banca centrala cooperatista creditcoop · web viewbanca centrala cooperatista creditcoop r a p o r...

TRANSCRIPT

BANCA CENTRALA COOPERATISTA CREDITCOOP

R A P O R Tprivind informatiile supuse cerintelor de

publicare pentru 31.12.2008

Banca Centrala Cooperatista CREDITCOOP este institutia de credit constituita prin asocierea de banci cooperatiste, în scopul gestionarii intereselor lor comune, urmaririi centralizate a respectarii dispozitiilor legale si a reglementarilor-cadru, aplicabile tuturor bancilor cooperatiste afiliate, prin exercitarea supravegherii si a controlului administrativ, tehnic si financiar asupra organizarii si functionarii acestora, denumita în continuare banca.

Bancile cooperatiste sunt institutii de credit constituite ca asociatii autonome de persoane fizice unite voluntar în scopul îndeplinirii nevoilor si aspiratiilor lor comune de ordin economic, social si cultural, a caror activitate se desfasoara, cu precadere, pe principiul într-ajutorarii membrilor cooperatori.

Reteaua CREDITCOOP este ansamblul format din Banca Centrala Cooperatista CREDITCOOP si bancile cooperatiste afiliate la aceasta.

Banca Centrala Cooperatista CREDITCOOP asigura promovarea intereselor bancilor cooperatiste afiliate, având urmatoarele atributii principale:

a) reprezentarea intereselor comune economice, financiare, juridice, social-culturale ale bancilor cooperatiste afiliate, în fata Bancii Nationale a României, a institutiilor publice si a instantelor judecatoresti;

b) urmarirea si asigurarea coeziunii si bunei functionari a întregii retele, scop în care Banca Centrala Cooperatista CREDITCOOP întreprinde toate masurile necesare pentru a garanta lichiditatea si adecvarea capitalului la riscuri la nivelul fiecarei organizatii cooperatiste de credit si al retelei în ansamblul sau, inclusiv, daca este cazul, prin acordarea de asistenta financiara bancilor cooperatiste afiliate;

c) emiterea actului constitutiv-cadru si a altor reglementari-cadru pentru organizarea activitatii în cadrul retelei;

d) supravegherea bancilor cooperatiste afiliate, în ceea ce priveste respectarea de catre acestea a dispozitiilor legii si reglementarilor emise de Banca Nationala a României, a actului constitutiv-cadru si a reglementarilor-cadru ale casei centrale si exercitarea controlului administrativ, tehnic si financiar asupra organizarii si administrarii acestora;

e) garantarea în întregime a obligatiilor bancilor cooperatiste afiliate, sens în care dispune masurile necesare pentru asigurarea platii de catre acestea a contributiilor stabilite;

f) lichidarea bancilor cooperatiste afiliate;g) raportarea, în conformitate cu reglementarile în vigoare, a datelor si informatiilor

solicitate de Banca Nationala a României;h) asigurarea gestionarii resurselor disponibile din retea;i) asigurarea decontarii operatiunilor de încasari si plati între cooperativele de credit

afiliate si a operatiunilor de încasari si plati ale propriei retele în relatia cu trezoreria statului si cu celelalte institutii de credit, prin contul curent deschis la Banca Nationala a României;

j) instruirea personalului si organizarea de actiuni cu caracter social-cultural de interes comun.

În vederea îndeplinirii atributiilor specifice, Banca Centrala Cooperatista CREDITCOOP poate face recomandari si poate dispune masuri fata de bancile cooperatiste afiliate sau poate propune Bancii Nationale a României aplicarea de sanctiuni.

Constituirea, functionarea, modificarea actului constitutiv, dizolvarea, fuziunea, divizarea si lichidarea organizatiilor cooperatiste de credit urmeaza regimul societatilor pe actiuni.

1

Organizatiile cooperatiste de credit au un numar variabil de membri cooperatori sau, dupa caz, de banci cooperatiste afiliate iar capitalul social al unei organizatii cooperatiste de credit este variabil si este format din parti sociale de valoare egala. Valoarea nominala a unei parti sociale este stabilita prin actul constitutiv-cadru, dar nu poate fi mai mica de 10 lei.

Partile sociale nu pot fi reprezentate prin titluri negociabile. Ele sunt indivizibile si nu pot fi vândute, cesionate sau gajate decât numai între membrii cooperatori, cu exceptia cazurilor de încetare a calitatii de membru potrivit actului constitutiv, respectiv între bancile cooperatiste afiliate la Banca Centrala Cooperatista CREDITCOOP.

Respectarea cerintelor prevazute în Regulamentul nr.25/30/14.12.2006privind cerinţele de publicare pentru instituţiile de credit şi firmele de investiţii se asigura de catre Banca Centrala Cooperatista CREDITCOOP pentru activitatea proprie, precum si pentru cea a întregii retele.

STRUCTURA ORGANIZATORICA A ORGANIZATIILOR COOPERATISTE DE CREDIT

Adunarea generala a actionarilor este organul suprem de conducere al fiecarei organizatii cooperatiste de credit. Adunarea generala ordinara a actionarilor, in afara de dezbaterea unor probleme inscrise pe ordinea de zi, este obligata: sa discute, sa aprobe sau sa modifice situatiile financiare anuale, pe baza rapoartelor prezentate de consiliul de administratie si de auditorul financiar; sa stabileasca programul de activitate, bugetul de venituri si cheltuieli pentru exercitiul financiar urmator. Adunarea generala extraordinara a actionarilor hotaraste printre altele asupra: schimbarii obiectului de activitate al bancii; prelungirea duratei de functionare; majorarea capitalului social.

Consiliul de administratie al fiecarei organizatii cooperatiste de credit are, printre altele, urmatoarele atributii: examineaza si confirma situatiile financiare anuale; aproba politica de credite, nivelul obligatiilor si al angajamentelor bancii; aproba creditele ce nu se inscriu in politica din domeniul creditarii, a celor care depasesc un procent de 10% din fondurile proprii sau presupun un risc ridicat; aproba masuri de recuperare a creditelor neperformante; stabileste nivele acceptabile pentru riscurile semnificative, evalueaza, monitorizeaza si administreaza aceste riscuri; aproba planul anual de audit intern; aproba procedurile de stabilire a competentelor si responsabilitatilor in domeniul administrarii riscurilor; stabileste regimul de angajare a patrimoniului bancii, aproba structura organizatorica si de personal a bancii; aproba normele de lucru; aproba, numeste si stabileste competentele comitetului de administrare a riscurilor, ale comitetului de credite, comitetului de audit si comitetului pentru securitatea muncii; aproba infiintarea de unitati teritoriale; stabileste competentele comitetului de directie, aproba atributiile conducerii executive; numeste auditorul intern, aproba competentele si examineaza rapoartele acestuia. In plus fata de atributiile enumerate, Consiliul de administratie al Bancii Centrale Cooperatiste aproba planul anual de supraveghere a bancilor cooperatiste din retea.

Conducatorii organizatiilor cooperatiste de credit propun spre aprobare consiliului de administratie, regulamentul de functionare al organizatiei cooperatiste de credit care va stabili cel putin: structura organizatorica, atributiile fiecarui compartiment si relatiile dintre acestea, atributiile agentiilor si altor sedii secundare; competentele si atributiile directorilor agentiilor si ale altor sedii secundare, urmarind respectarea cerintelor de prudenta impuse de lege.

Comitetul de audit: analizeaza si formuleaza recomandari privind politica si strategia cooperatiste de credit in domeniul controlului intern, auditului intern, auditului extern, precum si numirea auditorului financiar; incurajeaza comunicarea intre membrii consiliului de administratie, conducerea executiva, auditorul intern, auditorul financiar.

2

Comitetul de administrare a riscurilor constituit la nivelul fiecarei organizatii cooperatiste de credit are urmatoarele atributii: asigura informarea consiliului de administratie asupra problemelor si evolutiilor semnificative ce ar putea influenta profilul de risc al bancii; dezvolta politici si proceduri adecvate pentru identificarea, evaluarea, monitorizarea si controlul riscurilor semificative. Comitetul de administrare a riscurilor stabileste procedurile de administrare a riscului de credit, riscului de piata, riscului operational, riscului de lichiditate. Comitetul de administrare a riscurilor stabileste limite corespunzatoare pentru expunerea la riscuri, analizeaza in ce masura planurile alternative corespund situatiilor neprevazute, efectueaza teste de stres asupra riscurilor. Comitetul de administrare dispune masuri pentru monitorizarea riscurilor. Comitetul pentru administrarea riscurilor contribuie la: alegerea profilului de risc; stabilirea obiectivului si a strategiei pentru fiecare risc semnificativ; determinarea pragurilor de la care riscurile devin semnificative; determinarea raportului acceptabil dintre risc si profit; transpunerea in norme si proceduri si manuale a politicilor privind administrarea riscului. Comitetul de administrare a riscurilor a preluat si atributiile Comitetului pentru administrarea activelor si pasivelor astfel ca este responsabil si pentru gestionarea elementelor din bilantul bancii intr-un mod activ si pentru mentinerea unei lichiditati adecvate nevoilor de afaceri ale bancii; mentinerea solvabilitatii la nivelul standardelor in vigoare; gestionarea riscului valutar; gestionarea eficienta a capitalului bancii.

Comitetul de credite constituit la nivelul fiecarei organizatii cooperatiste de credit ia decizii cu privire la cererile de creditare a clientilor; luarea masurilor ce se impun in cazul complicatiilor aparute referitoare la conditiile si termenii de creditare conveniti. Comitetul de credite decide: asupra notelor de prezentare a cererilor de credit sau a cererilor de scrisori de garantie bancara intocmite de agentii; restructurarea, rescadentarea si reesalonarea creditelor acordate; modificarea conditiilor de creditare aprobate anterior; destinatia sumelor realizate din executarea silita a debitorilor si garantiilor aferente.

Directia administrare riscuri constituita la nivelul Bancii Centrale Cooperatiste CREDITCOOP are urmatoarele responsabilitati: atingerea obiectivelor propuse privind managementul riscului; gestionarea superioara a riscurilor; evidentierea riscurilor inacceptabile; monitorizarea expunerilor; formularea strategiei de risc; propune profilul de risc; elaborarea politicilor de risc; evaluarea fatorilor de risc; asigurarea, in colaborare cu alte structuri, a planului de continuitate si de criza a lichiditatii; implementarea procedurilor de management al riscurilor.

In vederea implementarii procedurilor de management al riscurilor, la nivelul fiecarei banci cooperatiste a fost desemnata o persoana care asigura administrarea corespunzatoare a riscurilor si care are, in principal urmatoarele atributii: efectueaza lunar sau atunci cand situatia o impune analize asupra respectarii limitelor stabilite pentru riscuri si face recomandari cu privire la masurile care trebuie intreprinse in situatia depasirii acestora; informeaza in scris comitetul de administrare a riscurilor cu privire la evolutia indicatorilor de risc si problemele care pot influenta profilul de risc al bancii cooperatiste; intocmeste situatiile operative care cuprind indicatorii de urmarire, monitorizare si interpretare a riscurilor aferente activitatii desfasurate de banca cooperatista;urmareste si analizeaza limitele corespunzatoare privind expunerea la riscuri, pentru conditii de criza, in conformitate cu marimea, complexitatea si situatia financiara a bancii cooperatiste; elaboreaza si propune solutii pentru imbunatatirea procedurilor si regulilor interne privind administrarea riscurilor semnificative; raporteaza conducerii bancii cooperatiste, comitetului de administrare a riscurilor si directiei administrare riscuri din cadrul Bancii Centrale Cooperatiste CREDITCOOP orice tip de incalcari ale limitelor de risc si/sau prudentiale.

3

ADMINISTRAREA RISCURILOR

Organizarea procesului de administrare a riscurilor semnificative

Din punct de vedere al administrării, riscurile reprezintă posibilitatea ca evenimente potenţiale, previzibile sau neaşteptate să aibă un impact negativ asupra capitalului sau veniturilor fiecarei organizaţii cooperatiste de credit şi asupra reţelei CREDITCOOP, în ansamblul ei.

Organizarea procesului de administrare a riscurilor presupune existenţa, la nivelul Băncii Centrale Cooperatiste, a unei structuri organizatorice şi informaţionale care are ca atribuţii principale primirea de date şi informaţii de la unităţile din cadrul reţelei, centralizarea, interpretarea acestora şi comunicarea rezultatelor obţinute în forme şi termene stabilite clar şi la obiect Comitetului de administrare a riscurilor. Structura organizatorica responsabila de primirea datelor şi informaţiilor, analiza, centralizarea şi interpretarea acestora este Direcţia administrare riscuri.În baza rapoartelor primite, Comitetul de administrare a riscurilor se întruneste în sedinte de lucru care au ca obiect principal analiza riscurilor existente la nivelul fiecarei organizatii cooperatiste de credit si la nivelul reţelei CREDITCOOP, stabilirea masurilor necesare in vederea mentinerii unui nivel optim al raportului risc-profit si intocmirea informarilor destinate Consiliului de administratie.

Direcţia administrare riscuri, constituită la nivelul Băncii Centrale Cooperatiste CREDITCOOP, revizuieste semestrial profilul de risc al băncilor cooperatiste afiliate în baza situaţiilor, analizelor de risc şi interpretărilor făcute la nivel individual şi comunica fiecarei unităţi încadrarea într-o anumită categorie de risc.

Politica de management al riscurilor la nivelul reţelei CREDITCOOP

Managementul riscurilor la nivelul reţelei CREDITCOOP constituie o componentă importantă a politicii Băncii Centrale Cooperatiste CREDITCOOP de obţinere a unui nivel scontat al profitului cu menţinerea unei expuneri la risc acceptabile.In domeniul managementului riscurilor, Banca Centrală Cooperatistă CREDITCOOP se ghideaza după prevederile legale în vigoare, normele, instrucţiunile şi regulamentele Băncii Naţionale a României şi normele, manualele, regulamentele şi politicile proprii.

Dată fiind importanţa şi complexitatea procesului de management al riscurilor la nivelul întregii retele CREDITCOOP, în cadrul acestui proces sunt implicate toate structurile băncii începând cu Adunarea Generală a Acţionarilor şi terminând cu fiecare subdiviziune de afaceri.Gestionarea riscurilor este subordonată obiectivelor generale, astfel incât nivelele de activitate să se susţină reciproc. Această abordare a permis Băncii Centrale Cooperatiste să defineasca şi să implementeze o modalitate de gestionare a riscurilor la nivelul reţelei care porneste de la vârf şi este integrată în activităţile şi operaţiile de rutină ale tuturor organizaţiilor cooperatiste de credit.

Pentru ca eforturile administratorilor Băncii Centrale Cooperatiste să fie coordonate şi să aibă ca efect o reţea cooperatistă de credit pregatită să facă faţă fenomenelor neaşteptate, gestionarea riscurilor este abordată intr-o maniera integrată şi presupune:

Activităţi preventive (de prevenire, de protecţie şi de pregătire), care sunt concentrate spre prevenirea/diminuarea pagubelor potenţiale generate de manifestarea diferitelor tipuri de riscuri;

Activităţi de management operativ care se întreprind în timpul manifestării riscurilor.

Strategia de management al riscurilor la nivelul reţelei CREDITCOOP are la baza urmatoarele principii:• principiul dezvoltarii durabile semnificand faptul ca in cadrul retelei CREDITCOOP se adopta astfel de actiuni incat impactul manifestarii riscurilor sa fie suportabil din punct de vedere economic si social:

4

• acceptabilitatea economica presupune eficienta, respectiv abordarea costurilor tinand cont de riscul asumat care se defineste de catre conducerile organizatiilor cooperatiste si optimizarea actiunilor;• acceptabilitatea sociala presupune realizarea unei protectii corespunzatoare, respectarea legii, aspecte ce asigura echilibrul si coeziunea sociala;

• simplitatea si transparenta: Politicile privind administrarea riscurilor semnificative, corespunzatoare naturii, dimensiunii si complexitatii activitatilor organizatiilor cooperatiste, au fost transpuse in mod transparent in norme interne si proceduri, inclusiv in manuale facandu-se distinctie intre standardele generale aplicabile intregului personal si regulile specifice aplicabile anumitor categorii de personal. • mentinerea unui echilibru intre masurile si actiunile preventive, cele de raspuns si cele de redresare a activitatii, dupa trecerea fenomenului care a generat riscuri, prin utilizarea planurilor de continuitate a afacerii pentru situatii de criza;• aplicarea in mod corespunzator a prevederilor reglementarilor legale in vigoare.

Sistemul consolidat de dirijare a riscurilor aferente operatiunilor cu activele retelei CREDITCOOP este bazat pe cinci elemente de baza ale sistemului.

Primul element este constituit din metodele de evaluare a riscului de credit. In cadrul retelei CREDITCOOP sunt aplicate o serie de metode de evaluare complexa a situatiei financiare a solicitantilor de credite, inclusiv a institutiilor financiare, a intreprinderilor mici si mijlocii, precum si a persoanelor fizice.

Al doilea element il reprezinta modul de luare a deciziilor privind efectuarea operatiunilor cu active, expuse riscurilor. Banca Centrala Cooperatista CREDITCOOP a luat o serie de masuri, in special masuri cu caracter normativ, pentru ca in organizatiile cooperatiste de credit adoptarea deciziilor sa se efectueze astfel incat sa se excluda erorile subiective la evaluarea riscurilor in cadrul realizarii unor operatiuni riscante.

Al treilea element al sistemului rezida in stabilirea limitelor in cazul operatiunilor expuse la risc. Limita reprezinta expresia monetara a riscului, adica pierderile potentiale, care pot sa apara in rezultatul efectuarii tranzactiei respective Principalele limite, stabilite de banca sunt – limita riscurilor in cazul unui ansamblu de diferite operatiuni, realizate cu persoane aflate in relatii speciale, limita atributiilor, limita investitiilor in diferite tipuri de active, limita concentrarii expunerilor s.a.

Al patrulea element al sistemului – monitorizarea respectarii limitelor stabilite. In scopul unei monitorizari permanente a limitelor stabilite in banca functioneaza Comitetul de administrare a riscurilor. De asemenea, monitorizarea respectarii limitelor stabilite este realizata de Serviciul de audit intern, Serviciul de control intern si Consiliul de administratie al bancii, in limitele competentei fiecaruia.

Al cincilea element al sistemului – crearea unor rezerve suficiente pentru acoperirea operatiunilor cu active ale retelei CREDITCOOP. Crearea rezervelor reprezinta un vector al stabilitatii, care permite compensarea unor eventuale pierderi ale retelei, aferente unor operatiuni expuse la risc, fara ca acestea sa influenteze negativ starea financiara a intregii retele CREDITCOOP.

Riscul de credit si riscurile asociate

Riscul de credit reprezinta riscul inregistrarii de pierderi sau al nerealizarii profiturilor estimate, ca urmare a neindeplinirii de catre contrapartida a obligatiilor contractuale.

Managementul riscului de credit se realizează, în cadrul fiecarei organizatii cooperatiste de credit din reteaua CREDITCOOP, în doua etape distincte, separate în timp, care presupun:

5

Etapa aprecierii calităţii debitorilor înainte de momentul luarii deciziei de angajament. Această etapă se caracterizează prin efectuarea unor analize şi interpretări, care au în vedere mai multe aspecte, printre care: performanţa curentă şi previzionată a contrapartidelor, capacitatea de punere în aplicare, din punct de vedere legal, a angajamentelor contractuale, capacitatea şi posibilitatea de a executa garanţiile în condiţiile pieţei.

A doua etapă presupune monitorizarea şi estimarea riscurilor la portofoliul de active prin întelegerea situaţiei financiare a contrapartidei, urmărirea conformităţii cu clauzele contractuale, evaluarea gradului de acoperire cu garanţii a expunerii în raport cu situaţia curentă a contrapartidei, actualizarea dosarului de credit şi obţinerea de informaţii curente, monitorizarea şi controlul creanţelor restante, precum şi , monitorizarea şi controlul provizioanelor specifice de risc constituite.

Strategia riscului de credit include:

a) Categoriile de credit pe care organizatiile cooperatiste de credit le promoveaza;.b) Tipul expunerii. Orice operatiune care conduce la inregistrarea unor expuneri mari sau

la majorarea acestora, precum si orice operatiune care prezinta in alt fel un risc deosebit, se va efectua numai cu aprobarea prealabila a Consiliului de administratie al organizatiei cooperatiste de credit.

c) Forma de proprietate acceptata. Organizatiile cooperatiste de credit crediteaza de regula forma de proprietate privata a clientilor persoane juridice, persoane fizice autorizate, asociatii familiare, asociatii agricole asa cum sunt definite in Normele de creditare ale CREDITCOOP privind persoanele juridice.

d) Sectoarele economice de activitate ale clientilor care au acces la credite de la organizatiile cooperatiste de credit sunt: Agricultura, Productia alimentara, Constructii, Comert cu ridicata, Comert cu amanuntul, Comert cu autovehicole, Productia de bunuri, Transport, Turism, Agroturism.

e) Rezidenta si aria georgrafica. Organizatiile cooperatiste de credit acorda credite clientilor rezidenti din Romania, care domiciliaza, au sediul social si isi desfasoara activitatea in raza teritoriala de operare consemnata in actul constitutiv al acestora. Aria geografica in care activeaza organizatiile cooperatiste de credit din reteaua CREDITCOOP este teritoriul Romaniei, iar ca regula generala Banca Centrala Cooperatista CREDITCOOP nu restrictioneaza expunerea de credit pe baza zonelor geografice din Romania decat in cazul agentiilor proprii din punct de vedere al riscului de concentrare.

f) Moneda. Operatiunile de creditare efectuate de organizatiile cooperatiste de credit se fac exclusiv in moneda nationala (leu), iar bonitatea clientilor se determina pe baza veniturilor realizate in aceeasi moneda cu creditul acordat.

g) Durata initiala. Organizatiile cooperatiste de credit din reteaua CREDITCOOP acorda credite clientilor persoane fizice si juridice in conformitate cu normele si reglementarile emise de Banca Centrala Cooperatista CREDITCOOP in acest sens, a caror durata initiala maxima nu poate depasi 5 ani. Organizatiile cooperatiste de credit vor putea acorda credite pe termen lung in conditiile in care vor dispune de pasive stabile acoperitoare.

h) Scadentele de rambursare a ratelor de credit si de plata a dobanzilor aferente sunt consemnate in grafice de rambursare realiste stabilite de comun acord cu clientul.

i) Costul creditului este determinat de costul surselor atrase si imprumutate, de administrarea creditului si a pierderilor probabile (rate de dobanzi penalizatoare). Organizatiile cooperatiste de credit practica dobanzi la creditele acordate in limitele stabilite de Banca Centrala Cooperatista CREDITCOOP si aprobate de Consiliile de Adminitratie ale acestora, care sa ofere o rentabilitate rezonabila in conditiile asigurarii continuitatii activitatii si a respectarii cerintelor de prudentialitate si diminuare a expunerii la riscul de credit.

6

j) Organizatiile cooperatiste de credit urmaresc in activitatea de creditare dispersarea riscului de credit si incadrarea in limitele generale ale densitatii riscului stabilite pe categorii de clienti, incadrarea in limitele de expunere pentru creditele acordate personalului propriu si familiilor acestora, precum si persoanelor aflate in relatii speciale.

k) Aplicarea cerintelor prudentiale prevazute de Normele si Reglementarile CREDITCOOP privind concentrarea riscului si a expunerilor fata de contrapartida, monitorizarea, raportarea expunerilor mari si incadrarea in limitele respective reprezinta o parte a strategiei de creditare a organizatiilor cooperatiste de credit.

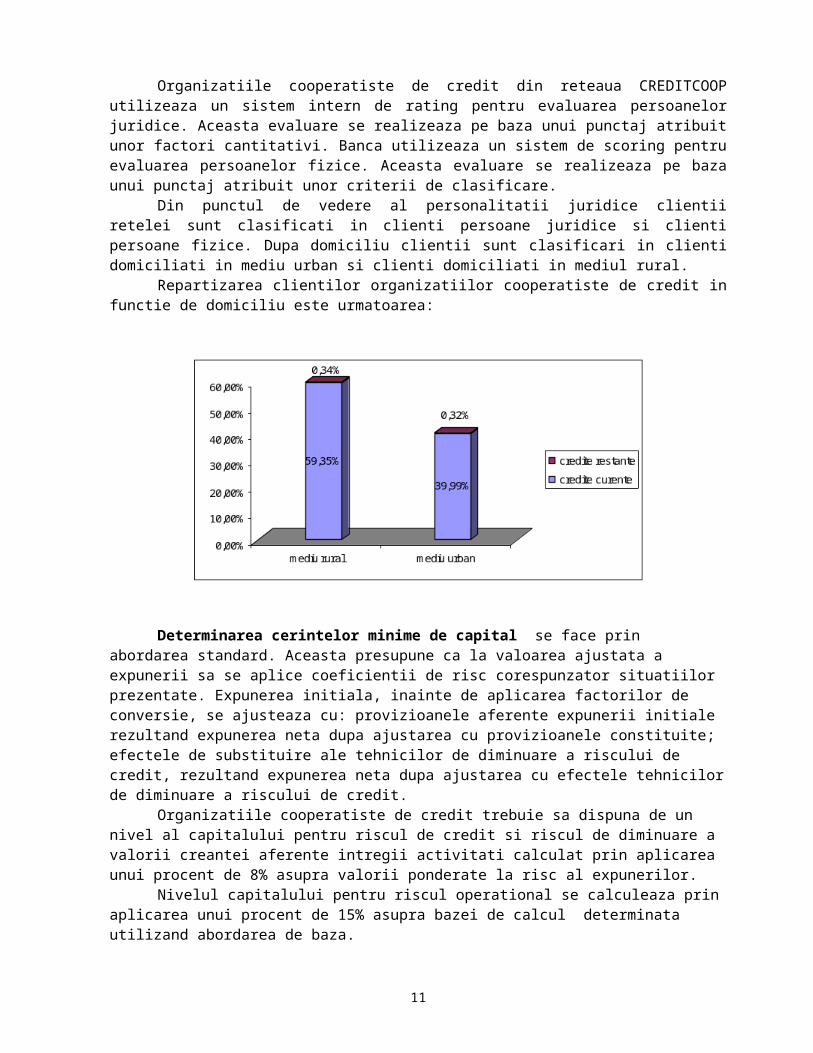

Contrapartida este reprezentata, in general, de clientii bancii. Din punctul de vedere al personalitatii juridice clientii bancii sunt clasificati in clienti persoane juridice si clienti persoane fizice. Dupa domiciliu clientii sunt clasificari in clienti domiciliati in mediu urban si clienti domiciliati in mediul rural.

Organizatiile cooperatiste de credit din reteaua CREDITCOOP utilizeaza un sistem intern de rating pentru evaluarea persoanelor juridice. Aceasta evaluare se realizeaza pe baza unui punctaj atribuit unor factori cantitativi. Banca utilizeaza un sistem de scoring pentru evaluarea persoanelor fizice. Aceasta evaluare se realizeaza pe baza unui punctaj atribuit unor criterii de clasificare.

Din punctul de vedere al personalitatii juridice clientii retelei sunt clasificati in clienti persoane juridice si clienti persoane fizice. Dupa domiciliu clientii sunt clasificari in clienti domiciliati in mediu urban si clienti domiciliati in mediul rural.

Repartizarea clientilor organizatiilor cooperatiste de credit in functie de domiciliu este urmatoarea:

Determinarea cerintelor minime de capital se face prin abordarea standard. Aceasta presupune ca la valoarea ajustata a expunerii sa se aplice coeficientii de risc corespunzator situatiilor prezentate. Expunerea initiala, inainte de aplicarea factorilor de conversie, se ajusteaza cu: provizioanele aferente expunerii initiale rezultand expunerea neta dupa ajustarea cu provizioanele constituite; efectele de substituire ale tehnicilor de diminuare a riscului de credit, rezultand expunerea neta dupa ajustarea cu efectele tehnicilor de diminuare a riscului de credit.

Organizatiile cooperatiste de credit trebuie sa dispuna de un nivel al capitalului pentru riscul de credit si riscul de diminuare a valorii creantei aferente intregii activitati calculat prin aplicarea unui procent de 8% asupra valorii ponderate la risc al expunerilor.

Nivelul capitalului pentru riscul operational se calculeaza prin aplicarea unui procent de 15% asupra bazei de calcul determinata utilizand abordarea de baza.

7

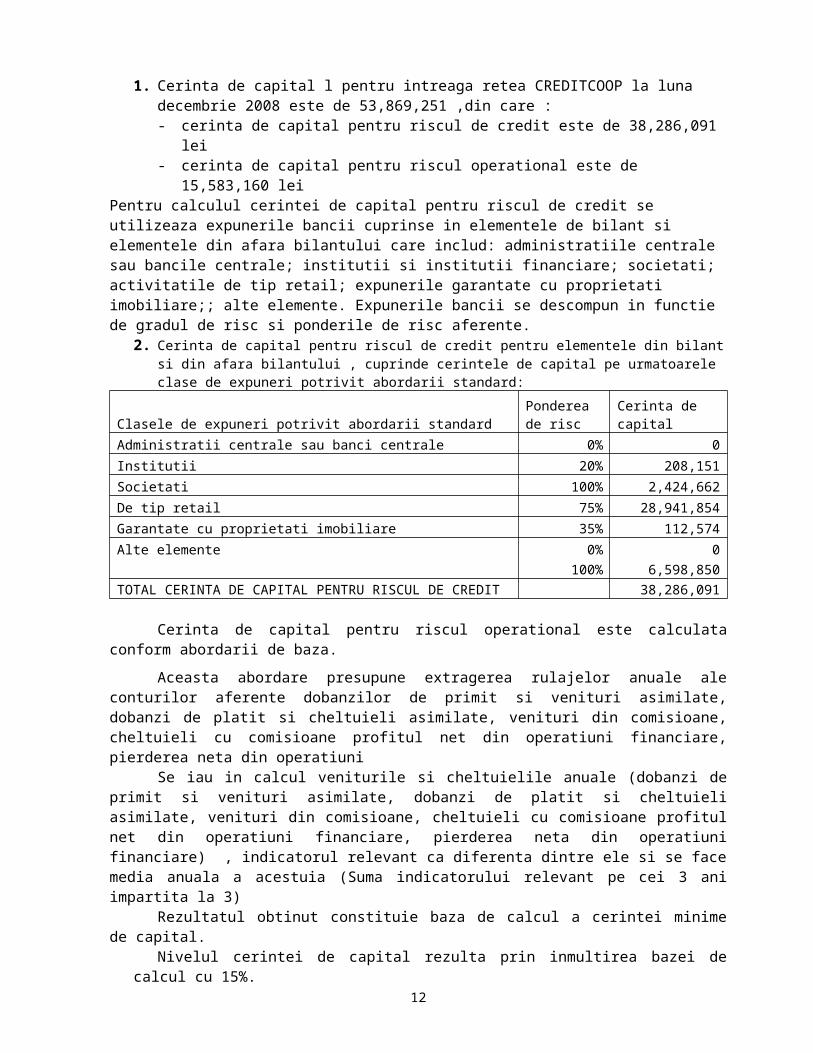

1. Cerinta de capital l pentru intreaga retea CREDITCOOP la luna decembrie 2008 este de 53,869,251 ,din care : - cerinta de capital pentru riscul de credit este de 38,286,091 lei- cerinta de capital pentru riscul operational este de 15,583,160 lei

Pentru calculul cerintei de capital pentru riscul de credit se utilizeaza expunerile bancii cuprinse in elementele de bilant si elementele din afara bilantului care includ: administratiile centrale sau bancile centrale; institutii si institutii financiare; societati; activitatile de tip retail; expunerile garantate cu proprietati imobiliare;; alte elemente. Expunerile bancii se descompun in functie de gradul de risc si ponderile de risc aferente.

2. Cerinta de capital pentru riscul de credit pentru elementele din bilant si din afara bilantului , cuprinde cerintele de capital pe urmatoarele clase de expuneri potrivit abordarii standard:

Clasele de expuneri potrivit abordarii standardPonderea de risc

Cerinta de capital

Administratii centrale sau banci centrale 0% 0Institutii 20% 208,151Societati 100% 2,424,662De tip retail 75% 28,941,854Garantate cu proprietati imobiliare 35% 112,574Alte elemente 0% 0 100% 6,598,850TOTAL CERINTA DE CAPITAL PENTRU RISCUL DE CREDIT 38,286,091

Cerinta de capital pentru riscul operational este calculata conform abordarii de baza.

Aceasta abordare presupune extragerea rulajelor anuale ale conturilor aferente dobanzilor de primit si venituri asimilate, dobanzi de platit si cheltuieli asimilate, venituri din comisioane, cheltuieli cu comisioane profitul net din operatiuni financiare, pierderea neta din operatiuni

Se iau in calcul veniturile si cheltuielile anuale (dobanzi de primit si venituri asimilate, dobanzi de platit si cheltuieli asimilate, venituri din comisioane, cheltuieli cu comisioane profitul net din operatiuni financiare, pierderea neta din operatiuni financiare) , indicatorul relevant ca diferenta dintre ele si se face media anuala a acestuia (Suma indicatorului relevant pe cei 3 ani impartita la 3)

Rezultatul obtinut constituie baza de calcul a cerintei minime de capital.Nivelul cerintei de capital rezulta prin inmultirea bazei de calcul cu 15%.

Protectia finantata a creditului reprezinta o tehnica de diminuare a riscului de credit utilizata de organizatiile cooperatiste de credit din reteaua CREDITCOOP. Reducerea riscului de credit aferent expunerii organizatiilor cooperatiste de credit deriva din dreptul acestora – in eventualitatea aparitiei evenimentului de nerambursare de catre contrapartida sau procedurii de alte evenimente de credit specificate in legatura cu contrapartida – de a lichida anumite active sau sume, de a obtine transferul, insusirea sau pastrarea acestora sau de a reduce valoarea expunerii cu diferenta dintre valoarea expunerii si valoarea unei creante detinute, ori de a o substitui cu valoarea acestei diferente.

Compensarea bilantiera de creante reciproce intre organizatiile cooperatiste de credit si contrapartida este eligibila ca tehnica de diminuare a riscului de credit daca: acordul de compensare bilaterala este valid din punctul de vedere legal si executoriu in toate justitiile relevante, inclusiv in caz de insolventa sau faliment al contrapartidei; banca este in masura sa determine activele si datoriile care fac obiectul acordului de compensare; banca monitorizeaza si controleaza expunerile pe baze nete.

Garantiile reale ofera organizatiilor cooperatiste de credit dreptul de a lichida sau a retine active. Eligibilitatea acestora depinde de metoda standard utilizata pentru tratamentul

8

riscului de credit si de metoda simpla a garantiilor finanicare pentru protectia financiara. Organizatiile cooperatiste de credit recunosc urmatoarele instrumente financiare drept garantie eligibila: numerar sub forma de depozit constituit la banca, precum si instrumente asimilate numerarului (certificate de deposit)

Conditiile de recunoastere a garantiilor financiare sunt: inexistenta unei corelatii semnificative pozitive intre calitatea creditului asociata debitorului si valoarea garantiei financiare; sunt indeplinite conditiile contractuale legale;; contractele de garantie se pot realiza in toate jurisdictiile relevante; contractele de garantie sunt formalizate corespunzator; a fost determinata valoarea de piata pe baza de evaluare; scadenta reziduala a garantiei este cel putin egala cu scadenta reziduala a expunerii.

Pentru recunoasterea garantiilor care au ca obiect creante, organizatiile cooperatiste de credit urmaresc indeplinirea cumulativa a urmatoarelor conditii: mecanismul prin care este constitutita garantia este riguros, eficace si stabileste clar drepturile bancii asupra veniturilor din creante; s-au luat masurile necesare pentru respectarea cerintelor locale referitoare la executarea garantiei; exista posibilitatea de executare a garantiilor in toate jurisdictiile relevante; contractele de garantie sunt formalizate corespunzator; s-a determinat riscul asociat creantelor care fac obiectul garantiei; credibilitatea practicilor contrapartidei;

Pentru recunoasterea garantiilor sub forma proprietatilor imobiliare trebuie indeplinite urmatoarele conditii: ipotecile sau privilegiile sa fie executorii din punct de vedere legal in toate jurisdictiile relevante la momentul incheierii contractului de credit; cerintele de publicitate au fost indeplinite corespunzator; contractele de garantie sunt valide din punct de vedere legal; valoarea de piata a proprietatilor imobiliare este rezultata dintr-o expertiza. Banca a stabilit categoriile de proprietati imobiliare acceptate in garantie, iar politica in acest domeniu a fost formalizata.

Protectia nefinantata a creditului reprezinta o tehnica de diminuare a riscului de credit intrucat reducerea riscului deriva din angajamentul unei terte parti de a plati o suma in eventualitatea aparitiei evenimentului de nerambursare din partea imprumutatului sau procedurii de alte evenimente de credit specificate.

Furnizorii de protectie financiara nefinantata eligibili sunt: adminsitratiile financiare si bancile centrale; administratiile locale si autoritatile locale; bancile multilaterale pentru dezoltare; organizariile internationale – daca expunerile fata de acestea li se aplica o pondere de risc 0%; entitatile din sectorul public – daca expunerile fata de acestea sunt tratate ca expuneri fata de administratia centrala; institutiile, alte societati asociate bancii; entitati cu rating eligibil.

Ca urmare a aplicarii tehnicilor de diminuare a riscului de credit utilizand protectia finantata a creditului, cerinta de credit pentru riscul de credit la clasa de expuneri RETAIL s-a diminuat de la valoarea de 28.953.668 la valoarea 28.941.854 iar cerinta de credit pentru riscul de credit la clasa de expuneri SOCIETATI s-a diminuat de la valoarea de 2.451.765 la valoarea 2..424.662 lei.

Banca Centrala Cooperatista CREDITCOOP organizeaza si conduce prin directia metodologie contabila, analiza si raportari evidenta expunerilor mari. Expunerea unei organizatii cooperatiste de credit fata de un client sau un grup de clienti este considerata ca fiind expunere mare daca valoarea sa este egala sau depaseste 10% din fondurile proprii ale acesteia. O organizatie cooperatista de credit nu poate inregistrata fata de un client sau fata de un grup de clienti aflati in legatura expuneri a caror valoare totala depaseste 25% din fondurile proprii. Valoarea cumulata a expunerilor mari nu poate depasi 800% din fondurile proprii ale organizatiei cooperatiste de credit.

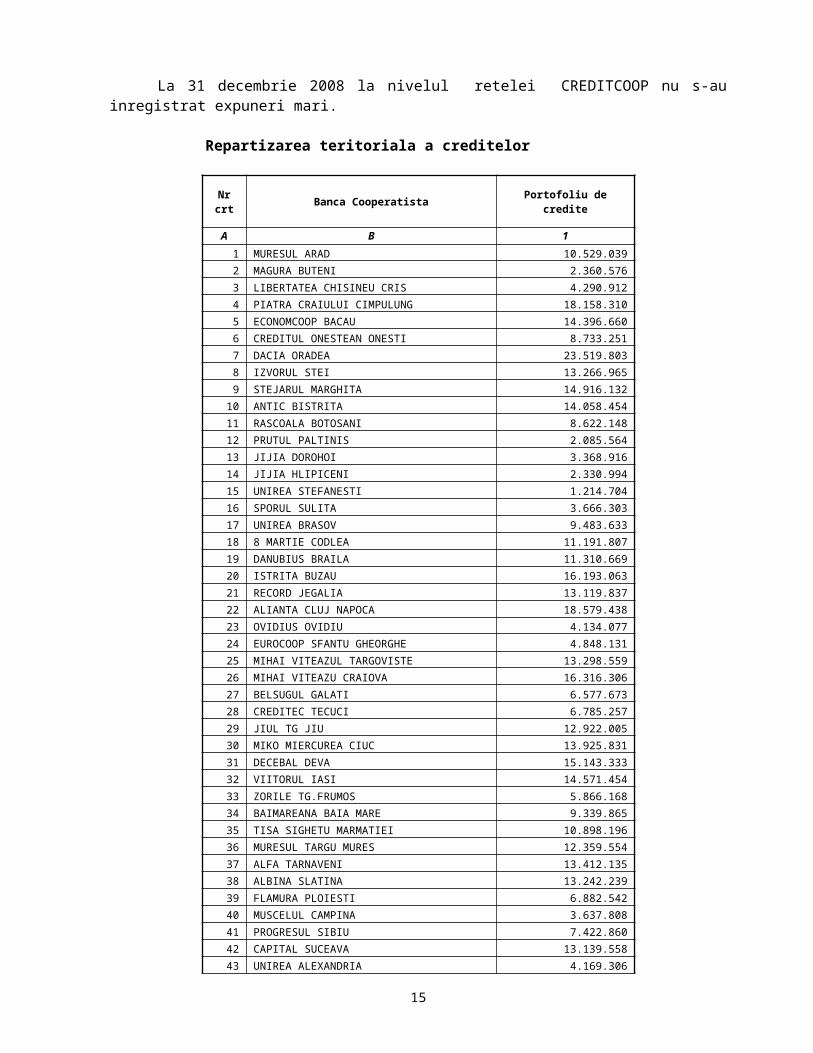

La 31 decembrie 2008 la nivelul retelei CREDITCOOP nu s-au inregistrat expuneri mari.

Repartizarea teritoriala a creditelor

9

Nr crt Banca Cooperatista Portofoliu de credite

10

A B 1

1 MURESUL ARAD 10.529.0392 MAGURA BUTENI 2.360.5763 LIBERTATEA CHISINEU CRIS 4.290.9124 PIATRA CRAIULUI CIMPULUNG 18.158.3105 ECONOMCOOP BACAU 14.396.6606 CREDITUL ONESTEAN ONESTI 8.733.2517 DACIA ORADEA 23.519.8038 IZVORUL STEI 13.266.9659 STEJARUL MARGHITA 14.916.132

10 ANTIC BISTRITA 14.058.45411 RASCOALA BOTOSANI 8.622.14812 PRUTUL PALTINIS 2.085.56413 JIJIA DOROHOI 3.368.91614 JIJIA HLIPICENI 2.330.99415 UNIREA STEFANESTI 1.214.70416 SPORUL SULITA 3.666.30317 UNIREA BRASOV 9.483.63318 8 MARTIE CODLEA 11.191.80719 DANUBIUS BRAILA 11.310.66920 ISTRITA BUZAU 16.193.06321 RECORD JEGALIA 13.119.83722 ALIANTA CLUJ NAPOCA 18.579.43823 OVIDIUS OVIDIU 4.134.07724 EUROCOOP SFANTU GHEORGHE 4.848.13125 MIHAI VITEAZUL TARGOVISTE 13.298.55926 MIHAI VITEAZU CRAIOVA 16.316.30627 BELSUGUL GALATI 6.577.67328 CREDITEC TECUCI 6.785.25729 JIUL TG JIU 12.922.00530 MIKO MIERCUREA CIUC 13.925.83131 DECEBAL DEVA 15.143.33332 VIITORUL IASI 14.571.45433 ZORILE TG.FRUMOS 5.866.16834 BAIMAREANA BAIA MARE 9.339.86535 TISA SIGHETU MARMATIEI 10.898.19636 MURESUL TARGU MURES 12.359.55437 ALFA TARNAVENI 13.412.13538 ALBINA SLATINA 13.242.23939 FLAMURA PLOIESTI 6.882.54240 MUSCELUL CAMPINA 3.637.80841 PROGRESUL SIBIU 7.422.86042 CAPITAL SUCEAVA 13.139.55843 UNIREA ALEXANDRIA 4.169.30644 DUMBRAVA SCRIOASTEA 5.518.07745 BEGACOOP TIMISOARA 10.709.19446 DELTACOOP TULCEA 8.784.95647 PENES CURCANUL VASLUI 11.279.73248 AJUTORUL RAMNICU VALCEA 11.088.50849 PUTNA FOCSANI 10.205.73750 FURNICA BRANESTI 4.877.33151 VICTORIA BUCURESTI 9.662.47452 BANCA CENTRALA COOPERATISTA 52.743.091

11

TOTAL RETEA 559.159.134

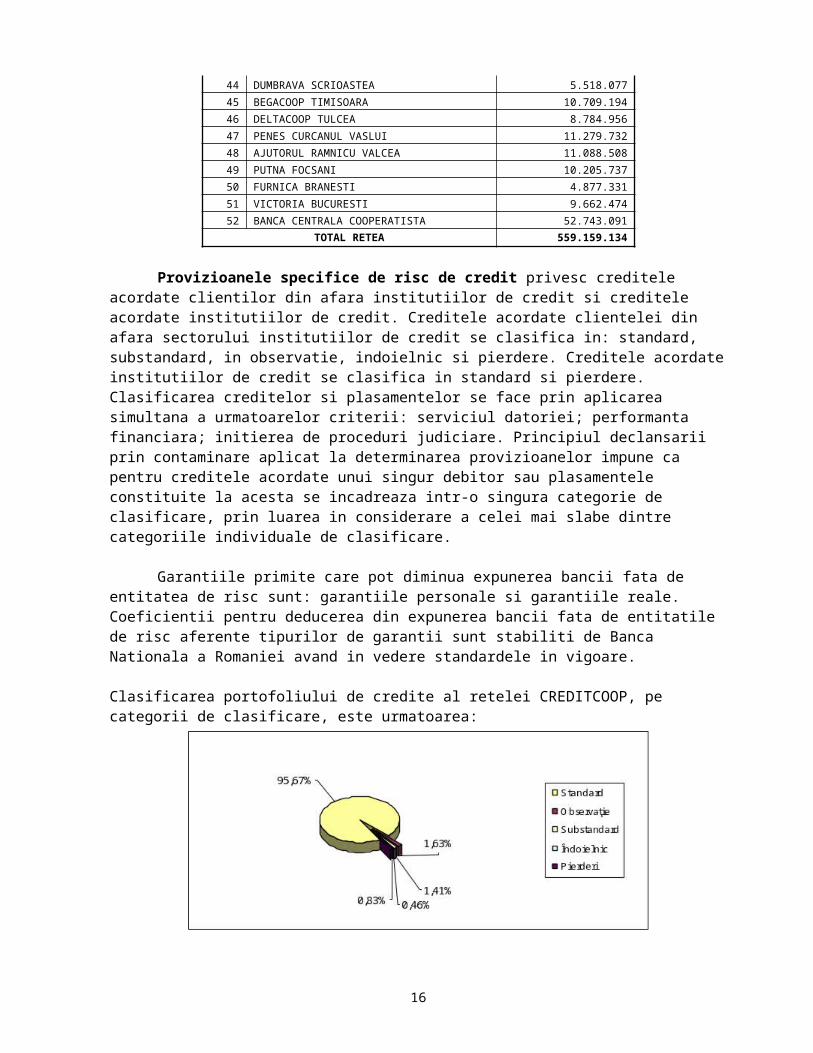

Provizioanele specifice de risc de credit privesc creditele acordate clientilor din afara institutiilor de credit si creditele acordate institutiilor de credit. Creditele acordate clientelei din afara sectorului institutiilor de credit se clasifica in: standard, substandard, in observatie, indoielnic si pierdere. Creditele acordate institutiilor de credit se clasifica in standard si pierdere. Clasificarea creditelor si plasamentelor se face prin aplicarea simultana a urmatoarelor criterii: serviciul datoriei; performanta financiara; initierea de proceduri judiciare. Principiul declansarii prin contaminare aplicat la determinarea provizioanelor impune ca pentru creditele acordate unui singur debitor sau plasamentele constituite la acesta se incadreaza intr-o singura categorie de clasificare, prin luarea in considerare a celei mai slabe dintre categoriile individuale de clasificare.

Garantiile primite care pot diminua expunerea bancii fata de entitatea de risc sunt: garantiile personale si garantiile reale. Coeficientii pentru deducerea din expunerea bancii fata de entitatile de risc aferente tipurilor de garantii sunt stabiliti de Banca Nationala a Romaniei avand in vedere standardele in vigoare.

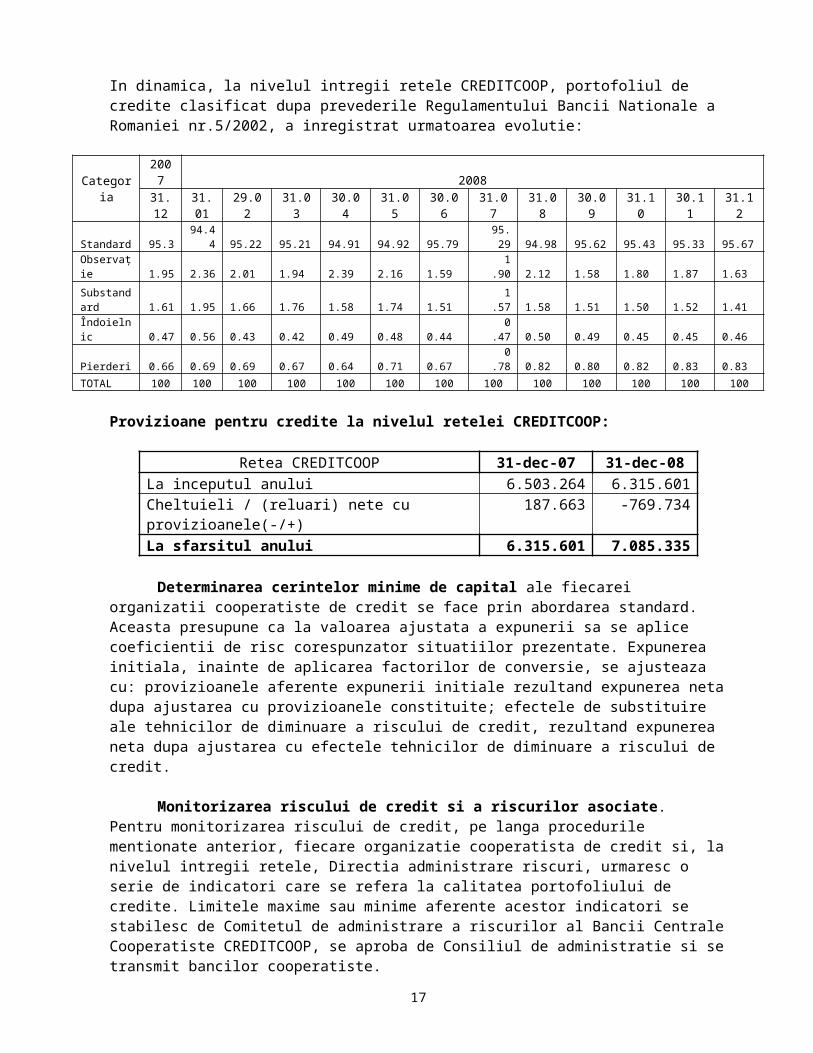

Clasificarea portofoliului de credite al retelei CREDITCOOP, pe categorii de clasificare, este urmatoarea:

In dinamica, la nivelul intregii retele CREDITCOOP, portofoliul de credite clasificat dupa prevederile Regulamentului Bancii Nationale a Romaniei nr.5/2002, a inregistrat urmatoarea evolutie:

Categoria 2007 200831.12 31.01 29.02 31.03 30.04 31.05 30.06 31.07 31.08 30.09 31.10 30.11 31.12

Standard 95.3 94.44 95.22 95.21 94.91 94.92 95.79 95.29 94.98 95.62 95.43 95.33 95.67 Observaţie 1.95 2.36 2.01 1.94 2.39 2.16 1.59 1.90 2.12 1.58 1.80 1.87 1.63 Substandard 1.61 1.95 1.66 1.76 1.58 1.74 1.51 1.57 1.58 1.51 1.50 1.52 1.41 Îndoielnic 0.47 0.56 0.43 0.42 0.49 0.48 0.44 0.47 0.50 0.49 0.45 0.45 0.46 Pierderi 0.66 0.69 0.69 0.67 0.64 0.71 0.67 0.78 0.82 0.80 0.82 0.83 0.83 TOTAL 100 100 100 100 100 100 100 100 100 100 100 100 100

Provizioane pentru credite la nivelul retelei CREDITCOOP:

Retea CREDITCOOP 31-dec-07 31-dec-08La inceputul anului 6.503.264 6.315.601Cheltuieli / (reluari) nete cu provizioanele(-/+) 187.663 -769.734La sfarsitul anului 6.315.601 7.085.335

12

Determinarea cerintelor minime de capital ale fiecarei organizatii cooperatiste de credit se face prin abordarea standard. Aceasta presupune ca la valoarea ajustata a expunerii sa se aplice coeficientii de risc corespunzator situatiilor prezentate. Expunerea initiala, inainte de aplicarea factorilor de conversie, se ajusteaza cu: provizioanele aferente expunerii initiale rezultand expunerea neta dupa ajustarea cu provizioanele constituite; efectele de substituire ale tehnicilor de diminuare a riscului de credit, rezultand expunerea neta dupa ajustarea cu efectele tehnicilor de diminuare a riscului de credit.

Monitorizarea riscului de credit si a riscurilor asociate. Pentru monitorizarea riscului de credit, pe langa procedurile mentionate anterior, fiecare organizatie cooperatista de credit si, la nivelul intregii retele, Directia administrare riscuri, urmaresc o serie de indicatori care se refera la calitatea portofoliului de credite. Limitele maxime sau minime aferente acestor indicatori se stabilesc de Comitetul de administrare a riscurilor al Bancii Centrale Cooperatiste CREDITCOOP, se aproba de Consiliul de administratie si se transmit bancilor cooperatiste. Indicatorii care se refera la calitatea portofoliului de credit sunt monitorizati lunar atat la nivelul fiecarei organizatii cooperatiste de credit cat si la nivelul Bancii Centrale Cooperatiste CREDITCOOP, pentru fiecare organizatie cooperatista de credit, iar Banca Centrala Cooperatista se asigură că acesti indicatori sunt menţinuti în limitele stabilite.

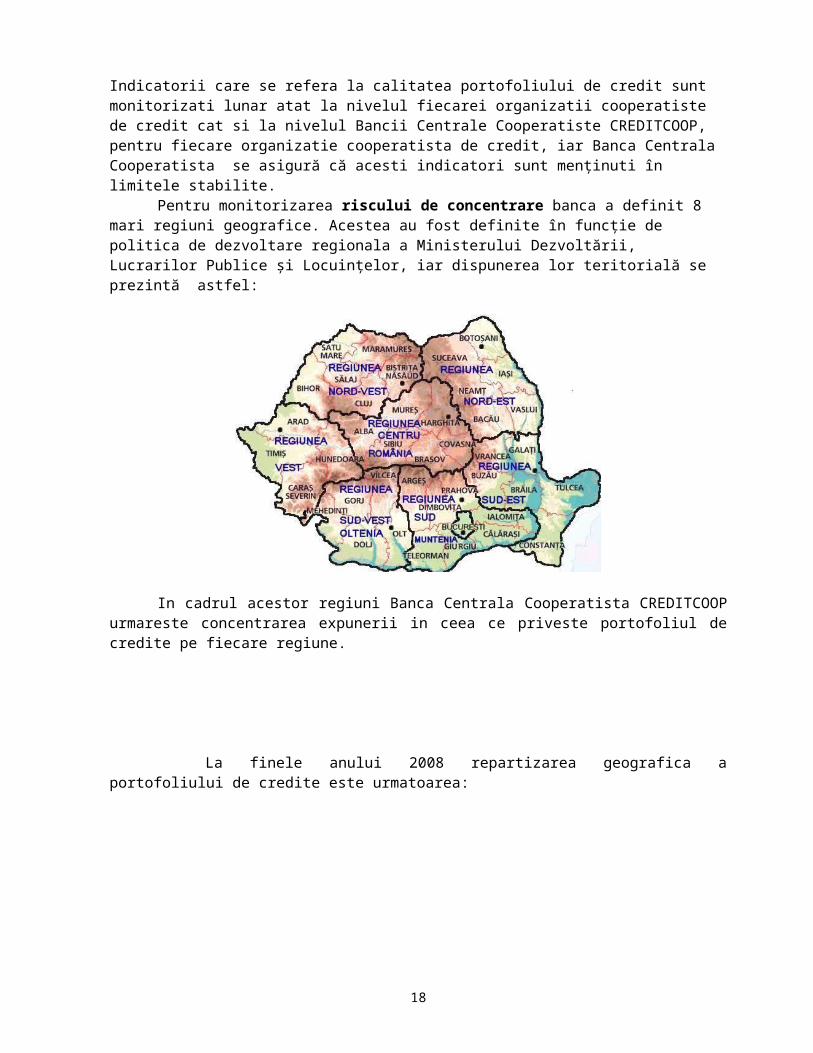

Pentru monitorizarea riscului de concentrare banca a definit 8 mari regiuni geografice. Acestea au fost definite în funcţie de politica de dezvoltare regionala a Ministerului Dezvoltării, Lucrarilor Publice şi Locuinţelor, iar dispunerea lor teritorială se prezintă astfel:

In cadrul acestor regiuni Banca Centrala Cooperatista CREDITCOOP urmareste concentrarea expunerii in ceea ce priveste portofoliul de credite pe fiecare regiune.

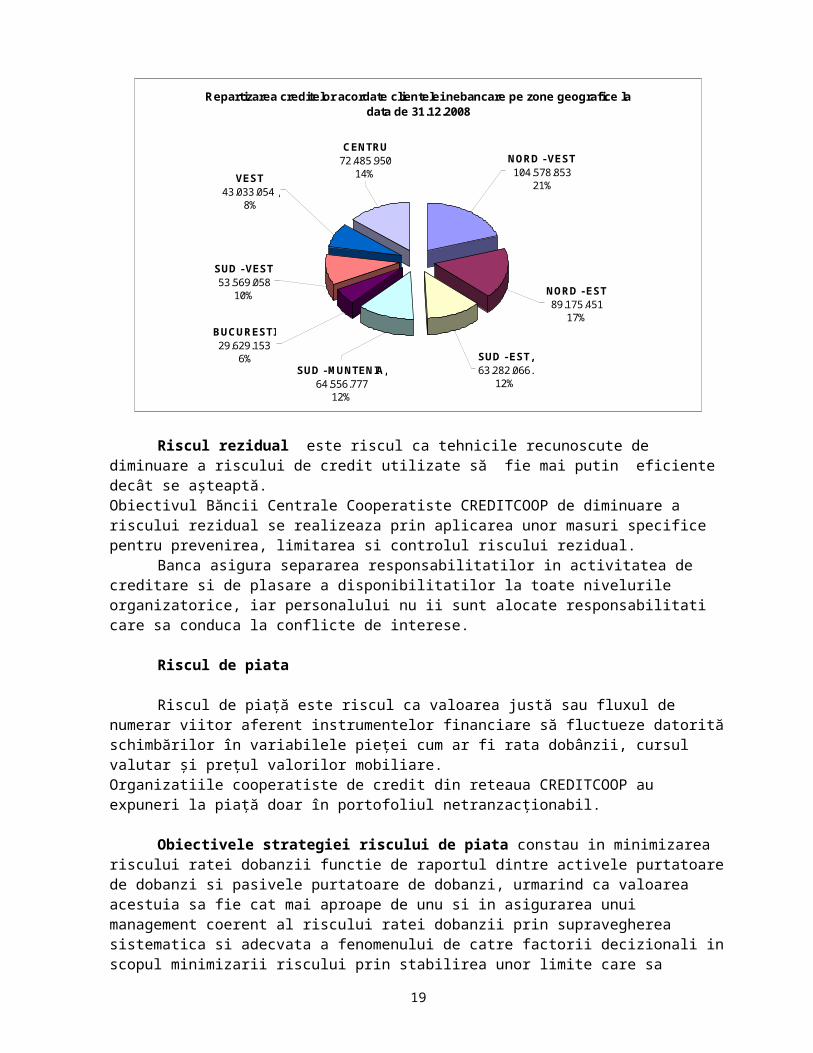

La finele anului 2008 repartizarea geografica a portofoliului de credite este urmatoarea:

13

Repartizarea creditelor acordate clientelei nebancare pe zone geografice la data de 31.12.2008

NORD - EST 89.175.451

17%

SUD - EST, 63.282.066.

12%SUD - MUNTENIA,

64.556.777 12%

BUCURESTI 29.629.153

6%

SUD - VEST 53.569.058

10%

VEST 43.033.054 ,

8%

NORD - VEST 104.578.853

21%

CENTRU 72.485.950

14%

Riscul rezidual este riscul ca tehnicile recunoscute de diminuare a riscului de credit utilizate să fie mai putin eficiente decât se aşteaptă.Obiectivul Băncii Centrale Cooperatiste CREDITCOOP de diminuare a riscului rezidual se realizeaza prin aplicarea unor masuri specifice pentru prevenirea, limitarea si controlul riscului rezidual.

Banca asigura separarea responsabilitatilor in activitatea de creditare si de plasare a disponibilitatilor la toate nivelurile organizatorice, iar personalului nu ii sunt alocate responsabilitati care sa conduca la conflicte de interese.

Riscul de piata

Riscul de piaţă este riscul ca valoarea justă sau fluxul de numerar viitor aferent instrumentelor financiare să fluctueze datorită schimbărilor în variabilele pieţei cum ar fi rata dobânzii, cursul valutar şi preţul valorilor mobiliare. Organizatiile cooperatiste de credit din reteaua CREDITCOOP au expuneri la piaţă doar în portofoliul netranzacţionabil.

Obiectivele strategiei riscului de piata constau in minimizarea riscului ratei dobanzii functie de raportul dintre activele purtatoare de dobanzi si pasivele purtatoare de dobanzi, urmarind ca valoarea acestuia sa fie cat mai aproape de unu si in asigurarea unui management coerent al riscului ratei dobanzii prin supravegherea sistematica si adecvata a fenomenului de catre factorii decizionali in scopul minimizarii riscului prin stabilirea unor limite care sa asigure realizarea unei profitabilitati acceptabile pentru fiecare organizatie cooperatista de credit.

Riscul de dobanda. Riscul de rata a dobanzii apare din posibilitatea ca modificări ale ratei dobânzii să afecteze fluxul viitor de numerar sau valoarea justă a instrumentelor financiare.

Structura de conducere a Bancii Centrale Cooperatiste CREDITCOOP a stabilit limite pentru indicatorii care masoara riscul ratei dobanzii. Acestia sunt monitorizati lunar atat la nivelul fiecarei organizatii cooperatiste de credit cat si la nivelul Bancii Centrale Cooperatiste CREDITCOOP, pentru fiecare organizatie cooperatista de credit, iar Banca Centrala Cooperatista se asigură că acesti indicatori sunt menţinuti în limitele stabilite.

14

Ratele medii de dobanda practicate de Banca Centrala Cooperatista CREDITCOOP la 31.12.2008, atat pentru persoanele fizice cat si juridice sunt urmatoarele:

Active LEIDisponibilitati la banci centrale 5,60%Creante asupra instit.de credit 12,68%Creante asupra clientelei 16,72%Oblig.si titluri cu venit fix 11,50%PasiveDatorii privind instit.de credit ROBOR 1M + 1%Datorii privind clientela 11,74%

Ratele medii de dobanda practicate la nivelul retelei CREDITCOOP la 31.12.2008, atat pentru persoanele fizice cat si juridice sunt urmatoarele:

Active LEIDisponibilitati la banci centrale 5,60%Creante asupra instit.de credit 12,68%Creante asupra clientelei 18,69%Oblig.si titluri cu venit fix 11,50%PasiveDatorii privind instit.de credit ROBOR 1M + 1%Datorii privind clientela 9,76%

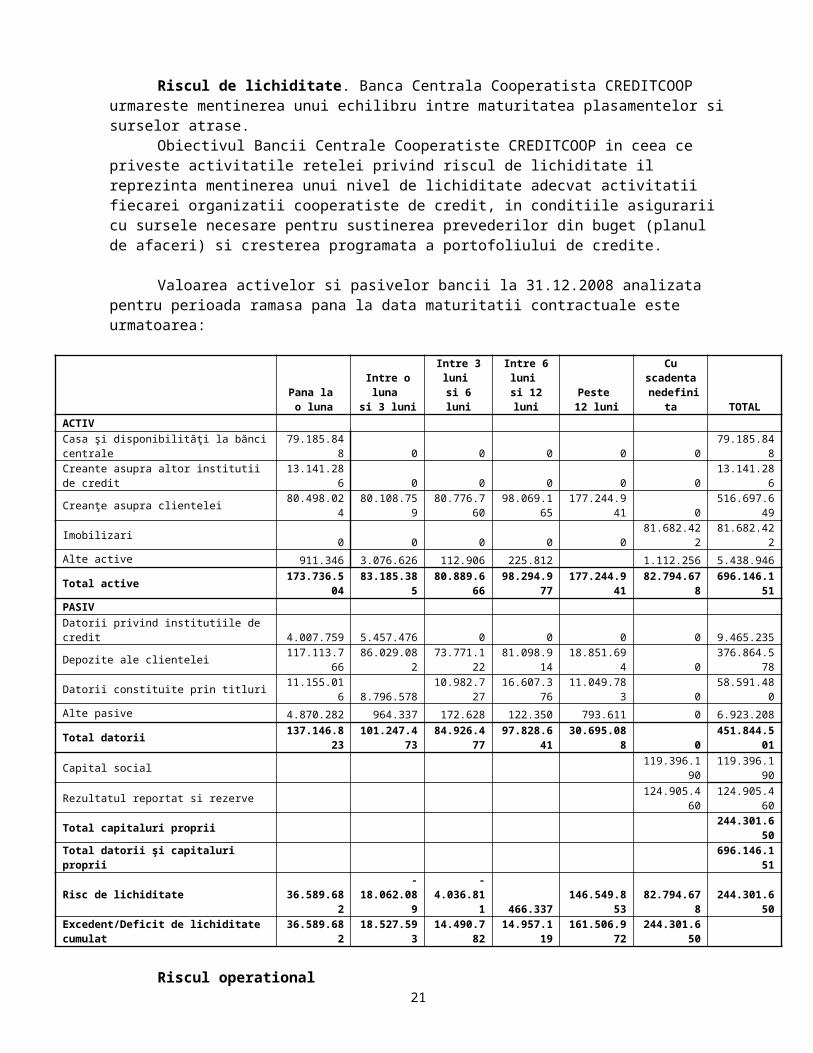

Riscul de lichiditate. Banca Centrala Cooperatista CREDITCOOP urmareste mentinerea unui echilibru intre maturitatea plasamentelor si surselor atrase.

Obiectivul Bancii Centrale Cooperatiste CREDITCOOP in ceea ce priveste activitatile retelei privind riscul de lichiditate il reprezinta mentinerea unui nivel de lichiditate adecvat activitatii fiecarei organizatii cooperatiste de credit, in conditiile asigurarii cu sursele necesare pentru sustinerea prevederilor din buget (planul de afaceri) si cresterea programata a portofoliului de credite.

Valoarea activelor si pasivelor bancii la 31.12.2008 analizata pentru perioada ramasa pana la data maturitatii contractuale este urmatoarea:

Pana la o luna

Intre o luna

si 3 luni

Intre 3 luni

si 6 luni

Intre 6 luni

si 12 luniPeste 12 luni

Cu scadenta

nedefinita TOTALACTIV Casa şi disponibilităţi la bănci centrale 79.185.848 0 0 0 0 0 79.185.848

Creante asupra altor institutii de credit 13.141.286 0 0 0 0 0 13.141.286Creanţe asupra clientelei 80.498.024 80.108.759 80.776.760 98.069.165 177.244.941 0 516.697.649Imobilizari 0 0 0 0 0 81.682.422 81.682.422Alte active 911.346 3.076.626 112.906 225.812 1.112.256 5.438.946Total active 173.736.504 83.185.385 80.889.666 98.294.977 177.244.941 82.794.678 696.146.151PASIV Datorii privind institutiile de credit 4.007.759 5.457.476 0 0 0 0 9.465.235Depozite ale clientelei 117.113.766 86.029.082 73.771.122 81.098.914 18.851.694 0 376.864.578Datorii constituite prin titluri 11.155.016 8.796.578 10.982.727 16.607.376 11.049.783 0 58.591.480Alte pasive 4.870.282 964.337 172.628 122.350 793.611 0 6.923.208Total datorii 137.146.823 101.247.473 84.926.477 97.828.641 30.695.088 0 451.844.501Capital social 119.396.190 119.396.190Rezultatul reportat si rezerve 124.905.460 124.905.460Total capitaluri proprii 244.301.650Total datorii şi capitaluri proprii 696.146.151

15

Risc de lichiditate 36.589.682 -18.062.089 -4.036.811 466.337 146.549.853 82.794.678 244.301.650Excedent/Deficit de lichiditate cumulat 36.589.682 18.527.593 14.490.782 14.957.119 161.506.972 244.301.650

Riscul operational

Riscul operational este considerat un risc de pierdere ce este determinat fie de utilizarea unor procese, sisteme si resurse umane inadecvate sau care nu si-au indeplinit functia in mod corespunzator, fie de evenimente si actiuni externe. In cadrul riscului operational este inclus si riscul legal.

Gestionarea riscului operational se efectueaza in mod continu la nivelul fiecarei organizatii cooperatste de credit tinindu-se seama de factorii de risc.

Urmatoarele tipuri de evenimente genereaza riscuri operationale: frauda interna; frauda externa; practici de angajare si siguranta la locul de munca; practici defectuoase legate de clientela, produse si activitati; pagube asupra activelor corporale; intreruperea activitatii si functionarea neadecvata a sistemelor; executarea, livrarea si gestiunea proceselor.

Organizxatiile cooperatiste de credit din reteaua CREDITCOOP utilizeaza urmatoarele metodologii pentru managementul riscului operational: raportarea evenimentelor generatoare de riscuri; monitorizarea indicatorilor de risc operational si autoevaluarea care se realizeaza prin intocmirea matricii de eficacitate operationala.

Banca trebuie sa dispuna in permanenta de fonduri proprii pentru acoperirea riscului operational la care este supusa. Determinarea cerintei de capital pentru acoperirea riscului operational se face potrivit abordarii standard prin aplicarea unei cote de 15% asupra bazei de calcul.

PRINCIPII, POLITICI SI METODE CONTABILE

Principiile care au stat la baza intocmirii situatiilor financiare

Situatiile financiare sunt responsabilitatea conducerii Bancii Centrale Cooperatiste CREDITCOOP precum si a bancilor cooperatiste de credit afiliate si sunt intocmite in conformitate cu cerintele normelor de contabilitate din România si a Ordinului Bancii Nationale a României 5/2005 pentru aprobarea Reglementărilor contabile conforme cu directivele europene aplicabile institutiilor de credit cu modificarile si completarile ulterioare.

Conform Ordinului Bancii Nationale a României nr. 5/2005, situaţiile financiare sunt întocmite la cost istoric, dar băncile pot opta pentru ajustarea la inflaţie potrivit IAS 29. IAS 29 cere ca situaţiile financiare să fie exprimate în termenii puterii de cumpărare de la data bilanţului contabil şi că orice câştig sau pierdere din poziţia monetară netă să fie incluse în contul de profit şi pierdere şi să fie prezentat separat.

Ultimele cerinţe contabile emise de Ministerul Finanţelor Publice sunt desemnate să răspundă necesitaţilor fiscale ale Ministerului Finanţelor Publice şi sunt aplicabile numai în România. Aceste noi reglementari nu răspund tuturor cerinţelor IFRS şi diferă sub anumite aspecte de IFRS, şi anume de IAS 29 „Raportarea financiară în economiile hiperinflaţioniste”, IAS 32 „ Instrumente financiare – prezentare şi descriere” şi IAS 39 „Instrumente financiare – recunoaştere şi evaluare”. Ca urmare conducerea Bancii Centrale Coopeartiste si a bancilor cooperatiste afiliate a optat pentru raportari fara aplicarea IAS 29 „Raportarea financiara in economiile hiperinflationiste”.

Politici contabile specifice

Situatiile financiare sunt intocmite folosind urmatoarele principii contabile:

Principiul continuitatii activitatii Presupune ca institutia isi va continua in mod normal functionarea intr-un viitor previzibil fara a intra in imposibilitatea continuarii activitatii sau fara reducerea semnificativa a acesteia.

16

Principiul permanentei metodelorPresupune aplicarea acelorasi reguli si norme privind evaluarea, inregistrarea in contabilitate si prezentarea elementelor de activ si de pasiv, precum si a rezultatelor, asigurând comparabilitatea in timp a informatiilor contabile;

Principiul prudenteiPresupune ca valoarea oricarui element sa fie detereminata luând in calcul, in special, urmatoarele aspecte:

a) Se vor lua in calcul numai profiturile recunoscute pâna la data incheierii exercitiului financiar;b) Se va tine seama de toate obligatiile previzibile si pierderile potentiale care au luat nastere in cursul exercitiului financiar incheiat sau pe parcursul unui exercitiu anterior, chiar daca asemenea obligatii sau pierderi apar intre data incheierii exercitiului si data intocmirii bilantului;c) Se va tine seama de toate ajustarile de valoare datorate deprecierilor, indiferent daca rezultatul exercitiului financiar este profit sau pierdere;

Principiul independentei exercitiuluiPresupune ca toate veniturile si cheltuielile corespunzatoare exercitiului financiar pentru care se face raportarea sa fie luate in considerare, indiferent de data incasarii sumelor sau a efectuarii platilor;

Principiul evaluarii separate a elementelor de activ si de pasivPresupune determinarea separata a valorii fiecarui element individual de activ sau pasiv;

Principiul intangibilitatiiBilantul de deschidere al unui exercitiu trebuie sa corespunda cu bilantul de inchidere al exercitiului precedent, cu exceptia corectiilor impuse de IAS 8 „Profitul net sau pierderea contabila neta a perioadei, erori fundamentale si modificari ale politicilor contabile”;

Principiul necompensariiValorile elementelor ce reprezinta active nu pot fi compensate cu valorile elementelor ce reprezinta pasive, respectiv veniturile cu cheltuielile, cu exceptia compensarilor intre active si pasive, admise de IAS;

Principiul prevalentei economicului asupra juridiculuiInformatiile prezentate in situatiile financiare anuale trebuie sa reflecte realitatea economica a evenimentelor si tranzactiilor, nu numai forma lor juridica;

Principiul pragului de semnificatieOrice element care are o valoare semnificativa trebuie prezentat distinct in cadrul situatiilor financiare anuale. Elementele cu valori nesemnificative care au aceeasi natura sau cu functii similare trebuie insumate, nefiind necesara prezentarea lor separata.

Moneda de prezentare: Sumele sunt prezentate in lei.

Recunoasterea veniturilor si cheltuielilorVeniturile din dobânzi, cheltuielile cu dobânzile, alte venituri operatonale si alte cheltuieli operationale sunt recunoscute pe baza contabilitatii de angajament.

Imobilizari corporale si necorporaleImobilizarile corporale reprezinta active care:

17

a) sunt detinute de o institutie pentru a fi utilizate in prestarea de servici, pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri administrativeb) sunt utilizate pe parcursul unei perioade mai mare de un an.

Imobilizarile corporale cu un cost de achizitie ce depaseste 1.800 lei si o durata de viata estimata de peste un an, se capitalizeaza. Imobilizarile corporale cu un cost mai mic de 1.800 lei se inregistreaza pe cheltuiala. Imobilizarile corporale se inregistreaza la cost si sunt amortizate prin metoda liniara dupa urmatoarele rate medii anuale pe durata lor de viata utile.

Construcţii 2% pe anAparatură birotică şi mobilier 6.67% - 33% pe anMijloace de transport 20% pe anEchipament informatic 33% pe anSoftware 33% pe an

Deprecierea activelorActivele pe termen lung, altele decât impozitele amânate de primit, trebuie verificate conform IAS 36 „Deprecierea activelor”.IAS 36 presupune recunoasterea unei pierderi ca urmare a modificarii valorii activului ori de câte ori valoarea contabila a unui activ depaseste valoare sa recuperabila. Valoarea recuperabila reprezinta maximul dintre pretul net de vânzare al unui activ si valoarea sa de utilizare. Valoarea de utilizare a unui activ reprezinta valoarea curenta a fluxurilor viitoare de numerar estimate, ce se asteapta sa fie generate din utilizarea continua a unui activ si din vânzarea cestuia la sfârsitul perioadei sale de viata. In plus, IAS 36 permite reântregirea ulterioara a valorii contabile daca se constata incetarea conditiilor ce au determinat deprecierea activului respectiv.

LeasingBanca Centrala si bancile cooperatiste afiliate inregistreaza pentru data de 31 decembrie 2008 operatiuni de leasing in suma de 565.863 lei.

StocuriStocurile sunt inregistrate la minimul dintre cost si valoarea neta realizabila. Costul se determina prin metoda primului intrat primul iesit pentru toate tipurile de stocuri. Valoarea neta realizabila se estimeaza pe baza pretului de vânzare practicat in cursul normal al activitatii din care se scad costurile necesare pentru finalizare si costurile de vânzare.

Reevaluarea imobilizarilor corporaleLa 31 decembrie 2008 la nivelul retelei CREDITCOOP a fost efectuata reevaluarea cladirilor si terenurilor existente in patrimoniu. Precizam ca prima reevaluare in reteua CREDITCOOP a fost efectuata la finele anului 2005.

Revaluarea cladirilor si terenurilor la 31.12.2008 a fost efectuata cu respectarea urmatoarelor precizari:

1. IAS 16 „Imobilizari corporale” prevede ca imobilizarile corporale sunt evaluate la valoare justa la data reevaluarii dupa cum urmeaza:

daca un element de natura imobilizarilor corporale este reevaluat, atunci trebuie reevaluata intreaga clasa de imobilizari corporale careia ii apartine activul in cauza;

activele trebuie reevaluate cu regularitate astfel incat valoarea contabila sa nu difere in mod semnificativ de valoarea justa; Clasa de terenuri si constructii reprezinta o grupare de active de aceeiasi natura si cu utilizari similare pentru o banca cooperatista.

valoarea justa este suma la care poate fi tranzactionat un activ sau decontata o datorie, de buna voie intre parti aflate in cunostinta de cauza in cadrul unei tranzactii in care pretul este determinat obiectiv. In cazul cladirilor si terenurilor valoarea justa

18

este de obicei valoarea lor de piata. Aceasta valoare este determinata pe baza unor evaluari efectuate de regula, de evaluatori autorizati.

pentru cladiri, care sunt reevaluate la valoarea lor de piata, se foloseste reevaluarea la valoare neta adica amortizarea este eliminata din valoarea contabila bruta a activului iar valoarea neta este recalculata la valoarea reevaluata a activului.

2. Referitor la profiturile si pierderile din reevaluare, ajustarile facute la valoarea contabila sunt tratate dupa cum urmeaza:

cresterile sunt creditate direct in capitalurile proprii, la surplusul din reevaluare. O reluare a unei piederi anterioare pentru acelasi activ este preluata in contul de profit si pierdere. Astfel in cazul in care valoarea contabila a unui activ este majorata ca urmare a unei reevaluari, aceasta majorare trebuie inregistrata direct in creditul contului de capitaluri proprii „Rezerve din reevalure”. Cu toate acestea, majorarea constatata din reevaluare trebuie recunoscuta cu venit in masura in care aceasta compenseaza o descrestere din reevaluarea aceluiasi activ recunoscuta anterior ca o cheltuiala.

scaderile trebuie recunoscute (debitate) in contul de profit si pierdere. O reluare a unui profit inregistrat anterior in capitalurile proprii poate fi debitata in capitalurile proprii. Astfel in cazul in care valoarea contabila a unui activ este diminuata ca rezultat al unei reevaluari, aceasta diminuare trebuie recunoscuta ca o cheltuiala. Cu toate acestea, o diminuare rezultata din reevaluare trebuie scazuta direct din surplusul din reevaluare corespunzator aceluiasi activ, in masura in care diminuarea nu depaseste valoarea inregistrata anterior ca surplus din reevaluare.

Modificarile rezervei din reevaluare :- valoarea rezervei din reevaluare la inceputul exercitiului financiar era de 22.163.305 lei;- valoarea surplusului din reevaluare transferat in rezultatul reportat in cursul exercitiului financiar 13.863.813 lei ;- valoarea rezervei din reevaluare la sfarsitul exercitiului financiar este de 35.166.037 lei.

Imprumuturi acordate si provizioane pentru imprumuturi acordateImprumuturile acordate de Banca Centrala si bancile cooperatiste de credit afiliate pentru a furniza debitorilor resurse financiare sunt evaluate la costul amortizat.Toate imprumuturile si avansurile sunt recunoscute in momentul când banii sunt dati debitorului. Provizionul pentru imprumuturi se constituie atunci când exista un motiv intemeiat pentru a se crede ca institutia nu va putea sa recupereze suma respectiva.

Provizioane pentru sume restante si indoielniceValoarea recuperabilă a creditelor şi avansurilor create de Banca Centrala si bancilor cooperatiste de credit afiliate este calculată pe baza evaluării creditelor şi avansurilor la data bilanţului, inclusiv a dobânzilor de încasat, în conformitate cu prevederile Ordinului 13 / 2008, cu modificarile si completarile ulterioare emise de Banca Nationala a Romaniei.

Banca Centrala si bancile cooperatiste de credit afiliate înregistrează provizion specific pentru riscul de credit atunci când există informaţii care să indice potenţiale pierderi. În determinarea necesarului de provizion, conducerea ţine cont de mai mulţi factori, inclusiv probabilitatea recuperării sumelor datorate (principal şi dobândă) şi o evaluare a situaţiei financiare a debitorilor. În urma combinării acestor factori, creditele se clasifică în urmatoarele categorii:

Clasificarea creditelor Provizion (%) Standard 0În observaţie 5Substandard 20Îndoielnic 50

19

Pierdere 100

Provizionul se calculează prin aplicarea procentelor mai sus menţionate asupra soldului creditului şi a creanţei ataşate, după scăderea valorii juste a garanţiei obţinute de banca cooperatista de credit de la împrumutaţi.

Provizionul pentru diminuarea valorii creanţelor asupra clientelei este înregistrat în contul de profit şi pierdere si este dedus din categoria de activ corespunzătoare din bilanţ.

Banca Centrala si bancile cooperatiste de credit afiliate aplica pentru deducerea din expunerile fata de entitatea de risc urmatorii coeficienti:

cesiunile de creanta asupra depozitelor constituite la institutia de credit insasi si incredintate acesteia: 1;

ipoteci imobiliare in favoarea institutiei de credit de ranguri superioare ipotecilor instituite in favoarea altor creditori: 1;

gajuri fara deposedare reprezentând autovehicule, inregistrate la arhiva electronica: 0,5;

Banca Centrala si bancile cooperatiste au constituit provizioane conform IAS 19 ,,Beneficiile angajatilor ,, cu respectarea urmatoarelor precizari:

In conformitate cu prevederile IAS 19 „Beneficiile angajatilor” participarile la profit si primele de platit in termen de douasprezece luni de la sfarsitul perioadei in care angajatii presteaza serviciul in cauza sunt considerate beneficii pe termen scurt ale angajatilor.Paragraful 10 din IAS 19 prevede ca atunci cand un angajat a prestat un serviciu in timpul unei perioade contabile, Banca Centrala si bancile cooperatiste trebuie sa recunoasca valoarea neactualizata a beneficiilor pe termen scurt ale angajatilor asteptate a fi platite in schimbul acelui serviciu ca datorie (cheltuiala angajata) sau ca si cheltuiala.

Banca Centrala si bancile cooperatiste recunosc costul planurilor de participare la profit si de prime nu ca o distribuire a profitului net, ci ca o cheltuiala deoarece obligatia acesteia de a plati pe baza unui plan de participare la profit si de prime rezulta din serviciul angajatului si nu dintr-o tranzactie cu actionarii.

Banca Centrala si bancile cooperatiste au acordat angajatilor proprii sume reprezentand participarea la profit si prime de platit in cursul anului in conditiile existentei unui plan de participare la profit.

Participarea la profit si primele de platit se inregistreaza la cost previzionat iar la acordarea acestuia ( in termen de douasprezece luni de la sfarsitul perioadei in care angajatii presteaza serviciul) provizionul astfel constituit se reia la venituri iar participarea la profit si respectiv primele acordate se inregistreaza ca o cheltuiala obisnuita cu câstigurile salariale.

Numerar si echivalent de numerarSe considera ca reprezinta numerar numerarul din casierie si sumele existente in conturile curente de disponibilitati, depozite la vedere, depozite colaterale si depozitele la termen constituite pe o perioada de pâna la trei luni, adica activele cu grad mare de lichiditate care pot fi transformate rapid in numerar.

Cursul de schimbPentru operaţiunile efectuate în valute străine a fost luat în considerare cursul oficial al leului românesc în vigoare la data efectuării operaţiunii. Activele şi pasivele exprimate în valută au fost transformate în Lei româneşti folosindu-se cursurile oficiale de schimb ale Băncii Naţionale a României valabile la data încheierii bilanţului.Profitul sau pierderea rezultate din schimb valutar apărute din regularizări şi translatări ale elementelor exprimate în valută au fost înregistrate în contul de profit şi pierdere.Leul românesc nu este convertibil în afara teritoriului României.

20

Folosirea estimărilorPentru întocmirea situaţiilor financiare, conducerea societăţii trebuie să emită estimări şi ipoteze care influenţează activele si datoriile evidenţiate la data bilanţului contabil, precum şi veniturile şi cheltuielile perioadei respective. Rezultatele efective nu pot fi semnificativ diferite faţă de aceste estimări.

Contributii pentru salariatiBanca Centrala si bancile cooperatiste de credit afiliate platesc contributii la bugetul statului pentru asigurari sociale, fondul de somaj si fondul de sanatate in conformitate cu reglementarile legale in vigoare in cursul anului, calculate la salariile brute. Valoarea cestor contributii se inregistreaza in contul de profit si pierdere in aceiasi perioada in care se inregistreaza si cheltuielile cu salariile.

Impozitul pe profitCalculul impozitului pe profit porneste de la rezultatul anului financiar, corectat cu elemente deductibile la care se aplica cote de impozitare aflate in vigoare la data incheierii bilantului contabil.

Impozitul amânat se calculeaza utilizându-se metoda datoriei din bilant si se aplica asupra diferentelor temporare aparute intre baza de impozitare a unui activ sau datorie si valoarea sa contabila inscrisa in bilant.

Impozitul amânat se calculeaza la cotele preconizate a se aplica in perioada valorificarii activelor sau stingerii obligatiei.

Impozitul pe profit pentru anul 2008 a fost calculat prin aplicarea unei cote de 16%.

Fondurile proprii

Fondurile proprii ale reţelei CREDITCOOP sunt formate din fonduri proprii de nivel 1 şi fonduri proprii de nivel 2.

Elementele componente ale fondurilor proprii trebuie să poată fi utilizate în orice moment şi cu prioritate pentru a absorbi pierderile, să nu implice costuri fixe pentru instituţia de credit şi să fie efectiv puse la dispoziţia acesteia, respectiv să fie integral plătite.

Conform Regulamentului nr. 18/23/2006 cu modificarile si completarile ulterioare nivelul minim al capitalului agregat şi, respectiv, cel al fondurilor proprii ale unei reţele cooperatiste se stabileşte la echivalentul în lei a 10 milioane euro.

Capitalul agregat al unei reţele este reprezentat de fondurile proprii de nivel 1.

Fondurile proprii totale ale retelei CREDITCOOP sunt in valoare de 213.722.155 lei din care fonduri proprii de nivel 1 in valoare de 165.511.632 lei (echivalent euro la data 31 decembrie 2008 41.532 .574 ) fata de 39.852.000 lei (10 milioane euro.) capital minim solicitat, si respentiv fonduri proprii de nivel 2 in valoare de 48.210.523 lei.

FONDURI PROPRII TOTALE 213,722,155FONDURI PROPRII DE NIVEL 1 165,511,632Capital eligibil 119,396,190Rezerve eligibile 48,099,159Alte deduceri din fondurile proprii de nivel 1 1,983,717Imobilizari necorporale 1,625,312Alte deduceri specifice Romaniei din fondurile proprii de nivel 1

358,405

21

FONDURI PROPRII DE NIVEL 2 48,210,523Rezerve din reevaluare 44,383,005Rezerva mutuala de garantare 3,827,518

La determinarea fondurilor proprii de nivel 1 se includ urmatoarele elemente componente:

- partile sociale subscrise si varsate de membrii cooperatori -119.396.190 lei

Conform OUG.nr.99/2006 privind institutiile de credit si adecvarea capitalului

Capitalul social al organizatiilor cooperatiste de credit este variabil si este format din parti sociale de valoarte egala.

- rezerve eligibile 48.099.159 lei din care

- rezerve 49.002.897 lei din care

- rezerve legale 9.753.154

Rezervele legale se constituie anual in limita unei cote de 5% din profitul contabil inainte de deducerea impozitului pe profit

- rezerve statutare constituite din profitul net 334.437 lei

- alte rezerve constituite din profitul net 34.848.786 lei

- rezerva generala pentru riscul de credit determinata dupa deducerea impozitului pe profit (constituita din profitul net) 2.353.834 lei

- rezultatul reportat reprezentand surplusul din reevaluare 2.153.187

- rezultatul reportat din anii anteriori reprezentand pierdere (cu semnul minus) 1.344.239 lei

Din fondurile proprii de nivel 1 s-au efectuat urmatoarele deduceri:

- imobilizarile necorporale 1.625.312 lei

- partile sociale care urmeaza sa fie restituite membrilor cooperatori care vor sa se retraga 358.405 lei

La determinarea fondurilor proprii de nivel II in valoare de 48.210.523 lei se includ urmatoarele elemente componente:

- rezerve din reevaluare 44.383.005 lei

Rezervele din reevaluare s-au constituit in conformitate cu IAS 16 „Imobilizari corporale”

- rezerva mutuala de garantare 3.827.518 lei

Rezerva mutuala de garantare este constituita de Banca Centrala Cooperatista CREDITCOOP in vederea garantarii in intregime a obligatiilor bancilor cooperatiste.

Organizatiile cooperatiste trebuie sa dispuna de un nivel al fondurilor proprii care sa se situeze in permanenta la un nivel cel putin egal cu suma cerintelor de capital de risc de credit si a cerintei de capital de risc operational.

22