atestat- imprumuturi pe termen lung

TRANSCRIPT

PROIECT

IcircNREGISTRAREA IcircN CONTABILITATE A IMPRUMUTURILOR PE TERMEN IN CADRUL

UNEI SOCIETATI COMERCIALE

Profesor icircndrumător AbsolventDamian Dan

CUPRINS

ArgumentCap I CONTABILITATEA IcircMPRUMUTURILOR

A PREZENTARE GENERALĂ

B MODELE CONTABILE PRIVIND IcircMPRUMUTURILE

C CONTABILITATEA IcircMPRUMUTURILOR DIN EMISIUNI DE

OBLIGAŢIUNI

D CONTABILITATEA CREDITELOR BANCARE PE TERMEN LUNG

E CONTABILITATEA ALTOR IcircMPRUMUTURI ŞI DATORII ASIMILATE

1 - CREDITUL PENTRU ACTIVITATEA DE LEASING

2 - Creditul de investiţii pe termen mediu şi lung

F Formele creditului

Cap 2 Aplicatii

Bibliografie

CAP I PREZENTAREA SOCIETĂŢII

Societatea comercială CRILEY SRL cu sediul icircn Baia Mare strada Nicolae Iorga

nr12 s-a constituit icircn anul 1991 avacircnd codul unic de icircnregistrare R3844527 şi nr din

Registrul comerţului J1216571993 Asociaţii societăţii sunt

MURESAN CRISTIAN cetatean roman de profesie medic chirurg

ASHLEY JOHN cetatean englez de profesie procuror

Capitalul social iniţial a fost de 250 lei ulterior acesta fiind majorat la 10000 lei

Domeniile de afaceri (obiect şi pondere ( ) icircn total cifra de afaceri pe fiecare

domeniu)

1 Vanzari auto 46

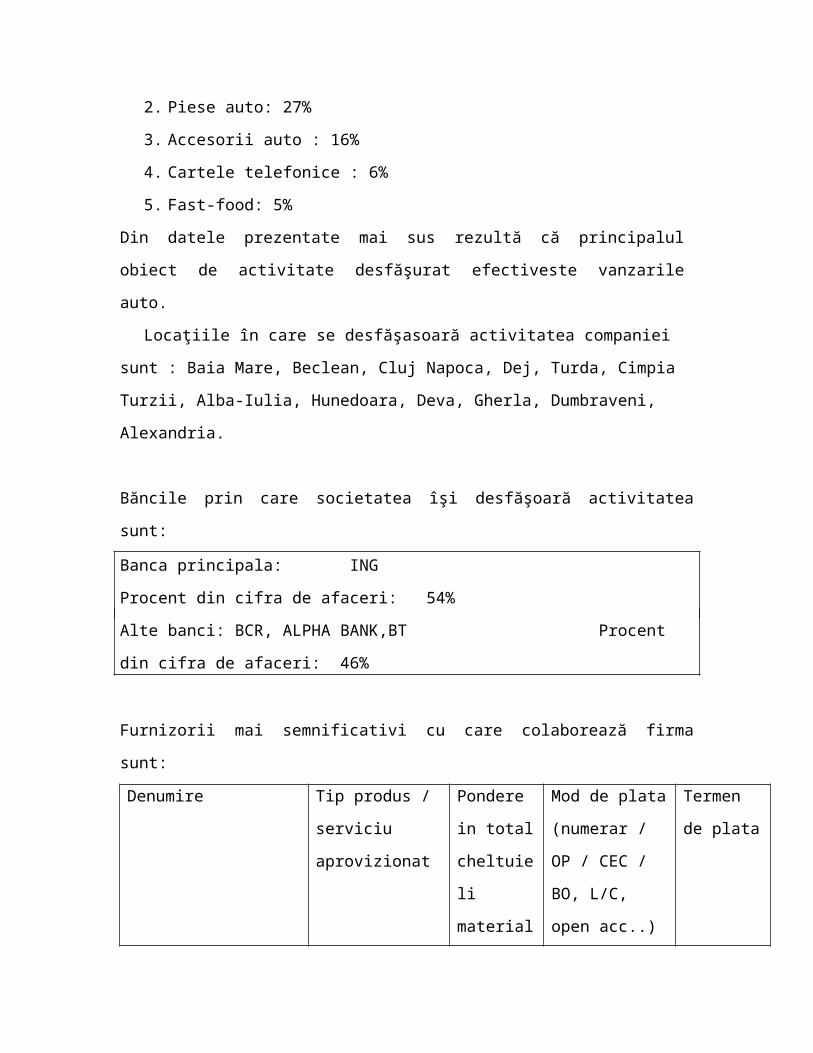

2 Piese auto 27

3 Accesorii auto 16

4 Cartele telefonice 6

5 Fast-food 5

Din datele prezentate mai sus rezultă că principalul obiect de activitate desfăşurat

efectiveste vanzarile auto

Locaţiile icircn care se desfăşasoară activitatea companiei sunt Baia Mare Beclean Cluj

Napoca Dej Turda Cimpia Turzii Alba-Iulia Hunedoara Deva Gherla Dumbraveni

Alexandria

Băncile prin care societatea icircşi desfăşoară activitatea sunt

Banca principala ING Procent din cifra de afaceri 54

Alte banci BCR ALPHA BANKBT Procent din cifra de afaceri 46

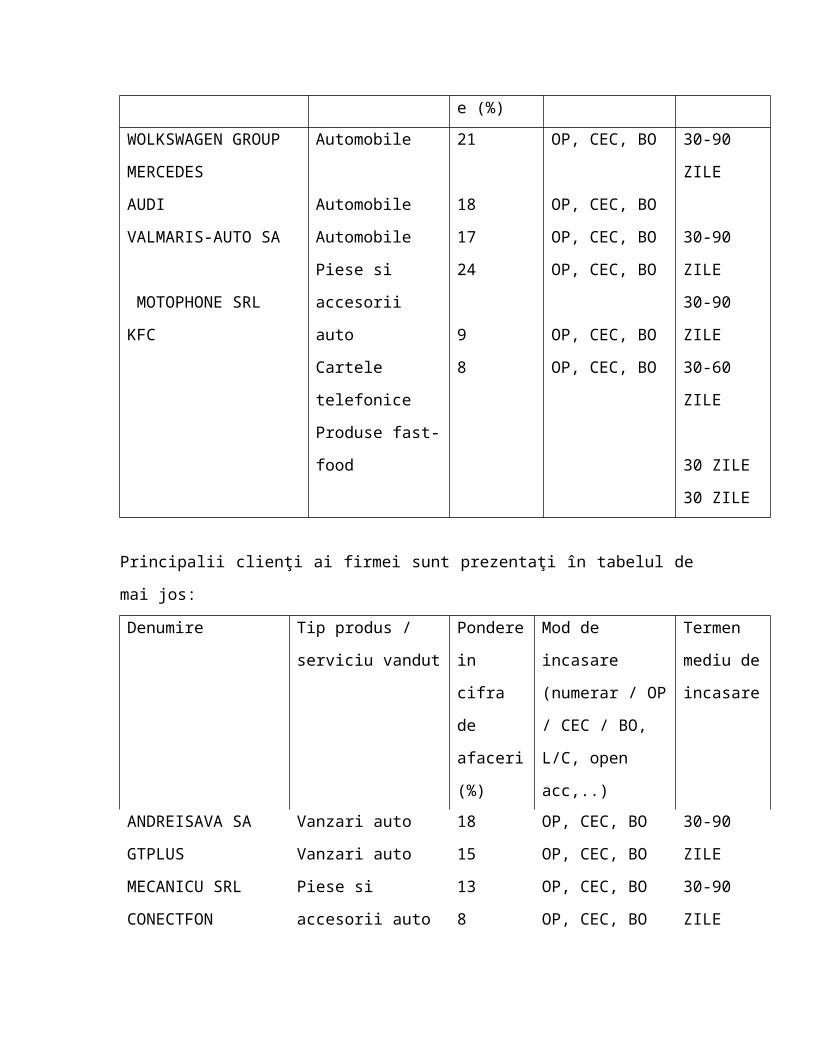

Furnizorii mai semnificativi cu care colaborează firma sunt

Denumire Tip produs

serviciu

aprovizionat

Pondere in

total

cheltuieli

materiale

Mod de plata

(numerar OP

CEC BO LC

Termen de

plata

() open acc)

WOLKSWAGEN

GROUP

MERCEDES

AUDI

VALMARIS-AUTO SA

MOTOPHONE SRL

KFC

Automobile

Automobile

Automobile

Piese si accesorii

auto

Cartele telefonice

Produse fast-food

21

18

17

24

9

8

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

30-90 ZILE

30-90 ZILE

30-90 ZILE

30-60 ZILE

30 ZILE

30 ZILE

Principalii clienţi ai firmei sunt prezentaţi icircn tabelul de mai jos

Denumire Tip produs serviciu

vandut

Pondere in

cifra de

afaceri

()

Mod de incasare

(numerar OP

CEC BO LC

open acc)

Termen

mediu de

incasare

ANDREISAVA SA

GTPLUS

MECANICU SRL

CONECTFON

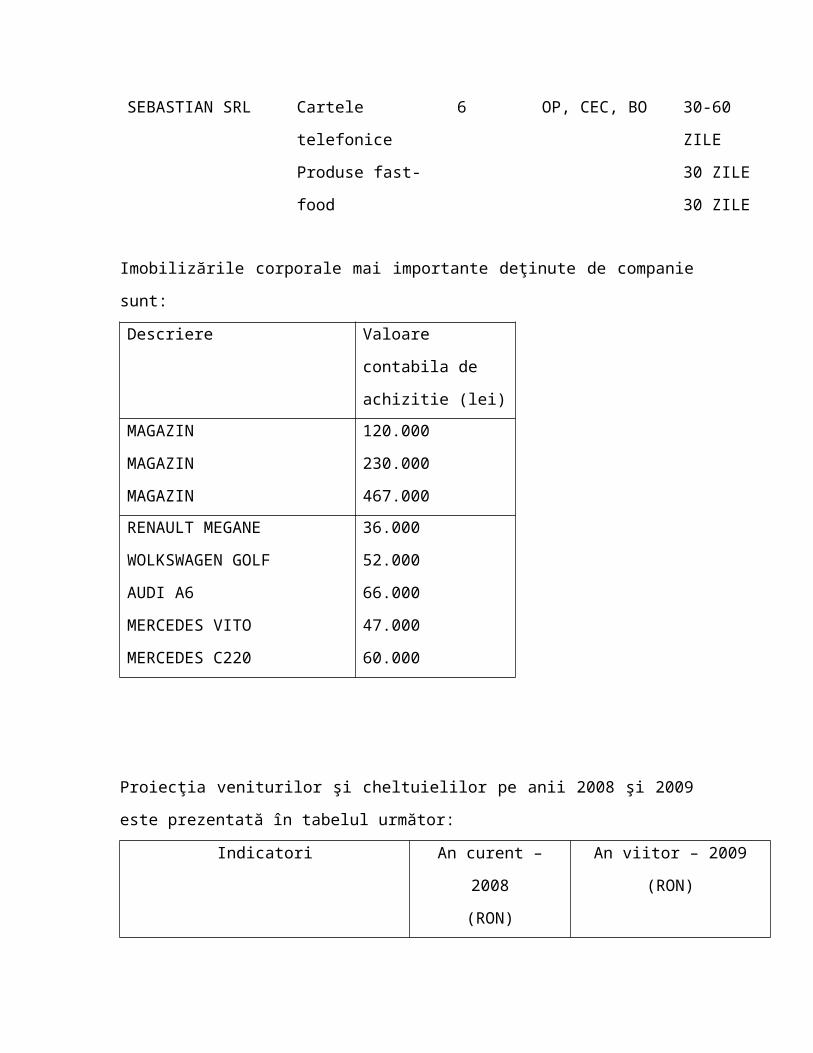

SEBASTIAN SRL

Vanzari auto

Vanzari auto

Piese si accesorii auto

Cartele telefonice

Produse fast-food

18

15

13

8

6

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

30-90 ZILE

30-90 ZILE

30-60 ZILE

30 ZILE

30 ZILE

Imobilizările corporale mai importante deţinute de companie sunt

Descriere Valoare contabila de

achizitie (lei)

MAGAZIN

MAGAZIN

MAGAZIN

120000

230000

467000

RENAULT MEGANE

WOLKSWAGEN GOLF

AUDI A6

MERCEDES VITO

MERCEDES C220

36000

52000

66000

47000

60000

Proiecţia veniturilor şi cheltuielilor pe anii 2008 şi 2009 este prezentată icircn tabelul

următor

Indicatori An curent ndash 2008

(RON)

An viitor ndash 2009

(RON)

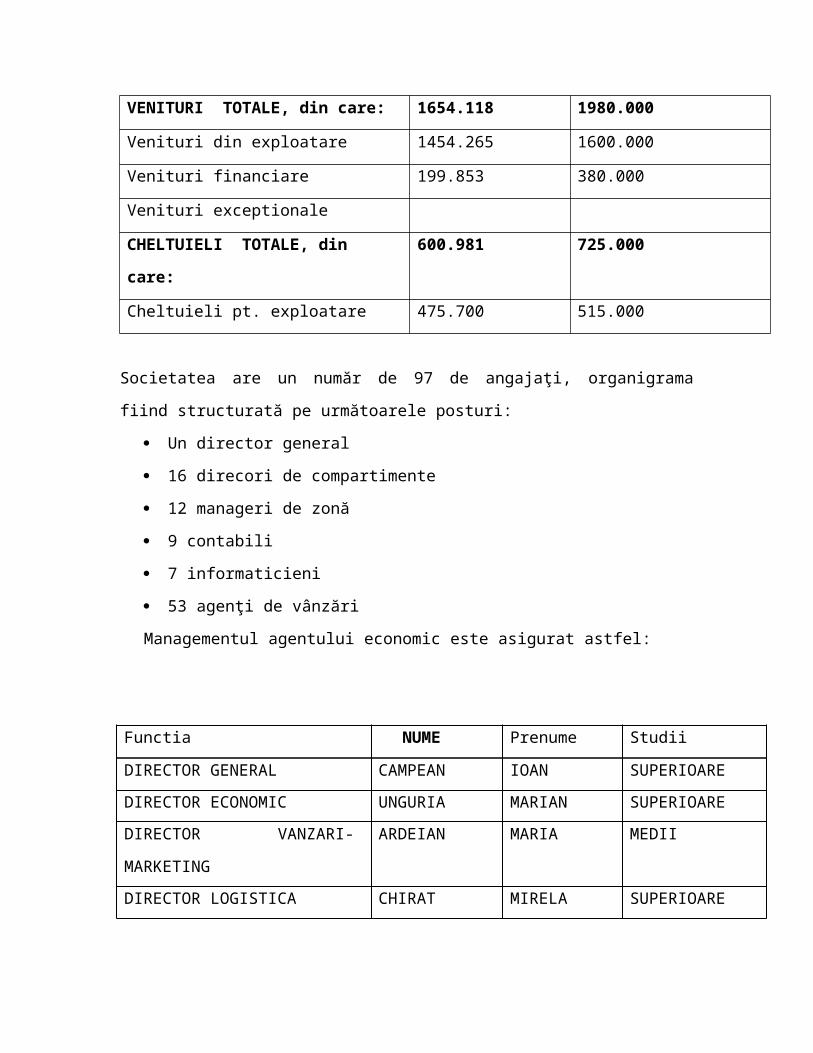

VENITURI TOTALE din care 1654118 1980000

Venituri din exploatare 1454265 1600000

Venituri financiare 199853 380000

Venituri exceptionale

CHELTUIELI TOTALE din care 600981 725000

Cheltuieli pt exploatare 475700 515000

Societatea are un număr de 97 de angajaţi organigrama fiind structurată pe următoarele

posturi

Un director general

16 direcori de compartimente

12 manageri de zonă

9 contabili

7 informaticieni

53 agenţi de vacircnzări

Managementul agentului economic este asigurat astfel

Functia NUME Prenume Studii

DIRECTOR GENERAL CAMPEAN IOAN SUPERIOARE

DIRECTOR ECONOMIC UNGURIA MARIAN SUPERIOARE

DIRECTOR VANZARI-

MARKETING

ARDEIAN MARIA MEDII

DIRECTOR LOGISTICA CHIRAT MIRELA SUPERIOARE

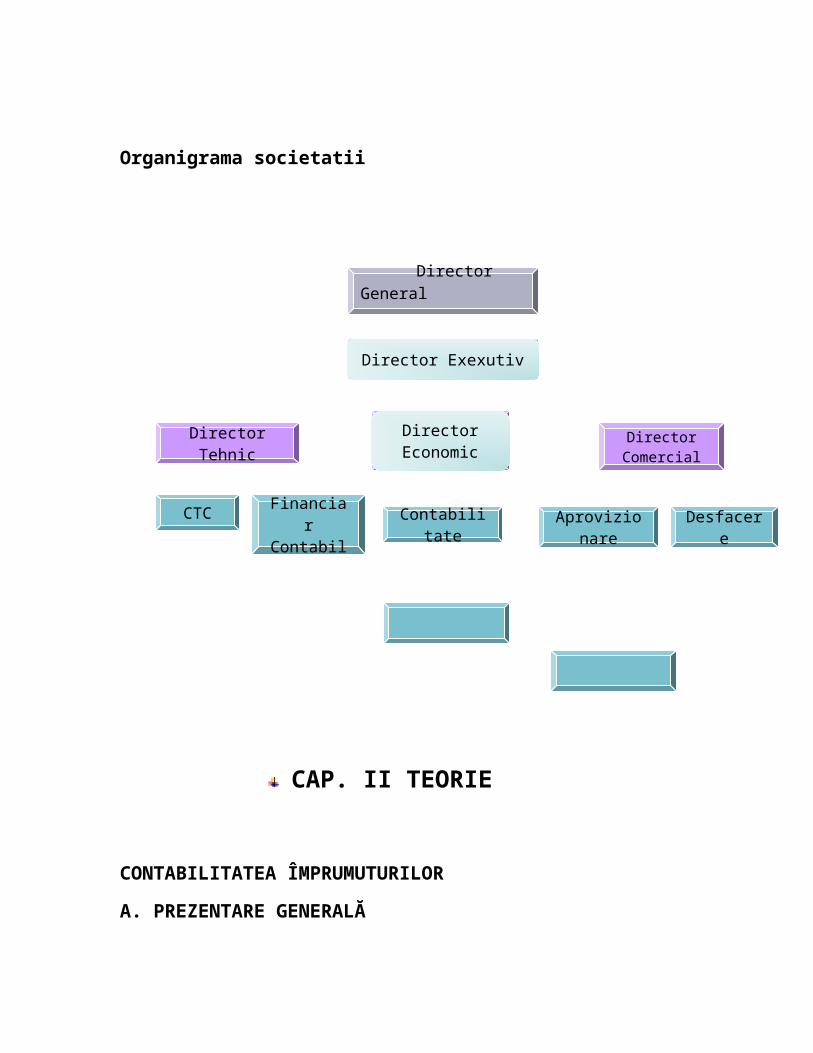

Organigrama societatii

Director General

Director TehnicDirector

EconomicDirector

Comercial

Director Exexutiv

CTCContabilitate

Financiar Contabil

Aprovizionare

Desfacere

Director Exexutiv

Director Economic

Director Exexutiv

CAP II TEORIE

CONTABILITATEA IcircMPRUMUTURILOR

A PREZENTARE GENERALĂ

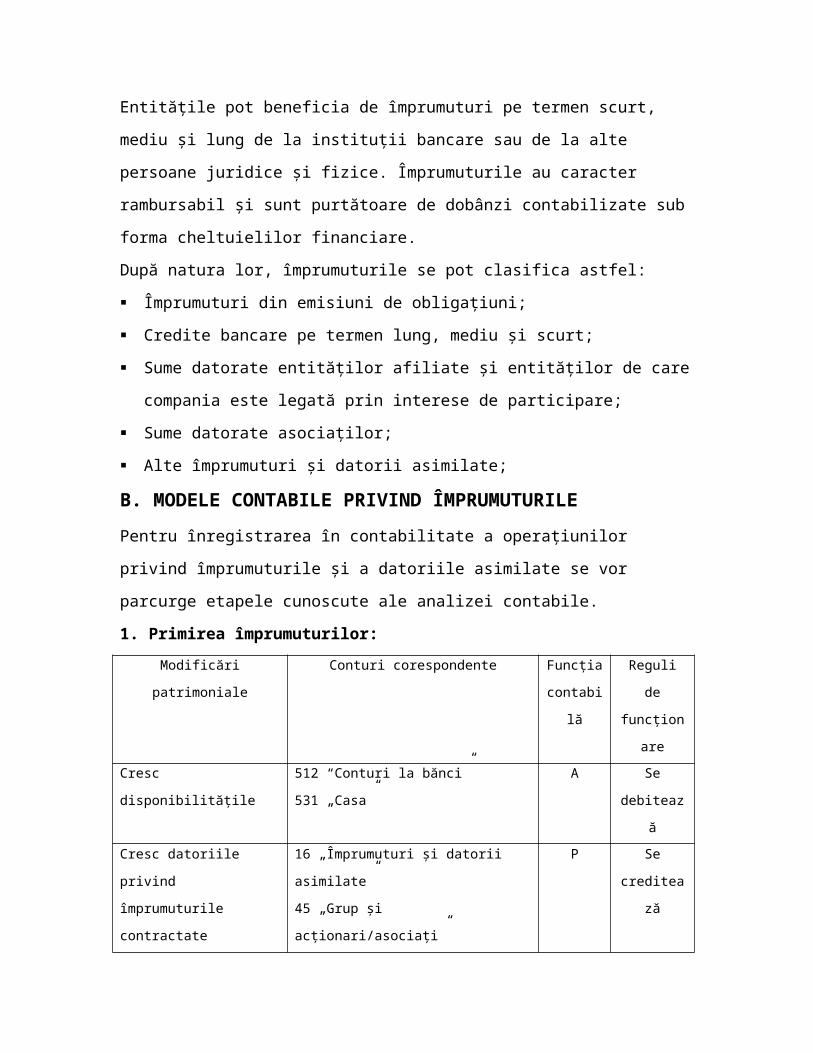

Entităţile pot beneficia de icircmprumuturi pe termen scurt mediu şi lung de la

instituţii bancare sau de la alte persoane juridice şi fizice Icircmprumuturile au

caracter rambursabil şi sunt purtătoare de dobacircnzi contabilizate sub forma

cheltuielilor financiare

După natura lor icircmprumuturile se pot clasifica astfel

Icircmprumuturi din emisiuni de obligaţiuni

Credite bancare pe termen lung mediu şi scurt

Sume datorate entităţilor afiliate şi entităţilor de care compania este legată

prin interese de participare

Sume datorate asociaţilor

Alte icircmprumuturi şi datorii asimilate

B MODELE CONTABILE PRIVIND IcircMPRUMUTURILE

Pentru icircnregistrarea icircn contabilitate a operaţiunilor privind icircmprumuturile şi a

datoriile asimilate se vor parcurge etapele cunoscute ale analizei contabile

1 Primirea icircmprumuturilor

Modificări patrimoniale Conturi corespondente Funcţia

contabilă

Reguli de

funcţionare

Cresc disponibilităţile 512 ldquoConturi la băncirdquo

531 bdquoCasardquo

A Se

debitează

Cresc datoriile privind

icircmprumuturile contractate

16 bdquoIcircmprumuturi şi datorii asimilaterdquo

45 bdquoGrup şi acţionariasociaţirdquo

519 bdquoCredite bancare pe termen scurtrdquo

P Se

creditează

Modelul contabil general

disponibilităţi = icircmprumuturi

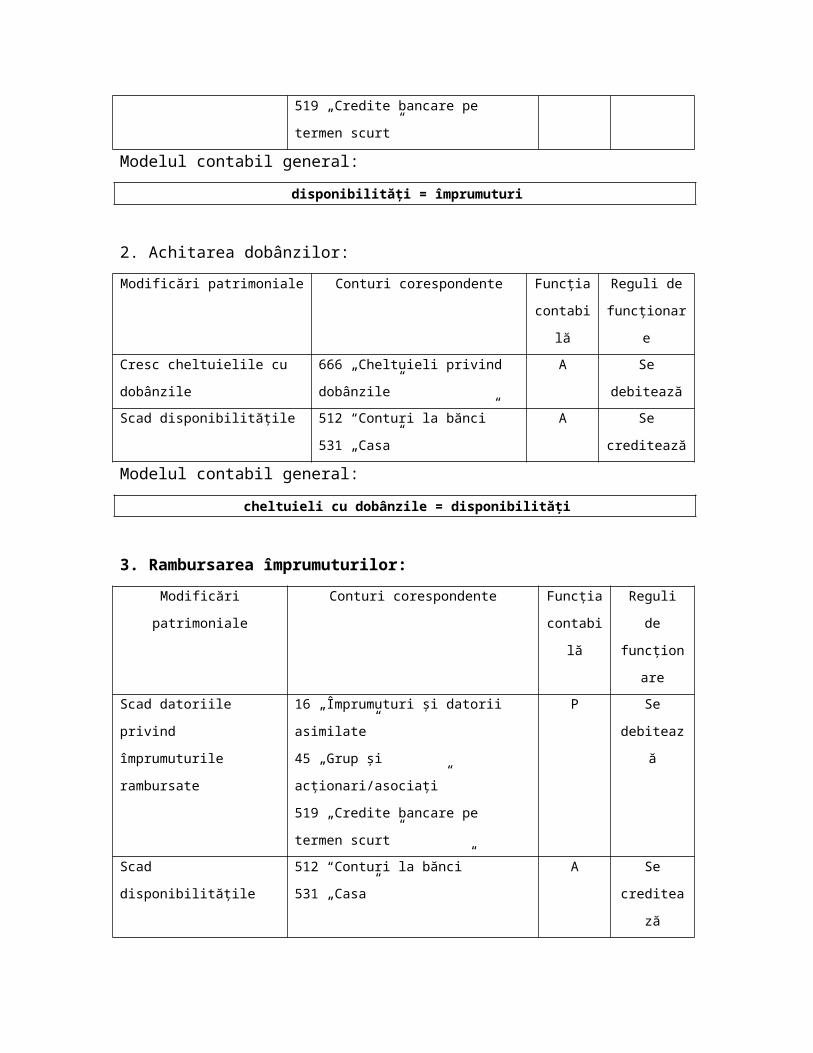

2 Achitarea dobacircnzilor

Modificări patrimoniale Conturi corespondente Funcţia Reguli de

contabilă funcţionare

Cresc cheltuielile cu dobacircnzile 666 bdquoCheltuieli privind dobacircnzilerdquo A Se debitează

Scad disponibilităţile 512 ldquoConturi la băncirdquo

531 bdquoCasardquo

A Se creditează

Modelul contabil general

cheltuieli cu dobacircnzile = disponibilităţi

3 Rambursarea icircmprumuturilor

Modificări patrimoniale Conturi corespondente Funcţia

contabilă

Reguli de

funcţionare

Scad datoriile privind

icircmprumuturile rambursate

16 bdquoIcircmprumuturi şi datorii asimilaterdquo

45 bdquoGrup şi acţionariasociaţirdquo

519 bdquoCredite bancare pe termen scurtrdquo

P Se

debitează

Scad disponibilităţile 512 ldquoConturi la băncirdquo

531 bdquoCasardquo

A Se

creditează

Modelul contabil general

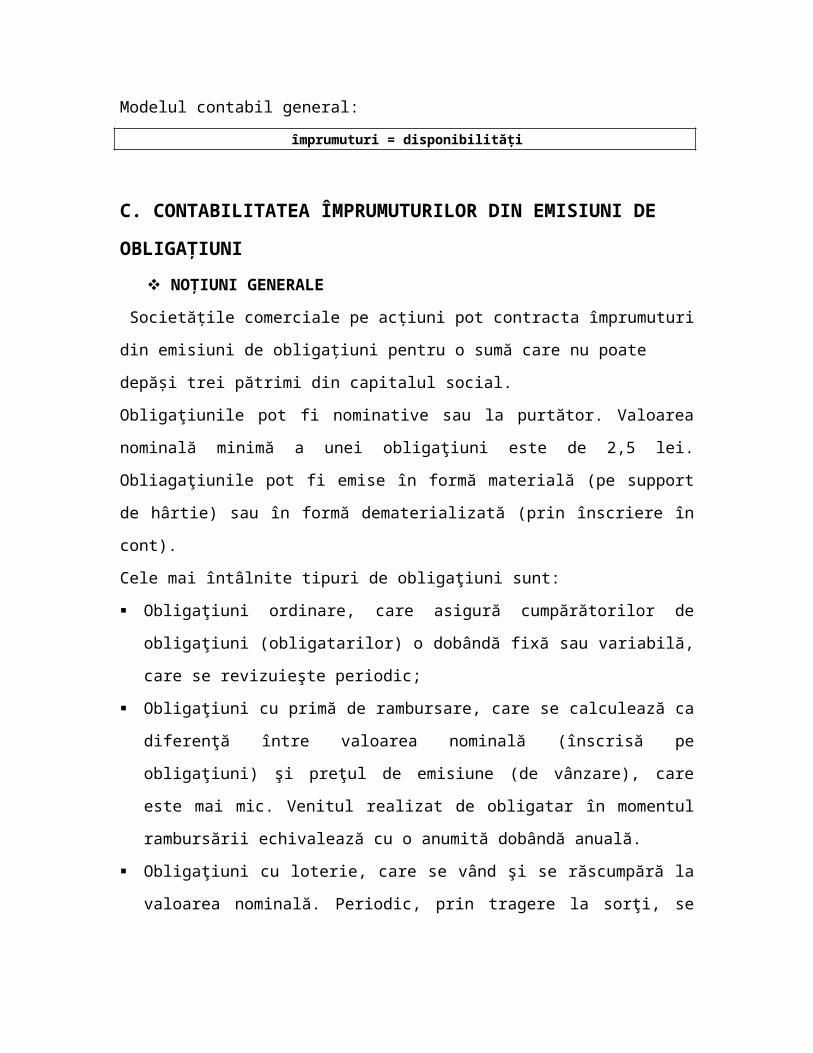

icircmprumuturi = disponibilităţi

C CONTABILITATEA IcircMPRUMUTURILOR DIN EMISIUNI DE

OBLIGAŢIUNI

NOŢIUNI GENERALE

Societăţile comerciale pe acţiuni pot contracta icircmprumuturi din emisiuni de

obligaţiuni pentru o sumă care nu poate depăşi trei pătrimi din capitalul social

Obligaţiunile pot fi nominative sau la purtător Valoarea nominală minimă a unei

obligaţiuni este de 25 lei Obliagaţiunile pot fi emise icircn formă materială (pe

support de hacircrtie) sau icircn formă dematerializată (prin icircnscriere icircn cont)

Cele mai icircntacirclnite tipuri de obligaţiuni sunt

Obligaţiuni ordinare care asigură cumpărătorilor de obligaţiuni (obligatarilor)

o dobacircndă fixă sau variabilă care se revizuieşte periodic

Obligaţiuni cu primă de rambursare care se calculează ca diferenţă icircntre

valoarea nominală (icircnscrisă pe obligaţiuni) şi preţul de emisiune (de vacircnzare)

care este mai mic Venitul realizat de obligatar icircn momentul rambursării

echivalează cu o anumită dobacircndă anuală

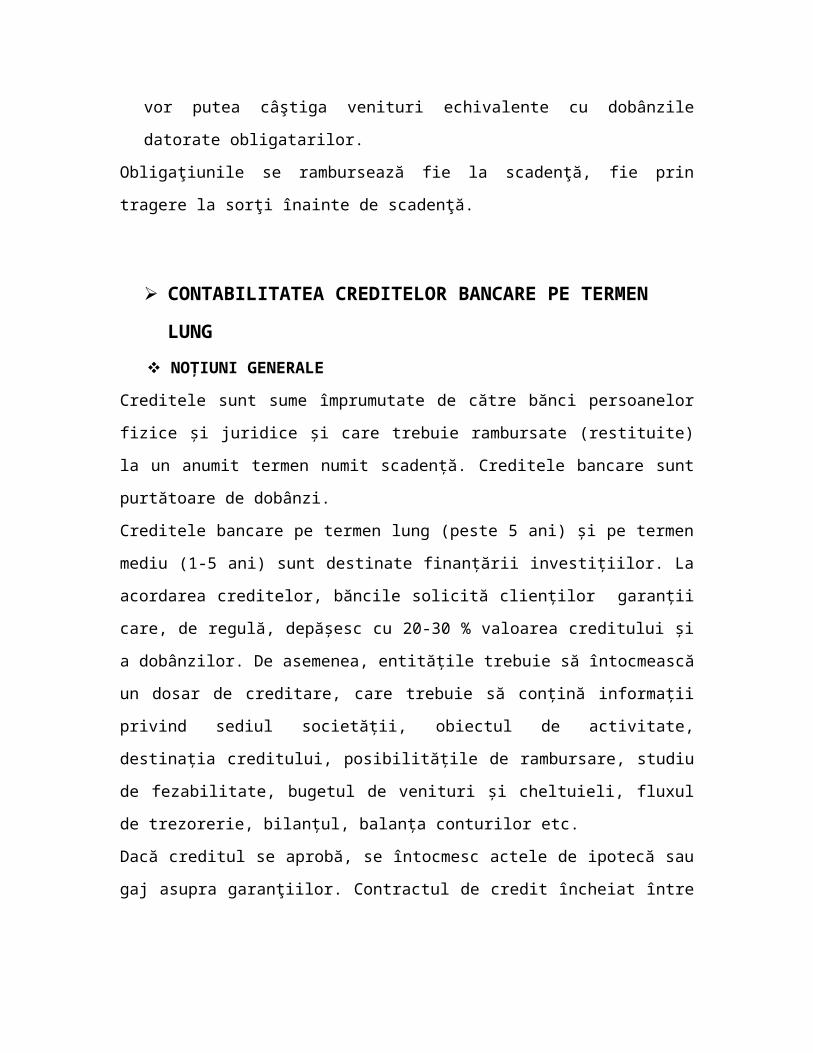

Obligaţiuni cu loterie care se vacircnd şi se răscumpără la valoarea nominală

Periodic prin tragere la sorţi se vor putea cacircştiga venituri echivalente cu

dobacircnzile datorate obligatarilor

Obligaţiunile se rambursează fie la scadenţă fie prin tragere la sorţi icircnainte de

scadenţă

CONTABILITATEA CREDITELOR BANCARE PE TERMEN

LUNG

NOŢIUNI GENERALE

Creditele sunt sume icircmprumutate de către bănci persoanelor fizice şi juridice şi

care trebuie rambursate (restituite) la un anumit termen numit scadenţă

Creditele bancare sunt purtătoare de dobacircnzi

Creditele bancare pe termen lung (peste 5 ani) şi pe termen mediu (1-5 ani) sunt

destinate finanţării investiţiilor La acordarea creditelor băncile solicită clienţilor

garanţii care de regulă depăşesc cu 20-30 valoarea creditului şi a dobacircnzilor

De asemenea entităţile trebuie să icircntocmească un dosar de creditare care

trebuie să conţină informaţii privind sediul societăţii obiectul de activitate

destinaţia creditului posibilităţile de rambursare studiu de fezabilitate bugetul de

venituri şi cheltuieli fluxul de trezorerie bilanţul balanţa conturilor etc

Dacă creditul se aprobă se icircntocmesc actele de ipotecă sau gaj asupra

garanţiilor Contractul de credit icircncheiat icircntre bancă şi client stipulează volumul şi

obiectul creditului termenul de rambursare dobacircnda comisioanele etc

CONTABILITATEA ALTOR IcircMPRUMUTURI ŞI DATORII

ASIMILATE

Desfăşurarea activităţilor de exploatare şi de investiţii a entităţilor economice

implică apelarea şi la alte surse de finanţare pe termen scurt sau lung cum ar fi

Preluarea icircn concesiune a unor bunuri sau servicii

Primirea de bunuri icircn leasing financiar

Primirea unor icircmprumuturi de la alte entităţi din cadrul grupului

Sume lăsate temporar de asociaţi la dispoziţia entităţii etc

CREDITUL PENTRU ACTIVITATEA DE LEASING

Leasingul este o formă specială de icircnchiriere a bunurilor imobile sau mobile aflate icircn

circuitul civil de către societăţi financiare specializate care icircndeplinesc condiţii

prevăzute de lege pentru desfăşurarea acestei activităţi către agenţi economici care icircn

general nu dispun de suficiente fonduri proprii sau icircmprumutate pentru a-şi achiziţiona

astfel de bunuri cu plata integrală sau nu doresc să-şi achiziţioneze aceste bunuri icircntrucacirct

le sunt necesare numai pentru perioade scurte de timp

Leasingul reprezintă o convenţie prin care locatorul (icircn calitate de proprietar) cedează

locatarului (icircn calitate de chiriaş) pe o perioadă determinată dreptul de utilizare a

bunului respectiv destinat desfăşurării activităţii de exploatare a locatarului contra unei

chirii cu opţiunea de cumpărare la scadenţă la un preţ convenit prin contractul de leasing

Beneficiarii acestor credite pot fi

a)societăţi comerciale autorizate să efectueze operaţiuni de leasing

societăţi comerciale care au ca obiect de activate leasingul echipamentului industrial al

bunurilor de folosinţă icircndelungată şi al imobilelor cu destinaţie comercială sau

industrială al imobilelor cu destinaţie de locuinţă ori leasingul fondului de comerţ sau al

unuia dintre elementele sale corporale denumite societăţi de leasing generale

b) societăţi comerciale infinitate de către societăţi producătoare de echipament industrial

sau bunuri industriale cu destinaţie finală fără a consuma substanţa lor denumite societăţi

integrate

c)societăţi comerciale care au ca obiect de activate achiziţia de imobile cu destinaţie

comercială sau industrială cu scopul utilizării sau vacircnzării lor denumite societăţi

imobiliare pentru comerţ şi industrie

Banca poate acorda credite pe termen mediu pentru achiziţionarea activelor care fac

obiectul contractelor de leasing financiar icircncheiate cu utilizatorii

Volumul maxim al creditului ce se poate acorda nu va depăşi

- 85 din preţul de achiziţie inclusiv TVA a bunurilor ce urmează a fi cumpărate şi

icircnchiriate icircn regim de leasing icircn cazul societăţilor de leasing de intermediere

- costul de producţie efectiv al mijlocului fix ce urmează a fi icircnchiriat icircn regim de leasing

icircn cazul societăţilor de leasing integrate

La dimensionarea volumului creditului se va avea icircn vedere cuantumul chiriei ce urmează

a se icircncasa de societatea de leasing deoarece chiria constituie principala sursă de

rambursare a creditului

Documentaţia de credit şi analiza acestuia va cuprinde icircn plus

- autorizaţia necesară desfăşurării activităţii de leasing

- existenţa contractelor de leasing

- asigurarea bunurilor care fac obiectul contractelor de leasing iar drepturile de icircncasat

din poliţa de asigurare să fie cesionate icircn favoarea băncii

- icircn contractul de credit se icircnscrie clauza obligatorie pentru societatea de leasing de a face

dovada plăţii primelor de asigurare pe toată perioada de creditare

- perioada de creditare să nu depăşească durata contractului de leasing

- contractul de leasing să nu prevadă clauza posibilităţii rezilierii icircnainte de scadenţă

- plata chiriei să se efectueze icircn contul societăţii de leasing deschis la bancă

Creditele pentru activitatea de leasing se vor garanta cu garanţii asiguratorii din cadrul

celor agreate de bancă

Aprobarea creditelor pentru activitatea de leasing indiferent de valoarea acestora este de

competenţa centralei băncii sucursalele avacircnd obligaţia icircntocmirii şi analizării

documentaţiei

Creditul de investiţii pe termen mediu şi lung se acordă icircn completarea

surselor proprii necesare acoperirii cheltuielilor prevăzute icircn proiectele de

investiţii aprobate pentru

a)realizarea de obiective noi şisau capacităţi de producţie

b)dezvoltarea modernizarea construcţiilor şisau retehnologizarea obiectivelor de

investiţii a capacităţilor de producţie utilajelor maşinilor şi instalaţiilor existente

c)procurarea de maşini utilaje şi mijloace de transport

d)cumpărarea de active fixe (clădiri construcţii unităţi de producţie etc)

e)achiziţii de imobilizări necorporale

f)alte investiţii

Pentru acest tip de creditare documentaţia va trebui să cuprindă icircn plus

-nota de fundmentare sau studiu de fezabilitate

-dovada aportului propriu de cel puţin 25 din valoarea investiţiei

După analiza clientului conform prezentelor norme se va analiza documentaţia tehnico-

economică a investiţiei care să conducă la viabilitatea afacerii la posibilitatea suportării

de către agentul economic a costurilor creditării şi rambursării integrale la scadenţă a

creditului şi dobacircnzilor aferente Analiza documentaţiei tehnico-economice se va face icircn

baza indicatorilor specifici privind investiţiile din prezentele norme

Aportul propriu constă fie icircn lichidităţi icircn cont caz icircn care acesta se va utiliza cu

prioritate icircn efectuarea plăţilor fie icircn realizarea efectivă a unei părţi din investiţia

respectivă

Decontarea investiţiilor se efectuează pe baza de documente justificative cu icircncadrarea icircn

devizul general aprobat cu acordul băncii

Se vor urmări asigurarea resurselor de rambursare pe icircntreaga perioadă de creditare

rambursarea creditului de investiţii trebuie corelată cu indicatorii din bugetul de venituri

şi cheltuieli Dacă obiectivul de investiţii nu asigură generarea de venituri icircncă de la

punerea lui icircn funcţiune şi nu există posibilitatea scadenţării creditului cu această dată

banca poate acorda o perioadă de graţie icircn rambursarea creditului (nu şi la dobacircndă) dar

nu mai mult de 6 luni

Creditele constituie o altă sursă importantă pentru finanţarea

investiţiilor Apelul la credite se poate face

bull pe termen scurt (sub un an) pentru acoperirea decalajelor lunare sau

trimestriale icircntre necesarul de finanţare a investiţiei (cheltuieli

prevăzute a se face pentru investiţia icircn curs sau care abia debutează)

şi

sursele proprii disponibile pentru respectiva investiţie ndash cazul NC gt 0

icircn relaţia (157)

bull pe termen mediu sau lung (peste un an) pentru completarea

resurselor

proprii

Icircn cel de-al doilea caz apelul la credit este de regulă stabilit icircncă din

proiectul de investiţie Rambursarea creditului şi a cheltuielilor

aferente se face din

rezultatele curente viitoare ale firmei precum şi din fluxurile financiare

nete

degajate de investiţie după intrarea ei icircn exploatare Pentru creditele

pe termen

scurt rambursarea se face din sursele proprii pe măsura

disponibilizării lor icircn

perioadele imediat următoare conform graficelor de finanţare

existente aprobate

prin proiectul de investiţie

Obţinerea creditelor se face prin organisme specializate (bănci

instituţii

financiare fonduri de investiţii etc) fie din resursele proprii ale

acestora fie prin

mijlocirea de către ele a accesului la resursele disponibile ale altor

agenţi

economici Formulele de finanţare a investiţiilor prin credite sunt foarte

variate

a) Emiterea de obligaţiuni simple generează un icircmprumut obligatar

prin

care se face apel la economiile publice Procedeul este la icircndemacircna

firmelor mari

solide cu o imagine favorabilă pe piaţa de capital firme icircn care

posesorii de capital

doresc să facă plasamente Emisiunea este plasată de regulă prin

intermediul unei

bănci Emitentul oferă o dobacircndă anuală fixă atractivă icircn raport cu

piaţa monetară

precum şi garanţia rambursării după o procedură descrisă amănunţit icircn

prospectul

de emisiune

b) Emiterea de obligaţiuni convertibile icircn acţiuni prezintă premise

similare celei precedente Avantajul suplimentar icircl constituie

posibilitatea ce se

oferă deţinătorului de obligaţiuni de a şi le putea schimba icircn caz că o

doreşte la o

dată (un interval de timp) menţionată icircn mod expres şi la o rată de

conversie de

asemenea anunţată Rata de conversie arată cacircte acţiuni se vor da icircn

schimbul unei

obligaţiuni Procedura dă rezultate deoarece posesorii de obligaţiuni au

speranţa să

acceadă la dividend Tentaţia este cu atacirct mai mare cu cacirct firma a

distribuit

dividende atractive şi se aşteaptă să-şi icircmbunătăţească performanţele

Avantajele pentru emitent se concretizează icircn faptul că poate oferi o

dobacircndă mai mică icircn virtutea viitorului acces la dividend şi că icircşi poate

spori

capitalul icircn limita valorii nominale a emisiunii icircn raport cu numărul de

obligaţiuni

ce vor fi convertite

c) Emisiunea de euroobligaţiuni se face de regulă de către grupurile

bancare cu interese multinaţionale cu scopul de a face investiţii icircntr-o

zonă de

interes fără a exporta capital Euroobligaţiunile se emit icircntr-o valută

atractivă

(EURO marcă dolar) pe piaţa ţării unde se doreşte a se face investiţia

şi pot fi

procurate pe acesta piaţă inclusiv icircn moneda naţională Procedura este

agreabilă

pentru ţaraţările de reşedinţă aale emitentuluiemitenţilor deoarece

nu-i afectează

balanţa de plăţi externe Procedura este agreabilă şi pentru ţara de

destinaţie

deoarece susţine sau revigorează ritmul investiţiilor cu efecte

favorabile icircn planul

cererii de bunuri de investiţie icircn planul ocupării forţei de muncă icircn

planul

veniturilor bugetare (prin impozitele pe profit prin taxele locale)

d) Icircmprumuturile la instituţiile financiare au la bază resursele

mobilizate

de acestea din economie sub forma fondurilor de investiţii sau a

societăţilor de

asigurări Procedura este agreată de deţinătorii de economii pentru că

diminuează

riscul pe care icircl incumbă de regulă opţiunile individuale şi pentru că

mecanismul

finanţării se bucură de asistenţa unor instituţii publice cum sunt de

pildă icircn

Romacircnia Consiliul Naţional al Valorilor Mobiliare Banca Naţională

Ministerul

Finanţelor şa care normează cadrul general al desfăşurării unor astfel

de activităţi

Puterea publică stimulează icircn diferite forme apelul la astfel de

icircmprumuturi

pentru investiţii diminuarea fiscalităţii exonerarea de anumite taxe a

importurilor

de echipamente subvenţii de zonă compensarea parţială a costului

icircmprumutului

garantarea icircmprumutului şa

e) Creditul bancar este obţinut de la bănci (comerciale de investiţii

ipotecare etc) icircn baza unui contract de credit icircn care sunt menţionate

condiţiile de

creditare şi de rambursare precum şi garanţiile pe care trebuie să le

constituie

debitorul

f) Icircn cazul creditului-contract de icircnchiriere numit leasing sau

creditbail

icircntreprinzătorul are poziţia de beneficiar al creditului realizator al

investiţiei şi

uzufructier al obiectului ce rezultă din investiţia respectivă Cel ce pune

la

dispoziţie suma pentru investiţie (o bancă o societate de leasing etc)

este

proprietarul obiectului de investiţie

Icircn contractul de leasing partea ce oferă banii se angajează să

icircnchirieze

icircntreprinzătorului pentru exploatare pe o durată determinată obiectul

investiţiei

Icircntreprinzătorul se obligă să realizeze obiectul de investiţie să-l

exploateze şi să

plătească anual o sumă de bani icircn beneficiul părţii care i-a pus la

dispoziţie

capitalul pentru finanţarea investiţiei Contractul de leasing se icircncheie

pentru o

perioadă egală cu cea necesară pentru amortizarea integrală a

investiţiei şi nu poate

fi reziliat icircn acest timp de nici una dintre părţi La scadenţă contractul

se poate

icircncheia icircn trei variante

bull cedarea obiectului către proprietarul lui

bull vacircnzarea obiectului la valoarea rămasă cu drept de preempţiune

pentru icircntreprinzător

bull reicircnnoirea contractului icircntre cele două părţi

Cheltuielile de exploatare a obiectului de investiţie cad icircn sarcina

icircntreprinzătorului Rezultatul anual al exploatării icircn caz că este

nefavorabil nu

exonerează pe icircntreprinzător de plată convenită prin contract icircn

beneficiul celui ce a

oferit capitalul Această sumă include amortizarea anuală a investiţiei

costul

icircmprumutului şi o eventuală rentă (chirie sau redevenţă) toate

convenite prin

contract Icircntreprinzătorul are cacircteva avantaje

1048766 icircşi acoperă nevoile de capital pentru investiţii dintr-o sursă sigură

1048766 deduce suma anuală de plată din profit icircnainte de impozitarea

acestuia

1048766 realizează un cacircştig fără a angaja resurse băneşti proprii pentru

iniţierea bdquoafaceriirdquo

1048766 poate obţine la scadenţă obiectul investiţiei la valoarea rămasă

Obiectul investiţiei apare icircn bilanţul anual numai la proprietar la

icircntreprinzător sunt incluse extrabilanţier numai angajamentele

financiare asumate

prin contract

Formele creditului

Creditul poate fi structurat după mai multe criterii şi anume

1După natura economică şi participanţi se disting mai multe forme de

credit creditul comercial creditul bancar creditul de consum creditul obligatar

şi creditul ipotecar

Creditul comercial este creditul acordat de icircntreprinzători la vacircnzarea

mărfurilor sub forma amacircnării plăţii Această formă de credit se manifestă ăn relaţiile de

vacircnzare-cumpărare icircntre icircntreprinzătorii productivi şi cei din comerţ şi direct icircntre

producătoriAvantajul acestui credit este că accelereză circuitul capitalului real icircntreprin-

zătorii desfăcacircndu-şi producţia fără să mai aştepte pacircnă cacircnd cumpărătorii vor dispune de

bani Dezavantajele acestui tip de credit sunt două primul este că icircntreprinzătorul trebuie

să dispună de capital care să-i permită continuarea activităţii de exploatare şi al doilea

este regularitatea icircncasării contravalorii mărfurilor vacircndute pe credit anterior Dacă suma

nu va fi icircncasată la timp producătorul va trebui să restracircngă vacircnzarea cu plată

ulterioară(pe credit)

Creditul comercial cuprinde creditul de vacircnzător şi creditul de cumpărător

Creditul de vacircnzător are ca obiect vacircnzarea mărfurilor cu plata amacircnată

Creditul de cumpărător se identifică cu plăţile icircn avansAcesta apare ca o

prefinanţare de către beneficiari a fabricaţiei produselor pe care aceştia intenţionează să le

achiziţioneze

Creditul comercial este un instrument de promovare a livrărilor de reducere a

cheltuielilor reclamate cu plata dobacircnzilor pentru contractarea de icircmprumuturi care

altfel ar fi necesare

Creditul bancar se acordă sub formă bănească de bancheri

icircntreprinzătorilor

Creditul bancar implică bancherul ca deţinător al sumei icircmprumutate şi icircntreprinzătorul

Prin formarea depozitelor bancare pe seama disponibilităţilor şi acordarea de credite

pentru activitatea de exploatare curentă băncile şi clienţii lor se găsesc icircn raporturi de

reciprocitate Modalităţile tehnice de creditare a activităţii curente a agenţilor nefinan-

ciari sunt multiple avansurile icircn cont curent(credite pentru acoperirea unor goluri de

casă) linia de credit simplă(limita maximă a creditului ce se acceptă) linia de credit

confirmată(beneficiază de o consemnare icircntr-un document scris convenit de bancă)

linia de credit revolving(reicircnnoirea creditului pe masură ce creditele anterioare au fost

rambursate fără producerea expresă de documente) şi creditele cu destinaţie specială

(se acordă pentru constituirea de stocuri sezoniere privind materii prime agricole mate-

riale de construcţii etc)

Creditul de consum constă icircn vacircnzarea cu plata icircn rate a unor bunuri de

consum personal de valori mari şi folosinţă icircndelungată(mobilă autoturisme articole de

uz casnic)

Creditul obligatar exprimă relaţii icircntre unităţi economice icircn calitate de

debitori care emit obligaţiuni pe de o parte iar pe de altă parte subscriptorii de obligaţi-

uni icircn calitate de creditori care icircşi avansează capitalul icircn scopul obţinerii unei dobacircnzi

Dezvoltarea creditului obligatar a extins activitatea instituţiilor de evaluare

mobiliară(rating) Ratingul exprimă o apreciere asupra riscurilor legate de rambursare sau

plată a dobacircnzilor fiind un proces de evaluare a poziţiei financiare a unui titlu de icircmpru-

mut Obligaţiunile se vacircnd icircn mod curent icircntre icircntreprinderi şi bănci icircntre bănci şi Banca

centrală Ele reprezintă fondul material al unor ample operaţiuni bancare active şi

genereaşă numeroase şi diverse operaţiuni de credit bancar

Creditul ipotecar este creditul garantat cu proprietatea imobiliară şi are

ca principal obiectiv susţinerea dezvoltării acestei proprietăţi El poate fi rural sau urban

Creditul rural este garantat cu proprietatea funciară iar creditul urban este garantat cu

ipotecarea clădirilor

2După destinaţia dată creditului sunt credite productive şi credite

neproductive

Creditele productive sunt cele destinate unei activităţi productive

Creditele neproductive au ca destinaţie consumul indiviual Acest tip de

credit nu este lipsit de semnificaţie rezultatul final al acestuia putacircnd avea efecte

productive comparabile sau superioare creditului productiv

3După natura garanţiilor ce servesc ca acoperire creditul poate fi real sau

personal

Creditul real icircl pune la adăpost pe creditor deoarece este acordat pe temeiul

unor garanţii materiale certe ce acoperă valoarea credituluiCreditul personal nu cere o

garanţie sub raport juridic ci are la bază icircncrederea şi reputaţia de care se bucură

debitorul calităţile morale ale acestuia neputacircnd fi ignorate

4După termenul la care trebuie rambursat creditele pot fi pe termen

sau fără termen

Creditele pe termen pot fi credite pe termen scurt mediu sau lung şi trebuie

rambursate la o dată stabilită Nerespectarea termenului de rambursare atrage sancţiuni

Creditele fără termen nu stipulează data lichidării obligaţiei Acestea sunt

creditele de cont curent ce presupun relaţii continue şi curente

5Icircn funcţie de fermitatea scadenţei creditul poate fi denunţabil sau

nedenunţabil

Creditul este denunţabil cacircnd bancherul icircşi rezervă dreptul ca pe baza unui

preaviz să ceară debitorului să plătească icircnainte de data scadentă(creditul de cont curent)

Creditul este nedenunţabil cănd bancherul nu-şi rezervă dreptul de a cere

restituire anticipată

6Icircn funcţie de modul de stingere a obligaţiilor de plată pentru

lichidarea creditelor se disting credite amortizabile şi credite neamortizabile

Creditele pe termen lung şi mediu se pot rambursa prin rate anuale suma care

trebuie restituită anual numindu-se amortizare sau amortisment Amortizarea se realizea-

ză icircn cadrul anuităţilor care includ şi dobacircnzile aferente

Creditele mici sau pe termen scurt pot avea plăţi eşalonate altfel decacirct anual

sau pot fi achitate global

Deficitul de resurse pe termen mediu si lung

icircn gestiunea financiara a icircntreprinderii

Asa cum am vazut icircn partea a treia a lucrarii procesul de consum

care se organizeaza icircn icircntreprindere cere un volum importan t de resurse

mobilizabile prin repartitia financiara Majoritatea acestor resurse sunt

imobilizate icircn structura economica a firmei pentru o perioada mai mare

de timp (au un ciclu de rotatie de peste 5 ani)

Daca avem icircn vedere o icircntreprindere icircn functiune necesarul de

fonduri cu imobilizare pe termen lung apare icircn cazul unor actiuni de

refacere dezvoltare restructurare Pentru acoperirea acestor necesitati

se face apel la fluxul de fonduri financiare din interior (autofinantarea

din cash-flow-ul firmei) precum si la fluxurile financiare din afara

icircntreprinderii

Cele mai mari solicitari de fonduri din afara unitatii economice sunt

generate de activitatile de investitii (vezi capitolul 8) Asemenea

solicitari sunt icircntacirclnite si icircn cazul actiunilor de cercetare-dezvoltare de

protectie si refacere a mediului icircnconjurator etc

Pentru acoperirea deficitului de resurse pe termen lung firmele se

adreseaza unor surse gestionate de sistemul bancar (credite pe termen

mediu si lung) proprietarilor (pentru cresterea de capital social) pietei

de capital (prin vacircnzarea de titluri) si finantelor publice (icircn cazuri

extreme pentru subventii)

Fondurile procurabile pe termen lung din sursele amintite mai sus

se regasesc icircn continutul capitalului permanent al icircntreprinderii

(capital social + fonduri proprii + icircmprumuturi pe termen mediu si

lung)

Analiza solicitantului si a cererii de credite pe termen mediu

si lung

Icircn scopul fundamentarii si adoptarii deciziei de creditare pe termen

mediu si lung serviciul financiar al firmei si comitetul de directie al

bancii comerciale procedeaza la formarea bazei de date necesare

analizei complexe a solicitantului si a cererii de credit Icircn afara

documentelor si datelor solicitate de banca icircn cazul creditarii pe termen

scurt acum firma trebuie sa icircntocmeasca studii de fezabilitate

previziuni pe perioade viitoare mai mari calcule de actualizare si de

comparatie cu piata internationala etc

Decizia de creditare pe termen lung si fluxurile de fonduri

determinate de ea

Icircn momentul icircn care Studiul de fezabilitate este acceptat cererea de

credite este luata icircn calcul ca decizie de creditare pe termen lung

procedacircndu-se la icircncheierea Contractului de creditare Concomitent cu

adoptarea deciziei de creditare se realizeaza si Situatia privind

esalonarea ratelor si a dobacircnzilor pentru creditul contractat Situatia

respectiva reprezinta o proiectare a fluxurilor financiare viitoare de la

firma catre banca

Pe baza contractului de credit si a situatiei de esalonare a

rambursarii creditului serviciul financiar al firmei proiecteaza fluxurile

curente si viitoare determinate de decizia de creditare pe termen mediu

si lung introducacircndu-le icircn structura deciziilor financiare si a bugetului

firmei

Astfel suma de 25 mild lei aprobata va fi pusa la dispozitia

icircntreprinderii pe masura aparitiei necesarului de plati suma respectiva

integracircndu-se icircn continutul deciziei financiare privind investitiile Icircn

unele cazuri adresa acestor fluxuri poate fi reprezentata de deciziile

financiare privind protectia muncii refacerea si protejarea mediului

icircnconjurator actiunile sociale (care presupun investitii) etc

Icircn faza de utilizare a cred itului pe termen lung apar fluxurile

generate de ratele de rambursat si de plata dobacircnzii Icircn cazul nostru

aceste fluxuri cuprind rata de 312 mil lei an timp de 8 ani dupa un an

de gratie precum si platile anuale ale dobacircnzii (la o rata a dobacircnzii de

28 introdusa icircn contract)

CAP III Aplicatii

1 O regie autonomă beneficiază la 107N de un credit bancar pe termen de un an

icircn valoare de 10000 EUR la un curs de 32leiEUR Dobacircnda anuală datorată

băncii este de 12 potrivit contractului de icircmprumut şi se achită integral la

scadenţa rambursării icircmprumutului (pe 3006N+1) La 3112N cursul de schimb

al monedei europene este de 319lei iar la rambursare de 327lei

Icircn contabilitatea regiei autonome se icircnregistrează operaţiile

Icircn exerciţiul N

1) Primirea creditului de la bancă icircn contul de disponibil

1 5124 ldquoConturi la bănci icircn

valutărdquo

= 1621 ldquoCredite bancare pe

termen lungrdquo

32000 32000

10000 EUR x 32leiEUR = 32000lei

2) La sfacircrşitul exerciţiului se icircnregistrează

a) dobacircnda datorată băncii pentru perioada de creditare din exerciţiul N

10000 EUR x 12 x 612 = 600 EUR valoarea dobacircnzii la cursul zilei 600 EUR

x 319leiEUR = 1914lei

2a 666 ldquoCheltuieli privind

dobacircnzilerdquo

= 1682 bdquoDobacircnzi aferente creditelor

bancare pe termen lungrdquo

1914 1914

600 EUR x 31900leiEUR = 1914lei

b) actualizarea valorii creditului la nivelul cursului de icircnchidere al

exerciţiului

- valoare credit la 3112 10000EUR x 319leiEUR = 31900lei

- valoare credit la primire 10000EUR x 320leiEUR = 32000lei 1 Icircn Ordinul ministrului finanţelor publice nr 17522005 datoriile agenţilor economici

sunt clasificate icircn două categorii icircn funcţie de termenul de rambursare

-datorii ce trebuie plătite icircntr-o perioadă de pacircnă la un an şi

-datorii ce trebuie plătite icircntr-o perioadă mai mare de un an ( acestea fiind

incluse icircn capitalurile permanente)

Diferenţă favorabilă de curs valutar 100lei

2b 1621 ldquoCredite bancare pe

termen lungrdquo

= 765 ldquoVenituri din diferenţe de

curs valutarrdquo

100 100

Icircn exerciţiul N+1

1) La scadenţa rambursării icircmprumutului se icircnregistrează dobacircnda

datorată băncii pentru perioada de creditare din exerciţiul N+1 10000 EUR x

12 x 612 = 600 EUR valoarea dobacircnzii la cursul zilei 600 EUR x 327leiEUR

= 1962lei

2a 666 ldquoCheltuieli privind

dobacircnzilerdquo

= 1682 bdquoDobacircnzi aferente creditelor

bancare pe termen lungrdquo

1962 1962

600 EUR x 32700leiEUR = 1962lei

2) Rambursarea icircmprumutului datorat băncii (10000 EUR) şi a dobacircnzii

aferente perioadei de creditare (1200 EUR) cu evidenţierea diferenţelor de curs valutar

1- Valoare plăţi la curs zi 11200 EUR x 327leiEUR = 36624lei

2- Val credit la 3112N 10000 EUR x 319leiEUR = 31900lei

3- Val dob la 3112N 600 EUR x 319leiEUR = 1914lei

4- Val dob 101 ndash 3006 N+1 600 EUR x 327leiEUR = 1962lei

5- Total dobacircndă la curs istoric 3876lei

6- Val plăţi la curs istoric (2+5) 35776lei

7- Difer de curs valutar nefavorabilă (1 ndash 6) 848lei

2 = 5124 ldquoConturi la bănci icircn

valutărdquo

- 36624

1621 ldquoCredite bancare pe termen lungrdquo 31900

1682 bdquoDobacircnzi aferente creditelor bancare pe

termen lungrdquo

3876

665 ldquoCheltuieli din diferenţe de curs valutarrdquo 848

2 O entitate emite un pachet de 2000 de obligaţiuni care se vacircnd la valoarea

nominală de 5 lei Dobacircnda anuală este de 10 După 2 ani obligaţiunile se

răscumpără la valoarea nominală apoi se anulează

Emisiunea de obligaţiuni conform prospectului

2000x5=10000

461 = 1618 10000

Icircncasarea icircmprumutului prin bancă 5121 = 461 10000

Achitarea dobacircnzilor anuale 10000x10=1000 666 = 5121 1000

Răscumpărarea obligaţiunilor la scadenţă 505 = 5121 10000

Anularea obligaţiunilor răscumpărate 1618 = 505 10000

3 O entitate emite un pachet de 2000 de obligaţiuni cu valoarea nominală de 5

lei care se vacircnd la preţul de emisiune de 4 lei După 2 ani obligaţiunile se

răscumpără la valoarea nominală iar primele de rambursare se amortizează

Emisiunea de obligaţiuni conform prospectului

- valoarea nominală a obligaţiunilor

2000x5=10000

- valoarea de emisiune (de rambursare)

2000x4=8000

= 1618

461

169

10000

8000

2000

Icircncasarea icircmprumutului prin bancă 5121 = 461 8000

Răscumpărarea obligaţiunilor la scadenţă 505 = 5121 10000

Anularea obligaţiunilor răscumpărate 1618 = 505 10000

Amortizarea primelor de rambursare a obligaţiunilor 6868 = 169 2000

4 O entitate primeşte un credit bancar pe 2 ani icircn sumă de 60000 lei care se

rambursează icircn tranşe lunare egale Dobacircnda anuală este de 10 şi se achită

lunar Icircn anul doi ultima tranşă a creditului precum şi dobacircnda aferentă se achită

icircn cel de-al treilea an

Icircncasarea creditului 5121

1621

6000

0

Achitarea dobacircnzii din prima lună 60000x1012 = 500 666

5121

500

Rambursarea primei rate a creditului 6000048 luni =

1250

1621

5121

1250

Transferarea ultimei rate a creditului la credite restante 1621

1622

1250

Calcularea şi icircnregistrarea dobacircnzii restante

1250x1012 = 1042

666

1682

1042

Rambursarea creditului restant 1622

5121

1250

Achitarea dobacircnzii restante 1682

5121

104

2

- MURESAN CRISTIAN cetatean roman de profesie medic chirurg

- Din datele prezentate mai sus rezultă că principalul obiect de activitate desfăşurat efectiveste vanzarile auto

- Managementul agentului economic este asigurat astfel

- Nume

-

CUPRINS

ArgumentCap I CONTABILITATEA IcircMPRUMUTURILOR

A PREZENTARE GENERALĂ

B MODELE CONTABILE PRIVIND IcircMPRUMUTURILE

C CONTABILITATEA IcircMPRUMUTURILOR DIN EMISIUNI DE

OBLIGAŢIUNI

D CONTABILITATEA CREDITELOR BANCARE PE TERMEN LUNG

E CONTABILITATEA ALTOR IcircMPRUMUTURI ŞI DATORII ASIMILATE

1 - CREDITUL PENTRU ACTIVITATEA DE LEASING

2 - Creditul de investiţii pe termen mediu şi lung

F Formele creditului

Cap 2 Aplicatii

Bibliografie

CAP I PREZENTAREA SOCIETĂŢII

Societatea comercială CRILEY SRL cu sediul icircn Baia Mare strada Nicolae Iorga

nr12 s-a constituit icircn anul 1991 avacircnd codul unic de icircnregistrare R3844527 şi nr din

Registrul comerţului J1216571993 Asociaţii societăţii sunt

MURESAN CRISTIAN cetatean roman de profesie medic chirurg

ASHLEY JOHN cetatean englez de profesie procuror

Capitalul social iniţial a fost de 250 lei ulterior acesta fiind majorat la 10000 lei

Domeniile de afaceri (obiect şi pondere ( ) icircn total cifra de afaceri pe fiecare

domeniu)

1 Vanzari auto 46

2 Piese auto 27

3 Accesorii auto 16

4 Cartele telefonice 6

5 Fast-food 5

Din datele prezentate mai sus rezultă că principalul obiect de activitate desfăşurat

efectiveste vanzarile auto

Locaţiile icircn care se desfăşasoară activitatea companiei sunt Baia Mare Beclean Cluj

Napoca Dej Turda Cimpia Turzii Alba-Iulia Hunedoara Deva Gherla Dumbraveni

Alexandria

Băncile prin care societatea icircşi desfăşoară activitatea sunt

Banca principala ING Procent din cifra de afaceri 54

Alte banci BCR ALPHA BANKBT Procent din cifra de afaceri 46

Furnizorii mai semnificativi cu care colaborează firma sunt

Denumire Tip produs

serviciu

aprovizionat

Pondere in

total

cheltuieli

materiale

Mod de plata

(numerar OP

CEC BO LC

Termen de

plata

() open acc)

WOLKSWAGEN

GROUP

MERCEDES

AUDI

VALMARIS-AUTO SA

MOTOPHONE SRL

KFC

Automobile

Automobile

Automobile

Piese si accesorii

auto

Cartele telefonice

Produse fast-food

21

18

17

24

9

8

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

30-90 ZILE

30-90 ZILE

30-90 ZILE

30-60 ZILE

30 ZILE

30 ZILE

Principalii clienţi ai firmei sunt prezentaţi icircn tabelul de mai jos

Denumire Tip produs serviciu

vandut

Pondere in

cifra de

afaceri

()

Mod de incasare

(numerar OP

CEC BO LC

open acc)

Termen

mediu de

incasare

ANDREISAVA SA

GTPLUS

MECANICU SRL

CONECTFON

SEBASTIAN SRL

Vanzari auto

Vanzari auto

Piese si accesorii auto

Cartele telefonice

Produse fast-food

18

15

13

8

6

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

OP CEC BO

30-90 ZILE

30-90 ZILE

30-60 ZILE

30 ZILE

30 ZILE

Imobilizările corporale mai importante deţinute de companie sunt

Descriere Valoare contabila de

achizitie (lei)

MAGAZIN

MAGAZIN

MAGAZIN

120000

230000

467000

RENAULT MEGANE

WOLKSWAGEN GOLF

AUDI A6

MERCEDES VITO

MERCEDES C220

36000

52000

66000

47000

60000

Proiecţia veniturilor şi cheltuielilor pe anii 2008 şi 2009 este prezentată icircn tabelul

următor

Indicatori An curent ndash 2008

(RON)

An viitor ndash 2009

(RON)

VENITURI TOTALE din care 1654118 1980000

Venituri din exploatare 1454265 1600000

Venituri financiare 199853 380000

Venituri exceptionale

CHELTUIELI TOTALE din care 600981 725000

Cheltuieli pt exploatare 475700 515000

Societatea are un număr de 97 de angajaţi organigrama fiind structurată pe următoarele

posturi

Un director general

16 direcori de compartimente

12 manageri de zonă

9 contabili

7 informaticieni

53 agenţi de vacircnzări

Managementul agentului economic este asigurat astfel

Functia NUME Prenume Studii

DIRECTOR GENERAL CAMPEAN IOAN SUPERIOARE

DIRECTOR ECONOMIC UNGURIA MARIAN SUPERIOARE

DIRECTOR VANZARI-

MARKETING

ARDEIAN MARIA MEDII

DIRECTOR LOGISTICA CHIRAT MIRELA SUPERIOARE

Organigrama societatii

Director General

Director TehnicDirector

EconomicDirector

Comercial

Director Exexutiv

CTCContabilitate

Financiar Contabil

Aprovizionare

Desfacere

Director Exexutiv

Director Economic

Director Exexutiv

CAP II TEORIE

CONTABILITATEA IcircMPRUMUTURILOR

A PREZENTARE GENERALĂ

Entităţile pot beneficia de icircmprumuturi pe termen scurt mediu şi lung de la

instituţii bancare sau de la alte persoane juridice şi fizice Icircmprumuturile au

caracter rambursabil şi sunt purtătoare de dobacircnzi contabilizate sub forma

cheltuielilor financiare

După natura lor icircmprumuturile se pot clasifica astfel

Icircmprumuturi din emisiuni de obligaţiuni

Credite bancare pe termen lung mediu şi scurt

Sume datorate entităţilor afiliate şi entităţilor de care compania este legată

prin interese de participare

Sume datorate asociaţilor

Alte icircmprumuturi şi datorii asimilate

B MODELE CONTABILE PRIVIND IcircMPRUMUTURILE

Pentru icircnregistrarea icircn contabilitate a operaţiunilor privind icircmprumuturile şi a

datoriile asimilate se vor parcurge etapele cunoscute ale analizei contabile

1 Primirea icircmprumuturilor

Modificări patrimoniale Conturi corespondente Funcţia

contabilă

Reguli de

funcţionare

Cresc disponibilităţile 512 ldquoConturi la băncirdquo

531 bdquoCasardquo

A Se

debitează

Cresc datoriile privind

icircmprumuturile contractate

16 bdquoIcircmprumuturi şi datorii asimilaterdquo

45 bdquoGrup şi acţionariasociaţirdquo

519 bdquoCredite bancare pe termen scurtrdquo

P Se

creditează

Modelul contabil general

disponibilităţi = icircmprumuturi

2 Achitarea dobacircnzilor

Modificări patrimoniale Conturi corespondente Funcţia Reguli de

contabilă funcţionare

Cresc cheltuielile cu dobacircnzile 666 bdquoCheltuieli privind dobacircnzilerdquo A Se debitează

Scad disponibilităţile 512 ldquoConturi la băncirdquo

531 bdquoCasardquo

A Se creditează

Modelul contabil general

cheltuieli cu dobacircnzile = disponibilităţi

3 Rambursarea icircmprumuturilor

Modificări patrimoniale Conturi corespondente Funcţia

contabilă

Reguli de

funcţionare

Scad datoriile privind

icircmprumuturile rambursate

16 bdquoIcircmprumuturi şi datorii asimilaterdquo

45 bdquoGrup şi acţionariasociaţirdquo

519 bdquoCredite bancare pe termen scurtrdquo

P Se

debitează

Scad disponibilităţile 512 ldquoConturi la băncirdquo

531 bdquoCasardquo

A Se

creditează

Modelul contabil general

icircmprumuturi = disponibilităţi

C CONTABILITATEA IcircMPRUMUTURILOR DIN EMISIUNI DE

OBLIGAŢIUNI

NOŢIUNI GENERALE

Societăţile comerciale pe acţiuni pot contracta icircmprumuturi din emisiuni de

obligaţiuni pentru o sumă care nu poate depăşi trei pătrimi din capitalul social

Obligaţiunile pot fi nominative sau la purtător Valoarea nominală minimă a unei

obligaţiuni este de 25 lei Obliagaţiunile pot fi emise icircn formă materială (pe

support de hacircrtie) sau icircn formă dematerializată (prin icircnscriere icircn cont)

Cele mai icircntacirclnite tipuri de obligaţiuni sunt

Obligaţiuni ordinare care asigură cumpărătorilor de obligaţiuni (obligatarilor)

o dobacircndă fixă sau variabilă care se revizuieşte periodic

Obligaţiuni cu primă de rambursare care se calculează ca diferenţă icircntre

valoarea nominală (icircnscrisă pe obligaţiuni) şi preţul de emisiune (de vacircnzare)

care este mai mic Venitul realizat de obligatar icircn momentul rambursării

echivalează cu o anumită dobacircndă anuală

Obligaţiuni cu loterie care se vacircnd şi se răscumpără la valoarea nominală

Periodic prin tragere la sorţi se vor putea cacircştiga venituri echivalente cu

dobacircnzile datorate obligatarilor

Obligaţiunile se rambursează fie la scadenţă fie prin tragere la sorţi icircnainte de

scadenţă

CONTABILITATEA CREDITELOR BANCARE PE TERMEN

LUNG

NOŢIUNI GENERALE

Creditele sunt sume icircmprumutate de către bănci persoanelor fizice şi juridice şi

care trebuie rambursate (restituite) la un anumit termen numit scadenţă

Creditele bancare sunt purtătoare de dobacircnzi

Creditele bancare pe termen lung (peste 5 ani) şi pe termen mediu (1-5 ani) sunt

destinate finanţării investiţiilor La acordarea creditelor băncile solicită clienţilor

garanţii care de regulă depăşesc cu 20-30 valoarea creditului şi a dobacircnzilor

De asemenea entităţile trebuie să icircntocmească un dosar de creditare care

trebuie să conţină informaţii privind sediul societăţii obiectul de activitate

destinaţia creditului posibilităţile de rambursare studiu de fezabilitate bugetul de

venituri şi cheltuieli fluxul de trezorerie bilanţul balanţa conturilor etc

Dacă creditul se aprobă se icircntocmesc actele de ipotecă sau gaj asupra

garanţiilor Contractul de credit icircncheiat icircntre bancă şi client stipulează volumul şi

obiectul creditului termenul de rambursare dobacircnda comisioanele etc

CONTABILITATEA ALTOR IcircMPRUMUTURI ŞI DATORII

ASIMILATE

Desfăşurarea activităţilor de exploatare şi de investiţii a entităţilor economice

implică apelarea şi la alte surse de finanţare pe termen scurt sau lung cum ar fi

Preluarea icircn concesiune a unor bunuri sau servicii

Primirea de bunuri icircn leasing financiar

Primirea unor icircmprumuturi de la alte entităţi din cadrul grupului

Sume lăsate temporar de asociaţi la dispoziţia entităţii etc

CREDITUL PENTRU ACTIVITATEA DE LEASING

Leasingul este o formă specială de icircnchiriere a bunurilor imobile sau mobile aflate icircn

circuitul civil de către societăţi financiare specializate care icircndeplinesc condiţii

prevăzute de lege pentru desfăşurarea acestei activităţi către agenţi economici care icircn

general nu dispun de suficiente fonduri proprii sau icircmprumutate pentru a-şi achiziţiona

astfel de bunuri cu plata integrală sau nu doresc să-şi achiziţioneze aceste bunuri icircntrucacirct

le sunt necesare numai pentru perioade scurte de timp

Leasingul reprezintă o convenţie prin care locatorul (icircn calitate de proprietar) cedează

locatarului (icircn calitate de chiriaş) pe o perioadă determinată dreptul de utilizare a

bunului respectiv destinat desfăşurării activităţii de exploatare a locatarului contra unei

chirii cu opţiunea de cumpărare la scadenţă la un preţ convenit prin contractul de leasing

Beneficiarii acestor credite pot fi

a)societăţi comerciale autorizate să efectueze operaţiuni de leasing

societăţi comerciale care au ca obiect de activate leasingul echipamentului industrial al

bunurilor de folosinţă icircndelungată şi al imobilelor cu destinaţie comercială sau

industrială al imobilelor cu destinaţie de locuinţă ori leasingul fondului de comerţ sau al

unuia dintre elementele sale corporale denumite societăţi de leasing generale

b) societăţi comerciale infinitate de către societăţi producătoare de echipament industrial

sau bunuri industriale cu destinaţie finală fără a consuma substanţa lor denumite societăţi

integrate

c)societăţi comerciale care au ca obiect de activate achiziţia de imobile cu destinaţie

comercială sau industrială cu scopul utilizării sau vacircnzării lor denumite societăţi

imobiliare pentru comerţ şi industrie

Banca poate acorda credite pe termen mediu pentru achiziţionarea activelor care fac

obiectul contractelor de leasing financiar icircncheiate cu utilizatorii

Volumul maxim al creditului ce se poate acorda nu va depăşi

- 85 din preţul de achiziţie inclusiv TVA a bunurilor ce urmează a fi cumpărate şi

icircnchiriate icircn regim de leasing icircn cazul societăţilor de leasing de intermediere

- costul de producţie efectiv al mijlocului fix ce urmează a fi icircnchiriat icircn regim de leasing

icircn cazul societăţilor de leasing integrate

La dimensionarea volumului creditului se va avea icircn vedere cuantumul chiriei ce urmează

a se icircncasa de societatea de leasing deoarece chiria constituie principala sursă de

rambursare a creditului

Documentaţia de credit şi analiza acestuia va cuprinde icircn plus

- autorizaţia necesară desfăşurării activităţii de leasing

- existenţa contractelor de leasing

- asigurarea bunurilor care fac obiectul contractelor de leasing iar drepturile de icircncasat

din poliţa de asigurare să fie cesionate icircn favoarea băncii

- icircn contractul de credit se icircnscrie clauza obligatorie pentru societatea de leasing de a face

dovada plăţii primelor de asigurare pe toată perioada de creditare

- perioada de creditare să nu depăşească durata contractului de leasing

- contractul de leasing să nu prevadă clauza posibilităţii rezilierii icircnainte de scadenţă

- plata chiriei să se efectueze icircn contul societăţii de leasing deschis la bancă

Creditele pentru activitatea de leasing se vor garanta cu garanţii asiguratorii din cadrul

celor agreate de bancă

Aprobarea creditelor pentru activitatea de leasing indiferent de valoarea acestora este de

competenţa centralei băncii sucursalele avacircnd obligaţia icircntocmirii şi analizării

documentaţiei

Creditul de investiţii pe termen mediu şi lung se acordă icircn completarea

surselor proprii necesare acoperirii cheltuielilor prevăzute icircn proiectele de

investiţii aprobate pentru

a)realizarea de obiective noi şisau capacităţi de producţie

b)dezvoltarea modernizarea construcţiilor şisau retehnologizarea obiectivelor de

investiţii a capacităţilor de producţie utilajelor maşinilor şi instalaţiilor existente

c)procurarea de maşini utilaje şi mijloace de transport

d)cumpărarea de active fixe (clădiri construcţii unităţi de producţie etc)

e)achiziţii de imobilizări necorporale

f)alte investiţii

Pentru acest tip de creditare documentaţia va trebui să cuprindă icircn plus

-nota de fundmentare sau studiu de fezabilitate

-dovada aportului propriu de cel puţin 25 din valoarea investiţiei

După analiza clientului conform prezentelor norme se va analiza documentaţia tehnico-

economică a investiţiei care să conducă la viabilitatea afacerii la posibilitatea suportării

de către agentul economic a costurilor creditării şi rambursării integrale la scadenţă a

creditului şi dobacircnzilor aferente Analiza documentaţiei tehnico-economice se va face icircn

baza indicatorilor specifici privind investiţiile din prezentele norme

Aportul propriu constă fie icircn lichidităţi icircn cont caz icircn care acesta se va utiliza cu

prioritate icircn efectuarea plăţilor fie icircn realizarea efectivă a unei părţi din investiţia

respectivă

Decontarea investiţiilor se efectuează pe baza de documente justificative cu icircncadrarea icircn

devizul general aprobat cu acordul băncii

Se vor urmări asigurarea resurselor de rambursare pe icircntreaga perioadă de creditare

rambursarea creditului de investiţii trebuie corelată cu indicatorii din bugetul de venituri

şi cheltuieli Dacă obiectivul de investiţii nu asigură generarea de venituri icircncă de la

punerea lui icircn funcţiune şi nu există posibilitatea scadenţării creditului cu această dată

banca poate acorda o perioadă de graţie icircn rambursarea creditului (nu şi la dobacircndă) dar

nu mai mult de 6 luni

Creditele constituie o altă sursă importantă pentru finanţarea

investiţiilor Apelul la credite se poate face

bull pe termen scurt (sub un an) pentru acoperirea decalajelor lunare sau

trimestriale icircntre necesarul de finanţare a investiţiei (cheltuieli

prevăzute a se face pentru investiţia icircn curs sau care abia debutează)

şi

sursele proprii disponibile pentru respectiva investiţie ndash cazul NC gt 0

icircn relaţia (157)

bull pe termen mediu sau lung (peste un an) pentru completarea

resurselor

proprii

Icircn cel de-al doilea caz apelul la credit este de regulă stabilit icircncă din

proiectul de investiţie Rambursarea creditului şi a cheltuielilor

aferente se face din

rezultatele curente viitoare ale firmei precum şi din fluxurile financiare

nete

degajate de investiţie după intrarea ei icircn exploatare Pentru creditele

pe termen

scurt rambursarea se face din sursele proprii pe măsura

disponibilizării lor icircn

perioadele imediat următoare conform graficelor de finanţare

existente aprobate

prin proiectul de investiţie

Obţinerea creditelor se face prin organisme specializate (bănci

instituţii

financiare fonduri de investiţii etc) fie din resursele proprii ale

acestora fie prin

mijlocirea de către ele a accesului la resursele disponibile ale altor

agenţi

economici Formulele de finanţare a investiţiilor prin credite sunt foarte

variate

a) Emiterea de obligaţiuni simple generează un icircmprumut obligatar

prin

care se face apel la economiile publice Procedeul este la icircndemacircna

firmelor mari

solide cu o imagine favorabilă pe piaţa de capital firme icircn care

posesorii de capital

doresc să facă plasamente Emisiunea este plasată de regulă prin

intermediul unei

bănci Emitentul oferă o dobacircndă anuală fixă atractivă icircn raport cu

piaţa monetară

precum şi garanţia rambursării după o procedură descrisă amănunţit icircn

prospectul

de emisiune

b) Emiterea de obligaţiuni convertibile icircn acţiuni prezintă premise

similare celei precedente Avantajul suplimentar icircl constituie

posibilitatea ce se

oferă deţinătorului de obligaţiuni de a şi le putea schimba icircn caz că o

doreşte la o

dată (un interval de timp) menţionată icircn mod expres şi la o rată de

conversie de

asemenea anunţată Rata de conversie arată cacircte acţiuni se vor da icircn

schimbul unei

obligaţiuni Procedura dă rezultate deoarece posesorii de obligaţiuni au

speranţa să

acceadă la dividend Tentaţia este cu atacirct mai mare cu cacirct firma a

distribuit

dividende atractive şi se aşteaptă să-şi icircmbunătăţească performanţele

Avantajele pentru emitent se concretizează icircn faptul că poate oferi o

dobacircndă mai mică icircn virtutea viitorului acces la dividend şi că icircşi poate

spori

capitalul icircn limita valorii nominale a emisiunii icircn raport cu numărul de

obligaţiuni

ce vor fi convertite

c) Emisiunea de euroobligaţiuni se face de regulă de către grupurile

bancare cu interese multinaţionale cu scopul de a face investiţii icircntr-o

zonă de

interes fără a exporta capital Euroobligaţiunile se emit icircntr-o valută

atractivă

(EURO marcă dolar) pe piaţa ţării unde se doreşte a se face investiţia

şi pot fi

procurate pe acesta piaţă inclusiv icircn moneda naţională Procedura este

agreabilă

pentru ţaraţările de reşedinţă aale emitentuluiemitenţilor deoarece

nu-i afectează

balanţa de plăţi externe Procedura este agreabilă şi pentru ţara de

destinaţie

deoarece susţine sau revigorează ritmul investiţiilor cu efecte

favorabile icircn planul

cererii de bunuri de investiţie icircn planul ocupării forţei de muncă icircn

planul

veniturilor bugetare (prin impozitele pe profit prin taxele locale)

d) Icircmprumuturile la instituţiile financiare au la bază resursele

mobilizate

de acestea din economie sub forma fondurilor de investiţii sau a

societăţilor de

asigurări Procedura este agreată de deţinătorii de economii pentru că

diminuează

riscul pe care icircl incumbă de regulă opţiunile individuale şi pentru că

mecanismul

finanţării se bucură de asistenţa unor instituţii publice cum sunt de

pildă icircn

Romacircnia Consiliul Naţional al Valorilor Mobiliare Banca Naţională

Ministerul

Finanţelor şa care normează cadrul general al desfăşurării unor astfel

de activităţi

Puterea publică stimulează icircn diferite forme apelul la astfel de

icircmprumuturi

pentru investiţii diminuarea fiscalităţii exonerarea de anumite taxe a

importurilor

de echipamente subvenţii de zonă compensarea parţială a costului

icircmprumutului

garantarea icircmprumutului şa

e) Creditul bancar este obţinut de la bănci (comerciale de investiţii

ipotecare etc) icircn baza unui contract de credit icircn care sunt menţionate

condiţiile de

creditare şi de rambursare precum şi garanţiile pe care trebuie să le

constituie

debitorul

f) Icircn cazul creditului-contract de icircnchiriere numit leasing sau

creditbail

icircntreprinzătorul are poziţia de beneficiar al creditului realizator al

investiţiei şi

uzufructier al obiectului ce rezultă din investiţia respectivă Cel ce pune

la

dispoziţie suma pentru investiţie (o bancă o societate de leasing etc)

este

proprietarul obiectului de investiţie

Icircn contractul de leasing partea ce oferă banii se angajează să

icircnchirieze

icircntreprinzătorului pentru exploatare pe o durată determinată obiectul

investiţiei

Icircntreprinzătorul se obligă să realizeze obiectul de investiţie să-l

exploateze şi să

plătească anual o sumă de bani icircn beneficiul părţii care i-a pus la

dispoziţie

capitalul pentru finanţarea investiţiei Contractul de leasing se icircncheie

pentru o

perioadă egală cu cea necesară pentru amortizarea integrală a

investiţiei şi nu poate

fi reziliat icircn acest timp de nici una dintre părţi La scadenţă contractul

se poate

icircncheia icircn trei variante

bull cedarea obiectului către proprietarul lui

bull vacircnzarea obiectului la valoarea rămasă cu drept de preempţiune

pentru icircntreprinzător

bull reicircnnoirea contractului icircntre cele două părţi

Cheltuielile de exploatare a obiectului de investiţie cad icircn sarcina

icircntreprinzătorului Rezultatul anual al exploatării icircn caz că este

nefavorabil nu

exonerează pe icircntreprinzător de plată convenită prin contract icircn

beneficiul celui ce a

oferit capitalul Această sumă include amortizarea anuală a investiţiei

costul

icircmprumutului şi o eventuală rentă (chirie sau redevenţă) toate

convenite prin

contract Icircntreprinzătorul are cacircteva avantaje

1048766 icircşi acoperă nevoile de capital pentru investiţii dintr-o sursă sigură

1048766 deduce suma anuală de plată din profit icircnainte de impozitarea

acestuia

1048766 realizează un cacircştig fără a angaja resurse băneşti proprii pentru

iniţierea bdquoafaceriirdquo

1048766 poate obţine la scadenţă obiectul investiţiei la valoarea rămasă

Obiectul investiţiei apare icircn bilanţul anual numai la proprietar la

icircntreprinzător sunt incluse extrabilanţier numai angajamentele

financiare asumate

prin contract

Formele creditului

Creditul poate fi structurat după mai multe criterii şi anume

1După natura economică şi participanţi se disting mai multe forme de

credit creditul comercial creditul bancar creditul de consum creditul obligatar

şi creditul ipotecar

Creditul comercial este creditul acordat de icircntreprinzători la vacircnzarea

mărfurilor sub forma amacircnării plăţii Această formă de credit se manifestă ăn relaţiile de

vacircnzare-cumpărare icircntre icircntreprinzătorii productivi şi cei din comerţ şi direct icircntre

producătoriAvantajul acestui credit este că accelereză circuitul capitalului real icircntreprin-

zătorii desfăcacircndu-şi producţia fără să mai aştepte pacircnă cacircnd cumpărătorii vor dispune de

bani Dezavantajele acestui tip de credit sunt două primul este că icircntreprinzătorul trebuie

să dispună de capital care să-i permită continuarea activităţii de exploatare şi al doilea

este regularitatea icircncasării contravalorii mărfurilor vacircndute pe credit anterior Dacă suma

nu va fi icircncasată la timp producătorul va trebui să restracircngă vacircnzarea cu plată

ulterioară(pe credit)

Creditul comercial cuprinde creditul de vacircnzător şi creditul de cumpărător

Creditul de vacircnzător are ca obiect vacircnzarea mărfurilor cu plata amacircnată

Creditul de cumpărător se identifică cu plăţile icircn avansAcesta apare ca o

prefinanţare de către beneficiari a fabricaţiei produselor pe care aceştia intenţionează să le

achiziţioneze

Creditul comercial este un instrument de promovare a livrărilor de reducere a

cheltuielilor reclamate cu plata dobacircnzilor pentru contractarea de icircmprumuturi care

altfel ar fi necesare

Creditul bancar se acordă sub formă bănească de bancheri

icircntreprinzătorilor

Creditul bancar implică bancherul ca deţinător al sumei icircmprumutate şi icircntreprinzătorul

Prin formarea depozitelor bancare pe seama disponibilităţilor şi acordarea de credite

pentru activitatea de exploatare curentă băncile şi clienţii lor se găsesc icircn raporturi de

reciprocitate Modalităţile tehnice de creditare a activităţii curente a agenţilor nefinan-

ciari sunt multiple avansurile icircn cont curent(credite pentru acoperirea unor goluri de

casă) linia de credit simplă(limita maximă a creditului ce se acceptă) linia de credit

confirmată(beneficiază de o consemnare icircntr-un document scris convenit de bancă)

linia de credit revolving(reicircnnoirea creditului pe masură ce creditele anterioare au fost

rambursate fără producerea expresă de documente) şi creditele cu destinaţie specială

(se acordă pentru constituirea de stocuri sezoniere privind materii prime agricole mate-

riale de construcţii etc)

Creditul de consum constă icircn vacircnzarea cu plata icircn rate a unor bunuri de

consum personal de valori mari şi folosinţă icircndelungată(mobilă autoturisme articole de

uz casnic)

Creditul obligatar exprimă relaţii icircntre unităţi economice icircn calitate de

debitori care emit obligaţiuni pe de o parte iar pe de altă parte subscriptorii de obligaţi-

uni icircn calitate de creditori care icircşi avansează capitalul icircn scopul obţinerii unei dobacircnzi

Dezvoltarea creditului obligatar a extins activitatea instituţiilor de evaluare

mobiliară(rating) Ratingul exprimă o apreciere asupra riscurilor legate de rambursare sau

plată a dobacircnzilor fiind un proces de evaluare a poziţiei financiare a unui titlu de icircmpru-

mut Obligaţiunile se vacircnd icircn mod curent icircntre icircntreprinderi şi bănci icircntre bănci şi Banca

centrală Ele reprezintă fondul material al unor ample operaţiuni bancare active şi

genereaşă numeroase şi diverse operaţiuni de credit bancar

Creditul ipotecar este creditul garantat cu proprietatea imobiliară şi are

ca principal obiectiv susţinerea dezvoltării acestei proprietăţi El poate fi rural sau urban

Creditul rural este garantat cu proprietatea funciară iar creditul urban este garantat cu

ipotecarea clădirilor

2După destinaţia dată creditului sunt credite productive şi credite

neproductive

Creditele productive sunt cele destinate unei activităţi productive

Creditele neproductive au ca destinaţie consumul indiviual Acest tip de

credit nu este lipsit de semnificaţie rezultatul final al acestuia putacircnd avea efecte

productive comparabile sau superioare creditului productiv

3După natura garanţiilor ce servesc ca acoperire creditul poate fi real sau

personal

Creditul real icircl pune la adăpost pe creditor deoarece este acordat pe temeiul

unor garanţii materiale certe ce acoperă valoarea credituluiCreditul personal nu cere o

garanţie sub raport juridic ci are la bază icircncrederea şi reputaţia de care se bucură

debitorul calităţile morale ale acestuia neputacircnd fi ignorate

4După termenul la care trebuie rambursat creditele pot fi pe termen

sau fără termen

Creditele pe termen pot fi credite pe termen scurt mediu sau lung şi trebuie

rambursate la o dată stabilită Nerespectarea termenului de rambursare atrage sancţiuni

Creditele fără termen nu stipulează data lichidării obligaţiei Acestea sunt

creditele de cont curent ce presupun relaţii continue şi curente

5Icircn funcţie de fermitatea scadenţei creditul poate fi denunţabil sau

nedenunţabil

Creditul este denunţabil cacircnd bancherul icircşi rezervă dreptul ca pe baza unui

preaviz să ceară debitorului să plătească icircnainte de data scadentă(creditul de cont curent)

Creditul este nedenunţabil cănd bancherul nu-şi rezervă dreptul de a cere

restituire anticipată

6Icircn funcţie de modul de stingere a obligaţiilor de plată pentru

lichidarea creditelor se disting credite amortizabile şi credite neamortizabile

Creditele pe termen lung şi mediu se pot rambursa prin rate anuale suma care

trebuie restituită anual numindu-se amortizare sau amortisment Amortizarea se realizea-

ză icircn cadrul anuităţilor care includ şi dobacircnzile aferente

Creditele mici sau pe termen scurt pot avea plăţi eşalonate altfel decacirct anual

sau pot fi achitate global

Deficitul de resurse pe termen mediu si lung

icircn gestiunea financiara a icircntreprinderii

Asa cum am vazut icircn partea a treia a lucrarii procesul de consum

care se organizeaza icircn icircntreprindere cere un volum importan t de resurse

mobilizabile prin repartitia financiara Majoritatea acestor resurse sunt

imobilizate icircn structura economica a firmei pentru o perioada mai mare

de timp (au un ciclu de rotatie de peste 5 ani)

Daca avem icircn vedere o icircntreprindere icircn functiune necesarul de

fonduri cu imobilizare pe termen lung apare icircn cazul unor actiuni de

refacere dezvoltare restructurare Pentru acoperirea acestor necesitati

se face apel la fluxul de fonduri financiare din interior (autofinantarea

din cash-flow-ul firmei) precum si la fluxurile financiare din afara

icircntreprinderii

Cele mai mari solicitari de fonduri din afara unitatii economice sunt

generate de activitatile de investitii (vezi capitolul 8) Asemenea

solicitari sunt icircntacirclnite si icircn cazul actiunilor de cercetare-dezvoltare de

protectie si refacere a mediului icircnconjurator etc

Pentru acoperirea deficitului de resurse pe termen lung firmele se

adreseaza unor surse gestionate de sistemul bancar (credite pe termen

mediu si lung) proprietarilor (pentru cresterea de capital social) pietei

de capital (prin vacircnzarea de titluri) si finantelor publice (icircn cazuri

extreme pentru subventii)

Fondurile procurabile pe termen lung din sursele amintite mai sus

se regasesc icircn continutul capitalului permanent al icircntreprinderii

(capital social + fonduri proprii + icircmprumuturi pe termen mediu si

lung)

Analiza solicitantului si a cererii de credite pe termen mediu

si lung

Icircn scopul fundamentarii si adoptarii deciziei de creditare pe termen

mediu si lung serviciul financiar al firmei si comitetul de directie al

bancii comerciale procedeaza la formarea bazei de date necesare

analizei complexe a solicitantului si a cererii de credit Icircn afara

documentelor si datelor solicitate de banca icircn cazul creditarii pe termen

scurt acum firma trebuie sa icircntocmeasca studii de fezabilitate

previziuni pe perioade viitoare mai mari calcule de actualizare si de

comparatie cu piata internationala etc

Decizia de creditare pe termen lung si fluxurile de fonduri

determinate de ea

Icircn momentul icircn care Studiul de fezabilitate este acceptat cererea de

credite este luata icircn calcul ca decizie de creditare pe termen lung

procedacircndu-se la icircncheierea Contractului de creditare Concomitent cu

adoptarea deciziei de creditare se realizeaza si Situatia privind

esalonarea ratelor si a dobacircnzilor pentru creditul contractat Situatia

respectiva reprezinta o proiectare a fluxurilor financiare viitoare de la

firma catre banca

Pe baza contractului de credit si a situatiei de esalonare a

rambursarii creditului serviciul financiar al firmei proiecteaza fluxurile

curente si viitoare determinate de decizia de creditare pe termen mediu

si lung introducacircndu-le icircn structura deciziilor financiare si a bugetului

firmei

Astfel suma de 25 mild lei aprobata va fi pusa la dispozitia

icircntreprinderii pe masura aparitiei necesarului de plati suma respectiva

integracircndu-se icircn continutul deciziei financiare privind investitiile Icircn

unele cazuri adresa acestor fluxuri poate fi reprezentata de deciziile

financiare privind protectia muncii refacerea si protejarea mediului

icircnconjurator actiunile sociale (care presupun investitii) etc

Icircn faza de utilizare a cred itului pe termen lung apar fluxurile

generate de ratele de rambursat si de plata dobacircnzii Icircn cazul nostru

aceste fluxuri cuprind rata de 312 mil lei an timp de 8 ani dupa un an

de gratie precum si platile anuale ale dobacircnzii (la o rata a dobacircnzii de

28 introdusa icircn contract)

CAP III Aplicatii

1 O regie autonomă beneficiază la 107N de un credit bancar pe termen de un an

icircn valoare de 10000 EUR la un curs de 32leiEUR Dobacircnda anuală datorată

băncii este de 12 potrivit contractului de icircmprumut şi se achită integral la

scadenţa rambursării icircmprumutului (pe 3006N+1) La 3112N cursul de schimb

al monedei europene este de 319lei iar la rambursare de 327lei

Icircn contabilitatea regiei autonome se icircnregistrează operaţiile

Icircn exerciţiul N

1) Primirea creditului de la bancă icircn contul de disponibil

1 5124 ldquoConturi la bănci icircn

valutărdquo

= 1621 ldquoCredite bancare pe

termen lungrdquo

32000 32000

10000 EUR x 32leiEUR = 32000lei

2) La sfacircrşitul exerciţiului se icircnregistrează

a) dobacircnda datorată băncii pentru perioada de creditare din exerciţiul N

10000 EUR x 12 x 612 = 600 EUR valoarea dobacircnzii la cursul zilei 600 EUR

x 319leiEUR = 1914lei

2a 666 ldquoCheltuieli privind

dobacircnzilerdquo

= 1682 bdquoDobacircnzi aferente creditelor

bancare pe termen lungrdquo

1914 1914

600 EUR x 31900leiEUR = 1914lei

b) actualizarea valorii creditului la nivelul cursului de icircnchidere al

exerciţiului

- valoare credit la 3112 10000EUR x 319leiEUR = 31900lei

- valoare credit la primire 10000EUR x 320leiEUR = 32000lei 1 Icircn Ordinul ministrului finanţelor publice nr 17522005 datoriile agenţilor economici

sunt clasificate icircn două categorii icircn funcţie de termenul de rambursare

-datorii ce trebuie plătite icircntr-o perioadă de pacircnă la un an şi

-datorii ce trebuie plătite icircntr-o perioadă mai mare de un an ( acestea fiind

incluse icircn capitalurile permanente)

Diferenţă favorabilă de curs valutar 100lei

2b 1621 ldquoCredite bancare pe

termen lungrdquo

= 765 ldquoVenituri din diferenţe de

curs valutarrdquo

100 100

Icircn exerciţiul N+1

1) La scadenţa rambursării icircmprumutului se icircnregistrează dobacircnda

datorată băncii pentru perioada de creditare din exerciţiul N+1 10000 EUR x

12 x 612 = 600 EUR valoarea dobacircnzii la cursul zilei 600 EUR x 327leiEUR

= 1962lei

2a 666 ldquoCheltuieli privind

dobacircnzilerdquo

= 1682 bdquoDobacircnzi aferente creditelor

bancare pe termen lungrdquo

1962 1962

600 EUR x 32700leiEUR = 1962lei

2) Rambursarea icircmprumutului datorat băncii (10000 EUR) şi a dobacircnzii

aferente perioadei de creditare (1200 EUR) cu evidenţierea diferenţelor de curs valutar

1- Valoare plăţi la curs zi 11200 EUR x 327leiEUR = 36624lei

2- Val credit la 3112N 10000 EUR x 319leiEUR = 31900lei

3- Val dob la 3112N 600 EUR x 319leiEUR = 1914lei

4- Val dob 101 ndash 3006 N+1 600 EUR x 327leiEUR = 1962lei

5- Total dobacircndă la curs istoric 3876lei