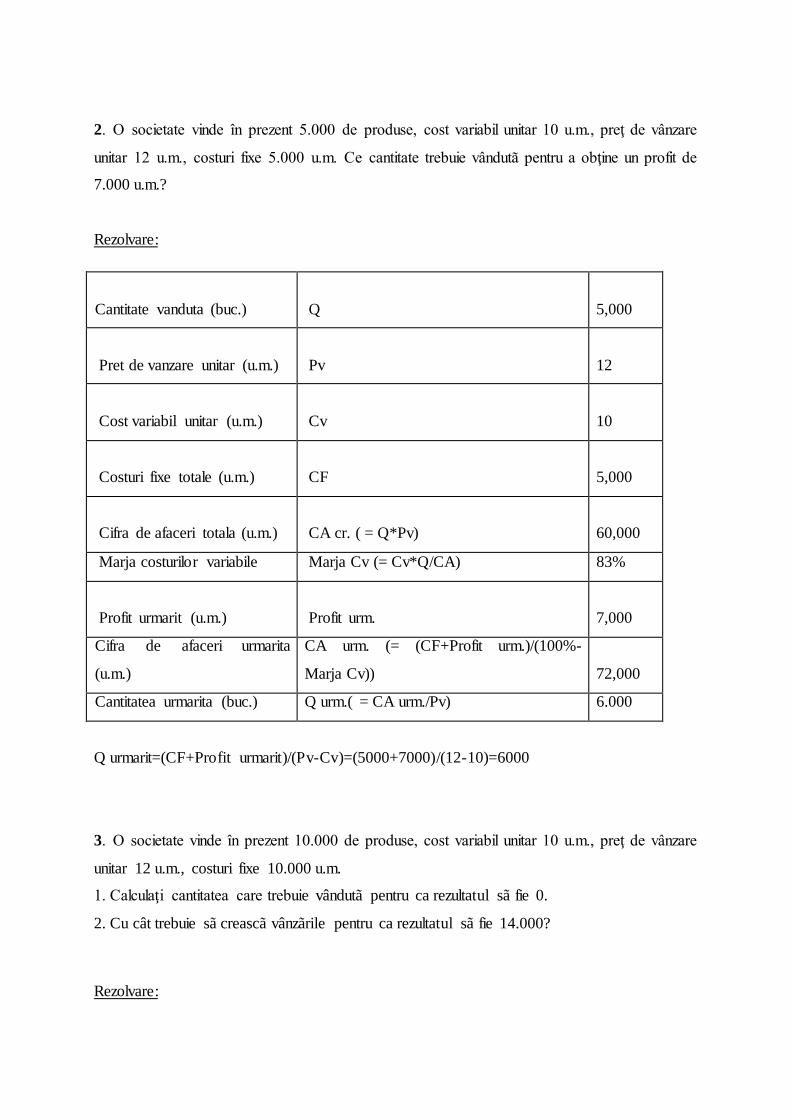

95268868 lucrare-de-stagiu-an-ii-sem-i

TRANSCRIPT

Corpul Expertilor Contabili si Contabililor Autorizati din România

REZOLVĂRI PROBLEME PROPUSE

• STAGIU EXPERT CONTABIL, ANUL II, SEMESTRUL I -

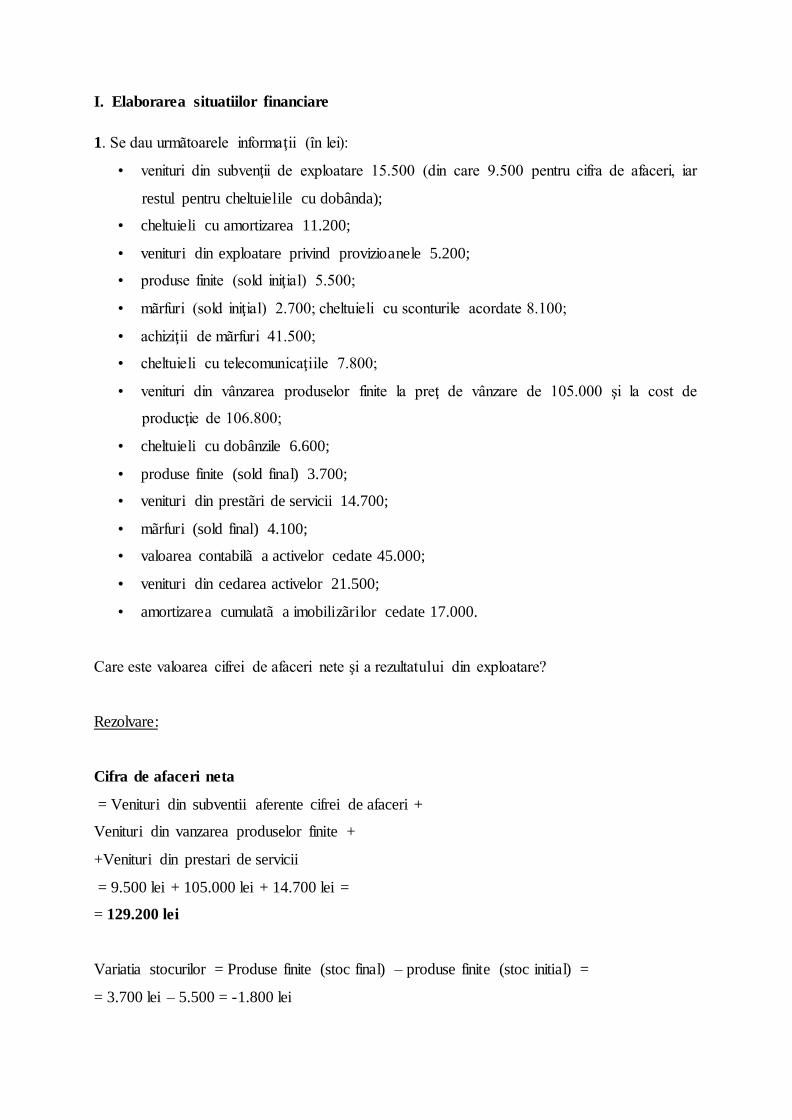

I. Elaborarea situatiilor financiare

1. Se dau urmãtoarele informaţii (în lei):

• venituri din subvenţii de exploatare 15.500 (din care 9.500 pentru cifra de afaceri, iar

restul pentru cheltuielile cu dobânda);

• cheltuieli cu amortizarea 11.200;

• venituri din exploatare privind provizioanele 5.200;

• produse finite (sold iniţial) 5.500;

• mãrfuri (sold iniţial) 2.700; cheltuieli cu sconturile acordate 8.100;

• achiziţii de mãrfuri 41.500;

• cheltuieli cu telecomunicaţiile 7.800;

• venituri din vânzarea produselor finite la preţ de vânzare de 105.000 şi la cost de

producţie de 106.800;

• cheltuieli cu dobânzile 6.600;

• produse finite (sold final) 3.700;

• venituri din prestãri de servicii 14.700;

• mãrfuri (sold final) 4.100;

• valoarea contabilã a activelor cedate 45.000;

• venituri din cedarea activelor 21.500;

• amortizarea cumulatã a imobilizãrilor cedate 17.000.

Care este valoarea cifrei de afaceri nete şi a rezultatului din exploatare?

Rezolvare:

Cifra de afaceri neta

= Venituri din subventii aferente cifrei de afaceri +

Venituri din vanzarea produselor finite +

+Venituri din prestari de servicii

= 9.500 lei + 105.000 lei + 14.700 lei =

= 129.200 lei

Variatia stocurilor = Produse finite (stoc final) – produse finite (stoc initial) =

= 3.700 lei – 5.500 = -1.800 lei

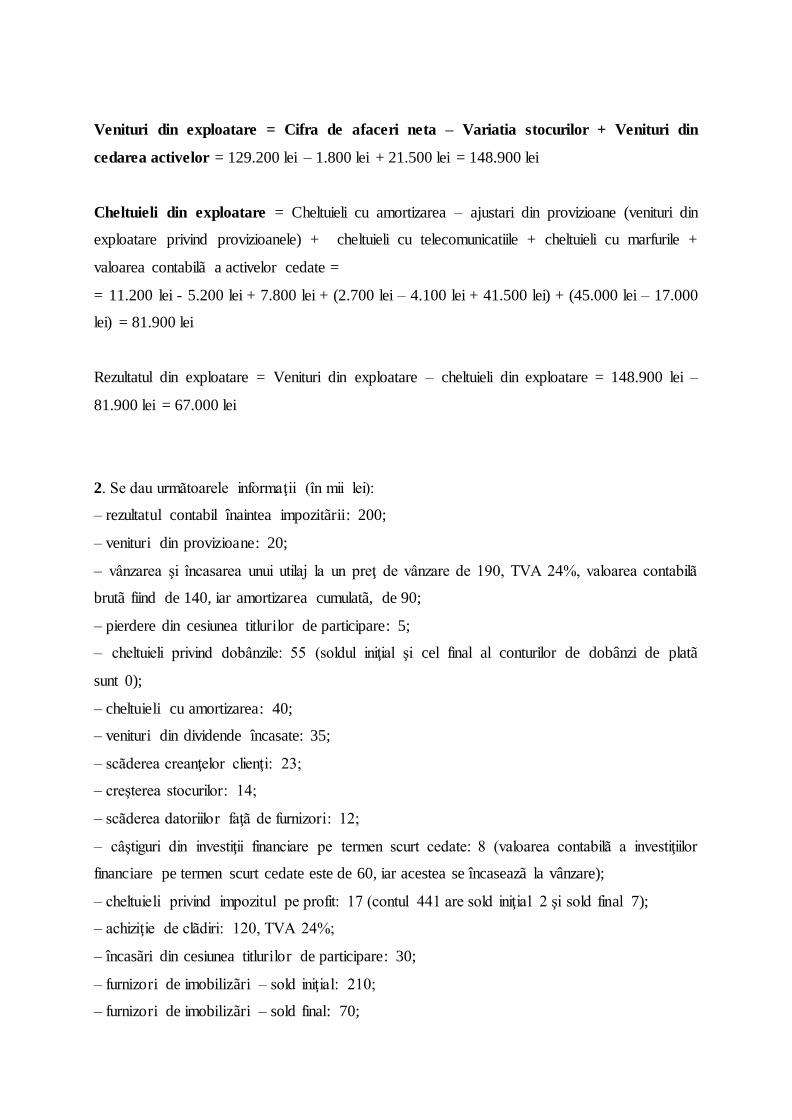

Venituri din exploatare = Cifra de afaceri neta – Variatia stocurilor + Venituri din

cedarea activelor = 129.200 lei – 1.800 lei + 21.500 lei = 148.900 lei

Cheltuieli din exploatare = Cheltuieli cu amortizarea – ajustari din provizioane (venituri din

exploatare privind provizioanele) + cheltuieli cu telecomunicatiile + cheltuieli cu marfurile +

valoarea contabilã a activelor cedate =

= 11.200 lei - 5.200 lei + 7.800 lei + (2.700 lei – 4.100 lei + 41.500 lei) + (45.000 lei – 17.000

lei) = 81.900 lei

Rezultatul din exploatare = Venituri din exploatare – cheltuieli din exploatare = 148.900 lei –

81.900 lei = 67.000 lei

2. Se dau urmãtoarele informaţii (în mii lei):

– rezultatul contabil înaintea impozitãrii: 200;

– venituri din provizioane: 20;

– vânzarea şi încasarea unui utilaj la un preţ de vânzare de 190, TVA 24%, valoarea contabilã

brutã fiind de 140, iar amortizarea cumulatã, de 90;

– pierdere din cesiunea titlurilor de participare: 5;

– cheltuieli privind dobânzile: 55 (soldul iniţial şi cel final al conturilor de dobânzi de platã

sunt 0);

– cheltuieli cu amortizarea: 40;

– venituri din dividende încasate: 35;

– scãderea creanţelor clienţi: 23;

– creşterea stocurilor: 14;

– scãderea datoriilor faţã de furnizori: 12;

– câştiguri din investiţii financiare pe termen scurt cedate: 8 (valoarea contabilã a investiţiilor

financiare pe termen scurt cedate este de 60, iar acestea se încaseazã la vânzare);

– cheltuieli privind impozitul pe profit: 17 (contul 441 are sold iniţial 2 şi sold final 7);

– achiziţie de clãdiri: 120, TVA 24%;

– încasãri din cesiunea titlurilor de participare: 30;

– furnizori de imobilizãri – sold iniţial: 210;

– furnizori de imobilizãri – sold final: 70;

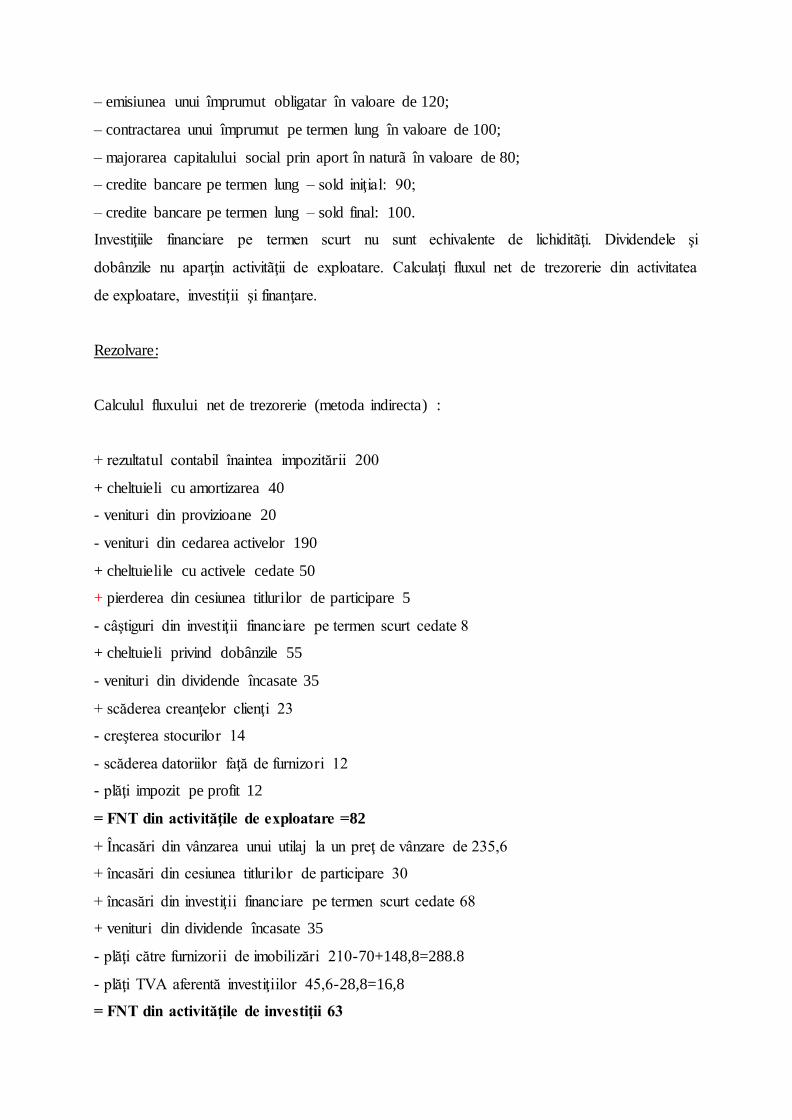

– emisiunea unui împrumut obligatar în valoare de 120;

– contractarea unui împrumut pe termen lung în valoare de 100;

– majorarea capitalului social prin aport în naturã în valoare de 80;

– credite bancare pe termen lung – sold iniţial: 90;

– credite bancare pe termen lung – sold final: 100.

Investiţiile financiare pe termen scurt nu sunt echivalente de lichiditãţi. Dividendele şi

dobânzile nu aparţin activitãţii de exploatare. Calculaţi fluxul net de trezorerie din activitatea

de exploatare, investiţii şi finanţare.

Rezolvare:

Calculul fluxului net de trezorerie (metoda indirecta) :

+ rezultatul contabil înaintea impozitării 200

+ cheltuieli cu amortizarea 40

- venituri din provizioane 20

- venituri din cedarea activelor 190

+ cheltuielile cu activele cedate 50

+ pierderea din cesiunea titlurilor de participare 5

- câştiguri din investiţii financiare pe termen scurt cedate 8

+ cheltuieli privind dobânzile 55

- venituri din dividende încasate 35

+ scăderea creanţelor clienţi 23

- creşterea stocurilor 14

- scăderea datoriilor faţă de furnizori 12

- plăţi impozit pe profit 12

= FNT din activităţile de exploatare =82

+ Încasări din vânzarea unui utilaj la un preţ de vânzare de 235,6

+ încasări din cesiunea titlurilor de participare 30

+ încasări din investiţii financiare pe termen scurt cedate 68

+ venituri din dividende încasate 35

- plăţi către furnizorii de imobilizări 210-70+148,8=288.8

- plăţi TVA aferentă investiţiilor 45,6-28,8=16,8

= FNT din activităţile de investiţii 63

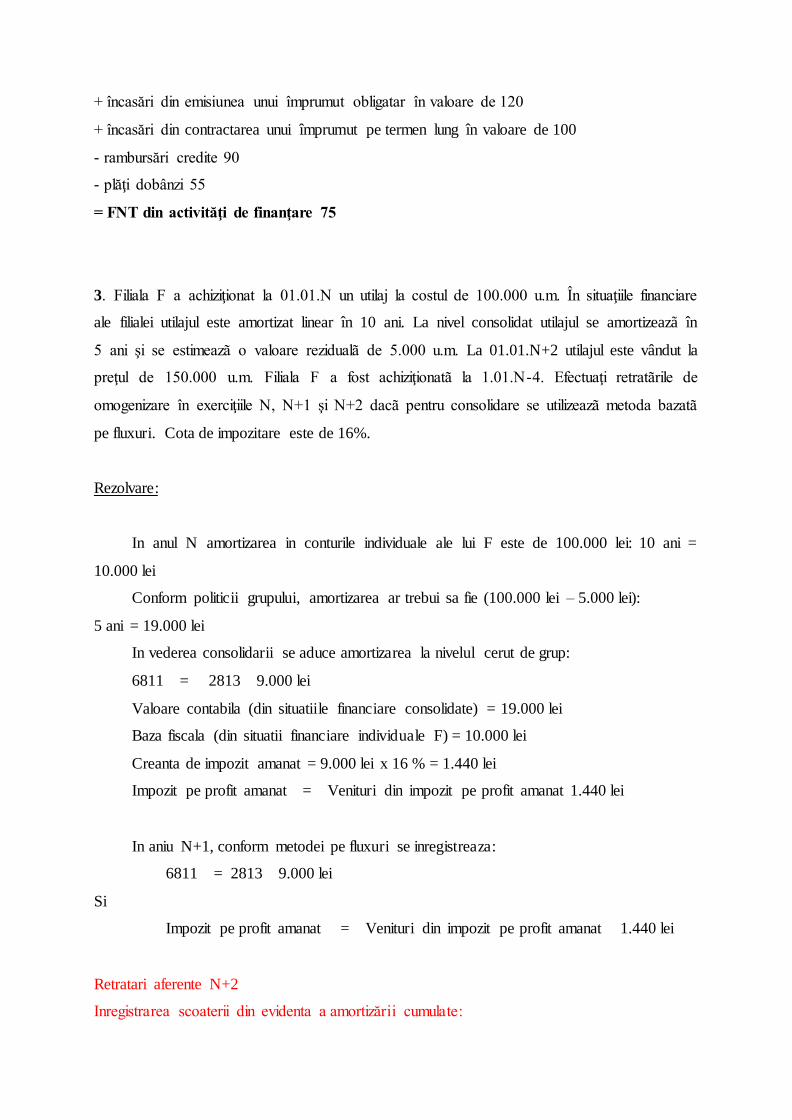

+ încasări din emisiunea unui împrumut obligatar în valoare de 120

+ încasări din contractarea unui împrumut pe termen lung în valoare de 100

- rambursări credite 90

- plăţi dobânzi 55

= FNT din activităţi de finanţare 75

3. Filiala F a achiziţionat la 01.01.N un utilaj la costul de 100.000 u.m. În situaţiile financiare

ale filialei utilajul este amortizat linear în 10 ani. La nivel consolidat utilajul se amortizeazã în

5 ani şi se estimeazã o valoare rezidualã de 5.000 u.m. La 01.01.N+2 utilajul este vândut la

preţul de 150.000 u.m. Filiala F a fost achiziţionatã la 1.01.N-4. Efectuaţi retratãrile de

omogenizare în exerciţiile N, N+1 şi N+2 dacã pentru consolidare se utilizeazã metoda bazatã

pe fluxuri. Cota de impozitare este de 16%.

Rezolvare:

In anul N amortizarea in conturile individuale ale lui F este de 100.000 lei: 10 ani =

10.000 lei

Conform politicii grupului, amortizarea ar trebui sa fie (100.000 lei – 5.000 lei):

5 ani = 19.000 lei

In vederea consolidarii se aduce amortizarea la nivelul cerut de grup:

6811 = 2813 9.000 lei

Valoare contabila (din situatiile financiare consolidate) = 19.000 lei

Baza fiscala (din situatii financiare individuale F) = 10.000 lei

Creanta de impozit amanat = 9.000 lei x 16 % = 1.440 lei

Impozit pe profit amanat = Venituri din impozit pe profit amanat 1.440 lei

In aniu N+1, conform metodei pe fluxuri se inregistreaza:

6811 = 2813 9.000 lei

Si

Impozit pe profit amanat = Venituri din impozit pe profit amanat 1.440 lei

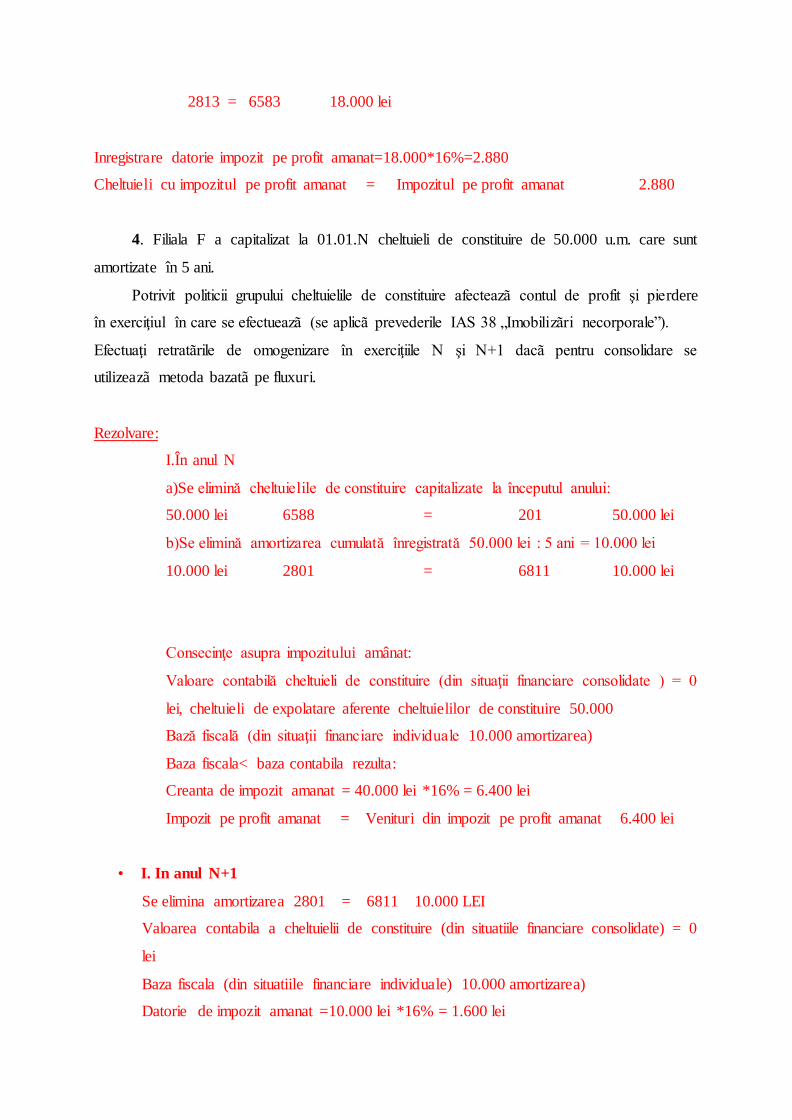

Retratari aferente N+2

Inregistrarea scoaterii din evidenta a amortizării cumulate:

2813 = 6583 18.000 lei

Inregistrare datorie impozit pe profit amanat=18.000*16%=2.880

Cheltuieli cu impozitul pe profit amanat = Impozitul pe profit amanat 2.880

4. Filiala F a capitalizat la 01.01.N cheltuieli de constituire de 50.000 u.m. care sunt

amortizate în 5 ani.

Potrivit politicii grupului cheltuielile de constituire afecteazã contul de profit şi pierdere

în exerciţiul în care se efectueazã (se aplicã prevederile IAS 38 „Imobilizãri necorporale”).

Efectuaţi retratãrile de omogenizare în exerciţiile N şi N+1 dacã pentru consolidare se

utilizeazã metoda bazatã pe fluxuri.

Rezolvare:

I.În anul N

a)Se elimină cheltuielile de constituire capitalizate la începutul anului:

50.000 lei 6588 = 201 50.000 lei

b)Se elimină amortizarea cumulată înregistrată 50.000 lei : 5 ani = 10.000 lei

10.000 lei 2801 = 6811 10.000 lei

Consecinţe asupra impozitului amânat:

Valoare contabilă cheltuieli de constituire (din situaţii financiare consolidate ) = 0

lei, cheltuieli de expolatare aferente cheltuielilor de constituire 50.000

Bază fiscală (din situaţii financiare individuale 10.000 amortizarea)

Baza fiscala< baza contabila rezulta:

Creanta de impozit amanat = 40.000 lei *16% = 6.400 lei

Impozit pe profit amanat = Venituri din impozit pe profit amanat 6.400 lei

• I. In anul N+1

Se elimina amortizarea 2801 = 6811 10.000 LEI

Valoarea contabila a cheltuielii de constituire (din situatiile financiare consolidate) = 0

lei

Baza fiscala (din situatiile financiare individuale) 10.000 amortizarea)

Datorie de impozit amanat =10.000 lei *16% = 1.600 lei

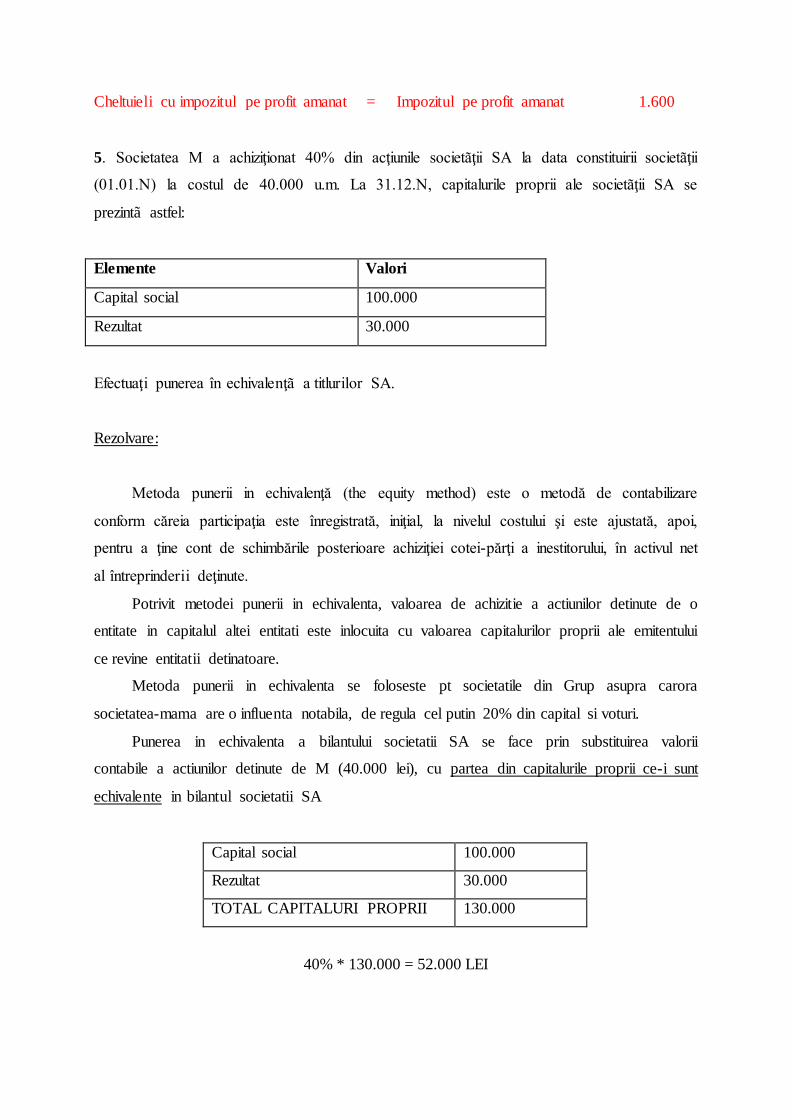

Cheltuieli cu impozitul pe profit amanat = Impozitul pe profit amanat 1.600

5. Societatea M a achiziţionat 40% din acţiunile societãţii SA la data constituirii societãţii

(01.01.N) la costul de 40.000 u.m. La 31.12.N, capitalurile proprii ale societãţii SA se

prezintã astfel:

Elemente Valori

Capital social 100.000

Rezultat 30.000

Efectuaţi punerea în echivalenţã a titlurilor SA.

Rezolvare:

Metoda punerii in echivalenţă (the equity method) este o metodă de contabilizare

conform căreia participaţia este înregistrată, iniţial, la nivelul costului şi este ajustată, apoi,

pentru a ţine cont de schimbările posterioare achiziţiei cotei-părţi a inestitorului, în activul net

al întreprinderii deţinute.

Potrivit metodei punerii in echivalenta, valoarea de achizitie a actiunilor detinute de o

entitate in capitalul altei entitati este inlocuita cu valoarea capitalurilor proprii ale emitentului

ce revine entitatii detinatoare.

Metoda punerii in echivalenta se foloseste pt societatile din Grup asupra carora

societatea-mama are o influenta notabila, de regula cel putin 20% din capital si voturi.

Punerea in echivalenta a bilantului societatii SA se face prin substituirea valorii

contabile a actiunilor detinute de M (40.000 lei), cu partea din capitalurile proprii ce-i sunt

echivalente in bilantul societatii SA

Capital social 100.000

Rezultat 30.000

TOTAL CAPITALURI PROPRII 130.000

40% * 130.000 = 52.000 LEI

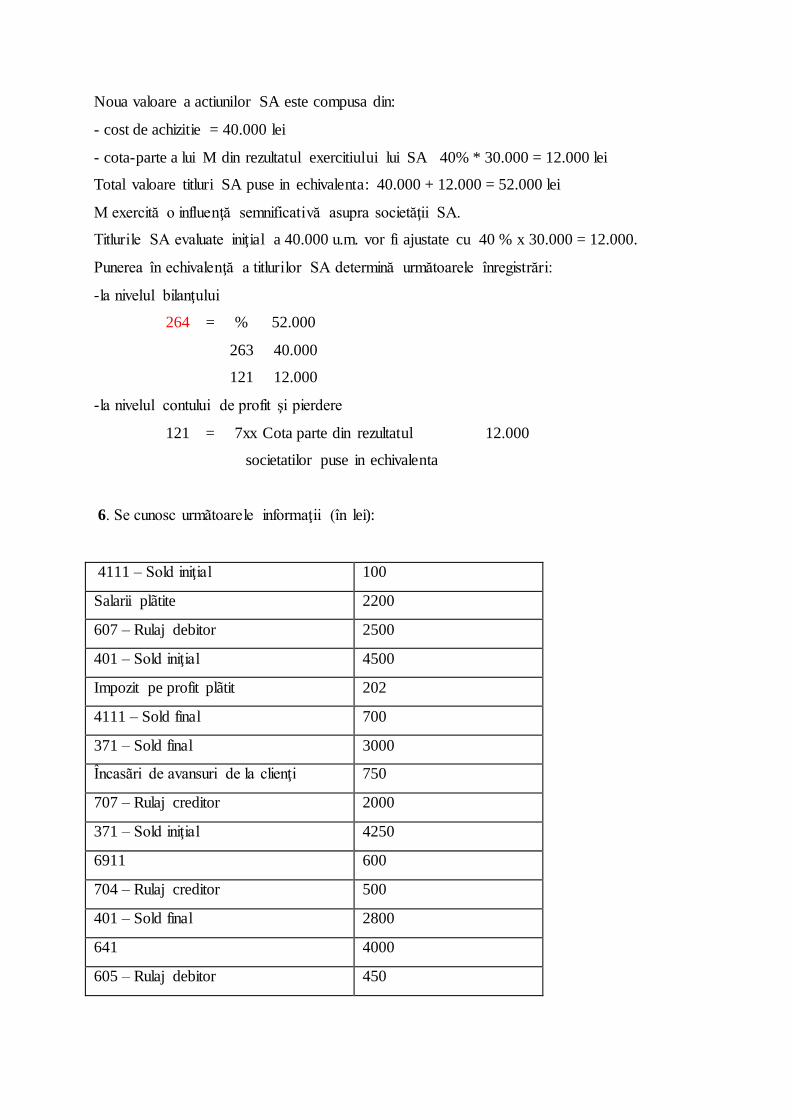

Noua valoare a actiunilor SA este compusa din:

- cost de achizitie = 40.000 lei

- cota-parte a lui M din rezultatul exercitiului lui SA 40% * 30.000 = 12.000 lei

Total valoare titluri SA puse in echivalenta: 40.000 + 12.000 = 52.000 lei

M exercită o influenţă semnificativă asupra societăţii SA.

Titlurile SA evaluate iniţial a 40.000 u.m. vor fi ajustate cu 40 % x 30.000 = 12.000.

Punerea în echivalenţă a titlurilor SA determină următoarele înregistrări:

-la nivelul bilanţului

264 = % 52.000

263 40.000

121 12.000

-la nivelul contului de profit şi pierdere

121 = 7xx Cota parte din rezultatul 12.000

societatilor puse in echivalenta

6. Se cunosc urmãtoarele informaţii (în lei):

4111 – Sold iniţial 100

Salarii plãtite 2200

607 – Rulaj debitor 2500

401 – Sold iniţial 4500

Impozit pe profit plãtit 202

4111 – Sold final 700

371 – Sold final 3000

Încasãri de avansuri de la clienţi 750

707 – Rulaj creditor 2000

371 – Sold iniţial 4250

6911 600

704 – Rulaj creditor 500

401 – Sold final 2800

641 4000

605 – Rulaj debitor 450

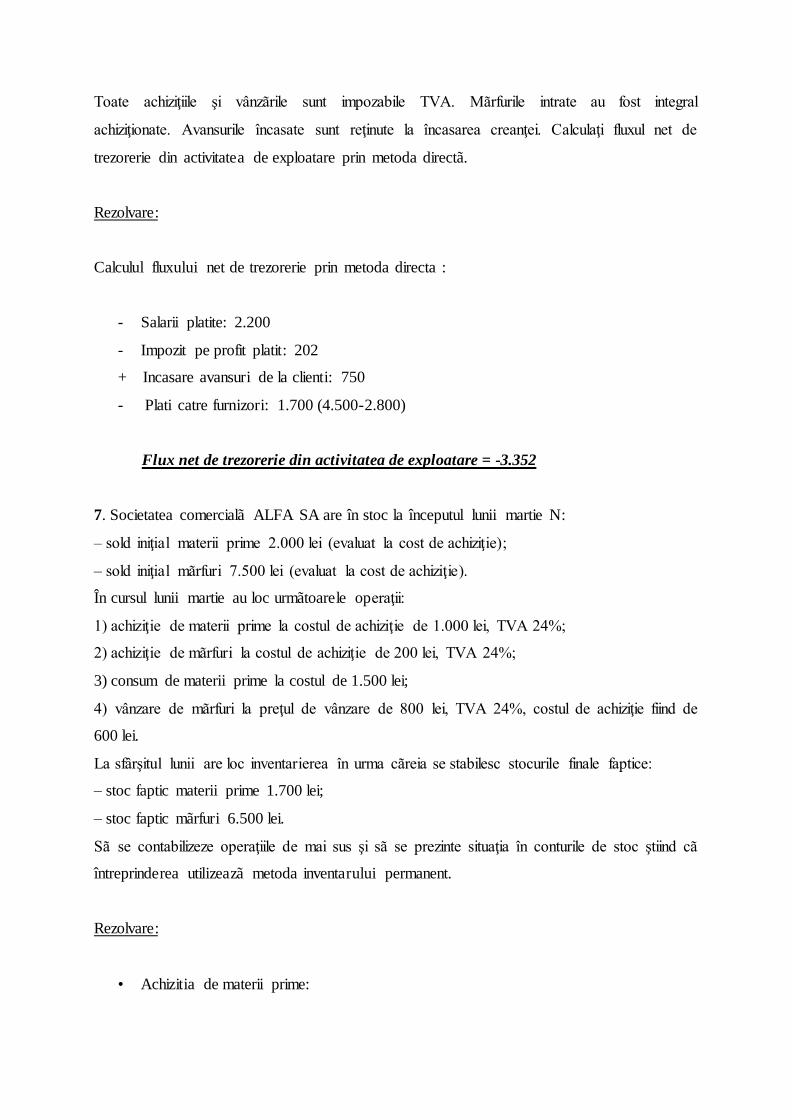

Toate achiziţiile şi vânzãrile sunt impozabile TVA. Mãrfurile intrate au fost integral

achiziţionate. Avansurile încasate sunt reţinute la încasarea creanţei. Calculaţi fluxul net de

trezorerie din activitatea de exploatare prin metoda directã.

Rezolvare:

Calculul fluxului net de trezorerie prin metoda directa :

- Salarii platite: 2.200

- Impozit pe profit platit: 202

+ Incasare avansuri de la clienti: 750

- Plati catre furnizori: 1.700 (4.500-2.800)

Flux net de trezorerie din activitatea de exploatare = -3.352

7. Societatea comercialã ALFA SA are în stoc la începutul lunii martie N:

– sold iniţial materii prime 2.000 lei (evaluat la cost de achiziţie);

– sold iniţial mãrfuri 7.500 lei (evaluat la cost de achiziţie).

În cursul lunii martie au loc urmãtoarele operaţii:

1) achiziţie de materii prime la costul de achiziţie de 1.000 lei, TVA 24%;

2) achiziţie de mãrfuri la costul de achiziţie de 200 lei, TVA 24%;

3) consum de materii prime la costul de 1.500 lei;

4) vânzare de mãrfuri la preţul de vânzare de 800 lei, TVA 24%, costul de achiziţie fiind de

600 lei.

La sfârşitul lunii are loc inventarierea în urma cãreia se stabilesc stocurile finale faptice:

– stoc faptic materii prime 1.700 lei;

– stoc faptic mãrfuri 6.500 lei.

Sã se contabilizeze operaţiile de mai sus şi sã se prezinte situaţia în conturile de stoc ştiind cã

întreprinderea utilizeazã metoda inventarului permanent.

Rezolvare:

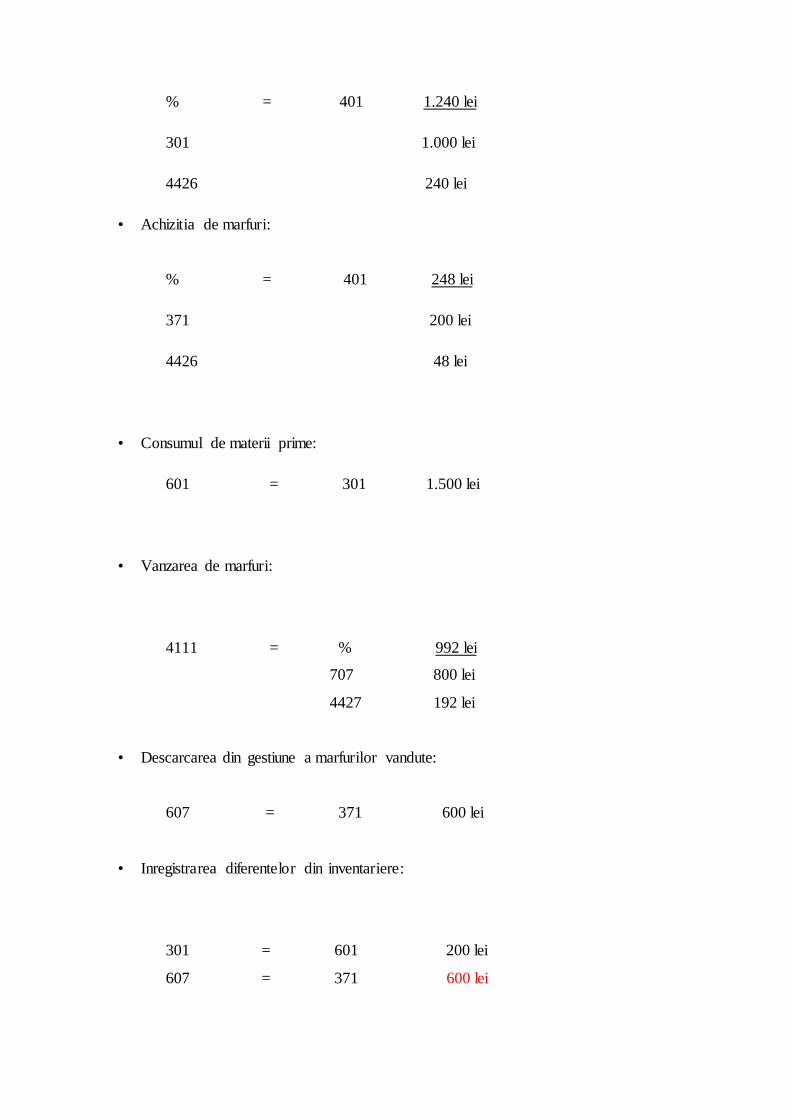

• Achizitia de materii prime:

% = 401 1.240 lei

301 1.000 lei

4426 240 lei

• Achizitia de marfuri:

% = 401 248 lei

371 200 lei

4426 48 lei

• Consumul de materii prime:

601 = 301 1.500 lei

• Vanzarea de marfuri:

4111 = % 992 lei

707 800 lei

4427 192 lei

• Descarcarea din gestiune a marfurilor vandute:

607 = 371 600 lei

• Inregistrarea diferentelor din inventariere:

301 = 601 200 lei

607 = 371 600 lei

D 301 C

Si 2000

1000 1500

200

1700 Sfd

D 371 C

Si 7500

200 600

600

6500 Sfd

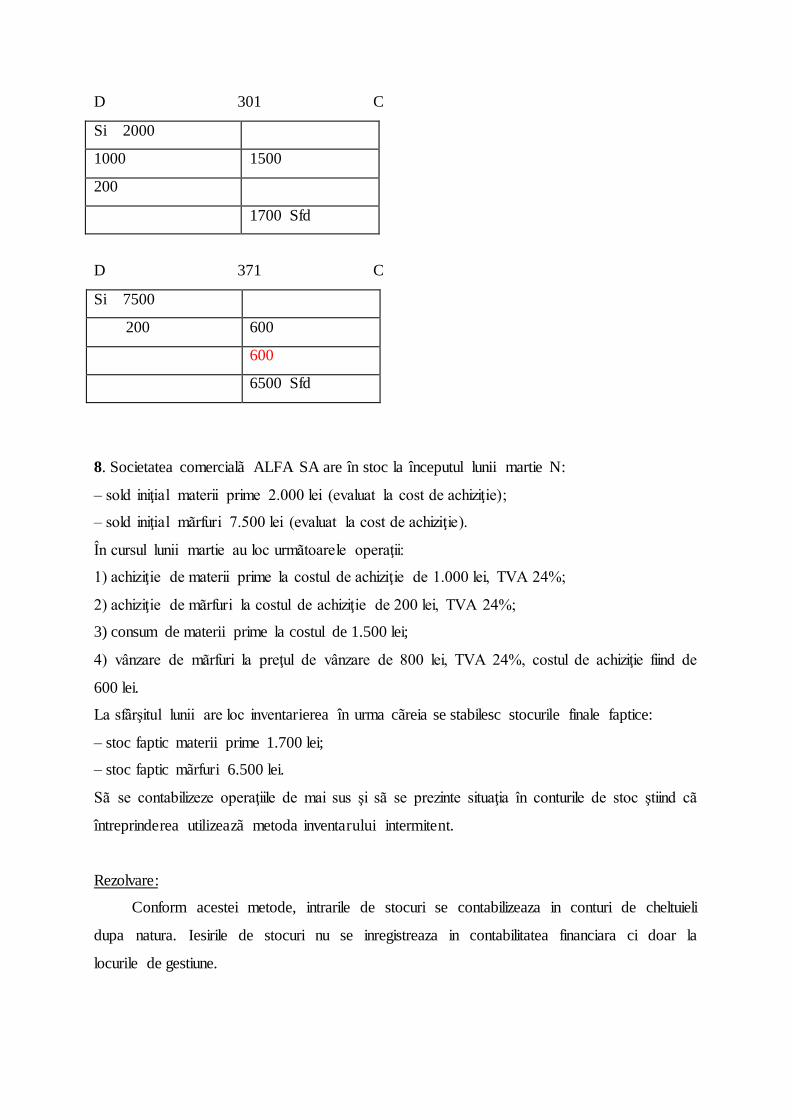

8. Societatea comercialã ALFA SA are în stoc la începutul lunii martie N:

– sold iniţial materii prime 2.000 lei (evaluat la cost de achiziţie);

– sold iniţial mãrfuri 7.500 lei (evaluat la cost de achiziţie).

În cursul lunii martie au loc urmãtoarele operaţii:

1) achiziţie de materii prime la costul de achiziţie de 1.000 lei, TVA 24%;

2) achiziţie de mãrfuri la costul de achiziţie de 200 lei, TVA 24%;

3) consum de materii prime la costul de 1.500 lei;

4) vânzare de mãrfuri la preţul de vânzare de 800 lei, TVA 24%, costul de achiziţie fiind de

600 lei.

La sfârşitul lunii are loc inventarierea în urma cãreia se stabilesc stocurile finale faptice:

– stoc faptic materii prime 1.700 lei;

– stoc faptic mãrfuri 6.500 lei.

Sã se contabilizeze operaţiile de mai sus şi sã se prezinte situaţia în conturile de stoc ştiind cã

întreprinderea utilizeazã metoda inventarului intermitent.

Rezolvare:

Conform acestei metode, intrarile de stocuri se contabilizeaza in conturi de cheltuieli

dupa natura. Iesirile de stocuri nu se inregistreaza in contabilitatea financiara ci doar la

locurile de gestiune.

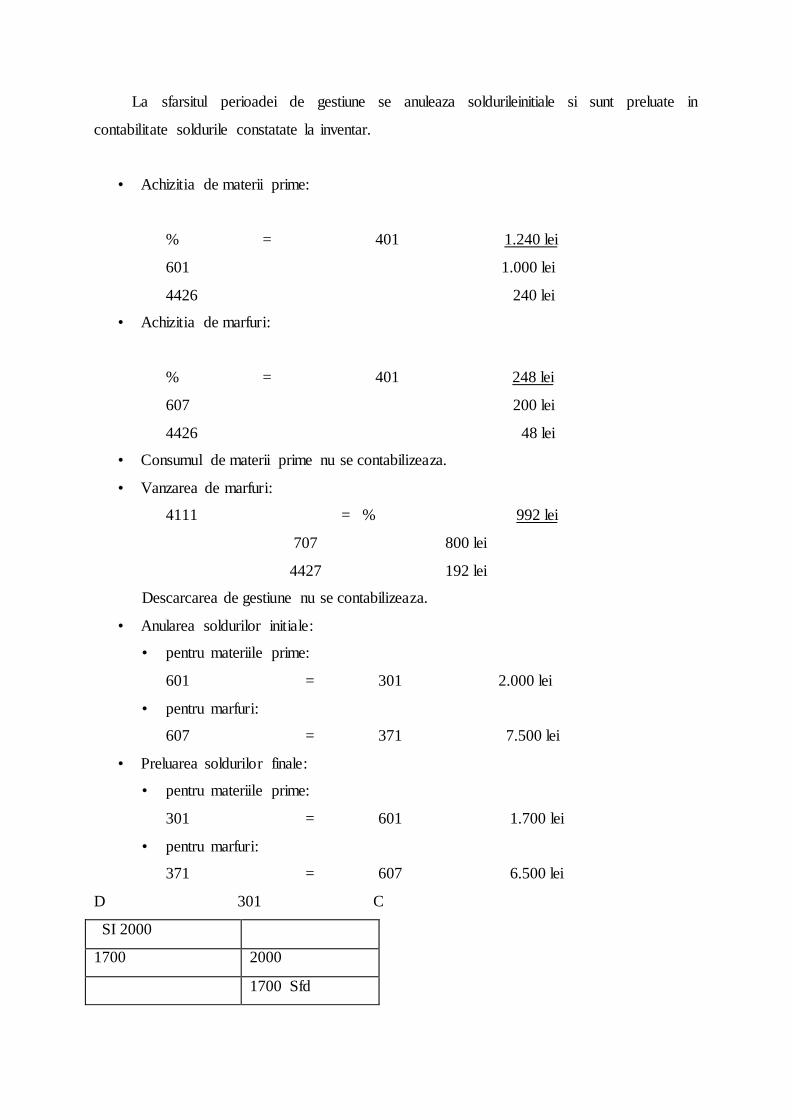

La sfarsitul perioadei de gestiune se anuleaza soldurileinitiale si sunt preluate in

contabilitate soldurile constatate la inventar.

• Achizitia de materii prime:

% = 401 1.240 lei

601 1.000 lei

4426 240 lei

• Achizitia de marfuri:

% = 401 248 lei

607 200 lei

4426 48 lei

• Consumul de materii prime nu se contabilizeaza.

• Vanzarea de marfuri:

4111 = % 992 lei

707 800 lei

4427 192 lei

Descarcarea de gestiune nu se contabilizeaza.

• Anularea soldurilor initiale:

• pentru materiile prime:

601 = 301 2.000 lei

• pentru marfuri:

607 = 371 7.500 lei

• Preluarea soldurilor finale:

• pentru materiile prime:

301 = 601 1.700 lei

• pentru marfuri:

371 = 607 6.500 lei

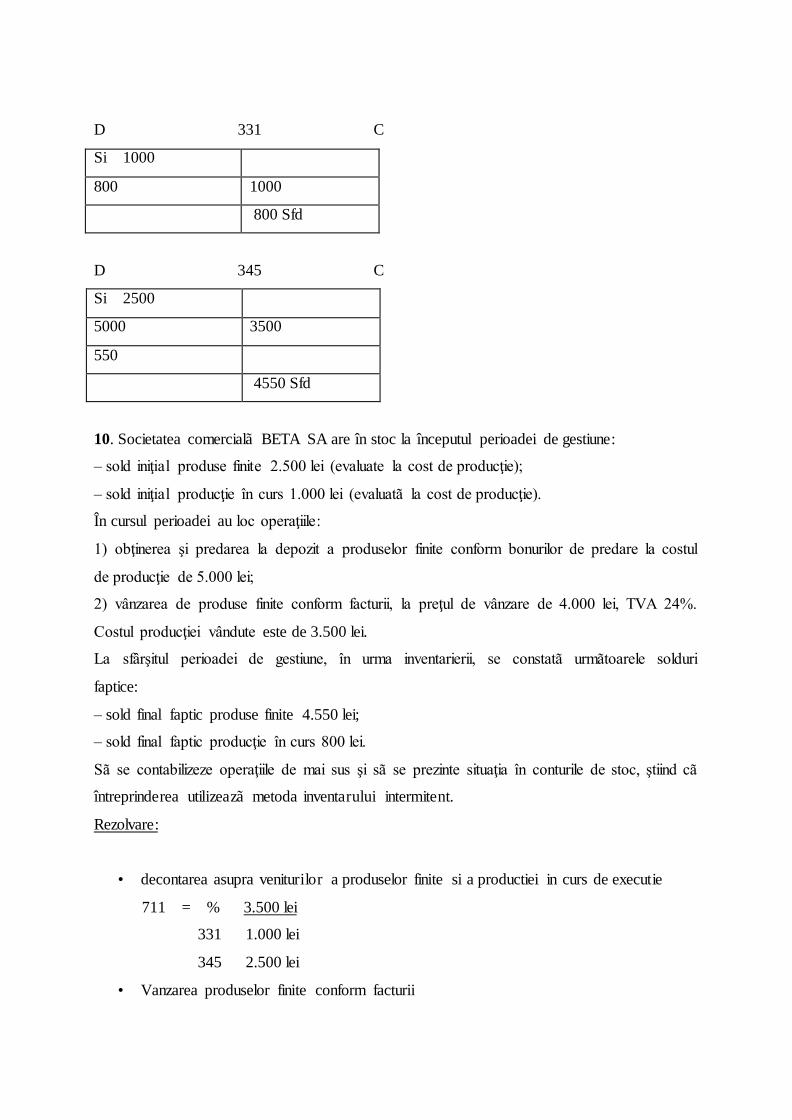

D 301 C

SI 2000

1700 2000

1700 Sfd

D 371 C

Si 7500

6500 7500

6500 Sfd

9. Societatea comercialã BETA SA are în stoc la începutul perioadei de gestiune:

– sold iniţial produse finite 2.500 lei (evaluat la cost de producţie);

– sold iniţial producţie în curs 1.000 lei (evaluat la cost de producţie).

În cursul perioadei au loc operaţiile:

1) obţinerea şi predarea la depozit a produselor finite, conform bonurilor de predare, la costul

de producţie de 5.000 lei;

2) vânzarea de produse finite, conform facturii, la preţul de vânzare de 4.000 lei, TVA 24%.

Costul producţiei vândute este de 3.500 lei.

La sfârşitul perioadei de gestiune, în urma inventarierii, se constatã urmãtoarele solduri

faptice:

– sold final faptic produse finite 4.550 lei;

– sold final faptic producţie în curs 800 lei.

Sã se contabilizeze operaţiile de mai sus şi sã se prezinte situaţia în conturile de stoc, ştiind cã

întreprinderea utilizeazã metoda inventarului permanent.

Rezolvare:

• Stornarea la inceputul perioadei urmatoare a stocului de produse neterminate

711 = 331 1.000 lei

• Obtinerea si predarea la depozit a produselor finite conform bonului de predare.

345 = 711 5.000 lei

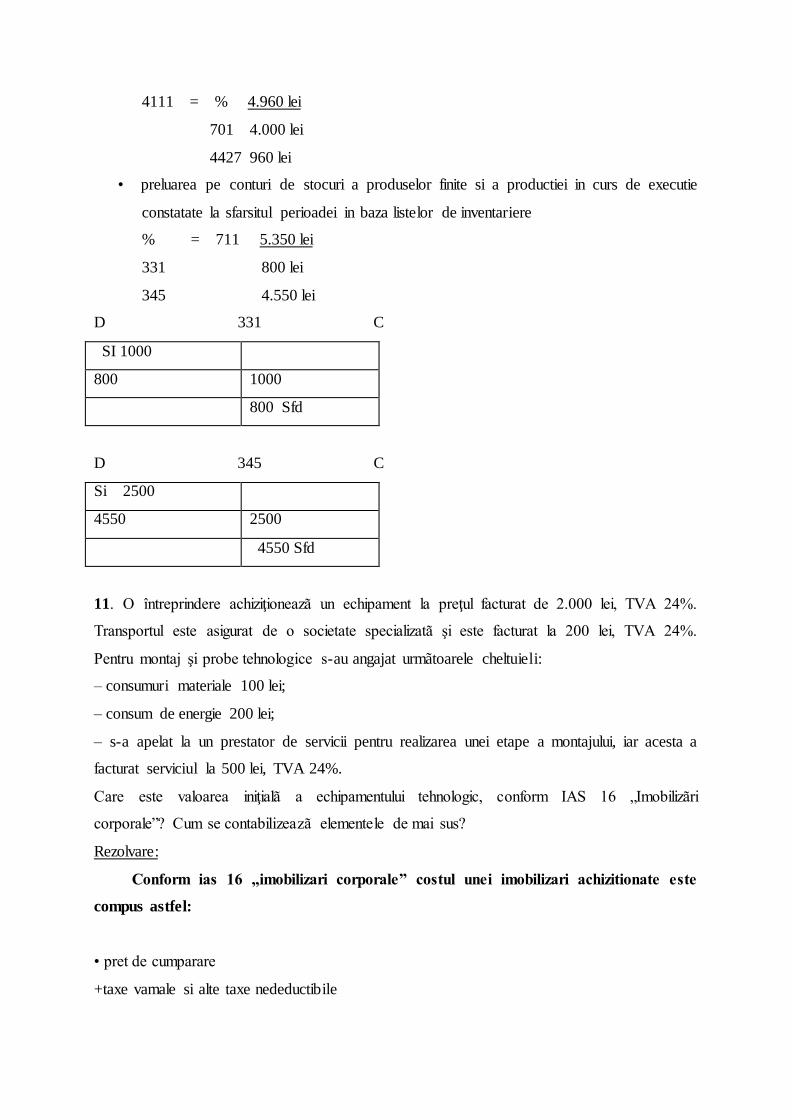

• Vanzarea produselor finite conform facturii

4111 = % 4.960 lei

701 4.000 lei

4427 960 lei

• Descarcarea gestiunii

711 = 345 3.500 lei

• Inregistrarea la sfarsitul perioadei a productiei in curs

331 = 711 800 lei

• Inregistrarea plusului de produse finite

345 = 711 550 lei

D 331 C

Si 1000

800 1000

800 Sfd

D 345 C

Si 2500

5000 3500

550

4550 Sfd

10. Societatea comercialã BETA SA are în stoc la începutul perioadei de gestiune:

– sold iniţial produse finite 2.500 lei (evaluate la cost de producţie);

– sold iniţial producţie în curs 1.000 lei (evaluatã la cost de producţie).

În cursul perioadei au loc operaţiile:

1) obţinerea şi predarea la depozit a produselor finite conform bonurilor de predare la costul

de producţie de 5.000 lei;

2) vânzarea de produse finite conform facturii, la preţul de vânzare de 4.000 lei, TVA 24%.

Costul producţiei vândute este de 3.500 lei.

La sfârşitul perioadei de gestiune, în urma inventarierii, se constatã urmãtoarele solduri

faptice:

– sold final faptic produse finite 4.550 lei;

– sold final faptic producţie în curs 800 lei.

Sã se contabilizeze operaţiile de mai sus şi sã se prezinte situaţia în conturile de stoc, ştiind cã

întreprinderea utilizeazã metoda inventarului intermitent.

Rezolvare:

• decontarea asupra veniturilor a produselor finite si a productiei in curs de executie

711 = % 3.500 lei

331 1.000 lei

345 2.500 lei

• Vanzarea produselor finite conform facturii

4111 = % 4.960 lei

701 4.000 lei

4427 960 lei

• preluarea pe conturi de stocuri a produselor finite si a productiei in curs de executie

constatate la sfarsitul perioadei in baza listelor de inventariere

% = 711 5.350 lei

331 800 lei

345 4.550 lei

D 331 C

SI 1000

800 1000

800 Sfd

D 345 C

Si 2500

4550 2500

4550 Sfd

11. O întreprindere achiziţioneazã un echipament la preţul facturat de 2.000 lei, TVA 24%.

Transportul este asigurat de o societate specializatã şi este facturat la 200 lei, TVA 24%.

Pentru montaj şi probe tehnologice s-au angajat urmãtoarele cheltuieli:

– consumuri materiale 100 lei;

– consum de energie 200 lei;

– s-a apelat la un prestator de servicii pentru realizarea unei etape a montajului, iar acesta a

facturat serviciul la 500 lei, TVA 24%.

Care este valoarea iniţialã a echipamentului tehnologic, conform IAS 16 „Imobilizãri

corporale”? Cum se contabilizeazã elementele de mai sus?

Rezolvare:

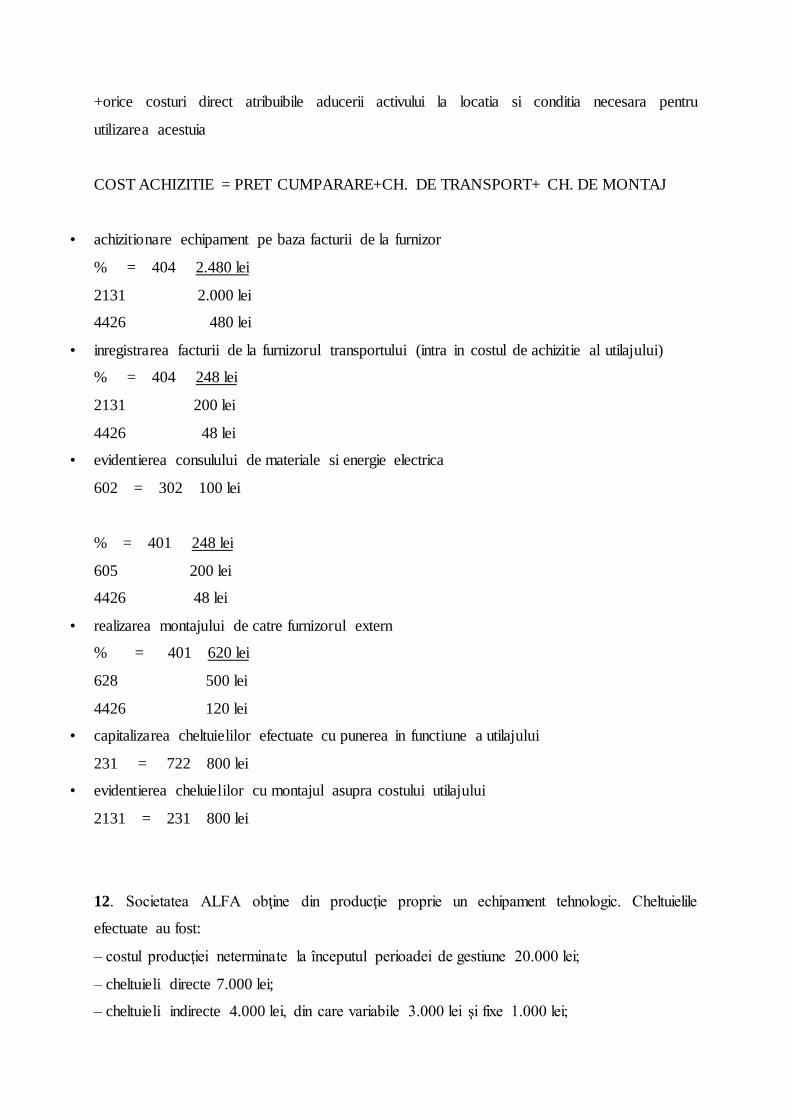

Conform ias 16 „imobilizari corporale” costul unei imobilizari achizitionate este

compus astfel:

• pret de cumparare

+taxe vamale si alte taxe nedeductibile

+orice costuri direct atribuibile aducerii activului la locatia si conditia necesara pentru

utilizarea acestuia

COST ACHIZITIE = PRET CUMPARARE+CH. DE TRANSPORT+ CH. DE MONTAJ

• achizitionare echipament pe baza facturii de la furnizor

% = 404 2.480 lei

2131 2.000 lei

4426 480 lei

• inregistrarea facturii de la furnizorul transportului (intra in costul de achizitie al utilajului)

% = 404 248 lei

2131 200 lei

4426 48 lei

• evidentierea consulului de materiale si energie electrica

602 = 302 100 lei

% = 401 248 lei

605 200 lei

4426 48 lei

• realizarea montajului de catre furnizorul extern

% = 401 620 lei

628 500 lei

4426 120 lei

• capitalizarea cheltuielilor efectuate cu punerea in functiune a utilajului

231 = 722 800 lei

• evidentierea cheluielilor cu montajul asupra costului utilajului

2131 = 231 800 lei

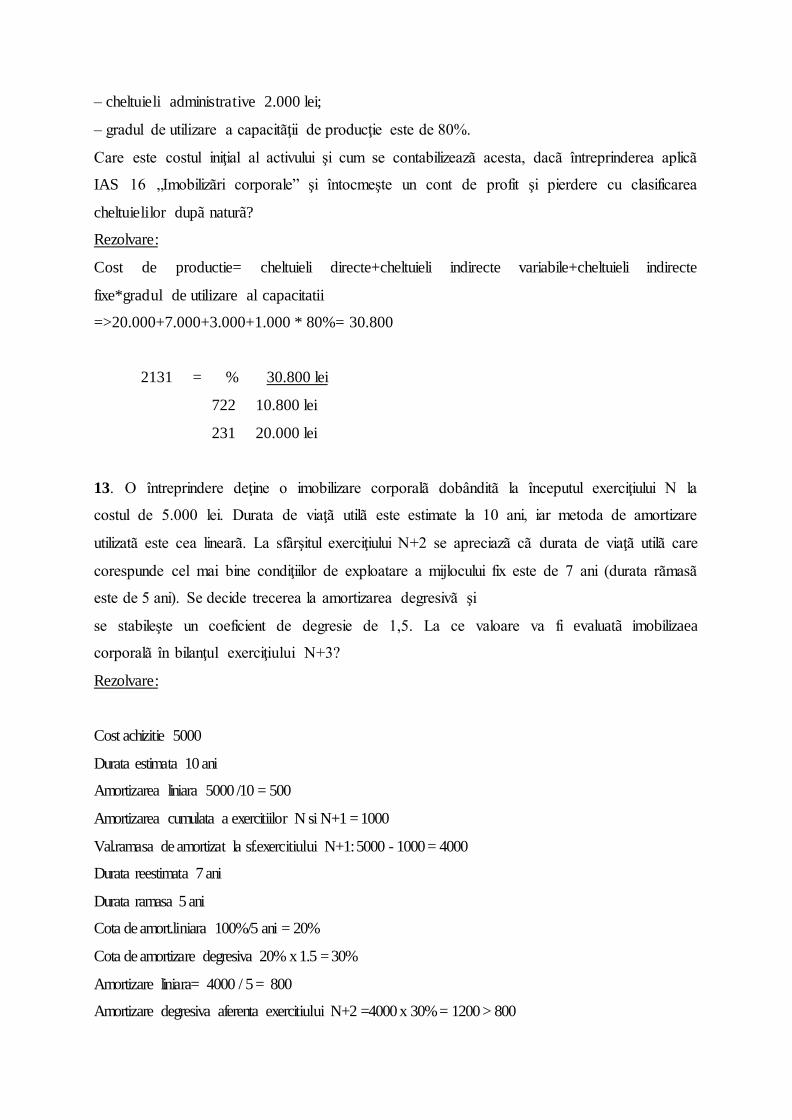

12. Societatea ALFA obţine din producţie proprie un echipament tehnologic. Cheltuielile

efectuate au fost:

– costul producţiei neterminate la începutul perioadei de gestiune 20.000 lei;

– cheltuieli directe 7.000 lei;

– cheltuieli indirecte 4.000 lei, din care variabile 3.000 lei şi fixe 1.000 lei;

– cheltuieli administrative 2.000 lei;

– gradul de utilizare a capacitãţii de producţie este de 80%.

Care este costul iniţial al activului şi cum se contabilizeazã acesta, dacã întreprinderea aplicã

IAS 16 „Imobilizãri corporale” şi întocmeşte un cont de profit şi pierdere cu clasificarea

cheltuielilor dupã naturã?

Rezolvare:

Cost de productie= cheltuieli directe+cheltuieli indirecte variabile+cheltuieli indirecte

fixe*gradul de utilizare al capacitatii

=>20.000+7.000+3.000+1.000 * 80%= 30.800

2131 = % 30.800 lei

722 10.800 lei

231 20.000 lei

13. O întreprindere deţine o imobilizare corporalã dobânditã la începutul exerciţiului N la

costul de 5.000 lei. Durata de viaţã utilã este estimate la 10 ani, iar metoda de amortizare

utilizatã este cea linearã. La sfârşitul exerciţiului N+2 se apreciazã cã durata de viaţã utilã care

corespunde cel mai bine condiţiilor de exploatare a mijlocului fix este de 7 ani (durata rãmasã

este de 5 ani). Se decide trecerea la amortizarea degresivã şi

se stabileşte un coeficient de degresie de 1,5. La ce valoare va fi evaluatã imobilizaea

corporalã în bilanţul exerciţiului N+3?

Rezolvare:

Cost achizitie 5000

Durata estimata 10 ani

Amortizarea liniara 5000 /10 = 500

Amortizarea cumulata a exercitiilor N si N+1 = 1000

Val.ramasa de amortizat la sf.exercitiului N+1: 5000 - 1000 = 4000

Durata reestimata 7 ani

Durata ramasa 5 ani

Cota de amort.liniara 100%/5 ani = 20%

Cota de amortizare degresiva 20% x 1.5 = 30%

Amortizare liniara= 4000 / 5 = 800

Amortizare degresiva aferenta exercitiului N+2 =4000 x 30% = 1200 > 800

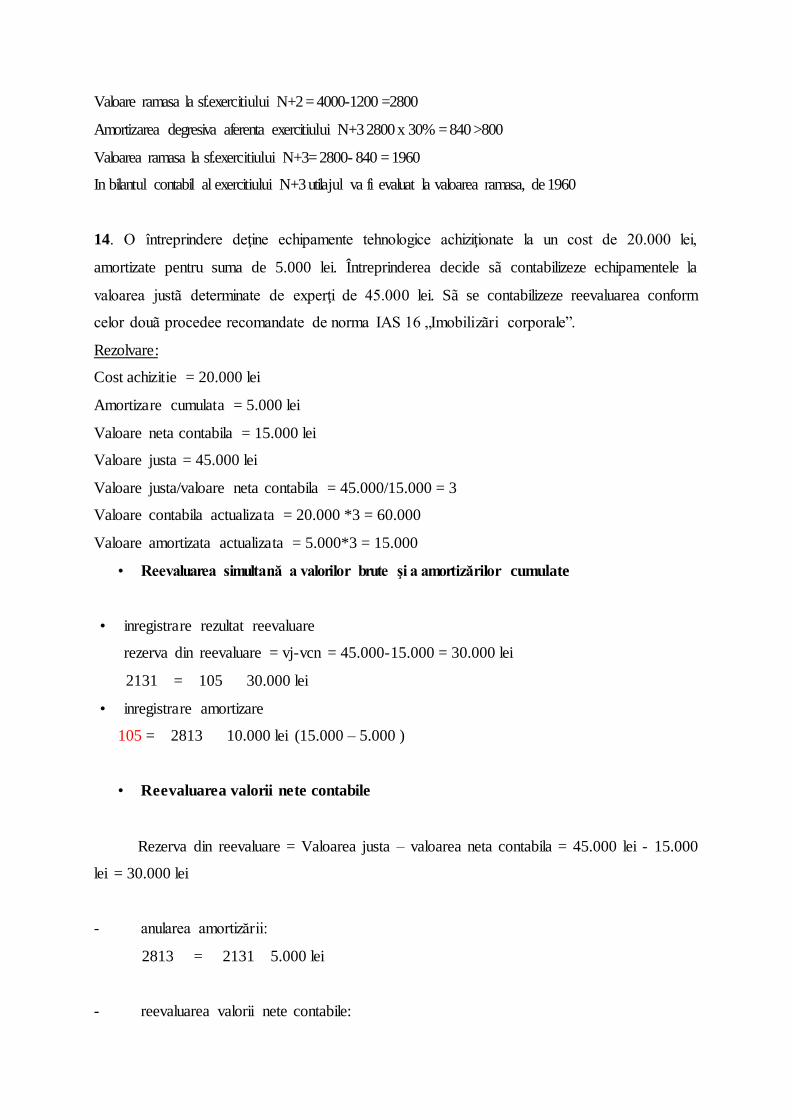

Valoare ramasa la sf.exercitiului N+2 = 4000-1200 =2800

Amortizarea degresiva aferenta exercitiului N+3 2800 x 30% = 840 >800

Valoarea ramasa la sf.exercitiului N+3= 2800- 840 = 1960

In bilantul contabil al exercitiului N+3 utilajul va fi evaluat la valoarea ramasa, de 1960

14. O întreprindere deţine echipamente tehnologice achiziţionate la un cost de 20.000 lei,

amortizate pentru suma de 5.000 lei. Întreprinderea decide sã contabilizeze echipamentele la

valoarea justã determinate de experţi de 45.000 lei. Sã se contabilizeze reevaluarea conform

celor douã procedee recomandate de norma IAS 16 „Imobilizãri corporale”.

Rezolvare:

Cost achizitie = 20.000 lei

Amortizare cumulata = 5.000 lei

Valoare neta contabila = 15.000 lei

Valoare justa = 45.000 lei

Valoare justa/valoare neta contabila = 45.000/15.000 = 3

Valoare contabila actualizata = 20.000 *3 = 60.000

Valoare amortizata actualizata = 5.000*3 = 15.000

• Reevaluarea simultană a valorilor brute şi a amortizărilor cumulate

• inregistrare rezultat reevaluare

rezerva din reevaluare = vj-vcn = 45.000-15.000 = 30.000 lei

2131 = 105 30.000 lei

• inregistrare amortizare

105 = 2813 10.000 lei (15.000 – 5.000 )

• Reevaluarea valorii nete contabile

Rezerva din reevaluare = Valoarea justa – valoarea neta contabila = 45.000 lei - 15.000

lei = 30.000 lei

- anularea amortizării:

2813 = 2131 5.000 lei

- reevaluarea valorii nete contabile:

2131 = 105 30.000 lei

15. Pentru a realiza un contract ce vizeazã furnizarea a 270.000 piese în 3 ani, o întreprindere

a pus la punct un echipament special al cãrui cost de producţie este de 18.000 lei. În acord cu

clientul, scadenţarul livrãrilor de piese a fost fixat dupã cum urmeazã:

– în primul an: 54.000 piese;

– în al doilea an: 81.000 piese;

– în al treilea an: 135.000 piese.

Care este amortismentul anual dacã întreprinderea opteazã pentru amortizarea în funcţie de

numãrul de unitãţi de producţie?

Rezolvare:

Amortizarea calculată după numărul unităţilor de produse fabricate (volumul serviciilor) nu ia

în considerare învechirea morală a activului, însă reflectă modificarea volumului producţiei

fabricate (serviciilor prestate) pe perioadele de gestiune ale duratei de utilizare a activului.

• In primul an: 18.000*54.000/270.000=3.600 lei

• In al doilea an:18.000*81.000/270.000=5.400 lei

• In al treilea an:18.000*135.000/270.000=9.000 lei

II. Expertize contabile

• Ce înţelegeţi prin competenţa expertului contabil?

Raspuns:

Calitatea de expert contabil abilitat să efectueze expertize contabile este reglementată.

Competenţa presupune deţinerea de către expertul contabil a cunoştinţelor necesare

domeniului la care se referă expertiza contabilă. El trebuie să se supună regulilor Corpului

privind formarea continuă, actualizarea şi testarea permanentă a cunoştinţelor pe care le

posedă.

Expertiza contabilă are drept suport documentele primare şi înregistrarea

evenimentelor şi tranzacţiilor în contabilitate. Ca urmare, expertul contabil solicitat în

efectuarea expertizelor contabile trebuie să posede cunoştinţe solide şi actualizate în

domeniul economic, în general, şi mai ales în domeniul financiar-contabil. Aceste

cunoştinţe trebuie probate cu calitatea de expert contabil membru al Corpului, înscris în

listele pe domenii publicate, care se supune regulilor stabilite de Corp cu privire la

pregătirea individuală continuă şi la testarea cunoştinţelor acumulate.

• Ce conţine dosarul expertului contabil privind documentarea în expertiza contabilă?

Raspuns:

Dosarul de lucru al expertului contabil, în ceea ce priveşte documentarea expertizelor

contabile, trebuie să cuprindă, după caz:

(I) Încheierea de şedinţă (în cauze civile), ordonanţa organului de urmărire şi cercetare

penală (în cauze penale) sau contractul privind efectuarea expertizelor contabile

extrajudiciare;

(II) Raportul de expertiză contabilă – exemplarul expertului contabil care justifică

îndeplinirea misiunii;

(III) Eventuala corespondenţă, răspunsurile la întrebări suplimentare sau suplimentele

de expertiză contabilă solicitate de organele în drept care au dispus efectuarea

expertizei contabile;

(IV) Eventualele note personale ale expertului contabil redactate în timpul efectuării

expertizei contabile, cum ar fi note scrise în urma unor interviuri sau declaraţii

verbale, necesare fie redactării raportului de expertiză contabilă, fie urmăririi

bugetului de timp şi decontării lucrărilor de expertiză contabilă cu beneficiarii

acestora.

• Ce conţine cap.II al Raportului de expertiză contabilă (Desfăşurarea expertizei

contabile)?

Raspuns:

Capitolul II Desfasurarea expertizei contabile trebuie sa cuprinda cel putin

urmatoarele paragrafe:

- Fiecare obiectiv (intrebare) al expertizei, cu descrierea amanuntita a operatiilor

efectuate de expertul contabil cu privire la structura materialului documentar, a actelor

si faptelor analizate, a surselor de informatii utilizate

- Fiecare paragraf trebuie sa se incheie cu concluzia (raspunsul) expertului contabil,

care trebuie sa fie précis, concis, redactat intr-o maniera analitica, ordonata si

sistematizata si fara aprecieri ale expertului asupra calitatii documentelor

justificative.Este de mentionat ca expertul analizeaza evenimente si tranzactii si nu

incadrarea juridica a acestora. In cazuri deosebite, in care expertul contabil, in

executarea misiunii sale, se confrunta cu acte si documente care nu intrunesc conditiile

legale, care exprima situatii nereale sau care sunt suspecte, el nu trebuie sa ia in

considerare in stabilirea concluziilor sale la obiectivele expertizei contabile, dar

trebuie sa mentioneze aceasta in raportul de expertiza contabila. In fiecare astfel de

paragraf trebuie prezentat ansamblul calculelor si interpretarea rezultatelor acestora.

Dar daca aceste prezentari ar ingreuna intelegerea expunerii de catre beneficiarul

raportului de expertiza contabila,este recomandabil ca ansablul calculelor sa se faca in

anexe la raportul de expertiza contabila, iar in textil expertizei contabile sa se prezinte

doar rezultatele calculelor si interpretarea acestora.

- Daca raportul de expertiza este intocmit de mai multi experti care au opinii diferite,

intr-un paragraf al capitolului II fiecare expert trebuie sa-si motiveze detaliat si

documentat opinia pe care o sustine.

• Ce fapte pot atrage răspunderea disciplinară a experţilor contabili?

Raspuns:

Constituie abateri disciplinare următoarele fapte:

a) comportament necuviincios faţă de membrii Corpului, reprezentanţii Ministerului

Economiei şi Finanţelor sau faţă de alţi participanţi la reuniunile de lucru ale organelor de

conducere şi control ale Corpului;

b) absenţa nemotivată de la întrunirea adunării generale a filialei sau de la Conferinţa

naţională;

c) nerespectarea dispoziţiilor Codului etic naţional al profesioniştilor contabili şi a normelor

Corpului referitoare la publicitate;

d) absenţa nejustificată de la acţiunile de pregătire şi dezvoltare profesională reglementate

prin normele emise de Corp;

e) prestarea de servicii profesionale fără viza anuală de exercitare a profesiei sau fără contract

scris încheiat cu clientul sau pe baza unui contract în care nu a fost înscrisă calitatea

profesională a celui care îl încheie: expert contabil sau contabil autorizat;

f) nerespectarea obligaţiei de păstrare a secretului profesional;

g) nedeclararea sau declararea parţială a veniturilor, în scopul sustragerii de la plata cotizaţiei

prevăzute în prezentul regulament sau a impozitelor;

h) fapta membrului Corpului de a nu depune în termenele stabilite, la filiala de care aparţine,

declaraţiile anuale; pentru persoanele juridice răspunderea incumbă preşedintelui consiliului

de administraţie sau administratorului unic, după caz;

i) încălcarea dispoziţiilor cu privire la incompatibilităţi sau conflicte de interese;

j) refuzul de a pune la dispoziţia organelor de control şi auditorilor de calitate ai Corpului

documentele privind activitatea profesională;

k) nedepunerea declaraţiilor sau declaraţiilor neconforme cu realitatea, în relaţiile cu Corpul

sau cu terţii;

l) înscrierea în rapoartele de expertiză contabilă sau în alte lucrări efectuate pentru terţi de

aprecieri la adresa altor membri ai Corpului, fără consimţământul acestora sau fără să fi fost

consultaţi;

m) nerespectarea normelor şi standardelor profesionale emise de Corp cu ocazia efectuării

lucrărilor pentru terţi;

n) neîndeplinirea obligaţiilor prevăzute în Regulamentul privind auditul calităţii serviciilor

profesionale;

o) orice alte încălcări ale normelor şi hotărârilor luate de organele de conducere ale Corpului.

La stabilirea şi aplicarea sancţiunilor disciplinare se va ţine seama de gravitatea încălcării şi

de consecinţele acesteia.

• Relaţiile profesioniştilor contabili cu clienţii.

Raspuns:

Relatiile profesionistilor contabili cu clientii lor se stabilesc prin contract scris de prestari

servicii, semnat de ambele parti. Orice alta relatie financiara cu un client este susceptibila de a

afecta obiectivitatea si de a determina tertii sa considere ca obiectivitatea este compromisa.

In cazul unui nou client sau ale unei lucrari noi cerute de un vechi client trebuie sa se ia in

considerarea inaintea semnarii contractului : evaluarea riscurilor, verificarea privind

respectarea principiului independentei profesiei si aprecierea eficientei executarii lucrarilor in

functie de componenta si mijloacele societatii comerciale.

Daca se ia in vedere extinderea lucrarilor se va incheia un act aditional la contract.

De asemenea pe parcursul derularii contractului se pot face avertismente in scris la adresa

clientilor ce vor putea constituii probe exoneratoare de responsabilitate a profesiei

contabile.Aceste descarcari de responsabilitate nu-l scutesc pe profesionistul contabil de

raspundere atunci cand a comis greseli.

Daca membrii Corpului se gasesc in situatia imposibilitatii executarii lucrarilor contractate

datorita neprimirii datelor si informatiilor necesare,conform contractului sau a lipsei de

cooperare a conducatorului unitatii,trebuie sa rezilieze,motivat,contractul cu acest client.

III. Consultanta fiscala acordata contribuabililor

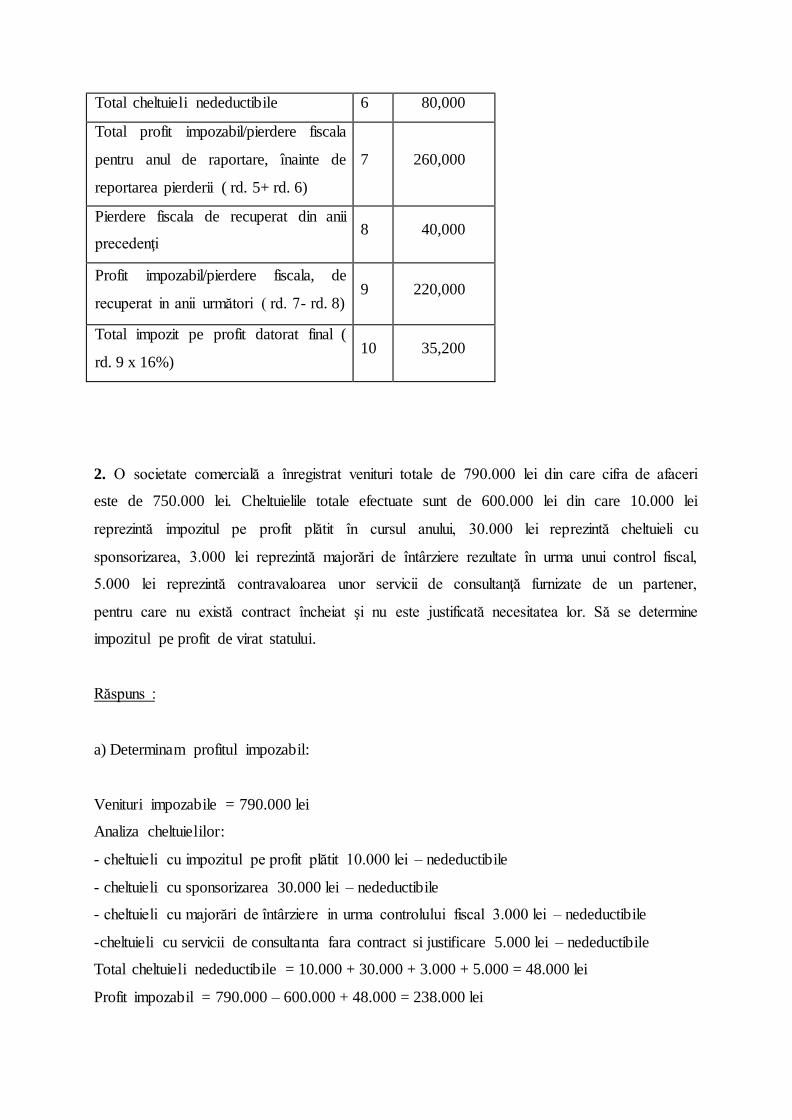

1. O societate comercială înregistrează în contabilitate la nivelul unui an venituri totale în

sumă de 700.000 lei şi cheltuieli totale în sumă de 500.000 lei. Amortizarea fiscală este de

20.000 lei, cheltuielile nedeductibile sunt în sumă de 80.000 lei. Din anul anterior a reportat o

pierdere de 40.000 lei. Pornind de la modul de calcul al impozitului pe profit conform

declaraţiei 101, determinaţi impozitul pe profit de plată.

Rezolvare:

Denumire indicatori Rd. Sume (lei)

Venituri totale 1 700,000

Cheltuieli totale 2 500,000

Rezultat brut ( rd. 1- rd. 2) 3 200,000

Total deduceri (amortizare fiscala) 4 20,000

Profit/pierdere contabila (rd.3-rd.4) 5 180,000

Total cheltuieli nedeductibile 6 80,000

Total profit impozabil/pierdere fiscala

pentru anul de raportare, înainte de

reportarea pierderii ( rd. 5+ rd. 6)

7 260,000

Pierdere fiscala de recuperat din anii

precedenţi 8 40,000

Profit impozabil/pierdere fiscala, de

recuperat in anii următori ( rd. 7- rd. 8) 9 220,000

Total impozit pe profit datorat final (

rd. 9 x 16%) 10 35,200

2. O societate comercială a înregistrat venituri totale de 790.000 lei din care cifra de afaceri

este de 750.000 lei. Cheltuielile totale efectuate sunt de 600.000 lei din care 10.000 lei

reprezintă impozitul pe profit plătit în cursul anului, 30.000 lei reprezintă cheltuieli cu

sponsorizarea, 3.000 lei reprezintă majorări de întârziere rezultate în urma unui control fiscal,

5.000 lei reprezintă contravaloarea unor servicii de consultanţă furnizate de un partener,

pentru care nu există contract încheiat şi nu este justificată necesitatea lor. Să se determine

impozitul pe profit de virat statului.

Răspuns :

a) Determinam profitul impozabil:

Venituri impozabile = 790.000 lei

Analiza cheltuielilor:

- cheltuieli cu impozitul pe profit plătit 10.000 lei – nedeductibile

- cheltuieli cu sponsorizarea 30.000 lei – nedeductibile

- cheltuieli cu majorări de întârziere in urma controlului fiscal 3.000 lei – nedeductibile

-cheltuieli cu servicii de consultanta fara contract si justificare 5.000 lei – nedeductibile

Total cheltuieli nedeductibile = 10.000 + 30.000 + 3.000 + 5.000 = 48.000 lei

Profit impozabil = 790.000 – 600.000 + 48.000 = 238.000 lei

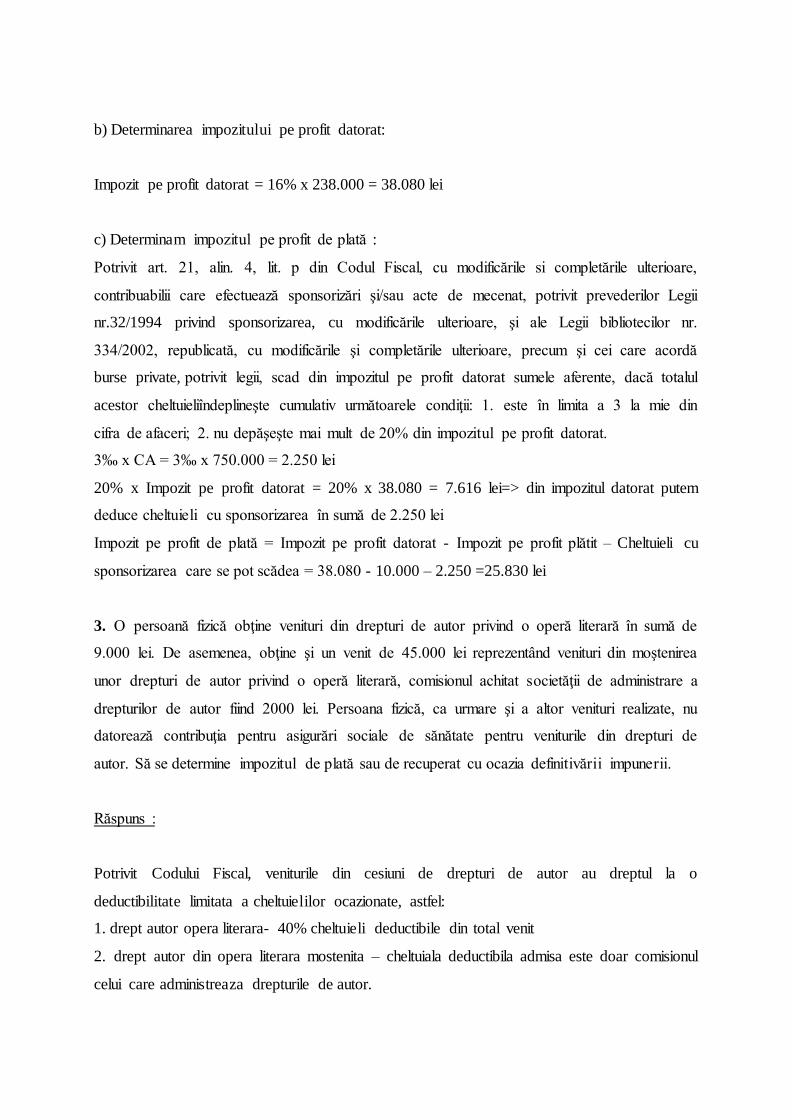

b) Determinarea impozitului pe profit datorat:

Impozit pe profit datorat = 16% x 238.000 = 38.080 lei

c) Determinam impozitul pe profit de plată :

Potrivit art. 21, alin. 4, lit. p din Codul Fiscal, cu modificările si completările ulterioare,

contribuabilii care efectuează sponsorizări şi/sau acte de mecenat, potrivit prevederilor Legii

nr.32/1994 privind sponsorizarea, cu modificările ulterioare, şi ale Legii bibliotecilor nr.

334/2002, republicată, cu modificările şi completările ulterioare, precum şi cei care acordă

burse private, potrivit legii, scad din impozitul pe profit datorat sumele aferente, dacă totalul

acestor cheltuieliîndeplineşte cumulativ următoarele condiţii: 1. este în limita a 3 la mie din

cifra de afaceri; 2. nu depăşeşte mai mult de 20% din impozitul pe profit datorat.

3‰ x CA = 3‰ x 750.000 = 2.250 lei

20% x Impozit pe profit datorat = 20% x 38.080 = 7.616 lei=> din impozitul datorat putem

deduce cheltuieli cu sponsorizarea în sumă de 2.250 lei

Impozit pe profit de plată = Impozit pe profit datorat - Impozit pe profit plătit – Cheltuieli cu

sponsorizarea care se pot scădea = 38.080 - 10.000 – 2.250 =25.830 lei

3. O persoană fizică obţine venituri din drepturi de autor privind o operă literară în sumă de

9.000 lei. De asemenea, obţine şi un venit de 45.000 lei reprezentând venituri din moştenirea

unor drepturi de autor privind o operă literară, comisionul achitat societăţii de administrare a

drepturilor de autor fiind 2000 lei. Persoana fizică, ca urmare şi a altor venituri realizate, nu

datorează contribuţia pentru asigurări sociale de sănătate pentru veniturile din drepturi de

autor. Să se determine impozitul de plată sau de recuperat cu ocazia definitivării impunerii.

Răspuns :

Potrivit Codului Fiscal, veniturile din cesiuni de drepturi de autor au dreptul la o

deductibilitate limitata a cheltuielilor ocazionate, astfel:

1. drept autor opera literara- 40% cheltuieli deductibile din total venit

2. drept autor din opera literara mostenita – cheltuiala deductibila admisa este doar comisionul

celui care administreaza drepturile de autor.

Aceste plati in contul beneficiarului de venituri se fac prin retinerea la sursa a unui impozit pe

venit de 10%, diferenta pana la 16% achitandu-se la regularizare. Cei 10% se declara si achita

pana la 25 a lunii urmatoare celei in care s-a incasat venitul din drepturi de autor.

Impozitul datorat sub forma de plati anticipate va fi:

(9.000 lei+45.000 lei)*10% = 5.400 lei

La definitivarea impunerii:

Venituri totale = 9.000 lei+45.000 lei = 54.000 lei

Cheltuieli deductibile = 9.000 lei*40%+2000 lei = 5.600 lei

Profit impozabil = venituri totale – cheltuieli deductibile = 54.000 lei – 5.600 lei = 48.400 lei

Impozit pe profit datorat final= 49.900 lei*16% = 7.744 lei

Impozit pe profit de plata = Impozit pe profit datorat la regularizare – impozit datorat sub

forma de plati anticipate = 7.744 lei – 5.400 lei = 2.344 lei

Contribuabilii care realizeaza venituri din activitatile mentionate la art.52 alin(1) lit a)-c) pot

opta pentru stabilirea impozitului pe venit ca impozit final. Optiunea de impunere a venitului

brut se exercita in scris in momentul incheierii fiecarui raport juridic/contract si este aplicabila

veniturilor realizate ca urmare a activitatii desfasurate pe baza acestuia.

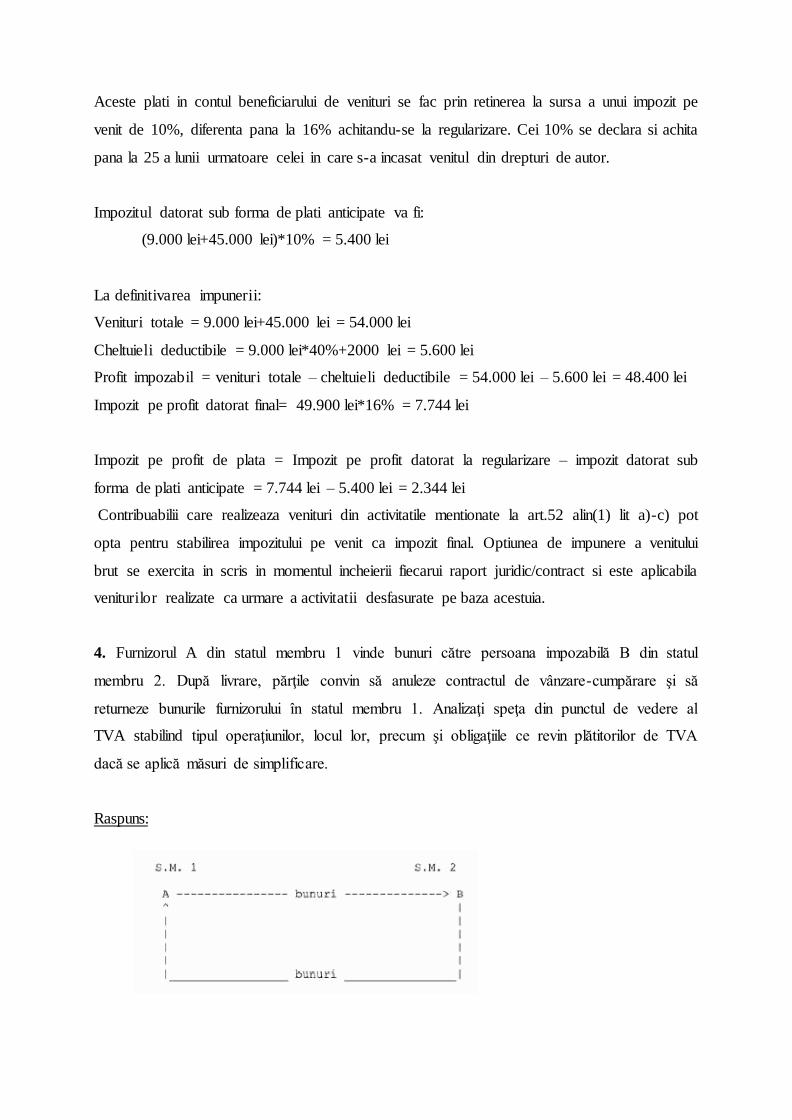

4. Furnizorul A din statul membru 1 vinde bunuri către persoana impozabilă B din statul

membru 2. După livrare, părţile convin să anuleze contractul de vânzare-cumpărare şi să

returneze bunurile furnizorului în statul membru 1. Analizaţi speţa din punctul de vedere al

TVA stabilind tipul operaţiunilor, locul lor, precum şi obligaţiile ce revin plătitorilor de TVA

dacă se aplică măsuri de simplificare.

Raspuns:

Tratamentul fiscal din punctul de vedere al TVA, fără aplicarea măsurilor de

simplificare

Atunci când B refuză bunurile cumpărate, de exemplu, pentru că acestea sunt

deteriorate sau pentru că bunurile nu corespund cerinţelor cumpărătorului, nu are loc un

transfer al dreptului de a dispune de bunuri în calitate de proprietar de către A, iar B nu

realizează o achiziţie intracomunitară de bunuri.

Întrucât A rămâne proprietarul bunurilor, în principiu se consideră că A efectuează un

transfer, respectiv o livrare intracomunitară asimilată, în statul membru 1 din care începe

transportul bunurilor, în condiţiile art. 128 alin. (10) din Codul fiscal sau echivalentului

acestuia din legislaţia altui stat membru, urmată de o achiziţie intracomunitară asimilată în

statul membru 2 de sosire a bunurilor, pentru care ar trebui să se înregistreze în scopuri de

TVA în statul membru 2.

Tratamentul fiscal din punctul de vedere al TVA, cu aplicarea măsurilor de

simplificare

Furnizorul A procedează ca şi în situaţia în care nu ar fi existat o expediere sau un

transport de bunuri din statul membru 1 în statul membru 2. De asemenea, poate fi ignorat şi

returul de bunuri.

Furnizorul A nu trebuie să se înregistreze în scopuri de TVA în statul membru 2.

În situaţia în care bunurile refuzate de B nu mai pot fi utilizate şi furnizorul A solicită ca

acestea să nu mai fie restituite, fiind necesară distrugerea lor:

- dacă furnizorul A este o persoană impozabilă stabilită în România, operaţiunea nu va

fi considerată transfer de bunuri în sensul art. 128 alin. (10) din Codul fiscal, dacă sunt

îndeplinite condiţiile pentru aplicarea prevederilor art. 128 alin. (8) din Codul fiscal si anume:

„(8) Nu constituie livrare de bunuri, în sensul alin. (1):

a) bunurile distruse ca urmare a unor calamităţi naturale sau a unor cauze de forţă

majoră, precum şi bunurile pierdute ori furate, dovedite legal, astfel cum sunt prevăzute prin

norme ;

b) bunurile de natura stocurilor degradate calitativ, care nu mai pot fi valorificate,

precum şi activele corporale fixe casate, în condiţiile stabilite prin norme;

c) perisabilităţile, în limitele prevăzute prin lege;

d) bunurile acordate gratuit din rezerva de stat ca ajutoare umanitare externe sau

interne;

e) acordarea în mod gratuit de bunuri în scop de reclamă sau în scopul stimulării

vânzărilor sau, mai general, în scopuri legate de desfăşurarea activităţii economice, în

condiţiile stabilite prin norme;

f) acordarea de bunuri de mică valoare, în mod gratuit, în cadrul acţiunilor de

sponsorizare, de mecenat, de protocol/reprezentare, în condiţiile stabilite prin norme.”

- dacă beneficiarul B este o persoană impozabilă stabilită în România, operaţiunea nu va

fi considerată o achiziţie intracomunitară asimilată conform art. 1301 alin. (2) lit. a) din Codul

fiscal, iar furnizorul A nu va avea obligaţia să se înregistreze în scopuri de TVA în România.

III. Tinerea contabilitatii unei entitati (3 exercitii)

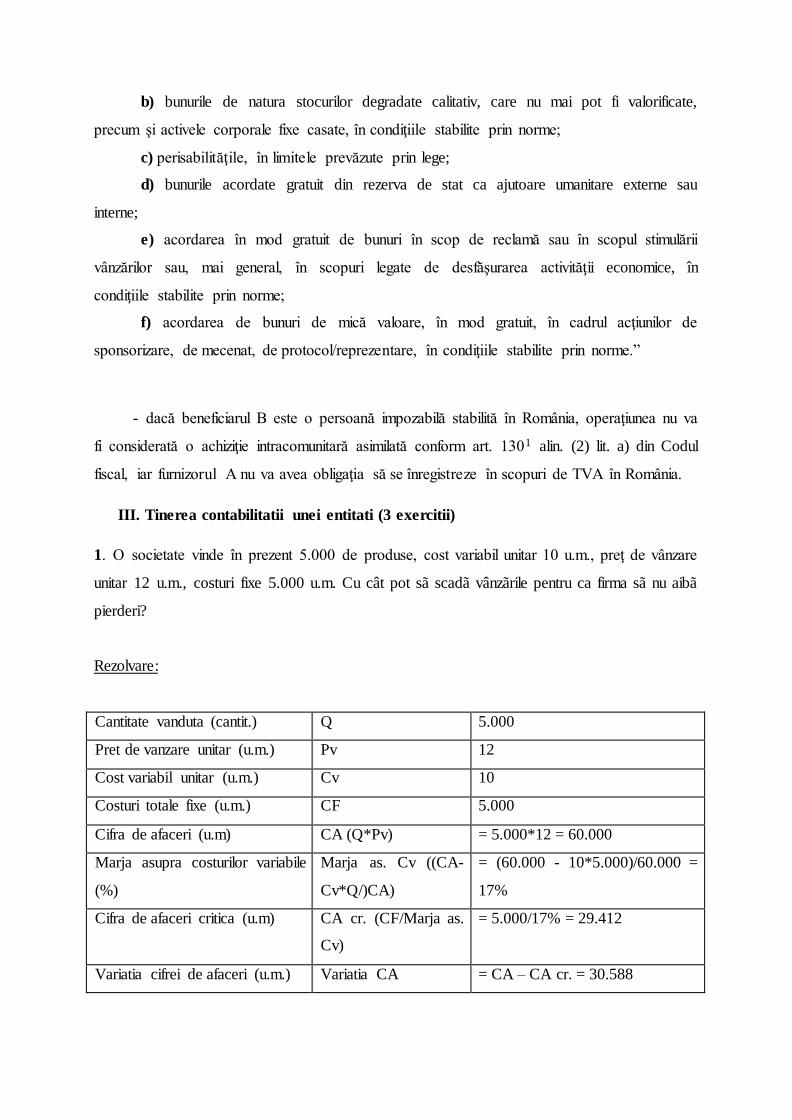

1. O societate vinde în prezent 5.000 de produse, cost variabil unitar 10 u.m., preţ de vânzare

unitar 12 u.m., costuri fixe 5.000 u.m. Cu cât pot sã scadã vânzãrile pentru ca firma sã nu aibã

pierderi?

Rezolvare:

Cantitate vanduta (cantit.) Q 5.000

Pret de vanzare unitar (u.m.) Pv 12

Cost variabil unitar (u.m.) Cv 10

Costuri totale fixe (u.m.) CF 5.000

Cifra de afaceri (u.m) CA (Q*Pv) = 5.000*12 = 60.000

Marja asupra costurilor variabile

(%)

Marja as. Cv ((CA-

Cv*Q/)CA)

= (60.000 - 10*5.000)/60.000 =

17%

Cifra de afaceri critica (u.m) CA cr. (CF/Marja as.

Cv)

= 5.000/17% = 29.412

Variatia cifrei de afaceri (u.m.) Variatia CA = CA – CA cr. = 30.588

2. O societate vinde în prezent 5.000 de produse, cost variabil unitar 10 u.m., preţ de vânzare

unitar 12 u.m., costuri fixe 5.000 u.m. Ce cantitate trebuie vândutã pentru a obţine un profit de

7.000 u.m.?

Rezolvare:

Cantitate vanduta (buc.) Q

5,000

Pret de vanzare unitar (u.m.) Pv

12

Cost variabil unitar (u.m.) Cv

10

Costuri fixe totale (u.m.) CF

5,000

Cifra de afaceri totala (u.m.) CA cr. ( = Q*Pv)

60,000

Marja costurilor variabile Marja Cv (= Cv*Q/CA) 83%

Profit urmarit (u.m.) Profit urm.

7,000

Cifra de afaceri urmarita

(u.m.)

CA urm. (= (CF+Profit urm.)/(100%-

Marja Cv))

72,000

Cantitatea urmarita (buc.) Q urm.( = CA urm./Pv) 6.000

Q urmarit=(CF+Profit urmarit)/(Pv-Cv)=(5000+7000)/(12-10)=6000

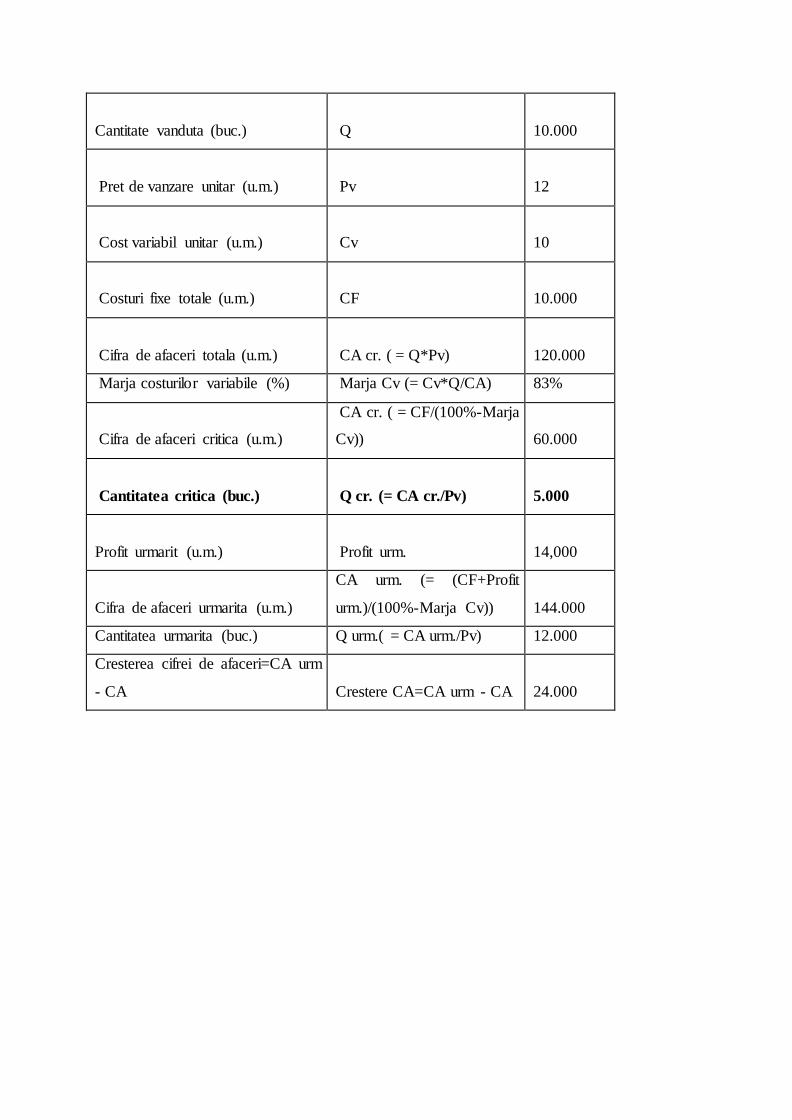

3. O societate vinde în prezent 10.000 de produse, cost variabil unitar 10 u.m., preţ de vânzare

unitar 12 u.m., costuri fixe 10.000 u.m.

1. Calculaţi cantitatea care trebuie vândutã pentru ca rezultatul sã fie 0.

2. Cu cât trebuie sã creascã vânzãrile pentru ca rezultatul sã fie 14.000?

Rezolvare:

Cantitate vanduta (buc.) Q

10.000

Pret de vanzare unitar (u.m.) Pv

12

Cost variabil unitar (u.m.) Cv

10

Costuri fixe totale (u.m.) CF

10.000

Cifra de afaceri totala (u.m.) CA cr. ( = Q*Pv)

120.000

Marja costurilor variabile (%) Marja Cv (= Cv*Q/CA) 83%

Cifra de afaceri critica (u.m.)

CA cr. ( = CF/(100%-Marja

Cv))

60.000

Cantitatea critica (buc.) Q cr. (= CA cr./Pv)

5.000

Profit urmarit (u.m.) Profit urm.

14,000

Cifra de afaceri urmarita (u.m.)

CA urm. (= (CF+Profit

urm.)/(100%-Marja Cv))

144.000

Cantitatea urmarita (buc.) Q urm.( = CA urm./Pv) 12.000

Cresterea cifrei de afaceri=CA urm

- CA Crestere CA=CA urm - CA

24.000

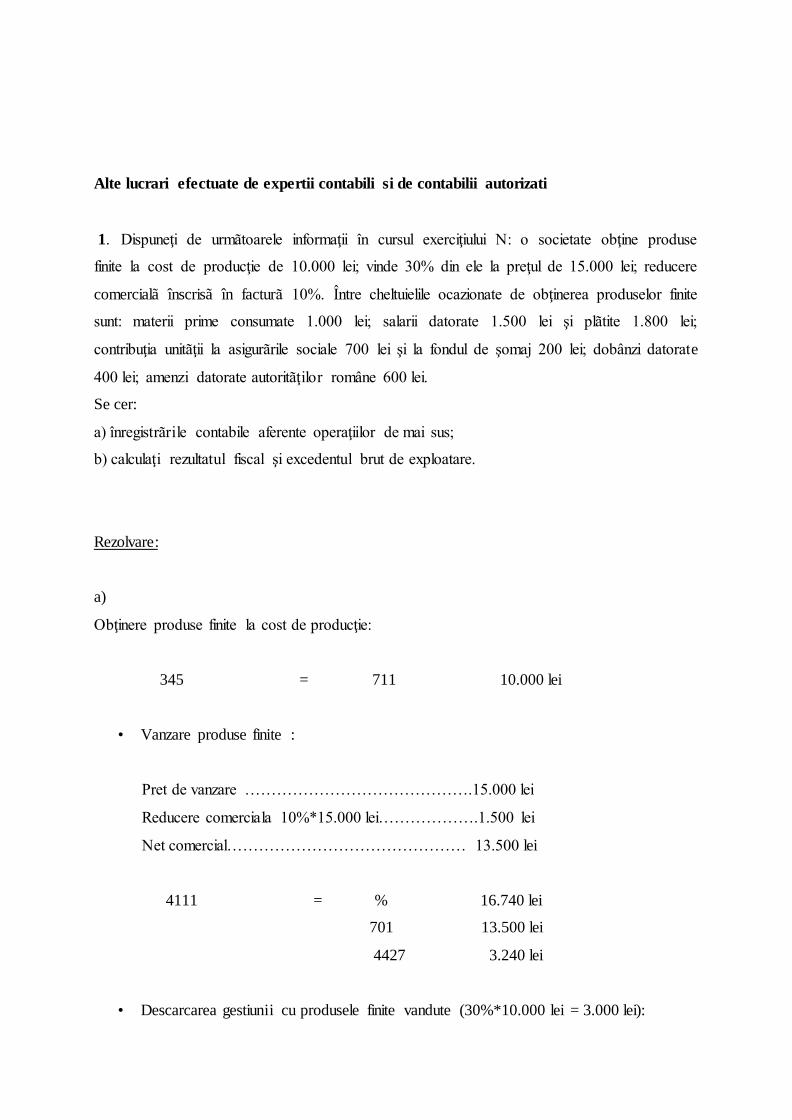

Alte lucrari efectuate de expertii contabili si de contabilii autorizati

1. Dispuneţi de urmãtoarele informaţii în cursul exerciţiului N: o societate obţine produse

finite la cost de producţie de 10.000 lei; vinde 30% din ele la preţul de 15.000 lei; reducere

comercialã înscrisã în facturã 10%. Între cheltuielile ocazionate de obţinerea produselor finite

sunt: materii prime consumate 1.000 lei; salarii datorate 1.500 lei şi plãtite 1.800 lei;

contribuţia unitãţii la asigurãrile sociale 700 lei şi la fondul de şomaj 200 lei; dobânzi datorate

400 lei; amenzi datorate autoritãţilor române 600 lei.

Se cer:

a) înregistrãrile contabile aferente operaţiilor de mai sus;

b) calculaţi rezultatul fiscal şi excedentul brut de exploatare.

Rezolvare:

a)

Obţinere produse finite la cost de producţie:

345 = 711 10.000 lei

• Vanzare produse finite :

Pret de vanzare …………………………………….15.000 lei

Reducere comerciala 10%*15.000 lei……………….1.500 lei

Net comercial……………………………………… 13.500 lei

4111 = % 16.740 lei

701 13.500 lei

4427 3.240 lei

• Descarcarea gestiunii cu produsele finite vandute (30%*10.000 lei = 3.000 lei):

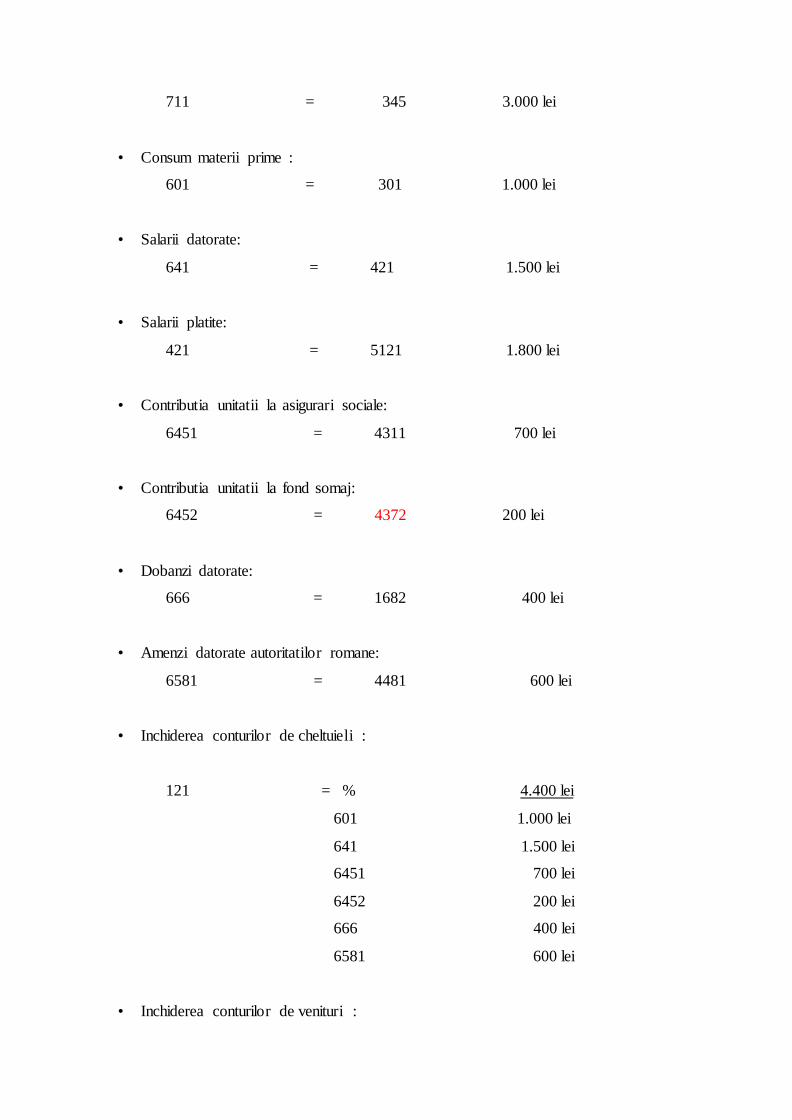

711 = 345 3.000 lei

• Consum materii prime :

601 = 301 1.000 lei

• Salarii datorate:

641 = 421 1.500 lei

• Salarii platite:

421 = 5121 1.800 lei

• Contributia unitatii la asigurari sociale:

6451 = 4311 700 lei

• Contributia unitatii la fond somaj:

6452 = 4372 200 lei

• Dobanzi datorate:

666 = 1682 400 lei

• Amenzi datorate autoritatilor romane:

6581 = 4481 600 lei

• Inchiderea conturilor de cheltuieli :

121 = % 4.400 lei

601 1.000 lei

641 1.500 lei

6451 700 lei

6452 200 lei

666 400 lei

6581 600 lei

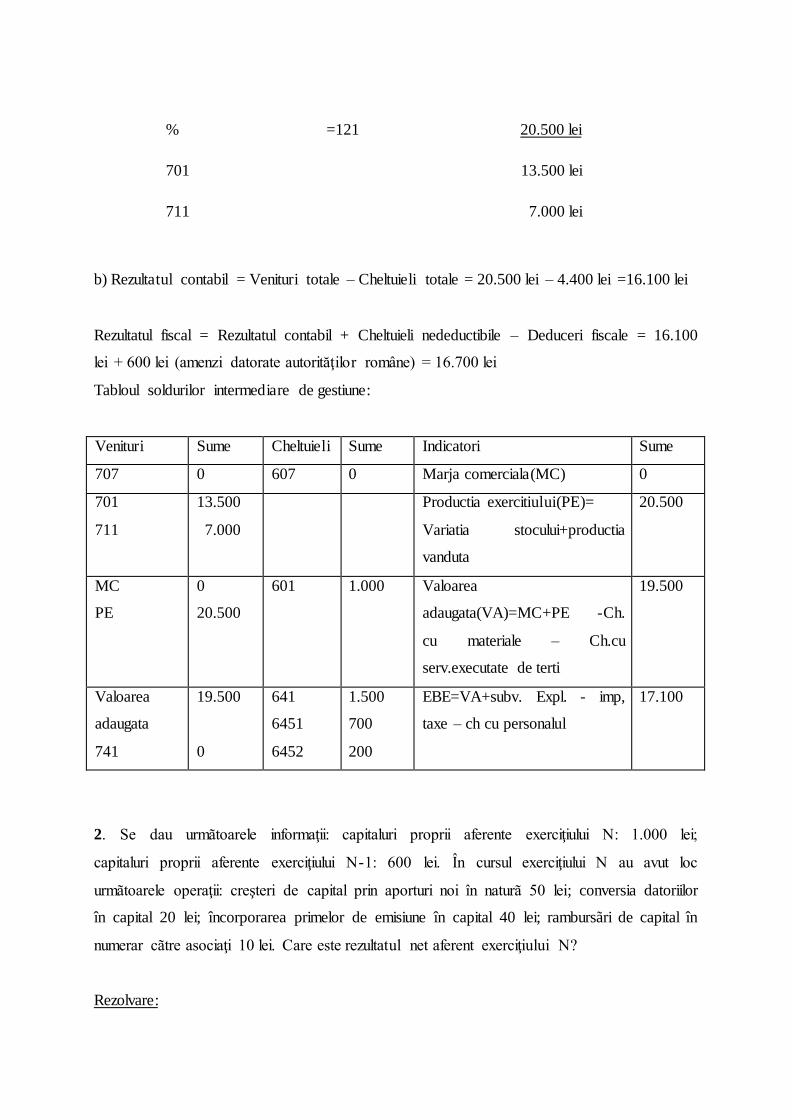

• Inchiderea conturilor de venituri :

% =121 20.500 lei

701 13.500 lei

711 7.000 lei

b) Rezultatul contabil = Venituri totale – Cheltuieli totale = 20.500 lei – 4.400 lei =16.100 lei

Rezultatul fiscal = Rezultatul contabil + Cheltuieli nedeductibile – Deduceri fiscale = 16.100

lei + 600 lei (amenzi datorate autorităţilor române) = 16.700 lei

Tabloul soldurilor intermediare de gestiune:

Venituri Sume Cheltuieli Sume Indicatori Sume

707 0 607 0 Marja comerciala(MC) 0

701

711

13.500

7.000

Productia exercitiului(PE)=

Variatia stocului+productia

vanduta

20.500

MC

PE

0

20.500

601 1.000 Valoarea

adaugata(VA)=MC+PE -Ch.

cu materiale – Ch.cu

serv.executate de terti

19.500

Valoarea

adaugata

741

19.500

0

641

6451

6452

1.500

700

200

EBE=VA+subv. Expl. - imp,

taxe – ch cu personalul

17.100

2. Se dau urmãtoarele informaţii: capitaluri proprii aferente exerciţiului N: 1.000 lei;

capitaluri proprii aferente exerciţiului N-1: 600 lei. În cursul exerciţiului N au avut loc

urmãtoarele operaţii: creşteri de capital prin aporturi noi în naturã 50 lei; conversia datoriilor

în capital 20 lei; încorporarea primelor de emisiune în capital 40 lei; rambursãri de capital în

numerar cãtre asociaţi 10 lei. Care este rezultatul net aferent exerciţiului N?

Rezolvare:

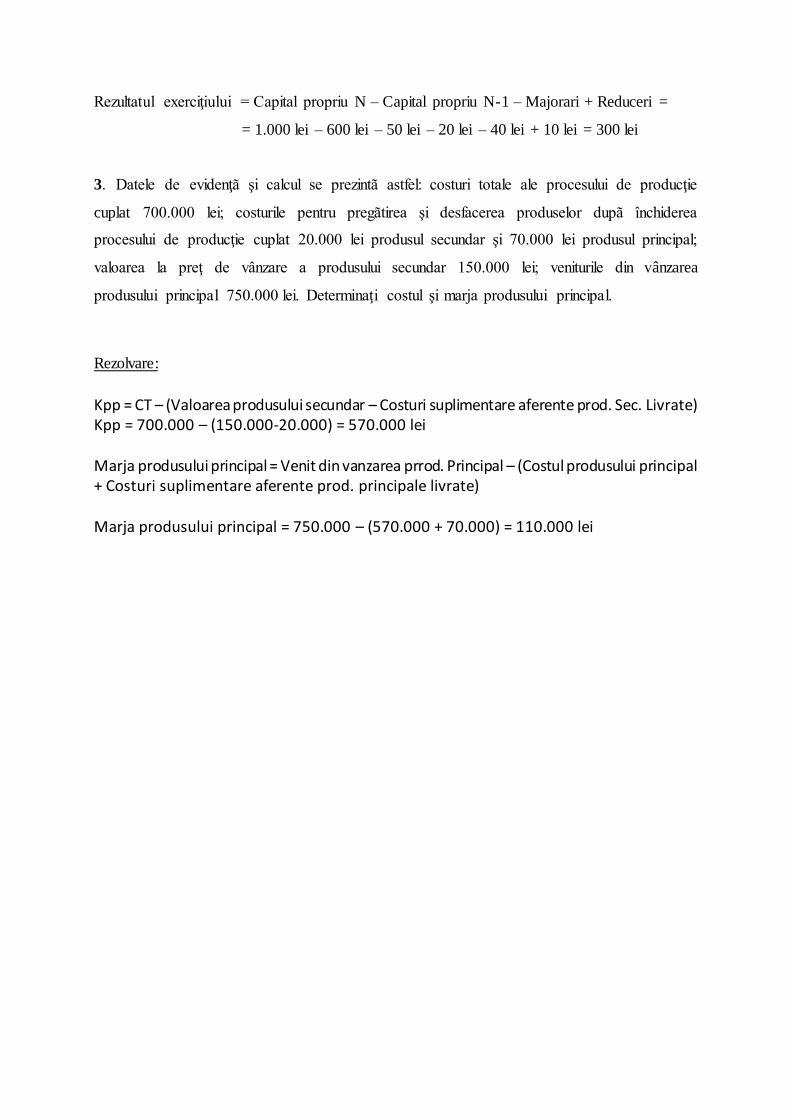

Rezultatul exerciţiului = Capital propriu N – Capital propriu N-1 – Majorari + Reduceri =

= 1.000 lei – 600 lei – 50 lei – 20 lei – 40 lei + 10 lei = 300 lei

3. Datele de evidenţã şi calcul se prezintã astfel: costuri totale ale procesului de producţie

cuplat 700.000 lei; costurile pentru pregãtirea şi desfacerea produselor dupã închiderea

procesului de producţie cuplat 20.000 lei produsul secundar şi 70.000 lei produsul principal;

valoarea la preţ de vânzare a produsului secundar 150.000 lei; veniturile din vânzarea

produsului principal 750.000 lei. Determinaţi costul şi marja produsului principal.

Rezolvare:

Kpp = CT – (Valoarea produsului secundar – Costuri suplimentare aferente prod. Sec. Livrate) Kpp = 700.000 – (150.000-20.000) = 570.000 lei Marja produsului principal = Venit din vanzarea prrod. Principal – (Costul produsului principal + Costuri suplimentare aferente prod. principale livrate) Marja produsului principal = 750.000 – (570.000 + 70.000) = 110.000 lei