03_capitolul i a5

TRANSCRIPT

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 1/46

CAPITOLUL 1

BAZELE ORGANIZĂRII SISTEMULUIINFORMAŢIONAL CONTABIL ÎN ACTIVITATEA DE

COMER Ţ EXTERIOR

1.1. Trăsăturile economico-financiareale activităţii de comerţ exterior

Din punct de vedere economico-financiar, activitatea de comer ţ exterior are un caracter specific, determinat de modul în care se negociază tranzacţiile şi se derulează operaţiile de livrare, transport şi decontare între parteneri. Tranzacţiile de comer ţ exterior reprezintă o componentă a sfereiafacerilor internaţionale, în raport cu care se particularizează prin naturaobiectului, calitatea participanţilor şi modalităţile de realizare1.

Principala formă a tranzacţiilor de comer ţ exterior o reprezintă comer ţul internaţional cu bunuri corporale, respectiv exportul şi importul de bunuri fizice.

Însă, există şi alte forme ale tranzacţiilor de comer ţ exterior, întrecare mai importante sunt:

- comer ţul internaţional cu servicii comerciale, denumit şi comer ţ invizibil, cuprinzând turismul internaţional, serviciile conexe operaţiunilor de export-import (transporturile, asigur ările etc.);

- operaţiunile comerciale combinate, respectiv reexportul,contrapartida, switch-ul etc., adică tehnicile utilizate pentru valorificareaoportunităţilor de profit comercial şi facilitarea schimburilor.

În tranzacţiile internaţionale participanţii principali sunt vânzătorul

(exportatorul) şi cumpăr ătorul (importatorul).La rândul său, exportatorul poate fi o firmă producătoare, caredesface produsele sale pe piaţa externă sau o firmă de comer ţ, carerealizează pe lângă operaţiuni de comer ţ interior şi operaţiuni de export saucare lucrează exclusiv pentru piaţa externă (firmă de comer ţ exterior).

Importatorul poate fi o firmă cu activitate de producţie, care seaprovizionează, par ţial sau total, de pe piaţa externă, sau o firmă de comer ţ (cu ridicata sau cu amănuntul).

1 Ioan Popa, Tranzac ţ ii de comer ţ exterior , Ed. Economică, Bucureşti, 2002, pg. 10.

9

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 2/46

Pe lângă exportator şi importator în tranzacţiile comercialeinternaţionale sunt implicate diferite categorii de intermediari: comisionari,căr ăuşi, asiguratori etc.

În practica comer ţului internaţional activitatea de export-import se poate realiza în două modalităţi: directă şi indirectă2.

În modalitatea directă, organizarea şi derularea exportului şiimportului de bunuri şi servicii se realizează de către firmele producătoare pe contul şi pe riscul lor.

În modalitatea indirectă, organizarea şi derularea exportului şiimportului se realizează prin intermediul firmelor de comer ţ exterior. Înacest caz, funcţia comercială orientată spre activitatea de comer ţ exterior sesepar ă de funcţia de producţie a unităţilor producătoare.

Societăţile de comer ţ exterior (S.C.E.) care mijlocesc activitatea de

export-import a unităţilor producătoare acţionează pe pieţele externe pecont propriu sau în calitate de comisionare ale acestora. În primul caz,SCE cumpăr ă mărfuri de la furnizori interni sau externi şi le revând apoi laextern sau la intern, în numele, pe contul şi pe riscul lor, fapt care conducela reflectarea rezultatelor activităţii de comer ţ exterior în gestiunea proprie.În al doilea caz, SCE efectuează tranzacţiile internaţionale în numele lor,dar pe contul şi pe riscul comitenţilor (unităţilor producătoare sau beneficiare de mărfuri din import). Drept urmare, rezultatele activităţii decomer ţ exterior se reflectă în gestiunea acestor din urmă unităţi

(comitenţilor).Derularea de către SCE a tranzacţiilor internaţionale pe cont propriu

sau în comision are o serie de implicaţii de ordin juridic, financiar şicontabil.

În plan juridic, cele două forme ale modalităţii indirecte de exportau la bază contracte economice diferite: contracte ferme, atât la intern, cât şila extern, în cazul operaţiunilor derulate pe cont propriu şi contracte decomision la intern şi ferme la extern, în cazul operaţiunilor în comision.

În plan financiar are loc o diferenţiere a modului de decontare la

intern a operaţiunilor efectuate. Astfel, pentru operaţiunile derulate pe cont propriu, decontarea la intern se face la cumpărarea mărfurilor destinateexportului, respectiv, la vânzarea mărfurilor importate. Pentru operaţiunilederulate în comision, decontarea cu unităţile producătoare se face după încasarea mărfurilor de la extern, iar cea cu beneficiarii de mărfuri dinimport, înaintea efectuării importului.

În plan contabil, diferenţierea priveşte cu precădere modul deevidenţiere a cheltuielilor efectuate şi a veniturilor realizate. În cazul

2 Dumitru Vişan, Contabilitatea în comer ţ ul exterior , Ed. Economică, Bucureşti,1999, pg. 23.

10

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 3/46

operaţiunilor pe cont propriu, SCE reflectă în contabilitatea lor atâtcheltuielile şi veniturile din comercializarea mărfurilor, cât şi cheltuielile deexploatare de natura cheltuielilor de administraţie şi conducere, precum şiorice alte cheltuieli şi venituri generate de derularea exportului şiimportului. În cazul operaţiunilor în comision, SCE nu reflectă încontabilitatea lor cheltuielile şi veniturile de comercializare a mărfurilor, cinumai cheltuielile proprii de exploatare de natura cheltuielilor deadministraţie şi conducere şi veniturile proprii sub forma comisioanelor realizate.

Firmele care au relaţii cu piaţa externă îşi organizează, în general, unserviciu special consacrat operaţiunilor de comer ţ exterior, respectivserviciului de export-import, constituit din toate persoanele care se află înrelaţii directe sau indirecte cu clienţii, furnizorii şi diferiţii intermediari şi

comercianţi din comer ţul internaţional.Din punct de vedere organizatoric serviciul de export-import poate fi

subordonat departamentului de marketing sau se poate situa pe acelaşi nivelcu alte diferite departamente funcţionale, în raport de importanţa acordată de către firmă activităţilor internaţionale.

Totodată, serviciul de export-import colaborează cu celelaltedepartamente ale firmei: marketing, producţie, financiar, juridic, înelaborarea şi punerea în aplicare a strategiei de export.

Funcţiile firmei în realizarea tranzacţiilor de comer ţ exterior şi

contribuţia diferitelor servicii la realizarea acestora sunt sintetizate întabelul nr. 13.

Funcţia financiar ă se refer ă la componenta bănească a derulăriitranzacţiei de comer ţ exterior: plata şi finanţarea. În acest context, serviciulfinanciar, în colaborare cu serviciul de export-import, îndeplineşte maimulte obiective:

a) Efectuarea plăţii. Principalele activităţi desf ăşurate în acest senssunt: stabilirea condiţiilor şi termenelor de plată; facturarea mărfii la export;urmărirea încasării creanţelor etc.

b) Asigurarea finanţării operaţiunii. Serviciul financiar urmăreşteobţinerea de credite pentru finanţarea exporturilor, întreţinerea legăturilor cu băncile şi alte organisme de finanţare.

c) Controlul rentabilităţii operaţiunilor de export-import.

3 Ioan Popa, Tranzac ţ ii de comer ţ exterior , Ed. Economică, Bucureşti, 2002, pg. 37.

11

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 4/46

12

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 5/46

1.2. Condiţii de livrare în comerţul internaţional

Condiţia de livrare este reprezentată de clauzele contractuale ce serefer ă la determinarea locului şi momentului în care, odată cu trecereamărfurilor de la vânzător la cumpăr ător, are loc şi transferul cheltuielilor şial riscurilor pe care le implică livrarea.

Condiţiile de livrare se reglementează conform prevederilor contractului, a regulilor şi uzanţelor comerciale.

Importanţa deosebită a condiţiilor de livrare în contractulinternaţional, ca şi existenţa a numeroase practici şi uzanţe privind livrarea adeterminat codificarea unor reguli în acest domeniu, care să servească dreptreper pentru lumea de afaceri.

Încă din 1936, Camera Internaţională de Comer ţ de la Paris a publicat o serie de reguli cu caracter internaţional privind livrarea, denumiteINCOTERMS 1996 (International Commercial Terms), care au fostrevizuite de mai multe ori, ultima revizuire având loc în anul 2000.

Pe de altă parte, în Statele Unite a fost adoptat, încă din 1919, uncod de uzanţe privind comer ţul internaţional, care a fost revizuit în 1941,devenind „Revised American Foreign Trade Definitons”, sau RAFTD 1941.Chiar dacă RAFTD mai este utilizat în spaţiul american (SUA, Canada,Mexic), INCOTERMS tinde să se impună ca un cod cu caracter universal.

INCOTERMS se refer ă la obligaţiile reciproce ale vânzătorului şicumpăr ătorului într-un contract de vânzare internaţională, propunând o seriede reguli pentru interpretarea condiţiilor comerciale cele mai frecventutilizate în comer ţul exterior.

Regulile INCOTERMS îşi extind efectele asupra tuturor etapelor şioperaţiunilor implicate de transferarea mărfii de la furnizor la beneficiar,f ăcând referiri exprese la următoarele elemente:

a) obligaţia vânzătorului de a livra şi aceea a cumpăr ătorului de a prelua şi plăti marfa;

b) suportarea cheltuielilor de ambalare, care revin, în mod uzual,vânzătorului, cu excepţia cazului în care mărfurile se livrează neambalate;

c) controlul cantitativ şi calitativ – vânzătorul este obligat să efectueze toate operaţiunile (şi să suporte cheltuielile) aferente controlului,în scopul de a pune marfa la dispoziţia cumpăr ătorului, conform clauzelor contractuale;

d) stabilirea locului de trecere a cheltuielilor şi, respectiv ariscurilor, de la vânzător la cumpăr ător;

e) obligaţia vânzătorului de a aviza pe cumpăr ător că marfa a fost

pusă la dispoziţia sa sau a căr ăuşului;

13

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 6/46

f) încheierea contractului de transport şi obţinerea documentelor legate de livrare;

g) obţinerea altor documente aferente exportului (importului);h) organizarea vânzării şi plata taxelor vamale.

INCOTERMS 2000 se bazează pe clasificarea regulilor în patrugrupe: E, F, C, D organizate după criteriul obligaţiilor crescânde alevânzătorului. În tabelul nr. 2 sunt prezentate cele 13 reguli INCOTERMS4,sistematizate pe cele patru grupe şi calificate în funcţie de modul detransport şi tipul de vânzare.

Tehnica folosită în cadrul acestor condiţii este aceea de a indica punctul geografic în care marfa este transmisă de la vânzător la cumpăr ător,cu îndeplinirea anumitor obligaţii. În mod normal în acest punct obligaţia deorganizare a transportului mărfii până la destinaţia dorită şi obligaţia de

suportare a cheltuielilor şi riscurilor aferente sunt transferate de la vânzător la cumpăr ător. Există însă şi anumite condiţii de livrare – CFR, CIF, CPT şiCIP – în care punctul de transferare a cheltuielilor nu coincide cu cel detransferare a riscurilor. Practic, în contractul internaţional de vânzare-cumpărare, condiţia de livrare aleasă se completează cu denumirealocalităţii convenită de păr ţi.

Conţinutul celor 13 reguli INCOTERMS este esenţial la întocmireacontractelor de comer ţ exterior, alegerea uneia sau alteia dintre condiţii bazându-se atât pe calcule riguroase, dar şi pe posibilităţile societăţilor

implicate în tranzacţii.Grupa „E”.Grupa „E” conţine o singur ă condiţie de livrare, EXW (liber la locul

convenit), fiind aplicabilă tuturor modalităţilor de transport, inclusivtransportului multimodal. Conform acestei clauze, vânzătorul punemărfurile la dispoziţia cumpăr ătorului în spaţii proprii (fabrică, depozit etc.)şi aceasta f ăr ă îndeplinirea formalităţilor vamale la export şi f ăr ă obligaţiade încărcare a mărfurilor pe mijlocul de transport.

Grupa „F”.

Grupa „F” conţine următoarele clauze de livrare: FCA, FAS, FOB;este vorba, în acest caz, de „vânzare la plecare”.

Clauza FCA - Free CArrier ... (Franco transportator loc convenit):transferul cheltuielilor de la vânzător la cumpăr ător se face în acelaşi loc cutransferul riscurilor, adică în momentul livr ării mărfurilor transportatoruluisau tranzitarului desemnat de cumpăr ător în locul convenit de păr ţi.Vânzătorul nu îşi asumă, în cazul condiţiei FCA, nici riscurile, nicicheltuielile pentru transportul principal.

4 Ioan Popa, Tranzac ţ ii de comer ţ exterior , Ed. Economică, Bucureşti, 2002, pg.221.

14

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 7/46

15

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 8/46

Clauza FAS - Free Alongside Ship ... (Franco de-a lungul vasului...[port de îmbarcare]) corespunde unei „vânzări la plecare”, transferulcheltuielilor şi riscurilor de la vânzător la cumpăr ător are loc pe chei, în portul de îmbarcare convenit; această condiţie de livrare este utilizată doar pentru transportul maritim şi în apele interioare.

Clauza FOB – Free On Board ... (Franco la bord ... ...[port deîmbarcare]). Transferul cheltuielilor şi riscurilor de la vânzător lacumpăr ător are loc în acelaşi punct, după trecerea mărfurilor de balustradavasului în portul de încărcare. Cumpăr ătorul va încheia, pe cheltuiala sa,contractul de transport principal, având obligaţia de a-i furniza într-uninterval de timp rezonabil vânzătorului informaţii privind numele navei,locul de încărcare a mărfurilor, termenul de livrare, care trebuie respectat. Încazul în care armatorul desemnat de cumpăr ător nu ajunge în port la data

stabilită sau termină încărcarea mărfurilor înainte de data fixată,cumpăr ătorul va suporta riscurile de pierdere sau deteriorare a mărfurilor,începând cu această dată.

Grupa „C”.Condiţia CFR ... - Cost and FReight ... (Cost şi navlu ... [port de

destinaţie convenit]) – este clauza FOB la care se adaugă navlul, plătit decătre vânzător. Vânzătorul va alege compania maritimă, va rezerva nava şiva suporta costul transportului maritim. Totuşi, CFR ... este o „vânzare la plecare”, riscurile privind marfa pe timpul transportului principal fiind

suportate de cumpăr ător. Are loc, prin urmare, o separare între momentul şilocul transferului riscurilor (în portul de îmbarcare) şi cel al transferuluicheltuielilor (în portul de destinaţie).

Condiţia CIF ... – Cost, Insurance and Freight ... (Cost, asigurareşi navlu ... [port de destinaţie]) – este clauza CFR la care se adaugă costulasigur ării mărfurilor (prima de asigurare). Totuşi, mărfurile sunttransportate pe riscul cumpăr ătorului. Prin urmare, ceea ce deosebeşteclauza CIF de clauza CFR este obligaţia privind plata asigur ării, aceastafiind în sarcina vânzătorului, în primul caz, şi a cumpăr ătorului, în al doilea

caz.Clauza CPT ... - Carriage Paid To ... (Transport plătit până la ...

[loc de destinaţie convenit]) – este, de fapt, clauza FCA la care se adaugă cheltuielile pentru transportul principal, suportate de vânzător. Vânzătorulva alege modul de transport şi transportatorul, va rezerva spaţiul necesar transportului mărfurilor şi va suporta costul acestui transport.

Clauza CIP ... - Carriage Insurance Paid to ... (Transport şiasigurare plătite până la ... [loc de destinaţie convenit]) – este clauza CPT lacare se adaugă costul asigur ării mărfurilor (prima de asigurare) suportat de

vânzător. Totuşi, CIP este o „vânzare la plecare”, cumpăr ătorul fiind cel

16

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 9/46

care suportă riscurile de deteriorare sau pierdere a mărfurilor în timpultransportului.

Grupa „D”.Clauza DAF – Delivered At Frontier ... (Livrat la frontier ă ... [loc

convenit]) reprezintă o „vânzare la sosire”, la frontiera desemnată de păr ţi,nu la destinaţie; transferul cheltuielilor şi riscurilor de la vânzător lacumpăr ător se face în locul stabilit la frontiera ţării convenite.

Clauza DES - Delivered Ex Ship ... (Livrat pe vas ... [port dedestinaţie]): transferul cheltuielilor şi riscurilor are loc pe puntea vasului, în portul de destinaţie.

Este vorba de o „vânzare la sosire”, obligaţia vânzătorului fiind de a pune marfa la dispoziţia importatorului la bordul navei în portul dedestinaţie convenit. Pentru ca livrarea să fie considerată executată este

necesar ca:• marfa să fie pusă la dispoziţie la data sau în termenele stabilite;• marfa să poată fi ridicată de pe navă cu mijloacele de descărcare

adecvate naturii mărfii.Descărcarea şi vămuirea sunt în sarcina importatorului. Pe de altă

parte, marfa circulând pe riscul exportatorului, acesta va suporta costulasigur ării.

Clauza DEQ - Delivered Ex Quay ... (Livrat pe chei... [port dedestinaţie]) – este tot o „vânzare la sosire”: marfa circulă în transportul principal pe riscul şi contul cumpăr ătorului. Diferenţa faţă de clauza DESeste faptul că vânzătorul suportă cheltuielile de descărcare a mărfii şi dedepunere a acesteia pe chei.

Clauza DDU - Delivered Duty Unpaid ... (Livrat la destinaţienevămuit...) este o „vânzare la sosire”, potrivit căreia vânzătorul livrează mărfurile în locul de destinaţie convenit de păr ţi, nevămuite la import şinedescărcate.

Clauza DDP - Delivered Duty Paid ... (Livrat la destinaţievămuit...) mărfurile vor fi livrate de vânzător vămuite la import în locul de

destinaţie stabilit. Descărcarea mărfurilor ajunse la destinaţie se face periscul şi contul cumpăr ătorului. Această condiţie de livrare stipulează obligaţii maxime pentru vânzător.

În tabelul nr. 3 sunt prezentate obligaţiile contractuale ale partenerilor 5, legate de operaţiunile pe care le presupune livrarea mărfii încomer ţul internaţional, obligaţii ce se transpun în costuri asumate şi care sereflectă în preţul contractual.

5 Ioan Popa, Tranzac ţ ii de comer ţ exterior , Ed. Economică, Bucureşti, 2002, pg.230.

17

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 10/46

18

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 11/46

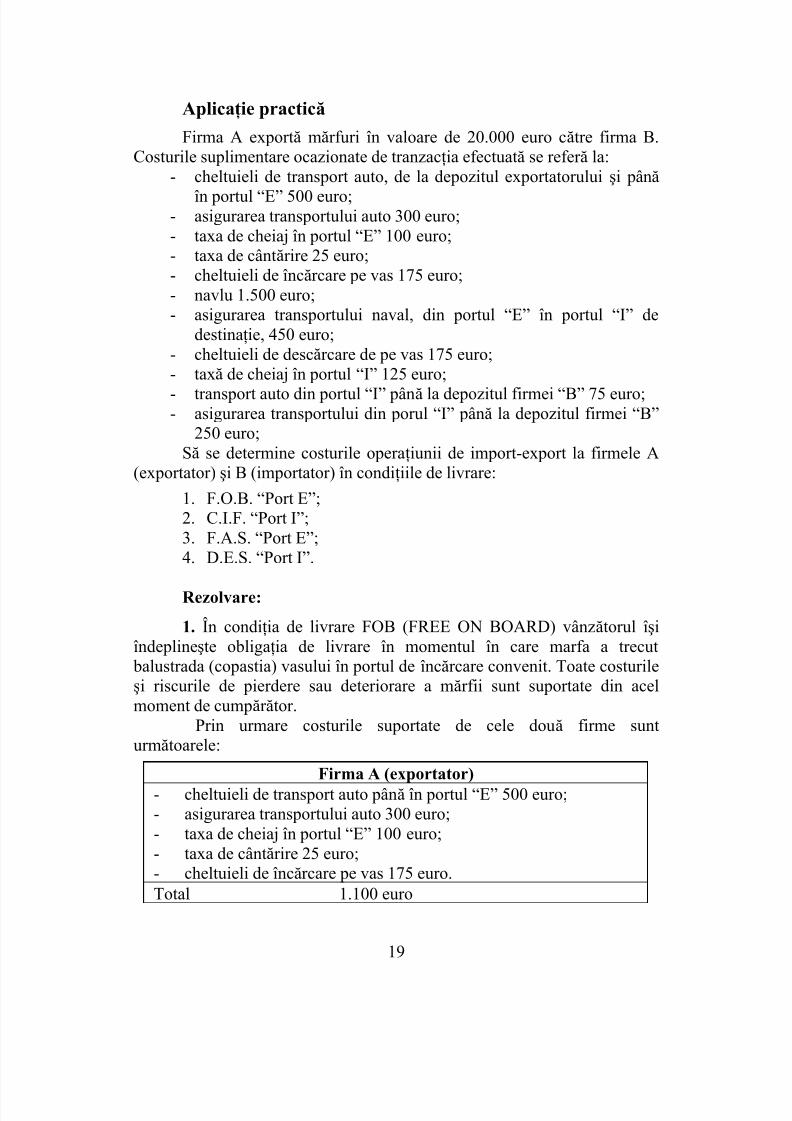

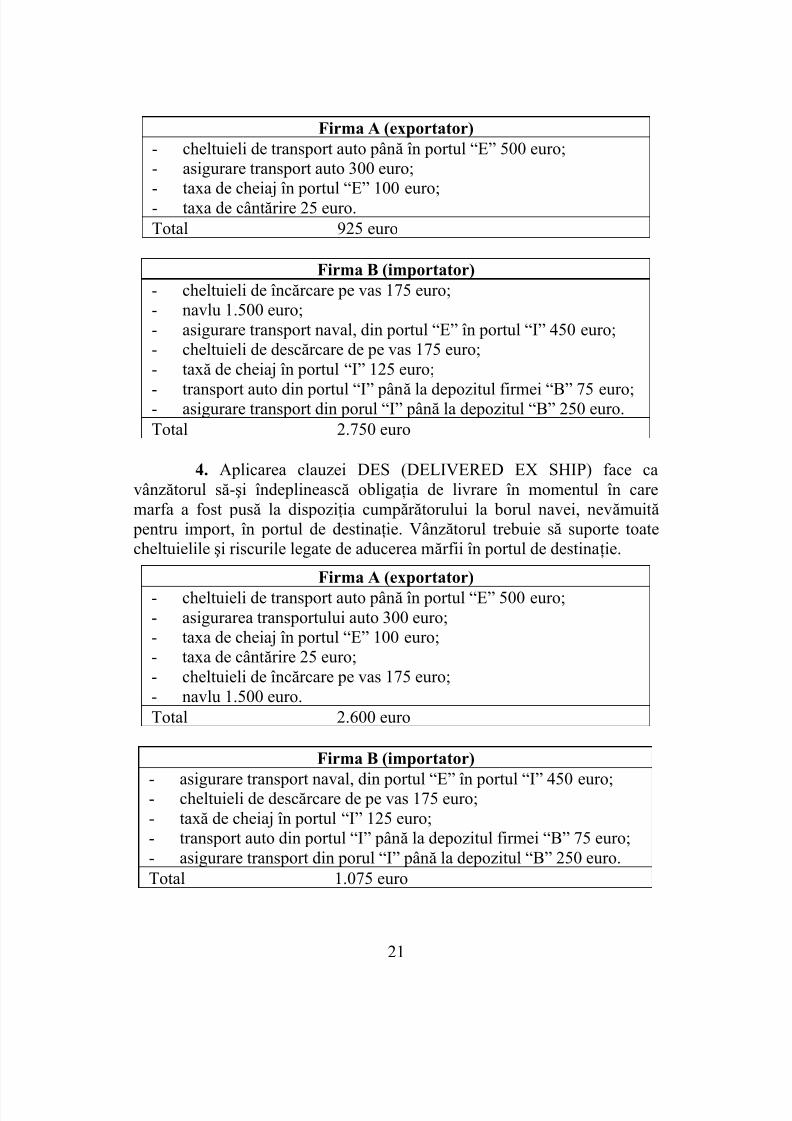

Aplicaţie practică

Firma A exportă mărfuri în valoare de 20.000 euro către firma B.Costurile suplimentare ocazionate de tranzacţia efectuată se refer ă la:

- cheltuieli de transport auto, de la depozitul exportatorului şi până în portul “E” 500 euro;- asigurarea transportului auto 300 euro;- taxa de cheiaj în portul “E” 100 euro;- taxa de cântărire 25 euro;- cheltuieli de încărcare pe vas 175 euro;- navlu 1.500 euro;- asigurarea transportului naval, din portul “E” în portul “I” de

destinaţie, 450 euro;

- cheltuieli de descărcare de pe vas 175 euro;- taxă de cheiaj în portul “I” 125 euro;- transport auto din portul “I” până la depozitul firmei “B” 75 euro;- asigurarea transportului din porul “I” până la depozitul firmei “B”

250 euro;Să se determine costurile operaţiunii de import-export la firmele A

(exportator) şi B (importator) în condiţiile de livrare:

1. F.O.B. “Port E”;2. C.I.F. “Port I”;

3. F.A.S. “Port E”;4. D.E.S. “Port I”.

Rezolvare:

1. În condiţia de livrare FOB (FREE ON BOARD) vânzătorul îşiîndeplineşte obligaţia de livrare în momentul în care marfa a trecut balustrada (copastia) vasului în portul de încărcare convenit. Toate costurileşi riscurile de pierdere sau deteriorare a mărfii sunt suportate din acelmoment de cumpăr ător.

Prin urmare costurile suportate de cele două firme sunturmătoarele:

Firma A (exportator)- cheltuieli de transport auto până în portul “E” 500 euro;- asigurarea transportului auto 300 euro;- taxa de cheiaj în portul “E” 100 euro;- taxa de cântărire 25 euro;- cheltuieli de încărcare pe vas 175 euro.

Total 1.100 euro

19

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 12/46

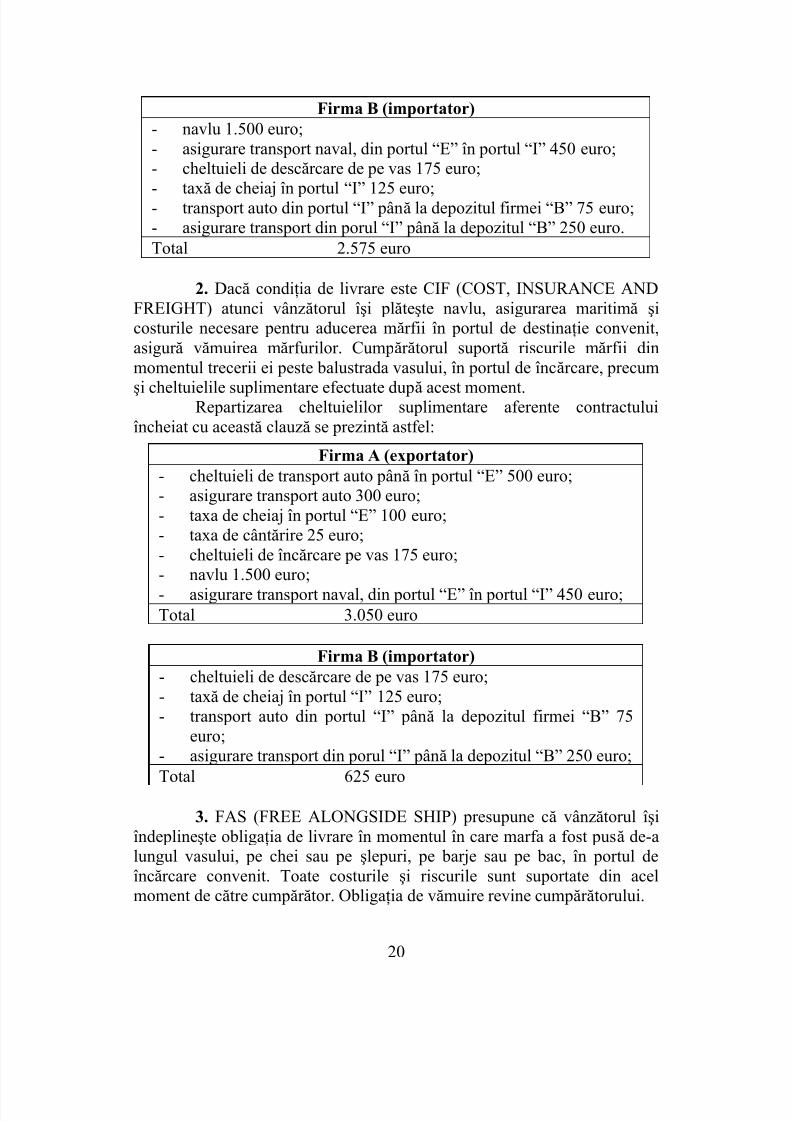

Firma B (importator)- navlu 1.500 euro;- asigurare transport naval, din portul “E” în portul “I” 450 euro;- cheltuieli de descărcare de pe vas 175 euro;- taxă de cheiaj în portul “I” 125 euro;- transport auto din portul “I” până la depozitul firmei “B” 75 euro;- asigurare transport din porul “I” până la depozitul “B” 250 euro.Total 2.575 euro

2. Dacă condiţia de livrare este CIF (COST, INSURANCE ANDFREIGHT) atunci vânzătorul îşi plăteşte navlu, asigurarea maritimă şicosturile necesare pentru aducerea mărfii în portul de destinaţie convenit,asigur ă vămuirea mărfurilor. Cumpăr ătorul suportă riscurile mărfii dinmomentul trecerii ei peste balustrada vasului, în portul de încărcare, precumşi cheltuielile suplimentare efectuate după acest moment.

Repartizarea cheltuielilor suplimentare aferente contractuluiîncheiat cu această clauză se prezintă astfel:

Firma A (exportator)- cheltuieli de transport auto până în portul “E” 500 euro;- asigurare transport auto 300 euro;- taxa de cheiaj în portul “E” 100 euro;

- taxa de cântărire 25 euro;- cheltuieli de încărcare pe vas 175 euro;- navlu 1.500 euro;- asigurare transport naval, din portul “E” în portul “I” 450 euro;Total 3.050 euro

Firma B (importator)- cheltuieli de descărcare de pe vas 175 euro;- taxă de cheiaj în portul “I” 125 euro;

- transport auto din portul “I” până la depozitul firmei “B” 75euro;- asigurare transport din porul “I” până la depozitul “B” 250 euro;Total 625 euro

3. FAS (FREE ALONGSIDE SHIP) presupune că vânzătorul îşiîndeplineşte obligaţia de livrare în momentul în care marfa a fost pusă de-alungul vasului, pe chei sau pe şlepuri, pe barje sau pe bac, în portul deîncărcare convenit. Toate costurile şi riscurile sunt suportate din acel

moment de către cumpăr ător. Obligaţia de vămuire revine cumpăr ătorului.

20

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 13/46

Firma A (exportator)

- cheltuieli de transport auto până în portul “E” 500 euro;- asigurare transport auto 300 euro;- taxa de cheiaj în portul “E” 100 euro;- taxa de cântărire 25 euro.Total 925 euro

Firma B (importator)- cheltuieli de încărcare pe vas 175 euro;- navlu 1.500 euro;- asigurare transport naval, din portul “E” în portul “I” 450 euro;

-

cheltuieli de descărcare de pe vas 175 euro;- taxă de cheiaj în portul “I” 125 euro;- transport auto din portul “I” până la depozitul firmei “B” 75 euro;- asigurare transport din porul “I” până la depozitul “B” 250 euro.Total 2.750 euro

4. Aplicarea clauzei DES (DELIVERED EX SHIP) face cavânzătorul să-şi îndeplinească obligaţia de livrare în momentul în caremarfa a fost pusă la dispoziţia cumpăr ătorului la borul navei, nevămuită pentru import, în portul de destina

ţie. Vânz

ătorul trebuie s

ăsuporte toate

cheltuielile şi riscurile legate de aducerea mărfii în portul de destinaţie.

Firma A (exportator)- cheltuieli de transport auto până în portul “E” 500 euro;- asigurarea transportului auto 300 euro;- taxa de cheiaj în portul “E” 100 euro;- taxa de cântărire 25 euro;- cheltuieli de încărcare pe vas 175 euro;- navlu 1.500 euro.

Total 2.600 euro

Firma B (importator)- asigurare transport naval, din portul “E” în portul “I” 450 euro;- cheltuieli de descărcare de pe vas 175 euro;- taxă de cheiaj în portul “I” 125 euro;- transport auto din portul “I” până la depozitul firmei “B” 75 euro;- asigurare transport din porul “I” până la depozitul “B” 250 euro.Total 1.075 euro

21

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 14/46

1.3. Modalităţi de decontare în comerţul internaţional

În tranzacţiile comerciale internaţionale plăţile se fac în valută

convertibilă sub formă scripturală (valută în cont), adică prin transferul bancar al sumei datorate din contul importatorului în contul exportatorului.Totodată, plata se face contra prezentării de către exportator a documentelor care atestă îndeplinirea obligaţiilor privind livrarea (plata contradocumente). Prin valută se înţelege, în general, moneda naţională a unui statfolosită de persoane fizice şi juridice apar ţinând altui stat. Într-un sens mairestrâns, noţiunea de valută desemnează acele monede care sunt utilizatefrecvent în plăţile internaţionale (valută forte), cum sunt: dolarul SUA, euro,francul elveţian, yenul, etc.

De la regula plăţii în cont contra documente nu există decât foarterare excepţii şi anume:

a) la vânzările de valoarea redusă, când riscul de neplată este mic,se poate folosi, pentru mai multă operativitate, formula plăţii în numerar la predarea mărfii către importator;

b) în cazul operaţiunilor de compensaţie (barter, clearing), tehnicade plată este „marf ă contra marf ă”, moneda servind doar ca valută de cont, pentru determinarea valorică şi înregistrarea operaţiunilor de export-import.

Pentru efectuarea plăţii în monedă scripturală se folosescurmătoarele instrumente de plată6: ordinul de plată, cecul, cardul, cambia, biletul la ordin.

Ordinul de plată (viramentul).Ordinul de plată este dispoziţia dată de o persoană (ordonatorul) unei

bănci de a plăti o sumă determinată unei alte persoane (beneficiarul) învederea stingerii unei obligaţii băneşti a ordonatorului faţă de beneficiar.Plata se face prin debitarea contului ordonatorului de la banca acestuia şitransferul sumei respective în contul beneficiarului la banca acestuia dinurmă, adică prin virament, denumire sub care mai este cunoscut acest mijlocde plată.

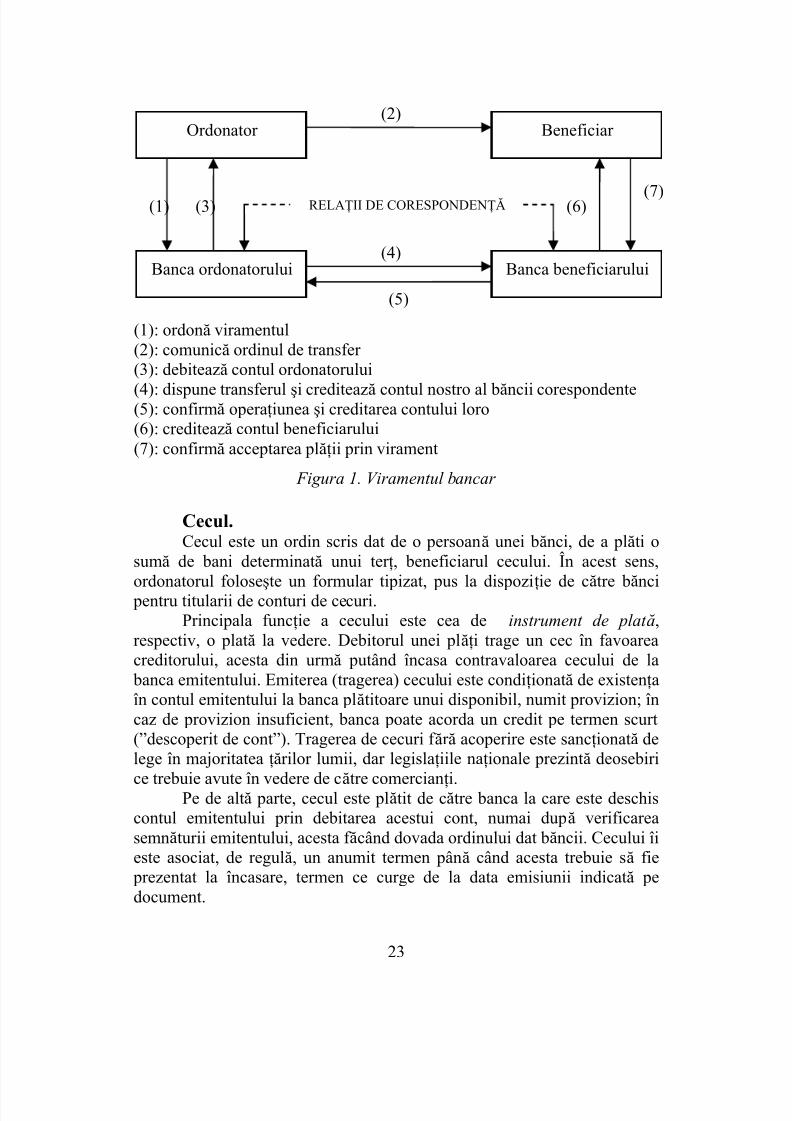

În tranzacţiile comerciale internaţionale, viramentul este un ordindat de importator băncii sale de a transfera (vira) în beneficiul furnizoruluistr ăin, într-un cont la o bancă str ăină, o anumită sumă, pentru plata datorieisale. În urma ordinului primit, banca importatorului va efectua diferiteoperaţiuni pentru ca banii să ajungă în contul precizat de exportator; deîndată ce banca avizează pe furnizor, suma respectivă va fi disponibilă încontul acestuia (figura 1).

6 Ioan Popa, Tranzac ţ ii de comer ţ exterior , Ed. Economică, Bucureşti, 2002, pg.315.

22

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 15/46

Figura 1. Viramentul bancar

Cecul.

Cecul este un ordin scris dat de o persoană unei bănci, de a plăti osumă de bani determinată unui ter ţ, beneficiarul cecului. În acest sens,ordonatorul foloseşte un formular tipizat, pus la dispoziţie de către bănci pentru titularii de conturi de cecuri.

Principala funcţie a cecului este cea de instrument de plat ă ,respectiv, o plată la vedere. Debitorul unei plăţi trage un cec în favoareacreditorului, acesta din urmă putând încasa contravaloarea cecului de la banca emitentului. Emiterea (tragerea) cecului este condiţionată de existenţaîn contul emitentului la banca plătitoare unui disponibil, numit provizion; în

caz de provizion insuficient, banca poate acorda un credit pe termen scurt(”descoperit de cont”). Tragerea de cecuri f ăr ă acoperire este sancţionată delege în majoritatea ţărilor lumii, dar legislaţiile naţionale prezintă deosebirice trebuie avute în vedere de către comercianţi.

Pe de altă parte, cecul este plătit de către banca la care este deschiscontul emitentului prin debitarea acestui cont, numai după verificareasemnăturii emitentului, acesta f ăcând dovada ordinului dat băncii. Cecului îieste asociat, de regulă, un anumit termen până când acesta trebuie să fie prezentat la încasare, termen ce curge de la data emisiunii indicată pe

document.

Ordonator

Banca ordonatorului Banca beneficiarului

Beneficiar (2)

(7)(1) (3) (6)RELAŢII DE CORESPONDENŢĂ

(4)

(5)

(1): ordonă viramentul

(2): comunică ordinul de transfer (3): debitează contul ordonatorului(4): dispune transferul şi creditează contul nostro al băncii corespondente(5): confirmă operaţiunea şi creditarea contului loro(6): creditează contul beneficiarului(7): confirmă acceptarea plăţii prin virament

23

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 16/46

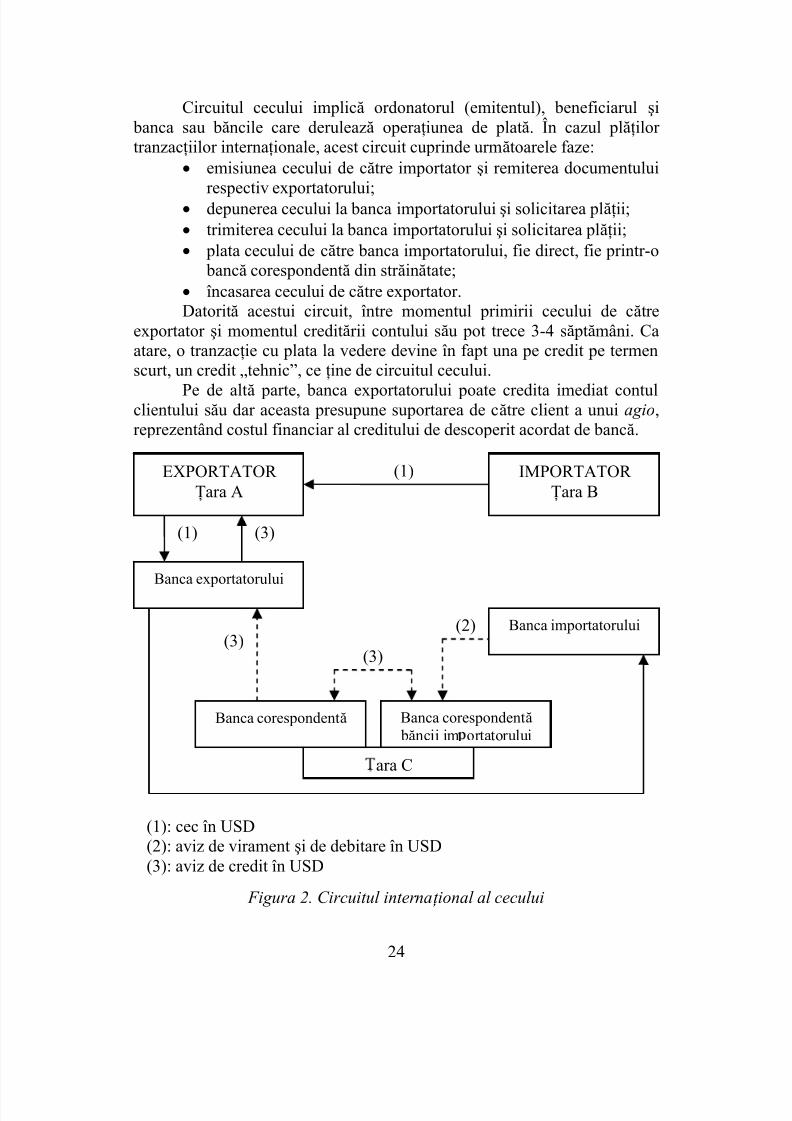

Circuitul cecului implică ordonatorul (emitentul), beneficiarul şi banca sau băncile care derulează operaţiunea de plată. În cazul plăţilor tranzacţiilor internaţionale, acest circuit cuprinde următoarele faze:

• emisiunea cecului de către importator şi remiterea documentuluirespectiv exportatorului;

• depunerea cecului la banca importatorului şi solicitarea plăţii;• trimiterea cecului la banca importatorului şi solicitarea plăţii;• plata cecului de către banca importatorului, fie direct, fie printr-o

bancă corespondentă din str ăinătate;• încasarea cecului de către exportator.Datorită acestui circuit, între momentul primirii cecului de către

exportator şi momentul creditării contului său pot trece 3-4 să ptămâni. Ca

atare, o tranzacţie cu plata la vedere devine în fapt una pe credit pe termenscurt, un credit „tehnic”, ce ţine de circuitul cecului.Pe de altă parte, banca exportatorului poate credita imediat contul

clientului său dar aceasta presupune suportarea de către client a unui agio,reprezentând costul financiar al creditului de descoperit acordat de bancă.

Figura 2. Circuitul interna ţ ional al cecului

EXPORTATOR Ţara A

Banca exportatorului

Banca importatorului

IMPORTATOR Ţara B

(1)

(1) (3)

Banca corespondentă Banca corespondentă băncii im ortatorului

(2)(3)

(3)

ara C

(1): cec în USD(2): aviz de virament şi de debitare în USD(3): aviz de credit în USD

24

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 17/46

În figura 2 se prezintă schematic circuitul unui cec în dolariamericani (ţara C), prin care se plăteşte un export din ţara A în ţara B.

Cardul.Cardul este o cartelă din material plastic (de aici denumirea de bani

de plastic) de formatul unei căr ţi de vizită, având imprimate emblemaemitentului, în general, o bancă – şi o serie de date pentru identificareatitularului, client al băncii respective. Cardul permite, prin intermediulunor dispozitive electronice (de aici denumirea de „bani electronici”),accesul titularului la contul său bancar, precum şi efectuarea rapidă de plăţi (card de plăţi/debit) sau obţinerea unor împrumuturi pe termen scurt(card de credit).

Căr ţile de debit/credit au fost emise pentru prima dată în SUA de

către marile magazine, lanţuri hoteliere, companii petroliere etc. pentrufidelizarea clienţilor prin acordarea de facilităţi de plată.

Plata prin card este o variantă modernă a plăţii prin cec: dacă în acestdin urmă caz, cumpăr ătorul unei mărfi semnează un cec pe care vânzătorulîl încasează (la vedere sau la termen), în cazul plăţii prin card cumpăr ătorul prezintă cartea bancar ă şi semnează factura, iar furnizorul o trimite spreîncasare la banca emitentă.

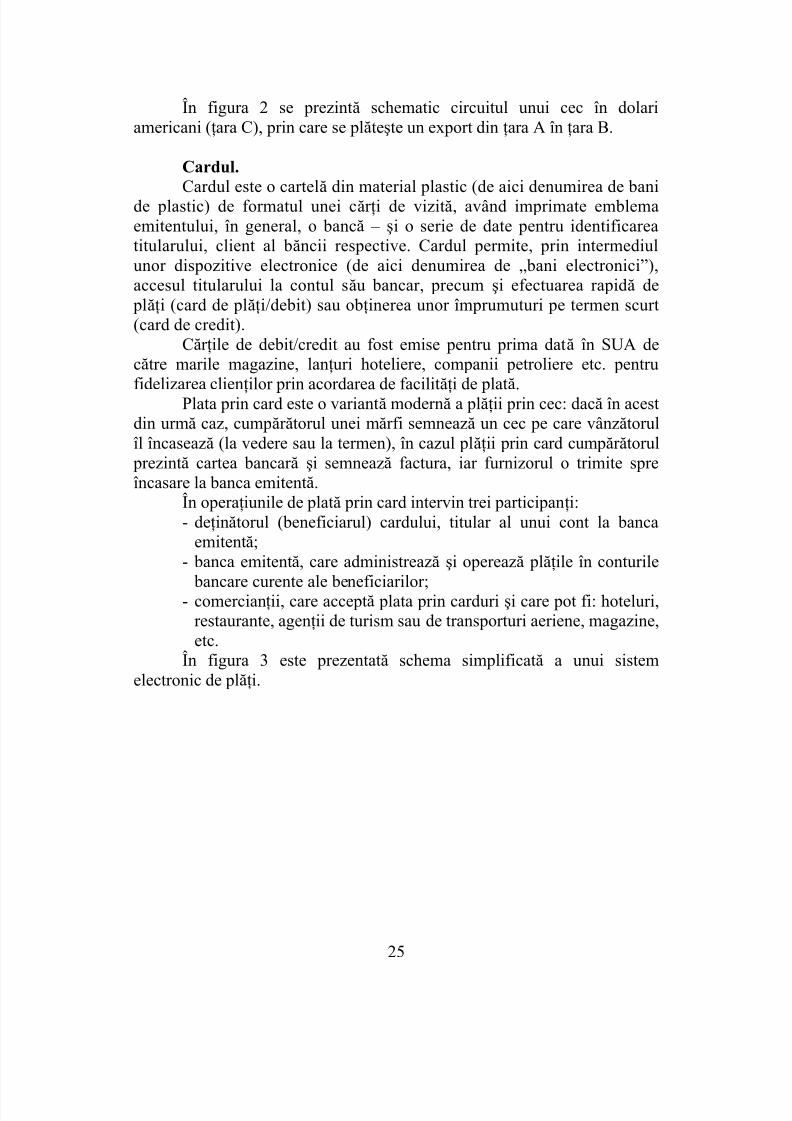

În operaţiunile de plată prin card intervin trei participanţi:- deţinătorul (beneficiarul) cardului, titular al unui cont la banca

emitentă;- banca emitentă, care administrează şi operează plăţile în conturile bancare curente ale beneficiarilor;

- comercianţii, care acceptă plata prin carduri şi care pot fi: hoteluri,restaurante, agenţii de turism sau de transporturi aeriene, magazine,etc.

În figura 3 este prezentată schema simplificată a unui sistemelectronic de plăţi.

25

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 18/46

Figura 3. Mecanismul pl ăţ ii prin card

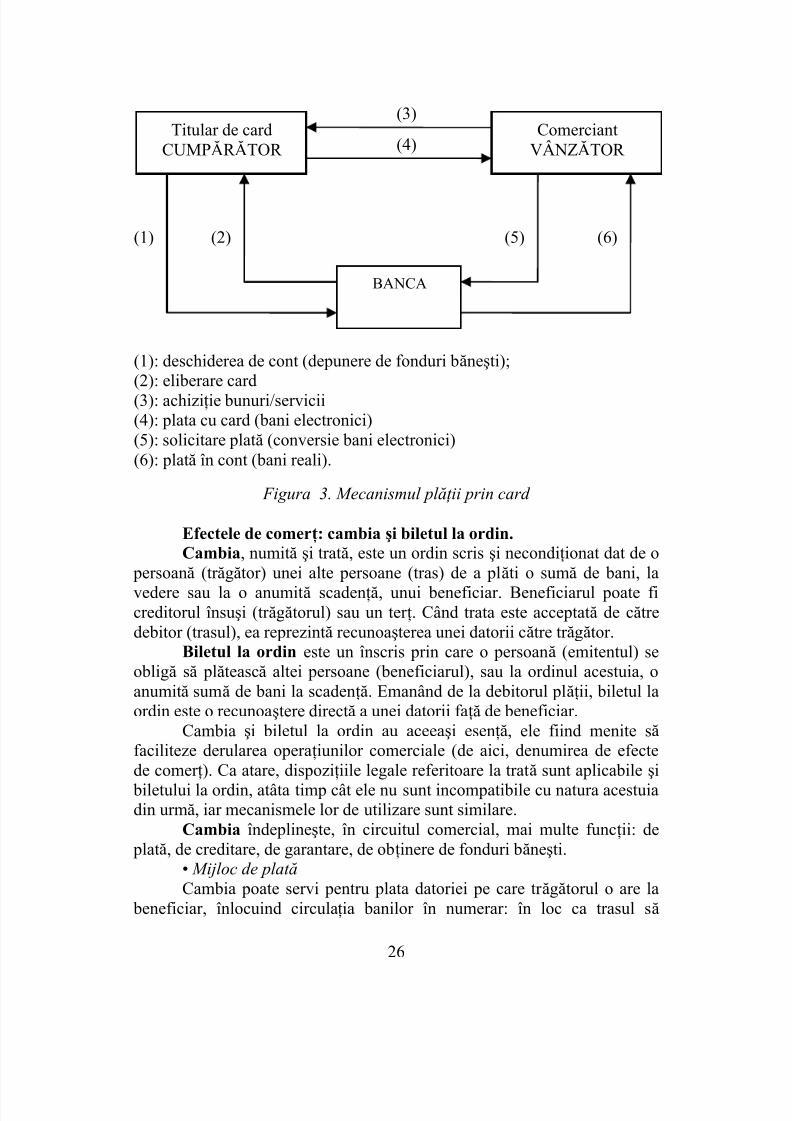

Efectele de comerţ: cambia şi biletul la ordin.Cambia, numită şi trată, este un ordin scris şi necondiţionat dat de o persoană (tr ăgător) unei alte persoane (tras) de a plăti o sumă de bani, lavedere sau la o anumită scadenţă, unui beneficiar. Beneficiarul poate ficreditorul însuşi (tr ăgătorul) sau un ter ţ. Când trata este acceptată de cătredebitor (trasul), ea reprezintă recunoaşterea unei datorii către tr ăgător.

Biletul la ordin este un înscris prin care o persoană (emitentul) seobligă să plătească altei persoane (beneficiarul), sau la ordinul acestuia, oanumită sumă de bani la scadenţă. Emanând de la debitorul plăţii, biletul la

ordin este o recunoaştere directă a unei datorii faţă de beneficiar.Cambia şi biletul la ordin au aceeaşi esenţă, ele fiind menite să faciliteze derularea operaţiunilor comerciale (de aici, denumirea de efectede comer ţ). Ca atare, dispoziţiile legale referitoare la trată sunt aplicabile şi biletului la ordin, atâta timp cât ele nu sunt incompatibile cu natura acestuiadin urmă, iar mecanismele lor de utilizare sunt similare.

Cambia îndeplineşte, în circuitul comercial, mai multe funcţii: de plată, de creditare, de garantare, de obţinere de fonduri băneşti.

• Mijloc de plat ă

Cambia poate servi pentru plata datoriei pe care tr ăgătorul o are la beneficiar, înlocuind circulaţia banilor în numerar: în loc ca trasul să

Titular de cardCUMPĂR ĂTOR

BANCA

ComerciantVÂNZĂTOR

(3)

(1) (2) (5)

(4)

(6)

(1): deschiderea de cont (depunere de fonduri băneşti);(2): eliberare card(3): achiziţie bunuri/servicii(4): plata cu card (bani electronici)(5): solicitare plată (conversie bani electronici)(6): plată în cont (bani reali).

26

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 19/46

plătească tr ăgătorului şi acesta să achite datoria sa faţă de beneficiar,tr ăgătorul dă ordin trasului să plătească direct beneficiarului. Pe de altă parte, datorită faptului că trata la ordin poate fi transmisă prin gir, aceasta poate servi la acoperirea obligaţiilor de plată între participanţii la lanţulandosării. Astfel, beneficiarul unei trate, care are o datorie faţă de un ter ţ, poate plăti cu trata, andosând-o în favoarea creditorului său, care devinenoul beneficiar al cambiei; acesta poate s-o utilizeze în acelaşi fel pentru plata propriilor datorii.

Plata prin trată – în cele două variante de mai sus – nu este una perfectă, pentru că acest instrument nu reprezintă bani efectivi. Obligaţiilesunt stinse prin trată numai temporar, sub rezerva încasării cambiei lascadenţă de către ultimul beneficiar.

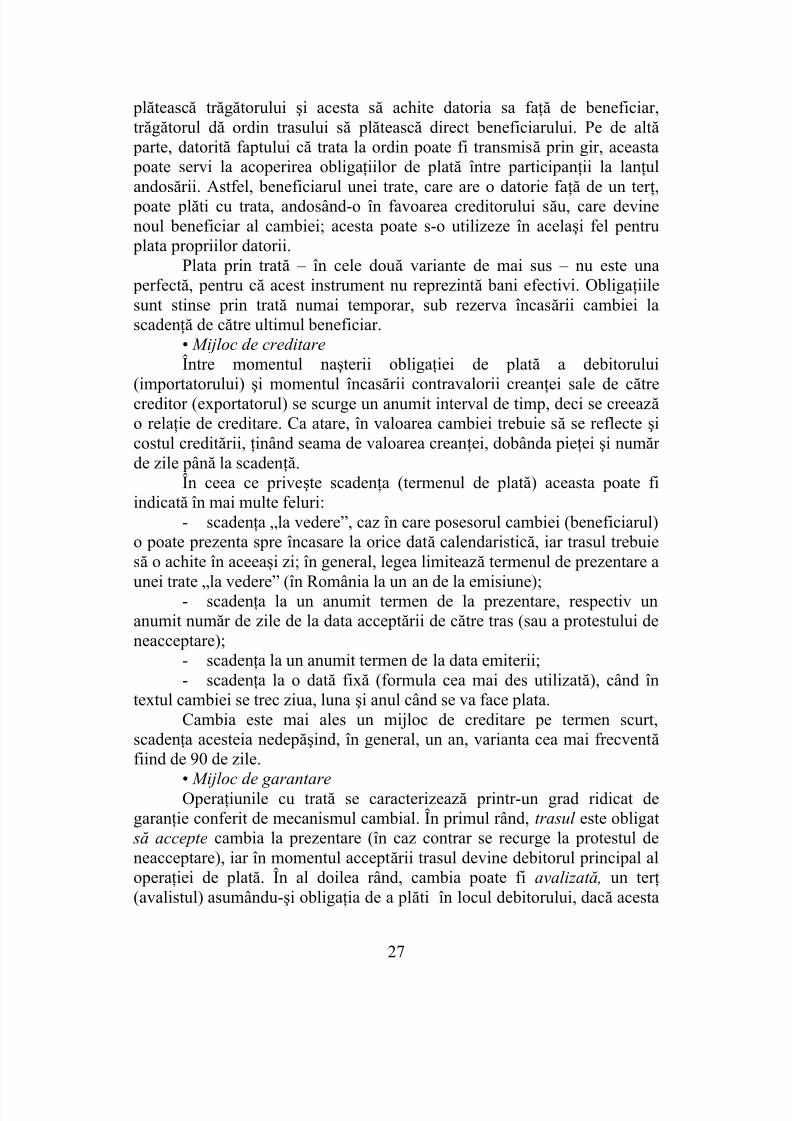

• Mijloc de creditare

Între momentul naşterii obligaţiei de plată a debitorului(importatorului) şi momentul încasării contravalorii creanţei sale de cătrecreditor (exportatorul) se scurge un anumit interval de timp, deci se creează o relaţie de creditare. Ca atare, în valoarea cambiei trebuie să se reflecte şicostul creditării, ţinând seama de valoarea creanţei, dobânda pieţei şi număr de zile până la scadenţă.

În ceea ce priveşte scadenţa (termenul de plată) aceasta poate fiindicată în mai multe feluri:

- scadenţa „la vedere”, caz în care posesorul cambiei (beneficiarul)

o poate prezenta spre încasare la orice dată calendaristică, iar trasul trebuiesă o achite în aceeaşi zi; în general, legea limitează termenul de prezentare aunei trate „la vedere” (în România la un an de la emisiune);

- scadenţa la un anumit termen de la prezentare, respectiv unanumit număr de zile de la data acceptării de către tras (sau a protestului deneacceptare);

- scadenţa la un anumit termen de la data emiterii;- scadenţa la o dată fixă (formula cea mai des utilizată), când în

textul cambiei se trec ziua, luna şi anul când se va face plata.

Cambia este mai ales un mijloc de creditare pe termen scurt,scadenţa acesteia nedepăşind, în general, un an, varianta cea mai frecventă fiind de 90 de zile.

• Mijloc de garantare

Operaţiunile cu trată se caracterizează printr-un grad ridicat degaranţie conferit de mecanismul cambial. În primul rând, trasul este obligat

să accepte cambia la prezentare (în caz contrar se recurge la protestul deneacceptare), iar în momentul acceptării trasul devine debitorul principal aloperaţiei de plată. În al doilea rând, cambia poate fi avalizat ă , un ter ţ

(avalistul) asumându-şi obligaţia de a plăti în locul debitorului, dacă acesta

27

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 20/46

nu efectuează plata. În sfâr şit, în cazul neonor ării cambiei, se poate recurgela protestul de neplată.

Pe de altă parte, datorită siguranţei de care se bucur ă, trata poate fiutilizată ca instrument de garantare în cadrul unor tehnici de plată nesigure(de exemplu, incasso documentar) sau ca mijloc de garantare a îndepliniriiunor obligaţii contractuale.

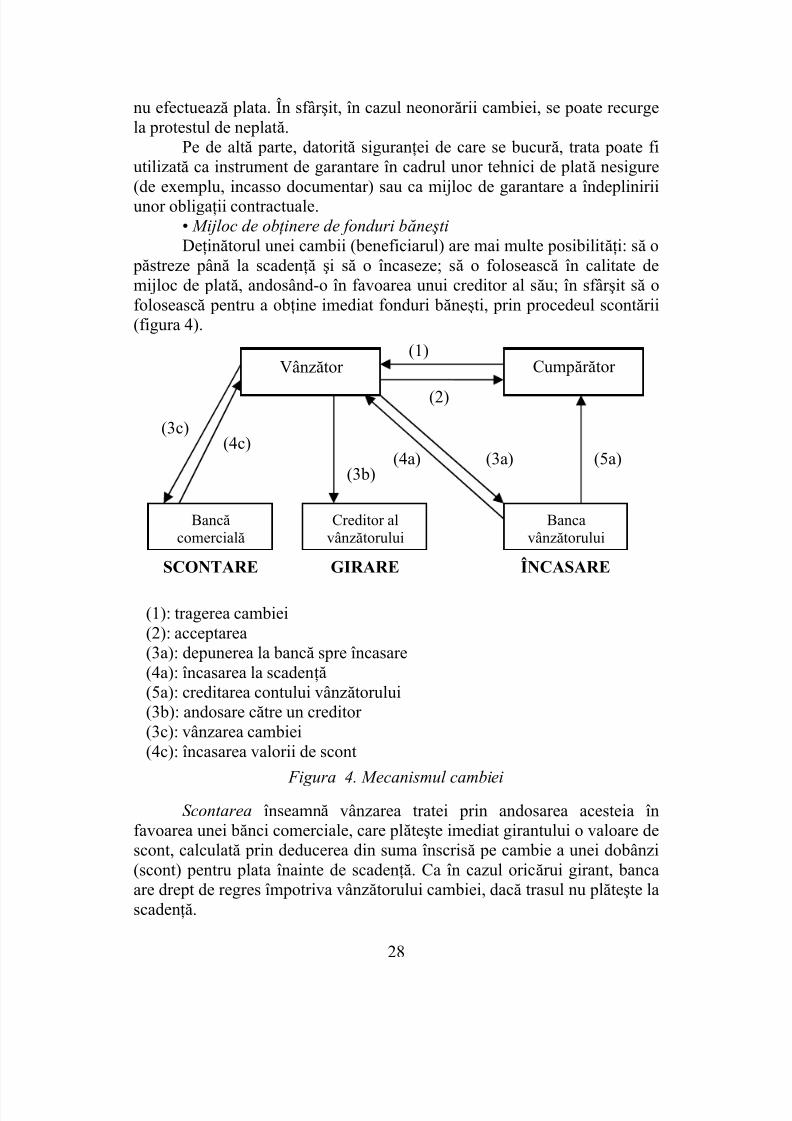

• Mijloc de ob ţ inere de fonduri bă ne şti

Deţinătorul unei cambii (beneficiarul) are mai multe posibilităţi: să o păstreze până la scadenţă şi să o încaseze; să o folosească în calitate demijloc de plată, andosând-o în favoarea unui creditor al său; în sfâr şit să ofolosească pentru a obţine imediat fonduri băneşti, prin procedeul scontării(figura 4).

Figura 4. Mecanismul cambiei

Scontarea înseamnă vânzarea tratei prin andosarea acesteia înfavoarea unei bănci comerciale, care plăteşte imediat girantului o valoare descont, calculată prin deducerea din suma înscrisă pe cambie a unei dobânzi(scont) pentru plata înainte de scadenţă. Ca în cazul oricărui girant, banca

are drept de regres împotriva vânzătorului cambiei, dacă trasul nu plăteşte lascadenţă.

Vânzător

Bancă

comercială

Cumpăr ător (1)

(3c)(4c)

(3b)(5a)

(1): tragerea cambiei(2): acceptarea(3a): depunerea la bancă spre încasare(4a): încasarea la scadenţă (5a): creditarea contului vânzătorului

(3b): andosare către un creditor (3c): vânzarea cambiei(4c): încasarea valorii de scont

Creditor al

vânzătorului

(2)

(4a) (3a)

Banca

vânzătoruluiSCONTARE GIRARE ÎNCASARE

28

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 21/46

1.4. Tehnicile de plată în comerţul internaţional

Tehnicile de plată sunt modalităţile prin care banii (lichizi sau în

cont) sunt transferaţi de la debitorul plăţii la creditorul acestuia. În practicatranzacţiilor comerciale internaţionale există mai multe posibilităţi în acestsens:

• transferul fondurilor băneşti înainte ca livrarea să fi avut loc(plata în avans);

• transferul fondurilor băneşti după ce predarea mărfii a avut loc(plata la predarea mărfii; plata facturii);

• transferul fondurilor băneşti printr-un mecanism care permitecorelarea livr ării mărfii cu plata (incasso-ul documentar şiacreditivul documentar).

Plata în avans şi plata după livrarePlata în avans şi plata după primirea mărfii sunt două tehnici extreme

de plată; ele sunt mai puţin practicate în comer ţul internaţional.Plata în avans este tehnica de plată cea mai sigur ă pentru exportator

şi cea mai riscantă pentru importator. Ea se utilizează doar atunci cândexportatorul are o poziţie forte în negocieri (necesitate urgentă de marf ă pentru importator, penurie temporar ă de produse etc.) sau pentru achiziţii devaloare redusă (de exemplu, mostre). Instrumentele de plată folosite, înacest caz, sunt cecul, cardul, cambia sau ordinul de plată.

Plata la predarea mărfii se utilizează pentru tranzacţii de valoareredusă şi are avantajul uşurinţei de realizare. În esenţă, această tehnică de plată constă în faptul că vânzătorul mărfii instructează pe căr ăuş (firma detransport) să prezinte marfa destinatarului livr ării şi să o predea contra plăţiiîn numerar sau prin cec.

Utilizată în tranzacţiile internaţionale, această tehnică simplă de plată implică trei păr ţi:

- exportatorul, care expediază marfa şi îi prezintă căr ăuşului oscrisoare de instrucţiuni prin care precizează suma ce trebuie încasată în

urma predării mărfii, ca şi mijlocul de plată ales;- căr ăuşul care, în urma acceptării mandatului, va efectua atât

transportul, cât şi încasarea contravalorii mărfii;- importatorul care, primind mărfurile în conformitate cu prevederile

contractului, este obligat să achite căr ăuşului contravaloarea acestora.Principalul dezavantaj al acestei tehnici de plată derivă din riscul

de refuz al plăţii din partea importatorului, ceea ce produce daune de parteavânzătorului şi necesitatea intentării unui proces pentru despăgubiri.

29

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 22/46

Plata contra factură este o tehnică simplă utilizată pentru tranzacţiide valoare mică sau în relaţiile dintre firmele apar ţinând aceluiaşi grup. Ea presupune o bună cunoaştere şi încrederea reciprocă a partenerilor.

Mecanismul operaţiunii este simplu: după ce şi-a îndeplinit obligaţiilede livrare exportatorul trimite factura comercială direct la cumpăr ător care va plăti contravaloarea acesteia la data stabilită prin contract. Avantajul acesteitehnici constă în evitarea formalităţilor şi costurilor legate de o modalitate maicomplexă de plată, implică o stare de încredere în relaţiile dintre păr ţi; în cazde litigiu, exportatorul este lipsit de protecţie.

Plata contra factur ă este o modalitate practicată, în mod obişnuit, înrelaţiile de afaceri pe plan intern între parteneri tradiţionali: mărfurile suntlivrate pe o bază regulată şi vânzătorul prezintă cumpăr ătorului evidenţaexactă a acestora, cumpăr ătorul urmând să plătească prin cec sau cambie. Pe

plan internaţional apar însă particularităţi legate de distanţa dintre parteneri,care presupune perioade mai lungi de creditare din partea exportatorului, precum şi, uneori, de insuficienţa informaţiilor privind credibilitateaimportatorului (riscul de neplată).

Instrumentul de plată cel mai frecvent utilizat în tranzacţiileinternaţionale este ordinul de plată.

Incasso-ul documentarIncasso-ul documentar este o tehnică de plată care constă în

acordarea de către exportator băncii sale a unui mandat de a încasa (de aicidenumirea de incasso) suma reprezentând contravaloarea unei tranzacţiicomerciale şi de a o vira în contul său; în acest sens, el va depune la bancă documentele care atestă executarea obligaţiei sale de livrare (de aicicaracterul documentar). Practic, banca însărcinată cu încasarea prestează pentru exportator anumite servicii necesare pentru realizarea plăţii, iar pentru acestea este remunerată de către vânzător.

Păr ţile implicate în derularea unui incasso sunt: exportatorul, care dă mandat de încasare băncii (ordonator); banca exportatorului însărcinată cu

efectuarea operaţiunii de încasare (banca remitentă); banca importatorului,respectiv banca din str ăinătate însărcinată cu încasarea prin prezentareadocumentelor cumpăr ătorului (banca prezentatoare); importatorul..

Mecanismul incasso-ului documentar prezintă mai multe faze (fig.5).(1) Exportatorul expediază marfa în conformitate cu contractul şi

obţine documentele care atestă livrarea mărfurilor.(2) Documentele sunt depuse la banca exportatorului, odată cu

prezentarea mandatului de încasare. Totodată, exportatorul întocmeşte o„scrisoare de instrucţiuni”, prin care precizează natura şi număruldocumentelor necesare pentru efectuarea plăţii, mărimea sumei de încasat şimodalităţile de încasare şi transfer.

30

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 23/46

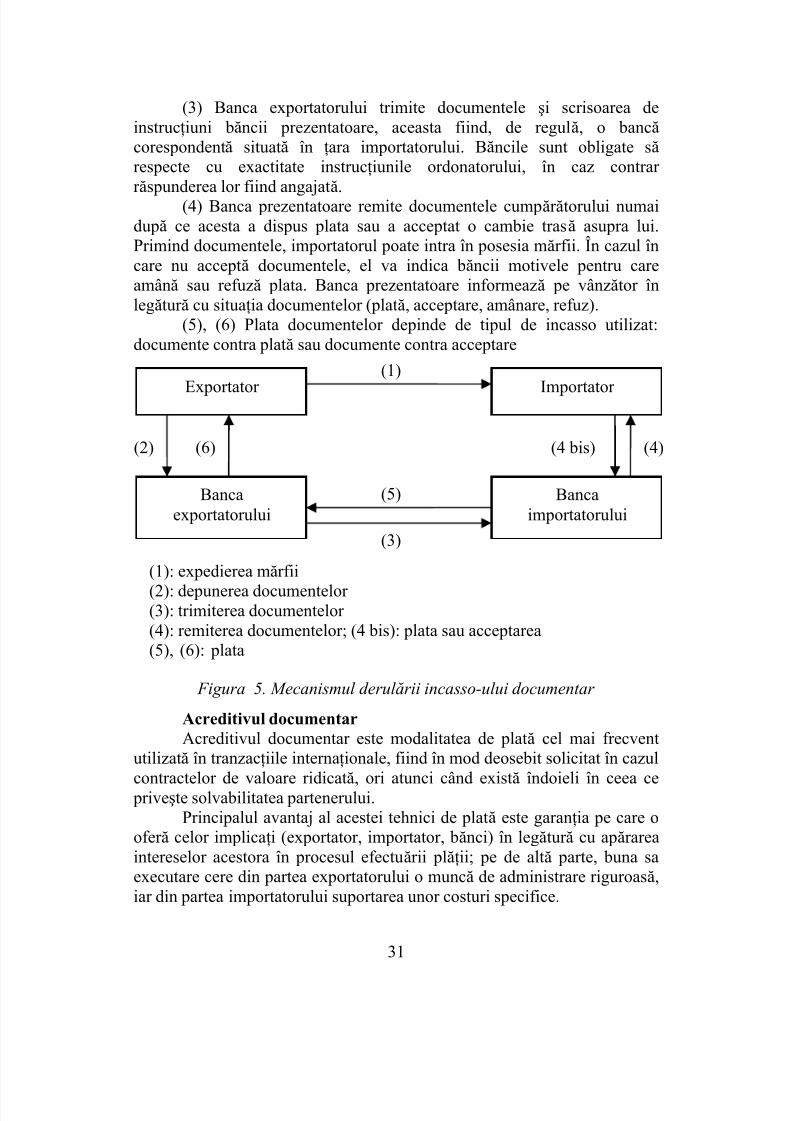

(3) Banca exportatorului trimite documentele şi scrisoarea deinstrucţiuni băncii prezentatoare, aceasta fiind, de regulă, o bancă corespondentă situată în ţara importatorului. Băncile sunt obligate să respecte cu exactitate instrucţiunile ordonatorului, în caz contrar r ăspunderea lor fiind angajată.

(4) Banca prezentatoare remite documentele cumpăr ătorului numaidupă ce acesta a dispus plata sau a acceptat o cambie trasă asupra lui.Primind documentele, importatorul poate intra în posesia mărfii. În cazul încare nu acceptă documentele, el va indica băncii motivele pentru careamână sau refuză plata. Banca prezentatoare informează pe vânzător înlegătur ă cu situaţia documentelor (plată, acceptare, amânare, refuz).

(5), (6) Plata documentelor depinde de tipul de incasso utilizat:documente contra plată sau documente contra acceptare

Figura 5. Mecanismul derul ă rii incasso-ului documentar

Acreditivul documentarAcreditivul documentar este modalitatea de plată cel mai frecvent

utilizată în tranzacţiile internaţionale, fiind în mod deosebit solicitat în cazulcontractelor de valoare ridicată, ori atunci când există îndoieli în ceea ce priveşte solvabilitatea partenerului.

Principalul avantaj al acestei tehnici de plată este garanţia pe care oofer ă celor implicaţi (exportator, importator, bănci) în legătur ă cu apărareaintereselor acestora în procesul efectuării plăţii; pe de altă parte, buna saexecutare cere din partea exportatorului o muncă de administrare riguroasă,

iar din partea importatorului suportarea unor costuri specifice.

Exportator

Bancaexportatorului

Bancaimportatorului

Importator (1)

(1): expedierea mărfii(2): depunerea documentelor (3): trimiterea documentelor (4): remiterea documentelor; (4 bis): plata sau acceptarea(5), (6): plata

(4)(4 bis)(2) (6)

(5)

(3)

31

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 24/46

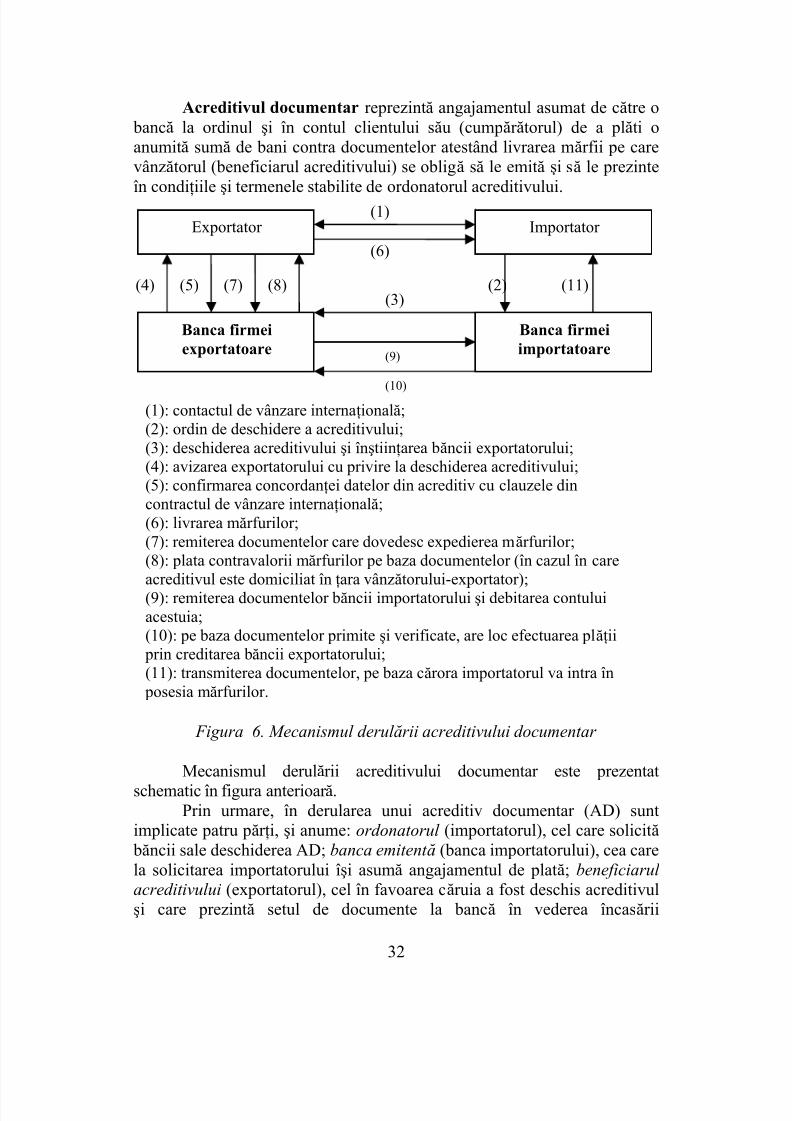

Acreditivul documentar reprezintă angajamentul asumat de către o bancă la ordinul şi în contul clientului său (cumpăr ătorul) de a plăti oanumită sumă de bani contra documentelor atestând livrarea mărfii pe carevânzătorul (beneficiarul acreditivului) se obligă să le emită şi să le prezinteîn condiţiile şi termenele stabilite de ordonatorul acreditivului.

Figura 6. Mecanismul derul ă rii acreditivului documentar

Mecanismul derulării acreditivului documentar este prezentatschematic în figura anterioar ă.

Prin urmare, în derularea unui acreditiv documentar (AD) suntimplicate patru păr ţi, şi anume: ordonatorul (importatorul), cel care solicită băncii sale deschiderea AD; banca emitent ă (banca importatorului), cea carela solicitarea importatorului îşi asumă angajamentul de plată; beneficiarul

acreditivului (exportatorul), cel în favoarea căruia a fost deschis acreditivulşi care prezintă setul de documente la bancă în vederea încasării

Exportator

Banca firmeiexportatoare

Banca firmeiimportatoare

Importator (1)

(6)

(1): contactul de vânzare internaţională;(2): ordin de deschidere a acreditivului;(3): deschiderea acreditivului şi înştiinţarea băncii exportatorului;(4): avizarea exportatorului cu privire la deschiderea acreditivului;(5): confirmarea concordanţei datelor din acreditiv cu clauzele dincontractul de vânzare internaţională;(6): livrarea mărfurilor;

(7): remiterea documentelor care dovedesc expedierea mărfurilor;(8): plata contravalorii mărfurilor pe baza documentelor (în cazul în careacreditivul este domiciliat în ţara vânzătorului-exportator);(9): remiterea documentelor băncii importatorului şi debitarea contuluiacestuia;(10): pe baza documentelor primite şi verificate, are loc efectuarea plăţii prin creditarea băncii exportatorului;(11): transmiterea documentelor, pe baza cărora importatorul va intra în posesia mărfurilor.

(11)(2)(4) (5)(3)

(9)

(7) (8)

(10)

32

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 25/46

contravalorii mărfurilor livrate; banca exportatorului (banca avizatoare,notificatoare, plătitoare sau negociatoare), cea care îl deserveşte pe beneficiarul acreditivului.

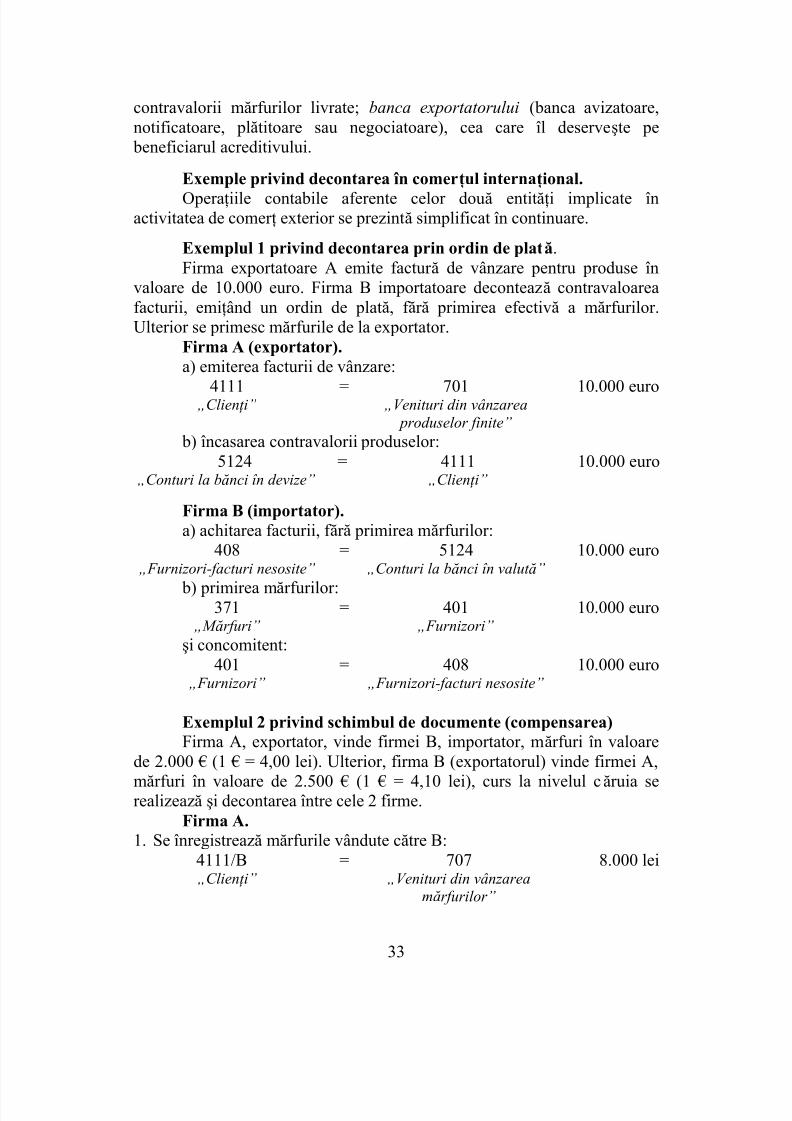

Exemple privind decontarea în comerţul internaţional. Operaţiile contabile aferente celor două entităţi implicate înactivitatea de comer ţ exterior se prezintă simplificat în continuare.

Exemplul 1 privind decontarea prin ordin de plată.Firma exportatoare A emite factur ă de vânzare pentru produse în

valoare de 10.000 euro. Firma B importatoare decontează contravaloareafacturii, emiţând un ordin de plată, f ăr ă primirea efectivă a mărfurilor.Ulterior se primesc mărfurile de la exportator.

Firma A (exportator).a) emiterea facturii de vânzare:

4111 = 701 10.000 euro„Clien ţ i” „Venituri din vânzarea

produselor finite”

b) încasarea contravalorii produselor:5124 = 4111 10.000 euro

„Conturi la bă nci în devize” „Clien ţ i”

Firma B (importator).

a) achitarea facturii, f ăr ă primirea mărfurilor:408 = 5124 10.000 euro„Furnizori-facturi nesosite” „Conturi la bă nci în valut ă ”

b) primirea mărfurilor:371 = 401 10.000 euro

„M ă rfuri” „Furnizori”

şi concomitent:401 = 408 10.000 euro

„Furnizori” „Furnizori-facturi nesosite”

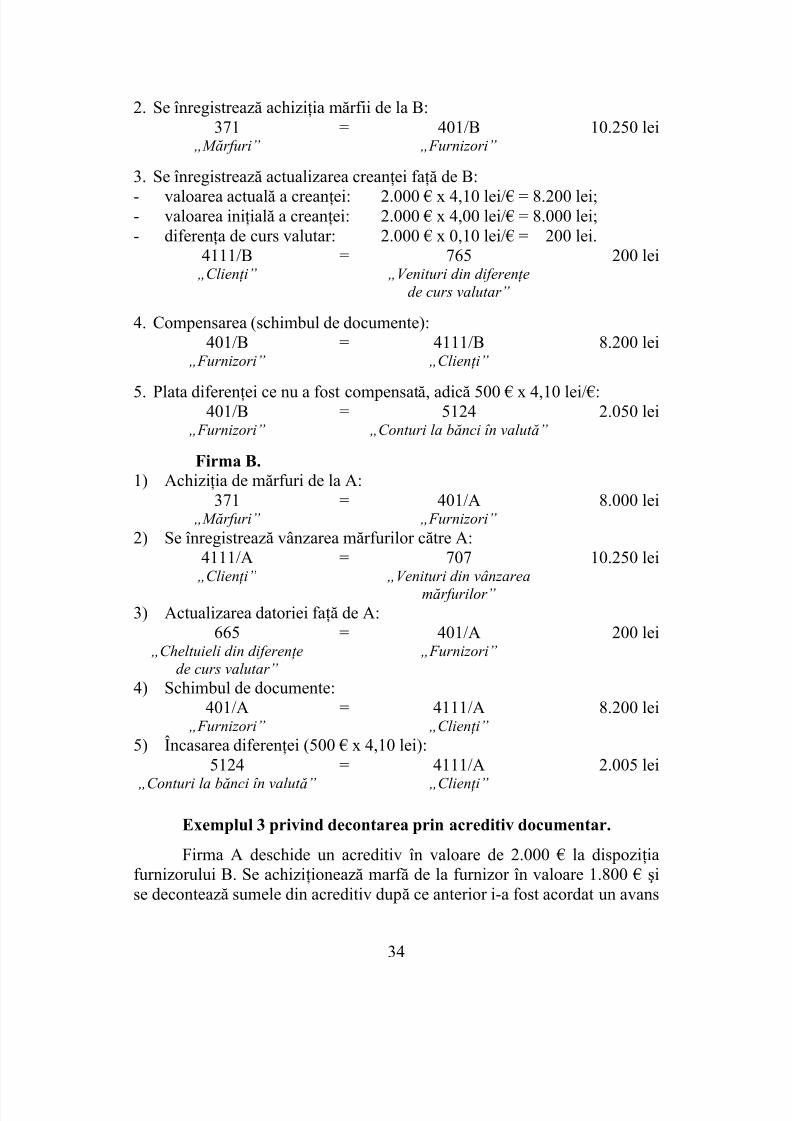

Exemplul 2 privind schimbul de documente (compensarea)Firma A, exportator, vinde firmei B, importator, mărfuri în valoare

de 2.000 € (1 € = 4,00 lei). Ulterior, firma B (exportatorul) vinde firmei A,mărfuri în valoare de 2.500 € (1 € = 4,10 lei), curs la nivelul căruia serealizează şi decontarea între cele 2 firme.

Firma A.1. Se înregistrează mărfurile vândute către B:

4111/B = 707 8.000 lei„Clien ţ i” „Venituri din vânzarea

mă rfurilor”

33

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 26/46

2. Se înregistrează achiziţia mărfii de la B:371 = 401/B 10.250 lei

„M ă rfuri” „Furnizori”

3. Se înregistrează actualizarea creanţei faţă de B:- valoarea actuală a creanţei: 2.000 € x 4,10 lei/€ = 8.200 lei;- valoarea iniţială a creanţei: 2.000 € x 4,00 lei/€ = 8.000 lei;- diferenţa de curs valutar: 2.000 € x 0,10 lei/€ = 200 lei.

4111/B = 765 200 lei„Clien ţ i” „Venituri din diferen ţ e

de curs valutar”

4. Compensarea (schimbul de documente):401/B = 4111/B 8.200 lei

„Furnizori” „Clien ţ i”

5. Plata diferenţei ce nu a fost compensată, adică 500 € x 4,10 lei/€:401/B = 5124 2.050 lei

„Furnizori” „Conturi la bă nci în valut ă ”

Firma B.1) Achiziţia de mărfuri de la A:

371 = 401/A 8.000 lei„M ă rfuri” „Furnizori”

2) Se înregistrează vânzarea mărfurilor către A:4111/A = 707 10.250 lei„Clien ţ i” „Venituri din vânzarea

mă rfurilor”

3) Actualizarea datoriei faţă de A:665 = 401/A 200 lei

„Cheltuieli din diferen ţ ede curs valutar”

„Furnizori”

4) Schimbul de documente:401/A = 4111/A 8.200 lei

„Furnizori” „Clien ţ i”

5) Încasarea diferenţei (500 € x 4,10 lei):5124 = 4111/A 2.005 lei

„Conturi la bă nci în valut ă ” „Clien ţ i”

Exemplul 3 privind decontarea prin acreditiv documentar.

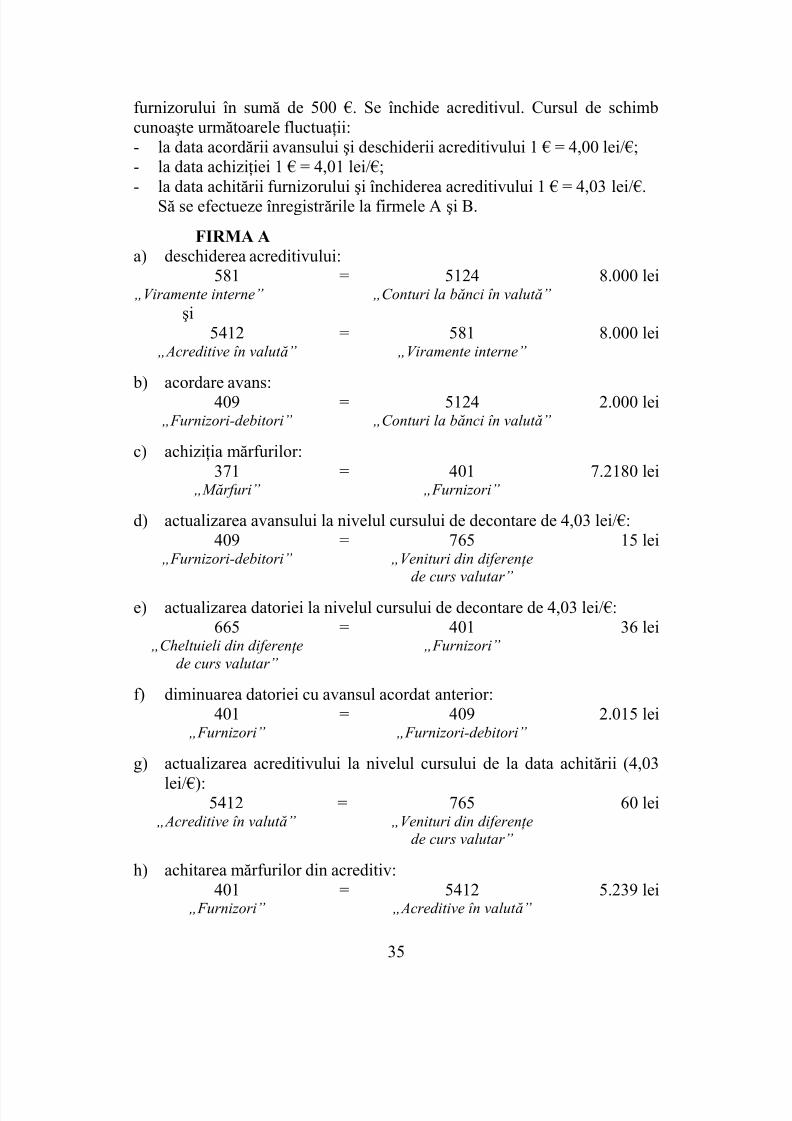

Firma A deschide un acreditiv în valoare de 2.000 € la dispoziţiafurnizorului B. Se achiziţionează marf ă de la furnizor în valoare 1.800 € şi

se decontează sumele din acreditiv după ce anterior i-a fost acordat un avans

34

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 27/46

furnizorului în sumă de 500 €. Se închide acreditivul. Cursul de schimbcunoaşte următoarele fluctuaţii:- la data acordării avansului şi deschiderii acreditivului 1 € = 4,00 lei/€;- la data achiziţiei 1 € = 4,01 lei/€;- la data achitării furnizorului şi închiderea acreditivului 1 € = 4,03 lei/€.

Să se efectueze înregistr ările la firmele A şi B.

FIRMA A a) deschiderea acreditivului:

581 = 5124 8.000 lei„Viramente interne” „Conturi la bă nci în valut ă ”

şi5412 = 581 8.000 lei

„Acreditive în valut ă ” „Viramente interne”

b) acordare avans:409 = 5124 2.000 lei

„Furnizori-debitori” „Conturi la bă nci în valut ă ”

c) achiziţia mărfurilor:371 = 401 7.2180 lei

„M ă rfuri” „Furnizori”

d) actualizarea avansului la nivelul cursului de decontare de 4,03 lei/€:

409 = 765 15 lei„Furnizori-debitori” „Venituri din diferen ţ e

de curs valutar”

e) actualizarea datoriei la nivelul cursului de decontare de 4,03 lei/€:665 = 401 36 lei

„Cheltuieli din diferen ţ ede curs valutar”

„Furnizori”

f) diminuarea datoriei cu avansul acordat anterior:

401 = 409 2.015 lei„Furnizori” „Furnizori-debitori”

g) actualizarea acreditivului la nivelul cursului de la data achitării (4,03lei/€):

5412 = 765 60 lei„Acreditive în valut ă ” „Venituri din diferen ţ e

de curs valutar”

h) achitarea mărfurilor din acreditiv:

401 = 5412 5.239 lei„Furnizori” „Acreditive în valut ă ”

35

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 28/46

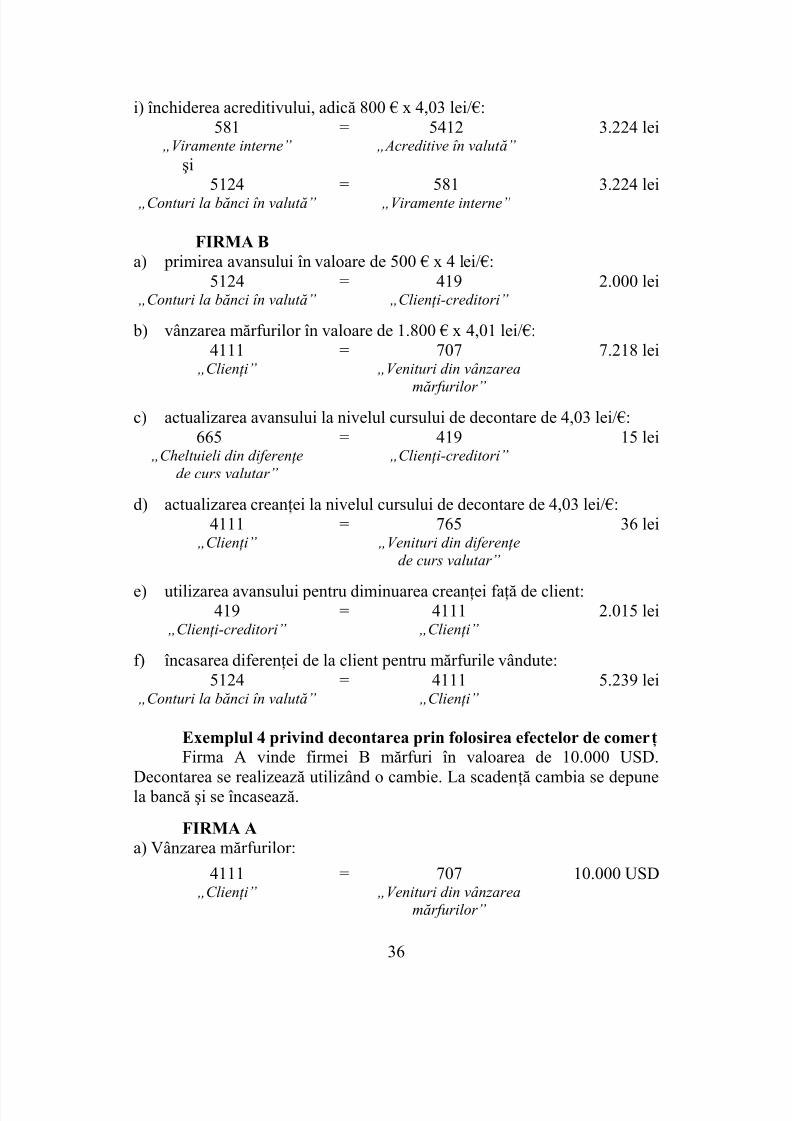

i) închiderea acreditivului, adică 800 € x 4,03 lei/€:581 = 5412 3.224 lei

„Viramente interne” „Acreditive în valut ă ”

şi

5124 = 581 3.224 lei„Conturi la bă nci în valut ă ” „Viramente interne”

FIRMA Ba) primirea avansului în valoare de 500 € x 4 lei/€:

5124 = 419 2.000 lei„Conturi la bă nci în valut ă ” „Clien ţ i-creditori”

b) vânzarea mărfurilor în valoare de 1.800 € x 4,01 lei/€:

4111 = 707 7.218 lei„Clien ţ i” „Venituri din vânzareamă rfurilor”

c) actualizarea avansului la nivelul cursului de decontare de 4,03 lei/€:665 = 419 15 lei

„Cheltuieli din diferen ţ ede curs valutar”

„Clien ţ i-creditori”

d) actualizarea creanţei la nivelul cursului de decontare de 4,03 lei/€:4111 = 765 36 lei

„Clien ţ i” „Venituri din diferen ţ ede curs valutar”

e) utilizarea avansului pentru diminuarea creanţei faţă de client:419 = 4111 2.015 lei

„Clien ţ i-creditori” „Clien ţ i”

f) încasarea diferenţei de la client pentru mărfurile vândute:5124 = 4111 5.239 lei

„Conturi la bă nci în valut ă ” „Clien ţ i”

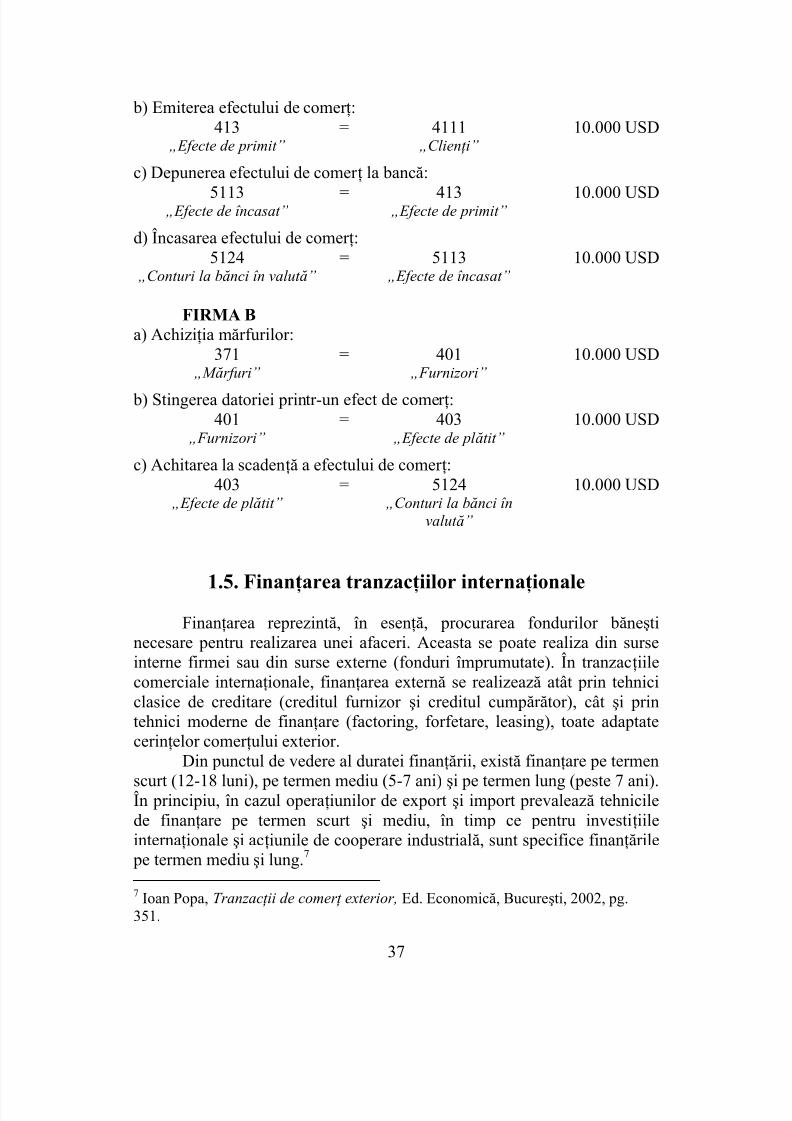

Exemplul 4 privind decontarea prin folosirea efectelor de comerţ Firma A vinde firmei B mărfuri în valoarea de 10.000 USD.

Decontarea se realizează utilizând o cambie. La scadenţă cambia se depunela bancă şi se încasează.

FIRMA Aa) Vânzarea mărfurilor:

4111 = 707 10.000 USD

„Clien ţ i” „Venituri din vânzareamă rfurilor”

36

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 29/46

b) Emiterea efectului de comer ţ:413 = 4111 10.000 USD

„Efecte de primit” „Clien ţ i”

c) Depunerea efectului de comer ţ la bancă:5113 = 413 10.000 USD„Efecte de încasat” „Efecte de primit”

d) Încasarea efectului de comer ţ:5124 = 5113 10.000 USD

„Conturi la bă nci în valut ă ” „Efecte de încasat”

FIRMA Ba) Achiziţia mărfurilor:

371 = 401 10.000 USD„M ă rfuri” „Furnizori”

b) Stingerea datoriei printr-un efect de comer ţ:401 = 403 10.000 USD

„Furnizori” „Efecte de pl ă tit”

c) Achitarea la scadenţă a efectului de comer ţ:403 = 5124 10.000 USD

„Efecte de pl ă tit” „Conturi la bă nci în

valut ă ”

1.5. Finanţarea tranzacţiilor internaţionale

Finanţarea reprezintă, în esenţă, procurarea fondurilor băneştinecesare pentru realizarea unei afaceri. Aceasta se poate realiza din surseinterne firmei sau din surse externe (fonduri împrumutate). În tranzacţiilecomerciale internaţionale, finanţarea externă se realizează atât prin tehniciclasice de creditare (creditul furnizor şi creditul cumpăr ător), cât şi prin

tehnici moderne de finanţare (factoring, forfetare, leasing), toate adaptatecerinţelor comer ţului exterior.

Din punctul de vedere al duratei finanţării, există finanţare pe termenscurt (12-18 luni), pe termen mediu (5-7 ani) şi pe termen lung (peste 7 ani).În principiu, în cazul operaţiunilor de export şi import prevalează tehnicilede finanţare pe termen scurt şi mediu, în timp ce pentru investiţiileinternaţionale şi acţiunile de cooperare industrială, sunt specifice finanţările pe termen mediu şi lung.7

7 Ioan Popa, Tranzac ţ ii de comer ţ exterior, Ed. Economică, Bucureşti, 2002, pg.351.

37

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 30/46

1.5.1. Tehnici de finanţare pe termen scurt

Finanţarea pe termen scurt are ca scop asigurarea unor mijloace de plată pentru producătorul la export sau exportatorul care a vândut mărfuri pe credit, urmând să recupereze de la importator contravaloarea exportuluiîntr-o perioadă de până la un an/un an şi jumătate.

Creditele pe termen scurt pot avea un caracter de prefinanţare aoperaţiunilor, fiind legate de activitatea de producţie-export a clientului băncii. Alte credite sunt legate strict de o operaţiune de export şi pot fiacordate producătorilor exportatori sau firmelor comerciale de export şiimport.

Tipuri de credite.Creditele de prefinanţare specializate se particularizează prin

aceea că acordarea lor este legată de fabricarea şi pregătirea pentru export aunui produs strict determinat. Astfel de credite se acordă pentru produse devalori mari, cu ciclu lung de fabricaţie. Sunt cazuri în care creditele de prefinanţare specializate se acordă şi unor producători-exportatori cu fluxcontinuu şi ridicat de exporturi. Deseori, acordarea creditului estecondiţionată de mărimea exportului, astfel încât producătorii-exportatori nu pot beneficia de aceste credite decât dacă valoarea produselor exportateatinge un nivel valoric minim prestabilit de bănci.

Creditele de prospectare au ca scop facilitarea activităţii de

cercetare a noi pieţe de desfacere de către exportatori.Avansul pe documente de mărfuri. În unele ţări, băncile acordă

exportatorilor credite pe baza unor documente care atestă existenţamărfurilor pregătite pentru export. Valoarea creditului este propor ţională cumărfurile astfel gajate, dar nu depăşeşte 80% din valoarea lor. De regulă,astfel de credite se acordă exportatorilor care livrează partizi mari. O formă particular ă a acestui tip de credit este creditul pe bază de warant. Firmaexportatoare, pe baza gajului de mărfuri dă băncii un înscris (warant) – carereprezintă un titlu de proprietate asupra mărfurilor şi este negociabil; ca

atare, băncile comerciale pot sconta titlul la banca centrală.Avansul în valută este, în egală măsur ă, o tehnică de finanţare pe

termen scurt şi o metodă de protecţie împotriva riscului valutar. În esenţă,este vorba de acordarea de către o bancă a unui împrumut în valută firmeiexportatoare în baza creanţei acesteia faţă de clientul său din str ăinătate,creanţă nevalorificată în moneda naţională.

Avansul bancar prin cesiunea de creanţe. În unele ţări, băncileacordă facilităţi sub formă de avans exportatorilor pentru reîntregireafondurilor avansate de aceştia în livr ări de mărfuri pe credite pe termen

scurt, prin cesionarea creanţelor deţinute asupra importatorilor str ăini.

38

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 31/46

Cesionarea se efectuează printr-un document financiar de cesionare.În baza acestuia pot beneficia de un avans sub forma unui credit pe termenscurt până la încasarea creanţelor de la importatori. Avansul acordat nudepăşeşte, de regulă, 70% din valoarea facturilor. Acordarea creditului presupune din partea băncii o analiză de fond a solvabilităţii exportatorului.

Tehnica scontării.Creditul de scont constituie una dintre cele mai utilizate tehnici în

finanţarea pe termen scurt a exporturilor. De regulă, vânzarea pe credit esteînsoţită de emiterea unui titlu de credit – cambie, bilet la ordin – prin careimportatorul este obligat să plătească, la scadenţă, contravaloareamărfurilor.

Scontarea reprezintă o formă de mobilizare a creditelor pe termenscurt şi constă în vânzarea unui titlu de credit unei bănci înainte de scadenţă.

Scopul scontării este ca beneficiarul unei cambii sau al unui bilet laordin să transforme creanţa pe care o are asupra unui ter ţ într-o sumă lichidă, f ăr ă să mai aştepte scadenţa.

La primirea instrumentului andosat în favoarea ei, banca de scont va plăti beneficiarului o sumă calculată cu ajutorul relaţiei:

S = V- (V x Ts x n) : (360 x 100)în care:V – valoarea cambiei la momentul scadenţei, inclusiv dobânda dacă

este cazul;

Ts – taxa de scont exprimată în procente pe an;n – numărul de zile r ămase până la scadenţă.Creditul de accept constituie o altă modalitate frecvent utilizată în

finanţarea exporturilor pe termen scurt, asemănătoare în principiu cu tehnicacreditelor de scont. Acest tip de credit poate fi acordat în favoareaexportatorului sau a importatorului.

Factoringul.Factoringul este operaţiunea desf ăşurată pe baza contractului

încheiat între factor şi aderent (exportatorul), prin care primul, în schimbulunui comision, preia în proprietatea sa creanţele aderentului prin platafacturilor acestuia, facturi ce poartă semnătura cumpăr ătorului.

Factoringul constă deci, în esenţă, dintr-un transfer de creanţe asupraunor ter ţi, de la exportator la factor; exportatorul primeşte valoareanominală a acestor creanţe, mai puţin comisionul (şi cheltuielile) factorului.

În practică, în cazul factoringului de export se utilizează plataimediată a 85% din valoarea facturilor clientului, iar restul de 15% din carese scade valoarea corespunzătoare comisionului şi dobânzii, se plăteşte în

momentul în care importatorul achită factura.

39

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 32/46

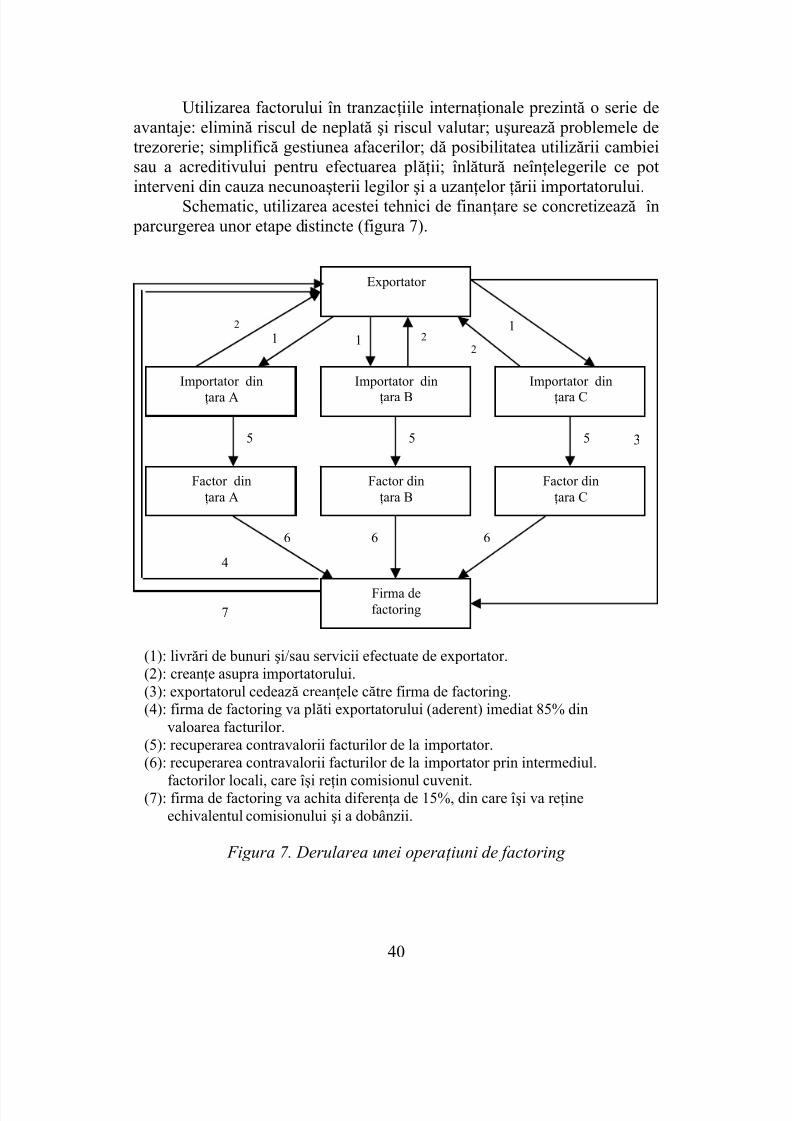

Utilizarea factorului în tranzacţiile internaţionale prezintă o serie deavantaje: elimină riscul de neplată şi riscul valutar; uşurează problemele detrezorerie; simplifică gestiunea afacerilor; dă posibilitatea utilizării cambieisau a acreditivului pentru efectuarea plăţii; înlătur ă neînţelegerile ce potinterveni din cauza necunoaşterii legilor şi a uzanţelor ţării importatorului.

Schematic, utilizarea acestei tehnici de finanţare se concretizează în parcurgerea unor etape distincte (figura 7).

Exportator

Figura 7. Derularea unei opera ţ iuni de factoring

Importator dinţara C

Importator dinţara B

Importator dinţara A

(1): livr ări de bunuri şi/sau servicii efectuate de exportator.(2): creanţe asupra importatorului.(3): exportatorul cedează creanţele către firma de factoring.(4): firma de factoring va plăti exportatorului (aderent) imediat 85% din

valoarea facturilor.(5): recuperarea contravalorii facturilor de la importator.(6): recuperarea contravalorii facturilor de la importator prin intermediul.

factorilor locali, care îşi reţin comisionul cuvenit.(7): firma de factoring va achita diferenţa de 15%, din care îşi va reţine

echivalentul comisionului şi a dobânzii.

3

2

Factor dinţara A

Factor dinţara B

Factor dinţara C

Firma defactoring

121 1

2

55 5

6 6 64

7

40

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 33/46

Forfetarea.Forfetarea exportului pe credit constă în transmiterea creanţelor

provenite din operaţiunile de comer ţ exterior efectuate pe credit uneiinstituţii financiare specializate care le plăteşte imediat, urmând să serecupereze contravaloarea acestora, la scadenţă de la debitorul importator.Spre deosebire de scontare, această tehnică nu dă instituţiei financiare dreptde recurs asupra vânzătorului creanţei în cazul unei defecţiuni de plată adebitorului.

Specific forfetării este şi faptul că se aplică nu numai creanţelor petermen scurt, de până la un an, ci şi celor provenite din exporturile pe creditcu scadenţă mijlocie, de la 1 an la 7 ani. Utilizarea acestei tehnici permitedeci realizarea unor operaţiuni de finanţare pe termen mediu, stimulând pe

această cale exportul de instalaţii, maşini, utilaje şi alte produse de valoareridicată.

Costul forfetării este mai ridicat decât cel al scontării şi constă într-orată fixă de dobândă, la care se adaugă comisionul instituţiei de finanţare,stabilit diferenţiat în funcţie de bonitatea debitorului, de măsura în carecambia (creanţa) este sau nu avalizată, de riscul estimat al operaţiunii, demodalitatea de plată etc.

Forfetarea, ca şi scontarea, permite recuperarea sumelor înainte descadenţă sau transformarea unei vânzări pe credit într-o vânzare la vedere

pentru exportator.

1.5.2. Tehnici de finanţare pe termen mediu şi lung

Finanţarea pe termen mediu şi lung este specifică exporturilor demare valoare, exporturilor complexe, ca şi unor forme de cooperareindustrială. Ea se poate realiza prin tehnicile clasice de creditare (creditulfurnizor şi creditul cumpăr ător) sau prin tehnici de finanţare cum este

leasingul.Creditul furnizor.Creditul furnizor este un credit bancar acordat exportatorului, atunci

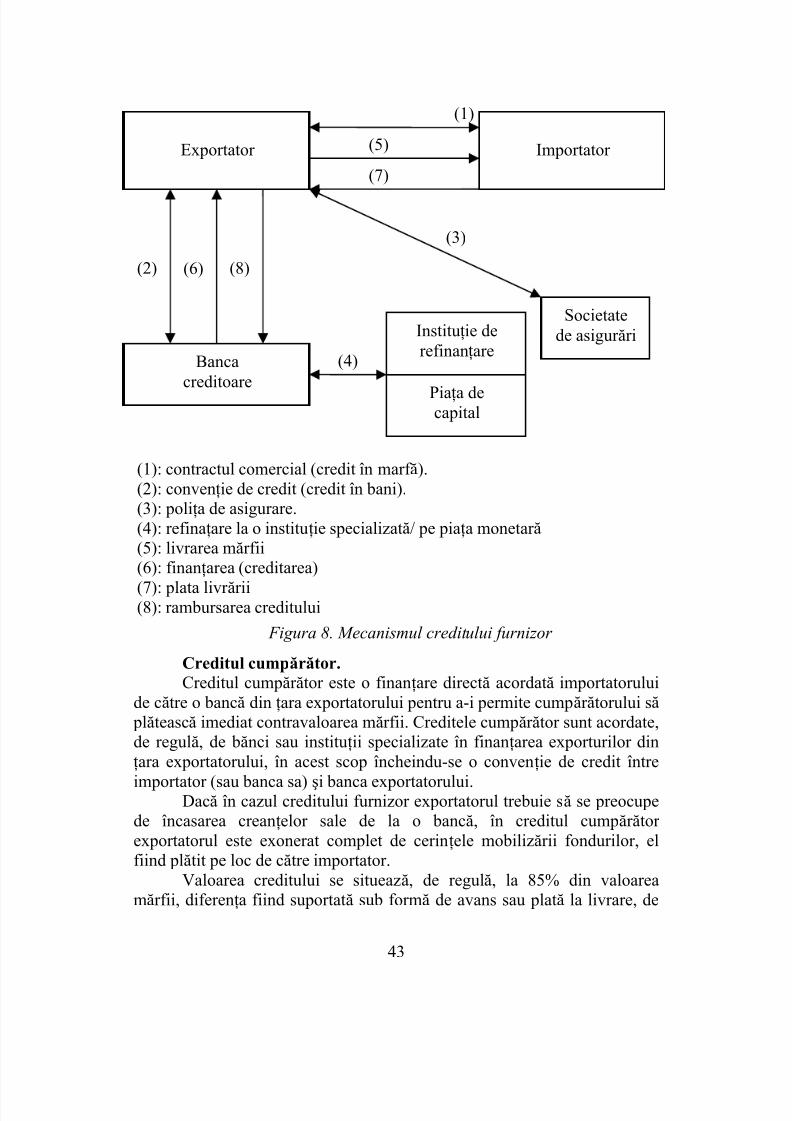

când acesta consimte partenerului său o amânare de plată pentru marfalivrată în str ăinătate. Practic, operaţiunea presupune două relaţii distincte decreditare:

- un credit în marf ă, acordat de exportator importatorului prinacceptarea efectuării plăţii la un anumit termen de la livrare;

- un credit în bani, acordat de bancă exportatorului pentru finanţarea

operaţiunii de export.

41

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 34/46

Băncile comerciale, la rândul lor, au posibilitatea să se refinanţeze,să-şi întregească fondurile acordate sub formă de credit exportatorilor, de la banca centrală sau o instituţie specializată în finanţarea exporturilor din ţaralor.

Creditul furnizor este un credit pe termen mediu sau lung. Are la bază considerentul că, deşi valoarea mărfii livrate este mare, resurselefinanciare ale exportatorului permit vânzarea ei pe credit. Creditul furnizor nu depăşeşte, de regulă, 80-90% din valoarea mărfii, diferenţa fiind achitată de importator sub forma avansului sau plăţii la livrare.

Băncile comerciale condiţionează acordarea creditelor exportatorilor de asigurarea acestora la o instituţie de asigurare. Poliţa de asigurare emisă în favoarea furnizorului este cedată de acesta băncii care a finanţat exportul.

Creditul furnizor presupune, aşadar, trei documente: contractul

comercial internaţional (exportator-importator), convenţia de creditare(exportator-bancă) şi poliţa de asigurare (exportator-instituţia de asigurare).

Rambursarea creditului sau restituirea acestuia de către beneficiar comportă două perioade: perioada de gra ţ ie, în care nu se restituie nimic, şi

perioada efectivă de rambursare.

Aceasta din urmă se poate calcula ca perioada medie de rambursare,Pm, în care se iau în considerare perioada de graţie, G, intervalul dintre prima şi ultima rambursare, P, şi intervalul dintre două rate de rambursaresuccesive, I, toate exprimate în ani sau luni.

Relaţia de calcul este:Pm = G +P/2 + I/2

Cu cât perioada de graţie este mai mare, cu atât beneficiarulcreditului este mai avantajat, crescând perioada medie de rambursare.

Mărimea rambursărilor anuale (anuităţi) este dată de suma dintrecota din valoarea nominală a creditului, numită şi amortisment, şi dobândaaferentă.

În figura 8 este redată schema de finanţare prin credit furnizor.

42

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 35/46

Figura 8. Mecanismul creditului furnizor

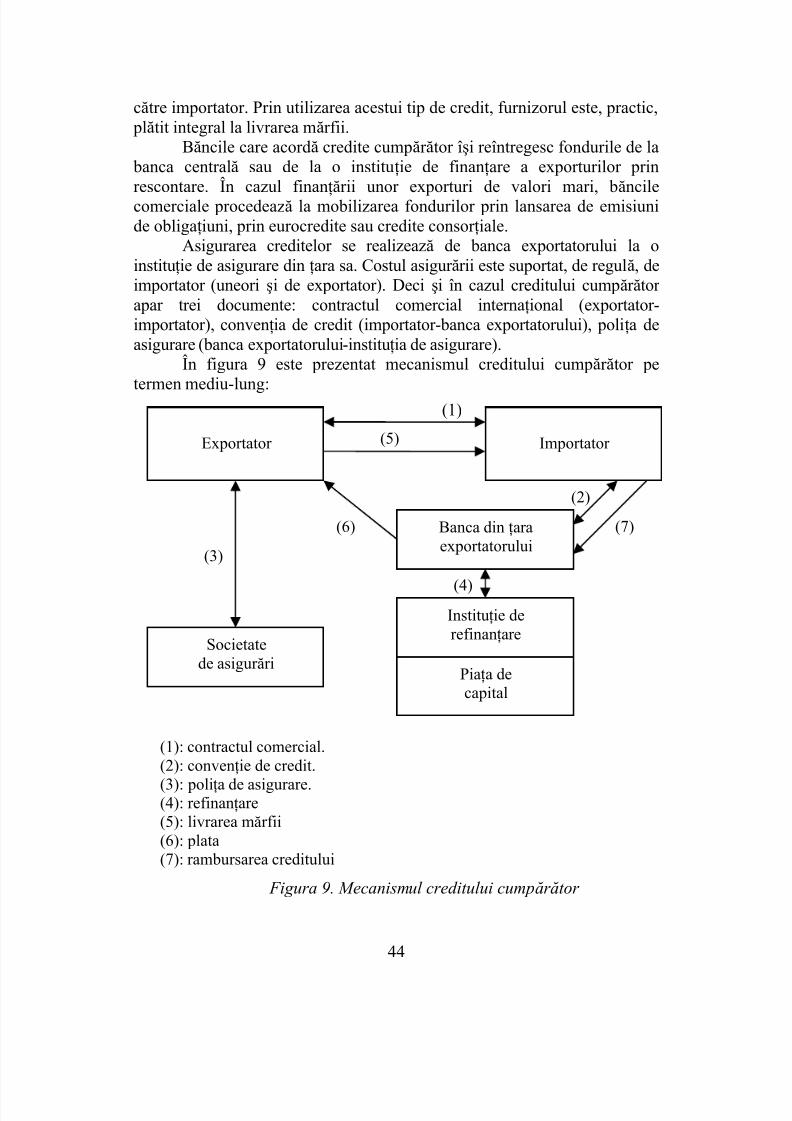

Creditul cumpărător.Creditul cumpăr ător este o finanţare directă acordată importatorului

de către o bancă din ţara exportatorului pentru a-i permite cumpăr ătorului să

plătească imediat contravaloarea mărfii. Creditele cumpăr ător sunt acordate,de regulă, de bănci sau instituţii specializate în finanţarea exporturilor dinţara exportatorului, în acest scop încheindu-se o convenţie de credit întreimportator (sau banca sa) şi banca exportatorului.

Dacă în cazul creditului furnizor exportatorul trebuie să se preocupede încasarea creanţelor sale de la o bancă, în creditul cumpăr ător exportatorul este exonerat complet de cerinţele mobilizării fondurilor, elfiind plătit pe loc de către importator.

Valoarea creditului se situează, de regulă, la 85% din valoarea

mărfii, diferenţa fiind suportată sub formă de avans sau plată la livrare, de

Exportator

Bancacreditoare

Instituţie de

refinanţare

(1)

(5) Importator

(7)

(3)

(1): contractul comercial (credit în marf ă).(2): convenţie de credit (credit în bani).(3): poliţa de asigurare.(4): refinaţare la o instituţie specializată/ pe piaţa monetar ă (5): livrarea mărfii(6): finanţarea (creditarea)(7): plata livr ării(8): rambursarea creditului

(2)

(4)

(6) (8)

Piaţa de

Societatede asigur ări

capital

43

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 36/46

către importator. Prin utilizarea acestui tip de credit, furnizorul este, practic, plătit integral la livrarea mărfii.

Băncile care acordă credite cumpăr ător îşi reîntregesc fondurile de la banca centrală sau de la o instituţie de finanţare a exporturilor prinrescontare. În cazul finanţării unor exporturi de valori mari, băncilecomerciale procedează la mobilizarea fondurilor prin lansarea de emisiunide obligaţiuni, prin eurocredite sau credite consor ţiale.

Asigurarea creditelor se realizează de banca exportatorului la oinstituţie de asigurare din ţara sa. Costul asigur ării este suportat, de regulă, deimportator (uneori şi de exportator). Deci şi în cazul creditului cumpăr ător apar trei documente: contractul comercial internaţional (exportator-importator), convenţia de credit (importator-banca exportatorului), poliţa deasigurare (banca exportatorului-instituţia de asigurare).

În figura 9 este prezentat mecanismul creditului cumpăr ător petermen mediu-lung:

Figura 9. Mecanismul creditului cumpă r ă tor

Exportator

Banca din ţaraexportatorului

Instituţie derefinanţare

(1)

(5) Importator

(2)

(1): contractul comercial.(2): convenţie de credit.(3): poliţa de asigurare.(4): refinanţare(5): livrarea mărfii(6): plata(7): rambursarea creditului

(4)

(3)

(6) (7)

Societatede asigur ări

Piaţa decapital

44

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 37/46

Leasingul.Leasingul s-a afirmat în ultimele decenii – îndeosebi în S.U.A. şi

ţările Europei Occidentale – ca metodă de finanţare pe termen mediu şi lungşi prin aceasta ca factor de promovare a vânzărilor, în particular aexporturilor. În esenţă, leasingul este o formă de închiriere realizată desocietăţi financiare specializate (societăţi de leasing) a unor bunuri deechipament către firme (beneficiari) care nu dispun de fonduri proprii ori nu pot sau nu doresc să recurgă la credite bancare pentru cumpărarea acestorade la producători.

Leasingul presupune, în principiu, două contracte: unul de vânzare-cumpărare, încheiat între producător, ca vânzător, şi societatea de leasing,care creditează operaţiunea de leasing în calitate de cumpăr ător şi uncontract de locaţiune încheiat între societatea de leasing şi un ter ţ beneficiar.

Operaţiunea este iniţiată de firma care doreşte închirierea produsuluişi care se adresează în acest sens societăţii de leasing cu o cerere de ofertă.Societatea de leasing, în urma acceptării cererii, procedează la stabilireacontactului cu producătorul bunului solicitat în vederea achiziţionăriiacestuia; în acest proces este implicat automat şi viitorul beneficiar.Urmează încheierea contractului de leasing şi cumpărarea bunului de cătresocietatea de leasing în vederea punerii lui la dispoziţia beneficiarului.

Pentru utilizarea bunului, beneficiarul va plăti societăţii de leasingcostul, sub formă de rate eşalonate pe perioada de valabilitate a contractului.

De regulă, la sfâr şitul perioadei de închiriere, beneficiarul are o triplă opţiune: să prelungească contractul; să-l abandoneze; să cumpere bunul lavaloarea reziduală.

În legea română, leasingul este definit ca fiind acea operaţiune prin careo parte, denumită locator/finanţator, transmite pentru o perioadă determinată dreptul de folosinţă asupra unui bun al cărui proprietar este, celeilalte păr ţi,denumită utilizator, la solicitarea acesteia, contra unei plăţi periodice, denumită rată de leasing, iar la sfâr şitul perioadei de leasing, locatorul/finanţatorul seobligă să respecte dreptul de opţiune al utilizatorului de a cumpăra bunul, de a

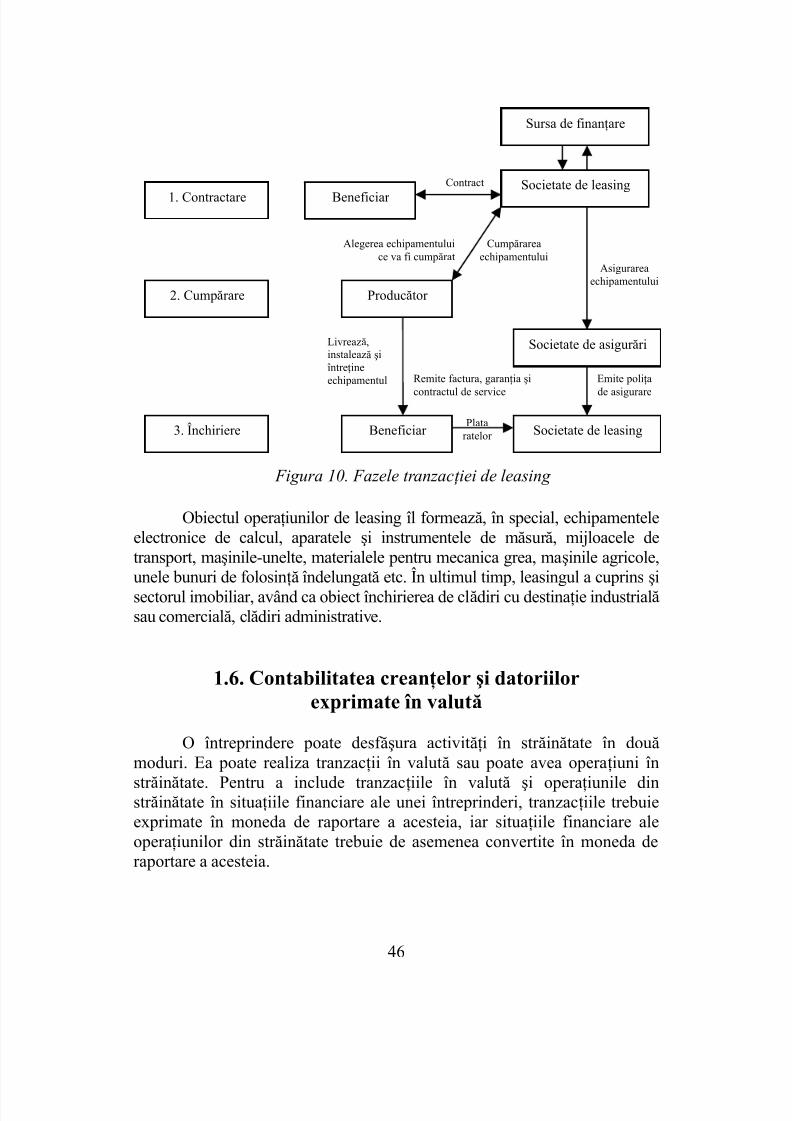

prelungi contractul de leasing ori de a înceta raporturile contractuale.Aşa cum reiese din cele prezentate mai sus, tranzacţia de leasing

presupune trei faze: contractarea, cumpărarea, închirierea. Figura 10 prezintă cele trei faze ale tranzacţiei, păr ţile implicate în fiecare dintre ele, precum şioperaţiunile specifice fiecărei faze.

45

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 38/46

Sursa de finanţare

Figura 10. Fazele tranzac ţ iei de leasing

Obiectul operaţiunilor de leasing îl formează, în special, echipamentele

electronice de calcul, aparatele şi instrumentele de măsur ă, mijloacele detransport, maşinile-unelte, materialele pentru mecanica grea, maşinile agricole,unele bunuri de folosinţă îndelungată etc. În ultimul timp, leasingul a cuprins şisectorul imobiliar, având ca obiect închirierea de clădiri cu destinaţie industrială sau comercială, clădiri administrative.

1.6. Contabilitatea creanţelor şi datoriilorexprimate în valută

O întreprindere poate desf ăşura activităţi în str ăinătate în două moduri. Ea poate realiza tranzacţii în valută sau poate avea operaţiuni înstr ăinătate. Pentru a include tranzacţiile în valută şi operaţiunile dinstr ăinătate în situaţiile financiare ale unei întreprinderi, tranzacţiile trebuieexprimate în moneda de raportare a acesteia, iar situaţiile financiare aleoperaţiunilor din str ăinătate trebuie de asemenea convertite în moneda deraportare a acesteia.

Beneficiar

Producător

Societate de leasing

3. Închiriere

2. Cumpărare

1. Contractare

Societate de asigur ări

Beneficiar

Contract

Alegerea echipamentului Cumpărareaechipamentuluice va fi cumpărat

Asigurareaechipamentului

Livrează,

instalează şiîntreţineRemite factura, garanţia şicontractul de service

Emite poliţaechipamentulde asigurare

Plataratelor Societate de leasing

46

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 39/46

Pentru contabilizarea tranzacţiilor în valută şi conversia situaţiilor financiare ale operaţiunilor din str ăinătate se aplică IAS 21 „Efectelevariaţiei cursurilor de schimb valutar”8.7

Referitor la tranzacţiile în valută acest standard tratează următoareleaspecte care vor fi prezentate în continuare.

A. Recunoaşterea iniţială.O operaţiune în valută trebuie înregistrată în momentul recunoaşterii

iniţiale la cursul de schimb în vigoare de la data efectuării tranzacţiei.O tranzacţie în valută este o tranzacţie care este exprimată sau care

necesită decontarea în valută, inclusiv tranzacţiile rezultate atunci când oîntreprindere:

- cumpăr ă sau vinde bunuri sau servicii al căror preţ este exprimat învalută;

- împrumută sau ofer ă spre împrumut fonduri, sumele ce urmează afi încasate sau plătite fiind exprimate în valută;

- achiziţionează sau înstr ăinează active, contractează sau achită datorii exprimate în valută;

- devine parte a unui contract de schimb valutar nerealizat.Cursul de schimb valutar la data tranzacţiei poate fi:

- curs la vedere (curs spot);- curs mediu (să ptămânal, lunar).

B. Raportarea la data bilanţului (ulterior recunoaşterii tranzacţiei).

La fiecare dată a bilanţului:a) elementele monetare exprimate în valută trebuie raportate utilizând

cursul de schimb la data închiderii; b) elementele nemonetare înregistrate la costul istoric şi exprimate în

valută trebuie raportate la cursul de schimb de la data efectuării tranzacţiei;c) elementele nemonetare înregistrate la valoarea justă şi exprimate în

valută trebuie raportate utilizând cursul de schimb existent în momentuldeterminării valorii respective;

Astfel, înregistrarea diferenţelor rezultate din evaluarea

disponibilităţilor la cursul de schimb din 31.XII se efectuează:- pentru diferenţe favorabile: 5124 = 765- pentru diferenţe nefavorabile: 665 = 5124

C. Recunoaşterea diferenţelor de curs valutar.Diferenţele de curs valutar ce apar cu ocazia decontării elementelor

monetare sau raportării elementelor monetare ale unei întreprinderi la cursuridiferite faţă de cele la care au fost înregistrate iniţial pe parcursul perioadei saufaţă de cele care au fost raportate în situaţiile financiare anterioare trebuie

8 MFP, Ghid practic de aplicare a Standardelor Internaţionale de Contabilitate; Ed.Economică, Bucureşti, 2001, pg. 157.

47

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 40/46

recunoscute ca venituri sau cheltuieli în perioada în care apar, cu excepţiadiferenţelor de curs valutar tratate ca fiind capital propriu.

Atunci când tranzacţia este decontată într-un exerciţiu financiar ulterior, diferenţa de curs valutar recunoscută în fiecare exerciţiu ceintervine până în momentul decontării este determinată ţinând seama demodificarea cursurilor de schimb survenită în cursul fiecărui asemeneaexerciţiu.

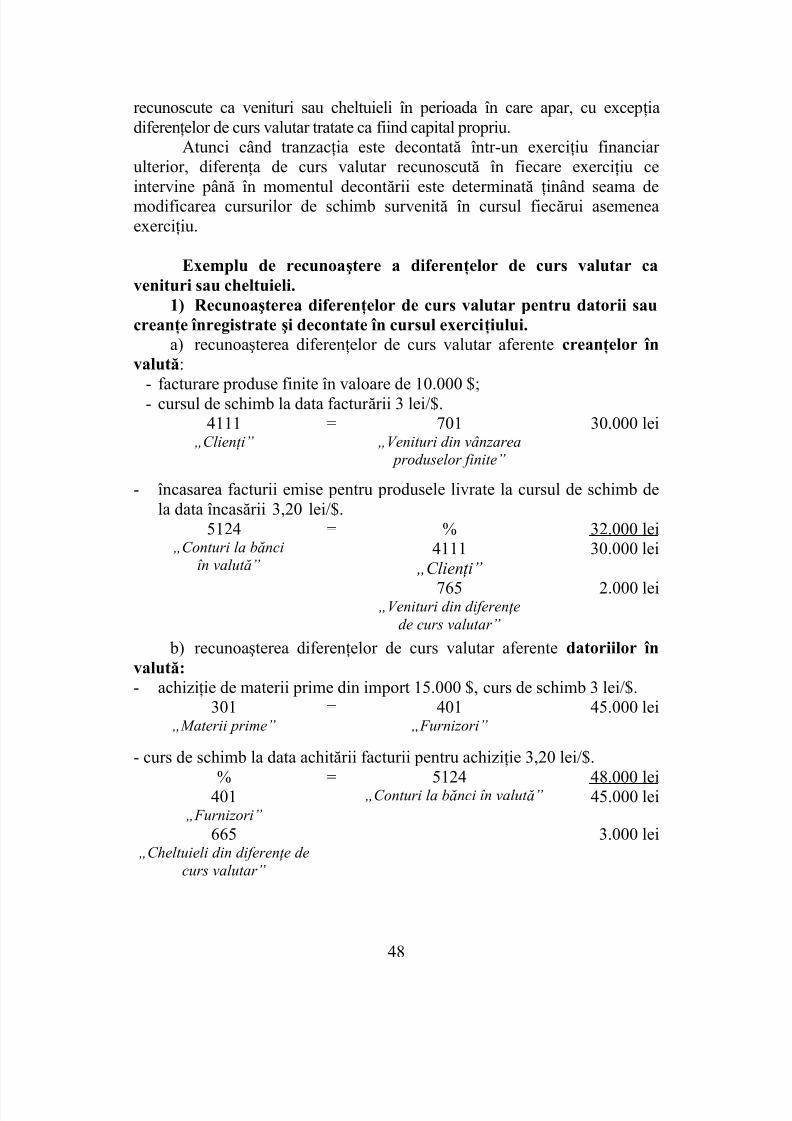

Exemplu de recunoaştere a diferenţelor de curs valutar cavenituri sau cheltuieli.

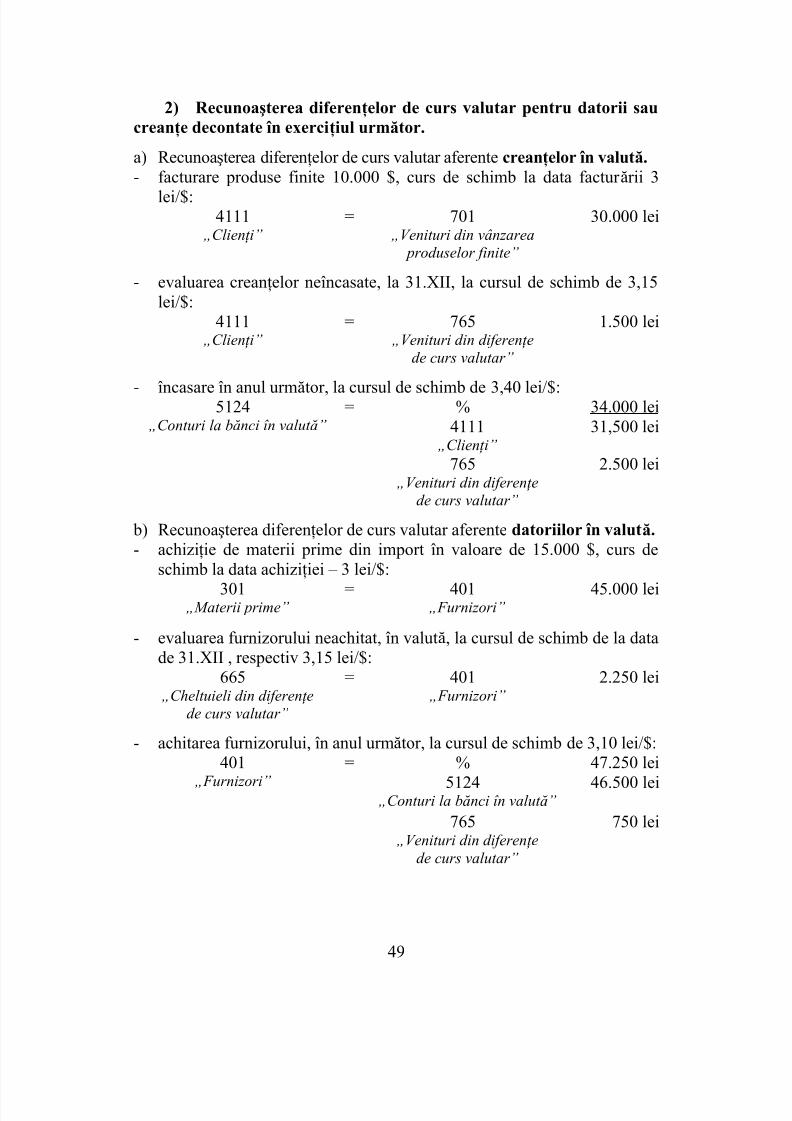

1) Recunoaşterea diferenţelor de curs valutar pentru datorii saucreanţe înregistrate şi decontate în cursul exerciţiului.

a) recunoaşterea diferenţelor de curs valutar aferente creanţelor în

valută:- facturare produse finite în valoare de 10.000 $;- cursul de schimb la data factur ării 3 lei/$.

4111 = 701 30.000 lei„Clien ţ i” „Venituri din vânzarea

produselor finite”

- încasarea facturii emise pentru produsele livrate la cursul de schimb dela data încasării 3,20 lei/$.

5124 = % 32.000 lei„Conturi la bă nci

în valut ă ”4111

„Clien ţ i”30.000 lei

765 2.000 lei„Venituri din diferen ţ e

de curs valutar”

b) recunoaşterea diferenţelor de curs valutar aferente datoriilor învalută: - achiziţie de materii prime din import 15.000 $, curs de schimb 3 lei/$.

301„Materii prime”

= 401„Furnizori”

45.000 lei

- curs de schimb la data achitării facturii pentru achiziţie 3,20 lei/$.% = 5124 48.000 lei

401„Furnizori”

„Conturi la bă nci în valut ă ” 45.000 lei

665 3.000 lei„Cheltuieli din diferen ţ e de

curs valutar”

48

5/12/2018 03_CAPITOLUL I A5 - slidepdf.com

http://slidepdf.com/reader/full/03capitolul-i-a5 41/46

2) Recunoaşterea diferenţelor de curs valutar pentru datorii saucreanţe decontate în exerciţiul următor.