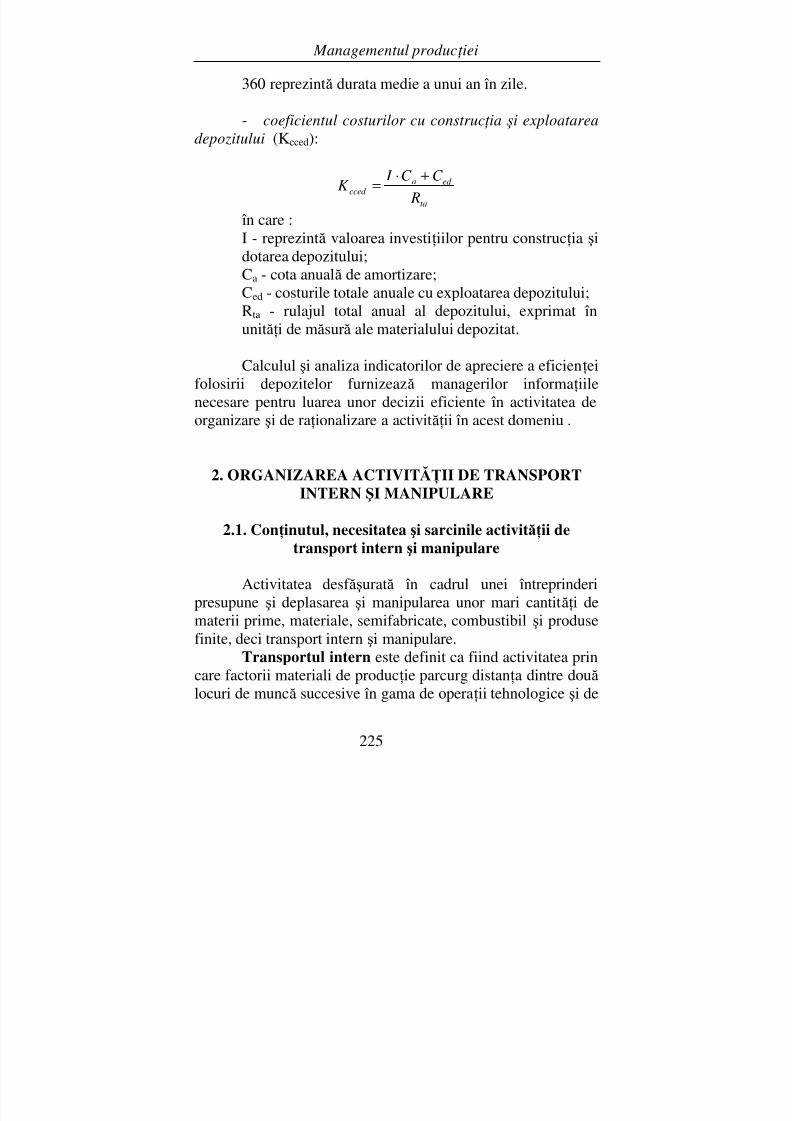

managementul productiei a5

TRANSCRIPT

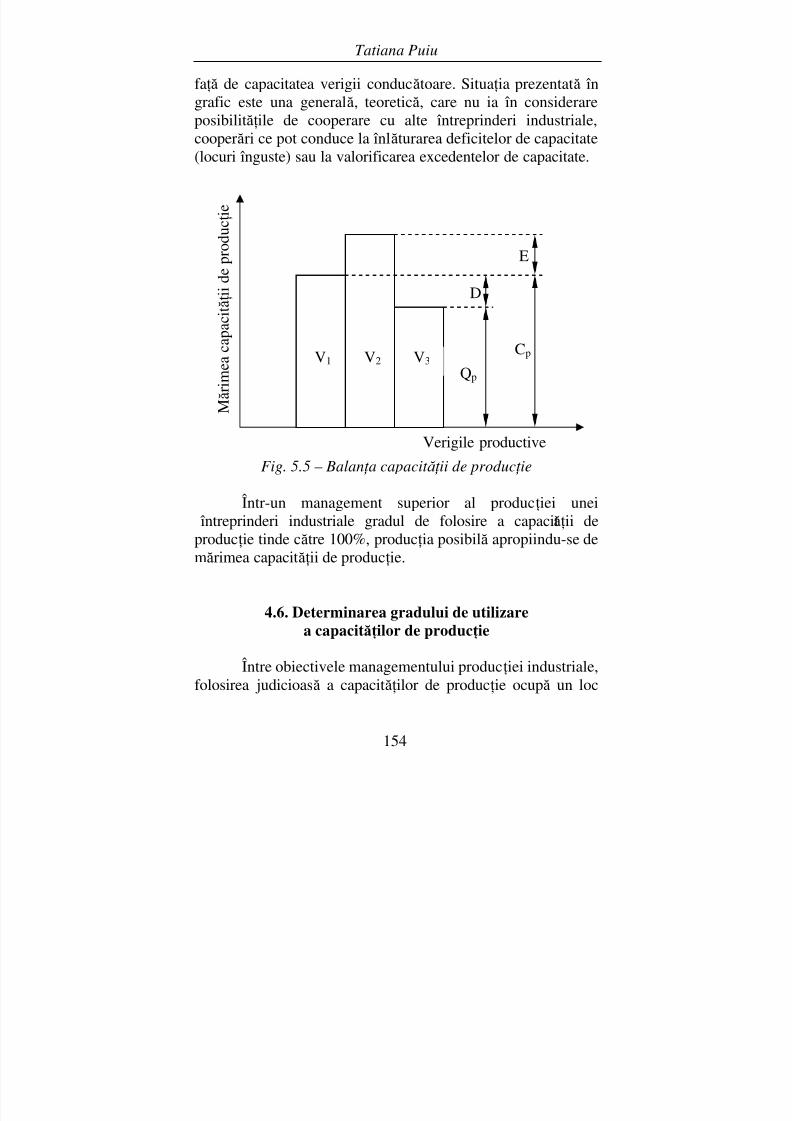

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 1/238

Managementul produc Ń iei

1

Universitatea „George Bacovia” Bacău

Prof.univ.dr. Tatiana Puiu

MANAGEMENTULPRODUCłIEI

Pentru uzul studenŃilorBacău - 2009

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 2/238

Tatiana Puiu

2

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 3/238

Managementul produc Ń iei

3

CUPRINS

Cuvânt înainte ...................................................................

Introducere. EVOLUłIA ISTORICĂ A MANAGE-MENTULUI PRODUCłIEI INDUSTRIALE ................ Capitolul 1. ÎNTREPRINDEREA INDUSTRIALĂ -OBIECT AL MANAGEMENTULUI PRODUCłIEIINDUSTRIALE .................................................................1. Conceptul de întreprindere şi funcŃiile sale .....................2. Clasificarea întreprinderilor ............................................3. Întreprinderea industrială ................................................3.1. Conceptul de întreprindere de producŃie industrială şitrăsăturile ei .........................................................................3.2. Tipologia întreprinderilor industriale ...........................

Capitolul 2. ÎNTREPRINDEREA INDUSTRIALĂ ŞI

MEDIUL SĂU AMBIANT ...............................................1. ConsideraŃii referitoare la relaŃia întreprindereindustrială - mediu ambiant .................................................2. Componentele mediului ambiant al întreprinderii ..........3. Mediul ambiant - mediu al relaŃiilor de piaŃă ..................4. Sfidările mediului ambiant actual ...................................5. ÎnfiinŃarea şi amplasarea întreprinderii industriale ..........6. Teste de verificare ...........................................................

Capitolul 3. PROCESUL DE PRODUCłIE ...................1. Definirea noŃiunii de proces de producŃie .......................2. Clasificarea proceselor de producŃie ...............................3. Factorii care influenŃează desf ăşurarea procesului deproducŃie ..............................................................................4. Metode de analiză a procesului de producŃie ..................

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 4/238

Tatiana Puiu

4

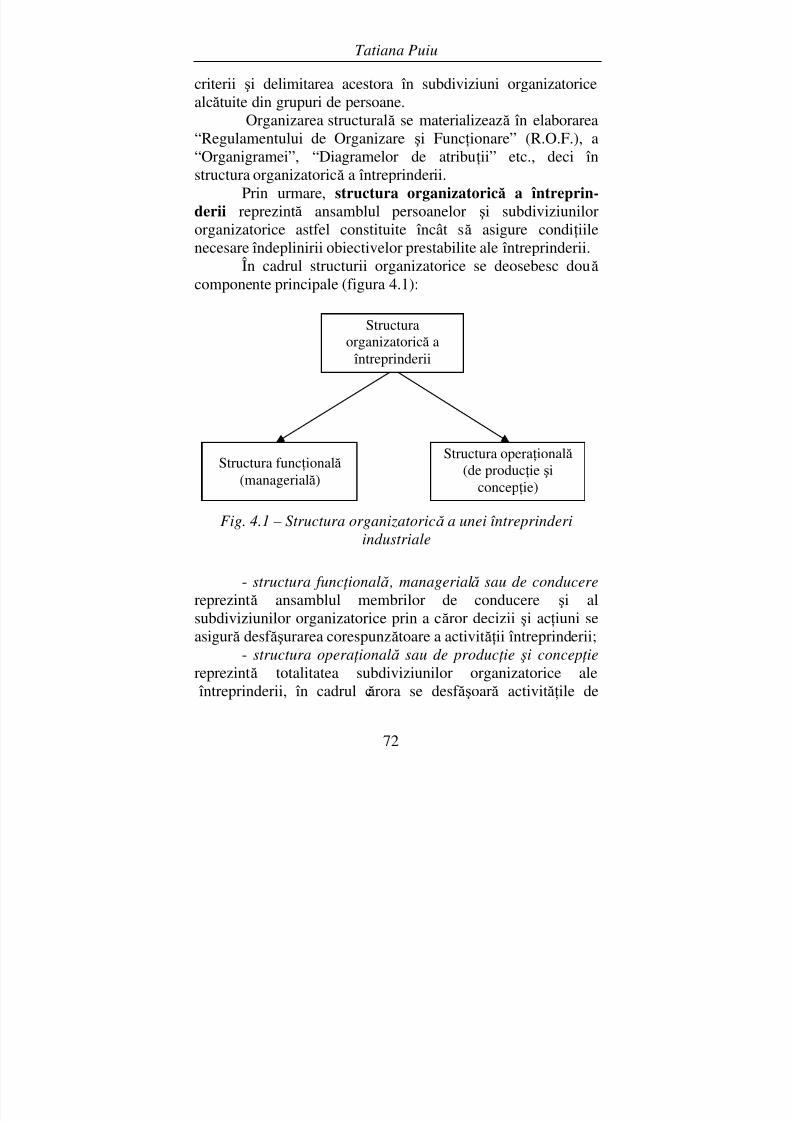

Capitolul 4. STRUCTURA ORGANIZATORICĂ DEPRODUCłIE ŞI CONCEPłIE A UNEI

ÎNTREPRINDERI INDUSTRIALE ................................1. NoŃiuni generale privind structura organizatorică a unei întreprinderi industriale .......................................................2. Prezentarea structurii organizatorice a întreprinderii ......3. Structura de producŃie şi concepŃie a întreprinderiiindustriale ............................................................................4. Tipuri de structuri de producŃie şi concepŃie ...................5. Factorii care influenŃează structura operaŃională a unei întreprinderi industriale .......................................................

Capitolul 5. MANAGEMENTUL PRODUCłIEI DEBAZĂ ..................................................................................1. Tipuri sau sisteme de producŃie .......................................1.1. NoŃiune şi clasificare ....................................................1.2. Caracteristicile principalelor tipuri de producŃie ..........

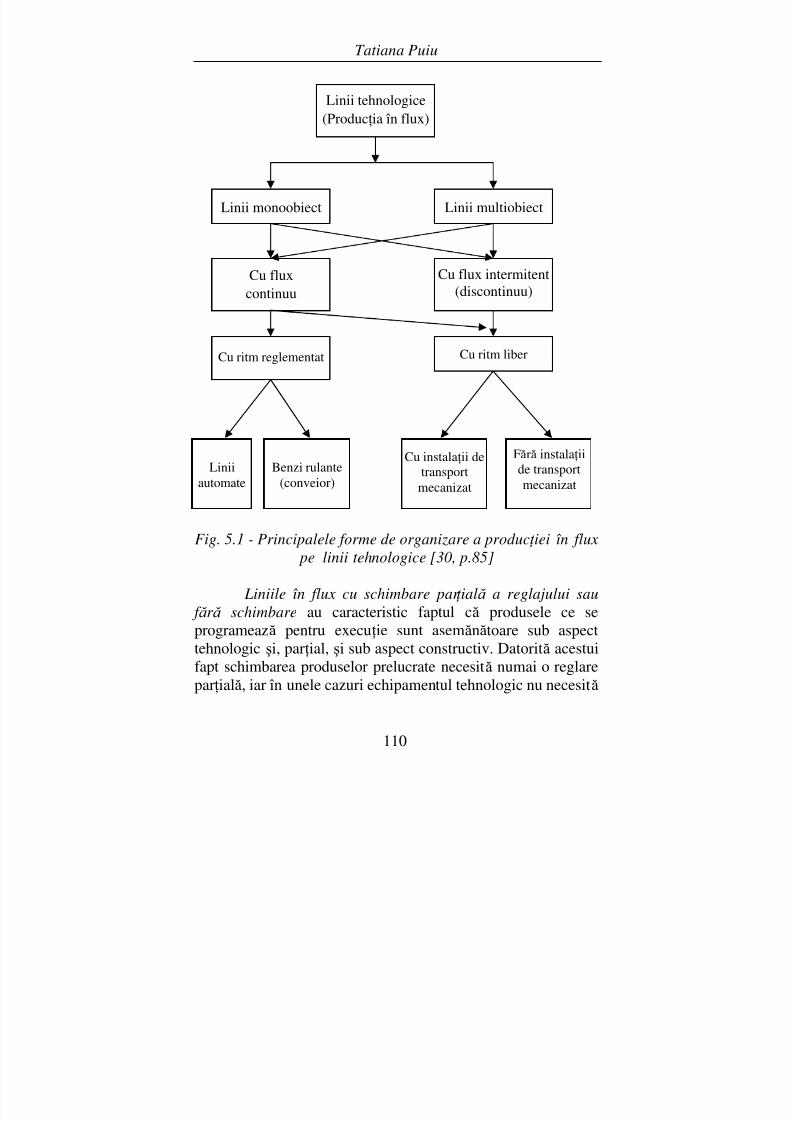

1.3. Etape în evoluŃia sistemelor de producŃie ....................1.4. Teste de verificare ........................................................2. Principiile organizării producŃiei de bază ........................2.1. ConsideraŃii teoretice ....................................................2.2. Teste de verificare ........................................................3. Metode de organizare a producŃiei de bază .....................3.1. Organizarea producŃiei în flux ......................................3.1.1. Conceptul de producŃie în flux şi trăsăturile sale de

bază ......................................................................................3.1.2. Clasificarea liniilor de producŃie în flux ...................3.1.3. Parametrii de funcŃionare ai liniilor de producŃie înflux ......................................................................................3.1.4. EficienŃa economică a managementului producŃiei în flux ..................................................................................3.2. Organizarea producŃiei individuale şi de serie mică ....

3.2.1. Metoda verigilor ........................................................

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 5/238

Managementul produc Ń iei

5

3.2.2. Sistemul flexibil de fabricaŃie ...................................3.2.3. RoboŃii industriali ......................................................3.2.4. Metoda tehnologiei de grup .......................................

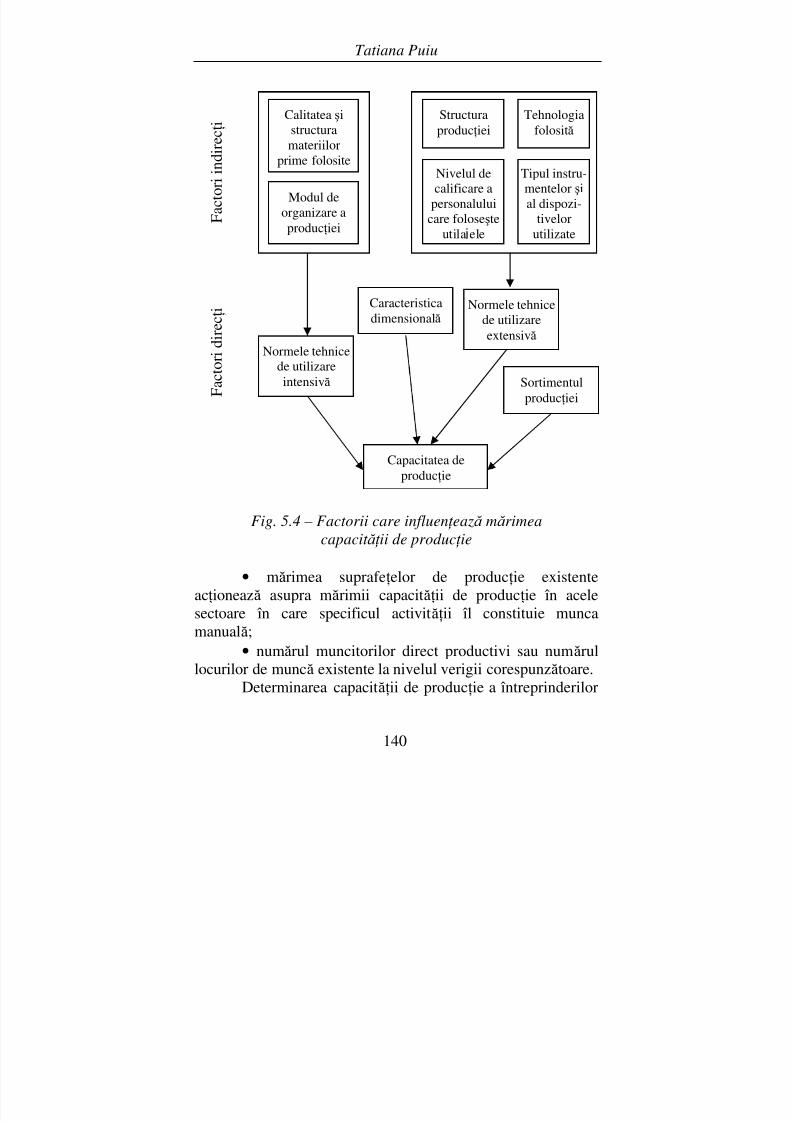

3.2.5. Organizarea producŃiei prin proiecte .........................3.3. Metode moderne de organizare a producŃiei ................3.3.1. Organizarea producŃiei după metoda Just in Time ....3.3.2. Sistemul de producŃie integrat prin calculator ...........3.4. Teste de verificare ........................................................4. Capacitatea de producŃie a întreprinderii industriale .......4.1. NoŃiunea de capacitate de producŃie şi modalităŃi deexprimare .............................................................................4.2. Factorii care determină mărimea capacităŃii deproducŃie ..............................................................................4.3. Clasificarea capacităŃilor de producŃie .........................4.4. Determinarea capacităŃii de producŃie ..........................4.5. BalanŃa capacităŃilor de producŃie ................................4.6. Determinarea gradului de utilizare a capacităŃilor deproducŃie ..............................................................................

4.7. Căi de îmbunătăŃire a folosirii capacităŃilor deproducŃie ..............................................................................5. Planificarea activităŃii de producŃie .................................5.1. Definirea noŃiunii de producŃie industrială şielementele sale componente ................................................5.2. Metode de măsurare a producŃiei industriale ...............5.3. Indicatorii fizici şi valorici ai producŃiei industriale ....5.4. Procesul de planificare a activităŃii de producŃie .........

5.5. Teste de verificare ........................................................6. Programarea şi urmărirea producŃiei industriale .............6.1. Programarea producŃiei industriale ..............................6.2. Lansarea în fabricaŃie a producŃiei industriale .............6.3. Urmărirea şi controlul realizării programelor deproducŃie industrială ............................................................7. Ciclul de producŃie ..........................................................

7.1. ConsideraŃii teoretice ....................................................

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 6/238

Tatiana Puiu

6

Capitolul 6. MANAGEMENTUL PRODUCłIEIAUXILIARE ......................................................................1. Activitatea de producŃie auxiliară ...................................

2. Organizarea activităŃii de întreŃinere, reparare şimodernizare a mijloacelor fixe ............................................2.1. Necesitatea şi obiectivele activităŃii de întreŃinere şireparare a utilajelor ..............................................................2.2. Sisteme de întreŃinere şi reparare a utilajelor ...............2.3. Planificarea activităŃii de întreŃinere şi reparare autilajelor ..............................................................................2.4. Organizarea activităŃii de întreŃinere şi reparare autilajelor ..............................................................................2.5. Modernizarea utilajelor ................................................2.6. Înlocuirea utilajelor ......................................................3. Organizarea activităŃii de asigurare cu energie a întreprinderii industriale ......................................................3.1. ConŃinutul, necesitatea şi obiectivele activităŃii deasigurare cu energie .............................................................

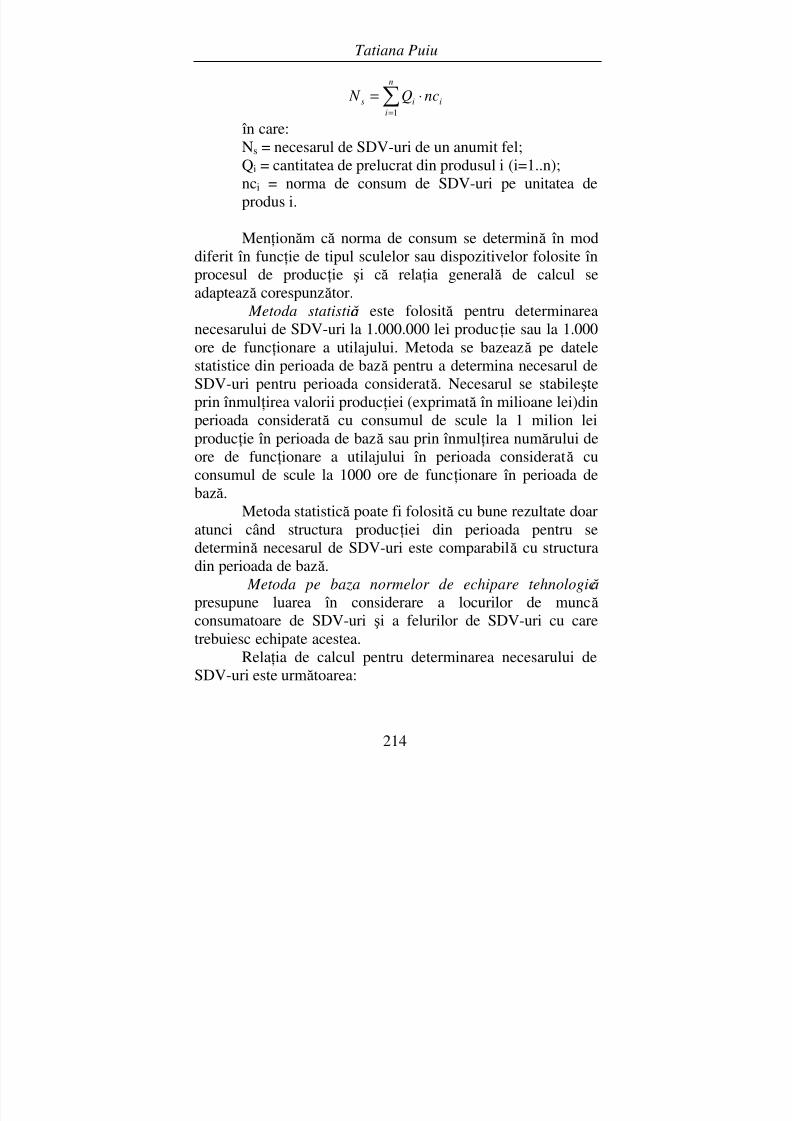

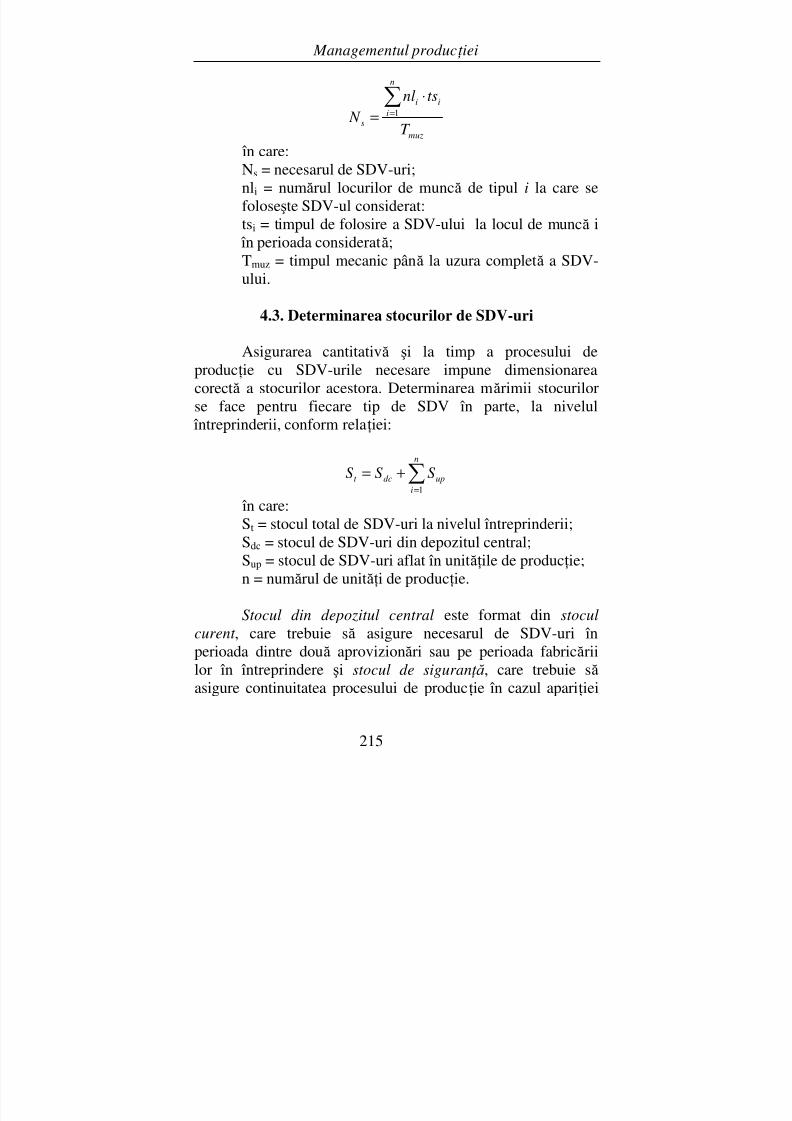

3.2. Determinarea necesarului de energie şi combustibil ....3.3. RaŃionalizarea consumurilor de energie şi combustibil4. Organizarea activităŃii de asigurare cu scule, dispozitiveşi verificatoare (SVD-uri) a întreprinderii industriale .........4.1. ConŃinutul, necesitatea şi obiectivele activităŃii deasigurare cu SDV-uri ...........................................................4.2. Determinarea necesarului de SDV-uri .........................4.3. Determinarea stocurilor de SDV-uri ............................

4.4. RaŃionalizarea consumului de SDV-uri ........................

Capitolul 7. MANAGEMENTUL PRODUCłIEI DESERVIRE ...........................................................................1. Organizarea activităŃii de depozitare a factorilormateriali de producŃie ..........................................................1.1. ConsideraŃii teoretice ....................................................

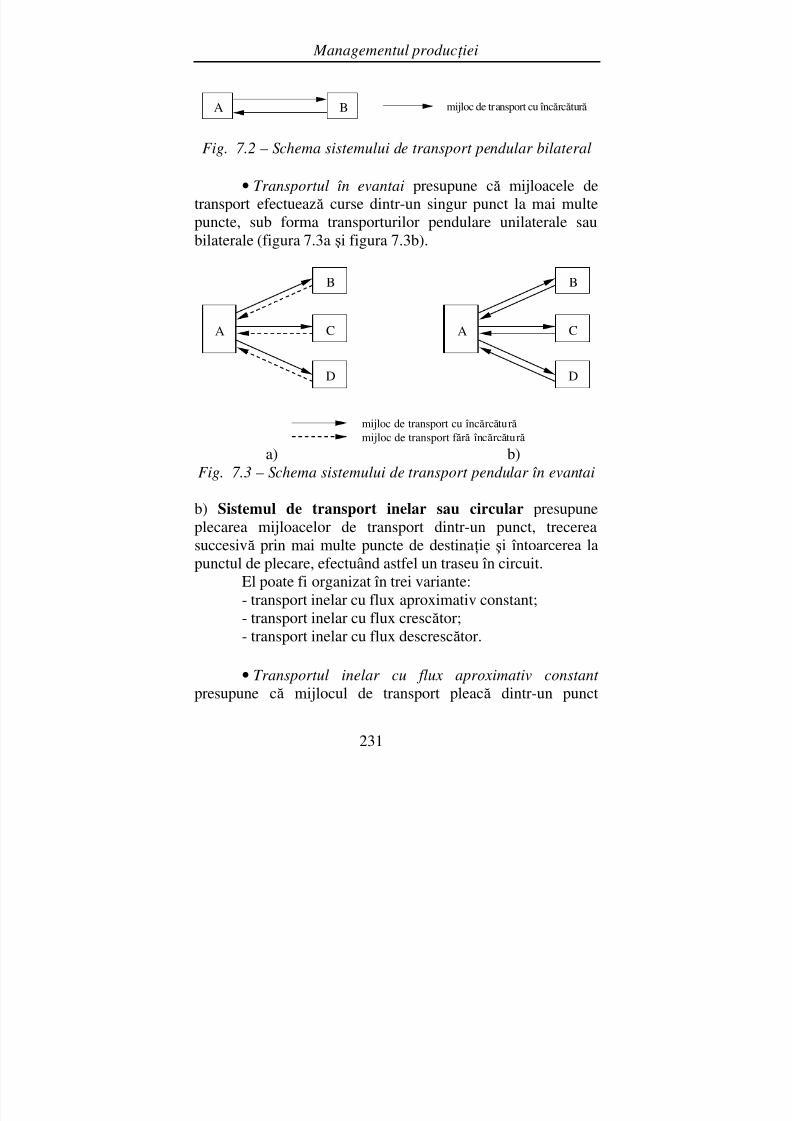

2. Organizarea activităŃii de transport intern şi manipulare

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 7/238

Managementul produc Ń iei

7

2.1. ConŃinutul, necesitatea şi sarcinile activităŃii detransport intern şi manipulare ..............................................2.2. Clasificarea transporturilor şi a mijloacelor de

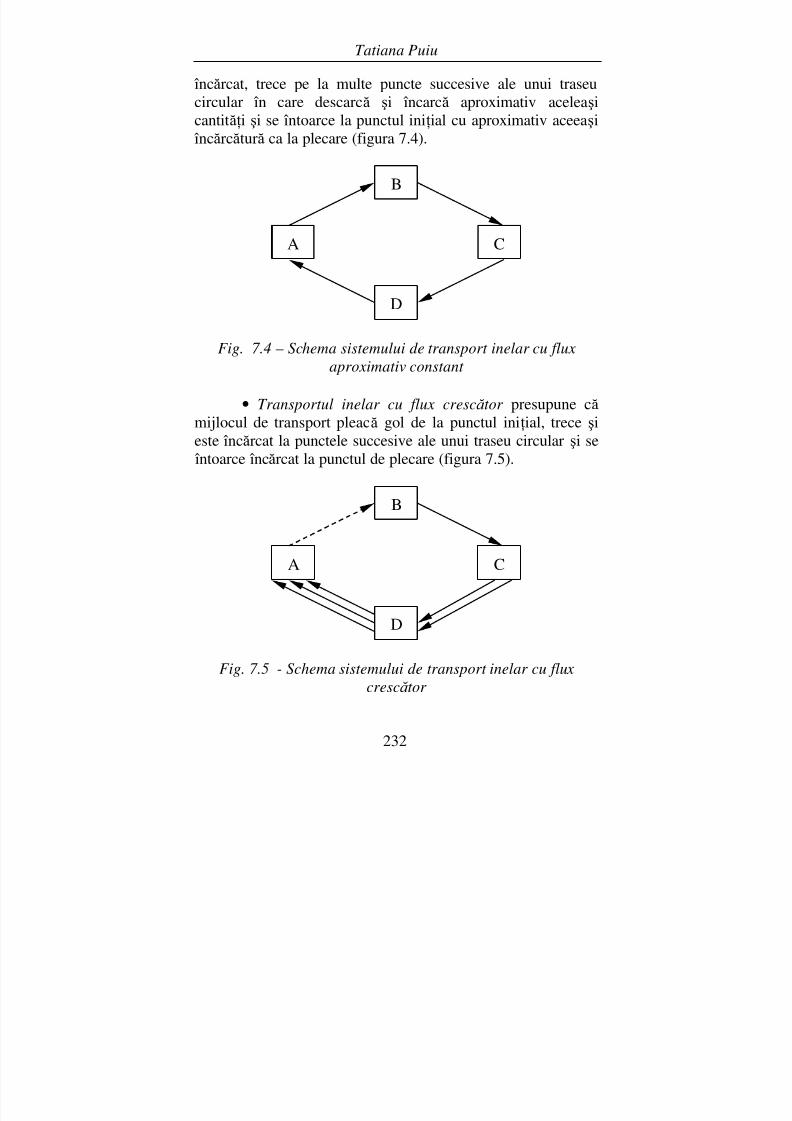

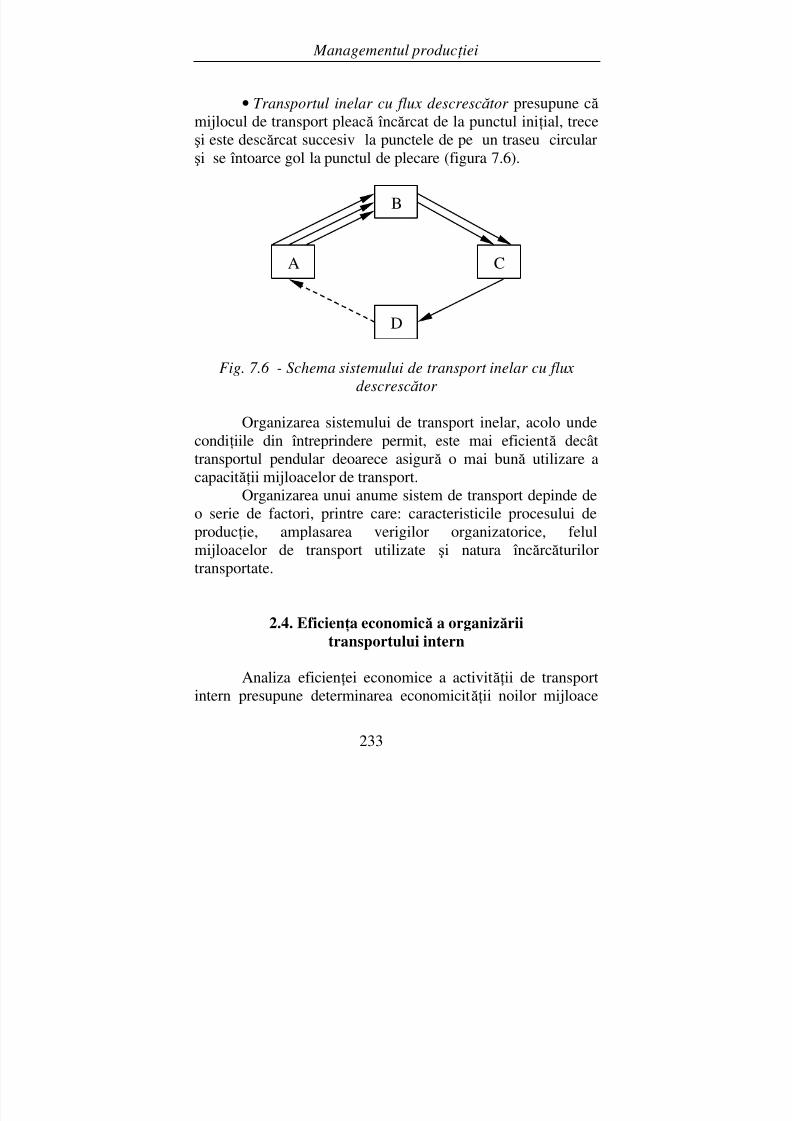

transport ...............................................................................2.3. Sisteme de organizare a transportului intern ................2.4. EficienŃa economică a organizării transportului intern

Bibliografie selectivă .........................................................

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 8/238

Tatiana Puiu

8

Cuvânt înainte

„Orice cuno ştin Ńă pe care o dobândim despreCunoa ştere devine un mijloc de cunoa ştere careclarifică cuno ştin Ń ele ce ne-au permis să odobândim.”

Edgar Morin

Lucrarea de fa Ńă se adresează îndeosebi studen Ń ilor din

învăŃă mântul economic şi tehnic care parcurg disciplina Managementul produc Ń iei industriale, fiind un instrument de pregă tire profesională , dar înacela şi timp reprezint ă o ofert ă că tre to Ń i cei interesa Ń i de management şi demodul de organizare şi func Ń ionare a întreprinderilor.

Lucrarea îmbină cerin Ń ele cursului universitar cu cele aledemersului ştiin Ń ific. Elaborarea sa are la bază consultarea unei bogatebibliografii de specialitate (autori recunoscu Ń i, profesori universitari şispeciali şti în domeniul managementului, că rora le mul Ń umesc în mod deosebit pentru ajutorul acordat), consultarea programelor analitice aledisciplinei din planurile de învăŃă mânt folosite în facult ăŃ ile economice şitehnice din Ń ar ă şi nu în ultimul rând o semnificativă experien Ńă într-o mareîntreprindere industrială .

Bibliografia recomandat ă ofer ă celor interesa Ń i posibilitatea dea- şi îmbogăŃ i cuno ştin Ń ele în domeniu, într-un binevenit şi continuu procesde perfec Ń ionare.

Mul Ń umesc tuturor celor care prin sugestiile şi recomand ă rileoferite m-au condus spre realizarea edi Ń iei a doua a prezentei lucr ă ri şi îiasigur pe cei ce se vor apleca asupra sa că voi manifesta în continuareinteres şi receptivitate la acele observa Ń ii critice şi propuneri care pot contribui la o reeditare îmbună t ăŃ it ă .

Prof. univ. dr. Tatiana Puiu

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 9/238

Managementul produc Ń iei

9

Introducere

EVOLUłIA ISTORICĂ A MANAGEMENTULUIPRODUCłIEI INDUSTRIALE

Managementul producŃiei industriale există de pestedouă secole şi este recunoscut ca un factor important pentru

dezvoltarea şi prosperitatea economică a oricărei Ńări.De-a lungul timpului a purtat denumiri diferite(managementul fabricaŃiei, managementul producŃiei, mana-gementul operaŃiunilor), evoluând de la începuturile salesimple până la dobândirea statutului de element principal alstrategiei competitive în întreprinderile actuale.

ConcepŃia tradiŃională de management al fabrica Ń iei î şiare originea în sec. XVIII, când Adam Smith, în lucrarea sa

„AvuŃia naŃiunilor” (1776) a recunoscut beneficiile economiceale specializării muncii. El a recomandat defalcarea posturilorpe sarcini şi realocarea muncitorilor pe sarcini specializate, încare ar putea deveni foarte calificaŃi şi eficienŃi.

De fapt, diviziunea muncii, care începând cu primeledecenii ale secolului XVIII a antrenat o puternică creştere aabundenŃei sociale este considerată ca cea mai spectaculoasă

dintre invenŃiile care au revoluŃionat nivelul productivităŃiimuncii. Progresele obŃinute prin diviziunea muncii carac-terizează prima revoluŃie industrială.

Urmare a simplificării operaŃiilor prin diviziuneasocială a muncii s-a putut trece la mecanizarea (dotarea cumecanisme), motorizarea (acŃionarea mecanismelor cu altă energie decât cu cea umană) şi automatizarea (dotareamaşinilor cu inteligenŃă) muncii.

Progresele realizate de mecanizarea şi automatizarea

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 10/238

Tatiana Puiu

10

producŃiei au determinat o creştere deosebită a productivităŃii,numită de unii specialişti a doua revoluŃie industrială (sfârşitulsec. XVIII şi începutul sec. XIX).

ApariŃia şi dezvoltarea ştiinŃei despre organizareamuncii omeneşti (la sfârşitul sec. XIX şi începutul sec. XX)este considerată a fi a treia revoluŃie industrială.

Fondatorul organizării ştiinŃifice a muncii esteFrederick W. Taylor, care în lucrările „Conducerea atelierelor”(1903) şi „Principiile conducerii ştiinŃifice” (1911) a expusprincipii, criterii şi metode ce au constituit punctul de plecareal ştiinŃei organizării şi al ştiinŃei managementului.

O contribuŃie esenŃială în domeniul organizării raŃionaleşi a studiului muncii executanŃilor (studiul mişcărilor) auadus-o în aceeaşi perioadă soŃii Frank şi Lilian Gilberth.

Se poate afirma că F. W. Taylor şi soŃii Gilberth suntcei care au creat, la graniŃa dintre sec. XIX şi XX, ştiinŃamuncii şi au dus o campanie pentru managementul ştiinŃific,prin vastul complex al fabricaŃiei din epoca lor.

In continuare, până în anii 1930 a prevalat concepŃiatradiŃională şi au fost elaborate multe dintre metodele şitehnicile pe care încă le folosim.

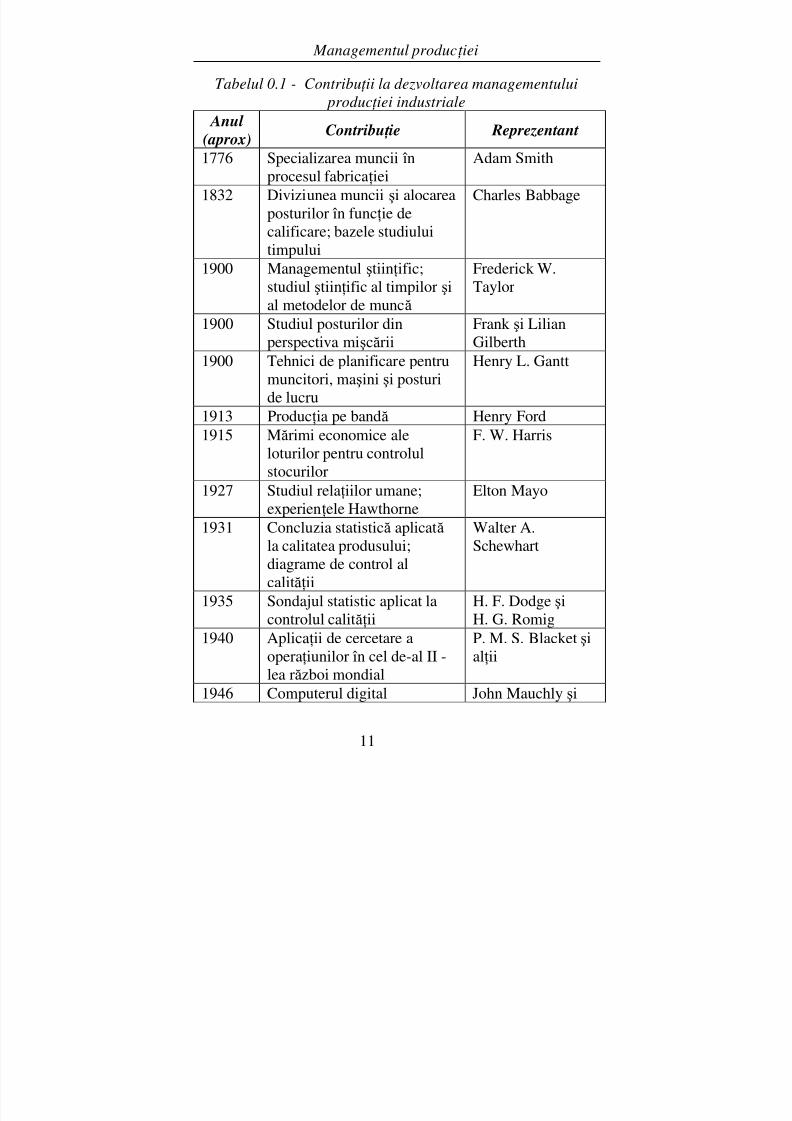

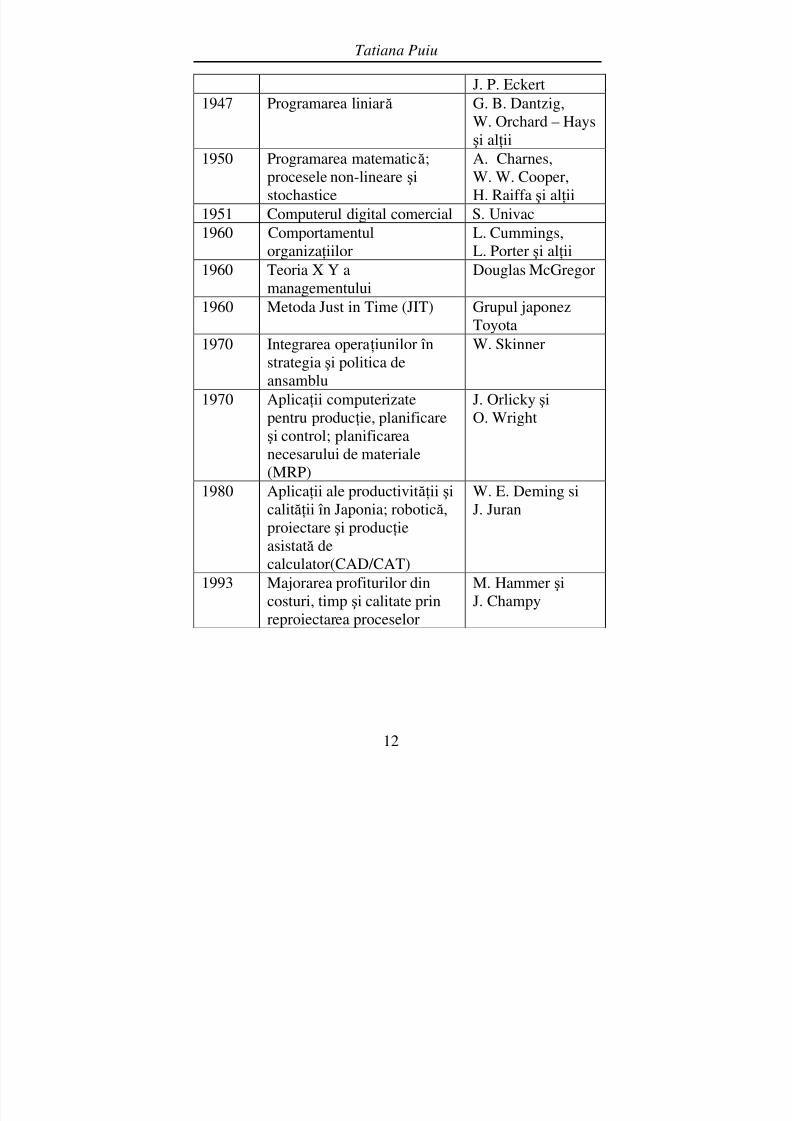

Enumerarea sumară a acestora şi a altor contribuŃii ladezvoltarea managementului producŃiei este prezentată întabelul 0.1.

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 11/238

Managementul produc Ń iei

11

Tabelul 0.1 - Contribu Ń ii la dezvoltarea managementului produc Ń iei industriale

Anul

(aprox) Contribu Ń ie Reprezentant1776 Specializarea muncii în

procesul fabricaŃieiAdam Smith

1832 Diviziunea muncii şi alocareaposturilor în funcŃie decalificare; bazele studiuluitimpului

Charles Babbage

1900 Managementul ştiinŃific;studiul ştiinŃific al timpilor şial metodelor de muncă

Frederick W.Taylor

1900 Studiul posturilor dinperspectiva mişcării

Frank şi LilianGilberth

1900 Tehnici de planificare pentrumuncitori, maşini şi posturide lucru

Henry L. Gantt

1913 ProducŃia pe bandă Henry Ford1915 Mărimi economice ale

loturilor pentru controlulstocurilor

F. W. Harris

1927 Studiul relaŃiilor umane;experienŃele Hawthorne

Elton Mayo

1931 Concluzia statistică aplicată

la calitatea produsului;diagrame de control alcalităŃii

Walter A.

Schewhart

1935 Sondajul statistic aplicat lacontrolul calităŃii

H. F. Dodge şiH. G. Romig

1940 AplicaŃii de cercetare aoperaŃiunilor în cel de-al II -lea război mondial

P. M. S. Blacket şialŃii

1946 Computerul digital John Mauchly şi

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 12/238

Tatiana Puiu

12

J. P. Eckert1947 Programarea liniară G. B. Dantzig,

W. Orchard – Hays

şi alŃii1950 Programarea matematică;

procesele non-lineare şistochastice

A. Charnes,W. W. Cooper,H. Raiffa şi alŃii

1951 Computerul digital comercial S. Univac1960 Comportamentul

organizaŃiilorL. Cummings,L. Porter şi alŃii

1960 Teoria X Y amanagementului Douglas McGregor1960 Metoda Just in Time (JIT) Grupul japonez

Toyota1970 Integrarea operaŃiunilor în

strategia şi politica deansamblu

W. Skinner

1970 AplicaŃii computerizate

pentru producŃie, planificareşi control; planificareanecesarului de materiale(MRP)

J. Orlicky şi

O. Wright

1980 AplicaŃii ale productivităŃii şicalităŃii în Japonia; robotică,proiectare şi producŃie

asistată decalculator(CAD/CAT)

W. E. Deming siJ. Juran

1993 Majorarea profiturilor dincosturi, timp şi calitate prinreproiectarea proceselor

M. Hammer şiJ. Champy

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 13/238

Managementul produc Ń iei

13

După anul 1930 şi până spre 1970 a fost acceptat demajoritatea specialiştilor şi folosit pe scară largă termenul de

management al produc Ń iei. În această perioadă au fostelaborate tehnici care s-au concentrat pe creşterea eficienŃeieconomice în procesul de conversie a intrărilor (factori deproducŃie) în ieşiri (bunuri economice). Este perioada în caremanagementul a început să descopere că muncitorii au nevoimultiple, nu doar economice, şi asistăm la a patra revoluŃieindustrială – satisfacerea nevoilor umane.

Psihologii, sociologii şi alŃi cercetători din domeniulştiinŃelor sociale au început să studieze oamenii şicomportamentul uman în mediul de lucru. În acest fel a fostcorijată atitudinea lui Taylor care considera că muncitorii suntca nişte maşini şi relaŃiile umane au căpătat un rol deosebit deimportant.

La nivelul anilor 1950 – 1970 asistăm la cea de-a cinciarevoluŃie industrială, constând în realizarea sistemului de

producŃie f ără stoc şi reprezentând o filosofie a producŃiei cuadevărat inovatoare care marchează începutul unei noi ere.Filosofia producŃiei f ără stoc a fost pusă la punct în Japonia(sistemul Toyota) şi este studiată în prezent în toată lumea.

Odată cu anii 1970 au avut loc două modificări distincteale concepŃiilor noastre [2, p.17]. Cea mai evidentă dintreacestea, reflectată în noua denumire – managementulopera Ń iunilor - a fost schimbarea poziŃiei sectoarelor de

servicii şi producŃie din economie. Pe măsură ce sectorulserviciilor s-a dezvoltat, tranziŃia de la „producŃie” la„operaŃiuni” a subliniat lărgirea domeniului la organizaŃiile deservicii. Cea de-a doua schimbare, mai subtilă, a fost începutulunui accent pus pe sinteză şi nu doar pe analiză în practicile demanagement. În primul rând datorită lui Wickham Skinner,industria americană a fost trezită din ignorarea funcŃiei

operaŃiunilor ca armă vitală în strategia competitivă de

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 14/238

Tatiana Puiu

14

ansamblu a organizaŃiei. PreocupaŃi până acum de o orientareanalitică intensă şi de accentul pus pe marketing şi finanŃe,managerii nu au reuşit să integreze coerent activităŃile legate de

operaŃiuni în cele mai înalte nivele de strategie şi politică.Astăzi, funcŃia de operaŃiuni are un rol nou ca element strategicvital. Prin urmare, scopurile organizaŃiei sunt concentrate maibine, pentru a satisface nevoile consumatorilor.

Am prezentat succint evoluŃia managementuluiproducŃiei industriale, a managementului procesului deconversie care transformă mijloacele de producŃie (teren, forŃă de muncă, capital şi management) în bunuri economice(produse, lucrări şi servicii) cu caracter industrial.

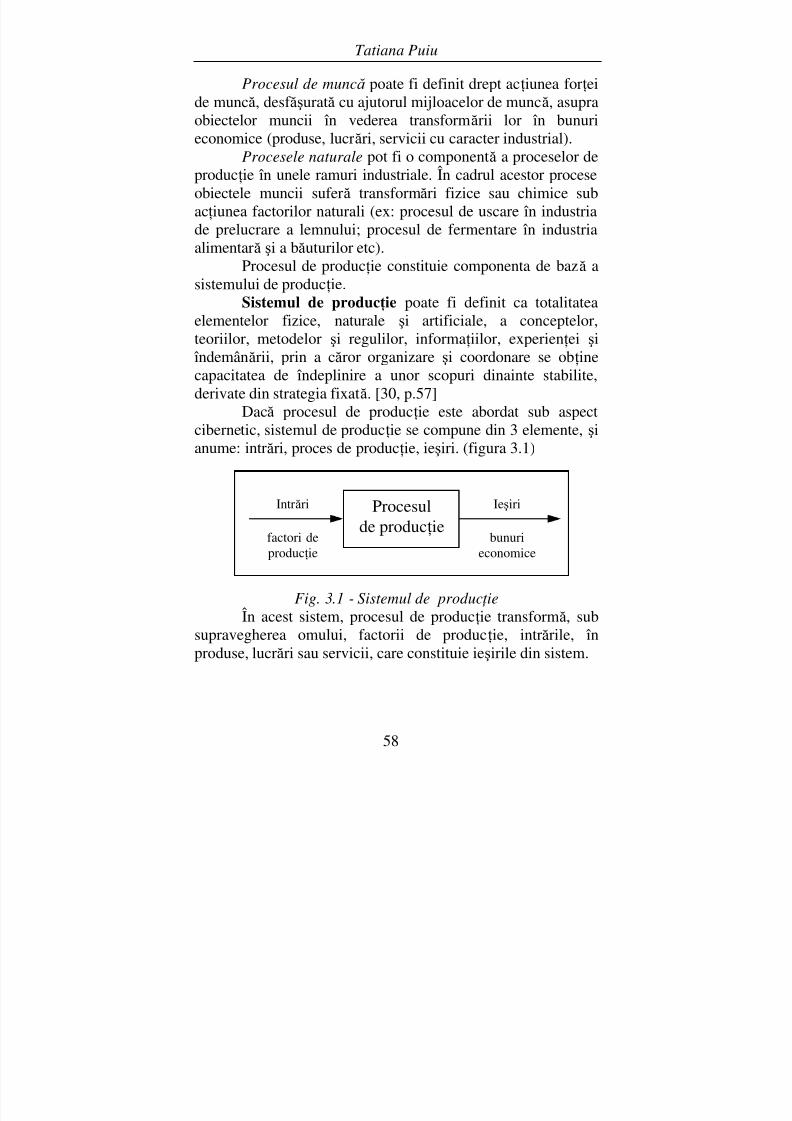

În acest proces sarcina managerului este administrareaprocesului de transformare a intrărilor în ieşiri. Pentru a-şi îndeplini sarcina el foloseşte diferite metode ale concepŃiilorclasică , comportamentală şi bazat ă pe modelare demanagement.

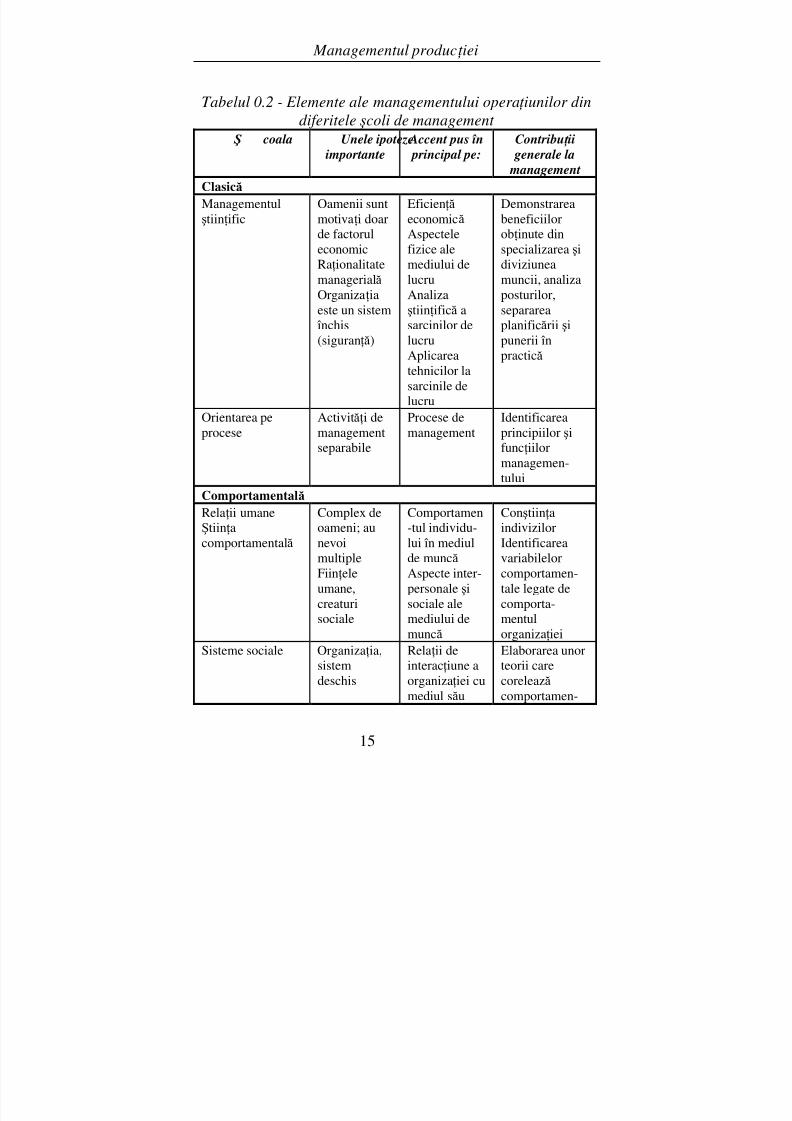

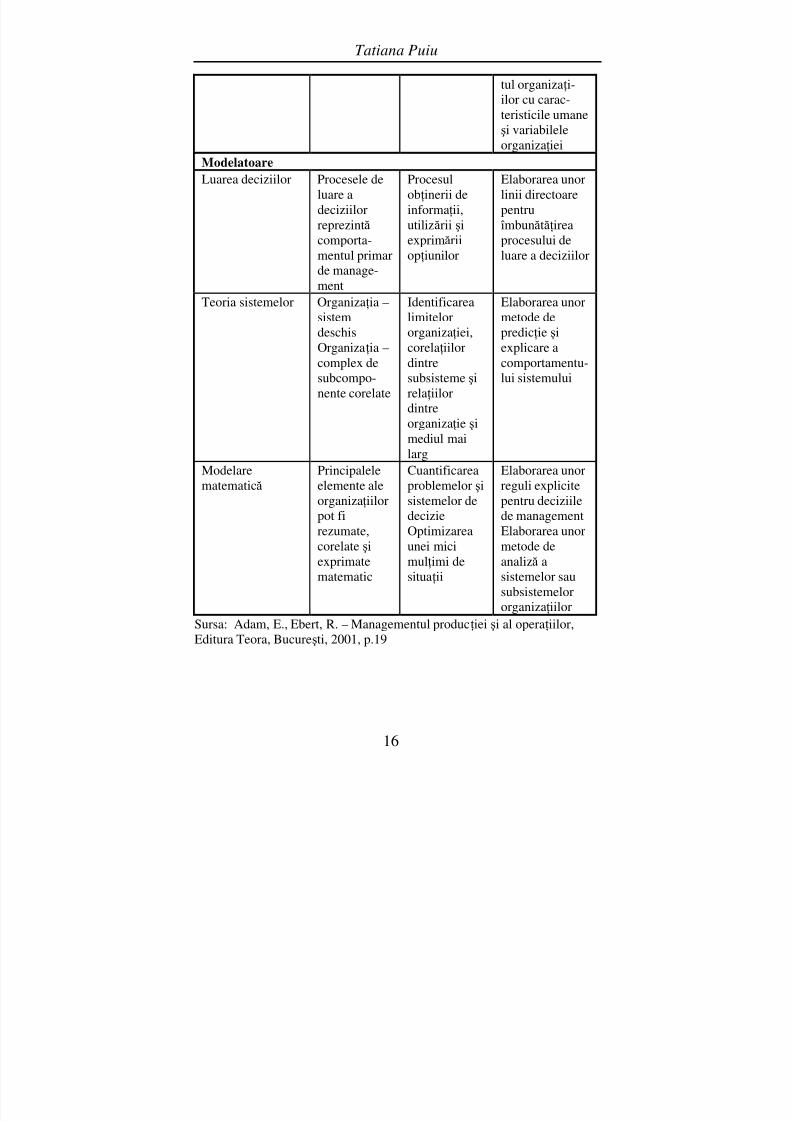

Am prezentat în tabelul 0.2 elemente ale mana-

gementului producŃiei în diferite şcoli de management,rezultând că percepŃiile asupra responsabilităŃilor şi conceptelorde management au evoluat de-a lungul anilor şi că manageriiau învăŃat în permanenŃă din surse de orientări diferite.

În zilele noastre, când producŃia tinde să-şi reocupelocul central ce-l are în sistemul complex care este întreprinderea, atenŃia care se acordă acestui subiect în şcolilede management este în continuă creştere.

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 15/238

Managementul produc Ń iei

15

Tabelul 0.2 - Elemente ale managementului opera Ń iunilor dindiferitele şcoli de management

Ş coala Unele ipotezeimportante

Accent pus în principal pe:

Contribu Ń ii generale la

managementClasică ManagementulştiinŃific

Oamenii suntmotivaŃi doarde factoruleconomicRaŃionalitate

managerială OrganizaŃiaeste un sistem

închis(siguranŃă)

EficienŃă economică Aspectelefizice alemediului de

lucruAnalizaştiinŃifică asarcinilor delucruAplicareatehnicilor lasarcinile delucru

DemonstrareabeneficiilorobŃinute dinspecializarea şidiviziunea

muncii, analizaposturilor,separareaplanificării şipunerii înpractică

Orientarea peprocese

ActivităŃi demanagementseparabile

Procese demanagement

Identificareaprincipiilor şifuncŃiilormanagemen-tului

Comportamentală RelaŃii umaneŞtiinŃacomportamentală

Complex deoameni; aunevoimultipleFiinŃeleumane,creaturisociale

Comportamen-tul individu-lui în mediulde muncă Aspecte inter-personale şisociale alemediului demuncă

ConştiinŃaindivizilorIdentificareavariabilelorcomportamen-tale legate decomporta-mentulorganizaŃiei

Sisteme sociale OrganizaŃia,sistemdeschis

RelaŃii deinteracŃiune aorganizaŃiei cu

mediul său

Elaborarea unorteorii carecorelează

comportamen-

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 16/238

Tatiana Puiu

16

tul organizaŃi-ilor cu carac-teristicile umaneşi variabileleorganizaŃiei

Modelatoare Luarea deciziilor Procesele de

luare adeciziilorreprezintă comporta-mentul primar

de manage-ment

ProcesulobŃinerii deinformaŃii,utilizării şiexprimăriiopŃiunilor

Elaborarea unorlinii directoarepentru

îmbunătăŃireaprocesului deluare a deciziilor

Teoria sistemelor OrganizaŃia –sistemdeschisOrganizaŃia –complex desubcompo-nente corelate

IdentificarealimitelororganizaŃiei,corelaŃiilordintresubsisteme şirelaŃiilor

dintreorganizaŃie şimediul mailarg

Elaborarea unormetode depredicŃie şiexplicare acomportamentu-lui sistemului

Modelarematematică

Principaleleelemente aleorganizaŃiilorpot firezumate,corelate şiexprimatematematic

Cuantificareaproblemelor şisistemelor dedecizieOptimizareaunei micimulŃimi desituaŃii

Elaborarea unorreguli explicitepentru deciziilede managementElaborarea unormetode deanaliză asistemelor sausubsistemelororganizaŃiilor

Sursa: Adam, E., Ebert, R. – Managementul producŃiei şi al operaŃiilor,Editura Teora, Bucureşti, 2001, p.19

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 17/238

Managementul produc Ń iei

17

Capitolul 1

ÎNTREPRINDEREA INDUSTRIALĂ - OBIECT ALMANAGEMENTULUI PRODUCłIEI INDUSTRIALE

1. Conceptul de întreprindere şi funcŃiile sale2. Clasificarea întreprinderilor3. Întreprinderea industrială

3.1. Conceptul de întreprindere de producŃieindustrială şi trăsăturile ei3.2. Tipologia întreprinderilor industriale

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 18/238

Tatiana Puiu

18

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 19/238

Managementul produc Ń iei

19

ÎNTREPRINDEREA INDUSTRIALĂ - OBIECTAL MANAGEMENTULUI PRODUCłIEI

INDUSTRIALE

1. CONCEPTUL DE ÎNTREPRINDERE ŞIFUNCłIILE SALE

În literatura şi practica economică noŃiunea de întreprindere este sinonimă cu cea de firmă, agent economicsau unitate economică.

Întreprinderea reprezintă principala componentă asistemului economic; ea a apărut şi a evoluat continuu,concomitent cu dezvoltarea producŃiei de mărfuri.

În ceea ce priveşte definirea noŃiunii de întreprindere sepot distinge diverse formulări, în funcŃie de punctul de vedereabordat. Astfel:

- din punct de vedere economic , întreprinderea este oformă de organizare umană autonomă, în care are loc

combinarea şi utilizarea factorilor de producŃie (resurse umaneşi material-energetice) în vederea realizării de bunurieconomice (produse, servicii, lucrări, informaŃii) destinate a fivândute pe piaŃă pentru satisfacerea nevoilor consumatorilor şiobŃinerea unui profit;

- din punct de vedere sociologic, întreprinderea este oformă de organizare care reuneşte acŃionari, salariaŃi,conducători, persoane a căror obiective pot fi convergente,

divergente sau chiar conflictuale;

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 20/238

Tatiana Puiu

20

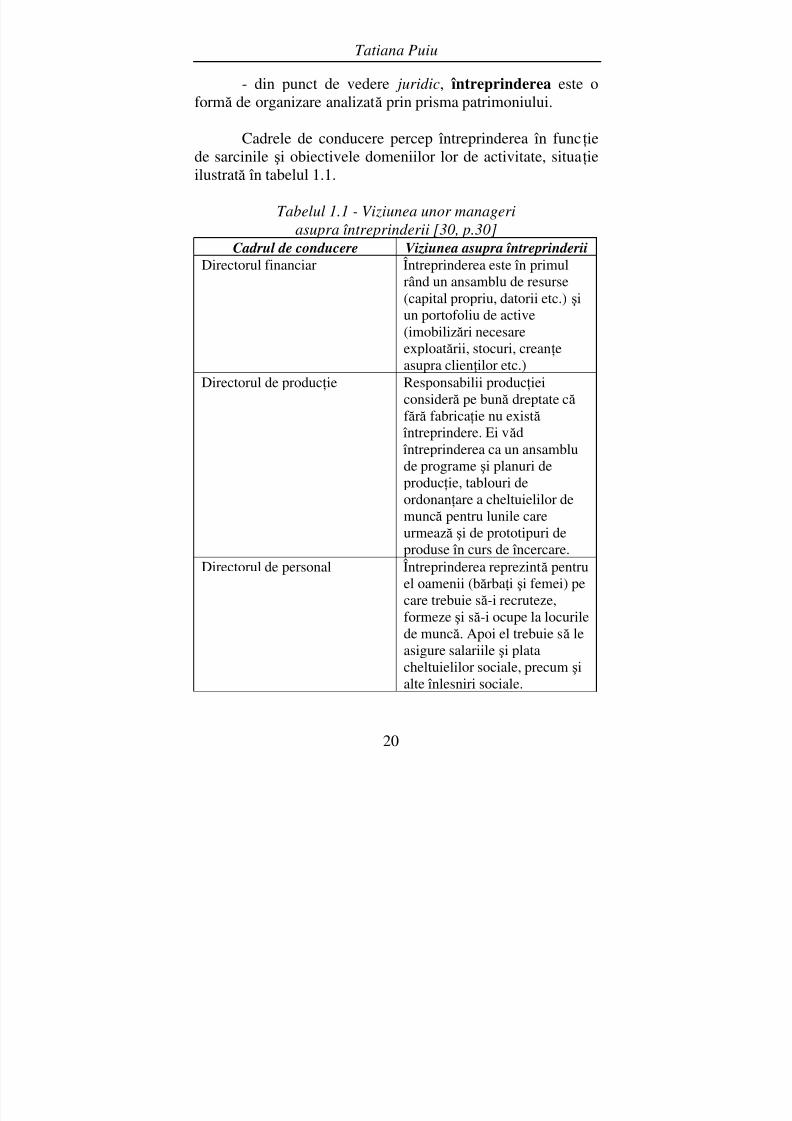

- din punct de vedere juridic, întreprinderea este oformă de organizare analizată prin prisma patrimoniului.

Cadrele de conducere percep întreprinderea în funcŃiede sarcinile şi obiectivele domeniilor lor de activitate, situaŃieilustrată în tabelul 1.1.

Tabelul 1.1 - Viziunea unor manageriasupra întreprinderii [30, p.30]

Cadrul de conducere Viziunea asupra întreprinderiiDirectorul financiar Întreprinderea este în primul

rând un ansamblu de resurse(capital propriu, datorii etc.) şiun portofoliu de active(imobilizări necesareexploatării, stocuri, creanŃeasupra clienŃilor etc.)

Directorul de producŃie Responsabilii producŃieiconsideră pe bună dreptate că

f ără fabricaŃie nu există întreprindere. Ei văd întreprinderea ca un ansamblude programe şi planuri deproducŃie, tablouri deordonanŃare a cheltuielilor demuncă pentru lunile careurmează şi de prototipuri de

produse în curs de încercare.Directorul de personal Întreprinderea reprezintă pentruel oamenii (bărbaŃi şi femei) pecare trebuie să-i recruteze,formeze şi să-i ocupe la locurilede muncă. Apoi el trebuie să leasigure salariile şi platacheltuielilor sociale, precum şialte înlesniri sociale.

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 21/238

Managementul produc Ń iei

21

O definiŃie în sens larg a noŃiunii de întreprindere o întâlnim în cursul de economie politică a economistului român

Virgil Madgearu. Conform acestuia “Întreprinderea sedefineşte, în general, ca o unitate economică, care produce saucumpără, pentru ca, prin vânzarea a ceea ce a produs saucumpărat, să obŃină un câştig. Ea este deci, o organizaŃie f ăcută în vederea unui câştig”. Privită astfel, întreprinderea poate luaatât forma unei societăŃi multinaŃionale care fabrică cele maicomplexe produse, a unei mari exploataŃii agricole, cât şi aunui cabinet medical sau a unui mic comerciant.

FuncŃionarea întreprinderii în cadrul sistemuluieconomic complex se bazează pe realizarea funcŃiilor sale.

Prin func Ń ie a întreprinderii se înŃelege ansamblulactivităŃilor desf ăşurate de o persoană sau un grup de persoanede o anumită specialitate, folosind metode şi tehnici specifice, în vederea realizării unor obiective derivate, rezultate dinobiectivele generale ale întreprinderii.

Pentru prima dată funcŃiile întreprinderii au fost puse înevidenŃă de inginerul francez Henry Fayol, în 1916. El adelimitat 6 funcŃii: tehnică, comercială, financiară, contabilă,de securitate şi administrativă.

În timp, gruparea realizată de Fayol a suferit modificăriimportante.

În viziunea actuală gruparea activităŃilor pe funcŃii seface potrivit următoarelor criterii:

- de identitate: se grupează activităŃi identice ca factură (deexemplu, proiectare produse, proiectare scule - dispozitive– verificatoare (S.D.V.) în cadrul funcŃiunii de cercetare –dezvoltare sau vânzări pe piaŃa internă şi vânzări pe piaŃaexternă în cadrul funcŃiunii comerciale);

- de complementaritate: se grupează activităŃile care secompletează reciproc sau în care una este auxiliară

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 22/238

Tatiana Puiu

22

celeilalte (de exemplu, programarea, lansarea şi urmărireaproducŃiei şi fabricaŃia în cadrul funcŃiunii de producŃie);

- de convergenŃă: se grupează activităŃi de factură

neomogenă, care necesită metode şi tehnici specializatefoarte diferite, dar care converg spre realizarea aceloraşiobiective derivate (de exemplu, activităŃile de informare -documentare, cercetare, proiectare, invenŃii şi inovaŃii).

Deşi nu există un singur punct de vedere cu privire lafuncŃiile întreprinderii, totuşi, majoritatea opiniilor consideră cafuncŃii ale întreprinderii următoarele cinci activităŃi:

- cercetare-dezvoltare;- producŃie;- comercială;- financiar-contabilă;- personal.Func Ń ia de cercetare-dezvoltare reprezintă ansamblul

activităŃilor care vizează domeniul producerii de idei noi şi altransformării acestora în noutăŃi necesare dezvoltării viitoare a

întreprinderii.Ele se pot grupa astfel:- activitatea de cercetare ştiinŃifică, inginerie

tehnologică şi introducerea progresului tehnic; constă îndescoperirea de idei noi şi/sau transpunerea în practică acunoştinŃelor noi;

- activitatea de investiŃii şi construcŃii, concretizată întransformarea resurselor materiale, umane şi financiare de care

dispune întreprinderea în noi capacităŃi de producŃie sau înmodernizarea, retehnologizarea celor existente;

- activitatea de organizare a producŃiei şi a muncii, careconstă în atribuŃiile cu caracter creativ-inovativ vizândintroducerea unor noi metode, tehnici şi instrumente deorganizare, gestiune şi conducere;

- identificarea unor noi strategii de dezvoltare.

Func Ń ia de produc Ń ie constă în ansamblul activităŃilor

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 23/238

Managementul produc Ń iei

23

care au drept scop realizarea obiectivelor din domeniulfabricării produselor, executării lucrărilor şi prestării de servicii în cadrul întreprinderii. Se au în vedere activităŃile de bază,

auxiliare şi de servire. Ele cuprind:- fabricaŃia sau exploatarea, care reprezintă activitatea

de bază a întreprinderii, constând în obŃinerea de produse,lucrări sau servicii prin transformarea factorilor materiali deproducŃie de care dispune întreprinderea;

- producŃia auxiliară, constând în activităŃi ce au dreptscop asigurarea unor condiŃii adecvate pentru desf ăşurarea înbune condiŃii a producŃiei de bază în întreprindere;

- întreŃinerea şi repararea utilajelor, echipamentelor şiinstalaŃiilor, care reprezintă activitatea prin care se urmăreştemenŃinerea acestora în stare de funcŃionare, preîntâmpinarea şievitarea avariilor, dereglărilor şi întreruperilor, evidenŃierea şievitarea efectelor uzurii fizice şi morale;

- controlul tehnic de calitate, vizând întreaga activitate a întreprinderii, pornind de la materii prime şi materiale,

semifabricate şi până la produse finite, urmărind calitatea înconformitate cu normele cuprinse în documentaŃia tehnică;- gestiunea producŃiei, cuprinzând toate activităŃile care

vizează previziunea, planificarea, programarea, lansarea şiurmărirea realizării produselor, lucrărilor şi serviciilor.

Func Ń ia comercială constă în totalitatea activităŃilorcare au drept obiectiv realizarea legăturilor întreprinderii cumediul exterior, atât din punctul de vedere al pieŃei din amonte,

cât şi din aval de aceasta. Ea cuprinde:- aprovizionarea tehnico-materială completă, complexă

şi la timp cu resurse de natură materială;- desfacerea, vânzarea produselor, serviciilor şi

lucrărilor, în paralel cu încasarea contravalorii lor, deci trecerealor din sfera producŃiei în sfera circulaŃiei;

- activitatea de marketing, deci studiul pieŃei şi

elaborarea politicilor de distribuŃie şi de preŃ, activitate ce are

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 24/238

Tatiana Puiu

24

drept obiectiv descoperirea şi crearea necesităŃilorconsumatorilor în vederea orientării producŃiei întreprinderiispre satisfacerea cerinŃelor lor reale şi potenŃiale;

- gestiunea stocurilor de materii prime, materiale şiproduse finite.

Func Ń ia financiar-contabilă (economică) cuprindetotalitatea activităŃilor referitoare la evaluarea şi înregistrareaeforturilor necesare desf ăşurării activităŃii în întreprindere, ca şia efectelor obŃinute, precum şi obŃinerea şi folosireamijloacelor necesare acestei activităŃi. Prin urmare, eacuprinde:

- activităŃi de natură contabilă, concretizate în înregistrarea şi evidenŃa în expresie valorică a mişcărilor dininteriorul întreprinderii;

- activităŃi de natură financiară, ce se referă laasigurarea şi folosirea raŃională a resurselor financiare necesarefuncŃionării întreprinderii. Aceste activităŃi au drept scoprealizarea în timp a echilibrului dintre resursele disponibile şi

nevoile financiare ale întreprinderii.Func Ń ia de personal cuprinde ansamblul activităŃilordesf ăşurate în cadrul întreprinderii în scopul asigurării, formăriişi integrării potenŃialului uman necesar acesteia. Ele se referă la:

- analiza necesităŃii de forŃă de muncă;- planificarea forŃei de muncă;- recrutarea, selectarea şi încadrarea personalului;

- evaluarea, motivarea, promovarea şi salarizarea forŃeide muncă;

- formarea, perfecŃionarea şi recalificarea;- activităŃile cu caracter social, vizând protecŃia

personalului angajat.Se remarcă faptul că în evoluŃia acestei funcŃii drumul

parcurs a trecut de la aspecte cantitative la aspecte calitative, în

care elementele ce Ńin de motivaŃie deŃin un rol preponderent.

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 25/238

Managementul produc Ń iei

25

Alături de aceste cinci funcŃii recunoscute demajoritatea economiştilor, în literatura de specialitate întâlnimşi o a şasea, func Ń ia de logistică [25, p.19] cuprinde ansamblul

de activităŃi ce au drept scop punerea la dispoziŃie cu cel maiscăzut cost a unei cantităŃi dintr-un produs, la locul şimomentul unde există o cerere pentru respectivul produs.Consider mai corectă opinia conform căreia logistica reprezintă un subsistem ce ocupă un loc foarte important în cadrulsistemului managerial.

De remarcat faptul că, deşi funcŃiile întrepriderii seconcretizează în activităŃi specifice, acestea se află într-ostrânsă interdependenŃă, manifestându-se ca un sistemcomplex, dinamic, care asigură realizarea obiectivelor întreprinderii.

2. CLASIFICAREA ÎNTREPRINDERILOR

Întreprinderile nu sunt categorii omogene; extremadiversitate în care ele există şi se manifestă obligă la clasificărişi grupări operate în funcŃie de criterii foarte numeroase.

Gruparea întreprinderilor după anumite criteriiomogene este necesară deoarece oferă suportul statistic aldeterminării structurii economiei pe tipuri de întreprinderi,oferă posibilitatea identificării caracteristicilor şi modalităŃilorde exercitare a conducerii în unităŃi de diferite tipuri şi a

stabilirii trăsăturilor generale şi a celor specifice în practicareamanagementului.

Există posibilităŃi multiple de grupare a întreprinderilor,cele mai utilizate criterii de clasificare fiind:

a) Statutul juridic al întreprinderii este criteriul carevizează aspecte legate de proprietate, împărŃirea profitului,responsabilitate şi gestiune a întreprinderii. Conform acestui

criteriu întreprinderile sunt:

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 26/238

Tatiana Puiu

26

- publice;- private.b) Forma de proprietate, conduce la clasificarea în:

- întreprinderi proprietate publică (regii autonome,societăŃi comerciale cu capital integral de stat, unităŃieconomice de stat netransformate în societăŃi comerciale sauregii autonome, societăŃi sau companii naŃionale);

- întreprinderi proprietate individuală privată (cu capitalprivat autohton, privat autohton şi străin, privat străin, societăŃiagricole);

- întreprinderi proprietate mixtă (societăŃi comerciale cucapital de stat şi privat, autohton şi străin);

- întreprinderi proprietate cooperatistă;- întreprinderi proprietate obştească (societăŃi comer-

ciale aparŃinând organizaŃiilor şi instituŃiilor politice şiobşteşti).

c) Criteriul sectorului de activitate clasifică întreprinderile în trei mari grupe:

- sectorul primar grupează întreprinderile care î şidesf ăşoară activitatea în legătură directă cu natura (agricultura,silvicultura, piscicultura, industriile extractive etc);

- sectorul secundar, care cuprinde întreprinderile dinramurile de prelucrare industrială şi din construcŃii;

- sectorul terŃiar, care cuprinde toate întreprinderileprestatoare de servicii, indiferent de ramura de activitate.

d) Criteriul domeniului de activitate clasifică

întreprinderile în următoarele grupe:- întreprinderi agricole: acele întreprinderi în care

intervenŃia factorilor naturali în realizarea proceselor de muncă este obligatorie. În decursul dezvoltării economice, întreprinderea agricolă a căpătat valenŃe noi, deosebindu-se deexploatarea agricolă, care a constituit o treaptă în evoluŃia întreprinderii. Astfel, în întreprinderea agricolă predomină

capitalul tehnic, faŃă de cel funciar, în exploatarea agricolă,

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 27/238

Managementul produc Ń iei

27

predomină monocultura sau un număr limitat de culturi şimarile suprafeŃe faŃă de policultură şi mici suprafeŃe,autoconsumul este redus şi piaŃa este luată în considerare în

mod deosebit atunci când are loc orientarea producŃiei,numărul de personal este redus şi de asemenea se reduce risculşi, nu în ultimul rând, întreprinderea agricolă foloseşte metodede producŃie moderne, evolutive;

- întreprinderi industriale: întreprinderile în care serealizează procesele de transformare a materiilor prime şimaterialelor;

- întreprinderi comerciale: întreprinderile în care serealizează procesele de distribuŃie cu ridicata sau cu amănuntula bunurilor;

- întreprinderi prestatoare de servicii: întreprinderilecare furnizează servicii de producŃie sau servicii de consumpentru populaŃie;

- întreprinderi financiare: au ca obiect de activitatecrearea, colectarea, transformarea şi distribuirea resurselor

monetare şi a economiilor. Se individualizează în principal subformă de bănci şi case de economii şi consemnaŃiuni;- întreprinderi de asigurare: întreprinderile care au ca

obiect de activitate realizarea unor operaŃii financiare (exclusivcele bancare), operaŃii prestatoare de servicii şi operaŃii deredistribuire a veniturilor.

e) Criteriul ramurii de activitate din cadrul economieina Ń ionale utilizat în Ńara noastră grupează întreprinderile pe 34

de ramuri de activitate, după cum urmează [42, p.38]:1. agricultura2. silvicultura, exploatarea forestieră şi economia

vânatului3. piscicultura şi pescuitul4. industria extractivă de produse energetice5. industria extractivă de produse neenergetice

6. industria alimentară, a băuturilor şi tutunului

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 28/238

Tatiana Puiu

28

7. industria textilă şi a produselor textile8. industria pielăriei şi a încălŃămintei9. industria de prelucrare a lemnului (exclusiv producŃia

de mobilă)10. industria celulozei, hârtiei, cartonului şi a articolelor

din hârtie şi carton11. industria de prelucrare a ŃiŃeiului, cocsificarea

cărbunelui şi tratarea combustibililor nucleari12. industria chimică şi a fibrelor sintetice şi artificiale13. industria de prelucrare a cauciucului şi a maselor

plastice14. industria altor produse din minerale nemetalice15. industria metalurgică 16. industria construcŃiilor metalice şi a produselor din

metal exclusiv maşini, utilaje şi instalaŃii)17. industria de maşini şi echipamente18. industria de echipamente electrice şi optice19. industria mijloacelor de transport

20. alte activităŃi industriale21. energia electrică şi termică, gaze şi apă 22. construcŃii23. comerŃ cu ridicata şi cu amănuntul, repararea şi

întreŃinerea autovehiculelor24. hoteluri şi restaurante25. transport şi depozitare26. poştă şi telecomunicaŃii

27. activităŃi financiare, bancare şi de asigurări28. tranzacŃii imobiliare, închirieri şi activităŃi de

servicii prestate în principal întreprinderilor29. administraŃie publică şi apărare; asistenŃă socială

obligatorie30. învăŃământ31. sănătate şi asistenŃă socială

32. alte activităŃi de servicii colective, sociale şi

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 29/238

Managementul produc Ń iei

29

personale33. activităŃi ale personalului în gospodării personale34. activităŃi ale organizaŃiilor şi organismelor

extrateritorialef) Apartenen Ń a întreprinderii la un teritoriu: - întreprinderi naŃionale, a căror patrimoniu se află

integral în proprietatea statului respectiv;- întreprinderi multinaŃionale, a căror unităŃi

componente î şi desf ăşoară activitatea în două sau mai multeŃări, fiind proprietatea unui grup economic privat internaŃional;

- întreprinderi joint-venture sau mixte, înfiinŃate prinparticiparea cu capital în proporŃii diferite a unor întreprinderisau persoane fizice din două sau mai multe Ńări.

g) Gradul de subordonare administrativă : - întreprinderi de subordonare republicană;- întreprinderi de subordonare locală.h) Criteriul dimensiunii, care se apreciază în funcŃie de

număr de angajaŃi, cifră de afaceri şi capital, conduce la

clasificarea în:- microîntreprinderi;- întreprinderi mici;- întreprinderi mijlocii;- întreprinderi mari.

3. ÎNTREPRINDEREA INDUSTRIALĂ

3.1. Conceptul de întreprindere de producŃie industrială şitrăsăturile ei

Întreprinderea de producŃie industrială este o formă de organizare umană autonomă în care are loc fuziunearesurselor materiale, umane şi financiare în scopul producerii şi

desfacerii de bunuri şi servicii cu caracter industrial, în

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 30/238

Tatiana Puiu

30

structura, cantitatea şi calitatea cerute de piaŃă şi în scopulobŃinerii de profit.

Prezentăm în continuare trăsăturile de bază ale

întreprinderii industriale:- unitatea tehnico-productivă;- unitatea organizatorico-administrativă;- unitatea economico-socială.a) Întreprinderea industrială este o unitate tehnico-

productivă (de produc Ń ie), determinată de omogenitateaprocesului tehnologic sau de unitatea producŃiei fabricate cuajutorul unor procese tehnologice neomogene.

b) Întreprinderea industrială este o unitate organi- zatorico-administrativă deoarece:

- are o denumire, un sediu şi un teritoriu propriu;- are un colectiv unitar de oameni şi un colectiv unitar

de management;- are la bază un regulament de organizare şi funcŃionare

şi un regulament de ordine interioară;

- intră în relaŃii reciproce cu furnizorii şi beneficiarii, cudiverse instituŃii şi organisme.c) Întreprinderea industrială este o unitate economico-

socială concretizată în organizarea şi funcŃionarea pe bazaprincipilor de rentabilitate şi eficienŃă economică. Eapresupune:

- existenŃa mijloacelor de producŃie proprii şi folosirealor pentru obŃinerea celor mai bune rezultate;

- existenŃa unei strategii şi a unui program binedeterminate, care să ducă la realizarea obiectivelor propuse;

- desf ăşurarea activităŃii pe bază de autofinanŃare;- cunoaşterea cererii de pe piaŃă, pentru a produce

conform necesi-tăŃilor şi pentru realizarea întregii producŃiifabricate;

- organizarea şi întreŃinerea relaŃiilor cu alte

întreprinderi, cu statul, cu organizaŃii financiar-bancare;

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 31/238

Managementul produc Ń iei

31

- existenŃa unui sistem unitar de stimulare a salariaŃilor,care să asigure motivaŃia lor în muncă şi creştereaproductivităŃii;

- organele care au constituit întreprinderea industrială îipot modifica statutul, pot hotărî reorganizarea sau desfiinŃareaei.

Trăsăturile de bază ale întreprinderii industriale potprezenta particularităŃi distincte în funcŃie de specificulactivităŃii desf ăşurate.

Alături de trăsăturile de bază, întreprinderea deproducŃie industrială prezintă şi o serie de trăsături comuneoricărei întreprinderi, cum ar fi:

- întreprinderea este un sistem deschis, complex şidinamic;

- întreprinderea este un sistem autoreglabil;- întreprinderea este un centru de decizie.

3.2. Tipologia întreprinderilor industriale

Clasificarea întreprinderilor prezentată anterior are uncaracter general. Întreprinderile industriale pot fi grupate şidupă criterii specifice doar acestui tip de întreprinderi, astfel:

a) după caracterul obiectului muncii supus prelucr ă rii:- întreprinderi ale industriei extractive, care au ca obiect

de activitate extracŃia obiectelor muncii din natură (cărbune,

petrol, gaz metan etc);- întreprinderi ale industriei prelucrătoare, care au ca

obiect de activitate transformarea materiilor prime în produsefinite (industria metalurgică, industria de prelucrare a ŃiŃeiului,industria de prelucrare a lemnului, industria textilă etc).

b) după destina Ń ia economică şi caracterul produc Ń iei fabricate:

- întreprinderi producătoare de mijloace de producŃie

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 32/238

Tatiana Puiu

32

(întreprinderi producătoare de maşini şi instalaŃii, deechipamente, de resurse materiale etc.);

- întreprinderi producătoare de bunuri de consum

(alimente, îmbrăcăminte, încălŃăminte etc).c) după tipul de produc Ń ie: - întreprinderi industriale cu producŃie individuală (de

unicate);- întreprinderi industriale cu producŃie de serie (mică,

mijlocie, mare);- întreprinderi industriale cu producŃie de masă.d) după metoda de organizare a produc Ń iei: - întreprinderi industriale cu producŃia de unicate sau pe

comenzi;- întreprinderi industriale cu producŃia în loturi;- întreprinderi industriale cu producŃia în flux.e) după gradul de specializare a produc Ń iei: - întreprinderi industriale specializate, în care se obŃin

produse finite într-un nomenclator restrâns, în cantităŃi mari,

urmare unor procese tehnologice omogene. Utilajele suntspecializate, la fel şi personalul;- întreprinderi industriale universale, în care se obŃin

produse finite într-un nomenclator larg, în cantităŃi mici sauchiar unicate. Utilajele sunt universale, cu posibilitatea de a fifolosite pentru executarea unei game cât mai largi de operaŃiitehnologice, iar personalul este policalificat;

- întreprinderi industriale mixte, care îmbină

caracteristici specifice atât întreprinderilor specializate cât şicelor universale.

f) după nomenclatorul de fabrica Ń ie: - întreprinderi industriale monoprodus, cuprinzând în

general întreprinderi din industria extractivă;- întreprinderi industriale multiprodus, circumscrise

industriilor prelucrătoare.

g) după dimensiune, determinată în principal de

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 33/238

Managementul produc Ń iei

33

volumul valoric al producŃiei, valoarea fondurilor şi numărulpersonalului:

- întreprinderi industriale mici;

- întreprinderi industriale mijlocii;- întreprinderi industriale mari;- grupuri şi conglomerate de întreprinderi (cartel, con-

cern, trust, grup industrial, grup de interese economice, grup înparticipaŃie, holding).

h) după numă rul de stadii din procesul de fabrica Ń ie: - întreprinderi industriale cu un singur stadiu de

fabricaŃie (ex.: întreprinderile industriale extractive, filaturile,Ńesătoriile);

- întreprinderi industriale complexe, care cuprind maimulte sau toate stadiile de fabricaŃie (ex: întreprinderile dinindustria constructoare de maşini, în care se desf ăşoară turnare,forjare, prelucrări mecanice, chimice, montaj, vopsitorie).

i) după gradul de continuitate a procesului de produc Ń ieîn cadrul unui an calendaristic:

- întreprinderi industriale cu funcŃionare continuă, pe totparcursul anului;- întreprinderi industriale cu funcŃionare sezonieră, care

datorită specificului materiei prime pe care o prelucrează nupot lucra întregul an.

j) după continuitatea procesului tehnologic:- întreprinderi industriale cu procese tehnologice

continue (ex: combinatele siderurgice);

- întreprinderi industriale cu procese tehnologicediscontinue.

k) după regimul de lucru:- întreprinderi industriale cu regim normal de lucru;- întreprinderi industriale cu regim special de lucru.l) după gradul de mecanizare şi automatizare a

produc Ń iei:

- întreprinderi industriale parŃial mecanizate;

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 34/238

Tatiana Puiu

34

- întreprinderi industriale parŃial automatizate;- întreprinderi industriale complet mecanizate;- întreprinderi industriale complet automatizate.

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 35/238

Managementul produc Ń iei

35

Capitolul 2

ÎNTREPRINDEREA INDUSTRIALĂ ŞI MEDIUL SĂUAMBIANT

1. ConsideraŃii referitoare la relaŃia întreprindereindustrială – mediu ambiant2. Componentele mediului ambiant al întreprinderii3. Mediul ambiant – mediu al relaŃiilor de piaŃă 4. Sfidările mediului ambiant actual5. ÎnfiinŃarea şi amplasarea întreprinderilor industriale

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 36/238

Tatiana Puiu

36

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 37/238

Managementul produc Ń iei

37

ÎNTREPRINDEREA INDUSTRIALĂ ŞI MEDIUL SĂU AMBIANT

1. CONSIDERAłII REFERITOARE LA RELAłIAÎNTREPRINDERE INDUSTRIALĂ – MEDIU AMBIANT

Întreprinderea industrială este un sistem economicdeschis, care î şi desf ăşoară activitatea în cadrul

macrosistemului economic (zonal, naŃional, internaŃional,mondial). InfluenŃa acestuia asupra întreprinderii industriale semanifestă prin intermediul factorilor de influenŃă ai mediuluiambiant în care ea se naşte, acŃionează şi se dezvoltă.

Prin mediu ambiant al unei întreprinderi se înŃelege, îngeneral, ansamblul organizaŃiilor, întreprinzătorilor şi factorilora căror existenŃă influenŃează sau poate influenŃacomportamentul şi performanŃele întreprinderii [16, p.27]. O

altă definiŃie consideră că mediul ambiant include toateelementele exogene firmei de natură economică, tehnică,politică, demografică, culturală, ştiinŃifică, organizatorică, juridică, psihosociologică, educaŃională şi ecologică cemarchează stabilirea obiectivelor acesteia, obŃinerea resurselornecesare, adoptarea şi aplicarea deciziilor de realizare a lor [31,p.80].

Cunoaşterea mediului ambiant în care întreprindereaindustrială î şi desf ăşoară activitatea este deosebit deimportantă deoarece acesta îi furnizează informaŃiile cele maidiverse necesare unei raŃionale şi eficiente administrări. Astfel,o corectă analiză a mediului va aduce întreprinderii informaŃiicu privire la cererea şi oferta de produse pe piaŃă, stareaconcurenŃilor din acelaşi sector de activitate, puterea decumpărare a clienŃilor şi stilul de viaŃă a acestora, informaŃii cu

privire la politica economică a statului, fiscalitate etc, cu alte

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 38/238

Tatiana Puiu

38

cuvinte informaŃii a căror utilizare conduce la posibilitatea unuimanagement industrial performant.

Întreprinderea industrială î şi desf ăşoară activitatea într-

un mediu ambiant ce poate fi de trei tipuri [9, p.45]:- stabil – unde schimbările sunt rare, de mică amploare

şi uşor previzibile;- schimbător – unde schimbările sunt frecvente, de o

amploare variată şi, în general, previzibile;- turbulent – unde schimbările sunt foarte frecvente, de

amploare variată, cu incidenŃe profunde asupra activităŃii întreprinderii şi greu de anticipat.

Mediul ambiant actual este într-o continuă schimbare,se caracterizează printr-un accentuat dinamism.

Înainte de examinarea principalelor componente, seimpun trei remarci prealabile [17, p.26 ]:

- RelaŃiile întreprinderii cu „mediile” sale nu trebuieanalizate doar în termeni de restricŃii; tot în exterior se situează şi oportunităŃile, a căror importanŃă se măsoară o dată cu

conduita diagnosticului strategic.- Aceste relaŃii sunt complexe şi reciproce: putemconsidera, la un moment dat, în cadrul analizei mediul ca fiindun ansamblu de variabile exogene, adică neinfluenŃate carăspuns la acŃiunea întreprinderii. Dar aceasta este o comoditatede prezentare: întreprinderea este, în acelaşi timp, într-o situaŃiede dependenŃă (mediul i se impune) şi de autonomie (ea posedă spaŃiu de manevră); întreprinderea poate contribui, prin

activitatea sa, la modificarea coordonatelor mediului.- DiversităŃii componentelor i se adaugă caracterul lor

evolutiv. TurbulenŃa mediului, incertitudinea pe termen mediu,instabilitatea constituie condiŃii comune ale întreprinderilor. Separe că perioada de creştere regulată şi stabilă care a urmatcelui de-al doilea război mondial („Les trente glorieuses” – J.Fourastie) trebuie înscrisă în rândul curiozităŃilor istorice.

Într-un context dinamic şi imprevizibil, capacitatea de inovare

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 39/238

Managementul produc Ń iei

39

şi adaptare rapidă vor constitui principalele virtuŃi aleorganizaŃiilor. Ceea ce scria J. Ullmo în urmă cu 20 de anirămâne de actualitate: „Astăzi, funcŃia întreprinderii constă în

gestionarea schimbărilor”.

2. COMPONENTELE MEDIULUI AMBIANT ALÎNTREPRINDERII

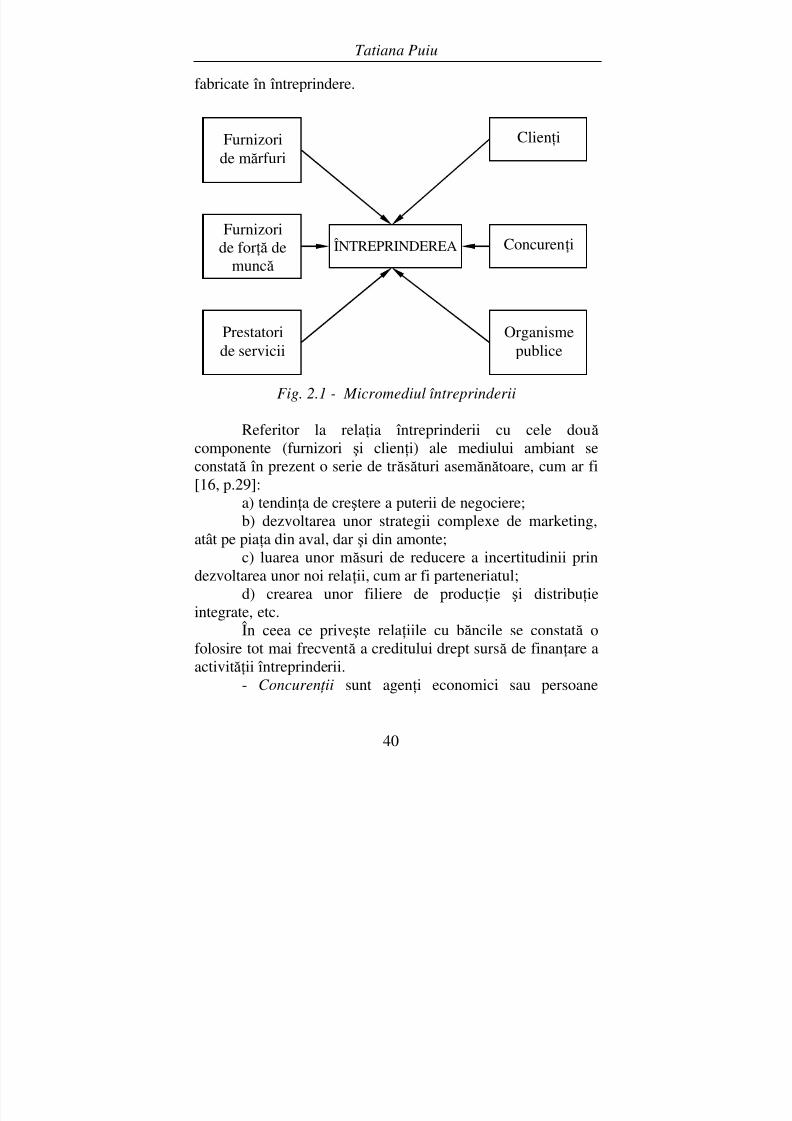

Întreprinderea industrială î şi desf ăşoară activitatea înmediul ambiant care acŃionează asupra sa prin influenŃafactorilor ce pot fi grupaŃi după diverse criterii. Nu există oconcepŃie unică, universal valabilă asupra grupăriicomponentelor mediului ambiant. Managementul propunegruparea în mediul direct, apropiat sau micromediul întreprinderii şi mediul general sau macromediul întreprinderii.

• Micromediul întreprinderii cuprinde ansamblulcomponentelor cu care aceasta intră în relaŃii directe (figura

2.1). Dintre acestea fac parte furnizorii, clienŃii, concurenŃii,organismele publice.

- Furnizorii de mă rfuri sunt agenŃi economici careasigură întreprinderii resursele necesare de materii prime,materiale, combustibili, maşini, echipamente etc.

- Furnizorii for Ń ei de muncă sunt unităŃi de învăŃământ,oficii ale forŃei de muncă, persoane f ără serviciu aflate în

căutarea unui loc de muncă, angajaŃi care doresc să-şi schimbelocul de muncă etc.

- Prestatorii de servicii sunt agenŃi economici saupersoane particulare care oferă o paletă largă de serviciinecesare desf ăşurării activităŃii întreprinderii (servicii detransport, publicitate, bancare etc.)- Clien Ń ii sunt agenŃi economici sau persoane particulare cărora

le sunt oferite, în baza relaŃiilor de vânzare-cumpărare, bunurile

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 40/238

Tatiana Puiu

40

fabricate în întreprindere.

Fig. 2.1 - Micromediul întreprinderii

Referitor la relaŃia întreprinderii cu cele două componente (furnizori şi clienŃi) ale mediului ambiant seconstată în prezent o serie de trăsături asemănătoare, cum ar fi[16, p.29]:

a) tendinŃa de creştere a puterii de negociere;b) dezvoltarea unor strategii complexe de marketing,

atât pe piaŃa din aval, dar şi din amonte;

c) luarea unor măsuri de reducere a incertitudinii prindezvoltarea unor noi relaŃii, cum ar fi parteneriatul;

d) crearea unor filiere de producŃie şi distribuŃieintegrate, etc.

În ceea ce priveşte relaŃiile cu băncile se constată ofolosire tot mai frecventă a creditului drept sursă de finanŃare aactivităŃii întreprinderii.

- Concuren Ń ii sunt agenŃi economici sau persoane

ÎNTREPRINDEREA

Furnizoride mărfuri

Furnizoride forŃă de

muncă

Prestatoride servicii

ClienŃi

ConcurenŃi

Organismepublice

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 41/238

Managementul produc Ń iei

41

particulare care î şi dispută aceleaşi categorii de clienŃi sau defurnizori.

- Organismele publice cuprind organe de stat

(financiare, de justiŃie etc.), asociaŃii profesionale, masmedia,asociaŃiile consumatorilor etc.

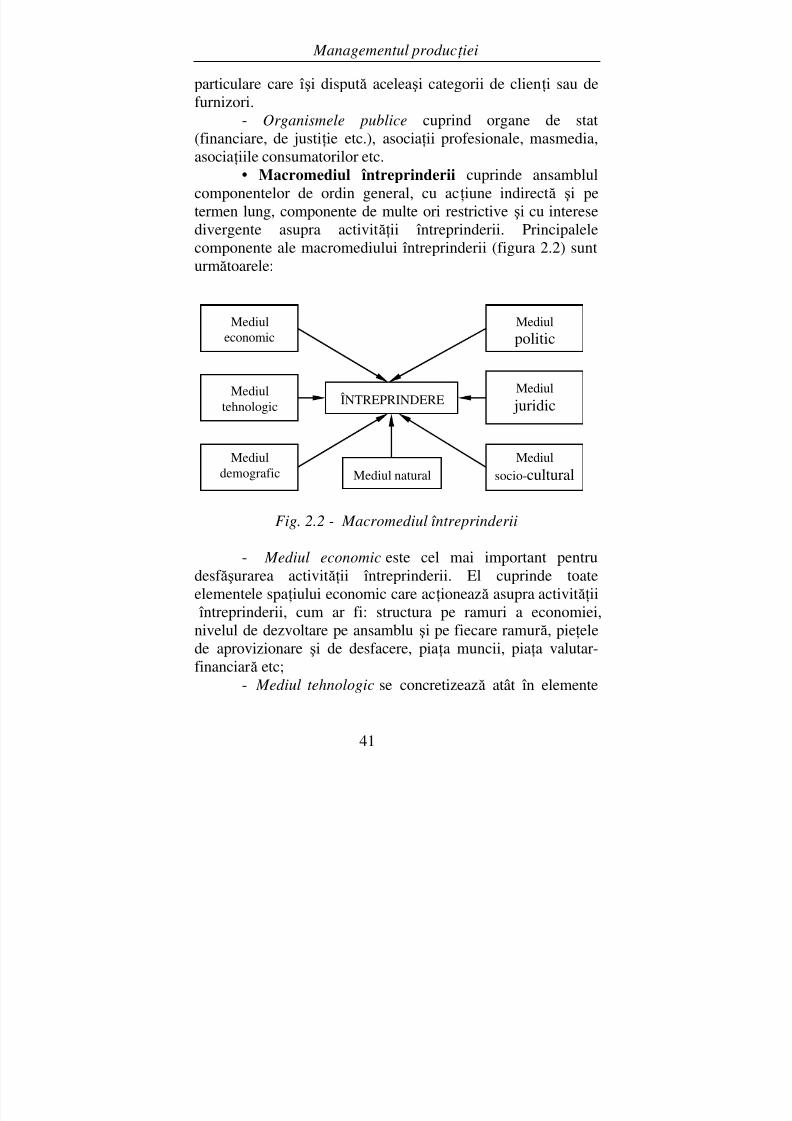

• Macromediul întreprinderii cuprinde ansamblulcomponentelor de ordin general, cu acŃiune indirectă şi petermen lung, componente de multe ori restrictive şi cu interesedivergente asupra activităŃii întreprinderii. Principalelecomponente ale macromediului întreprinderii (figura 2.2) sunturmătoarele:

Fig. 2.2 - Macromediul întreprinderii

- Mediul economic este cel mai important pentrudesf ăşurarea activităŃii întreprinderii. El cuprinde toateelementele spaŃiului economic care acŃionează asupra activităŃii întreprinderii, cum ar fi: structura pe ramuri a economiei,nivelul de dezvoltare pe ansamblu şi pe fiecare ramură, pieŃelede aprovizionare şi de desfacere, piaŃa muncii, piaŃa valutar-financiară etc;

- Mediul tehnologic se concretizează atât în elemente

Mediuleconomic

Mediultehnologic

Mediuldemografic

Mediulpolitic

Mediul juridic

Mediulsocio-cultural

ÎNTREPRINDERE

Mediul natural

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 42/238

Tatiana Puiu

42

materiale (maşini, utilaje, instalaŃii, piese de schimb, scule,dispozitive etc), cât şi în elemente de cercetare-dezvoltare, decunoştinŃe noi. Componentele avansate ale mediului tehnologic

sunt o oportunitate pentru întreprinderile cu o situaŃiefinanciară bună şi foarte bună, dar, la polul opus, reprezintă oameninŃare pentru întreprinderile care nu au acces la acestea;

- Mediul politic este specific fiecărei economiinaŃionale şi poate influenŃa stimulativ sau restrictiv realizareaobiectivelor şi finalităŃilor întreprinderii. Printre componentelemediului politic amintim structura societăŃii, ideologiapartidelor aflate la putere, gradul de implicare a statului îneconomie, climatul politic intern, zonal şi internaŃional etc;

- Mediul juridic se concretizează în ansamblulreglementărilor juridice care influenŃează direct sau indirectactivitatea întreprinderii;

- Mediul demografic se defineşte prin indicatori precumnumărul populaŃiei, structura pe vârste şi sexe, durata medie avieŃii, vârsta de pensionare, ponderea populaŃiei active,

structura socio-profesională, repartizarea teritorială şi pe medii(urban/rural) etc. Necesitatea evaluării factorilor mediuluidemografic este foarte importantă deoarece ei pot influenŃaactivitatea întreprinderii atât pozitiv, cât şi negativ;

- Mediul socio-cultural se referă la sistemul de valorietice, tradiŃii, obiceiuri, norme de convieŃuire, mentalităŃi.Componentele sale sunt legate de nivelul de instruire generală a populaŃiei şi pot influenŃa, uneori, hotărâtor asupra relaŃiei

întreprinderii cu piaŃa, asupra cantităŃii şi calităŃii produselorcerute pe piaŃă, asupra comportamentului consumatorilor;

- Mediul natural (relief, climă, resurse ale solului şisubsolului, floră şi faună etc.) influenŃează întreprinderea întoate etapele existenŃei sale.

Prezentarea principalilor factori prin care mediulambiant acŃionează asupra activităŃii întreprinderii industriale

conduce la concluzia necesităŃii analizei lor complexe,

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 43/238

Managementul produc Ń iei

43

complete şi permanente. Aceasta deoarece în activitatea demanagement al producŃiei industriale trebuie să se Ńină seamaatât de restricŃiile, cât şi de oportunităŃile oferite de mediul

ambiant. Cantitatea şi calitatea informaŃiilor provenind dinmediul ambiant capătă în prezent o importanŃă din ce în ce maimare.

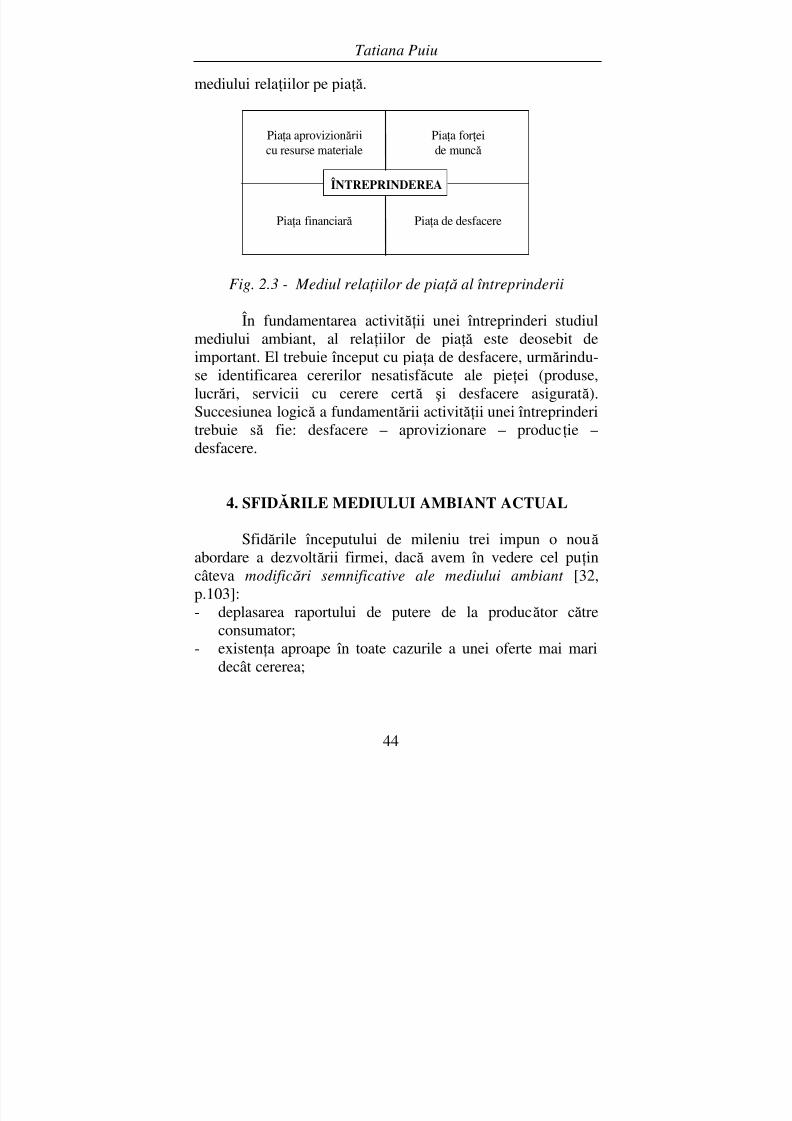

3. MEDIUL AMBIANT – MEDIU AL RELAłIILORDE PIAłĂ

Întreprinderea reprezintă forma de organizare umană autonomă a cărei finalitate este ca, prin combinarea factorilorde producŃie, să producă bunuri şi servicii destinate vânzării pepiaŃă, în vederea satisfacerii nevoilor consumatorilor şi aobŃinerii unui profit.

Pentru realizarea acestui obiectiv întreprinderea intră înrelaŃii cu alte întreprinderi din mediul ambiant, relaŃii care se

stabilesc pe piaŃă. PiaŃa este locul de confruntare a cererii şiofertei, mijlocind legăturile multiple ale întreprinderii cumediul său. Din punct de vedere al relaŃiilor întreprinderii cumediul ambiant, piaŃa cuprinde două mari segmente:

a) piaŃa în amonte, pe care întreprinderea intră în relaŃiicu alŃi agenŃi economici în vederea procurării de resursemateriale, umane şi financiare. În general, ea cuprinde:

- piaŃa aprovizionării cu resurse materiale (materii

prime, materiale, combustibil, energie, maşini, instalaŃii,echipamente etc);

- piaŃa forŃei de muncă (lucrători, sindicate);- piaŃa financiară (asociaŃi, bancheri, furnizori).b) piaŃa în aval, pe care întreprinderea î şi vinde

bunurile, lucrările şi serviciile (clienŃi, intermediari, concu-renŃi).

Figura 2.3 prezintă poziŃia întreprinderii în cadrul

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 44/238

Tatiana Puiu

44

mediului relaŃiilor pe piaŃă.

ÎNTREPRINDEREA

PiaŃa aprovizionăriicu resurse materiale

PiaŃa financiară

PiaŃa forŃeide muncă

PiaŃa de desfacere

Fig. 2.3 - Mediul rela Ń iilor de pia Ńă al întreprinderii

În fundamentarea activităŃii unei întreprinderi studiulmediului ambiant, al relaŃiilor de piaŃă este deosebit deimportant. El trebuie început cu piaŃa de desfacere, urmărindu-se identificarea cererilor nesatisf ăcute ale pieŃei (produse,lucrări, servicii cu cerere certă şi desfacere asigurată).

Succesiunea logică a fundamentării activităŃii unei întreprinderitrebuie să fie: desfacere – aprovizionare – producŃie –desfacere.

4. SFIDĂRILE MEDIULUI AMBIANT ACTUAL

Sfidările începutului de mileniu trei impun o nouă

abordare a dezvoltării firmei, dacă avem în vedere cel puŃincâteva modifică ri semnificative ale mediului ambiant [32,p.103]: - deplasarea raportului de putere de la producător către

consumator;- existenŃa aproape în toate cazurile a unei oferte mai mari

decât cererea;

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 45/238

Managementul produc Ń iei

45

- existenŃa unui mediu ambiant caracterizat prin risc şiincertitudine şi foarte puŃin prin certitudine;

- modificarea rapidă a caracteristicilor mediului;

- creşterea concurenŃei între producători, concomitent cuapariŃia unor relaŃii de alianŃă concurenŃială întreparticipanŃii la filierele de producŃie ce satisfac anumitesegmente de piaŃă etc.

Prevenirea şi diminuarea impactului negativ al acestormodificări, precum şi valorificarea eventualelor oportunităŃicare pot să apară, presupune ca în activitatea de management alproducŃiei industriale aspectele vizând anticiparea şi evaluareaevoluŃiei mediului ambiant să fie esenŃiale.

Sfidările mediului ambiant actual decurg din principalatrăsătură care-l caracterizează – intensificarea concurenŃei – şise manifestă îndeosebi în domeniul costurilor, al flexibilităŃii şicalităŃii.

In ce priveşte costurile, s-a constatat că principalelemutaŃii sunt [32, p.104]:

- creşterea costurilor pentru cercetarea şi dezvoltarea de noiproduse;- creşterea costurilor fixe;- reducerea rentabilităŃii investiŃiilor;- presiunea costurilor asupra preŃurilor.

Cre şterea costurilor pentru cercetarea şi dezvoltareade noi produse este impusă de faptul că avansul tehnologicconstituie un avantaj concurenŃial decisiv în competiŃia pe

piaŃă. Durata de viaŃă a produselor este din ce în ce mai mică impunând identificarea unor noi produse, respectiv a unor noifuncŃii ale acestora, precum şi necesitatea găsirii unor soluŃii dedezvoltare care să asigure o valorificare raŃională şi eficientă aatuurilor întreprinderii. De asemenea, există anumite sectoareşi domenii de activitate în care evoluŃiile tehnice au loc laintervale scurte de timp, impunând întreprinderilor să

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 46/238

Tatiana Puiu

46

urmărească îndeaproape progresul tehnic şi să investească încercetarea ştiinŃifică.

Ritmul de dezvoltare a activităŃii de cercetare şi

dezvoltare depinde, în afară de strategia adoptată, de o serie defactori interni şi externi [8, p.74]:- factori legaŃi de piaŃă: nivelul cererii de produse noi şi

reproiectate, existenŃa unor produse concurente sau a unornoi solicitări ale pieŃei;

- legislaŃia existentă referitoare la: protecŃia mediului înconjurător; siguranŃa în exploatare a echipamentelor;termenele de garanŃie; protecŃia consumatorului etc.;

- factori economici şi financiari: necesitatea economisiriienergiei şi a altor resurse materiale; existenŃa fondurilorbăneşti necesare etc.;

- climatul existent în întreprindere legat de activitatea decercetare: sprijinul acordat de conducere; existenŃa încadrul firmei a unei strategii bine conturate şi a unuicompartiment de cercetare bine organizat în care să-şi

desf ăşoare activitatea un personal de înaltă calificare;considerarea activităŃii de cercetare ca o investiŃie ş.a.În asemenea condiŃii bugetele de cercetare sunt tot mai

importante, iar structurile de cercetare şi dezvoltare sunt foartecostisitoare. Doar marile întreprinderi pot să dispună de unasemenea atu. În prezent asistăm la tendinŃa de reunire a maimultor întreprinderi, pentru a acoperi costul unei cercetări, deunire între întreprinderi care posedă rezultatele unei cercetări şi

cele care contribuie la implementarea acestora.Cre şterea costurilor fixe este impusă de necesitatea

folosirii unor maşini, utilaje şi echipamente, precum şi a unortehnologii din ce în ce mai performante, dar în acelaşi timpfoarte scumpe. De asemenea, este şi rezultatul apariŃiei şisporirii unor cheltuieli care pe anumite intervale de timp capătă trăsăturile costurilor fixe (este vorba despre cheltuielile de

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 47/238

Managementul produc Ń iei

47

publicitate şi promovare, f ără de care nu se pot obŃine rezultatebune).

Reducerea rentabilit ăŃ ii investi Ń iilor se datorează atât

creşterii valorii lor, cât şi dobânzilor care se plătesc pentruresursele împrumutate pentru asigurarea surselor de finanŃare.De asemenea, o altă cauză o constituie reducerea duratei deviaŃă a produselor şi a seriilor de fabricaŃie.

Presiunea costurilor asupra pre Ń urilor provine dinfaptul că în majoritatea cazurilor piaŃa este cea care impunepreŃul. Sunt foarte rare cazurile când producătorul mai este înpoziŃia de „căutător de preŃ”.

Flexibilitatea, constând în capacitatea întreprinderii dea produce în serii mici, păstrând avantajele producŃiei de seriemare şi de masă reprezintă singura posibilitate de a rezista încondiŃii de eficienŃa şi eficacitate pe piaŃa actuală.

Principalele caracteristici ale unui sistem flexibil defabricaŃie sunt rezumate astfel [35, p.46]:- integrabilitatea, adică capacitatea de integrare într-un

sistem de producŃie sub aspectul posibilităŃilor de cuplarefuncŃională cu alte sisteme;- adaptabilitatea, presupunând o viteză mare de adaptare la

schimbarea sarcinilor de producŃie şi reechipare uşoară cuS.D.V. – uri;

- adecvarea, adică potrivirea maximă la operaŃiile concrete,timp de parcurgere minim, cheltuieli minime de exploatare;

- dinamismul structural, ce constă în posibilitatea de a fi

modificată structura sistemului flexibil în funcŃie de cerinŃe.Sistemele flexibile de fabricaŃie reprezintă modalităŃi de

organizare a producŃiei care asigură flexibilitatea ofertei în celmai mare grad.

Calitatea reprezintă gradul de utilitate socială aprodusului, măsura în care satisface nevoia pentru care a fostcreat şi respectă restricŃiile impuse de interesele societăŃii

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 48/238

Tatiana Puiu

48

privind eficienŃa economico-socială şi protecŃia mediului [11,p.290].

Calitatea totală, ca o caracteristică a modului de

producŃie, pleacă de la premisa că produsele sunt create pentrua satisface nevoi. Respectarea acestei premise presupune pe deo parte o diversificare a ofertei, iar pe de altă parte, o îmbogăŃire şi o diversificare a funcŃiilor produsului prin care să se reuşească o satisfacere cât mai bună a aşteptărilor clienŃilor[32, p.106].

5. ÎNFIINłAREA ŞI AMPLASAREAÎNTREPRINDERII INDUSTRIALE

Economia de piaŃă se caracterizează printr-un procesdinamic de creare a noi întreprinderi şi printr-o activitatesusŃinută de management menită să conducă la menŃinereaacestora pe piaŃă şi obŃinerea de performanŃe, în condiŃiile

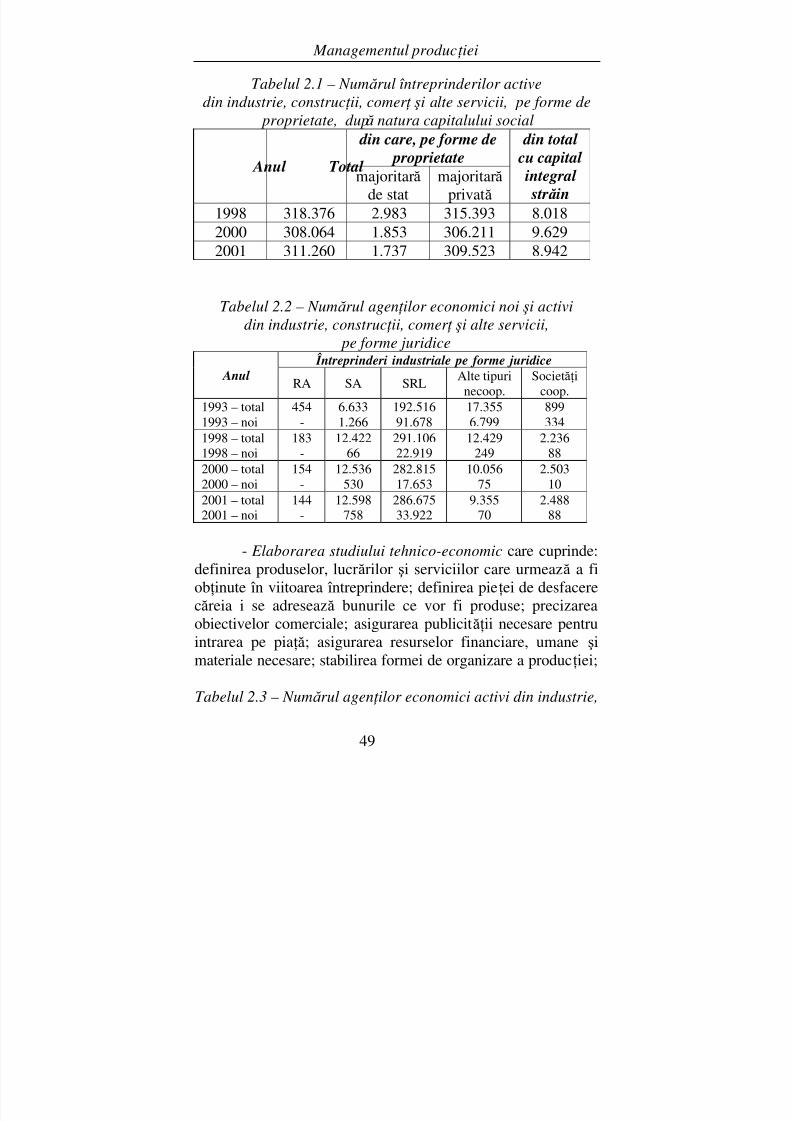

existenŃei unei puternice concurenŃe.Trecerea României la economia de piaŃă a declanşatprocesul de restructurare a economiei, caracterizat princreşterea sectorului privat şi a numărului de întreprinderi micişi mijlocii nou înfiinŃate, precum şi restructurarea activităŃii întreprinderilor existente. Fenomenul este reliefat în tabelele2.1, 2.2 şi 2.3 (după Anuarul Statistic al României, INSSE,1999 şi 2002).

ÎnfiinŃarea unei noi întreprinderi presupuneparcurgerea unor etape, pe care doar le vom enumera:

- Stabilirea obiectului activit ăŃ ii noii întreprinderi, pebaza analizei directe a pieŃei sau folosind rezultatele unor studiiefectuate de instituŃii specializate;

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 49/238

Managementul produc Ń iei

49

Tabelul 2.1 – Numă rul întreprinderilor activedin industrie, construc Ń ii, comer Ń şi alte servicii, pe forme de

proprietate, după natura capitalului social

din care, pe forme de proprietate

Anul Total majoritară

de statmajoritară

privată

din total cu capital

integral străin

1998 318.376 2.983 315.393 8.0182000 308.064 1.853 306.211 9.6292001 311.260 1.737 309.523 8.942

Tabelul 2.2 – Numă rul agen Ń ilor economici noi şi actividin industrie, construc Ń ii, comer Ń şi alte servicii,

pe forme juridice Întreprinderi industriale pe forme juridice

Anul RA SA SRL

Alte tipurinecoop.

SocietăŃicoop.

1993 – total1993 – noi

454-

6.6331.266

192.51691.678

17.3556.799

899334

1998 – total1998 – noi

183-

12.42266

291.10622.919

12.429249

2.23688

2000 – total2000 – noi

154-

12.536530

282.81517.653

10.05675

2.50310

2001 – total2001 – noi

144-

12.598758

286.67533.922

9.35570

2.48888

- Elaborarea studiului tehnico-economic care cuprinde:definirea produselor, lucrărilor şi serviciilor care urmează a fiobŃinute în viitoarea întreprindere; definirea pieŃei de desfacerecăreia i se adresează bunurile ce vor fi produse; precizareaobiectivelor comerciale; asigurarea publicităŃii necesare pentruintrarea pe piaŃă; asigurarea resurselor financiare, umane şimateriale necesare; stabilirea formei de organizare a producŃiei;

Tabelul 2.3 – Numă rul agen Ń ilor economici activi din industrie,

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 50/238

Tatiana Puiu

50

construc Ń ii, comer Ń şi alte servicii din România, pe clase de mă rime

Clasa de mă rime

Anul Total 0-9 10-49 50-249 ≥2501998 318.376 286.265 23.565 6.140 2.4062000 308.064 270.843 28.085 7.145 1.9912001 311.260 271.713 29.888 7.702 1.957

- Evaluarea viabilit ăŃ ii şi a profitabilit ăŃ ii noiiîntreprinderi pe baza unei analize financiare serioase. O

întreprindere este viabilă atunci când activitatea desf ăşurată înea duce la obŃinerea unui profit, când veniturile depăşesccheltuielile. Determinarea gradului de rentabilitate (R),previzionat, conform relaŃiei:

R(%)=(Rezultatul afacerii / Capitalurile investite) × 100

permite aprecierea oportunităŃii înfiinŃării noii întreprinderi.

Astfel, dacă gradul de rentabilitate va avea un nivel mai maredecât cel al ratei dobânzii practicate pe piaŃa financiară, întreprinzătorul va putea demara afacerea. În caz contrar, înfiinŃarea noii întreprinderi nu este oportună, capitalul putândfi valorificat f ără efort, prin depunerea într-o bancă;

- Alegerea formei juridice, conform legislaŃiei învigoare. În Ńara noastră poate fi adoptată una dintre următoareleforme juridice pentru o nouă întreprindere: asociaŃie familială,societate în nume colectiv, societate în comandită simplă,societate în comandită pe acŃiuni, societate pe acŃiuni, societatecu răspundere limitată;

- Elaborarea lucr ă rilor necesare pentru constituireaefectivă a noii întreprinderi. În această etapă se încheie uncontract de societate, se elaborează statutul, se alege numele şiemblema întreprinderii, se face înmatricularea în Registrul

ComerŃului şi publicarea în Monitorul Oficial, se deschide

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 51/238

Managementul produc Ń iei

51

contul bancar;- Punerea în func Ń iune a întreprinderii presupune

asigurarea şi folosirea în scopul obiectivului propus a

mijloacelor tehnice, umane şi financiare.După ce întreprinderea a fost pusă în funcŃiune,

managerul trebuie să elaboreze o strategie economică adecvată, să întocmească planul de afaceri al întreprinderii şifolosind metode riguroase de gestiune să asigure dezvoltareaafacerii sale.

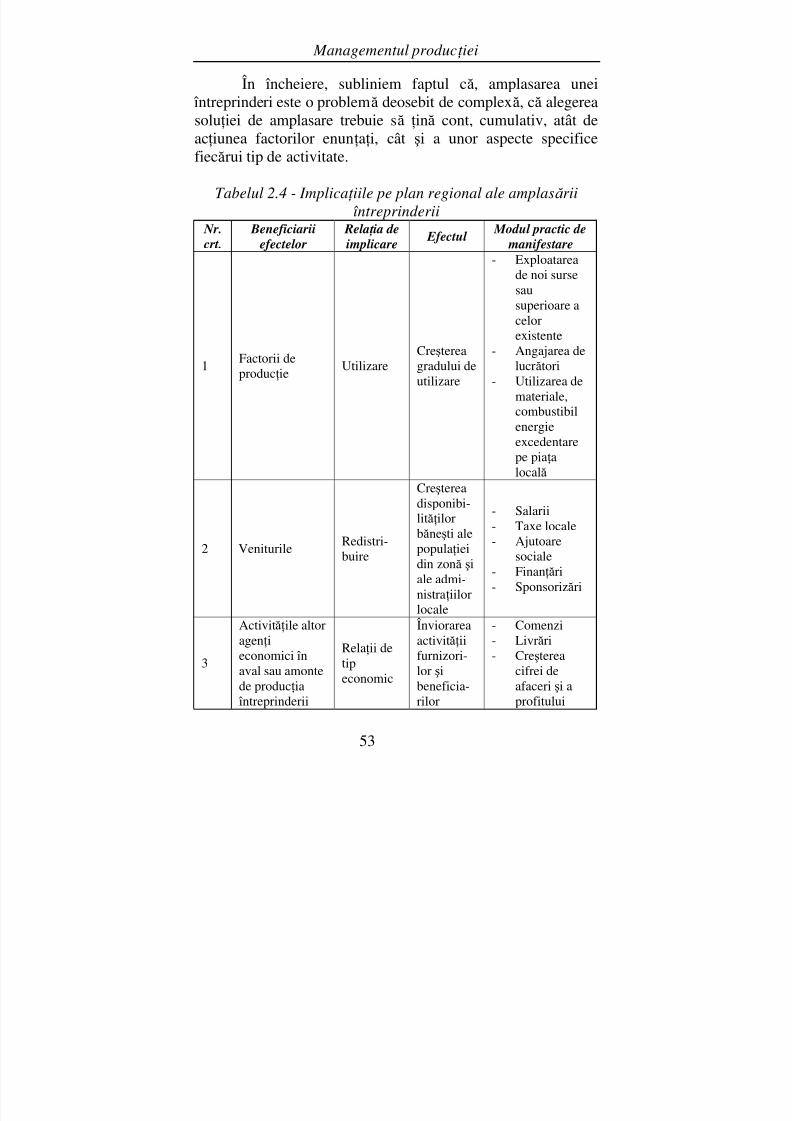

O problemă de o deosebită importanŃă legată de înfiinŃarea unei întreprinderi o constituie amplasarea acesteia.Rezolvarea problemei impune studiul influenŃei cumulate adiverşilor factori care pot acŃiona asupra înfiinŃării şidezvoltării întreprinderii. Ei au un caracter general sau oinfluenŃă specifică unor activităŃi şi folosiŃi raŃional pot acŃionafavorizant pentru întreprinzător.

Prezentăm în continuare cei mai importanŃi factori decare trebuie să se Ńină seama în amplasarea unei noi

întreprinderi:- Politica economică a statului, care, în unele perioadefavorizează dezvoltarea unor zone. Întreprinzătorii careinvestesc în astfel de zone beneficiază de unele facilităŃi(impozite reduse, subvenŃii etc);

- Factorii ecologici reprezintă un element nou înanaliza posibilităŃilor de amplasare a întreprinderilor, ei putândacŃiona atât restrictiv, cât şi pozitiv, favorizant;

- Apropierea de sursele de aprovizionare cu materii prime, materiale, semifabricate, care influenŃează îndeosebiprin costul transportului. Acest factor este deosebit deimportant pentru întreprinderile din industria de prelucrare aminereurilor, industria alimentară, industria de prelucrare alemnului;

- Apropierea de sursele de combustibil şi energie este

esenŃială pentru întreprinderi din siderurgie, metalurgie,

8/7/2019 managementul productiei A5

http://slidepdf.com/reader/full/managementul-productiei-a5 52/238

Tatiana Puiu

52

chimie. ImportanŃa acestui factor a scăzut în Ńările dezvoltate, în care, costul energiei are un nivel accesibil tuturorconsumatorilor;

- Apropierea de centrele de consum influenŃează atâtprin costul transportului pentru distribuire, cât şi prin volumulcererii. Acest factor se impune în mod deosebit la produsele cugrad mare de perisabilitate, cum sunt cele din industriaalimentară, dar şi pentru cele care necesită condiŃii speciale deambalare şi manipulare, care duc la suplimentarea cheltuielilorde transport;

- Apropierea de localit ăŃ ile cu resurse umane calificate şi cu tradi Ń ie în diferite activit ăŃ i productive. Se cunoaşte faimaunor zone din Ńara noastră în ceea ce priveşte realizarea decovoare, prelucrarea lemnului, fabricarea de produsealimentare. Prin amplasarea întreprinderilor în aceste zone secaută omul şi calificarea lui, cu efecte directe asupra calităŃiiproduselor;

- Amplasarea pe platforme industriale este oportună