sept.sem ii 2011

TRANSCRIPT

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 1/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

1

Chiriac Paulina

LUCRARE DE STAGIU

ANUL III SEM.II

GRUPA I

Semestrul VI de stagiu

(experti contabili)

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 2/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

2

GRUPA I – CATEGORIA I – Elaborarea situatiilor financiareanuale

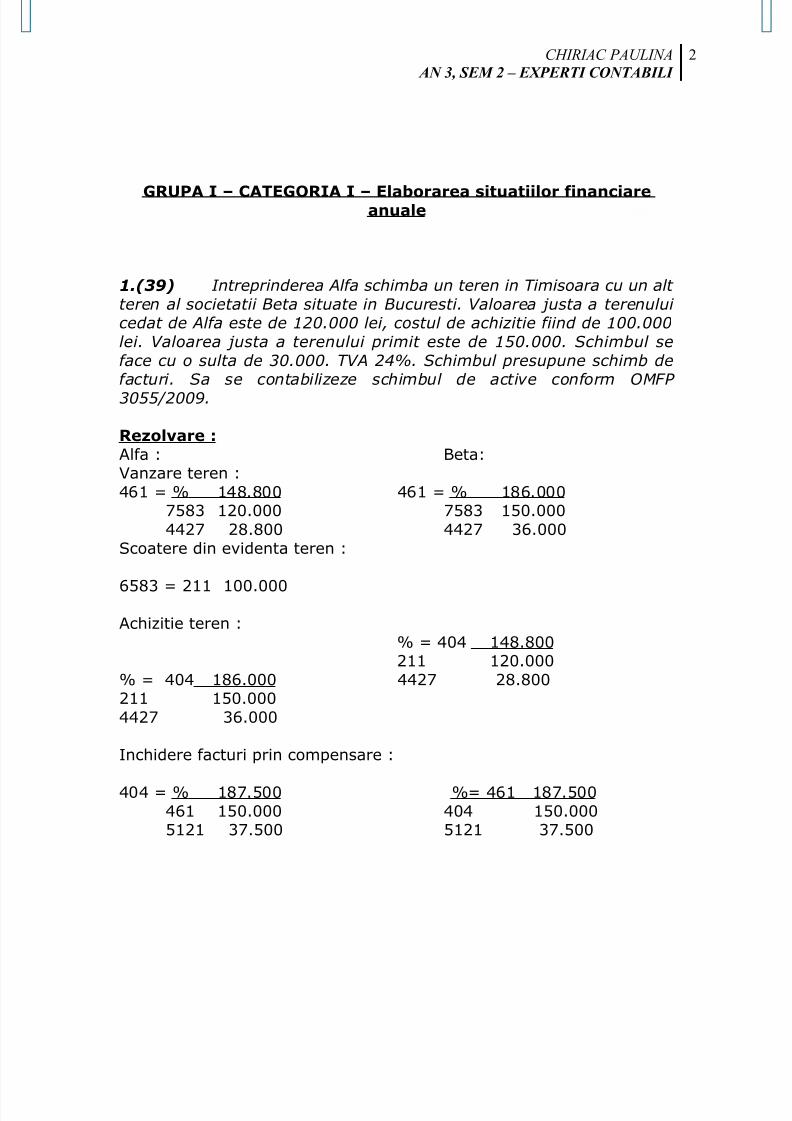

1.(39) Intreprinderea Alfa schimba un teren in Timisoara cu un alt teren al societatii Beta situate in Bucuresti. Valoarea justa a terenului cedat de Alfa este de 120.000 lei, costul de achizitie fiind de 100.000lei. Valoarea justa a terenului primit este de 150.000. Schimbul seface cu o sulta de 30.000. TVA 24%. Schimbul presupune schimb defacturi. Sa se contabilizeze schimbul de active conform OMFP

3055/2009.

Rezolvare :Alfa : Beta:Vanzare teren :461 = % 148.800 461 = % 186.000

7583 120.000 7583 150.0004427 28.800 4427 36.000

Scoatere din evidenta teren :

6583 = 211 100.000

Achizitie teren :% = 404 148.800211 120.000

% = 404 186.000 4427 28.800211 150.0004427 36.000

Inchidere facturi prin compensare :

404 = % 187.500 %= 461 187.500461 150.000 404 150.0005121 37.500 5121 37.500

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 3/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

3

2.(78) Societatea comerciala “X” efectueaza export de marfuri incommission , in SUA pentru care se cunosc urmatoarele :

- la data de 05.04.N, se factureaza marfurile clientului extern inconditia de livrare CIF in valoare de 41 000 $:

- valoarea transportului pe parcursul extern facturat de prestatorul extern 1 000 $

-comisionul entitatii de export este de 10% din valoarea externaFOB net;

-la data de 06.04.N entitatea de export depune documentele dedecontare prin banca si incaseaza contravaloarea exportului realizat invaluta;

- la data de 08.04.N se face decontarea cu entitatea producatoare si prestatorul extern pentru transport;

- cheltuielile effectuate in contul entitatii sunt : comisionul vamal 200 lei si comisioane bancare 100 lei;

- cheltuielile proprii effectuate de entitatea de export sunt :salarii ale personalului implicat 4 000 lei si amortizare utilaje 1 000 lei In periada de derulare a contractului cursul de schimb leu – dolar aavut urmatoarea evolutie :la 05.04.N : 1$= 3 lei la 06.04.N : 1$= 3,1 lei la 08.04.N : 1$= 2,9 lei Rezolvare :

05.04.N 1$=3 lei

Facturare marfa

411 = % - 126.000Client extern

401 prod.- 123.000 ( 41.000*3 lei)401 transp.- 3.000 ( 1.000*3 lei)

Facturare comision411 prod. = 704 – 12.300 (41.000*10%*3lei)

06.04.N 1$=3,1 lei

Depunere acte in banca si incasare export

413= % - 142.910411 prod. - 12.300 ( 4 100 * 3lei)411 ext. - 126.000 (42 000*3 lei)765 - 4.610 (46 100*0,1 lei)

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 4/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

4

5113 = 413-142.9105124 = 5113 - 142.910

08.04.N 1$ = 2,9 lei

Decontare export

401 prod. = % -123.0005124 -118.900 (41.000*2,9 lei)

765 - 4.100 (41.000*0,1 lei)

401 transp.= % -3.0005124 -2.900 (1.000*2,9 lei)

765 - 100 (1.000*0,1 lei)

Chelt.efectuate de entitatea producatoare :627 = 5124 - 100 lei commision bancar635 = 447 - 200 lei commision vamal

Chelt.efectuate de entitatea exportatoare :

641 = 421 - 4 000 lei salarii6811 = 2813 - 1 000 lei amortizare utilaje

3.(117) Intreprinderea “A” primeste o adresa prin care se confirmaaprobarea unei subventii solicitate pentru anul in curs in suma de300.000 u.m. dupa 30 de zile se primeste subventia constand intr-unutilaj industrial a carui durata de viata utila este stabilita la 5 ani.Dupa 2 ani de utilizare utilajul nu mai este necesar, situatie in careacesta se vinde la pretul de 270.000 u.m. ,inclusive TVA. Se descarcagestiunea si se incaseaza contravaloarea utilajului vandut prin contul de la banca. Amortizarea s-a contabilizat dupa sistemul liniar.

Rezolvare :

445 = 4751 – 300.000 aprobare subventie2131 = 445 – 300.000 incasare subventie6811 = 2813 - 120.000 amortizare cumulate dupa 2 ani4751 = 7584 - 120.000 trecere la venituri a unei cote parti dinsubventiile pt investitii

461 = % - 270.000 vanzare utilaj7583 - 217.742

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 5/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

5

4427 (24%) - 52.258

% = 2131 - 300.000 descarcare gestiune utilaj vandut2813 - 120.0006583 - 180.000

131 = 7584- 180.000

5121 = 461 - 270.000 incasare utilaj vandut

4.(156) Soldul initial la animale si pasari detinute de o intreprindere,al carui obiect de activitate este obtinerea si livrarea , este de 200.000u.m.n., iar soldul debitor al diferentelor de prêt este de 20.000 u.m.n.In cursul lunii se achizitioneaza animale in valoare de 500.000 u.m.n.,

TVA 19%, pretul standard fiind de 450.000 u.m.n.. Se vand animale invaloare de 400.000 u.m.n., costul standard de inregistrare al animalelor vandute fiind de 250.000 u.m.n.Rezolvare :

Si D 361 = 200.000Si D 368 = 20.000

Achizitie animale% = 401 – 500.000361 - 420.1684426 - 79.832

368 = 711 -29.832Vanzare animale411 = % - 400.000

701 - 336.1344427 - 63.866

Descarcare gestiune

711 = 361 -250.000

K368= 20.000+29832 .= 49.832=0,08200.000+420168 620.168

336.134*0,08 =26.891

711 = 368 - 26.891

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 6/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

6

Inchidere conturi4427=442463.8664423= 4426 79.8324424 = 4423 63 866

121 = 711 - 276.891 (250.000+26.891)

% = 121 – 365.966701 - 336.134711 - 29.832

5.(195) La o societate comerciala en detail stocurile de marfuri sunt evaluate la pretul cu amanuntul. Societatea se aprovizioneaza incursul lunii cu 1.000 kg marfa, sortimentul X, pret de achizitie 2.000lei, TVA 24%, adaos comercial 25%. In cursul lunii se vinde intreaga

cantitate de marfuri achizitionata. Sa se efectueze inregistrarilecontabile.

Rezolvare :

Achizitie% = 401 - 2.480.000371 - 2.000.000 (1.000*2.000lei)4426 - 480.000

371 = % - 620.000378 - 500.000 (2.000.000*25%)4428 - 120.000

Vanzare

411 = % - 3.100.000707 - 2.500.0004427 - 600.000

Descarcare gestiune% = 371 - 2.620.000607 - 2.000.000

378 - 500.0004428 - 120.000

Inchidere conturi

121 = 607 - 2.000.000707 = 121 - 2.500.0004424 = 4426 - 480.000

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 7/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

7

4427 = 4423 - 600.0004423 = 4424 - 120.000

6.(200) Situatia creantelor clienti la sfarsitul anului N este : client B5.000 lei exclusive TVA 24%, probabilitatea de neincasare 30% si client C 5.950 lei inclusiv TVA 24%, probabilitatea de neincasare 70%.In anul N+1 probabilitatea de incasare pentru clientul B este de 80%,iar clientul C da faliment, societata avand certitudinea ca nu varecupera suma. Care sunt inregistrarile anului N+1 ?

Rezolvare :

Anul N

Clientul B: (5.000+24%)= 6.2006.200*30% = 1.860 lei – probabilitate de neincasare4118 = 4111 – 6.2006814 = 491 - 1.860

Clientul C: 5.950*70% = 4.165 lei - probabilitate de neincasare4118 = 4111 – 59506814 = 491 - 4.165

Anul N+1

Clientul B :6.200* 20% = 1.240– probabilitate de neincasare491 = 7814 620 ( 1.860-1.240=620)

Clientul C : faliment

491 = 7814 – 4.165654 = 4118 – 5.950

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 8/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

8

GRUPA II – CATEGORIA II – Auditul statutar al situatiilorfinanciare

1.(6) O misiune de audit statutar are drept obiectiv:a) obtinerea unei asigurari cu privire la situatiile financiareb) exprimarea de catre auditor a unei opinii c) certificarea situatiilor financiare

Raspuns : b)

2.(17) Definiti termenul de prag de semnificatie

Raspuns :

Prin prag de semnificatie, se intelege nivelul, marimea unei sumepeste care auditorul considera ca o eroare, o inexactitate sau oomisiune poate afecta regularitatea si sinceritatea situatiilor financiare,cat si imaginea fidela a rezultatului, a situatiei financiare si apatrimoniului intreprinderii. stabilirea unor praguri de semnificatiepermite: orientarea mai buna si planificarea misiunii; evitarealucrarilor inutile; justificarea deciziilor referitoare la opinia emisa.pentru determinarea pragului de semnificatie pot fi utilizate diferiteelemente de referinta: capitalurile proprii, rezultatul net, cifra deafaceri etc. definirea pragului de semnificatie permite auditorului incade la inceputul activitatii (misiunii) sale sa aprecieze mai binesistemele si conturile susceptibile sa contina erori sau inexactitatisemnificative, iar la sfarsitul misiunii sa aprecieze daca anomaliile pecare le-a descoperit trebuie sa fie corectate in cadrul exercitiului, inscopul de a putea emite o opinie fara rezerve. circumstante particularede care trebuie sa tinem seama in vederea determinarii pragului desemnificatie: existenta unor prevederi legale, statutare saucontractuale; evolutia importanta de la un an la altul a unor posturi;capitaluri proprii sau rezultate anormale. un element este semnificativsi trebuie prezentat daca poate influenta deciziile economice aleutilizatorilor, luate pe baza situatilor financiare. prin prag de

semnificatie, intelegem importanta unei omisiuni sau a unei prezentarieronate a informatiilor contabile care da nastere unei probabilitati carationamentul unei persoane rezonabile care se bazeaza pe informatiilerespective sa fi fost schimbat sau influentat de omisiunea sau eroarearespectiva informatia este semnificativa daca omiterea sauinregistrarea ei gresita ar putea influenta deciziile economice luate pebaza situatiilor financiare. Pragul de semnificatie depinde de marimeaelementului sau erorii judecate in imprejurarile specifice ale omisiunii

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 9/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

9

sau inregistrarii lor eronate. Astfel, pragul de semnificatie ofera maidegraba un prag sau un punct limita de comparatie si nu constituie ocaracteristica calitativa principala pe care trebuie sa o aiba oinformatie pentru a fi utila.

3.(32) In ce constau masurile de protejare a independentei stabilite incadrul contractului incheiat cu clientul ? Raspuns :Măsurile de protejare a independentei stabilite în cadrul contractului încheiat cu clientul constau în:□ aprobarea sau ratificarea de către Adunarea generală aclientului, a numirii cabinetului/societăţii prestatoare de serviciiprofesionale, atunci când alte persoane împuternicite să administrezepatrimoniul şi să-1 reprezinte juridic pe client au semnat contractul;□ nominalizarea angajaţilor competenţi ai clientului, împu

terniciţi a lua decizii manageriale;□ stabilirea de către client a politicilor şi procedurilor pentru oraportare financiară (situaţii financiare) corectă;□ procedurile interne ale clientului privind asigurarea delegăriiobiective a angajaţilor pentru buna gestionare a bunurilor şi valorilor;□ structura conducerii corporative a clientului, printre careşi comitetul de audit care asigură supravegherea procesului de validare a informaţiilor şi situaţiilor financiare şilegătura, comunicaţiile cu cabinetul/societatea care prestează servicii profesionale pentru client.Comitetele de audit, făcând parte din structura consiliilor deadministraţie, au un rol important în conducerea corporativă, dacă suntindependente faţă de managementul efectuat de aceste consilii deadministraţie. Comitetul de audit revede situaţiile financiare înainte dea fi supuse consiliului de administraţie, având totodată rolul delegătură între auditorul extern (cabinet/societate de audit) şi consiliulde administraţie.Desigur, în lipsa acestui comitet de audit din structura organizăriiclientului, este necesar să existe nominalizată persoana din cadrulconducerii clientului (în mod deosebit, la societăţile cotate) care să ţinălegătura cu cabinetul/societatea de audit şi cu care aceasta să rezolve

în mod rezonabil aspectele privind independenţa.Cabinetele/societăţile de audit trebuie să stabilească politici şi proceduriprivind comunicaţii independente cu comitetele de audit sau cu altele împuternicite cu conducerea acestor relaţii. în cazul auditării societăţilor cotate, cabinetele/societăţile de audittrebuie să comunice cel puţin o dată pe an, oral şi scris, toate aspectelerelaţiilor dintre ele şi clientul auditului, apreciate, potrivitraţionamentului profesional, ca având legătură cu independenţa.

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 10/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

10

Aceste comunicări pot varia în funcţie de împrejurările decise decabinetele/societăţile de audit, dar trebuie, în general, să abordezeaspecte relevante stabilite în această secţiune.Când măsurile de protejare a independenţei, arătate mai înainte, suntinsuficiente pentru a elimina sau reduce la un nivel acceptabilameninţările la adresa independenţei sau când cabinetul/societateaconsideră necesar să nu elimine activităţile, situaţiile sau intereselecare creează ameninţarea, atunci singura măsură utilă va fi aceea de arefuza contractul privind acordarea nivelului de asigurare angajat saude a se retrage din acest contract.

4.(63) In calitate de auditor verificati modul in care o societateinregistreaza salariile pentru un nr. De 3 salariati. Ion, salariul realizat 8.000 lei, grupa normala, Vasile salariul realizat 3.500 lei, grupaspeciala si Popescu salariul realizat 5.900 lei , grupa deosebita. Care

este inregistrarea pentru luna respective aferenta contributiei CAScare este suportata de asigurati ? Raspuns :Salariat salariul realizat cota contributie CAS valoarecontributieIon 8 000 10,5% 840 leiVasile 3 500 10,5% 368 leiPopescu 5 900 10,5% 620 lei Total : 1 828 lei421 = 4312- 1 828

5.(64) Un salariat pleaca in delegatie cu masina firmei timp de 5 zile. Acesta primeste ca diurna suma suma de 60 lei/zi. In plus primesteun avans de 1.000 lei. Salariatul aduce spre decontare urmatoareledocumente:

- bonuri fiscale in valoare de 60 lei – tigari; 25 lei – bautura; 20– alimente; factura de la hotel pe care intra cazare 400 lei; mic dejun100 lei si parcare 50 lei;

- facturi de la restaurant pentru salariat 250 lei;-facturi de la restaurant pentru o cina cu parteneri de afaceri 200 lei;

- bonuri de benzina 300 lei, din care justificat 220 lei.

Societatea a decontat toate cheltuielile salariatului, in suma de 1.405 lei, acest lucru insemnand o plata suplimentara catre acesta de 405 lei. In calitate de auditor considerati ca societatea a procedat bine? Incaz contrar, stabiliti care este varianta corecta.

542 = 5311 - 1 000 lei% = 542 - 1 405 lei Tigari 60 lei

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 11/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

11

Bautura 25 leiAlimente 20 leiCazare 400 leiMic dejun 100 leiParcare 50 leiRestaurant 250 leiCina afaceri 200 leiBenzina 300 lei ( 220 lei – justificat)

542 = 5311 - 405 lei

Raspuns :Avans acordat de societate 1 000 lei

diurna 5 zile * 60 lei - 300 lei

Cazare - 400 leiParcare - 50 leiCina afaceri - 200 leiBenzina - 220 leiCheltuieli efectuate - 1 170 lei

Decont deplasare(de efectuat plata suplimentara) 170 lei

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 12/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

12

GRUPA II – CATEGORIA IV –Evaluarea intreprinderilor

1.(10) Atunci cand se determina fluxul de trezorerie, in vedereaevaluarii unei intreprinderi,profitul net se corecteaza cu :a) cheltuielile nedeductibile, necesarul de fond de rulment si investitia de mentinere;b) amortismentele, variatia necesarului de fond de rulment si investitia de mentinere;c) investitia de mentinere, amortismentele si necesarul de fond derulment.

Raspuns : b) amortismentele, variatia necesarului de fond de rulmentsi investitia de mentinere;

2.(69) Activul net corijat al intreprinderii este de 22.000 lei,

capacitatea beneficiara de 3.000 lei, iar rata neutral de 20 %.Superprofitul va fi de :a) plus 2.000 mii lei;b) minus 1.400 mii lei;c) plus 1.400 mii lei.

Raspuns : b) minus 1.400 lei

3.(156) Se dau urmatoarele informatii :imobilizari corporale29.000;fond de comert 1.000; stocuri 20.000; creante 50.000;disponibilitati 5.000; capitaluri proprii 50.000; diferente din reevaluare25.000; obligatii nefinanciare 25.000 si imprumuturi bancare 5.000;rata de remunerare a valorii substantiale brute este de 15%;capacitatea beneficiara exprimata prin profitul previzional net 1.000/ an; rata de actualizare este de 12%.

Se cere sa se evaluaze intreprinderea calculand o renta agoodwilului redusa la 5 ani.

Raspuns:

ACTIV PASIV

IC29.000FC1.000S20.000C

CP50.000DR25.000ON25.000IB

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 13/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

13

50.000DB5.000

5.000

TA 105.000 TP 105.000Rvsb-15%;CB - 1.000/anRa – 12%Vgw=?ANC = 105.000 – 30.000 = 75.000P = ANC x I = 75.000 * 0,12 = 9.000Sp = 1.000 -9.000 = - 8.000GW = -8000 / 0,15 = - 53.333V = 75.000 – 53.333 = 21.667

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 14/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

14

GRUPA II – CATEGORIA V – Fuziuni si divizari de intreprinderi

1.(176) Pe 25 iunie N, societatea M achizitioneaza societatea F.Tranzactia este remunerate prin emisiunea a 4.000 de actiuni M (pretul unei actiuni M este de 15 u.m.) si plata a 10 000 u.m.actionarilor societatii F. Pentru realizarea acestei achizitii s-au angajat cheltuieli cu onorariile consilierilor juridici si evaluatorilor in valoare de1 000 u.m. . Societatea M are un department de achizitii care agenerat costuri de 7 000 u.m. in luna in care a avut loc achizitiasocietatii F. Personalul departamentului estimeaza ca a utilizat 20%din timp pentru achizitia societatii F. Costul de achizitie al societatii F conform IFRS 3 este :

a) 71.000 u.m.b) 10.000 u.m.c) 11.000 u.m.d)15.000 u.m.e) 61.000 u.m.

Raspuns: a) 71.000 u.m.4.000*15+10.000+1.000=71.000

2.(178) Societatea M a achizitionat la 30 iunie N 25% din actiunilesocietatii SA la un cost de 60.000 u.m. La data achizitiei capitaurile proprii ale societatii SA se prezinta astfel Elemente Valori Capital social 100.000Reserve din reevaluare 10.000Rezultat 10.000Total capitaluri proprii 120.000

Cu ocazia achizitiei se indentifica un plus de valoare aferenteterenurilor de 5.000 u.m. si constructiilor de 10.000 u.m. Cota deimpozitare este de 16 %.

Fondul commercial rezultat in urma achizitiei este de :a)20.000 umb)60.000 umc)10.000 umd)33.150 ume)26.850 umRaspuns: e) 26.850 um

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 15/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

15

fond comercial= cost de achizitie - ANCANC=activ net contabil= total active- total datorii10.000+5.000=15.00015.000*-16% = -2.400

12.600Cap. Proprii 120.000

132.600*25% =33.150fond comercial = 60.000-33.150=26.850

3.(179) Pe 30 mai N societatea M achizitioneaza 70% din actiunilesocietatii F. Cu ocazia achizitiei s-a indentificat un plus de valoare laun teren de 10.000 um care a generat o datorie de impozit amanat de1.600 um. Dupa data achizitiei societatea F a obtinut un rezultat de

30.000 um. In anul N, societatea M a obtinut un rezultat de 50.000um. Rezultatul consolidate al grupului format din societatile M si F estede :a) 80.000 umb) 31.832 umc) 71.000 umd) 100.000 ume) 110.000 um

Raspuns: a) 80.000 um

Titluri M= 30.000+(10.000-1.600)*70%=26.880

Explicatii Soc. M Soc. F Bilantcumulate

Eliminari Bilantconsolidat

Rezultat 50.000 30.000 80.000 - 80.000Titluri departicipare

26.880 - 26.880 -26.880 -

Total 76.880 30.000 106.880 -26.800 80.000

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 16/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

16

GRUPA II- CATEGORIA X – Organizarea auditului si controluluiintern al intreprinderii

1.(9) Intocmiti un plan de audit intern multianual (trei ani) la osocietate comerciala de prestari servicii turistice

Raspuns:

Planificarea auditului intern

Conceptul de planificare în audit

Auditorul trebuie să planifice auditul într-o manieră care să

asigure că misiunea va fi îndeplinită în condiţii de economicitate,eficienţă, eficacitate şi la termenul convenit.

Planificarea auditului constă în construirea unei strategii

generale şi abordări detaliate cu privire la natura, durata şi gradul de

cuprindere preconizat al auditului.

Activitatea de planificare a auditului comportă următoarele

caracteristici:

Raţionalitatea. Procesul de planificare şi rezultatele acestuiapermit auditorului evaluarea logică a îndeplinirii sarcinilor, precum şi

stabilirea de obiective clare;

Anticiparea. Procesul de planificare permite dimensionarea

sarcinilor în timp, astfel încât priorităţile să fie clar scoase în evidenţă;

Coordonarea. Planificarea permite coordonarea atât a politicilor

de audit, de către instituţiile de audit, cu auditurile realizate efectiv,

cât şi a activităţii desfăşurate de alţi auditori sau experţi.Principalele obiective ale planificării auditului sunt:

a) stabilirea modalităţilor prin care obligaţiile legale ce revin

auditorului şi alte priorităţi de audit sunt respectate;

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 17/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

17

b) identificarea întinderii atribuţiilor şi rezultatelor previzibile ale

auditorilor;

c) definirea modului în care vor fi obţinute şi analizate probele de audit

necesare atingerii obiectivelor auditului;d) identificarea resurselor ce vor fi necesare, utilizarea lor efectivă şi

stabilirea bugetului de timp şi a costurilor;

e) controlarea şi supravegherea de către conducerea entităţii auditate

a auditurilor individuale, iar de către instituţiile supreme de audit

realizarea unui control şi a unei supravegheri totale (generale).

Planificarea misiunii de auditMisiunea de audit este definită ca o sarcină separată şi

identificabilă, care se finalizează prin emiterea de către auditor a unuipunct de vedere, declaraţie sau opinie, consemnate potrivit unor reguli într-un raport, asupra îndeplinirii unor obiective clare şi binedeterminate, aferente unui grup structurat pe acţiuni, activităţi,programe sau organisme, numite generic „entitate auditată”.

Obiectivul misiunilor de audit constă în auditul de atestarefinanciară, auditul de legalitate şi/sau conformitate, auditul performanţei ori combinaţii între acestea.

Indiferent de obiectivele sale, o misiune de audit include în mod

tipic, următoarele etape:A. etapa preliminară, în care auditorul desfăşoară următoareleacţiuni:- adunarea şi evaluarea iniţială a informaţiilor despre entitate;- evaluarea preliminară a sistemelor contabil şi de control intern;- definirea obiectivelor detaliate ale auditului;- evaluarea iniţială a resurselor necesare auditului şi stabilireacalendarului de lucru.B. etapa de planificare, care constă în realizarea următoareloracţiuni:- elaborarea planului de audit;- stabilirea legăturii cu entitatea auditată;- întocmirea programelor de audit ca părţi componente ale planului deaudit;- aprobarea planului de audit.C. etapa de lucru în teren, care cuprinde următoarele acţiuni:- colectarea şi evaluarea probelor de audit;- redactarea unor concluzii iniţiale;

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 18/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

18

- revederea interimară (provizorie);- identificarea şi aprobarea oricăror modificări necesare să fie aduseplanului de audit.D. etapa raportării, în care auditorul desfăşoară următoarele acţiuni:- proiectarea şi analiza concluziilor, opiniilor, recomandărilor;- reanalizarea, aprobarea şi publicarea rezultatelor;- punerea de acord a resurselor folosite cu cele alocate prin planul deaudit;- evaluarea performanţei echipei de audit (la nivelul instituţiei supremede audit sau societăţii de audit).E. etapa de post – raportare, care constă în supraveghereaimpactului pe care îl are asupra entităţii auditate.

Aceste etape nu sunt neapărat distincte şi pot fi extinse.Un plan de audit eficace este dependent de munca desfăşurată

în etapa preliminară.

În mod frecvent, majoritatea informaţiilor necesare în etapapreliminară, sau cum se mai numeşte, etapa de pre – planificare, sereferă la:a) Înţelegerea entităţii auditate. Auditorul trebuie să identificeaspectele importante ale mediului în care entitatea îşi desfăşoarăactivitatea, şi anume:

• obiectivele entităţii auditate;• intrările: resurse şi fonduri, cadrul legal, personalul;• ieşirile: ordinea şi importanţa relativă a rezultatelor comparativ

cu obiectivele entităţii; caracteristicile pieţei în care opereazăentitatea; raporturi obligatorii şi neobligatorii cu alte entităţi etc;

• modul de operare a entităţii auditate privind: organigrama şiresponsabilităţile, sistemele cheie de management şi control şisistemele cheie financiar – contabile.b) Impactul entităţii auditate asupra auditului. Cunoaştereaentităţii auditate îl determină pe auditor să stabilească în ce mod va fiafectat auditul de operaţiile şi mediul entităţii auditate.

În acest sens el cuantifică:- riscurile inerente asociate cu activităţile generate de mediul şi

organizarea entităţii;- riscurile inerente asociate cu tipul de entitate auditată;

- controalele efectuate de conducerea entităţii pentru a minimizariscurile şi a maximiza eficienţa acestor controale;- factorii speciali sub influenţa cărora operează entitatea şi

impactul lor potenţial asupra auditului.Pentru efectuarea acestei cuantificări, auditorul realizează în

fapt evaluarea preliminară a sistemelor contabil şi de control intern,după metodologia ce este prezentată într-un capitol separat.

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 19/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

19

c) Mediul şi obiectivele auditului. Auditorul ia în considerareforma, conţinutul şi utilizatorii raportului de audit, după care specificăobiectivele auditului. Pentru auditul performanţei, mai ales, esteimportant să se facă acest lucru mai amănunţit, ceea ce permiteauditorului să definească criteriile pe baza cărora se vor stabili şievalua probele de audit.d) Probele de audit. Auditorul trebuie să identifice probele deaudit ce îi sunt necesare pentru atingerea obiectivelor auditului. Pebaza valorii dovezii, relevanţei şi a rezonabilităţii auditorul decideurmătoarele:

- modul de abordare a auditului;- sursele probelor de audit, procedeele şi tehnicile pentru

obţinerea acestora;- testarea probelor de audit.

e) Resursele auditului. După ce auditorul a definit natura, tipul,

cantitatea, sursele, tehnicile de obţinere a probelor de audit, el poateestima resursele necesare pentru obţinerea şi analiza acestora.f) Documentarea. Auditorul trebuie să realizeze o documentareatentă a rezultatelor de auditat, inclusiv a unui sumar al rezultatelorauditorilor anterioare şi impactul acestora.g) Consultările cu entitatea auditată. Întotdeauna, o discuţie cuentitatea auditată despre constatările din etapa preliminară esteextrem de folositoare auditorului.

Planul de audit. Programul de auditPlanul misiunii de audit este un document cheie. În elaborarea

lui este esenţială eşalonarea activităţilor în timp, urmărindu-secuprinderea tuturor informaţiilor necesare, dar trebuie să rămânăsintetic, clar şi concis.

Având în vedere că nu este posibilă elaborarea unui planuniversal de audit, prezentăm în continuare un conţinut minimal alunui plan de audit:

• cadrul legal al auditului;• scurtă descriere a activităţii, programului sau entităţii;• motivul auditării;• factorii ce influenţează auditul, inclusiv aceia care determină

materialitatea (semnificaţia sau importanţa relativă) problemelor luate în consideraţie;

• aprecierea riscurilor; materialitatea şi pragul de materialitate;• obiectivele auditului;• întinderea şi modul de abordare a auditului, probele de audit ce

trebuie obţinute pentru a atinge obiectivele auditului;• resursele necesare şi la ce moment;

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 20/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

20

• estimarea unei taxe pentru audit (dacă este cazul);• detalii privind persoanele din interiorul entităţii auditate, care

asigură legătura cu auditorul;• programul desfăşurării auditului şi data la care proiectul de

raport va fi disponibil pentru discutarea lui preliminară;• forma, conţinutul şi utilizatorii raportului final.

Planificarea auditului este un proces dinamic . Pentru atingereaobiectivelor auditului, în timp, este posibil să se impună efectuareaunor modificări asupra planului iniţial, realizat în activitateapreliminară, deoarece concluziile cheie apărute în această activitatefurnizează bazele planului de audit.

Auditorul elaborează un program de audit care să stabileascănatura, durata şi întinderea procedurilor de audit planificate, necesarepentru implementarea planului de audit.

Programul de audit se constituie într-un set de instrucţiuni

adresate membrilor echipei de audit şi într-un mijloc de control şievidenţă privind desfăşurarea activităţii de audit. El cuprinde, deasemenea, obiectivele auditului pentru fiecare domeniu şi un grafic detimp pentru fiecare domeniu de procedură de audit.

La întocmirea programului de audit se iau în considerareevaluările riscurilor inerente şi de control şi nivelul necesar deasigurare garantată de procedurile de fond. De asemenea, auditorul ia în considerare durata efectuării testelor de control şi a procedurilor defond, existenţa din partea entităţii şi implicarea altor auditori sauexperţi.

Planul general de auditAuditorul trebuie să elaboreze şi să documenteze un plan

general de audit prin care să se descrie sfera de cuprindere şidesfăşurarea auditului.

Aspectele ce trebuie luate în considerare de către auditor îndezvoltarea unui plan general de audit includ:

Cunoaşterea activităţii entităţii :• factorii economici generali şi condiţiile specifice sectorului de

activitate ce afectează entitatea;• caracteristicile importante ale activităţii entităţii, activitatea sa,

performanţele financiare şi cerinţele de raportare, inclusiv schimbărileintervenite de la ultimul audit;

• nivelul general de competenţă al conducerii;• categoriile şi tipurile de impozite şi taxe specifice entităţii

auditate;• înlesniri (amânări, scutiri, reduceri) la plata impozitelor şi taxelor

datorate;

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 21/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

21

• analiza conţinutului dosarului fiscal aflat la organele fiscale.Înţelegerea sistemului contabil şi de control intern:

• politicile contabile adoptate de entitate şi schimbările intervenite în acestea;

• efectele noilor reglementări contabile sau de audit;• actualizarea sistematică a obligaţiilor fiscale şi a modului de

înregistrare în contabilitate, ca urmare a modificărilor legislaţiei fiscale;• cunoaşterea cumulativă de către auditor a sistemelor de

contabilitate şi de control intern şi a accentului relativ estimat a fi puspe testele de control şi procedurile de fond.

Riscul şi pragul de semnificaţie:• evaluarea estimată a riscurilor inerente şi de control şi

identificarea domeniilor semnificative de audit;• stabilirea nivelurilor pragului de semnificaţie pentru scopurilor

auditului;• posibilitatea existenţei unor informaţii eronate semnificative,incluzând experienţa pierderilor anterioare sau a unor fraude;• identificarea domeniilor complexe de contabilitate, inclusiv a

celor care implică estimări contabile.Natura, durata şi întinderea procedurilor :

• schimbările posibile privind importanţa domeniilor specifice deaudit;

• efectul tehnologiei informaţionale asupra auditului;• activitatea internă de audit şi efectul său estimat asupra

procedurilor de audit extern;•

stabilirea unor proceduri de audit intern pentru urmărireaansamblului obligaţiilor fiscale ale entităţii.Coordonarea, îndrumarea, supervizarea şi revizuirea:

• implicarea altor auditori în auditul componentelor, de exemplu,al filialelor, sucursalelor şi diviziunilor;

• implicarea experţilor;• cerinţele de personal.

Alte aspecte:• posibilitatea ca prezumţia de continuitate a activităţii să fie pusă

în discuţie;• condiţii ce solicită o atenţie specială, cum ar fi existenţa părţilor

afiliate;• termenii angajamentului şi alte responsabilităţi statutare;• natura şi momentul efectuării rapoartelor sau altor comunicări cu

entitatea, care se estimează în timpul angajamentului.Auditorii trebuie să elaboreze şi să documenteze programe de

audit pe domenii de activitate (fiscal, financiar – contabil, achiziţiicreanţe, mediu ş.a.), care să stabilească natura, durata şi întinderea

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 22/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

22

procedurilor de audit planificate, cerute pentru implementarea planuluigeneral de audit.

Planul general de audit şi programele de audit pe domenii deactivitate trebuie revizuite ori de câte ori este necesar în timpulderulării auditului.

GRUPA III- CATEGORIA III –Expertize contabile

1.(2) Explicati independenta absoluta si independenta relative aexpertului contabil :

Raspuns:

Independenta absoluta este caracterizata prin starea de spirit care

inlesneste obtinerea unei opinii neafectate de influente care compromitrationamentul profesional, permitand profesionistului sa actioneze cuintegritate, cu obiectivitate si cu prudenta profesionalaIndependenta relativa denota din faptul ca profesionistul contabil inrationamentul profesional nu poate fi independent in sensul izolarii salede relatiile economice,financiare sau de alta natura, acest lucru fiindimposibil deoarece fiecare membru al societatii are relatii cu altii.

2.(13) Care sunt prevederile reglementarilor legale privind expertizele contabile judiciare si extrajudiciare ?

Raspuns:

Expertizele contabile judiciare sunt reglementate de Codul deprocedura civila , Codul de procedura penala , alte legi speciale.Expertize contabile extrajudiciare sunt efectuate in afara unui proces justitiar si sunt reglementate de contracte realizate intre expertulcontabil si beneficiar.

3. (19) Care este modul de comunicare a concluziilor expertizelor contabile ?

Raspuns:

Comunicarea concluziilor expertizelor contabile se face in capitolul IIIConcluzii ale Raportului de expertiza contabila si contine cate unparagraf distinct cu concluzia (raspunsul) pentru fiecare act alexpertizei contabile.

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 23/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

23

GRUPA III - CATEGORIA VII – Studii de fezabilitate

1.(1) Ce este un plan de afaceri; cele trei elemente ale acestuia;

Raspuns:Planul de afaceri este un document scris ce concentreaza studiulanalitic si exhaustiv al tuturor aspectelor legate de o afacere: ceresurse si ce strategii se vor folosi si care sunt rezultatele asteptateintr-un interval de timp.

Pentru intocmirea unui Plan de Afaceri – elemente constituitive sunt :

I. REZUMATULeste intotdeauna prima parte a planului de afaceri, dar este ultimulcapitol intocmit de intreprinzator, dupa celelalte capitole ale planuluide afaceri. El trebuie sa contina elementele cele mai importante si maiinteresante ale planului de afaceri. Acest rezumat nu trebuie sacontina mai mult de 2-3 pagini.

II. DATELE DE IDENTIFICARE ALE FIRMEI nume; forma de organizare legala; numarul de inregistrare la registrul comertului; adresa, telefon, fax; capital social; date despre principalii actionari. III. PRODUSUL descrierea produsului; descrierea functiilor acestuia; date tehnice complementare: scheme, schite (non-tehnice),

fotografii, descriere amanuntita, prototip sau esantion.

IV. PIATA Descrierea pietii: ce segment de piata - precizari de ordingeografic si demografic; venitul mediu si obiceiurile clientilor vizati; Dinamica pietii: ce schimbari se prevad in ceea ce priveste piatavizata pentru produs sau serviciu si cum se vor modifica acestea, cat sistrategiile de marketing pentru a se adapta la schimbarea pietii;

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 24/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

24

Piete secundare: trebuie cautate piete noi si de asemeneaplanificarea penetrarii acestor piete; Testarea pietii: intreprinzatorul trebuie sa arate in plan faptul ca acercetat piata pentru a vedea ce doresc clientii; se stabilesc esantioanede clienti, se intocmesc chestionare si se prelucreaza raspunsurile. V. CONCURENTA Descrierea fiecarui concurent important. Concurentii principalitrebuie descrisi si clasificati in functie de cifra de afaceri, de active saude capital propriu. Trebuie aratate in plan caracteristicile produselorconcurentei, ce diferentiaza aceste produse de altele similare si de celepe care intreprinzatorul si le priopune sa le produca. Punctele slabe si tari ale concurentei: cum sta fiecare concurentdin punct de vedere al: puterii financiare; numar de localuri; numar deani de existenta etc.

Avantajele concurentilor. Dupa stabilirea punctelor slabe si tari aleconcurentilor, trebuie precizate avantajele pe care le are afacereaprezentata si modul in care acestea vor fi percepute de clienti; Modificari previzionate ale situatiei concurentei.

VI. VANZAREA PRODUSELOR Modalitati de vanzare. Dupa ce a fost identificata piata, s-a creatprodusul (serviciul), s-a analizat concurenta, trebuie descris modul incare vor fi anuntati potentialii clienti ce li se ofera, cum se vor vindeprodusele (prin retea proprie de magazine; folosind agenti de vanzari;prin sistemul de vanzari prin posta) Reclama, promovarea, relatiile cu publicul: trasaturile produsuluice vor fi pune in lumina, suma ce va fi folosita in activitatea demarketing, metodele de monitorizare ale rezultatelor diferitelormetode de marketing? VII. FABRICAREA PRODUSULUI Furnizorii. In aceasta sectiune vor fi descrisi furnizorii la care se vaapela si motivele pentru care s-au facut aceste alegeri. Spatiile si echipamentele. In planul de afaceri trebuie descrisspatiul de lucru unde se va desfasura activitatea. Trebuie descrise

avantajele acestui spatiu, eventual chiria platita, planul de organizarea spatiului respectiv. Personalul. *numarul de angajati si pregatirea lor; *nivelulsalariului acestor categorii de angajati pentru dimensionareacheltuielilor cu personalul. Depozitarea.* in special pentru activitatile productive; descriereaspatiului de depozitare, amplasament, utilitati etc.;

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 25/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

25

Controlul calitatii si garantiile oferite pentru produs sau serviciu.Planul de afaceri trebuie sa arate ca intreprinzatorul pune pe primulplan satisfactia clientilor:* stabilirea unui pret corect pentru respectivul produs;*respectarea cu strictete a standardelor de calitate;* aducerea produsului la indemina consumatorului.

VIII. PLANUL FINANCIAR Definirea clara a sumei necesare, a surselor de finantare avute invedere si modului in care vor fi utilizate fondurile. Prezentarea estimarilor financiare. Se vor prezenta proiectiilebilantului, a situatiei patrimoniului si a fluxului de numerar peurmatorii ani.

2.(19) Un proiect investitional, cu o valoare totala a investitiei de

11.445 lei, prezinta urmatoarea structura a fluxurilor de numerar :

An Costinvestitie

Costuri deexpluatare

Total cost Totalincasari

Cash-flowannualnet

0 11.445 lei 6.420 lei 17.865 lei 8.520 lei -9.345 lei1 6.420 lei 6.420 lei 9.440 lei 3.020 lei2 6.420 lei 6.420 lei 9.440 lei 3.020 lei3 6.500 lei 6.500 lei 9.700 lei 3.200 lei4 6.500 lei 6.500 lei 9.700 lei 3.200 lei

5 6.500 lei 6.500 lei 9.700 lei 3.200 leiTotal 11.445 lei 38.760 lei 50.205 lei 56.500 lei 6.295 lei

Calculati rentabilitatea medie aferenta investitiei .

Raspuns:

Cost investitie = 11.445Cost expluatare = 38.760Total costuri = 50.205Total incasari = 56.500

Rentabilitatea capitalurilor investite = profit operational (dinexploatare)net de impozit / capitaluri investite la valori nete (activeimobilizate + nevoia de fond de rulment) * 100

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 26/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

26

GRUPA III-CATEGORIA VIII – Analiza diagnostic aintreprinderii

1.(1) Calculati si interpretati situatia neta a unei intreprinderi care prezinta urmatoarea situatie financiara :Indicator 31.12.nImobilizari 2000Stocuri 500

Creante 150Disponibilitati 50Datorii mai mari de un an 1150Datorii mai mici de un an 350

Capitalul propriu=2.000+500+150+50-1.150-350=1.200Activul economic=Cap.propriu+DTML=1.200+1.150=2.350FR=FRp+Fri=(Cap.propriu-Activeimob.)+DTML=1.200-2.000+1.150=350NFR=(Ac-Ds)-(DTs-CBs)=Ac-Ds-OTs=(500+150+50-50)-(350-0)=300

Sau NFR=stocuri+creante-OTs=500+150-350=300TN=FR-NFR=350-300=50FR-fond rulmentNFR=nevoia de fond de rumentTN= trezoreria netaAc=active circulanteDs=disponibilitatiDTs=datorii <1 anCBs=credite bancare <1 anOTs= obligatii <1 an

Activul economic al firmei este finantat in proportie de 51,06 %

din capitalul propriu. Din activitatea firmei se degaja un surplus denumerar. Daca aceasta situatie se mentine mai multe exercitiifinanciare successive inseamna ca firma are o rentabilitate economicabuna dar si posibilitatea plasarii rentabile a disponibilului banescpentru a-si intarii pozitia financiara.

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 27/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

27

2.(7) Analizati pozitia financiara a unei intreprinderi din domeniul consultantei financiar-contabile care prezinta urmatoarea situatiefinanciara :Indicator 31.12.nImobilizari 2.000Stocuri 1.000Creante 20.000Disponibilitati 300Capitaluri proprii 20.000Datorii mai mari de 1 an 2.000Datorii de expluatare 1.300Datorii bancare pe termen foartescurt

0

Capital propriu = 2.000+1.000+20.000+300-2.000-1.300=20.000

Activul economic = Cap.propriu+DTML=20.000+2.000=22.000FR=FRp+Fri=(Cap.propriu-Active imob.)+DTML=(20.000-2.000)+2.000=20.000NFR=(Ac-Ds)-(DTs-CBs)=Ac-Ds-OTs=+1.000+20.000+300-300-1.300+0=19.700Sau NFR=stocuri+creante-OTs==+1.000+20.000-1.300=19.700TN=FR-NFR==20.000-19.700=300

FR-fond rulmentNFR=nevoia de fond de rument

NFCE=necesarul de finantare a cheltuielilor de expluatareTN= trezoreria netaAc=active circulanteDs=disponibilitatiDTs=datorii <1 anCBs=credite bancare <1 anOTs= obligatii <1 an

Activul economic al firmei este finantat in proportie de 90,91% dicapitalul propriu. Fondul de rulment exprima lichiditatea firmei petermen scurt. Trezoreria neta din activitatea firmei degaja un surplus

de numerar. Daca aceasta situatie se mentine mai multe exercitiifinanciare successive inseamna ca firma are o rentabilitate economicabuna dar si posibilitatea plasarii rentabile a disponibilului banescpentru a-si intarii pozitia financiara.

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 28/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

28

GRUPA IV-CATEGORIA VI – Administrarea si lichidareaintreprinderii

1.(2) Societatea „X” nu mai face fata datoriilor sale exigibile.Societatea intra in faliment avand la baza cererea introdusa la tribunal de catre unul dintre creditori. Situatia patrimoniului conform bilantului contabil de incepere a lichidarii se prezinta astfel:

Echipamente tehnologice 30.000 lei Amortizarea echipamentelor tehnologice 15.000 lei Marfuri 900 lei Ajustari pentru deprecierea marfurilor 100 lei Conturi la banci in lei 2.000 lei Cheltuieli in avans 1.000 lei Furnizori 12.000 lei Venituri in avans 1.250 lei Capital subscris varsat 2.500 lei Rezerve legale 200 lei Alte rezerve 4.000 lei Rezultatul reportat 1.150 lei Aportul asociatilor la capitalul social in baza statutului si contractului de societate se prezinta dupa cum urmeaza:

- asociatul A :1.750 lei (70% din capitalul social)- asociatul B: 750 lei (30% din capitalul social)Operatiile de lichidare efectuate de lichidator au fost:a) Vanzarea echipamentelor tehnologice la pretul de 7.000 lei, TVA19%;b) Vanzarea marfurilor la pretul de 1.200 lei, TVA 19%;

c) Incasarea chiriei platite in avans in suma de 1.000 lei;d) Restituirea chiriei incasate anticipat in suma de 1.250 lei;e) Stabilirea sumelor de acoperit de catre cei doi asociati pentru platadatoriei fata de furnizori;f) Achitarea datoriei fata de furnizori.Se cere:a) Inregistrarile contabile aferente operatiilor de lichidare.b) Intocmirea bilantului inainte de partaj.

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 29/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

29

c) Inregistrarile contabile aferente operatiilor de partaj la asociati.

Rezolvare:a) Inregistrarile contabile aferente operatiilor de lichidare

Intocmirea bilantul initial al soc. XImobilizari corporale (30.000-15.000)

15.000

Active imobilizate – total 15.000Stocuri (900-100) 800Casa si conturi la banci 2.000

Active circulante-total 2.800Chelt.in avans 1.000Datorii curente (furnizori) 12.000 Active circulante nete( 2.800+1.000-12.000-1.250)

-9.450

Total active – Datorii curente(15.000-9.450)

5.550

Venituri in avans 1.250Capital si reserveCapital subscris varsat 2.500

Reserve (200+4.000) 4.200Rezultat reportat (pierdere) 1.150Total capitaluri proprii(2.500+4.200-1.150)

5.550

Total capitaluri 5.550

a) Valorificarea echipamentelor tehnologice (imobilizarilorcorporale):461 = % - 8.6807583 -7.0004427 -1.680-scaderea din evidenta a echipamentelor tehnologice% = 2131 -30.0002813 -15.0006583 -15.000-incasarea contravalorii echipamentelor tehnologice5121 = 461 - 8.680- inchiderea contului 7583

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 30/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

30

7583 = 121 - 7.000- inchiderea contului 6583121 = 6583 -15.000b). Valorificarea marfurilor:4111 = % -1.488707 -1.2004427 -288- incasarea contravalorii marfurilor vandute5121 = 4111 -1.488- scaderea din gestiune a marfurilor vandute607 = 371 -900-anularea provizionului397 = 7814 -100- inchiderea conturilor 707 si 7814% = 121 -1.300

707 -1.2007814 -100- inchiderea contului 607121 = 607 -900c) Incasarea chiriei platite in avans:5121 = 471 -1.000

d) Restituirea chiriei incasate anticipat:472 = 5121 -1.250

Regulaizarea si plata TVA4427 = 4423 -1.9684423 = 5121 -1.968

Situatia conturilor 121 si 5121 inainte de efectuarea partajului

D 121 C D 5121 C15.000 7.000 2.000 1.250900 1.300 8.330 1.55815.900 8.300 1.428

SD = 7.600 1.000 .12.758 2.808SD=9.950

b) Intocmirea bilantului inainte de partaj

ACTIVE CIRCULANTEI.CASA SI CONTURI LA BANCI 9.950

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 31/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

31

ACTIVE CIRCULANTE-TOTAL 9.950

DATORII CURENTE 12.000ACTIVE CIRCULANTE NETE, RESPECTIV DATORIICURENTE NETE (active circulante-daorii curente) -2.050TOTAL ACTIVE-DATORII CURENTE -2.050

CAPITAL SI REZERVEI.CAPITAL SUBSCRIS VARSAT 2.500II.REZERVE (aceasta suma este formata din repartizareaprofitului net in anii anteriori) 4.200III.REZULTATUL EXERCITIULUI FINANCIAR 8.750-din exercitiul curent 1.150-din lichidare 7.600TOTAL CAPITALURI PROPRII (capital+rezerve-rzultatul ex.) -2.050

TOTAL CAPITALURI -2.050

1).Determinarea capitalului propriu (activului net): CP(AN) = 9.950 – 12.000 = -2.050 leiRezulta ca, pentru achitarea furnizorilor in suma de 12.000 lei , 2.050lei capitalul propriu (activul net) este insuficient.In cazul in care bunurile care alcatuiesc averea societatii in numecolectiv nu suntsuficiente pentru plata datoriilor, judecatorul sindic va recurge laprocedura de executaresilita impotriva asociatilor.Societatea "X" se incadreaza in prevederile de aplicare a cotei de 16%impozit pe profit.

2). Calcularea si varsarea impozitului pe profit si impozitului pedividende:2.1)Decontarea rezervelor legale1061 = 456 -2002.2)Impozit pe profit aferent rezervelor legale (200*16%)456 = 441 -32

2.3)virarea acestuia441 = 5121 -322.4) Decontarea altor rezerve1068 = 456 - 4.0002.5). Impozit pe dividende(4.000 + 200 - 32 = 4.168 x 16%)456 = 446 -667446 = 5121 -667

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 32/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

32

3). Situatia partajului capitalului propriu (activului net) si adatoriilor pe asociatiCap. social Rezerve legale Alte rezerve TOTALAociatul A 70% 1.750 118 2.333 4.201Asociatul B 30% 750 50 1.000 1.800

TOTAL 2.500 168 3.333 6.001

Pierderi si furnizoriPierderi din Pierderi din Furnizori Total Diferenteexe.curent lichidare

Aociatul A 70% 805 5.320 8.40014.525 1.0324Asociatul B 30% 345 2.280 3.600

6.225 4.425TOTAL 1.150 7.600 12.00020.750 14.749

(20.750 -6.001)4.)Inregistrari privind partajul capitalului propriu (activuluinet) si a sumelor depuse de asociati pentru plata furnizorilor:a)capitalul social de restituit asociatilor1012 = 456 -2.500b) pierderea curenta si pierderea din lichidare456 = 121 -8.750 (1.150+7.600)c) depunerea de catre asociati a sumelor necesare achitarii furnizorilor

(ct. 456)5121 = 456 2.749 Asociatul A 1.924 Asociatul B 825Asociatul A: 2.749 x70% = 1.924Asociatul B: 2.749 x 30% = 825d) achitarea furnizorilor401 = 5121 -12.000e) situatia conturilor 456 si 121, dupa terminarea operatiunilor delichidare, se prezinta astfel :d 456 c d 5121 c

32 200 9.950 32

667 4.000 2.749 6678.750 2.500 . 12.0009.449 6.700 12.699 12.669SD=2.749

2.749

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 33/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

33

2.(30) Rolul administratorului special si atributiile saleRaspuns :

Administratorul special este reprezentantul desemnat de adunareagenerala a actionarilor/asociatilor debitorului, persoana juridica, saefectueze in numele si pe seama acestuia, actele de administrarenecesare in perioadele de procedura cand debitorului i se permite sa-siadministreze activitatea si sa le reprezinte interesele in procedura peperioada in care debitorului i s-a ridicat dreptul de administrare.Adunarea generala a actionarilor, asociatilor sau membrilor persoanei juridice va fi convocata de administratorul judiciar sau de lichidator,pentru desemnarea administratorului special, in termen de maximum20 de zile de la deschiderea procedurii sau, dupa caz, de la ridicareadreptului debitorului de a-si administra averea. Adunarea generala vafi prezidata de administratorul judiciar sau de lichidator, dupa caz.

După deschiderea procedurii, adunarea generală aacţionarilor/asociaţilor debitorului,persoană juridică, va desemna,pecheltuiala acestora, un reprezentant, persoană fizică sau juridică,administrator special, care să reprezinte interesele societăţii şi aleacestora şi să participe la procedură, pe seama debitorului. Dupăridicarea dreptului de administrare, debitorul este reprezentat deadministratorul judiciar/lichidator care îi conduce şi activitateacomercială, iar mandatul administratorului special va firedus la a reprezenta interesele acţionarilor/asociaţilor.Administratorul special are următoarele atribuţii:a) exprimă intenţia debitorului de a propune un plan, potrivit art. 28alin. (1) lit. h), coroborat cu art.33 alin.(2);b) participă, în calitate de reprezentant al debitorului, la judecareaacţiunilor prevăzute la art.79 şi 80;c) formulează contestaţii în cadrul procedurii reglementate de prezentalege;d) propune un plan de reorganizare;e) administrează activitatea debitorului, sub supraveghereaadministratorului judiciar, după confirmarea planului;f) după intrarea în faliment, participă la inventar, semnând actul,primeşte raportul final şi bilanţul de închidere şi participă la şedinţa

convocată pentru soluţionarea obiecţiunilor şi aprobarea raportului;g) primeşte notificarea închiderii procedurii.

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 34/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

34

GRUPA V – CATEGORIA IX – Consultanta fiscale acordatacontribuabililor

1.(4) In scopul comercializarii de produse in piata agroalimentara dinCentru, Ioan P, din Alba Iulia solicita utilizarea temporara a unui loc insuprafata de 4 mp. Sa se determine taxa pentru utilizarea locurilorpublice pentru desfacerea de produse ce fac obiectul comertului pemese, tarabe si alte spatii din piata.

Rezolvare:Conform Codului fiscal : Consiliile locale, Consiliul General alMunicipiului Bucureşti sau consiliile judeţene, după caz, pot instituitaxe pentru utilizarea temporară a locurilor publice şi pentru vizitareamuzeelor, caselor memoriale, monumentelor istorice de arhitectură şiarheologice şi altele asemenea).In cazul nostru impozitul pentru utilizarea locurilor publice pentrudesfacerea de produse ce fac obiectul comertului pe mese, tarabe sialte spatii din piata, se stabileste prin hotararea Consiliului Local almunicipiului Alba Iulia, iar conform anexei nr.10 la HCL 135/2010 siart.15, impozitul este de 6 lei/mp/zi.

Taxa pentru Ioan P este de 24 lei\zi.

2.(2) O persoana detine in Alba Iulia o casa cu parter din caramidaarsa ,cu instalatii, avand suprafata construita desfasurata de 36mp.Casa are si o pivnita tencuita in suprafata de 12 mp, precum sianexe cu pereti exteriori din caramida arsa in suprafata de 45 mp farainstalatii.

Se cunosc urmatoarele date:-anul constructiei 1963-amplasare zona CSa se calculeze impozitul datorat de respectivul contribuabil la bugetullocal.

Rezolvare:

8/4/2019 SEPT.SEM II 2011

http://slidepdf.com/reader/full/septsem-ii-2011 35/35

CHIRIAC PAULINA

AN 3, SEM 2 – EXPERTI CONTABILI

35

Rang II zona C,constructie 48 ani-parte r=36 mp*806 lei/mp =29.016 lei-pivnita 12 mp*478 lei/mp*50% = 2.868 lei-anexe =45 mp*123 lei/mp =5.535 leiTotal valoare impozabila=37.419*2.2 (indice corectie) = 82321,80-10% = 74.089,62 leiImpozit datorat=74.089,62*0.1% = 74 lei

3.(8) O persoana domiciliata in Alba Iulia detine o motocicleta cu atas,care are capacitatea cilindrica de 500 cmc.Sa se calculeze im pozitul pe mijlocul de transport respectiv

Rezolvare:

500 cmc/200 cmc = 2.5 rezulta 3 fractiuni

3* 8 lei = 24 lei + 50% (pentru atas )= 36 lei