raport evaluare teren... · web viewgalatiul are multe banci, institutii si agentii de credit,...

TRANSCRIPT

*******************************************************************************************

UNIUNEA NATIONALA A EVALUATORILOR DIN ROMANIA CENTRU TERITORIAL SUD-EST

pentru determinarea valorii de piaţă aproprietatii imobiliare

TEREN Nae Leonard

situata in : strada Nae Leonard nr. 65, Galati

Proprietar: SC ORIZONT BETA SRL Galati Beneficiar: SC ORIZONT BETA SRL Galati

(prin lichidator judiciar EXPERT AM SPRL Galati)

Evaluator UNEAR : ing. Manea Daniel

Datele, informatiile si continutul acestui raport fiind confidentiale, nu vor putea fi copiate in parte sau in totalitate si nu vor fi transmise unor terti fara acordul scris si prealabil al evaluatorului si al clientului

SC ORIZONT BETA SRL Galati (prin lichidator judiciar EXPERT AM SPRL Galati)

-aprilie 2013-

CT SUD-EST UNEAR

*************************************************************************************** 1

*******************************************************************************************

Evaluator: ing. Manea Daniel

Catre,SC ORIZONT BETA SRL Galati

(prin lichidator judiciar EXPERT AM SPRL Galati)

Referitor : evaluarea imobilului „TEREN Nae Leonard” situat in : strada Nae Leonard nr. 65, Galati : La cererea dumneavoastra am inspectat si evaluat proprietatea imobiliara „TEREN Nae Leonard” situata in: strada Nae Leonard nr. 65, Galati.

Sinteza evaluarii prezinta succint datele de baza ale raportului si opinia evaluatorului care astazi 22 aprilie 2013, indica valoarea de piata de :

58.230 LEI ( cincizeci si opt mii doua sute treizeci lei ) sau :

13.370 EURO respectiv 17.444 USD (valoarea nu include TVA)

Observatii : Valoarea determinata va fi folosita pentru vanzarea la licitatie in urma procesului de

lichidarie judiciara a societatii comerciale ; Terenul este in suprafata totala de 162,88 mp si este intravilan.

pentru imobilul pus in discutie, bazata pe valorile obtinute in urma aplicarii metodelor de evaluare descrise in raport in conditiile caracteristicilor pietei actuale a proprietatilor imobiliare de acest tip.

Raportul a fost pregatit in conformitate si pe baza Standardelor Internationale de Evaluare editia 2011, IVS – Cadrul General, Standarde Generale (IVS 101, IVS 102, IVS 103) si Standarde referitoare la active IVS 230, la care se adaugă Ghidurile de Evaluare (GE) și Ghidurile Metodologice de Evaluare UNEAR (GME) ediţia 2012, cu respectarea recomandarilor si metodologiilor de lucru recomandate de catre UNEAR (Uniunea Nationala a Evaluatorilor din Romania).

Curs valutar BNR la data evaluarii : Curs LEI / USD: 3,3382 Curs LEI / EURO: 4,3552

Evaluat de : ing. Manea Daniel

CUPRINSUL RAPORTULUI DE EVALUARE :

*************************************************************************************** 2

*******************************************************************************************

1. Evaluator.

2. Certificare.

3. Generalitati.

4. Scopul evaluării.

5. Data evaluării şi cursurile BNR.

6. Premise şi ipoteze privind evaluarea imobilului. 6.1 Definiţii. 6.2 Abordari in evaluare.

7. Amploarea investigatiei. 8. Restrictii de utilizare, distribuire sau publicare.

9. Analiza pietei imobiliare specifice. 9.1 Analiza cererii. 9.2 Analiza ofertei. 9.3 Echilibrul pietei. 9.4 Instabilitatea pietei.

10. Situaţia juridică şi surse de informaţii.

11. Constatări pe teren- caracteristici tehnice,utilitati,finisaje. 11.1 Amplasament general. 11.2 Caracteristicile terenului si constructiilor. 12. Cea mai buna utilizare. 13. Concluzii – opinia evaluatorului.

14. Abordarea prin piata.

15. Abordarea prin venit. 16. Abordarea prin cost. 17. Descrierea raportului.

Anexa 1: Documentatie topografica.

ANEXE Anexa 2: Certificate de atestare a dreptului de proprietate.

Anexa 3 : Localizare ; Fise de calcul ; Fise comparabile.

*************************************************************************************** 3

*******************************************************************************************

1. Evaluator : ing. MANEA DANIEL ( telefon – 0722.727379 )

Evaluator de proprietati imobiliare si de intreprinderi (afaceri).

Legitimatie expert evaluator UNEAR nr. 13.814/2006.

Persoana fizica autorizata CIF : 21264595/2007.

2. Certificare

Prin prezenta, in limita cunostintelor si informatiilor detinute, certificam ca faptele prezentate in acest raport sunt adevarate si corecte. De asemenea, certificam ca analizele, opiniile si concluziile prezentate sunt limitate de ipotezele considerate si conditiile limitative specifice si sunt analizele, opiniile si concluziile noastre personale, neinfluentate de nici un factor. In plus, certificam ca nu avem nici un interes prezent sau de perspectiva in proprietatea imobiliara care face subiectul prezentului raport de evaluare si nici un interes sau influenta legate de partile implicate. Suma ce ne revine drept plata pentru realizarea prezentului raport nu are nici o legatura cu declararea in raport a unei anumite valori (din evaluare) sau interval de valori care sa favorizeze clientul. Analizele si opiniile noastre au fost bazate si dezvoltate conform cerintelor din standarde, recomandarile si metodologia de lucru recomandate de catre UNEAR (Uniunea Nationala a Evaluatorilor din Romania). Evaluatorul a respectat codul deontologic al meseriei sale. Proprietatea a fost inspectata personal de catre evaluator. In elaborarea prezentului raport nu s-a acordat asistenta semnificativa din partea nici unei alte persoane in afara evaluatorului care semneaza mai jos.

Prezentul raport se supune normelor UNEAR si poate fi expertizat (la cerere) de catre unul din membrii autorizati special in acest sens de catre sus numita organizatie. La data elaborarii acestui raport, evaluatorul a indelinit cerintele programului de pregatire continua al UNEAR si are asigurare profesionala.

Evaluator UNEAR : ing. Manea Daniel

3. Generalitati Beneficiarul lucrarii : SC ORIZONT BETA SRL Galati (prin lichidator judiciar Expert AM SPRL Galati) ( J17/1240/1991 ; CUI : 1631646 ) Adresa: Galati, strada Al. I. Cuza nr. 17.

Denumire proprietate imobiliara: TEREN Nae Leonard.

Destinatie proprietate: teren cu cladiri productie.4. Scopul evaluarii: vanzare in cadrul procedurii de lichidare judiciara.

5. Curs valutar la data 22.04.2013 : Curs LEI / USD: 3,3382 Curs LEI / EURO: 4,3552

*************************************************************************************** 4

*******************************************************************************************

*************************************************************************************** 5

******************************************************************************************

6. Premize si ipoteze privind evaluarea imobiluluiMetodologia de evaluare este prevazuta in Standardelor Internationale de Evaluare editia 2011, IVS – Cadrul General, Standarde Generale (IVS 101, IVS 102, IVS 103) si Standarde referitoare la active IVS 230, la care se adaugă Ghidurile de Evaluare (GE) și Ghidurile Metodologice de Evaluare UNEAR (GME) ediţia 2012, cu respectarea recomandarilor si metodologiilor de lucru recomandate de catre UNEAR (Uniunea Nationala a Evaluatorilor din Romania).

Proprietatea imobiliară se evaluează pe baza premisei că aceasta se află în posesie legală (titlul de proprietate este valabil). Se presupune că proprietatea imobiliară în cauză respectă toate reglementările legale, iar în cazul în care nu sunt respectate aceste cerinţe, valoarea de piaţă va fi afectată.

Ipotezele si conditiile limitative sunt prezentate la sfarsitul prezentului raport de evaluare.

6.1 Defini ţii Tipul valorii este o precizare a ipotezelor fundamentale de estimare a unei valori. Acesta descrie ipotezele fundamentale pe care se va baza valoarea raportata. In functie de scopul evaluarii tipul adecvat al valorii va fi diferit.Avand in vedere scopul pentru care s-a intocmit prezenta lucrare, valoarea estimata reprezinta o valoare de piata, stabilita la momentul efectuarii lucrarii si in conditiile de piata specifice acestei etape.Valoarea de piata a unui activ va reflecta cea mai buna utilizare a acestuia. Valoarea de piata este pretul estimat de tranzactionare a unui activ fara a se include costurile vanzatorului sau costurile cumparatorului si fara a se face o corectie pentru orice taxe platibile de oricare parte ca efect direct al tranzactiei.

Valoarea de piata reprezinta suma estimata pentru care un activ ar putea fi schimbat la data evaluarii, intre un cumparator hotarat si un vanzator hotarat, intr-o tranzactie nepartinitoare, dupa un marketing adecvat si in care părţile au acţionat fiecare in cunoştinţă de cauză, prudent şi fără constrângere.6.2 Abordari in evaluareUna sau mai multe abordari pot fi utilizate pentru a obtine valoarea definita de tipul valorii adecvat. Cele trei abordari descrise si definite sunt abordarile principale utilizate in evaluare. Toate sunt fundamentate pe principiile economice ale pretului de echilibru, anticiparii beneficiilor sau substitutiei.Abordarea prin piata ofera o indicatie asupra valorii prin compararea activului subiect cu active identice sau similare, al caror pret se cunoaste.Abordarea prin venit ofera o indicatie asupra valorii prin convertirea fluxurilor de numerar

viitoare intr-o singura valoare a capitalului.

Abordarea prin cost ofera o indicatie asupra valorii prin utilizarea principiului economic

conform caruia un cumparator nu va plati mai mult pentru un activ, decat costul necesar

obtinerii unui activ cu aceiasi utilitate, fie prin cumparare fie prin construire.

************************************************************************************** 6

******************************************************************************************

7. Amploarea investigatieiRaportul de evaluare s-a realizat dupa inspectia in teren a obiectivului, inspectie realizata in data de 20.04.2013., si pe baza documentelor de proprietate puse la dispozitie de proprietar, evaluatorul incluzand in aceasta toate elementele ce conduc la estimarea valorii de piata a obiectivului, neomitand deliberat informatii care dupa cunostinta sa sunt certe.Responsabilitatea pentru informatiile despre suprafata amplasamentului si suprafata terenului/cladirilor cade in sarcina celui care a intocmit documentatia tehnica si cadastrala. Responsabilitatea pentru confirmarea caracteristicilor si starii terenului/cladirilor este a evaluatorului si a beneficiarului raportului de evaluare. Nu exista date si informatii speciale privind starea solului si a fundatiilor. Nu exista informatii speciale privitoare la identificarea riscurilor de mediu inconjurator. Natura, specificatiile si adecvarea serviciilor au rezultat de pe piata imobiliara din zona.

8. Restrictii de utilizare, distribuire sau publicarePrezentul raport de evaluare nu poate fi utilizat de catre beneficiar decat in scopul declarat, folosirea in alt scop se poate face numai cu acordul evaluatorului. Distribuirea sau publicarea totala sau partiala a acestui raport de evaluare se poate face numai cu acordul scris a evaluatorului care a intocmit raportul.

9. Analiza pietei imobiliare specificeTranzactiile imobiliare in orasul Galati precum si in zonele din vecinatate sunt bazate in primul rand pe cladiri si terenuri pentru desfasurarea de activitati economice. Cererea pentru imobile este datorata in special persoanelor fizice sau juridice orasul Galati precum si din imprejurimi care au diverse afaceri sau investitorilor in domeniu.

9.1. Analiza cereriiCererea de cladiri si terenuri in zone similare se caracterizeaza prin cumparatori informati care doresc sa achizitioneze terenuri (eventual si cu cladiri aferente) pentru construirea de case cu anexe sau de investitori care cumpara terenuri/cladiri pentru specularea cresterii preturilor pe piata imobiliara. Exista deasemenea o cerere sustinuta de imobile pentru desfasurarea de activitati de comert sau industriale.

9.2. Analiza oferteiOfertele competitive sunt ale societatilor care isi inceteaza activitatea (intra in lichidare judiciara) si care trebuie sa-si vanda in regim de urgenta toate bunurile imobile.Imobilele construite in totalitate din lemn nu sunt foarte apreciate, potentialii cumparatori prefera constructii din semifabricate, din BCA, caramida sau beton la care, eventual, mansarda poate fi din lemn.Oferte competitive pot veni deasemenea de la investitori care cumpara cladiri (spatii comerciale si industriale) si terenuri de suprafete diverse, pe care le amenajeaza corespunzator si apoi le revand atat persoanelor fizice cat si persoanelor juridice.

9.3. Echilibrul pieteiIn ce priveste terenul de evaluat se poate considera ca piata este a cumparatorilor, cererea fiind limitata datorita limitarii si scumpirii posibilitatilor de finantare/creditare.

9.4 Instabilitatea pieteiIn acesta perioada agentiile imobiliare constituie o sursa de informatii superioara anunturilor din presa sau de pe internet. De asemenea evaluatorul a apelat la intervievarea proprietarilor (telefonic) in special pentru identificarea pretului minim pe care acestia sunt dispusi sa il accepte.

************************************************************************************** 7

******************************************************************************************

Scaderea si scumpirea finantarii au scazut solvabilitatea cererii. Ingreunarea accesului la finantare si cresterea puternica a dobanzilor la credite au condus la o limitare accentuata a cererii de cumparare.Evaluatorul a purtat un dialog suficient de lamuritor cu beneficiarul raportului de evaluare in care a subliniat elementele care pot genera incertitudini in procesul de evaluare, prezentand ipotezele si conditiile limitative specifice perioadei actuale, care nu apar in situatii de piata activa sau stabila. (vezi Buletinul Informativ ANEVAR nr.1(64)/2009).

10. Situatia juridica si surse de informatiiDocumentele de proprietate puse la dispozitie de proprietar sunt:

Acte de atestare a dreptului de proprietate asupra terenului : Contract de vanzare-cumparare autentificat sub nr. 3.153/12.12.2007. incheiat de Biroul Notarului Public Ciliota Lidia Otilia din Galati;

Documentatie cadastrala (memoriu tehnic justificativ, fisa bunului imobil, plan de amplasament si delimitare a bunului imobil, schita bunului imobil);

Lista mijloace fixe SC Orizont Beta SRL Galati – luna februarie 2013; Certificat de inmatriculare ORC Galati pentru SC Orizont Beta SRL Galati; Carte Funciara nr. 26.843 ; Numar cadastral : 9.068/2 ;

Sursele de informare utilizate sunt tranzactii pentru proprietatii imobiliare similare, cunoscute de evaluator, oferte din presa locala si de pe site-urile specializate. Sursele de informare utilizate sunt credibile si de actualitate.

11. Constatari pe teren - caracteristici tehnice, utilitati, finisaje11.1 Amplasament generalImobilul TEREN Nae Leonard se afla in intravilanul orasului Galati.

Cateva date generale despre orasul Galati :Municipiul Galati este situat in zona estica a Romaniei, in extremitatea sudica a platoului Moldovei, la 45° 27'' latitudine nordica si 28o 02'' longitudine estica. Situat pe malul stang al Dunarii, ocupa o suprafata de 241,5 km2, la confluenta raurilor Siret (la vest) si Prut (la est), langa Lacul Brates, cel mai mare ochi de apa din aceasta parte a tarii. Galatiul este al doilea port al Romaniei, cu posibilitate de conectare la Marea Neagra, de la Galati Dunarea fiind maritima. Prin porturile sale se realizeaza cea mai importanta parte a exportului de cherestea a Romaniei. Serviciile portuare sunt oferite de firme cum ar fi : Romportmet, Port Docuri. Orasul Galati este al 5-lea oras al tarii ca marime : 293.523 locuitori la 1 iulie 2007, cu o densitate de cca 13,2 loc/ha. Galatiul are multe banci, institutii si agentii de credit, economice si de consiliere manageriala, o piata de actiuni si o puternica retea de comert privat. Orasul Galati este cel mai important centru roman de industrie maritima prin Santierul Naval Damen. In Galati se afla deasemenea cel mai mare combinat siderurgic ISPAT-SIDEX SA, care impreuna cu alte unitati specializate formeaza un sector metalurgic si siderurgic puternic.

Perimetrul construibil se afla in intravilanul orasului Galati.Caracteristici constructive :

Suprafata : 162,88 mp. Nivel / inclinatie : drept.

Vecinatati : conform documentatiei cadastrale.11.2 Caracteristicile terenului si a constructiilor

************************************************************************************** 8

******************************************************************************************

La deplasarea in teren pentru efectuarea constatarilor preevaluatorii au rezultat urmatoarele aspecte: Teren Terenul este in suprafata totala de 162,88 mp. Este plan si rectangular. Este bine delimitat fata de vecinatati. Accesul se face din strada Nae Leonard. Este curatat si este ingrijit. Este in proprietatea SC Orizont Beta SRL Galati din anul 2007.

Caracteristicile zonei Zona in care se afla terenul de evaluat este mediu circulata iar nivelul fonic este acceptabil. Gradul de poluare este la un nivel obisnuit pentru orasul Galati. Strada Nae Leonard este bine asfaltata, este curata si este ingrijita iar iluminatul stradal este satisfacator. In apropiere exista suficiente magazine pentru aprovizionarea zilnica curenta. In zona se afla institutii de invatamant mediu/liceal dar nu si superior. Terenul se afla in aproprierea statiilor pentru transport urban. Ambientul este linistit si civilizat.

Observatii : Obiectivul este functional si nu necesita imbunatatiri sau modernizari. Din punct de vedere al rezistentei la foc se incadreaza in Categoria II, iar din punct de vedere seismic se afla in zona C, cu coeficientul Ks=0,23 ; Tc=1,50sec.

12. Cea mai buna utilizare Cea mai buna utilizare este utilizarea unui activ care ii maximizeaza productivitatea si care este posibila, permisa legal si fezabila financiar. Cea mai buna utilizare poate fi continuarea utilizarii existente a activului sau o utilizare alternativa. Aceasta este determinata de utilitatea pe care un participant pe piata ar intentiona sa o dea unui activ, atunci cand stabileste pretul pe care ar fi dispus sa il ofere. Cele mai multe proprietăţi sunt evaluate ca o combinaţie între teren şi amenajările acestuia şi construcţiile ataşate. În aceste cazuri, evaluatorul va estima valoarea de piaţă luând în considerare cea mai bună utilizare a proprietăţii construite. Evaluatorul va lua în considerare atât cea mai bună utilizare a terenului considerat ca fiind liber, cât şi cea mai bună utilizare a proprietăţii considerată ca fiind construită.

Conceptul de cea mai bună utilizare este o parte fundamentală şi integrantă a estimărilor valorii de piaţă.

Analizând piaţa imobiliară specifica proprietatilor asemanatoare in baza criteriilor enumerate mai sus rezultă faptul că pentru proprietatea de evaluat cea mai buna utilizare este cea actuala (cu cladiri pentru productie si prestari servicii), schimbarea acesteia ducand la costuri suplimentare cu investitiile sau modernizarile.

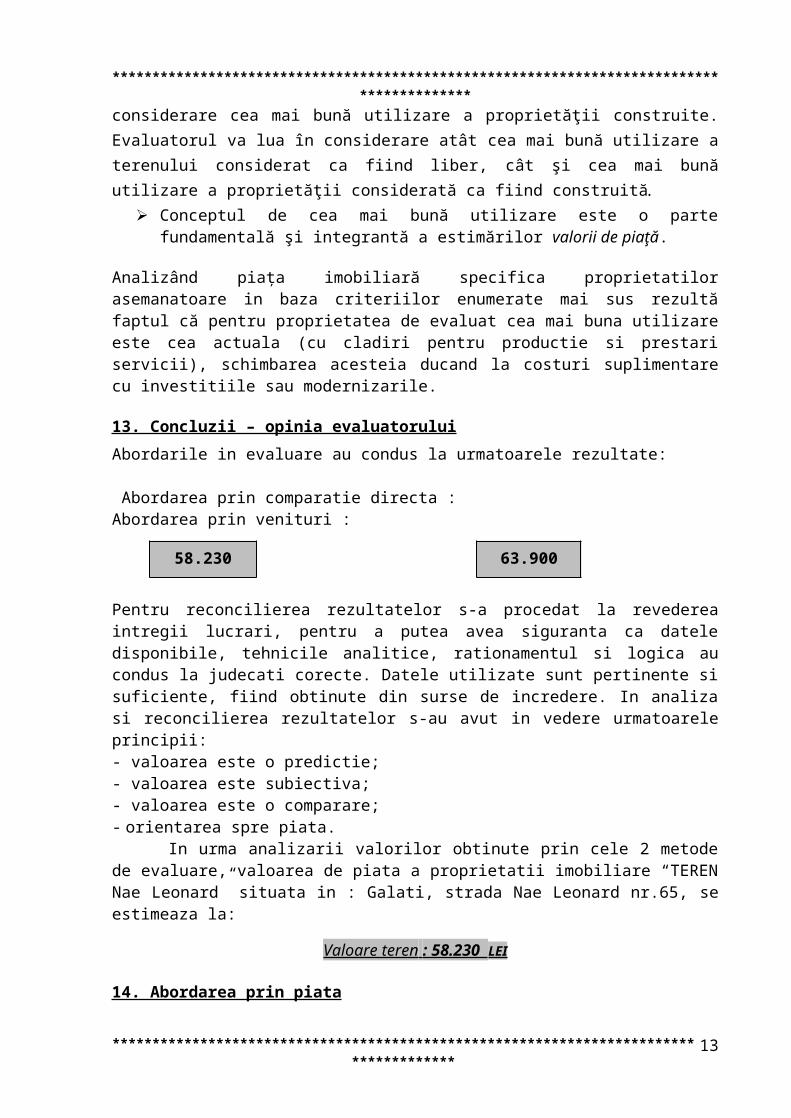

13. Concluzii – opinia evaluatoruluiAbordarile in evaluare au condus la urmatoarele rezultate: Abordarea prin comparatie directa : Abordarea prin venituri :

Pentru reconcilierea rezultatelor s-a procedat la revederea intregii lucrari, pentru a putea avea siguranta ca datele disponibile, tehnicile analitice, rationamentul si logica au condus la judecati corecte. Datele utilizate sunt pertinente si suficiente, fiind obtinute din surse de incredere. In analiza si reconcilierea rezultatelor s-au avut in vedere urmatoarele principii:- valoarea este o predictie;

************************************************************************************** 9

63.900 LEI58.230 LEI

******************************************************************************************

- valoarea este subiectiva;- valoarea este o comparare;- orientarea spre piata. In urma analizarii valorilor obtinute prin cele 2 metode de evaluare, valoarea de piata a proprietatii imobiliare “TEREN Nae Leonard” situata in : Galati, strada Nae Leonard nr.65, se estimeaza la:

Valoare teren : 58.230 LEI

14. Abordarea prin piata Abordarea prin piata ofera o indicatie asupra valorii prin compararea activului subiect cu active identice sau similare, al caror pret se cunoaste. Prima etapa a acestei abordari este obtinerea preturilor de tranzactionare a activelor identice sau similare, tranzactionate recent pe piata. Daca exista putine tranzactii recente poate fi util sa se ia in considerare preturile activelor identice sau similare care sunt listate sau oferite spre vanzare, cu conditia ca relevanta acestor informatii sa fie clar stabilita si analizata critic. Poate fi necesar ca pretul altor tranzactii sa fie corectat pentru a reflecta orice diferente fata de conditiile tranzactiilor efective si sa fie definit tipul valorii si orice ipoteze care urmeaza sa fie adoptate pentru evaluarea care se realizeaza. Pot exista si diferente intre caracteristicile juridice, economice sau fizice ale activelor din alte tranzactii, fata de cele ale activului evaluat. Trebuie luate in considerare diferentele dintre urmatoarele elemente :

dreptul care ofera dovada despre pret si dreptul asupra proprietatii supus evaluarii; localizarile respective; calitatea terenului sau varsta si caracteristicile cladirilor; utilizarea permisa sau zonarea pentru fiecare proprietate; situatiile in care a fost determinat pretul si tipul valorii cerut; data efectiva a dovezii despre pret si data evaluarii ceruta.

Proprietatea imobiliară “TEREN Nae Leonard” : situata in : strada Nae Leonard nr.65, Galati, are o suprafata totala de 162,88 mp.S-au folosit 3 comparabile din surse diferite, preluate din presa de specialitate precum si de pe site-uri imobiliare specifice.

Comparabilele si fisele de calcul pentru teren se regasesc in anexele la prezentul raport de evaluare.

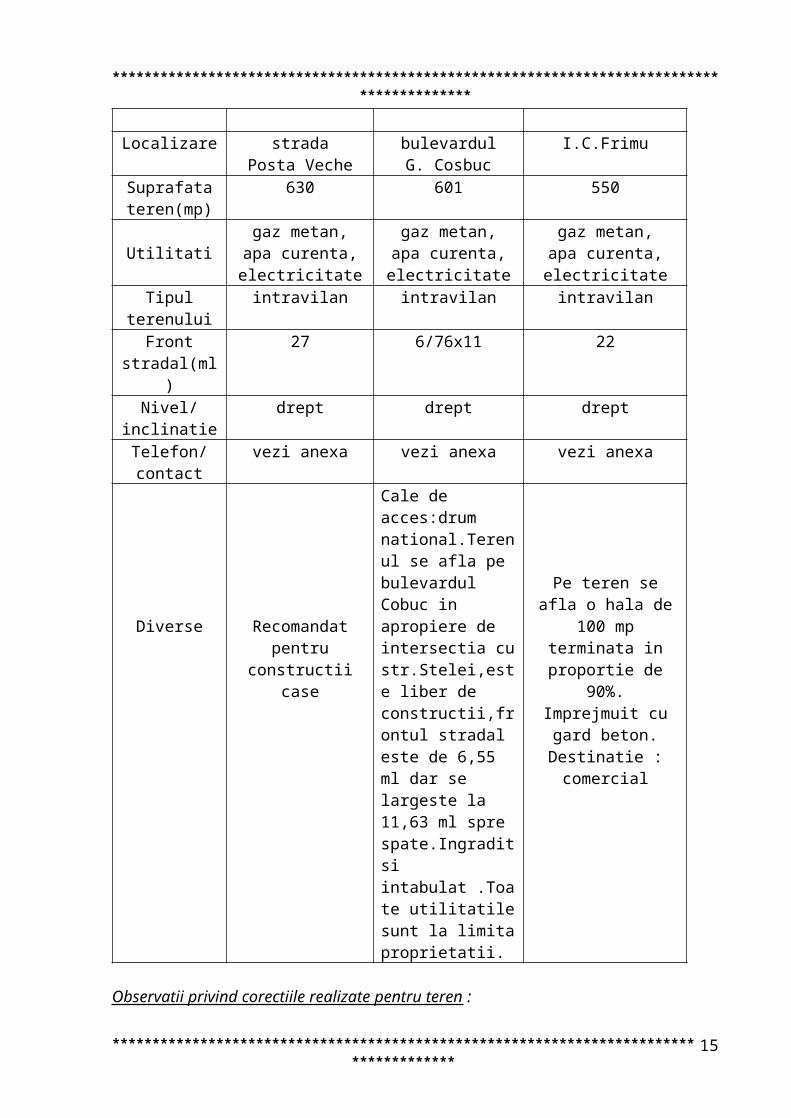

Comparabilele pentru teren au urmatoarele caracteristici generale :

Specificatie Comparabila A Comparabila B Comparabila C

Localizare stradaPosta Veche

bulevardulG. Cosbuc

I.C.Frimu

Suprafata teren(mp)

630 601 550

Utilitatigaz metan,apa curenta,electricitate

gaz metan,apa curenta,electricitate

gaz metan,apa curenta,electricitate

Tipul terenului intravilan intravilan intravilanFront

stradal(ml)27 6/76x11 22

Nivel/inclinatie drept drept dreptTelefon/contact vezi anexa vezi anexa vezi anexa

************************************************************************************** 10

******************************************************************************************

Diverse Recomandat pentruconstructii case

Cale de acces:drum national.Terenul se afla pe bulevardul Cobuc in apropiere de intersectia cu str.Stelei,este liber de constructii,frontul stradal este de 6,55 ml dar se largeste la 11,63 ml spre spate.Ingradit si intabulat .Toate utilitatile sunt la limita proprietatii.

Pe teren se afla o hala de 100 mp terminata in

proportie de 90%.Imprejmuit cu gard

beton. Destinatie : comercial

Observatii privind corectiile realizate pentru teren :o Pentru TRANSMITERE DREPT ASUPRA PROPRIETATII, CONDITII DE

PIATA si CONDITII DE FINANTARE comparabilele sunt similare cu terenul de evaluat si de aceea nu au fost corectate.

o Pentru CALITATE TEREN am considerat ca valoarea de vanzare pe mp scade cu cresterea suprafetei si trebuie facute corectii corespunzator.

o Pentru LOCALIZARE s-au aplicat corectii la comparabile functie de distanta la care se afla fata de zonele circulate din orasul Galati.

o Pentru UTILITATI, ACCES si ASEZARE FATA DE DRUM PRINCIPAL au fost corectate corespunzator toate comparabilele.

o Pentru CONDITII EXTERNE s-a tinut seama de lichidarea judiciara si au fost corectate cu 15% toate comparabilele.

o Pentru CONDITII DE VANZARE au fost corectate toate comparabilele cu 15%, ofertele fiind considerate negociabile de catre clienti, agentii imobiliare etc.

15. Abordarea prin venit Proprietatea, obiectiv al acestei lucrari, este formata dintr-un teren cu o suprafata totala de 162,88 mp (din acte). Sub denumirea generica de abordare prin venit sunt utilizate diverse metode pentru indicarea valorii, toate acestea avand ca o caracteristica comuna faptul ca valoarea se bazeaza pe un venit realizat sau pe unul previzionat, care fie este generat fie ar putea fi generat de titularul dreptului. In cazul unei investitii imobiliare acel venit ar putea fi sub forma de chirie; in cazul unei cladiri ocupate de proprietar ar putea fi o chirie asumata (sau chirie evitata). Utilizarea potentialului comercial al proprietatii imobiliare pentru a indica valoarea acesteia este cunoscuta sub denumirea de “metoda profiturilor”. Fluxul de venit identificat este utilizat apoi pentru a indica valoarea printr-un proces de capitalizare. Un flux de venit, care este probabil sa ramana constant, poate fi capitalizat prin aplicarea unui singur multiplicator, deseori cunoscut sub denumirea de rata de capitalizare. Aceasta reprezinta castigul sau “randamentul” pe care un investitor l-ar astepta sau castigul teoretic pe care un proprietar ocupant l-ar astepta sa reflecte valoarea banilor in timp, precum si riscurile si recompensele proprietarului. Aceasta metoda este cunoscuta sub denumirea uzuala de metoda randamentului. In situatiile in care, in perioadele viitoare, venitul se asteapta sa se modifice intr-o masura mai mare decat se asteapta pe piata, se pot utiliza diferite modele ale fluxului de numerar

************************************************************************************** 11

******************************************************************************************

actualizat. Acestea difera in mod semnificativ dar au drept caracteristica de baza faptul ca venitul net, dintr-o perioada viitoare definita, se aduce la valoarea actualizata prin utilizarea unei rate de actualizare. Suma valorilor actualizate, din perioadele individualizate, reprezinta valoarea capitalului. Rata de actualizare aferenta unui model al fluxului de numerar actualizat se va baza pe valoarea banilor in timp, precum si pe riscurile si recompensele proprietarului, atasate fluxului de numera in cauza.

Date specifice despre piaţă şi proprietate :

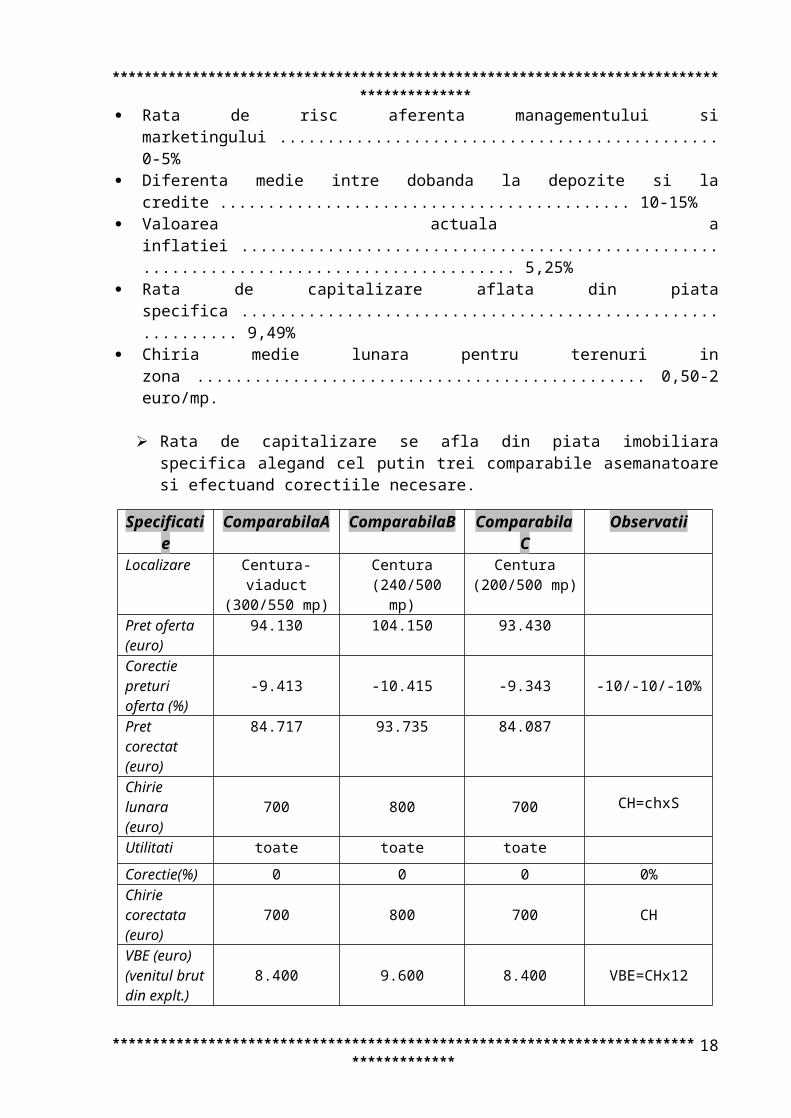

Zona de impozitare si zona de importanta ................................................. zona B si zona 2 Rata dobanzii de referinta BNR - aprilie 2013 .......................................................... 5,25% Rata dobanzii la facilitatea de depozit ....................................................................... 2,25% Rata de baza(plasament de bani in conditii lipsite de risc)……………....................... 4-8% Rata de risc pentru investitie (riscul de lichidare) ....................................................... 0-5% Rata dobanzii de politica monetara ............................................................................ 5,25% Rata dobanzii la facilitatea de creditare ..................................................................... 8,25% Rata de risc pentru instabilitatea pietei(fluctuatia cererii in raport cu oferta aparuta pe piata spatiilor de inchiriat) ............................................. 0-10% Rata de risc aferenta managementului si marketingului .............................................. 0-5% Diferenta medie intre dobanda la depozite si la credite ........................................... 10-15% Valoarea actuala a inflatiei ......................................................................................... 5,25% Rata de capitalizare aflata din piata specifica ............................................................ 9,49% Chiria medie lunara pentru terenuri in zona ............................................... 0,50-2 euro/mp.

Rata de capitalizare se afla din piata imobiliara specifica alegand cel putin trei comparabile asemanatoare si efectuand corectiile necesare.

Specificatie ComparabilaA ComparabilaB ComparabilaC ObservatiiLocalizare Centura-viaduct

(300/550 mp)Centura

(240/500 mp)Centura

(200/500 mp)Pret oferta (euro)

94.130 104.150 93.430

Corectie preturi oferta (%)

-9.413 -10.415 -9.343 -10/-10/-10%

Pret corectat (euro)

84.717 93.735 84.087

Chirie lunara (euro) 700 800 700 CH=chxS

Utilitati toate toate toate

Corectie(%) 0 0 0 0%Chirie corectata (euro)

700 800 700 CH

VBE (euro)(venitul brut din explt.)

8.400 9.600 8.400 VBE=CHx12

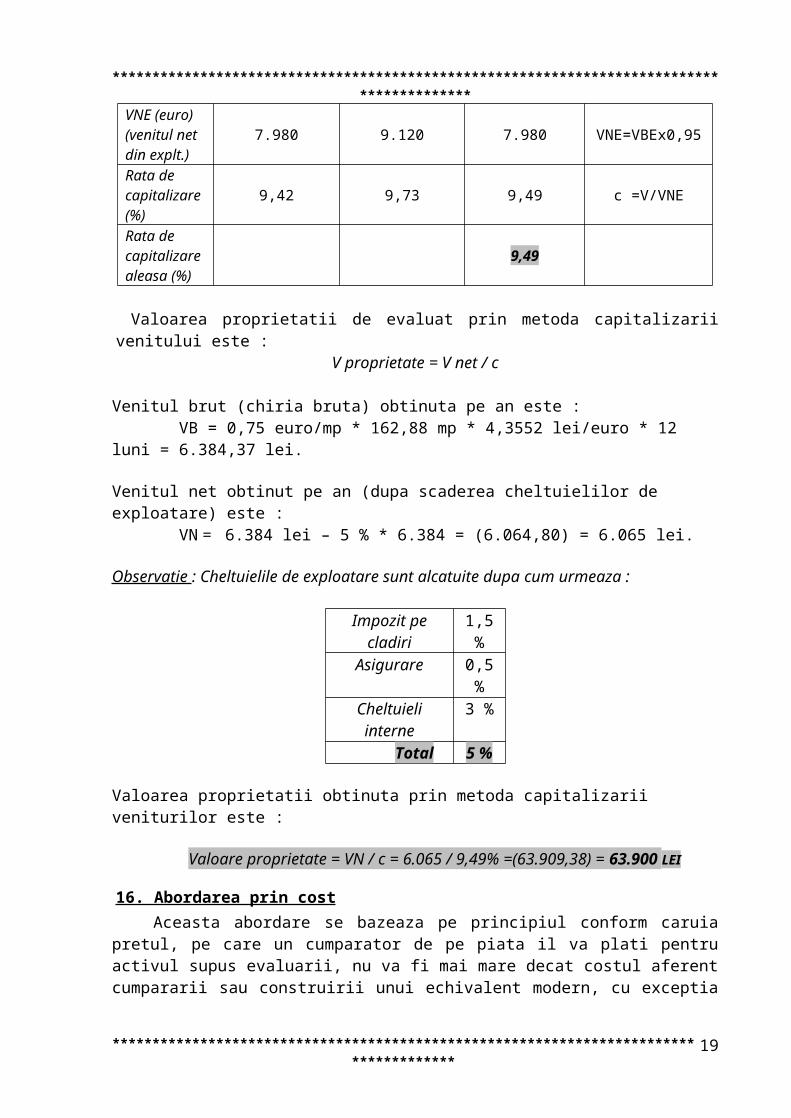

VNE (euro)(venitul net din explt.)

7.980 9.120 7.980 VNE=VBEx0,95

Rata de

************************************************************************************** 12

******************************************************************************************

capitalizare(%)

9,42 9,73 9,49c =V/VNE

Rata de capitalizare aleasa (%)

9,49

Valoarea proprietatii de evaluat prin metoda capitalizarii venitului este :

V proprietate = V net / c

Venitul brut (chiria bruta) obtinuta pe an este : VB = 0,75 euro/mp * 162,88 mp * 4,3552 lei/euro * 12 luni = 6.384,37 lei.

Venitul net obtinut pe an (dupa scaderea cheltuielilor de exploatare) este : VN = 6.384 lei – 5 % * 6.384 = (6.064,80) = 6.065 lei.

Observatie : Cheltuielile de exploatare sunt alcatuite dupa cum urmeaza :

Impozit pe cladiri 1,5 %Asigurare 0,5 %

Cheltuieli interne 3 % Total 5 %

Valoarea proprietatii obtinuta prin metoda capitalizarii veniturilor este :

Valoare proprietate = VN / c = 6.065 / 9,49% =(63.909,38) = 63.900 LEI

16. Abordarea prin cost Aceasta abordare se bazeaza pe principiul conform caruia pretul, pe care un cumparator de pe piata il va plati pentru activul supus evaluarii, nu va fi mai mare decat costul aferent cumpararii sau construirii unui echivalent modern, cu exceptia cazului in care sunt implicati factori precum durata de timp nejustificata, dificultate, risc etc. Deseori activul supus evaluarii va fi mai putin atractiv decat alternativa care ar putea fi cumparata sau construita, din cauza varstei sau deprecierii. In acest caz, trebuie facute corectii asupra costului activului alternativ, in functie de tipul valorii cerut. Abordarea prin cost este in general aplicata pentru evaluarea dreptului asupra proprietatii imobiliare, prin metoda costului de inlocuire net (dupa deducerea deprecierii). Ea se utilizeaza cand nu exista nicio dovada a preturilor de tranzactionare pentru proprietati similare, fie nici un flux venit identificabil, real sau teoretic, care ar reveni titularului dreptului. Aceasta abordare se utilizeaza in principal pentru evaluarea proprietatii imobiliare care se vinde rar sau chiar nu se vinde pe piata. Deprecierea ia in considerare starea fizica, utilitatea functionala si economica a proprietatii subiect, in comparatie cu echivalentul sau modern. Uzura fizica este uzura recuperabila sau uzura nerecuperabila. Deprecierea este o pierdere de valoare a costructiei din orice cauza, reprezentand diferenta dintre costul de reconstructie sau de inlocuire a constructiei si valoarea ei de piata. Uzura fizica se manifesta prin fisuri, cazaturi, rosaturi, infestari sau defecte de structura.

a.) Deprecierea fizică este generată de durata de viaţă a imobilului : Perioada scursa de la inceperea constructiei

Dfiz = ---------------------------------------------------------- x 100

************************************************************************************** 13

******************************************************************************************

Durata estimata de viata b.) Neadecvarea functionala este data de demodarea, neadecvarea sau supradimensionarea cladirii din punct de vedere al dimensiunilor, stilului sau instalatiilor sau echipamentelor atasate. Neadecvarea functionala este similara cu uzura morala a mijloacelor fixe.Neadecvarea functionala poate fi neadecvare recuperabila sau nerecuperabila. c.) Deprecierea economica (din cauze externe) se datoreaza unor factori externi proprietatii imobiliare, cum ar fi modificarea cererii, utilizarea proprietatilor imobiliare in zona, urbanismul, finantarea si reglementarile legale.In cazul nostru deprecierea externa este data de lichidarea judiciara in care se afla proprietarul. Observatie : Pentru teren nu s-au gasit date si informatii de piata acceptabile si credibile, evaluatorul apreciind ca nu se poate justifica o valoare de piata stabilita prin acesta abordare.

17. Descrierea raportului Raportul de evaluare contine 20 de pagini (inclusiv anexele si exclusiv fotografiile) la care se adauga copii dupa actele si inscrisurile puse la dispozitie de beneficiar. Raportul de evaluare este tiparit pe hartie si a fost transmis pe cale electronica.

Nota : IPOTEZE SI CONDITII LIMITATIVE1. Prezentul raport este întocmit la cererea clientului şi în scopul precizat. Nu este permisă folosirea raportului de către o terţă persoană fără obţinerea, în prealabil, a acordului scris al clientului, autorului evaluării şi evaluatorului verificator. Nu se asumă responsabilitatea faţă de nici o altă persoană în afara clientului, destinatarului evaluării şi celor care au obţinut acordul scris şi nu se acceptă responsabilitatea pentru nici un fel de pagube suferite de orice astfel de persoană, pagube rezultate în urma deciziilor sau acţiunilor întreprinse pe baza acestui raport.2. Raportul de evaluare îşi păstrează valabilitatea numai în situaţia în care condiţiile de piaţă, reprezentate de factorii economici, sociali şi politici, rămân nemodificate în raport cu cele existente la data evaluării.3. Evaluatorul nu este responsabil pentru problemele de natură legală, care afectează fieproprietatea imobiliară evaluată, fie dreptul de proprietate asupra acesteia şi care nu suntcunoscute de către evaluator. În acest sens se precizează că nu au fost făcute cercetări specific la arhive, iar evaluatorul presupune că titlul de proprietate este valabil şi se poate tranzacţiona, că nu există datorii care au legătură cu proprietatea evaluată şi aceasta nu este ipotecată sau închiriată. În cazul în care există o asemenea situaţie şi este cunoscută, aceasta este menţionată în raport. Proprietatea imobiliară se evaluează pe baza premisei că aceasta se află în posesie legală (titlul de proprietate este valabil).4. Se presupune că proprietatea imobiliară în cauză respectă reglementările privind documentaţiile de urbanism, legile de construcţie şi regulamentele sanitare, iar în cazul în care nu sunt respectate aceste cerinţe, valoarea de piaţă va fi afectată.5. Dacă nu se arată altfel în raport, se înţelege că evaluatorul nu are cunoştinţă asupra stării ascunse sau invizibile a proprietăţii (inclusiv, dar fără a se limita doar la acestea, starea şi structura solului, structura fizică, sistemele mecanice şi alte sisteme de funcţionare, fundaţia,etc.), sau asupra condiţiilor adverse de mediu (de pe proprietatea imobiliară în cauză sau de pe o proprietate învecinată, inclusiv prezenţa substanţelor periculoase, substanţelor toxice etc.), care pot majora sau micşora valoarea proprietăţii. Se presupune că nu există astfel de condiţii, dacă ele nu au fost observate, la data inspecţiei sau nu au devenit vizibile în perioada efectuării analizei obişnuite, necesară pentru întocmirea raportului de evaluare. Acest raport nu trebuie elaborat ca un audit de mediu sau ca un raport detaliat al stării proprietăţii,

************************************************************************************** 14

******************************************************************************************

astfel de informaţii depăşind sfera acestui raport şi/sau calificarea evaluatorului. Evaluatorul nu oferă garanţii explicite sau implicite în privinţa stării în care se află proprietatea şi nu este responsabil pentru existenţa unor astfel de situaţii şi a eventualelor lor consecinţe şi nici pentru eventualele procese tehnice de testare necesare descoperirii lor.6. Observatiile sau eventualele modificari de date sau informatii survenite dupa predarea prezentului raport de evaluare pot fi formulate in scris de beneficiarul raportului in maxim trei zile de la primirea lui. In caz contrar se presupune ca beneficiarul raportului si l-a insusit in totalitate si nu are nicio obiectie de orice natura.7.Conţinutul acestui raport este confidenţial pentru client şi destinatar şi autorul nu îl va dezvălui unei terţe persoane, cu excepţia situaţiilor prevăzute de Standardele Internaţionale de Evaluare şi/sau atunci când proprietatea a intrat în atenţia unei autorităţi judiciare.

Concluzii finale :

Valoarea evaluata in cuantum de : 58.230 lei (fara TVA) este valoarea de piata pentru

vanzarea proprietatii la licitatie in urma procesului de lichidarie judiciara a societatii

comerciale SC Orizont Beta SRL Galati;

Prezenta valoarea de piata va fi utilizata numai in scopul sus mentionat.

Evaluator UNEAR : ing. Manea Daniel

************************************************************************************** 15

******************************************************************************************

EVALUARE TEREN str. Nae Leonard (S.C. ORIZONT BETA S.R.L. Galati) -- METODA COMPARATIEI DIRECTE

(euro/mp)

SPECIFICATIEPROPRIETATE

DEEVALUAT

COMPARABILAA

COMPARABILAB

COMPARABILAC

OBSERVATII

Pret oferta - 130 120 145 actualeTransmitere drept asupraproprietatii imobiliare

absolut absolut absolut absolut

Corectie(euro) 0 0 0 0%Pret corectat 130 120 145Conditii de finantare numerar numerar numerar numerarCorectie(euro) 0 0 0 0%Pret corectat 130 120 145Conditii de piata actuale actuale actuale actualeCorectie(euro) 0 0 0 0%Pret corectat 130 120 145Conditii de vanzare - of.ag.imob. of.ag.imob. of.ag.imob.Corectie(euro) -13 -12 -14,50 -15/-15/-15%Pret corectat 117,00 108,00 130,50Localizare strada

Nae Leonard,Galati

stradaPosta Veche,

Galati

bulevardulG. Cosbuc,

Galati

I.C.Frimu,

GalatiCorectie(euro) -11,70 0 0 -10/0/0%Pret corectat 105,30 108,00 130,50Calitate teren (mp) 563 630 601 550Corectie(euro) 0 0 0 0%Pret corectat 105,30 108,00 130,50

PROPRIETATE COMPARABILA COMPARABILA COMPARABILA OBSERVATII

************************************************************************************** 16

******************************************************************************************SPECIFICATIE DE

EVALUATA B C

Acces partial da da daCorectie(euro) -5,27 -5,40 -6,53 -5/-5/-5%Pret corectat 100,03 102,60 123,97Asezare fata de drumprincipal

da nu da da

Corectie(euro) +5,00 0 0 +5/0/0%Pret corectat 105,03 102,60 123,97Utilitati,amenajari,finisaj peste medie peste medie superioare superioareCorectie(euro) 0 -6,04 -12,40 0/-5/-10%Pret corectat 105,03 96,56 111,57Conditii externe lich. judiciara normale normale normaleCorectie(euro) -15,75 -14,48 -16,74 -15/-15/-15%Pret corectat 89,28 82,08 94,83Corectie totala neta(euro) 40,72 37,92 50,17Corectie totala neta procentuala (%)

32,23 31,60 34,60

Valoarea de piata a terenului obtinuta prin metoda comparatiei directe, propusa de evaluator, este data de comparabila ‘B’= 82,08 euro/mp, intrucat in acest caz corectia totala neta este cea mai mica.

Valoare teren Nae Leonard = 82,08 euro/mp * 162,88 mp * 4,3552 lei/euro = (58.225,49) = 58.230 lei.

VALOARE TEREN strada Nae Leonard = 58.230 LEI

************************************************************************************** 17

*******************************************************************************************

Comparabila A pentru teren strada Nae Leonard

*************************************************************************************** 18

*******************************************************************************************

Comparabila B pentru teren strada Nae Leonard

*************************************************************************************** 19

*******************************************************************************************

Comparabila C pentru teren strada Nae Leonard

*************************************************************************************** 20

*******************************************************************************************

Localizare strada Nae Leonard

*************************************************************************************** 21