proiect de specialitate.docx

TRANSCRIPT

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 1/15

Lucrul individualProdusul: PROIECT DE SPECIALITATE

la contabilitatea financiară II

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 2/15

CUPRINS:

1. Introducere…………………………………….……………………...………….

!. As"ecte teoretice "rivind conta#ilitatea nu$erarului %n caserie ……………&. Docu$entarea 'i "articularit()ile conta#ili*(rii o"era)iilor econo$ice "rivind

nunerarul %n casierie la entitatea +,arto$-Prod SRL………………….…./&. Conclu*ii………………………………………………………………………..10. 2i#lio3ra4ie……………………………………………………………………..!56. Ane7e……………………………………………………………………………!1

2

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 3/15

Introducere.

Actualitatea te$ei: În prezent, în condiţiile economiei de piaţă s-a dezvoltat pe larg

înregistarea numerarului în casieriile entităţilor comerciale.Mijoacele banesti au cea mai mareimportanţă pentru desfaurarea activităţii economice, fiind sursa priciplă de finaţare a entităţiloreconomice. Mijloacele băneti în numerar se păstrează la întreprindere în casierie. !peraţiile de casăsînt efectuate de către casier care poartă responsabilitate materială totală pentru păstrarea, folosireamijloacelor băneti i documentele băneti aflate în casierie..În timpul perioadei de "estiune laîntreprindere au loc atît operaţiuni de primire a numerarului în casierie cît i eliberarea acestora.Majotitatea entităţilor care activeazăpe teritoriul #epublicii Moldova duc evidenta mijloacelor baneti

prin intermediul casieriei. $entru ca tranzacţia să fie considerată legală ca document fiscal seeliberaeză %onul de casă fiind dovada pentru !rganele &iscale de stat.

Sco"ul "roiectului îl constituie e'aminarea metodicii de contabilizare a numerarului dincasierie la ,,Martrom-$rod( )#* conform prevederilor principale ale sistemului contabil. $entru

realizarea acestui scop au fost stabilite următoarele sarcini+ naliza critică a actelor legislative i normative privind contabilizarea numerarului în casierie Identificarea problemelor legate de recunoaterea, evaluarea i clasificarea creanţelor )tudierea aspectelor metodologice ale contabilităţii creanţelor comerciale )tudierea contabilizării numerarului în casierie i documentarea acestuia.

#ealizarea scopului i sarcinilor e'puse va permite obţinerea unor informaţii mai relevante icredibile i va amplifica rolul contabilităţii numerarului în casirie în cadrul unui sistem comple' alnumerarului. O#iectul de studiu îl constituie sfera de producere a sectorului agrar, creterea i comercializarea

produselor agricole autotone, analiza activităţii întreprinderii private ,,Martom-$rod( )#*.,etodolo3ia de cercetare. În procesul elaborării proiectului am utilizat o gamă variată de

metode i tenici moderne de studiere a temei, printre care+ analiza i sinteza, observarea, procedeestatistice, analiza economico / financiară, .a.

Caracteristica 3eneral( a structurii 'i or3ani*(rii activit()ii entit()ii: Întreprinderea,,Martom /$rod( reprezintă o societate cu răspundere limitată care se ocupă cu producerea icomercializarea culturilor sezoniere . 0ste o întreprindere comercială de tip privat, care în procesulactivităţii sale se conduce de legislaţia în domeniu i tine evidenţa contabilă în baza metodei calculelor,iar modalitatea de evidenţă este automatizată.

!. As"ecte teoretice "rivind conta#ilitatea nu$erarului %n casierie.

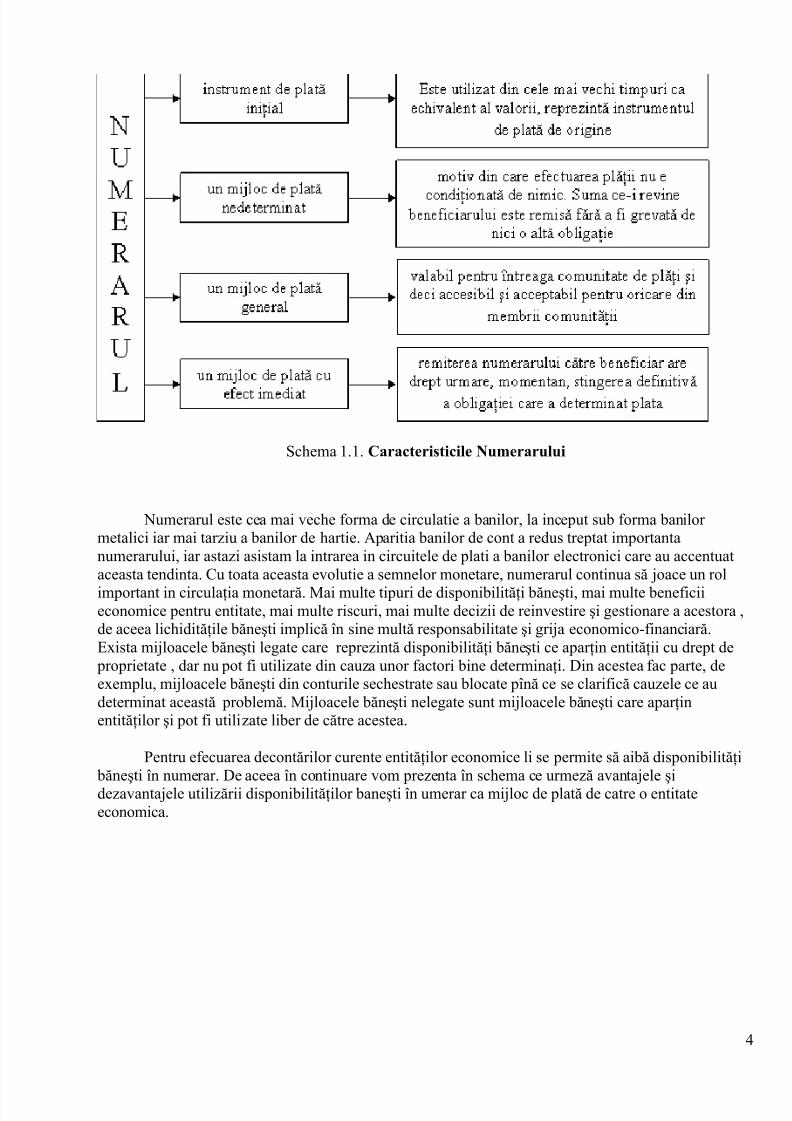

Mijloacele băneti sunt nite active cu cel mai înalt grad de liciditate. În vederea realizăriiobiectului de activitate, întreprinderea intră în relaţii cu mediul economico-social i îi realizeazăobiectivul primordial !bţinerea de profit i #ambursarea datoriilor, mijloacele bisponibile din casieriaentităţii duc la împlinirea acestora.stfel putem defini carasteristici promordiale ale numerarului, care vor fi evidenţiate în următoareascema+

1

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 4/15

)cema .. Caracteristicile Nu$erarului

3umerarul este cea mai vece forma de circulatie a banilor, la inceput sub forma banilormetalici iar mai tarziu a banilor de artie. paritia banilor de cont a redus treptat importantanumerarului, iar astazi asistam la intrarea in circuitele de plati a banilor electronici care au accentuataceasta tendinta. 4u toata aceasta evolutie a semnelor monetare, numerarul continua să joace un rol

important in circulaţia monetară. Mai multe tipuri de disponibilităţi băneti, mai multe beneficiieconomice pentru entitate, mai multe riscuri, mai multe decizii de reinvestire i gestionare a acestora ,de aceea licidităţile băneti implică în sine multă responsabilitate i grija economico-financiară.0'ista mijloacele băneti legate care reprezintă disponibilităţi băneti ce aparţin entităţii cu drept de

proprietate , dar nu pot fi utilizate din cauza unor factori bine determinaţi. 5in acestea fac parte, dee'emplu, mijloacele băneti din conturile secestrate sau blocate pînă ce se clarifică cauzele ce audeterminat această problemă. Mijloacele băneti nelegate sunt mijloacele băneti care aparţinentităţilor i pot fi utilizate liber de către acestea.

$entru efecuarea decontărilor curente entităţilor economice li se permite să aibă disponibilităţi băneti în numerar. 5e aceea în continuare vom prezenta în scema ce urmeză avantajele idezavantajele utilizării disponibilităţilor baneti în umerar ca mijloc de plată de catre o entitateeconomica.

6

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 5/15

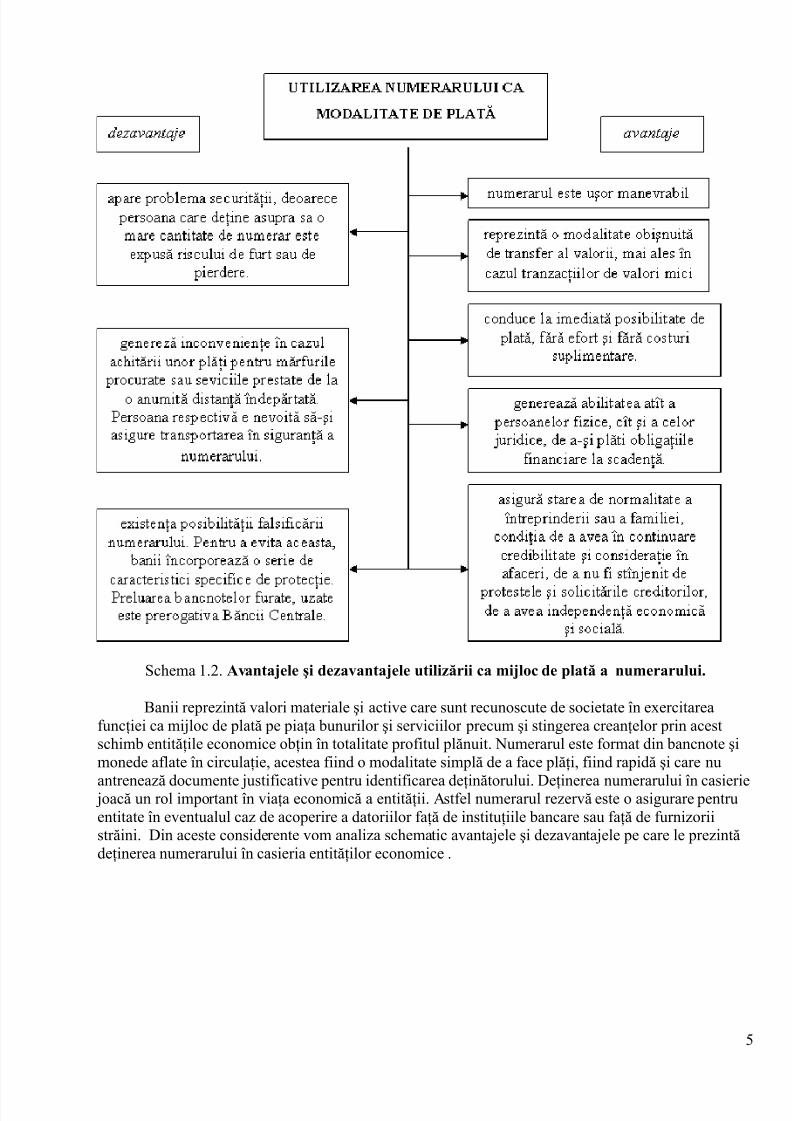

)cema .2. Avanta8ele 'i de*avanta8ele utili*(rii ca $i8loc de "lat( a nu$erarului.

%anii reprezintă valori materiale i active care sunt recunoscute de societate în e'ercitareafuncţiei ca mijloc de plată pe piaţa bunurilor i serviciilor precum i stingerea creanţelor prin acestscimb entităţile economice obţin în totalitate profitul plănuit. 3umerarul este format din bancnote imonede aflate în circulaţie, acestea fiind o modalitate simplă de a face plăţi, fiind rapidă i care nu

antrenează documente justificative pentru identificarea deţinătorului. 5eţinerea numerarului în casierie joacă un rol important în viaţa economică a entităţii. stfel numerarul rezervă este o asigurare pentruentitate în eventualul caz de acoperire a datoriilor faţă de instituţiile bancare sau faţă de furnizoriistrăini. 5in aceste considerente vom analiza scematic avantajele i dezavantajele pe care le prezintădeţinerea numerarului în casieria entităţilor economice .

7

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 6/15

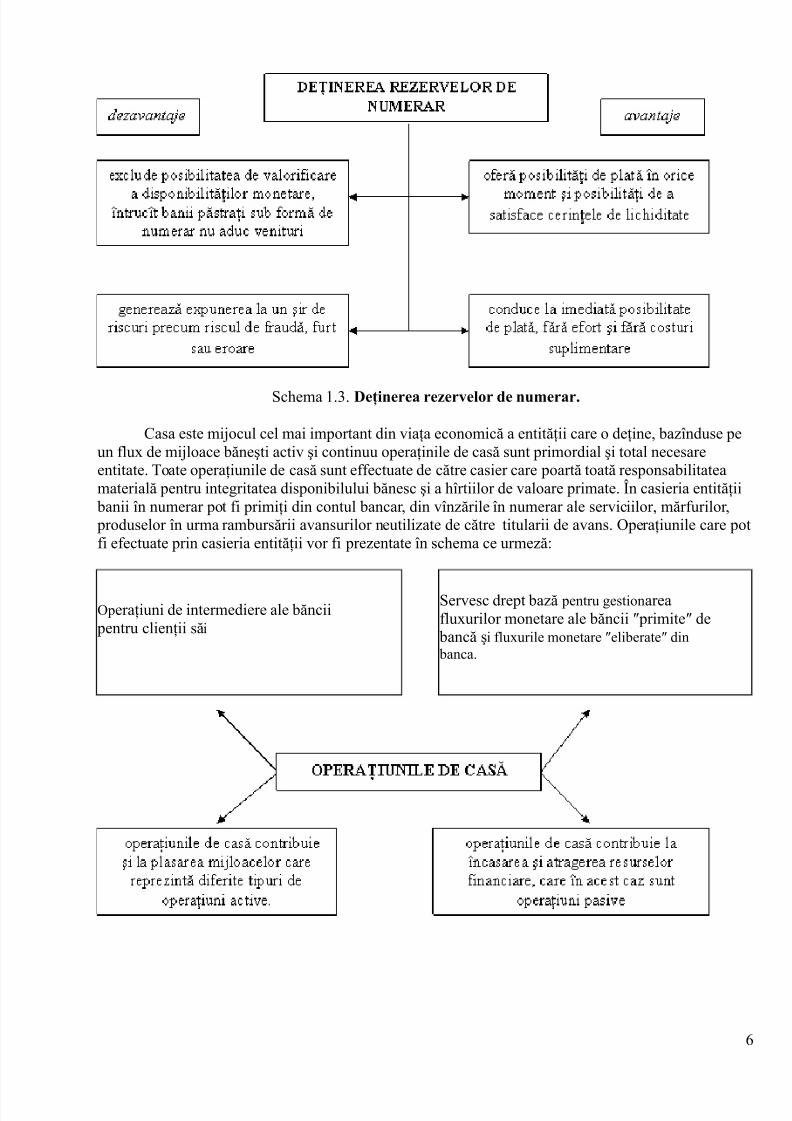

)cema .1. De)inerea re*ervelor de nu$erar.

4asa este mijocul cel mai important din viaţa economică a entităţii care o deţine, bazînduse peun flu' de mijloace băneti activ i continuu operaţinile de casă sunt primordial i total necesareentitate. 8oate operaţiunile de casă sunt effectuate de către casier care poartă toată responsabilitateamaterială pentru integritatea disponibilului bănesc i a îrtiilor de valoare primate. În casieria entităţii

banii în numerar pot fi primiţi din contul bancar, din vînzările în numerar ale serviciilor, mărfurilor, produselor în urma rambursării avansurilor neutilizate de către titularii de avans. !peraţiunile care potfi efectuate prin casieria entităţii vor fi prezentate în scema ce urmeză+

9

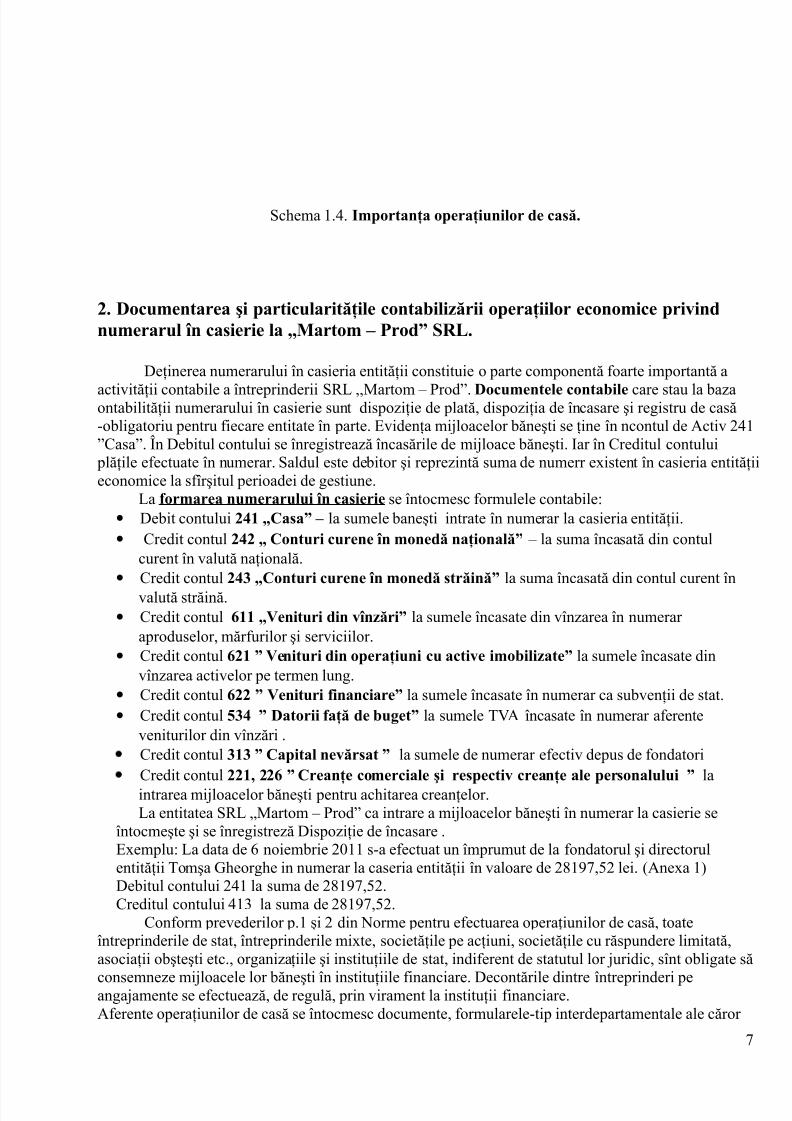

!peraţiuni de intermediere ale băncii pentru clienţii săi

)ervesc drept bază pentru gestionareaflu'urilor monetare ale băncii :primite: de

bancă i flu'urile monetare :eliberate: din banca.

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 7/15

)cema .6. I$"ortan)a o"era)iunilor de cas(.

!. Docu$entarea 'i "articularit()ile conta#ili*(rii o"era)iilor econo$ice "rivindnu$erarul %n casierie la 99,arto$ Prod SRL.

5eţinerea numerarului în casieria entităţii constituie o parte componentă foarte importantă a

activităţii contabile a întreprinderii )#* ,,Martom / $rod(. Docu$entele conta#ile care stau la bazaontabilităţii numerarului în casierie sunt dispoziţie de plată, dispoziţia de încasare i registru de casă-obligatoriu pentru fiecare entitate în parte. 0videnţa mijloacelor băneti se ţine în ncontul de ctiv 26(4asa(. În 5ebitul contului se înregistrează încasările de mijloace băneti. Iar în 4reditul contului

plăţile efectuate în numerar. )aldul este debitor i reprezintă suma de numerr e'istent în casieria entităţiieconomice la sfîritul perioadei de gestiune.

*a 4or$area nu$erarului %n casierie se întocmesc formulele contabile+• 5ebit contului !&1 +Casa la sumele baneti intrate în numerar la casieria entităţii.• 4redit contul !&! + Conturi curene %n $oned( na)ional( / la suma încasată din contul

curent în valută naţională.• 4redit contul !& +Conturi curene %n $oned( str(in( la suma încasată din contul curent în

valută străină.• 4redit contul 611 +;enituri din v%n*(ri la sumele încasate din vînzarea în numerar

aproduselor, mărfurilor i serviciilor.• 4redit contul 6!1 ;enituri din o"era)iuni cu active i$o#ili*ate la sumele încasate din

vînzarea activelor pe termen lung.• 4redit contul 6!! ;enituri 4inanciare la sumele încasate în numerar ca subvenţii de stat.• 4redit contul & Datorii 4a)( de #u3et la sumele 8; încasate în numerar aferente

veniturilor din vînzări .

4redit contul 1 Ca"ital nev(rsat la sumele de numerar efectiv depus de fondatori4redit contul !!19 !!6 Crean)e co$erciale 'i res"ectiv crean)e ale "ersonalului laintrarea mijloacelor băneti pentru acitarea creanţelor.*a entitatea )#* <Martom / $rod( ca intrare a mijloacelor băneti în numerar la casierie se

întocmete i se înregistreză 5ispoziţie de încasare .0'emplu+ *a data de 9 noiembrie 2= s-a efectuat un împrumut de la fondatorul i directorulentităţii 8oma "eorge in numerar la caseria entităţii în valoare de 2>?@,72 lei. Ane'a B5ebitul contului 26 la suma de 2>?@,72.4reditul contului 61 la suma de 2>?@,72.

4onform prevederilor p. i 2 din 3orme pentru efectuarea operaţiunilor de casă, toateîntreprinderile de stat, întreprinderile mi'te, societăţile pe acţiuni, societăţile cu răspundere limitată,asociaţii obteti etc., organizaţiile i instituţiile de stat, indiferent de statutul lor juridic, sînt obligate să

consemneze mijloacele lor băneti în instituţiile financiare. 5econtările dintre întreprinderi peangajamente se efectuează, de regulă, prin virament la instituţii financiare.ferente operaţiunilor de casă se întocmesc documente, formularele-tip interdepartamentale ale căror

@

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 8/15

se aprobă de 5epartamentul nalize )tatistice i )ociologice, de comun acord cu i Ministerul&inanţelor, în mod obligator aplicate, fără scimbări, în toate întreprinderile, indiferent desubordonarea lor departamentală i formele de proprietate Ap. din 3orme pentru efectuareaoperaţiunilor de casăB. 5ispoziţia de încasare este un document ce justifică intrarea numerarului încasieria entităţii din comturile curente sau în alte eventuale cazuri posibile. $rimirea numerarului încasele întreprinderilor se efectuează prin dispoziţii de încasări, semnate de contabilul-ef sau altă

persoană împuternicită de acesta. $rimirea numerarului este confirmată prin citanţa semnată decontabilul-ef sau de o altă persoană împuternicită de acesta i de casier, certificată de tampilacasierului sau imprimata aparatului de casă Ap.2 din 3orme pentru efectuarea operaţiunilor de casăB.)emnătura de primire a banilor poate fi făcută numai cu propria mînă, cu cerneală sau cu pi'.5ispoziţiile de încasare i citanţele ane'ate, precum i dispoziţiile de plată i documentele ce lesubstituie trebuie completate de contabilitate clar i precis cu cerneală sau pi' sau e'ecutate la tenicade calcul. În aceste documente nu se admit nici un fel de tersături, rectificări.

Ap.? din 3orme pentru efectuarea operaţiunilor de casăB.0 necesar să accentuăm, că dispoziţiile de încasare i de plată sau documentele care le substituie,

pînă la transmiterea în casierie, se înregistrează de contabilitate în registrul de evidenţă adispoziţiilor de încasare i plată. 4onform p.22 din 3orme pentru efectuarea operaţiunilor de casă

evidenţa tuturor încasărilor i eliberărilor de numerar se ţine în registrul de casă a entităţii, caretrebuie numerotat i aplicată tampila întreprinderii. 3umărul de foi din registrul de casă seadeverete prin semnăturile conducătorului i a contabilului-ef ai întreprinderii respective.Înscrierea în registrul de casă se face în 2 e'emplare. 0'emplarul doi trebuie să fie detaabil iservete casierului pentru dări de seamă contabile. $rimul e'emplar rămîne în registrul de casă.mbele e'emplare se numerotează cu acelai număr. În registrul de casă, la fel, nu se admittersături i rectificări neprevăzute. 5acă s-a i făcut rectificări, atunci se confirmă prin semnăturilecasierului, precum i a contabilului-ef al întreprinderii sau a persoanei care îl înlocuiete. 4onform

prevederilor p.12 din 3orme pentru efectuarea operaţiunilor de casă, casierul poartă răspunderematerială deplină, potrivit legislaţiei în vigoare, pentru integritatea tuturor valorilor i pentru orice

prejudiciu ocazionat întreprinderii atît în rezultatul acţiunilor premeditate, cît i în rezultatulnepăsării sau îndeplinirii necorespunzătoare a funcţiilor sale.

Ie'irea $i8loacelor #(ne'ti din casieria entit()ii econo$ice.

5ebitul contului !&!9 !& <Conturi curente %n $oned( na)ional(”, Conturi curente %n$oned( str(in( la sumele transmise din casierie a mijlocaelor băneti către bancă.

5ebitul contului 1 <Datorii 4a)( de "ersonal "rivind retri#uirea $uncii la sumeleaferente salariilor calculate.

5ebitul contului 1 <Datorii 4a)( de #u3etul asi3ur(rilor sociale de stat la sumeleaferente contribuţiilor sociale de stat obligatorii calculate din sumele salariilor.

5ebitul contului ! <Datorii 4a)( de 4ondurile asi3ur(rii o#li3atorii de asisten)($edical( la sumele contribuţiilor asigurărilor obligatorii de asistenţă medicală aferente salariilorcalculate.

5ebitul contului ! <Datorii 4a)( de "ersonal "rivind alte o"era)ii la sumele datoriilor privind alte operaţiuni faţă de personal.

5ebitul contului & <Datorii 4a)( de #u3et la sumele calculate datorate statului.

5ebitul contului 11 <Credite #ancare "e ter$en scurt la suma acitării creditelor bancare pe termen scurt.

5ebitul contului 1! <=$"ru$uturi "e ter$en scurt acoperirea împrumuturilor pe termenscurt a entităţii.

5ebitul contului !1 <Datorii 4a)( de 4urni*ori stingerea datoriilor pe termen scurt faţă defurnizori.

>

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 9/15

5ebitul contului !! <Datorii curente 4a)( de "(r)ile a4iliate acoperirea datoriilor faţă de părţile afiliate.

4reditul contului !&1 <Casa la sumele de numerar eliberate din caseria entităţilor economice.

5ispoziţia de plată alt document primar justificativ în contabilitatea numerarului.

5ispoziţia de plată-încasare către casierie / servete ca +

o dispoziţie pentru casierie, în vederea acitării în numerar a unor sume, potrivitdispoziţiilor legale, inclusiv a avansurilor aprobate pentru celtuieli de deplasare, precum i adiferenţei de încasat de către titularul de avans în cazul justificării unor sume mai mari decîtavansul primit, pentru procurare de materiale etc.

o dispoziţie pentru casierie, în vederea încasării în numerar a unor sume care nureprezintă venituri din activitatea de e'ploatare, potrivit dispoziţiilor legale

o document justificativ de înregistrare în registrul de casă i în contabilitate, în cazul plăţilor în numerar efectuate fără alt document justificativ.

5ispoziţia de plată se intocmete intr-un e'emplar de compartimentul financiar-contabil+o în cazul utilizării ca dispoziţie de plată, cand nu e'ista alte documente prin care se

dispune plata Ae'emplu+ stat de salarii sau lista de avans cenzinal etc.Bo în cazul utilizării ca dispoziţie de plată a avansurilor pentru celtuielile de deplasare,

procurare de materiale etc.

o în cazul utilizării ca dispoziţie de încasare, cand nu e'istă alte documente prin care sedispune încasarea Aavize de plată, somaţii de plată etc.B.

5ispoziţiile de plată C încasare circulă+o la persoana autorizată să e'ercite controlul financiar preventiv, pentru vizî în cazurile

prevăzute de lege

o la persoanele autorizate să aprobe în casarea sau plata sumelor respective

o

la casierie, pentru efectuarea operatiunii de încasare sau plată, dupa caz, i se semneazăde casier in cazul plătilor se semnează i de persoana care a primit suma

o la compartimentul financiar-contabil, ane'a la registrul de casă, pentru efectuareaînregistrarilor in contabilitate.

E7e$"lu: 5ispoziţie de plată. Ane'a 2B5in casieria entităţii s-au eliberat mijloace băneti în urma calculării salariilor în sumă de

79=,?9 lei.5editul contului 71 DDatorii 4a)( de "ersonal "rivind retri#uirea $uncii( la suma de 79=,?9 lei.

4reditul contului 26 D4asa( la suma de 79=,?9 lei.

E7e$"lu: *ista de plată Ane'a 1,6B.*a entitatea )#* DMartom-$rod( s-a calculat salariul pentru luna octombrie 2=. $e baza listei de

plată nr. =, casierul entităţii va eliberat în perioada 1.=.2= pînă la 1.=.2= numerar în sumă de79=,?9 lei. 8ot în această periodă s-a efectuat i împrumutul de la fondator în valoare de 2>?@,72 leifiind o intrare de numerar în caseria entităţii economice, pe baza căruia se efectuează mijcarea deeliberare a numerarului.

5ebitul contului 1 <Datorii 4a)( de "ersonal la suma de 79=,?9 lei4reditul contului !&1 <Casa la suma de 79=,?9 lei.

?

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 10/15

Inventarierea $i8loacelor #(ne'ti dis"oni#ile %n caseria entit()ii.

RE>ULI >ENERALE DE E?ECTUARE A IN;ENTARIERIIÎn cadrul inventarierii+B se stabilete e'istenţa efectivă a elementelor de activ i datorii Aimobilizărilor necorporale icorporale, investiţiilor financiare, stocurilor, mijloacelor băneti din casierie i conturile curente în

instituţiile financiare, documentelor băneti, volumului producţiei în curs de e'ecuţie, creanţelor idatoriilorB2B se verifică integritatea activelor prin compararea e'istenţei efective a acestora cu datelecontabilităţii1B se constată creanţele compromise i datoriile cu termenul de prescripţie e'pirat6B se stabilesc bunurile care parţial sau total i-au pierdut calitatea iniţială7B se constată bunurile neutilizate în activitatea entităţii9B se verifică respectarea regulilor i condiţiilor de păstrare a stocurilor, mijloacelor i documentelor

băneti, precum i condiţiile de întreţinere i păstrare a mainilor, utilajelor i a altor imobilizăricorporale.#esponsabilitatea pentru efectuarea inventarierii îi revine conducătorului entităţii.

4onducătorul entităţii este obligat să asigure+B constituirea comisiei de inventariere sau comisiei centrale, după caz2B stabilirea subdiviziunilor i termenele de efectuare a inventarierii1B organizarea depozitării bunurilor grupate pe sorto- i tipo-dimensiuni, codificarea acestora iîntocmirea eticetelor de raft6B e'istenţa numerelor de inventar pentru obiectele de imobilizări corporale aflate în e'ploatare7B disponibilitatea cu personalul necesar pentru manipularea bunurilor care sînt supuse inventarieriiApentru cîntărire, măsurare etc.B.9B participarea la identificarea bunurilor supuse inventarierii a unor specialiti în domeniu din cadrulentităţii sau din e'terior la solicitarea comisiei de inventariere pentru aprecierea denumirii, calităţii,cantităţii, sortului etc. cu întocmirea listelor de inventariere Aprocesului-verbalB a bunurilor verificate@B dotarea comisiei de inventariere cu un număr suficient de aparate i instrumente adecvate pentrumăsurare, cîntărire etc., cu mijloace de identificare Acataloage, mostre etc.B, precum i cu formulare irecizite necesare>B dotarea comisiei de inventariere cu mijloace tenice de calcul i de sigilare a spaţiilor supuseinventarierii.4onducătorul entităţii numete prin Ordin (Dispoziţie) privind efectuarea inventarierii comisia deinventariere iCsau comisia centrală, după caz.Membrii comisiei centrale iCsau comisiei de inventariere pot fi înlocuiţi numai în baza Ordinului

(Dispoziţiei), emis de conducătorul entităţii.Înainte de a începe inventarierea, membrilor comisiei centrale iCsau comisiei de inventariere li se

înmînează contra semnătură Ordinul (Dispoziţia), iar preedintelui comisiei de inventariere i seeliberează sigiliile pe care le păstrează pe toată durata inventarierii.În componenţa comisiei centrale se includ+B conducătorul entităţii sau altă persoană împuternicită Apreedintele comisieiB2B contabilul-ef sau altă persoană împuternicită, iar la entităţile, unde ţinerea contabilităţii estetransmisă unei entităţi de audit sau consultanţă / reprezentantul acestei entităţi1B efii subdiviziunilor AserviciilorB structurale6B specialiti în domeniu.4omisia centrală+B organizează efectuarea inventarierii i instruiete membrii comisiei de inventariere în vedereaorganizării inventarierii, după caz

2B după finisarea inventarierii, e'aminează toate documentele Alistele de inventariere, calculele etc.B i procesul-verbal

=

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 11/15

1B la decizia conducătorului e'ercită controale de verificare a corectitudinii efectuării inventarierii, precum i a inventarierii prin sondaj a bunurilor în locurile de păstrare i prelucrare în perioada dintredouă inventarieri6B în caz de stabilire a diferenţelor între datele din lista de inventariere i datele controlului deverificare va obliga comisia de inventariere sau comisia de inventariere nou-numită să efectuezeinventarierea repetată integral

7B e'aminează e'plicaţiile primite în scris de la gestionari, la care s-au constatat lipsuri iCsau plusuri, bunuri deteriorate, precum i alte nereguli iCsau fraude i prezintă propuneri privind modul decompensare a lipsurilor depistate i prejudiciilor cauzate în urma deteriorării bunurilor.4omisia de inventariere se constituie din cel puţin 1 persoane+ preedinte i membri, cu e'cepţiamicroentităţilor unde inventarierea se poate efectua de o singură persoană.Inventarierea elementelor de activ i datorii poate fi efectuată atît de către specialitii entităţii, cît i pe

bază de contracte de prestări servicii. În componenţa comisiei de inventariere nu se includ gestionariidepozitelor supuse inventarierii i contabilii care ţin evidenţa subdiviziunii respective, cu e'cepţiamicroentităţilor.$e toată durata inventarierii Acu e'cepţia controlului inopinatB, programul i perioada efectuăriiinventarierii se afiează la un loc vizibil.

4ontabilul-ef, conducătorii subdiviziunilor i serviciilor sînt obligaţi să verifice respectarea regulilorstabilite pentru efectuarea inventarierii i să informeze comisia centrală iCsau conducătorul entităţiidespre faptele depistate pentru a fi întreprinse măsurile necesare.4omisia de inventariere+B solicită obligatoriu, înainte de începerea inventarierii, întocmirea i prezentarea de către fiecaregestionar a Declaraţiei. 5eclaraţia se datează i se semnează de către gestionar i membrii comisiei deinventariere, care atestă că aceasta a fost datată i semnată în prezenţa sa AlorB2B identifică toate locurile de depozitare AîncăperileB, în care e'istă bunuri supuse inventarierii1B asigură înciderea i sigilarea căilor de acces ale tuturor subdiviziunilor în prezenţa gestionarului, încazurile cînd se întrerupe efectuarea inventarierii.5acă bunurile inventariate, gestionate de o singură persoană, sînt amplasate în locuri diferite sausubdiviziunea are mai multe căi de acces, atunci membrii comisiei sînt obligaţi să sigileze toate căilede acces, cu e'cepţia locului în care a început inventarierea, care se sigilează numai în cazul cîndrezultatele inventarierii nu s-au constatat într-o singură zi.În caz de întrerupere a inventarierii Ala prînz, pe timp de noapte, din alte motiveB, documenteleîntocmite de comisia de inventariere rămîn în cadrul subdiviziunii inventariate, în fiiere, casete,dulapuri etc. încuiate i sigilate.*a reluarea lucrărilor se verifică dacă sigiliul este intact, în caz contrar, acest fapt se consemnează prin

Procesul-verbal de sigilare care se semnează de către comisia de inventariere i de gestionar. 4omisiade inventariere va informa conducătorul entităţii despre acest fapt pentru a fi luate măsurile deidentificare a persoanei vinovate

6B barează i semnează după ultima operaţiune fiele de magazie, indicînd data la care s-au supusinventarierii bunurile, vizează documentele primare privind intrările sau ieirile de bunuri e'istente însubdiviziune, dar neînregistrate, efectuează înregistrarea acestora în fiele de magazie i predareadocumentelor primare în contabilitate. *a entităţile de comerţ cu amănuntul care aplică metodavalorică gestionarul asigură înainte de începerea inventarierii întocmirea raportului în care se înscrievaloarea bunurilor din documentele primare întocmite pînă la momentul începerii inventarierii,mijloacelor băneti depuse în casierie / pînă la începerea inventarierii, precum i transmiterea acestuiraport în contabilitate7B verifică mijloacele băneti deţinute de gestionar la momentul efectuării inventarierii i stabiletesuma încasărilor din ziua curentă, verifică datele mainilor de casă i control9B în cazul în care gestionarul lipsete, aplică sigiliul la încăperile supuse inventarierii i comunică

despre aceasta comisiei centrale sau conducătorului entităţii, care sînt obligaţi să-l întiinţeze imediatîn scris pe gestionar despre otărîrea efectuării inventarierii, indicînd locul, ziua i ora începeriiinventarierii.

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 12/15

5acă gestionarul nu se prezintă la locul, data i ora stabilită, inventarierea se efectuează de cătrecomisia de inventariere în prezenţa adjunctului, altei persoane, numite printr-un ordin AdispoziţieB emisde către conducătorul entităţii sau reprezentantului său legal. Inventarierea bunurilor se efectuează în

prezenţa obligatorie a gestionarilor Acasierilor, gestionarilor depozitelor, punctelor de aciziţionareetc.B prin identificare, calculare, măsurare i cîntărîre obligatorie. *a inventarierea bunurilor princîntărire, calculul este efectuat de un membru al comisiei de inventariere i de gestionar.

În cazul gestiunii colective, inventarierea se efectuează cu participarea obligatorie a gestionarului-efsau a adjunctului i membrilor subdiviziunii.Membrii comisiei centrale i comisiei de inventariere poartă responsabilitate conform legislaţiei învigoare pentru încălcarea regulilor de efectuare a inventarierii Aspre e'emplu, pentru introducerea

premeditată a datelor incorecte privind soldurile efective ale activelor i datoriilor, în scopul tăinuiriilipsurilor sau a plusurilor acestoraB.Inventarierea bunurilor se efectuează pe fiecare loc de depozitare AamplasareB a acestora i pe fiecaregestionar.În cazul controlului inopinat toate bunurile se pregătesc în prezenţa comisiei de inventariere, încelelalte cazuri / din timp. cestea trebuie să fie grupate, sortate i aranjate după denumiri, mărimi sauîntr-o altă anumită ordine comodă pentru verificarea cantităţii lor.

5enumirea bunurilor supuse inventarierii i cantităţile se înregistrează+B în listele de inventariere i alte formulare Aformulare-tipB2B în unităţile de măsură stabilite conform 4lasificatorului #epublicii Moldova DEnităţi de măsură icalcul(0lementele de activ i datorii supuse inventarierii se înscriu în diferite formulareÎn rezultatul constatării lipsurilor i plusurilor în baza listelor de inventariere se întocmete lista deinventariere “Registru de verificare a rezultatelor inventarierii”

&ormularele listelor de inventariere pot fi adaptate la cerinţele fiecărei entităţi.$entru bunurile, la care comisiile de inventariere au constatat defecte se întocmesc liste de inventariereseparate care se trec de asemenea, în lista de inventariere

*istele de inventariere se completează manual, citeţ Acu cerneală sau pi'B sau computerizat.În listele de inventariere nu se admit corectări sau tersături, rînduri necompletate. #îndurilenecompletate ale listelor de inventariere se barează. 0rorile pot fi corectate doar în cazul semnăriilistelor de inventariere de către toţi membrii comisiei i gestionari prin anularea informaţiei incorectei înscrierea informaţiei corecte.)e interzice de a introduce în listele de inventariere date din spusele gestionarilor sau conform datelorcontabile, fără verificarea e'istenţei efective a elementelor de activ i datorii.*istele de inventariere se întocmesc pe subdiviziuni i bunuri în două e'emplare, un e'emplar pentrugestionar, al doilea e'emplar pentru comisia de inventariere i se semnează pe fiecare filă de membriicomisiei de inventariere i de gestionar.În cazul predării-primirii subdiviziunii, listele de inventariere se întocmesc în trei e'emplare, din care+

un e'emplar pentru gestionarul care predă subdiviziunea, al doilea pentru gestionarul care primetesubdiviziunea i al treilea e'emplar pentru comisia de inventariere.$entru bunurile care aparţin altor entităţi se întocmesc liste de inventariere separate în trei e'emplare,care conţin informaţii cu privire la documente primare, cantitate, valoare i alte informaţii utile. Întermen de pînă la 1 zile lucrătoare după finisarea inventarierii aceste liste se remit entităţilor cărora leaparţin bunurile AproprietarilorB.$roprietarul bunurilor urmează să confirme în termen de pînă la 7 zile lucrătoare din data recepţionăriilistei de inventariere e'actitatea datelor. 3econfirmarea datelor presupune recunoaterea e'actităţiiacestora înscrise în listele de inventariere, iar în caz de diferenţe entitatea clarifică diferenţele icomunică constatările entităţii în gestiunea căreia se află bunurile.%unurile, care se află la păstrare în depozitele altor entităţi sau care au fost transmise spre prelucrare,

se trec în lista de inventariere ) în baza documentelor primare ce confirmă predarea acestor bunuri. Întermen de pînă la 1 zile lucrătoare după finisarea inventarierii aceste liste se remit entităţilor cărora aufost transmise bunurile.

2

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 13/15

*a primirea de la entitatea în subdiviziunea căreia bunurile se află la păstrare sau la prelucrare, acopiilor listelor de inventariere, contabilitatea, în termen de 7 zile lucrătoare din data recepţionăriilistelor de inventariere, compară datele din aceste liste cu cele din documentele primare aferentetransmiterii bunurilor la păstrare sau prelucrare.4omisia de inventariere întocmete Procesul-verbal privind rezultatele inventarierii care conţineurmătoarele elemente+

B data întocmirii2B numele i prenumele membrilor comisiei de inventariere1B numărul i data ordinului AdispoziţieiB de instituire a comisiei de inventariere6B subdiviziunea supusă inventarierii, data începerii i finalizării inventarierii7B rezultatele inventarierii9B propunerile comisiei de inventariere privind compensarea plusurilor i lipsurilor constatate i

persoanele responsabile@B valoarea bunurilor depreciate, fără micare, cu micare lentă, greu vandabile, fără desfacereasigurată i propuneri de măsuri în vederea reintegrării lor în circuitul economic>B propunerile privind scoaterea din uz a bunurilor, sau trecerea dintr-o categorie în alta?B constatările privind păstrarea, depozitarea, conservarea, asigurarea integrităţii bunurilor din

subdiviziune=B alte aspecte legate de activitatea subdiviziunii supuse inventarierii.5upă inventariere toate documentele Alistele de inventariere, calculele etc.B i procesul-verbal privindrezultatele inventarierii se transmit pentru e'aminare comisiei centrale, după caz, sau conducătoruluientităţii.

$entru contabilizarea mijloacelor băneti în urma procesului de inventariere se întocmete procesul verbal de inventarierea a numerarului fiind dovada vie a disponibilităţilor deţinute de entitateîn caseria acesteia. )copul invetarierii este de a cunoate cu precizie valoarea sau cantitateanumerarului de care dispune entitatea în casă. cest process se organizează de către contabilul ef subsupravegerea casierului i conducătorului entităţii.

În cazul lipsurilor de numerar acestea se trec la celtuieli+

5ebitul contului /1& <Alte c@eltuieli la suma depistată lipsă.

4reditul contului !&1 <Casa

În cazul constatării de plusuri acestea se trec la venituri.

5ebitul contului !&1 <Casa la suma depistată în plus.

4reditul contului 61! <Alte venituri din activitatea o"era)ional(.În cazul în care vor fi depistate lipsuri acestea vor fi acitate de persoana responsabilă, adica casier, înurma acestor operaţiuni se înregistrează următoarele formuli contabile+

5ebitul contului !!6 <Crean)e ale "ersonalului la suma depistată lipsă.

4reditul contului 61! <Alte venituri din activitatea o"era)ional(.

În cazul în cer recuperarea daunei material conform cererii gestionarului sau otărîrii organelor judiciare necesită o perioadă mai mare de timp,

5ebitul contului !!6 <Crean)e ale "ersonalului la suma depistată lipsă.

1

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 14/15

4reditul contului 9 &!& +;enituri antici"ate curente 9 ;enituri antici"ate "e ter$en lun3.

5acă dauna se recuperează într-un termen mai mic de un an cota parte a veniturilor se anticipează petermen lung care urmează a fi recuperate în anul current.

5ebitul contului &!& ;enituri antici"ate "e ter$en lun3 la suma venitului depistat ca lipsă.

4reditul contului +;enituri antici"ate curente.

)umele compensării calculate în perioada de gestiune precedenttă dar care urmează a fi recuperată în perioada curentă se înregistrează+

5ebitul contului +;enituri antici"ate curente la suma de numerar depistată lipsă.

4reditul contului 61!<Alte venituri din activitatea o"era)ional(.

0fectuare inventarierii la entitatea DMartom- $rod( la casieria entităţii nu a demonstrate

calităţile adecvate celui mai responsabil casier. 3u s-au constat nici lipsuri dar nici plusuri de numerar.4onform Ane'ei 7B care se numte $roces verbal de inventariere a numerarului din 1.2.2=2. Înurma inventarierii totalul de numerar efectiv a fost de 26>,6? lei.

Conclu*ii În procesul efectuării respectivului proiect de specialitate am reuit să percep noţiunea de numerar încasierie în cadrul entitate comerciale. m făcut cunotinţă cu faptul că în vederea realizării obiectului

de activitate, întreprinderea intră în relaţii cumediul economico-social. stfel, pentru a-i asigurae'istentul de bunuri economice de natura activelor imobilizate, activelor circulante sau altor bunurinecesare desfăurării propriei activităţi, aceasta intră în relaţii de colaborare cu terţe persoane fizice sau

juridice. În procesul de aprovizionare, întreprinderea cumpără bunuri economice de diverse forme dela alte persoane juridice i fizice, bunuri pentru care îi creează datorii de asemenea vinde produsulactivităţii sale în cadrul procesului de desfacere, proces în urma căruia rezultă numerar în casierie. )tudiind tematica numerarului în casierie la entitatea economică )#* ,,Martom / $rod( am observatcă în prezent clienţii sunt mult mai tentaţi să procure mărfuri sau produse finite cu depunereanumerarului în casieria entităţii economice $e parcursul studiului am făcut cunotinţă cu diversecriterii de clasificare a numerarului i, respectiv, cu diferite tipologii a acestora. În mod special amfăcut cunotinţă cu noţiunea de numerar în casierie/ element de activ al patrimoniului entităţii. În

aceste condiţii am realizat că în procesul de aprovizionare, întreprinderea cumpără bunuri economicede diverse forme de la alte persoane juridice i fizice, bunuri pentru care îi creează datorii deasemenea vinde produsul activităţii sale în cadrul procesuluide desfacere, proces în urma căruia rezultănumerar în casierie. 3umerarul în casierie reprezintă active ale întreprinderii rezultate în urmatranzacţiilor cu persoane juridice sau fizice, relaţii în urma cărora întreprinderea a livrat un bun, a

prestart un serviciu sau a e'ecutat o lucrare i pentru care trebuie să primească un ecivalent valoricsau o contraprestaţie, într-o perioadă de timp de pFnă la un an.

În acest studiu am reuit să încadrez informaţia acumulată privind documentarea i contabilizareanumerarului. 5ocumentele ce stau la baza acestor elemente de active suntdispoziţiile de plată i deîncasare, registrul de casă. 8reptat am reuit să percep contabilizarea în diverse siuaţii privitor lafiecare document ane'at în proiect.

În final, pot spune că acest studiu de caz m-a ajutat să intru în compreensiunea conceptului denumerar în casierie, concomitant, servindu-mi drept o bună e'perienţă profesională.

6

7/21/2019 proiect de specialitate.docx

http://slidepdf.com/reader/full/proiect-de-specialitatedocx 15/15

2i#lio3ra4ie *egea contabilităţii G 1-H;I din 2@ aprilie 2==@ CC Monitorul !ficial al #epublicii Moldova

G ?=-?1, din 2? iunie [email protected] 4odul fiscal G 91-HIII din 26 aprilie ??@ CC 4ontabilitate i audit G , din ianuarie [email protected] )tandartele 3aţionale de 4ontabilitate, 2=66 4oordonator 3ederiţă . 4ontabilitate financiară, 0diţia a II-a. 0ditura 4$. 4iinău,7 3ederiţă . 4orespondenţa conturilor. 0ditura )0M. 4iinău, 2==9.9 ttp+CC.contabilsef.md@ .scrigroup.com > .dictionareconomic.ro

7