procesul bugetar la ancom, opari radu

DESCRIPTION

Management Administratie PublicaTRANSCRIPT

ACADEMIA DE STUDII ECONOMICE

FACULTATEA DE MANAGEMENT ADMINISTRAŢIE PUBLICĂ

PROCESUL BUGETAR LA INSTITUŢIILE PUBLICE.

STUDIU DE CAZ: PROCESUL BUGETAR LA

AUTORITATEA NAŢIONALĂ PENTRU

ADMINISTRARE ŞI REGLEMENTARE ÎN

COMUNICAŢII

- Lucrare de licenţă -

Coordonator ştiinţific:

Conf. univ. dr. Daniela Lidia Roman

Absolvent:

Opari Radu

BUCUREŞTI2011

CUPRINS

CAPITOLUL 1. PROCESUL BUGETAR AL INSTITUŢIILOR PUBLICE. ETAPELE

PROCESULUI BUGETAR................................................................................3

1.1 Elaborarea bugetului.......................................................................................4

1.2 Aprobarea bugetului.......................................................................................6

1.3 Controlul financiar preventiv..........................................................................8

1.4 Execuţia bugetului..........................................................................................9

1.4.1 Execuţia bugetului de venituri.............................................................10

1.4.2 Execuţia bugetului de cheltuieli...........................................................10

1.5 Încheierea exerciţiului bugetar.....................................................................12

1.6 Aprobarea încheierii exerciţiului bugetar....................................................13

1.7 Controlul exerciţiului bugetar......................................................................13

CAPITOLUL 2. STUDIU DE CAZ: PROCESUL BUGETAR LA AUTORITATEA

NAŢIONALĂ PENTRU ADMINISTRARE ŞI REGLEMENTARE ÎN

COMUNICAŢII (ANCOM).............................................................................14

2.1 Prezentarea instituţiei ANCOM...................................................................14

2.2 Etapele procesului bugetar în cadrul instituţiei analizate............................17

2.2.1 Elaborarea Bugetului de Venituri şi Cheltuieli....................................17

2.2.2 Aprobarea Bugetului de Venituri şi Cheltuieli....................................19

2.2.3 Controlul Financiar Preventiv Propriu (CFPP)....................................22

2.2.4 Execuţia Bugetului de Venituri şi Cheltuieli.......................................27

2.2.5 Încheierea exerciţiului bugetar............................................................30

2.2.6 Controlul exerciţiului bugetar..............................................................32

CAPITOLUL 3. ANALIZA BUGETULUI DE VENITURI ŞI CHELTUIELI LA

ANCOM; ANALIZA SWOT A INSTITUŢIEI..............................................34

CONCLUZII ŞI PROPUNERI.........................................................................52

BIBLIOGRAFIE................................................................................................54

2

ANEXE

CAPITOLUL 1. PROCESUL BUGETAR AL INSTITUŢIILOR PUBLICE;

ETAPELE PROCESULUI BUGETAR

Procesul prin care sunt alocate resursele limitate care implică alegerea între obiective

şi cheltuieli publice potenţiale constituie ceea ce se numeşte bugetare.

Bugetarea este deci procesul care prescrie cum, când şi de către cine se solicită

cheltuielile publice şi cum sunt alocate resursele disponibile. Ea este mai mult decât o

tehnică. Bugetul de stat este expresia deciziilor la nivelul societăţii în legătură cu nivelele şi

sursele de mobilizare a veniturilor publice şi cu obiectivele finanţate din cheltuielile publice.

Bugetarea cuprinde trei componente esenţiale: generarea resurselor bugetare (venituri

fiscale şi alte venituri), solicitarea de cheltuieli publice din aceste resurse şi alocarea

resurselor care se preconizează a fi obţinute. Acesta este numărul minim de acţiuni care

constituie procesul bugetării.

Bugetarea nu poate avea loc dacă oricare din elementele amintite lipsesc. Ele pot lipsi

numai dacă este vorba de revederea bugetului în curs de execuţie (la rectificarea bugetului).

Solicitarea bugetară este orice cerere de resurse făcută în concordanţă cu regulile şi

procedurile procesului de bugetare. Pretenţiile sunt prezentate în mod obişnuit de instituţiile

administrative, dar ele pot fi prezentate şi prin intermediul altor canale.

Existenţa acestor pretenţii (solicitări) de cheltuieli bugetare face necesară existenţa

unui buget. Una din caracteristicile universale ale solicitărilor bugetare este că acestea sunt

întotdeauna mai mari decât disponibilităţile pentru satisfacerea lor. De altfel, nu ar exista

bugetare (buget) dacă toate pretenţiile ar fi satisfăcute. Pe de altă parte, dacă nicio solicitare

nu ar fi satisfăcută nu ar exista procesul bugetar. Bugetarea are loc în oricare din punctele

situate între cele două extreme, adică din totalul solicitărilor faţă de veniturile bugetare sunt

satisfăcute numai o parte. Solicitările bugetare vor fi impuse cu putere atunci când există

resurse suficiente, guvernul favorizează programe de expansiune, economia este încurajată şi

noi cheltuieli publice pot fi finanţate fără creşterea impozitelor. Pe de altă parte, solicitările

bugetare vor fi mai slabe când bugetul este strâns, liderii politici sunt favorabili reducerii

cheltuielilor publice, iar cheltuielile suplimentare vor determina presiune asupra creşterii

3

fiscaltăţii sau mărimii deficitului bugetar. Deci procesul de bugetare afectează atât solicitarile

faţă de resursele bugetare, cât şi modul de alocare a acestor resurse. 1

Procesul bugetar constă în repartizarea luării deciziei bugetare pe nivelele sau părţile

implicate în elaborarea bugetului, stabilindu-i fiecărui actor instituţional competenţele şi

termenele pentru a asigura întocmirea bugetului în termenul legal.2

1.1. Elaborarea bugetului

Presupune implicarea, pe baza unui cadru juridic existent, a tuturor participanţilor la

relaţiile specifice (bugetare) diferit, în funcţie de poziţia pe care o au în cadrul acestora,

folosind metode şi tehnici de lucru bine definite ca acţiune, pe categorii de indicatori

(venituri şi respectiv cheltuieli). Asistăm la un volum important de lucrări cu caracter de

proiecţie (planificare) asupra indicatorilor de venituri şi a celor de cheltuieli, lucrări care se

regăsesc în fluxuri informaţionale cu caracter ascendent, de la nivelul „partenerilor” statului

în relaţiile bugetare, la cel al administraţiei publice centrale şi locale.3

Mecanismul elaborării proiectului de buget funcţionează astfel. Trebuie subliniat

faptul că atribuţiile de coordonare, finalizare şi prezentare la Guvern a acestuia le are

Ministerul Finanţelor Publice. Acesta, împreună cu o serie de instituţii de prognoză, BNR şi

celelalte ministere, stabileşte pe baza programului de guvernare aprobat de Parlament,

premisele de la care se porneşte în elaborarea proiectului de buget. Aceste premise se referă

la principalii parametrii macroeconomici care condiţionează fundamentarea proiectului de

buget în corelaţie cu evoluţiile din economie, fiind vorba de indicatorii sintetici (evoluţia

produsului intern brut, a ratei inflaţiei, a gradului de fiscalitate, evoluţia creditului intern).

În prima fază instituţiile publice formulează propuneri de alocaţii bugetare pentru

anul viitor, pornind de la cheltuielile aprobate în anul curent şi de proiectele de viitor, potrivit

programului guvernamental în domeniul respectiv de activitate, în anul următor.

Pe baza acestor propuneri, Ministerul Finanţelor Publice, după consultarea Primului

Ministru, emite nivelurile orientative pentru cheltuielile fiecărui sector public finanţat de la

1 Nicolae Hoanţă, Finanţe Publice, Editura Polirom, Iaşi, 2000, p. 109-110;2 Tatiana Moşteanu şi colectivul, Buget şi Trezorerie, Editia a III-a, Editura Universitară, Bucureşti, 20083 Gabriel Ştefura, Procesul Bugetar Public, Note de Curs, Facultatea de Economie şi Administrarea Afacerilor,

Universitatea „A.I. Cuza”, Iaşi, 2009, p. 11.

4

buget, limitele în cadrul cărora trebuie să se înscrie propunerile de cheltuieli, fiind trimise

ministerelor şi celorlalte agenţii guvernamentale. La rândul lor, acestea defalcă plafoanele

orientative de cheltuieli pe fiecare dintre instituţiile bugetare din subordine, acestea urmând

să-şi fundamenteze în detaliu şi pe total volumul de cheltuieli considerate necesare pentru

buna funcţionare.

De obicei, cu ocazia centralizării cererilor de fonduri formulate de ministere şi alte

agenţii guvernamentale, Ministerul Finanţelor Publice constată că acestea sunt substanţial

mai mari chiar decât cele iniţiale, astfel că prin hotărâri de guvern şi norme metodologice

acesta stabileşte procedurile de conciliere a contradicţiilor între Ministerul Finanţelor Publice

şi ceilalţi solicitanţi, pe anumite niveluri ale ierarhiilor de competenţă, urmând ca

divergenţele care nu au fost conciliate să fie soluţionate în cadrul Guvernului, astfel încât

după această etapă proiectul să fie supus spre aprobare Parlamentului.

La concilieri stau la bază o serie de criterii, prioritare respectiv cele prevăzute în

programul de guvernare pentru fiecare sector de activitate, precum şi cele privind eficienţa,

eficacitatea şi economicitatea apreciate în raport cu indicatorii specifici de performanţă din

fiecare domeniu bugetar. Odată finalizat proiectul de buget, acesta se concretizează într-un

pachet de documente care constă în:

expunerea de motive şi proiectul legii bugetului de stat;

anexele la proiectul de lege bugetară în care sunt reflectate veniturile pe diferite

categorii de impozite, taxe şi alte surse;

informaţiile documentare privind modul de fundamentare a bugetului ce sunt utile

forului legislativ.

Proiectul de buget, conţinând setul de documente enumerate mai sus se transmite

Parlamentului spre aprobare.4

1.2. Aprobarea bugetului

4 Tatiana Moşteanu şi colectivul, Buget şi Trezorerie Publică, Ediţia a III-a, Editura Universitară, Bucureşti,

2008, p. 18

5

Întrucât proiectul bugetului de stat are incidenţă asupra celei mai mari părţi a

populaţiei ţării, conţinând prelevări la fondurile publice efectuate din veniturile persoanelor

fizice şi juridice, el reprezentând principalul instrument şi mijloc de înfăptuire a politicii

economico-sociaie şi financiare a statului, este în mod obiectiv obligatoriu ca aprobarea

prevederilor bugetare să o facă forul legislativ, Parlamentul, în care sunt reprezentate

interesele cetăţenilor.

Sursele de venituri le reprezintă impozitele, taxele şi alte contribuţii ce sunt

reglementate în mod exclusiv prin legi anterioare aprobate de Parlament, uneori însă regimul

fiscal poate fi modificat prin prevederi de amendare a cadrului juridic reglementat, în special

asupra nivelului cotelor impozitelor sau nivelul mărimii taxelor, prevăzute în proiectul de

buget şi care sunt valabile numai pentru anul bugetar respectiv.

La fel de importantă ca decizia fiscală care vizează veniturile bugetare, este decizia de

alocare a resurselor bugetare pe diferite destinaţii sociale şi economice, materializarea

acesteia localizându-se în partea de cheltuieli a proiectului de buget transmis forului

legislativ spre aprobare.

Pentru aprobarea în Parlament proiectul de buget parcurge o serie de etape: prima

fază este prezentarea, în plenul Parlamentului, de către primul ministru (sau ministrul

finanţelor publice) a raportului pe marginea proiectului de buget; a doua fază o constituie

examinarea acestuia în comisiile permanente ale Parlamentului, structurate pe domenii:

educaţie, cultură, ocrotirea sănătăţii, amenajarea teritoriului şi protecţia mediului, apărare şi

siguranţă naţională, agricultură, industrie, transporturi etc. , unde se pot depune o serie de

amendamente; urmează analiza şi aprobarea proiectului de buget în comisia de buget, finanţe,

bănci unde se ia şi decizia de admitere sau respingere a amendamentelor formulate în

comisiile permanente de specialitate, hotărârea finală urmând a fi luată în plenul

Parlamentului; următoarea fază o constituie dezbaterea şi aprobarea proiectului de buget în

Parlament; ultima fază o reprezintă promulgarea de către Preşedintele României a legii

bugetului aprobată de Parlament.

Data intrării în vigoare este cea în care aceasta este făcută publică în Monitorul

Oficial al României, moment în care bugetul devine operaţional, trecându-se la execuţia

acestuia care se realizează pe durata anului bugetar.

6

Foarte important în aprobarea bugetului de stat, îl constituie termenul votării şi

promulgării care, potrivit prevederilor Legii finanţelor publice, este cel mai târziu la data de

31 decembrie a anului curent pentru anul următor, ce trebuie aprobat pe ansamblu, pe

capitole, pe articole şi pe ministere şi celelalte organe centrale de stat.

În practică, se întâlnesc, însă situaţii când fie Guvernul nu se încadrează în termenul

prevăzut de lege pentru depunerea proiectului de buget, fie dezbaterea parlamentară se

prelungeşte peste durata limită prevăzută iniţial, iar legea bugetară anuală nu este votată până

la începutul exerciţiului financiar următor.

În situaţia în care bugetul de stat nu s-a aprobat cu cel puţin trei zile înainte de

expirarea exerciţiului bugetar, Guvernul aplică în anul următor prevederile din bugetul anului

precedent sau cele prevăzute în proiectul de buget prezentate spre aprobare Parlamentului, în

condiţiile respectării normelor elaborate de Ministerul Finanţelor Publice pentru finanţare a

acţiunilor social-economice până la aprobarea bugetului, Guvernul având încredinţarea legală

pentru aceasta. În aceste cazuri, ţinând seama că proiectul de buget a devenit un instrument

tot mai activ, dar şi mai complex utilizat de Guvern în scopul influenţării creşterii economice

şi al redistribuirii veniturilor în societate, posibilităţile Parlamentului de a efectua modificări

substanţiale, vizând fondul politicii fiscal-bugetare devin tot mai restrânse. Aceasta este

determinată de o execuţie provizorie stabilită de Guvern, cu o decizie preponderent politică a

acestuia, fără a ţine seama de caracterul democratic al reprezentanţilor aleşi în Parlament.5

1.3. Controlul financiar preventiv

Controlul financiar preventiv are drept scop identificarea proiectelor de operaţiuni

care nu respectă condiţiile de legalitate şi regularitate şi/sau încadrarea în limitele creditelor

bugetare sau creditelor de angajament, după caz, şi prin a căror efectuare s-ar prejudicia

patrimoniul public şi/sau fondurile publice.6

Din simpla observare a scopului activităţii de control financiar preventiv se desprind

câteva caracteristici ale acestuia:

este un control cu un pronunţat caracter patrimonial, fiind îndreptat spre verificarea

operaţiunilor generatoare de drepturi şi obligaţii patrimoniale;

5 Tatiana Moşteanu şi colectivul, Buget şi Trezorerie Publică, Editura Universitară, Bucureşti, 2008, p. 206 Lege privind finanţele publice nr. 500/2002, publicată în M.O., partea I, nr. 597/13 aug. 2002, art. 23

7

este un control anticipat – se desfăşoară asupra proiectelor de operaţiuni, înainte de a

fi aprobate şi efectuate;

este un control de permanenţă – se exercită în fiecare zi, în funcţie de operaţiuni;

este un control documentar – întrucât proiectele de operaţiuni, supuse acestei forme

de control, se verifică pe baza documentelor primare în care au fost consemnate. 7

Dacă se are în vedere structura care execută controlul financiar preventiv, acesta poate fi

considerat fie o forma a controlului intern, organizat şi exercitat în cadrul compartimentelor de

specialitate financiar-contabilă a entităţilor de care aparţin acestea, fie o formă a controlului

extern, exercitat de către Ministerul Finanţelor Publice prin controlori delegaţi, numiţi de către

ministrul finanţelor publice.8

Controlul financiar preventiv nu ar avea finalitatea dorită dacă nu ar urmări aplicarea

principiului bunei gestiuni financiare, al respectării normelor procedurale de iniţiere a unei

operaţiuni. Pentru aceasta ordonatorilor de credite le-au fost stabilite responsabilităţi foarte

clare, ei răspunzând de:

angajarea, lichidarea şi ordonanţarea cheltuielilor în limita creditelor bugetare

repartizate şi aprobate;

realizarea veniturilor;

angajarea şi utilizarea creditelor bugetare pe baza bunei gestiuni financiare;

integritatea bunurilor încredinţate instituţiei pe care o conduc etc. 9

Existenţa unor reguli cu caracter imperativ referitoare la gestionarea fondurilor

publice, impune exercitarea unor acţiuni de control care să garanteze respectarea regulilor.

1.4. Execuţia bugetului

Execuţia bugetului constă în încasarea veniturilor şi efectuarea cheltuielilor aprobate

de Parlament. Fiind un proces deosebit de amplu şi de complex, la execuţia bugetului

participă un număr foarte mare de operatori bugetari, începând cu aparatul fiscal central şi

7 Ordonanţa Guvernului privind controlul intern şi controlul financiar preventiv, nr. 119/1999 republicată în

M.O. 799/12.XI.2003, art. 58 Lege privind finanţele publice, nr. 500/2002, publicată în M.O., partea I, nr. 597/13, art. 149 Idem, art. 22

8

teritorial al Ministerului Finanţelor Publice, ministerele şi alte agenţii guvernamentale, şi

până la instituţiile publice operative - şcoli, spitale, muzee, teatre, unităţi militare, instanţe

judecătoreşti, unităţi administrativ teritoriale şi alte entităţi publice care primesc transferuri

de la bugetul de stat sau care sunt finanţate de la bugetul de stat.

Responsabilitatea execuţiei bugetare revine Guvernului, prin instituţiile sale

competente cărora li s-au acordat competenţe de administrare atât a procesului de colectare la

un nivel cât mai ridicat al veniturilor, cât şi a procesului de utilizare eficientă a alocărilor

bugetare, respectându-se principiul potrivit căruia veniturile reprezintă limite minime de

realizat, iar cheltuielile bugetare aprobate reprezintă limite maxime ce nu pot fi depăşite,

instituţiile publice fiind obligate să respecte întocmai destinaţiile stabilite pentru fiecare

alocare bugetară.

Urmărirea operativă a execuţiei bugetare se realizează de către Ministerul Finanţelor

Publice, căruia îi revine sarcina de a menţine pe tot parcursul execuţiei, raportul dintre

venituri şi cheltuieli în limitele aprobate prin legea bugetară anuală.

Derularea execuţiei bugetului de stat, respectiv încasarea veniturilor cuvenite

bugetului precum şi efectuarea plăţilor de la buget se realizează prin trezoreria statului şi a

unităţilor sale teritoriale, ocazie cu care se efectuează şi un control fiscal - bugetar prealabil.

1.4.1. Execuţia bugetului de venituri

Se realizează cu ajutorul aparatului fiscal al Ministerului Finanţelor Publice, şi

cuprinde 4 etape succesive şi anume: aşezarea, lichidarea, emiterea titlului de percepere şi

perceperea propriu-zisă a impozitului.

Aşezarea impozitului, reprezintă identificarea şi dimensionarea (stabilirea) materiei

impozabile de care dispune o persoană juridică sau fizică şi care este supusă impozitării

potrivit legilor fiscale specifice naturii sursei de venit.

Lichidarea constă în determinarea cuantumului impozitului datorat de o persoană

fizică şi juridică în funcţie de mărimea (volumul) materiei impozabile, de cotele de impozit şi

alte condiţii prevăzută de actul normativ care reglementează fiecare impozit în parte.

Emiterea titlului de percepere a impozitului, operaţiune prin care se înscriu într-un

document (dispoziţie) în baza căruia se autorizează perceperea impozitului ca venit şi care

9

reprezintă titlu de încasare sau un titlu executoriu de încasare prin procedurile specifice

executării silite, în cazul în care contribuabilul nu îşi achită din proprie iniţiativă obligaţia

faţă de buget.

Perceperea impozitului constă în încasarea efectivă a acestuia în cuantumul şi la

termenele stabilite, operaţiune prin care se sting obligaţiile fiecărui contribuabil faţă de buget,

încasarea realizânduse de către unităţile trezoreriei statului10.

1.4.2. Execuţia bugetului de cheltuieli

În execuţia cheltuielilor bugetului de stat se parcurg patru faze procedurale succesive

pentru fiecare alocare bugetară, etape prin care se urmăresc respectarea destinaţiei şi a

cuantumului aprobat pentru fiecare categorie de cheltuieli bugetare şi care vizează angajarea

lichidarea, ordonanţarea şi plata propriu-zisă a alocării.

Angajarea cheltuielilor bugetare reprezintă asumarea deciziei de angajare, de către un

ordonator de credite (conducătorii instituţiilor publice) asupra cheltuielilor bugetare şi care

generează obligaţia unei instituţii publice de a efectua plăţi pe seama creditelor deschise din

Bugetul de stat pentru livrarea de bunuri, executarea de lucrări sau prestări servicii.

Angajarea cheltuielilor şi efectuarea plăţilor nu pot avea loc dacă acestea nu rezultă

dintr-un act legal, contracte, comenzi, facturi prin care sunt stabilite obligaţiile furnizorilor şi

ale beneficiarului şi fără a purta viza de control financiar preventiv a şefului

compartimentului financiar contabil sau a înlocuitorului acestuia.

Lichidarea reprezintă operaţiunea prin care se verifică şi se constată realizarea

furnizării bunurilor, a execuţiei lucrărilor şi/sau a serviciilor prestate, în urma recepţiilor

efectuate, în funcţie de care se stabileşte cuantumul sumelor ce urmează a fi achitate din

creditul bugetar aprobat. Fiind o operaţiune posterioară realizării livrărilor de mărfuri,

lucrărilor executate şi / sau serviciilor prestate către o instituţie de stat angajatoare a

cheltuielilor bugetare, lichidarea trebuie să aibă la bază acte justificative - facturi, avize de

însoţire, procese verbale de recepţie, situaţii de lucrări, etc., prin care se determină cuantumul

(nivelul) plăţilor ce urmează a se efectua de către instituţia publică beneficiară.

10 Tatiana Moşteanu şi colectivul, Buget şi Trezorerie Publică, Ediţia a III-a, Editura Universitară,

Bucureşti ,2008, p. 25

10

Ordonanţarea constituie actul de emitere, de către instituţia publică, a ordinului de

plată, prin care, pe baza evaluării realizate prin lichidare, se dispune plata unei sume de bani

din alocaţia bugetară în favoarea unui terţ, operaţiune care va fi de asemenea vizată de către

controlul financiar preventiv.

Plata reprezintă achitarea efectivă de către instituţia publică a sumei datorate către

furnizori sau creditori pentru stingerea obligaţiilor băneşti faţă de aceştia pentru livrările de

mărfuri, executarea de lucrări şi/sau serviciile prestate.

Derularea plăţilor se realizează prin unităţile teritoriale ale trezoreriei statului, care la

rândul lor, înainte de a debita contul instituţiei publice deschis la trezoreria unde aceasta este

arondată, efectuează un control bugetar prealabil, verificând încadrarea în prevederile

bugetului de venituri şi cheltuieli al acesteia aprobat de cei competenţi, încadrarea în limita

creditelor deschise pentru o anumită perioadă şi pe destinaţii distincte (în special a celor

privind cheltuielile salariale şi a celor de capital) şi chiar verificarea documentelor

justificative (facturi, situaţii de lucrări state de piaţă, achitarea obligaţiilor bugetare ).

1.5. Încheierea exerciţiului bugetar

Concretizarea modului de gestionare a bugetului se efectuează prin întocmirea la

finele anului bugetar, a contului de execuţie bugetară. Acesta reflectă finalitatea operaţiunilor

de executare a veniturilor şi cheltuielilor bugetare şi conduce la determinarea modului cum

executivul, prin instituţiile publice din structura şi subordinea sa, a respectat încadrarea în

veniturile, cheltuielile şi soldul bugetar aprobat de Parlament (echilibru, deficit sau

excedent).

Contul de execuţie bugetară se întocmeşte de către Ministerul Finanţelor Publice pe

baza dărilor de seamă şi a conturilor privind execuţia de casă a bugetului elaborate de fiecare

instituţie publică. Aceste documente de raportare contabilă se centralizează pe verticală la

nivelul fiecărui ordonator de credite, care depune apoi la Ministerul Finanţelor Publice,

situaţia execuţiei bugetare din domeniul său de activitate.

Ministerul Finanţelor Publice întocmeşte contul general de execuţie bugetară pe care-l

prezintă Guvernului spre analiză şi care hotărăşte supunerea lui Parlamentului pentru

dezbatere şi aprobare.

11

După primirea contului privind execuţia bugetară, Parlamentul transmite documentul

instituţiei supreme de control al finanţelor publice care, în cele mai multe ţări, poartă

denumirea de Curte de Conturi. Aceasta este o instituţie publică exterioară Guvernului, care

acţionează în mod autonom, conform legii proprii de organizare şi funcţionare, pe lângă forul

legislativ. 11

Curtea de Conturi raportează Parlamentului asupra rezultatelor controalelor efectuate,

propunând, totodată, măsuri de îmbunătăţire a unor dispoziţii legale în vederea creşterii

eficienţei utilizării fondurilor publice.

1.6. Aprobarea încheierii exerciţiului bugetar

Raportul întocmit de către Curtea de Conturi se supune spre dezbatere în forul

legislativ, respectiv Parlamentul, fiind analizat mai întâi în comisiile permanente buget –

finanţe ale celor două camere, după care în plen se dezbate proiectul de Lege privind

aprobarea contului de execuţie bugetară.

Guvernul prezintă sinteza evoluţiilor economico-financiare din anul la care se referă

execuţia bugetară şi factorii care au influenţat evoluţia acestuia şi în continuare se trece la

discutarea pe articole a proiectului legii privind aprobarea contului de execuţie bugetară,

ocazie cu care se pot solicita verificări suplimentare din partea Curţii de Conturi a anumitor

aspecte ale execuţiei cu raportări ulterioare.

În final proiectul de lege privind aprobarea contului de execuţie bugetară se supune

votului parlamentarilor, iar dacă acesta este favorabil el marchează încheierea etapelor

procesului bugetar.

1.7. Controlul exerciţiului bugetar

Controlul vizând legalitatea şi realitatea datelor cuprinse în contul de execuţie

bugetară este un control ulterior şi se realizează de către Curtea de Conturi înainte de

supunerea spre dezbatere şi aprobare a Parlamentului.

11 Dan Drosu Şaguna, Dan Şova, Drept financiar public, Editura All Beck, Bucureşti, 2005, p. 107

12

Curtea de Conturi, instituţia supremă de control financiar şi de jurisdicţie, verifică

eficienţa, eficacitatea şi economicitatea execuţiei bugetare, pronunţându-se şi asupra modului

de gestionare a banilor publici de către fiecare instituţie publică şi pe ansamblu bugetului.

După verificare, dacă nu s-au constatat nelegalităţi şi prejudicii aduse fondurilor

publice, Curtea de Conturi emite actul de descărcare de gestiune fiecărui ordonator de credite

(conducătorului instituţiei publice).

În final se prezintă Parlamentului raportul privind controlul contului de execuţie

bugetară în vederea dezbaterii şi aprobării contului. De menţionat că, pe parcursul anului

bugetar, controlul asupra execuţiei bugetare se exercită şi de către organele de control ale

Ministerului Finanţelor Publice şi ale Guvernului.

În afara controlului financiar se exercită şi un control politic realizat de către

Parlament atât pe parcursul execuţiei, cât şi odată cu aprobarea contului de execuţie anuală

bugetară. 12

CAPITOLUL 2. STUDIU DE CAZ: PROCESUL BUGETAR ÎN CADRUL

AUTORITĂŢII NAŢIONALE PENTRU ADMINISTRARE ŞI REGLEMENTARE ÎN

COMUNICAŢII (ANCOM)

2.1. Prezentarea instituţiei ANCOM12 Tatiana Moşteanu şi colectivul, Buget şi Trezorerie Publică, Ediţia a III-a, Editura Universitară, Bucureşti,

2008, p. 55

13

Autoritatea Naţională pentru Administrare şi Reglementare în Comunicaţii, instituţia

care reglementează astăzi sectorul comunicaţiilor din România, s-a format prin reunirea a

două instituţii cu experienţă şi expertiză în domeniul administrării şi reglementării acestui

sector: Inspectoratul General pentru Comunicaţii şi Tehnologia Informaţiei (IGCTI) şi

Autoritatea Naţională de Reglementare în Comunicaţii (ANRC).

Înainte de 1990, Ministerul Transporturilor şi Telecomunicaţiilor era cel care

administra spectrul de frecvenţe radio, prin intermediul Serviciului „Frecvenţe” din cadrul

Direcţiei generale de poştă şi telecomunicaţii.

Recunoscându-se importanţa strategică a celor două activităţi, transporturi şi

telecomunicaţii, pentru dezvoltarea infrastructurii naţionale, pe data de 2 ianuarie 1990 s-a

făcut un prim pas de reorganizare a sectorului de telecomunicaţii în România, adopându-se o

soluţie de urgenţă de separare instituţională a activităţilor.

Astfel, Ministerul Transporturilor şi Telecomunicaţiilor s-a desfiinţat prin divizarea

acestuia în două entităţi, Ministerul Transporturilor şi Ministerul Poştelor şi

Telecomunicaţiilor. Acesta din urmă a preluat de la vechiul minister toate structurile la nivel

central, regional şi judeţean din domeniul telecomunicaţiilor, radiocomunicaţiilor şi postei,

atât pe cele cu atribuţii executive şi de reglementare cât şi pe cele cu caracter operaţional.

Ministerul Poştelor şi Telecomunicaţiilor s-a reorganizat la scurt timp, în data de 30

iulie 1990, prin separarea responsabilităţilor executive de cele operative şi de exploatare.

Astfel, la această dată s-au înfiinţat atât Ministerul Comunicaţiilor cât şi ROM-POST-

TELECOM, prima „regie autonomă” din România, care a preluat activitatea operaţională în

domeniul telecomunicaţiilor, radiocomunicaţiilor şi poştei, în timp ce ministerul a rămas

responsabil cu elaborarea şi aplicarea politicilor, strategiilor şi reglementărilor în domeniu.

Ministerul Comunicaţiilor a înţeles că noua regie autonomă nu va putea funcţiona

multă vreme în acea formulă, deoarece nu era cu mult diferită de sistemul centralizat din

perioada comunistă. Aşa că, un an mai târziu, la 1 iulie 1991, ROM-POST-TELECOM s-a

reorganizat. În urma acestei reorganizări au luat naştere patru regii autonome:

„Romtelecom”, „Poşta Română”, „Radiocomunicaţii”, „Inspectoratul General al

Radiocomunicaţiilor” (IGR). IGR avea să devină ulterior IGCTI.

14

În mai 1997, regia autonomă Inspectoratul General al Radiocomunicaţiilor, cu

atribuţii în gestionarea spectrului de frecvenţe radioelectrice şi control tehnic în domeniul

radiocomunicaţiilor, se transformă în regia autonomă Inspectoratul General al Comunicatiilor

(IGC) şi primeşte noi atribuţii în supravegherea şi controlul telecomunicaţiilor şi poştei. În

martie 2002, IGC va trece printr-o nouă transformare, devenind instituţie publică aflată în

subordinea Ministerului Comunicaţiilor şi Tehnologiei Informaţiei. Tot atunci, la atribuţiile

Inspectoratului s-a adăugat şi administrarea proiectelor de guvernare electronică, astfel încât

Inspectoratul General al Comunicaţiilor a devenit Inspectoratul General pentru Comunicaţii

şi Tehnologia Informaţiei – IGCTI.

În noiembrie 2004, IGCTI a ieşit din subordinea Ministerului Comunicaţiilor şi

Tehnologiei Informaţiei, intrând în subordinea Guvernului şi primind dreptul de a modifica

legislaţia secundară în domeniu.

Autoritatea Naţională de Reglementare în Comunicaţii (ANRC) a fost infiinţată în

anul 2002, în contextul pregătirii României pentru a adera la Uniunea Europeană, în scopul

de a asigura concurenţa pe piaţa de comunicaţii electronice şi servicii poştale a cărei

liberalizare completă urma să se producă în curând, la 1 ianuarie 2003. ANRC şi-a început

activitatea în septembrie 2002, cu obiectivul de a promova concurenţa şi de a proteja

drepturile şi interesele utilizatorilor de servicii şi reţele de comunicaţii electronice şi de

servicii poştale şi a asigurării accesului la serviciul universal pentru toţi cetăţenii României.

În decembrie 2006, ANRC s-a transformat în Autoritatea Naţională pentru

Reglementare în Comunicaţii şi Tehnologia Informaţiei (ANRCTI), care prelua astfel

atribuţiile de reglementare şi supraveghere în domeniul tehnologiei informaţiei, pentru o

armonizare deplină a legislaţiei naţionale cu cea comunitară şi pentru ca reglementarea

domeniului tehnologiei informaţiei să se realizeze în strânsă legătură cu cea a comunicaţiilor

electronice şi a serviciilor poştale, ca domenii convergente.

În aprilie 2007, IGCTI şi ANRCTI au fuzionat sub numele celei din urmă, pentru ca

sectorul comunicaţiilor şi tehnologiei informaţiei să fie reglementate unitar, de un singur

organism care să reunească expertiza şi responsabilitaţile legate de administrarea resurselor

limitate de spectru şi numerotaţie cu cele legate de promovarea concurenţei şi a drepturilor

utilizatorilor.

15

Sub denumirea Autoritatea Naţională pentru Comunicaţii (ANC), instituţie publică cu

personalitate juridică în subordinea Guvernului, autoritatea de reglementare a devenit unicul

administrator al politicilor din domeniul comunicaţiilor electronice, poştei şi tehnologiei

informaţiei.

În data de 19 martie 2009, Autoritatea a trecut sub controlul Parlamentului României,

prin reorganizarea sa sub denumirea Autoritatea Naţională pentru Administrare şi

Reglementare în Comunicaţii (ANCOM), autoritate publică autonomă.

Cea mai importantă activitate a ANCOM, în calitate de autoritate de reglementare în

sectorul comunicaţiilor electronice, o reprezintă elaborarea legislaţiei secundare în domeniu.

Astfel, ANCOM :

elaborează şi actualizează regimul autorizaţiei generale, regim în condiţiile caruia

furnizorii de reţele şi servicii de comunicaţii electronice dobândesc dreptul de a intra

şi activa pe piaţă;

desemnează furnizorii de reţele şi de servicii de comunicaţii electronice cu putere

semnificativă pe piaţă şi impune acestora obligaţii menite să se asigure că nu vor

abuza de poziţia lor privilegiată, pentru a preveni astfel afectarea concurenţei prin

abuzul de poziţie dominantă;

adoptă Planul Naţional de Numerotaţie şi emite reglementări privind modul de

utilizare a resurselor de numerotaţie ;

reglementează regimul interconectării între reţelele de comunicaţii electronice ;

asigură implementarea mecanismelor serviciului universal prin emiterea

reglementărilor în domeniu.

De asemenea, pentru a asigura respectarea cadrului legislativ, atât primar cât şi

secundar, ANCOM are la dispoziţie următoarele instrumente :

monitorizarea şi controlul respectării obligaţiilor impuse furnizorilor de reţele şi de

servicii de comunicaţii electronice prin autorizaţiile generale ;

gestionarea la nivel naţional a resurselor de numerotaţie şi acordarea licenţelor de

utilizare a resurselor de numerotaţie;

16

elaborarea metodologiei pentru efectuarea analizelor de piaţă şi identificarea pieţelor

relevante în sectorul comunicaţiilor electronice ;

efectuarea analizelor de piaţă în vederea stabilirii pieţelor relevante şi, ulterior, pentru

desemnarea companiilor cu putere semnificativă şi impunerea obligaţiilor specifice;

gestionarea mecanismelor de finanţare a obligaţiilor legate de asigurarea serviciului

universal, prevăzute de legislaţia specială;

2.2. Etapele procesului bugetar în cadrul instituţiei analizate

2.2.1. Elaborarea Bugetului de Venituri şi Cheltuieli

Prezenta procedură stabileşte modul de elaborare şi actualizare a bugetului anual de

venituri şi cheltuieli, activitate care este parte componentă a procesului de planificare şi

conducere a instituţiei.

Aceasta este aplicată de către Biroul Buget şi Analize Economice, antrenând în

realizarea sa toate structurile ANCOM, având ca rezultat final aplicarea bugetului anual de

venituri şi cheltuieli aprobat, la nivelul tuturor acestor structuri.

În conformitate cu cadrul legislativ specific, în vederea elaborării bugetului anual de

venituri şi cheltuieli, BBAE desfăşoară următoarele activităţi:

Colectarea propunerilor privind veniturile şi cheltuiele estimate a se realiza în anul

următor

În vederea colectării datelor necesare întocmirii BVC, BBAE utilizează următoarele

formulare:

F1-BVC, care se referă la cheltuielile de personal, asistenţă sociala, fondul privind

protecţia şi promovarea persoanelor cu handicap;

F2-BVC, cheltuielile curente de capital;

F3-BVC, notă de fundamentare privind deplasări interne, detaşări, transferări.

Colectarea propunerilor de la compartimentele din sediul central

17

BBAE colectează datele necesare întocmirii proiectului de BVC astfel.

De la Departamentul de Achiziţii, Serviciul Planificare şi Urmărire, pentru

propunerile de cheltuieli curente aferente achiziţiilor de bunuri şi servicii care fac obiectul

procedurii de atribuire a contractelor de achiziţii publice, necesită copii ale acestora. Tot de

aici, de această dată de la Serviciul de Investiţii, pentru propunerile de cheltuieli de capital,

necesită o situaţie centralizată a cheltuielilor pentru toate activele fixe, reparaţii capitale,

dobândă şi alte cheltuieli ocazionate de derularea unor operaţiuni de leasing, inclusiv

asigurările CASCO.

De la Direcţia Relaţii Publice, BBAE solicită date cu privire la cheltuieli

reprezentând: indemnizaţia de delegare în străinătate, cheltuieli de cazare, alte cheltuieli

aferente deplasărilor externe; taxe pentru paşaport; cheltuieli privind transferurile curente în

străinătate către organizaţii internaţionale.

De la Direcţia Economică şi Administrativă, Serviciul Administrativ, solicită date cu

privire la cheltuielile cu: încălzit, iluminat, forţă motrică; apă, canal; tichete de masă; chiria

sediului central; taxe auto.

Tot de la DEA, de data aceasta, Serviciul de Venituri şi Executari, pentru veniturile

ce se estimează a fi încasate în anul pentru care se elaborează bugetul, solicită o situaţie

centralizată pe tipuri de tarife (lei şi euro).

Colectarea Propunerilor de la Direcţiile Regionale

Direcţiile Regionale, SEA, transmit BBAE propuneri de venituri şi cheltuieli utilizând

formularul F7-BVC în care completează:

capitolul „Venituri”;

Titlul I „Cheltuieli de personal” – „Indemnizaţia de delegare” şi „Titlul II- „Bunuri şi

servicii”.

În adresele de solicitare a propunerilor pentru BVC, BBAE menţionează următoarele

condiţii de transmitere a datelor:

Data limită de transmitere a datelor solicitate;

Respectarea, în calcul, a cursului valutar transmis şi a includerii TVA-ului în

18

cheltuieli (în conformitate cu legislaţia în vigoare, unde este cazul);

Respectarea cerinţei de centralizare a cheltuielilor/veniturilor pe întregul an, cu

defalcare pe trimestre.

Centralizarea datelor realizată de către BBAE presupune încadrarea corectă a

cheltuielilor în subdiviziunile clasificaţiei bugetare conform legislaţiei în vigoare, precum şi

respectarea prevederilor Îndrumarului, apoi are loc o analiza a datelor, compararea şi

corelarea acestora cu cele din anul precedent (credite bugetare aprobate şi execuţia la

sfârşitul anului), cu prevederile legilor bugetare şi cu cerinţele formulate de Ministerul

Finanţelor Publice.

În cele din urmă are loc înscrierea datelor centralizate reprezentând cheltuieli şi

venituri în proiectul bugetului de venituri şi cheltuieli pe anul care urmează .

2.2.2. Aprobarea Bugetului de Venituri şi Cheltuieli

Analiza proiectului bugetului de venituri şi cheltuieli este facută de către BBAE,

acesta analizând mai precis, corelaţia dintre totalul cheltuielilor şi totalul veniturilor, în urma

acesteia putând rezulta excedent sau deficit. În cazul deficitului, acesta urmează să fie

acoperit din disponibilităţile înregistrate la 31 decembrie a anului precedent.

De asemenea, BBAE compară programul BVC pe anul precedent, realizările pe anul

precedent (execuţia) şi proiectul BVC.

Proiectul de buget este analizat de către Directorul DEA şi Preşedintele ANCOM şi

dacă acesta corespunde din punct de vedere al legislaţiei în vigoare şi al Planului de acţiuni

ANCOM pentru anul următor, este semnat.

După avizarea de către Preşedintele ANCOM, proiectul BVC este înaintat spre

avizare, împreună cu Nota de fundamentare, Comisiei pentru Tehnologia Informaţiei şi

Comunicaţiilor din cadrul Camerei Deputaţilor şi al Comisiei Economice, industrii şi servicii

din cadrul Senatului. În cazul avizului nefavorabil, cele două Camere parlamentare solicită

informaţii suplimentare, justificări, urmând ca proiectul de buget să fie reintrodus spre

aprobare.

În cazul avizului favorabil al celor două Comisii Parlamentare, proiectul de buget este

discutat în plenul Parlamentului.

19

Hotărârea Parlamentului privind aprobarea BVC al ANCOM se publică în Monitorul

Oficial, Partea a I-a. După aprobare de către Parlament, DEA (BBAE) întocmeşte BVC şi îl

transmite, în următoarele variante:

BVC cu defalcare pe trimestre, centralizat, la nivel de instituţie;

BVC cu defalcare pe trimestre, sediul central şi Direcţiile Regionale;

BVC anual, cu defalcare pe sediul central şi Direcţiile Regionale.

Înainte de a fi transmise, aceste variante sunt aprobate de ordonatorul principal de

credite.

În cazul în care, conform Legii nr.500/2002 privind finanţele publice, legile bugetare

nu au fost adoptate cu cel puţin 3 zile înainte de expirarea exerciţiului bugetar, BBAE

întocmeşte un buget lunar, limitele lunare de cheltuieli neputând depăşi, de regulă, 1/12 din

prevederile bugetului anului precedent, cu excepţia cazurilor deosebite, temeinic justificate

sau, după caz, 1/12 din sumele propuse în proiectul de buget, în situaţia în care acestea sunt

mai mici decât cele din anul precedent.13

BBAE urmează să transmită bugetul aprobat sub următoarele forme, către:

Activitatea de Trezorerie şi Contabilitate Publică a Municipiului Bucureşti - bugetul

anual centralizat, cu defalcare pe trimestre (în original);

Direcţiile Regionale, Serviciul Economic şi Administrativ din cadrul DR - buget

anual cu defalcare pe trimestre (în original);

Direcţia Economică şi Administrativă, Biroul Financiar - bugetul anual cu defalcare

pe trimestre , centralizat, pentru sediul central şi DR-uri (în copie);

Departamentul Achiziţii, Serviciul de Planificare şi Urmărire şi Serviciul Investiţii,

Direcţia Economică şi Administrativă, Serviciul Administrativ şi Departamentul

Dezvoltare Instituţională, Serviciul Resurse Umane - bugetul anual cu defalcare pe

trimestre, pentru sediul central (în copie).

Toate propunerile BBAE referitoare la actualizarea BVC se fac în baza unor analize

comparative între nivelul creditelor bugetare aprobate şi execuţia bugetară la momentul

analizei. În acest scop, BBAE actualizează lunar, pe baza evidenţelor contabile, propria sa

evidenţă în ceea ce priveşte execuţia bugetară, urmărind încadrarea în nivelele aprobate atât

pe trimestre cât şi pe an.

13 Lege privind finanţele publice, nr. 500/2002, publicată în M.O., partea I, nr. 597/13 aug. 2002, art. 37

20

Actualizarea BVC se poate realiza la propunerea Direcţiilor Regionale, a unor

compartimente din cadrul sediului central şi ca urmare a acţiunii legilor de rectificare

bugetară, în cazul neîncadrării în creditele bugetare aprobate şi nerealizării veniturilor.

Difuzarea şi păstrarea documentelor se face astfel:

Bugetul de venituri şi cheltuieli aprobat este distribuit prin poştă (ex. Original), în

mod direct sau prin e-mail. Un exemplar, în original, se îndosariază de către BBAE, în dosare

separate organizate pe: program la nivel de instituţie, sediu central, DR.

Adresele emise de BBAE pentru suplimentarea/diminuarea sumelor alocate sunt

transmise prin e-mail la sediul central, astfel:

Toate tipurile de adrese, la DEA, Biroul Contabil;

Adrese privind cheltuielile de personal şi deplasări interne/externe – la

DEA, BF;

Adrese privind cheltuielile curente şi de capital, care implică sediul central – la

DA, SPU;

Adrese privind cheltuielile pentru pregătirea profesională – la DDI, SRU;

La DR –uri, BBAE distribuie adresele privind cheltuielile de personal, cheltuieli

cu bunuri şi servicii şi de asistenţă socială.

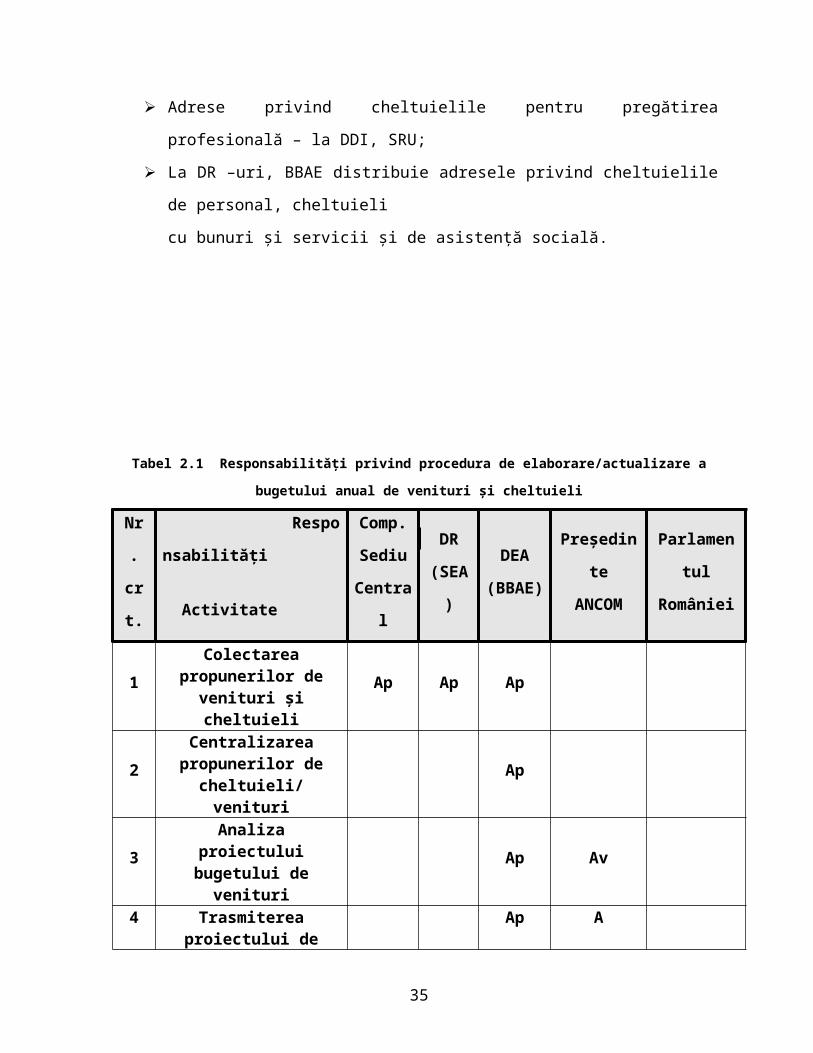

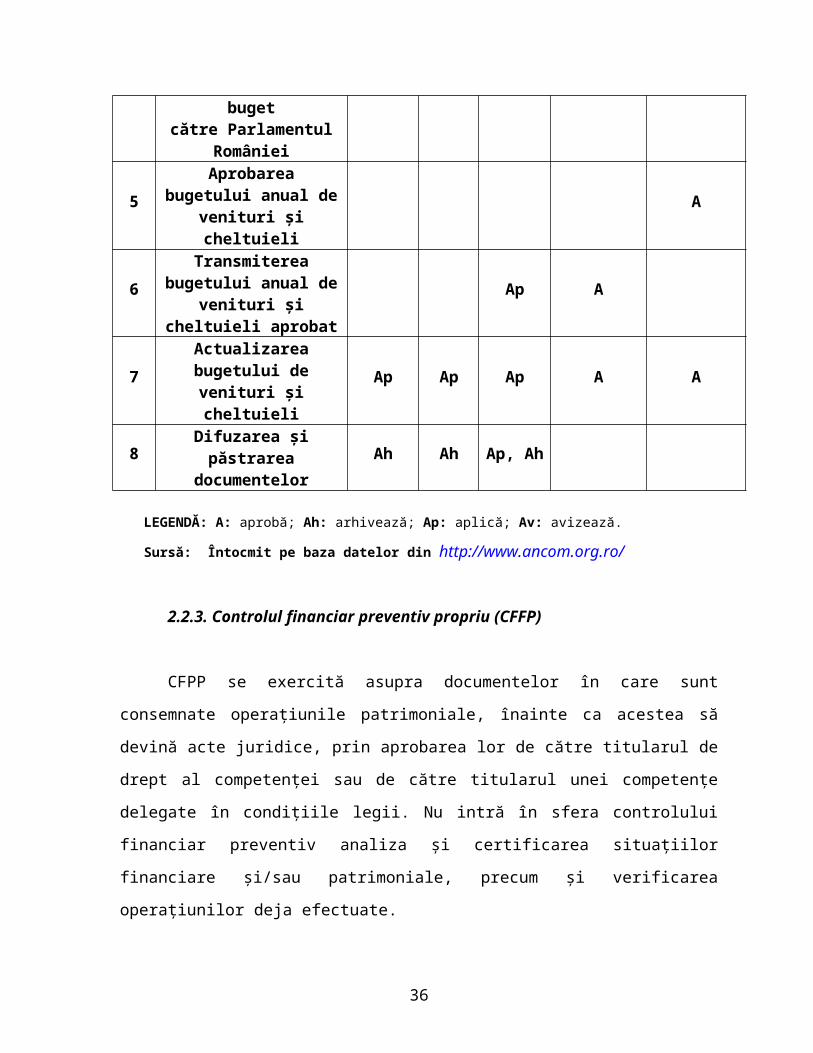

Tabel 2.1 Responsabilităţi privind procedura de elaborare/actualizare a bugetului anual de venituri şi

cheltuieli

Nr.

crt.

Responsabilităţi

Activitate

Comp.

Sediu

Central

DR

(SEA)

DEA

(BBAE)

Preşedinte

ANCOM

Parlamentul

României

1 Colectarea propunerilor de venituri şi cheltuieli

Ap Ap Ap

21

2Centralizarea

propunerilor de cheltuieli/ venituri

Ap

3 Analiza proiectului bugetului de venituri

Ap Av

4

Trasmiterea proiectului de buget

către Parlamentul României

Ap A

5Aprobarea bugetului anual de venituri şi

cheltuieli

A

6Transmiterea bugetului

anual de venituri şi cheltuieli aprobat

Ap A

7 Actualizarea bugetului de venituri şi cheltuieli

Ap Ap Ap A A

8 Difuzarea şi păstrarea documentelor

Ah Ah Ap, Ah

LEGENDĂ: A: aprobă; Ah: arhivează; Ap: aplică; Av: avizează.

Sursă: Întocmit pe baza datelor din http://www.ancom.org.ro/

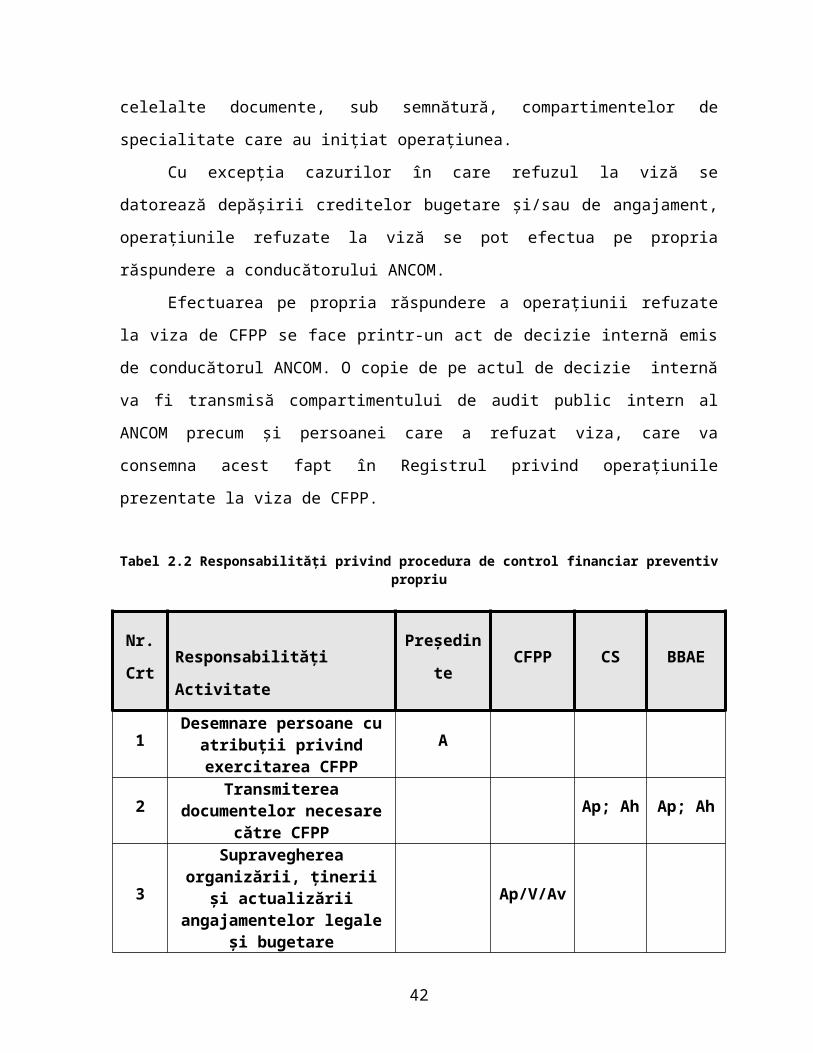

2.2.3. Controlul financiar preventiv propriu (CFFP)

CFPP se exercită asupra documentelor în care sunt consemnate operaţiunile

patrimoniale, înainte ca acestea să devină acte juridice, prin aprobarea lor de către titularul de

drept al competenţei sau de către titularul unei competenţe delegate în condiţiile legii. Nu

intră în sfera controlului financiar preventiv analiza şi certificarea situaţiilor financiare şi/sau

patrimoniale, precum şi verificarea operaţiunilor deja efectuate.

CFPP constă în verificarea sistematică a operaţiunilor care fac obiectul acestuia, din

punct de vedere al legalităţii, regularităţii şi încadrării în limitele şi destinaţia creditelor

bugetare şi/sau de angajament.

CFPP al operaţiunilor se exercită pe baza actelor şi/sau documentelor justificative

certificate în privinţa realităţii, regularităţii şi legalităţii, de către conducătorii

compartimentelor de specialitate emitente. Conducătorii compartimentelor de specialitate

răspund pentru realitatea, regularitatea şi legalitatea operaţiunilor ale căror acte şi/sau

documente justificative le-au certificat sau avizat. Obţinerea vizei de control financiar

22

preventiv propriu pentru operaţiuni care au la bază acte şi/sau documente justificative

certificate sau avizate, care se dovedesc ulterior nereale, inexacte sau nelegale, nu exonerează

de răspundere şefii compartimentelor de specialitate sau alte persoane competente din cadrul

acestora.

CFPP se exercită, prin viză, de persoane din cadrul compartimentului financiar-

contabil desemnate de către conducătorul ANCOM, putând face parte şi din alte

compartimente de specialitate. Actul de numire va cuprinde limitele de competenţă în

exercitarea acestuia.

Viza de CFPP se exercită prin semnătura persoanei desemnate şi prin aplicarea

sigiliului personal care va cuprinde denumirea entitaţii publice, menţiunea “vizat pentru

control financiar preventiv”, numărul sigiliului şi data acordării vizei (an, lună, zi).

Termenul pentru pronunţare (acordarea/refuzul vizei) este de 3 zile.

Angajarea şi ordonanţarea cheltuielilor se efectuează numai cu viza prealabilă de

control financiar preventiv propriu, potrivit dispoziţiilor legale.

În efectuarea CFPP, parcurgerea listei de verificare specifică operaţiunii, primită la

viză, este obligatorie, dar nu şi limitativă. În conformitate cu prevederile actelor normative în

vigoare şi prezenta procedură, CFPP poate extinde verificările ori de câte ori este necesar.

Dacă prin parcurgerea listei de verificare cel puţin unul dintre elementele verificării

formale – completarea documentelor în concordanţă cu conţinutul acestora, existenţa

semnăturilor persoanelor autorizate din cadrul compartimentelor de specialitate, existenţa

actelor justificative specifice operaţiunii prezentate la viză – nu este îndeplinit, atunci

operaţiunea nu se autorizează.

Pentru simplificarea şi accelerarea circuitului administrativ, în astfel de situaţii nu se

face consemnarea refuzului de viză, CFPP procedând la restituirea documentelor către

compartimentul care a iniţiat operaţiunea, indicându-se în scris motivele restituirii, iar

termenul pentru pronunţare se suspendă de la comunicarea motivelor pentru care operaţiunea

nu poate fi efectuată până la primirea documentelor pentru care s-au restituit.

După efectuarea controlului formal, CFPP înregistrează documentele în Registrul

privind operaţiunile prezentate la viza de CFPP şi efectuează, de asemenea, prin parcurgerea

listei de verificare, controlul operaţiunii din punct de vedere al legalitaţii, regularităţii şi,

după caz, al încadrării în limitele şi destinaţia creditelor bugetare şi/sau de angajament.

23

Dacă necesităţile o impun, în vederea exercitării unui control preventiv cât mai

complet, CFPP poate solicita şi alte acte justificative, precum şi avizul compartimentului de

specialitate juridic. Întârzierea sau refuzul furnizării actelor justificative ori avizelor solicitate

se comunică conducătorului entităţii publice, pentru a dispune măsurile legale.

Dacă în urma verificării de fond operaţiunea îndeplineşte condiţiile de legalitate,

regularitate şi, după caz, de încadrare în limitele şi destinaţia creditelor bugetare şi/sau de

angajament, CFPP acordă viza prin aplicarea sigiliului şi a semnăturii pe exemplarul

documentului care se arhivează la entitatea publică.

Angajarea cheltuielilor bugetare se face în limita creditelor bugetare aprobate, adică a

bugetului de venituri şi cheltuieli defalcat pe trimestre, sediului central şi DR-urilor, emis şi

transmis de BBAE.

Persoanele desemnate cu exercitarea CFPP analizează aceste documente pentru a

verifica dacă:

există nota de fundamentare a propunerii pentru modificarea repartizării iniţiale pe

trimestre a creditelor, precum şi cea de virare a creditelor bugetare de la un capitol la

alt capitol al clasificaţiei bugetare sau între subdiviziuni ale clasificaţiei bugetare în

cadrul aceluiaşi capitol;

sumele propuse se încadrează în prevederile bugetare;

există justificări, detalieri şi necesităţi privind execuţia până la finele anului bugetar, a

capitolului şi/sau subdiviziunii clasificaţiei bugetare de la care se diminuează,

respectiv a capitolului şi/sau subdiviziunii clasificaţiei bugetare la care se

suplimentează prevederile bugetare.14

Proiectele angajamentelor legale reprezintă decizii de principiu luate de ordonatorii

de credite, care implică o obligaţie de efectuare a unei cheltuieli faţă de terţe persoane,

decizii care pot fi luate decât dacă au primit în prealabil viza de control financiar preventiv în

condiţiile legii.

Avizarea proiectelor de angajamente legale presupune:

existenţa actelor justificative;

14 Ordinul ministrului finanţelor publice nr. 522/16 aprilie 2003 pentru aprobarea Normelor metodologice

generale referitoare la exercitarea controlului financiar preventiv, publicat în M.O., partea I, nr. 320/13 mai,

2003.

24

existenţa vizelor certificărilor, aprobărilor şi a altor semnături legale pentru actele

justificative şi pentru angajamentele legale;

încadrarea valorii angajamentelor legale în nivelul creditelor bugetare şi/sau de

angajament,

nivelul angajamentului bugetar.

După acordarea vizei CFPP, CS transmit Propunerea de angajare a unei cheltuieli,

Angajamentul bugetar şi proiectul de angajament legal, spre aprobare, Preşedintelui

ANCOM/directorului DR. După aprobare, propunerea de angajare a unei cheltuieli,

angajamentul bugetar şi angajamentul legal vor fi retransmise CS în vederea arhivării.

Dacă în urma controlului se constată că cel puţin un element de fond cuprins în lista

de verificare nu este îndeplinit, în esenţă, operaţiunea nu întruneşte condiţiile de legalitate,

regularitate, persoanele desemnate cu exercitarea CFPP vor refuza motivat, în scris,

acordarea vizei de CFPP, consemnând acest fapt în Registrul privind operaţiunile prezentate

la viza de CFPP. La refuzul de viză (formular F1-CFPP) se va anexa şi un exemplar al listei

de verificare, cu indicarea elementului/elementelor din această listă a cărui/ale căror

cerinţă/cerinţe nu este/nu sunt îndeplinită/îndeplinite.

Refuzul de viză, însoţit de actele justificative semnificative, va fi adus la cunoştinţa

conducătorului ANCOM, iar persoana desemnată cu exercitarea CFPP va restitui celelalte

documente, sub semnătură, compartimentelor de specialitate care au iniţiat operaţiunea.

Cu excepţia cazurilor în care refuzul la viză se datorează depăşirii creditelor bugetare

şi/sau de angajament, operaţiunile refuzate la viză se pot efectua pe propria răspundere a

conducătorului ANCOM.

Efectuarea pe propria răspundere a operaţiunii refuzate la viza de CFPP se face printr-

un act de decizie internă emis de conducătorul ANCOM. O copie de pe actul de decizie

internă va fi transmisă compartimentului de audit public intern al ANCOM precum şi

persoanei care a refuzat viza, care va consemna acest fapt în Registrul privind operaţiunile

prezentate la viza de CFPP.

Tabel 2.2 Responsabilităţi privind procedura de control financiar preventiv propriu

Nr. Responsabilităţi

Preşedinte CFPP CS BBAE

25

Crt Activitate

1Desemnare persoane cu

atribuţii privind exercitarea CFPP

A

2 Transmiterea documentelor necesare către CFPP

Ap; Ah Ap; Ah

3

Supravegherea organizării, ţinerii şi actualizării

angajamentelor legale şi bugetare

Ap/V/Av

4Exercitarea CFPP din punct

de vedere al legalităţii şi regularităţii

Ap/V/Av

5 Refuzul de viză Ap

6 Raportarea trimestrială privind activitatea de CFPP

Ap

LEGENDĂ: A: aprobă; Ah: arhivează; Ap: aplică; Av: avizează; V: verifică.

Sursă: Întocmit pe baza datelor din http://www.ancom.org.ro/

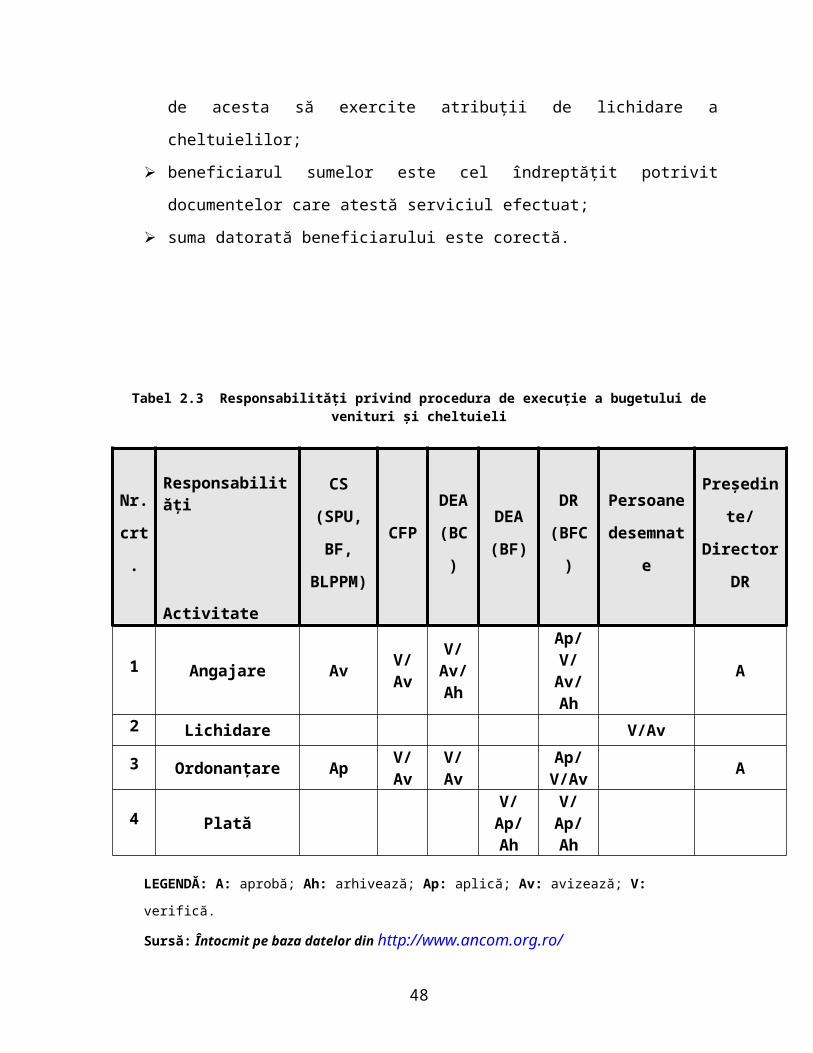

2.2.4. Execuţia Bugetului de Venituri şi Cheltuieli

Angajarea cheltuielilor bugetare se face în limita creditelor bugetare aprobate,

respectiv a bugetului de venituri şi cheltuieli aprobat, emis de către BBAE.

Proiectele de angajamente legale/proiectele de angajamente legale provizorii sunt

transmise de Serviciul Achiziţii Operaţionale, Serviciul Investiţii, Serviciul Resurse

Umane/compartimentele solicitante către compartimentele de specialitate (CS) respectiv

Serviciul Planificare Urmărire, Biroul Financiar, Biroul Logistică, Prevenire şi Protecţia

Muncii, Biroul Organizare Resurse Umane şi Managementul Performanţei, Biroul

Administrativ, în vederea emiterii Propunerii de angajare a unei cheltuieli şi Angajamentului

bugetar astfel:

26

SPU, DA pentru achiziţii de bunuri şi servicii (cheltuieli curente şi cheltuieli de

capital);

BF, DEA pentru deplasări interne şi externe; salarii, alte drepturi salariale, ajutoare

sociale şi obligaţiile aferente; rambursări de credite, dobânda şi comisioanele bancare

aferente; cheltuieli pentru compensarea costului net al furnizării serviciilor din sfera

serviciului universal; contribuţia vărsată la bugetul de stat pentru organizarea şi

funcţionarea sistemului 112;

BLPPM, DEA pentru tichetede masă şi tichete cadou;

BORUMP, DDI pentru cursuri de formare profesională;

BA, DR pentru achiziţii de bunuri şi servicii (cheltuieli curente);

BFC, DR pentru deplasări interne; salarii, alte drepturi salariale, ajutoare sociale şi

obligaţiile aferente.

Angajamentul bugetar poate fi:

Angajament bugetar individual – specific unei anumite operaţiuni noi care urmează să

se efectueze;

Angajament bugetar global – priveşte cheltuielile curente de funcţionare de natură

administrativă, ce se efectuează în mod repetat pe parcursul unui exerciţiu bugetar,

cum ar fi: cheltuieli de deplasare, cheltuieli de protocol, cheltuieli de întreţinere şi

gospodărie (încălzit, iluminat, apă, canal, salubritate, poştă, telefon, furnituri de birou,

etc.), cheltuieli cu asigurările, cheltuielile cu chiriile, cheltuieli cu abonamentele la

reviste.

CS transmit către BFC Propunerea de angajare a unei cheltuieli împreună cu

Angajamentul bugetar şi proiectul de angajament legal/proiectul de angajament legal

provizoriu.

În cadrul BFC se efectuează următoarele operaţiuni:

verificarea şi avizarea creditelor de angajament, creditelor de angajament angajate,

disponibilului de credite de angajament ce mai poate fi angajat;

verificarea şi avizarea creditelor bugetare, creditelor bugetare angajate, disponibilului

de credite bugetare ce mai poate fi angajat;

înregistrarea în Registrul unic al propunerilor de angajare a unei cheltuieli;

înregistrarea în Registrul unic al angajamentelor bugetare;

27

înregistrarea în contabilitatea de angajamente a cheltuielilor angajate.

După efectuarea operaţiunilor menţionate mai sus, propunerea de angajare a unei

cheltuieli împreună cu proiectul de angajament legal/proiectul de angajament legal provizoriu

şi Angajamentul bugetar sunt returnate CS, în vederea transmiterii acestora persoanei

împuternicite să exercite controlul financiar preventiv propriu (CFP), pentru verificare şi

avizare.

În vederea parcurgerii fazei de lichidare a cheltuielilor, documentele justificative

care atestă că bunurile au fost livrate, lucrările executate şi serviciile prestate sau din care

reies obligaţii de plată certe se vizează cu ,,Certificat în privinţa realităţii, regularităţii şi

legalităţii” şi cu ,,Bun de plată” de persoanele cu atribuţii în acest sens pe baza deciziei emise

de Preşedintele ANCOM.

Documentele justificative, purtând vizele ,,Bun de plată” şi ,,Certificat în privinţa

realităţii, regularităţii şi legalităţii” sunt transmise de persoanele cu atribuţii în lichidarea

cheltuielilor către CS, în vederea parcurgerii următoarei etape în procesul execuţiei bugetare:

ordonanţarea.

După ce au parcurs faza de lichidare, persoanele cu atribuţii în lichidarea cheltuielilor

transmit documentele justificative către CS pentru emiterea Ordonanţării de plată.

Ordonanţarea de plată, este un document intern emis de CS, prin care

Preşedintele/Directorul DR dă dispoziţie şefului BFC să emită instrumentele de plată a

cheltuielilor.

Ordonanţarea de plată se întocmeşte, într-un exemplar, pe structura clasificaţiei

bugetare, pe baza:

Îndrumarului privind încadrarea cheltuielilor în codurile de clasificaţie bugetară, emis

de BBAE şi aprobat de Preşedintele ANCOM (în copie);

BVC/sediul central, şi respectiv DR, cu defalcare pe trimestre (în copie).

Ordonanţarea de plată, însoţită de documentele justificative se transmite de CS către

BFC, în cadrul căruia se realizează următoarele operaţiuni:

verificarea şi avizarea disponibilului din angajamentul bugetar global/individual din

care urmează să se efectueze plata;

28

înregistrarea documentelor justificative în contabilitatea generală (pe documentele

justificative se consemnează numărul, data notei contabile şi semnătura persoanei

care a înregistrat în contabilitate).

După efectuarea operaţiunilor menţionate mai sus, Ordonanţarea de plată împreună cu

documentele justificative este returnată CS în vederea transmiterii acesteia, pentru verificare

şi avizare, persoanei împuternicite să exercite CFP.

Plata cheltuielilor, faza finală a execuţiei bugetare, se realizază de BFC numai dacă

sunt îndeplinite următoarele condiţii:

cheltuielile care urmează a fi plătite au fost angajate, lichidate şi ordonanţate ;

există toate documentele justificative care să justifice plata;

semnăturile de pe documentele justificative aparţin Preşedintelui/Directorului DR sau

persoanelor desemnate de acesta să exercite atribuţii de lichidare a cheltuielilor;

beneficiarul sumelor este cel îndreptăţit potrivit documentelor care atestă serviciul

efectuat;

suma datorată beneficiarului este corectă.

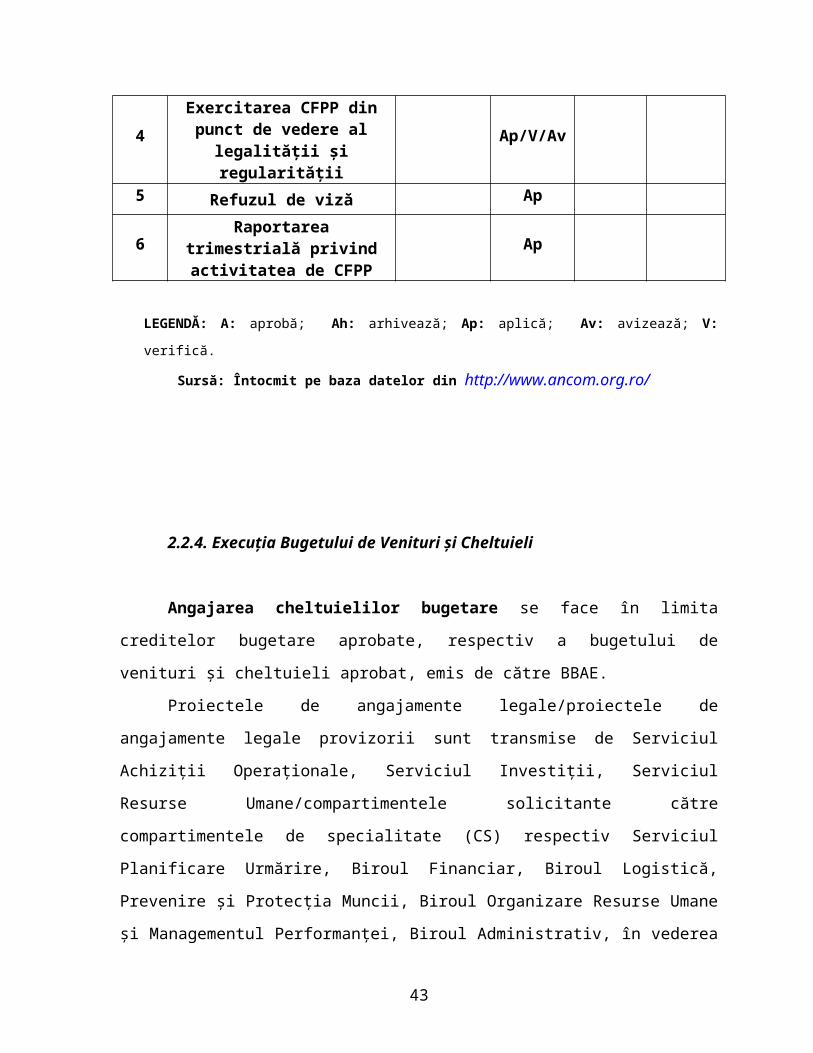

Tabel 2.3 Responsabilităţi privind procedura de execuţie a bugetului de venituri şi cheltuieli

Nr.

crt.

Responsabilităţi

Activitate

CS

(SPU,

BF,

BLPPM)

CFPDEA

(BC)

DEA

(BF)

DR

(BFC)

Persoane

desemnate

Preşedinte/

Director

DR

1 Angajare Av V/AvV/Av/Ah

Ap/V/Av/Ah

A

2 Lichidare V/Av

3 Ordonanţare Ap V/Av V/AvAp/

V/AvA

4 PlatăV/

Ap/AhV/

Ap/Ah

29

LEGENDĂ: A: aprobă; Ah: arhivează; Ap: aplică; Av: avizează; V: verifică.

Sursă: Întocmit pe baza datelor din http://www.ancom.org.ro/

2.2.5. Încheierea exerciţiului bugetar

În vederea întocmirii situaţiilor financiare privind execuţia bugetului instituţiei

publice, informaţiile privind creditele bugetare, creditele de angajament, angajamentele

bugetare şi legale sunt preluate din conturile de evidenţă corespunzătoare, respectiv:

„Credite bugetare aprobate”;

„Angajamente bugetare”;

„Angajamente legale”;

„Credite de angajament aprobate”;

„Credite de angajament angajate”.

Informaţiile privind cheltuielile efective sunt preluate din contabilitatea generală.

Biroul Contabilitate întocmeşte trimestrial „Contul de execuţie a bugetului

instituţiilor publice-Cheltuieli” (formular F1-EALOP) pentru întreaga instituţie, pe baza:

situaţiilor privind execuţia bugetară transmise de BFC, avizate de Şeful SEA şi

aprobate de catre Directorul DR;

situaţiei privind execuţia bugetară de la sediul central, întocmită de BC, avizată de

catre Directorul DEA şi aprobată de catre Preşedinte.

După întocmirea „Contului de execuţie a bugetului instituţiilor publice-Cheltuieli”,

BFC îl transmite BC în vederea centralizării, pâna la data de 15 ale lunii următoare celei de

raportare. Mai departe „Contul de execuţie a bugetului instituţiilor publice-Cheltuieli” este

transmis Ministerului Finanţelor Publice împreună cu celelalte anexe la situaţiile financiare

trimestriale, la termenul stabilit, după avizarea acestuia de către directorul DEA şi aprobarea

de către Preşedintele ANCOM.

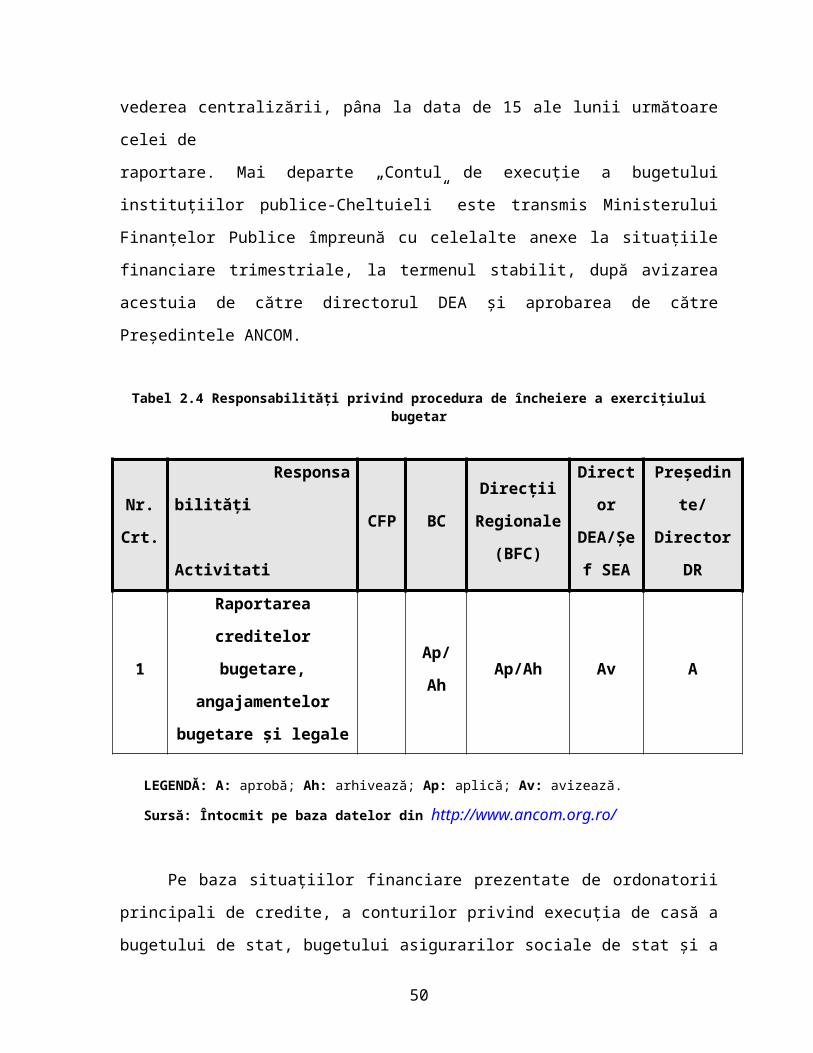

Tabel 2.4 Responsabilităţi privind procedura de încheiere a exerciţiului bugetar

Nr.

Crt.

Responsabilităţi CFP BC Direcţii Director

DEA/Şef

Preşedinte/

30

Activitati Regionale

(BFC)SEA Director DR

1

Raportarea creditelor

bugetare, angajamentelor

bugetare şi legale

Ap/Ah Ap/Ah Av A

LEGENDĂ: A: aprobă; Ah: arhivează; Ap: aplică; Av: avizează.

Sursă: Întocmit pe baza datelor din http://www.ancom.org.ro/

Pe baza situaţiilor financiare prezentate de ordonatorii principali de credite, a

conturilor privind execuţia de casă a bugetului de stat, bugetului asigurarilor sociale de stat şi

a bugetelor fondurilor speciale, prezentate de organele care, potrivit legii, au această sarcină,

şi în urma verificării şi analizării acestora, Ministerul Finanţelor Publice elaborează contul

general anual de execuţie a bugetului de stat şi, respectiv, contul de execuţie a bugetului

asigurărilor sociale de stat, care au ca anexe conturile anuale de execuţie a bugetelor

fondurilor speciale şi bugetele ordonatorilor principali de credite, inclusiv anexele la acestea,

pe care le prezintă Guvernului.

Ordonatorii principali de credite au obligaţia să întocmească şi să anexeze la situaţiile

financiare anuale rapoarte anuale de performanţă, în care să prezinte, pe fiecare program,

obiectivele, rezultatele preconizate şi cele obţinute, indicatorii şi costurile asociate, precum şi

situaţii privind angajamentele legale.

Guvernul analizează şi prezintă spre adoptare Parlamentului contul general anual de

execuţie a bugetului de stat, a bugetului asigurarilor sociale de stat şi celelalte conturi anuale

de execuţie, până la data de 1 iulie a anului următor celui de execuţie. 15

Bugetul anual de venituri şi cheltuieli al ANCOM se aprobă prin hotărâre a

Parlamentului, cu avizul Comisiei pentru tehnologia informaţiei şi comunicaţiilor din cadrul

Camerei Deputaţilor şi al Comisiei economice, industrii şi servicii din cadrul Senatului, la

propunerea Preşedintelui ANCOM.16

2.2.6. Controlul exerciţiului bugetar

15 Lege privind finanţele publice, nr. 500/2002, publicată în M.O. 597/13 aug. 2002, art. 56.16 Idem art. 14.

31

După primirea contului privind execuţia bugetară, Parlamentul transmite documentul

instituţiei supreme de control a finanţelor publice care, în cele mai multe ţări, poartă

denumirea de Curte de Conturi. Aceasta este o instituţie publică exterioară Guvernului care

acţionează în mod autonom, conform legii proprii de organizare şi funcţionare pe lânga forul

legislativ. Curtea de Conturi raportează Parlamentului asupra rezultatelor controalelor

efectuate, propunând, totodată, măsuri de îmbunătăţire a unor dispoziţii legale în vederea

creşterii eficienţei utilizării fondurilor publice.17

În privinţa contului de execuţie bugetară , Curtea de Conturi efectuează la fiecare

instituţie publică, în cazul nostru ANCOM, controlul ulterior, vizând legalitatea şi realitatea

actelor cuprinse în acest document.

Totodată, bazându-se pe criteriile de performanţă bugetară ce trebuie elaborate şi

aprobate de Guvern, Curtea de Conturi verifică eficienţa, eficacitatea şi economicitatea

execuţiei bugetare, pronunţându-se şi asupra calităţii gestiunii banilor publici la nivelul

fiecarei instituţii şi pe ansamblul bugetului. La încheierea verificarilor efectuate prin

structurile sale funcţionale, dacă nu se constată nelegalităţi şi prejudicii aduse fondurilor

publice, Curtea de Conturi emite actul de descărcare de gestiune a conducătorului

(ordonatorului de credite) din cadrul ANCOM-ului. Dacă se constată operaţiuni nelegale,

generatoare de pagube materiale, acestea se recuperează prin instanţele de profil din sfera

puterii judecătoreşti.

În final, Curtea de Conturi prezintă Parlamentului raportul privind controlul contului

de execuţie bugetară în vederea dezbaterii şi aprobării acestui cont.18

Important este că, prin formele concrete de organizare şi funcţionare a controlului

financiar, să se evite manifestarea conflictului de interese şi să se realizeze controlul reciproc

al puterilor în stat, în sensul că organismul care gestionează bugetul (Guvernul) să fie

controlat şi de o entitate publică exterioară acestuia, aprobarea execuţiei bugetare efectuând-o

o altă putere în stat, respectiv forul legiuitor (Parlamentul).

În afara controlului financiar, mai funcţionează controlul politic executat de

Parlament. Acest tip de control se manifestă atât cu prilejul examinării şi aprobării 17 Constantin I. Tulai, Finanţe Publice şi Fiscalitate, Casa cărţii de ştiinţă, Cluj-Napoca, 2003, p.17318 Iulian Văcărel şi colectivul, Finanţe Publice, Ediţia aVI-a, Editura Didactică şi Pedagogică, Bucureşti, 2007,

p. 573-574

32

proiectului de buget, cât şi la aprobarea contului de execuţie bugetară, precum şi pe parcursul

execuţiei bugetare.19

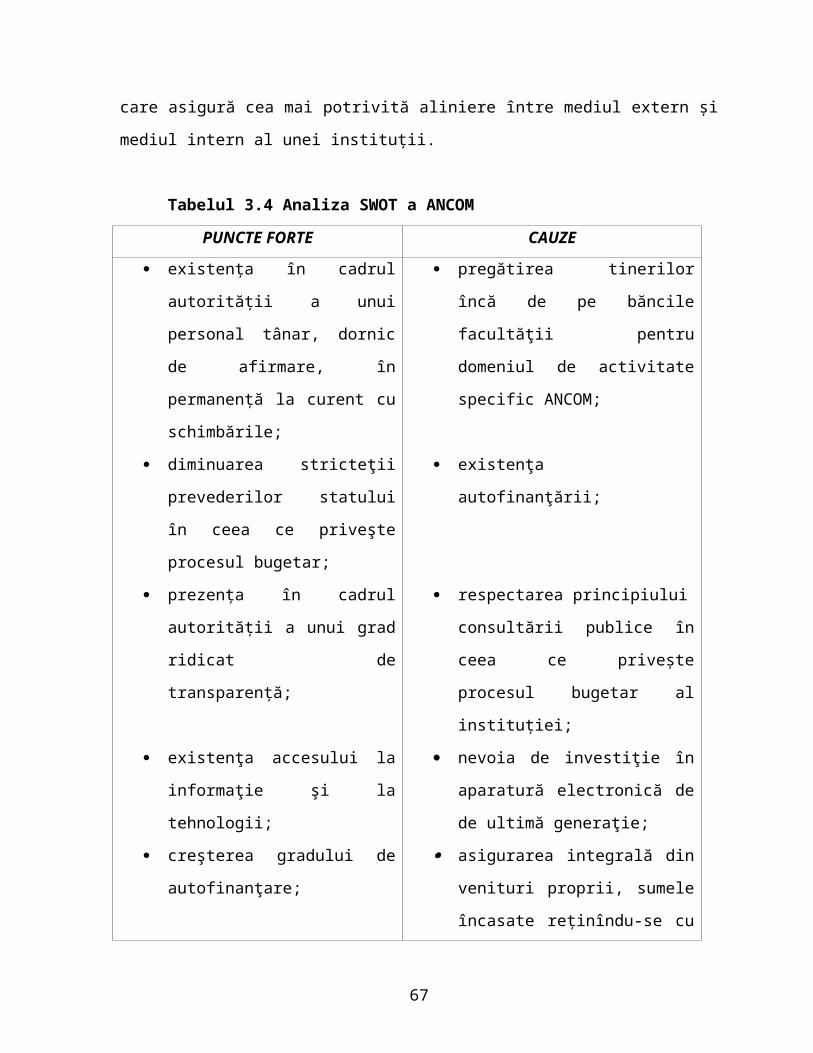

CAPITOLUL 3. ANALIZA BUGETULUI DE VENITURI ŞI CHELTUIELI ÎN

CADRUL ANCOM; ANALIZA DIAGNOSTIC A INSTITUŢIEI PE BAZA

MODELULUI SWOT

Deciziile care sunt adoptate la nivelul instituţiei publice, fie ele de natura economică,

tehnică sau organizatorică au drept consecinţă afectarea echilibrului financiar existent în

cadrul acesteia. De aceea este necesară găsirea unui nou echilibru care presupune aducerea de

noi modificari în ceea ce priveşte necesarul de fonduri şi resurse financiare sau cu alte

cuvinte fundamentarea pe un plan superior a indicatorilor financiari prin elaborarea bugetului

de venituri şi cheltuieli.

Astfel, bugetul de venituri şi cheltuieli este un instrument util în previziunea

financiară. Atunci când se stabilesc programele pe o anumită perioadă viitoare, se evaluează

şi efortul pe care acestea il cer. Instituţia îşi va realiza bugetul previzionând, de obicei pentru

un an intreg, împărţit în trimestre, ce venituri şi cheltuieli va avea, pentru a-şi asigura un

echilibru financiar.

19 Ibidem

33

Instituţia publică, în cazul nostru ANCOM, trebuie să elaboreze o politică adecvată,

bazându-se pe cunoaşterea propriilor capacităţi, luând în calcul atât punctele sale forte cât şi

punctele sale slabe, dar în acelaşi timp să ţină cont şi de modificările care intervin în mediul

exterior macroeconomic.

Această politică trebuie să fie cât mai exactă şi cât mai utilă pentru organele

executive, astfel încât instituţia publică trebuie să îşi fixeze cu foarte mare precizie

obiectivele financiare pe care aceasta doreşte să le atingă, concomitent cu dimensionarea

nevoilor de capital ce pot fi utilizate în condiţii de rentabilitate, în mod cât mai exact. Un

lucru extrem de important este acela că o astfel de politică trebuie să fie orientată şi spre

viitor şi să încerce să prevadă posibilităţile optime de finanţare în funcţie de costurile

existente pe pieţele de materii prime, capital şi produse finite pe care acţionează societatea.

Pentru a putea analiza structura bugetului de venituri şi cheltuieli a Autorităţii

Naţionale pentru Administrare şi Reglementare în Comunicaţii vom porni de la situaţia de

ansamblu a acestora în perioada 2006-2011, iar apoi vom efectua o analiză a structurii

veniturilor şi cheltuielilor bugetului instituţiei, a componentelor, a dinamicii acestora, a

cauzelor care au determinat evoluţia respectivă.

34

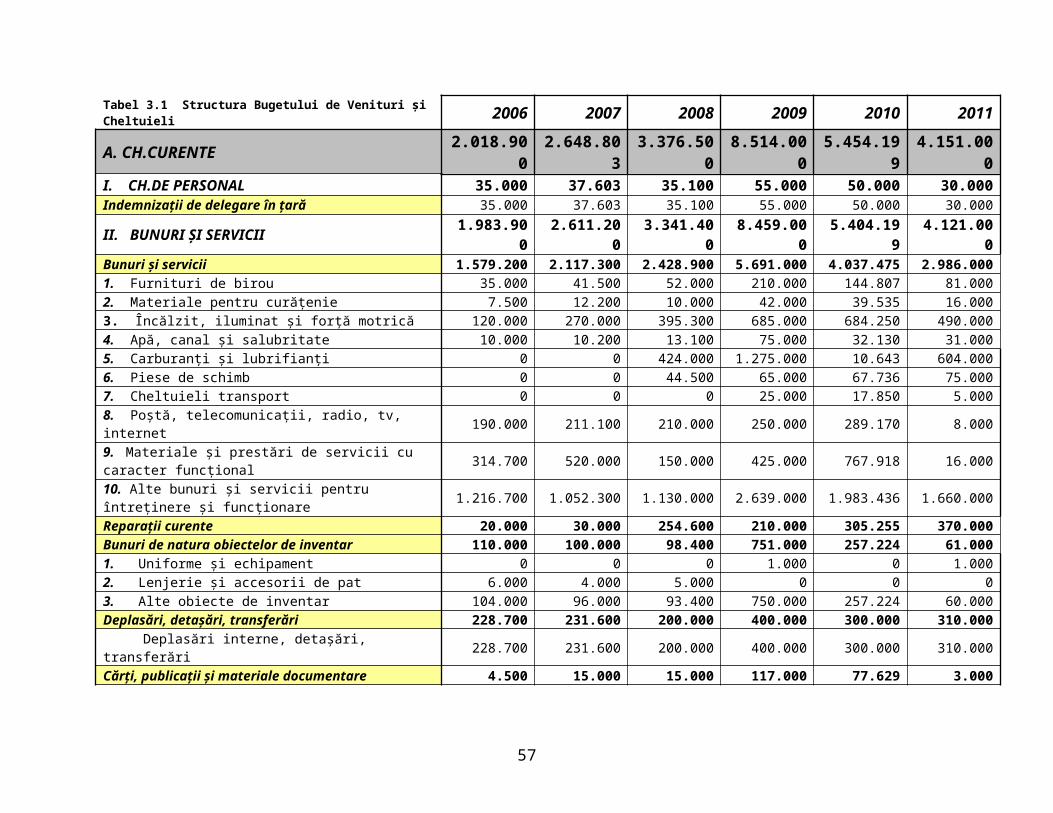

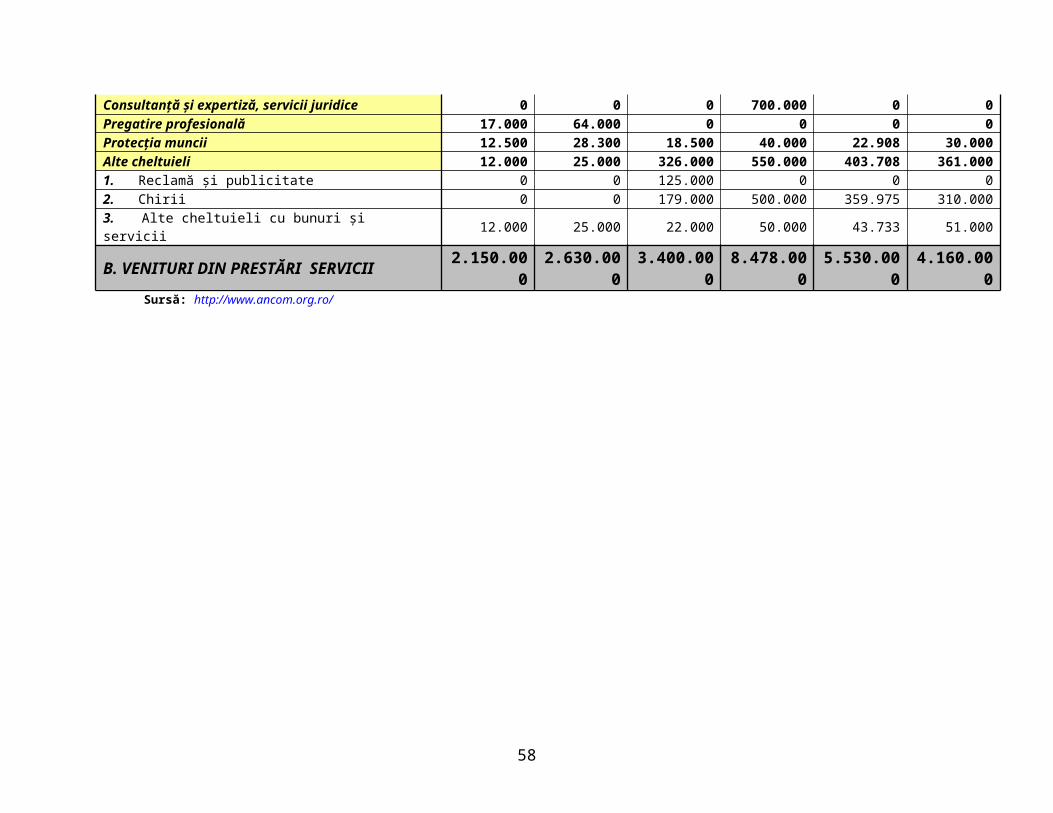

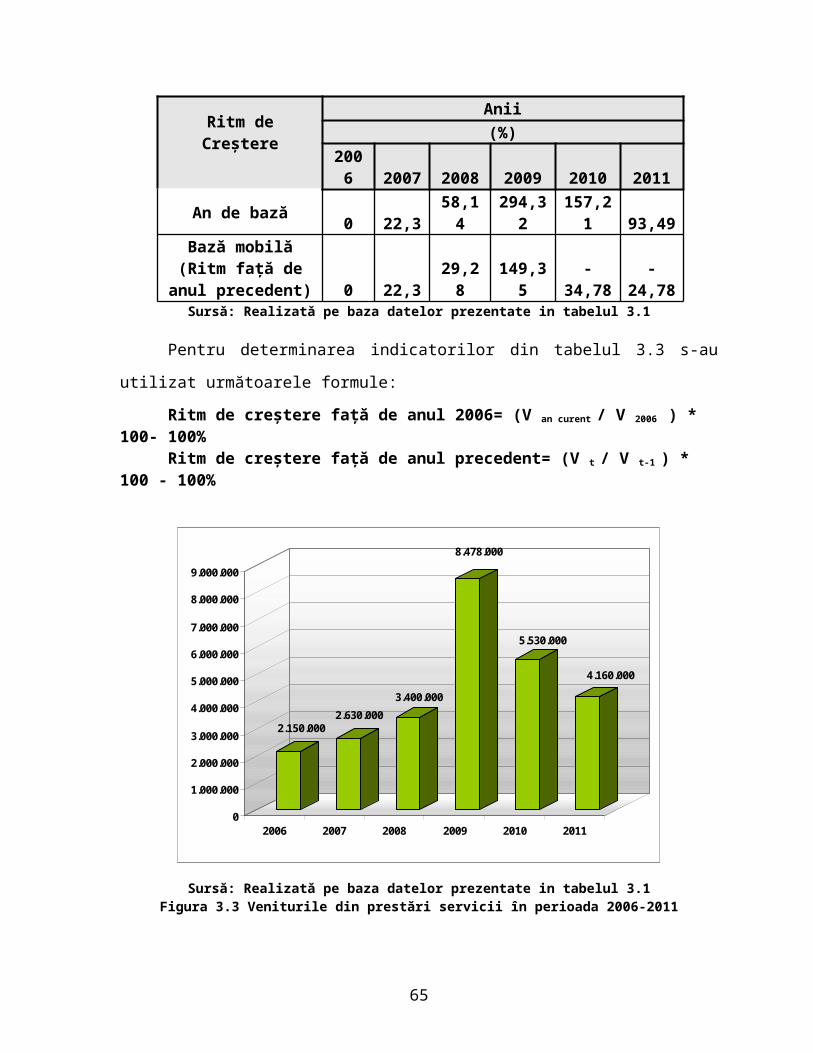

Tabel 3.1 Structura Bugetului de Venituri şi Cheltuieli 2006 2007 2008 2009 2010 2011A. CH.CURENTE 2.018.900 2.648.803 3.376.500 8.514.000 5.454.199 4.151.000I. CH.DE PERSONAL 35.000 37.603 35.100 55.000 50.000 30.000Indemnizaţii de delegare în ţară 35.000 37.603 35.100 55.000 50.000 30.000

II. BUNURI ŞI SERVICII 1.983.900 2.611.200 3.341.400 8.459.000 5.404.199 4.121.000Bunuri şi servicii 1.579.200 2.117.300 2.428.900 5.691.000 4.037.475 2.986.0001. Furnituri de birou 35.000 41.500 52.000 210.000 144.807 81.0002. Materiale pentru curăţenie 7.500 12.200 10.000 42.000 39.535 16.0003. Încălzit, iluminat şi forţă motrică 120.000 270.000 395.300 685.000 684.250 490.0004. Apă, canal şi salubritate 10.000 10.200 13.100 75.000 32.130 31.0005. Carburanţi şi lubrifianţi 0 0 424.000 1.275.000 10.643 604.0006. Piese de schimb 0 0 44.500 65.000 67.736 75.0007. Cheltuieli transport 0 0 0 25.000 17.850 5.0008. Poştă, telecomunicaţii, radio, tv, internet 190.000 211.100 210.000 250.000 289.170 8.0009. Materiale şi prestări de servicii cu caracter funcţional 314.700 520.000 150.000 425.000 767.918 16.00010. Alte bunuri şi servicii pentru întreţinere şi funcţionare 1.216.700 1.052.300 1.130.000 2.639.000 1.983.436 1.660.000Reparaţii curente 20.000 30.000 254.600 210.000 305.255 370.000Bunuri de natura obiectelor de inventar 110.000 100.000 98.400 751.000 257.224 61.0001. Uniforme şi echipament 0 0 0 1.000 0 1.0002. Lenjerie şi accesorii de pat 6.000 4.000 5.000 0 0 03. Alte obiecte de inventar 104.000 96.000 93.400 750.000 257.224 60.000Deplasări, detaşări, transferări 228.700 231.600 200.000 400.000 300.000 310.000 Deplasări interne, detaşări, transferări 228.700 231.600 200.000 400.000 300.000 310.000Cărţi, publicaţii şi materiale documentare 4.500 15.000 15.000 117.000 77.629 3.000Consultanţă şi expertiză, servicii juridice 0 0 0 700.000 0 0Pregatire profesională 17.000 64.000 0 0 0 0Protecţia muncii 12.500 28.300 18.500 40.000 22.908 30.000Alte cheltuieli 12.000 25.000 326.000 550.000 403.708 361.0001. Reclamă şi publicitate 0 0 125.000 0 0 02. Chirii 0 0 179.000 500.000 359.975 310.0003. Alte cheltuieli cu bunuri şi servicii 12.000 25.000 22.000 50.000 43.733 51.000

B. VENITURI DIN PRESTĂRI SERVICII 2.150.000 2.630.000 3.400.000 8.478.000 5.530.000 4.160.000Sursă: http://www.ancom.org.ro/

35

3.376.500

8.514.000

5.454.199

4.151.000

2.648.803

2.018.900

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

2006 2007 2008 2009 2010 2011

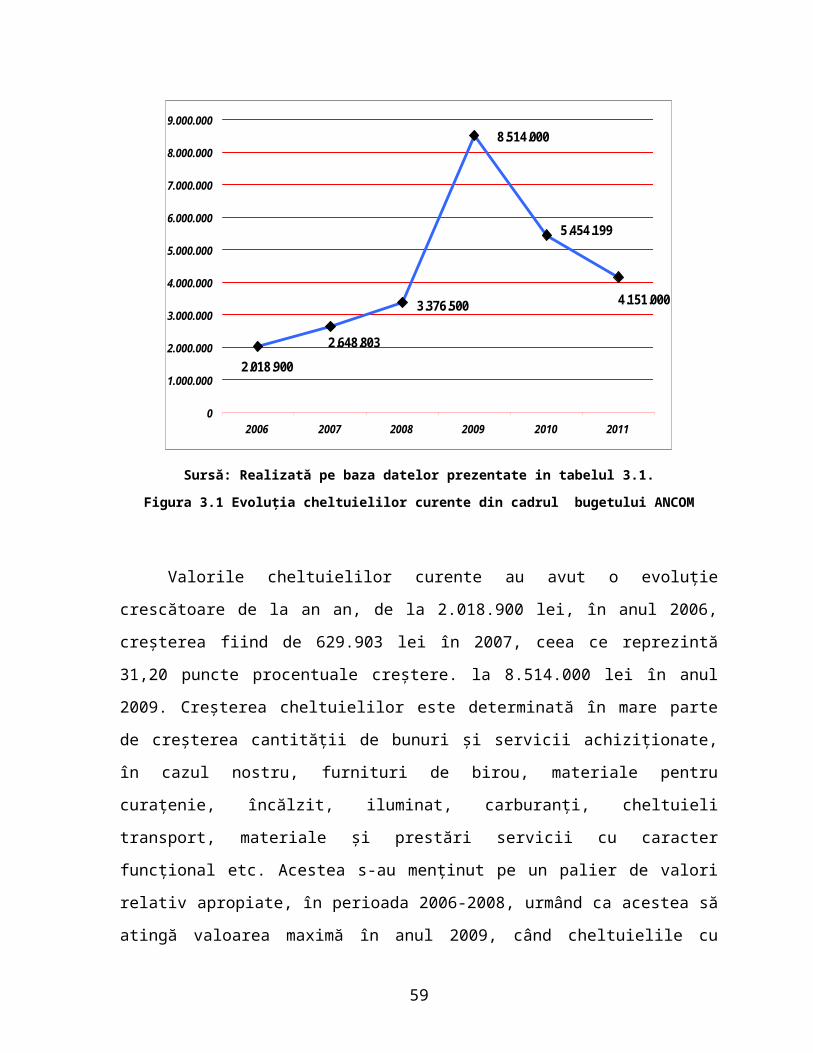

Sursă: Realizată pe baza datelor prezentate in tabelul 3.1.

Figura 3.1 Evoluţia cheltuielilor curente din cadrul bugetului ANCOM

Valorile cheltuielilor curente au avut o evoluţie crescătoare de la an an, de la

2.018.900 lei, în anul 2006, creşterea fiind de 629.903 lei în 2007, ceea ce reprezintă 31,20

puncte procentuale creştere. la 8.514.000 lei în anul 2009. Creşterea cheltuielilor este

determinată în mare parte de creşterea cantităţii de bunuri şi servicii achiziţionate, în cazul

nostru, furnituri de birou, materiale pentru curaţenie, încălzit, iluminat, carburanţi, cheltuieli

transport, materiale şi prestări servicii cu caracter funcţional etc. Acestea s-au menţinut pe un

palier de valori relativ apropiate, în perioada 2006-2008, urmând ca acestea să atingă

valoarea maximă în anul 2009, când cheltuielile cu bunuri şi servicii s-au dublat. Din anul

2010, până în anul curent, valoarea cheltuielilor curente a trecut pe o pantă descendentă,

ajungând în 2011 la 4.151.000 lei.

Calculele pentru ceilalţi ani sunt prezentate în tabelul 3.2, sub forma indicatorilor de

creştere.

36

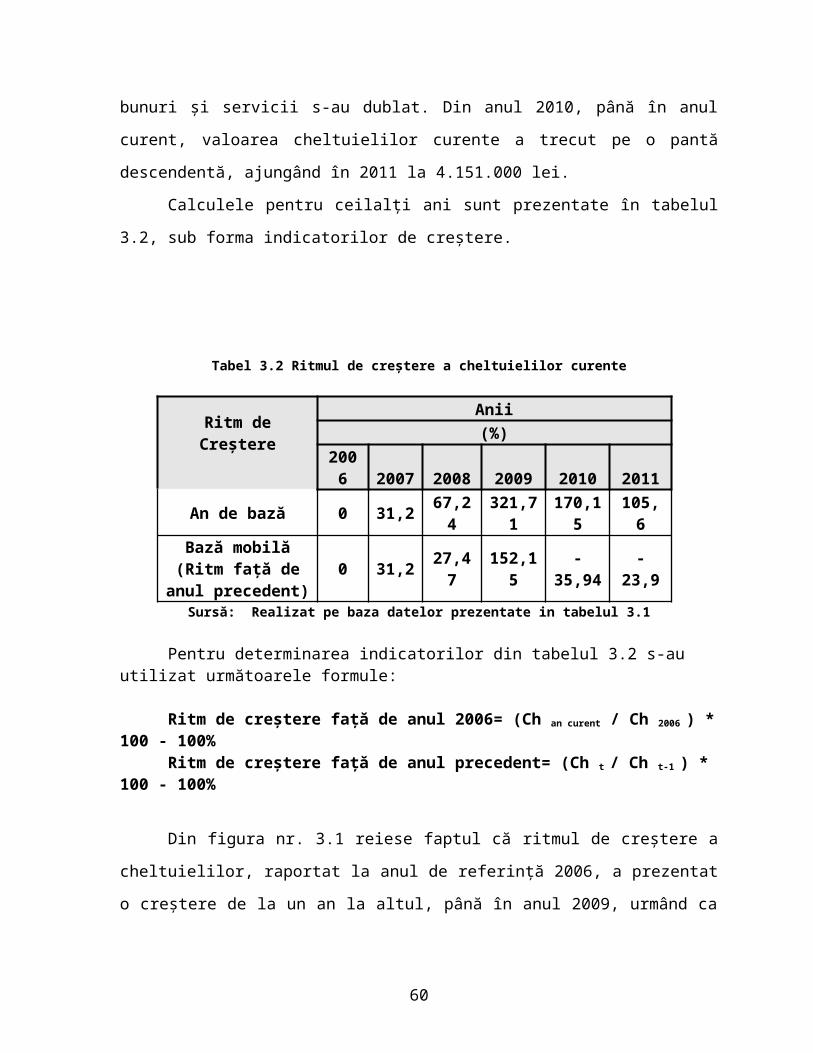

Tabel 3.2 Ritmul de creştere a cheltuielilor curente

Ritm deCreştere

Anii(%)

2006 2007 2008 2009 2010 2011

An de bază 0 31,2 67,24 321,71 170,15 105,6

Bază mobilă(Ritm faţă de anul

precedent)0 31,2 27,47 152,15 -35,94 -23,9

Sursă: Realizat pe baza datelor prezentate in tabelul 3.1

Pentru determinarea indicatorilor din tabelul 3.2 s-au utilizat următoarele formule:

Ritm de creştere faţă de anul 2006= (Ch an curent / Ch 2006 ) * 100 - 100%Ritm de creştere faţă de anul precedent= (Ch t / Ch t-1 ) * 100 - 100%

Din figura nr. 3.1 reiese faptul că ritmul de creştere a cheltuielilor, raportat la anul de

referinţă 2006, a prezentat o creştere de la un an la altul, până în anul 2009, urmând ca în

anul 2010 şi în anul 2011, valorile lor să scadă semnificativ.

Chiar dacă în ultimii ani nivelul cheltuielilor a scăzut, se pare că ANCOM a reuşit

totuşi să sfideze criza, dat fiind faptul că majoritatea cumpărăturilor pe care instituţia le-a

făcut au inclus cele mai diferite şi variate produse: de la superglet şi vopsea lavabilă, până la

odorizant auto, de cameră, detergenţi, anvelope şi chiar maşini, majoritatea cu mărci de

renume, deşi aceasta deţine deja un parc auto de 183 de vehicule. Aşa cum se poate observa

şi în tabelul 3.1, sumele cheltuite pentru unele categorii de bunuri şi servicii, par stridente

pentru anii de criză 2010 şi 2011.

Cu toate acestea, indiferent din ce unghi ar fi privite, investiţiile pe care această

autoritate le-a făcut sunt legale, chiar dacă la prima vedere ele par a fi ineficiente. Dacă luăm

spre exemplu parcul auto pe care ANCOM îl deţine, vom observa că, de fapt, acesta este

rezultatul uniunii parcurilor auto ale Autorităţii Naţionale pentru Comunicaţii şi Tehnologia

Informaţiei şi al Inspectoratului General de Comunicaţii şi Tehnologia Informaţiei, instituţii

care au stat la baza înfiinţării ANCOM.

Aşadar, totalul de 188 de autovehicule sunt repartizate sediului central, celor 4 direcţii

regionale şi celor 37 de oficii judeţene din subordinea acestora. Dacă tragem linie, doar

cheltuielile cu carburanţi şi lubrifianţi, reviziile şi piesele de schimb pentru maşini au costat

37

autoritatea de reglementare în ultimii ani sume cu o pondere considerabilă în totalul

bugetului de cheltuieli.

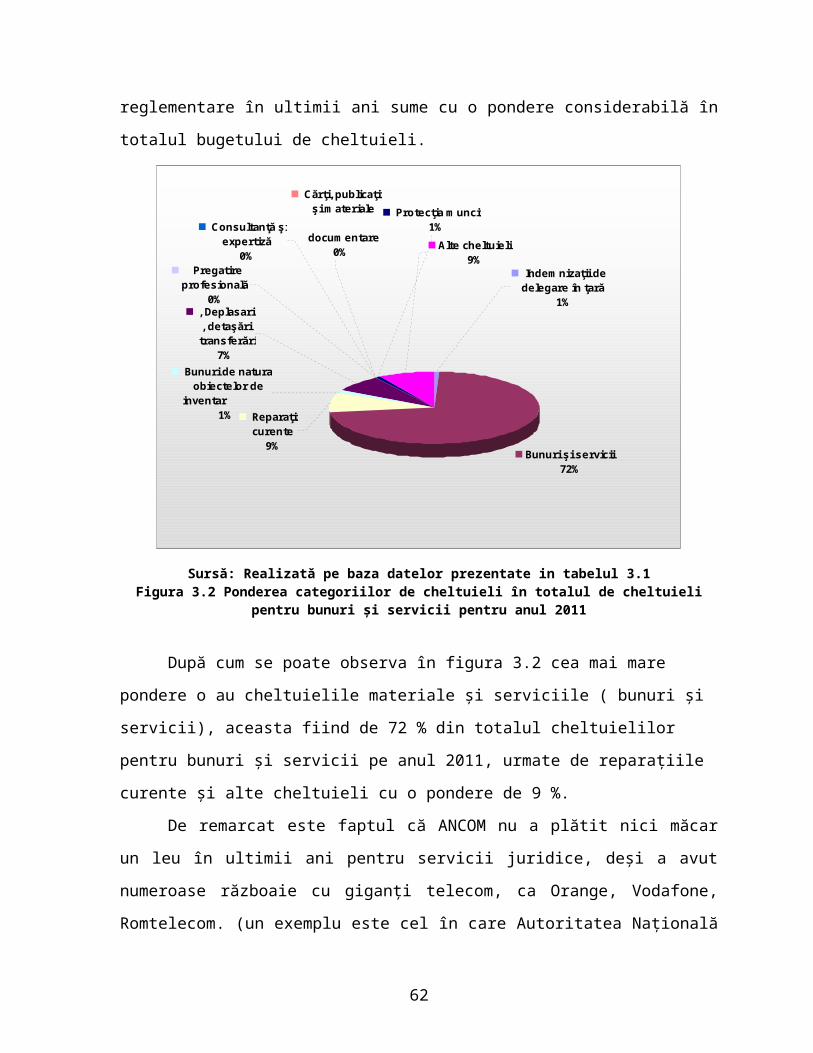

Bunuri şi servicii72%

Indemnizaţii dedelegare în ţară

1%

Alte cheltuieli9%

Cărţi ,publicaţii şi materiale

documentare

0%

Protecţia muncii1%

,Deplasari ,detaşări

transferări7%

Reparaţiicurente

9%

Bunuri de natura obiectelor de

inventar 1%

Pregatireprofesională

0%

Consultanţă şiexpertiză