planul de reorganizare al activitatii debitoarei s.c...

TRANSCRIPT

TRIBUNALUL TELEORMANSECTIA COMERCIALADOSAR NR. 6043/87/2010DEBITOARE: SC SPECAT SRL - IN INSOLVENTA

PLANUL DE REORGANIZAREAL ACTIVITATII DEBITOAREI

S.C. SPECAT SRL - in insolventa

INTOCMIT DE ADMINISTRATORUL JUDICIAR CRIS CONSULT SPRL IN BAZA PLANULUI DE AFACERI ASUMAT DE CATRE ASOCIATI

! Administrator judiciar,! ! ! ! ! Administrator special, ! CRIS CONSULT SPRL ! ! ! ! ! GIUSEPPE CATALANO

MARTIE 2011

CUPRINS

PREAMBUL! 3

CAP 1 – Prezentarea societatii comerciale SPECAT SRL! 3

CAP 2 – Prezentarea pasivului SC SPECAT SRL - in insolventa asa cum rezulta din tabelul definitiv de creante ! 9

CAP 3 – Prezentarea surselor de finantare, a modalitatii de executare a planului de reorganizare cu prezentarea modalitatii si a termenelor de plata a creantelor! 10

3.1. Categoriile de creante care nu sunt defavorizate in sensul legii! 10

3.2. Analiza comparativa reorganizare-faliment privind achitatea creantelor! 10

3.3. Reprezentarea asociatilor! 11

3.4. Conducerea activitatii societatii in perioada de reorganizare! 11

3.5. Programul de plati! 11

CAP 4 – Inchiderea procedurii de reorganizare si redarea in circuitul economic a societatii comerciale restructurate si rentabilizate! 14

2

PREAMBUL

! Prezentul Plan de reorganizare se bazeaza pe datele si informatiile furnizate de catre debitoare prin

administrator statutar si special CATALANO GIUSEPPE, informatii care au fost prezentate ca fiind corecte si

complete.

CAP 1 – Prezentarea societatii comerciale SPECAT SRL

Informatii generale

Societatea Comerciala SPECAT SRL a fost inregistrata la Registrul Comertului de pe langa

Tribunalul Valcea sub nr. J38/245/2005, cu sediul social in Ramnicu Valcea, str. Gib Mihaescu. Codul unic

de inregistrare 17312317, a fost atribuit in data de 03.03.2005.

In data de 14.09.2005, conform Cererii de mentiuni nr. 38839, sediul social a fost modificat in judetul

Teleorman, comuna Calmatuiu, sat Nicolae Balcescu. Dovada de sediu este reprezentata de Contractul de

vanzare-cumparare nr. 3405 din data de 01.08.2005.

Informatii privind asociatii

Societatea s-a constituit prin vointa urmatorului asociat: CATALANO GIUSEPPE, persoana fizica,

detinand un procent de 100% din cota de participarea la beneficii/pierderi;

In data de 11.07.2005, conform Cererii de mentiuni nr. 32982, structura asociatilor a devenit

urmatoarea:

- CATALANO GIUSEPPE, persoana fizica, detinand un procent de 50% din cota de participarea la

beneficii/pierderi;

- CATALANO EUGENIO, persoana fizica, detinand un procent de 50% din cota de participarea la

beneficii/pierderi;

In data de 05.07.2007, conform Cererii de mentiuni nr. 14712, structura asociatilor a devenit

urmatoarea:

- CATALANO GIUSEPPE, persoana fizica, detinand un procent de 34% din cota de participarea la

beneficii/pierderi;

- CATALANO EUGENIO, persoana fizica, detinand un procent de 33% din cota de participarea la

beneficii/pierderi;

3

- SPEDALE DARIO GIOVANNI, persoana fizica, detinand un procent de 33% din cota de

participarea la beneficii/pierderi;

Informatii privind obiectul de activitate

Obiectul principal de activitate la infiintare era COD CAEN 0111 – Cultivarea cerealelor, a

porumbului si a altor plante.

Informatii despre administratori

Societatea conform istoricului eliberat de ORC a avut urmatorii administratori:

- CATALANO GIUSEPPE – numit la infiintarea societatii, in functie in prezent;

- CATALANO EUGENIO - numit in data de 11.07.2005, in functie in prezent;

- SPEDALE DARIO GIOVANNI - numit in data de 05.05.2007, in functie in prezent;

ANALIZA PRINCIPALILOR INDICATORI FINANCIARI

Verificand raportarile financiar-contabile puse la dispozitie de debitoare administratorului judiciar, am

realizat urmatoarea analiza economico-financiara si a principalilor indicatori de lichiditate, solvabilitate si

profitabilitate.

Situatia la 31.12.2006Situatia la 31.12.2006Situatia la 31.12.2006Indicator Lei Evolutia fata de perioada precedenta

Active imobilizate din care:TOTAL ACTIVE IMOBILIZATE 325.964,00 an de referinta

Active circulante din care:Stocuri 169.365,00 an de referinta

Creante 202.855,00 an de referintaCasa si conturi la banci 16.494,00 an de referinta

TOTAL ACTIVE CIRCULANTE 388.714,00 an de referintaTOTAL ACTIVE 714.678,00 an de referinta

Datorii din care:TOTAL DATORII 986.615,00 an de referinta

Capital subscris si varsat 1.087,00 an de referintaTOTAL CAPITALURI PROPRII (271.937,00) an de referinta

Cifra de afaceri 16.392,00 an de referintaVennituri din care

TOTAL VENITURI 29.393,00 an de referintaCheltuieli din care:

TOTAL CHELTUIELI 152.570,00 an de referintaPORFIT (PIERDERE) (132.799,00) an de referinta

Numar mediu de salariati 3 an de referinta

4

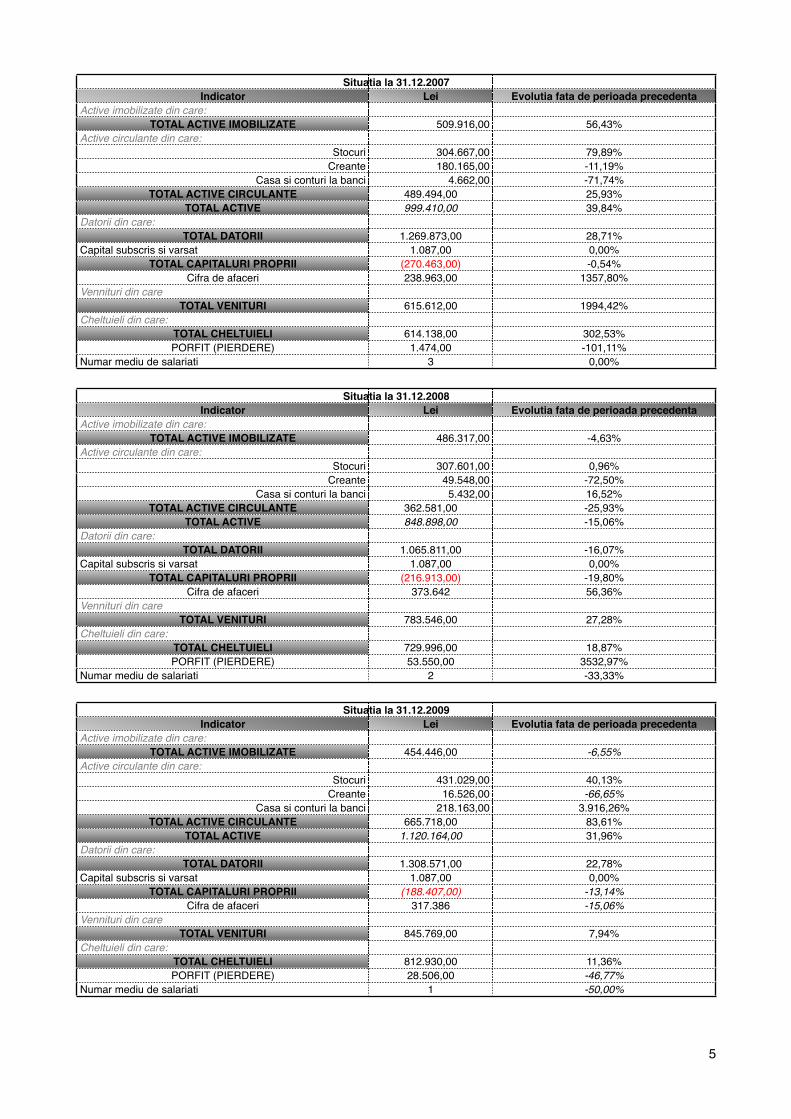

Situatia la 31.12.2007Situatia la 31.12.2007Situatia la 31.12.2007Indicator Lei Evolutia fata de perioada precedenta

Active imobilizate din care:TOTAL ACTIVE IMOBILIZATE 509.916,00 56,43%

Active circulante din care:Stocuri 304.667,00 79,89%

Creante 180.165,00 -11,19%Casa si conturi la banci 4.662,00 -71,74%

TOTAL ACTIVE CIRCULANTE 489.494,00 25,93%TOTAL ACTIVE 999.410,00 39,84%

Datorii din care:TOTAL DATORII 1.269.873,00 28,71%

Capital subscris si varsat 1.087,00 0,00%TOTAL CAPITALURI PROPRII (270.463,00) -0,54%

Cifra de afaceri 238.963,00 1357,80%Vennituri din care

TOTAL VENITURI 615.612,00 1994,42%Cheltuieli din care:

TOTAL CHELTUIELI 614.138,00 302,53%PORFIT (PIERDERE) 1.474,00 -101,11%

Numar mediu de salariati 3 0,00%

Situatia la 31.12.2008Situatia la 31.12.2008Situatia la 31.12.2008Indicator Lei Evolutia fata de perioada precedenta

Active imobilizate din care:TOTAL ACTIVE IMOBILIZATE 486.317,00 -4,63%

Active circulante din care:Stocuri 307.601,00 0,96%

Creante 49.548,00 -72,50%Casa si conturi la banci 5.432,00 16,52%

TOTAL ACTIVE CIRCULANTE 362.581,00 -25,93%TOTAL ACTIVE 848.898,00 -15,06%

Datorii din care:TOTAL DATORII 1.065.811,00 -16,07%

Capital subscris si varsat 1.087,00 0,00%TOTAL CAPITALURI PROPRII (216.913,00) -19,80%

Cifra de afaceri 373.642 56,36%Vennituri din care

TOTAL VENITURI 783.546,00 27,28%Cheltuieli din care:

TOTAL CHELTUIELI 729.996,00 18,87%PORFIT (PIERDERE) 53.550,00 3532,97%

Numar mediu de salariati 2 -33,33%

Situatia la 31.12.2009Situatia la 31.12.2009Situatia la 31.12.2009Indicator Lei Evolutia fata de perioada precedenta

Active imobilizate din care:TOTAL ACTIVE IMOBILIZATE 454.446,00 -6,55%

Active circulante din care:Stocuri 431.029,00 40,13%

Creante 16.526,00 -66,65%Casa si conturi la banci 218.163,00 3.916,26%

TOTAL ACTIVE CIRCULANTE 665.718,00 83,61%TOTAL ACTIVE 1.120.164,00 31,96%

Datorii din care:TOTAL DATORII 1.308.571,00 22,78%

Capital subscris si varsat 1.087,00 0,00%TOTAL CAPITALURI PROPRII (188.407,00) -13,14%

Cifra de afaceri 317.386 -15,06%Vennituri din care

TOTAL VENITURI 845.769,00 7,94%Cheltuieli din care:

TOTAL CHELTUIELI 812.930,00 11,36%PORFIT (PIERDERE) 28.506,00 -46,77%

Numar mediu de salariati 1 -50,00%

5

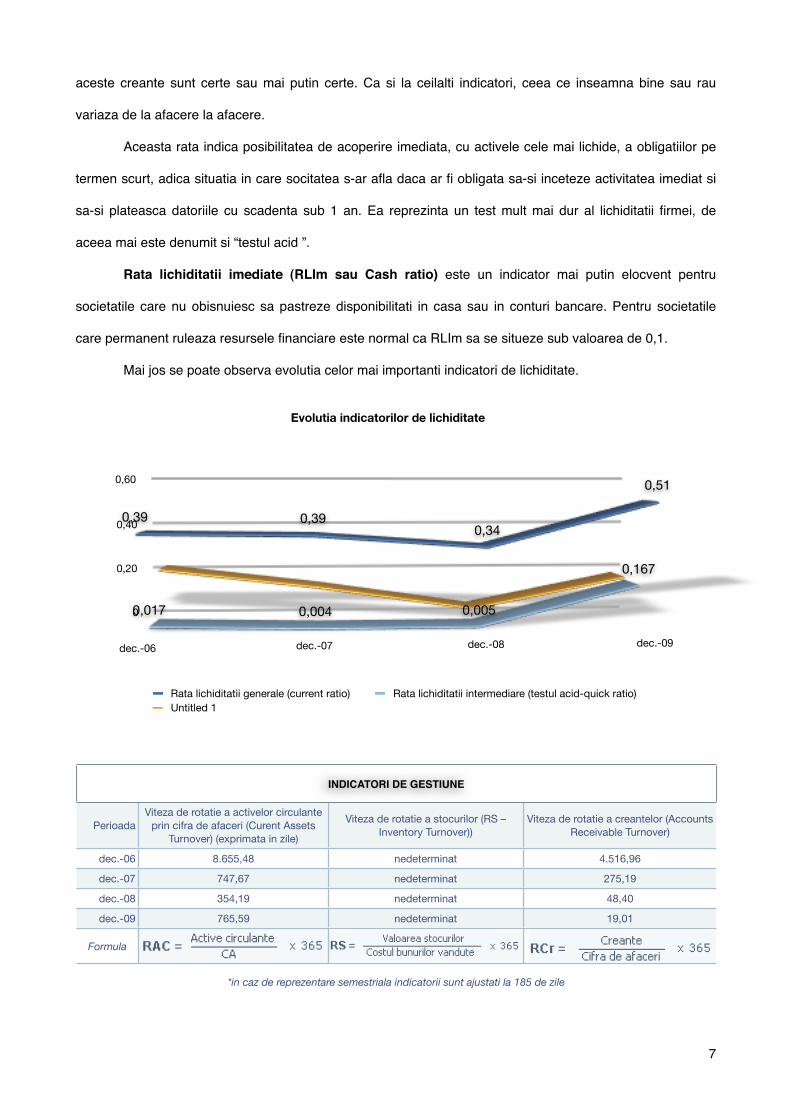

INDICATORI DE LICHIDITATEINDICATORI DE LICHIDITATEINDICATORI DE LICHIDITATEINDICATORI DE LICHIDITATE

PerioadaRata lichiditatii generale

(current ratio) Rata lichiditatii intermediare (testul

acid-quick ratio)Rata lichiditatii imediate (cash ratio)

dec.-06 0,39 0,017 0,22

dec.-07 0,39 0,004 0,15

dec.-08 0,34 0,005 0,05

dec.-09 0,51 0,167 0,18

Formula

! Lichiditatea reprezinta capacitatea unei organizatii de a face fata datoriilor pe termen scurt (inclusiv

dobanda pentru imprumuturile acordate de creditori) prin valorificarea activelor curente. In general, datoriile

pe termen scurt reprezinta o parte importanta din totalul datoriilor unei companii, si depasesc intotdeauna

resursele de numerar.

! Primul indicator este si cel mai elocvent in cazul de fata intrucat Rata lichiditatii generale (RLG)

este indicatorul cel mai des folosit pentru aprecierea gradului de lichiditate. RLG arata marja conferita firmei

de activele sale curente in respectarea obligatiilor curente.

! S-ar parea ca o rata superioara a lichiditatii generale sa fie de dorit, ceea ce este adevarat pana la

un punct. Din punctul de vedere al investitorilor, o rata ridicata ar garanta recuperarea datoriilor in cazul unor

pierderi foarte mari sau chiar al falimentului companiei. Cu toate acestea, mentinerea nejustificata a unei

rate exagerate arata un management slab al capitalului de lucru. Cum am amintit si mai sus la un moment

dat devine foarte costisitor sa se blocheze resurse financiare in stocuri supradimensionate, creante

neincasate si in disponibil in cont curent (cu dobanda la vedere).

! Pe de alta parte o RLG redusa (apropiata de limita inferioara) nu trebuie privita neaparat ca o

caracteristica negativa. Sunt multe companii care abia reusesc sa-si acopere nivelul obligatiilor curente cu

activele curente. Ele reusesc sa se descurce in asemenea conditii deorece activele lor circulante sunt foarte

lichide si pot fi convertite in numerar imediat ce datoriile devin exigibile.

Nota: RLG analizata separat, fara a tine cont de viteza de rotatie a activelor curente, poate conduce la erori,

provenind din faptul ca este un indicator static, care masoara gradul de lichiditate al companiei ca si cum

aceasta ar fi in pragul falimentului. Daca se va consulta sectiunea dedicata indicatorilor de gestiune se va

putea contura o imagine mult mai buna.

! Rata lichiditatii imediate (RLI) arata posibilitatea de acoperire imediata a obligatiilor pe termen

scurt. In unele lucrari numaratorul formulei este reprezentat de “ Disponibil + Creante ”, indiferent daca

6

aceste creante sunt certe sau mai putin certe. Ca si la ceilalti indicatori, ceea ce inseamna bine sau rau

variaza de la afacere la afacere.

! Aceasta rata indica posibilitatea de acoperire imediata, cu activele cele mai lichide, a obligatiilor pe

termen scurt, adica situatia in care socitatea s-ar afla daca ar fi obligata sa-si inceteze activitatea imediat si

sa-si plateasca datoriile cu scadenta sub 1 an. Ea reprezinta un test mult mai dur al lichiditatii firmei, de

aceea mai este denumit si “testul acid ”.

! Rata lichiditatii imediate (RLIm sau Cash ratio) este un indicator mai putin elocvent pentru

societatile care nu obisnuiesc sa pastreze disponibilitati in casa sau in conturi bancare. Pentru societatile

care permanent ruleaza resursele financiare este normal ca RLIm sa se situeze sub valoarea de 0,1.

! Mai jos se poate observa evolutia celor mai importanti indicatori de lichiditate.

INDICATORI DE GESTIUNEINDICATORI DE GESTIUNEINDICATORI DE GESTIUNEINDICATORI DE GESTIUNE

PerioadaViteza de rotatie a activelor circulante

prin cifra de afaceri (Curent Assets Turnover) (exprimata in zile)

Viteza de rotatie a stocurilor (RS – Inventory Turnover))

Viteza de rotatie a creantelor (Accounts Receivable Turnover)

dec.-06 8.655,48 nedeterminat 4.516,96

dec.-07 747,67 nedeterminat 275,19

dec.-08 354,19 nedeterminat 48,40

dec.-09 765,59 nedeterminat 19,01

Formula

*in caz de reprezentare semestriala indicatorii sunt ajustati la 185 de zile*in caz de reprezentare semestriala indicatorii sunt ajustati la 185 de zile*in caz de reprezentare semestriala indicatorii sunt ajustati la 185 de zile*in caz de reprezentare semestriala indicatorii sunt ajustati la 185 de zile

0

0,20

0,40

0,60

0,39 0,390,34

0,51

0,017 0,004 0,005

0,167

dec.-06 dec.-07 dec.-08 dec.-09

Evolutia indicatorilor de lichiditate

Rata lichiditatii generale (current ratio) Rata lichiditatii intermediare (testul acid-quick ratio)

Untitled 1

7

! Acesti indicatori masoara eficacitatea unei companii in administrarea resurselor stabile si derularea

activitatilor.

! Viteza de rotatie a activelor circulante prin cifra de afaceri (Curent Assets Turnover)

(exprimata in zile) arata eficienta demersurilor conducerii pentru procurarea resurselor necesare platii, de a

realiza o cifra de afaceri corespunzator dimensionata in raport cu volumul activelor circulante antrenate in

afacere. !

! Viteza de rotatie a stocurilor (RS – Inventory Turnover) reprezinta adesea cea mai mare parte

din capitalul de lucru al unei companii. Cazul analizat este cu atat mai afectat de o prabusire a acesti

indicator, de aceea, ca si creantele, stocurile trebuie rotite cat mai repede posibil.

! Viteza de rotatie a creantelor (Accounts Receivable Turnover) exprima viteza cu care o

companie isi roteste creantele detinute pentru a realiza un anumit volum al vanzarilor. Ea demonstreaza

capacitatea conducerii de a determina clientii sa plateasca rapid pentru bunurile si serviciile deja livrate.

! Viteza de rotatie a furnizorilor prin cifra de afaceri (Credit Days Ratio) exprima gradul de

dependenta al companiei de finantarea pe baza creditului-furnizor. Cresterea numarului de zile poate fi

rezultatul deciziei conducerii de a apela la creditul furnizor pentru a rezolva unele probleme ale fluxului de

lichiditati pe termen scurt.

! Rezultatul obtinut trebuie analizat in raport de viteza de incasare a creantelor pentru a vedea daca

sursele atrase din partea furnizorilor sunt mai mari decat sumele atrase de clientii companiei (aspect pozitiv).

!

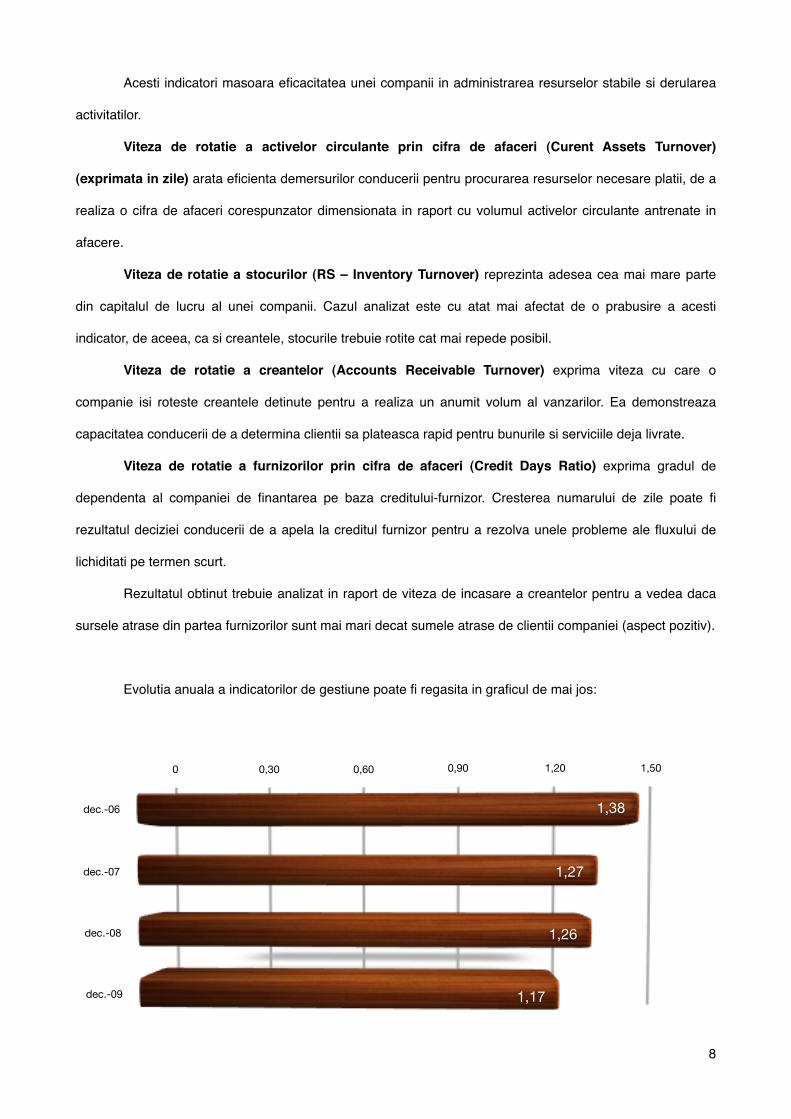

! Evolutia anuala a indicatorilor de gestiune poate fi regasita in graficul de mai jos:

0 0,30 0,60 0,90 1,20 1,50

1,38

1,27

1,26

1,17

dec.-06

dec.-07

dec.-08

dec.-09

8

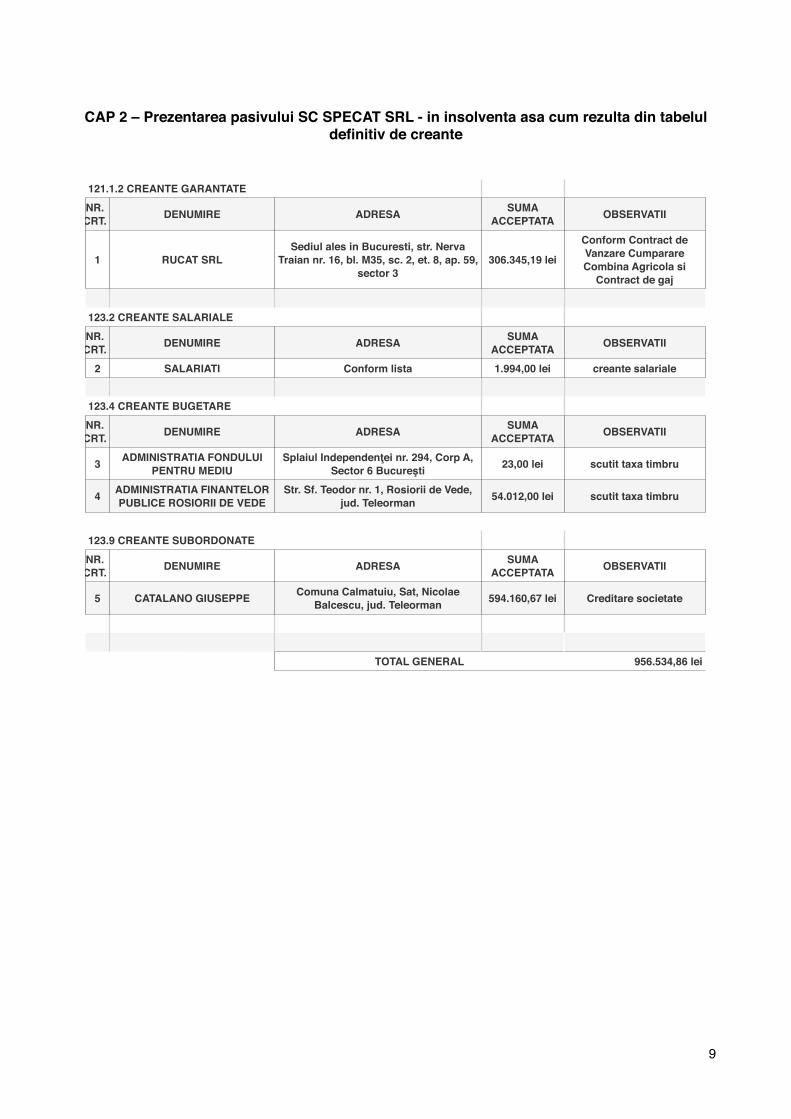

CAP 2 – Prezentarea pasivului SC SPECAT SRL - in insolventa asa cum rezulta din tabelul definitiv de creante

121.1.2 CREANTE GARANTATE121.1.2 CREANTE GARANTATE121.1.2 CREANTE GARANTATENR. CRT. DENUMIRE ADRESA SUMA

ACCEPTATA OBSERVATII

1 RUCAT SRLSediul ales in Bucuresti, str. Nerva

Traian nr. 16, bl. M35, sc. 2, et. 8, ap. 59, sector 3

306.345,19 lei

Conform Contract de Vanzare Cumparare Combina Agricola si

Contract de gaj

123.2 CREANTE SALARIALE123.2 CREANTE SALARIALE123.2 CREANTE SALARIALENR. CRT. DENUMIRE ADRESA SUMA

ACCEPTATA OBSERVATII

2 SALARIATI Conform lista 1.994,00 lei creante salariale

123.4 CREANTE BUGETARE123.4 CREANTE BUGETARE123.4 CREANTE BUGETARENR. CRT. DENUMIRE ADRESA SUMA

ACCEPTATA OBSERVATII

3 ADMINISTRATIA FONDULUI PENTRU MEDIU

Splaiul Independenţei nr. 294, Corp A, Sector 6 Bucureşti 23,00 lei scutit taxa timbru

4 ADMINISTRATIA FINANTELOR PUBLICE ROSIORII DE VEDE

Str. Sf. Teodor nr. 1, Rosiorii de Vede, jud. Teleorman 54.012,00 lei scutit taxa timbru

123.9 CREANTE SUBORDONATE123.9 CREANTE SUBORDONATE123.9 CREANTE SUBORDONATENR. CRT. DENUMIRE ADRESA SUMA

ACCEPTATA OBSERVATII

5 CATALANO GIUSEPPE Comuna Calmatuiu, Sat, Nicolae Balcescu, jud. Teleorman 594.160,67 lei Creditare societate

TOTAL GENERALTOTAL GENERAL 956.534,86 lei

9

CAP 3 – Prezentarea surselor de finantare, a modalitatii de executare a planului de reorganizare cu prezentarea modalitatii si a termenelor de plata a creantelor

! Planul de reorganizare al debitoarei SC SPECAT SRL - in insolventa are ca principala sursa de

finantare, activitatea curenta. Pentru punerea in aplicare a planului de reorganizare debitoarea detine

resursele materiale si logistice in vederea continuarii activitatii, astfel incat planul de reorganizare sa poata fi

executat cu succes. De asemenea ca sursa altervativa de finantare, in vederea executarii cat mai rapide a

planului de reorganizare si redarii debitoarei in circuitul economic intr-un termen scurt, sunt prevazute si

imprumuturi acordate societatii de catre asociati, imprumuturi care urmeaza sa fie rambursate dupa

executarea planului de reorganizare si inchiderea procedurii. Asa dupa cum se poate observa din

prezentarea surselor de finantare, planul de reorganizare specifica in mod concret in conformitate cu

cerinţele art 95 alin (6) masurile adecvate pentru punerea sa in aplicare, precum si masura impusa de art 95

lit. B privitor la precizarea resurselor financiare pe care se bazeaza.

3.1. Categoriile de creante care nu sunt defavorizate in sensul legii

In temeiul art. 95 alin. 5 lit. a) din Legea 85/2006, categoriile de creditori care nu sunt defavorizate

sunt urmatoarele:

-Creantele creditorilor garantati - art. 121 pct. 2 din Legea 85/2006;

-Creantele creditorilor salariati - art. 123 pct. 2 din Legea 85/2006;

-Creantele creditorilor bugetari - art. 123 pct. 4 din Legea 85/2006;

-Categoria creditorilor chirografari - art. 123 pct. 7, 8, 9 din Legea 85/2006;

!3.2. Analiza comparativa reorganizare-faliment privind achitatea creantelor

Avand in vedere ca patrimoniul debitoarei SC SPECAT SRL - in insolventa este evaluat la valoarea

sub valoarea de 130.000 ron, rezulta ca in ipoteza deschiderii procedurii de faliment a debitoarei, nici macar

categoria creditorilor garantati nu va fi indestulata in procent de 100%, restul categoriilor de creante (creante

salariale, creante bugetare, creante chirografare indispensabile si creantele chirografare), conform

principiului acordarii unui tratament corect si echitabil fiecarei categorii de creante, urmand a fi indestulate

partial.

Se poate usor observa ca planul de reorganizare respecta dispozitiile art. 95 si art. 96 din Legea

85/2006, in sensul ca prevede un tratament corect si echitabil al tuturor creantelor, niciun creditor neprimind

mai mult in caz de faliment, decat primeste in caz de reorganizare.

10

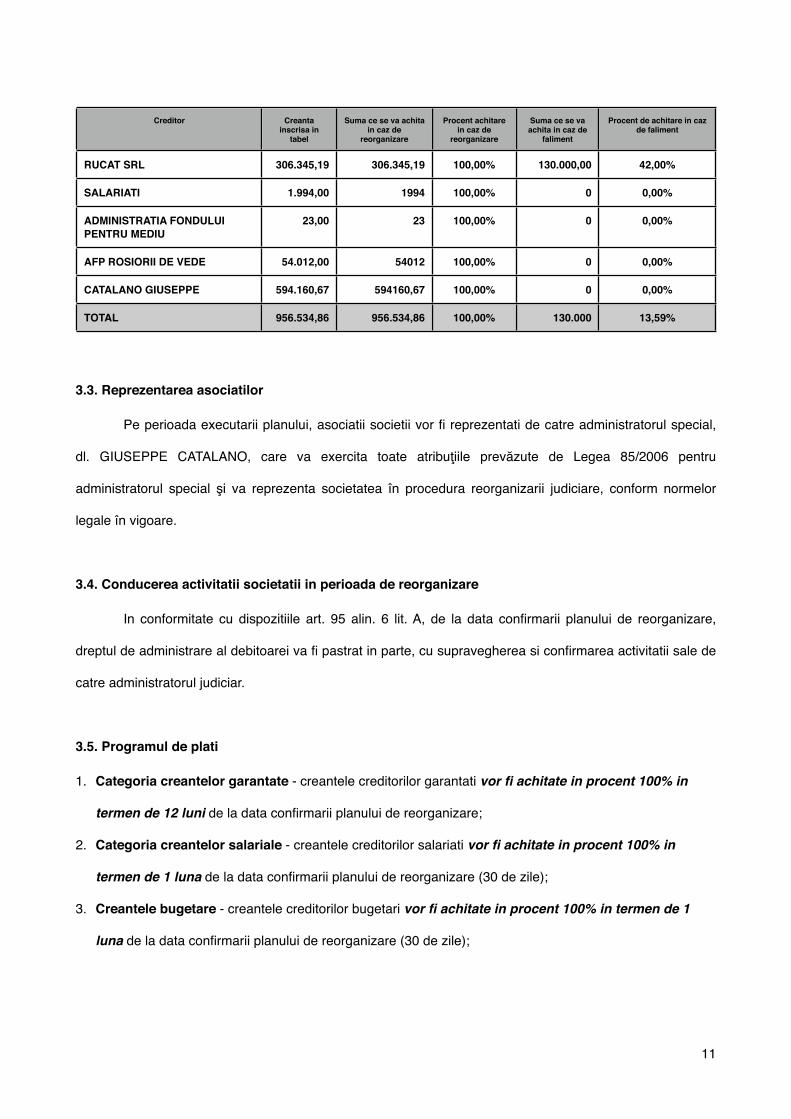

Creditor Creanta inscrisa in

tabel

Suma ce se va achita in caz de

reorganizare

Procent achitare in caz de

reorganizare

Suma ce se va achita in caz de

faliment

Procent de achitare in caz de faliment

RUCAT SRL 306.345,19 306.345,19 100,00% 130.000,00 42,00%

SALARIATI 1.994,00 1994 100,00% 0 0,00%

ADMINISTRATIA FONDULUI PENTRU MEDIU

23,00 23 100,00% 0 0,00%

AFP ROSIORII DE VEDE 54.012,00 54012 100,00% 0 0,00%

CATALANO GIUSEPPE 594.160,67 594160,67 100,00% 0 0,00%

TOTAL 956.534,86 956.534,86 100,00% 130.000 13,59%

!

3.3. Reprezentarea asociatilor

! Pe perioada executarii planului, asociatii societii vor fi reprezentati de catre administratorul special,

dl. GIUSEPPE CATALANO, care va exercita toate atribuţiile prevăzute de Legea 85/2006 pentru

administratorul special şi va reprezenta societatea în procedura reorganizarii judiciare, conform normelor

legale în vigoare.

3.4. Conducerea activitatii societatii in perioada de reorganizare

! In conformitate cu dispozitiile art. 95 alin. 6 lit. A, de la data confirmarii planului de reorganizare,

dreptul de administrare al debitoarei va fi pastrat in parte, cu supravegherea si confirmarea activitatii sale de

catre administratorul judiciar.

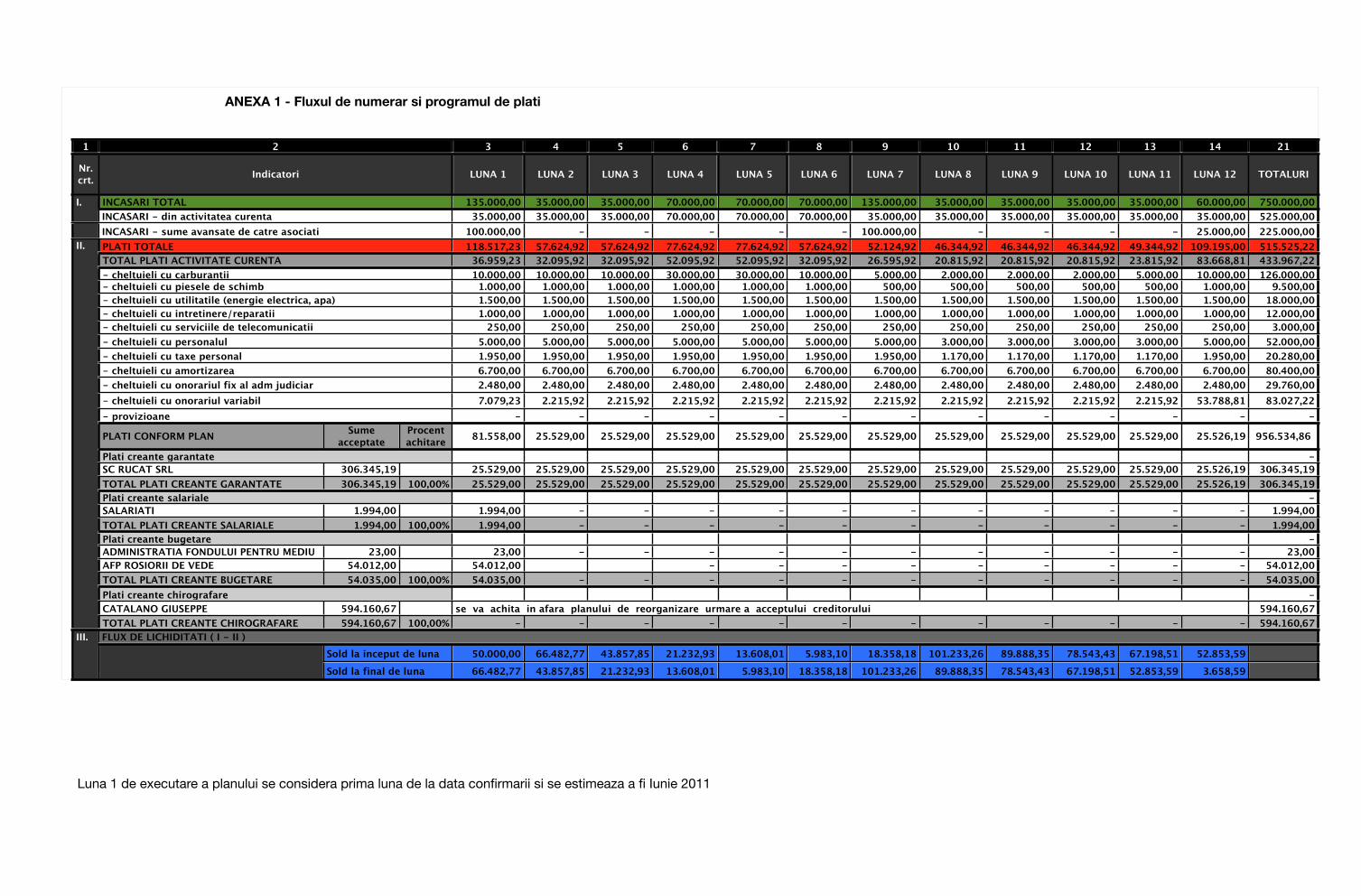

3.5. Programul de plati

1. Categoria creantelor garantate - creantele creditorilor garantati vor fi achitate in procent 100% in

termen de 12 luni de la data confirmarii planului de reorganizare;

2. Categoria creantelor salariale - creantele creditorilor salariati vor fi achitate in procent 100% in

termen de 1 luna de la data confirmarii planului de reorganizare (30 de zile);

3. Creantele bugetare - creantele creditorilor bugetari vor fi achitate in procent 100% in termen de 1

luna de la data confirmarii planului de reorganizare (30 de zile);

11

4. Creantele chirografare - creantele creditorilor chirografari vor fi achitate in procent 100% dupa

executarea planului de reorganizare, in conformitate cu dispozitiile art. 95 alin. 3 din Legea

85/2006;

Durata de executare a planului este de 12 luni de la data confirmării planul de reorganizare de

catre judecatorul sindic.

! In conformitate cu dispozitiile art. 102 alin. 4 din Legea 85/2006 remuneratia lunara a

administratorului judiciar pentru perioada de observatie si pentru perioada de reorganizare judiciara este de

2000 ron, exclusiv TVA si se va achita din fondurile debitoarei. Onorariul de succes propus va fi de 7% din

sumele achitate/stinse creditorilor, onorariu care se va achita din fondurile debitoarei la data la care se achita

si creantele creditorilor.

! Asa dupa cum se poate observa din bugetul de venituri si cheltuieli previzionat avand ca sursa de

finantare aportul de capital in principal, precum si activitatea curenta ca sursa alternativa de finantare, planul

de reorganizare specifica in mod concret in conformitate cu cerintele art 95 alin (6) masurile adecvate pentru

punerea sa in aplicare, precum si masura impusa de art 95 lit. B privitor la precizarea resurselor financiare

pe care se bazeaza.

! In temeiul art. 95 alin. 5 lit. c) din Legea 85/2006, prin executarea planului de reorganizare sunt

descarcati de raspundere actionarii debitoarei.

! Dupa aprobarea planului, in conformitate cu prevederile art. 95 alin. 6 lit. A, debitoarea va avea drept

de administrare si de conducere a activitatii sale, sub supravegherea administratorul judiciar in conformitate

cu dispozitiile art. 20 alin. 1 lit. f din Legea 85/2006.

! Prezentul Plan de reorganizare se bazeaza pe datele si informatiile furnizate de catre debitoare prin

administrator special CATALANO GIUSEPPE, informatii care au fost prezentate ca fiind corecte si complete.

12

Administratorul judiciar propune spre aprobarea Adunarii Creditorilor prezentul Plan de Reorganizare

asa cum a fost el conceput de acesta, in baza documentelor si informatiilor furnizate de catre debitoare, si

ale carui masuri au fost prezentate actionariatului societatii debitoare prin administrator special, actionariat

care si-a asumat masurile necesare executarii planului de reorganizare.

De asemenea avand in vedere dispozitiile art. 102 din legea 85/2006 solicitam instantei in mod

expres ca prin hotararea de confirmare a Planului de Reorganizare sa constate ca activitatea debitorului SC

SPECAT SRL este reorganizata in mod corespunzator in sensul „creantele si drepturile creditorilor si ale

celorlalte parti interesate sunt modificate asa cum este prevazut in Planul de reorganizare.”

13

CAP 4 – Inchiderea procedurii de reorganizare si redarea in circuitul economic a societatii comerciale restructurate si rentabilizate

Administratorul judiciar propune spre aprobarea Adunarii Creditorilor prezentul Plan de Reorganizare

asa cum a fost el conceput de acesta, in baza documentelor si planului de afaceri furnizat de catre

debitoare, si ale carui masuri au fost prezentate actionariatului societatii debitoare prin administrator special.

Avand in vedere ca prezentul plan de reorganizare a fost dat publicitatii prin toate mijloacele legale

impuse de Legea 85/2006 si a fost comunicat tuturor celor interesati prin afisare pe site-ul administratorului

judiciar (www.crisconsult.ro) si luand in considerare faptul ca toti creditorii interesati si-ar fi putut valorifica

creantele nascute anterior deschiderii procedurii prin inscrierea creantei lor la dosarul cauzei pana la data

limita precizata de judecatorul sindic prin sentinta de deschidere a procedurii, solicitam instantei ca: prin

sentinta de confirmare a planului de reorganizare sa constate in temeiul art. 76 din legea 85/2006 ca orice

persoana titulara a unei creante nascute anterior deschiderii procedurii care nu si-a depus cererea de

creanta pana la expirarea termenului este decazuta din dreptul de a-si realiza creanta impotriva debitorului

ulterior confirmarii planului.

De asemenea avand in vedere dispozitiile art. 102 din legea 85/2006 solicitam instantei in mod

expres ca prin hotararea de confirmare a Planului de Reorganizare sa constate ca activitatea debitorului SC

SPECAT SRL este reorganizata in mod corespunzator in sensul „creantele si drepturile creditorilor si ale

celorlalte parti interesate sunt modificate asa cum este prevazut in Planul de reorganizare.”

Administrator Judiciar,CRIS CONSULT SPRL

Administrator special,CATALANO GIUSEPPE,

14

1 222 3 4 5 6 7 8 9 10 11 12 13 14 21

Nr.crt. IndicatoriIndicatoriIndicatori LUNA 1 LUNA 2 LUNA 3 LUNA 4 LUNA 5 LUNA 6 LUNA 7 LUNA 8 LUNA 9 LUNA 10 LUNA 11 LUNA 12 TOTALURI

I. INCASARI TOTALINCASARI TOTALINCASARI TOTAL 135.000,00 35.000,00 35.000,00 70.000,00 70.000,00 70.000,00 135.000,00 35.000,00 35.000,00 35.000,00 35.000,00 60.000,00 750.000,00 I.INCASARI - din activitatea curentaINCASARI - din activitatea curentaINCASARI - din activitatea curenta 35.000,00 35.000,00 35.000,00 70.000,00 70.000,00 70.000,00 35.000,00 35.000,00 35.000,00 35.000,00 35.000,00 35.000,00 525.000,00 INCASARI - sume avansate de catre asociatiINCASARI - sume avansate de catre asociatiINCASARI - sume avansate de catre asociati 100.000,00 - - - - - 100.000,00 - - - - 25.000,00 225.000,00

II. PLATI TOTALEPLATI TOTALEPLATI TOTALE 118.517,23 57.624,92 57.624,92 77.624,92 77.624,92 57.624,92 52.124,92 46.344,92 46.344,92 46.344,92 49.344,92 109.195,00 515.525,22 II.TOTAL PLATI ACTIVITATE CURENTATOTAL PLATI ACTIVITATE CURENTATOTAL PLATI ACTIVITATE CURENTA 36.959,23 32.095,92 32.095,92 52.095,92 52.095,92 32.095,92 26.595,92 20.815,92 20.815,92 20.815,92 23.815,92 83.668,81 433.967,22

II.

- cheltuieli cu carburantii- cheltuieli cu carburantii- cheltuieli cu carburantii 10.000,00 10.000,00 10.000,00 30.000,00 30.000,00 10.000,00 5.000,00 2.000,00 2.000,00 2.000,00 5.000,00 10.000,00 126.000,00

II.

- cheltuieli cu piesele de schimb- cheltuieli cu piesele de schimb- cheltuieli cu piesele de schimb 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 500,00 500,00 500,00 500,00 500,00 1.000,00 9.500,00

II.

- cheltuieli cu utilitatile (energie electrica, apa)- cheltuieli cu utilitatile (energie electrica, apa)- cheltuieli cu utilitatile (energie electrica, apa) 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 18.000,00

II.

- cheltuieli cu intretinere/reparatii- cheltuieli cu intretinere/reparatii- cheltuieli cu intretinere/reparatii 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 1.000,00 12.000,00

II.

- cheltuieli cu serviciile de telecomunicatii- cheltuieli cu serviciile de telecomunicatii- cheltuieli cu serviciile de telecomunicatii 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 250,00 3.000,00

II.

- cheltuieli cu personalul- cheltuieli cu personalul- cheltuieli cu personalul 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 5.000,00 3.000,00 3.000,00 3.000,00 3.000,00 5.000,00 52.000,00

II.

- cheltuieli cu taxe personal- cheltuieli cu taxe personal- cheltuieli cu taxe personal 1.950,00 1.950,00 1.950,00 1.950,00 1.950,00 1.950,00 1.950,00 1.170,00 1.170,00 1.170,00 1.170,00 1.950,00 20.280,00

II.

- cheltuieli cu amortizarea- cheltuieli cu amortizarea- cheltuieli cu amortizarea 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 6.700,00 80.400,00

II.

- cheltuieli cu onorariul fix al adm judiciar- cheltuieli cu onorariul fix al adm judiciar- cheltuieli cu onorariul fix al adm judiciar 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 2.480,00 29.760,00

II.

- cheltuieli cu onorariul variabil- cheltuieli cu onorariul variabil- cheltuieli cu onorariul variabil 7.079,23 2.215,92 2.215,92 2.215,92 2.215,92 2.215,92 2.215,92 2.215,92 2.215,92 2.215,92 2.215,92 53.788,81 83.027,22

II.

- provizioane- provizioane- provizioane - - - - - - - - - - - - -

II.

PLATI CONFORM PLAN Sume acceptatein tabel

Procent achitare 81.558,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.526,19 956.534,86

II.

Plati creante garantatePlati creante garantatePlati creante garantate -

II.

SC RUCAT SRL 306.345,19 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.526,19 306.345,19

II.

TOTAL PLATI CREANTE GARANTATE 306.345,19 100,00% 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.529,00 25.526,19 306.345,19

II.

Plati creante salarialePlati creante salarialePlati creante salariale -

II.

SALARIATI 1.994,00 1.994,00 - - - - - - - - - - - 1.994,00

II.

TOTAL PLATI CREANTE SALARIALE 1.994,00 100,00% 1.994,00 - - - - - - - - - - - 1.994,00

II.

Plati creante bugetarePlati creante bugetarePlati creante bugetare -

II.

ADMINISTRATIA FONDULUI PENTRU MEDIU 23,00 23,00 - - - - - - - - - - - 23,00

II.

AFP ROSIORII DE VEDE 54.012,00 54.012,00 - - - - - - - - - 54.012,00

II.

TOTAL PLATI CREANTE BUGETARE 54.035,00 100,00% 54.035,00 - - - - - - - - - - - 54.035,00

II.

Plati creante chirografarePlati creante chirografarePlati creante chirografare -

II.

CATALANO GIUSEPPE 594.160,67 se va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditoruluise va achita in afara planului de reorganizare urmare a acceptului creditorului 594.160,67

II.

TOTAL PLATI CREANTE CHIROGRAFARE 594.160,67 100,00% - - - - - - - - - - - - 594.160,67 III. FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) FLUX DE LICHIDITATI ( I - II ) III.

Sold la inceput de lunaSold la inceput de luna 50.000,00 66.482,77 43.857,85 21.232,93 13.608,01 5.983,10 18.358,18 101.233,26 89.888,35 78.543,43 67.198,51 52.853,59 III.

Sold la final de lunaSold la final de luna 66.482,77 43.857,85 21.232,93 13.608,01 5.983,10 18.358,18 101.233,26 89.888,35 78.543,43 67.198,51 52.853,59 3.658,59

Luna 1 de executare a planului se considera prima luna de la data confirmarii si se estimeaza a fi Iunie 2011

ANEXA 1 - Fluxul de numerar si programul de plati