piaţa tomatelor proaspete în românia

TRANSCRIPT

Piaţa tomatelor proaspete în România Studiu de confirmare a pieţei -ţintă

Aprilie 2009

Piaţa tomatelor proaspete în România

Pagina| 2

CUPRINS

OBSERVAŢII-CHEIE ŞI RECOMANDĂRI ....................................................................................... 3

REZULTATELE ANALIZEI INFORMAŢIILOR DIN SURSE STATISTICE .................................. 5

Tendinţe în domeniul producerii ........................................................................................................................... 5

Tendinţe în domeniul comerţului internaţional ..................................................................................................... 6

Acces la piaţa de desfacere ................................................................................................................................... 8

CONCLUZII ŞI RECOMANDĂRI ÎN BAZA INTERVIURILOR....................................................... 9

Informaţii cu privire la întreprinderile respondente .............................................................................................. 9

Supermarkete (Centre Comerciale) .................................................................................................................... 9

Întreprinderi de comercializare en-gros ............................................................................................................10

Clienţi majori şi pieţe de desfacere ......................................................................................................................10

Cerinţe faţă de produs şi preferinţe .....................................................................................................................11

Soiuri ................................................................................................................................................................11

Dimensiunile ....................................................................................................................................................12

Ambalaj ............................................................................................................................................................12

Marcarea ..........................................................................................................................................................13

Logotip/brand ..................................................................................................................................................14

Produsele din Moldova: viziunea cumpărătorilor şi recomandări .........................................................................14

LISTA MATERIALELOR DE REFERINŢĂ ................................................................................... 14

ANEXA 1: TARIFELE VAMALE UE-27 LA TOMATE ................................................................. 15

TABELE ŞI DIAGRAME

FIGURA 1: EVOLUŢIA SECTORULUI DE PRODUCERE A TOMATELOR ÎN ROMÂNIA .................................................... 6 FIGURA 2: SEZONALITATEA IMPORTURILOR DIN TURCIA .................................................................................................. 8 FIGURA 3: SEZONALITATEA IMPORTURILOR DIN SPANIA................................................................................................... 8

FIGURA 4: SEZONALITATEA IMPORTURILOR DIN ITALIA .................................................................................................... 8 FIGURA 5: CLASIFICAREA TOMATELOR ROTUNDE DUPĂ DIMENSIUNI (SPANIA) ....................................................12 FIGURA 6: CLASIFICAREA TOMATELOR PE VIŢĂ DUPĂ DIMENSIUNI (SPANIA) ........................................................12

TABELUL 1: EVOLUŢIA RECOLTEI GLOBALE DE TOMATE (MII TONE) ........................................................................... 5 TABELUL 2: PRINCIPALII EXPORTATORI DE TOMATE (MII TONE) .................................................................................. 6 TABELUL 3: PRINCIPALII IMPORTATORI MONDIALI DE TOMATE (MII TONE) ............................................................ 7 TABELUL 4: EVOLUŢIA IMPORTURILOR DE TOMATE ÎN ROMÂNIA ................................................................................. 7 TABELUL 5: PRINCIPALII EXPORTATORI DE TOMATE SPRE ROMÂNIA (TONE) .......................................................... 7 TABELUL 6: EXEMPLE DE AMBALAJE ÎN FUNCŢIE DE DIMENSIUNEA CUTIILOR ......................................................13

Piaţa tomatelor proaspete în România

Pagina| 3

OBSERVAŢII-CHEIE ŞI RECOMANDĂRI

În România tomatele sunt cultivate preponderent în teren deschis, dar există şi un sector destul de mare

de producere în teren protejat (sere). Conform datelor EUROSTAT, în anul 2008 pentru tomate au fost

alocate circa 30 mii hectare, volumul de producere fiind de 536 mii tone. Aceasta este cu 40% mai puţin

decât maximul atins în anul 2004. La începutul anilor 2000 a avut loc un proces intens de restructurare a

activităţilor cu caracter agricol, astfel încât volumul producerii tomatelor în loturile de pe lângă casă s-a

redus semnificativ, în timp ce volumul producerii de către fermierii profesionişti chiar a crescut. Ponderea

tomatelor supuse prelucrării industriale constituie 20-30%.

Pe parcursul anilor 2005-2008, volumul importurilor României de tomate a avut un trend ascendent

(+20%), atingând nivelul de 70 mii tone (25% din consumul intern anual de tomate în stare proaspătă). În

această perioadă, preţurile medii de import a crescut de 4 ori, atingând în anul 2008 nivelul de 1073

USD/tonă. Turcia este principalul furnizor de tomate pe piaţa României, ea deţinând 2/3 din piaţă. Un grup

important de furnizori sunt ţările din sudul UE (Italia şi Spania), care este urmat de un grup de furnizori din

Asia mediteraneană (Iordania şi Siria). Analiza sezonalităţii importurilor României evidenţiază clar faptul că

în lunile iulie-octombrie cererea pieţei este satisfăcută în special de producţia locală (tomate din câmp

deschis), pe când importurile se efectuează în lunile noiembrie-iunie.

România, în calitate de membru al UE, aplică tarifele UE la import. Tarifele UE aplicate la importul

tomatelor proaspete diferă considerabil în funcţie de doi factori: preţul de intrare (preţul în vamă) şi

perioada anului. Preţul minim de import variază între 526 EUR/tonă (în perioada 1 iunie – 30 septembrie) şi

1126 EUR/tonă (1–30 aprilie). Dacă tomatele importate ating preţul minim de intrare, atunci se aplică doar

tariful ad valorem de 14,4%. Dacă produsele sunt comercializate sub preţul de intrare, atunci se aplică

adiţional un tarif suplimentar (cota specifică a tarifului vamal), care poate atinge nivelul de 298 EUR/tonă.

Începând cu 1 martie 2008, Republica Moldova beneficiază de Preferinţele Comerciale Autonome

acordate de către UE, care prevede un tarif ad valorem egal cu 0%, indiferent de perioada anului. Totuşi,

cota specifică a tarifului vamal rămâne în vigoare. Comparând nivelul preţului minim cu preţurile medii

practicate de principalii exportatori (Turcia, Spania şi Italia), putem concluziona sistemul de tarife aplicat

exporturilor moldoveneşti creează anumite probleme de competitivitate, dar totuşi nu este o barieră totală

pentru exportul din Moldova în România.

Piaţa en-detail din România continuă să crească rapid, iar metoda de efectuare a cumpărăturilor se

schimbă rapid şi semnificativ, astfel încât 40% din fructe şi legume sunt procurate acum în supermarkete şi

nu de pe pieţele tradiţionale de stradă.

Atât distribuitorii en-gros cât şi supermarketele din România importă roşiile direct, iar motivele

principale pentru volumele semnificative de import sunt următoarele:

producţia locală nu poate acoperi cererea din afara sezonului;

preţurile pentru tomatele importate sunt competitive comparativ cu producţia locală;

produsele importate sunt omogene în ceea ce priveşte cantitatea, livrarea punctuală şi

calitatea;

sursele majore de roşii de import sunt Turcia, Spania, Italia şi Siria.

Piaţa tomatelor proaspete în România

Pagina| 4

Majoritatea participanţilor intervievaţi nu au prea multă experienţă la capitolul comercializării tomatelor

importate din Republica Moldova. Unii dintre respondenţi au manifestat interes faţă de importul tomatelor

din Moldova cu condiţia că furnizorii vor respecta următoarele cerinţe:

livrarea cantităţii specificate de produs;

continuitatea furnizărilor;

preţ atractiv şi calitate omogenă.

Piaţa tomatelor proaspete în România

Pagina| 5

REZULTATELE ANALIZEI INFORMAŢIILOR DIN SURSE STATISTICE

TENDINŢE ÎN DOMENIUL PRODUCERII

Tomatele sunt cultivate practic în toate ţările lumii, pe toate continentele. Pe parcursul perioadei 2000-

2004, producţia mondială s-a majorat cu 20%, atingând nivelul de 126 milioane tone. În perioada imediat

următoare volumul global de producţie s-a stabilizat la nivelul atins în anul 2004. China este principalul

producător mondial (34 milioane tone), fiind urmată de SUA, Turcia şi India. Aceşti patru producători deţin

50% din producţia globală de tomate.

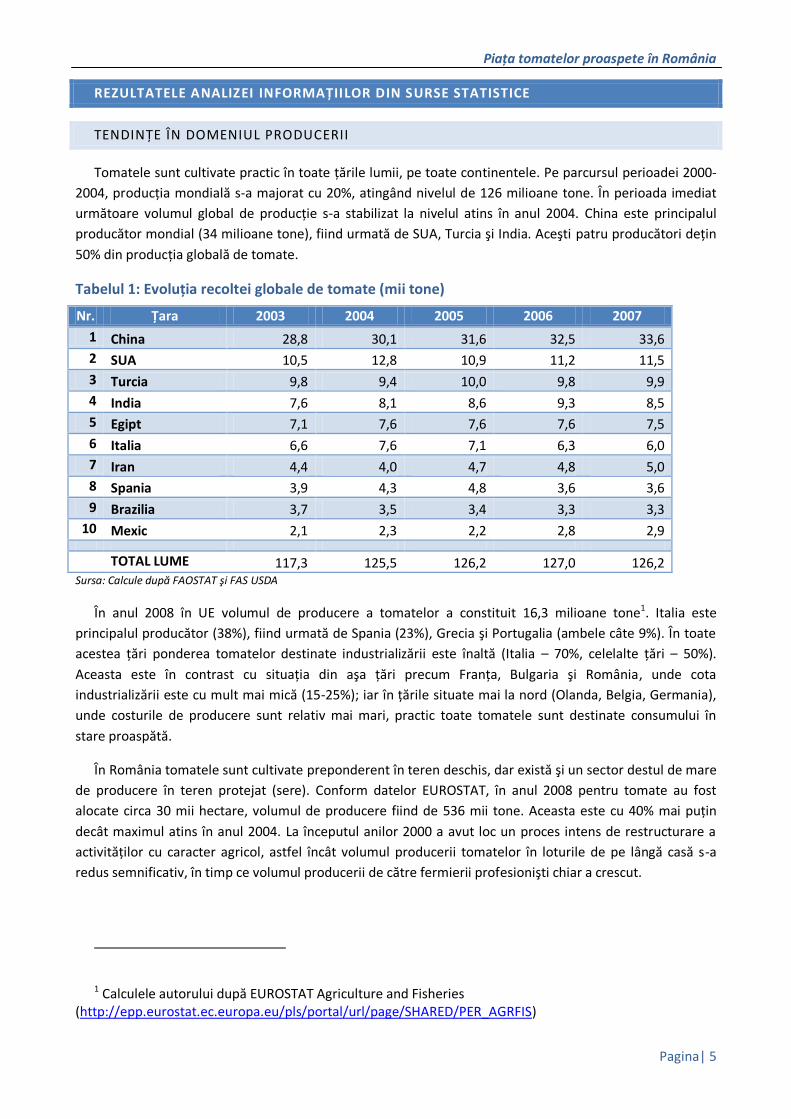

Tabelul 1: Evoluţia recoltei globale de tomate (mii tone)

Nr. Ţara 2003 2004 2005 2006 2007

1 China 28,8 30,1 31,6 32,5 33,6

2 SUA 10,5 12,8 10,9 11,2 11,5

3 Turcia 9,8 9,4 10,0 9,8 9,9

4 India 7,6 8,1 8,6 9,3 8,5

5 Egipt 7,1 7,6 7,6 7,6 7,5

6 Italia 6,6 7,6 7,1 6,3 6,0

7 Iran 4,4 4,0 4,7 4,8 5,0

8 Spania 3,9 4,3 4,8 3,6 3,6

9 Brazilia 3,7 3,5 3,4 3,3 3,3

10 Mexic 2,1 2,3 2,2 2,8 2,9

TOTAL LUME 117,3 125,5 126,2 127,0 126,2 Sursa: Calcule după FAOSTAT şi FAS USDA

În anul 2008 în UE volumul de producere a tomatelor a constituit 16,3 milioane tone1. Italia este

principalul producător (38%), fiind urmată de Spania (23%), Grecia şi Portugalia (ambele câte 9%). În toate

acestea ţări ponderea tomatelor destinate industrializării este înaltă (Italia – 70%, celelalte ţări – 50%).

Aceasta este în contrast cu situaţia din aşa ţări precum Franţa, Bulgaria şi România, unde cota

industrializării este cu mult mai mică (15-25%); iar în ţările situate mai la nord (Olanda, Belgia, Germania),

unde costurile de producere sunt relativ mai mari, practic toate tomatele sunt destinate consumului în

stare proaspătă.

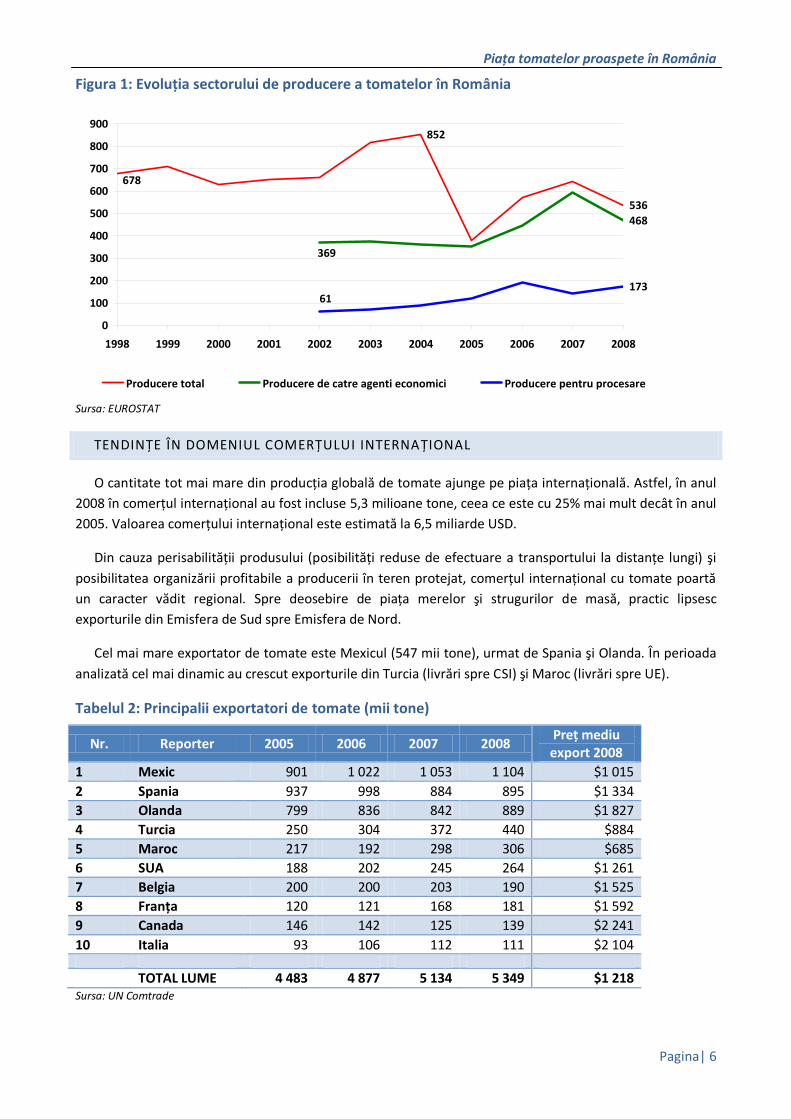

În România tomatele sunt cultivate preponderent în teren deschis, dar există şi un sector destul de mare

de producere în teren protejat (sere). Conform datelor EUROSTAT, în anul 2008 pentru tomate au fost

alocate circa 30 mii hectare, volumul de producere fiind de 536 mii tone. Aceasta este cu 40% mai puţin

decât maximul atins în anul 2004. La începutul anilor 2000 a avut loc un proces intens de restructurare a

activităţilor cu caracter agricol, astfel încât volumul producerii tomatelor în loturile de pe lângă casă s-a

redus semnificativ, în timp ce volumul producerii de către fermierii profesionişti chiar a crescut.

1 Calculele autorului după EUROSTAT Agriculture and Fisheries (http://epp.eurostat.ec.europa.eu/pls/portal/url/page/SHARED/PER_AGRFIS)

Piaţa tomatelor proaspete în România

Pagina| 6

Figura 1: Evoluţia sectorului de producere a tomatelor în România

852

536

468

173

678

369

61

0

100

200

300

400

500

600

700

800

900

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Producere total Producere de catre agenti economici Producere pentru procesare

Sursa: EUROSTAT

TENDINŢE ÎN DOMENIUL COMERŢULUI INTERNAŢIONAL

O cantitate tot mai mare din producţia globală de tomate ajunge pe piaţa internaţională. Astfel, în anul

2008 în comerţul internaţional au fost incluse 5,3 milioane tone, ceea ce este cu 25% mai mult decât în anul

2005. Valoarea comerţului internaţional este estimată la 6,5 miliarde USD.

Din cauza perisabilităţii produsului (posibilităţi reduse de efectuare a transportului la distanţe lungi) şi

posibilitatea organizării profitabile a producerii în teren protejat, comerţul internaţional cu tomate poartă

un caracter vădit regional. Spre deosebire de piaţa merelor şi strugurilor de masă, practic lipsesc

exporturile din Emisfera de Sud spre Emisfera de Nord.

Cel mai mare exportator de tomate este Mexicul (547 mii tone), urmat de Spania şi Olanda. În perioada

analizată cel mai dinamic au crescut exporturile din Turcia (livrări spre CSI) şi Maroc (livrări spre UE).

Tabelul 2: Principalii exportatori de tomate (mii tone)

Nr. Reporter 2005 2006 2007 2008 Preţ mediu export 2008

1 Mexic 901 1 022 1 053 1 104 $1 015

2 Spania 937 998 884 895 $1 334

3 Olanda 799 836 842 889 $1 827

4 Turcia 250 304 372 440 $884

5 Maroc 217 192 298 306 $685

6 SUA 188 202 245 264 $1 261

7 Belgia 200 200 203 190 $1 525

8 Franţa 120 121 168 181 $1 592

9 Canada 146 142 125 139 $2 241

10 Italia 93 106 112 111 $2 104

TOTAL LUME 4 483 4 877 5 134 5 349 $1 218 Sursa: UN Comtrade

Piaţa tomatelor proaspete în România

Pagina| 7

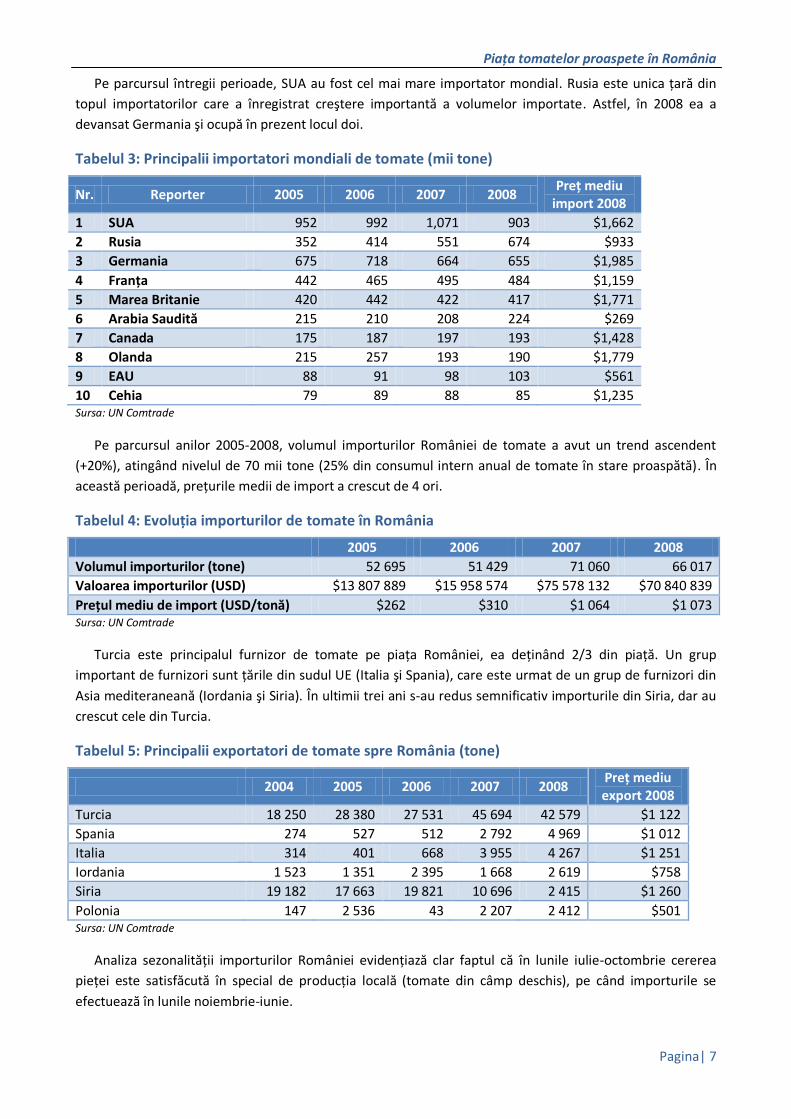

Pe parcursul întregii perioade, SUA au fost cel mai mare importator mondial. Rusia este unica ţară din

topul importatorilor care a înregistrat creştere importantă a volumelor importate. Astfel, în 2008 ea a

devansat Germania şi ocupă în prezent locul doi.

Tabelul 3: Principalii importatori mondiali de tomate (mii tone)

Nr. Reporter 2005 2006 2007 2008 Preţ mediu

import 2008

1 SUA 952 992 1,071 903 $1,662

2 Rusia 352 414 551 674 $933

3 Germania 675 718 664 655 $1,985

4 Franţa 442 465 495 484 $1,159

5 Marea Britanie 420 442 422 417 $1,771

6 Arabia Saudită 215 210 208 224 $269

7 Canada 175 187 197 193 $1,428

8 Olanda 215 257 193 190 $1,779

9 EAU 88 91 98 103 $561

10 Cehia 79 89 88 85 $1,235 Sursa: UN Comtrade

Pe parcursul anilor 2005-2008, volumul importurilor României de tomate a avut un trend ascendent

(+20%), atingând nivelul de 70 mii tone (25% din consumul intern anual de tomate în stare proaspătă). În

această perioadă, preţurile medii de import a crescut de 4 ori.

Tabelul 4: Evoluţia importurilor de tomate în România

2005 2006 2007 2008

Volumul importurilor (tone) 52 695 51 429 71 060 66 017

Valoarea importurilor (USD) $13 807 889 $15 958 574 $75 578 132 $70 840 839

Preţul mediu de import (USD/tonă) $262 $310 $1 064 $1 073 Sursa: UN Comtrade

Turcia este principalul furnizor de tomate pe piaţa României, ea deţinând 2/3 din piaţă. Un grup

important de furnizori sunt ţările din sudul UE (Italia şi Spania), care este urmat de un grup de furnizori din

Asia mediteraneană (Iordania şi Siria). În ultimii trei ani s-au redus semnificativ importurile din Siria, dar au

crescut cele din Turcia.

Tabelul 5: Principalii exportatori de tomate spre România (tone)

2004 2005 2006 2007 2008 Preţ mediu export 2008

Turcia 18 250 28 380 27 531 45 694 42 579 $1 122

Spania 274 527 512 2 792 4 969 $1 012

Italia 314 401 668 3 955 4 267 $1 251

Iordania 1 523 1 351 2 395 1 668 2 619 $758

Siria 19 182 17 663 19 821 10 696 2 415 $1 260

Polonia 147 2 536 43 2 207 2 412 $501 Sursa: UN Comtrade

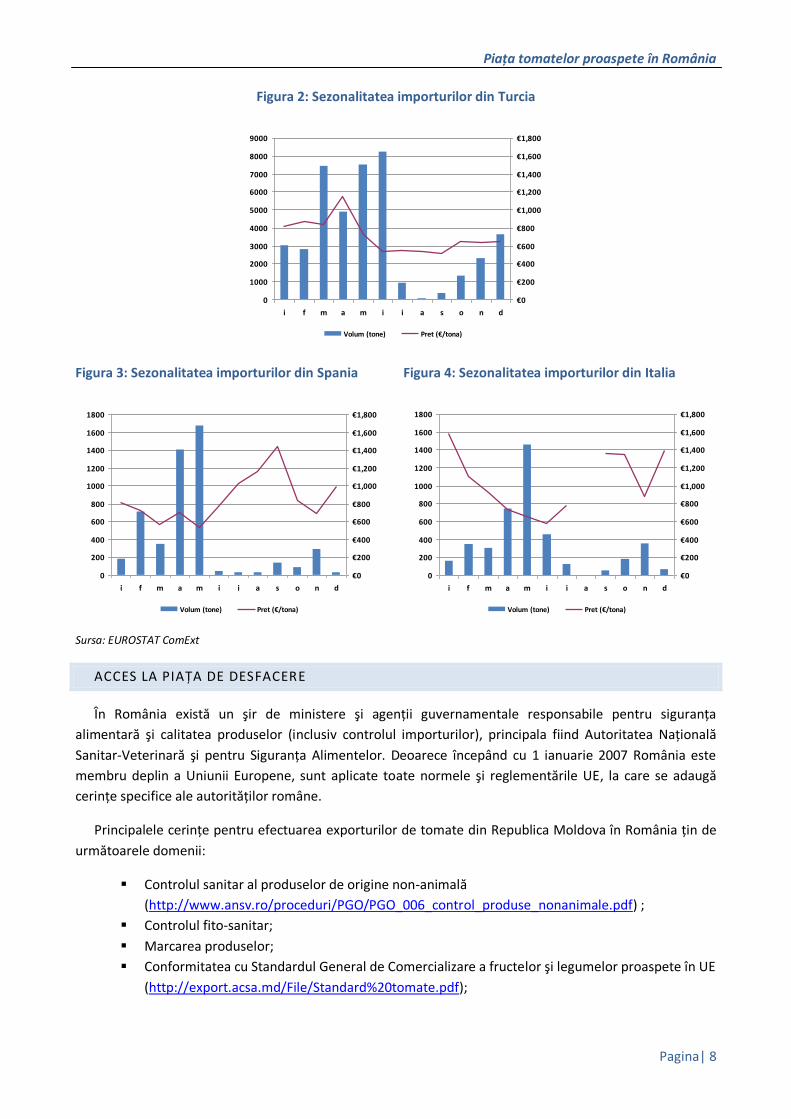

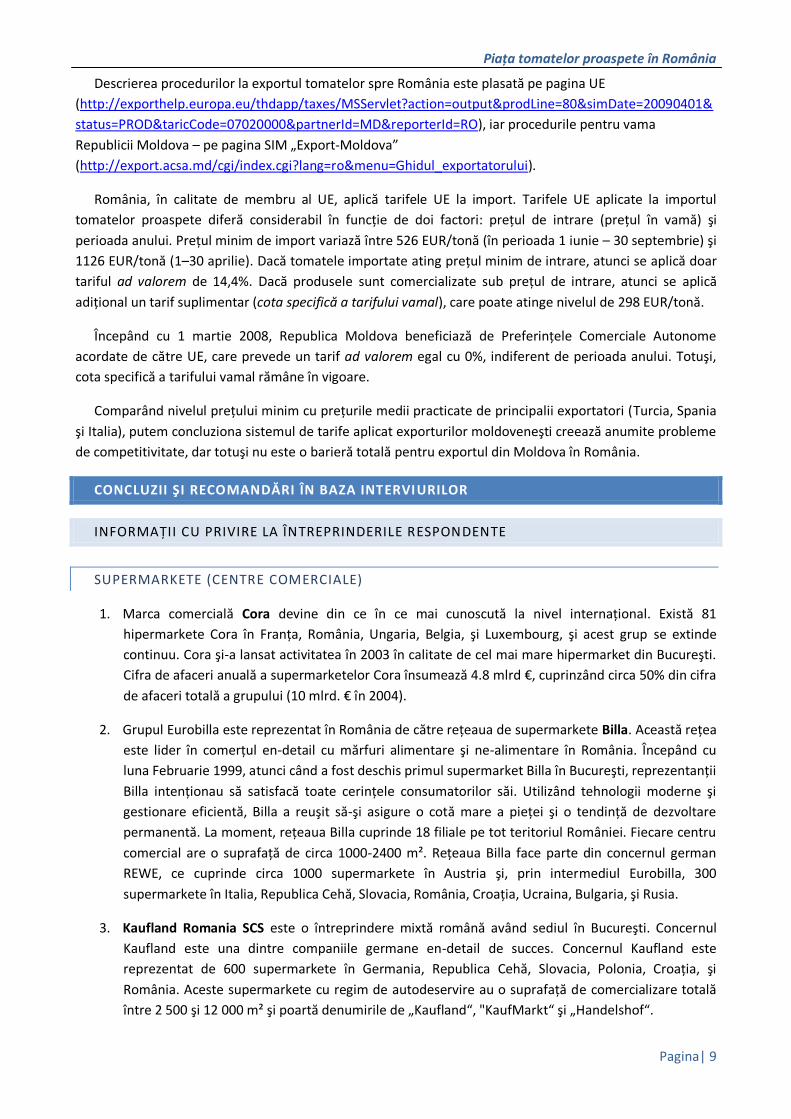

Analiza sezonalităţii importurilor României evidenţiază clar faptul că în lunile iulie-octombrie cererea

pieţei este satisfăcută în special de producţia locală (tomate din câmp deschis), pe când importurile se

efectuează în lunile noiembrie-iunie.

Piaţa tomatelor proaspete în România

Pagina| 8

Figura 2: Sezonalitatea importurilor din Turcia

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

i f m a m i i a s o n d

€0

€200

€400

€600

€800

€1,000

€1,200

€1,400

€1,600

€1,800

Volum (tone) Pret (€/tona)

Figura 3: Sezonalitatea importurilor din Spania

0

200

400

600

800

1000

1200

1400

1600

1800

i f m a m i i a s o n d

€0

€200

€400

€600

€800

€1,000

€1,200

€1,400

€1,600

€1,800

Volum (tone) Pret (€/tona)

Figura 4: Sezonalitatea importurilor din Italia

0

200

400

600

800

1000

1200

1400

1600

1800

i f m a m i i a s o n d

€0

€200

€400

€600

€800

€1,000

€1,200

€1,400

€1,600

€1,800

Volum (tone) Pret (€/tona)

Sursa: EUROSTAT ComExt

ACCES LA PIAŢA DE DESFACERE

În România există un şir de ministere şi agenţii guvernamentale responsabile pentru siguranţa

alimentară şi calitatea produselor (inclusiv controlul importurilor), principala fiind Autoritatea Naţională

Sanitar-Veterinară şi pentru Siguranţa Alimentelor. Deoarece începând cu 1 ianuarie 2007 România este

membru deplin a Uniunii Europene, sunt aplicate toate normele şi reglementările UE, la care se adaugă

cerinţe specifice ale autorităţilor române.

Principalele cerinţe pentru efectuarea exporturilor de tomate din Republica Moldova în România ţin de

următoarele domenii:

Controlul sanitar al produselor de origine non-animală

(http://www.ansv.ro/proceduri/PGO/PGO_006_control_produse_nonanimale.pdf) ;

Controlul fito-sanitar;

Marcarea produselor;

Conformitatea cu Standardul General de Comercializare a fructelor şi legumelor proaspete în UE

(http://export.acsa.md/File/Standard%20tomate.pdf);

Piaţa tomatelor proaspete în România

Pagina| 9

Descrierea procedurilor la exportul tomatelor spre România este plasată pe pagina UE

(http://exporthelp.europa.eu/thdapp/taxes/MSServlet?action=output&prodLine=80&simDate=20090401&

status=PROD&taricCode=07020000&partnerId=MD&reporterId=RO), iar procedurile pentru vama

Republicii Moldova – pe pagina SIM „Export-Moldova”

(http://export.acsa.md/cgi/index.cgi?lang=ro&menu=Ghidul_exportatorului).

România, în calitate de membru al UE, aplică tarifele UE la import. Tarifele UE aplicate la importul

tomatelor proaspete diferă considerabil în funcţie de doi factori: preţul de intrare (preţul în vamă) şi

perioada anului. Preţul minim de import variază între 526 EUR/tonă (în perioada 1 iunie – 30 septembrie) şi

1126 EUR/tonă (1–30 aprilie). Dacă tomatele importate ating preţul minim de intrare, atunci se aplică doar

tariful ad valorem de 14,4%. Dacă produsele sunt comercializate sub preţul de intrare, atunci se aplică

adiţional un tarif suplimentar (cota specifică a tarifului vamal), care poate atinge nivelul de 298 EUR/tonă.

Începând cu 1 martie 2008, Republica Moldova beneficiază de Preferinţele Comerciale Autonome

acordate de către UE, care prevede un tarif ad valorem egal cu 0%, indiferent de perioada anului. Totuşi,

cota specifică a tarifului vamal rămâne în vigoare.

Comparând nivelul preţului minim cu preţurile medii practicate de principalii exportatori (Turcia, Spania

şi Italia), putem concluziona sistemul de tarife aplicat exporturilor moldoveneşti creează anumite probleme

de competitivitate, dar totuşi nu este o barieră totală pentru exportul din Moldova în România.

CONCLUZII ŞI RECOMANDĂRI ÎN BAZA INTERVIURILOR

INFORMAŢII CU PRIVIRE LA ÎNTREPRINDERILE RESPONDENTE

SUPERMARKETE (CENTRE COMERCIALE)

1. Marca comercială Cora devine din ce în ce mai cunoscută la nivel internaţional. Există 81

hipermarkete Cora în Franţa, România, Ungaria, Belgia, şi Luxembourg, şi acest grup se extinde

continuu. Cora şi-a lansat activitatea în 2003 în calitate de cel mai mare hipermarket din Bucureşti.

Cifra de afaceri anuală a supermarketelor Cora însumează 4.8 mlrd €, cuprinzând circa 50% din cifra

de afaceri totală a grupului (10 mlrd. € în 2004).

2. Grupul Eurobilla este reprezentat în România de către reţeaua de supermarkete Billa. Această reţea

este lider în comerţul en-detail cu mărfuri alimentare şi ne-alimentare în România. Începând cu

luna Februarie 1999, atunci când a fost deschis primul supermarket Billa în Bucureşti, reprezentanţii

Billa intenţionau să satisfacă toate cerinţele consumatorilor săi. Utilizând tehnologii moderne şi

gestionare eficientă, Billa a reuşit să-şi asigure o cotă mare a pieţei şi o tendinţă de dezvoltare

permanentă. La moment, reţeaua Billa cuprinde 18 filiale pe tot teritoriul României. Fiecare centru

comercial are o suprafaţă de circa 1000-2400 m². Reţeaua Billa face parte din concernul german

REWE, ce cuprinde circa 1000 supermarkete în Austria şi, prin intermediul Eurobilla, 300

supermarkete în Italia, Republica Cehă, Slovacia, România, Croaţia, Ucraina, Bulgaria, şi Rusia.

3. Kaufland Romania SCS este o întreprindere mixtă română având sediul în Bucureşti. Concernul

Kaufland este una dintre companiile germane en-detail de succes. Concernul Kaufland este

reprezentat de 600 supermarkete în Germania, Republica Cehă, Slovacia, Polonia, Croaţia, şi

România. Aceste supermarkete cu regim de autodeservire au o suprafaţă de comercializare totală

între 2 500 şi 12 000 m² şi poartă denumirile de „Kaufland“, "KaufMarkt“ şi „Handelshof“.

Piaţa tomatelor proaspete în România

Pagina| 10

4. Supermarketul Mara este primul supermarket în Focşani, judeţul Vrancea. A fost creat în 1999. Al

doilea centru comercial a fost deschis în 2004. Acesta face parte dintr-un puternic grup

antreprenorial din România - Rosca Grup.

ÎNTREPRINDERI DE COMERCIALIZARE EN-GROS

1. METRO CASH&CARRY poate fi întîlnit atât în Europa, cât şi în Asia şi Africa; în astfel de ţări precum

Austria, Belgia, Bulgaria, Republica Cehă, China, Danemarca, Elveţia, Franţa, Germania, Grecia,

India, Italia, Japonia, Luxemburg, Marea Britanie, Maroc, Olanda, Polonia, România, Rusia, Slovacia,

Spania, Turcia, Ungaria, Ucraine, şi Vietnam. Aceasta a fost prima întreprindere internaţională de

comercializare en-gros care a intrat pe piaţa românească (în 1996). Planul iniţial era de a crea doar

10 magazine cash & carry, dar la sfârşitul anului 2005 reţeaua s-a extins până la 23 magazine, 4

dintre care sunt amplasate în Bucureşti având o cifră de afaceri anuală de peste 800 mln €.

2. SELGROS CASH&CARRY - Există 38 supermakete cash & carry în Germania şi 9 în Polonia. Compania

Selgros a intrat pe piaţa română în 2001 prin deschiderea primului său supermarket în Braşov. Mai

târziu altele trei s-au deschis în Bucureşti, Târgu Mureş (1), Constanţa şi Timişoara (2).

Supermarketul Selgros din Oradea s-a deschis în primăvara anului 2005, altul în Cluj-Napoca – în

iulie 2005, urmat de unul în Arad în August 2005.

3. ALFREDO TRADING COMPANY este o întreprindere românească creată în 1992. Activitatea sa

primară este legată de importul şi distribuţia alimentelor. Sediul este amplasat în Bucureşti, iar

depozitele sunt amplasate în 5 localităţi de importanţă regională. Compania Alfredo are mărcile

sale comerciale proprii care sunt: “Alfredo” , “Del Gusto” şi “Alfresh”.

4. INTERFRUCT SRL - Spectrul de activităţi al companiei este comerţul cu legume şi fructe, importul şi

distribuţia acestora. Compania oferă clienţilor săi un sortiment larg de legume şi fructe proaspete

(peste 120 articole). Acestea sunt atât produse local cât şi importate. Clienţii majori ai companiei

sunt supermarketele, magazinele alimentare medii şi mici, hotele şi restaurante din Bucureşti şi

zonele vecine.

5. ABBARA TRADING CO Această companie importă şi distribuie fructe şi legume proaspete.

Produsele sunt livrate în toate oraşele mari din România.

CLIENŢI MAJORI ŞI PIEŢE DE DESFACERE

Trebuie de menţionat că 33% din populaţia română preferă să procure marfa în hypermarkete,

supermarkete, magazine cash & carry, şi magazine cu produse la preţuri reduse. Doar 10% din locuitorii

Bucureştiului procură alimente în magazinele tradiţionale, pe când 57% aderă atât la conceptele de comerţ

noi şi vechi. Tendinţa consumatorilor moderni este de a procura produse alimentare odată pe săptămână

sau mai des. Se estimează că concurenţa între reţelele en-detail va creşte, luând în consideraţie actorii noi

ce intră pe piaţă. Câteva dintre reţelele internaţionale şi-au anunţat intenţia de a accesa piaţa română în

acest an: Rewe, cu magazinele sale Penny Market şi Tengelmann cu reţeaua Plus, şi grupul Schwarz cu

centrele comerciale Kaufland. Cauza principală pentru creşterea consumului o constituie creşterea ratei

salariului mediu, reducerea impozitelor şi creşterea creditului consumatorilor.

Comercianţii en-gros furnizează primordial produse către reţelele de supermarkete. În afara

supermarketelor există alţi clienţi, precum sunt magazinele alimentare medii şi mici, hotelele şi

restaurantele pe tot teritoriul ţării.

Piaţa tomatelor proaspete în România

Pagina| 11

Conform rezultatelor acestui studiu, majoritatea respondenţilor au o reţea de filiale pe tot teritoriul ţării

şi au sediul la Bucureşti.

CERINŢE FAŢĂ DE PRODUS ŞI PREFERINŢE

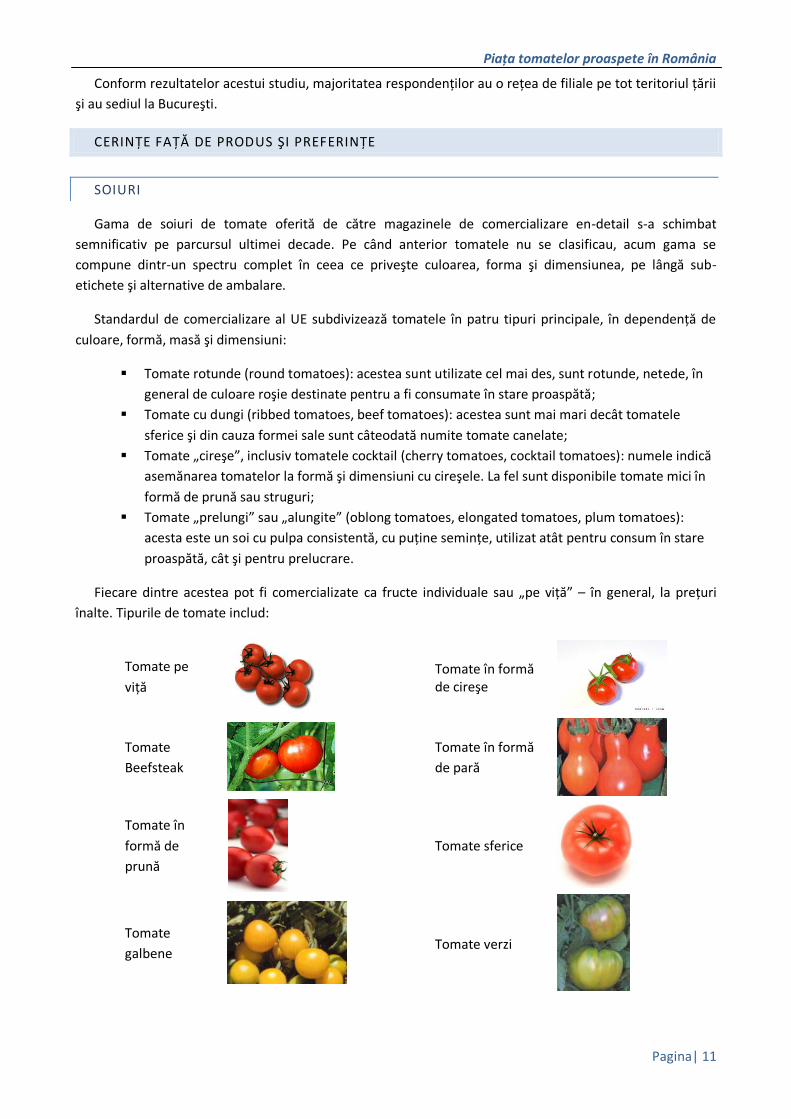

SOIURI

Gama de soiuri de tomate oferită de către magazinele de comercializare en-detail s-a schimbat

semnificativ pe parcursul ultimei decade. Pe când anterior tomatele nu se clasificau, acum gama se

compune dintr-un spectru complet în ceea ce priveşte culoarea, forma şi dimensiunea, pe lângă sub-

etichete şi alternative de ambalare.

Standardul de comercializare al UE subdivizează tomatele în patru tipuri principale, în dependenţă de

culoare, formă, masă şi dimensiuni:

Tomate rotunde (round tomatoes): acestea sunt utilizate cel mai des, sunt rotunde, netede, în

general de culoare roşie destinate pentru a fi consumate în stare proaspătă;

Tomate cu dungi (ribbed tomatoes, beef tomatoes): acestea sunt mai mari decât tomatele

sferice şi din cauza formei sale sunt câteodată numite tomate canelate;

Tomate „cireşe”, inclusiv tomatele cocktail (cherry tomatoes, cocktail tomatoes): numele indică

asemănarea tomatelor la formă şi dimensiuni cu cireşele. La fel sunt disponibile tomate mici în

formă de prună sau struguri;

Tomate „prelungi” sau „alungite” (oblong tomatoes, elongated tomatoes, plum tomatoes):

acesta este un soi cu pulpa consistentă, cu puţine seminţe, utilizat atât pentru consum în stare

proaspătă, cât şi pentru prelucrare.

Fiecare dintre acestea pot fi comercializate ca fructe individuale sau „pe viţă” – în general, la preţuri

înalte. Tipurile de tomate includ:

Tomate pe

viţă

Tomate în formă de cireşe

Tomate

Beefsteak

Tomate în formă

de pară

Tomate în

formă de

prună

Tomate sferice

Tomate

galbene

Tomate verzi

Piaţa tomatelor proaspete în România

Pagina| 12

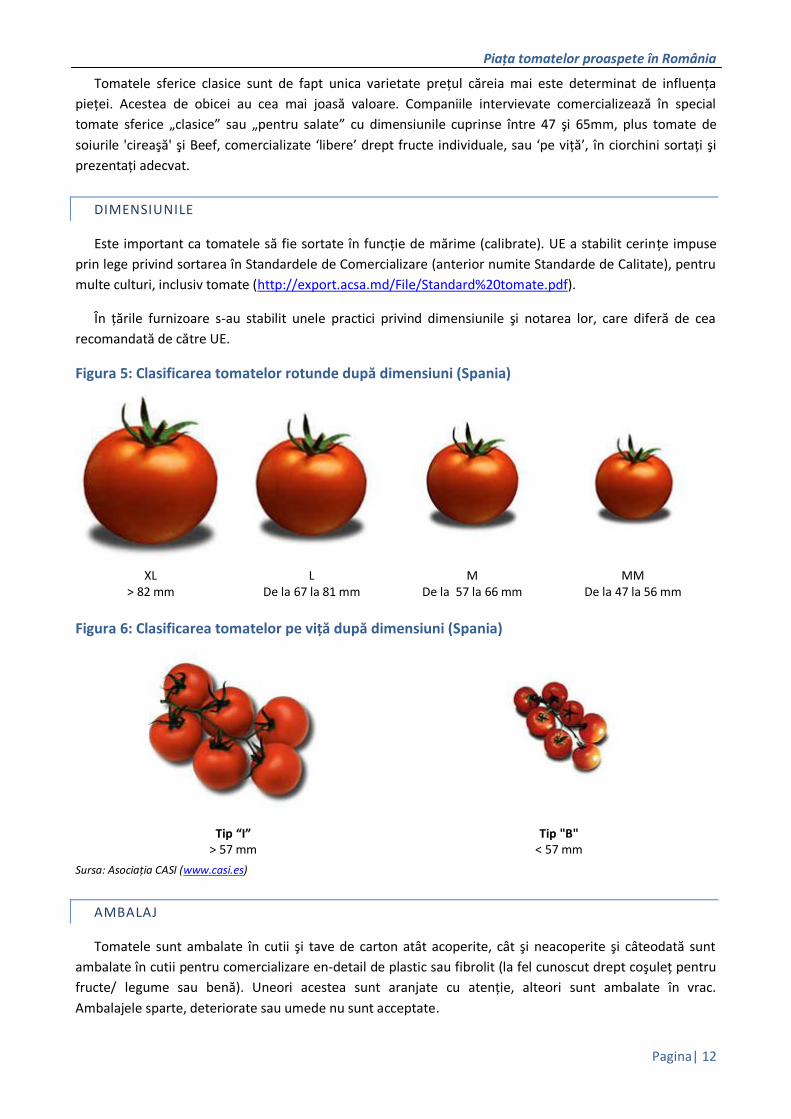

Tomatele sferice clasice sunt de fapt unica varietate preţul căreia mai este determinat de influenţa

pieţei. Acestea de obicei au cea mai joasă valoare. Companiile intervievate comercializează în special

tomate sferice „clasice” sau „pentru salate” cu dimensiunile cuprinse între 47 şi 65mm, plus tomate de

soiurile 'cireaşă' şi Beef, comercializate ‘libere’ drept fructe individuale, sau ‘pe viţă’, în ciorchini sortaţi şi

prezentaţi adecvat.

DIMENSIUNILE

Este important ca tomatele să fie sortate în funcţie de mărime (calibrate). UE a stabilit cerinţe impuse

prin lege privind sortarea în Standardele de Comercializare (anterior numite Standarde de Calitate), pentru

multe culturi, inclusiv tomate (http://export.acsa.md/File/Standard%20tomate.pdf).

În ţările furnizoare s-au stabilit unele practici privind dimensiunile şi notarea lor, care diferă de cea

recomandată de către UE.

Figura 5: Clasificarea tomatelor rotunde după dimensiuni (Spania)

XL > 82 mm

L De la 67 la 81 mm

M De la 57 la 66 mm

MM De la 47 la 56 mm

Figura 6: Clasificarea tomatelor pe viţă după dimensiuni (Spania)

Tip “I” > 57 mm

Tip "B" < 57 mm

Sursa: Asociaţia CASI (www.casi.es)

AMBALAJ

Tomatele sunt ambalate în cutii şi tave de carton atât acoperite, cât şi neacoperite şi câteodată sunt

ambalate în cutii pentru comercializare en-detail de plastic sau fibrolit (la fel cunoscut drept coşuleţ pentru

fructe/ legume sau benă). Uneori acestea sunt aranjate cu atenţie, alteori sunt ambalate în vrac.

Ambalajele sparte, deteriorate sau umede nu sunt acceptate.

Piaţa tomatelor proaspete în România

Pagina| 13

Tabelul 6: Dimensiunile cutiilor de carton folosite de exportatorii din Turcia

Sursa: Adalya Tarim (http://www.adalyatarim.com)

MARCAREA

Regulamentele UE cu privire la etichetarea prevăd că etichetarea, aspectul şi publicitatea executată

pentru produsele alimentare nu trebuie să inducă în eroare consumatorul în ceea ce priveşte efectul

produselor alimentare şi nu trebuie să atribuie produselor alimentare proprietăţi de prevenire, tratament

sau vindecarea bolilor fără existenţa dovezilor ştiinţifice. De asemenea, se solicită ca toate containerele de

produse proaspete să conţină următoarele date:

Tipul produsului (ex. tomate)

Indicarea soiului (pentru tomatele de

tip cireaşă/ cocktail)

Ţara de origine

Calitate/ Categorie

Dimensiunea produsului

Masa produsului (sau numărul)

Numărul de identificare a

împachetatorului şi/ sau a

dispecerului

Piaţa tomatelor proaspete în România

Pagina| 14

LOGOTIP/BRAND

Consumatorilor români le este greu să identifice vre-o marcă comercială sau vre-un logo pentru tomate.

Toţi respondenţii au menţionat faptul că logo-urile şi/ sau mărcile comerciale nu au importanţă. La fel şi

ţara de origine nu se consideră a fi importantă.

PRODUSELE DIN MOLDOVA: VIZIUNEA CUMPĂRĂTORILOR ŞI RECOMANDĂR I

Conform rezultatelor acestui studiu, unii dintre respondenţi au colaborat cu întreprinzătorii din Moldova

şi au rămaşi satisfăcuţi de calitatea roşiilor furnizate de aceştia. Alţi respondenţi au menţionat că nu au

colaborat cu întreprinzătorii moldoveni şi nici nu-şi doresc aceasta în viitorul apropiat din cauza

dificultăţilor legate de procedurile de devamare. Totuşi, unul dintre respondenţi doreşte să colaboreze cu

furnizorii de tomate din Moldova cu condiţia că furnizorii moldoveni să aibă un birou (reprezentanţă) în

România sau prin intermediul unei alte companii internaţionale de comerţ/ companii de comerţ ce va fi

capabilă să organizeze procesul logistic pentru produsele moldoveneşti exportate în România.

Recomandările respondenţilor adresate exportatorilor moldoveni de roşii au inclus:

Roşiile importate în România trebuie să fie ambalate în cutii de carton, lemn sau plastic;

Roşiile trebuie să fie însoţite de certificate de calitate şi origine;

Produsele trebuie să fie calibrate şi sortate în funcţie de formă şi culoare (în special pentru

supermarkete);

Populaţia din zonele urbane din România tinde să procure alimente în hypermarkete, supermarkete,

magazine cash and carry, şi magazine alimentare cu preţuri reduse. Consumatorii moderni procură

alimente o dată sau de două ori pe săptămână, şi fructele şi legumele trebuie să aibă un termen îndelungat

de păstrare. Factorul principal ce determină creşterea cheltuielilor pentru produse alimentare ce este

însoţit de preferinţa pentru mărfuri de valoare mai înaltă, este rezultatul creşterii venitului net (salarii mai

mari, impozite mici etc).

Cu toate acestea, exportatorii moldoveni trebuie să fie conştienţi că competiţia în sectorul en-detail este

extrem de intensă în România, şi se estimează că pe viitor va deveni şi mai intensă. Aceasta inevitabil va

afecta preţurile achitate furnizorilor – micşorându-le – şi va impune cererea calităţii mai înalte, odată cu

intensificarea concurenţei între reţelele en-detail.

LISTA MATERIALELOR DE REFER INŢĂ

1. Institutul Naţional de Statistică a României (http://www.insse.ro)

2. UN Comtrade (http://comtrade.un.org)

3. Harta produselor ITC – UNCTAD/WTO (http://www.p-maps.org/pmaps)

4. FAOSTAT (http://faostat.fao.org)

5. EUROSTAT Agriculture and Fisheries (http://epp.eurostat.ec.europa.eu/pls/portal/url/page/SHARED/PER_AGRFIS )

6. EUROSTAT ComExt (http://epp.eurostat.ec.europa.eu/newxtweb)

7. EU Export Helpdesk (http://exporthelp.europa.eu)

Piaţa tomatelor proaspete în România

Pagina| 15

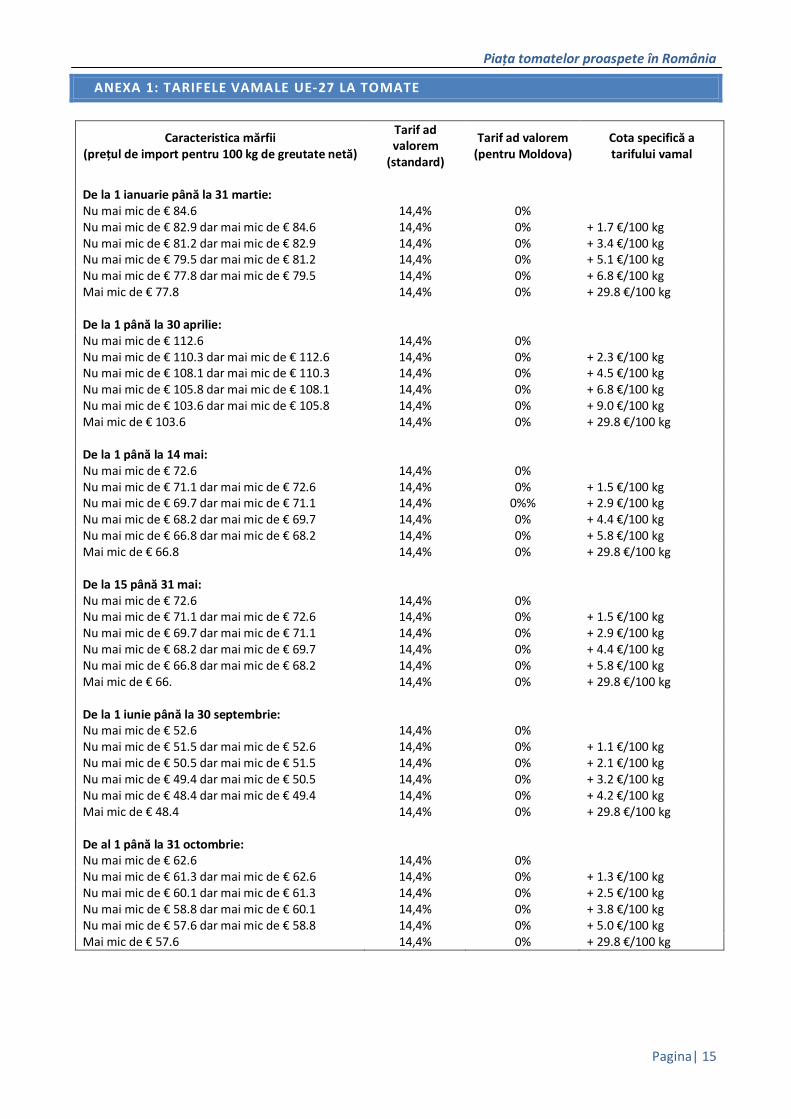

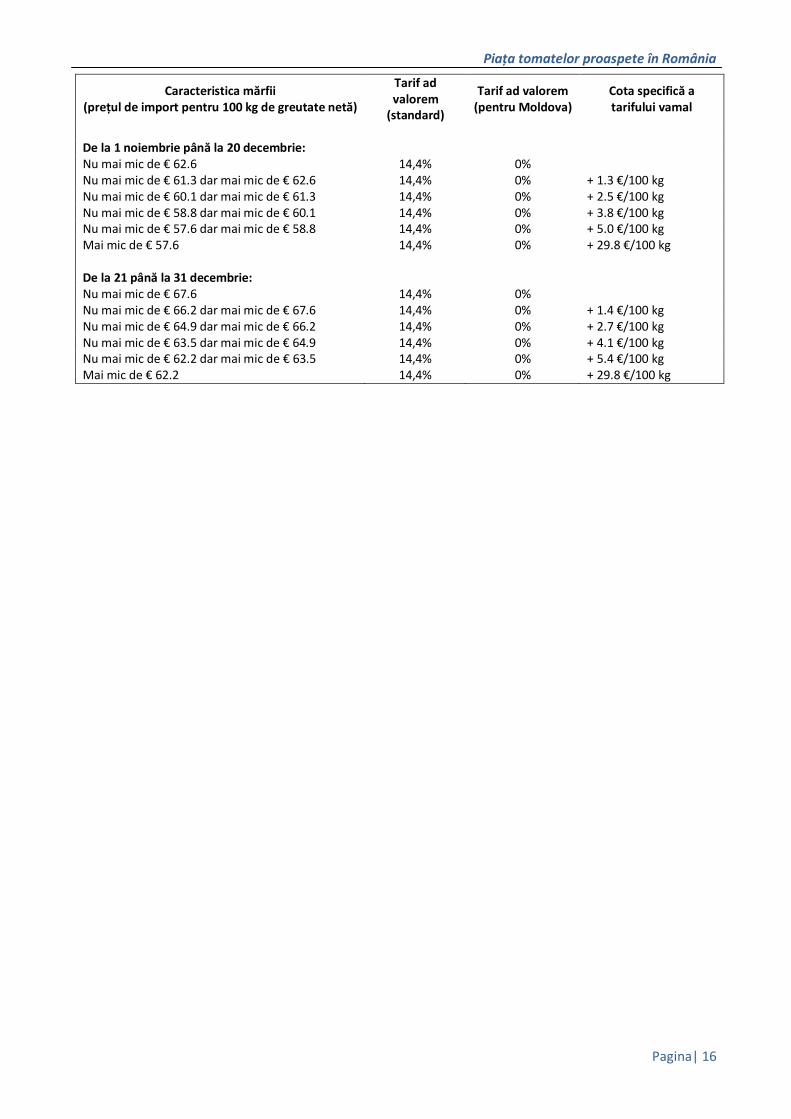

ANEXA 1: TARIFELE VAMALE UE-27 LA TOMATE

Caracteristica mărfii (preţul de import pentru 100 kg de greutate netă)

Tarif ad valorem

(standard)

Tarif ad valorem (pentru Moldova)

Cota specifică a tarifului vamal

De la 1 ianuarie până la 31 martie: Nu mai mic de € 84.6 14,4% 0% Nu mai mic de € 82.9 dar mai mic de € 84.6 14,4% 0% + 1.7 €/100 kg Nu mai mic de € 81.2 dar mai mic de € 82.9 14,4% 0% + 3.4 €/100 kg Nu mai mic de € 79.5 dar mai mic de € 81.2 14,4% 0% + 5.1 €/100 kg Nu mai mic de € 77.8 dar mai mic de € 79.5 14,4% 0% + 6.8 €/100 kg Mai mic de € 77.8 14,4% 0% + 29.8 €/100 kg De la 1 până la 30 aprilie: Nu mai mic de € 112.6 14,4% 0% Nu mai mic de € 110.3 dar mai mic de € 112.6 14,4% 0% + 2.3 €/100 kg Nu mai mic de € 108.1 dar mai mic de € 110.3 14,4% 0% + 4.5 €/100 kg Nu mai mic de € 105.8 dar mai mic de € 108.1 14,4% 0% + 6.8 €/100 kg Nu mai mic de € 103.6 dar mai mic de € 105.8 14,4% 0% + 9.0 €/100 kg Mai mic de € 103.6 14,4% 0% + 29.8 €/100 kg De la 1 până la 14 mai: Nu mai mic de € 72.6 14,4% 0% Nu mai mic de € 71.1 dar mai mic de € 72.6 14,4% 0% + 1.5 €/100 kg Nu mai mic de € 69.7 dar mai mic de € 71.1 14,4% 0%% + 2.9 €/100 kg Nu mai mic de € 68.2 dar mai mic de € 69.7 14,4% 0% + 4.4 €/100 kg Nu mai mic de € 66.8 dar mai mic de € 68.2 14,4% 0% + 5.8 €/100 kg Mai mic de € 66.8 14,4% 0% + 29.8 €/100 kg De la 15 până 31 mai: Nu mai mic de € 72.6 14,4% 0% Nu mai mic de € 71.1 dar mai mic de € 72.6 14,4% 0% + 1.5 €/100 kg Nu mai mic de € 69.7 dar mai mic de € 71.1 14,4% 0% + 2.9 €/100 kg Nu mai mic de € 68.2 dar mai mic de € 69.7 14,4% 0% + 4.4 €/100 kg Nu mai mic de € 66.8 dar mai mic de € 68.2 14,4% 0% + 5.8 €/100 kg Mai mic de € 66. 14,4% 0% + 29.8 €/100 kg De la 1 iunie până la 30 septembrie: Nu mai mic de € 52.6 14,4% 0% Nu mai mic de € 51.5 dar mai mic de € 52.6 14,4% 0% + 1.1 €/100 kg Nu mai mic de € 50.5 dar mai mic de € 51.5 14,4% 0% + 2.1 €/100 kg Nu mai mic de € 49.4 dar mai mic de € 50.5 14,4% 0% + 3.2 €/100 kg Nu mai mic de € 48.4 dar mai mic de € 49.4 14,4% 0% + 4.2 €/100 kg Mai mic de € 48.4 14,4% 0% + 29.8 €/100 kg De al 1 până la 31 octombrie: Nu mai mic de € 62.6 14,4% 0% Nu mai mic de € 61.3 dar mai mic de € 62.6 14,4% 0% + 1.3 €/100 kg Nu mai mic de € 60.1 dar mai mic de € 61.3 14,4% 0% + 2.5 €/100 kg Nu mai mic de € 58.8 dar mai mic de € 60.1 14,4% 0% + 3.8 €/100 kg Nu mai mic de € 57.6 dar mai mic de € 58.8 14,4% 0% + 5.0 €/100 kg Mai mic de € 57.6 14,4% 0% + 29.8 €/100 kg

Piaţa tomatelor proaspete în România

Pagina| 16

Caracteristica mărfii (preţul de import pentru 100 kg de greutate netă)

Tarif ad valorem

(standard)

Tarif ad valorem (pentru Moldova)

Cota specifică a tarifului vamal

De la 1 noiembrie până la 20 decembrie: Nu mai mic de € 62.6 14,4% 0% Nu mai mic de € 61.3 dar mai mic de € 62.6 14,4% 0% + 1.3 €/100 kg Nu mai mic de € 60.1 dar mai mic de € 61.3 14,4% 0% + 2.5 €/100 kg Nu mai mic de € 58.8 dar mai mic de € 60.1 14,4% 0% + 3.8 €/100 kg Nu mai mic de € 57.6 dar mai mic de € 58.8 14,4% 0% + 5.0 €/100 kg Mai mic de € 57.6 14,4% 0% + 29.8 €/100 kg De la 21 până la 31 decembrie: Nu mai mic de € 67.6 14,4% 0% Nu mai mic de € 66.2 dar mai mic de € 67.6 14,4% 0% + 1.4 €/100 kg Nu mai mic de € 64.9 dar mai mic de € 66.2 14,4% 0% + 2.7 €/100 kg Nu mai mic de € 63.5 dar mai mic de € 64.9 14,4% 0% + 4.1 €/100 kg Nu mai mic de € 62.2 dar mai mic de € 63.5 14,4% 0% + 5.4 €/100 kg Mai mic de € 62.2 14,4% 0% + 29.8 €/100 kg