modulul bast ro 2014

TRANSCRIPT

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 1/101

Academia de Studii Economice din Moldova Școala Superioară de Turism și Servicii Hoteliere

Business și administrare în sferaturistică (Cursuri de perfecţionare pentru prelungirea valabilităţii certificatului)

Autor: Nicolae PLATONConferenţiar universitar, doctor în economie

CHIŞINĂU - 2014

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 2/101

CUPRINS

Tema № 1. Aspecte legislative în turism 1. Reglementări legislative în domeniul industriei turistice2. Obiectivele Agenției Turismului 3. Atribuţiile Agenției turismului

4.

Utilizarea voucherului turistic5. Activitatea tur-operatorilor şi agenţiilor de turism. Drepturi şi obligaţiuni 6. Licenţierea activităţii de turism7. Suspendarea şi retragerea Licenţei de Turism în baza legii privind organizarea şi desfăşurareaactivităţii turistice 8. Structurile de primire turistică9. Drepturile şi obligaţiile turiştilor 10. Asigurarea de călătorie11. Protecţia şi securitatea turiştilor12. Crearea şi funcţionarea zonelor turistice naţionale 13. Pregătirea profesională şi perfecţionarea cadrelor

Tema №2. Reglementarea prin licențiere a activității de întreprinzător 1. Noțiuni generale privind licențierea activității de întreprinzător 2. Conţinutul licenţei 3. Documentele necesare pentru obţinerea sau prelungirea licenţei 4. Decizia privind eliberarea/prelungirea licenţei sau privind respingerea declaraţiei

pentru eliberarea licenţei 5. Eliberarea sau prelungirea licenţei 6. Reperfectarea licenţei 7. Eliberarea duplicatului licenţei 8. Taxa pentru licenţă 9.

Controlul în domeniul licenţierii 10. Suspendarea temporară şi reluarea valabilităţii licenţei 11. Retragerea licenţei

Tema № 3 Particularităţile legislaţiei muncii în turism 1. Reglementarea raporturilor de muncă 2. Drepturile şi obligaţiile de bază a salariatului 3. Drepturile şi obligaţiile de bază a angajatorului 4. Contractul individual de muncă 5. Timpul de muncă şi timpul de odihnă

6.

Concediile anuale7. Remunerarea angajaţilor 8. Disciplina muncii9. Răspunderea materială

Tema № 4 Protecția consumatorului 1. Noţiuni generale privind protecția consumatorului 2. Clauze abuzive3. Drepturile fundamentale ale consumatorilor4. Obligaţiile prestatorului

5.

Încheierea contractelor6.

Remedierea, înlocuirea, restituirea contravalorii serviciului necorespunzător, reducerea preţului 7. Informarea consumatorului

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 3/101

8. Acțiuni privind protecția drepturilor consumatorilor 9. Responsabilitatea firmei turistice pentru încălcarea termenelor stabilite Tema № 5. Bazele fiscаlității în turism 1. Noțiuni generale privind fiscalitatea 2. Drepturile şi obligaţiile contribuabilului în conformitate cu Codul Fiscal 3. Impozite și taxe 4. Impozitul pe venit

5.

Taxa pe Valoarea Adăugată 6. Administrarea fiscală 7. Metode indirecte de estimare a venitului impozabil al persoanelor fizice8. Amenzi, sancțiuni, penalități 9. Contestațiile

Tema № 6. Voucherul turistic1. Aplicarea voucherului turistic2. Dările de seamă, evidenţa şi păstrarea voucherului turistic 3. Completarea voucherului turistic

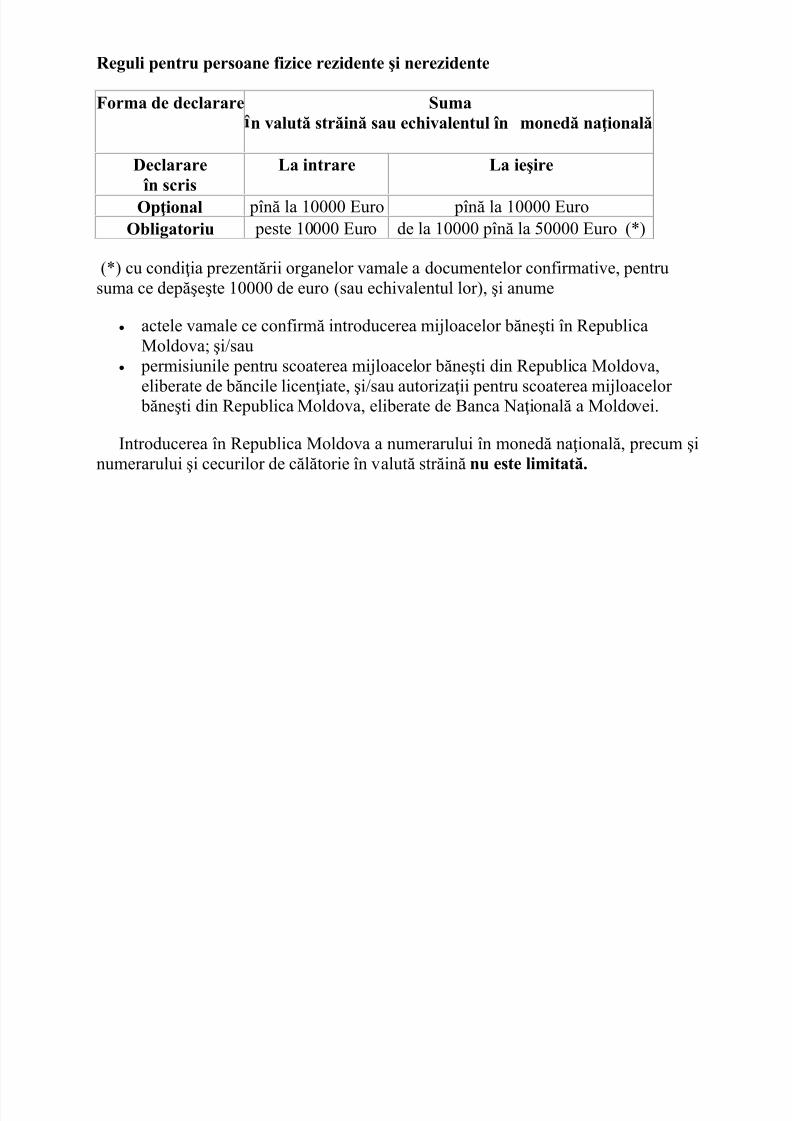

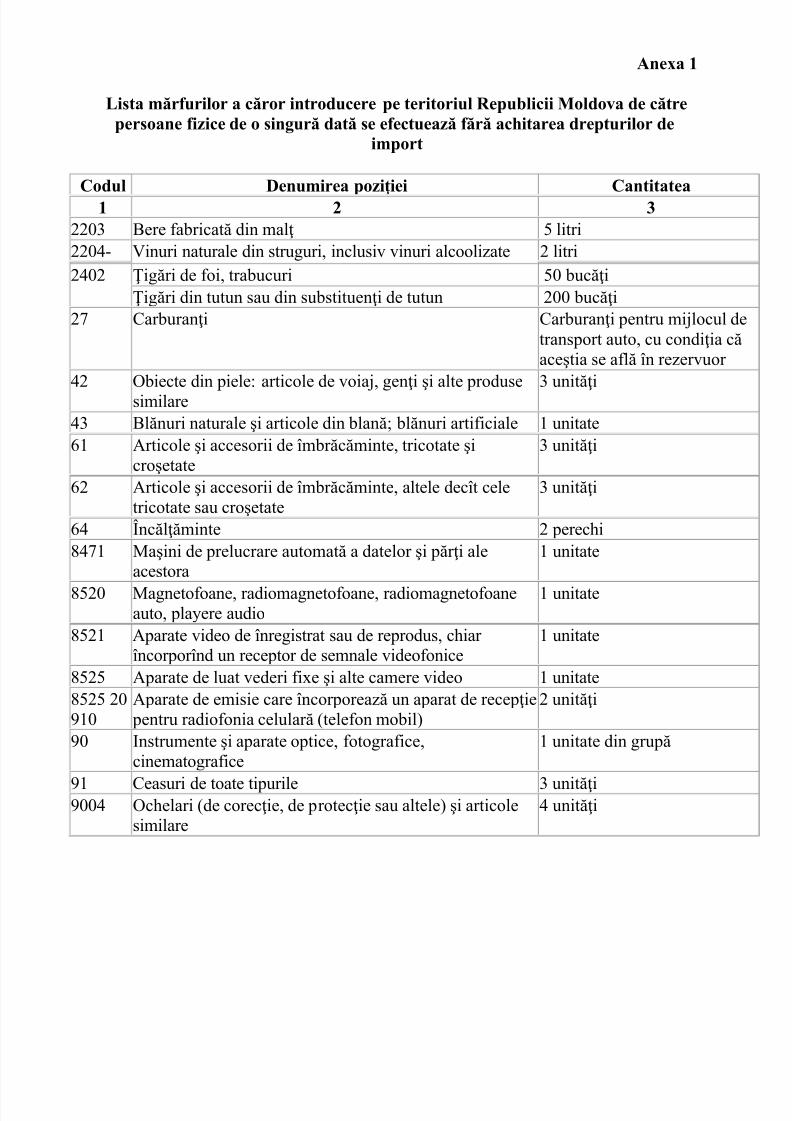

Tema № 7. Legislația vamală 1. Noțiuni de bază privind modul de trecere peste frontiera vamală a Republicii Moldova de către

persoane fizice2. Introducerea bunurilor pe teritoriul Republicii Moldova de către persoanele fizice3. Scoaterea bunurilor de pe teritoriul Republicii Moldova de către persoanele fizice 4. Introducerea şi scoaterea obiectelor şi bijuteriilor din metale şi pietre preţioase de către

persoanele fizice5. Introducerea şi scoaterea valorilor culturale6. Introducerea și scoaterea valutei străine

Tema № 8. Tehnica operațiunilor de turism 1. Noțiuni generale 2. Organizarea activităţii turistice. Formele de turism 3. Structurile de primire turistică cu funcțiuni de cazare. Abreviaturi utilizate 4. Structurile de primire turistică cu funcțiuni de alimentare. Abreviaturi utilizate5. Acordul Schengen

Tema № 9. Specificul activităţii de transport în industria turismului. AcordulInterbus1. Reglementarea activității de transport în Republica Moldova

2.

Noțiuni privind transportul 3. Transporturile turistice

Tema № 10 Migrațiunea în turism 1. Noțiuni de bază 2. Drepturile şi obligaţiile străinilor 3. Condiţiile de intrare a străinilor pe teritoriul Republicii Moldova 4. Nepermiterea intrării în Republica Moldova 5. Interdicţia de intrare în Republica Moldova 6. Stabilirea dur atei interdicţiei de intrare în Republica Moldova 7. Ieşirea de pe teritoriul Republicii Moldova

8.

Regimul acordării vizelor 9. Invitaţia 10. Returnarea străinilor de pe teritoriul Republicii Moldova

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 4/101

Curs № 1: Aspecte legislative în turism1. Reglementări legislative în domeniul industriei turistice2. Obiectivele Agenției Turismului3. Atribuţiile Agenției Turismului 4. Utilizarea voucherului turistic

5.

Activitatea turoperatorilor şi agenţiilor de turism. Drepturi şi obligaţiuni 6. Licenţierea activităţii de turism7. Suspendarea şi retragerea Licenţei de Turism în baza legii privind organizarea şi

desfăşurarea activităţii turistice8. Structurile de primire turistică9. Drepturile şi obligaţiile turiştilor 10. Asigurarea de călătorie11. Protecţia şi securitatea turiştilor12. Crearea şi funcţionarea zonelor turistice naţionale 13. Pregătirea profesională şi perfecţionarea cadrelor

1. Reglementări legislative în domeniul industriei turistice Activitatea turistică în Republica Moldova este reglementată în temeiul Legii

cu privire la organizarea şi desfăşurarea activităţii turistice nr. 352-XVI din24.11.2006, publicată în Monitorul Oficial nr.14-17/40 din 02.02.2007. (Modificări

prin Legea nr. 280 – XVI din 14.12.2007, în vigoare din 30.05.2008 MonitorulOficial 94-96 pag.68-71).Prezenta lege reglementează: raporturile juridice ce ţin de elaborarea şi promovarea politicii de stat în domeniulturismului;

organizarea şi coordonarea activităţii turistice şi a activităţii de întreprinzător îndomeniul turismului; formele de turism;

crearea şi activitatea zonelor turistice naţionale;

stabileşte cerinţele privind calitatea serviciilor turistice şi asigurarea securităţiituriştilor; principiile de colaborare internaţională în domeniul turismului.

2. Obiectivele Agenției Turismuluia) dezvoltarea integrată, echilibrată şi durabilă a turismului intern şi internaţional;

b) promovarea pe plan internaţional a Republicii Moldova ca destinaţie turistică;c) integrarea politicii de dezvoltare a turismului în politica de dezvoltare generală aţării;d) includerea în circuitul turistic internaţional a patrimoniului turistic naţional;e) apărarea drepturilor consumatorilor produsului turistic;g) asigurarea prestării unor servicii turistice care să corespundă standardelorinternaţionale;h) crearea unui climat investiţional favorabil pentru atragerea investiţiilor autohtone

şi străine în domeniul turismului.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 5/101

3. Atribuţiile Agenției turismuluia) elaborează şi prezintă Guvernului, spre aprobare, strategia şi programele naţionaleîn domeniul turismului şi poartă răspundere, în limita competenţei sale, pentruimplementarea acestora;

b) coordonează cu autorităţile administraţiei publice centrale şi locale, cu asociaţiileobşteşti din domeniul turismului măsurile privind realizarea strategiei şi politicii destat în domeniul turismului;c) elaborează şi prezintă Guvernului, spre aprobare, mecanismele economice destimulare a dezvoltării turismului şi poartă răspundere, în limita competenţei sale,

pentru implementarea acestora;d) efectuează analize şi pronosticuri privind dezvoltarea turismului în ţară,furnizează, în limita competenţei sale, informaţii din domeniul turismului lasolicitarea organelor ierarhic superioare;

e) reglementează activitatea turistică din ţară prin elaborarea de acte normative,armonizate cu normele internaţionale;f) organizează şi monitorizează activitatea turistică în zonele turistice naţionale;g) organizează şi desfăşoară activitatea de promovare a imaginii Republicii Moldovaca ţară ce prezintă interes atît pentru turismul intern, cît şi pentru cel internaţional,organizează activităţi expoziţionale în domeniul turismului în ţară şi peste hotare;h) reprezintă interesele statului în domeniul turismului în organismele internaţionaleşi regionale, coordonează şi monitorizează colaborarea Republicii Moldova cuOrganizaţia Mondială a Turismului şi cu alte organisme internaţionale din domeniu înconformitate cu legislaţia;i) coordonează implementarea programelor de asistenţă tehnică acordată de UniuneaEuropeană, de Organizaţia Mondială a Turismului şi de alte organisme internaţionale,

precum şi a programelor de integrare europeană în domeniul turismului; j) organizează ţinerea evidenţei patrimoniului turistic, asigură valorificarea şi protejarea acestuia în conformitate cu legislaţia;k) avizează documentaţia de urbanism privind zonele şi staţiunile turistice, precum şidocumentaţia referitoare la construcţiile din domeniul turismului;l) examinează petiţiile consumatorilor referitoare la serviciile turistice, efectuează controlul calităţii serviciilor turistice prestate;

m) elaborează şi prezintă Guvernului, spre aprobare, normele metodologice şicriteriile de clasificare a structurilor de primire turistică şi a agenţilor economici dinindustria turismului, efectuează clasificarea structurilor respective şi exercităcontrolul asupra respectării criteriilor de clasificare;n) elaborează norme metodologice privind instituirea rutelor turistice, aprobă şiînregistrează rutele turistice conform legislaţiei;o) colaborează cu diverse asociaţii şi organizaţii neguvernamentale în probleme ce ţinde domeniul turismului;

p) acordă asistenţă metodologică şi informaţională în probleme ce ţin de sfera

turismului agenţilor economici din industria turismului, asociaţiilor obşteşti d indomeniu, precum şi autorităţilor administraţiei publice locale;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 6/101

q) organizează şi supraveghează activitatea editorială şi de publicitate în domeniulturismului;r) organizează pregătirea şi perfecţionarea continuă a cadrelor în domeniulturismului;t) elaborează modelul contractului de servicii turistice şi modelul voucherului turisticşi le prezintă Guvernului spre aprobare;

u) gestionează Fondul special pentru promovarea şi dezvoltarea turismului;v) monitorizează circulaţia turistică;x) ţine Registrul turismului;y) exercită alte atribuţii stabilite de legislaţie.

4. Utilizarea voucherului turisticModelul contractului de activitate turistică, modelul voucherului turistic,

instrucţiunea privind modul de completare a voucherului turistic, modelul de dare deseamă privind utilizarea formularelor voucherelor turistice se elaborează de Agenția

Turismului şi se aprobă de Guvern. Modelul unic al voucherului turistic va fi utilizat în baza şi în conformitate cucontractele perfectate la:

a) turismul receptor; b) turismul emiţător;c) turismul intern;d) deservirea cu excursii.Voucherul aplicat la turismul receptor se utilizează la primirea şi deservirea

cetăţenilor străini pe teritoriul Republicii Moldova. Voucherul aplicat la turismulemiţător se utilizează la deservirea, în afara teritoriului Republicii Moldova, acetăţenilor Republicii Moldova şi a persoanelor care nu sînt cetăţeni ai RepubliciiMoldova. Voucherul aplicat la turismul intern se utilizează la deservirea turiştilor peteritoriul republicii şi la organizarea traseelor turistice (pedestre, ecvestre, cutracţiune, cicliste, acvatice, cu transport etc.), inclusiv la rute pentru zile de odihnă,

precum şi la organizarea odihnei la baze turistice, în campinguri, moteluri, indiferentde forma de proprietate şi de amplasarea obiectivului de profil turistic (este vorbadespre proprietatea amplasată peste hotarele Republicii Moldova). Voucherul turisticaplicat la deservirea cu excursii pe teritoriul Republicii Moldova se utilizează laorganizarea excursiilor.

Voucherul turistic poate fi: individual, pentru familie, pentru grup.La călătoria individuală (excursie), voucherul se perfectează individual pentru

fiecare persoană. La călătoria de familie (excursie) se perfectează un singur voucherturistic pentru întreaga familie, cu indicarea tuturor membrilor familiei participanţi lacălătorie. La călătoria în grup (excursie), voucherul se perfectează pe numeleconducătorului grupului de colaboratori ai unei întreprinderi, instituţii, organizaţii, destudenţi ai unei instituţii, de sportivi ai unui club sau ai unei federaţii, care întreprindo călătorie comună, cu condiţii strict planificate ce ţin de itinerar, durată,componenţă, calitate şi preţul egal al serviciilor. La voucherul pentru grup se

anexează lista tuturor membrilor grupului, cu indicarea numărului de turişti,aplicîndu-se ştampila agentului economic care a eliberat voucherul. Călătoria se

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 7/101

consideră în grup dacă acesta este format din cel puţin 6 turişti. La dorinţă, fiecăruimembru al grupului poate fi perfectat un voucher individual.

La formarea de către agentul economic a unui grup mixt din clienţi, care nu sereferă la categoriile menţionate anterior, sosiţi conform anunţului pentru o călătorieconcretă pe un itinerar format în prealabil, fiecărui turist sau fiecărei familii de turiştii se perfectează un voucher individual sau pentru familie, voucherul fiind unicul

document însoţitor al turistului, ce conţine informaţia despre numărul şi calitateaserviciilor prestate.Voucherul se perfectează pentru toate tipurile de turism organizat, cu excepţia

cazurilor cînd grupuri de elevi pleacă peste hotare în baza unei invitaţii oficiale de participare la festivităţi, concursuri, competiţii etc., cheltuielile de călătorie fiindsuportate de către organizatori.

Voucherul serveşte drept temei pentru deservirea turiştilor şi este primit de oriceagent economic care practică activitate de turism fără perceperea unei plăţisuplimentare. Toate decontările reciproce pentru serviciile notificate în voucher se

efectuează între agenţii economici de sine stătător, în conformitate cu actelelegislative în vigoare.Agenţii economici care practică activitate de turism, la perfectarea contractului

cu parteneri străini, fac schimb de vouchere. La prezentarea voucherului partea primitoare este obligată să asigure nivelul adecvat de deservire, calitatea şicomponenţa serviciilor notificate în el, fără perceperea unor plăţi suplimentare. O

plată suplimentară poate fi percepută în cazul în care turistului i-au fost prestate, lacererea sa, servicii suplimentare, neindicate în voucher.

Agenţii economici care prestează servicii turistice primesc spre deservirevoucherele eliberate de către alţi agenţi economici.

Agenţii economici care practică activitate de turism în Republica Moldova vorutiliza în activitatea lor, ca document de strictă evidenţă, formulare tipizate alevoucherelor turistice, tipărite conform modelului aprobat de Guvern. Alte tipuri devouchere sau documente, ce le-ar substitui, nu sînt valabile.

Agenţii economici titulari ai licenţelor de turism sînt obligaţi:a) să procure formularele tipizate ale voucherelor turistice la Întreprinderea de

Stat Editura de Imprimate "Statistica"; b) să prezinte Agenției Turismului dări de seamă trimestriale privind utilizarea

formularelor voucherelor turistice pînă la data de 25 a lunii imediat următoare

trimestrului de gestiune.Agenţii economici care practică activitate de turism utilizează voucherul la

achitarea cu clientul, precum şi la achitările reciproce între agenţii economici:transportatori, proprietarii locurilor de cazare, birourilor de excursii etc.

Voucherul este compus din trei file de culoare diferită, care se autocopie.La completarea formularului statistic privind circulaţia turiştilor nr.1-tur, agenţii

economici anexează o notă explicativă privind volumul de vînzări al serviciilorturistice, întru evitarea eronării datelor statistice.

Agentul economic care practică activitate de turism poartă răspundere pentru

corectitudinea şi veridicitatea perfectării, aplicării, evidenţei şi păstrării voucherelor.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 8/101

5. Activitatea turoperatorilor şi agenţiilor de turism. Drepturi şi obligaţiuni Comercializarea serviciilor şi pachetelor turistice pe teritoriul Republicii

Moldova este efectuată de turoperatori şi agenţiile de turism în baza contractului deservicii turistice şi a voucherului turistic, ca parte integrantă a acestuia, în

conformitate cu legislaţia.Turoperatorii pot desfăşura următoarele activităţi:a) contractarea de servicii turistice de la agenţii economici care prestează direct

astfel de servicii (unităţi de cazare, unităţi de servire a mesei, agenţi transportatori,unităţi de prestare a serviciilor de agrement) şi formarea de pachete turistice;

b) comercializarea pachetelor turistice proprii prin intermediul agenţiilor deturism sau direct consumatorilor;

c) rezervarea şi comercializarea de bilete pentru diverse mijloace de transport, pentru spectacole şi pentru alte manifestări culturale;

d) organizarea de congrese, conferinţe, întruniri sportive şi culturale, dacăacestea implică prestarea serviciilor turistice. Agenţiile de turism pot desfăşura următoarele activităţi:a) comercializarea pachetelor turistice contractate de la turoperatori;

b) comercializarea serviciilor proprii, precum şi a serviciilor contractate de laalte agenţii de turism licenţiate;

c) vînzarea serviciilor proprii altor agenţii de turism;d) rezervarea şi comercializarea biletelor pentru diverse mijloace de transport,

pentru spectacole şi pentru alte manifestări culturale.

Drepturile turoperatorilor şi agenţiilor de turisma) să presteze servicii turistice în conformitate cu legislaţia;

b) să reclame de la turişti şi parteneri repararea prejudiciului cauzat de aceştia;c) să beneficieze de asistenţă metodologică şi informaţională în domeniul

turismului din partea Agenției Turismului;d) să participe la acţiunile de promovare a imaginii Republicii Moldova ca

destinaţie turistică şi să fie incluşi /incluse în cataloage, ghiduri şi alte mijloace delansare a ofertei turistice naţionale;

e) să fie incluşi /incluse, la solicitare, în programele de pregătire profesională

iniţiate de Agenția Turismului;f) să beneficieze de înlesnirile acordate în condiţiile legii;g) să creeze asociaţii profesionale în conformitate cu legislaţia.

Obligaţiile turoperatorilor şi agenţiilor de turisma) să obţină de la Camera de Licenţiere licenţa pentru activitate turistică ca

turoperator sau agenţie de turism; b) să asigure atragerea în ţară a turiştilor străini: turoperatorii – minimum 100 de

persoane anual, iar agenţiile de turism – minimum 50 de persoane anual, începînd cu

al treilea an de activitate;c) să încheie contracte de colaborare în exclusivitate cu structurile de primire

turistică clasificate;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 9/101

d) să încheie contracte de servicii turistice conform modelului aprobat şi săelibereze vouchere turistice;

e) să presteze în totalitate serviciile prevăzute în contractul de servicii turistice;f) să elaboreze, din punct de vedere metodologic, cel puţin o rută turistică

internă şi să o asigure cu materiale ilustrativ-publicitare;g) să pună la dispoziţia turiştilor informaţii exhaustive privind programul turistic

propus, procedurile consulare, drepturile şi obligaţiile turiştilor, condiţiile deasigurare, modul de reparare a prejudiciilor şi condiţiile de renunţare la servicii;h) să pună la dispoziţia turiştilor informaţii complete şi obiective privind ţara de

aflare temporară: legislaţia acesteia, obiceiurile şi tradiţiile locale şi alte particularităţi, a căror cunoaştere este necesară pentru cultivarea respectului faţă devalorile culturale naţionale;

i) să repare prejudiciile cauzate turiştilor în cazurile de încălcare a clauzelorcontractului de servicii turistice;

j) să întocmească o listă a serviciilor turistice şi să o afişeze la un loc accesibil;

k) să păstreze confidenţialitatea numelor şi adreselor clienţilor lor, cu excepţiile prevăzute de legislaţie;l) să asigure exploatarea durabilă şi conservarea patrimoniului turistic, precum şi

protecţia mediului;m) să prezinte organelor de statistică şi Agenției Turismului dări de seamă

statistice şi financiare în termenele stabilite prin lege.

6. Licenţierea activităţii de turismPentru activitatea de tur-operator se stabilesc următoarele condiţii de

licenţiere:a) activitate turistică de minimum 3 ani în Republica Moldova. Succesorului de

drept care a dobândit recent personalitate juridică i se permite utilizarea mărciicomerciale înregistrate cu o vechime de minimum 3 ani;

b) includerea obligatorie în statele de personal din cadrul direcţiei turism aghidului turistic, autorizat în condiţiile legii;

c) oficiul va fi amplasat în imobile şi încăperi nelocative la parter, mezanin,etajul unu sau alte nivele uşor accesibile ale clădirilor cu destinaţie publică;

d) produsele turistice oferite vor fi însoţite de cataloage proprii color, cu anexade preţuri, incluzând informaţie despre tipurile de structuri de primire turistică cu

funcţii de cazare şi de servire a mesei incluse în programul turistic;e) dispunerea de contracte de colaborare încheiate cu ofertanţii serviciilor

turistice pentru ţările de destinaţie şi pentru Republica Moldova: transport, cazare,alimentaţie, agrement, servicii ale companiilor de asigurări;

f) atragerea turiştilor străini în Re publica Moldova, începând cu al treilea an deactivitate, în număr de minimum 100 de persoane anual.

Pentru activitatea agenţiei de turism se stabilesc următoarele condiţii delicenţiere:

a) oficiul va fi amplasat în imobile şi încăperi nelocative la p arter, mezanin,etajul unu sau alte nivele uşor accesibile ale clădirilor cu destinaţie publică;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 10/101

b) dispunerea de contracte de colaborare încheiate cu minimum un turoperatorde pe teritoriul Republicii Moldova;

c) atragerea turiştilor străini în Republica Moldova, începînd cu al treilea an deactivitate, în număr de minimum 50 de persoane anual.

La declaraţia pentru eliberarea licenţei se anexează documentele prevăzutede Legea privind reglementarea prin licenţiere a activităţii de întreprinzător, precum

şi: a) copia de pe actul de proprietate sau de pe alt act prin care se confirmă dreptulde posesie sau de folosinţă a spaţiului respectiv;

b) copia de pe certificatul privind absolvirea cursurilor de perfecţionare, emis deAsociația Națională a Agențiilor de Turism sau de alte instituţii acreditate încondiţiile legii;

c) schema de încadrare a personalului.

7. Suspendarea şi retragerea Licenţei de Turism în baza legii privind

organizarea şi desfăşurarea activităţii turisticeSuspendarea licenţei de turismMotiv pentru suspendarea licenţei de turism poate servi comiterea următoarelorîncălcări: nu a fost să asigurată atragerea în ţară a turiştilor străini: turoperatorii –

minimum 100 de persoane anual, iar agenţiile de turism – minimum 50 de persoaneanual, începând cu al treilea an de activitate; au fost încheiate contracte de colaborare cu structurile de primire turistică

neclasificate de Agenția Turismului; nu au fost prestate în totalitate serviciile prevăzute în contractul de servicii

turistice; nu a fost să asigurată exploatarea durabilă şi conservarea patrimoniului turistic,

precum şi protecţia mediului; nu au fost prezentate organelor de statistică şi Agenției Turismului dări de seamăstatistice şi financiare în termenele stabilite prin lege.

Retragerea licenţei de turism

Motiv pentru retragerea licenţei de turism poate servi comiterea următoarelorîncălcări: nu a fost încheiat contractul de servicii turistice conform modelului aprobat şi nu

sa eliberat voucher turistic; nu au fost reparate prejudiciile cauzate turiştilor în cazurile de încălcare a

clauzelor contractului de servicii turistice;

8. Structurile de primire turisticăTipurile structurilor de primire turistică care pot funcţiona în Republica

Moldova sînt stabilite prin Normele metodologice şi criteriile de clasificare astructurilor de primire turistică cu funcţii de cazare şi de servire a mesei, elaborate deAgenția Turismului şi aprobate de Guvern.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 11/101

Structurile de primire turistică sînt obligate să obţină de la Agenția Turismulu iactul de clasificare.

Clasificarea structurilor de primire turistică se efectuează fără plată. În cazul nerespectării criteriilor de clasificare, Agenția Turismului are dreptul, în

temeiul actului de verificare, să declasifice structurile de primire turistică, săsuspende acţiunea actului de clasificare sau să-l anuleze.

Declasificarea, suspendarea sau anularea actului de clasificare se efectueazăde către Agenția Turismului în conformitate cu prevederile stipulate mai jos: Structura de primire turistică este obligată să respecte, pe toată perioada de

funcţionare, criteriile ce au stat la baza clasificării. Agenția Turismului va verifica respectarea criteriilor ce au stat la baza

clasificării structurii. În cazul în care, după obţinerea de către titular a actului declasificare, se va constata neîndeplinirea unor condiţii importante prevăzute pentrueliberarea actului de clasificare, Agenția Turismului nu-i va putea anula actul de

clasificare, dar îi va notifica neregularităţile constatate, modul de remediere atuturor deficienţelor identificate, termenul în care titularul trebuie să respecteaceastă obligaţie şi care nu poate fi mai mic de 30 de zile.

Agenția Turismului va anula actul de clasificare prin care se permite

desfăşurarea activităţilor prevăzute de prezenta lege dacă va constata o gravăatingere interesului public, securităţii naţionale, ordinii sau sănătăţii publice ce nu

poate fi remediată sau dacă deficienţele identificate nu au fost remediate întermenul stabilit.

Procedura de declasificar e se aplică de către Agenția Turismului în cazul în

care structura nu mai corespunde categoriei de clasificare acordate anterior. Pentrua-şi prelungi activitatea, structura declasificată este obligată să obţină un nou actde clasificare pentru categoria la care a fost declasificată.

Structura îşi va putea relua activitatea doar după lichidarea cauzelor ce au

condus la retragerea actului de clasificare. Agenția Turismului, în termen de 10 zile, va înştiinţa structura, autoritatea

administraţiei publice locale şi Inspectoratul Fiscal Principal de Stat despredecizia de declasificare, de retragere sau de anulare a actului de clasificare.

Procedura de eliberare a actelor de clasificare a structurilor de primire

turistică(1) Agenţii economici care solicită clasificarea structurii de primire turistică prezintă la Agenția Turismului următoarele documente:

a) cerere; b) copie de pe certificatul de înregistrare a agentului economic;c) copie de pe autorizaţia de funcţionare, emisă de autorităţile administraţie i

publice locale;d) schiţa privind amplasarea structurii de primire turistică, conform cerinţelor

stabilite de Guvern;e) structura, amplasarea şi nominalizarea camerelor, respectiv a spaţiilor de

servire a mesei, conform cerinţelor stabilite de Guvern;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 12/101

f) fişa privind încadrarea nominală a spaţiilor de cazare sau de servire a mesei pecategorii, conform modelului stabilit de Guvern;

g) schema de încadrare a personalului;h) copia de pe certificatul de absolvire a cursurilor de perfecţionare profesională

din cadrul Asociației Naționale a Agențiilor de Turism din Moldova sau din cadrulaltor instituţii în domeniu acreditate în condiţiile legii.

(2) Agenția Turismului examinează documentele prezentate şi verificărespectarea criteriilor minime de clasif icare la faţa locului, în prezenţareprezentantului structurii, întocmind nota de verificare, conform modelului stabilitde Guvern, în două exemplare. Un exemplar al notei se transmite solicitantului declasificare.

(3) Agenția Turismului, în termen de 10 zile de la data primirii setului completde documente specificate la alin.(1), va adopta decizia privind acordarea sauneacordarea categoriei sau va propune efectuarea unor modificări în dotări şi servicii

pentru acordarea sau menţinerea categoriei solicitate de către structură. Actul de

clasificare se consideră acordat sau, după caz, reconfirmat dacă Agenția Turismuluinu răspunde solicitantului în termenul prevăzut de prezentul alineat.(4) Pentru confirmarea categoriei acordate, Agenția Turismului, în termen de 10

zile de la data emiterii deciziei privind acordarea categoriei de clasificare, va eliberaactul de clasificare conform modelului stabilit de Guvern.

(5) După expirarea termenului stabilit la alin.(3) şi (4) pentru acordareacategoriei şi în lipsa unei comunicări scrise din partea Agenției Turismului,solicitantul poate desfăşura activitatea pentru care a solicitat actul de clasificare.

(6) În cazul în care constată neregularităţi în documentele depuse, AgențiaTurismului va notifica acest fapt solicitantului actului de clasificare cu cel puţin 5 zileînainte de expirarea termenului prevăzut la alin. (3) pentru emiterea actului declasificare. Agenția Turismului va preciza, totodată, şi modul de remediere aneregularităţilor constatate.

(7) Structurii i se acordă categoria în care se încadrează toate spaţiile ei. Pentruspaţiile de cazare sau de servire a mesei, care se încadrează la o categorie maisuperioară decît cea a structurii, va fi emisă o anexă la actul de clasificare, conformmodelului stabilit de Guvern, cu menţiunea categoriei respective a fiecărui spaţiu.

(8) În termen de 30 de zile de la data eliberării actului de clasificare, structurilede primire turistică cu funcţii de cazare şi de servire a mesei sînt obligate să deţină şi

să afişeze placheta, cu înscrierea categoriei, conform modelului stabilit de Guvern.(9) Termenul de valabilitate a actului de clasificare este de 2 ani. Structura de

primire turistică se va adresa Agenției Turismului pentru reconfirmarea actului cu cel puţin 10 zile înainte de expirarea termenului de valabilitate.

(10) Actul de clasificare se afişează la un loc vizibil pentru toţi clienţii structurii.În cazul pierderii sau deteriorării actului de clasificare, agentul economic este obligatsă solicite Agenției Turismului un duplicat al acestuia.

(11) În cazul modificării dotărilor şi serviciilor sau în cazul expirării termenuluide valabilitate a actului de clasificare, structura este obligată să solicite o nouă

clasificare în termen de 10 zile de la apariţia modificărilor sau pînă la expirareatermenului de valabilitate.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 13/101

9. Drepturile şi obligaţiile turiştilor În conformitate cu Legea cu privire la organizarea şi desfăşurarea activităţii

turistice turiştii dispun de următoarele drepturi:a) la totalitatea serviciilor prevăzute în contractul de servicii turistice;

b) la securitate personală, la protecţia vieţii şi sănătăţii;c) la apărarea drepturilor de consumatori ai serviciilor turistice;

d) la asistenţă medicală în conformitate cu prevederile asigurării de călătorie;e) la înlăturarea imediată a încălcării clauzelor contractului de servicii turistice,încălcare depistată în timpul călătoriei;

f) la repararea prejudiciului material şi moral cauzat prin nerespectarea clauzelorcontractului de servicii turistice;

g) la informaţii privind licenţa agentului economic;h) la acces liber în obiectivele turistice pentru vizitarea şi folosirea cărora nu sînt

stabilite restricţii legale;i) la informaţii complete şi obiective privind ţara de aflare temporară: legislaţia

acesteia, obiceiurile şi tradiţiile locale şi alte particularităţi, a căror cunoaştere estenecesară pentru cultivarea respectului faţă de valorile culturale naţionale. În conformitate cu Legea cu privire la organizarea şi desfăşurarea activităţii

turistice turiştii dispun de următoarele obligaţiuni:a) să respecte clauzele contractului de servicii turistice;

b) să respecte legislaţia ţării de aflare temporară, obiceiurile şi tradiţiile locale;c) să respecte regulile vamale, regulile de trecere a frontierei de stat şi termenul

de şedere legal;d) să repare toate prejudiciile aduse agentului economic în cazul încălcării

clauzelor contractului de servicii turistice;e) să repare prejudiciile aduse ţării de aflare temporară;f) să respecte normele de protejare a patrimoniului turistic şi a mediului în locul

vizitat.

10. Asigurarea de călătorieAsigurarea de călătorie a turiştilor este obligatorie şi se efectuează de către

agenţii economici din industria turismului prin încheierea contractelor cu companiilede asigurare abilitate să efectueze acest gen de asigurare. Cheltuielile pentru asiguraresînt incluse în preţul pachetului turistic.

Asigurarea de călătorie trebuie să prevadă acoperirea cheltuielilor pentruacordarea de asistenţă medicală turistului în locul de aflare temporară.

11. Protecţia şi securitatea turiştilorProtecţia şi securitatea turiştilor pe teritoriul Republicii Moldova sînt garantate

de stat. Protecţia şi salvarea turiştilor care s-au confruntat cu situaţii excepţionale seefectuează de subdiviziunile specializate ale Departamentului situaţii excepţionale alMinisterului Afacerilor Interne.

În scopul asigurării securităţii turiştilor, agenţii economici din industria

turismului sînt obligaţi:a) să informeze turiştii despre eventualele pericole cu care se pot confrunta în

timpul călătoriei;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 14/101

b) să asigure turiştii cu echipamentul şi inventarul necesar pentru forma deturism practicată;

c) să asigure acordarea asistenţei medicale de urgenţă persoanelor accidentate întimpul călătoriei;

d) să informeze operativ autorităţile administraţiei publice locale şi persoaneleinteresate despre situaţiile excepţionale cu care s-au confruntat turiştii şi despre

persoanele dispărute.În cazul situaţiilor excepţionale, statul întreprinde măsuri de protecţie a turiştilorcetăţeni ai Republicii Moldova aflaţi în străinătate, inclusiv evacuarea acestora dinţara de aflare temporară.

12. Crearea şi funcţionarea zonelor turistice naţionale În scopul dezvoltării turismului intern şi receptor, în Republica Moldova, prin

atragerea investiţiilor autohtone şi străine, se creează, pe o durată de 50 de ani, zoneturistice naţionale, denumite în continuare zone. Zonele sînt create, la propunerea

Guvernului, prin lege organică care le delimitează convenţional hotarele şi lestabileşte direcţiile prioritare de activitate, condiţiile şi particularităţile de funcţionare.Crearea zonei se consideră lucrare pentru cauză de utilitate publică de interes

naţional. Crearea zonei se va baza pe următoarele criterii principale:a) geografic;

b) de atractivitate peisagistică;c) de structură, volum, concentrare şi valoare a resurselor turistice;d) de funcţionalitate pentru turism.Iniţiatori ai creării zonei pot fi autorităţile administraţiei publice centrale şi

locale, agenţii economici şi diverse instituţii interesate.Iniţiatorii creării zonei vor prezenta Agenției Turismului:a) studiul de fezabilitate privind crearea zonei;

b) proiectul planului de amenajare a zonei.Studiul de fezabilitate privind crearea zonei trebuie să includă:a) delimitarea hotarelor zonei;

b) caracteristica potenţialului turistic al zonei;c) fundamentarea etapelor şi termenelor de creare a zonei;d) volumul investiţiilor necesare;e) oportunitatea (raţionalitatea) şi eficacitatea creării zonei.

În cazul în care propunerea privind crearea zonei va fi considerată oportună şi vafi acceptată, Agenției Turismului va prezenta Guvernului, spre aprobare, proiectul delege respectiv. Zona se consideră creată după intrarea în vigoare a legiicorespunzătoare.

După crearea zonei şi delimitarea în natură a hotarelor ei, terenurile proprietate publică ale unităţii administrativ-teritoriale, aflate în perimetrul zonei, se transmit, cutitlu gratuit, în proprietatea publică a statului, în modul stabilit de lege, şi trec îngestiunea Agenției Turismului. În cazul în care crearea infrastructurii în zonă vanecesita traversarea unor terenuri aflate în proprietate privată, statul va răscumpăra

aceste terenuri în modul stabilit de lege. Crearea şi amenajarea infrastructuriigenerale (căi de acces, reţele electrice, termice, de gaze naturale, de alimentare cu apă

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 15/101

şi de canalizare) pînă la hotarele zonei se efectuează din mijloacele bugetului de stat,conform programelor de stat.

13. Pregătirea profesională şi perfecţionarea cadrelorPregătirea profesională în domeniul turismului se realizează de instituţiile de

învăţămînt secundar profesional, mediu de specialitate, superior, de formare

profesională continuă specializate, de stat şi private, acreditate în condiţiile legii.Perfecţionarea personalului din industria turismului se realizează la cursurispecializate, în baza programelor avizate de Ministerul Educaţiei şi aprobate deAgenția Turismului.

Perfecţionarea şi specializarea profesională a personalului angajat în industriaturismului sînt efectuate, în condiţiile legii, de Asociația Națională a Agențiilor deTurism, precum şi de alte instituţii acreditate.

Personalul încadrat în industria turistică (turoperatori, agenţii de turism, structuricu funcţii de cazare şi de servire a mesei), cu excepţia funcţiilor de jurist, contabil,

personalului tehnic şi de deservire, este obligat, o dată la 3 ani, să absolve cursurilede perfecţionare profesională din cadrul Asociației Naționale a Agențiilor de Turismsau din cadrul altor instituţii în domeniu acreditate în condiţiile legii.

Deţinătorii diplomelor de studii superioare/medii de specialitate în domeniulturismului vor activa în industria turismului, în baza diplomelor de studii, în decursde 3 ani după încheierea studiilor, cu perfecţionarea profesională ulterioară o dată la3 ani.

Absolvenţii cursurilor de perfecţionare profesională care pretind la funcţia dedirector de turoperator, de agenţie de turism, de structură de primire turistică cufuncţii de cazare şi de servire a mesei, pentru obţinerea certificatului respectiv vor

prezenta documentele ce atestă vechimea în muncă în industria turismului de celpuţin 2 ani. Criteriul "vechimea în muncă în industria turismului" nu este obligatoriu

pentru persoanele care activează în structurile de primire turistică cu funcţii de cazareşi de servire a mesei: pensiune agroturistică, vilă turistică, bungalou, camping, sat devacanţă, tabără de vacanţă, pensiune turistică, apartament sau cameră de închiriat înlocuinţe familiale şi motel.

Pentru conducătorii de turoperator, de agenţie de turism şi de hotele careactivează în mediul rural şi în centrele raionale, vechimea în muncă pentru obţinereacertificatului de perfecţionare profesională se reduce cu 50%.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 16/101

Curs № 2: Reglementarea prin licențiere a activității de întreprinzător

1. Noțiuni generale privind licențierea activității de întreprinzător 2. Conţinutul licenţei 3. Documentele necesare pentru obţinerea sau prelungirea licenţei 4. Decizia privind eliberarea/prelungirea licenţei sau privind respingerea

declaraţiei pentru eliberarea licenţei 5. Eliberarea sau prelungirea licenţei 6. Reperfectarea licenţei 7. Eliberarea duplicatului licenţei 8. Taxa pentru licenţă 9. Controlul în domeniul licenţierii10. Suspendarea temporară şi reluarea valabilităţii licenţei 11. Retragerea licenţei

1.

Noțiuni generale privind licențierea activității de întreprinzător Legea cadru Nr. 451 din 30.07.2001, determină cadrul juridic, organizatoric şi

economic de reglementare prin licenţiere a activităţii de întreprinzător. Prezenta legestabileşte genurile de activitate supuse reglementării prin licenţiere şi este orientatăspre asigurarea respectării condiţiilor, stabilite prin lege pentru desfăşurar ea genurilorde activitate supuse reglementării prin licenţiere.

Camera de Licenţiere, este o autoritate publică de specialitate în subordineaMinisterului Economiei, care se ocupă de licențierea activităților de întreprinzător.

Noțiunile de bază aferente prezentei legi ce țin de ramura turistică se prezintăastfel:Licenţă - act administrativ cu caracter permisiv, eliberat de autoritatea de

licenţiere în procesul de reglementare a activităţii de întreprinzător, ce atestă dreptultitularului de licenţă de a desfăşura, pentru o perioadă stabilită, activitatea de turismîn conformitate cu condițiile de licenţiere.

Solicitant de licenţă - persoană juridică sau fizică, înregistrată în modul stabilitîn Republica Moldova în calitate de întreprindere sau de organizaţie, indiferent detipul de proprietate şi forma juridică de organizare, precum şi persoană fizică ce poate

practica unele genuri de activitate supuse licenţierii în temeiul unor alte actelegislative și a documentelor necesare eliberării licenţei.

Titular de licenţă - persoană juridică sau fizică ce a obţinut licenţa de turism. Condiţii de licenţiere - totalitatea cerinţelor şi condiţiilor stabilite prin legile ce

reglementează expres activităţile licenţiate, a căror respectare este obligatorie pentrusolicitantul şi titularul de licenţă la desfăşurarea activității de turism.

Licenţiere - totalitatea procedurilor de reglementare a activităţii deîntreprinzător legate de eliberarea, prelungirea, reperfectarea, suspendarea, reluareavalabilităţii şi retragerea licenţelor, eliberarea copiilor şi duplicatelor acestora, ţinereadosarelor de licenţiere şi a registrelor de licenţe, controlul asupra respectării de către

titularii de licenţe a condiţiilor de licenţiere, adoptarea prescripţiilor privindlichidarea încălcărilor ce ţin de condiţiile de licenţiere.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 17/101

Aprobare tacită - fapt prin care se consideră că licenţa este eliberată,reperfectată dacă autoritatea de licenţiere nu răspunde solicitantului de licenţă ladeclaraţia pentru eliberarea licenţei, la cererea de reperfectare a licenţei în termeneleşi în condiţiile prevăzute de lege sau de legile ce reglementează expres activităţilelicenţiate.

Suspendarea licenţei – privarea titularului de licenţă, pe un termen stabilit, de

dreptul de a desfăşura un anumit gen de activitate, conform procedurii prevăzute delege.Retragerea licenţei – privarea titularului de licenţă de dreptul de a desfăşura

un anumit gen de activitate, conform procedurii prevăzute de lege.

2. Conţinutul licenţei Formularele de licenţă sînt documente de strictă evidenţă. Formularele tipizate

au serie şi numerotare continuă. Licenţa conţine:

a)

denumirea autorităţii de licenţiere; b) seria, numărul şi data eliberării/prelungirii licenţei; c) denumirea, forma juridică de organizare, adresa juridică a titularului de

licenţă întreprindere sau organizaţie, persoană juridică sau fizică ori numele, prenumele şi adresa titularului de licenţă persoană fizică;

d) data şi numărul certificatului de înregistrare de stat a întreprinderii sauorganizaţiei, IDNO al întreprinderii sau al organizaţiei ori seria şi numărul buletinuluide identitate, IDNP al persoanei fizice;

e) genul de activitate, integral sau parţial, pentru a cărui desfăşurare se

eliberează licenţa; f) termenul de valabilitate a licenţei; g) semnătura conducătorului autorităţii de licenţiere sau a adjunctului acestuia

autentificată prin aplicarea ştampilei acestei autorităţi. Anexa la licenţă este parte integrantă a acesteia şi conţine toate condiţiile de

licenţiere, precum şi lista filialelor şi subdiviziunilor separate ale titularului de licenţăla care va fi efectuată activitatea pe baza licenţei obţinute.

3. Documentele necesare pentru obţinerea sau prelungirea licenţei Pentru obţinerea licenţei, conducătorul întreprinderii sau organizaţiei ori

persoana împuternicită de acesta sau persoana fizică depune la autoritatea delicenţiere respectivă personal, prin scrisoare recomandată sau prin poştă electronică(sub formă de document electronic cu semnătură digitală) o declaraţie de modelulstabilit de această autoritate, semnată de persoana care depune declaraţia, ce conţine:

a) denumirea, forma juridică de organizare, sediul, IDNO al întreprinderii sau alorganizaţiei ori numele, prenumele, adresa şi IDNP al persoanei fizice;

b) genul de activitate, integral sau parţial, pentru a cărui desfăşurare solicitantulde licenţă intenţionează să obţină licenţă sau să o prelungească;

c) asumarea pe propria răspundere de către solicitantul de licenţă aresponsabilităţii pentru respectarea condiţiilor de licenţiere la desfăşurarea genului de

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 18/101

activitate pentru care se solicită licenţă şi pentru veridicitatea documentelor prezentate.

La declaraţia pentru eliberarea licenţei se anexează: a) copia de pe certificatul de înregistrare de stat a întreprinderii sau organizaţiei

ori de pe buletinul de identitate al persoanei fizice; b) documentele suplimentare în conformitate cu prevederile actelor legislativece reglementează activitatea licenţiată de turism:

copia de pe actul de proprietate sau de pe alt act prin care se confirmă dreptul

de posesie sau de folosinţă a spaţiului respectiv; copia de pe certificatul privind absolvirea cursurilor de perfecţionare, emis de

Asociația Națională a Agențiilor de Turism sau de alte instituţii acreditate încondiţiile legii; schema de încadrare a personalului.

Documentele se depun în original sau în copii, inclusiv pe suport electronic, cu prezentarea originalelor pentru verificare, cu excepţia celor stabilite spre verificare prin procedura ghişeului unic.

La declaraţia pentru prelungirea licenţei se anexează numai documentele carenecesită actualizare sau conţin date diferite de cele prezentate la momentul eliberăriilicenţei.

Solicitarea altor documente decît cele prevăzute de lege se interzice. Declaraţia pentru eliberarea/prelungirea licenţei şi documentele anexate la ea se

înregistrează conform borderoului, a cărui copie se expediază (se înmînează)

solicitantului de licenţă, cu menţiunea privind data înregistrării declaraţiei,autentificată prin semnătura persoanei responsabile a autorităţii de licenţiere. Declaraţia pentru eliberarea/prelungirea licenţei nu se înregistrează în cazul în

care:a) aceasta a fost depusă (semnată) de o persoană care nu are atribuţiile

respective; b) documentele au fost perfectate cu încălcarea cerinţelor stabilite de lege;Despre refuzul înregistrării declaraţiei pentru eliberarea/prelungirea licenţei,

solicitantul de licenţă este informat în scris în cel mult 3 zile lucrătoare din ziuaadresării, indicîndu-se temeiurile refuzului.

După înlăturarea cauzelor ce au servit temei pentru refuzul înregistrăriideclaraţiei pentru eliberarea licenţei, solicitantul de licenţă poate depune o nouădeclaraţie, care se examinează în modul stabilit.

4. Decizia privind eliberarea/prelungirea licenţei sau privindrespingerea declaraţiei pentru eliberarea licenţei

Autoritatea de licenţiere, în baza declaraţiei pentru eliberarea/prelungirealicenţei şi documentelor anexate, adoptă decizia privind eliberarea/prelungirealicenţei sau privind respingerea declaraţiei în cel mult 5 zile lucrătoare de la dataînregistrării acesteia.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 19/101

În cazurile expres stabilite de legile care reglementează activitatea licenţiatărespectivă, poate fi stabilit un termen mai mare pentru adoptarea de către autoritateade licenţiere a deciziei privind eliberarea/prelungirea licenţei sau privind respingereadeclaraţiei pentru eliberarea/prelungirea licenţei.

Informaţia despre adoptarea deciziei privind eliberarea/prelungirea licenţei secomunică solicitantului cel tîrziu în ziua lucrătoare imediat următoare adoptării

deciziei.Temei pentru respingerea declaraţiei pentru eliberarea/prelungirea licenţeieste depistarea de către autoritatea de licenţiere a datelor neveridice în documentele

prezentate de către solicitantul de licenţă. În caz de respingere a declaraţiei pentru eliberarea/prelungirea licenţei,

solicitantul poate depune o nouă declaraţie după înlăturarea cauzelor care au servitdrept temei pentru respingerea declaraţiei precedente.

Licenţa se consideră eliberată dacă autoritatea de licenţiere nu răspundesolicitantului de licenţă în termenele prevăzute de lege. După expirarea termenului

cumulativ stabilit pentru înştiinţarea despre refuzul înregistrării declaraţiei pentrueliberarea/prelungirea licenţei, despre respingerea acesteia sau despre adoptareadeciziei privind eliberarea/prelungirea licenţei, cu condiţia lipsei unei comunicăriscrise despre temeiurile refuzului înregistrării şi/sau respingerii declaraţiei pentrueliberarea/prelungirea licenţei, solicitantul de licenţă poate desfăşura activitatea

pentru care a solicitat licenţa ( procedura aprobării tacite).Licenţa de turism eliberată de camera de licenţiere, este valabilă pe întreg

teritoriul Republicii Moldova.Termenul de valabilitate a licenţei de turism este de 5 ani.

5. Eliberarea sau prelungirea licenţei Licenţa se perfectează în termen de 3 zile lucrătoare, începînd cu ziua primirii

documentului care confirmă achitarea taxei pentru eliberarea licenţei. Menţiuneadespre data primirii documentului, care confirmă achitar ea taxei pentru eliberarealicenţei, se face pe borderoul documentelor primite de la solicitantul de licenţă.

Dacă solicitantul, în termen de 30 de zile de la data la care i s-a expediat(înmînat) înştiinţarea despre adoptarea deciziei privind eliberarea/prelungirea saureperfectarea licenţei, nu a prezentat nemotivat documentul ce confirmă achitareataxei pentru eliberarea/prelungirea sau reperfectarea acesteia sau nu s-a prezentat

pentru a i se elibera licenţa perfectată, autoritatea de licenţiere este în drept să anulezedecizia privind eliberarea/prelungirea sau reperfectarea licenţei sau să adopte decizia

privind recunoaşterea licenţei ca fiind nevalabilă. În cazul în care titularul de licenţă intenţionează să desfăşoare genul de activitate

indicat în licenţă după expirarea termenului ei de valabilitate, el este în drept săsolicite prelungirea termenului de valabilitate a licenţei pe un alt termen de 5 ani, cuachitarea taxei pentru licenţă, stabilită conform legii, cu cel mult 30 de zile înainte deexpirarea termenului de valabilitate a licenţei, dar nu mai tîrziu de ultima zi deexpirare a termenului de valabilitate a acesteia. În acest caz, pe licenţă se va aplica

menţiunea privind prelungirea termenului de valabilitate, cu indicarea termenuluinou. Menţiunea privind prelungirea termenului de valabilitate poate fi aplicată pe

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 20/101

acelaşi formular al licenţei sau, după caz, pe un formular nou, pînă la expirareatermenului anterior de valabilitate a licenţei. În cazul dat, termenul nou de valabilitatea licenţei va curge din ultima zi calendaristică în care a expirat termenul anterior devalabilitate a acesteia. Menţiunea privind prelungirea valabilităţii licenţei seautentifică cu ştampila autorităţii de licenţiere şi cu semnătura conducătorului.

Titularul de licenţă nu este în drept să transmită licenţa sau copia de pe

aceasta altei persoane.Pentru fiecare filială sau altă subdiviziune separată a titularului de licenţă la careva fi efectuată activitatea pe baza licenţei obţinute, titularului de licenţă i seeliberează copii autorizate de pe aceasta. Copiile confirmă dreptul filialei sau al alteisubdiviziuni separate a titularului de licenţă de a desfăşura activităţi pe baza licenţeiobţinute.

În cazul în care titularul de licenţă creează o nouă filială sau o altă nouăsubdiviziune separată, el este obligat să depună la autoritatea de licenţiere o cerere dereperfectare a licenţei în vederea includerii în anexa la licenţă a unei noi adrese de

desfăşurare a activităţii, cu solicitarea copiei (copiilor) autorizate de pe licenţă, precum şi documentele solicitate. În caz de lichidare a filialei sau a altei subdiviziuni separate a titularului de

licenţă care a desfăşurat activităţi conform licenţei obţinute, acesta depune laautoritatea de licenţiere o сerere de reperfectare a licenţei în vederea excluderiiadresei respective din anexa la licenţă. Modificările respective se includ în registrullicenţelor nu mai tîrziu de ziua lucrătoare imediat următoare zilei în care a fostadoptată decizia privind reperfectarea licenţei.

6. Reperfectarea licenţei Temeiurile pentru reperfectarea licenţei sînt schimbarea denumirii titularului delicenţă şi modificarea altor date ce se conţin în licenţă.

La apariţia temeiurilor pentru reperfectarea licenţei titularul acesteia este obligat,în termen de 10 zile lucrătoare, să depună la autoritate de licenţiere o cerere dereperfectare a licenţei împreună cu licenţa care necesită reperfectare şi documentele(sau copiile de pe acestea, cu prezentarea originalelor pentru verificare), ce confirmămodificările în cauză.

Autoritatea de licenţiere, în termen de 10 zile lucrătoare de la data depuneriicererii de reperfectare a licenţei şi a documentelor anexate la ea, adoptă decizia

privind reperfectarea licenţei şi o comunică solicitantului. Licenţa reperfectată seeliberează pe acelaşi formular sau, după caz, pe un formular nou, ținându -se cont demodificările indicate în cerere. Totodată se eliberează copiile necesare de pe aceastălicenţă.

Licenţa se consideră reperfectată dacă autoritatea de licenţiere nu-i comunicăsolicitantului de licenţă decizia în termenul prevăzut de legislație. După expirareatermenului de adoptare a deciziei privind reperfectarea licenţei şi în lipsa uneicomunicări în scris privind respingerea cererii de reperfectare a licenţei, se considerăcă licenţa a fost reperfectată.

Termenul de valabilitate a licenţei reperfectate nu poate depăşi termenul devalabilitate indicat în licenţa precedentă.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 21/101

La reperfectarea licenţei, în cazul în care licenţa reperfectată se eliberează peun formular nou, autoritatea de licenţiere adoptă decizia despre recunoaştereanevalabilităţii licenţei precedente, introducând modificările respective în registrul delicenţiere, nu mai tîrziu de ziua lucrătoare imediat următoare adoptării deciziei.

În perioada examinării cererii privind reperfectarea licenţei titularul acesteia îşi poate continua activitatea în baza unui certificat eliberat de autoritatea de licenţiere.

Licenţa care nu a fost reperfectată în termenul stabilit nu este valabilă. Temei pentru respingerea cererii privind reperfectarea licenţei este depistarea decătre autoritatea de licenţiere a datelor neveridice în documentele prezentate de cătretitularul de licenţă.

Titularul de licenţă este obligat să înştiinţeze autoritatea de licenţiere despretoate modificările datelor indicate în documentele anexate la declaraţia pentrueliberarea licenţei. Înştiinţarea se prezintă la autoritatea de licenţiere, în persoană,

prin scrisoare recomandată sau prin poştă electronică (sub formă de documentelectronic cu semnătură digitală), în termen de 10 zile de la survenirea modificărilor,

împreună cu documentele (sau copiile de pe acestea) ce confirmă modificările încauză.

7. Eliberarea duplicatului licenţei Drept temei pentru eliberarea duplicatului licenţei serveşte pierderea sau

deteriorarea acesteia.În caz de pierdere a licenţei, titularul acesteia este obligat, în decurs de 15 zile

lucrătoare, să depună la autoritatea de licenţiere, în persoană, prin scrisoarerecomandată sau prin poştă electronică, o cerere de eliberare a duplicatului licenţei.

În cazul în care licenţa este deteriorată şi nu poate fi folosită, titularul acesteiadepune la autoritatea de licenţiere, împreună cu licenţa deteriorată, o cerere deeliberare a duplicatului acesteia.

Autoritatea de licenţiere este obligată să elibereze duplicatul licenţei în termende 3 zile lucrătoare de la data depunerii cererii de eliberare a duplicatului licenţei.

Termenul de valabilitate a duplicatului licenţei nu poate depăşi termenul indicatîn licenţa pierdută sau deteriorată.

În caz de eliberare a duplicatului licenţei, autoritatea de licenţiere adoptădecizia de anulare a licenţei pierdute sau deteriorate, cu introducerea modificărilorrespective în registrul licenţelor nu mai tîrziu de ziua lucrătoare imediat următoareadoptării deciziei.

În perioada de examinare a cererii de eliberare a duplicatului licenţei, titularulacesteia îşi poate desfăşura activitatea pe baza unui certificat eliberat de autoritatea delicenţiere.

8. Taxa pentru licenţă Taxa pentru eliberarea licenţei pentru activitatea de turism este de 3250 lei. Pentru solicitanţii de licenţă înregistraţi cu cel mult un an înainte de data

depunerii declaraţiei pentru eliberarea licenţei, taxa pentru eliberarea licenţeiconstituie 50 la sută din taxa stabilită.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 22/101

Taxa pentru reperfectarea licenţei şi/sau eliberarea copiei de pe aceasta sestabileşte în proporţie de 10 la sută din taxa pentru eliberarea acesteia, dar nu maimult de 585 de lei, iar a duplicatului licenţei - de 585 de lei.

Sumele taxelor pentru eliberarea, reperfectarea licenţei şi/sau eliberarea copieide pe aceasta pentru genul activitatea de turism se varsă la bugetul de stat.

9. Controlul în domeniul licenţieriiAutoritatea de licenţiere are obligaţia de a controla respectarea condiţiilor delicenţiere a activităţilor pentru care eliberează/prelungeşte licenţe.

La efectuarea controlului respectării condiţiilor de licenţiere, autoritatea delicenţiere va ţine cont de următoarele principii:

a) legalitatea şi respectarea competenţei stabilite de lege; b) neadmiterea aplicării sancţiunilor care nu sînt stabilite de lege;c) tratarea dubiilor, apărute la aplicarea legislaţiei, în favoarea titularului de

licenţă;

d)

efectuarea cheltuielilor de control din contul statului;e) prescrierea recomandărilor pentru înlăturarea încălcărilor constatate în urmacontrolului;

f) dreptul de a ataca acţiunile autorităţii de licenţiere. Controalele planificate asupra respectării de către titularii de licenţe a

condiţiilor de licenţiere se efectuează de către autoritatea de licenţiere cel mult odată în decursul anului calendaristic, cu cooptarea, după caz, a reprezentanţilorinstituţiilor cu funcţii de reglementare şi de control, conform competenţei.

Controalele inopinate se efectuează numai în temeiul unei sesizări scrise din

partea instituţiilor cu funcţii de reglementare şi de control privind încălcarea decătre titularul de licenţă a condiţiilor de licenţiere sau în scopul de a verificaîndeplinirea prescripţiilor privind lichidarea încălcărilor ce ţin de condiţiile delicenţiere.

Prin derogare în cazurile şi conform procedurilor expres stabilite de legile carereglementează genul respectiv de activitate licenţiat, controalele inopinate alerespectării condiţiilor de licenţiere pot fi efectuate de către autoritatea de licenţierecompetentă şi în baza autosesizării sau în temeiul sesizării scrise, depuse conform

prevederilor legislaţiei cu privire la protecţia consumatorilor. La efectuarea controlului asupra respectării condiţiilor de licenţiere, titularul de

licenţă prezintă informaţia şi documentele relevante scopului controlului şi asigurăcondiţiile pentru efectuarea acestuia.

În baza rezultatelor controlului se întocmeşte un act în 2 exemplare, unul dintrecare se expediază (înmînează) titularului de licenţă, iar al doilea se păstrează laautoritatea de licenţiere. În caz de dezacord cu rezultatele controlului efectuat,titularul de licenţă, în termen de 3 zile lucrătoare de la data întocmirii actului decontrol, poate prezenta în scris argumentarea dezacordului, anexînd documentele derigoare.

În cazul în care se depistează încălcări ale condiţiilor de licenţiere,

autoritatea de licenţiere, în termen de 15 zile lucrătoare de la data întocmirii actuluide control, emite prescripţia privind lichidarea încălcărilor, cuprinzînd recomandările

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 23/101

privind modul de remediere a tuturor deficienţelor identificate, precum şi avertizareadespre posibila suspendare sau retragere a licenţei dacă încălcările depistate nu vor filichidate în termenul stabilit.

Titularul de licenţă, primind prescripţia privind lichidarea încălcărilorcondiţiilor de licenţiere, este obligat, în termenul indicat în prescripţie, să prezinteautorităţii de licenţiere informaţia privind lichidarea încălcărilor.

În caz de depistare a încălcărilor condiţiilor de licenţiere, instituţiile cu funcţiide reglementare şi de control, sînt obligate să sesizeze autoritatea de licenţiere, prezentându-i documentele constatatoare. Autoritatea de licenţiere, în bazadocumentelor prezentate, verifică respectarea condiţiilor de licenţiere şi emite, dupăcaz, în termen de 15 zile lucrătoare, prescripţia privind lichidarea încălcărilorcondiţiilor de licenţiere.

10. Suspendarea temporară şi reluarea valabilităţii licenţei Licenţa poate fi suspendată temporar în conformitate cu prevederile Legii cu

privire la principiile de bază de reglementare a activităţii de întreprinzător. Drept temei pentru realizarea acţiunilor prevăzute de lege pentru suspendareatemporară a licenţei servesc:

a) cererea titularului de licenţă privind suspendarea acesteia; b) nerespectarea de către titularul de licenţă a termenului de depunere a cererii

de eliberare a duplicatului licenţei pierdute sau deteriorate; c) desfăşurarea de către filială şi/sau altă subdiviziune separată a titularului de

licenţă a activităţii licenţiate fără copia autorizată de pe licenţă, în cazurile cîndobligativitatea obţinerii copiilor autorizate de pe licenţă este stabilită prin lege.

Decizia privind suspendarea temporară a licenţei se aduce la cunoştinţătitularului de licenţă în termen de 3 zile lucrătoare de la data emiterii ei.Termenul de suspendare temporară a licenţei nu poate depăşi 2 luni,. Titularul de licenţă este obligat să înştiinţeze în scris autoritatea de licenţiere

despre înlăturarea circumstanţelor care au dus la suspendarea temporară a licenţei. Decizia privind reluarea valabilităţii licenţei se adoptă de autoritatea de

licenţiere în temeiul hotărîrii instanţei de judecată care a emis hotărîrea de suspendarea acesteia, în termen de 3 zile lucrătoare de la data primirii înştiinţării. Decizia seaduce la cunoştinţă titularului de licenţă în termen de 3 zile lucrătoare de la dataadoptării acesteia.

Termenul de valabilitate a licenţei nu se prelungeşte pe perioada de sist aretemporară a acesteia.

11. Retragerea licenţeiLicenţa poate fi retrasă în conformitate cu prevederile Legii cu privire la

principiile de bază de reglementare a activităţii de întreprinzător și Legii cu privire laorganizarea și desfășurarea activității turistice.

Drept temei pentru realizarea acţiunilor prevăzute de lege în vederea retrageriilicenţei servesc:

a) cererea titularului de licenţă privind retragerea acesteia; b) decizia cu privire la anularea înregistrării de stat a titularului de licenţă;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 24/101

c) depistarea unor date neautentice în documentele prezentate autorităţii delicenţiere;

d) stabilirea faptului de transmitere a licenţei sau a copiei de pe aceasta altei persoane în scopul desfăşurării genului de activitate licenţiat;

e) neînlăturarea, în termenul stabilit, a circumstanţelor care au dus lasuspendarea temporară a licenţei;

f) nerespectarea a doua oară a prescripţiilor privind lichidarea încălcărilor ce ţinde condiţiile de licenţiere; Licenţa se retrage şi în alte cazuri prevăzute expres de legile ce reglementează

genul de activitate licenţiat. Menţiunea referitoare la data şi numărul deciziei privind retragerea licenţei se

înscrie în registrul licenţelor nu mai tîrziu de ziua lucrătoare imediat următoareadoptării deciziei.

În cazul retragerii licenţei, taxa pentru licenţă nu se restituie. Titularul de licenţă este obligat, în decurs de 10 zile lucrătoare de la data

adoptării deciziei de retragere a licenţei, să depună la autoritatea de licenţiere licenţaretrasă.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 25/101

Curs №3: Particularităţile legislaţiei muncii în turism 1. Reglementarea raporturilor de muncă 2. Drepturile şi obligaţiile de bază a salariatului 3. Drepturile şi obligaţiile de bază a angajatorului 4. Contractul individual de muncă

5.

Timpul de muncă şi timpul de odihnă 6. Concediile anuale7. Remunerarea angajaţilor 8. Disciplina muncii9. Răspunderea materială

1. Reglementarea raporturilor de muncă Raporturile individuale şi colective de muncă, precum şi jurisdicţia muncii se

reglementează în baza Codului muncii al Republicii Moldova nr. 154-XV din28.03.2003, publicat în Monitorul Oficial nr.159-162/648 din 29.07.2003.

Angajator – persoană juridică sau persoană fizică care angajează salariaţii în bază de contract individual de muncă încheiat conform prevederilor Codului Muncii.

Salariat – persoană fizică care prestează o muncă conform unei anumitespecialităţi, calificări sau într -o anumită funcţie, în schimbul unui salariu, în bazacontractului individual de muncă.

Principiile de bază ale reglementării raporturilor de muncă şi a altor raporturilegate nemijlocit de acestea, principii ce reies din normele dreptului internaţional şidin cele ale Constituţiei Republicii Moldova sînt: libertatea muncii;

interzicerea muncii forţate; asigurarea dreptului f iecărui salariat la condiţii echitabile de muncă;

garantarea dreptului fiecărui angajat la achitarea la timp integrală şi echitabilă a

salariului; asigurarea dreptului la soluţionarea litigiilor individuale de muncă şi a

conflictelor colective de muncă.

2. Drepturile şi obligaţiile de bază a salariatului Salariatul are următoarele drepturi:

la încheierea, modificarea, suspendarea şi desfacerea contractului individual demuncă, în modul stabilit de Codul Muncii; la muncă, în conformitate cu atribuţiile funcţionale;

la achitarea la timp a salariului;

la odihnă, asigurată prin stabilirea duratei normale a timpului de muncă;

la informare deplină şi veridică despre condiţiile de muncă şi cerinţele faţă de

protecţia şi igiena muncii la locul de muncă; la formare profesională, reciclare şi perfecţionare;

la soluţionarea litigiilor individuale de muncă şi a conflictelor colective de

muncă;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 26/101

la repararea prejudiciului material şi a celui moral cauzat în legătură cuîndeplinirea obligaţiilor de muncă; la asigurarea socială şi medicală obligatorie.

Salariatul are următoarele obligaţiuni: să-şi îndeplinească obligaţiunile de muncă în conformitate cu atribuţiile salefuncţionale;

să respecte regulamentul intern al firmei turistice; să respecte disciplina muncii; să respecte cerinţele de protecţie şi igienă a muncii; să manifeste o atitudine gospodărească faţă de bunurile angajatorului.

3. Drepturile şi obligaţiile de bază a angajatorului Angajatorul are următoarele drepturi: să încheie, să modifice, să suspende şi să desfacă contractele individuale de muncăcu salariaţii în modul şi în condiţiile stabilite de Codul Muncii şi de alte acte

normative; să ceară salariaţilor îndeplinirea obligaţiilor de muncă şi manifestarea unei

atitudini gospodăreşti faţă de bunurile angajatorului; să stimuleze salariaţii pentru munca eficientă şi conştiincioasă;

să tragă salariaţii la răspundere disciplinară şi materială în modul stabilit de Codul

Muncii şi de alte acte normative;e) să emită acte normative la nivel de unitate;

Angajatorul are următoarele obligaţiuni:

să respecte legile şi alte acte normative, clauzele contractului colectiv de muncă şiale convenţiilor colective; să respecte clauzele contractelor individuale de muncă;

să aprobe anual statele de personal ale unităţii;

să acorde salariaţilor munca prevăzută de contractul individual de muncă;

să asigure salariaţilor condiţiile de muncă corespunzătoare cerinţelor de protecţie

şi igienă a muncii; să asigure salariaţii cu utilaj, instrumente, documentaţie tehnică şi alte m ijloace

necesare pentru îndeplinirea obligaţiilor lor de muncă;

să plătească integral salariul în termenele stabilite de legislaţia muncii; să îndeplinească la timp prescripţiile organelor de stat de supraveghere şi control,

să plătească amenzile aplicate pentru încălcarea actelor legislative şi altor actenormative ce conţin norme ale dreptului muncii; să examineze sesizările salariaţilor şi ale reprezentanţilor lor privind încălcările

actelor legislative şi ale altor acte normative ce conţin norme ale dreptului muncii, săia măsuri pentru înlăturarea lor, informând despre aceasta persoanele menţionate întermenele stabilite de lege; să efectueze asigurarea socială şi medicală obligatorie a salariaţilor în modul

prevăzut de legislaţia în vigoare;

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 27/101

să repare prejudiciul material şi cel moral cauzat salariaţilor în legătură cuîndeplinirea obligaţiilor de muncă;

4. Contractul individual de muncă Contractul individual de muncă este înţelegerea dintre salariat şi angajator, prin

care salariatul se obligă să presteze o muncă într -o anumită specialitate, să respecteregulamentul intern al unităţii, iar angajatorul se obligă să-i asigure condiţiile demuncă, precum şi să achite la timp şi integral salariul.

Persoana fizică dobândeşte capacitate de muncă la împlinirea vârstei de 16 ani.Persoana fizică poate încheia un contract individual de muncă şi la împlinirea vârsteide 15 ani, cu acordul scris al părinţilor.

Conţinutul contractului individual de muncă este determinat prin acordul părţilor, ţinându-se cont de prevederile legislaţiei în vigoare, şi include:a) numele şi prenumele salariatului;

b) datele de identificare ale angajatorului;c) durata contractului;d) data de la care contractul urmează să-şi producă efectele;e) atribuţiile funcţiei;f) riscurile specifice funcţiei;g) drepturile şi obligaţiile salariatului;h) drepturile şi obligaţiile angajatorului;i) condiţiile de retribuire a muncii, inclusiv salariul funcţiei sau cel tarifar şisuplimentele, premiile şi ajutoarele materiale;

j)compensaţiile şi alocaţiile, inclusiv pentru munca prestată în condiţii grele,vătămătoare şi/sau periculoase;

k) locul de muncă;l) regimul de muncă şi de odihnă;m) perioada de probă, după caz;n) durata concediului de odihnă anual şi condiţiile de acordare a acestuia;o) prevederile contractului colectiv de muncă şi ale regulamentului intern al unităţiireferitoare la condiţiile de muncă ale salariatului;

p) condiţiile de asigurare socială;r) condiţiile de asigurare medicală.În cazul în care salariatul urmează să-şi desfăşoare activitatea în străinătate,angajatorul are obligaţia de a-i pune la dispoziţie, în timp util, toată informaţiareferitoare la:a) durata perioadei de muncă în străinătate;

b) moneda în care va fi retribuită munca, precum şi modalitatea de plată;c) compensaţiile şi avantajele aferente plecării în străinătate;d) condiţiile specifice de asigurare.

În cazul angajării la muncă în Republica Moldova a cetăţenilor străini, se vorlua în considerare, de asemenea, prevederile actelor interstatale

(interguvernamentale), la care Republica Moldova este parte, ce vizează statutul juridic al persoanelor respective.

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 28/101

După angajarea în câmpul muncii părţile convin ca, pe toată duratacontractului individual de muncă şi timp de cel mult 3 luni după încetarea acestuia, sănu divulge date sau informaţii de care au luat cunoştinţă în perioada executăriicontractului individual de muncă, în condiţiile stabilite de regulamentul intern alunităţii, de contractul colectiv sau de cel individual de muncă. Nerespectarea clauzeide confidenţialitate atrage obligarea părţii vinovate la repararea prejudiciului cauzat.

4.1.1. Durata contractului individual de muncă Contractul individual de muncă se încheie, de regulă, pe durată nedeterminată.

Contractul individual de muncă poate fi încheiat şi pe o durată determinată, ce nudepăşeşte 5 ani. Dacă în contractul individual de muncă nu este stipulată durataacestuia, contractul se consideră încheiat pe o durată nedeterminată.Contractul individual de muncă poate fi încheiat pe durată determinată, numai învederea executării unor lucrări cu caracter temporar, în următoarele cazuri: pentru perioada îndeplinirii unor lucrări temporarе cu o durată de pînă la 2 luni;

cu persoanele detaşate la lucru peste hotarele Republicii Moldova; pentru perioada stagierii şi instruirii profesionale a salariatului la o altă unitate; cu persoane care îşi fac studiile la instituţiile de învăţământ la cursurile de zi; cu persoanele pensionate, conform legislaţiei în vigoare, pentru limită de vârstă orivechime în muncă; cu conducătorii unităţilor, adjuncţii lor şi contabilii-şefi ai unităţilor; pentru perioada îndeplinirii unei anumite lucrări.

4.1.2. Încheierea şi executarea contractului individual de muncă.

Contractul individual de muncă se încheie în baza negocierilor dintre salariat şiangajator. Salariatul are dreptul să încheie contracte individuale de muncă,concomitent, şi cu alţi angajatori (munca prin cumul), dacă acest lucru nu este interzisde legislaţia în vigoare.

Contractul individual de muncă se întocmeşte în două exemplare, se semneazăde către părţi şi i se atribuie un număr din registrul firmei de turism, aplicându -seştampila unităţii. Un exemplar al contractului individual de muncă se înmâneazăsalariatului, iar celălalt se păstrează la angajator.Documentele care se prezintă la încheierea contractului individual de muncă:

a) buletinul de identitate sau un alt act de identitate; b) carnetul de muncă, cu excepţia cazurilor cînd persoana se încadrează în cîmpulmuncii pentru prima dată sau se angajează la o muncă prin cumul;c) documentele de evidenţă militară - pentru recruţi şi rezervişti;d) diploma de studii, certificatul de calificare ce confirmă pregătirea specială - pentru

profesile care cer cunoştinţe sau calităţi speciale;e) certificatul medical, în cazurile prevăzute de legislaţia în vigoare.

4.1.3. Verificarea prealabilăÎncheierea contractului individual de muncă poate fi precedată de verificarea

prealabilă a aptitudinilor profesionale şi a datelor personale ale candidatului. Întemeiul rezultatelor verificării prealabile a aptitudinilor profesionale şi a datelor

8/19/2019 Modulul Bast Ro 2014

http://slidepdf.com/reader/full/modulul-bast-ro-2014 29/101

personale ale candidatului, angajatorul va decide angajarea sau neangajarea persoaneirespective. În caz de refuz, candidatul este în drept să ceară de la angajator motivareaacestuia în forma scrisă.

Pentr u verif icarea aptitudin ilor profesionale ale salar iatului , la încheierea

contractului individual de muncă, acestuia i se poate stabili o perioadă de probă decel mul t 3 luni . În perioada de probă nu se include perioada aflării salariatului în

concediu medical şi alte perioade în care el a absentat de la lucru din motiveîntemeiate, confirmate documentar. Clauza privind perioada de probă trebuie să fie prevăzută în contractul individual de muncă. În lipsa unei astfel de clauze, seconsideră că salariatul a fost angajat fără perioadă de probă. Pe parcursul perioadei de

probă, salariatul beneficiază de toate drepturile şi îndeplineşte obligaţiile prevăzute delegislaţia muncii, de regulamentul intern al unităţii, de contractul colectiv şi de celindividual de muncă. Pe durata contractului individual de muncă nu poate fi stabilitădecît o singură perioadă de probă.

Salariaţii angajaţi în baza contractului individual de muncă pe durată

determinată pot fi supuşi unei perioade de probă care nu va depăşi:a) 15 zile calendaristice pentru o durată a contractului individual de muncă cuprinsăîntre 3 şi 6 luni;

b) 30 de zile calendaristice pentru o durată a contractului individual de muncă maimare de 6 luni.

Se interzice aplicarea perioadei de probă în cazul încheierii contractuluiindividual de muncă cu:a) tinerii specialişti, absolvenţi ai instituţiilor de învăţământ superior şi mediu despecialitate;

b) persoanele în vîrstă de pînă 18 ani;c) persoanele angajate prin concurs;d) persoanele care au fost transferate de la o unitate la alta;e) femeile gravide;f) invalizii;h) persoanele angajate în baza unui contract individual de muncă cu o durată de pînăla 3 luni;