doctrina contabila zi 2013

DESCRIPTION

curs 2013TRANSCRIPT

CUPRINS

CUPRINS .......................................................................................................................................1 Capitolul 1. EVOLUŢII ALE DOCTRINEI CONTABILE......................................................3

1.1. Evoluţia rolului contabilităţii..............................................................................................3 1.1.1. Scurtă incursiune în evoluţia rolului contabilităţii pe plan mondial .............................3 1.1.2. Repere în cercetarea istoriei contabilităţii româneşti ....................................................9

1.2. Evoluţia reglementărilor cu specific contabil ..................................................................13

1.3. Normalizarea contabilităţii ...............................................................................................15

1.3.1. Necesitatea normalizării şi armonizării contabilităţii..................................................15 1.3.2. Utilizatorii informaţiilor contabile şi necesităţile lor informative ..............................20 1.3.3. Conceptul şi curentele de normalizare ........................................................................23 1.3.4. Condiţiile şi modalităţile de realizare a normalizării ..................................................26 1.3.5. Cadrele contabile conceptuale - efect sau cauză a normalizării? ................................29 1.3.6. Perspectivele normalizării ...........................................................................................35

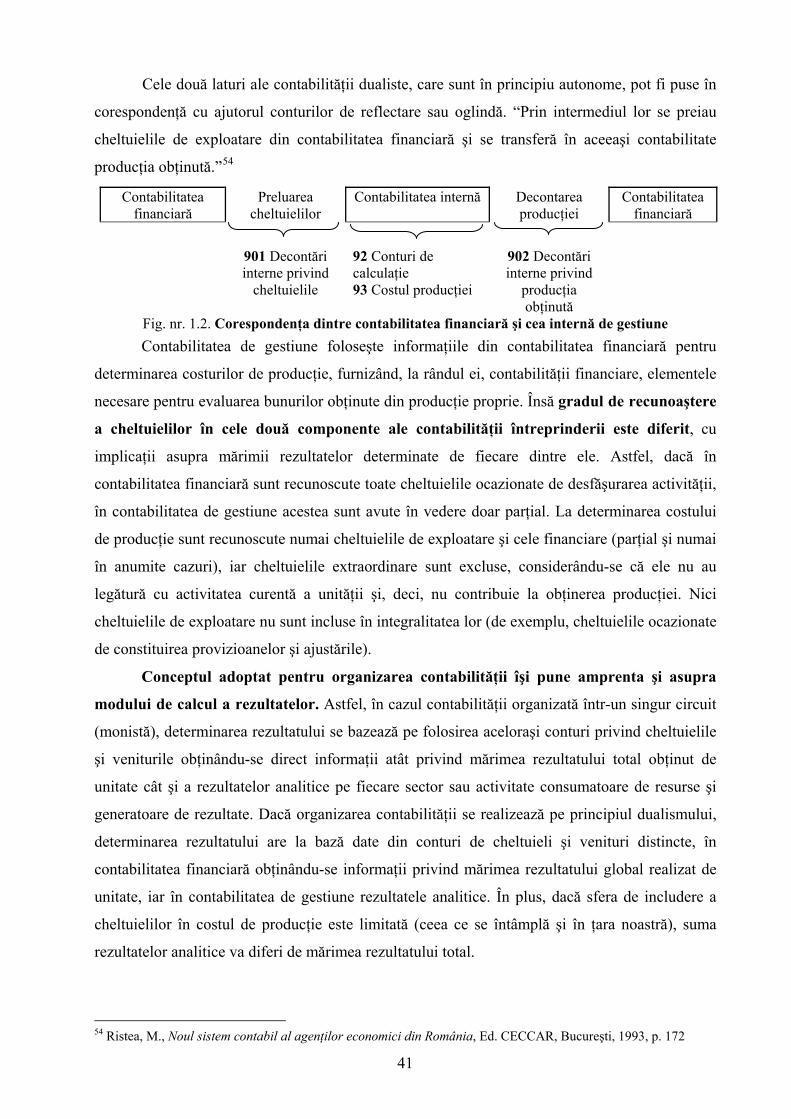

1.4. Sistemul contabil dualist versus sistemul contabil monist...............................................40

1.5. Diferenţierile între sistemul continental şi anglo-saxon de contabilitate .......................49

1.6. Diferenţele între contabilitatea de casă şi contabilitatea de angajamente......................55

Capitolul 2. PROFESIA CONTABILĂ – CONŢINUT ŞI FORME DE MANIFESTARE .61

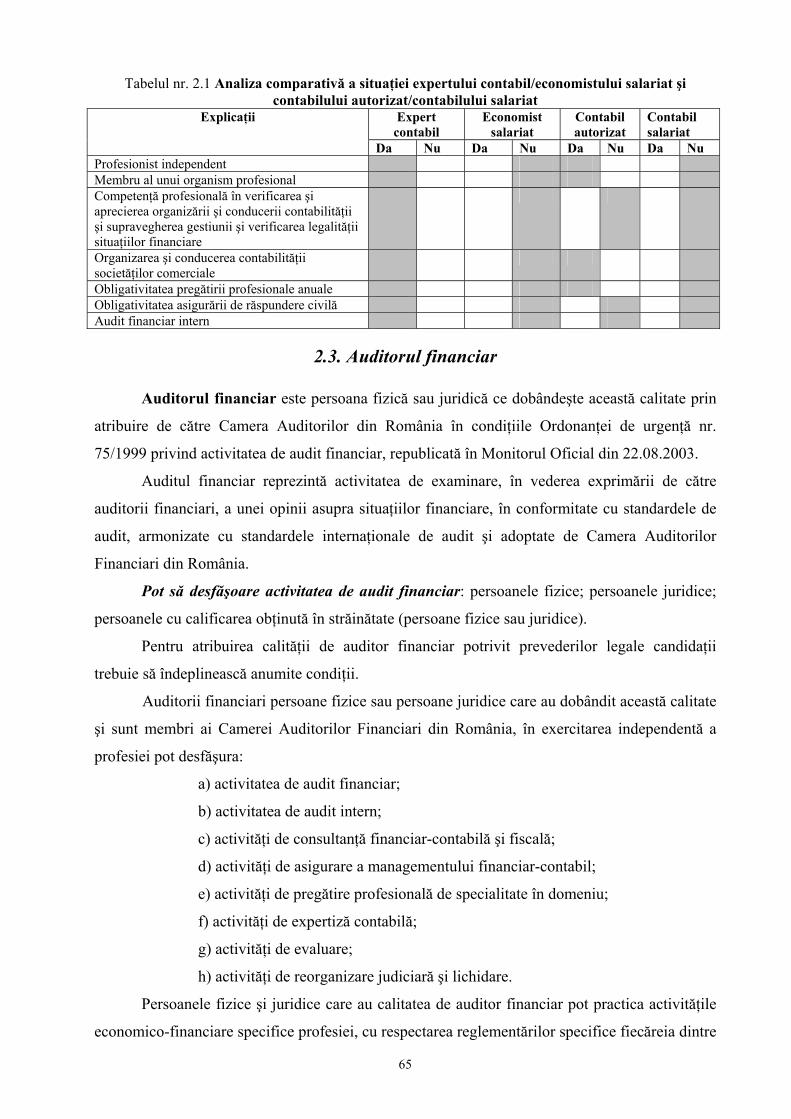

2.1. Expertul contabil ...............................................................................................................62

2.2. Contabilul autorizat. Diferenţieri între expertul contabil/contabilul autorizat şi economistul/contabilul salariat................................................................................................63

2.3. Auditorul financiar............................................................................................................65

Capitolul 3. CALITATEA DE EXPERT CONTABIL, CONTABIL AUTORIZAT ŞI AUDITOR FINANCIAR ............................................................................................................69

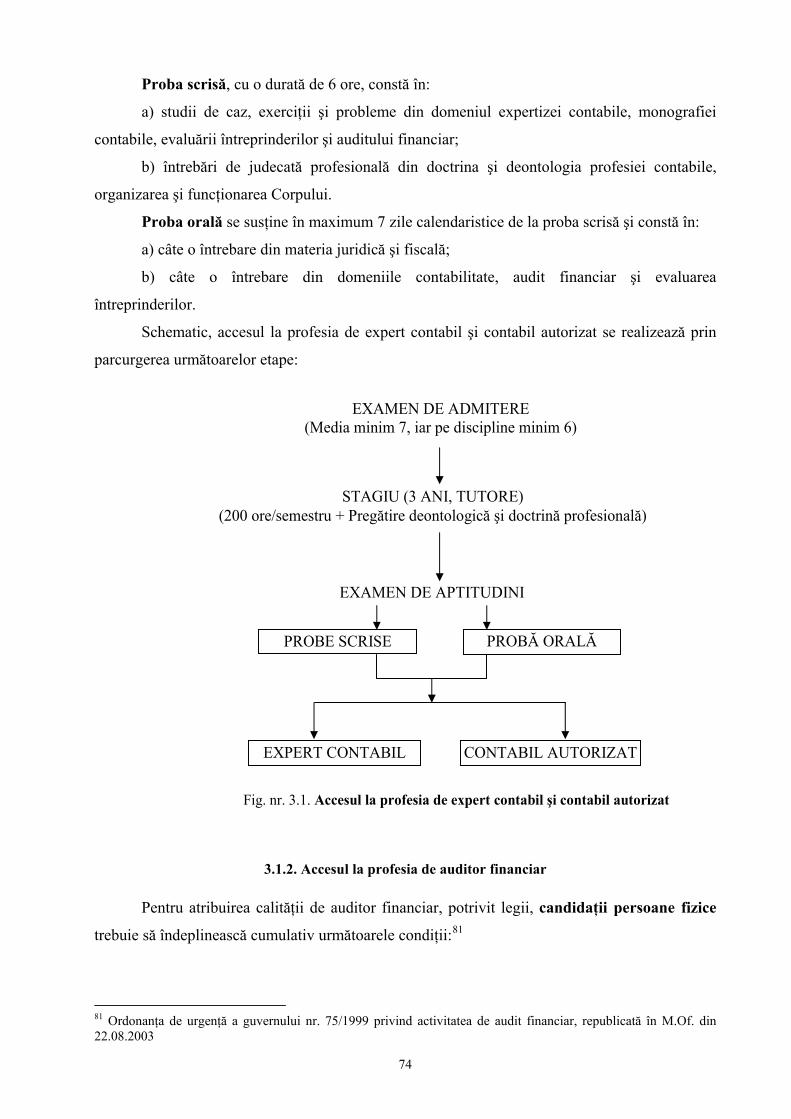

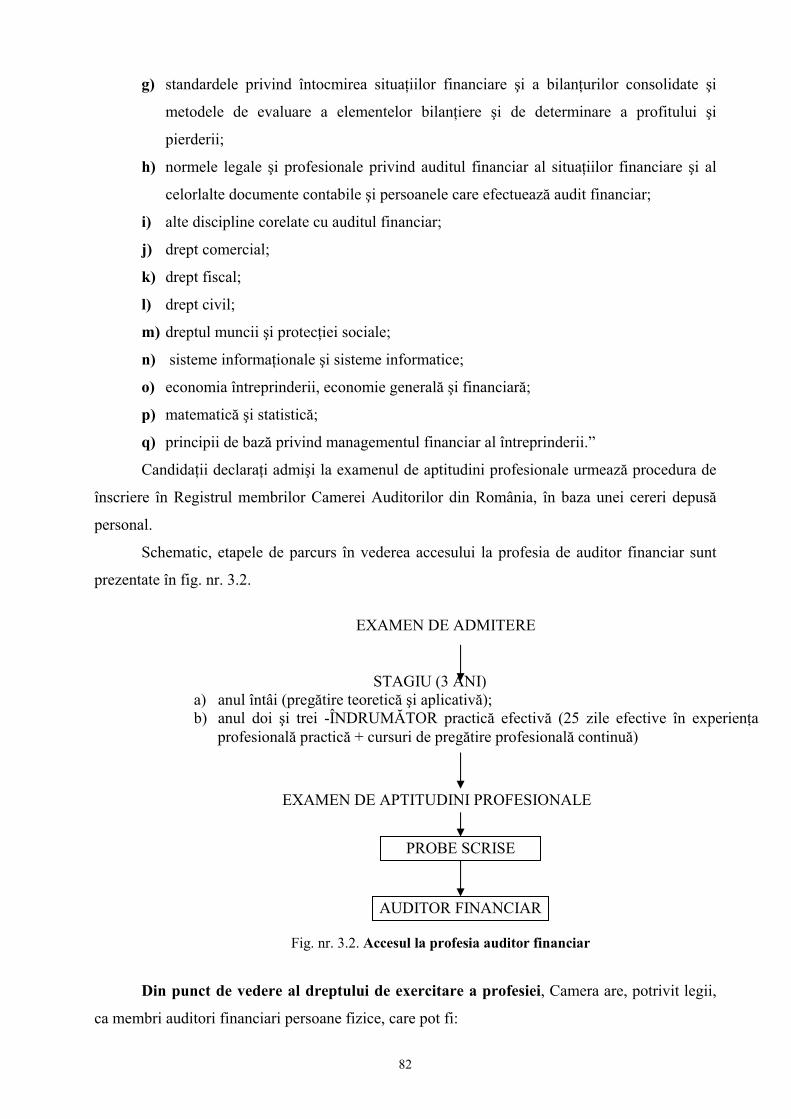

3.1. Accesul la profesie.............................................................................................................69 3.1.1. Accesul la profesia de expert contabil şi contabil autorizat ........................................69 3.1.2. Accesul la profesia de auditor financiar......................................................................74

3.2. Lucrările care pot fi efectuate de profesioniştii contabili ................................................84

3.2.1. Experţii contabili şi contabilii autorizaţi .....................................................................84 3.2.1.1. Înscrierea în Tabloul Corpului-condiţie necesară pentru exercitarea profesiei de expert contabil şi contabil autorizat..................................................................................84 3.2.1.2. Lucrări profesionale desfăşurate de experţii contabili şi contabilii autorizaţi ...86

3.2.3. Auditorii financiari......................................................................................................86

3.3. Drepturile şi obligaţiile profesioniştilor contabili ............................................................89 3.3.1. Drepturile şi obligaţiile experţilor contabili şi contabililor autorizaţi.........................90 3.3.2. Drepturile şi obligaţiile auditorilor financiari .............................................................95

3.4. Controlul de calitate în activitatea profesioniştilor contabili ........................................102

Capitolul 4 CODUL ETIC NAŢIONAL AL PROFESIONIŞTILOR CONTABILI..........109

4.1. Principiile fundamentale.................................................................................................112

4.2. Conţinutul Codului..........................................................................................................114

4.2.1. Integritate şi Obiectivitate .........................................................................................114 4.2.2. Competenţă profesională şi prudenţă ........................................................................117 4.2.3. Confidenţialitatea ......................................................................................................118

4.3. Comportamentul profesional ..........................................................................................119

4.4. Prestarea de servicii profesionale în domeniul fiscalităţii.............................................120

4.5. Marketingul serviciilor profesionale ..............................................................................122

BIBLIOGRAFIE SELECTIVĂ ...............................................................................................123

2

Capitolul 1. EVOLUŢII ALE DOCTRINEI CONTABILE

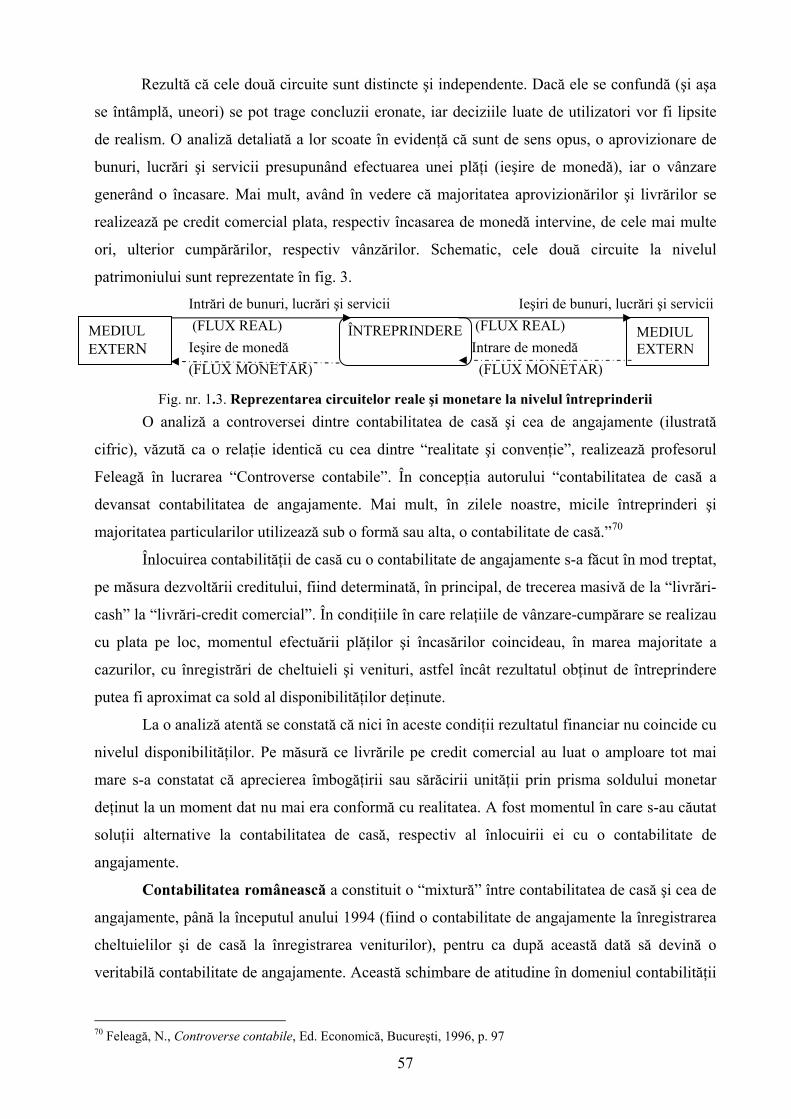

O întreprindere este ca un organism viu. Ea trăieşte în mediul economico-social în care se

confruntă interesele proprietarilor, conducătorilor, puterii publice, personalului propriu, clienţilor

şi furnizorilor săi, cetăţenilor etc. Şi fiecare dintre aceştia sunt interesaţi de un anumit aspect sau

de o anumită latură a personalităţii sale: unii, de exemplu, apreciază solvabilitatea, alţii urmăresc

rentabilitatea pe termen scurt, continuitatea şi perspectivele de dezvoltare, impactul asupra

dezvoltării regionale, efectele desfăşurării activităţii asupra mediului ambiant, iar ceilalţi, mai

pragmatici, sunt preocupaţi de rentabilitatea pe termen lung şi de viabilitatea unităţii în cauză.

Aceştia din urmă, deşi mai puţini ca număr, sunt mai prudenţi, mai informaţi şi, în acelaşi timp,

mai preocupaţi de viitorul firmei.

Aşa cum pentru descrierea unei persoane se obişnuieşte să se prezinte trăsăturile şi

dimensiunile care o caracterizează1 (înălţimea, greutatea, culoarea ochilor, a părului, maniera de

a se îmbrăca, principalele trăsături de caracter), întreprinderea este descrisă de informaţii cifrice.

Este adevărat că informaţiile difuzate de unităţi se supun unor standarde, cel puţin în prezent

(după cum se va sesiza şi din prezentarea aspectelor specifice normalizării), care sunt denumite

conturi (în contabilitatea curentă), conturi anuale/situaţii financiare (pentru raportările periodice

de la închiderea exerciţiului). Evident că datele oferite de contabilitate nu sunt singurele care

caracterizează o anumită întreprindere, dar ele se constituie în elementul esenţial de analiză şi

apreciere a situaţiei unei unităţi.

1.1. Evoluţia rolului contabilităţii

1.1.1. Scurtă incursiune în evoluţia rolului contabilităţii pe plan mondial

Începuturile contabilităţii se confundă cu primele activităţi economice ale omului. Este

vorba, evident, de acea contabilitate rudimentară care îmbrăca forma unei evidenţe economice

primare (chiar sub forma numărării). “Cele mai vechi urme de numărare apar pe oase de animale,

cum ar fi un radius de lup, vechi de peste douăzeci de mii de ani, având cincizeci şi cinci de

crestături repartizate în două serii. Aceasta constituie poate cea mai veche “maşină de numărat”

cunoscută.”2

Astfel, putem să presupunem că, odată ce omul a devenit o fiinţă economică (homo

oeconomicus), a apărut şi nevoia de măsurare şi înregistrare a activităţii sale economice

desfăşurate la nivel individual sau comunitar. Nevoia unei contabilităţi a fost prezentă atât la

1 Regnard, J.-F., Lire un bilan c’est simple, 2e édition, Éditions CASTEILLA, Montigny le Bretonneux, 1996, p. 10-11 2 Capron, M., Contabilitatea în perspectivă, Ed. Humanitas, Bucureşti, 1994, p.21

deţinătorii de putere asupra unei colectivităţi (prinţi, preoţi, regi etc.), cât şi la cei care practicau

schimburi comerciale, pentru a măsura, a memoriza, a comunica şi a autentifica diferite „fapte”

economice sau, mai general, raporturi sociale. Metodele de măsurare şi înregistrare contabilă au

fost foarte variate, ca şi suportul material pe care s-au realizat, şi încep cu încrustările în os

sau piatră, cu însemnările pe tăbliţe de lut ars sau papirus, iar mai apoi cu ţinerea registrelor

contabile din hârtie şi până la epoca contemporană, caracterizată prin dematerializarea

înregistrărilor contabile, prin utilizarea prelucrării electronice a informaţiei. Nu întâmplător se

spune că „istoria contabilităţii se confundă cu cea a cifrelor” (Burlaud, 1991).3

Cercetările arheologice din anii 1970-1980 au pus în evidenţă faptul că vechile popoare

din Orientul Mijlociu (mai exact sumerienii din Mesopotamia, localizată pe teritoriul Irakului de

astăzi) utilizau încă de acum circa 10.000 de ani un sistem de prelucrare a datelor legate de

viaţa lor economică. Teza conform căreia contabilitatea a fost factorul declanşator al scrierii

cuneiforme este acceptată atât de specialiştii în istoria scrierii, cât şi de istoricii contabilităţii,

considerându-se că de fapt „contabilitatea a dat naştere scrisului, ca şi calculului abstract, şi nu

invers, cum s-a crezut în mod tradiţional” (Mattessich, 1993; Bottero, 1998). Această interpretare a

descoperirilor arheologice, cu adevărat „revoluţionară”, face ca formele rudimentare de contabilitate

să fie considerate ca un element declanşator de cultură şi civilizaţie, de vreme ce practicile antice

de reprezentare „contabilă” a realităţii prin jetoane din argilă de diferite forme sunt considerate ca

practici care au stimulat inventarea scrierii cuneiforme în Mesopotamia.

Ulterior, evidenţa rudimentară se materializează în inventare ale depozitelor realizate pe

diverse suporturi (tăbliţe dreptunghiulare din argilă, piei de animale, pietre şi chiar papirusuri)

care deveneau, astfel, documente justificative. “Dezvoltarea proprietăţii private, adâncirea

diviziunii sociale a muncii, intensificarea schimbului, influenţa creditului şi momentele juridice

au fost factorii determinanţi în apariţia şi folosirea evolutivă a însemnărilor contabile.”4 Prin

urmare, apar şi primele reglementări juridice, în domeniul economic, cu influenţe asupra

contabilităţii la civilizaţiile cele mai înfloritoare ale lumii. Cele mai vechi datează din secolul al

XVIII-lea (1750) î.e.n., când Hammurabi, rege al Babilonului, a impus gravarea pe un bloc de

diorit (expus la Luvru) un cod de legi comerciale şi sociale. “Din codul lui Hammurabi şi din

descoperirile arheologice aflăm că asiro-caldeenii aveau o tehnică contabilă destul de avansată;

ei cunoşteau noţiunea de activ şi pasiv, stăpâneau calculul dobânzilor, utilizau conturile sintetice

şi analitice, practicau operaţiunile de comision; în relaţiile de afaceri se utilizau, încă acum 4000

3 Ionaşcu, I., Dinamica doctrinelor contabilităţii contemporane, Studii privind paradigmele şi practicile contabilităţii, Ed. Economică, Bucureşti, 2003, p. 13 4 Paraschivescu, M. D., Păvăloaia, W., Toma, C., Contabilitate şi modele de analiză economică, Ed. Fundaţia Academică” Gh. Zane”, Iaşi, 1993, p. 12

4

de ani, scrisorile de credit şi contractele de societate, iar pentru înregistrările în conturi se

foloseau documentele justificative.”5

Cu toate acestea, contabilitatea a avut o dezvoltare lentă, sinuoasă, evoluţia tehnicii şi

obiectivelor sale fiind strâns legată de dezvoltarea comerţului, industriei şi de nevoile care au

apărut succesiv. “Construirea unui sistem de contabilitate este obiectul frământării cugetului

omenesc din veacurile apropiate.”6

Istoria contabilităţii arată că din momentul în care oamenii au început să schimbe bunuri

aceştia au fost preocupaţi să păstreze urmele tranzacţiilor derulate şi rezultatelor lor. Practic, o

economie de troc nu era în măsură să favorizeze dezvoltarea contabilităţii şi a tehnicii sale.

Apariţia banilor a constituit factorul determinant pentru dezvoltarea contabilităţii, cu toate că

aceasta avea încă un caracter empiric, ea limitându-se la înregistrarea plăţilor şi încasărilor şi la

prezentarea soldului monetar deţinut la un moment dat.

“Marile civilizaţii antice (egipteană, greacă şi romană) au dezvoltat anumite forme de

contabilitate, dar nu a existat o continuitate între contabilitatea antică şi contabilitatea medievală.

După decăderea Imperiului Roman, lumea medievală se caracteriza prin structuri economice

domeniale, organizate în jurul castelelor şi catedralelor, autarhice, care privilegiau

autoconsumul. Perioada cruciadelor (secolele XI şi XIII) a adus un nou suflu în dezvoltarea

economică a Bazinului Mediteranean, prin reactivarea relaţiilor comerciale dintre Orient şi

Occident.

Apariţia economiei monetare (vânzarea pe credit comercial prin utilizarea cambiilor, plata

datoriilor prin cecuri şi bilete la ordin, dezvoltarea împrumutului bancar pentru finanţarea

afacerilor) şi creşterea volumului şi complexităţii afacerilor în Evul Mediu au dus la naşterea

omului de afaceri, în sensul modern al accepţiunii. Italienii, sau mai exact oraşele-state din nordul

Italiei, au avut un rol major în dezvoltarea afacerilor bancare.”7

Bazele propriu-zise ale elaborării sistemului contabil au fost puse de apariţia capitalului

productiv din epoca modernă (comerţul a permis obţinerea unui capital excedentar care putea să

fie reutilizat în producţie) şi de dezvoltarea simultană a creditului. Totodată, concomitent cu

extinderea comerţului, devine din ce în ce mai mult o obişnuinţă să se separe tranzacţiile legate

de patrimoniul individual al comerciantului de cele privitoare la afacerea sa. În acest context,

înregistrarea tranzacţiilor unei afaceri devine o necesitate deoarece „ţinerea unui registru dă în

acelaşi timp gestionarului mijlocul de a se justifica, iar patronului, posibilitatea unui control

permanent” (Favier, 2001). 5 Florea, I., Afirmarea contabilităţii ca factor de progres economic şi social, în Analele Ştiinţifice ale Universităţii “Al. I. Cuza” din Iaşi, Secţiunea III C Ştiinţe economice, Tomul XXXI, Anul 1985, p. 52 6 Rusu, D., Teorii şi sisteme de conducere pe plan mondial, Ed. Rotaprint, I.P. Iaşi, 1975, p. 57 7 Ionaşcu, I., Dinamica doctrinelor contabilităţii contemporane, Studii privind paradigmele şi practicile contabilităţii, Ed. Economică, Bucureşti, 2003, p. 15

5

Într-o primă perioadă, aceste societăţi în comandită au o existenţă limitată la timpul unui

voiaj, comerţul fiind eminamente maritim. Afacerea se lichidează odată cu împărţirea

profitului, iar aceste întreprinderi efemere au dat naştere contabilităţii de operaţii având ca

obiectiv determinarea rezultatului degajat de o operaţie determinată (o expediţie, o tranzacţie

comercială sau un alt proiect), în scopul împărţirii lui. Conturile operaţiei înregistrau încasările

şi plăţile după tehnica partidei simple, iar rezultatul tranzacţiei era măsurat prin excedentul de

trezorerie obţinut. Este momentul care marchează apariţia contabilităţii întreprinderilor.

Apare aşadar necesitatea utilizării, în primul rând, a conturilor de persoane care aveau

menirea să reflecte creanţele şi datoriile ce le corespund. Prin asimilare, s-a conceput un cont

care ţinea evidenţa ansamblului de bunuri deţinute şi un cont ce evidenţia (recapitula) câştigurile

şi pierderile monetare. Acest ansamblu de conturi a condus la elaborarea sistemului de

înregistrare contabilă “în partidă dublă”. “Merită a fi subliniat faptul că sistemul de calcul

contabil digrafic sau partida dublă nu este rezultatul unei invenţii personale sau o realizare de

moment. Construcţia sistemului de contabilitate în partidă dublă este o creaţie anonimă la care şi-

au adus contribuţia un şir lung de practicieni, ale căror nume şi fapte s-au pierdut în istorie.”8

Contabilitatea în “partidă dublă” a apărut, potrivit aprecierii istoricilor în domeniu, la

Genova în jurul anului 1340. Inventarea tiparului a permis generalizarea acestei metode,

îndeosebi prin tratatul lui Luca Paciolo “Summa de Arithmetica, Geometria, Proportioni et

Proportionalita”, editat în 1494 la Veneţia, care include în “Tractatus XI particularis de computis

et scripturis”, structurat pe 36 capitole, “prima lucrare imprimată de contabilitate dublă”. 9

Lucrarea enunţă principiile fundamentale ale tranzacţiilor şi înregistrărilor contabile, descriind,

în fapt, practicile contabile ale momentului.

Deşi contabilitatea în partidă dublă (care constituie fundamentul contabilităţii moderne) a

apărut ca urmare a dezvoltării în Europa Occidentală a economiei capitaliste, bazată pe relaţii

de schimb monetare şi pe obţinerea de profit, trebuie subliniat faptul că la sfârşitul

feudalismului şi o lungă perioadă din capitalism au coexistat două tipuri de contabilităţi: una

de casă (în partidă simplă) şi contabilitatea în partidă dublă.

Contabilitatea de casă (sau de trezorerie) era ţinută în partidă simplă şi înregistra numai

impactul activităţii economice asupra trezoreriei (casei de bani). Astfel, registrele contabile

evidenţiau încasările şi plăţile, iar diferenţa dintre aceste fluxuri de casă reprezenta

numerarul rămas în casierie. Acest tip de contabilitate ţinută în special de prinţi, clerici sau

aşezăminte filantropice servea atât la prezentarea situaţiei financiare a instituţiei (domeniului

8 Florea, I., Op. cit,. p. 53 9 Rusu, D., şi colectiv, Fra Luca Di Borgo şi doctrinele contabilităţii în cultura economică românească, Ed. Junimea, Iaşi, 1991, p. 33-34

6

princiar, bisericii, spitalului etc.), cât şi ca mijloc de control asupra competenţei şi onestităţii

administratorilor.

În schimb, negustorii, transformaţi ulterior în oameni de afaceri care cumpărau şi

vindeau pe credit, aveau nevoie de o contabilitate care să înregistreze relaţiile cu debitorii

(prin care să cunoască sumele de încasat) şi cu creditorii lor, prin care să cunoască datoriile de

plătit. De asemenea, negustorul dorea să-şi cunoască stocul de marfă disponibil la vânzare şi

să-şi măsoare rezultatul (profitul sau pierderea) degajat de întreaga activitate sau de o simplă

operaţie. Practic, acestor nevoi le răspundea sistemul de contabilitate practicat de negustorii

din statele italiene (Florenţa, Pisa, Genova şi, mai apoi, Veneţia) bazată pe tehnica înregistrării

în partidă dublă, prin care fiecare tranzacţie (sumă) era înregistrată din perspectiva a două

conturi. Practic, la finele secolului al XV-lea, tehnica contabilităţii în partidă dublă, era

finalizată.

După această dată, contabilitatea în partidă dublă s-a îmbogăţit sub aspectul tehnicilor

sale de înregistrare, dar n-a fost supusă unei schimbări fundamentale. Deşi exista

posibilitatea de introducere a unei contabilităţi patrimoniale, conturile utilizate rămân riguros

legate de noţiunile de încasări şi plăţi. Ţinerea conturilor nu se îndepărta de domeniul specific al

mişcărilor de valori, îmbrăcând un aspect pur mecanic (oglindirea situaţiei trecute) în scopul

prezentării situaţiei activelor şi pasivelor (sub formă de balanţă sau bilanţ).

Ulterior, dezvoltarea întreprinderilor şi creşterea capitalului de lucru al acestora, pe seama

aporturilor din exterior, a impus contabilităţii necesitatea de a realiza o distincţie clară între

capital şi venituri (rezultatele obţinute ca urmare a utilizării capitalului), în principal, din

necesităţi de distribuţie. Ca urmare a cerinţelor menţionate, în contabilitate sunt introduse, la

determinarea rezultatului, elemente cu caracter previzional, de apreciere şi de evaluare, care

urmăresc reînnoirea periodică a valorii bunurilor, pentru a asigura continuitatea activităţii

întreprinderii, chiar în condiţii de risc. Toate aceste elemente determinau o inventariere a

patrimoniului entităţii.

Necesitatea crescândă a măririi capitalurilor a atribuit contabilităţii un rol complementar,

de furnizare a informaţiilor necesare utilizatorilor externi privind rezultatul operaţiilor

desfăşurate şi, totodată, de protecţie a intereselor acestora prin intermediul unui control extern.

Devine, în aceste condiţii, o obişnuinţă curentă a societăţilor (mai ales a celor de capitaluri) de a

stabili periodic (anual) o balanţă de control (bilanţ), precum şi situaţia profitului sau pierderii,

denumite situaţii financiare sau situaţii contabile la sfârşit de an. Situaţiile financiare erau apoi

publicate, sub o formă sintetizată, pentru informarea terţilor interesaţi de activitatea societăţii

(investitori, bănci, organe fiscale etc.). “Contabilitatea trecea de la secretul din spatele tejghelelor

7

la transparenţă, în vederea obţinerii de noi finanţări exterioare. A fost o etapă foarte importantă

deoarece, după această perioadă, situaţiile financiare au devenit un mijloc de publicitate.”10

Extinderea pe scară largă a organizării afacerilor ca societăţi de capitaluri (societăţi pe

acţiuni), în secolul al XlX-lea, se generalizează practica întocmirii bilanţului contabil şi a

contului de profit şi pierdere deoarece administratorii lor trebuiau (în unele cazuri erau chiar

obligaţi prin lege) să-şi informeze periodic acţionarii asupra patrimoniului afacerii şi

rezultatului gestiunii, întocmirea periodică a bilanţului contabil şi a contului de profit şi

pierdere a generat formularea unora dintre principiile actuale ale contabilităţii (continuitatea

activităţii, prudenţa, independenţa exerciţiului etc.).

Dezvoltarea industriei şi accentuarea specializării industriale, în condiţii de concurenţă

acerbă, au determinat apariţia unei “contabilităţi interne” (de gestiune), care avea rolul de a

completa informaţiile furnizate terţilor şi de a servi ca suport în luarea deciziilor manageriale.

Din ce în ce mai mult, pe plan intern, întreprinderile sunt interesate mai ales de aspectele

previzionale, rolul contabilităţii vizând în special furnizarea unor informaţii certe pentru

fundamentarea previziunilor şi verificarea realizării lor.

Contabilitatea capătă astfel un rol primordial de informare pentru diversele

categorii de utilizatori cum ar fi: conducerea unităţii, investitorii de capitaluri, terţii cu care

întreprinderea intra în relaţii şi, nu în ultimul rând, statul.

Rezultă că în decursul timpului contabilitatea a cunoscut o evoluţie conformă cu

progresul economic, urmărind să satisfacă mai bine cerinţele informaţionale ale unor categorii

din ce în ce mai largi şi mai elevate de utilizatori, crescând gradul de precizie şi de semnificaţie

ale datelor oferite, evoluţie posibilă prin:11

- folosirea unei terminologii precise pentru înregistrarea şi structurarea faptelor în

conturi;

- o organizare a conturilor ce corespunde cerinţelor interne ale controlului de gestiune

şi nevoilor externe de informare;

- exprimarea acestor conturi în unităţi monetare comparabile;

- regruparea conturilor pentru publicarea lor periodică în tablouri universal inteligibile;

- respectarea anumitor principii, definite anterior, care garantează sinceritatea

informării.

În prezent, în domeniul contabil se detaşează un mod de organizare care evidenţiază două

aspecte complementare: pe de o parte, contabilitatea urmăreşte furnizarea de informaţii către

utilizatorii externi (domeniu caracteristic contabilităţii financiare), iar pe de altă parte, 10Rousse, F., Normalisation comptable, Principes et pratiques, Collection Méthodologie, Ed. Ministère de la Coopération et du Développement, Paris, 1989, p. 26 11 Idem, p. 24

8

informaţiile furnizate de contabilitate vizează utilizatorii interni (este cazul contabilităţii interne

de gestiune). Cu toate că informaţiile furnizate de aceste două segmente ale contabilităţii vizează

utilizatori diferiţi ca natură, practic ele se bazează pe aceleaşi înregistrări şi pe aceleaşi surse

(numai modul de structurare şi de prezentare este diferit).

În plus, deşi au la bază înregistrări şi surse comune, informaţiile contabilităţii urmăresc

direcţii distincte, astfel:

• contabilitatea financiară vizează aspectele trecute ale gestiunii întreprinderii;

• contabilitatea internă de gestiune permite organelor de conducere ale întreprinderii

obţinerea unor informaţii de detaliu privind activitatea trecută a unităţii, dar servesc şi

ca bază de elaborare a viitoarelor decizii cu caracter strategic, tactic şi operativ.

În perspectivă, contabilitatea este văzută de teoreticieni ca o “miză socială”, un

compromis între emitenţii şi utilizatorii de informaţie contabilă. În acest compromis fiecare tinde

să-şi apere interesele sale, iar contabilitatea urmăreşte o reflectare cât mai fidelă a poziţiei

financiare, performanţelor şi modificărilor în poziţia financiară a întreprinderii. Astfel,

contabilitatea devine o bază de date care serveşte ca suport în fundamentarea deciziilor,

indiferent de natura lor (de investiţie, de aprovizionare, de producţie, de desfacere etc).

Contabilitatea se transformă într-un “joc social cu actorii şi regizorii săi, instanţele de

normalizare şi reglementare”.12 În principiu, interesele diferitelor categorii de actori sunt cel mai

adesea diferite, uneori chiar contradictorii.

Ţinerea contabilităţii, ca formă de reflectare a existenţei patrimoniale, a situaţiei

financiare şi a rezultatelor la un moment dat, apare ca o constrângere pentru unităţile mici şi

mijlocii. Ea este considerată de întreprinderi costisitoare, reprezentând între 1% din cifra de

afaceri pentru marile întreprinderi şi 2% pentru cele mici.13

141.1.2. Repere în cercetarea istoriei contabilităţii româneşti

Dezvoltarea doctrinară şi practică a contabilităţii este în strânsă dependenţă de mediul

cultural în care aceasta evoluează, privit sub toate componentele lui: economic, social, juridic,

fiscal, politic şi chiar religios. Pe de altă parte, contabilitatea este privită şi ca un instrument care

12 Colasse, B., Contabilitate generală, Ediţia a-4-a, Ed. Moldova, Iaşi, 1995, p. 399 (traducere de N. Tabără) 13 O alternativă pentru reducerea costului funcţiei contabile este avută în vedere de prof. Niculae Feleagă şi Ion Ionaşcu, în lucrarea “Tratat de contabilitate financiară” (vol. I), şi anume, externalizarea contabilităţii. Aceasta ar consta în încredinţarea lucrărilor de ţinere a contabilităţii (inclusiv de elaborare a conturilor anuale) unor terţi profesionişti (experţi contabili sau cabinete de expertiză). Sub aspect financiar, o asemenea orientare prezintă în opinia autorilor mai multe avantaje: transformarea cheltuielilor fixe generate de un serviciu contabil propriu, în cheltuieli variabile; evitarea cheltuielilor cu plata orelor suplimentare ocazionate de perioadele de supraactivitate şi a celor din momentele de subactivitate ale serviciului contabil propriu; reducerea cheltuielilor de investiţii pentru procurarea de echipamente informatice şi produse-program utilizate în activitatea financiar-contabilă (pag. 66). 14 Ionaşcu, I., Dinamica doctrinelor contabilităţii contemporane, Studii privind paradigmele şi practicile contabilităţii, Ed. Economică, Bucureşti, 2003, pp. 27-31

9

influenţează sau chiar transformă mediul în care operează. Ca activitate socială, proprie omului,

contabilitatea este influenţată şi influenţează mediul în care se desfăşoară.

Literatura contabilă românească a apărut la mijlocul secolului al XlX-lea (prima lucrare

de contabilitate în limba română este „Pravila comerţială” a lui Emanoil loan Nichifor,

apărută la Braşov în 1837), mult mai târziu în comparaţie cu ţările europene occidentale.

Cauza acestei întârzieri se explică prin apariţia târzie a formelor economiei capitaliste în spaţiul

românesc. Pe de altă parte, absenţa sau slaba dezvoltare a cunoştinţelor legate de afaceri în

general şi de contabilitate în particular poate fi o explicaţie adusă perpetuării până târziu, la

începutul secolului al XX-lea, a unor forme feudale în economia românească.

Pentru o imagine mai bună a preocupărilor legate de istoria contabilităţii autohtone

considerăm necesară prezentarea succintă a evoluţiei contabilităţii româneşti, privite ca o

componentă culturală. Astfel, gândirea şi practica contabilă românească au urmat următorul

parcurs (lonaşcu, 1997):

1) etapa formării literaturii contabile româneşti (1837-1900): cuprinde perioada apariţiei

primelor lucrări de contabilitate în limba română, de fapt traduceri după autori străini. Pe lângă

vulgarizarea tehnicii partidei duble, sunt cuprinse şi alte informaţii necesare organizării

afacerilor. Treptat, apar şi manuale de contabilitate elaborate de autori români care încearcă

să-şi precizeze poziţia faţă de aspectele prezentate şi să-şi demonstreze originalitatea. Este

perioada când se organizează şi primele şcoli comerciale (în 1860 se înfiinţează Universitatea

„Al. I. Cuza” Iaşi, ulterior la Galaţi şi Bucureşti în 1864, iar mai apoi şi în alte oraşe), unde

apare instituţionalizat şi studiul contabilităţii. De asemenea, în 1843 Ion Ghica a ţinut primul

curs de economie politică la Academia Mihăileană din Iaşi;

2) etapa maturizării gândirii contabile româneşti sau timpul controverselor contabile

(1900-1947): se caracterizează prin apariţia unui număr important de lucrări în domeniul

contabilităţii, iar autorii trec de la descrierea tehnicii contabile la problematizarea unor

aspecte „din” sau „despre” contabilitate. În această perioadă apare prima revistă de specialitate

(„Revista generală de comerţ şi contabilitate” – în 1908), ia fiinţă învăţământul universitar

economic (în 1913, prin înfiinţarea Academiei de Înalte Studii Comerciale şi Industriale din

Bucureşti), unde se preda şi contabilitatea, şi se structurează profesia contabilă liberală

(prin înfiinţarea în 1921 a „Corpului Contabililor Autorizaţi şi Experţilor Contabili”). Este

vizibil efortul pentru o „şcoală” românească de contabilitate, care se soldează cu câteva

contribuţii teoretice (în special lucrările lui Spiridon lacobescu şi Ion Evian), precum şi cu o

formalizare instituţională;

3) etapa „realismului socialist” în contabilitate (1947-1990): practica contabilă

evoluează în mediul economiei planificate în mod centralizat. Sistemul contabil al

10

întreprinderii, de inspiraţie sovietică, este considerat un instrument de control al îndeplinirii

planului de stat. Informaţiile contabile produse de întreprinderi au caracter secret şi sunt

destinate unui unic utilizator: organismele statului, controlate politic de partidul unic.

Abordările teoretice sunt influenţate de ideologia sistemului politic;

4) etapa actuală, după 1990: sunt întâlnite mai multe transformări, denumite generic

„reforme” contabile, pentru ca informaţia contabilă să devină utilă deciziei unei multitudini de

utilizatori (acţionari, bănci, parteneri comerciali, stat etc.), cu interese specifice, care activează

într-un mediu de piaţă concurenţială. De aceea, se instituţionalizează ca o parte din informaţia

contabilă produsă de întreprinderi să fie publicată (rapoartele contabilităţii financiare). Prin

măsuri legislative se urmăreşte compatibilizarea practicilor contabile româneşti cu cele

internaţionale (în special cu cele europene), în plan ştiinţific, apar atât lucrări care abordează

contabilitatea într-o manieră conceptualizată şi comparată, cât şi primele cercetări urmând

o metodologie pozitivistă, lucrări inspirate din cultura contabilă apuseană (îndeosebi franceză,

dar şi anglo-americană).

Odată cu faza de maturizare a gândirii contabile româneşti apar şi primele preocupări

sistematice legate de istoria contabilităţii, în 1932, D. Voina îşi publica teza sa de doctorat,

„Faze din evoluţia contabilităţii”, în care se ocupă de evoluţia contabilităţii, în special din Italia,

Franţa şi Germania. Mai apoi, în 1947, apare lucrarea lui C. G. Demetrescu „Istoria critică a

literaturii contabile în România”, unde se prezintă pentru prima dată atât o sinteză a evoluţiei

gândirii româneşti, cât şi incidenţa influenţelor străine.

Deşi etapa „realismului socialist” a însemnat un regres în contabilitatea românească, prin

deconectarea ei de la circuitul internaţional de idei şi politizarea abordărilor teoretice, există

totuşi câteva realizări notabile care privesc istoria contabilităţii, în primul rând se remarcă

demersul profesorului C. G. Demetrescu, care, după o perioadă de „aşezare” a contabilităţii

româneşti în „noul context”, îşi reia preocupările legate de cercetarea trecutului contabilităţii,

finalizate prin publicarea în 1972 a lucrării Istoria contabilităţii” (Bucureşti, Editura

Ştiinţifică). Având o bogată documentare bibliografică străină (în franceză, italiană şi

germană) şi fiind bun cunoscător al literaturii contabile româneşti, C. G. Demetrescu

realizează această unică lucrare (deocamdată) de istorie a contabilităţii din peisajul românesc,

urmând o schemă evoluţionistă: contabilitatea în orânduirea sclavagistă, în feudalism, în

capitalism şi problemele contabilităţii contemporane. O secţiune specială este rezervată

prezentării evoluţiei contabilităţii româneşti. În cadrul fiecărei structuri temporale se face o

analiză contextuală, pe ţări, cu o prezentare cronologică a faptelor care au marcat practica şi

doctrina contabilităţii. O notă distinctivă a lucrării este aceea că autorul realizează o

valorizare critică a diferitelor lucrări şi teorii în demersul de „ştiinţificizare” a contabilităţii.

11

O altă realizare notabilă este traducerea „Tratatului de contabilitate în partidă dublă” al

lui Luca Paciolo de către profesorii Dumitru Rusu şi Ştefan Cuciureanu (Editura Junimea, Iaşi,

1981). Autorii menţionează: „Am transcris şi tradus Tratatul de contabilitate al lui Luca Paciolo

după ediţia a doua, Veneţia, 1523, aflată în unicat la Biblioteca Centrală Universitară «M.

Eminescu» Iaşi...” Lucrarea este însoţită de un studiu introductiv, de alte două studii

(„Răspândirea contabilităţii după Paciolo” şi „Începuturile gândirii contabile româneşti”) şi o

postfaţă care reprezintă veritabile contribuţii la cercetarea istoriei contabilităţii. Prin această

lucrare, cercetătorul român are posibilitatea să se apropie de primul text al literaturii contabile în

limba autorului, italiana medievală, precum şi în româneşte, constituind un suport „material şi

istoric” al oricărei analize a evoluţiei contabilităţii.

De altfel, cercetarea istoriei contabilităţii româneşti a fost pentru profesorul D. Rusu

o prioritate, materializată şi prin editarea unei colecţii de studii intitulate Fra Luca di Borgo şi

doctrinele contabilităţii în cultura economică românească (colectiv de autori sub redacţia prof.

univ. Dumitru Rusu, Editura Junimea, Iaşi, 1991). Deşi această lucrare a apărut după 1990, ea

constituie o sinteză a cercetărilor privind istoria contabilităţii româneşti efectuate de autori şi

publicate, în diverse variante, până în 1990.

La acestea se pot adăuga şi studiile privind evoluţia contabilităţii incluse în diferite lucrări

de contabilitate (de exemplu, Traian Tămăşan are un capitol intitulat „Trepte calitative în

evoluţia contabilităţii” în lucrarea „Bazele ştiinţifice ale contabilităţii”, Editura Ştiinţifică,

Bucureşti, 1973; un capitol de „Consideraţii asupra evoluţiei contabilităţii” este prezentat în

lucrarea „Bazele contabilităţii” a lui Gheorghe Enache, Editura Ştiinţifică şi Enciclopedică,

Bucureşti, 1977 etc.) sau articolele publicate în revistele de specialitate.

Actualmente, după anul 1990, contabilitatea românească a intrat într-o nouă fază, atât

ca practică socială, în gestiunea afacerilor, cât şi ca demers ştiinţific, însă una dintre

laturile puţin (sau aproape deloc) explorate este cercetarea istoriei contabilităţii. Este

adevărat, există câteva teme de cercetare care ţin mai mult sau mai puţin de istoria contabilităţii,

sub forma unor teze de doctorat în curs de realizare. Am putea spune că, deocamdată,

contabilitatea românească îşi caută istoria ei, dar mai ales, istoricii contabilităţii.

Astfel, cercetarea istoriei contabilităţii este utilă deoarece se poate constitui ca un suport

atât pentru ameliorarea practicii contabile contemporane, cât şi ca fundament pentru

explicaţiile teoretice. Cunoaşterea istoriei contabilităţii nu trebuie privită doar ca o

preocupare „livrescă” a unor oameni interesaţi de trecut, ci îndeosebi ca vectorul unei mai bune

înţelegeri a contabilităţii. Iată deci că prin explorarea trecutului contabilităţii româneşti

putem ameliora contabilitatea contemporană.

12

În concluzie, contabilitatea şi rolul ei în viaţa socială au evoluat continuu chiar dacă

în anumite perioade istorice ritmul dezvoltării a fost mai lent. De altfel, însuşi conceptul de

contabilitate se defineşte prin rolul pe care îl îndeplineşte la un moment dat. Ea a parcurs

succesiv stadiile de: tehnică de înregistrare, de organizare şi de structurare a tranzacţiilor

comerciale; instrument de control şi element de probă în caz de litigiu; bază de informaţii

esenţială pentru gestiunea întreprinderii, cu un accent din ce în ce mai mare pe estimarea

evoluţiilor ulterioare; în prezent o “miză (joc) socială” în care se confruntă interesele

utilizatorilor şi producătorilor de informaţie contabilă.

Toate aceste schimbări în evoluţia rolului contabilităţii au fost însoţite de reglementări cu

caracter juridic care au urmărit susţinerea sau orientarea dezvoltării sale.

151.2. Evoluţia reglementărilor cu specific contabil

La începuturile ei contabilitatea s-a organizat şi dezvoltat din necesităţi practice, pentru a

satisface nevoile de informare ale comerciantului sau proprietarului. Era o contabilitate simplă,

organizată după necesităţile proprii ale utilizatorului, eterogenă, nereglementată.

Dezvoltarea ulterioară a activităţii economice şi sociale a determinat o intervenţie

progresivă a legiuitorului în domeniul contabilităţii, intervenţie care a condus la dezvoltarea

acesteia ca instrument de gestiune şi orientare a întreprinderii. 16Astfel, în dreptul contabil se pot regăsi următoarele prevederi:

a). Contabilitatea este un mijloc probatoriu între comercianţi. Folosirea contabilităţii în

partidă dublă în perioada medievală a dus la creşterea valorii probante a conturilor negustorilor în

soluţionarea juridică a litigiilor comerciale. Astfel, în locul conturilor parţiale, care funcţionau

în partidă simplă, fără legătură între ele, care înregistrau fie încasările şi plăţile afacerii, fie

situaţia fiecărui client sau creditor, contabilitatea în partidă dublă se prezintă ca un sistem de

conturi aflate în corespondenţă, prin utilizarea a două registre principale: registrul jurnal (care

descrie operaţiile în ordine cronologică) şi registrul cartea mare, (care reia aceleaşi operaţii

grupate sistematic pe conturi). “Contul devine unitatea elementară de înregistrare a operaţiilor

în contabilitate şi criteriu de clasificare a tranzacţiilor. Tehnica contabilităţii în partidă dublă face

ca o tranzacţie să fie înregistrată, cu aceeaşi sumă, în două conturi corespondente (şi în două

registre). Coerenţa sistemului este asigurată prin dubla înregistrare a fiecărei sume, într-un cont

debitor şi unul creditor, asigurându-se astfel interdependenţa conturilor. Prin cercetarea unor

mărturii istorice, pot fi identificate cazuri de jurisprudenţă comercială italiană din secolul al

15 Vezi şi Nişulescu, E., Manolescu, M., Lepădatu, Gh., Drept contabil, Editor “Tribuna economică”,

Bucureşti,1998 16 Burlaud, A., Poitrinal, F.- J., Salustro, E., sous la directions du, Comptabilité et droit comptable, L’ inteligence des comptes et leur cadre légal, Gualino éditeur, Paris, 1998, p. 14-15

13

XVI-lea din care rezultă că jurnalul şi cartea mare erau utilizate ca mijloc de probă în justiţie

în litigiile dintre negustori, ceea ce poate fi considerată cauza determinantă a succesului

contabilităţii în partidă dublă sau, cel puţin, cauza care a contribuit la difuzarea acesteia în lumea

afacerilor. Deci, se vehiculează ipoteza potrivit căreia asocierea dintre jurnal şi cartea mare,

specifică contabilităţii în partidă dublă, a asigurat creşterea forţei probante a contabilităţii în

justiţie, calitate care a antrenat, la rândul său, răspândirea contabilităţii în partidă dublă în

mediul de afaceri.”17 Reglementările juridice impuneau ţinerea registrelor contabile (de exemplu,

în Franţa, o ordonanţă a lui Colbert din 1673 prevedea o asemenea obligaţie). Practic, dreptul

contabil18 nu stipula obligaţia propriu-zisă de ţinere a contabilităţii, ea fiind deja o obişnuinţă

curentă a comercianţilor, ci prevedea reguli de formă a căror respectare dădea valoare probantă

registrelor contabile în caz de litigiu. O astfel de reglementare a fost ulterior preluată de codurile

comerciale, potrivit cărora contabilitatea ţinută regulat (cu respectarea regulilor impuse de

legislaţie) putea să fie admisă în justiţie pentru a proba tranzacţiile comerciale dintre partenerii

de afaceri;

b). Contabilitatea este un mijloc de informare a asociaţilor, creditorilor, salariaţilor şi

terţilor în general. Pentru a îndeplini acest rol, legiuitorul a intervenit obligând întreprinderile să

întocmească un inventar, un bilanţ şi un cont de rezultate. Informarea terţilor se realiza fie prin

prezentarea, fie prin publicarea informaţiilor conţinute de aceste documente;

c). Contabilitatea este un mijloc de calcul pentru stabilirea diferitelor impozite, taxe, şi

vărsăminte către buget. De fapt, profitul şi cifra de afaceri, ca bază de calcul a principalelor

impozite şi taxe, sunt prezentate de situaţiile financiare anuale. Reglementarea acestui rol al

contabilităţii a fost realizată prin dreptul fiscal, primul interesat în determinarea profitului

impozabil. El stabilea regulile pe care trebuiau să le respecte întreprinzătorii în ţinerea

contabilităţii (şi determinarea rezultatului), precum şi în evaluările care se impuneau la momente

diferite ale exerciţiului contabil. Apare astfel o întrepătrundere între problemele cu caracter fiscal

şi cele cu specific contabil;

d). În acest stadiu al evoluţiei dreptului contabil, utilizarea progresivă a contabilităţii ca

mijloc de probă, informare şi calcul a bazei impozabile se loveşte de dificultăţi. Efectiv, fiecare

întreprinzător putea să-şi organizeze contabilitatea proprie, după priceperea şi nevoile sale, cu

17 Ionaşcu, I., Dinamica doctrinelor contabilităţii contemporane, Studii privind paradigmele şi practicile contabilităţii, Ed. Economică, Bucureşti, 2003, p. 17 18 Dreptul contabil este o nouă ramură a dreptului care reuneşte elemente vechi de reglementare a contabilităţii. El cuprinde totalitatea legilor, normelor, ordinelor, instrucţiunilor şi a altor acte normative referitoare la organizarea şi conducerea contabilităţii şi întocmirea situaţiilor financiare sau documentelor contabile de sinteză şi raportare. (Ristea, M., Contabilitatea între fiscal şi gestionar, Ed. “Tribuna Economică”, Bucureşti, 1998, p. 18). Dacă, într-o primă etapă, dreptul contabil era considerat sursa de reglementare a contabilităţii, actualmente el include, pe lângă dispoziţiile legale care determină desfăşurarea lucrărilor contabilităţii, şi examinarea organizaţiilor profesionale, a misiunilor, responsabilităţilor şi modului de exercitare a profesiei. (după Viandier, A., Lauzainghein, Ch. de, Droit comptable, 2e édition, Ed. Précis Dalloz, Paris, 1993)

14

condiţia respectării unor reglementări parţiale (fragmentare) de formă şi fond. Fiecare entitate

economică putea, urmând propriile sale concepţii, să aleagă modul de prezentare a rezultatelor.

În absenţa unei terminologii adoptate de toţi, conturile diferitelor întreprinderi nu puteau să fie

decât eterogene. Evoluţia rapidă a concepţiilor şi structurilor economice a generat necesitatea

unei politici economice şi contabile la nivel naţional. Puternica criză economică mondială din

1929-1933 a scos în evidenţă un adevăr incontestabil: sărăcia şi lipsa de coerenţă a informaţiilor

privitoare la mişcarea bogăţiilor şi bunurilor în cadrul fiecărei naţiuni, ca element fundamental al

elaborării politicilor de relansare economică. Prin urmare, era mai mult decât evidentă

necesitatea organizării unei contabilităţi naţionale. Dar pentru ca datele agregate la nivel

naţional, pornind de la situaţiile financiare ale unităţilor din economie, să fie fiabile şi credibile

în elaborarea politicilor economice naţionale trebuie ca ele să fie elaborate de o manieră identică

de către toate entităţile componente. Se impunea, în acel moment, reglementarea contabilităţii,

obiect al activităţii de normalizare contabilă, proces care s-a desfăşurat în paralel cu dezvoltarea

contabilităţii naţionale.

1.3. Normalizarea contabilităţii

Asigurarea unei informaţii financiar-contabile de calitate este, fără îndoială,

indispensabilă, dar utilitatea sa este redusă dacă nu se acordă aceeaşi atenţie pentru a o prezenta

sub o formă accesibilă utilizatorilor săi. Din acest motiv, se constată o preocupare comună, la

nivel naţional şi internaţional, pentru clarificarea terminologiei utilizate, pentru armonizarea

modului de elaborare şi prezentare a situaţiilor financiare şi chiar pentru revizuirea planurilor

contabile generale, deja existente.

1.3.1. Necesitatea normalizării şi armonizării contabilităţii

Necesităţile de informare impuse de dezvoltarea economico-socială până la apariţia

societăţilor pe acţiuni de tip public nu impuneau o difuzare a datelor contabilităţii către

utilizatorii externi, care se confundau într-o mare măsură cu utilizatorii interni, administratorii

societăţilor comerciale fiind în acelaşi timp şi acţionari. Ca urmare, situaţiile financiare întocmite

de întreprinderi serveau mai mult pentru scopuri de gestiune internă, specific fiind sistemul

contabil monist. Ulterior, necesităţile crescânde de capital, au obligat societăţile pe acţiuni să

apeleze la resursele financiare disponibilizate de publicul larg, atrase în principal prin emisiuni

suplimentare de acţiuni. Se ajunge la o separare netă între calitatea de acţionar (uneori dobândită

pe o perioadă foarte scurtă de timp) şi cea de administrator, adevăraţi specialişti în domeniul

gestiunii, care deţineau funcţiile lor o durată destul de lungă (evident, cu unele excepţii). Această

delimitare a condus la un conflict de interese între conducerea întreprinderii (administratori) şi

15

utilizatorii conturilor anuale (acţionari, în mare parte, dar nu numai), cei din urmă solicitând cât

mai multe informaţii pentru a-şi fundamenta pe baze reale deciziile lor economice, iar prima

fiind dispusă să furnizeze doar anumite date care nu puteau fi exploatate de concurenţă în

defavoarea firmei. “Pentru rezolvarea conflictelor între emitenţii şi receptorii de informaţii

financiare ies la rampă statul, organismele parapublice (comisiile de valori mobiliare) şi profesia

contabilă liberală.

Dincolo de aceste conflicte, am da dovadă de naivitate dacă am uita că administratorii îşi

exprimă cel mai adesea un viu interes în prezentarea unei imagini cât se poate de favorabile

despre activitatea întreprinderilor lor. Totuşi, riscul de conflict între administratori şi utilizatorii

externi există, şi prezenţa lui implică necesitatea normelor contabile şi a verificării conturilor”19.

Rezultă că normalizarea contabilităţii s-a impus pe o anumită treaptă a dezvoltării

economico-sociale ca o necesitate practică, urmărind, printre altele, coordonarea pe bază de

norme unitare a lucrărilor contabilităţii şi realizarea unui compromis între furnizorii şi

beneficiarii conturilor anuale. Este momentul în care normalizarea contabilităţii s-a realizat, într-

o primă fază şi într-o anumită măsură, la nivel naţional. Era un prim pas important, necesar, dar

insuficient în domeniul normalizării, tendinţa fiind de a crea un sistem contabil unitar la nivel

mondial.

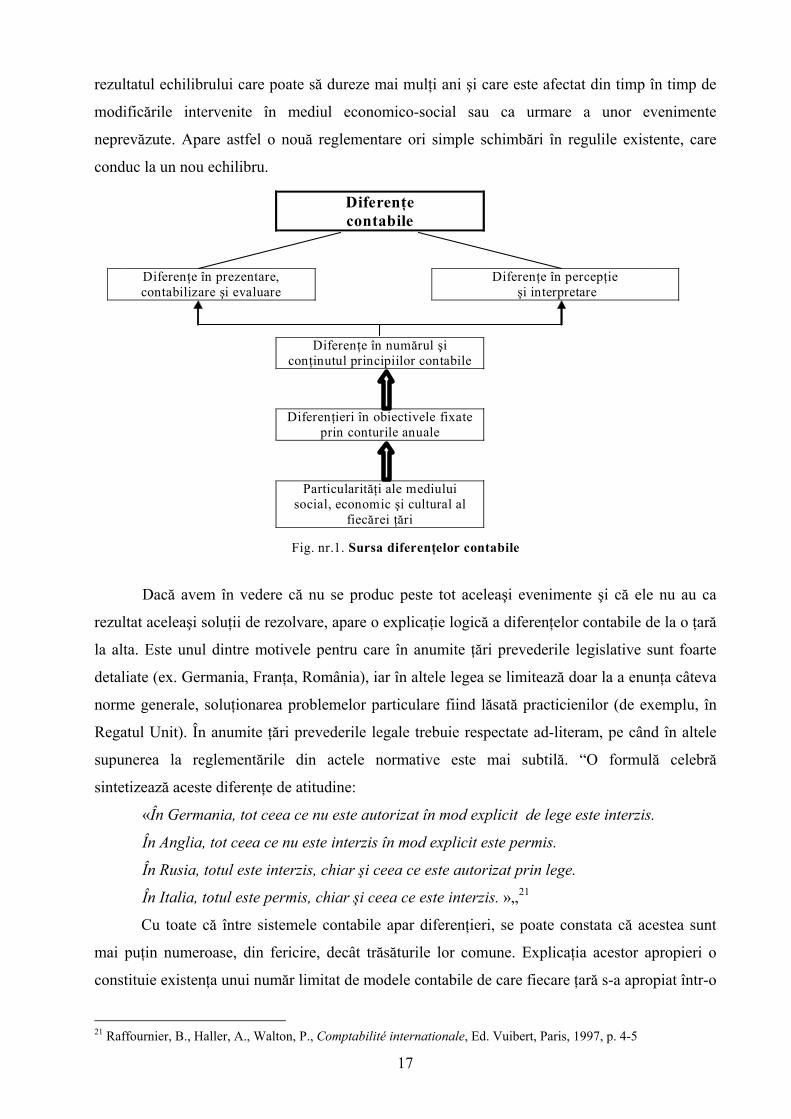

Sistemul contabil al oricărei ţări este rezultatul unor evoluţii îndelungi în care cultura şi

particularităţile naţionale au jucat rolul determinant. De altfel, însăşi instituţiile naţionale sunt

rezultatul caracteristicilor locale, ceea ce le conferă un caracter unic. Cunoaşterea

particularităţilor contabile naţionale permite înţelegerea diferenţierilor constatate la nivel

internaţional şi oferă posibilitatea apropierii între diversele sisteme contabile, prin atenuarea

deosebirilor dintre ele. Principalele cauze ale diferenţierilor între sistemele contabile naţionale

sunt prezentate în fig. nr. 1.1.20

Contabilitatea reprezintă un mijloc pe baza căruia unităţile elaborează şi difuzează

informaţii cifrice despre situaţia lor. Rezultă că ea poate fi asimilată unui limbaj. Fiind o

“construcţie socială”, contabilitatea reflectă însă trăsăturile societăţii în care s-a dezvoltat. Pe de

altă parte, asimilarea la un limbaj nu poate fi totală deoarece contabilitatea este supusă atât

anumitor reglementări, cât şi unor reguli nescrise izvorâte din experienţa practică îndelungată.

Reglementările contabile, izvorâte din evenimente şi circumstanţe economice specifice,

au apărut în decursul timpului dintr-un ansamblu de obligaţii legale şi dintr-o serie de practici

elaborate de către profesionişti, ca răspuns la evenimentele şi situaţiile specifice. Din acest

motiv, se poate considera că regulile contabile folosite într-o ţară, la un moment dat, constituie

19 Feleagă, N., Ionaşcu, I., Tratat de contabilitate financiară, Vol. I, Ed. Economică, Bucureşti, 1998, p. 40 20 Raffournier, B., Haller, A., Walton, P., Comptabilité internationale, Ed. Vuibert, Paris, 1997, p. 2

16

rezultatul echilibrului care poate să dureze mai mulţi ani şi care este afectat din timp în timp de

modificările intervenite în mediul economico-social sau ca urmare a unor evenimente

neprevăzute. Apare astfel o nouă reglementare ori simple schimbări în regulile existente, care

conduc la un nou echilibru.

Diferenţe contabile

Diferenţe în prezentare, contabilizare şi evaluare

Diferenţe în percepţie şi interpretare

Diferenţe în numărul şi conţinutul principiilor contabile

Diferenţieri în obiectivele fixate prin conturile anuale

Particularităţi ale mediului social, economic şi cultural al

fiecărei ţări

Fig. nr.1. Sursa diferenţelor contabile

Dacă avem în vedere că nu se produc peste tot aceleaşi evenimente şi că ele nu au ca

rezultat aceleaşi soluţii de rezolvare, apare o explicaţie logică a diferenţelor contabile de la o ţară

la alta. Este unul dintre motivele pentru care în anumite ţări prevederile legislative sunt foarte

detaliate (ex. Germania, Franţa, România), iar în altele legea se limitează doar la a enunţa câteva

norme generale, soluţionarea problemelor particulare fiind lăsată practicienilor (de exemplu, în

Regatul Unit). În anumite ţări prevederile legale trebuie respectate ad-literam, pe când în altele

supunerea la reglementările din actele normative este mai subtilă. “O formulă celebră

sintetizează aceste diferenţe de atitudine:

«În Germania, tot ceea ce nu este autorizat în mod explicit de lege este interzis.

În Anglia, tot ceea ce nu este interzis în mod explicit este permis.

În Rusia, totul este interzis, chiar şi ceea ce este autorizat prin lege. 21În Italia, totul este permis, chiar şi ceea ce este interzis. »„

Cu toate că între sistemele contabile apar diferenţieri, se poate constata că acestea sunt

mai puţin numeroase, din fericire, decât trăsăturile lor comune. Explicaţia acestor apropieri o

constituie existenţa unui număr limitat de modele contabile de care fiecare ţară s-a apropiat într-o

21 Raffournier, B., Haller, A., Walton, P., Comptabilité internationale, Ed. Vuibert, Paris, 1997, p. 4-5

17

anumită măsură din raţiuni de ordin istoric sau/şi cultural şi, de ce nu, eforturile depuse de

organismele de normalizare regionale şi internaţionale. Modelele contabile cele mai cunoscute

între care se manifestă diferenţieri semnificative sunt cel “anglo-saxon” şi al “Europei

continentale”.

Normalizarea contabilităţii la nivel mondial a apărut ca o necesitate practică, având

în vedere că mai multe studii comparative efectuate au reliefat o prezentare diferită a situaţiei

patrimoniale, financiare şi a rezultatelor aceleiaşi întreprinderi, în urma folosirii de metode

specifice unei ţări sau alteia. “Nevoia de armonizare şi uniformitate în contabilitate impune

normalizarea sa. Pe această cale se formalizează şi materializează obiectivele, principiile,

metodele, regulile şi procedeele privind producţia şi utilizarea informaţiei contabile. Procesul de

normalizare are ca produs normele contabile ca sistem de referinţă şi restricţii privind construirea

adevărului despre situaţia patrimoniului, rezultatului şi situaţia financiară.”22

Deosebirile actuale dintre sistemele contabile naţionale constituie un obstacol în calea

investiţiilor şi împiedică funcţionarea normală a pieţelor financiare. În condiţiile în care

societăţile ofereau drept garanţie doar patrimoniul lor social, coordonarea legislaţiilor contabile

naţionale devenea o necesitate pentru a impune cerinţe minime echivalente, în măsură să asigure

comparabilitatea informaţiilor contabile publicate de societăţile deschise marilor circuite

economice şi financiare mondiale.23

Dacă privim contabilitatea doar ca un simplu mijloc de transmitere a informaţiilor

economice, care să poată fi înţelese de toţi cei interesaţi apare necesitatea ca ea să se bazeze pe o

terminologie şi un limbaj economic comun. Utilitatea limbajului comun asigură transformarea

“informaţiilor sau ideilor în semne a căror semnificaţie este înţeleasă de membrii aceluiaşi grup

cultural….Acest limbaj comun răspunde nevoilor unui grup cultural distinct şi este legat intim,

similar limbajului obişnuit, de alte aspecte culturale ale grupului. Limbajul contabil elaborat la

nivel naţional este deci adaptat la obiectivele sale locale, de exemplu să dialogheze cu

investitorii, autorităţile fiscale sau băncile; însă el nu este destinat să permită comunicarea între

culturi diferite. O asemenea comunicare va fi aproape întotdeauna o sursă a neînţelegerilor, din

cauza diferenţelor dintre punctele de referinţă ale emitentului şi receptorului de informaţie.

Transpunerea acestei probleme generale de comunicare în contabilitate arată că lipsa de

înţelegere poate să provină, de asemenea, atât din diferenţele în informare, cât şi din divergenţele

în perceperea şi interpretarea informaţiei de către destinatar.”24

Ca urmare, normalizarea contabilităţii reprezintă o necesitate, mai ales în condiţiile

liberei circulaţii a capitalurilor, investitorii în valori mobiliare refuzând să mai accepte informaţii 22 Ristea, M., Contabilitatea între fiscal şi gestionar, Ed. “Tribuna Economică”, Bucureşti, 1998, p. 18 23 Viandier, A., Lauzainghein, Ch. de, Op. cit., p. 12 24 Raffournier, B., Haller, A., Walton, P., Op. cit, pp. 1-2

18

contabile privind situaţia financiară şi rezultatele unei societăţi prezentate diferit în funcţie de

localizarea sediului ei social. Un asemenea proces sporeşte credibilitatea şi fiabilitatea

informaţiilor comunicate de întreprinderi, indiferent de localizarea sediului lor social, şi

constituie suportul recunoaşterii reciproce a conturilor anuale. Obiectivul normalizării îl

constituie asigurarea echivalenţei datelor şi nu uniformitatea lor.

Normalizarea contabilităţii reprezintă o caracteristică a economiei moderne, scopurile ei

fiind multiple, urmărind în principal ca modul de prezentare a informaţiilor prin situaţiile

financiare să fie echivalent de la o întreprindere la alta. Rezultatul normalizării îl constituie

armonizarea modului de elaborare, prezentare şi publicare a conturilor anuale. Pe lângă creşterea

comparabilităţii, armonizarea contabilă oferă un alt avantaj esenţial, respectiv reducerea

cheltuielilor de redactare a conturilor anuale pentru societăţile multinaţionale. Procesul de

armonizare a contabilităţii este considerată ca un obiectiv de atins pe termen lung. Este evident

că “armonizarea” nu se suprapune noţiunii de “uniformizare”, care este practic imposibil de

realizat. Prin armonizare se urmăreşte o apropiere între diversele sisteme contabile, prin

parcurgerea unor etape succesive, în scopul furnizării de informaţii omogene diverşilor

utilizatori.

Concepută de o manieră pragmatică, armonizarea poate fi realizată progresiv dacă sunt

îndeplinite anumite condiţii. Diferenţele dintre sistemele contabile pot fi atenuate prin

apropierea tratamentelor contabile aplicate unor evenimente şi tranzacţii identice. “Dar problema

principală nu este de ordin mecanic; situaţiile financiare constituie un mijloc important de

comunicare sub aspectul utilizării şi distribuirii resurselor economice. Ele trebuie să fie

inteligibile pentru un utilizator suficient de informat. Orice diferenţă importantă în metodele

contabile utilizate pentru o situaţie identică multiplică, în interiorul şi exteriorul întreprinderii,

dificultatea de a comunica informaţiile financiare celor ce au nevoie de ele.”25

Mai mult ca oricând, informarea şi comunicarea contribuie la imaginea întreprinderii,

fiind un element esenţial al evaluării situaţiei sale concurenţiale pe piaţă. “Armonizarea

progresivă a regulilor contabile ar putea reduce considerabil costurile ocazionate de prezentarea

informaţiilor după sisteme contabile divergente, pentru că ea va facilita recunoaşterea reciprocă a

situaţiilor financiare de la o ţară la alta.”26

Informaţia contabilă va fi mai utilizabilă dacă situaţiile de sinteză publicate de societăţi

vor fi mai omogene, dacă datele vor fi comparabile şi stabilite după norme precise şi comune

fiecărui tip de activitate şi dacă vor fi puse la dispoziţia publicului în timp util. În prezent nu se

25 Cook, A., Les intérêts et les besoins des entreprises multinationales, OCDE, Paris, 1986, p. 21 26 Geiger, R., L’harmonisation des normes comptables le rôle de l’OCDE, în Réflexion sur la comptabilité, Hommage à Bertrand d’Illiers, Ed. Economica, Paris, 1990, p. 174-175

19

mai pune problema de a pleda pentru o contabilitate internaţională armonizată. Necesitatea

normalizării şi armonizării contabilităţii la nivel internaţional nu mai este contestată de nimeni.

1.3.2. Utilizatorii informaţiilor contabile şi necesităţile lor informative

Orice ştiinţă nu are finalitate dacă nu vizează o anumită utilitate. Contabilitatea se înscrie

în această cerinţă, urmărind să-şi adapteze permanent oferta la cererea existentă, şi ocupă

actualmente locul central în sistemul informaţional al întreprinderii. Ea îşi “aduce contribuţia în

mod evident într-un domeniu de relaţii sociale complexe, multilaterale şi multidimensionale.”27

Astfel, se consideră că ştiinţa contabilităţii îndeplineşte trei funcţii sociale importante:28

- creează încrederea între protagoniştii vieţii economice;

- constituie un mijloc auxiliar al puterii statului;

- joacă un rol de mediator în raporturile sociale şi favorizează negocierile între

participanţii la viaţa socială. 29Informaţiile oferite de contabilitate sunt destinate unor categorii multiple de utilizatori.

Dacă perioada anilor 1970 era caracterizată printr-o canalizare a informaţiilor financiar-contabile

spre procesul decizional, în prezent, pe lângă destinatarii tradiţionali, au apărut noi categorii de

utilizatori ca urmare a creşterii responsabilităţilor întreprinderii şi rolului ei în societate. Astfel,

pe lângă informarea internă, întreprinderea asigură baza de date necesară informării utilizatorilor

externi reprezentaţi prin investitorii actuali sau potenţiali, creditori, parteneri de afaceri, unităţi

concurente, personal, organisme publice, analişti financiari, presă etc.

Dintre utilizatorii interni conducerea unităţii se detaşează ca importanţă şi ca volum al

informaţiilor de care dispune. În funcţie de mărimea întreprinderii, organele de conducere se

bazează mai mult sau mai puţin pe datele oferite de cele două segmente ale contabilităţii. La

întreprinderile mici şi mijlocii, care nu au organizată o contabilitate de gestiune, datele oferite de

contabilitatea financiară constituie principalul suport în luarea deciziilor. În întreprinderile mari,

deşi informaţiile din situaţiile financiare constituie un element esenţial, cea mai mare parte din

informaţiile necesare luării deciziilor sunt preluate din contabilitatea de gestiune. Astfel, spre

deosebire de ceilalţi utilizatori (în special cei externi), managerii au avantajul că dispun de

informaţii complementare faţă de cele care sunt supuse obligaţiei legale de publicare.

Acţionarii sau asociaţii actuali ori potenţiali sunt interesaţi de rentabilitatea şi riscul

investiţiei lor (pentru a decide cu privire la menţinerea, creşterea sau diminuarea ei) şi de

informaţiile ce caracterizează capacitatea întreprinderii de a plăti dividende. Unii au investit în 27 Capron, M., Op. cit, p. 110 28 Casta, J.-F., La comptabilité et ses utilisateurs, în Joffre, P., Simon, Y., Enciclopédie de gestion, vol. I, Ed. Economica, Paris, 1989, p. 413 29 Causse, G., Développement et comptabilité, în Colasse, B., sous la direction de, Enciclopédie de Comptabilité, Contrôle de Gestion et Audit, Ed. Economica, Paris, 2000, pp. 597-611

20

scopul de a obţine profit, pentru a-şi completa veniturile lor. Însă dividendele mari echivalează

cu o activitate investiţională redusă. Examinarea situaţiilor financiare va indica dacă aceste

elemente sunt reunite. Alţii, dimpotrivă, au investit pentru a obţine plusvalori pe termen lung.

Aceasta impune o distribuire de beneficii prioritar pentru investiţii şi o repartizare mai redusă

către acţionari. Dar, plusvalorile sunt specifice unei întreprinderi în creştere, unei pieţe în

expansiune, unei poziţii concurenţiale puternice şi, de ce nu, unui grad de risc.

Examinarea situaţiilor financiare va permite, de asemenea, să se întrevadă dacă

plusvalorile sperate au şanse să se realizeze. Poate fi constată o anumită eterogenitate între

interesele acţionarilor majoritari şi minoritari care nu au întotdeauna aceleaşi nevoi de informare

şi nici aceeaşi putere de a impune soluţionarea cererilor lor.

Instituţiile de finanţare specializate sunt interesate, în primul rând, la acordarea unui

credit de capacitatea întreprinderii de a face faţă angajamentelor contractate. Ele apreciază

această capacitate pornind de la bilanţ, în care figurează angajamentele trecute, şi pe baza

contului de rezultate care măsoară excedentele degajate de exploatare. Băncile au tendinţa de a

se opune distribuirilor de dividende, considerând că acestea slăbesc întreprinderea, dorind

exclusivitatea asupra cash-flow-lui acesteia. Dorinţele instituţiilor financiare sunt, cel mai

adesea, opuse celor ale acţionarilor şi, din acest motiv, i-am putea caracteriza drept investitori

concurenţi. Ceilalţi investitori de fonduri pe termen lung, mediu sau scurt (inclusiv obligatarii)

sunt interesaţi de aceleaşi informaţii ca şi băncile şi vizează solvabilitatea întreprinderii, în

măsură să le asigure recuperarea sumelor investite şi a dobânzilor cuvenite la scadenţă.

Partenerii comerciali se comportă diferenţiat în funcţie de situarea lor faţă de

întreprindere (în amonte sau în aval). Furnizorii sunt interesaţi în primul rând de solvabilitate (ca

orice creditor), de perspectivele de dezvoltare ale întreprinderii (care pot genera o sporire a

livrărilor) şi de respectarea termenele de decontare convenite. Deoarece majoritatea tranzacţiilor

de vânzare-cumpărare se derulează în prezent pe credit comercial, am putea afirma, fără a greşi

prea mult, că furnizorii sunt, de fapt, bancherii propriilor clienţi. Evident că perioada de creditare

este mult mai scurtă (de până la trei luni, de regulă) decât cea întâlnită la împrumuturile bancare,

dar prezintă avantajul că această creditare nu este purtătoare de dobândă. Având în vedere că

aprovizionările unei întreprinderi se derulează continuu, rezultă că furnizorii se constituie într-o

sursă de finanţare permanentă pentru clienţii lor. Din acest motiv, analiza solvabilităţii clienţilor,

pe baza bilanţului, prezintă o importanţă capitală pentru furnizori. În schimb, clienţii au nevoie

de informaţii referitoare la continuitatea activităţii, pentru a nu risca încetarea aprovizionărilor.

“Clientul este rege. El aşteaptă, evident, de la furnizorul său, produse de calitate la cel mai bun

preţ şi cu cele mai bune termene de decontare. El este, deci, direct preocupat de sănătatea

21

30financiară a furnizorului său.” Dacă avem în vedere şi afirmaţia anterioară că furnizorii

reprezintă bancherii propriilor clienţi, interesul acestora din urmă pentru situaţia financiară a

furnizorilor nu mai necesită nici un comentariu.

Salariaţii şi reprezentanţii lor sindicali folosesc informaţiile privitoare la viabilitatea

economică şi financiară a întreprinderii în care lucrează pentru a aprecia posibilitatea menţinerii

locurilor de muncă pe termen lung. Cu toate că sănătatea financiară reflectată de bilanţul actual

oferă o siguranţă a momentului, personalul este interesat, în principal, de sănătatea financiară

viitoare, concretizată în îmbogăţirea întreprinderii şi exprimată în conturile de rezultate. În

condiţiile în care cifra de afaceri creşte semnificativ şi în mod constant, de la an la an, în acelaşi

ritm cu creşterea rezultatelor, viitorul locurilor de muncă este asigurat, pe când o cifră de afaceri

stagnantă sau în scădere, cu pierderi care se acumulează, impune căutarea unui loc de muncă în

alte unităţi. De asemenea, salariaţii şi reprezentanţii lor sindicali sunt interesaţi de mărimea

profitului şi de modul de repartizare a lui, pentru a putea solicita obţinerea unor remuneraţii mai

mari.

Organismele publice sunt beneficiare ale numeroaselor informaţii publicate de

întreprinderi. Ele au nevoie de date extrase din situaţiile financiare pentru a determina şi controla

impozitele şi taxele, pentru a sintetiza informaţiile la nivel macroeconomic în scopul luării

deciziilor de politică economică şi financiară de interes general şi de a face previziuni asupra

viitorului naţiunii.

Analiştii contabil-financiari folosesc informaţiile publicate prin conturile anuale fără ca

acestea să reprezinte un element suficient pentru efectuarea studiilor lor. În principiu, nevoile de

informare ale analiştilor trebuie să acopere toată gama de date cerute de utilizatorii pe care îi

consiliază şi de care aceştia au nevoie în luarea deciziilor. Prin urmare aceşti profesionişti au

nevoi eterogene, dependente de cerinţele decidenţilor finali.

Cetăţenii consideră întreprinderea ca o entitate fundamentală a societăţii în ansamblul ei.

Ei sunt interesaţi de contribuţia entităţii la dezvoltarea economiei locale, de capacitatea de

absorbţie a forţei de muncă şi, nu în ultimul rând, de efectele ecologice ale derulării activităţii de

către unitatea în cauză.

IASC identifică şapte categorii de utilizatori potenţiali care iau decizii economice, şi

anume: investitorii; salariaţii; bancherii (creditorii), furnizorii şi alţi creanţieri, clienţii, guvernele

şi organismele administrative, precum şi publicul. Deşi recunoaşte necesitatea şi importanţa

informaţiilor difuzate prin intermediul situaţiilor financiare, cadrul conceptual al IASC apreciază

30 Regnard, J.-F., Op. cit, p. 20

22

că ele “nu constituie pentru aceşti utilizatori decât un element printre celelalte ale sistemului de

informaţii susceptibile să răspundă nevoilor lor.”31

Rezultă că de informaţiile contabilităţii sunt interesaţi numeroşi utilizatori, cu diferite

nevoi informaţionale, ceea ce pune problema adaptării situaţiilor financiare la necesităţile lor. De

aici a apărut ideea organizării unei contabilităţi multiple care să fie orientată spre furnizarea

informaţiilor vizate de anumite grupe de utilizatori, în scopul satisfacerii necesităţilor decizionale

ale acestora. Practic, posibilitatea furnizării unor informaţii diferenţiate pe categorii de utilizatori

este îngrădită de un principiu contabil, şi anume, principiul unicităţii bilanţului.

1.3.3. Conceptul şi curentele de normalizare

Deşi conceptul de normalizare a contabilităţii poate fi abordat din unghiuri de vedere

diferite, cu nuanţe de interpretare distincte, apreciem că el ar putea fi caracterizat de următoarea

definiţie: “Normalizarea contabilă este un sistem uniform de organizare conceput pentru

ansamblul de contabilităţi ale întreprinderilor productive dintr-o naţiune sau dintr-un grup de

naţiuni, oricare ar fi sectorul de care ele aparţin:

- sectorul primar al agriculturii, creşterii animalelor, pescuitului sau extracţiei miniere;

- sectorul secundar al industriilor de transformare; 32 - sectorul terţiar al comerţului şi serviciilor”.

Referindu-se la procesul de normalizare contabilă, profesorul francez Bernard Colasse

afirmă: “Astăzi în majoritatea ţărilor contabilităţile întreprinderilor sunt normalizate; aceasta

înseamnă că ele se sprijină pe o terminologie şi pe reguli comune şi elaborează documente de

sinteză ale căror modele sunt identice pentru toate întreprinderile.”33

Dacă armonizarea completă a regulilor şi practicilor contabile reprezintă un obiectiv

utopic, echivalenţa informaţiilor poate fi asigurată prin retratarea anumitor date şi prin

comunicarea de informaţii suplimentare prin notele explicative ale situaţiilor financiare. Evident,

că o asemenea modalitate de realizare a apropierii între situaţiile financiare presupune eforturi şi

costuri suplimentare pentru unitatea care le elaborează, mai ales în cazul retratărilor, dar

surplusul informaţional obţinut, ca fundament în luarea deciziilor, justifică efortul depus. Din

acest motiv armonizarea trebuie să se realizeze la scară mondială.

Activitatea de normalizare contabilă este caracterizată prin următoarele elemente: un plan

contabil general (P.C.G); o definire strictă a conţinutului fiecărui cont din P.C.G; elaborarea de

modele ale situaţiilor de informare contabilă periodică.

31 Obert, R., Pratique internationale de la comptabilité et de l’audit, Ed. Dunod, Paris, 1994, p. 65. 32 Rousse, F., Op. cit, pp. 24-25 33 Colasse, B., Op. cit, p.37

23

34Avantajele oferite de normalizare sunt incontestabile. Ele ar putea fi sintetizate astfel:

perfecţionarea contabilităţii; o mai bună înţelegere a contabilităţilor; uşurarea controlului asupra

contabilităţii; compararea informaţiilor contabile (în timp şi spaţiu); consolidarea contabilităţilor

în cadrul mai extins al grupurilor, sectoarelor de activitate, regiunilor sau naţiunii; elaborarea

datelor statistice.

Orice proces de normalizare impune obligatoriu două laturi: definirea normelor şi

aplicarea lor, pentru asigurarea armonizării. Într-o accepţiune generală, o normă reprezintă o

dată de referinţă care rezultă dintr-o alegere (opţiune) colectivă raţională, în scopul de a servi la

soluţionarea problemelor repetitive. Prin intermediul normelor se formulează principiile generale

ce servesc la îmbunătăţirea constantă a instrumentarului contabil. Aplicarea normelor reprezintă

modalitatea practică prin care se asigură armonizarea contabilităţilor.

Având în vedere că elaborarea normelor, aplicarea şi controlul modului de aplicare a lor

presupune inevitabil intervenţia factorului uman, pe lângă definirea normelor şi aplicarea lor,

normalizarea contabilităţii trebuie să-i includă, de asemenea şi pe profesioniştii contabili.

În procesul normalizării rolul predominant poate reveni statelor sau instanţelor politice,

asociaţiilor internaţionale sau profesiei contabile. În funcţie de raportul de forţe care se stabileşte

între factorii participanţi la acest proces, pe plan mondial sunt conturate în prezent trei curente în

materie de normalizare:35

1) Curentul politic care consideră că rolul predominant în actul normalizării trebuie să

revină statului (specific Franţei şi Germaniei). Normele contabile sunt stabilite de un organism

de stat (sau mai multe) care apare în procesul normalizării atât în calitate de garant al justiţiei, cât

şi de utilizator privilegiat al informaţiei financiar-contabile;

2) Curentul pragmatic care se opune intervenţiei organismelor politice statale şi

internaţionale în materie de normalizare contabilă, considerând că aceasta trebuie să facă

obiectul “asociaţiilor profesiunii contabile” care au menirea de a iniţia, elabora şi aplica în

practică conceptele, principiile şi normele contabile (curent predominant în Marea Britanie).

Astfel, organizarea contabilităţii şi alegerea modelelor contabile adecvate constituie o sarcină a

conducătorilor de întreprinderi, cu condiţia respectării principiilor contabile general admise;

3) Curentul mixt sau pragmatico-politic care apreciază că iniţiativa normalizării

contabilităţii trebuie să aparţină asociaţiilor profesiunii contabile, iar aplicarea în practică a

principiilor, normelor, convenţiilor şi recomandărilor elaborate de acestea, dacă sunt acceptate de

organismele naţionale, să fie impusă agenţilor economici prin intervenţie statală. Este un curent

predominant în Statele Unite ale Americii unde actul normalizării este încredinţat unui organism 34 Claveranne, J.-P., Darney, J., Comptabilité et entreprise, Comptabilité générale, Applications et réflexions, quatrième édition, Ed. Economica, Paris, 1991 35 Pop, A., Contabilitate comparată şi aprofundată, Ed. Intelcredo, Deva, 1996, p. 73

24

cu caracter privat şi independent al profesiei contabile, Consiliul de Standarde ale Contabilităţii

Financiare (Financial Accounting Standards Board, F.A.S.B.). De altfel,. F.A.S.B. este

împuternicit de puterea publică să elaboreze şi să impună un ansamblu de norme contabile

obligatorii pentru toate unităţile.

Dominarea actului normalizării de către una sau alta din părţile participante poate

conduce la concluzia că procesul are un caracter subiectiv deoarece fiecare participant are

tendinţa de a-şi apăra interesele proprii. În general, organismele statale consideră normalizarea

ca un proces care le revine de drept (mai ales în ţările de drept contabil scris), permiţându-le

orientarea activităţii economice în direcţia dorită, pe când profesia contabilă apreciază că actul

normalizării i s-ar cuveni, datorită gradului ridicat de profesionalism al raţionamentelor sale.

Pentru a evita un asemenea risc se urmăreşte asigurarea unui echilibru, unei conlucrări,

prin antrenarea în procesul normalizării a tuturor celor interesaţi de informaţia financiar-

contabilă. Un exemplu ilustrativ în acest sens îl constituie normalizarea contabilă olandeză

caracterizată printr-o abordare mixtă, cu participarea la elaborarea normelor a mai multor

categorii de utilizatori interesaţi. Astfel, actul normalizării se realizează de “Fundaţia pentru

contabilitate”, organism “care regrupează 4 organizaţii de patronat şi de sindicat, la care se

adaugă reprezentanţii profesiei contabile; o particularitate importantă a situaţiei olandeze este

prezenţa unor legături strânse între profesie şi universităţi, profesorii fiind, de obicei, asociaţi ai

cabinetelor de expertiză contabilă.”36

În procesul elaborării de norme contabile unitare la nivel regional şi chiar mondial s-au

angrenat mai multe structuri multinaţionale care au creat organisme specializate în acest scop:

Comisia Comunităţilor Economice Europene, Organizaţia pentru Cooperare şi Dezvoltare în

Europa, Organizaţia Naţiunilor Unite, International Accounting Standards Committee (Comitetul

Standardelor de Contabilitate Internaţionale) etc.

Caracterul public sau privat al actului de normalizare determină şi perimetrul acoperit

prin normalizare, precum şi:37

- stabilirea terminologiei şi a principiilor generale;

- definirea informaţiilor ce trebuie conţinute de conturile anuale;

- modul de prezentare a documentelor de sinteză;