dlaf raport

TRANSCRIPT

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 1/58

DEPARTAMENTUL PENTRU LUPTA

ANTIFRAUDĂ – DLAF

RAPORT ANUAL DE ACTIVITATE

2012

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 2/58

T R A T A T U L P R I V I N D F U N C Ţ I O N A R E A U N I U N I I E U R O P E N E

C A P I T O L U L 6 - C O M B A T E R E A F R A U D E I

A r t i c o l u l 3 2 5

„(1) Uniunea şi statele membre combat frauda şi orice alt ă activitate ilegal ă care aduce

atingere intereselor financiare ale Uniunii prin măsuri luate în conformitate cu prezentul articol,

măsuri care descurajeaz ă fraudele şi ofer ă o protec ţ ie efectiv ă în statele membre, precum şi în

instituţ iile, organele, oficiile şi agenţ iile Uniunii.

(2) Pentru a combate frauda care aduce atingere intereselor financiare ale Uniunii, statele

membre adopt ă aceleaşi măsuri pe care le adopt ă pentru a combate frauda care aduce atingere

propriilor lor interese financiare.

(3) F ăr ă a aduce atingere altor dispozi ţ ii ale tratatelor, statele membre î şi coordoneaz ă

ac ţ iunea urmărind să apere interesele financiare ale Uniunii împotriva fraudei. În acest scop, statele

membre organizeaz ă, împreună cu Comisia, o cooperare strânsă şi constant ă între autorit ăţ ile

competente.

(4) Parlamentul European şi Consiliul, hot ărând în conformitate cu procedura legislativ ă

ordinar ă, adopt ă, după consultarea Cur ţ ii de Conturi, măsurile necesare în domeniul prevenirii

fraudei care aduce atingere intereselor financiare ale Uniunii şi al combaterii acestei fraude, pentru

a oferi o protec ţ ie efectiv ă şi echivalent ă în statele membre, precum şi în instituţ iile, organele, oficiile

şi agenţ iile Uniunii.

(5) Comisia, în cooperare cu statele membre, prezint ă anual Parlamentului European şi

Consiliului un raport privind măsurile adoptate pentru punerea în aplicare a prezentului articol.”

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 3/58

S T R A T E G I A N A Ţ I O N A L Ă A N T I C O R U P Ţ I E 2 0 1 2 – 2 0 1 5

D E C L A R A Ţ I E1

D E A D E R A R E

Având în vedere Strategia Naţională Anticorupţie 2012-2015,

În calitatea sa:- de coordonator naţional al luptei antifraudă,- de instituţie naţională de contact cu Oficiul European de Luptă Antifraudă – OLAF din cadrul Comisiei

Europene,- de instituţie ce asigur ă, sprijină, coordonează, după caz, îndeplinirea obligaţiilor ce revin României privind

protecţia intereselor financiare ale Uniunii Europene, în conformitate cu prevederile art. 325 din Tratatulprivind funcţionarea Uniunii Europene,

DEPARTAMENTUL PENTRU LUPTA ANTIFRAUDĂ – DLAFconsider ă corupţia drept un fenomen ce aduce atingere gravă intereselor financiare ale Uniunii Europene înRomânia,

DEPARTAMENTUL PENTRU LUPTA ANTIFRAUDĂ - DLAFcondamnă corupţia în toate formele în care se manifestă,

DEPARTAMENTUL PENTRU LUPTA ANTIFRAUDĂ - DLAFexprimă, în mod ferm, angajamentul de continuare a eforturilor anticorupţie prin mijloacele legalecorespunzătoare.

În acest scop,DEPARTAMENTUL PENTRU LUPTA ANTIFRAUDĂ – DLAF

declar ă următoarele:

1. ader ă la valorile fundamentale şi sprijină principiile şi obiectivele Strategiei Naţ ionale Anticorupţ ie,

2. î şi asumă îndeplinirea măsurilor specifice ce ţ in de competenţ a exclusiv ă a DLAF,

3. susţ ine şi promoveaz ă adoptarea cadrului legislativ anticorupţ ie ce vizeaz ă, în principal, combatereacorupţ iei prin măsuri administrative şi penale, pentru asigurarea protec ţ iei efective a intereselor financiareale UE în România, prin mijloace legislative, operaţ ionale şi informaţ ionale specifice, în concordanţă curecomandarile GRECO,

4. participă la îndeplinirea condi ţ ionalit ăţ ilor stabilite prin mecanismul de cooperare şi monitorizare aStrategiei Naţ ionale Anticorupţ ie, atât la nivelul Platformei de cooperare a autorit ăţ ilor independente şi ainstituţ iilor anticorupţ ie, cât şi la nivelul Comisiei de monitorizare a progreselor înregistrate de România încadrul Mecanismului de cooperare şi verificare.

Magistrat, Claudiu DUMITRESCU

SECRETAR DE STAT

1 Prezenta declaraţ ie a fost adoptat ă de Şeful DLAF, în numele Departamentului pentru lupta antifraud ă, în conformitate cu prevederileart. 2 din Legea nr. 61/2011 privind organizarea şi func ţ ionarea Departamentului pentru lupta antifraud ă – DLAF şi art. 2 din HG nr.738/2011 pentru aprobarea Regulamentului de organizare şi func ţ ionare al Departamentului pentru lupta antifraud ă – DLAF, raportate laHG nr. 215/2012 privind aprobarea Strategiei naţ ionale anticorupţ ie pe perioada 2012-2015, a Inventarului măsurilor preventiveanticorupţ ie şi a indicatorilor de evaluare, precum şi a Planului naţ ional de ac ţ iune pentru implementarea Strategiei naţ ionale anticorupţ ie2012-2015.

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 4/58

C U P R I N S

DLAF 2012: EVOLUŢII şi APRECIERI

DLAF 2012: ACTIVITATEA

Protecţia intereselor financiare ale UE în România prin măsuri legislative,

administrative sau de cooperare interinstituţională

Protecţia intereselor financiare ale UE în România prin măsuri operaţionale.

Cazuistică

Cooperarea cu OLAF

Comunicare publică. Activitatea DLAF în mass – media

Capacitatea administrativă a DLAF

DLAF 2013: PRIORITĂŢI

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 5/58

ABREVIERI

APDRP Agenţia de Plăţi pentru Dezvoltare Rurală şi Pescuit

AFCOS Serviciul de Coordonare a Luptei Antifraudă

APIA Agenţia de Plăţi şi Intervenţie pentru Agricultur ă

AM Autoritate de Management

AI Agenţie de Implementare

COCOLAF Comitetul Consultativ pentru Coordonarea Luptei Antifraudă

CE Comisia Europeană

DLAF Departamentul pentru Lupta Antifrauda

DNA Direcţia Naţională Anticorupţie

FEADR Fondul European Agricol pentru Dezvoltare Rurală

HG Hotărârea Guvernului

ISPA Instrument pentru Politici Structurale de Pre-Aderare

OAFCN Reţeaua Comunicatorilor Antifraudă a Oficiului European de Luptă Antifraudă

OG Ordonanţa Guvernului

OLAF Oficiul European de Luptă Antifraudă

PAC Politica Agricolă Comună

POR Programul Operaţional Regional

POS DRU Programul Operaţional Sectorial Dezvoltarea Resurselor Umane

POS CCE Programul Operaţional Sectorial Creşterea Competitivităţii Economice

POAT Programul Operaţional Asistenţă Tehnică

SAPS Schema de Plată Unică pe Suprafaţă

FEDR Fondul European de Dezvoltare Regională

SAPARD Programul Special de Pre-Aderare pentru Agricultur ă şi DezvoltareRurală

UE Uniunea Europeană

TFUE Tratatul privind Funcţionarea Uniunii Europene

SNA Strategia Naţională Anticorupţie

DIICOT Direcţia de Investigare a Infracţiunilor de Criminalitate Organizată şiTerorism

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 6/58

2012

- EVOLUŢII şi APRECIERI -

Reconstrucţia instituţională a Departamentului pentru lupta antifraudă – DLAF, începută în

anul 2011, prin crearea unei noi baze legale1 de organizare şi funcţionare, a demonstrat, în anul

2012, soliditatea şi eficienţa direcţiilor de acţiune pe care s-a întemeiat.

Comisia Europeană a evidenţiat2 eforturile depuse de DLAF, subliniind valoarea

adăugată a reglementărilor exprese privind cooperarea cu OLAF (România fiind singurul Stat

Membru în acest sens) şi a exprimat suportul pentru necesitatea continuării procesului de

îmbunătăţire a activităţii Departamentului.

Directorul General al OLAF, domnul Giovanni Kessler, a caracterizat3 relaţia de

cooperare cu DLAF ca fiind una exemplar ă şi a reiterat aprecierea că aceasta poate constitui drept

model pentru celelalte state membre; în acest context, Directorul General al OLAF a exprimat

opţiunea şi interesul pentru menţinerea unor relaţii de lucru foarte bune cu DLAF.

Cu ocazia Reuniunii4 anuale a Şefilor Serviciilor de Coordonare a Luptei Antifraudă din

Statele Membre ale Uniunii Europene, şi alţi oficiali ai Oficiului European de Luptă Antifraudă –

OLAF s-au declarat impresionaţi de implicarea şi modul în care România şi-a respectat

angajamentele europene, asumate prin art. 325 din Tratatul privind Funcţionarea Uniunii

Europene.

Din punctul de vedere al protecţiei intereselor financiare prin măsuri legislative,

administrative sau de cooperare interinstituţională, DLAF şi-a conturat şi conformat direcţiile de

acţiune sau elementele de politici publice ţinând cont de evoluţia afacerilor europene din

domeniul luptei antifraudă.

1 Legea nr. 61/2011 privind organizarea şi func ţ ionarea Departamentului pentru lupta antifraud ă – DLAF şi HG nr. 738/2011 pentru

aprobarea Regulamentului de organizare şi func ţ ionare al Departamentului pentru lupta antifraud ă – DLAF. 2 Raportul Comisiei c ătre Parlamentul European şi Consiliu privind progresele înregistrate de România în cadrul mecanismului de

cooperare şi verificare - COM(2012) 410 final. 3 Cu ocazia întâlnirilor de lucru, desf ăşurate pe parcursul anului 2012, dintre OLAF şi Reprezentanţ a Permanent ă a României pe lâng ă UE, respectiv, DLAF.4 Desf ăşurat ă în perioada 27-29 iunie 2012, în Dubrovnik, Croaţ ia.

Raport de activitate- 2012 -

1

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 7/58

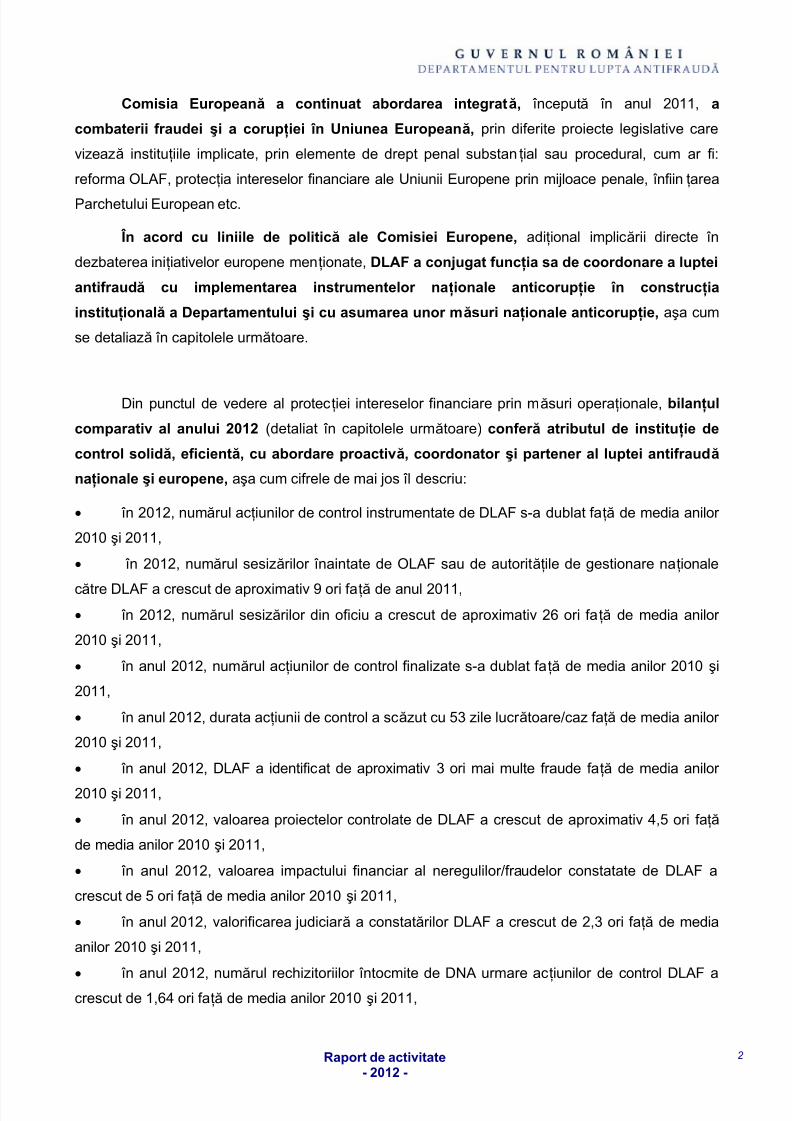

Comisia Europeană a continuat abordarea integrată, începută în anul 2011, a

combaterii fraudei şi a corupţiei în Uniunea Europeană, prin diferite proiecte legislative care

vizează instituţiile implicate, prin elemente de drept penal substanţial sau procedural, cum ar fi:

reforma OLAF, protecţia intereselor financiare ale Uniunii Europene prin mijloace penale, înfiinţarea

Parchetului European etc.

În acord cu liniile de politică ale Comisiei Europene, adiţional implicării directe în

dezbaterea iniţiativelor europene menţionate, DLAF a conjugat funcţia sa de coordonare a luptei

antifraudă cu implementarea instrumentelor naţionale anticorupţie în construcţia

instituţională a Departamentului şi cu asumarea unor măsuri naţionale anticorupţie, aşa cum

se detaliază în capitolele următoare.

Din punctul de vedere al protecţiei intereselor financiare prin măsuri operaţionale, bilanţul

comparativ al anului 2012 (detaliat în capitolele următoare) confer ă atributul de instituţie de

control solidă, eficientă, cu abordare proactivă, coordonator şi partener al luptei antifraudă

naţionale şi europene, aşa cum cifrele de mai jos îl descriu:

în 2012, numărul acţiunilor de control instrumentate de DLAF s-a dublat faţă de media anilor

2010 şi 2011,

în 2012, numărul sesizărilor înaintate de OLAF sau de autorităţile de gestionare naţionale

către DLAF a crescut de aproximativ 9 ori faţă de anul 2011, în 2012, numărul sesizărilor din oficiu a crescut de aproximativ 26 ori faţă de media anilor

2010 şi 2011,

în anul 2012, numărul acţiunilor de control finalizate s-a dublat faţă de media anilor 2010 şi

2011,

în anul 2012, durata acţiunii de control a scăzut cu 53 zile lucr ătoare/caz faţă de media anilor

2010 şi 2011,

în anul 2012, DLAF a identificat de aproximativ 3 ori mai multe fraude fa ţă de media anilor

2010 şi 2011,

în anul 2012, valoarea proiectelor controlate de DLAF a crescut de aproximativ 4,5 ori faţă

de media anilor 2010 şi 2011,

în anul 2012, valoarea impactului financiar al neregulilor/fraudelor constatate de DLAF a

crescut de 5 ori faţă de media anilor 2010 şi 2011,

în anul 2012, valorificarea judiciar ă a constatărilor DLAF a crescut de 2,3 ori faţă de media

anilor 2010 şi 2011,

în anul 2012, numărul rechizitoriilor întocmite de DNA urmare acţiunilor de control DLAF a

crescut de 1,64 ori faţă de media anilor 2010 şi 2011,

Raport de activitate- 2012 -

2

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 8/58

în anul 2012, valoarea prejudiciului stabilit de DNA, urmare a acţiunilor de control DLAF a

crescut de 4,64 ori faţă de media anilor 2010 şi 2011, acesta reprezentând un procent de 87% din

valoarea totală a prejudiciilor stabilite de DNA în anul 2012, în cauze cu fonduri europene,

în anul 2012, numărul hotărârilor judecătoreşti pronunţate de instanţe în cauze cu fonduri

europene ale DNA a crescut cu 55% faţă de media anilor 2010 şi 2011.

Din punctul de vedere al resurselor financiare, în acord cu politica bugetar ă a

Guvernului, DLAF a înregistrat, la finele anului 2012, economii de 20% din suma de la bugetul de

stat, aprobată iniţial.

Din punctul de vedere al resurselor umane, în anul 2012, se menţine situaţia personalului

insuficient, specializat în combaterea fraudelor şi o supraîncărcare a activităţii personalului în

DLAF, fiind ocupată doar 50% din schema de personal.

Raport de activitate- 2012 -

3

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 9/58

Protecţia intereselor financiare ale UE în România

prin mă

suri legislative, administrative

sau de cooperare interinstituţională

În conformitate cu art. 10 din HG nr. 738/2011 privind organizarea şi funcţionarea

Departamentului pentru lupta antifraudă, Direcţia afaceri juridice din cadrul DLAF asigur ă protecţia

intereselor financiare ale UE, prin mijloace legislative sau administrative, astfel: promovează acte

normative sau politici publice, cooperează şi comunică poziţia DLAF în cadrul reuniunilor cu alte

instituţii naţionale implicate în protecţia intereselor financiare ale Uniunii Europene, cu OLAF sau cu

alte autorităţi publice relevante din celelalte state membre ale Uniunii Europene, formulează opinii

privind modul de aplicare a legislaţiei din domeniul protecţiei intereselor financiare ale Uniunii

Europene, la solicitarea instituţiilor naţionale sau europene.

Direcţia afaceri juridice avizează, din punctul de vedere al legalităţii, actele emise sau

încheiate de şeful Departamentului şi reprezintă interesele instituţiei în faţa instanţelor judecătoreşti

şi a altor organe jurisdicţionale.

Serviciul programe şi pregătire profesională din cadrul Direcţiei afaceri juridice

coordonează, la nivel naţional, activitatea de pregătire şi perfecţionare profesională în domeniul

protecţiei intereselor financiare ale Uniunii Europene în România, dezvoltă, în colaborare cu OLAF,

programe şi module de pregătire profesională specifice, coordonează, programează,

implementează, monitorizează şi evaluează programele de pregătire profesională în care

Departamentul este parte sau în care are calitatea de furnizor de expertiză tehnică şi/sau financiar ă

către alte state.

Consolidarea politicilor naţionale şi a cadrului legislativ naţional privind

protecţia intereselor financiare ale UE în România

Strategia naţ ional ă de lupt ă antifraud ă - în contextul negocierilor noului cadru financiar

multianual european 2014-2020, DLAF, în calitate de coordonator naţional al luptei antifraudă,

creează premisele funcţionării unui sistem naţional eficient de prevenire şi detectare a fraudelor şi

neregulilor cu fonduri europene, prin implicarea tuturor instituţiilor naţionale responsabile de

integritatea bugetului european; proiectul Strategiei a fost finalizat şi urmează să fie supus

Raport de activitate- 2012 -

4

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 10/58

consultării interinstituţionale, iar implementarea sa va fi sub autoritatea şi în coordonarea

Departamentului pentru lupta antifraudă.

Manualul naţ ional de rapoartare a neregulilor c ătre Comisia Europeană – în calitatea sa de

coordonator naţional al activităţii de raportare a neregulilor, DLAF a elaborat şi supus consultării

interinstituţionale proiectul Manualului care are scopul de a defini cadrul procedural (format,

termene, cerinţe, responsabilităţi şi flux informaţional) aplicabil la nivel naţional în materie de

raportare a neregulilor apărute în obţinerea şi utilizarea fondurilor europene, în perioada

pre/postaderare.

Strategia anticorupţ ie a DLAF 2012-2015 – în cadrul extins al Strategiei Naţionale

Anticorupţie (SNA) 2012-2015, DLAF s-a implicat atât în elaborarea şi avizarea HG nr. 215/2012

care aprobă SNA, dar şi în implementarea ulterioar ă a măsurilor legale ce îi revin, prin: i) adoptarea

Declaraţiei de aderare la valorile SNA, ii) elaborarea şi implementarea Planului sectorial de acţiune

al DLAF pentru implementarea Strategiei naţionale anticorupţie pe perioada 2012-2015 şi ale

Inventarului măsurilor preventive anticorupţie şi indicatorilor de evaluare la nivelul DLAF, iii)

operaţionalizarea mecanismelor interne anticorupţie şi iv) implicarea DLAF în mecanismul naţional

de monitorizare a SNA.

Mecanismul de Cooperare şi Verificare (MCV) – Departamentul a contribuit la realizarea

prezentării comprehensive a demersurilor întreprinse de autorităţile române în domeniul reformei

sistemului judiciar şi combaterii corupţiei, în cei cinci ani de aplicare a mecanismului european.

Consolidarea bazei legale a DLAF – Departamentul s-a implicat activ în procesul legislativde la Parlamentul României, cu privire la 3 proiecte de acte normative înscrise spre dezbatere, ce

aveau ca obiect reorganizarea Guvernului şi a administraţiei publice centrale, dar care nu mai

corespundeau realităţii legislative survenite.

Reglementarea conflictului de interese şi a incompatibilit ăţ ilor personalului implicat în

gestionarea fondurilor europene – cu ocazia dezbaterilor parlamentare asupra proiectelor normative

de modificare a Ordonanţei de urgenţã a Guvernului nr. 66/2011 privind constatarea şi sancţionarea

neregulilor apărute în obţinerea şi utilizarea fondurilor europene şi/sau a fondurilor publice naţionale

aferente acestora, DLAF a susţinut crearea unui regim juridic unitar, indiferent de categoria depersonal implicată.

Verificarea ex-ante a conflictului de interese apărut în utilizarea fondurilor europene – DLAF

a contribuit la elaborarea proiectului actului normativ de modificare a OUG nr. 30/2006 privind

funcţia de verificare a aspectelor procedurale aferente procesului de atribuire a contractelor de

achiziţie publică, a contractelor de concesiune de lucr ări publice şi a contractelor de concesiune de

servicii, cu modificările ulterioare.

Planul naţ ional de M ăsuri Prioritare pentru consolidarea capacit ăţ ii de absorbţ ie a Fondurilor

Structurale şi de Coeziune – DLAF a implementat măsurile aflate în sarcina sa şi a contribuit la

Raport de activitate- 2012 -

5

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 11/58

organizarea şi operaţionalizarea grupului de lucru privind neregulile, iniţiat de Ministerul Fondurilor

Europene.

Opinii legale privind protec ţ ia intereselor financiare ale UE în România – la solicitarea

instituţiilor naţionale administrative sau a unor structuri judiciare, DLAF a interpretat cadrul legal

aplicabil eligibilităţii proiectelor sau constatării şi recuper ării neregulilor săvâr şite în cadrul utilizării

fondurilor europene (structurale sau agricole) şi a comunicat poziţia sa, Comisiei Europene, după

caz.

Compendium privind cazurile de fraud ă şi nereguli – DLAF a contribuit la elaborarea a 2

(două) astfel de compendii sectoriale, iniţiate de AMPOSDRU şi AMPOSCCE.

Consolidarea politicilor europene şi a cadrului legislativ european privind

protecţia intereselor financiare ale UE

Raportul Comisiei Europene c ătre Parlamentul European şi c ătre Consiliu privind protec ţ ia

intereselor financiare ale Uniunii Europene - combaterea fraudei – în calitatea sa de coordonator

naţional al luptei antifraudă, DLAF a elaborat, în cooperare cu instituţiile naţionale implicate, şi a

transmis contribuţia României la Raportul anual pentru 2011 (raport ce a fost publicat la 19 iulie

2012) şi a demarat pregătirea contribuţiei la Raportul anual pentru 2012.

Recomand ările formulate de Comisia Europeană în Raportul privind protec ţ ia intereselor financiare ale UE – combaterea fraudei, aferent anului 2010 – DLAF a coordonat elaborarea

raportului de progrese pentru Statul Membru şi a notificat, în consecinţă, OLAF.

Raportul GENVAL privind România – DLAF a contribuit la elaborarea raportului de progrese,

întocmit de Ministerul Justiţiei, urmare recomandărilor Grupului Multidisciplinar privind Crima

Organizată (MDG-GENVAL) din martie 2010, având ca obiect criminalitatea financiar ă şi

investigaţiile financiare.

Raportul GENVAL privind Danemarca – ca instituţie expert din Statul Membru, DLAF a

contribuit la analiza şi realizarea acestui raport, din prisma mecanismelor naţionale pentru protecţiaintereselor financiare ale UE.

Negocierile de aderare a Islandei la UE – DLAF a comunicat poziţia sa Ministerului Afacerilor

Externe cu privire la proiectul Documentului comun de poziţie vizând negocierile de aderare cu

Islanda pe Capitolul 32 „Controlul financiar”, prezentat de Comisia Europeană.

Reforma OLAF – DLAF a colaborat cu Reprezentanţa Permanentă a României pe lângă UE

şi a contribuit la îmbunătăţirea proiectului Regulamentului de modificare a Regulamentului (CE) nr.

1073/1999 al Parlamentului European şi al Consiliului din 25 mai 1999 privind investigaţiile

efectuate de Oficiul European de Lupta Antifraudă (OLAF).

Raport de activitate- 2012 -

6

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 12/58

Protec ţ ia intereselor financiare ale UE prin mijloace penale – DLAF este parte a grupului

interinstituţional coordonat de Ministerul Justiţiei care pregăteşte poziţia României faţă de

propunerea de Directivă a Parlamentului European şi a Consiliului privind combaterea fraudelor

îndreptate împotriva intereselor financiare ale Uniunii prin intermediul dreptului penal.

Procurorul european – în colaborare cu Institutul Naţional al Magistraturii, DLAF a elaborat

r ăspunsul Statului Membru la chestionarul Comisiei privind Protecţia intereselor financiare ale

Uniunii Europene şi îmbunătăţirea activităţii de urmărire penală, activitate premergătoare formulării

de către Comisie a documentelor programatice privind Parchetul European.

EUROJUST - Şeful DLAF a dobândit calitatea de corespondent naţional al Eurojust şi face

parte din sistemul naţional de coordonare.

Programe europene de finanţ are în domeniul antifraud ă – DLAF a colaborat cu

Reprezentanţa Permanentă a României pe lângă UE şi a contribuit la consolidarea propunerilor

legislative ale Comisiei Europene privind programele Pericles 2020 şi Hercule III.

Regulamentul financiar al UE – în colaborare cu instituţ iile naţ ionale şi cu Reprezentanţa

Permanentă a României pe lângă UE, DLAF a contribuit la analiza propunerilor Comisiei Europene

privind normele financiare aplicabile bugetului anual al Uniunii, din perspectiva protecţiei intereselor

financiare printr-o conduită corectă în achiziţiile publice.

Clauza standard privind protec ţ ia intereselor financiare ale Uniunii – în contextul viitorului

cadru financiar multianual, DLAF a acordat atenţie acestei clauze pe care Comisia Europeană o

propune ca prevedere standard pentru proiectele de regulamente ce au ca obiect gestionareafondurilor europene şi a urmărit respectarea acesteia în toate documentele programatice aferente.

Mecanismul de reac ţ ie rapid ă împotriva fraudelor în materie de TVA – DLAF a exprimat

poziţia privind respectarea principiilor subsidiarităţii şi propor ţionalităţii de către propunerea de

Directivă a Consiliului pentru modificarea Directivei 2006/112/CE privind sistemul comun al taxei pe

valoarea adăugată în ceea ce priveşte un mecanism de reacţie rapidă împotriva fraudelor în materie

de TVA.

Viitorul Politicii de Coeziune – DLAF a participat la activităţile grupului de lucru tehnic

permanent, în cadrul Ministerului Afacerilor Europene, pentru formularea poziţiei României cu privirela propunerile de regulamente ale Consiliului şi Parlamentului European privind fondurile structurale

şi de coeziune pentru perioada 2014-2020.

Comitetul de coordonare a afacerilor europene din cadrul Ministerului Afacerilor Externe –

DLAF este membru al acestui grup interinstituţional, cu activitate săptămânală, şi vizează probleme

de interes în domeniul coordonării luptei antifraudă şi protejării efective şi echivalente a intereselor

financiare ale Uniunii Europene în România, precum şi stabilirea poziţiilor exprimate de către

România în cadrul Consiliului Uniunii Europene, inclusiv mandatele generale aprobate de Guvern şi

adresate Consiliului.

Raport de activitate- 2012 -

7

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 13/58

Grupul de lucru interministerial permanent Contencios UE din cadrul Ministerului Afacerilor

Externe - DLAF a devenit membru al acestui grup interinstitutional care dezbate aspecte orizontale

privind reprezentarea României şi implicaţiile pentru instituţiile române ale jurisprudenţei recente a

Cur ţii de Justiţie a Uniunii Europene.

Întrebare preliminar ă CJUE - Cauza C-384/12, Lökkevik – În colaborare cu Agentul

Guvernamental al României pe lângă Curtea de Justiţiei a Uniunii Europene, DLAF a formulat

observaţii în cauza respectivă ce a avut ca obiect pronunţarea unei hotărâri preliminare privind

interpretarea unei dispoziţii din Regulamentul (CE, Euratom) nr. 2988/95 al Consiliului din 18

decembrie 1995 privind protecţia intereselor financiare ale Comunităţilor Europene.

Cooperarea naţională în domeniul protecţiei intereselor financiare ale UE în

România

La invitaţia instituţiilor partenere, reprezentanţii DLAF au participat la diferite evenimente în

domeniul fondurilor europene şi al protecţiei intereselor financiare ale UE, organizate la nivel

naţional:

10-13 ianuarie 2012 – seminarul cu tema „Control şi Antifraudă (Modul de aplicare a OUG

nr. 66/2011 şi a HG nr. 875/31.08.2011)”, organizat la Sinaia, de către Agenţia de Plăţi pentru

Dezvoltare Rurală şi Pescuit.

04-09 martie 2012 - seminarul cu tema „Modul de aplicare a OUG nr. 66/2011 şi a HG nr.875/31.08.2011”, organizat la Braşov, de către Agenţia de Plăţi pentru Dezvoltare Rurală şi Pescuit.

02 aprilie 2012 – „Conferinţa de lansare a studiilor de strategie şi politici – SPOS 2011”,

organizată la Bucureşti, de Institutul European din România.

10 aprilie 2012 – dezbaterea cu tema „Transparenţa, Eficacitatea şi Credibilitatea Procesului

de Achiziţii Publice”, organizată la Bucureşti, de către Institutul pentru Politici Publice (IPP), Agenţia

Naţională pentru Reglementarea şi Monitorizarea Achiziţiilor Publice (ANRMAP) şi susţinută de

Ambasada SUA la Bucureşti.

26 aprilie 2012 – conferinţa „Reforma Politicii Agricole Comune în contextul perspectivei

bugetare post 2013”, organizată la Bucureşti, de către Institutul European din România.

03 mai 2012 – conferinţa „Transparency and Business”, organizată la Bucureşti, de către

Agenţia Mediafax, referitor la mediul de afaceri şi transparenţa acestuia, cazuri ale sistemului

judiciar din România, experienţe ale sistemului judiciar din Germania, ale sectorului public din

Germania, modalităţi ale unui lobby transparent.

04 mai 2012 - seminarul „Schimb de experienţă pe tema prevenţiei, identificării şi soluţionării

conflictelor de interese în procedurile de achiziţii publice aferente proiectelor finanţate din Fondurile

Structurale de Coeziune” organizat la Bucureşti, de către Ministerul Afacerilor Europene.

Raport de activitate- 2012 -

8

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 14/58

07-09 mai 2012 – seminarul „Strengthening the prosecution of fraud against the financial

interests of the European Union”, proiect finanţat din programul Hercule II 2011, organizat la Sibiu,

de către Direcţia Naţională Anticorupţie. Discuţiile purtate s-au referit la: prejudiciul ca element

constitutiv al infracţiunii de fraudă împotriva intereselor financiare ale UE, stabilirea şi recuperarea

prejudiciului, cooperarea judiciar ă internaţională şi asistenţa tehnică oferită de OLAF în cauzele

transfrontaliere de fraudă împotriva intereselor financiare ale UE şi fraudarea resurselor bugetului

general al Uniunii Europene sau a bugetelor administrate de aceasta sau în numele acesteia.

17 mai 2012 - vizita de studiu în România a unei delegaţii din cadrul Oficiului de Prevenire a

Spălării Banilor şi Finanţare a Terorismului din Republica Macedonia – FIU Macedonia, organizată

la Bucureşti, de către Comisia Europeană – Direcţia Generală pentru Extindere, prin Programul

TAIEX, şi Oficiul Naţional de Prevenire şi Combatere a Spălării Banilor.

31 mai 2012 - seminarul “Combaterea cartelurilor în procesul achiziţiilor publice”, organizatla Bucureşti, de către Consilul Concurenţei.

05 septembrie 2012 - forumul cu tema “Nereguli, fraude, zone de risc, litigii în achiziţii

publice, jurisprudenţa naţională şi europeană în materia achiziţiilor publice” organizat la Bucureşti,

de către Revista de Achiziţii Publice.

03-07 septembrie 2012 - seminarul de instruire al personalului la nivelul Direcţiei Control şi

Antifraudă din cadrul APDRP, cu tematica „Modul de aplicare a OUG nr 66/2011 aprobată prin

Legea nr. 142/2012”, organizat la Sf. Gheorghe, jud. Tulcea, de către APDRP.

09 octombrie 2012 – workshop-ul cu tema „Conflict de interese, achiziţii publice, discutareaprotocolului de colaborare dintre Autoritatea de Audit şi DLAF”, organizat la Bucureşti, de către

Autoritatea de Audit.

11, 18 şi 25 octombrie, respectiv, 12 noiembrie 2012 – seminariile de instruire a personalului

Autorităţii de Management şi al Organismelor Intermediare POS „Creşterea Competitivităţii

Economice”, organizate de către AM POS CCE, la Bucureşti, în cadrul Planul de Acţiune prezentat

Comisiei Europene.

19 octombrie 2012 – conferinţa cu tema „Problematica suspiciunilor de fraudă şi a

conflictului de interese în domeniul achiziţiilor publice aferente proiectelor finanţate din instrumente

structurale”, organizată la Bucureşti, de către Ministerul Afacerilor Europene şi co-finanţat din FEDR

prin POAT 2007-2013.

26 octombrie 2012 – dezbaterea „Cauzele blocajelor în implementarea proiectelor europene

la nivelul administraţiei publice locale. Studiu de caz: achiziţiile publice şi corecţiile financiare”,

organizată la Bucureşti, de către Institutul pentru Politici Publice Bucureşti, în parteneriat cu

Asociaţia Municipiilor din România şi VMB Partners.

30 octombrie 2012 –dezbaterea „Consolidarea pieţei unice şi stimularea creşterii economice

- progrese, obstacole şi priorităţi”, eveniment care a f ăcut parte din seria de dezbateri „Perspective

Raport de activitate- 2012 -

9

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 15/58

europene”, care a fost organizată la Bucureşti, de către Reprezentanţa Comisiei Europene în

România.

01 noiembrie 2012 – seminarul “Concurenţa în sectoare cheie ale economiei româneşti"

organizat la Bucureşti, de către Consiliul Concurenţei.

09 noiembrie 2012 – conferinţa „Creşterea Competitivităţii Economice” organizată la

Bucureşti, de către AM POS CCE pentru personalul AM şi beneficiarii POSCCE.

20 noiembrie 2012 - dezbaterea „Strategia de extindere a Uniunii Europene şi principalele ei

provocări”, organizată la Bucureşti, de către Reprezentanţa Comisiei Europene în România.

04 decembrie 2012 – seminarul „ Abordarea licitaţiilor trucate din perspectiva regulilor de

concurenţă” organizat la Bucureşti de către Consiliul Concurenţei, parte din proiectul „Eficientizarea

activităţii de aplicare a politicilor de concurenţă în corelare cu politicile sectoriale”, finanţat din

Programul Operaţional Dezvoltarea Capacităţii Administrative.

13 decembrie 2012 - conferinţa „Noul cadru financiar multianual: priorităţi pentru UE,

priorităţi pentru România”, organizată la Bucureşti, de către Institutul European din România.

19 decembrie 2012 – „Conferinţa anuală privind Asistenţa Tehnică” – organizată la

Bucureşti, de către Ministerul Afacerilor Europene, proiect co-finanţat din Fondul European de

Dezvoltare Regională POAT 2007-2013.

Protocoale de colaborare şi participarea la studii externe

Având în vedere necesitatea dezvoltării unor parteneriate cu alte instituţii implicate în

protecţia intereselor financiare ale UE, pe parcursul anului 2012, au fost perfectate protocoale de

cooperare, complementar formelor de colaborare de tip bilateral, deja încheiate:

- cu Ministerul Economiei şi Comer ţ ului , în scopul creării cadrului de cooperare în vederea

prevenirii şi combaterii tuturor activităţilor ilegale ce aduc atingere intereselor financiare ale UE.

- cu Serviciul Român de Informaţ ii, în scopul conjugării eforturilor depuse de ambele instituţii,

în domeniile convergente de activitate.DLAF a fost cooptat să participe la elaborarea unor studii externe, precum:

„Dezvoltarea unui mecanism de evaluare UE în domeniul anti-corupţiei cu accent pe

identificarea şi reducerea costurilor aferente corupţiei în achiziţiile publice care implică fonduri

europene”, elaborat de către PricewaterhouseCoopers Romania.

„Evaluarea sistemului privind conflictul de interese/frauda şi emiterea unor recomandări

privind îmbunătăţirea sistemului”, realizat de Banca Mondial ă.

„Evaluarea sistemului de achiziţii publice din România”, efectuată de către Deloitte, la

solicitarea Comisiei Europene - DG Regio, în vederea identificării erorilor şi slăbiciunilor cadrului

instituţional, procedurilor aplicabile şi capacităţii autorităţilor contractante.

Raport de activitate- 2012 -

10

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 16/58

Cooperarea europeană în domeniul protecţiei intereselor financiare ale UE

DLAF - OLAF:

Întâlniri de lucru cu oficiali din cadrul Oficiului European de Luptă Antifraudă

- 23 mai, Bruxelles, Belgia - Şeful DLAF a abordat subiecte de interes privind organizarea

şi activitatea Departamentului;

- 14-15 noiembrie, Bruxelles, Belgia - Şeful DLAF a clarificat situaţia statistică referitoare

la România, cuprinsă în Raportul anual de activitate al OLAF pentru 2011.

Reuniunea anuală a reprezentanţilor Serviciilor de Coordonare a Luptei Antifraudă din

Statele Membre

- 27–29 iunie 2012 – Conferinţa Serviciilor de Coordonare a Luptei Antifraud ă din statele

membre UE, organizată de către OLAF, în Croaţia, la Dubrovnik; DLAF a participat în

calitate de Serviciu de Coordonare a luptei antifraudă în România (AFCOS România).

Conferinţa a f ăcut parte din seria de reuniuni anuale ale serviciilor de coordonare a luptei

antifraudă, structuri administrative care au rolul de a asigura protec ţia intereselor financiare ale

Uniunii Europene şi de a facilita investigaţiile efectuate de Oficiul European de Luptă Antifraudă –

OLAF.

În cadrul conferinţei au fost discutate subiecte cum ar fi: prezentarea reorganizării OLAF şi a

noilor proceduri investigative în cadrul OLAF; cooperarea operaţional

ăîntre OLAF

şi autorit

ăţile

naţionale în ceea ce priveşte controalele la faţa locului şi schimbul de informaţii; rolul instituţiilor de

audit în combaterea fraudelor, ilustrat prin studii de caz referitoare la subvenţiile acordate desfacerii

produselor agricole în ţări ter ţe; strategii de control; programe pentru controalele ex-post în

managementul centralizat şi descentralizat al fondurilor comunitare şi relaţia cu OLAF; strategia

antifraudă a Comisiei Europene – impactul în statele membre şi acţiunile prevăzute a fi realizate de

către AFCOS-uri; discuţii punctuale de actualitate şi interes în materia luptei împotriva fraudei.

Reuniunile Comitetului Consultativ pentru Coordonarea Luptei Antifraudă (COCOLAF) şi ale

sub-grupurilor sale de lucru- 19 aprilie, Bruxelles, Belgia – Reuniunea Sub-grupului de lucru – Nereguli şi

asistenţă reciproc ă - produse agricole, în cadrul căreia au fost prezentate aspecte referitoare

la raportarea neregulilor în domeniul utilizării fondurilor agricole şi măsuri privind cooperarea

în domeniul luptei antifraudă;

- 22-23 mai, Bruxelles, Belgia – Reuniunea COCOLAF , la care delegaţia DLAF a fost

condusă de Şeful DLAF. Evenimentul a avut ca scop prezentarea reorganizării OLAF şi a

noilor proceduri investigative în cadrul OLAF; informaţii despre iniţiativele de politică

antifraudă (ex. Strategia Antifraudă a Comisiei Europene); discutarea iniţiativelor legislativecurente (ex. Pericles 2020, Hercule III); informaţii despre dezvoltările inter-instituţionale în

domeniul protecţiei intereselor financiare ale UE – lupta împotriva fraudei; prezentarea

Raport de activitate- 2012 -

11

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 17/58

proiectului Raportului Comisiei privind protecţia intereselor financiare ale UE – lupta

împotriva fraudei (Raportul Articolul 325); discutarea subiectelor ce pot fi incluse în

chestionarul Raportului Articolul 325 pentru anul 2012; informaţii despre COCOLAF şi sub-

grupurile sale de lucru; informaţii despre apelurile la propuneri de proiecte pentru anul 2012,

în baza Programului Hercule II;

- 18 octombrie, Bruxelles, Belgia – Reuniunea COCOLAF în care au fost abordate

subiecte cu privire la ultimele noutăţi privitoare la derularea programelor Hercule

(prezentarea Raportului Anual Hercule 2011, situaţia actuală a programului pe anul 2012,

evoluţia în viitor – Hercule II şi Hercule III); prezentarea raportului anual OLAF 2011; follow-

up al Raportului Comisiei referitor la protecţia intereselor financiare ale UE - lupta împotriva

fraudei, 2011 - Raportul pe Articolul 325; prezentarea draftului de chestionar pe anul 2012

pentru „Raportul articolul 325”; updatarea iniţiativelor legislative: reforma OLAF, iniţiative în

domeniul drepului penal privitoare la protecţia intereselor financiare ale UE; raportarea

neregulilor în noul cadru financiar multianual 2014-2020; modificarea Regulamentului nr.

515/97 privitor la asistenţa reciprocă dintre autorităţile administrative ale Statelor Membre şi

cooperarea cu Comisia; mandatul şi structura COCOLAF şi a subgrupurilor de lucru –

informare şi discuţii;

- 19 noiembrie, Bruxelles, Belgia – Reuniunea COCOLAF - Ad-hoc meeting „Prevenirea

fraudei în domeniul ac ţ iunilor structurale” care a avut drept scop schimbul de experienţă şi

bune practici între statele membre. În cadrul reuniunii, OLAF a invitat statele membre care

au desf ăşurat activităţi de detectare şi prevenire a fraudelor să împărtăşească din experienţa

acumulată cu celelalte delegaţii şi cu OLAF, pentru care un reprezentant din cadrul DLAF a

prezentat un studiu de caz.

În acest context, OLAF a constituit două grupuri de lucru „Conflictul de interese” şi

„Detectarea documentelor falsificate” care vor elabora ghiduri de bune practici adresate

autorităţilor de management din Statele Membre; DLAF este membru al ambelor grupuri;

- 20 noiembrie, Bruxelles, Belgia – Reuniunea Sub-grupului de lucru – Nereguli şi

asistenţă reciproc ă - produse agricole, subiectele abordate fiind: actualizarea listelor cupunctele de contact (modulul 1848); prezentarea chestionarului pentru anul 2012 aferent

Raportului pe art. 325 TFUE; informarea OLAF privind activităţile operaţionale, raportarea

neregulilor în domeniul utilizării fondurilor agricole, măsurile privind cooperarea în domeniul

luptei antifraudă şi aplicarea Regulamentului Consiliului nr. 1469/1995.

Reuniunile Reţelei Comunicatorilor Antifraudă OLAF (OAFCN)

- 11 mai 2011, Bruxelles, Belgia - a 21-a Reuniune a Reţelei Comunicatorilor Antifraudă -

membri ai serviciului de comunicare din cadrul OLAF, ofiţeri de presă, ofiţeri de relaţii

publice şi comunicatori din toate serviciile de luptă antifraudă ale Statelor Membre audiscutat planul de acţiune pe anul 2012, proiecte media necesare în domeniul luptei

împotriva fraudei, dificultăţi întâmpinate şi soluţii practice;

Raport de activitate- 2012 -

12

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 18/58

- 16 noiembrie, Bruxelles, Belgia – a 22-a Reuniune a Reţelei Comunicatorilor Antifraudă -

schimb de experienţă şi bune practici între purtătorii de cuvânt, ofiţerii de comunicare din

toate instituţiile partenere OLAF din Statele Membre, prilej de a discuta planul de acţiune pe

anul 2013.

Reuniunile Consiliului Uniunii Europene - Grupul de lucru privind combaterea fraudei

- 21 martie, Bruxelles, Belgia – au fost abordate subiecte referitoare la programele

“Pericles 2020” şi Hercule III şi la propunerea revizuită a Reformei OLAF;

- 24 aprilie, Bruxelles, Belgia - au fost abordate subiecte cu accent pe proiectele de

Regulament pentru Pericles 2020 şi Hercule III.

DLAF - al ţ i parteneri externi:

Comisia Europeană – DG Home Affairs

DLAF a încheiat un Acord Cadru de Parteneriat cu Comisia Europeană în baza Programului

„Prevenirea şi Combaterea Infrac ţ ionalit ăţ ii”, pentru obiectivul „ promovarea şi dezvoltarea

coordonării şi cooper ării între agenţ iile de aplicare a legii, alte autorit ăţ i naţ ionale şi organismele

Europene în domeniul prevenirii şi combaterii infrac ţ ionalit ăţ ii” . Acest program permite finanţarea de

proiecte privind activităţi operaţionale, culegerea de date, organizarea de seminarii, conferinţe,

schimburi de experienţă, precum şi diseminarea de informaţii şi publicaţii.

AFCOS Croaţia: DLAF a obţinut de la Comisia Europeană, sprijinul financiar nerambursabil Programul

comunitar HERCULE II 2011, pentru realizarea proiectului “Împărt ăşirea experienţ ei României în

lupta împotriva fraudei şi neregulilor ce afecteaz ă bugetul UE cu autorit ăţ ile din Croaţ ia” (Fight

against frauds affecting EU’s budget - Sharing the Romanian experience with the Croatian

authorities).

În cadrul proiectului, cu sprijinul OLAF, DLAF a desf ăşurat patru sesiuni de training

(Bucureşti: 12-13 martie şi 14-15 martie, respectiv Zagreb, Croaţia: 26-27 martie şi 28-29 martie),

cu scopul de a împărtăşi reprezentanţilor croaţi experienţa României înainte de aderarea la UE şiprovocările pe care le-a adus noul statut de Stat Membru în domeniul protecţiei intereselor

financiare ale UE.

Sesiunile de training au reunit 40 participanţi din România şi Croaţia, respectiv reprezentanţi

ai DLAF şi ai instituţiilor naţionale partenere implicate în protecţia intereselor financiare ale UE,

precum şi reprezentanţi ai AFCOS Croaţia şi ai altor instituţii ce fac parte din sistemul antifraudă din

Croaţia.

AFCOS Bulgaria

DLAF a fost invitat de AFCOS Bulgaria, în calitate de partener în cadrul proiectului"Increasing the efficiency of the Directorate “Coordination in the fight against infringements, affecting

Raport de activitate- 2012 -

13

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 19/58

financial interests of the European Union (AFCOS)” within the Ministry of Interior" , finanţat în baza

Programului Operaţional “Asistenţă tehnică” - Bulgaria.

Iniţiativa a vizat creşterea eficienţei AFCOS Bulgaria prin îmbunătăţirea coordonării şi

cooper ării operaţionale cu OLAF şi cu autorităţile competente din statele membre UE. În acest

context, în perioada 23-25 aprilie, la Bansko, Bulgaria, reprezentanţii DLAF au prezentat experienţa

României, la workshopul cu tema “Enhancing the effectiveness in combating fraud affecting the

Structural and Cohesion Funds. Strengthening and enhancing the Operational Cooperation between

OLAF, AFCOS Directorate and National Administrative Bodies in the protection of financial interests

in relation to Structural and Cohesion Funds”.

Ministerul Afacerilor Europene din Turcia

În perioada 29-30 mai, DLAF a participat în calitate de expert, la seminarul „Fight Against

Fraud and Irregularities with regard to EU Funds for AFCOS Network in Turkey”, organizat la

Ankara,Turcia, de Direcţia Generală Extindere a Comisiei Europene, prin Biroul TAIEX, în

colaborare cu Ministerul Afacerilor Europene din Turcia – Direcţia de Politici Economice şi

Financiare şi cu OLAF.

Seminarul a reunit aproximativ 175 de participanţi din 30 de instituţii diferite din cadrul

Reţelei AFCOS din Turcia, având atribuţii în domeniul luptei împotriva fraudei şi neregulilor în

domeniul fondurilor europene.

Guardia di Finanza, Italia

În perioada 27-28 iunie, la Roma, Italia, DLAF prezentat un caz practic în care a abordatdiferenţa dintre o neregulă şi o fraudă, în cadrul seminarului „Combaterea fraudelor financiare în

cadrul U.E. – strategii şi instrumente de audit”, eveniment cofinanţat din Programul Hercule II 2007-

2013 şi organizat de către Departamentul pentru Politici Europene din cadrul Preşedinţiei Consiliului

de Miniştri al Republicii Italiene, în colaborare cu OLAF.

Raport de activitate- 2012 -

14

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 20/58

Protecţia intereselor financiare ale UE în România

prin măsuri operaţionale

I) Direcţia control din cadrul DLAF, exercită, conform legii, funcţia de control operativ, în

scopul identificării de nereguli, fraude şi alte activităţi ilicite ce aduc atingere intereselor financiare

ale Uniunii Europene în România, astfel:

- derulează investigaţii administrative, controale la faţa locului, analize şi verificări

documentare sau coordonează acţiuni de control;

- efectuează sau coordonează acţiuni de control în vederea identificării neregulilor, fraudelor

şi altor activităţi ilicite în legătur ă cu gestionarea, obţinerea şi utilizarea fondurilor europene şi a

celor de cofinanţare aferente, precum şi a oricăror altor fonduri ce intr ă în sfera intereselor

financiare ale Uniunii Europene, inclusiv a împrumuturilor şi garanţiilor acordate de Banca

Europeană de Investiţii;

- efectuează sau coordonează acţiuni de control în vederea identificării neregulilor, fraudelor

şi altor activităţi ilicite ce aduc atingere intereselor financiare ale Uniunii Europene în România prin

diminuarea ilegală a resurselor proprii.

DLAF are calitatea de organ de constatare, în sensul art. 214 din Codul de procedur ă penală, republicat, cu modificările şi completările ulterioare, în privinţa aspectelor de natur ă

infracţională care aduc atingere intereselor financiare ale Uniunii Europene în România.

DLAF poate, la solicitarea procurorului, să efectueze controale cu privire la respectarea

dispoziţiilor legale în materia protejării intereselor financiare ale Uniunii Europene.

În anul 2012, DLAF a efectuat un număr de 310 de acţiuni de control, din care 80 seaflau în lucru la începutul anului, iar 230 au fost deschise pe parcursul anului.

Raport de activitate- 2012 -

15

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 21/58

Număr dosare în lucru, la Direcţia control - comparaţie anii 2010, 2011 şi 2012

114

178

310

0

50

100

150

200

250

300

350

Număr dosare aflate în lucru la Direc ţia control

Anul 2010

Anul 2011

Anul 2012

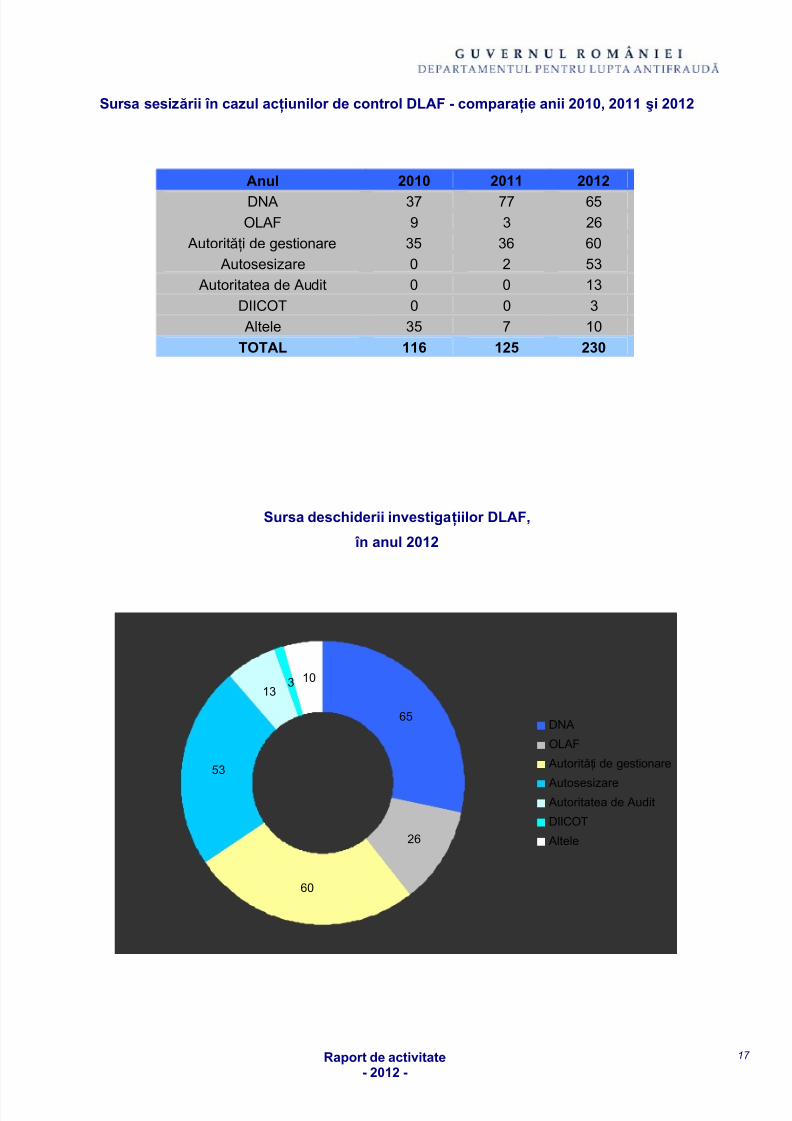

Pentru cele 230 acţiuni de control deschise în anul 2012, sursa sesizării a fost

următoarea:

Direcţia Naţională Anticorupţie: 65

Oficiul European de Luptă Antifraudă: 26

Autorităţi de gestionare: 60

Autosesizare: 53

Autoritatea de Audit de pe lângă Curtea de Conturi: 13

DIICOT: 3

Altele: 10

Raport de activitate- 2012 -

16

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 22/58

Sursa sesizării în cazul acţiunilor de control DLAF - comparaţie anii 2010, 2011 şi 2012

Anul 2010 2011 2012

DNA 37 77 65OLAF 9 3 26

Autorităţi de gestionare 35 36 60

Autosesizare 0 2 53

Autoritatea de Audit 0 0 13

DIICOT 0 0 3

Altele 35 7 10

TOTAL 116 125 230

Sursa deschiderii investigaţiilor DLAF,

în anul 2012

65

26

60

53

133 10

DNA

OLAF

Autorităţi de gestionare

Autosesizare Autoritatea de Audit

DIICOT

Altele

Raport de activitate- 2012 -

17

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 23/58

Sursa deschiderii investigaţiilor DLAF - comparaţie anii 2010, 2011 şi 2012

37

77

65

9

3

26

3536

60

0

2

53

0 0

13

0 0

3

35

710

0

10

20

30

40

50

60

70

80

D N A

O L A F

A u t o r i t ă ţ i d e

g e s t i o n a r e

A u t o s e s i z a r e

A u t o r i t a t e a d e

A u d i t

D I I C O T

A l t e l e

2010

2011

2012

Distribuţia celor 310 acţiuni de control aflate în lucru în anul 2012, în funcţie de

programul de finanţare / tipul fondurilor verificate:

Tipul fondului Acţiuni de control

POS DRU 63

SAPARD 55

POS CCE 53

FEADR 50SAPS 20

PHARE 18

POR 16

ISPA 8

PODCA 8

YOUTH (LdV) 7

POS Mediu 6

POAT 2

Cooperare Transfrontalier ă 2

SCHENGEN 1

POS Transport 1

TOTAL 310

Raport de activitate- 2012 -

18

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 24/58

Distribuţia acţiunilor de control DLAF, în funcţie de programul de finanţare, în anul 2012

188

16

6353

20

50

62 8

17

1

2

55

PHARE

ISPA

SAPARD

POR

POS DRU

POS CCE

SAPS

FEADR

POS Mediu

SCHENGEN

Cooperare Transfrontalier ă

POAT

PODCA

YOUTH (LdV)

POS Transport

Distribuţia acţiunilor de control DLAF, în funcţie de programul de finanţare

- comparaţie anii 2010, 2011 şi 2012 -

14

22

18

4

78

21

64

55

1

5

16

0

19

63

57

53

4

10

20

0

41

50

0

3

27

0

10

20

30

40

50

60

70

PHARE ISPA SAPARD POR POS DRU POS CCE SAPS FEADR ALTELE

2010

2011

2012

Raport de activitate- 2012 -

19

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 25/58

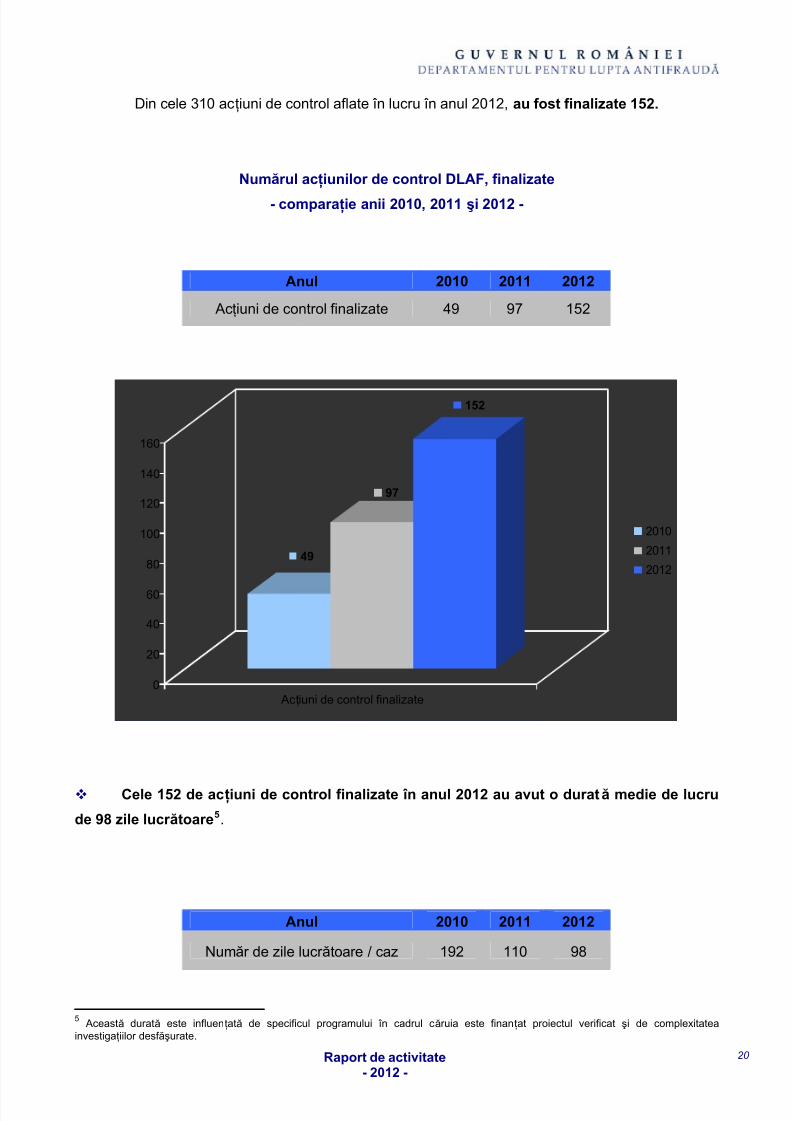

Din cele 310 acţiuni de control aflate în lucru în anul 2012, au fost finalizate 152.

Numărul acţiunilor de control DLAF, finalizate

- comparaţie anii 2010, 2011 şi 2012 -

Anul 2010 2011 2012

Acţiuni de control finalizate 49 97 152

49

97

152

0

20

40

60

80

100

120

140

160

Acţiuni de control finalizate

2010

2011

2012

Cele 152 de acţiuni de control finalizate în anul 2012 au avut o durată medie de lucru

de 98 zile lucr ătoare5.

Anul 2010 2011 2012

Număr de zile lucr ătoare / caz 192 110 98

5 Această durată este influenţată de specificul programului în cadrul căruia este finanţat proiectul verificat şi de complexitateainvestigaţiilor desf ăşurate.

Raport de activitate- 2012 -

20

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 26/58

Număr de zile lucr ătoare / caz

192

110

98

0

20

40

60

80

100

120

140

160

180

200

Număr zile lucr ătoare / caz

2010

2011

2012

Distribuţia celor 152 acţiunilor de control finalizate, în funcţie de programul de

finanţare/tipul fondului european verificat este prezentată în tabelul următor:

Tipul fondului 2010 2011 2012FEADR 0 23 35

SAPARD 21 36 34POS DRU 0 8 33

PHARE 14 10 12

POS CCE 5 5 10SAPS 4 8 8POR 1 4 5ISPA 4 2 4

PODCA 0 0 3POAT 0 0 2

POS Mediu 0 0 2POS Transport 0 0 1

Cooperare Transfrontalier ă 0 0 1SCHENGEN 0 0 1

YOUTH (LdV) 0 0 1POP 0 1 0

TOTAL 49 97 152

Raport de activitate- 2012 -

21

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 27/58

Distribuţia acţiunilor de control DLAF, finalizate, în funcţie de programul de finanţare,

în anul 2012

12

4

10

8

35

2 6

33

5

34

3

PHARE

ISPA

SAPARD

POR

POS DRU

POS CCE

SAPS

FEADR

PODCA

POAT

ALTELE

Distribuţia acţiunilor de control DLAF, finalizate, în funcţie de programul de finanţare

- comparaţie anii 2010, 2011 şi 2012 -

14

10

12

4

2

4

21

36

34

1

45

0

8

33

5 5

10

4

8 8

0

23

35

00

3

0 02

01

6

0

5

10

15

20

25

30

35

40

P H A R E I S

P A

S A P A

R D P O

R

P O S D R U

P O S C C E

S A P S

F E A D R

P O D C A P O

A T

A L T E

L E

2010

2011

2012

Raport de activitate- 2012 -

22

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 28/58

Din cele 152 acţiuni de control finalizate, 96 au constatat indicii privind săvâr şirea

unor fraude care afectează interesele financiare ale Uniunii Europene, 7 – nereguli, iar 49 nu

au confirmat faptele sesizate.

Rezultatul acţiunilor de control DLAF, în dosarele soluţionate,

în anul 2012

96

7

49

Suspiciuni de fraudă

Nereguli

Neconfirmate

Rezultatul acţiunilor de control DLAF, în dosarele soluţionate

- comparaţie anii 2010, 2011 şi 2012 -

19

53

96

8 7 7

22

37

49

0

10

20

30

40

50

60

70

80

90

100

Suspiciuni de fraudă Nereguli Neconfirmate

2010

2011

2012

Raport de activitate- 2012 -

23

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 29/58

Distribuţia acţiunilor de control DLAF, finalizate cu suspiciune de fraudă,

în funcţie de programul de finanţare

1

4

23

19

10

12

1

4

1

28

1 1

0

5

10

15

20

25

30

Număr acţiuni de control cu suspiciune de fraudă

ISPA

PHARE

SAPARD

FEADR

POSCCE

POS Mediu

POR

Cooperare Transfrontalier ă

SAPS

POS Transport

POSDRU

PODCA

POAT

Rezultatele acţiunilor de control desf ăşurate de DLAF, raportate la programele de finanţare,

în cadrul cărora au fost identificate suspiciuni de fraudă, evidenţiază zonele cu risc ridicat de

apariţie a fraudelor împotriva intereselor financiare ale UE. Astfel, se constată că:

în toate ac ţ iunile de control finalizate de DLAF, în cadrul POSCCE au fost

identificate suspiciuni de fraud ă;

din 33 de acţiuni de control finalizate de DLAF, în cadrul POSDRU, în 28 de cazuri(reprezentând 85% ) au fost identificate suspiciuni de fraudă;

din 69 de acţiuni de control finalizate de DLAF, având ca obiect proiecte finanţate din

fonduri agricole (FEADR şi SAPARD), în 42 de cazuri (reprezentând 61% ), au fost

identificate suspiciuni de fraudă.

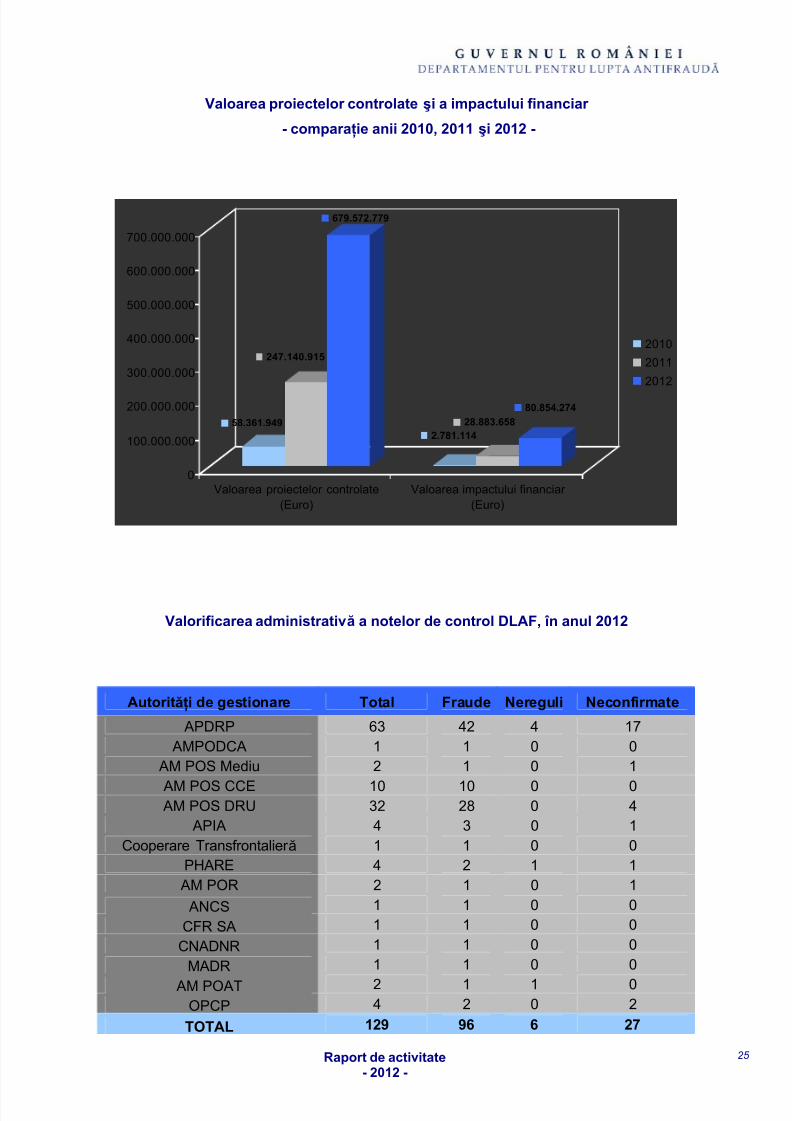

Valoarea totală a proiectelor verificate, în acţiunile de control finalizate a fost de

679.572.779 Euro, iar valoarea totală a impactului financiar estimat, în cazul neregulilor şiposibilelor fraude descoperite a fost de 80.854.274 Euro.

Raport de activitate- 2012 -

24

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 30/58

Valoarea proiectelor controlate şi a impactului financiar

- comparaţie anii 2010, 2011 şi 2012 -

58.361.949

247.140.915

679.572.779

2.781.11428.883.658

80.854.274

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

Valoarea proiectelor controlate(Euro)

Valoarea impactului financiar (Euro)

2010

2011

2012

Valorificarea administrativă a notelor de control DLAF, în anul 2012

Autorităţi de gestionare Total Fraude Nereguli Neconfirmate

APDRP 63 42 4 17 AMPODCA 1 1 0 0

AM POS Mediu 2 1 0 1

AM POS CCE 10 10 0 0 AM POS DRU 32 28 0 4

APIA 4 3 0 1Cooperare Transfrontalier ă 1 1 0 0

PHARE 4 2 1 1 AM POR 2 1 0 1

ANCS 1 1 0 0

CFR SA 1 1 0 0

CNADNR 1 1 0 0

MADR 1 1 0 0

AM POAT 2 1 1 0OPCP 4 2 0 2

TOTAL 129 96 6 27

Raport de activitate- 2012 -

25

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 31/58

Conform prevederilor legale, în cazul identificării unor suspiciuni de fraudă sau nereguli,

DLAF transmite actul de control autorităţilor cu competenţe în gestionarea fondurilor europene, în

vederea luării măsurilor de remediere a deficienţelor semnalate şi, după caz, a recuper ării

cheltuielilor neeligibile.

În acest context, în anul 2012, a fost transmis către autorităţile cu competenţe de gestionare

a fondurilor europene, un număr de 102 acte de control ale DLAF în vederea recuper ării sumelor

utilizate necorespunzător, conform legislaţiei privind prevenirea, constatarea şi sancţionarea

neregulilor apărute în obţinerea şi utilizarea fondurilor europene şi/sau a fondurilor publice naţionale

aferente acestora (OUG nr. 66/2011). Astfel, în 96 cazuri s-au constatat suspiciuni de fraudă, iar în

alte 6 cazuri - nereguli cu privire la încălcarea prevederilor contractuale. De asemenea, au mai fost

transmise 27 acte de control către autorităţile cu competenţe de gestionare a fondurilor europene

care au sesizat DLAF pentru deschiderea unei acţiuni de control, neconfirmate în cadrul

investigaţiilor preliminare.

Număr acţiuni de control DLAF transmise autorităţilor de gestionare, în anul 2012

63

1 2

10

32

4

1

42

1 1 1 1 2

4

0

10

20

30

40

50

60

70

APDRP

AMPODCA

AM POS Mediu

AM POS CCE

AM POS DRU

APIA

Cooperare Transfrontalier ă

PHARE

AM POR

ANCS

CFR SA

CNADNR

MADR AM POAT

OPCP

Din datele comunicate de către autorităţile de gestionare a fondurilor europene a rezultat că,

urmare a controalelor DLAF, sub aspectul recuper ării administrative, au fost emise procese

verbale, prin care s-au constituit debite în cuantum de aproximativ 6.121.623 Euro, din care

peste 2.330.000 Euro în anul 2012.

Raport de activitate- 2012 -

26

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 32/58

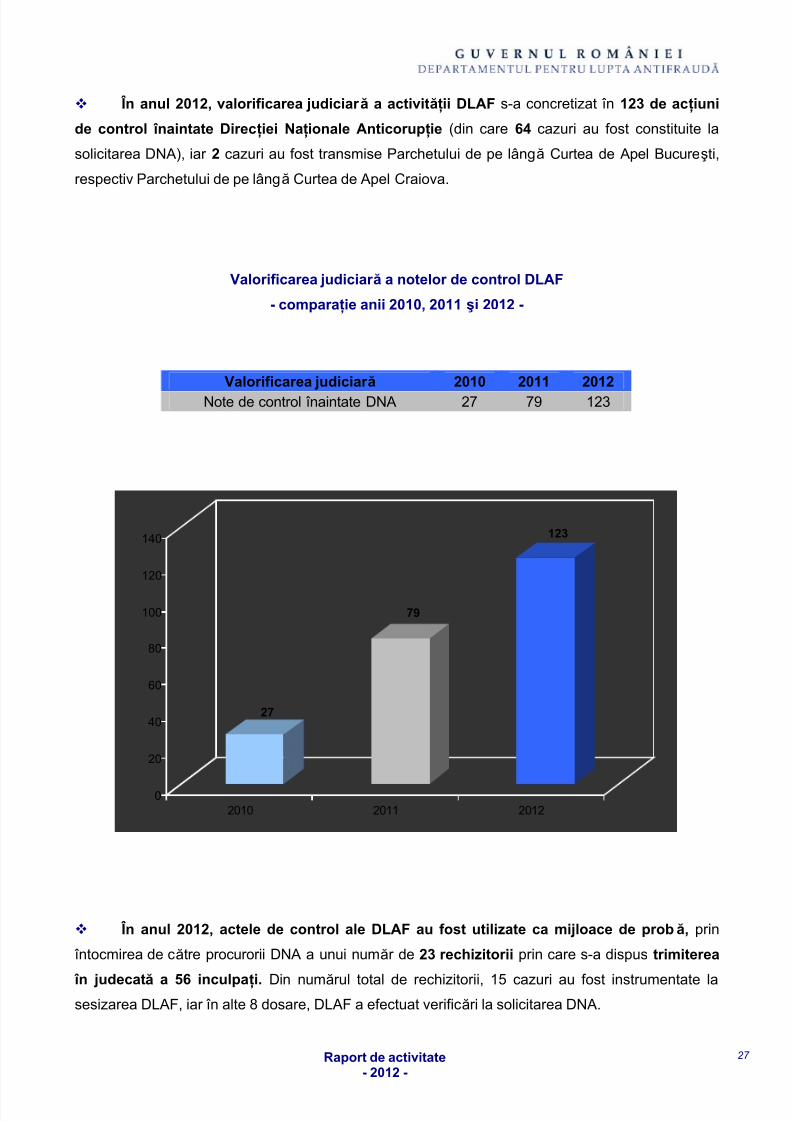

În anul 2012, valorificarea judiciar ă a activităţii DLAF s-a concretizat în 123 de acţiuni

de control înaintate Direcţiei Naţionale Anticorupţie (din care 64 cazuri au fost constituite la

solicitarea DNA), iar 2 cazuri au fost transmise Parchetului de pe lângă Curtea de Apel Bucureşti,

respectiv Parchetului de pe lângă Curtea de Apel Craiova.

Valorificarea judiciar ă a notelor de control DLAF

- comparaţie anii 2010, 2011 şi 2012 -

Valorificarea judiciar ă 2010 2011 2012Note de control înaintate DNA 27 79 123

27

79

123

0

20

40

60

80

100

120

140

2010 2011 2012

În anul 2012, actele de control ale DLAF au fost utilizate ca mijloace de probă, prin

întocmirea de către procurorii DNA a unui număr de 23 rechizitorii prin care s-a dispus trimiterea

în judecată a 56 inculpaţi. Din numărul total de rechizitorii, 15 cazuri au fost instrumentate lasesizarea DLAF, iar în alte 8 dosare, DLAF a efectuat verificări la solicitarea DNA.

Raport de activitate- 2012 -

27

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 33/58

Număr de rechizitorii DNA/inculpaţi, ca urmare a acţiunilor DLAF

- comparaţie anii 2010, 2011 şi 2012 -

12

22

16

37

23

56

0

10

20

30

40

50

60

2010 2011 2012

Rechizitorii

Inculpaţi

Număr de rechizitorii DNA, cu sprijinul DLAF comparaţie 2010, 2011 şi 2012

Fraude fonduri europene 2010 2011 2012Număr total rechizitorii DNA 29 45 55

Număr rechizitorii DNA cu sprijinul DLAF 12 16 23

29

12

45

16

55

23

0

10

20

30

40

50

60

2010 2011 2012

Număr total rechizitorii DNA

Număr rechizitorii DNA cu

sprijinul DLAF

Raport de activitate- 2012 -

28

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 34/58

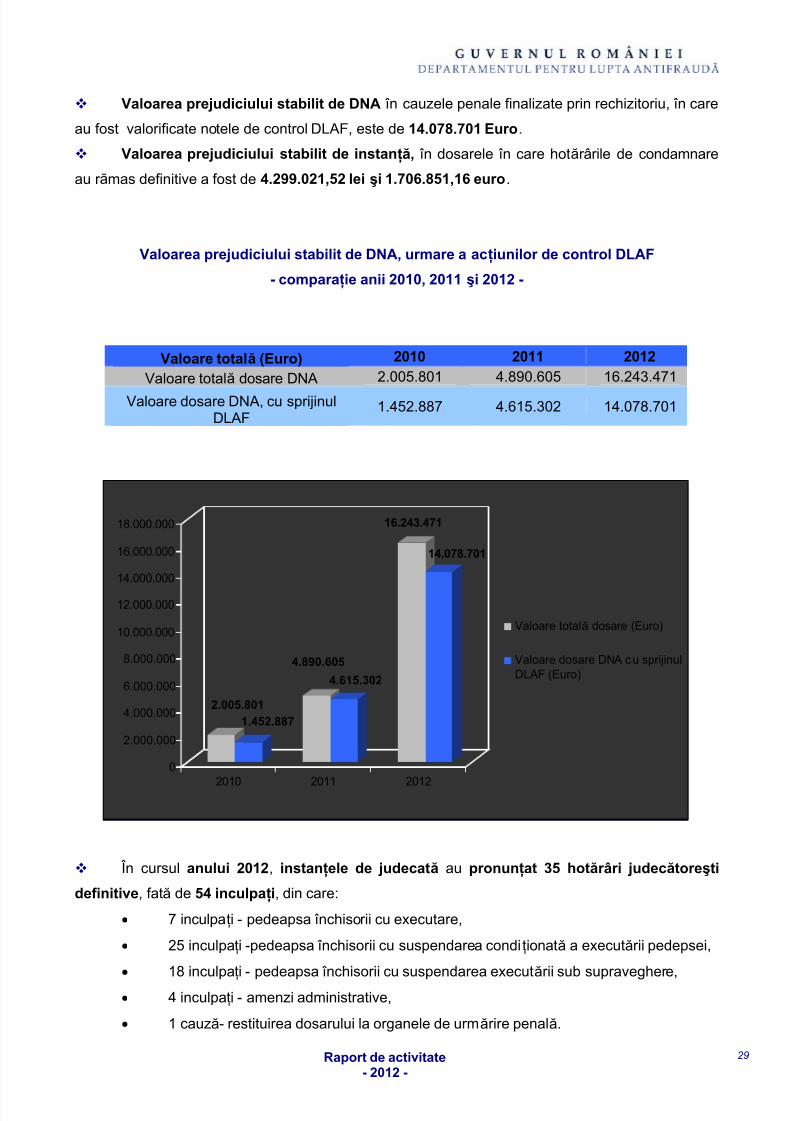

Valoarea prejudiciului stabilit de DNA în cauzele penale finalizate prin rechizitoriu, în care

au fost valorificate notele de control DLAF, este de 14.078.701 Euro.

Valoarea prejudiciului stabilit de instanţă, în dosarele în care hotărârile de condamnare

au r ămas definitive a fost de 4.299.021,52 lei şi 1.706.851,16 euro.

Valoarea prejudiciului stabilit de DNA, urmare a acţiunilor de control DLAF

- comparaţie anii 2010, 2011 şi 2012 -

Valoare totală (Euro) 2010 2011 2012

Valoare totală dosare DNA 2.005.801 4.890.605 16.243.471

Valoare dosare DNA, cu sprijinulDLAF

1.452.887 4.615.302 14.078.701

2.005.801

1.452.887

4.890.605

4.615.302

16.243.471

14.078.701

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

18.000.000

2010 2011 2012

Valoare totală dosare (Euro)

Valoare dosare DNA cu sprijinul

DLAF (Euro)

În cursul anului 2012, instanţele de judecată au pronunţat 35 hotărâri judecătoreşti

definitive, fată de 54 inculpaţi, din care:

7 inculpaţi - pedeapsa închisorii cu executare,

25 inculpaţi -pedeapsa închisorii cu suspendarea condiţionată a executării pedepsei,

18 inculpaţi - pedeapsa închisorii cu suspendarea executării sub supraveghere,

4 inculpaţi - amenzi administrative,

1 cauză- restituirea dosarului la organele de urmărire penală.

Raport de activitate- 2012 -

29

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 35/58

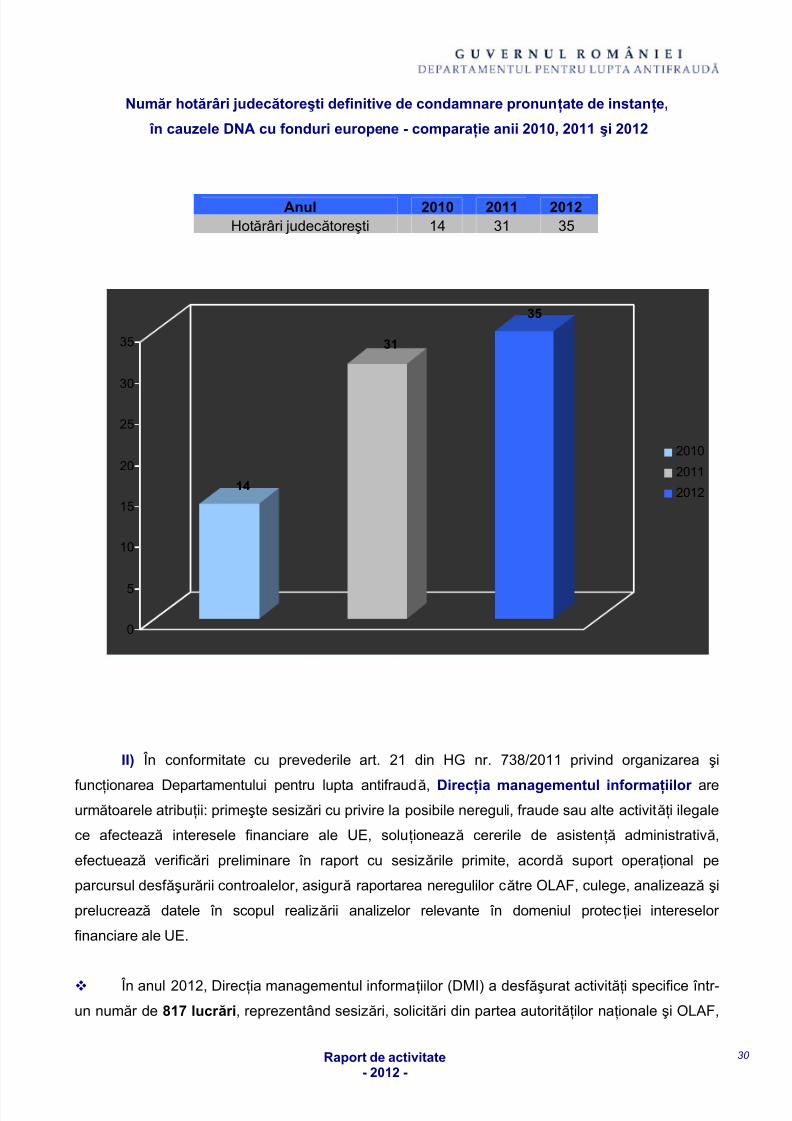

Număr hotărâri judecătoreşti definitive de condamnare pronunţate de instanţe,

în cauzele DNA cu fonduri europene - comparaţie anii 2010, 2011 şi 2012

Anul 2010 2011 2012Hotărâri judecătoreşti 14 31 35

14

31

35

0

5

10

15

20

25

30

35

2010

2011

2012

II) În conformitate cu prevederile art. 21 din HG nr. 738/2011 privind organizarea şi

funcţionarea Departamentului pentru lupta antifraudă, Direcţia managementul informaţiilor areurmătoarele atribuţii: primeşte sesizări cu privire la posibile nereguli, fraude sau alte activităţi ilegale

ce afectează interesele financiare ale UE, soluţionează cererile de asistenţă administrativă,

efectuează verificări preliminare în raport cu sesizările primite, acordă suport operaţional pe

parcursul desf ăşur ării controalelor, asigur ă raportarea neregulilor către OLAF, culege, analizează şi

prelucrează datele în scopul realizării analizelor relevante în domeniul protecţiei intereselor

financiare ale UE.

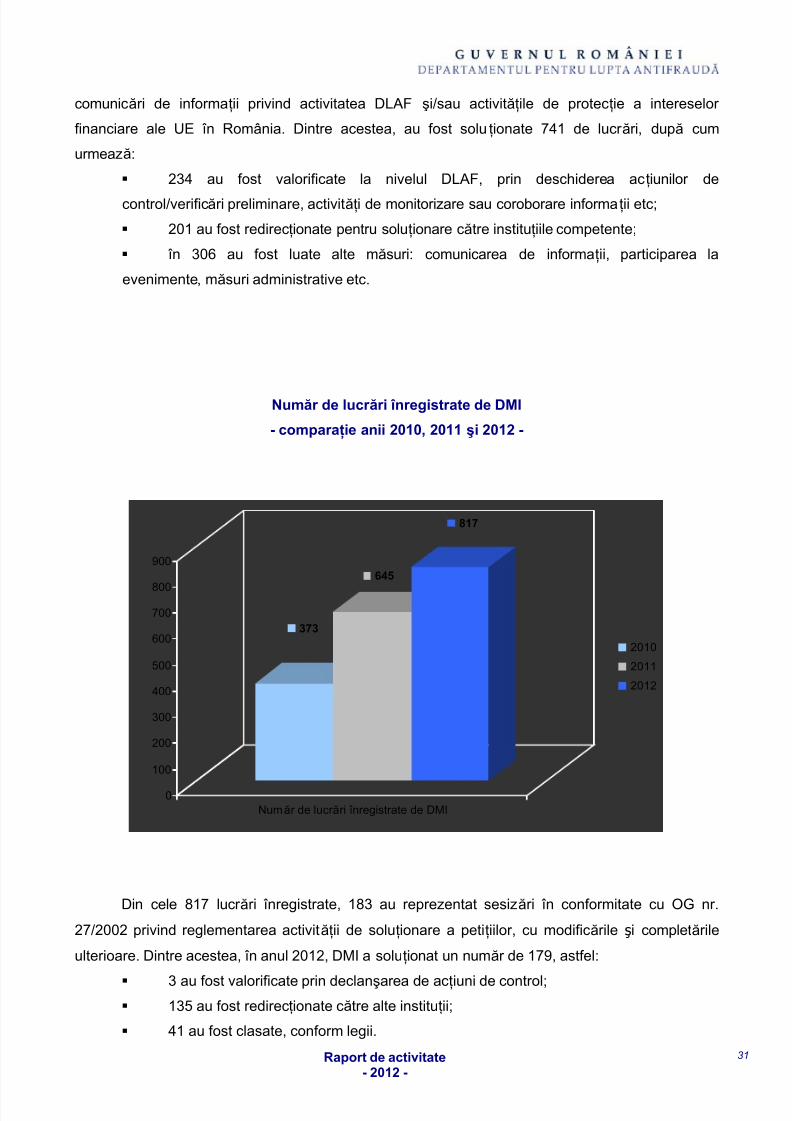

În anul 2012, Direcţia managementul informaţiilor (DMI) a desf ăşurat activităţi specifice într-

un număr de 817 lucr ări, reprezentând sesizări, solicitări din partea autorităţilor naţionale şi OLAF,

Raport de activitate- 2012 -

30

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 36/58

comunicări de informaţii privind activitatea DLAF şi/sau activităţile de protecţie a intereselor

financiare ale UE în România. Dintre acestea, au fost soluţionate 741 de lucr ări, după cum

urmează:

234 au fost valorificate la nivelul DLAF, prin deschiderea acţiunilor de

control/verificări preliminare, activităţi de monitorizare sau coroborare informaţii etc;

201 au fost redirecţionate pentru soluţionare către instituţiile competente;

în 306 au fost luate alte măsuri: comunicarea de informaţii, participarea la

evenimente, măsuri administrative etc.

Număr de lucr ări înregistrate de DMI

- comparaţie anii 2010, 2011 şi 2012 -

373

645

817

0

100

200

300

400

500

600

700

800

900

Număr de lucr ări înregistrate de DMI

2010

2011

2012

Din cele 817 lucr ări înregistrate, 183 au reprezentat sesizări în conformitate cu OG nr.

27/2002 privind reglementarea activităţii de soluţionare a petiţiilor, cu modificările şi completările

ulterioare. Dintre acestea, în anul 2012, DMI a soluţionat un număr de 179, astfel:

3 au fost valorificate prin declanşarea de acţiuni de control; 135 au fost redirecţionate către alte instituţii;

41 au fost clasate, conform legii.

Raport de activitate- 2012 -

31

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 37/58

Număr de lucr ări soluţionate de DMI

- comparaţie anii 2010, 2011 şi 2012 -

373

602

741

0

100

200

300

400

500

600

700

800

Număr de lucr ări soluţionate de DMI

2010

2011

2012

Raport de activitate- 2012 -

32

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 38/58

Cooperarea

cu Oficiul European de Luptă Antifraudă

România este singurul stat membru care a consacrat, la nivel legislativ, modul de

colaborare cu instituţia europeană, dând astfel eficacitate sporită prevederilor Regulamentului

(CE) nr. 1073/1999 al Parlamentului European şi al Consiliului din 25 mai 1999 privind investigaţiile

efectuate de Oficiul European de Luptă Antifraudă.

În conformitate cu prevederile art. 23 - 31 din HG nr. 738/2011 pentru aprobarea

Regulamentului de organizare şi funcţionare al Departamentului pentru lupta antifraudă, DLAF

cooperează cu OLAF, în calitate de instituţie naţională de contact şi de coordonator naţional al

luptei antifraudă.

1 Cooperare prin acţiuni administrative

1.1. DLAF participă la reuniunile organizate de OLAF: Reuniunea anuală a şefilor serviciilor de

coordonare a luptei antifraudă din statele membre ale Uniunii Europene, Reţeaua

comunicatorilor antifraudă a OLAF, Comitetul Consultativ pentru Coordonarea Luptei

Antifraudă – COCOLAF şi sub-grupurile de lucru sau alte asemenea întâlniri de lucru.

1.2. DLAF desf ăşoar ă, în colaborare cu OLAF, programe şi module de pregătire profesională

specifice protecţiei intereselor financiare ale Uniunii Europene.

2. Cooperare prin măsuri operaţionale

2.1. Pe teritoriul României, reprezentanţii DLAF şi cei ai OLAF desf ăşoar ă acţiuni comune de

control sau î şi acordă sprijin operaţional/asistenţă tehnică în cadrul investigaţiilor.

2.2. În afara României, DLAF poate asista la investigaţiile OLAF.

2.3. Dacă OLAF transmite DLAF informaţii obţinute în cursul investigaţiilor externe care nu s-au

finalizat prin raportul final de control, Departamentul declanşează, după caz, propria acţiune

de control.

2.4. Dacă OLAF transmite DLAF raportul final de control, care conţine indicii de fraudă,

Departamentul sesizează parchetul competent, în baza raportului OLAF.

3. Cooperare prin asistenţă tehnică

3.1. OLAF sesizează DLAF cu privire la posibile nereguli, fraude sau alte activităţi ce aduc

atingere intereselor financiare ale Uniunii Europene.

3.2. DLAF pune la dispoziţia OLAF toate informaţiile şi documentele relevante referitoare la:

existenţa unor suspiciuni privind nereguli, fraude şi alte activităţi ilicite ce aduc atingere

intereselor financiare ale Uniunii Europene, operatorii economici sau persoanele fizice care

au legătur ă cu obţinerea, derularea şi utilizarea fondurilor europene, proiectele sauprogramele de finanţare, evoluţia cazurilor controlate de Departament sau orice alte

informaţii solicitate, în condiţiile legii.

Raport de activitate- 2012 -

33

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 39/58

3.3. DLAF transmite informaţii, la solicitarea OLAF, cu privire la stadiul cercetărilor în dosarele

penale în care au fost identificate suspiciuni privind săvâr şirea infracţiunilor împotriva

intereselor financiare ale Uniunii Europene şi pune la dispoziţie copii ale rechizitoriilor

parchetelor şi ale hotărârilor instanţelor judecătoreşti din aceste cauze.

3.4. DLAF facilitează solicitările de asistenţă tehnică adresate OLAF de către instituţiile sau

autorităţile naţionale.

3.5. DLAF ofer ă OLAF informaţiile şi clarificările necesare privind legislaţia naţională aplicabilă

în domeniul protecţiei intereselor financiare ale Uniunii Europene în România.

4. Cooperare pentru raportarea neregulilor

DLAF asigur ă, coordonează şi monitorizează raportarea neregulilor între instituţiile naţionale

şi OLAF, oferind informaţiile şi clarificările necesare în acest sens şi asigur ă transmiterea

informaţiilor primite de la OLAF către entităţile implicate în raportarea neregulilor.

Toate aceste prevederi sunt r ăspunsul legislativ al statului membru faţă de calitatea OLAF

de a asigura cooperarea între statele membre şi Comisia Europeană pentru protejarea intereselor

financiare ale UE, prevăzută la articolul 325 TFUE, şi de a desf ăşura investigaţii administrative

externe în vederea combaterii fraudei, corupţiei şi a altor activităţi ilegale care dăunează bugetului

european.

De asemenea, România a avut în vedere modalitatea de valorificare a informaţiilor sau

rapoartelor de control, transmise de OLAF, conform Regulamentului (CE) nr. 1073/1999 al

Parlamentului European şi al Consiliului din 25 mai 1999 privind investigaţiile efectuate de OficiulEuropean de Luptă Antifraudă, astfel încât actele finale de control ale institu ţiei europene să

beneficieze de acelaşi regim şi valoare juridică cu cele întcmite de instituţia naţională, conform art. 9

alin. (2) din Regulamentul menţionat.

În anul 2012, cooperarea operaţională DLAF - OLAF s-a bazat pe soluţionarea cererilor

de asistenţă tehnică privind furnizarea de informaţii şi documente relevante referitoare la existenţa

unor suspiciuni privind nereguli, fraude şi alte activităţi ilicite ce aduc atingere intereselor financiare

ale Uniunii Europene, la operatorii economici sau persoanele fizice care au legătur

ăcu ob

ţinerea,

derularea şi utilizarea fondurilor europene, la proiectele sau programele de finanţare, la evoluţia

cazurilor controlate de DLAF sau la stadiul cercetărilor în dosarele penale.

În acest sens, OLAF a solicitat DLAF asistenţă tehnică în 114 cazuri, toate fiind

soluţionate în cursul anului 2012.

Raportarea neregulilor către Comisia Europeană – OLAF

În anul 2012, în calitate de instituţie de contact în România, DLAF a centralizat şi transmis

către OLAF un număr de 1375 rapoarte aferente neregulilor (730 rapoarte iniţiale şi 645 rapoartede actualizare), după cum urmează:

Raport de activitate- 2012 -

34

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 40/58

496 rapoarte pentru nereguli identificate în cadrul instrumentelor de finanţare a Politicii

Agricole Comune, în conformitate cu prevederile Regulamentului (CE) nr. 1848/2006 al Comisiei

privind neregulile şi recuperarea sumelor acordate pe nedrept în cadrul finan ţării politicii agricole

comune şi organizarea unui sistem de informare în acest domeniu şi de abrogare a Regulamentului

(CEE) nr. 595/91 al Consiliului, dintre care:

- 336 reprezintă rapoarte iniţiale,

- 160 reprezintă rapoarte de actualizare, dintre care 20 sunt rapoarte care anulează

nereguli (18) transmise iniţial, anterior anului 2012 şi (2) în anul 2012;

258 rapoarte pentru nereguli identificate în cadrul instrumentelor structurale, în

conformitate cu prevederile Regulamentului (CE) nr. 1828/2006 al Comisiei de stabilire a normelor

de punere în aplicare a Regulamentului (CE) nr. 1083/2006 al Consiliului de stabilire a anumitor

dispozi ţ ii generale privind Fondul European de Dezvoltare Regional ă, Fondul Social European şi

Fondul de coeziune şi a Regulamentului (CE) nr. 1080/2006 al Parlamentului European şi al

Consiliului pentru Fondul European de Dezvoltare Regional ă, din care:

- 171 reprezintă rapoarte iniţiale,

- 87 reprezintă rapoarte de actualizare, dintre care 3 sunt rapoarte care anulează

nereguli (2) transmise iniţial, în anul 2012 şi (1) anterior anului 2012;

81 rapoarte pentru nereguli identificate în cadrul programului de preaderare PHARE, în

conformitate cu prevederile memorandumurilor de finanţ are PHARE , dintre care:

-

21 reprezintă rapoarte iniţiale,- 60 reprezintă rapoarte de actualizare, dintre care 5 sunt rapoarte ce anulează

nereguli transmise iniţial anterior anului 2012;

59 rapoarte pentru nereguli identificate în cadrul programului de preaderare ISPA, în

conformitate cu prevederile memorandumurilor de finanţ are ISPA, dintre care:

- 39 reprezintă rapoarte iniţiale,

- 20 reprezintă rapoarte de actualizare, dintre care 2 sunt rapoarte ce anulează

nereguli transmise iniţial, anterior anului 2012;

481 rapoarte pentru nereguli identificate în cadrul programului de preaderare SAPARD, în conformitate cu prevederile Acordului Multianual de Finanţ are SAPARD , dintre care:

- 163 reprezintă rapoarte iniţiale,

- 318 reprezintă rapoarte de actualizare, dintre care 16 sunt rapoarte care anulează

nereguli (11) transmise iniţial, anterior anului 2012 şi (5) în anul 2012.

În cadrul instrumentului de finanţare a Politicii Comune în domeniul Pescuitului, IPA şi

Facilităţii de Tranziţie nu s-au transmis rapoarte în cursul anului 2012.

Raport de activitate- 2012 -

35

7/16/2019 DLAF Raport

http://slidepdf.com/reader/full/dlaf-raport 41/58

CAZUISTICA DLAF

Sub aspectul zonelor de risc în care au fost identificate suspiciuni de fraudă, DLAF a

constatat, în anul 2012, următoarea distribuţie în cadrul celor 96 de acţiuni de control finalizate cu

posibile fapte de natur ă penală:

în 10 ac ţ iuni de control s-a constatat că acestea au fost săvâr şite în zona

administraţ iei publice sau de interes public (10,41% raportat la numărul total al controalelor

în care s-au identificat aspecte penale);

în 82 ac ţ iuni de control s-a constatat că fraudele au fost săvâr şite în mediul privat

(85,42% raportat la numărul total al controalelor în care s-au identificat aspecte penale);

în 4 ac ţ iuni de control s-a constatat că activităţile ilegale au fost săvâr şite atât în

mediul privat, cât şi în cel al administraţ iei publice (4,17% raportat la numărul total al

controalelor în care s-au identificat aspecte penale).

Sub aspectul calităţii persoanelor implicate în fraudarea fondurilor europene, DLAF a

constatat că:

în zona administraţ iei publice sau de interes public - cea mai mare pondere au avut-o

persoanele care lucreaz ă la nivelul administraţ iei publice: primari (7), persoane cu funcţii de

conducere în aparatul administraţiei publice sau de interes public (10), viceprimari (1),

angajaţi ai administraţiei publice sau de interes public (9) etc.

în mediul privat : cea mai mare pondere au avut-o administratorii şi asociaţii

societăţilor comerciale beneficiare de fonduri europene, care au îndeplinit calitatea de

responsabili legali de proiect, dar şi reprezentanţi ai societăţilor comerciale care au încheiat

contracte cu beneficiarii de fonduri europene.

STUDIUL DE CAZ nr. 1

OLAF a sesizat DLAF şi a transmis documentele primite din partea Comisiei Europene – DG

Regio, cu privire la posibile fraude săvâr şite în cadrul unui proiect finanţat prin POS Transport. DG