curtea de conturi a romÂniei · 2019-01-13 · actul de gestiune prestat de către persoanele...

TRANSCRIPT

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.1/45

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI CLUJ

Cluj-Napoca, Strada Moților nr.18, cod 400001

Telefon: +(40) 264.593.527; Fax: +(40) 264.593.301

Website: www.curteadeconturi.ro; E-mail: [email protected]

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE PE ANUL 2017

la nivelul județului Cluj

I. Prezentare generală

1. Sfera și competențele de activitate

Interesul manifestat de către autoritățile statului și de către cetățeni, în legătură cu

utilizarea corectă, eficientă și eficace a resurselor financiare ale statului și ale unităților

administrativ teritoriale, este susținut de către Curtea de Conturi a României prin rolul său de

auditor extern al finanțelor publice românești.

Prerogativele conferite prin Constituție și Legea nr. 94/1992, republicată, privind

organizarea și funcționarea Curții de Conturi, respectiv verificarea modului de formare, de

administrare și întrebuințare a resurselor financiare ale statului și ale sectorului public precum

și modul de gestionare a patrimoniului public și privat al statului și al unităților administrativ

teritoriale, sunt îndeplinite în unitățile aparținând administrației publice locale din județul Cluj,

prin intermediul Camerei de Conturi Cluj.

Camera de Conturi Cluj, parte integrantă a Curții de Conturi a României, examinează

actul de gestiune prestat de către persoanele desemnate să gestioneze fondurile publice ale

județului, pe întregul parcurs al execuției bugetare, de la constituirea acestor fonduri și până la

întrebuințarea lor, prin prisma legalității și regularității actului de administrare, a economicității,

eficienței și eficacității utilizării banului public, contribuind la promovarea responsabilizării celor

desemnați cu guvernanța fondurilor publice în a da socoteală asupra calității actului de

gestiune, precum și promovarea corectitudinii și a celor mai bune practici în gestionarea

performantă a fondurilor publice.

Integrată în sistemul Organizației Internaționale a Instituțiilor Supreme de Audit

(INTOSAI), Curtea de Conturi a elaborat „Standardele de audit” proprii, în conformitate cu

standardele de audit internaționale general acceptate și aprobate, funcția de control fiind

realizată prin proceduri de audit cuprinse în „Regulamentul privind desfășurarea activităților

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.2/45

specifice Curții de Conturi, precum și valorificarea actelor rezultate din aceste activități”, în

manuale și ghiduri pe domenii specifice, implementate și aplicate de către Camera de Conturi

Cluj în misiunile sale de audit financiar, audit al performanței și audit de conformitate (control).

Acțiunile de audit financiar au vizat, în principal, situațiile financiare din punct de

vedere al exactității, realității și conformității cu cadrul general de raportare financiară aplicabil,

respectarea legalității și regularității tranzacțiilor economice în execuția bugetară a veniturilor

și cheltuielilor, precum și administrarea patrimoniului public și privat în condiții de

economicitate, eficiență și eficacitate.

Prin acțiunile de control (audit de conformitate) s-a urmărit dacă operațiunile

economice ale celor însărcinați să administreze fonduri publice respectă, sub toate aspectele

semnificative, cadrul juridic și cadrul de regularitate care le sunt aplicabile.

Concomitent, s-a urmărit ca prin măsurile stabilite în sarcina entităților publice supuse

acțiunilor de control/audit, să se asigure maximizarea impactului cu privire la creșterea

responsabilității manageriale în utilizarea și administrarea fondurilor publice, precum și

respectarea disciplinei financiar-contabile și fiscale, în vederea consolidării capacității

instituționale a Curții de Conturi, în concordanță cu cerințele standardelor internaționale de

audit și a celor mai bune practici în acest domeniu.

Rezultatele activității Camerei de Conturi Cluj sunt prezentate în raportul anual

referitor la finanțele publice locale, cuprinzând constatări, concluzii și recomandări cu privire la

utilizarea și administrarea resurselor financiare ale statului și ale unităților administrativ

teritoriale.

Prezentul ”Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj”,

s-a întocmit în conformitate cu prevederile art.4 alin.(3) și art.38 alin.(2) din Legea nr. 94/1992,

privind organizarea și funcționarea Curții de Conturi, republicată, context în care Curtea de

Conturi, prin camerele de conturi județene, înaintează autorităților publice deliberative ale

unităților administrativ-teritoriale, supuse controlului său, rapoarte anuale privind finanțele

publice locale.

Raportul cuprinde date și informații care oferă o imagine de ansamblu asupra activității

desfășurate de către Camera de Conturi Cluj în anul 2018 privitor la finanțele publice locale,

reliefând contribuția adusă la promovarea responsabilității, a corectitudinii și a celor mai bune

practici în gestionarea performantă a resurselor publice în scopul consolidării managementului

financiar.

Potrivit principiului transparenței, instituit prin standardele internaționale de audit ale

Organizației Internaționale a Instituțiilor Supreme de Audit, raportul de față este destinat

utilizatorilor interesați – autorități ale administrației publice deliberative ale unităților

administrativ-teritoriale, mass media și publicul larg - asupra modului în care se utilizează

banul public și reprezintă o sinteză a constatărilor, concluziilor și recomandărilor cu privire la

măsurile care urmează a fi luate de conducerea entităților verificate, consemnate în actele de

control/audit întocmite de auditorii publici externi la ordonatorii principali și terțiari de credite

aparținând administrației publice locale din județul Cluj, precum și la operatorii economici,

societăți comerciale, cu capital integral sau majoritar al unităților administrativ-teritoriale.

2. Domeniul supus auditării

Finanțele publice locale, în esență, exprimă relațiile de natură economică,

materializate în expresie bănească, prin care se formează, se administrează și se

întrebuințează resursele bănești la nivelul unităților administrativ teritoriale, pentru

satisfacerea unor nevoi generale ale comunităților locale privind învățământul, cultura,

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.3/45

asistența socială, serviciile publice generale, serviciile de dezvoltare publică etc.

Reprezentând componenta principală a finanțelor publice locale, bugetele locale

asigură fundamentarea resurselor financiare, dimensionarea cheltuielilor în limita veniturilor,

stimularea inițiativei locale, afirmarea autonomiei locale și exercitarea controlului asupra

utilizării fondurilor publice locale.

În esență, bugetele locale reprezintă principalul instrument destinat fundamentării

priorităților și opțiunilor de finanțare a acțiunilor economice, sociale, culturale și a serviciilor

publice în conformitate cu strategiile de dezvoltare economico-socială ale unităților

administrativ-teritoriale. Etapă determinantă a activității bugetare la nivel local, execuția

bugetelor locale presupune derularea fluxurilor bugetare privind realizarea veniturilor și

efectuarea cheltuielilor prevăzute în buget, în limita sumelor aprobate care se pun la dispoziția

beneficiarilor de credite bugetare.

Activitatea Camerei de Conturi Cluj a cuprins întreg spectrul procesului bugetar derulat

în exercițiul financiar al anului 2017, respectiv, elaborarea, aprobarea, executarea, controlul și

raportarea execuției bugetelor unităților administrativ-teritoriale cuprinse în Programul de

activitate al anului 2018, aprobat de plenul Curții de Conturi.

Acțiunile desfășurate în anul 2018, vizând execuția bugetară a anului 2017, au fost

orientate cu precădere la ordonatorii principali de credite ai bugetelor locale, fiind cuprinși în

misiuni de audit financiar 35,4% din cei 82 ordonatori principali existenți și odată cu aceștia

18,6% din totalul celor 253 ordonatori terțiari de credite, fapt care asigură cuprinderea în

verificare a ordonatorilor principali de credite din sfera de activitate a Camerei de Conturi Cluj,

cel puțin odată la 3 ani, potrivit Metodologiei de elaborare, modificare și monitorizare a

realizării Programului de activitate al Curții de Conturi.

Obiectivele abordate în acțiunile de audit financiar și de conformitate, potrivit

Regulamentului privind desfășurarea activităților specifice Curții de Conturi, precum și

valorificarea actelor rezultate din aceste activități, se referă la formarea și utilizarea resurselor

bugetelor unităților administrativ-teritoriale, utilizarea alocațiilor bugetare pentru investiții, a

subvențiilor, transferurilor și a altor forme de sprijin financiar din partea statului sau a unităților

administrativ-teritoriale, situația, evoluția și modul de administrare a patrimoniului public și

privat al unităților administrativ-teritoriale de către instituțiile publice, regiile autonome și

societățile comerciale, precum și concesionarea sau închirierea de bunuri care fac parte din

proprietatea publică sau privată.

Bugetul general centralizat al unităților administrativ teritoriale, pe ansamblul județului

Cluj, cuprinde totalitatea veniturilor și cheltuielilor:

bugetelor locale ale comunelor, orașelor, municipiilor și județului (bugetul propriu);

bugetelor instituțiilor publice finanțate din venituri proprii și subvenții din bugetele

locale;

bugetelor instituțiilor publice finanțate integral din venituri proprii;

bugetului împrumuturilor externe și interne;

bugetului fondurilor externe nerambursabile, reflectând dimensiunea efortului

financiar public al acestora.

Prezentarea grafică a structurii bugetului general centralizat al unităților administrativ

teritoriale este următoarea:

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.4/45

Graficul nr.1: Structura bugetului general consolidat al unităților administrativ teritoriale

O analiză a veniturilor și cheltuielilor bugetelor locale, pe total și pe surse de venituri și

categorii de cheltuieli, oferă informații importante referitoare la nivelul de dezvoltare locală,

precum și la gradul de autonomie al unei comunități.

În anul 2017, unitățile administrativ-teritoriale și instituțiile publice din subordinea

acestora și-au desfășurat activitatea pe baza bugetelor de venituri și cheltuieli, aprobate în

conformitate cu prevederile Legii nr.6/2017 a bugetului de stat pe anul 2017 și a Legii

nr.273/2006 privind finanțele publice locale, cu modificările și completările ulterioare, prin care

sunt instituite o serie de principii și reguli care guvernează activitatea de încasare a veniturilor

bugetare, precum și de efectuare a plății cheltuielilor aprobate prin bugetul de venituri și

cheltuieli.

Analizată prin prisma bugetului general centralizat al unităților administrativ-teritoriale

din județul Cluj, activitatea Camerei de Conturi Cluj se situează în categoria celor cu un volum

semnificativ de încasări și plăți derulate în anul 2017.

Astfel, potrivit datelor furnizate de către Direcția Generală Regională a Finanțelor

Publice Cluj-Napoca, execuția bugetelor componente ale bugetului general centralizat al

unităților administrativ-teritoriale din județul Cluj se prezintă astfel:

-mii lei-

Venituri

(încasări)

Cheltuieli

(plăți)

Excedent/

Deficit

1. Bugetele locale ale comunelor, orașelor, municipiilor,

județului Cluj 2.350.275 2.226.583 + 123.692

2. Bugetele instituțiilor publice și activităților finanțate

integral sau parțial din venituri proprii 572.667 560.586 + 12.081

3. Bugetele creditelor externe - - -

4. Bugetele creditelor interne 19.060 15.937 + 3.123

5. Bugetele fondurilor externe nerambursabile 780 1.193 - 413

Tabelul nr.1 – Structura execuției bugetului pe ansamblul județului Cluj pe anul 2017.

În totalul bugetului general centralizat al unităților administrativ-teritoriale la nivelul

județului Cluj, ponderea este deținută de bugetele locale ale comunelor, orașelor, municipiilor

și județului, respectiv 79,9% la venituri și 79,4% la cheltuieli, iar bugetele instituțiilor publice și

activităților finanțate integral sau parțial din venituri proprii au o pondere în total buget

centralizat de 19,5% pentru venituri și 20,0% pentru cheltuieli.

Față de anul precedent veniturile încasate au înregistrat un trend crescător, diferența

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.5/45

față de anul precedent fiind în sumă de 253.546 mii lei (2.942.782 mii lei față de 2.689.236 mii

lei), în timp ce cheltuielile efectuate (plățile) au crescut cu suma de 311.047 mii lei (2.804.299

mii lei față de 2.493.252 mii lei), fapt care a determinat realizarea unui excedent în sumă de

138.483 mii lei (mai mic cu 57.501 mii lei față de anul bugetar 2016).

Prezentarea grafică a execuției bugetului general centralizat al unităților administrativ

teritoriale pe anul 2017, este următoarea:

Graficul nr.2 - Structura execuției bugetului pe ansamblul județului Cluj în anul 2017 (mii lei)

În exercițiul bugetar 2017 nu au fost contractate credite externe, dar au fost contractate

credite interne în valoare de 19.060 mii lei și s-au efectuat plăți reprezentând rambursări de

rate și dobânzi aferente în sumă de 15.937 mii lei.

Bugetele locale ale comunelor, orașului, municipiilor și județului Cluj au înregistrat un

excedent în sumă de 123.692 mii lei, determinat de efectuarea unor cheltuieli sub nivelul

veniturilor încasate din:

sume primite pentru echilibrarea bugetelor locale, care nu au fost supuse

operațiunilor de regularizare la sfârșitul anului;

subvenții de la bugetul de stat către bugetele locale necesare susținerii derulării

proiectelor finanțate din fonduri externe nerambursabile postaderare;

prefinanțări din fonduri externe nerambursabile, neregularizate cu ocazia depunerii

cererilor de rambursare;

finanțări primite și neutilizate.

Comparativ cu execuția bugetară a anului precedent, în anul 2017 s-au înregistrat

creșteri ale veniturilor și cheltuielilor (plăților) instituțiilor publice și activităților finanțate integral

din venituri proprii, cât și a bugetelor locale ale unităților administrativ-teritoriale, astfel:

Veniturile bugetelor locale ale unităților administrativ-teritoriale au crescut cu 6,1%,

de la suma de 2.215.386 mii lei în anul 2016, la suma de 2.350.275 mii lei în anul 2017, iar

cheltuielile au crescut cu 9,6%, respectiv de la suma de 2.031.356 mii lei la suma de

2.226.583 mii lei;

1. Bugetele locale

ale comunelor,

oraşelor,

municipiilor,

judeţelor

2. Bugetele

instituţiilor publice și

activităților finanţate

integral sau parțial

din venituri proprii

3. Bugetele

creditelor externe

4. Bugetele

creditelor interne

5. Bugetele

fondurilor externe

nerambursabile

2.350.275

572.667

0 19.060 780

2.226.583

560.586

0 15.937 1.193

Venituri (încasări) mii lei Cheltuieli (plăți) mii lei

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.6/45

Veniturile bugetelor instituțiilor publice și activităților finanțate integral sau parțial din

venituri proprii au crescut cu 26,3%, de la suma de 453.316 mii lei la 572.667 mii lei, iar

cheltuielile au crescut cu 25,9%, de la suma de 445.321 mii lei la 560.586 mii lei;

Bugetele creditelor interne relevă faptul că în anul 2017 au fost contractate credite

în sumă de 19.060 mii lei, iar plățile raportate din astfel de surse constând în rambursarea

ratelor și dobânzilor scadente au înregistrat o creștere cu 35,7% față de anul precedent,

respectiv de la suma de 11.748 mii lei la 15.937 mii lei, fapt care se datorează rambursării pe

parcursul exercițiului bugetar 2017 a unor rate și dobânzi scadente sau efectuării de

rambursări anticipate;

Bugetele fondurilor externe nerambursabile au scăzut în anul 2017 față de anul

2016 la partea de venituri cu suma de 4.580 mii lei, respectiv de la 5.360 mii lei la 780 mii lei,

iar la partea de cheltuieli cu suma de 3.634 mii lei, de la 4.827 mii lei, la 1.193 mii lei.

În urma analizei conturilor de execuție a bugetelor locale pe anul 2017, s-a constatat

că, din cele 82 de unități administrativ teritoriale, un număr de 20 au înregistrat un deficit al

execuției bugetare, acesta fiind suportat din excedentul anilor precedenți. Astfel, cel mai mare

deficit s-a înregistrat la Unitatea Administrativ Teritorială Județul Cluj (7.683 mii lei), UATC

Tritenii de Jos (3.279 mii lei), UATC Fizeșu Gherlii (2.781 mii lei), UATC Valea Ierii (2.242 mii

lei), UATM Dej (1.844 mii lei), UATC Sâncraiu (1.556 mii lei) și UATC Geaca (1.212 mii lei).

La polul opus se regăsesc cele 62 de unități administrativ teritoriale care au încheiat

execuția bugetului anului 2017 cu excedent, în acest sens cele mai semnificative sunt UATM

Cluj – Napoca (51.054 mii lei), UATC Jucu (11.205 mii lei), UATC Gilău (5.308 mii lei), UATC

Florești (5.092 mii lei), UATC Baciu (4.895 mii lei) și UATM Câmpia-Turzii (9.729 mii lei).

Cauzele care au condus la înregistrarea deficitelor și a excedentelor bugetelor

unităților administrativ teritoriale sunt:

nerealizarea veniturilor în cuantumurile estimate prin bugetele de venituri și

cheltuieli;

creșterea cheltuielilor de funcționare, în special datorită majorării cheltuielilor de

personal începând cu data de 01 iulie 2017;

nefinalizarea procedurilor de achiziție publică aferente unor obiective de investiții,

precum și încheierea cu întârziere a unor contracte de finanțare nerambursabilă pentru

proiecte finanțate din fonduri europene;

nu au fost utilizate integral sumele primite din fonduri externe nerambursabile

aferente exercițiului financiar UE 2014-2020;

nu au fost utilizate în integralitate sumele primite din fondul de intervenție la

dispoziția guvernului pentru eliminarea efectelor unor calamități, din cauza condițiilor meteo

nefavorabile executării lucrărilor de intervenție, sumele respective fiind reportate cu aceeași

destinație în anul 2018.

Potrivit datelor centralizate furnizate de către Direcția Generală Regională a Finanțelor

Publice Cluj-Napoca, situația sintetică a execuției veniturilor și cheltuielilor bugetelor locale, pe

ansamblul județului Cluj la data de 31.12.2017, este următoarea:

a) Veniturile bugetelor locale

Veniturile bugetului local pe ansamblul județului, cuprinzând totalitatea bugetelor locale

ale comunelor, orașelor, municipiilor și bugetul propriu al județului Cluj pentru anul 2017, sunt

structurate astfel:

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.7/45

Prevederi

inițiale

(mii lei)

Prevederi

definitive

(mii lei)

Încasări

(mii lei)

%

încasări

din

prevederi

inițiale

% încasări

din

prevederi

definitive

1.Venituri din impozite, taxe, contribuții,

alte vărsăminte, alte venituri 439.556 447.235 412.777 93,9 92,3

2.Cote și sume defalcate din impozitul

pe venit 912.500 968.963 987.225 108,2 101,9

3.Sume defalcate din taxa pe valoarea

adăugată 691.970 733.116 717.576 103,7 97,9

4.Subvenții de la alte nivele ale

administrației publice 242.030 302.107 171.507 70,9 56,8

5.Sume primite de la UE/alți donatori în

contul plăților efectuate și prefinanțări 192.316 256.369 61.190 31,8 23,9

VENITURI - TOTAL (1+2+3+4+5) 2.478.372 2.707.790 2.350.275 94,8 86,8

Tabelul nr.2 – Execuția veniturilor bugetelor locale pe anul 2017.

Din datele prezentate în tabelul sinoptic se observă că prevederile bugetare anuale

definitive la venituri au însumat 2.707.790 mii lei, iar încasările realizate au fost de 2.350.275

mii lei, reprezentând 86,8% din prevederi, ceea ce în cifre absolute reprezintă o nerealizare a

prevederilor definitive în sumă de 357.515 mii lei.

Trebuie remarcat faptul că, față de anul bugetar anterior, în anul 2017 veniturile totale

încasate au crescut cu 6,1%, respectiv în cifre absolute cu suma de 134.889 mii lei.

Această creștere a veniturilor bugetare încasate în anul 2017 față de anul 2016, a fost

determinată de o creștere mai mare a unor categorii de venituri (cote și sume defalcate din

impozitul pe venit (+) 113.791 mii lei, sume defalcate din taxa pe valoarea adăugată

(+) 114.086 mii lei și sume primite de la UE/alți donatori în contul plăților efectuate și

prefinanțări (+) 1.594 mii lei), concomitent cu scăderea altor categorii, respectiv subvenții de

la alte nivele ale administrației publice și venituri din impozite, taxe, contribuții, alte

vărsăminte, alte venituri care au scăzut cu suma de 91.685 mii lei, respectiv cu 2.897 mii lei.

Prezentate grafic, în structura bugetului local pe ansamblul județului Cluj, veniturile

încasate, comparativ cu prevederile inițiale și cele definitive, se prezintă astfel:

Graficul nr.3 – Execuția veniturilor bugetelor locale pe anul 2017 (mii lei).

0 200.000 400.000 600.000 800.000 1.000.000

Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

Cote și sume defalcate din impozitul pe venit

Sume defalcate din taxa pe valoarea adăugată

Subvenţii de la alte nivele ale administraţiei publice

Sume primite de la UE/alţi donatori în contul plăţilor efectuate și prefinanţări

439.556

912.500

691.970

242.030

192.316

447.235

968.963

733.116

302.107

256.369

412.777

987.225

717.576

171.507

61.190

Încasări Prevederi definitive Prevederi iniţiale

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.8/45

Ponderea cea mai semnificativă a veniturilor încasate în total venituri ale unităților

administrativ-teritoriale, este deținută de sumele repartizate din cote și sume defalcate din

impozitul pe venit – 987.225 mii lei (42,0%) și din sume defalcate din taxa pe valoarea

adăugată – 717.576 mii lei (30,5%), comparativ cu veniturile proprii din impozite, taxe,

contribuții și alte venituri, care reprezintă o pondere de 17,6% în total venituri, (412.777 mii lei)

Veniturile încasate la bugetul local al județului Cluj în anul bugetar 2017, prezentate în

structură, sunt reprezentate grafic astfel:

Graficul nr.4 – Structura și ponderea veniturilor bugetului local în anul 2017 (mii lei).

Gradul relativ redus de colectare a veniturilor la bugetul local, care în anul 2017 a

scăzut cu 0,7% față de anul precedent, afectează în special volumul cheltuielilor bugetare,

angajate în mod legal, direcționate pentru realizarea atribuțiilor, scopului și obiectivelor

unităților administrativ-teritoriale, inclusiv pentru dezvoltarea infrastructurii locale.

Graficul nr.5 – Evoluția veniturilor din impozite și taxe locale, comparativ cu evoluția veniturilor

totale ale bugetului local în perioada 2012-2017 (mii lei).

Venituri din impozite, taxe, contribuţii, alte

vărsăminte, alte venituri 412.777;

18%

Cote și sume defalcate din impozitul pe venit

987.225; 42%

Sume defalcate din TVA, 717.576, 30,5%

Subvenţii de la alte nivele ale administrației publice 171.507; 7%

;Sume primite de la UE/alți donatori în contul

plăţilor efectuate și prefinanțări 61.190; 3%

2012 2013 2014 2015 2016 2017

285.488 331.361 338.916 391.375

415.674 412.777

1.604.789 1.852.315 1.879.342

2.120.657 2.215.386 2.350.275

Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri (mii lei)

Venituri totale încasate (mii lei)

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.9/45

Evoluția veniturilor încasate din impozite și taxe locale, în perioada 2012-2017,

reliefează o creștere de 146,5%, în timp ce ponderea acestora în totalul veniturilor realizate la

nivelul unităților administrativ teritoriale a înregistrat un trend crescător în perioada 2012-2016,

evoluând de la 17,8% în anul 2012, la 18,8% în anul 2016, dar și o scădere a acestora la

17,6% în anul 2017.

Prin urmare, se poate concluziona că aportul propriu al comunităților locale la

acoperirea necesarului de fonduri, nu se situează încă la nivelul resurselor locale posibil a se

realiza printr-o stabilire și colectare corectă a veniturilor din impozite și taxe locale, a

veniturilor nefiscale, precum și printr-o administrare eficientă a patrimoniului propriu. În

prezent, funcționarea administrației publice locale este susținută din sumele alocate de la

bugetul de stat prin redistribuire, pentru echilibrarea bugetelor locale.

b) Cheltuielile bugetelor locale

Potrivit datelor furnizate de către Direcția Generală Regională a Finanțelor Publice

Cluj-Napoca, prevederile bugetare inițiale au fost în sumă de 2.981.522 mii lei, fiind ulterior

modificate în urma rectificărilor bugetare, astfel încât prevederile definitive au fost în sumă de

3.242.374 mii lei, înregistrând o creștere de 8,8% față de cele inițiale.

Plățile efectuate au fost în sumă de 2.226.583 lei, ceea ce reprezintă un grad de

realizare a execuției bugetare a cheltuielilor (plăților) de 68,7%, inferioare execuției aferente

anului 2016 doar din punct de vedere procentual (- 0,7%), dar mai mari din punct de vedere al

sumelor absolute cu 195.227 mii lei, datorită faptului că prevederile bugetare definitive au fost

mai mari în anul 2017 cu 317.051 mii lei față de anul 2016.

Structurate potrivit clasificației economice, cheltuielile bugetului local pe ansamblul

județului Cluj în anul 2017, se prezintă astfel:

- mii lei -

Prevederi

inițiale

Prevederi

definitive

Plăți

efectuate

% plăți din

prevederi

inițiale

% plăți din

prevederi

definitive

1.Cheltuieli de personal 780.637 819.418 793.629 101,7 96,9

2.Bunuri și servicii 649.766 758.522 557.947 85,9 73,6

3. Dobânzi 21.625 16.725 12.221 56,5 73,1

4. Subvenții 33.926 42.255 40.960 120,7 96,9

5. Fonduri de rezervă 3.760 3.014 0 0,0 0,0

6. Transferuri între unități ale

administrației publice 197.528 200.031 189.300 95,8 94,6

7. Alte transferuri 107.506 94.347 71.371 66,4 75,7

8. Proiecte cu finanțare din

fonduri externe nerambursabile 323.093 406.126 97.114 30,1 23,9

9. Asistență socială 141.793 145.517 125.292 88,3 86,1

10. Alte cheltuieli 43.496 44.696 40.982 94,2 91,7

11.Cheltuieli de capital 646.982 683.253 273.237 42,2 40,0

12. Operațiuni financiare 31.485 31.742 30.206 95,9 95,0

13. Plăți efectuate în anii

precedenți și recuperate în

anul curent

-75 -3.272 -5.676 7.568,0 173,47

CHELTUIELI-TOTAL (1..13) 2.981.522 3.242.374 2.226.583 74,7 68,7

Tabelul nr.3 – Execuția cheltuielilor bugetelor locale prezentate în structura economică.

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.10/45

Principala cauză care a influențat nerealizarea execuției bugetare a cheltuielilor

(plăților), față de prevederile bugetare, este nerealizarea investițiilor publice, astfel plățile

aferente proiectelor cu finanțare din fonduri europene și cheltuielile de capital au fost realizate

doar în proporție de 23,9% și 40,0% ceea ce în sumă absolută reprezintă o nerealizare de

309.012 mii lei, respectiv de 410.016 mii lei, fapt care denotă atât incapacitatea autorităților

publice locale de a identifica și implementa proiecte de dezvoltare finanțate din fonduri externe

nerambursabile, cât și utilizarea resurselor bugetare pentru secțiunea de funcționare și nu

pentru cea de dezvoltare.

Există însă și cheltuieli pentru care gradul de realizare față de prevederile definitive se

situează în limite rezonabile, astfel cheltuielile de personal – 96,9%, cheltuieli cu subvențiile –

96,9%, transferuri între unități ale administrației publice – 94,6%, alte cheltuieli – 91,7%,

cheltuieli cu asistența socială – 86,1% și cheltuielile cu bunuri și servicii – 73,6%.

Potrivit prevederilor legislative în materie bugetară, unitățile administrativ-teritoriale

întocmesc bugete de venituri și cheltuieli și conturi de execuție pe două secțiuni distincte:

funcționare și dezvoltare. Astfel, în secțiunea de funcționare sunt cuprinse acele cheltuieli care

asigură funcționarea unităților administrativ-teritoriale locale, respectiv: cheltuielile de

personal, cheltuieli cu bunuri și servicii, dobânzi, subvenții, transferuri curente între unitățile

administrației publice și alte transferuri pentru cheltuieli curente, asistență socială, rambursări

de credite, alte cheltuieli, împrumuturi pentru instituții și servicii publice locale sau activități

finanțate integral din venituri proprii.

Secțiunea de dezvoltare cuprinde cheltuielile de capital și cofinanțare pentru proiectele

cu finanțare din fonduri externe nerambursabile, inclusiv rambursarea împrumuturilor

contractate pentru implementarea acestor proiecte, cheltuieli efectuate pentru implementarea

politicilor de dezvoltare la nivelul județului Cluj.

În anul 2017, pe ansamblul județului Cluj, o pondere de 82,8% din totalul cheltuielilor o

dețin cheltuielile care asigură funcționarea unităților administrativ-teritoriale, în timp ce

cheltuielile aferente secțiunii de dezvoltare reprezintă 17,2% din totalul execuției bugetare.

Dinamica cheltuielilor secțiunii de funcționare și a celei de dezvoltare, în perioada

2012-2017, este reprezentată grafic astfel:

Graficul nr.6 – Evoluția cheltuielilor(plăților) secțiunii de dezvoltare și de funcționare (mii lei).

2012 2013 2014 2015 2016 2017

472.090 465.818 475.956 614.657 454.636 382.572

1.146.471 1.370.041 1.271.700

1.438.846 1.576.720

1.844.011

Cheltuieli secțiunea de dezvoltare (mii lei) Cheltuieli secțiunea de funcționare (mii lei)

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.11/45

Din analiza datelor prezentate grafic, se observă că în general cheltuielile (plățile)

aferente secțiunii de funcționare au înregistrat un trend crescător în ultimii șase ani, cu

excepția anului 2014. Aceste cheltuieli au înregistrat în anul 2017 cel mai ridicat nivel din

ultimii șase ani, respectiv suma de 1.844.011 mii lei, reprezentând o creștere de 160,8% față

de anul 2012 și de 116,9% față de anul 2016.

La polul opus se află cheltuielile aferente secțiunii de dezvoltare care au înregistrat în

perioada 2012-2017 o evoluție sinusoidală, prezentând creșteri și descreșteri. În anul 2017

cheltuielile secțiunii de dezvoltare au înregistrat un nivel minim al perioadei 2012-2017, astfel

plățile aferente au fost în sumă de 382.572 mii lei, reprezentând 81,0% din cele aferente

anului 2012 și 62,2% din cele ale anului 2015, an în care s-au înregistrat cele mai mari plăți

din această perioadă.

Clasificate după natura și conținutul economic, ponderile reprezentative în totalul

plăților sunt deținute de plățile aferente cheltuielilor de personal în sumă de 793.629 mii lei,

(35,6%), bunuri și servicii în sumă de 557.947 mii lei, (25,1%), cheltuieli de capital în sumă de

273.237 mii lei, (12,3%), transferuri între unități ale administrației publice în sumă de 189.300

mii lei, (8,5%), cheltuieli cu asistența socială în sumă de 125.292 mii lei, (5,6%) și proiecte cu

finanțare din fonduri externe nerambursabile în sumă de 97.114 mii lei, (4,4%).

Structura plăților efectuate în anul 2017, potrivit clasificației economice este

reprezentată grafic, astfel:

Graficul nr.7 – Execuția cheltuielilor bugetelor locale în structura economică (mii lei)

Comparativ cu anul bugetar 2016, se evidențiază faptul că în anul 2017 s-au înregistrat

fluctuații semnificative la unele categorii de cheltuieli, astfel:

Cheltuielile de personal au crescut cu 12,9%, de la suma de 614.537 mii lei la suma

de 793.629 mii lei, pe fondul majorării salariilor pentru unele categorii de personal, în special

pentru salariații din cadrul aparatului propriu al unităților administrativ teritoriale, precum și

datorită plății către salariați a unor drepturi de natură salarială stabilite prin hotărâri ale

instanțelor judecătorești, rămase definitive și irevocabile;

Cheltuieli cu bunuri și servicii au crescut cu 9,2%, de la suma de 511.086 mii lei în

Cheltuieli de personal

793.629; 36% Bunuri şi servicii 557.947; 25%

Dobânzi 12.221; 1%

Subvenţii 40.960; 2%

Transferuri între unități ale

administrației publice 189.300; 8%

Alte transferuri 71.371; 3%

Proiecte cu finanțare din fonduri externe

nerambursabile 97.114; 4%

Asistență socială 125.292; 6%

Alte cheltuieli 40.982; 2%

Cheltuieli de capital 273.237; 12%

Operaţiuni financiare 30.206; 1%

Plăți efectuate în anii precedenți și

recuperate în anul curent -5.676; 0%

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.12/45

anul 2016 la suma de 557.947 mii lei în anul 2017, creșteri datorate în principal majorării

cheltuielilor cu utilitățile, a cheltuielilor cu materialele necesare funcționării, precum și a

serviciilor prestate de către terțe persoane fizice autorizate sau persoane juridice;

Transferurile între unități ale administrației publice au crescut de la 174.437 mii lei în

anul 2016 la 189.300 mii lei în anul 2017, creșterea fiind de 8,5%;

Cheltuielile de capital au scăzut cu 1,1%, de la suma de 276.002 mii lei în anul

2016, la suma de 273.237 mii lei în anul 2017, fapt care are un impact negativ asupra

dezvoltării infrastructurii existente la nivel local, cât și asupra îmbunătățirii condițiilor de viața

ale membrilor comunității;

Cheltuielile pentru proiectele finanțate din fonduri externe nerambursabile au scăzut

cu 41,0%, astfel în anul 2017 au fost efectuate plăți în sumă de 97.114 mii lei, comparativ cu

anul 2016 în care plățile efectuate au fost în sumă 164.642 mii lei, fapt care demonstrează

incapacitatea autorităților administrației publice locale de a identifica, elabora și implementa

proiecte de dezvoltare eligibile în cadrul programelor finanțate din fonduri nerambursabile.

De altfel, s-a constatat faptul că există unități administrativ teritoriale care au renunțat

la realizarea unor obiective de investiții din fonduri nerambursabile datorită faptului că aceste

proiecte au fost declarate eligibile și de către Ministerul Dezvoltării Regionale și Administrației

Publice prin Programul Național de Dezvoltare Locală, situație în care entitățile au optat

pentru finanțarea realizării acestor obiective din fonduri publice interne.

II. Prezentarea rezultatelor acțiunilor de audit/control desfășurate la nivelul

județului Cluj

1. Informații privind actele încheiate în urma acțiunilor de audit/control

Programul de activitate al Camerei de Conturi Cluj pe anul 2018, aprobat de plenul

Curții de Conturi, a vizat, prin misiunile de audit financiar și conformitate efectuate, auditarea

conturilor de execuție bugetară ale unităților administrativ teritoriale din județul Cluj, inclusiv

ale instituțiile publice subordonate, aferente exercițiului bugetar al anului 2017, precum și

controlul situației, evoluției și modului de administrare a patrimoniului public și privat de către

societăți comerciale și regii autonome de interes local.

Acțiunile de verificare desfășurate de către auditorii publici externi, cu respectarea

principiilor și valorilor etice fundamentale prevăzute în Codul de conduită etică și profesională,

au urmărit printre alte obiective și maximizarea impactului acestora, cu privire la creșterea

responsabilității manageriale în utilizarea și administrarea fondurilor publice, precum și

respectarea disciplinei financiar-contabile și fiscale, în vederea consolidării capacității

instituționale a Curții de Conturi, în concordanță cu cerințele standardelor internaționale de

audit și a practicilor internaționale în acest domeniu.

În cursul anului 2018 au fost finalizate și valorificate un număr de 39 acțiuni, din care:

31 acțiuni de audit financiar efectuate la 29 ordonatori principali de credite și 2

ordonatori terțiari de credite;

8 acțiuni de control privind verificarea situației, evoluției și modului de administrare

a patrimoniului public și privat al unităților administrativ teritoriale de către societăți comerciale

cu capital integral sau majoritar al unităților administrativ teritoriale.

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.13/45

Situația acțiunilor efectuate și a actelor de audit/control încheiate, se prezintă astfel:

Total

din care:

Audit

financiar

Acțiuni de

control

Audit al

performanței

1.Acțiuni desfășurate la nivelul județului 39 31 8 0

2.Certificate de conformitate 1 1 0 0

3.Rapoarte de control/audit 39 31 8 0

4.Procese verbale de constatare 31 31 0 0

5.Note de constatare 54 53 1 0

6.Decizii emise/scrisori cu recomandări 38 30 8 0

7.Măsuri dispuse prin decizii/scrisori 441 376 65 0

Tabelul nr.4 – Situația actelor de control/audit și de valorificare a constatărilor.

Față de datele din tabelul de mai sus, în perioada de referință, au fost efectuate 96 de

acțiuni de verificare a modului de ducere la îndeplinire a măsurilor dispuse prin decizii emise

în anii anteriori, 5 acțiuni de verificare a modului de implementare a recomandărilor formulate

prin scrisorile de recomandare emise în anii anteriori, precum și 4 acțiuni de documentare

privind implementarea legii salarizării personalului plătit din fonduri publice.

Cu ocazia efectuării misiunilor de audit financiar, auditorii publici externi au întocmit 31

rapoarte de audit financiar și 31 procese-verbale de constatare în care au consemnat nereguli

cu caracter financiar-contabil și abateri de la legalitate și regularitate cauzatoare sau nu de

prejudicii. În rapoartele de audit au fost exprimate 31 de opinii de audit din care 7 opinii cu

rezerve, cu paragraf de evidențiere a anumitor aspecte și 24 opinii contrare, fiind emis și

un certificat de conformitate în cazul exprimării unei opinii cu rezerve, cu paragraf de

evidențiere a anumitor aspecte.

Notele de constatare au fost întocmite cu ocazia efectuării misiunilor de audit financiar

în urma verificării ordonatorilor terțiari de credite din subordinea unităților administrativ-

teritoriale, în care au fost constatate abateri de la legalitate și regularitate în utilizarea

fondurilor publice, fiind încheiate un număr de 53 astfel de acte, precum și în cazul în care s-a

impus efectuarea unor verificări și la altă entitate decât la cea la care s-a dispus inițial

misiunea de audit, în scopul instrumentării și fundamentării unor abateri.

Acțiunile de control desfășurate la societățile comerciale s-au finalizat prin încheierea a

8 rapoarte de control, în care au fost consemnate obiectivele verificate, abaterile de la

legalitate și regularitate consemnate, măsurile operative întreprinse de către entitățile

verificate în timpul controlului, precum și recomandările formulate pentru remedierea

neregulilor constatate.

Pentru remedierea abaterilor constatate în activitatea entităților verificate, în

conformitate cu prevederile Regulamentului privind organizarea și desfășurarea activităților

specifice Curții de Conturi, precum și valorificarea actelor rezultate din aceste activități, au fost

emise un număr de 38 decizii, prin care au fost stabilite în sarcina conducerii entităților

verificate un număr de 441 măsuri, care au vizat înlăturarea neregulilor constatate în

activitatea financiar-contabilă sau fiscală, precum și stabilirea întinderii prejudiciilor și luarea

măsurilor legale pentru recuperarea acestora.

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.14/45

2. Informații privind categoriile de entități verificate la nivelul județului Cluj

Aria de competență a activității specifice de control/audit desfășurate la nivel local de

către Camera de Conturi Cluj, cuprinde un număr de 373 entități, din care 82 entități la care

conducătorii au calitatea de ordonatori principali de credite, 254 sunt ordonatori terțiari de

credite de subordonare locală, 3 regii autonome, 32 societăți comerciale cu capital integral

sau majoritar al unităților administrativ-teritoriale, precum și 2 entități de tipul altor instituții

publice.

Activitatea Camerei de Conturi Cluj, potrivit Programului de activitate pentru anul

2018, aprobat de plenul Curții de Conturi, a vizat abordarea obiectivelor specifice de audit și

control prevăzute în Regulamentul privind organizarea și desfășurarea activităților specifice

Curții de Conturi, precum și valorificarea actelor rezultate din aceste activități, la un număr de

84 entități, respectiv 29 ordonatori principali de credite, 47 ordonatori terțiari de credite și 8

societăți de interes local.

Situația entităților verificate, din total entități existente, pe categorii, este prezentată în

tabelul și graficul de mai jos :

Categorii de entități verificate la nivelul

unităților administrativ-teritoriale

Entități

existente

Entități

verificate %

1.Ordonatori de credite la nivelul unităților

administrativ-teritoriale, din care: 336 76 22,6

1.1. ordonatori principali de credite, din care: 82 29 35,4

- consilii județene 1 1 100,0

- municipii 5 1 20,0

- orașe 1 0 0

- comune 75 27 36,0

1.2. ordonatori secundari de credite 0 0 0

1.3. ordonatori terțiari de credite, din care: 254 47 18,5

- verificați prin acțiune distinctă 0 2 0

- verificați odată cu ordonatorul principal de credite 0 45 0

2. Regii autonome de interes local 3 0 0

3. Societăți comerciale de interes local 32 8 25,0

4.Alte entități 2 0 0

TOTAL 373 84 22,5

Tabelul nr. 5 – Categoriile de entități publice verificate.

Entitățile verificate de către Camera de Conturi Cluj pentru exercițiul bugetar 2017

raportat la cele aflate în competența de verificare se prezintă grafic astfel:

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.15/45

Graficul nr.8 – Categorii de entități publice verificate.

Ponderea entităților verificate în totalul entităților existente la nivelul județului Cluj este

de 22,5%, respectiv au fost supuși verificării 35,4% din ordonatorii principali de credite, 18,5%

din ordonatorii terțiari de credite de subordonare locală și 25,0% din societățile comerciale cu

capital integral sau majoritar al unităților administrativ-teritoriale, fapt care creează premisele

cuprinderii în acțiuni de verificare a tuturor ordonatorilor principali de credite, cel puțin odată la

3 ani, potrivit Metodologiei de elaborare, modificare și monitorizare a realizării programului de

activitate al Curții de Conturi.

3. Informații privind rezultatele acțiunilor de audit/control încheiate

Rezultatele activității desfășurate de către Camera de Conturi Cluj, urmare misiunilor

de audit financiar și a acțiunilor de control, la entitățile finanțate din bugetele locale ale

județului Cluj sau aflate în subordonarea unităților administrativ-teritoriale, sunt consemnate în

rapoartele de audit și rapoartele de control întocmite de către auditorii publici externi, care

cuprind constatări privind abaterile de la legalitate și regularitate financiar-contabile sau

fiscale, abateri cauzatoare sau nu de prejudicii, precum și cazurile de nerespectare a

principiilor de economicitate, eficiență și eficacitate în utilizarea fondurilor publice și în

administrarea patrimoniului public și privat al unităților administrativ-teritoriale.

Structura și valoarea abaterilor financiar-contabile și a abaterilor prin care s-au estimat

venituri suplimentare, respectiv producerea de prejudicii, sunt prezentate sintetic în tabelul de

mai jos:

-mii lei-

Estimări abateri

constatate

Accesorii Total estimări

1.Venituri suplimentare 4.188 396 4.584

2.Prejudicii 32.558 507 33.065

3.Abateri financiar-contabile 467.077 0 467.077

Total sume 503.823 903 504.726

Tabelul nr. 6 – Structura și valoarea neregulilor/abaterilor constatate.

Valoarea estimată a abaterilor de la legalitate și regularitate consemnată în actele

întocmite de către auditorii publici externi cu ocazia misiunilor de control/audit desfășurate în

0

100

200

300

400

Total entități Ordonatori principali de

credite

Ordonatori terțiari de

credite

Regii autonome de interes local

Societăți comerciale de interes

local

Alte entități

373

82

254

3 32

2

84 29 47

0 8 0

Entități existente

Entități verificate

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.16/45

anul 2018, la cele 84 entități, este în sumă de 504.726 mii lei, materializată în:

Venituri suplimentare cuvenite bugetelor locale în sumă de 4.584 mii lei, din care

încasate operativ 1.000 mii lei, aferente abaterilor constatate în legătură cu modul deficitar de

aplicare a prevederilor legale în vederea stabilirii, înregistrării, urmăririi și încasării veniturilor

cuvenite bugetului local al unităților administrativ-teritoriale;

Prejudiciile aduse bugetelor locale sunt în cuantum estimat de 33.065 mii lei, din

care încasate operativ 376 mii lei, fiind cauzate în principal de: nerespectarea prevederilor

legale privind salarizarea personalului plătit din fonduri publice, nerespectarea prevederilor

legale referitoare la modul de atribuire și de administrare a contractelor de achiziții publice,

nerespectarea prevederilor legale referitoare la acordarea si decontarea finanțărilor

nerambursabile, nerespectarea prevederilor legale privind acordarea și justificarea utilizării

subvențiilor, nerespectarea prevederilor legale în acordarea și justificarea avansurilor pentru

achiziții de bunuri, servicii și lucrări, efectuarea unor plăți pentru bunuri și servicii în lipsa unor

documente justificative legal întocmite, efectuarea de plăți pentru produse/lucrări/servicii

neexecutate/nerecepționate în cantitatea facturată și plătită, utilizării neeconomicoase și

ineficiente a fondurilor publice etc.;

Abaterile financiar-contabile cu impact asupra realității și acurateței situațiilor

financiare sunt în sumă de 467.077 mii lei, cauzate de modul deficitar de elaborare și

fundamentare a bugetului de venituri și cheltuieli, de organizarea și conducerea contabilității,

de reflectarea în situațiile financiare a operațiunilor economice, modul de organizare,

efectuare și valorificare a activității de inventariere anuală, elaborarea și implementarea

controlului intern managerial etc.

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate

Abaterile de la legalitate și regularitate de natură financiar-contabilă, precum și cele

prin care s-au estimat venituri suplimentare, respectiv producerea de prejudicii bugetelor

locale, pe fiecare entitate, sunt prezentate în tabelul de mai jos:

-mii lei-

Venituri

suplimentare Prejudicii

Abateri financiar contabile

1. U.A.T.J. CLUJ 37 1.157 28.073

Activitatea proprie 37 1.152 8.847

Liceul Tehnologic Special ,,Samus“ Cluj-Napoca 0 0 250

Liceul Special pentru Deficienți de Vedere Cluj-Napoca 0 5 94

Școala Gimnazială Specială Centru de Resurse și Documentare pentru Educația Incluzivă /Integrată Cluj

0 0 41

Școala Gimnazială Specială pentru Deficienți de auz „Kozmutza Flora“ Cluj-Napoca

0 0 18.841

2. U.A.T.M. CLUJ-NAPOCA 1.160 16.243 41.482

Activitatea proprie 1.159 11.036 41.482

Colegiul Tehnic „Anghel Saligny“ Cluj-Napoca. 0 3 0

Liceul Teoretic „Mihai Eminescu“ Cluj-Napoca 0 0 0

Școala Gimnazială „WALDORF“ Cluj-Napoca 1 0 0

Casa de Cultură a Municipiului Cluj-Napoca 0 38 0

Serviciului Public de Interes Local pentru Administrarea Parcărilor Cluj-Napoca

0 345 0

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.17/45

Serviciul Public pentru Administrarea Obiectivelor Culturale Cluj-Napoca

0 128 0

Direcția de Asistență Socială şi Medicală Cluj-Napoca 0 494 0

Centrul Bugetar de Administrare Creșe Cluj-Napoca 0 4.199 0

Colegiul de Muzică „Sigismund Toduță“ Cluj-Napoca 0 0 0

Liceul Teoretic „Avram Iancu” Cluj-Napoca 0 0 0

3. U.A.T.C. AGHIREȘU 39 48 17.350

Activitatea proprie 39 48 17.350

Școala Gimnazială Aghireșu Fabrici 0 0 0

4. U.A.T.C. AITON 92 59 628

Activitatea proprie 92 57 483

Școala Primară Aiton 0 2 145

5. U.A.T.C. BACIU 115 115 315

Activitatea proprie 115 115 2

Școala Gimnazială „Constantin Brâncoveanu“ Baciu 0 0 234

Școala Gimnazială „Tamaș Gyula“ Mera 0 0 79

6. U.A.T.C. BUZA 8 0 10

Activitatea proprie 8 0 10

Școala Gimnazială Buza 0 0 0

7. U.A.T.C. CĂLĂRAȘI 30 158 30

Activitatea proprie 30 158 30

Școala Gimnazială Călărași 0 0 0

8. U.A.T.C. CIUCEA 92 0 83

Activitatea proprie 92 0 0

Școala Gimnazială „O. Goga“ Ciucea 0 0 83

9. U.A.T.C. CIURILA 17 80 1.088

Activitatea proprie 17 80 1.088

Şcoala Gimnazială Ciurila 0 0 0

10. U.A.T.C. CORNEȘTI 1 12 2.736

Activitatea proprie 1 12 2.736

Şcoala Gimnazială Cornești 0 0 0

11. U.A.T.C. DĂBÂCA 9 52 2.061

Activitatea proprie 9 52 2.005

Şcoala Gimnazială „Gelu Românul“ Dăbâca 0 0 56

12. U.A.T.C. FELEACU 41 266 12.632

Activitatea proprie 41 263 12.632

Școala Gimnazială „Ștefan Micle“ Feleacu 0 3 0

13. U.A.T.C. FLOREȘTI 1.385 1.621 14.852

Activitatea proprie 1.385 1.621 11.555

Şcoala Gimnazială „Gheorghe Șincai“ Florești 0 0 68

Şcoala Gimnazială Luna de Sus 0 0 3.229

14. U.A.T.C. GEACA 15 27 175

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.18/45

Activitatea proprie 15 27 112

Şcoala Gimnazială Geaca 0 0 63

15. U.A.T.C. GILĂU 108 148 6.231

Activitatea proprie 108 148 6.231

Liceul Teoretic „Gelu Voievod“ Gilău 0 0 0

16. U.A.T.C. IARA 7 191 504

Activitatea proprie 7 191 504

Şcoala Gimnazială Iara 0 0 0

17. U.A.T.C. ICLOD 0 0 435

Activitatea proprie 0 0 435

Şcoala Gimnazială Iclod 0 0 0

18. U.A.T.C. IZVORU CRIȘULUI 3 11 0

Activitatea proprie 3 11 0

Școala Gimnazială „Koș Karoly“ Izvoru Crișului 0 0 0

19. U.A.T.C. MĂGURI RĂCĂTĂU 12 16 142

Activitatea proprie 12 0 62

Şcoala Gimnazială Măguri Răcătău 0 16 80

20. U.A.T.C. MĂRIȘEL 51 471 2.796

Activitatea proprie 51 471 2.677

Şcoala Gimnazială „Pelaghia Roșu“ Mărișel 0 0 119

21. U.A.T.C. MIHAI VITEAZU 35 109 438

Activitatea proprie 35 109 171

Școala Gimnazială „Mihai Vodă“ 0 0 267

22. U.A.T.C. MOLDOVENEȘTI 86 83 0

Activitatea proprie 86 83 0

Şcoala Gimnazială Moldovenești 0 0 0

23. U.A.T.C. NEGRENI 5 0 10.926

Activitatea proprie 5 0 10.646

Şcoala Gimnazială Negreni 0 0 280

24. U.A.T.C. PANTICEU 17 17 3.406

Activitatea proprie 17 17 3.406

Școala Gimnazială ,,Iuliu Hațieganu“ Panticeu 0 0 0

25. U.A.T.C. PLOSCOȘ 4 5 98

Activitatea proprie 4 5 11

Școala Gimnazială Ploscoș 0 0 87

26. U.A.T.C. POIENI 547 28 16.876

Activitatea proprie 547 28 16.418

Școala Gimnazială Poieni 0 0 458

27. U.A.T.C. SĂVĂDISLA 23 91 3.629

Activitatea proprie 23 91 3.181

2. Școala Gimnazială Hășdate-Finișel 0 0 0

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.19/45

3. Școala Gimnazială ”Borbely Jozsef” 0 0 448

28. U.A.T.C. ȚAGA 11 32 47

Activitatea proprie 11 32 47

Școala Gimnazială Țaga 0 0 0

29. U.A.T.C. UNGURAȘ 0 2 5

Activitatea proprie 0 2 5

Școala Gimnazială Unguraș 0 0 0

30. Administrarea Domeniului Public Gherla S.A.

23 35 154

31. Cantina de Ajutor Social și Pensiune Cluj- Napoca

0 804 7.556

32. Compania de Apă Arieș S.A. Turda 179 0 288.804

33. Direcția Generală de Asistență Socială și Protecția Copilului Cluj

9 9.903 1.325

34. SC Centrul Agrotransilvania SA Cluj-Napoca 0 0 1

35. SC Compania de Salubritate SA Câmpia Turzii 0 63 179

36. SC Domeniul Public Câmpia Turzii SA 133 26 303

37. SC Domeniul Public Turda SA 163 1.141 153

38. Tetarom SA Cluj-Napoca 94 51 1.150

39. Univers T SA Cluj-Napoca 33 0 404

Total sume 4.584 33.065 467.077

Tabelul nr.7 – Valoarea abaterilor de la legalitate și regularitate constatate la nivelul entităților verificate.

III. Obiectivele urmărite și principalele constatări rezultate din acțiunile de

audit/control desfășurate la nivelul unităților administrativ-teritoriale și al unităților

subordonate.

Obiectivul general urmărit în cadrul misiunilor de audit financiar desfășurate la

unitățile administrativ-teritoriale și la instituțiile publice subordonate acestora este acela de a

obține asigurarea că:

modul de administrare a patrimoniului public și privat al statului și al unităților

administrativ-teritoriale, precum și execuția bugetelor de venituri și cheltuieli de către entitatea

verificată sunt în concordanță cu scopul, obiectivele și atribuțiile prevăzute în actele normative

prin care a fost înființată entitatea verificată și respectă principiile legalității și regularității,

economicității, eficienței și eficacității;

situațiile financiare sunt întocmite de către entitățile auditate în conformitate cu

cadrul de raportare financiară aplicabil în România, respectă principiile legalității și regularității

și oferă o imagine fidelă a poziției financiare, a performanței financiare și a celelalte informații

referitoare la activitatea desfășurată de către entitatea respectivă.

În contextul obiectivului urmărit, auditorii publici externi au exprimat „opinie

modificată/contrară” în 24 de cazuri, ceea ce scoate în evidență încălcări frecvente ale

legislației aferente domeniul constituirii, administrării și utilizării fondurilor publice.

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.20/45

Acțiunile de control desfășurate pe parcursul anului 2018 au avut ca și temă: situația,

evoluția și modul de administrare a patrimoniului public și privat al UAT de către RA de interes

local și SC cu capital integral sau majoritar al UAT.

Numărul mare de nereguli consemnate în actele de audit și control, respectiv 621

abateri de la legalitate și regularitate, acordarea unui singur certificat de conformitate, denotă

serioase disfuncționalități în sistemul finanțelor publice locale, generate de multiple cauze, atât

interne, cât și externe, respectiv personal insuficient și cu slabă pregătire profesională, cu

toate că salarizarea personalului de specialitate din administrația publică locală a înregistrat o

creștere semnificativă începând cu luna iulie 2017, neorganizarea și neimplementarea

sistemului de control intern/managerial în unitățile administrativ-teritoriale, cât și la unitățile

subordonate acestora etc.

Structurate pe obiectivele specifice urmărite în acțiunile de verificare, auditorii publici

externi au consemnat în rapoartele întocmite, disfuncționalități la nivelul unităților

administrativ-teritoriale și societăților comerciale, identificând și cauzele care favorizează

producerea abaterilor de la legalitate și regularitate, din care prezentăm în continuare cele mai

semnificative:

a) Elaborarea și fundamentarea proiectului de buget pe anul 2017, precum și

autorizarea, legalitatea și necesitatea modificărilor aduse bugetului aprobat.

În rapoartele de audit financiar și de control întocmite la unitățile administrativ-

teritoriale și agenții economici verificați, au fost consemnate un număr de 14 nereguli cu

privire la elaborarea, fundamentarea și autorizarea proiectelor de buget pe anul 2017, la un

număr de 12 entități auditate, cu o valoare cuantificabilă în sumă de 79 mii lei.

Sintetic, abaterile constatate se prezintă astfel:

Categorii de abateri Număr

abateri

Suma

(mii lei)

Nerespectarea de către ordonatorul de credite a obligației de a fundamenta veniturile proprii pentru anul 2017 cel mult la nivelul realizărilor din anul precedent, în situația în care gradul de realizare a veniturilor proprii programate în ultimii 2 ani este mai mic de 97% pe fiecare an;

1 0

Nu a fost supus aprobării bugetul de venituri și cheltuieli în cazul entităților subordonate/coordonate/sub autoritate.

1 0

Includerea în programul anual de investiții a unor obiective de investiții noi și/sau în continuare pentru care nu există documentația tehnico-economică, aprobată potrivit legii.

1 0

Nu au fost estimate veniturile la nivelul lor real, bazate pe constatarea, evaluarea și inventarierea materiei impozabile și a bazei de impozitare.

3 0

Nerespectarea prevederilor legale referitoare la obligația ordonatorului de credite de a prezenta spre analiză și aprobare către autoritățile deliberative a execuției bugetelor de venituri și cheltuieli.

6 0

Necuprinderea în bugetul consolidat, prin majorarea creditelor bugetare aprobate, a fondurilor bănești acordate sub formă de donații și sponsorizări.

1 79

Efectuarea virărilor de credite bugetare după angajarea cheltuielilor. 1 0

Total obiectiv 14 79

Tabelul nr. 8 - Categorii de abateri privind bugetul de venituri și cheltuieli.

În aceste condiții, situațiile financiare întocmite de respectivele entități auditate, nu

asigură informații reale cu privire la execuția bugetelor de venituri și cheltuieli.

Abaterile menționate s-au datorat necunoașterii și nerespectării normelor legale privind

elaborarea și fundamentarea proiectelor bugetelor locale, neaplicării corespunzătoare a

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.21/45

principiilor și regulilor bugetare în elaborarea proiectului de buget, neasigurarea transparenței

informațiilor de interes public, precum și a neimplicării personalului de specialitate în

elaborarea și prezentarea spre aprobare autorităților deliberative a situațiilor financiare.

Neregulile consemnate constau în:

ordonatorul de credite al U.A.T.C. Iara nu a fundamentat veniturile proprii pentru

anul 2017 cel mult la nivelul realizărilor din anul precedent, în situația în care gradul de

realizare a veniturilor proprii programate în ultimii 2 ani a fost mai mic de 97% pe fiecare an;

bugetul de venituri și cheltuieli aferent anului 2017, precum și anexele de

fundamentare a acestuia, nu au fost prezentate autorității deliberative a administrației publice

locale, respectiv Consiliului Local al Municipiului Gherla, acționarul unic al societății

Administrarea Domeniului Public SA Gherla și S.C. Domeniul Public Turda S.A. Turda, în

vederea avizării acestuia;

nerespectarea cerințelor de aprobare și prezentare a investițiilor publice în proiectele

de buget, fiind incluse în programul anual de investiții obiective de investiții noi și/sau în

continuare pentru care nu există documentația tehnico-economică, aprobată potrivit legii -

U.A.T.C. Feleacu;

nu au fost estimate veniturile la nivelul lor real (bazate pe constatarea, evaluarea și

inventarierea materiei impozabile și a bazei de impozitare în funcție de care se calculează

impozitele și taxele aferente, evaluarea serviciilor prestate și veniturilor obținute din acestea,

precum și pe alte elemente specifice, în scopul evaluării corecte a veniturilor) abatere

constatată la U.A.T.C. Poieni;

nu au fost respectate obligațiile ordonatorilor principali de credite de a prezenta în

ședință publică spre analiză și aprobare de către autoritățile deliberative a execuției bugetelor

întocmite pe cele două secțiuni, inclusiv bugetele împrumuturilor interne și externe, conform

dispozițiilor art.49 alin.(2) din Legea nr. 273/2006 privind finanțele publice locale, nereguli

constatate la U.A.T.C. Călărași, U.A.T.C. Dăbâca, U.A.T.C. Feleacu, U.A.T.C. Mihai

Viteazu, U.A.T.C. Panticeu, U.A.T.C. Ploscoș și U.A.T.C. Săvădisla;

nu a fost majorat bugetul de venituri și cheltuieli al entității cu valoarea

sponsorizărilor în numerar încasate în anul 2017 în cuantum total de 79 mii lei la Direcția

Generală de Asistență Socială și Protecția Copilului Cluj;

efectuarea virărilor de credite bugetare după angajarea cheltuielilor la Direcția

Generală de Asistență Socială și Protecția Copilului Cluj.

b) Exactitatea și realitatea datelor reflectate în situațiile financiare.

În cadrul verificărilor efectuate asupra situaților financiare ale entităților cuprinse în

programul anual de activitate al Camerei de Conturi Cluj au fost identificate deficiențe în ceea

ce privește modul de organizare și conducere a contabilității în conformitate cu prevederile

legale la toate entitățile verificate, ceea ce a condus la faptul că operațiunilor financiar

contabile efectuate de către entități nu sunt reflectate în mod real și exact în situațiile

financiare întocmite la data de 31.12.2017, fiind consemnate un număr de 196 abateri

cuantificabile, cu o sumă estimată a erorilor de 407.367 mii lei.

În principal, neregulile financiar-contabile constatate se referă la cazuri în care

bunurile imobile, clădiri și terenuri, care constituie domeniul public și privat al unităților

administrativ-teritoriale nu au fost înregistrate în evidența contabilă și tehnico - operativă, iar

conducerea entităților nu a luat măsuri pentru înscrierea dreptului de proprietate în evidențele

cadastrale, fiind invocate costurile ridicate ale acestei operațiuni; neînregistrarea în conturile

corespunzătoare de imobilizări corporale a bunurilor imobile realizate din investițiile finalizate

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.22/45

și recepționate; neînregistrarea în contabilitate a provizioanelor pentru drepturile de natură

salarială stabilite prin hotărârile judecătorești definitive și executorii; înregistrări contabile

eronate, neconforme cu reglementările contabile în vigoare.

Cauzele abaterilor care au avut ca efect denaturarea datelor și informațiilor cuprinse în

situațiile financiare întocmite de entitățile verificate sunt determinate de:

necunoașterea prevederilor legale în domeniul financiar–contabil sau interpretarea

eronată a unor prevederi legislative, lipsa cunoștințelor în domeniul informatic;

insuficienta pregătire profesională a personalului din compartimentele financiar –

contabil ale unităților administrativ-teritoriale ale comunelor, în special, dar și la unitățile

administrativ-teritoriale ale municipiilor;

lipsa unor proceduri de lucru formalizate pentru domeniul de activitate financiar-

contabil, precum și neorganizarea la nivelul unităților administrativ-teritoriale a circuitului

documentelor, astfel încât să asigure înregistrarea în contabilitate a tuturor operațiunilor

patrimoniale sau a modificărilor acestora, pe bază de documente justificative, în conformitate

cu prevederile legale;

neorganizarea sau organizarea defectuoasă, precum și funcționarea

necorespunzătoare a sistemului de control intern/managerial, inclusiv a auditului public intern;

neefectuarea – la finele exercițiului bugetar – a unor regularizări privind obligațiile

angajate și neachitate, reflectate în evidența contabilă și lipsa unei analize a corelațiilor între

datele cuprinse în posturile bilanțiere, cu cele din balanțele contabile și contul de execuție al

bugetului local.

Detalierea constatărilor pe categorii de abateri, se prezintă sintetic astfel:

Categorii de abateri Număr

abateri

Suma

(mii lei)

Organizarea și conducerea contabilității în conformitate cu prevederile legale 49 21.320

Înregistrarea veniturilor și cheltuielilor pe structura clasificației bugetare 25 25.509

Organizarea și ținerea la zi a evidenței patrimoniului, conform prevederilor

legale 99 334.935

Concordanța datelor înregistrate în evidența tehnico-operativă cu cele din

evidența financiar-contabilă și cu cele preluate în balanțele de verificare și

înscrise în situațiile financiare

3 0

Reflectarea reală și exactă a operațiunilor financiar-contabile în bilanțurile

contabile și conturile anuale de execuție bugetară 10 608

Încheierea exercițiului bugetar 7 24.995

Sume restante provenind din obligații de plată facturate, dar neînregistrate în

contabilitate. 3 0

Total obiectiv 196 407.367

Tabelul nr.9 – Categorii de abateri privind exactitatea și realitatea datelor reflectate în situațiile

financiare.

Cele mai semnificative abateri cu impact asupra exactității și realității datelor reflectate

în situațiile financiare sunt următoarele:

evidența contabilă nu s-a condus și organizat conform normelor legale și a

principiilor contabilității pe bază de angajamente și prevalenței economicului asupra juridicului

(realității asupra aparenței), situații întâlnite la U.A.T.C. Aiton (483 mii lei), U.A.T.C. Feleacu

(1.863 mii lei), U.A.T.C. Iclod (435 mii lei);

înregistrarea eronată a diferențelor din reevaluare și a terenurilor achiziționate -

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.23/45

U.A.T.C. Florești (11.188 mii lei);

menținerea nejustificată în categoria de mijloace fixe a unor bunuri care nu

îndeplinesc condițiile legale pentru a fi încadrate în această categorie: U.A.T.M. Cluj-Napoca

(3.538 mii lei), U.A.T.C. Aghireșu, U.A.T.C. Aiton, U.A.T.C. Călărași, U.A.T.C. Geaca,

U.A.T.C. Iara, U.A.T.C. Măguri Răcătău, U.A.T.C. Ploscoș, Direcția Generală de Asistență

Socială și Protecția Copilului Cluj;

amortizarea activelor fixe necorporale și corporale nu a fost stabilită corect și

înregistrată în evidența contabilă sau a fost stabilită și înregistrată eronat, în sumă de 175 mii

lei, atât la ordonatorii principali de credite cât și la ordonatorii terțiari de credite ai U.A.T.C.

Dăbâca (71 mii lei), U.A.T.C. Geaca (89 mii lei), U.A.T.C. Măguri Răcătău (69 mii lei),

U.A.T.C. Negreni (104 mii lei);

nu au fost stabilite, constituite, diminuate și înregistrate în contabilitatea unităților

administrativ teritoriale și a unităților de învățământ preuniversitar subordonate, provizioane

pentru litigii cât și pentru drepturile de natură salarială prevăzute în hotărârile judecătorești

definitive și executorii, în sumă de 16.824 mii lei, abatere constatată la 9 ordonatori de

credite, respectiv U.A.T.M. Cluj-Napoca (7.616 mii lei), U.A.T.C. Aiton (17 mii lei), U.A.T.C.

Baciu (313 mii lei), U.A.T.C. Ciucea (83 mii lei), U.A.T.C. Dăbâca (56 mii lei), U.A.T.C.

Geaca (13 mii lei), U.A.T.C. Negreni (25 mii lei), U.A.T.C. Poieni (47 mii lei) și U.A.T.C.

Ploscoș (83 mii lei);

dobânzile datorate de entitate, aferente creditelor pe termen lung aflate în derulare

(datorie publică) nu au fost înregistrate în contabilitate și puse de acord cu graficul de

rambursare înregistrarea eronată a cheltuielilor cu dobânzile pe structura clasificației

bugetare: U.A.T.M. Cluj-Napoca (8.098 mii lei);

bunurile aparținând domeniului public sau privat al unităților administrativ –

teritoriale și modificările survenite în structura patrimoniului public și privat aprobate prin

hotărâri ale organelor deliberative în sumă de 7.295 mii lei nu au fost înregistrate și/sau

înregistrate în mod eronat la 8 ordonatori de credite (U.A.T.M. Cluj Napoca, U.A.T.C.

Aghireșu, U.A.T.C. Buza, U.A.T.C. Călărași, U.A.T.C. Cornești, U.A.T.C. Iara (294 mii lei),

U.A.T.C. Mihai Viteazu, U.A.T.C. Ploscoș, U.A.T.C. Poieni și U.A.T.C. Săvădisla) și la o

societate comercială (Administrarea Domeniului Public S.A. Gherla, astfel:

s-a înregistrat eronat în evidența contabilă în conturile de cheltuieli, în loc de

conturile de active fixe corporale, valoarea lucrărilor de investiții efectuate la Drum Sfântul Ion

– Tronson 1 (de la Aleea Clăbucet până la Str. Valea Gârbăului) și la clădirile aflate în

patrimoniul unității administrativ teritoriale – U.A.T.M. Cluj-Napoca (4.451 mii lei);

ordonatorul principal de credite nu a stabilit prin norme proprii documentele,

circuitul acestora și persoanele împuternicite să efectueze operațiunile legate de angajarea,

lichidarea, ordonanțarea și plata cheltuielilor, precum și organizarea, evidența și raportarea

angajamentelor bugetare și legale, conform prevederilor din Ordinul Ministerului Finanțelor

Publice nr. 1792/2002, ceea ce a cauzat neînregistrarea sau înregistrarea eronată a unor

operațiuni economice, inclusiv a lucrărilor de reabilitare efectuate de către Școala Gimnazială

Poieni la clădirea unității școlare - UATC Poieni (1.902 mii lei);

înregistrarea eronată în evidența contabilă a unor active necurente - U.A.T.C.

Cornești (114 mii lei) și U.A.T.C. Mihai Viteazu (29 mii lei);

ieșirea din patrimoniu a unor parcele de teren în suprafață de 3.581 mp,

vândute prin licitație publică în anul 2017, operațiune care nu s-a înregistrat în evidența

contabilă – U.A.T.C. Aghireșu (71 mii lei);

neînregistrarea unor operațiuni de intrare/ieșire a unor elemente patrimoniale

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.24/45

reprezentând aportul la constituirea unor societăți comerciale, licențe, programe informatice,

bunuri primite de către unitățile școlare de natura patrimoniului public al UAT, manuale

școlare, microbuze, garanțiile constituite gestionarilor, contribuții la constituirea patrimoniului

unor asociații de dezvoltare intracomunitară, drepturile cuvenite copiilor cu cerințe

educaționale speciale școlarizați în sistemul de învățământ preuniversitar, casarea și

valorificarea bunurilor propuse pentru a fi scoase din funcțiune cu ocazia operațiunilor de

inventariere în sumă de 22.555 mii lei, astfel la U.A.T.J. Cluj (388 mii lei), U.A.T.M. Cluj

Napoca (1.572 mii lei), U.A.T.C. Aiton (128 mii lei), U.A.T.C. Baciu, U.A.T.C. Ciurila (1.088

mii lei), U.A.T.C. Gilău (3.449 mii lei), U.A.T.C. Florești (3.222 mii lei), U.A.T.C. Măguri

Răcătău (11 mii lei), U.A.T.C. Mărișel (63 mii lei), U.A.T.C. Negreni (10.645 mii lei),

U.A.T.C. Panticeu (106 mii lei), U.A.T.C. Poieni (257 mii lei), U.A.T.C. Săvădisla (581 mii

lei), Administrarea Domeniului Public S.A. Gherla (12 mii lei), Direcția Generală de

Asistență Socială și Protecția Copilului Cluj (276 mii lei), S.C. Centrul Agrotransilvania

S.A. Cluj-Napoca, S.C. Compania de Salubritate S.A. Câmpia Turzii (79 mii lei), S.C.

Domeniul Public S.A. Câmpia Turzii (301 mii lei), S.C. Domeniul Public Turda S.A.

Turda,UNIVERS T S.A. Cluj-Napoca (297 mii lei);

Școala Gimnazială Specială pentru Deficienți de auz „Kozmutza Flora” a efectuat

înregistrări eronate în evidența contabilă prin reflectarea direct pe cheltuieli a valorii

documentației tehnice reprezentând proiect pentru autorizarea lucrărilor de construire pentru

modificare, modernizare și împrejmuire teren si accese - U.A.T.J. Cluj (18.822 mii lei);

obiectivele de investiții finalizate, date în folosință pentru care au fost întocmite

procese verbale de recepție la terminarea lucrărilor, nu au fost înregistrate în contabilitate în

conturile de active corespunzătoare, abatere în sumă de 305.734 mii lei consemnată la

U.A.T.C. Buza (10 mii lei), U.A.T.C. Dăbâca (1.918 mii lei), U.A.T.C. Gilău (2.782 mii lei),

U.A.T.C. Iara (576 mii lei), U.A.T.C. Mărișel (2.003 mii lei), U.A.T.C. Poieni (6.985 mii lei),

U.A.T.C. Săvădisla (2.278 mii lei), Compania de Apă ARIEȘ S.A. Turda (288.465 mii lei),

TETAROM S.A. Cluj-Napoca (377 mii lei), UNIVERS T S.A. Cluj-Napoca (92 mii lei);

neevidențierea în contabilitate și neurmărirea recuperării c/valorii sumelor achitate

necuvenit, pentru programele (lapte, corn, măr) derulate în instituțiile de învățământ

preuniversitar, constatate urmare verificărilor efectuate de către Agenția de Plăți și Intervenție

pentru Agricultură - U.A.T.J. Cluj (24 mii lei);

datele înregistrate în evidența tehnico-operativă nu corespund cu cele din evidența

financiar-contabilă și cu cele preluate în balanțele de verificare și înscrise în bilanțurile

contabile, fiind constatate neconcordanțe la U.A.T.C. Baciu, U.A.T.C. Feleacu și U.A.T.C.

Poieni;

nerespectarea prevederilor legale referitoare la repartizarea profitului contabil rămas

după deducerea impozitului pe profit, respectiv neconstituirea rezervelor reprezentând facilități

fiscale, ca sursa proprie de finanțare - TETAROM S.A. Cluj-Napoca (772 mii lei);

prezentarea în bilanțurile contabile și în conturile de execuție bugetară a unor

informații eronate, în sumă de 227 mii lei, constatate la U.A.T.C. Poieni (21 mii lei),

Administrarea Domeniului Public S.A. Gherla (142 mii lei), Direcția Generală de

Asistență Socială și Protecția Copilului Cluj (39 mii lei);

nu au fost depuse la ordonatorul principal de credite situațiile financiare trimestriale

și anuale de către ordonatorul terțiar de credite – U.A.T.C. Aiton;

situațiile financiare întocmite la 31.12.2017 nu conțin notele explicative - Cantina de

Ajutor Social și Pensiune Cluj;

pe pagina de internet a unității administrativ teritoriale nu au fost publicate situațiile

Raport privind finanțele publice locale pe anul 2017 la nivelul județului Cluj Pag.25/45

financiare încheiate la data de 31.12.2017 - U.A.T.C. Poieni.

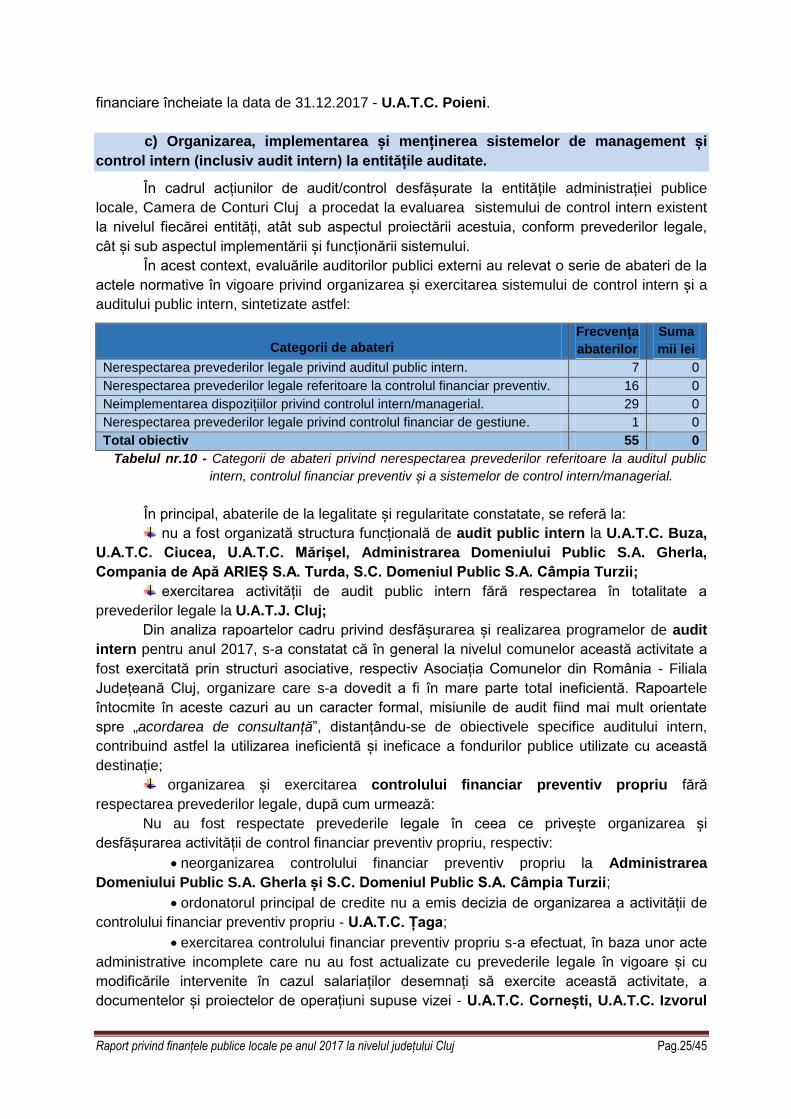

c) Organizarea, implementarea și menținerea sistemelor de management și

control intern (inclusiv audit intern) la entitățile auditate.

În cadrul acțiunilor de audit/control desfășurate la entitățile administrației publice

locale, Camera de Conturi Cluj a procedat la evaluarea sistemului de control intern existent

la nivelul fiecărei entități, atât sub aspectul proiectării acestuia, conform prevederilor legale,

cât și sub aspectul implementării și funcționării sistemului.

În acest context, evaluările auditorilor publici externi au relevat o serie de abateri de la

actele normative în vigoare privind organizarea și exercitarea sistemului de control intern și a

auditului public intern, sintetizate astfel:

Categorii de abateri

Frecvența

abaterilor

Suma

mii lei

Nerespectarea prevederilor legale privind auditul public intern. 7 0

Nerespectarea prevederilor legale referitoare la controlul financiar preventiv. 16 0

Neimplementarea dispozițiilor privind controlul intern/managerial. 29 0

Nerespectarea prevederilor legale privind controlul financiar de gestiune. 1 0

Total obiectiv 55 0

Tabelul nr.10 - Categorii de abateri privind nerespectarea prevederilor referitoare la auditul public

intern, controlul financiar preventiv și a sistemelor de control intern/managerial.

În principal, abaterile de la legalitate și regularitate constatate, se referă la:

nu a fost organizată structura funcțională de audit public intern la U.A.T.C. Buza,

U.A.T.C. Ciucea, U.A.T.C. Mărișel, Administrarea Domeniului Public S.A. Gherla,

Compania de Apă ARIEȘ S.A. Turda, S.C. Domeniul Public S.A. Câmpia Turzii;

exercitarea activității de audit public intern fără respectarea în totalitate a

prevederilor legale la U.A.T.J. Cluj;

Din analiza rapoartelor cadru privind desfășurarea și realizarea programelor de audit

intern pentru anul 2017, s-a constatat că în general la nivelul comunelor această activitate a

fost exercitată prin structuri asociative, respectiv Asociația Comunelor din România - Filiala