cap x- decizia de finantare a firmei

DESCRIPTION

Radu Stroe - Gestiunea financiara a intreprinderiiTRANSCRIPT

1

PrFi

tuturor tip

Tipulde societ

Societate acţiuni SASocietate comandităacţiuni SCSocietate comandităsimplă SC

Societate în nume colectiv S

Societate răspunderlimitată S

C

niveluri, r

Categorde capitaAutorizat

Subscris

Apelat

Declarat

0 D

oblematica se nanţarea firmeurilor de socie

ate

Titlude expre

a capitalsocia

pe Acţiun

în pe A

Acţiun

în S

Părţi soc

NC

Părţi socnenegocia

cu e RL

Părţi soc

apitalul socialezultând mai m

ii l

Menţionat autoritatea Valoarea accumpere; Înscrisă în Preţul subsSuma echivcă trebuie s

Valoarea vFigura 41 C

ecizia de finanţare a firmei

include în strategia financiară a firmei. i se poate realiza în mai multe forme, multe comune tăţi, dar şi cu particularităţi de la un tip la altul.

l sie

ului l

Participanţii

i Acţionari a căror răspunderi este în limita acţiunilor deţinute

i - comanditaţi, răspund personal, solidar şi nemărginit cu

întreaga lor avere prezentă şi viitoare; - comanditari, răspund în limita aportului la capital

iale - similar SCA; - capitalul social se evidenţiază distinct în două conturi,

câte unul pentru fiecare categorie de participanţi

iale bile

- asociaţi, fiecare răspunde solidar şi nemărginit indiferent de mărimea părţilor sociale deţinute;

- cesiunea părţilor sociale ale unui asociat se face numai cu acordul tuturor celorlalţi

iale

- asociaţi, fiecare răspunde în limita părţilor sociale deţinute;

- cesiunea părţilor sociale ale unui asociat se face cu acordul majorităţii

Figura 40 Tipuri de societăţi

angajat într-o societate poate fi definit la mai multe ulte categorii de capital.

Caracteristici

în certificatul (autorizaţie) de constituire eliberat(ă) de publică ţiunilor declarată de fiecare viitor acţionar că doreşte să o

Registrul de subscrieri; crierii este preţul de emisiune anunţat de fondatori. alentă coeficientului de vărsământ anunţată subscriitorilor ă o depună ărsămintelor făcute în contul subscrierilor ategorii de capital la constituirea unei societăţi

Gestiunea financiară a întreprinderii

Posesorii capitalului social al întreprinderi pot beneficia de diverse drepturi patrimoniale sau aşa-zise privilegii.

Tipuri de privilegii

ale acţionarilor Caracteristici

De vot Dreptul acţionarului de a-şi exercita votul în Adunarea Generală a acţionarilor proporţional cu cota în capitalul social a acţiunilor pe care le deţine.

De dividend - nespecificat; - specificat

Dreptul acţionarului de a primi dividend proporţional cu cota în capitalul social a acţiunilor pe care le deţine; Rata dividendului este în funcţie de cota din profit alocată pentru distribuirea dividendului; Mărimea dividendului este fixată apriori şi se reţine din profitul net înainte de distribuirea dividendului nespecificat.

De dividend cumulativ

Dreptul acţionarului de a nu pierde dividendul aferent anului/anilor în care nu s-a putut distribui dividend, ci de a-l cumula până la momentul în care se poate plăti; În anul în care se pot face plăţi în contul dividendului se asigură întâi plata celui cumulativ şi în măsura în care mai este posibil se distribuie şi alte dividende.

De participaţie

Dreptul acţionarului de a primi dividend suplimentar peste cel rezultat din privilegiul de dividend; În cazul în care profitul net disponibil pentru capitalizare este apreciat ca prea mare în raport cu strategia de dezvoltare a firmei, Consiliul de Administraţie poate decide ca cel puţin o parte a acestuia să se atribuie acţionarilor cu privilegii de participaţie

De conversiune Dreptul acţionarului de a schimba acţiuni ale unui emitent pe orice fel de alt titlu mobiliar emis de acelaşi emitent

De răscumpărare

Dreptul acţionarului sau al societăţii emitente însăşi de a putea răscumpăra acţiuni ale societăţii emitente, dacă îşi exprimă intenţia şi anunţă preţul de răscumpărare; Derogare de la regula uzuală că intenţia de achiziţie se poate materializa prin procedura uzuală a unui ordin de cumpărare introdus la bursă

De subscriere Vezi subcapitolul 10.1.1 De atribuire Vezi subcapitolul 10.1.2

Figura 42 Privilegii ale acţionarilor

10. 1 Finanţarea prin emisiunea de acţiuni Creşterea capitalului social al unei întreprinderi este o decizie strategică, ce

poate fi materializată prin mai multe modalităţi: • aport de numerar; • incorporarea rezervelor; • conversiunea datoriilor.

Decizia de finanţare a firmei

10.1.1 Creşterea capitalului social prin aport de numerar Căi: - creşterea numărului de acţiuni; - creşterea valorii nominale a acţiunilor existente. Caracteristici: • este o finanţare prin resurse proprii externe, adică ale acţionarilor, nu

ale societăţii însăşi;

• efect monetar: creşterea lichidităţilor; consecinţe:

creşterea producţiei;

creşterea profitului;

creşterea dividendului;

creşterea ratei dividendului;

- acces sporit la credite bancare; motivaţie: existenţa unei garanţii mai mari ca rezultat al creşterii capitalului social;

• efect asupra structurii acţionariatului: - dacă toţi vechii acţionari îşi finalizează dreptul de subscriere

structura acţionariatului nu se schimbă; - nefinalizarea dreptului de subscriere înseamnă că vechii acţionari nu

cumpără integral sau parţial acţiunile care li se cuvin din noua emisiune, adică îşi vând integral sau parţial dreptul de subscriere;

• efect de piaţă: cursul acţiunilor se reduce; motivaţie: - creşterea numărului de acţiuni (vezi prima din cele două căi de

creştere a capitalului social menţionate mai sus); - creşterea valorii nominale mai repede decât a profitului ulterior (vezi

a doua din cele două căi de creştere a capitalului social menţionate mai sus);

• efect de randament: reducerea ratei dividendului (în cazul celei de-a doua căi dacă valoarea nominală a acţiunilor creşte mai repede decât profitul ulterior).

Gestiunea financiară a întreprinderii

Dreptul de subscriere: - apare în cazul unei emisiuni suplimentare de acţiuni care este destinată

vânzării; - constă în dreptul vechilor acţionari de a cumpăra cu prioritate acţiuni

din noua emisiune; - cursul bursier nou (Cbn) al tuturor acţiunilor respectivului emitent (atât

cele vechi, cât şi cele nou emise) are valoarea teoretică:

Cbn = nN

PenCbvN+

⋅+⋅ (1)

unde: Cbv = cursul bursier al vechilor acţiuni; N = numărul de acţiuni vechi; n = numărul de acţiuni nou emise; Pe = preţul de emisiune al noilor acţiuni.

- condiţie de „emisiune reuşită”:

Cbv ≫ VN (2) Pe ∈ [VN; Cbv] (3)

unde: VN = valoarea nominală a acţiunilor (aceeaşi şi pentru cele vechi şi pentru cele noi);

≫ = evident mult mai mare. - efect de curs: Cbn < Cbv (4) Consecinţă: vechii acţionari pierd din capitalizarea lor bursieră. - compensarea pierderii se face prin dreptul de subscriere a cărui valoare

este:

ds = Cbv – Cbn = nN

n+

(Cbv – PE) (5)

unde: ds = valoarea dreptului de subscriere;

Observaţie: dreptul de subscriere poate fi vândut. • în ţările cu piaţă bursieră puternică există un segment aparte al acesteia

pe care se negociază numai drepturi de subscriere; • un drept de subscriere vândut înseamnă că acţionarul nu va mai

achiziţiona acţiuni noi; el transmite posibilitatea de achiziţie cumpărătorului dreptului de subscriere, care va deveni astfel acţionar al respectivei societăţi emitente;

• cumpărarea acţiunilor noi se face la preţul de emisiune.

Decizia de finanţare a firmei

10.1.2 Creşterea capitalului social prin încorporarea rezervelor Căi: fondul de rezervă se transferă parţial în capitalul social. Caracteristici: • este condiţionată de faptul că restul de fond de rezervă este în limita

legală / statutară prevăzută; • pentru surplusul de capital social rezultat se emit acţiuni (de regulă cu

aceeaşi valoare nominală cu a celor deja existente), care sunt atribuite gratuit vechilor acţionari;

• este o finanţare din resurse proprii interne, respectiv profit net nedistribuit acţionarilor în anii anteriori când s-au făcut vărsăminte în contul fondului de rezervă;

• efect monetar: nu aduce lichidităţi; acces sporit la credite bancare; motivaţie: existenţa unei garanţii mai mari ca rezultat al creşterii capitalului social;

• efect asupra structurii acţionariatului: - nu o modifică decât dacă unii din acţionari îşi vând dreptul de atribuire;

• efect de piaţă: cursul acţiunilor se reduce; motivaţie: - creşterea numărului de acţiuni; - posibilitatea ca producţia şi respectiv profitul să nu crească, ceea ce

ar diminua dividendul pe acţiune şi rata dividendului; • efectul de randament: reducerea ratei dividendului, în caz că profitul nu

creşte corespunzător creşterii capitalului social. Dreptul de atribuire: - apare în cazul unei emisiuni suplimentare de acţiuni care este destinată

distribuirii gratuite acţionarilor existenţi; - constă în dreptul acţionarilor de a primi cu titlu gratuit acţiunile noii

emisiuni, ca rezultat al faptului că în anii în care s-au făcut vărsăminte la fondul de rezervă ei ar fi putut primi dividend majorat, dar nu l-au primit tocmai datorită respectivelor vărsăminte;

- cursul bursier nou (Cbn) al tuturor acţiunilor respectivului emitent (atât cele vechi, cât şi cele nou emise) au valoarea teoretică:

Cbn = nN

CbvN+⋅

(6)

- condiţie de „emisiune reuşită”; vezi relaţia (2) de mai sus; - efect de curs şi consecinţa lui: vezi relaţia (4) de mai sus; - compensarea pierderii se face prin dreptul de atribuire a cărui valoare

este:

da = Cbv – Cbn = nN

Cbvn+⋅

(7)

Gestiunea financiară a întreprinderii

- cumpărătorul dreptului de atribuire poate cumpăra acţiuni de la emitent, la o valoare egală cu noul curs bursier teoretic.

10.1.3 Creşterea capitalului social prin conversiunea datoriilor Căi: emisiunea de titlurilor numite „obligaţiuni convertibile în acţiuni”. Caracteristici: • este condiţionat de faptul ca emitentul să aibă încheiate cel puţin două

bilanţuri anuale; • împrumutul are caracter obligatar şi respectă toate regulile unui astfel de

împrumut (elemente tehnice, regulament de derulare, modalitate de emisiune etc.);

• împrumutul are caracter convertibil; ca urmare se precizează: - rata de conversie (numărul de acţiuni ce revine în schimbul unei

obligaţiuni care se converteşte); - termenul de conversie („până la data” sau „în intervalul”); - caracterul conversiei (obligatorie sau nu);

• efect de randament: rdoc < rdos (8) unde: rdoc = rata dobânzii la obligaţiunile convertibile; rdos = rata dobânzii la obligaţiunile simple.

• efect monetar: emitentul are acces la un împrumut mai ieftin; la scadenţă nu apar fluxuri de plăţi decât dacă conversia nu este obligatorie;

• efect patrimonial: - la scadenţă capitalul social creşte cu valoarea obligaţiunilor convertite; - se modifică structura capitalului propriu şi a capitalului permanent.

10.2 Finanţarea prin emisiunea de obligaţiuni Obligaţiunile, ca şi acţiunile sunt titluri mobiliare; ele prezintă, unele faţă

de altele, anumite specificităţi (figura 43).

Specificitate Caracteristici Obligaţiuni Acţiuni Negociere în bursă Da Da Tip de titlu Titlu de credit Titlu de proprietate Durata titlului Poate fi şi nedeterminată Determinată Venitul generat Fix Variabil Preţ de emisiune De regulă sub pari Al pari Răscumpărarea Al pari Nu este obligatorie Posibilitatea suplimentării unei emisiuni

Nu Da

Sursa de finanţare în care se regăseşte Capitalul permanent Capitalul social

Figura 43 Paralelă între titlurile mobiliare clasice

Decizia de finanţare a firmei

Împrumutul obligatar este caracterizat prin mai multe elemente tehnice (figura 44).

Element tehnic Mod de calcul Caracteristici

Valoare nominală VN

Suma înscrisă pe obligaţiune; la ea se bonifică rata nominală a dobânzii; pe baza ei se calculează cursul bursier

Preţul de emisiune PE

Suma cu care o obligaţiune se vinde la momentul emisiunii

Rata nominală de dobândă dn

Rata de dobândă cu care se remunerează împrumutul

Cuponul D

D = dn ⋅ VN Suma dobânzii cu care se remunerează împrumutul

Durata împrumutului T

Scadenţa finală a împrumutului, când obligaţiunile trebuie răscumpărate de emitent

Prima de rambursare R

R = PR - PE Avantajul financiar oferit la scadenţă deţinătorului de obligaţiuni

Preţul de răscumpărare PR

Suma, anunţată în momentul emisiunii, la care se va răscumpăra la termen, de către emitent, o obligaţiune.

Figura 44 Elementele tehnice ale unui împrumut obligatar

Pentru a exprima calităţile financiare ale unei obligaţiuni pe durata vieţii

sale sunt folosiţi indicatori de randament cum sunt: • valoarea cuponului în ziua a „z”-a după cea mai recentă scadenţă

expirată de plată a dobânzii: C = C% ⋅ VN (9)

unde: C% - expresia procentuală a valorii cuponului în ziua a „z”-a după cea mai recentă scadenţă expirată de plată a dobânzii:

C% = 365

zdn ⋅ (10)

• cursul obligaţiunii nudă de cupon:

c = VNVP

⋅ 100 (11)

unde: VP – valoarea de piaţă a obligaţiunii (preţul de piaţă, preţul cu care se poate achiziţiona o obligaţiune la un moment dat pe piaţă);

• preţul obligaţiunii la piciorul cuponului: p = c + C % (12) • valoarea de piaţă a obligaţiunii cu cupon inclus: VP1 = p ⋅ VN (13)

Gestiunea financiară a întreprinderii

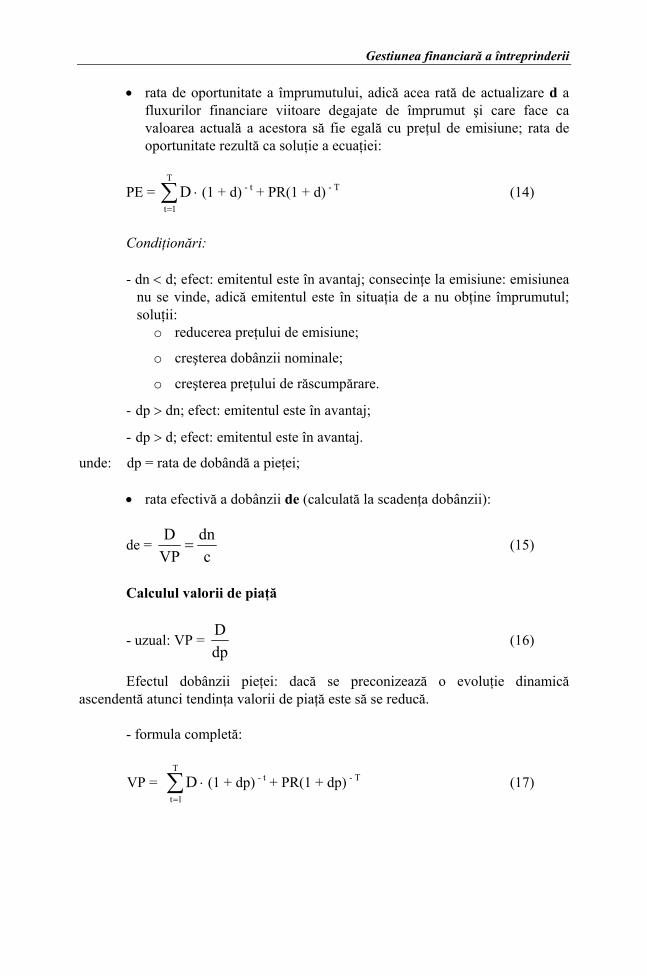

• rata de oportunitate a împrumutului, adică acea rată de actualizare d a fluxurilor financiare viitoare degajate de împrumut şi care face ca valoarea actuală a acestora să fie egală cu preţul de emisiune; rata de oportunitate rezultă ca soluţie a ecuaţiei:

PE = ⋅ (1 + d) ∑=

T

1tD - t + PR(1 + d) - T (14)

Condiţionări: - dn < d; efect: emitentul este în avantaj; consecinţe la emisiune: emisiunea

nu se vinde, adică emitentul este în situaţia de a nu obţine împrumutul; soluţii:

o reducerea preţului de emisiune;

o creşterea dobânzii nominale;

o creşterea preţului de răscumpărare.

- dp > dn; efect: emitentul este în avantaj;

- dp > d; efect: emitentul este în avantaj.

unde: dp = rata de dobândă a pieţei; • rata efectivă a dobânzii de (calculată la scadenţa dobânzii):

de = c

dnVPD

= (15)

Calculul valorii de piaţă

- uzual: VP = dpD

(16)

Efectul dobânzii pieţei: dacă se preconizează o evoluţie dinamică ascendentă atunci tendinţa valorii de piaţă este să se reducă.

- formula completă:

VP = ⋅ (1 + dp) ∑=

T

1tD - t + PR(1 + dp) - T (17)

Decizia de finanţare a firmei

Modalităţi de rambursare - la finele perioadei de scadenţă: • anual / semestrial sunt scadenţe de plată a dobânzii; • valoarea împrumutului (exprimată la preţ de răscumpărare) se

rambursează la scadenţa finală; - cu amortismente constante:

Am = T

VN (18)

VNt = VNt-1 – Am (19) Dt = dn ⋅ VNt-1 (20) At = Am + Dt (21)

unde: Am = amortisment, adică suma ce se plăteşte la scadenţa anuală ca o rată pentru rambursarea unei părţi din datoria contractată efectiv (adică fără remunerare);

VNt = valoarea rămasă de rambursat la finele anului t; At = anuitatea de plată în anul t, adică suma ce se plăteşte la scadenţa

anuală ca serviciu al datoriei (adică rata curentă de plată plus remunerarea).

- cu anuităţi constante:

A =

∑=

−+T

1t

t)dn1(

VN (22)

Dt = dn ⋅ VNt-1 (23) Amt = A - Dt (24) VNt = VNt-1 - Amt (25)

10.3 Finanţarea prin leasing

În principiu Pentru societatea de leasing (zisă locator)

Pentru beneficiar (chiriaş, debitor, zis

locatar)

Operaţiune mixtă de: închiriere creditare

Operaţiune de cumpărare a unui bun cu scopul de a-l închiria (contra unei chirii numită rată de leasing) şi în final de a-l relua în folosinţă, de a-l reînchiria sau de a-l vinde la valoarea reziduală

Operaţiune de închiriere a unui bun, urmând a plăti chiria din rezultatele exploatării acestuia

Figura 45 Conţinutul leasing-ului

Gestiunea financiară a întreprinderii

Specifităţi:

- durata contractului = durata legală de amortizare a bunului; - rezilierea = numai prin expirarea termenului de contract sau prin

hotărâre judecătorească; - situaţia bunului la

încetarea contractului = revine în folosinţa locatorului;

- variante de destinaţie a bunului la încetarea contractului

= - locatorul îl poate cumpăra cu drept de preempţiune; - reînnoirea contractului cu prioritate pentru locatorul

contractului expirat; - vânzarea (prin licitaţie ) pronind de la valoarea reziduală.

10.4 Costul capitalului Pentru capitalul împrumutat costul reprezintă rata dobânzii (d).

Corectitudinea acestui cost se verifică prin compararea valorii capitalului împrumutat (C) cu valoarea actuală (VA) a plăţilor în contul lui:

VA = (26) ∑=

−+T

1t

tt )d1(A

unde: At = anuitatea plătită în anul t; T = durata în ani a scadenţei de rambursare. Dacă: C = VA ⇒ costul este corect; C > VA ⇒ costul îl avantajează pe debitor; C < VA ⇒ costul îl avantajează pe creditor. Pentru capitalul social costul reprezintă rata dividendului (rd).

Corectitudinea acestui cost se verifică prin compararea preţului de emisiune (PE) cu valoarea actuală a dividendelor de plată pe durata deţinerii acţiunii:

VA = (27) ∑=

−+T

1t

tt )rd1(DIV

rd = VNDIV

(28)

unde: DIVt = dividendul plătit în anul t; T = durata (în ani) a deţinerii acţiunii; VN = valoarea nominală a acţiunii.

Decizia de finanţare a firmei

Dacă: PE = VA ⇒ costul este corect; PE > VA ⇒ costul avantajează societatea emitentă şi îl dezavantajează pe

acţionar; PE < VA ⇒ costul dezavantajează societatea emitentă şi îl dezavantajează

pe acţionar. Observaţie: Dacă rata dividendului creşte anual cu o rată g, iar dividendul anului 1 este

DIV1, atunci dividendul anului t este:

DIVt = DIV1 ⋅ (1 + g) t - 1 (29) Ca urmare, valoarea actuală a dividendelor de plată pe durata deţinerii

acţiunii este:

VA = grd

DIV1

− (30)

Din comparaţia preţului de emisiune cu valoarea actuală menţionată se obţine o relaţie care exprimă rata dividendului în raport cu preţul de emisiune, rata anuală de creştere a dividendului şi valoarea acestora în anul 1, astfel:

re ≷ gPE

DIV1 + (31)

în care semnele >, = , < care dau sensul relaţiei de ordine au aceiaşi semnificaţie ca în comparaţia dintre PE şi VA.

Pentru aportul de capital prin acţiuni noi costul reprezintă, de asemenea,

rata dividendului. Corectitudinea sa se verifică similar cazului capitalului social, doar că în comparaţia lui PE cu VA se foloseşte aportul de numerar al noilor acţiuni, zis preţ net al noilor acţiuni PN şi avem:

PN = PE(1 – e) (32)

unde: PE = preţul de emisiune al noilor acţiuni; e = coeficientul procentual exprimând cheltuiala de emisiune. Pentru atragerea rezervelor costul este tot o rată de dividend, iar

corectitudinea sa se verifică similar aportului de capital folosind un coeficient e similar dar cu valoarea mai mică.

Gestiunea financiară a întreprinderii

Pentru acţiunile privilegiate costul este tot o rată de dividend. Corectitudinea acestui cost se verifică similar capitalului social, doar că rata dividendului este calculată la o valoare nominală egală cu preţul de emisiune folosit pentru acţiunile privilegiate, de regulă un preţ mic sau chiar simbolic:

rd = p

p

PEDIV

(33)

unde: DIVp = dividend pentru acţiuni cu privilegiu de participaţie; PEp = preţul de emisiune al acţiunilor privilegiate. Pentru întregul capital costul se determină ca o medie aritmetică a

costului (cj) diferitelor surse de finanţare ponderat cu cota parte (αj) a unei surse în totalul capitalului întreprinderii:

∑=

α⋅=J

1jjjcc (34)

unde: c = costul mediu al capitalului total al întreprinderii; J = numărul de surse de finanţare.