anexa nr.1 la hotărârea consiliului local victoria nr.114...

TRANSCRIPT

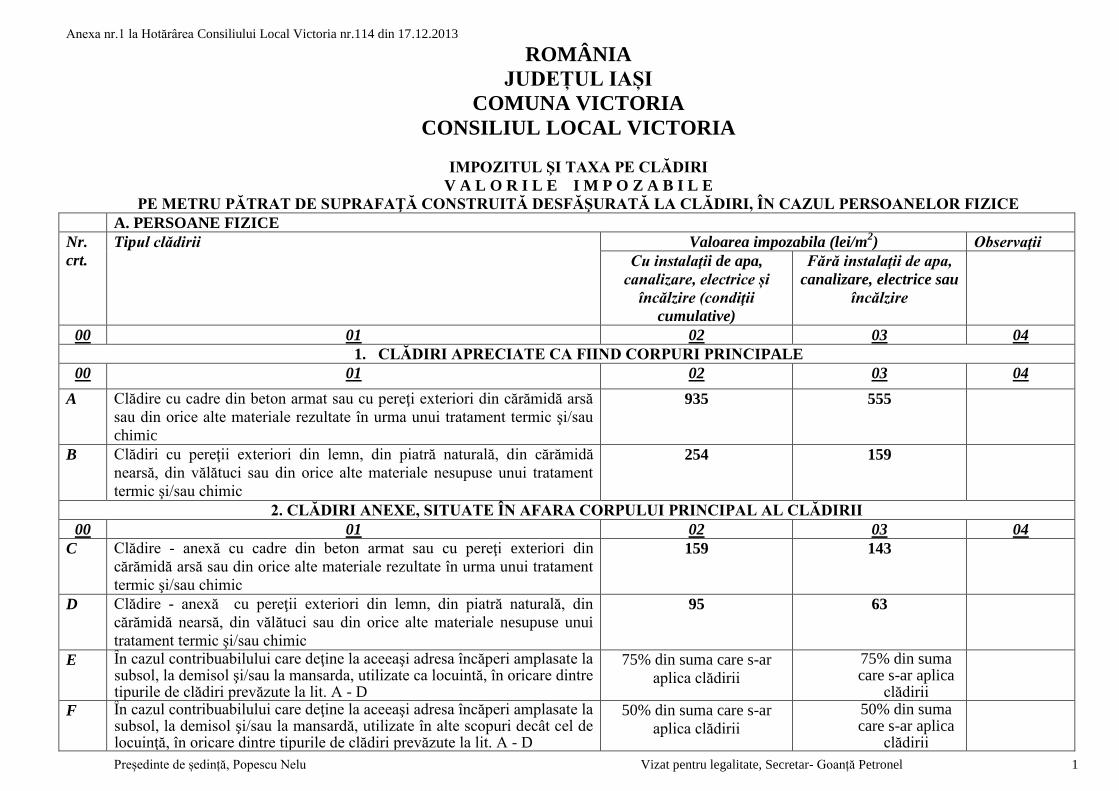

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 1

ROMÂNIA

JUDEȚUL IAȘI

COMUNA VICTORIA

CONSILIUL LOCAL VICTORIA

IMPOZITUL ŞI TAXA PE CLĂDIRI

V A L O R I L E I M P O Z A B I L E

PE METRU PĂTRAT DE SUPRAFAŢĂ CONSTRUITĂ DESFĂŞURATĂ LA CLĂDIRI, ÎN CAZUL PERSOANELOR FIZICE

A. PERSOANE FIZICE

Nr.

crt.

Tipul clădirii Valoarea impozabila (lei/m2)

Observaţii

Cu instalaţii de apa,

canalizare, electrice și

încălzire (condiţii

cumulative)

Fără instalaţii de apa,

canalizare, electrice sau

încălzire

00 01 02 03 04

1. CLĂDIRI APRECIATE CA FIIND CORPURI PRINCIPALE

00 01 02 03 04

A Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă

sau din orice alte materiale rezultate în urma unui tratament termic şi/sau

chimic

935 555

B Clădiri cu pereţii exteriori din lemn, din piatră naturală, din cărămidă

nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament

termic şi/sau chimic

254 159

2. CLĂDIRI ANEXE, SITUATE ÎN AFARA CORPULUI PRINCIPAL AL CLĂDIRII

00 01 02 03 04

C Clădire - anexă cu cadre din beton armat sau cu pereţi exteriori din

cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament

termic şi/sau chimic

159 143

D Clădire - anexă cu pereţii exteriori din lemn, din piatră naturală, din

cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui

tratament termic şi/sau chimic

95 63

E În cazul contribuabilului care deţine la aceeaşi adresa încăperi amplasate la subsol, la demisol şi/sau la mansarda, utilizate ca locuintă, în oricare dintre tipurile de clădiri prevăzute la lit. A - D

75% din suma care s-ar

aplica clădirii

75% din suma care s-ar aplica

clădirii

F În cazul contribuabilului care deţine la aceeaşi adresa încăperi amplasate la subsol, la demisol şi/sau la mansardă, utilizate în alte scopuri decât cel de locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit. A - D

50% din suma care s-ar

aplica clădirii

50% din suma care s-ar aplica

clădirii

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 2

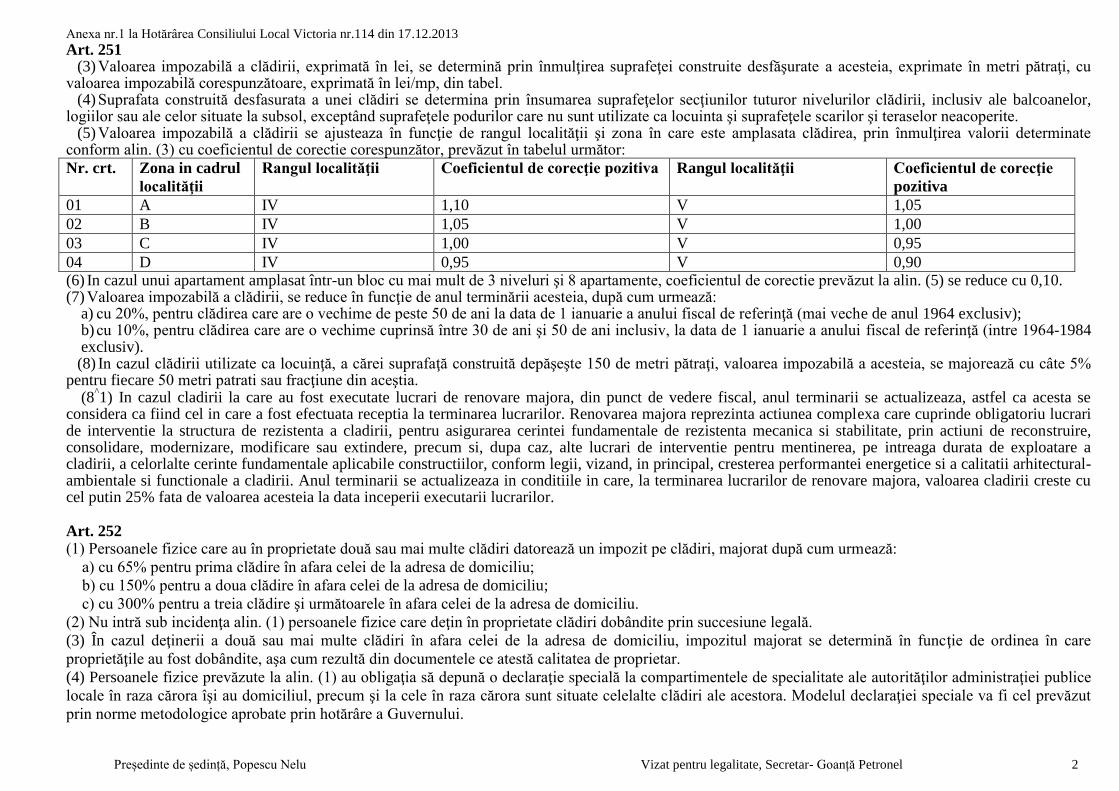

Art. 251 (3) Valoarea impozabilă a clădirii, exprimată în lei, se determină prin înmulţirea suprafeţei construite desfăşurate a acesteia, exprimate în metri pătraţi, cu

valoarea impozabilă corespunzătoare, exprimată în lei/mp, din tabel. (4) Suprafata construită desfasurata a unei clădiri se determina prin însumarea suprafeţelor secţiunilor tuturor nivelurilor clădirii, inclusiv ale balcoanelor,

logiilor sau ale celor situate la subsol, exceptând suprafeţele podurilor care nu sunt utilizate ca locuinta şi suprafeţele scarilor şi teraselor neacoperite. (5) Valoarea impozabilă a clădirii se ajusteaza în funcţie de rangul localităţii şi zona în care este amplasata clădirea, prin înmulţirea valorii determinate

conform alin. (3) cu coeficientul de corectie corespunzător, prevăzut în tabelul următor:

Nr. crt. Zona in cadrul

localităţii

Rangul localităţii Coeficientul de corecţie pozitiva Rangul localităţii Coeficientul de corecţie

pozitiva

01 A IV 1,10 V 1,05

02 B IV 1,05 V 1,00

03 C IV 1,00 V 0,95

04 D IV 0,95 V 0,90 (6) In cazul unui apartament amplasat într-un bloc cu mai mult de 3 niveluri şi 8 apartamente, coeficientul de corectie prevăzut la alin. (5) se reduce cu 0,10. (7) Valoarea impozabilă a clădirii, se reduce în funcţie de anul terminării acesteia, după cum urmează:

a) cu 20%, pentru clădirea care are o vechime de peste 50 de ani la data de 1 ianuarie a anului fiscal de referinţă (mai veche de anul 1964 exclusiv); b) cu 10%, pentru clădirea care are o vechime cuprinsă între 30 de ani şi 50 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referinţă (intre 1964-1984 exclusiv). (8) In cazul clădirii utilizate ca locuinţă, a cărei suprafaţă construită depăşeşte 150 de metri pătraţi, valoarea impozabilă a acesteia, se majorează cu câte 5%

pentru fiecare 50 metri patrati sau fracţiune din aceştia. (8

^1) In cazul cladirii la care au fost executate lucrari de renovare majora, din punct de vedere fiscal, anul terminarii se actualizeaza, astfel ca acesta se

considera ca fiind cel in care a fost efectuata receptia la terminarea lucrarilor. Renovarea majora reprezinta actiunea complexa care cuprinde obligatoriu lucrari de interventie la structura de rezistenta a cladirii, pentru asigurarea cerintei fundamentale de rezistenta mecanica si stabilitate, prin actiuni de reconstruire, consolidare, modernizare, modificare sau extindere, precum si, dupa caz, alte lucrari de interventie pentru mentinerea, pe intreaga durata de exploatare a cladirii, a celorlalte cerinte fundamentale aplicabile constructiilor, conform legii, vizand, in principal, cresterea performantei energetice si a calitatii arhitectural-ambientale si functionale a cladirii. Anul terminarii se actualizeaza in conditiile in care, la terminarea lucrarilor de renovare majora, valoarea cladirii creste cu cel putin 25% fata de valoarea acesteia la data inceperii executarii lucrarilor. Art. 252 (1) Persoanele fizice care au în proprietate două sau mai multe clădiri datorează un impozit pe clădiri, majorat după cum urmează:

a) cu 65% pentru prima clădire în afara celei de la adresa de domiciliu;

b) cu 150% pentru a doua clădire în afara celei de la adresa de domiciliu;

c) cu 300% pentru a treia clădire şi următoarele în afara celei de la adresa de domiciliu.

(2) Nu intră sub incidenţa alin. (1) persoanele fizice care deţin în proprietate clădiri dobândite prin succesiune legală.

(3) În cazul deţinerii a două sau mai multe clădiri în afara celei de la adresa de domiciliu, impozitul majorat se determină în funcţie de ordinea în care

proprietăţile au fost dobândite, aşa cum rezultă din documentele ce atestă calitatea de proprietar.

(4) Persoanele fizice prevăzute la alin. (1) au obligaţia să depună o declaraţie specială la compartimentele de specialitate ale autorităţilor administraţiei publice

locale în raza cărora îşi au domiciliul, precum şi la cele în raza cărora sunt situate celelalte clădiri ale acestora. Modelul declaraţiei speciale va fi cel prevăzut

prin norme metodologice aprobate prin hotărâre a Guvernului.

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 3

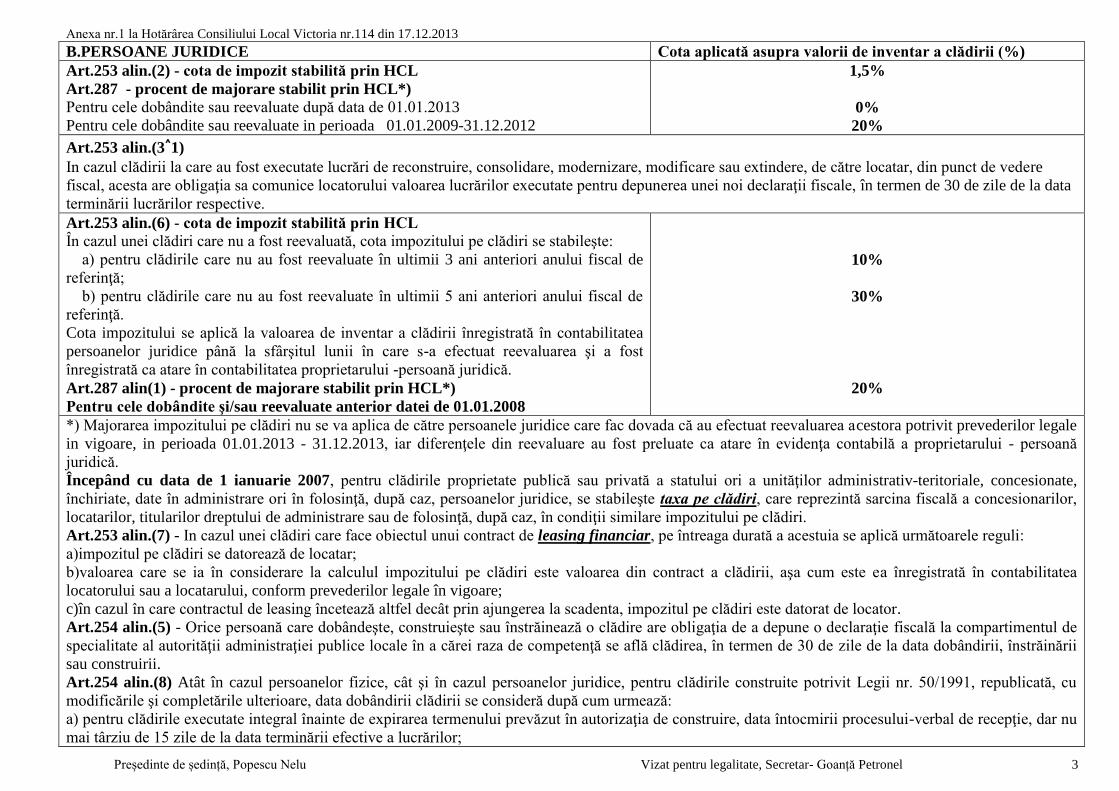

B.PERSOANE JURIDICE Cota aplicată asupra valorii de inventar a clădirii (%)

Art.253 alin.(2) - cota de impozit stabilită prin HCL

Art.287 - procent de majorare stabilit prin HCL*)

Pentru cele dobândite sau reevaluate după data de 01.01.2013

Pentru cele dobândite sau reevaluate in perioada 01.01.2009-31.12.2012

1,5%

0%

20%

Art.253 alin.(3^1)

In cazul clădirii la care au fost executate lucrări de reconstruire, consolidare, modernizare, modificare sau extindere, de către locatar, din punct de vedere

fiscal, acesta are obligaţia sa comunice locatorului valoarea lucrărilor executate pentru depunerea unei noi declaraţii fiscale, în termen de 30 de zile de la data

terminării lucrărilor respective.

Art.253 alin.(6) - cota de impozit stabilită prin HCL

În cazul unei clădiri care nu a fost reevaluată, cota impozitului pe clădiri se stabileşte:

a) pentru clădirile care nu au fost reevaluate în ultimii 3 ani anteriori anului fiscal de

referinţă;

b) pentru clădirile care nu au fost reevaluate în ultimii 5 ani anteriori anului fiscal de

referinţă.

Cota impozitului se aplică la valoarea de inventar a clădirii înregistrată în contabilitatea

persoanelor juridice până la sfârşitul lunii în care s-a efectuat reevaluarea şi a fost

înregistrată ca atare în contabilitatea proprietarului -persoană juridică.

Art.287 alin(1) - procent de majorare stabilit prin HCL*)

Pentru cele dobândite şi/sau reevaluate anterior datei de 01.01.2008

10%

30%

20%

*) Majorarea impozitului pe clădiri nu se va aplica de către persoanele juridice care fac dovada că au efectuat reevaluarea acestora potrivit prevederilor legale

in vigoare, in perioada 01.01.2013 - 31.12.2013, iar diferenţele din reevaluare au fost preluate ca atare în evidenţa contabilă a proprietarului - persoană

juridică.

Începând cu data de 1 ianuarie 2007, pentru clădirile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate,

închiriate, date în administrare ori în folosinţă, după caz, persoanelor juridice, se stabileşte taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor,

locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe clădiri.

Art.253 alin.(7) - In cazul unei clădiri care face obiectul unui contract de leasing financiar, pe întreaga durată a acestuia se aplică următoarele reguli:

a)impozitul pe clădiri se datorează de locatar;

b)valoarea care se ia în considerare la calculul impozitului pe clădiri este valoarea din contract a clădirii, aşa cum este ea înregistrată în contabilitatea

locatorului sau a locatarului, conform prevederilor legale în vigoare;

c)în cazul în care contractul de leasing încetează altfel decât prin ajungerea la scadenta, impozitul pe clădiri este datorat de locator.

Art.254 alin.(5) - Orice persoană care dobândeşte, construieşte sau înstrăinează o clădire are obligaţia de a depune o declaraţie fiscală la compartimentul de

specialitate al autorităţii administraţiei publice locale în a cărei raza de competenţă se află clădirea, în termen de 30 de zile de la data dobândirii, înstrăinării

sau construirii.

Art.254 alin.(8) Atât în cazul persoanelor fizice, cât şi în cazul persoanelor juridice, pentru clădirile construite potrivit Legii nr. 50/1991, republicată, cu

modificările şi completările ulterioare, data dobândirii clădirii se consideră după cum urmează:

a) pentru clădirile executate integral înainte de expirarea termenului prevăzut în autorizaţia de construire, data întocmirii procesului-verbal de recepţie, dar nu

mai târziu de 15 zile de la data terminării efective a lucrărilor;

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 4

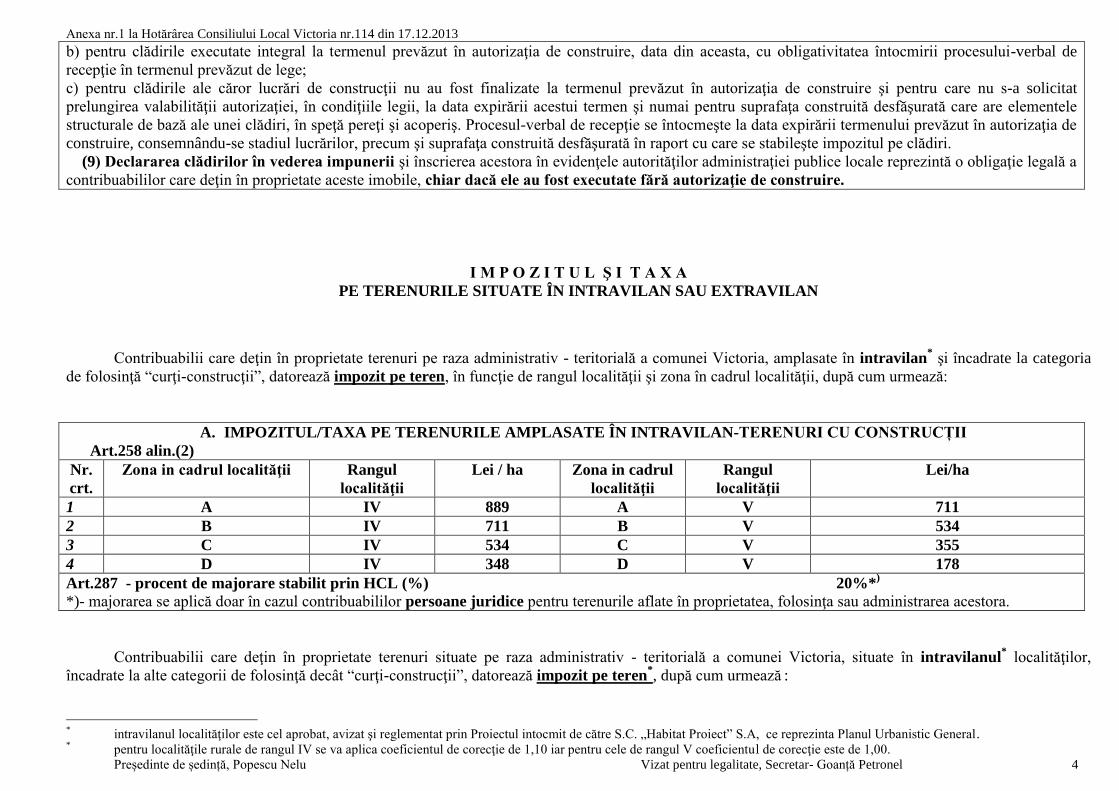

b) pentru clădirile executate integral la termenul prevăzut în autorizaţia de construire, data din aceasta, cu obligativitatea întocmirii procesului-verbal de

recepţie în termenul prevăzut de lege;

c) pentru clădirile ale căror lucrări de construcţii nu au fost finalizate la termenul prevăzut în autorizaţia de construire şi pentru care nu s-a solicitat

prelungirea valabilităţii autorizaţiei, în condiţiile legii, la data expirării acestui termen şi numai pentru suprafaţa construită desfăşurată care are elementele

structurale de bază ale unei clădiri, în speţă pereţi şi acoperiş. Procesul-verbal de recepţie se întocmeşte la data expirării termenului prevăzut în autorizaţia de

construire, consemnându-se stadiul lucrărilor, precum şi suprafaţa construită desfăşurată în raport cu care se stabileşte impozitul pe clădiri.

(9) Declararea clădirilor în vederea impunerii şi înscrierea acestora în evidenţele autorităţilor administraţiei publice locale reprezintă o obligaţie legală a

contribuabililor care deţin în proprietate aceste imobile, chiar dacă ele au fost executate fără autorizaţie de construire.

I M P O Z I T U L Ş I T A X A

PE TERENURILE SITUATE ÎN INTRAVILAN SAU EXTRAVILAN

Contribuabilii care deţin în proprietate terenuri pe raza administrativ - teritorială a comunei Victoria, amplasate în intravilan* şi încadrate la categoria

de folosinţă “curţi-construcţii”, datorează impozit pe teren, în funcţie de rangul localităţii şi zona în cadrul localităţii, după cum urmează:

A. IMPOZITUL/TAXA PE TERENURILE AMPLASATE ÎN INTRAVILAN-TERENURI CU CONSTRUCȚII

Art.258 alin.(2)

Nr.

crt.

Zona in cadrul localităţii Rangul

localităţii

Lei / ha Zona in cadrul

localităţii

Rangul

localităţii

Lei/ha

1 A IV 889 A V 711

2 B IV 711 B V 534

3 C IV 534 C V 355

4 D IV 348 D V 178

Art.287 - procent de majorare stabilit prin HCL (%) 20%*)

*)- majorarea se aplică doar în cazul contribuabililor persoane juridice pentru terenurile aflate în proprietatea, folosinţa sau administrarea acestora.

Contribuabilii care deţin în proprietate terenuri situate pe raza administrativ - teritorială a comunei Victoria, situate în intravilanul* localităţilor,

încadrate la alte categorii de folosinţă decât “curţi-construcţii”, datorează impozit pe teren*, după cum urmează

:

* intravilanul localităţilor este cel aprobat, avizat şi reglementat prin Proiectul intocmit de către S.C. „Habitat Proiect” S.A, ce reprezinta Planul Urbanistic General.

* pentru localităţile rurale de rangul IV se va aplica coeficientul de corecţie de 1,10 iar pentru cele de rangul V coeficientul de corecţie este de 1,00.

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 5

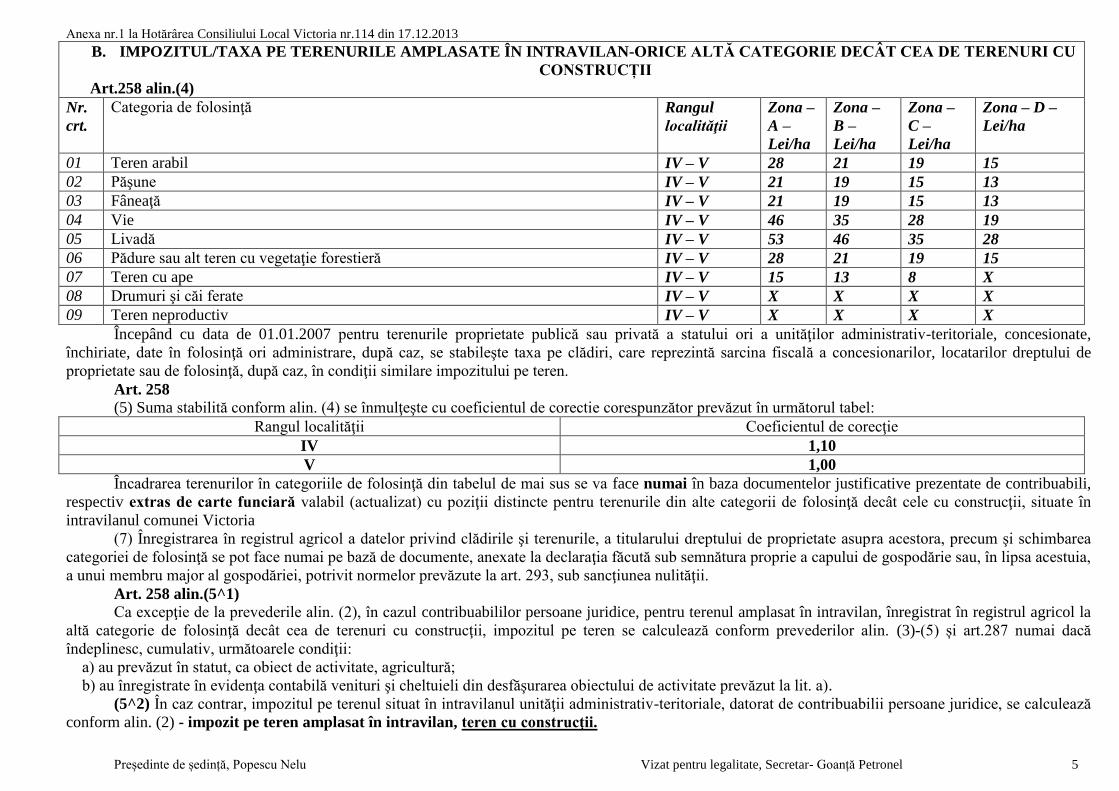

B. IMPOZITUL/TAXA PE TERENURILE AMPLASATE ÎN INTRAVILAN-ORICE ALTĂ CATEGORIE DECÂT CEA DE TERENURI CU

CONSTRUCȚII

Art.258 alin.(4)

Nr.

crt.

Categoria de folosinţă Rangul

localităţii

Zona –

A –

Lei/ha

Zona –

B –

Lei/ha

Zona –

C –

Lei/ha

Zona – D –

Lei/ha

01 Teren arabil IV – V 28 21 19 15

02 Păşune IV – V 21 19 15 13

03 Fâneaţă IV – V 21 19 15 13

04 Vie IV – V 46 35 28 19

05 Livadă IV – V 53 46 35 28

06 Pădure sau alt teren cu vegetaţie forestieră IV – V 28 21 19 15

07 Teren cu ape IV – V 15 13 8 X

08 Drumuri şi căi ferate IV – V X X X X

09 Teren neproductiv IV – V X X X X

Începând cu data de 01.01.2007 pentru terenurile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate,

închiriate, date în folosinţă ori administrare, după caz, se stabileşte taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor, locatarilor dreptului de

proprietate sau de folosinţă, după caz, în condiţii similare impozitului pe teren.

Art. 258

(5) Suma stabilită conform alin. (4) se înmulţeşte cu coeficientul de corectie corespunzător prevăzut în următorul tabel:

Rangul localităţii Coeficientul de corecţie

IV 1,10

V 1,00

Încadrarea terenurilor în categoriile de folosinţă din tabelul de mai sus se va face numai în baza documentelor justificative prezentate de contribuabili,

respectiv extras de carte funciară valabil (actualizat) cu poziţii distincte pentru terenurile din alte categorii de folosinţă decât cele cu construcţii, situate în

intravilanul comunei Victoria

(7) Înregistrarea în registrul agricol a datelor privind clădirile şi terenurile, a titularului dreptului de proprietate asupra acestora, precum şi schimbarea

categoriei de folosinţă se pot face numai pe bază de documente, anexate la declaraţia făcută sub semnătura proprie a capului de gospodărie sau, în lipsa acestuia,

a unui membru major al gospodăriei, potrivit normelor prevăzute la art. 293, sub sancţiunea nulităţii.

Art. 258 alin.(5^1)

Ca excepţie de la prevederile alin. (2), în cazul contribuabililor persoane juridice, pentru terenul amplasat în intravilan, înregistrat în registrul agricol la

altă categorie de folosinţă decât cea de terenuri cu construcţii, impozitul pe teren se calculează conform prevederilor alin. (3)-(5) și art.287 numai dacă

îndeplinesc, cumulativ, următoarele condiţii:

a) au prevăzut în statut, ca obiect de activitate, agricultură;

b) au înregistrate în evidenţa contabilă venituri şi cheltuieli din desfăşurarea obiectului de activitate prevăzut la lit. a).

(5^2) În caz contrar, impozitul pe terenul situat în intravilanul unităţii administrativ-teritoriale, datorat de contribuabilii persoane juridice, se calculează

conform alin. (2) - impozit pe teren amplasat în intravilan, teren cu construcţii.

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 6

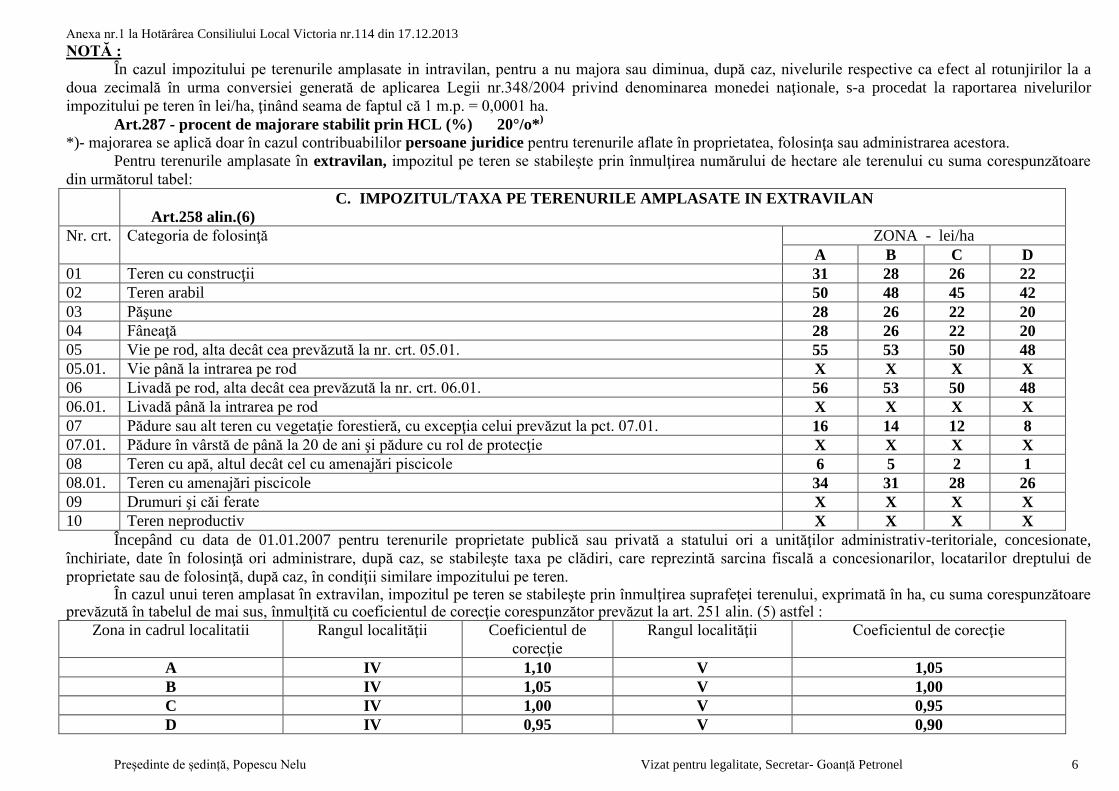

NOTĂ :

În cazul impozitului pe terenurile amplasate in intravilan, pentru a nu majora sau diminua, după caz, nivelurile respective ca efect al rotunjirilor la a

doua zecimală în urma conversiei generată de aplicarea Legii nr.348/2004 privind denominarea monedei naţionale, s-a procedat la raportarea nivelurilor

impozitului pe teren în lei/ha, ţinând seama de faptul că 1 m.p. = 0,0001 ha.

Art.287 - procent de majorare stabilit prin HCL (%) 20°/o*)

*)- majorarea se aplică doar în cazul contribuabililor persoane juridice pentru terenurile aflate în proprietatea, folosinţa sau administrarea acestora.

Pentru terenurile amplasate în extravilan, impozitul pe teren se stabileşte prin înmulţirea numărului de hectare ale terenului cu suma corespunzătoare

din următorul tabel:

C. IMPOZITUL/TAXA PE TERENURILE AMPLASATE IN EXTRAVILAN

Art.258 alin.(6)

Nr. crt. Categoria de folosinţă ZONA - lei/ha

A B C D

01 Teren cu construcţii 31 28 26 22

02 Teren arabil 50 48 45 42

03 Păşune 28 26 22 20

04 Fâneaţă 28 26 22 20

05 Vie pe rod, alta decât cea prevăzută la nr. crt. 05.01. 55 53 50 48

05.01. Vie până la intrarea pe rod X X X X

06 Livadă pe rod, alta decât cea prevăzută la nr. crt. 06.01. 56 53 50 48

06.01. Livadă până la intrarea pe rod X X X X

07 Pădure sau alt teren cu vegetaţie forestieră, cu excepţia celui prevăzut la pct. 07.01. 16 14 12 8

07.01. Pădure în vârstă de până la 20 de ani şi pădure cu rol de protecţie X X X X

08 Teren cu apă, altul decât cel cu amenajări piscicole 6 5 2 1

08.01. Teren cu amenajări piscicole 34 31 28 26

09 Drumuri şi căi ferate X X X X

10 Teren neproductiv X X X X

Începând cu data de 01.01.2007 pentru terenurile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale, concesionate,

închiriate, date în folosinţă ori administrare, după caz, se stabileşte taxa pe clădiri, care reprezintă sarcina fiscală a concesionarilor, locatarilor dreptului de

proprietate sau de folosinţă, după caz, în condiţii similare impozitului pe teren. În cazul unui teren amplasat în extravilan, impozitul pe teren se stabileşte prin înmulţirea suprafeţei terenului, exprimată în ha, cu suma corespunzătoare

prevăzută în tabelul de mai sus, înmulţită cu coeficientul de corecţie corespunzător prevăzut la art. 251 alin. (5) astfel :

Zona in cadrul localitatii Rangul localităţii Coeficientul de

corecţie

Rangul localităţii Coeficientul de corecţie

A IV 1,10 V 1,05

B IV 1,05 V 1,00

C IV 1,00 V 0,95

D IV 0,95 V 0,90

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 7

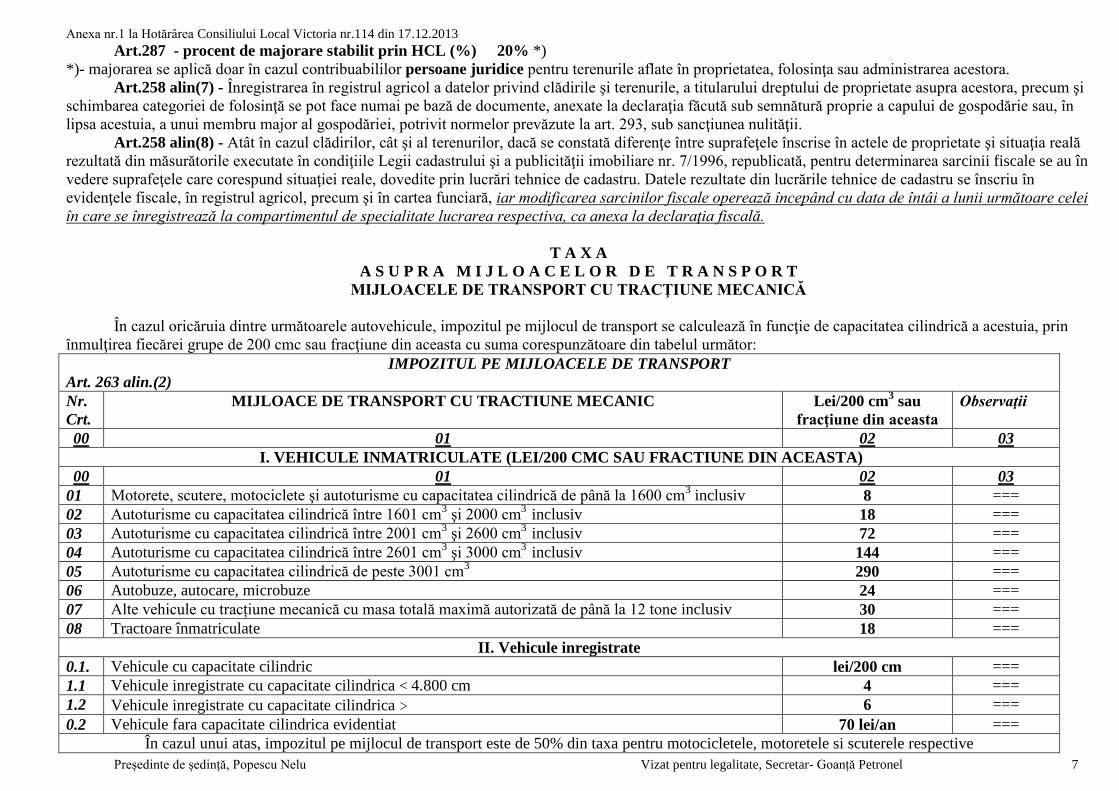

Art.287 - procent de majorare stabilit prin HCL (%) 20% *)

*)- majorarea se aplică doar în cazul contribuabililor persoane juridice pentru terenurile aflate în proprietatea, folosinţa sau administrarea acestora.

Art.258 alin(7) - Înregistrarea în registrul agricol a datelor privind clădirile şi terenurile, a titularului dreptului de proprietate asupra acestora, precum şi

schimbarea categoriei de folosinţă se pot face numai pe bază de documente, anexate la declaraţia făcută sub semnătură proprie a capului de gospodărie sau, în

lipsa acestuia, a unui membru major al gospodăriei, potrivit normelor prevăzute la art. 293, sub sancţiunea nulităţii.

Art.258 alin(8) - Atât în cazul clădirilor, cât şi al terenurilor, dacă se constată diferenţe între suprafeţele înscrise în actele de proprietate şi situaţia reală

rezultată din măsurătorile executate în condiţiile Legii cadastrului şi a publicităţii imobiliare nr. 7/1996, republicată, pentru determinarea sarcinii fiscale se au în

vedere suprafeţele care corespund situaţiei reale, dovedite prin lucrări tehnice de cadastru. Datele rezultate din lucrările tehnice de cadastru se înscriu în

evidenţele fiscale, în registrul agricol, precum şi în cartea funciară, iar modificarea sarcinilor fiscale operează începând cu data de întâi a lunii următoare celei

în care se înregistrează la compartimentul de specialitate lucrarea respectiva, ca anexa la declaraţia fiscală.

T A X A

A S U P R A M I J L O A C E L O R D E T R A N S P O R T

MIJLOACELE DE TRANSPORT CU TRACŢIUNE MECANICĂ

În cazul oricăruia dintre următoarele autovehicule, impozitul pe mijlocul de transport se calculează în funcţie de capacitatea cilindrică a acestuia, prin

înmulţirea fiecărei grupe de 200 cmc sau fracţiune din aceasta cu suma corespunzătoare din tabelul următor:

IMPOZITUL PE MIJLOACELE DE TRANSPORT

Art. 263 alin.(2)

Nr.

Crt.

MIJLOACE DE TRANSPORT CU TRACTIUNE MECANIC Lei/200 cm3 sau

fracţiune din aceasta

Observaţii

00 01 02 03

I. VEHICULE INMATRICULATE (LEI/200 CMC SAU FRACTIUNE DIN ACEASTA)

00 01 02 03

01 Motorete, scutere, motociclete şi autoturisme cu capacitatea cilindrică de până la 1600 cm3 inclusiv 8 ===

02 Autoturisme cu capacitatea cilindrică între 1601 cm3 şi 2000 cm

3 inclusiv

18 ===

03 Autoturisme cu capacitatea cilindrică între 2001 cm3 şi 2600 cm

3 inclusiv

72 ===

04 Autoturisme cu capacitatea cilindrică între 2601 cm3 şi 3000 cm

3 inclusiv

144 ===

05 Autoturisme cu capacitatea cilindrică de peste 3001 cm3 290 ===

06 Autobuze, autocare, microbuze 24 ===

07 Alte vehicule cu tracțiune mecanică cu masa totală maximă autorizată de până la 12 tone inclusiv 30 ===

08 Tractoare înmatriculate 18 ===

II. Vehicule inregistrate

0.1. Vehicule cu capacitate cilindric lei/200 cm ===

1.1 Vehicule inregistrate cu capacitate cilindrica < 4.800 cm 4 ===

1.2 Vehicule inregistrate cu capacitate cilindrica > 6 ===

0.2 Vehicule fara capacitate cilindrica evidentiat 70 lei/an ===

În cazul unui atas, impozitul pe mijlocul de transport este de 50% din taxa pentru motocicletele, motoretele si scuterele respective

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 8

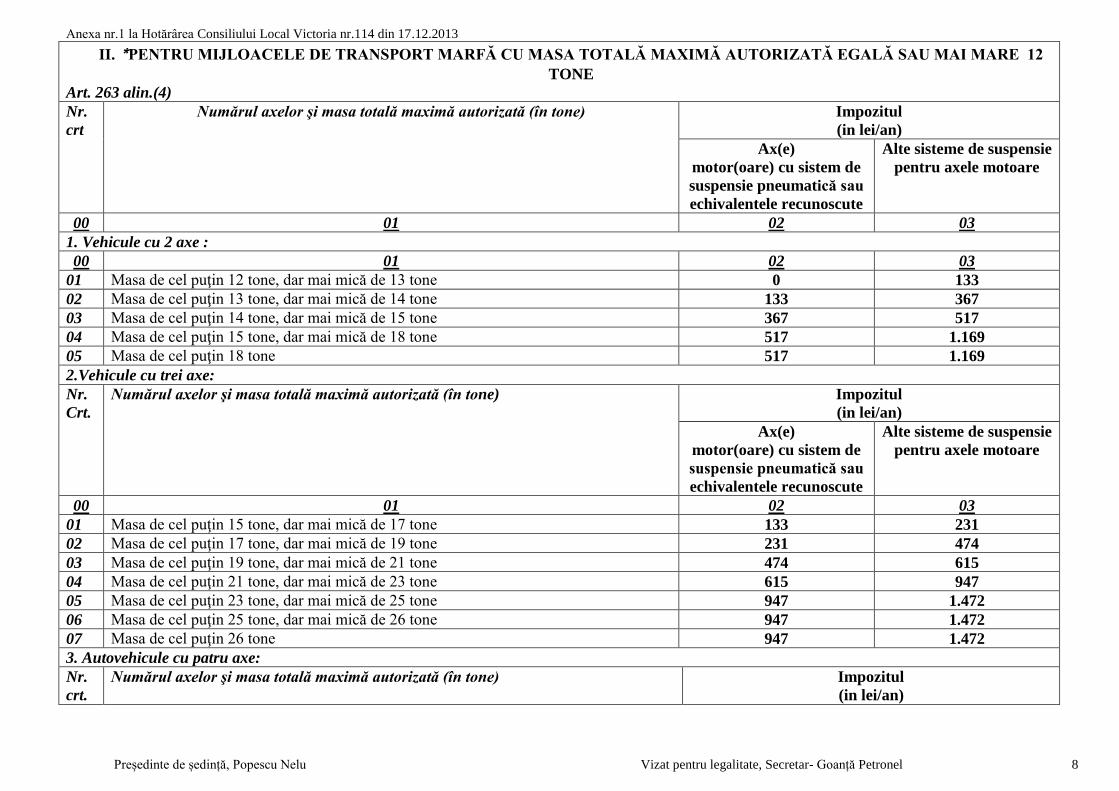

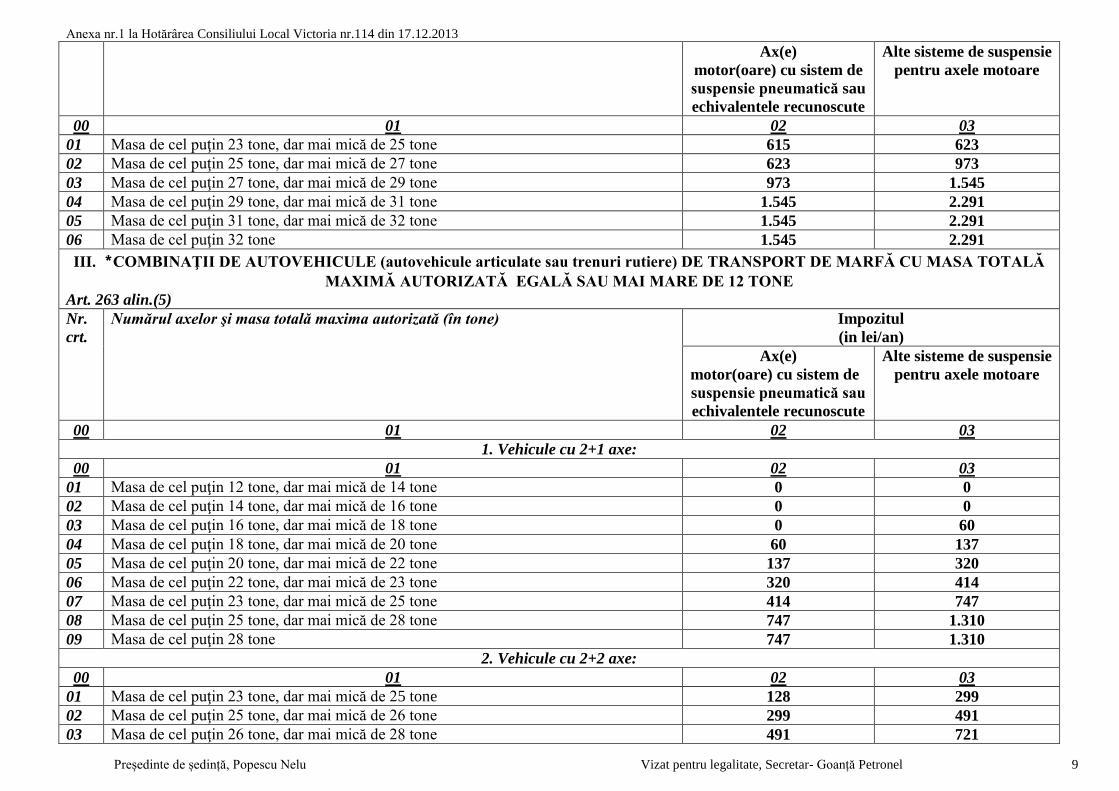

II. *PENTRU MIJLOACELE DE TRANSPORT MARFĂ CU MASA TOTALĂ MAXIMĂ AUTORIZATĂ EGALĂ SAU MAI MARE 12

TONE

Art. 263 alin.(4)

Nr.

crt

Numărul axelor şi masa totală maximă autorizată (în tone) Impozitul

(in lei/an)

Ax(e)

motor(oare) cu sistem de

suspensie pneumatică sau

echivalentele recunoscute

Alte sisteme de suspensie

pentru axele motoare

00 01 02 03

1. Vehicule cu 2 axe :

00 01 02 03

01 Masa de cel puţin 12 tone, dar mai mică de 13 tone 0 133

02 Masa de cel puţin 13 tone, dar mai mică de 14 tone 133 367

03 Masa de cel puţin 14 tone, dar mai mică de 15 tone 367 517

04 Masa de cel puţin 15 tone, dar mai mică de 18 tone 517 1.169

05 Masa de cel puţin 18 tone 517 1.169

2.Vehicule cu trei axe:

Nr.

Crt.

Numărul axelor şi masa totală maximă autorizată (în tone) Impozitul

(in lei/an)

Ax(e)

motor(oare) cu sistem de

suspensie pneumatică sau

echivalentele recunoscute

Alte sisteme de suspensie

pentru axele motoare

00 01 02 03

01 Masa de cel puţin 15 tone, dar mai mică de 17 tone 133 231

02 Masa de cel puţin 17 tone, dar mai mică de 19 tone 231 474

03 Masa de cel puţin 19 tone, dar mai mică de 21 tone 474 615

04 Masa de cel puţin 21 tone, dar mai mică de 23 tone 615 947

05 Masa de cel puţin 23 tone, dar mai mică de 25 tone 947 1.472

06 Masa de cel puţin 25 tone, dar mai mică de 26 tone 947 1.472

07 Masa de cel puţin 26 tone 947 1.472

3. Autovehicule cu patru axe:

Nr.

crt.

Numărul axelor şi masa totală maximă autorizată (în tone) Impozitul

(in lei/an)

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 9

Ax(e)

motor(oare) cu sistem de

suspensie pneumatică sau

echivalentele recunoscute

Alte sisteme de suspensie

pentru axele motoare

00 01 02 03

01 Masa de cel puţin 23 tone, dar mai mică de 25 tone 615 623

02 Masa de cel puţin 25 tone, dar mai mică de 27 tone 623 973

03 Masa de cel puţin 27 tone, dar mai mică de 29 tone 973 1.545

04 Masa de cel puţin 29 tone, dar mai mică de 31 tone 1.545 2.291

05 Masa de cel puţin 31 tone, dar mai mică de 32 tone 1.545 2.291

06 Masa de cel puţin 32 tone 1.545 2.291

III. *COMBINAŢII DE AUTOVEHICULE (autovehicule articulate sau trenuri rutiere) DE TRANSPORT DE MARFĂ CU MASA TOTALĂ

MAXIMĂ AUTORIZATĂ EGALĂ SAU MAI MARE DE 12 TONE

Art. 263 alin.(5)

Nr.

crt.

Numărul axelor şi masa totală maxima autorizată (în tone) Impozitul

(in lei/an)

Ax(e)

motor(oare) cu sistem de

suspensie pneumatică sau

echivalentele recunoscute

Alte sisteme de suspensie

pentru axele motoare

00 01 02 03

1. Vehicule cu 2+1 axe:

00 01 02 03

01 Masa de cel puţin 12 tone, dar mai mică de 14 tone 0 0

02 Masa de cel puţin 14 tone, dar mai mică de 16 tone 0 0

03 Masa de cel puţin 16 tone, dar mai mică de 18 tone 0 60

04 Masa de cel puţin 18 tone, dar mai mică de 20 tone 60 137

05 Masa de cel puţin 20 tone, dar mai mică de 22 tone 137 320

06 Masa de cel puţin 22 tone, dar mai mică de 23 tone 320 414

07 Masa de cel puţin 23 tone, dar mai mică de 25 tone 414 747

08 Masa de cel puţin 25 tone, dar mai mică de 28 tone 747 1.310

09 Masa de cel puţin 28 tone 747 1.310

2. Vehicule cu 2+2 axe:

00 01 02 03

01 Masa de cel puţin 23 tone, dar mai mică de 25 tone 128 299

02 Masa de cel puţin 25 tone, dar mai mică de 26 tone 299 491

03 Masa de cel puţin 26 tone, dar mai mică de 28 tone 491 721

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 10

04 Masa de cel puţin 28 tone, dar mai mică de 29 tone 721 871

05 Masa de cel puţin 29 tone, dar mai mică de 31 tone 871 1.429

06 Masa de cel puţin 31 tone, dar mai mică de 33 tone 1.429 1.984

07 Masa de cel puţin 33 tone, dar mai mică de 36 tone 1.984 3.012

08 Masa de cel puţin 36 tone, dar mai mică de 38 tone 1.984 3.012

09 Masa de cel puţin 38 tone 1.984 3.012

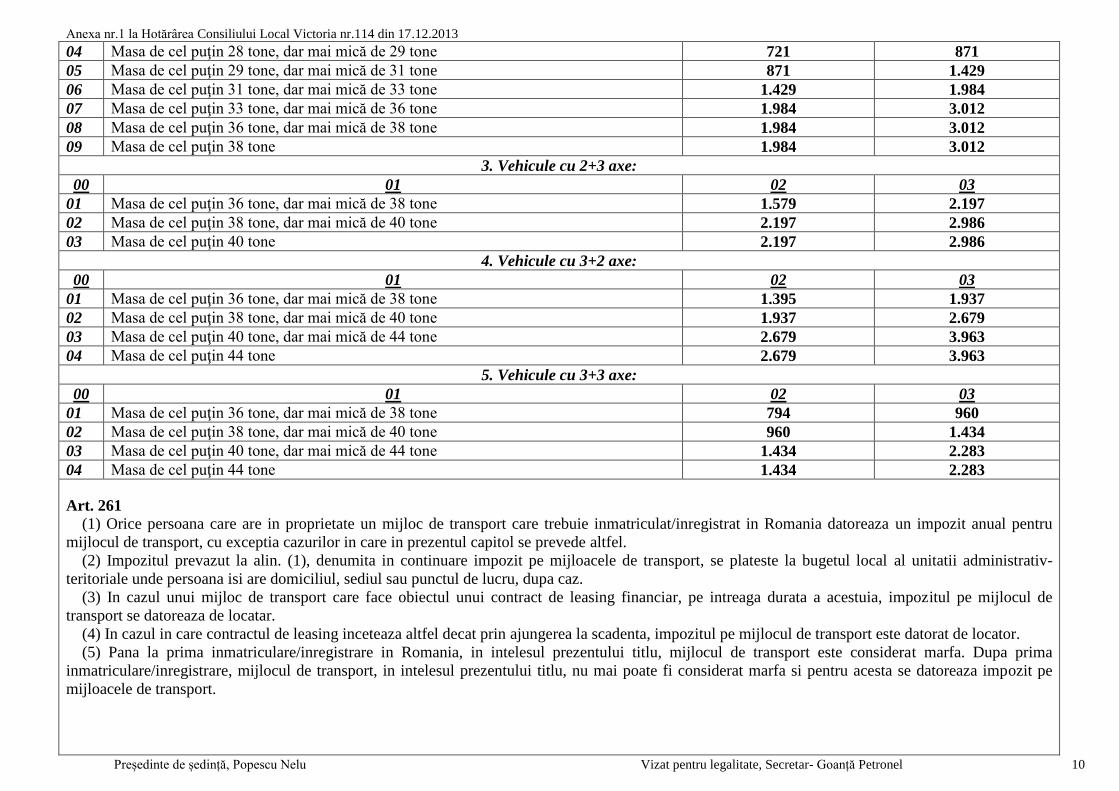

3. Vehicule cu 2+3 axe:

00 01 02 03

01 Masa de cel puţin 36 tone, dar mai mică de 38 tone 1.579 2.197

02 Masa de cel puţin 38 tone, dar mai mică de 40 tone 2.197 2.986

03 Masa de cel puţin 40 tone 2.197 2.986

4. Vehicule cu 3+2 axe:

00 01 02 03

01 Masa de cel puţin 36 tone, dar mai mică de 38 tone 1.395 1.937

02 Masa de cel puţin 38 tone, dar mai mică de 40 tone 1.937 2.679

03 Masa de cel puţin 40 tone, dar mai mică de 44 tone 2.679 3.963

04 Masa de cel puţin 44 tone 2.679 3.963

5. Vehicule cu 3+3 axe:

00 01 02 03

01 Masa de cel puţin 36 tone, dar mai mică de 38 tone 794 960

02 Masa de cel puţin 38 tone, dar mai mică de 40 tone 960 1.434

03 Masa de cel puţin 40 tone, dar mai mică de 44 tone 1.434 2.283

04 Masa de cel puţin 44 tone 1.434 2.283

Art. 261

(1) Orice persoana care are in proprietate un mijloc de transport care trebuie inmatriculat/inregistrat in Romania datoreaza un impozit anual pentru

mijlocul de transport, cu exceptia cazurilor in care in prezentul capitol se prevede altfel.

(2) Impozitul prevazut la alin. (1), denumita in continuare impozit pe mijloacele de transport, se plateste la bugetul local al unitatii administrativ-

teritoriale unde persoana isi are domiciliul, sediul sau punctul de lucru, dupa caz.

(3) In cazul unui mijloc de transport care face obiectul unui contract de leasing financiar, pe intreaga durata a acestuia, impozitul pe mijlocul de

transport se datoreaza de locatar.

(4) In cazul in care contractul de leasing inceteaza altfel decat prin ajungerea la scadenta, impozitul pe mijlocul de transport este datorat de locator.

(5) Pana la prima inmatriculare/inregistrare in Romania, in intelesul prezentului titlu, mijlocul de transport este considerat marfa. Dupa prima

inmatriculare/inregistrare, mijlocul de transport, in intelesul prezentului titlu, nu mai poate fi considerat marfa si pentru acesta se datoreaza impozit pe

mijloacele de transport.

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 11

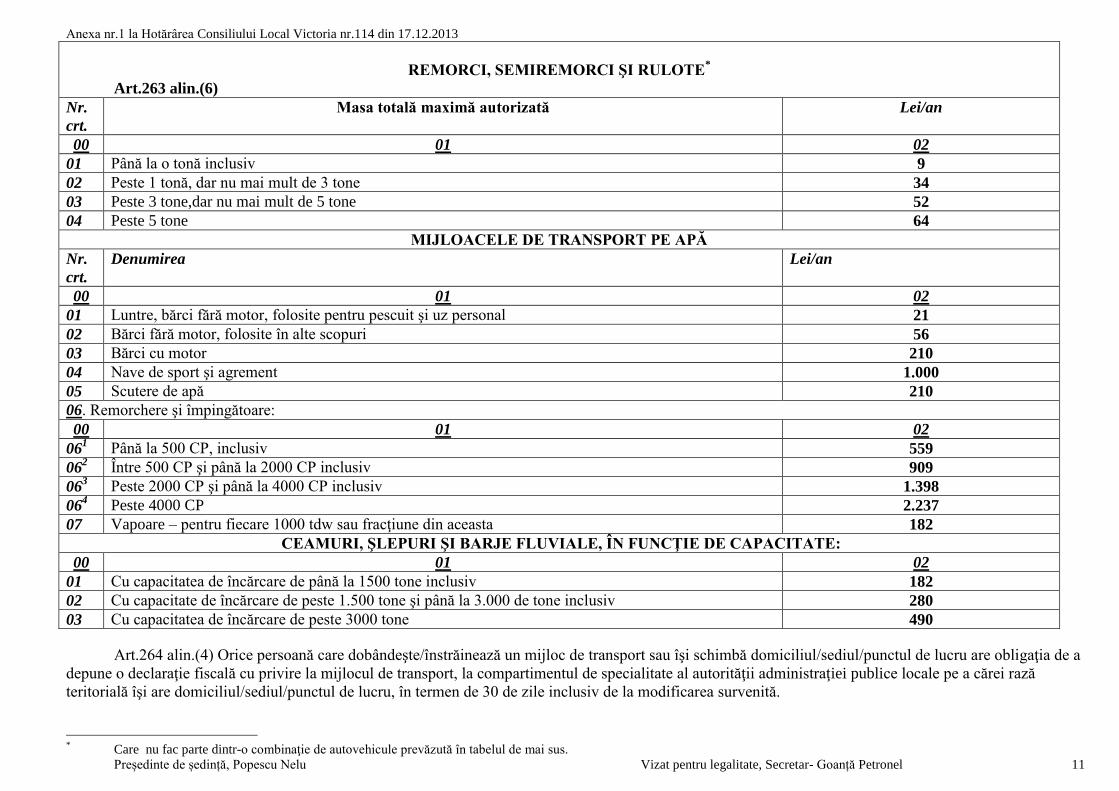

REMORCI, SEMIREMORCI ŞI RULOTE*

Art.263 alin.(6)

Nr.

crt.

Masa totală maximă autorizată Lei/an

00 01 02

01 Până la o tonă inclusiv 9

02 Peste 1 tonă, dar nu mai mult de 3 tone 34

03 Peste 3 tone,dar nu mai mult de 5 tone 52

04 Peste 5 tone 64

MIJLOACELE DE TRANSPORT PE APĂ

Nr.

crt.

Denumirea Lei/an

00 01 02

01 Luntre, bărci fără motor, folosite pentru pescuit şi uz personal 21

02 Bărci fără motor, folosite în alte scopuri 56

03 Bărci cu motor 210

04 Nave de sport şi agrement 1.000

05 Scutere de apă 210

06. Remorchere şi împingătoare:

00

01 02

061 Până la 500 CP, inclusiv 559

062 Între 500 CP şi până la 2000 CP inclusiv 909

063 Peste 2000 CP şi până la 4000 CP inclusiv 1.398

064 Peste 4000 CP 2.237

07 Vapoare – pentru fiecare 1000 tdw sau fracţiune din aceasta 182

CEAMURI, ŞLEPURI ŞI BARJE FLUVIALE, ÎN FUNCŢIE DE CAPACITATE:

00 01 02

01 Cu capacitatea de încărcare de până la 1500 tone inclusiv 182

02 Cu capacitate de încărcare de peste 1.500 tone şi până la 3.000 de tone inclusiv 280

03 Cu capacitatea de încărcare de peste 3000 tone 490

Art.264 alin.(4) Orice persoană care dobândeşte/înstrăinează un mijloc de transport sau îşi schimbă domiciliul/sediul/punctul de lucru are obligaţia de a

depune o declaraţie fiscală cu privire la mijlocul de transport, la compartimentul de specialitate al autorităţii administraţiei publice locale pe a cărei rază

teritorială îşi are domiciliul/sediul/punctul de lucru, în termen de 30 de zile inclusiv de la modificarea survenită.

* Care nu fac parte dintr-o combinaţie de autovehicule prevăzută în tabelul de mai sus.

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 12

TAXA

PENTRU ELIBERAREA CERTIFICATELOR, AVIZELOR ŞI AUTORIZAŢIILOR

Persoanele care trebuie să obţină un certificat, aviz sau altă autorizaţie prevăzută de capitolul V din Titlul IX al Legii nr. 571/2003 privind Codul fiscal,

trebuie să plătească taxe, înainte de eliberarea actului solicitat, după cum urmează :

1. pentru eliberarea certificatului de urbanism, în funcţie de suprafaţa pentru care se solicită :

Nr.

crt.

Suprafaţa (m/p) Taxa (lei)

00 01 02

01 Până la 150 mp inclusiv 3

02 Între 151 si 250 mp inclusiv 3,5

03 Între 251 si 500 mp inclusiv 4,5

04 Între 501 si 750 mp inclusiv 6

05 Între 751 si 1000 mp inclusiv 7

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 13

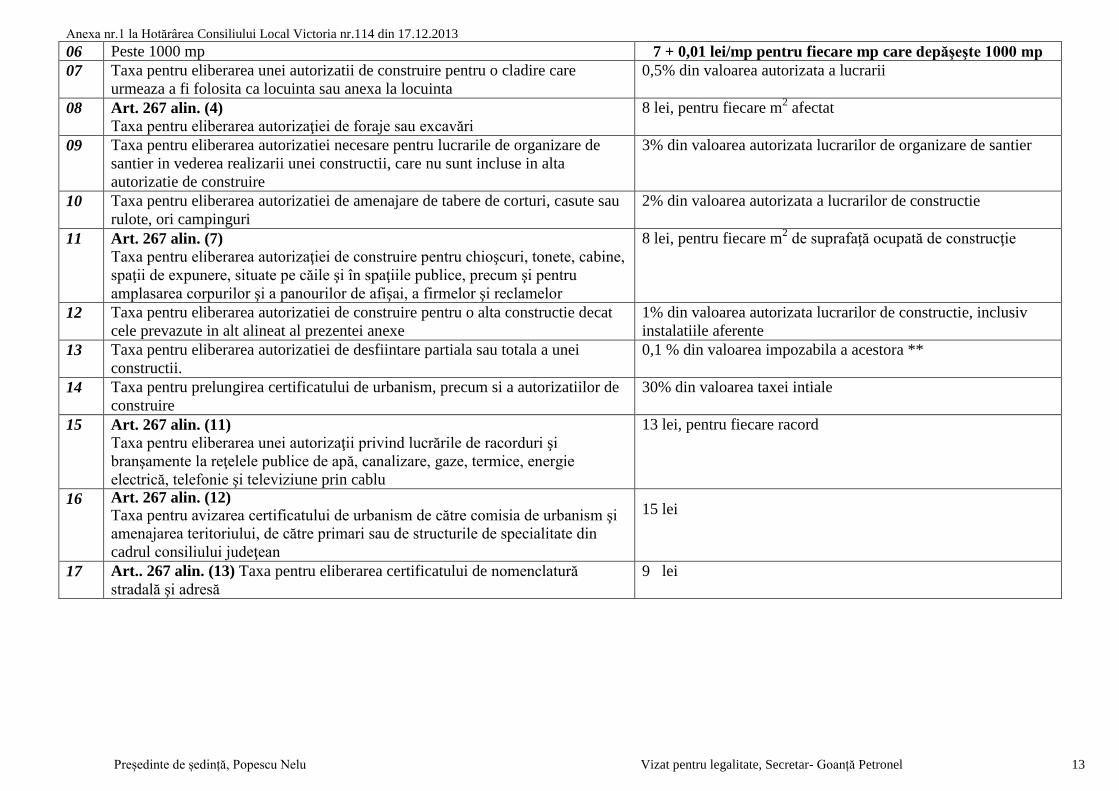

06 Peste 1000 mp 7 + 0,01 lei/mp pentru fiecare mp care depăşeşte 1000 mp

07 Taxa pentru eliberarea unei autorizatii de construire pentru o cladire care

urmeaza a fi folosita ca locuinta sau anexa la locuinta

0,5% din valoarea autorizata a lucrarii

08 Art. 267 alin. (4)

Taxa pentru eliberarea autorizaţiei de foraje sau excavări

8 lei, pentru fiecare m2 afectat

09 Taxa pentru eliberarea autorizatiei necesare pentru lucrarile de organizare de

santier in vederea realizarii unei constructii, care nu sunt incluse in alta

autorizatie de construire

3% din valoarea autorizata lucrarilor de organizare de santier

10 Taxa pentru eliberarea autorizatiei de amenajare de tabere de corturi, casute sau

rulote, ori campinguri

2% din valoarea autorizata a lucrarilor de constructie

11 Art. 267 alin. (7)

Taxa pentru eliberarea autorizaţiei de construire pentru chioşcuri, tonete, cabine,

spaţii de expunere, situate pe căile şi în spaţiile publice, precum şi pentru

amplasarea corpurilor şi a panourilor de afişai, a firmelor şi reclamelor

8 lei, pentru fiecare m2 de suprafaţă ocupată de construcţie

12 Taxa pentru eliberarea autorizatiei de construire pentru o alta constructie decat

cele prevazute in alt alineat al prezentei anexe

1% din valoarea autorizata lucrarilor de constructie, inclusiv

instalatiile aferente

13 Taxa pentru eliberarea autorizatiei de desfiintare partiala sau totala a unei

constructii.

0,1 % din valoarea impozabila a acestora **

14 Taxa pentru prelungirea certificatului de urbanism, precum si a autorizatiilor de

construire

30% din valoarea taxei intiale

15 Art. 267 alin. (11)

Taxa pentru eliberarea unei autorizaţii privind lucrările de racorduri şi

branşamente la reţelele publice de apă, canalizare, gaze, termice, energie

electrică, telefonie şi televiziune prin cablu

13 lei, pentru fiecare racord

16 Art. 267 alin. (12) Taxa pentru avizarea certificatului de urbanism de către comisia de urbanism şi

amenajarea teritoriului, de către primari sau de structurile de specialitate din

cadrul consiliului judeţean

15 lei

17 Art.. 267 alin. (13) Taxa pentru eliberarea certificatului de nomenclatură

stradală şi adresă

9 lei

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 14

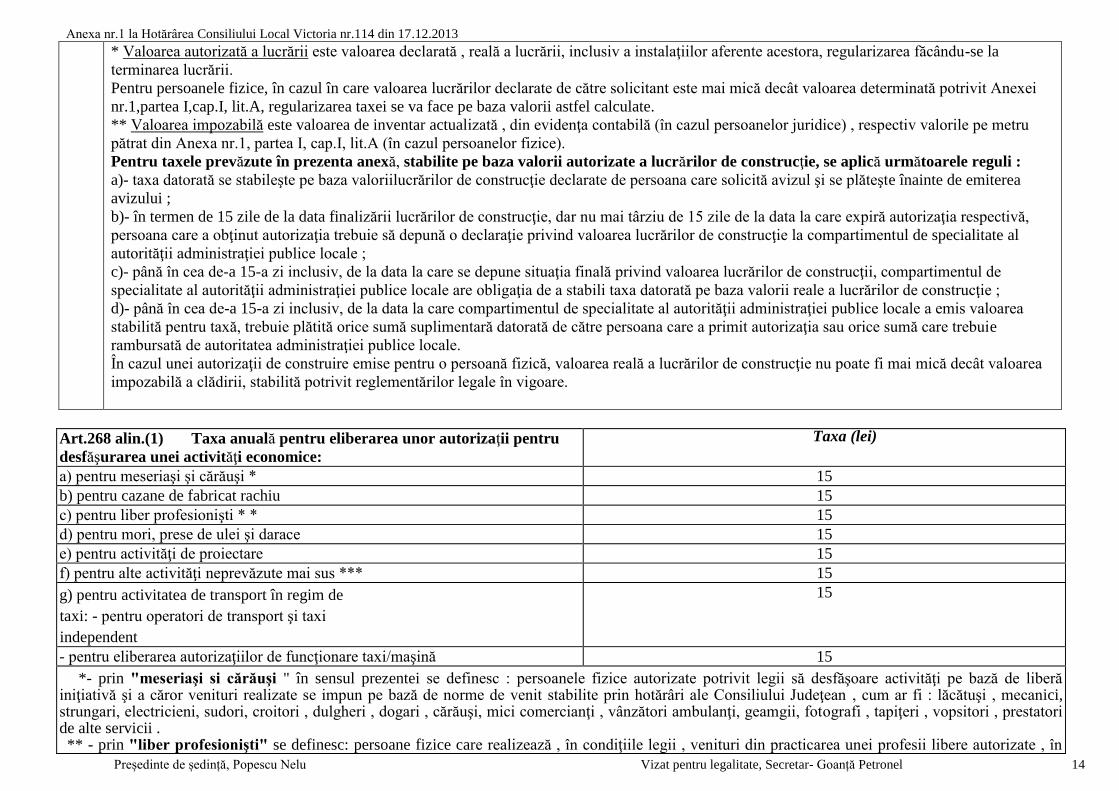

* Valoarea autorizată a lucrării este valoarea declarată , reală a lucrării, inclusiv a instalaţiilor aferente acestora, regularizarea făcându-se la

terminarea lucrării.

Pentru persoanele fizice, în cazul în care valoarea lucrărilor declarate de către solicitant este mai mică decât valoarea determinată potrivit Anexei

nr.1,partea I,cap.I, lit.A, regularizarea taxei se va face pe baza valorii astfel calculate.

** Valoarea impozabilă este valoarea de inventar actualizată , din evidenţa contabilă (în cazul persoanelor juridice) , respectiv valorile pe metru

pătrat din Anexa nr.1, partea I, cap.I, lit.A (în cazul persoanelor fizice).

Pentru taxele prevăzute în prezenta anexă, stabilite pe baza valorii autorizate a lucrărilor de construcţie, se aplică următoarele reguli :

a)- taxa datorată se stabileşte pe baza valoriilucrărilor de construcţie declarate de persoana care solicită avizul şi se plăteşte înainte de emiterea

avizului ;

b)- în termen de 15 zile de la data finalizării lucrărilor de construcţie, dar nu mai târziu de 15 zile de la data la care expiră autorizaţia respectivă,

persoana care a obţinut autorizaţia trebuie să depună o declaraţie privind valoarea lucrărilor de construcţie la compartimentul de specialitate al

autorităţii administraţiei publice locale ;

c)- până în cea de-a 15-a zi inclusiv, de la data la care se depune situaţia finală privind valoarea lucrărilor de construcţii, compartimentul de

specialitate al autorităţii administraţiei publice locale are obligaţia de a stabili taxa datorată pe baza valorii reale a lucrărilor de construcţie ;

d)- până în cea de-a 15-a zi inclusiv, de la data la care compartimentul de specialitate al autorităţii administraţiei publice locale a emis valoarea

stabilită pentru taxă, trebuie plătită orice sumă suplimentară datorată de către persoana care a primit autorizaţia sau orice sumă care trebuie

rambursată de autoritatea administraţiei publice locale.

În cazul unei autorizaţii de construire emise pentru o persoană fizică, valoarea reală a lucrărilor de construcţie nu poate fi mai mică decât valoarea

impozabilă a clădirii, stabilită potrivit reglementărilor legale în vigoare.

Art.268 alin.(1) Taxa anuală pentru eliberarea unor autorizaţii pentru

desfăşurarea unei activităţi economice:

Taxa (lei)

a) pentru meseriaşi şi cărăuşi * 15

b) pentru cazane de fabricat rachiu 15

c) pentru liber profesionişti * * 15

d) pentru mori, prese de ulei şi darace 15

e) pentru activităţi de proiectare 15

f) pentru alte activităţi neprevăzute mai sus *** 15

g) pentru activitatea de transport în regim de

taxi: - pentru operatori de transport şi taxi

independent

15

- pentru eliberarea autorizaţiilor de funcţionare taxi/maşină 15

*- prin "meseriaşi si cărăuşi " în sensul prezentei se definesc : persoanele fizice autorizate potrivit legii să desfăşoare activităţi pe bază de liberă iniţiativă şi a căror venituri realizate se impun pe bază de norme de venit stabilite prin hotărâri ale Consiliului Judeţean , cum ar fi : lăcătuşi , mecanici, strungari, electricieni, sudori, croitori , dulgheri , dogari , cărăuşi, mici comercianţi , vânzători ambulanţi, geamgii, fotografi , tapiţeri , vopsitori , prestatori de alte servicii . ** - prin "liber profesionişti" se definesc: persoane fizice care realizează , în condiţiile legii , venituri din practicarea unei profesii libere autorizate , în

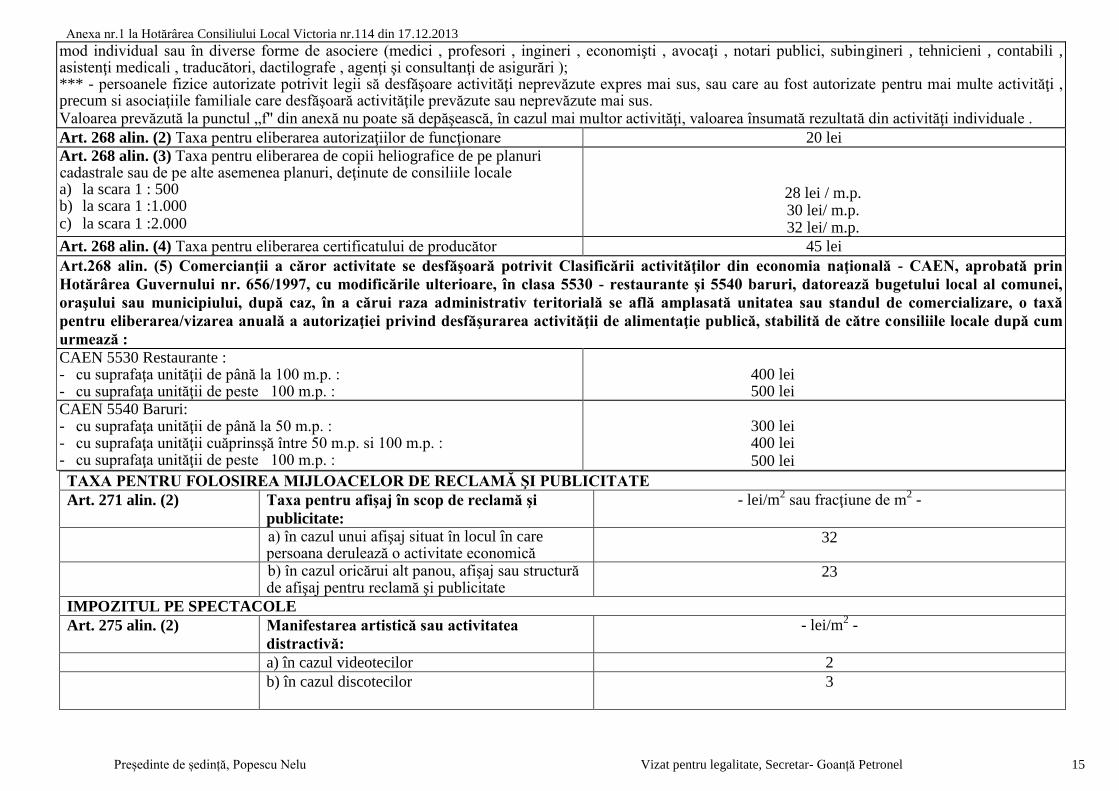

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 15

mod individual sau în diverse forme de asociere (medici , profesori , ingineri , economişti , avocaţi , notari publici, subingineri , tehnicieni , contabili , asistenţi medicali , traducători, dactilografe , agenţi şi consultanţi de asigurări ); *** - persoanele fizice autorizate potrivit legii să desfăşoare activităţi neprevăzute expres mai sus, sau care au fost autorizate pentru mai multe activităţi , precum si asociaţiile familiale care desfăşoară activităţile prevăzute sau neprevăzute mai sus. Valoarea prevăzută la punctul „f" din anexă nu poate să depăşească, în cazul mai multor activităţi, valoarea însumată rezultată din activităţi individuale .

Art. 268 alin. (2) Taxa pentru eliberarea autorizaţiilor de funcţionare 20 lei

Art. 268 alin. (3) Taxa pentru eliberarea de copii heliografice de pe planuri cadastrale sau de pe alte asemenea planuri, deţinute de consiliile locale a) la scara 1 : 500 b) la scara 1 :1.000 c) la scara 1 :2.000

28 lei / m.p. 30 lei/ m.p. 32 lei/ m.p.

Art. 268 alin. (4) Taxa pentru eliberarea certificatului de producător 45 lei

Art.268 alin. (5) Comercianţii a căror activitate se desfăşoară potrivit Clasificării activităţilor din economia naţională - CAEN, aprobată prin

Hotărârea Guvernului nr. 656/1997, cu modificările ulterioare, în clasa 5530 - restaurante şi 5540 baruri, datorează bugetului local al comunei,

oraşului sau municipiului, după caz, în a cărui raza administrativ teritorială se află amplasată unitatea sau standul de comercializare, o taxă

pentru eliberarea/vizarea anuală a autorizaţiei privind desfăşurarea activităţii de alimentaţie publică, stabilită de către consiliile locale după cum

urmează :

CAEN 5530 Restaurante : - cu suprafaţa unităţii de până la 100 m.p. : - cu suprafaţa unităţii de peste 100 m.p. :

400 lei 500 lei

CAEN 5540 Baruri: - cu suprafaţa unităţii de până la 50 m.p. : - cu suprafaţa unităţii cuăprinsşă între 50 m.p. si 100 m.p. : - cu suprafaţa unităţii de peste 100 m.p. :

300 lei 400 lei 500 lei

TAXA PENTRU FOLOSIREA MIJLOACELOR DE RECLAMĂ ŞI PUBLICITATE

Art. 271 alin. (2) Taxa pentru afişaj în scop de reclamă şi

publicitate:

- lei/m2 sau fracţiune de m

2 -

a) în cazul unui afişaj situat în locul în care persoana derulează o activitate economică

32

b) în cazul oricărui alt panou, afişaj sau structură de afişaj pentru reclamă şi publicitate

23

IMPOZITUL PE SPECTACOLE

Art. 275 alin. (2) Manifestarea artistică sau activitatea

distractivă:

- lei/m2 -

a) în cazul videotecilor 2

b) în cazul discotecilor 3

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 16

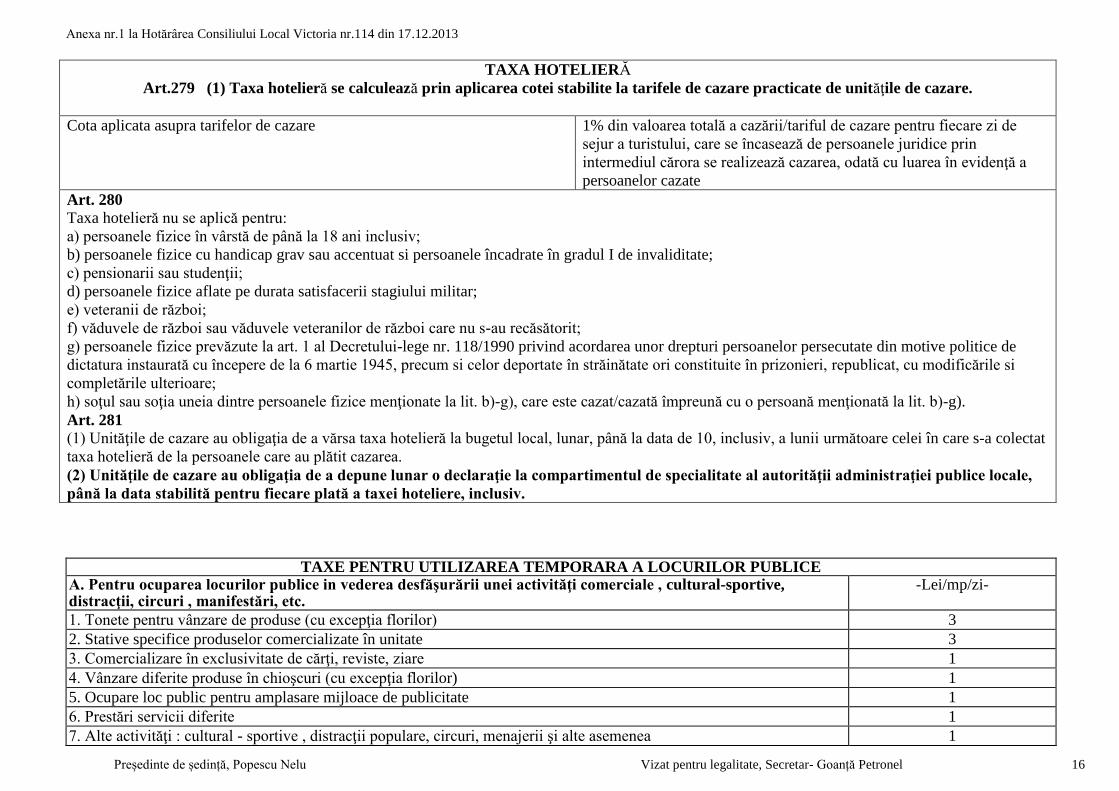

TAXA HOTELIERĂ

Art.279 (1) Taxa hotelieră se calculează prin aplicarea cotei stabilite la tarifele de cazare practicate de unităţile de cazare.

Cota aplicata asupra tarifelor de cazare 1% din valoarea totală a cazării/tariful de cazare pentru fiecare zi de

sejur a turistului, care se încasează de persoanele juridice prin

intermediul cărora se realizează cazarea, odată cu luarea în evidenţă a

persoanelor cazate

Art. 280

Taxa hotelieră nu se aplică pentru:

a) persoanele fizice în vârstă de până la 18 ani inclusiv;

b) persoanele fizice cu handicap grav sau accentuat si persoanele încadrate în gradul I de invaliditate;

c) pensionarii sau studenţii;

d) persoanele fizice aflate pe durata satisfacerii stagiului militar;

e) veteranii de război;

f) văduvele de război sau văduvele veteranilor de război care nu s-au recăsătorit;

g) persoanele fizice prevăzute la art. 1 al Decretului-lege nr. 118/1990 privind acordarea unor drepturi persoanelor persecutate din motive politice de

dictatura instaurată cu începere de la 6 martie 1945, precum si celor deportate în străinătate ori constituite în prizonieri, republicat, cu modificările si

completările ulterioare;

h) soţul sau soţia uneia dintre persoanele fizice menţionate la lit. b)-g), care este cazat/cazată împreună cu o persoană menţionată la lit. b)-g).

Art. 281

(1) Unităţile de cazare au obligaţia de a vărsa taxa hotelieră la bugetul local, lunar, până la data de 10, inclusiv, a lunii următoare celei în care s-a colectat

taxa hotelieră de la persoanele care au plătit cazarea.

(2) Unităţile de cazare au obligaţia de a depune lunar o declaraţie la compartimentul de specialitate al autorităţii administraţiei publice locale,

până la data stabilită pentru fiecare plată a taxei hoteliere, inclusiv.

TAXE PENTRU UTILIZAREA TEMPORARA A LOCURILOR PUBLICE A. Pentru ocuparea locurilor publice in vederea desfăşurării unei activităţi comerciale , cultural-sportive, distracţii, circuri , manifestări, etc.

-Lei/mp/zi-

1. Tonete pentru vânzare de produse (cu excepţia florilor) 3

2. Stative specifice produselor comercializate în unitate 3

3. Comercializare în exclusivitate de cărţi, reviste, ziare 1

4. Vânzare diferite produse în chioşcuri (cu excepţia florilor) 1

5. Ocupare loc public pentru amplasare mijloace de publicitate 1

6. Prestări servicii diferite 1

7. Alte activităţi : cultural - sportive , distracţii populare, circuri, menajerii şi alte asemenea 1

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 17

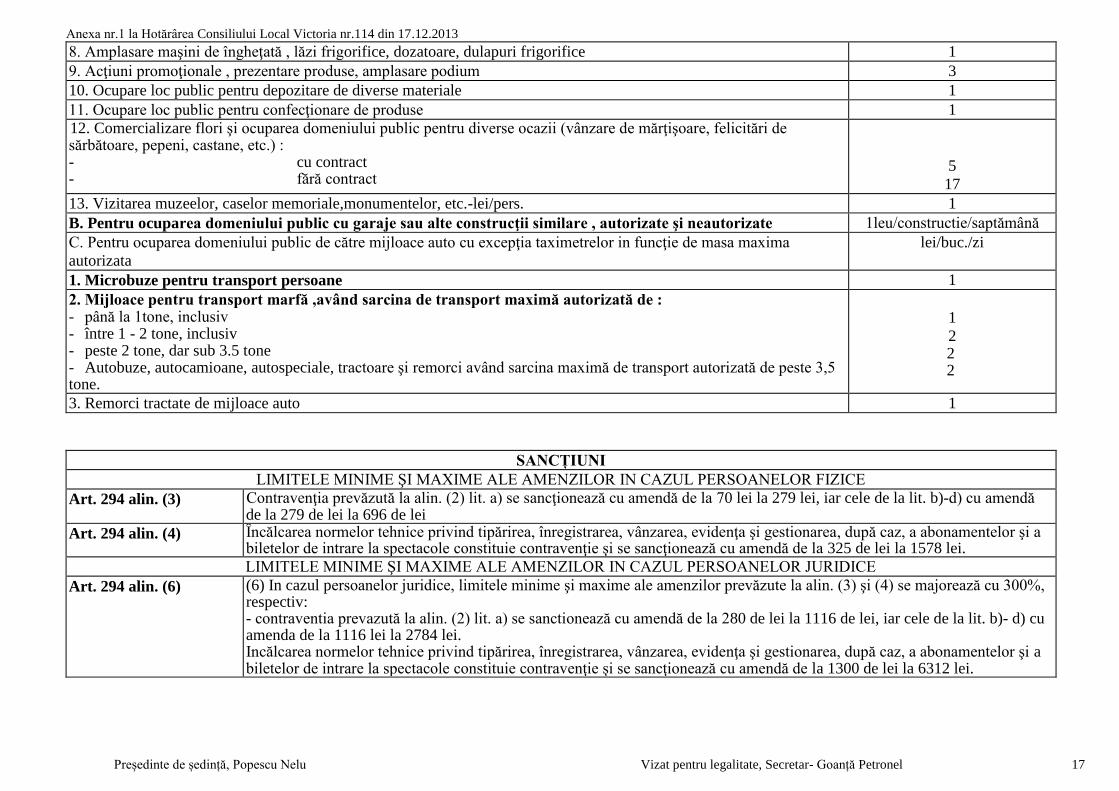

8. Amplasare maşini de îngheţată , lăzi frigorifice, dozatoare, dulapuri frigorifice 1

9. Acţiuni promoţionale , prezentare produse, amplasare podium 3

10. Ocupare loc public pentru depozitare de diverse materiale 1

11. Ocupare loc public pentru confecţionare de produse 1

12. Comercializare flori şi ocuparea domeniului public pentru diverse ocazii (vânzare de mărţişoare, felicitări de sărbătoare, pepeni, castane, etc.) : - cu contract - fără contract

5

17

13. Vizitarea muzeelor, caselor memoriale,monumentelor, etc.-lei/pers. 1

B. Pentru ocuparea domeniului public cu garaje sau alte construcţii similare , autorizate şi neautorizate 1leu/constructie/saptămână

C. Pentru ocuparea domeniului public de către mijloace auto cu excepţia taximetrelor in funcţie de masa maxima

autorizata

lei/buc./zi

1. Microbuze pentru transport persoane 1

2. Mijloace pentru transport marfă ,având sarcina de transport maximă autorizată de : - până la 1tone, inclusiv - între 1 - 2 tone, inclusiv - peste 2 tone, dar sub 3.5 tone - Autobuze, autocamioane, autospeciale, tractoare şi remorci având sarcina maximă de transport autorizată de peste 3,5 tone.

1

2 2 2

3. Remorci tractate de mijloace auto 1

SANCȚIUNI

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR IN CAZUL PERSOANELOR FIZICE

Art. 294 alin. (3) Contravenţia prevăzută la alin. (2) lit. a) se sancţionează cu amendă de la 70 lei la 279 lei, iar cele de la lit. b)-d) cu amendă de la 279 de lei la 696 de lei

Art. 294 alin. (4) Încălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 325 de lei la 1578 lei.

LIMITELE MINIME ŞI MAXIME ALE AMENZILOR IN CAZUL PERSOANELOR JURIDICE

Art. 294 alin. (6) (6) In cazul persoanelor juridice, limitele minime şi maxime ale amenzilor prevăzute la alin. (3) şi (4) se majorează cu 300%, respectiv: - contraventia prevazută la alin. (2) lit. a) se sanctionează cu amendă de la 280 de lei la 1116 de lei, iar cele de la lit. b)- d) cu amenda de la 1116 lei la 2784 lei. Incălcarea normelor tehnice privind tipărirea, înregistrarea, vânzarea, evidenţa şi gestionarea, după caz, a abonamentelor şi a biletelor de intrare la spectacole constituie contravenţie şi se sancţionează cu amendă de la 1300 de lei la 6312 lei.

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 18

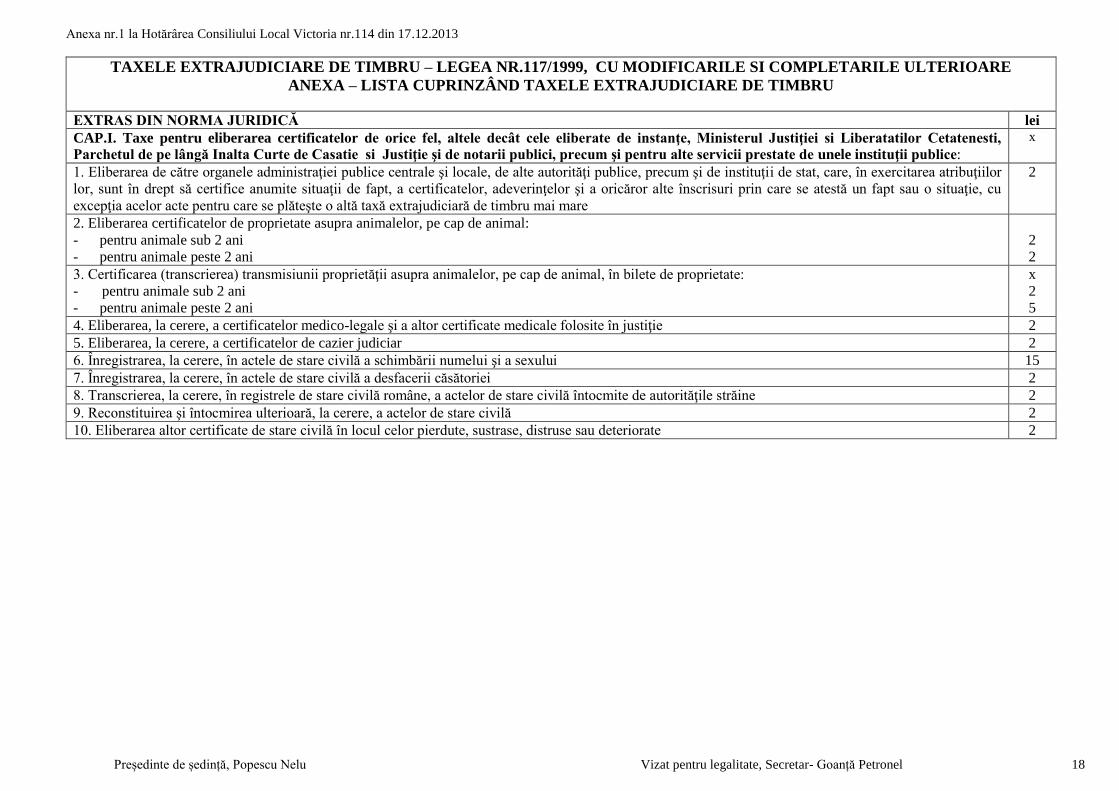

TAXELE EXTRAJUDICIARE DE TIMBRU – LEGEA NR.117/1999, CU MODIFICARILE SI COMPLETARILE ULTERIOARE

ANEXA – LISTA CUPRINZÂND TAXELE EXTRAJUDICIARE DE TIMBRU

EXTRAS DIN NORMA JURIDICĂ lei

CAP.I. Taxe pentru eliberarea certificatelor de orice fel, altele decât cele eliberate de instanţe, Ministerul Justiţiei si Liberatatilor Cetatenesti,

Parchetul de pe lângă Inalta Curte de Casatie si Justiţie şi de notarii publici, precum şi pentru alte servicii prestate de unele instituţii publice:

x

1. Eliberarea de către organele administraţiei publice centrale şi locale, de alte autorităţi publice, precum şi de instituţii de stat, care, în exercitarea atribuţiilor

lor, sunt în drept să certifice anumite situaţii de fapt, a certificatelor, adeverinţelor şi a oricăror alte înscrisuri prin care se atestă un fapt sau o situaţie, cu

excepţia acelor acte pentru care se plăteşte o altă taxă extrajudiciară de timbru mai mare

2

2. Eliberarea certificatelor de proprietate asupra animalelor, pe cap de animal:

- pentru animale sub 2 ani

- pentru animale peste 2 ani

2

2

3. Certificarea (transcrierea) transmisiunii proprietăţii asupra animalelor, pe cap de animal, în bilete de proprietate:

- pentru animale sub 2 ani

- pentru animale peste 2 ani

x

2

5

4. Eliberarea, la cerere, a certificatelor medico-legale şi a altor certificate medicale folosite în justiţie 2

5. Eliberarea, la cerere, a certificatelor de cazier judiciar 2

6. Înregistrarea, la cerere, în actele de stare civilă a schimbării numelui şi a sexului 15

7. Înregistrarea, la cerere, în actele de stare civilă a desfacerii căsătoriei 2

8. Transcrierea, la cerere, în registrele de stare civilă române, a actelor de stare civilă întocmite de autorităţile străine 2

9. Reconstituirea şi întocmirea ulterioară, la cerere, a actelor de stare civilă 2

10. Eliberarea altor certificate de stare civilă în locul celor pierdute, sustrase, distruse sau deteriorate 2

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 19

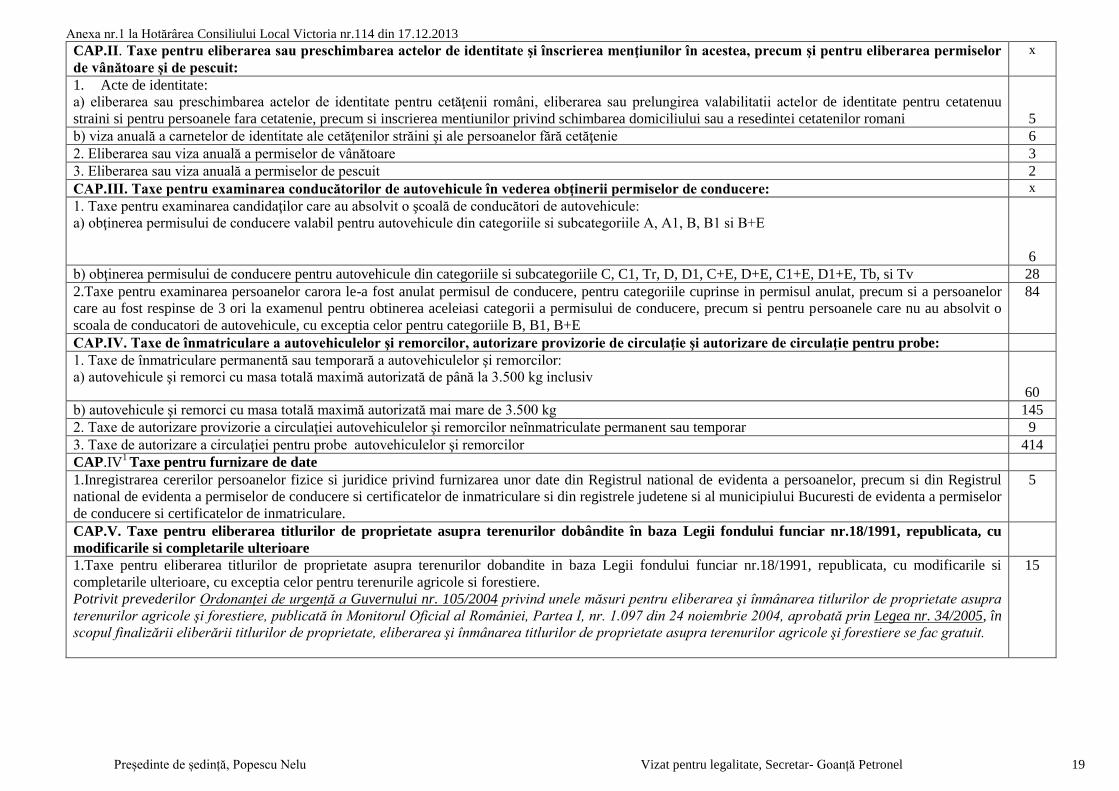

CAP.II. Taxe pentru eliberarea sau preschimbarea actelor de identitate şi înscrierea menţiunilor în acestea, precum şi pentru eliberarea permiselor

de vânătoare şi de pescuit:

x

1. Acte de identitate:

a) eliberarea sau preschimbarea actelor de identitate pentru cetăţenii români, eliberarea sau prelungirea valabilitatii actelor de identitate pentru cetatenuu

straini si pentru persoanele fara cetatenie, precum si inscrierea mentiunilor privind schimbarea domiciliului sau a resedintei cetatenilor romani

5

b) viza anuală a carnetelor de identitate ale cetăţenilor străini şi ale persoanelor fără cetăţenie 6

2. Eliberarea sau viza anuală a permiselor de vânătoare 3

3. Eliberarea sau viza anuală a permiselor de pescuit 2

CAP.III. Taxe pentru examinarea conducătorilor de autovehicule în vederea obţinerii permiselor de conducere: x

1. Taxe pentru examinarea candidaţilor care au absolvit o şcoală de conducători de autovehicule:

a) obţinerea permisului de conducere valabil pentru autovehicule din categoriile si subcategoriile A, A1, B, B1 si B+E

6

b) obţinerea permisului de conducere pentru autovehicule din categoriile si subcategoriile C, C1, Tr, D, D1, C+E, D+E, C1+E, D1+E, Tb, si Tv 28

2.Taxe pentru examinarea persoanelor carora le-a fost anulat permisul de conducere, pentru categoriile cuprinse in permisul anulat, precum si a persoanelor

care au fost respinse de 3 ori la examenul pentru obtinerea aceleiasi categorii a permisului de conducere, precum si pentru persoanele care nu au absolvit o

scoala de conducatori de autovehicule, cu exceptia celor pentru categoriile B, B1, B+E

84

CAP.IV. Taxe de înmatriculare a autovehiculelor şi remorcilor, autorizare provizorie de circulaţie şi autorizare de circulaţie pentru probe:

1. Taxe de înmatriculare permanentă sau temporară a autovehiculelor şi remorcilor:

a) autovehicule şi remorci cu masa totală maximă autorizată de până la 3.500 kg inclusiv

60

b) autovehicule şi remorci cu masa totală maximă autorizată mai mare de 3.500 kg 145

2. Taxe de autorizare provizorie a circulaţiei autovehiculelor şi remorcilor neînmatriculate permanent sau temporar 9

3. Taxe de autorizare a circulaţiei pentru probe autovehiculelor şi remorcilor 414

CAP.IV1 Taxe pentru furnizare de date

1.Inregistrarea cererilor persoanelor fizice si juridice privind furnizarea unor date din Registrul national de evidenta a persoanelor, precum si din Registrul

national de evidenta a permiselor de conducere si certificatelor de inmatriculare si din registrele judetene si al municipiului Bucuresti de evidenta a permiselor

de conducere si certificatelor de inmatriculare.

5

CAP.V. Taxe pentru eliberarea titlurilor de proprietate asupra terenurilor dobândite în baza Legii fondului funciar nr.18/1991, republicata, cu

modificarile si completarile ulterioare

1.Taxe pentru eliberarea titlurilor de proprietate asupra terenurilor dobandite in baza Legii fondului funciar nr.18/1991, republicata, cu modificarile si

completarile ulterioare, cu exceptia celor pentru terenurile agricole si forestiere.

Potrivit prevederilor Ordonanţei de urgenţă a Guvernului nr. 105/2004 privind unele măsuri pentru eliberarea şi înmânarea titlurilor de proprietate asupra

terenurilor agricole şi forestiere, publicată în Monitorul Oficial al României, Partea I, nr. 1.097 din 24 noiembrie 2004, aprobată prin Legea nr. 34/2005, în

scopul finalizării eliberării titlurilor de proprietate, eliberarea şi înmânarea titlurilor de proprietate asupra terenurilor agricole şi forestiere se fac gratuit.

15

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 20

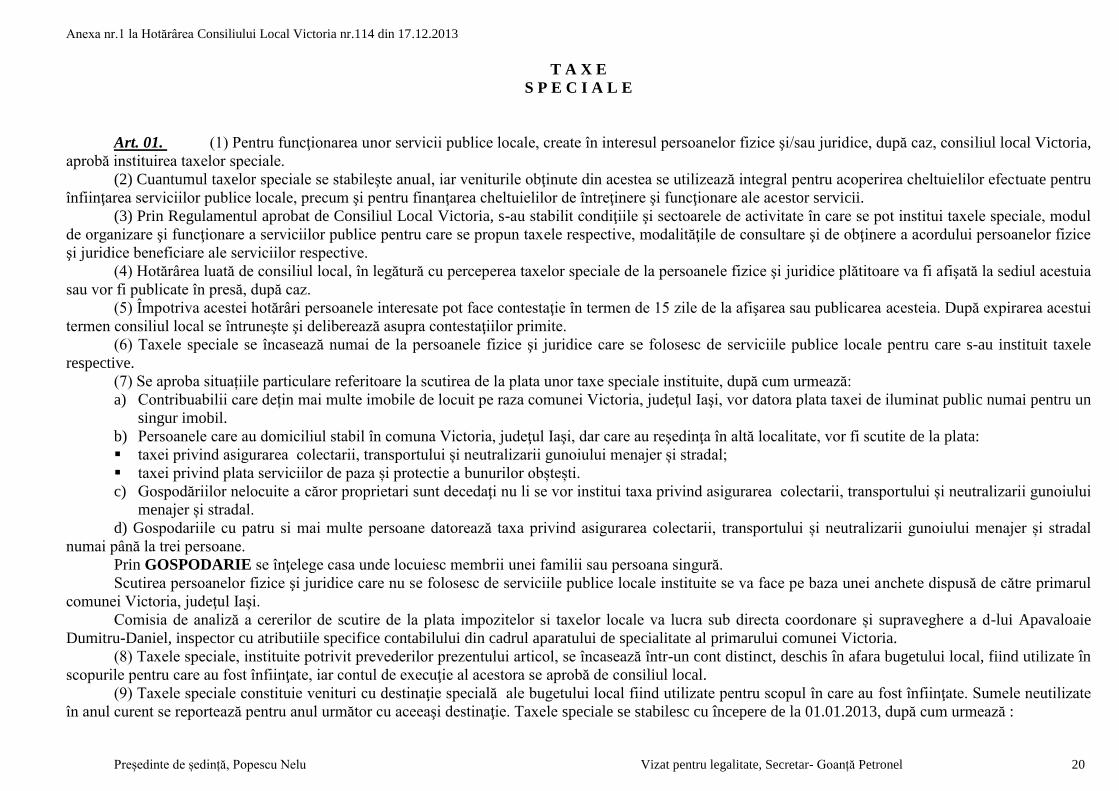

T A X E

S P E C I A L E

Art. 01. (1) Pentru funcţionarea unor servicii publice locale, create în interesul persoanelor fizice şi/sau juridice, după caz, consiliul local Victoria,

aprobă instituirea taxelor speciale.

(2) Cuantumul taxelor speciale se stabileşte anual, iar veniturile obţinute din acestea se utilizează integral pentru acoperirea cheltuielilor efectuate pentru

înfiinţarea serviciilor publice locale, precum şi pentru finanţarea cheltuielilor de întreţinere şi funcţionare ale acestor servicii.

(3) Prin Regulamentul aprobat de Consiliul Local Victoria, s-au stabilit condiţiile şi sectoarele de activitate în care se pot institui taxele speciale, modul

de organizare şi funcţionare a serviciilor publice pentru care se propun taxele respective, modalităţile de consultare şi de obţinere a acordului persoanelor fizice

şi juridice beneficiare ale serviciilor respective.

(4) Hotărârea luată de consiliul local, în legătură cu perceperea taxelor speciale de la persoanele fizice şi juridice plătitoare va fi afişată la sediul acestuia

sau vor fi publicate în presă, după caz.

(5) Împotriva acestei hotărâri persoanele interesate pot face contestaţie în termen de 15 zile de la afişarea sau publicarea acesteia. După expirarea acestui

termen consiliul local se întruneşte şi deliberează asupra contestaţiilor primite.

(6) Taxele speciale se încasează numai de la persoanele fizice şi juridice care se folosesc de serviciile publice locale pentru care s-au instituit taxele

respective.

(7) Se aproba situațiile particulare referitoare la scutirea de la plata unor taxe speciale instituite, după cum urmează:

a) Contribuabilii care dețin mai multe imobile de locuit pe raza comunei Victoria, judeţul Iaşi, vor datora plata taxei de iluminat public numai pentru un

singur imobil.

b) Persoanele care au domiciliul stabil în comuna Victoria, judeţul Iaşi, dar care au reşedinţa în altă localitate, vor fi scutite de la plata:

taxei privind asigurarea colectarii, transportului și neutralizarii gunoiului menajer și stradal;

taxei privind plata serviciilor de paza și protectie a bunurilor obștești.

c) Gospodăriilor nelocuite a căror proprietari sunt decedaţi nu li se vor institui taxa privind asigurarea colectarii, transportului și neutralizarii gunoiului

menajer și stradal.

d) Gospodariile cu patru si mai multe persoane datorează taxa privind asigurarea colectarii, transportului și neutralizarii gunoiului menajer și stradal

numai până la trei persoane.

Prin GOSPODARIE se înţelege casa unde locuiesc membrii unei familii sau persoana singură.

Scutirea persoanelor fizice şi juridice care nu se folosesc de serviciile publice locale instituite se va face pe baza unei anchete dispusă de către primarul

comunei Victoria, judeţul Iaşi.

Comisia de analiză a cererilor de scutire de la plata impozitelor si taxelor locale va lucra sub directa coordonare și supraveghere a d-lui Apavaloaie

Dumitru-Daniel, inspector cu atributiile specifice contabilului din cadrul aparatului de specialitate al primarului comunei Victoria.

(8) Taxele speciale, instituite potrivit prevederilor prezentului articol, se încasează într-un cont distinct, deschis în afara bugetului local, fiind utilizate în

scopurile pentru care au fost înfiinţate, iar contul de execuţie al acestora se aprobă de consiliul local.

(9) Taxele speciale constituie venituri cu destinaţie specială ale bugetului local fiind utilizate pentru scopul în care au fost înfiinţate. Sumele neutilizate

în anul curent se reportează pentru anul următor cu aceeaşi destinaţie. Taxele speciale se stabilesc cu începere de la 01.01.2013, după cum urmează :

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 21

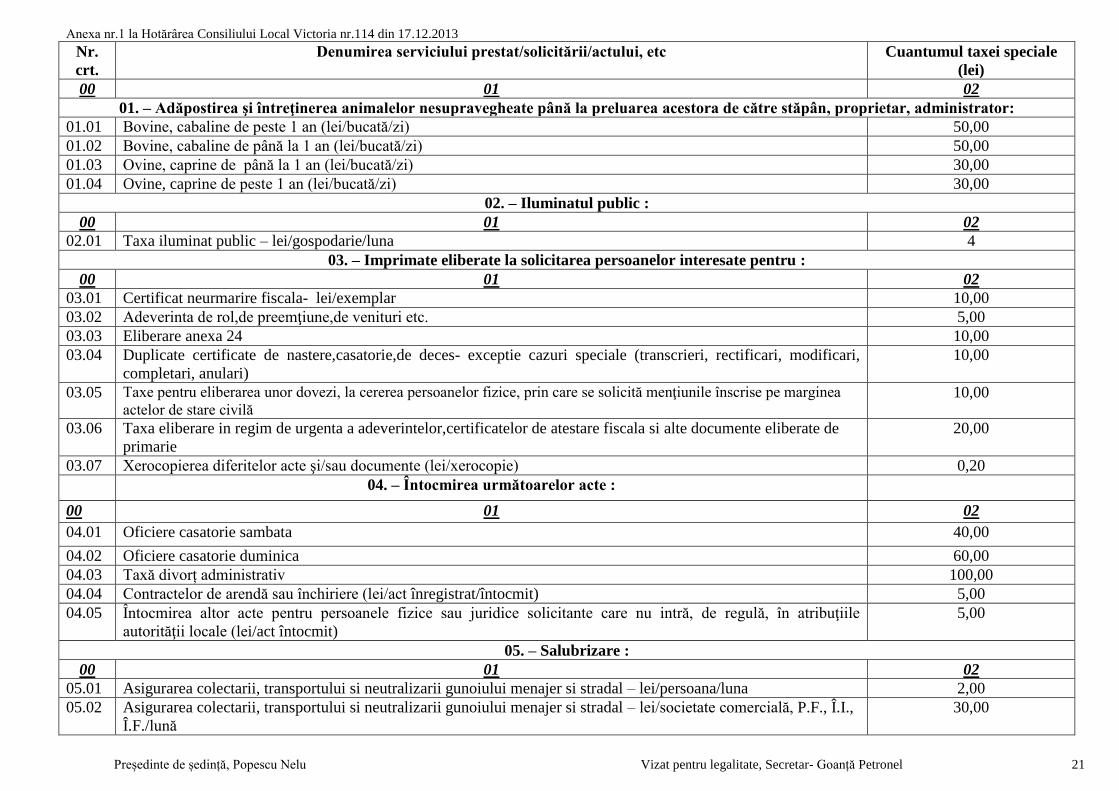

Nr.

crt.

Denumirea serviciului prestat/solicitării/actului, etc Cuantumul taxei speciale

(lei)

00 01 02

01. – Adăpostirea şi întreţinerea animalelor nesupravegheate până la preluarea acestora de către stăpân, proprietar, administrator:

01.01 Bovine, cabaline de peste 1 an (lei/bucată/zi) 50,00

01.02 Bovine, cabaline de până la 1 an (lei/bucată/zi) 50,00

01.03 Ovine, caprine de până la 1 an (lei/bucată/zi) 30,00

01.04 Ovine, caprine de peste 1 an (lei/bucată/zi) 30,00

02. – Iluminatul public :

00 01 02

02.01 Taxa iluminat public – lei/gospodarie/luna 4

03. – Imprimate eliberate la solicitarea persoanelor interesate pentru :

00 01 02

03.01 Certificat neurmarire fiscala- lei/exemplar 10,00

03.02 Adeverinta de rol,de preemţiune,de venituri etc. 5,00

03.03 Eliberare anexa 24 10,00

03.04 Duplicate certificate de nastere,casatorie,de deces- exceptie cazuri speciale (transcrieri, rectificari, modificari,

completari, anulari)

10,00

03.05 Taxe pentru eliberarea unor dovezi, la cererea persoanelor fizice, prin care se solicită menţiunile înscrise pe marginea

actelor de stare civilă 10,00

03.06 Taxa eliberare in regim de urgenta a adeverintelor,certificatelor de atestare fiscala si alte documente eliberate de

primarie

20,00

03.07 Xerocopierea diferitelor acte şi/sau documente (lei/xerocopie) 0,20

04. – Întocmirea următoarelor acte :

00 01 02

04.01 Oficiere casatorie sambata 40,00

04.02 Oficiere casatorie duminica 60,00

04.03 Taxă divorț administrativ 100,00

04.04 Contractelor de arendă sau închiriere (lei/act înregistrat/întocmit) 5,00

04.05 Întocmirea altor acte pentru persoanele fizice sau juridice solicitante care nu intră, de regulă, în atribuţiile

autorităţii locale (lei/act întocmit)

5,00

05. – Salubrizare :

00 01 02

05.01 Asigurarea colectarii, transportului si neutralizarii gunoiului menajer si stradal – lei/persoana/luna 2,00

05.02 Asigurarea colectarii, transportului si neutralizarii gunoiului menajer si stradal – lei/societate comercială, P.F., Î.I.,

Î.F./lună

30,00

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 22

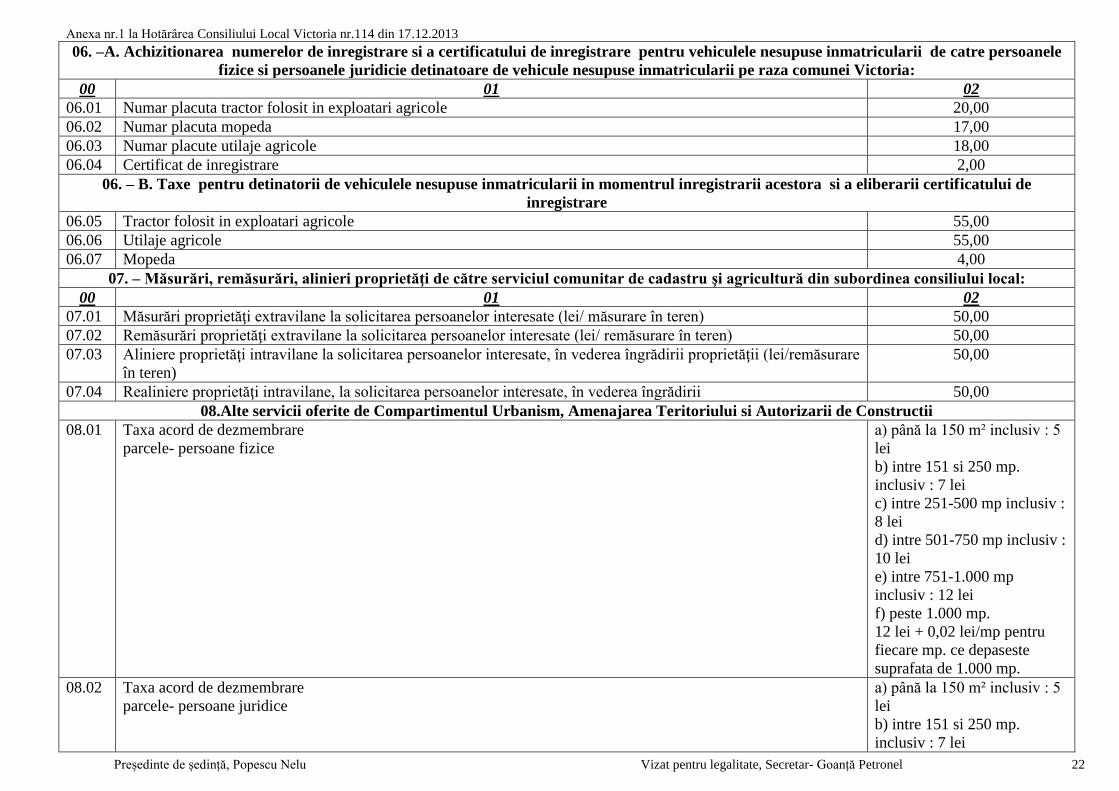

06. –A. Achizitionarea numerelor de inregistrare si a certificatului de inregistrare pentru vehiculele nesupuse inmatricularii de catre persoanele

fizice si persoanele juridicie detinatoare de vehicule nesupuse inmatricularii pe raza comunei Victoria:

00 01 02

06.01 Numar placuta tractor folosit in exploatari agricole 20,00

06.02 Numar placuta mopeda 17,00

06.03 Numar placute utilaje agricole 18,00

06.04 Certificat de inregistrare 2,00

06. – B. Taxe pentru detinatorii de vehiculele nesupuse inmatricularii in momentrul inregistrarii acestora si a eliberarii certificatului de

inregistrare

06.05 Tractor folosit in exploatari agricole 55,00

06.06 Utilaje agricole 55,00

06.07 Mopeda 4,00

07. – Măsurări, remăsurări, alinieri proprietăţi de către serviciul comunitar de cadastru şi agricultură din subordinea consiliului local:

00 01 02

07.01 Măsurări proprietăţi extravilane la solicitarea persoanelor interesate (lei/ măsurare în teren) 50,00

07.02 Remăsurări proprietăţi extravilane la solicitarea persoanelor interesate (lei/ remăsurare în teren) 50,00

07.03 Aliniere proprietăţi intravilane la solicitarea persoanelor interesate, în vederea îngrădirii proprietăţii (lei/remăsurare

în teren)

50,00

07.04 Realiniere proprietăţi intravilane, la solicitarea persoanelor interesate, în vederea îngrădirii 50,00

08.Alte servicii oferite de Compartimentul Urbanism, Amenajarea Teritoriului si Autorizarii de Constructii

08.01 Taxa acord de dezmembrare

parcele- persoane fizice

a) până la 150 m² inclusiv : 5

lei

b) intre 151 si 250 mp.

inclusiv : 7 lei

c) intre 251-500 mp inclusiv :

8 lei

d) intre 501-750 mp inclusiv :

10 lei

e) intre 751-1.000 mp

inclusiv : 12 lei

f) peste 1.000 mp.

12 lei + 0,02 lei/mp pentru

fiecare mp. ce depaseste

suprafata de 1.000 mp.

08.02 Taxa acord de dezmembrare

parcele- persoane juridice

a) până la 150 m² inclusiv : 5

lei

b) intre 151 si 250 mp.

inclusiv : 7 lei

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 23

c) intre 251-500 mp inclusiv :

8 lei

d) intre 501-750 mp inclusiv :

10 lei

e) intre 751-1.000 mp

inclusiv : 12 lei

f) peste 1.000 mp

12 lei +0,02 lei/mp pentru

fiecare mp ce depaseste

suprafata de 1.000 mp

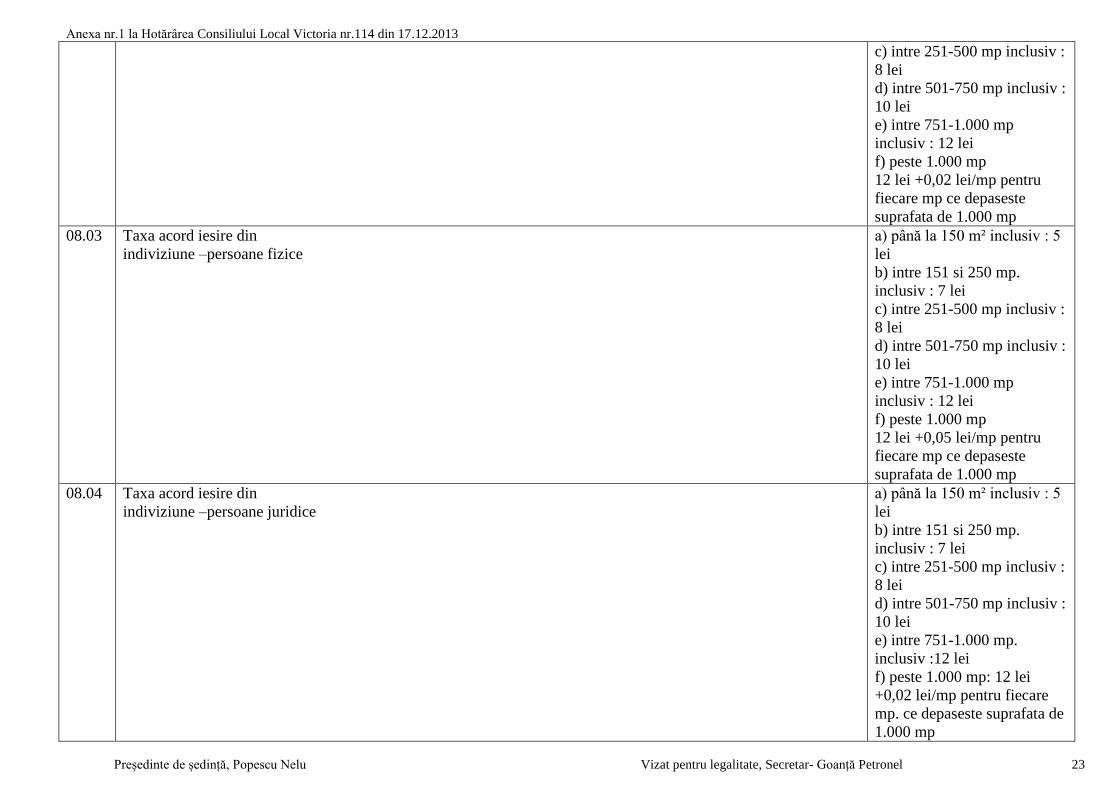

08.03 Taxa acord iesire din

indiviziune –persoane fizice

a) până la 150 m² inclusiv : 5

lei

b) intre 151 si 250 mp.

inclusiv : 7 lei

c) intre 251-500 mp inclusiv :

8 lei

d) intre 501-750 mp inclusiv :

10 lei

e) intre 751-1.000 mp

inclusiv : 12 lei

f) peste 1.000 mp

12 lei +0,05 lei/mp pentru

fiecare mp ce depaseste

suprafata de 1.000 mp

08.04 Taxa acord iesire din

indiviziune –persoane juridice

a) până la 150 m² inclusiv : 5

lei

b) intre 151 si 250 mp.

inclusiv : 7 lei

c) intre 251-500 mp inclusiv :

8 lei

d) intre 501-750 mp inclusiv :

10 lei

e) intre 751-1.000 mp.

inclusiv :12 lei

f) peste 1.000 mp: 12 lei

+0,02 lei/mp pentru fiecare

mp. ce depaseste suprafata de

1.000 mp

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 24

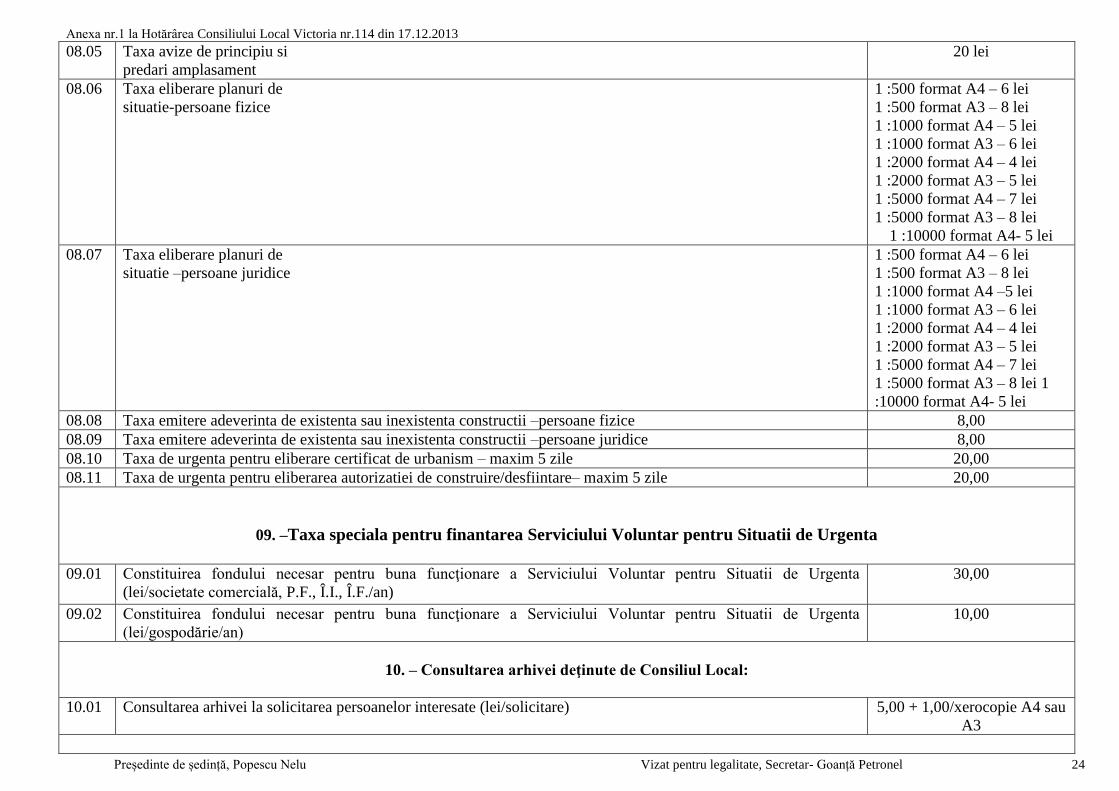

08.05 Taxa avize de principiu si

predari amplasament

20 lei

08.06 Taxa eliberare planuri de

situatie-persoane fizice

1 :500 format A4 – 6 lei

1 :500 format A3 – 8 lei

1 :1000 format A4 – 5 lei

1 :1000 format A3 – 6 lei

1 :2000 format A4 – 4 lei

1 :2000 format A3 – 5 lei

1 :5000 format A4 – 7 lei

1 :5000 format A3 – 8 lei

1 :10000 format A4- 5 lei

08.07 Taxa eliberare planuri de

situatie –persoane juridice

1 :500 format A4 – 6 lei

1 :500 format A3 – 8 lei

1 :1000 format A4 –5 lei

1 :1000 format A3 – 6 lei

1 :2000 format A4 – 4 lei

1 :2000 format A3 – 5 lei

1 :5000 format A4 – 7 lei

1 :5000 format A3 – 8 lei 1

:10000 format A4- 5 lei

08.08 Taxa emitere adeverinta de existenta sau inexistenta constructii –persoane fizice 8,00

08.09 Taxa emitere adeverinta de existenta sau inexistenta constructii –persoane juridice 8,00

08.10 Taxa de urgenta pentru eliberare certificat de urbanism – maxim 5 zile 20,00

08.11 Taxa de urgenta pentru eliberarea autorizatiei de construire/desfiintare– maxim 5 zile 20,00

09. –Taxa speciala pentru finantarea Serviciului Voluntar pentru Situatii de Urgenta

09.01 Constituirea fondului necesar pentru buna funcţionare a Serviciului Voluntar pentru Situatii de Urgenta

(lei/societate comercială, P.F., Î.I., Î.F./an)

30,00

09.02 Constituirea fondului necesar pentru buna funcţionare a Serviciului Voluntar pentru Situatii de Urgenta

(lei/gospodărie/an)

10,00

10. – Consultarea arhivei deţinute de Consiliul Local:

10.01 Consultarea arhivei la solicitarea persoanelor interesate (lei/solicitare) 5,00 + 1,00/xerocopie A4 sau

A3

Anexa nr.1 la Hotărârea Consiliului Local Victoria nr.114 din 17.12.2013

Președinte de ședință, Popescu Nelu Vizat pentru legalitate, Secretar- Goanță Petronel 25

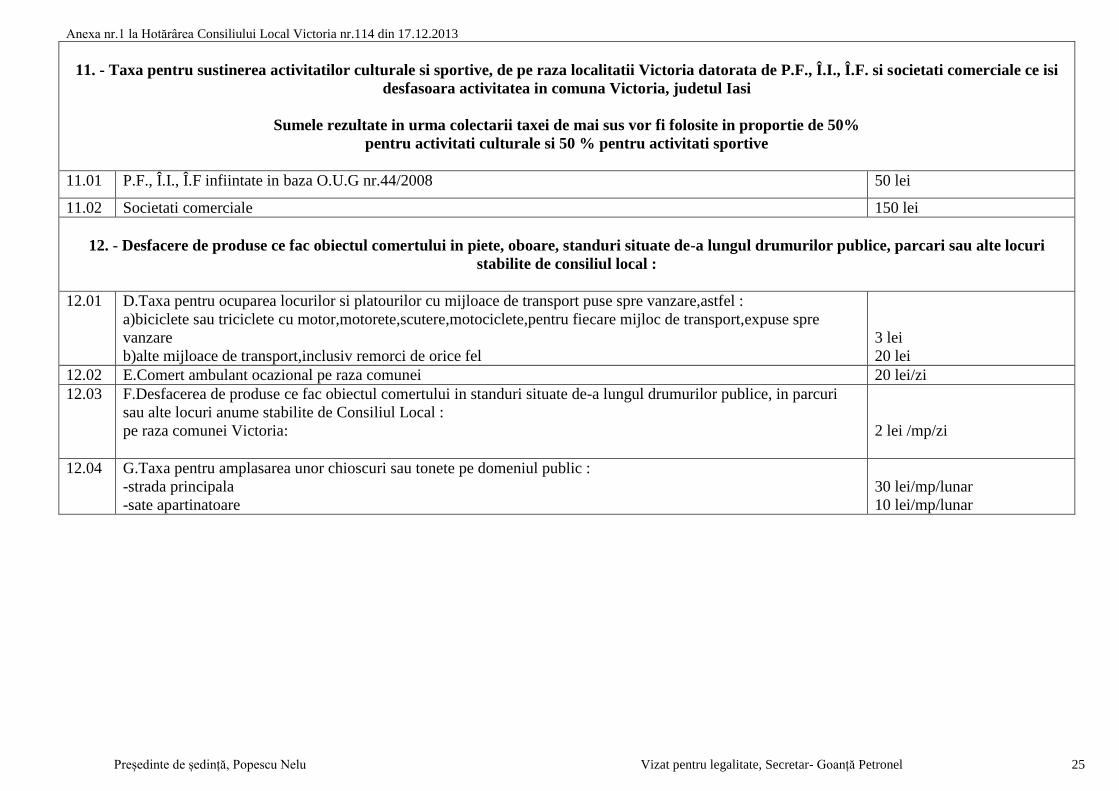

11. - Taxa pentru sustinerea activitatilor culturale si sportive, de pe raza localitatii Victoria datorata de P.F., Î.I., Î.F. si societati comerciale ce isi

desfasoara activitatea in comuna Victoria, judetul Iasi

Sumele rezultate in urma colectarii taxei de mai sus vor fi folosite in proportie de 50%

pentru activitati culturale si 50 % pentru activitati sportive

11.01 P.F., Î.I., Î.F infiintate in baza O.U.G nr.44/2008 50 lei

11.02 Societati comerciale 150 lei

12. - Desfacere de produse ce fac obiectul comertului in piete, oboare, standuri situate de-a lungul drumurilor publice, parcari sau alte locuri

stabilite de consiliul local :

12.01 D.Taxa pentru ocuparea locurilor si platourilor cu mijloace de transport puse spre vanzare,astfel :

a)biciclete sau triciclete cu motor,motorete,scutere,motociclete,pentru fiecare mijloc de transport,expuse spre

vanzare

b)alte mijloace de transport,inclusiv remorci de orice fel

3 lei

20 lei

12.02 E.Comert ambulant ocazional pe raza comunei 20 lei/zi

12.03 F.Desfacerea de produse ce fac obiectul comertului in standuri situate de-a lungul drumurilor publice, in parcuri

sau alte locuri anume stabilite de Consiliul Local :

pe raza comunei Victoria:

2 lei /mp/zi

12.04 G.Taxa pentru amplasarea unor chioscuri sau tonete pe domeniul public :

-strada principala

-sate apartinatoare

30 lei/mp/lunar

10 lei/mp/lunar