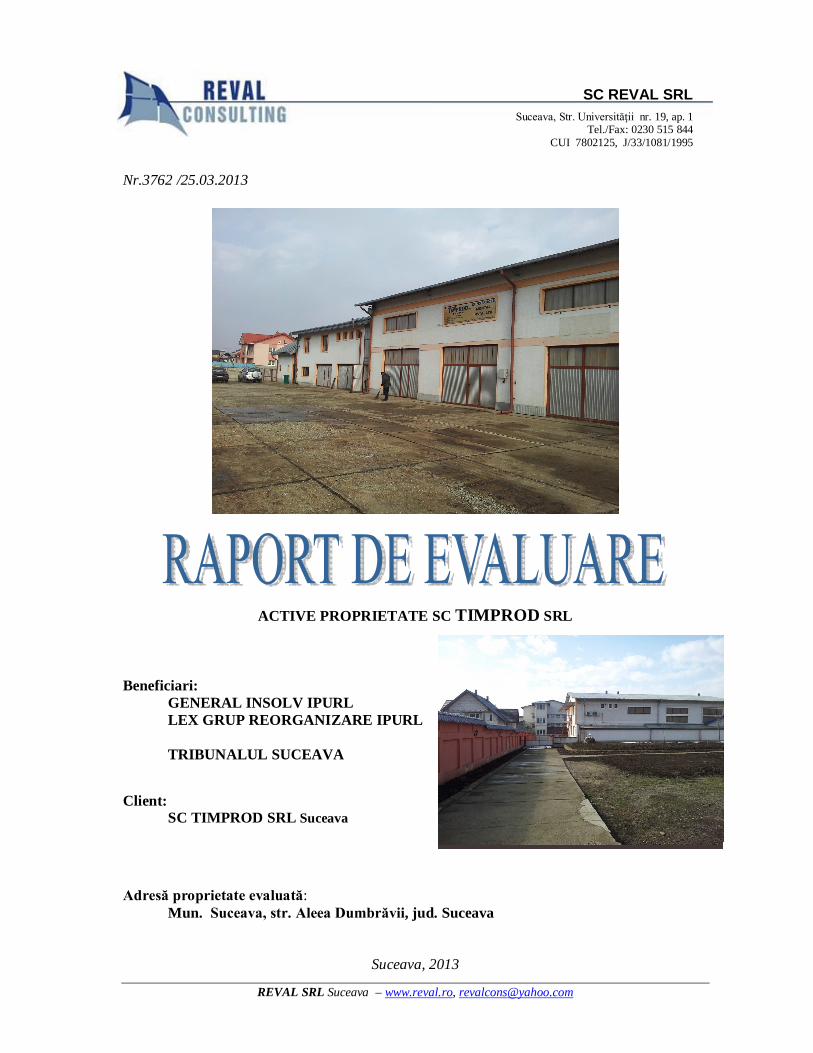

active proprietate sc timprod srl general insolv … de evaluare a imobilelor... · vă prezentăm...

TRANSCRIPT

REVAL SRL Suceava – www.reval.ro, [email protected]

SC REVAL SRL

Suceava, Str. Universităţii nr. 19, ap. 1 Tel./Fax: 0230 515 844

CUI 7802125, J/33/1081/1995

Nr.3762 /25.03.2013

ACTIVE PROPRIETATE SC TIMPROD SRL Beneficiari:

GENERAL INSOLV IPURL LEX GRUP REORGANIZARE IPURL TRIBUNALUL SUCEAVA

Client: SC TIMPROD SRL Suceava

Adresă proprietate evaluată:

Mun. Suceava, str. Aleea Dumbrăvii, jud. Suceava

Suceava, 2013

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 2

SCRISOARE DE TRANSMITERE

Către, GENERAL INSOLV IPURL LEX GRUP REORGANIZARE IPURL

Vă prezentăm evaluarea activelor imobiliare aparţinând SC TIMPROD SRL, cu sediul social în municipiul Suceava, str. Aleea Dumbrăvii, nr. 12D, având J33/764/1995 şi CUI 7537380, identificate astfel:

Teren intravilan – pc. cad. 182 = 3700mp constând în parcela 1Cc de 3110mp şi parcela 2L de 590mp, inclusiv infrastructura, pe care se află două construcţii:

o Pavilion administrativ o Hala de producţie C2, formată dintr-un ansamblu

Hală producţie (inclusiv birouri tehnice) Anexă (Laborator + Magazie materiale + Vestiar) + Grup sanitar

o Cabină poartă o Infrastructura:

Platformă betonată Fosă septică Reţea de canalizare şi ape pluviale aproximativ

o Rampă auto o Împrejmuire

Teren intravilan – pc. cad. 7192 = 1900mp

Evaluatorul nu are nici un interes prezent sau de perspectivă în legătură cu activele evaluate. Inspecţia activelor şi toate investigaţiile şi analizele necesare au fost făcute personal de evaluatori.

Scopul raportului de evaluare este acela de a estima valoarea de piață a activelor aparţinând SC TIMPROD SRL. Evaluarea se face în condiţiile legii 85/2006 referitoare la valorificarea societăţilor în reorganizare judiciară. Admionistratorii judiciari numiti de către Tribunalul Suceava sunt GENERAL INSOLV IPURL şi LEX GRUP REORGANIZARE IPURL, conform dosarului nr. 4533/86/2012.

Tipul valorii estimate în cadrul acestui raport de evaluare este valoarea de PIAȚĂ, în condiții de valorificare impuse de legea falimentului. Baza de evaluare o constituie definițiile conform IVS Cadru General (Conform Standarde internaționale de evaluare 2011): Valoarea de piaţă: Valoarea de piaţă este suma estimată pentru care un activ sau o datorie ar putea fi schimbată, la data evaluării, între un cumpărător hotărât şi un vânzător hotărât, într-o tranzacţie nepărtinitoare, după un marketing adecvat și în care părţile au acţionat fiecare în cunoştinţă de cauză, prudent şi fără constrângere”.

Valoarea justă este prețul estimat pentru transferul unui activ sau a unei datorii între părţi identificate, aflate în cunoştinţă de cauză și hotărâte, care reflectă interesele acelor părți.

Valoarea estimată este valabilă la data de 25.03.2013, dată la care cursul de schimb valutar este de: 1 Euro=4,4154lei, 1USA =3,3948lei, 1Euro = 1,3006USA

Valoarea de piață, determinată prin prezentul raport de evaluare, conform CENTRALIZATOR VALOARE PIAȚĂ, Active SC TIMPROD SRL Suceava este:

VPIATA -SC TIMPROD SRL = 1.125.000Lei Din care, corespunzător valorificării celei mai probabile:

Proprietăți imobiliare pc. cad. 182 V1 = 1.055.000Lei

Proprietăți imobiliare pc. cad. 7192 V2 = 70.000 Lei

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 3

Raportul de evaluare este valabil numai pentru scopul formulat de dumneavoastră. Utilizarea lui în alt scop poate să nu fie adecvată. Raportul se adresează dumneavoastră şi lichidatorului dumneavoastră. Nu ne asumăm responsabilitatea în faţa altor utilizatori decât dumneavoastră.

ÎNTOCMIT: dr. ing. Vasile RATA – Evaluator UNEAR ing. Ionuț Petru GAFITESCU

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 4

CENTRALIZATOR VALOARE PIAȚĂ Active SC TIMPROD SRL Suceava

Conform Registrul imobilizărilor

Nr. crt. DENUMIRE ACTIV

Anul PIF/ Data

intrării

Cod clasif.

DNF

Valoare contabilă

lei

Valoare rămasă de amortizat

lei

Valoare PIAȚĂ

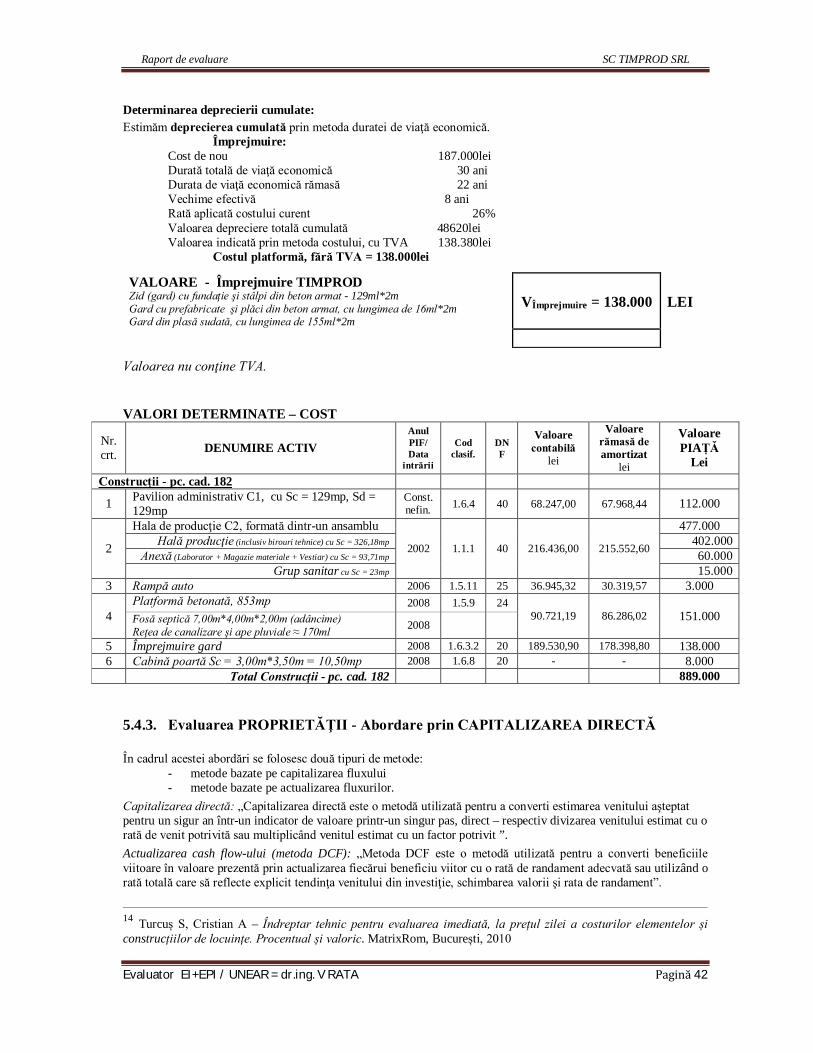

Lei Construcţii + teren - pc. cad. 182

1 Teren intravilan – pc. cad. 182/3700mp 1997 - - 23.400,00 - 166.000

2 Pavilion administrativ C1, cu Sc = 129mp, Sd = 129mp

Const.nefin. 1.6.4 40 68.247,00 67.968,44 112.000

3

Hala de producţie C2, formată dintr-un ansamblu

2002 1.1.1 40 216.436,00 215.552,60

477.000 Hală producţie (inclusiv birouri tehnice) cu Sc = 326,18mp 402.000

Anexă (Laborator + Magazie materiale + Vestiar) cu Sc = 93,71mp 60.000 Grup sanitar cu Sc = 23mp 15.000

4 Rampă auto 2006 1.5.11 25 36.945,32 30.319,57 3.000

5 Platformă betonată, 853mp 2008 1.5.9 24

90.721,19 86.286,02 151.000 Fosă septică 7,00m*4,00m*2,00m (adâncime) Reţea de canalizare şi ape pluviale ≈ 170ml 2008

6 Împrejmuire gard 2008 1.6.3.2 20 189.530,90 178.398,80 138.000 7 Cabină poartă Sc = 3,00m*3,50m = 10,50mp 2008 1.6.8 20 - - 8.000

Total Construcţii + teren - pc. cad. 182 1.055.000 Teren - pc. cad. 7192 1 Teren intravilan 1A – pc. cad. 7192 - 1900mp 2002 - - Valoare inclusă

nr.crt.1 - 70.000

Total Teren - pc. cad. 7192 70.000 TOTAL GENERAL 1.125.000

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 5

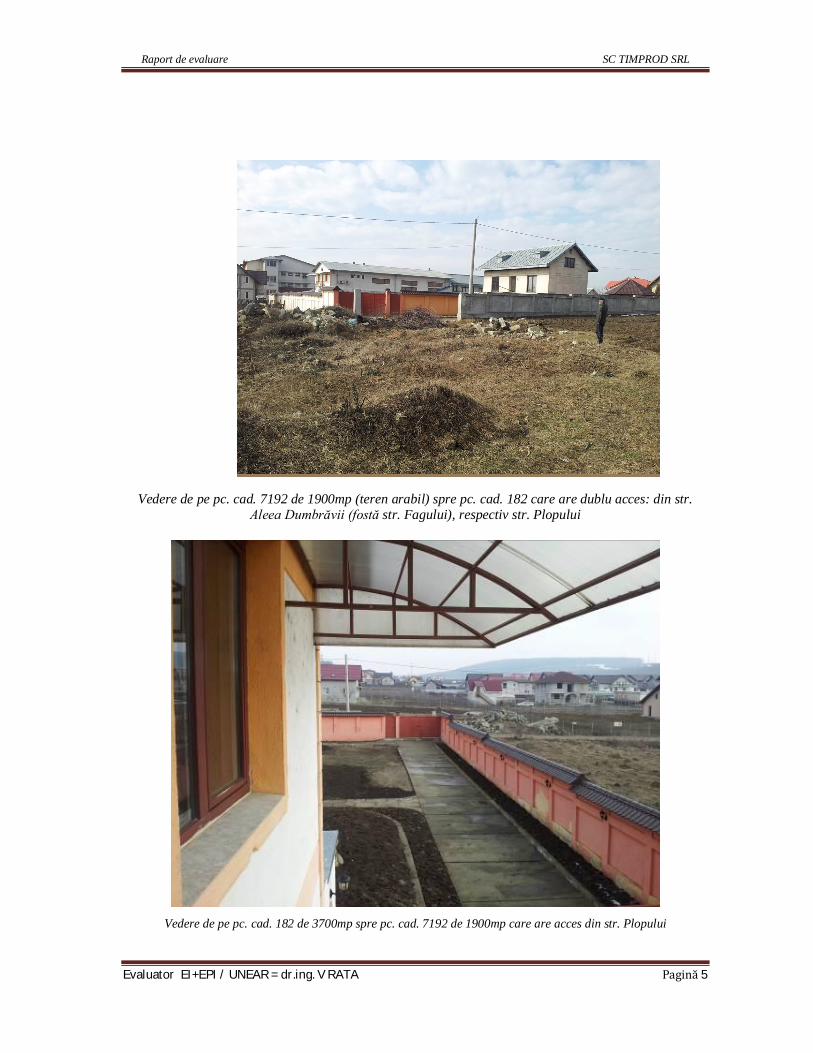

Vedere de pe pc. cad. 7192 de 1900mp (teren arabil) spre pc. cad. 182 care are dublu acces: din str. Aleea Dumbrăvii (fostă str. Fagului), respectiv str. Plopului

Vedere de pe pc. cad. 182 de 3700mp spre pc. cad. 7192 de 1900mp care are acces din str. Plopului

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 6

Vedere de pe pc. cad. 182 de 3700mp, respectiv din faţa Halei de producţie C2 care are atât din str. Aleea

Dumbrăvii (fostă str. Fagului), respectiv str. Plopului prin intermediul curţii interioare

Vedere curte interioară - pc. cad. 182

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 7

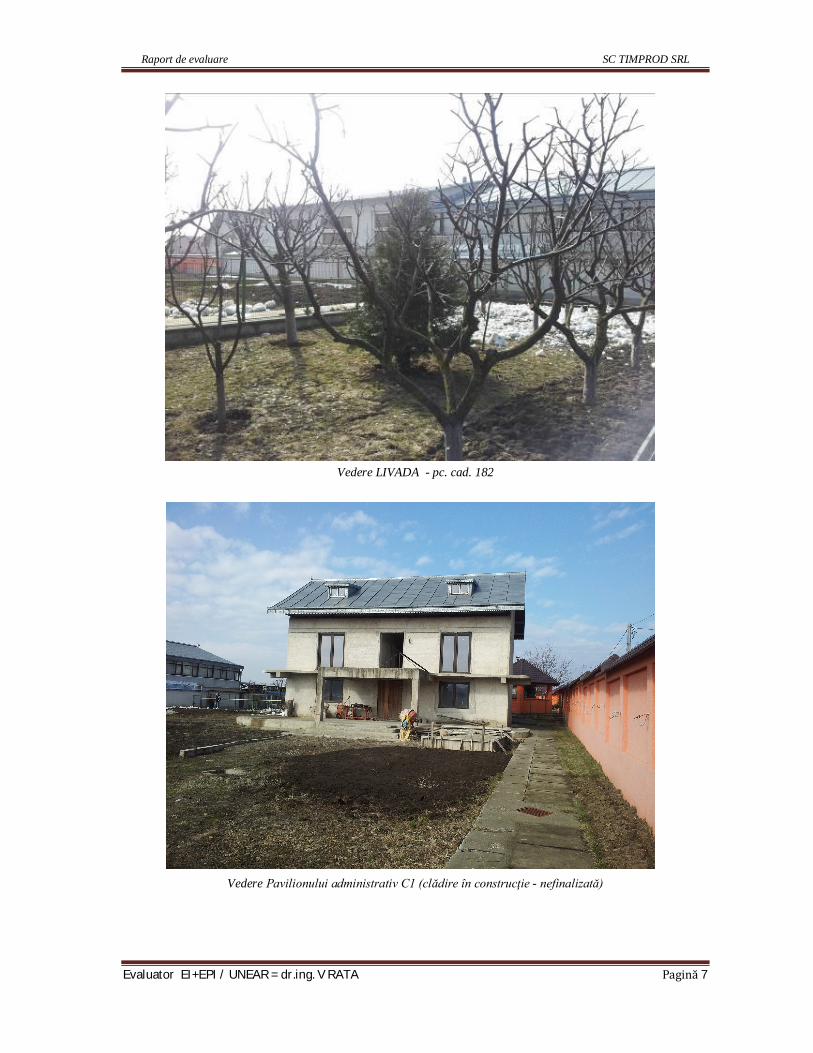

Vedere LIVADA - pc. cad. 182

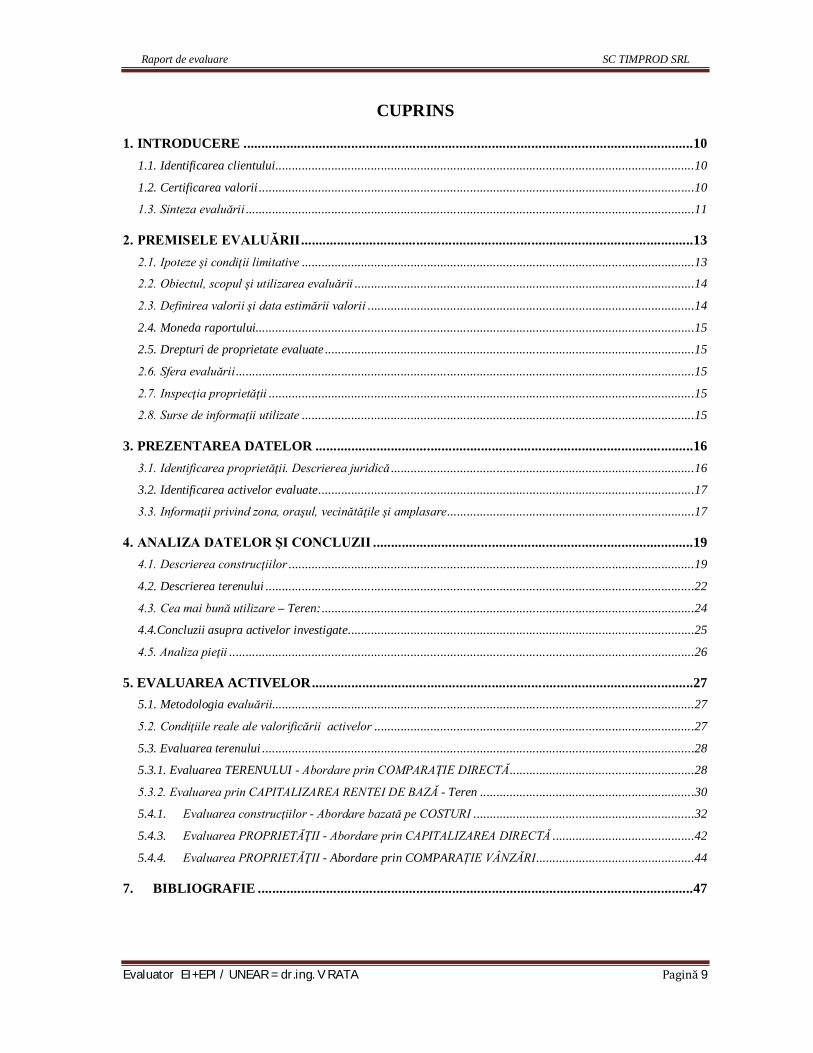

Vedere Pavilionului administrativ C1 (clădire în construcţie - nefinalizată)

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 8

Pavilion administrativ C1 (clădire în construcţie - nefinalizată)

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 9

CUPRINS

1. INTRODUCERE .............................................................................................................................10 1.1. Identificarea clientului ...............................................................................................................................10

1.2. Certificarea valorii ....................................................................................................................................10 1.3. Sinteza evaluării ........................................................................................................................................11

2. PREMISELE EVALUĂRII .............................................................................................................13 2.1. Ipoteze şi condiţii limitative .......................................................................................................................13 2.2. Obiectul, scopul şi utilizarea evaluării .......................................................................................................14

2.3. Definirea valorii şi data estimării valorii ...................................................................................................14

2.4. Moneda raportului .....................................................................................................................................15 2.5. Drepturi de proprietate evaluate ................................................................................................................15

2.6. Sfera evaluării ...........................................................................................................................................15

2.7. Inspecţia proprietăţii .................................................................................................................................15 2.8. Surse de informaţii utilizate .......................................................................................................................15

3. PREZENTAREA DATELOR .........................................................................................................16 3.1. Identificarea proprietăţii. Descrierea juridică ............................................................................................16 3.2. Identificarea activelor evaluate ..................................................................................................................17 3.3. Informaţii privind zona, oraşul, vecinătăţile şi amplasare ...........................................................................17

4. ANALIZA DATELOR ŞI CONCLUZII .........................................................................................19 4.1. Descrierea construcţiilor ...........................................................................................................................19

4.2. Descrierea terenului ..................................................................................................................................22

4.3. Cea mai bună utilizare – Teren: .................................................................................................................24 4.4.Concluzii asupra activelor investigate .........................................................................................................25

4.5. Analiza pieţii .............................................................................................................................................26

5. EVALUAREA ACTIVELOR ..........................................................................................................27 5.1. Metodologia evaluării................................................................................................................................27

5.2. Condiţiile reale ale valorificării activelor .................................................................................................27

5.3. Evaluarea terenului ...................................................................................................................................28 5.3.1. Evaluarea TERENULUI - Abordare prin COMPARAŢIE DIRECTĂ ........................................................28

5.3.2. Evaluarea prin CAPITALIZAREA RENTEI DE BAZĂ - Teren .................................................................30 5.4.1. Evaluarea construcţiilor - Abordare bazată pe COSTURI ...................................................................32

5.4.3. Evaluarea PROPRIETĂŢII - Abordare prin CAPITALIZAREA DIRECTĂ ...........................................42

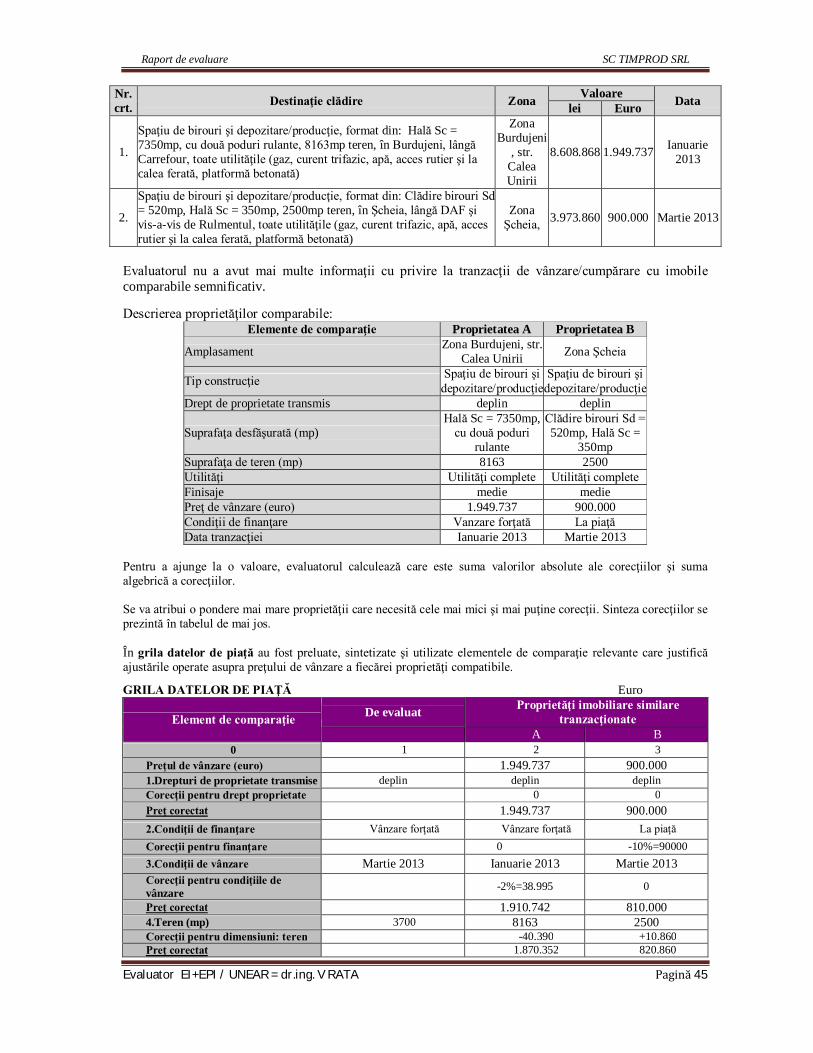

5.4.4. Evaluarea PROPRIETĂŢII - Abordare prin COMPARAȚIE VÂNZĂRI ................................................44

7. BIBLIOGRAFIE .........................................................................................................................47

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 10

1. INTRODUCERE

1.1. Identificarea clientului

Solicitantul prezentului raport de evaluare este GENERAL INSOLV IPURL reprezentată de Dna Sorina Mihaela PRISACARIU şi LEX GRUP REORGANIZARE IPURL reprezentată de Ec. Bejinaru Ionuţ Richard, în calitate de administratori judiciari a SC TIMPROD SRL, cu sediul în Municipiul Suceava, str. Aleea Dumbrăvii, nr. 12D, având J33/764/1995 şi CUI 7537380.

1.2. Certificarea valorii

Prin prezenta se certifică, cu bună credinţă următoarele: Evaluatorul îşi asumă integral răspunderea asupra tuturor afirmaţiilor personale din raportul de

evaluare. Datele şi informaţiile preluate din surse ce nu au putut fi verificate personal de evaluator sunt menţionate expres în text.

În conformitate cu uzanţele din România, valorile prezentate de evaluator sunt valabile la data specificată în raport, cât şi într-un interval de timp limitat, în cazul în care condiţiile specificate pentru evaluare nu au suferit modificări semnificative care să afecteze rezultatele prezentate.

Evaluatorul îşi asumă păstrarea confidenţialităţii asupra datelor şi informaţiilor din raport, precum şi neutilizarea acestora în schimbul unor avantaje neetice sau ilegale, fie personal fie prin intermediul unei terţe persoane.

Acest raport este destinat numai scopului precizat şi numai uzului solicitantului. Acest raport nu va putea fi inclus, în întregime sau parţial, în documente, circulare sau declaraţii, nici

publicat sau menţionat în alt mod, fără aprobarea scrisă a evaluatorului asupra formei şi contextului în care ar putea să apară.

Afirmaţiile susţinute în prezentul raport sunt corecte şi reale. Analizele, opiniile şi concluziile din raport sunt obiective şi nepărtinitoare dar limitate numai la

ipotezele şi condiţiile limitative cunoscute şi prezentate în raport. Evaluatorul nu are nici un avantaj pecuniar sau de altă natură ca urmare a realizării prezentului raport

de evaluare în afara remunerării pentru prezenta lucrare. Evaluatorul nu are nici un interes actual sau viitor în proprietatea ce face obiectul prezentului raport

de evaluare. Evaluatorul nu este angajat direct sau prin intermediari în nici o acţiune cu caracter comercial privind

clădirea evaluată. Remunerarea evaluatorului nu se face în funcţie de exprimarea unei valori prestabilite sau care ar

favoriza cauza clientului, de obţinere a unui rezultat dorit sau de apariţia unui eveniment ulterior. Raportul a fost întocmit în concordanţă cu legislaţia în vigoare la data evaluării şi conform codului deontologic al evaluatorului din statutul membrilor ANEVAR. În estimarea valorii de piaţă s-au avut în vedere prevederile din Standardele Internaţionale de Evaluare, Ediţia 2011.

Evaluatorul îşi declară competenţa în evaluarea proprietăţii.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 11

1.3. Sinteza evaluării

Se evaluează activele, aparţinând SC TIMPROD SRL. Data inspecţiei: martie 2013 Data evaluării: 25.03.2013

Se evaluează activele aparţinând SC TIMPROD SRL, amplasate în Mun. Suceava, str. Aleea Dumbrăvii, Cartier Burdujeni, judeţul Suceava:

Teren intravilan – pc. cad. 182 cu suprafața 3700mp constând în parcela 1Cc de 3110mp şi parcela 2L de 590mp, pe care se află construcţiile:

o Pavilion administrativ C1, cu Sc = 129mp o Hala de producţie C2, formată dintr-un ansamblu

Hală producţie (inclusiv birouri tehnice) cu Sc = 326,18mp Anexă (Laborator + Magazie materiale + Vestiar) cu Sc = 93,71mp Grup sanitar cu Sc = 23mp Cabină poartă Sc = 3,00m*3,50m = 10,50mp

o Infrastructura: Platformă betonată

Fosă septică Reţea de canalizare şi ape pluviale Zid sprijin

Împrejmuire: Zid (gard) cu fundaţie şi stâlpi din beton armat - 129ml Gard cu prefabricate şi plăci din beton armat, cu lungimea de 16ml Gard din plasă sudată, cu lungimea de 155ml

o Rampă auto Teren intravilan – pc. cad. 7192 - 1900mp, constând în parcela 1A

Starea tehnică a activelor evaluate: Construcţii: amplasate în municipiul Suceava, str. Aleea Dumbrăvii, nr.12D – clădiri cu finisaje inferioare în Hala de producţie, respectiv finisaje medii în spaţiile administrative. Clădirile ce fac obiectul evaluării fac parte din proprietatea ce a constituit SC TIMPROD SRL, destinaţia iniţială a acestora fiind de clădiri pentru producţie şi spaţii administrative. Construcțiile existente pe parcela cadastrală 182 cu suprafața 3700mp, sunt realizate în perioada 2005 / 2008. Starea tehnică generală a activelor = BUNĂ, parțial nefinalizate (Clădire Pavilon administrativ). Observație:

Există construcții ce nu sunt realizate în baza autorizației de construire nr.312/8.octombrie 1999, deci, nu sunt autorizate, de asemenea, nu pot fi dovedite că aparțin SC TIMPROD SRL.

S-a procedat la estimarea valorii de lichidare a activelor pe baza releveelor preluate, a datelor de pe piaţa imobiliară şi a preţurilor unitare determinate folosind cataloagele de reevaluare, eventual preţuri pentru produse similare.

Valorile obţinute s-au corectat cu gradul de depreciere fizică, neadecvare funcţională şi depreciere externă stabilite de evaluator la inspectarea proprietăţii.

Ca rezultat al cercetării şi analizei realizate, a abordărilor şi metodelor de evaluare folosite, s-au obţinut, pentru activele evaluate, valorile prezentate în centralizatoarele anexate.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 12

Evaluatorul estimează că VALORIFICAREA activelor se poate realiza astfel: Vactive SC TIMPROD SRL = 1.125.000Lei

Din care, corespunzător valorificării celei mai probabile:

Proprietăți imobiliare pc. cad. 182 V1 = 1.055.000Lei

Proprietăți imobiliare pc. cad. 7192 V2 = 70.000 Lei

Valoarea nu include TVA Curs de schimb valutar: 1 USD = 3,3948lei; 1 € = 4,4154Lei Data evaluării: 25.03.2013.

Detalierea prezentei sinteze este efectuată în capitolele 2, 3 şi 4, precum şi în anexele la raport. INTOCMIT:

Dr. ing. Vasile RATA Evaluator UNEAR – EPI + EI

ing. Ionuț Petru GAFITESCU

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 13

2. PREMISELE EVALUĂRII

2.1. Ipoteze şi condiţii limitative

2.1.1. Ipoteze generale

Acest raport de evaluare a fost realizat pe baza următoarelor ipoteze generale, inclusiv a celor care pot să apară în raport:

1. Nu se asumă răspundere pentru descrierea juridică pusă la dispoziţie sau pentru chestiuni legate de considerente juridice sau de proprietate. Titlul de proprietate se presupune valabil şi tranzacţionabil .

2. Proprietatea este evaluată fără ipoteci sau datorii. 3. Se presupune că propr. este deţinută cu responsabilitatea şi că se aplică un management complet

al acesteia. 4. Informaţiile furnizate de terţe părţi sunt considerate de încredere, dar nu li se acordă garanţia pt.

acurateţe. 5. Toate studiile inginereşti sunt presupuse corecte. Planurile de amplasare şi materialul ilustrativ

din raport sunt incluse pentru a-l ajuta pe cititor să vizualizeze proprietatea. 6. Se presupune că nu există condiţii ascunse sau neevidente ale proprietăţii, ale subsolului sau

structurilor sale care ar face ca proprietatea să valoreze mai mult sau mai puţin. Nu se asumă nici o răspundere pentru astfel de condiţii sau pentru obţinerea studiilor tehnice de specialitate necesare descoperirii lor.

7. Se presupune că proprietatea este în deplină conformitate cu toate reglementările de mediu locale, regionale sau naţionale în vigoare.

8. Se pp. că propr. se conformează tuturor reglementărilor şi restricţiilor de zonare şi utilizare în vigoare.

9. Se presupune că au fost sau pot fi obţinute sau reînnoite toate autorizaţiile, licenţele, certificatele de ocupare, aprobările sau alte acte solicitate de instituţiile locale, regionale sau naţionale, pentru fiecare utilizare pe care se bazează estimarea valorii.

10. Se presupune că folosirea terenului şi a construcţiilor se realizează în cadrul limitelor proprietăţii descrise şi că nu există încălcări sau violări ale altor proprietăţi.

11. Existenţa unor materiale periculoase care pot să fie prezente pe proprietate, nu a fost observată de evaluator. Evaluatorul nu are cunoştinţă de existenţa unor astfel de materiale pe proprietate. Evaluatorul, cu toate acestea, nu este calificat să detecteze astfel de substanţe. Prezenţa unor substanţe sau alte materiale periculoase pot afecta valoarea proprietăţii. Valoarea estimată este bazată pe ipoteza că pe proprietate nu există astfel de materiale ce pot cauza diminuări ale valorii. Nu se asumă nici o răspundere pentru astfel de condiţii sau expertize sau cunoştinţe de specialitate necesare descoperirii lor. Clientul este solicitat să angajeze un expert în domeniu, dacă doreşte.

2.1.2. Condiţii limitative

1. Orice alocare a valorii totale estimate în acest raport, între teren şi construcţii se aplică numai la programul de utilizare stabilit. Valorile separate alocate terenului şi clădirilor nu trebuie utilizate în combinaţie cu nici o altă evaluare, în caz contrar ele fiind nevalide.

2. Posesia acestui raport sau a unei copii, nu conferă dreptul de publicare. 3. Evaluatorul, prin natura evaluării, nu va fi solicitat să ofere consultanţă ulterioară sau să depună

mărturie în instanţă în legătură cu proprietatea în chestiune decât dacă au fost făcute iniţial aranjamente în această privinţă.

4. Nici una din părţile raportului (în special concluziile privind valoarea, identitatea evaluatorului sau firma la care lucrează acesta) nu vor fi difuzate public prin reclamă, relaţii publice, ştiri, agenţii de vânzare sau alte căi mediatice, fără acordul scris şi aprobarea prealabilă a evaluatorului.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 14

5. Orice estimare ale valorii conţinute în raport se aplică întregii proprietăţi şi orice împărţire sau divizare a totalului în valori fracţionate va invalida valoarea estimată dacă acestea nu au fost stabilite în raport.

6. Previziunile, proiecţiile sau estimările conţinute aici se bazează pe condiţii curente de pe piaţă, pe factorii cererii şi ofertei anticipate pe termen scurt într-o economie stabilă în timp. Aceste previziuni sunt, prin urmare, supuse schimbării condiţiilor viitoare.

2.2. Obiectul, scopul şi utilizarea evaluării

Obiectul evaluării: îl constituie activele aflate în proprietatea SC TIMPROD SRL, cu sediul social în municipiul Suceava, str. Aleea Dumbrăvii, nr. 12D, având J33/764/1995 şi CUI 7537380, judeţul Suceava, identificate astfel:

1. Active imobiliare amplasate în Mun. Suceava, str. Aleea Dumbrăvii, Cartier Burdujeni, judeţul Suceava, identificat sub denumirea SPAȚII ADMINISTRAIVE ŞI DE PRODUCŢIE ”TIMPROD”:

Teren intravilan – pc. cad. 182 - 3700mp constând în parcela 1Cc de 3110mp şi parcela 2L de 590mp, pe care se află două construcţii:

o Pavilion administrativ C1, cu Sc = 129mp, o Hala de producţie C2, formată dintr-un ansamblu

Hală producţie (inclusiv birouri tehnice) cu Sc = 326,18mp, Anexă (Laborator + Magazie materiale + Vestiar) cu Sc = 93,71mp Grup sanitar cu Sc = 23mp

Sc Totală = 442,89mp; Sd Totală = (442,89mp+88,42mp) = 531,31mp o Cabină poartă Sc = 3,00m*3,50m = 10,50mp o Infrastructura:

Platformă betonată S = 853mp Fosă septică 7,00m*4,00m*2,00m(adâncime) Reţea de canalizare şi ape pluviale aproximativ 170ml Zid de sprijin

o Rampă auto (structură metalică) cu înălţimea de 1,50m, cu suprafaţa de 21mp o Împrejmuire:

Zid (gard) cu fundaţie şi stâlpi din beton armat - 129ml Gard cu prefabricate şi plăci din beton armat, cu lungimea de 16ml Gard din plasă sudată, cu lungimea de 155ml

Teren intravilan – pc. cad. 7192 - 1900mp, constând în parcela 1A

Scopul raportului de evaluare este acela de a estima valoarea de lichidare la data de 25.03.2013 a activelor menţionate, în vederea lichidării.

Utilizare: Raportul de evaluare este destinat exclusiv scopului mai sus menţionat şi are caracter confidenţial, utilizarea sa fiind permisă numai proprietarului şi evaluatorului (cu avizul proprietarului). 2.3. Definirea valorii şi data estimării valorii

Raportul de evaluare a fost elaborat în conformitate cu Standardele Internaţionale de Evaluare. Tipul valorii estimate în cadrul acestui raport de evaluare este valoarea de PIAȚĂ, în condiții de valorificare impuse de legea falimentului. Baza de evaluare o constituie definițiile conform IVS Cadru General (Conform Standarde internaționale de evaluare 2011): Valoarea de piaţă: Valoarea de piaţă este suma estimată pentru care un activ sau o datorie ar putea fi schimbată, la data evaluării, între un cumpărător hotărât şi un vânzător hotărât, într-o tranzacţie nepărtinitoare, după un marketing adecvat și în care părţile au acţionat fiecare în cunoştinţă de cauză, prudent şi fără constrângere”.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 15

Valoarea justă este prețul estimat pentru transferul unui activ sau a unei datorii între părţi identificate, aflate în cunoştinţă de cauză și hotărâte, care reflectă interesele acelor părți.

Valoarea estimată este valabilă la data de 25.03.2013, dată la care cursul de schimb valutar este: 1 Euro=4,4154Lei 1 USD = 3,3948lei

2.4. Moneda raportului

Valoarea estimată este exprimată în numerar, în Lei şi Euro.

2.5. Drepturi de proprietate evaluate

S-au evaluat activele aparţinând SC TIMPROD SRL, în condiţiile limitative menţionate mai sus – dreptul de proprietate deplină asupra acestora.

2.6. Sfera evaluării

Inspecţia şi analiza activelor s-au realizat în condiţiile prezentate anterior. Analizele efectuate se referă la societăţi de tipul celei analizate şi care s-au valorificat în aceleaşi condiţii.

2.7. Inspecţia proprietăţii

Inspecţia proprietăţii s-a făcut la data de martie 2013.

2.8. Surse de informaţii utilizate

Datele şi informaţiile privind activele evaluate au fost preluate şi selectate de la proprietar. Datele şi informaţiile culese de evaluator la inspecţia activelor se referă la dimensiuni, structură, finisaje, stare de întreţinere, etc. Datele statistice şi de preţuri, coeficienţi de actualizare, alte recomandări referitoare la metodele de evaluare abordate au fost studiate şi adaptate din publicaţii, buletine ANEVAR sau din buletine IROVAL.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 16

3. PREZENTAREA DATELOR

3.1. Identificarea proprietăţii. Descrierea juridică

Proprietatea asupra activelor studiate este SC TIMPROD SRL conform:

- Extras CF36078, pentru: o Teren, p.c.182, suprafața 3700mp, din care 3110mp = cc, restul, 590mp = livadă o Construcție C1 Pavilion administrativ de 129mp o Construcție C2 Hala producție, de 516mp

- Contract de v/c nr.3452/7.07.1997 - Autorizație de construire nr.312/8.10.1999 - Extras CF35758, pentru:

o Teren, p.c.7192, cu suprafața 1900mp, cat.fol.=arabil - Contract de v/c nr.4652/25.07.2002 - Contract de v/c nr.7207/19.12.2003 - Act alipire nr. 859/20.03.2008 - Cerere de admitere creanță, emisă de BCR, înregistrată cu nr.6289/10.05.2012

Concluziile diagnosticului juridic:

- SC TIMPROD SRL este proprietară asupra proprietăților imobiliare, identificate în Cerere de admitere creanță, emisă de BCR, înregistrată cu nr.6289/10.05.2012, astfel: Imobil situat în municipiul Suceava, cartier Burdujeni, Aleea Dumbrăvii, f.n, constând în

parcela 1A - Teren arabil, având suprafața de 1900mp – pc. cad. 7192, înscis în CFnr.21059 a UAT Suceava (Contract ipotecă nr.172/1 din 4.04.2008) Observație: Conform cerere nr.10182/28.03.2012, CF21059 devine CF35758

Imobilele situate în Burdujeni, Aleea Dumbrăvii, 12D, jud.Suceava, constând în parcela 1CC – curți construcții, având suprafața de 3110mp, cu Pavilion administrativ în suprafață de 129mp (C1) și Hala Producție de 519mp (C2) și parcela de livadă 2L, având suprafața 590mp, nr.cad.182, înscis în CFnr.2906 a loc.cadastrale Burdujeni (Contract ipotecă nr.172/C din 4.04.2008) Observație: Conform cerere nr.15759/15.05.2012, CF2906 devine CF36078.

Din analiza documentelor contabile furnizate de SC TIMPROD SRL se deduc următoarele:

- SC TIMPROD SRL este proprietară asupra TEREN – Aleea Dumbrăvii, Suceava, înregistrat în contabilitate cu valoarea 23.400Lei la data 01.07.1997.

Observație: Deducem că este vorba despre terenul cu suprafața 3700mp, respectiv nr.cad.182, achiziționat prin Contract de v/c nr.3452/7.07.1997 - SC TIMPROD SRL este proprietară asupra construcțiilor și construcțiilr speciale:

Nr. crt. DENUMIRE Data

intrare Cod clasif

DNF luni

Valoare intrare

Valoare neamortizată

1 HALA PRODUCȚIE 1.12.2005 1.1.1 490 216.436 215.552,58 2 CORP ADMINISTRATIV 1.12.2005 1.6.4 490 68.247 67.968,44 3 RAMPĂ AUTO 1.12.2006 1.1.10 300 36.945,32 30.319,57 4 PLATFORMĂ BETONATĂ 1.12.2008 1.1.5.1 288 90.721,19 86.286,02 5 ÎMPREJMUIRE GARD 1.12.2008 1.6.3.2 240 189.530,90 178.398,80

TOTAL 601.880,40 578.525,40 La data investigaţiilor noastre activitatea în spaţiile evaluate este întreruptă.

Valorificarea activelor se face în condiţii impuse de Legea 85/2006, referitoare la administrarea şi valorificarea societăţilor în faliment.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 17

Str. Aleea Dumbrăvii

Proprietate SC TIMPROD SRL

3.2. Identificarea activelor evaluate

Active imobiliare solicitate pentru evaluare sunt amplasate în Mun. Suceava, str. Aleea Dumbrăvii, Cartier Burdujeni, judeţul Suceava, respectiv menționate în Cerere de admitere creanță, emisă de BCR, înregistrată cu nr.6289/10.05.2012:

Teren intravilan – pc. cad. 182 - 3700mp constând în parcela 1Cc de 3110mp şi parcela 2L de 590mp, pe care se află două construcţii:

o Pavilion administrativ C1, cu suprafața 129mp o Hala de producţie C2, cu suprafața 519mp, formată dintr-un ansamblu

Hală producţie (inclusiv birouri tehnice) Anexă (Laborator + Magazie materiale + Vestiar) Grup sanitar

Teren intravilan – pc. cad. 7192 - 1900mp, constând în parcela 1A În plus față de acestea, în documentele contabile ale SC TIMPROD SRL, la amplasamentul menționat se mai găsesc:

o Infrastructura: Platformă betonată S = 853mp Fosă septică 7,00m*4,00m*2,00m(adâncime) Reţea de canalizare şi ape pluviale aproximativ 170ml Zid de sprijin

o Rampă auto (structură metalică) cu înălţimea de 1,50m, cu suprafaţa de 21mp o Împrejmuire:

Zid (gard) cu fundaţie şi stâlpi din beton armat - 129ml Gard cu prefabricate şi plăci din beton armat, cu lungimea de 16ml Gard din plasă sudată, cu lungimea de 155ml

o Cabină poartă Sc = 3,00m*3,50m = 10,50mp Observație:

- Există construcții ce nu sunt realizate în baza autorizației de construire nr.312/8.10.1999, deci, nu sunt autorizate, de asemenea, nu pot fi dovedite că aparțin SC TIMPROD SRL.

- Din informațiile primite de la reprezentantul SC TIMPROD SRL rezultă că aceste construcții suplimentare sunt realizate cu fonduri proprii, de către persoana fizică, dl. Mihai URSACHE.

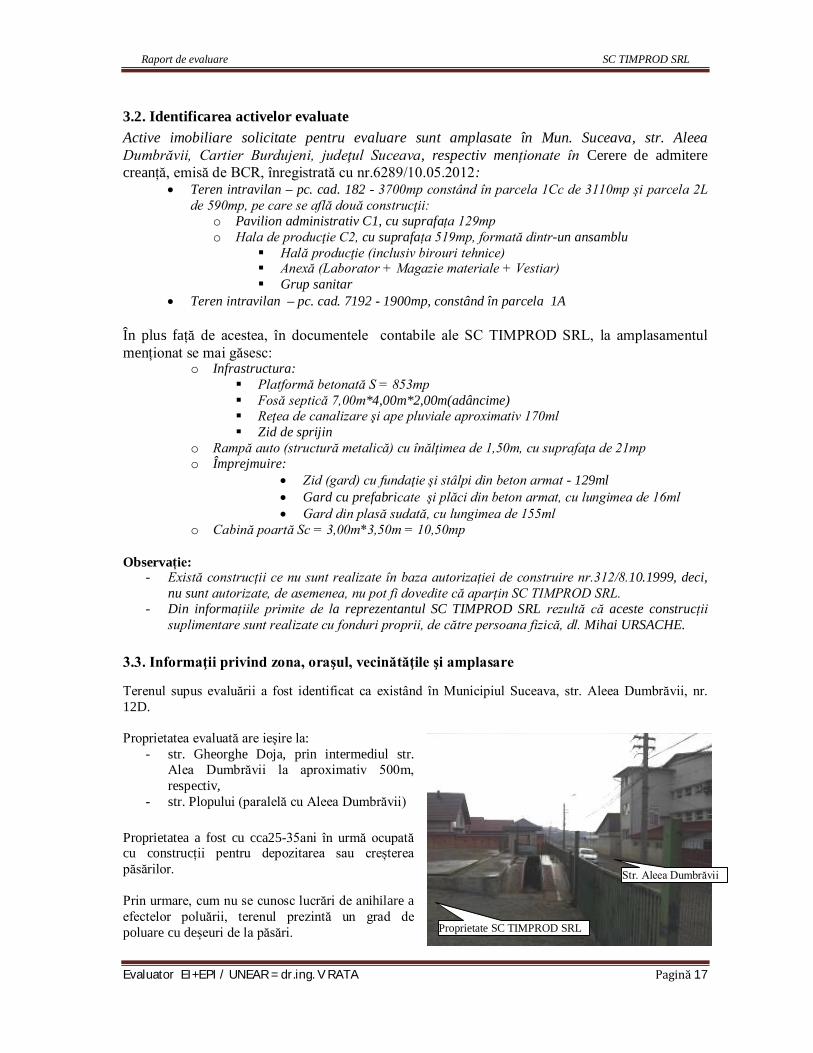

3.3. Informaţii privind zona, oraşul, vecinătăţile şi amplasare

Terenul supus evaluării a fost identificat ca existând în Municipiul Suceava, str. Aleea Dumbrăvii, nr. 12D. Proprietatea evaluată are ieşire la:

- str. Gheorghe Doja, prin intermediul str. Alea Dumbrăvii la aproximativ 500m, respectiv,

- str. Plopului (paralelă cu Aleea Dumbrăvii)

Proprietatea a fost cu cca25-35ani în urmă ocupată cu construcții pentru depozitarea sau creșterea păsărilor. Prin urmare, cum nu se cunosc lucrări de anihilare a efectelor poluării, terenul prezintă un grad de poluare cu deșeuri de la păsări.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 18

Amplasament studiat SC TIMPROD SRL

Proprietatea analizată este amplasată în cartierului Burdujeni, într-o zonă cu caracter preponderent industrial, mărginită şi de locuințe rezidenţiale, a municipiului Suceava, cu acces direct la str. Alea Dumbrăvii, respectiv str. Plopului.

În Zona nu există mijloace de transport în comun specifice oraşului Suceava: autobuze locale sau microbuze maxi taxi. Zona nu prezintă pericol de inundații. Zonă cu potențial grad de poluare.

Loacalizare proprietate: cartier Burdujeni, Suceava

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 19

4. ANALIZA DATELOR ŞI CONCLUZII

4.1. Descrierea construcţiilor

Prezentarea generală a construcţiilor este prezentată în Fisa tehnică.

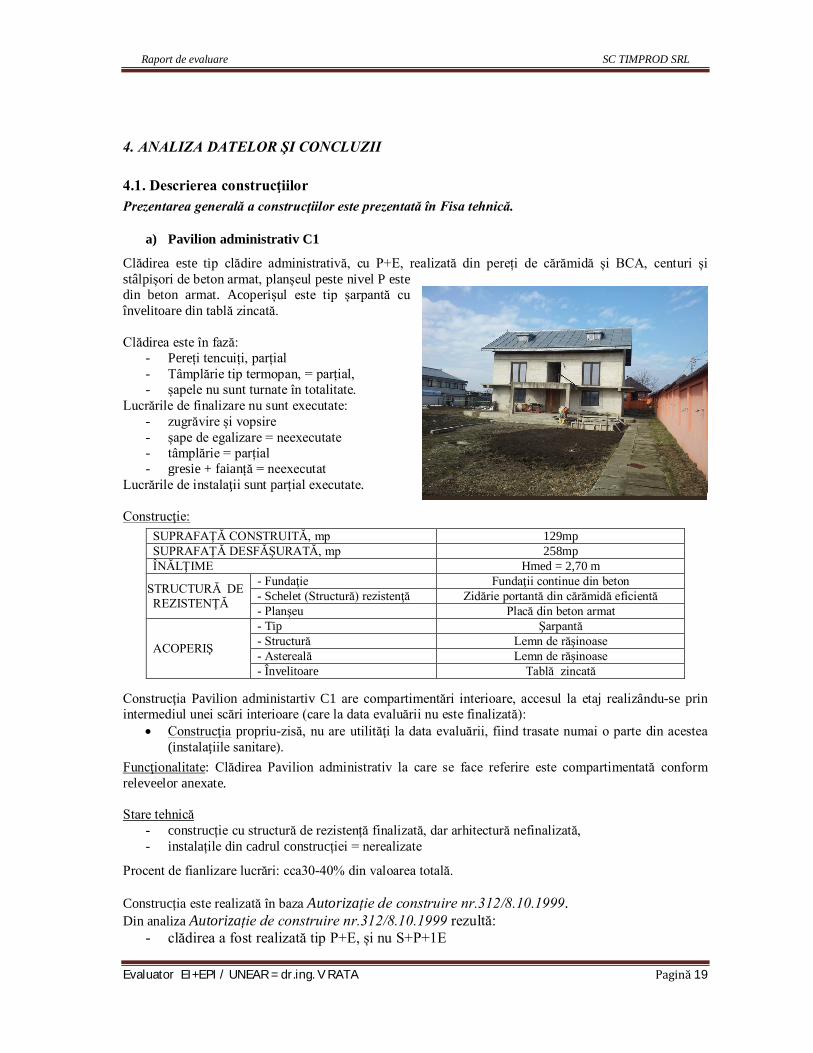

a) Pavilion administrativ C1

Clădirea este tip clădire administrativă, cu P+E, realizată din pereți de cărămidă și BCA, centuri și stâlpișori de beton armat, planșeul peste nivel P este din beton armat. Acoperișul este tip șarpantă cu învelitoare din tablă zincată. Clădirea este în fază:

- Pereți tencuiți, parțial - Tâmplărie tip termopan, = parțial, - șapele nu sunt turnate în totalitate.

Lucrările de finalizare nu sunt executate: - zugrăvire și vopsire - șape de egalizare = neexecutate - tâmplărie = parțial - gresie + faianță = neexecutat

Lucrările de instalaţii sunt parțial executate. Construcţie:

SUPRAFAŢĂ CONSTRUITĂ, mp 129mp SUPRAFAŢĂ DESFĂŞURATĂ, mp 258mp ÎNĂLŢIME Hmed = 2,70 m

.STRUCTURĂ DE REZISTENŢĂ

- Fundaţie Fundaţii continue din beton - Schelet (Structură) rezistenţă Zidărie portantă din cărămidă eficientă - Planşeu Placă din beton armat

ACOPERIŞ

- Tip Şarpantă - Structură Lemn de răşinoase - Astereală Lemn de răşinoase - Învelitoare Tablă zincată

Construcţia Pavilion administartiv C1 are compartimentări interioare, accesul la etaj realizându-se prin intermediul unei scări interioare (care la data evaluării nu este finalizată):

Construcţia propriu-zisă, nu are utilităţi la data evaluării, fiind trasate numai o parte din acestea (instalaţiile sanitare).

Funcţionalitate: Clădirea Pavilion administrativ la care se face referire este compartimentată conform releveelor anexate. Stare tehnică

- construcție cu structură de rezistență finalizată, dar arhitectură nefinalizată, - instalațile din cadrul construcției = nerealizate

Procent de fianlizare lucrări: cca30-40% din valoarea totală. Construcția este realizată în baza Autorizație de construire nr.312/8.10.1999. Din analiza Autorizație de construire nr.312/8.10.1999 rezultă:

- clădirea a fost realizată tip P+E, și nu S+P+1E

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 20

Din analiza Cerere de admitere creanță, emisă de BCR, înregistrată cu nr.6289/10.05.2012 rezultă că ipoteca este stabilită doar pe nivelul P, adică pe suprafața de 129mp, și nu pe suprafața de 258mp. Observație:

- La data stabilirii contractului de ipotecă clădirea Pavilion administrativ probabil era edificată doar la nivelul parter.

- Din informațiile primite de la reprezentantul SC TIMPROD SRL, dl. Mihai URSACHE, rezultă că nivelul E1 nu a fost ipotecat la BCR.

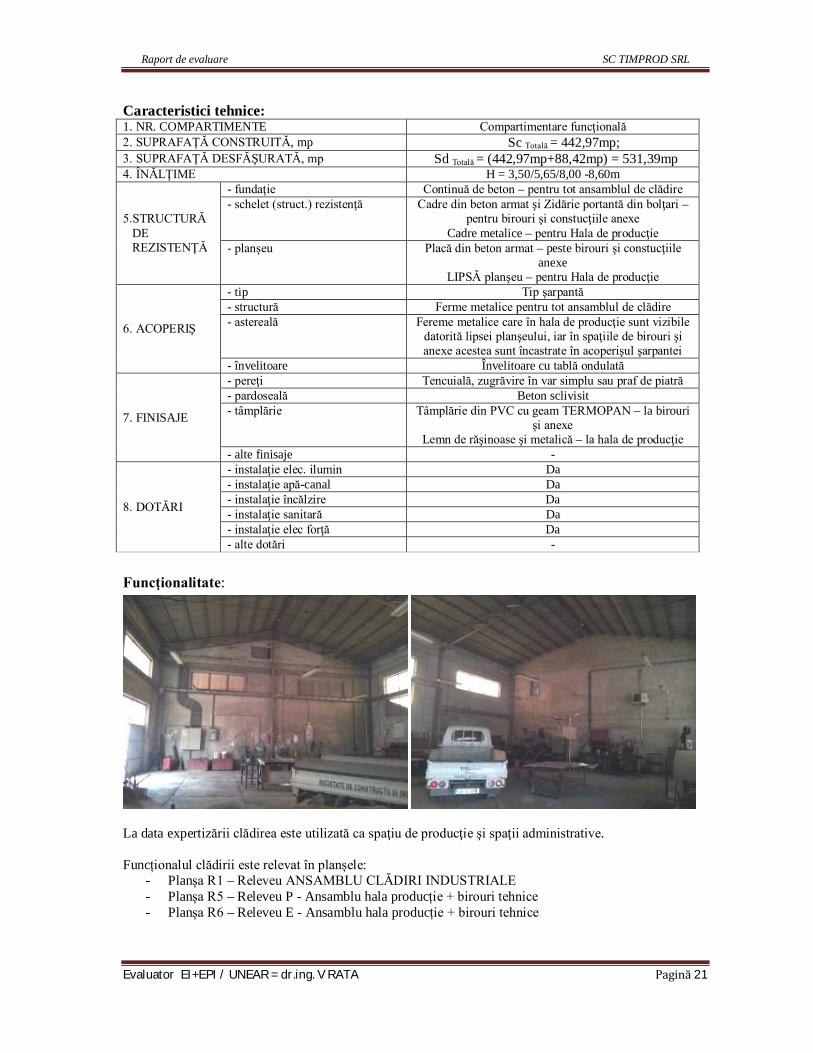

b) Hala de producţie C2

Conform CF36078, clădirea Hală Producție are suprafața 519mp. Pe baza inspecției efectuate în teren s-au constatat următoarele:

Sub denumirea de Hală Producție, menționată în CF36078 au fost găsit un ANSAMBLU DE CLĂDIRI INDUSTRIALE, adică:

o Hală (inclusiv birouri tehnice) cu Sc = 326,19mp, având o construcție tip hală industrială cu structură din cadre de beton armat și stâlpi metalici, înălțime la cornișă 6,50m, înălțime la coamă 8,6m. Pe un din cele 4 traveii de 6m lățime a fost structurat Birouri tehnice, cu nivel P + 1E. Restul de travei reprezintă hala de producție propriu-zisă cu suprafața utilă 223,12mp

o Anexă (Laborator + Magazie materiale + Vestiar) cu Sc = 93,71mp o Grup sanitar cu Sc = 23mp

Suprafața totală măsurată a ANSAMBLULUI DE CLĂDIRI INDUSTRIALE, este: Sc Totală = 442,89mp; Sd Totală = (442,89mp+88,42mp) = 531,31mp

Clădirea identificată sub apelativul de Hală producție, inclusiv Anexa la Hala de producție au fost realizate în baza Autorizație de construire nr.312/8.10.1999 și sunt proprietatea SC TIMPROD SRL. Din analiza situaţiei din zonă, pentru proprietatea evaluată, se pot identifica următoarele utilizări:

pentru industrie, îndeosebi producţie. spaţii de depozitare, comerciale sau prestări servicii;

Din acest corp de clădire structura de bază o reprezintă hala de producţie efectivă cu suprafaţa de 237,76mp cu o înălţime la cornişă de 5,65m. Lângă hala de producţie, la un capăt sunt amplasate birourile tehnice, tip P+E, iar la celălalt capăt sunt clădirile Anexe, tip P formate din Vestiar + Magazie materiale + laborator cu Sc = 93,71mp şi Grup sanitar cu Sc = 23mp.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 21

Caracteristici tehnice: 1. NR. COMPARTIMENTE Compartimentare funcţională 2. SUPRAFAŢĂ CONSTRUITĂ, mp Sc Totală = 442,97mp; 3. SUPRAFAŢĂ DESFĂŞURATĂ, mp Sd Totală = (442,97mp+88,42mp) = 531,39mp 4. ÎNĂLŢIME H = 3,50/5,65/8,00 -8,60m

5.STRUCTURĂ DE REZISTENŢĂ

- fundaţie Continuă de beton – pentru tot ansamblul de clădire - schelet (struct.) rezistenţă Cadre din beton armat şi Zidărie portantă din bolţari –

pentru birouri şi constucţiile anexe Cadre metalice – pentru Hala de producţie

- planşeu Placă din beton armat – peste birouri şi constucţiile anexe

LIPSĂ planşeu – pentru Hala de producţie

6. ACOPERIŞ

- tip Tip şarpantă - structură Ferme metalice pentru tot ansamblul de clădire - astereală Fereme metalice care în hala de producţie sunt vizibile

datorită lipsei planşeului, iar în spaţiile de birouri şi anexe acestea sunt încastrate în acoperişul şarpantei

- învelitoare Învelitoare cu tablă ondulată

7. FINISAJE

- pereţi Tencuială, zugrăvire în var simplu sau praf de piatră - pardoseală Beton sclivisit - tâmplărie Tâmplărie din PVC cu geam TERMOPAN – la birouri

şi anexe Lemn de răşinoase şi metalică – la hala de producţie

- alte finisaje -

8. DOTĂRI

- instalaţie elec. ilumin Da - instalaţie apă-canal Da - instalaţie încălzire Da - instalaţie sanitară Da - instalaţie elec forţă Da - alte dotări -

Funcţionalitate:

La data expertizării clădirea este utilizată ca spaţiu de producţie şi spaţii administrative. Funcționalul clădirii este relevat în planșele:

- Planșa R1 – Releveu ANSAMBLU CLĂDIRI INDUSTRIALE - Planșa R5 – Releveu P - Ansamblu hala producție + birouri tehnice - Planșa R6 – Releveu E - Ansamblu hala producție + birouri tehnice

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 22

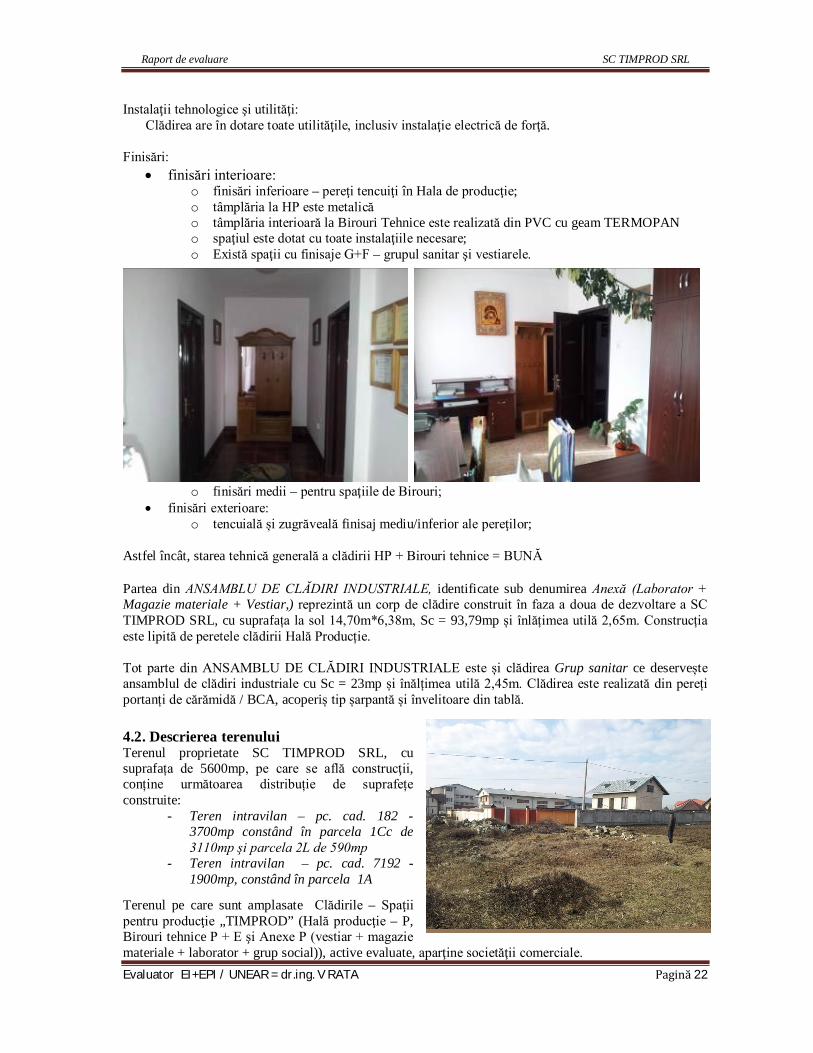

Instalaţii tehnologice şi utilităţi:

Clădirea are în dotare toate utilităţile, inclusiv instalaţie electrică de forţă. Finisări:

finisări interioare: o finisări inferioare – pereţi tencuiţi în Hala de producţie; o tâmplăria la HP este metalică o tâmplăria interioară la Birouri Tehnice este realizată din PVC cu geam TERMOPAN o spaţiul este dotat cu toate instalaţiile necesare; o Există spaţii cu finisaje G+F – grupul sanitar şi vestiarele.

o finisări medii – pentru spaţiile de Birouri; finisări exterioare:

o tencuială și zugrăveală finisaj mediu/inferior ale pereţilor; Astfel încât, starea tehnică generală a clădirii HP + Birouri tehnice = BUNĂ

Partea din ANSAMBLU DE CLĂDIRI INDUSTRIALE, identificate sub denumirea Anexă (Laborator + Magazie materiale + Vestiar,) reprezintă un corp de clădire construit în faza a doua de dezvoltare a SC TIMPROD SRL, cu suprafața la sol 14,70m*6,38m, Sc = 93,79mp și înlățimea utilă 2,65m. Construcția este lipită de peretele clădirii Hală Producție. Tot parte din ANSAMBLU DE CLĂDIRI INDUSTRIALE este și clădirea Grup sanitar ce deservește ansamblul de clădiri industriale cu Sc = 23mp și înălțimea utilă 2,45m. Clădirea este realizată din pereți portanți de cărămidă / BCA, acoperiș tip șarpantă și învelitoare din tablă.

4.2. Descrierea terenului Terenul proprietate SC TIMPROD SRL, cu suprafața de 5600mp, pe care se află construcţii, conține următoarea distribuție de suprafețe construite:

- Teren intravilan – pc. cad. 182 - 3700mp constând în parcela 1Cc de 3110mp şi parcela 2L de 590mp

- Teren intravilan – pc. cad. 7192 - 1900mp, constând în parcela 1A

Terenul pe care sunt amplasate Clădirile – Spaţii pentru producţie „TIMPROD” (Hală producţie – P, Birouri tehnice P + E şi Anexe P (vestiar + magazie materiale + laborator + grup social)), active evaluate, aparţine societăţii comerciale.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 23

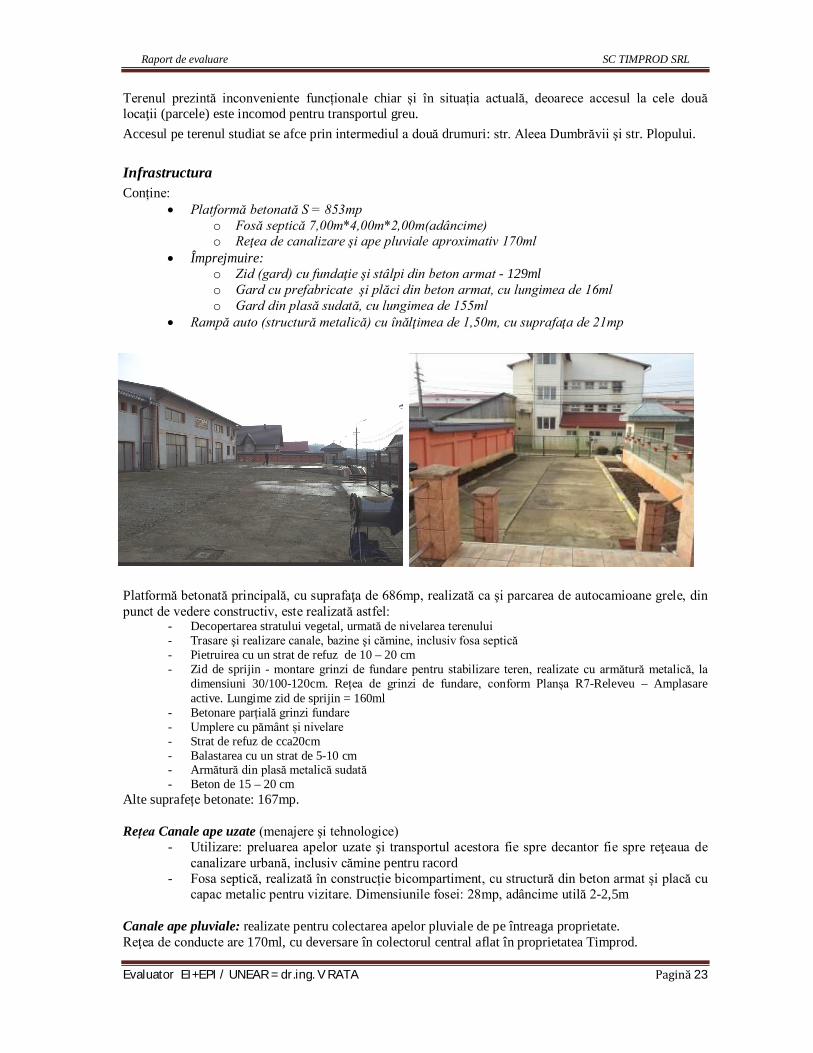

Terenul prezintă inconveniente funcționale chiar și în situația actuală, deoarece accesul la cele două locaţii (parcele) este incomod pentru transportul greu.

Accesul pe terenul studiat se afce prin intermediul a două drumuri: str. Aleea Dumbrăvii şi str. Plopului.

Infrastructura

Conține: Platformă betonată S = 853mp

o Fosă septică 7,00m*4,00m*2,00m(adâncime) o Reţea de canalizare şi ape pluviale aproximativ 170ml

Împrejmuire: o Zid (gard) cu fundaţie şi stâlpi din beton armat - 129ml o Gard cu prefabricate şi plăci din beton armat, cu lungimea de 16ml o Gard din plasă sudată, cu lungimea de 155ml

Rampă auto (structură metalică) cu înălţimea de 1,50m, cu suprafaţa de 21mp

Platformă betonată principală, cu suprafaţa de 686mp, realizată ca şi parcarea de autocamioane grele, din punct de vedere constructiv, este realizată astfel:

- Decopertarea stratului vegetal, urmată de nivelarea terenului - Trasare şi realizare canale, bazine şi cămine, inclusiv fosa septică - Pietruirea cu un strat de refuz de 10 – 20 cm - Zid de sprijin - montare grinzi de fundare pentru stabilizare teren, realizate cu armătură metalică, la

dimensiuni 30/100-120cm. Rețea de grinzi de fundare, conform Planșa R7-Releveu – Amplasare active. Lungime zid de sprijin = 160ml

- Betonare parțială grinzi fundare - Umplere cu pământ și nivelare - Strat de refuz de cca20cm - Balastarea cu un strat de 5-10 cm - Armătură din plasă metalică sudată - Beton de 15 – 20 cm

Alte suprafețe betonate: 167mp. Rețea Canale ape uzate (menajere şi tehnologice)

- Utilizare: preluarea apelor uzate şi transportul acestora fie spre decantor fie spre reţeaua de canalizare urbană, inclusiv cămine pentru racord

- Fosa septică, realizată în construcție bicompartiment, cu structură din beton armat și placă cu capac metalic pentru vizitare. Dimensiunile fosei: 28mp, adâncime utilă 2-2,5m

Canale ape pluviale: realizate pentru colectarea apelor pluviale de pe întreaga proprietate. Reţea de conducte are 170ml, cu deversare în colectorul central aflat în proprietatea Timprod.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 24

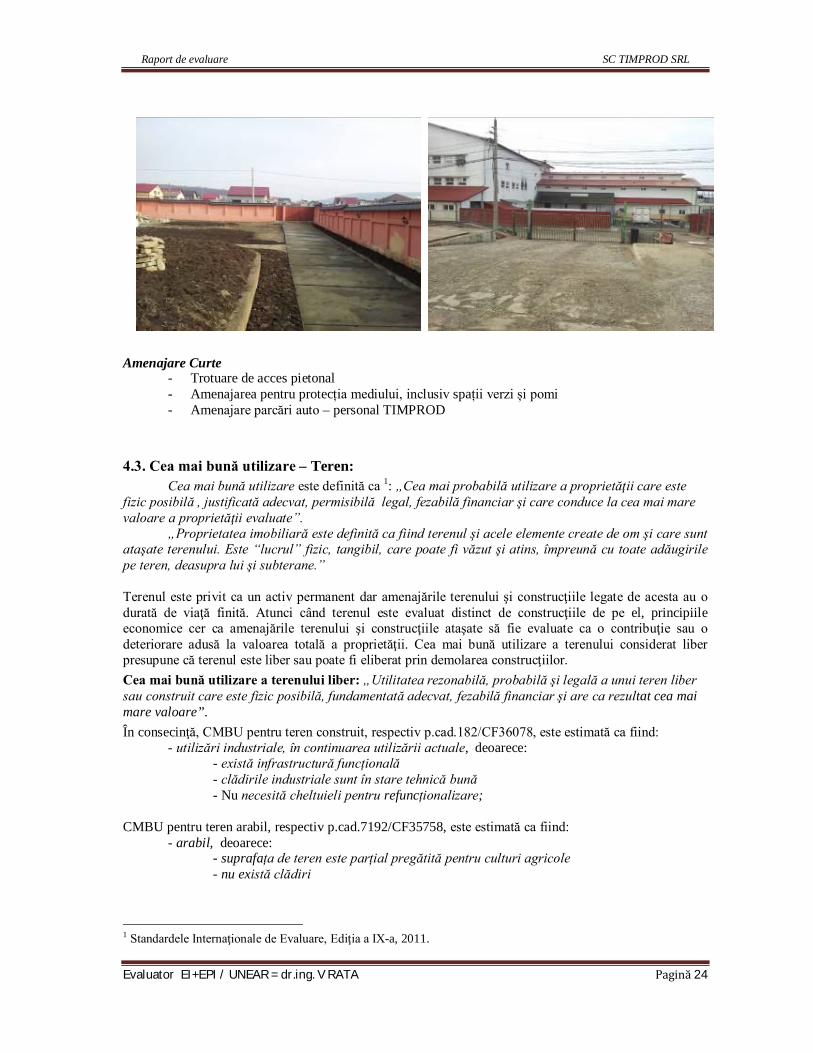

Amenajare Curte

- Trotuare de acces pietonal - Amenajarea pentru protecția mediului, inclusiv spații verzi și pomi - Amenajare parcări auto – personal TIMPROD

4.3. Cea mai bună utilizare – Teren:

Cea mai bună utilizare este definită ca 1: „Cea mai probabilă utilizare a proprietăţii care este fizic posibilă , justificată adecvat, permisibilă legal, fezabilă financiar şi care conduce la cea mai mare valoare a proprietăţii evaluate”.

„Proprietatea imobiliară este definită ca fiind terenul şi acele elemente create de om şi care sunt ataşate terenului. Este “lucrul” fizic, tangibil, care poate fi văzut şi atins, împreună cu toate adăugirile pe teren, deasupra lui şi subterane.” Terenul este privit ca un activ permanent dar amenajările terenului şi construcţiile legate de acesta au o durată de viaţă finită. Atunci când terenul este evaluat distinct de construcţiile de pe el, principiile economice cer ca amenajările terenului şi construcţiile ataşate să fie evaluate ca o contribuţie sau o deteriorare adusă la valoarea totală a proprietăţii. Cea mai bună utilizare a terenului considerat liber presupune că terenul este liber sau poate fi eliberat prin demolarea construcţiilor.

Cea mai bună utilizare a terenului liber: „Utilitatea rezonabilă, probabilă şi legală a unui teren liber sau construit care este fizic posibilă, fundamentată adecvat, fezabilă financiar şi are ca rezultat cea mai mare valoare”.

În consecinţă, CMBU pentru teren construit, respectiv p.cad.182/CF36078, este estimată ca fiind: - utilizări industriale, în continuarea utilizării actuale, deoarece:

- există infrastructură funcțională - clădirile industriale sunt în stare tehnică bună - Nu necesită cheltuieli pentru refuncționalizare;

CMBU pentru teren arabil, respectiv p.cad.7192/CF35758, este estimată ca fiind:

- arabil, deoarece: - suprafața de teren este parțial pregătită pentru culturi agricole - nu există clădiri

1 Standardele Internaţionale de Evaluare, Ediţia a IX-a, 2011.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 25

4.4.Concluzii asupra activelor investigate

1. Zona în care se află terenul este o zonă industrială, dar şi rezidenţială, situată în intravilanul mun. Suceava, cartier Burdujeni, are acces direct la str. Aleea Dumbrăvii şi str. Plopului.

2. Terenul, p.cad.182/CF36078, pe care sunt amplasate Clădirile industriale – Spaţii pentru producţie „TIMPROD” şi spaţiile administrative – Pavilion administrativ ESTE PROPRIETATEA societăţii SC TIMPROD SRL.

3. Terenul de 1900mp, p.cad. 7192/CF35758, ESTE PROPRIETATEA societăţii SC TIMPROD SRL, are acces numai la str. Plopului, apoi spre Aleea Dumbrăvii.

Conform Cerere de admitere creanță, nr.6289/10.05.2012, activele ipotecate sunt: Teren intravilan – pc. cad. 182 - 3700mp constând în parcela 2L de 590mp și parcela 1Cc de

3110mp pe care se află două construcţii: o Pavilion administrativ C1, cu suprafața 129mp o Hala de producţie C2, cu suprafața 519mp, formată dintr-un ansamblu industrial

Hală producţie (inclusiv birouri tehnice) Anexă (Laborator + Magazie materiale + Vestiar) Grup sanitar

Teren intravilan arabil – pc. cad. 7192 - 1900mp, constând în parcela 1A În documentele contabile ale SC TIMPROD SRL, la amplasamentul menționat, se mai găsesc:

o Infrastructura: Platformă betonată S = 853mp Fosă septică 7,00m*4,00m*2,00m(adâncime) Reţea de canalizare şi ape pluviale aproximativ 170ml Zid de sprijin

o Rampă auto (structură metalică) cu înălţimea de 1,50m, cu suprafaţa de 21mp o Împrejmuire:

Zid (gard) cu fundaţie şi stâlpi din beton armat - 129ml Gard cu prefabricate şi plăci din beton armat, cu lungimea de 16ml Gard din plasă sudată, cu lungimea de 155ml

o Cabină poartă Sc = 3,00m*3,50m = 10,50mp Din inspecțiile noastre la activele evaluate și relevate se desprind următoarele:

- Există construcții ce nu sunt realizate în baza AC nr.312/8.10.1999, deci, nu sunt autorizate, de asemenea, nu pot fi dovedite că aparțin SC TIMPROD SRL.

- Din informațiile primite de la reprezentantul SC TIMPROD SRL rezultă că aceste construcții suplimentare sunt realizate cu fonduri proprii, de către persoana fizică, dl. Mihai URSACHE.

Din informațiile primite de la SC TIMPROD SRL rezultă că:

- Într-o fază de dezvoltare a activității SC TIMPROD SRL, parțial Anexa la Hala de Producție este extinsă pe verticală și pe orizontală, astfel că, de la suprafața construită 14,70m*6,38m și h cornișă de 2,85m se obine: Sc = 14,70m*12,42m cu ridicare de nivel E, peste spațiile existente. Această extindere este realizată în scopul obținerii unei LOCUINȚE FAMILIALE pentru asociatul societății.

- Pentru acces sprespațiile de locuit se realizează un CULOAR DE ACCES prin spatele clădirii HP.

- Dificultățile financiare ale firmei a dus la imposibilitatea finalizării lucrărilor la clădirea Pavilion administrativ. Coeficient de nerealizare cca40%.

Din analiza situaţiei din zonă, pentru proprietatea evaluată, se pot identifica următoarele utilizări:

spaţii de producţie şi administrative,

pentru comerciale sau prestări servicii, îndeosebi depozitare.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 26

Dezavantaje majore al construcțiilor ce aparţine SC „TIMPROD” SRL:

- Acces dificil pentru autovehiculele de transport greu: strada Aleea Dumbrăvii este grav deteriorată

- Nu cunoaștem starea tehnică a fundației construcțiilor - Acces incomod în interiorul spațiilor de producţie, necesare activităților de aprovizionare

sau încarcare produse finite, - unele din Clădirile evaluate sunt parțial finanțate prin alte surse decât cele ce aparţin de

SC „TIMPROD” SRL 4.5. Analiza pieţii

Activele ce fac obiectul evaluării sunt valorificate în condiţiile legii 85/2006, lichidare juridică. Prin urmare, există un timp limitat pentru organizarea unui management specific vânzării.

Activele sunt valorificate în condiţiile unor restricţii / limitări, conform pg.5.2.

Piaţa pentru active este considerabilă doar pentru categoriile: teren intravilan curţi construcţii, eventual infrastructura. Se prezintă mai jos estimarea valorii terenului pc. cad 7192 – cu suprafaţa de 1900mp, din Mun. Suceava, str. Aleea Dumbrăvii, prin metoda comparațiilor.

Pe piaţa imobiliară locală s-au tranzacţionat terenuri comparabile cu cel de evaluat, după cum urmează: Terenul A – 47.000mp, intravilan, în Burdujeni, zona Aleea Dumbrăvii, zona Avicola, cu front stradal de 22m, cu posibilitatea de racordare la utilităţi. Terenul a fost ofertat la preţul de 18,00euro/mp în luna martie 2013. Terenul B – 2.200mp, în Burdujeni, intravilan, zona Aleea Dumbrăvii, lângă iazul fostei Avicola, cu posibilitatea de racordare la utilităţi. Terenul a fost ofertat la preţul de 13,50euro/mp în luna februarie 2013. Terenul C – 1.000mp, în Burdujeni, intravilan, Str. Panait Istrati între case, zona Aleea Dumbrăvii, cu toate utilităţile: apă, canalizare, gaz, curent. Terenul a fost ofertat la preţul de 17,00euro/mp în luna februarie 2013.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 27

5. EVALUAREA ACTIVELOR

5.1. Metodologia evaluării

Evaluările bazate pe piaţă utilizează, în mod normal una sau mai multe abordări de evaluare, prin aplicarea principiului substituţiei, utilizând informaţii derivate din piaţă. Acest principiu arată că o persoană prudentă nu va plăti pentru un bun sau serviciu mai decât costul de achiziţie pentru un bun sau serviciu acceptabil ca substitut, în absenţa factorilor de timp, risc sau neadecvare. Costul cel mai mic al celei mai bune alternative, pentru un bun substituit sau pentru un bun identic, va tinde să reflecte valoarea de piaţă.

Abordările în evaluare bazate pe piaţă includ:

Abordarea prin cost. Această abordare comparativă ia în considerare ca substitut, pentru cumpărarea unei anumite proprietăţi, alternativa de a construi o altă proprietate, fie ca o copie identică a originalului, fie ca o proprietate cu aceeaşi utilitate. În contextul proprietăţii imobiliare, o persoană nu ar plăti mai mult pentru o proprietate decât costul pentru achiziţia terenului echivalent şi pentru construirea unei clădiri alternative, fără să fie implicate timpul, riscul şi neadecvarea. În practică, abordarea presupune o estimare a deprecierii pentru proprietăţile mai vechi şi/sau cu deficienţe în funcţionare, când o estimare a costului de nou ar depăşi nepermis preţul cel mai probabil plătibil pentru proprietatea evaluată.

Abordarea prin comparaţia vânzărilor. Această abordare comparativă ia în considerare vânzările proprietăţilor similare sau substituibile şi informaţiile referitoare la piaţă şi stabileşte o estimare a valorii prin procese de comparaţie. În general, proprietatea evaluată este comparată cu vânzările unor proprietăţi similare, tranzacţionate pe o piaţă deschisă. Pot fi luate în considerare şi oferte de vânzare.

Abordarea prin capitalizarea venitului. Această abordare comparativă ia în considerare informaţiile referitoare la veniturile şi cheltuielile aferente proprietăţii evaluate şi estimează valoarea printr-un proces de capitalizare. Capitalizarea leagă venitul (de obicei, venitul net) de un anumit tip de valoare prin convertirea venitului într-o estimare de valoare. Acest proces poate lua în considerare o relaţie directă (cunoscută ca rate de capitalizare), ratele de actualizare (care reflectă fructificarea investiţiei), sau ambele.

5.2. Condiţiile reale ale valorificării activelor

Condiţiile în care se face vânzarea activelor în faza de administrare/lichidare judiciară sunt: - vânzarea se face într-o perioadă de timp limitată şi specificată de vânzător; - condiţiile reale ale pieţei sunt cele curente; - cumpărătorul acţionează prudent şi în cunoştinţă de cauză; - vânzătorul este obligat să vândă; - cumpărătorul este motivat obişnuit; - cumpărătorul se consideră că acţionează în cel mai bun interes al său; - este permis numai un marketing limitat în timp şi efort; - plata se face cash integral; - preţul nu este influenţat de aranjamente financiare speciale sau facilităţi sau cineva este

interesat de vânzare; - activele se vând bucată cu bucată sau pe grupe.

Problema care se pune evaluatorului este de a evalua pentru lichidare activele societăţii. Fiecare activ se diagnostichează şi se evaluează separat (bucată cu bucată) sau pe grupe de active.

Fazele evaluării pentru lichidare Evaluatorul va realiza evaluarea în două faze: preliminară şi propriu-zisă.

Categorii de active supuse evaluării: construcţii industriale şi civile, terenuri, instalaţii echipamente tehnologice, maşinii, utilaje, etc.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 28

5.3. Evaluarea terenului

Terenul analizat este amplasat în cartierului Burdujeni într-o zonă cu caracter preponderent industrial, precum şi rezidenţial a municipiului Suceava, cu acces direct la str. Alea Dumbrăvii, respectiv str. Plopului.

- Teren intravilan – pc. cad. 182 - 3700mp constând în parcela 1Cc de 3110mp şi parcela 2L de 590mp

- Teren intravilan – pc. cad. 7192 - 1900mp, constând în parcela 1A Caracterul edilitar al zonei Proprietăţile analizate sunt amplasate într-o zonă cu caracter preponderent industrial, rezidenţial dar şi comercial a municipiului. În zonă sunt amplasate şi numeroase spaţii comerciale, care deservesc populaţia. Stilul arhitectural este neomogen, aici întâlnindu-se clădiri de locuit cu regim de înălţime diferit, dar şi spaţii industriale cu arhitectură specifică.

Utilităţi edilitare reţea rurală de energie electrică reţea rurală de apă reţea rurală de termoficare reţea rurală de gaze reţea rurală de canalizare reţea urbană de telefonie

Gradul de poluare orientativ poluare fonică: moderată poluare cu noxe auto: moderată poluare chimică: poluare din dejecții avicole netratate

5.3.1. Evaluarea TERENULUI - Abordare prin COMPARAŢIE DIRECTĂ

Această metodă utilizată în evaluarea proprietăţilor imobiliare se recomandă pentru evaluarea terenurilor libere, sau considerate libere (pentru a putea fi comparate) şi pentru care există date suficiente şi sigure privind tranzacţii cu terenuri libere în zonă. Prin această metodă, preţurile şi acele informaţii referitoare la terenuri similare sunt analizate, comparate şi corectate, funcţie de asemănări şi diferenţieri. Analiza comparativă trebuie să fie axată atât pe asemănările cât şi pe diferenţele dintre proprietăţi şi tranzacţii care influenţează valoarea. Acestea cuprind diferenţele dintre dreptul de proprietate transmis (evaluat) şi alte proprietăţi tranzacţionate, motivaţia cumpărătorilor şi vânzătorilor, condiţii de finanţare, situaţie pieţei la momentul vânzării, dimensiunile, amplasamentul, caracteristicile fizice şi economice dacă proprietăţile produc venit. Etapele parcurse în aplicarea metodei comparaţiei directe:

Cercetarea pieţei pentru a obţine informaţii despre tranzacţiile de proprietăţi imobiliare ce sunt similare cu proprietatea de evaluat;

Verificarea informaţiilor prin confirmarea că datele obţinute sunt reale şi corecte şi că tranzacţiile au fost obiective;

Alegerea unor criterii de comparaţie relevante şi elaborarea unor analize comparative pentru fiecare criteriu;

Compararea proprietăţilor similare cu proprietatea evaluată utilizând elemente de comparaţie şi ajustarea adecvată a preţului de vânzare a fiecărei proprietăţi comparabile tranzacţionate;

Analiza rezultatelor evaluării şi stabilirea unei valori sau a unei marje de valori.

În metoda comparaţiei directe sunt nouă elemente de comparaţie de bază: Drepturile de proprietate transmise; Condiţiile de finanţare; Condiţiile de vânzare; Condiţiile pieţei; Localizarea; Caracteristicile fizice; Caracteristicile economice; Utilizarea; Componentele non-imobiliare ale valorii.

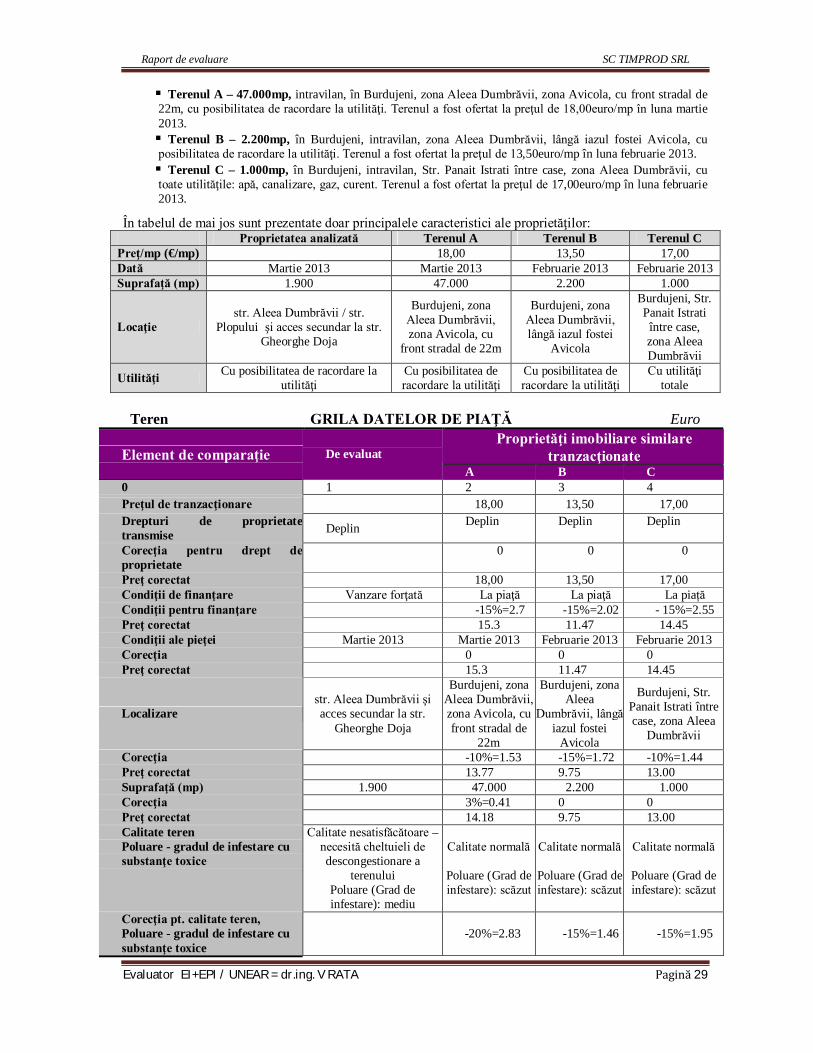

Se prezintă mai jos estimarea valorii terenului pc. cad 7192 – cu suprafaţa de 1900mp, din Mun. Suceava, str. Aleea Dumbrăvii, prin metoda comparațiilor.

Pe piaţa imobiliară locală s-au tranzacţionat terenuri comparabile cu cel de evaluat, după cum urmează:

da da da da da da

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 29

Terenul A – 47.000mp, intravilan, în Burdujeni, zona Aleea Dumbrăvii, zona Avicola, cu front stradal de 22m, cu posibilitatea de racordare la utilităţi. Terenul a fost ofertat la preţul de 18,00euro/mp în luna martie 2013. Terenul B – 2.200mp, în Burdujeni, intravilan, zona Aleea Dumbrăvii, lângă iazul fostei Avicola, cu posibilitatea de racordare la utilităţi. Terenul a fost ofertat la preţul de 13,50euro/mp în luna februarie 2013. Terenul C – 1.000mp, în Burdujeni, intravilan, Str. Panait Istrati între case, zona Aleea Dumbrăvii, cu toate utilităţile: apă, canalizare, gaz, curent. Terenul a fost ofertat la preţul de 17,00euro/mp în luna februarie 2013.

În tabelul de mai jos sunt prezentate doar principalele caracteristici ale proprietăţilor: Proprietatea analizată Terenul A Terenul B Terenul C Preţ/mp (€/mp) 18,00 13,50 17,00 Dată Martie 2013 Martie 2013 Februarie 2013 Februarie 2013 Suprafaţă (mp) 1.900 47.000 2.200 1.000

Locaţie str. Aleea Dumbrăvii / str.

Plopului şi acces secundar la str. Gheorghe Doja

Burdujeni, zona Aleea Dumbrăvii, zona Avicola, cu

front stradal de 22m

Burdujeni, zona Aleea Dumbrăvii, lângă iazul fostei

Avicola

Burdujeni, Str. Panait Istrati

între case, zona Aleea Dumbrăvii

Utilităţi Cu posibilitatea de racordare la utilităţi

Cu posibilitatea de racordare la utilităţi

Cu posibilitatea de racordare la utilităţi

Cu utilităţi totale

Teren GRILA DATELOR DE PIAŢĂ Euro

Element de comparaţie De evaluat Proprietăţi imobiliare similare

tranzacţionate A B C

0 1 2 3 4 Preţul de tranzacţionare 18,00 13,50 17,00 Drepturi de proprietate transmise Deplin Deplin Deplin Deplin

Corecţia pentru drept de proprietate

0 0 0

Preţ corectat 18,00 13,50 17,00 Condiţii de finanţare Vanzare forţată La piaţă La piaţă La piață Condiţii pentru finanţare -15%=2.7 -15%=2.02 - 15%=2.55 Preţ corectat 15.3 11.47 14.45 Condiţii ale pieţei Martie 2013 Martie 2013 Februarie 2013 Februarie 2013 Corecţia 0 0 0 Preţ corectat 15.3 11.47 14.45

Localizare str. Aleea Dumbrăvii şi acces secundar la str.

Gheorghe Doja

Burdujeni, zona Aleea Dumbrăvii, zona Avicola, cu front stradal de

22m

Burdujeni, zona Aleea

Dumbrăvii, lângă iazul fostei

Avicola

Burdujeni, Str. Panait Istrati între case, zona Aleea

Dumbrăvii

Corecţia -10%=1.53 -15%=1.72 -10%=1.44 Preţ corectat 13.77 9.75 13.00 Suprafaţă (mp) 1.900 47.000 2.200 1.000 Corecţia 3%=0.41 0 0 Preţ corectat 14.18 9.75 13.00 Calitate teren Poluare - gradul de infestare cu substanţe toxice

Calitate nesatisfăcătoare – necesită cheltuieli de descongestionare a

terenului Poluare (Grad de infestare): mediu

Calitate normală

Poluare (Grad de infestare): scăzut

Calitate normală

Poluare (Grad de infestare): scăzut

Calitate normală

Poluare (Grad de infestare): scăzut

Corecţia pt. calitate teren, Poluare - gradul de infestare cu substanţe toxice

-20%=2.83 -15%=1.46 -15%=1.95

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 30

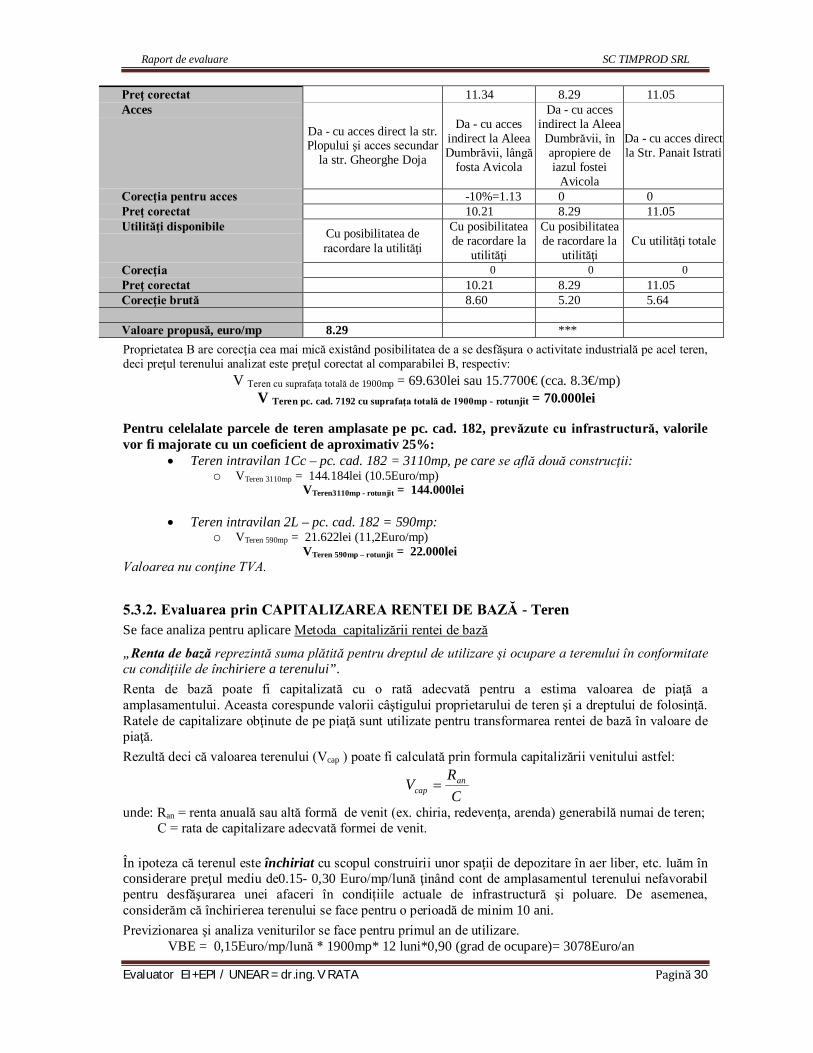

Preţ corectat 11.34 8.29 11.05 Acces

Da - cu acces direct la str. Plopului şi acces secundar

la str. Gheorghe Doja

Da - cu acces indirect la Aleea Dumbrăvii, lângă

fosta Avicola

Da - cu acces indirect la Aleea

Dumbrăvii, în apropiere de iazul fostei

Avicola

Da - cu acces direct la Str. Panait Istrati

Corecţia pentru acces -10%=1.13 0 0 Preţ corectat 10.21 8.29 11.05 Utilităţi disponibile Cu posibilitatea de

racordare la utilităţi

Cu posibilitatea de racordare la

utilităţi

Cu posibilitatea de racordare la

utilităţi Cu utilităţi totale

Corecţia 0 0 0 Preţ corectat 10.21 8.29 11.05 Corecţie brută 8.60 5.20 5.64 Valoare propusă, euro/mp 8.29 ***

Proprietatea B are corecţia cea mai mică existând posibilitatea de a se desfăşura o activitate industrială pe acel teren, deci preţul terenului analizat este preţul corectat al comparabilei B, respectiv:

V Teren cu suprafaţa totală de 1900mp = 69.630lei sau 15.7700€ (cca. 8.3€/mp) V Teren pc. cad. 7192 cu suprafaţa totală de 1900mp - rotunjit = 70.000lei

Pentru celelalate parcele de teren amplasate pe pc. cad. 182, prevăzute cu infrastructură, valorile vor fi majorate cu un coeficient de aproximativ 25%:

Teren intravilan 1Cc – pc. cad. 182 = 3110mp, pe care se află două construcţii: o VTeren 3110mp = 144.184lei (10.5Euro/mp)

VTeren3110mp - rotunjit = 144.000lei

Teren intravilan 2L – pc. cad. 182 = 590mp: o VTeren 590mp = 21.622lei (11,2Euro/mp)

VTeren 590mp – rotunjit = 22.000lei Valoarea nu conţine TVA.

5.3.2. Evaluarea prin CAPITALIZAREA RENTEI DE BAZĂ - Teren

Se face analiza pentru aplicare Metoda capitalizării rentei de bază

„Renta de bază reprezintă suma plătită pentru dreptul de utilizare şi ocupare a terenului în conformitate cu condiţiile de închiriere a terenului”.

Renta de bază poate fi capitalizată cu o rată adecvată pentru a estima valoarea de piaţă a amplasamentului. Aceasta corespunde valorii câştigului proprietarului de teren şi a dreptului de folosinţă. Ratele de capitalizare obţinute de pe piaţă sunt utilizate pentru transformarea rentei de bază în valoare de piaţă.

Rezultă deci că valoarea terenului (Vcap ) poate fi calculată prin formula capitalizării venitului astfel:

CRV an

cap

unde: Ran = renta anuală sau altă formă de venit (ex. chiria, redevenţa, arenda) generabilă numai de teren; C = rata de capitalizare adecvată formei de venit.

În ipoteza că terenul este închiriat cu scopul construirii unor spaţii de depozitare în aer liber, etc. luăm în considerare preţul mediu de0.15- 0,30 Euro/mp/lună ţinând cont de amplasamentul terenului nefavorabil pentru desfăşurarea unei afaceri în condițiile actuale de infrastructură și poluare. De asemenea, considerăm că închirierea terenului se face pentru o perioadă de minim 10 ani.

Previzionarea şi analiza veniturilor se face pentru primul an de utilizare. VBE = 0,15Euro/mp/lună * 1900mp* 12 luni*0,90 (grad de ocupare)= 3078Euro/an

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 31

Cheltuielile care sunt suportate de proprietar sunt legate strict de: - plata impozitului pe teren aproximativ 90 Euro/an VNE = 3078Euro – 90Euro= 2988Euro

Rata de capitalizare © este influenţată de mai mulţi factori printre care: gradul de risc, atitudinea pieţei faţă de evoluţia inflaţiei în viitor, ratele de fructificare aşteptate pentru investiţii alternative, randamentul realizat în trecut de proprietăţi similare, cererea şi oferta de bani şi de capital, nivelurile de impozitare, etc. Calculul ratei de capitalizare se face pornind de la informaţiile preluate de pe piaţa imobiliară privind tranzacţii asemănătoare.

Ţinând seama de informaţiile aflate la dispoziţia evaluatorului privind tranzacţii similare de pe piaţa imobiliară, rata de capitalizare se situează în intervalul 7 – 16%. Apreciem că rata de capitalizare care se recomandă a fi folosită în cazul proprietăţii evaluate este: c = 12% Determinarea valorii proprietăţii: V = 2988Euro/an: 12% = 24900Euro

Teren intravilan Cc– pc. cad. 7192 - 1900mp: o VTeren 1900mp = 109.943lei

VTeren 1900mp - rotunjit = 110.000lei, Pentru celelalate parcele de teren amplasate pe pc. cad. 182, valorile vor fi majorate cu un coeficient de aproximativ 25%, datorită faptului că terenul are acces la două drumuri şi beneficiază de infrastructură:

Teren intravilan 1Cc – pc. cad. 182 - 3110mp, pe care se află o construcţie: o VTeren 3110mp = 224.950lei

VTeren3110mp - rotunjit = 225.000lei

Teren intravilan 2L – pc. cad. 182 - 590mp, pe care se află o construcţie: o VTeren 590mp = 34.157lei

VTeren 590mp – rotunjit = 34.000lei 5.3.3. Reconciliere valoare teren Valoarea unitară a terenului de 1900mp va fi stabilită între valorile:

- metoda comparațiilor : 8.3euro/mp - metoda capitalizării: 13euro/mp

Estimăm că valoarea de piață, probabilă pentru valorificarea parcelelor de teren, va fi

Teren intravilan (arabil) – pc. cad. 7192 = 1900mp:

V Teren pc. cad. 7192 cu suprafaţa totală de 1900mp - rotunjit = 70.000lei

Teren intravilan (1Cc +2L) – pc. cad. 182 = 3700mp, pe care se află ansamblul de construcţii:

VTeren3110mp - rotunjit = 166.000lei

OBSERVAŢII:

1. Valoarea este valabilă la cursul de schimb valutar: 1 Euro=4,4154lei, 1USA =3,3948lei; 2. Data cursului valutar: 25.03.2013 3. Valoarea nu conţine TVA.

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 32

5.4. EVALUARE Clădiri

5.4.1. Evaluarea construcţiilor - Abordare bazată pe COSTURI

Metoda costului se bazează pe comparaţie şi anume costul de construire a unei proprietăţi este comparat cu valoarea unei proprietăţi existente sau a uneia similare în construcţie. Metoda reflectă faptul că participanţii pe piaţă recunosc o relaţie între valoare şi cost. Definiţii: "Costul de reconstrucţie este costul estimat pentru a construi, la preţurile curente de la data evaluării, o copie exactă a clădirii evaluate, folosind aceleaşi materiale, normative de construcţie, arhitectură, planuri şi cantitate de manoperă şi înglobând toate deficienţele, supradimensionările şi uzura clădirii evaluate."

"Costul de înlocuire este costul estimat pentru a construi, la preţuri curente de la data evaluării, o clădire cu utilitate echivalentă cu cea a clădirii evaluate, folosind materiale moderne, normative, arhitectură şi planuri moderne, existente la data evaluării." Evaluatorul utilizează metoda comparaţiilor unitare, a costurilor segregate şi a devizelor.

Metoda comparaţiei unitare calculează costul unitar al unei clădiri similare sau corectează costul unitar de barem. Costurile se defalcă pe categorii generale de construcţie şi separat pentru finisaje deosebite sau echipamente speciale. Aceasta îl ajută pe evaluator la efectuarea corecţiilor ce apar datorită prezenţei sau absenţei acestor elemente deosebite. Se estimează astfel costul de reconstrucţie sau de înlocuire.

Metoda costurilor segregate utilizează costuri unitare pentru diferite componente ale clădirii, exprimate în

unităţi de măsură adecvate. Evaluatorul calculează un cost unitar bazat pe cantitatea reală de materiale utilizate în construcţie, plus manopera, utilaje şi transporturi legate de tehnologia lucrărilor de construcţie, pentru fiecare metru pătrat de suprafaţă. Costurile indirecte se calculează separat.

Metoda devizelor reflectă cantitate de materiale şi calitatea manoperei pe toate categoriile de manoperă

necesară în costuri directe la care se adaugă cheltuielile conexe, regia şi profitul. Există mai multe tipuri de depreciere, care formează deprecierea cumulată:

- uzura fizică recuperabilă; - uzura fizică nerecuperabilă; - neadecvate funcţională recuperabilă; - neadecvate funcţională nerecuperabilă.

Se cuantifică în ordine deprecierea recuperabilă, cea nerecuperabilă, apoi deprecierea externă.

După estimarea deprecierii şi diminuarea acesteia din valoarea de reconstrucţie/înlocuire rezultă valoarea rămasă actualizată. Această valoare va fi preluată în bilanţul economic în coloana valorii corectate la poziţia construcţiei.

5.4.2. Evaluare prin metoda COMPARAŢIILOR UNITARE (abordare prin COST):

Determinarea costului barem pe unitatea de suprafaţă construită:

A) Pavilion administrativ tip P+E, amplasat pe pc. cad. 182 Caracteristici tehnico-economice: Cod de clasificare: 1.6.4. Durata normală de funcţionare: 40 ani Anul PIF: 2005 Suprafața construită Sc = 129mp Suprafața desfășurată Sd = 258mp Se utilizează Modelul de referinţă:

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 33

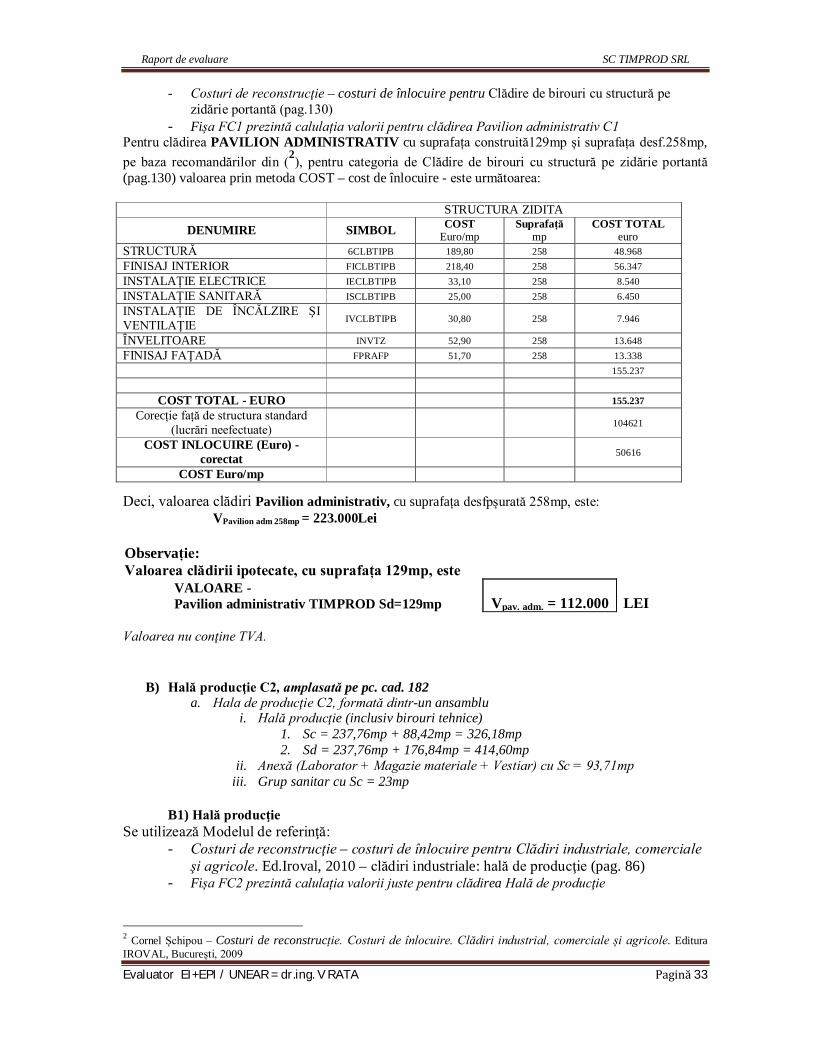

- Costuri de reconstrucţie – costuri de înlocuire pentru Clădire de birouri cu structură pe zidărie portantă (pag.130)

- Fișa FC1 prezintă calulația valorii pentru clădirea Pavilion administrativ C1 Pentru clădirea PAVILION ADMINISTRATIV cu suprafața construită129mp și suprafața desf.258mp, pe baza recomandărilor din (2), pentru categoria de Clădire de birouri cu structură pe zidărie portantă (pag.130) valoarea prin metoda COST – cost de înlocuire - este următoarea: STRUCTURA ZIDITA

DENUMIRE SIMBOL COST Euro/mp

Suprafață mp

COST TOTAL euro

STRUCTURĂ 6CLBTIPB 189,80 258 48.968 FINISAJ INTERIOR FICLBTIPB 218,40 258 56.347 INSTALAȚIE ELECTRICE IECLBTIPB 33,10 258 8.540 INSTALAȚIE SANITARĂ ISCLBTIPB 25,00 258 6.450 INSTALAȚIE DE ÎNCĂLZIRE ŞI VENTILAŢIE IVCLBTIPB 30,80 258 7.946

ÎNVELITOARE INVTZ 52,90 258 13.648 FINISAJ FAŢADĂ FPRAFP 51,70 258 13.338 155.237

COST TOTAL - EURO 155.237 Corecție față de structura standard

(lucrări neefectuate) 104621

COST INLOCUIRE (Euro) - corectat 50616

COST Euro/mp

Deci, valoarea clădiri Pavilion administrativ, cu suprafața desfpșurată 258mp, este: VPavilion adm 258mp = 223.000Lei

Observație: Valoarea clădirii ipotecate, cu suprafața 129mp, este

VALOARE - Pavilion administrativ TIMPROD Sd=129mp Vpav. adm. = 112.000 LEI

Valoarea nu conţine TVA.

B) Hală producţie C2, amplasată pe pc. cad. 182 a. Hala de producţie C2, formată dintr-un ansamblu

i. Hală producţie (inclusiv birouri tehnice) 1. Sc = 237,76mp + 88,42mp = 326,18mp 2. Sd = 237,76mp + 176,84mp = 414,60mp

ii. Anexă (Laborator + Magazie materiale + Vestiar) cu Sc = 93,71mp iii. Grup sanitar cu Sc = 23mp

B1) Hală producţie

Se utilizează Modelul de referinţă: - Costuri de reconstrucţie – costuri de înlocuire pentru Clădiri industriale, comerciale

şi agricole. Ed.Iroval, 2010 – clădiri industriale: hală de producţie (pag. 86) - Fișa FC2 prezintă calulația valorii juste pentru clădirea Hală de producţie

2 Cornel Șchipou – Costuri de reconstrucție. Costuri de înlocuire. Clădiri industrial, comerciale și agricole. Editura IROVAL, București, 2009

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 34

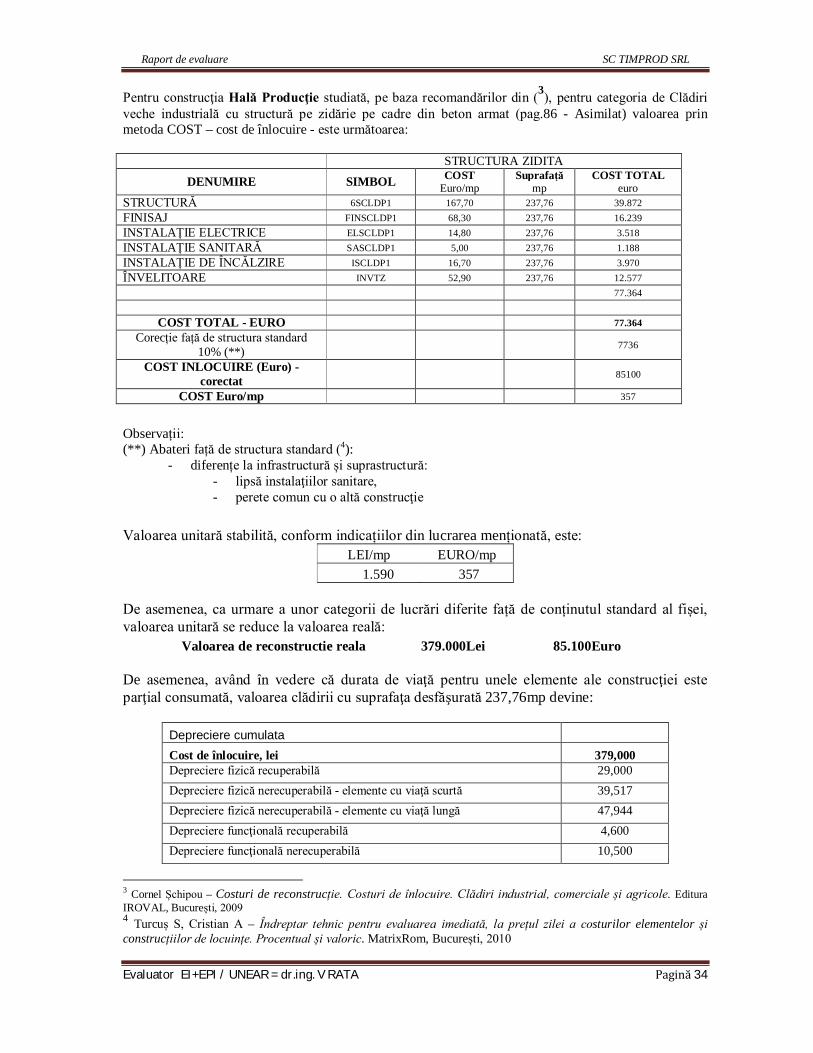

Pentru construcţia Hală Producţie studiată, pe baza recomandărilor din (3), pentru categoria de Clădiri veche industrială cu structură pe zidărie pe cadre din beton armat (pag.86 - Asimilat) valoarea prin metoda COST – cost de înlocuire - este următoarea: STRUCTURA ZIDITA

DENUMIRE SIMBOL COST Euro/mp

Suprafață mp

COST TOTAL euro

STRUCTURĂ 6SCLDP1 167,70 237,76 39.872 FINISAJ FINSCLDP1 68,30 237,76 16.239 INSTALAȚIE ELECTRICE ELSCLDP1 14,80 237,76 3.518 INSTALAȚIE SANITARĂ SASCLDP1 5,00 237,76 1.188 INSTALAȚIE DE ÎNCĂLZIRE ISCLDP1 16,70 237,76 3.970 ÎNVELITOARE INVTZ 52,90 237,76 12.577 77.364

COST TOTAL - EURO 77.364 Corecție față de structura standard

10% (**) 7736

COST INLOCUIRE (Euro) - corectat 85100

COST Euro/mp 357

Observații: (**) Abateri față de structura standard (4):

- diferențe la infrastructură și suprastructură: - lipsă instalaţiilor sanitare, - perete comun cu o altă construcţie

Valoarea unitară stabilită, conform indicațiilor din lucrarea menționată, este:

LEI/mp EURO/mp 1.590 357

De asemenea, ca urmare a unor categorii de lucrări diferite față de conținutul standard al fișei, valoarea unitară se reduce la valoarea reală:

Valoarea de reconstructie reala 379.000Lei 85.100Euro De asemenea, având în vedere că durata de viaţă pentru unele elemente ale construcţiei este parţial consumată, valoarea clădirii cu suprafaţa desfăşurată 237,76mp devine:

Depreciere cumulata Cost de înlocuire, lei 379,000 Depreciere fizică recuperabilă 29,000 Depreciere fizică nerecuperabilă - elemente cu viaţă scurtă 39,517 Depreciere fizică nerecuperabilă - elemente cu viaţă lungă 47,944 Depreciere funcţională recuperabilă 4,600 Depreciere funcţională nerecuperabilă 10,500

3 Cornel Șchipou – Costuri de reconstrucție. Costuri de înlocuire. Clădiri industrial, comerciale și agricole. Editura IROVAL, București, 2009 4 Turcuș S, Cristian A – Îndreptar tehnic pentru evaluarea imediată, la prețul zilei a costurilor elementelor și construcțiilor de locuințe. Procentual și valoric. MatrixRom, București, 2010

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 35

Depreciere externă 11,400 Total depreciere cumulată 142,961 Valoarea netă a imobilului 236,039 Valoarea amplasamentului - Valoarea proprietăţii cu TVA, lei 236,039 Valoarea proprietăţii fără TVA, lei 190354

VALOARE - Hală producţie TIMPROD Sd=237,76mp VHală prod. = 190.000 LEI 43.031 EUR

Valoarea nu conţine TVA.

B2) Birouri Se utilizează Modelul de referinţă:

- Costuri de reconstrucţie – costuri de înlocuire pentru Clădiri industriale, comerciale şi agricole. Ed.Iroval, 2010 – clădire de birouri în interiorul halei industriale (pag. 132)

- Fișa FC3 prezintă calulația valorii juste pentru clădirea Birouri Pentru construcţia Birouri studiată, pe baza recomandărilor din (5), pentru categoria de clădire de birouri în interiorul halei industriale (pag.132) valoarea prin metoda COST – cost de înlocuire - este următoarea: STRUCTURA ZIDITA

DENUMIRE SIMBOL COST Euro/mp

Suprafață mp

COST TOTAL euro

STRUCTURĂ 6SCLBINTH 291,90 176,84 51.620 FINISAJ INTERIOR FCLBINTH 241,70 176,84 42.742 INSTALAȚIE ELECTRICE ECLBINTH 59,50 176,84 10.521 INSTALAȚIE SANITARĂ SCLBINTH 16,30 176,84 2.882 INSTALAȚIE DE ÎNCĂLZIRE ICLBINTH 24,60 176,84 4.350 112.115

COST TOTAL - EURO 112.115 Corecție față de structura standard 22423

COST INLOCUIRE (Euro) - corectat 89692

COST Euro/mp 633

Observații: (**) Abateri față de structura standard (6):

- diferențe la infrastructură și suprastructură: - perete comun cu o altă construcţie

Valoarea unitară stabilită, conform indicațiilor din lucrarea menționată, este: LEI/mp EURO/mp 2.239,44 507,19

5 Cornel Șchipou – Costuri de reconstrucție. Costuri de înlocuire. Clădiri industrial, comerciale și agricole. Editura IROVAL, București, 2009 6 Turcuș S, Cristian A – Îndreptar tehnic pentru evaluarea imediată, la prețul zilei a costurilor elementelor și construcțiilor de locuințe. Procentual și valoric. MatrixRom, București, 2010

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 36

De asemenea, ca urmare a unor categorii de lucrări diferite față de conținutul standard al fișei, valoarea unitară se reduce la valoarea reală:

Valoarea de reconstructie reala 396.000Lei 89.692Euro De asemenea, având în vedere că durata de viaţă pentru unele elemente ale construcţiei este parţial consumată, valoarea clădirii cu suprafaţa desfăşurată 176,84mp devine:

Depreciere cumulata Cost de înlocuire, lei 396,000 Depreciere fizică recuperabilă 9,500 Depreciere fizică nerecuperabilă - elemente cu viaţă scurtă 60,720 Depreciere fizică nerecuperabilă - elemente cu viaţă lungă 35,640 Depreciere funcţională recuperabilă 12,800 Depreciere funcţională nerecuperabilă 14,500 Depreciere externă 0 Total depreciere cumulată 133,160 Valoarea netă a imobilului 262,840 Valoarea amplasamentului - Valoarea proprietăţii cu TVA, lei 262,840 Valoarea proprietăţii fără TVA, lei 211,968

VALOARE - Birouri din Hală producţie TIMPROD Sd=176,84mp VBirouri = 212.000 LEI

48.013 EUR

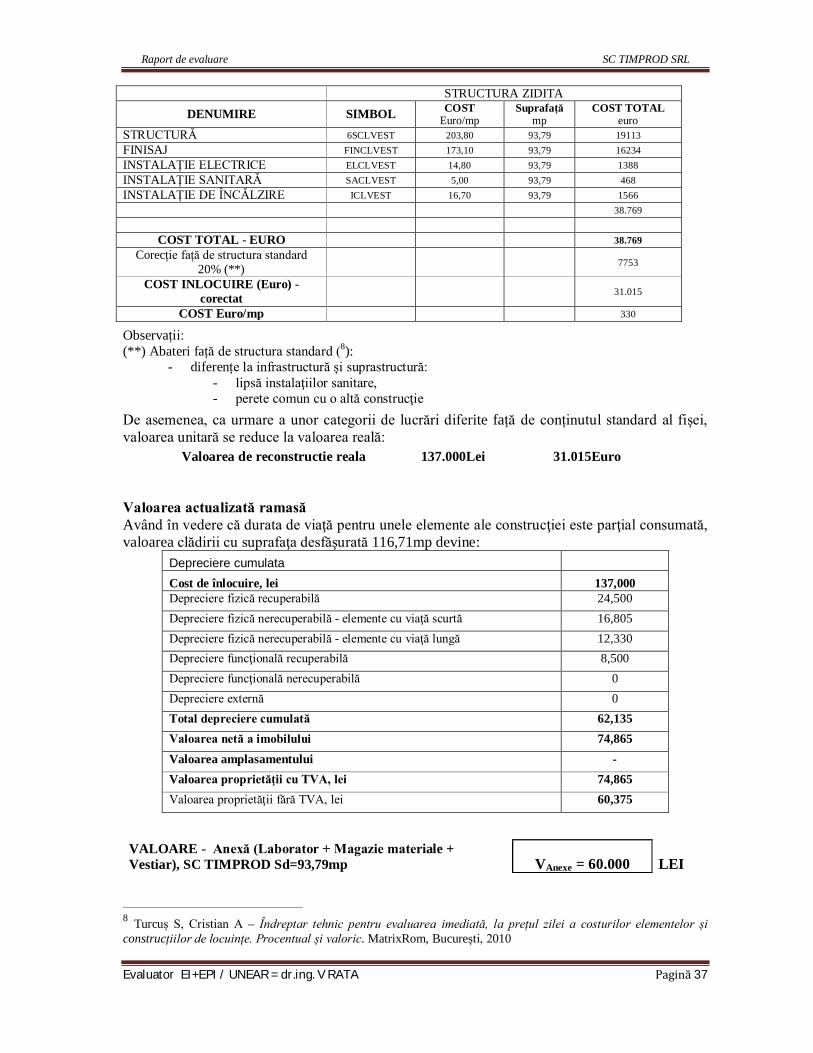

Valoarea nu conţine TVA. B3) Anexă (Laborator + Magazie materiale + Vestiar) şi Grup sanitar

i. Anexă (Laborator + Magazie materiale + Vestiar) cu Sc = 93,79mp ii. Grup sanitar cu Sc = 23mp

Se utilizează Modelul de referinţă:

- Costuri de reconstrucţie – costuri de înlocuire pentru Clădiri industriale, comerciale şi agricole. Ed.Iroval, 2010 – clădiri industriale: clădire vestiare (pag. 87)

- Fișa FC4 prezintă calulația valorii juste pentru clădirea Anexă (Laborator + Magazie materiale + Vestiar) şi Grup sanitar

Pentru construcţia Anexă (Laborator + Magazie materiale + Vestiar), nivel P cu suprafața construită 14,70m*6,38m = 93,79mp, pe baza recomandărilor din (7), pentru categoria de Clădiri veche industrială cu structură pe zidărie pe cadre din beton armat (pag.87) valoarea prin metoda COST – cost de înlocuire - este următoarea: 7 Cornel Șchipou – Costuri de reconstrucție. Costuri de înlocuire. Clădiri industrial, comerciale și agricole. Editura IROVAL, București, 2009

Raport de evaluare SC TIMPROD SRL

Evaluator EI+EPI / UNEAR = dr.ing. V RATA Pagină 37

STRUCTURA ZIDITA

DENUMIRE SIMBOL COST Euro/mp

Suprafață mp

COST TOTAL euro

STRUCTURĂ 6SCLVEST 203,80 93,79 19113 FINISAJ FINCLVEST 173,10 93,79 16234 INSTALAȚIE ELECTRICE ELCLVEST 14,80 93,79 1388 INSTALAȚIE SANITARĂ SACLVEST 5,00 93,79 468 INSTALAȚIE DE ÎNCĂLZIRE ICLVEST 16,70 93,79 1566 38.769

COST TOTAL - EURO 38.769 Corecție față de structura standard

20% (**) 7753

COST INLOCUIRE (Euro) - corectat 31.015

COST Euro/mp 330

Observații: (**) Abateri față de structura standard (8):

- diferențe la infrastructură și suprastructură: - lipsă instalaţiilor sanitare, - perete comun cu o altă construcţie

De asemenea, ca urmare a unor categorii de lucrări diferite față de conținutul standard al fișei, valoarea unitară se reduce la valoarea reală:

Valoarea de reconstructie reala 137.000Lei 31.015Euro Valoarea actualizată ramasă Având în vedere că durata de viaţă pentru unele elemente ale construcţiei este parţial consumată, valoarea clădirii cu suprafaţa desfăşurată 116,71mp devine:

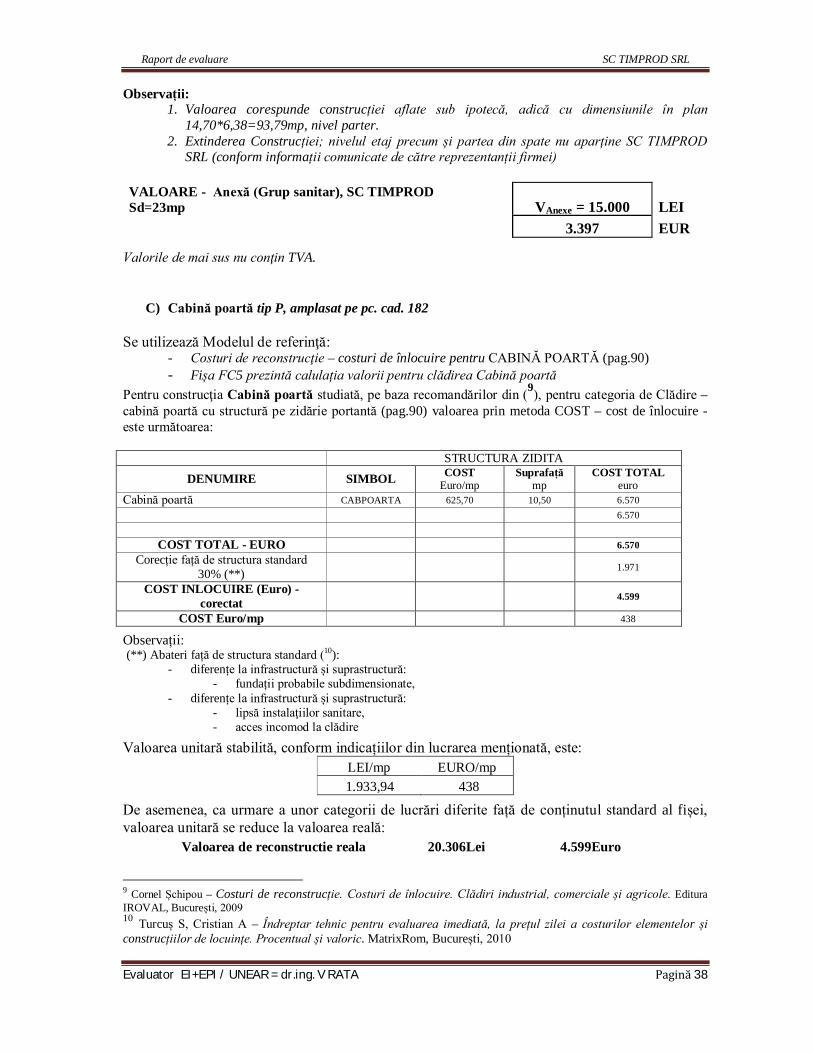

Depreciere cumulata Cost de înlocuire, lei 137,000 Depreciere fizică recuperabilă 24,500 Depreciere fizică nerecuperabilă - elemente cu viaţă scurtă 16,805 Depreciere fizică nerecuperabilă - elemente cu viaţă lungă 12,330 Depreciere funcţională recuperabilă 8,500 Depreciere funcţională nerecuperabilă 0 Depreciere externă 0 Total depreciere cumulată 62,135 Valoarea netă a imobilului 74,865 Valoarea amplasamentului - Valoarea proprietăţii cu TVA, lei 74,865 Valoarea proprietăţii fără TVA, lei 60,375