19800301 subiecte fiscalitate 2008 examen ceccar

TRANSCRIPT

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 1/83

FISCALITATE 2008�

1. Grupati veniturile de mai jos n impozite direte si impozite indirete!�a" impozit pe pro#it$%" ta&a pe valoarea adau'ata$" aize$d" ta&e vamale$

e" impozitul pe dividende de la soietatile omeriale$#" impozit pe venit$'" impozit pe veniturile miro ntreprinderilor$�(aspuns!Con#orm lasi#iatiei veniturilor %u'etului de stat )a se vedea Le'ea nr.*88+200,pentru apro%area %u'etului de stat+2008 -F /02+200," putem lasi#ia veniturilede mai sus ast#el!Impozite diretea" impozitul pe pro#it$d" ta&e vamale$e" impozitul pe dividende de la soietatile omeriale$#" impozit pe venit$'" impozit pe veniturile miro ntreprinderilor.�

Impozite indirete%" ta&a pe valoarea adau'ata$" aize$enituri ne#isale" ta&e onsulare$i"ta&e pentru eli%erarea erti#iatului de azier #isal.

2 Se unos urmatoarele date din le'ile %u'etului de stat al (om niei pe anii� 2003 si 200,!Indiator 2003 200,1.enitri urente din are! 42,31.5 554/3.* a"enituri #isale 40483.3 52185./

%"Contri%utii de asi'urari 2,1.0 *52.0 "enituri ne#isale 200*./ 2/58.42.enituri de apital 53.1 ,4.**.Inasari din ram%urs. imprum.aord. 5.0 4./Sursa! Le'ea 6u'etului de Stat pe 200, nr. 483+2003 pu%liata n -onitorul� #iial 7r. 104*+2003 si Le'ea 6u'etului de Stat pe 2008 nr. *88+200, pu%liatan -onitorul #iial nr. /02+200,�Se unos de asemenea urmatoarele valori ale produsului intern %rut)I6"!Indiator 2003 200,I6 *44.5*55404.,088e %aza datelor de mai sus determinati rata #isalitatii in #ieare dintre ei 2ani.

(aspuns!(ata #isalitatii este un raport intre nivelul impozitelor la di#erite nivele sila numitor se a#la I6 i#ra de a#aeri)valoarea adau'ata" sau veniturileindividuale.(# 2003 9 40483.3+*445*5.5:1009 11.,5;(# 200, 9 52185./+404,08.8:1009 12.8/;

*.Enumerati si e&pliati are sunt prinipiile #isalitatii in viziuneale'iuitorului roman.(aspuns<art.* Cod #isal. 1.7eutralitatea masurilor #isale n raport u di#eritele ate'orii de�

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 2/83

investitori si apitaluri u #orma de proprietate asi'ur nd onditii e'ale� investitorilor apitalului rom n si strain.�2.Certitudinea impunerii prin ela%orarea de norme juridie lare are sa nuondua la interpretari ar%itrare iar termenele modalitatea si sumele de platasa #ie preis sta%ilite pentru #ieare platitor respetiv aestia sa poata urmarisi ntele'e sarina #isala e le revine preum si sa poata determina in#luenta� deiziilor lor de mana'ement#inaniar asupra sarinii lor #isale

*.Eitatea #isala la nivelul persoanelor #izie prin impunerea di#erita aveniturilor n #untie de marimea aestora�4.E#iienta impunerii prin asi'urarea sta%ilitatii pe termen lun' a prevederilorCodului #isal ast#el n t aeste� �prevederi sa nu ondua la e#ete retroative de#avora%ile pentru persoane #iziesi juridie n raport u impozitarea n vi'oare la data adoptarii de atre� � aestea a unor deizii investitionale majore.

4. Clasi#iati impozitele dupa #ond si #orma. =ezvoltati pe surt ate'oriileidenti#iate.=upa trasaturile de #ond si #orma impozitele se lasi#ia n impozite direte si� impozite indirete.Impozitele direte se sta%iles nominal n sarina unei persoane uantumul lor�

#iind in#luentat n ele mai multe azuri de nivelul veniturilor si+sau averii� preum si de otele de impozitare. n ate'oria impozitelor direte de uprind� impozitele reale )impozite perepute asupra unor o%iete ladiri terenuri et."� si impozitele personale )pe venit si pe avere".Impozitele indirete sunt impozite perepute pe eltuieli )ele sunt impozite peonsum".

5. =e te #eluri sunt impozitele direte>�Impozitele direte sunt de 2 #eluri! impozite reale si impozite personale.

3. rin e se araterizeaza imnpozitele reale>Impozitele reale sunt impozite perepute asupra unor o%iete ladiri terenuri� et. Ele nu tin ont de situatia personala a su%ietului impozitului i doar de

o%ietul impoza%il.

,. Ce semni#ia impozitele personale>Impozitele persoanale sunt impozite instituite asupra veniturilor sau averii av nd� le'atura u situatia )venitul sau averea" persoanei impoza%ile.

8. Clasi#iati impozitele dupa o%ietul impunerii=upa o%ietul impunerii impozitele se mpart n! impozite pe venit impozite pe� � avere si impozite pe eltuieli.

/. Ce se intele'e prin araterul o%li'atoriu al impozitului>Caraterul o%li'atoriu < sarina aitarii impozitului pe venit revine tutrorpersoanelor #izie si juridie are realizeaza venit dintr<o anumita sursa

prevezuta de le'e um ar #i!< pentru munitori si #untionar?!salariul$< pentru a'entii eonomii! pro#itul$< pentru propietarii #uniari! renta$< pentru detinatorii de artii de valori)atiuni o%li'atiuni"$ venitul produs deaesta )dividende do%anzi"$< miii meseriasi si li%erii pro#esionisti suporta impozitul pe venitul realizatde pe urma ativitatii des#asurate.=e asemenea suporta in mod o%li'atoriu impozit si persoanele are detin inproprietate anumite %unuri mo%ile sau immo%ile! proprietarii de immo%ile datoreazaimpozitul pe ladiri proprietarii de terenuri datoreaza impozitul pe terenuri

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 3/83

proprietarii de mijloae de transport datoreaza ta&a asupra mijloaelor detransport.Caraterul o%li'atoriu se re#era si la #aptul a e#etarea unor eltuieli'enereaza o%li'atia de plata a unui impozit atre stat. Ast#el la aizitia de%unuri se datoreaza ta&a pe valoare adau'ata aizele ta&ele vamale. Ce estespei# in azul lor este #aptul a spre deose%ire de impozitele mai susamintite sarina aitarii impozituluirevine unei alte personae )impozitul esteuprins in pretul platit dei in eltuiala urmand sa<l vireze statului persoana

de la are au #ost aizitionate %unurile" =e asemenea in azul aestor %unuri nuse individualizeaza el are suporta e#etiv impozitul i doar platitorulimpozitului are retine din pr>t impozitul de la umparator si il vireaza apoistatului.%li'ativitatea<onsta in #aptul a prelevarea impozitului se #ae #arasoliitarea aordului ontri%ua%ilului onstituirea si inasarea o%li'atiei #iindre'lementata prin ate normative. 7erespetarea aestei arateristii de atreontri%ua%ili este onsiderata a%atere #inaniara iar atuni and sunt indepliniteonditiile impuse de odul penal este onsiderata in#ratiune.

10. Ionesu Ion este un ontri%ua%il persoana #izia platind impozit pe venituldin salarii.7emultumit de alitatae serviiilor pu%lie o#erite de stat el

soliita ram%ursarae impozitului platit in anul 200, onsiderand a suma platitanu este eivalenta u serviiile pu%lie de are a %ene#iiat.Este aeastasoliitare intemeiata >ar'umentati.(aspuns! <nu este intemeiata soliitarea$ <araterul o%li'atoriu al impozitului$plata aestuia atre %u'etul statului nupresupune o ontraprestatie direta si imediata in #avoarae ontri%ua%ilului.

11. Soietatea omeriala @ S(L vireaza in luna aprilie 2008 suma de 120 leireprezentand impozit pe veniturile din salarii pt. Salariata sa Andreesu AndreeaIdenti#iati su%ietul si o%ietul impozitului in aest az.(aspuns! <su%iet< Andreesu A.

<o%iet<venitul din salarii)Su%ietul impoza%il numit adesea platitor sau ontri%. este persoana #izia saujuridia o%li'ata la plata unui impozit atre stat.%ietul impoza%il reprezinta materia supusa impozitarii are poate #i!veniturile averea suma vanzarilor et. Evaluarea materiei impoza%ile poate #idestul de di#iila. =e re'ula aeasta se #ae pe %aza delaratieiontri%ua%ilului. In alte azuri ea se evalueaza on#orm unor norme #i&ate deatre autoritatea pu%lia sau se #ae o e&pertiza #isala."

12. -arimea impozitelor datorate de #ieare persoana tre%uie sa #ie erta nuar%itrara iar termenelemodalitatea si loul de plata sa #ie sta%ilite #araeivo pentru a #i unosute si respetate de #ieare platitor.Aesta este enuntul arui prinipiu al impunerii #ormulat de Adam Smit>

(aspuns!<ertitudinea impunerii)alte prinipii !prinipiul justetii impunerii )eitatii #isale" potrivitaruia etatenii #iearui stat tre%uie sa ontri%uie u impozite la aoperireaeltuielilor pu%lie in #untie de veniturile pe are le o%tin su% protetiastatului$ < prinipiul omoditatii pereperii impozitelor potrivit aruiaimpozitele tre%uie sa #ie perepute la termenele si in modalitatile ele maionvena%ile pentru ontri%ua%ili$< prinipiul randamentului impozitelor presupuneinasarea impozitelor u un minim de eltuieli si totodata aestea sa #ie t mai� putin apasatoare pentru platitori."

1* Ce reprezinta stopajul la sursa>E&empli#iati.

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 4/83

(aspuns< retinerea de atre platitorul de venit a impozitului a#erent venituluirealizat de atre ontri%ua%il in vederea virarii aestuia in ontul %u'etarorespunzator. E&emple! impozit pe salariiimpozit pe venitul nerezidentilor et 14. Se dau urmatoarele ote pro'resive simpleTransa de venit ota ota pro'r.omp. impozitana la 1500 10;150 lei

1501<2500 lei 15; 150 lei 15; pt. e dep. 1500 *00 lei2501<4000 lei 25; *00 lei 25;pt. e dep. 2500 3,5 leipeste 4000 lei *0; 3,5 lei *0; pt. e dep.4000 ��e %aza otelor pro'resive simple de mai sus onstruiti ta%elul otelorpro'resive ompuse.

15.Impozitul pe venitul din trans#erul propriet. imo%iliare din patrim. personalse aluleaza in situatia in are imo%ilul a #ost instrainat intr<o pertioada maimia de * ani de la do%andire pe %aza urmatoarelor ote! Transa de venit otaana la 200.000 lei *;este 200.000 lei 3.000 lei 2; pt. Ceea e depaseste 200.000 leireizati e tip de ote de impunere sunt aestea.

(aspuns!<ote pro'resive ompuse.

13. Impozitul pe pro#it se aluleaza prin apliarea unei ote de 13; asuprapro#itului impoza%il.Ce #el de tip de ota de impunere este aeasta>(aspuns ota proentuala #i&a .�

1,.Contri%ua%ilul @ realizeaza doua venituri impozitaleunul de 1.000 u.m.si unulde*.500 u.m.are se impoziteaza separat dupa urmatoarele ote de impunere ! Transa de venit )u.m." Cota );"

ana la 1.500 u.m. 10;1.501.<2.500 u.m. 150 u.m.15; pentru eea e depaseste 1.500 u.m.2.501.<4.000 u.m. *00 u.m.25; pentru eea e depaseste 2.500 u.m.este 4.000 u.m. 3,5 u.m.*0; pentru eea e depaseste 4.000 u.m.=eterminati suma totala a impozitului platit de ontri%ua%ilul @.

(aspuns< Impunerea venitului de 1000 um91000 & 10;9100 um Impunerea venitului de *500um9*00 )*500<2500" &25;9550um Impozit total9100 550 9350 um

18.Contri%ua%ilul B realizeaza doua venituri impozitaleunul de 1.000 u.m. si unulde*.500 u.m.are se impoziteaza 'lo%al dupa urmatoarele ote de impunere !

Transa de venit )u.m." Cota );"ana la 1.500 u.m. 10;1.501.<2.500 u.m. 150 u.m.15; pentru eea e depaseste 1.500 u.m.2.501.<4.000 u.m. *00 u.m.25; pentru eea e depaseste 2.500 u.m.este 4.000 u.m. 3,5 u.m.*0; pentru eea e depaseste 4.000 u.m.=eterminati suma totala a impozitului platit de ontri%ua%ilul B.enitul 'lo%al91000*50094500 umImpozit 'lo%al93,5 )4500<4000" &*0;9825 um

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 5/83

1/. soietate omeriala supusa impozitului pe pro#it realizeaza n primul� semestru al anului 2008 venituri totale n suma de 50.000 lei din are 40.000� lei sunt venituri realizate din ativitatea unui %ar de noapte. Suma totala aeltuielilor deduti%ile e#etuate de a'entul eonomi este de *5.000 leidintre are 28.000 lei sunt a#erenti ativitatii de %ar de noapte.=eterminatiuantumul impozitului pe pro#it a#erent semestrului I .Stiind a a'entul eonomia onstituit si platit la s# rsitul primului trimestru al anului 2008 impozit pe�

pro#it n suma de 4.000 lei determinati t este uantumul impozitului pe pro#it� � de plata a#erent trimestrului II 2008.as 1. Identi#iarea veniturilor si eltuielilor a#erente #iearui tip deativitatientru %ar de noapte! entru elelalte ativitatienituri 9 40.000 lei enituri 9 50.000 40.000 9 10.000 lei�Celtuieli 9 28.000 lei Celtuieli 9 *5.000 28.000 9 ,.000 lei�as 2. =eterminarea impozitului pe pro#it a#erent ativitatii de %ar denoapte)art.18CF"entru ativitatea de %ar de noapte impozitul pe pro#it este suma ma&ima dintre!<13; &ro#itul impoza%il din aeasta ativitate sau< 5; &Total venituri din aeasta ativitateCu ota de 13;! Impozit 9 13; & )40.000 28.000" 9 1./20 lei�

Cu ota de 5;! Impozit 9 5;& 40.000 9 2.000 leiImpozitul pe pro#it datorat pentru semestrul I din ativitatea %arului de noapte 92.000 leias *. Impozitului pe pro#it a#erent elorlalte ativitati sem II! 9 13; : )10.000,.000" 9 480 lei�

as 4. Impozitului pe pro#it datorat pentru semestrul I! Imp.datorat 9 Imp.%ar Imp.alte.at. 9 2.000 480 9 2.480 leias 5. Impozitului pe pro#it de plata a#erent trimestrului IIImpozit pe pro#it platit n trimestrul I 9 4.000 lei�Impozit pe pro#it datorat umulat de la neputul anului pentru semestrul I 9� 2.480 lei.Soietatea are de reuperat impozit pe pro#it n suma de 4.000 2.480 9 1.520� � lei

20. or'anizatie non<pro#it realizeaza urmatoarele venituri n anul 2008!�< venituri din otizatiile mem%rilor 9 5000 lei< venituri din donatii si sponsorizari 9 15.000 lei< venituri din #inantari neram%ursa%ile de la niunea Europeana 9 *0.000 lei< venituri din ativitati omeriale 9 10.000 leiCorespunzator aestor venituri ea realizeaza urmatoarele eltuieli!< eltuieli a#erente ativitatii non<pro#it 9 48.000 lei$< eltuieli a#erente ativitatii omeriale 9 ,000 lei=eterminati impozitul pe pro#it datorat de aeasta or'anizatie non<pro#it pentruativitatile des#asurate n ursul anului 2008 daa ursul de sim% este *35� lei+euro.as 1. =eterminarea veniturilor impoza%ile

(e'ula! sunt sutite de la plata imp.pe pro#it pt.at.e.in limita a 15.000 E(anual dar nu mai mult de 10; din ven.neimpoza%ile.15.000 euro 9 15.000 &*.35 9 54.,50 lei10; )5000 15000 *0000" 9 5.000 lei< veniturile din ativitati eonomie sunt sutite n limita a 5.000 lei pentru� restul de 5000 lei dator ndu<se impozit pe pro#it.�as 2. =eterminarea pro#itului impoza%ilr'anizatia non<pro#it va datora impozit pentru partea din pro#it are orespundeuantumului veniturilor impoza%ile.ro#itul ativitatilor eonomie 9 eonomie C.eonomie 9 10.000 ,000 9� � *000 lei.

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 6/83

ro#itul a#erent veniturilor impoza%ile 9 *000 & )5000+10000" 9 1500 leias *. =eterminarea impozitului pe pro#itImpozit pe pro#it 9 13; & 1500 9 240 lei

21. Se dau urmatoarele tipuri de eltuieli!< eltuieli pentru #ormarea si per#etionarea pro#esionala a personaluluian'ajat$< eltuielile de protool$

< eltuielile u provizioane$< eltuielile u impozitul pe pro#it$< eltuieli u amenzile datorate autoritatilor rom ne$�< eltuieli de relama si pu%liitate e#etuate n sopul popularizarii #irmei$�< eltuieli u aizitionarea am%alajelor$< eltuieli reprezent nd tietele de masa aordate de an'ajatori$�< eltuieli u mar#urile v ndute$�< eltuieli a#erente veniturilor neimpoza%ile.Clasi#iati aeste eltuieli n ate'oriile!�a" eltuieli deduti%ile$%" eltuieli u deduti%ilitate limitata$" eltuieli nededuti%iledin puntul de vedere al impozitului pe pro#it.

Con#orm Codului Fisal art. 21 eltuielile de mai sus se lasi#ia ast#el!a" Celtuieli deduti%ile!< eltuieli pentru #ormarea si per#etionarea pro#esionala a personaluluian'ajat$< eltuieli de relama si pu%liitate e#etuate n sopul popularizarii #irmei$�< eltuieli u aizitionarea am%alajelor$< eltuieli u mar#urile v ndute$�%" Celtuieli u deduti%ilitate limitata!< eltuielile de protool$< eltuielile u provizioane$< eltuieli reprezent nd tietele de masa aordate de an'ajatori$�" Celtuieli nededuti%ile!< eltuielile u impozitul pe pro#it$

< eltuieli u amenzile datorate autoritatilor rom ne$�< eltuieli a#erente veniturilor neimpoza%ile.

22. soietate omeriala realizeaza urmatoarele venituri si eltuieli a#erentetrimestrului I 2008!< venituri din v nzarea mar#urilor! 50.000 . lei$�< venituri din prestari serviii! 20.000 . lei$< venituri din dividende primite de la o soietate omeriala rom na 9 1.000 lei$�< eltuieli u mar#urile v ndute! *0.000 lei$�< eltuieli u serviiile de la terti! 10.000 lei$< eltuieli de protool! 1.000 lei$< eltuieli salariale! 2.000 lei< eltuieli u amenzile datorate autoritatilor rom ne! *.000 lei�

< eltuieli u tietele de masa! 800 . lei din are 200 lei peste limitale'ala=eterminati impozitul pe pro#it datorat de soietatea omeriala.as 1. =eterminarea veniturilor impoza%ile.impoza%ile 9 .v nzarea m#. venituri prest. Serv. 9 50.000 20.000 9 ,0.000� leias 2. =eterminarea eltuielilor deduti%ile< eltuielile u mar#urile v ndute sunt inte'ral deduti%ile 9Delt. ded. 9� *0.000 lei< eltuielile u serviiile de la terti sunt inte'ral deduti%ile 9D elt. ded.9 10.000 lei

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 7/83

< eltuielile u protoolul sunt deduti%ile limitat 9 2; & ).impoza%ile � C.a#erente ven. impoza%ile altele de t u impozitul pe pro#it si protoolul" 9� 2; & ),0.000 *0.000 10.000 2.000 *.000 800" 9 24.200 lei & 2;9 484 lei� � � � � si elt de proto. neded 9 1.000 < 484 9 513 lei.< eltuielile salariale sunt inte'ral deduti%ile elt. ded. 9 2.000 mil. lei< eltuielile u amenzile sunt inte'ral nededuti%ile elt. neded. 9 *.000mil. lei< eltuielile u tietele de masa ! elt. ded. 9 300 mil. lei si elt. neded.

9 200 mil. lei.Total eltuieli deduti%ile 9 *0.000 10.000 484 2.000 300 9 4*.084 leias *. ro#it impoza%il 9 ,0.000 4*.084 9 23./13 lei�as 4. Impozitul pe pro#it 9 23./13& 13; 9 4.*0, lei.

2*. soietate omeriala realizeaza n anul 2008 venituri totale impoza%ile n� � valoare de 10.000 lei si eltuieli deduti%ile totale n valoare de 8.000 lei.� Separat de aeste eltuieli soietatea nre'istreaza eltuieli u do% nzile� � a#erente mprumuturilor de la %ani n suma de 1.200 lei. aloarea apitalului� � propriu este de 125.000 lei la neputul anului si 150.000 lei la s# rsitul� � anului. aloarea mprumuturilor pe�termen lun' este de 400.000 lei la neputul anului si *00.000 lei. =eterminati� valoarea impozitului pe pro#it de plata a#erent anului 2008.

as 1. =eterminarea deduti%ilitatii eltuielilor u do% nzile�Celtuielile u do% nzile a#erente mprumuturilor de la %ani autorizate de 67(� � sunt inte'ral deduti%ile.as 2. =eterminarea pro#itului impoza%ilro#it impoza%il 9 10.000 8.000 1.200 9 800 lei� �as *. =eterminarea impozitului pe pro#itImpozit pe pro#it 9 13; & 800 9 128 lei

24. soietate omeriala a realizat umulat de la neputul anului pe primele� sase luni ale anului 2008 venituri totale impoza%ile n valoare de 40.000 lei� din are i#ra de a#aeri reprezinta *8.000 lei si eltuieli totale n valoare� de *0.000 lei din are 300 lei eltuieli u impozitul pe pro#it. Separat deaeste eltuieli n luna mai soietatea a aordat o sponsorizare n valoare de� �

250 lei. =eterminati are este suma impozitului pepro#it pe are soietatea tre%uie s<o plateasa la 25 iulie 2008 stiind aimpozitul pe pro#it onstituit pentru primul trimestru a #ost platit la termenulle'al.as 1. =eterminarea pro#itului impoza%il a#erent primelor sase luni ale anului.enituri impoza%ile 9 40.000 leiCeltuieli deduti%ile 9 *0.000 300 9 2/.400 lei sau ) *0250<850"�ro#it impoza%il 9 40.000 2/.400 9 10.300 lei�as 2. =eterminarea impozitului pe pro#it datorat pentru semestrul IIImpozit pe pro#it datorat 9 13; & 10.300 9 1.3/3 leiCelt. u sponsorizarea se dedu din impozitul pe pro#it n limita a * din i#ra� � de a#aeri si 20; din impozitul pe pro#it datorat.* & CA 9 * & *8.000 9 114 lei� �

20; & Impozit 9 20; & 1.3/3 9 **/2 lei din impozitul datorat putem dedue eltuieli u sponsorizarea n suma de 114� leiImpozit pe pro#it datorat 9 13/3 114 9 1.582 lei�as *. Impozitului pe pro#it de plata 9 Impozit pe pro#it datorat < Impozit pepro#it platit 9 1.582 300 9 /82 lei�

25. La s# rsitul anului 200, o soietate omeriala pe atiuni nre'istreaza un� � pro#it net n valoare de 200.000 lei.Ationarii soietatii sunt! o persoana #izia� rom na e detine *0; din apitalul soial si o persoana juridia rom na e detine� � din anul 2001 ,0; din apitalul soial. n onditiile n are soietatea pratia� �

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 8/83

o rata de distri%uire a dividendelor de 50; determinati!a" valoarea totala si pe %ene#iiari a dividendului %rut$%" impozitul pe dividende$" valoarea dividendului net pe %ene#iiari$d" p na la e data tre%uie platit impozitul pe dividende.�a" =ividend %rut 9 200.000 & 50; 9 100.000 lei<repartizat ationarilor< persoana #izia 9 100.000 & *0; 9 *0.000 lei$< persoana juridia 100.000 & ,0; 9 ,0.000 lei$

%" Impozitul pe dividende< persoana #izia 9 *0.000 & 13; 9 4.800 lei )Cod #isal art. 3, alin 1"$< persoana juridia 9 0$ )=ividendele sunt sutite de impozit on#orm art. *3alin 4 Cod Fisal"$" =ividendul net< persoana #izia 9 *0.000 4.800 9 25.200 lei$�< persoana juridia 9 ,0.000 0 9 ,0.000 lei$�d" Impozitul pe dividende va #i platit n anul 2008 p na la data de 25 inlusiv a� � lunii urmatoare elei n are se plateste dividendul ori de te ori ationarii� � deid ridiarea dividendelor pentru impozitul a#erent aestora dar nu mai t rziu� de *1 deem%rie 2008 )Cod #isal art. 3, alin 1<pt. divid. distri%uitationrilor dar neridiat".

23. La data de *1 deem%rie a e&eritiului 7 o soietate omeriala platitoare deimpozit pe pro#it )13;" a nre'istrat urmatorii indiatori eonomio<#inaniari!�Capital soial su%sris si varsat............................................................1.000 leienituri totale si impoza%ile...............................................................,0.000 leiCeltuieli totale si deduti%ile #isal...................................................30.000 leiSa se onstituie rezerva le'ala on#orm limitei ma&ime de deduti%ilitate admisede le'islatia n vi'oare n onditiile n are AGA a otar t onstituirea� � � � inte'rala a rezervei le'ale.ro#it %rut ,0.000 lei 30.000 lei 9 10.000 lei�10.000 lei & 5; 9 500 lei

1.000 lei & 20; 9 200 lei500 lei D 200 lei dei suma ma&ima admisa de 200 lei

2,. La data de *1 deem%rie a e&eritiului 7 o soietate omeriala platitoare deimpozit pe pro#it )13;" a nre'istrat urmatorii indiatori eonomio<#inaniari!�Capital soial su%sris si varsat............................................................1.000 leienituri totale si impoza%ile...............................................................,0.000 leiCeltuieli totale si deduti%ile #isal...................................................30.000 leiSoietatea se a#la in primul an de ativitate Sa se aluleze impozitul pe pro#it annual in onditiile in are AGA a otarat

onstituirea rezervei la nivelul ma&im de deduti%ilitate admisa.I. =eterminarea sumei ma&ime admise a rezervei le'alero#it %rut ,0.000 lei 30.000 lei 9 10.000 lei�10.000 lei & 5; 9 500 lei1.000 lei & 20; 9 200 lei500 lei D 200 lei dei suma ma&ima admisa de 200 leiro#it impoza%il 9 10.000 200 9 /.800 lei�Impozit pe pro#it anual 9 /.800 & 13; 9 1.538 leiLe'islatie! Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioareart. 22 )1" a si art. 1/ )1"

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 9/83

28. soietate are des#asoara ativitati de natura %arurilor de noaptelu%urilor de noapte disoteilor azinourilor sau pariurilor sportive la datade *1 deem%rie a e&eritiului 7 a nre'istrat urmatorii indiatori eonomio<�#inaniari!enituri totale si impoza%ile...............................................................10.000 leiCeltuieli totale si deduti%ile #isal.....................................................3.000 lei

Sa se aluleze impozitul pe pro#it a#erent e&eritiului 7.ro#it impoza%il 910.000 lei 3.000 lei 9 4.000 lei�Impozitul pe pro#it prin apliarea otei de 13;! 4.000 & 13; 9 340 leiImpozitului de 5; apliat veniturilor din aeste ativitati! 10.000 & 5; 9 500 lei=eterminarea impozitului pe pro#it datorat ! 340 )340 lei D 500 lei"Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 18

2/. soietate are des#asoara ativitati de natura %arurilor de noaptelu%urilor de noapte disoteilorazinourilor sau pariurilor sportive la datade *1 deem%rie a e&eritiului 7 a nre'istrat urmatorii indiatori�eonomio<#inaniari!enituri totale si impoza%ile...............................................................10.000 lei

Celtuieli totale si deduti%ile #isal.....................................................,.500 leiSa se aluleze impozitul pe pro#it a#erent e&eritiului 7.ro#it impoza%il 9 10.000 lei ,.500 lei 9 2.500 lei�Impozitul pe pro#it prin apliarea otei de 13;! 2.500 & 13; 9 400 leiImpozitului de 5; apliat veniturilor realizate din aeste ativitati! 10.000 & 5;9 500 lei=eterminarea impozitului pe pro#it datorat ! 500 lei )500 lei 400 lei" Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 18

*0. La data de *1 martie a e&eritiului 7 o soietate omeriala platitoare deimpozit pe pro#it 13; a nre'istrat urmatorii indiatori eonomio<#inaniari!�enituri

totale..............................................................................................................14.000 leidin are < dividende primite de la o persoana juridia rom na .� ..............................2.000 leiCeltuielitotale..............................................................................................................10.000 lei=in are < majorari si penalitati de nt rziere pentru neplata la termen a TA� � ........100 leiSa se aluleze impozitul pe pro#it datorat a#erent trim. I.ro#it onta%il 9 14.000 lei 10.000 lei 9 4.000 lei�ro#it impoza%il 9 4.000 lei 2.000 lei 100 lei 92.100 lei�Impozitul pe pro#it 2.100 lei & 13; 9 **3 lei

Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 1/ )1"

*1. La o soietate omeriala s<au nre'istrat urmatorii indiatori eonomio<�#inaniari!Total venituri impoza%ile.......................................................................10.000 leiTotal eltuieli...........................................................................................,.000 lei din are < eltuieli de protool................................................................200 lei

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 10/83

< eltuieli u impozitul pe pro#it..............................................*40 leiSa se aluleze eltuielile de protool deduti%ile ma&im admise stiind asoietatea este platitoare de impozit pe pro#it si neplatitoare de TA.Total venituri impoza%ile.......................................................................10.000 leiTotal eltuieli..................................................................................

......,.000 lei6aza de alul a eltuielilor de protool deduti%ile! 10.000 lei ,.000 lei � 200 lei *40 lei 9*.540 leiCeltuieli de protool deduti%ile 2; & *.540 lei 9 ,08 leiLe'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 21 )*"a".

*2. La data de *0 iunie a e&eritiului 7 o soietate omeriala platitoare deimpozit pe pro#it 13; si de TA 1/; a nre'istrat urmatorii indiatori eonomio<�#inaniari!Total venituri impoza%ile.......................................................................10.000 leiTotal eltuieli

..................................................................................

......,.000 lei=in are< eltuieli de protool )%auturi aloolie si produse din tutunsuma e&lusivtva" ................200 lei�����������������������< eltuieli u impozitul pe pro#it Trim.I..................................................*40 leiSa se determine impozitul pe pro#it umulat la *0 iunie din are impozitul pepro#it a#erent trim II stiind a totalul eltuielilor inlude si TA<ulnededuti%il a#erent produselor de protool.6aza de alul a limitei eltuielilor de protool deduti%ile 10.000 lei ,.000� lei 200 lei *40 lei 9 *.540 leiCeltuieli de protool deduti%ile 2; & *.540 lei 9 ,08 lei

Celtuielilor protool nededuti%ile 200 lei ,08 lei 9 12/2 lei�TA nededuti%ila a#erenta eltuielilor de protool ! 200 lei & 1/; 9 *8 leiCeltuieli u impozitul pe pro#it Trim. I! *40 leiCeltuieli nededuti%ile Total 12/2 *8 *40 9 50,2 leiro#it impoza%il la *0 iunie 10.000 lei ,.000 lei 50,2 *.50,2 lei�Impozit pe pro#it umulat la *0 iunie ! 13; & *.50,2 lei 9 531 leiI. Impozit pe pro#it a#erent Trim II. 531 lei *40 lei 9 221 lei�Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 21 )*"a "si art. 145 )5" %".

**. La *0 iunie o soietate omeriala platitoare de impozit pe pro#it 13;prezinta urmatoarea situatie #inaniara!enituri totale impoza%ile

.......................................................................,00.000 leiCeltuieli totale.......................................................................................300.000 leidin are< eltuieli deprotool.................................................................................12.000 lei< eltuieli u impozitul pe pro#it a#erent Trim.I........................................10.000 lei< eltuieli reprezent nd majorari de nt rziere si penalizari� � �

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 11/83

pentru neplata la termen a TA....................................................................2.000 leiSa se determine limita ma&ima de deduti%ilitate a eltuielilor de protooladmisa la *0 iunie.ro#it onta%il ,00.000 lei 300.000 lei 9 100.000 lei�6aza de alul a limitei eltuielilor de protool deduti%ile 100.000 lei 12.000 lei 10.000 lei 9 122.000 leiCeltuieli de protool deduti%ile 2; & 122.000 lei 9 2.440 lei

Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 21 )*"a".

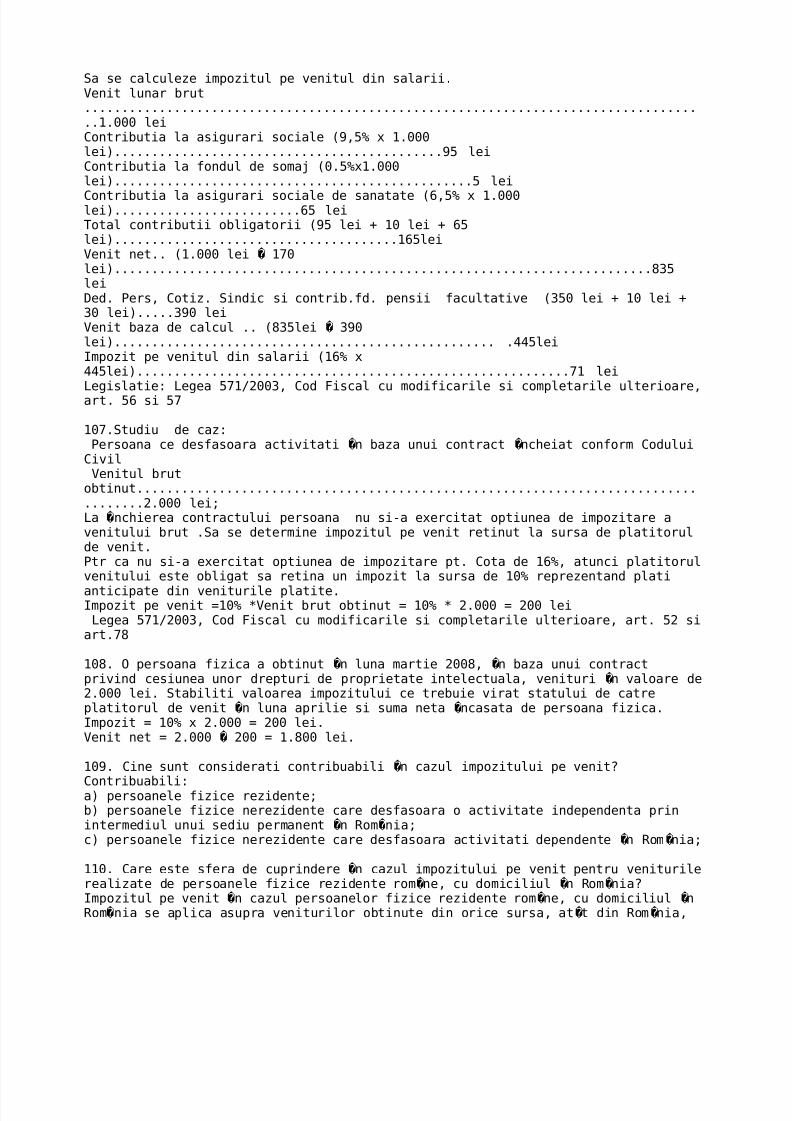

*4. La *0 iunie o soietate omeriala platitoare de impozit pe pro#it 13; si TA1/; prezinta urmatoarea situatie #inaniara!enituri totale impoza%ile.......................................................................,00.000 leiCeltuieli totale.......................................................................................300.000 lei=in are< eltuieli deprotool..........................................................................

.......12.000 lei< eltuieli u impozitul pe pro#it a#erent Trim.I.........................................10.000 lei< eltuieli reprezent nd majorari de nt rziere si penalizari� � �pentru neplata la termen a TA....................................................................2.000 leiSa se aluleze impozitul pe pro#it umulat la *0 iunie din are impozitul pepro#it a#erent trim II stiind a totalul eltuielilor inlude si eltuielile uTA oletata a#erenta eltuielilor de protool nededuti%ile.ro#it onta%il ,00.000 lei 300.000 lei 9 100.000 lei�6aza de alul a limitei eltuielilor de protool deduti%ile )100.000 lei 12.000 lei 10.000 lei"9122.000 leiCeltuieli de protool deduti%ile 2; & 122.000 lei 9 2.440 lei

Celtuieli de protool nededuti%ile 12.000 lei 2.440 lei 9 /.530 lei�Celtuieli u TA oletata a#erenta eltuielilor de protool nededuti%ile. /530lei & 1/; 9 18134 leiCeltuieli u impozitul pe pro#it Trim.I...........................................................10.000 leiCeltuieli reprezent nd majorari de nt rziere si penalizari pentru neplata la� � � termen a TA .....2.000 leiCeltuieli nededuti%ile Total /.53018134.10.0002.000 9 2*.*,34 leiro#it impoza%il la *0 iunie )100.000 lei 2*.*,34 lei"..................................................12*.*,34 leiImpozit pe pro#it umulat *0 iunie )12*.*,34 lei &13;"..............................................1/.,4022 leiImpozit pe pro#it a#erent Trim II. )1/.,40 lei 10.000"�

lei........................................./.,40 leiLe'ea 5,1+200* C.F. art. 21 )*" a" si )4" a" si G 44+2004 privind 7ormele deApliare a Codului Fisal u modi#iarile si ompletarile ulterioare Titlul ITA pt. 3 )11" si )12".

*5. soietate ommeriala a o%tinut umulat de la neputul anului p na la data� � de *1 deem%rie 200, un pro#it impoza%il de ,50.000 lei on#orm alulelor#inalizate n luna aprilie 2008. n ursul anului s<a platit un impozit ast#el!� � Impozit pe pro#it trim. I .................................*3.000 lei Impozit pe pro#it trim. II.................................40.000 lei

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

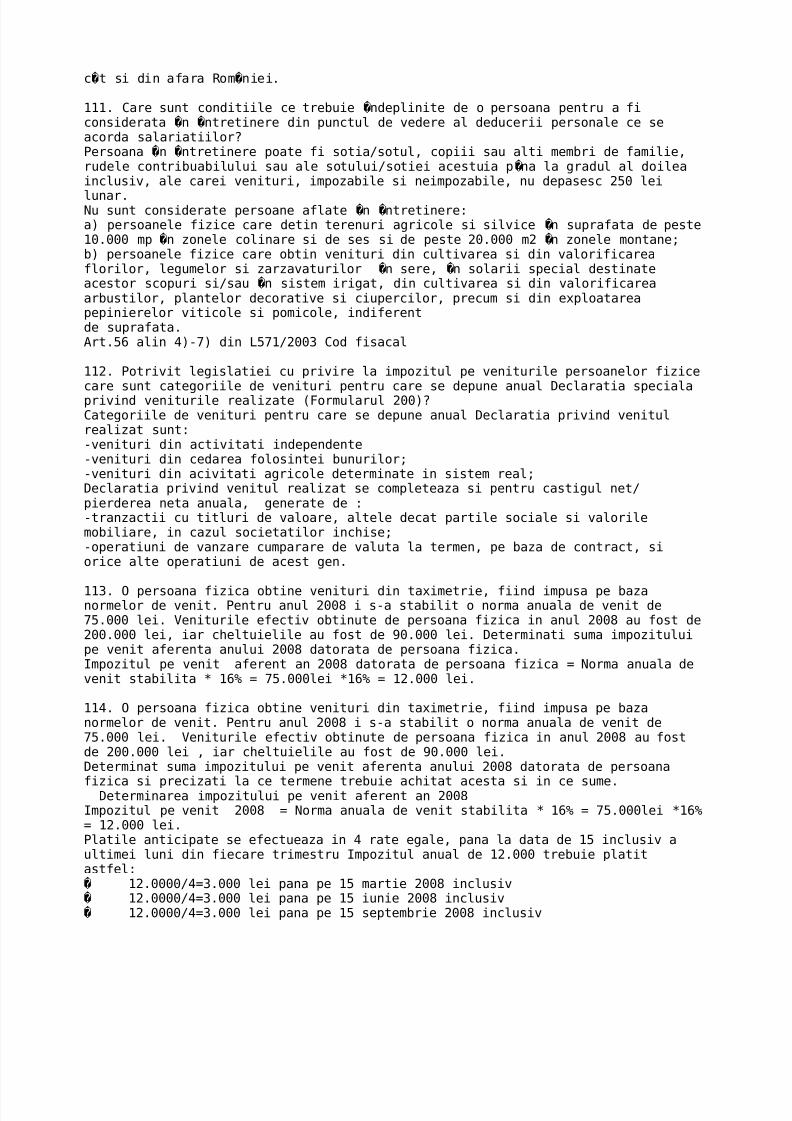

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 12/83

Impozit pe pro#it trim. III................................12.000 leiSa se determine impozitul pe pro#it are tre%uie virat %u'etului de stat p na la� data de 25 ianuarie a#erent trim Iurm nd a plata #inala a impozitului pe pro#it pentru anul #isal sa se #aa p na� � la data de 15 aprilie a anului urmator si are va #i di#erenta de plata pentruael an.Impozit pe pro#it pentru Trim. I )suma e'ala u impozitul pe Trim.III".......12.000 lei

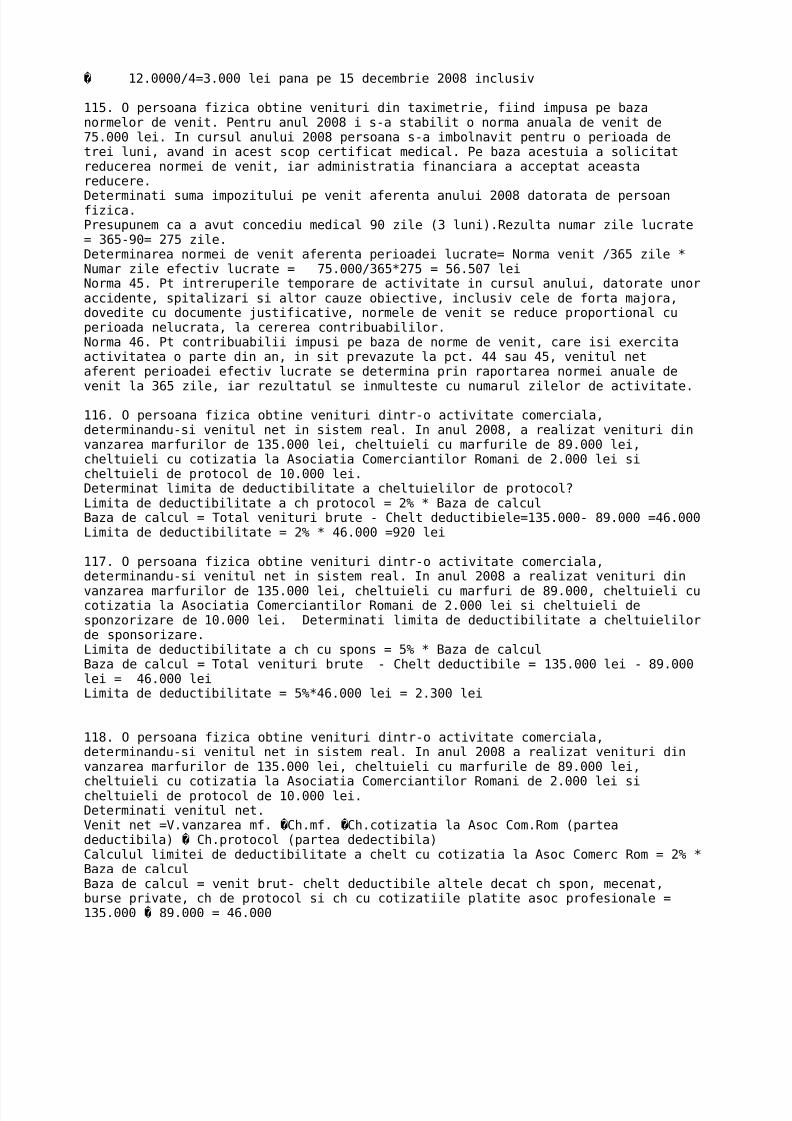

ro#it impoza%il......................................................................................,50.000 leiImpozit pe pro#it anual ),50.000 lei &13;"........................................... 120.000 leiImpozit pe pro#it platit p na la data de 25 ianuarie )*3.000 lei 40.000 lei � 12.000 lei 12.000 lei"9100.000 lei=i#erenta de plata pentru anul 200, )120.000 lei 100.000 lei" 9 20.000 lei�Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. *4)10" si art. *5 )1".

*3. La data de *1 martie 2008 la o soietate omeriala avem urmatoarea situatie! 1 ianuarie 200,*1 martie 200, lei

Capital propriu 100.000120.000Capital mprumutat 110.000� /0.000Celtuieli u do% nzile a#erente�unui mprumut de la o %ana�rom neasa autorizata de 67( 0� 40.000enituri din do% nzi 0 22.000�Celelate venituri impoza%ile 0150.000Sa se aluleze nivelul deduti%ilitatii eltuielilor u do% nzile la data de *1� martie 2008.

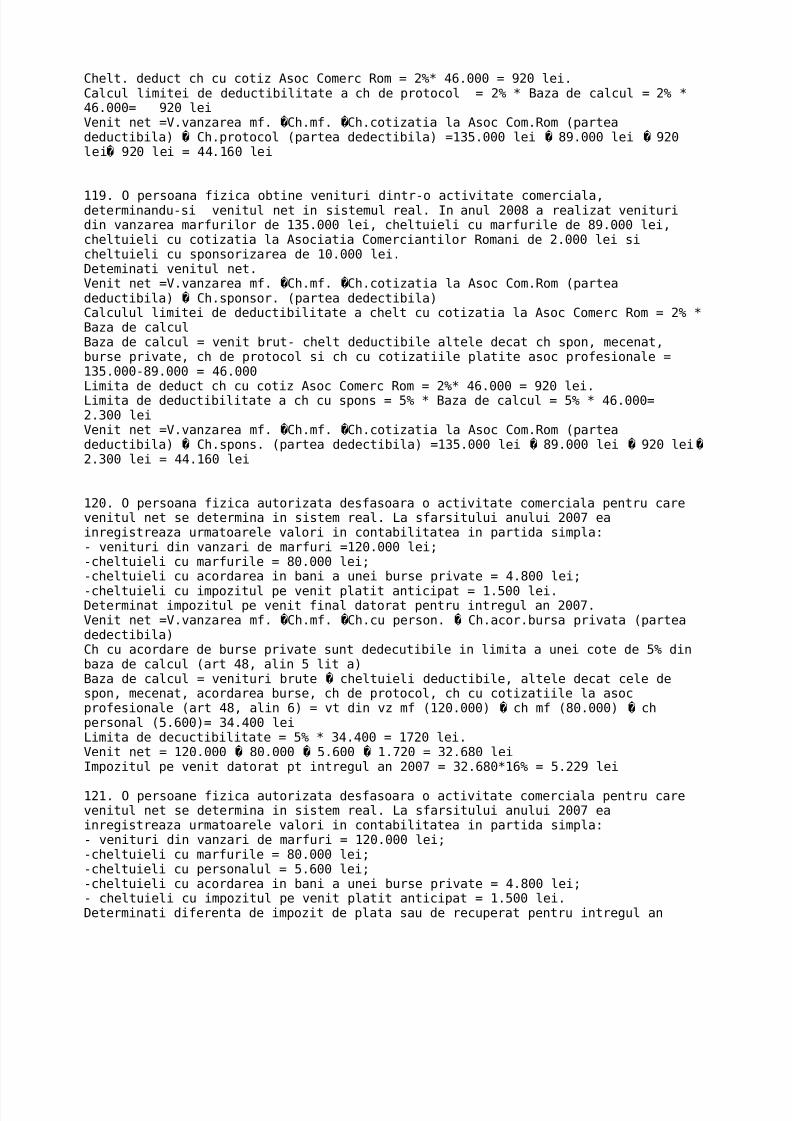

Gi 9 imp t.lun' ineps# perioadei 9)/0.000110.000" + )100.000120.000" 9 0./ )ap propriu inep s#irsit"

Gi * elt do%inzi deduti%ile inte'ral adi sunt n sum de 40.000� � � lei.Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 2*)4".

*,. La data de *1 martie 2008 la o soietate omeriala avem urmatoarea situatie! lei 1 ianuarie 2008*1 martie 2008Capital propriu 100.000120.000

Capital mprumutat 110.000� 150.000Celtuieli u do% nzile a#erente�unui mprumut de la un ationar�al soietatii omeriale 030.000enituri din do% nzi 0� 22.000Celelate venituri impoza%ile 01,0.000Sa se aluleze nivelul deduti%ilitatii eltuielilor u do% nzile la data de *1�

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 13/83

martie 2008. (ata do% nzii la are sa ontratat mprumutul de la ationar este� � in#erioara ratei do% nzii de re#erinta sta%ilite de 67(.�Celtuielilor u do% nzile posi%il deduti%ile� ..................................................... 30.000 lei)se nadreaza n limita data de nivelul ratei do% nzii de re#erinta sta%ilite de� � � 67("Gradului de ndatorare a apitalului�G(. Trim I 9 110.000 150.0009 1.18

100.000 120.000Celtuieli u do% nzile deduti%ile n trim I.� � ....................................................30.000 lei)'rad ndatorare *"�Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 2* )5"si art. 2* )1"

*8. La data de *1 martie 2008 la o soietate omeriala avem urmatoarea situatie! lei 1 ianuarie 2008*1 martie 2008Celtuieli u do% nzile a#erente�unui mprumut de la un ationar 0� ,0.000

enituri din do% nzi 0� *0.000Celelate venituri impoza%ile 0220.000Sa se determine nivelul deduti%ilitatii eltuielilor u do% nzile la *1 martie� 2008 n azul n are 'radul de ndatorare al apitalului este pozitiv dar mai� � � mi a * si n azul n are 'radul de ndatorare a apitalului este� � �pozitiv dar mai mare a trei. =aa pentru mprumutul ontratat s<ar #i platit� do% nzi alulate u rata de re#erinta a67( volumul aestora pentru trim. I ar #i� #ost 50.000 lei.( spuns! Grad de ndatorare Celtuieli deduti%ile u do% nzile la� � � *1 martie 2008 *

50.000 lei D*0lei

I. =eterminarea nivelului eltuielilor u do% nzile posi%il deduti%ile�Celtuieli u do% nzile posi%il deduti%ile� ....................................................... 50.000 lei)numai ele are se nadreaza n limita data de nivelul ratei do% nzii de� � � re#erinta sta%ilite de 67( ar #i pos%il deduti%ile. (estul de 10.000 suntinte'ral nededuti%ile".II. =eterminarea eltuielilor u do% nzile deduti%ile n trim I n #untie de� � � 'radul de ndatorare a apitalului�Caz I. Grad de ndatorare *�

Celtuieli u do% nzile deduti%ile n trim I.� � ....................................................50.000 lei)Celtuielile u do% nzile posi%il de dedus vor #i inte'ral deduti%ile n trim I"� �Caz II. Grad de ndatorare D *�Celtuieli u do% nzile deduti%ile n trim I.� � ....................................................0 lei)Celtuielile u do% nzile posi%il de dedus vor #i inte'ral nededuti%ile n trim� � I si se vor reporta p na nd 'radulde ndatorare va #i mai mi de t *".� � � �Le'islatie! Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioareart. 2* )1" )2" si )5"

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 14/83

*/. soietate aizitioneaza pe data de 15 deem%rie 200, un utilaj. aloareaonta%ila de intrare este de 53.000 lei durata normala de utilizare 5 ani.n onditiile apliarii pentru alulul amortizarii #isale a metodei de� amortizare aelerata are este marimea amortizarii #isale n anul 200/> La� alulul amortizarii aelerate se va utiliza ota ma&ima de amortizare admisa.Amortizarea aelerata n primul an de #untionare )2008"! 53.000 lei & 50; 9� 28.000 leiAmortizarea n al doilea an de #untionare )200/"! 28.000 lei ! 4 ani 9 ,.000�

lei+an 9 ,.000 leiLe'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 24 .

40. La data de 01 martie 200, o soietate aizitioneaza o ladire pentrue&tinderea ativitatii. aloarea onta%ilade intrare este de 2.000.000 lei durata normala de utilizare 40 ani.Sa se aluleze amortizarea #isala pentru anul 200,.Amortizarea #isala anuala pe %aza metodei liniare 2.000.000 lei ! 40 ani 950.000leiAmortizarea #isala n anul 200,! 50.000 lei & /+12 9*,.500 lei�Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 24)3" )," )11".

41. n ontri%ua%il aizitioneaza n data de 0* tom%rie 200, un %revet de� inventie pe are l utilizeaza nep nd u data de 10 tom%rie 200,. aloarea de� � � #aturare a %revetului de inventie este de 145.,,5 lei din are TA 2*.2,5 lei.=urata normala de utilizare este de * ani iar ontri%ua%ilul aplia re'imul deamortizare liniara.Sa se determine amortizarea #isala a#erenta lunii noiem%rie 200,.aloarea onta%ila de intrare )145.,,5 lei 2*.2,5 lei"� ...............................122.500 leiAmrtizarea #isala lunara 122.500 lei ! *3 luni 9 *402,, lei 9 *.402,, leiLe'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 24)3" )," )11".

42. Se nre'istreaza o lipsa de materiale au&iliare din 'estiune n valoare de� �

1.000 lei. AGA otaraste desararea 'estiunii #ara a emite deizie de imputare.-aterialele nu au #ost asi'urate.Care este tratatmentul #isal din punt de vedere al TA si al impozitului pepro#it pentru aeasta situatie>Tratatment din punt de vedere al TAConstatarea e&istentei de %unuri lipsa n 'estiune se onsidera livrare atre� sine pentru are soietatea tre%uie sa oleteze TA se va oleta TA n suma� de 100.000 & 1/; 9 1/.000 lei. Aest TA oletat este eltuiala a soietatii.Tratatment din punt de vedere al impozitului pe pro#itCeltuiala u stoul onstatat lipsa n 'estiune preum si u TA a#erent este� deduti%ila #isal numai daa stoul a #ost asi'urat n limita asi'urarii. Cum� stoul nu a #ost asi'urat at t eltuiala u stoul t si TA oletata� � a#erenta stoului vor #i eltuieli nededuti%ile la alulul impozitului pe

pro#it.Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 21 )4"lit. art. 128 )4" art. 155 )2" si G 44+2004 privind 7ormele de Apliare aCodului Fisal u modi#iarile si ompletarile ulterioareTitlul I TA pt. ,0 )1" si )2".

4*. soietate omeriala platitoare de impozit pe pro#it a neiat in ursul� trim.1un ontrat de leasin' operational n alitate de utilizator de leasin'� pentru un utilaj si a nre'istrat urmatoarele eltuieli pe umulat!�Celtuieli privind mar#urile .. 100.000 lei����������������Celtuieli u salariile ...20.000 lei�������������������

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 15/83

Celtuieli u amortizarea %unului luat n leasin' . ..1.000 lei� �� ������Celtuieli u serviiile %anare ... 500 lei��������� �������na din aeste eltuieli nu a #ost nre'istrata orespunzator operatiunii� eonomie realizate de soietate.Sa se indie 'rupa de eltuieli inoret nre'istrata si ine tre%uia sa le� nre'istreze preum si re'imul #isal al aesteia la alulul pro#itului� impoza%il.Celtuielile u amortizarea o%ietului de leasin' sunt inorret nre'istrate la�

utilizator deoaree soietatea a neiat un ontrat de leasin' operational.� Aeste eltuieli u amortizarea o%ietului de leasin' se nre'istreaza de atre� loator si sunt eltuieli deduti%ile #isal la alulul pro#itului impoza%il.Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. 25

44. n ursul anului 2008 dupa apro%area %ilantului onta%il a#erent anului 200,� la o soietate omeriala avem urmatoarea situatie!ro#it net de repartizat su% #orma de dividende............................................ *00.000 leiCapital soial su%sris si varsat.......................................................................*0.000 lei=in are! Asoiat A +ersoana juridia rom na� � � ............................................25.000 lei

Asoiat 6 +ersoana #izia rom na ..............................................� � � ...5.000 leiAsoiatul A detine partile soiale nep nd u anul 2000.� � � �Sa se determine suma dividendelor e tre%uie nasate de atre #ieare asoiat si� a impozitului pe dividende retinut de soietatea omeriala. I. =eterminarea ponderii partilor soiale n total apital�Asoiat A 25.000 lei ! *0.000 lei 9 8***;� �Asoiat 6 5.000 lei ! *0.000 lei 9 133,;� �II. (epartizarea pro#itului net su% #orma de dividendeAsoiat A *00.000 lei & 8***; 9 24/.//0 lei� �Asoiat 6 *00.000 lei & 133,; 9 50.010 lei� �III. =eterminarea impozitului pe dividend datoratAsoiat A 24/.//0 lei & 0; 9 0 lei� �

Asoiat 6 50.010 lei & 10; 9 5.001lei� �I. Suma dividendelor de nasat de atre asoiati�Asoiat A 24/.//0 lei <0 9 24/.//0 lei� �Asoiat 6 50.010 lei 5001 9 45.00/ lei� � � Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioare art. *3)1" )2" )4" si art. 3, )1".

45. n ursul anului 2008 dupa apro%area %ilantului onta%il a#erent anului 200,� la o soietate omeriala avem urmatoarea situatie!ro#it net de repartizat su% #orma de dividende............................................ 200.000 leiCapital soial su%sris si varsat.......................................................................40.000 lei

=in are! Asoiat A +ersoana #izia rom na� � � ...............................................25.000 leiAsoiat 6 +ersoana #izia rom na .............................................� � � 15.000 leiSa se determine suma dividendelor e tre%uie nasate de atre #ieare asoiat si� a impozitului pe dividende retinut de soietatea omeriala.I. =eterminarea ponderii partilor soiale n total apital� A 25.000 lei ! 40.000 lei 9 3250;� � 6 15.000 lei ! 40.000 lei 9 *,50;� �II. (epartizarea pro#itului net su% #orma de dividendeA 200.000 lei & 3250; 9 125.000 lei� �

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 16/83

6 200.000 lei & *,50; 9 ,5.000 lei� �III. =eterminarea impozitului pe dividend datoratA 125.000 lei & 10; 9 12.500 lei� �

6 ,5.000 lei & 10; 9 ,.500 lei� � Suma dividendelor de nasat de atre asoiati�A 125.000 lei <12.500 9 112.500 lei� �6 ,5.000 lei ,.500 9 3,.500 lei� � �

43. n ate'oria ontri%. impozitului pe pro#it intra si persoanele juridie� rom ne. =esrieti ate'oriile de de persoane juridie rom ne e datoreaza impozit� � pe pro#it preum si s#era de uprindere a impozitului datorat deaeste persoane.In ate'oria persoanelor juridie platitoare de impozit pe pro#it se uprind!ompaniile nationale soietatile nationale re'iile autonome indi#erent desu%ordonare soietatile omeriale indi#erent de #orma juridia de or'anizare side #orma de proprietate inlusiv ele u partiipare u apital strain sau uapital inte'ral strain soietatile a'riole si alte #orme de asoiere a'riolau personalitate juridia or'anizatiile ooperatiste institutiile #inaniare siinstitutiile de redit #undatiile asoiatiile or'anizatiile preum si oriealta entitate are are statutul le'al de persoana juridia onstituita potrivitle'islatiei rom ne.�Aeste persoane datoreaza impozit asupra pro#itului impoza%il o%tinut din orie

sursa at t din (om nia t si din strainatate.� � �

4,. n ate'oria ontri%ua%ililor impozitului pe pro#it intra si persoanele� juridie straine. =esrieti ativitatile si pro#itul impoza%il pentru are aestesoietati datoreaza impozitul pe pro#it.ersoanele juridie straine intra su% inidenta impozitului pe pro#it n� urmatoarele situatii!< persoanele juridie straine are des#asoara ativitate prin intermediul unuisediu permanent n (om nia pentru pro#itului impoza%il atri%ui%il sediului� � permanent$< persoanele juridie straine si persoanele #izie nerezidente are des#asoaraativitate n (om nia ntr<o asoiere #ara personalitate juridia asupra partii� � � din pro#itul impoza%il al asoierii atri%ui%ile #iearei personae$

< persoanele jur. straine are realizeaza venituri din+sau n le'atura u� proprietati imo%iliare situate n (om nia sau din v nzarea+esionarea titlurilor� � � de partiipare detinute la o pers. jur. rom na asupra pro#. impoza%il a#erent� aestor venituri.

48. n e onditii asoiatiile de proprietari sunt sutite de impozitul pe pro#it� pentru veniturile realizate>Asoiatiile de proprietari onstituite a persoane juridie si asoiatiile deloatari reunosute a asoiatii de proprietari potrivit Le'ii louintei nr.114+1//3 repu%liata u modi#iarile si ompletarile ulterioare sunt sutite deimpozit pe pro#it pentru veniturile o%tinute din ativitati eonomie are suntsau urmeaza a #i utilizate pentru m%unatatirea utilitatilor si a e#iientei� ladirii pentru ntretinerea si repararea proprietatii omune.�

4/. r'anizatiile non<pro#it or'anizatiile sindiale si or'anizatiile patronalesunt sutite de la plata impozitului pepro#it n anumite onditii pentru� veniturile realizate din ativitati eonomie. Care sunt aeste onditii>r'anizatiile nonpro#it or'anizatiile sindiale si or'anizatiile patronale suntsutite de la plata impozitului pe pro#it pentru veniturile din ativitatieonomie realizate p na la nivelul eivalentului n lei a 15.000 euro ntr<un� � � an #isal dar nu mai mult de 10; din veniturile totale sutite de la plataimpozitului pe pro#it.

50. Sa se prezinte #ormula 'enerala de alul a impozitului pe pro#it

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 17/83

I9)en.din orie sursa<Celt.a#erente ven<en. neimp.Celt. neded."&;: :;913;<re'ula 'enerala 9art.*8Cod. #isal<e&eptii ote di#eritero#itul impoza%il se aluleaza a di#erenta ntre veniturile realizate din orie� sursa si eltuielile e#etuate n sopul realizarii de venituri dintr<un an� #isal din are se sad veniturile neimpoza%ile si la are se adau'a eltuielilenededuti%ile.

51. Sa se determine impozitul pe pro#it datorat de o or'anizatie non<pro#it pentruanul 2008 daa se unos urmatoarele date despre venituri si eltuieli!< venituri din ser%ari on#erinte tom%ole 24.000 lei$< venituri din otizatii *.000 lei$< donatii n %ani si %unuri primite prin sponsorizare /.000 lei$�< venituri o%tinute din relama si pu%liitate 25.000 lei$< venituri din ativitati eonomie ,.000 lei$< eltuielile totale a#erente anului 200, sunt n suma de 5.000 lei din are� eltuielile e#etuate pentru realizarea de venituri din ativitati eonomie suntn suma de 2000 lei.�Cursul de sim% mediu anual este de 1 euro 9 ** lei.eiv.15000 euro 9 15000 & ** 9 4/500 lei10; & )24000 *000 /000 25000" 9 3100 lei

(ezulta a veniturile din atrivitatile eonomie neimpoza%ile sunt de 3100 leidei veniturile impoza%ile sunt de ,000 < 3100 9 /00 lei.ro#it impoza%il 9 ),000 2000"&/00+,000 9 34* lei�Impozit 9 34* & 13; 9 10* lei.

52. Ce onditii umulative tre%uie sa ndeplineasa imo%ilizarea orporala pentru� a reprezenta un mijlo #i& amortiza%il din puntul de vedere al odului #isal>-ijloul #i& amortiza%il este orie imo%ilizare orporala are ndeplineste� umulativ urmatoarele onditii!a" este detinut si utilizat n produtia livrarea de %unuri sau n prestarea de� � serviii pentru a #i niriat tertilor sau n sopuri administrative$� �%" are o valoare de intrare mai mare de t limita sta%ilita prin otar re a� � Guvernului )1800 lei"$

" are o durata normala de utilizare mai mare de un an.entru imo%ilizarile orporale are sunt #olosite n loturi seturi sau are� #ormeaza un sin'ur orp lot sau setla determinarea amortizarii se are n vedere� valoarea ntre'ului orp lot sau set. entru omponentele are intra n strutura� � unui ativ orporal a aror durata normala de utilizare di#era de ea a ativuluirezultat amortizarea se determina pentru #ieare omponenta n parte.�

5*. rezentati re'ulile 'enerale pe %aza arora se poate sta%ili re'imul deamortizare )liniar de'resiv sau aelerat" n azul mijloaelor #i&e.�(e'imul de amortizare pentru un mijlo #i& amortiza%il se determina on#ormurmatoarelor re'uli!a" n azul onstrutiilor se aplia metoda de amortizare liniara$�%" n azul eipamentelor tenolo'ie respetiv al masinilor uneltelor si�

instalatiilor preum si pentru omputere si eipamente peri#erie ale aestoraontri%ua%ilul poate opta pentru metoda de amortizare liniara de'resiva sauaelerata$" n azul oriarui alt mijlo #i& amortiza%il ontri%ua%ilul poate opta pentru� metoda de amortizare liniara sau de'resiva.

54. Cum se aluleaza amortizarea #isala prin #ieare din ele * metode deamortizare )liniara de'resiva si aelerata">n azul metodei de amortizare liniara amortizarea se sta%ileste prin apliarea� otei de amortizare liniara la valoarea de intrare a mijloului #i& amortiza%il.Cota de amortizare liniara se aluleaza raport nd numarul 100 la durata normala�

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 18/83

de utilizare a mijloului #i&.n azul metodei de amortizare de'resiva amortizarea se aluleaza prin� multipliarea otelor de amortizareliniara u unul dintre oe#iientii urmatori!a" 15 daa durata normala de utilizare a mijloului #i& amortiza%il este ntre 2� si 5 ani$%" 20 daa durata normala de utilizare a mijloului #i& amortiza%il este ntre 5� si 10 ani$" 25 daa durata normala de utilizare a mijloului #i& amortiza%il este mai

mare de 10 ani.Cotele de amortizare determinate de aplia la valoarea ramasa de amortizat la#inalul #iearui an de amortizare p na n momentul n are amortizarea anuala� � � determinata n sistem re'resiv devine mai mia de t raportul ntre valoarea� � � ramasa de amortizat si numarul de ani ramasi de amortizat moment n are� amortizarea anuala devine e'ala u raportul mentionat anterior.n azul metodei de amortizare aelerata amortizarea se aluleaza dupa um� urmeaza!a" pentru primul an de utilizare amortizarea nu poate depasi 50; din valoarea deintrare a mijloului #i&$%" pentru urmatorii ani de utilizare amortizarea se aluleaza prin raportareavalorii ramase de amortizare a mijloului #i& la durata normala de utilizareramasa a aestuia.

55. nep nd u anul 200, e onditii tre%uie ndeplinite pentru a dividendele� � � primite de o persoana juridia rom na soietate<mama de la o #iliala a sa� situata ntr<un stat mem%ru sa #ie neimpoza%ile>�Sunt neimpoza%ile dividendele primite de o persoana juridia rom na soietate<�mama de la o #iliala a sa situata ntr<un stat mem%ru daa persoana juridia� rom na ntruneste umulativ urmatoarele onditii!� �1. plateste impozit pe pro#it #ara posi%ilitatea unei optiuni sau e&eptari$2. detine minimum 15; din apitalul soial al persoanei juridie dintr<un statmem%ru de la are primeste dividendele respetiv minimum 10; nep nd u 1� � ianuarie 200/$*. la data nre'istrarii venitului din dividende detine partiipatia minima� prevazuta la pt. 2 pe o perioada ne ntrerupta de el putin 2 ani.�

53. =ati * e&emple de eltuieli deduti%ile la determinarea pro#itului impoza%ilindi#erent de nivelul lor.Se vor ale'e * tipuri de eltuieli din ele enumerate mai jos!a" eltuielile u aizitionarea am%alajelor pe durata de viata sta%ilita deatre ontri%ua%il$%" eltuielile e#etuate potrivit le'ii pentru protetia munii si eltuielilee#etuate pentru prevenirea aidentelor de muna si a %olilor pro#esionale$" eltuielile reprezent nd ontri%utiile pentru asi'urarea de aidente de muna� si %oli pro#esionale potrivit le'ii si eltuielile u primele de asi'urarepentru asi'urarea de risuri pro#esionale$d" eltuielile de relama si pu%liitate e#etuate n sopul popularizarii� #irmei produselor sau serviiilor n %aza unui ontrat sris preum si�

osturile asoiate produerii materialelor neesare pentru di#uzarea mesajelorpu%liitare. Se inlud n ate'oria eltuielilor de relama si pu%liitate si� %unurile are se aorda n adrul unor�ampanii pu%liitare a mostre pentru nerarea produselor si demonstratii la� puntele de v nzare preum si alte %unuri si serviii aordate u sopul� stimularii v nzarilor$�e" eltuielile de transport si azare n tara si n strainatate e#etuate de� � atre salariati si administratori$#" ontri%utia la rezerva mutuala de 'arantare a asei entrale a ooperativelorde redit$'" ta&ele de nsriere otizatiile si ontri%utiile o%li'atorii re'lementate de�

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 19/83

atele normative n vi'oare preum si ontri%utiile pentru #ondul destinat� ne'oierii ontratului oletiv de muna$" eltuielile pentru #ormarea si per#etionarea pro#esionala a personaluluian'ajat$i" eltuielile pentru marHetin' studiul pietei promovarea pe pietele e&istentesau noi partiiparea la t r'uri si e&pozitii la misiuni de a#aeri editarea de� materiale in#ormative proprii$j" eltuielile de eretare preum si eltuielile de dezvoltare are nu

ndeplines onditiile de a #i reunosute a imo%ilizari neorporale din punt de� vedere onta%il$H" eltuielile pentru per#etionarea mana'ementului a sistemelor in#ormatieintroduerea ntretinerea si per#etionarea sistemelor de mana'ement al� alitatii o%tinerea atestarii on#orm u standardele de alitate$l" eltuielile pentru protejarea mediului si onservarea resurselor$m" ta&ele de nsriere otizatiile si ontri%utiile datorate atre amerele de� omert si industrie or'anizatiile sindiale si or'anizatiile patronale$

5,. Care este limita de deduti%ilitate a eltuielilor u indemnizatia dedeplasare aordata salariatiilor n (om nia si+sau n strainatate>� � �Suma eltuielilor u indemnizatia de deplasare aordata salariatilor pentrudeplasari n (om nia si n strainatate este deduti%ila n limita a 25 ori� � � �

nivelul le'al sta%ilit pentru institutiile pu%lie.

58. Care este din puntul de vedere al impozitului pe pro#it re'imul #isal aleltuielilor u sponsorizarea>Celtuielile u sponsorizarea sunt eltuieli nededuti%ile #isal sau deduti%ilepla#onat.Ele se sad din impozitul pe pro#it datorat n limita minimului dintre urmatoarele�1. *o+00 din i#ra de a#aeri$2. 20; din impozitul pe pro#it datorat.

5/. Ce re'im #isal au provizioanele pentru 'arantii de %una e&eutie aordatelientilor>Sunt deduti%ile #isal.

30. Ce do% nzi si di#erente de urs valutar nu intra su% inidenta 'radulului de� ndatorare n eea e priveste deduti%ilitatea din puntul de vedere al� � impozitului pe pro#it>(aspuns.=o% nzile si pierderile din di#erente de urs valutar n le'atura u� � mprumuturile o%tinute diret sau indiret de la %ani internationale de� dezvoltare si or'anizatii similare si ele are sunt 'arantate de stat elea#erente mprumuturilor o%tinute de la institutiile de redit rom ne sau straine� � institutiile #inaniare ne%anare de la persoanele juridie are aorda reditepotrivit le'ii preum si ele o%tinute n %aza o%li'atiunilor admise la�tranzationare pe o piata re'lementata nu intra su% inidenta 'radului dendatorare.�

31. Cum se determina 'radul de ndatorare n vederea sta%ilirii daa eltuielile� � u do% nzile sunt deduti%ile sau nu>�Gradul de ndatorare se aluleaza a raport ntre media apitalului mprumutatu� � � termen de ram%ursare mai mare de un an si media apitalului propriu. entrualulul aestor medii se #oloses valorile e&istente la neputul anului si la� s# rsitul perioadei pentru are se determina impozitul pe pro#it.� Capit.impr.01 01apit.impr.*1.12Grad indatorare9<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<< Capit.propiu 01 01 apit.propriu *1.12

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 20/83

32. n a'ent eonomi o%tine n anul 2008 un pro#it impoza%il dintr<un %ar de� noapte n valoare de 1.000 lei.�eniturile a#erente %arului de noapte sunt de /.000 lei. Sa se determine impozitulpe pro#it datorat.Impozitul n azul %arurilor de noapte este 13; din pro#itul impoza%il dar nu mai� putin de 5; din veniturile din ast#el de ativitati. 13; & 1000 9 130 lei 5; & /000 9 450 lei 9D n aest az impozitul este� 450 lei.

3*. Sa se aluleze amortizarea anuala a unui mijlo #i& amortiza%il prinutilizarea re'imului de amortizare de'resiva prevazut la art 24 alin 8 din Codul#isal. Se unos urmatoarele date!< valoarea de intrare *5.000 lei$< durata normala de #untionare on#orm atalo'ului 10 ani$< ota anuala de amortizare liniara 9 100+10 9 10;$< ota anuala de amortizare de'resiva este 10; & 2 9 20 ;. An 1! amt.9*5.000& 20;9,.000An 2! amt9 )*5.000<,.000"&20;95.300Cota de amt.liniara 9 100+89125; 20; 9D se aplia in ontinuare ota de'resivaAn *! amt 9 )*5.000 < ,.000 <5.300" & 20; 9 22.400 & 20; 9 4.480Cota de amt.liniara 9 100+,914.2/; 20; 9D se aplia in ontinuare ota de'resiva

An 4! amt.9)22.400<4.480"&20;91,./20&20;9*.584Cota de amt.liniara 9 100+3913.3,; 20; 9D se aplia in ontinuare ota de'resivaAn 5! amt.9)1,./20<*.584"&20;914.**3&20;9283,2Cota de amt.liniara 9 100+5920; 9 20; 9D se aplia in ontinuare ota de'resivaAn 3! amt.9)14.**3<283,2"&20;911.4388&20;92.2/*,Cota de amt.liniara 9 100+4925; D 20; 9D se aplia in ontinuare ota liniaraAmt.an ,8/109)11.4388<2.2/*,"+4922/*,

34. Care este re'imul #isal al pierderilor n azul impozitului pe pro#it>�ierderea anuala sta%ilita prin delaratia de impozit pe pro#it se reupereazadin pro#iturile impoza%ile o%tinute n urmatorii 5 ani onseutivi ), ani inepand� u 01 01 200/". (euperarea pierderilor se va e#etua n ordinea nre'istrarii� � aestora la #ieare termen de plata a impozitului pe pro#it potrivit

prevederilor le'ale n vi'oare din anul nre'istrarii aestora.� �ierderea #isala nre'istrata de ontri%ua%ilii are si neteaza e&istenta prin� � � divizare sau #uziune nu se reupereaza de atre ontri%ua%ilii nou< n#iintati sau� de atre ei are preiau patrimoniul soietatii a%sor%ite dupa az.n azul persoanelor juridie straine pierderea se reuperaza lu ndu<se n� � � onsiderare numai veniturile si eltuielile atri%ui%ile sediului permanent n� (om nia.�Contri%ua%ilii are au #ost platitori de impozit pe venit si are anterior aurealizat pierdere #isala intra su% inidenta re'ulilor de reuperare a pierderiide la data la are au revenit la sistemul de impozitare a pro#itului.Aeasta pierdere se reupereaza pe perioada uprinsa ntre data nre'istrarii� � pierderii #isale si limita elor 5 ani.

35. Contr%ua%ilii au o%li'atia de a plati impozitul pe pro#it la anumite termenesi a depune delaratii de impozit pe pro#it. Se ere sa se mentioneze pentru anul200, termenele la are se #ae plata a re'ula si pe ate'orii de ontri%ua%ilipreum si e #el de delaratii de impozit pe pro#it se depun si la e date>Contri%ua%ilii soietati omeriale %anare persoane juridie rom ne si� suursalele din (om nia ale %anilor persoane juridie straine au o%li'atia de a� plati impozit pe pro#it anual u plati antiipate e#etuate trimestrial )sadentaeste data de 25 inlusiv a primei luni a trimestrului urmator". Termenul p na la� are se e#etueaza plata impozitului anual )impozitul anual platile antiipate"� este termenul de depunere a delaratiei privind impozitul pe pro#it )15 aprilie".Celelalte soietati omeriale au o%li'atia de a delara )delaratia 100" si plati

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 21/83

impozitul pe pro#it trimestrial p na la data de 25 inlusiv a primei luni� urmatoare trimestrului pentru are se aluleaza impozitul. Contri%ua%ilii auo%li'atia sa depuna o delaratie anuala de impozit pe pro#it p na la data de 15� aprilie inlusiv a anului urmator.r'anizatiile nonpro#it au o%li'atia de a delara si plati impozitul pe pro#itanual p na la data de 15 #e%ruarie inlusiv a anului urmator elui pentru are se� aluleaza impozitul.Contri%ua%ilii are o%tin venituri majoritare din ultura erealelor si plantelor

tenie pomiultura si vitiultura au o%li'atia de a delara si plati impozitulpe pro#it anual p na la data de 15 #e%ruarie inlusiv a anului urmator elui� pentru are se aluleaza impozitul.

33.Cine sunt onsiderati ontri%ua%ili in azul impozitului. pe pro#it>Con#. art.1* L5,1<privind Codul #isal. sunt ontri%ua%ili n azul impozitului pe� pro#it!a" persoanele juridie rom ne$�%" persoanele juridie straine are des#asoara ativitate prin intermediul unuisediu permanent n (om nia$� �" persoanele juridie straine si persoanele #izie nerezidente are des#asoaraativitate n (om nia ntr<o� � �asoiere #ara personalitate juridia$

d" persoanele juridie straine are realizeaza venituri din+sau n le'atura u� proprietati imo%iliare situate n�(om nia sau din v nzarea+esionarea titlurilor de partiipare detinute la o� � persoana juridia rom na$�e" persoanele #izie rezidente asoiate u persoane juridie rom ne pentru� veniturile realizate at t n� �(om nia t si n strainatate din asoieri #ara personalitate juridia$ n aest� � � � az impozitul datorat de persoana#izia se aluleaza se retine si se varsa de atre persoana juridia rom na.�

3,.Care este ota de impunere a pro#itului in 2008>(aspuns<13; u e&eptia preved. Art.*8<L5,1+200*Cod #isal

38.Care este re'imul #isal din punt de vedere al impozitului pe pro#it in azulrezervei le'ale>Art.22)1" lit a"<L5,1+200*! (ezerva le'ala este deduti%ila n limita unei ote de� 5; apliata asupra pro#itului onta%il nainte de determinarea impozitului pe� pro#it din are se sad veniturile neimpoza%ile si se adau'a eltuielilea#erente aestor venituri neimpoza%ile p na e aeasta va atin'e a inea parte� din apitalul soial su%sris si varsat sau dinpatrimoniu dupa az potrivit le'ilor de or'anizare si #untionare. n azul n� � are aeasta este utilizata pentru aoperirea pierderilor sau este distri%uita su%orie #orma reonstituirea ulterioara a rezervei nu mai este deduti%ila laalulul pro#itului impoza%il. rin e&eptie rezerva onstituita de persoanelejuridie are #urnizeazautilitati soietatilor omeriale are se restrutureaza se reor'anizeaza sau se

privatizeaza poate #i #olosita pentru aoperirea pierderilor de valoare apaetului de atiuni o%tinut n urma proedurii de onversie a reantelor iar� sumele destinate reonstituirii ulterioare a aesteia sunt deduti%ile la alululpro#itului impoza%il.

3/.Cum se determina impozitul pe dividende datorat de un ationar persoanajuridia daa plata dividendelor se #ae in anul #isal 2008>Impozitul pe dividende se sta%ileste prin apliarea unei ote de impozit de 10;asupra dividendului %rut platit atre o persoana juridia rom na.�7u se datoreaza impozit n azul dividendelor platite de o persoana juridia� rom na unei alte persoane juridie rom ne daa %ene#iiarul dividendelor detine� �

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 22/83

minimum 15; respetiv 10; nep nd u anul 200/ din titlurile de partiipare� � ale aesteia la data platii dividendelor pe o perioada de 2 ani mpliniti p na la� � data platii aestora.

,0 .Soietatea Al#a S(L soietate de e&pertiza onta%ila platitoare de impozitpe pro#itaita in anul 2008 o otizatie o%li'atorie atre CECCA( in valoare de13.000 lei.=eterminati suma deduti%ila la alulul impozitului pe pro#it $<1 euro9*.3 lei.

=eduti%ila nepla#onat on#orm art.21)2" lit.' "Cod #isal si pt.*0 7. -etod.Apro%. rin G.44+2004Art.21)2" lit.'" ! sunt eltuieli deduti%ile ta&ele de insriere otizatiile� si ontri%utiile o%li'atorii re'lementate de atele normative in vi'oare preumsi ontri%utiile pentru #ondul destinat ne'oierii ontratului oletiv demuna�9D Celt deduti%ile 9 13.000 lei>>> (aspuns!CF art. 21. 4 lit. sSunt nededuti%ile eltuielile u ta&ele si otizatiile atre or'anizatiilene'uvernamentale sau asoiatiile pro#esionale are au le'atura u ativitateades#asurata de ontri%ua%ili si are depases eivalentul in lei a 4.000 euroanual.4000 euro:*.3 lei914.400 lei suma deduti%ila la alulul impozitului pe pro#it

13.000 lei<14.400 lei9 1.300 lei suma nededuti%ila.

,1. Soietatea ALFA S(L soietate de e&pertiza onta%ilaplatitoare de impozit pepro#itaita in anul 2008 o otizatie o%li'atorie atre CECCA( in valoare de13.000 lei.=e asemeneaea se insrie in Asoiatia Internationala de Fisalitateoor'anizatie non<pro#it avand a sop eretarea in domeniul #isalpentru areaita o otizatie in anul 2008 de 18.000 lei.=eterminati suma deduti%ila la alulul impozitului pe pro#it a#erenta aestoreltuielistiind a pentru ursul de sim% se #oloseste valoarea 1 euro9*.3lei.<suma de 13.000 lei este deduti%ila inte'ral<a se vedea raspunsul la pro%lema ,0� #. revederilor art.21)2" lit.'" CF si pt. *07 -et.<ontri%utia la Asoiatia Internationla de #isalitate este deduti%ila in limitaeivalentului in lei a 4.000 euro anual #. Art.21)4" lit. s" din L5,1+200* Cod

#isal respetiv! 4000&*.3 lei+euro914.400 lei$<di#erenta de *.300 lei)18.000<14.400" #iind nededuti%ila.Total otizatii deduti%ile 913.000 lei 14.400 lei9*0.400 lei.Art 21)40 lit s"< sunt eltuieli nededuti%ile < eltuielile u ta&ele si� otizatiile atre or'anizatiile ne'uvernamentale sau asoiatii pro#esionale areau le'atura u ativitatea des#asurata de ontri%ua%ili si are depaseseivalentul in lei a 4000 euro annual altele deat ele prevazute la alin.2 lit' "si m"�

,2. soietate omeriala a realizat in anul 2008 venituri totale de 250.000 leisi eltuieli totale de 1,5.000 lei. In adrul aestor eltuieli s<a inlus osuma de 20.000 lei reprezentand asi'urari de pensii #aultative suportate dean'ajator pentru ei 10 an'ajati ai sai in anul 2008 respetive 2.000 lei pe

an'ajat.=eterminati suma deduti%ila a eltuielilor u asi'urarile de pensii #aultativestiind a pentru ursul de sim% se #oloseste valoarea 1 euro 9 *3 lei.rime #ault. 20.000+10 an'ajati 9 2.000 lei200 euro & *3 9 ,20+ an'ajat + an,20 & 10 an'ajati 9 ,.200 deduti%il

,*. soietate omeriala a realizat in anul 2008 venituri totale de 250.000 leireprezentand i#ra de a#aeri si eltuieli totale de 1,5.000 lei. In adrulaestor eltuieli sunt inluse si urmatoarele ! < suma de *.*00 lei tiete de rese aordate salariatilor�

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 23/83

< suma de 10.000 lei o %ursa private aordata unui student� < suma de ,5.000 lei < elt. u salariile personalului < suma de 5.000 lei impozit pe pro#it delarat si platit a#erent anului� 2008.=eterminati impozitul pe pro#it a##erent anului 2008 preum si di#erenta deimpozit de plata sau de reuperate.

Ti rese ,5.000 & 2; 9 1.500 9D *.*00<1.50091.800 nededuti%ile ro#. impoz 9 250.000<1,5.0001.80010.0005.0009,8.200 & 13;912.512

-eenat 9 250.000 & * 9,50� 12.512 & 20;9 2.502

Impozit datorat 9 12.512<,50911.,32 =i#. =e plata 9 11.,32<5.000 9 3.,32

,4. soietate omeriala detine un mijlo #i& u o valoare de intrare de 25.000lei amortizat in suma de 20.000 lei. La 15 mai 2008 soietatea aseaza %unulo%tinand in urma valori#iarii prin vinzare a partilor omponente suma de ,.000lei.Comentati deduti%ilitatea la alulul pro#itului impoza%il a elt. u valoarearamasa neamortizata a mijloului #i&. ; 9 212 25000281 20000

358 50004111 9 ; 8**0,58* ,000 442, 1**0Celtuielile sunt inte'ral deduti%ile inte'ral pentru a s<a realizat un venitorespunzator din vanzare m.#.rium ar #i deduti%ila inte'ral on#orm pt. ,1.3 din 7orme. La art. 24 CF.

,5. soietate omeriala detine un mijlo #i& u o valoare de intrare de 25.000lei amortizat in suma de 20.000 lei. La 15 mai 2008 soietatea aseaza %unulo%tinand in urma valori#iarii prin vinzare a partilor omponente suma de 2.000lei.Comentati deduti%ilitatea la alulul pro#itului impoza%il a eltuielilor u

valoarea ramasa neamortizata a mij.#i&.

Celtuielile u valoarea ramasa neamortizata sunt inte'ral deduti%ile on#ormpt. ,1.3 din 7orme.la CF

,3. soietate omeriala a inre'istrat in ursul anului 2008 o suma de 2.500 leireprezentand eltuieli u repararea unui autoveiul neavand insa ontratineiat pentru aeasta prestare de serviii. La un ontrol asupra impozitului pepro#it aeasta suma s<a onsiderat nededuti%ila intruat reprezinta o prestare deserviii de la are ontri%ua%ilul a %ene#iiat #ara a detine ontrat de prestaride serviii desi s<a onstatat a aest serviiu a #ost neesar si e&istau toatedoumentele justi#iative are sa demonstreze a serviiul a #ost e#etiv prestat.

=eizia luata in urma ontrolului este oreta> E&pliati.=eizia luata in urma ontrolului nu e oreta deoaree eltuielile de#untionare intretinere si reparatii a#erente autoturismelor pentru a #ideduti%ile #isal tre%uie justi#iate u doumente le'ale. =aa in speta e&istautoate duumentele justi#iative are sa demonstreze a serviiul a #ost e#etivprestat si s<a onstatat a aest serviiu a #ost neesar onsideram a suma de2.500 lei tre%uia onsiderata eltuiala deduti%ila la alulul pro#ituluiimpoza%il. 7u are importanta #aptul a nu e&ista ontrat.

,,. S.C. ALFA S(L platitoare de impozit pe pro#it a e#etuat in anul 2008 platide redevente atre o persoana juridia nerezidenta. Con#orm ontratului ineiat

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 24/83

intre parti suma de palta era de 10.000 lei. 6ene#iiarul redeventeimnu a aeptatretinerea din aeasta suma a impozitului pe veniturile nerezidentilor a aruiota este de 10; ast#el a S.C. ALFA S(L a alulat impozitul onsiderind sumade 10.000 lei a #iind suma neta de ipozit si l<a inre'istrat in eltuielilesale.=eterminati suma impozitului alulat de S.C. ALFA S(L pt. redeventele platitenerezidentului si omentati deduti%ilitatea aesteia la alulul impozitului pepro#it.

>>>>>>>>>>>>>>>>>>

,8 .S.C ALFA S(L platitoare de impozit pe pro#it a e#etuat in 2008urmatoarele plati de impozit pe pro#it!<tr.19 2000 lei<tr.2 92500 lei<tr.* 9 /00 lei=eterminati suma de plata reprezentand impozitul pe pro#it a#erent tr.4 stiind aALFA S(L nu #inalizeaza pana la data de 15 02 2008 iniderea e&eritiuilui#inaniar+200,.(aspuns9/00 lei

10" Contri%ua%ilii prevazuti la alin. )1" lit. %" plates pentru ultimul trimestruo suma e'ala u impozitul alulat si evidentiat pentru trimestrul III alaeluiasi an #isal urm nd a plata #inala a impozitului pe pro#it pentru anul� #isal sa se #aa p na la termenul de depunere a delaratiei privind impozitul pe� pro#it prevazut la art. *5 alin. )1".)11" Contri%ua%ilii prevazuti la alin. )1" lit. %" are de#initiveaza p na la� data de 15 #e%ruarie niderea e&eritiului #inaniar anterior depun delaratia� anuala de impozit pe pro#it si plates impozitul pe pro#it a#erent anului #isalneiat p na la data de 15 #e%ruarie inlusiv a anului urmator.� �

,/.Care este termenul de depunere a delaratiei privind impozitul pe pro#it)101">

Contri%ua%ilii au o%li'atia sa depuna o delaratie anuala de impozit pe pro#itp na la data de 15 aprilie inlusiv a anului urmator <art.*5 L5,1+200*.�

80. soietate platitoare de impozit pe veniturile miro ntreprinderilor� realizeaza urmatoarea situatie a veniturilor desprinsa din %alanta lunii martie2008!Tip venit aloare umulat de la� neputul anului )lei"�enituri din v nzarea mar#urilor 10.000�enituri din produtia de imo%ilizari orporale 2.000enituri din edarea ativelor #i&e ,.000enituri din provizioane 500enituri din do% nzi 50�

enituri din di#erente de urs valutar ,0enituri din despa'u%iri aordate de soiet.de asi'. pentru pa'u%ele la ativele orporale proprii 200n luna #e%ruarie soietatea omeriala aizitioneaza si pune n #untiune o asa� � de marat n valoare de 500 lei.�=eterminati impozitul pe veniturile miro ntreprinderilor datorat pentru trim. I� 2008.. supuse impozitului pe veniturile miro ntreprinderilor 9 enituri din v nzarea� � mar#urilor enituri din edarea ativelor #i&e enituri din do% nzi enituri� din di#erente de urs valutar 9 10.000 ,.000 50 ,0 9 1,.120 lei=in veniturile supuse impozitului pe venit putem sadea valoarea asei de marat.

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 25/83

Impozit pe venit 9 25;& )1,.120 500" 9 25;&13.320 9 413 lei )pt. 200/� *;&13.320"

81. Trei soietati omeriale prezinta urmatoarea situatie la *1.12.2003!Indiator Soietatea A Soietatea 6Soietatea C%.de ativitate Comert u artiole de ouri de nororest. Serv. oa#ura

im%raaminteTip apital so. Inte'ral rivat Inte'ral privatInte'ral privatenituri )lei" 250.000 *00.000480.0007umar salariati 10 45

Stiind a la *1 deem%rie 2003 ursul leu+euro a #ost de **81, lei+euro are dinsoietatile de mai sus se pot nadra pentru anul 200, la ate'oria platitor de� impozit pe veniturile miro ntreprinderilor av nd n vedere a nii una dintre� � � ele nu a mai #ost nadrata n aeasta ate'orie� �7ii una dintre soietatile de mai sus nu se poate nadra n ate'oria� �

miro ntreprinderilor n 200,deoaree!� �< soietatea A are 10 salariati onditia impusa de le'e limit nd numarul de� salariati la / )Cod Fisal art. 10* lit. %"$< soietatea 6 ativeaza n domeniul jourilor de noro domeniu n are nu se pot� � n#iinta�miro ntreprinderi)Cod Fisal art. 104 alin 5 lit. "$�< soietatea C a realizat venituri peste 100.000 euro+an onditia impusa de le'elimit nd valoarea veniturilor la 100.000 euro pe an )Cod Fisal art. 10* lit.� ".

82. soietate platitoare de impozit pe veniturile miro ntreprinderilor a� nre'istrat n trim I 2008 venituri impoza%ile n valoare de 200.000 lei si� � � eltuieli totale de 150.000 lei.

Sa se aluleze impozitul pe venit.=eterminarea impozitului pe venit 200.000 lei & 25; 9 5.000 lei )pt. Anul 200/200.000 & *;"Le'islatie! Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioareart. 10, si 108.

8*. soietate platitoare de impozit pe veniturile miro ntreprinderilor a� nre'istrat n trim I 2008 venituri totale impoza%ile n valoare de 18.000 n� � � � ursul lunii #e%ruarie aizitioneaza si pune n #untiune o asa de marat� #isala n valoare de 1.500 lei.�Sa se aluleze impozitul pe venit a#erent trim I 2008.=eterminarea %azei de alul pentru impozitul pe venit 18.000 lei 1.500 lei 9� 13.500 lei

=eterminarea impozitului pe venit 13.500 lei & 2.5; 9 41* lei )pt.200/13.500&*;"Le'islatie! Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioareart. 10, si 108.

84. soietate platitoare de impozit pe veniturile miro ntreprinderilor a� nre'istrat n trim I 2008 urmatoarele venituri!� �enituri din v nzarea produselor #inite� ................................................... 12.000 leienituri din do% nzi� ..................................................................................

7/22/2019 19800301 Subiecte Fiscalitate 2008 Examen CECCAR

http://slidepdf.com/reader/full/19800301-subiecte-fiscalitate-2008-examen-ceccar 26/83

... 200 leienituri din variatia stourilor....................................................................1.000 leienituri din produtia de impo%ilizariorporale si neorporale................................................................................,00 leiSa se determine impozitul pe venit.

=eterminarea %azei de alul pentru impozitul pe venit 12.000 lei 2.000 lei 912.200 lei=eterminarea impozitului pe venit 12.200 lei & 2.5; 9 *05 lei )pt. 200/12.200&*;"Le'islatie! Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioareart. 10, si 108.

85. soietate platitoare de impozit pe veniturile miro ntreprinderilor� aizitioneaza si pune n #untiune n ursul lunii #e%ruarie 2008 o asa de� � marat #isala n valoare de 1.400 lei. 6alanta la *1 martie 2008 nre'istreaza� � urmatoarele venituri!enituri din omerializarea mar#urilor................................................... 10.000 lei

enituri din do% nzi� ..................................................................................... 100 leienituri dinprovizioane................................................................................ 200 leiSa se determine impozitul pe venit.=eterminarea %azei de alul pentru impozitul pe venit 10.000 lei 100 lei � 1.400 lei 9 8.,00 lei=eterminarea impozitului pe venit 8.,00 lei & 25; 9 218 lei )pt. 200/9 8.,00&*;"Le'islatie! Le'ea 5,1+200* Cod Fisal u modi#iarile si ompletarile ulterioareart. 10, si 108.

83. In azul aror persoane juridie le'iuitorul permite optarea pentru plataimpozitului pe venitul mirointreprinderilor> <art.10* si 104 din L5,1+200* privind Codul #isalot opta pentru impozitarea u impozitul pe veniturile miro ntreprinderilor� persoanele juridie rom ne are ndeplines umulative urmatoarele onditii!� �a" realizeaza venituri altele de t ele din onsultanta si mana'ement n� � proportie de peste 50; din veniturile totale$%" are de la 1 p na la / salariati inlusiv$�" a realizat venituri are nu au depasit eivalentul n lei a 100.000 euro$�d" apitalul soial al persoanei juridie este detinut de persoane altele de t� statul autoritatile loale si institutiile pu%lie.-iro ntreprinderile platitoare de impozit pe pro#it pot opta pentru plata� impozitului re'lementat de prezentul titlu nep nd u anul #isal urmator daa� �