universitatea « spiru haret · salariaţilor, fondul de timp de muncă maxim disponibil,...

TRANSCRIPT

UNIVERSITATEA SPIRU HARET FACULTATEA DE ȘTIINȚE JURIDICE ȘI ȘTIINȚE

ECONOMICE CONSTANŢA

PROGRAM DE STUDII: MANAGEMENT

MANAGEMENTUL INVESTIȚIILOR – Suport de curs –

AN UNIVERSITAR 2017 - 2018 Lector univ.dr. GRECU IULIA

2

3

CUPRINS

INTRODUCERE …………………………………………………………………….. 3

CAPITOLUL I. EFICIENŢA ECONOMICĂ. NOŢIUNI NTRODUCTIVE.... 4

1.1. Clasificarea eforturilor şi a efectelor economice................................. 5

1.2. Factori de creştere a eficienţei economice............................................ 8

1.3. Impactul modernizării şi al restructurării economiei naţionale asupra

eficienţei economice......................................................................

8

CAPITOLUL II. INDICATORI DE EVALUARE A EFICIENŢEI ACTIVITĂŢII

ECONOMICE..............................................................................

9

2.1. Clasificarea indicatorilor...................................................................... 9

2.2. Indicatorii de bază ai eficienţei economice.......................................... 15

CAPITOLUL III. EVALUAREA EFICIENŢEI ECONOMICE A

INVESTIŢIILOR ÎN FUNCŢIE DE PARTICULARITĂŢILOR DIFERITELOR

RAMURI. INDICATORI............................................................

25

CAPITOLUL IV. INFLUENŢA FACTORULUI TIMP ASUPRA EFICIENŢEI

ECONOMICE A INVESTIŢIILOR. TEHNICA ACTUALIZĂRII

(DISCONTĂRII)........................................................................

42

4.1. Momente de referinţă ale actualizării................................................ 43

4.2. Actualizarea la momentul luării deciziei de investiţii....................... 44

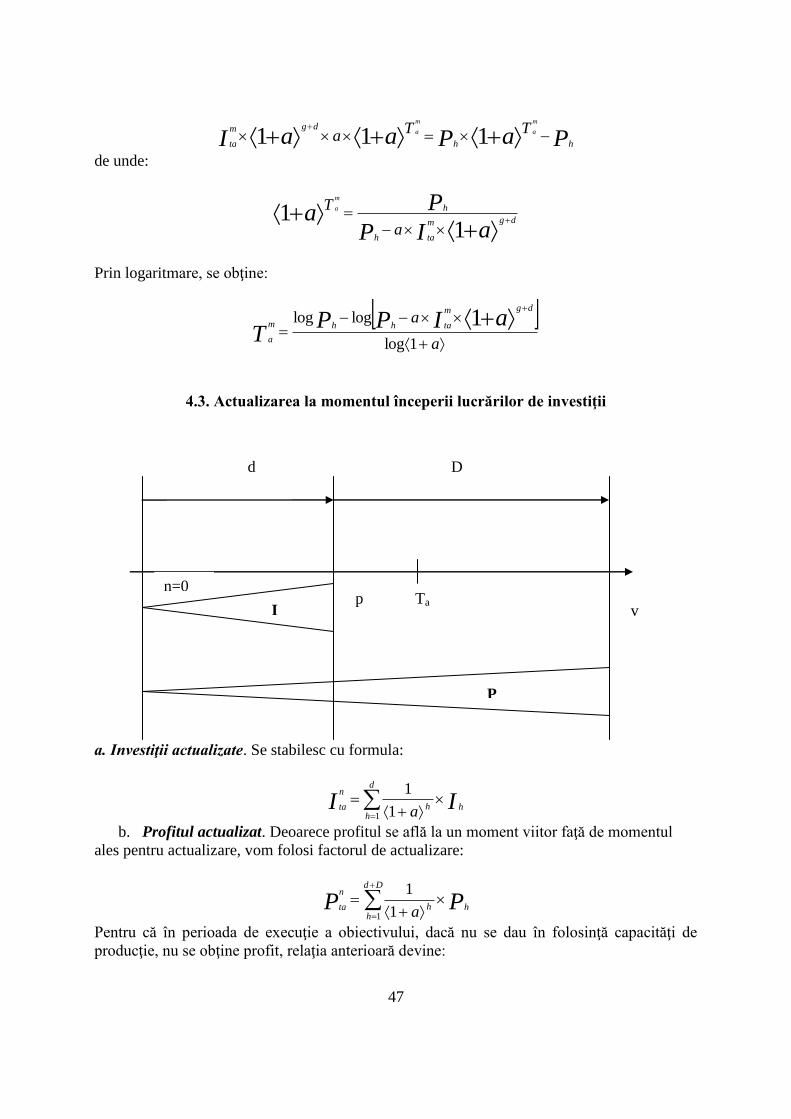

4.3. Actualizarea la momentul începerii lucrărilor de investiţii.............. 46

4.4. Actualizarea la momentul punerii în funcţiune a noului obiectiv.... 48

4.5. Actualizarea la momentul începerii restituirii creditelor primite... 49

4.6. Actualizarea la momentul scoaterii din funcţiune a capitalului fix.. 51

CAPITOLUL V. REALIZAREA UNEI INVESTIŢII. STUDII DE

FEZABILITATE............................................................................

5.1. Studiile de prefezabilitate.................................................................... 52

5.2. Metodologia Băncii Internaţionale pentru Reconstrucţie şi

Dezvoltare.............................................................................................

54

5.3. Studiile de fezabilitate..........................................................................

56

CAPITOLUL VI. CONTRIBUŢIA MANAGEMENTULUI LA CREŞTEREA

EFICIENŢEI FIRMEI....................................................................

58

CAPITOLUL VII. EFICIENŢA PIEŢELOR DE CAPITAL..............................

61

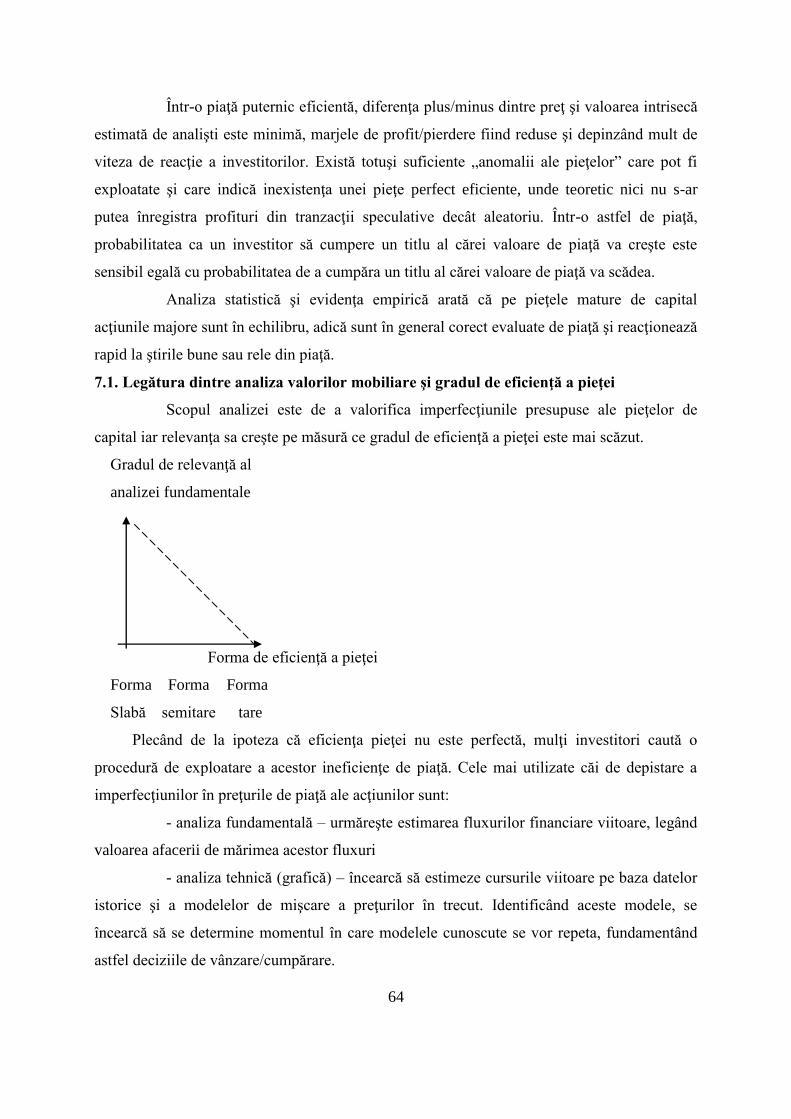

7.1. Legătura dintre analiza valorilor mobiliare şi gradul de eficienţă a

pieţei...............................................................................................................

63

4

INTRODUCERE

Am convingerea că după ce vor parcurge cursul de Managementul investițiilor, studenții

vor putea sesiza importanţa deosebită pe care o are eficienţa economică în orice domeniu de

activitate, cu atât mai mult cu cât firmele româneşti vor trebui să dovedească că lucrează în

condiţii de eficienţă economică, ceea ce le va crea un avantaj competitiv pe piaţa Uniunii

Europene.

Cursul de Managementul investițiilor îşi propune drept obiective dezvoltarea gândirii

specifice, familiarizarea viitorului specialist cu noţiunile fundamentale de eficienţă

economică a investiţiilor, indicatorii de eficienţă economică şi să asigure studenţilor fondul de

cunoştinţe privind fundamentele teoretice şi metodologice ale investiţiilor.

După parcurgerea acestui curs, studentul va avea cunoştinţe şi abilitaţi privind:

– iniţierea, înţelegerea şi însuşirea aspectelor esenţiale ale eficienţei economice a

investiţiilor

– însuşirea conceptelor, a principalilor indicatori de evaluare a eficienţei economice, a

tehnicii actualizării indicatorilor la diferite momente

– deprinderea aplicării unor tehnici de evaluare a proiectelor de investiţii şi de decizie

optimă.

CAPITOLUL I.

EFICIENŢA ECONOMICĂ. NOŢIUNI INTRODUCTIVE

Creşterea economică se realizează sub acţiunea unor factori de natură cantitativă şi

calitativă. În prima categorie avem în vedere dimensiunea factorilor de producţie, respectiv

volumul resurselor naturale, ale capitalului şi potenţialului uman atrase în activitatea

economică, iar în cel de-al doilea caz avem în vedere eficienţa folosirii acestora în producţie.

În condiţiile caracterului tot mai limitat al resurselor care pot fi atrase în activitatea

economică, creşte importanţa eficienţei utilizării factorilor de producţie pentru realizarea

creşterii economice.

Esenţa eficienţei economice constă în obţinerea de efecte utile (rezultate) maxime la

un anumit nivel de consum de resurse (efort) sau aceleaşi efecte utile (rezultate) la un anumit

nivel minim de consum de resurse (efort).

5

Datorită complexităţii deosebite a eficienţei economice cuantificarea şi analiza sa sunt

posibile numai în condiţiile unui sistem de indicatori; acesta este un principiu aproape unanim

acceptat în literatura economică. Nu există un indicator care să caracterizeze complet şi

complex eficienţa economică.

Pornind de la conţinutul eficienţei, sistemul de indicatori trebuie să cuprindă:

indicatori de rezultate; indicatori de efort; indicatori de relaţii dintre rezultate şi eforturi, şi

anume relaţii de forma: „rezultate/efort”; „efort/rezultate”; „rezultate/rezultate”; „efort/efort”.

La determinarea eficienţei trebuie realizată o corespondenţă în timp şi spaţiu a

indicatorilor de efort cu cei de efect. Aceasta presupune ca unui anumit efect să-i fie atribuit

tot efortul depus pentru obţinerea sa, iar unui efort să-i fie atribuit numai efectul obţinut prin

utilizarea sa.

În condiţiile în care se compară efectul util cu efortul integral depus pentru obţinerea

sa, se obţine un indicator global de eficienţă.

Când se compară efectul util cu anumite elemente de efort se obţin indicatori parţiali

de eficienţă, a căror deficienţă constă în faptul că se atribuie un efect, obţinut prin acţiunea

conjugată a elementelor de efort, unui singur element de efort, considerându-se arbitrar, că

efectul s-ar obţine numai cu elementul respectiv de efort.

Efectul se exprimă de obicei cu ajutorul indicatorilor de rezultate; la nivelul agenţilor

economici: producţia brută, cifra de afaceri, producţia marfă, valoarea adăugată brută sau

netă, excedentul de exploatare, profitul etc.

În ceea ce priveşte efortul, în primul rând, subliniem că el se structurează pe

principalii factori de producţie: muncă, capital, natură, putându-se determina eficienţa folosirii

fiecărui factor de producţie în parte. Trebuie să avem în vedere şi faptul că elementele care

exprimă efortul acţionează în timp şi spaţiu şi se prezintă ca mărimi de stoc şi mărimi de flux.

Mărimile de stoc exprimă eforturile iniţiale, respectiv resursele ocupate: numărul

salariaţilor, fondul de timp de muncă maxim disponibil, mijloacele fixe, mijloacele circulante

etc.

Mărimile de flux exprimă eforturile curente, care evidenţiază consumul curent al

resurselor ocupate, respectiv: fondul de salarizare sau timpul de muncă efectiv (pentru forţa

de muncă), amortizările (pentru mijloacele fixe), consumurile de materiale (pentru mijloacele

circulante) etc.

6

Corespunzător fiecărui element care intră în componenţa eforturilor curente se pot

calcula indicatori parţiali de eficienţă, indicatori care oferă informaţii privind modul de

utilizare a componentelor respective.

În teoria şi practica economică, eficienţa economică se exprimă, în special, prin relaţii

„efect/efort”, determinându-se astfel productivitatea fiecărui factor.

În analizele economice pentru exprimarea eficienţei economice se utilizează şi relaţii

de forma „efort/efect”, determinându-se astfel „indicatori ai necesarului”. Aceşti indicatori

evidenţiază necesarul dintr-un factor de producţie (efort) pentru obţinerea unei unităţi de

producţie (efect).

În analiza economică se utilizează şi indicatori de tip „efect/efect” şi „efort/efort” care

arată proporţiile care se stabilesc între diferiţi indicatori de rezultate, respectiv între diferiţi

indicatori de efort.

Deci, corespunzător fiecărui element care intră în componenţa resurselor ocupate sau

consumate se pot calcula indicatori parţiali de eficienţă, indicatori care oferă informaţii

privind modul de utilizare a componentelor respective. Aceşti indicatori sunt contradictori şi

pot denatura realitatea prin atribuirea succesivă a efectului integral, fiecărei resurse luate în

parte. Faptul că elementele pentru care se calculează indicatori parţiali de eficienţă nu

acţionează independent, necesită reuniunea tuturor componentelor într-un singur indicator de

efort care să stea la baza determinării unui indicator sintetic (global) de eficienţă.

Formulele de principiu ale eficienţei economice sunt:

max e = E

, min e’ =

,

în care:

e, e’ reprezintă eficienţa economică

E – efectul economic

ε – efortul investiţional

I.1. Clasificarea eforturilor şi a efectelor economice

Clasificarea eforturilor economice

1. eforturi pentru investiţii:

- volumul investiţiilor totale

- volumul lucrărilor de construcţii-montaj

7

- valoarea utilajelor pentru investiţii

- valoarea imporului pentru investiţii etc.

2. eforturi pentru producţie:

- cheltuieli de producţie

- cheltuieli materiale

- valoarea importului pentru producţie

- numărul de salariaţi

- fondul de salarii pentru producţie

1. eforturi anuale:

- investiţii anuale

- cheltuieli anuale de producţie

- consumul anual dintr-o anumită resursă

2. eforturi totale:

- investiţia totală

- importul total pentru investiţii şi pentru producţie

1. eforturi cu muncă vie

2. eforturi cu muncă materializată

Clasificarea efectelor economice

1. efecte directe (la nivelul activităţii analizate)

- efecte anuale (profituri anuale, valoarea anuală a producţiei)

- efecte totale (profituri totale, valoarea totală a producţiei)

2. efecte indirecte (obţinute la beneficiarii produsului de bază)

1. efecte prezente

2. efecte viitoare

1. efecte brute (valoarea producţiei în diferite preţuri, încasări valutare totale, veniturile

anuale)

2. efecte nete (se obţin după scăderea din efectul total a cheltuielilor efectuate, de

exemplu profiturile)

8

1. efecte programate

2. efecte efective

În vederea creşterii eficienţei economice a investiţiilor în condiţiile unei economii de

piaţă se impune luarea unor măsuri:

- analiza temeinică a variantelor propuse, pe baza unui sistem complex de indicatori

de eficienţă economică, îmbunătăţirea structurii producţiei concomitent cu

ridicarea gradului de competitivitate a acesteia;

- respectarea termenelor de punere în funcţiune a obiectivelor economice care să

conducă la diminuarea imobilizărilor de fonduri, recuperarea mai rapidă a

fondurilor investite şi accelerarea obţinerii rezultatelor propuse prin documentaţiile

de investiţii;

- realizarea la noile investiţii sau la cele modernizate a unor niveluri superioare faţă

de obiectivele vechi, în ceea ce priveşte productivitatea muncii,

- cheltuielile la 1000 lei producţie, indicele de valorificare a materiilor prime etc.

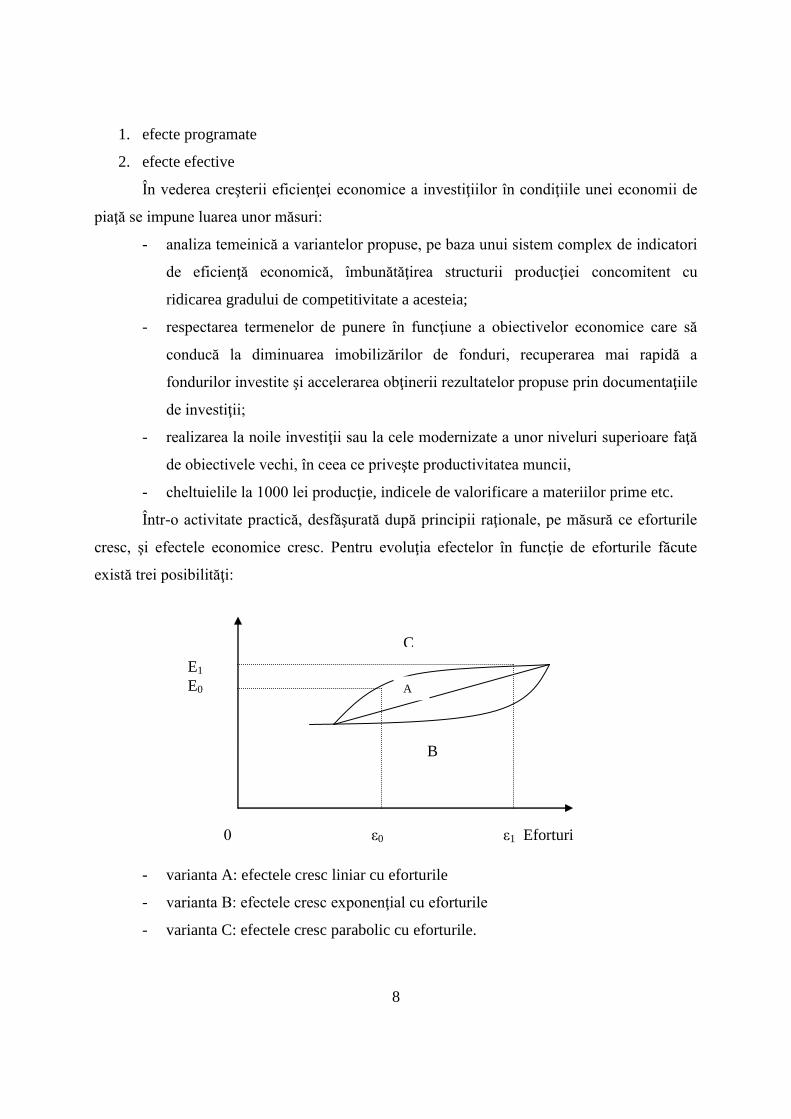

Într-o activitate practică, desfăşurată după principii raţionale, pe măsură ce eforturile

cresc, şi efectele economice cresc. Pentru evoluţia efectelor în funcţie de eforturile făcute

există trei posibilităţi:

- varianta A: efectele cresc liniar cu eforturile

- varianta B: efectele cresc exponenţial cu eforturile

- varianta C: efectele cresc parabolic cu eforturile.

C

E1

E0

0 ε0 ε1 Eforturi

A

B

9

I.2. Factori de creştere a eficienţei economice:

• Factori cu acţiune directă:

- Ridicarea calificării profesionale

- Creşterea calitativă a capitalului fix utilizat în producţie

- Perfecţionarea metodelor de conducere

- Organizarea şi programarea producţiei

- Creşterea disciplinei tehnologice şi a forţei de muncă

• Factori cu acţiune indirectă:

- Modernizarea activităţii unităţilor situate în ramurile conexe

- Creşterea calităţii materiilor prime

- Creşterea parametrilor utilajelor în ramurile furnizoare

- Perfecţionarea învăţământului

- Modificarea structurii cererilor de produse

- Creşterea gradului de confort şi civilizaţie

Factori tehnici – includ măsurile care vizează promovarea progresului tehnic în

vederea creşterii randamentului utilajelor, a productivităţii muncii şi a gradului de

prelucrare a materiilor prime

Factori economici – includ principalele pârghii economice şi modul de repartizare a

acestora: preţul, creditul, dobânda

Factori naturali – condiţii de climă, bogăţia zăcămintelor

Factori sociali – cointeresarea materială, îmbunătăţirea condiţiilor de muncă, de viaţă

Factori generali – sunt aplicaţi în orice domeniu de activitate (promovarea progresului

tehnic)

Factori specifici – factori climatici

I.3. Impactul modernizării şi al restructurării economiei naţionale asupra eficienţei

economice

Modernizarea şi restructurarea activităţii economice influenţează în mod benefic

eficienţa economică, atât prin intermediul eforturilor făcute pentru promovarea căilor de

modernizare, cât şi al efectelor economice obţinute în urma acestei acţiuni.

În cadrul activităţii de modernizare se pleacă de la o bază tehnico-materială existentă,

care asigură deja o serie de utilaje, scule, dispozitive, construcţii, utilităţi; acestea nu mai

10

necesită eforturi suplimentare pentru realizare, ci eventual pentru unele modificări în vederea

punerii lor în consonanţă cu celelalte lucrări care se vor face. Evident că, toate aceste adaptări

vor costa mult mai puţin dacât dacă ele ar fi construite în totalitate noi. Ca urmare a volumului

de lucrări mai mic şi perioada de realizare a modernizărilor este mult mai redusă decât în

cazul realizării unor noi obiective economice. Atingerea scopului propus într-un interval mai

scurt are avantajul că asigură în avans efectele propuse, atunci când ele sunt cel mai intens

solicitate, se materializează un profit suplimentar, ca urmare a producţiei obţinute în

economia de timp realizată şi, de asemenea, conduce la livrarea în avans a produselor pe piaţă

şi eventual ocuparea noilor pieţe de desfacere.

Modernizarea economică poate îmbrăca următoarele forme:

a. modernizare intensivă – pune accent pe factorii calitativi (creşterea

productivităţii muncii este mai acentuată în raport cu gradul de

înzestrare tehnică a muncii);

b. modernizare neutră – presupune o egalitate între ritmul de creştere a

productivităţii muncii şi nivelul înzestrării tehnice a muncii;

c. modernizare extensivă – accentul se pune pe factorii cantitativi.

Modernizarea asigură reducerea rebuturilor, precum şi diminuarea deşeurilor prin

creşterea gradului de prelucrare a materiilor prime, în urma folosirii unor utilaje şi soluţii

tehnologice mai bune.

Din punct de vedere al efectelor economice, activităţile de modernizare şi

restructurare ale economiei naţionale prezintă mai multe avantaje, dar cel mai important se

consideră a fi influenţa pe care o exercită asupra laturilor calitative ale factorilor participanţi

la viaţa economico-socială.

CAPITOLUL II.

INDICATORI DE EVALUARE A EFICIENŢEI ACTIVITĂŢII ECONOMICE

2.1. Clasificarea indicatorilor

După sfera de cuprindere:

- Indicatori care reflectă efectele economice (capacitatea de producţie, valoarea

producţiei, profitul etc.)

- Indicatori care cuantifică eforturile pentru realizarea activităţii respective (volumul

investiţiilor, mărimea imobilizărilor, numărul de salariaţi etc.)

11

- Indicatori referitori la perioada în care se desfăşoară activitatea analizată (dimensiunea

perioadei cercetare-proiectare-producţie-desfacere, mărimea vieţii unui produs, durata

de amortizare a utilajelor etc.)

După nivelul la care se fac evaluarea şi analiza economică

- Indicatori calculaţi la nivel macroeconomic - se referă la evaluarea efectelor economice ale

întregii economii naţionale (produs naţional net anual, produsul intern net şi brut, produsul

global brut etc.) sau la evaluarea resurselor consumate (valoarea investiţiilor, consumul dintr-

o anumită resursă etc.) şi a eficienţei acestora (produsul naţional net la 1 leu investit, produsul

intern net sau brut pe cap de locuitor etc.)

- Indicatori calculaţi la nivel microeconomic:

1. Indicatori cu caracter general - sunt comuni oricărei sfere de activitate

2. Indicatori de bază – sunt diferiţi în funcţie de obiectul analizei

3. Indicatori specifici – prezintă anumite particularităţi în funcţie de sfera de activitate,

ramură sau proces economic

4. Indicatori suplimentari – compară eforturile suplimentare, efectele economice

corespunzătoare acestor eforturi şi eficienţa suplimentară obţinută în urma sporirii

consumului de resurse.

Indicatorii generali ai eficenţei economice caracterizează eficienţa de ansamblu a

firmei şi a oricărui proiect economic, indiferent de nivelul la care aceasta se realizează

(atelier, secţie, firmă, domeniu de activitate etc.). Aceşti indicatori se pot clasifica după natura

obiectului analizei, şi anume:

- grupa 1: indicatori generali ai întregii activităţi economice

- grupa a 2-a: indicatori ai efcienţei factorilor de producţie

- grupa a 3-a: indicatori de structură a resurselor consumate şi a rezultatelor obţinute

Principalii indicatori ce aparţin grupei 1 sunt:

- Rata profitului (r) – este cel mai sintetic indicator de exprimare a eficienţei întregii

activităţi economice deoarece el reflectă cel mai bine capacitatea unei societăţi comerciale

sau a unei acţiuni economic de a obţine profit, beneficiu. Acest indicator este cunoscut şi

sub alte denumiri: rata rentabilităţii, profitabilitatea sau rentabilitatea.

r = C

P 100,

în care:

12

P- profitul anual (sau pe produs)

C- cheltuieli anuale de producţie (sau pe produs)

Sau:

r' = C

Vn100,

unde:

Vn – venitul net al întreprinderii (diferenţa dintre producţia marfă şi cheltuielile efectuate)

Sau:

r = CcCf

P100; r' =

CcCf

Vn100,

în care:

Cf – capitalul fix

Cc – capitalul circulant

- Cheltuieli la 1000 lei producţie (venituri) – este un indicator ce cuantifică volumul

cheltuielilor ce se fac pentru obţinerea unei producţii în valoare de 1000 lei şi se

calculează cu formula:

Ca = Q

C1000,

în care:

Ca – cheltuielile la 1000 lei producţie

C- cheltuielile anuale de producţie

Q- valoarea anuală a producţiei (veniturile anuale)

Principalii indicatori ce aparţin grupei a 2-a sunt:

- Productivitatea muncii (W) – se poate calcula prin folosirea formulei:

W = N

Q,

în care:

Q – valoarea producţiei

N – numărul de salariaţi sau de muncitori

Alte forme de exprimare a productivităţii muncii sunt:

W = N

q sau W' =

q

N,

în care q reprezintă cantitatea de producţie realizată.

13

Prima formulă se foloseşte în cazul societăţilor comerciale de serie mare şi gabarit

mic, iar cea de a doua în cazul societăţilor comerciale ce realizează produse agabaritice.

Productivitatea muncii mai poate fi exprimată şi în funcţie de timpul de muncă ce s-a

consumat pentru obţinerea unei anumite producţii:

W = T

q sau W' =

q

T,

în care:

T – numărul de ore consumate pentru obţinerea producţiei q.

Câteodată, eficienţa unui factor de producţie rezultă dacă acesta este comparat cu un alt

factor de producţie cu care se găseşte în corelaţie. Astfel, indicatorul gradul de înzestrare

tehnică a muncii (Z) exprimă volumul de capital fix de care se serveşte un salariat în

procesul de transformare a obiectelor muncii şi se calculează după formula:

Z = N

Cf,

în care:

Cf – volumul capitalului fix

N – numărul de salariaţi care participă la procesul de producţie respectiv.

De fapt, indicatorul de mai sus nu exprimă în mod direct eficienţa factorului de

producţie numit muncă. Dar eficienţa rezultă implicit deorece în mai toate cazurile dotarea

locurilor de muncă cu utilaje perfecţionate, deci de valori mari, conduce la productivităţi

superioare.

- Producţia la 1000 lei capital fix (Qf):

Qf = Cf

Q ∙ 1000

în care:

Q – valoarea producţiei obţinute pe respectivul capital fix

Cf – volumul capitalului fix

- Profitul la 1000 lei capital fix (Pf):

Pf = Cf

P∙ 1000

în care:

P – profitul total obţinut în urma utilizării capitalului fix obţinut

- Indicele de valorificare a materiilor prime (Iv):

14

Iv = M

Q

în care:

M – costul materiei prime consumate pentru obţinerea producţiei Q

- Coeficientul de utilizare a materiei prime(gs)

gs = Gt

Gf,

în care:

Gf – greutatea produsului finit

Gt – greutatea brută a metalelor supuse prelucrării

- Consumul specific de un anumit material (CS)

Cs = q

Mp,

în care:

Mp – cantitatea de materie primă consumată dintr-un anumit sortiment

q – producţia fizică obţinută

Principalii indicatori ce aparţin grupei a 3-a sunt:

- Ponderea muncitorilor în numărul total de salariaţi ai unei societăţi comerciale

(p1):

p1 = N

Nm ∙ 100

unde:

N – numărul total de salariaţi

Nm – numărul de muncitori

- Ponderea personalului din conducerea şi administrarea societăţii comerciale (p2):

p2 = N

Nca ∙ 100

unde:

Nca – numărul de salariaţi din conducere şi administraţie

- Indicele de utilizare a fondului de timp maxim disponibil (iu):

iu = td

te ∙ 100

15

în care:

te – fondul de timp efectiv de lucru

td – fondul de timp maxim disponibil

- Indicele timpului neutilizat (ir):

ir = td

tn ∙ 100

unde:

tn – timpul nelucrat

- Ponderea capitalului fix activ în total capital fix (f1):

f1 = Cf

Ca ∙ 100

Ca – volumul capitalului fix activ

Cf – volumul total al capitalului fix

- Gradul de programare a folosirii timpului disponibil (Gp):

Gp = Td

Tp ∙ 100

Tp – timpul programat

Td – timpul maxim disponibil

- Gradul de folosire a timpului maxim disponibil (Gd):

Gd = Td

Te ∙ 100

Te – fondul de timp efectiv lucrat

- Ponderea materiilor prime din import sau deficitare în volumul total al materiilor

prime (pi):

pi = M

Md ∙ 100

Md – costul materiilor prime din import sau deficitare

M – costul total al materiilor prime

- Ponderea cheltuielilor materiale în cheltuielile totale (pm):

pm = C

CM ∙ 100

CM – volumul cheltuielilor materiale

16

C – cheltuieli totale de producţie

- Ponderea produselor de calitate dintr-o clasă (pc):

pc = Q

Qc ∙ 100

Qc – valoarea producţiei dintr-o anumită clasă de calitate

Q – producţia totală exprimată în lei

2.2. Indicatorii de bază ai eficienţei economice

• Valoarea investiţiei:

It = I + Mo + Cs

în care:

It – investiţia totală

I – investiţia calculată conform devizului general

Mo – necesarul de mijloace circulante pentru începerea funcţionării obiectivului

Cs – alte cheltuieli

• Durata de execuţie a lucrărilor de investiţii – în acestă perioadă se materializeză

fondurile investiţionale în capitaluri fixe. Pentru că pe această perioadă sunt scoase din

circuitul economic productiv o serie de resurse (umane, materiale şi financiare), perioada

respectivă trebuie să fie cât mai scurtă, pentru a reduce imobilizările de fonduri.

• Durata de funcţionare a capitalului fix – durată fizică de funcţionare (Df) – perioada în

care poate funcţiona mijlocul fix. În cadrul acesteia distingem durata eficientă de funcţionare

(D), reprezentând perioada în care mijlocul fix este menţinut în funcţiune deoarece obţine

profit.

• Investiţia specifică (Si) – acest indicator asigură comparabilitatea între efortul

investiţional făcut pentru realizarea unui obiectiv economic şi rezultatele obţinute exprimate

prin capacitatea de producţie. Relaţiile de calcul se stabilesc diferenţiat pentru obiective noi,

pentru dezvoltări, modernizări şi retehnologizări, precum şi pentru comperaţii între variante.

- pentru obiectivele noi: Si = qi

Ii

Ii – investiţia aferentă variantei i;

qi – capacitatea anuală de producţie aferentă variantei i.

17

În acest caz investiţia specifică arată care este efortul investiţional ce se face pentru

realizarea unei unităţi de capacitate fizică. Se foloseşte în special pentru unităţile cu producţie

omogenă la care se pot exprima capacităţile în unităţi fizice sau natural-convenţionale.

Atunci când gradul de eterogenitate a producţiei la obiectivul analizat este mare, se

recurge la o expresie transformată a investiţiei specifice:

S’i = Qi

Ii,

în care Qi reprezintă valoarea producţiei din varianta i. Acest indicator exprimă efortul

investiţional făcut pentru obţinerea anuală a unui leu producţie.

- pentru activitatea de modernizare, dezvoltare sau retehnologizare a obiectivelor

existente: Si = qoqmi

i

Im. Indicatorul exprimă câţi lei investiţii se cheltuiesc pentru a creşte

capacitatea de producţie cu o unitate fizică.

Imi – investiţia destinată modernizării

qmi – capacitatea de producţie după modernizare în varianta i

qo – capacitatea de producţie înainte de modernizare

Investiţia specifică se poate calcula şi în funcţie de sporul realizat la valoarea producţiei

surprinzând astfel şi influenţa modificării structurii producţiei.

S’i = QoQmi

i

Im

în care

Qmi – valoarea producţiei după modernizare în varianta i

Qo – valoarea producţiei înainte de modernizare

- pentru compararea variantelor: Sc = qjqi

IjIi

Sc – investiţia specifică pentru comparaţii (necesarul suplimentar de investiţii în

varianta i faţă de varianta j pentru a obţine o capacitate anuală suplimentară de producţie de o

unitate fizică, în varianta i faţă de varianta j)

Valabil pentru Ii > Ij şi qi > qj.

În funcţie de sporul producţiei valorice:

S’c = QjQi

IjIi

Qi – valoarea producţiei în varianta i

18

Qj - valoarea producţiei în varianta j

Termenul de recuperare a investiţiilor (durata de recuperare a investiţiilor) –

exprimă perioada de timp în care investiţia se recuperează din profit în urma punerii în

funcţiune a unor capacităţi de producţie.

- pentru investiţiile noi:

Ti = Phi

Ii

Unde:

Ti – termenul de recuperare pentru varianta i

Ii – investiţia aferentă variantei i

Phi – profitul anual aferent variantei i

În calculele de eficienţă economică a investiţiilor profitul se consideră constant, în

realitate acesta diferă de la un an la altul, în funcţie de producţia realizată, preţul unitar de

vânzare, rata inflaţiei etc. În aceste condiţii, pentru determinarea termenului de recuperare se

foloseşte o ecuaţie de balanţă:

It =

T

i

Phi1

,

It - reprezintă investiţia totală

T – termenul de recuperare

Phi – profitul anual din anul i

- pentru modernizări, dezvoltări sau retehnologizarea obiectivelor existente:

Ti = PhoPhmi

i

Im

Ti – termenul de recuperare pentru varianta i

Imi – investiţia pentru modernizare aferentă variantei i

Phmi – profitul anual aferent variantei modernizate i

Pho – profitul anual înainte de modernizare

În cazul în care pentru investiţia efectuată se urmăreşte cu prioritate reducrea cheltuielilor

de producţie, fără să se modifice profitul unităţii (micşorându-se corespunzător preţul de

vânzare), termenul de recuperare se poate calcula şi astfel:

Ti = ChmiCho

i

Im

Chmi – cheltuielile anuale de producţie aferente variantei modernizate i

19

Cho – cheltuielile anuale de producţie înainte de modernizare

- pentru compararea variantelor:

Ti = PhjPhi

IjIi

Ii,Ij – investiţia aferentă variantei i, respectiv j

Phi, Phj – profitul anual aferent variantei i, respectiv j

În acest caz indicatorul exprimă perioada de timp în care se recuperează investiţia

suplimentară, făcută în varianta i faţă de j, din sporul de profit realizat în varianta i faţă de j.

Coeficientul de eficienţă economică a investiţiilor – exprimă profitul anual ce

se obţine la un leu investit şi în cazul mai multor variante se optează pentru varianta la care

coeficientul de eficienţă economică este cel mai mare. Acest indicator semnifică efectul net

anual ce poate fi obţinut la un leu investit.

- pentru obiective noi:

ei = Ii

Phi

ei – coeficientul de eficienţă economică pentru varianta i

Phi – profitul anual aferent variantei i

Ii – investiţia aferentă variantei i

Ca urmare a conţinutului său economic, decizia de investiţii se ia în funcţie de varianta la

care acesta este maxim. Din relaţiile prezentate, rezultă că între termenul de recuperare şi

coeficientul de eficienţă economică a investiţiilor există o relaţia inversă:

ei = Ti

1

- pentru modernizări, dezvoltări sau retehnologizări ale unităţilor existente:

ei = i

PhoPhmi

Im

ei - termenul de recuperare pentru varianta i

Imi – investiţia pentru modernizare aferentă variantei i

Phmi – profitul anual aferent variantei modernizate i

Pho – profitul anual înainte de modernizare

Coeficientul de eficienţă economică a investiţiilor alocate modernizării, dezvoltării sau

retehnologizării poate fi calculat şi în funcţie de economia făcută la costuri de producţie:

20

ei = i

ChmiCho

Im

Cheltuieli echivalente sau recalculate – indicatorul care asigură însumarea

efortului investiţional cu cheltuielile de producţie:

Ki = Ii + Chi ∙ T

Ki – cheltuielile recalculate

Chi – cheltuielile anuale de producţie aferente variantei i

Ii – investiţia din varianta i

T – termenul de recuperare

Indicatorul astfel calculat exprimă efortul total în vederea realizării producţiei. În forma de

mai sus, acest indicator se foloseşte numai în cazul în care se analizează variante care au

aceeaşi capacitate de producţie, deoarece este normal ca la o capacitate mai mare de producţie

şi efortul total să fie mai mare.

În cazul în care capacităţile de producţie diferă de la o variantă la alta se foloseşte formula

următoare:

Ki = Tqi

TChiIi

În analize, pentru a surprinde cât mai bine efortul total necesar pentru realizarea producţiei

totale, acest indicator trebuie să fie determinat în funcţie de durata de funcţionare a viitorului

obiectiv şi nu de termenul de recuperare. În acest caz, relaţiile de calcul al indicatorului vor fi:

Ki = Ii + Chi ∙ De, Ki = Tqi

TChiIi

De – durata eficientă de funcţionare a viitorului obiectiv

Randamentul economic al investiţiilor (Ri) – acest indicator asigură

comparabilitatea între profitul final obţinut în urma realizării obiectivului economic şi efortul

investiţional:

Ri = Ii

Pf

Pf – profitul final al variantei i

Ii – investiţia aferentă variantei i

Prin profitul final înţelegem profitul ce se obţine după ce efortul investiţional a fost

compensat de profitul anual (profitul rămas la dispoziţia agentului economic după recuperarea

investiţiei):

21

Pf = Pt - Ii

în care:

Pt – profitul total pe întreaga durată de funcţionare eficientă a obiectivului. Ca urmare,

profitul total are două formule de calcul:

- când profitul anual nu este constant în timp, timp de D ani:

Pt =

D

h

Ph1

- când profitul este constant în timp, timp de D ani:

Pt = Ph ∙ D

În consecinţă, randamentul mai poate fi exprimat şi astfel:

Ri = 111 1

Ii

DPh

Ii

Ph

Ii

Pt

Ii

IiPt

D

h

Randamentul economic este mai semnificativ în aprecierea variantelor de investiţii când se

urmăreşte obţinerea unui profit mai mare, când resursele de care dispun agenţii economici

asigură achiziţionarea unor utilaje, tehnologii mai bune ce vor facilita realizarea unei producţii

cu parametrii tehnico-economici superiori, deci pentru o activitate rentabilă, viabilă, în plină

ascensiune.indicatorul randamentul economic al investiţiilor, exprimând profitul final ce se

obţine la un leu investit, va orienta decidentul spre alegerea variantelor de investiţii la care

mărimea indicatorului este maximă. După cum rezultă, randamentul eonomic al investiţiilor

realizează un bilanţ general al construirii şi funcţionării unui obiectiv de investiţii. În

consecinţă el poate fi utilizat şi sub denumirea de indicele general de eficienţă economică a

investiţiilor.

Imobilizarea fondurilor investiţionale

Până la momentul punerii în funcţiune a obiectivului, se disting două perioade:

- durata necesară pentru proiectarea şi elaborarea documentaţiei tehnico-economice

- durata de execuţie a lucrărilor de investiţii pe şantier.

Pe parcursul duratei proiectării, imobilizările de fonduri băneşti sunt minime. Este

perioada dintre momentul luării deciziei de investiţii şi încheierea elaborării documentaţiilor

de investiţii. Perioada proiectării, care uneori cuprinde şi un timp de cercetare necesar găsirii

unor tehnologii, are influenţă asupra termenului de punere în funcţiune. Această perioadă

prezintă o importanţă cu atât mai mare cu cât proiectul este de anvergură, necesitând şi o

22

perioadă mai mare de căutări, încercări etc. Totuşi, ţinând seama că fondurile băneşti cheltuite

fie sunt mici (cheltuielile alocate proiectării), în comparaţie cu volumele de investiţii necesare

edificării propriu-zise a obiectivului, fie se suportă din surse extrainvestiţionale (cheltuielile

alocate cercetării), nu ocupă un loc central în cadrul procesului investiţional.

Durata de execuţie pe şantier este aceea în care se consumă cea mai mare parte din

valoarea investiţiei şi începe cu deschiderea şantierului, terminându-se cu probe tehnologice şi

cu punerea în funcţiune. În perioada de execuţie a obiectivului eficienţa economică a

investiţiilor este influenţată de fondul de investiţii alocat, durata de execuţie, modul cum au

fost eşalonate fondurile de investiţii şi capacităţile de producţie puse parţial în funcţiune, în

acest interval.

Eşalonarea investiţiilor influenţează în mod direct imobilizările de fonduri care reprezintă

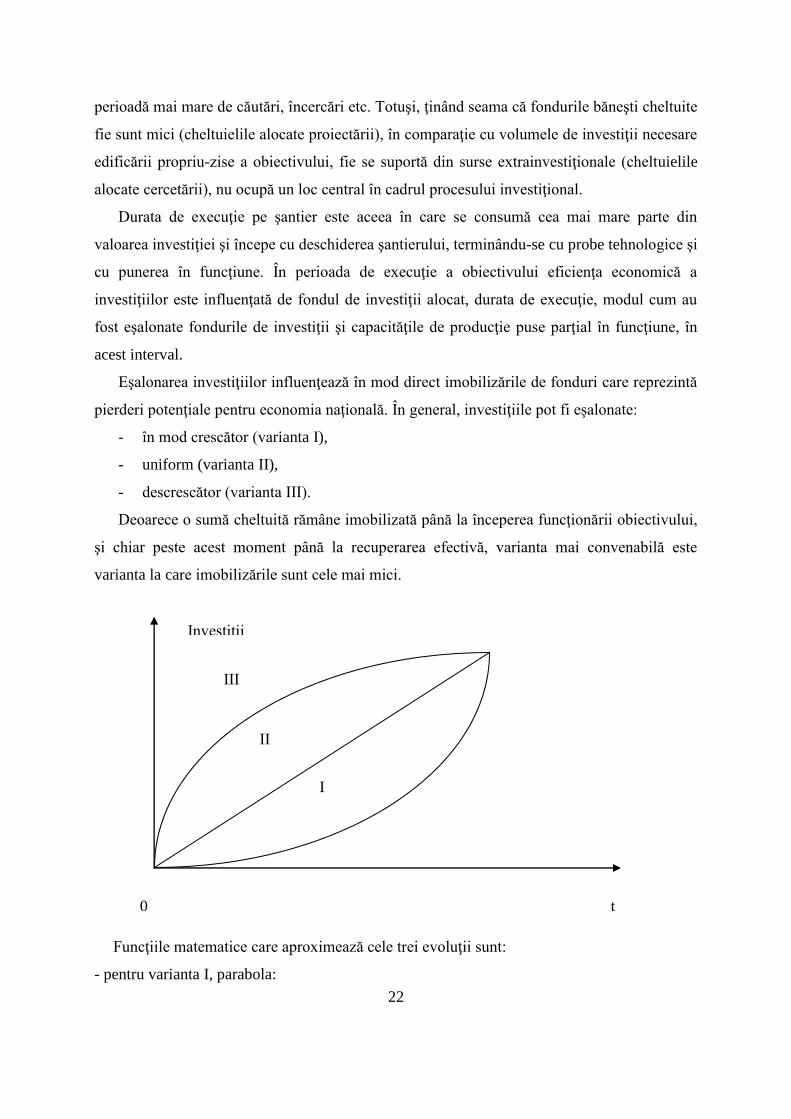

pierderi potenţiale pentru economia naţională. În general, investiţiile pot fi eşalonate:

- în mod crescător (varianta I),

- uniform (varianta II),

- descrescător (varianta III).

Deoarece o sumă cheltuită rămâne imobilizată până la începerea funcţionării obiectivului,

şi chiar peste acest moment până la recuperarea efectivă, varianta mai convenabilă este

varianta la care imobilizările sunt cele mai mici.

Funcţiile matematice care aproximează cele trei evoluţii sunt:

- pentru varianta I, parabola:

III

II

I

Investiţii

0 t

23

y = a + b ∙ t + c ∙ t2

- pentru varianta II, funcţia liniară:

y = a + b ∙ t

- pentru varianta III, funcţia:

y = ta

tk

în care:

y - reprezintă fondurile de investiţii cumulate de la un an la altul

t - timpul

a, b, c, k – coeficienţii funcţiei

Pentru evaluarea eficienţei economice pe această perioadă, prin prisma mărimii

imobilizărilor şi a pierderilor datorate acestor imobilizări, se folosesc o serie de indicatori şi

anume:

a. Mărimea imobilizărilor totale.

Un fond alocat într-un an h rămâne imobilizat până la sfârşitul perioadei de execuţie a

obiectivului.

Mi =

d

h

khdIh1

în care:

Mi – mărimea imobilizărilor

d – durata de execuţie a obiectivului

Ih – fondul de investiţii cheltuit în anul h

k – factor de corecţie care poate lua valori în intervalul [0, 1], în funcţie de momentul

la care se consideră că s-a cheltuit investiţia, astfel: 0, dacă investiţia s-a realizat (cheltuit) la

sfârşitul anului; 0,5 dacă investiţia s-a realizat la jumătatea anului şi 1 dacă investiţia s-a

realizat la începutul anului.

Întru-cât nu toate obiectivele se construiesc într-o perioadă de ordinul anilor, este

recomandabil ca mărimea imobilizărilor totale să se calculeze pe zile. În acest caz, mărimea

totală a imobilizărilor se va calcula cu formula:

Mi =

d

h

hdIh1

1

în care h reprezintă numărul de zile.

24

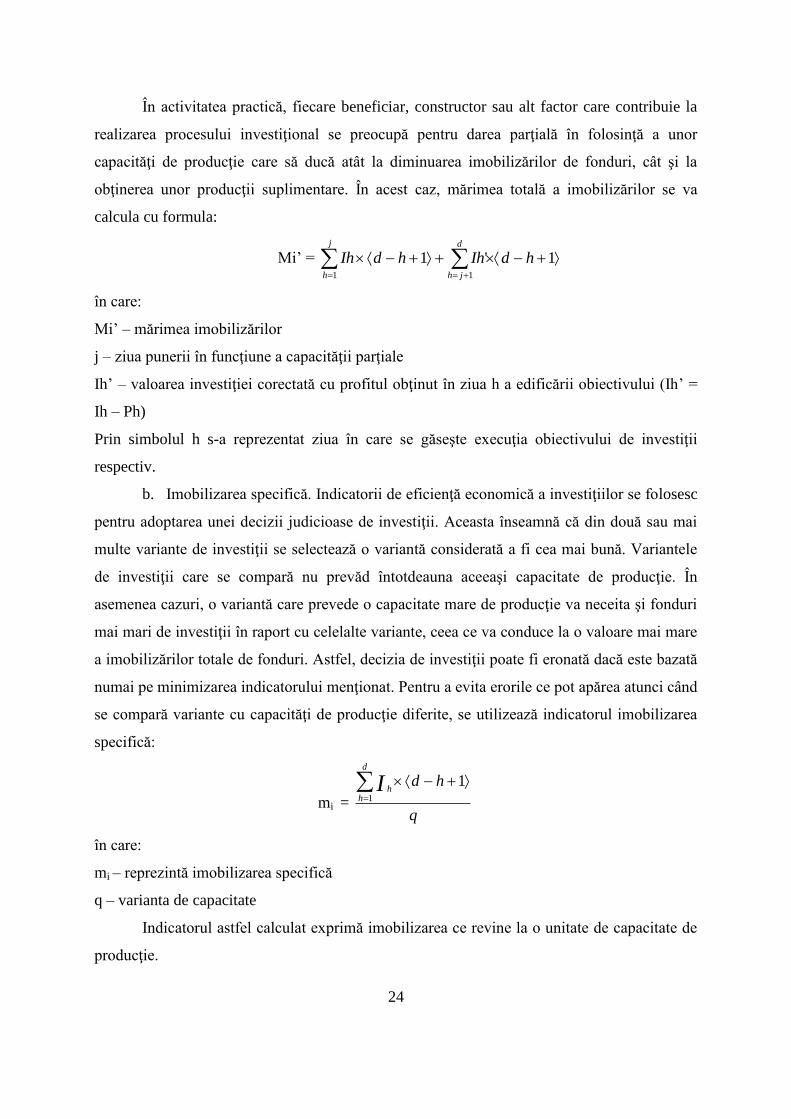

În activitatea practică, fiecare beneficiar, constructor sau alt factor care contribuie la

realizarea procesului investiţional se preocupă pentru darea parţială în folosinţă a unor

capacităţi de producţie care să ducă atât la diminuarea imobilizărilor de fonduri, cât şi la

obţinerea unor producţii suplimentare. În acest caz, mărimea totală a imobilizărilor se va

calcula cu formula:

Mi’ =

j

h

d

jh

hdIhhdIh1 1

1'1

în care:

Mi’ – mărimea imobilizărilor

j – ziua punerii în funcţiune a capacităţii parţiale

Ih’ – valoarea investiţiei corectată cu profitul obţinut în ziua h a edificării obiectivului (Ih’ =

Ih – Ph)

Prin simbolul h s-a reprezentat ziua în care se găseşte execuţia obiectivului de investiţii

respectiv.

b. Imobilizarea specifică. Indicatorii de eficienţă economică a investiţiilor se folosesc

pentru adoptarea unei decizii judicioase de investiţii. Aceasta înseamnă că din două sau mai

multe variante de investiţii se selectează o variantă considerată a fi cea mai bună. Variantele

de investiţii care se compară nu prevăd întotdeauna aceeaşi capacitate de producţie. În

asemenea cazuri, o variantă care prevede o capacitate mare de producţie va neceita şi fonduri

mai mari de investiţii în raport cu celelalte variante, ceea ce va conduce la o valoare mai mare

a imobilizărilor totale de fonduri. Astfel, decizia de investiţii poate fi eronată dacă este bazată

numai pe minimizarea indicatorului menţionat. Pentru a evita erorile ce pot apărea atunci când

se compară variante cu capacităţi de producţie diferite, se utilizează indicatorul imobilizarea

specifică:

mi = q

hdd

hhI

1

1

în care:

mi – reprezintă imobilizarea specifică

q – varianta de capacitate

Indicatorul astfel calculat exprimă imobilizarea ce revine la o unitate de capacitate de

producţie.

25

În cazul în care se dau parţial în folosinţă capacităţi de producţie, imobilizarea

specifică se calculează cu formula:

mi’ = q

hdh

hdj

h

d

jhh II

1 1

1'1

în care:

mi’ – imobilizarea specifică

c. Efectul economic al imobilizărilor. Acest indicator reflectă efectul nerealizat ca urmare a

scoaterii din circuitul productiv a resurselor investiţionale, prin relaţia:

Ei = en

11

hdd

hhI

Unde:

Ei – efectul economic al imobilizărilor

en – coeficientul de eficienţă economică mediu pe ramura respectivă sau domeniul de

activitate

i – varianta de investiţii

d. Efectul economic specific al imobilizărilor. Este firesc ca la o variantă la care

efortul investiţional este mai mare şi efectul economic al imobilizărilor să fie mai mare, dar şi

capacitatea de producţie ce va fi pusă în funcţiune va fi superioară. Astfel, în cazul

capacităţilor de producţie ce diferă de la o variantă la alta se impune asigurarea

comparabilităţii prin calculul efectului economic specific al imobilizărilor. Relaţia de calcul

pentru acest indicator este:

δi = qE

i

i

δi – efectul economic specific al imobilizărilor

qi – capacitatea anuală de producţie

Indicatorul astfel calculat exprimă efectul economic nerealizat ce revine la o unitate de

capacitate.

26

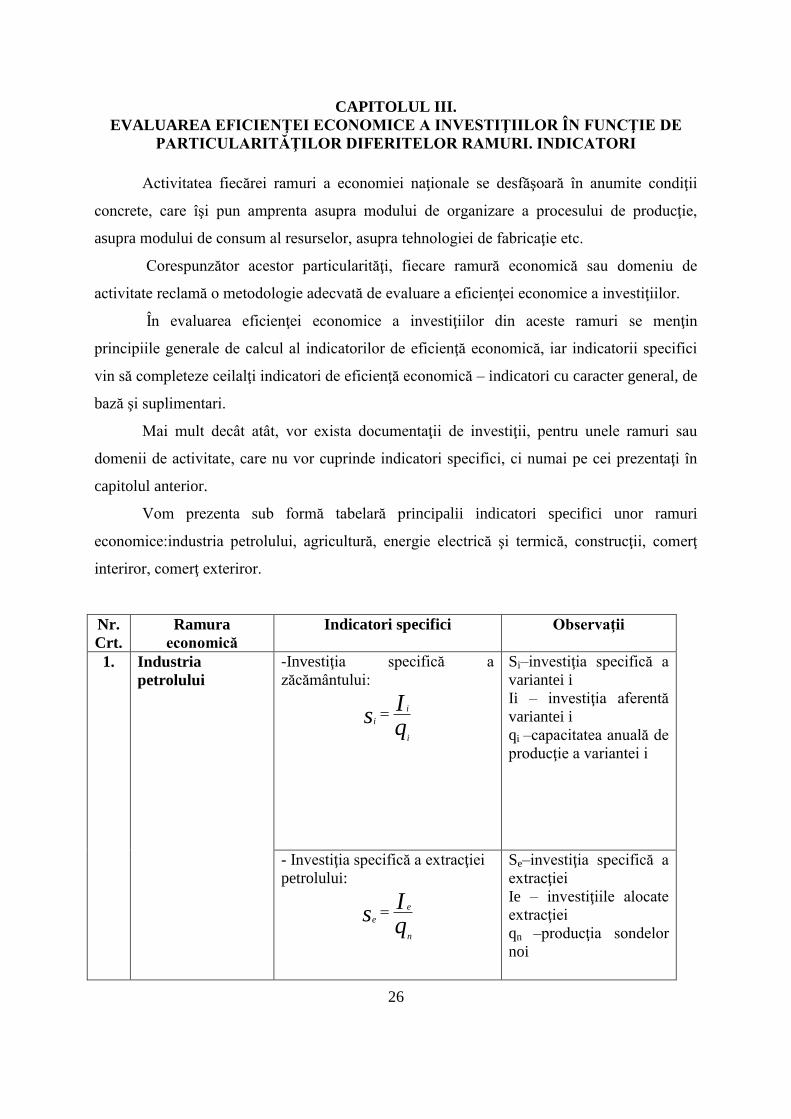

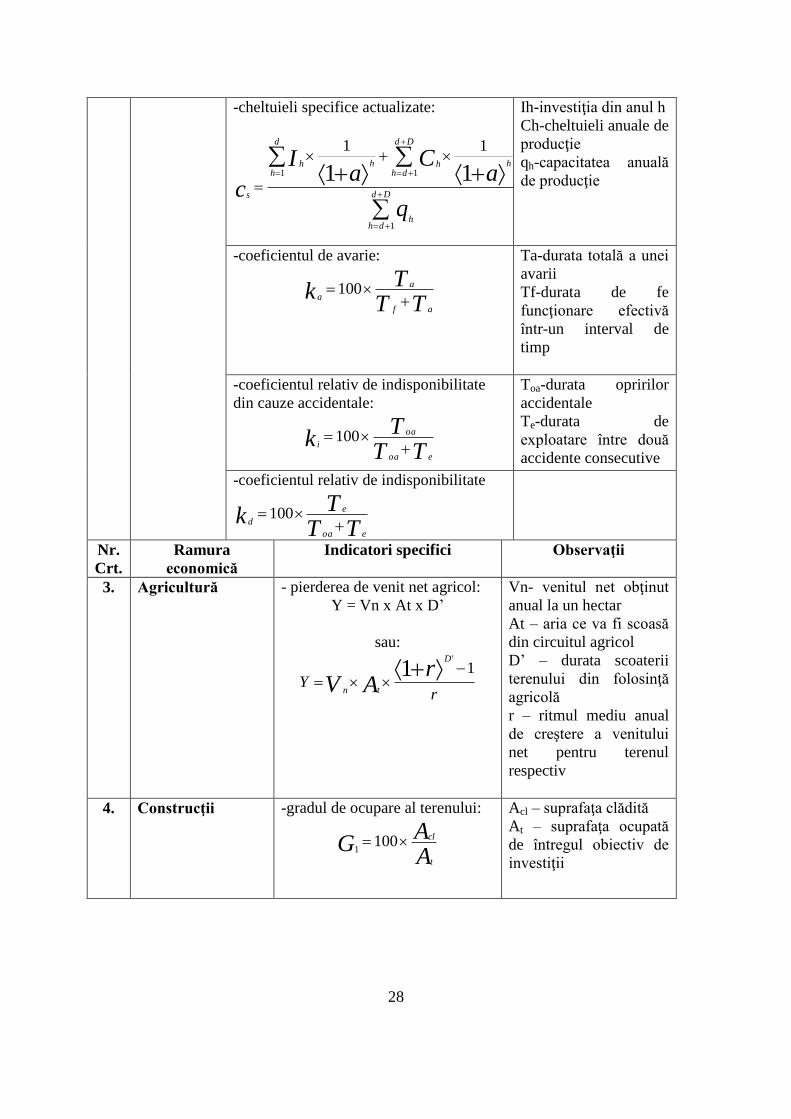

CAPITOLUL III.

EVALUAREA EFICIENŢEI ECONOMICE A INVESTIŢIILOR ÎN FUNCŢIE DE

PARTICULARITĂŢILOR DIFERITELOR RAMURI. INDICATORI

Activitatea fiecărei ramuri a economiei naţionale se desfăşoară în anumite condiţii

concrete, care îşi pun amprenta asupra modului de organizare a procesului de producţie,

asupra modului de consum al resurselor, asupra tehnologiei de fabricaţie etc.

Corespunzător acestor particularităţi, fiecare ramură economică sau domeniu de

activitate reclamă o metodologie adecvată de evaluare a eficienţei economice a investiţiilor.

În evaluarea eficienţei economice a investiţiilor din aceste ramuri se menţin

principiile generale de calcul al indicatorilor de eficienţă economică, iar indicatorii specifici

vin să completeze ceilalţi indicatori de eficienţă economică – indicatori cu caracter general, de

bază şi suplimentari.

Mai mult decât atât, vor exista documentaţii de investiţii, pentru unele ramuri sau

domenii de activitate, care nu vor cuprinde indicatori specifici, ci numai pe cei prezentaţi în

capitolul anterior.

Vom prezenta sub formă tabelară principalii indicatori specifici unor ramuri

economice:industria petrolului, agricultură, energie electrică şi termică, construcţii, comerţ

interiror, comerţ exteriror.

Nr.

Crt.

Ramura

economică

Indicatori specifici Observaţii

1. Industria

petrolului

-Investiţia specifică a

zăcământului:

qI

si

i

i

Si–investiţia specifică a

variantei i

Ii – investiţia aferentă

variantei i

qi –capacitatea anuală de

producţie a variantei i

- Investiţia specifică a extracţiei

petrolului:

qI

sn

e

e

Se–investiţia specifică a

extracţiei

Ie – investiţiile alocate

extracţiei

qn –producţia sondelor

noi

27

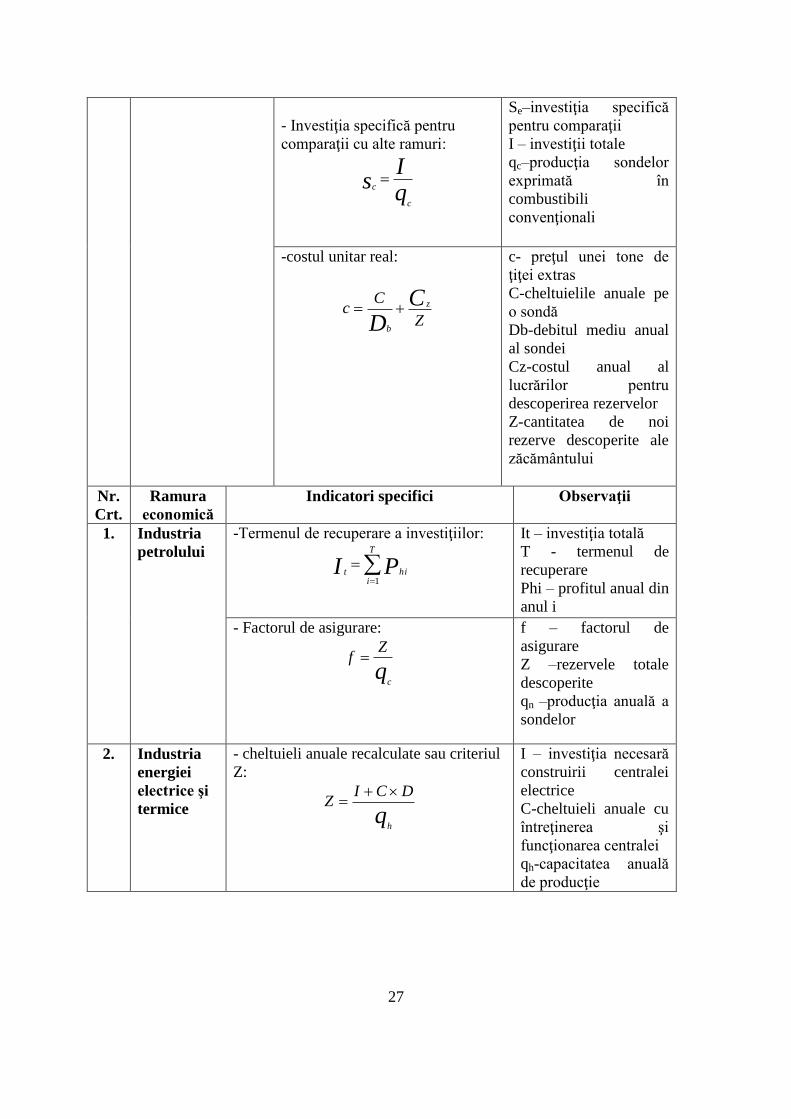

- Investiţia specifică pentru

comparaţii cu alte ramuri:

qI

sc

c

Se–investiţia specifică

pentru comparaţii

I – investiţii totale

qc–producţia sondelor

exprimată în

combustibili

convenţionali

-costul unitar real:

Z

Cc

CD

z

b

c- preţul unei tone de

ţiţei extras

C-cheltuielile anuale pe

o sondă

Db-debitul mediu anual

al sondei

Cz-costul anual al

lucrărilor pentru

descoperirea rezervelor

Z-cantitatea de noi

rezerve descoperite ale

zăcământului

Nr.

Crt.

Ramura

economică

Indicatori specifici Observaţii

1. Industria

petrolului

-Termenul de recuperare a investiţiilor:

T

ihit PI

1

It – investiţia totală

T - termenul de

recuperare

Phi – profitul anual din

anul i

- Factorul de asigurare:

qc

Zf

f – factorul de

asigurare

Z –rezervele totale

descoperite

qn –producţia anuală a

sondelor

2. Industria

energiei

electrice şi

termice

- cheltuieli anuale recalculate sau criteriul

Z:

qh

DCIZ

I – investiţia necesară

construirii centralei

electrice

C-cheltuieli anuale cu

întreţinerea şi

funcţionarea centralei

qh-capacitatea anuală

de producţie

28

-cheltuieli specifice actualizate:

Dd

dhh

d

h

Dd

dhhhhh

s

q

aC

aI

c

1

1 1 11

11

Ih-investiţia din anul h

Ch-cheltuieli anuale de

producţie

qh-capacitatea anuală

de producţie

-coeficientul de avarie:

TTT

kaf

a

a 100

Ta-durata totală a unei

avarii

Tf-durata de fe

funcţionare efectivă

într-un interval de

timp

-coeficientul relativ de indisponibilitate

din cauze accidentale:

TTT

keoa

oa

i 100

Toa-durata opririlor

accidentale

Te-durata de

exploatare între două

accidente consecutive

-coeficientul relativ de indisponibilitate

TTT

keoa

e

d 100

Nr.

Crt.

Ramura

economică

Indicatori specifici Observaţii

3. Agricultură - pierderea de venit net agricol:

Y = Vn x At x D’

sau:

rY

rAV

D

tn

11'

Vn- venitul net obţinut

anual la un hectar

At – aria ce va fi scoasă

din circuitul agricol

D’ – durata scoaterii

terenului din folosinţă

agricolă

r – ritmul mediu anual

de creştere a venitului

net pentru terenul

respectiv

4. Construcţii -gradul de ocupare al terenului:

AA

Gt

cl1001

Acl – suprafaţa clădită

At – suprafaţa ocupată

de întregul obiectiv de

investiţii

29

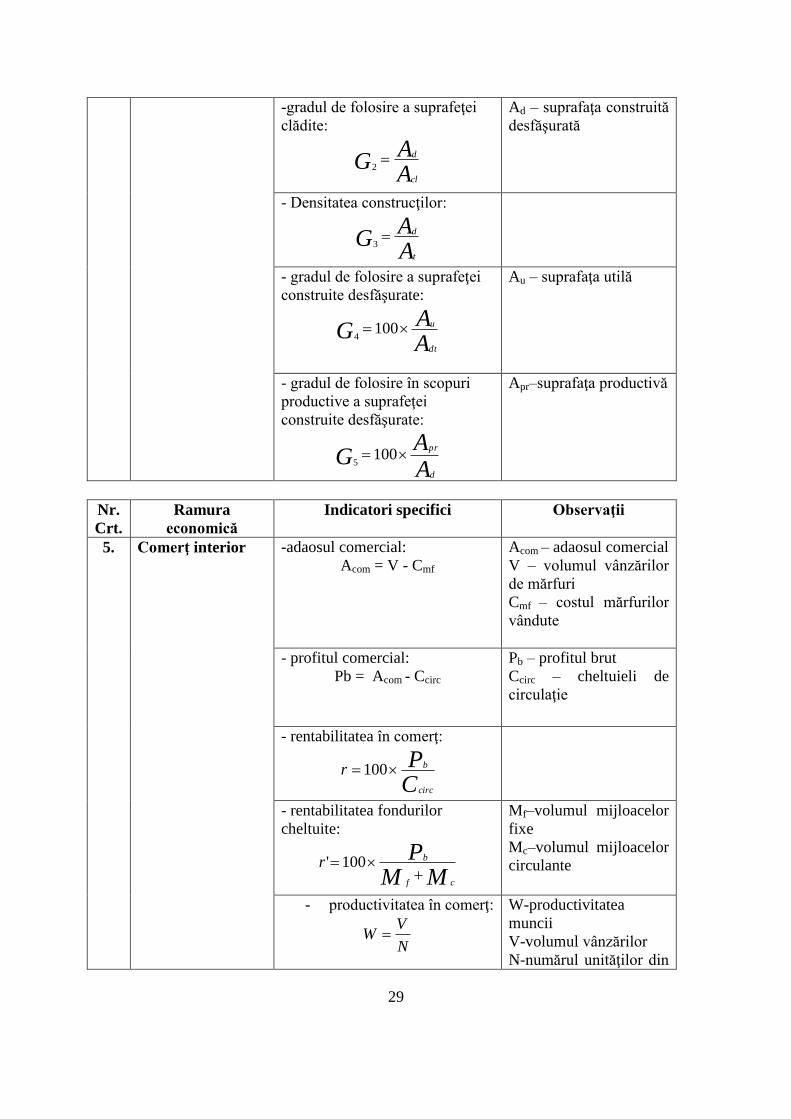

-gradul de folosire a suprafeţei

clădite:

AA

Gcl

d2

Ad – suprafaţa construită

desfăşurată

- Densitatea construcţilor:

AA

Gt

d3

- gradul de folosire a suprafeţei

construite desfăşurate:

AA

Gdt

u1004

Au – suprafaţa utilă

- gradul de folosire în scopuri

productive a suprafeţei

construite desfăşurate:

AA

Gd

pr100

5

Apr–suprafaţa productivă

Nr.

Crt.

Ramura

economică

Indicatori specifici Observaţii

5. Comerţ interior -adaosul comercial:

Acom = V - Cmf

Acom – adaosul comercial

V – volumul vânzărilor

de mărfuri

Cmf – costul mărfurilor

vândute

- profitul comercial:

Pb = Acom - Ccirc

Pb – profitul brut

Ccirc – cheltuieli de

circulaţie

- rentabilitatea în comerţ:

CP

circ

br 100

- rentabilitatea fondurilor

cheltuite:

MMP

cf

br

100'

Mf–volumul mijloacelor

fixe

Mc–volumul mijloacelor

circulante

- productivitatea în comerţ:

N

VW

W-productivitatea

muncii

V-volumul vânzărilor

N-numărul unităţilor din

30

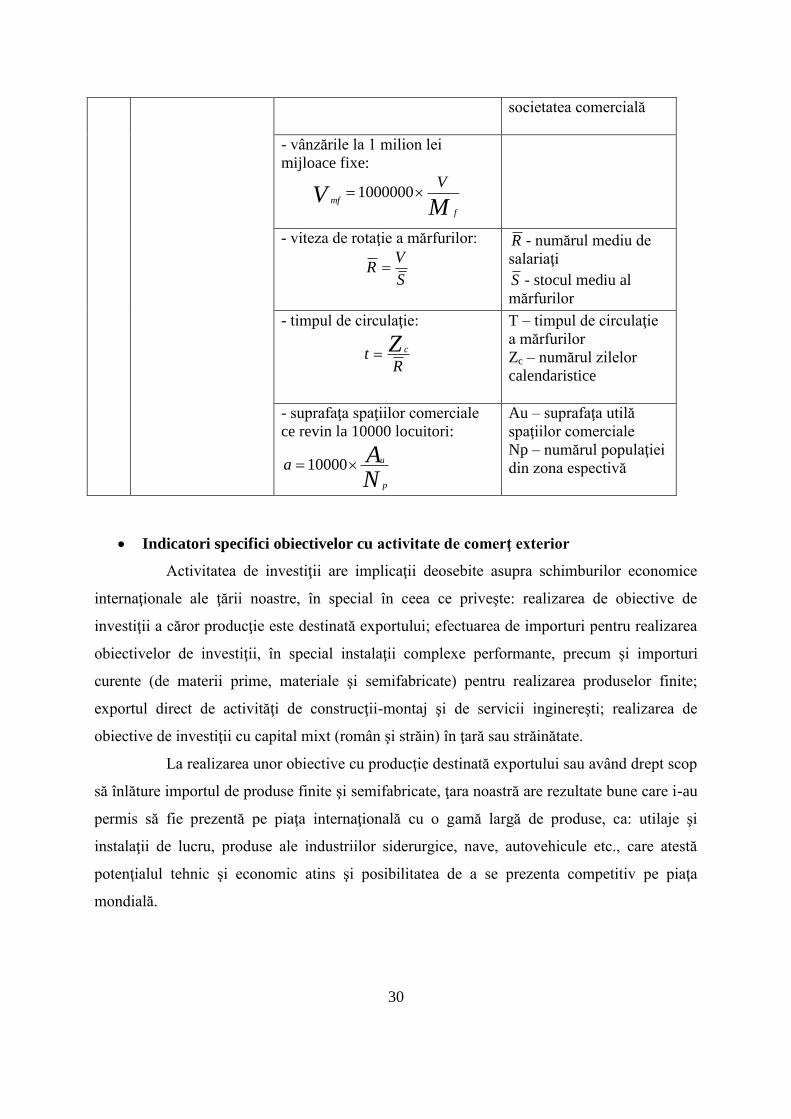

societatea comercială

- vânzările la 1 milion lei

mijloace fixe:

MV

f

mf

V1000000

- viteza de rotaţie a mărfurilor:

S

VR

R - numărul mediu de

salariaţi

S - stocul mediu al

mărfurilor

- timpul de circulaţie:

Rt

Z c

T – timpul de circulaţie

a mărfurilor

Zc – numărul zilelor

calendaristice

- suprafaţa spaţiilor comerciale

ce revin la 10000 locuitori:

NA

p

ua 10000

Au – suprafaţa utilă

spaţiilor comerciale

Np – numărul populaţiei

din zona espectivă

Indicatori specifici obiectivelor cu activitate de comerţ exterior

Activitatea de investiţii are implicaţii deosebite asupra schimburilor economice

internaţionale ale ţării noastre, în special în ceea ce priveşte: realizarea de obiective de

investiţii a căror producţie este destinată exportului; efectuarea de importuri pentru realizarea

obiectivelor de investiţii, în special instalaţii complexe performante, precum şi importuri

curente (de materii prime, materiale şi semifabricate) pentru realizarea produselor finite;

exportul direct de activităţi de construcţii-montaj şi de servicii inginereşti; realizarea de

obiective de investiţii cu capital mixt (român şi străin) în ţară sau străinătate.

La realizarea unor obiective cu producţie destinată exportului sau având drept scop

să înlăture importul de produse finite şi semifabricate, ţara noastră are rezultate bune care i-au

permis să fie prezentă pe piaţa internaţională cu o gamă largă de produse, ca: utilaje şi

instalaţii de lucru, produse ale industriilor siderurgice, nave, autovehicule etc., care atestă

potenţialul tehnic şi economic atins şi posibilitatea de a se prezenta competitiv pe piaţa

mondială.

31

În ceea ce priveşte efectuarea de importuri pentru investiţii şi producţie, se poate

spune că la multe unităţi se produce impactul cu asemenea activităţi, frecvent fiind cel de-al

doilea aspect (importul pentru producţie).

În activitatea de investiţii desfăşurată în străinătate, ţara noastră are o bogată

experienţă pozitivă, fapt dovedit de numeroasele obiective industriale realizate (rafinării de

petrol, fabrici de ciment, de îngrăşăminte chimice pentru agricultură, lucrări de îmbunătăţiri

funciare), obiective social-culturale, locuinţe, etc. Serviciile inginereşti au cuprins o sferă

largă de activitate, cum sunt: efectuarea de prospecţiuni geologice, expertize, lucrări de

consultanţă, elaborarea de proiecte şi altele.

Un domeniu în care s-au obţinut rezultate bune îl constituie realizarea cu parteneri

străini a unor obiective economice care să asigure introducerea de noi procedee tehnic şi

tehnologice, precum şi achiziţionarea unor utilaje care, altfel, ar fi greu de obţinut.

Un alt domeniu în care investiţiile pot contribui în mod hotărâtor îl constituie

turismul. Aici interesează acea faţetă a turismului referitoare la atragerea turiştilor străini în

ţara noastră, care dispune de condiţii climatice favorabile, dar de o bază materială cu mult sub

cerinţele unui turism modern. De bună seamă că investiţiile contribuie din plin la lărgirea

activităţii de turism internaţional.

Din cele prezentate rezultă că impactul dintre investiţii şi activitatea de comerţ

exterior se manifestă prin: asigurarea unui volum sporit de produse pentru piaţa externă prin

punerea în funcţiune a unor noi capacităţi de producţie sau modernizarea, dezvoltarea şi

retehnologizarea celor existente; achiziţionarea din import a unor utilaje şi instalaţii pentru

dotarea unităţilor existente sau a celor nou construite; achiziţionarea din import a unor materii

prime şi materiale care nu se execută în ţară sau care sunt mai bune şi la preţuri mai reduse

decât cele autohtone; realizarea în ţară a unui volum sporit de produse care să ducă la

diminuarea importului; construirea de societăţi mixte, în ţară sau în străinătate; realizarea în

ţară a unor societăţi comerciale în întregime pe bază de capital străin; executarea unor lucrări

de construcţii-montaj peste hotare sau în ţară, dar pentru investitori străini; construirea de

obiective turistice şi crearea unor condiţii mai bune de desfăşurare a turismului internaţional

pe teritoriul ţării noastre.

Dar, indiferent de forma de manifestare a activităţii de investiţii în comerţul

exterior, la elaborarea documentaţiilor de investiţii trebuie să se aibă în vedere asigurarea

creşterii eficienţei economice a schimburilor economice internaţionale practicate de ţara

32

noastră. În întreaga activitate de comerţ exterior, dar în mod deosebit la obiectivele cu

producţie pentru export, trebuie să se aibă în vedere: ridicarea calităţii produselor exportate

(fiabilitate, durabilitate), concomitent cu îmbunătăţirea formei de prezentare şi a designului

lor; reducerea costurilor de producţie şi adaptarea produselor româneşti la standardele

internaţionale; informarea producătorilor asupra pieţei mondiale, a orientării tehnicii în

domeniul respectiv; efectuarea de studii de marketing, pe feluri de produse şi pieţe de

desfacere, îmbunătăţirea activităţii de publicitate; creşterea adaptabilităţii societăţilor

comerciale româneşti la diversele schimbări tehnologice, cerinţe subiective şi tradiţionale;

preferinţe geografice; încheierea de convenţii de vânzare, cu termene variabile în funcţie de

tendinţele pieţei mondiale, între mai mulţi parteneri din ţară şi din străinătate, etc.

Activitatea de comerţ exterior este o activitate complexă în care intervin aspecte

diverse, fapt ce impune o analiză atentă, bine documentată, pentru orice decizie ce se ia în

acest domeniu. De aceea, pentru evaluarea eficienţei economice se impune folosirea unui

sistem de indicatori de eficienţă economică a investiţiilor. În condiţiile create de actuala

conjunctură economică internaţională, rolul acestor indicatori sporeşte în mod considerabil. În

condiţiile actuale de integrare a economiilor naţionale şi de globalizare economică, în mod

practic orice obiectiv de investiţii are şi activitate de comerţ exterior (fie importuri, fie

exporturi, fie ambele). Se poate afirma că, datorită impactului puternic dintre investiţii şi

comerţul exterior, ei puteau fi prezentaţi chiar în cadrul indicatorilor de bază. În funcţie de

gradul de cuprindere şi sfera de aplicabilitate, aceşti indicatori se pot împărţi în indicatori ce

au caracter general şi indicatori de bază.

a. Indicatori ce au caracter general. Aceşti indicatori caracterizează activitatea

de ansamblu a unităţii ce realizează producţie pentru export şi ei se folosesc nu numai pentru

fundamentarea proiectelor de investiţii, ci şi în activitatea de import-export desfăşurată de

firme.

1) Producţia anuală destinată exportului. Acest indicator poate fi exprimat în

unităţi fizice sau valorice. Exprimarea valorică se poate face în lei sau în valută (euro, dolari,

lire sterline, mărci germane) şi se calculează cu ajutorul relaţiei:

Qe = pqj

n

jj

1

şi Q'e = '1

pqj

n

jj

în care:

33

Qe şi Q'e reprezintă valoarea producţiei destinate exportului, exprimată în lei sau

valută;

qj – cantitatea anuală de producţie destinată exportului din sortimentul j;

pj şi p'j – preţul unitar, în lei sau valută, al sortimentului j;

n – numărul de sortimente care fac obiectul exportului.

2) Ponderea producţiei destinate exportului în total producţie. Se calculează cu

ajutorul relaţiilor:

ε = 100 x q

q

t

e sau ε' = 100 x Q

Q

t

e

în care:

ε şi ε' reprezintă ponderea producţiei destinate exportului în total producţie;

Qe şi Qt – producţia exportată, respectiv totală (în lei);

qe şi qt – producţia exportată, respectiv totală (în unităţi fizice).

3) Importul anual pentru producţie. Acest indicator exprimă întregul efort valutar

ce trebuie făcut pentru desfăşurarea normală a procesului de producţie în cadrul obiectivului

economic. El măsoară, fizic sau valoric, materiile prime, semifabricatele, echipamentele

tehnice ce se achiziţionează din import pentru realizarea producţiei. Calculul indicatorului se

poate face cu formula:

M = pm j

n

jj

1

şi M' = '1

pm j

n

jj

în care:

M şi M' reprezintă valoarea totală a importului, exprimată în lei sau valută;

mj – cantitatea de materiale sau produse importate din sortimentul j;

pj şi p'j – preţul unitar de achiziţie, în lei sau valută, al sortimentului j.

Acest indicator, fiind un indicator de volum, diferă în funcţie de mărimea

capacităţii de producţie, iar pentru asigurarea compatibilităţii între variante se impune

raportarea importului anual la nivelul capacităţii de producţie, aspect realizat prin indicatorul

următor.

4) Importul specific pentru producţie. Acest indicator exprimă importul ce revine

la o unitate fizică de producţie, calculat în lei sau valută pe 1 t, 1 buc., etc., cu formulele:

b = q

M şi b' =

q

M '

34

în care:

b şi b' reprezintă importul specific pentru producţie, exprimat în lei sau valută;

q – producţia fizică realizată.

Referitor la acest indicator, precizăm că, în general, se urmăreşte ca el să fie cât

mai mic, dar, în cazul în care efectuarea efortului valutar duce la realizarea unei producţii de

calitate mai bună, competitivă pe piaţa internă şi externă, care asigură încasarea unor sume

mai mari de valută prin exportul produselor finite, atunci el nu mai constituie o restricţie în

luarea deciziei de investiţii, prin mărimea sa.

5) Aportul valutar anual. Acest indicator prezintă importanţă deosebită pentru

aprecierea eficienţei economice a unei activităţi deoarece exprimă încasările valutare pe care

le face unitatea economică (sau agentul economic) într-un an de zile. Aportul valutar se poate

calcula pentru întreaga activitate de import-export sau pentru fiecare produs sau grupă de

produse, prin relaţia:

A'v = Q'e – M'e

în care:

A'v reprezintă aportul valutar;

Q'e – valoarea producţiei destinate exportului, exprimată în valută;

M'e – volumul importului pentru producţia ce face obiectul exportului, exprimat în

valută.

Şi acest indicator este un indicator de volum şi pentru asigurarea comparabilităţii

dintre variante, când capacităţile de producţie diferă, se impune stabilirea aportului valutar ce

revine la o unitate de producţie.

6) Aportul valutar specific. Acest indicator se calculează cu ajutorul relaţiei:

a'v = qA

e

v'

în care:

a'v reprezintă aportul valutar specific;

qe – producţia destinată exportului.

Aportul valutar specific exprimă câte unităţi valutare se obţin în urma exportului

unei unităţi fizice de producţie (o tonă, o bucată, un metru cub, un litru).

35

7) Profitul în valută. Acest indicator exprimă profitul obţinut în urma exportului

unei anumite cantităţi de produse. Se poate calcula cu ajutorul relaţiei:

P'v = Q'e – C'e

în care:

P'v reprezintă profitul în valută;

Q'e – valoarea producţiei exportate, exprimată în valută;

C'e – cheltuielile producţiei exportate calculate în valută la preţurile existente pe

piaţa mondială.

Acest indicator trebuie să fie cât mai mare şi el se poate calcula pentru întreaga

activitate de import-export, dar şi pe fiecare produs în parte. Acest indicator poate fi favorabil

pentru unele produse şi mai puţin favorabil pentru altele, el exprimând eficienţa structurii

activităţii de export a unităţii economice. Ţinând seama că profitul valutar este un indicator de

volum, se poate calcula şi indicatorul care urmează.

8) Profitul valutar unitar

p'v = qP

e

v'

în care p'v reprezintă profitul valutar net.

9) Cursul de revenire brut. Acest indicator exprimă raportul în care se află

valoarea producţiei la intern faţă de piaţa internaţională, respectiv câţi lei producţie se exportă

pentru a se obţine o unitate valutară. Mărimea acestui indicator trebuie să fie cât mai mică. În

cazul în care cursul de revenire brut se situează sub cursul oficial de schimb al valutei

respective cu care se face calculul indicatorului, situaţia poate fi considerată ca bună. Dacă

nivelul indicatorului este peste cursul de revenire stabilit la nivelul economiei naţionale, avem

de-a face cu o activitate cu eficienţa scăzută, sub nivelul mediu pe economia naţională.

Formula de calcul a acestui indicator este:

Rb = 'Q

Q

e

e

în care:

36

Rb reprezintă cursul de revenire brut;

Qe – valoarea producţiei exportate, exprimată în lei;

Q'e – valoarea producţiei exportate, exprimată în valută.

Indicatorul astfel calculat exprimă şi raportul în care se găseşte productivitatea

muncii interne faţă de productivitatea muncii pe plan internaţional, la produsele sau

activităţile pentru care s-a calculat cursul de revenire brut. Cu cât nivelul productivităţii

muncii pe plan intern este mai mare decât cel existent pe piaţa internaţională, cu atât cursul de

revenire net va fi mai mic. Şi acest indicator poate fi calculat pentru întreaga producţie

exportată sau pe sortimente de produse care fac obiectul activităţii de export. În activitatea

curentă, acest indicator este cunoscut sub denumirea de curs valutar şi se referă la ansamblul

economiei naţionale. Indicatorul cursul de revenire brut poate fi calculat şi pentru produsele

care se importă. Este normal ca în acest caz el să fie cu atât mai favorabil, cu cât este mai

mare.

10) Cursul de revenire brut corectat. Acest indicator arată raportul dintre preţul

intern complet de export, exprimat în lei, din care sunt scăzute o serie de înregistrări repetate

sau cu un nivel peste limita normală (T.V.A., profit, prelevări la bugetul statului), stabilită

pentru ramura sau subramura respectivă, şi preţul extern francofrontiera română, exprimat în

valută. În practica exportului se recurge la acest indicator atunci când cursul de revenire brut

de export depăşeşte sensibil cursul de revenire stabilit sau cursul de revenire brut pentru grupa

de produse respective. Calculul acestui indicator reflectă mai bine aportul societăţii

comerciale la obţinerea profitului valutar realizat în urma exportului de produse, deoarece prin

el se asigură eliminarea din calculul indicatorului a unui profit exagerat prin recalcularea

preţului complet de export luându-se în considerare preţul intern al producătorului.

11) Cursul de revenire net. Cursul de revenire brut este puternic influenţat de

mărimea preţului intern al produselor ce fac obiectul exportului. Pentru o mai bună apreciere a

eficienţei economice a activităţii de export se calculează indicatorul cursul de revenire net,

care exprimă nivelul cheltuielilor, corectate cu cele ale materiilor prime, ce se fac pentru

obţinerea unei unităţi de aport valutar. Formula de calcul este:

Rn =

'' MQMC

ee

ee

sau Rn =

'AMCv

ee

în care:

37

Rn reprezintă cursul de revenire net;

Ce – costul producţiei ce face obiectul exportului.

Mărimea acestui indicator trebuie să fie minimă. Şi acest indicator se poate calcula

pentru întreaga activitate a unei întreprinderi, pe o perioadă de timp, de obicei un an, dar şi

numai pentru anumite produse sau sortimente de produse.

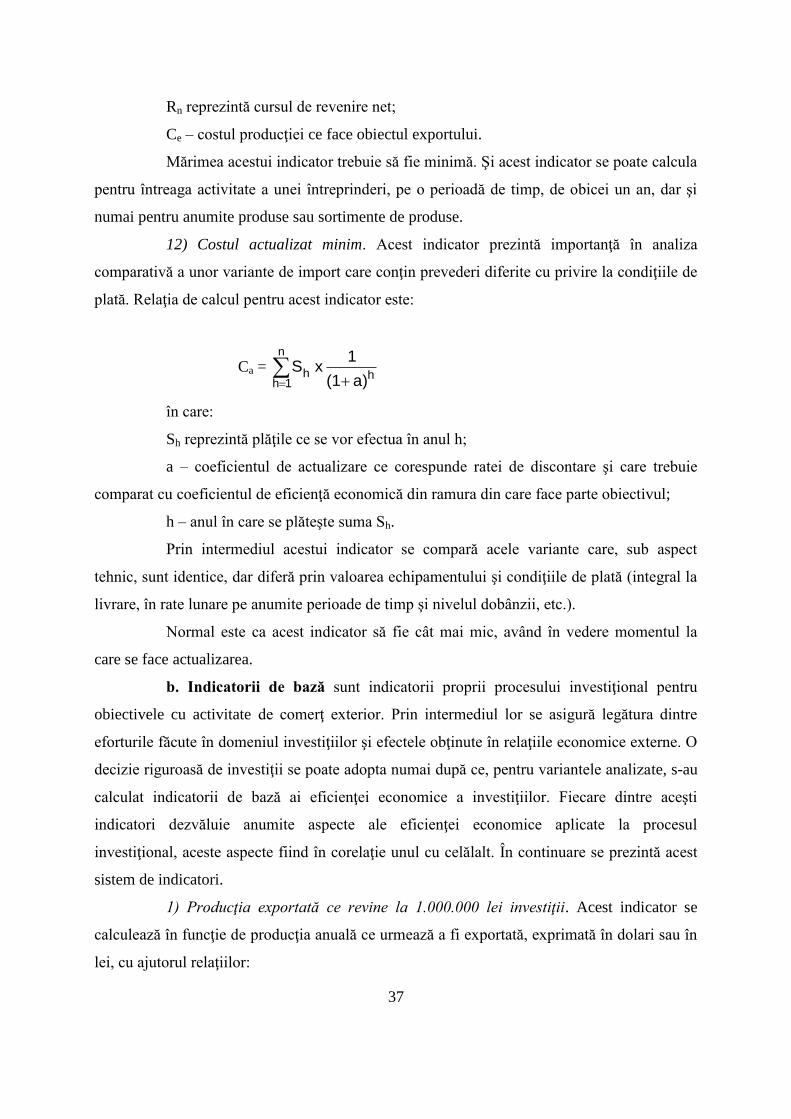

12) Costul actualizat minim. Acest indicator prezintă importanţă în analiza

comparativă a unor variante de import care conţin prevederi diferite cu privire la condiţiile de

plată. Relaţia de calcul pentru acest indicator este:

Ca = h

n

1hh

a)(1

1 xS

în care:

Sh reprezintă plăţile ce se vor efectua în anul h;

a – coeficientul de actualizare ce corespunde ratei de discontare şi care trebuie

comparat cu coeficientul de eficienţă economică din ramura din care face parte obiectivul;

h – anul în care se plăteşte suma Sh.

Prin intermediul acestui indicator se compară acele variante care, sub aspect

tehnic, sunt identice, dar diferă prin valoarea echipamentului şi condiţiile de plată (integral la

livrare, în rate lunare pe anumite perioade de timp şi nivelul dobânzii, etc.).

Normal este ca acest indicator să fie cât mai mic, având în vedere momentul la

care se face actualizarea.

b. Indicatorii de bază sunt indicatorii proprii procesului investiţional pentru

obiectivele cu activitate de comerţ exterior. Prin intermediul lor se asigură legătura dintre

eforturile făcute în domeniul investiţiilor şi efectele obţinute în relaţiile economice externe. O

decizie riguroasă de investiţii se poate adopta numai după ce, pentru variantele analizate, s-au

calculat indicatorii de bază ai eficienţei economice a investiţiilor. Fiecare dintre aceşti

indicatori dezvăluie anumite aspecte ale eficienţei economice aplicate la procesul

investiţional, aceste aspecte fiind în corelaţie unul cu celălalt. În continuare se prezintă acest

sistem de indicatori.

1) Producţia exportată ce revine la 1.000.000 lei investiţii. Acest indicator se

calculează în funcţie de producţia anuală ce urmează a fi exportată, exprimată în dolari sau în

lei, cu ajutorul relaţiilor:

38

V' = 1.000.000 x I

Qe'

sau V = 1.000.000 x I

Qe

în care:

V şi V' reprezintă producţia exportată (în valută, respectiv în lei) ce revine la

1.000.000 lei investiţii;

I – volumul investiţiilor (în lei);

Qe – valoarea producţiei exprimată în lei;

Q'e – valoarea producţiei exprimată în valută.

Indicatorul astfel calculat exprimă câte unităţi monetare producţie (valută sau lei)

se exportă la 1.000.000 lei investiţii. Uneori acest indicator poate fi calculat şi în funcţie de

producţia fizică ce face obiectul exportului, folosind formula:

Vq = 1.000.000 x I

qe

în care:

Vq reprezintă producţia fizică exportată ce revine la 1.000.000 lei investiţii;

qe – producţia fizică ce se exportă.

În general, se urmăreşte ca aceşti indicatori (V, V' şi Vq) să fie cât mai mari.

2) Importul pentru investiţii. Pentru realizarea obiectivelor de investiţii uneori se

recurge la importul de utilaje, instalaţii sau unele materiale de construcţii deficitare. Acest

import trebuie evidenţiat în documentaţiile de investiţii pentru ca beneficiarul să aibă o

imagine generală a întregului efort investiţional, cantitativ şi structural. Calculul importului

total pentru investiţii se face cu formula:

M'i = '1

pU j

n

jj

respectiv Mi = pU j

n

jj

1

în care:

M'i, Mi reprezintă importul total pentru investiţii (în valută şi în lei);

Uj – numărul de utilaje, instalaţii de acelaşi fel achiziţionate din import;

pj, p'j – preţul de achiziţie unitar (în valută şi în lei).

Exprimarea indicatorului se face în valută, dar el poate fi prezentat şi în lei, în

special pentru a asigura comparabilitatea cu situaţia în care achiziţionarea utilajelor respective

se face din ţară.

39

3) Importul specific pentru investiţii. Indicatorul importul pentru investiţii este

semnificativ pentru aprecierea variantelor de investiţii deoarece este normal ca pentru un

obiectiv de investiţii cu o capacitate de producţie mai mare şi efortul investiţional pentru

achiziţionarea din import a unor utilaje sau instalaţii de lucru să fie mai mare decât în cazul

unor capacităţi de producţie mai mici. Pentru a asigura comparabilitatea variantelor, prin acest

indicator, indiferent de mărimea capacităţii de producţie, se foloseşte indicatorul importul

specific pentru investiţii care se poate calcula cu ajutorul relaţiei:

b'i = q

M i' sau bi = q

M i

în care:

b'i, bi reprezintă importul specific pentru investiţii (în dolari şi în lei);

Formulele de mai sus se aplică în cazul în care durata eficientă de funcţionare este

identică pentru toate variantele de investiţii care se compară. Dacă aceste durate sunt diferite,

se aplică următoarele formule:

b'i = Dq

M i

' sau bi =

Dq

M i

în care D reprezintă durata eficientă de funcţionare a obiectivului economic.

Indicatorul calculat în primul caz exprimă investiţia din import necesară pentru

realizarea unei unităţi de capacitate anuală, iar în cazul al doilea, efortul investiţional pentru o

unitate de capacitate, considerat pe întreaga durată de funcţionare. Din cele două relaţii, a

doua este mai semnificativă deoarece compară efortul investiţional pentru import cu întreaga

producţie realizată pe durata de funcţionare a obiectivului. Indicatorul poate fi exprimat în

unităţi valutare dar şi în lei.

4) Ponderea importului pentru investiţii în totalul investiţiilor. În cadrul

indicatorilor de eficienţă economică a investiţiilor, indicatorii de structură ocupă un loc

important. Unul din aceşti indicatori este ponderea importului pentru investiţii în totalul

investiţiilor, indicator ce se calculează cu formula:

δ = 100 x I

M i

în care:

δ reprezintă ponderea importului pentru investiţii în totalul investiţiilor;

Mi – importul pentru investiţii exprimat în lei;

40

I – volumul total al investiţiilor în lei.

Acest indicator se exprimă procentual şi cuantifică cât la sută din volumul total de

investiţii provine din import.

5) Importul global. Uneori achiziţionarea unui volum mai mare de utilaje,

instalaţii, etc. din import asigură realizarea unei producţii de calitate mai bună cu materiile

indigene sau o reducere a importului pentru investiţii reclamă efort sporit pentru

achiziţionarea de materiale, pentru producţie din import. Însumarea celor două categorii de

importuri (pentru investiţii şi pentru producţie) se face cu indicatorul importul global, care se

poate calcula cu formula:

M'g = M'i + D x M'

în care:

M'g reprezintă importul global (în valută);

M'i – importul pentru investiţii (în valută);

M' – volumul importurilor anuale pentru producţie (în valută).

Pentru asigurarea unei ierarhizări a variantelor, în cazul în care capacităţile de

producţie diferă, acest indicator trebuie completat cu indicatorul importul global specific.

6) Importul global specific. Acest indicator exprimă importul global ce revine

pentru obţinerea unei unităţi de capacitate de producţie. Se calculează cu ajutorul relaţiei:

m'g = Dq

M g

'

în care:

m'g reprezintă importul global specific pentru investiţii şi se poate exprima în

unităţi valutare ce revin la o unitate de capacitate fizică a producţiei. Mai rar, atât indicatorul

importul global, cât şi indicatorul importul global specific pot fi calculaţi în lei.

7) Aportul valutar anual al investiţiilor. Cu ajutorul acestui indicator se stabileşte

măsura în care investiţia contribuie la realizarea aportului valutar. Modul de calcul al acestui

indicator este:

A'i = I

A v'

în care:

A' i reprezintă aportul valutar al investiţiei şi exprimă câte unităţi valutare se obţin

în urma realizării unei investiţii de un leu;

41

A'v – aportul valutar anual al producţiei exportate.

Având în vedere că nivelul eficienţei economice a investiţiilor este influenţat şi de

durata de funcţionare a obiectivului, rezultate mai semnificative se obţin dacă indicatorul se

calculează cu ajutorul relaţiei:

A'D = I

AD v'

în care:

A'D reprezintă aportul valutar anual al investiţiei pentru întreaga durată de

funcţionare.

8) Aportul valutar global al investiţiilor. Este indicatorul cel mai semnificativ

pentru stabilirea corelaţiei dintre activitatea de comerţ exterior şi cea de investiţii şi se

calculează cu ajutorul relaţiei:

A'g = I

MAD iv '' sau A'g = A'D -

I

M i' sau A'g = A'D - 100

în care:

A'g reprezintă aportul valutar global al investiţiei;

D – durata de funcţionare eficientă a obiectivelor de investiţii;

A'v – aportul valutar anual al unei mărfi exportate;

M'i – importul pentru investiţii;

I – volumul investiţiilor;

A'D – aportul valutar al investiţiilor pentru întreaga durată de funcţionare.

Acest indicator exprimă suma valutară netă pe care o realizează un agent economic

pentru fiecare leu investit.

9) Termenul de recuperare a efortului valutar, prin exporturi de mărfuri. Formula

de calcul pentru acest indicator este:

T'v = ''

AM

v

i

în care:

T'v reprezintă termenul de recuperare a efortului valutar;

M'i – importul pentru investiţii, exprimat în unităţi valutare;

A'v – aportul valutar anual.

42

Uneori, pentru înlocuirea importului unor produse se construiesc obiective

economice care antrenează un efort valutar pentru investiţii şi chiar pentru producţie. În acest

caz recuperarea efortului valutar se face pe seama economiilor valutare realizate la importul

de produse. Calculul acestui indicator se face cu formula:

T''v = '

' '

EM

v

iMD

în care:

T''v reprezintă termenul de recuperare a efortului valutar;

M'i – importul pentru investiţii, exprimat în unităţi valutare;

M' – efortul valutar anual pentru producţie;

E'v – economiile valutare anuale ca urmare a renunţării la importul produselor

finite care acum se produc în ţară.

10) Cursul de revenire al valutei. Prin acest indicator se urmăreşte alegerea

variantei optime de investiţii pentru promovarea exportului şi diminuarea importului. O

asemenea analiză oferă posibilitatea comparării unor variante din punct de vedere economic

privind posibilitatea ca respectivele produse să se realizeze în ţară sau să se importe. Relaţia

de calcul a acestui indicator este:

C. R. =

hhhh

Dd

1h

hhhh

Dd

1h

a)(1

1 x)CP-IV-(VV

a)(1

1 x)VLCP(I

v

în care:

C.R. reprezintă cursul de revenire al valutei;

I – volumul investiţiilor;

CP – cheltuieli de producţie;

VL – vânzări în ţară din producţia realizată;

VV – vânzări în valută;

IV – investiţii în valută;

CPV – cheltuieli anuale de producţie exprimate în valută;

d – durata de realizare a obiectivului;

D – durata de funcţionare eficientă a obiectivului;

43

h – anul.

Analizând relaţia prezentată se constată că acest indicator compară cheltuielile în

lei ale mărfurilor exportate cu aceleaşi cheltuieli exprimate în valută.

Încheiem aici prezentarea indicatorilor referitori la eficienţa economică a

obiectivelor de investiţii cu activitate de comerţ exterior. După cum a reieşit, aceşti indicatori

au un caracter complex; de aceea, sistemul acestor indicatori se aplică numai în analizele

speciale, în mod obişnuit decizia de investiţii se adoptă prin folosirea indicatorilor cei mai

semnificativi din cei prezentaţi.

CAPITOLUL IV.

INFLUENŢA FACTORULUI TIMP ASUPRA EFICIENŢEI ECONOMICE A

INVESTIŢIILOR. TEHNICA ACTUALIZĂRII (DISCONTĂRII)

Toate procesele economice se desfăşoară în timp; în domeniul investiţiilor timpul

reprezintă un factor extrem de important deoarece procesul de materializare a investiţiilor în

capital fix şi apoi procesul de obţinere a producţiei, dar şi de recuperare a cheltuielilor este

dinamic, se desfăşoară pe o perioadă mare de timp.

Legătura dintre investiţii şi timp se urmăreşte în mai multe tehnici utilizate în procesul

investiţional, şi anume în:

- programarea realizării investiţiilor prin optimizarea funcţiei cost-durată

- efectul economic al imobilizărilor de fonduri băneşti şi mijloace materiale

necesare efectuării investiţiilor

- perioada de atingere a parametrilor proiectaţi

- efectul uzurii morale

- durata de funcţionare a noului obiectiv etc.

Timpul este un factor de legătură dintre investiţii şi progresul general al societăţii, el

acţionând ca un multiplicator al efectelor investiţionale.

Calculele de eficienţă prezentate anterior au avut un caracter static, au făcut abstracţie

de influenţa timpului asupra efectelor finale.

În analiza dinamică se aduc toate valorile dispersate în timp la un singur moment, care

este cel actual.

Astfel:

- o investiţie de 1 leu efectuată în prezent echivalează peste „h” ani nu cu

aceeaşi sumă, ci cu (1 + a)h

= factor de fructificare (z’). Factorul de

fructificare se foloseşte la aducerea în prezent a unor sume investite în trecut

sau la ducerea din prezent spre viitor a sumelor investite, mărind aceste

sume, deoarece întotdeauna z’ > 1

- valoarea prezentă a 1 leu ce se va obţine într-un an va fi ha1

1 = factor de

actualizare (ha1

1) < 1, unde a reprezintă coeficientul de actualizare.

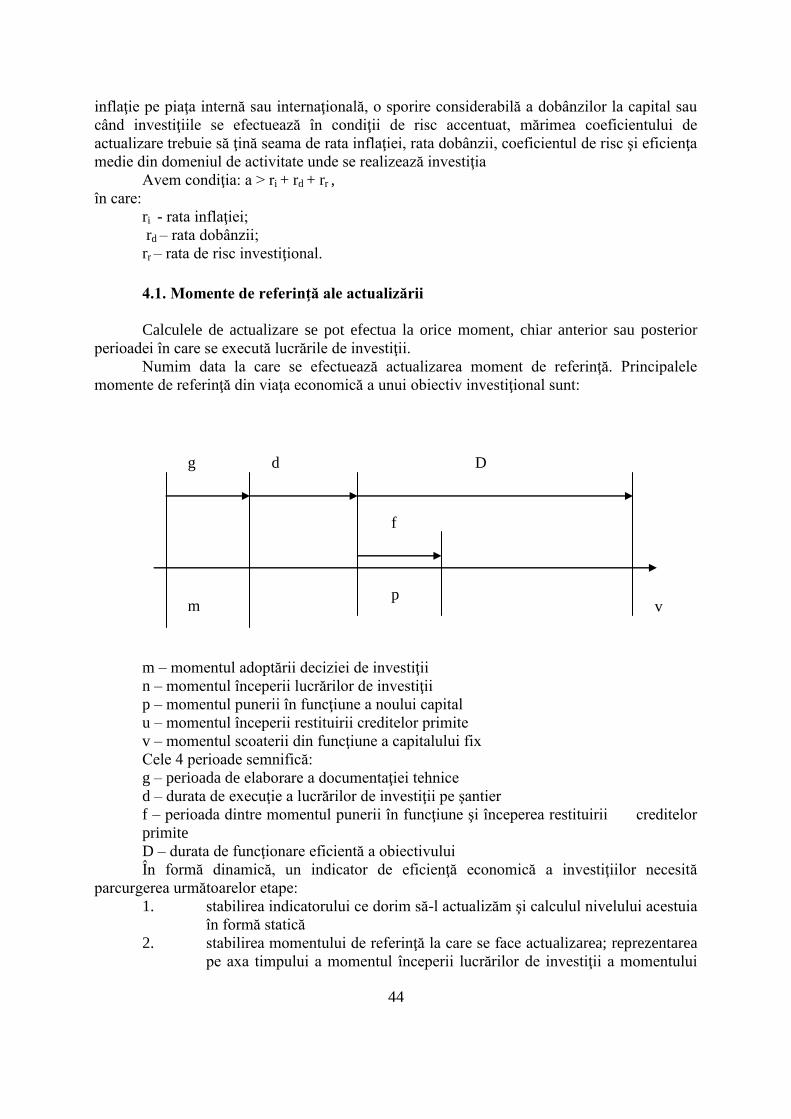

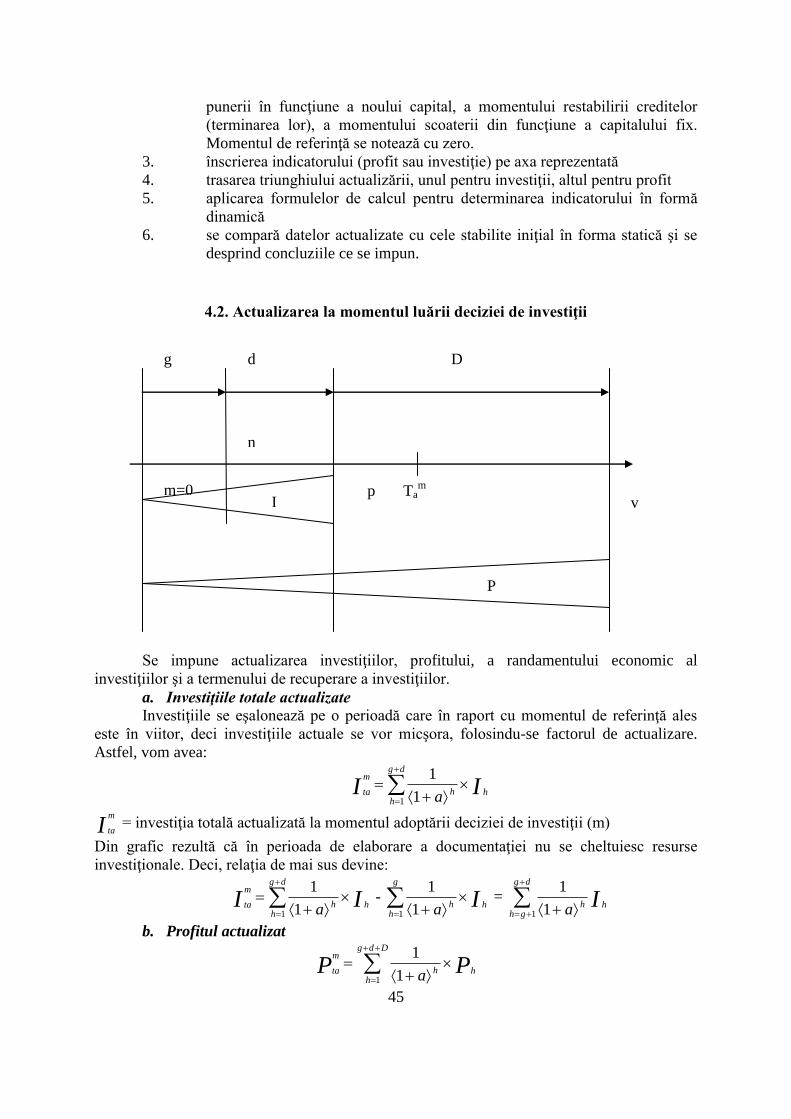

Pe ansamblul economiei naţionale, în condiţii normale, se estimează acest coeficient la

valoarea: a = 0,15. În cazul în care se pareciază că în perioadele următoare ve interveni o

44

inflaţie pe piaţa internă sau internaţională, o sporire considerabilă a dobânzilor la capital sau

când investiţiile se efectuează în condiţii de risc accentuat, mărimea coeficientului de

actualizare trebuie să ţină seama de rata inflaţiei, rata dobânzii, coeficientul de risc şi eficienţa