studiu de piata imobiliara 2014 tendinte 2015 - nai romania · romania 2014 in 2014, cresterea...

TRANSCRIPT

Mediul economicStudiu de Piata Imobiliara 2014

Tendinte 2015

www.nairomania.ro

Romania 2014

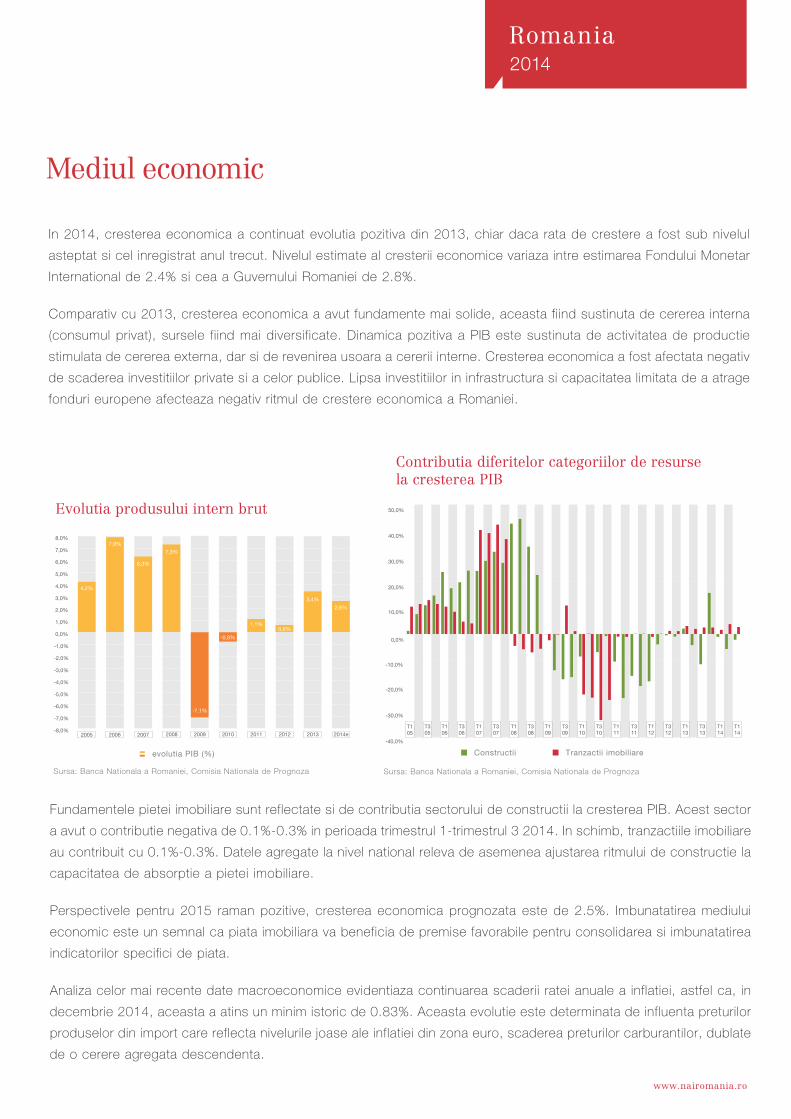

In 2014, cresterea economica a continuat evolutia pozitiva din 2013, chiar daca rata de crestere a fost sub nivelul

asteptat si cel inregistrat anul trecut. Nivelul estimate al cresterii economice variaza intre estimarea Fondului Monetar

International de 2.4% si cea a Guvernului Romaniei de 2.8%.

Comparativ cu 2013, cresterea economica a avut fundamente mai solide, aceasta fiind sustinuta de cererea interna

(consumul privat), sursele fiind mai diversificate. Dinamica pozitiva a PIB este sustinuta de activitatea de productie

stimulata de cererea externa, dar si de revenirea usoara a cererii interne. Cresterea economica a fost afectata negativ

de scaderea investitiilor private si a celor publice. Lipsa investitiilor in infrastructura si capacitatea limitata de a atrage

fonduri europene afecteaza negativ ritmul de crestere economica a Romaniei.

Mediul economic

2005

Evolutia produsului intern brut

Sursa: Banca Nationala a Romaniei, Comisia Nationala de Prognoza

Contributia diferitelor categoriilor de resursela cresterea PIB

Sursa: Banca Nationala a Romaniei, Comisia Nationala de Prognoza

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

-10,0%

-20,0%

-30,0%

-40,0%

T105

Constructii Tranzactii imobiliare

4,2%

7,9%

6,3%

7,3%

-7,1%

-0,8%

1,1%0,6%

3,4%

2,6%

2006 2007 2008 2009 2010 2011 2012 2013 2014e

8,0%

7,0%

6,0%

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

-1,0%

-2,0%

-3,0%

-4,0%

-5,0%

-6,0%

-7,0%

-8,0%

evolutia PIB (%)

T305

T106

T306

T107

T307

T108

T308

T109

T309

T110

T310

T111

T311

T112

T312

T113

T313

T114

T114

Fundamentele pietei imobiliare sunt reflectate si de contributia sectorului de constructii la cresterea PIB. Acest sector

a avut o contributie negativa de 0.1%-0.3% in perioada trimestrul 1-trimestrul 3 2014. In schimb, tranzactiile imobiliare

au contribuit cu 0.1%-0.3%. Datele agregate la nivel national releva de asemenea ajustarea ritmului de constructie la

capacitatea de absorptie a pietei imobiliare.

Perspectivele pentru 2015 raman pozitive, cresterea economica prognozata este de 2.5%. Imbunatatirea mediului

economic este un semnal ca piata imobiliara va beneficia de premise favorabile pentru consolidarea si imbunatatirea

indicatorilor specifici de piata.

Analiza celor mai recente date macroeconomice evidentiaza continuarea scaderii ratei anuale a inflatiei, astfel ca, in

decembrie 2014, aceasta a atins un minim istoric de 0.83%. Aceasta evolutie este determinata de influenta preturilor

produselor din import care reflecta nivelurile joase ale inflatiei din zona euro, scaderea preturilor carburantilor, dublate

de o cerere agregata descendenta.

Evolutia somajului in 2014 este similara celei din 2013, inregistrand o

tendinta de scadere. In timpul anului, rata somajului a cunoscut fluctuatii

cu scaderi evidente sub nivelul de 5% in timpul lunilor de vara datorita

muncii sezoniere. Rata somajului a scazut de la 5.90% in ianurie 2014

la 5.18% in noiembrie 2014. Desi acest indicator economic agregat este

mai mic decat in alte tari membre UE, nu releva discrepantele regionale

imense din Romania intre zonele cu rata somajului de 10.95% (judetul

Vaslui) si cele cu nivel foarte redus de 1.53% (judetul Ilfov).

Pe fondul reducerii semnificative a ratei inflatiei, BNR a redus succesiv

rata dobanzii de politica monetara in 2014, nivelul acesteia fiind redus

de la 3.75% in ianuarie, la 2.50% in decembrie. Decizia BNR ar trebui

sa rezulte teoretic in scaderea ratelor dobanzilor pentru creditele in lei,

inclusiv pentru cele destinate achizitiei de imobile. Deciziile din 2014 ale

BNR continua politica de reducere treptata a ratei dobanzii de politica

monetara din 2013.

Efectul acestor decizii se reflecta in reducerea ratelor dobanzii pentru

creditele imobiliare acordate in lei de la 8.35% in decembrie 2012 la

4.97% in noiembrie 2014. Prin aceasta reducere semnificativa, dobanda

efectiva anuala pentru creditele in lei este similara dobanzii pentru

creditele acordate in Euro.

Aceasta decizie a urmarit sa stimuleze creditarea in moneda nationala,

pentru a proteja populatia de efectele devalorizarii monedei nationale.

Indirect, aceste decizii au stimulat cresterea volumului creditelor

ipotecare cu 16% in perioada noiembrie 2012-noiembrie 2014, potrivit

informatiilor publicate de BNR.

Cursul valutar a avut o evolutie cu amplitudini mici pe intreg anul

2014, cursul mediu lunar fluctuand in intervalul 4.4-4.5 RON pentru 1

Euro. Stabilitatea cursului valutar, precum si politica prudenta a BNR

de descurajare a creditelor in monede straine protejeaza segmental

residential de eventuale socuri financiare generate de devalorizarea

monedei nationale.

www.nairomania.ro

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.10 1.1.11 1.1.12 1.1.13 1.1.14

Unemployment rate - %

Rata somajului - %

Sursa: Institutul National de Statistica

1/1/05 1/1/06 1/1/07 1/1/08 1/1/09 1/1/10 1/1/11 1/1/12 1/1/13 1/1/140,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

1.1.05 1.1.06 1.1.07 1.1.08 1.1.09 1.1.10 1.1.11 1.1.12 1.1.13 1.1.14

Annual inflation rate

Rata anuala a inflatiei

Sursa: Institutul National de Statistica

1/1/05 1/1/06 1/1/07 1/1/08 1/1/09 1/1/10 1/1/11 1/1/12 1/1/13 1/1/140,0%

2,0%

4,0%

6,0%

8,0%

10,0%

11,0%

Solvability of demand on the residential segment is revealed by the purchasing power of population. Average monthly

income per household are currently at 2.495 RON (937 RON per person) during the third quarter of 2014.

The structure of the household expenditures reflects the relatively limited potential of the residential segment

to recover, considering the available monetary resources alocated to the acquisition of a residential unit. Thus,

expenditures alocated to investments for the acquisition or construction of a residential unit, acquisition of plots have

a small weight in the total amount of the households’ expenditures, specifically 1.1%. Under these circumstances, the

banking sector has an important role for the residential segment, as the aquisition of the residential units is dependent

on the conditions imposed by the financial institutions.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

08.01.2003 08.01.2005 08.01.2007 08.01.2009 08.01.2011 08.01.2013 08.01.2015

Evolution of the monetary policy interest rate

Evolutia ratei dobanzii de politicamonetara

08.01.2003 08.01.2005 08.01.2007 08.01.2009 08.01.2011 08.01.2013 08.01.20150,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Sursa: Banca Nationala a Romaniei

Mediul economic

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

2007 2008 2009 2010 2011 2012 2013 2014

Interest rates for loans granted for real estate purchase

RON Euro

Rata dobanzilor pentru crediteleimobiliare

Sursa: Banca Nationala a Romaniei

RON EURO

20070,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

2008 2009 2010 2011 2012 2013 2014

Aurel Vlaicu Office Building, 4 Pipera Avenue, 8th floor,Bucharest, District 1, 014255

nairomania.ro