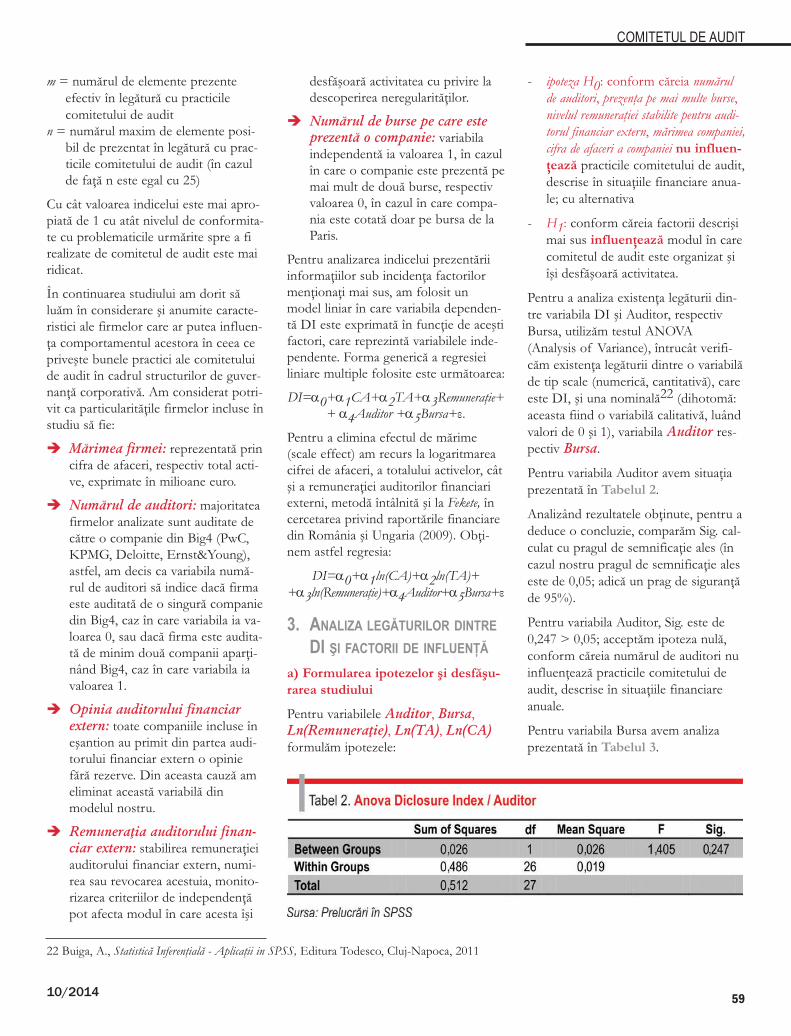

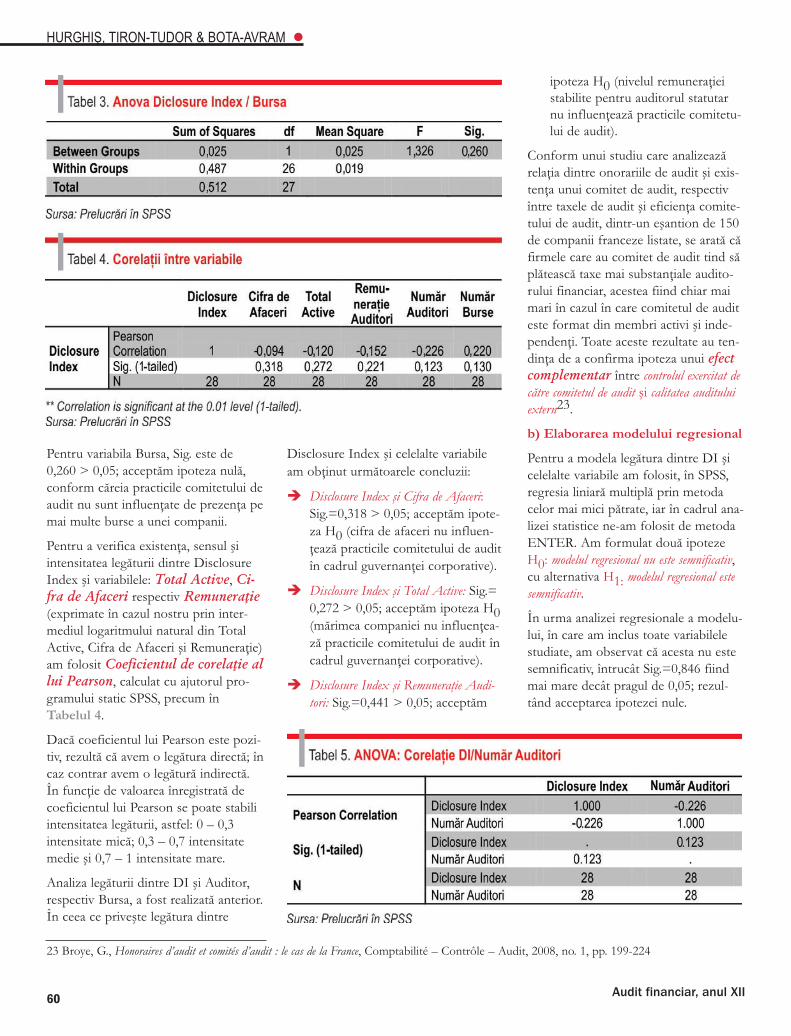

rareş hurghiŞ, adriana tiron-tudor & cristina boŢa-avram 10 2014-f0b7.pdf · dinu airinei...

TRANSCRIPT

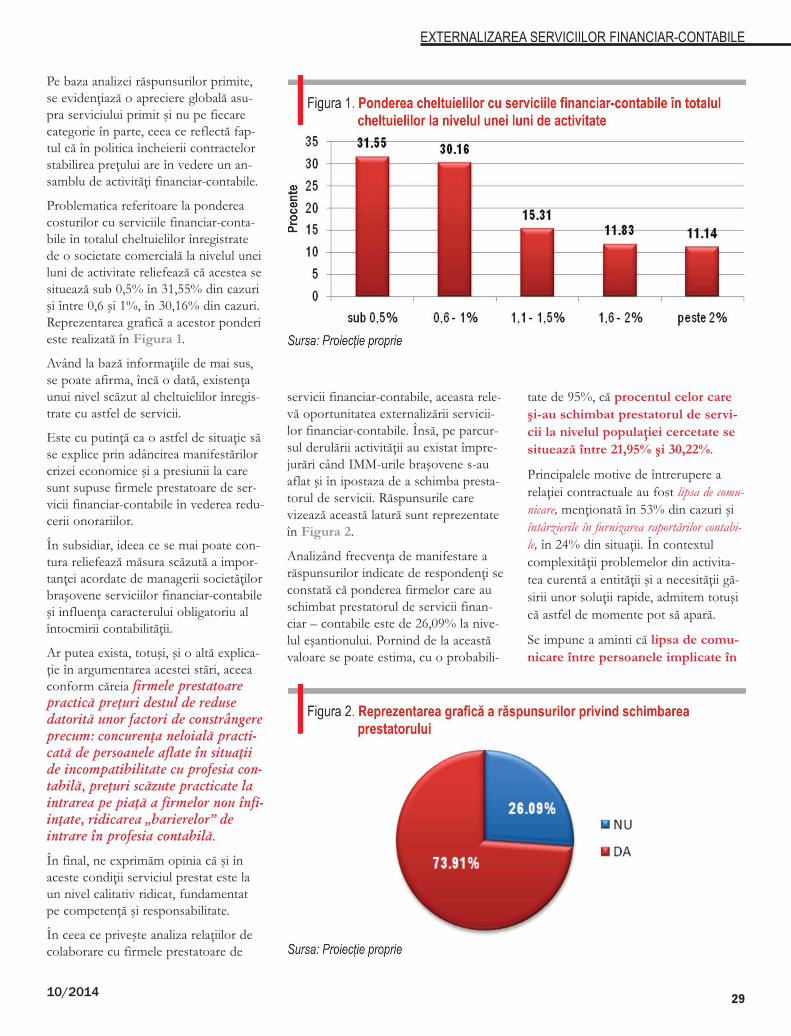

Dilema gospodinei moderne este simplă. Primaopţiune:găteşte acasă – ceea ce înseamnă mersul cusacoşa la piaţă, ore bune de lucru în aburii din bucătărie şi

stresul confruntării reuşitei culinare la servirea mesei în familie. Adoua opţiune: să comande meniuri de-a gata la restaurant.Criteriile alegerii? Cel mai important pare a fi costul, care ar trebuisă evalueze şi timpul de muncă al gospodinei, dar şi calitateameniului, asupra căreia va decide familia.În economia modernă, problema serviciilor pentru bunul mers alactivităţii se pune de o manieră asemănătoare. Tradiţional, mana-gerii preferă munca unui contabil cu mânecuţe, docil şi silitor, pecare-l pot învârti după cum doresc. Numai că, actualmente, conta-bilitatea înseamnă mult mai mult decât foi şi registre. Pentru aavea o imagine fidelă şi în timp real a operaţiilor financiare, meto-dele clasice de contabilizare nu mai sunt de mare ajutor. Acumexistă programe informatice performante, caracterizate nu numaiprin viteza prelucrării, ci şi prin garanţia înregistrărilor. Mai multdecât atât, cu ajutorul unor metode de calcul informatic, statistic şioperaţional se poate realiza o analiză financiară cu un grad ridicatde obiectivitate şi realism, care poate indica managementului cu

promptitudine şi exactitate ce scârţâie în entitatea pe care o con-duce şi trage cuvenitul semnal de avertizare.Dacă veţi întreba un terţ utilizator al raportărilor financiare, fie elauditor extern sau investitor, acesta va prefera cu siguranţă, săcerceteze o contabilitate realizată în sistem externalizat, careoferă mai mari temeiuri de siguranţă şi obiectivitate.Toate aceste atuuri ale performanţei în realizarea situaţiilor finan-ciar-contabile sunt proprii, într-o mai mare sau mai redusă măsu-ră, unor firme specializate, în a căror ofertă se regăseşte nivelulde performanţă pe care îl pot asigura contabilităţii clienţilor.Şi atunci managerul are de ales: plăteşte angajaţi pentru muncaîn regie proprie pentru ţinerea contabilităţii şi, bineînţeles, inves-teşte în baza materială şi tehnică de care aceştia au nevoie,inclusiv pentru programe informatice adecvate, sau recurge laserviciile externe de contabilitate, care presupun un cost. Darimpun o anumită rigoare în privinţa documentelor primare.Cam acesta este, pe scurt, demersul propus de autorii unui studiupe tema externalizării serviciilor contabile, pe care îl veţi regăsi înpaginile revistei.

Cristina LUPŞAN & Răzvan V. MUSTAŢĂCuantificarea gradului de compatibilitate între sistemele de raportare financiară. Cazul unor ţări din Europa de EstQuantifying the Compatibility Degree between Financial Reporting Systems. The Case ofSome Eastern European Countries

Eusebiu BUREANĂ & Adela Ramona BORDEAModel aplicativ privind testarea riscului de afectare a principiului prudenţei în cazul companiilor listate la Bursa de Valori BucureştiApplicative Model with Regard to Testing the Risk of Affecting the Prudence Principle for Romanian Listed Companies

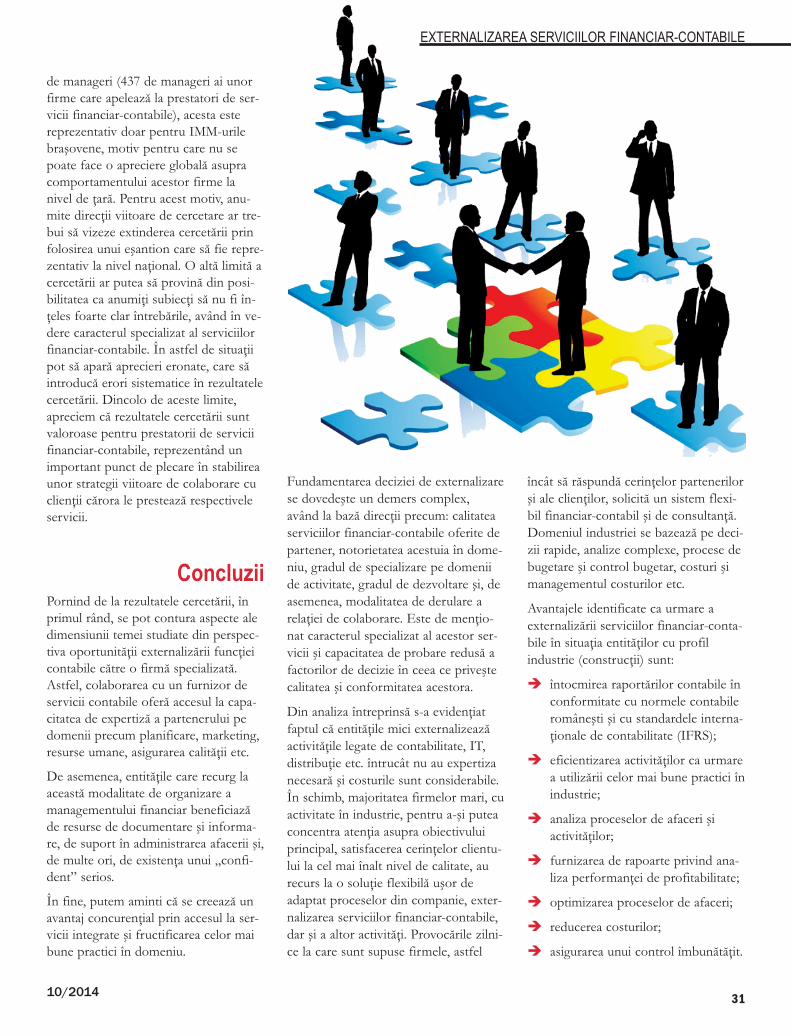

Carmen Elena ANTON & Cristinel CONSTANTINStudiu privind oportunitatea externalizării serviciilor financiar-contabileStudy on the Opportunity to Outsource Financial-Accounting Services

Nicoleta Maria IENCIUModele de raportare existente în contextul capitalului intelectual ca vector al creării de valoareNon-Financial Reporting in the Context of Intellectual Capital as Driver of Value Creation

Ion STANCU & Dumitra STANCUDelimitări conceptuale şi metodologice ale indicatorilor de cash, cash-flow şi cash-flow disponibil ale întreprinderiiConceptual and Methodological Indicators of the Enterprise Cash, Cash Flow and Free Cash Flow

Rareş HURGHIŞ, Adriana TIRON-TUDOR & Cristina BOŢA-AVRAMAnaliza practicilor comitetului de audit în contextul guvernanţei corporative la un eşantion de entităţi listate pe bursa de la ParisThe Analysis of the Audit Committee Practices in the Context of Corporate Governance for aSample of Entities Listed on the Paris Stock Exchage Market

53

34

42

Externalizare

13

Sumar //ContentsAnul XIINr. 11810/2014

3

22

DINU AIRINEI – Universitatea „Alexandru Ioan Cuza”, IaşiVERONEL AVRAM – Universitatea din Craiova

SORIN BRICIU – Universitatea „1 Decembrie 1918”, Alba IuliaALAIN BURLAUD – Institut National des Techniques Economiques et

Comptables, ParisTATIANA DĂNESCU – Universitatea „Petru Maior”, Târgu Mureş

ROBIN JARVIS – director pentru IMM-ACCA, Universitatea Brunel, Marea Britanie

DAVID HILLIER – Leeds University Business School, Marea BritanieALLAN HODGSON – The Univeristy of Queensland, AustraliaEMIL HOROMNEA – Universitatea „Alexandru Ioan Cuza”, Iaşi

LILIA GRIGOROI, Academia de Studii Economice, Chişinău, Republica MoldovaDUMITRU MATIŞ – Universitatea „Babeş-Bolyai”, Cluj-Napoca

MARIA MANOLESCU – ASE, BucureştiION MIHĂILESCU – Universitatea „Constantin Brâncoveanu”, Piteşti

ANA MORARIU – ASE, BucureştiVASILE RĂILEANU – ASE, Bucureşti

ION STANCU – ASE BucureştiDONNA STREET – Universitatea Dayton, SUA

IOAN TALPOŞ – Universitatea de Vest din TimişoaraEUGENIU ŢURLEA – ASE, Bucureşti

IULIAN VĂCĂREL – academician

B.D.I.: http://www.ulrichsweb.com;http://www.proquest.com; www.ebscohost.com,

www.cabells.comRevista este inclusă în platforma

editorială română SCIPIO: www.scipio.roRevista este indexată în trei baze de date

recunoscute de Consiliul Naţional de Atestare a Titlurilor, Diplomelor şi Certificatelor

Universitare (CNATDCU)Marcă înregistratã la OSIM,

sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.roISSN: 1583 - 5812, ISSN on-line: 1844 - 8801

Tipar: Print Group S.R.L., Şoseaua Fundeni nr. 50B, Bucureşti, tel: 0744.638.772

Director ştiinţific:prof. univ. dr. Pavel NĂSTASE

Director editorial: dr. Corneliu CÂRLAN

Redactor şef: Cristiana RUS

Secretar de redacţie: Cristina RADUPrezentare grafică şi tehnoredactare:

Nicolae LOGIN

Colegiul editorial ştiinţific şi colectivul redacţio -nal nu îşi asumă responsabilitatea pentruconţinutul articolelor publicate în revistă.

Colegiul editorial ştiinţific

310/2014

* Masterand, Expertiză Contabilă şi Audit, Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor, Universitatea „Babeş-Bolyai” Cluj-Napoca, e-mail: [email protected]

** Conf. univ. dr., Departamentul de Contabilitate şi Audit, Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor, Universitatea „Babeş-Bolyai” Cluj-Napoca, e-mail: [email protected]

Cuantificarea gradului de compatibilitateîntre sistemele deraportare financiară.Cazul unor ţări din Europa de Est

Cristina LUPŞAN* & Răzvan V. MUSTAŢĂ**

Abstract

Cuvinte cheie: armonizare contabilă, practici contabile, ţări din Europa de Est, situaţii financiare, reevaluarea imobilizărilor corporale,IFRS

Quantifying the Compatibility Degree between Financial ReportingSystems. The Case of some Eastern European CountriesIn the context of market globalization, it is generally accepted thatIFRS (International Financial Reporting Standards) represent theglobal accounting regulations with the purpose of increasing thecomparability and transparency of accounting information in thefinancial statements, leading to a common accounting languageat a global level and a decrease in the cost of information. Thisstudy presents the main issues regarding the implementation ofIFRS by entities publicly traded (listed entities) in three EasternEuropean countries: Romania, Bulgaria and Republic of Moldova;the authors also aimed to highlight and analyze the conformity ofthe national regulations with the International Financial ReportingStandards. In this sense they developed an empirical study whichemphasizes the point of view of the Eastern European countrieson the development process of harmonizing the financial reportsand the national accounting practices with the InternationalFinancial Reporting Standards. More precisely, the paper focuseson the reevaluation process which the authors consider essential

in reaching a faithful representation through the financial report-ing process. The study also tested potential determinants (suchas the activity domain, the profit/loss for the period, the total ofthe tangible assets or the auditor type) of how the reevaluationprocess is approached in financial reporting. As a result, authorsconcluded that none of the factors taken into account influencesignificantly disclosure regarding the tangible assets’ reevaluationwithin the financial statements, in accordance with the require-ments of IFRS. On the other hand, the study documentedinsights regarding the efforts of the Eastern European countrieswith regards to improving the financial reporting process anddecreasing information asymmetry. Key words: accounting harmonization, accounting practices,

Eastern European countries, financial statements,tangible assets’ revaluation, IFRS

JEL Classification: M41

4 Audit financiar, anul XII

IntroducereArmonizarea contabilă internaţionalăpresupune perfecţionarea regulilor sau anormelor naţionale, care sunt diferite dela o ţară la alta, în ideea de a putea ficomparabile. Până nu demult, contabiliinu numai că utilizau limbaje diferite,dar, de asemenea, ei dădeau interpretăridiferite aceloraşi evenimente şi tranzac-ţii. Astăzi, majoritatea specialiştilor con-tabili din toată lumea sunt preocupaţi dearmonizarea internaţională a regulilor şipracticilor contabile (Dumitru şi Bănuţă,2006). Astfel, raportarea financiară areun rol semnificativ pentru me diul deafaceri, oferind informaţii relevante des-pre activitatea desfăşurată într-o anumităperioadă de timp de către en tităţile eco-nomice, constituind un punct de plecareîn stabilirea strategiilor. Apl icarea unuilimbaj comun contribuie la dezvoltareaeconomiei mondiale şi în special a ţări-lor în curs de dez voltare, care au o şansăsă atragă in vestitori cu un cost foarteredus. Aşa dar, analiza detaliată a conţi-nutului situ aţiilor financiare permitedesprinderea detaliilor ce pot favorizacorecta direcţionare a activităţii sprecreştere şi dezvoltare, reducând totodatăgradul de in certitudine şi relevând ele-mentele de impact atât la nivel micro,cât şi la nivel macroeconomic (Mustaţă,2008; Pleşco, 2013).

În cadrul acestei lucrări, ne-am axat peanaliza următoarelor trei ţări din Eu ro -pa de Est: România, Bulgaria şi Repu -blica Moldova, urmând să prezentăm,în continuare, câteva caracteristici afe-rente sistemelor de raportare ale acesto-ra. România a făcut eforturi semnificati-ve în ultimii ani pentru implementareaIFRS în legislaţia naţională, lăsând dinacest punct de vedere în urmă mai

multe ţări din Europa. Pe lângă creareaunui mediu de afaceri atractiv pentruinvestitori, obiectivul a fost dezvoltareasistemului contabil, având în vedere şifenomenul de convergenţă ce are loc lanivel internaţional. Ştim însă că de laintroducerea unui set de reguli în legis -laţie şi până la „adevărata” lor aplicareîn practică este drum lung. Din acestconsiderent, se face diferenţa întreintroducere/aplicare de jure – adică înreglementări (legislaţie) şi de facto – înpractică, sugerând totodată că trebuie săfacem diferenţă între intenţia legiuitoru-lui regăsit în conţinutul reglementărilorşi impunerea substanţei acestora în rea-litate (Fekete, 2009).

De asemenea, integrarea României înUniunea Europeană a contribuit la creş-terea necesităţii adaptării reglementări-lor contabile cu Directivele Europene şicu Standardele Internaţionale deRaportare Financiară, pentru a se obţi-ne o standardizare a metodelor de lucrucontabile în vederea oferirii unor infor-maţii contabile de înaltă calitate(Mărcuţă et al., 2009). Referitor laBulgaria, chiar dacă se aplică IFRS-urileîn cazul companiilor cotate atât pentrusituaţiile financiare consolidate, cât şipentru situaţiile financiare separate(individuale), ca şi alte ţări în curs dedezvoltare se confruntă şi cu diferiteprobleme (lipsa capacităţii de absorbţiea pieţei, spre exemplu) întrucât are oeconomie de tip deschis şi dezvoltareaacesteia este direct influenţată de condi-ţiile internaţionale de pe piaţă.Problemele aplicării IFRS-urilor înBulgaria pot fi sistematizate sub formaa trei aspecte majore (Yonkova, 2010):

è Neaplicabilitatea standardelor inter-naţionale de raportare financiară;

è Aplicarea inutilă a anumitor stan-darde internaţionale de raportarefinanciară;

è Lipsa experienţei profesionale şi acalificării contabililor.

În ceea ce priveşte implementarea IFRSîn Republica Moldova, acest proces,inevitabil, a determinat pe termen scurt,

muncă suplimentară pentru companii,instituţiile de reglementare şi instituţiilede învăţământ, precum şi costuri adiţio-nale, întrucât a reprezentat mai multdecât o modificare a reglementărilorcontabile. Este un nou sistem de eva-luare a performanţei, un nou sistem deproceduri, care trebuie adoptat la nive-lul întregii entităţi (Amarfii-Railean,2011; Maleca, 2012).

Obiectivul acestei lucrări îl reprezintăanaliza gradului de conformitate alpracticilor adoptate de entităţile dinEuropa de Est cu cerinţele IFRS referi-toare la prezentarea de informaţii, dar şiîn ce măsură prezentarea informaţiilordin situaţiile financiare ale entităţilorpoate fi explicată de anumiţi factorieconomici. Punând în balanţă volumulde muncă ce necesită un asemeneademers şi posibilităţile actuale, am decissă realizăm acest obiectiv pe un dome-niu mai restrâns şi anume pe problema-tica reevaluării imobilizărilor corporaleale unei entităţi, întrucât considerăm căprin acest proces se realizează o infor-mare cât mai fidelă a utilizatorilor deinformaţie contabilă. Interesul pentruabordarea acestei teme este determinatde dezbaterile existente în literatura despecialitate de la nivel naţional şi inter-naţional asupra conceptelor de costistoric şi valoare justă, precum şi asupra

LUPŞAN & MUSTAŢĂ l

510/2014

RAPORTAREA FINANCIARĂ

Standardele Internaţionale deRaportare Financiară (IFRS)reprezintă un set de reguliglobale care au scopul de a creşte comparabilitateaşi transparenţa informaţiilorprezentate în situaţiilefinanciare, conducând laexistenţa unui limbaj comunşi la reducerea costurilorlegate de înţelegereainformaţiilor

importanţei existenţei unui cadrucomun de raportare şi prezentare ainformaţiilor în situaţiile financiare.

De-a lungul timpului au existat nume-roase studii care au analizat factorii ceinfluenţează managementul în deciziade reevaluare, precum şi legătura întreanumiţi factori economici care ar puteadetermina o mai bună prezentare ainformaţiilor financiare în conformitatecu cerinţele standardelor internaţionale(Whittred şi Chan, 1992; Brown et al.,1992; Gaerremynch şi Veugelers, 1999;Fekete, 2009; Manolescu et al., 2009;Cioara, 2010), dar şi relevanţa efectuăriireevaluărilor şi a existenţei unui cadrulegislativ general (Paik, 2009). Aboody etal. (1999) îşi argumentează punctul lorde vedere cu privire la ideea că manage-rii pot implementa reevaluări nu numaidin simplul fapt de a raporta valoareajustă a activelor unei entităţi. Aceştia auarătat o legătură pozitivă între reevalua-rea activelor şi performanţa viitoare aentităţii, sugerând că alegerea manageri-lor a fost de fapt motivată de conside-rentele modificării valorii activelor.Brown et al. (1992) susţin, de asemenea,că managerii ţin cont de modul şimomentul reevaluării activelor, întrucâtacest proces ar putea ajuta la rezolvareaunor probleme cauzate de asimetriainformaţiei, semnalând informaţii

importante. Studiile efectuate de aceştiaau susţinut că este mult mai probabil cafirmele cu un potenţial mai mare decreştere să-şi reevalueze activele.Whittred şi Chan (1992, regăsit în Seng etal., 2010: 257) au demonstrat ipoteza căfirmele care practică reevaluare tind săaibă mai multe oportunităţi de creşteredecât cele care nu o practică. Prinurmare, putem spune că decizia de ree-valuare poate avea un efect pozitiv asu-pra deciziei de creştere a entităţii.

Barlev et al. (2007) au ajuns la concluziacă, prin reevaluare, o entitate îşi semna-lează potenţialul de creştere, furnizândtotodată un nivel de siguranţă creditori-lor săi cum că aceasta este „bine asigu-rată împotriva riscului”. Lin şi Peasnell(2000b) consideră că reevaluările suntmult mai efective atunci când activeleimobilizate reprezintă o mai mare pro-porţie din totalul de active, generând ocreştere semnificativă în valoarea firmei;de asemenea, întrucât procesul de ree-valuare este costisitor, o entitate poatesă aleagă să nu-şi reevalueeze activele înfiecare an. În schimb, entitatea ar puteaamâna reevaluarea la un moment viitorcând ar fi mai benefică pentru firmă.Deoarece discrepanţa dintre valoareacontabilă şi valoarea curentă creşte cutrecerea timpului, impactul acesteia asu-pra situaţiilor financiare se poate ampli-

fica. Prin urmare, decizia de a reevaluaîn anul curent ar putea depinde de in -tervalul de timp ce a trecut de la ultimareevaluare. Brown et al. (1992) au conclu-zionat: cu cât este mai mare perioada dela ultima reevaluare cu atât este maimare probabilitatea ca entitatea să efec-tueze o reevaluare în anul curent, iarLin şi Peasnell (2000a, regăsit în Seng etal., 2010: 256), susţin ideea menţionatăanterior.

În studiile lor, Lin şi Peasnell (2000a,2000b) au identificat treisprezece fac-tori sau circumstanţe care sunt conside-rate că ar afecta decizia de reevaluare aimobilizărilor şi anume: emiterea de noiacţiuni, avansarea unei noi datorii, rela-xarea acordurilor strânse de creditare,descurajarea unor posibile preluări,refuzarea unor cash-flow-uri operaţio-nale, greve frecvente, epuizarea rezerve-lor de acţiuni, lichiditate redusă, grad deîndatorare ridicat, dimensiunea entităţii,posibilităţile de dezvoltare, existenţaunor imobilizări ce pot fi reevaluate şiexistenţa unui eşantion de reevaluare(Barlev et al., 2007: 1028). Aşadar,având în vedere studiile analizate, consi-derăm că este importantă cunoaştereaaspectelor care ar putea influenţa ţărileîn curs de dezvoltare în prezentareainformaţiilor din situaţiile financiare, învederea stabilirii elementelor ce vornecesita îmbunătăţiri.

6 Audit financiar, anul XII

Metodologia cercetării ştiinţifice

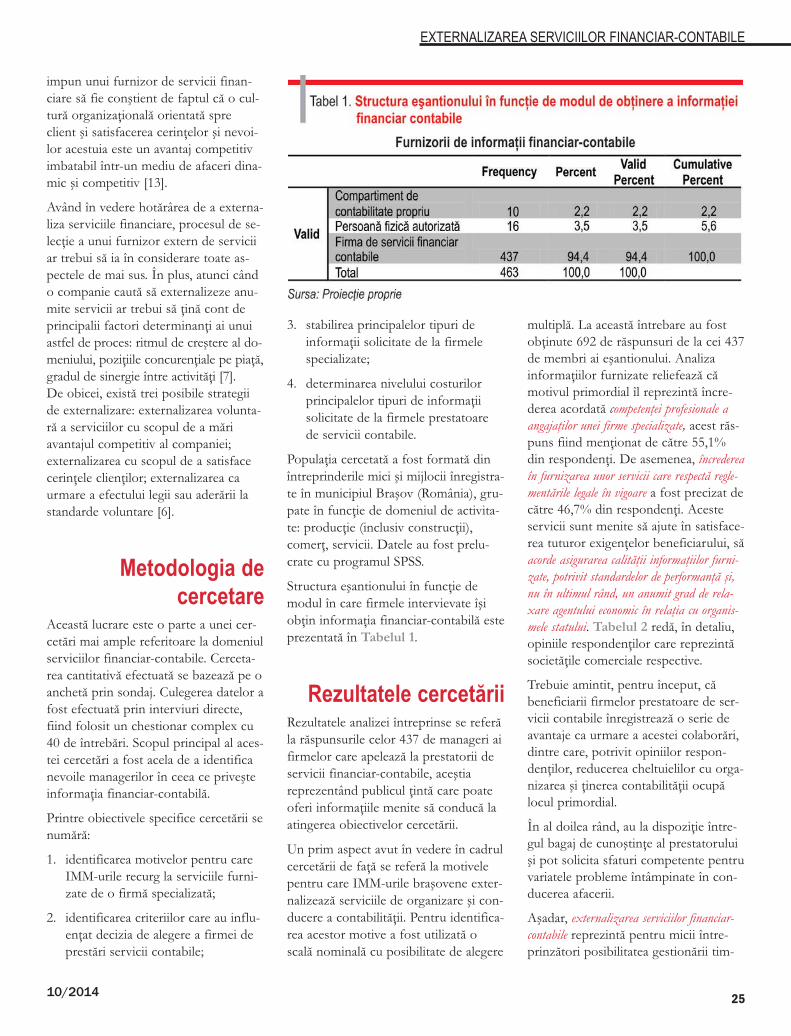

În elaborarea acestui studiu, am colectatinformaţii despre 56 de societăţi cotatela bursă, de pe trei pieţe de capital dinEuropa de Est: România - Bursa deValori Bucureşti (BVB), Bulgaria - SofiaStock Exchange (BSE) şi RepublicaMoldova - Bursa de Valori Moldova(BVM). Am accesat paginile web aleacestor entităţi, precum şi pagina fiecă-rei burse de valori, pentru a obţinerapoartele lor anuale care conţin situa-ţiile financiare. Ulterior, am recurs laanaliza de conţinut a acestor documen-te de raportare financiară.

De ce am selectat doar entităţi cotate labursă? Deoarece acestea furnizeazărapoartele anuale publicului larg, pecând cele necotate restricţionează acce-sul la informaţiile financiare. De aseme-nea considerăm că entităţile cotate labursă constituie un eşantion reprezenta-tiv pentru modul în care este tratatăreevaluarea activelor imobilizate corpo-rale deoarece, fiind cotate pe diferitepieţe de capital, acestea sunt nevoite săîndeplinească mai multe cerinţe în vede-rea reflectării cât mai exacte a informa-ţiilor legate de activele imobilizate. Prinurmare, eşantionul selectat cuprindeentităţi importante de pe piaţa naţionalăşi internaţională, având, teoretic, accesfacil la situaţiile lor financiare. Practic,în România am avut acces la informaţii-le financiare ale tuturor entităţilor anali-zate, însă în Bulgaria, din cele 21 deentităţi selectate pentru analiză, doar 11entităţi au avut disponibile situaţiile lorfinanciare, iar în Republica Moldova,din cele 12 entităţi, doar la 7 dintre eleam avut acces la situaţiile financiare.

Perioada de analiză a acestui studiu seîncadrează între anii 2009 – 2011, exer-ciţii financiare pentru care sunt disponi-bile informaţii complete. Prin acest stu-diu am urmărit o analiză în dinamică,pentru o mai mare reprezentativitate.Baza o reprezintă construirea indiceluiprezentărilor de informaţii (disclosure

index), după modelul lui Cooke (1989)şi modelul prezentat de Deloitte (2006).Acest indice măsoară şi compară infor-maţiile efectiv divulgate (actual disclo-sure) cu prezentările posibile totale(total possible disclosure), acestea dinurmă fiind practic totalul cerinţelorIFRS în materie de prezentări (Fekete,2009).

Din totalul standardelor, ne-am concen-trat atenţia numai asupra următoarelor:IAS 1 „Prezentarea situaţiilor financiare”,IAS 16 „Imobilizări corporale” şi IAS 36„Deprecierea activelor”, din care am extrasinformaţii cu precădere legate deimobilizările corporale, de la prezenta-rea lor în situaţiile financiare, reevalua-rea acestora, amortizarea aferentă şipână la derecunoaşterea lor. Prin aceststudiu de caz ne propunem să analizămgradul de conformitate a informaţiilorprezentate în situaţiile financiare asocietăţilor listate la cele trei pieţe decapital cu cerinţele IFRS. Formulamatematică generală de calcul a indice-lui este prezentată în cele ce urmează,fiind aplicată o abordare bine cunoscutăîn literatura de specialitate (Deloitte,2006):

unde:DI = disclosure index, indicele prezen-

tării de informaţii;di = 1 dacă informaţia a fost furnizată

şi 0 în caz contrar;m = numărul de elemente prezentate

efectiv;n = numărul maxim de elemente

posibil de prezentat.

Cu cât valoarea indicelui se apropie maimult de 1 cu atât mai mult informaţiilefurnizate de entităţi sunt în conformita-te cu standardele internaţionale. În ca -zul în care DI=1, atunci există cazul deconformitate totală. Construirea corectăa indicelui se bazează pe manualul deprezentări elaborat de Deloitte (2006).Acesta conţine toate standardele, însă

noi am selectat doar câţiva parametridin standarde, privind imobilizările cor-porale în special, după cum urmează:

è IAS 1 „Prezentarea situaţiilorfinanciare”

P1: IAS 1_1: Situaţiile financiare oferăo imagine fidelă, respectând princi-piul continuităţii activităţii.

P2: IAS 1_2: Un set complet al situaţii-lor financiare cuprinde:

a) Bilanţul;

b) Contul de profit şi pierdere;

c) O situaţie a modificărilor capita-lurilor proprii care să reflecte:- fie toate modificările capita-

lurilor proprii, - fie modificările capitalurilor

proprii, altele decât aceleaprovenind din tranzacţii cudeţinătorii de capitaluri pro-prii care acţionează în calita-tea lor de deţinători de capi-taluri proprii;

d) Situaţia fluxurilor de trezorerie;

e) Note cuprinzând un rezumat alpoliticilor contabile semnificativeşi alte note explicative la situaţiilefinanciare.

è IAS 16 „Imobilizări corporale”

P1: IAS 16_1: După recunoaşterea caactiv, un element de imobilizări cor-porale va fi înregistrat la costul săuminus orice amortizare acumulată şiorice pierderi acumulate din depre-ciere, la valoarea sa contabilă.

P2: IAS 16_2: Pentru fiecare clasă deimobilizări corporale, în situaţiilefinanciare se vor prezenta metodelede amortizare folosite, precum şiduratele de viaţă utilă.

P3: IAS 16_3: După recunoaşterea caactiv, un element de imobilizări cor-porale a cărui valoare justă poate fievaluată credibil va fi înregistrat la ovaloare reevaluată, aceasta fiindvaloarea sa justă la data reevaluăriiminus orice amortizare acumulată

LUPŞAN & MUSTAŢĂ l

ulterior şi orice pierderi acumulatedin depreciere.

P4: IAS 16_4: Dacă valoarea contabilăa unui activ este majorată ca urmarea unei reevaluări, această majorareva fi înregistrată direct în creditulconturilor de capitaluri proprii subtitlul de „diferenţe din reevaluare”.Cu toate acestea, majorarea consta-tată din reevaluare va fi recunoscutăîn profit sau pierdere în măsura încare aceasta compensează o descreş-tere din reevaluarea aceluiaşi activrecunoscută anterior în profit saupierdere.

P5: IAS 16_5: Dacă un element al imo -bilizărilor corporale este reevaluat,atunci întreaga clasă din care faceparte acel element va fi reevaluată.

P6: IAS 16_6: Prezentarea surplusuluidin reevaluare, indicând modificărileaferente perioadei şi orice restricţiicare privesc distribuirea către acţio-nari a soldului.

P7: IAS 16_7: Pentru reevaluarea unuielement de imobilizări corporale lavaloarea sa justă, de piaţă, trebuie săse apeleze la o evaluare efectuată decătre evaluatori profesionişticalificaţi.

è IAS 36 „Deprecierea activelor”

P1: IAS 36_1: În cazul unui activ reeva-luat, o pierdere din depreciere esterecunoscută prin diminuarea even-tualului surplus rezultat din reeva-luarea activului, cu condiţia ca pier-derea din depreciere să nu depăşeas-că surplusul din reevaluarea aceluiaşiactiv.

P2: IAS 36_2: Deprecierile constatatereprezintă cheltuieli ale exerciţiuluicurent.

P3: IAS 36_3: Excepţie de la contabili-zarea deprecierii pe seama cheltuieli-lor se face în cazul imobilizăriloranterior reevaluate, pentru care seînregistrează o reevaluare negativă.

Pe baza datelor din situaţiile financiareale entităţilor listate pe cele trei pieţe de

capital, am analizat conformitatea cuparametrii selectaţi din standardeleinternaţionale. Dacă informaţia a fostfurnizată, vom regăsi valoarea 1, iar încaz contrar - valoarea 0, potrivit variabi-lei dihotomice. Pe baza acestor elemen-te, formula generală prezentată mai susse modifică astfel, pentru fiecare an(2009, 2010 şi 2011) luat în calcul îneşantion:

unde:DI/an = indicele prezentării de in for -

maţii pe fiecare an din eşantiondiIAS1 = elementul i potrivit IAS 1 „Pre -

zentarea situaţiilor financiare”; i = 1;2diIAS16 = elementul i potrivit IAS 16

„Imobilizări corporale”; i = 1;7diIAS36 = elementul i potrivit IAS 36

„Deprecierea activelor”; i = 1;3

Am continuat cu calculul unui indice deprezentare a informaţiilor total (DITOTAL), făcând o medie pe fiecareentitate din eşantion. Cercetările aumers însă mai departe, acest DITOTALfiind analizat prin intermediul unor fac-tori economici, cu ajutorul regresieiliniare, factori care reprezintă, de fapt,caracteristici ale entităţilor care potinfluenţa comportamentul firmelorreferitor la prezentarea informaţiilor:

C1: domeniul de activitate a entităţii, repre-zentând variabilă independentă carepoate determina managementul săreevalueze activele corporale. Pentruaceastă variabilă am utilizat urmă-toarea codificare: 1-Industrie, 2-Comerţ, 3-Servicii financiare şi 4-Turism;

C2: rezultatul exerciţiului reprezintă, încadrul studiului, variabila indepen-dentă, exprimată astfel: 1-Profit, 0-Pierdere;

C3: total active imobilizate, variabilă inde-pendentă, cuantificată prin totalactive imobilizate, codificată astfel:

1 - între 0-10 milioane, 2 - între 10-100 milioane, 3 - mai mari de 100milioane;

C4: tipul auditorului, variabilă indepen-dentă exprimată astfel: 1-entitateaeste auditată de Big4 sau 0-entitateanu este auditată de Big4.

Variabila dependentă este indicele pre-zentărilor de informaţii (Disclosureindex). Datorită naturii informaţiilor,am considerat că este necesar să utili-zăm DITOTAL pentru caracteristica C1şi C4, urmând ca pentru celelalte două,C2 şi C3 să utilizăm DI/an, având învedere că acestea iau valori pentru fie-care dintre cei trei ani în parte.

Pentru a verifica existenţa unor legăturiîntre variabile ne-am creat următoareleipoteze de lucru, valabile pentru toatepieţele de capital, pe care am încercat săle validăm prin intermediul analizei sta-tistice:

H1: Prezentarea informaţiilor legate de reeva-luarea imobilizărilor corporale este influ-enţată de domeniul de activitate al entităţi-lor. Presupunem că, în funcţie dedomeniul de activitate, entităţile caredeţin active corporale la valori marisunt dispuse să prezinte informaţiicomplete într-o măsură mai mare.

H2: Rezultatul exerciţiului este pozitiv aso-ciat cu nivelul de conformitate cu cerinţeleIFRS privind prezentarea de informaţii.Considerăm că entităţile care aurezultat pozitiv (profit) la finalulunui exerciţiu, pentru a reflecta oimagine cât mai exactă, urmărescprezentarea informaţiilor complete.

H3: Prezentarea informaţiilor legate de reeva-luarea imobilizărilor corporale este strânslegată de Totalul activelor imobilizate. Cucât valoarea activelor imobilizateeste mai mare există posibilitateamai mare ca entităţile să prezinteinformaţii legate de reevaluareaacestora.

H4: Tipul de auditor este pozitiv asociat cunivelul de conformitate cu cerinţele IFRSprivind prezentarea de informaţii. Cu câtun auditor prezintă o notorietate

710/2014

RAPORTAREA FINANCIARĂ

8 Audit financiar, anul XII

mai mare cu atât cerinţele prezentă-rii de informaţii complete vor fi mairidicate.

Pe baza informaţiilor culese am verifi-cat ipotezele formulate pentru entităţilecotate de pe cele trei pieţe de capital.Forma generică a modelului este:

Indice = a0 + a1C1 + a2C2 + a3C3 + + a4C4 + ε

iar într-o formă mai tehnică, specifi-când şi caracteristicile, aceasta devine:

DI = a0 + a1Dom_activitate + a2Rez_ex ++ a3Tot_AI + a4Tip_auditor + ε

unde:DI = indicele prezentării de informaţiiDom_activitate = domeniul de activitate

(C1)Rez_ex = rezultatul exerciţiul: profit sau

pierdere (C2)Tot_AI = total active imobilizate (C3)Tip_auditor = dacă firma e auditată de

Big4 sau nu (C4)

Dezvoltarea analizei şi interpretarea

rezultatelorÎn urma cercetării efectuate asupracelor 56 societăţi cotate la bursă pe celetrei pieţe de capital din Europa de Est,din calculul indicelui de prezentare ainformaţiilor total (DI TOTAL), putemobserva că nivelul de conformitate aelementelor situaţiilor financiare cuStandardele Internaţionale de Contabi -litate este diferit în cazul celor trei ţăriluate în calcul.

În România, pe un eşantion format din23 de entităţi, doar 4 au avut un indicede prezentare a informaţiilor mai micde 0,5; restul entităţilor prezintă infor-maţii în situaţiile financiare în confor-mitate cu cerinţele IFRS într-o propor-ţie de până la 83%. În Bulgaria, avândacces la informaţiile financiare a doar

11 entităţi din cele 21 luate în calcul,situaţia se prezintă astfel: am găsit oentitate la care indicele prezentăriiinformaţiilor are valoarea 0, întrucâtavea prezentate foarte succint informa-ţiile financiare, neputând urmări para-metrii selectaţi pentru analiză.

De asemenea, în cadrul a două entităţivaloarea indicelui prezentării informaţii-lor atinge valoarea 1, companiile avândfoarte clar, transparent şi structuratredate toate datele financiare şi non-financiare. În Republica Moldova, deasemenea, nu am avut acces facil latoate situaţiile financiare ale entităţilorselectate.

Din cele 12, doar 7 au avut afişate pepaginile web Rapoarte Anuale, din caream putut observa că se încearcă o adap-tare a practicilor naţionale cu cerinţeleinternaţionale, acest proces fiind doar laînceput. În continuare prezentăm verifi-carea ipotezelor:

LUPŞAN & MUSTAŢĂ l

a. Verificarea primei ipoteze: dome-niul de activitate influenţează prezentareainformaţiilor în situaţiile financiare.

Conform analizei statistice evidenţiateîn tabelele 1, 2 şi 3 reiese faptul cădomeniul de activitate al entităţilor nureprezintă un factor de influenţă semni-ficativ asupra prezentării unor informa-ţii complete legate de reevaluareaimobilizărilor corporale. Se poateobserva că R, care reprezintă corelaţiadintre valorile observate şi cele previ-zionate ale variabilei dependente, atingevalori mai apropiate de 0 în toate celetrei ţări, ceea ce indică o legătură slabăîntre variabila independentă (domeniulde activitate) şi variabila dependentă(DI TOTAL). R2 reprezintă proporţiavariaţiei în cadrul variabilei dependenteexplicate prin modelul de regresie; prinvalorile atinse, în cazul celor trei ţări,R2 întăreşte ideea de mai sus.

Valorile testului Durbin-Watson, încadrul analizei noastre sunt în jurul lui2, ceea ce indică lipsa autocorelării ero-rilor/ reziduurilor (Tabelele 1, 2 şi 3).

b. Ipoteza a doua: rezultatul exerciţiuluiinfluenţează prezentarea de informaţii.Dat fiind că valorile variabilei inde-pendente (rezultatul exerciţiului) nuvariază semnificativ pe parcursulcelor 3 ani, am considerat că estesuficientă prezentarea situaţiei doarpentru cel mai recent an, generali-zând situaţia pentru ceilalţi ani.

Analizând Tabelele de corelaţii 4 şi 5pentru anul 2011, putem observa căpotrivit coeficientului lui Pearson legă-tura dintre cele două variabile este unaslabă şi indirectă atât în cazul României,cât şi al Bulgariei. În Republica Mol do -va această corelaţie nu are relevanţă în -trucât eşantionul nu este reprezentativ.

c. Ipoteza a treia: prezentarea informa-ţiilor legate de reevaluarea imobilizărilorcorporale este strâns legată de Totalul acti-velor imobilizate. Şi în acest caz, ase-mănător cu cel precedent (referitorla caracteristica C2), datorită faptuluică datele variabilei nu diferă semni-ficativ pe parcursul celor trei ani, amconsiderat relevantă generalizarea

910/2014

RAPORTAREA FINANCIARĂ

10 Audit financiar, anul XII

informaţiilor la un singur an.Aşadar, pentru interpretare prezen-tăm Tabelele 6,7 şi 8.

Tabelul ANOVA ne ajută să determi-năm dacă mediile sunt, din punct de ve -dere statistic, diferite şi cât de semnifi-cative sunt aceste diferenţe. Conformrezultatelor obţinute nivelul de semnifi-caţie (Sig.) ajunge la valorile: 0,490 pen tru România, 0,054 pentru Bulgaria,iar pentru Republica Moldova 0,787.Astfel, analizând valoarea coeficien ţilorde semnificaţie, constatăm că doar încazul Bulgariei ar putea exista o legăturăsemnificativă între cele două variabile.

d. Ipoteza a patra: tipul de auditor estepozitiv asociat cu nivelul de conformitatecu cerinţele IFRS privind prezentarea deinformaţii.

În acest caz, din Tabelele nr. 9, 10 şi 11am putut stabili funcţiile de regresie pen -tru fiecare ţară în parte, urmând ca prinanaliza histogramelor efectuate să pu -tem spune că tipul auditorului nu in flu -enţează în mod semnificativ decizia de aprezenta cât mai complex informaţiileprivind valoarea activelor imobilizate.

LUPŞAN & MUSTAŢĂ l

Concluzii, limite şi perspective ale cercetării

Putem concluziona că, în prezent,comunitatea contabilă este axată pearmonizarea şi convergenţa normelorcontabile, pe realizarea unui limbajcomun la nivel global, cu scopul de acreşte comparabilitatea, transparenţa şipertinenţa informaţiilor din raportărilefinanciare. Principalele beneficii aleunui cadru general global de raportarefinanciară sunt (Bălăşoiu, 2012):

l grad mai mare de comparabilitate ainformaţiilor financiar-contabile;

l calitatea şi transparenţa informaţieifinanciar-contabile;

l stabilitatea, încrederea utilizatoruluiîn informaţia contabilă;

l uniformizarea practicilor, transpa-renţă şi sincronizare informaţională;

l reducerea practicilor de contabilitatecreativă şi a fraudei contabile;

l evitarea raportărilor financiare frau-duloase;

l eliminarea factorilor de risc sistemic.

Pe baza studiului realizat am observatactualitatea temei şi eforturile depuse deţările din Europa de Est de a întocmi şiprezenta situaţii financiare în conformi-tate cu cerinţele IFRS. Acestea suntconsiderabile, dar şi efectele introduce-rii IFRS-urilor sunt incontestabile înprivinţa dezvoltării reglementărilor con-tabile. Totuşi, aplicarea normelor

IAS/IFRS prezintă unele probleme şireticenţe din cauza lipsei de experienţă.În acest sens, rezultatele obţinute înurma studiului indică un oarecare gradal non-conformităţii cu cerinţele deprezentare a informaţiilor în situaţiilefinanciare ale firmelor listate - factoriiluaţi în calcul nu au influenţă semnifica-tivă asupra gradului de prezentare alinformaţiilor în situaţiile financiare,chiar dacă din punct de vedere econo-mic ei ar putea fi consideraţi relevanţi.De asemenea, ne-am aşteptat ca socie-tăţile cotate la bursă să furnizezerapoartele anuale publicului larg şi săreflecte cât mai exact informaţiile legatede activele imobilizate, însă am fost sur-

prinşi să descoperim că, în realitate,aceste cerinţe nu sunt total îndeplinite.

În cadrul limitelor cercetării întreprinsear putea fi încadrat şi eşantionul res-trâns luat în calcul, care considerăm cănu a oferit informaţii relevante cu privi-re la stabilirea legăturii dintre variabiladependentă şi cea independentă. Capotenţiale aplicaţii, menţionăm căaceastă lucrare ar putea fi folosită dreptmodel de analiză pentru organismele dereglementare, în vederea stabilirii aspec-telor din standardele internaţionale deraportare financiară (IAS/IFRS) ce tre-buie aprofundate, mai ales în ţările încurs de dezvoltare. l

1110/2014

RAPORTAREA FINANCIARĂ

AcknowledgementsThe development of this study received support through a performance scholarship offered by the”Babes-Bolyai” University in Cluj-Napoca.

Dezvoltarea acestui studiu a primit sprijin prin intermediul unei burse de performanţă oferităde către Universitatea Babeş-Bolyai din Cluj-Napoca.

LUPŞAN & MUSTAŢĂ l

Aboody, D., Barth, M. E., Kasznik, R. (1999), Revaluations ofFixed Assets and Future Firm Performance: Evidence from the UK,Journal of Accounting and Economics, vol. 26: 149-178.

Amarfii-Railean, N. (2011), Problemele pregătirii specialiştilor contabiliîn contextul implementării Standardelor Internaţionale de RaportareFinanciară, Buletinul Ştiinţific al Universităţii de Stat, no. 2:52-58, R. Moldova.

Barlev, B., Fried, D., Haddad, J. R., Livnat, J. (2007), Reevaluationof Revaluations: A Cross-Country Examination of the Motives andEffects on Future Performance, Journal of Business Finance &Accounting, vol.34, no.7&8: 1025-1050.

Bălăşoiu, R. (2012), Consideraţii privind cercetarea contabilă normativăşi normalizarea contabilă – trecut, prezent şi viitor, Revista „AuditFinanciar”, nr. 5: 47-56.

Brown, P., Izan, H. Y., Loh, A. L. (1992), Fixed asset revaluationsand managerial incentives, Abacus, vol. 28, no.1: 36-57.

Cioara, N. M. (2010), Studiu comparativ privind politica de reevaluarea imobilizărilor corporale în România şi Marea Britanie, TheRomanian Economic Journal, vol. 13, no. 35: 101-146.

Dumitru, M. & Bănuţă, M. (2006), Aspecte privind procesul de armo-nizare contabilă din România, Annals of the University ofOradea, Economic Science Series: 501-506

Fekete, S. (2009), Cercetare conceptuală şi empirică privind raportărilefinanciare din România şi Ungaria. Convergenţă şi conformitate cuIFRS, Editura Casa cărţii de ştiinţă, Cluj-Napoca.

Gaeremynck, A. & Veugelers, R. (1999), The Revaluation of Assetsas a Signaling Device: A Theoretical and an Empirical Analysis,Accounting and Business Research, vol. 29, no.2: 123-138.

Lin, Y. C. & Peasnell, K. V. (2000a), Asset revaluation and currentcost accounting, The British Accounting Review, vol. 32, no. 2:161-187.

Lin, Y. C. & Peasnell, K. V. (2000b), Fixed asset revaluation andequity depletion in the UK, Journal of Business Finance andAccounting, vol. 27, no. April/May: 359-393. 28.

Maleca, I. (2012), Aplicarea IFRS în economia naţională: provocări,avantaje, riscuri, probleme, Analele Ştiinţifice ale UniversităţiiCooperatist-Comerciale din Moldova, vol. 10: 227-232.

Manolescu, M., Morariu, A., Roman, A. G., Mocanu, M. (2009),Priorităţi şi responsabilităţi în procesul de extindere a aplicăriiStandardelor Internaţionale de Raportare Financiară (IFRS) înRomânia, Revista „Audit Financiar”, nr. 8: 21-27.

Mărcuţă, A., Manea, V., Bălan, A., Stoicea, P., Neagoe, V. (2009),Aspects linked to the presentation of accounting information in finan-cial reports in accordance with the european directives, ScientificPapers Management, Economic Engineering in Agricultureand Rural Development, vol. 9, no. 2: 99-100.

Mustaţă, R. (2008), Sisteme de Măsurare a Armonizării şi DiversităţiiContabile – între Necesitate şi Spontaneitate, Editura Casa Cărţiide Ştiinţă, Cluj-Napoca.

Paik, G. (2009), The Value Relevance of Fixed Asset RevaluationReservs in International Accounting, International ManagementReview, vol. 5, no.2: 73-80.

Pleşco, O. N. (2013), Limitele informaţionale ale situaţiilor financiareîn România, Management Intercultural, vol. XV, nr. 1 (27):69-79.

Seng, D., Su, J., Higgs, P. (2010), Managerial incentives behind fixedassets revaluation: evidence from New Zealand firms, InternationalJournal of Business Research, vol. 10, no.2 : 254-271.

Whittred, G. & Chan, Y. K. (1992), Asset revaluation and the mitiga-tion of underinvestment, Abacus, vol. 28, no. 1: 58-73.

Yonkova, B. (2010), Probleme ale aplicării Standardelor Internaţionalede Raportare Financiară în Bulgaria, Revista „Audit Financiar”nr. 3: 49-53.

*** CECCAR (2013), Standardele Internaţionale de RaportareFinanciară 2013, Editura CECCAR

*** Deloitte (2006), International Financial Reporting Standards:Presentation and disclosure checklist 2006, An IAS Plus guide,available on-line at: http://www.iasplus.com.

Bibliografie

IntroducereLa nivel naţional, în urma deselorschimbări legislative în domeniul fiscal,a dorinţei managerilor de a obţine noiîmprumuturi externe de la creditori,precum şi a tendinţei de diminuare aobligaţiilor fiscale1, companiile româ-neşti apelează la diverse metode conta-bile de a „modela” adevărul despresituaţia financiar-contabilă proprie,ducând astfel, deseori, la încălcareaprincipiilor contabile.

1310/2014

* Masterand „Audit Financiar-Contabil”, Universitatea de Vest din Timişoara, e-mail: [email protected]** Masterand „Audit Financiar-Contabil”, Universitatea de Vest din Timişoara, e-mail: [email protected] Dumitrescu, A., Teza de doctorat „Detectarea fraudelor şi erorilor în cadrul procesului de audit financiar”, Universitatea de Vest, Timişoara,

2010, p.417 – 419

Cuvinte cheie: principiul prudenţei, regresie liniară multiplă, indicatori financiari, com-panii cotate

Applicative Model with regard to Testing theRisk of Affecting the Prudence Principle forRomanian Listed CompaniesOne of the auditor’s challenges in audit mission is to identify and evaluate the risks fromthe financial statement level. Both, studies and practice have shown that the accountingprinciple most violated in the country is prudence principle. This could be considered asa risk that should be identified. This study aims to support the external auditor in thestep of gathering general information about the client by establishing a relationshipbetween the violation of prudence principle and four financial indicators: In term indebt-edness Indicator; Overall borrowing Rate; the overall solvency Ratio; Commercial pro-ductivity Rate. This analyze was realized through an econometric model (multiple linearregression function), the sample being the companies from the Bucharest StockExchange. The resulted model, statistical valid, demonstrates the existence of theinverse relation between Overall Indebtedness Rate, the Overall Solvency Ratio; theCommercial Productivity Rate and the principle violation and of the direct relationbetween In Term Indebtedness Indicator and the principle violation proving to be an reli-able and efficient one.Key words: prudence principle, multiple linear regression, financial indicators, listed

companiesJEL Classification: C12, C52, M40

Abstract

Model aplicativ privindtestarea riscului de afectare a principiuluiprudenţei în cazul companiilor listate laBursa de Valori Bucureşti

Eusebiu BUREANĂ* & Adela Ramona BORDEA**

Lucrarea a fost recompensată cu marele premiu „Dumitru Rusu” la cea de-a IX-a ediţie a Olimpiadei

Naţionale a Studenţilor Economişti înFormare, Secţiunea Contabilitate şi

Informatică de Gestiune, organizată subegida Asociaţiei Facultăţilor de

Economie din România, de cătreDepartamentul Contabilitate şi Audit din cadrul Universităţii de Vest din

Timişoara; coordonatorul studenţilor:conf. univ. dr. Ovidiu Constantin Bunget

14 Audit financiar, anul XII

Dintre cele 9 principii contabile enunţa-te de Standardele Internaţionale deRaportare Financiară, atât practica pro-fesională, cât şi diverse studii de specia-litate2 demonstrează că regulile ce deri-vă din luarea în consideraţie a principiu-lui prudenţei nu sunt întotdeauna res-pectate. De asemenea, este de remarcatcerinţa reglementărilor contabile con-forme cu directivele europene3 careprevăd că, la întocmirea situaţiilorfinanciare anuale, evaluarea trebuiefăcută pe o bază prudentă.Pentru a putea defini prudenţa, suntemobligaţi în a defini mai întâi conceptulde „imagine fidelă” deoarece prudenţa,complement al imaginii fidele, estetotodată şi principiul ce se află în ceamai conflictuală stare cu obiectivulimaginii fidele4. Imaginea fidelă estereprezentată de „imaginea în care sepoate avea încredere”, imaginea căreia ise poate da credit; aceasta deoarece „s-aacceptat ideea că pot exista mai multeimagini fidele”. Prudenţa constă în a nuprezenta o imagine prea favorabilă prinignorarea unor fapte sau evenimentecare pot avea impact în viitor asuprasituaţiilor financiare. La polul opus, niciexcesul de prudenţă nu este admis,„prudenţa nu justifică crearea de rezer-ve latente sau oculte”. Rezumând complexitatea regulilor spe-cifice care este cuprinsă de respectareaacestui principiu, putem spune că res-pectarea principiului prudenţeiînseamnă:

è activele şi veniturile nu trebuie săfie supraevaluate;

è datoriile şi cheltuielile nu trebuiesubevaluate.

Riscul apărut5 este amplificat de bene-ficiile generate de raportarea unei profi-tabilităţi mai ridicate sau a unui grad deîndatorare mai mic prin recunoaştereaprematură sau fictivă a veniturilor, capi-talizare agresivă şi politica extinsă deamortizare, prin creativitatea de la nive-lul contului de profit şi pierdere sau alsituaţiei fluxurilor de trezorerie.În ciuda existenţei reglementărilor con-tabile româneşti în materie, acestea aufost relativ ignorate6 în ceea ce priveştepunerea în practică a principiului pru-denţei. Respectarea principiului pruden-ţei de către companii s-a dovedit a fireală, însă cu însemnate excepţii, com-paniile vizate de noi fiind acelea care auapelat la credite bancare, cu grad deîndatorare ridicat, aflate la limita profi-tabilităţii doar în ceea ce priveşte regle-mentările fiscale relative la deductibilita-tea provizioanelor/ajustărilor.7

Deoarece principiul prudenţei este prin-cipiul cel mai încălcat în comunitateaafacerilor din România, prin acest stu-diu ne propunem oferirea unor infor-maţii auditorilor externi pe care să leutilizeze în detectarea cazurilor în carecompaniile se află în faţa riscului încăl-cării acestui principiu. Pentru a construipilonul asigurător al situaţiilor financia-re ce stă la baza deciziilor decidenţilor,auditorul, în faza iniţială a misiunii deaudit, parcurge etape de cunoaştere glo-bală a companiei şi de culegere deinformaţii generale despre aceasta.Judecând rolul acestei etape (de înţele-gere a companiei, a mediului şi a siste-mului de control intern a companiei,aşa precum este menţionat în ISA 300,etapă ce serveşte apoi la definirea riscu-rilor companiei) ca fiind una foarte

importantă într-o misiune de audit, ne-am propus să aprofundăm mai multacest aspect, dorind să venim în spriji-nul auditorului financiar extern inde-pendent cu un instrument complemen-tar celorlalte metode de culegere deinformaţii despre „sănătatea” compa-niei; complementar deoarece, cu sigu-ranţă, nu poate acoperi complexitateaunei companii, rămânând totodată a fisupus unor cercetări ulterioare pentrudezvoltarea sa. Astfel că, pe lângă infor-maţia obţinută despre companie, regle-mentări fiscale şi factori de risc, propu-nem în cadrul aceleaşi etape analiza ris-cului unei companii româneşti de aîncălca acest principiu, printr-un modeleconometric.

Metodologia cercetăriiPentru atingerea obiectivelor cercetăriis-a realizat un demers de tip logic(Caldwell, 2003), prin utilizarea unuimodel econometric pentru analiza şievaluarea în cadrul misiunii de audit ariscului unei companii de a încălca prin-cipiul prudenţei. De menţionat este fap-tul că eficienţa modelelor econometricedepinde de anumite restricţii care trebu-ie avute în vedere atunci când se con-struieşte un astfel de model. Trebuieavute în vedere atât conjunctura econo-mică a ţării sau regiunii pentru care afost creat, cât şi perioada, fiind necesarăo revizuire permanentă atât a indicato-rilor, cât şi a eşantionului utilizat. Deasemenea, rezultatul aplicării unei func-ţii de regresie depinde şi de normeleaplicate, diferenţele existente întrenorme contabile reflectându-se în uniiindicatori economico-financiari utilizaţi.

BUREANĂ & BORDEA l

2 Bunget, O., Dumitrescu, A., Studiu asupra relaţiei dintre opinia de audit şi respectarea principiilor contabile, Revista „Audit Financiar”, CAFR, anul X,nr 85 – 1/2012, p. 9 şi Dumitrescu, A., Teza de doctorat „Detectarea fraudelor şi erorilor în cadrul procesului de audit financiar”,Universitatea de Vest, Timişoara, 2010, pp.425 – 426

3 Directiva a IV-a C.E.E., art. 31, lit. c).4 Feleagă, L., Feleagă, N., Contabilitate financiară – O abordare europeană şi internaţională, ediţia a doua, Vol.I, Edit. Economică, Bucureşti, 2007,

p.2555 Charles W. Mulford, Eugene E. Comiskey (2002), The Financial Numbers Game, United States of America, pp. 9-136 Dumitrescu, A., op.cit., p.857 Hotărârea Guvernului nr. 830/2002 privind regimul deductibilităţii fiscale a provizioanelor agenţilor economici, ale băncilor, organizaţiilor

cooperatiste de credit şi fondurilor de garantare

1510/2014

8 Wooldridge, M., Jeffrey, Introductory Econometrics – A Modern Approach, South – Western Cengage Learning, Canada, 20099 Robu, B., Robu, M., Mironiuc, M., Un model practic pentru testarea ipotezei de „going concern” în cadrul misiunii de audit financiar pentru firmele româneşti

cotate, Revista Audit Financiar , nr. 86, - 2/2012, p. 17

PRINCIPIUL PRUDENŢEI

Deseori, economiştii au folosit instru-mente matematice pentru a explicacomportamente care la prima vederepăreau să nu aibă vreo natură economi-că, precum modelul de maximizare autilităţii.8 Un exemplu clasic este mode-lul econometric al lui Gary Becker(1968), care analiza costurile implicateîn cazul unui om ce prezintă un carac-ter criminal (de la costul timpului petre-cut în activităţi criminale până la costulîncarcerării). Dacă în trecut nu se găseau foartemulte corelaţii între domeniul econo-metric şi cel al auditului financiar-conta-bil, astăzi, atât la nivel global, cât şinaţional, analiza şi evaluarea riscurilorunei companii abundă9 în modelematematice. De la modele de testare a riscului de„going concern” la cele privind risculde fraudă, utilizarea modelelor econo-metrice s-a dovedit a fi foarte utilă,rămânând totuşi a fi supuse îmbunătăţi-rilor permanente aduse de dezvoltareamediului socio-economic şi a ştiinţeieconometriei.

Ipotezele cercetăriiSe observă faptul că acele companii aicăror indicatori economico-financiari(din categoria indicatorilor de analiză agradului de îndatorare şi de analiză arentabilităţii ei) sunt nefavorabili suntpredispuse încălcării principiului pru-denţei. La nivelul companiei, în funcţiede valorile indicatorilor semnal utilizaţi,companiile pot fi încadrate în una dincategoriile: companie ce prezintă risculde a încălca principiul prudenţei saucompanie ce nu prezintă riscul de aîncălca principiul prudenţei.Astfel că în studiu se propune spretestare următoarea ipoteză:

è Ipoteza generală (H): Riscul deîncălcare a principiului prudenţei deo companie românească se poatetesta prin analiza a patru indicatorieconomico-financiari.

Ipoteza de lucru HL1: Cei patru indicatorireprezintă variabile factoriale aleunei funcţii de regresie multiplăliniară ce încadrează o companieromânească cotată în una din celedouă grupe.

Ipoteza de lucru HL2: La nivelul compa-niilor româneşti cotate la BVB,

indicatorii Indicele îndatorării la termen(Datorii pe termen mediu şi lung/Capital propriu); Rata îndatorării globa-le(Datorii totale/Capital propriu) au oinfluenţă directă asupra încadrăriicompaniei în categoria cu risc deîncălcare a principiului prudenţei.

Ipoteza de lucru HL3: La nivelul compa-niilor româneşti cotate la BVB,indicatorii Rata solvabilităţii generale(Active totale/Datorii totale); Rata ren-tabilităţii comerciale (Profit exploatare/Cifra de afaceri) au o influenţă inver-să asupra încadrării companiei încategoria cu risc de încălcare a prin-cipiului prudenţei.

Testarea ipotezelorPentru validarea ipotezelor formulate,s-a ales construirea unui model econo-metric valid şi semnificativ statistic prinmetoda celor mai mici pătrate.

1. POPULAŢIA STUDIATĂŞI EŞANTIONUL ANALIZAT

Pentru analiza şi evaluarea riscului deîncălcare a principiului prudenţei, popu-laţia ţintă este reprezentată de către

16 Audit financiar, anul XII

companiile ale căror situaţii financiaresunt supuse auditului financiar, în bazaart. 34, al. 1-2 din Legea 82/1991, repu-blicată şi modificată, ale căror valorimobiliare sunt tranzacţionate pe o piaţăreglementată (Bursa de Valori Bucu -reşti) la data de 31 decembrie 2012.Astfel încât s-a luat numărul companii-lor listate la 31 decembrie 2012 la Bursade Valori Bucureşti (în număr de 68).Din acest eşantion s-a scăzut numărulsocietăţilor din domeniul financiar-ban-car, al fondurilor de investiţii şi al asigu-rărilor (în număr de 3), companiile afla-te în insolvenţă (4) şi cele care au repre-zentat anomalii în rândul indicatorilorpentru model (în număr de patru, dato-rită indicatorului rata rentabilităţii comer-ciale, care varia de la -239% până la -13% în toate cazurile şi, în plus, încadrul unuia dintre cazuri, datorită unuiset de valori pentru cele două rate aleîndatorării care erau gradul de îndatorare: -27.04 şi rata îndatorării globale: -33.68,având o pierdere foarte mare şi capita-lul propriu negativ – compania fiind şiîn imposibilitatea continuării activităţii).A rezultat un număr de 57 de companiicuprinse în eşantion, cotate la Bursa deValori Bucureşti, din categoriile I, II, III(în cea din urmă fiind inclusă doar osingură companie). Pentru acestea s-auconsultat rapoartele de audit financiar

emise de către auditorii financiariexterni pentru exerciţiul financiar 2012.Din cele 57 de rapoarte, 37 aveau o opi-nie fără rezerve, 19 formulau o opinie curezerve, iar într-un singur raport se for-mula o opinie contrară. La nivelul eşantio-nului analizat se constată un număr de9 companii care au încălcat principiulprudenţei (incluzând şi compania acărui raport de audit a prezentat o opi-nie contrară) şi 48 de companii care nul-au încălcat. Domeniul de activitate dincare fac parte acestea sunt: 62% aparţinsectorului industrial; 16% sectorului deservicii şi 6% sectorului de comerţ.

2. VARIABILEPentru realizarea studiului s-au alesurmătorii indicatori economico-finan-ciari: indicatori de solvabilitate (indiceleîndatorării la termen (Iit); rata îndatoră-rii globale (Rig); rata solvabilităţii gene-rale (Rsg) şi un indicator de rentabilitate(rata rentabilităţii comerciale - Rrc)deoarece semnalele care „trag alarma”îndreptării companiei spre o pantă des-cendentă sunt cu precădere indicatoriicare arată capacitatea companiei de a-şirambursa finanţările externe, capacitatece poate fi susţinută de o rentabilitatebună a activităţii derulate de aceasta.De asemenea, un alt argument în favoa-

rea alegerii făcute este nemodificareasemnificativă a nivelului optim în func-ţie de sectorul de activitate al companii-lor, pentru nici un indicator.

3. ETAPE ÎN REALIZAREAMODELULUI

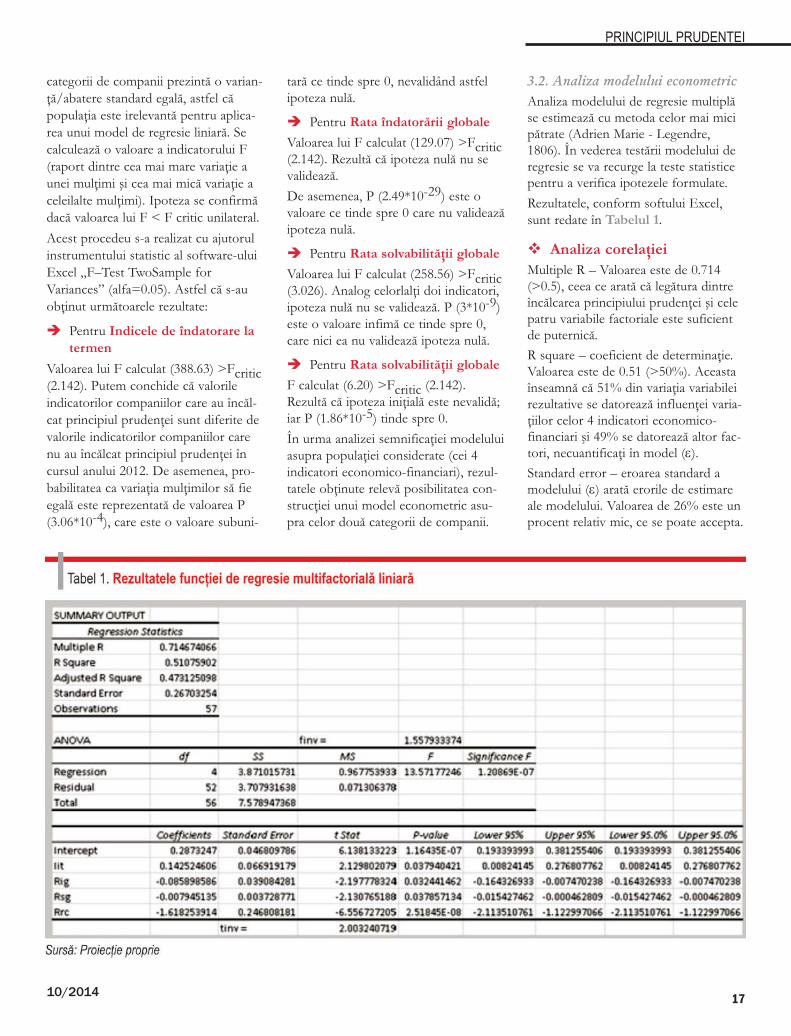

Pentru obţinerea rezultatelor cercetării,în studiu s-a realizat elaborarea modelu-lui de regresie liniară multiplă. Pentruconstrucţia modelului s-a folosit sof-tware-ul Excel, instrumentul „DataAnalysis”. Modelul multifactorial liniarcare analizează legătura dintre încălca-rea principiului prudenţei şi cele 4variabile de influenţă este de forma:

C = a0 + a1*Iit + a2*Rig + a3*Rsg + + a4*Rrc + ε

C = variabila rezultativă sau dependentă(ia valoarea 1 când se încalcă princi-piul prudenţei sau 0 - în caz contrar)

Iit, Rig, Rsg, Rrc – variabile independen-te

ε (Epsilon) – variabila reziduală carecuantifică influenţa factorilor întâm-plători sau neincluşi în model

a0...a4 – parametrii modelului, aratăinfluenţa variabilelor factoriale asu-pra încălcării sau nu a principiuluiprudenţei

Pentru construcţia modelului se vorparcurge etapele:

è Testarea semnificaţiei modeluluipentru eşantionul considerat;

è Validarea legăturilor de cauzalitatedintre variabila dependentă şi celeindependente;

è Validarea parametrilor celor 4 indi-catori şi analiza lor din punct devedere economic.

3.1. Testarea semnificaţiei modeluluipentru eşantionul considerat

În prima etapă, pentru testarea semnifi-caţiei modelului liniar de regresie pen-tru eşantionul considerat va fi aplicatprocedeul statistic de analiza a variaţiei(Testul Fisher).Se consideră: H0- ipoteza conformcăreia ambele mulţimi aferente celor 2

BUREANĂ & BORDEA l

categorii de companii prezintă o varian-ţă/abatere standard egală, astfel căpopulaţia este irelevantă pentru aplica-rea unui model de regresie liniară. Secalculează o valoare a indicatorului F(raport dintre cea mai mare variaţie aunei mulţimi şi cea mai mică variaţie aceleilalte mulţimi). Ipoteza se confirmădacă valoarea lui F < F critic unilateral.Acest procedeu s-a realizat cu ajutorulinstrumentului statistic al software-uluiExcel „F–Test TwoSample forVariances” (alfa=0.05). Astfel că s-auobţinut următoarele rezultate:

è Pentru Indicele de îndatorare latermen

Valoarea lui F calculat (388.63) >Fcritic(2.142). Putem conchide că valorileindicatorilor companiilor care au încăl-cat principiul prudenţei sunt diferite devalorile indicatorilor companiilor carenu au încălcat principiul prudenţei încursul anului 2012. De asemenea, pro-babilitatea ca variaţia mulţimilor să fieegală este reprezentată de valoarea P(3.06*10-4), care este o valoare subuni-

tară ce tinde spre 0, nevalidând astfelipoteza nulă.

è Pentru Rata îndatorării globale

Valoarea lui F calculat (129.07) >Fcritic(2.142). Rezultă că ipoteza nulă nu sevalidează.De asemenea, P (2.49*10-29) este ovaloare ce tinde spre 0 care nu valideazăipoteza nulă.

è Pentru Rata solvabilităţii globale

Valoarea lui F calculat (258.56) >Fcritic(3.026). Analog celorlalţi doi indicatori,ipoteza nulă nu se validează. P (3*10-9)este o valoare infimă ce tinde spre 0,care nici ea nu validează ipoteza nulă.

è Pentru Rata solvabilităţii globale

F calculat (6.20) >Fcritic (2.142).Rezultă că ipoteza iniţială este nevalidă;iar P (1.86*10-5) tinde spre 0.În urma analizei semnificaţiei modeluluiasupra populaţiei considerate (cei 4indicatori economico-financiari), rezul-tatele obţinute relevă posibilitatea con-strucţiei unui model econometric asu-pra celor două categorii de companii.

3.2. Analiza modelului econometricAnaliza modelului de regresie multiplăse estimează cu metoda celor mai micipătrate (Adrien Marie - Legendre,1806). În vederea testării modelului deregresie se va recurge la teste statisticepentru a verifica ipotezele formulate.Rezultatele, conform softului Excel,sunt redate în Tabelul 1.

v Analiza corelaţieiMultiple R – Valoarea este de 0.714(>0.5), ceea ce arată că legătura dintreîncălcarea principiului prudenţei şi celepatru variabile factoriale este suficientde puternică.R square – coeficient de determinaţie.Valoarea este de 0.51 (>50%). Aceastaînseamnă că 51% din variaţia variabileirezultative se datorează influenţei varia-ţiilor celor 4 indicatori economico-financiari şi 49% se datorează altor fac-tori, necuantificaţi în model (ε).Standard error – eroarea standard amodelului (ε) arată erorile de estimareale modelului. Valoarea de 26% este unprocent relativ mic, ce se poate accepta.

1710/2014

PRINCIPIUL PRUDENŢEI

18 Audit financiar, anul XII

v Verificarea statistică amodelului multifactorial

Încrederea care poate fi acordată rezul-tatelor analizei de regresie a unui eşan-tion de valori observate se poate deter-mina prin aplicarea unor teste de sem-nificaţie.

l Analiza varianţei sau analiza dispersio-nală

Această analiză se efectuează pentru atesta dacă există o dependenţă liniarăîntre cei patru indicatori şi încălcareaprincipiului prudenţei. Testul porneştede la H0 (ipoteza nulă), conform căreiadependenţa lineară nu ar fi posibilă.Pentru aceasta se calculează raportuldintre variaţia primului eşantion (varia-ţia încălcării principiului -1 sau 0 - dato-rită influenţei celor 4 variabile factoriale- Regression) şi celui de al doilea eşan-tion (variaţia datorată influenţei factori-lor întâmplători sau nesemnificativi -Residual), rezultând o valoare F ce secompară cu valoarea critică a lui F întabel.Pentru validarea punctului critic F vomapela la funcţia FINV {probabilitate –0.05; grade de libertate (n-1); grade delibertate (n-1)}. Valoarea rezultată F(13.571)>Punctul critic F (1.208).Valoarea extrasă din tabel conformfuncţiei FINV = 1.557 este o valoare

apropiată punctului critic prezentat demodel, validând punctul critic F.În consecinţă, H0 este o ipoteză invali-dă => există o legătură liniară întrecei patru factori identificaţi şi varia-bila rezultativă (încălcarea principiuluiprudenţei).

l Validarea coeficienţilor variabilelor facto-riale

Pentru validarea coeficienţilor variabile-lor factoriale se foloseşte ipoteza Hocare presupune nulitatea coeficienţilorparametrilor. Lower 95%, Upper 95%reprezintă limitele inferioare şi supe-rioare ale intervalului de încredere pen-tru parametrul respectiv. Din analizaintervalelor aferente parametrilor, sepoate observa că nici un interval al unuiparametru nu cuprinde valoarea 0.Astfel că ipoteza H0 este nevalidată,acest fapt indicând fiabilitatea coeficien-ţilor indicatorilor.

l Testul StudentAcesta se aplică pentru a verifica sem-nificaţia coeficienţilor de regresie indivi-duali în ecuaţia de regresie. Analog, esteverificată ipoteza nulă (parametriimodelului sunt nesemnificativi), princompararea valorilor calculate cu ovaloare critică luată din tabelul reparti-ţiei Student. Dacă ta0...4>tcritic se res-pinge ipoteza nulă.

În urma calculului efectuat, se obţin:ta0 = 6.13813322; ta1 = 2.12980207;ta2 = 2.19777832; ta3 = 2.13076518;

ta4 = 6.55672720 (valorile luându-se în modul)

Valoarea critică se obţine prin funcţia„TINV (probability-alfa; grad de liber-tate)”, rezultând tcritic = 2.0032. Toţiindicatorii aferenţi parametrilor mode-lului sunt mai mari decât punctul critic,deci parametrii sunt semnificativi dinpunct de vedere statistic cu o probabili-tate de 95% şi vor fi acceptaţi în model.

v Estimarea şi interpretareaparametrilor modelului

În urma calculului softului Excel, s-auobţinut următoarele valori:

a0 = 28.7*10-2

a1 = 14.2*10-2

a2 = -8.5*10-2

a3 = -0.7*10-2

a4 = -161.8*10-2

Cât priveşte interpretarea parametrilor,putem observa că între variabila rezulta-tivă şi termenul liber a0 există o legă-tură directă. Valoarea termenului libera0 arată nivelul variabilei rezultative Catunci când toate cele 4 variabile facto-riale sunt egale cu 0. Din punct de ve -dere economic indicatorul de solvabili-tate generală nu poate lua valoarea 0(aceasta însemnând valoarea activelortotale = 0, ceea este o utopie). Astfel căpăstrarea termenului liber în model estejustificată.Analog, se observă şi în cazul Indiceluide îndatorare la termen că tipul legă-turii dintre variabila rezultativă şi ceafactorială este una directă. Valoarea de14.2*10-2 arată că la o variaţie cu o uni-tate a indicelui creşte riscul încălcăriiprincipiului prudenţei cu 14.2*10-2 uni-tăţi. Din punct de vedere al sensuluilegăturii, economic vorbind, acesta esteun sens corect stabilit, o creştere a pre-siunii exercitate de finanţările externeale datoriei face să crească şi probabili-tatea încălcării principiului prudenţei decătre responsabilul financiar-contabil.

BUREANĂ & BORDEA l

Cu privire la Rata îndatorării globale,legătura este inversă. Legătura astfelobţinută, din punct de vedere economiceste incorectă, aşteptându-ne ca la ocreştere a gradului de îndatorare a com-paniei, profesionistul contabil să fie maipredispus la a prezenta într-o imaginemai favorabilă situaţia financiară a com-paniei, fiind mai atent urmărit de credi-tori. Din dorinţa de a afla cauza relaţiei,s-au analizat valorile aferente acestuiindicator şi s-au observat diferenţe în 2serii de date datorită semnului negativîntâlnit (ca urmare a rezultatelor negati-ve ale exerciţiului, ce a rezultat într-uncapital propriu negativ), ducând astfel lao eroare de interpretare a indicatoruluide către software.Coeficienţii celorlalte 2 variabile facto-riale (Rata solvabilităţii generale şiRata rentabilităţii comerciale) suntmai mici cu 0, ceea ce semnifică o legă-tură inversă. Din punct de vedere eco-nomic acestea sunt corecte, o creştere aautonomiei financiare şi a rentabilităţiidin punct de vedere comercial duce peresponsabilul financiar-economic înafara presiunii „încălcării principiul pru-denţei”.De asemenea, folosind instrumentul Re -gression (Excel), funcţia „Line Fit Plot”,s-a obţinut pentru fiecare variabilă fac-torială o reprezentare grafică cu in flu -enţa reală a acesteia în variabila re zul -tativă prin comparaţie cu valoarea varia-bilei previzionate. Rezultatele obţinutesunt evidenţiate în graficele obţinute.După cum se poate observa în Graficul1, putem spune că într-o mare măsurănorul de puncte al valorilor previziona-te a variabilei rezultative conform mo -delului construit se suprapune noruluide puncte al valorilor reale a variabileirezultative, cu abateri în medie egale cu0.2, existând şi abateri semnificative de+0.7 pentru valori extreme (-14.98;1.82; 3.51), forţând astfel limitele mode-lului. Aceste abateri se datorează şi limi-tării modelului la doar 4 indicatori.Analog primilor doi indicatori, şi Rataîndatorării globale (Graficul 2) respectăacelaşi trend. Diferenţele dintre valorileestimate şi cele previzionate se datorea-

1910/2014

PRINCIPIUL PRUDENŢEI

20 Audit financiar, anul XII

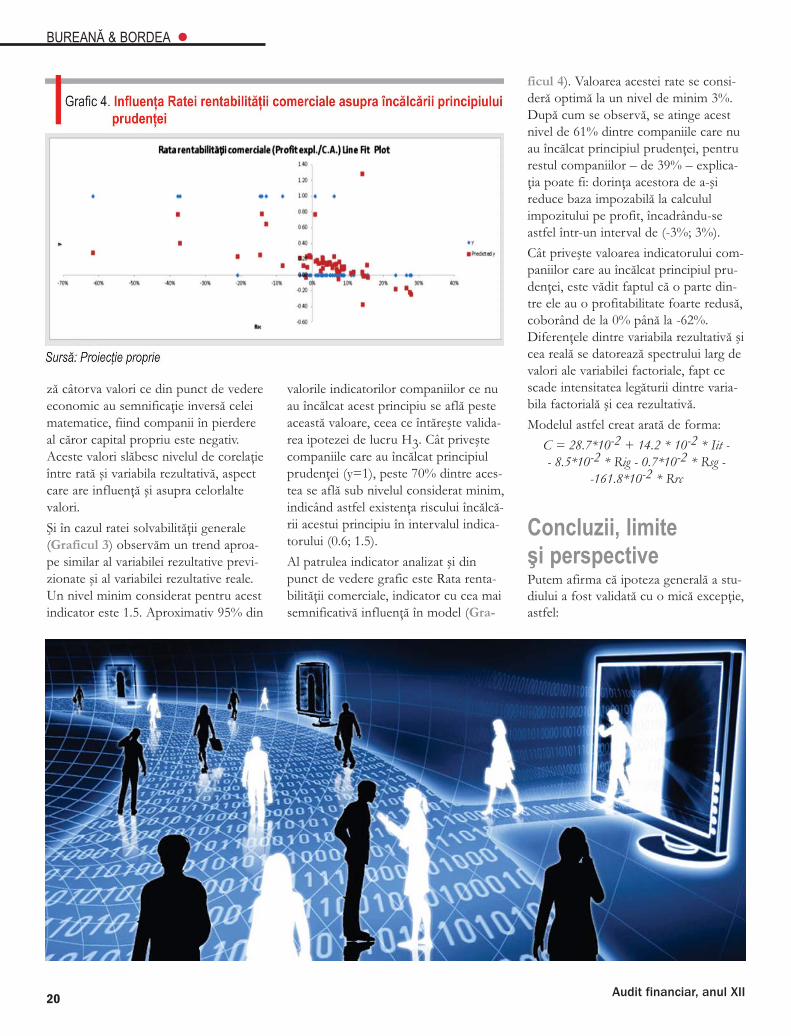

ză câtorva valori ce din punct de vedereeconomic au semnificaţie inversă celeimatematice, fiind companii în pierdereal căror capital propriu este negativ.Aceste valori slăbesc nivelul de corelaţieîntre rată şi variabila rezultativă, aspectcare are influenţă şi asupra celorlaltevalori.Şi în cazul ratei solvabilităţii generale(Graficul 3) observăm un trend aproa-pe similar al variabilei rezultative previ-zionate şi al variabilei rezultative reale.Un nivel minim considerat pentru acestindicator este 1.5. Aproximativ 95% din

valorile indicatorilor companiilor ce nuau încălcat acest principiu se află pesteaceastă valoare, ceea ce întăreşte valida-rea ipotezei de lucru H3. Cât priveştecompaniile care au încălcat principiulprudenţei (y=1), peste 70% dintre aces-tea se află sub nivelul considerat minim,indicând astfel existenţa riscului încălcă-rii acestui principiu în intervalul indica-torului (0.6; 1.5).Al patrulea indicator analizat şi dinpunct de vedere grafic este Rata renta-bilităţii comerciale, indicator cu cea maisemnificativă influenţă în model (Gra -

ficul 4). Valoarea acestei rate se consi-deră optimă la un nivel de minim 3%.După cum se observă, se atinge acestnivel de 61% dintre companiile care nuau încălcat principiul prudenţei, pentrurestul companiilor – de 39% – explica-ţia poate fi: dorinţa acestora de a-şireduce baza impozabilă la calcululimpozitului pe profit, încadrându-seastfel într-un interval de (-3%; 3%).Cât priveşte valoarea indicatorului com-paniilor care au încălcat principiul pru-denţei, este vădit faptul că o parte din-tre ele au o profitabilitate foarte redusă,coborând de la 0% până la -62%.Diferenţele dintre variabila rezultativă şicea reală se datorează spectrului larg devalori ale variabilei factoriale, fapt cescade intensitatea legăturii dintre varia-bila factorială şi cea rezultativă.Modelul astfel creat arată de forma:

C = 28.7*10-2 + 14.2 * 10-2 * Iit -- 8.5*10-2 * Rig - 0.7*10-2 * Rsg -

-161.8*10-2 * Rrc

Concluzii, limite şi perspectivePutem afirma că ipoteza generală a stu-diului a fost validată cu o mică excepţie,astfel:

BUREANĂ & BORDEA l

è Ipoteza de lucru HL1 este validatăprin construcţia unui model econo-metric corect din punct de vederestatistic.

è Ipoteza de lucru HL2 este validatăpentru Indicele îndatorării la ter-men, pentru Rata îndatorării globa-le, conform metodei aplicate,modelul reieşind cu sens invers faţăde ipoteza considerată, ca urmare alimitei impuse de modelul econo-metric însuşi prin interpretarea ero-nată a unor valori negative aleindicatorului.

è Ipoteza de lucru HL3 este în totali-tate validată, adică Rata solvabilităţiigenerale şi Rata rentabilităţii co -merciale influenţează invers apariţiariscului de încălcare a principiuluiprudenţei în cadrul unei companiiromâneşti cotate la Bursa de Valoride la Bucureşti.

Ca orice cercetare întreprinsă, studiulefectuat prezintă o serie de limite dato-rate eşantionului de companii supuseanalizei, apoi faptului că au fost avuteîn vedere informaţiile aferente unui sin-gur an calendaristic şi faptului că estecaracteristic perioadei de dezvoltare aspaţiului economic de referinţă. De asemenea, de menţionat este evita-rea aplicării modelului pentru valori alecelor patru indicatori ce intră în sferaanomaliilor (rata rentabilităţii comercia-le neobişnuit de mică, indicatori deîndatorare negativi etc.). În aceste con-diţii, acest model se dovedeşte a fi uninstrument eficient pentru auditorulfinanciar în identificarea riscului deîncălcare a principiului contabil, dove-dind astfel caracterul inovator al studiu-lui. Analiza poate fi îmbunătăţită prin lua-rea în considerare şi a altor factori deinfluenţă, cum ar fi indicatori de echili-bru financiar, valori mici ale acestorafiind adesea printre cauzele manipulăriisituaţiei financiare a companiei pentru aatrage noi resurse externe necesare des-făşurării activităţii. În plus, s-ar puteaîncerca detectarea riscului şi prin altemodele statistice şi econometrice. l

2110/2014

Andrei, T. (2003), Statistică şi econometrie,Editura Economică, Bucureşti

Bordeianu Sebastian, Analiza diagnostic pebaza ratelor de rentabilitate, RevistaAnnales Universitatis Apulensis,Series Oeconomica, nr. 8/2006,volumul 2

Bunget O., Audit financiar contabil, EdituraMirton, Timişoara, 2010

Bunget, O., Dumitrescu, A., Studiu asuprarelaţiei dintre opinia de audit şi respectareaprincipiilor contabile, Revista „AuditFinanciar”, CAFR, anul X, nr. 85 –1/2012

Bunget, O., Alin Dumitrescu, A., Deliu,D., The manipulation and truncation ofaccounting in formation and the impact onthe decisional process of the stakeholders,Annals Economics Science Series,Vol XIX/2013, University„Tibiscus”, Timişoara

Charles W. Mulford, Eugene E.Comiskey (2002), The FinancialNumbers Game, United States ofAmerica

Dumitrescu, A. (2010), Teza de doctorat„Detectarea fraudelor şi erorilor în cadrulprocesului de audit financiar”,Universitatea de Vest, Timişoara

Feleagă, L., Feleagă, N. (2007),Contabilitate financiară – O abordareeuropeană şi internaţională, ediţia adoua, Volumul 1, EdituraEconomică, Bucureşti

Filip, A., Raffournier, B. (2010), The valuerelevance of earnings in a transition econo-my: The case of Romania, TheInternational Journal of Accounting.no. 45

Robu, B., Robu, M., Mironiuc, M., Unmodel practic pentru testarea ipotezei de„going concern” în cadrul misiunii de auditfinanciar pentru firmele româneşti cotate,Revista „Audit Financiar” nr. 86 -2/2012

Şipoş, C., Preda, C. (2004), Statistică eco-nomică, Editura Mirton, Timişoara

Thornton, G., Planning the external audit,The audit committee guide series,article published on www.grantthor-nton.com

Tole, M. (2000), Analiza economico-financia-ră a firmelor, Editura FundaţieiRomânia de mâine, Bucureşti

Toma, M. (2012), Iniţiere în auditul situaţii-lor financiare ale unei entităţi, Ediţia aIV-a, revizuită şi adăugită, EdituraCECCAR, Bucureşti

Wooldridge, M., Jeffrey (2009),Introductory Econometrics – A Mo dernApproach, South – Western CengageLearning, Canada

***Hotărârea Guvernului nr. 830/2002privind regimul deduc tibilităţii fiscalea provizioanelor agenţilor economici,ale băncilor, organizaţiilorcooperatiste de credit şi fondurilorde garantare

http://www.bvb.ro/

Bibliografie

PRINCIPIUL PRUDENŢEI

22 Audit financiar, anul XII

Abstract

Cuvinte cheie: externalizarea serviciilor, firme prestatoare de servicii contabile, client, informaţia financiar-contabilă, relaţie de colabo-rare

Study on the Opportunity to Outsource Financial – Accounting Services

* Lect. univ. dr., auditor financiar, Universitatea „Transilvania” din Braşov, e-mail: [email protected]** Conf. univ. dr., Universitatea „Transilvania” din Braşov, e-mail: [email protected]

This article aims at providing pertinent and relevant conclusions,by means of marketing research, which can offer a clearer imageon the clients’ opinions on the outsourcing of the financialaccounting services. Moreover, the carried out analysis aims atdesigning the demands and expectations of the accounting serv-ices beneficiaries, small and midlle entreprises (SMEs), after thecollaboration with specialized companies design to transmit credi-ble and relevant accounting information, in real-time for the user.To this end, the goal was to identify the reasons why SMEs resort

to outsourcing financial accounting services and, also, theirdemands related to the financial accounting information. Theobtained results contributed to the creation of an overall imageon issues related to the opportunity to outsource financialaccounting services and the attached economic implications.Key words: services outsourcing, accounting services providers,

client, financial accounting information, collaborationJEL Classification: M21, M31, M41

Studiu privind oportunitateaexternalizării serviciilorfinanciar-contabile

Carmen Elena ANTON* & Cristinel CONSTANTIN**

IntroducereCriza economică, cu toate problemelepe care le implică, determină accentua-rea orientării atenţiei spre sprijinireaactivităţii întreprinderilor mici şi mijlocii(IMM-uri), recunoscut fiind că elereprezintă latura constantă a dinamiciieconomiei.

Cu toate că IMM-urile reprezintă ceamai mare parte a entităţilor economicedin sectorul privat, din cauza capacităţiilimitate a expertizei interne, ele solicităconsultanţă şi suport din exterior. Caatare, externalizarea serviciilor finan-ciar-contabile, de audit şi consultanţă,de evaluare a riscului, juridice, de con-sultanţă financiară şi de consultanţă fis-cală este determinată de condiţiile inter-ne de dezvoltare, nu fără a ţine seama,totuşi, de influenţa unor bariere, pre-cum costurile, reticenţa managementu-lui [1] în comunicarea cu prestatorii deservicii specializate şi, de asemenea, deconcepţia unor proprietari de afacericare consideră că recurgerea la serviciileunui specialist denotă o anumită incapa-citate managerială [20].

Însă, problemele ridicate de necesitateade supravieţuire şi dezvoltare reclamăIMM-urilor anumite competenţe înrezolvare şi implică resurse pentru achi-ziţionarea consultanţei în afaceri, îngeneral, şi a serviciilor contabile, în spe-cial.

În acest context, profesioniştii contabilireprezintă sursa cea mai utilizată pentrufurnizarea consultanţei în domeniulfinanciar-contabil şi fiscal, rolul acestorafiind de importanţă majoră. Categoriaconsumatorilor căreia se adresează pro-fesia contabilă este variată, numeroasăşi extrem de sofisticată, reunită în„investitorii actuali şi potenţiali, perso-nalul angajat, creditorii, furnizorii, clien-ţii, instituţiile statului şi alte autorităţi,precum şi publicul” [19]. Aceştia îşifundamentează deciziile pe obiectivita-tea, competenţa şi integritatea profesio-niştilor, fiind asiguraţi că raportărilefinanciare sunt corecte, managementulentităţii eficient, iar sfaturile legate de

afaceri argumentate. Asumarea respon-sabilităţii faţă de publicul căruia i seadresează reprezintă o trăsătură caracte-ristică şi specifică profesiei contabile.

Toate aceste considerente susţin deciziaIMM-urilor de externalizare a serviciilorfinanciar-contabile către firmele presta-toare organizate în practici mici şi mij-locii (PMM-uri). Externalizarea servicii-lor contabile este o alternativă favorabi-lă IMM-urilor care, pe lângă expertizade care beneficiază, resimt şi o reducerea costurilor pe acest segment. În plus,are loc o eficientizare a activităţii anga-jaţilor, obţinerea de rapoarte obiectiveşi relevante în timp real, disponibilitatepermanentă.

Astfel, având în vedere dinamica infor-maţională, contextul economic în care-şi derulează activitatea entităţile, efecte-le crizei financiare, se atribuie noi valen-ţe relaţiei de colaborare între profesio-niştii contabili şi clienţii lor. Procesul demanagement nu poate funcţiona fără adispune de o analiză bazată pe informa-ţii inteligibile, relevante, credibile şicomparabile [19] furnizate de speciali-ştii profesionişti contabili [21].

În acest mod, producătorul informaţieifinanciar-contabile participă şi adaugăvaloare demersului de conducere şigestionare a afacerii în armonie cu abili-tatea consumatorului de a valorificaoportun conţinutul informaţiei transmi-se. Astfel, profesionistul contabil devinefactor activ în coordonarea activităţiiclienţilor, aceştia solicitând, de cele maimulte ori, servicii şi consultanţă pentruaproape toate domeniile de interes îndezvoltarea afacerii. Participarea acestu-ia la procesul de analiză, de elaborare apreviziunilor prin studierea atentă a rea-lităţii, la adoptarea deciziilor corespun-zătoare devine indispensabilă.Importanţa profesionistului contabil seregăseşte prin prestaţiile sale pe fiecareverigă organizatorică, începând cupotenţialul uman şi finalizând cu eva-luarea performanţelor în comparaţie cuobiectivele stabilite, identificarea opor-tunităţilor, constrângerilor şi riscurilor.

În acest context, se relevă contribuţiaesenţială a profesionistului contabil încadrul managementului financiar-conta-bil, care îmbină armonios informaţiileprimite în vederea atingerii obiectivelorprivind maximizarea profitului, a valorii

2310/2014

EXTERNALIZAREA SERVICIILOR FINANCIAR-CONTABILE

24 Audit financiar, anul XII

întreprinderii şi implicit a averii proprie-tarilor.

Atât experţii contabili, cât şi firmele deprestări servicii contabile şi expertizăcontabilă trebuie să se adapteze necesi-tăţilor clienţilor, în majoritate întreprin-deri mici şi mijlocii, punând în practicăcerinţele conceptului de responsabilitatesocială şi oferind o gamă largă de servi-cii acestora.

În consecinţă, externalizarea funcţieicontabile presupune construirea uneirelaţii pe termen lung, bazată pe încre-dere şi avantaj reciproc. În acest sens,societăţile prestatoare de servicii finan-ciar-contabile trebuie să-şi conturezeimaginea nivelului la care se înscriuofertele lor din punct de vedere al valo-rii prezentate clienţilor, să le satisfacănevoile în cel mai adecvat mod, încer-când să reducă timpul consumat declient pentru căutarea serviciilor.

Literatura de specialitate