raport privind finanȚele publice locale pe anul 2017 la ... · din analiza contului de execuţie...

TRANSCRIPT

1

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI BACĂU

Bacău, Strada Nicolae Bălcescu nr.5, cod 600052

Telefon: +(40) 234.510.025; Fax: +(40) 234.576.722

Website: www.curteadeconturi.ro,

E-mail: [email protected]

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE

PE ANUL 2017

la nivelul județului BACĂU

CAPITOLUL I Prezentare Generală 1. Sfera şi competenţele de activitate Curtea de Conturi exercită controlul asupra modului de formare, de administrare şi de

întrebuinţare a resurselor financiare ale statului şi ale sectorului public, îşi desfăşoară activitatea în mod autonom în conformitate cu dispoziţiile prevăzute în Constituţie şi de legea de organizare şi funcţionare şi prezintă anual Parlamentului şi autorităţilor publice deliberative ale unităţilor administrativ-teritoriale rapoarte asupra conturilor de execuţie ale bugetelor componente ale bugetului general consolidat din exerciţiul bugetar expirat, cuprinzând şi neregulile constatate.

Curtea de Conturi, ca autoritate independentă în exercitarea controlului economico financiar, furnizează Parlamentului şi autorităţilor publice deliberative ale unităţilor administrativă-teritoriale rapoarte privind utilizarea şi administrarea resurselor financiare ale statului şi ale sectorului public în conformitate cu principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii.

În cadrul competenţei conferite de lege Curtea de Conturi îşi desfăşoară: 1. atribuţiile specifice asupra următoarelor domenii:

a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat şi ale bugetelor unităţilor administrativ‐teritoriale,

precum şi mişcarea fondurilor între aceste bugete; b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general consolidat; c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale pentru credite interne şi externe; d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor forme de sprijin financiar din partea statului sau a unităţilor administrativ –teritoriale; e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de organismele autonome de asigurări sociale ale statului; f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ‐teritoriale de către instituţiile publice,

regiile autonome, companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică; g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului, îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă; h) alte domenii în care, prin lege, s‐a stabilit competenţa Curţii.

2

2. activităţile specifice asupra următoarelor categorii de entităţi publice:

a) statul şi unităţile administrativ‐teritoriale, în calitate de persoane juridice de

drept public, cu serviciile şi instituţiile lor publice, autonome sau neautonome; b) Banca Naţională a României; c) regiile autonome; d) societăţile comerciale la care statul, unităţile administrativ‐teritoriale,

instituţiile publice sau regiile autonome deţin, singure sau împreună, integral sau mai mult de jumătate din capitalul social; e) organismele autonome de asigurări sociale sau de altă natură, care gestionează bunuri, valori sau fonduri, într‐un regim legal obligatoriu, în

condiţiile în care prin lege sau prin statutele lor se prevede acest lucru. 3. activităţile stabilite de lege şi la alte persoane care:

a) beneficiază de garanţii guvernamentale pentru credite, de subvenţii sau alte forme de sprijin financiar din partea statului, a unităţilor administrativ‐teritoriale, a altor instituţii publice;

b) administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri aparţinând domeniului public sau privat al statului ori al unităţilor administrativ‐teritoriale;

c) administrează şi/sau utilizează fonduri publice, în sensul prezentei legi, verificările urmând a se efectua numai în legătură cu legalitatea administrării şi/sau utilizării acestor fonduri.

2. Domeniul supus auditării Obiectivele principale ale acţiunilor de control/audit desfăşurate de camera de conturi în

baza competenţelor şi atribuţiilor stabilite de lege s-au concretizat la nivel local în verificarea formării, administrării şi întrebuinţării resurselor financiare ale unităţilor administrativ-teritoriale, precum şi administrării patrimoniului public şi privat al unităţilor administrativ-teritoriale cu respectarea principiilor legalității, regularității, economicității, eficienței și eficacității.

Misiunile de audit/control efectuate la nivelul unităţilor administrativ-teritoriale au avut ca obiectiv auditarea conturilor de execuţie a bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului, bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, bugetelor instituţiilor publice finanţate integral din venituri proprii, bugetului împrumuturilor externe şi interne şi a bugetului fondurilor externe nerambursabile, precum şi celelalte venituri şi cheltuieli evidenţiate în afară bugetului local, cât şi controlul modului de gestionare a patrimoniului administrat de regiile autonome şi societăţile comerciale cu capital integral sau majoritar al unităţilor administrativ - teritoriale, inclusiv analiza şi performanţa gestionării banului public, evaluarea existenţei şi bunei funcţionări a sistemelor de control şi audit intern.

3. Conţinutul şi structura bugetelor unităţilor administrativ-teritoriale Pentru exerciţiul bugetar al anului 2017, bugetul general centralizat al unităţilor

administrativ-teritoriale (BGCUAT) este rezultat din cumularea veniturilor şi cheltuielilor bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului, bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, bugetelor instituţiilor publice finanţate integral din venituri proprii, bugetului împrumuturilor externe şi interne şi a bugetului fondurilor externe nerambursabile, reflectând dimensiunea efortului financiar public al unităţilor administrativ-teritoriale pe anul 2016.

Bugete locale

Bugetul instituţiilor

(activităților) publice

finanţate integral din

venituri proprii

Bugetul instituţiilor

publice finanţate din

venituri proprii şi

subvenţii din bugetele

locale

Bugetul general

centralizat al unităţilor

administrativ-teritoriale (BGCUAT)

Bugetul fondurilor

externe nerambursabile Bugetul împrumuturilor externe

şi interne

3

În conformitate cu prevederile Legii nr.273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare, execuţia bugetară la nivelul unităţilor administrativ-teritoriale are la bază o serie de principii şi reguli care guvernează activitatea de încasare a veniturilor bugetare şi de efectuare a plăţii cheltuielilor aprobate prin buget.

Din această perspectivă, activitatea camerei de conturi la nivelul unităţilor administrativ-teritoriale a vizat în principal urmărirea modului de realizare a veniturilor, angajarea, lichidarea, ordonanţarea şi efectuarea de plăţi din bugete, organizarea şi ţinerea la zi a contabilităţii şi a evidenţei patrimoniului, sistemele de derulare a programelor de achiziţii publice şi a programelor de investiţii publice.

4. Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale Informaţiile prezentate sub sintagma bugete locale fac referire la bugetul local pe

ansamblul judeţului, respectiv totalitatea bugetelor locale ale comunelor, oraşelor, municipiilor şi bugetul propriu al judeţului, aşa cum sunt definite de Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare.

În urma centralizării conturilor de execuție a celor 94 de unităţi administrativ-teritoriale din judeţul Bacău s-a obţinut la 31 decembrie 2017 un rezultat patrimonial al exerciţiului bugetelor locale reprezentând un excedent în sumă de 46.508 mii lei, comparativ cu 31 decembrie 2016, când s-a înregistrat un deficit în sumă de -52.476 mii lei (în structură excedentul în sumă de 46.508 mii lei este compus din 67.220 mii lei excedent la secțiunea de funcționare și -20.712 mii lei deficit la secțiunea de dezvoltare).

În ce priveşte rezultatul patrimonial al exerciţiului bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale a rezultat un excedent în sumă de 18.747 mii lei, comparativ cu anul 2016, când s-a înregistrat un excedent în sumă de 7.495 mii lei.

Din împrumuturi interne s-au efectuat plăţi în sumă de 27.208 mii lei constatându-se o scădere cu 30,2 %, faţă de anul 2016, iar la fonduri externe nerambursabile s-a încasat suma de 480 mii lei şi s-au efectuat plăţi în sumă de 662 mii lei.

mii lei

Venituri (încasări)

Cheltuieli (plăţi)

Excedent/ Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor, judeţelor 1.570.057 1.523.549 46.508

2. Bugetele instituţiilor publice și activităților finanţate integral sau parțial din venituri proprii

461.116 442.369 18.747

3. Bugetele creditelor externe - - -

4. Bugetele creditelor interne 478 27.686 -27.208

5. Bugetele fondurilor externe nerambursabile 480 662 -182

În contul de rezultat patrimonial veniturile operaţionale au crescut faţă de anul

precedent, iar cheltuielile operaţionale au crescut proporţional şi a rezultat un excedent în sumă de 46.508 mii lei, prin comparaţie cu anul precedent când s-a înregistrat un deficit de 52.476 mii lei.

4.1 Execuţia veniturilor bugetelor locale Potrivit datelor centralizate de Administraţia Judeţeană a Finanţelor Publice Bacău

consolidarea veniturilor la nivelul judeţului Bacău se prezintă astfel: prevederile bugetare anuale iniţiale 1.497.203 mii lei, prevederile bugetare anuale definitive 1.713.027 mii lei, iar încasările realizate au fost de 1.507.057 mii lei, reprezentând 104,87% faţă de prevederi iniţiale şi 91,65% din prevederile definitive.

Din analiza Contului de execuţie al bugetului local, partea de venituri, rezultă că din veniturile totale previzionate, (drepturile totale constatate), în sumă de 1.713.027 mii lei s-a încasat până la 31 decembrie 2017 suma de 1.507.057 mii lei, respectiv 91,65% din total prevederi definitive.

4

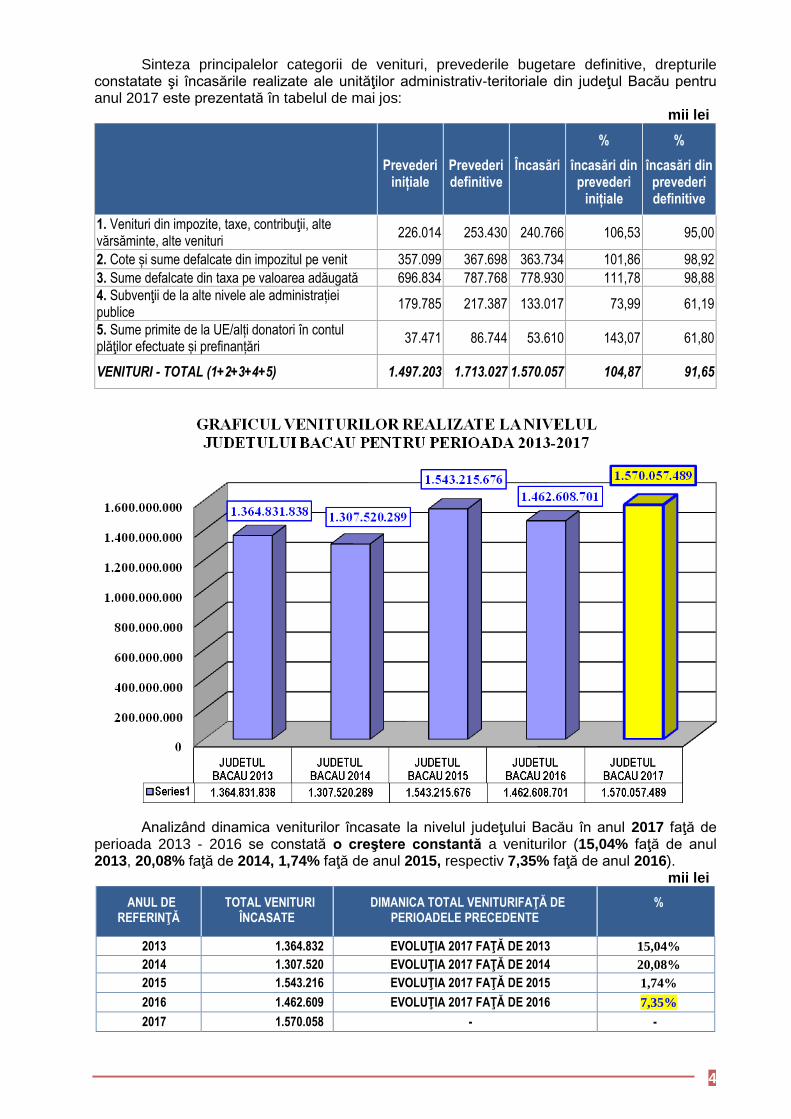

Sinteza principalelor categorii de venituri, prevederile bugetare definitive, drepturile constatate şi încasările realizate ale unităţilor administrativ-teritoriale din judeţul Bacău pentru anul 2017 este prezentată în tabelul de mai jos:

mii lei

Prevederi inițiale

Prevederi definitive

Încasări

%

încasări din prevederi

inițiale

%

încasări din prevederi definitive

1. Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

226.014 253.430 240.766 106,53 95,00

2. Cote și sume defalcate din impozitul pe venit 357.099 367.698 363.734 101,86 98,92

3. Sume defalcate din taxa pe valoarea adăugată 696.834 787.768 778.930 111,78 98,88

4. Subvenţii de la alte nivele ale administrației publice

179.785 217.387 133.017 73,99 61,19

5. Sume primite de la UE/alți donatori în contul plăţilor efectuate și prefinanțări

37.471 86.744 53.610 143,07 61,80

VENITURI - TOTAL (1+2+3+4+5) 1.497.203 1.713.027 1.570.057 104,87 91,65

Analizând dinamica veniturilor încasate la nivelul judeţului Bacău în anul 2017 faţă de

perioada 2013 - 2016 se constată o creştere constantă a veniturilor (15,04% faţă de anul 2013, 20,08% faţă de 2014, 1,74% faţă de anul 2015, respectiv 7,35% faţă de anul 2016).

mii lei

ANUL DE REFERINŢĂ

TOTAL VENITURI ÎNCASATE

DIMANICA TOTAL VENITURIFAŢĂ DE PERIOADELE PRECEDENTE

%

2013 1.364.832 EVOLUŢIA 2017 FAŢĂ DE 2013 15,04%

2014 1.307.520 EVOLUŢIA 2017 FAŢĂ DE 2014 20,08%

2015 1.543.216 EVOLUŢIA 2017 FAŢĂ DE 2015 1,74%

2016 1.462.609 EVOLUŢIA 2017 FAŢĂ DE 2016 7,35%

2017 1.570.058 - -

5

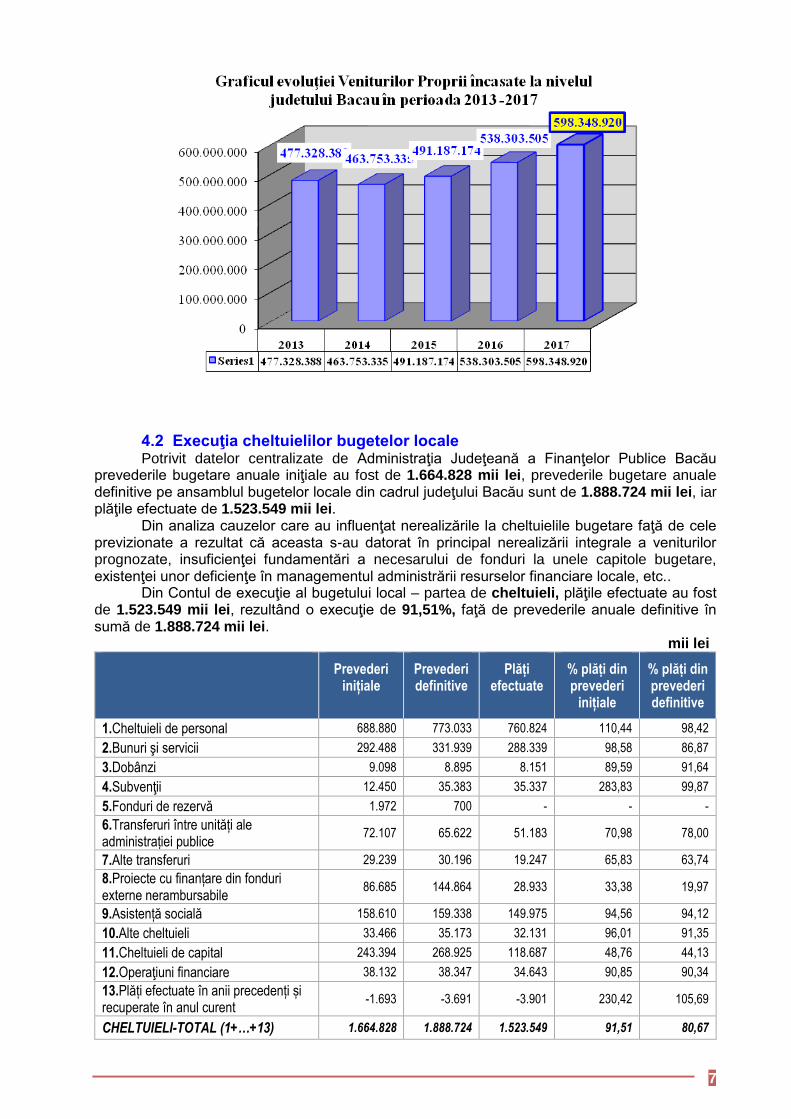

În structura, veniturilor încasate în anul 2017, ponderea dominantă o reprezintă

următoarele categorii de venituri: - Venituri proprii 39 % - Sume defalcate din TVA 50 % - Subvenţii 8 % - Sume primite de la UE/alţi donatori în contul plăţilor efectuate 3 %

Ponderea veniturilor proprii ale bugetelor locale pe ansamblul judeţului şi pe categorii

de bugete în anul 2017 comparativ cu anii 2013 – 2016, se prezintă potrivit datelor de execuţie bugetară astfel:

6

mii lei

ANUL DE REFERINŢĂ

TOTAL VENITURI ÎNCASATE

Pondere Venituri

Proprii din Total Venituri

TOTAL Venituri proprii, din care:

TOTAL Pondere IMPOZITE SI

TAXE LOCALE din Total Venituri

IMPOZITE SI TAXE

LOCALE

Cote defalcate din impozitul pe

venit

Sume alocate de consiliul

judeţean pentru echilibr. bug.

locale

2013 1.364.832 34,97% 477.328 14,55% 136.437 220.700 81.310

2014 1.307.520 35,47% 438.447 14,70% 192.158 201.282 70.314

2015 1.543.216 31,83% 463.753 13,27% 204.773 212.119 74.295

2016 1.462.609 36,80% 538.304 15,45% 226.004 231.493 80.807

2017 1.570.057 38,11% 598.349 14,94% 234.615 269.621 94.113

S-a reţinut trendul pozitiv al veniturilor din impozite şi taxe locale în perioada 2013 – 2017, astfel în anul 2013 s-au înregistrat venituri din impozite şi taxe locale în sumă de 136.437

mii lei iar în anul 2017 în sumă de 234.615 lei, ceea ce reprezintă o creștere de a veniturilor din impozite locale din anul 2017 față de anul 2013 cu 58,15%.

7

4.2 Execuţia cheltuielilor bugetelor locale Potrivit datelor centralizate de Administraţia Judeţeană a Finanţelor Publice Bacău

prevederile bugetare anuale iniţiale au fost de 1.664.828 mii lei, prevederile bugetare anuale definitive pe ansamblul bugetelor locale din cadrul judeţului Bacău sunt de 1.888.724 mii lei, iar plăţile efectuate de 1.523.549 mii lei.

Din analiza cauzelor care au influenţat nerealizările la cheltuielile bugetare faţă de cele previzionate a rezultat că aceasta s-au datorat în principal nerealizării integrale a veniturilor prognozate, insuficienţei fundamentări a necesarului de fonduri la unele capitole bugetare, existenţei unor deficienţe în managementul administrării resurselor financiare locale, etc..

Din Contul de execuţie al bugetului local – partea de cheltuieli, plăţile efectuate au fost de 1.523.549 mii lei, rezultând o execuţie de 91,51%, faţă de prevederile anuale definitive în sumă de 1.888.724 mii lei.

mii lei

Prevederi

inițiale Prevederi definitive

Plăți efectuate

% plăți din prevederi

inițiale

% plăți din prevederi definitive

1.Cheltuieli de personal 688.880 773.033 760.824 110,44 98,42

2.Bunuri şi servicii 292.488 331.939 288.339 98,58 86,87

3.Dobânzi 9.098 8.895 8.151 89,59 91,64

4.Subvenţii 12.450 35.383 35.337 283,83 99,87

5.Fonduri de rezervă 1.972 700 - - -

6.Transferuri între unități ale administrației publice

72.107 65.622 51.183 70,98 78,00

7.Alte transferuri 29.239 30.196 19.247 65,83 63,74

8.Proiecte cu finanțare din fonduri externe nerambursabile

86.685 144.864 28.933 33,38 19,97

9.Asistență socială 158.610 159.338 149.975 94,56 94,12

10.Alte cheltuieli 33.466 35.173 32.131 96,01 91,35

11.Cheltuieli de capital 243.394 268.925 118.687 48,76 44,13

12.Operaţiuni financiare 38.132 38.347 34.643 90,85 90,34

13.Plăți efectuate în anii precedenți și recuperate în anul curent

-1.693 -3.691 -3.901 230,42 105,69

CHELTUIELI-TOTAL (1+…+13) 1.664.828 1.888.724 1.523.549 91,51 80,67

8

Din analiza Contului de execuție al bugetului local – partea de cheltuieli, a rezultat o execuție de 80,67%, față de prevederile anuale de 1.888.724 mii lei, plățile efectuate au fost de 1.523.549 mii lei.

În dinamică evoluţiei cheltuielilor totale la nivelul judeţului Bacău pentru perioada 2013 - 2017 se constată o creştere constantă a acestora, astfel în anul 2017 se înregistrează o creştere raportată la anul 2013 cu 17,36%, la anul 2014 cu 16,77%, la anul 2015 cu 0,95% și la anul 2016 cu 8,04%

mii lei

PERIOADA 2010 – 2016

TOTAL PLĂȚI EFECTUATE

DINANICA PLĂȚI EFECTUATE FAŢĂ DE PERIOADELE PRECEDENTE

%

2013 1.298.226 EVOLUŢIA 2017 FAŢĂ DE 2013 17,36 %

2014 1.304.744 EVOLUŢIA 2017 FAŢĂ DE 2014 16,77 %

2015 1.509.276 EVOLUŢIA 2017 FAŢĂ DE 2015 0,95 %

2016 1.410.133 EVOLUŢIA 2017 FAŢĂ DE 2016 8,04 %

2017 1.523.549 - -

Pe titluri de cheltuieli dinamica evoluţiei acestora în perioada 2013 – 2017 se prezintă astfel:

mii lei

INDICATORI 2017 2016 2015 2014 2013

CHELTUIELI TOTALE pe titluri de cheltuieli 1.523.549 1.410.133 1.509.276 1.304.744 1.298.226

Cheltuieli de personal 760.824 581.593 528.215 491.625 433.926

Bunuri şi servicii 288.339 274.453 285.332 274.287 271.024

Dobânzi 8.152 8.108 9.194 14.899 23.518

Subvenţii 35.337 6.021 12.026 10.882 7.270

Transferuri între unităţi ale administraţiei publice

51.183 59.687 50.870 43.397 29.325

Alte transferuri 19.248 29.770 8.080 5.583 6.817

Proiecte cu finanţare din fonduri externe nerambursabile

12.960 31.026 252.069 146.908 254.134

Asistenţă socială 149.976 141.406 121.068 105.262 105.676

Proiecte cu finanțare din fonduri externe nerambursabile aferente cadrului financiar 2014-

2020 15.969 4.018 0 0 0

Alte cheltuieli 32.131 28.347 26.439 31.771 30.387

Cheltuieli de capital 118.688 194.793 170.294 149.520 114.956

Operațiuni financiare 34.644 50.911 48.183 35.535 35.074

Plăţi efectuate în anii precedenţi şi recuperate în anul curent

-3.901 0 -2.494 -4.925 -13.881

9

Pe capitole de cheltuieli bugetare evoluţia acestora în perioada 2013 – 2017 se prezintă:

mii lei

INDICATORI 2017 2016 2015 2014 2013

CHELTUIELI TOTALE pe capitole de cheltuieli

1.523.549 1.410.133 1.509.276 1.304.744 1.298.226

Servicii publice generale 230.897 179.558 183.751 172.980 176.096

Apărare ordine publică şi siguranţă naţională 23.772 21.016 19.739 15.006 15.707

Învăţământ 515.303 440.199 458.552 412.045 360.342

Sănătate 17.845 41.442 33.512 22.076 28.216

Cultura, recreere şi religie 74.766 72.226 81.467 74.932 72.166

Asigurări şi asistenţă socială 320.598 259.285 216.722 186.391 181.958

Servicii şi dezvoltare publică, locuinţe, mediu şi ape

82.863 80.704 99.143 87.058 79.470

Protecţia mediului 58.003 46.519 55.164 63.676 124.861

Combustibil şi energie 58.969 42.819 102.571 65.537 65.436

Transporturi 132.457 211.519 238.044 193.656 188.906

Alte cheltuieli 8.076 14.846 20.611 11.387 5.068

CAPITOLUL II Prezentarea rezultatelor acțiunilor de audit desfăşurate la nivelul județului

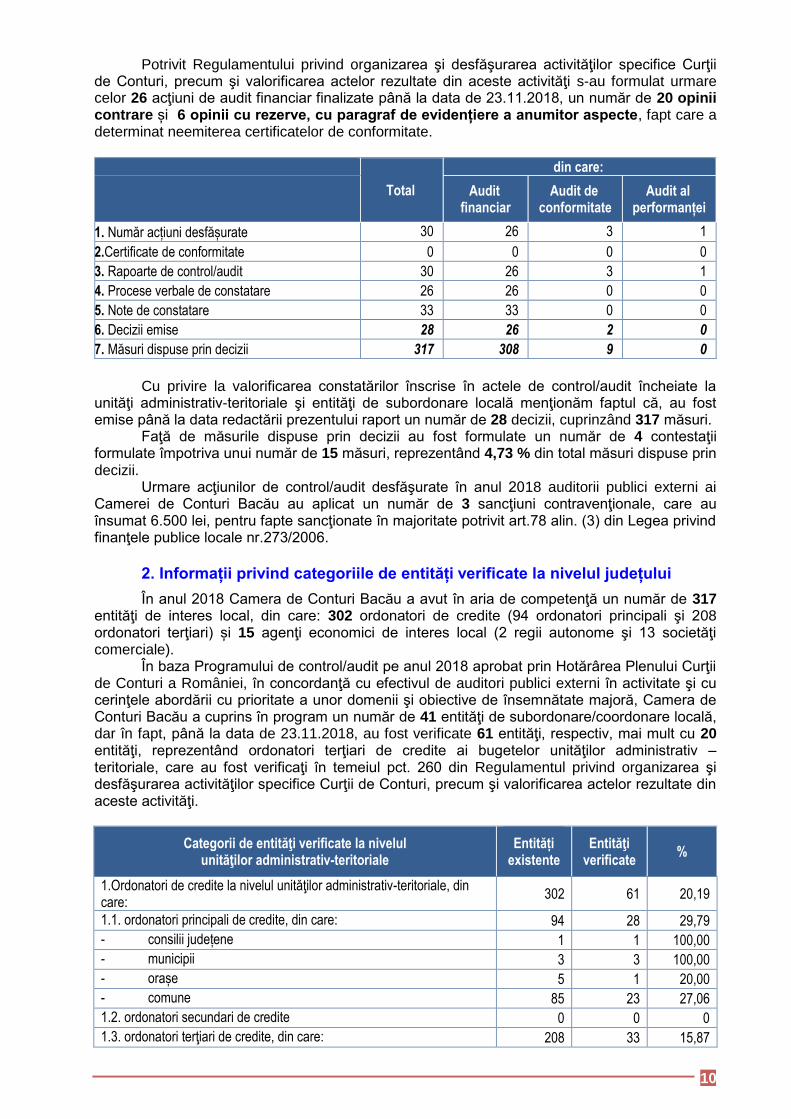

1. Informații privind actele încheiate în urma acțiunilor de audit/control Urmare celor 30 acţiuni de control/audit desfăşurate de Camera de Conturi Judeţul

Bacău până la data raportării, la un număr de 30 unităţi administrativ-teritoriale şi alte entităţi de subordonare locală, 26 acţiuni au vizat auditul financiar al contului anual de execuţie pe anul 2017, 2 acţiuni de control la societăți comerciale/regii autonome de interes local, o acțiune de control tematic (UATO Buhuși) și o acțiune de audit al performanței (UATM Onești).

10

Potrivit Regulamentului privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi s-au formulat urmare celor 26 acţiuni de audit financiar finalizate până la data de 23.11.2018, un număr de 20 opinii contrare și 6 opinii cu rezerve, cu paragraf de evidențiere a anumitor aspecte, fapt care a determinat neemiterea certificatelor de conformitate.

Total

din care:

Audit

financiar Audit de

conformitate Audit al

performanței

1. Număr acțiuni desfășurate 30 26 3 1

2.Certificate de conformitate 0 0 0 0

3. Rapoarte de control/audit 30 26 3 1

4. Procese verbale de constatare 26 26 0 0

5. Note de constatare 33 33 0 0

6. Decizii emise 28 26 2 0

7. Măsuri dispuse prin decizii 317 308 9 0

Cu privire la valorificarea constatărilor înscrise în actele de control/audit încheiate la

unităţi administrativ-teritoriale şi entităţi de subordonare locală menţionăm faptul că, au fost emise până la data redactării prezentului raport un număr de 28 decizii, cuprinzând 317 măsuri.

Faţă de măsurile dispuse prin decizii au fost formulate un număr de 4 contestaţii formulate împotriva unui număr de 15 măsuri, reprezentând 4,73 % din total măsuri dispuse prin decizii.

Urmare acţiunilor de control/audit desfăşurate în anul 2018 auditorii publici externi ai Camerei de Conturi Bacău au aplicat un număr de 3 sancţiuni contravenţionale, care au însumat 6.500 lei, pentru fapte sancţionate în majoritate potrivit art.78 alin. (3) din Legea privind finanţele publice locale nr.273/2006.

2. Informații privind categoriile de entități verificate la nivelul județului

În anul 2018 Camera de Conturi Bacău a avut în aria de competenţă un număr de 317 entităţi de interes local, din care: 302 ordonatori de credite (94 ordonatori principali şi 208 ordonatori terţiari) și 15 agenţi economici de interes local (2 regii autonome şi 13 societăţi comerciale).

În baza Programului de control/audit pe anul 2018 aprobat prin Hotărârea Plenului Curţii de Conturi a României, în concordanţă cu efectivul de auditori publici externi în activitate şi cu cerinţele abordării cu prioritate a unor domenii şi obiective de însemnătate majoră, Camera de Conturi Bacău a cuprins în program un număr de 41 entităţi de subordonare/coordonare locală, dar în fapt, până la data de 23.11.2018, au fost verificate 61 entităţi, respectiv, mai mult cu 20 entităţi, reprezentând ordonatori terţiari de credite ai bugetelor unităţilor administrativ – teritoriale, care au fost verificaţi în temeiul pct. 260 din Regulamentul privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi.

Categorii de entităţi verificate la nivelul unităţilor administrativ-teritoriale

Entități existente

Entităţi verificate

%

1.Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

302 61 20,19

1.1. ordonatori principali de credite, din care: 94 28 29,79

- consilii județene 1 1 100,00

- municipii 3 3 100,00

- orașe 5 1 20,00

- comune 85 23 27,06

1.2. ordonatori secundari de credite 0 0 0

1.3. ordonatori terţiari de credite, din care: 208 33 15,87

11

- verificați prin acțiune distinctă X 0 X

- verificați odată cu ordonatorul principal de credite X 33 X

2. Regii autonome de interes local 2 1 50,00

3. Societăţi comerciale de interes local 13 1 7,69

4.Alte entități 0 0 0

TOTAL 317 63 19,87

3. Informații privind rezultatele acțiunilor de audit/control încheiate În 2018 au fost desfăşurate 36 acțiuni de audit și control, după cum urmează: 32 acţiuni de audit financiar asupra situaţiilor financiare întocmite la data de 31

decembrie 2017 de către Unitatea Administrativ-Teritorială Judeţul Bacău, Unitatea Administrativ - Teritorială Municipiul Bacău și Moinești, precum și unitățile administrativ-teritoriale ale comunelor: Ardeoani, Berești Bistrița, Berești Tazlău, Blăgești, Bogdănești, Căiuți, Colonești, Corbasca, Dămienești, Dofteana, Gioseni, Gîrleni, Hemeiuș, Itești, Letea Veche, Mănăstirea Cașin, Mărgineni, Nicolae Bălcescu, Oituz, Pârgărești, Pârjol, Sărata, Săucești, Solonț, Ștefan cel Mare, Tamași, Tătărăști, Ungureni și Zemeș;

o acţiune de audit al performanței privind “Utilizarea fondurilor publice alocate în perioada 2002-2016 pentru construirea sălilor de sport, atât în mediul urban cât și în mediul rural, în vederea garantării accesului la facilitățile moderne de practicare a sporturilor”, desfășurată la UATM Onești;

3 acţiuni tematice de control, din care: 2 acţiuni privind „Controlul situației, evoluției și modului de administrare a

patrimoniului public și privat al UAT de către RA de interes local și SC cu capital integral sau majoritar al UAT” desfăşurată la R.A. Aeroportul Internațional “George Enescu” Bacău și S.C.“Compania Regională de Apă Bacău” S.A. Bacău;

o acţiune privind „Controlul legalităţii contractării sau garantării, precum şi utilizării şi rambursării finanţărilor rambursabile la nivelul unităților administrativ - teritoriale” desfăşurată la UATO Buhuși;

În completarea programului de audit/control pe anul 2018 Camera de Conturi Bacău a efectuat şi un număr de 41 acţiuni care au vizat verificarea modului de aducere la îndeplinire de către ordonatorii de credite ai unităţilor administrativ-teritoriale a măsurilor dispuse prin decizii emise în anul 2017.

Acţiunile de control/audit desfăşurate până la data de 14.12.2018 s-au concretizat într-un număr de 153 acte de control, din care:

32 rapoarte de audit financiar; 1 raport de audit al performanței; 3 rapoarte de control; 32 procese-verbal de constatare; 4 procese-verbale de constatare a contravenţiilor; 40 note de constatare; 41 rapoarte de follow–up (verificarea măsurilor dispuse prin decizii); Urmare acestor acţiuni de control/audit auditorii publici externi au estimat venituri

necalculate, neevidenţiate şi nevirate în sumă de 2.233 mii lei, din care 71 mii lei accesorii, plăţi nelegale care au afectat execuţia bugetară pe anul 2017 în sumă de 2.182 mii lei, din care 45 mii lei accesorii, respectiv abateri şi alte nereguli financiar – contabile estimate la suma de 127.484 mii lei.

mii lei

Estimări abateri

constatate Accesorii Total estimări

1.Venituri suplimentare 2.162 71 2.233

2.Prejudicii 2.137 45 2.182

3.Abateri financiar-contabile 127.484 0 127.484

Total sume 131.783 116 131.899

12

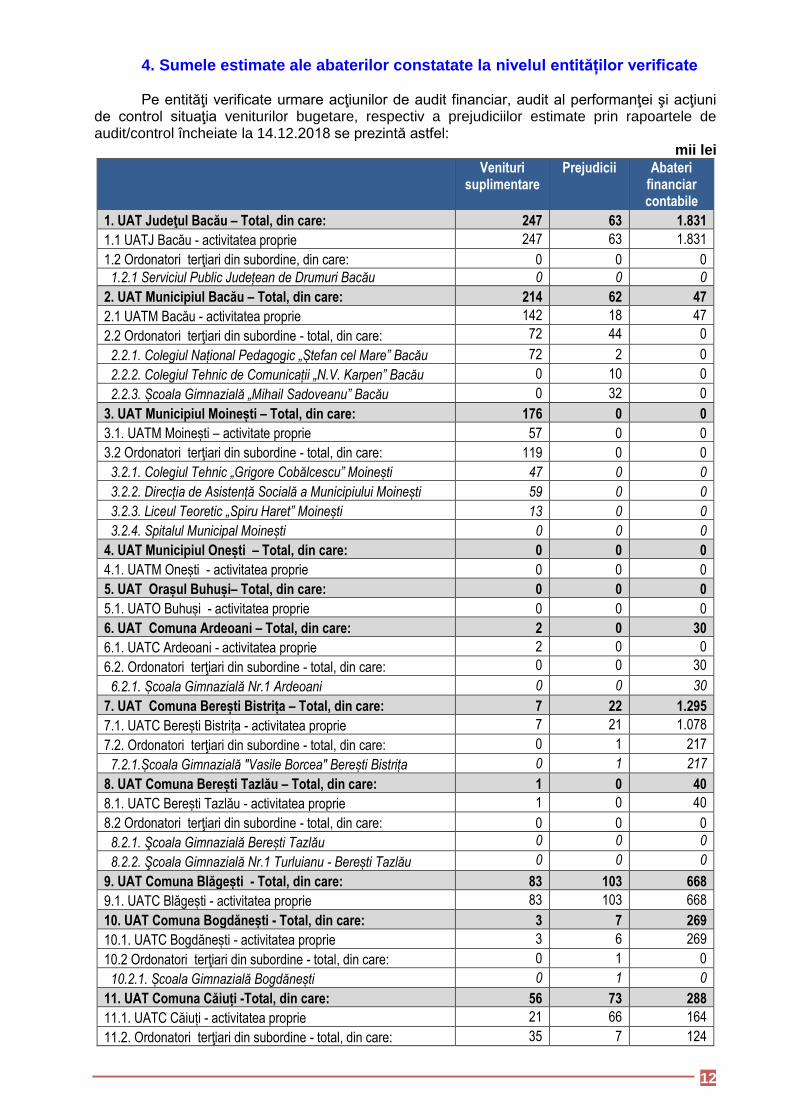

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate Pe entităţi verificate urmare acţiunilor de audit financiar, audit al performanţei şi acţiuni

de control situaţia veniturilor bugetare, respectiv a prejudiciilor estimate prin rapoartele de audit/control încheiate la 14.12.2018 se prezintă astfel:

mii lei

Venituri

suplimentare Prejudicii Abateri

financiar contabile

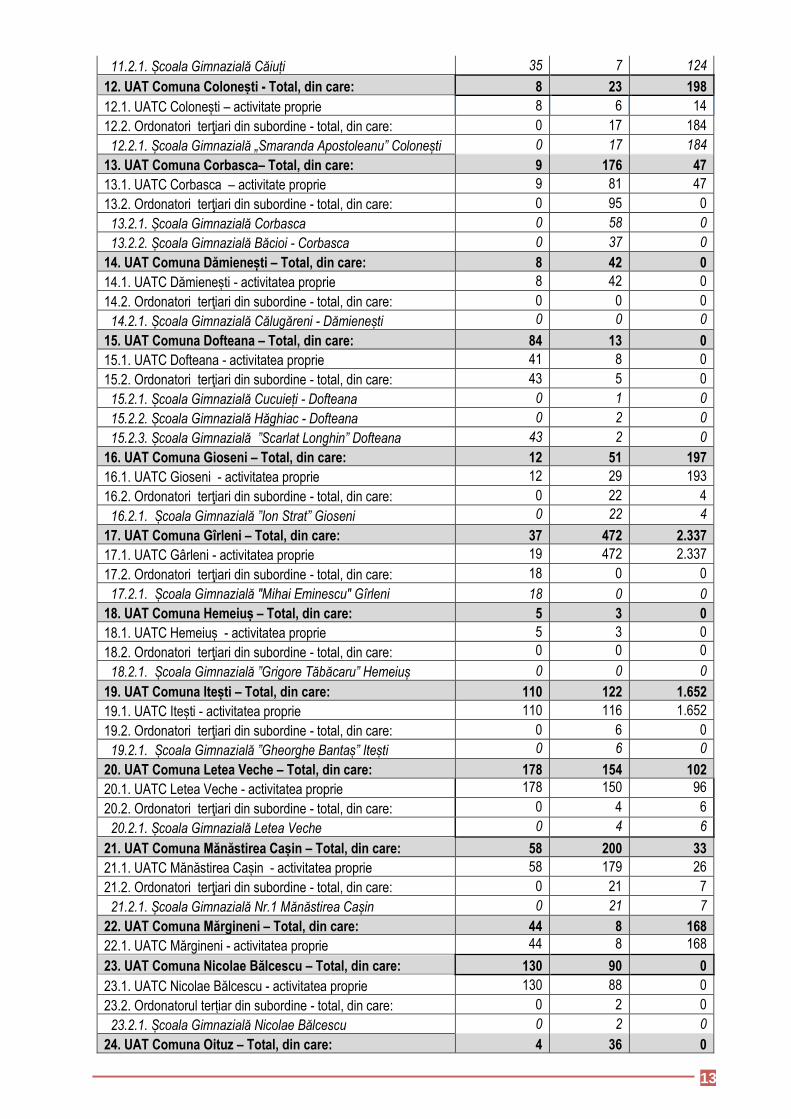

1. UAT Judeţul Bacău – Total, din care: 247 63 1.831

1.1 UATJ Bacău - activitatea proprie 247 63 1.831

1.2 Ordonatori terţiari din subordine, din care: 0 0 0

1.2.1 Serviciul Public Județean de Drumuri Bacău 0 0 0

2. UAT Municipiul Bacău – Total, din care: 214 62 47

2.1 UATM Bacău - activitatea proprie 142 18 47

2.2 Ordonatori terţiari din subordine - total, din care: 72 44 0

2.2.1. Colegiul Național Pedagogic „Ștefan cel Mare” Bacău 72 2 0

2.2.2. Colegiul Tehnic de Comunicații „N.V. Karpen” Bacău 0 10 0

2.2.3. Școala Gimnazială „Mihail Sadoveanu” Bacău 0 32 0

3. UAT Municipiul Moinești – Total, din care: 176 0 0

3.1. UATM Moinești – activitate proprie 57 0 0

3.2 Ordonatori terţiari din subordine - total, din care: 119 0 0

3.2.1. Colegiul Tehnic „Grigore Cobălcescu” Moinești 47 0 0

3.2.2. Direcția de Asistență Socială a Municipiului Moinești 59 0 0

3.2.3. Liceul Teoretic „Spiru Haret” Moinești 13 0 0

3.2.4. Spitalul Municipal Moinești 0 0 0

4. UAT Municipiul Onești – Total, din care: 0 0 0

4.1. UATM Onești - activitatea proprie 0 0 0

5. UAT Orașul Buhuși– Total, din care: 0 0 0

5.1. UATO Buhuși - activitatea proprie 0 0 0

6. UAT Comuna Ardeoani – Total, din care: 2 0 30

6.1. UATC Ardeoani - activitatea proprie 2 0 0

6.2. Ordonatori terţiari din subordine - total, din care: 0 0 30

6.2.1. Școala Gimnazială Nr.1 Ardeoani 0 0 30

7. UAT Comuna Berești Bistrița – Total, din care: 7 22 1.295

7.1. UATC Berești Bistrița - activitatea proprie 7 21 1.078

7.2. Ordonatori terţiari din subordine - total, din care: 0 1 217

7.2.1.Școala Gimnazială "Vasile Borcea" Berești Bistrița 0 1 217

8. UAT Comuna Berești Tazlău – Total, din care: 1 0 40

8.1. UATC Berești Tazlău - activitatea proprie 1 0 40

8.2 Ordonatori terţiari din subordine - total, din care: 0 0 0

8.2.1. Şcoala Gimnazială Berești Tazlău 0 0 0

8.2.2. Şcoala Gimnazială Nr.1 Turluianu - Berești Tazlău 0 0 0

9. UAT Comuna Blăgești - Total, din care: 83 103 668

9.1. UATC Blăgești - activitatea proprie 83 103 668

10. UAT Comuna Bogdănești - Total, din care: 3 7 269

10.1. UATC Bogdănești - activitatea proprie 3 6 269

10.2 Ordonatori terţiari din subordine - total, din care: 0 1 0

10.2.1. Școala Gimnazială Bogdănești 0 1 0

11. UAT Comuna Căiuți -Total, din care: 56 73 288

11.1. UATC Căiuți - activitatea proprie 21 66 164

11.2. Ordonatori terţiari din subordine - total, din care: 35 7 124

13

11.2.1. Școala Gimnazială Căiuți 35 7 124

12. UAT Comuna Colonești - Total, din care: 8 23 198

12.1. UATC Colonești – activitate proprie 8 6 14

12.2. Ordonatori terţiari din subordine - total, din care: 0 17 184

12.2.1. Școala Gimnazială „Smaranda Apostoleanu” Colonești 0 17 184

13. UAT Comuna Corbasca– Total, din care: 9 176 47

13.1. UATC Corbasca – activitate proprie 9 81 47

13.2. Ordonatori terţiari din subordine - total, din care: 0 95 0

13.2.1. Școala Gimnazială Corbasca 0 58 0

13.2.2. Școala Gimnazială Băcioi - Corbasca 0 37 0

14. UAT Comuna Dămienești – Total, din care: 8 42 0

14.1. UATC Dămienești - activitatea proprie 8 42 0

14.2. Ordonatori terţiari din subordine - total, din care: 0 0 0

14.2.1. Școala Gimnazială Călugăreni - Dămienești 0 0 0

15. UAT Comuna Dofteana – Total, din care: 84 13 0

15.1. UATC Dofteana - activitatea proprie 41 8 0

15.2. Ordonatori terţiari din subordine - total, din care: 43 5 0

15.2.1. Școala Gimnazială Cucuieți - Dofteana 0 1 0

15.2.2. Școala Gimnazială Hăghiac - Dofteana 0 2 0

15.2.3. Școala Gimnazială ”Scarlat Longhin” Dofteana 43 2 0

16. UAT Comuna Gioseni – Total, din care: 12 51 197

16.1. UATC Gioseni - activitatea proprie 12 29 193

16.2. Ordonatori terţiari din subordine - total, din care: 0 22 4

16.2.1. Școala Gimnazială ”Ion Strat” Gioseni 0 22 4

17. UAT Comuna Gîrleni – Total, din care: 37 472 2.337

17.1. UATC Gârleni - activitatea proprie 19 472 2.337

17.2. Ordonatori terţiari din subordine - total, din care: 18 0 0

17.2.1. Școala Gimnazială "Mihai Eminescu" Gîrleni 18 0 0

18. UAT Comuna Hemeiuș – Total, din care: 5 3 0

18.1. UATC Hemeiuș - activitatea proprie 5 3 0

18.2. Ordonatori terţiari din subordine - total, din care: 0 0 0

18.2.1. Școala Gimnazială ”Grigore Tăbăcaru” Hemeiuș 0 0 0

19. UAT Comuna Itești – Total, din care: 110 122 1.652

19.1. UATC Itești - activitatea proprie 110 116 1.652

19.2. Ordonatori terţiari din subordine - total, din care: 0 6 0

19.2.1. Școala Gimnazială ”Gheorghe Bantaș” Itești 0 6 0

20. UAT Comuna Letea Veche – Total, din care: 178 154 102

20.1. UATC Letea Veche - activitatea proprie 178 150 96

20.2. Ordonatori terţiari din subordine - total, din care: 0 4 6

20.2.1. Școala Gimnazială Letea Veche 0 4 6

21. UAT Comuna Mănăstirea Cașin – Total, din care: 58 200 33

21.1. UATC Mănăstirea Cașin - activitatea proprie 58 179 26

21.2. Ordonatori terţiari din subordine - total, din care: 0 21 7

21.2.1. Școala Gimnazială Nr.1 Mănăstirea Cașin 0 21 7

22. UAT Comuna Mărgineni – Total, din care: 44 8 168

22.1. UATC Mărgineni - activitatea proprie 44 8 168

23. UAT Comuna Nicolae Bălcescu – Total, din care: 130 90 0

23.1. UATC Nicolae Bălcescu - activitatea proprie 130 88 0

23.2. Ordonatorul terțiar din subordine - total, din care: 0 2 0

23.2.1. Școala Gimnazială Nicolae Bălcescu 0 2 0

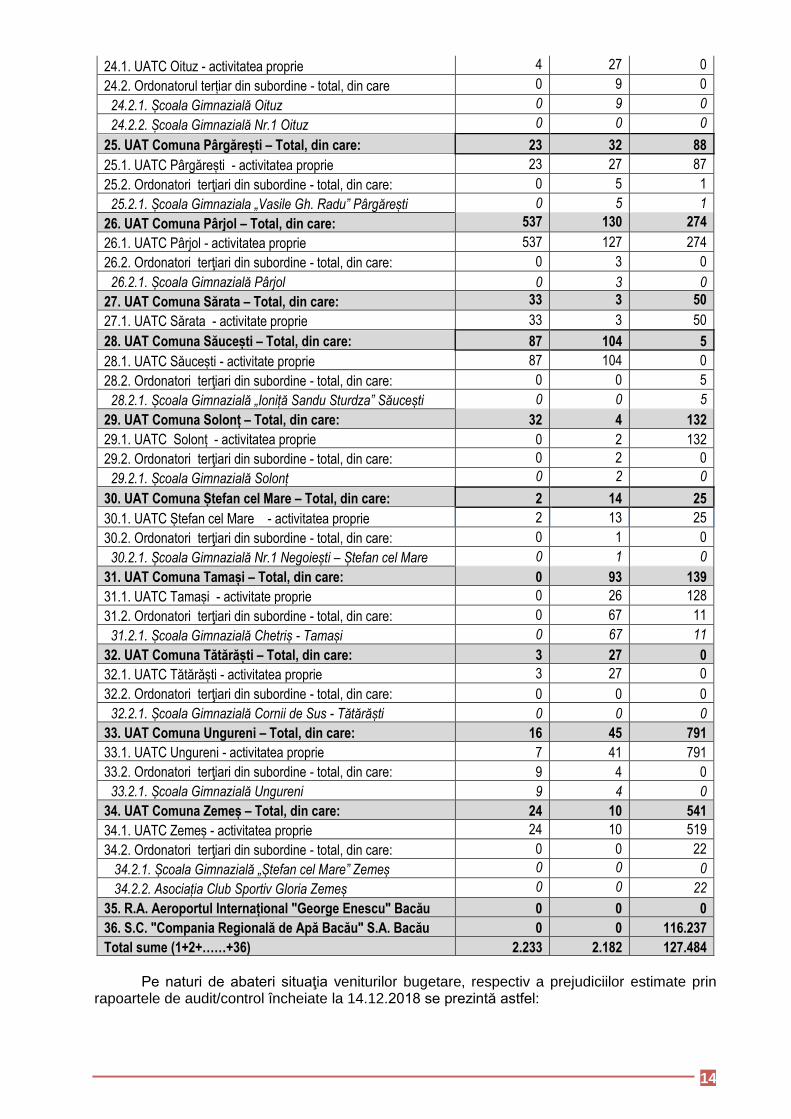

24. UAT Comuna Oituz – Total, din care: 4 36 0

14

24.1. UATC Oituz - activitatea proprie 4 27 0

24.2. Ordonatorul terțiar din subordine - total, din care 0 9 0

24.2.1. Școala Gimnazială Oituz 0 9 0

24.2.2. Școala Gimnazială Nr.1 Oituz 0 0 0

25. UAT Comuna Pârgărești – Total, din care: 23 32 88

25.1. UATC Pârgărești - activitatea proprie 23 27 87

25.2. Ordonatori terţiari din subordine - total, din care: 0 5 1

25.2.1. Școala Gimnaziala „Vasile Gh. Radu” Pârgărești 0 5 1

26. UAT Comuna Pârjol – Total, din care: 537 130 274

26.1. UATC Pârjol - activitatea proprie 537 127 274

26.2. Ordonatori terţiari din subordine - total, din care: 0 3 0

26.2.1. Școala Gimnazială Pârjol 0 3 0

27. UAT Comuna Sărata – Total, din care: 33 3 50

27.1. UATC Sărata - activitate proprie 33 3 50

28. UAT Comuna Săucești – Total, din care: 87 104 5

28.1. UATC Săucești - activitate proprie 87 104 0

28.2. Ordonatori terţiari din subordine - total, din care: 0 0 5

28.2.1. Școala Gimnazială „Ioniță Sandu Sturdza” Săucești 0 0 5

29. UAT Comuna Solonț – Total, din care: 32 4 132

29.1. UATC Solonț - activitatea proprie 0 2 132

29.2. Ordonatori terţiari din subordine - total, din care: 0 2 0

29.2.1. Școala Gimnazială Solonț 0 2 0

30. UAT Comuna Ștefan cel Mare – Total, din care: 2 14 25

30.1. UATC Ștefan cel Mare - activitatea proprie 2 13 25

30.2. Ordonatori terţiari din subordine - total, din care: 0 1 0

30.2.1. Școala Gimnazială Nr.1 Negoiești – Ștefan cel Mare 0 1 0

31. UAT Comuna Tamași – Total, din care: 0 93 139

31.1. UATC Tamași - activitate proprie 0 26 128

31.2. Ordonatori terţiari din subordine - total, din care: 0 67 11

31.2.1. Școala Gimnazială Chetriș - Tamași 0 67 11

32. UAT Comuna Tătărăști – Total, din care: 3 27 0

32.1. UATC Tătărăști - activitatea proprie 3 27 0

32.2. Ordonatori terţiari din subordine - total, din care: 0 0 0

32.2.1. Școala Gimnazială Cornii de Sus - Tătărăști 0 0 0

33. UAT Comuna Ungureni – Total, din care: 16 45 791

33.1. UATC Ungureni - activitatea proprie 7 41 791

33.2. Ordonatori terţiari din subordine - total, din care: 9 4 0

33.2.1. Școala Gimnazială Ungureni 9 4 0

34. UAT Comuna Zemeș – Total, din care: 24 10 541

34.1. UATC Zemeș - activitatea proprie 24 10 519

34.2. Ordonatori terţiari din subordine - total, din care: 0 0 22

34.2.1. Școala Gimnazială „Ștefan cel Mare” Zemeș 0 0 0

34.2.2. Asociația Club Sportiv Gloria Zemeș 0 0 22

35. R.A. Aeroportul Internațional "George Enescu" Bacău 0 0 0

36. S.C. "Compania Regională de Apă Bacău" S.A. Bacău 0 0 116.237

Total sume (1+2+……+36) 2.233 2.182 127.484

Pe naturi de abateri situaţia veniturilor bugetare, respectiv a prejudiciilor estimate prin

rapoartele de audit/control încheiate la 14.12.2018 se prezintă astfel:

15

mii lei

Cod Explicaţii Nr. cazuri

Venituri suplimentare

Prejudicii Abateri cu caracter financiar contabil

1 2 3 4 5 6

A Elaborarea, fundamentarea proiectului de buget și modificarea bugetelor inițiale pe parcursul execuției bugetare

6 0 0 0

B Exactitatea şi realitatea datelor reflectate în situaţiile financiare

50 0 0 114.200

C Abateri privind sistemul de control intern/managerial al entităţii

34 0 0 0

D

Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în cuantumul și la termenele prevăzute de lege, identificarea cauzelor care au determinat nerealizarea acestora

120 1.652 0 175

E Calitatea gestiunii economico-financiare 195 581 1.790 12.871

F Achiziții publice 32 0 392 238

Total sume 437 2.233 2.182 127.484

CAPITOLUL III Obiectivele urmărite și principalele constatări rezultate din acțiunile de

audit/control desfășurate la nivelul unităților administrativ-teritoriale

1. Prezentarea sintetică a celor mai semnificative fenomene și disfuncționalități semnalate la nivelul unităților administrativ-teritoriale, precum și cauzele pe fondul cărora se produc abaterile, pe structura obiectivelor urmărite în acțiunile de verificare:

a) Elaborarea şi fundamentarea proiectului de buget pe anul 2017, precum şi autorizarea, legalitatea şi necesitatea modificărilor aduse bugetului aprobat

(6 cazuri): - Abateri de la prevederile legale privind elaborarea proiectului anual de buget S-a constatat că nu au fost estimate veniturile la nivelul lor real în sensul constatării,

evaluării şi inventarierii materiei impozabile şi a bazei de impozitare în funcţie de care se calculează impozitele şi taxele aferente, evaluarea serviciilor prestate şi a veniturilor obţinute din acestea, precum şi pe alte elemente specifice, în scopul evaluării corecte a veniturilor (UATM Bacău, UATC Berești Bistrița, UATC Gioseni, UATC Gîrleni, UATC Itești, UATC Sărata);

b) Exactitatea şi realitatea datelor reflectate în situaţiile financiare (40 cazuri – 113.807 mii lei abateri financiar – contabile): - Neorganizarea şi conducerea contabilităţii în conformitate cu prevederile legale Evidența sintetică și analitică a patrimoniului entității nu este condusă în conformitate cu

Normele Metodologice privind organizarea și conducerea contabilității instituțiilor publice (UATC Berești Bistrița – 1.058.712 lei, UATC Căiuți – 288.262 lei, UATC Itești – 107.697 lei, UATC Pârjol – 214.289 lei, S.C. "Compania Regională de Apă Bacău" S.A. Bacău – 106.004.960 lei);

- Neînregistrarea veniturilor și cheltuielilor pe structura clasificației bugetare (UATC Itești 1.459.867 lei, UATC Ungureni – 559.616 lei, UATC Zemeș – 101.394 lei);

- Neorganizarea și ținerea la zi a evidenței patrimoniului, conform prevederilor legale (UATC Bogdănești – 144.838 lei, UATC Gîrleni - 2.136.132 lei, UATC Solonț – 130.608 lei, UATC Zemeș – 412.206 lei);

- Neconcordanța datelor înregistrate în evidența tehnico-operativă cu cele din evidența financiar-contabilă și cu cele preluate în balanțele de verificare și înscrise în situațiile financiare (UATC Blăgești – 103.566 lei, UATC Gîrleni – 177.781 lei);

16

- Abateri privind reflectarea reală și exactă a operațiunilor financiar-contabile în bilanțurile contabile și conturile anuale de execuție bugetară (UATC Mărgineni – 167.715 lei, UATC Tamași – 82.870 lei);

c) Organizarea, implementarea şi menţinerea sistemelor de management şi control intern (inclusiv audit intern) la entităţile auditate

(28 cazuri): - Nerespectarea prevederilor legale privind auditul public intern S-a constatat neorganizarea compartimentului de audit intern conform prevederilor din

Legea nr. 672/2002 privind auditul public intern (UATC Ardeoani, UATC Berești Bistrița, UATC Berești Tazlău, UATC Blăgești, UATC Căiuți, UATC Corbasca, UATC Gîrleni, UATC Mărgineni, UATC Tătărăști);

- Nerespectarea prevederilor legale privind controlul financiar preventiv propriu S-a constatat nesupunerea CFPP a unor proiecte de operațiuni care fac obiectul

controlului financiar preventiv (UATC Berești Bistrița, UATC Bogdănești, UATC Gîrleni, UATC Mănăstirea Cașin, UATC Sărata, UATC Ungureni);

- Nerespectarea prevederilor legale privind controlul intern/managerial (UATC Ardeoani, UATC Berești Bistrița, UATC Gioseni, UATC Itești, UATC Zemeș, UATM Bacău);

d) Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetare, în cuantumul şi la termenele prevăzute de lege

(95 cazuri – 1.344 mii lei venituri suplimentare; 150 mii lei abateri financiar – contabile):

- Modul de stabilire, evidențiere și urmărire a încasării veniturilor bugetare, în cuantumul și la termenele prevăzute de lege, de către organele fiscale din cadrul primăriilor (UAT): UATJ Bacău – 217.159 lei, UATM Bacău – 141.737 lei, UATC Berești Bistrița – 104.204 lei, UATC Blăgești – 82.946 lei, UATC Căiuți – 21.230 lei, UATC Gîrleni – 18.577 lei, UATC Itești – 194.064 lei, UATC Mănăstirea Cașin – 83.957 lei, UATC Mărgineni – 20.062 lei, UATC Pârjol – 536.962 lei, UATC Sărata – 33.131 lei;

e) Calitatea gestiunii economico – financiare (158 cazuri – 461 mii lei venituri suplimentare; 1.505 mii lei prejudicii; 12.871 mii lei

abateri financiar – contabile): - Abateri privind efectuarea inventarierii și a evaluării/reevaluării tuturor elementelor

patrimoniale la termenul prevăzut de lege, înregistrarea în evidențele cadastrale și de publicitate imobiliară (UATM Moinești, UATC Ardeoani, UATC Berești Bistrița, UATC Berești Tazlău, UATC Blăgești, UATC Corbasca, UATC Gîrleni, UATC Hemeiuș, UATC Itești, UATC Mărgineni, UATC Oituz, UATC Solonț, UATC Tamași, UATC Ungureni);

- Abateri privind modul de aplicare a prevederilor legii privind proprietatea publică și regimul juridic al acesteia și a reglementărilor privind inventarierea bunurilor din domeniul public al statului (UATJ Bacău, UATM Moinești, UATC Solonț, UATC Tătărăști);

- Abateri privind constituirea și utilizarea fondurilor pentru desfășurarea de activități conform scopului, obiectivelor și atribuțiilor prevăzute de actele normative prin care a fost înființată entitatea (UATC Berești Bistrița – 16.943 lei, UATC Itești – 54.258 lei);

- Abateri privind angajarea, lichidarea, ordonanțarea și plata cheltuielilor bugetare în concordanță cu prevederile legii bugetare și cu destinația stabilită (UATJ Bacău- 194.519 lei, UATC Blăgești – 102.688 lei, UATC Căiuți – 48.786 lei, UATC Corbasca – 141.196 lei, UATC Gîrleni – 472.279 lei, UATC Gioseni – 239.938 lei, UATC Itești – 67.614 lei, UATC Mănăstirea Cașin – 200.183 lei, UATC Pârjol – 53.610 lei, UATC Zemeș – 32.535 lei);

- Abateri privind alocarea și utilizarea alocațiilor bugetare pentru investiții, a subvențiilor, a transferurilor și a altor forme de sprijin financiar din partea statului sau a UAT (UATC Gîrleni – 22.487 lei, UATC Ungureni – 50.000 lei);

- Abateri privind obligațiile și creanțele statului, ale UAT și ale entităților publice subordonate, aflate în coordonare sau sub autoritatea UAT (UATJ Bacău – 30.000 lei, UATM Bacău – 71.824 lei, UATM Moinești – 169.239 lei, UATC Căiuți – 35.200 lei, UATC Dofteana – 80.342 lei);

- Abateri privind vânzarea și/sau scoaterea din funcțiune a activelor corporale, concesionarea sau închirierea de bunuri proprietate publică și privată a statului și a UAT, concesionarea de servicii cu caracter public și asocierile în participațiune (UATC Corbasca –

17

46.714 lei, UATC Mărgineni -24.307 lei, UATC Pârjol – 59.975 lei, S.C."Compania Regională de Apă Bacău" S.A. Bacău – 9.788.888 lei);

- Abateri privind respectarea de către entitatea auditată a principiilor celor 3E în utilizarea fondurilor publice și administrarea patrimoniului public și privat al statului și al UAT (UATC Tamași – 44.800 lei);

- Abateri privind planificarea achiziţiilor publice – planificarea/pregătirea procedurii de achiziție publică, inclusiv de consultare a pieții (UATC Berești Bistrița, UATC Gîrleni, UATC Ungureni, S.C."Compania Regională de Apă Bacău" S.A. Bacău);

- Abateri privind iniţierea şi lansarea procedurii de achiziţie publică – organizare a procedurii și atribuirea contractului/acordului cadru (UATM Bacău, UATC Berești Bistrița);

- Abateri privind derularea procedurii de achiziţie publică - postatribuire contract/acord-cadru, respectiv executarea și monitorizarea implementării contractului/acordului cadru (UATJ Bacău – 18.921 lei, UATM Bacău – 42.553 lei, UATC Corbasca – 20.499 lei, UATC Pârjol – 66.009 lei, UATC Dămienești – 35.323 lei, UATC Tătărăști – 23.378 lei);

f) Constituirea, utilizarea și gestionarea resurselor financiare privind protecția

mediului, îmbunătățirea calității condițiilor de viață și de muncă - nu este cazul.

2. Informaţii legate de cazurile de aplicare a contravenţiilor, a amenzilor civile, de aplicare a penalităţilor prevăzute la art.63 din Legea nr.94/1992, republicată

În perioada 01.01 – 23.11.2018 Camera de Conturi Judeţul Bacău a întocmit 3 procese verbale de constatare a contravenţiilor la UATC Berești Bistrița şi UATC Gîrleni (total contravenţii aplicate – 6.500 lei);

Cu privire la contravenţiile aplicate: UATC Berești Bistrița

Fapta: ordonatorul terţiar de credite al Școlii Gimnaziale „Vasile Borcea” Berești Bistrița a

angajat, ordonanțat și plătit cheltuieli fără a fi aprobate prevederi bugetare și surse de finanțare (obiectivele de investiții, „Sistem de supraveghere” și „Demontare şi reconstrucţie gard”, fiind achitate de la titlul 20 - Bunuri şi servicii.

Act normativ încălcat: art. 78 alin. 1 lit. a din Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare;

Cuantumul amenzii: a fost sancţionat directorul Școlii Gimnaziale „Vasile Borcea” Berești Bistrița în calitate de ordonator terţiar de credite, cu o contravenţie în sumă de 1.000 lei;

UATC Gîrleni Fapta: în anii 2016 si 2017 s-au iniţiat şi vizat pentru control financiar preventiv plăţi

nejustificate către unii salariați reprezentând ore suplimentare, spor pentru ore de noapte, „alte drepturi”;

facturi emise de furnizori care nu au fost înregistrate in mod cronologic si sistematic în evidenţa contabilă fiind achitate în anii următori. Acest fapt a condus în unele cazuri şi la achitarea nejustificată a unor sume peste valoarea obligațiilor legale de plată;

la elaborarea bugetului local pe anul 2016 şi 2017, nu au fost prevăzute distinct credite bugetare destinate stingerii plaților restante la finele anului anterior celui pentru care se întocmește bugetul;

Act normativ încălcat: art. 78 alin. 1 lit. a), b) și c) din Legea nr 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare;

Cuantumul amenzii: a fost sancţionat inspectorul superior în cadrul compartimentului financiar contabil al UAT Comuna Gîrleni, cu o contravenţie în sumă de 4.500 lei;

Fapta: au fost efectuate operațiuni specifice angajării, lichidării şi ordonanţării cheltuielilor de

către ordonatorul de credite fără a deține avizele compartimentelor de specialitate din cadrul instituţiei publice. Au fost identificate plăți fără ca acestea să fie însoţite de documentele justificative (facturi fiscale, note de intrare recepție, bonuri de consum, etc.). Aceste documente

18

trebuiau să certifice exactitatea sumelor de plată, recepţia bunurilor, executarea serviciilor şi altele asemenea, conform angajamentelor legale încheiate;

Act normativ încălcat: art. 78 alin. 1 lit. b) din Legea nr 273/2006 actualizată privind finanţele publice locale;

Cuantumul amenzii: a fost sancţionat primarul UAT Comuna Gîrleni în calitate de ordonator principal de credite, cu o contravenţie în sumă de 1.000 lei;

3. Informaţii legate de cazuri de sesizare a organelor de urmărire penală

Au fost sesizate organele de urmărire penală ca urmare a aspectelor constatate la UATC Gîrleni, cu prilejul acţiunii de audit financiar desfăşurată la această entitate în anul 2018, având în vedere faptul că:

- au fost efectuate plăți prin casieria unității pe baza unor state de plată, fără a se prezenta și documentele justificative care să demonstreze realitatea sumelor achitate privind cheltuieli de deplasare şi transport;

- două persoane care au semnat statele de plata au menționat în notele de relații faptul că nu au semnat în nume propriu statele de plată și nu au angajat, respectiv nu au încasat sumele înscrise în statele de plată.

Scurte considerații cu privire la punctul de vedere al entităților verificate în ceea

ce privește abaterile și deficiențele consemnate în actele de control/audit La nivelul Camerei de Conturi Bacău s-a urmărit ca pe parcursul verificărilor efectuate,

să fie adusă la cunoștința conducerii și a factorilor implicați, problematica aspectelor constatate în vederea conştientizării de către aceștia a riscurilor la care sunt expuși ca urmare a inexistenței unei monitorizări și a unei evaluări sistematice a riscurilor identificate astfel încât să fie luate măsurile care se impun pentru limitarea sau chiar eliminarea efectelor negative a acestora asupra activității în ansamblu a entității, determinate în principal de gestionarea defectuoasă a patrimoniului public și de utilizarea nelegală sau ineficientă a fondurilor publice

CAPITOLUL IV Concluzii și recomandări Ca o remarcă generală se poate concluziona că obiectivele primare ale acţiunilor

desfăşurate la nivelul unităţilor administrativ-teritoriale de către camera de conturi au vizat examinarea responsabilităţii manageriale în utilizarea şi administrarea fondurilor publice, respectarea disciplinei financiar-fiscale, eliminarea erorilor şi neregularităţilor în scopul îmbunătăţirii activităţii entităţilor verificate, dezvoltarea unor sisteme de control şi audit intern de înaltă calitate şi eficienţă, în esenţă gestionarea solidă şi performantă a banilor publici.

Urmare a activităţilor de control/audit desfăşurate în această perioadă au fost constatate abateri de la reglementările legale care au avut ca efect producerea de prejudicii în gestionarea resurselor publice, nevirarea la buget în totalitate şi la termenele legale a obligaţiilor fiscale, precum şi reflectarea nereală a patrimoniului public în situaţiile financiare anuale auditate, astfel:

Pentru activitatea de executare silită şi de control fiscal nu au fost organizate structuri adecvate, aspect care a avut o influenţă negativă asupra stingerii creanţelor fiscale prin executarea silită şi asupra organizării şi desfăşurării activităţii de inspecţie fiscală.

Circuitul informaţiilor şi a documentelor în cadrul entităţilor nu se realizează pe baza unui traseu schematizat, iar fluxurile informaţionale nu au funcţionat corespunzător, pentru sesizarea şi corectarea erorilor în stabilirea veniturilor şi efectuarea cheltuielilor.

ROF – urile şi fişele posturilor salariaţilor din cadrul compartimentelor, serviciilor, birourilor sunt neactualizate, cuprind atribuţii generale şi nu acoperă toate obiectivele stabilite prin reglementările legale actuale.

La unităţile administrativ-teritoriale unde există proceduri operaţionale scrise şi formalizate specifice activităţii de previzionare şi realizare a veniturilor bugetare şi de planificare a cheltuielilor în raport cu veniturile estimate, au fost aprobate târziu, nu sunt personalizate, nu acoperă toate activităţile şi nu au fost aduse la cunoştinţa tuturor salariaţilor.

Planificarea şi urmărirea realizării activităţilor nu se realizează pe baza unui set de indicatori de performanţă stabiliţi pentru activitatea de încasarea a veniturilor locale şi pentru cea de fundamentare a cheltuielilor în funcţie de veniturile estimate; aceste activităţi nu sunt

19

auditate suficient de des, iar punctele slabe nu sunt dezbătute în cadrul Consiliului Local al UAT.

Sunt cazuri când nu există o corespondenţă între programul informatic utilizat şi procedurile aplicate cu privire la activitatea de previzionare şi realizare a veniturilor bugetare şi de planificare a cheltuielilor în raport cu veniturile estimate, iar programele informatice utilizate pentru activitatea de impozite şi taxe locale şi cele utilizate pentru activităţile financiar-contabile nu sunt corelate.

Strategiile de promovare a serviciilor oferite contribuabililor cu privire la impozitele şi taxele locale, strategiile de difuzare şi de integrare a informaţiilor referitoare la impozite şi taxe locale sunt aproape inexistente.

Fundamentarea veniturilor şi cheltuielilor bugetare nu s-a realizat în conformitate cu prevederile legale, existând situaţii de supradimensionare a veniturilor bugetare în vederea creşterii cheltuielilor bugetare planificate, dar şi situaţii în care nu au fost planificate toate cheltuielile aferente creditelor contractate de entitate sau nu au fost avute în vedere plăţile restante inclusiv arieratele. Acest fenomen poate afecta activitatea entităţilor pe termen scurt, mediu şi lung, şi poate conduce la o stare de insolvabilitate.

Resursele financiare ale bugetul local au depins într-o proporţie ridicată de sumele defalcate din taxa pe valoarea adăugată, veniturile proprii situându-se la un nivel redus. Se remarcă eforturile de atragere a fondurilor externe nerambursabile, care au generat venituri suplimentare ale bugetului local.

Unităţile administrativ-teritoriale nu au o strategie locală privind modul de valorificare / urmărire a investiţiilor începute, nefinalizate şi sistate, în vederea utilizării eficiente a fondurilor publice alocate şi evitarea irosirii acestora, astfel încât există studii de fezabilitate şi alte cheltuieli asimilate investiţiilor care nu s-au mai realizat, fie din lipsa surselor de finanţare sau a inexistenţei strategiei de dezvoltare, dar cu toate acestea au fost cuprinse obiective noi în programele de investiţii, fără a se finaliza cele începute şi aflate în curs de finalizare.

Cheltuielile alocate pentru investiţii, de unităţile administrativ-teritoriale din judeţul Bacău, din bugetul de stat, bugetul local sau alte surse de finanţare, nu au condus la finalizarea obiectivelor de investiţii (aflate în diferite stadii de execuţie), nefiind realizate scopurile preconizate prin studiile de fezabilitate.

Unele obiective de investiţii, începute în perioada 1994 – 2013, nu se mai realizează, fiind sistate, deşi pentru aceleaşi obiective de investiţii s-au realizat alte studii de fezabilitate şi proiecte tehnice, care nu s-au realizat nici acestea datorită faptului că nu au fost asigurate sursele de finanţare.

Lipsa de claritate sau caracterul interpretabil al unor acte normative au avut un impact

considerabil asupra legalităţii şi a regularităţii operaţiunilor supuse verificării, multe dintre abaterile constatate fiind rezultatul unui management defectuos asupra fondurilor publice, dar şi al necunoaşterii sau cunoaşterii insuficiente de către ordonatorii de credite sau operatorii economici a procedurilor privind formarea, administrarea, angajarea şi utilizarea resurselor publice locale.

De asemenea, neregulile şi abaterile constatate urmare verificărilor efectuate pun în evidenţă faptul că există disfuncţionalităţi majore în organizarea şi exercitarea controlului intern şi auditului intern la nivelul entităţilor verificate şi faptul că, în majoritatea cazurilor, acestea nu funcţionează la un nivel care să asigure gestionarea în condiţii de legalitate, regularitate şi eficienţă a banului şi patrimoniului public şi privat al unităţilor administrativ-teritoriale.

Condiţia preliminară pentru un control eficace al cheltuielilor este elaborarea unui buget realist, întrucât o supraestimare a veniturilor duce la o formulare slabă a bugetului şi implicit la o execuţie bugetară slabă. Aşa se explică faptul că la începutul anului, pe baza unor resurse supradimensionate ca urmare fie a unor anticipări nerealiste a veniturilor proprii fie a unor posibile alocări din partea administraţiei centrale, se angajează cheltuieli pe baza unor resurse potenţiale şi nu certe care produc disfuncţionalităţi în angajarea cheltuielilor şi efectuarea plăţilor din cauza lipsei surselor de finanţare.

Plecând de la aceste constatări, se poate concluziona că execuţia bugetară la nivelul

autorităţilor administraţiei publice locale necesită, în general, să fie îmbunătăţită în două direcţii principale:

1. îmbunătăţirea activităţii autorităţilor administraţiei publice locale în evaluarea veniturilor şi în urmărirea încasării acestora pe parcursul execuţiei bugetare;

20

2. întărirea controlului cheltuielilor şi crearea condiţiilor pentru creşterea eficienţei utilizării fondurilor publice în finanţarea cheltuielilor publice.

Din această perspectivă, rolul acţiunilor de audit/control efectuate de camera de conturi

cu privire la activitatea desfăşurată la nivelul unităţilor administrativ-teritoriale este: să detecteze neregulile care implică utilizări incorecte ale fondurilor publice şi să

identifice slăbiciunile aferente ale controalelor administrative, care pot primejdui integritatea organizaţiei şi implementarea eficace a deciziilor de politică bugetară şi a altor decizii de politică;

să evalueze seriozitatea rapoartelor privind execuţia bugetară şi alte date financiare; să identifice cazuri şi modele de risipă şi ineficienţă care, odată corectate, pot permite

o mai economică utilizare a resurselor bugetare disponibile; să furnizeze date de încredere privind rezultatele programelor, ca bază pentru

viitoarele ajustări aduse legilor, politicilor şi alocărilor bugetare. Pe de altă parte, pe baza rezultatelor acţiunilor de control/audit entităţile auditate trebuie: să-şi îmbunătăţească sistemele de supraveghere şi control; să acorde atenţie într-o măsură mai mare şi în mod special acelor domenii de

cheltuieli pentru care auditul continuă să identifice un nivel ridicat de eroare; să-şi creeze un sistem suplu şi transparent, pe de-o parte de fundamentare a

necesarului de resurse financiare, iar pe de altă parte de repartizare şi alocare a acestora pe destinaţii;

să implementeze sisteme eficiente de monitorizare şi evaluare a funcţionării aparatului administrativ şi serviciilor publice de interes local;

să dezvolte sisteme de măsurare a performanţei şi a calităţii furnizării serviciilor publice.

La nivelul ordonatorilor de credite şi a conducerilor societăţilor comerciale de interes

local, se recomandă a fi luate următoarele măsuri: publicarea pe pagina de internet a tuturor documentelor şi informaţiilor publice

prevăzute de art. 76^1 din Legea nr. 273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare;

respectarea prevederilor legale privind stabilirea, evidenţierea, urmărirea, actualizarea şi încasarea creanţelor bugetare provenind din impozite şi taxe cuvenite bugetelor locale;

organizarea evidenţei analitice a creanţelor bugetului local pe surse de venit; urmărirea modului de stabilire, înregistrare şi virare a obligaţiilor financiare ale

instituţiilor către bugetele publice; urmărirea încasării integrale şi la termen a redevenţelor datorate bugetelor locale,

urmare concesionării unor spaţii şi terenuri aparţinând domeniului public, conform contractelor încheiate;

verificarea legalităţii şi realităţii documentelor justificative care stau la baza efectuării plăţilor, în scopul evitării decontării contravalorii unor lucrări neexecutate, materiale nepuse în operă, preţuri sau cote de cheltuieli directe şi indirecte mai mari decât cele legale;

inventarierea patrimoniului public şi privat în scopul asigurării garantării existenţei acestuia şi raportării corecte prin situaţiile financiare anuale.

inventarierea imobilizărilor corporale aflate în curs de execuţie pe baza constatării la faţa locului, descrierea amănunţită a stadiului în care se află acesta, precum şi în funcţie de volumul şi valoarea lucrărilor realizate la data respectivă;

clarificarea neconcordanţelor dintre bunurile din domeniul public date în administrare la instituţiilor din subordine potrivit hotărârilor de consiliu local şi listele de inventar cuprinzând bunurile din domeniul public administrate efectiv de aceasta;

încheierea contractului de management între directorul unităţii de învăţământ preuniversitar de stat arondată şi primarul unităţii administrativ-teritoriale, privind finanţarea de bază şi finanţarea complementară a unităţii de învăţământ;

elaborarea programului anual al achiziţiilor publice în funcţie de fondurile aprobate şi actualizarea acestuia corespunzător posibilităţilor de atragere a altor fonduri;

întocmirea situaţiilor financiare în conformitate cu prevederile legale, cu respectarea structurii şi conţinutului prevăzute de reglementările emise de Ministerul Finanţelor Publice;

21

reflectarea în contabilitate a operaţiunilor economico–financiare efectuate de entităţi, în funcţie de conţinutul economic al acestora şi cu respectarea reglementărilor contabile aplicabile;

elaborarea, aprobarea, aplicarea şi perfecţionarea structurilor organizatorice, reglementărilor metodologice, procedurilor şi criteriilor de evaluare, pentru a satisface cerinţele generale şi specifice de control intern, în special sub forma metodelor de lucru şi a procedurilor scrise pentru toate activităţile desfăşurate în cadrul unităţilor administrativ-teritoriale;

administrarea patrimoniului public şi privat al unităţilor administrativ–teritoriale în condiţii de eficienţă, eficacitate şi economicitate, care să conducă la satisfacerea într-un grad cât mai înalt a nevoilor colectivităţilor locale.