raport initial e - tradeville · 14 iunie 2011 3 raport de companie aproximativ 15% din profitul...

TRANSCRIPT

14 iunie 2011

Raport de companie

Raport initial E.ON

E.ON intregeste sectorul de utilitati al BVB

E.ON este unul dintre cei mai mari producatori si distribuitori de energie si gaze naturale din lume. De regula, afacerile companiilor de utilitati sunt mai putin influ-entate de ciclurile economice, produsele si serviciile oferite de acestea au o cerere mai putin elastica, conferindu-le rezultate mai bune decat celelalte sectoare in pe-rioadele adverse ale ciclului economic. De regula, se recomanda investirea si pas-trarea de actiuni la companiile de utilitati in recesiune datorita randamentului supe-

rior al dividendelor in comparatie randamentul titlurilor de stat care scad pe fondul micsorarii de catre bancile centrale a dobanzii de referinta. De asemenea, asupra actiunilor din acest sector se exercita o presiune mai scazuta la vanzare in recesi-une, empiric majoritatea companiilor avand un beta subunitar.

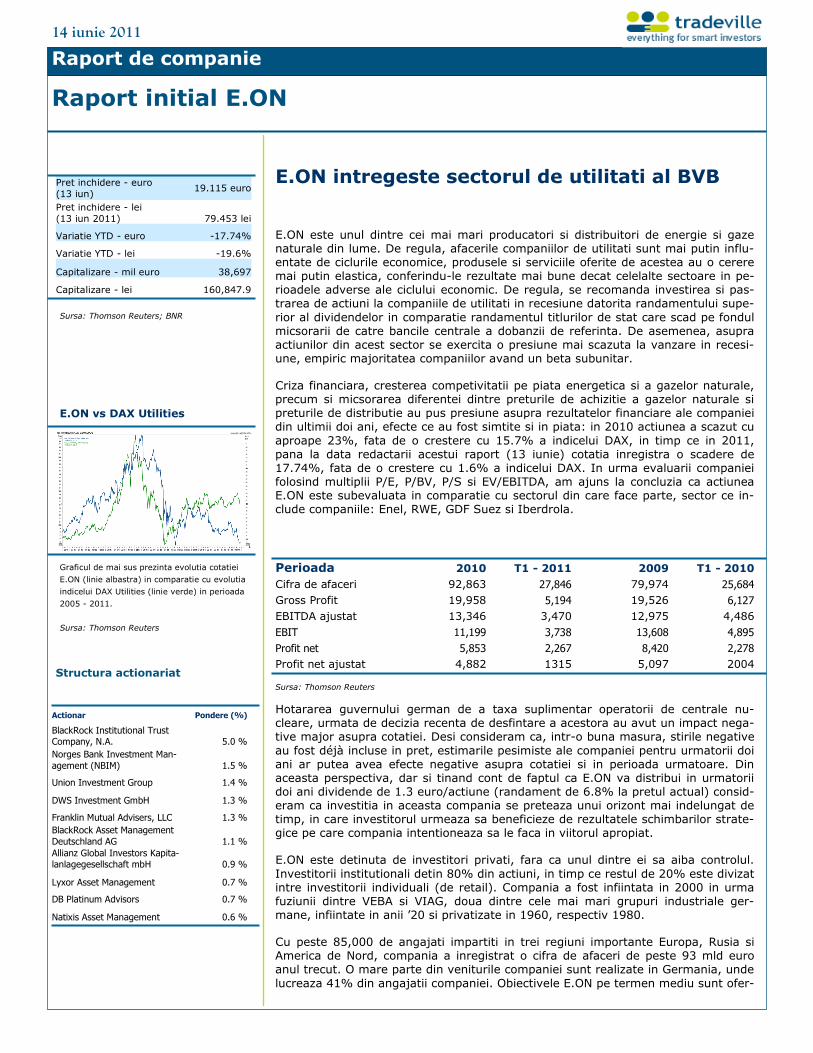

Criza financiara, cresterea competivitatii pe piata energetica si a gazelor naturale, precum si micsorarea diferentei dintre preturile de achizitie a gazelor naturale si preturile de distributie au pus presiune asupra rezultatelor financiare ale companiei din ultimii doi ani, efecte ce au fost simtite si in piata: in 2010 actiunea a scazut cu

aproape 23%, fata de o crestere cu 15.7% a indicelui DAX, in timp ce in 2011, pana la data redactarii acestui raport (13 iunie) cotatia inregistra o scadere de 17.74%, fata de o crestere cu 1.6% a indicelui DAX. In urma evaluarii companiei folosind multiplii P/E, P/BV, P/S si EV/EBITDA, am ajuns la concluzia ca actiunea E.ON este subevaluata in comparatie cu sectorul din care face parte, sector ce in-clude companiile: Enel, RWE, GDF Suez si Iberdrola.

Hotararea guvernului german de a taxa suplimentar operatorii de centrale nu-cleare, urmata de decizia recenta de desfintare a acestora au avut un impact nega-tive major asupra cotatiei. Desi consideram ca, intr-o buna masura, stirile negative

au fost déjà incluse in pret, estimarile pesimiste ale companiei pentru urmatorii doi ani ar putea avea efecte negative asupra cotatiei si in perioada urmatoare. Din aceasta perspectiva, dar si tinand cont de faptul ca E.ON va distribui in urmatorii doi ani dividende de 1.3 euro/actiune (randament de 6.8% la pretul actual) consid-eram ca investitia in aceasta compania se preteaza unui orizont mai indelungat de timp, in care investitorul urmeaza sa beneficieze de rezultatele schimbarilor strate-gice pe care compania intentioneaza sa le faca in viitorul apropiat.

E.ON este detinuta de investitori privati, fara ca unul dintre ei sa aiba controlul.

Investitorii institutionali detin 80% din actiuni, in timp ce restul de 20% este divizat intre investitorii individuali (de retail). Compania a fost infiintata in 2000 in urma fuziunii dintre VEBA si VIAG, doua dintre cele mai mari grupuri industriale ger-mane, infiintate in anii ’20 si privatizate in 1960, respectiv 1980.

Cu peste 85,000 de angajati impartiti in trei regiuni importante Europa, Rusia si America de Nord, compania a inregistrat o cifra de afaceri de peste 93 mld euro anul trecut. O mare parte din veniturile companiei sunt realizate in Germania, unde

lucreaza 41% din angajatii companiei. Obiectivele E.ON pe termen mediu sunt ofer-

Graficul de mai sus prezinta evolutia cotatiei

E.ON (linie albastra) in comparatie cu evolutia

indicelui DAX Utilities (linie verde) in perioada

2005 - 2011.

Sursa: Thomson Reuters

E.ON vs DAX Utilities

Structura actionariat

Actionar Pondere (%)

BlackRock Institutional Trust Company, N.A. 5.0 %

Norges Bank Investment Man-

agement (NBIM) 1.5 %

Union Investment Group 1.4 %

DWS Investment GmbH 1.3 %

Franklin Mutual Advisers, LLC 1.3 %

BlackRock Asset Management

Deutschland AG 1.1 %

Allianz Global Investors Kapita-lanlagegesellschaft mbH 0.9 %

Lyxor Asset Management 0.7 %

DB Platinum Advisors 0.7 %

Natixis Asset Management 0.6 %

Perioada 2010 T1 - 2011 2009 T1 - 2010

Cifra de afaceri 92,863 27,846 79,974 25,684

Gross Profit 19,958 5,194 19,526 6,127

EBITDA ajustat 13,346 3,470 12,975 4,486

EBIT 11,199 3,738 13,608 4,895

Profit net 5,853 2,267 8,420 2,278

Profit net ajustat 4,882 1315 5,097 2004

Pret inchidere - euro

(13 iun) 19.115 euro

Pret inchidere - lei

(13 iun 2011) 79.453 lei

Variatie YTD - euro -17.74%

Variatie YTD - lei -19.6%

Capitalizare - mil euro 38,697

Capitalizare - lei 160,847.9

Sursa: Thomson Reuters; BNR

Sursa: Thomson Reuters

2

14 iunie 2011

Raport de companie

irea de solutii de energie in conditii de calitate superioara, respectand in acelasi timp mediul inconjurator (noua deviza a companiei este Cleaner and better), pre-cum si cresterea expunerii in afara Europei.

Prezentarea structurii organizationale

Conducerea companiei a fost preluata in primavara lui 2010 de Johannes Teyssen

un angajat cu vechi state in grupul E.ON, care a si operat o reorganizare a struc-

turii interne. Pana la sfarsitul lui 2010 compania a fost impartita in 6 divizii, coordo-

nate la nivel central in Dusseldorf, Germania: Central Europe, Pan-European Gas,

U.K., Nordic, Energy Trading si New Markets. Incepand cu 1 ianuarie 2011, E.ON

si-a schimbat structura organizatorica, impartind operatiunile in unitati globale (in

functie de specificul activitatii) si in unitati regionale (in functie de tara). In con-

tinuare vom prezenta cele cinci unitati globale pastrand denumirea in engleza a

diviziilor:

Conventional Generation administreaza operatiunile portofoliului de companii gen-

eratoare de energie electrica din Europa. Divizia grupeaza centralele electrice in functie de tipul de combustibil astfel: carbune primar, energie nucleara si gaze naturale CCGT (turbine cu gaze in cicluri combinate). Centralele din cadrul unitati permit suplinirea cu energie electrica in perioadele in care sursele de energie regenerabila, cunoscute ca fiind instabile, nu pot functiona la capacitate maxima. E.ON administreaza active in Germania (unde produce 4.8 GW din gaze naturale si energie nucleara), Regatul Unit (9.7 GW din carbune si gaze naturale), Suedia (4.8 GW din gaze naturale si energie nucleara), Italia (5.6 GW din carbine si gaze natu-rale), Spania (2.7 GW din carbune si gaze naturale), Franta (3.3 GW din carbune si gaze naturale) si Benelux (2.1 GW din carbune si gaze naturale). Anul trecut E.ON a dezinvestit centrale care produceau 5 GW potrivit acordului incheiat de companie cu Comisia Europeana in 2008 si a comandat constructia mai multor centrale noi.

Noua structura a fost creata pentru a facilita administrarea activitatii de generare de energie electrica intr-un mod eficient si sistematizat

Renewables Generation divizia de energie regenerabila, isi propune sa joace un rol din ce in ce mai important in urmatorii ani in Europa si America de Nord, scopul companiei fiind de a creste constant investitiile in energia solara, eoliana, de bio-masa, biometan si in energia marina. In 2011 nivelul investitiilor se va ridica la 1.1 mld euro acestea fiind directionate in special catre proiecte de energie eoliana. Ger-mania, tarile nordice si America de Nord sunt regiunile cu cea mai mare capacitate

de generare a energiei din surse regenerabile. Potrivit companiei, capacitatea totala de generare este de 8.4 GW. Energia obtinuta din surse regenerabile precum ener-gia eoliana sau energia solara necesita alcatuirea unui sistem energetic inteligent care include centre de depozitare. In felul acesta, energia poate fi distribuita si in perioadele mai putin optime (zile intunecate, viteza redusa a vantului). Biomasa este partea biodegradabila a produselor, deseurilor si reziduurilor din agricultura, inclusiv substantele vegetale si animale, precum si partea biodegradabila a de-seurilor industriale si urbane. Biomasa este transformata in energie electrica fie prin ardere directa, fie prin transformarea in combustibili solizi, lichizi sau gazosi care sunt folositi astfel pentru producerea de electricitate si combustibili.

Unitatea globala New Build & Technology ofera expertiza grupului E.ON in proiec-tele de constructie de centrale nucleare sau de energie regenerabila sau in proiec-tele de achizitii a unor astfel de centrale. In cadrul acestei divizii au loc si proiectele de cercetare dezvoltare.

Global Gas opereaza de-a lungul intregului lant valoric. Divizia inglobeaza servicii

de explorare, productie, procesare si transport a gazelor naturale, fiind activa si pe piata gazului lichefiat. E.ON furnizeaza gaze naturale catre distribuitori regionali si municipali, marilor clienti industriali si statiilor de gaze din Germania si din alte tari europene. Compania transporta gaze naturale in interiorul Germaniei si stocheaza rezerve de gaze naturale in Austria, Ungaria, Marea Britanie si Germania. In 2010,

Conventional generation

Sursa: Raport E.ON trimestrul 1 - 2011.

Renewables generation

1 Ian - 31 martie 2011 2010

Vanzari externe 1198 1080

Vanzari intre

segmente 3307 2626

Vanzari totale 4505 3706

EBITDA ajustat 1460 1203

Flux de numerar

operational inainte de

plata dobanzii si

taxelor 1207 1558

Investitii 356 752

1 Ian - 31 martie 2011 2010

Vanzari externe 234 132

Vanzari intre seg-

mente 343 327

Vanzari totale 577 459

EBITDA ajustat 396 309

Flux de numerar

operational inainte

de plata dobanzii si

taxelor 211 333

Investitii 147 123

1 Ian - 31 martie 2011 2010

Vanzari externe 1513 1508

Vanzari intre seg-

mente 5527 4909

Vanzari totale 7040 6417

EBITDA ajustat 138 810

Flux de numerar

operational inainte

de plata dobanzii

si taxelor 1223 1132

Investitii 165 190

Sursa: Raport E.ON trimestrul 1 - 2011.

Sursa: Raport E.ON trimestrul 1 - 2011.

Global Gas

3

14 iunie 2011

Raport de companie

aproximativ 15% din profitul inainte de amortizare, dobanzi si taxe, ajustat de ca-tre companiei (EBITDA ajustat), a fost realizat in cadrul acestei unitati.

Trading este divizia care cumpara energie si gaze naturale de la unitatile globale

interne (conventional generation, renewable generation si global gas) si le vinde mai departe pe piata libera.

Prioritatile strategice ale companiei

Prioritatile strategice ale companiei vizeaza oferirea de energie in conditii supe-rioare de calitate si respectand regulile de protectie a mediului inconjurator. Priori-tatile strategice sunt sustinute prin cele patru directii specifice:

1. Europa va ramane sursa principala de venit pentru grupul energetic, compania

estimeaza ca in 2015 aproximativ 75% din profitul inainte de taxe, dobanzi si am-ortizare (EBITDA) va proveni din aceasta regiune. E.ON mizeaza pe faptul ca Uni-unea Europeana va concretiza proiectul privind piata integrata de energie pana la sfarsitul lui 2014, piata realizata prin interconectarea retelelor actuale de electrici-tate si gaze naturale. Compania intentioneaza sa “atace” piete mai compentitive in care va putea obtine sinergii si economii de scala datorate experientei si expertizei dobandite.

2. Daca la nivel european obiectivele principale rezida in furnizarea de servicii ener-

getice de calitate superioara protejand in acelasi timp mediul inconjurator, in alte parti ale lumii exista inca oportunitati pentru dezvoltarea capacitatii de generare. Un avantaj pentru E.ON fiind experienta si expertiza pe care o poate folosi pentru intreprinderea unor astfel de proiecte. In momentul de fata divizia de energie re-generabila activeaza in America de Nord si cea de energie conventionala in Rusia. Planurile companiei sunt de a dezvolta in continuare ambele regiuni mentionate mai sus, precum si intrarea celor doua divizii pe doua piete noi. Printre criteriile de selectie a celor doua noi regiuni mentionam: piete mari cu un ritm de crestere peste medie, cerere pentru expertiza E.ON, un sistem legal stabil si un sistem cul-tural compatibil. Obiectivul companiei este de a creste profitul net inainte amorti-

zare, dobanzii si taxe (EBITDA) din tarile din afara Europei de la 5% la 25% pana in 2015.

3. Prin schimbarea structurii organizationale E.ON vizeaza eficientizarea activitatii prin cresterea gradului de transparenta si descoperirea mai rapida a oportunitatilor. Masurarea obiectivelor acestei directii se traduce prin cresterea anuala a perfor-mantelor cu 0.6 mld euro incepand cu 2013. E.ON tinteste clasarea in top 25% pe orice piata pe care desfasoara activitati.

4. Pe termen lung, E.ON intentioneaza sa adauge mai multa valoare actionarilor

prin exploatarea expertizei operationale, contribuind la noile proiecte de dezvoltare in primul rand cu expertiza si experienta dobandinte de-a lunul anilor si mai putin prin alocarea de capital. In felul acesta E.ON mizeaza pe reducerea gradul de inda-torare. Vor fi aceptate doar proiectele al caror randament dupa taxe va depasi cos-tul capitalului plus o marja de 1.5%. In ceea ce priveste utilizarea de noi tehnologii, E.ON estimeaza ca va reduce nivelul emisiilor de carbon in Europa la jumatate pana in 2020, cu 10 ani inaintea termenului limita.

In functie de criteriul regional, 12 unitati administreaza operatiunile de vanzare,

retelele regionale de energie si procesul de distributie-generare in Europa. Unitatile regionale lucreaza in stransa legatura cu unitatile globale, oferindu-le servicii de resurse umane si contabilitate. In continuare vom face o scurta prezentare a celor 12 divizii regionale:

Divizia regionala din Germania este responsabila cu distributia de energie si gaze

naturale, fiind un partener important al celor doua unitati globale de generare (conventional si renewable). Prin reteaua de 455,000 de km de linii de energie si 65,000 km de conducte de gaz, E.ON distribuie energie la aproximativ 9 mil de lo-cuitori din Germania.

4

14 iunie 2011

Raport de companie

Divizia regionala din Marea Britanie furnizeaza energie electrica si gaze naturale catre aproximativ 8 mil conturi inregistrate.

In Suedia, divizia regionala furnizeaza energie catre un million de conturi inregis-

trate din zona centrala si de est. Unitatea raspunde si de afacerile E.ON in Finlanda, Danemarca si Norvegia.

E.ON Italia are sediul central in Milan si serveste o retea de aproape 900,000 de conturi inregistrate, aflandu-se printre primii patru furnizori din tara dupa volumul vanzarilor.

Unitatea din Spania distribuie energie catre 600,000 de case si intreprinderi din

intreaga tara. Obiectivul grupului este de a deveni unul din jucatorii cheie pe piata energetica spaniola.

Unitatea regionala din Franta distribuie energie electrica si gaze naturale catre clientii industriali, oferind sprijin si unitatilor globale de generare pentru dezvol-tarea centralelor conventionale, eoliene, solare si hidro din Franta.

Unitatea olandeza vinde energie si gaze naturale catre rezidenti, intreprinderi mici si mijlocii si client industriali din Olanda si Belgia.

In Ungaria, E.ON furnizeaza energie si gaze naturale catre 3 mil clienti (2.5 mil energie si 0.5 mil gaze naturale).

In Cehia, E.ON are o retea de 1.4 clienti de electricitate si 0.11 mil clienti pe secti-unea de gaze naturale, fiind cel mai mare furnizor de energie integrata de pe piata locala.

In Slovacia, E.ON opereaza o retea de distributie si ofera servicii catre toate tipu-

rile de clienti, de la rezidenti la clienti industriali.

Unitatea regionala din Romania activeaza in segmentul de vanzare si livrare (downstream) de energie si gaze naturale, servind 2.7 mil clienti (1.3 mil pe seg-mentul de gaze naturale si 1.4 mil pe segmentul de energie). E.ON Distributie Moldova asigura legatura intre retelele de tensiune foarte inalta gestionate de firma de transport Transelectrica si punctele de consum ale clientilor din zona. Energia electrica este distribuita catre cele sase judete din zona Moldova: Bacau, Botosani, Iasi, Neamt, Suceava si Vaslui. E.ON Energie Romania a fost creata prin fuziunea

companiilor de gaze naturale si energie electrica E.ON Gaz Romania şi E.ON Moldova Furnizare, iar lansarea sa marchează apariţia serviciilor integrate în domeniul furnizarii de energie in Romania.

E.ON distribuie energie catre 1.1 mil clienti din nord-estul Bulgariei.

Rusia este una dintre cele mai importante unitati regionale - fiind pe locul 3, dupa

Germania si Marea Britanie - in ceea ce priveste potentialul de generare de energie. E.ON este unul dintre cei mai mari cumparatori de gaze naturale din Rusia, fiind totodata unul dintre cei mai insemnati investitiori pe piata de energie din aceasta tara. E.ON detine o participatie de 78.3% la producatorul de energie OGK-4 care ii confera o capacitate de generare de 8.7 GW. OGK-4 opereaza aproximativ 5.5% din capacitatea totala de generare a Rusiei.

Unitatile globale:

Conventional generation

Renewable generation

Global Gas

New Build&Technology

Trading

Unitati regionale:

Germania

Marea Britanie

Suedia

Italia

Spania

Franta

Olanda

Ungaria

Cehia

Slovacia

Romania

Bulgaria

Rusia

5

14 iunie 2011

Raport de companie

Descrierea activitatii

Criza financiara precum si cresterea competivitatii pe piata energetica au pus presi-une pe evolutia cotatiei E.ON in ultimii doi ani. In 2010 actiunea a scazut cu aproape 23%, fata de o crestere cu 15.7% a indicelui DAX, in timp ce in 2011,

pana la data redactarii acestui raport (13 iunie) cotatia inregistra o scadere de 17.7%, fata de o crestere cu 1.6% a indicelui DAX. Titlul producatorul german de energie si gaze naturale RWE, a inregistrat o traiectorie similara in ultimii trei ani, crescand cu 40.6% in 2009, si pierzand 26.6%, respectiv 22.2% din valoare in 2010 si pana pe 7 iunie 2011. In continuare vom scoate in evidenta motivele evo-lutiei negative a pretului E.ON din ultimii doi ani, analizand totodata potentialul vii-tor al companiei prin comparatie cu alte patru companii similare atat ca domeniu de activitate cat si ca raspandire teritoriala.

Guvernul german a aprobat anul trecut introducerea unei taxe nucleare suplimen-

tare ce urmeaza sa fie suportata de operatorii centralelor nucleare in perioada 2011 – 2014. Prin introducerea noii masuri fiscale guvernul estimeaza ca va aduna 2.3 mld euro la buget in fiecare din urmatorii 4 ani. Guvernul german a motivat decizia ca urmare a profiturilor ridicate inregistrate de operatori in ultimii ani pe fondul cresterii preturilor la electricitate, precum si din cauza costului aditional al emisiilor de carbon provocate de centralele nucleare. In acelasi timp, extinderea perioadei de viata a centralelor nucleare urma sa fie conditionata de plata acestei taxe. In urma cutremurului devastator ce a lovit Japonia la inceputul lui martie si care a provocat daune importante centralei nucleare de la Fukushima si imprejurimilor, guvernul german a hotarat instituirea unui moratoriu de trei luni, in urma caruia

sapte centrale nucleare de pe teritoriul tarii au fost inchise. Potrivit oficialilor E.ON daunele pe care compania le va suporta in urma acestei decizii sunt de aproximativ 250 mil euro. Pe 30 mai 2011, coalitia guvernamentala din Germania a hotarat inchiderea tuturor centralelor nucleare incepand cu 2022. Decizia incurca planurile pentru E.ON care a inclus in planificarea obiectivelor pe termen lung si extinderea duratei de viata a centralelor nucleare. Potrivit oficialilor companiei, daunele provo-cate de aceasta hotarare se ridica la cateva miliarde de euro. Compania va prezenta guvernului german o estimare exacta a daunelor si intentioneaza sa co-laboreze cu acesta cu scopul de a evita intrarea intr-o disputa legala. Pe de alta parte, compania va actiona in instanta guvernul german pentru pastrarea taxei nucleare in conditiile in care centralele nucleare vor fi desfiintate in urmatorii 11 ani. Energia nucleara starneste dispute intre sustinatori si opozanti. Asociatia

Mondiala Nucleara si Agentia Internationala pentru Energie Atomica sustin ca ener-gia nucleara este o sursa sustenabila de energie care reduce emisiile de carbon. De cealalta parte, Asociatia non-guvernamentala Greenpeace si Grupul anti-nuclear NIRS sustin ca energia nucleara reprezinta un pericol pentru mediul inconjurator si pentru populatie.

Expunerea pe tari din sud-vestul Europei, precum Spania, Franta si Italia a adus companiei pierderi record de 2.6 mld euro in 2010. Efectele pozitive ale iesirii Uni-unii Europene din recesiune s-au lasat mai mult asteptate in aceasta zona, precum

si tari ca Bulgaria si Romania. Marjele operationale au scazut in 2010, compania estimand marje de profitabilitate in scadere si in urmatorii doi ani. Daca anul trecut indicatorul EBITDA ajustat ajungea la 13.3 mld euro, actualele estimari ale compa-niei pentru anul curent releva un nivel mult mai scazut intre 10.7 si 11.4 mld euro, sau o scadere intre 14.3% si 19.5%. Este foarte posibil ca E.ON sa revizuiasca din nou in scadere marja EBITDA in urma anuntului guvernului german de la sfarsitul lui mai potrivit caruia centralele nucleare din Germania vor fi desfiintate pana in 2022.

In 2010 capacitatea de generare a energiei a crescut cu 4% fata de anul anterior

pana la 68,475 MW. Cresterea cu 31%, respectiv 11% a vanzarilor de energie elec-trica si de gaze naturale a condus la o majorare a cifrei de afaceri obtinuta din van-zarea si distributia de energie si gaze naturale cu 16%. Cu toate acestea, cresterea de 16% nu s-a mentinut si dupa scaderea costurilor bunurilor vandute, profitul brut inregistrand o apreciere cu doar 2%. Daca profitul inainte de dobanzi, taxe si amor-

Sursa: Raport anual E.ON

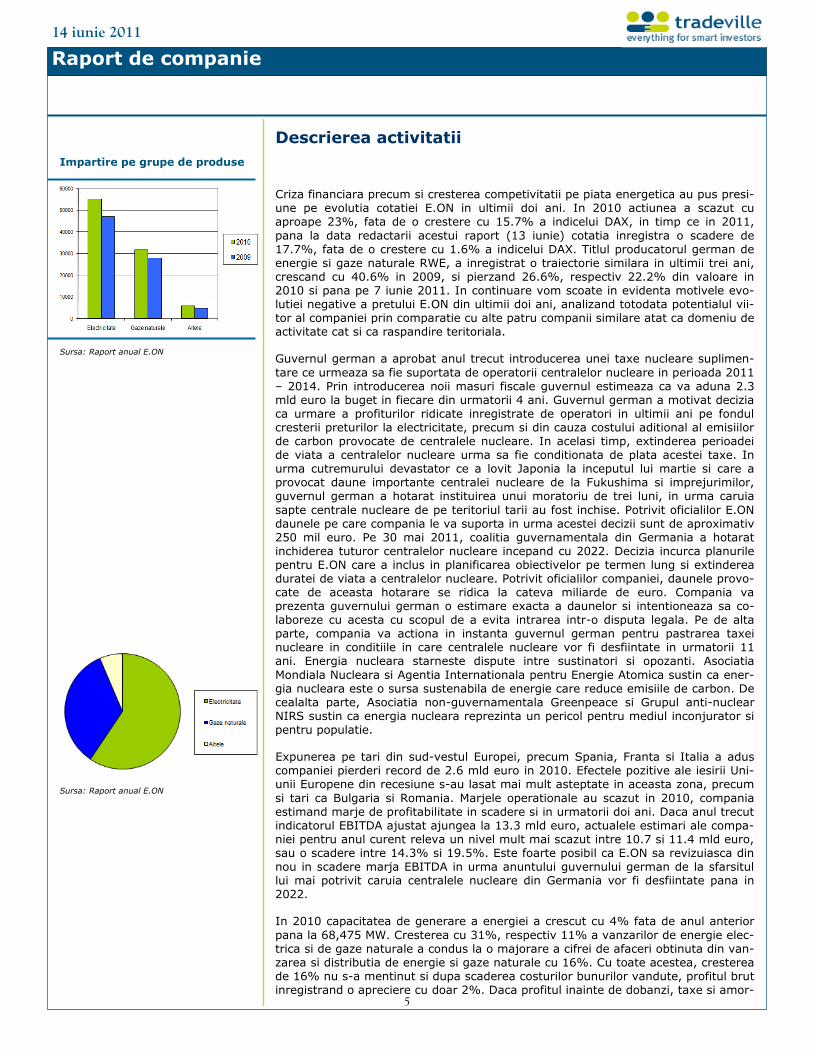

Impartire pe grupe de produse

Sursa: Raport anual E.ON

6

14 iunie 2011

Raport de companie

tizare a crescut cu doua procente pe fondul mentinerii cheltuililor salariale si admin-istrative la un nivel similar cu cel din 2009, profitul operational dupa excluderea amortizarii ofera o imagine mai clara asupra rezultatului din exploatare a compa-niei. EBIT a scazut cu 21% din cauza inregistrarii unor pierderi de aproape 2.6 mld euro la unitatile din Italia, Spania si Franta (potrivit standardelor IFRS, companiile nu amortizeaza fondul comercial insa sunt obligate sa verifice, cel putin o data pe

an, daca valoarea acestora din bilant este sub valoarea de piata).

Profitul net inregistrat in 2010 atribuibil actionarilor a fost de 6.69 mld euro, cu 20% mai scazut decat cel din 2009. Acesta include insa si castigul de 2 mld euro inregistrat in urma vanzarii in decembrie 2010 a unui pachet de 2.6 mld euro detinut la Gazprom plus alte castiguri realizate din vanzarea de unitati. Desi renun-tarea la o parte din detinerea Gazprom se incadreaza in planul companiei de a vinde in urmatorii 3 ani active in valoare de 15 mld euro pe care urmeaza sa le reinvesteasca in afara Europei, acest eveniment nu este specific activitatilor princi-

pale ale companiei, drept pentru care vom ajusta rezultatul net, scazand castigul de 2.873 mld euro. Totodata, consideram ca nici pierderea de 836 mil euro reali-zata in urma procesului de intrerupere al unor activitati nu trebuie incadrata in profitul net. In cadrul raportarilor financiare, E.ON ajusteaza profitul net, operand, pe langa cele doua modificari mentionate mai sus si alte schimbari. Profitul net ajustat calculat de companie pentru 2010 este de 4.882 mld euro. Profitul net ajustat ofera o imagine mai buna asupra activitatii anuale companiei; in acelasi timp, de acest indicator se leaga si rata de distribuire a dividendelor – obiectivul companiei fiind de a imparti anual actionarilor intre 50% si 60% din profitul net ajustat sub forma de dividende. Pentru 2010 compania va distribui un dividend brut de 1.5 euro/actiune, in timp ce pentru 2011 si 2012 actionarii au aprobat dis-tribuirea unui dividend brut de 1.3 euro/actiune. La pretul actual de 19

euro/actiune, actiunea ofera un dividend foarte bun, de 6.84%.

* Profitul net ajustat = Profitul net din bilant – castiguri realizate din vanzarea unor participatii + cheltuieli de restructurare sau ale managementului + profit obtinut din alte activitati + taxe aferente profitului obtinut din alte surse – influente spe-ciale ale taxarii + pierderi obtinute din intreruperea unor activiatati.

Dupa cum am vazut, desi vanzarile de energie si gaze naturale au crescut profitul

operational si rezultatul net atribuibil actionarilor au scazut in 2010 in special din cauza inregistrarii unor pierderi pe fondul deteriorarii valorii unor unitati (Spania, Franta si Italia). Marjele de profitabilitate au scazut, detalierea ratei de rentabilitate a activelor si a rentabilitatii capitalurilor proprii folosind metoda DuPont prezentata in tabelul de mai jos, ofera mai multe informatii:

Motivele scaderii rentabilitatii capitalurilor proprii sunt reducerea gradului de inda-

torare, utilizarea mai putin eficienta a activelor si in primul rand scaderea marjei operationale de la 13.7% la 10.6% pe fondul micsorarii diferentei dintre pretul platit pentru achizitia gazelor naturale si energiei si pretul primit in urma distribu-tiei.

Compania si-a schimbat structura organizationala, impartind activitatile principale

Evolutie vanzari E.ON

Ponderea surselor de generare

a energiei electrice in 2010

Perioada 2010 2009 2008

Efectul taxelor 64.6% 73.2% 49.7%

x Influenta dobanzilor 80.9% 84.5% 52.4%

x Marja EBIT 12.1% 17.0% 5.7%

= Marja neta 6.3% 10.5% 1.5%

x Rotatia activelor 0.61 0.52 0.59

= Rentabilitatea activelor (ROA) 3.8% 5.4% 0.9%

x Gradul de indatorare 3.72 4.13 3.51

= Rentabilitatea cap. Proprii (ROE) 14.3% 22.5% 3.1%

Mld kWh 2010 2009 Energie generata din surse

proprii 275.5 270.0

Achizitii 776.1 538.4 centrale detinute in copro-

prietate 13.0 15.5

trading/surse externe 763.1 522.9

Total

1,051.6

808.4 Consum statii, pierderi func-

tionare, etc.

(21.2)

(22.9)

Vanari energie total

1,030 786

Mld kWh

Anul

2010

Pondere

(%)

Nucleara 72 26

Lignit 14.5 5

Carbune greu 61.8 23

Gaze naturale/petrol 96.1 35

Hidro 16.9 6

Eoliana 7.7 3

Altele 6.5 2

Total 275.5 100

Mld kWh 2010 2009

Rezidenti si IMM-uri 90.7 87.6

Clienti Insititutionali si Corpo-

ratii 122.1 112.6

Parteneri de vanzari 119.5 113.6

Total segmente clienti 332.3 313.8

Trading 698.1 471.7

Total 1030.4 785.5

Segmente de clienti

Sursa: Raport anual E.ON

Sursa: Raport anual E.ON

Sursa: Raport anual E.ON

Sursa: Thomson Reuters

7

14 iunie 2011

Raport de companie

in 5 noi unitati globale motiv pentru care intocmirea unor comparatii anuale privind profitabilitatea noilor unitati este dificil de realizat.

Pentru a reprezenta intr-o forma cat mai corecta din punct de vedere economic

activitatea comerciala, standardele internationale de contabilitate permit inregis-trarea tranzactiilor comerciale si financiare folosind contabilitatea de angajamente (accrual accounting). Cealalta forma contabila, folosita foarte rar, permite inregis-trarea tranzactiilor doar in momentul in care activitatea intreprinsa sau produsul vandut sunt efectiv remunerate. Dezavantajul acesteia din urma consta in omiterea anumitor tranzactii din situatiile financiare, trimestriale sau anuale, desi ele au fost realizate; in felul acesta realitatea economica are de suferit. Revenind la prima me-toda amintita mai sus si analizand raportul anual al companiei, observam ca E.ON inregistreaza venituri in momentul in care produsele sunt livrate catre clienti si ser-viciile sunt realizate. Livrarea este considerata completa in momentul in care ris-curile si recompensele asociate produselor sunt transferate catre cumparator, plata

a fost stabilita in contract si rambursarea de catre cumparator este probabila. Folosirea acestei metode contabile, in comparatie cu simpla inregistrare a veni-turilor in momentul in care banii intra in cont, ofera o imagine mai buna a realitatii activitati companiei, insa in acelasi timp, permite “aranjarea” indicatorilor financiari prin recunoasterea timpurie a unor venituri sau prin redarea incorecta a lor, prin intarzierea inregistrarii unor plati, prin estimarea indicatorilor de amortizare a ac-tivelor etc. Raportarea unui profit prea mare sau prea mic in comparatie cu reali-tatea economica conduce la o masurare incerta a profitabilitatii, obstructionand estimarile viitoare. In urmatoarele doua pagini ne vom concentra atentia asupra felului in care contabili E.ON inregistreaza tranzactiile in documentele financiare.

In tabelul de mai jos am calculat raportul dintre diferenta activelor operationale

nete (NOA) pe ultimii doi ani si media aritmetica a activelor operationale nete pe ultimii doi ani (accrual ratio). Desi volatil, se poate observa ca indicatorul a inregis-trat valori ridicate in 2009 – in comparativ cu media anilor precedenti. Aceasta valoare poate sugera utilizarea unor metode agresive de contabilitate.

Pentru a confirma sau infirma aceasta ipoteza am analizat si variatia dintre fluxurile operationale de numerar inainte de plata taxelor si a dobanzilor si profitul opera-

tional pe ultimii 8 ani prezentata in tabelul de mai jos. Pentru a face posibila com-paratia intre cei doi indicatori fluxul de numerar operational a fost ajustat adau-gand la acesta dobanzile si taxele platite.

Raportul dintre fluxul de numerar operational si profitul operational a fost subunitar in 5 din ultimii 8 ani. In 2009 indicatorul a fost de 0.67 cu mult sub media arit-

metica de 1.03 inregistrata pana in acel moment. Rezultatele obtinute nu sunt con-vingatoare, motiv pentru care optam pentru analizarea in detaliu a fluxurilor de numerar operational in comparatie cu nevoia de finantare, datoriile financiare si

Perioada 2010 2009 2008 2007 2006 2005 2004 2003

NOA 89,608 93,068 75,810 83,702 76,616 65,174 58,612 57,093

Accrual ratio

(BS) -3.79 20.44 -9.90 8.84 16.14 10.60 2.63 -4.99

Perioada 2010 2009 2008 2007 2006 2005 2004 2003

Flux de numerar operational 11,085 9,054 6,753 8,738 7,230 6,658 5,688 5,528

Dobanzi platite 1,619 1,800 1,543 1,134 1,029 965 -- 1,197

Taxe platite 726 1,737 1,490 1,822 840 1,052 -- 1,064

Flux de numerar operational inainte de plata dobanzilor si taxelor

8,740 5,517 3,720 5,782 5,361 4,641 5,688 3,267

Profitul operational inainte de plata do-banzilor si taxelor

11,199 13,608 4,934 10,455 6,342 7,152 6,355 5,538

Flux de numerar provenit din activitatea

operationala/profit operational inainte de

plata dobanzilor si taxelor

0.99 0.67 1.37 0.84 1.14 0.93 0.90 1.00

Sursa: Thomson Reuters

8

14 iunie 2011

Raport de companie

dobanzile in tabelul de mai jos:

Desi in 2008 fluxurile de numerar generate de companie din activitatile operation-ale nu erau suficiente pentru a realiza noi investitii, in ultimii doi ani insa situatia s-a ameliorat, E.ON incheind 2010 cu un confortabil raport de 1.4. Compania nu in-tampina foarte multe dificultati pentru plata dobanzilor la credite raportul dintre fluxurile operationale si dobanzile platite fiind de 5.4 in 2010, in crestere fata de ultimii doi ani. Compania isi poate plati datoriile in 4.1 ani in conditiile in care si-ar mentine nivelul actual de investitii. Raportul din 2010 dintre fluxurile operationale

si totalul datoriilor financiare a fost de 26%, nivel destul de scazut comparativ cu indicatorul inregistrat de competitorul RWE 42.4%. Totusi, indicatorul a crescut in fiecare din ultimii 2 ani relevand imbunatatirea calitatii fluxurilor de numerar. In concluzie, fluxurile de numerar generate de companie sunt la un nivel satisfacator, observandu-se o imbunatatire a unor indicatori in ultimii trei ani.

Perioada 2010 2009 2008

Flux de numerar operational 11,085 9,054 6,753

Investitii in capital fix 7,904 7,831 8,996

Flux de numerar operational/investitii in capital fix 1.40 1.16 0.75

Flux de numerar operational inainte de plata dobanzilor si taxelor 8,740 5,517 3,720

Datorii pe termen scurt (doar datorii financiare) 3,611 7,120 16,022

Datorii pe termen lung (doar datorii financiare) 28,880 30,657 25,036

Total datorii 32,491 37,777 41,058

Flux de numerar operational raportat la total datorii financiare 26.9 14.6 9.1

Flux de numerar operational inainte de plata dobanzilor si taxelor 8,740 5,517 3,720

Dobanzi platite 1,619 1,800 1,543

Flux de numerar operational raportat la dobanzi 5.40 3.07 2.41

Perioada 2010 2009 2008 2007 2006

Profit net atribuibil actionarilor E.ON 3.07 4.42 0.68 3.69 2.82

Profit net ajustat 2.56 2.68 3.01 2.62 2.22

Dividend pe actiune 1.5 1.5 1.5 1.37 1.12

Pret maxim pe ultimele 12 luni 29.36 30.47 50.93 48.69 34.8

Pret minim pe ultimele 12 luni 21.13 18.19 23.5 32.02 27.37

Pret de inchidere pe 30 decembrie 22.94 29.23 28.44 48.53 34.28

Numar de actiuni listate (mil) 1905 1905 1905 1895 1979

Capitalizare de piata (mld euro) 43.7 55.7 54.2 92 67.6

Volum de tranzactionare (mld euro) 59.8 55.9 119.2 136.2 92.5

Sursa: Raport anual E.ON 2010

Sursa: Reuters Knowledge

9

14 iunie 2011

Raport de companie

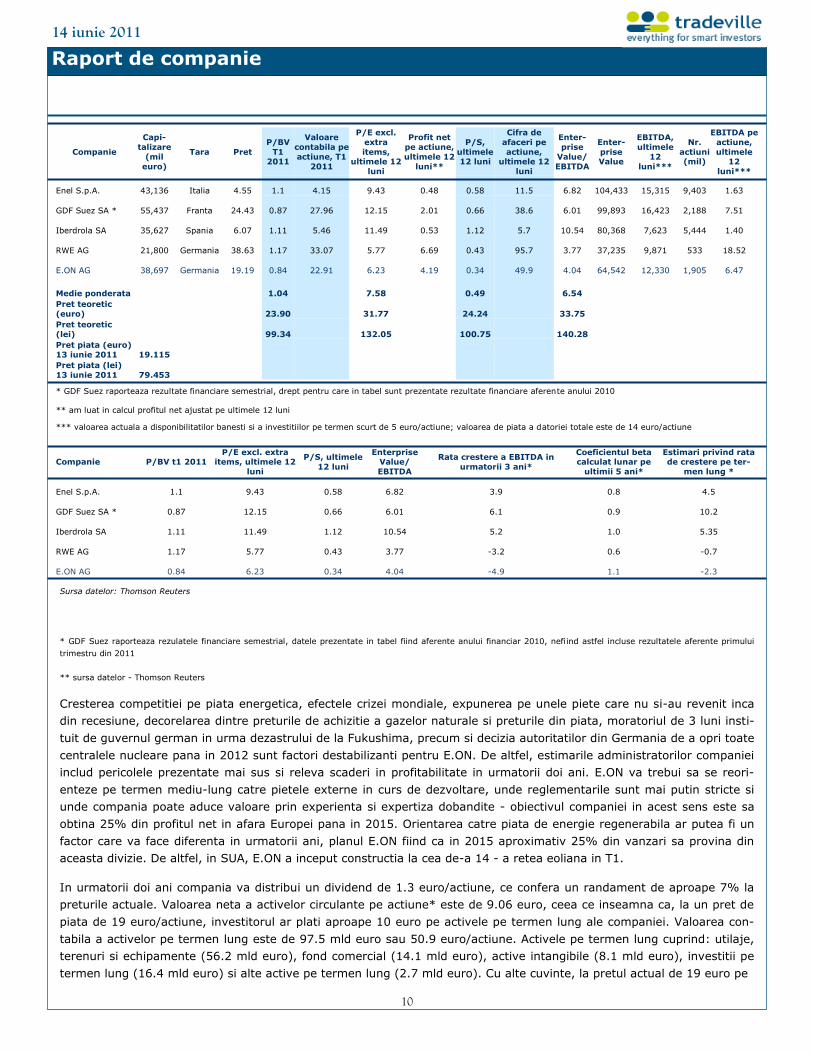

Evaluare

Pentru evaluarea companiei am folosit metoda multiplilor, comparand rezultatele E.ON pe ultimele 12 luni cu rezultatele altor patru companii in acelasi interval de timp. Companiile in cauza isi desfasoara activitatea in acelasi domeniu si au ex-

punere in zone similare. RWE AG este principalul competitor local al E.ON. Com-pania genereaza, comercializeaza, transporta si furnizeaza energie electrica si gaze naturale operand 7 divizii: Germania, Olanda/Belgia, Marea Britanie, Europa Cen-trala si de Est, Energie Regenerabila, Upstream gas and oil, Trading gas mid-stream. Enel este principalul operator de energie electrica din Italia. Compania produce, distribuie si vinde electricitate si gaze naturale in Europa, Rusia, America de Nord si America Latina. Are o baza de aproximativ 61 mil clienti in urmatoarele tari: Brazilia, Bulgaria, Canada, Chile, Costa Rica, El Salvador, Franta, Grecia, Gua-temala, Italia, Mexic, Panama, Argentina, Columbia, Maroc, Peru, Portugalia, Ro-mania, Rusia, Slovacia, Spania si SUA. GDF Suez este un furnizor francez de ener-gie electrica si gaze naturale, compania fiind organizata in 6 divizii: Energy France furnizeaza energie si gaze naturale clientilor privati si intreprinderilor din Franta;

Energy Europe International produce electricitate, distribuie si furnizeaza gaze naturale catre restul tarilor europene, America de Latina si America de Nord, Orien-tul Mijlociu, Asia si Africa; Global Gas and Liquid Natural Gas (LNG) include activi-tati de explorare si productie, furnizare si vanzare de gaze naturale; divizia de in-frastructura include serviciile de transport, furnizare si stocare a gazelor naturale; Energy Services ofera consultanta pentru constructia de centrale industriale; ultima divizie este Environment. Iberdrola SA este o companie spaniola ce activeaza in special pe piata de energie, activitatile principale includ generarea si distributia de electricitate si gaze naturale in 40 de tari.

Am calculat pentru fiecare companie urmatorii multiplii de piata: P/BV (capitalizare

raportata la valoarea contabila aferenta trimestrului I din 2011), P/E (capitalizare raportata la profit net pe ultimele 12 luni), P/S (capitalizare raportata la cifra de afaceri pe ultimele 12 luni), EV/EBITDA (valoarea intreprinderii raportata la profitul inainte de amortizare, dobanzi si taxe pe ultimele 12 luni; valoarea intreprinderii se calculeaza adunand capitalizarea de piata a companiei cu valoarea de piata a dato-riei totale si scazand disponibilitatile de numerar si investitiile pe termen scurt).

Media sectoriala ponderata aferenta multiplulului P/BV am calculat-o raportand

suma capitalizarilor de piata a celor patru companii la suma valorii contabile a celor patru companii. In mod similar au fost calculate si celelalte trei medii sectoriale: P/E, P/S si EV/EBITDA.

Pentru fiecare multiplu in parte am calculat un pret teoretic. De exemplu, pentru multiplul P/BV am inmultit media sectoriala cu valoarea contabila pe actiune rapor-tata de E.ON in ultimul trimestru. Am obtinut astfel un pret teoretic de 23.9

euro/actiune cu 25% peste pretul de piata de 19 euro/actiune. In mod similar am calculat cate un pret teoretic pentru multiplii P/S si P/E. Procedura difera in cazul multiplului EV/EBITDA. Calcularea pretului teoretic se face inmultind media sectori-ala cu valoarea EBITDA E.ON pe ultimele 12 luni, adunand disponibilul de numerar si investitiile pe termen scurt si scazand valoarea de piata a datoriei totale.

Fiecare multiplu calculat indica faptul ca E.ON este subevaluata in comparatie cu sectorul din care face parte. Clasarea companiei in categoria actiunilor subevaluate se datoreaza si asteptarilor negative pe care piata le are vizavi de profitabilitatea

E.ON pentru urmatorii trei ani. Consensul analistilor chestionati de Thomson Reuters releva o rata de crestere negativa de –2.3%, in timp ce rata de crestere a profitului inainte de amortizare, dobanzi si taxe (EBITDA) pe urmatorii 3 ani este de –4.9%.

10

14 iunie 2011

Raport de companie

* GDF Suez raporteaza rezulatele financiare semestrial, datele prezentate in tabel fiind aferente anului financiar 2010, nefiind astfel incluse rezultatele aferente primului

trimestru din 2011

** sursa datelor - Thomson Reuters

Cresterea competitiei pe piata energetica, efectele crizei mondiale, expunerea pe unele piete care nu si-au revenit inca

din recesiune, decorelarea dintre preturile de achizitie a gazelor naturale si preturile din piata, moratoriul de 3 luni insti-

tuit de guvernul german in urma dezastrului de la Fukushima, precum si decizia autoritatilor din Germania de a opri toate

centralele nucleare pana in 2012 sunt factori destabilizanti pentru E.ON. De altfel, estimarile administratorilor companiei

includ pericolele prezentate mai sus si releva scaderi in profitabilitate in urmatorii doi ani. E.ON va trebui sa se reori-

enteze pe termen mediu-lung catre pietele externe in curs de dezvoltare, unde reglementarile sunt mai putin stricte si

unde compania poate aduce valoare prin experienta si expertiza dobandite - obiectivul companiei in acest sens este sa

obtina 25% din profitul net in afara Europei pana in 2015. Orientarea catre piata de energie regenerabila ar putea fi un

factor care va face diferenta in urmatorii ani, planul E.ON fiind ca in 2015 aproximativ 25% din vanzari sa provina din

aceasta divizie. De altfel, in SUA, E.ON a inceput constructia la cea de-a 14 - a retea eoliana in T1.

In urmatorii doi ani compania va distribui un dividend de 1.3 euro/actiune, ce confera un randament de aproape 7% la

preturile actuale. Valoarea neta a activelor circulante pe actiune* este de 9.06 euro, ceea ce inseamna ca, la un pret de

piata de 19 euro/actiune, investitorul ar plati aproape 10 euro pe activele pe termen lung ale companiei. Valoarea con-

tabila a activelor pe termen lung este de 97.5 mld euro sau 50.9 euro/actiune. Activele pe termen lung cuprind: utilaje,

terenuri si echipamente (56.2 mld euro), fond comercial (14.1 mld euro), active intangibile (8.1 mld euro), investitii pe

termen lung (16.4 mld euro) si alte active pe termen lung (2.7 mld euro). Cu alte cuvinte, la pretul actual de 19 euro pe

Companie

Capi-

talizare

(mil

euro)

Tara Pret

P/BV

T1 2011

Valoare

contabila pe

actiune, T1

2011

P/E excl.

extra

items, ultimele 12

luni

Profit net

pe actiune,

ultimele 12

luni**

P/S,

ultimele 12 luni

Cifra de

afaceri pe

actiune, ultimele 12

luni

Enter-

prise

Value/

EBITDA

Enter-

prise Value

EBITDA,

ultimele

12

luni***

Nr.

actiuni (mil)

EBITDA pe

actiune,

ultimele 12

luni***

Enel S.p.A. 43,136 Italia 4.55 1.1 4.15 9.43 0.48 0.58

11.5 6.82 104,433 15,315 9,403 1.63

GDF Suez SA * 55,437 Franta 24.43 0.87 27.96 12.15 2.01 0.66

38.6 6.01 99,893 16,423 2,188 7.51

Iberdrola SA 35,627 Spania 6.07 1.11 5.46 11.49 0.53 1.12

5.7 10.54 80,368 7,623 5,444 1.40

RWE AG 21,800 Germania 38.63 1.17 33.07 5.77 6.69 0.43

95.7 3.77 37,235 9,871 533 18.52

E.ON AG 38,697 Germania 19.19 0.84 22.91 6.23 4.19 0.34

49.9 4.04 64,542 12,330 1,905 6.47

Medie ponderata

1.04 7.58

0.49 6.54

Pret teoretic

(euro)

23.90

31.77

24.24 33.75

Pret teoretic

(lei) 99.34 132.05 100.75 140.28

Pret piata (euro)

13 iunie 2011 19.115

Pret piata (lei)

13 iunie 2011 79.453

* GDF Suez raporteaza rezultate financiare semestrial, drept pentru care in tabel sunt prezentate rezultate financiare aferente anului 2010

** am luat in calcul profitul net ajustat pe ultimele 12 luni

*** valoarea actuala a disponibilitatilor banesti si a investitiilor pe termen scurt de 5 euro/actiune; valoarea de piata a datoriei totale este de 14 euro/actiune

Companie P/BV t1 2011 P/E excl. extra

items, ultimele 12

luni

P/S, ultimele

12 luni

Enterprise Value/

EBITDA

Rata crestere a EBITDA in

urmatorii 3 ani*

Coeficientul beta calculat lunar pe

ultimii 5 ani*

Estimari privind rata de crestere pe ter-

men lung *

Enel S.p.A. 1.1 9.43 0.58 6.82 3.9 0.8 4.5

GDF Suez SA * 0.87 12.15 0.66 6.01 6.1 0.9 10.2

Iberdrola SA 1.11 11.49 1.12 10.54 5.2 1.0 5.35

RWE AG 1.17 5.77 0.43 3.77 -3.2 0.6 -0.7

E.ON AG 0.84 6.23 0.34 4.04 -4.9 1.1 -2.3

Sursa datelor: Thomson Reuters

11

14 iunie 2011

Raport de companie

*valoarea neta a activelor circulante se calculeaza scazand din activele circulante disponibilitatile de

numarar, investitiile pe termen scurt si totalul datoriilor

actiune activele companiei sunt subevaluate. Exista desigur riscul ca in continuare

pretul actiunii sa mai inregistreze corectii, insa investitorul pe termen lung va fi

compensat de dividendul de 1.3 euro pe care compania si-a propus sa il mentina in

2011 si 2012.

Riscuri

Riscul de piata - unitatile E.ON opereaza pe piata internationala de energie. In-

trarea de noi furnizori de energie pe piata, precum si abordarile strategice mai

agresive ale competitorilor actuali creaza un mediu competitiv care ar putea reduce

marjele de profitabilitate in perioada urmatoare. Cresterea competitiei pe piata ga-

zelor naturale si cresterea volumelor tranzactionate pe piata libera reprezinta un

risc considerabil pentru companiile care achizitioneaza gaze naturale prin contracte

pe termen lung (take or pay). Un alt risc este cauzat de faptul ca preturile de achiz-

itie a gazelor naturale sunt corelate cu pretul petrolului in timp ce preturile de van-

zare sunt corelate cu preturile de piata. Cererea de energie si gaze naturale este

sezoniera, creste in primul si ultimul trimestru al anului si scade in trimestrele in-

termediare.

Riscul cauzat de fluctuatia pretului la marfuri - operatiunile E.ON sunt expuse fluc-

tuatiei preturilor la marfuri precum: electricitate, gaze naturale, carbuni, petrol.

Compania foloseste instrumente derivate pentru a evita inregistrarea unor pierderi.

Riscuri financiare - sau riscul valutar. E.ON este expus riscului valutar in momentul

in care platile sunt realizate intr-o moneda care difera de moneda functionala a

companiei (in cazul E.ON euro). Compania este expusa riscului valutar cand bilantul

contabil al unor subsidiare, care folosesc o alta moneda decat euro pentru inregis-

trarea tranzactiilor, este transformat in euro pentru consolidare. Tot in aceasta

categorie intra si riscul ca UE sa majoreze marja obligatorie pentru initierea tran-

zactiilor pe piata derivatelor

Riscuri legate de strategia companiei - strategia companiei presupune realizarea de

investitii si achizitii pe piata de energie si de gaze naturale, precum si dezinvestirea

unor unitati la un moment dat. Succesul strategiei depinde de abilitatea administra-

torului de a identifica, achizitiona si integra acele companii care pot creste valoarea

grupului.

Riscuri operationale - utilajele si procesele de generare si furnizare a energiei elec-

trice si a gazelor naturale sunt de o natura complexa, si pot conduce la intreruperi

in furnizare. De-a lungul ultimilor ani, in mai multe randuri, au aparut intreruperi

de furnizare a energiei in Europa si SUA. Aceste intreruperi cauzeaza atat pierderi

financiare cat si pierderi de imagine pentru companie.

Riscuri externe - fac referire la riscul politic, precum si la posibilitatea ca schim-

barea anumitor legi sa aiba un impact negativ asupra rezultatelor ulterioare ale

companiei. Cel mai nou exemplu in acest sens este hotararea guvernului Germaniei

de a scoate din functiune toate centralele nucleare pana in 2022. Un alt exemplu

este legat de taxa pentru operatorii nuclear impusa de guvernul german pana in

2014.

12

14 iunie 2011

Raport de companie

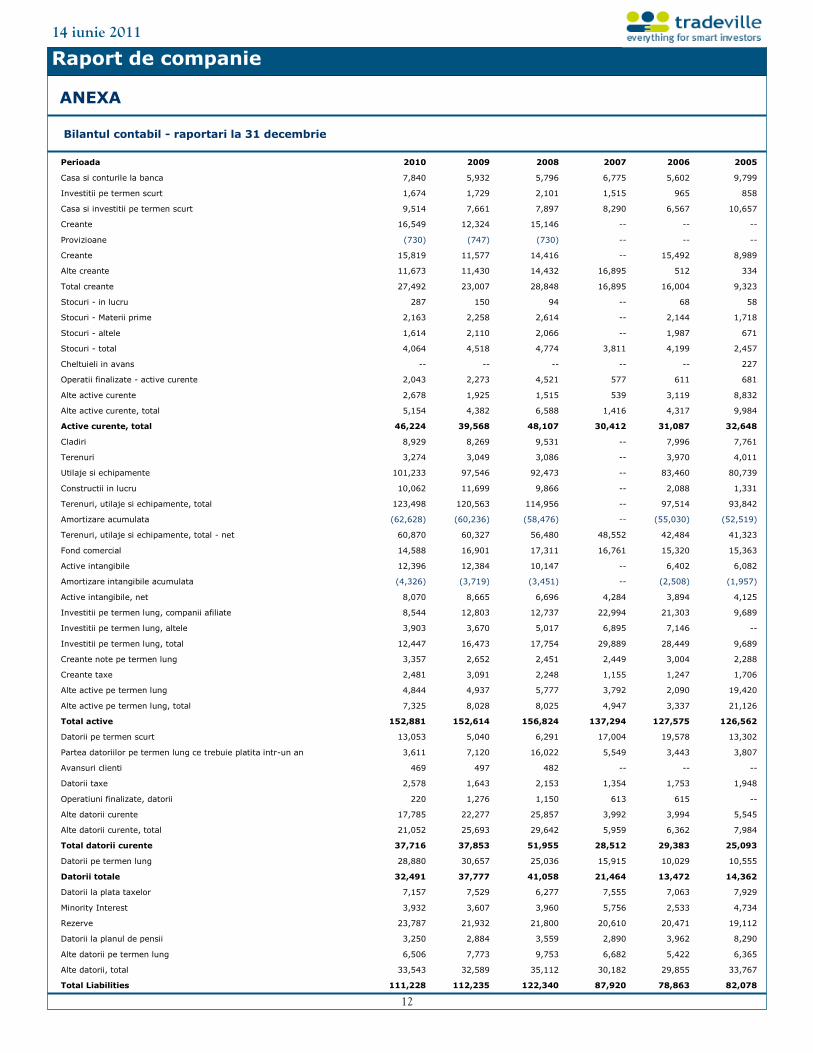

Perioada 2010 2009 2008 2007 2006 2005

Casa si conturile la banca 7,840 5,932 5,796 6,775 5,602 9,799

Investitii pe termen scurt 1,674 1,729 2,101 1,515 965 858

Casa si investitii pe termen scurt 9,514 7,661 7,897 8,290 6,567 10,657

Creante 16,549 12,324 15,146 -- -- --

Provizioane (730) (747) (730) -- -- --

Creante 15,819 11,577 14,416 -- 15,492 8,989

Alte creante 11,673 11,430 14,432 16,895 512 334

Total creante 27,492 23,007 28,848 16,895 16,004 9,323

Stocuri - in lucru 287 150 94 -- 68 58

Stocuri - Materii prime 2,163 2,258 2,614 -- 2,144 1,718

Stocuri - altele 1,614 2,110 2,066 -- 1,987 671

Stocuri - total 4,064 4,518 4,774 3,811 4,199 2,457

Cheltuieli in avans -- -- -- -- -- 227

Operatii finalizate - active curente 2,043 2,273 4,521 577 611 681

Alte active curente 2,678 1,925 1,515 539 3,119 8,832

Alte active curente, total 5,154 4,382 6,588 1,416 4,317 9,984

Active curente, total 46,224 39,568 48,107 30,412 31,087 32,648

Cladiri 8,929 8,269 9,531 -- 7,996 7,761

Terenuri 3,274 3,049 3,086 -- 3,970 4,011

Utilaje si echipamente 101,233 97,546 92,473 -- 83,460 80,739

Constructii in lucru 10,062 11,699 9,866 -- 2,088 1,331

Terenuri, utilaje si echipamente, total 123,498 120,563 114,956 -- 97,514 93,842

Amortizare acumulata (62,628) (60,236) (58,476) -- (55,030) (52,519)

Terenuri, utilaje si echipamente, total - net 60,870 60,327 56,480 48,552 42,484 41,323

Fond comercial 14,588 16,901 17,311 16,761 15,320 15,363

Active intangibile 12,396 12,384 10,147 -- 6,402 6,082

Amortizare intangibile acumulata (4,326) (3,719) (3,451) -- (2,508) (1,957)

Active intangibile, net 8,070 8,665 6,696 4,284 3,894 4,125

Investitii pe termen lung, companii afiliate 8,544 12,803 12,737 22,994 21,303 9,689

Investitii pe termen lung, altele 3,903 3,670 5,017 6,895 7,146 --

Investitii pe termen lung, total 12,447 16,473 17,754 29,889 28,449 9,689

Creante note pe termen lung 3,357 2,652 2,451 2,449 3,004 2,288

Creante taxe 2,481 3,091 2,248 1,155 1,247 1,706

Alte active pe termen lung 4,844 4,937 5,777 3,792 2,090 19,420

Alte active pe termen lung, total 7,325 8,028 8,025 4,947 3,337 21,126

Total active 152,881 152,614 156,824 137,294 127,575 126,562

Datorii pe termen scurt 13,053 5,040 6,291 17,004 19,578 13,302

Partea datoriilor pe termen lung ce trebuie platita intr-un an 3,611 7,120 16,022 5,549 3,443 3,807

Avansuri clienti 469 497 482 -- -- --

Datorii taxe 2,578 1,643 2,153 1,354 1,753 1,948

Operatiuni finalizate, datorii 220 1,276 1,150 613 615 --

Alte datorii curente 17,785 22,277 25,857 3,992 3,994 5,545

Alte datorii curente, total 21,052 25,693 29,642 5,959 6,362 7,984

Total datorii curente 37,716 37,853 51,955 28,512 29,383 25,093

Datorii pe termen lung 28,880 30,657 25,036 15,915 10,029 10,555

Datorii totale 32,491 37,777 41,058 21,464 13,472 14,362

Datorii la plata taxelor 7,157 7,529 6,277 7,555 7,063 7,929

Minority Interest 3,932 3,607 3,960 5,756 2,533 4,734

Rezerve 23,787 21,932 21,800 20,610 20,471 19,112

Datorii la planul de pensii 3,250 2,884 3,559 2,890 3,962 8,290

Alte datorii pe termen lung 6,506 7,773 9,753 6,682 5,422 6,365

Alte datorii, total 33,543 32,589 35,112 30,182 29,855 33,767

Total Liabilities 111,228 112,235 122,340 87,920 78,863 82,078

Bilantul contabil - raportari la 31 decembrie

ANEXA

13

14 iunie 2011

Raport de companie

Perioada 2010 2009 2008 2007 2006 2005

Cifra de afaceri 92,863 79,974 86,753 68,731 64,091 51,616

Alte venituri, Total 12,483 19,635 15,035 7,653 7,914 --

Total cifra de afaceri 105,346 99,609 101,788 76,384 72,005 51,616

Costul bunurilor vandute 72,905 60,448 65,866 49,684 46,305 40,603

Profit brut 19,958 19,526 20,887 19,047 17,786 11,013

Cheltuieli generale si administrative 5,281 5,158 5,130 4,597 4,529 5,361

Amortizare 6,457 3,806 6,852 3,194 3,670 --

Total chetuieli operationale 94,147 86,001 96,854 65,929 65,663 44,464

Ajusted EBITDA 13,346 12,975 12,836 11,907 11,129 -

Adjusted EBIT 9,454 9,291 9,483 8,820 7,930 -

EBIT 11,199 13,608 4,934 10,455 6,342 7,152

Profit net inainte de taxe 9,063 11,500 2,583 9,683 5,347 7,152

Provizioane pentru taxe 1,946 2,858 834 2,289 40 2,261

Profit net dupa taxe 7,117 8,642 1,749 7,394 5,307 4,891

Minority Interest (428) (249) (338) (520) (496) (536)

Profit net inainte evenimentelor extraordinare 6,689 8,393 1,411 6,874 4,811 4,355

Discontinued Operations (836) 27 (128) 330 775 3,059

Evenimente extraordinare, total (836) 27 (128) 330 775 3,052

Profit net 5,853 8,420 1,283 7,204 5,586 7,407

Numar mediu actiuni 1,905 1,905 1,862 1,954 1,977 1,977

Dividende pe actiune 1.50 1.50 1.50 1.37 1.12 2.33

Capital social 2,001 2,001 2,001 1,734 1,799 1,799

Majorare capital social 13,747 13,747 13,741 11,825 11,760 11,749

Profituri repartizate 29,026 26,609 22,181 26,828 24,350 25,861

Treasury Stock - Common (3,531) (3,530) (3,549) (616) (230) (256)

Other Comprehensive Income 410 1,552 110 10,656 11,033 5,331

Other Equity, Total 410 1,552 110 9,603 11,033 5,331

Capitaluri proprii 41,653 40,379 34,484 49,374 48,712 44,484

Total pasiv (total datorii + capitaluri proprii) 152,881 152,614 156,824 137,294 127,575 126,562

Actiuni listate 1,905 1,905 1,905 1,895 1,967 1,964

Angajati cu norma intreaga 77,173 85,108 86,329 -- 80,612 79,570

Angajati cu jumatate de norma 7,932 -- 7,209 -- -- --

Quick Ratio 1.12 0.93 0.83 0.93 0.92 1.20

Current Ratio 1.23 1.05 0.93 1.07 1.06 1.30

Valoarea contabila a activelor tangibile 18,995 14,813 10,477 28,329 29,498 24,996

Valoarea contabila pe actiune a activelor tangibile 9.97 7.77 5.50 14.95 15.00 12.72

Contul de profit si pierdere - raportari la 31 decembrie

Continuare bilant contabil - raportari la 31 decembrie

14

14 iunie 2011

Raport de companie

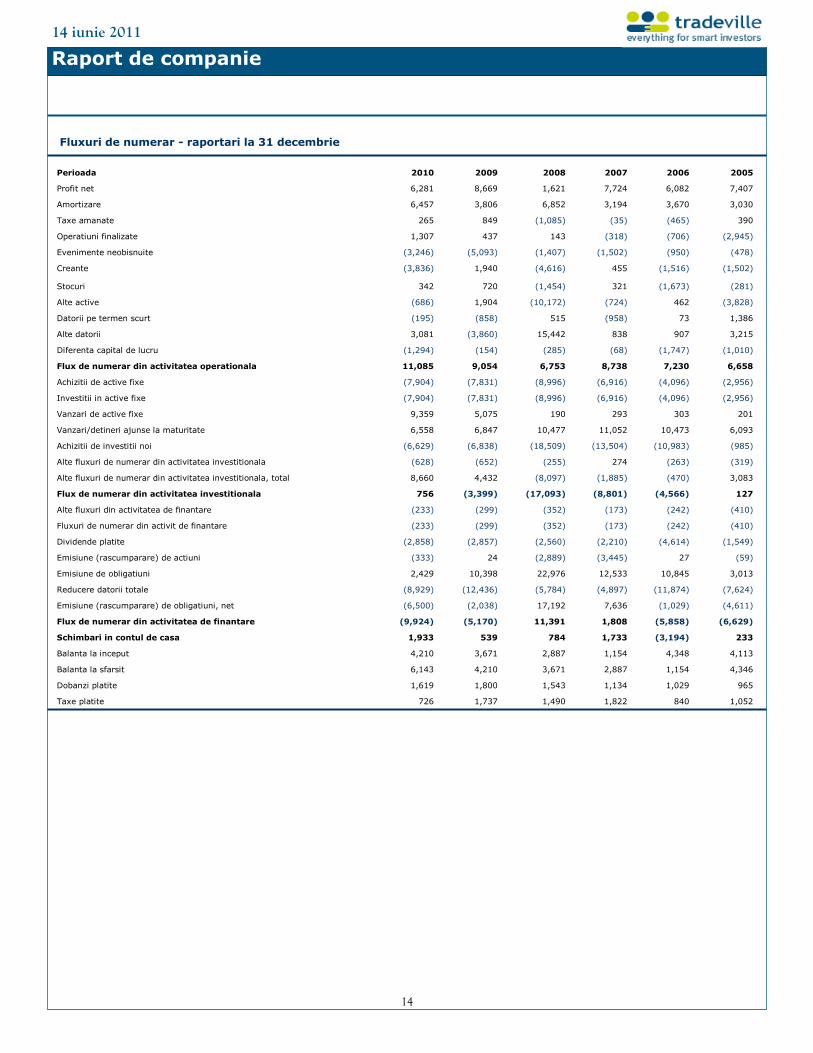

Fluxuri de numerar - raportari la 31 decembrie

Perioada 2010 2009 2008 2007 2006 2005

Profit net 6,281 8,669 1,621 7,724 6,082 7,407

Amortizare 6,457 3,806 6,852 3,194 3,670 3,030

Taxe amanate 265 849 (1,085) (35) (465) 390

Operatiuni finalizate 1,307 437 143 (318) (706) (2,945)

Evenimente neobisnuite (3,246) (5,093) (1,407) (1,502) (950) (478)

Creante (3,836) 1,940 (4,616) 455 (1,516) (1,502)

Stocuri 342 720 (1,454) 321 (1,673) (281)

Alte active (686) 1,904 (10,172) (724) 462 (3,828)

Datorii pe termen scurt (195) (858) 515 (958) 73 1,386

Alte datorii 3,081 (3,860) 15,442 838 907 3,215

Diferenta capital de lucru (1,294) (154) (285) (68) (1,747) (1,010)

Flux de numerar din activitatea operationala 11,085 9,054 6,753 8,738 7,230 6,658

Achizitii de active fixe (7,904) (7,831) (8,996) (6,916) (4,096) (2,956)

Investitii in active fixe (7,904) (7,831) (8,996) (6,916) (4,096) (2,956)

Vanzari de active fixe 9,359 5,075 190 293 303 201

Vanzari/detineri ajunse la maturitate 6,558 6,847 10,477 11,052 10,473 6,093

Achizitii de investitii noi (6,629) (6,838) (18,509) (13,504) (10,983) (985)

Alte fluxuri de numerar din activitatea investitionala (628) (652) (255) 274 (263) (319)

Alte fluxuri de numerar din activitatea investitionala, total 8,660 4,432 (8,097) (1,885) (470) 3,083

Flux de numerar din activitatea investitionala 756 (3,399) (17,093) (8,801) (4,566) 127

Alte fluxuri din activitatea de finantare (233) (299) (352) (173) (242) (410)

Fluxuri de numerar din activit de finantare (233) (299) (352) (173) (242) (410)

Dividende platite (2,858) (2,857) (2,560) (2,210) (4,614) (1,549)

Emisiune (rascumparare) de actiuni (333) 24 (2,889) (3,445) 27 (59)

Emisiune de obligatiuni 2,429 10,398 22,976 12,533 10,845 3,013

Reducere datorii totale (8,929) (12,436) (5,784) (4,897) (11,874) (7,624)

Emisiune (rascumparare) de obligatiuni, net (6,500) (2,038) 17,192 7,636 (1,029) (4,611)

Flux de numerar din activitatea de finantare (9,924) (5,170) 11,391 1,808 (5,858) (6,629)

Schimbari in contul de casa 1,933 539 784 1,733 (3,194) 233

Balanta la inceput 4,210 3,671 2,887 1,154 4,348 4,113

Balanta la sfarsit 6,143 4,210 3,671 2,887 1,154 4,346

Dobanzi platite 1,619 1,800 1,543 1,134 1,029 965

Taxe platite 726 1,737 1,490 1,822 840 1,052

15

14 iunie 2011

Raport de companie

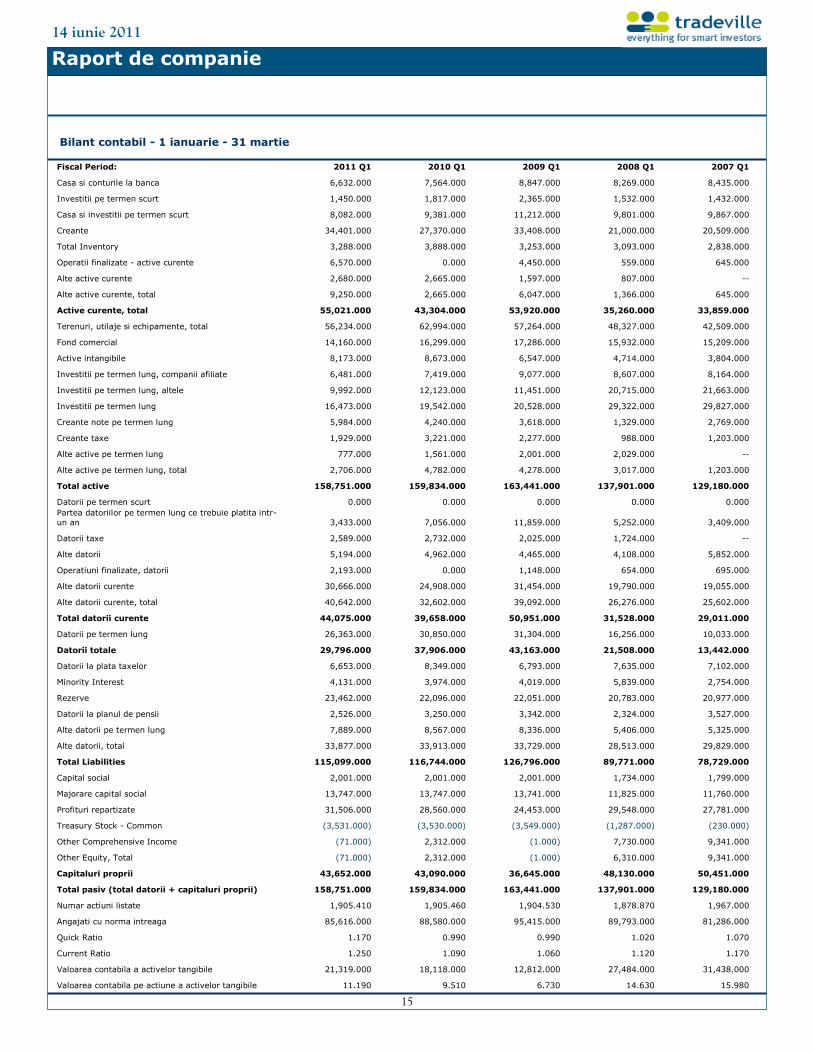

Bilant contabil - 1 ianuarie - 31 martie

Fiscal Period: 2011 Q1 2010 Q1 2009 Q1 2008 Q1 2007 Q1

Casa si conturile la banca 6,632.000 7,564.000 8,847.000 8,269.000 8,435.000

Investitii pe termen scurt 1,450.000 1,817.000 2,365.000 1,532.000 1,432.000

Casa si investitii pe termen scurt 8,082.000 9,381.000 11,212.000 9,801.000 9,867.000

Creante 34,401.000 27,370.000 33,408.000 21,000.000 20,509.000

Total Inventory 3,288.000 3,888.000 3,253.000 3,093.000 2,838.000

Operatii finalizate - active curente 6,570.000 0.000 4,450.000 559.000 645.000

Alte active curente 2,680.000 2,665.000 1,597.000 807.000 --

Alte active curente, total 9,250.000 2,665.000 6,047.000 1,366.000 645.000

Active curente, total 55,021.000 43,304.000 53,920.000 35,260.000 33,859.000

Terenuri, utilaje si echipamente, total 56,234.000 62,994.000 57,264.000 48,327.000 42,509.000

Fond comercial 14,160.000 16,299.000 17,286.000 15,932.000 15,209.000

Active intangibile 8,173.000 8,673.000 6,547.000 4,714.000 3,804.000

Investitii pe termen lung, companii afiliate 6,481.000 7,419.000 9,077.000 8,607.000 8,164.000

Investitii pe termen lung, altele 9,992.000 12,123.000 11,451.000 20,715.000 21,663.000

Investitii pe termen lung 16,473.000 19,542.000 20,528.000 29,322.000 29,827.000

Creante note pe termen lung 5,984.000 4,240.000 3,618.000 1,329.000 2,769.000

Creante taxe 1,929.000 3,221.000 2,277.000 988.000 1,203.000

Alte active pe termen lung 777.000 1,561.000 2,001.000 2,029.000 --

Alte active pe termen lung, total 2,706.000 4,782.000 4,278.000 3,017.000 1,203.000

Total active 158,751.000 159,834.000 163,441.000 137,901.000 129,180.000

Datorii pe termen scurt 0.000 0.000 0.000 0.000 0.000

Partea datoriilor pe termen lung ce trebuie platita intr-

un an 3,433.000 7,056.000 11,859.000 5,252.000 3,409.000

Datorii taxe 2,589.000 2,732.000 2,025.000 1,724.000 --

Alte datorii 5,194.000 4,962.000 4,465.000 4,108.000 5,852.000

Operatiuni finalizate, datorii 2,193.000 0.000 1,148.000 654.000 695.000

Alte datorii curente 30,666.000 24,908.000 31,454.000 19,790.000 19,055.000

Alte datorii curente, total 40,642.000 32,602.000 39,092.000 26,276.000 25,602.000

Total datorii curente 44,075.000 39,658.000 50,951.000 31,528.000 29,011.000

Datorii pe termen lung 26,363.000 30,850.000 31,304.000 16,256.000 10,033.000

Datorii totale 29,796.000 37,906.000 43,163.000 21,508.000 13,442.000

Datorii la plata taxelor 6,653.000 8,349.000 6,793.000 7,635.000 7,102.000

Minority Interest 4,131.000 3,974.000 4,019.000 5,839.000 2,754.000

Rezerve 23,462.000 22,096.000 22,051.000 20,783.000 20,977.000

Datorii la planul de pensii 2,526.000 3,250.000 3,342.000 2,324.000 3,527.000

Alte datorii pe termen lung 7,889.000 8,567.000 8,336.000 5,406.000 5,325.000

Alte datorii, total 33,877.000 33,913.000 33,729.000 28,513.000 29,829.000

Total Liabilities 115,099.000 116,744.000 126,796.000 89,771.000 78,729.000

Capital social 2,001.000 2,001.000 2,001.000 1,734.000 1,799.000

Majorare capital social 13,747.000 13,747.000 13,741.000 11,825.000 11,760.000

Profituri repartizate 31,506.000 28,560.000 24,453.000 29,548.000 27,781.000

Treasury Stock - Common (3,531.000) (3,530.000) (3,549.000) (1,287.000) (230.000)

Other Comprehensive Income (71.000) 2,312.000 (1.000) 7,730.000 9,341.000

Other Equity, Total (71.000) 2,312.000 (1.000) 6,310.000 9,341.000

Capitaluri proprii 43,652.000 43,090.000 36,645.000 48,130.000 50,451.000

Total pasiv (total datorii + capitaluri proprii) 158,751.000 159,834.000 163,441.000 137,901.000 129,180.000

Numar actiuni listate 1,905.410 1,905.460 1,904.530 1,878.870 1,967.000

Angajati cu norma intreaga 85,616.000 88,580.000 95,415.000 89,793.000 81,286.000

Quick Ratio 1.170 0.990 0.990 1.020 1.070

Current Ratio 1.250 1.090 1.060 1.120 1.170

Valoarea contabila a activelor tangibile 21,319.000 18,118.000 12,812.000 27,484.000 31,438.000

Valoarea contabila pe actiune a activelor tangibile 11.190 9.510 6.730 14.630 15.980

16

14 iunie 2011

Raport de companie

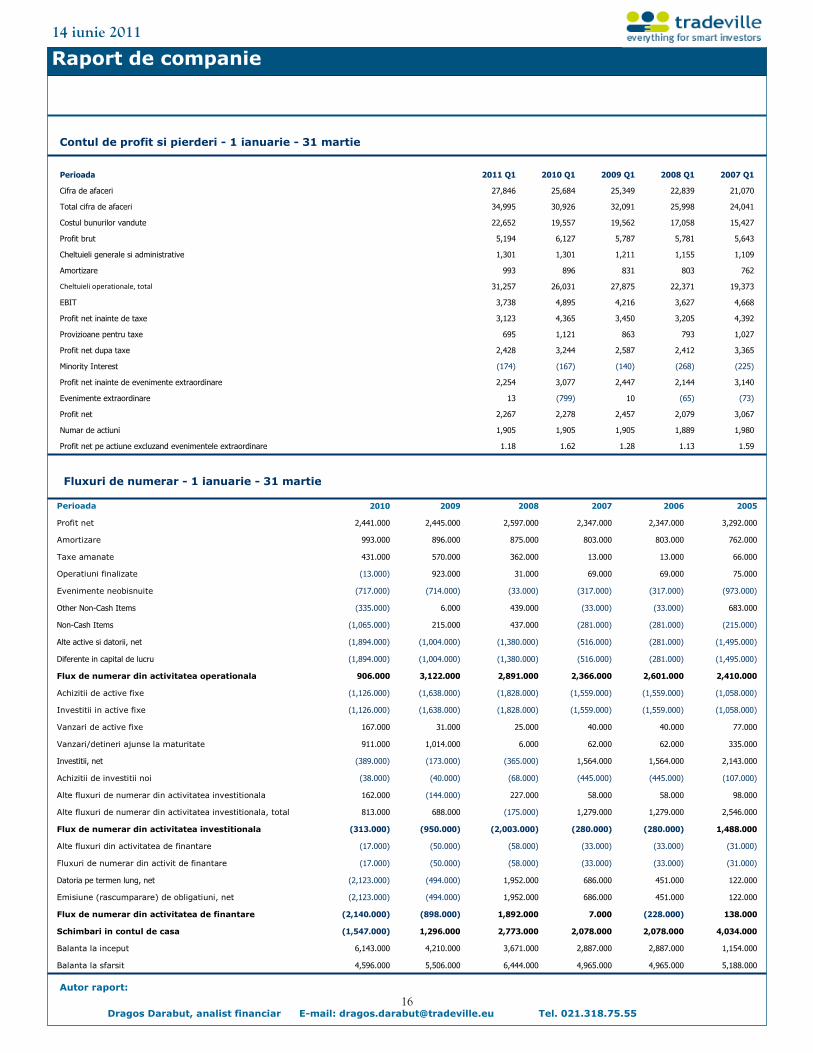

Contul de profit si pierderi - 1 ianuarie - 31 martie

Perioada 2011 Q1 2010 Q1 2009 Q1 2008 Q1 2007 Q1

Cifra de afaceri 27,846 25,684 25,349 22,839 21,070

Total cifra de afaceri 34,995 30,926 32,091 25,998 24,041

Costul bunurilor vandute 22,652 19,557 19,562 17,058 15,427

Profit brut 5,194 6,127 5,787 5,781 5,643

Cheltuieli generale si administrative 1,301 1,301 1,211 1,155 1,109

Amortizare 993 896 831 803 762

Cheltuieli operationale, total 31,257 26,031 27,875 22,371 19,373

EBIT 3,738 4,895 4,216 3,627 4,668

Profit net inainte de taxe 3,123 4,365 3,450 3,205 4,392

Provizioane pentru taxe 695 1,121 863 793 1,027

Profit net dupa taxe 2,428 3,244 2,587 2,412 3,365

Minority Interest (174) (167) (140) (268) (225)

Profit net inainte de evenimente extraordinare 2,254 3,077 2,447 2,144 3,140

Evenimente extraordinare 13 (799) 10 (65) (73)

Profit net 2,267 2,278 2,457 2,079 3,067

Numar de actiuni 1,905 1,905 1,905 1,889 1,980

Profit net pe actiune excluzand evenimentele extraordinare 1.18 1.62 1.28 1.13 1.59

Perioada 2010 2009 2008 2007 2006 2005

Profit net 2,441.000 2,445.000 2,597.000 2,347.000 2,347.000 3,292.000

Amortizare 993.000 896.000 875.000 803.000 803.000 762.000

Taxe amanate 431.000 570.000 362.000 13.000 13.000 66.000

Operatiuni finalizate (13.000) 923.000 31.000 69.000 69.000 75.000

Evenimente neobisnuite (717.000) (714.000) (33.000) (317.000) (317.000) (973.000)

Other Non-Cash Items (335.000) 6.000 439.000 (33.000) (33.000) 683.000

Non-Cash Items (1,065.000) 215.000 437.000 (281.000) (281.000) (215.000)

Alte active si datorii, net (1,894.000) (1,004.000) (1,380.000) (516.000) (281.000) (1,495.000)

Diferente in capital de lucru (1,894.000) (1,004.000) (1,380.000) (516.000) (281.000) (1,495.000)

Flux de numerar din activitatea operationala 906.000 3,122.000 2,891.000 2,366.000 2,601.000 2,410.000

Achizitii de active fixe (1,126.000) (1,638.000) (1,828.000) (1,559.000) (1,559.000) (1,058.000)

Investitii in active fixe (1,126.000) (1,638.000) (1,828.000) (1,559.000) (1,559.000) (1,058.000)

Vanzari de active fixe 167.000 31.000 25.000 40.000 40.000 77.000

Vanzari/detineri ajunse la maturitate 911.000 1,014.000 6.000 62.000 62.000 335.000

Investitii, net (389.000) (173.000) (365.000) 1,564.000 1,564.000 2,143.000

Achizitii de investitii noi (38.000) (40.000) (68.000) (445.000) (445.000) (107.000)

Alte fluxuri de numerar din activitatea investitionala 162.000 (144.000) 227.000 58.000 58.000 98.000

Alte fluxuri de numerar din activitatea investitionala, total 813.000 688.000 (175.000) 1,279.000 1,279.000 2,546.000

Flux de numerar din activitatea investitionala (313.000) (950.000) (2,003.000) (280.000) (280.000) 1,488.000

Alte fluxuri din activitatea de finantare (17.000) (50.000) (58.000) (33.000) (33.000) (31.000)

Fluxuri de numerar din activit de finantare (17.000) (50.000) (58.000) (33.000) (33.000) (31.000)

Datoria pe termen lung, net (2,123.000) (494.000) 1,952.000 686.000 451.000 122.000

Emisiune (rascumparare) de obligatiuni, net (2,123.000) (494.000) 1,952.000 686.000 451.000 122.000

Flux de numerar din activitatea de finantare (2,140.000) (898.000) 1,892.000 7.000 (228.000) 138.000

Schimbari in contul de casa (1,547.000) 1,296.000 2,773.000 2,078.000 2,078.000 4,034.000

Balanta la inceput 6,143.000 4,210.000 3,671.000 2,887.000 2,887.000 1,154.000

Balanta la sfarsit 4,596.000 5,506.000 6,444.000 4,965.000 4,965.000 5,188.000

Fluxuri de numerar - 1 ianuarie - 31 martie

Autor raport:

Dragos Darabut, analist financiar E-mail: [email protected] Tel. 021.318.75.55

17

14 iunie 2011

Raport de companie

Tradeville S.A.

Departamentul de analiza

Magda Sirghe

Dragos Darabut

Ovidiu Dumitrescu, CFA

SSIF Tradeville SA nu face consultanta de investitii si nici recomandari de investitii. Rapoartele prezentate de societate reprezinta simple

materiale informative care prezinta in mod obiectiv date despre piete financiare, emitenti si sectoare de activitate. Societatea noastra nu

isi asuma responsabilitatea pentru tranzactiile efectuate pe baza acestor rapoarte. SSIF Tradeville SA nu are interese proprii, de nici o

natura, inclusiv financiara si nici nu se afla (societatea, persoanele relevante din cadrul societatii sau orice persoane implicate cu

acestea) in situatii de conflict de interese cu emitentii la care se refera rapoartele. SSIF Tradeville SA a elaborat si implementat in cadrul

societatii o procedura interna pentru evitarea si gestionarea conflictelor de interese; in situatia in care conflictele de interese nu pot fi

evitate, acestea vor fi aduse la cunostinta publicului cel tarziu la data furnizarii rapoartelor. Datele utilizate pentru redactarea rapoartelor

au fost obtinute din surse considerate a fi de incredere, insa nu avem nicio garantie privind corectitudinea acestora.

Investitia in instrumente financiare presupune riscuri specifice incluzand fara ca enumerarea sa fie limitativa, fluctuatia preturilor pietei,

incertitudinea dividendelor, a randamentelor si/sau a profiturilor, fluctuatia cursului de schimb. Performantele trecute nu reprezinta ga-

rantii ale performantelor viitoare ale instrumentelor financiare.

S.S.I.F. Tradeville S.A., B-ul. Unirii 19, bl. 4B, Bucuresti, Romania tel: (021) 336 93 25, fax: (021)336 92 33 Autorizata prin Decizia CNVM nr. 398/15.02.2005

Tranzactioneaza online orice actiune / obligatiune

listata la Bursa de Valori Bucuresti

Linie de credit destinata investitiei in actiuni tran-

zactionate la BVB

Tranzactioneaza contracte futures si optiuni la

BMFM Sibiu si BVB

Tranzactioneaza peste 50 dintre cele mai impor-

tante simboluri listate la Bursa din Sofia

Tranzactioneaza peste 150 de actiuni listate la

Bursa din Viena

17 piete internationale, peste 2000 de instru-

mente financiare, acces online 24 de ore/zi, marja

incepand de la 1%

Tradeville este noul nivel Vanguard. In spatele acestei transformari a firmei de brokeraj stau 14 ani de expertiza bursiera, inovatie

tehnologica, transparenta si permanenta comunicare cu clientii, concretizate prin leadership in tranzactionarea on-line in Romania. O

platforma integrata de tranzactionare si extinderea regionala in Europa de Est reprezinta oferta pe care Tradeville o face investitorilor. Ne

puteti accesa la www.tradeville.eu si, in continuare, la www.vanguard.ro.