raport de evaluare - ziman.roziman.ro/evaluari/tabacaria_roderma_teren.pdf · teren intravilan,...

TRANSCRIPT

Proprietar: SC TĂBĂCĂRIE RODERMA SRL ÎN LICHIDARE

Beneficiar: SC TĂBĂCĂRIE RODERMA SRL ÎN LICHIDARE

Destinatar: CAB. DE INSOLVENŢĂ ZIMAN AURA FLORINDA

DATA EVALUĂRII: 16.02.2012

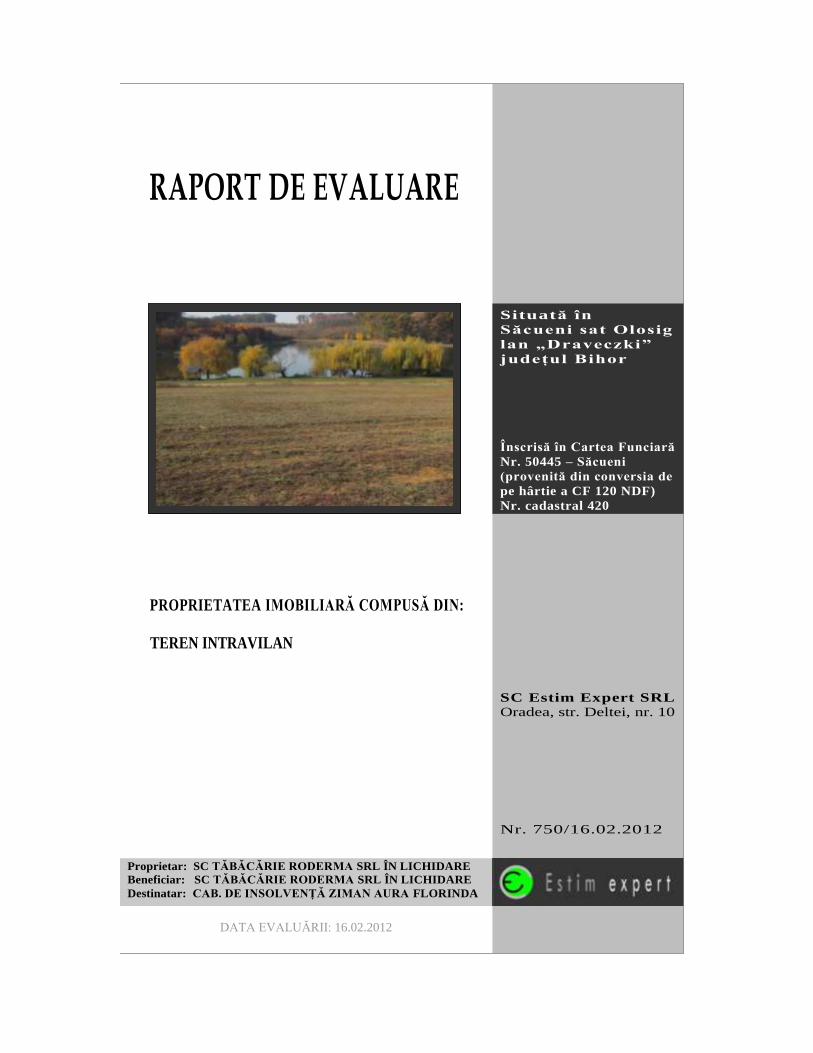

RAPORT DE EVALUARE

PROPRIETATEA IMOBILIARĂ COMPUSĂ DIN:

TEREN INTRAVILAN

SC Estim Expert SRL

Oradea, str. Deltei, nr. 10

Nr. 750/16.02.2012

Situată în

Săcueni sat Olosig

lan „Draveczki”

judeţul Bihor

Înscrisă în Cartea Funciară

Nr. 50445 – Săcueni

(provenită din conversia de

pe hârtie a CF 120 NDF)

Nr. cadastral 420

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 2

CUPRINS

SINTEZA EVALUĂRII ................................................................................................................. 3 PREMISELE EVALUĂRII ............................................................................................................ 6

2.1 Obiectul evaluării .................................................................................................................. 6 2.2 Scopul evaluării .................................................................................................................... 6 2.3 Instrucţiunile evaluării (beneficiarul şi destinatarul evaluării) ............................................. 6 2.4 Drepturile de proprietate evaluate ......................................................................................... 6

2.5 Baza de evaluare. Tipul valorii estimate ............................................................................... 6 2.5.1 Ipoteze restrictive ........................................................................................................... 6 2.5.2 Condiţii limitative .......................................................................................................... 7

2.6 Tipul valorii estimate ............................................................................................................ 8 2.7 Data evaluării ....................................................................................................................... 8

2.8 Moneda raportului ................................................................................................................ 8 2.9 Modalităţi de plată ................................................................................................................ 9

2.10 Inspecţia proprietăţii .......................................................................................................... 9 2.11 Informaţii şi sursele de informaţii utilizate ......................................................................... 9 2.12 Clauză de nepublicare ........................................................................................................ 9

PREZENTAREA DATELOR ...................................................................................................... 11

3.1 Identificarea proprietăţii...................................................................................................... 11 3.2 Situaţia juridică ................................................................................................................... 11

3.2.1 Statutul juridic al deţinătorului ................................................................................... 11

3.2.2 Dreptul de proprietate ................................................................................................. 11 3.3 Descrierea proprietăţii evaluate .......................................................................................... 12

3.4 Date privind impozite şi taxe; istoricul proprietăţii ............................................................ 12 3.5 Analiza pieţei imobiliare ..................................................................................................... 13

4. ANALIZA DATELOR, EVALUAREA PROPRIETĂŢII ŞI CONCLUZII ............................ 16

4.1 Definiţii ............................................................................................................................... 16 4.2 Cea mai bună utilizare a proprietăţii ................................................................................... 16

4.3 Evaluarea proprietăţii .......................................................................................................... 17

4.3.1 Estimarea valorii de piaţă a proprietăţii prin abordarea prin comparaţii ......................... 17 4.3.2 Estimarea valorii de piaţă a proprietăţii prin metoda extracţiei ....................................... 18 4.4 RECONCILIEREA VALORILOR. VALOAREA ESTIMATĂ PROPUSĂ, OPINIA ŞI

CONCLUZIILE EVALUATORULUI ..................................................................................... 18 ANEXE ......................................................................................................................................... 19

ANEXA nr. 1: Prezentarea evaluatorului

ANEXA nr. 2: Valoarea proprietăţii estimată prin comparaţii directe

ANEXA nr. 3: Valoarea proprietăţii estimată prin metoda extracţiei

ANEXA nr. 4: Fotografii color

ANEXA nr. 5: Planul de incadrare in zonă

ANEXA nr. 6: Documente

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 3

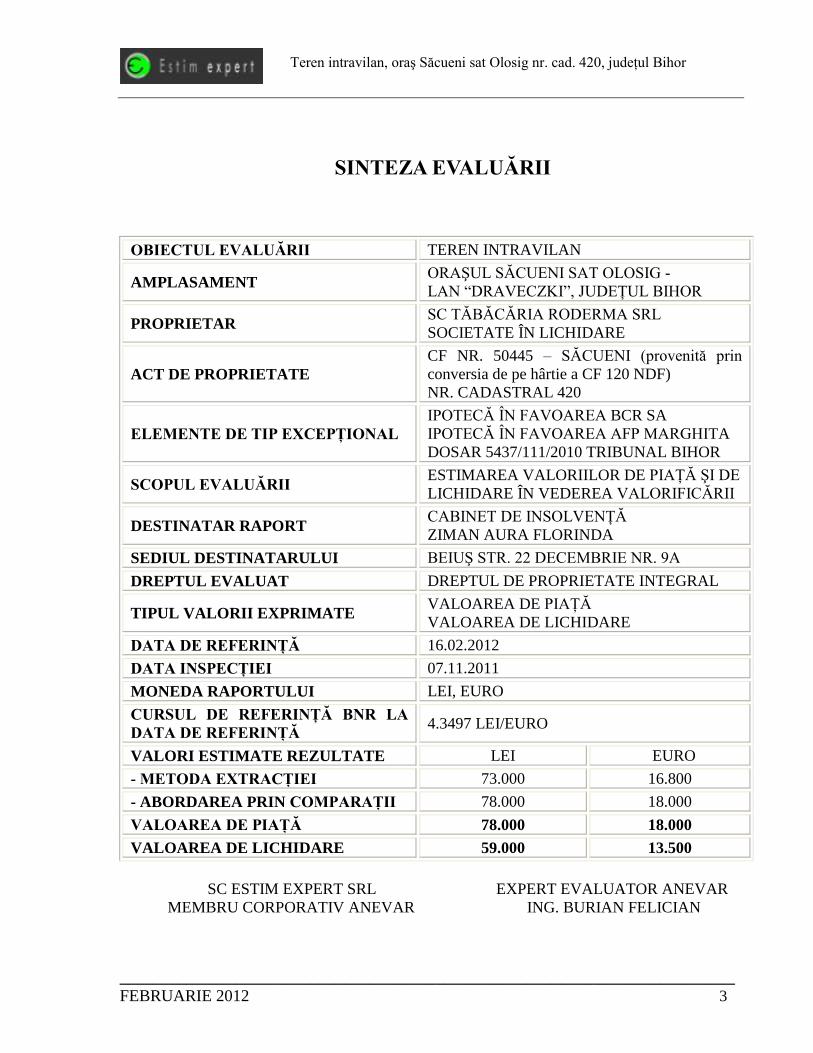

SINTEZA EVALUĂRII

OBIECTUL EVALUĂRII TEREN INTRAVILAN

AMPLASAMENT ORAŞUL SĂCUENI SAT OLOSIG -

LAN “DRAVECZKI”, JUDEŢUL BIHOR

PROPRIETAR SC TĂBĂCĂRIA RODERMA SRL

SOCIETATE ÎN LICHIDARE

ACT DE PROPRIETATE

CF NR. 50445 – SĂCUENI (provenită prin

conversia de pe hârtie a CF 120 NDF)

NR. CADASTRAL 420

ELEMENTE DE TIP EXCEPŢIONAL

IPOTECĂ ÎN FAVOAREA BCR SA

IPOTECĂ ÎN FAVOAREA AFP MARGHITA

DOSAR 5437/111/2010 TRIBUNAL BIHOR

SCOPUL EVALUĂRII ESTIMAREA VALORIILOR DE PIAŢĂ ŞI DE

LICHIDARE ÎN VEDEREA VALORIFICĂRII

DESTINATAR RAPORT CABINET DE INSOLVENŢĂ

ZIMAN AURA FLORINDA

SEDIUL DESTINATARULUI BEIUŞ STR. 22 DECEMBRIE NR. 9A

DREPTUL EVALUAT DREPTUL DE PROPRIETATE INTEGRAL

TIPUL VALORII EXPRIMATE VALOAREA DE PIAŢĂ

VALOAREA DE LICHIDARE

DATA DE REFERINŢĂ 16.02.2012

DATA INSPECŢIEI 07.11.2011

MONEDA RAPORTULUI LEI, EURO

CURSUL DE REFERINŢĂ BNR LA

DATA DE REFERINŢĂ 4.3497 LEI/EURO

VALORI ESTIMATE REZULTATE LEI EURO

- METODA EXTRACŢIEI 73.000 16.800

- ABORDAREA PRIN COMPARAŢII 78.000 18.000

VALOAREA DE PIAŢĂ 78.000 18.000

VALOAREA DE LICHIDARE 59.000 13.500

SC ESTIM EXPERT SRL EXPERT EVALUATOR ANEVAR

MEMBRU CORPORATIV ANEVAR ING. BURIAN FELICIAN

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 4

Către,

CABINET INDIVIDUAL DE CONSULTANŢĂ FISCALĂ, INSOLVENŢĂ ŞI

EXPERTIZĂ CONTABILĂ ZIMAN AURA FLORINDA

Acest Raport de evaluare anexat în intregime, prezintă concluziile procesului de evaluare

al proprietăţii imobiliare “Teren intravilan”, situată în Oraşul Săcueni sat Olosig nr. cadastral

420 judeţul Bihor, proprietatea SC Tăbăcăria Roderma SRL societate în insolvenţă. Proprietatea

care a constituit obiectul evaluãrii este o proprietate imobiliară.

Scopul elaborării prezentului Raport a fost estimarea valorii de piaţă cât şi a valorii de

lichidare a proprietăţii mai sus denumite, în vederea valorificării.

Proprietatea evaluată este amplasată în lângă localitatea Olosig, în zona periferică, în

lanul “Draveczki”, într-un nucleu intravilan situat lângă Lacul Olosig într-o zonă cu terenuri

libere proprietăţi private respectiv terenuri cu păduri proprietatea Ocolului Silvic Săcueni, şi este

constituită dintr-un teren intravilan cu suprafaţa de 10.000 mp. Proprietatea imobiliară este

deţinută de SC Tăbăcăria Roderma SRL societate în insolvenţă, conform CF nr. 50445 –

Săcueni. In procesul de evaluare, s-au utilizat abordările recunoscute de Standardele

Internaţionale de Evaluare, adică:

- Metoda extracţiei

- Abordarea prin comparaţii

Raportul a fost structurat după cum urmează:

1. Introducere

2. Premisele evaluării

3. Prezentarea datelor

4. Analiza datelor, evaluarea proprietăţii; concluzii

5. Anexe

In urma aplicării metodelor de evaluare, valoarea de piaţă a proprietăţii imobiliare “Teren

intravilan” situată în Oraşul Săcueni sat Olosig nr. cadastral 420 judeţul Bihor, proprietatea SC

Tăbăcăria Roderma SRL societate în insolvenţă, estimată la data de 16.02.2012 este de:

V = 78.000 lei,

adică V = 18.000 Euro

Valoarea de lichidare este de 59.000 lei repectiv 13.500 Euro, luând în considerare o

perioadă de expunere mai mică de 6 luni.

Valoarea rezultată este o concluzie expertă şi rezonabilă a unui profesionist calificat, bazată

pe analiza tuturor informaţiilor relevante şi cunoscute de acesta la momentul evaluării şi

reprezintă percepţia evaluatorului la cel mai probabil preţ obtenabil intr-o tranzacţie forţată,

încheiată în condiţiile de vânzare specificate. Datele prezentate, analiza, concluziile şi opinia

evaluatorului sunt limitate la ipotezele luate in considerare, a condiţiilor specifice

Prezentul Raport a fost intocmit pe baza Standardelor Internaţionale recomandate de către

ANEVAR (Asociaţia Naţională a Evaluatorilor din România).

Cu stimă:

Ing. Felician Burian

Director SC ESTIM EXPERT SRL

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 5

Declaraţie de certificare

Prin prezenta, in limita informaţiilor şi a cunoştinţelor deţinute certificăm, că afirmaţiile

prezentate in acest Raport sunt corecte şi adevărate.

Deasemenea, certificăm ca analizele, opiniile şi concluziile prezentate sunt limitate numai

de ipotezele luate in considerare şi de condiţiile limitative specifice. Acestea sunt analizele,

opiniile şi concluziile noastre personale, fiind nepărtinitoare din punct de vedere personal.

Declarăm că nu avem nici un interes prezent sau de perspectivă în proprietatea imobiliară

care face obiectul prezentului Raport, nici un interes sau influenţă legată de părţile implicate.

Contravaloarea acestei lucrări ce ne revine in urma efectuării evaluării nu are nici o

legătură cu valoarea evaluată a imobilului analizat in Raport, şi nu este influenţată de apariţia

unui eveniment ulterior.

Analizele, opiniile şi concluziile exprimate au fost realizate in conformitate cu

standardele şi metodologia de lucru recomandate de către ANEVAR (Asociaţia Naţională a

Evaluatorilor din România), cat si Codul deontologic al acesteia.

Proprietatea a fost inspectată de personal de către evaluator. In elaborarea Raportului nu

s-a primit asistenţa semnificativă din partea nici unei alte persoane.

Fără aprobarea scrisă a evaluatorului, publicarea integrală sau parţială a prezentului

Raport, a oricărei referinţe sau valorii incluse, a numelui şi afilierii profesionale a evaluatorului,

sunt interzise.

Ing. Burian Felician

membru titular ANEVAR,

Expert evaluator proprietăţi imobiliare şi de bunuri mobile

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 6

PREMISELE EVALUĂRII

2.1 Obiectul evaluării

Obiectul evaluării îl constituie proprietatea imobiliară compusă din:

TEREN INTRAVILAN

situată în oraşul Săcueni sat Olosig nr. cadastral 420, proprietatea SC Tăbăcăria Roderma SRL

societate în insolvenţă, constituită dintr-un teren intravilan.

2.2 Scopul evaluării

Scopul evaluării este estimarea valorii de piaţă respectiv de lichidare a proprietăţii, în

vederea valorificării.

Evaluarea reprezintã o consultanţă de pe poziţia de evaluator expert, în scopul prezentat

mai sus.

2.3 Instrucţiunile evaluării (beneficiarul şi destinatarul evaluării)

Beneficiarul Raportului de evaluare este SC Tăbăcăria Roderma SRL societate în

insolvenţă, cu sediul în Săcueni str. T. Nicolae nr. 18 judeţul Bihor înregistrată la ORC cu nr.

J05/721/1994 identificată cu CUI 5232087.

Destinatarul Raportului de evaluare este CABINETUL INDIVIDUAL DE

CONSULTANŢĂ FISCALĂ, INSOLVENŢĂ ŞI EXPERTIZĂ CONTABILĂ ZIMAN AURA

FLORINDA, cu sediul în Municipiul Beiuş str. 22 Decembrie nr. 9A judeţul Bihor, înregistrat la

27.03.2007 având CUI 21454948.

2.4 Drepturile de proprietate evaluate

A fost supus evaluării dreptul de proprietate al SC Tăbăcăria Roderma SRL societate în

insolvenţă, asupra proprietăţii prezentată anterior.

2.5 Baza de evaluare. Tipul valorii estimate

La baza evaluării stau o serie de ipoteze şi condiţii limitative. Opinia evaluatorului este

exprimată in concordanţă cu acestea, precum şi celelalte aprecieri din Raport. Evaluatorul îşi

exprimă integral responsabilitatea pentru concluziile prezentate, în limita ipotezelor restrictive şi

a condiţiilor limitative de mai jos.

2.5.1 Ipoteze restrictive

- Toate aspectele juridice se bazează exclusiv pe informaţiile şi documentele puse la

dispoziţie de către proprietar; nu s-a intreprins verificarea sau investigarea suplimentară a

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 7

acestora, aceasta nefiind în sarcina evaluatorului; dreptul de proprietate este considerat

valabil şi marketabil;

- Proprietatea este liberă de orice sarcină, în afara cazului în care proprietarul nu declară

altfel.

- Se presupune că proprietatea este conformă tuturor reglementărilor legale şi restricţiilor

de zonare şi utilizare, că respectă prevederile urbanistice din zonă.

- Proprietatea nu a fost expertizată detailat; orice schiţă din raport prezintă dimensiuni

aproximative ale proprietăţii şi ajută cititorul să vizualizeze proprietatea.

- Presupunem că proprietatea nu a fost contaminată, respectiv costul decontaminărilor nu

afectează valoarea; nu am fost informaţi despre nici o inspecţie, act legal, care să indice

existenţa contaminanţilor sau a materialelor periculoase; evaluatorul nu are cunoştinţe

despre condiţii adverse de mediu (de pe proprietatea imobiliară evaluată sau una

învecinată, inclusiv prezenţa substanţelor periculoase sau toxice); se presupune că nu

există astfel de condiţii dacă ele nu au fost observate la data inspecţiei sau nu au devenit

vizibile în perioada efectuării analizei obişnuite necesare întocmirii unui astfel de raport.

- Baza selectării metodelor de evaluare şi a modalităţilor de aplicare a acestora a fost

situaţia actuală a proprietăţii; astfel valorile rezultate conduc la estimarea cea mai

probabilă a valorii reale.

- La estimarea valorii, evaluatorul a utilizat numai informaţiile pe care le-a avut la

dispoziţie; există posibilitatea existenţei altor informaţii de care evaluatorul nu avea

cunoştinţă în momentul întocmirii raportului; evaluatorul nu-şi asumă responsabilitatea în

privinţa acurateţei informaţiilor furnizate de terţe părţi.

- Documentaţiile tehnice puse la dispoziţie se presupun a fi corecte.

- Se consideră că nu există aspecte ascunse sau nevizibile ale structurii proprietăţii, ale

stării şi structurii solului, care ar duce la o valoare mai mare sau mai mică a valorii

estimate.

- Se presupune ca limitele terenului şi ale construcţiilor corespund graniţelor proprietăţii şi

că nu există nici o servitute; în caz contrar aceasta este descrisă în Raport.

- Se presupune că toate avizele sau autorizaţiile solicitate de către instituţiile abilitate sunt

sau pot fi obţinute respectiv reînnoite.

- Se consideră că toate taxele şi impozitele au fost achitate de către proprietar.

- Estimările se bazează pe condiţiile actuale ale pieţei, pe factorii anticipaţi ai cererii şi ai

ofertei pe termen scurt.

- Având în vedere scopul elaborării prezentului Raport, în procesul de evaluare s-a utilizat

termenul de “valoarea de lichidare”. Acest termen însă nu reprezintă un tip de valoare

distinctă de cele tratate în Standardele Internaţioanale de Evaluare, ci descrie situaţia

activului şi condiţiile în care acesta se poate tranzacţiona. În acest Raport, estimarea

valorii de lichidare s-a bazat pe valoarea de piaţă estimată.

2.5.2 Condiţii limitative

- Valorile estimate sunt valabile atâta timp, cât condiţiile în care s-a realizat raportul (starea

pieţei, nivelul cererii şi a ofertei, raportul leu/Euro, factorii economici, sociali şi politici)

nu se modifică semnificativ. Pe pieţele imobiliare valorile pot evolua ascendent sau

descendent, şi dependenţa lor de evoluţia monedei naţionale nu este liniară.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 8

- Valorile componente sunt valabile numai în contextul prezentului raport; acestea nu se

pot folosi în legătură cu o altă evaluare, şi dacă sunt astfel utilizate, acestea nu sunt

valabile.

- Evaluatorul nu este obligat să acorde consultanţă în continuare, sau să depună mărturie în

instanţă în legătură cu proprietatea evaluată.

- Nici prezentul raport, nici părţi din acesta nu se pot publica sau mediatiza fără acordul

scris al evaluatorului.

- Orice valori estimate se aplică întregii proprietăţi; orice divizare sau distribuire a valorii

pe fracţiuni de proprietate va invalida valoarea estimată, cu excepţia cazului în care o

astfel de divizare a fost tratată în mod special în raport.

- Cel care intră în posesia unei copii din prezentul raport nu are şi dreptul de a o face public

sau de a o publica.

2.6 Tipul valorii estimate

Ţinând cont de scopul evaluării, s-au respectat recomandările SIE IVS 2, “Baze de

evaluare diferite faţă de valoarea de piaţă”, respectiv SIE IVS 1.

Proprietatea propusă pentru a fi valorificată prin licitaţie este de natura unei proprietăţi

imobiliare “Teren intravilan”.

Proprietatea, conform celei mai bune utilizări ale sale, este fără “restricţii deosebite

impuse de formă şi dimensiune, utilitate sau de calitatea imobilelor vecine sau a ocupanţilor

acestora, putându-se proceda la estimarea unei valori de piaţă, utilizabile în scopul exprimat.”

Se poate deci estima “valoarea de piaţă” (conform SIE IVS 1):

“Valoarea de piaţă este suma exprimată pentru care o proprietate va fi schimbată, la data

evaluării, între un cumpărător decis şi un vânzător hotărât, într-o tranzacţie cu preţ determinat

obiectiv, după o activitate de marketing corespunzătoare, în care părţile implicate au acţionat în

cunoştinţă de cauză, prudent şi fără constrângere.”

“Valoarea de lichidare” este definită în Standardul Internaţional de Evaluare IVS 2:

“Valoarea de lichidare este suma care ar putea fi primită, în mod rezonabil, din vânzarea

unei proprietăţi, într-o perioadă de timp prea scurtă pentru a fi conformă cu perioada de

marketing necesară, specificată în definiţia valorii de piaţă.”

2.7 Data evaluării

Data evaluării este 16.02.2012. La baza evaluării au stat informaţiile privind preţurile

corespunzătoare lunii februarie 2012; tot pentru aceasţa perioadă sunt valabile şi ipotezele luate

în considerare.

Data întocmirii Raportului este 19.02.2012.

2.8 Moneda raportului

Valorile finale estimate vor fi prezentate în Lei şi în Euro. Cursul de schimb la data de

referinţă a fost de 4.3497 lei/Euro.

Valoarea estimată este valabilă atâta timp, cât principalele premize care au stat la baza

evaluării (cursul de schimb, riscul investiţional, condiţii de piată) nu suferă modificări majore.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 9

2.9 Modalităţi de plată

Valoarea estimată în prezentul raport este valabilă în condiţiile în care suma ce urmează a

fi plătită în urma tranzacţionării va fi achitată integral la data încheierii tranzacţiei, cash sau

echivalent cash.

2.10 Inspecţia proprietăţii

Inspecţia proprietăţii a fost realizată în 07.11.2011 de către Burian Felician, expert

evaluator. La inspecţie a participat reprezentanta Destinatarului, Dna Ziman Aura Florinda,

respectiv reprezentanta proprietarului, Dna Duţă Cristina Mona.

Reprezentanta proprietarului nu a indicat cu exactitate limitele proprietăţii evaluate. Din

acest motiv, proprietatea a fost identificată în baza documentaţiei cadastrale primite cât şi a

imaginilor descărcate de pe site-l Google Map. S-au executat fotografii.

Cu ocazia inspecţiei au fost preluate informaţii despre proprietatea evaluată, documentele

existente, etc. S-au cules informaţii despre situaţia juridică a proprietăţii evaluate – proprietari,

sarcini, vecinătăţi, etc.

2.11 Informaţii şi sursele de informaţii utilizate

Informaţiile utilizate au fost:

- situaţia juridică a proprietătii, actele de proprietate, suprafeţe, caracteristici tehnice,

istoricul proprietăţii, utilizarea curentă şi utilizări alternative ale proprietăţii

- cele privind piaţa imobiliară specifică (preţuri de ofertare şi tranzacţionare, vandabilitatea

viitoare a proprietăţii, condiţii normale şi locale de piaţă, tendinţele pieţii imobiliare)

- alte informaţii din literatura de specialitate

Sursele de informaţii au fost:

- Proprietarul, pentru cele legate de proprietatea imobiliară evaluată şi care este responsabil

pentru veridicitatea datelor furnizate; acesta a pus la dispoziţia evaluatorului diferite

documente. Evaluatorul nu-şi asumă nici o responsabilitate pentru datele şi documentele

puse la dispoziţie de către Proprietar şi Destinatar, şi nici pentru rezultatele influenţate de

eventualitatea unor date incomplete sau greşite.

- publicaţii şi bibliografia de specialitate, alţi evaluatori care operează pe piaţa locală

- agenţii imobiliare care operează în zonă, internet

- baza de date a evaluatorului şi a Centrului Teritorial ANEVAR Bihor

2.12 Clauză de nepublicare

Prezentul raport de evaluare a fost realizat în baza informaţiilor furnizate de către

destinatar, veridicitatea şi corectitudinea datelor fiind responsabilitatea acestuia. Valorile

estimate sunt valabile la data de referinţă specificată în raport şi încă o perioadă scurtă după

această dată, perioadă în care condiţiile specifice nu suferă modificări majore.

Opinia evaluatorului trebuie analizată în contextual economic general existent (februarie

2012), situaţia pieţei imobiliare din judeţul Bihor, şi scopul prezentului raport. Dacă acestea se

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 10

modifică semnificativ în timp, evaluatorul nu este responsabil decât în limita informaţiilor

cunoscute de acesta la data evaluării.

Acest raport este confidenţial, este destinat numai scopului precizat, şi numai pentru uzul

Destinatarului menţionat. Nu acceptăm nici o responsabilitate dacă acest raport a fost transmis

unei alte persoane.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 11

PREZENTAREA DATELOR

3.1 Identificarea proprietăţii

Proprietatea ce constituie obiectul prezentului Raport de evaluare este “Teren intravilan”

amplasată Oraşul Săcueni sat Olosig nr. cadastral 420, judeţul Bihor.

3.2 Situaţia juridică

3.2.1 Statutul juridic al deţinătorului

Proprietatea evaluată este deţinută de SC Tăbăcăria Roderma SRL societate în insolvenţă,

persoană juridică română. Drepturile de proprietate sunt înscrise în registrele de publicitate ale

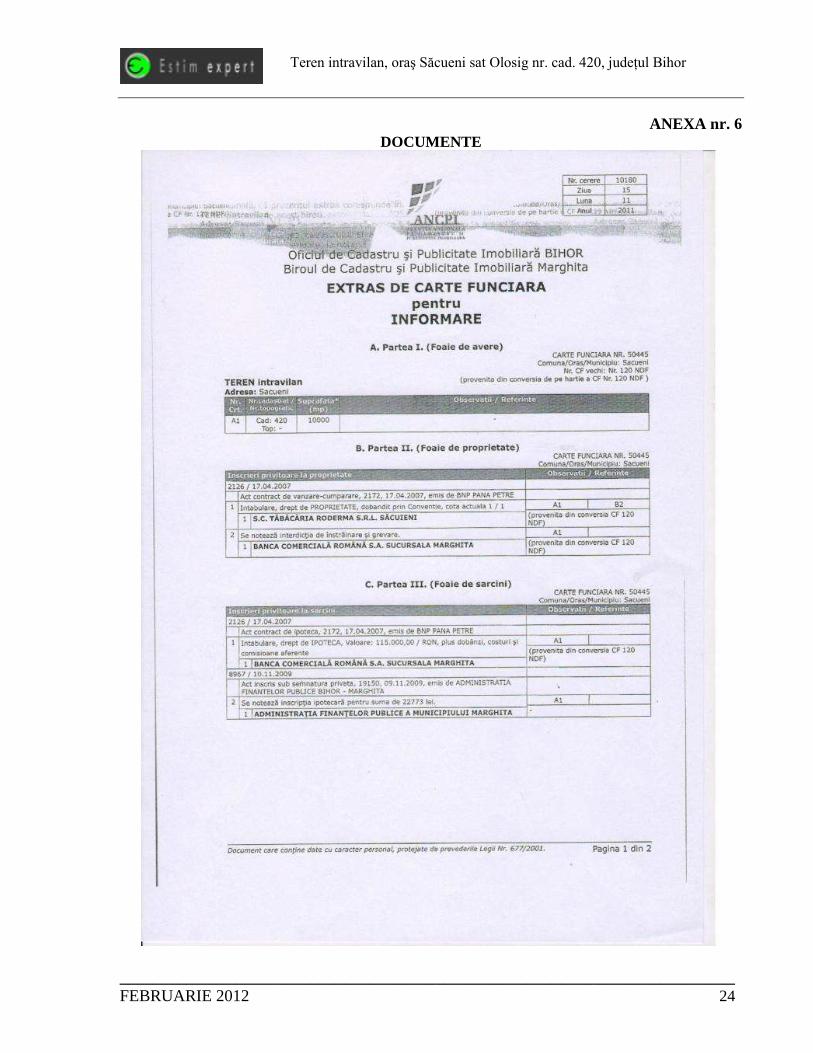

proprietăţii imobiliare, respectiv în CF nr. 50445 – Săcueni.

3.2.2 Dreptul de proprietate

Proprietatea înscrisă în CF nr. 50445 – Săcueni (provenită din conversia de pe hârtie a CF

nr. 120 NDF), identificată cu nr. cadastral 420, este deţinută de SC Tăbăcăria Roderma SRL

societate în insolvenţă, proprietarul tabular şi faptic.

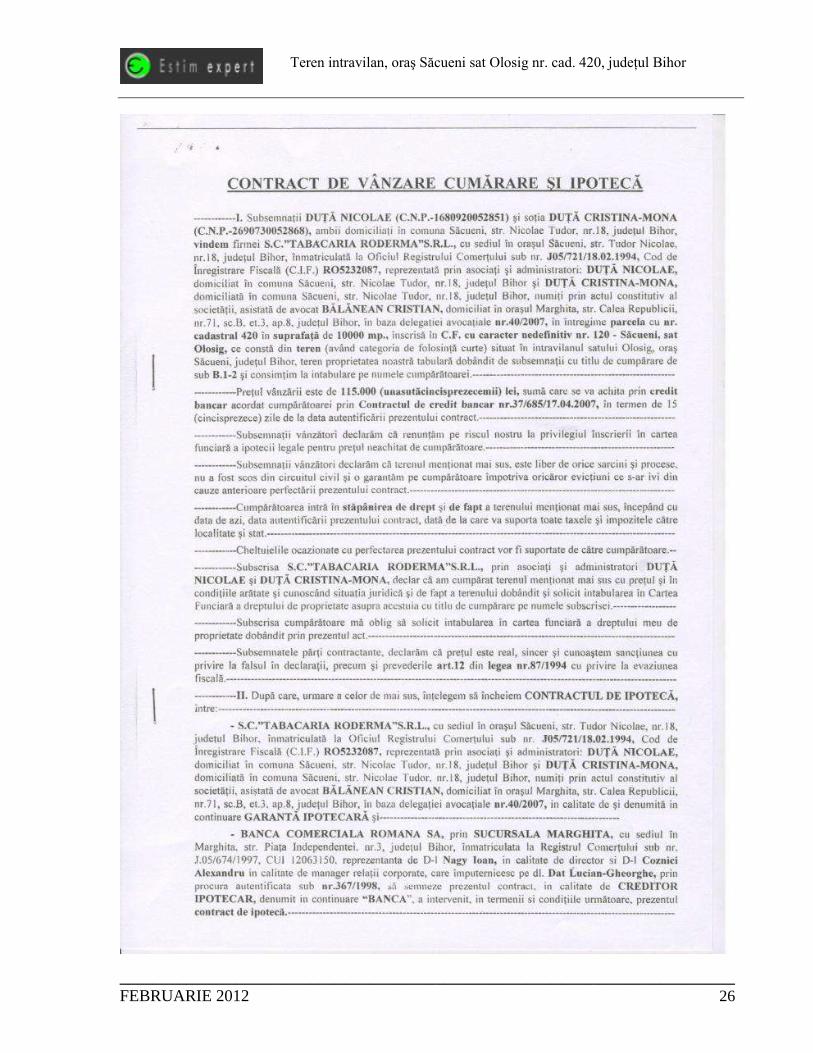

Proprietarul este deţinătorul proprietăţii evaluate cu titlu de cumpărare, în baza

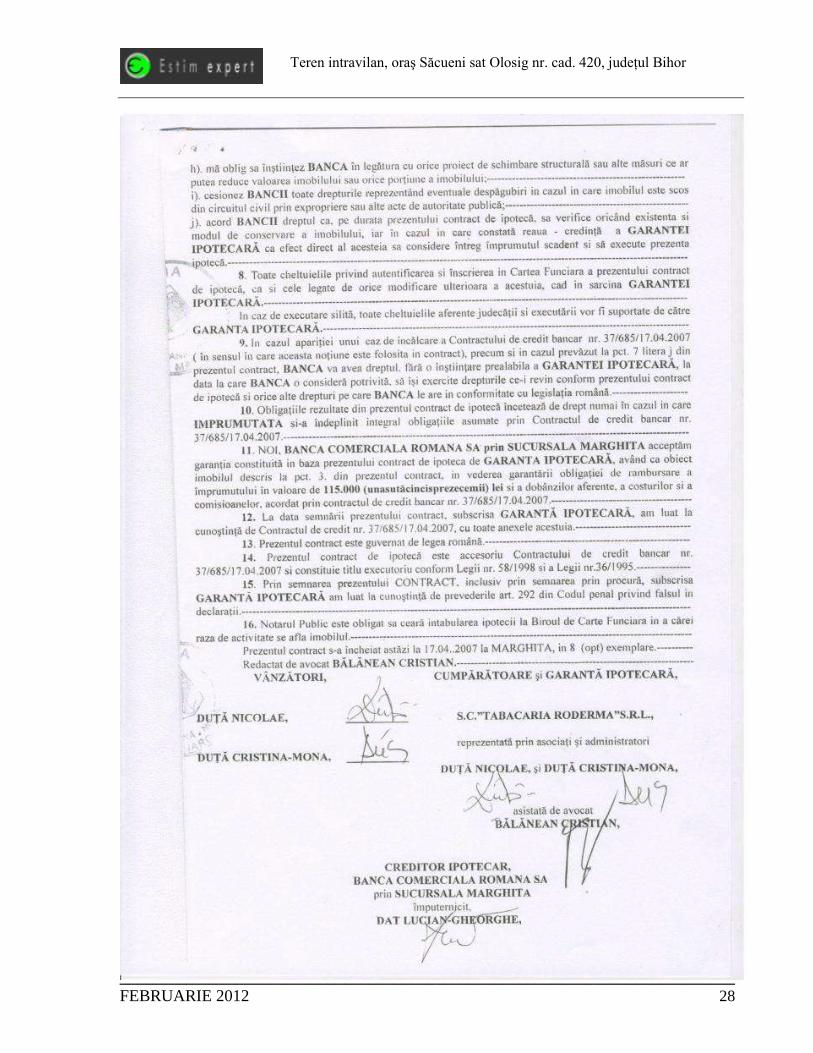

Contractului de vânzare-cumpărare şi ipotecă cu Încheierea de autentificare nr. 2172/17.04.2007

emisă de BNP Pană Gheorghe cât şi a Documentaţiei cadastrale înregistrată la OCPI Bihor cu nr.

4348/05.04.2006.

În extrasul CF prezentat nu este menţionat dreptul de servitute de trecere asupra drumului

privat de acces la proprietate.

Am anexat prezentului Raport toate documentele puse la dispoziţia evaluatorului:

- Extrasul CF nr. 10180/15.11.2011 emis de OCPI Bihor, cu sarcini notate în favoarea

BCR SA prin Sucursala Marghita cât şi a AFP Marghita

- Contractul de vânzare-cumpărare şi ipotecă

- Documentaţia cadastrală

De aesemenea am anexat fotografiile color executate cu ocazia inspecţiei cât şi planul de

situaţie.

Toate informaţiile legate de proprietate au fost furnizate de către Proprietar şi Destinatar.

Conform acestora, nu există coproprietari, nu există nici o obligaţie de servitute către o a terţa

persoană fizică sau juridică. Proprietatea, conform contractului de ipotecă încheiat între

Destinatar şi proprietar, urmează procedura legală de valorificare.

Proprietatea este în circuitul civil şi poate fi vândută.

In cadrul Raportului, a fost evaluat dreptul de proprietate integral asupra proprietăţii.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 12

3.3 Descrierea proprietăţii evaluate

3.3.1 Amplasamentul, zona, vecinătăţi, accesul

Proprietatea ce formează obiectul prezentului raport este situată între oraşul Săcueni şi

localitatea Olosig, în apropierea DN 19B Săcueni-Marghita, într-un nucleu de intravilan care a

aparţinut lanului “Draveczki”. Este o zonă agricolă cu terenuri libere proprietăţi private şi

terenuri cu păduri deţinute de Ocolul Silvic Săcueni. Distanţa proprietăţii faţă de Municipiul

Oradea, reşedinţa judeţului Bihor, este de cca 40 km, iar faţă de Municipiul Marghita de cca 15

km.

Conform documentaţiei cadastrale, proprietatea este învecinată cu Lacul Olosig, un lac

artificial de pescuit având luciul de apă de cca 10 ha. La marginea lacului există locuri de pescuit

amenajate. Proprietatea se situează chiar lângă digul lacului, pe partea estică a acestuia, la cca 1

km de drumul asfaltat DN 19B.

Proprietatea evaluată nu dispune de front stradal. Accesul la proprietatea evaluată se

poate realiza printr-un drum pietruit privat derivat din drumul asfaltat.

Utilităţi în zonă: energie electrică.

In zonă traficul auto este aproape inexistent.

In timpul inspecţiei nu am constatat existenţa unor factori de poluare în vecinătatea

amplasamentului.

Zona de amplasare este deosebit favorabilă pentru acest tip de utilizare: cea comercială

(pescuit sportiv şi agrement).

3.3.2. Descrierea terenului

Terenul este amplasat într-un nucleu intravilan situat lângă Lacul Olosig, în apropierea

oraşului Săcueni.

Terenul are accesul asigurat de un drum privat. Nu are front stradal.

Terenul este constituit dintr-o parcelă de 10.000 mp, identificată cu nr. cadastral 420.

Este un teren parţial înclinat, de formă regulată. Lăţimea maximă a terenului este de 50 m iar

lungimea medie de 250 m. Frontul către lac are o lungime de cca. 280 m.

Terenul nu este împrejmuit, şi este delimitat în felul următor:

- către vest de Lacul Olosig

- către sud de teren agricol proprietate privată

- către est de teren agricol proprietate privată

- către nord de teren proprietate privată şi drumul de acces

În apropierea terenului există reţele de energie electrică.

3.4 Date privind impozite şi taxe; istoricul proprietăţii

Nu avem date despre impozite şi taxe locale.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 13

3.5 Analiza pieţei imobiliare

Piaţa imobiliară este compusă dintr-un grup de persoane fizice sau juridice care intră în

contact unii cu alţii în vederea efectuării unor tranzacţii imobiliare. Scopul acestor tranzacţii este

schimbarea unor drepturi de proprietate contra unor bunuri, cel mai des banii.

In mod normal, o piaţă eficientă funcţionează pe baza cererii şi a ofertei existente pe acea

piaţă. Spre deosebire de aceasta, piaţa imobiliară este influenţată şi de reglementări

guvernamentale şi/sau locale. Echilibrul între cerere şi ofertă se realizează teoretic, existând

întotdeauna un decalaj între cerere şi ofertă. De multe ori avem de a face ori de supraofertă ori de

exces de cerere. Oferta pentru un anumit tip de imobil se dezvoltă greu iar cererea poate să se

modifice brusc.

Spre deosebire de o piaţă eficientă a bunurilor şi serviciilor, pe piaţa imobiliară există

puţin participanţi. Deasemenea, pe pieţele imobiliare preţurile sunt relativ ridicate, iar acestea

sunt influenţate de modalitatea de finanţare a cumpărăturii (dobânzi, avans, rate, etc)

O altă problemă constituie faptul că, spre deosebire de o piaţă eficientă, informaţiile

despre tranzacţiile efectuate circulă greoi, cu intârziere. De asemenea, spre deosebire de o piaţă

eficientă unde bunurile sunt gata de consum, livrate imediat şi uşor de transportat, proprietăţile

imobiliare sunt puţin lichide, vânzarea lor este un proces îndelungat, necesitând timp şi

rezolvarea finanţării.

In concluzie, pieţele imobiliare nu sunt eficiente iar comportamentul acestora este greu de

previzionat.

Un alt element semnificativ care acţionează la ora actuală este instabilitatea pieţelor

imobiliare, generată de efectele pe care le au asupra diverselor pieţe unele evenimente

macroeconomice majore, dificil de previzionat. Starea de instabilitate a pieţei imobiliare este

caracterizată de exemplu şi de decizii iraţionale de vânzare/cumpărare, sau de deciziile

majorităţii participanţilor la piaţă de a nu mai face tranzacţii până la o clarificare a direcţiei

preţurilor. Numărul de tranzacţii in perioada curentă a scăzut dramatic faţă de numărul de

tranzacţii din anii precedenţi, afectând negativ gradul de certitudine al estimării valorii.

In perioada actuală, preţurile proprietăţilor imobiliare au o volatilitate extremă, suferind

corecţii negative severe faţă de aceiaşi perioadă a anului 2008.

Totuşi, piaţa imobiliară din judeţul Bihor este încă funcţională, chiar la volume mult mai

reduse faţă de anii trecuţi.

In vederea identificării pieţei imobiliare specifice pe care operăm, trebuie întâi definită

piaţa imobiliară de care aparţine imobilul evaluat.

In cazul nostru imobilul de evaluat se încadrează la tipul “Teren intravilan”.

Piaţa imobiliară specifică pe care operăm este “piaţa terenurilor din judeţul Bihor”.

Proprietatea de evaluat este amplasată în zona periferică a localităţii Olosig, într-o zonă

de agrement.

Pentru a analiza această piaţă, am studiat aspecte legate de situaţia economică a zonei,

respectiv a zonelor similare, populaţia sa, tendinţe de dezvoltare, cererea specifică şi oferta

competitivă pentru acest tip de proprietate. Această analiză constituie baza de determinare a celei

mai bune utilizări.

Pentru a evidenţia confirmările pieţei pentru o anumită utilizare a imobilului, trebuie

identificată relaţia dintre cererea specifică şi oferta competitivă. Această relaţia va arăta echilibru

sau dezechilibru între aceşti doi factori.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 14

3.5.1 Analiza cererii specifice

Cererea reflectă necesităţile, dorinţele materiale, puterea de cumpărare şi preferinţele

consumatorilor. Analiza cererii se axează pe identificarea utilizatorilor potenţiali, în cazul nostru

cererea de terenuri situate în intravilan.

Pentru piaţa proprietăţilor similare sunt importanţi următorii factori: populaţia

(dimensiunea, rata de creştere, compoziţia), venituri, procentul din venit cheltuit pe servicii,

accesibilitatea, direcţii de dezvoltare urbanistică, factori care influenţează atractivitatea spaţiului,

tendinţe economice generale.

Analiza cererii nu se poate efectua fără analizarea contextului economic general. Criza

economică mondială are efecte negative majore şi asupra economiei româneşti, şi implicit

asupra pieţei imobiliare. Inăsprirea condiţiilor de creditare de către BNR, creşterea şomajului,

scăderea puterii de cumpărare au dus la reducerea drastică a tranzacţiilor imobiliare incheiate, la

reducerea chiriilor şi preţurilor de ofertare, iar din partea băncilor comerciale, la promovarea

unei politici de creditare prudente.

Pe o piaţă instabilă se accentuează percepţiile riscurilor iar criteriile limitării investiţiilor

devin semnificativ mai importante.

Din aceste motive cererea specifică pentru proprietăţi similare în zonă este redusă,

conform previziunilor specialiştilor această tendinţă se păstrează pe termen scurt.

Cererea pentru acest tip de proprietate este formată în principal de persoane fizice

române.

3.5.2 Analiza ofertei competitive

Oferta este cantitatea dintr-un tip de proprietate disponibilă pentru vânzare sau închiriere,

la diferite preţuri, pe o piaţă dată, la o anumită perioadă de timp. Oferta dintr-un anumit bun la

un anumit preţ, la un anumit moment şi anume loc indică raritatea relativă a acelui bun, care este

un factor de bază al valorii.

Oferta se referă la disponibilităţile de a schimba dreptul de proprietate a produsului

imobiliar. Oferta competitivă cuprinde studierea şi analiza următorilor factori:

- cantitatea şi calitatea ofertei concurenţiale;

- volumul construcţiilor noi, concurente sau complementare;

- disponibilitatea şi preţul terenului liber;

- costurile de construcţie;

- cauzele şi nr. de proprietăţi vacante;

- transformarea pentru utilizări alternative;

- disponibilitatea creditelor pentru construcţii.

Pe o piaţă instabilă nivelul ofertei competitive este semnificativ crescător. Oferta poate creşte

şi pe segmentul de imobile noi finalizate.

Utilizarea corecţiilor legate de “ofertă” a luat in calcul şi în prezentul Raport efectele unei

pieţi instabile, caracterizată de multe ori de creşterea numărului de oferte fără motivaţii serioase

ale vânzătorului sau de disponibilitatea reală de a vinde.

Oferta concurenţială vine din partea investitorilor, pe de o parte din partea acelora care în

trecut au achiziţionat proprietăţi similare în vederea revânzării acestora, pe de altă parte se

regăsesc vechii proprietari, care procedează la exploatarea directă a acestui tip de proprietate.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 15

Oferta concurenţială este bine mediatizată. Această ofertă se referă la vânzare. Ofertele de

vânzare ale proprietăţilor similare se situează între 1,0 – 4,0 Euro/mp.

3.5.3 Echilibrul pieţei

La nivelul pieţei considerate se poate vorbi de o piaţă in scădere a proprietăţilor de acest

tip, pe care se efectuează tranzacţii relativ puţine şi care să poată oferi informaţii concludente

referitoare la preţuri de tranzacţionare. Totuşi, acestea indică starea reală a pieţii, ca atare în

procedura de estimare a valorii, evaluatorul a utilizat metoda comparaţiilor de piaţă, intemeiat pe

informaţiile enumerate în cadrul acestui capitol.

Din punct de vedere al stadiului de dezvoltare, piaţa imobiliară a judeţului este o piaţă în

stagnare, cu tendinţe în favoarea cererii. Piaţa imobiliară a fost şi este afectată şi de reglementări

legale şi de posibilitatea obţinerii de finanţare pentru achiziţii sau construcţii de proprietăţi

similare.

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 16

4. ANALIZA DATELOR, EVALUAREA PROPRIETĂŢII ŞI

CONCLUZII

4.1 Definiţii

Cea mai bună utilizare este definită ca utilizarea rezonabilă, probabilă şi legală a unui

teren liber sau construit, care este fizic posibilă, fundamentată adecvat, fezabilă financiar şi are

ca rezultat cea mai mare valoare.

Analiza celei mai bune utilizări se execută pentru următorele situaţii:

- în ipoteza că terenul este liber

- în ipoteza că imobilul este compus din teren şi construcţiile de pe el

Cea mai bună utilizare (CMBU) a unei proprietăţi imobiliare trebuie să indeplinească patru

criterii:

- să fie permisibilă legal

- să fie posibilă fizic

- să fie fezabilă financiar

- să fie maxim productivă

4.2 Cea mai bună utilizare a proprietăţii

Utilizarea care creează valoarea maximă a unei proprietăţi în funcţie de rata de

rentabilitate pe termen lung şi riscul asociat este considerată ca cea mai bună utilizare a terenului

construit.

La ora actuală, având în vedere particularităţile zonei, amplasamentul şi caracteristicile

proprietăţii descrise anterior, cea mai bună alternativă posibilă pentru activul analizat este cea de

proprietate imobiliară comercială (agrement). Prin prizma criteriilor care definesc CMBU,

aceasta:

- este permisibilă legal

- indeplineşte condiţia de fizic posibilă

- este fezabilă financiar

- este maxim productivă

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 17

4.3 Evaluarea proprietăţii

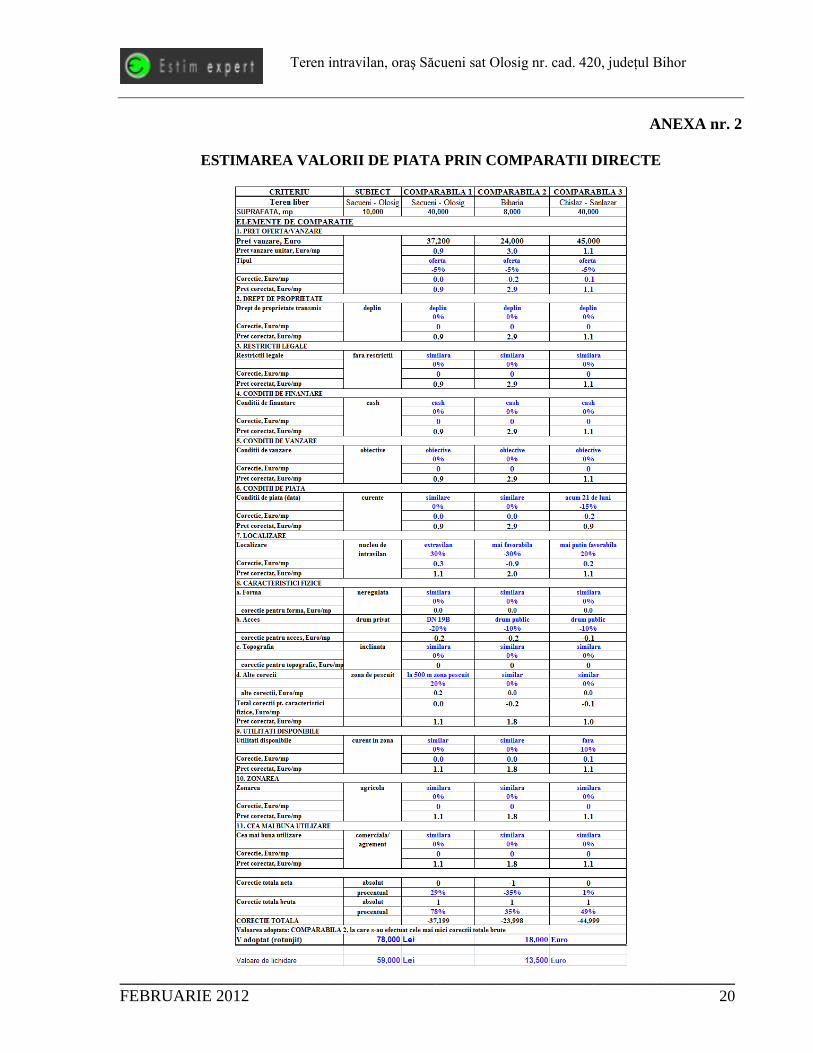

4.3.1 Estimarea valorii de piaţă a proprietăţii prin abordarea prin comparaţii

Metoda comparaţiilor directe utilizează procesul de lucru în care estimarea valorii de

piaţă se face prin analizarea pieţei pentru a găsi proprietăţi similare – minimum trei – ca

amplasare, caracteristici constructive, acces, utilităţi etc., şi la care avem date în ceea ce priveşte

preţul de tranzacţionare/ofertare.

Premisa majoră a metodei comparaţiei vânzărilor este aceea că valoarea de piaţă a unei

proprietăţi imobiliare este in relaţie directă cu preţurile unor proprietăţi competitive şi

comparabile.

Analiza comparativă se axează pe asemănările şi diferenţele între proprietăţi, în drepturile

de proprietate, condiţii de finanţare, motivaţia părţilor contractante, condiţii de piaţă, localizare,

caracteristici fizice, utilităţi existente, nivelul de finisaj, cea mai bună utilizare.

Oferta şi cererea pieţei este formată din vânzători şi cumpărători. Pentru a estima

cererea, evaluatorul are in vedere numărul de utilizatori potenţiali ai unui anumit tip de

proprietate, puterea lor de cumpărare, preferinţele lor. Pentru a analiza oferta, evaluatorul ia in

calcul proprietăţile existente nevândute sau libere, cele in construcţie sau plainificate a fi

construite.

Principiul substituţiei arată că valoarea unei proprietăţi tinde să fie dată de preţul ce ar fi

fost plătit pentru o proprietate cu utilitate şi atractivitate similară, intr-un timp rezonabil.

Evaluatorul a analizat şi imprejurimile proprietăţii, pentru a identifica şi influenţele

externe semnificative şi care se reflectă in corecţiile aplicate. Pentru a calcula valoarea terenului

în cazul celei mai bune utilizări, aceasta se va considera liber şi disponibil.

Din cele şase metode de evaluare a terenurilor recomandate in Standardul Internaţional de

Practică in Evaluare GN 1, în cazul actual cea mai potrivită este metoda comparaţiei directe.

Aceasta se utilizează la terenuri libere sau care se consideră liber, atunci când există date

comparabile de pe piaţa imobiliară. Prin această metodă preţurile la terenurile similare sunt

analizate, comparate şi corectate în funcţie de asemănări sau diferenţieri.

Elemente de comparaţie sunt: drepturile de proprietate, restricţiile legale, condiţiile de

finanţare, condiţiile de vânzare, condiţiile de piaţă, localizarea, caracteristicile fizice, utilităţile

disponibile, zonarea şi cea mai bună utilizare. Evaluatorul a utilizat ori terenuri libere din zonă

oferite spre vânzare ori terenuri situate în judeţul Bihor şi care au utilizări similare.

Pentru a aplica cât mai corect metoda propusă, evaluatorul a cules date despre tranzacţii

şi oferte de proprietăţi considerate competitive şi comparabile cu proprietatea evaluată.

Rezultatele sunt concretizate în Anexa nr. 2.

V = 78.000 lei

V = 18.000 Euro Pentru estimarea valorii de lichidare, pentru acest tip de proprietate, luând în considerare o

perioadă de expunere de cca 6 luni, valoarea de piaţă se diminuează cu 25 %:

Vlichidare = 59.000 lei

Vlichidare = 13.500 Euro

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 18

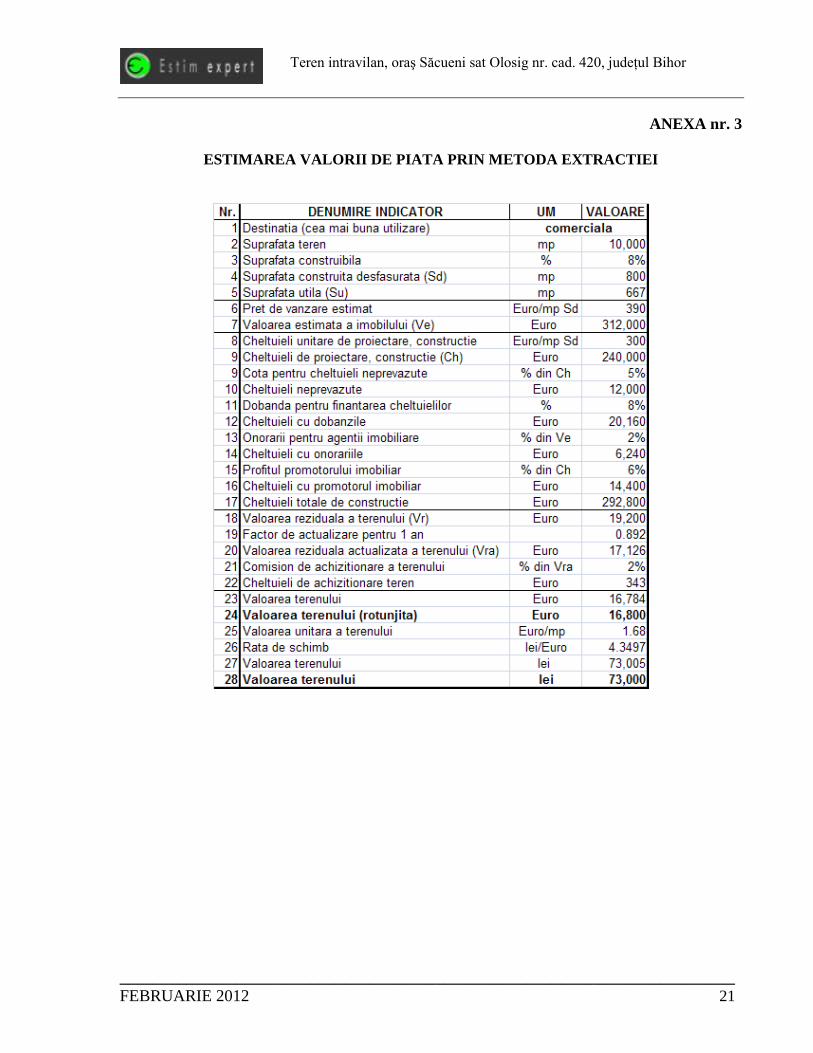

4.3.2 Estimarea valorii de piaţă a proprietăţii prin metoda extracţiei

Conform GN 1, extracţia (prin scădere) este o tehnică de comparaţie indirectă (uneori

denumită şi abstracţie). Prin această metodă valoarea amenajărilor terenului şi a construcţiilor

(posibile de realizat) se estimează prin costul lor, minus deprecierea, care se scade apoi din preţul

total al proprietăţilor comparabile. Rezultatul rezidual este o indicaţie a valorii posibile a

terenului. Estimarea valorii de piaţă prin metoda extracţiei este redată în Anexa nr. 3.

V = 73.000 lei

V = 16.800 Euro

4.4 RECONCILIEREA VALORILOR. VALOAREA ESTIMATĂ PROPUSĂ, OPINIA ŞI

CONCLUZIILE EVALUATORULUI

Inainte de prezentarea concluziilor finale, am dori să efectuăm câteva precizări.

Valoarea de piaţă este un concept fundamental in practica evaluării. Valoarea de piaţă nu

depinde de tranzacţiile reale ce au loc la data evaluării ci este o estimare a preţului ce poate fi

obţinut intr-o tranzacţie existentă in condiţiile definiţiei valorii de piaţă. Preţul de vânzare poate

fi diferit faţă de valoarea de piaţă, dacă condiţiile de tranzacţionare diferă de condiţiile enunţate

cu ocazia definirii valorii de piaţă. Valoarea de piaţă este o reprezentare a preţului agreat de

vânzător şi cumpărător intr-o piaţă deschisă şi competitivă. În cazul nostru, având în vedere

scopul elaborării prezentului Raport, am estimat valoarea de lichidare, bazată totuşi pe datele şi

informaţiile pe care le-am obţinut din piaţă.

In Raportul elaborat, la estimarea valorii de lichidare s-au utilizat două metoda: cea a

extracţiei şi cea bazată pe comparaţii directe. După aplicarea metodelor de evaluare recomandate

de standardele şi normativele de evaluare, s-au obţinut următoarele valori estimate ale valorii de

piaţă:

Lei Euro Lei Euro

Teren 73,000 16,800 78,000 18,000

Metoda extractiei Metoda comparatieiDenumire

Având în vedere rezultatele obţinute în urma aplicării metodelor de evaluare, informaţiile

care au stat la baza întocmirii Raportului, scopul evaluării, cantitatea de informaţii care au stat la

baza aplicării metodelor, cererea relativ scăzută pentru proprietăţi similare, în opinia

evaluatorului, valoarea estimată a proprietăţii imobiliare “Teren intravilan” situată în oraşul

Săcueni sat Olosig nr. cadastral 420, judeţul Bihor, proprietatea SC Tăbăcăria Roderma SRL

societate în insolvenţă, este cea rezultată în urma abordării prin comparaţii, şi este:

78.000 lei

(şaptezecişioptdemii de lei)

respectiv

18.000 Euro

(optsprezecemii de Euro)

Valoarea a fost exprimată ţinând cont de ipotezele, condiţiile limitative şi aprecierile

exprimate în prezentul Raport şi este valabilă în condiţiile generale şi specifice aferente perioadei

februarie 2012. Valoarea include terenul. Valoarea nu include TVA. Valoarea este subiectivă;

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 19

este o predicţie; evaluarea este o opinie asupra unei valori. Valoarea nu ţine seama de

responsabilităţile de mediu şi de costurile implicate de încadrarea în cerinţele legale. Valoarea

estimată este o concluzie imparţială, expertă şi rezonabilă bazată pe analiza tuturor informaţiilor

relevante şi cunoscute. Ea este o opinie, şi reprezintă percepţia evaluatorului referitor la cel mai

probabil preţ obtenabil intr-o tranzacţie forţată şi pentru scopul dorit.

ANEXE

ANEXA NR. 1

PREZENTAREA EVALUATORULUI

SC ESTIM EXPERT SRL are ca obiect principal de activitate elaborarea lucrărilor in domeniul

evaluării proprietăţilor imobiliare şi a bunurilor mobile. In acest context colaborează cu firme

specializate şi consacrate în domeniu. Portofoliul de clienţi este compus din bănci

comerciale, alte instituţii de creditare, societăţi comerciale, persoane fizice şi juridice.

SC ESTIM EXPERT SRL este membru corporativ al Asociaţiei Naţionale a Evaluatorilor din

România – ANEVAR, organizaţie profesională care în 2004 a adoptat Standardele

Internaţionale de Evaluare elaborate de către IVSC (Comitetul Internaţional de Standardizare

în Evaluare) ca şi standarde naţionale.

ANEVAR se bucură de recunoaştere internaţională prin statutul de membru asociat al Grupului

European al Asociaţiilor de Evaluatori TEGOVA şi al IVSC.

Directorul societăţii, Dl. Burian Felician având profesia de bază inginer, are o vastă experienţă şi în

managementul societăţilor comerciale, în special a celor cu profil productiv. Este calificat ca

Expert Evaluator de Proprietăţi Imobiliare şi ca Expert Evaluator de Bunuri Mobile. Este

membru titular ai Asociaţiei Naţionale a Evaluatorilor din România, având legitimaţia nr.

11981.

Activitatea actuală este orientată către evaluări de proprietăti imobiliare şi bunuri mobile pentru

instituţii de creditare, societăţi comerciale, persoane fizice, colaborări cu alţi evaluatori

autorizati, consultanţă în decizii investiţionale, întocmirea de studii de fezabilitate în vederea

contractării de credite.

Prezentul Raport s-a întocmit în baza şi cu respectarea următoarelor reglementări şi acte normative:

Standardele de Evaluare Anevar 2012, cuprinzând:

Standardele Internaţionale de evaluare 2011

Ghidurile de evaluare şi Ghidurile metodologice de evaluare 2012

Glosarul IVS 2011

Abordarea metodologică a unor definiţii şi termeni din IVS 2011 în interpretarea ANEVAR

Alte publicaţii utilizate:

Buletine informative şi publicaţii editate de ANEVAR

Appraisal Institute: Evaluarea Proprietăţii Imobiliare – Ediţia a II-a canadiană

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 20

ANEXA nr. 2

ESTIMAREA VALORII DE PIATA PRIN COMPARATII DIRECTE

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 21

ANEXA nr. 3

ESTIMAREA VALORII DE PIATA PRIN METODA EXTRACTIEI

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 22

ANEXA nr. 4

FOTOGRAFII

1. VEDERE GENERALĂ 2. DRUMUL DE ACCES

3. DETALIU TEREN ŞI VECINĂTĂŢI 4. DETALIU VECINĂTĂŢI

5. DETALIU TEREN 6. DETALIU TEREN

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 23

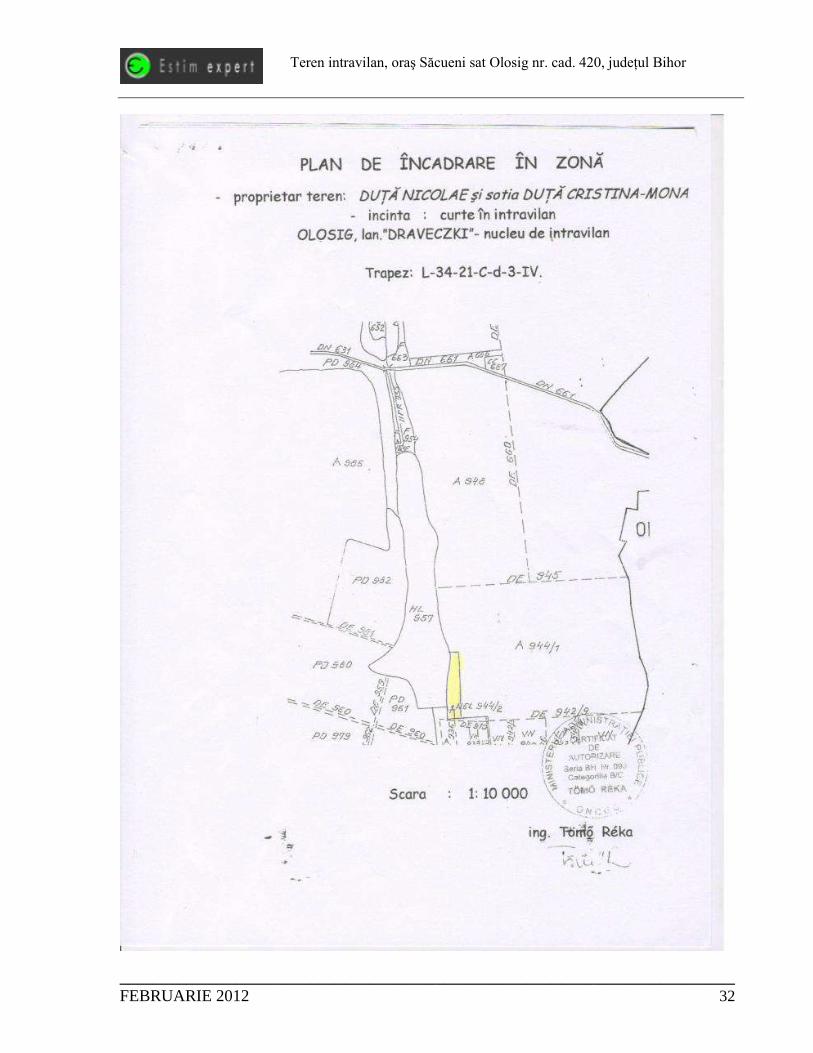

ANEXA nr. 5

PLANUL DE INCADRARE IN ZONĂ

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 24

ANEXA nr. 6

DOCUMENTE

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 25

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 26

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 27

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 28

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 29

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 30

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 31

Teren intravilan, oraş Săcueni sat Olosig nr. cad. 420, judeţul Bihor

__________________________________________________________________________

FEBRUARIE 2012 32