proiect condmag

TRANSCRIPT

Universitatea “ Alexandru Ioan Cuza” Iaşi

PROIECT ANALIZĂ FINANCIARĂ

S.C CONDMAG S.A

Profesor coordonator: Student:

Diana Sandu Antochi Anca- Elena

Master, ASM

Iaşi, 2013

2

Cuprins

I. Caracterizarea mediului de afaceri .......................................................................................... 4

1.1 Scurt istoric ...................................................................................................................... 4

1.2 Prezentarea companiei........................................................................................................... 5

1.3 Produse şi servicii.................................................................................................................. 7

1.4 Descrierea activităţii de bază a societăţii comerciale .......................................................... 10

1.5 Piaţa, clienţi şi furnizori ...................................................................................................... 11

II. Analiza ratelor financiare ................................................................................................... 14

2.1 Rate financiare de analiză a capacităţii de plată (lichiditate) .............................................. 14

2.2 Rate financiare de analiză a finanţării prin credite (gradul de îndatorare) .......................... 17

2.3 Rate financiare de analiză a eficienţei utilizării activelor (activitate) ................................. 18

2.4 Rate financiare de analiză a eficienţei echipei manageriale (rentabilitate) ......................... 20

2.5 Rate financiare de piaţă ....................................................................................................... 22

III. Analiza soldurilor intermediare de gestiune ...................................................................... 24

IV. Analiza fluxurilor de numerar ............................................................................................ 27

4.1 Analiza indicatorilor ............................................................................................................ 27

4.2 Cash- Flow .......................................................................................................................... 28

V. Analiza cost- beneficiu a unui proiect de investiţii ............................................................ 29

5.1 Identificarea investiţiei şi definirea obiectivelor ................................................................. 29

5.2 Etapele analizei cost-beneficiu ............................................................................................ 30

5.2.1 Analiza setului de alternative ....................................................................................... 30

5.2.2 Identificarea subiecţilor ce vor primi beneficiile şi a acelora care suportă costurile ... 30

5.2.3 Catalogarea consecinţelor ............................................................................................. 31

5.2.4 Previziunea ................................................................................................................... 33

5.2.5 Calcularea valorii monetare a efectelor ........................................................................ 34

5.2.6 Efectuarea actualizării valorii beneficiilor şi a costurilor şi analizei de sensibilitate ... 34

3

5.2.7 Formularea de recomandări pe baza VAN ................................................................... 38

5.3 Avantaje/dezavantaje ale analizei cost beneficiu ................................................................ 39

Bibliografie ................................................................................................................................... 40

ANEXE ......................................................................................................................................... 41

4

I. Caracterizarea mediului de afaceri

1.1 Scurt istoric

CONDMAG are o tradiţie de peste 50 de ani în construirea de conducte de petrol şi gaze,

inclusiv conducte magistrale de transport, conectarea la sondele de petrol/gaze, staţii de

deshidratare, staţii de comprimare gaze, staţii de reglare-măsurare gaze, reţele de conducte de

distribuţie gaze naturale. CONDMAG a construit mai mult de 90% din reteaua de conducte

magistrale de transport gaze naturale din România (aproximativ 12.000 km).

Între 1983 - 1987, CONDMAG a construit si instalat facilitatile pentru 15 statii de

comprimare echipate cu diferite tipuri de compresoare (actionare electrica, motoare cu gaz

turbine cu gaz) cu o putere totala de peste 60.000 CP.

Pentru sistemul national de transport a produselor petroliere din România, CONDMAG a instalat

aproximativ 1.000 km de conducte, cu diametre între 12" si 20".

Peste hotare, CONDMAG a realizat împreuna cu ROMPETROL S.A. Bucuresti lucrari de

instalare de circa 620 km conducte de petrol, gaze, etilena si propilena, cu diametre cuprinse

între 4" si 28". Aceste lucrari au fost executate de catre CONDMAG ca si contractor specializat

(având responsabilitati atât tehnice cât si functionale) în Iordania, fosta Iugoslavie si

Turkmenistan, ROMPETROL S.A. fiind Contractor General.

1951 Intreprinderea de Constructii si Instalatii Petrolifere BRASOV

1951 Intreprinderea de Montaje si Constructii Petrolifere si Carbonifere BRASOV

1952 - 1956 Intreprinderea de Montaje si Constructii Petrolifere si Conducte BRASOV

1956 - 1973 Intreprinderea de Montaje Conducte Magistrale BRASOV

1973 - 1984 Intreprinderea de Constructii si Montaje Conducte Magistrale - BRASOV

1984 - 1990 Intreprinderea Antrepriza de Montaje Conducte Magistrale - BRASOV

5

1990 Societatea Comerciala "CONDMAG" S.A. BRASOV

1.2 Prezentarea companiei

Condmag este specializata in constructia conductelor magistrale de gaze, petrol, titei,

apa si alte fluide, precum si a instalatiilor tehnologice aferente acestora. Serviciile oferite de

companie constau in proiectare, constructii de conducte magistrale, constructii de instalatii de

procesare gaze si petrol si facilitati tehnologice aferente acestora. Pe langa activitatile de

productie si proiectare compania detine si un restaurant in Brasov. Actiunile Condmag sunt

listate la categoria a II-a a Bursei de Valori Bucuresti sub simbolul COMI.

CONDMAG este actionar majoritar la:

S.C. FLOWTEX TECHNOLOGY S.A. Medias, specializată în forajul orizontal dirijat, ce

operează cu 9 sisteme de tip FLOWTEX, provenienţa Germania.

S.C. TIMGAZ S.A. Buzias specializata in distributia de gaze naturale in orasul Buzias, in

regim de concesiune pe 49 de ani.

Principalii clienti ai societatii sunt: Transgaz Medias pen-tru care Condmag exectuta

constructii de conducte si mag-istrale, in 2008 ponderea in cifra de afaceri fiind de 47%; Romgaz

Medias cu o pondere de 33% datorata lucrarilor de constructii de instalatii si Distrigaz Bucuresti,

societatea fiind dependenta de acesti clienti datorita specificului ac-tivitatii. Alti clienti ai

societatii sunt: E.ON Gaz Romania, Petrom, Rompetrol, CET, Falcon OiL & Gas, consilii locale,

primarii si prefecturi.

Actiunile CONDMAG sunt cotate la Bursa de Valori Bucuresti, BVB categoria a 2-a cu

simbolul COMI .

Informaţii despre acţiunile emise

Număr total acţiuni 381.335.751

Valoare Nominală 0,1000

Capital Social 38.133.575,1

6

Data

raportarii

Actionar Procent

11.10.2010 MEI - ROEMENIE EN BULGARIJE FONDS N.V. and

OTHER PERSONS ACTING IN CONCERT WITH

6,5900%

03.03.2009 ARTIO GLOBAL MANAGEMENT LLC (in calitate de

mandatar inclusiv pentru ARTIO INTERNATIONAL

EQUITY FUND)

4,7500%

7

Consiliu de administraţie şi executiv este format din:

Preşedinte: Gheorghe Călburean

Director General: Alexandru Liviu Tatar

Numărul mediu a angajaţilor Condmag la 31.12.2011 a fost de 925. Societatea dispune de

angajaţi cu pregătire de specialitate şi experienţă în domeniul activităţii, angajaţi cu pregătire

ISO 9001, management de calitate, ISO 14001 management mediu, ISO 18001 management

sănătate, securitate în muncă. Nu au existat conflicte de menţionat. Raporturile dintre patronat,

conducerea executivă şi angajaţi sunt bune iar 65% dintre angajaţi sunt membrii de sindicat.

1.3 Produse şi servicii

Profil

Construcţia de conducte

Magistrale de gaze

Magistrale de ţiţei, produse petroliere şi produse chimice

Magistrale pentru transportul apei potabile sau industriale

Reţele de distribuţie gaze şi apă, din oţel sau polietilenă

Construcţii diverse

Industriale

Civile

Reparaţii şi modernizări clădiri

Montarea de instalaţii şi echipamente în:

Staţii de tratare gaze

8

Staţii de reglare şi măsurare gaze

Staţii de pompare produse petroliere/apă

Staţii de comprimare gaze

Proiectare

Instalaţii şi SDV-uri specifice construirii conductelor

Conducte magistrale, staţii de reglare şi măsurare gaze

Traversări aeriene şi subterane pentru conducte magistrale

Reţele de alimentare cu gaze în localităţi

Branşamente locuinţe

Izolarea anticorozivă a materialului tubular

Cu bitum şi armare cu fibră de sticlă

Cu benzi autoadezive din polietilenă

Laborator autorizat pentru teste:

Distructive pentru probe din otel

Nedistructive prin gamagrafiere pentru suduri la conducte şi control cu ultrasunete.

Activităţi:

Instalaţii şi SDV-uri specifice construirii conductelor

Conducte magistrale, staţii de reglare şi măsurare gaze

Traversări aeriene şi subterane pentru conducte magistrale

Sisteme de alimentare şi distribuţie gaze naturale în localităţi

Branşamente locuinţe

Proiectare şi instalare centrale termice de apartament

Instalaţii de utilizare gaze

Producţie:

Conducte de transport gaze naturale

9

Hurezani-Bucuresti Ø 20" - 154 km

Mihai Bravu-Navodari Ø 24" - 83 km

Isaccea-Silistea Ø 28" - 207 km

Filitelnic-Onesti Ø 28" - 220 km

Filitelnic-Onesti-Sendreni Ø 32" - 320 km

Conducte de transport gaze naturale

- 8 subtraversări ale Dunării cu conducte de Ø 12" şi 20`

- 20 traversări aeriene de râuri mari, folosind soluţia de grinzi cu zăbrele sau poduri de conducte

suspendate cu cabluri de suspensie. Cea mai reprezentativă dintre aceste fiind traversarea râului

Siret la Cosmesti cu 2 conducte de Ø 24", a doua ca mărime în Europa ca lungime a traversării.

Conducte de transport petrol şi produse petroliere

Constanţa-Ploieşti Ø 14" - 274 km

Constanţa-Ploieşti Ø 20" - 180 km

Conducte de transport gaze naturale

Gheraiesti-Iasi Ø 16" - 120 km. Receptie: 1997

Bocicau-Mediesu Aurit Ø 28" - 40 km. Receptie: 1997

Echipamente Condmag:

Maşină de forat orizontal dirijat

Lansatoare

Macarale

Maşini de şanfrenat

Maşini de curăţat ţevi cu perii rotative

Maşini de aplicat benzi adezive

Maşini de săpat

Aparate de sudură

10

Centratoare

Echipamente de testare pentru presiune joasă şi înaltă

Camioane

1.4 Descrierea activităţii de bază a societăţii comerciale

Detaliat, domeniile de activitate ale societăţii sunt:

Construcţia de conducte :

- conducte colectoare în câmpurile de gaze; magistrale de transport gaze; magistrale transport

petrol/produse petroliere; conducte pentru alimentarea cu apă/canalizări; subtraversări si

supratraversări susţinute pe cabluri, autoportante, etc.; reţele de distribuţie gaze (oţel şi PE).

Izolare material tubular :

- În cele două variante: bitum sau bandă PE;

Construcţia de instalaţii:

- staţii de tratare gaze; staţii de comprimare gaze; staţii de pompare; instalaţii de stocare produse

petroliere; staţii de reglare măsurare ( SRM ) gaze; lucrări instalaţii sanitare şi încălzire centrală.

Construcţii civile:

- construcţii civile si industriale; drumuri fără îmbrăcăminte asfaltică.

Proiectare :

11

- instalaţii, SDV -uri pentru construirea conductelor; sisteme de alimentare cu gaze a localităţilor;

reparaţii capitale conducte magistrale şi SRM –uri.

Comerţ :

- alimentaţie publică (Restaurant Maestro).

1.5 Piaţa, clienţi şi furnizori

Cota de piaţă:

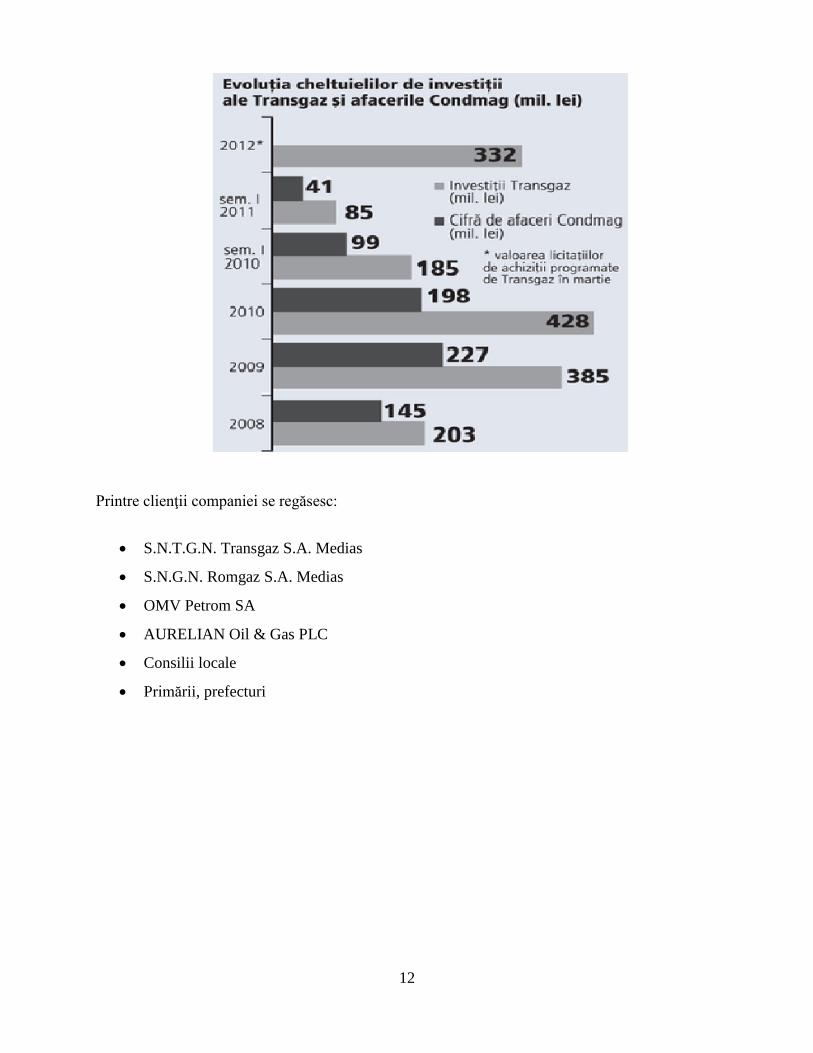

Condmag deţine o poziţie dominantă pe piaţa construcţiei de conducte magistrale de gaze

din România, cu o cotă de circa 80% şi deţine 25% din piaţa de conducte la nivel naţional.

În ultimii ani, între banii alocaţi pentru investiţii de operatorul naţional de transport al

gazelor naturale Transgaz Mediaş (TGN) şi afacerile celui mai mare constructor de conducte

magistrale de gaze din România, Condmag Braşov (COMI), deţinut de Gheorghe Călburean a

existat o relaţie strânsă.

Astfel, în anii 2009 şi 2010, când Transgaz a cheltuit sume importante pentru conducte şi

lucrări de reabilitare a acestora afacerile Condmag au prosperat, majorându-se de aproape două

ori în doi ani.

În 2011, când Transgaz a "strâns cureaua" din cauză că a distribuit 90% din profit către

acţionari şi a rămas fără bani de investiţii, afacerile Condmag Braşov au înregistrat un declin

abrupt de 42%, până la 113,7 mil. lei (26,8 mil. euro). Pe lângă Transgaz, nici Romgaz, un alt

client important al Condmag, nu a mai dispus anul trecut de bani pentru investiţii în condiţiile în

care companiile de stat a trebuit să distribuie 90% din profit.

12

Printre clienţii companiei se regăsesc:

S.N.T.G.N. Transgaz S.A. Medias

S.N.G.N. Romgaz S.A. Medias

OMV Petrom SA

AURELIAN Oil & Gas PLC

Consilii locale

Primării, prefecturi

13

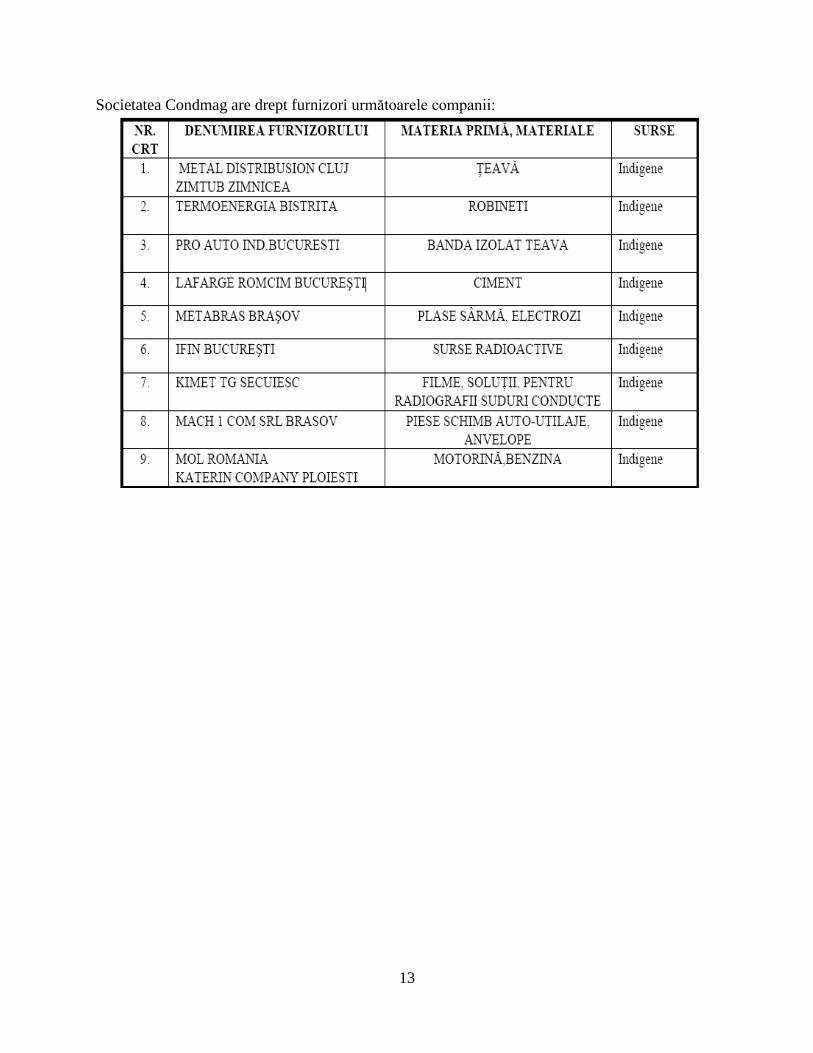

Societatea Condmag are drept furnizori următoarele companii:

14

II. Analiza ratelor financiare

2.1 Rate financiare de analiză a capacităţii de plată (lichiditate)

a) Rata curentă

= 2009:

84.265.338

43.347.544 = 1.94

2010: 91.901.368

55.004.673 = 1.67

2011:

42.147.476 = 1.99

Valoarea acestui indicator este recomandată a fi între 2 şi 2,5. În cazul nostru, indicatorul

este mai mare decât 1, ceea ce rezultă că firma are posibilitatea de a-şi rambursa datoriile pe

termen scurt cu ajutorul activelor pe termen scurt.

100 = -13.9

100 = 19.1

Indicatorul a cunoscut o variaţie pozitivă cu 32% în 2011 faţă de 2010 şi 2009.

b) Rata rapidă

= 2009:

84.265.338- 17.407.772

43.347.544 = 1.54

2010: 91.901.368- 9.187.056

55.004.673 = 1.50

2011:

42.147.476 = 1.64

15

Nivelul de referinţă al acestui indicator este cuprins între 0,8 şi 1. Observăm o stare de

lichiditate mare la nivelul firmei Condmag, oferindu-se astfel garanţia acoperirii în orice moment

a unor angajamente financiare.

100 = -2.5

100 = 9.3

De asemenea se observă o creştere pozitivă a variaţiei indicatorului cu 11,8% în anul

2011 faţă de primii doi ani.

c) Rata cash

= 2009:

23.770.537 0

43.347.544 = 0.54

2010: 20.711.598 0

55.004.673 = 0.37

2011:

42.147.476 = 0.35

Valoarea ratei cash a firmei pe cei trei ani de activitate este peste 0,2, ceea ce indică

prezenţa unei lichidităţi certe, ce poate fi utilizată oricând pentru acoperirea datoriilor pe termen

scurt, anul 2009 fiind mult mai lichid decât 2010 şi 2011.

100 = -31.4

100 = -5.4

Variaţia acestu indicator cunoaşte o evoluţie pozitivă cu 36.8% în 2011 faţă de 2010

comparativ cu variaţia în 2010 faţă de 2009.

d) Rata solvabilităţii patrimoniale

16

= 2009:

107.080.174

107.080.174 4.335.657 4.954.605 =0.92

2010: 118.452.052

118.452.052 4.466.897 4.303.653 =0.93

2011: 134.293.904

134.293.904 4.668.782 3.615.589 =0.94

Acest indicator are o valoare mult mai mică faţă de cea de referinţă (0,3-0,5), însemnând

faptul că în toţi cei trei anii, gradul de solvabilitate patrimonială este scăzut, ceea ce poate ridica

dificultăţi atunci când se solicită credite de la bănci.

100 = 1.08

100 = 1.07

Variaţia acestei rate nu este una semnificativă, indicatorul menţinându-şi valoarea pe toţi

cei trei ani de activitate.

e) Rata solvabilităţii generale

= 2009:

170.794.692

43.347.544 20.366.974 = 2.68

2010: 189.338.392

55.004.673 15.881.667 = 2.67

2011: 188.987.421

42.147.476 12.546.041 = 3.45

Rata solvabilităţii generale evidenţiază în ce măsură datoriile totale sunt acoperite de

către activele totale ale firmei. Astfel, cu cât valoarea ratei e mai mare decât 1, cu atât firma are o

situaţie financiară mai bună. În cazul nostru, valoarea indicatorului fiind peste 2,5 în toţi anii,

putem spune că întreprinderea dispune de o capacitate ridicată de a-şi achita obligaţiile băneşti,

imediate şi îndepărtate, faţă de terţi.

100 = -0.37

100 = 29.21

17

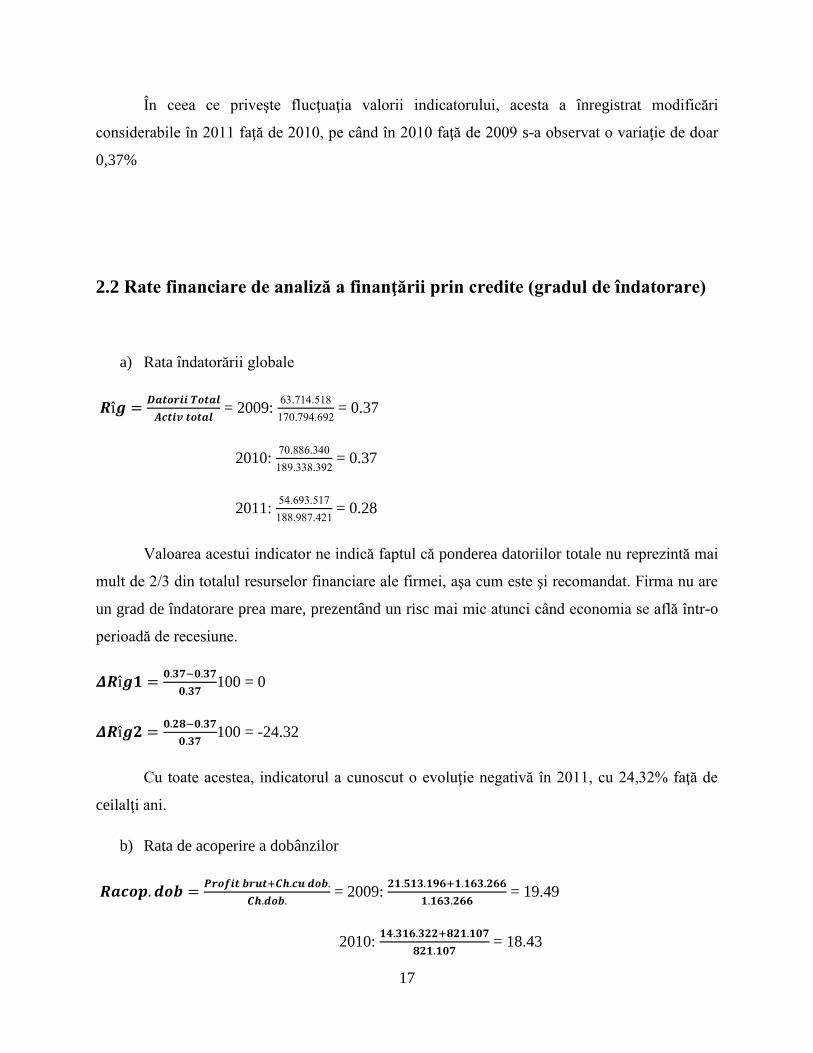

În ceea ce priveşte flucţuaţia valorii indicatorului, acesta a înregistrat modificări

considerabile în 2011 faţă de 2010, pe când în 2010 faţă de 2009 s-a observat o variaţie de doar

0,37%

2.2 Rate financiare de analiză a finanţării prin credite (gradul de îndatorare)

a) Rata îndatorării globale

= 2009:

63.714.518

170.794.692 = 0.37

2010: 70.886.340

189.338.392 = 0.37

2011: 54.693.517

188.987.421 = 0.28

Valoarea acestui indicator ne indică faptul că ponderea datoriilor totale nu reprezintă mai

mult de 2/3 din totalul resurselor financiare ale firmei, aşa cum este şi recomandat. Firma nu are

un grad de îndatorare prea mare, prezentând un risc mai mic atunci când economia se află într-o

perioadă de recesiune.

100 = 0

100 = -24.32

Cu toate acestea, indicatorul a cunoscut o evoluţie negativă în 2011, cu 24,32% faţă de

ceilalţi ani.

b) Rata de acoperire a dobânzilor

= 2009:

= 19.49

2010:

= 18.43

18

2011:

= 2.91

În primii doi ani de activitate, firma nu s-a confruntat cu dificultăţi în cazul contractării

unui nou împrumut, indicatorul având o valoare de peste 18, pe când în 2011 această situaţie s-a

deteriorat, indicatorul ajungând la valoarea de 2.91, apropiată de cea recomandată, 2.4

100 = -5.4

100 = -84.2

Indicatorul a avut o evoluţie negativă în 2011 faţă de 2010 şi 2009 cu 78.8%.

2.3 Rate financiare de analiză a eficienţei utilizării activelor (activitate)

a) Rata de rotaţie a stocurilor

= 2009:

= 13.02

2010:

= 21.6

2011:

= 7.69

Nivelul de referinţă al acestui indicator este de 8 rotaţii sau cât mai ridicat, ceea ce

înseamnă că firma nu operează cu mai multe stocuri decat este necesar, ba chiar în anul 2010

cunoaşte o rotaţie a stocurilor foarte productivă.

100 = 65.8

100 = -64.3

19

În urma analizei, observăm o fluctuaţie negativă în anul 2011 faţă de ceilalţi ani de

activitate, firma operând cu mai multe stocuri în 2011 decât a operat în anul 20010, respectiv

2009.

b) Durata medie de încasare a clienţilor

= 2009:

= 62.66

2010:

= 105.3

2011:

= 135.1

Nivelul de referiţă al acestui indicator este de 30 de zile, ceea ce înseamnă că în toţi cei

trei ani firma s-a confruntat cu clienţi rău platnici, situaţia deteriorându-se tot mai mult în ceea ce

priveşte recuperarea creanţelor în 2011 faţă de 2010 şi 2009.

100= 68

100=28.3

Observăm faptul că variaţia acestui indicator este mult mai ridicată în anii 2009-2010

comparativ cu anii 2010-2011.

c) Rata de utilizare a activelor fixe

= 2009:

= 3.01

2010:

= 2.39

2011:

= 1.32

Din primii doi ani de activitate rezultă faptul că firma îşi utilizeaza eficient activele fixe

de care dispune, însă pe anul 2011 se ridică un semnal de alarmă, având în vedere că valoarea

indicatorului se apropie de 1.

20

100 = -20.5

100 = -44.7

Comparând variaţiile între cei trei ani ne dăm seama că indicatorul a cunoscut o evoluţie

pozitivă în 2011 faţă de 2010 şi 2009 cu 24.2%.

d) Rotaţia activului total

= 2009:

170.794.692 = 1.32

2010:

189.338.392 = 1.04

2011:

188.987.421 = 0.60

Nivelul de referinţă al acestui indicator este de 2,5 rotaţii sau mai mare. În cazul nostru,

firma are o rotaţie a activului total mai mică de 2, însemnând faptul că aceasta nu generează

vânzări suficiente pentru câte active foloseşte.

100= -21.2

100= -42.3

În anii 2011-2010, a avut loc o variaţie mult mai ridicată faţă de 2010-2009, indicatorul

micşorându-şi valoarea.

2.4 Rate financiare de analiză a eficienţei echipei manageriale (rentabilitate)

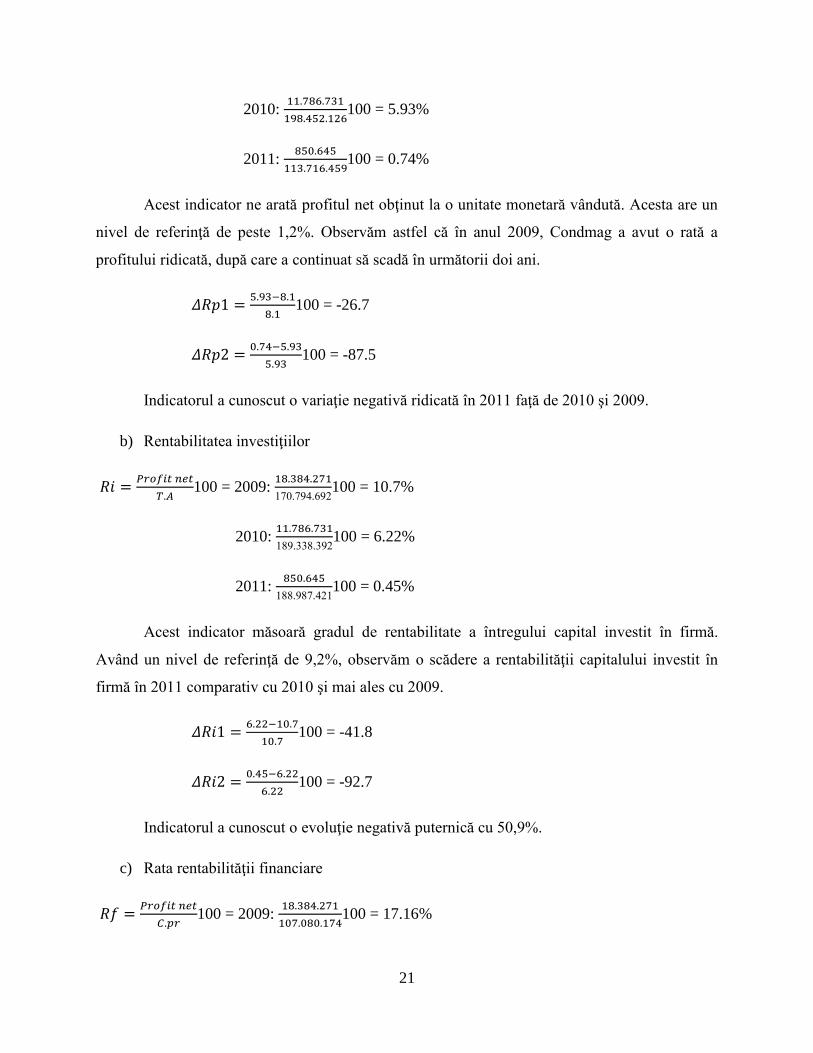

a) Rata profitului

100 = 2009:

100 = 8.10%

21

2010:

100 = 5.93%

2011:

100 = 0.74%

Acest indicator ne arată profitul net obţinut la o unitate monetară vândută. Acesta are un

nivel de referinţă de peste 1,2%. Observăm astfel că în anul 2009, Condmag a avut o rată a

profitului ridicată, după care a continuat să scadă în următorii doi ani.

100 = -26.7

100 = -87.5

Indicatorul a cunoscut o variaţie negativă ridicată în 2011 faţă de 2010 şi 2009.

b) Rentabilitatea investiţiilor

100 = 2009:

170.794.692100 = 10.7%

2010:

189.338.392100 = 6.22%

2011:

188.987.421100 = 0.45%

Acest indicator măsoară gradul de rentabilitate a întregului capital investit în firmă.

Având un nivel de referinţă de 9,2%, observăm o scădere a rentabilităţii capitalului investit în

firmă în 2011 comparativ cu 2010 şi mai ales cu 2009.

100 = -41.8

100 = -92.7

Indicatorul a cunoscut o evoluţie negativă puternică cu 50,9%.

c) Rata rentabilităţii financiare

100 = 2009:

100 = 17.16%

22

2010:

100 = 9.95%

2011:

100 = 0.63%

Prin intermediul acestui indicator se măsoară gradul de rentabilitate a investiţiei făcute de

acţionarii firmei în întreprindere. În 2009 se observă o rată a profitabilităţii ridicată, de 17.16%,

pe când în 2010, aceasta ajunge la un procentaj de doar 9.95% iar în 2011 se apropie de 0.

100 = -42%

100 = -93%

Indicatorul a cunoscut o variaţie negativă puternică, ajungând de la -42% la -93%, o

diferenţă de 51 de procente.

d) Profitul per acţiune

= 2009:

= 0.08 lei/acţiune

2010:

= 0.05 lei/acţiune

2011:

= 0.002 lei/acţiune

Preţul pe acţiune a scăzut în 2010 faţă de 2009 cu 0.03 lei, iar în 2011 faţă de 2010 a avut

loc o scădere puternică cu 0.048 lei.

2.5 Rate financiare de piaţă

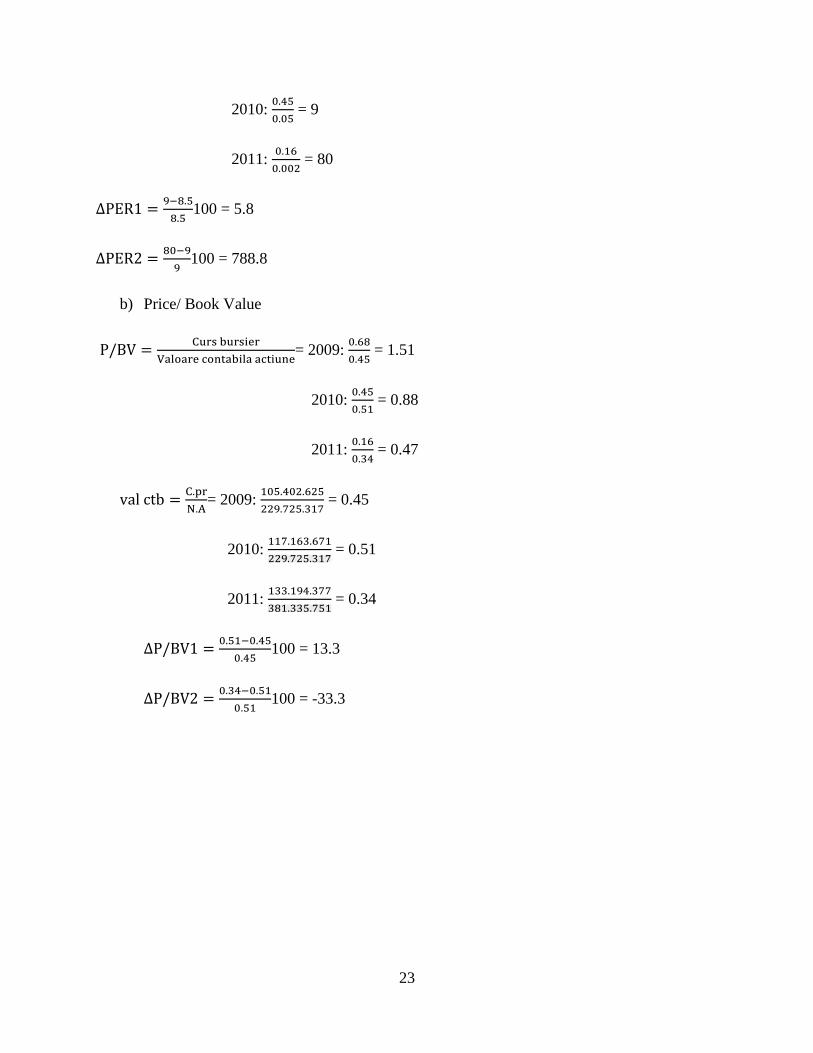

a) Price/earning ratio

= 2009:

= 8.5

23

2010:

= 9

2011:

= 80

100 = 5.8

100 = 788.8

b) Price/ Book Value

= 2009:

= 1.51

2010:

= 0.88

2011:

= 0.47

= 2009:

= 0.45

2010:

= 0.51

2011:

= 0.34

100 = 13.3

100 = -33.3

24

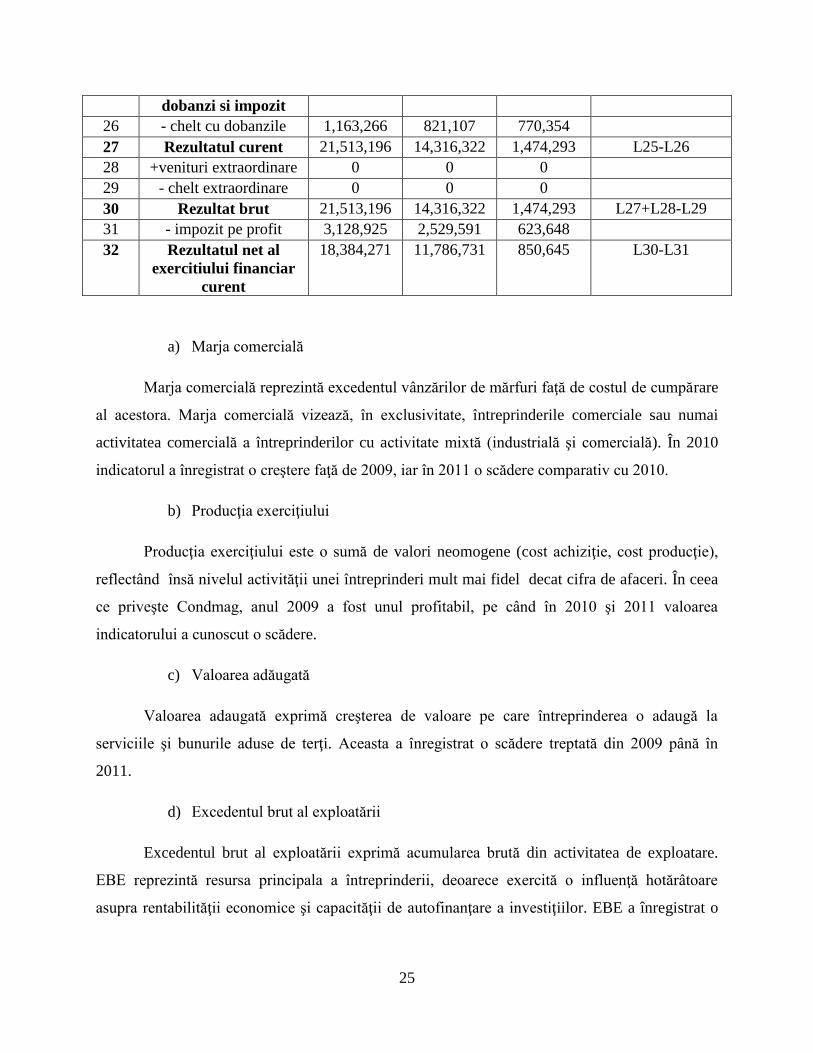

III. Analiza soldurilor intermediare de gestiune

Tabloul soldurilor intermediare de gestiune

Nr.crt Indicator 2009 2010 2011 Calcul

1 Venituri din vanzari

marfuri

3,820,078 12,839,559 1,824,620

2 - chelt privind marfuri 3,379,516 11,642,077 1,085,937

3 Marja comerciala 440,562 1,197,482 738,683 L1-L2

4 + productia vanduta 222,979,267 185,612,567 111,891,839

5 +/-productia stocata 1,764,469 -6,923,263 3,815,488

6 +productia imobilizata 746,908 2,379,663 2,871,977

7 Productia exercitiului 225,490,644 181,068,967 118,579,304 L4+L5+L6

8 - chelt materii prime 62,741,543 49,232,805 44,331,377

9 - alte chelt materiale 835,051 1,204,190 1,041,896

10 - alte chelt externe 1,147,267 1,099,693 1,323,810

11 - chelt privind

prestatiile ext

94,601,130 72,514,933 29,168,741

12 Valoare adaugata 66,606,215 58,214,828 43,452,163 L3+L7-L8-L9-

L10-L11

13 venituri subventii expl

aferente CA nete

0 0 0

14 - chelt cu alte impozite,

taxe

1,004,297 1,401,249 1,515,517

15 - chelt cu personalul 35,355,346 35,178,322 33,158,625

16 Excedentul brut din

exploatare

30,246,572 21,635,257 8,778,021 L12+L13-L14-L15

17 +alte venituri din

exploatare

1,234,018 1,718,870 465,509

18 - alte chelt de expl 702,393 728,472 195,314

19 - ajustari de val privind

imob corp

7,573,139 7,895,037 8,740,271

20 - ajustari de val privind

A circ

638,730 1,134,894 -42,405

21 - ajustari privind

provizioane

588,684 -389,167 -188,854

22 Rezultat din

exploatare

21,977,644 13,984,891 539,204 L16+L17-L18-

L19-L20-L21

23 +venituri financiare 2,349,579 4,770,449 4,377,504

24 - chelt financiare 1,650,761 3,617,911 2,672,061

25 Rezultatul inainte de 22,676,462 15,137,429 2,244,647 L22+L23-L24

25

dobanzi si impozit

26 - chelt cu dobanzile 1,163,266 821,107 770,354

27 Rezultatul curent 21,513,196 14,316,322 1,474,293 L25-L26

28 +venituri extraordinare 0 0 0

29 - chelt extraordinare 0 0 0

30 Rezultat brut 21,513,196 14,316,322 1,474,293 L27+L28-L29

31 - impozit pe profit 3,128,925 2,529,591 623,648

32 Rezultatul net al

exercitiului financiar

curent

18,384,271 11,786,731 850,645 L30-L31

a) Marja comercială

Marja comercială reprezintă excedentul vânzărilor de mărfuri faţă de costul de cumpărare

al acestora. Marja comercială vizează, în exclusivitate, întreprinderile comerciale sau numai

activitatea comercială a întreprinderilor cu activitate mixtă (industrială şi comercială). În 2010

indicatorul a înregistrat o creştere faţă de 2009, iar în 2011 o scădere comparativ cu 2010.

b) Producţia exerciţiului

Producţia exerciţiului este o sumă de valori neomogene (cost achiziţie, cost producţie),

reflectând însă nivelul activităţii unei întreprinderi mult mai fidel decat cifra de afaceri. În ceea

ce priveşte Condmag, anul 2009 a fost unul profitabil, pe când în 2010 şi 2011 valoarea

indicatorului a cunoscut o scădere.

c) Valoarea adăugată

Valoarea adaugată exprimă creşterea de valoare pe care întreprinderea o adaugă la

serviciile şi bunurile aduse de terţi. Aceasta a înregistrat o scădere treptată din 2009 până în

2011.

d) Excedentul brut al exploatării

Excedentul brut al exploatării exprimă acumularea brută din activitatea de exploatare.

EBE reprezintă resursa principala a întreprinderii, deoarece exercită o influenţă hotărâtoare

asupra rentabilităţii economice şi capacităţii de autofinanţare a investiţiilor. EBE a înregistrat o

26

valoare ridicată în anul 2009, urmând să scadă puternic în decursul următorilor doi ani de

activitate.

e) Rezultat din exploatare

Rezultatul exploatării măsoară eficienţa activităţii de exploatare normală şi curentă a

întreprinderii. Activitatea de exploatare este este deficitară înrăutăţindu-se de la un an la altul.

f) Rezultatul net al exerciţiului financiar

Rezultatul net reprezintă mărimea absolută a rentabilităţii financiare cu care vor fi

remuneraţi acţionarii pentru capitalurile proprii subscrise. În toţi cei trei ani firma a înregistrat

profit, acesta diminuându-se treptat.

27

IV. Analiza fluxurilor de numerar

4.1 Analiza indicatorilor

Observăm faptul că pentru toţi cei 3 ani de activitate valoarea indicatorului FRN este

pozitivă, ceea ce înseamnă că firma are o creştere economică bună.

Fondul de rulment propriu este pozitiv la sfârşitul celor trei ani, ceea ce înseamnă că

firma se află într-o stare de echilibru financiar pe termen lung realizat pe seama capitalurilor

proprii. Astfel, chiar şi după rambursarea datoriilor bancare pe termen lung, activele imobilizate

vor putea fi finanţate în întregime pe seama capitalurilor pe termen lung.

Indicator 2009 2010 2011

St 17,407,772 9,187,056 14,780,100

Cr 43,087,029 62,002,714 54,083,271

Dat expl 39,011,887 50,537,776 37,478,694

NFR 21,482,914 20,651,994 31,384,677

Disp b 23,770,537 20,711,598 15,031,391

Val mob ts 0 0 0

CBTS 4,335,657 4,466,897 4,668,782

TN 19,434,880 16,244,701 10,362,609

Indicator 2009 2010 2011

Cpr 107,080,174 118,452,052 134,293,904

DTML 20,366,974 15,881,667 12,546,041

CP 127,447,148 134,333,719 146,839,945

Ai 86,529,354 97,437,024 105,092,659

FRN 127,447,148 134,333,719 146,839,945

FRP 20,550,820 21,015,028 29,201,245

FRS 20,366,974 15,881,667 12,546,041

28

4.2 Cash- Flow

Abordarea franceză:

CF= Δ TN = ΔFRN- ΔNFR

2009 2010 2011

FRN 127,447,148 134,333,719 146,839,945

NFR 21,482,914 20,651,994 31,384,677

CF1= 6,886,571+ 830,920 = 7,717,491

CF2= 12,506,226- 10,732,683 = 1,773,543

Abordarea anglo-saxonă:

CF= CF gest + CF capital

CF capital = CF financiar CF investiţional

2009 2010 2011

Flux net de numerar din activitati de exploatare 36,091,760 5,515,476 13,921,892

Flux net de numerar utilizat in activitati de investitii 11,025,853 13,149,161 4,241,988

Flux net de numerar utilizat in activitati de finantare 260,695 9,316,209 12,424,897

Disponibilitati si elemente asimilate la inceputul

anului

15,027,183 39,628,371 22,417,027

Disponibilitati si elemente asimilate la sfarsitul

anului

39,628,731 22,417,027 16,678,044

CF2009 = 36,091,760+ 11,025,853+ 260,695 = 47,378,308

CF2010 = 5,515,476+ 13,149,161+ 9,316,209 = 27,980,846

CF2011 = 13,921,892+ 4,241,988+ 12,424,897 = 30,588,777

ΔFRN1 6,886,571

ΔFRN2 12,506,226

ΔNFR1 -830,920

ΔNFR2 10,732,683

29

V. Analiza cost- beneficiu a unui proiect de

investiţii

Analiza cost-beneficiu reprezintă un instrument analitic, utilizat pentru a estima impactul

socio-economic datorită implementării anumitor acţiuni şi/sau proiecte. Impactul trebuie evaluat

în comparativ cu obiective predeterminate, analiza realizându-se în mod uzual prin luarea în

considerare a tuturor indivizilor afectaţi de acţiune, în mod direct sau indirect.

Analiza cost-beneficiu are drept obiectiv identificarea şi cuantificarea tuturor

impacturilor posibile ale acţiunii sau proiectului luat în considerare, în vederea determinării

costurilor şi beneficiilor. Scopul acestei analize este de a determina rentabilitatea financiară şi

economică a unui proiect de investiţii, precum şi sustenabilitatea sa. Investiţiile pot fi productive

sau non-productive. În viaţa reală se poate întampla ca un proiect să fie profitabil din punct de

vedere financiar, dar nu şi economic. Pe de altă parte, există proiecte care nu sunt profitabile din

punct de vedere financiar, dar profitabile din punct de vedere economic, ceea ce înseamnă că

proiectul generează beneficii incrementale la nivelul societăţii.

5.1 Identificarea investiţiei şi definirea obiectivelor

Un prim pas în realizarea analizei este acela de identificare a contextului economic şi social,

precum şi a nevoii de realizare a acestei investiţii. Contextul social din România ne arată în mod

clar o necesitate a creşterii calităţii vieţii. În acest sens, serviciile oferite în cadrul investiţiei sunt

de o importanţă deosebită deoarece satisfac nevoia oamenilor de relaxare şi de reducere a

stresului. Drept urmare, investiţia va consta în construirea unui centru de relaxare în oraşul

Slănic-Moldova a judeţului Bacău. Acesta va conţine o cameră pentru tratamente faciale, o

cameră pentru tratamente corporale, două camere pentru masaj, 5 camere duş Kneipp, 5 camere

saună şi 4 camere pentru terapii în cuplu, având astfel o capacitate maximă de 28 locuri. Recepţia

va cuprinde: un birou pentru recepţioneră, un scaun, un calculator, un telefon, o canapea, 2 fotolii

şi o măsuţă. În ce priveşte orarul firmei acesta va funcţiona în fiecare zi a săptămânii astfel: de

luni până duminică de la orele 8:00 pana la orele 20:00.

30

Pentru acest proiect orizontul de timp avut în vedere este de 7 ani, implementarea investiţiei

din punct de vedere fizic durând 1 an (acesta va figura în tabele ca anul 0).

Principalul obiectiv al proiectului constă în creşterea calităţii vieţii şi reducerea stresului prin

relxare adresându-se persoanelor adulte, atât celor afectaţi de stresul zilnic, cât şi celor ce doresc

să acceseze un sanctuar pentru corp şi suflet. Drept obiective secundare ale investiţiei amintim:

Crearea unui mediu propice pentru eliminarea stresului din viaţa clienţilor;

Ridicarea standardului de viaţă prin ritualurile specifice de relaxare;

Asigurarea unui mediu prietenos, capabil să răspundă nevoilor sociale ale

potenţialilor consumatori.

5.2 Etapele analizei cost-beneficiu

5.2.1 Analiza setului de alternative

Pentru acest proiect de investiţii vom avea în vedere 3 variante şi anume:

Varianta minimă – centrul de relaxare este ocupat în proporţie de 10%;

Varianta medie – centrul de relaxare este ocupat într-o proporţie de 50%;

Varianta maximă – centrul de relaxare este ocupat în proporţie de 100%;

5.2.2 Identificarea subiecţilor ce vor primi beneficiile şi a acelora care suportă costurile

Beneficiarii acestui proiect vor fi persoanele de sex feminin şi masculin, atât din mediu

rural cât şi din cel urban, adulte, care doresc să-şi îmbunătăţeasca calitatea vieţii prin reducerea

nivelului de stres.

Nivelul de analiză trebuie determinat în relaţie cu mărimea şi scopul proiectului, adică în

relaţie cu grupul sau zona în care proiectul are un impact relevant. Astfel, vom realiza o analiză

din perspectivă locală şi una din perspectivă naţională.

31

Analiză din perspectivă locală:

Beneficii ce revin locuitorilor provinciei:

- Creşterea notorietăţii zonei Slănic-Moldova;

- Consolidarea infrastructurii zonei;

- Apariţia unor noi locuri de muncă;

Costuri ce revin locuitorilor provinciei:

- Poluarea;

- Aglomerarea zonei în perioadele de vârf;

- Pierderea unui spaţiu verde în favoarea construirii clădirii;

Analiză din perspectivă naţională:

Beneficii ce revin locuitorilor ţării:

- Îmbunătăţirea planurilor de acţiune şi intervenţie în caz de calamităţi naturale;

- Dezvoltarea economiei;

Costuri ce revin locuitorilor ţării:

- Accentuarea unor conflicte în zona geografică;

- Conflicte de interese între diferite nivele decizionale;

5.2.3 Catalogarea consecinţelor

În urma implementării şi realizării proiectului de investiţii, se vor obţine o serie de

beneficii şi costuri pe toată perioada de viaţă a proiectului. Astfel, printre beneficiile rezultate

enumerăm:

reducerea stresului la persoanele ce vor utiliza serviciile noastre de relaxare,

îmbunătăţirea calităţii vieţii;

evitarea apariţiei anumitor boli cauzate de stres;

32

reducerea mortalităţii cauzate de boli depistate prea târziu;

realizarea de venituri din taxe;

Masajul de relaxare este utilizat în diverse scopuri:

scop fiziologic: obţinerea unei funcţionări normale a organelor şi sistemelor

organismului. Prin acţiunea curativo-profilactică masajul previne sau tratează diversele

afecţiuni.

scop regenerativ: combate îmbătrânirea prin aducerea corpului la o formă fizică şi psihică

foarte bună.

scop estetic: reduce depunerile de grăsime de pe suprafaţa corpului.

Efectele masajului se regăsesc:

La nivelul pielii - se îndepărtează stratul celulelor moarte, se deschid canalele glandelor

sudoripare şi sebacee, eliminând astfel transpiraţia şi sebumul;

La nivelul ţesutului conjunctiv - contribuie la întreţinerea şi refacerea elasticităţii

ţesuturilor ce favorizează mişcările corpului, la îmbunătăţirea schimburilor metabolice şi

de excreţie şi a funcţiilor de producere a hormonilor;

La nivelul muşchilor - detensionarea muşchilor obosiţi, dinamizarea celor mai puţin

utilizaţi. Creşte conductibilitatea şi contractilitatea ţesutului muscular, se îmbunătăţeşte

elasticitatea musculară;

La nivelul circulaţiei sanguine şi limfatice, manevrele de masaj asigură o irigare mai bună

a tuturor ţesuturilor muşchilor şi organelor interne, o eliminare a reziduurilor metabolice,

o reducere a efectului miocardului;

La nivelul sistemului nervos şi în special asupra coloanei vertebrale, masajul are efecte

stimulatoare activând funcţiile organelor inervate de nervii rahidieni;

La nivelul feţei, masajul are efect tonic, estetic, trofic şi stimulator asupra ţesuturilor.

Totodată, există şi o serie de costuri anticipate:

Costuri de achiziţie a terenului, a softurilor IT, a mobilierului (birouri, paturi etc.) şi a

aparaturii necesare (duş kneipp, bănci saună, aparate aer condiţionat, sisteme alarmă,

tratamentele faciale şi corporale, a uleiurilor pentru masaj);

33

Costuri de achiziţionare a seturilor de baie (halate, prosoape, papuci);

Costuri de construcţie a clădirii;

Costuri de întreţinere a aparaturii utilizate;

Costuri cu salariile angajaţilor;

Costuri cu utilităţi;

5.2.4 Previziunea

Previziunea cantitativă a efectelor pe toata durata de viaţă a proiectului presupune

cuantificarea tuturor efectelor pentru fiecare alternativă de-a lungul timpului. Această previziune

se va realiza pentru fiecare alternativă de proiect.

Anul de

activitate

Varianta minimă Varianta medie Varianta maximă

Numărul de persoane ce

şi-au redus nivelul de stres

Numărul de persoane ce

şi-au redus nivelul de stres

Numărul de persoane ce şi-

au redus nivelul de stres

Anul 1 1080 5040 10080

Anul 2 1080 5040 10080

Anul 3 1080 5040 10080

Anul 4 1080 5040 10080

Anul 5 1080 5040 10080

Anul 6 1080 5040 10080

Varianta minimă (ocupat 10%) : 3 pers/zi*30 zile = 90 pers/luna*12=1080 pers/ an

Varianta minimă (centrul de relaxare este ocupat în proporţie de 50%/zi): 14 persoane/zi

14*30 zile= 420 pers/ luna * 12 luni = 5040 pers/an

Varianta maximă (centrul de relaxare este ocupat în proporţie de 100%/zi): 10080 pers/an

34

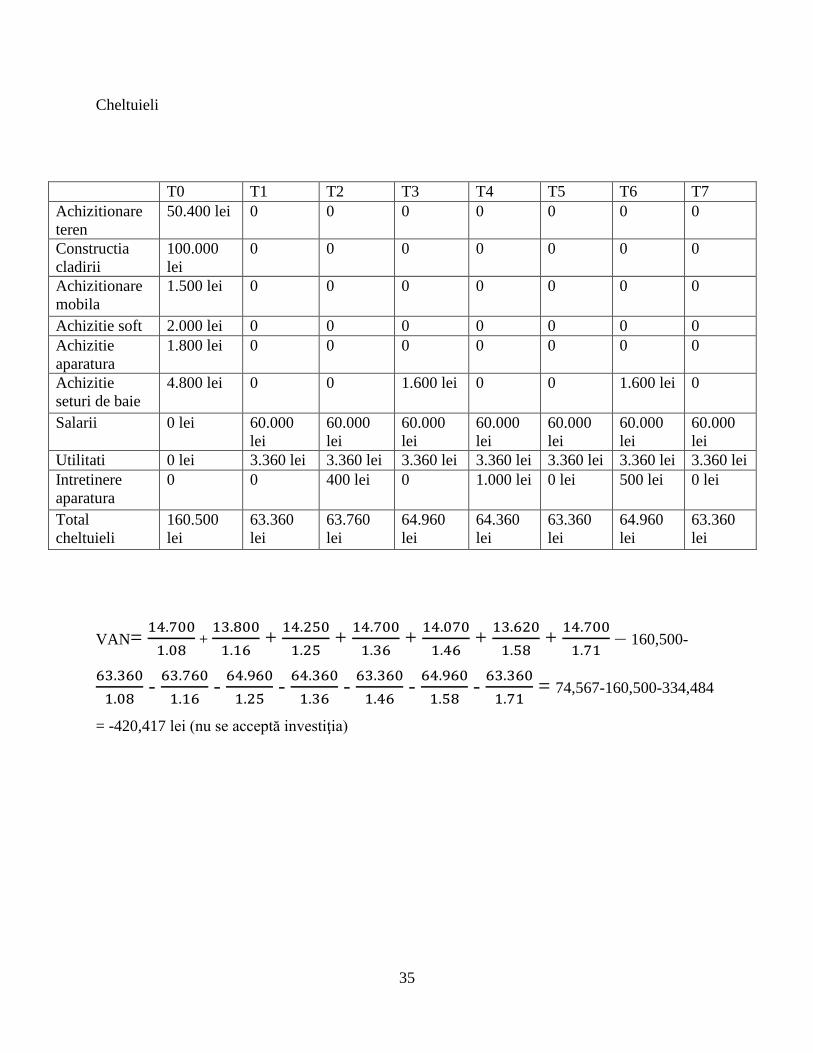

5.2.5 Calcularea valorii monetare a efectelor

Conform unui studiu realizat de Ministerul Sanătăţii împreună cu Coaliţia Organizaţiilor

Pacienţilor cu Afecţiuni Cronice, în România trăiesc 3,5 milioane de bolnavi cronici.

Valoarea unei vieţi ce şi-a redus nivelul de stres în organism = 10 000 ron.

Valoarea salvată prin

reducerea stresului (ron)

Varianta minimă 64.800.000

Varianta medie 302.400.000

Varianta maximă 604.800.000

5.2.6 Efectuarea actualizării valorii beneficiilor şi a costurilor şi analizei de sensibilitate

Varianta minimă:

Venituri

Tarife centru de relaxare: abonament o lună: 200 lei

Abonament o zi: 90 lei

T0 T1 T2 T3 T4 T5 T6 T7

Abonamente

de o zi

0 2.700 lei 1.800 lei 2.250 lei 2.700 lei 2.070 lei 1.620 lei 2.700 lei

Abonamente

de o luna

0 12.000 lei 12.000

lei

12.000

lei

12.000 lei 12.000

lei

12.000

lei

12.000

lei

Total

venituri

0 14.700 lei 13.800

lei

14.250

lei

14.700 lei 14.070

lei

13.620

lei

14.700

lei

35

Cheltuieli

VAN=

+

+

+

+

+

+

– 160,500-

-

-

-

-

-

-

= 74,567-160,500-334,484

= -420,417 lei (nu se acceptă investiţia)

T0 T1 T2 T3 T4 T5 T6 T7

Achizitionare

teren

50.400 lei 0 0 0 0 0 0 0

Constructia

cladirii

100.000

lei

0 0 0 0 0 0 0

Achizitionare

mobila

1.500 lei 0 0 0 0 0 0 0

Achizitie soft 2.000 lei 0 0 0 0 0 0 0

Achizitie

aparatura

1.800 lei 0 0 0 0 0 0 0

Achizitie

seturi de baie

4.800 lei 0 0 1.600 lei 0 0 1.600 lei 0

Salarii 0 lei 60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

Utilitati 0 lei 3.360 lei 3.360 lei 3.360 lei 3.360 lei 3.360 lei 3.360 lei 3.360 lei

Intretinere

aparatura

0 0 400 lei 0 1.000 lei 0 lei 500 lei 0 lei

Total

cheltuieli

160.500

lei

63.360

lei

63.760

lei

64.960

lei

64.360

lei

63.360

lei

64.960

lei

63.360

lei

36

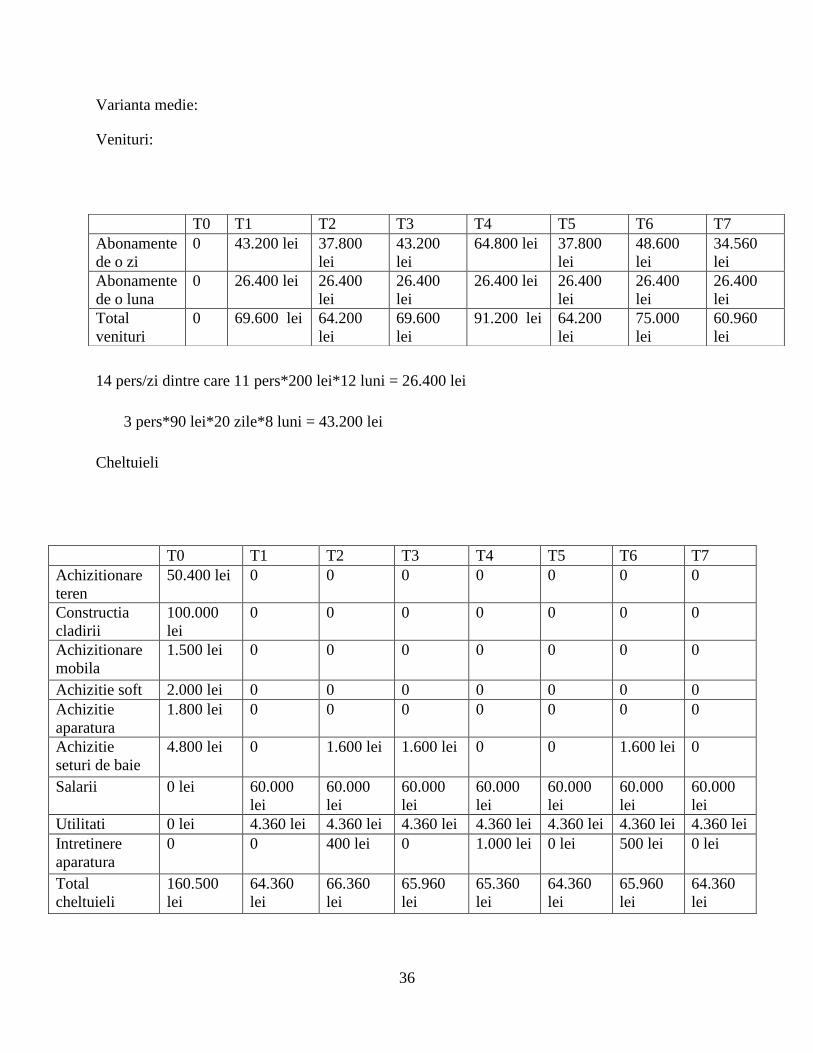

Varianta medie:

Venituri:

14 pers/zi dintre care 11 pers*200 lei*12 luni = 26.400 lei

3 pers*90 lei*20 zile*8 luni = 43.200 lei

Cheltuieli

T0 T1 T2 T3 T4 T5 T6 T7

Abonamente

de o zi

0 43.200 lei 37.800

lei

43.200

lei

64.800 lei 37.800

lei

48.600

lei

34.560

lei

Abonamente

de o luna

0 26.400 lei 26.400

lei

26.400

lei

26.400 lei 26.400

lei

26.400

lei

26.400

lei

Total

venituri

0 69.600 lei 64.200

lei

69.600

lei

91.200 lei 64.200

lei

75.000

lei

60.960

lei

T0 T1 T2 T3 T4 T5 T6 T7

Achizitionare

teren

50.400 lei 0 0 0 0 0 0 0

Constructia

cladirii

100.000

lei

0 0 0 0 0 0 0

Achizitionare

mobila

1.500 lei 0 0 0 0 0 0 0

Achizitie soft 2.000 lei 0 0 0 0 0 0 0

Achizitie

aparatura

1.800 lei 0 0 0 0 0 0 0

Achizitie

seturi de baie

4.800 lei 0 1.600 lei 1.600 lei 0 0 1.600 lei 0

Salarii 0 lei 60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

Utilitati 0 lei 4.360 lei 4.360 lei 4.360 lei 4.360 lei 4.360 lei 4.360 lei 4.360 lei

Intretinere

aparatura

0 0 400 lei 0 1.000 lei 0 lei 500 lei 0 lei

Total

cheltuieli

160.500

lei

64.360

lei

66.360

lei

65.960

lei

65.360

lei

64.360

lei

65.960

lei

64.360

lei

37

VAN=

+

+

+

+

+

+

– 160.500 -

-

-

-

-

-

-

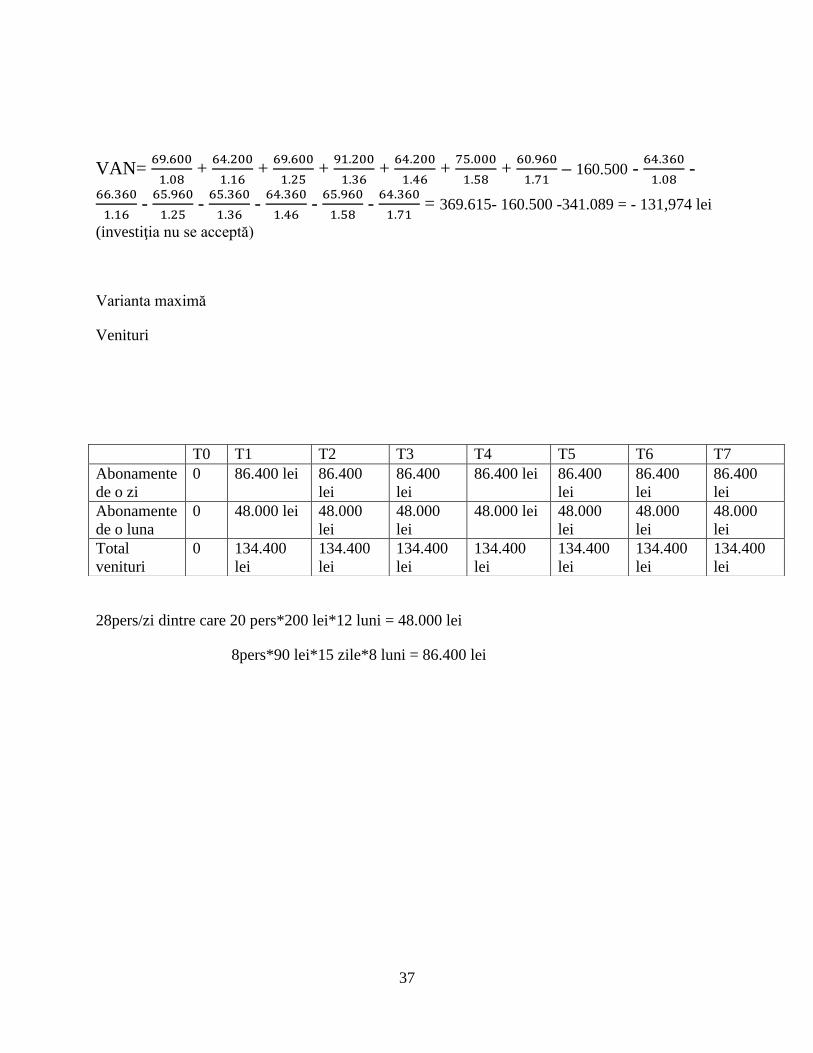

= 369.615- 160.500 -341.089 = - 131,974 lei

(investiţia nu se acceptă)

Varianta maximă

Venituri

28pers/zi dintre care 20 pers*200 lei*12 luni = 48.000 lei

8pers*90 lei*15 zile*8 luni = 86.400 lei

T0 T1 T2 T3 T4 T5 T6 T7

Abonamente

de o zi

0 86.400 lei 86.400

lei

86.400

lei

86.400 lei 86.400

lei

86.400

lei

86.400

lei

Abonamente

de o luna

0 48.000 lei 48.000

lei

48.000

lei

48.000 lei 48.000

lei

48.000

lei

48.000

lei

Total

venituri

0 134.400

lei

134.400

lei

134.400

lei

134.400

lei

134.400

lei

134.400

lei

134.400

lei

38

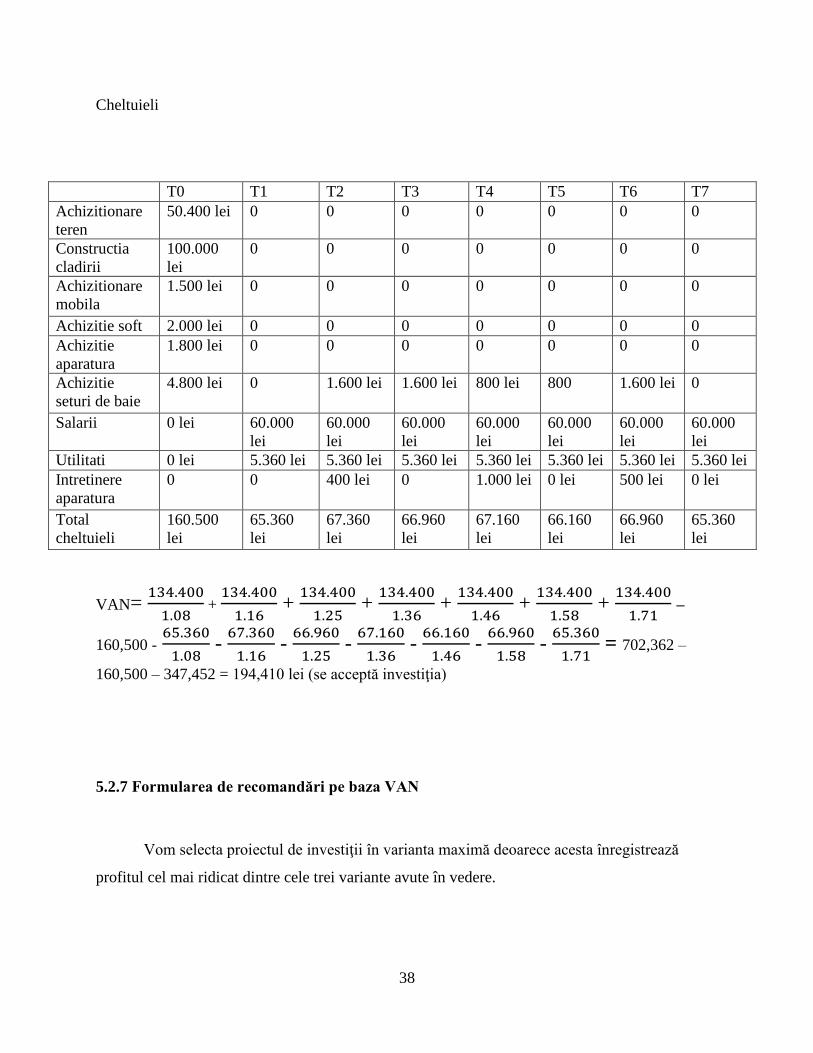

Cheltuieli

VAN=

+

+

+

+

+

+

–

160,500 -

-

-

-

-

-

-

= 702,362 –

160,500 – 347,452 = 194,410 lei (se acceptă investiţia)

5.2.7 Formularea de recomandări pe baza VAN

Vom selecta proiectul de investiţii în varianta maximă deoarece acesta înregistrează

profitul cel mai ridicat dintre cele trei variante avute în vedere.

T0 T1 T2 T3 T4 T5 T6 T7

Achizitionare

teren

50.400 lei 0 0 0 0 0 0 0

Constructia

cladirii

100.000

lei

0 0 0 0 0 0 0

Achizitionare

mobila

1.500 lei 0 0 0 0 0 0 0

Achizitie soft 2.000 lei 0 0 0 0 0 0 0

Achizitie

aparatura

1.800 lei 0 0 0 0 0 0 0

Achizitie

seturi de baie

4.800 lei 0 1.600 lei 1.600 lei 800 lei 800 1.600 lei 0

Salarii 0 lei 60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

60.000

lei

Utilitati 0 lei 5.360 lei 5.360 lei 5.360 lei 5.360 lei 5.360 lei 5.360 lei 5.360 lei

Intretinere

aparatura

0 0 400 lei 0 1.000 lei 0 lei 500 lei 0 lei

Total

cheltuieli

160.500

lei

65.360

lei

67.360

lei

66.960

lei

67.160

lei

66.160

lei

66.960

lei

65.360

lei

39

5.3 Avantaje/dezavantaje ale analizei cost beneficiu

Avantajele rezultate în urma utilizării analizei cost beneficiu sunt:

Permiterea exprimării unei opinii asupra valorii economice şi sociale a proiectului de

realizare a centrului de relaxare;

Permite ierarhizarea proiectelor şi opţiunilor;

Încurajează practica identificării beneficiilor şi costurilor economice, chiar dacă nu sunt

cuantificabile financiar imediat.

Dezavantajele utilizării acestei analize sunt:

Se axează pe costuri şi beneficii şi mai puţin pe obiectivele proiectului;

În unele cazuri nu există suficiente informaţii şi date statistice pentru realizarea analizei;

Realizarea acestei analize presupune existenţa unei expertize destul de aplicată;

Existenţa riscului de manipulare a datelor, în special dacă analiza este utilizată pentru

proiecte cu beneficii calitative intangibile şi pe termen lung.

40

Bibliografie

1. Anton, Sorin Gabriel, Curs Analiză Financiară, Iaşi, 2013

2. Onofrei, Mihaela, Management financiar, Ed. C. H. Beck, Bucureşti, 2006

3. Zait, Dumitru, Evaluarea şi Gestiunea Investiţiilor Directe, Ediţia a IIa, Ed. Sedcom

Libris, Iaşi, 2008

4. www.bvb.ro

5. www.condmag.ro

41

ANEXE