prezentare ppt guta andreea.ppt nou

TRANSCRIPT

CREDITAREA PE TERMEN SCURT A AGENŢILOR ECONOMICI STUDIU DE CAZ LA BANCA

TRANSILVANIA SA

CONDUCĂTOR ŞTIINŢIFIC:

Lect.Univ.Dr.Ing.Ec.BADEA MIHAELA

Absolvent:

GUŢĂ ANDREEA

Lucrarea de faţă se dovedeşte a fi un studiu cu privire la aspectele legate de creditarea pe termen scurt a agenţilor economici.Lucrarea este structurată pe doua capitole, astfel:

Capitolul I, prezintă noţiunea de credit, funcţiile creditului, principii de creditare, rolul creditului bancar şi reguli generale privind activitatea de creditare desfăşurtă de Banca Transilvania Mediaş.

Capitolul II, prezintă creditele in Lei şi valută pe termen scurt acordate de Banca Transilvania şi un studiu de caz a unui credit acordat de Banca Transilvania sucursala Mediaş, societaţii comerciale Abord Srl.

Cap.I Conceptul de credit este abordat din două puncte: din punct de vedere juridic - exprimă o convenţie între

creditori şi debitori din punct de vedere economic - exprimă relaţii de

repartiţie a unei părţi din produsul naţional brut, în vederea satisfacerii nevoilor.Principalele funcţii ale creditului sunt:

Funcţia de repartiţie a creditului : de mobilizare a capitalurilor disponibile în economie şi de distribuire a acestora în vederea realizării obiectivelor de politică economică.

Funcţia de control a creditului, funcţie ce a avut o sferă mai cuprinzătoare în condiţiile economiei socialiste comparativ cu cele de piaţă.

Funcţia de emisiune a creditului constă în capacitatea creditului de a crea noi mijloace de plată în economie.

Creditul Bancar :reprezintă un instrument indispensabil al ansamblului economic al oricărui stat, respectiv al ansamblului economic mondial, rolul creditului constă în rezultatele obţinute în economie. Creditarea este o activitate de bază într-o bancă, putând genera profituri importante dacă este practicată corect, dar şi pierderi. Creditarea nu este o ştiinţă exactă, ea nu garantează că suma acordată unui client va fi rambursată cu dobânda aferentă. Există, principii generale care, permit reducerea gradului de incertitudine şi, a riscului implicat în creditare.

Principii:1.Solicitantul creditului (debitorul); 2.Cererea de creditare (obiectivele urmărite); 3. Rambursare (rate şi termene);

4. Dobânzi şi comisioane bancare (remunerarea creditului)

5.Garantarea (modalităţi de asigurare şi recuperare).

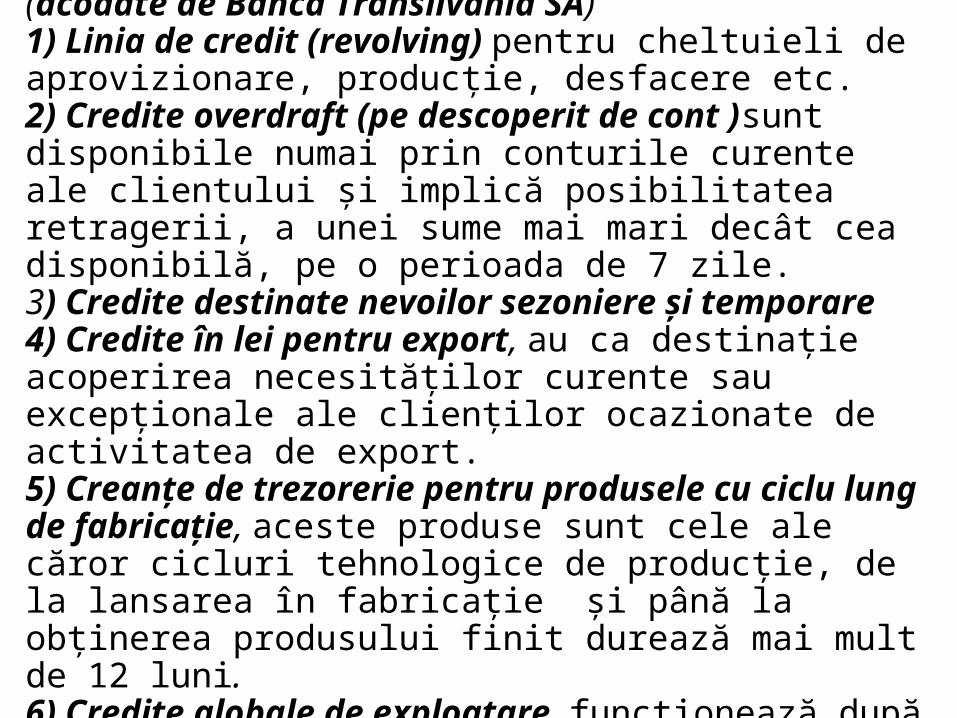

Cap.II Creditele în Lei pe termen scurt (acodate de Banca Transilvania SA)1) Linia de credit (revolving) pentru cheltuieli de aprovizionare, producţie, desfacere etc. 2) Credite overdraft (pe descoperit de cont )sunt disponibile numai prin conturile curente ale clientului şi implică posibilitatea retragerii, a unei sume mai mari decât cea disponibilă, pe o perioada de 7 zile.3) Credite destinate nevoilor sezoniere şi temporare 4) Credite în lei pentru export, au ca destinaţie acoperirea necesităţilor curente sau excepţionale ale clienţilor ocazionate de activitatea de export.5) Creanţe de trezorerie pentru produsele cu ciclu lung de fabricaţie, aceste produse sunt cele ale căror cicluri tehnologice de producţie, de la lansarea în fabricaţie şi până la obţinerea produsului finit durează mai mult de 12 luni. 6) Credite globale de exploatare, funcţionează după sistemul revolving

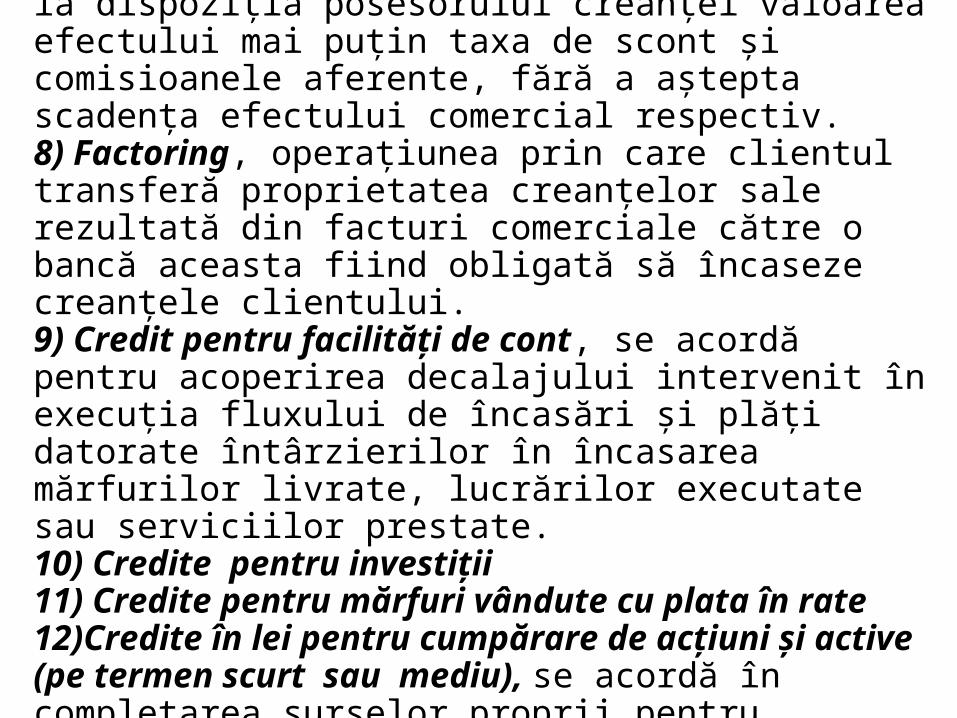

7) Scontul, operaţiunea prin care în schimbul unui efect comercial, banca comercială pune la dispoziţia posesorului creanţei valoarea efectului mai puţin taxa de scont şi comisioanele aferente, fără a aştepta scadenţa efectului comercial respectiv. 8) Factoring, operaţiunea prin care clientul transferă proprietatea creanţelor sale rezultată din facturi comerciale către o bancă aceasta fiind obligată să încaseze creanţele clientului.9) Credit pentru facilităţi de cont, se acordă pentru acoperirea decalajului intervenit în execuţia fluxului de încasări şi plăţi datorate întârzierilor în încasarea mărfurilor livrate, lucrărilor executate sau serviciilor prestate.10) Credite pentru investiţii 11) Credite pentru mărfuri vândute cu plata în rate12)Credite în lei pentru cumpărare de acţiuni şi active (pe termen scurt sau mediu), se acordă în completarea surselor proprii pentru cumpărare de acţiuni.13) Credite pentru activitatea de leasing

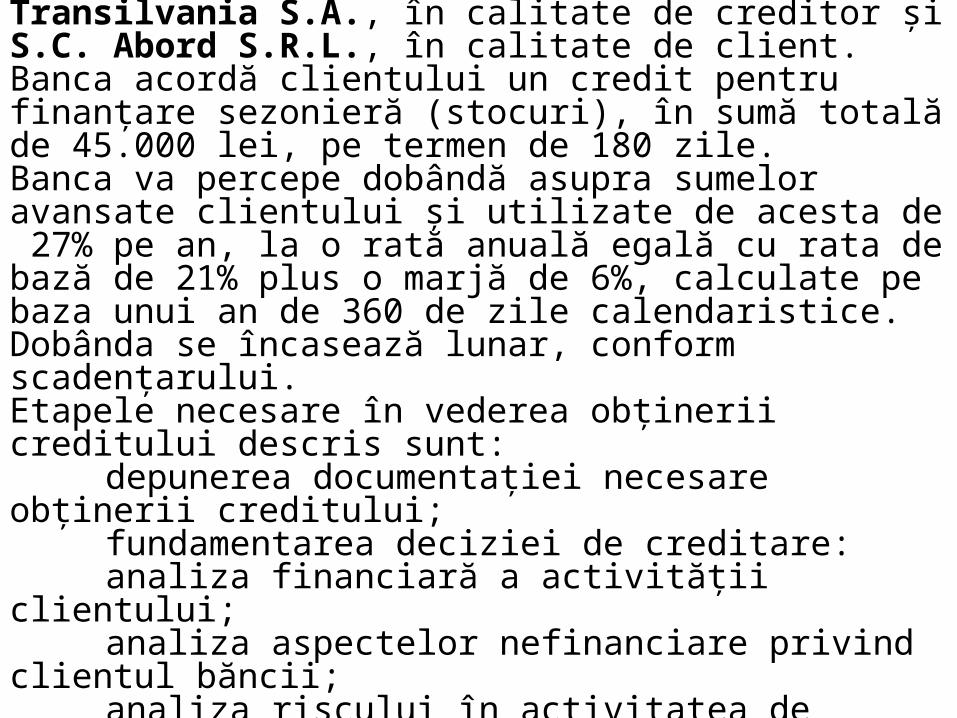

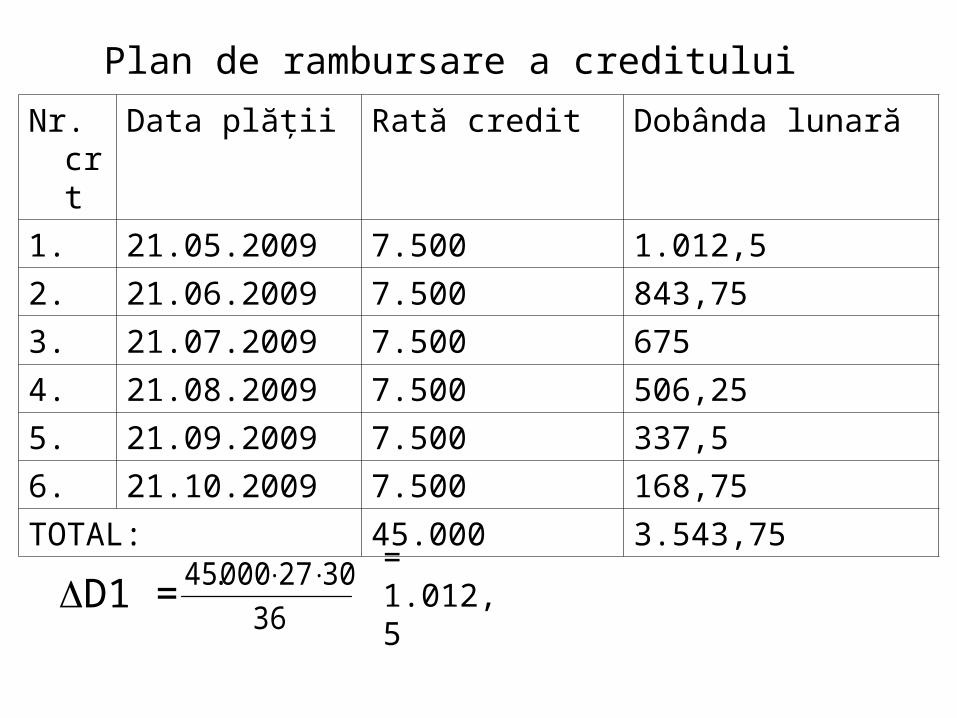

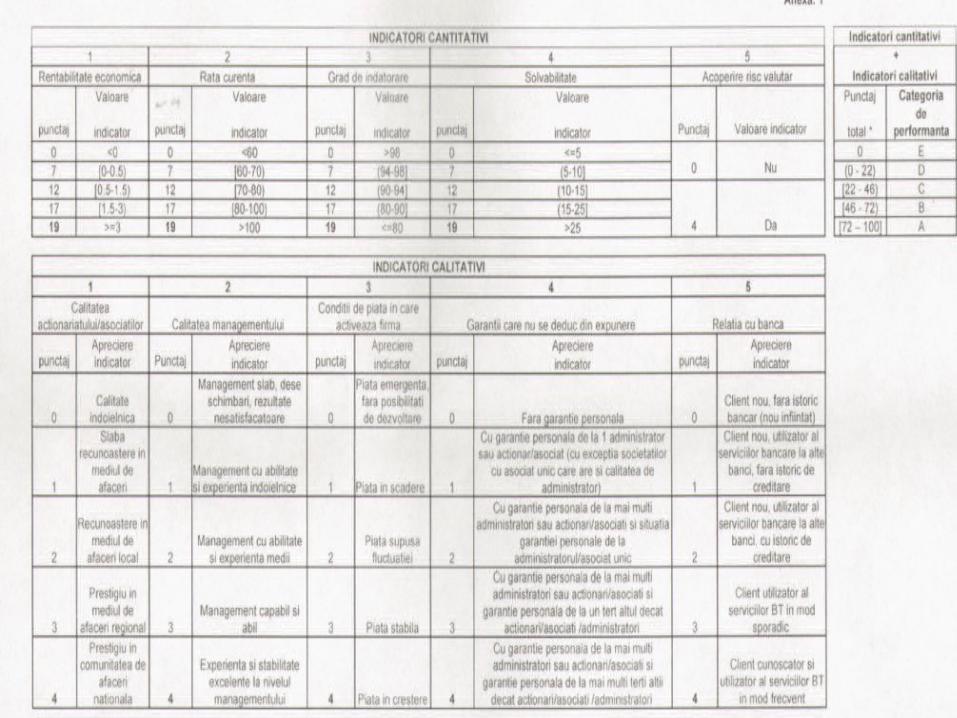

Studiul de caz: Analiza unui credit bancar acordat de Banca Transilvania S.A societaţii comerciale Abord S.R.L.Acordarea creditului se realizează în baza contractului de credit încheiat între Banca Transilvania S.A., în calitate de creditor şi S.C. Abord S.R.L., în calitate de client.Banca acordă clientului un credit pentru finanţare sezonieră (stocuri), în sumă totală de 45.000 lei, pe termen de 180 zile.Banca va percepe dobândă asupra sumelor avansate clientului şi utilizate de acesta de 27% pe an, la o rată anuală egală cu rata de bază de 21% plus o marjă de 6%, calculate pe baza unui an de 360 de zile calendaristice.Dobânda se încasează lunar, conform scadenţarului. Etapele necesare în vederea obţinerii creditului descris sunt:

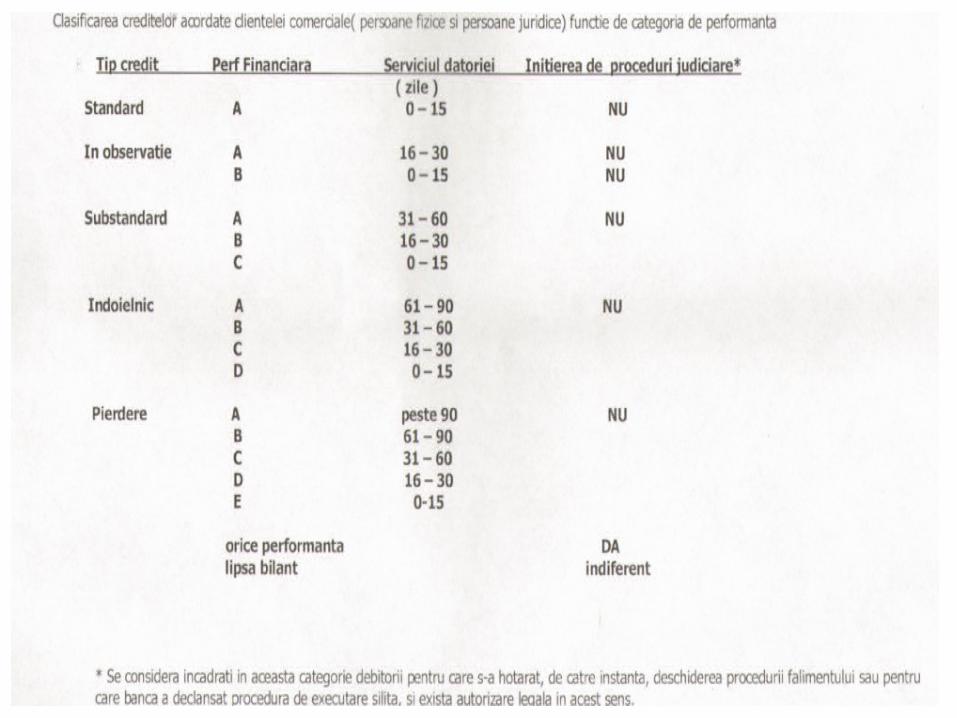

depunerea documentaţiei necesare obţinerii creditului;fundamentarea deciziei de creditare:analiza financiară a activităţii clientului;analiza aspectelor nefinanciare privind clientul băncii;analiza riscului în activitatea de creditare;garanţiile şi clauzele contractuale;adoptarea deciziei de creditare;evidenţa creditului şi provizioanelor specifice de risc;

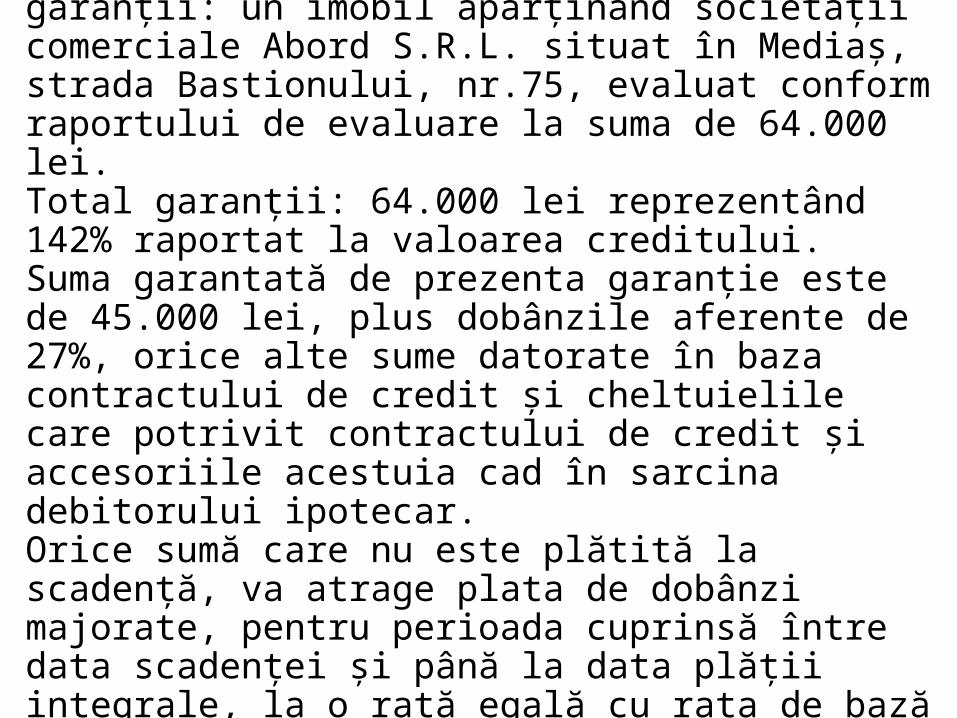

Pentru garantarea obligaţiilor asumate prin contractul de creditare, clientul constituie în favoarea băncii următoarele garanţii: un imobil aparţinând societăţii comerciale Abord S.R.L. situat în Mediaş, strada Bastionului, nr.75, evaluat conform raportului de evaluare la suma de 64.000 lei.Total garanţii: 64.000 lei reprezentând 142% raportat la valoarea creditului.Suma garantată de prezenta garanţie este de 45.000 lei, plus dobânzile aferente de 27%, orice alte sume datorate în baza contractului de credit şi cheltuielile care potrivit contractului de credit şi accesoriile acestuia cad în sarcina debitorului ipotecar. Orice sumă care nu este plătită la scadenţă, va atrage plata de dobânzi majorate, pentru perioada cuprinsă între data scadenţei şi până la data plăţii integrale, la o rată egală cu rata de bază plus o marjă de 10 % pentru principal, şi o rată de 30% pe an pentru dobândă.

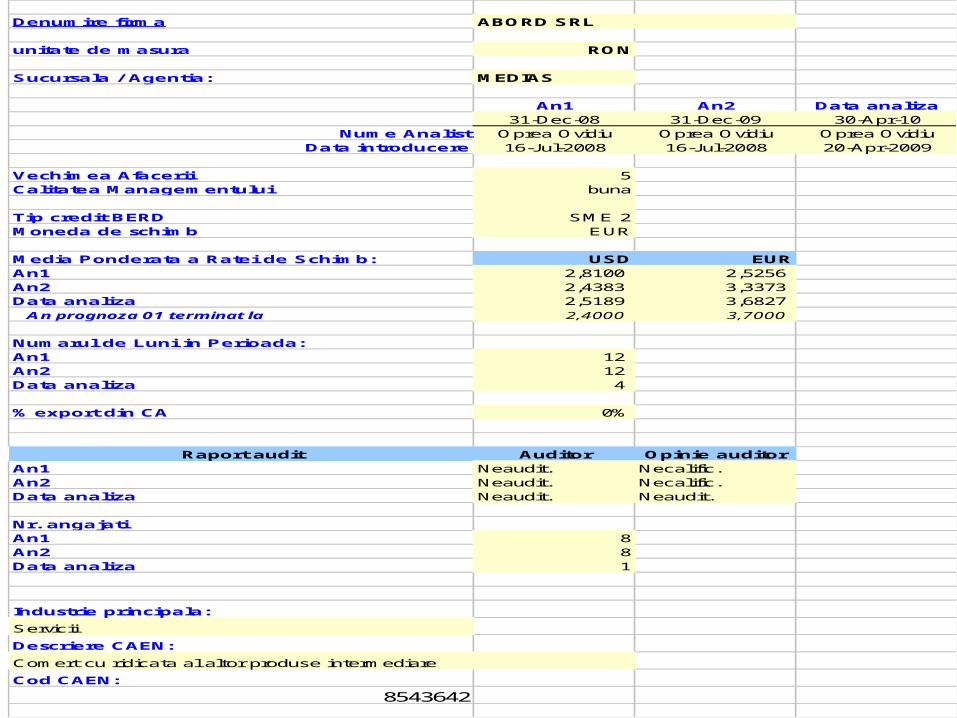

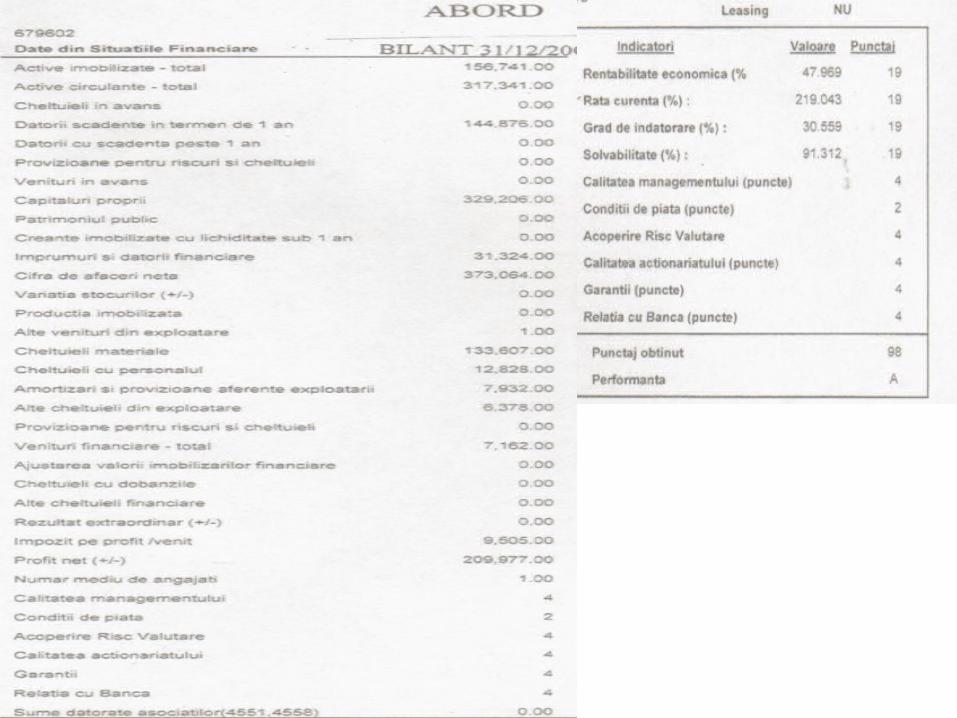

Denumire firma ABORD SRL

unitate de masura RON

Sucursala / Agentia: MEDIAS

An1 An2 Data analiza31-Dec-08 31-Dec-09 30-Apr-10

Nume Analist Oprea Ovidiu Oprea Ovidiu Oprea OvidiuData introducere 16-Jul-2008 16-Jul-2008 20-Apr-2009

Vechimea Afacerii 5Calitatea Managementului buna

Tip credit BERD SME 2Moneda de schimb EUR

Media Ponderata a Ratei de Schimb: USD EURAn1 2,8100 2,5256 An2 2,4383 3,3373 Data analiza 2,5189 3,6827 An prognoza 01 terminat la 2,4000 3,7000

Numarul de Luni in Perioada:An1 12 An2 12 Data analiza 4

% export din CA 0%

Raport audit Auditor Opinie auditorAn1 Neaudit. Necalific.An2 Neaudit. Necalific.Data analiza Neaudit. Neaudit.

Nr. angajatiAn1 8An2 8Data analiza 1

Industrie principala:

Servicii

Descriere CAEN:

Comert cu ridicata al altor produse intermediare

Cod CAEN:

8543642

Plan de rambursare a creditului

Nr. crt

Data plăţii Rată credit Dobânda lunară

1. 21.05.2009 7.500 1.012,5

2. 21.06.2009 7.500 843,75

3. 21.07.2009 7.500 675

4. 21.08.2009 7.500 506,25

5. 21.09.2009 7.500 337,5

6. 21.10.2009 7.500 168,75

TOTAL: 45.000 3.543,75

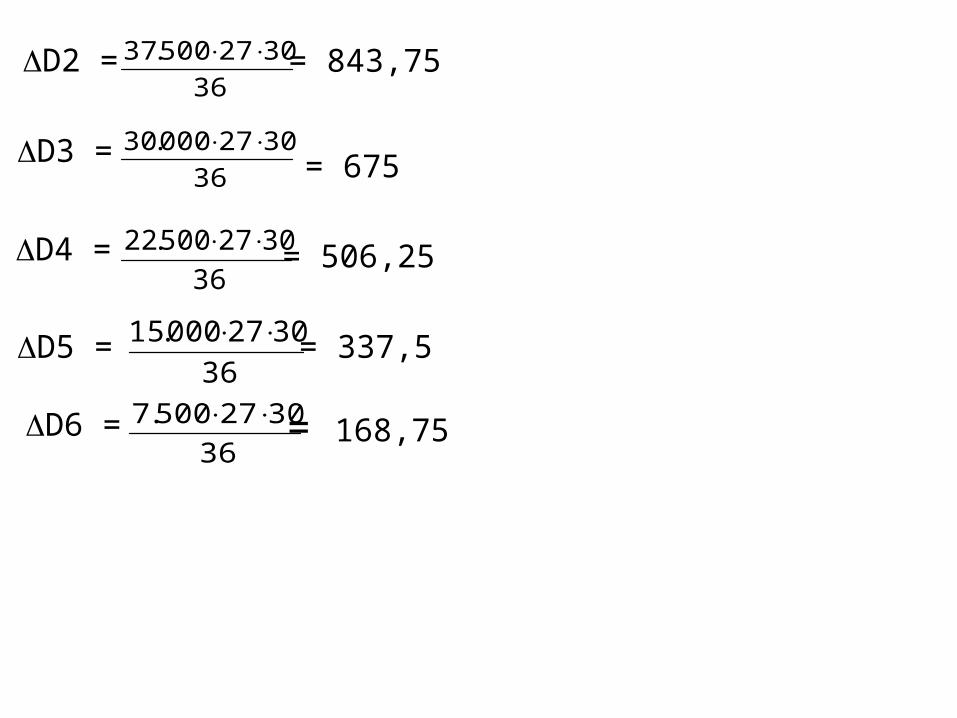

D1 =36

3027000.45 = 1.012,5

D6 =

36

3027500.37 = 843,75

D3 = 36

3027000.30 = 675

D4 = 36

3027500.22 = 506,25

D5 = 36

3027000.15 = 337,5

D2 =

36

3027500.7 = 168,75

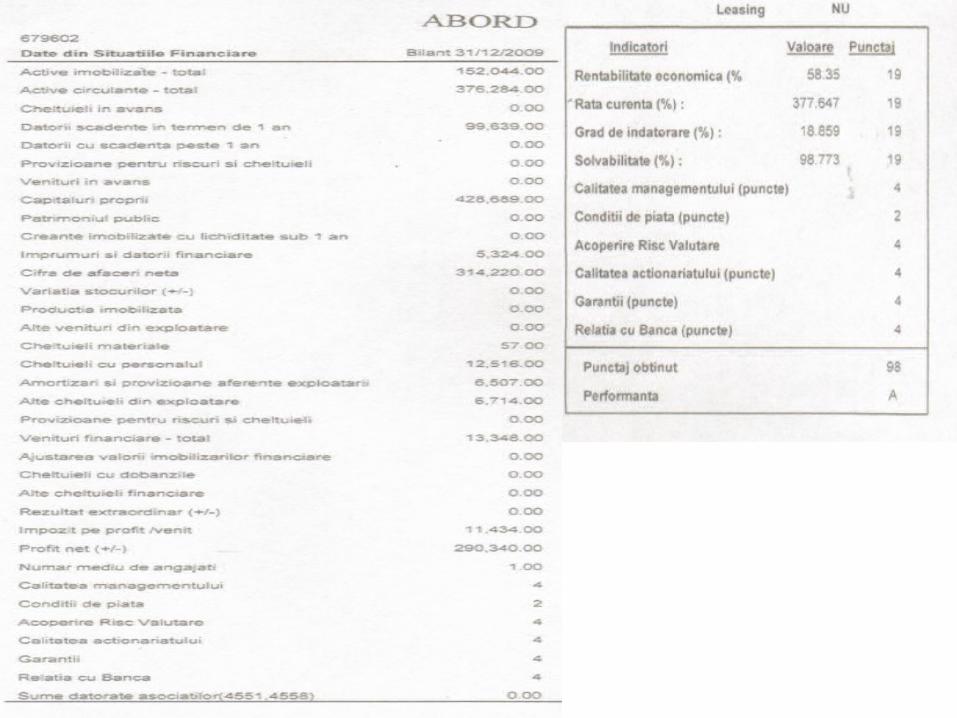

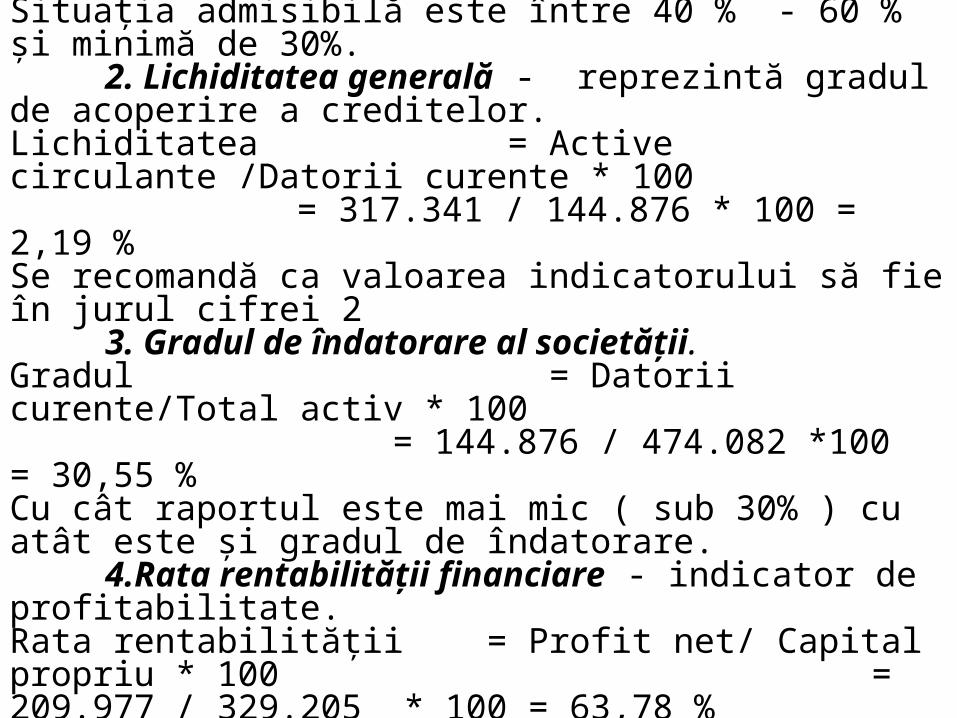

1.Solvabilitatea- capacitatea societăţii de a achita obligatiile la termen :Solvabilitatea = Capital propriu/Total pasiv * 100

= 329.205 / 474.081 * 100 = 69,44 %Situaţia admisibilă este între 40 % - 60 % şi minimă de 30%. 2. Lichiditatea generală - reprezintă gradul de acoperire a creditelor. Lichiditatea = Active circulante /Datorii curente * 100

= 317.341 / 144.876 * 100 = 2,19 %Se recomandă ca valoarea indicatorului să fie în jurul cifrei 2

3. Gradul de îndatorare al societăţii. Gradul = Datorii curente/Total activ * 100

= 144.876 / 474.082 *100 = 30,55 %Cu cât raportul este mai mic ( sub 30% ) cu atât este şi gradul de îndatorare.

4.Rata rentabilităţii financiare - indicator de profitabilitate.

Rata rentabilităţii = Profit net/ Capital propriu * 100 = 209.977 / 329.205 * 100 = 63,78 %

5. Rata profitului brutRata profitului = Profit brut/ Cifra de afaceri * 100

= 219.482 / 373.064 * 100 = 58,83 %

În urma analizei situaţiei economico financiare a S.C. Abord S.R.L. s-a constatat că acesta se încadrează în strategia de creditare a Băncii Transilvania S.A. Până în prezent societatea nu a înregistrat credite restante s-au dobânzi neachitate la termen. Toate operaţiunile de încasări şi plăţi se derulează prin contul deschis la Banca Transilvania S.A.