plan de afaceri book (1) -...

TRANSCRIPT

PLAN DE AFACERILumânări decorative

1. Introducere

Fără îndoială lumânările (și mai ales lumânările decorative) sunt foarte populare în zilele noastre. După cum scrie și într-un articol online lumânările “sunt unele dintre cele mai plăcute și accesibile produse de ambiantă. Ele sunt frumoase, uneori chiar magice, infuzând casei culoare și mireasmă. Ele pot crea o am-biantă și o căldură speci�ce unui sentiment de calm și bună-stare.” [1]

Într-un studiu, făcut în 2011, au apărut statistici interesante. Mulţi dintre noi nici nu știm cât de populare sunt lumânările. De exemplu italienii dau și 150 de euro pentru o lumânare. Dar să vedem și alte lucruri interesante [2]:

zilnic în 50% din case se aprind lumânări parfumate în 80% din restaurante, hoteluri ne așteaptă la masă lumina unei lumânări 35% dintre cadouri reprezintă lumânări decorative și parfumate 97% dintre centrele de relaxare folosesc lumânări aromate

Toate aceste statistici ne arată că o asfel de afacere întradevăr are viitor. Dacă nici acum nu suntem siguri că am ales o afacere pro�tabilă, să vedem niște avantaje pe care le aduce [2]:

Produsele se vând tot timpul anului și in special în perioadele de sărbători Este o afacere "exibilă: putem lucra împreună cu familia sau numai în timpul liber Ne oferă posibilitatea să ne punem în valoare imaginaţia și talentul Este o afacere pe care o putem dezvolta

Un avantaj important ar � și faptul că această afacere are o piaţă potenţială imensă, dintre care putem aminti [2]:

magazinele de cadouri magazinele pentru decoraţiuni "orării (lumânări pentru nuntă, botez sau decorative) saloane de masaj, centre de frumuseţe (pentru aromoterapie și relaxare) restaurante, hoteluri, pensiuni, aproape orice spaţiu de alimentaţie publică �rmele care organizează evenimente speciale (nunţi, botezuri)

Este mai mult ca sigur că rolul lor decorativ, parfumul lor plăcut, dar și toate celelalte bene�cii ale lumână-rilor le vor ţine pentru totdeauna în viaţă pe piaţă.

În următoarele capitole o să vedem cât de pro�tabilă ar � o �rmă activând în acest domeniu.

Notă: Trebuie menţionată că situaţia prezentată va � un pic utopică. De exemplu în realitate nu prea există �rme active care nu au deloc credite bancare.

2. Informaţii generale

Gama sortimentală a produselor realizate în întreprindere este foarte diversi�cată, astfel portofoliul de produse este alcătuit din următoarele categorii:

Lumânări de nuntă Lumânări de botez Lumânări decorative Lumânări parfumate Lumânări tematice

În proiect vor � prezentate în detaliu numai patru tipuri de lumânări, iar restul producţiei va intra în cate-goria „Diverse”. Cele patru lumânări sunt:

Lumânare cu cuburi de gheaţă

Lumânare parfumată din gel Lumânare plutitoare “Mu#n” Lumânare decorativă sub formă de mere

2.2. Pașii iniţiali

Primul pas spre realizarea propriu-zisă al companiei era cumpărarea imobilzărilor corporale necesare petru funcţionare. Astfel au fost cumpărate:

o clădire pentru șediu: casă cu 2 camere + 1 baie + 1 bucătărie, 85 mp 60.000 RON o centrală termică: consum electric 106 W/h, consum gaz 120/450 mc/lună 1.700 RON un frigider: volum 800 L, consum 3,5 kW/24h 1.200 RON un laptop: DELL Inspiron N5030 Dual Core, consum 64W/h 1.499 RON 4 rafturi pentru depozit produse, 300 RON/buc 1.200 RON 4 cazane electrice pentru topit ceară: 27 L, consum 200W/h, 1100 RON/buc 4.400 RON 5 mese mici, 125 RON/buc 625 RON o masă lungă 200 RON 8 scaune, 40 RON/buc 320 RON șabloane (matriţe):

50 șabloane „Mu#n”, 10 RON/buc 500 RON 10 șabloane mere, 20 RON/buc 200 RON 10 șabloane cilindru, 20 RON/buc 200 RON diverse șabloane 3000 RON

Datorită faptului că suma capitalului era destul de semni�cativ, au fost cumpărate și materiile, materialele necesare pentru realizarea producţiei în primul trimestru. Vor � enumerate numai acele materii și materia-le care sunt necesre la producţia celor 4 tipuri de lumânări amintite:

Materii prime:

Gel transparent 2500 ml 155 RON Ceară naturală de albină 5000g 125 RON Fitil 1000 cm 34,5 RON Parfum 10 ml 22,20 RON (50 picaturi) Culoare pentru ceară 11 buc (20g/buc) 16 RON Lipici 10 ml 8,5 RON (30 picaturi) Petale uscate 1 pachet (200 g) 5 RON (7 lumanari) Recipient de sticlă 1 buc 2,5 RON Pungi pentru gheaţă 192 cuburi/pungă 2 RON Diverse

Materiale:

Spray de silicon 400 ml 15,5 RON (250 lumânări)

Diverse

Notă: Cantitatăţile speci�cate nu reprezint cantitatăţile necesare pentru producţie!

3. Relaţii externe ale societăţii

3.1. Descriere

Contractele de vânzare-cumpărare sunt întocmite pe 3 luni, și prelungite în �ecare trimestru. Deci cantitâţile și preţurile speci�cate mai jos se referă la un trimestru. Un contract de cumpărare-vânzare arată în felul următor:

Informaţiile cele mai relevante din contractul de mai sus:

ceară - 111 cutii (5000 g/cutie) 13.875 RON spray de silicon - 3 "acoane (400 ml/"acon) 46,5 RON petale uscate - 137 pachet 685 RON Valoare totală1: 14.597,13 RON

Celelalte contracte conţin următoarele informaţii relevante:

Contract Nr. 02 - Furnizor WhiteLight

Gel transparent -153 cutii (2500 ml/cutie) 23.715 RON Parfum măr - 26 buc (10ml/buc) 577,2 RON Parfum tranda�r - 57 buc (10ml/buc) 1.265,4 RON Valoare totală: 25.557,6 RON

Contract Nr. 03 – Furnizor EngroStar

Fitil - 47 buc(1000cm/buc) 1.621,5 RON Lipici - 32 buc (10 ml/buc) 272 RON Pungi pt. gheaţă - 50 buc (192 cub/pungă) 100 RON Valoare totală 1.993,5 RON

Contract Nr. 04 - Furnizor BestBusiness

Recipient de sticlă - 957 buc 2.392,5 RON Colorant albastru - 6 pachete (220 g/pachet) 96 RON Colorant verde - 6 pachete (220 g/pachet) 96 RON Colorant marou - 8 pachete (220 g/pachet) 128 RON Valoare totală: 2.712,5 RON

Un exemplu de calcul:

Gel transparent:

cantitate necesară pe o zi: 15 buc x 400 ml = 6.000 ml/zi cantitate necesară pe un an: 255 x 6.000 ml = 1.530.000 ml/an cantitate necesară pe un trimestru: 1.530.000 / 4 = 382.500 ml/ ¼ an 1 cutie (2500 ml) costă 155 RON - 382.500 ml – 153 cutii – 23.715 RON / ¼ an

Alte contracte relevante din punctul de vedere al proiectului:

Contract Nr. 5 – Furnizor Energie Electrica – 1 kW – 0,324 (fara TVA)

Limită: 350 kW / 1 luni

Contract Nr. 7 – Furnizor Apă – 1 mc apă rece – 1,640 RON (fara TVA)

1

Contract Nr. 6 – Furnizor Gaz – 1 kWh gaz – 0,096 RON (fara TVA)

E (kWh) = V (mc) x PCs (kWh/mc), PCs = 10,473

3.3. Piaţa și concurenţa

Așa cum am scris și în introducere afacerea cu lumânări are o piaţă potenţială imensă, de la hoteluri la "orării, magazine de cadouri și multe altele. Tipul comerţului al companiei este comerţ En-Gros, ceea ce înseamnă că este o “societată comercială care se ocupă cu achiziţionarea, depozitarea, reambalarea și distribuirea mărfurilor către comercianţii detailiști.” [4]

Piaţa propriuzisă este alcătuită mai ales din companii din zonă (Depresiunea Giurgeului), dar se a"ă în contract și cu �rme din alte orașe.

Lângă piaţa imensă trebuie amintită și concurenţa acestei afacere. Din fericire concurenţa nu mai este așa de mare, deoarece la �rma noastra toate lumânările sunt făcute de mână și asfel sunt mult mai deosebite și valoroase decât cele făcute de mașini. Cel mai positiv este faptul că nu avem deloc concurenţă în zonă, nu activează ninci o �rmă în acest domeniu.

4. Prezentarea produselor și %uxul technologic

Gama sortimentală a produselor realizate în întreprindere este foarte diversi�cată cuprinzând 22 tipuri de lumânări, clas�cate în următoarele 5 categorii:

Lumânări de nuntă (2 tipuri) Lumânări de botez (2 tipuri) Lumânări decorative (8 tipue) Lumânări parfumate (5 tipuri) Lumânări tematice (5 tipuri)

Dintre cele 22 tipuri vor � prezentate în detaliu acele 4 tipuri care sunt relevante în cadrul acestui proiect. În-tr-o prezentare detaliată vom găsi o descriere scurtă despre produsul în cauză, lista de materii prime neceare în procesul de fabricaţie al unui bucăţi, "uxul technologic al produsului și alte informaţii semni�cative.

Lumânare cu cuburi de gheaţă (lumânări decoartive) Lumânare parfumată din gel (lumânări parfumate) Lumânare plutitoare “Mu#n” (lumânări tematice) Lumânare decorativă în formă de mere (lumânări decorative)

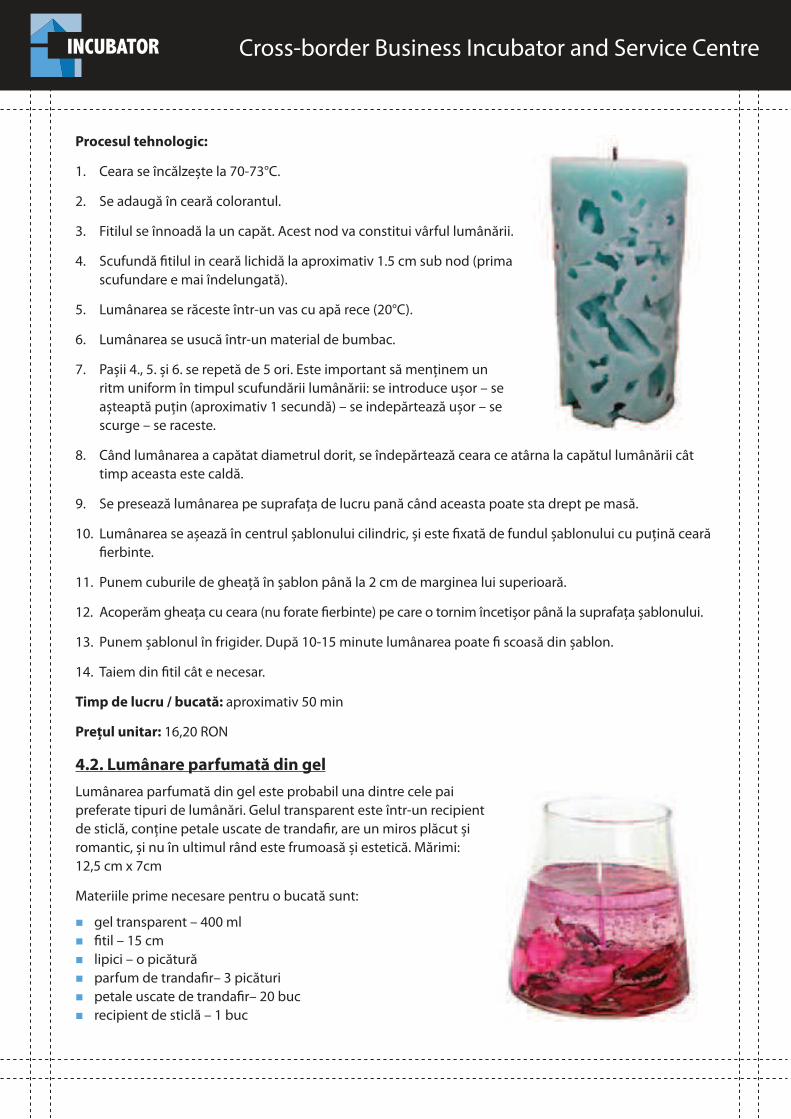

4.1. Lumânare cu cuburi de gheaţă

Lumânarea cu cuburi de gheaţă aparţine categoriei lumânărilor decorative. Este cunoscută și sub numele “lumânare Șvaiţer”. Are culoarea albastru deschis, are forma unui cilindru și este plină de găuri. Mărimi: 16 cm x 7,5 cm

Materiile prime necesare pentru o bucată sunt:

ceară – 450 g �til – 20 cm cuburi de gheaţă – 15 buc colorant albastru deschis – 2 g

Mai este nevoie și de un șablon cilindru.

Procesul tehnologic:

1. Ceara se încălzește la 70-73°C.

2. Se adaugă în ceară colorantul.

3. Fitilul se înnoadă la un capăt. Acest nod va constitui vârful lumânării.

4. Scufundă �tilul in ceară lichidă la aproximativ 1.5 cm sub nod (prima scufundare e mai îndelungată).

5. Lumânarea se răceste într-un vas cu apă rece (20°C).

6. Lumânarea se usucă într-un material de bumbac.

7. Pașii 4., 5. și 6. se repetă de 5 ori. Este important să menţinem un ritm uniform în timpul scufundării lumânării: se introduce ușor – se așteaptă puţin (aproximativ 1 secundă) – se indepărtează ușor – se scurge – se raceste.

8. Când lumânarea a capătat diametrul dorit, se îndepărtează ceara ce atârna la capătul lumânării cât timp aceasta este caldă.

9. Se presează lumânarea pe suprafaţa de lucru pană când aceasta poate sta drept pe masă.

10. Lumânarea se așează în centrul șablonului cilindric, și este �xată de fundul șablonului cu puţină ceară �erbinte.

11. Punem cuburile de gheaţă în șablon până la 2 cm de marginea lui superioară.

12. Acoperăm gheaţa cu ceara (nu forate �erbinte) pe care o tornim încetișor până la suprafaţa șablonului.

13. Punem șablonul în frigider. După 10-15 minute lumânarea poate � scoasă din șablon.

14. Taiem din �til cât e necesar.

Timp de lucru / bucată: aproximativ 50 min

Preţul unitar: 16,20 RON

4.2. Lumânare parfumată din gel

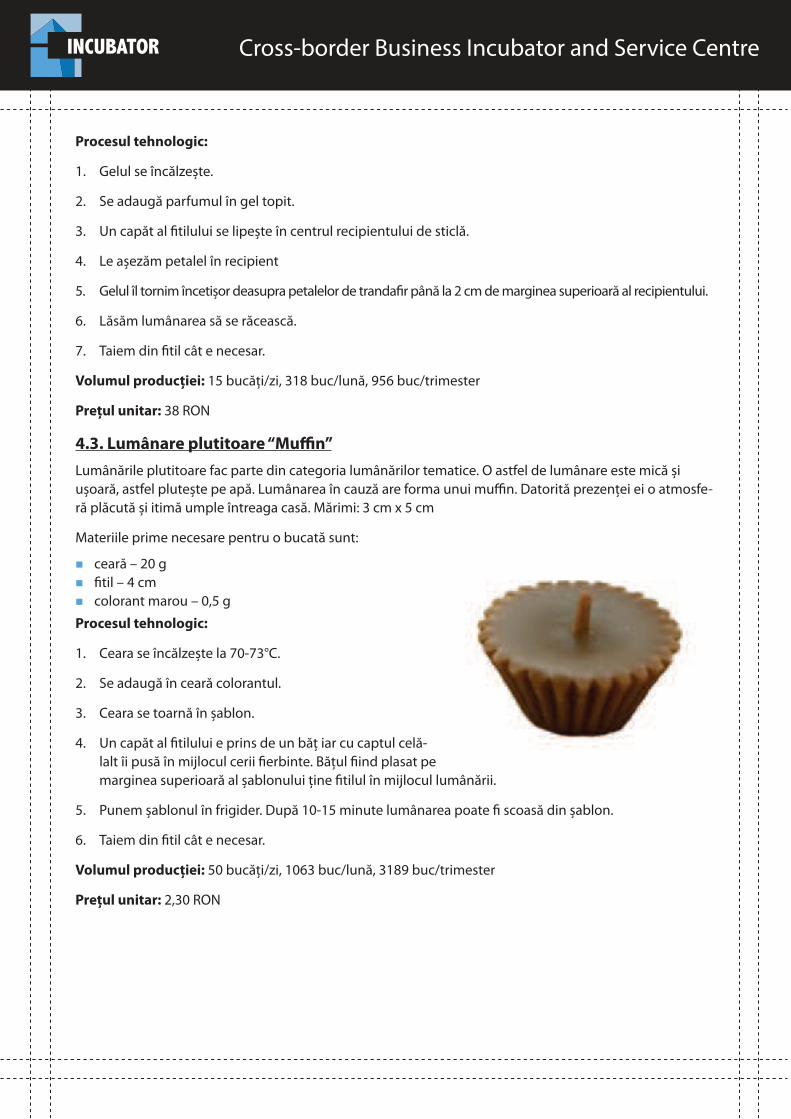

Lumânarea parfumată din gel este probabil una dintre cele pai preferate tipuri de lumânări. Gelul transparent este într-un recipient de sticlă, conţine petale uscate de tranda�r, are un miros plăcut și romantic, și nu în ultimul rând este frumoasă și estetică. Mărimi: 12,5 cm x 7cm

Materiile prime necesare pentru o bucată sunt:

gel transparent – 400 ml �til – 15 cm lipici – o picătură parfum de tranda�r– 3 picături petale uscate de tranda�r– 20 buc recipient de sticlă – 1 buc

Procesul tehnologic:

1. Gelul se încălzește.

2. Se adaugă parfumul în gel topit.

3. Un capăt al �tilului se lipește în centrul recipientului de sticlă.

4. Le așezăm petalel în recipient

5. Gelul îl tornim încetișor deasupra petalelor de tranda�r până la 2 cm de marginea superioară al recipientului.

6. Lăsăm lumânarea să se răcească.

7. Taiem din �til cât e necesar.

Volumul producţiei: 15 bucăţi/zi, 318 buc/lună, 956 buc/trimester

Preţul unitar: 38 RON

4.3. Lumânare plutitoare “Mu&n”

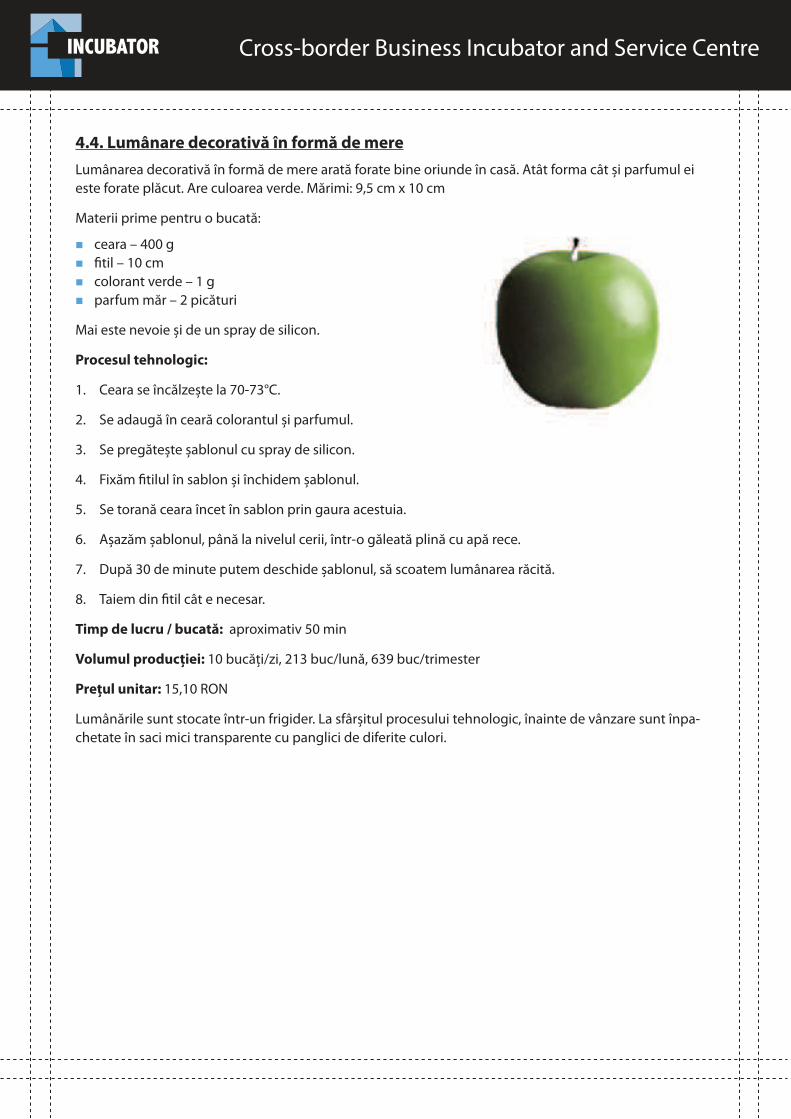

Lumânările plutitoare fac parte din categoria lumânărilor tematice. O astfel de lumânare este mică și ușoară, astfel plutește pe apă. Lumânarea în cauză are forma unui mu#n. Datorită prezenţei ei o atmosfe-ră plăcută și itimă umple întreaga casă. Mărimi: 3 cm x 5 cm

Materiile prime necesare pentru o bucată sunt:

ceară – 20 g �til – 4 cm colorant marou – 0,5 g

Procesul tehnologic:

1. Ceara se încălzește la 70-73°C.

2. Se adaugă în ceară colorantul.

3. Ceara se toarnă în șablon.

4. Un capăt al �tilului e prins de un băţ iar cu captul celă-lalt îi pusă în mijlocul cerii �erbinte. Băţul �ind plasat pe marginea superioară al șablonului ţine �tilul în mijlocul lumânării.

5. Punem șablonul în frigider. După 10-15 minute lumânarea poate � scoasă din șablon.

6. Taiem din �til cât e necesar.

Volumul producţiei: 50 bucăţi/zi, 1063 buc/lună, 3189 buc/trimester

Preţul unitar: 2,30 RON

4.4. Lumânare decorativă în formă de mere

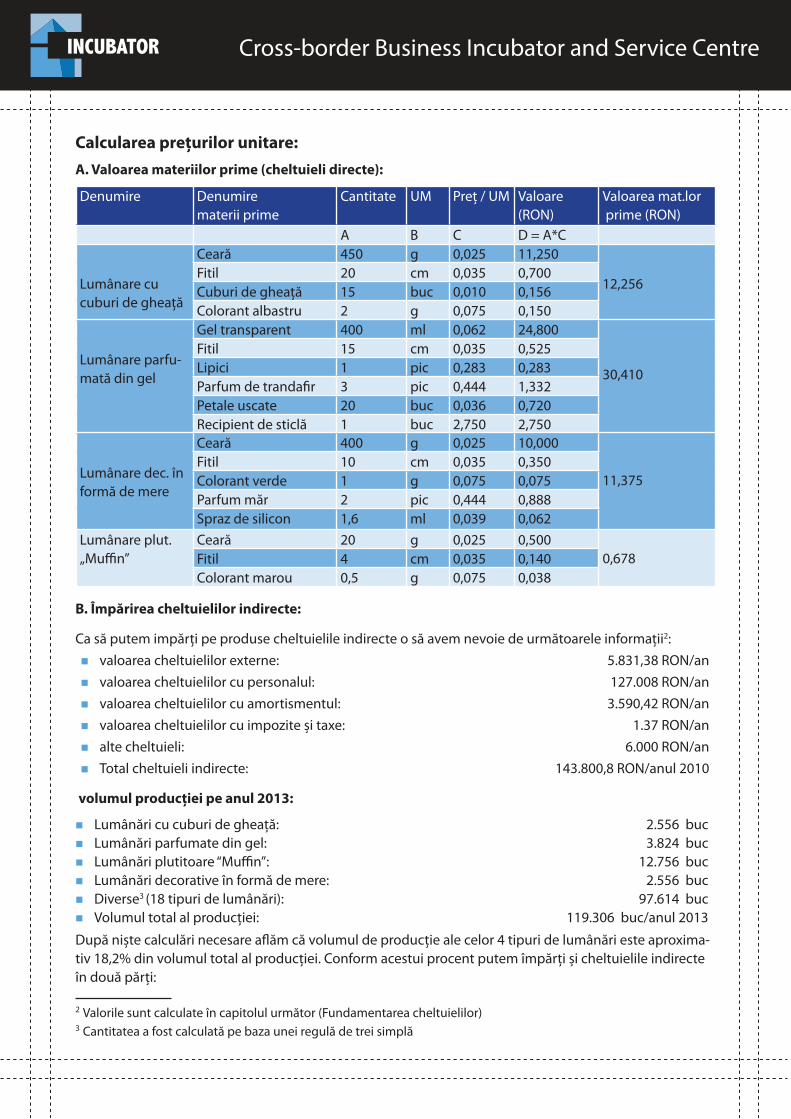

Lumânarea decorativă în formă de mere arată forate bine oriunde în casă. Atât forma cât și parfumul ei este forate plăcut. Are culoarea verde. Mărimi: 9,5 cm x 10 cm

Materii prime pentru o bucată:

ceara – 400 g �til – 10 cm colorant verde – 1 g parfum măr – 2 picături

Mai este nevoie și de un spray de silicon.

Procesul tehnologic:

1. Ceara se încălzește la 70-73°C.

2. Se adaugă în ceară colorantul și parfumul.

3. Se pregătește șablonul cu spray de silicon.

4. Fixăm �tilul în sablon și închidem șablonul.

5. Se torană ceara încet în sablon prin gaura acestuia.

6. Așazăm șablonul, până la nivelul cerii, într-o găleată plină cu apă rece.

7. După 30 de minute putem deschide șablonul, să scoatem lumânarea răcită.

8. Taiem din �til cât e necesar.

Timp de lucru / bucată: aproximativ 50 min

Volumul producţiei: 10 bucăţi/zi, 213 buc/lună, 639 buc/trimester

Preţul unitar: 15,10 RON

Lumânările sunt stocate într-un frigider. La sfârșitul procesului tehnologic, înainte de vânzare sunt înpa-chetate în saci mici transparente cu panglici de diferite culori.

Calcularea preţurilor unitare:

A. Valoarea materiilor prime (cheltuieli directe):

Denumire Denumire materii prime

Cantitate UM Preţ / UM Valoare (RON)

Valoarea mat.lor prime (RON)

A B C D = A*C

Lumânare cu cuburi de gheaţă

Ceară 450 g 0,025 11,250

12,256Fitil 20 cm 0,035 0,700Cuburi de gheaţă 15 buc 0,010 0,156Colorant albastru 2 g 0,075 0,150

Lumânare parfu-mată din gel

Gel transparent 400 ml 0,062 24,800

30,410

Fitil 15 cm 0,035 0,525Lipici 1 pic 0,283 0,283Parfum de tranda�r 3 pic 0,444 1,332Petale uscate 20 buc 0,036 0,720Recipient de sticlă 1 buc 2,750 2,750

Lumânare dec. în formă de mere

Ceară 400 g 0,025 10,000

11,375Fitil 10 cm 0,035 0,350Colorant verde 1 g 0,075 0,075Parfum măr 2 pic 0,444 0,888Spraz de silicon 1,6 ml 0,039 0,062

Lumânare plut. „Mu#n”

Ceară 20 g 0,025 0,5000,678Fitil 4 cm 0,035 0,140

Colorant marou 0,5 g 0,075 0,038

B. Împărirea cheltuielilor indirecte:

Ca să putem impărţi pe produse cheltuielile indirecte o să avem nevoie de următoarele informaţii2:

valoarea cheltuielilor externe: 5.831,38 RON/an

valoarea cheltuielilor cu personalul: 127.008 RON/an

valoarea cheltuielilor cu amortismentul: 3.590,42 RON/an

valoarea cheltuielilor cu impozite și taxe: 1.37 RON/an

alte cheltuieli: 6.000 RON/an

Total cheltuieli indirecte: 143.800,8 RON/anul 2010

volumul producţiei pe anul 2013:

Lumânări cu cuburi de gheaţă: 2.556 buc Lumânări parfumate din gel: 3.824 buc Lumânări plutitoare “Mu#n”: 12.756 buc Lumânări decorative în formă de mere: 2.556 buc Diverse3 (18 tipuri de lumânări): 97.614 buc Volumul total al producţiei: 119.306 buc/anul 2013

După niște calculări necesare a"ăm că volumul de producţie ale celor 4 tipuri de lumânări este aproxima-tiv 18,2% din volumul total al producţiei. Conform acestui procent putem împărţi și cheltuielile indirecte în două părţi:

2 Valorile sunt calculate în capitolul următor (Fundamentarea cheltuielilor)3 Cantitatea a fost calculată pe baza unei regulă de trei simplă

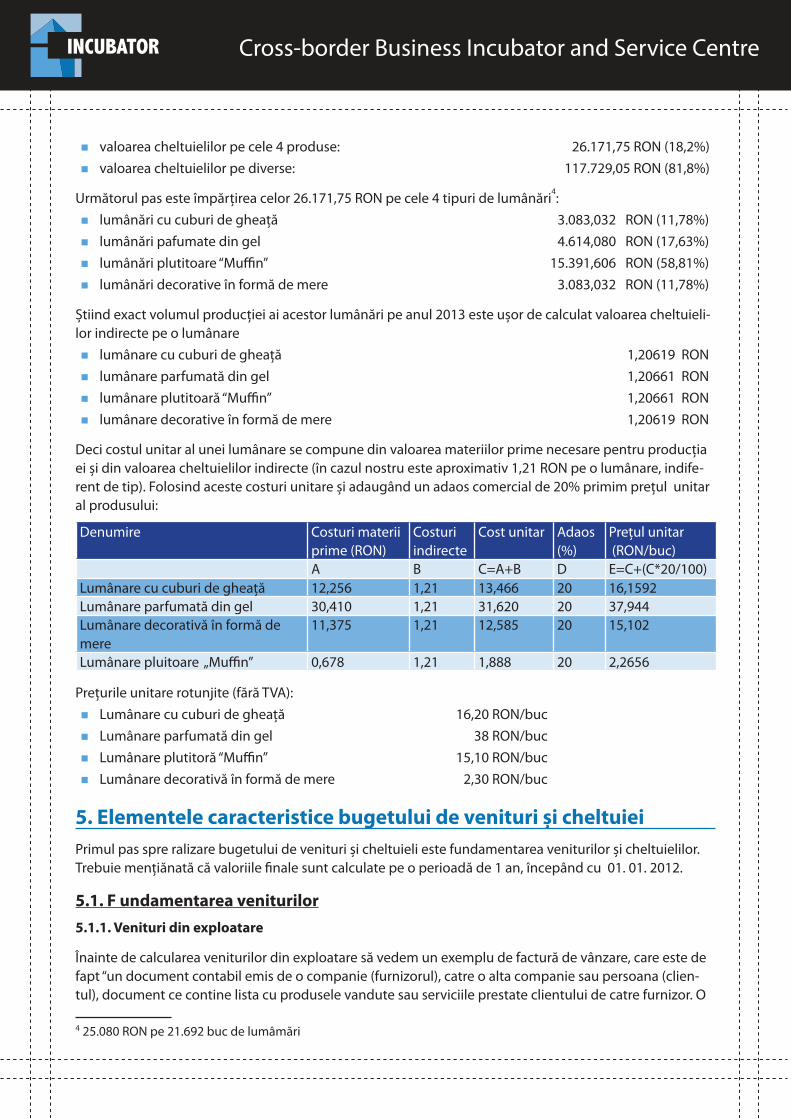

valoarea cheltuielilor pe cele 4 produse: 26.171,75 RON (18,2%)

valoarea cheltuielilor pe diverse: 117.729,05 RON (81,8%)

Următorul pas este împărţirea celor 26.171,75 RON pe cele 4 tipuri de lumânări4:

lumânări cu cuburi de gheaţă 3.083,032 RON (11,78%)

lumânări pafumate din gel 4.614,080 RON (17,63%)

lumânări plutitoare “Mu#n” 15.391,606 RON (58,81%)

lumânări decorative în formă de mere 3.083,032 RON (11,78%)

Știind exact volumul producţiei ai acestor lumânări pe anul 2013 este ușor de calculat valoarea cheltuieli-lor indirecte pe o lumânare

lumânare cu cuburi de gheaţă 1,20619 RON

lumânare parfumată din gel 1,20661 RON

lumânare plutitoară “Mu#n” 1,20661 RON

lumânare decorative în formă de mere 1,20619 RON

Deci costul unitar al unei lumânare se compune din valoarea materiilor prime necesare pentru producţia ei și din valoarea cheltuielilor indirecte (în cazul nostru este aproximativ 1,21 RON pe o lumânare, indife-rent de tip). Folosind aceste costuri unitare și adaugând un adaos comercial de 20% primim preţul unitar al produsului:

Denumire Costuri materii prime (RON)

Costuri indirecte

Cost unitar Adaos (%)

Preţul unitar (RON/buc)

A B C=A+B D E=C+(C*20/100)Lumânare cu cuburi de gheaţă 12,256 1,21 13,466 20 16,1592Lumânare parfumată din gel 30,410 1,21 31,620 20 37,944Lumânare decorativă în formă de mere

11,375 1,21 12,585 20 15,102

Lumânare pluitoare „Mu#n” 0,678 1,21 1,888 20 2,2656

Preţurile unitare rotunjite (fără TVA):

Lumânare cu cuburi de gheaţă 16,20 RON/buc

Lumânare parfumată din gel 38 RON/buc

Lumânare plutitoră “Mu#n” 15,10 RON/buc

Lumânare decorativă în formă de mere 2,30 RON/buc

5. Elementele caracteristice bugetului de venituri și cheltuiei

Primul pas spre ralizare bugetului de venituri și cheltuieli este fundamentarea veniturilor și cheltuielilor. Trebuie menţiănată că valoriile �nale sunt calculate pe o perioadă de 1 an, începând cu 01. 01. 2012.

5.1. F undamentarea veniturilor

5.1.1. Venituri din exploatare

Înainte de calcularea veniturilor din exploatare să vedem un exemplu de factură de vânzare, care este de fapt “un document contabil emis de o companie (furnizorul), catre o alta companie sau persoana (clien-tul), document ce contine lista cu produsele vandute sau serviciile prestate clientului de catre furnizor. O

4 25.080 RON pe 21.692 buc de lumâmări

factura mai contine datele de identi�care �scala a clientului , datele furnizorului (persoana �zica sau juri-dica), cota de TVA, precum si pretul, cantitatea si valoarea �ecarui produs vandut. ” [7] Factura de vânzare arate în felul următor:

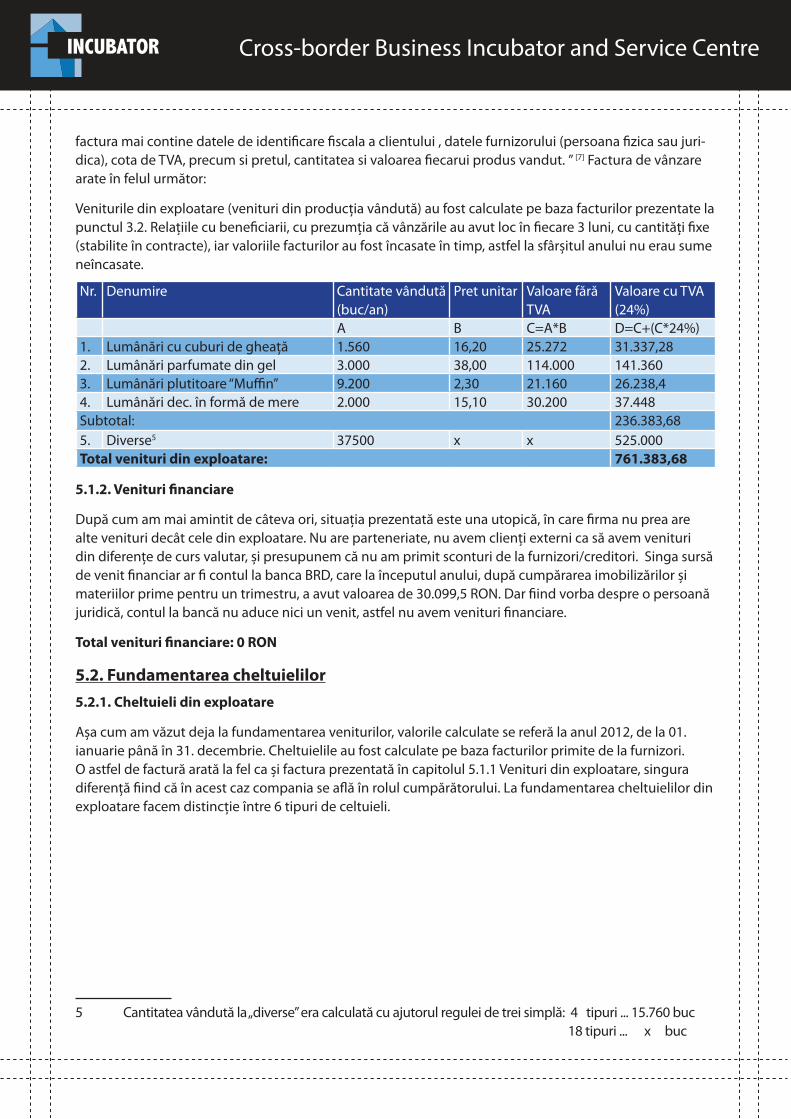

Veniturile din exploatare (venituri din producţia vândută) au fost calculate pe baza facturilor prezentate la punctul 3.2. Relaţiile cu bene�ciarii, cu prezumţia că vânzările au avut loc în �ecare 3 luni, cu cantităţi �xe (stabilite în contracte), iar valoriile facturilor au fost încasate în timp, astfel la sfârșitul anului nu erau sume neîncasate.

Nr. Denumire Cantitate vândută (buc/an)

Pret unitar Valoare fără TVA

Valoare cu TVA (24%)

A B C=A*B D=C+(C*24%)1. Lumânări cu cuburi de gheaţă 1.560 16,20 25.272 31.337,282. Lumânări parfumate din gel 3.000 38,00 114.000 141.3603. Lumânări plutitoare “Mu#n” 9.200 2,30 21.160 26.238,44. Lumânări dec. în formă de mere 2.000 15,10 30.200 37.448Subtotal: 236.383,68

5. Diverse5 37500 x x 525.000Total venituri din exploatare: 761.383,68

5.1.2. Venituri +nanciare

După cum am mai amintit de câteva ori, situaţia prezentată este una utopică, în care �rma nu prea are alte venituri decât cele din exploatare. Nu are parteneriate, nu avem clienţi externi ca să avem venituri din diferenţe de curs valutar, și presupunem că nu am primit sconturi de la furnizori/creditori. Singa sursă de venit �nanciar ar � contul la banca BRD, care la începutul anului, după cumpărarea imobilizărilor și materiilor prime pentru un trimestru, a avut valoarea de 30.099,5 RON. Dar �ind vorba despre o persoană juridică, contul la bancă nu aduce nici un venit, astfel nu avem venituri �nanciare.

Total venituri +nanciare: 0 RON

5.2. Fundamentarea cheltuielilor

5.2.1. Cheltuieli din exploatare

Așa cum am văzut deja la fundamentarea veniturilor, valorile calculate se referă la anul 2012, de la 01. ianuarie până în 31. decembrie. Cheltuielile au fost calculate pe baza facturilor primite de la furnizori. O astfel de factură arată la fel ca și factura prezentată în capitolul 5.1.1 Venituri din exploatare, singura diferenţă �ind că în acest caz compania se a"ă în rolul cumpărătorului. La fundamentarea cheltuielilor din exploatare facem distincţie între 6 tipuri de celtuieli.

5

5 Cantitatea vândută la „diverse” era calculată cu ajutorul regulei de trei simplă: 4 tipuri ... 15.760 buc 18 tipuri ... x buc

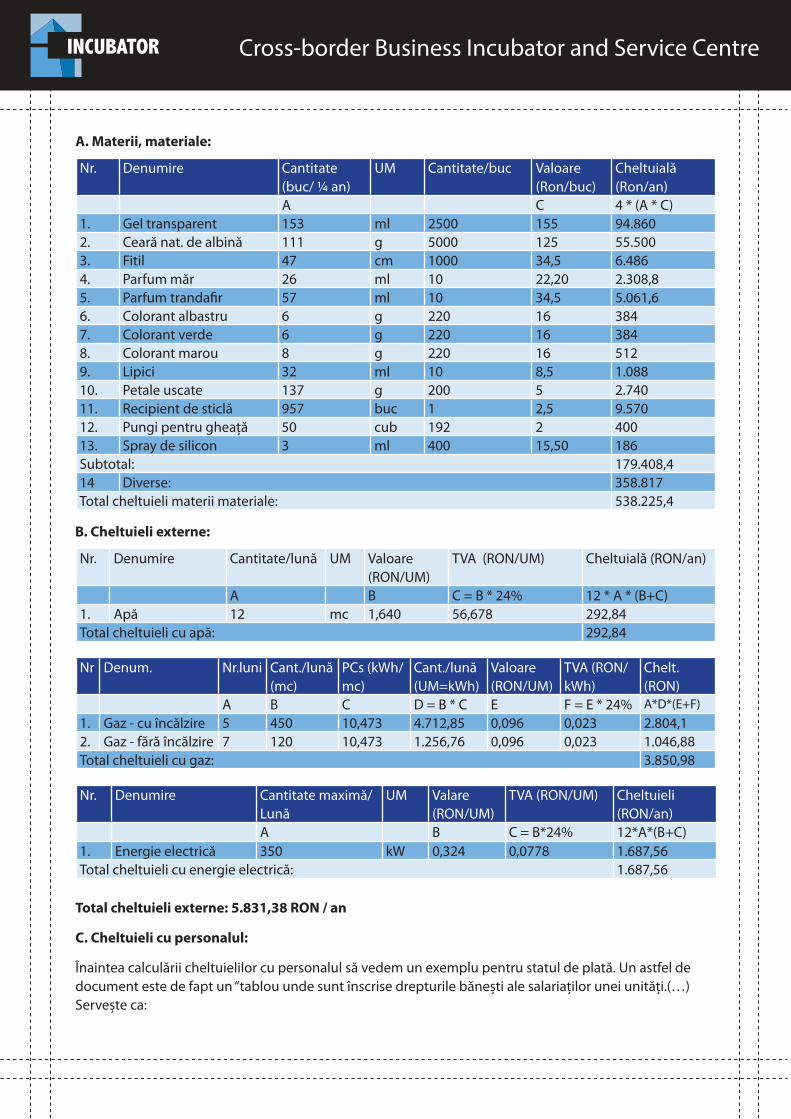

A. Materii, materiale:

Nr. Denumire Cantitate (buc/ ¼ an)

UM Cantitate/buc Valoare (Ron/buc)

Cheltuială (Ron/an)

A C 4 * (A * C) 1. Gel transparent 153 ml 2500 155 94.8602. Ceară nat. de albină 111 g 5000 125 55.5003. Fitil 47 cm 1000 34,5 6.4864. Parfum măr 26 ml 10 22,20 2.308,85. Parfum tranda�r 57 ml 10 34,5 5.061,66. Colorant albastru 6 g 220 16 3847. Colorant verde 6 g 220 16 3848. Colorant marou 8 g 220 16 5129. Lipici 32 ml 10 8,5 1.08810. Petale uscate 137 g 200 5 2.74011. Recipient de sticlă 957 buc 1 2,5 9.57012. Pungi pentru gheaţă 50 cub 192 2 40013. Spray de silicon 3 ml 400 15,50 186Subtotal: 179.408,414 Diverse: 358.817Total cheltuieli materii materiale: 538.225,4

B. Cheltuieli externe:

Nr. Denumire Cantitate/lună UM Valoare (RON/UM)

TVA (RON/UM) Cheltuială (RON/an)

A B C = B * 24% 12 * A * (B+C)1. Apă 12 mc 1,640 56,678 292,84Total cheltuieli cu apă: 292,84

Nr Denum. Nr.luni Cant./lună (mc)

PCs (kWh/mc)

Cant./lună (UM=kWh)

Valoare (RON/UM)

TVA (RON/kWh)

Chelt. (RON)

A B C D = B * C E F = E * 24% A*D*(E+F)

1. Gaz - cu încălzire 5 450 10,473 4.712,85 0,096 0,023 2.804,12. Gaz - fără încălzire 7 120 10,473 1.256,76 0,096 0,023 1.046,88Total cheltuieli cu gaz: 3.850,98

Nr. Denumire Cantitate maximă/ Lună

UM Valare (RON/UM)

TVA (RON/UM) Cheltuieli (RON/an)

A B C = B*24% 12*A*(B+C)1. Energie electrică 350 kW 0,324 0,0778 1.687,56Total cheltuieli cu energie electrică: 1.687,56

Total cheltuieli externe: 5.831,38 RON / an

C. Cheltuieli cu personalul:

Înaintea calculării cheltuielilor cu personalul să vedem un exemplu pentru statul de plată. Un astfel de document este de fapt un “tablou unde sunt înscrise drepturile bănești ale salariaţilor unei unităţi.(…) Servește ca:

document pentru calculul drepturilor bănești cuvenite salariaţilor precum și al contribuţiei privind protecţia socială și al altor datorii;

document justi�cativ de înregistrare în contabilitate. Se întocmește lunar în două exemplare.” [8]

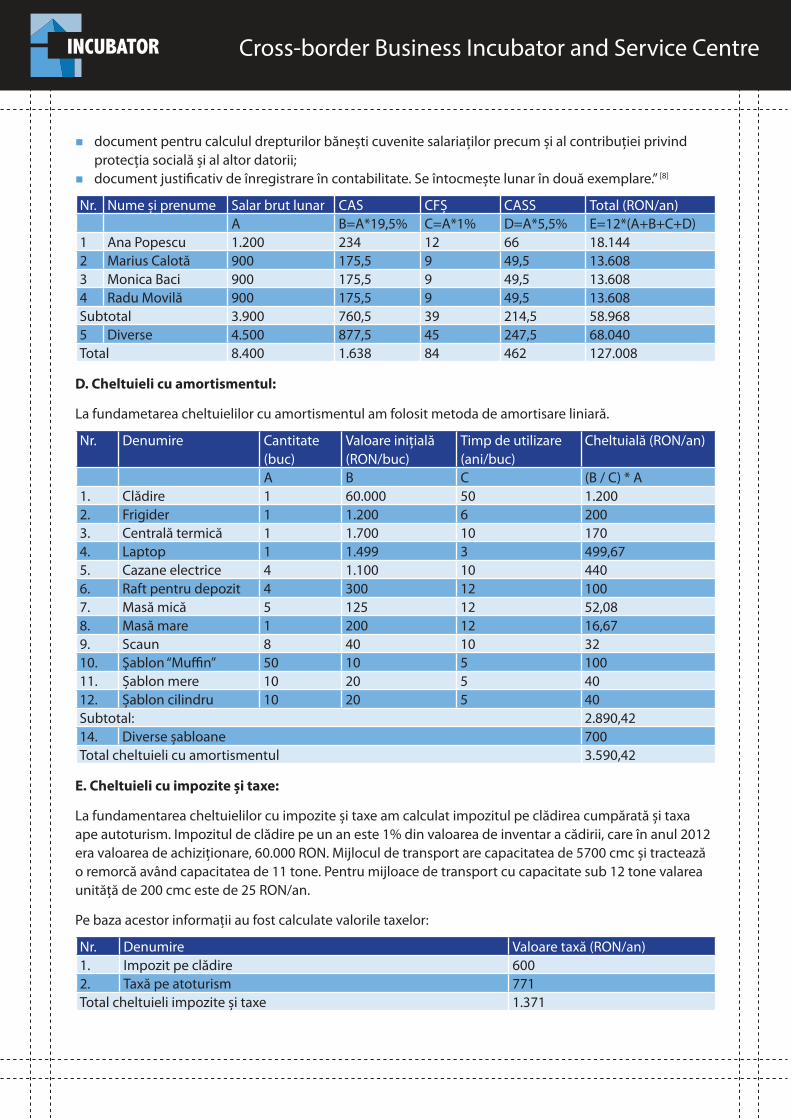

Nr. Nume și prenume Salar brut lunar CAS CFȘ CASS Total (RON/an)A B=A*19,5% C=A*1% D=A*5,5% E=12*(A+B+C+D)

1 Ana Popescu 1.200 234 12 66 18.1442 Marius Calotă 900 175,5 9 49,5 13.6083 Monica Baci 900 175,5 9 49,5 13.6084 Radu Movilă 900 175,5 9 49,5 13.608Subtotal 3.900 760,5 39 214,5 58.9685 Diverse 4.500 877,5 45 247,5 68.040Total 8.400 1.638 84 462 127.008

D. Cheltuieli cu amortismentul:

La fundametarea cheltuielilor cu amortismentul am folosit metoda de amortisare liniară.

Nr. Denumire Cantitate (buc)

Valoare iniţială (RON/buc)

Timp de utilizare (ani/buc)

Cheltuială (RON/an)

A B C (B / C) * A1. Clădire 1 60.000 50 1.2002. Frigider 1 1.200 6 2003. Centrală termică 1 1.700 10 1704. Laptop 1 1.499 3 499,675. Cazane electrice 4 1.100 10 4406. Raft pentru depozit 4 300 12 1007. Masă mică 5 125 12 52,088. Masă mare 1 200 12 16,679. Scaun 8 40 10 3210. Şablon “Mu#n” 50 10 5 10011. Șablon mere 10 20 5 4012. Șablon cilindru 10 20 5 40Subtotal: 2.890,4214. Diverse șabloane 700Total cheltuieli cu amortismentul 3.590,42

E. Cheltuieli cu impozite și taxe:

La fundamentarea cheltuielilor cu impozite și taxe am calculat impozitul pe clădirea cumpărată și taxa ape autoturism. Impozitul de clădire pe un an este 1% din valoarea de inventar a cădirii, care în anul 2012 era valoarea de achiziţionare, 60.000 RON. Mijlocul de transport are capacitatea de 5700 cmc și tractează o remorcă având capacitatea de 11 tone. Pentru mijloace de transport cu capacitate sub 12 tone valarea unităţă de 200 cmc este de 25 RON/an.

Pe baza acestor informaţii au fost calculate valorile taxelor:

Nr. Denumire Valoare taxă (RON/an)1. Impozit pe clădire 6002. Taxă pe atoturism 771Total cheltuieli impozite și taxe 1.371

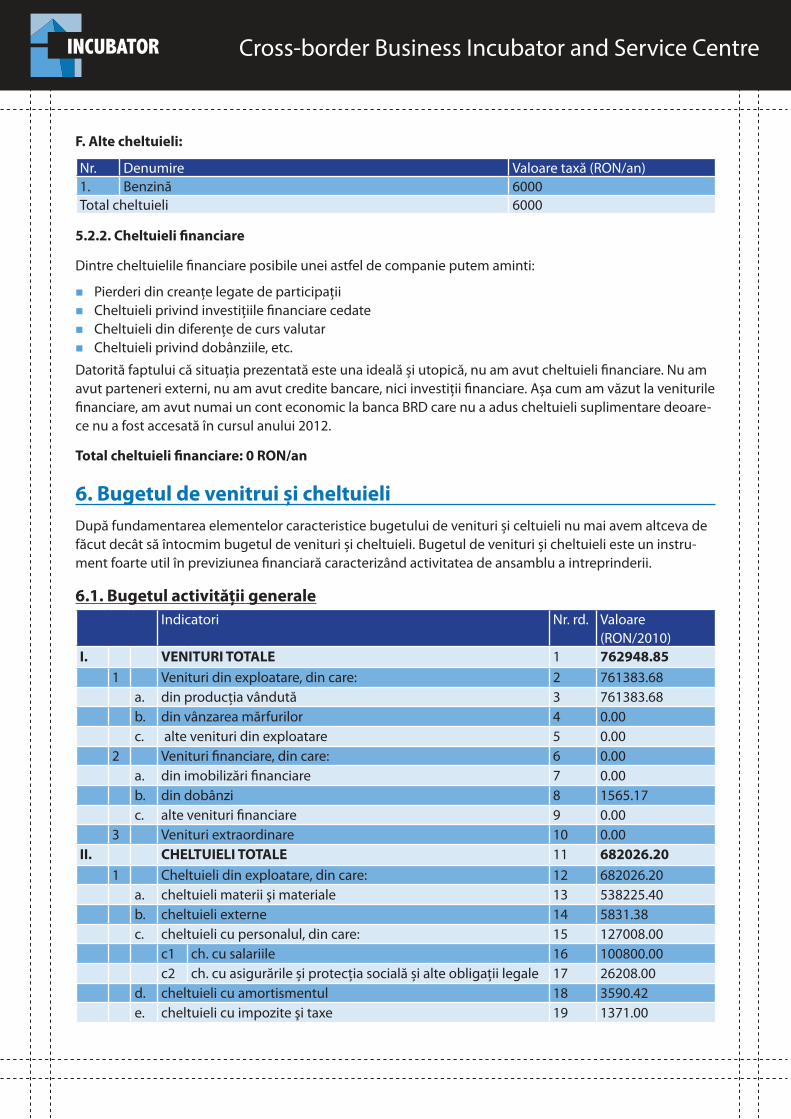

F. Alte cheltuieli:

Nr. Denumire Valoare taxă (RON/an)1. Benzină 6000Total cheltuieli 6000

5.2.2. Cheltuieli +nanciare

Dintre cheltuielile �nanciare posibile unei astfel de companie putem aminti:

Pierderi din creanţe legate de participaţii Cheltuieli privind investiţiile �nanciare cedate Cheltuieli din diferenţe de curs valutar Cheltuieli privind dobânziile, etc.

Datorită faptului că situaţia prezentată este una ideală și utopică, nu am avut cheltuieli �nanciare. Nu am avut parteneri externi, nu am avut credite bancare, nici investiţii �nanciare. Așa cum am văzut la veniturile �nanciare, am avut numai un cont economic la banca BRD care nu a adus cheltuieli suplimentare deoare-ce nu a fost accesată în cursul anului 2012.

Total cheltuieli +nanciare: 0 RON/an

6. Bugetul de venitrui și cheltuieli

După fundamentarea elementelor caracteristice bugetului de venituri și celtuieli nu mai avem altceva de făcut decât să întocmim bugetul de venituri și cheltuieli. Bugetul de venituri și cheltuieli este un instru-ment foarte util în previziunea �nanciară caracterizând activitatea de ansamblu a intreprinderii.

6.1. Bugetul activităţii generaleIndicatori Nr. rd. Valoare

(RON/2010)I. VENITURI TOTALE 1 762948.85

1 Venituri din exploatare, din care: 2 761383.68

a. din producţia vândută 3 761383.68

b. din vânzarea mărfurilor 4 0.00

c. alte venituri din exploatare 5 0.00

2 Venituri �nanciare, din care: 6 0.00

a. din imobilizări �nanciare 7 0.00

b. din dobânzi 8 1565.17

c. alte venituri �nanciare 9 0.00

3 Venituri extraordinare 10 0.00

II. CHELTUIELI TOTALE 11 682026.20

1 Cheltuieli din exploatare, din care: 12 682026.20

a. cheltuieli materii şi materiale 13 538225.40

b. cheltuieli externe 14 5831.38

c. cheltuieli cu personalul, din care: 15 127008.00

c1 ch. cu salariile 16 100800.00

c2 ch. cu asigurările și protecţia socială și alte obligaţii legale 17 26208.00

d. cheltuieli cu amortismentul 18 3590.42

e. cheltuieli cu impozite şi taxe 19 1371.00

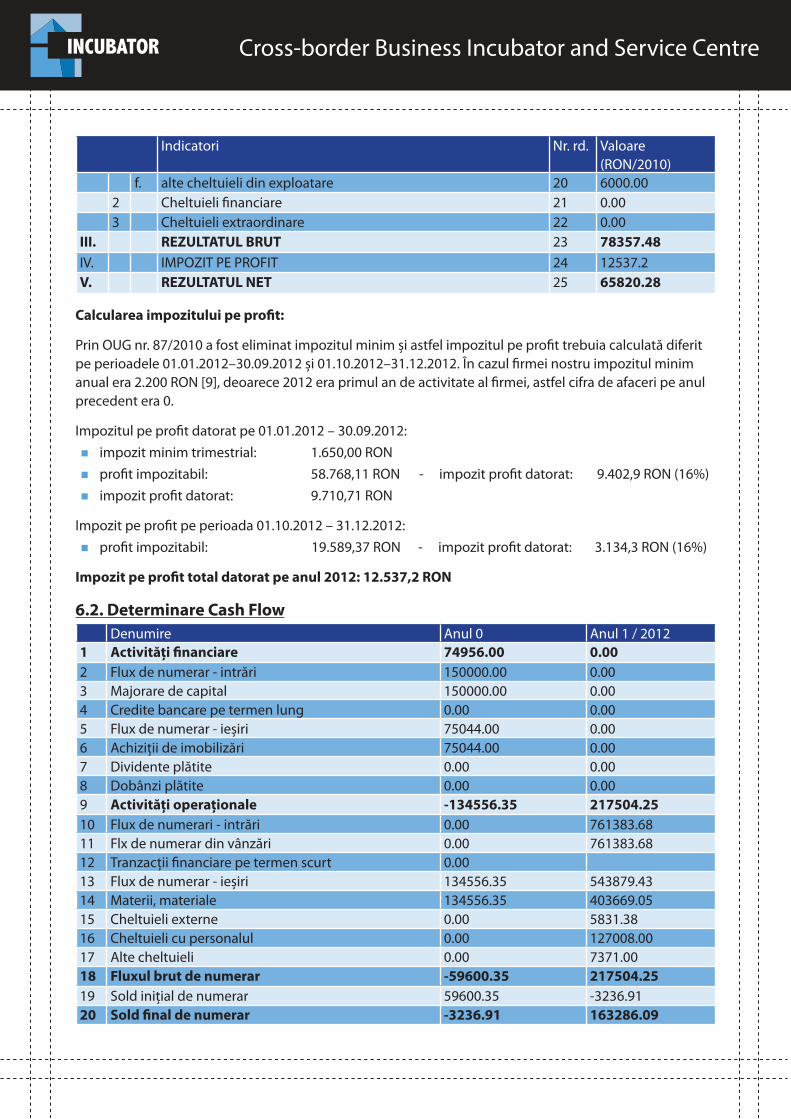

Indicatori Nr. rd. Valoare (RON/2010)

f. alte cheltuieli din exploatare 20 6000.00

2 Cheltuieli �nanciare 21 0.00

3 Cheltuieli extraordinare 22 0.00

III. REZULTATUL BRUT 23 78357.48

IV. IMPOZIT PE PROFIT 24 12537.2

V. REZULTATUL NET 25 65820.28

Calcularea impozitului pe pro+t:

Prin OUG nr. 87/2010 a fost eliminat impozitul minim și astfel impozitul pe pro�t trebuia calculată diferit pe perioadele 01.01.2012–30.09.2012 și 01.10.2012–31.12.2012. În cazul �rmei nostru impozitul minim anual era 2.200 RON [9], deoarece 2012 era primul an de activitate al �rmei, astfel cifra de afaceri pe anul precedent era 0.

Impozitul pe pro�t datorat pe 01.01.2012 – 30.09.2012:

impozit minim trimestrial: 1.650,00 RON

pro�t impozitabil: 58.768,11 RON - impozit pro�t datorat: 9.402,9 RON (16%)

impozit pro�t datorat: 9.710,71 RON

Impozit pe pro�t pe perioada 01.10.2012 – 31.12.2012:

pro�t impozitabil: 19.589,37 RON - impozit pro�t datorat: 3.134,3 RON (16%)

Impozit pe pro+t total datorat pe anul 2012: 12.537,2 RON

6.2. Determinare Cash Flow Denumire Anul 0 Anul 1 / 20121 Activităţi +nanciare 74956.00 0.00

2 Flux de numerar - intrări 150000.00 0.003 Majorare de capital 150000.00 0.004 Credite bancare pe termen lung 0.00 0.005 Flux de numerar - ieșiri 75044.00 0.006 Achiziţii de imobilizări 75044.00 0.007 Dividente plătite 0.00 0.008 Dobânzi plătite 0.00 0.009 Activităţi operaţionale -134556.35 217504.25

10 Flux de numerari - intrări 0.00 761383.6811 Flx de numerar din vânzări 0.00 761383.6812 Tranzacţii �nanciare pe termen scurt 0.00 13 Flux de numerar - ieșiri 134556.35 543879.4314 Materii, materiale 134556.35 403669.0515 Cheltuieli externe 0.00 5831.3816 Cheltuieli cu personalul 0.00 127008.0017 Alte cheltuieli 0.00 7371.0018 Fluxul brut de numerar -59600.35 217504.25

19 Sold iniţial de numerar 59600.35 -3236.9120 Sold +nal de numerar -3236.91 163286.09

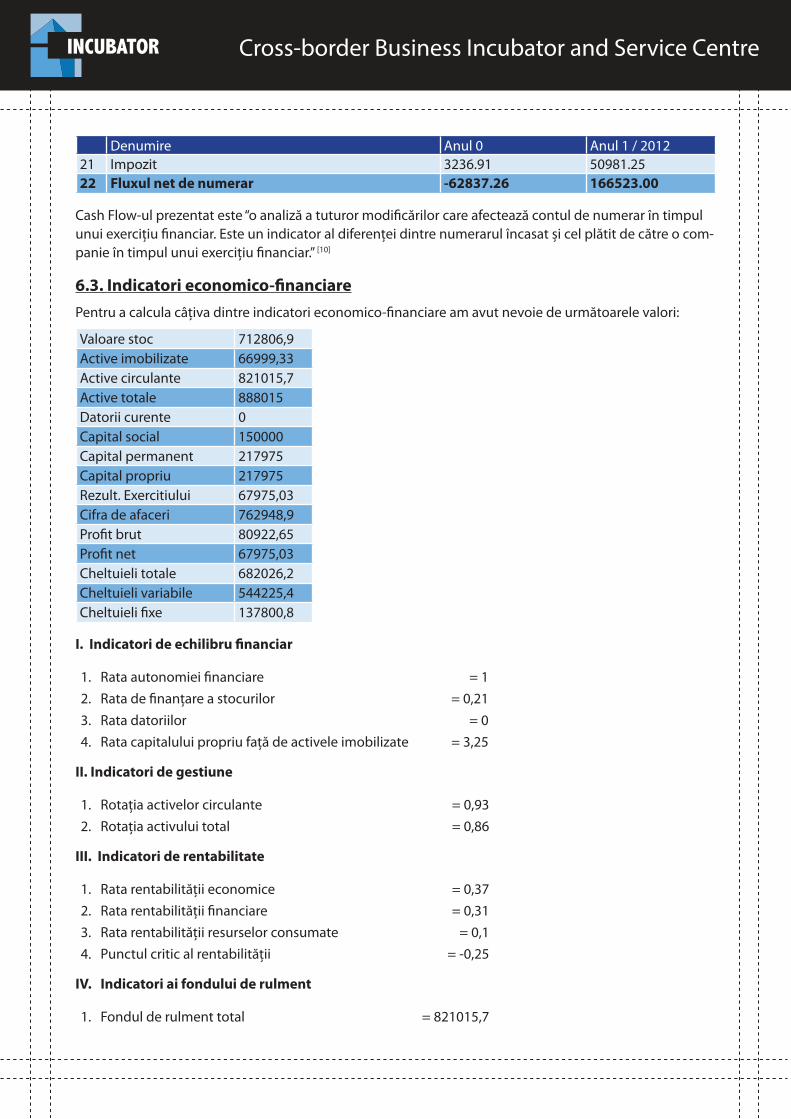

Denumire Anul 0 Anul 1 / 201221 Impozit 3236.91 50981.2522 Fluxul net de numerar -62837.26 166523.00

Cash Flow-ul prezentat este “o analiză a tuturor modi�cărilor care afectează contul de numerar în timpul unui exerciţiu �nanciar. Este un indicator al diferenţei dintre numerarul încasat și cel plătit de către o com-panie în timpul unui exerciţiu �nanciar.” [10]

6.3. Indicatori economico-+nanciare

Pentru a calcula câţiva dintre indicatori economico-�nanciare am avut nevoie de următoarele valori:

Valoare stoc 712806,9

Active imobilizate 66999,33

Active circulante 821015,7

Active totale 888015

Datorii curente 0

Capital social 150000

Capital permanent 217975

Capital propriu 217975

Rezult. Exercitiului 67975,03

Cifra de afaceri 762948,9

Pro�t brut 80922,65

Pro�t net 67975,03

Cheltuieli totale 682026,2

Cheltuieli variabile 544225,4

Cheltuieli �xe 137800,8

I. Indicatori de echilibru +nanciar

1. Rata autonomiei �nanciare = 1

2. Rata de �nanţare a stocurilor = 0,21

3. Rata datoriilor = 0

4. Rata capitalului propriu faţă de activele imobilizate = 3,25

II. Indicatori de gestiune

1. Rotaţia activelor circulante = 0,93

2. Rotaţia activului total = 0,86

III. Indicatori de rentabilitate

1. Rata rentabilităţii economice = 0,37

2. Rata rentabilităţii �nanciare = 0,31

3. Rata rentabilităţii resurselor consumate = 0,1

4. Punctul critic al rentabilităţii = -0,25

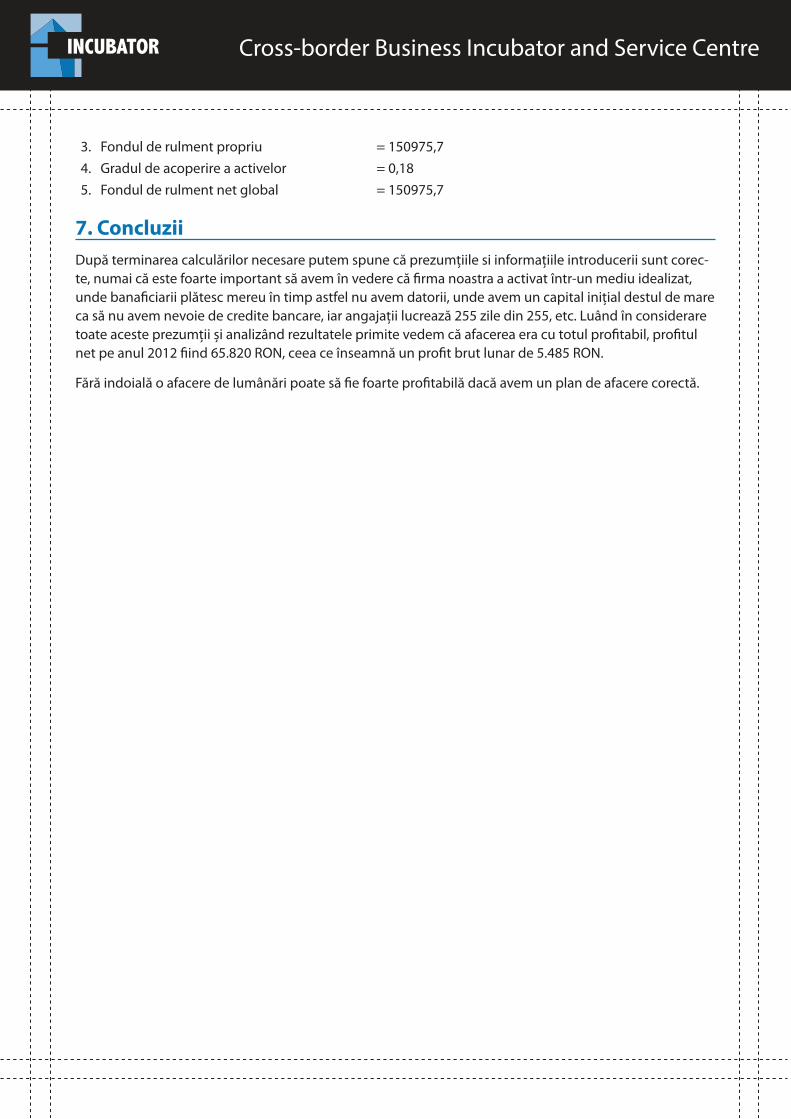

IV. Indicatori ai fondului de rulment

1. Fondul de rulment total = 821015,7

3. Fondul de rulment propriu = 150975,7

4. Gradul de acoperire a activelor = 0,18

5. Fondul de rulment net global = 150975,7

7. Concluzii

După terminarea calculărilor necesare putem spune că prezumţiile si informaţiile introducerii sunt corec-te, numai că este foarte important să avem în vedere că �rma noastra a activat într-un mediu idealizat, unde bana�ciarii plătesc mereu în timp astfel nu avem datorii, unde avem un capital iniţial destul de mare ca să nu avem nevoie de credite bancare, iar angajaţii lucrează 255 zile din 255, etc. Luând în considerare toate aceste prezumţii și analizând rezultatele primite vedem că afacerea era cu totul pro�tabil, pro�tul net pe anul 2012 �ind 65.820 RON, ceea ce înseamnă un pro�t brut lunar de 5.485 RON.

Fără indoială o afacere de lumânări poate să �e foarte pro�tabilă dacă avem un plan de afacere corectă.