metodologia şi principiile pentru calculaţia costurilor ... · • investigarea costurilor altor...

TRANSCRIPT

Metodologia şi principiile pentru calculaţia costurilor serviciilor de terminare a apelurilor

Call for input18.11.2010

Obiective:

• Pregătirea implementării Recomandării CE (2009) 3359• Asigurarea unui tratament de reglementare consecventşi coerent pentru serviciile de terminare

• Înţelegerea evoluţiilor sectorului în vederea unei modelări corecte

• Fructificarea oportunităţilor legate de reglementarea simetrică

• Soluţionarea provocărilor conceptuale şi practice generate de modificarea paradigmei de recuperare a costurilor

• Analizarea alternativelor şi a soluţiilor potrivite pentru sectorul romanesc

• Implicarea operatorilor reglementaţi în procesul decizional, mai multă transparenţă şi certitudine

Un tratament de reglementare corect permite atingerea următoarelor obiective:

•Tarifele trebuie să fie nediscriminatorii“Una din virtuţile competiţiei pure este că elimină posibilitatea discriminării prin preţ. Cumpărătorul cu nevoi mai mari nu trebuie să plătească mai mult decât celălalt, cel bogat mai mult decât cel sărac; nimeni, oricât de inelastică i-ar fi cererea, nu poate fi exploatat de puterea de monopol a vânzătorilor – adică, exact puterea de a menţine preţurile peste costurile marginale. Iar într-un echilibru pe termen lung, vânzătorul nu are nevoie să discrimineze prin preţ, chiar dacă ar găsi că este profitabil să facă aşa, dacă ar putea: capacitatea este ajustată corect, la nivelul cererii“ (*)

(*) Kahn, Alfred E. Economics of regulation principles and institutions. Cambridge, Mass: MIT P, 1988

•Preţurile de ruinare nu sunt permise

•Concurenţa nu este distorsionată

•Asigură predictibilitatea pieţelor competitiveLimitează tarifele la un nivel competitiv, bazat pe un set de ipoteze realiste privind evoluţia cererii, precum şi a cadrului şi obiectivelor legale în limitele cărora se desfăşoară oferta

Operatorul modelat

Servicii

Tehnologii

Principii de calculaţie a costurilor

Alte aspecte

Implementare

Scop

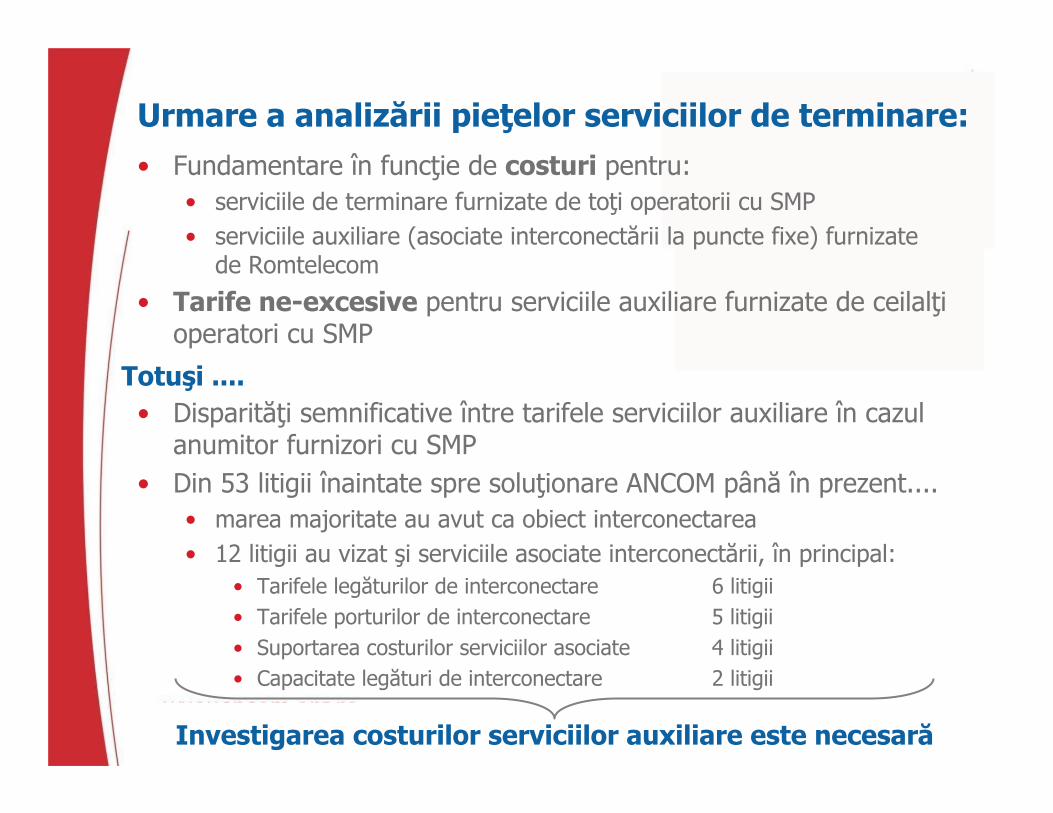

Urmare a analizării pieţelor serviciilor de terminare:• Fundamentare în funcţie de costuri pentru:

• serviciile de terminare furnizate de toţi operatorii cu SMP• serviciile auxiliare (asociate interconectării la puncte fixe) furnizate

de Romtelecom

• Tarife ne-excesive pentru serviciile auxiliare furnizate de ceilalţi operatori cu SMP

Totuşi ....• Disparităţi semnificative între tarifele serviciilor auxiliare în cazul

anumitor furnizori cu SMP• Din 53 litigii înaintate spre soluţionare ANCOM până în prezent....

• marea majoritate au avut ca obiect interconectarea• 12 litigii au vizat şi serviciile asociate interconectării, în principal:

• Tarifele legăturilor de interconectare 6 litigii• Tarifele porturilor de interconectare 5 litigii• Suportarea costurilor serviciilor asociate 4 litigii• Capacitate legături de interconectare 2 litigii

Investigarea costurilor serviciilor auxiliare este necesară

Costurile serviciilor auxiliare:

• Modelarea costurilor eficiente ale unui punct de interconectare nu prejudiciază obligaţiile impuse operatorilor cu SMP

• Din contră, calcularea costurilor serviciilor auxiliare poate contribui la:• verificarea fundamentării în funcţie de costuri a tarifelor

serviciilor auxiliare furnizate de Romtelecom• auto-reglementare din partea operatorilor• reducerea numărului şi/sau soluţionarea cu celeritate sporită

a eventualelor litigii viitoare• transparenţă şi certitudine sporite pentru operatori

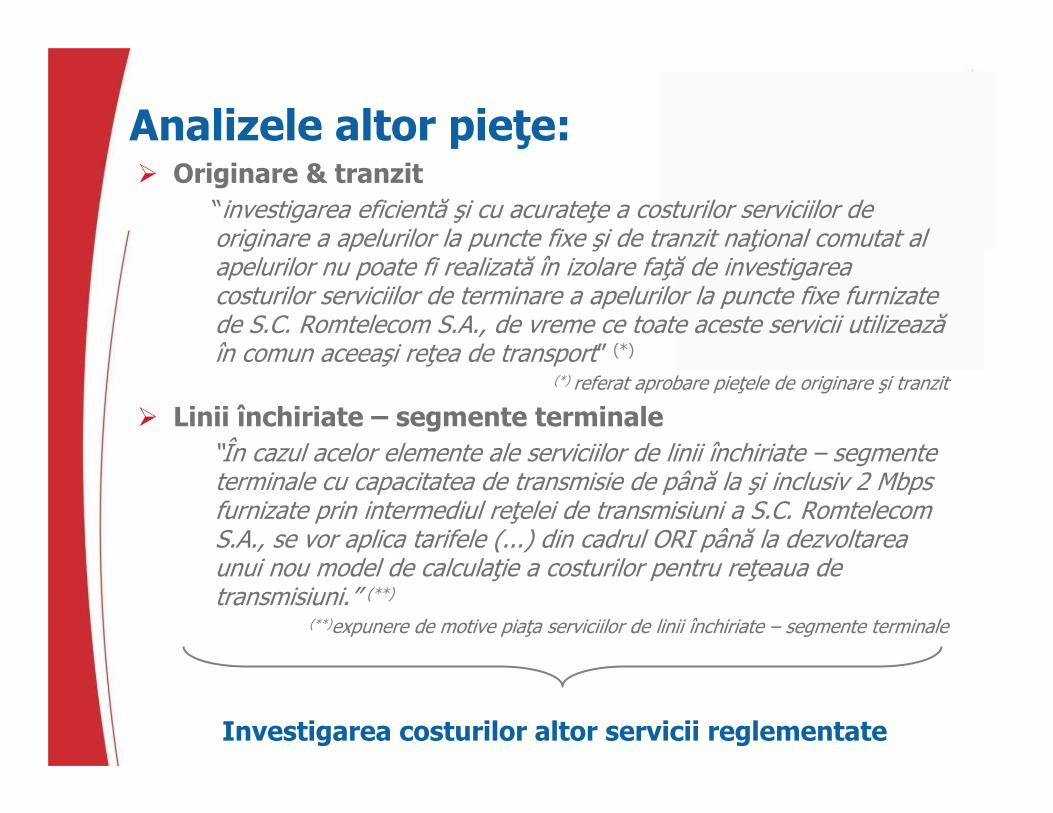

Analizele altor pieţe:Originare & tranzit

“investigarea eficientă şi cu acurateţe a costurilor serviciilor de originare a apelurilor la puncte fixe şi de tranzit naţional comutat al apelurilor nu poate fi realizată în izolare faţă de investigarea costurilor serviciilor de terminare a apelurilor la puncte fixe furnizate de S.C. Romtelecom S.A., de vreme ce toate aceste servicii utilizează în comun aceeaşi reţea de transport” (*)

(*) referat aprobare pieţele de originare şi tranzit

Linii închiriate – segmente terminale“În cazul acelor elemente ale serviciilor de linii închiriate – segmente terminale cu capacitatea de transmisie de până la şi inclusiv 2 Mbpsfurnizate prin intermediul reţelei de transmisiuni a S.C. Romtelecom S.A., se vor aplica tarifele (...) din cadrul ORI până la dezvoltarea unui nou model de calculaţie a costurilor pentru reţeaua de transmisiuni.” (**)

(**)expunere de motive piaţa serviciilor de linii închiriate – segmente terminale

Investigarea costurilor altor servicii reglementate

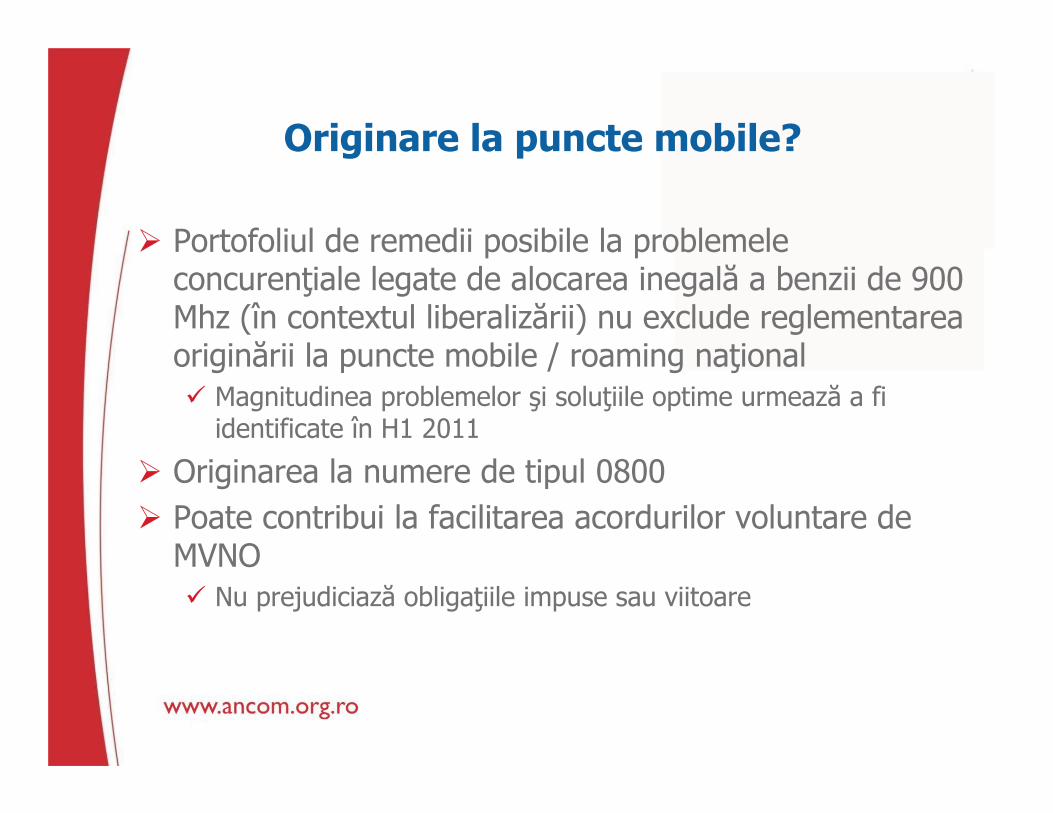

Originare la puncte mobile?

Portofoliul de remedii posibile la problemele concurenţiale legate de alocarea inegală a benzii de 900 Mhz (în contextul liberalizării) nu exclude reglementarea originării la puncte mobile / roaming naţional

Magnitudinea problemelor şi soluţiile optime urmează a fi identificate în H1 2011

Originarea la numere de tipul 0800Poate contribui la facilitarea acordurilor voluntare de MVNO

Nu prejudiciază obligaţiile impuse sau viitoare

SCOP – modelarea costurilor eficiente

pentru următoarele servicii

1. terminare la puncte fixe2. terminare la puncte mobile3. originare la puncte fixe4. originare la puncte mobile5. tranzit naţional comutat 6. elemente ale serviciilor de linii închiriate – segmente

terminale cu capacitatea de transmisie de până la şi inclusiv 2 Mbps (furnizate prin intermediul reţelei de transmisiuni)

7. servicii auxiliare de interconectare (la un POI)

Scop

Servicii

Tehnologii

Principii de calculaţie a costurilor

Alte aspecte

Implementare

Operatorul modelat

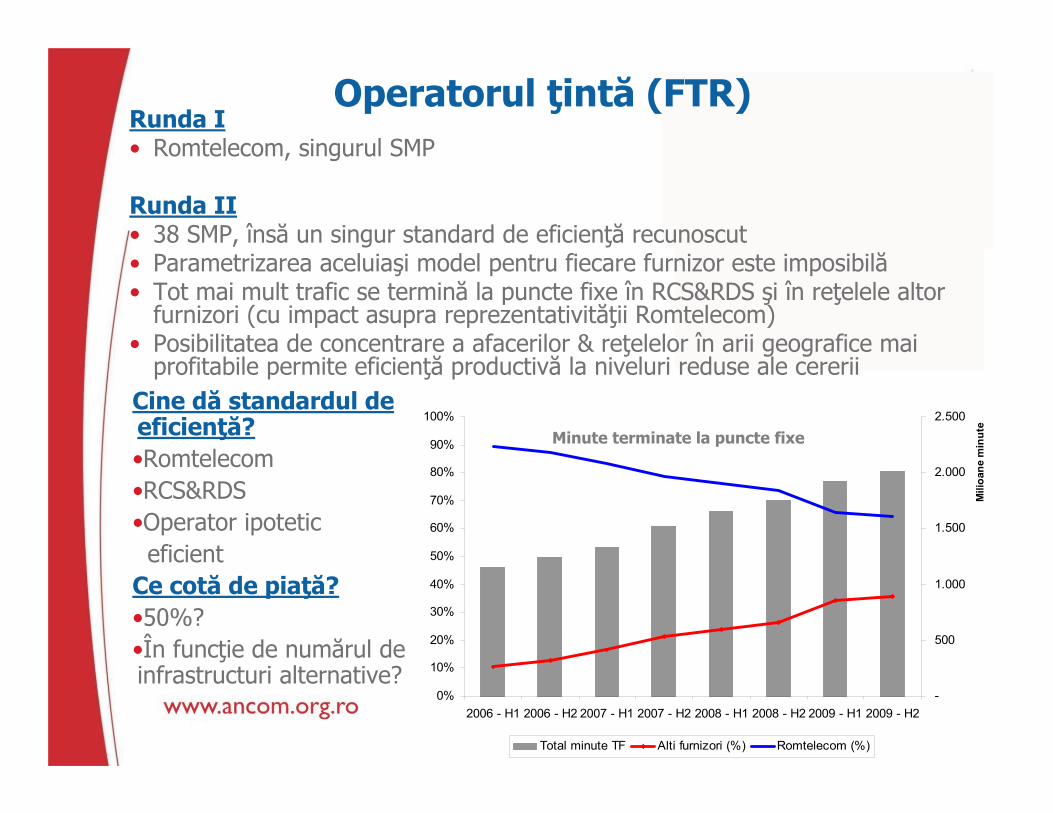

Operatorul ţintă (FTR)Runda I• Romtelecom, singurul SMP

Runda II• 38 SMP, însă un singur standard de eficienţă recunoscut • Parametrizarea aceluiaşi model pentru fiecare furnizor este imposibilă• Tot mai mult trafic se termină la puncte fixe în RCS&RDS şi în reţelele altor

furnizori (cu impact asupra reprezentativităţii Romtelecom)• Posibilitatea de concentrare a afacerilor & reţelelor în arii geografice mai

profitabile permite eficienţă productivă la niveluri reduse ale cererii Cine dă standardul de eficienţă?•Romtelecom•RCS&RDS•Operator ipotetic

eficientCe cotă de piaţă?•50%?•În funcţie de numărul de infrastructuri alternative?

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 - H1 2006 - H2 2007 - H1 2007 - H2 2008 - H1 2008 - H2 2009 - H1 2009 - H2-

500

1.000

1.500

2.000

2.500

Mili

oane

min

ute

Total minute TF Alti furnizori (%) Romtelecom (%)

Minute terminate la puncte fixe

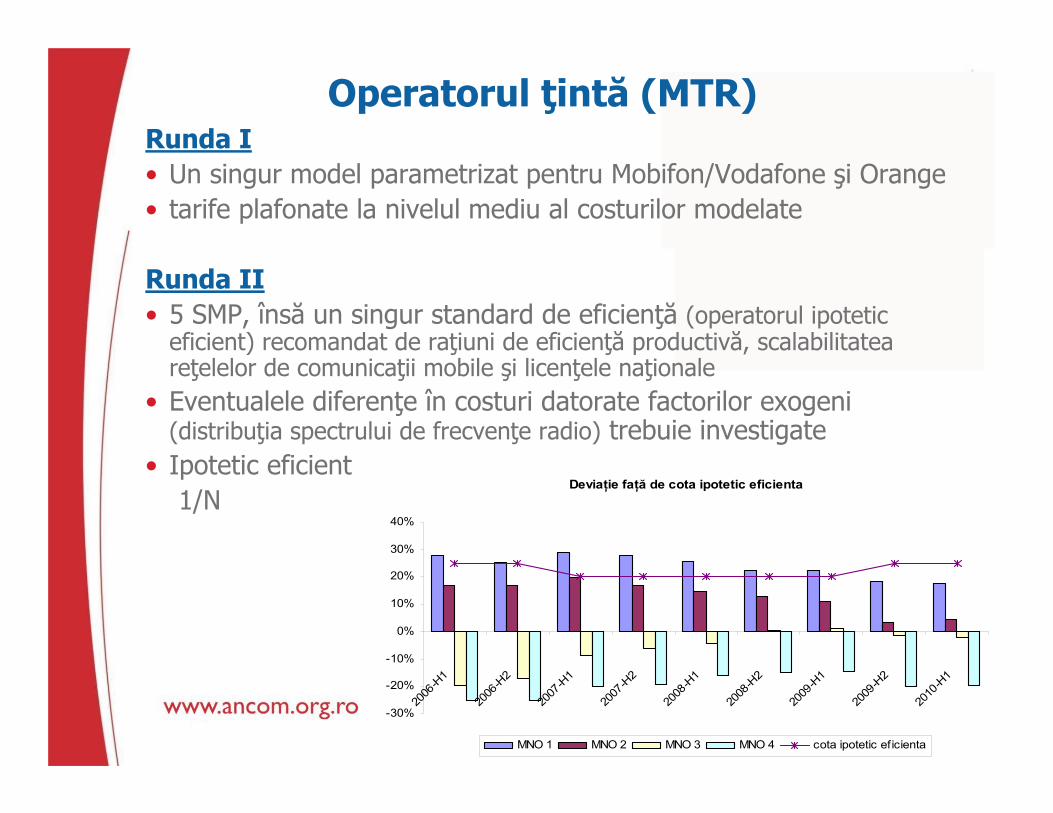

Operatorul ţintă (MTR)Runda I• Un singur model parametrizat pentru Mobifon/Vodafone şi Orange• tarife plafonate la nivelul mediu al costurilor modelate

Runda II• 5 SMP, însă un singur standard de eficienţă (operatorul ipotetic

eficient) recomandat de raţiuni de eficienţă productivă, scalabilitateareţelelor de comunicaţii mobile şi licenţele naţionale

• Eventualele diferenţe în costuri datorate factorilor exogeni (distribuţia spectrului de frecvenţe radio) trebuie investigate

• Ipotetic eficient1/N

Deviaţie faţă de cota ipotetic eficienta

-30%

-20%

-10%

0%

10%

20%

30%

40%

2006

-H1

2006

-H2

2007

-H1

2007

-H2

2008

-H1

2008

-H2

2009

-H1

2009

-H2

2010

-H1

MNO 1 MNO 2 MNO 3 MNO 4 cota ipotetic eficienta

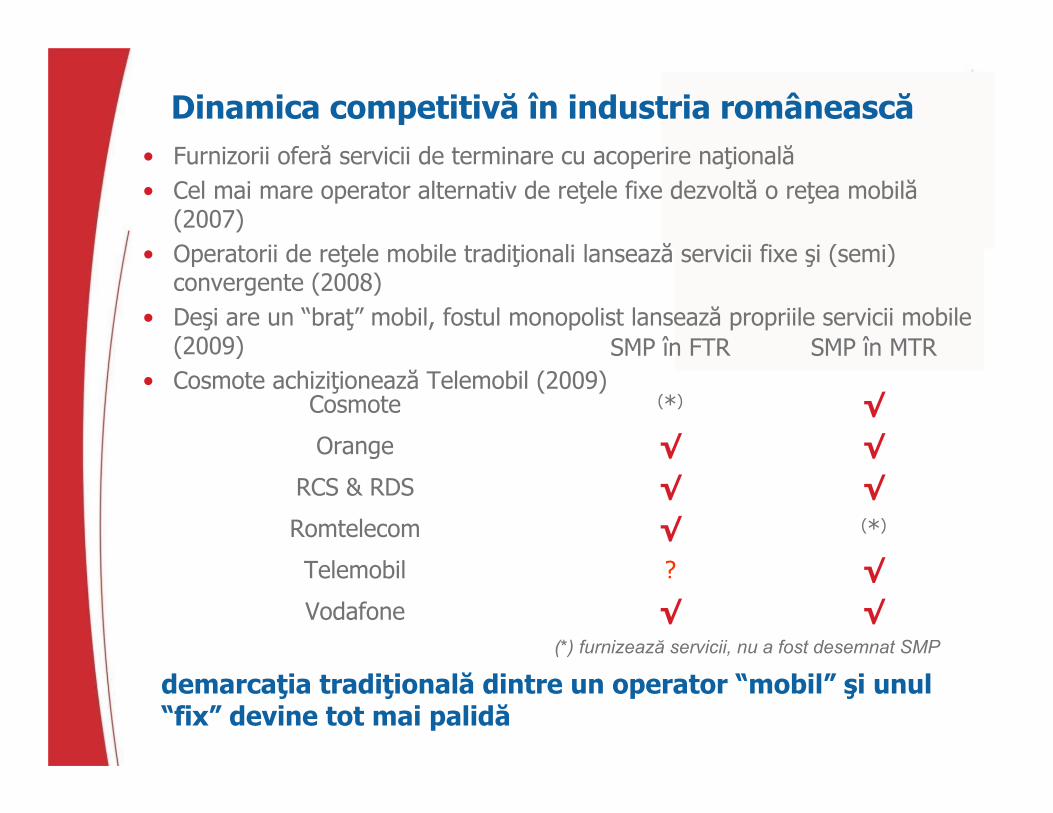

Dinamica competitivă în industria românească• Furnizorii oferă servicii de terminare cu acoperire naţională• Cel mai mare operator alternativ de reţele fixe dezvoltă o reţea mobilă

(2007)• Operatorii de reţele mobile tradiţionali lansează servicii fixe şi (semi)

convergente (2008)• Deşi are un “braţ” mobil, fostul monopolist lansează propriile servicii mobile

(2009)• Cosmote achiziţionează Telemobil (2009)

SMP în MTR

√√Vodafone

√?Telemobil

(*)√Romtelecom

√√RCS & RDS

√√Orange

√(*)Cosmote

SMP în FTR

(*) furnizează servicii, nu a fost desemnat SMP

demarcaţia tradiţională dintre un operator “mobil” şi unul “fix” devine tot mai palidă

Alegerea operatorului ţintă impactează:• Mixul tehnologic în reţeaua modelată• Amprenta geografică (aria de acoperire) a

reţelei• Investigarea costurilor altor servicii (originare,

tranzit, elemente ale liniilor închiriate segmente terminale care

utilizează reţeaua de transmisiuni) furnizate pe baze reglementate exclusiv de Romtelecom

nu prejudiciază alegerea operatorului ţintă, atâta timp cât costurile serviciilor sunt modelate la acelaşi standard de eficienţă

alternativ, modelarea de standarde de eficienţă diferite (de exemplu, pentru originare şi tranzit versus terminare) poate necesita senzitivităţisuplimentare ale aceluiaşi model al reţelei de transport

• Altele?

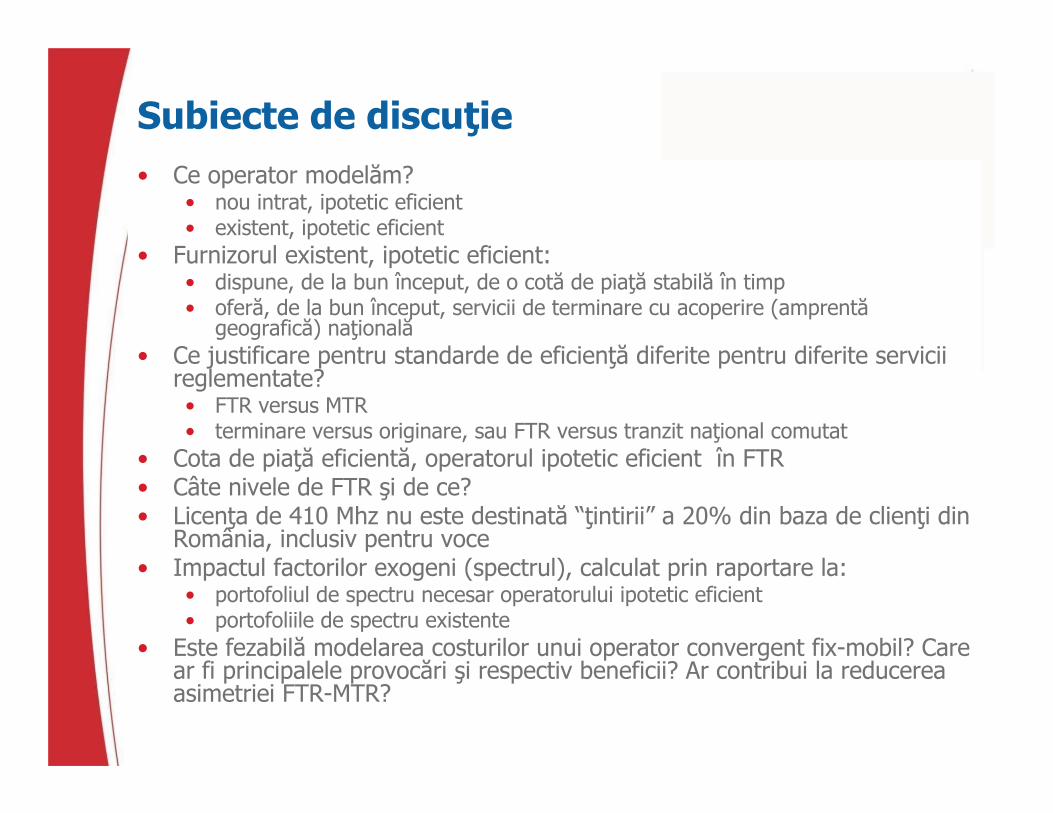

Subiecte de discuţie• Ce operator modelăm?

• nou intrat, ipotetic eficient• existent, ipotetic eficient

• Furnizorul existent, ipotetic eficient:• dispune, de la bun început, de o cotă de piaţă stabilă în timp• oferă, de la bun început, servicii de terminare cu acoperire (amprentă

geografică) naţională• Ce justificare pentru standarde de eficienţă diferite pentru diferite servicii

reglementate?• FTR versus MTR• terminare versus originare, sau FTR versus tranzit naţional comutat

• Cota de piaţă eficientă, operatorul ipotetic eficient în FTR• Câte nivele de FTR şi de ce? • Licenţa de 410 Mhz nu este destinată “ţintirii” a 20% din baza de clienţi din

România, inclusiv pentru voce• Impactul factorilor exogeni (spectrul), calculat prin raportare la:

• portofoliul de spectru necesar operatorului ipotetic eficient• portofoliile de spectru existente

• Este fezabilă modelarea costurilor unui operator convergent fix-mobil? Care ar fi principalele provocări şi respectiv beneficii? Ar contribui la reducerea asimetriei FTR-MTR?

Scop

Operatorul modelat

Tehnologii

Principii de calculaţie a costurilor

Alte aspecte

Implementare

Servicii

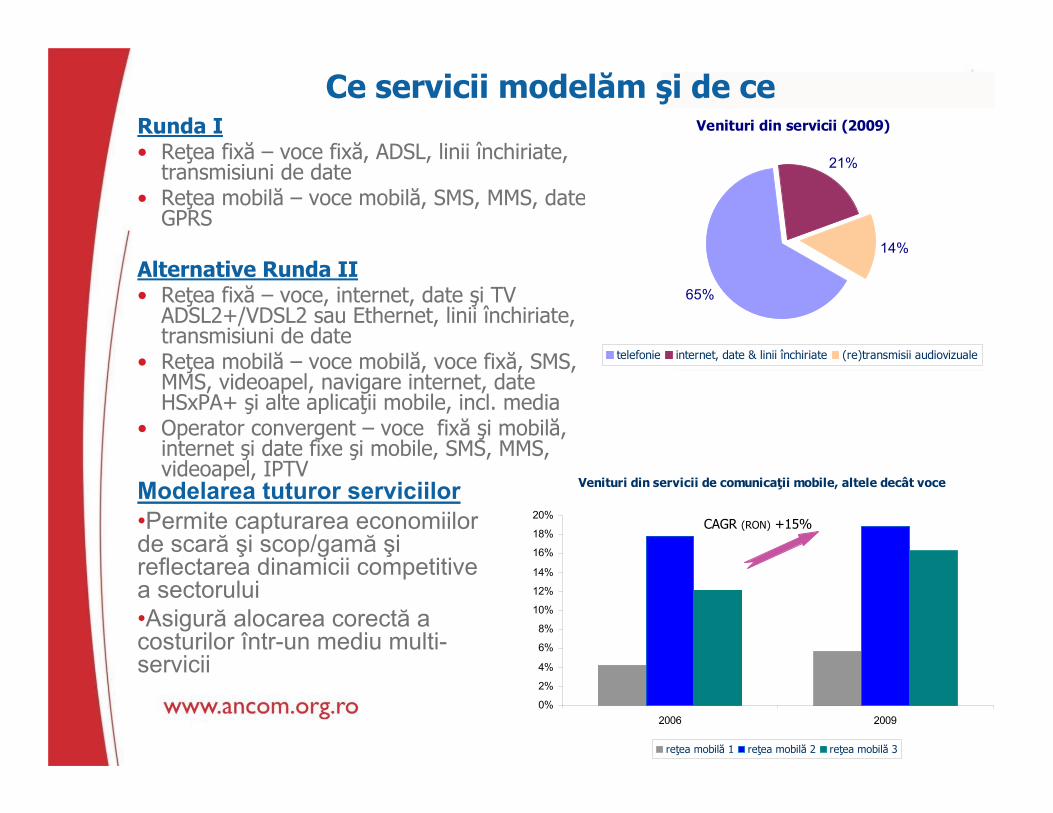

Ce servicii modelăm şi de ceRunda I• Reţea fixă – voce fixă, ADSL, linii închiriate,

transmisiuni de date• Reţea mobilă – voce mobilă, SMS, MMS, date

GPRS

Alternative Runda II• Reţea fixă – voce, internet, date şi TV

ADSL2+/VDSL2 sau Ethernet, linii închiriate, transmisiuni de date

• Reţea mobilă – voce mobilă, voce fixă, SMS, MMS, videoapel, navigare internet, date HSxPA+ şi alte aplicaţii mobile, incl. media

• Operator convergent – voce fixă şi mobilă, internet şi date fixe şi mobile, SMS, MMS, videoapel, IPTV

Venituri din servicii de comunicaţii mobile, altele decât voce

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

2006 2009

reţea mobilă 1 reţea mobilă 2 reţea mobilă 3

CAGR (RON) +15%

Venituri din servicii (2009)

65%

21%

14%

telefonie internet, date & linii închiriate (re)transmisii audiovizuale

Modelarea tuturor serviciilor•Permite capturarea economiilor de scară şi scop/gamă şi reflectarea dinamicii competitive a sectorului•Asigură alocarea corectă a costurilor într-un mediu multi-servicii

Cererea de servicii de bandă largă, o incertitudine?

• Continuarea/accelerarea tendinţelor actuale privind boom-ul serviciilor de bandă largă, alimentate de:• “liberalizarea” spectrului de 900Mhz pentru UMTS, respectiv reţele de

comutaţie IP şi reţele de acces tot mai capabile, în reţelele fixe• progresul tehnic în materie de echipamente, servicii, aplicaţii• rata de penetrare a terminalelor “inteligente” (smartphones)• ofertele “flat” pentru navigare internet & date, inclusiv la puncte mobile• conţinutul on-line tot mai bogat (magazine, aplicaţii media, e-guvernare, etc.)• profilul de consum al utilizatorului de internet

• Produse noi impactează costurile terminării sau recuperarea acestora

Orange Office packVodafone MultiOffice 3G Broadband

O parte din apeluri sunt terminate prin conexiuni de date/internet, plătite de apelat

Femtocelule

Zapp BuzzRomtelecom voceonline

Utilizarea facilităţilor VoIP creează opţiuni adiţionale de rutare a apelurilor

VoIP

19

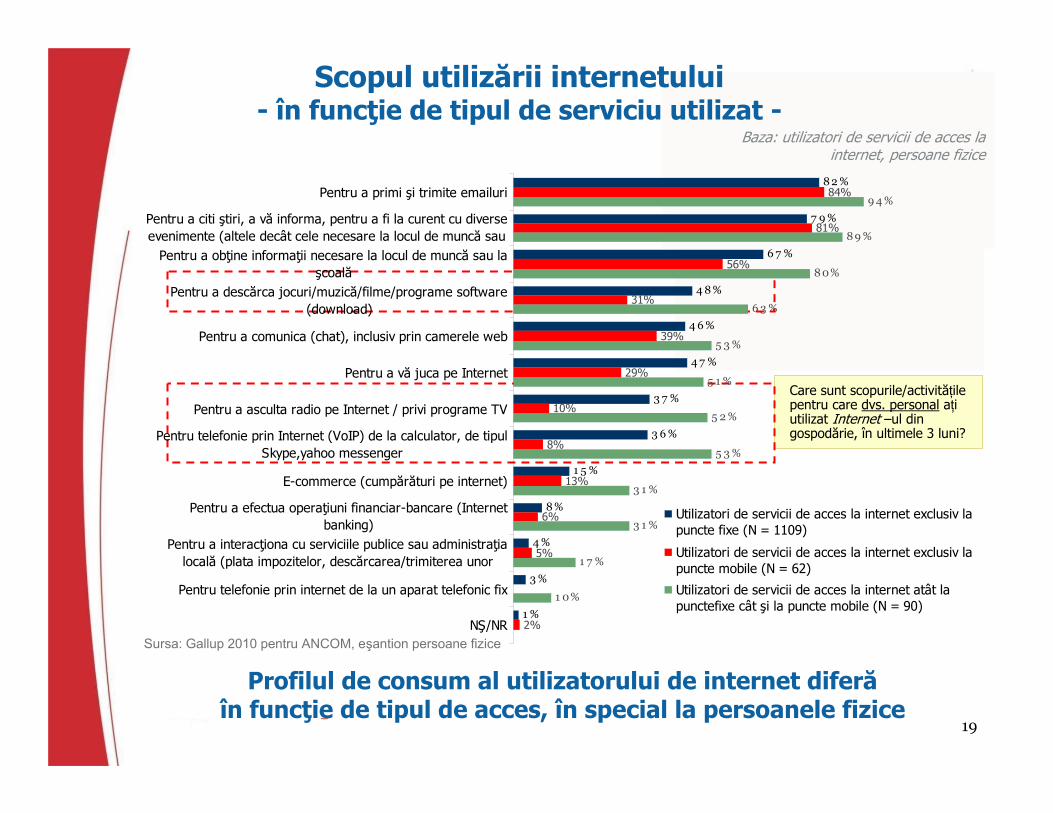

Scopul utilizării internetului- în funcţie de tipul de serviciu utilizat -

Care sunt scopurile/activităţile pentru care dvs. personal aţi utilizat Internet –ul din gospodărie, în ultimele 3 luni?

Baza: utilizatori de servicii de acces la internet, persoane fizice

Profilul de consum al utilizatorului de internet diferă în funcţie de tipul de acces, în special la persoanele fizice

Sursa: Gallup 2010 pentru ANCOM, eşantion persoane fizice

8 2 %

7 9 %

6 7 %

4 8 %

4 6 %

4 7 %

3 7 %

3 6 %

1 5 %

8 %

4 %

3 %

1 %

84%

81%

56%

31%

39%

29%

10%

8%

13%

6%

5%

2%

9 4 %

8 9 %

8 0%

6 3 %

5 3 %

5 1 %

5 2 %

5 3 %

3 1 %

3 1 %

1 7 %

1 0%

Pentru a primi şi trimite emailuri

Pentru a citi ştiri, a vă informa, pentru a fi la curent cu diverseevenimente (altele decât cele necesare la locul de muncă sau

Pentru a obţine informaţii necesare la locul de muncă sau laşcoală

Pentru a descărca jocuri/muzică/filme/programe software(download)

Pentru a comunica (chat), inclusiv prin camerele web

Pentru a vă juca pe Internet

Pentru a asculta radio pe Internet / privi programe TV

Pentru telefonie prin Internet (VoIP) de la calculator, de tipulSkype,yahoo messenger

E-commerce (cumpărături pe internet)

Pentru a efectua operaţiuni financiar-bancare (Internetbanking)

Pentru a interacţiona cu serviciile publice sau administraţialocală (plata impozitelor, descărcarea/trimiterea unor

Pentru telefonie prin internet de la un aparat telefonic fix

NŞ/NR

Utilizatori de servicii de acces la internet exclusiv lapuncte fixe (N = 1109)

Utilizatori de servicii de acces la internet exclusiv lapuncte mobile (N = 62)

Utilizatori de servicii de acces la internet atât lapunctefixe cât şi la puncte mobile (N = 90)

Cer

inţe

de

QoS

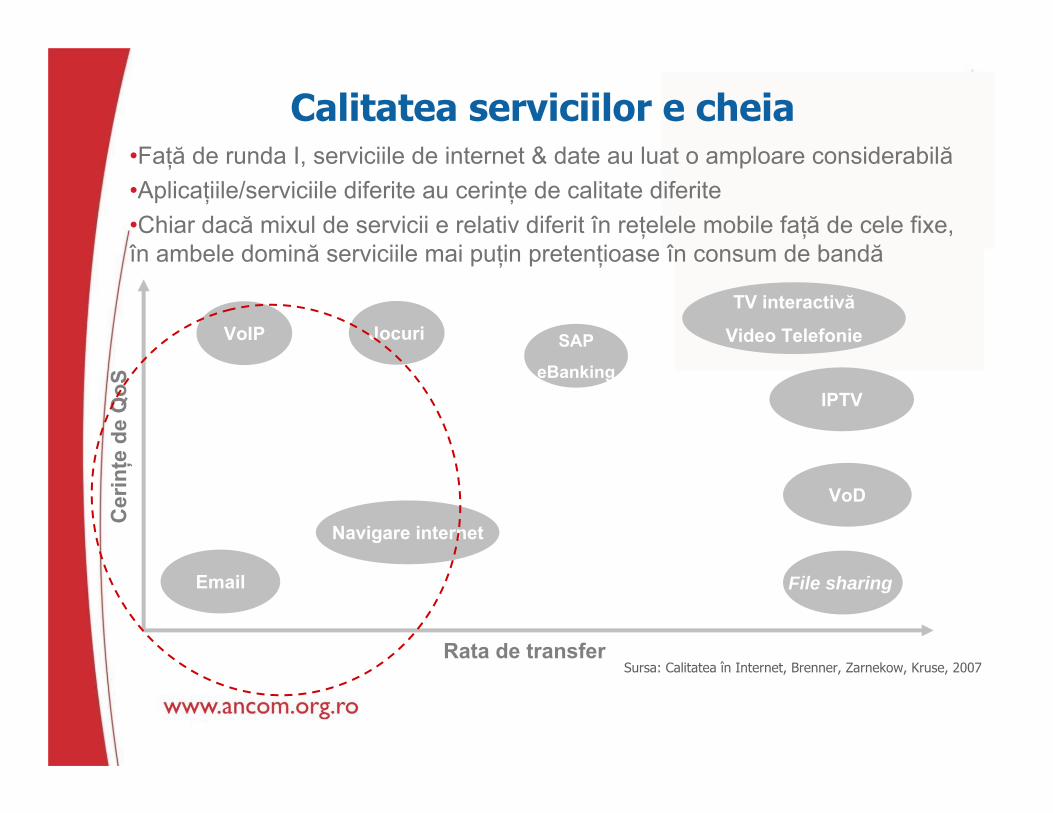

Email File sharing

TV interactivă

Video TelefonieVoIP SAP

eBanking

Rata de transfer

Navigare internet

Sursa: Calitatea în Internet, Brenner, Zarnekow, Kruse, 2007

IPTV

VoD

Jocuri

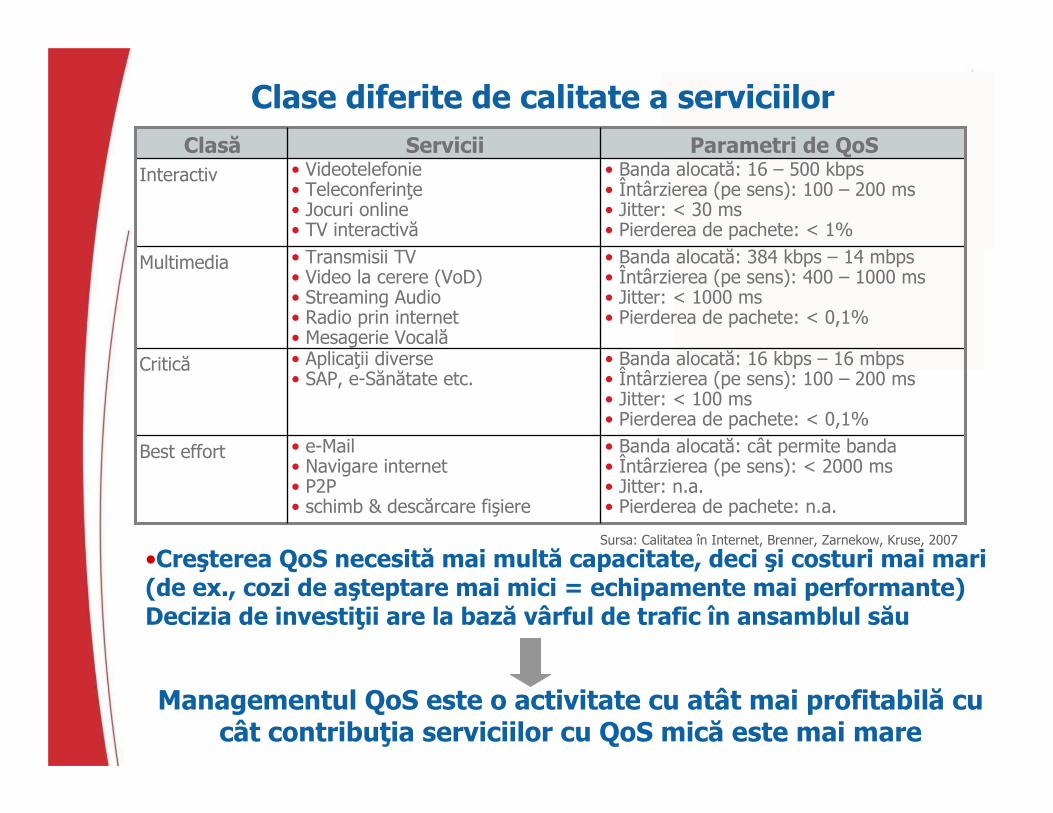

Calitatea serviciilor e cheia•Faţă de runda I, serviciile de internet & date au luat o amploare considerabilă •Aplicaţiile/serviciile diferite au cerinţe de calitate diferite•Chiar dacă mixul de servicii e relativ diferit în reţelele mobile faţă de cele fixe, în ambele domină serviciile mai puţin pretenţioase în consum de bandă

Clase diferite de calitate a serviciilor

• Banda alocată: cât permite banda• Întârzierea (pe sens): < 2000 ms• Jitter: n.a.• Pierderea de pachete: n.a.

• e-Mail• Navigare internet• P2P• schimb & descărcare fişiere

Best effort

• Banda alocată: 16 kbps – 16 mbps• Întârzierea (pe sens): 100 – 200 ms• Jitter: < 100 ms• Pierderea de pachete: < 0,1%

• Aplicaţii diverse• SAP, e-Sănătate etc.

Critică

• Banda alocată: 384 kbps – 14 mbps• Întârzierea (pe sens): 400 – 1000 ms• Jitter: < 1000 ms• Pierderea de pachete: < 0,1%

• Transmisii TV• Video la cerere (VoD)• Streaming Audio• Radio prin internet• Mesagerie Vocală

Multimedia

• Banda alocată: 16 – 500 kbps• Întârzierea (pe sens): 100 – 200 ms• Jitter: < 30 ms• Pierderea de pachete: < 1%

• Videotelefonie• Teleconferinţe• Jocuri online• TV interactivă

InteractivParametri de QoSServiciiClasă

Sursa: Calitatea în Internet, Brenner, Zarnekow, Kruse, 2007

•Creşterea QoS necesită mai multă capacitate, deci şi costuri mai mari (de ex., cozi de aşteptare mai mici = echipamente mai performante)Decizia de investiţii are la bază vârful de trafic în ansamblul său

Managementul QoS este o activitate cu atât mai profitabilă cu cât contribuţia serviciilor cu QoS mică este mai mare

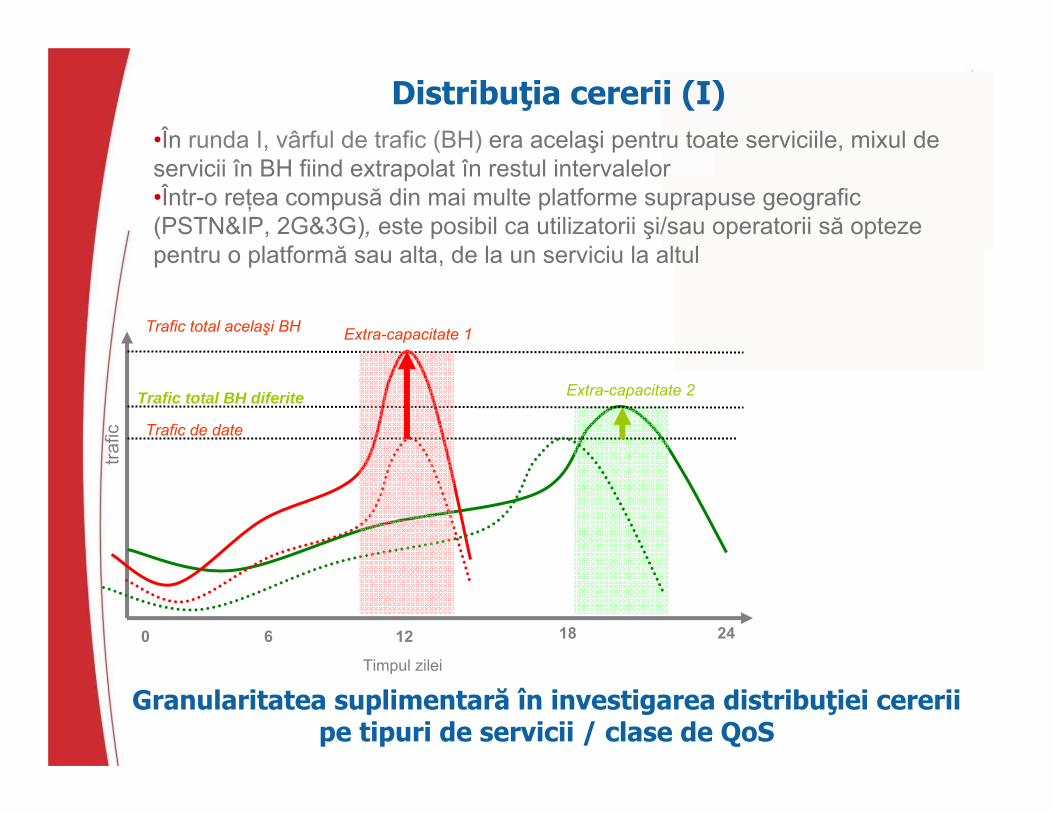

Distribuţia cererii (I)tra

fic

Trafic total acelaşi BH

0 24126 18

Trafic de date

Extra-capacitate 2

Timpul zilei

Trafic total BH diferite

Extra-capacitate 1

•În runda I, vârful de trafic (BH) era acelaşi pentru toate serviciile, mixul de servicii în BH fiind extrapolat în restul intervalelor•Într-o reţea compusă din mai multe platforme suprapuse geografic (PSTN&IP, 2G&3G), este posibil ca utilizatorii şi/sau operatorii să opteze pentru o platformă sau alta, de la un serviciu la altul

Granularitatea suplimentară în investigarea distribuţiei cererii pe tipuri de servicii / clase de QoS

Distribuţia cererii (II)• În runda I, distribuţia neuniformă a cererii în teritoriu a fost reflectată

prin:3 geo-tipuri în reţele mobile, funcţie de densitatea populaţiei simularea încărcării cu trafic PSTN şi non-PSTN la nivel de inel al reţelei Romtelecom

• Gradul de detaliu în modelarea cererii depinde de asemenea de mixultehnologic utilizat (de exemplu, 2G & 3G sau PSTN / IP), precum şi de dinamica cu privire la:

Încărcarea cu trafic pe tehnologii, funcţie de capacităţile diferite ale sistemelor şi relaţiile de dependenţă între platformele aceluiaşi operatorIpotezele privind dezvoltarea, migrarea utilizatorilor şi “închiderea”platformei tehnologice “vechi”

Subiecte de discuţie (I)• Modul distinct privind cererea de servicii pe ansamblul pieţei, pentru

a evita oportunităţile de arbitraj şi inconsistenţele în prognoze• Modelarea efectelor de reţea (apartenenţa la o reţea mare este mai

atractivă pentru utilizatori) în serviciile de apeluri• Modelarea unui efect de substituţie parţială fix-mobil

• Utilitatea modelării costurilor terminării la puncte fixe, furnizate printr-o reţea mobilă

• Vitezele mari de navigare internet din România (cele mai mari din UE) recomandă modelarea pe scară largă a unor viteze specifice• VDSL2 sau echivalent în reţeaua fixă urbană • HSxPA+ în reţeaua mobilă urbană cu acoperire indoor tot mai bună

• Semnificaţia femtocelulelor şi a produselor VoIP • Modelarea QoS în contextul în care majoritatea traficului non-voce e

din clasa best-effort• capacitate supradimensionată, capacitate rezervată, prioritate în rutare?• o abordare dinamică ref. factorii de conversie?• se poate recupera din terminare QoS standard, dar nu mai mult

Subiecte de discuţie (II)• Vârful de trafic

• cea mai ocupată oră din săptămână• diferenţiat pe tipuri de servicii în funcţie de clase de QoS şi

respectiv pe geo-tip?

• Managementul “pragurilor” în modelarea cererii (şi respectiv a reţelei) trebuie să reflecte în mod realist caracteristicile cererii dar şi disponibilitatea informaţiei• Reţele mobile - 5-6 subdiviziuni (geo-tipuri), inclusiv “zone

fierbinţi”, “şosele” şi “arii nepopulate”, pentru fiecare tehnologie?(număr geotipuri: UK – 9, FR – 5, DK, PL – 3)

• Reţele fixe – numărul de subdiviziuni în funcţie de numărul de infrastructuri independente cu acoperire naţională existente (în reţeaua de transport, în comutaţie şi în trasmisiuni)?

• Modificarea drepturilor de utilizare a spectrului 900 MHz• Cât de repede şi cât de mult afectează piaţa?

Scop

Operatorul modelat

Servicii

Principii de calculaţie a costurilor

Alte aspecte

Implementare

Tehnologii

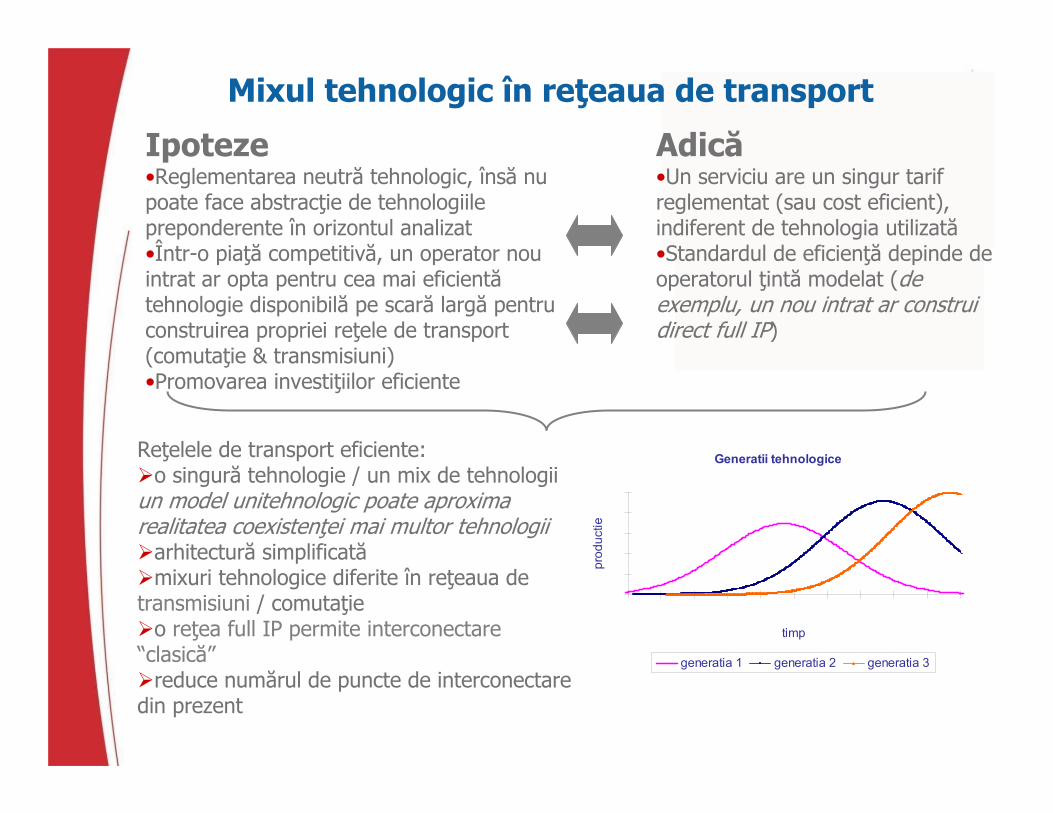

Mixul tehnologic în reţeaua de transport

Ipoteze•Reglementarea neutră tehnologic, însă nu poate face abstracţie de tehnologiile preponderente în orizontul analizat•Într-o piaţă competitivă, un operator nou intrat ar opta pentru cea mai eficientă tehnologie disponibilă pe scară largă pentru construirea propriei reţele de transport(comutaţie & transmisiuni)•Promovarea investiţiilor eficiente

Adică•Un serviciu are un singur tarif reglementat (sau cost eficient), indiferent de tehnologia utilizată•Standardul de eficienţă depinde de operatorul ţintă modelat (de exemplu, un nou intrat ar construi direct full IP)

Reţelele de transport eficiente:o singură tehnologie / un mix de tehnologii

un model unitehnologic poate aproxima realitatea coexistenţei mai multor tehnologii

arhitectură simplificatămixuri tehnologice diferite în reţeaua de

transmisiuni / comutaţieo reţea full IP permite interconectare

“clasică”reduce numărul de puncte de interconectare

din prezent

Generatii tehnologice

012345

0 5 10 15 20 25 30 35 40 45 50timp

prod

uctie

generatia 1 generatia 2 generatia 3

Cât NGN în România?

•Migrarea progresivă către reţele IP bazate pe NGN este o certitudine şi în România, însă...•Un număr de aspecte rămân neclare:

• Arhitectura, topologia şi profilul de dezvoltare• Viteza de migrare & ciclul investiţional al principalilor operatori• Etape şi strategii de dezvoltare

• SGSN & GGSN sau MSC-S & MGW într-o primă etapă• IMS într-un ciclu investiţional ulterior?• Economia diferită a reţelelor şi gradele diferite de

standardizare (fixe vs. mobile) justifică abordări diferite?Romtelecom – backbone IP-MPLS naţional şi metropolitane în principalele oraşe din 2006, platformă CISCO CRS-1 cu capac. până la 92 Tbps din 2008

(www.itu.int, www.romtelecom.ro)Vodafone – reţea core All-IP (comutaţie & transmisie) din 2008, IMS în viitor

(www.huawei.com, www.vodafone.ro)

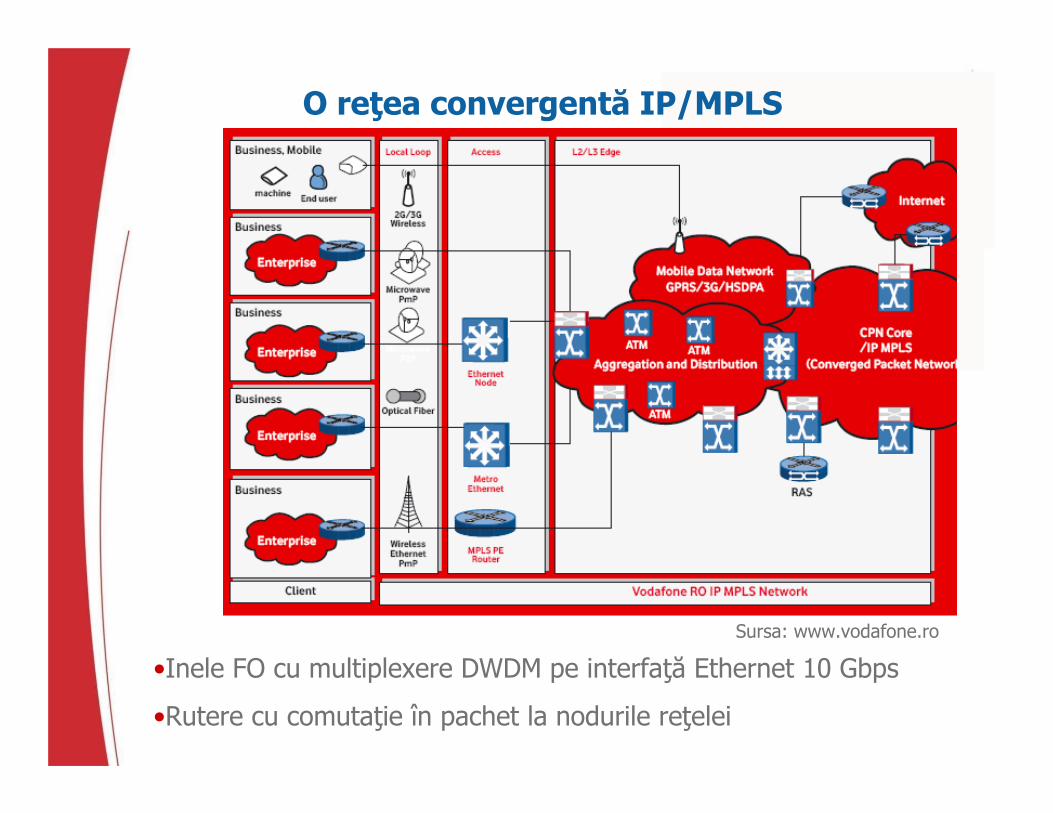

O reţea convergentă IP/MPLS

•Inele FO cu multiplexere DWDM pe interfaţă Ethernet 10 Gbps

•Rutere cu comutaţie în pachet la nodurile reţelei

Sursa: www.vodafone.ro

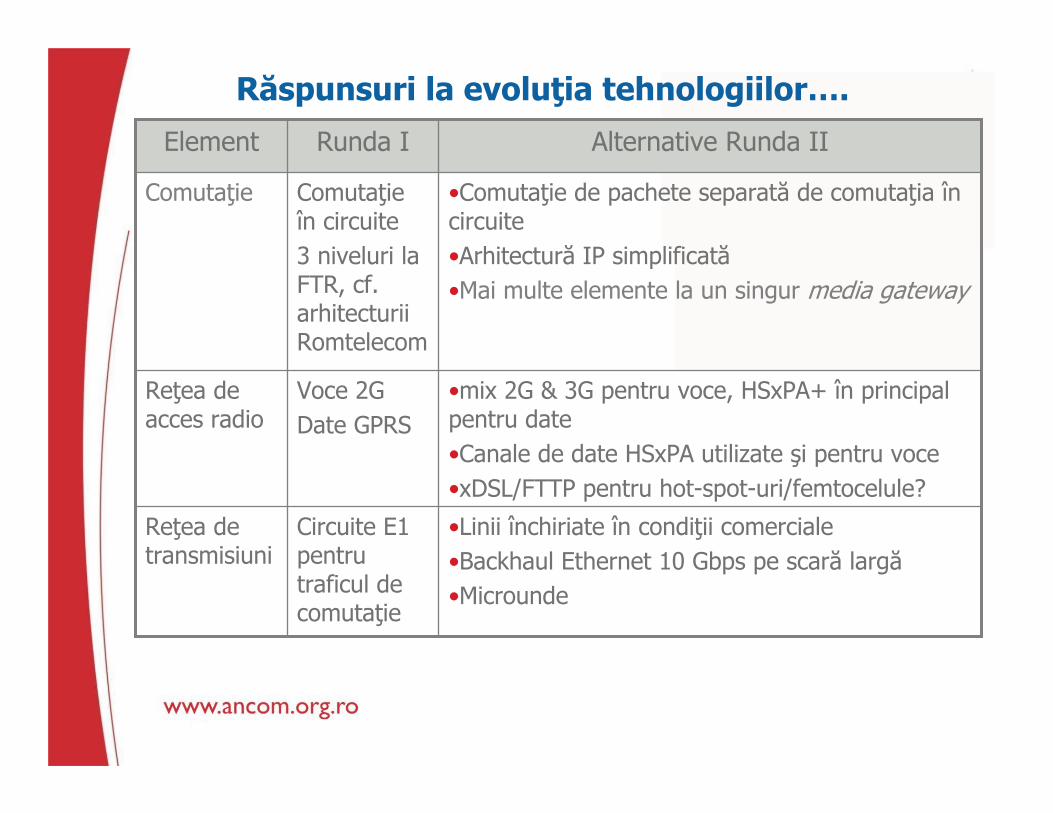

Răspunsuri la evoluţia tehnologiilor….

•Linii închiriate în condiţii comerciale•Backhaul Ethernet 10 Gbps pe scară largă•Microunde

Circuite E1 pentru traficul de comutaţie

Reţea de transmisiuni

•mix 2G & 3G pentru voce, HSxPA+ în principal pentru date•Canale de date HSxPA utilizate şi pentru voce•xDSL/FTTP pentru hot-spot-uri/femtocelule?

Voce 2GDate GPRS

Reţea de acces radio

•Comutaţie de pachete separată de comutaţia în circuite •Arhitectură IP simplificată•Mai multe elemente la un singur media gateway

Comutaţie în circuite3 niveluri la FTR, cf. arhitecturii Romtelecom

Comutaţie

Alternative Runda IIRunda IElement

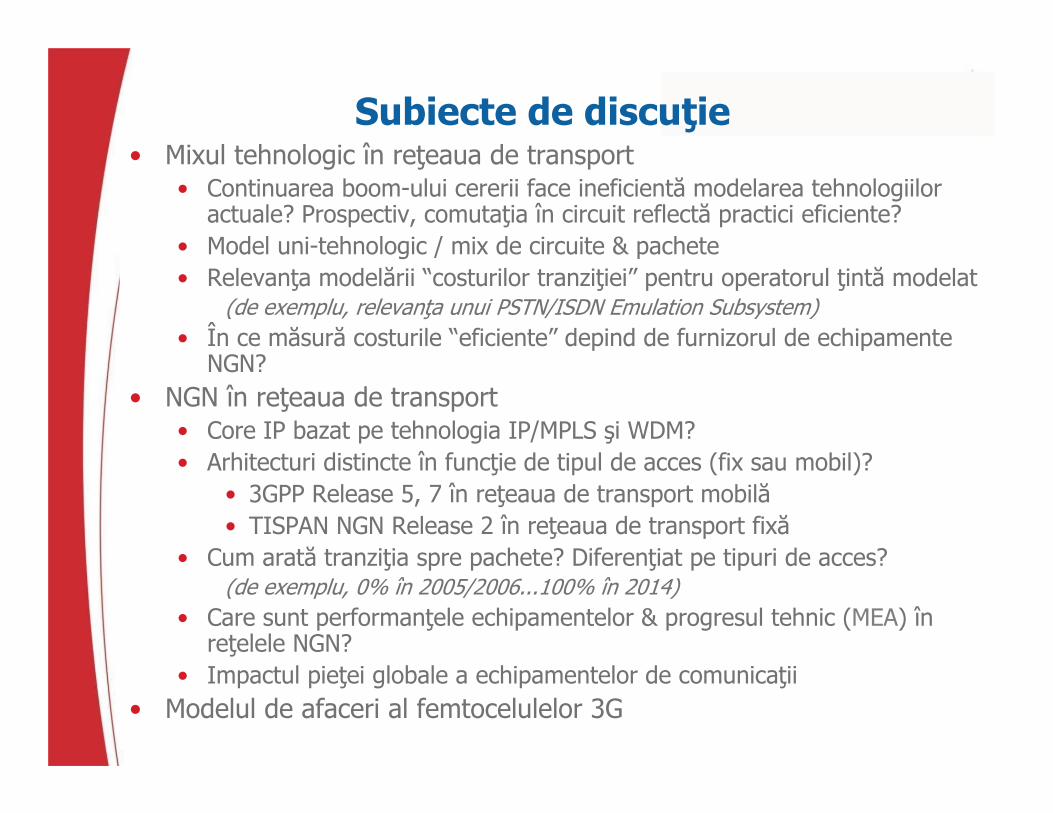

Subiecte de discuţie• Mixul tehnologic în reţeaua de transport

• Continuarea boom-ului cererii face ineficientă modelarea tehnologiilor actuale? Prospectiv, comutaţia în circuit reflectă practici eficiente?

• Model uni-tehnologic / mix de circuite & pachete• Relevanţa modelării “costurilor tranziţiei” pentru operatorul ţintă modelat

(de exemplu, relevanţa unui PSTN/ISDN Emulation Subsystem) • În ce măsură costurile “eficiente” depind de furnizorul de echipamente

NGN?• NGN în reţeaua de transport

• Core IP bazat pe tehnologia IP/MPLS şi WDM?• Arhitecturi distincte în funcţie de tipul de acces (fix sau mobil)?

• 3GPP Release 5, 7 în reţeaua de transport mobilă• TISPAN NGN Release 2 în reţeaua de transport fixă

• Cum arată tranziţia spre pachete? Diferenţiat pe tipuri de acces?(de exemplu, 0% în 2005/2006...100% în 2014)

• Care sunt performanţele echipamentelor & progresul tehnic (MEA) în reţelele NGN?

• Impactul pieţei globale a echipamentelor de comunicaţii• Modelul de afaceri al femtocelulelor 3G

Scop

Operatorul modelat

Servicii

Tehnologii

Alte aspecte

Implementare

Principii de calculaţia costurilor

Principii de calculaţia costurilor

• Tip de model • Alocarea costurilor & incremente relevante• Costuri anuale cu activele imobilizate• WACC• Marje suplimentare

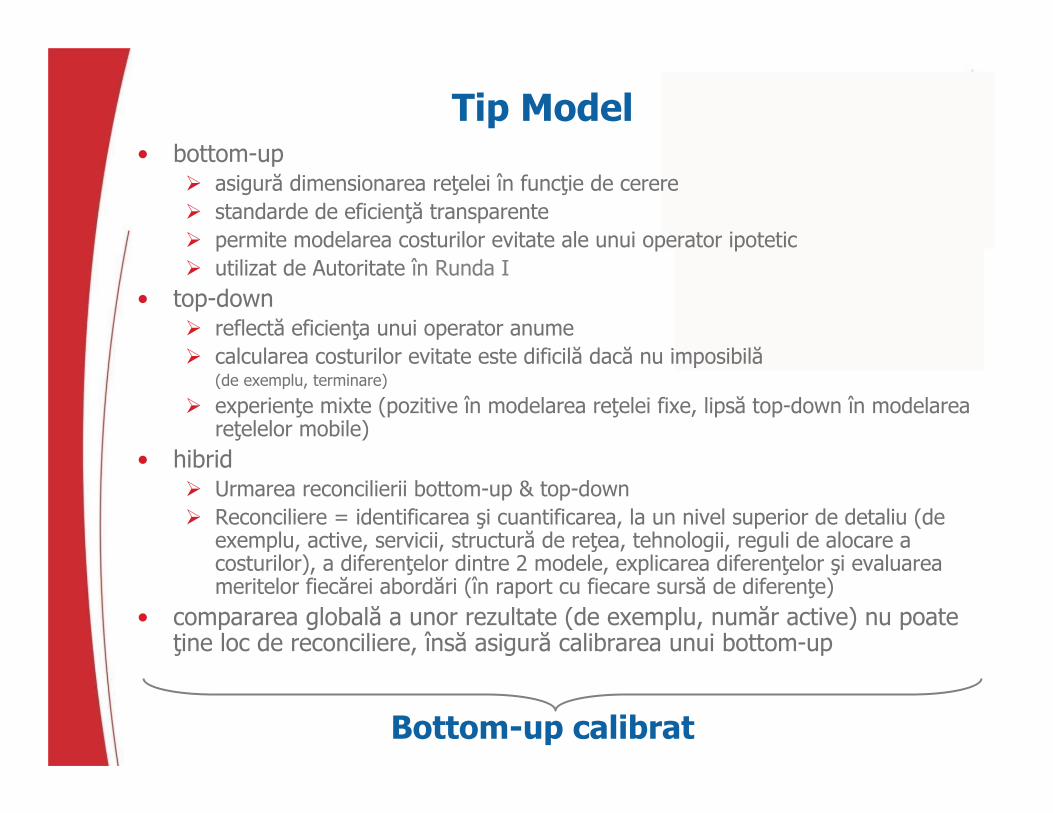

Tip Model• bottom-up

asigură dimensionarea reţelei în funcţie de cererestandarde de eficienţă transparentepermite modelarea costurilor evitate ale unui operator ipoteticutilizat de Autoritate în Runda I

• top-downreflectă eficienţa unui operator anumecalcularea costurilor evitate este dificilă dacă nu imposibilă(de exemplu, terminare)

experienţe mixte (pozitive în modelarea reţelei fixe, lipsă top-down în modelarea reţelelor mobile)

• hibrid Urmarea reconcilierii bottom-up & top-downReconciliere = identificarea şi cuantificarea, la un nivel superior de detaliu (de exemplu, active, servicii, structură de reţea, tehnologii, reguli de alocare a costurilor), a diferenţelor dintre 2 modele, explicarea diferenţelor şi evaluarea meritelor fiecărei abordări (în raport cu fiecare sursă de diferenţe)

• compararea globală a unor rezultate (de exemplu, număr active) nu poate ţine loc de reconciliere, însă asigură calibrarea unui bottom-up

Bottom-up calibrat

Regulile de alocare a costurilor•Problematica regulilor diferite de alocare a costurilor în reţelele fixe şi mobile a fost recunoscută cu ocazia Strategiei 2007-2010

“Costul în telecom nu este axiomatic, ci este rezultatul direct al principiilor contabile şi al aplicării acestora. Unde principiile diferă, costurile vor fi diferite.” (*)

“distincţia între acces şi transport, artificial definite în mod diferit pentru reţelele fixe şi mobile (...) transferă costuri din piaţa improbabil a fi reglementată (acces) în piaţa reglementată (terminare)” (*)

“maximizarea bunăstării economice (…) prin reglementarea preţurilor la nivelul costurilor marginale (incrementale) ale furnizării serviciilor “(* *)

“principiile care stau la baza recuperării costurilor trebuie adaptate la evoluţiile condiţiilor pieţei, iar reglementarea trebuie să asigure respectarea principiului neutralităţii tehnologice, inclusiv în ceea ce priveşte stimulentele de a investi şi indiferent de mărimea costurilor fixe sau de ponderea acestora în costurile totale ale operatorilor” (* *)

(*) răspuns Romtelecom la consultarea publică, decembrie 2007

(* *) ANRCTI, sinteza observaţiilor la consultarea publică, aprilie 2008

Regulile de alocare a costurilor depind de incrementele modelate şi

• Influenţează în mod direct:• rezultatele calculaţiei, cu atât mai mult cu cât economiile de scară şi

gamă (scop) sunt mai mari• competitivitatea ofertelor de servicii de apeluri, în special în afara

reţelei

• Pot influenţa în mod indirect:• (gradul de) concurenţa între furnizori şi între platforme (fix-mobil)• nivelul şi profilul cererii de servicii (atât apeluri cât şi acces)

• Sunt influenţate şi de evoluţiile naturale ale sectorului, de ex:• impactul dezvoltărilor tehnologice asupra recuperării costurilor• convenţiile de recuperare a costurilor pentru alte servicii de

interconectare• erodarea legăturilor între tipul serviciului (respectiv, resursa de

numerotaţie) şi infrastructura/platforma utilizată pentru furnizarea acestuia

de exemplu, serviciile tip homezone/officezone

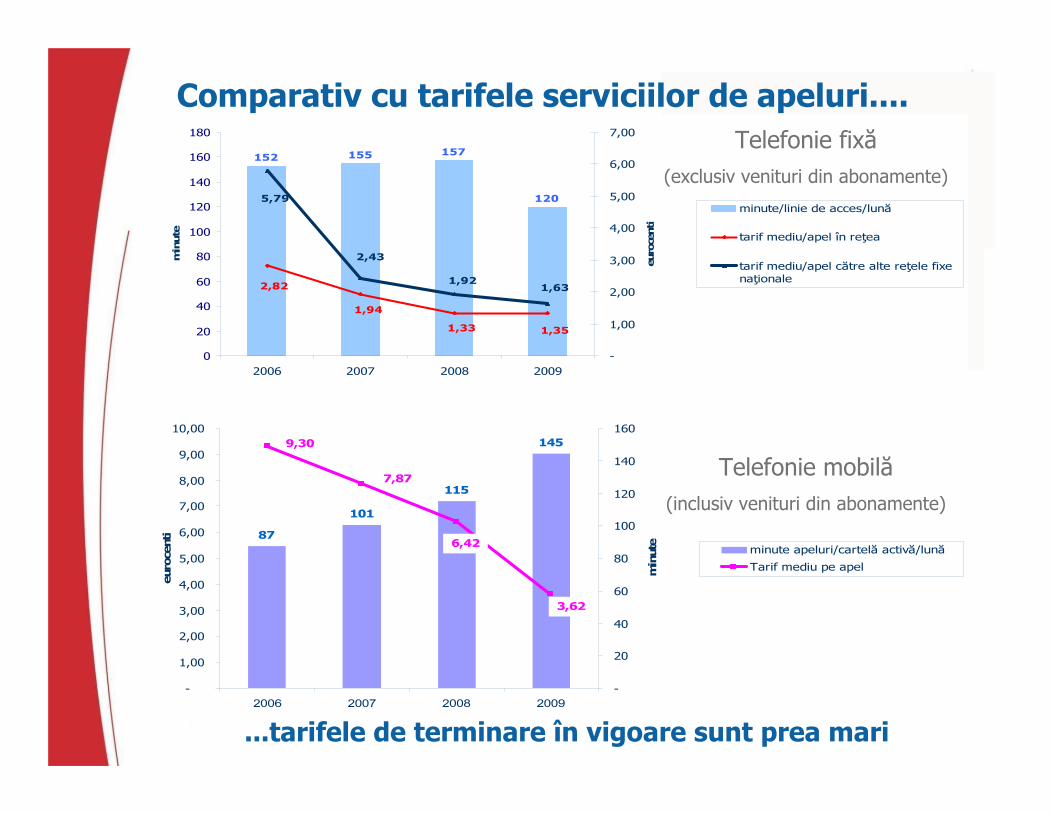

Comparativ cu tarifele serviciilor de apeluri....

152 155 157

120

1,351,33

1,94

2,82 1,631,92

2,43

5,79

0

20

40

60

80

100

120

140

160

180

2006 2007 2008 2009

min

ute

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

euro

centi

minute/linie de acces/lună

tarif mediu/apel în reţea

tarif mediu/apel către alte reţele fixenaţionale

Telefonie fixă(exclusiv venituri din abonamente)

87

101

115

145

7,87

6,42

9,30

3,62

-

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

2006 2007 2008 2009

euro

cent

i

-

20

40

60

80

100

120

140

160

min

ute

minute apeluri/cartelă activă/lună

Tarif mediu pe apel

Telefonie mobilă (inclusiv venituri din abonamente)

...tarifele de terminare în vigoare sunt prea mari

Din ofertele cu amănuntul :

Competitivitatea şi flexibilitatea ofertelor pentru apeluri în afara reţelei este restricţionată de plata

tarifului de terminare

“fundamentarea tarifelor de interconectare (…) la nivelul costurilor suplimentare de capacitate asociate furnizării serviciului de terminare, astfel încât ofertele pentru apeluri în afara reţelei să poată deveni la fel de competitive ca şi ofertele pentru apeluri în reţea(…).” (* *)

(* *) ANRCTI, sinteza observaţiilor la consultarea publică Strategia 2007-2010

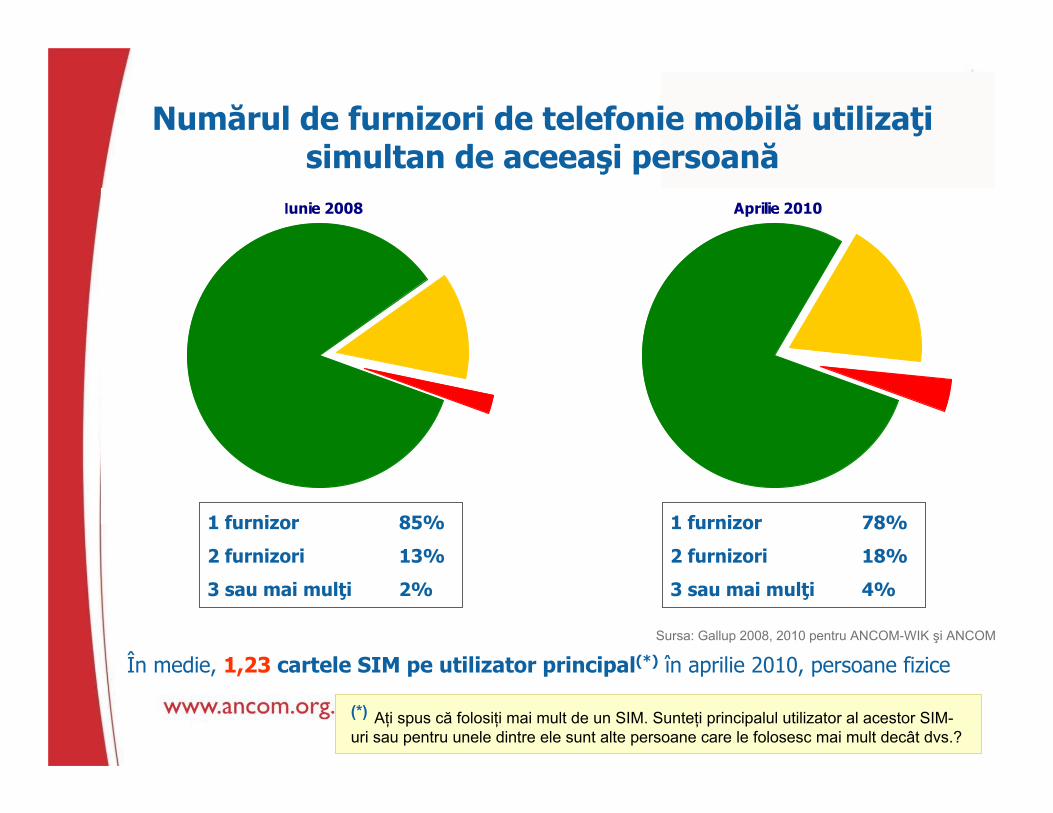

Numărul de furnizori de telefonie mobilă utilizaţi simultan de aceeaşi persoană

Iunie 2008 Aprilie 2010

1 furnizor 85%

2 furnizori 13%

3 sau mai mulţi 2%

1 furnizor 78%

2 furnizori 18%

3 sau mai mulţi 4%

Sursa: Gallup 2008, 2010 pentru ANCOM-WIK şi ANCOM

În medie, 1,23 cartele SIM pe utilizator principal(*) în aprilie 2010, persoane fizice

(*) Aţi spus că folosiţi mai mult de un SIM. Sunteţi principalul utilizator al acestor SIM-uri sau pentru unele dintre ele sunt alte persoane care le folosesc mai mult decât dvs.?

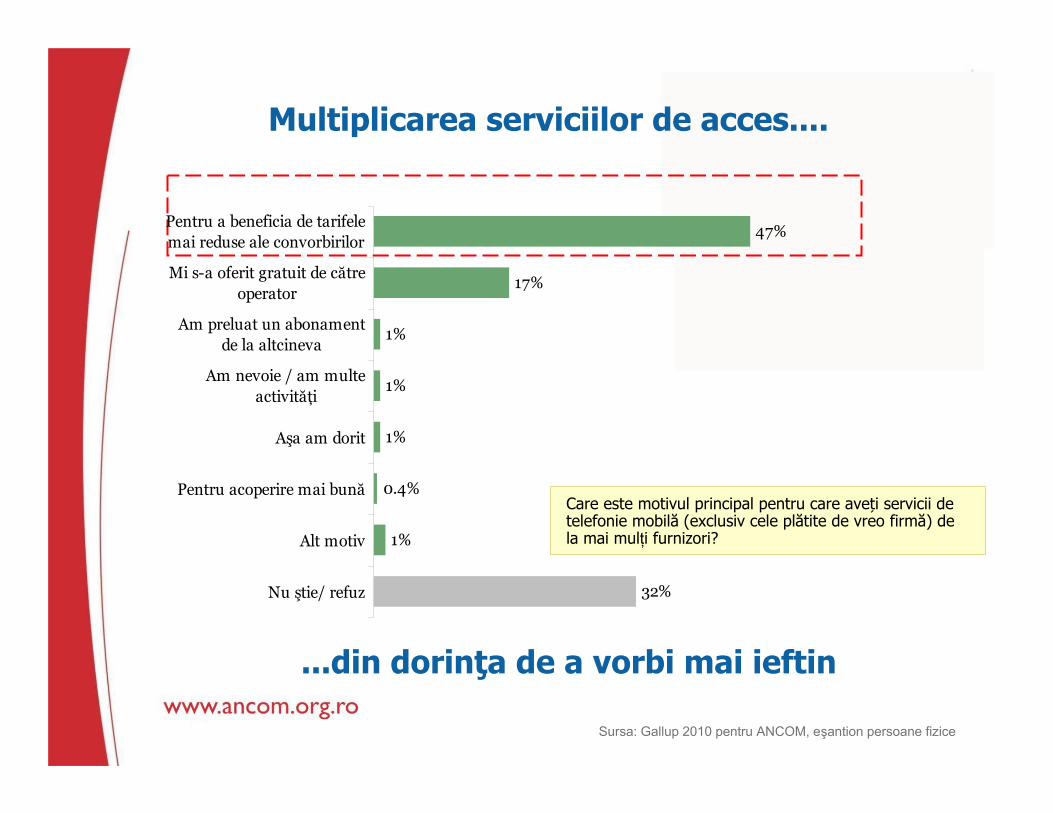

Multiplicarea serviciilor de acces....

Care este motivul principal pentru care aveți servicii de telefonie mobilă (exclusiv cele plătite de vreo firmă) de la mai mulţi furnizori?

Sursa: Gallup 2010 pentru ANCOM, eşantion persoane fizice

...din dorinţa de a vorbi mai ieftin

47%

17%

1%

1%

1%

1%

32%

0.4%

Pentru a beneficia de tarifelemai reduse ale convorbirilor

Mi s-a oferit gratuit de cătreoperator

Am preluat un abonamentde la altcineva

Am nevoie / am multeactivităţi

Aşa am dorit

Pentru acoperire mai bună

Alt motiv

Nu ştie/ refuz

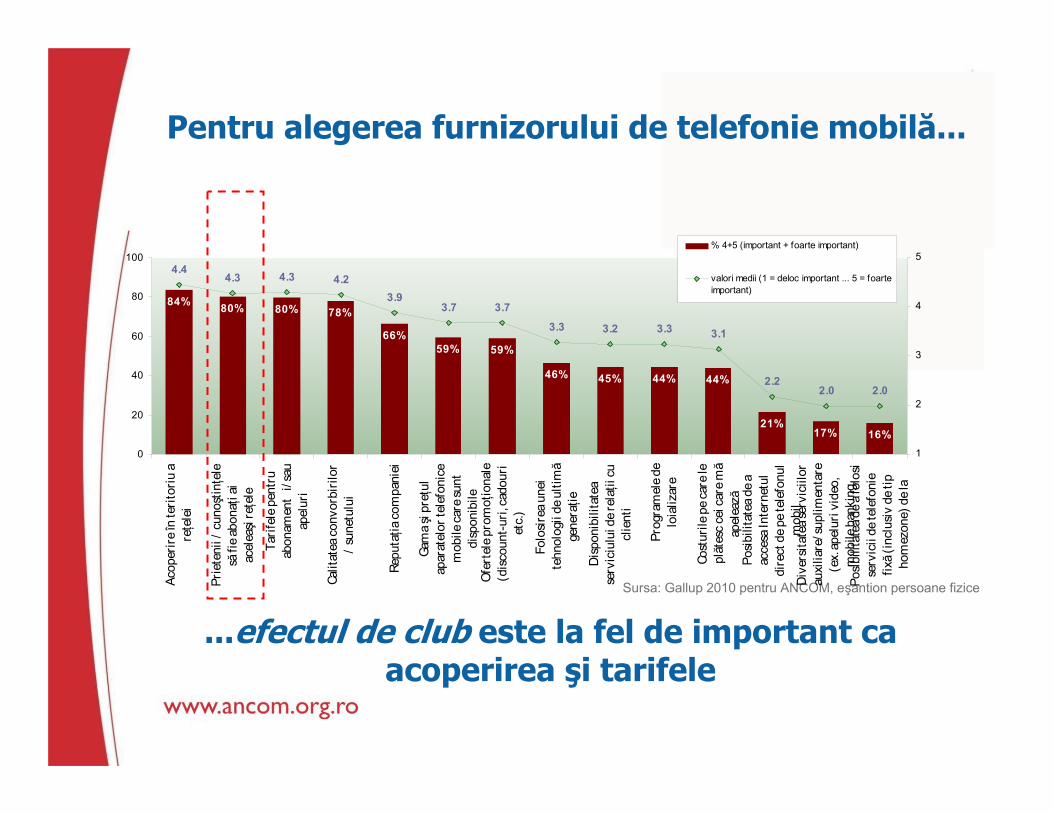

Pentru alegerea furnizorului de telefonie mobilă...

Sursa: Gallup 2010 pentru ANCOM, eşantion persoane fizice

...efectul de club este la fel de important ca acoperirea şi tarifele

84% 80% 80% 78%

66%59% 59%

46% 45% 44% 44%

21%17% 16%

4.44.3 4.3 4.2

3.93.7 3.7

3.3 3.2 3.3 3.1

2.22.0 2.0

0

20

40

60

80

100

Acop

erire

în te

rito

riu a

reţe

lei

Prie

teni

i / c

unoş

tinţe

lesă

fie a

bonaţi

aiac

eleaşi

reţe

le

Tarif

ele p

entr

uab

onam

ent �

i/sa

uap

elur

i

Calit

atea

con

vorb

irilo

r/

sune

tulu

i

Repu

taţia

com

pani

ei

Gam

a şi

preţ

ulap

arat

elor

tele

foni

cem

obile

car

e sun

tdi

spon

ibile

Ofe

rtel

e pro

moţ

iona

le(d

iscou

nt-u

ri, ca

dour

iet

c.)

Folo

sirea

une

ite

hnol

ogii

de u

ltimă

gene

raţie

Disp

onib

ilita

tea

serv

iciu

lui d

e rel

aţii

cucl

ient

i

Prog

ram

ele d

elo

ializ

are

Cost

urile

pe

care

leplăt

esc

cei c

are m

ăap

elea

zăPo

sibili

tate

a de

aac

cesa

Inte

rnet

uldi

rect

de p

e tel

efon

ulm

obil

Dive

rsita

tea s

ervi

ciilo

rau

xilia

re/s

uplim

enta

re(e

x. ap

elur

i vid

eo,

mob

ile b

anki

ng,

Posib

ilita

tea d

e a fo

losi

serv

icii

de te

lefo

nie

fixă (

incl

usiv

de t

ipho

mez

one)

de l

a

1

2

3

4

5% 4+5 (important + foarte important)

valori medii (1 = deloc important ... 5 = foarteimportant)

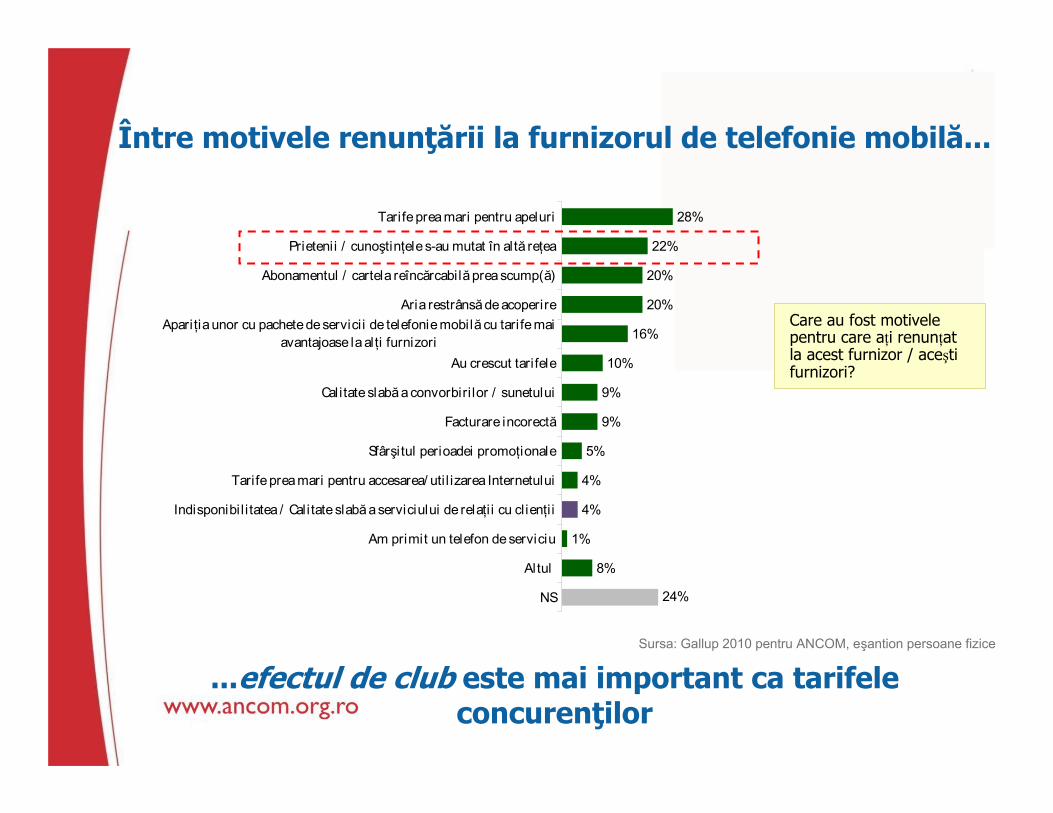

28%

22%

20%

20%

16%

10%

9%

9%

5%

4%

4%

1%

8%

24%

Tarife prea mari pentru apeluri

Prietenii / cunoştinţele s-au mutat în altă reţea

Abonamentul / cartela reîncărcabilă prea scump(ă)

Aria restrânsă de acoperireApariţia unor cu pachete de servici i de telefonie mobilă cu tari fe mai

avantajoase la al ţi furnizoriAu crescut tarifele

Calitate slabă a convorbiri lor / sunetului

Facturare incorectă

Sfârşi tul perioadei promoţionale

Tarife prea mari pentru accesarea/ uti l izarea Internetului

Indisponibi l i tatea / Cali tate slabă a serviciului de relaţi i cu clienţi i

Am primit un telefon de serviciu

Altul

NS

Între motivele renunţării la furnizorul de telefonie mobilă...

Sursa: Gallup 2010 pentru ANCOM, eşantion persoane fizice

...efectul de club este mai important ca tarifele concurenţilor

Care au fost motivele pentru care aţi renunţat la acest furnizor / aceşti furnizori?

Efectul de club în cifre

84%

79%

79%

81%

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2006 2007 2008 200976%

77%

78%

79%

80%

81%

82%

83%

84%

în reţea în afara reţelei către international % în reţea

73%

64%64%

66%

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2006 2007 2008 200958%

60%

62%

64%

66%

68%

70%

72%

74%

în reţea în afara reţelei către internaţional % în reţea

Trafic originat în reţele mobile(exclusiv roaming)

Trafic originat în reţele fixe(exclusiv acces internet)

• tot mai mult trafic în reţea, pe fondul multiplicării servi-ciilor de acces în telefonia mobilă

•multiplicare limitată a accesului şi alimentarea substituţiei cu telefonia mobilă, în telefonia fixă

•traficul “în grup” nu este evidenţiat în grafice (de exemplu, traficul homezone/ officezone - mobil în reţea, sau Romtelecom – Cosmote)

Dependente indirect de mărimea bazei de costuri

inclusă în terminare

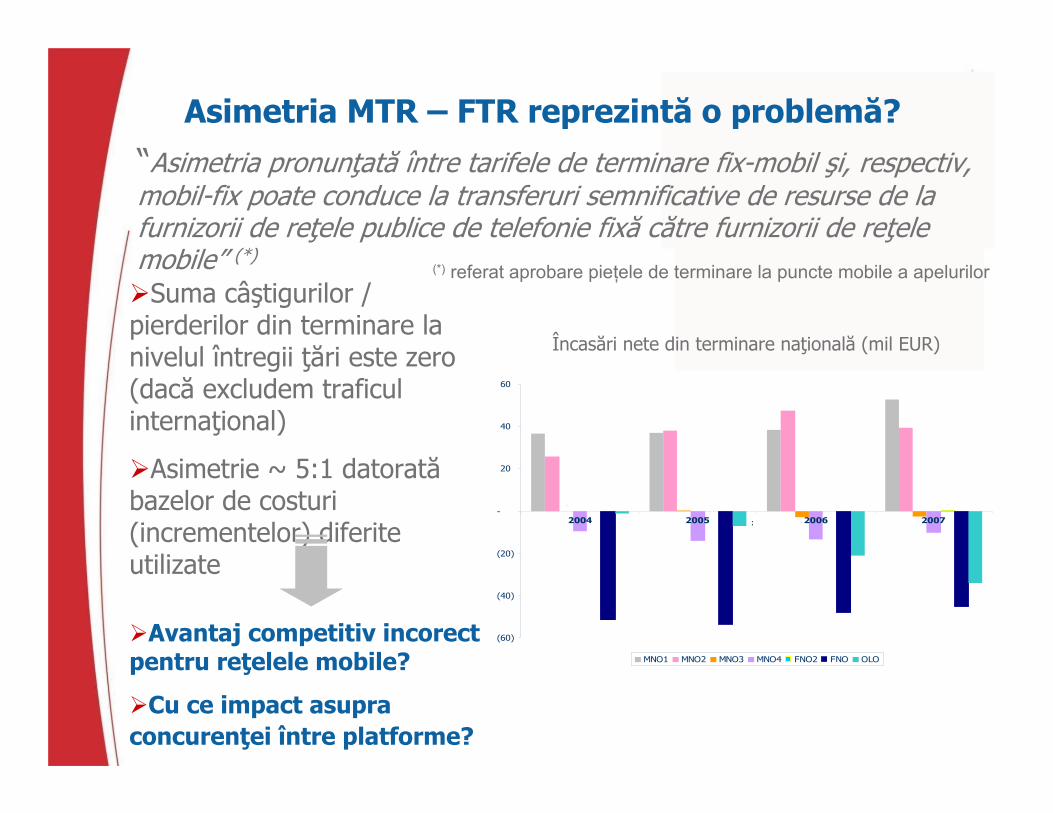

Asimetria MTR – FTR reprezintă o problemă?“Asimetria pronunţată între tarifele de terminare fix-mobil şi, respectiv, mobil-fix poate conduce la transferuri semnificative de resurse de la furnizorii de reţele publice de telefonie fixă către furnizorii de reţele mobile” (*)

(*) referat aprobare pieţele de terminare la puncte mobile a apelurilor

Încasări nete din terminare naţională (mil EUR)

Suma câştigurilor / pierderilor din terminare la nivelul întregii ţări este zero (dacă excludem traficul internaţional)

Asimetrie ~ 5:1 datorată bazelor de costuri (incrementelor) diferite utilizate

Avantaj competitiv incorect pentru reţelele mobile?

Cu ce impact asupra concurenţei între platforme?

(0 )0

(3 )(2 )

- - -0

(60)

(40)

(20)

-

20

40

60

2004 2005 2006 2007

MNO1 MNO2 MNO3 MNO4 FNO2 FNO OLO

x

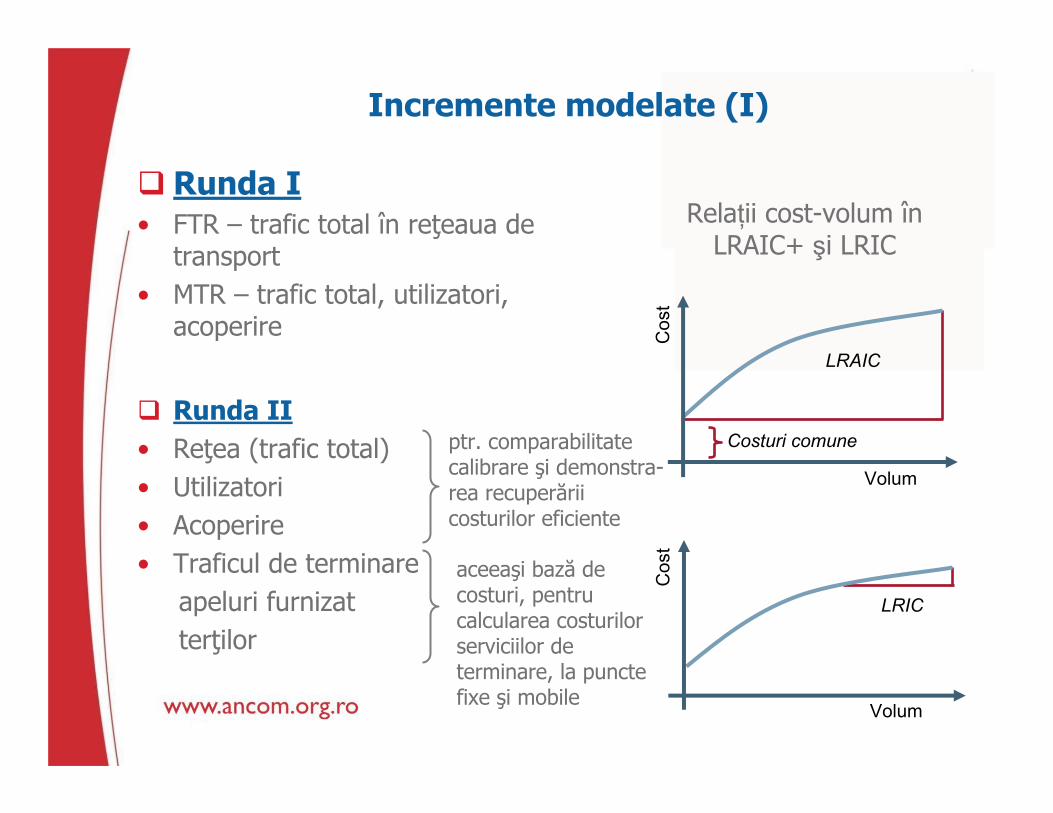

Incremente modelate (I)

Runda I• FTR – trafic total în reţeaua de

transport• MTR – trafic total, utilizatori,

acoperire

Runda II• Reţea (trafic total)• Utilizatori• Acoperire• Traficul de terminare

apeluri furnizat terţilor

Relaţii cost-volum în LRAIC+ şi LRIC

Volum

Cos

t

LRAIC

Costuri comune

Cos

t

Volum

LRIC

ptr. comparabilitate calibrare şi demonstra-rea recuperării costurilor eficiente

aceeaşi bază de costuri, pentru calcularea costurilor serviciilor de terminare, la puncte fixe şi mobile

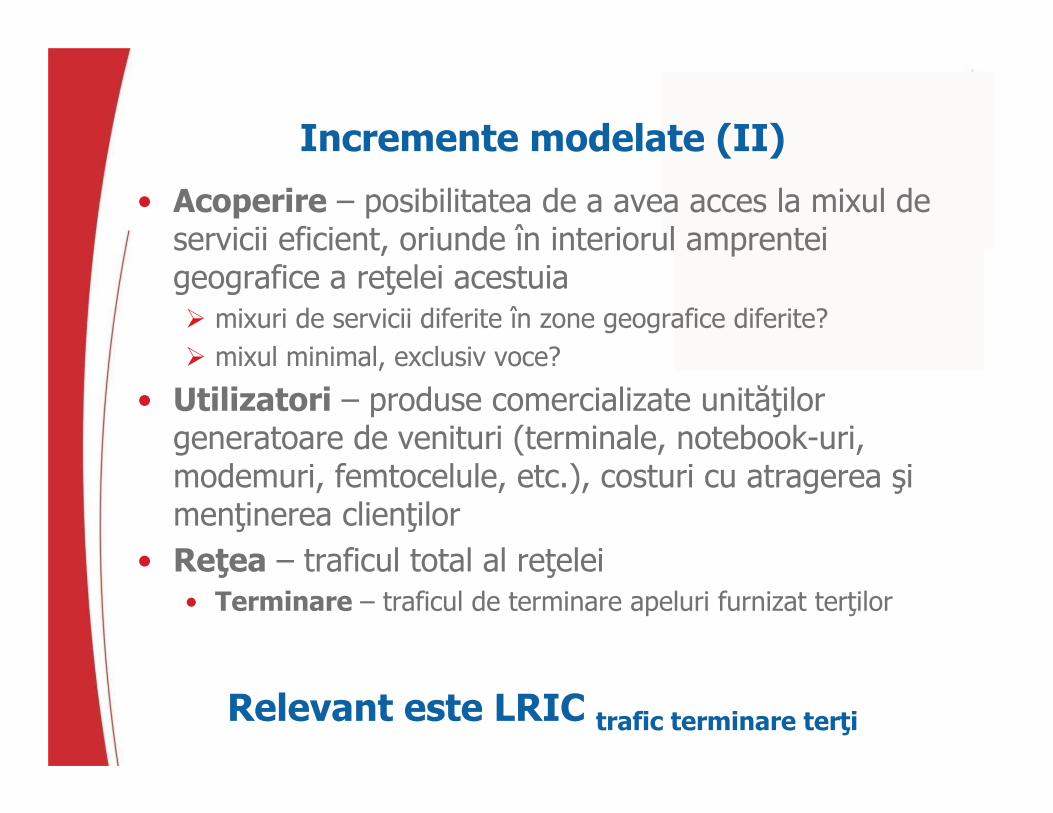

Incremente modelate (II)

• Acoperire – posibilitatea de a avea acces la mixul de servicii eficient, oriunde în interiorul amprentei geografice a reţelei acestuia

mixuri de servicii diferite în zone geografice diferite?mixul minimal, exclusiv voce?

• Utilizatori – produse comercializate unităţilor generatoare de venituri (terminale, notebook-uri, modemuri, femtocelule, etc.), costuri cu atragerea şi menţinerea clienţilor

• Reţea – traficul total al reţelei• Terminare – traficul de terminare apeluri furnizat terţilor

Relevant este LRIC trafic terminare terţi

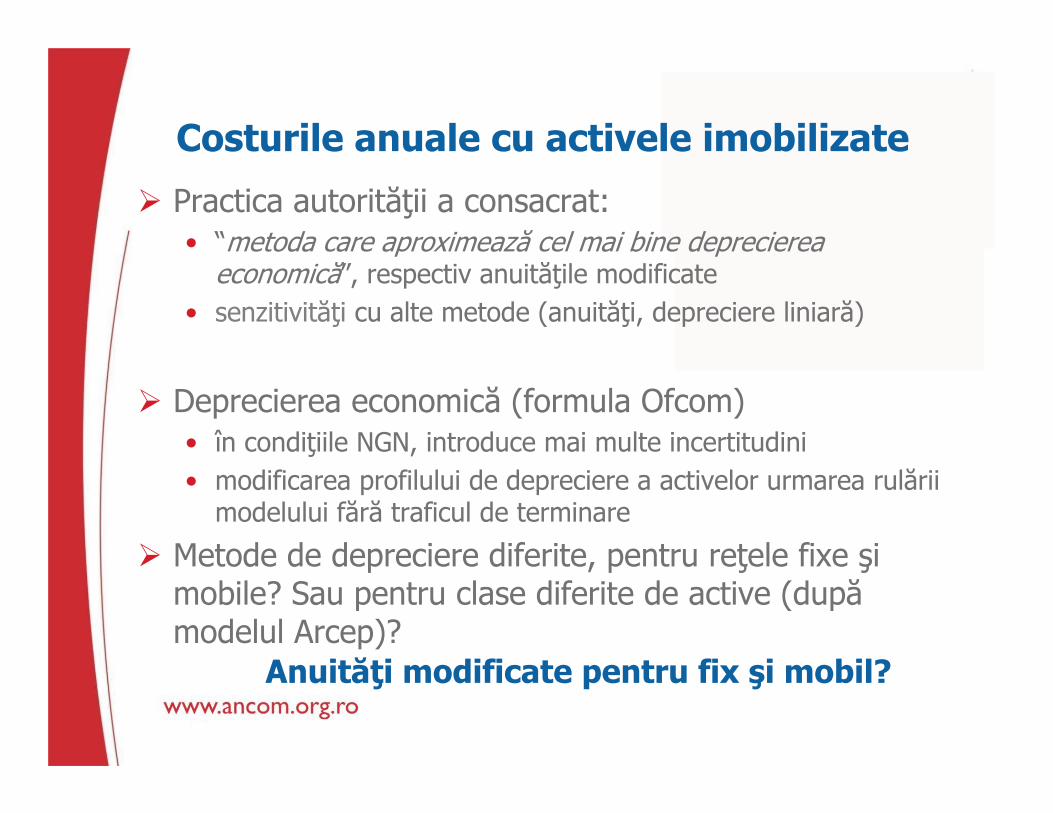

Costurile anuale cu activele imobilizate

Practica autorităţii a consacrat:• “metoda care aproximează cel mai bine deprecierea

economică”, respectiv anuităţile modificate• senzitivităţi cu alte metode (anuităţi, depreciere liniară)

Deprecierea economică (formula Ofcom) • în condiţiile NGN, introduce mai multe incertitudini • modificarea profilului de depreciere a activelor urmarea rulării

modelului fără traficul de terminare

Metode de depreciere diferite, pentru reţele fixe şi mobile? Sau pentru clase diferite de active (după modelul Arcep)?

Anuităţi modificate pentru fix şi mobil?

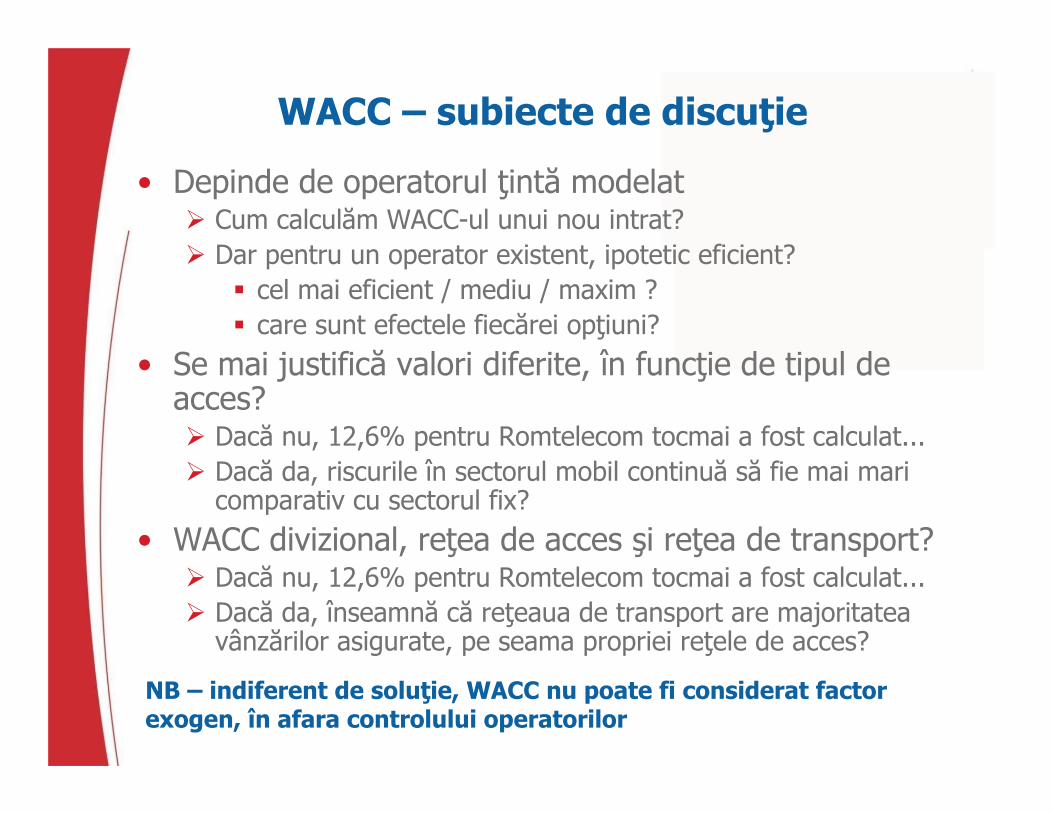

WACC – subiecte de discuţie

• Depinde de operatorul ţintă modelatCum calculăm WACC-ul unui nou intrat?Dar pentru un operator existent, ipotetic eficient?

cel mai eficient / mediu / maxim ?care sunt efectele fiecărei opţiuni?

• Se mai justifică valori diferite, în funcţie de tipul de acces?

Dacă nu, 12,6% pentru Romtelecom tocmai a fost calculat...Dacă da, riscurile în sectorul mobil continuă să fie mai mari comparativ cu sectorul fix?

• WACC divizional, reţea de acces şi reţea de transport?Dacă nu, 12,6% pentru Romtelecom tocmai a fost calculat...Dacă da, înseamnă că reţeaua de transport are majoritatea vânzărilor asigurate, pe seama propriei reţele de acces?

NB – indiferent de soluţie, WACC nu poate fi considerat factor exogen, în afara controlului operatorilor

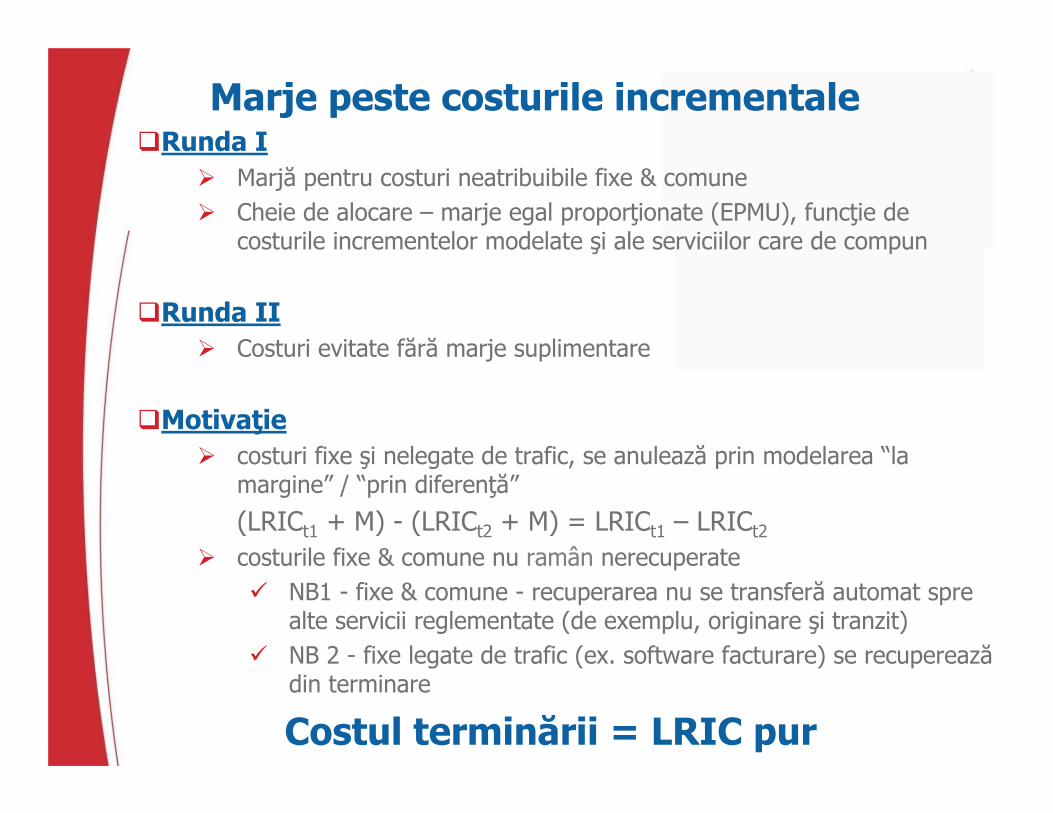

Marje peste costurile incrementaleRunda I

Marjă pentru costuri neatribuibile fixe & comune Cheie de alocare – marje egal proporţionate (EPMU), funcţie de costurile incrementelor modelate şi ale serviciilor care de compun

Runda IICosturi evitate fără marje suplimentare

Motivaţie costuri fixe şi nelegate de trafic, se anulează prin modelarea “la margine” / “prin diferenţă”

(LRICt1 + M) - (LRICt2 + M) = LRICt1 – LRICt2

costurile fixe & comune nu ramân nerecuperateNB1 - fixe & comune - recuperarea nu se transferă automat spre alte servicii reglementate (de exemplu, originare şi tranzit)NB 2 - fixe legate de trafic (ex. software facturare) se recuperează din terminare

Costul terminării = LRIC pur

Scop

Operatorul modelat

Servicii

Tehnologii

Principii de calculaţia costurilor

Implementare

Alte aspecte

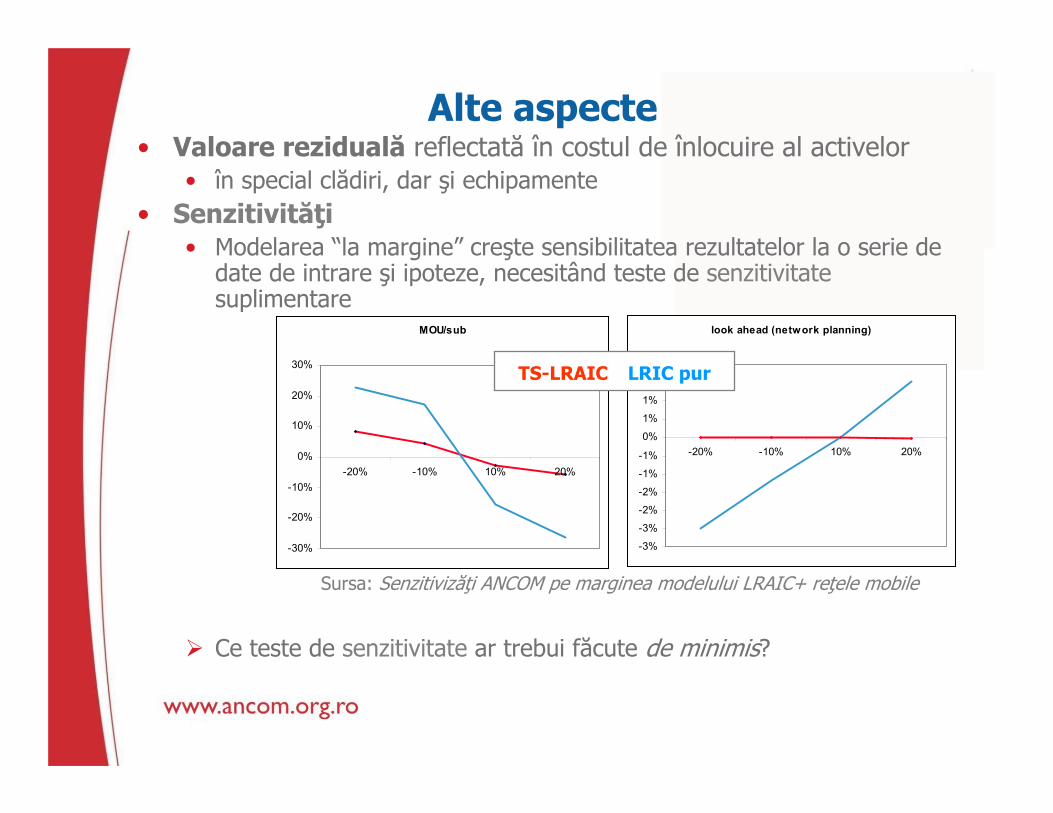

Alte aspecte• Valoare reziduală reflectată în costul de înlocuire al activelor

• în special clădiri, dar şi echipamente • Senzitivităţi

• Modelarea “la margine” creşte sensibilitatea rezultatelor la o serie de date de intrare şi ipoteze, necesitând teste de senzitivitatesuplimentare

Ce teste de senzitivitate ar trebui făcute de minimis?

MOU/sub

-30%

-20%

-10%

0%

10%

20%

30%

-20% -10% 10% 20%

look ahead (network planning)

-3%

-3%

-2%

-2%

-1%

-1%

0%

1%

1%

2%

2%

-20% -10% 10% 20%

TS-LRAIC LRIC pur

Sursa: Senzitivizăţi ANCOM pe marginea modelului LRAIC+ reţele mobile

Scop

Operatorul modelat

Servicii

Tehnologii

Principii de calculaţia costurilor

Alte aspecte

Implementare

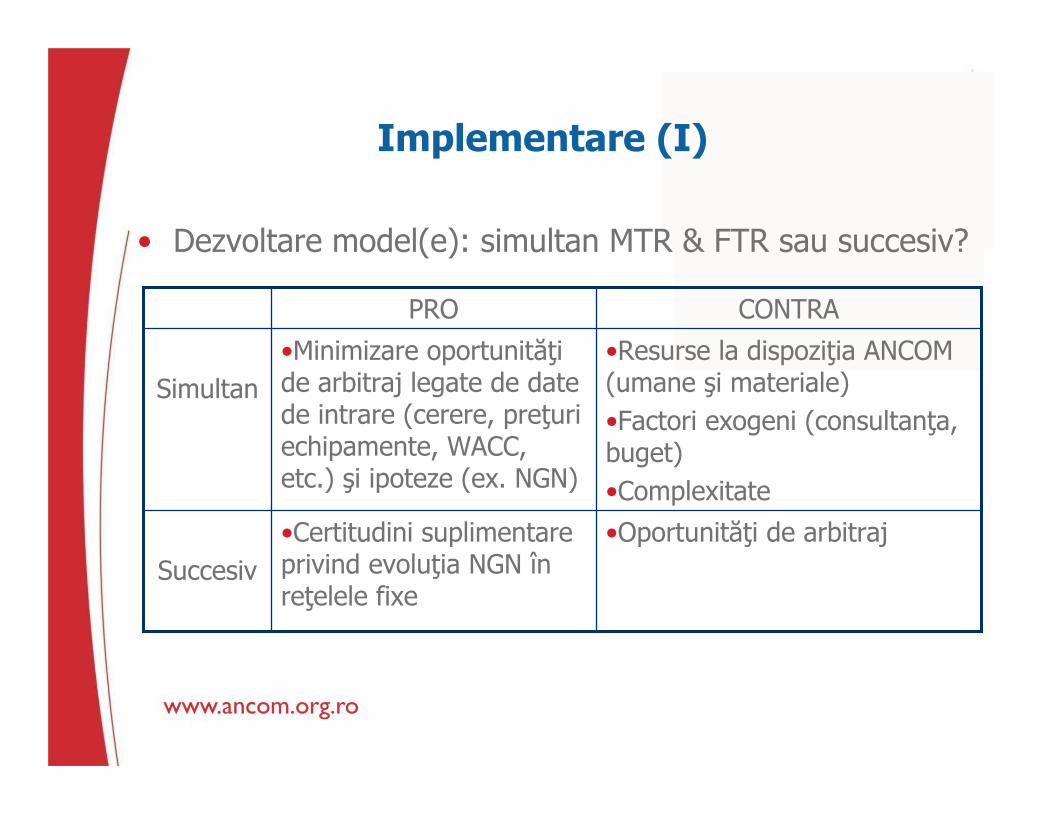

Implementare (I)

• Dezvoltare model(e): simultan MTR & FTR sau succesiv?

•Oportunităţi de arbitraj•Certitudini suplimentare privind evoluţia NGN în reţelele fixe

Succesiv

•Resurse la dispoziţia ANCOM (umane şi materiale)•Factori exogeni (consultanţa, buget)•Complexitate

•Minimizare oportunităţi de arbitraj legate de date de intrare (cerere, preţuri echipamente, WACC, etc.) şi ipoteze (ex. NGN)

Simultan

CONTRAPRO

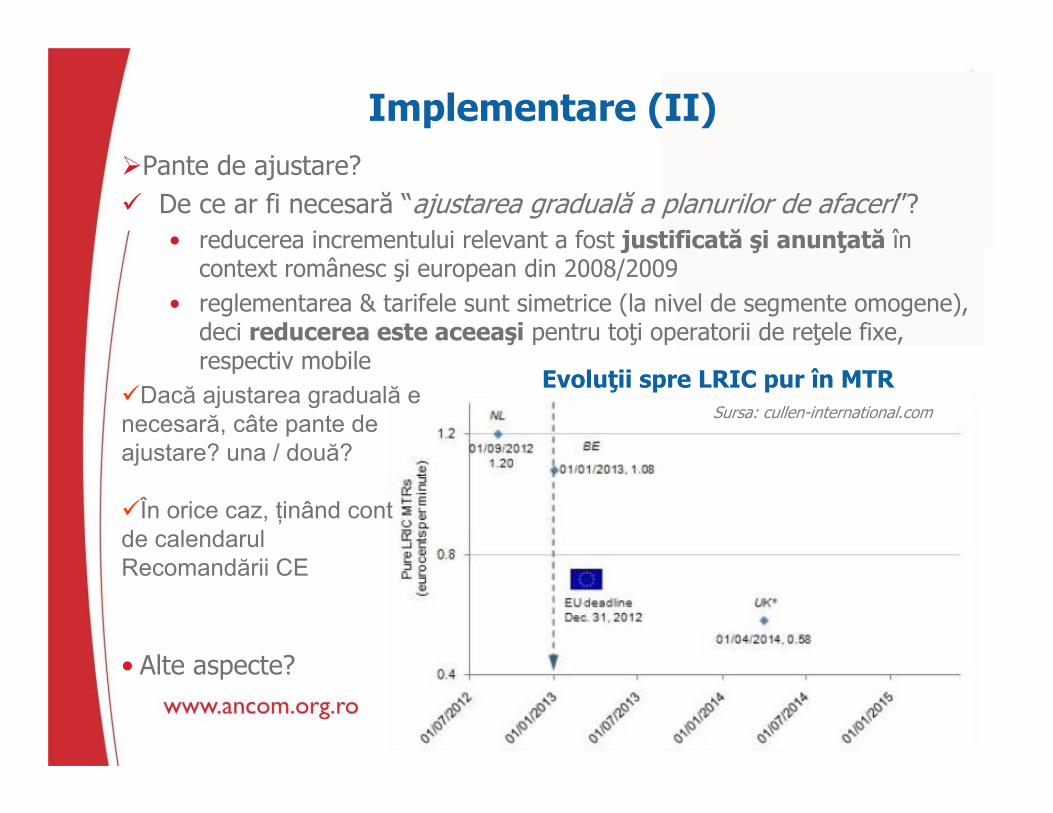

Implementare (II) Pante de ajustare? De ce ar fi necesară “ajustarea graduală a planurilor de afaceri”?

• reducerea incrementului relevant a fost justificată şi anunţată în context românesc şi european din 2008/2009

• reglementarea & tarifele sunt simetrice (la nivel de segmente omogene), deci reducerea este aceeaşi pentru toţi operatorii de reţele fixe, respectiv mobile

• Alte aspecte?

Dacă ajustarea graduală e necesară, câte pante de ajustare? una / două?

În orice caz, ţinând cont de calendarul Recomandării CE

Evoluţii spre LRIC pur în MTRSursa: cullen-international.com

În încheiere

Aşteptăm cu interes comentariile şi propunerile dvs. pe marginea aspectelor prezentate, în special cu privire la subiectele de discuţie, în termen de 3 săptămâni.

În formularea comentariilor, vă rugăm să argumentaţi ţinând cont totodată de disponibilitatea informaţiilor în propria societate.

Metodologia şi principiile pentru calculaţia costurilor terminării apelurilor vor fi stabilite pornind de la aspectele prezentate aici, precum şi de la răspunsurile dvs. şi vor fi prezentate într-o reuniune ulterioară

Mulţumesc pentru atenţie!

Iosif POPA