masterfolie aa pp · prezentarea legitimației și a ordinului de serviciu numirea...

TRANSCRIPT

Presented by:

Sorana Cernea, Partner

TPA Romania

Inspecția fiscalăUn rău necesar?

Albania I Austria I Bulgaria I Croația I Republica Cehă I Ungaria I Muntenegru I Polonia I România I Serbia I Slovacia I Slovenia

Inspecția fiscală – un rău necesar?

Sorana Cernea, consultant fiscal, TPA România

Cluj-Napoca, 9 octombrie 2019

www.tpa-group.ro www.tpa-group.com

Controlul inopinat

Page 4

Controlul inopinat

Verificare faptică și documentară, ca urmare a unor informații cu privire la existența

unor fapte de încălcare a legislației fiscale

Verificarea unor elemente ale bazei de impozitare sau cu privire

la situația fiscală faptică, precum și constatarea, analizarea și

evaluarea unui risc fiscal specific

Verificarea documentelor și operațiunilor, în corelație cu cele deținute de un contribuabil supus

controlului fiscal – control încrucișat (informații din D390,

D394)

www.tpa-group.ro www.tpa-group.com

Controlul inopinat

Page 5

• Durata controlului inopinat nu poate fi mai mare de 30 de zile.

• Prezentarea legitimației de control și a ordinului de serviciu (acesta poate furniza unele detalii cu privire la scopul șiîntinderea controlului).

• Controlul inopinat se consemnează în registrul unic de control.

• La finalizarea controlului se încheie un proces-verbal (un exemplar îi este comunicat contribuabilului), față de carecontribuabilul își poate exprima un punct de vedere în termen de 5 zile lucrătoare de la comunicare.

• Sesizarea organelor de urmărire penală de către echipa de control în cazul în care se observă fapte care pot întrunielementele constitutive ale unei infracțiuni.

• Tendința actuală a organului de control este de a solicita informații cu privire la tranzacțiile efectuate de cătrecontribuabil cu părțile afiliate. Se verifică, de asemenea, cauzele care generează pierderi fiscale sau neconcordanțeîntre Declarația anuală de impozit pe profit și Situațiile financiare depuse de către contribuabil.

• În baza datelor colectate și a ariilor de risc identificate, se poate demara ulterior inspecția fiscală.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 6

• Avizul de inspecție fiscală

– se comunică înainte de începerea inspecției fiscale și cuprinde:

• temeiul juridic al inspecției fiscale;

• data de începere a inspecției fiscale;

• obligațiile și perioadele supuse inspecției fiscale;

• posibilitatea de a solicita amânarea datei de începe a inspecției fiscale.

– Pentru motive justificate, contribuabilul poate solicita, o singură dată, amânarea datei de începere a inspecției fiscale.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 7

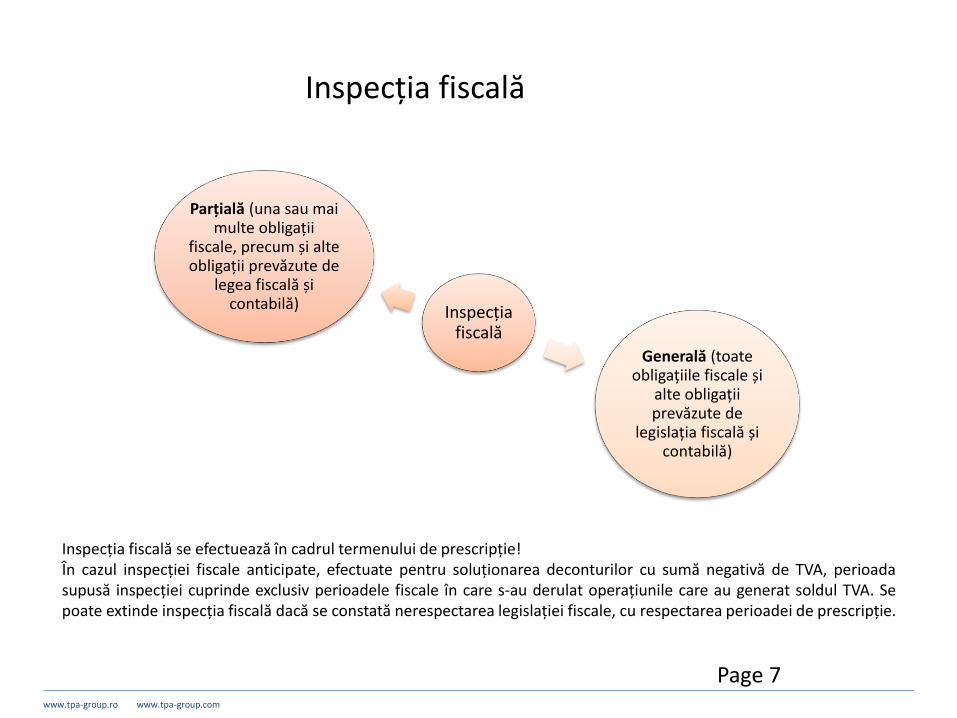

Inspecția fiscală

Parțială (una sau mai multe obligații

fiscale, precum și alte obligații prevăzute de

legea fiscală și contabilă)

Generală (toate obligațiile fiscale și

alte obligații prevăzute de

legislația fiscală și contabilă)

Inspecția fiscală se efectuează în cadrul termenului de prescripție!În cazul inspecției fiscale anticipate, efectuate pentru soluționarea deconturilor cu sumă negativă de TVA, perioadasupusă inspecției cuprinde exclusiv perioadele fiscale în care s-au derulat operațiunile care au generat soldul TVA. Sepoate extinde inspecția fiscală dacă se constată nerespectarea legislației fiscale, cu respectarea perioadei de prescripție.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 8

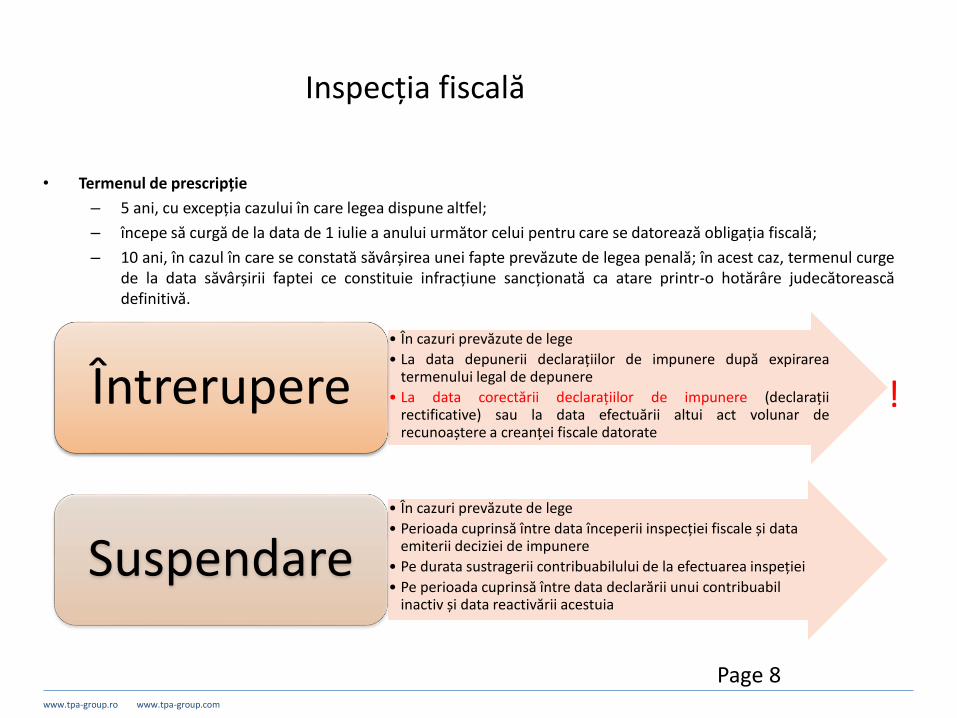

• Termenul de prescripție

– 5 ani, cu excepția cazului în care legea dispune altfel;

– începe să curgă de la data de 1 iulie a anului următor celui pentru care se datorează obligația fiscală;

– 10 ani, în cazul în care se constată săvârșirea unei fapte prevăzute de legea penală; în acest caz, termenul curgede la data săvârșirii faptei ce constituie infracțiune sancționată ca atare printr-o hotărâre judecătoreascădefinitivă.

• În cazuri prevăzute de lege

• La data depunerii declarațiilor de impunere după expirareatermenului legal de depunere

• La data corectării declarațiilor de impunere (declarațiirectificative) sau la data efectuării altui act volunar derecunoaștere a creanței fiscale datorate

Întrerupere

• În cazuri prevăzute de lege

• Perioada cuprinsă între data începerii inspecției fiscale și data emiterii deciziei de impunere

• Pe durata sustragerii contribuabilului de la efectuarea inspeției

• Pe perioada cuprinsă între data declarării unui contribuabil inactiv și data reactivării acestuia

Suspendare

!

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 9

Începerea inspecției

fiscale

Prezentarea legitimației și a ordinului de

serviciu

Numirea persoanei/persoanelor care va/vor acorda informații echipei de

inspecție fiscală

Stabilirea locului de desfășurare a inspecției

fiscale – de obicei la spațiile de lucru ale contribuabilului. Se solicită informații și

prin e-mail

Înscrierea inspecției în registrul unic de

control - data începerii inspecţiei

fiscale este data menţionată în

registrul unic de control

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 10

• Declarațiile de impunere nu pot fi depuse și nu pot fi corectate după expirarea termenului de prescripție sau dacă a avut loc o inspecție fiscală pentru acea perioadă și impozitul vizat.

• Declarațiile de impunere depuse/corectate în timpul inspecției fiscale și care se referă la perioadele și creanțele fiscale ce fac obiectul inspecției fiscale nu vor fi luate în considerare de organul fiscal.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 11

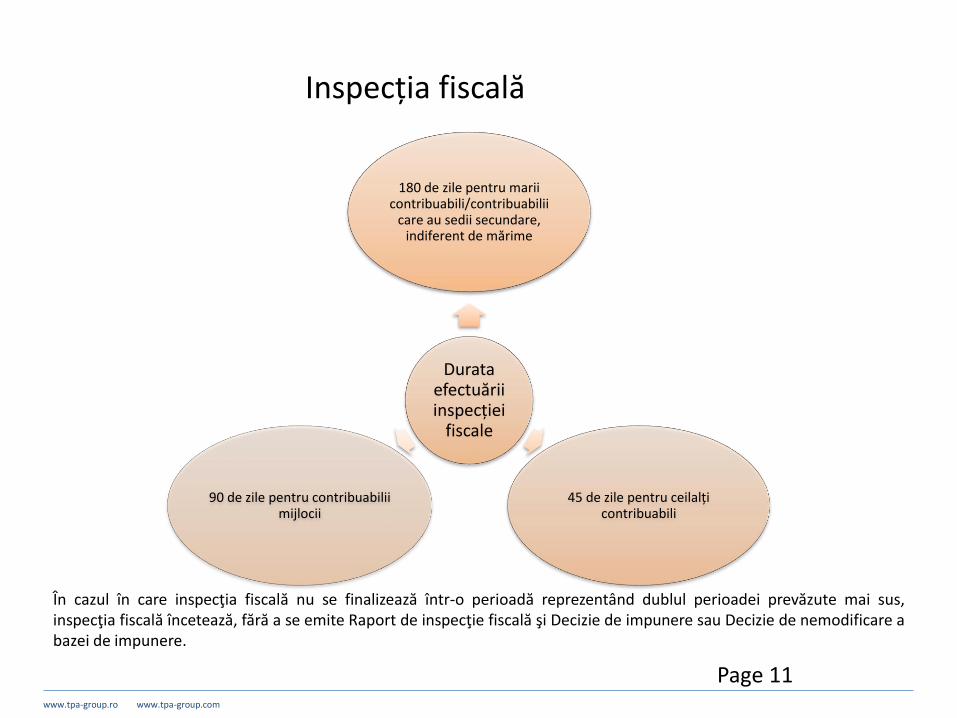

Durata efectuării inspecției

fiscale

180 de zile pentru marii contribuabili/contribuabilii

care au sedii secundare, indiferent de mărime

45 de zile pentru ceilalți contribuabili

90 de zile pentru contribuabilii mijlocii

În cazul în care inspecţia fiscală nu se finalizează într-o perioadă reprezentând dublul perioadei prevăzute mai sus,inspecţia fiscală încetează, fără a se emite Raport de inspecţie fiscală şi Decizie de impunere sau Decizie de nemodificare abazei de impunere.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 12

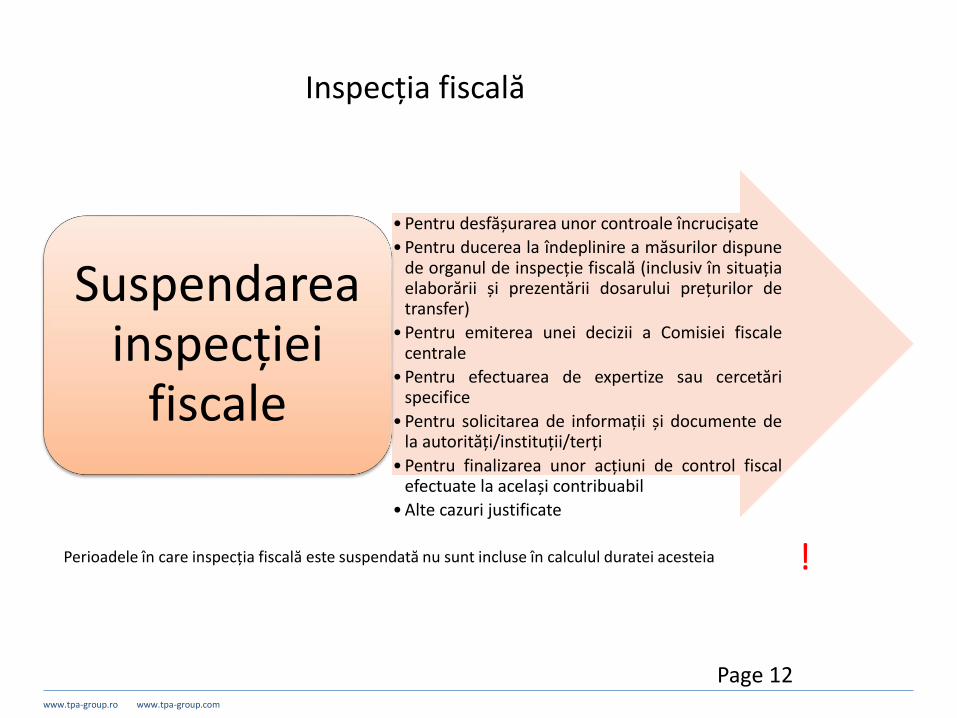

• Pentru desfășurarea unor controale încrucișate

• Pentru ducerea la îndeplinire a măsurilor dispunede organul de inspecție fiscală (inclusiv în situațiaelaborării și prezentării dosarului prețurilor detransfer)

• Pentru emiterea unei decizii a Comisiei fiscalecentrale

• Pentru efectuarea de expertize sau cercetărispecifice

• Pentru solicitarea de informații și documente dela autorități/instituții/terți

• Pentru finalizarea unor acțiuni de control fiscalefectuate la același contribuabil

• Alte cazuri justificate

Suspendarea inspecției

fiscale

Perioadele în care inspecția fiscală este suspendată nu sunt incluse în calculul duratei acesteia !

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 13

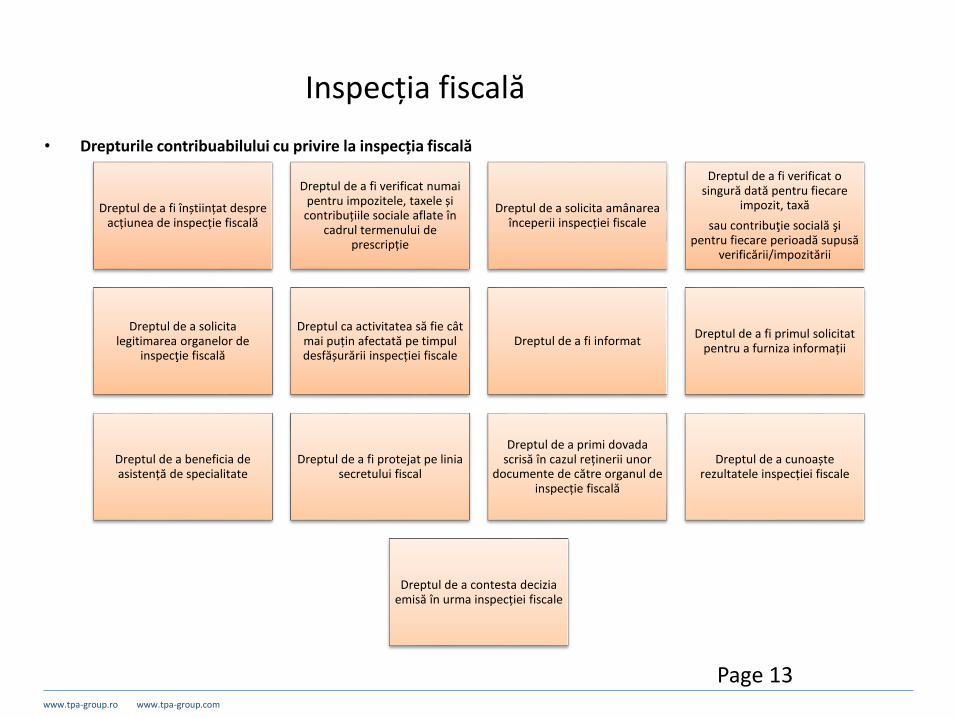

• Drepturile contribuabilului cu privire la inspecția fiscală

Dreptul de a fi înștiințat despre acțiunea de inspecție fiscală

Dreptul de a fi verificat numai pentru impozitele, taxele și

contribuțiile sociale aflate în cadrul termenului de

prescripție

Dreptul de a solicita amânarea începerii inspecției fiscale

Dreptul de a fi verificat o singură dată pentru fiecare

impozit, taxă

sau contribuţie socială şi pentru fiecare perioadă supusă

verificării/impozitării

Dreptul de a solicita legitimarea organelor de

inspecţie fiscală

Dreptul ca activitatea să fie cât mai puțin afectată pe timpul desfășurării inspecției fiscale

Dreptul de a fi informatDreptul de a fi primul solicitat

pentru a furniza informații

Dreptul de a beneficia de asistență de specialitate

Dreptul de a fi protejat pe linia secretului fiscal

Dreptul de a primi dovada scrisă în cazul reținerii unor

documente de către organul de inspecție fiscală

Dreptul de a cunoaște rezultatele inspecției fiscale

Dreptul de a contesta decizia emisă în urma inspecției fiscale

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 14

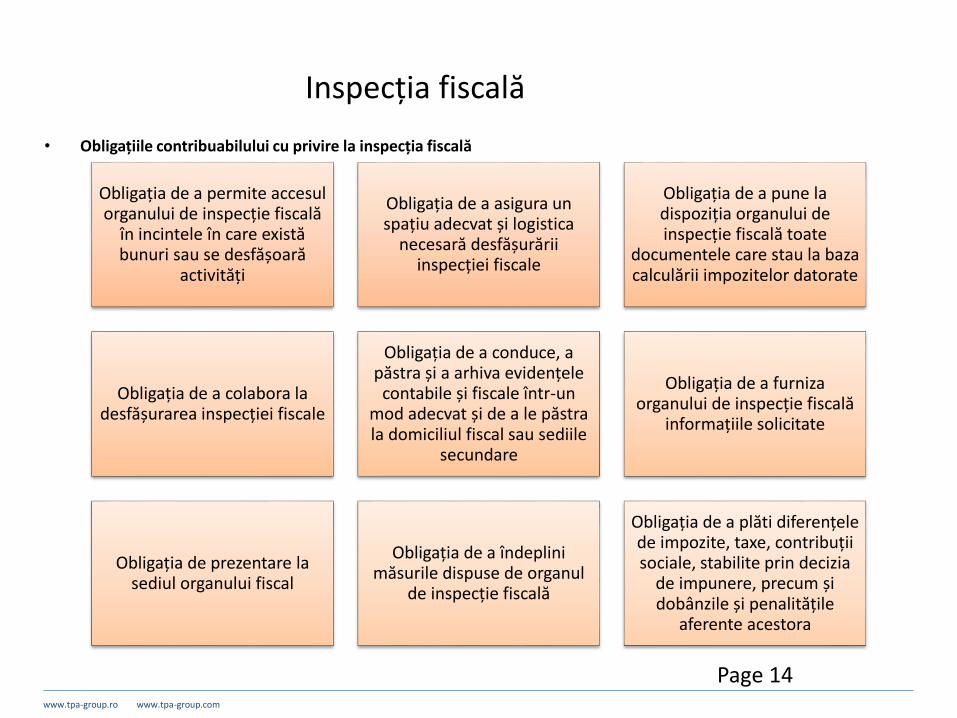

• Obligațiile contribuabilului cu privire la inspecția fiscală

Obligația de a permite accesul organului de inspecție fiscală

în incintele în care există bunuri sau se desfășoară

activități

Obligația de a asigura un spațiu adecvat și logistica

necesară desfășurării inspecției fiscale

Obligația de a pune la dispoziția organului de inspecție fiscală toate

documentele care stau la baza calculării impozitelor datorate

Obligația de a colabora la desfășurarea inspecției fiscale

Obligația de a conduce, a păstra și a arhiva evidențele

contabile și fiscale într-un mod adecvat și de a le păstra la domiciliul fiscal sau sediile

secundare

Obligația de a furniza organului de inspecție fiscală

informațiile solicitate

Obligația de prezentare la sediul organului fiscal

Obligația de a îndeplini măsurile dispuse de organul

de inspecție fiscală

Obligația de a plăti diferențele de impozite, taxe, contribuții sociale, stabilite prin decizia

de impunere, precum și dobânzile și penalitățile

aferente acestora

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 15

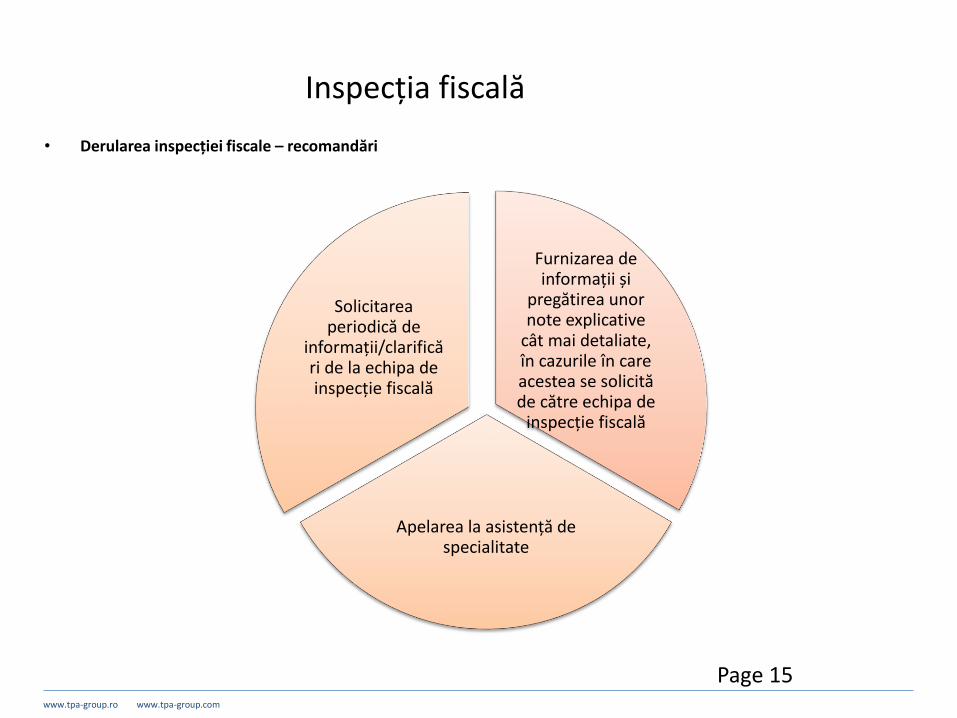

• Derularea inspecției fiscale – recomandări

Furnizarea de informații și

pregătirea unor note explicative

cât mai detaliate, în cazurile în care acestea se solicită de către echipa de

inspecție fiscală

Apelarea la asistență de specialitate

Solicitarea periodică de

informații/clarificări de la echipa de inspecție fiscală

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 16

• Derularea inspecției fiscale – recomandări

Solicitarea prelungirii termenelor

acordate pentru furnizarea de

informații (inclusiv a punctului de

vedere), în cazuri justificate

Participarea la discuția finală

Exprimarea punctului de

vedere, în scris, față de

constatările din proiectul de

raport de inspecție fiscală

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 17

• Încheierea inspecției fiscale

– Comunicarea de către echipa de inspecție fiscală a proiectului de raport de inspecție fiscală (electronic sau pesuport hârtie).

– Data încheierii inspecției fiscale este data programată pentru discuția finală cu contribuabilul sau datanotificării de către contribuabil că renunță la acest drept.

– Termenul pentru prezentarea punctului de vedere, în scris, este de cel mult 5 zile lucrătoare de la dataîncheierii inspecției fiscale. Pentru marii contribuabili, termenul este de cel mult 7 zile lucrătoare. Termenulpoate fi prelungit pentru motive justificate.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 18

• Rezultatele inspecției fiscale

– Se consemnează, în scris, într-un raport de inspecție fiscală, care stă la baza emiterii deciziei de impunere saudeciziei de modificare / nemodificare a bazelor de impozitare.

– Deciziile enumerate mai sus se emit în termen de cel mult 25 de zile lucrătoare de la data încheierii inspecțieifiscale.

– Împotriva deciziilor contribuabilul poate formula contestație în termen de 45 de zile de la data comunicăriiactului administrativ fiscal, sub sancțiunea decăderii.

– Se poate solicita susținerea orală a contestației, în fața organului de soluționare. Solicitarea se adresează întermen de cel mult 30 de zile de la data înregistrării contestației.

– În situația nesoluționării contestației în termen de 6 luni de la data depunerii acesteia, contribuabilul se poateadresa, pentru anularea actului, instanței de contencios administrativ.

– Depunerea contestației nu suspendă executarea actului administrativ fiscal!

– Prin decizie contestația poate fi admisă, în totalitate sau în parte, ori respinsă. De asemenea, prin decizie sepoate desființa, total sau parțial, actul administrativ atacat. Există și posibilitatea constatării nulității actuluiatacat.

– Decizia de soluționare a contestației poate fi atacată de către contribuabil la instanțele de contenciosadministrativ competente în termen de 6 luni de la data comunicării deciziei.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 19

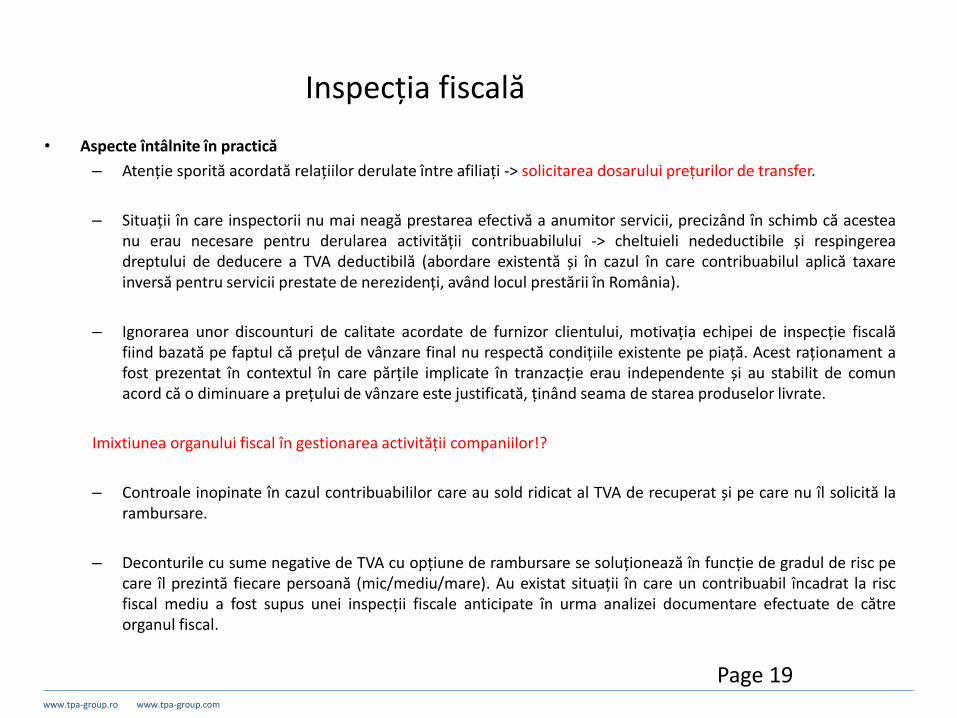

• Aspecte întâlnite în practică

– Atenție sporită acordată relațiilor derulate între afiliați -> solicitarea dosarului prețurilor de transfer.

– Situații în care inspectorii nu mai neagă prestarea efectivă a anumitor servicii, precizând în schimb că acesteanu erau necesare pentru derularea activității contribuabilului -> cheltuieli nedeductibile și respingereadreptului de deducere a TVA deductibilă (abordare existentă și în cazul în care contribuabilul aplică taxareinversă pentru servicii prestate de nerezidenți, având locul prestării în România).

– Ignorarea unor discounturi de calitate acordate de furnizor clientului, motivația echipei de inspecție fiscalăfiind bazată pe faptul că prețul de vânzare final nu respectă condițiile existente pe piață. Acest raționament afost prezentat în contextul în care părțile implicate în tranzacție erau independente și au stabilit de comunacord că o diminuare a prețului de vânzare este justificată, ținând seama de starea produselor livrate.

Imixtiunea organului fiscal în gestionarea activității companiilor!?

– Controale inopinate în cazul contribuabililor care au sold ridicat al TVA de recuperat și pe care nu îl solicită larambursare.

– Deconturile cu sume negative de TVA cu opțiune de rambursare se soluționează în funcție de gradul de risc pecare îl prezintă fiecare persoană (mic/mediu/mare). Au existat situații în care un contribuabil încadrat la riscfiscal mediu a fost supus unei inspecții fiscale anticipate în urma analizei documentare efectuate de cătreorganul fiscal.

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 20

• Inspecții fiscale anticipate pentru rambursarea TVA – durate întâlnite în practică

Luni trecute de la solicitare TVA la decizieLuni trecute de la decizie la

încasare/compensare

Zona Minim Maxim Minim Maxim

Cluj 0.63 3.22 1.02 3.00

Alba 1.64 2.43 1.61 -

București 1.05 6.47 0.46 13.45

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 21

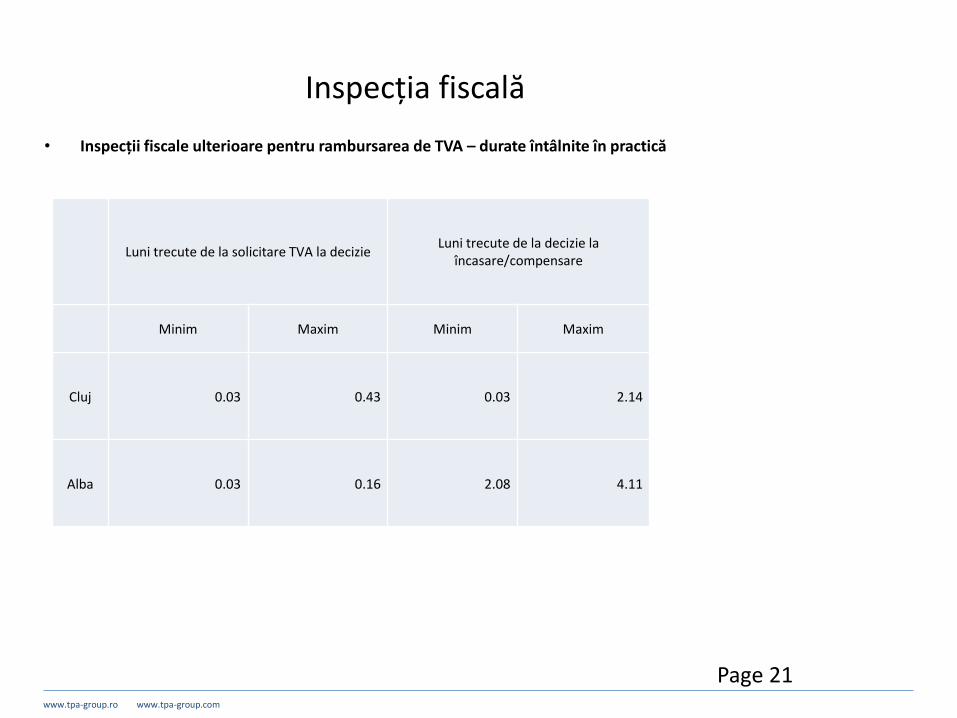

• Inspecții fiscale ulterioare pentru rambursarea de TVA – durate întâlnite în practică

Luni trecute de la solicitare TVA la decizieLuni trecute de la decizie la

încasare/compensare

Minim Maxim Minim Maxim

Cluj 0.03 0.43 0.03 2.14

Alba 0.03 0.16 2.08 4.11

www.tpa-group.ro www.tpa-group.com

Inspecția fiscală

Page 22

• Alte inspecții fiscale (impozit pe profit, prețuri de transfer) – durate întâlnite în practică

Luni trecute de la comunicare aviz inspecție fiscală până la emitere decizie de impunere

Zona Medie

Cluj 8.22

Alba 7.50

Baker Tilly Europe Alliance

23

Grupul TPA este una dintre cele mai importante companii din Europa Centrală și de Sud-Est care oferă servicii de consultanță fiscală, contabilitate, audit șiconsultanță juridică.Grupul TPA formează Baker Tilly Europe Alliance împreună cu renumita companie de consultanță germană Baker Tilly și cu Baker Tilly International.

AL

DE

PL

CZ

AT

SK

HU

SIHR

RO

RS

BG

Baker Tilly Europe Alliance

ME

www.tpa-group.ro www.tpa-group.com

Vă mulțumesc pentru atenție!

page 24

TPA Romania

Bucharest office:RO-400157 RO-010196 Bucharest, Str. Grigore Cobalcescu, Nr. 46

Tel: +40 21 310 06 69; Fax: +40 21 310 06 68; E-Mail: [email protected]

Cluj-Napoca office:RO-400157 Cluj-Napoca, Str. Ploiești, Nr. 17-19 A

Tel.: +40 264 446611; Fax: +40 264 446615; E-Mail: [email protected]

www.tpa-group.ro

An independent member of the Baker Tilly Europe Alliance

Presented by:

Dragos Doros, Partner

KPMG Romania

Cum ne pregătimpentru inspecția fiscală?

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms

affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Cum ne pregătimpentru inspecția fiscală?

Dragoș Doroș

Tax Partner

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms

affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved.

Ce a adusnou2019?

Scăderi pe toată linia la activitatea de inspecții fiscale (5% mai puține

inspecții, sume suplimentare stabilite

mai mici cu 20%)

Creșterea dramatică a controalelor anti-fraudă (cu 60% fata de sem. I 2018), amenzi aplicate

mai mari cu 135%

Ponderea contestațiilor soluționate cu admiteri a crescut la 15% din total

Pregătireapentru inspecția fiscală

Document Classification: KPMG Confidential

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms

affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 29

Din perspectiva persoanelorresponsabile

Informarea administratorilor cu privire la drepturile și obligațiile legale ale acestora

Să ia legătura cu o echipă specializată în drept fiscal sau cu un consultant fiscal care să îi asiste la prima întâlnire

Efectuarea unei revizuiri prealabile cu privire la documentația existentă

În ceea ce privește tranzacțiile intra-grup: solicitareadocumentelor justificative în avans de la Grup pentru a se asigura posibilitatea documentării tranzacțiilor pe parcursul inspecției

Document Classification: KPMG Confidential

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms

affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 30

Din perspectivă logistică

Pregătirea unei proceduri interne în caz de inspecție

Obținerea certificatului de atestare fiscală – poate reduce gradul de risc

Pregătirea dosarului de prețuri de transfer

Document Classification: KPMG Confidential

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms

affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 31

Revizuirea fiscală

• Verificarea tratamentului fiscal aplicat de companie

• Identificarea unor eventuale arii de risc

• Identificarea unor oportunități

• Recomandată pentru:

Document Classification: KPMG Confidential

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms

affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 32

Ce pași trebuie să urmeze contribuabilii pentru o inspecție reușită

Să aibă documentele justificative pregătite și să le aibă la îndemână pe cele reprezentative

Dacă sunt într-o altă limbă este recomandat să fie traduse

O persoană desemnată din cadrul societății cu care inspectorii să ia legătura!

Să stabilească o modalitate de comunicare utilă ambelor părți - inclusiv comunicare electronică

Să încheie proces verbal după fiecare predare de documente

Să ia legătura cu o echipă specializată în drept fiscal sau cu un consultant fiscal pentru eventuale cereri de amânare conform codului de procedură fiscală

Document Classification: KPMG Confidential

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network of independent member firms

affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 33

Soluții KPMG

Dragoș DoroșTax PartnerE-mail: [email protected]

Document Classification: KPMG Confidential

© 2019 KPMG Romania S.R.L., a Romanian limited liability company and a member firm of the KPMG network

of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss

entity. All rights reserved.

The KPMG name, logo and “cutting through complexity” are registered trademarks or trademarks of KPMG

International.

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity. Although we

endeavour to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is received or that it will

continue to be accurate in the future. No one should act on such information without appropriate professional advice after a thorough examination of the particular

situation.

kpmg.com/socialmedia kpmg.com/app