impozitul pe profit

TRANSCRIPT

Impozitul pe profit

Principalele elemente urmarite (1)_ Anul fiscal; cotele de impozitare_ Facilitati_ Rezultatul contabil, rezultatul fiscal_ Venituri neimpozabile, deduceri_ Amortizarea fiscala_ Cheltuieli, cheltuieli cu deductibilitate limitata,cheltuieli nedeductibile_ Tratamentul fiscal al cheltuielilor cu serviciile

Principalele elemente urmarite (2)_ Impozitul minim pe cifra de afaceri_ Pierderea fiscala, creditul fiscal_ Leasing_ Plati anticipate; declararea si plata impozitului_ Impozitul pe dividende

Scutirea de impozit a profitului reinvestitProfitul investit in productia si/sau achizitia de echipamente tehnologice (masini, utilaje si

instalatii de lucru) – subgrupa 2.1 din Catalogul privind clasificarea si duratele normale de functionare a mijloacelor fixe, folosite in scopul obtinerii de venituri impozabile, este scutit de impozit.

Profitul investit reprezinta SC 121, respectiv profitul contabil cumulat de la inceputul anului, utilizat in acest scop in anul efectuarii investitiei. Scutirea de impozit pe profit aferenta investitiilor realizate se acorda in limita impozitului pe profit datorat pentru perioada respectiva.!!Facilitatea dispare incepand cu anul 2011.

Exemplul I

Determinarea scutirii de impozit şi a valorii fiscale, în cazul în care profitul contabil este mai mare decât valoarea investiţiei realizateProfit impozabil în 2010 = 170.000 lei.Impozitul pe profit trimestrul III =10.000 leiAchizitie echipament tehnologic (15 noiembrie) = 80.000 leiProfitul contabil 2010 = 290.000 lei.Impozitpe profit aferent trimestrului IV 2010:170.000 x 16% = 27.200 lei27.200 - 10.000 = 17.200 leiImpozitul pe profit aferent profitului investit:Având în vedere faptul că profitul contabil din 2010 în sumă de290.000 lei acoperă investiţia realizată, impozitul scutit este:80.000 x 16% = 12.800 leiValoarea fiscală a echipamentului tehnologicValoarea fiscală = 80.000 - 80.000 = 0

1

Exemplul IIDeterminarea scutirii de impozit şi a valorii fiscale, în cazul în care profitul contabil este mai mic decât valoarea investiţiei realizateProfit impozabil 2010 = 60.000 leiImpozit pe profit trimestrul III = 4.000 leiEchipament tehnologic achiziţionat la data de 20 noiembrie = 70.000 leiProfit contabil 2010 = 30.000 lei.- se calculează impozitul pe profit aferent trimestrului IV al anului 2010:60.000 x 16% = 9.600 lei9.600 - 4.000 = 5.600 lei;- se calculează impozitul pe profit aferent părţii din investiţie finanţată din profit (profitul contabil nu acoperă investiţia realizată, decât până la nivelul de 30.000 lei ):30.000 x 16% = 4.800 leiImpozit pe profit scutit = 4.800 lei- se determină valoarea fiscală a echipamentului tehnologic, prin scăderea din valoarea de achiziţie a sumei pentru care s-a aplicat facilitatea.Valoarea fiscală = 70.000 - 30.000 = 40.000 lei

Deducerile pentru cheltuielile de cercetare-dezvoltareStimulentele fiscale pentru activitatile de cercetaredezvoltare se concretizeaza in

reducerea profitului impozabil de care pot beneficia contribuabilii, prin deducerea suplimentara, in proportie de 20%, a cheltuielilor efectuate de acestia in anul fiscal respectiv. Pentru activitatile de cercetaredezvoltare, precum si prin aplicarea metodei de amortizare accelerata in cazul aparaturii si echipamentelor destinate activitatilor de cercetaredezvoltare.

Acestea se acorda pentru activitatile de cercetaredezvoltare care conduc la obtinerea de rezultate ale cercetarii, valorificabile de catre contribuabili, in folos propriu, in scopul cresterii veniturilor.Venituri neimpozabile

În veniturile neimpozabile care se scad la determinarea bazei de calcul pentru rezerva sunt incluse:1. Dividendele primite de la o persoana juridica româna.2. Diferentele favorabile de valoare a titlurilor de participare, înregistrate ca urmare a încorporarii rezervelor, beneficiilor sau primelor de emisiune la persoanele juridice la care se detin titluri de participare, precum si diferentele favorabile de valoare rezultate din evaluarea titlurilor de participare si a obligatiunilor emise pe termen lung, efectuata potrivit reglementarilor contabile. Acestea sunt impozabile la data transmiterii cu titlu gratuit, a cesionarii, a retragerii titlurilor de participare, precum si la data retragerii capitalului social la persoana juridica la care se detin titlurile de participare;

Atenţie!Acţiunile pe termen scurt primite cu titlu gratuit se înregistrează în contrapartidă cu contul

768 "Alte venituri financiare."Acţiunile şi a alte imobilizări financiare primite cu titlu gratuit se înregistrează în

contrapartidă cu contul 1068 "Alte rezerve."3. Nu se impoziteaza veniturile din anularea cheltuielilor pentru care nu s-a acordat deducere, veniturile din reducerea sau anularea provizioanelor pentru care nu sa acordat deducere, veniturile din recuperarea cheltuielilor nedeductibile, precum si veniturile din restituirea sau anularea unor dobanzi si/sau penalitati de intarziere pentru care nu s-a acordat deducere.

2

4. Veniturile neimpozabile, prevazute expres în acorduri si memorandumuri aprobate prin acte normative.Deduceri la calculul impozitului pe profit- Deducerile la calculul impozitului pe profit sunt reprezentate de rezervele legale, constituite de societate in limita a 20% din capitalul social, dar nu mai mult de 5% aplicat asupra urmatoarei baze de calcul:Totalul venituri - Total cheltuieli + Cheltuieli cu impozitul pe profit - Venituri neimpozabile + Cheltuieli aferente veniturilor neimpozabile- Cheltuielile cu dobanzile si diferentele de curs valutar reportate din perioada precedenta- Amortizarea fiscala- Alte sume deductibileCheltuieli cu dobânzi si diferente de curs valutar (1) – Cheltuieli cu dobanzile

Dobanda/Grad de indatorare

<= 3 > 3 Capitalpropriunegativ

Partea limitată lanivelul dobanziide referinta BNR

Deductibila Nedeductibila,cu pobibilitatea

de reportare

Nedeductibila,cu pobibilitatea

de reportarePartea ce

depaseste niveluldobanzii de

referinta BNR

Nedeductibiladefinitiv

Nedeductibiladefinitiv

Nedeductibiladefinitiv

Cheltuieli cu dobânzi si diferente de curs valutar (2) – Pierderi din diferente de curs valutar

Dobanda/Gradde indatorare

<= 3 > 3 Capitalpropriunegativ

Pierderea neta de curs valutar

Deductibila Nedeductibila,cu pobibilitatea

de reportare

Nedeductibila,cu pobibilitatea

de reportare

Cheltuieli cu dobânzi si diferente de curs valutar (3)Exceptie:

Dobânzile şi pierderile din diferenţe de curs valutar, în legătură cu împrumuturile obţinute direct sau indirect de la:- societăţi comerciale bancare, persoane juridice române,- sucursalele băncilor străine care îşi desfăşoară activitatea în România,- societăţi de leasing pentru operaţiunile de leasing,- societăţi de credit ipotecar,- instituţii de credit,- instituţii financiare nebancare.

Capital împrumutat = totalul creditelor şi împrumuturilor cu termen de rambursare peste un an, potrivit clauzelor contractuale, primate de la institutii nespecializate.

!Se includ şi creditele sau împrumuturile care au un termen de rambursare mai mic de un an, în situaţia în care există prelungiri ale acestui termen, iar perioada de rambursare curentă,

3

însumată cu perioadele de rambursare anterioare ale creditelor sau împrumuturilor pe care le prelungesc, depăşeşte un an.

Cheltuieli cu dobânzi si diferente de curs valutar (4)Cheltuielile din diferenţele de curs valutar > veniturile din diferenţele de curs valutar => diferenţa va fi tratată ca o cheltuială cu dobândaCheltuielile din diferenţele de curs valutar, care se limitează, sunt cele aferente

împrumuturilor luate în calcul la determinarea gradului de îndatorare a capitalului.

Clasificarea cheltuielilor cu efect asupra calculului profitului impozabil- Cheltuieli deductibile- Cheltuieli cu deductibilitate limitata- Cheltuieli nedeductibile

Cheltuieli deductibile- cheltuielile privind serviciile care vizează eficientizarea, optimizarea, restructurarea operaţională şi/sau financiară a activităţii contribuabilului (HG nr. 791/2010).- cheltuielile generate de TVA ca urmare a aplicării prorate (în situaţia în care taxa pe valoarea adăugată este aferentă unor bunuri sau servicii achiziţionate în scopul realizării de venituri impozabile);- cheltuielile pentru marketing, studiul pieţei, promovarea pe pieţe existente sau noi, participarea la târguri şi expoziţii, la misiuni de afaceri, editarea de materiale informative proprii, în cazul în care contribuabilul realizează profit în exerciţiul curent şi/sau din anii precedenţi, precum şi în situaţia în care acesta se află înăuntrul perioadei de recuperare a pierderii fiscale;

Cheltuieli deductibile - Provizioane pentru garanţii de bună execuţie acordate clienţilor (1)Obiectul

provizionuluiMomentul

constituirii/majorării provizionului

Modul de stabilire avalorii provizionului

Bunurile livrate, lucrările executate şi serviciile prestate în cursul unui trimestru pentru

care se acordă garanţie în perioadele următoare

Trimestrial La nivelul cotelor prevăzute în contractile încheiate sau la

nivelul procentelor de garantare prevăzut în tariful

lucrărilor executate ori serviciilor prestate.

Lucrările de construcţii care necesită garanţii de bună

execuţie, conform prevederilordin contractile încheiate

Trimestrial, cu condiţia reflectării integrale la venituri a valorii lucrărilor executate şi

confirmate de beneficiar pe baza situaţiilor de lucrări.

În limita cotelor prevăzute în contracte, cu condiţia

reflectării integrale la venituri a valorii lucrărilor executate şi

confirmate de beneficiar pe baza situaţiilor de lucrări.

Cheltuieli deductibile - Provizioane pentru garanţii de bună execuţie acordate clienţilor (2)Înregistrarea la venituri a provizioanelor constituite pentru garantiile de buna executie se

face pe masura efectuarii cheltuielilor cu remedierile sau la expirarea perioadei de garantie înscrise in contract.

4

Cheltuieli deductibile - Provizioane pentru creanţe neîncasate (1)Provizioanele deductibile în limita unui procent de 30 % începând cu data de 1 ianuarie

2006, din valoarea creanţelor asupra clientilor, înregistrate de către contribuabili care îndeplinesc cumulativ urmatoarele conditii:1. Sunt înregistrate dupa data de 1 ianuarie 2004;2. Sunt neîncasate într-o perioada ce depăşeşte 270 de zile de la data scadentei;3. Nu sunt garantate de alta persoana;4. Sunt datorate de o persoana care nu este persoana afiliata contribuabilului;5. Au fost incluse în veniturile impozabile ale contribuabilului.

Provizioanele deductibile în limita unei procent de 100% din valoarea creanţelor asupra clientilor, înregistrate de catre contribuabili, care îndeplinesc cumulative următoarele condiţii:1. Sunt înregistrate dupa data de 1 ianuarie 2007;2. Creanta este detinuta la o persoana juridica asupra căreia este declarata procedura de deschidere a falimentului, pe baza hotarârii judecatoresti prin care se atesta aceasta situatie;3. Nu sunt garantate de alta persoana;4. Sunt datorate de o persoana care nu este persoana afiliata contribuabilului;5. Au fost incluse în veniturile impozabile ale contribuabilului.

Client incert -Ajustare

Respectă condiţiile art 22 alin 1) lit c) Deductible 30%

Nu respecta condiţiile art 22 alin 1) lit c) NedeductibleRespectă condiţiile art 22 alin 1) lit j) –procedura de faliment deschisa

Deductibile 100%

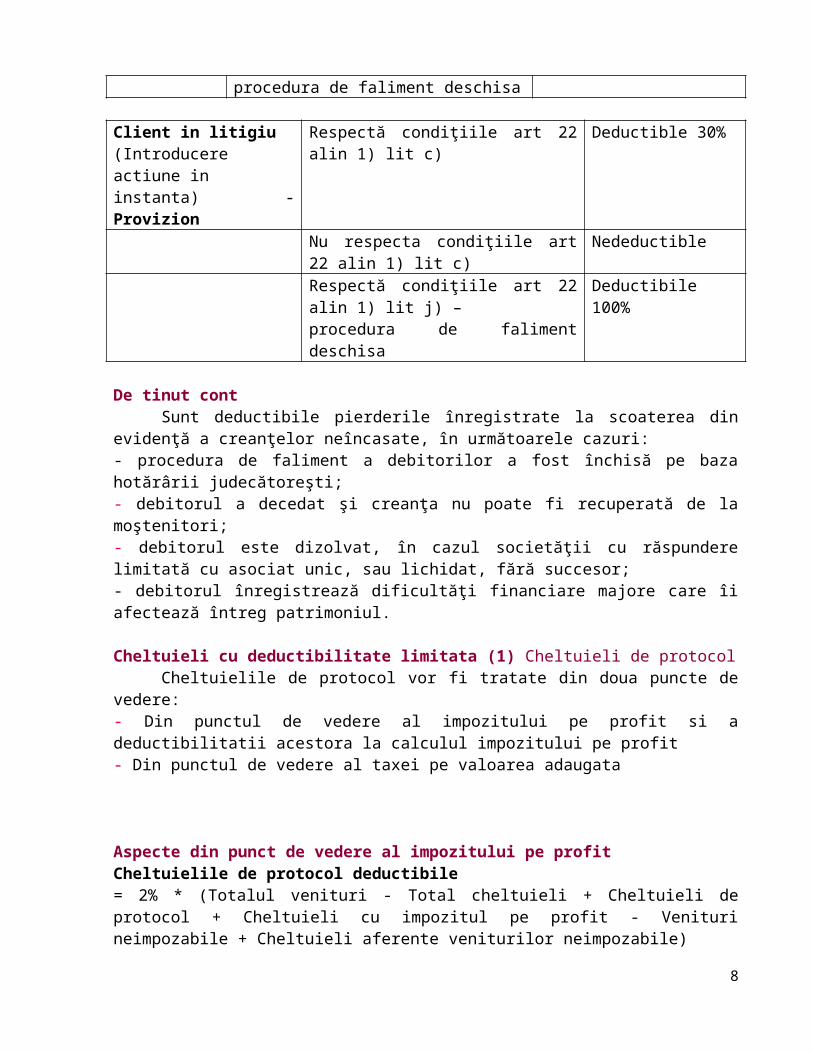

Client in litigiu(Introducere actiune ininstanta) - Provizion

Respectă condiţiile art 22 alin 1) lit c) Deductible 30%

Nu respecta condiţiile art 22 alin 1) lit c) NedeductibleRespectă condiţiile art 22 alin 1) lit j) –procedura de faliment deschisa

Deductibile 100%

De tinut contSunt deductibile pierderile înregistrate la scoaterea din evidenţă a creanţelor neîncasate, în

următoarele cazuri:- procedura de faliment a debitorilor a fost închisă pe baza hotărârii judecătoreşti;- debitorul a decedat şi creanţa nu poate fi recuperată de la moştenitori;- debitorul este dizolvat, în cazul societăţii cu răspundere limitată cu asociat unic, sau lichidat, fără succesor;- debitorul înregistrează dificultăţi financiare majore care îi afectează întreg patrimoniul.

Cheltuieli cu deductibilitate limitata (1) Cheltuieli de protocolCheltuielile de protocol vor fi tratate din doua puncte de vedere:

- Din punctul de vedere al impozitului pe profit si a deductibilitatii acestora la calculul impozitului pe profit- Din punctul de vedere al taxei pe valoarea adaugata

5

Aspecte din punct de vedere al impozitului pe profitCheltuielile de protocol deductibile= 2% * (Totalul venituri - Total cheltuieli + Cheltuieli de protocol + Cheltuieli cu impozitul pe profit - Venituri neimpozabile + Cheltuieli aferente veniturilor neimpozabile)Aspecte din punct de vedere al TVA

Bunurile acordate gratuit în cadrul acţiunilor de protocol nu sunt considerate livrări de bunuri în limita în care sunt deductibile la calculul impozitului pe profit cheltuielile de protocol. (Norme metodologice de aplicare a Legii nr. 571/2003)- Depasirea limitelor constituie livrare de bunuri si se colectează TVA, daca s-a exercitat dreptul de deducere a TVA corespunzătoare depasirii.- Încadrarea în aceasta limita, se determina pe baza datelor raportate prin situatiile financiare anuale.Atentie!

TVA colectata aferenta depasirii, atât pentru cheltuielile de protocol cat si pentru cheltuielile de sponsorizare, se calculeaza si se include la rubrica de regularizari din decontul întocmit pentru perioada fiscala în care persoanele impozabile înregistrate ca platitori de TVA audepus situatiile financiare anuale, dar nu mai târziu de termenul legal de depunere a acestora.Cheltuieli cu deductibilitate limitata (2)- suma cheltuielilor cu indemnizaţia de deplasare acordată salariaţilor pentru deplasări în România şi în străinătate, în limita a de 2,5 ori nivelul legal stabilit pentru instituţiile publice (diurna interna: HG 1860/2006, diurna externa: HG 518/1995).- cheltuielile de transport şi cazare în ţară şi în străinătate, efectuate de către salariaţi şi administratori, precum şi pentru alte persoane fizice asimilate acestora, stabilite prin norme;- cheltuielile sociale, în limita unei cote de până la 2%, aplicată asupra valorii cheltuielilor cu salariile personalului (anterior “fondului de salarii”). Costurile sociale pe care societatile trebuie sa le suporte conform contractului colectiv la nivel national sau de ramura de activitate ar urma sa fie incluse in categoria cheltuielilor sociale.- cheltuielile reprezentând tichetele de masă acordate de angajatori;- cheltuielile efectuate, în numele unui angajat, la schemele de pensii facultative, în limita unei sume reprezentând echivalentul în lei a 400 euro într-un an fiscal pentru fiecare participant (Legea 204/2006).- cheltuielile cu primele de asigurare voluntară de sănătate, în limita unei sume reprezentând echivalentul în lei a 250 euro într-un an fiscal pentru fiecare participant (Legea 95/2006)

ExempluDin totalul cheltuielilor realizate de o societate în timpul anului N de 460.000 lei, 30.000

lei reprezintă asigurări de pensii facultative suportate pentru cei 15 salariaţi ai săi, respectiv 2.000 lei pentru fiecare. De asemenea, societatea a înregistrat şi cheltuieli cu primele de asigurare voluntară de sănătate a angajaţilor săi de 12.000 lei. Cursul de schimb la data plăţii asigurărilor a fost de 4 lei/EUR.

Cheltuiala deductibilă cu asigurările facultative în lei este:400 EUR * 4 lei/EUR * 15 salariaţi = 24.000 leiDiferenţa de 6.000 lei (30.000 – 24.000) este nedeductibilă la calculul impozitului pe profit.

În ceea ce priveşte asigurarea voluntară de sănătate, suma deductibilă este:250 EUR * 4 lei/EUR * 15 salariaţi = 15.000 leiCum suma plătită de societate nu depăşeste nivelul legal, fiind de 12.000 lei, ea reprezintă o cheltuială deductibilă integral la calculul impozitului pe profit.

6

Cheltuieli cu deductibilitate limitata (4)- cheltuielile pentru funcţionarea, întreţinerea şi repararea locuinţelor de serviciu sau a unui sediu aflat în locuinţa proprietate personală a unei persoane fizice, folosită şi în scop personal, deductibile în limita corespunzătoare suprafeţelor puse la dispoziţia societăţii în baza contractelor încheiate între părţi - suprafata prevazuta in de Legea locuintei (Legea 144/1996) majorată cu 10% (Legea 142/1998). Diferenţa nedeductibilă trebuie recuperată de la beneficiari, respectiv chiriaşi/locatari;- perisabilităţile, în limitele stabilite (HG 831/2004).

ExempluO societate care comercializează fructe suportă o pierdere pe parcursul transportului de

5.000 lei din totalul cantităţii aprovizionate în valoare de 42.000 lei. Diferenţa rămasă a fost vândută la un preţ de 70.000 lei.- Înregistrarea pierderii607 = 371 5.000 lei- Limita de perisabilităţi (în normele speciale) = 0,5% * 42.000 = 2.100 lei- Perisabilităţi nedeductibile fiscal = 5.000 – 2.100 = 2.900 lei- TVA aferent = 19% * 2.900 = 551 lei635 = 4427 551- Total cheltuieli nedeductibile = 2.900 + 551= 3.451 lei

Cheltuieli cu deductibilitate limitata (5)!Au deductibilitate limitata cheltuielile de funcţionare, întreţinere si reparaţii, exclusiv

cele privind combustibilul, aferente autoturismelor folosite de persoanele cu funcţii de conducere si de administrare ale persoanei juridice, deductibile limitat la cel mult un singur autoturism afferent fiecărei persoane cu astfel de atribuţii.Atentie!

Cheltuielile cu combustibilul autoturismelor folosite de persoanele respective sunt nedeductibile.

Cheltuieli nedeductibile (1)- cheltuielile privind combustibilul (pana la 31.12.2011) pentru vehiculele rutiere motorizate aflate în proprietatea sau în folosinţa contribuabilului, care:

- sunt destinate exclusiv pentru transportul rutier de persoane,- cu o greutate maximă autorizată care să nu depăsească 3.500 kilograme- să nu aibă mai mult de 9 scaune de pasageri, incluzând si scaunul soferului,

Excepţii:1. vehiculele utilizate exclusiv pentru: intervenţie, reparaţii, pază si protecţie, curierat, transport de personal la si de la locul de desfăsurare a activităţii, precum si vehiculele special adaptate pentru a fi utilizate drept care de reportaj, vehiculele utilizate de agenţi de vânzări si de agenţi de recrutare a forţei de muncă.2. vehiculele sunt utilizate pentru transportul de persoane cu plată, inclusiv pentru activitatea de taxi;3. vehiculele sunt utilizate pentru închirierea către alte persoane, inclusiv pentru desfăsurarea activităţii de instruire în cadrul scolilor de soferi.

Pentru incadrarea in categoriile exceptate se analizeaza:- obiectul de activitate al persoanei impozabile

7

- dovada faptului ca persoana impzabila are personal angajat cu calificare in domeniile prevazute de exceptii- foile de parcurs din care sa rezulte ca doar personalul calificat in aceste scopuri utilizeaza autoturismele etc

- dobanzile/majorarile de intarziere, amenzile,confiscarile si penalitatile de intarziere datorate catre autoritatile romane/straine, potrivit prevederilor legale;

Prin autoritati romane/straine se intelege totalitatea institutiilor, organismelor si autoritatilor din Romania si din strainatate care urmaresc si incaseaza amenzi, dobanzi/majorari si penalitati de intarziere, executa confiscari, potrivit prevederilor legale. (Norme metodologice)

Atentie!Dobânzile, penalităţile şi majorările de întârziere datorate de persoanele juridice române,

în cadrul contractelor economice încheiate cu persoane rezidente sunt cheltuieli deductibile lacalculul profitului impozabil (Art 21 alin.4 b)).- impozitul pe profit, inclusiv impozitul pe profit platit in strainatate si impozitul cu retinere la sursa pe venitul nerezidentilor suportat de beneficiarul roman;- cheltuieli inregistrate in contabilitate care nu au la baza un document justificativ;- cheltuiala cu taxa pe valoarea adaugata aferenta bunurilor acordate salariatilor ca avantaje in natura, daca nu au fost impozitate prin retinere la sursa.

ExempluSocietatea acordă salariaţilor produse finite obţinute de cost de producţie 25.000 lei.

Produsele sunt trecute pe statul de salarii la nivelul preţului de vânzare de 30.000 lei.Varianta I (salariatul suportă TVA)

421 = % 35.700701 30.000 Venit impozabil4427 5.700

711 = 345 25.000 Cheltuiala deductibilaVarianta II (salariatul nu suportă TVA)

421 = 701 30.000 Venit impozabil635 = 4427 5.700 Cheltuiala nedeductibila711 = 345 25.000 Suma deductibila

Cheltuieli nedeductibile (3)- asigurari ce nu privesc activele firmei precum si cele care nu sunt aferente obiectului de activitate (mai putin asigurarile ce se impoziteaza la venit global);- cheltuieli in favoarea actionarilor sau asociatilor;- pierderea inregistrata la scoaterea din evidenta a creantelor incerte sau in litigiu neincasate, pentru partea neacoperita de provizion;- cheltuieli inregistrate in evidenta contabila, pe baza unui document emis de un contribuabil inactiv;- cheltuielile cu taxele şi cotizaţiile către organizaţiile neguvernamentale sau asociaţiile profesionale peste limita echivalentului în lei a 4.000 euro anual;- cheltuielile privind bunurile de natura stocurilor sau a activelor corporale constatate lipsă din gestiune ori degradate, neimputabile, pentru care nu au fost încheiate contracte de asigurare, precum şi taxa pe valoarea adăugată aferentă.

8

Exceptii:- Cheltuielile privind stocurile şi mijloacele fixe amortizabile distruse în întregime ca urmare a unor calamităţi naturale sau a altor cauze de forţă majoră, în măsura în care se găsesc situate în zone pentru care s-a instituit stare de urgenţă.- Cheltuielile privind stocurile şi mijloacele fixe amortizabile distruse de epidemii, epizootii, accidente industriale sau nucleare, incendii, fenomene sociale sau economice, conjuncturi externe şi în caz de război.

Cheltuielile nedeductibile (5) Cheltuieli cu sponsorizareaCheltuielile cu sponzorizarea vor fi tratate din doua puncte de vedere:

- Din punctul de vedere al impozitului pe profit;- Din punctul de vedere al TVA.Aspecte din punct de vedere al impozitului pe profit (1)- Cheltuielile de sponsorizare si/sau mecenat efectuate potrivit legii sunt integral nedeductibile din punct de vedere fiscal.

Contribuabilii care efectueaza sponsorizari si/sau acte de mecenat scad din impozitul pe profit datorat sumele aferente, daca sunt îndeplinite cumulativ urmatoarele conditii:- sunt în limita a 3%o din cifra de afaceri;- nu depasesc mai mult de 20%, din impozitul pe profit datorat.

- În limitele respective se încadreaza si cheltuielile de sponsorizare a bibliotecilor de drept public, în scopul constructiei de localuri, dotarilor, achizitiilor de tehnologie a informatiei si de documente specifice, finantarii programelor de formare continua a bibliotecarilor, schimburilor de specialisti, burse de specializare, participarea la congrese internationale.

Atentie!Nivelul cifrei de afaceri care se ia in calculul limitei de 3%o, in vederea determinarii sumei care se scade din impozitul pe profit datorat, se preia din contul de profit si pierdere – rândul 01, formularul cod 20 si reprezinta cifra de afaceri neta.

Aspecte din punct de vedere al TVA (1)Bunurile acordate gratuit în cadrul actiunilor de sponsorizare si mecenat nu sunt

considerate livrari de bunuri în limita a 3%0 din cifra de afaceri* si nu se întocmeste factura fiscala pentru acordarea acestor bunuri.

Atentie!*Nivelul cifrei de afaceri care se ia in calculul limitei de 3%o din punct de vedere la TVA = suma, fara TVA, a livrărilor de bunuri si prestărilor de servicii taxabile, incluzând si operatiunile scutite cu drept de deducere (art. 143 si 144 din Legea nr. 571/2003).Prin urmare, baza poate diferi pentru calculul limitei de 3%0 în scopuri de TVA fata de aceeaşi limita raportata la cifra de afaceri pentru calculul creditului fiscal din impozit pe profit.- Încadrarea în aceasta limita, se determina pe baza datelor raportate prin situaţiile financiare anuale.Atentie! Nu se iau în calcul pentru încadrarea în aceste limite sponsorizările, acţiunile de mecenat sau alte acţiuni prevăzute prin legi, acordate în numerar.- Depasirea limitelor constituie livrare de bunuri si se colectează TVA, daca s-a exercitat dreptul de deducere a TVA corespunzătoare depasirii.Atenţie!NU se aplica limita de 20% din impozitul pe profit. Este posibil sa apară situaţii in care o sponsorizare in bunuri sa se încadreze in limita de la impozit pe profit si in acelaşi timp sa se colecteze TVA pentru aceasta suma întrucât nu se încadrează in limita pentru TVA.

9

ExempluO societatea plătitoare de impozit pe profit încheie în data de 02.02.N un contract de

sponsorizare în calitate de sponsor, în valoare de 12.000 lei. La 31.03.N situaţia se prezintă astfel:Venituri din vânzarea mărfurilor 230.000 leiVenituri din dobânzi 20.000 leiTotal cifra de afaceri 230.000 leiTotal venituri 250.000 leiCheltuieli privind mărfurile 90.000 leiCheltuieli cu personalul 25.000 leiAlte cheltuieli de exploatare 45.000 lei, din care: sponsorizare 12.000leiTotal cheltuieli 160.000 lei- Rezultat fiscal aferent trimestru I = 250.000 – 160.000 + 12.000 = 102.000 lei.- Impozitul pe profit înainte de scăderea cheltuielilor cu sponsorizarea: 102.000 * 16% = 16.328 lei.

-Condiţii:- 3%0 din CA = (3/1000) * 230.000 = 690 lei.-20%din impozitul pe profit înainte de deducerea cheltuielilor de sponsorizare = 20% * 16.328 = 3.266 lei

- Suma de scăzut din impozitul pe profit este de 690 lei.- Impozitul datorat este de 16.328 – 690 = 15.638 lei

Servicii – criterii deductibilitate- servicii de consultanta;- servicii de management;- servicii de asistenta tehnica;- servicii de intermediere.

Pentru a fi deductibile la calculul impozitului pe profit, cheltuielile reprezentand serviciile enumerate anterior trebuie sa indeplineasca anumite conditii:

- serviciile sa fie necesare si sa se dovedeasca necesitatea efectuarii lor;- serviciile sa fie efectiv prestate;- sa existe contractul scris semnat de parti si sa existe si documente justificative care sa ateste prestareaserviciilor.Exceptie:Nu intră sub incidenţa condiţiei privitoare la încheierea contractelor de prestări de servicii

serviciile cu caracter ocazional prestate de personae fizice autorizate şi de persoane juridice, cum sunt: cele de întreţinere şi reparare a activelor, serviciile poştale, serviciile de comunicaţii şi de multiplicare, parcare, transport şi altele asemenea.

Rezerve si provizioaneReducerea sau anularea oricărui provizion ori a rezervei care a fost anterior dedusă se

include în veniturile impozabile, indiferent dacă reducerea sau anularea este datorată modificării:- destinaţiei provizionului sau a rezervei,- distribuirii provizionului sau rezervei către participanţi sub orice formă,- lichidării,- divizării,- fuziunii contribuabilului etc.

10

In cazul in care rezerva legala este utilizata pentru acoperirea pierderilor sau este distribuita sub orice forma, rezerva reconstituita ulterior acestei utilizari in aceeasi limita nu mai este deductibila la calculul profitului impozabil.Rezerve

Rezervele legale şi rezerve reprezentând facilităţi fiscal (cota redusa la export, profit reinvestit, etc) nu pot fi utilizate pentru majorarea capitalului social sau pentru acoperirea pierderilor. În caz contrar se recalculează impozitul pe profit şi se stabilesc dobânzi şi penalităţi de întârziere, de la data aplicării facilităţii respective, potrivit legii.

Creditul fiscal (1)- Dacă o persoana juridică română obţine venituri dintr-un stat străin prin intermediul unui sediu permanent sau venituri supuse impozitului cu reţinere la sursă şi veniturile sunt impozitate atât în România, cât şi în statul străin, atunci impozitul plătit către statul străin, fie direct, fie indirect prin reţinerea şi virarea de o altă persoană, se deduce din impozitul pe profit din Romania- Deducerea pentru impozitele plătite către un stat străin într-un an fiscal nu poate depăşi impozitul pe profit, calculat prin aplicarea cotei de impozit pe profit de 16% aplicata la profitul impozabil obţinut în statul străin, determinat în conformitate cu regulile prevăzute în prezentul titlu sau la venitul obţinut din statul străin.- O societate română are sediu permanent in Italia. Societatea din Romania calculeaza impozitul pe profitul realizat in Romania, il declara prin formularul 100 si face plata impozitului pe profit in cursul anului. Sucursala din Italia (sediul permanent) calculeaza, declara si face plata impozitului pe profitul realizat în Italia la termenele stabilite de legea italiană. La sfârşitul exercitiului fiscal, cand de completează formularul 101, se calculează impozitul pe profit pe cumulat pe baza veniturilor realizate din orice sursa si a cheltuielilor effectuate pentru realizarea acestor venituri (Titlul II). Din impozitul pe profit rezultat se deduce suma impozitului platit in Italia (conform documentului care atesta aceasta plata) pana la nivelul cotei aplicabile in Romania. Documentul care atesta plata unui impozit in Italia este eliberat de autoritatea competenta a statului Italian.- Impozitul plătit unui stat străin este dedus, numai dacă persoana juridică română prezintă:

- documentaţia corespunzătoare, din care să rezulte faptul că impozitul a fost plătit statului străin, respective dacă se aplică prevederile convenției de evitare a dublei impuneri încheiate între România și statul străin și- documentul ce atestă plata impozitului confirmat de autoritatea competentă a statului străin cu care România are încheiată CEDI (HG 791/2010).

- Când o persoană juridică rezidentă în România obține venituri/profituri care în conformitate cu prevederile CEDI încheiate de România cu statul străin sunt supuse impozitării în statul străin, pentru evitarea dublei impuneri se va aplica metoda prevăzută în convenţie, respective metoda creditului sau metoda scutirii, după caz.

Pierderea fiscala- Pierderile neacoperite se reportează şi se recuperează în următorii 7 ani.- Pierderea fiscală înregistrată de contribuabilii care îşi încetează existenţa prin divizare sau fuziune nu se recuperează de către contribuabilii nou-înfiinţaţi sau de către cei care preiau patrimoniul societăţii absorbite, după caz.- Pierderea fiscala externă

Orice pierdere realizată printr-un sediu permanent situate într-un stat care nu este stat membru al Uniunii Europene, al Asociației Europene a Liberului Schimb sau situat întrun stat cu care România nu are încheiată o convenție de evitare a dublei impuneri este deductibilă doar din

11

veniturile obținute de sediul permanent respectiv, separat, pe fiecare sursă de venit. Pierderile neacoperite se reportează și se recuperează în următorii 5 ani fiscali consecutivi.

Impozit minim in funcţie de cifra de afaceriContribuabilii care, până la data de 30 septembrie 2010 inclusiv, au fost obligaţi la plata

impozitului minim au obligaţia de a declara şi de a plăti impozitul pe profit, respectiv de a efectua plata anticipată, după caz, aferente trimestrului III al anului 2010, până la data de 25 octombrie 2010, potrivit prevederilor în vigoare la data de 30 septembrie 2010

Impozit minim in funcţie de cifra de afaceri - Noi reguli pentru contribuabilii obligati la plata impozitului minimPentru perioada 1 ianuarie-30 septembrie 2010:- determinarea impozitului pe profit;- efectuarea comparatiei cu impozitul minim anual, recalculate in mod corespunzator pentru perioada 1 ianuarie – 30 septembrie 2010, prin impartirea impozitului minim anual la 12 si inmultirea cu numarul de luni aferent perioadei respective, in vederea stabilirii impozitului pe profit datorat;- stabilirea impozitului pe profit datorat;- depunerea declaratiei privind impozitul pe profit pentru perioada 1 ianuarie-30 septembrie 2010 si plata impozitului pe profit datorat din definitivarea impunerii, pana la data de 25 februarie 2011.

Pentru perioada 1 octombrie-31 decembrie 2010:Contribuabilii depun declaratia privind impozitul pe profit si platesc impozitul pe profit datorat- pana pe 25 februarie in cazul in care exercitiul financiar a fost definitivat pana la aceasta data;- pana pe 25 aprilie in caz contrar.

Determinarea profitului impozabil si a impozitului pe profit se efectueaza urmarindu-se metodologia de calcul prevazuta de titlul II «Impozitul pe profit» in mod corespunzator pentru cele doua perioade, luand in calcul veniturile si cheltuielile inregistrate.

Pierderea fiscală înregistrată în cele două perioade aferente anului 2010 se recuperează potrivit prevederilor art. 26, fiecare perioadă fiind considerată an fiscal în sensul perioadei de 5 ani, respectiv 7 ani.

Exemplu de recalculare impozit pe profit (1)- Venituri anuale totale la 31.12.2009 = 250.000 lei- Impozit mimin anual = 6.500 lei- Impozit minim trimestrial = 1.625 leiSituatia in 2010:Trimestrul I:Impozit pe profit = 1.800 lei (mai mare decat impozitul minim)Trimestrul II:Impozit cumulat= 3.300 leiImpozitul pe profit pentru trimestrul II este 1.500 lei (3.300 – 1.800).

În urma efectuării comparației impozitului pe profit afferent trimestrului II cu impozitul minim trimestrial rezultă impozit minim datorat în sumă de 1.625 lei.Trimestrul III:Impozitul pe profit cumulat este 6.925 lei.Impozitul pe profit pentru trimestrul III este 3.500 lei (6.925 – 1.800 – 1.625)

12

În urma compararii impozitului pe profit aferent trimestrului III cu impozitul minim trimestrial rezultă impozit datorat de 3.500 lei.Calculul pentru declaratia 101 aferenta perioadei 01.01 – 30.09.2010:Impozit minim aferent perioadei = 1.625 * 3 = 4.875 leiImpozit datorat = 6.925 leiImpozit declarat si achitat in timpul anului = 1.800 + 1.625 + 3.500 = 6.925 leiNu se face regularizare de impozit.

Exemplu de recalculare impozit pe profit (2)- Venituri anuale totale la 31.12.2009 = 250.000 lei- Impozit mimin anual = 6.500 lei- Impozit minim trimestrial = 1.625 leiSituatia in 2010:Trimestrul I:Impozit pe profit = 1.800 lei (mai mare decat impozitul minim)Trimestrul II:Impozit cumulat= 3.300 leiImpozitul pe profit pentru trimestrul II este 1.500 lei (3.300 – 1.800).

În urma efectuării comparației impozitului pe profit afferent trimestrului II cu impozitul minim trimestrial rezultă impozit minim datorat în sumă de 1.625 lei.Trimestrul III:Impozitul pe profit cumulat este 4.000 lei.Impozitul pe profit pentru trimestrul III este 575 lei (4.000 – 1.800 – 1.625)

În urma compararii impozitului pe profit aferent trimestrului III cu impozitul minim rezultă impozit datorat de 1.625 leiCalculul pentru declaratia 101 aferenta perioadei 01.01 – 30.09.2010:Impozit minim aferent perioadei = 1.625 * 3 = 4.875 leiImpozit datorat = 4000 leiImpozit declarat si achitat = 1.800 + 1.625 + 1.625 = 5.050 leiRezulta:Impozit datorat in perioada 01.01 – 30.09 = 4.875 leiImpozit de recuperat = 5.050 - 4.875 = 175 lei

Exemplu de recalculare impozit pe profit (3)- Venituri anuale totale la 31.12.2009 = 250.000 lei- Impozit mimin anual = 6.500 lei- Impozit minim trimestrial = 1.625 leiSituatia in 2010:Trimestrul I:Impozit pe profit = 1.800 lei (mai mare decat impozitul minim)Trimestrul II:Impozit cumulat= 3.300 leiImpozitul pe profit pentru trimestrul II este 1.500 lei (3.300 – 1.800).

În urma efectuării comparației impozitului pe profit afferent trimestrului II cu impozitul minim trimestrial rezultă impozit minim datorat în sumă de 1.625 lei.Trimestrul III:Impozitul pe profit cumulat este 3.000 lei.Impozitul pe profit pentru trimestrul III ar trebui diminuat cu 425 lei (3.000 – 1.800 – 1.625)

13

În urma compararii impozitului pe profit aferent trimestrului III cu impozitul minim rezultă impozit datorat de 1.625 lei.Calculul pentru declaratia 101 aferenta perioadei 01.01 – 30.09.2010:Impozit minim aferent perioadei = 1.625 * 3 = 4.875 leiImpozit datorat = 3000 leiImpozit declarat si achitat = 1.800 + 1.625 + 1.625 = 5.050 leiRezulta:Impozit datorat in perioada 01.01 – 30.09 = 4.875.leiImpozit de recuperat = 5.050 - 4.875 = 175 lei

Exemplu de calcul impozit pe profit (4)Venituri impozabile = 60.000 leiCheltuieli deductibile = 40.000 leiImpozit pe profit = 16% * 20.000 = 3.200 leiDefinitivare la 25 februarie 2011:Delaratie 100 pentru decembrie 2010 – nu se depuneDeclaratie 101 - se depune pana la 25 februarie 2011.Impozit pe profit declarat si achitat = 3.200 leiDefinitivare la 25 aprilie 2011:Cazul I:Trimestrul IV: se declară şi plăteşte impozitul declarat in trimestrul III = 2.800 leiDeclaratia 101: impozit datorat si platit suplimentar = 400 leiCazul II:Trimestrul IV: se declară şi plăteşte impozitul declarat in trimestrul III = 3.800 leiDeclaratia 101: impozit de recuperat = 600 lei

Exemplu de calcul impozit pe profit (5)Venituri impozabile = 60.000 leiCheltuieli deductibile = 70.000 leiPierdere fiscala = (10.000 lei)Definitivare la 25 februarie 2011:Delaratie 100 pentru decembrie 2010 – nu se depune Declaratie 101 - se depune pana la 25 februarie 2011.Impozit pe profit = 0Pierdere fiscala de reportat = (10.000 lei)Definitivare la 25 aprilie 2011:Trimestrul IV: se declară şi plăteşte impozitul declarat in trimestrul III = 1.800 leiDeclaratia 101: impozit de recuperat = 1.800 leiPierdere fiscala de reportat = (10.000 lei)

Impozit minim in funcţie de cifra de afaceri - Noi reguli pentru contribuabilii obligati la efectuarea de plati anticipate în anul 2011- contribuabilii care în perioada 1 ianuarie - 30 septembrie 2010 datorează impozit pe profit/impozit minim şi în perioada 1 octombrie - 31 decembrie 2010 datorează impozit pe profit efectuează trimestrial plăţi anticipate în contul impozitului pe profit la nivelul unei pătrimi din suma rezultată prin adunarea impozitului datorat în cele două perioade, actualizată cu indicele de inflaţie.

14

- contribuabilii care în perioada 1 ianuarie - 30 septembrie 2010 datorează impozit pe profit/impozit minim şi în perioada 1 octombrie - 31 decembrie 2010 înregistrează pierdere fiscală efectuează trimestrial plăţi anticipate în contul impozitului pe profit la nivelul unei pătrimi din impozitul pe profit/impozitul minim aferent primei perioade, actualizat cu indicele de inflaţie.

Plati anticipateImportant!

Modificarea codului fiscal prin OUG 22/24.03.2010 conduce la amanarea platilor anticipate pentru 2012, pentru societatile comerciale. Astfel:- Categoria I: Contribuabilii, societăţi comerciale bancare, personae juridice române, şi sucursalele din România ale băncilor, persoane juridice străine au obligaţia de a plăti impozit pe profit anual, cu plăţi anticipate efectuate trimestrial, actualizate cu indicele de inflaţie (decembrie faţă de luna decembrie a anului anterior), estimat cu ocazia elaborării bugetului iniţial al anului pentru care se efectuează plăţile anticipate.- Categoria II: Contribuabilii, alţii decât cei prevăzuţi mai sus au obligaţia de a declara şi plăti impozitul pe profit trimestrial, până la data de 25 inclusiv a primei luni următoare trimestrului pentru care se calculează impozitul.

Declararea şi efectuarea plăţilor anticipatePlăţile anticipate în contul impozitului pe profit anual:

- se fac trimestrial- sunt în sumă de o pătrime din impozitul pe profit datorat pentru anul precedent, actualizat cu indicele de inflaţie (decembrie faţă de luna decembrie a anului anterior), până la data de 25 inclusiv a lunii următoare trimestrului pentru care se efectuează plata.

Impozitul pe profit pentru anul precedent, pe baza căruia se determină plăţile anticipate, este impozitul pe profit datorat conform declaraţiei privind impozitul pe profit pentru anulprecedent, fără a lua în calcul plăţile anticipate efectuate în acel an.

Declararea, regularizarea şi plata impozitului pe profit afferent anului fiscal incheiat în cazul contribuabililor care aplica sistemul platilor anticipate se efectuează până la data de 25 aprilie anul urmator.Exceptie

Organizatiile nonprofit, precum si contribuabilii care obtin venituri majoritare din cultura cerealelor si plantelor tehnice, pomicultură si viticultură au obligatia să completeze si să depună declaratia privind impozitul pe profit până la data de 25 februarie inclusiv a anului următor celui pentru care se calculează impozitul. Acestia depun declaratia anuală de impozit pe profit fără adepune formularul 100 pentru trimestrul IV al anului de raportare.

15

Inchiderea exercitiului financiarActe normative- Legea contabilitatii nr. 82/1991- Ordin nr. 2870/2010 privind principalele aspecte legate de întocmirea şi depunerea situaţiilor financiare anuale şi a raportărilor anuale la unităţile teritoriale ale Ministerului Finanţelor Publice- OMFP nr 3055/2009 pentru aprobarea Reglementărilor contabile conforme cu Directivele europene- ORDIN nr. 115/2010 privind aprobarea Instrucţiunii nr. 4/2010 pentru modificarea Instrucţiunii nr. 2/2007 privind întocmirea şi depunerea situaţiilor financiare anuale de către entităţile autorizate, reglementate şi supravegheate de Comisia Naţională a Valorilor MobiliareÎntocmirea situatiilor financiareSituatiile financiare pentru 31 decembrie se întocmesc conform reglementarilor contabile aplicabile, astfel:Situatii financiare specifice_ Instituţiile de credit;_ Instituţiile financiare nebancare;_ Fondul de garantare a depozitelor în sistemul bancar;_ Entităţile autorizate, reglementate şi supravegheate de CNVM;_ Societăţile de asigurare, de asigurare-reasigurare şi de reasigurare;_ Brokerii de asigurare şi/sau de reasigurare_ Entităţile autorizate, reglementate şi supravegheate de CSSPP întocmesc situaţii financiare anuale la 31 decembrie în conformitate cu reglementările contabile aplicabile acestora, potrivit normelor şi reglementărilor contabile elaborate şi emise corespunzător de BNR, CSA, CSSPP si CNVM, cu avizul MFPSituatii financiare conforme cu Standardele Internationale de Raportare FinanciaraInstitutiile de credit întocmesc si un set distinct de situatii financiare conforme cu Standardele Internationale de Raportare Financiara, pentru necesitati proprii de informare ale utilizatorilor, (OMFP nr. 907/2005 privind aprobarea categoriilor de persoane juridice care aplica reglementari contabile conforme cu IFRS).ImportantORDIN Nr. 9 din 16 iulie 2010 privind aplicarea Standardelor Internationale de Raportare Financiara de catre institutiile de credit, ca baza a contabilitatii si pentru intocmirea de situatii financiare anuale individuale, incepand cu exercitiul financiar al anului 2012Incepand cu data de 1 ianuarie 2012, vor tine evident contabila in conformitate cu tratamentele prevazute de Standardele Internationale de Raportare Financiara, urmatoarele institutiile de credit:a) bancilor, persoane juridice romane;b) organizatiilor cooperatiste de credit;c) bancilor de economisire si creditare in domeniul locativ;d) bancilor de credit ipotecar;e) sucursalelor din Romania ale institutiilor de credit straine;f) sucursalelor din strainatate ale institutiilor de credit, persoane juridiceSituatii financiare conforme cu directivele europenePersoanele juridice care aplica reglementarile contabile conforme cu directivele europene aprobate prin OMFP nr. 3055 din 29/10/2009 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, întocmesc situatiile financiare la 31 decembrie 2010 în structura si formatul prevazute in aceste reglementari.

16

UTILIZATORII SITUAŢIILOR FINANCIARE ANUALE_ Investitorii_ Angajaţii_ Creditorii_ Furnizorii şi alţi creditori_ Clienţii_ Instituţiile statului şi alte autorităţi_ PubliculCARACTERISTICILE CALITATIVE ALE SITUAŢIILOR FINANCIARE ANUALE_ Inteligibilitatea_ Relevanţa_ Credibilitatea_ Comparabilitatea

Criteriile de marime_ Total active: 3.650.000 EUR.Indicatorul total active cuprinde = Active imobilizate + Active circulante + Cheltuieli în avans._ Cifra de afaceri neta: 7.300.000 EUR*.Indicatorul cifra de afaceri neta = Sumele rezultate din vânzarea de produse si furnizarea de servicii care se inscriu în activitatea curenta a entitatii, dupa deducerea reducerilor comerciale si a taxei pe valoare adaugata, precum si a altor taxe legate direct de cifra de afaceri.*Curs schimb valutar comunicat de BNR, valabil la data încheierii exerciţiului financiar._ Numarul mediu de salariati: 50

Componenta situatiilor financiare individuale_ Situatii financiare anuale (dezvoltate)_ Situatii financiare anuale simplificate

Situatii financiare anuale (dezvoltate)Persoanele juridice care la data bilantului depasesc în două exerciţii financiare consecutive* limitele a doua dintre criteriile de marime expuse anterior întocmesc situatii financiare anuale dezvoltate care cuprind:_ bilant dezvoltat (cod 10);_ cont de profit si pierdere (cod 20);_ situatia modificarilor capitalului propriu;_ situatia fluxurilor de trezorerie;_ note explicative la situatiile financiare anuale.si formularele:_ date informative (cod 30);_ situatia activelor imobilizate (cod 40)._* exerciţiul financiar precedent celui pentru care se întocmesc situaţiile financiare anuale si exerciţiul financiar curent pentru care se întocmesc situaţiile financiare anuale .Nou_ În formularul "Date informative" au fost adăugate câteva elemente printre care "Cheltuieli decercetare-dezvoltare", "Acţiuni şi părţi sociale emise de nerezidenţi" sau "Obligaţiuni emise denerezidenţi".

17

Situatii financiare anuale (dezvoltate)Societatile comerciale ale caror valori mobiliare sunt admise la tranzactionare pe o piata reglementata, asa cum aceasta este definita de legislatia în vigoare privind piata de capital, întocmesc situatii financiare dezvoltate, care cuprind cele cinci componente de mai sus, chiar daca nu depasesc limitele a doua din cele trei criterii de marime prevazute de reglementari.

Situatii financiare anuale simplificatePersoanele juridice care la data bilantului nu depasesc limitele a doua dintre criteriile de marime întocmesc situatii financiare anuale simplificate care cuprind:_ bilant prescurtat (cod 10) ;_ cont de profit si pierdere (cod 20);_ note explicative la situatiile financiare anuale.si formularele:_ date informative (cod 30);_ situatia activelor imobilizate (cod 40).Optional, se poate întocmi situatia modificarilor capitaluluipropriu si/sau situatia fluxurilor de trezorerie.De reţinut_ Entităţile nou-înfiinţate pot întocmi pentru I exerciţiu financiar de raportare situaţii financiare anuale simplificate sau situaţii financiare anuale cu 5componente._ Pentru al II-lea exerciţiu financiar de raportare, întocmesc situaţii financiare anuale în funcţie de criteriile de mărime, analizate pe baza situaţiilor financiare anuale ale exerciţiului financiar precedent şi pe baza datelor din contabilitate şi a balanţei de verificare încheiate la sfârşitul exerciţiului financiar curent.

Util_ Prevederile OMFP 2780/2010 referitoare la componentele situaţiilor financiare anuale se aplică şi subunităţilor înregistrate în România, care aparţin unor persoane juridice cu sediul în străinătate şi al căror exerciţiu financiar coincide cu anul calendaristic._ In scopul întocmirii situaţiilor financiare anuale, soldul conturilor 481 "Decontări între unitate şi subunităţi" şi 482 "Decontări între subunităţi" se transferă în contul 461 "Debitori diverşi"/analitic distinct sau 462 "Creditori diverşi"/analitic distinct, după caz, urmând ca, la începutul exerciţiului financiar următor, să se repună în conturile din care au provenit._ 461 = 481 sau 481 = 462 – pentru decontări între unitate şi subunităţi_ 481 = 482 sau 482 = 462 – pentru decontări între subunitatăţi

Note la bilant (1)_ Nota nr. 1 - Active imobilizate;_ Nota nr. 2 - Provizioane;_ Nota nr. 3 - Repartizarea profitului;_ Nota nr. 4 - Analiza rezultatului din exploatare;_ Nota nr. 5 - Situatia creantelor si datoriilor;Note la bilant (2)_ Nota nr. 6 - Principii, politici si metode contabile;_ Nota nr. 7 – Participatii si surse de finantare;_ Nota nr. 8 - Informatii privind salariatii si membrii organelor de administratie, conducere si desupraveghere;

18

_ Nota nr. 9 - Exemple de calcul si analiza a principalilor indicatori economico-financiari;_ Nota nr. 10 - Alte informatii.Atentie:Notele explicative la situatiile financiare anuale individuale, nu sunt limitative, existând obligativitatea prezentarii cel putin a informatiilor solicitate in notele exemplificate, celelalte informatii/note urmând a se numerota începând cu nr. 11.Entităţile trebuie să prezinte în notele explicative proporţia în care impozitul pe profit afectează "Profitul sau pierderea din activitatea curentă" şi "Profitul sau pierderea din activitatea extraordinară".

Politici contabile (1)Modificările de politici contabile pot fi determinate de:_ iniţiativa entităţii, caz în care modificarea trebuie justificată în notele explicative la situaţiile financiare anuale;_ o decizie a unei autorităţi competente şi care se impune entităţii (modificare de reglementare), caz în care modificarea nu trebuie justificată în notele explicative, ci doar menţionată în acestea.Modificarea de politică contabilă la iniţiativa entităţii poate fi determinată de:_ o modificare excepţională intervenită în situaţia entităţii sau în contextul economico-financiar în care aceasta îşi desfăşoară activitatea;_ obţinerea unor informaţii credibile şi mai relevante.Politici contabile (2)Exemple de situaţii care justifică modificarea de politici contabile pot fi:_ admiterea la tranzacţionare pe o piaţă reglementată a valorilor mobiliare pe termen scurt ale entităţii sau retragerea lor de la tranzacţionare;_ schimbarea acţionariatului, datorată intrării într-un grup, dacă noile metode asigură furnizarea unor informaţii mai fidele;_ fuziuni şi operaţiuni asimilate efectuate la valori contabile, caz în care se impune armonizarea politicilor contabile ale societăţii absorbite cu cele ale societăţii absorbante etc.

Declaratie de non-activitatePersoanele juridice care nu au desfasurat activitate de la data înfiintarii pâna la sfârsitul anului nu întocmesc situatii financiare anuale, urmând sa depuna o declaratie pe proprie raspundere în termen de 60 de zile de la încheierea exerciţiului financiar care sa cuprinda toate datele de identificare a societatii:_ denumirea completa, adresa si numarul de telefon;_ numarul de înregistrare la Registrul comertului;_ codul fiscal / codul unic de înregistrare;_ capitalul social.Atentie:Persoanele juridice care se afla in curs de lichidare potrivit legii, vor depune o declaratie ca nu audesfasurat activitate (pe perioada de la data când începe lichidarea pana in prezent).

Declaratie privind raspunderea pentru întocmirea situatiilor financiare anualeSituatiile financiare anuale vor fi însotite de o declaratie scrisa a persoanelor prevazute la art. 10, alin. (1) prin care isi asuma raspunderea pentru întocmirea situatiilor financiare anuale si confirma ca:

19

_ Politicile contabile utilizate la întocmirea situatiilor financiare anuale sunt in conformitate cu reglementarile contabile aplicabile (Reglementarile contabile conforme cu Directiva a IV-a a CEE);_ Situatiile financiare anuale ofera o imagine fidela a pozitiei financiare, performantei financiare si a celorlalte informatii referitoare la activitatea desfasurata;_ Persoana juridica isi desfasoara activitatea in conditii de continuitate.

Intocmirea si semnarea situatiilor financiareSituatiile financiare anuale sunt semnate de persoanele in drept, cuprinzand si numele in clar al acestora. Randul corespunzator calitatii persoanei care a intocmit situatiile financiare se completeaza astfel:_ directorul economic, contabilul-sef sau alta persoana imputernicita sa indeplineasca aceasta functie, potrivit legii;_ persoane fizice sau juridice, autorizate potrivit legii, membre ale CECCAR.Atentie:Situatiile financiare anuale vor fi insotite de:_ raportul administratorilor,_ raportul de audit sau raportul comisiei de cenzori_ propunerea de distribuire a profitului sau de acoperire a pierderii contabile.

Declaratia anuala de impozit pe profitContribuabilii care încetează să existe în cursul anului fiscal au obligatia să completeze si să depună declaratia privind impozitul pe profit până la data depunerii situatiilor financiare la registrul comertului.În cazul în care plătitorul corectează declaratia depusă initial, declaratia rectificativă se întocmeste pe acelasi model de formular, înscriind "X" în spatiul special prevăzut în acest scop.

Precizari referitoare la inchidereDintre precizarile importante care trebuie avute în vedere în mod deosebit la închiderea exercitiului financiar mentionam:Înregistrare majorari de întârziereDesi nu mai exista prevederi exprese privind obligatia de calcul si reflectare în contabilitate a majorilor de întârziere datorate bugetului de stat, bugetului asigurarilor sociale, bugetelor locale opinam ca pentru respectarea principiului independentei exercitiului si evidentierea tuturor datoriilor.In lipsa unui act de control, aceste majorari se calculeaza si se înregistreaza in contabilitate pe baza calculelor efectuate de persoana juridica.Sumele calculate se înregistreaza in contabilitate pe seama cheltuielilor.

Prorata taxei pe valoarea adaugata (1)Persoanele impozabile care sunt platitori de taxa pe valoare adaugata cu regim mixt, au dreptul sa deduca TVA pe baza de pro-rata, pentru bunurile si serviciile pentru care nu se cunoaste destinatia in momentul achizitiei, respectiv daca vor fi utilizate pentru realizarea de operatiuni care dau drept de deducere sau operatiuni care nu dau drept de deducere (Art 147 CF).Prorata aplicabila provizoriu pentru anul 2011 este pro-rata definitiva recalculata pentru anul 2010.Prorata definitiva se determina procentual si se rotunjeşte până la cifra unitatilor imediat următoare.

20

Diferenta in plus sau in minus fata de taxa dedusa, conform pro-rata definitiva, se include la rubrica de regularizari din decontul întocmit pentru perioada fiscala în care persoanele impozabile înregistrate ca platitori de TVA au depus situatiile financiare anuale, dar nu mai târziu de termenul legal de depunere a acestora.Prorata taxei pe valoarea adaugata (2)_ La decontul de taxa aferent ultimei perioade fiscal a anului 2010 în care s-a efectuat ajustarea din prorata, se anexeaza un document care prezinta metoda de calcul al pro-rata definitiva._ Trebuie sa se comunice organului fiscal competent, la începutul fiecarui an fiscal, cel mai târziu pâna la data de 25 ianuarie inclusiv, pro-rata provizorie care va fi aplicata în anul respectiv, precum si modul de determinare a acesteia.Important!În cazul în care ulterior depunerii decontului de taxă se constată erori în calculul pro-rata definitivă pentru perioade anterioare:_ dacă pro-rata corect determinată este mai mică decât pro-rata utilizată, persoana impozabilă are obligaţia să procedeze la regularizarea diferenţelor;_ dacă pro-rata corect determinată este mai mare decât pro-rata utilizată, persoana impozabilă are dreptul să procedeze la regularizarea diferenţelor.Regularizarea se înscrie în decontul de taxă afferent perioadei fiscale în care sunt constate aceste erori sau printr-un decont ulterior, dar nu pentru mai mult de 5 ani consecutivi, începând cu data de 1 ianuarie a anului care urmează celui în care a luat naştere dreptul de deducere.Exemplu 1: Prorata definitivă > Prorata provizorie_TVA aferentă livrări efectuate în timpul anului = 100.000 lei_Pro-rata provizorie pentru anul N este 70%._Pro-rata definitivă este 80%._TVA aferentă achiziţii efectuate în timpul anului = 60.000 lei.TVA dedusă în timpul anului: 60.000 lei * 70% = 42.000 leiPartea de TVA deductibilă fără drept de deducere este 60.000 –42.000 = 18.000 lei şi generează în timpul anului, cumulat, înregistrarea:635 = 4427 18.000 leiOperaţia de regularizare s-a reflectat astfel:4427 = % 118.000 lei (100.000 + 18.000 )

4426 60.000 lei4423 58.000 lei

La sfârşitul anului, după determinarea proratei definitive, TVA cu drept de deducere este 60.000 lei * 80% = 48.000 lei, iar diferenţa de 12.000 lei este fără drept de deducere. Această diferenţă se reflectă în conturi prin stornarea parţială a înregistrării iniţiale a TVA fară drept de deducere din timpul anului:635 = 4427 (6.000 lei)**12.000 - 18.000 = (6.000 lei)Nota: Pentru simplificarea calculelor am avut în vedere o regularizare unică la nivelul întregului an.Exemplu 2: Prorata definitivă < Prorata provizorie_TVA aferentă achiziţii efectuate în timpul anului = 60.000 lei_TVA aferentă livrări efectuate în timpul anului = 100.000 lei_Pro-rata provizorie pentru anul N este 70%._Prorata definitivă este 65%.În timpul anului a fost dedusă TVA în suma de 60.000 lei *70% = 42.000 lei

21

Partea de TVA fără drept de deducere este 60.000 – 42.000 = 18.000 lei şi generează în timpul anului, cumulat, înregistrarea:635 = 4427 18.000 leiOperaţia de regularizare s-a reflectat astfel:4427 = % 118.000 lei (100.000 + 18.000 )

4426 60.000 lei4423 58.000 lei

La sfârşitul anului, după determinarea proratei definitive, TVA cu drept de deducere este 60.000 lei * 65% = 39.000 lei, iar diferenţa de 21.000 lei este fără drept de deducere. Aceasta diferenţă se reflectă în conturi prin suplimentarea înregistrării iniţiale a TVA fără drept de deducere din timpul anului:635 = 4427 3.000 lei**21.000 lei - 18.000 = 3.000 leiImportant!_ Cheltuielile generate de TVA ca urmare a aplicarii proratei definitive (635 =4427), inscrisa in randul de regularizari din decontul de taxa aferent lunii decembrie conform art. 147 alin. (12) CF, este deductibila pentru calculul profitului impozabil (pct. 23 lit. b) Norme metodologice)._ Cheltuielile suplimentar inregistrate se corecteaza prin profitul impozabil al perioadei fiscale careia ii apartin (pct. 13 Norme metodologice)._ Se depune declaratia rectificativa daca cheltuiala se constata dupa depunerea declaratiei anuale.Exemplu 3: Ajustarea TVA_ În cazurile în care apar modificări ale elementelor folosite la calculul taxei deduse, ajustarea se efectuează în cadrul perioadei de ajustare, pentru o cincime sau, după caz, o douăzecime din taxa dedusă iniţial, pentru fiecare an în care apar modificări ale elementelor taxei deduse.O persoană impozabilă cu regim mixt cumpără un utilaj la data de 1 noiembrie 2010 în valoare de 20.000 lei, TVA 24%.Pro-rata provizorie pentru 2010 este 40%.Pro-rata definitivă calculată la sfârşitul lui 2010 de 30 %.La sfârşitul lui 2010 se realizează ajustarea taxei pe baza pro-ratei definitive._ TVA deductibilă aferenta utilaj = 20.000 * 24% = 4.800 lei_ TVA dedusă în 2010 pe baza pro-ratei provizorii = 4.800 * 40% = 1.920 lei_ TVA dedusă în 2010 pe baza pro-ratei definitive = 4.800 * 30% = 1.440 lei_ Diferenţa de 480 lei (1.920 – 1.440) dedusă în plus în timpul anului se înscrie în decontul din luna decembrie ca taxă nedeductibilă.Această ajustarea a deducerii se referă la întreaga sumă dedusă iniţial provizoriu şi, prin, urmare acoperă şi ajustarea aferenta primei cincimi pentru bunurile de capital.Ajustările pentru anii 2011, 2012, 2013 şi 2014 se realizează astfel:_ TVA deductibilă se împarte la 5: 4.800/ 5 = 960 lei_ TVA efectiv dedusă în baza pro-ratei definitive pentru prima perioada se împarte la rândul său la 5: 1.440 / 5 = 288 lei_ Rezultatul lui 960 lei înmulţit cu pro-rata definitivă pentru fiecare din perioadele următoare se va compara apoi cu 288 lei. Diferenţa rezultată va constitui ajustarea deducerii fie în favoarea statului, fie a persoanei impozabile.Ajustarea pentru anul 2011_ Pro-rata definitivă pentru anul 2011 este de 50%._ Deducere autorizată: 960 X 50 % = 480 lei_ TVA deja dedusă: 288 lei_ Deducerea suplimentară permisă: 480– 288 = 192 lei

22

Ajustarea pentru anul 2012_ Pro-rata definitivă pentru anul 2012 este de 20%._ Deducere autorizată: 960 X 20 % = 192 lei_ TVA deja dedusă: 288 lei_ Ajustare în favoarea statului: 288 – 192 = 96 leiAjustarea pentru anul 2013_ Pro-rata definitivă pentru 2013 este de 25%._ Deducere autorizată: 960 X 25 % = 240 lei_ TVA deja dedusă: 288 lei_ Ajustare în favoarea statului: 288 – 240 = 48 leiAjustarea pentru anul 2014_ Pro-rata definitivă pentru anul 2014 de 70%._ Deducere autorizată: 960 X 70 % = 672 lei_ TVA deja dedusă: 288 lei_ Deducere suplimentară permisă: 672 – 288 = 384 leiOrice modificare a pro-ratei în anii care următori, respectiv după scurgerea ultimului an de ajustare (2014), nu va mai influenţa deducerile effectuate pentru acest utilaj. Doar în cazul livrărilor către sine, nu există limită de timp.

Repartizarea profituluiSe vor avea in vedere pentru a fi analizate:_ Repartizarea profitului pe destinatii (dupa aprobarea situatiilor financiare anuale)_ Limite de analizat înainte de a distribui profitul pe dividende

Repartizarea profitului pe destinatiiAtentie!In notele explicative la situaţiile financiare anuale la 31.12, precum si in procesul verbal de aprobare a situatiilor si repartizare a profitului se va prezenta repartizarea profitului net pe toate destinaţiile:_ Rezerve;_ Acoperirea pierderilor din anii anteriori;_ Dividende;_ Alte repartizari.

Participarea la profit a salariatilor (1)Este reglementata in mod diferit dupa calitatea angajatorului._ Salariatii din societatile nationale, companiile nationale si societatile comerciale cu capital integral sau majoritar de stat, precum si la regiile autonome - OG 64/2001 privind repartizarea profitului._ Salariatii din societatilor private - o reglementare contractuala (nu si legala), stabilita prin Contractul colectiv de munca unic la nivel national pe anii 2011-2014: “In categoria altor venituri salariale este inclusa si cota-parte din profit ce se repartizeaza salariatilor” (art 42 alin (2)).Nivelul cotei de participare este diferentiat tot in functie de angajator si este de pana la 10% la societatile comerciale şi de până la 5% în cazul regiilor autonome .Tratament fiscal:Sumele reprezentand participarea salariatilor la profit sunt privite ca prime de natura salariala si sunt supuse contributiilor sociale si impozitului pe venit din salarii (art. 55 CF si pct. 68 Norme metodologice).NOU

23

Suma cuvenită pentru participarea salariaţilor la profit, potrivit legii, nu se cuprinde în baza lunară de calcul al contribuţiei de asigurări sociale, respectiv al contribuţiei de asigurare pentru accidente de muncă şi boli profesionale. (Art. 29616 alin (1) CF)Participarea la profit a salariatilor (2)!Salariatii care nu sunt asociati/actionari nu pot participa la distribuirea profitului.Reglementare anterioara (pana in 2003): “Fondatorii, administratorii si personalul societatii vorparticipa la beneficii, daca aceasta este prevazuta in actul constitutiv ori, in lipsa unor asemenea prevederi, a fost aprobata de adunarea generala extraordinara.“(art. 178 alin. (4) din Legea 31/1990)In prezent: "Fondatorii vor participa la profit, daca acest lucru este prevazut in actul constitutiv ori, in lipsa unor asemenea prevederi, a fost aprobat de adunarea generala extraordinara”, art.183 alin.(4) Legea 31/1990.

Acoperirea pierderiiPierderea contabilă reportată se acoperă din:- profitul exerciţiului financiar- rezultatul reportat (profit)- rezerve- prime de capital- capital socialÎn lipsa unor prevederi legale exprese, ordinea surselor din care se acoperă pierderea contabilă este la latitudinea adunării generale a acţionarilor sau asociaţilor, respectiv a consiliului de administraţie.

Repartizarea profitului pe destinatiiSumele care reprezintă rezerve constituite din profitul exerciţiului financiar curent, în baza unor prevederi legale, sunt singurele repartizări care se înregistrează în bilanţul întocmit pentru exerciţiul financiar tocmai incheiat, astfel:129 “Repartizarea profitului”= 1061 “Rezerve legale”/1068 “Alte rezerve”Profitul contabil rămas după aceasta repartizare se preia în contul 117, de unde urmează a fi repartizat pe celelalte destinaţii legale.Dividendele repartizate detinatorilor de actiuni, propuse sau declarate dupa data bilantului, precum si celelalte repartizari similare efectuate din profit, nu trebuie recunoscute ca datorie la data bilantului.

Analiza soldurilor si component conturilor din balanta de la 31 decembrieContul 129 “Repartizarea profitului” va prezenta sold debitor, reflectand profitul repartizat la rezerve legale sau la rezerve constituite în baza unor prevederi exprese.Contul 121 “Profit sau pierdere”– va prezenta:_ sold creditor: reflectând profitul realizat sau_ sold debitor: reflectând pierderea realizata

Limite de analizat înainte de a distribui profitul pe dividende (1)Daca se constata o pierdere a activului net, capitalul social va trebui reîntregit sau redus înainte de a se putea face vreo repartizare sau distribuire de profit. (art. 69 din Legea nr. 31/1990).Daca administratorii constata ca în urma unor pierderi, stabilite prin situatii financiare anuale, activul net, determinat ca diferenta între totalul activelor si datoriile societatii, s-a diminuat la mai putin de jumatate din valoarea capitalului social subscris, vor convoca adunarea generala

24

extraordinara, pentru a decide daca societatea trebuie sa fie dizolvata. (art. 158, alin. (1) din Legea nr. 31/1990, art. 153(24) din Legea 441/2006).Limite de analizat înainte de a distribui profitul pe dividende (2)Daca adunarea nu hotareste dizolvarea societatii, atunci societatea este obligata, ca cel tarziu pana la inchiderea exercitiului financiar ulterior celui in care au fost constatate pierderile, sa procedeze la reducerea capitalului social - cu un cuantum cel putin egal cu cel al pierderilor care nu au putut fi acoperite din rezerve, daca activul net al societatii nu a fost reconstituit pana la nivelul unei valori cel putin egale cu jumatate din capitalul social.Limite de analizat înainte de a distribui profitul pe dividende (3)În situatia în care cheltuielile de constituire nu au fost integral amortizate, nu se face nici o distribuire din profituri, cu exceptia cazului în care suma rezervelor disponibile pentru distribuire si a profitului reportat este cel putin egala cu suma cheltuielilor neamortizate (OMFP nr. 3055/2009).

Dividende repartizate1. Dividende distribuite de o persoana juridical romana catre o persoana fizica si / sau juridical romana2. Dividende distribuite de o persoana juridical romana catre o persoana fizica si / sau juridical nerezidenta

Dividende distribuite de o persoana juridica română catre o persoana fizica si/sau juridica română (1)Impozitul pe dividendele distribuite de catre o persoana juridica romana catre o persoana fizica romana se stabileste prin aplicarea unei cote de impozit de 16% asupra dividendului brut (art. 67 alin. (1) din Codul fiscal).Impozitul pe dividende distribuite de catre o persoana juridica romana catre o alta persoana juridica romana se stabileste prin aplicarea unei cote de impozit de 16% asupra dividendului brut (Atentie la scutire!).Dividende distribuite de o persoana juridica română catre o persoană fizică si/sau juridică română (2)ExceptiiNu se aplica impozit în cazul dividendelor platite de o persoana juridica româna:_ unei alte persoane juridice române, dacă beneficiarul dividendelor deţine, la data plăţii dividendelor, minimum 10% din titlurile de participare ale acesteia la data platii dividendelor, pe o perioada de 2 ani împliniti pâna la data platii acestora inclusiv;Nu se aplică impozit în cazul dividendelor distribuite/plătite de o persoană juridică română:_ fondurilor de pensii facultative, respectiv fondurilor de pensii administrate privat;_ organelor administraţiei publice care exercită, prin lege, drepturile şi obligaţiile ce decurg din calitatea de acţionar al statului la acele persoane juridice române.

Dividende distribuite de o persoană juridică română către o persoana fizică şi/sau juridică nerezidentă (1)Prevederile unei Conventii de evitare a dublei impuneri au prioritate fata de prevederile Codului fiscal. Beneficiarul veniturilor poate beneficia de prevederile mai favorabile daca prezinta în cadrul termenului de prescriptive un certificat care atesta rezidenta sa fiscala.Ce trebuie verificat?_ exista conventie de evitare a dublei impuneri între România si tara de rezidenta a beneficiarului dividendelor,

25

_ aceasta contine clauze de nediscriminare si_ exista un certificat de rezidenta pentru beneficiar.Dividende distribuite de o persoană juridică română către o persoană fizică şi/sau juridică nerezidentă (2)În cazul în care toate acestea exista, următoarele cote pot fi aplicabile:• 16%;• orice alta cota mai mica prevazuta expres în Conventie la articolul 10 „Dividende”.Atentie! S-a abrogat lit. b) alin. (2) art. 116 conform careia se aplica 10%, pentru dividendele platite catre persoanele juridice nerezidente membre sau cu sediu permanent in UE sau AELS, în baza mentiunilor din clauzele de nediscriminare.Dividende distribuite de o persoană juridică română către o persoană fizică şi/sau juridică nerezidentă (3)Scutiri_ dividendele plătite de o persoană juridică română** sau persoană juridică cu sediul social în România, înfiinţată potrivit legislaţiei europene, unei persoane juridice rezidente ori unui sediu permanent al acesteia într-un alt stat membru al UE sau în unul dintre statele Asociaţiei Europene a Liberului Schimb, daca beneficiarul dividendelor întruneşte cumulativ următoarele condiţii:**Pentru acordarea acestei scutiri, persoana juridică română plătitoare trebuie să îndeplinească cumulativ următoarele condiţii:1. este o societate înfiinţată în baza legii române şi are una dintre următoarele forme de organizare: «SA», «societate în comandită pe acţiuni», «SRL»;2. plăteşte impozit pe profit.Dividende distribuite de o persoană juridică română catre o persoană fizică şi/sau juridică nerezidentă (4)1. are una dintre formele de organizare prevăzute la art. 201 alin. (4);2. în conformitate cu legislaţia fiscală a statului membru al UE sau a unuia dintre statele Asociaţiei Europene a Liberului Schimb este considerată a fi rezidentă a statului respectiv şi, în temeiul unei convenţii privind evitarea dublei impuneri încheiate cu un stat terţ, nu se consideră că este rezident în scopul impunerii în afara UE sau AELS;3. plăteşte, în conformitate cu legislaţia fiscală a unui stat membru al Uniunii Europene sau a unuia dintre statele AELS (Islanda, Principatul Liechtenstein, Regatul Norvegiei), impozit pe profit sau un impozit similar acestuia, fără posibilitatea unei opţiuni sau exceptări;4. deţine minimum 10% din capitalul social al întreprinderii persoană juridică română pe o perioadă neîntreruptă de cel puţin 2 ani, care se încheie la data plăţii dividendului.Dividende distribuite de o persoană juridică română către o persoană fizică şi/sau juridică nerezidentă (5)In cazul în care la data platii nu se îndeplineşte conditia privind perioada de detinere, cota de reţinere este cea stabilita de Codul Fiscal (pct. 81 din Norme în aplicarea Titlului V din Codul Fiscal).De retinut!Daca la o data ulterioara se îndeplineste si aceasta conditie, în acest caz se vor restitui la solicitareimpozitele platite în plus, prin intermediul platitorului de venit.ImportantPentru a dovedi rezidenţa într-o ţară membră a U.E., persoanele fizice şi juridice trebuie să prezinte un certificat eliberat de autorităţile competente din acele ţări, pentru a putea profita de legislaţia mai favorabilă (UE/tara de resedinta), aşa cum se procedează pentru aplicarea convenţiilor de evitare a dublei impuneri.

26

Forma şi conţinutul certificatului de rezidenţă fiscală (recomandari)_ datele de identificare ale prestatorului nerezident şi cele ale autorităţţii emitente, ca de exemplu: numele, denumirea, adresa, codul de identificare fiscală, menţiunea că este rezident fiscal în statul emitent, precum şi data emiterii certificatului sau a documentului;_ să precizeze explicit faptul că beneficiarul a fost rezident al statului respectiv în anul în care au fost obţinute veniturile din România şi faptul ca certificatul este emis în scopul evitării dublei impuneri /pentru aplicarea convenţiei de evitare a dublei impuneri încheiată între România şi ţara de rezidenţă a beneficiarului de venit._ menţiunea că respectivul contractant este un plătitor regulat de taxe si impozite în statul său de reşedinţă, eventual cu arătarea ultimei perioade pentru care a achitat impozitele;_ menţionarea anului în care este valabil certificatul, data, semnătura şi stampila oficială a autorităţii emitente.Preţul contractului_ Contractele încheiate de societăţile româneşti cu parteneri străini pot conţine o clauză specifică privind modul de calcul şi reţinerea impozitului._ Este de preferat ca preţul menţionat în contract să fie brut şi toate taxele datorate de nerezident să fie deduse din suma datorată acestuia.În caz contrar, conform Normelor de aplicare a Codului Fiscal, prevederile mai favorabile ale Tratatelor pentru evitarea dublei impuneri nu pot fi aplicate în cazul în care impozitul datorat de nerezident este suportat de către plătitorul de venit, indiferent dacă certificatul de rezidenţă fiscală este sau nu disponibil. Mai mult, cheltuiala cu impozitul astfel calculat nu este deductibilă la nivelul companiei române, generând astfel o dublă penalitate.

Exemplu (1):Dividende acordate de o persoană juridică romana unui beneficiar nerezidentConform legislaţiei interne se va aplica un impozit prin reţinere la sursă de 16%. Suma dividendelor este 2.000 EUR.Cazul I: Nu există o convenţie de evitare a dublei impuneri.Suma plătită de societatea română este 2.000 EUR.Cazul II: Nu există o convenţie de evitare a dublei impuneri.Suma plătită de societatea română este netă de impozit.Cazul III: Există o convenţie de evitare a dublei impuneri, iar cota de impozit prevăzută este de 10%. Suma plătită de societatea română este 2.000 EURCazul IV: Există o convenţie de evitare a dublei impuneri, iar cota de impozit prevăzută este de 10%. Suma plătită de societatea română este netă de impozit.

Exemplu (2):Se distribuie dividende în valoare de 40.000 EUR de către o societate românească către un acţionar al său din Elveţia. Convenţia de evitare a dublei impuneri stabileşte un procent de impunere de 10%.Cazul I: Acţionarul elveţian aduce certificatul de rezidenţă fiscalăCazul II: Acţionarul elveţian nu aduce certificatul de rezidenţă fiscalăCazul III: Acţionarul elveţian aduce certificatul de rezidenţă fiscală ulterior momentului calculului, declarării şi plăţii impozitului

Obligaţii (1)_ Impozitul se calculeaza, respectiv se retine în momentul platii dividendului si se vireaza la bugetul de stat pâna la data de 25 inclusiv a lunii urmatoare celei în care s-a platit venitul.

27

_ Impozitul se calculeaza, se retine si se varsa, în lei, la bugetul de stat, la cursul de schimb al pietei valutare, comunicat de BNR, valabil în ziua retinerii impozitului pentru nerezidenti._ In cazul in care dividendele distribuite nu au fost platite pana la sfarsitul anului in care s-au aprobat situatiile financiare anuale, impozitul pe dividende aferent se plateste pana la data de 25 ianuarie a anului urmator (OUG 109/2009).Obligaţii (2)- primirea originalului certificatului de rezidenţă fiscală sau a unui document similar recunoscut în termenul stabilit;- responsabilitate pentru aplicarea prevederilor din convenţiile de evitare a dublei impuneri;- înregistrarea contractelor (traduse şi legalizate) încheiate cu partenerii străini, precum şi eventualele amendamente la acestea, la organele fiscale teritoriale în a căror rază îşi au sediul in 15 zile de la data încheierii contractului pentru activităţi precum lucrări de construcţii sau montaj, activităţi de supraveghere, consultanţă, asistenţă tehnică sau alte activităţi similare.- o declaraţie informativă referitoare la plăţile de venituri sub forma dobanzilor făcute în cursul anului precedent către persoane fizice rezidente în statele membre ale UE, depusa până la data de 28, respectiv 29 februarie inclusiv a anului curent.- o declaraţie privind calcularea şi reţinerea impozitului pentru fiecare beneficiar de venit cu regim de reţinere la sursă a impozitelor la organul fiscal competent, depusa de platitorul veniturilor până la data de 30 iunie a anului fiscal curent pentru anul expirat

Dispozitii Legea societatilor comerciale privind plata dividendelor_ se platesc asociatilor proportional cu cota de participare la capitalul social varsat, daca prin actul constitutiv nu se prevede altfel (art. 67 alin. (2) din Legea nr. 31/1990)._ se platesc asociatilor în termenul stabilit catre adunarea generala a asociatilor sau prin legi speciale, dar nu mai târziu de 6 luni de la data aprobarii situatiei financiare anuale aferente exercitiului financiar încheiat (anterior era prevazut un termen de 8 luni)._ societatea poate plati o penalitate pentru perioada de întârziere, la nivelul dobânzii legale, daca prin actul constitutiv sau prin hotarârea adunarii generale a actionarilor care a aprobat situatia financiara nu s-a stabilit o dobânda mai mare.

Alte precizari utile_ Societatea nu pot reveni asupra inregistrarilor efectuate cu privire la repartizarea profitului._ Prin hotarare AGA asociatul poate renunta la primirea dividendelor si lasarea acestuia ladispozitia societatii.Atentie!Impozitul aferent acestor dividende trebuie sa fie platit._ Nu exista un termen anume pentru reportarea profitului.

Auditarea si verificarea situatiilor financiare anualeSe vor avea in vedere situatiile in care este necesara:1. Auditarea situatiilor financiare anuale2. Verificarea situatiilor financiare anuale

Auditarea situatiilor financiare anualeSituatiile financiare anuale ale persoanelor juridice care aplica Standarde Internationale de Raportare Financiara sunt supuse auditului financiar, care se efectueaza de catre auditori financiari, persoane fizice sau juridice autorizate (art. 33, alin. (1) din Legea nr. 82/1991).Situatiile financiare anuale dezvoltate sunt auditate potrivit legii (OMFP 3055/2009).

28

Fac obiectul auditului financiar si situatiile financiare anuale întocmite de entitatile de interes public asa cum sunt definite potrivit legii (OMFP 3055/2009).

Verificarea situaţiilor financiare anualeCategoriile de persoane juridice care au obligatia verificarii situatiilor financiare simplificate suntcuprinse în Legea nr. 31/1990 privind societatile comerciale, republicata, cu modificarile si completarile ulterioare.

Depunerea situatiilor financiare la Registrul ComertuluiSituatiile financiare anuale, aprobate în mod corespunzator, si raportul administratorilor, împreuna cu raportul de audit sau raportul de verificare, dupa caz, se publica în conformitate cu legislatia în vigoare (OMFP 3055/2009).Împreuna cu situatiile financiare anuale trebuie publicata si propunerea de distribuire a profitului sau de acoperire a pierderii contabile.