i: ce este econometria - sjea-dj.spiruharet.ro · economiei, ci de problemele de structură, comune...

TRANSCRIPT

1

Universitatea Spiru Haret

Facultatea de Stiinte Juridice, Economie si Administrative, Craiova

Programul de licenta: Management Disciplina: ECONOMETRIE

Titular disciplină : Conf. univ. dr. Ilie Dragos

I: CE ESTE ECONOMETRIA?

Progresul continuu al societăţii contemporane este strâns legat de realizarea a numeroase obiective în

diferite sectoare de activitate. Metodele tradiţionale fac faţă cu greu complexităţii mereu crescânde a proiectelor, a

cerinţelor sporite privind obţinerea unor parametri economici corespunzători. Din această perspectivă, rezolvarea

problemelor economice este o luptă cu timpul şi cu eforturile materiale sau costul. Tendinţele negative care conduc

la depăşiri de termene şi costuri se manifestă, uneori, tot mai intens pe măsura avansării lucrărilor, singura cale de

evitare sau de atenuare a lor este folosirea unor metode ştiinţifice de previziune, planificare, decizie şi control.

În etapa actuală de dezvoltare economică, pe lângă extraordinara complexitate a tuturor activităţilor de

productie a bunurilor materiale se ridică cu deosebită acuitate şi problema resurselor materiale de a căror limitare

suntem nevoiţi să ţinem mereu seama. De altfel, crizele economice au la origine şi problema resurselor limitate,

ceea ce declanşează crize energetice cu influenţe asupra întregii economii. Toate aceste elemente impun cu

necesitate folosirea metodelor ştiinţifice de abordare şi soluţionare pe care le ridică practica economică.

Aşadar, sarcinile ce stau în faţa economistului (chiar şi cel din departamentul financiar - contabil) sunt

foarte complexe şi, prin urmare, el trebuie să aibă cunoştinţe tot mai cuprinzătoare şi din alte domenii, mai ales în

ceea ce priveşte modelarea fenomenelor economice. Astfel, azi nu mai putem vorbi de o bună pregătire a

economistului dacă nu are cunoştinţe şi nu ştie să utilizeze metode şi modele ale cercetărilor matematice şi

statistice.

Specializările în pregătirea economică superioară sunt diversificate, pe lîngă specializarea financiar-

contabilă există specializări în comerţ, economia industriei construcţiilor şi transporturilor, în economia

agriculturii, în planificare şi cibernetică cărora li s-au adăugat în ultimii ani şi specializări în economia serviciilor

de alimentaţie publică şi turism.

În această lucrare încercăm să conturăm o tematică a conţinutului cunoştinţelor de matematică şi statistică

pe care trebuie să le aibă un economist modern, pregătirea sa trebuind totuşi adoptată în funcţie de cerinţele

disciplinelor de profil care-i asigură viitorului economist specializarea.

Economistul trebuie să ştie să facă raţionamente corecte şi riguroase căci numai în felul acesta ne vom

asigura că este capabil să înţeleagă modele noi, să le aplice efectiv în rezolvarea unor probleme concrete pe care le

ridică practica economică. Aceasta îi dă posibilitatea să pătrundă adânc în esenţa fenomenelor, să sintetizeze şi să

facă abstractizări şi eventual să aducă corecţii modelelor sau să construiască modele noi.

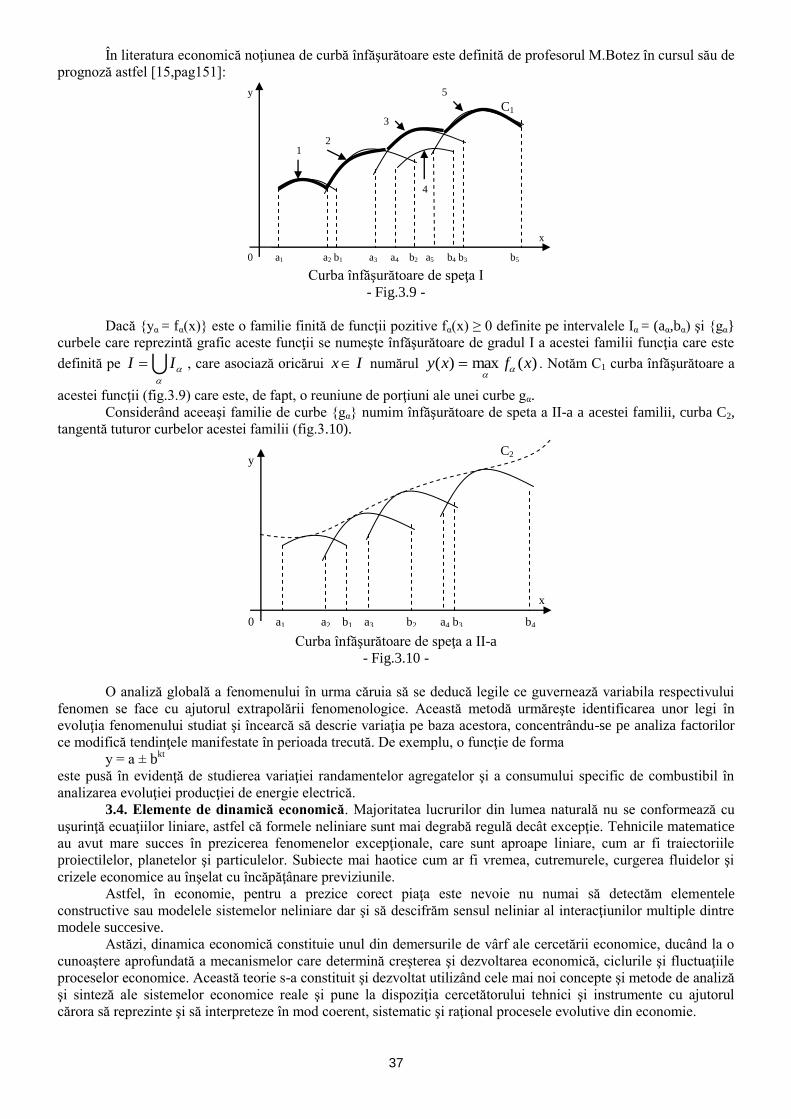

1.1. Definiţie şi rol. Ansamblul activităţilor umane desfăşurate în sfera producţiei, distribuţiei şi

consumului bunurilor şi serviciilor este numit economie. Putem însă privi economia şi ca un studiu analitic ce se

ocupă de relaţiile care există sau pot fi presupuse că există între mărimi măsurabile direct. Preţurile, dobânzile,

veniturile, costurile, cantităţile de mărfuri vândute sau cumpărate pe piaţă şi cantităţile de factori de producţie

folosiţi de o întreprindere sunt numai câteva exemple de mărimi variabile folosite în economie. Unele din aceste

mărimi pot fi măsurate în unităţi fizice sau naturale, altele numai în bani sau în alte unităţi valorice. Important este

că ele sunt măsurate în nişte unităţi oarecare. Deci nu există nici o îndoilă ca în economie se pot aplica metode

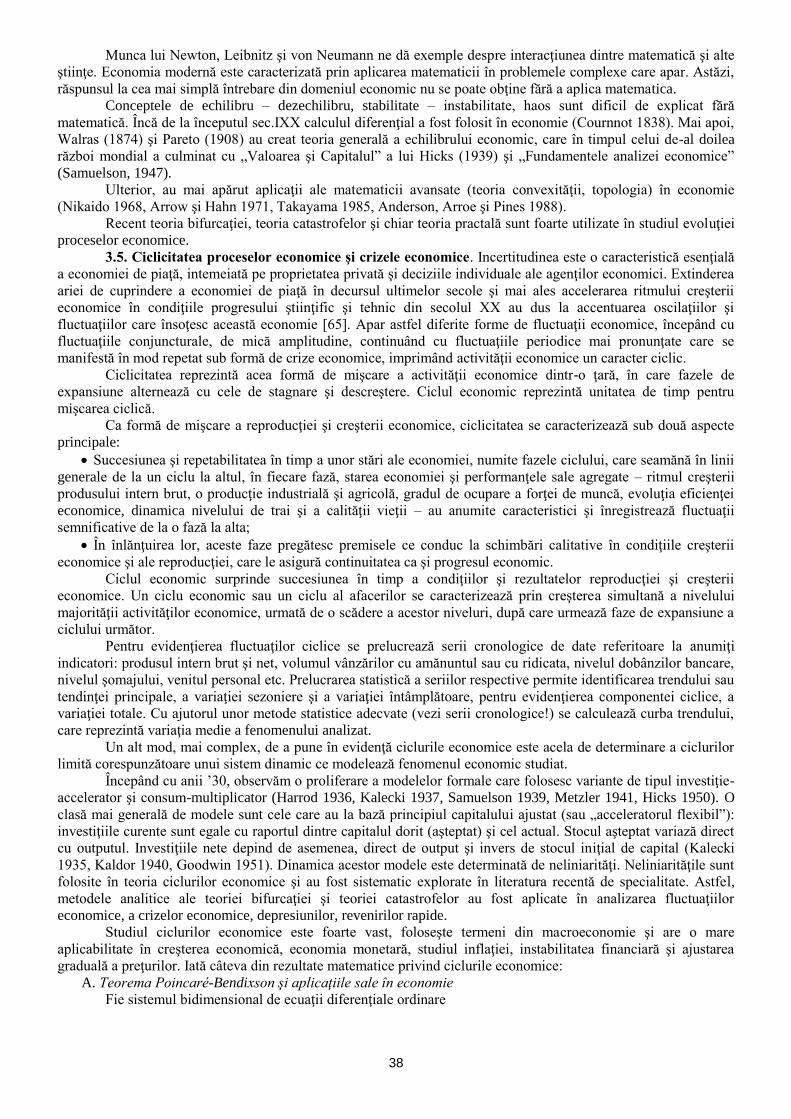

matematice şi statistice. O ramură a economiei care urmăreşte să introducă mai multă rigoare în demersul

economic prin utilizarea unor astfel de metode este econometria.

Denumirea sa, bazată pe termenii de limbă greacă oikonomia = economie şi metran = măsură, subliniază

preocupările econometricienilor de măsurare nu atât a cantităţilor şi preţurilor cât mai ales a relaţiilor dintre

variabilele economice (în special a relaţiilor cauză – efect) dar şi de descriere prin metode operaţionale a proceselor

economice şi a economiei naţionale în ansamblu, deoarece, de-a lungul timpului s-a ajuns la concluzia că numai

datele numerice pot asigura o bună cunoaştere a ceea ce ne interesează. Să ne amintim de cugetarea lordului Kelvin

de la sfârşitul secolului al XIX lea

: „Dacă ceea ce afirmi se poate măsura şi exprima în numere, atunci poţi spune că

cunoşti ceva despre acest lucru; când însă nu-l poţi măsura şi exprima în numere, cunoaşterea dobândită este slabă

şi nesatisfăcătoare”.

Aşadar, econometria este o ramură particulară a ştiinţelor economice, o ramură care urmăreşte aplicarea

metodelor statistice şi analizei matematice în economie.

Scopul cercetărilor econometrice propriu-zise este descoperirea, dincolo de datele statistice, a

mecanismului subiacent care transformă o categorie de obiecte economice ale căror semnale înregistrate constituie

o mulţime de date, într-o altă categorie de obiecte economice ale căror semnale observate formează o altă mulţime

de date [45].

2

Economistul norvegian Ragner Frisch a fost cel care a introdus acest termen şi a delimitat câmpul de

cercetare manifestându-se public prin constituirea Societăţii de econometrie în anul 1931.

1.2. Matematica şi econometria. În lumea actuală, de o mare tehnicitate, nimic nu poate fi imaginat fără o

contribuţie directă şi uneori decisivă a matematicii în dezvoltarea tuturor ştiinţelor naturii. „Matematica este ştiinţa

care studiază relaţiile calitative şi cantitative şi structurile care se pot imagina între obiectele lumii reale, în cadrul

modelelor care se construiesc pentru reprezentarea lor” afirma acad. Caius Iacob în [18]

Începuturile matematicii au izvorât din unele operaţii practice ale omului, şi anume din acelea care-i

reveneau să se orienteze în spaţiu şi timp, să-şi administreze munca. Cu alte cuvinte, din nevoia aplicaţiilor

economice încet - încet s-au elaborat, pentru acele operaţii, reguli generale, din ce în ce mai generale, din ce în ce

mai clar exprimate şi legate raţional unele de altele. Astfel a apărut econometria. Ca orice teorie matematică,

econometria are ca ţintă posibilitatea de a răspunde cerinţelor practice, deoarece cercetarea în orice ştiinţă trebuie

să corespundă cerinţelor fundamentale ale dezvoltării ştiinţei respective. Viitorul va confirma desigur justeţea

orientării în cercetarea respectivă.

Problemele de economie, de planificare a producţiei nu mai pot fi abordate astăzi fără un aspect matematic

tot mai complicat deoarece „forţa matematicii constă în posibilitatea ei de a contribui la cercetarea oricăreia dintre

formele de evoluţie a materiei în măsura în care, în cadrul ştiinţelor naturii, această cercetare, depăşind fazele

iniţiale de observaţie trece la experimentarea şi măsurarea de efecte, căpătând un aspect nu numai calitativ ci şi

cantitativ” (Caius Iacob).

O problemă care se ridică este aceea a modului de abordare a diverselor rezultate matematice. Desigur în

continuare nu vom insista pe rafinamentul raţionamentului pur matematic dar nici nu vom transforma matematica

într-o colecţie de rezultate bune de utilizat în anumite situaţii.

Cel ce utilizează aparatul matematic trebuie să cunoască şi să discearnă condiţiile în care soluţia unei

probleme este asigurată şi mai mult decât aceasta, să ştie dacă soluţia este unică sau nu şi mai ales să fie capabil să

obţină soluţia problemelor. Acest lucru îi va permite să analizeze din punct de vedere economic rezultatele

numerice, să tragă concluzii asupra evoluţiei viitoare a fenomenelor.

Numai cu o pregătire adecvată se pot aborda programele dinamice deterministe sau aleatoare, discrete sau

continue, cu orizont limitat sau nelimitat care apar azi în stabilirea practicilor optimale atunci când se studiază

procese de un înalt grad de complexitate şi la a căror finalizare sunt antrenate mari resurse materiale şi umane.

Din toate acestea rezultă marea importanţă care trebuie acordată modelării fenomenelor şi proceselor

economice, iar matematica (componentă a econometriei) se impune în acest caz nu numai ca instrument necesar

dar şi indispensabil. Tocmai modelele economiei matematice definesc domeniul econometriei. Care este diferenţa

dintre matematica economică şi econometrie? Dacă matematica economică transpune problemele economiei în

limbajul matematicii pentru o mai uşoară utilizare a sistemului de noţiuni ale economiei şi a disciplinelor derivate

econometria caută valori numerice pentru parametrii modelelor matematice, ca ocupându-se cu măsurarea

obiectelor economice ce au ca echivalente analoge modele matematico - economice.

Savanţii au reuşit să modeleze o largă varietate de fenomene cum ar fi stabilitatea navelor în hidrostatică,

diferenţierea celulară în biologie, bătaia inimii şi transmiterea fluxului nervos în fiziologie, anorexia mentală în

psihiatrie, comportamentul mulţimilor în sociologie, evoluţia societăţii în ştiinţele politice, formarea preţurilor în

ştiinţa economică. Matematica are un câmp de aplicare nelimitat. Toate teoriile matematice reuşesc să creeze

„reţele” ce leagă discipline foarte diferite precum fizica şi sociologia, chimia şi economia. Aceste serii „luptă

împotriva împrăştierii Cunoaşterii într-un nor de cunoaşteri parţiale, descoperind fundamentala unitate structurală a

naturii” iar „sursa profundă a acestei interdisciplinarităţi este forţa generativă a matematicilor” după cum afirma, pe

bună dreptate Alain Bontat..

„Limbajul interdisciplinarităţii, spune Thom, este în mod necesar matematic. Numai din momentul în care

un concept de viziune experimentală a fost matematizat, desprins prin abstractizare de locul său de origine, poate

începe a avea un rol interdisciplinar”. Astfel, matematica nu reprezintă doar un simplu instrument de calcul şi

predicţie ci serveşte ca germen al unor structuri abstracte (teoria catastrofelor, haosul).

Necesitatea înţelegerii şi studierii unor sisteme de reacţii cu un număr mare de variabile sau cu un număr

mare de conexiuni a dat naştere economiei matematice care nu se ocupă cu problemele unei singure ramuri a

economiei, ci de problemele de structură, comune tuturor domeniilor economiei. Econometria este o dezvoltare

ulterioară care urmăreşte specificarea numerică a metodelor economiei matematice. Disciplinele economice

matematizate au dus apoi la cristalizarea analizei macro şi microeconomice, indiferent de particularităţile de

ramură, îmbrăţişând probleme comune oricărui sector al economiei.

1.3. Statistica şi econometria. În publicaţia Royal Statistical Society fondată încă din 1834 găsim

următoarea definiţie: „statistica este constatarea şi punerea în evidenţă a faptelor care sunt calculate pentru a ilustra

condiţiile şi perspectivele societăţii”. Astăzi, statistica reprezintă un puternic instrument de cunoaştere a cărei

metodă, având o mare putere de generalizare, se numără printre metodele particulare la care fac apel aproape toate

disciplinele.

3

În practica economică, prin natura fenomenelor aleatoare, cunoştinţele matematice pe care le utilizează şi

cu care operează economistul sunt de neconceput fără aprofundarea unor elemente de teoria probabilităţilor şi

statistică matematică.

Statistica studiază fenomenele de masă din punct de vedere cantitativ şi le interpretează ca fenomene

probabile. Din această cauză este necesar să se ţină cont de principiile teoriei probabilităţilor şi de cerinţele legii

numerelor mari (J.Bernoulli, 1713) conform căreia, într-un număr suficient de mare de cazuri individuale,

influenţele factorilor se pot compensa în aşa fel încât să se ajungă la o anumită valoare tipică pentru întregul

ansamblu.

De exemplu, la sfârşitul unei activităţi avem la dispoziţie o mulţime de date, informaţii privind

caracteristicile procesului economic respectiv (cifre privind factori consumaţi, factori solicitaţi, unele valori

optime). Aceste date reprezintă statisticile care constituie materie primă pentru econometrie. Pornind de la acest

sistem de date, econometricianul reconstituie modelul prin care unele se transformă în factori, iar altele în

obiective. De fapt econometria intervine acolo unde nu există un model satisfăcător, apelând la combinarea unor

activităţi de producţie pentru care unica sursă de a le studia eficienţa este agregarea lor în statistici.

Statistica studiază regularităţile cu care fenomenele economice şi sociale se produc, evidenţiază gradul de

influenţă a factorilor şi mutaţiile structurale din interiorul fenomenelor şi de asemenea permite extinderea

cunoaşterii fenomenelor studiate. Este, aşa cum afirmă anumiţi cercetători [25], o ştiinţă de graniţă alături de

econometrie, psihologie economică ş.a., constând în folosirea instrumentelor formale furnizate de matematică în

cunoaşterea celorlalte domenii: economie, sociologie, medicină, politică etc. Cu ajutorul său se poate cunoaşte

variaţia oricărui proces economic, ajutând astfel la luarea unei decizii mai bune în corelaţie cu realităţile economice

şi sociale.

Demersul statistic are la bază atât raţionamentul deductiv cât şi pe cel inductiv. În timp ce metoda

deductivă presupune stabilirea de ipoteze generale şi deducerea acestora prin raţionamentul logic, pornind de la

general la particular, cea inductivă presupune un proces invers, pornind de la observaţii particulare se ajunge la

reguli generale după cum se produc şi se manifestă fenomenele şi procesele social-economice. Statistica se ocupă

de fenomenele cu caracter social-economic de masă, urmărind să descopere ceea ce este esenţial, durabil şi logic în

sânul acestora, ea reprezentând astăzi un puternic instrument de cunoaştere la care fac apel aproape toate

disciplinele.

Metoda celor mai mici pătrate, analiza de regresie, metoda corelaţiei sau estimaţiile sunt suportul esenţial

în econometrie, economiştii fiind permanent tentaţi de descoperirea trendurilor viitoare ale unor anumite procese

economice.

Printre instrumentele statistice folosite în econometrie se numără:

- Regresia multiplă – tehnică statistică de identificare a „celei mai potrivite ecuaţii” care indică legătura dintre

valoarea unei variabile dependente şi valorile multiple ale unui număr dat de variabile independente. Spre exemplu,

o firmă poate afla cum sunt influenţate vânzările sale de modificarea nivelului cheltuielilor de publicitate, a

mărimii forţelor de vânzare şi a preţului.

- Metoda discriminantului – tehnică statistică de împărţire a obiectelor sau persoanelor în două sau mai multe

categorii. Exemplu: O mare reţea de magazine poate determina variabilele care stau la baza diferenţelor între

amplasamentele indicate şi cele contraindicate magazinelor [60].

- Analiza factorială – tehnică statistică utilizată pentru determinarea dimensiunilor esenţiale ale unuio

ansamblu mai larg de variabile independente. Exemplu: O reţea de televiziune poate reduce numărul mare al

programelor TV transmise la un set mai mic de programe [29,pag.28].

- Analiza grupurilor – tehnică statistică de separare a componentelor unei mulţimi într-un număr prestabilit de

grupuri care se exclud reciproc, astfel încât grupurile obţinute să fie relativ omogene. Exemplu: Un analist de

marketing poate împărţi o mulţime de oraşe în patru grupe de oraşe similare.

- Analiza canonică – tehnică statistică de descompunere a preferinţelor determinate ale subiecţilor faţă de

oferte diferite, în vederea determinării funcţiei utilităţii personale implicite a fiecărui atribut şi a importanţei

relative a acestuia. Exemplu: O companie aeriană poate determina utilitatea totală a diferitelor combinaţii de

servicii.

- Scalarea multidimensională – categorie de tehnici de reprezentare a obiectelor sub formă de puncte într-un

spaţiu multidimensional de atribute, distanţele dintre ele indicând diferenţele existente. Exemplu: Un producător de

calculatoare doreşte să afle unde se situează marca sa în comparaţie cu mărcile concurente.

Multe studii şi modele au încercat să descopere care este trendul viitor al unor procese economice, pornind

de la informaţii din trecut, informaţii care cuprind comportamentul preţurilor, capitalizarea bursieră, volumul

vânzărilor, costuri, stocuri, fluxuri de numerar etc. De exemplu, cu ajutorul modelului lanţurilor Markov (care

indică probabilitatea trecerii de la o stare considerată actuală la o stare viitoare) orice producător de bunuri de

consum poate determina periodic modificările şi stagnările corespunzătoare mărcii proprii şi, în cazul în care

probabilităţile sunt constante, cota finală deţinută de marcă pe piaţă, iar modelarea sistemului activelor financiare

de către econometricieni (folosind teoria mersului aleator – the random walk by pathesis) are o deosebită

4

semnificaţie în cadrul teoriilor pieţelor financiare, acest risc reprezentând o problemă extrem de delicată pentru

orice investitor.

Modelele econometrice trebuie să fie compatibile cu modelele de activitate. Rolul important al statisticii

este tocmai realizarea acestei compatibilităţi. Datele statistice confirmă sau infirmă corectitudinea unui model

econometric. Odată cu intensificarea folosirii metodelor statistico-matematice s-au înregistrat progrese în ştiinţă

prin apariţia modelelor economice.

Contrar aşteptărilor, elaborarea modelelor nu elimină statistica din câmpul cercetării, ci, dimpotrivă, o

solicită mai intens.

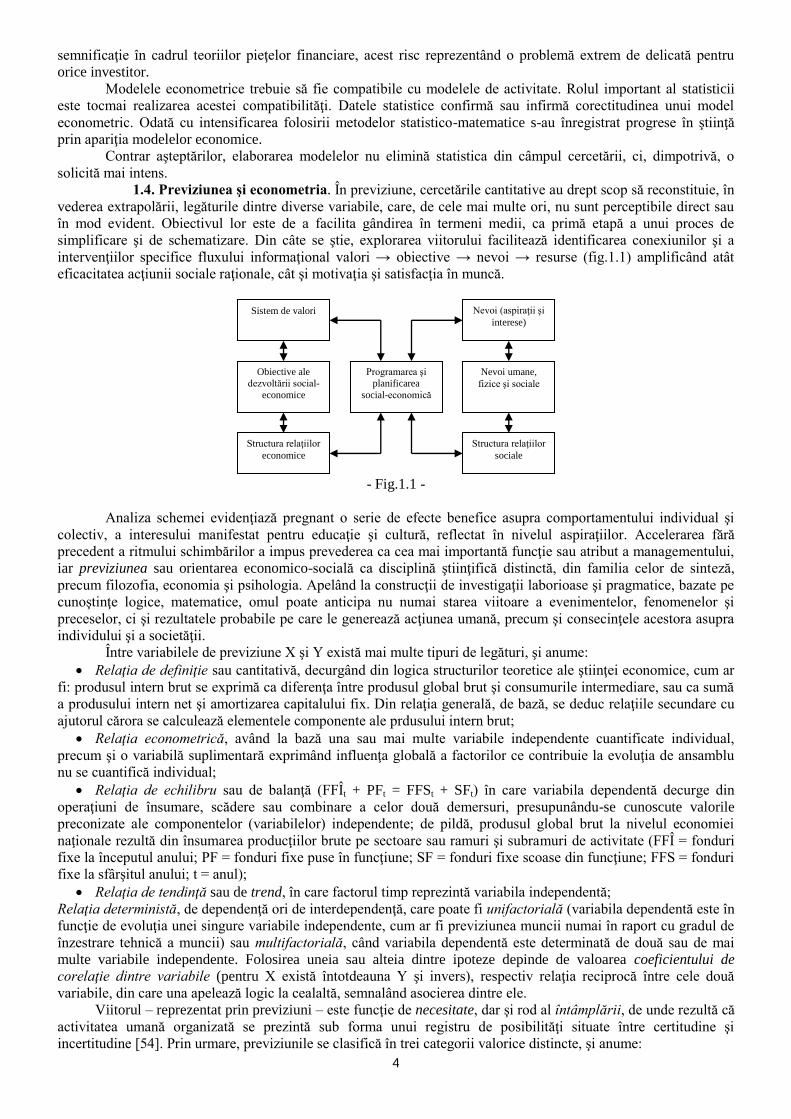

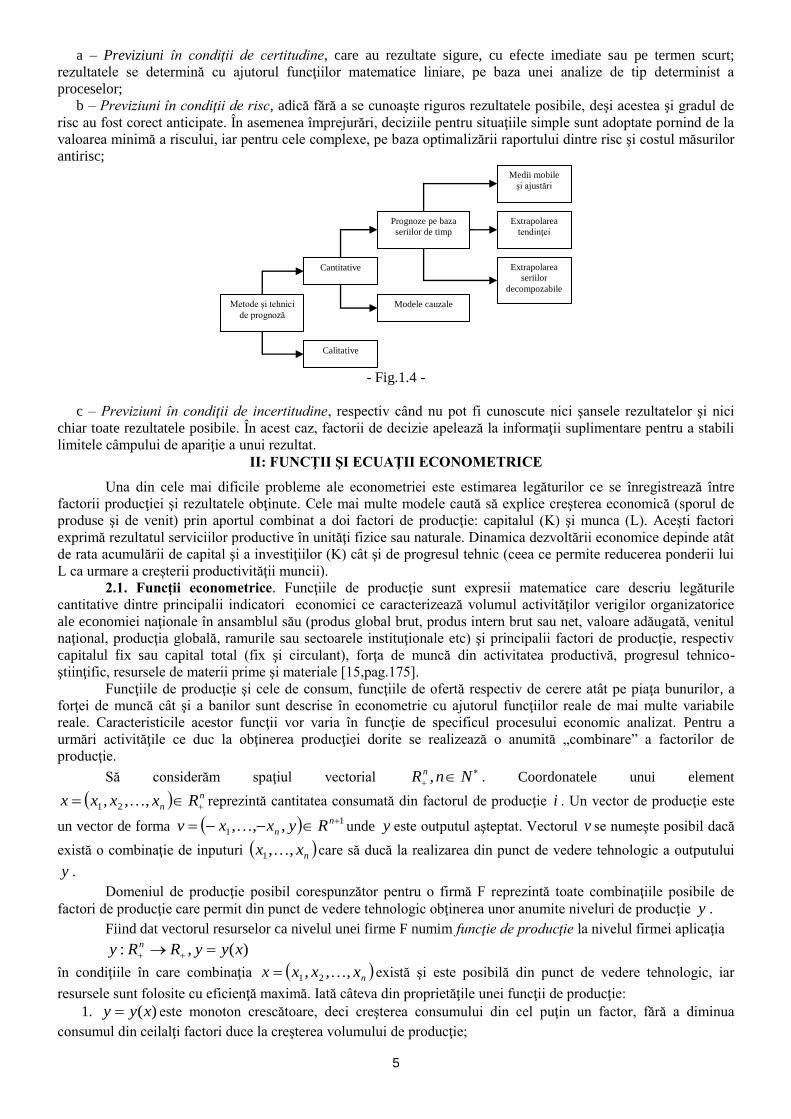

1.4. Previziunea şi econometria. În previziune, cercetările cantitative au drept scop să reconstituie, în

vederea extrapolării, legăturile dintre diverse variabile, care, de cele mai multe ori, nu sunt perceptibile direct sau

în mod evident. Obiectivul lor este de a facilita gândirea în termeni medii, ca primă etapă a unui proces de

simplificare şi de schematizare. Din câte se ştie, explorarea viitorului facilitează identificarea conexiunilor şi a

intervenţiilor specifice fluxului informaţional valori → obiective → nevoi → resurse (fig.1.1) amplificând atât

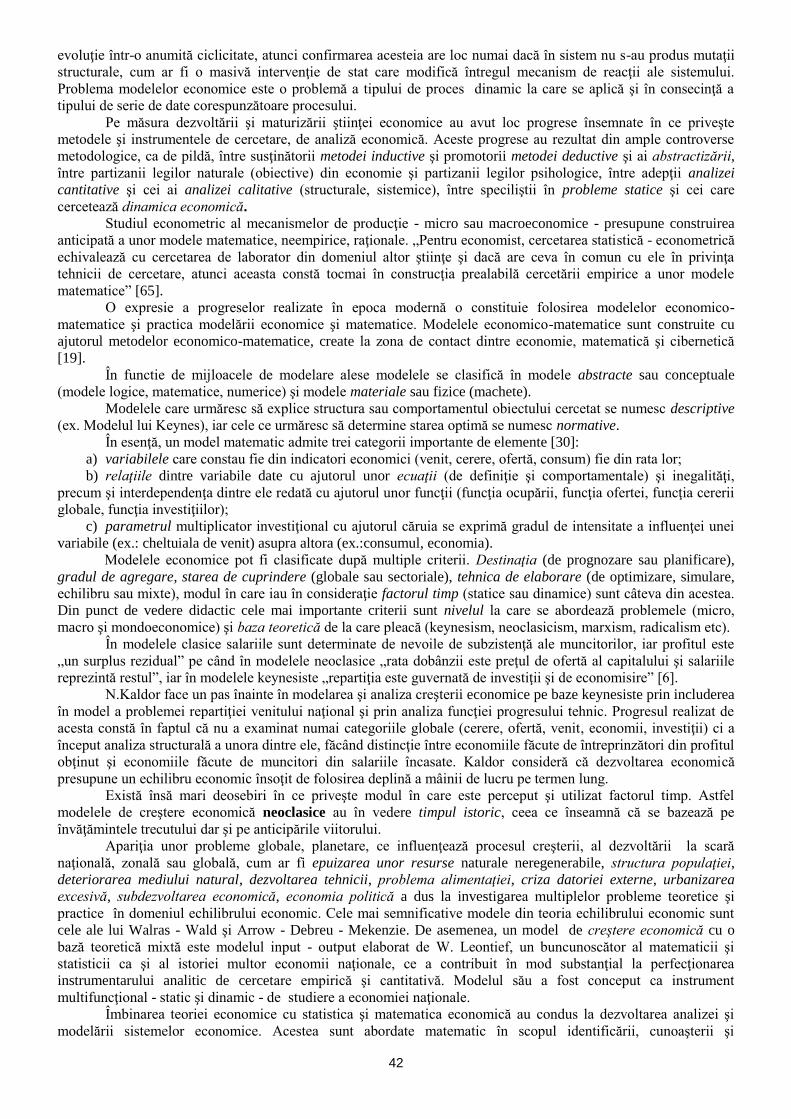

eficacitatea acţiunii sociale raţionale, cât şi motivaţia şi satisfacţia în muncă.

- Fig.1.1 -

Analiza schemei evidenţiază pregnant o serie de efecte benefice asupra comportamentului individual şi

colectiv, a interesului manifestat pentru educaţie şi cultură, reflectat în nivelul aspiraţiilor. Accelerarea fără

precedent a ritmului schimbărilor a impus prevederea ca cea mai importantă funcţie sau atribut a managementului,

iar previziunea sau orientarea economico-socială ca disciplină ştiinţifică distinctă, din familia celor de sinteză,

precum filozofia, economia şi psihologia. Apelând la construcţii de investigaţii laborioase şi pragmatice, bazate pe

cunoştinţe logice, matematice, omul poate anticipa nu numai starea viitoare a evenimentelor, fenomenelor şi

preceselor, ci şi rezultatele probabile pe care le generează acţiunea umană, precum şi consecinţele acestora asupra

individului şi a societăţii.

Între variabilele de previziune X şi Y există mai multe tipuri de legături, şi anume:

Relaţia de definiţie sau cantitativă, decurgând din logica structurilor teoretice ale ştiinţei economice, cum ar

fi: produsul intern brut se exprimă ca diferenţa între produsul global brut şi consumurile intermediare, sau ca sumă

a produsului intern net şi amortizarea capitalului fix. Din relaţia generală, de bază, se deduc relaţiile secundare cu

ajutorul cărora se calculează elementele componente ale prdusului intern brut;

Relaţia econometrică, având la bază una sau mai multe variabile independente cuantificate individual,

precum şi o variabilă suplimentară exprimând influenţa globală a factorilor ce contribuie la evoluţia de ansamblu

nu se cuantifică individual;

Relaţia de echilibru sau de balanţă (FFÎt + PFt = FFSt + SFt) în care variabila dependentă decurge din

operaţiuni de însumare, scădere sau combinare a celor două demersuri, presupunându-se cunoscute valorile

preconizate ale componentelor (variabilelor) independente; de pildă, produsul global brut la nivelul economiei

naţionale rezultă din însumarea producţiilor brute pe sectoare sau ramuri şi subramuri de activitate (FFÎ = fonduri

fixe la începutul anului; PF = fonduri fixe puse în funcţiune; SF = fonduri fixe scoase din funcţiune; FFS = fonduri

fixe la sfârşitul anului; t = anul);

Relaţia de tendinţă sau de trend, în care factorul timp reprezintă variabila independentă;

Relaţia deterministă, de dependenţă ori de interdependenţă, care poate fi unifactorială (variabila dependentă este în

funcţie de evoluţia unei singure variabile independente, cum ar fi previziunea muncii numai în raport cu gradul de

înzestrare tehnică a muncii) sau multifactorială, când variabila dependentă este determinată de două sau de mai

multe variabile independente. Folosirea uneia sau alteia dintre ipoteze depinde de valoarea coeficientului de

corelaţie dintre variabile (pentru X există întotdeauna Y şi invers), respectiv relaţia reciprocă între cele două

variabile, din care una apelează logic la cealaltă, semnalând asocierea dintre ele.

Viitorul – reprezentat prin previziuni – este funcţie de necesitate, dar şi rod al întâmplării, de unde rezultă că

activitatea umană organizată se prezintă sub forma unui registru de posibilităţi situate între certitudine şi

incertitudine [54]. Prin urmare, previziunile se clasifică în trei categorii valorice distincte, şi anume:

Sistem de valori Nevoi (aspiraţii şi

interese)

Obiective ale

dezvoltării social-

economice

Programarea şi

planificarea

social-economică

Nevoi umane,

fizice şi sociale

Structura relaţiilor

sociale

Structura relaţiilor

economice

5

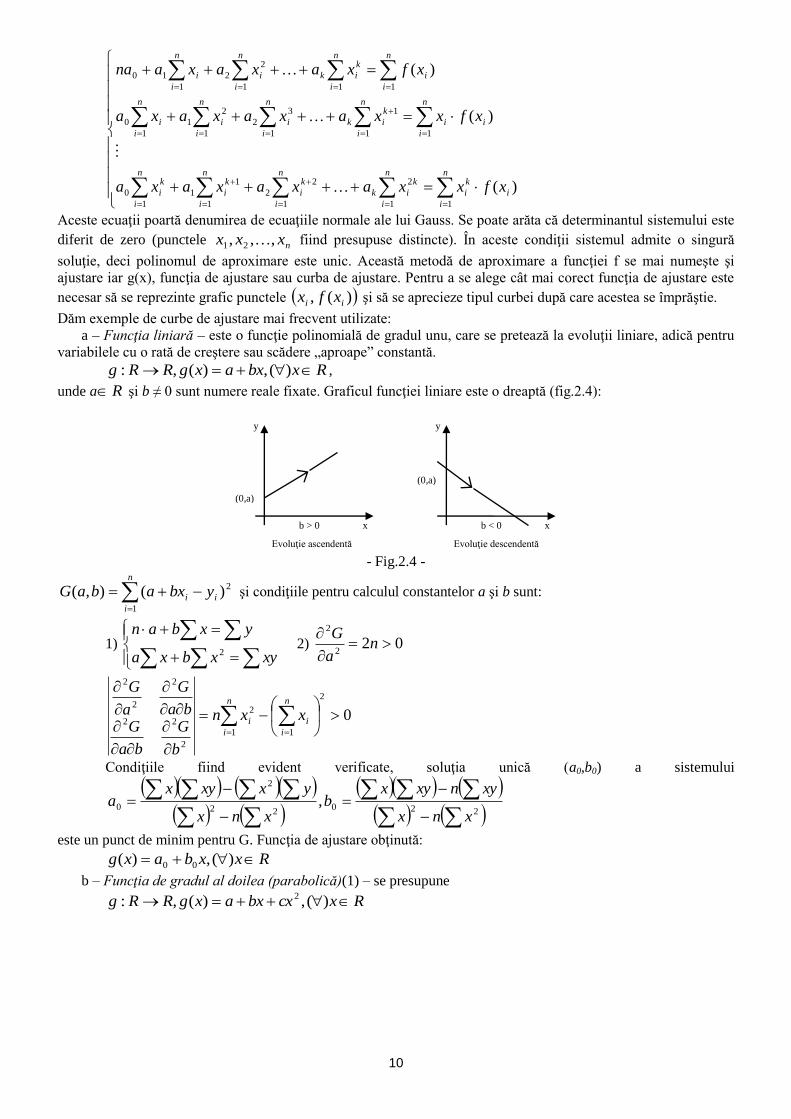

a – Previziuni în condiţii de certitudine, care au rezultate sigure, cu efecte imediate sau pe termen scurt;

rezultatele se determină cu ajutorul funcţiilor matematice liniare, pe baza unei analize de tip determinist a

proceselor;

b – Previziuni în condiţii de risc, adică fără a se cunoaşte riguros rezultatele posibile, deşi acestea şi gradul de

risc au fost corect anticipate. În asemenea împrejurări, deciziile pentru situaţiile simple sunt adoptate pornind de la

valoarea minimă a riscului, iar pentru cele complexe, pe baza optimalizării raportului dintre risc şi costul măsurilor

antirisc;

- Fig.1.4 -

c – Previziuni în condiţii de incertitudine, respectiv când nu pot fi cunoscute nici şansele rezultatelor şi nici

chiar toate rezultatele posibile. În acest caz, factorii de decizie apelează la informaţii suplimentare pentru a stabili

limitele câmpului de apariţie a unui rezultat.

II: FUNCŢII ŞI ECUAŢII ECONOMETRICE

Una din cele mai dificile probleme ale econometriei este estimarea legăturilor ce se înregistrează între

factorii producţiei şi rezultatele obţinute. Cele mai multe modele caută să explice creşterea economică (sporul de

produse şi de venit) prin aportul combinat a doi factori de producţie: capitalul (K) şi munca (L). Aceşti factori

exprimă rezultatul serviciilor productive în unităţi fizice sau naturale. Dinamica dezvoltării economice depinde atât

de rata acumulării de capital şi a investiţiilor (K) cât şi de progresul tehnic (ceea ce permite reducerea ponderii lui

L ca urmare a creşterii productivităţii muncii).

2.1. Funcţii econometrice. Funcţiile de producţie sunt expresii matematice care descriu legăturile

cantitative dintre principalii indicatori economici ce caracterizează volumul activităţilor verigilor organizatorice

ale economiei naţionale în ansamblul său (produs global brut, produs intern brut sau net, valoare adăugată, venitul

naţional, producţia globală, ramurile sau sectoarele instituţionale etc) şi principalii factori de producţie, respectiv

capitalul fix sau capital total (fix şi circulant), forţa de muncă din activitatea productivă, progresul tehnico-

ştiinţific, resursele de materii prime şi materiale [15,pag.175].

Funcţiile de producţie şi cele de consum, funcţiile de ofertă respectiv de cerere atât pe piaţa bunurilor, a

forţei de muncă cât şi a banilor sunt descrise în econometrie cu ajutorul funcţiilor reale de mai multe variabile

reale. Caracteristicile acestor funcţii vor varia în funcţie de specificul procesului economic analizat. Pentru a

urmări activităţile ce duc la obţinerea producţiei dorite se realizează o anumită „combinare” a factorilor de

producţie.

Să considerăm spaţiul vectorial

NnRn , . Coordonatele unui element

n

n Rxxxx ,,, 21 reprezintă cantitatea consumată din factorul de producţie i . Un vector de producţie este

un vector de forma 1

1 ,,, n

n Ryxxv unde y este outputul aşteptat. Vectorul v se numeşte posibil dacă

există o combinaţie de inputuri nxx ,,1 care să ducă la realizarea din punct de vedere tehnologic a outputului

y .

Domeniul de producţie posibil corespunzător pentru o firmă F reprezintă toate combinaţiile posibile de

factori de producţie care permit din punct de vedere tehnologic obţinerea unor anumite niveluri de producţie y .

Fiind dat vectorul resurselor ca nivelul unei firme F numim funcţie de producţie la nivelul firmei aplicaţia

)(,: xyyRRy n

în condiţiile în care combinaţia nxxxx ,,, 21 există şi este posibilă din punct de vedere tehnologic, iar

resursele sunt folosite cu eficienţă maximă. Iată câteva din proprietăţile unei funcţii de producţie:

1. )(xyy este monoton crescătoare, deci creşterea consumului din cel puţin un factor, fără a diminua

consumul din ceilalţi factori duce la creşterea volumului de producţie;

Medii mobile

şi ajustări

Extrapolarea

tendinţei

Extrapolarea

seriilor

decompozabile

Prognoze pe baza

seriilor de timp

Modele cauzale

Cantitative

Calitative

Metode şi tehnici

de prognoză

6

2. Are proprietatea de esenţialitate slabă, care înseamnă că în lipsa oricărui factor de producţie nixi ,1, nu

se poate obţine output, adică 0)( xy dacă şi numai dacă 0x .

3. Păstrează neschimbată unitatea de măsură atunci când scala producţiei se modifică. Această proprietate este

cunoscută sub numele de economie de scală. Matematic, înseamnă că )(xf este omogenă de gradul , deci

)()( xfxf . Coeficientul caracterizează funcţia de producţie astfel:

- dacă 1 economie de scară crescătoare

- dacă 1 economie de scară constantă

- dacă 1 economie de scară descrescătoare

Un proces de producţie se numeşte tehnologic ineficient dacă există un altul care produce acelaşi output cu

un consum mai mic de resurse, sau cu acelaşi volum de resurse permite obţinerea unui volum mai mare de output.

Evident, fiecare funcţie nxxyy ,,1 are caracteristici care reflectă specificul procesului economic

analizat. Aceste caracteristici pot fi caracterizate cu ajutorul indicatorilor medii, marginali, de elasticitate şi de

substituţie.

1. Indicatorii medii şi marginali, pentru factorul i , sunt determinaţi de:

i

ix

yy respectiv

i

xix

yf

i

'

2. Elasticitatea nivelului activităţii în raport cu un factor ix se defineşte ca:

i

i

xx

x

y

yE

i

: sau

ii

ix

y

x

yEx :

unde y este variaţia (creşterea sau descreşterea) nivelului activităţii y pe seama variaţiei ix a factorului

(inputului) ix , ceilalţi factori rămânând constanţi. Elasticitatea reprezintă creşterea sau descreşterea procentuală a

nivelului activităţii

%

y

y la o variaţie (creşterea, descreşterea) de 1% a factorului ix

%1

i

i

x

x ceilalţi

factori rămânând neschimbaţi.

3. Indicatorii de substituire se calculează de-a lungul curbelor de indiferenţă, adică la nivelul constant al

variabilei rezultative şi arată gradul în care factorul ix poate substitui cu alt factor jx fără a modifica nivelul

variabilei rezultative [42,pag.107].

Se numeşte rată medie de substituire a factorilor raportul i

j

ji

x

xr

, iar raportul

j

i

nx

nx

i

j

ji

xxf

xxf

dx

dxr

i

j

,,

,,

1

'

1

'

se numeşte rată marginală de substituire (semnul (-) arată că o creştere

(descreştere) a factorului ix este consecutivă unei descreşteri (creşteri) a factorului jx ).

Punctul de plecare al instrumentarului analitic folosit de modelele de creştere economică, considerată în

[65,pag.195] drept „cea mai bună reprezentare pentru analiza economică” este funcţia de producţie Cobb - Douglas

(formulată de C.W.Cobb şi P.Douglas în 1929), funcţie ce exprimă în mod simplificat relaţia dintre cantitatea şi

combinarea celor doi factori de producţie (K şi L) şi rezultatul obţinut, fie sub forma sporului obţinut (Q), fie sub

forma creşterii venitului (Y).

Forma elementară a funcţiei Cobb - Douglas este

Q = f(K.L) sau Y = f(K,L)

iar forma generalizată este

n

i

iixAy

1

unde y este un indicator al rezultatului producţiei, xi este variabila corespunzătoare factorului i, iar A parametru de

scară sau de proporţionalitate, care înglobează contribuţia factorilor de producţie neidentificaţi sau neexplicaţi în

modelul funcţiei şi αi sunt constante. Însă, în forma sa clasică, funcţia are trei variabile:

uLAKY

unde u este o variabilă aleatoare. Parametrii α şi β (care se estimează pe baza seriilor Y, K, L) sunt elasticităţile

celor doi factori consideraţi.

Pe baza acestei funcţii se pot calcula indicatori de mare utilitate în analiza macroeconomică

7

1

1

LAKL

Y

LAKL

Y

- Cum elasticitatea unei activităţi în raport cu un factor determinant al ei se realizeaza prin raportul între

creşterea procentuală a nivelului activităţii, indusă de creşterea (sau descreşterea) procentuală a factorului,

respectiv:

K

K

Y

Y : sau

L

L

Y

Y :

trecând la variaţii obţinem elasticităţile

LAK

LLAK

Y

L

L

Y

LAK

KLAK

Y

K

K

Y

1

1

α reprezintă elasticitatea producţiei în funcţie de capital şi arată cu cât creşte produsul muncii la o variaţie,

respectiv o creştere de 1% a capitalului, iar β reprezintă elasticitatea producţiei în raport cu munca, respectiv o

creştere de 1% a forţei de muncă.

Între elasticităţile α şi β (α > 0 şi β > 0) pot exista relaţiile:

a) α + β < 1 când există o eficienţă descrescândă a factorilor utilizaţi. O creştere simultană cu 1% a volumului

utilizat din cei doi factori va determina o creştere mai mică de 1% a venitului, punând în valoare reprezentarea

spaţială (K,L,Y) pentru α = 0,2; β = 0,3 şi A = L (fig.2.1)

α + β = 1 la o creştere a producţiei proporţională cu totalul creşterii capitalului şi a forţei de muncă, proporţia fiind

dată de coeficientul A. Producţia se manifestă în acelaşi sens cu factorii, adică eficienţa folosirii factorilor de

producţie este constantă. Pentru α = 0,5; β = 0,5 şi A = 2 se obţine altă reprezentare grafică în acelaşi spaţiu

(fig.2.2)

α + β >1 când se remarcă o eficienţă crescândă în creşterea simultană a factorilor, caracteristic celor mai dinamice

domenii de activitate. În sfârşit, în eventualitatea în care α = 0,5; β = 0,7 şi A = 2 avem o reprezentare grafică

diferită în acelaşi spaţiu (fig.2.3)

- Productivitatea medie sau randamentul mediu, indicator care exprimă câte unităţi de producţie se obţin la o

unitate din factorul de producţie analizat este un alt indicator uşor de calculat cu ajutorul acestei funcţii:

LAKK

YK

1 reprezintă productivitatea medie în funcţie de capital, pe când 1 LAK

L

YL

este randamentul mediu în funcţie de factorul muncă (productivitatea muncii).

- Mărimile limită ale productivităţii muncii şi randamentului capitalului fix arată sporul de producţie ce revine

pe unitatea de spor a factorilor de producţie. Aceste mărimi marginale sunt inferioare mărimii medii.

KK

LL

LAKK

Y

LAKL

Y

1

1

O caracteristică a funcţiilor de producţie este aceea că ele reflectă posibilitatea înlocuirii reciproce parţiale a

factorilor de producţie între ei. Dar, această substituire ridică problema asigurării unui raport optim între factorii de

producţie (prezentând importanţă pentru alocarea optimă a resurselor între ramuri şi subramuri pentru mărirea

eficienţei).

- Rata de substituire dintre factori arată modul în care capitalul fix productiv poate fi înlocuit cu forţa de

muncă sau invers.

Această rată se determină din egalitatea care se obţine condiţionând ca volumul productiei să fie constant (ΔΥ=0).

0

k

k

YL

L

kk

YL

L

Y

, deci

L

K

K

L

k

Y

L

Y

L

kRS

:

- Aspectele privind eficienţa investiţiilor în capitalul fix productiv necesar înlocuirii unei unităţi de forţă de

muncă se evidenţiază prin intermediul elasticităţii ratei de substituire. Aceasta se calculează folosind relaţia:

GG

L

K

L

KE ::

- Tot cu ajutorul funcţiei de producţie se poate calcula necesarul forţei de muncă

- Fig.2.2 -

- Fig.2.3 -

8

1

AKL

şi necesarul de capital fix productiv

1

ALK

Alte funcţii de producţie utilizate sunt:

Funcţia de producţie liniară 0,0,),( babLaKLKF

Funcţia strict proporţională 0,0,,min),( babLaKLKF

Funcţia ALLEN 0,0,0,2),( 22 cbabLaKLcKALKF

Funcţia CES 1,10,0,1),(1

AKLALKF

Deoarece mijloacele de muncă existente fac parte din producţii obţinute în perioade de timp diferite, care

încorporează realizări diferite ale ştiinţei şi tehnicii, respectiv generaţii succesive de tehnică diferă din punct de

vedere calitativ apar numeroase probleme dificile care privesc determinarea corectă a funcţiilor de producţie,

agregarea diferitelor componente ale progresului tehnic atât la nivel microeconomic cât mai ales la nivel

macroeconomic, compararea anticipărilor (calcule exacte) cu realizările efective (calcule expost), măsurarea

volumului capitalului şi a eficienţei lui etc.

Funcţia de profit

În acţiunea sa, decidentul trebuie să determine planul de producţie Z astfel încât firma să ajungă la un profit

maxim. Pentru a analiza acest obiectiv se introduce funcţia:

RA: iar )(Z reprezintă profitul obţinut de către firmă în urma realizării programului de producţie

Z.

Dacă preţurile celor n bunuri de pe piaţă sunt date sub forma vectorială npppP ,,, 21 atunci

profitul firmei va fi

PZzpzn

i

ii 1

)(

în cazul în care firma nu modifică preţurile pe piaţă. Dacă preţurile sunt afectate de nivelul producţiei:

ZPzzpznz

n

i

ii )(

1

)()(

unde )(zpi este preţul produsului i.

Funcţia de cost

Intotdeauna managerul caută o decizie care să ducă la minimizarea costurilor de producţie. Notăm

kxxxx ,, 21 şi myyyy ,, 21 imputurile, respectiv outputurile unei firme iar cu )(yV mulţimea

imputurilor necesare obţinerii de outputuri la nivelul dat de vectorul y. Să presupunem că firma este competitivă pe

piaţa factorilor şi să notăm vectorul preţurilor imputurilor cu kppp ,,1 . Atunci funcţia cost este

)(

,yVx

pxypC

Această funcţie:

1. este omogenă de gradul întâi în p pentru fiecare vector de outputuri y, fixat;

2. este monoton crescătoare în p pentru fiecare y fixat.

În cazul în care ),( LKfy funcţia de cost a firmei are forma

LPKPLKC LK ),(

2.2. Funcţii de ajustare. Problema aproximării. Fie Rbaf ,: . Se pune problema de a determina o

funcţie g, care să aproximeze funcţia f în intervalul [a,b].

De obicei, nu se cunoaşte expresia analitică a lui f, ci se cunosc doar valorile sale într-un număr finit de

puncte baxxx n ,, 21 sau expresia lui f este destul de complicată, calculele cu ajutorul său fiind deosebit de

dificile. În esenţă, dispunem totuşi de un număr suficient de valori ale lui f, necesare pentru construirea unei funcţii

aproximative mai simple g.

9

Să presupunem, deci, că sunt cunoscute valorile funcţiei f, nixfy ii 2,1),( şi fie )(xgy funcţia

simplă de aproximare. Expresia analitică a funcţiei g o vom determina punând în evidenţă un anumit criteriu de

aproximare. Să considerăm erorile (abaterile):

)()(

)()(

)()(

22222

11111

nnnnn xgxfyy

xgxfyy

xgxfyy

Dorim să găsim expresia analitică a lui g, astfel încât eroarea aproximării să fie minimă.

În mod natural, în primul rând ar trebui să impunem cel mai simplu criteriu de aproximare, adică eroarea

totală

n

i

iiT xgxf1

)()( să fie minimă. Acest criteriu de aproximare, deşi destul de simplu, prezintă

inconvenientul că nu admite o singură soluţie. Într-adevăr, să presupunem că sunt cunoscute numai două puncte

)(, 11 xfx şi )(, 22 xfx de pe graficul lui f. Este evident că dacă baxxg )( (imaginea sa geometrică este o

dreaptă), cea mai bună dreaptă de aproximare este cea care trece prin cele două puncte, deoarece eroarea totală este

nulă. Dar şi pentru dreapta întreruptă L eroarea totală este nulă, deoarece )()( 11 xgxf şi )()( 22 xgxf sunt

egale şi de semn contrar, deci suma lor este nulă.

Următoarea etapă logică ar fi minimizarea valorilor absolute ale erorilor, adică:

n

i

ii

n

i

i xgxf11

)()( să fie minimă.

Nici acest criteriu de aproximare nu se poate utiliza, deoarece derivata funcţiei modul nu există în origine.

Pentru a evita dificultăţile apărute în cele două criterii, vom determina funcţia de aproximare g, cu condiţia

ca suma pătratelor erorilor, adică:

n

i

ii

n

i

i xgxf1

2

1

2 )()(

să fie minimă.

Să considerăm acum funcţia de aproximare g un polinom de grad n , adică

nkxaxaxaaxg k

k ,)( 2

210 . Parametrii kaaa ,,, 10 îi vom determina folosind criteriul de

aproximare, adică expresia

n

i

k

iki xaxaxaaxf1

22

210)(

să fie minimă. Această expresie este o funcţie de cei (k+1) parametri pe care o notăm ),,( 10 kaaaF . Condiţiile

de minim impuse lui F conduc la următorul sistem de (k+1) ecuaţii:

0,,;;0,,;0,, 10

'

10

'

10

'

10 kakaka aaaFaaaFaaaF

k

Efectuând calculele se ajunge la:

0)(2

0)(2

0)(2

1

2

210

1

2

210

1

2

210

n

i

k

ii

k

ikii

i

n

i

i

k

ikii

n

i

i

k

ikii

xxfxaxaxaa

xxfxaxaxaa

xfxaxaxaa

După ordonarea calculelor se obţine sistemul de (k+1) ecuaţii liniare cu (k+1) necunoscute (parametri

necunoscuţi kaaaa ,,,, 210 din expresia analitică a lui g):

10

)(

)(

)(

11

2

1

2

2

1

1

1

1

0

11

1

1

3

2

1

2

1

1

0

111

2

2

1

10

i

n

i

k

i

n

i

k

ik

n

i

k

i

n

i

k

i

n

i

k

i

i

n

i

i

n

i

k

ik

n

i

i

n

i

i

n

i

i

n

i

i

n

i

k

ik

n

i

i

n

i

i

xfxxaxaxaxa

xfxxaxaxaxa

xfxaxaxana

Aceste ecuaţii poartă denumirea de ecuaţiile normale ale lui Gauss. Se poate arăta că determinantul sistemului este

diferit de zero (punctele nxxx ,,, 21 fiind presupuse distincte). În aceste condiţii sistemul admite o singură

soluţie, deci polinomul de aproximare este unic. Această metodă de aproximare a funcţiei f se mai numeşte şi

ajustare iar g(x), funcţia de ajustare sau curba de ajustare. Pentru a se alege cât mai corect funcţia de ajustare este

necesar să se reprezinte grafic punctele )(, ii xfx şi să se aprecieze tipul curbei după care acestea se împrăştie.

Dăm exemple de curbe de ajustare mai frecvent utilizate:

a – Funcţia liniară – este o funcţie polinomială de gradul unu, care se pretează la evoluţii liniare, adică pentru

variabilele cu o rată de creştere sau scădere „aproape” constantă.

RxbxaxgRRg )(,)(,: ,

unde a R şi b ≠ 0 sunt numere reale fixate. Graficul funcţiei liniare este o dreaptă (fig.2.4):

- Fig.2.4 -

n

i

ii ybxabaG1

2)(),( şi condiţiile pentru calculul constantelor a şi b sunt:

1)

xyxbxa

yxban

2 2) 02

2

2

n

a

G

0

2

11

2

2

22

2

2

2

n

i

i

n

i

i xxn

b

G

ba

Gba

G

a

G

Condiţiile fiind evident verificate, soluţia unică (a0,b0) a sistemului

22022

2

0 ,xnx

xynxyxb

xnx

yxxyxa

este un punct de minim pentru G. Funcţia de ajustare obţinută:

Rxxbaxg )(,)( 00

b – Funcţia de gradul al doilea (parabolică)(1) – se presupune

RxcxbxaxgRRg )(,)(,: 2

y y

(0,a)

(0,a)

x x b > 0 b < 0

Evoluţie ascendentă Evoluţie descendentă

11

- Fig.2.5 -

în care a,b,c R şi c ≠ 0 sunt numere reale fixate. Graficul funcţiei de gradul al doilea este o parabolă (fig.2.5):

Suma pătratelor abaterilor este:

n

i

iii ycxbxacbaG1

22),,(

Condiţiile pentru calculul constantelor a,b,c sunt:

1)

yxcxbxax

xycxbxax

ycxbxan

2432

32

2

2) 02

2

a

G

0,0

2

222

2

2

22

22

2

2

2

22

2

2

2

c

G

cb

G

ca

Gcb

G

b

G

ba

Gca

G

ba

G

a

G

b

G

ba

Gba

G

a

G

Cu formulele lui Cramer, obţinem soluţia unică a sistemului liniar:

432

32

2

422

3

2

0

432

32

2

432

32

2

0 ,

xxx

xxx

xxn

xyxx

xxyx

xyn

b

xxx

xxx

xxn

xxyx

xxxy

xxx

a

432

32

2

232

2

0

xxx

xxx

xxn

yxxx

xyxx

yxn

c

Funcţia de ajustare este:

Rxxcxbaxg )(,)( 2

000

c – Funcţia parabolică (2) – se presupune 0,, bRba .

Funcţia

Exbxaxg

aEg

)(,)(

,:

a

bac

4

24

a

bac

4

24

y y

(0,a)

(0,a)

x x

c

b

2

c

b

2

(c < 0) (c > 0)

12

unde

,

b

aE , dacă 0b şi

b

aE , , dacă 0b exprimă pe x ca funcţie de gradul doi în y.

Graficul ei este un arc de parabolă situat în semiplanul superior şi este inclus într-o parabolă simetrică faţă de axa

timpului îndreptată în sens pozitiv, dacă b > 0 şi în sens negativ, dacă b < 0 (fig.2.6).

Transformata funcţiei g este dată prin ecuaţia: 0,0,2 bxaybxay

Sistemul de ecuaţii pentru calculul constantelor a şi b este:

22

2

xbxaxy

xbany

Parametri a şi b rezultă pe baza relaţiilor:

22

22

22

222

,xnx

xynyxb

xnx

yxxyxa

- Fig.2.6 -

d – Funcţia parabolică cubică (3) – se presupune a,b R şi b ≠ 0 şi 3)(,: bxaxgRRg

Graficul funcţiei (fig.2.7):

- Fig.2.7 -

Transformata lui g este dată de ecuaţia: bxay 3 şi exprimă pe y

3 ca funcţie de gradul întâi de x.

Sistemul de ecuaţii pentru calculul constantelor a şi b este:

23

3

xbxaxy

xbany

El admite soluţia unică:

22

33

0

22

323

0

xnx

xynyxb

xnx

yxxyxa

e – Parabola semicubică – se presupune a,b R şi a,b ≠ 0, şi REg :

aa, aa,

0,

b

a

y y

0,

b

a

x x b>0 b<0

0,

b

a

0,

b

a

3,0 a 3

,0 a

y y

x x

b>0 b<0

13

- Fig.2.8 -

Exbxaxg )(,)( 3

unde

3 ,

b

aE dacă b > 0 şi

3,

b

aE dacă b < 0.

Graficul funcţiei este de forma celui din fig.2.8.

Transformata dată de ecuaţia: 32 bxay exprimă pe y

2 ca funcţie polinomială de x. Se obţine sistemul:

6332

32

xbxaxy

xbany

cu soluţia:

236

32332

0

236

33262

0

xxn

xyxxynb

xxn

xxyxxa

f – Parabola lui Neile – se presupune a,b,c R şi RxcxbxaxgRRg )(,)(,: 3 2. Graficul

funcţiei (fig.2.9):

Transformata este dată de ecuaţia: 23 cxbxay

- Fig.2.9 -

Sistemul de ecuaţii pentru calculul constantelor a, b şi c este:

43223

323

23

xcxbxaxy

xcxbxaxy

xcxbany

şi are soluţia unică:

3 0,

b

a

3 0,

b

a

y y

a,0 a,0 x

x

b>0 b<0

(3

a ,0)

y

x

a

b

3

4

24

c

bac

c > 0

14

432

32

2

4232

33

23

0

432

32

2

4323

323

23

0 ,

xxx

xxx

xxn

xxyx

xxyx

xyn

b

xxx

xxx

xxn

xxxy

xxxy

xxy

a şi

432

32

2

2332

32

3

0

xxx

xxx

xxn

xyxx

xyxx

yxn

c

g – Funcţia – putere – se presupune ,),0(: Rg baxxg )( ,

),0()( x . Graficul funcţiei este de forma (fig.2.10):

- Fig.2.10 -

şi de forme care se pot preciza în alte cazuri

Transformata: xbay lnlnln

Sistemul de ecuaţii pentru calculul constantelor a şi b:

2)(lnln)(lnlnln

lnlnln

xbxaxy

xbany

Se obţine:

22

ln

22

2

ln)(ln

lnln)ln(ln

ln)(ln

lnlnlnlnlnln

xxn

yxxynb

ea

xxn

xxyxya

a

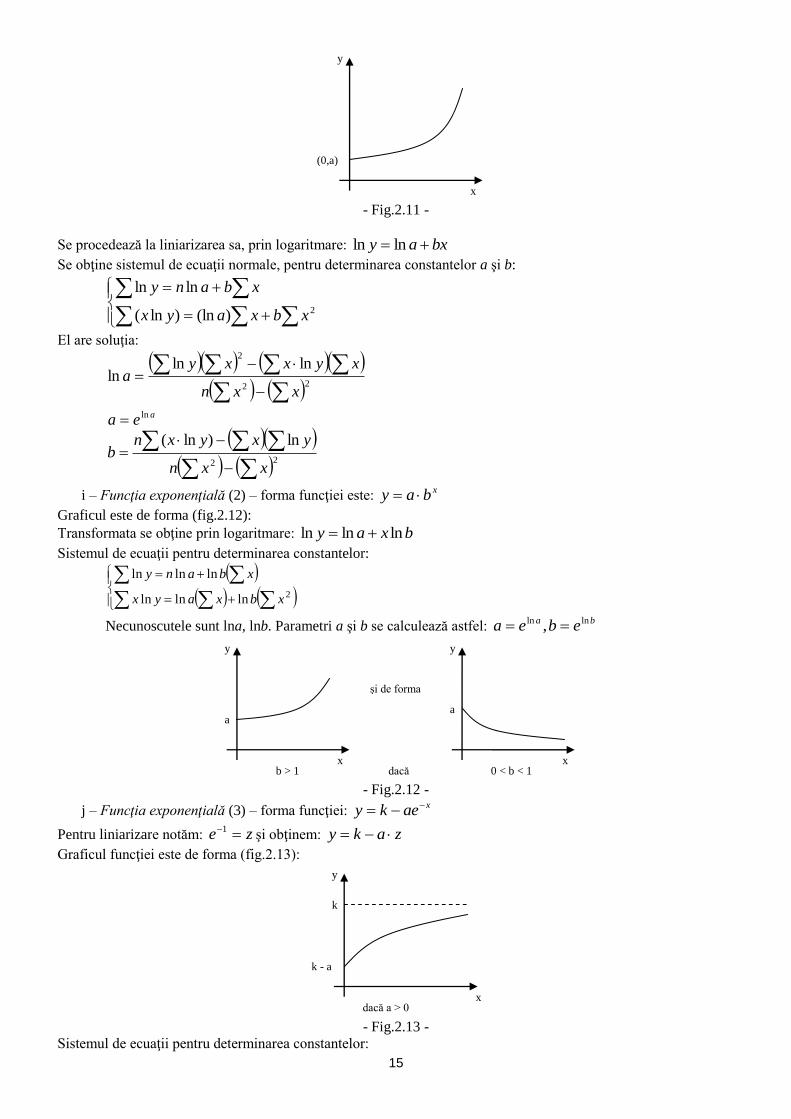

h – Funcţia exponenţială (1) – este folosită la previzionarea variabilelor care au un ritm de creştere mai alert.

Poate avea formele Qxbxaxbx eaKyeybayeay ,,,

Graficul funcţiei pentru a > 0, b > 0 este de forma (fig.2.11):

y y

x x dacă a > 0 şi b > 0 dacă a > 0 şi b < 0

15

- Fig.2.11 -

Se procedează la liniarizarea sa, prin logaritmare: bxay lnln

Se obţine sistemul de ecuaţii normale, pentru determinarea constantelor a şi b:

2)(ln)ln(

lnln

xbxayx

xbany

El are soluţia:

aea

xxn

xyxxya

ln

22

2lnln

ln

22

ln)ln(

xxn

yxyxnb

i – Funcţia exponenţială (2) – forma funcţiei este: xbay

Graficul este de forma (fig.2.12):

Transformata se obţine prin logaritmare: bxay lnlnln

Sistemul de ecuaţii pentru determinarea constantelor:

2lnlnln

lnlnln

xbxayx

xbany

Necunoscutele sunt lna, lnb. Parametri a şi b se calculează astfel: ba ebea lnln ,

- Fig.2.12 -

j – Funcţia exponenţială (3) – forma funcţiei: xaeky

Pentru liniarizare notăm: ze 1şi obţinem: zaky

Graficul funcţiei este de forma (fig.2.13):

- Fig.2.13 -

Sistemul de ecuaţii pentru determinarea constantelor:

(0,a)

y

x

şi de forma

dacă

a a

y y

x x b > 1 0 < b < 1

k

y

k - a

x dacă a > 0

16

2zazkyz

zakny

admite soluţia:

22

22

2

zzn

yznzya

zzn

zyzzyk

în care 1 ez

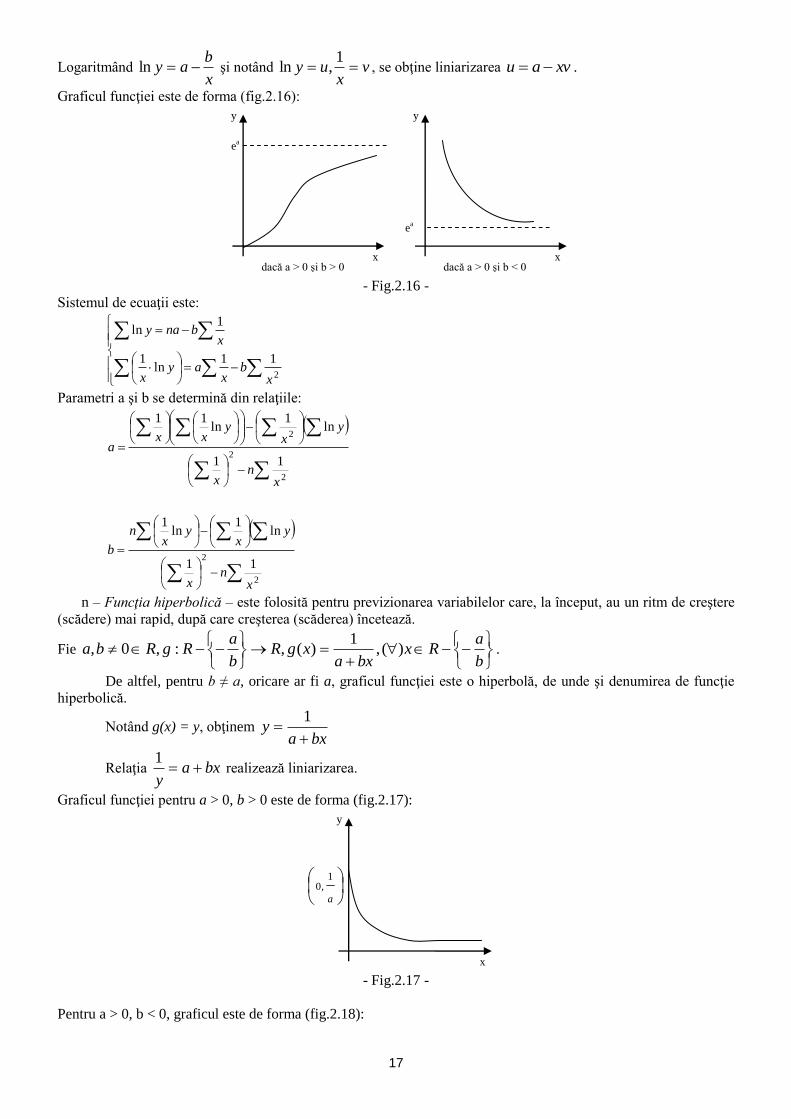

k – Funcţia logaritmică – se utilizează pentru previzionarea variabilelor a căror evoluţie iniţială este accentuată

şi se reduce treptat până când evoluţia devine descrescătoare.

Fie ),0()(,ln)(,),0(:,0, xxaxgRgaRa

Graficul funcţiei pentru a > 0 este de forma (fig.2.14):

- Fig.2.14 -

Se obţine:

2)(ln

ln

x

xya

l – Funcţia semilogaritmică – se consideră a, b ≠ 0 R şi RxxbaxgRg )(,ln)(,),0(:

Graficul funcţiei pentru a > 0, b > 0, este de forma (fig.2.15):

- Fig.2.15 -

Liniarizarea se obţine notând lnt = z. Rezultă g(x) = a + bz

Sistemul de ecuaţii pentru determinarea constantelor:

2)(lnlnln

ln

xbxaxy

xbnay

Rezultă:

22

22

2

ln)(ln

ln)ln(

ln)(ln

ln)ln)(ln

xxn

yxxynb

xxn

xxyxya

m – Funcţia Prais – forma funcţiei este: x

ba

ey

x

y

l

a

x

y

l

17

Logaritmând x

bay ln şi notând v

xuy

1,ln , se obţine liniarizarea xvau .

Graficul funcţiei este de forma (fig.2.16):

- Fig.2.16 -

Sistemul de ecuaţii este:

2

11ln

1

1ln

xb

xay

x

xbnay

Parametri a şi b se determină din relaţiile:

2

2

2

11

ln1

ln11

xn

x

yx

yxx

a

2

211

ln1

ln1

xn

x

yx

yx

n

b

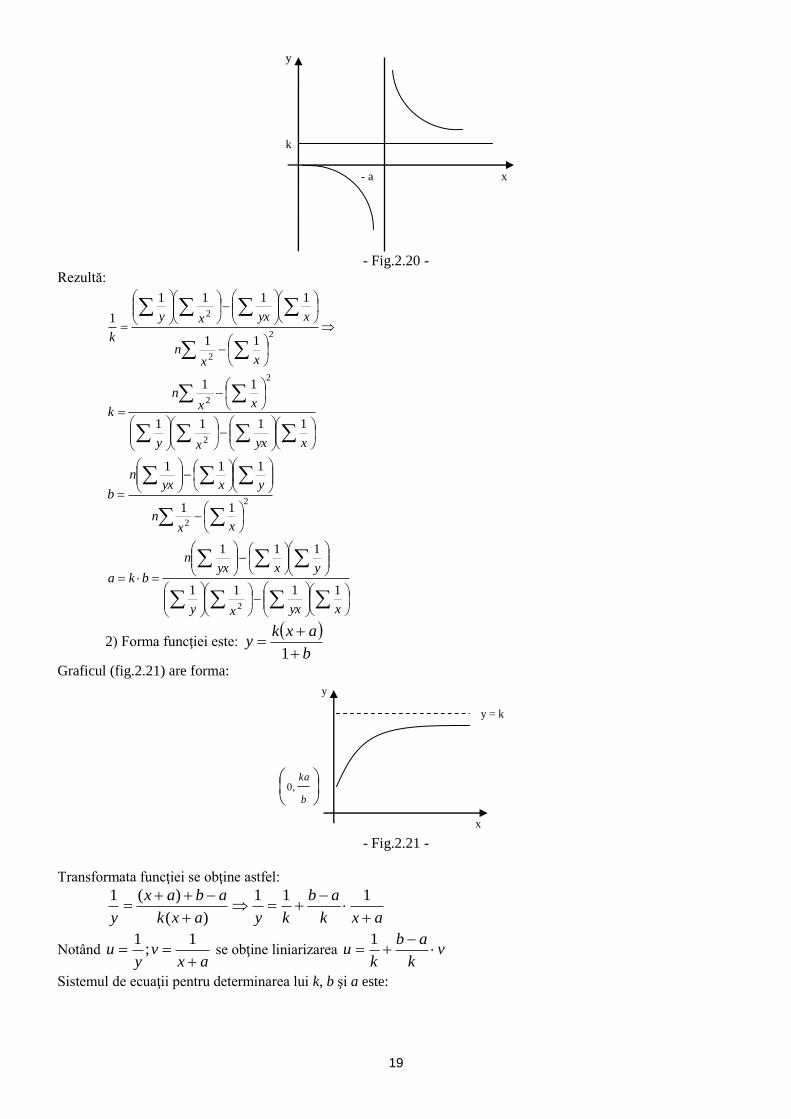

n – Funcţia hiperbolică – este folosită pentru previzionarea variabilelor care, la început, au un ritm de creştere

(scădere) mai rapid, după care creşterea (scăderea) încetează.

Fie

b

aRx

bxaxgR

b

aRgRba )(,

1)(,:,0, .

De altfel, pentru b ≠ a, oricare ar fi a, graficul funcţiei este o hiperbolă, de unde şi denumirea de funcţie

hiperbolică.

Notând g(x) = y, obţinem bxa

y

1

Relaţia bxay

1

realizează liniarizarea.

Graficul funcţiei pentru a > 0, b > 0 este de forma (fig.2.17):

- Fig.2.17 -

Pentru a > 0, b < 0, graficul este de forma (fig.2.18):

y y

x x dacă a > 0 şi b > 0 dacă a > 0 şi b < 0

ea

ea

a

1,0

y

x

18

- Fig.2.18 -

Sistemul de ecuaţii pentru determinarea constantelor a şi b este:

2

1

xbxay

x

xbnay

Parametri a şi b se calculează astfel:

2222

2 1

;

1

xxn

yx

y

xn

bxxn

xy

xx

ya

o – Funcţiile sau modelele Törnqvist – se folosesc în marketing pentru previzionarea cererii de produse

alimentare, nealimentare şi de uz casnic.

1) )0(:,)(

aRaRgax

kxyxg

Graficul pentru k > 0, a > 0 este de forma (fig.2.19):

- Fig.2.19 -

Pentru a < 0, k > 0 graficul are forma din fig.2.20 (în ambele cazuri se obţin arce de hiperbolă).

Din ax

kxy

, prin inversare rezultă:

kx

a

kykx

ax

y

11;

1. Notăm b

k

a şi avem

x

b

ky

11

Pentru vx

uy

1

,1

, obţinem liniarizarea bvk

u 1

(fig.2.17).

Sistemul de ecuaţii pentru determinarea constantelor k

1 şi b este:

2

1111

11

xb

xkyx

xb

k

n

y

a

1,0

b

a

x

y

y = k

x

y

19

- Fig.2.20 -

Rezultă:

xyxxy

xxn

k

xxn

xyxxy

k

1111

11

11

1111

1

2

2

2

2

2

2

2

2

11

111

xxn

yxyxn

b

xyxxy

yxyxn

bka1111

111

2

2) Forma funcţiei este:

b

axky

1

Graficul (fig.2.21) are forma:

- Fig.2.21 -

Transformata funcţiei se obţine astfel:

axk

ab

kyaxk

abax

y

111

)(

)(1

Notând ax

vy

u

1

;1

se obţine liniarizarea vk

ab

ku

1

Sistemul de ecuaţii pentru determinarea lui k, b şi a este:

y = k

x

y

b

ka,0

- a x

y

k

20

ycybxykxy

xcyxbxkyx

ncybxkyx

22

22

unde c = ka

3) ax

cxbxy

Graficul (fig.2.22) are forma:

- Fig.2.22 -

Transformata funcţiei:

dx

yabxydxaybxyx

dcbcbxbxyayxcxbxaxy

2

2 ,)()(

Sistemul de ecuaţii pentru determinarea lui a, b şi d este:

x

yd

x

yayb

x

y

xdyaxbyx

ndx

yaxby

2

22

2

Rezultă a, b şi d; d

bc

p – Funcţii logistice – sunt folosite pentru elaborarea unor previziuni privind cererea populaţiei pentru diverse

bunuri.

Funcţia logistică clasică este definită de relaţia:

cxbe

ky

1

iar funcţia logistică complexă este definită de relaţia:

)(

)(

1 axk

axk

e

BAey

Pentru funcţia logistică, clasică obţinem:

Bk

cBAcByA

y

y

yk

cc

y

y

y

y

;;

,'

Se determină parametri A şi B (din c şi k) din sistemul de ecuaţii normale:

yyByA

y

yyAn

2

)1(

y

x

21

În faza a doua se calculează parametrul b, pornind de la relaţia: ctbe

y

k1

Prin logaritmare, obţinem cty

kb

1lnln . Deoarece avem o serie statistică cu n variabile (xi,yi), rezultă

xc

y

k

nb 1ln

1ln

Variabila independentă fiind timpul, b se calculează după relaţia

2

11ln

1ln

nc

y

k

nb

unde n reprezintă numărul anilor din perioada de analiză retrospectivă.

r – Funcţiile Gompertz şi Johnson – forma funcţiilor: xb

ak

ey

şi respectiv, xbcaey

Se studiază analog

2

2

1

1lglg2lg

lg22lg3lg1

lg2lg3lg11lg

xb

byya

yyy

yyy

nk

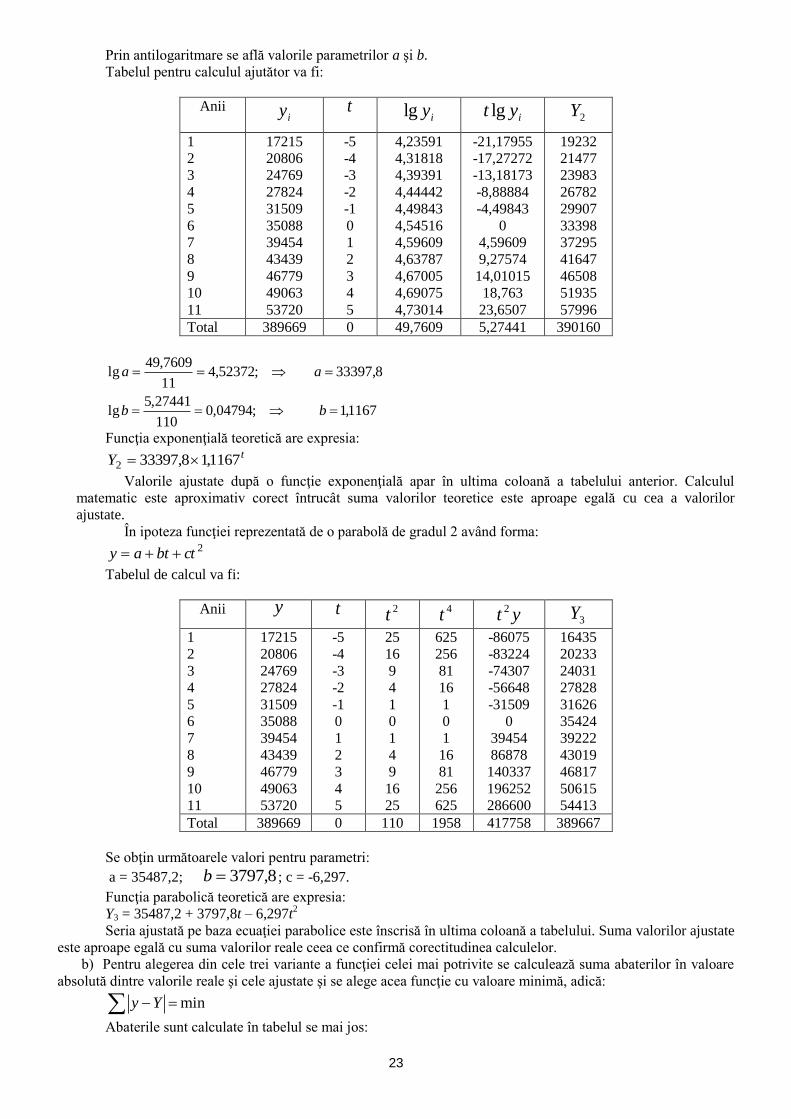

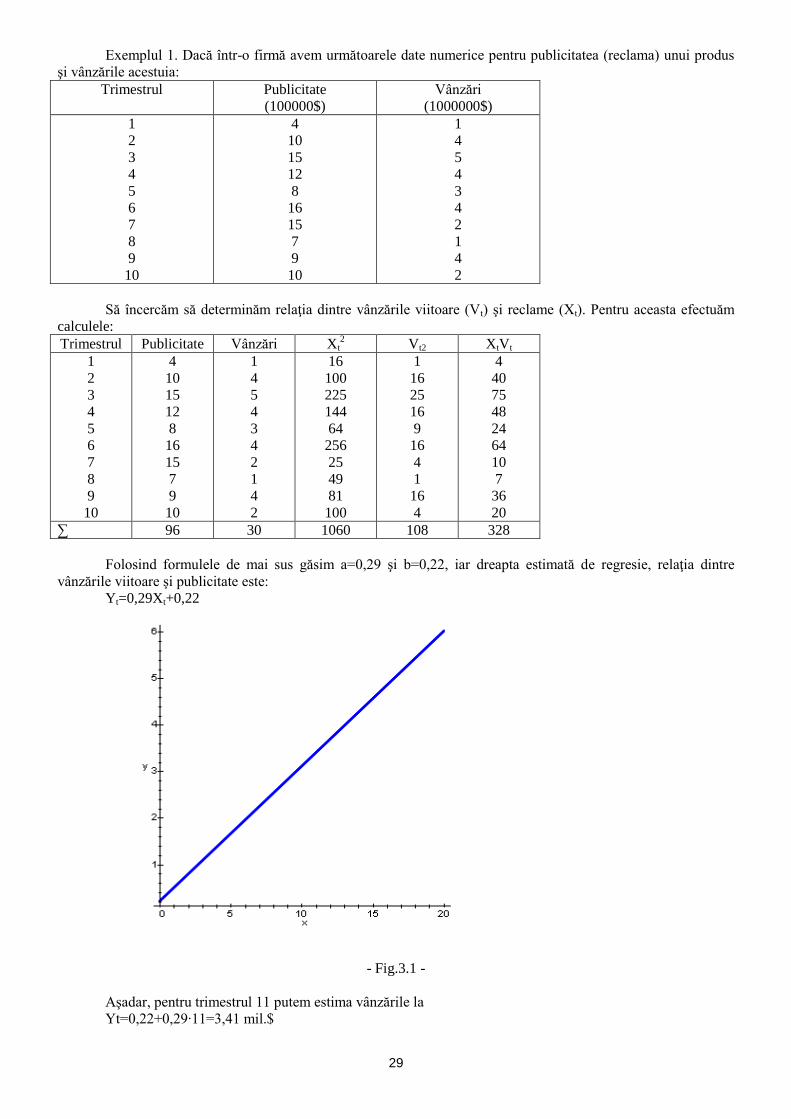

De exemplu, daca se cunosc următoarele date privind volumul activităţii de export realizat de agenţii

economici dintr-o anumită localitate:

mii dolari

Anul Volum export

1 17215

2 20806

3 24769

4 27824

5 31509

6 35088

7 39454

8 43439

9 46779

10 49063

11 53720

Total 389669

Utilizând metoda extrapolării tendinţelor uşor de identificat, se solicită:

1) Sa se prognozeze pe baza trendului rezultat, nivelul probabil al exportului.

Propunem parcurgerea următoarele etape:

a) Reprezentarea grafică a seriei şi determinarea funcţiei matematice care aproximează cel mai corect evoluţia

exportului realizat de agenţii economici din localitatea A,

b) Să se calculeze variaţia valorilor empirice faţă de valorile ajustate şi pe baza cărora se decide funcţia

matematică corectă,

c) Să se determine nivelul probabil al exportului în anii 13 şi 15,

d) Să se garanteze aceste rezultate cu o probabilitate de 95%.

2) Să se determine ritmul de creştere a exportului pe întreaga perioadă, care se prezintă astfel:

%052,12100117215

5372010

R

Acest ritm se preconizează că se va menţine şi în următoarea perioadă.

Cunoscând că o alta localitate a realizat în anul 11 un volum de 80 mil. dolari, iar ritmul de creştere anual

este de numai 7%, sa calculam:

22

e) după câţi ani începând cu anul 11 volumele de export în cele două localităţi vor fi egale şi care sunt acestea

în mărime absolută,

f) după câţi ani începând cu anul 11 volumul exportului din localitatea A este de 2,5 ori mai mare decât cel din

localitatea B şi care vor fi acestea în mărime absolută.

a) Evoluţia acestui indicator nu este bine definită fapt pentru care trebuie să recurgem la calcule. Se pare că

formele cele mai apropiate ar putea fi:

- o tendinţă liniară de tipul:

btay

- o funcţie exponenţială de tipul: taby

- o tendinţă parabolică de tipul: 2ctbtay

Se încearcă fiecare din aceste trenduri şi se consideră cel mai corect acela în care suma abaterilor dintre

valorile reale şi valorile ajustate este minimă.

Pentru trendul liniar de tipul:

btay

Parametrii a şi b se determină prin utilizarea metodei celor mai mici pătrate, ajungându-se la soluţia

a=35424 şi b=3797,8.

Se consideră următorul tabel ajutător de calcul:

Anii y t 2t ty tY 8,3797354241

1

2

3

4

5

6

7

8

9

10

11

17215

20806

24769

27824

31509

35088

39454

43439

46779

49063

53720

-5

-4

-3

-2

-1

0

1

2

3

4

5

25

16

9

4

1

0

1

4

9

16

25

-86075

-83224

-74307

-56648

-31509

0

39454

86878

140337

196252

286600

16435

20233

24031

27828

31626

35424

39222

43019

46817

50615

54413

Total 389669 0 110 417758 389667

Ecuaţia teoretică a trendului liniar va fi:

tY 8,3797354241

În ultima coloană a tabelului au fost determinate valorile teoretice calculate pe baza trendului.

Ecuaţia arată că nivelul de pornire al exportului este 35424 mii dolari, iar după aceea în fiecare an în medie

a avut loc o creştere a exportului cu 3797,8 mii dolari.

În ipoteza ajustării aceleiaşi serii statistice pe baza unei funcţii exponenţiale de tipul: taby

pentru aflarea parametrilor a şi b se logaritmează expresia:

btay lglglg

Parametrii lga şi lgb se află rezolvând următorul sistem de ecuaţii logaritmice, sistem la care se ajunge prin

metoda celor mai mici pătrate:

yttbta

ytban

lglglg

lglglg2

Se pune condiţia ca 0t şi sistemul de mai sus devine:

yttb

yan

lglg

lglg2 de unde:

2

lglg

lglg

t

ytb

n

ya

23

Prin antilogaritmare se află valorile parametrilor a şi b.

Tabelul pentru calculul ajutător va fi:

Anii iy t

iylg iyt lg 2Y

1

2

3

4

5

6

7

8

9

10

11

17215

20806

24769

27824

31509

35088

39454

43439

46779

49063

53720

-5

-4

-3

-2

-1

0

1

2

3

4

5

4,23591

4,31818

4,39391

4,44442

4,49843

4,54516

4,59609

4,63787

4,67005

4,69075

4,73014

-21,17955

-17,27272

-13,18173

-8,88884

-4,49843

0

4,59609

9,27574

14,01015

18,763

23,6507

19232

21477

23983

26782

29907

33398

37295

41647

46508

51935

57996

Total 389669 0 49,7609 5,27441 390160

1167,1;04794,0110

27441,5lg

8,33397;52372,411

7609,49lg

bb

aa

Funcţia exponenţială teoretică are expresia: tY 1167,18,333972

Valorile ajustate după o funcţie exponenţială apar în ultima coloană a tabelului anterior. Calculul

matematic este aproximativ corect întrucât suma valorilor teoretice este aproape egală cu cea a valorilor

ajustate.

În ipoteza funcţiei reprezentată de o parabolă de gradul 2 având forma: 2ctbtay

Tabelul de calcul va fi:

Anii y t 2t 4t yt 2

3Y

1

2

3

4

5

6

7

8

9

10

11

17215

20806

24769

27824

31509

35088

39454

43439

46779

49063

53720

-5

-4

-3

-2

-1

0

1

2

3

4

5

25

16

9

4

1

0

1

4

9

16

25

625

256

81

16

1

0

1

16

81

256

625

-86075

-83224

-74307

-56648

-31509

0

39454

86878

140337

196252

286600

16435

20233

24031

27828

31626

35424

39222

43019

46817

50615

54413

Total 389669 0 110 1958 417758 389667

Se obţin următoarele valori pentru parametri:

a = 35487,2; 8,3797b ; c = -6,297.

Funcţia parabolică teoretică are expresia:

Y3 = 35487,2 + 3797,8t – 6,297t2

Seria ajustată pe baza ecuaţiei parabolice este înscrisă în ultima coloană a tabelului. Suma valorilor ajustate

este aproape egală cu suma valorilor reale ceea ce confirmă corectitudinea calculelor.

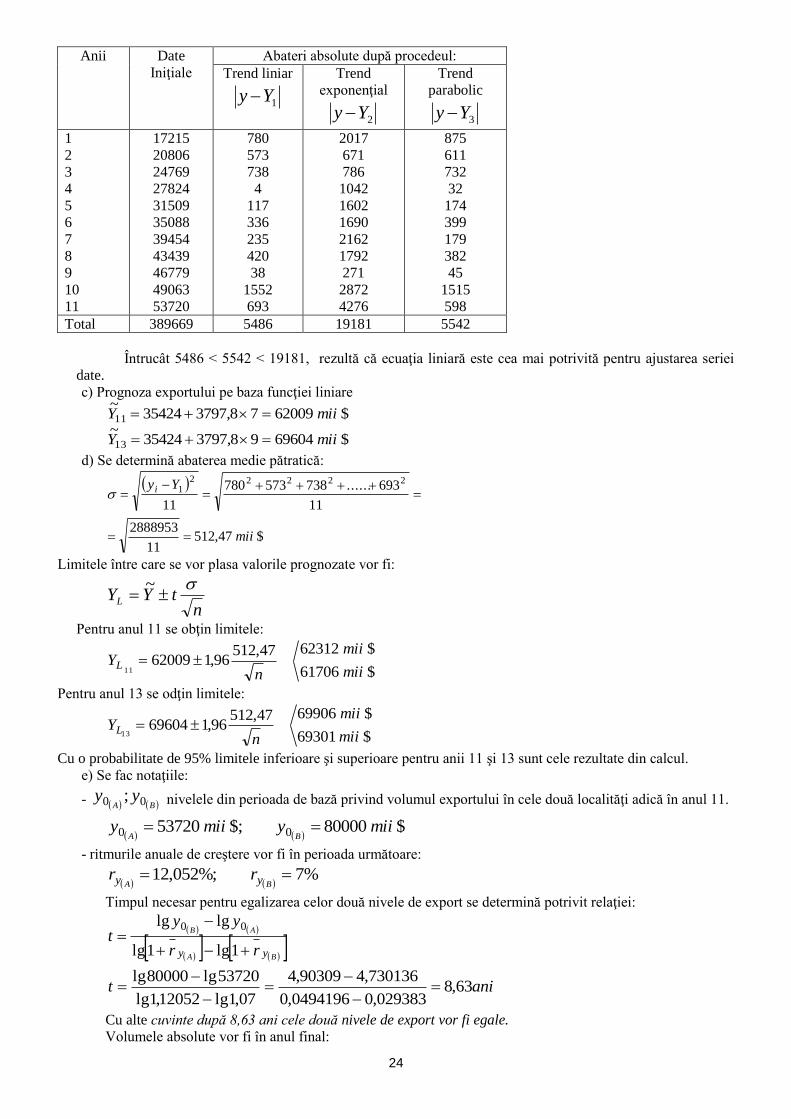

b) Pentru alegerea din cele trei variante a funcţiei celei mai potrivite se calculează suma abaterilor în valoare

absolută dintre valorile reale şi cele ajustate şi se alege acea funcţie cu valoare minimă, adică:

min Yy

Abaterile sunt calculate în tabelul se mai jos:

24

Anii Date

Iniţiale

Abateri absolute după procedeul:

Trend liniar

1Yy

Trend

exponenţial

2Yy

Trend

parabolic

3Yy

1

2

3

4

5

6

7

8

9

10

11

17215

20806

24769

27824

31509

35088

39454

43439

46779

49063

53720

780

573

738

4

117

336

235

420

38

1552

693

2017

671

786

1042

1602

1690

2162

1792

271

2872

4276

875

611

732

32

174

399

179

382

45

1515

598

Total 389669 5486 19181 5542

Întrucât 5486 < 5542 < 19181, rezultă că ecuaţia liniară este cea mai potrivită pentru ajustarea seriei

date.

c) Prognoza exportului pe baza funcţiei liniare

$6200978,379735424~11 miiY

$6960498,379735424~13 miiY

d) Se determină abaterea medie pătratică:

$47,51211

2888953

11

693......738573780

11

222221

mii

Yyi

Limitele între care se vor plasa valorile prognozate vor fi:

ntYYL

~

Pentru anul 11 se obţin limitele:

$61706

$6231247,51296,162009

11 mii

mii

nYL

Pentru anul 13 se odţin limitele:

$69301

$6990647,51296,169604

13 mii

mii

nYL

Cu o probabilitate de 95% limitele inferioare şi superioare pentru anii 11 şi 13 sunt cele rezultate din calcul.

e) Se fac notaţiile:

- BAyy 00 ; nivelele din perioada de bază privind volumul exportului în cele două localităţi adică în anul 11.

$80000$;53720 00 miiymiiy

BA

- ritmurile anuale de creştere vor fi în perioada următoare:

%7%;052,12

BA yy rr

Timpul necesar pentru egalizarea celor două nivele de export se determină potrivit relaţiei:

BA

AB

yy rr

yyt

1lg1lg

lglg 00

anit 63,8029383,00494196,0

730136,490309,4

07,1lg12052,1lg

53720lg80000lg

Cu alte cuvinte după 8,63 ani cele două nivele de export vor fi egale.

Volumele absolute vor fi în anul final:

25

$14342512052,153720 63,8 miiY

At

$1434407,180000 63,8 miiY

Bt

f) anit 4925,2807,1lg12052,1lg

5372080000lg5,2lg

După 28,49 ani nivelul din yA = 2,5 yB;

Verificare:

$137475112052,153720 4925,28 miiY

At

$5499297,180000 4925,28 miiY

Bt

Raportul dintre nivele 2,5 ori.

III: METODE DE CERCETARE CANTITATIVĂ

3.1. Elemente de teoria estimaţiei. Scopul estimării sau ajustării unor funcţii şi ecuaţii econometrice este

obţinerea unui instrument eficace de predicţie. Eficienţa predicţiei depinde, bineînţeles, de gradul de concordanţă

dintre modelul econometric considerat şi datele statistice. Acest lucru se poate calcula cu ajutorul estimaţiei. O

funcţie f(x1, x2, ..., xn) privită tot ca variabilă aleatoare, ce depinde de variabilele de sondaj se numeşte funcţie de

sondaj. Să vedem acum utilitatea unui sondaj asupra unei variabile aleatoare X. Să presupunem că legea teoretică

de repartiţie a variabilei X conţine un anumit parametru θ a cărei valoare numerică nu este cunoscută. Plecând de la

un anumit eşantion dat se poate estima valoarea acestui parametru. Pentru aceasta se consideră statistica ~

(x1, x2,

..., xn) convenabil aleasă pentru scopul propus (adică, atunci când volumul eşantionului tinde la ∞, estimaţia

converge în probabilitate la θ). Această statistică se numeşte estimaţie sau estimator a parametrului θ. Estimaţiile

pot fi de mai multe tipuri:

1. Dacă )~

(M estimaţia este nedeplasată

2. Dacă

~lim Mn

estimaţia este asimptomatic nedeplasată

3. Dacă )~

(M şi 0~

lim

Dn

estimaţia este absolut corectă sau consistent nedeplasată

4. Dacă

~lim Mn

şi 0~

lim

Dn

estimaţia este convergentă

5. Dacă )~

(M şi dispersia este minimă spunem că estimaţia este eficace.

Există şi alte criterii ale estimaţiilor pe care cititorul interesat le poate găsi în tratatele de statistică.

3.1.1. Verosimilitatea – principiu al modelelor econo-metrice. Vom prezenta pe scurt o metodă generală

de a căuta estimaţii „bune” pentru diferiţi parametri, atunci când nu avem la dispoziţie valoarea mediei sau

dispersiei de sondaj. Această metodă se numeşte metoda verosimilităţii maxime (R.A.Fisher) şi constă în

următoarele:

a) dacă X este discretă se cunoaşte repartiţia P {X = x} = p(x,θ)

b) dacă X este continuă se cunoaşte densitatea f(x,θ).

Având la dispoziţie un eşantion {x1, x2, ..., xn} relativ la variabila X vom calcula probabilitatea corespunzătoare

acestui eşantion considerând funcţia L(x1, x2, ..., xn,θ) care se numeşte funcţie de verosimilitate şi este dată de:

a) dacă X este variabilă discretă

L(x1,x2,…,xn,θ) = P{x1=x1,x2=x2,…,xn=xn} =

p(x1,θ)p(x2,θ)…p(xn,θ) =

n

i

ixp1

),(

b) dacă X este variabilă continuă

L(x1,x2,…,xn,θ) = P{x1<X1<x1+h,...,xn<Xn<xn+h} =

hnf(x1,θ)f(x2,θ)...f(xn,θ) =

n

i

i

n xfh1

),(

Metoda verosimilităţii maxime (maximum likelihood) constă în a alege ca estimaţie pentru θ, estimaţia ~

care maximizează L(x1,x2,...,xn,θ). Pentru a găsi maximul funcţiei de verosimilitate se constată că funcţia L îşi

atinge maximul în acelaşi punct cu funcţia lnL deoarece φ(x)=lnx este o funcţie monoton crescătoare. Prin urmare

estimatorul lui θ va fi ~

care maximizează funcţia lnL, deci pentru care

26

0ln

L

Soluţiile acestei ecuaţii sunt punctele staţionare ale funcţiei de verosimilitate.

Dacă θ0 = Tn(x1,x2,...,xn) este o soluţie a acestei ecuaţii şi

2

01

2 ),,...,(

nxxL < 0

atunci θ0 este o estimaţie de maximă verosimilitate pentru parametrul θ, iar statistica Tn(x1,x2,...,xn) corespunzătoare

este un estimator de maximă verosimilitate a lui θ.

În cazul în care θ este un parametru vectorial real definiţiile rămân valabile, iar procedeul de determinare a

estimatorului de maximă verosimilitate vectorial este identic cu metodologia de determinare a punctelor de extrem

local pentru funcţii de mai multe variabile reale.

Există şi alte metode de estimare ca de exemplu metoda momentelor (K.Pearson), metoda minimului lui 2x sau estimarea prin intervale de încredere hi.

În teoria de specialitate s-a demonstrat că „idealul” este distribuţia normală a erorii generate de model.

Această distribuţie a unei erori înseamnă de fapt o concentrare a valorii sale în jurul valorii aşteptate a erorii, care

este zero.

De exemplu, dacă pentru un şir de relaţii

nnn ubxay

ubxay

ubxay

222

111

se vor alterna mai multe perechi de valori a şi b, pentru ca după un număr de încercări să se obţină o serie estimată

''

2

'

1 ,, nuuu , astfel încât să fie satisfăcută condiţia de distribuţie normală atunci se va obţine un model de

maximă verosimilitate.

2

222

212

1exp

2

1,,, inn uuuup

Dacă se admite

22

iii bxayu

atunci funcţia de verosimilitate L va fi

2

222 2

1exp

2

1iin

bxayL

cum

i

ii bxaynn

L2

2

2

2

1ln

22ln

2ln

şi maximizarea lui L cere anularea derivatelor parţiale de ordinul întâi, se obţine

02

1

2

1)(ln

1)(ln

01)(ln

2

422

2

2

i

ii

i

iii

i

ii

bxayL

bxayxb

L

bxaya

L

Se obţin astfel ecuaţiile

2iiii

ii

xbxayx

xbnay

2

2

4 22

1

nbxay ii

adică

22 1

ii bxayn

27

şi anume abaterea medie pătratică a erorii este şi estimarea sa cu maximă verosimilitate. De aceea, econometria

pune mare accent pe modelele cu erori normal distribuite pentru că aşa cum se afirma şi în T.Schattles:

„econometria este tehnica de estimare după principiul verosimilităţii maxime a metodelor matematicii economice”

[65].

3.1.2. Analiza de regresie şi metoda corelaţiei. Analiza de regresie reprezintă o tehnică econometrică ce

stabileşte o legătură între variabile, un model cauzal de previziune în care, din datele istorice se stabileşte o relaţie

funcţională folosită apoi pentru a previziona valorile dependente ale variabilelor.

O variabilă este cunoscută sau estimată şi este folosită pentru a previziona valoarea unei variabile

necunoscute.

În continuare considerăm cea mai simplă situaţie de regresie, pentru doar două variabile şi relaţia lor

funcţională liniară.

Fie două serii statistice {x1, x2,..., xn} şi {y1, y2,..., yn} provenind din variabilele X, respectiv Y. Să

presupunem că mx, my reprezintă mediile variabilelor X, respectiv Y şi σx2 şi σy

2 reprezintă dispersiile lor. Prin

covarianţa seriei de cupluri (xi, yi) ni ,1 numim numărul

yx

n

i

iixy mmyxn

1

1

iar prin coeficientul de corelaţie al celor două serii înţelegem

yx

xy

xyr

În cazul în care se cunosc doar mediile şi dispersiile de sondaj yx, respectiv yx SS~

,~

, se folosesc

formulele:

yxyxn

n

i

iixy 1

1 şi

yx

xy

xy

SSn

nr

~~1

Există şi o formă grafică de a vizualiza legătura liniară (atunci când există) dintre cele două serii statistice,

prin vizualizarea unei drepte de regresie de ecuaţie y=ax+b, ce leagă cuplurile de observaţii, în sensul minimizării

distanţei dintre punctele (xi, yi), corespunzătoare cuplului şi punctele (xi, axi+b) corespunzătoare dreptei de

regresie.

Formulele de calcul ale coeficientului de regresie a şi a constantei b, ce apar în formulele dreptei de

regresie, sunt:

x

y

xya

, b = y – ax

sau

2

11

2

111

2

1

n

i

i

n

i

i

n

i

i

n

i

ii

n

i

i

n

i

i

xxn

xyxxy

a

2

11

2

111

n

i

i

n

i

i

n

i

i

n

i

i

n

i

ii

xxn

yxyxn

b

iar ecuaţia primei drepte de regresie este

)( xxyyx

y

xyx

iar a celei de-a doua

)( yyxxy

xxyy

După rezolvarea sistemului de ecuaţii şi aflarea parametrilor a şi b se pot calcula valorile teoretice ale

variabilei dependente pentru fiecare valoare a lui x, ceilalţi factori fiind consideraţi constanţi. Pe baza valorilor

teoretice ale ecuaţiei de regresie se pot face aprecieri cu privire la modificarea şi tendinţa evoluţiei fenomenului

analizat sub influenţa variaţiei factorului independent.

28

În situaţia în care studiul legăturilor dintre fenomenele şi procesele economico-sociale se face pe baza unui

număr mare de date statistice, se impune folosirea tabelului de corelaţii pentru a calcula valorile funcţiei de regresie

astfel

xyiixixi

yixixy

nyxnxbnxa

nynxbna

2

unde xn şi yn sunt frecvenţele grupelor după valorile x şi y xyn - frecvenţele valorilor de funcţii (x,y).

Metoda corelaţiei, specifică statisticii, este utilizată pentru studierea legăturilor statistice dintre

caracteristicile variabilelor. Cu acestă metodă se determină cantitativ direcţia şi intensitatea legăturii de cauzalitate

dintre fenomene. În acest scop este necesară luarea în considerare a factorilor determinanţi, cu acţiune esenţială,

făcând abstracţie de factorii cu acţiune întâmplătoare. În funcţie de numărul factorilor de influenţă sau ale

variabilelor luate în calcul, relaţia poate fi simplă (unifactorială sau bidimensională) sau multiplă. Această metodă

reprezintă de fapt o cuantificare a intensităţii legăturilor dintre fenomenele şi procesele economice.

Pentru determinarea intensităţii acestor legături este necesar să se calculeze coeficientul de corelaţie. În

cazul regresiei liniare simple acesta reprezintă media produselor abaterilor normale normate, iar în practică se

foloseşte expresia

2222

iiii

iiii

xy

yynxxn

yxyxnr

Valorile coeficientului de corelaţie satisfac inegalitatea 11 xyr iar interpretarea lor este următoarea:

- dacă 2,00 xyr între variabilele x şi y nu există legătură sau această legătură este foarte slabă; dacă

5,02,0 xyr legătura este slabă; dacă 75,05,0 xyr legătura este de intensitate medie; dacă 175,0 xyr

există o legătură deterministă sau de tip funcţional. Tipul de legătură dintre cele două variabile este determinat prin

semnul lui r, dacă r este pozitiv legătura este directă, pentru 0r legătura este indirectă. Când 0r variabilele

sunt independente sau necorelate.

Raportul de corelaţie (coeficientul Pearson) este un alt indicator al intensităţii legăturii. El poate fi aplicat atât în

cazul regresiei liniare, cât şi în cazul regresiei neliniare simple sau multiple. Calculul acestui raport are la bază

relaţia dintre variaţia totală a lui iy datorată tuturor categoriilor de cauze, variaţia datorată factorilor neînregistraţi

(consideraţi reziduali) şi variaţia datorată cauzelor esenţiale (variabila factorială ix ):

n

i

xi

n

i

xii

n

i

i yn

yn

yyn

1

2

1

2

1

2 111

iar expresia sa este:

2

2

1

yy

yR

i

xii

XY şi 10

XYR

Dacă 0X

YR variabilele sunt independente şi nu există legătură între ele, iar dacă 1X

YR legătura este

funcţională. Pentru 0X

YR avem o legătură foarte slabă, pe când pentru 1X

YR legătura este intensă, foarte

puternică.

În cazul regresiei liniare multiple se calculează intensitatea legăturii dintre o caracteristică rezultativă y şi

două sau mai multe caracteristici factoriale mixi ,1, , după relaţia

2

2

,,

,,,

21

211

yy

y

i

xxxi

xxxym

m

şi yxirn mi ,1 .

Să mai notăm că numai în anumite cazuri putem vorbi de o regresie liniară consistentă, cu toate că, în

principiu, modelul poate fi aplicat oricăror două variabile aleatoare cuplate. Uzual, înaintea folosirii modelului se

verifică următoarele condiţii: