ghid csr_29.08.2012.cdr

TRANSCRIPT

IMPLEMENTAREARESPONSABILITĂŢII

SOCIALEGhid de instrumente şi tehnici

A.N.E.I.R.

IMPLEMENTAREARESPONSABILITĂŢII

SOCIALEGhid de instrumente şi tehnici

A.N.E.I.R.

Acest ghid a fost realizat în cadrul proiectului „Întărirea capacităţii companiilor româneşti de dezvoltare a parteneriatelor sociale – RSC”, implementat de Asociaţia Naţională a Exportatorilor şi Importatorilor din România (ANEIR) în parteneriat cu Agenţia pentru Implementarea Proiectelor şi Programelor pentru Întreprinderi Mici şi Mijlocii (AIPPIMM) şi de Programul Naţiunilor Unite pentru Dezvoltare (PNUD) România. Proiectul a fost co-finanţat din Fondul Social European – Programul Operaţional Sectorial Dezvoltarea Resurselor Umane (POSDRU), ca parte a axei prioritare 3 – „Creşterea adaptabilităţii lucrătorilor şi a întreprinderilor”, domeniul major de intervenţie 3.3 – „Dezvoltarea parteneriatelor şi încura-jarea iniţiativelor partenerilor sociali şi societăţii civile”.Autorii acestui ghid sunt cei trei consultanţi naţionali de afaceri, Ioana Szatmari, Claudia Macovei şi Cristina Horia, experţi în RSC în cadrul proiectului, sub îndrumarea lui John Aston, Consilier Tehnic pe Responsabilitate Socială Corporativă.

Septembrie 2012

Conţinutul acestui material nu reprezintă în mod obligatoriu poziţia oficială a Uniunii Europene sau a Guvernului României.Conţinutul acestui material nu reprezintă în mod obligatoriu poziţia oficială a Programului Naţiunilor Unite pentru Dezvoltare.

Pentru mai multe informaţii despre proiectul „Întărirea capacităţii companiilor româneşti de dezvoltare a parteneriatelor sociale – RSC”, vă rugăm să vizitaţi: www.aneir-csr.ro.

Cuvânt înainte

Lista abrevierilor

Lista figurilor

Definiţii

1.1 Scopul şi utilitatea acestui ghid

2.1. Privire generală

2. 2. Instrumente şi standarde de nivel internaţional

2.2.1. Codurile de conduită

2.2.2. Standardele de management

2.2.3. Instrumentele şi standardele de raportare

2.3. Instrumentele şi standardele naţionale

3.1. Implicarea părţilor co-interesate – fundament al modelului de integrare a Responsabilităţii Sociale

3.2. Instrumente şi tehnici disponibile pentru integrarea practicii de responsabilitate socială în cadrul firmei

3.3. Modelul de integrare a responsabilităţii sociale

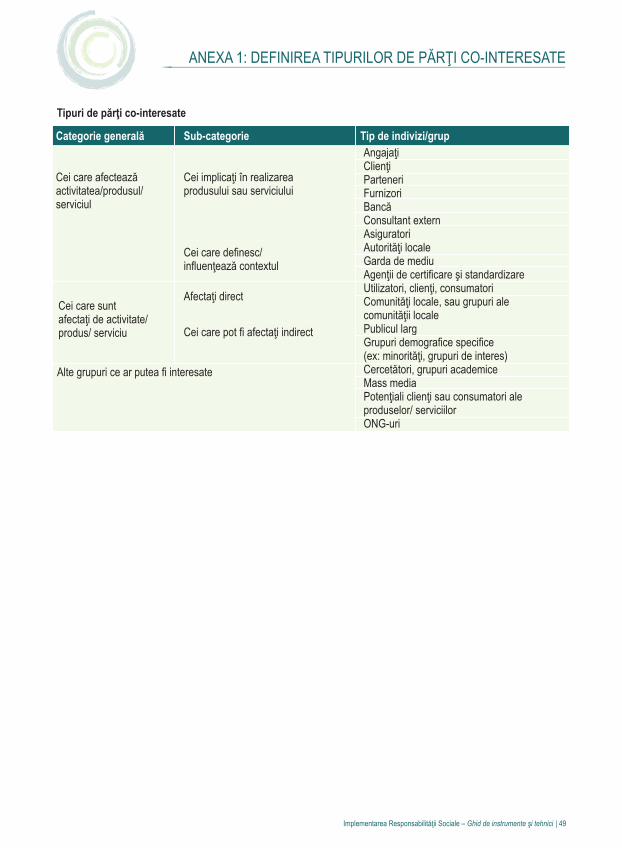

ANEXA 1: Definirea tipurilor de părţi co-interesate

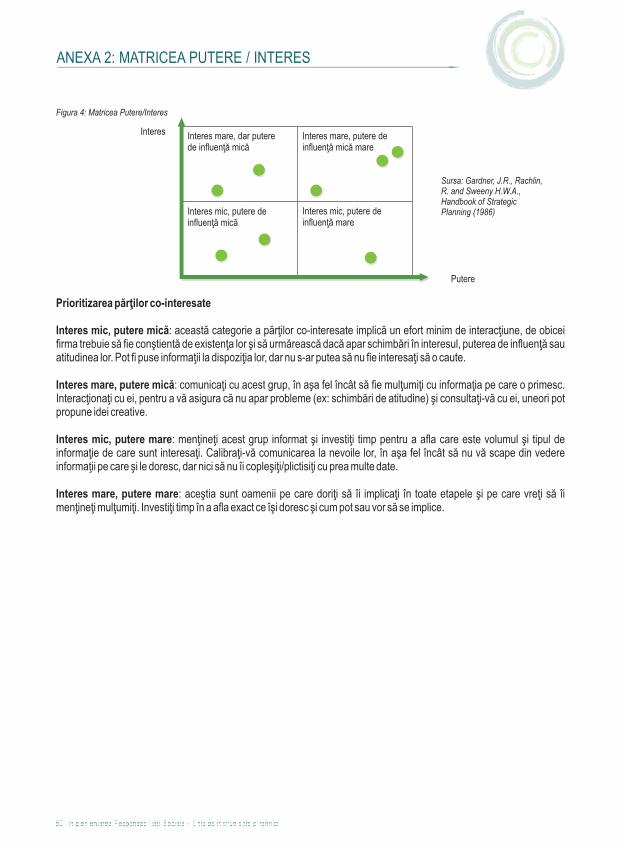

ANEXA 2: Matricea Putere / Interes

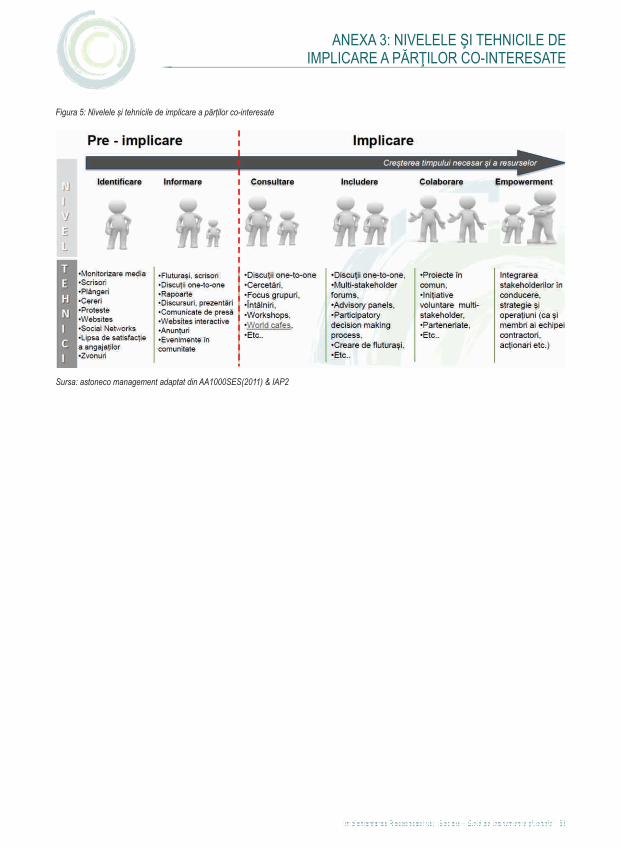

ANEXA 3: Nivelele şi tehnicile de implicare a părţilor co-interesate

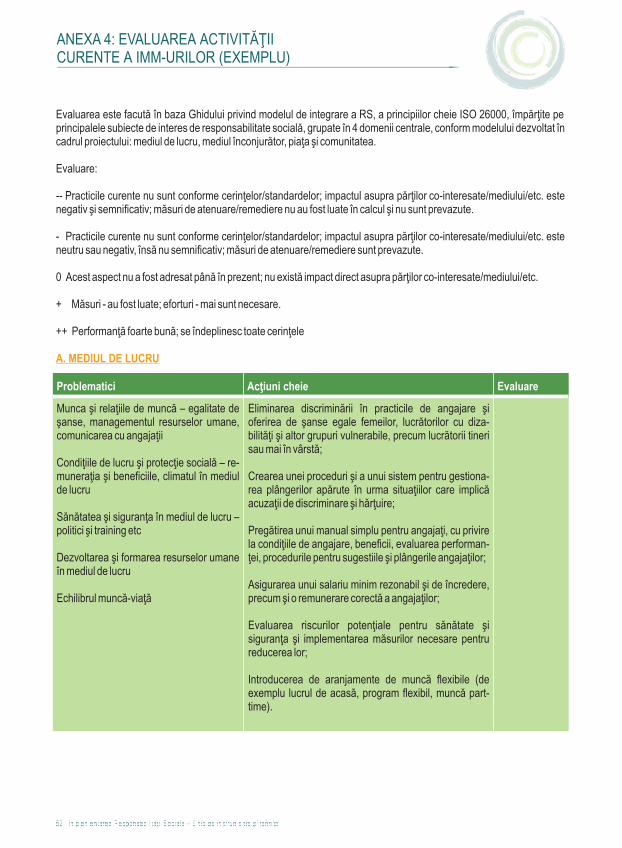

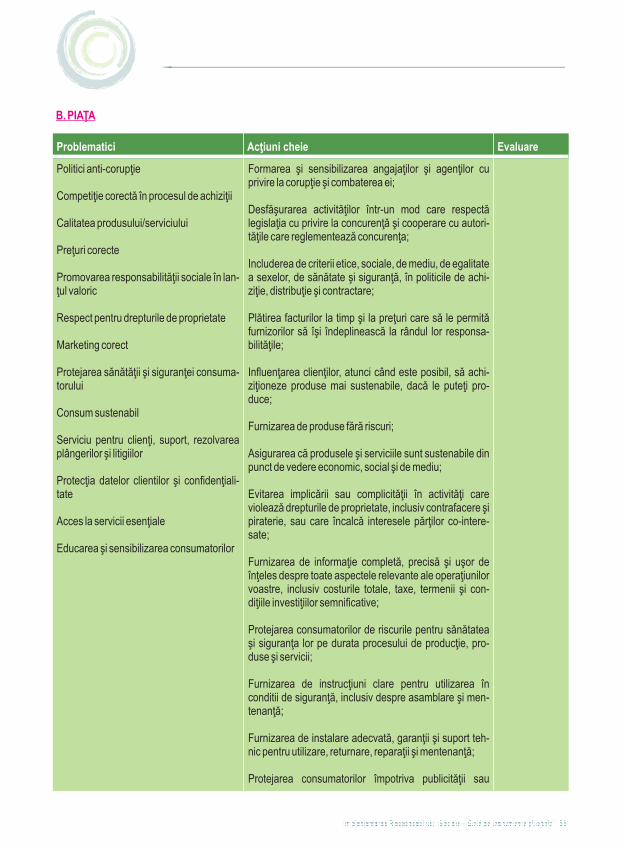

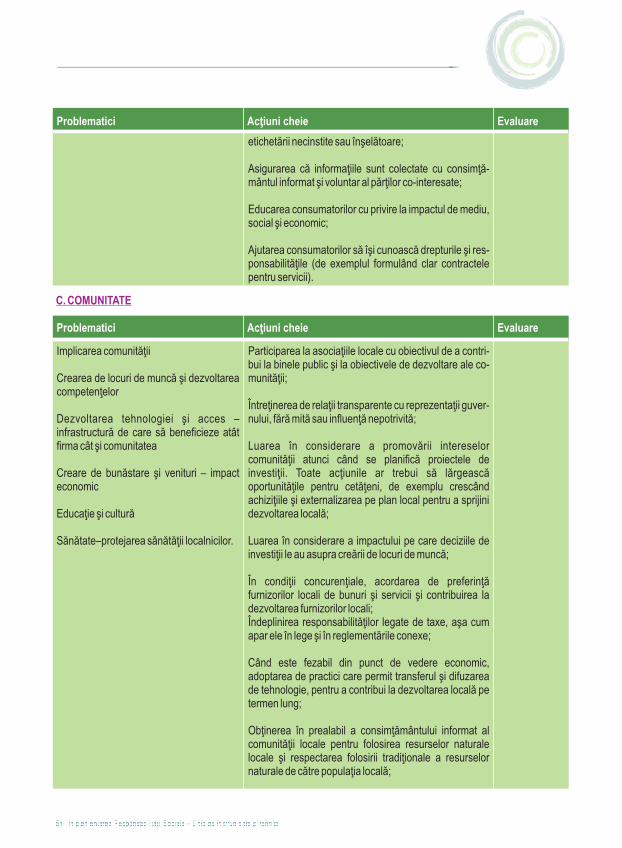

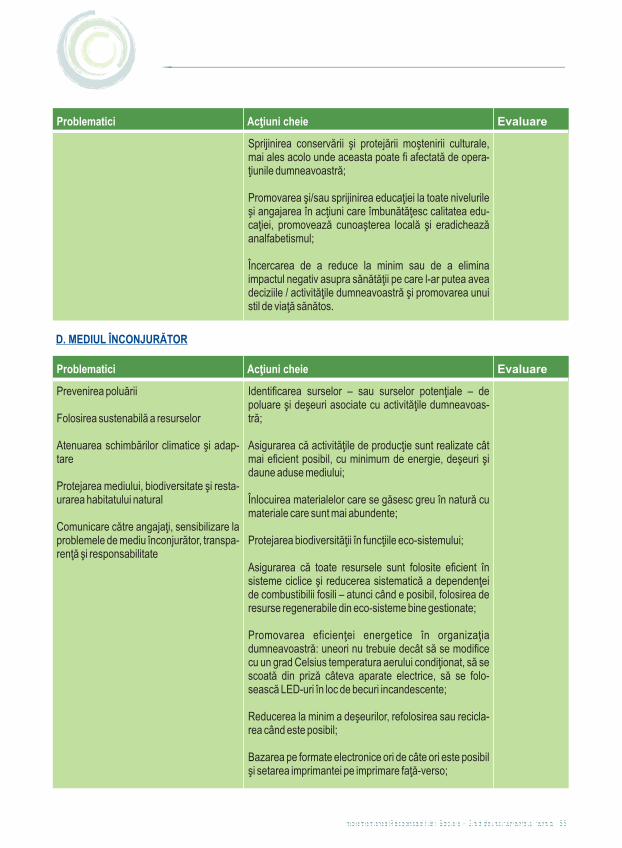

ANEXA 4: Evaluarea activităţii curente a IMM-urilor (exemplu)

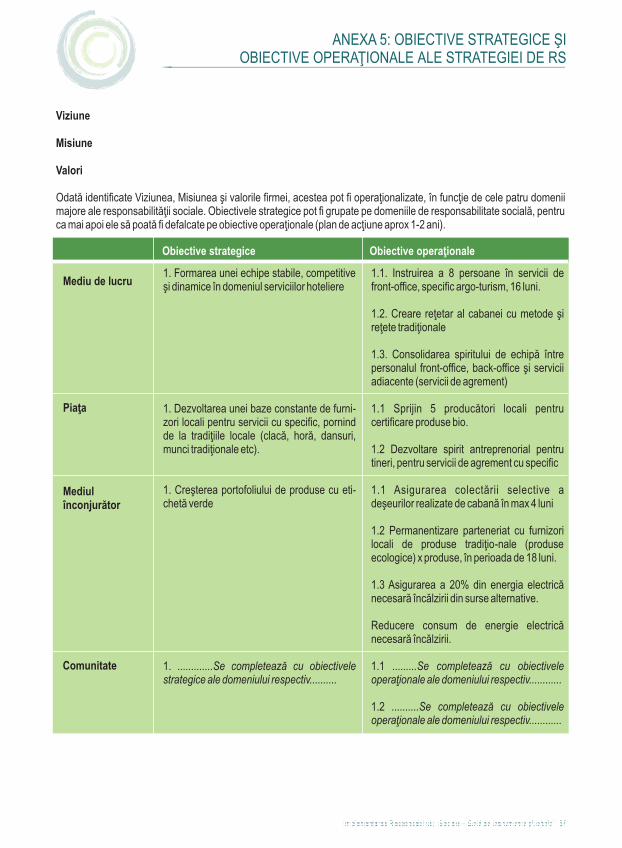

ANEXA 5: Obiective strategice şi obiective operaţionale ale strategiei de RS

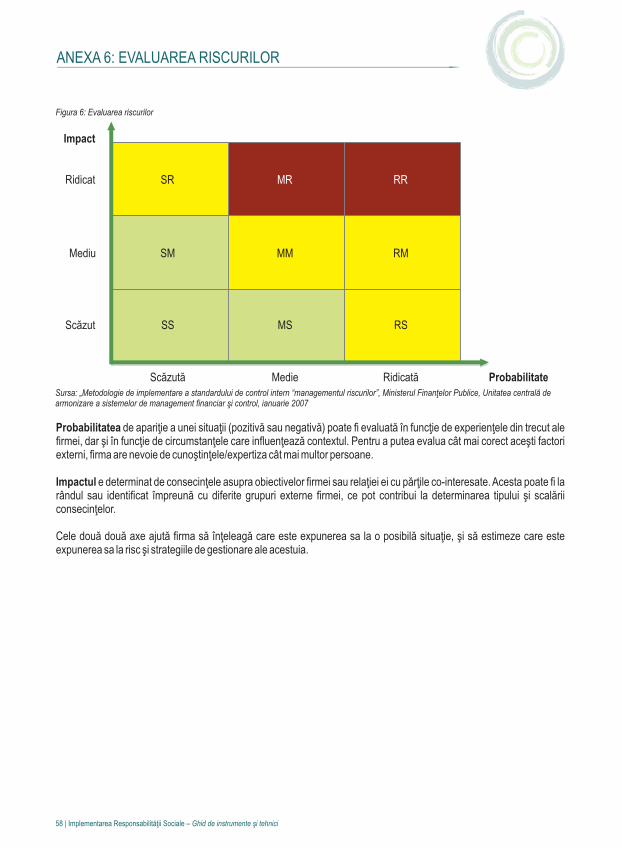

ANEXA 6: Evaluarea riscurilor

ANEXA 7: Tehnici de abordare a riscului

ANEXA 8: Metoda scenariilor

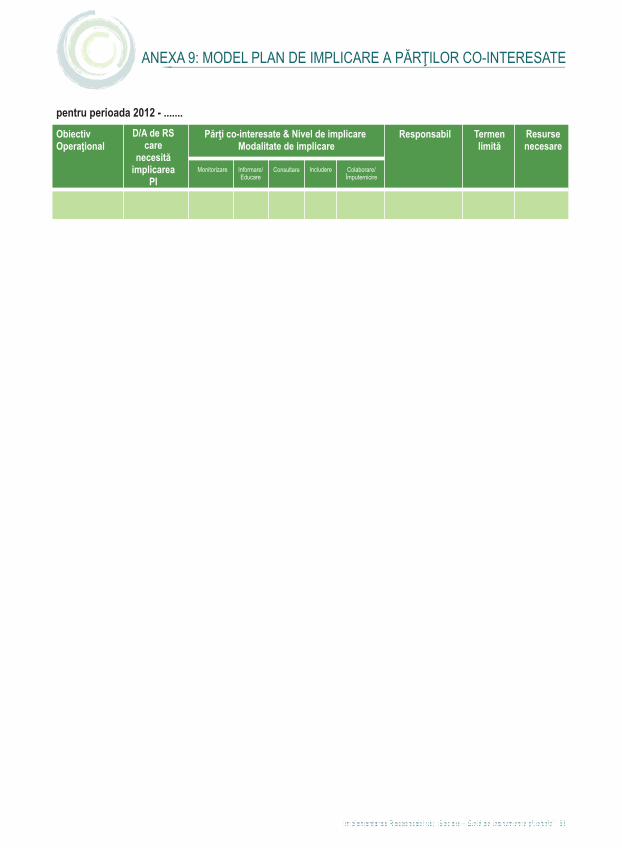

ANEXA 9: Model plan de implicare a părţilor co-interesate

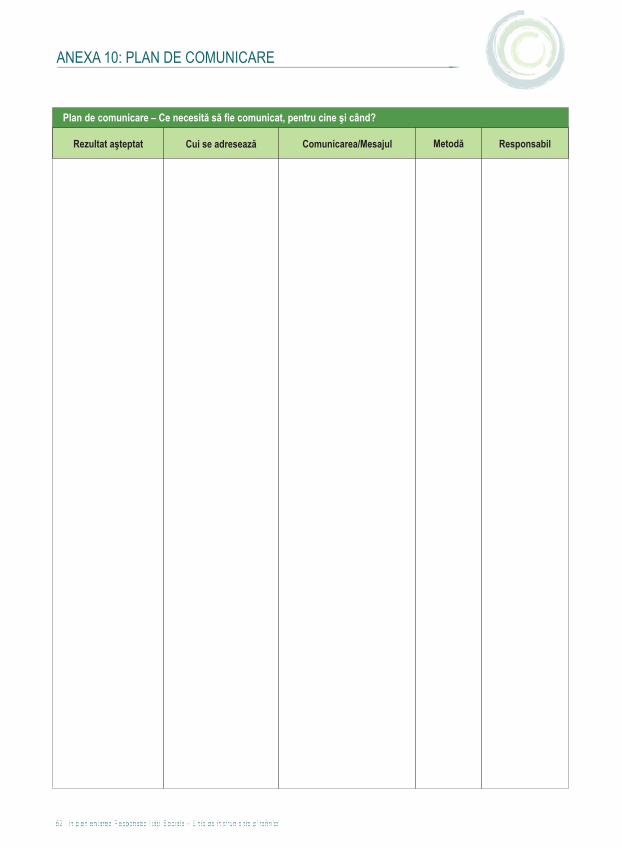

ANEXA 10: Plan de comunicare

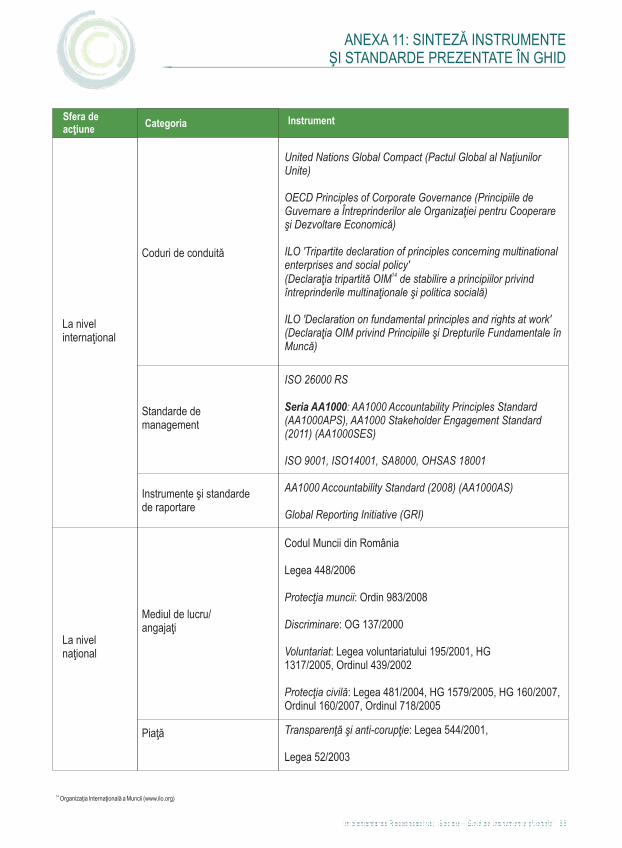

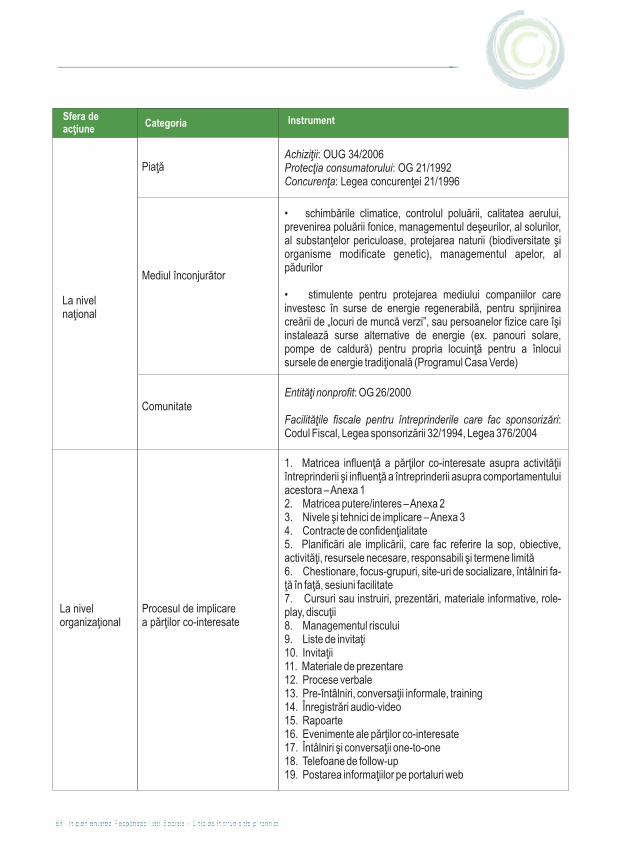

ANEXA 11: Sinteză instrumente şi standarde prezentate în ghid

1. INTRODUCERE

2. INSTRUMENTE INTERNAŢIONALE ŞI NAŢIONALE

3. INSTRUMENTELE DE MANAGEMENT

4. CONCLUZII

5. BIBLIOGRAFIEANEXE

CUPRINS

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 5

7

9

11

16

15

13

17

17

17

33

17

36

20

36

25

45

49

49

50

27

47

51

52

57

58

59

60

61

62

63

33

CUVÂNT ÎNAINTE

Cu toate că întreprinderile mici şi mijlocii joacă un rol important în economia ţării (conform Comisiei Europene, IMM-urile reprezintă 99% din întreprinderile din Europa şi asigură 2/3 din locurile de muncă din mediul privat), majoritatea informaţiilor, instrumentelor, contextului şi motivaţiilor pentru o activitate de business responsabilă tind să se adreseze marilor companii.

Acest ghid este menit să ajute întreprinderile să gestioneze mai bine acţiunile lor de responsabilitate socială şi să furnizeze o îndrumare practică referitoare la instrumentele de implementare ale responsabilităţii sociale.

Ghidul detaliază instrumente specifice, care pot ajuta la identificarea şi angajarea tuturor părţilor co-interesate relevante, precum şi la creşterea credibilităţii rapoartelor şi acţiunilor de responsabilitate socială ale întreprinderilor.

Autorii

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 7

A genţia pentru Implementarea Proiectelor şi Programelor pentru Întreprinderi AIPPIMM Mici şi Mijlocii

ANEIR Asociaţia Naţională a Exportatorilor şi Importatorilor din România

GRI Global Reporting Initiative (Iniţiativa de Raportare Globală)

HG Hotărâre de Guvern

ILO International Organization of Labour

IMM Întreprinderi mici şi mijlocii

I nternational Organization for Standardization (Organizaţia Internaţională ISO pentru Standardizare)

Organization for Economic Co-operation and Development (Organizaţia OECD pentru Cooperarea şi Dezvoltarea Economică)

OG Ordonanţă de Guvern

OHSAS Occupational Health and Safety Assessment Series

OIM Organizaţia Mondială a Muncii

ONG Organizaţie non-guvernamentală

ONU Organizaţia Naţiunilor Unite

OUG Ordonanţă de Urgenţă a Guvernului

PCI Părţi Co-Interesate

PNUD Programul Naţiunilor Unite pentru Dezvoltare

RS Responsabilitate socială

RSC Responsabilitate socială corporativă

UE Uniunea Europeană

UNGC United Nations Global Compact

LISTA ABREVIERILOR

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 9

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 11

Figura 1

Figura 2

Figura 3

Figura 4

Figura 5

Figura 6

: Harta motiva ie, scop i păr i co-interesate

: Procesul de implicare a părţilor co-interesate

: Chestionar de evaluare a satisfacţiei clienţilor

: Matricea Putere/Interes

: Nivelele şi tehnicile de implicare a părţilor co-interesate

: Evaluarea riscurilor

ţ ş ţ

LISTA FIGURILOR

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 13

1 Michael E. Porter, 1985, Competitive Advantage: Creating and Sustaining Superior Performance

DEFINIŢII

Antreprenoriat responsabil Folosit cu sensul de „RS în acţiune”

Dezvoltare durabilă“Acea dezvoltare care răspunde nevoilor prezentului fără a compromite capacitatea generaţiilor viitoare de a răspunde propriilor lor nevoi” (Comisia Mondială pentru Mediu şi Dezvoltare a ONU, 1987). Acest lucru implică echilibrarea şi dezvoltarea capitalurilor financiar, natural, uman, social şi construit, atunci când se abordează factorii economici, sociali şi de mediu (atât intern, în cadrul organizaţiei, cât şi extern), interdependenţa lor şi preocupările părţilor co-interesate.

Implicarea părţilor co-interesate / Implicarea stakeholderilorOrice activitate întreprinsă pentru a crea oportunităţi de dialog între companie şi părţile co-interesate, cu scopul de a furniza o bază informată pentru deciziile companiei şi reacţiile părtilor co-interesate la acestea.

Lanţ valoric (value chain)Reprezintă o combinaţie de nouă activităţi generice generatoare de valoare adăugată pentru o întreprindere, activităţi

1care contribuie la creşterea valorii pentru clienţi.

Parte co-interesată / StakeholderUn individ sau un grup care are un interes în oricare dintre activităţile sau deciziile organizaţiei.

Responsabilitate socială corporativă / Responsabilitate socialăSe referă la responsabilitatea companiilor pentru impactul lor asupra societăţii.

Responsabilitatea socială (RS) a întreprinderilor a devenit în ultimii ani un subiect tot mai arzător pentru mediul privat, autorităţi şi societate, rezultat, printre altele, al influenţei puternice exercitate de Uniunea Europeană în legătură cu acest subiect.

Dacă în trecut responsabilitatea socială a unei întreprinderi era un instrument corectiv al impactului negativ asupra mediului sau comunităţilor, în timp, a prins din ce în ce mai mult contur o perspectivă diferită: responsabilitatea socială ca o preocupare de administrare responsabilă a afacerii, în baza unor valori ce îmbină bunăstarea întreprinderii, comunităţilor şi conservarea resurselor.

Dacă ne uităm la contextul actual din Europa, Comisia Europeană recunoaşte că există frecvent o discrepanţă între aşteptările cetăţenilor şi ceea ce percep ei ca fiind comportamentul real al mediului de afaceri. În acest caz, Comunicarea

2Comisiei Europene le cere întreprinderilor să se ridice la nivelul promisiunilor pe care le fac.

Companiilor care au peste 1000 de angajaţi li se cere, sub rezerva monitorizării de către Comisie, să includă în modul de conducere al afacerilor standardul ISO 26000 referitor la responsabilitatea socială, iar celelalte companii trebuie să aplice alte standarde recunoscute internaţional.

Deşi au un rol vital în economia globală şi a unei ţări, întreprinderile mici şi mijlocii sunt adesea trecute cu vederea îndiscuţii şi stabilirea de politici, fapt ce duce la o serie de presupuneri precum că: IMM-urile nu au o practică responsabilă social; IMM-urile nu sunt familiarizate cu conceptul de afacere responsabilă; sau IMM-urile sunt organizate în principal în baza unor imperative economice, nu pe consideraţii sociale, acest fapt fiind influenţat de constrângeri de resurse.

O astfel de atitudine de ignorare a potenţialului IMM-urilor de a fi responsabile social a fost încurajată o perioadă îndelungată de percepţia că RS înseamnă dezvoltarea de programe sociale şi/sau de mediu care nu au neapărată legătură cu activitatea centrală a întreprinderii.

La rândul ei, raportarea permanentă la capacitatea financiară a unei entităţi şi la alocarea unor bugete crescute pentru iniţiativele de RS menţine stereotipul că numai marile companii îşi permit să fie responsabile social.

Atenţia acordată IMM-urilor a crescut o dată cu înţelegerea faptului că sunt o forţă economică majoră şi un mare angajator, cu un impact considerabil asupra societăţii.

Un rol semnificativ în încurajarea acestei atitudini l-a avut Comisia Europeană care, în Comunicarea din octombrie 2011 a lărgit sfera conceptului de responsabilitate socială de la marile companii către toate întreprinderile, indiferent de dimensiune, tipul de activitate sau locaţie. Semnificativ este faptul că se recomandă marilor companii să devină promotori ai responsabilităţii sociale la nivelul lanţului de furnizori, implicit al IMM-urilor.

Presiunile asupra multinaţionalelor şi companiilor mari de a manifesta un comportament responsabil au crescut, acest lucru însemnând preocupare pentru impactul pe care îl produc prin activităţile, dar şi produsele lor, pe întreg ciclul de viaţă. IMM-urile resimt această presiune, în primă instanţă, în clauzele cuprinse în contractele de servicii şi în procesele de licitaţie. Preocuparea pentru standardele de responsabilitate socială vine în acest context, în care ”voluntar” înseamnă mai degrabă o cerinţă de intrare pe o piaţă.

Unele IMM-uri din România au ajuns să obţină certificări pe diferite standarde ISO numai pe hârtie, pentru a îndeplini cerinţele, fără a fi o garanţie a performanţei. Această nevoie crescută de standardizare a fost dictată nu doar de marile companii care şi-au externalizat serviciile către IMM-uri, ci şi de consumatori/ clienţi, care sunt tot mai preocupaţi de com-portamentul responsabil al producătorilor şi furnizorilor de bunuri şi servicii.

1. INTRODUCERE

2 Comunicarea Comisiei Europene, oct 2011 stabile te că pentru atingerea completă a responsabilită ile sociale, întreprinderile trebuie să aibă procese implementate în strânsă colaborare cu păr ile co-interesate pentru integrarea preocupărilor sociale, de mediu, etică şi drepturile omului în strategia lor de afaceri şi operațiuni. Scopul comunicării este de a impulsiona impactul pozitiv – de exemplu prin inovaţia în produse şi servicii noi care sunt benefice pentru societate dar şi companie – minimizând şi prevenind astfel impactul negativ. http://ec.europa.eu/enterprise/policies/sustainable-business/corporate-social-responsibility/index_en.htm

ş ţ ţ

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 15

În baza acestor constrângeri, dar şi motivate de dorinţa de diferenţiere, multe IMM-uri au implementat mare parte din standardele de management, în special ISO14001, ISO 9001 sau OHSAS 18001, unele dintre ele având chiar un sistem de management integrat, de exemplu calitate – mediu – sănătate şi securitate ocupaţională. Acest sistem integrat este fundamentul deciziilor strategice şi operaţionale, luând în considerare aspecte complexe de pe toate paliere, şi asigură funcţionarea eficientă a organizaţiei din punct de vedere al standardelor integrate, precum şi reducerea impactului negativ pe cele 3 dimensiuni: mediu, angajaţi şi servicii/ produse. Prin implementarea unui astfel de sistem, IMM-urile vin în întâmpinarea cerinţelor părţilor co-interesate, indiferent că sunt angajaţi, furnizori, contractanţi şi subcontractanţi, autorităţi, etc.

Încă de la început, trebuie făcută distincţia clară între tehnică şi instrument. Tehnica reprezintă ansamblul de procedee, reguli şi instrumente care asigură o acţiune eficientă. Practic tehnica oferă răspuns la întrebarea cum ne atingem cel mai eficient scopul propus. Pornind de la această definiţie, tehnicile însumează procesele (maniera de acţiune) şi instrumentele utilizate pentru integrarea în practica întreprinderilor a abordării responsabile social. Instrumentele sunt uneltele folosite pentru culegerea datelor sau documentarea deciziilor şi acţiunilor.

Prima parte a ghidului este dedicată principalelor instrumente naţionale şi internaţionale, folosite în implementarea responsabilităţii sociale. Prezentarea lor generală, precum şi descrierea scopului şi a principiilor pe care aceste instrumente le promovează vor ajuta utilizatorul acestui ghid să aleagă mixul cel mai potrivit pentru întreprinderea din care face parte. Trebuie menţionat că toate acestea nu sunt obligatorii, ci sunt prezentate cu scop orientativ. De asemenea, pentru cei interesaţi, se vor face referiri multiple la site-uri de profil în care aceste instrumente pot fi găsite în formă integrală.

A doua parte a ghidului se concentrează pe tehnici utilizate în integrarea responsabilităţii sociale în procesele curente ale firmei şi are ca referinţă modelul de integrare în patru paşi prezentat în primul ghid al acestui proiect, ”Întreprinderile mici şi mijlocii (IMM) responsabile social: Ghid privind modelul de integrare a responsabilităţii sociale – Calea către o dezvoltare competitivă şi sustenabilă”. Cei interesaţi de instrumente de management vor putea găsi modele şi studii de caz pe tot parcursul acestei secţiuni şi în anexele ghidului. Diferenţa majoră faţă de un proces clasic de planificare strategică e dată în acest ghid de intercalarea în etapele de planificare a recomandărilor privind implicarea părţilor co-interesate în identificarea impactului firmei în toate cele patru domenii centrale ale responsabilităţii sociale - mediu de lucru, piaţă, mediu înconjurător şi comunitate. Pentru a putea face acest lucru, cititorii vor putea găsi descrisă tehnica propusă în seria AA1000 şi câteva instrumente de lucru cu părţile co-interesate.

Modelul în patru paşi dezvoltat în cadrul proiectului şi detaliat în ghidul ”Întreprinderile mici si mijlocii (IMM) responsabile social: Ghid privind modelul de integrare a responsabilităţii sociale - Calea către o dezvoltare competitivă şi sustenabilă” permite o integrare structurată, la toate nivelurile companiei a unei strategii de RS, urmărind pe tot parcursul desfăşurării activităţilor implicarea părţilor co-interesate.

Împărţirea instrumentelor de lucru în instrumente internaţionale, instrumente naţionale şi de management încearcă să faciliteze utilizatorilor lucrul cu acestea, fără a le ierarhiza. Unele instrumente reglementează la un nivel general valabil cadrul manifestării responsabilităţii sociale, cum ar fi codurile de conduită, care tratează sfera generală a comporta-mentului de afaceri. Altele sunt mult mai specifice, pe baza lor se pot obţine certificări şi ajută întreprinderile în a-şi construi un sistem de management coerent şi responsabil, cu respect faţă de interesul părţilor co-interesate. Cea de-a treia categorie este cea a instrumentelor de management, pe care întreprinderile le pot utiliza pentru a reflecta propriile valori în activitatea de zi cu zi. Decizia finală de a utiliza un anume instrument va aparţine IMM-urilor, ele fiind cele care vor putea alege ce şi cum implementează, care din aceste instrumente şi tehnici, raportate la propria activitate a companiei, le vor ajuta să atingă mai uşor obiectivele de RS stabilite.

1.1. SCOPUL ŞI UTILITATEA ACESTUI GHID

16 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

2. INSTRUMENTE INTERNAŢIONALE ŞI NAŢIONALE

2.1. PRIVIRE GENERALĂ

2. 2. INSTRUMENTE ŞI STANDARDE DE NIVEL INTERNAŢIONAL

2.2.1. Codurile de conduită

3Instrumentele de RS au rolul unor linii directoare pentru cei preocupaţi de evaluarea şi îmbunătăţirea performanţei de sustenabilitate, contribuind astfel la promovarea conceptului de responsabilitate socială. Aceste instrumente stabilesc un nivel minim de performanţă, ajută organizaţiile în structurarea şi construirea unui sistem coerent de măsurare a calităţii, şi oferă cadrul evidenţierii bunelor practici. Instrumentele sunt cele care setează standardele, nivelul acceptabil la care ar trebui să fie derulate în mod curent afacerile. Cu toate că instrumentele ar trebui să fie parte integrantă a modului de administrare a afacerii, multe întreprinderi din Europa sunt destul de refractare în a le adopta, în special datorită neînţelegerii beneficiilor majore care ar decurge din implementarea lor.

Instrumentele sunt elaborate cu implicarea guvernelor, grupurilor de afaceri şi organizaţiilor societăţii civile, al căror suport le poate conferi legitimitate. Aceste instituţii pot reprezenta atât umbrela sub care se elaborează instrumentul, cât şi organisme implicate activ în implementarea lui.

Instrumentele de RS sunt născute dintr-un amplu proces de consultare, care implică indivizi, grupuri, asociaţii din sectorul public şi privat, dispuşi să negocieze, să le implementeze şi să monitorizeze aplicarea lor. Participarea mai multor părţi co-interesate, cu domenii de expertiză diferite, asigură un anumit nivel de inovare şi învăţare pentru toate părţile.

În România, dezvoltarea domeniului de RS se află încă în stadiu de început. În timp ce multinaţionalele şi marile companii româneşti şi-au dezvoltat treptat o cultură a unui comportament responsabil, în multe dintre cazuri RS este încă asociată cu filantropia şi se concentrează pe donaţii, sponsorizări şi activităţi de relaţii publice. Instrumentele de RS cel mai frecvent luate în considerare cuprind: coduri de conduită corporativă, investiţii sociale, raportare şi audit social şi de

4mediu . Multe din aceste standarde le găsim implementate şi la nivelul IMM-urilor, fără a fi asociate neapărat compor-tamentului responsabil social, ci doar conformării la cerinţele pieţei.

Aşadar, instrumentele de responsabilitate socială au următoarele funcţiuni:• stabilirea unui cadru general al derulării activităţii;• oferirea unor linii directoare în procesul de dezvoltare sustenabilă;• stabilirea unui nivel minim al standardelor de performanţă pe care o întreprindere ar trebui să le îndeplinească în mod voluntar;• asigurarea reflectării valorilor întreprinderii în operaţiunile pe care le derulează şi la nivelul întregului lanţ valoric.

Sunt declaraţii de principii formale, care stabilesc standardele pentru un anumit comportament al organizaţiei. Interesul faţă de aceste coduri a crescut datorită preocupării tot mai intense a părţilor co-interesate faţă de impactul social şi de mediu al întreprinderilor, ca şi faţă de comportamentul lor etic.

Codurile de conduită fac referire la o varietate de probleme, cum ar fi cele legate de drepturile muncii, mita şi corupţia, sănătatea şi securitatea, şi stabilesc repere în special pentru întreprinderile angajate în operaţiuni internaţionale.

Acolo unde legislaţia naţională nu este suficient de puternică, unde au loc frecvente încălcări ale drepturilor omului şi organismele de guvernare eşuează în a implementa un minim de standarde, codurile de conduită reprezintă un reper pentru întreprinderile care operează în aceste pieţe.

3 Instrumente de RS – unelte de lucru create în mod colaborativ de reprezentan i ai diferitelor categorii de păr i co-interesate (mediu de afaceri, reprezentan i ai societă ii civile, asocia ii ale consumatorilor sau institu ii

guvernamentale) cu scopul de a sprijini întreprinderile intresate în evaluarea şi creşterea performanţei economice pornind de la principii şi abordare de lucru ce ţin cont de bunăstarea comunităţilor, conservarea mediului înconjurător. 4 Iamandi (2011)

ţ ţ ţ ţ ţ ţ

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 17

United Nations Global Compact (Pactul Global al Naţiunilor Unite)

Descriere: Pactul Global reprezintă o iniţiativă a ONU ce încurajează întreprinderile să adere, să susţină şi să implementeze, în limitele sferei lor de influenţă şi în mod voluntar, un set de principii de bază în domeniul drepturilor omului, standardelor de muncă, mediului înconjurător şi combaterii corupţiei. Promovarea principiilor se realizează în cooperare cu societatea civilă şi reprezentanţii sindicatelor (www.globalcompact.org).

Scop: Global Compact (GC) se doreşte a fi cea mai mare reţea voluntară din lume care promovează responsabilitatea socială corporativă, asigurând-se că întreprinderile, în parteneriat cu alţi actori sociali, joacă un rol esenţial în atingerea viziunii Naţiunilor Unite de a crea o economie globală mai sustenabilă şi echitabilă.

Pentru atingerea acestui scop, GC şi-a fixat două obiective complementare:

• Integrarea principiilor GC privind drepturile omului, munca, mediul şi combaterea corupţiei în operaţiunile şi activităţile de afaceri indiferent de locaţie; • Încurajarea şi facilitarea dialogului şi a parteneriatelor între părţile co-interesate în vederea susţinerii celor 10 principii ale GC şi a obiectivelor mai largi ale ONU, cum ar fi Millennium Development Goals.

Principii: Cele zece principii ale UNGC privind drepturile omului, muncă, mediu şi combaterea corpuţiei derivă din:

• Declaraţia Universală a Drepturilor Omului;• Declaraţia Organizaţiei Internaţionale a Muncii privind principiile fundamentale şi dreptul la muncă;• Declaraţia de la Rio privind Mediul şi Dezvoltarea;• Convenţia Naţiunilor Unite împotriva Corupţiei.Pactul Global al ONU cere întreprinderilor să îmbrăţişeze, să sprijine şi să adopte, în cadrul sferei lor de influenţă, un set de valori fundamentale în domeniul drepturilor omului, standardelor muncii, mediului şi combaterii corupţiei:

Drepturile omului Întreprinderile trebuie ...Principiul 1: să susţină şi să respecte protecţia drepturilor omului proclamate la nivel internaţional; Principiul 2: să se asigure că acestea nu sunt complice la abuzuri ale drepturilor omului.

Dreptul muncii Întreprinderile trebuie ...Principiul 3: să susţină libertatea de asociere şi recunoaşterea efectivă a dreptului la negociere colectivă; Principiul 4: să elimine toate formele de muncă forţată şi obligatorie; Principiul 5: să elimine exploatarea prin muncă a copilului; Principiul 6: să elimine discriminarea în ceea ce priveşte ocuparea forţei de muncă şi profesia.

Mediu înconjurătorÎntreprinderile trebuie ...Principiul 7: să susţină o abordare precaută a problemelor de mediu; Principiul 8: să desfăşoare acţiuni de promovare a unei mai mari responsabilităţi faţă de mediu; Principiul 9: să încurajeze dezvoltarea şi diseminarea tehnologiilor ecologice.

Combaterea corupţieiÎntreprinderile trebuie ...Principiul 10: să lupte împotriva corupţiei, în toate formele sale, inclusiv mituirea şi extorcarea.

18 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

OECD Principles of Corporate Governance (Principiile de Guvernare a Întreprinderilor ale Organizaţiei pentru Cooperare şi Dezvoltare Economică)

5ILO 'Tripartite declaration of principles concerning multinational enterprises and social policy' (Declaraţia tripartită OIM de stabilire a principiilor privind întreprinderile multinaţionale şi politica socială)

ILO 'Declaration on fundamental principles and rights at work' (Declaraţia OIM privind Principiile şi Drepturile Fundamentale în Muncă)

Descriere: Ghidul conţine recomandări pentru o administrare responsabilă în afaceri, venite din partea guvernelor celor 33 de ţări aderente şi adresate întreprinderilor multinaţionale active în aceste state. Este singurul cod aprobat multilateral şi de mare anvergură pe care guvernele s-au angajat să-l promoveze. Recomandările din ghid se aplică în operaţiunile de afaceri din lumea întreagă. Ghidul nu este un substitut al legislaţiei în vigoare din statele respective, ci îşi propune să fixeze standarde de comportament suplimentare legii, şi astfel, să nu dea naştere la conflicte (www.oecd.org).

Scop: Principiile sunt destinate să ajute guvernele membre şi ne-membre ale OECD în eforturile lor de a evalua şi de a îmbunătăţi cadrul instituţional, legal şi de reglementare al guvernanţei întreprinderilor în ţările lor, şi să ofere îndrumare şi sugestii pentru bursele de valori, investitori, corporaţii, precum şi alte părţi care au un rol important în procesul de dezvoltare a bunei guvernări a întreprinderilor.

Principii: Principiile reprezintă o bază comună pe care ţările membre OECD o consideră esenţială pentru dezvoltarea unor bune practici de guvernare şi fac referire la:

I. Stabilirea fundamentelor unui regim eficient al guvernanţei corporative;II. Drepturile acţionarilor şi ale proprietarilor;III. Tratamentul echitabil al acţionarilor, inclusiv a minoritarilor şi celor de altă naţionalitate;IV. Rolul părţilor co-interesate în guvernarea întreprinderilor;V. Transparenţa şi divulgarea informaţiilor;VI. Responsabilităţile consiliului de administraţie.

Descriere: În anii '60 şi '70, activitatea întreprinderilor multinaţionale a provocat dezbateri intense care au rezultat într-un efort de a reglementa prin instrumente internaţionale conduita lor şi de a defini termenii relaţiilor lor cu ţările gazdă, mai ales cele dezvoltate. Printre aceste preocupări se numărau cele legate de muncă şi politicile sociale. Încercările OIM de a găsi linii directoare a dus în 1977 la adoptarea ”Declaraţiei tripartite de stabilire a principiilor privind întreprinderile multinaţionale şi politica socială”. Această declaraţie nu are forţă juridică, dar nu are nevoie de acceptarea prealabilă de către o întreprindere pentru a se aplica (www.ilo.org).

Scop: De a încuraja contribuţia pozitivă pe care întreprinderile multinaţionale o pot avea la progresul social şi economic şi de a minimiza şi rezolva dificultăţile pe care le pot genera activităţile lor.

Principii: Principiile cuprinse în acest instrument adoptat de OIM în 1977 oferă îndrumări întreprinderilor multinaţionale, guvernelor, organizaţiilor de angajatori şi muncitori, în domenii precum angajarea, training, condiţii de muncă, relaţiile din industrie. Prevederile sale au la bază convenţiile şi recomandările OIM privind munca şi li se recomandă întreprinderilor şi guvernelor să le respecte în mod voluntar. Principiile cuprinse în Declaraţie pot fi utilizate ca linii directoare pentru a maximiza impactul pozitiv al întreprinderilor multinaţionale asupra mediului social şi muncii.

Descriere: Adoptată în 1998, Declaraţia OIM privind Principiile şi Drepturile Fundamentale în Muncă este o expresie a angajamentului guvernelor, organizaţiilor angajatorilor şi muncitorilor de a respecta valorile umane primordiale, vitale pentru componentele sociale şi economice ale vieţii noastre. Aceste valori umane sunt: libertatea de asociere şi recu-noaşterea efectivă a dreptului la negociere colectivă; eliminarea muncii forţate şi obligatorii; eliminarea exploatării prin

5 Organizaţia Internaţională a Muncii (www.ilo.org)

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 19

muncă a copilului şi eliminarea discriminării privind angajarea şi ocuparea. Declaraţia accentuează universalitatea aces-tor drepturi şi valabilitatea lor pentru toţi oamenii din toate ţările, indiferent de nivelul de dezvoltare economică. Menţio-nează în mod specific grupurile cu nevoi speciale, incluzând şomerii şi muncitorii migranţi. Declaraţia recunoaşte că doar creşterea economică nu este suficientă pentru a asigura echitatea, progresul social şi eradicarea sărăciei (www.ilo.org).

Scop: De a promova cele patru drepturi şi principii fundamentale, în vederea respectării lor de către toate guvernele, organizaţiile, angajatorii şi muncitorii, indiferent de nivelul de dezvoltare a statelor lor, recunoscându-le caracterul universal.

Principii: Declaraţia acoperă patru principii şi drepturi fundamentale în muncă, şi anume: • Libertatea de asociere şi recunoaşterea efectivă a dreptului la negociere colectivă• Eliminarea tuturor formelor de muncă forţată sau obligatorie• Eliminarea exploatării prin muncă a copilului• Eliminarea discriminării privind angajarea şi ocuparea forţei de muncă

Standardele de management ajută întreprinderile în a implica părţile co-interesate şi a integra preocupările sociale şi de mediu în procesul decizional şi în operaţiuni. În acest sens vin în ajutor standarde precum seria ISO 9000 şi 14 000, SA8000, AA1000SES etc.

Standardele de management sunt modalităţi prin care valorile întreprinderilor pot să fie reflectate în lanţul valoric. Mai mult de atât, reprezintă practici, procese şi procedee prin care o întreprindere îşi conduce propria activitate.

Întreprinderile mici şi mijlocii ţintesc, de cele mai multe ori, marile multinaţionale în a deveni parte din lanţul lor de furnizori. Deşi standardele de management pot fi aplicate voluntar, IMM-urile au înţeles importanţa acestora şi beneficiile pe care le-ar obţine din implementarea lor, în special în contextul orientării către multinaţionale. Au fost înţelese avantajele competitive care decurg din adoptarea acestor standarde de management, precum şi calitatea lor de consolidare a relaţiilor între IMM-uri şi multinaţionale, prin poziţionarea la acelaşi nivel a conversaţiei între aceste entităţi.

Aceste standarde se axează pe proces, paşii de implementare şi performanţă, incluzând măsurare şi raportare asupra performanţei şi evoluţiei. Astfel, pot fi folosite atât ca instrumente de benchmarking, cât şi ca instrumente de comunicare.

Întreprinderile au posibilitatea de a obţine o certificare pentru fiecare din aceste standarde, în măsura în care este un beneficiu pentru ele şi le ajută atât la nivel competitiv, cât şi în relaţia cu propriile părţi co-interesate.

Cu toate acestea, adoptarea anumitor standarde de management nu este percepută neapărat ca o performanţă bună, deoarece ele în sine nu setează şi nivelul acceptabil de performanţă. Atât timp cât măsurarea performanţei şi stabilirea criteriilor sunt la latitudinea întreprinderilor, ne confruntăm cu o doză mare de subiectivism, care pune semn de egalitate între întreprinderi cu nivele diferite ale rezultatelor estimate.

Se remarcă faptul că adoptarea anumitor standarde nu scuteşte întreprinderea de a respecta întrutotul legea în vigoare. Chiar mai mult, standardele de management pot fi o unealtă foarte utilă în conformarea la litera legii.

Rezumând, standardele de management...

1. Apropie întreprinderile mici şi mjlocii de multinaţionale, punând semn de egalitate între performanţele sistemelor lor de management;2. Asigură integrarea în activităţile zilnice a preocupărilor sociale, de mediu şi pentru nevoile părţilor co-interesate;3. Ajută la îmbunătăţirea managementul strategic al responsabilităţii sociale şi a transparenţei, credibilităţii şi

2.2.2. Standardele de management

20 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

răspunderii;4. Contribuie la identificarea şi managementul eficient al riscurilor şi impacturilor sociale şi de mediu, la implicarea sistematică şi activă a părţilor co-interesate şi la creşterea eficienţei organizaţionale;5. Datorită proceselor care stau la baza implementării standardelor, contribuie la creşterea cooperării interdeparta-mentale şi a sinergiilor;6. Pot fi un instrument de comunicare ca atare, ceea ce obligă la un proces de certificare transparent şi credibil.

Aceste standarde sunt corelate cu dimensiunile centrale ale responsabilităţii sociale. Astfel, toate cele patru dimensiuni – mediu de lucru/angajaţi, piaţă, comunitate, mediu sunt integrate la nivel general în ISO 26000 RS şi Seria AA1000. În relaţie cu mediul de lucru/angajaţi pot fi aplicate standardele SA8000 şi OHSAS 18001. Dimensiunea mediu este acoperită de ISO14001, iar cea a pieţei de ISO9001.

Descriere: ISO 26000 oferă îndrumare cu privire la principiile de bază ale responsabilităţii sociale, recunoaşterea responsabilităţii sociale şi implicarea părţilor co-interesate, subiectele centrale şi aspectele ce ţin de responsabilitatea socială, şi asupra modului în care comportamentul responsabil social poate fi integrat în organizaţie.

Acest standard internaţional accentuează importanţa rezultatelor şi a îmbunătăţirilor performanţelor privind responsabili-tatea socială. Este recomandat tuturor tipurilor de organizaţii, în sectorul privat, public şi non-profit, indiferent de dimensiune sau de localizare. Deşi nu toate secţiunile acestui standard sunt utile în aceeaşi măsură tuturor tipurilor de organizaţii, toate subiectele centrale sunt relevante pentru fiecare organizaţie. Aceste subiectele fac referire la un număr de probleme, şi este responsabilitatea organizaţiei de a le identifica pe cele relevante şi semnificative pentru ea, pe baza propriilor consideraţii şi prin dialog cu părţile co-interesate (http://www.iso.org/iso/home/standards/management-standards/iso26000.htm).

Scop: ISO 26000 RS va ajuta toate tipurile de organizaţii – indiferent de mărime, activitate sau locaţie – să funcţioneze într-o manieră corespunzătoare responsabilităţii sociale, oferind linii directoare cu privire la: • conceptele, termenii şi definiţiile RS;• originile, tendinţele şi caracteristicile RS;• principiile şi practicile în materie de RS;• subiecte centrale ale RS;• domeniile de acţiune ale RS;• integrarea, concretizarea şi promovarea unui comportament social responsabil în cadrul organizaţiei prin politicile şi practicile ei, legate de sfera sa de influenţă;• identificarea părţilor co-interesate şi dialogul cu acestea, şi • comunicarea angajamentelor şi performanţelor în materie de RS.

Acest standard sprijină organizaţiile pentru a contribui la dezvoltarea sustenabilă. Scopul lui este de a le încuraja să meargă dincolo de respectarea legii, recunoscând faptul că respectarea legii este o îndatorire fundamentală a oricărei organizaţii şi o parte esenţială a responsabilităţii lor sociale. ISO 26000 RS este destinat să promoveze înţelegerea comună în domeniul responsabilităţii sociale, şi pentru a completa alte instrumente şi iniţiative de responsabilitate socială, nu să le înlocuiască.

Principii: ISO 26000 RS promovează şapte principii ale responsabilităţii sociale:

• Răspundere;• Transparenţă;• Comportament etic;• Respect pentru interesul părţilor co-interesate;

ISO 26000 RS

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 21

• • Respect pentru normele internaţionale de conduită;• Respect pentru drepturile omului.

O organizaţie ar trebui să aibă în vedere următoarele subiecte centrale, în procesul de definire a scopului strategiei de responsabilitate socială, de identificare a problemelor relevante şi a stabilirii priorităţilor:

• Guvernanţa organizaţională;• Drepturile omului;• Practicile de muncă;• Mediul înconjurător;• Practicile corecte de operare;• Problemele legate de consumatori;• Implicarea şi dezvoltarea comunităţii.

Descriere: Seria AA1000 oferă un cadru care permite organizaţiilor să devină mai responsabile, transparente şi sustenabile. Este dezvoltat de AccountAbility, o reţea globală de business-uri de primă mână, instituţii publice şi private, care oferă soluţii inovative la cele mai mari provocări în domeniul responsabilităţii sociale şi dezvoltării sustenabile. Seria este creată în compatibilitate cu alte standarde, cum ar fi GRI, SA8000 sau ISO 26000 RS (www.accountability.org.uk).

Scop: Seria AA1000 îşi propune:• Asigurarea unei abordări deschise, corecte şi eficiente pentru implicarea părţilor interesate;• Dezvoltarea şi promovarea strategiilor pentru competitivitate responsabilă pentru sectoare, ţări şi regiuni;• Crearea şi dezvoltarea de strategii de guvernanţă corporativă pentru parteneriate şi organizaţii multilaterale care se dezvoltă prin invovaţie şi valoare;• Stabilirea şi influenţarea standardelor de sustenabilitate.

Din seria AA1000 fac parte AA1000 Accountability Principles Standard (AA1000APS), AA1000 Assurance Standard (2008) (AA1000AS) şi AA1000 Stankeholder Engagement Standard (2011) (AA1000SES).

AA1000APS şi AA1000SES sunt standarde de management, pe baza cărora o întreprindere îşi poate organiza activitatea, stabili o strategie şi gestiona performanţele, prin implicarea părţilor co-interesate în toate aceste etape. AA1000APS este un instrument de raportare prin care se verifică aderenţa la principiile AA1000APS şi calitatea informaţiilor aduse la cunoştinţa publicului despre performanţele de sustenabilitate ale întreprinderii.

Descriere: standardul oferă organizaţiilor un set de principii pe baza cărora pot să îşi formuleze propria strategie de sustenabilitate. Reprezintă baza pentru înţelegerea şi asigurarea sustenabilităţii, conform AA1000AS, şi pentru implicarea părţilor co-interesate, după cum recomandă AA1000SES.

AA1000APS fixează un set comun de principii la care se raportează întreaga serie Aa1000:

• Principiul de bază al inclusivităţii – părţile co-interesate relevante sunt implicate în identificarea problemelor şi găsirea soluţiilor, în dezvoltarea unui răspuns strategic şi responsabil la problema sustenabilitate; • Principiul materialităţii – problemele asupra cărora sunt consultate părţile co-interesate trebuie să fie relevante şi im-portante pentru acestea, decidenţii trebuie să identifice şi să fie clari cu privire la chestiunile care chiar contează;• Principiul responsivităţii – organizaţiile trebuie să fie transparente cu privire la acţiunile lor şi la impactul pe care aces-

Respect pentru lege;

Seria Aa1000

AA1000 Accountability Principles Standard (AA1000APS)

22 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

tea îl au asupra părţilor co-interesate.

Descriere: AA1000SES este un standard general aplicabil, un cadru pentru designul, implementarea, evaluarea şi comunicarea unei implicări de calitate a părţilor co-interesate. AA1000SES (2011) face referire la:

• principiile şi cerinţele pentru o implicare de calitate a părţilor co-interesate; • îndrumare care clarifică şi explică mai departe aceste cerinţe.

Standardul permite organizaţiilor să răspundă într-un mod cuprinzător şi echilibrat la probleme materiale, impacturi, oportunităţi şi riscuri. Aceasta subliniază că angajamentul părţilor co-interesate trebuie să ducă la rezultate valoroase pentru cei implicaţi, comunicate într-un mod credibil. AA1000SES (2011) este aplicabil tuturor tipurilor şi nivelelor de implicare a părţilor co-interesate. Este aplicabil atât pentru implicarea părţilor co-interesate atât din mediul intern cât şi extern organizaţiei, şi pentru organizaţii publice, private şi ale societăţii civile de toate dimensiunile. Poate fi utilizabil atât pentru proiecte punctuale, cât şi pentru cele cu derulare continuă.

Standardul este destinat atât iniţiatorilor procesului de implicare a părţilor co-interesate, managerilor şi altor decidenţi, cât şi celor care participă la procesul de implicare. Poate fi utilizat pentru a monitoriza aderenţa la principiile AA1000APS.

Descriere: ISO 9001 specifică cerinţele unui sistem de management al calităţii pentru orice societate, având ca scop creşterea satisfacţiei clienţilor. Proiectarea si implementarea unui sistem de management al calităţii într-o întreprindere sunt determinate de necesităţi diferite, de obiective specifice, de produsele (serviciile) pe care le furnizează, de procesele utilizate, de mărimea şi structura societăţii (http://www.iso.org/iso/home/standards/managementstandards/iso_9000.htm).

Scop: Se aplică tuturor întreprinderilor din diferite domenii de activitate, indiferent de mărimea şi complexitatea lor, care doresc să demonstreze abilităţile de a furniza, cu consecvenţă, produse / servicii de calitate, precum şi celor care doresc să îşi îmbunătăţească performanţele şi competitivitatea pe piaţa naţională şi internaţională.

Principii:

• Orientarea catre client• Leadership• Implicarea personalului• Abordarea procesuală• Îmbunătăţirea continuă a sistemului de management, urmărindu-se creşterea satisfacţiei clienţilor• Abordarea concretă în luarea deciziilor

Descriere: ISO14001 unul din cele mai importante instrumente din familia ISO 14000 a standardelor generale referitoare la sistemele de management de mediu destinate pentru ţinerea sub control a impactului proceselor organizaţiei în ansamblu, asupra mediului. Aceste standarde definesc modele de sisteme de management de mediu, care pot fi implementate de o organizaţie în scopuri interne sau externe, oferă instrumentele necesare pentru evaluarea conformităţii sistemului de management de mediu cu referenţialul ales, evaluarea performanţei de mediu, analiza preliminară şi evaluarea de mediu a amplasamentelor organizaţiei

AA1000 Stakeholder Engagement Standard (2011) (AA1000SES)

ISO 9001

ISO14001

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 23

(http://www.iso.org/iso/home/standards/management-standards/iso14000.htm).

Standardele din familia ISO 14000 acoperă o paletă de cinci direcţii de acţiune:

• Sisteme de management de mediu;• Audit de mediu;• Evaluarea protecţiei comunităţilor umane faţă de activităţile industriale cu impact negativ;• Clasificarea din punct de vedere al politicii de mediu;• Evaluarea ciclurilor de viaţă ale produselor şi serviciilor.

ISO 14001 este cunoscut ca un standard de management generic, asta însemnând că poate fi aplicat tuturor tipurilor de organizaţii, produse sau servicii, din orice sector de activitate sau din medii socio-culturale şi geografice diverse.

ISO s-a preocupat de provocările pe care le-ar putea întâmpina întreprinderile mici şi mijlocii în implementarea ISO 14001, standardul central din familia 14000, şi a produs un ghid care se adresează specific IMM-urilor ”ISO 14001

6Environmental Management Systems – An easy-to-use checklist for small business – Are you ready?”

Scop: ISO 14001, ca şi alte standarde ISO 14000, este voluntar şi are scopul de a ajuta întreprinderile în îmbunătăţirea continuă a performanţei lor de mediu, respectând în acelaşi timp legislaţia aplicabilă. Organizaţiile sunt responsabile pentru stabilirea obiectivelor proprii şi măsurarea performanţei, standardul ajutându-le în îndeplinirea obiectivelor şi scopurilor sale şi în monitorizarea şi măsurarea ulterioară a acestora.

Principii:

ISO 14001:2004 solicita unei organizaţii să declare ceea ce face în privinţa controlării şi reducerii impactului său asupra mediului înconjurător; să realizeze în practica ceea ce a declarat în politica sa de mediu; să înregistreze ceea ce s-a întâmplat; şi să înveţe din experienţe.Planificare – stabileşte obiectivele şi procesele necesare;Executare – implementează procesele;Verificare – măsoară şi monitorizează procesele şi raportează rezultatele;Corectare – ia măsurile necesare pentru îmbunătăţirea performanţelor sistemului de management al mediului pe baza rezultatelor.

Descriere: SA8000 a fost creat cu intenţia de a furniza un standard bazat pe drepturile internaţionale ale omului şi legislaţia naţională în domeniul muncii care să protejeze şi să crească importanţa întregului personal aflat în domeniul de control şi influenţă al organizaţiei, incluzând atât personalul propriu, angajat de societate, ca şi pe cel al furnizorilor/sub-contractanţilor, subfurnizorilor şi muncitorii la domiciliu.

Aplicarea SA 8000 se verifică printr-un proces de evaluare bazat pe dovezi. Cerinţele sale sunt universal aplicabile, indiferent de mărimea organizaţiei, localizarea geografică sau sectorul industrial (www.cepaa.org).

Scop: de a sprijini întreprinderile în vederea dezvoltării şi gestionării sistemelor de responsabilitate socială atât la nivelul propriei activităţi, cât şi la nivelul furnizorilor/sub-contractanţilor.

Principii: Standardul SA8000 abordează următoarele cerinţe ale responsabilităţii sociale:

• Munca copiilor;• Munca forţată şi obligatorie;

SA8000

6 Sistem de management al mediului – O listă de verificare pentru întreprinderi mici i mojlocii – Sunte i gata?ş ţ

24 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

• • Libertatea de asociere şi dreptul de negociere colectivă;• Discriminarea;• Practicile disciplinare;• Programul de lucru;• Salarizare;• Sisteme de management.

Descriere: OHSAS 18001 este un standard international care setează cerinţele pentru un sistem de management al sănătăţii şi securităţii ocupaţionale, pentru ca o societate să-şi poată reduce (gestiona) riscurile asociate sănătăţii şi securităţii ocupaţionale şi să-şi îmbunătăţească performanţele manageriale. Acesta a fost gândit pentru a completa sistemele de management al calităţii şi respectiv de mediu şi se bazează pe cerinţe explicite pentru o gestionare cât mai eficientă a riscurilor profesionale şi crearea unui culturi de prevenire în rândul angajaţilor. A fost preluat în România ca SR OHSAS 18001:2008 (http://www.asro.ro/romana/noutati/standarde_r/SR%20OHSAS%2018001_2008.pdf).

Scop: Acest standard stabileşte cerinţe pentru un sistem de management al sănătăţii şi securităţii ocupaţionale (OH&S) care ajută organizaţia să-şi ţină sub control propriile riscuri şi să-şi îmbunătăţească performanţele OH&S.

Principii: Deşi nu sunt prezentate explicit în standardul OHSAS 18001, acestea sunt:

• Implicarea activă a top managementului în sistemul de management al sănătăţii şi securităţii ocupaţionale;• Managementul riscului – implementarea sistemului de management OH&S se bazează pe nevoile organizaţionale de management al riscului – identificarea pericolelor şi riscurilor şi controlul lor pentru a preveni rănirile şi îmbolnăvirile;• Angajamentul pentru respectarea prevederilor legale;• Participarea angajaţilor – angajaţii, principalele părţi co-interesate cărora li se adresează sistemul de management al sănătăţii şi securităţii, au dreptul de a fi implicaţi în procesele manageriale;• Monitorizarea performanţei şi îmbunătăţirea constante.

Părţile co-interesate sunt cele care au început să pună tot mai mare presiune pe companii nu doar pentru a-şi asuma impactul lor social şi de mediu, dar şi pentru a comunica performanţele lor în aceste zone şi a demonstra responsabilitate şi transparenţă. Dacă în urmă cu câţiva ani rapoartele companiilor erau preponderent axate pe performanţele lor financiare, cu un mic capitol alocat impactului social şi de mediu, în prezent asistăm la o creştere semnificativă a

7numărului de rapoarte de sustenabilitate, axate pe aspecte legate de ”triple bottom line” . Spre deosebire de rapoartele financiare, cele de sustenabilitate includ multe date calitative, greu de măsurat. La momentul apariţiei primelor rapoarte de sustenabilitate, nu existau elemente clar definite de conţinut şi de formă. Aceste standarde de raportare sunt în continuă evoluţie, permiţând o măsurare obiectivă şi realizarea comparaţiilor privind performanţa întreprinderilor.

Întreprinderile şi companiile din ziua de astăzi sunt preocupate de comunicare şi transparenţă, ca efect al presiunii părţilor co-interesate, conformării la legislaţie, avantajului competitiv şi a înţelegerii importanţei relaţiilor publice.

Standardele pe baza cărora sunt realizate rapoartele de sustenabilitate oferă un set de criterii prin care pot fi măsurate performanţele de sustenabilitate. Astfel, întreprinderile au la dispoziţie un instrument care le ajută să devină mai transparente, să comunice cu propriile părţi co-interesate şi să îşi clădească cu acestea o relaţie bazată pe încredere.

Sănătatea şi securitatea la locul de muncă;

OHSAS 18001

2.2.3. Instrumentele şi standardele de raportare

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 25

7Triple Bottom Line – concept promovat de John Elkington în1995, în cadrul organiza iei SustainAbility, prin care se dore te captarea valorilor i criteriilor ce trebuie să stea la baza evaluării performan ei unei

întreprinderi. Cele trei elemente vizate sunt – oamenii, planeta şi profitulţ ş ş ţ

Aa1000 Accountability Standard (2008) (AA1000AS)

Global Reporting Initiative (GRI)

Descriere: reprezintă o platformă care permite alinierea aspectelor non-financiare ale sustenabilităţii cu cele de raportare financiară şi de asigurare. Oferă un cadru comprehensiv prin care organizaţiile pot fi responsabilizate pentru managementul, performanţele şi raportarea asupra aspectelor de sustenabilitate, pe baza aderenţei organizaţiei la principiile AA1000APS şi a corectitudinii informaţiilor pe care le oferă despre performanţele de sustenabilitate (http://www.accountability.org/standards/aa1000as/index.html).

Scop: Acest standard de raportare este destinat în primul rând practicienilor în asigurarea sustenabilităţii şi furnizorilor de servicii. De asemenea, poate fi util celor care pregătesc rapoartele pentru a le verifica conformitatea cu acest standard, ca de altfel şi celor care folosesc rapoartele de sustenabilitate şi celor care dezvoltă noi standarde.

Cel care verifică conformare la principii evaluează informaţiile făcute publice, sistemele şi procesele pe care o organizaţie le utilizează în vederea respectării principiilor şi informaţiile asupra performanţei care demonstrează aderenţa la principii.

De asemenea, poate verifica, suplimentar aderenţei la principii, şi gradul de certitudine a datelor furnizate cu privire la performanţele de sustenabilitate.

Descriere: Global Reporting Initiative (GRI) este o organizaţie non-guvernamentală orientată către o economie globală sustenabilă, oferind îndrumare pentru raportarea sustenabilităţii. Este o organizaţie sub formă de reţea, formată din mai multe părţi co-interesate. Global Reporting Initiative (GRI) oferă un cadru de raportare voluntară pentru toate tipurile de organizaţii, făcând referire la dimensiunile economice, de mediu, sociale ale activităţilor lor. GRI nu este un proces de acreditare. Din 1997 până în primăvara anului 2002, GRI a fost un proiect al CERES – Coaliţia pentru Economiile Responsbaile faţă de Mediu şi Programul ONU pentru Mediu. GRI este acum o organizaţie permanentă, independentă, cu sediul în Amsterdam, Olanda (www.globalreporting.org).

Scop: Cadrul GRI de raportare a sustenabilităţii oferă posibilitatea tuturor companiilor şi organizaţiilor de a-şi măsura şi raporta performanţele în sustenabilitate. Raportând transparent şi cu responsabilitate, organizaţiile pot creşte încrede-rea părţilor co-interesate în ei şi în economia globală.

Viziunea GRI este de a crea o economie globală sustenabilă, în care fiecare organizaţie să-şi gestioneze performanţele şi impacturile economice, sociale, de mediu şi de guvernare şi să raporteze transparent.

În acest sens, GRI îşi propune să facă din raportarea sustenabilităţii o practică curentă, oferind îndrumare şi suport tuturor organizaţiilor.

Principii: Pentru a veni în ajutorul organizaţiilor în a determina conţinutul raportului, GRI promovează principiile de materialitate, incluziune a părţilor co-interesate, contextul sustenabilităţii şi completitudinea, fiecare din ele fiind însoţit de teste. Aplicarea acestor principii, împreună cu informaţiile standard, determină tema şi indicatorii care urmează a fi ra-portaţi.

Pentru asigurarea calităţii informaţiilor care sunt raportate, GRI recomandă respectarea următoarelor principii: echilibru, comparabilitate, acurateţea, oportunitatea, veridicitatea şi claritatea, însoţite de teste care pot fi utlizate pentru a asigura calitatea corespunzătoare a informaţiilor raportate.

26 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

2.3. INSTRUMENTELE ŞI STANDARDELE NAŢIONALE

În România, ASRO – Asociaţia de Standardizare din România este principala instituţie responsabilă de elaborarea şi aprobarea standardelor naţionale şi stabilirea principiilor şi metodologiei standardizării naţionale, contribuind astfel, alături de celelalte autorităţi publice, la crearea unui mediu care încurajează comportamentele responsabile social şi, implicit, dezvoltarea durabilă şi societăţii.

Abia în 2011, odată cu redactarea Strategiei Na ionale de Promovare a Responsabilit ii Sociale 2011 - 2016, autorită-ţile publice au recunoscut importanţa creşterii conştientizării şi sprijinirii dezvoltării domeniului RS în România,

8identificând priorităţile şi stabilind obiective aliniate cu strategia UE.

În cadrul ”Strategiei Naţionale de Promovare a Responsabilităţii Sociale 2011 - 2016” sunt prezentate principii, obiective şi măsuri pentru o politică activă şi coerentă care să promoveze aplicarea conceptului de responsabilitate socială la nivelul companiilor, organizaţiilor şi autorităţilor publice din România şi care urmează să fie implementate în perioada 2011-2016.

Scopul strategiei este de de a spori gradul de conştientizare cu privire la importanţa şi beneficiile aplicării responsa-bilităţii sociale şi de a creşte implicarea sectorului public, a companiilor româneşti, a companiilor multinaţionale,precum şi a societăţii civile în aplicarea responsabilităţii sociale în România (http://www.sgg.ro/nlegislativ/docs/2011/05/2x4bdfjnwskv89h17pzq.pdf).

Principiile pe care le promovează:1. Principiul responsabilităţii;2. Principiul comportamentului etic;3. Principiul transparenţei;4. Principiul respectului faţă de părţile co-interesate;5. Principiul respectului faţă de statul de drept;6. Principiul cooperării şi coerenţei;7. Principiul managementului performant;8. Principiul predictibilităţii;9. Principiul respectului faţă de drepturilor omului şi alte norme şi standarde internaţionale.

Dincolo de standardele preluate la nivel naţional, sistemul legislativ şi prevederile legale au un rol important în crearea cadrului pentru o atitudine responsabilă. Acest subcapitol aduce în atenţie mediul legislativ şi principalele instrumente juridice care prezintă interes pentru domeniul RS.Pentru o mai mare relevanţă pentru cititor, instrumentele naţionale au fost clasificate în funcţie de cele 4 dimensiuni ale RS: mediul de lucru, piaţă, mediu înconjurător şi comunitate.

În acest moment există o legislaţie vastă pentru a asigura sănătatea şi siguranţa angajaţilor la locul de muncă, precum şi pentru a le asigura dezvoltarea profesională, pentru a reduce discriminarea şi pentru a promova oportunităţile egale. Temele principale pe care le tratează legislaţia românească sunt: relaţiile de muncă, sănătate şi securitate în muncă, ocuparea şi mobilitatea forţei de muncă, formarea profesională şi securitatea socială pentru lucrătorii migranţi.

• Codul Muncii din România este documentul de referinţă ce reglementează relaţia angajat – angajator.

ţ ăţ

MEDIUL DE LUCRU / ANGAJAŢI

Instrumente legislative:

8 Responsibilitate Socială (Corporativă) în România - Analiză situaţională şi recenzie a practicilor actuale - Raport realizat în cadrul proiectului „Întărirea capacităţii companiilor româneşti de dezvoltare a parteneriatelor

sociale – RSC”, Proiect co-finanţat din Fondul Social European prin Programul Operaţional Sectorial pentru Dezvoltarea Resurselor Umane 2007 – 2013, Proiect ID: POSDRU/64/3.3/S/41722

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 27

•

– Legea 448/2006, privind protecţia şi promovarea drepturilor persoanelor cu handicap, cu completările şi modificările ulterioare, care face referire la obligaţia întreprinderilor cu peste 50 de angajaţi de a încadra în muncă persoane cu dizabilităţi, într-un procent de 4% din numărul total de angajaţi. Alternativele la neîndeplinirea acestei obligativităţi sunt fie o contribuţie lunară către bugetul de stat, reprezentând 50% din salariul de bază minim brut pe ţară înmulţit cu numărul de locuri de muncă în care nu au angajat persoane cu handicap, fie achiziţionarea de produse sau servicii realizate prin propria activitate a persoanelor cu handicap angajate în unităţile protejate autorizate, pe bază de parteneriat, în sumă echivalentă cu suma datorată la bugetul de stat;

• Protecţia muncii:

– Ordin 983/2008 pentru aprobarea Listei standardelor române care adoptă standardele europene armonizate referitoare la echipamentele individuale de protecţie;

• Discriminare:

– OG 137/2000 privind prevenirea si sancţionarea tuturor formelor de discriminare, cu completările şi modificările ulterioare.

• Voluntariat:

– Legea voluntariatului 195/2001, revizuită, reglementează promovarea şi facilitarea implicării cetăţenilor în activităţi de voluntariat organizate de entităţi private sau publice;

– HG 1317/2005 care susţine activităţile de voluntariat în domeniul serviciilor de îngrijire pentru persoanele în vârstă;

– Ordinul 439/2002 cu privire la aprobarea activităţilor de voluntariat în domeniul mediului.

• Protecţia civilă:

– Legea 481/2004 privind protecţia civilă;

– HG 1579/2005 cu privire la personalul voluntar pentru servicii voluntare de urgenţă;

– HG 160/2007 asupra condiţiilor şi utilizării uniformelor, echipamentelor şi semnalizatoarelor specifice de către per-sonalul de urgenţă în cadrul serviciilor de urgenţă, private sau voluntare;

– Ordinul 160/2007 pentru aprobarea Regulamentului de planificare, organizare, desfăşurare şi finalizare a activităţii de prevenire a situaţiilor de urgenţă prestate de serviciile voluntare şi private pentru situaţii de urgenţă;

– Ordinul 718/2005 asupra schemei de organizare şi facilităţilor serviciilor voluntare de urgenţă.

Odată cu intrarea României în Uniunea Europeană, a fost necesară armonizarea legislaţiei naţionale la cea europeană. Inclusiv la nivelul legislaţiei privitoare la economie şi relaţii comerciale regăsim directive şi decizii europene preluate în reglementările interne. De exemplu, Directiva 99/94/CE privind disponibilitatea informaţiilor asupra consumului de carburant şi emisiilor de CO2 destinate consumatorilor la comercializarea autoturismelor noi, preluată prin HG nr. 343/2004; Directiva nr. 2002/96/EC a Parlamentului European şi a Consiliului din 27 ianuarie 2003 privind deşeurile

Acces la locuri de muncă şi incluziunea socială a persoanelor cu dizabilităţi:

PIAŢĂ

28 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

electrice şi electronice, reflectată intern în HG nr. 1037/2010 sau Directiva 88/378/CEE, amendată de Directiva 93/68/CEE, regăsită în legislaţia naţională în HG nr. 74/2011 privind siguranţa jucăriilor şi HG nr. 396/2003 privind asigurarea securităţii utilizatorilor de jucării.

Acest proces de aliniere la reglementările europene care impun standarde la nivelul relaţiilor comerciale şi al calităţii produselor este atât în avantajul consumatorului, care are astfel acces la informaţii, dar şi la produse sigure, dar şi al întreprinderilor din România, care îşi doresc să rămână competitive pe o piaţă din ce în ce mai dură, în care trebuie să concureze cu produse şi servicii vest-europene.

Dimensiunea RSC/RS piaţă face referire la aspecte precum politicile anti-corupţie, competiţia corectă în procesul de achiziţie, calitatea produsului/serviciului, preţuri corecte, protejarea sănătăţii şi siguranţei consumatorului etc. (prezentarea detaliată a dimensiunii poate fi găsită în ”Întreprinderile mici şi mijlocii (IMM) responsabile social: Ghid privind modelul de integrare a responsabilităţii sociale -- Calea către o dezvoltare competitivă şi sustenabilă”, dezvoltat în cadrul acestui proiect).

• Transparenţă şi anti-corupţie:

– Legea 544/2001 privind liberul acces la informaţiile de interes public face referire la modalitatea în care cetăţenii pot solicita informaţii de interes public instituţiilor publice şi autorităţilor;

– Legea 52/2003 privind transparenţa decizională în administraţia publică acordă cetăţenilor posibilitatea de a face sugestii şi de a participa activ în luarea deciziilor.

• Achiziţii:

– OUG 34/2006 privind atribuirea contractelor de achiziţie publică, a contractelor de concesiune de lucrări publice şi a contractelor de concesiune de servicii, cu completările şi modificările ulterioare.

Prezenta ordonanţă de urgenţă îşi propune:

a) promovarea concurenţei între operatorii economici;b) garantarea tratamentului egal şi nediscriminarea operatorilor economici;c) asigurarea transparenţei şi integrităţii procesului de achiziţie publică;d) asigurarea utilizării eficiente a fondurilor publice, prin aplicarea procedurilor de atribuire de către autorităţile contrac-tante.

Principiile care stau la baza atribuirii contractului de achiziţie publică sunt:

a) nediscriminarea; b) tratamentul egal; c) recunoaşterea reciprocă; d) transparenţa; e) proporţionalitatea; f) eficienţa utilizării fondurilor publice;g) asumarea răspunderii.

Instrumente legislative:

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 29

•

– OG 21/1992 privind protecţia consumatorului, cu completările şi modificările ulterioare, care face referire la dreptu-rile consumatorului şi obligaţiile agenţilor economici;

• Concurenţa:– Legea concurenţei 21/1996, cu completările şi modificările ulterioare, care drept scop protecţia, menţinerea şi sti-mularea concurenţei şi a unui mediu concurenţial normal, în vederea promovării intereselor consumatorilor.

În România, legislaţia de mediu este mai vastă în urma demarării negocierilor pentru integrarea în UE. Au fost ratificate diverse prevederi internaţionale, cum ar fi: Convenţia-cadru a Naţiunilor Unite asupra schimbărilor climatice, semnată la Rio de Janeiro la 5 iunie 1992; Protocolul de la Kyoto, adoptat la 11 decembrie 1997; Directiva Consiliului nr. 2003/87/CE din 13 octombrie 2003 de stabilire a unui sistem de comercializare a certificatelor de emisie de gaze cu efect de seră în cadrul Comunităţii; Protocolul de la Kiev, 2008; Directiva 2008/1/CE privind prevenirea şi controlul integrat al poluării; Protocolul Gothenburg, 1979, completat cu prevederile Directivei nr. 2001/81/CE privind plafoanele naţionale de emisie pentru anumiţi poluanţi atmosferici, Directiva nr. 91/689/EEC privind deşeurile periculoase; Directiva nr. 75/439/EEC privind uleiurile uzate; Directiva nr. 2006/66/EC privind bateriile şi acumulatorii precum şi deşeurile bateriilor şi acumulatorilor care conţin anumite substanţe periculoase; Directiva Consiliului nr. 1999/31/EC privind depozitarea deşeurilor; etc.

Legislaţia naţională pe mediu face referire la:

• schimbările climatice, controlul poluării, calitatea aerului, prevenirea poluării fonice, managementul deşeurilor, al solurilor, al substanţelor periculoase, protejarea naturii (biodiversitate şi organisme modificate genetic), managementul apelor, al pădurilor • acordarea stimulentelor pentru protejarea mediului companiilor care investesc în surse de energie regenerabilă, pentru sprijinirea creării de „locuri de muncă verzi”, sau persoanelor fizice care îşi instalează surse alternative de energie (ex. panouri solare, pompe de caldură) pentru propria locuinţă pentru a înlocui sursele de energie tradiţională (Programul

9Casa Verde)

În România, întreprinderile care doresc să se implice în dezvoltarea comunităţii sunt încurajate de legislaţia în vigoare prin facilităţile fiscale de care beneficiază la realizarea unor sponsorizări, în limita a minim 0,3% din cifra de afaceri şi maxim 20% din impozitul pe profit. De fapt, nu sunt facilităţi per se, ci sunt direcţionări ale unor sume pe care oricum întreprinderile le-ar fi plătit sub formă de impozit pe profit către statul român. Aceste facilităţi nu sunt aplicabile în toate situaţiile, de exemplu la încheierea contractelor de mecenat sau de donaţie şi, mai nou, nici în cazul acordării unor burse private.

Aceeaşi facilitate de a direcţiona un procent din impozitul datorat statului este accesibilă şi persoanelor fizice, care pot decide cui să aloce 2% din suma datorată. Deşi poate părea un procent nesemnificativ, în anul 2010 au făcut uz de această prevedere 1.648.313 de persoane, care au contribuit cu 114.733.978 ron (peste 25 mil. euro) la activitatea a aproximativ 25.000 entităţi nonprofit şi unităţi de cult (http://doilasuta.ro/continut/index.php/rezultatele-campaniei/rezul-tate-campanie-2011)

Protecţia consumatorului:

MEDIUL ÎNCONJURĂTOR

COMUNITATE

9 http://www.mmediu.ro/casa_verde.htm

30 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

Instrumente legislative:

•

– OG 26/2000 cu privire la asociaţii şi fundaţii, cu adăugările şi modificările ulterioare;

• Facilităţile fiscale pentru întreprinderile care fac sponsorizări

– Codul Fiscal, care prevede totalitatea facilităţilor fiscale de care pot beneficia persoanele fizice şi juridice care fac sponsorizări sau încheie acte de mecenat, precum şi faptul că persoanele fizice pot direcţiona 2% din impozit către entităţi nonprofit, unităţi de cult sau pentru acordarea de burse private;

– Legea sponsorizării 32/1994 cu completările şi modificările ulterioare, care prevede că întreprinderile pot direcţiona până la 0,3% din cifra de afaceri către sponsorizări sau investiţii în comunitate, dar nu mai mult de 20% din impozitul pe profit;

– Legea 376/2004 privind bursele private, cu completările şi modificările ulterioare, prin care o persoană juridică poate oferi sprijin pentru studii unui elev, student, doctorand sau care urmează un program de pregătire postuniversitară într-o instituţie de învăţământ superior acreditată, din ţară sau din străinătate, în aceleaşi condiţii de deductibilitate fiscală pre-văzute de Codul Fiscal.

Entităţi nonprofit:

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 31

Întreprinderile mici şi mijlocii şi cei care lucrează în cadrul lor folosesc zilnic instrumente de management care le ajută în procesul de planificare, implementare, monitorizare, evaluare a performanţelor şi riscului etc. Unele din aceste instrumente sunt folosite în mod structurat, altele mai puţin. În plus, IMM-urile nu sunt familiarizate modalitatea în care aceste instrumente pe care le folosesc deja le pot veni în ajutor în procesul de integrare a responsabilităţii sociale în activitatea zilnică.

Scopul acestui subcapitol este de a prezenta corelaţia dintre trei elemente cheie: procesul de implicare a părţilor co-interesate, modelul de integrare al responsabilităţii sociale în activitatea curentă şi instrumentele de management pe care deja le utilizează IMM-urile. Odată integrate, aceste elemente vor sprijini IMM-urile în a-şi reflecta valorile în activitatea de zi cu zi.

Toate standardele internaţionale care fac referire la responsabilitate socială sau dezvoltare durabilă accentuează importanţa relaţiei organizaţilor cu părţile co-interesate. Chiar dacă aparent rolul unei întreprinderi nu este acela de a consulta diferite grupuri, mai ales dacă nu sunt conectate (aparent) cu produsele sau serviciile sale, atunci când doreşte să înţeleagă cum îi pot acestea afecta performanţa economică acest rol poate deveni unul important. Dacă aceasta se va concentra exclusiv pe indicatorii economici – preţ, costuri, resurse, profit, poate risca să piardă din vedere factori ce îi influenţează.

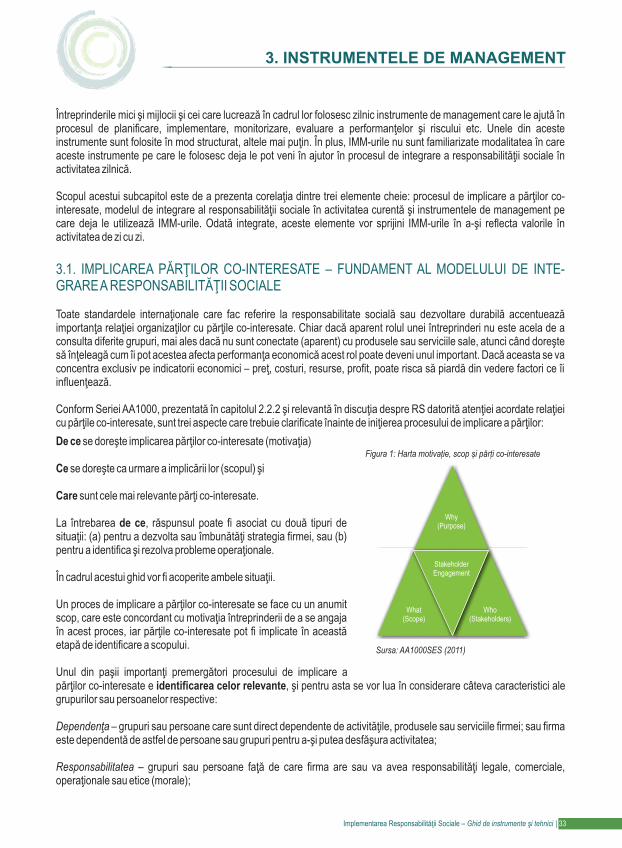

Conform Seriei AA1000, prezentată în capitolul 2.2.2 şi relevantă în discuţia despre RS datorită atenţiei acordate relaţiei cu părţile co-interesate, sunt trei aspecte care trebuie clarificate înainte de iniţierea procesului de implicare a părţilor:

3.1. GRARE A RESPONSABILITĂŢII SOCIALE

IMPLICAREA PĂRŢILOR CO-INTERESATE – FUNDAMENT AL MODELULUI DE INTE-

De ce se doreşte implicarea părţilor co-interesate (motivaţia)

Ce se doreşte ca urmare a implicării lor (scopul) şi

Care sunt cele mai relevante părţi co-interesate.

La întrebarea de ce, răspunsul poate fi asociat cu două tipuri de situaţii: (a) pentru a dezvolta sau îmbunătăţi strategia firmei, sau (b) pentru a identifica şi rezolva probleme operaţionale.

În cadrul acestui ghid vor fi acoperite ambele situaţii.

Un proces de implicare a părţilor co-interesate se face cu un anumit scop, care este concordant cu motivaţia întreprinderii de a se angaja în acest proces, iar părţile co-interesate pot fi implicate în această etapă de identificare a scopului.

Unul din paşii importanţi premergători procesului de implicare a părţilor co-interesate e identificarea celor relevante, şi pentru asta se vor lua în considerare câteva caracteristici ale grupurilor sau persoanelor respective:

Dependenţa – grupuri sau persoane care sunt direct dependente de activităţile, produsele sau serviciile firmei; sau firma este dependentă de astfel de persoane sau grupuri pentru a-şi putea desfăşura activitatea;

Responsabilitatea – grupuri sau persoane faţă de care firma are sau va avea responsabilităţi legale, comerciale, operaţionale sau etice (morale);

3. INSTRUMENTELE DE MANAGEMENT

Why(Purpose)

StakeholderEngagement

What(Scope)

Who(Stakeholders)

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 33

Figura 1: Harta motivație, scop și părți co-interesate

Tensiunea – grupuri sau persoane care au nevoie de atenţie imediată din partea firmei privind probleme financiare, economice, sociale sau de mediu;

Influenţa – grupuri sau persoane care pot influenţa deciziile strategice sau operaţionale ale firmei sau a altor părţi co-interesate.

Perspectivă diferită – grupuri sau persoane a căror perspectivă diferită poate duce la o imagine nouă asupra unei situaţii şi la identificarea unor oportunităţi de acţiune ce altfel nu ar fi fost luate în calcul.

În Anexa 1 este oferit un alt model care poate fi folosit în determinarea părţilor co-interesate relevante, care ia în considerare gradul de influenţă al părţilor co-interesate asupra activităţii întreprinderii şi gradul de influenţă al ei asupra comportamentului acestora.

Aceste elemente – motivaţia scopul şi identificarea părţilor co-interesate – constituie premisele de la care se porneşte în procesul de implicare a părţilor co-interesate, care poate fi găsit în seria AA1000, şi poate fi apoi aplicat în toate demersurile pe care le face o întreprindere către responsabilitate socială. Este ceea ce şi sugerează AA1000 ca vârf al procesului de responsabilizare socială: integrarea părţilor co-interesate în guvernanţa organizaţională sau în administrarea afacerii.

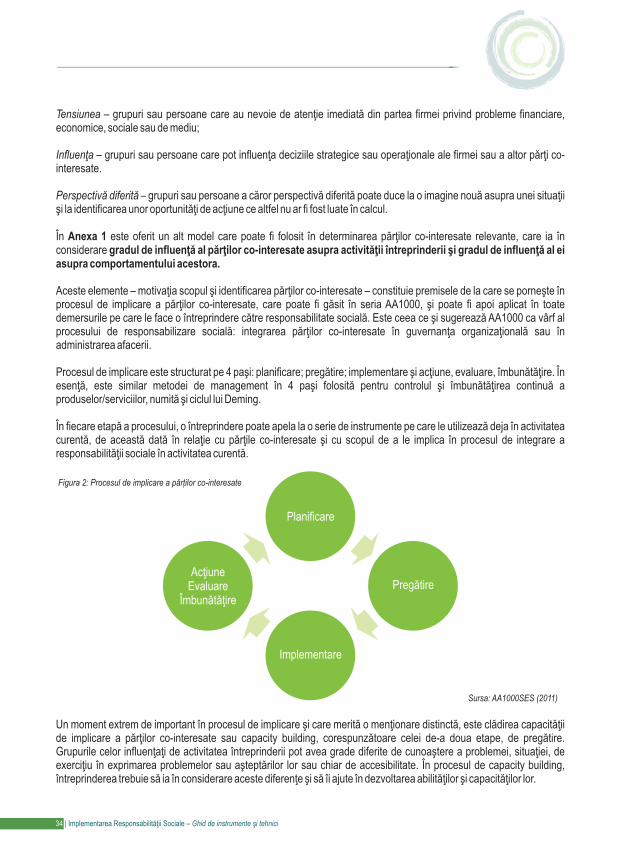

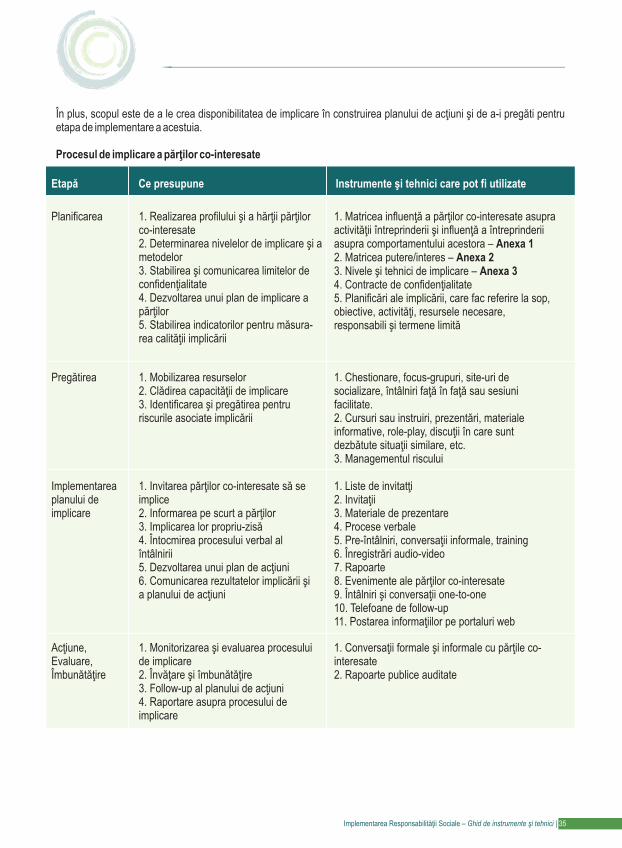

Procesul de implicare este structurat pe 4 paşi: planificare; pregătire; implementare şi acţiune, evaluare, îmbunătăţire. În esenţă, este similar metodei de management în 4 paşi folosită pentru controlul şi îmbunătăţirea continuă a produselor/serviciilor, numită şi ciclul lui Deming.

În fiecare etapă a procesului, o întreprindere poate apela la o serie de instrumente pe care le utilizează deja în activitatea curentă, de această dată în relaţie cu părţile co-interesate şi cu scopul de a le implica în procesul de integrare a responsabilităţii sociale în activitatea curentă.

Un moment extrem de important în procesul de implicare şi care merită o menţionare distinctă, este clădirea capacităţii de implicare a părţilor co-interesate sau capacity building, corespunzătoare celei de-a doua etape, de pregătire. Grupurile celor influenţaţi de activitatea întreprinderii pot avea grade diferite de cunoaştere a problemei, situaţiei, de exerciţiu în exprimarea problemelor sau aşteptărilor lor sau chiar de accesibilitate. În procesul de capacity building, întreprinderea trebuie să ia în considerare aceste diferenţe şi să îi ajute în dezvoltarea abilităţilor şi capacităţilor lor.

Planificare

Pregătire

Implementare

AcţiuneEvaluare

Îmbunătăţire

34 | Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici

Sursa: AA1000SES (2011)

Figura 2: Procesul de implicare a părților co-interesate

În plus, scopul este de a le crea disponibilitatea de implicare în construirea planului de acţiuni şi de a-i pregăti pentru etapa de implementare a acestuia.

Procesul de implicare a părţilor co-interesate

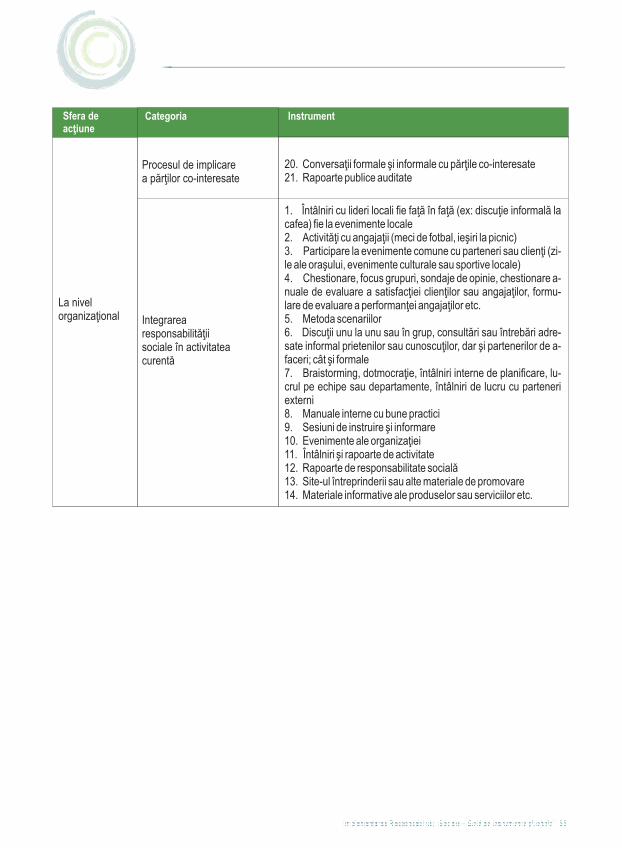

Etapă Ce presupune

1. Realizarea profilului şi a hărţii părţilor co-interesate2. Determinarea nivelelor de implicare şi a metodelor3. Stabilirea şi comunicarea limitelor de confidenţialitate4. Dezvoltarea unui plan de implicare a părţilor5. Stabilirea indicatorilor pentru măsura-rea calităţii implicării

Planificarea 1. Matricea influenţă a părţilor co-interesate asupra activităţii întreprinderii şi influenţă a întreprinderii asupra comportamentului acestora – Anexa 12. Matricea putere/interes – Anexa 23. Nivele şi tehnici de implicare – Anexa 34. Contracte de confidenţialitate5. Planificări ale implicării, care fac referire la sop, obiective, activităţi, resursele necesare, responsabili şi termene limită

1. Mobilizarea resurselor2. Clădirea capacităţii de implicare3. Identificarea şi pregătirea pentru riscurile asociate implicării

Pregătirea 1. Chestionare, focus-grupuri, site-uri de socializare, întâlniri faţă în faţă sau sesiuni facilitate.2. Cursuri sau instruiri, prezentări, materiale informative, role-play, discuţii în care sunt dezbătute situaţii similare, etc.3. Managementul riscului

1. Invitarea părţilor co-interesate să se implice2. Informarea pe scurt a părţilor3. Implicarea lor propriu-zisă4. Întocmirea procesului verbal al întâlnirii5. Dezvoltarea unui plan de acţiuni6. Comunicarea rezultatelor implicării şi a planului de acţiuni

Implementarea planului de implicare

1. Liste de invitatţi2. Invitaţii3. Materiale de prezentare4. Procese verbale5. Pre-întâlniri, conversaţii informale, training6. Înregistrări audio-video7. Rapoarte8. Evenimente ale părţilor co-interesate9. Întâlniri şi conversaţii one-to-one10. Telefoane de follow-up11. Postarea informaţiilor pe portaluri web

1. Monitorizarea şi evaluarea procesului de implicare2. Învăţare şi îmbunătăţire3. Follow-up al planului de acţiuni4. Raportare asupra procesului de implicare

Acţiune, Evaluare, Îmbunătăţire

1. Conversaţii formale şi informale cu părţile co-interesate2. Rapoarte publice auditate

Instrumente şi tehnici care pot fi utilizate

Implementarea Responsabilităţii Sociale – Ghid de instrumente şi tehnici | 35

3.2. INSTRUMENTE ŞI TEHNICI DISPONIBILE PENTRU INTEGRAREA PRACTICII DE RESPONSABILITATE SOCIALĂ ÎN CADRUL ÎNTREPRINDERII

3.3. MODELUL DE INTEGRARE A RESPONSABILITĂŢII SOCIALE

Pas 1: Analiza situaţiei actuale a întreprinderii

Primul ghid, creat în cadrul acestui proiect, Întreprinderile mici i mijlocii (IMM) responsabile social: Ghid privind modelul de integrare a responsabilităţii sociale, oferă deja o imagine de ansamblu asupra paşilor necesari pentru asimilarea unei conduite responsabile. Pentru a veni în întâmpinarea întreprinderilor care doresc să utilizeze acest model, sau care doresc să îşi ghideze activitatea în baza standardului ISO 26000, sunt descrise în continuare câteva instrumente şi tehnici ce pot fi de folos în acest proces.

Menţionăm că acest ghid nu acoperă în mod exhaustiv lista de instrumente sau tehnici ce pot sprijini o întreprindere să îşi atingă acest ţel, ci mai degrabă propun o abordare prin care îşi pot îmbunătăţi performanţa cel puţin într-unul din cele patru domenii ale responsabilităţii sociale – mediul de lucru, piaţa, mediul înconjurător şi comunitate.

Majoritatea sunt metode, tehnici sau instrumente de lucru utilizate în management organizaţional, de proiect, al riscului etc. De aceea, foarte probabil mulţi cititori sunt familiarizaţi cu ele. Pentru a le adapta planificării şi integrării responsabilităţii sociale, ele sunt corelate cu instrumente şi tehnici de implicare a părţilor co-interesate. Motivul acestei suprapuneri a implicării părţilor co-interesate în diferitele etape de planificare e că în acest mod întreprinderea poate lua decizii informate. Iar acest lucru este crucial în a avea o afacere competitivă – pot fi găsite metode de reducere a costurilor, de utilizare a întregului potenţial şi energie a angajaţilor, sunt reduse riscurile de conflict şi implicit a costurilor asociate atenuării acestora etc.

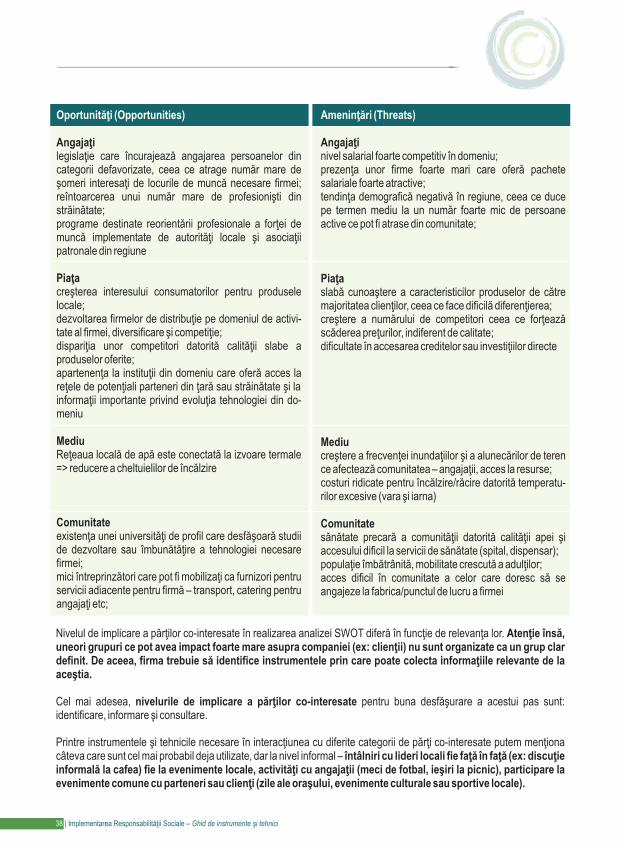

Pentru început e important să cunoaştem cum se poziţionează întreprinderea în relaţia cu mediul său intern şi cel extern la momentul în care se decide alinierea practicilor sale la principiile de responsabilitate socială. Pentru a putea face acest lucru, reprezentanţii săi trebuie să înţeleagă ce dă unicitate întreprinderii şi ce oferă o poziţie avantajoasă pe piaţă, dar şi factorii care o încetinesc sau o fac necompetitivă. În această analiză, trebuie luate în calcul două dimensiuni – mediul intern şi cel extern. Analiza SWOT este un instrument util, care ajută în identificarea elementelor de context.

Mediul intern ţine în special de caracteristicile actuale ale întreprinderiii pot fi controlate de aceasta şi sunti împărţite în puncte tari (strengths) şi puncte slabe (weaknesses). Mediul extern este la rândul său e împăţit în oportunităţi (opportunties) şi ameninţări (threats), ce definesc factori care care în cel mai bun caz pot fi influenţaţi, dar în nici un caz controlaţi de întreprindere.