Download - Raport La Management

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 1/21

Mod Coala Nr. Docum. Semn. Data

Elaborat

Verificat

Jamba ACiobanu A.

Litera Coala Coli

Proiect de an

Proiectul planului anualal unei secţieide panificaţie UTM FTMIA

gr. TP- 051Aprobat

Contr.norm.

Cuprins

Introducere……………………………………………………………….............................

1. Cercetări de marketing………………………………………………...................................

2. Producerea şi comercializarea producţiei……………………………..................................

3. Calculul necesităţii de resurse materialo-energetice…………………………......................

4. Planul muncii şi a cadrelor…………………………………….............................................

5. Planul financiar………………………………………………..............................................

Bibliografie.............................................................................................................................

2

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 2/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

Introducere

Principalele direcţii de perfecţionare a planificării în întreprinderile industriei alimentare ar

trebui să fie planificarea producţiei pentru a dispărea acele stocuri de materie primă sau producţie

finită necorespunzătoare, planificarea dezvoltării tehnice şi organizării producţiei pentru

aprovizionarea tehnico-materială, a muncii şi a fondului de salarizare şi implicit a costului de

producţie şi a rezultatelor financiare. În condiţiile economiei de piaţă supravieţuiesc doar firmele

care cunosc mai bine cerinţele pieţii şi produc bunuri ce se bucură de cererea consumatorilor. O

astfel de activitate poate fi realizată numai de cei care au însuşit bine teoria şi practica organizării şi

funcţionării firmelor.

Managementul rezolvă cele mai importante probleme pentru antreprenori şi conducătorii

firmelor de producţie, în special industriale – elaborarea strategiei firmei, tipurile funcţionale ale

managementului – administrativ, al producţiei, personalului, inovaţional, investiţional, economicextern şi, nu în ultimil rînd, financiar.

Managementul este de 9 tipuri principale:

- strategic;

- administrativ;

- de producţie;

- ecologic;

- în domeniul cadrelor;- inovaţional;

- investiţional;

- economic extern;

- financiar.

Toate aceste tipuri de management sunt examinate de pe poziţiile firmei de producţie.

Pentru menţinerea firmelor contemporane într-o stare de funcţionare eficientă este necesară

o adaptare permanentă a acestora la schimbările permanente din mediul de desfăşurare aactivităţilor a devenit o deosebire caracteristică a firmelor contemporane.

Activitatea eficientă a firmelor determină dezvoltarea economiei naţionale, dar pentru a

asigura activitatea firmelor, este necesar ca angajaţii, şi în primul rînd managerii lor să cunoască

problemele teoretice şi practice ale economiei de piaţă, să înţeleagă legităţile ei şi, consecvent, să le

traducă în viaţă.

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 3/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

Toate aceste direcţii vor fi abordate şi în cadrul acestui proiect. Elaborarea unui plan anual al

secţiei de bază reuneşte de fapt realizarea anumitor subplanuri care în totalitate să perfecteze starea

secţiei respective.

Este necesară planificarea fabricării producţiei în expresie naturală şi valorică cu calcularea

capacităţii de producţiei a secţiei. Introducerea unor serii de măsuri va duce nemijlocit la dezvoltarea

tehnico-organizatorică a secţiei respective.

Calculînd necesarul de materie primă, materiale de bază, materiale auxiliare, energie termică,

energie electrică, se va şti exact care sunt necesităţile secţiei fără a cheltui înexces cu acestea şi

astfel, prin realizarea anumitor ecoomii se va putea investi în alte domenii.

De asemenea trebuie sporită productivitatea în baza factorilor tehnico-organizatorici şi puse la

punct fişele manoperei de producţiei. O deosebită importanţă o are şi calcularea numărului

personalului industrial productiv din secţie pentru a determina dacă nu există persoane în plus care ar

genera unele cheltuieli suplimentare, sau dacă există insuficienţă de persoane.La organizarea oricărui plan trebuie de ţinut cont de necesităţile de resurse materiale pentru

consum şi de sursele de acoperire a acestora.

Trebuie de avut în vedere, că în condiţiile în care costurile reprezintă un factor de seamă în

stabilirea preţurilor, reducerea lor crează premisele necesare micşorării preţului de livrare al

produselor şi aceasta ar trebui de luat în considerare la elaborarea unui plan.

Cu cît sunt mai minuţios elaborate toate compartimentele planului, cu atît este mai uşor de

realizat, necesită resurse mai puţin şi asigură o calitate mai înaltă. Pentru elaborarea planului estenecesară atît informaţie externă cît şi informaţie internă.

Particularitatea esenţială a economiei de piaţă este dezvoltarea businessului.

Businessul sau antreprenoriatul reprezintă activitatea economică a agenţilor independenţi ai

pieţei, care îşi asumă riscuri financiare şi care sunt înregistraţi în modul stabilit, activitate orientată

spre obţinerea sistematică a profitului prin utilizarea bunurilor pe care le posedă, realizarea

mărfurilor, efectuarea lucrărilor sau prestarea serviciilor.

Activitatea economică este o condiţie vitală pentru orice societate.Businessul se exercită fără a forma sau formînd persoană juridică. În primul caz, e vorba de

activitatea antreprenorială individuală, cînd unul sau cîţiva cetăţeni cu drept de proprietate privată

obţin venituri (profit) de pe urma activităţii economice, inclusiv cu ajutorul forţei de muncă angajate.

Conform legilor Republicii Moldova, unele dintre genurile acestei activităţi necesită licenţă –

autorizaţia organelor municipale, care se acordă numai dacă antreprenorul dispune de calificarea

necesară. Întreprinzătorul, care intenţionează să-şi înceapă activitatea fără a obţine calitatea de

persoană juridică, înaintează o cerere la Camera înregistrării de stat, la locul unde se află sediul

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 4/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

întreprinderii sale. Pentru obţinerea certificatului de înregistrare este necesară autorizaţia din partea

organului de administraţie publică locală şi adeverinţă de la organul fiscal.

Noţiunea de bază în teoria managementului – noţiunea de întreprindere.

Întreprinderea – este un ansamblu patrimonial, care este obiectul managementului, ce

include:

Imobile (clădiri, construcţii).

Bunuri mobile (maşini, utilaj, materiale).

Creanţe şi datorii.

Dreptul la marcare (denumirea, emblema comercială).

Persoana juridică reprezintă o organizaţie care dispune de propritate separată şi care este

capabilă să poarte răspundere pentru obligaţiile sale folosindu-se această proprietate.

Organizaţiile economice, conform obiectivelor activităţii lor, sunt de două tipuri: comerciale

şi necomerciale. Primele urmăresc obţinerea profitului şi sunt libere să-l distribuie după achitarea

impozitelor şi a altor plăţi obligatorii. Organizaţiile necomerciale se creează de regulă în ramurile

ştiinţei şi de deservire a ştiinţei, învăţămîntului, culturii şi se acreditează de către organele de stat sau

municipale. Organizaţiile necomerciale au dreptul să utilizeze profitul doar pentru dezvoltarea

producţiei.

După formele de proprietate, în Republica Moldova se delimitează întreprinderile de stat,

private, colective şi mixte (cu capital străin).

După sfera de activitate, se delimitează agenţii economici specializaţi în agricultură, industrie,

finanţe, comerţ, sfera serviciilor.

După statutul juridico-organizatoric, în Republica Moldova, cea mai mare răspîndire au

căpătat-o societăţile cu răspundere limitată (S.R.L.).

S.R.L., ca forma juridico-organizatorică preponderentă în mediul businessului mic şi mediu,

se bazează pe capitalul unit al persoanelor fizice şi juridice, precum şi al organelor de stat şi

municipale pentru practicarea activităţii antreprenoriale. Membrii ei sunt obligaţi să investească, în

termenele stabilite, o anumită cotă în capitalul statutar al S.R.L., sub formă de mijloace băneşti, bunuri sau drepturi patrimoniale, să respecte angajamentele prevăzute în statutul.

O altă formă juridico-organizatorică, care tot este răspîndită în Republica Moldova este

societatea de acţiuni.

S.A. constituie forma juridico-organizatorică a businessului mediu şi mare. Capitalul lor

statutar nu este divizat în părţi, ci într-un anumit număr de acţiuni cu aceeaşi valoare nominală. Spre

deosebire de certificatul cotei de participare în cadrul S.R.L., acţiunea este un titlu de valoare şi poate

fi vîndută de către proprietarul ei fără autorizaţia adunării fondatorilor.

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 5/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

În cadrul S.A. de tip închis, acţiunea poate fi vîndută doar membrilor S.A. (aceasta garantează

că proprietatea nu va nimeri în mîini străine), iar în cadrul S.A. de tip deschis – oricărui cumpărător.

S.A. este cea mai raţională formă de integrare economică (de la producerea materiei prime

pînă la realizarea producţiei finite).

Economia de piaţă contemporană foloseşte planificarea la un nivel mult mai avansat, decît

vechiul sistem administrativ de comandă. Nu are loc renunţarea la planificare, ci modificarea

calitativă a obiectivelor subiectului, volumului, formei şi metodelor ei.

Calitatea managementului depinde nu numai de factorii sociali şi organizatorici. Rolul

principal îl are calitatea marketingului – capacitatea de a studia şi prognoza modificările în

conjunctura pieţei, de a forma cererea pentru noile mărfuri şi servicii, organiza elaborarea,

producerea, producerea şi realizarea lor în condiţii avantajoase pentru cumpărători.

Pîinea întotdeauna se considera cel mai important produs alimentar. De aceea este foarte

important de a produce această cantitate de pîine ca să satisface toate cerinţele umane.În ţara noastră aproape 80% din necesităţile de pîine satisface întreprinderea S.A. „Franzeluţa,

care este formată din 4 fabrici, unde în afară de pîine se produc şi paste făinoase, şi produse de

cofetărie, franzelărie, patiserie, covrigărie ş.a.

În timpul de faţă S.A. „Franzeluţa” se consideră cel mai principal producător al produselor de

panificaţie.

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 6/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

k

n N P

×∆=

22204 0.5 15860 / 240.7

P kg h×= =

1. Cercetări de marketing

Proiectul de curs prevede construcţia unei secţii de panificaţie de producere din cadrul unei

întreprinderi pe bază de maia în oraşul Cahul. Productivitatea se calculează pe baza datelor statistice

a numărului de populaţie. Pentru aceasta trebuie să cunoaştem numărul de populaţie şi să calculăm

coeficientul de creştere a populaţiei în ultimii 10 ani. În fiecare an populaţia creşte cu 3%.

Pentru determinarea consumului produselor de panificaţie ştim că numărul populaţiei la

momentul de faţă atât în oraş cât şi în suburbii constituie 125 mii oameni. Norma de consum a

pâinii la o persoană constituie 500 gr pe zi.

La calcularea productivităţii fabricii se stabileşte o rezervă a productivităţii de producere în

cazurile măririi temporare a cererii consumatorilor produselor de panificaţie în diferite zile,

săptămâni şi an. În legătură cu aceasta acceptăm coeficientul de folosire a productivităţii egal cu 0,7.

Productivitatea întreprinderii se va calcula conform formulei:

unde:

ΔN – creşterea populaţiei în perspectivă;

N – norma de consum a pâinii de către populaţie;

K – gradul de aplicare a întreprinderii.

ΔN=N2 – N1

N1 este numărul populaţiei la momentul de faţă; N2 = N1xG

G – gradul de creştere a populaţiei, G=1.34.

Astfel:

N2=65306x1,34=87510 oameni

ΔN= 87510 – 65306=22204

Astfel obţinem productivitatea întreprinderii:

Deci P= 15.86 t/24h

Deoarece în oraş este prezentă întreprinderea de panificaţie ,,Franzeluţa”, care deţine

monopolul pe piaţă, producţia întreprinderii va fi destinată consumului rural.

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 7/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

,/;1000*

60***ht

t

g n N P

oră =

al

a L N

+

−=

ab

a Bn

+

−=

,/;1000*

60****ht

g nn N P t

oră τ

=

2. Producerea şi comercializarea producţiei

Planul producerii şi comercializării producţiei se elaborează în unităţi naturale şi valorice şi se

introduce în tabelul 2. La efectuarea acestor calcule am utilizat următoarele date:

Capacitatea de producţie a fabricii este determinată de productivitatea cuptoarelor instalate la

întreprindere. Cuptoarele corespund cu capacitatea dată şi cu sortimentul producţiei.

Productivitatea cuptorului se calculează pentru fiecare sortiment de producţie după formula:

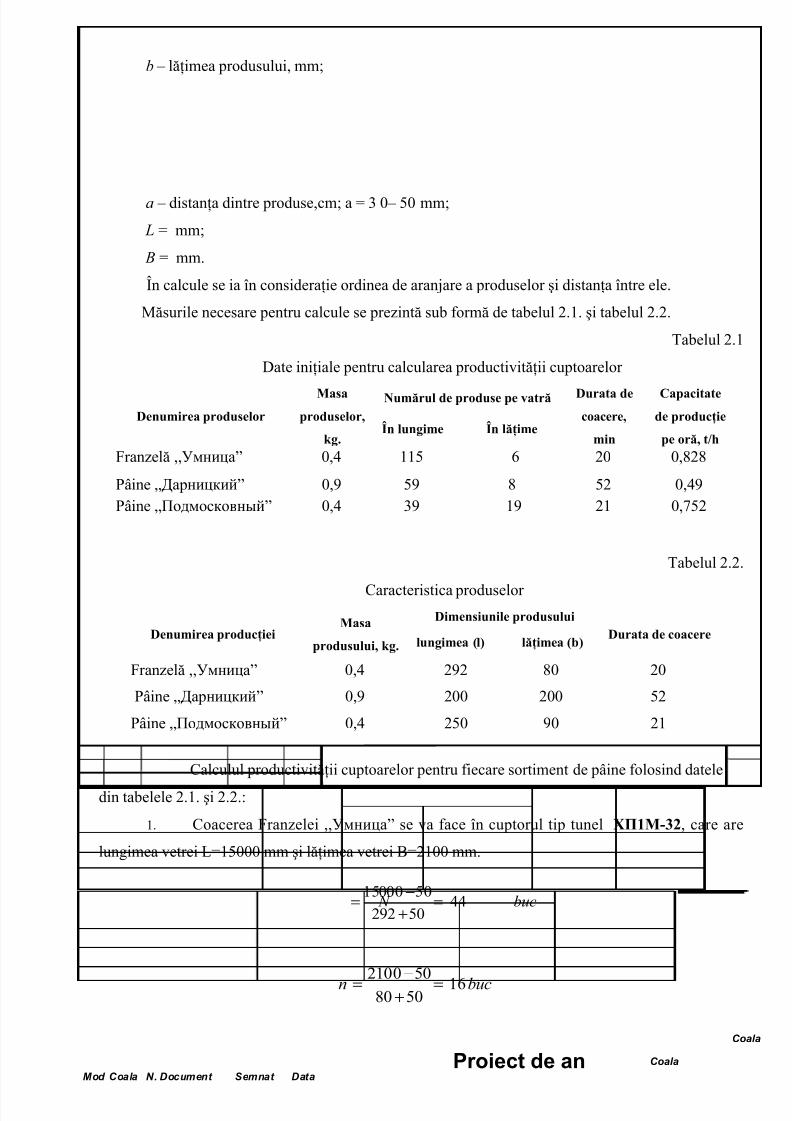

unde: N – numărul de rânduri în lungimea cuptorului de tip tunel;

n – numărul de produse în rând în cuptorul de tip tunel; g – masa produsului, kg;

t – durata de coacere, minute.

Productivitatea cuptorului la coacerea produselor pe tavă:

(2.2.)

unde: N - numărul total de rânduri, tablă pe lungimea vetrei;

nt - numărul de table întru-un rând pe lăţimea vetrei;

n- numărul de produse pe o tavă;

g - masa articolelor;

τ - durata de coacere.

Valorile N şi n pot fi calculate conform formulelor:

unde: L – lungimea vetrei, mm;

B – lăţimea vetrei, mm; l – lungimea produsului, mm;

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 8/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

2100 5016

80 50n buc

−

= =+

15000 5044

292 50 N buc

−= =

+

b – lăţimea produsului, mm;

a – distanţa dintre produse,cm; a = 3 0– 50 mm;

L = mm;

B = mm.

În calcule se ia în consideraţie ordinea de aranjare a produselor şi distanţa între ele.

Măsurile necesare pentru calcule se prezintă sub formă de tabelul 2.1. şi tabelul 2.2.

Tabelul 2.1

Date iniţiale pentru calcularea productivităţii cuptoarelor

Denumirea produselorMasa

produselor,

kg.

Numărul de produse pe vatră Durata decoacere,

min

Capacitatede producţie

pe oră, t/hÎn lungime În lăţime

Franzelă ,,Умница” 0,4 115 6 20 0,828

Pâine „Дарницкий” 0,9 59 8 52 0,49Pâine „Подмосковный” 0,4 39 19 21 0,752

Tabelul 2.2.

Caracteristica produselor

Denumirea producţieiMasa

produsului, kg.

Dimensiunile produsuluiDurata de coacere

lungimea (l) lăţimea (b)

Franzelă ,,Умница” 0,4 292 80 20

Pâine „Дарницкий” 0,9 200 200 52

Pâine „Подмосковный” 0,4 250 90 21

Calculul productivităţii cuptoarelor pentru fiecare sortiment de pâine folosind datele

din tabelele 2.1. şi 2.2.:

1. Coacerea Franzelei ,,Умница” se va face în cuptorul tip tunel ХП1М-32, care are

lungimea vetrei L=15000 mm şi lăţimea vetrei B=2100 mm.

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 9/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

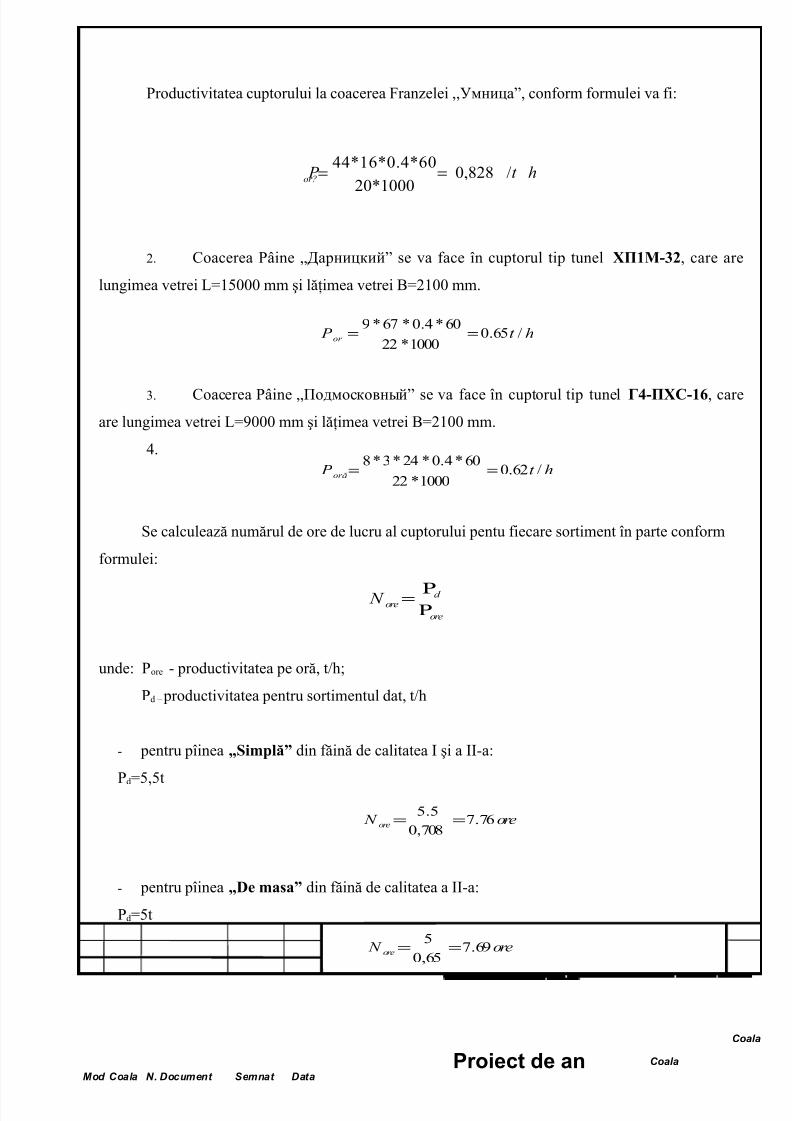

ore

d ore N

Ρ

Ρ =

ore N ore 76.7708,0

5.5==

ht P oră /62.01000*22

60*4.0*24*3*8==

ht P or /65.01000*22

60*4.0*67*9==

44*16*0.4*600,828 /

20*1000or? P t h= =

ore N ore 69.765,0

5==

Productivitatea cuptorului la coacerea Franzelei ,,Умница”, conform formulei va fi:

2. Coacerea Pâine „Дарницкий” se va face în cuptorul tip tunel ХП1М-32, care are

lungimea vetrei L=15000 mm şi lăţimea vetrei B=2100 mm.

3. Coacerea Pâine „Подмосковный” se va face în cuptorul tip tunel Г4-ПХС-16, careare lungimea vetrei L=9000 mm şi lăţimea vetrei B=2100 mm.

4.

Se calculează numărul de ore de lucru al cuptorului pentu fiecare sortiment în parte conform

formulei:

unde: Pore - productivitatea pe oră, t/h;

Pd – productivitatea pentru sortimentul dat, t/h

- pentru pîinea „Simplă” din făină de calitatea I şi a II-a:

Pd=5,5t

- pentru pîinea „De masa” din făină de calitatea a II-a:

Pd=5t

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 10/21

Coala

Mod Coala N. Document Semnat DataProiect de an

Coala

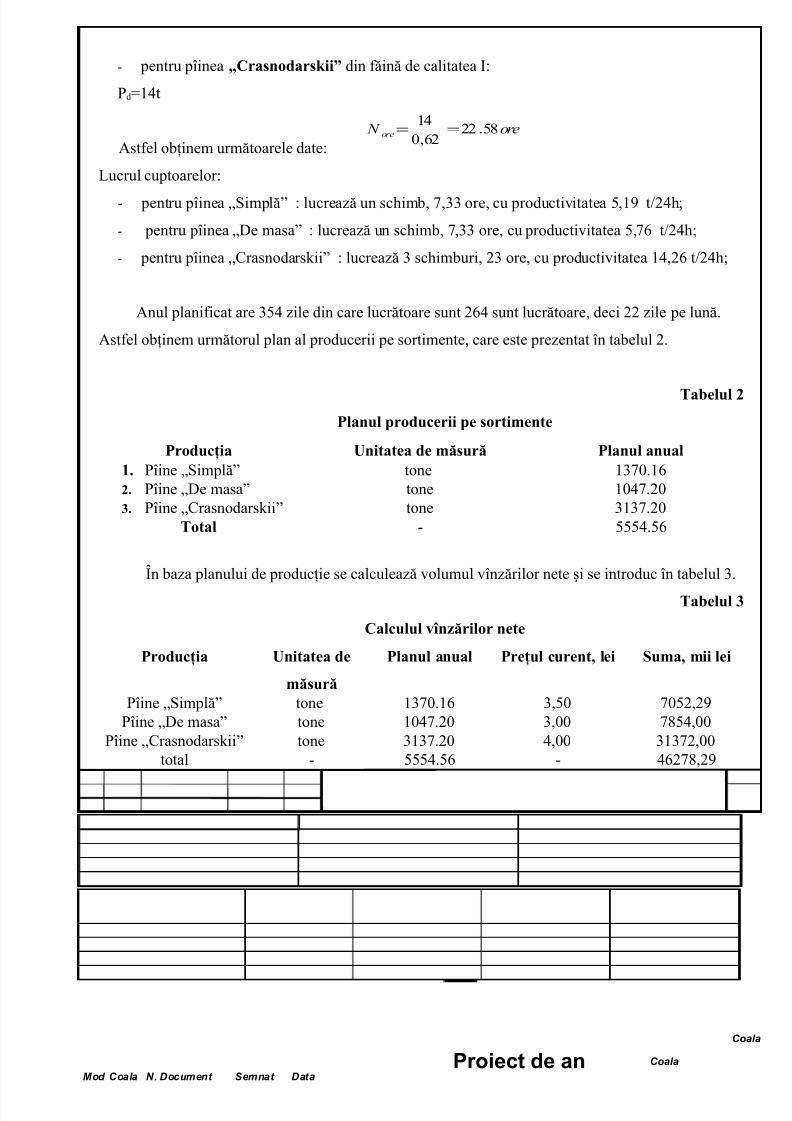

ore N ore 58.2262,0

14==

- pentru pîinea „Crasnodarskii” din făină de calitatea I:

Pd=14t

Astfel obţinem următoarele date:

Lucrul cuptoarelor:

- pentru pîinea „Simplă” : lucrează un schimb, 7,33 ore, cu productivitatea 5,19 t/24h;

- pentru pîinea „De masa” : lucrează un schimb, 7,33 ore, cu productivitatea 5,76 t/24h;

- pentru pîinea „Crasnodarskii” : lucrează 3 schimburi, 23 ore, cu productivitatea 14,26 t/24h;

Anul planificat are 354 zile din care lucrătoare sunt 264 sunt lucrătoare, deci 22 zile pe lună.

Astfel obţinem următorul plan al producerii pe sortimente, care este prezentat în tabelul 2.

Tabelul 2Planul producerii pe sortimente

Producţia Unitatea de măsură Planul anual1. Pîine „Simplă” tone 1370.162. Pîine „De masa” tone 1047.203. Pîine „Crasnodarskii” tone 3137.20

Total - 5554.56

În baza planului de producţie se calculează volumul vînzărilor nete şi se introduc în tabelul 3.

Tabelul 3

Calculul vînzărilor nete

Producţia Unitatea de

măsură

Planul anual Preţul curent, lei Suma, mii lei

Pîine „Simplă” tone 1370.16 3,50 7052,29Pîine „De masa” tone 1047.20 3,00 7854,00

Pîine „Crasnodarskii” tone 3137.20 4,00 31372,00total - 5554.56 - 46278,29

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 11/21

15

Mod Coala Nr. Docum. Semn. Data

Elaborat

Verificat

Cotorobai A.

Moşanu A.

Litera Coala Coli

Proiect de an

Argumentarea, alegerea şi

descrierea schemei UTM FTMIA

gr. TP- 041Aprobat

Contr.norm.

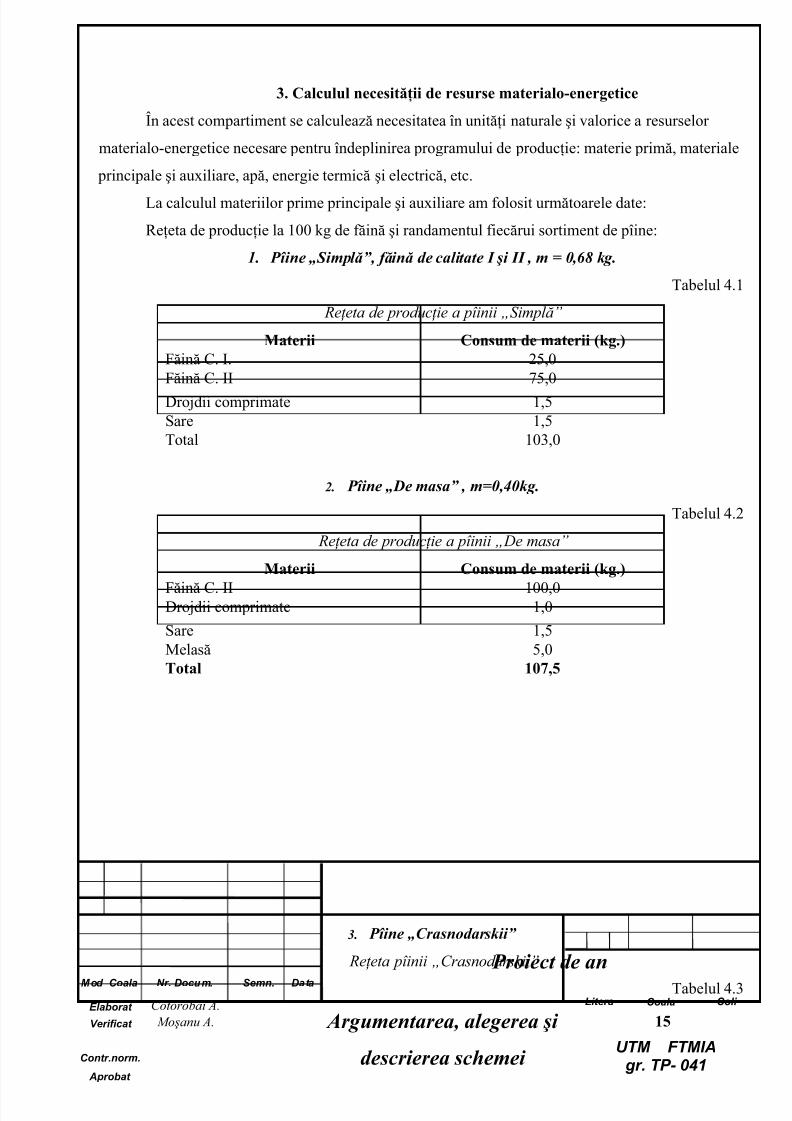

3. Calculul necesităţii de resurse materialo-energetice

În acest compartiment se calculează necesitatea în unităţi naturale şi valorice a resurselor

materialo-energetice necesare pentru îndeplinirea programului de producţie: materie primă, materiale

principale şi auxiliare, apă, energie termică şi electrică, etc.

La calculul materiilor prime principale şi auxiliare am folosit următoarele date:

Reţeta de producţie la 100 kg de făină şi randamentul fiecărui sortiment de pîine:

1. Pîine „Simplă”, făină de calitate I şi II , m = 0,68 kg.

Tabelul 4.1

Reţeta de producţie a pîinii „Simplă”

Materii Consum de materii (kg.)Făină C. I. 25,0Făină C. II 75,0

Drojdii comprimate 1,5Sare 1,5Total 103,0

2. Pîine „De masa” , m=0,40kg.

Tabelul 4.2

Reţeta de producţie a pîinii „De masa”

Materii Consum de materii (kg.)

Făină C. II 100,0Drojdii comprimate 1,0

Sare 1,5Melasă 5,0Total 107,5

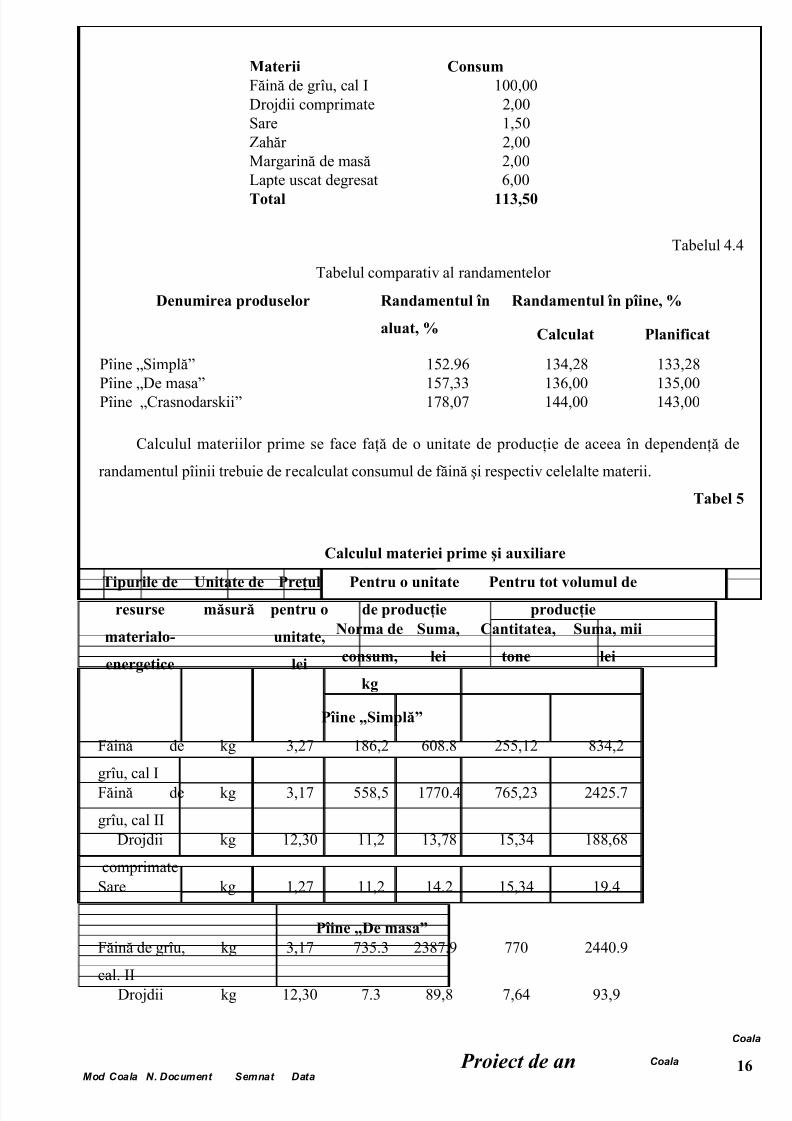

3. Pîine „Crasnodarskii”

Reţeta pîinii „Crasnodarskii”

Tabelul 4.3

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 12/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

Materii ConsumFăină de grîu, cal I 100,00Drojdii comprimate 2,00Sare 1,50Zahăr 2,00Margarină de masă 2,00Lapte uscat degresat 6,00

Total 113,50

Tabelul 4.4

Tabelul comparativ al randamentelor

Denumirea produselor Randamentul în

aluat, %

Randamentul în pîine, %

Calculat Planificat

Pîine „Simplă” 152.96 134,28 133,28Pîine „De masa” 157,33 136,00 135,00Pîine „Crasnodarskii” 178,07 144,00 143,00

Calculul materiilor prime se face faţă de o unitate de producţie de aceea în dependenţă de

randamentul pîinii trebuie de recalculat consumul de făină şi respectiv celelalte materii.

Tabel 5

Calculul materiei prime şi auxiliare

Tipurile deresurse

materialo-

energetice

Unitate demăsură

Preţulpentru o

unitate,

lei

Pentru o unitatede producţie

Pentru tot volumul deproducţie

Norma de

consum,

kg

Suma,

lei

Cantitatea,

tone

Suma, mii

lei

Pîine „Simplă”

Făină de

grîu, cal I

kg 3,27 186,2 608.8 255,12 834,2

Făină de

grîu, cal II

kg 3,17 558,5 1770.4 765,23 2425.7

Drojdii

comprimate

kg 12,30 11,2 13,78 15,34 188,68

Sare kg 1,27 11,2 14.2 15,34 19.4

Pîine „De masa”Făină de grîu,

cal. II

kg 3,17 735.3 2387.9 770 2440.9

Drojdii kg 12,30 7.3 89,8 7,64 93,9

16

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 13/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

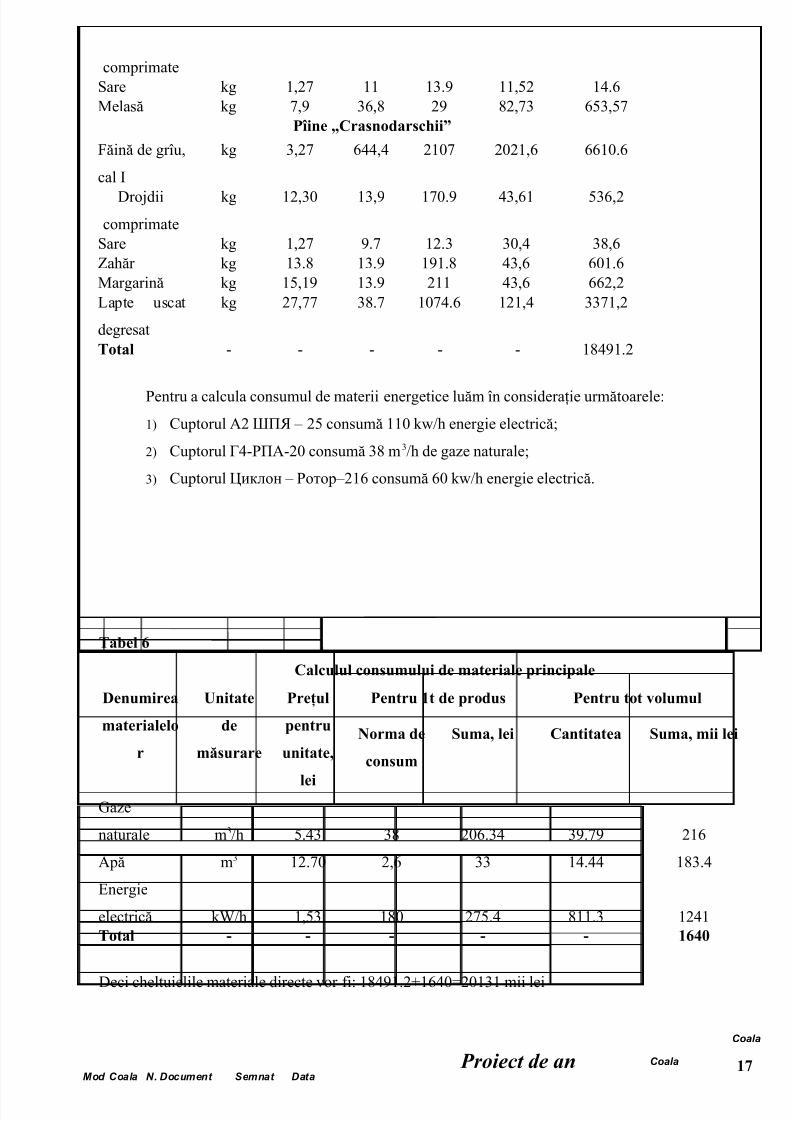

comprimateSare kg 1,27 11 13.9 11,52 14.6Melasă kg 7,9 36,8 29 82,73 653,57

Pîine „Crasnodarschii”

Făină de grîu,

cal I

kg 3,27 644,4 2107 2021,6 6610.6

Drojdiicomprimate

kg 12,30 13,9 170.9 43,61 536,2

Sare kg 1,27 9.7 12.3 30,4 38,6Zahăr kg 13.8 13.9 191.8 43,6 601.6Margarină kg 15,19 13.9 211 43,6 662,2Lapte uscat

degresat

kg 27,77 38.7 1074.6 121,4 3371,2

Total - - - - - 18491.2

Pentru a calcula consumul de materii energetice luăm în consideraţie următoarele:1) Cuptorul А2 ШПЯ – 25 consumă 110 kw/h energie electrică;

2) Cuptorul Г4-РПА-20 consumă 38 m3/h de gaze naturale;

3) Cuptorul Циклон – Ротор–216 consumă 60 kw/h energie electrică.

Tabel 6

Calculul consumului de materiale principale

Denumirea

materialelo

r

Unitate

de

măsurare

Preţul

pentru

unitate,

lei

Pentru 1t de produs Pentru tot volumul

Norma de

consum

Suma, lei Cantitatea Suma, mii lei

Gaze

naturale

Apă

Energie

electrică

m3/h

m3

kW/h

5.43

12.70

1,53

38

2,6

180

206.34

33

275.4

39.79

14.44

811.3

216

183.4

1241Total - - - - - 1640

Deci cheltuielile materiale directe vor fi: 18491.2+1640=20131 mii lei

17

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 14/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

4.Planul muncii şi al cadrelor

În acest compartiment se va calcula:

- Personalul industrial productiv pe categorii;

- Fondul total de salarii;

- Salariul mediu lunar al unui lucrător.

Calculele muncitorilor ocupaţi în procesul principal de producţie se efectuiază în următorul

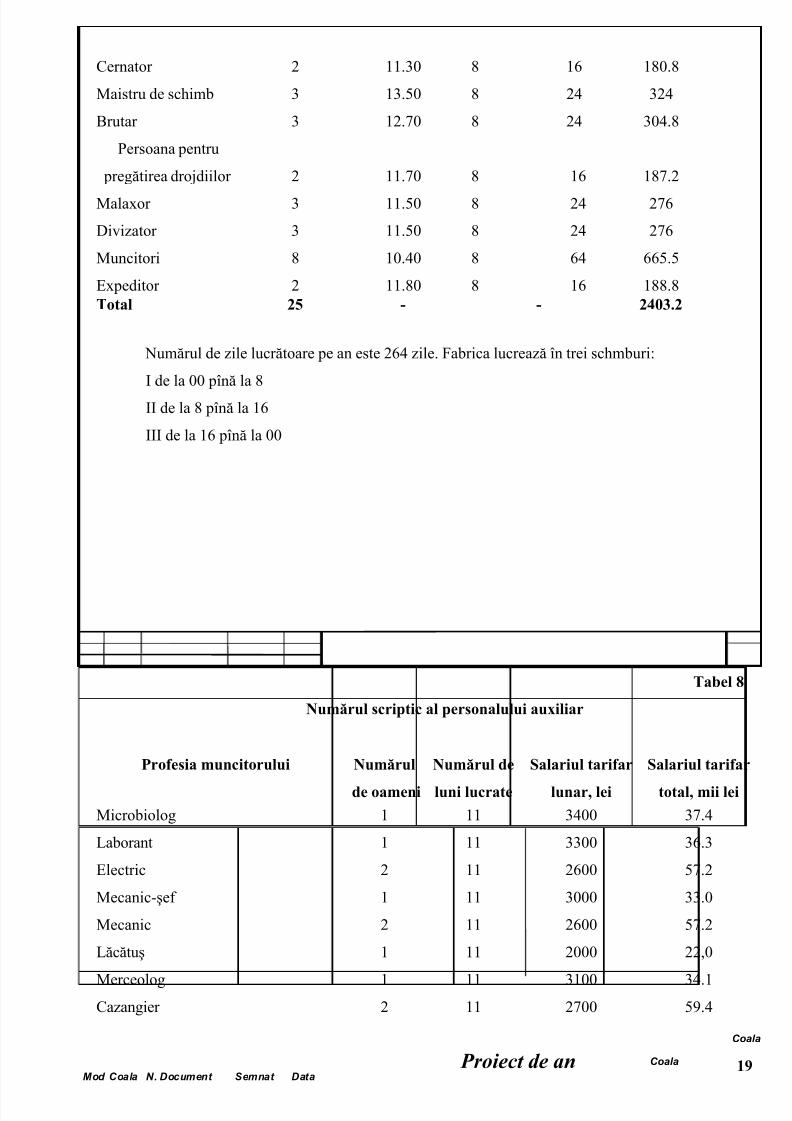

tabel.Tabel 7

Numărul de muncitori industrial-productivi

Profesia

muncitorului

Numărul

de oameni

Retrib.a mediei

tarifare lei/ora

F.efectiv de lucru,ore

Pe unMunc. Total

Salariul

tarifar

total,mii lei

18

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 15/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

Cernator

Maistru de schimb

Brutar

Persoana pentru

pregătirea drojdiilor

Malaxor

Divizator

Muncitori

Expeditor

2

3

3

2

3

3

8

2

11.30

13.50

12.70

11.70

11.50

11.50

10.40

11.80

8 16

8 24

8 24

8 16

8 24

8 24

8 64

8 16

180.8

324

304.8

187.2

276

276

665.5

188.8Total 25 - - 2403.2

Numărul de zile lucrătoare pe an este 264 zile. Fabrica lucrează în trei schmburi:

I de la 00 pînă la 8

II de la 8 pînă la 16

III de la 16 pînă la 00

Tabel 8

Numărul scriptic al personalului auxiliar

Profesia muncitorului Numărul

de oameni

Numărul de

luni lucrate

Salariul tarifar

lunar, lei

Salariul tarifar

total, mii leiMicrobiolog

Laborant

Electric

Mecanic-şef

Mecanic

Lăcătuş

MerceologCazangier

1

1

2

1

2

1

12

11

11

11

11

11

11

1111

3400

3300

2600

3000

2600

2000

31002700

37.4

36.3

57.2

33.0

57.2

22,0

34.159.4

19

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 16/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

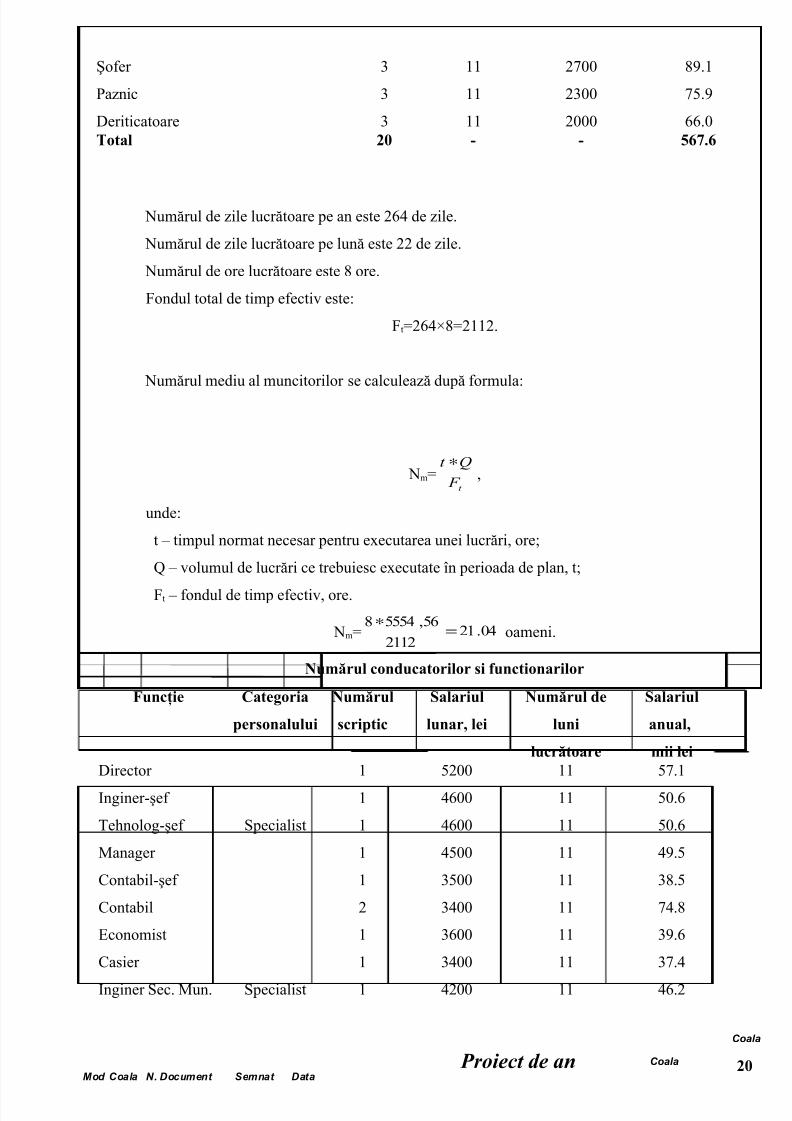

Şofer

Paznic

Deriticatoare

3

3

3

11

11

11

2700

2300

2000

89.1

75.9

66.0Total 20 - - 567.6

Numărul de zile lucrătoare pe an este 264 de zile.

Numărul de zile lucrătoare pe lună este 22 de zile.

Numărul de ore lucrătoare este 8 ore.

Fondul total de timp efectiv este:

Ft=264×8=2112.

Numărul mediu al muncitorilor se calculează după formula:

Nm=t F

Qt ∗,

unde:

t – timpul normat necesar pentru executarea unei lucrări, ore;

Q – volumul de lucrări ce trebuiesc executate în perioada de plan, t;

Ft – fondul de timp efectiv, ore.

Nm= 04.212112

56,55548=

∗

oameni.

Numărul conducatorilor si functionarilor

Funcţie Categoria

personalului

Numărul

scriptic

Salariul

lunar, lei

Numărul de

luni

lucrătoare

Salariul

anual,

mii leiDirector

Inginer-şef

Tehnolog-şef

Manager

Contabil-şef

Contabil

Economist

Casier

Inginer Sec. Mun.

Specialist

Specialist

1

1

1

1

1

2

1

1

1

5200

4600

4600

4500

3500

3400

3600

3400

4200

11

11

11

11

11

11

11

11

11

57.1

50.6

50.6

49.5

38.5

74.8

39.6

37.4

46.2

20

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 17/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

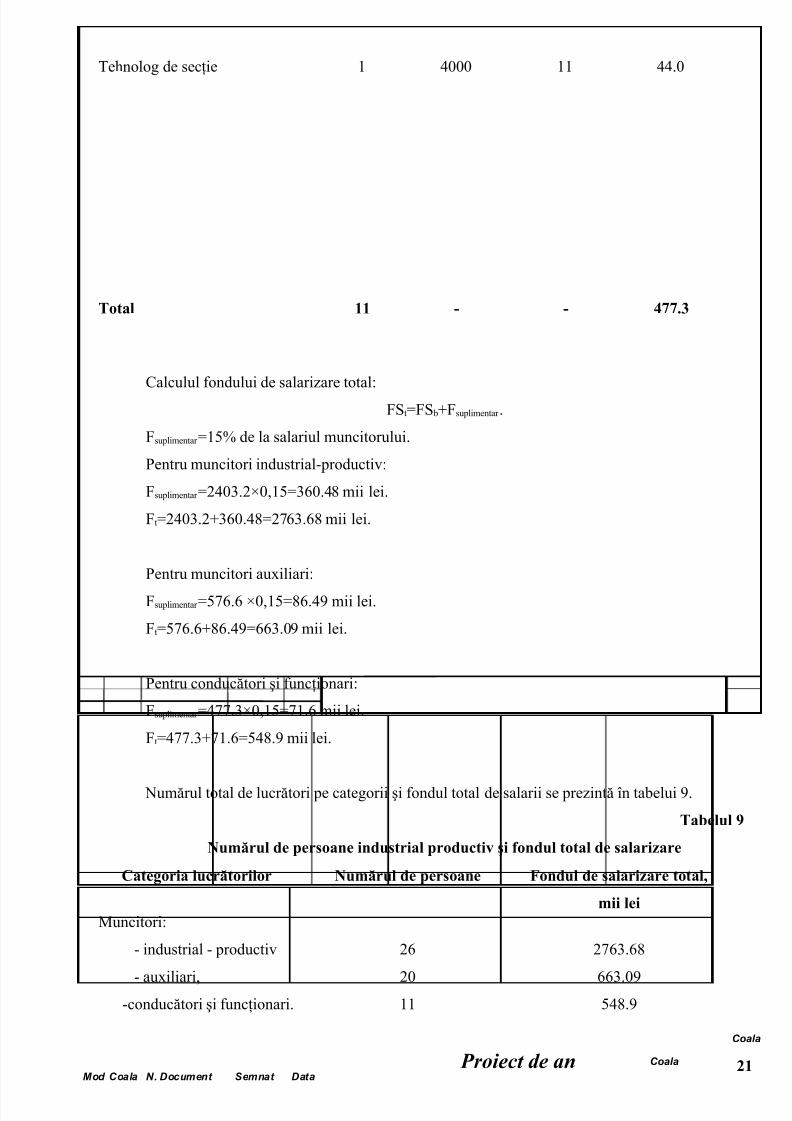

Tehnolog de secţie 1 4000 11 44.0

Total 11 - - 477.3

Calculul fondului de salarizare total:

FSt=FS b+Fsuplimentar .

Fsuplimentar =15% de la salariul muncitorului.

Pentru muncitori industrial-productiv:

Fsuplimentar =2403.2×0,15=360.48 mii lei.

Ft=2403.2+360.48=2763.68 mii lei.

Pentru muncitori auxiliari:

Fsuplimentar =576.6 ×0,15=86.49 mii lei.

Ft=576.6+86.49=663.09 mii lei.

Pentru conducători şi funcţionari:

Fsuplimentar =477.3×0,15=71.6 mii lei.

Ft=477.3+71.6=548.9 mii lei.

Numărul total de lucrători pe categorii şi fondul total de salarii se prezintă în tabelui 9.

Tabelul 9

Numărul de persoane industrial productiv şi fondul total de salarizare

Categoria lucrătorilor Numărul de persoane Fondul de salarizare total,

mii leiMuncitori:

- industrial - productiv

- auxiliari,-conducători şi funcţionari.

26

2011

2763.68

663.09548.9

21

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 18/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

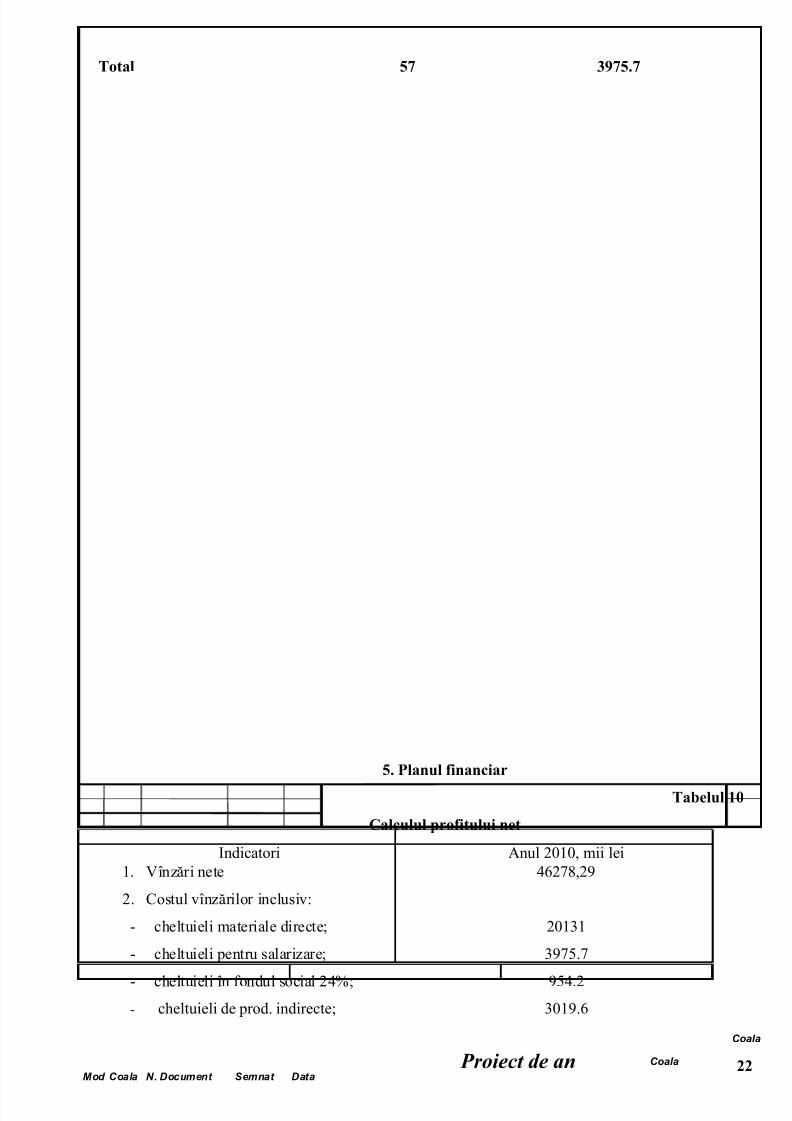

Total 57 3975.7

5. Planul financiar

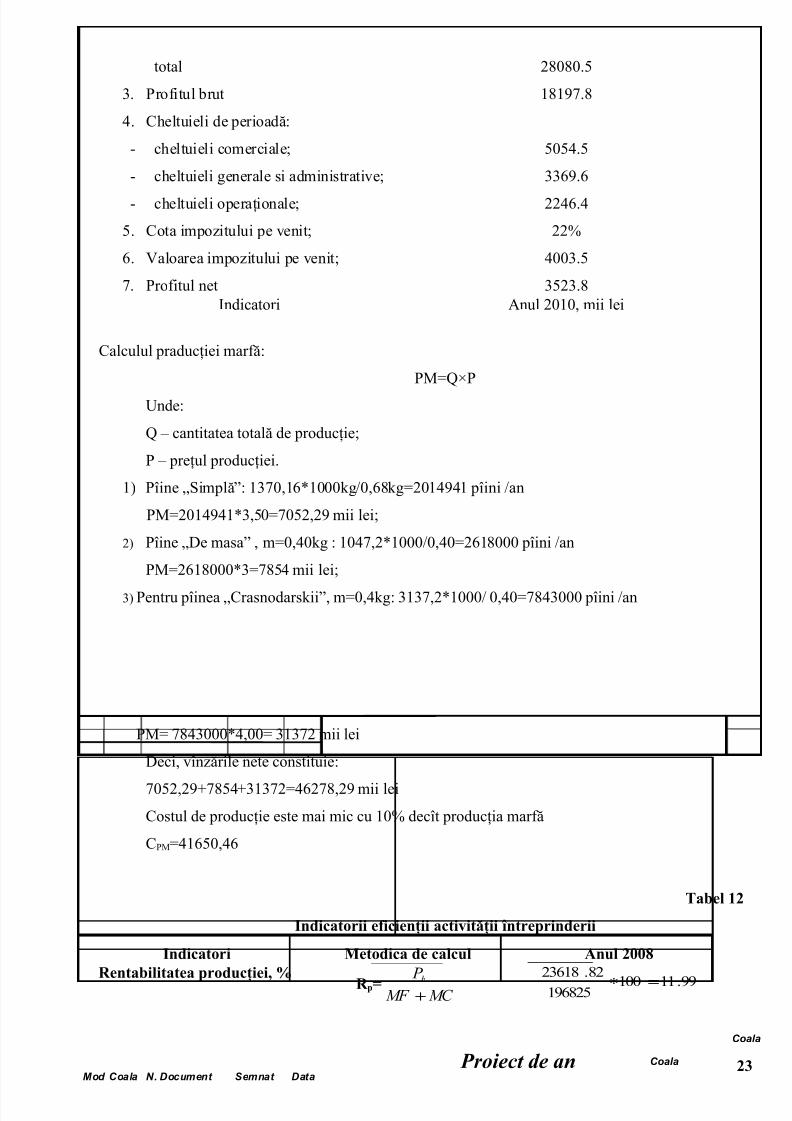

Tabelul 10

Calculul profitului net

Indicatori Anul 2010, mii lei1. Vînzări nete

2. Costul vînzărilor inclusiv:

- cheltuieli materiale directe;

- cheltuieli pentru salarizare;

- cheltuieli în fondul social 24%;- cheltuieli de prod. indirecte;

46278,29

20131

3975.7

954.23019.6

22

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 19/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

total

3. Profitul brut

4. Cheltuieli de perioadă:

- cheltuieli comerciale;

- cheltuieli generale si administrative;

- cheltuieli operaţionale;

5. Cota impozitului pe venit;

6. Valoarea impozitului pe venit;

7. Profitul net

28080.5

18197.8

5054.5

3369.6

2246.4

22%

4003.5

3523.8Indicatori Anul 2010, mii lei

Calculul praducţiei marfă:

PM=Q×P

Unde:

Q – cantitatea totală de producţie;

P – preţul producţiei.

1) Pîine „Simplă”: 1370,16*1000kg/0,68kg=2014941 pîini /an

PM=2014941*3,50=7052,29 mii lei;

2) Pîine „De masa” , m=0,40kg : 1047,2*1000/0,40=2618000 pîini /an

PM=2618000*3=7854 mii lei;

3) Pentru pîinea „Crasnodarskii”, m=0,4kg: 3137,2*1000/ 0,40=7843000 pîini /an

PM= 7843000*4,00= 31372 mii lei

Deci, vînzările nete constituie:

7052,29+7854+31372=46278,29 mii leiCostul de producţie este mai mic cu 10% decît producţia marfă

CPM=41650,46

Tabel 12

Indicatorii eficienţii activităţii întreprinderii

Indicatori Metodica de calcul Anul 2008Rentabilitatea producţiei, %

R p= MC MF

P b

+99.11100196825

82.23618=∗

23

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 20/21

Coala

Mod Coala N. Document Semnat Data Proiect de an

Coala

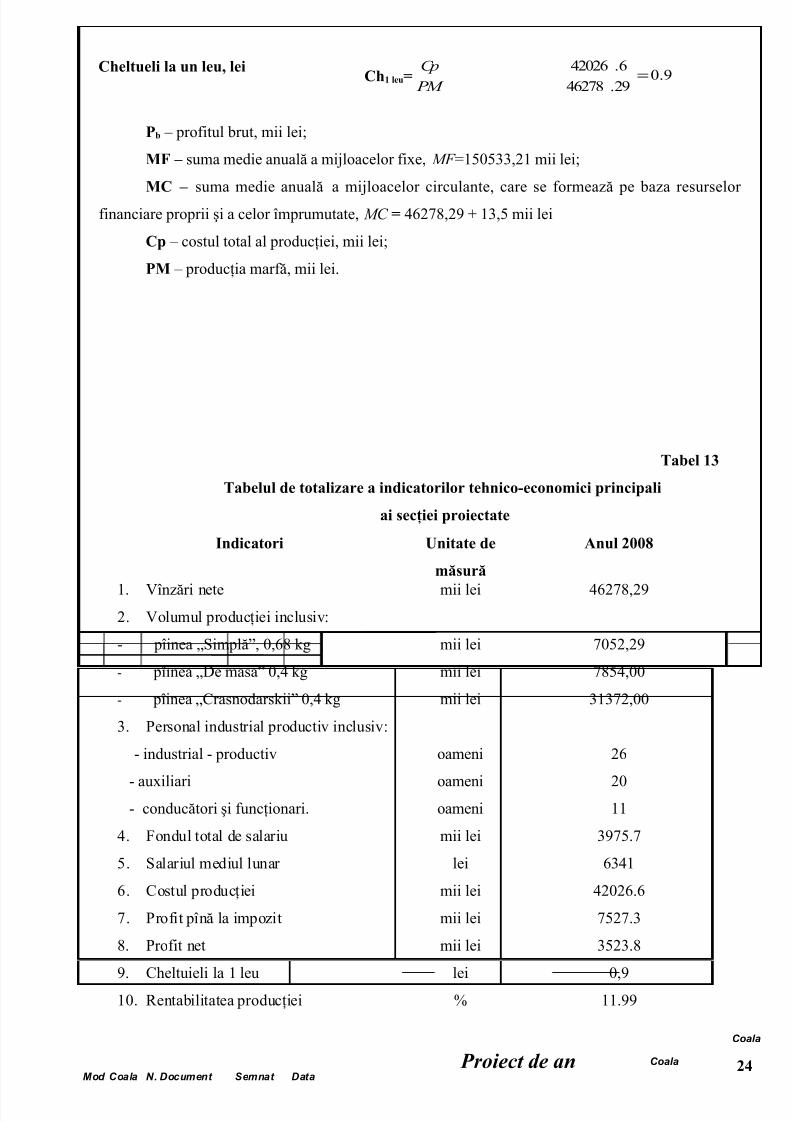

Cheltueli la un leu, leiCh1 leu=

PM

Cp9.0

29.46278

6.42026=

Pb – profitul brut, mii lei;

MF – suma medie anuală a mijloacelor fixe, MF =150533,21 mii lei;

MC – suma medie anuală a mijloacelor circulante, care se formează pe baza resurselor

financiare proprii şi a celor împrumutate, MC = 46278,29 + 13,5 mii lei

Cp – costul total al producţiei, mii lei;

PM – producţia marfă, mii lei.

Tabel 13

Tabelul de totalizare a indicatorilor tehnico-economici principali

ai secţiei proiectate

Indicatori Unitate de

măsură

Anul 2008

1. Vînzări nete2. Volumul producţiei inclusiv:

- pîinea „Simplă”, 0,68 kg

- pîinea „De masa” 0,4 kg

- pîinea „Crasnodarskii” 0,4 kg

3. Personal industrial productiv inclusiv:

- industrial - productiv

- auxiliari- conducători şi funcţionari.

4. Fondul total de salariu

5. Salariul mediul lunar

6. Costul producţiei

7. Profit pînă la impozit

8. Profit net

9. Cheltuieli la 1 leu

10. Rentabilitatea producţiei

mii lei

mii lei

mii lei

mii lei

oameni

oamenioameni

mii lei

lei

mii lei

mii lei

mii lei

lei

%

46278,29

7052,29

7854,00

31372,00

26

2011

3975.7

6341

42026.6

7527.3

3523.8

0,9

11.99

24

8/6/2019 Raport La Management

http://slidepdf.com/reader/full/raport-la-management 21/21

Coala

Bibliografie

1. Proiectarea de diplomă, îndrumar metodic, Chişinău, UTM, 2002;

2. Eugeniu Hrişcev, Managementul firmei, Complexul editorial-poligrafic al

A.S.E.M., Chişinău, 1998;

3. Nicolae Ciornîi, Ilie Blaj, Economia firmelor contemporane, Editura Prut

Internaţional, Chişinău, 2003.