corporate finance 10 - benchmarking si indicatori de activitate

TRANSCRIPT

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 1/28

FINANELE

ÎNTREPRINDERII

CURSUL NR. 10Autor: Marian Covlea

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 2/28

STATUL DE PLAT Este cel mai cunoscut document al activitii financiare în întreprindere, cu cea

mai larg utilizare, pentru întreg personalul.

Are semnificaii fiscale (taxe, impozite, contribuii legate de salarii) i sociale,

de stabilire sau reconstituire a drepturilor de pensie ale salariailor, foarte

importante.

Cuprinde urmtoarele elemente principale referitor la activitatea dintr-o lun:

Numele, prenumele, funcia i marca salariatului

Numrul de zile i de ore lucrate

Numrul de zile de concediu de odihn, medical i fr plat

Salariul de încadrare i salariul realizat

Sporuri, prime i avansuri primite

Venitul brut (impozabil)

Obligaiile fiscale i de alt natur ale salariatului i ale angajatorului

Deducerea de baz i deducerile suplimentare

Venit net de plat

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 3/28

STATUL DE PLAT

Se întocmete de ctre compartimentul financiar i este aprobat de

Directorul economic (pentru controlul financiar preventiv) i de

Directorul general.

Se întocmete în patru exemplare, pentru compartimentelecontabilitate (pentru înregistrare), resurse umane (pentru eviden),

financiar (în calitate de emitent) i pentru banc (ca justificare pentru

efectuarea plilor).

Este un document de mare complexitate i sintez.

Cuprinde elemente furnizate de departamentele contabilitate,

fiscalitate, resurse umane, administrativ i financiar.

Tocmai de aceea statul de plat are o durat de arhivare de 50 de ani,

cea mai îndelungat perioad de arhivare dintre toate documentele

economice, comerciale, de personal i financiar-contabile.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 4/28

INDICATORII GENERALI DE

PERFORMAN AI ACTIVITII IINVESTIIILOR ÎNTREPRINDERII

Se vor trata în cursul nr. 10:

1. Noiunea de

BENCHMARKING

2. Cifra de afaceri

3. Valoarea adugat

4. Marja comercial brut5. Rata marjei comerciale brute

6. Indicatorii calculai pe baz de

bilan

7. Ratele de rentabilitate

Se vor trata în cursul nr. 11:

1. Costul mediu ponderat al

capitalului

2. Valoarea actualizat net i rata

ei

3. Rata intern de rentabilitate4. Efectul de levier

5. Durata de recuperare a investiiei

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 5/28

INDICATORII GENERALI

DE PERFORMANAlturi de:

Asigurarea i repartizarea surselor de finanare; i:

Cunoaterea, controlul i minimizarea riscurilor îngeneral, a celor financiare i de faliment în special,

Calculul indicatorilor de performan este al

treilea pilon fundamental al teoriei i

practicii disciplinei Finanele întreprinderii iun important element de fundamentare a

deciziilor manageriale, de comparare a

performanelor întreprinderii cu sine însui i

cu firmele concurente.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 6/28

BENCHMARKING

În activitatea lor, firmele trebuie s-i cunoasc

în permanen performanele la un moment dat

i s le compare cu:

Propriile dorine, previziuni, planuri i programe

fcute pentru perioadele trecute, prezente i viitoare

(gradul lor de realizare sau perspectivele de

realizare).

Propriile performane, înregistrate de-a lungultimpului.

Performanele firmelor de vârf, pe baza unor

indicatori de referin pentru comparabilitate,

obinui prin metoda BENCHMARKING.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 7/28

BENCHMARKING

BENCHMARKING reprezint activitatea desfurat

de marile firme de consultan în domeniul contabil,

financiar, al auditului i expertizei, etc. prin care acestea

stabilesc, întrein i actualizeaz un panel de cîteva sutesau mii de firme cu performane de vîrf, crora le

calculeaz indicatorii de performan i îi fac publici,

pentru referin i comparabilitate, pe domenii de

activitate, zone relevante (local, naional, european,

global) i tipuri de firme în funcie de dimensiuneaacestora (microîntreprinderi, mici i mijlocii, mari i

transnaionale).

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 8/28

CIFRA DE AFACERI

Cifra de afaceri (CA) reprezint totalitatea veniturilor din

exploatare (soldurile creditoare ale conturilor 701 ± 708)

i venituri din subvenii de exploatare aferente vânzrilor

(soldul creditor al contului 7411), mai puin rabaturile,reducerile i discounturile comerciale acordate.

De la un exerciiu financiar la altul, CA real (deflatat)

se calculeaz folosind formulele învate la tema

Valoarea în timp a banilor, împrind CA curent la

factorul de actualizare cuprinzând rata inflaiei (r):

)1(

min

r

CACA

alno

real

!

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 9/28

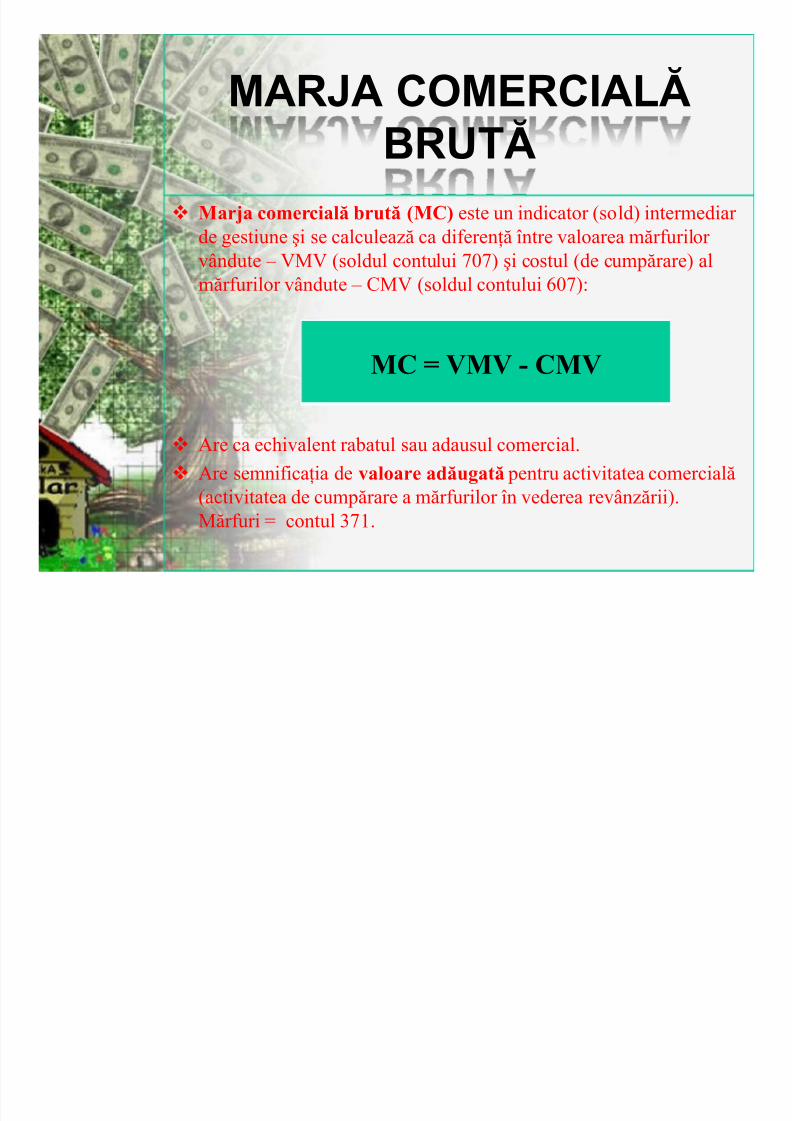

MARJA COMERCIALBRUT

Marja comercial brut (MC) este un indicator (sold) intermediar

de gestiune i se calculeaz ca diferen între valoarea mrfurilor

vândute ± VMV (soldul contului 707) i costul (de cumprare) al

mrfurilor vândute ± CMV (soldul contului 607):

Are ca echivalent rabatul sau adausul comercial.

Are semnificaia de valoare adugat pentru activitatea comercial

(activitatea de cumprare a mrfurilor în vederea revânzrii).

Mrfuri = contul 371.

MC = VMV - CMV

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 10/28

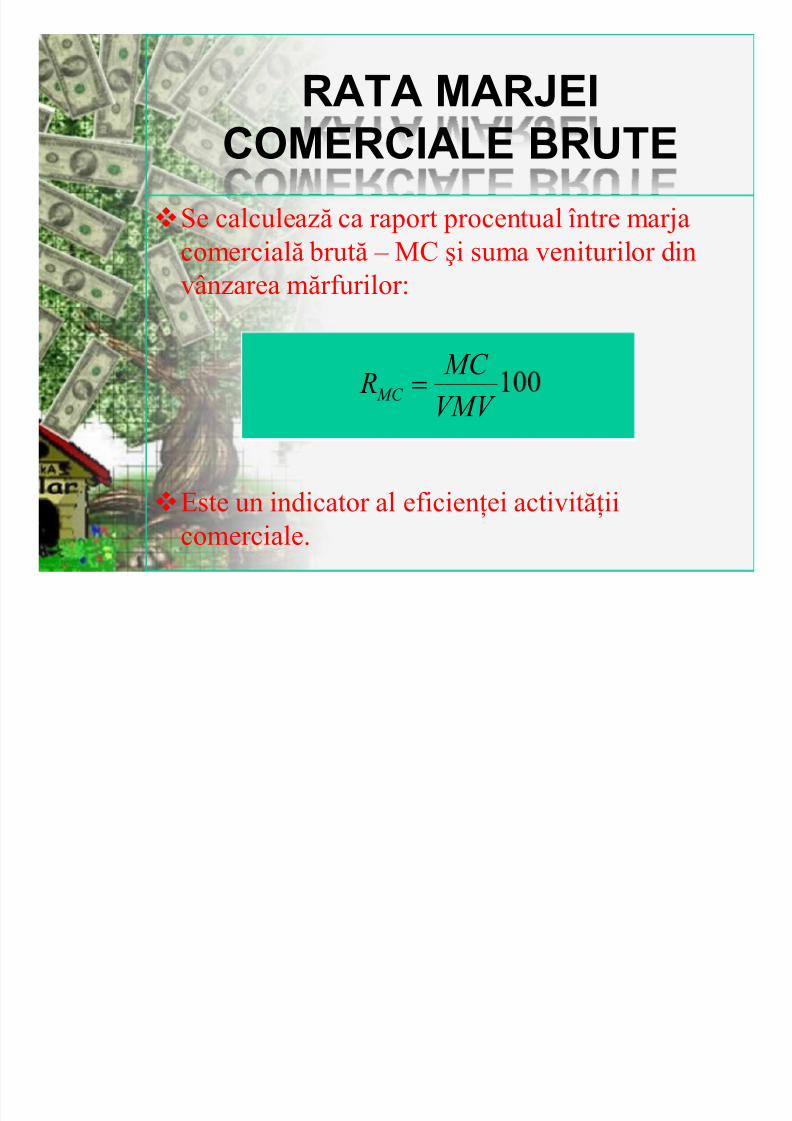

RATA MARJEI

COMERCIALE BRUTESe calculeaz ca raport procentual între marja

comercial brut ± MC i suma veniturilor din

vânzarea mrfurilor:

Este un indicator al eficienei activitii

comerciale.

VMV

MC R MC

!

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 11/28

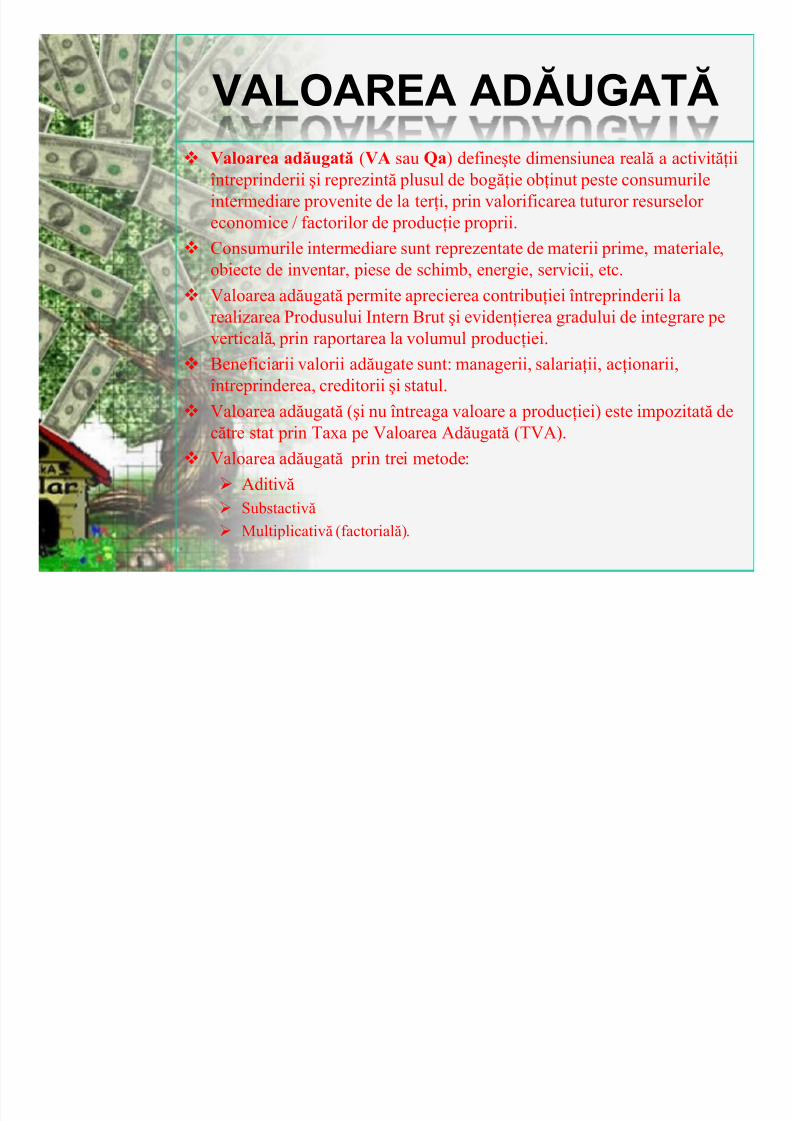

VALOAREA ADUGAT Valoarea adugat (VA sau Qa) definete dimensiunea real a activitii

întreprinderii i reprezint plusul de bogie obinut peste consumurile

intermediare provenite de la teri, prin valorificarea tuturor resurselor

economice / factorilor de producie proprii.

Consumurile intermediare sunt reprezentate de materii prime, materiale,

obiecte de inventar, piese de schimb, energie, servicii, etc. Valoarea adugat permite aprecierea contribuiei întreprinderii la

realizarea Produsului Intern Brut i evidenierea gradului de integrare pe

vertical, prin raportarea la volumul produciei.

Beneficiarii valorii adugate sunt: managerii, salariaii, acionarii,

întreprinderea, creditorii i statul.

Valoarea adugat (i nu întreaga valoare a produciei) este impozitat dectre stat prin Taxa pe Valoarea Adugat (TVA).

Valoarea adugat prin trei metode:

Aditiv

Substactiv

Multiplicativ (factorial).

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 12/28

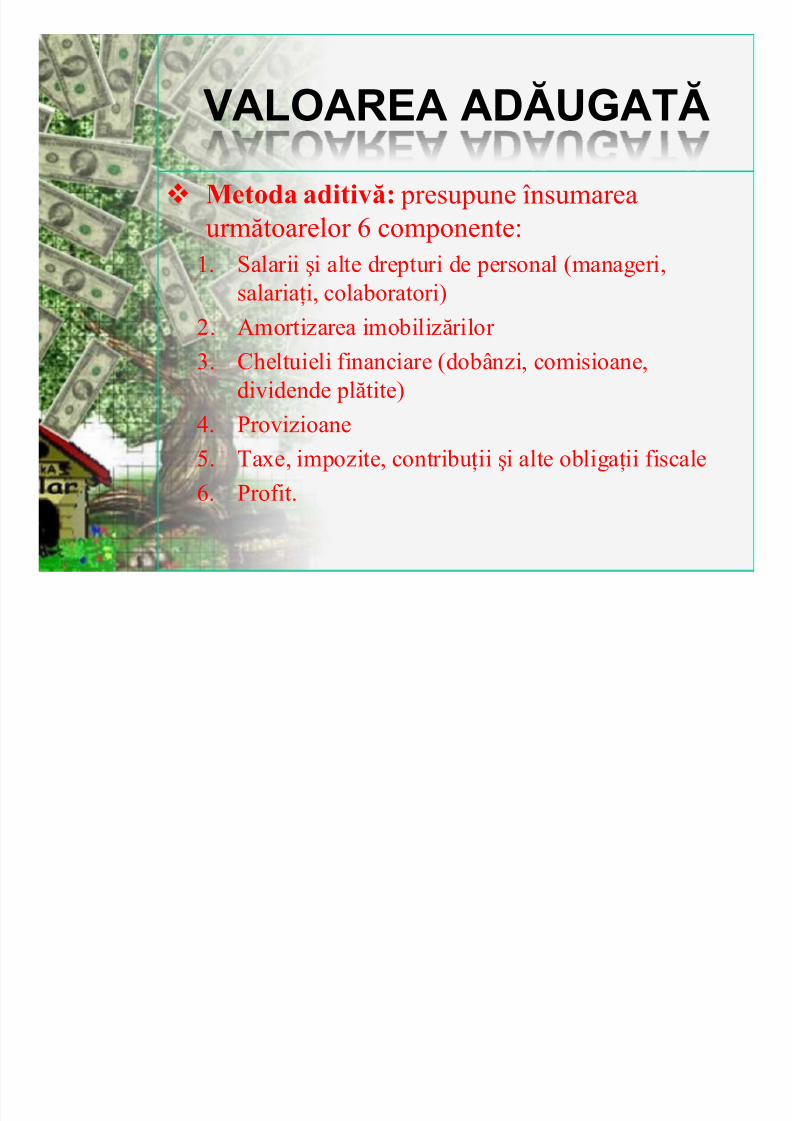

VALOAREA ADUGAT

Metoda aditiv: presupune însumarea

urmtoarelor 6 componente:

1. Salarii i alte drepturi de personal (manageri,

salariai, colaboratori)

2. Amortizarea imobilizrilor

3. Cheltuieli financiare (dobânzi, comisioane,

dividende pltite)

4. Provizioane

5. Taxe, impozite, contribuii i alte obligaii fiscale

6. Profit.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 13/28

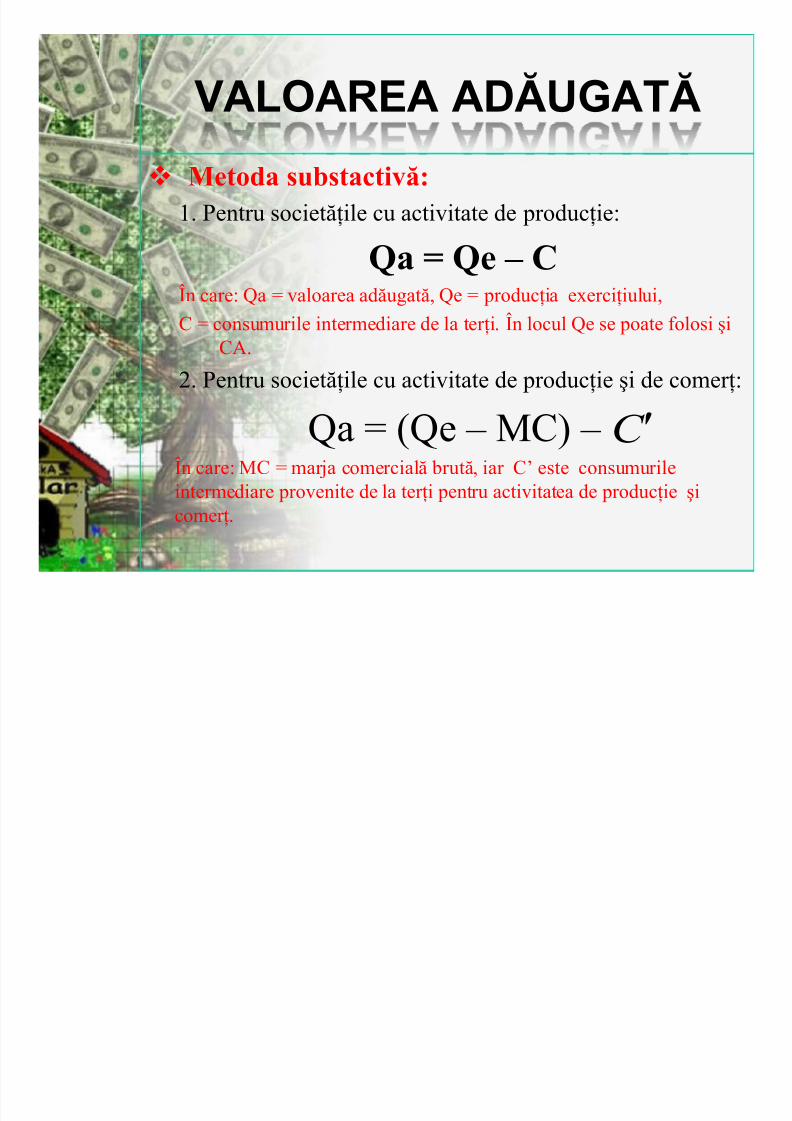

VALOAREA ADUGAT

Metoda substactiv:

1. Pentru societile cu activitate de producie:

Qa = Qe ± C

În care: Qa = valoarea adugat, Qe = producia exerciiului,

C = consumurile intermediare de la teri. În locul Qe se poate folosi i

CA.

2. Pentru societile cu activitate de producie i de comer:

Qa = (Qe ± MC) ± În care: MC = marja comercial brut, iar C¶ este consumurile

intermediare provenite de la teri pentru activitatea de producie i

comer.

C d

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 14/28

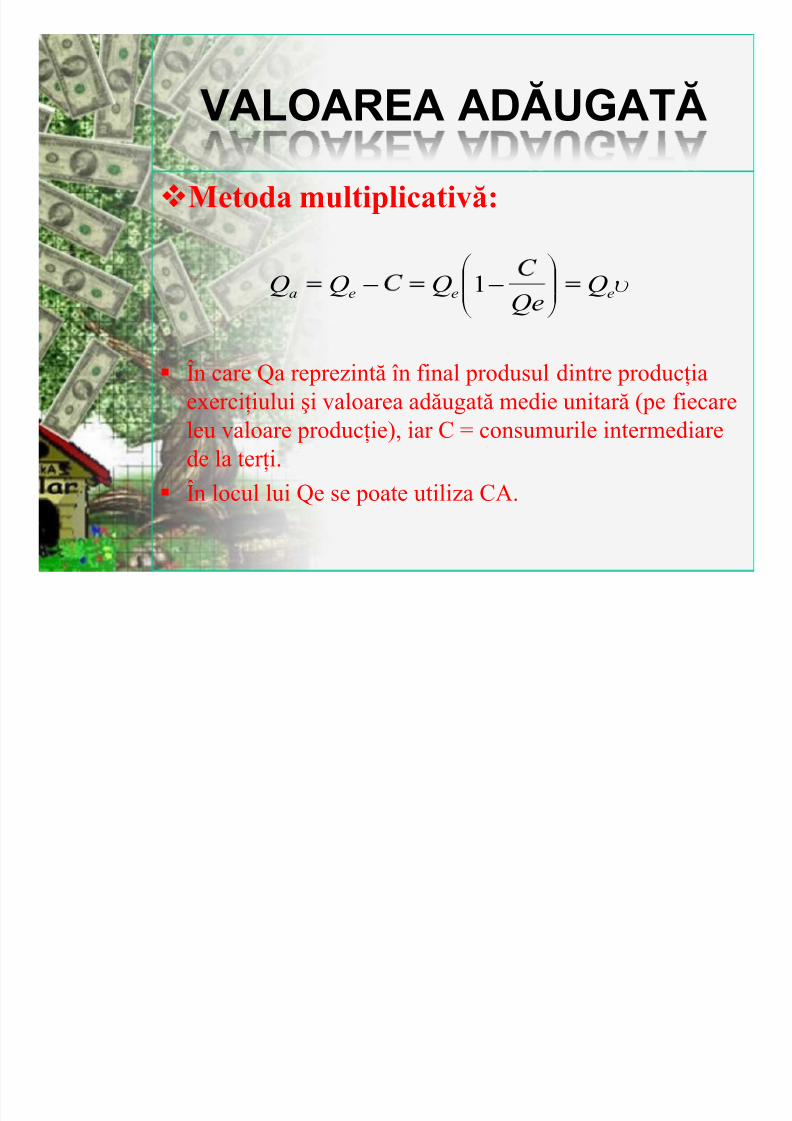

VALOAREA ADUGAT

Metoda multiplicativ:

În care Qa reprezint în final produsul dintre producia

exerciiului i valoarea adugat medie unitar (pe fiecare

leu valoare producie), iar C = consumurile intermediare

de la teri.

În locul lui Qe se poate utiliza CA.

Yeeea QQe

QQQ ¹¹ º

¸©©ª

¨ 1

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 15/28

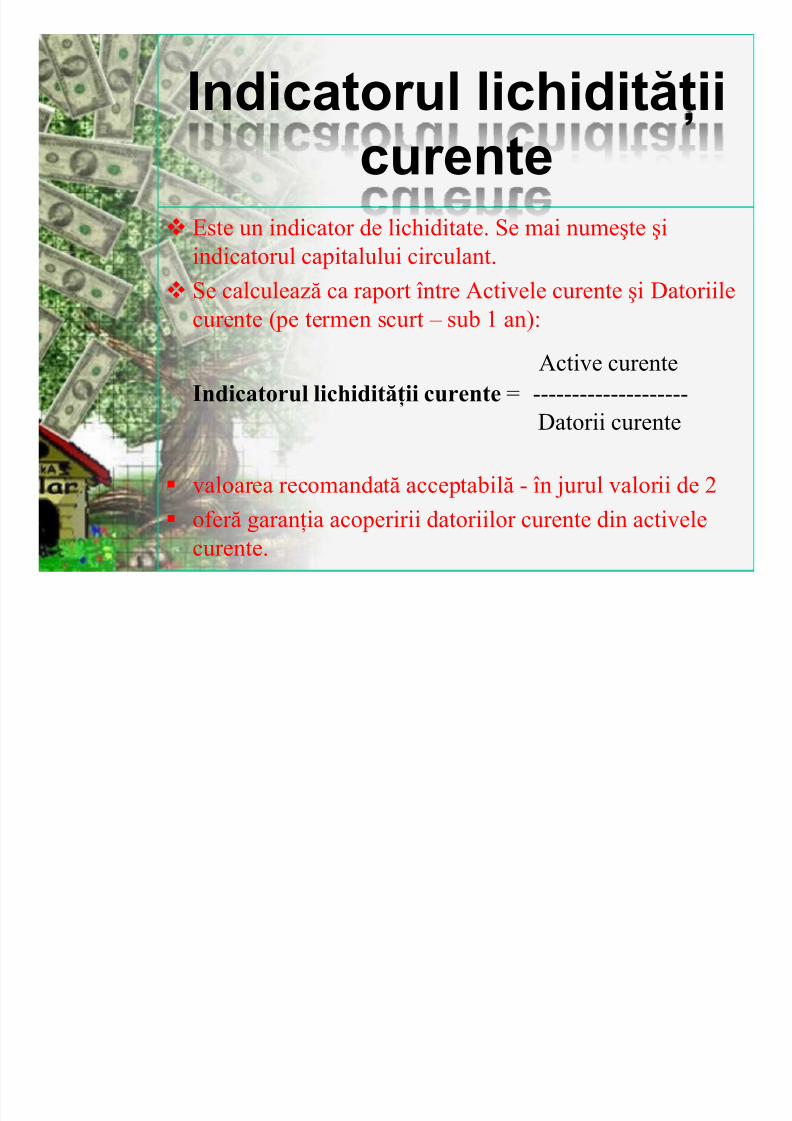

Indicatorul lichiditiicurente

Este un indicator de lichiditate. Se mai numete i

indicatorul capitalului circulant.

Se calculeaz ca raport între Activele curente i Datoriile

curente (pe termen scurt ± sub 1 an):

Active curente

Indicatorul lichiditii curente = --------------------

Datorii curente

valoarea recomandat acceptabil - în jurul valorii de 2

ofer garania acoperirii datoriilor curente din activele

curente.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 16/28

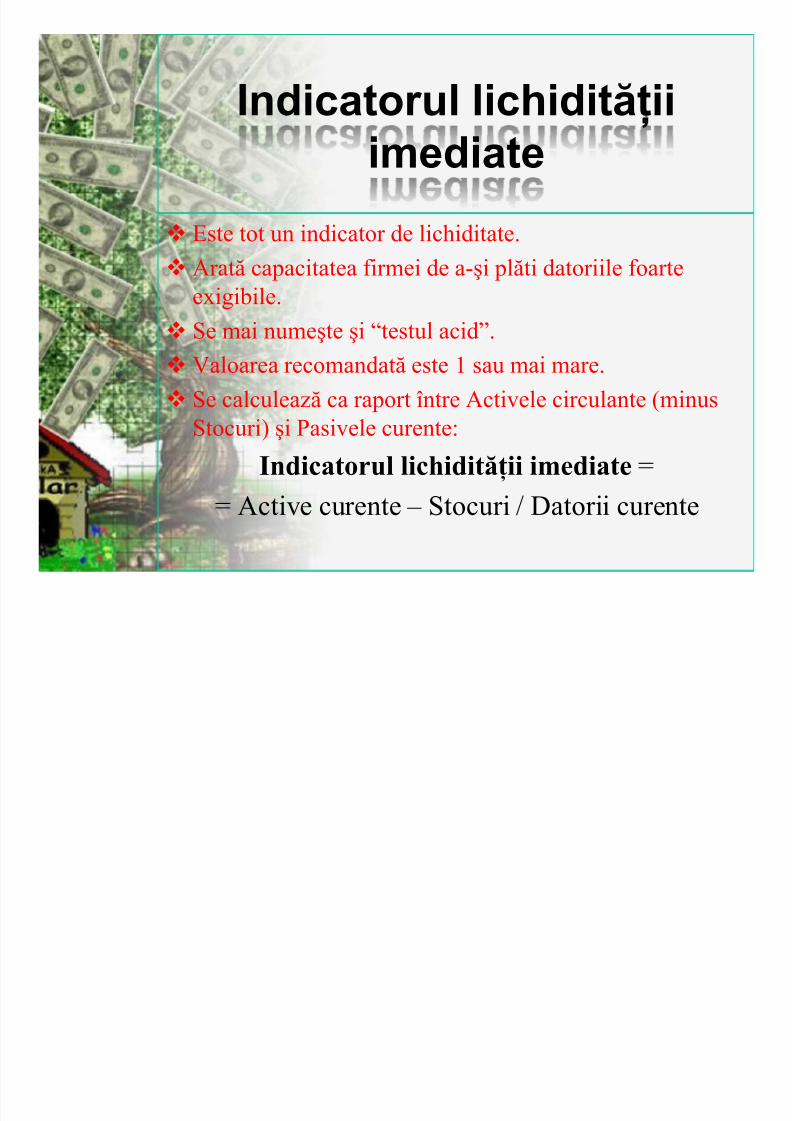

Indicatorul lichiditiiimediate

Este tot un indicator de lichiditate.

Arat capacitatea firmei de a-i plti datoriile foarteexigibile.

Se mai numete i ³testul acid´.

Valoarea recomandat este 1 sau mai mare.

Se calculeaz ca raport între Activele circulante (minus

Stocuri) i Pasivele curente:

Indicatorul lichiditii imediate =

= Active curente ± Stocuri / Datorii curente

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 17/28

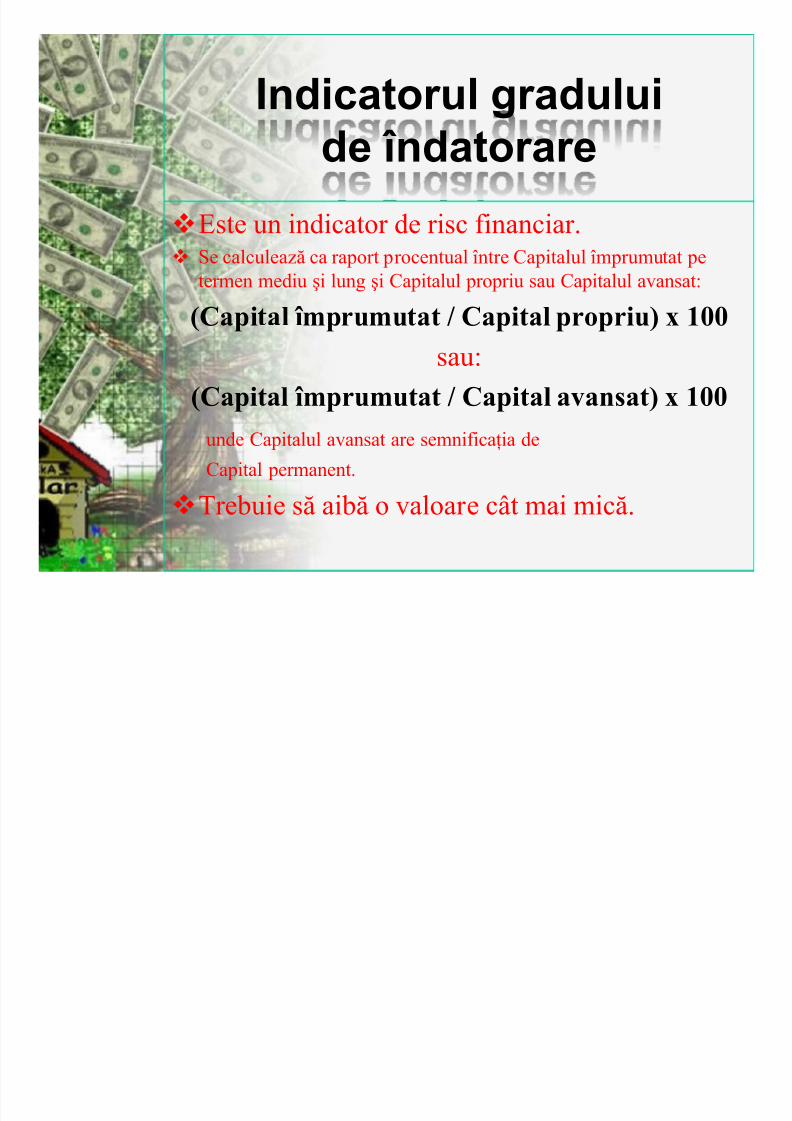

Indicatorul gradului

de îndatorareEste un indicator de risc financiar. Se calculeaz ca raport procentual între Capitalul împrumutat pe

termen mediu i lung i Capitalul propriu sau Capitalul avansat:

(Capital împrumutat / Capital propriu) x 100

sau:

(Capital împrumutat / Capital avansat) x 100

unde Capitalul avansat are semnificaia de

Capital permanent.

Trebuie s aib o valoare cât mai mic.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 18/28

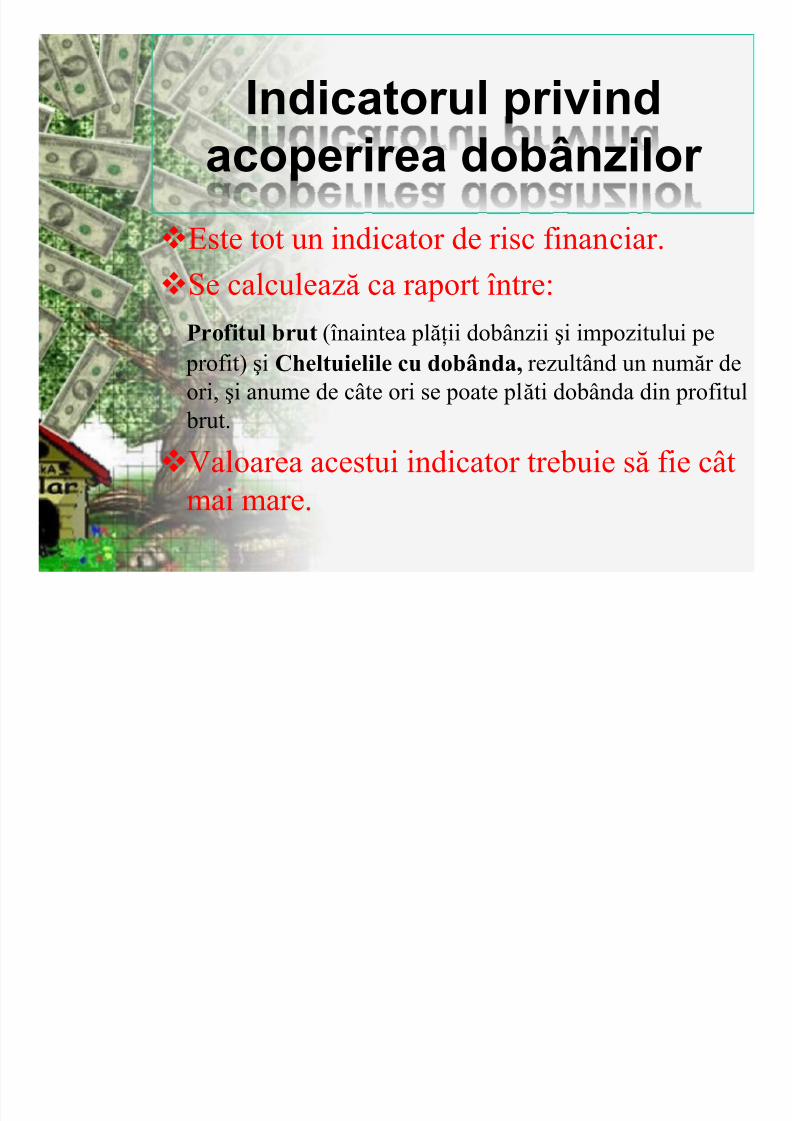

Indicatorul privindacoperirea dobânzilor

Este tot un indicator de risc financiar.

Se calculeaz ca raport între:

Profitul brut (înaintea plii dobânzii i impozitului pe

profit) i Cheltuielile cu dobânda, rezultând un numr de

ori, i anume de câte ori se poate plti dobânda din profitul

brut.

Valoarea acestui indicator trebuie s fie cât

mai mare.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 19/28

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 20/28

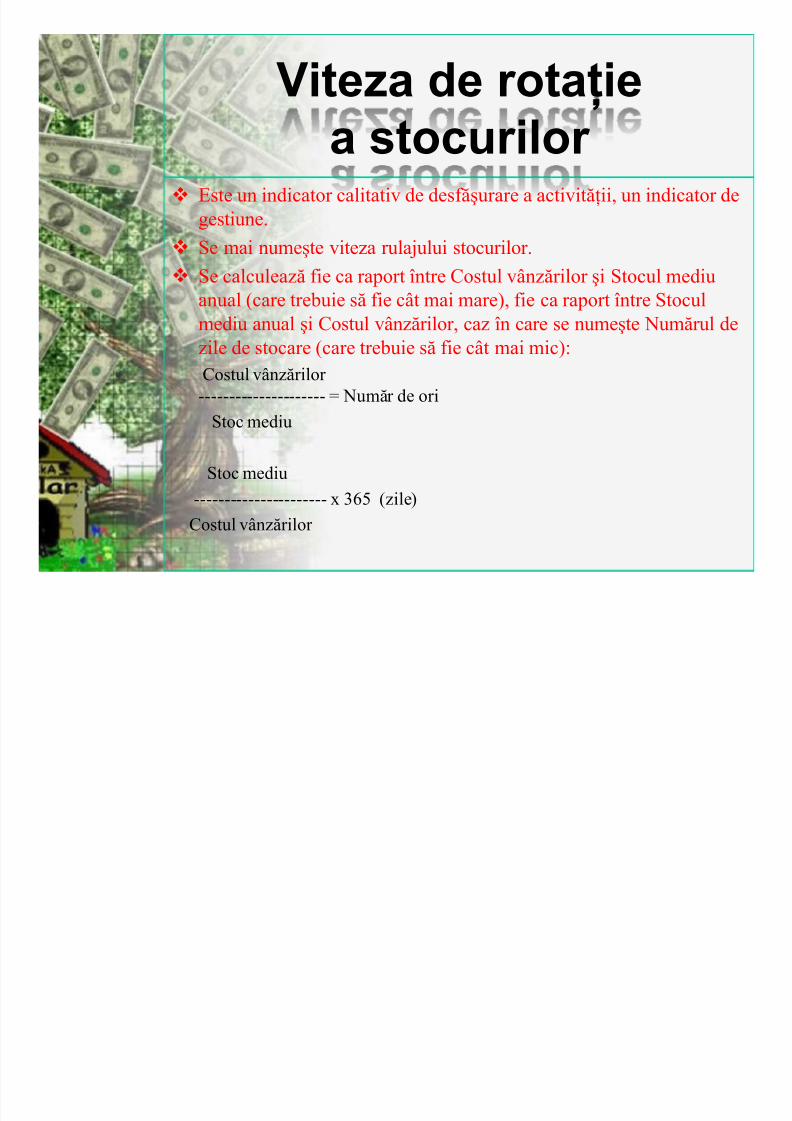

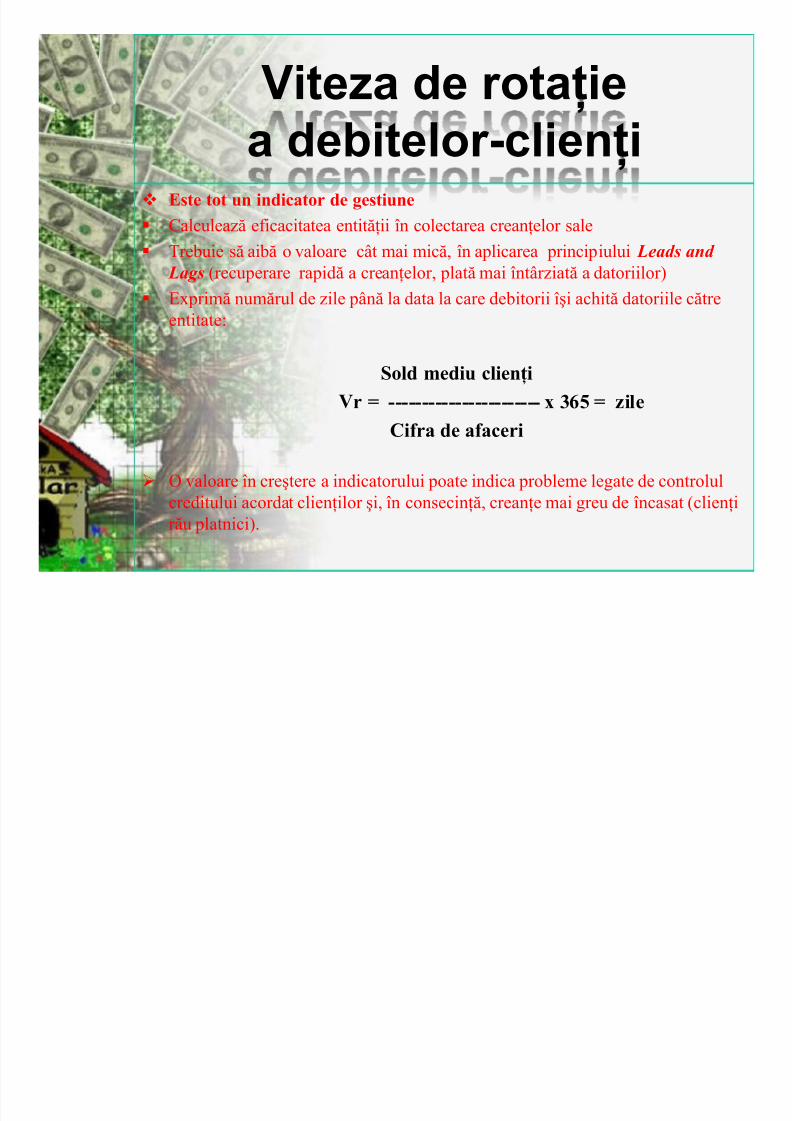

Viteza de rotaie

a debitelor-clieni Este tot un indicator de gestiune

Calculeaz eficacitatea entitii în colectarea creanelor sale

Trebuie s aib o valoare cât mai mic, în aplicarea principiului Leads and

Lags (recuperare rapid a creanelor, plat mai întârziat a datoriilor) Exprim numrul de zile pân la data la care debitorii îi achit datoriile ctre

entitate:

Sold mediu clieni

Vr = ----------------------- x 365 = zile

Cifra de afaceri

O valoare în cretere a indicatorului poate indica probleme legate de controlul

creditului acordat clienilor i, în consecin, creane mai greu de încasat (clieni

ru platnici).

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 21/28

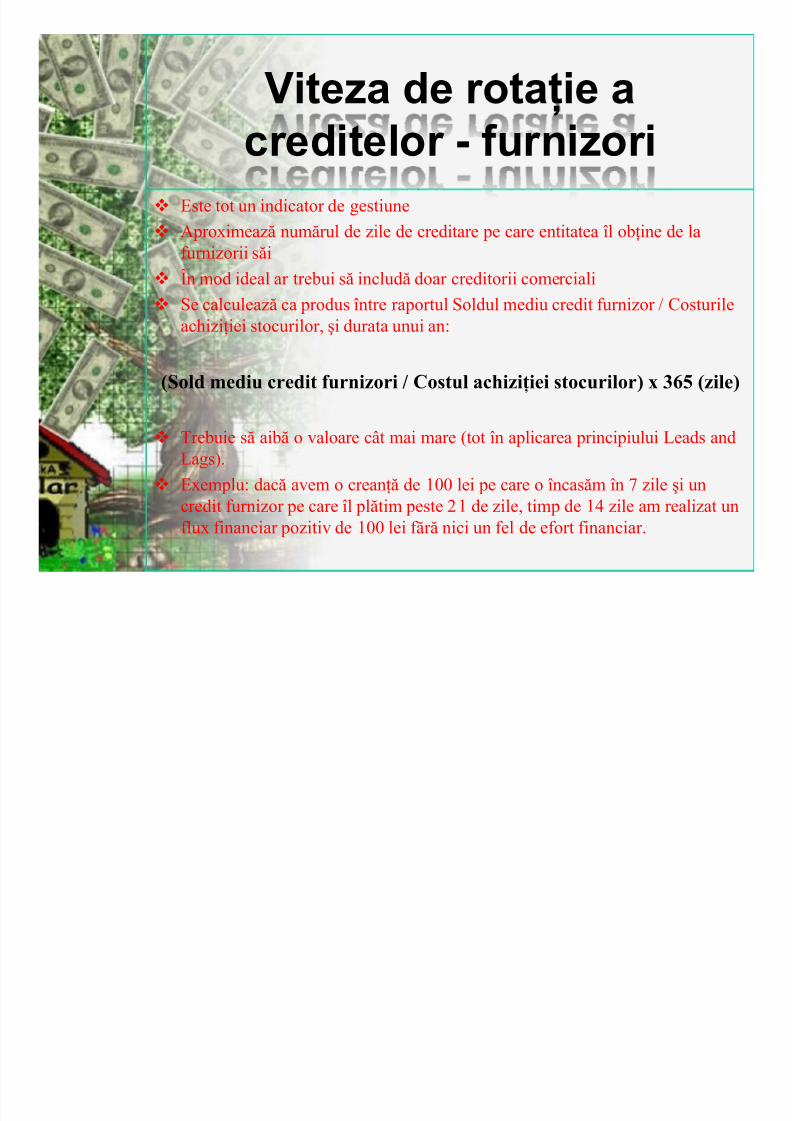

Viteza de rotaie a

creditelor - furnizori Este tot un indicator de gestiune

Aproximeaz numrul de zile de creditare pe care entitatea îl obine de la

furnizorii si

În mod ideal ar trebui s includ doar creditorii comerciali Se calculeaz ca produs între raportul Soldul mediu credit furnizor / Costurile

achiziiei stocurilor, i durata unui an:

(Sold mediu credit furnizori / Costul achiziiei stocurilor) x 365 (zile)

Trebuie s aib o valoare cât mai mare (tot în aplicarea principiului Leads and

Lags).

Exemplu: dac avem o crean de 100 lei pe care o încasm în 7 zile i un

credit furnizor pe care îl pltim peste 21 de zile, timp de 14 zile am realizat un

flux financiar pozitiv de 100 lei fr nici un fel de efort financiar.

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 22/28

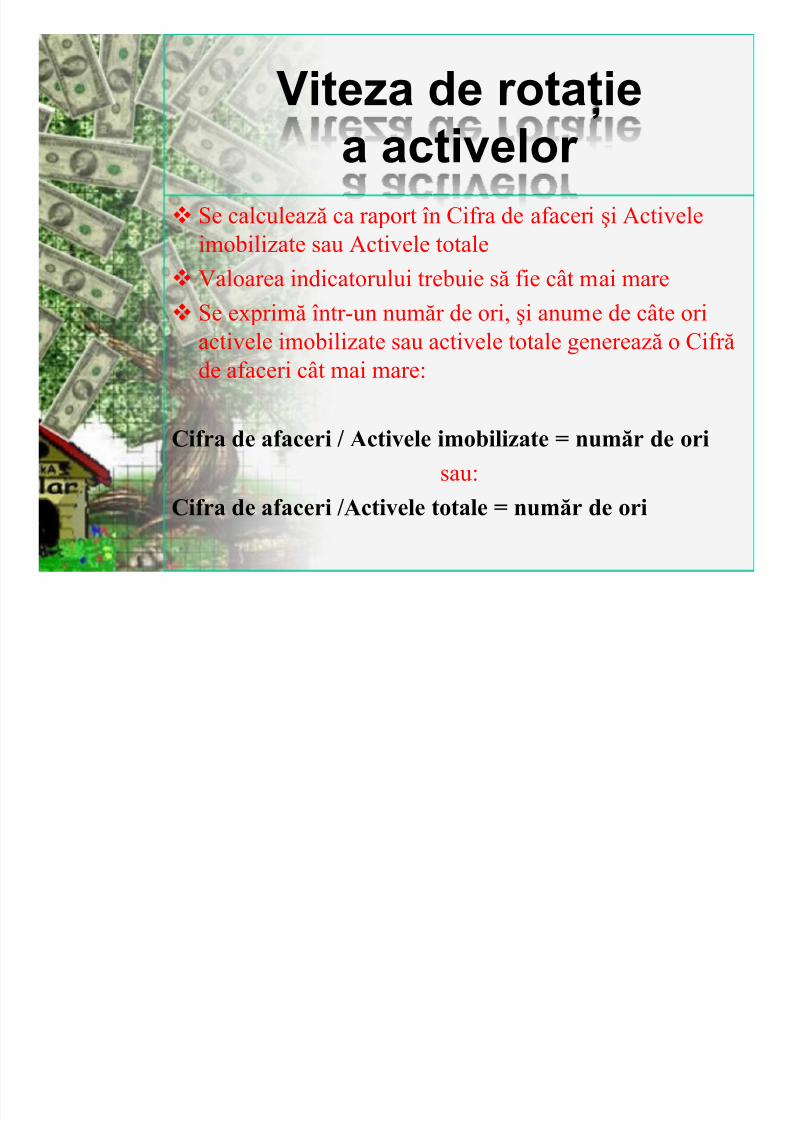

Viteza de rotaie

a activelor Se calculeaz ca raport în Cifra de afaceri i Activele

imobilizate sau Activele totale

Valoarea indicatorului trebuie s fie cât mai mare Se exprim într-un numr de ori, i anume de câte ori

activele imobilizate sau activele totale genereaz o Cifr

de afaceri cât mai mare:

Cifra de afaceri / Activele imobilizate = numr de ori

sau:

Cifra de afaceri /Activele totale = numr de ori

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 23/28

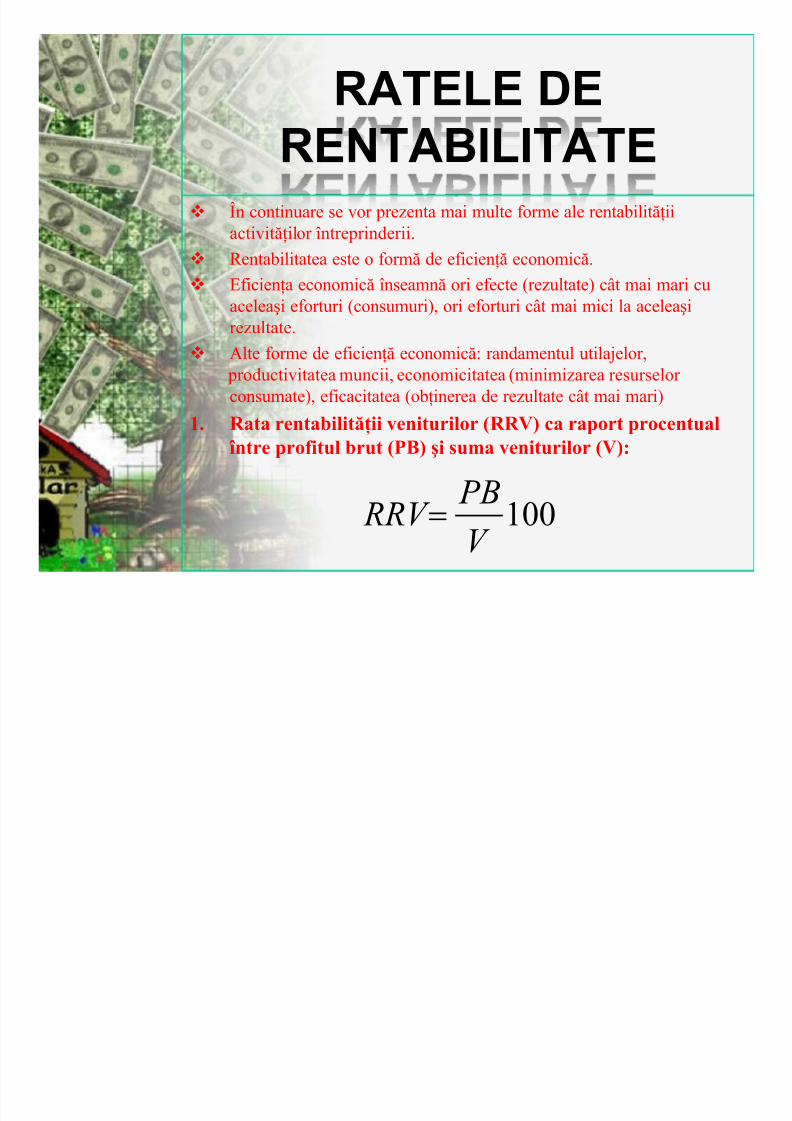

RATELE DE

RENTABILITATE În continuare se vor prezenta mai multe forme ale rentabilitii

activitilor întreprinderii.

Rentabilitatea este o form de eficien economic.

Eficiena economic înseamn ori efecte (rezultate) cât mai mari cuaceleai eforturi (consumuri), ori eforturi cât mai mici la aceleai

rezultate.

Alte forme de eficien economic: randamentul utilajelor,

productivitatea muncii, economicitatea (minimizarea resurselor

consumate), eficacitatea (obinerea de rezultate cât mai mari)

1. R ata rentabilitii veniturilor (RR V) ca raport procentual între profitul brut (PB) i suma veniturilor (V):

100V

PB RRV !

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 24/28

RATELE DERENTABILITATE

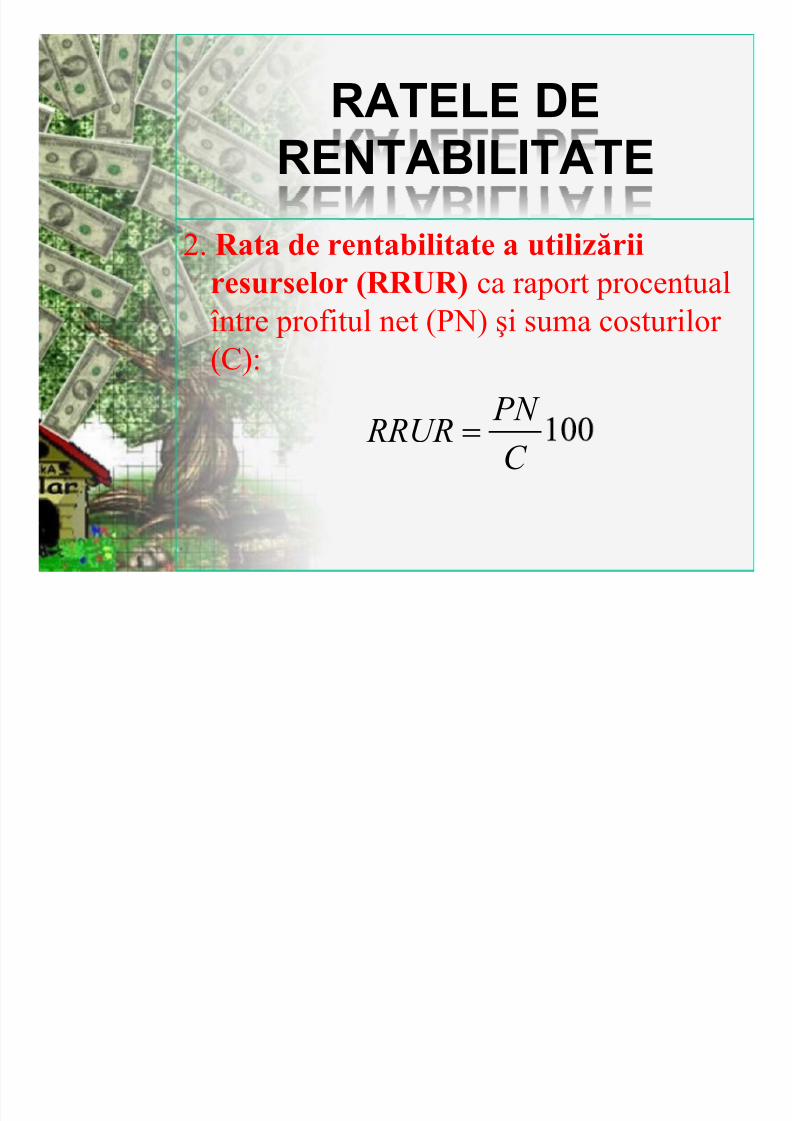

2. R ata de rentabilitate a utilizrii

resurselor (RRUR) ca raport procentualîntre profitul net (PN) i suma costurilor

(C):

C PN RRUR !

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 25/28

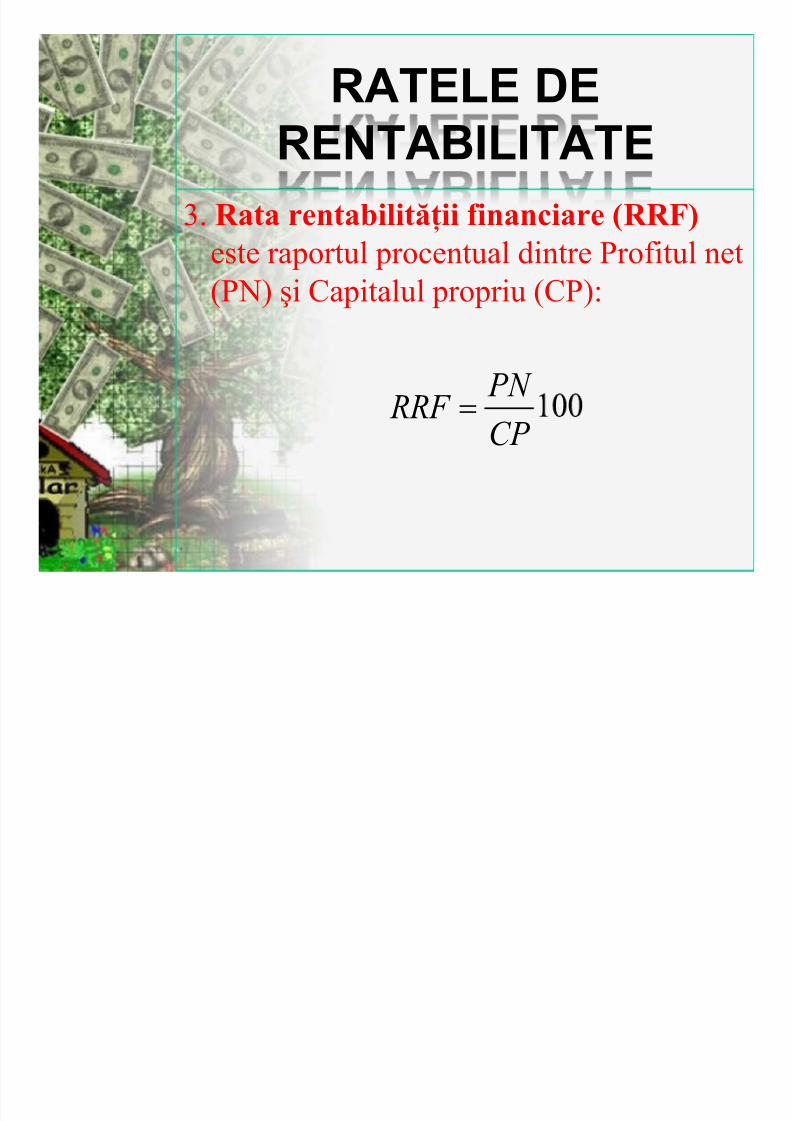

RATELE DE

RENTABILITATE3. R ata rentabilitii financiare (RRF)

este raportul procentual dintre Profitul net

(PN) i Capitalul propriu (CP):

CP

PN

RRF !

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 26/28

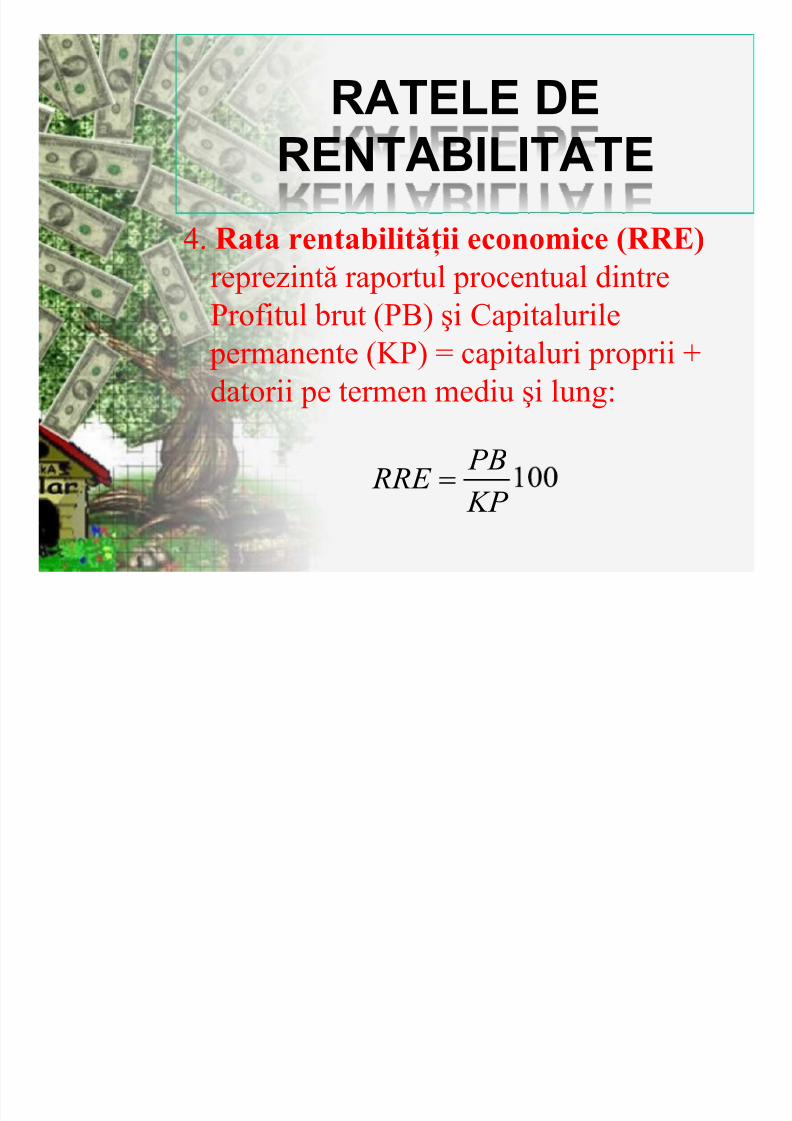

RATELE DERENTABILITATE

4. R ata rentabilitii economice (RRE)

reprezint raportul procentual dintreProfitul brut (PB) i Capitalurile

permanente (KP) = capitaluri proprii +

datorii pe termen mediu i lung:

KP

PB RRE !

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 27/28

RATELE DERENTABILITATE

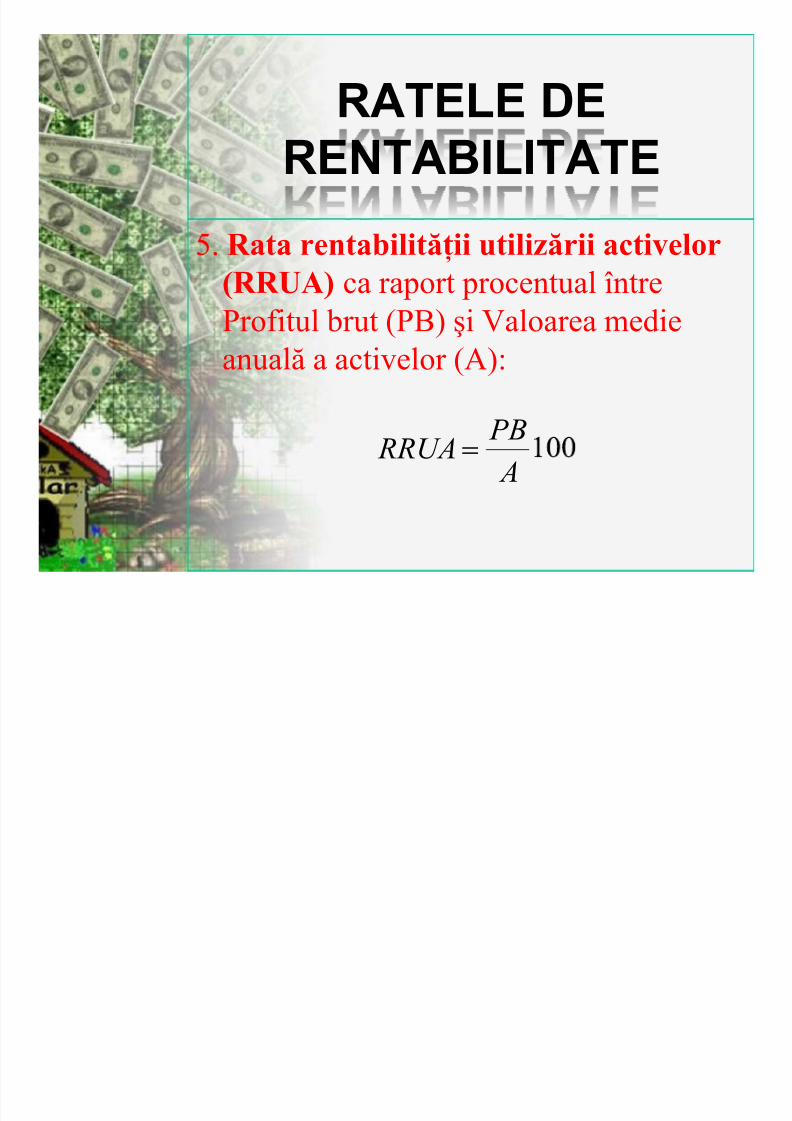

5. R ata rentabilitii utilizrii activelor

(RRUA) ca raport procentual întreProfitul brut (PB) i Valoarea medie

anual a activelor (A):

A

PB RRUA !

8/9/2019 CORPORATE FINANCE 10 - BENCHMARKING SI INDICATORI DE ACTIVITATE

http://slidepdf.com/reader/full/corporate-finance-10-benchmarking-si-indicatori-de-activitate 28/28

RATELE DERENTABILITATE

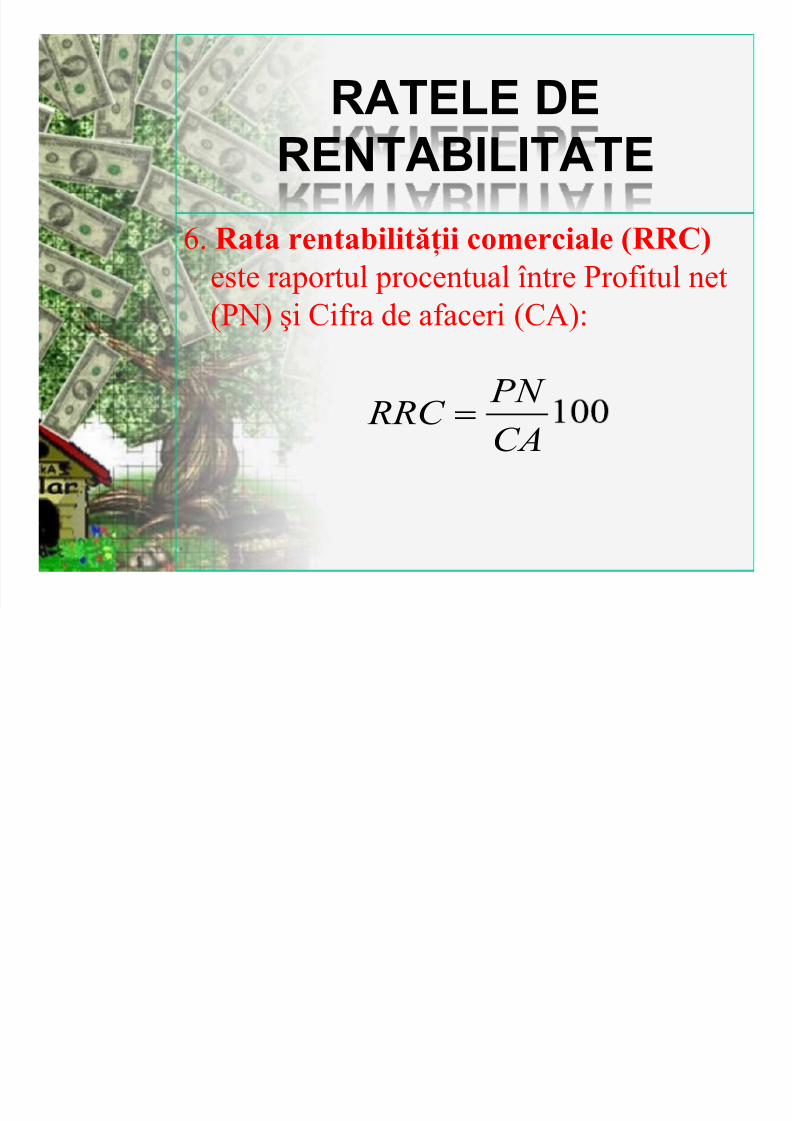

6. R ata rentabilitii comerciale (RRC)

este raportul procentual între Profitul net(PN) i Cifra de afaceri (CA):

CA

PN

RRC !