contribuţiile sociale 2011.ppt

TRANSCRIPT

CONTRIBUŢII SOCIALE

1

Lector univ. dr. Gabriel JingaCatedra de Contabilitate, Audit si Control de GestiuneASE Bucuresti

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

2

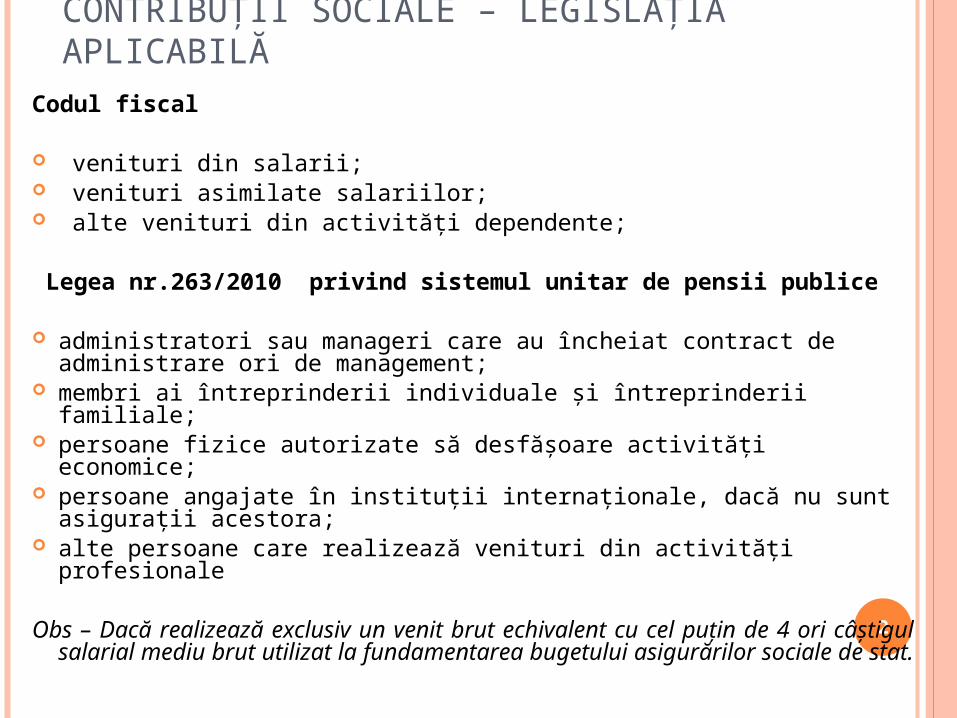

Codul fiscal

venituri din salarii; venituri asimilate salariilor; alte venituri din activităţi dependente;

Legea nr.263/2010 privind sistemul unitar de pensii publice

administratori sau manageri care au încheiat contract de administrare ori de management;

membri ai întreprinderii individuale şi întreprinderii familiale; persoane fizice autorizate să desfăşoare activităţi economice; persoane angajate în instituţii internaţionale, dacă nu sunt

asiguraţii acestora; alte persoane care realizează venituri din activităţi profesionale Obs – Dacă realizează exclusiv un venit brut echivalent cu cel puţin

de 4 ori câştigul salarial mediu brut utilizat la fundamentarea bugetului asigurărilor sociale de stat.

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

3

Legea nr. 95/2006 privind reforma în domeniul sănătăţii

venituri impozabile realizate de persoane care desfăşoară activităţi independente care se supun impozitului pe venit;

venituri din agricultură supuse impozitului pe venit şi veniturilor din silvicultură;

venituri din cedarea folosinţei bunurilor,

venituri din dividende şi dobânzi,

venituri din drepturi de proprietate intelectuală realizate în mod individual şi/sau într-o formă de asociere,

alte venituri care se supun impozitului pe venit,

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

4

Legea nr. 346/2002 privind asigurarea pentru accidente de muncă şi boli profesionale

asociat unic, asociaţi, comanditari sau acţionari; comanditaţi, administratori sau manageri; membri ai asociaţiei familiale; persoane autorizate să desfăşoare activităţi independente; persoane angajate în instituţii internaţionale; proprietari de bunuri şi/sau arendaşi de suprafeţe agricole şi

forestiere; persoane care desfăşoară activităţi agricole în cadrul

gospodăriilor individuale sau activităţi private în domeniul forestier;

membri ai societăţilor agricole sau ai altor forme de asociere din agricultură;

alte persoane interesate, care îşi desfăşoară activitatea pe baza altor raporturi juridice decât cele menţionate anterior.

Obs - Asigurarea este facultativă

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

5

Legea nr. 76/2002 privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă

asociat unic, asociaţi; administratori care au încheiat contracte potrivit legii; persoane autorizate să desfăşoare activităţi independente; membri ai asociaţiei familiale; cetăţeni români care lucrează în străinătate, conform legii; alte persoane care realizează venituri din activităţi

desfăşurate potrivit legii.

Obs - Asigurarea este facultativă

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

6

OUG nr.158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate

asociaţi, comanditari sau acţionari; membri ai asociaţiei familiale; persoane autorizate să desfăşoare activităţi independente; persoane care încheie un contract de asigurări sociale pentru

concedii şi indemnizaţii pentru maternitate şi concedii şi indemnizaţii pentru îngrijirea copilului bolnav, în condiţiile în care au început stagiul de cotizare până la data de 1 ianuarie 2006.

Obs - Asigurarea este facultativă

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

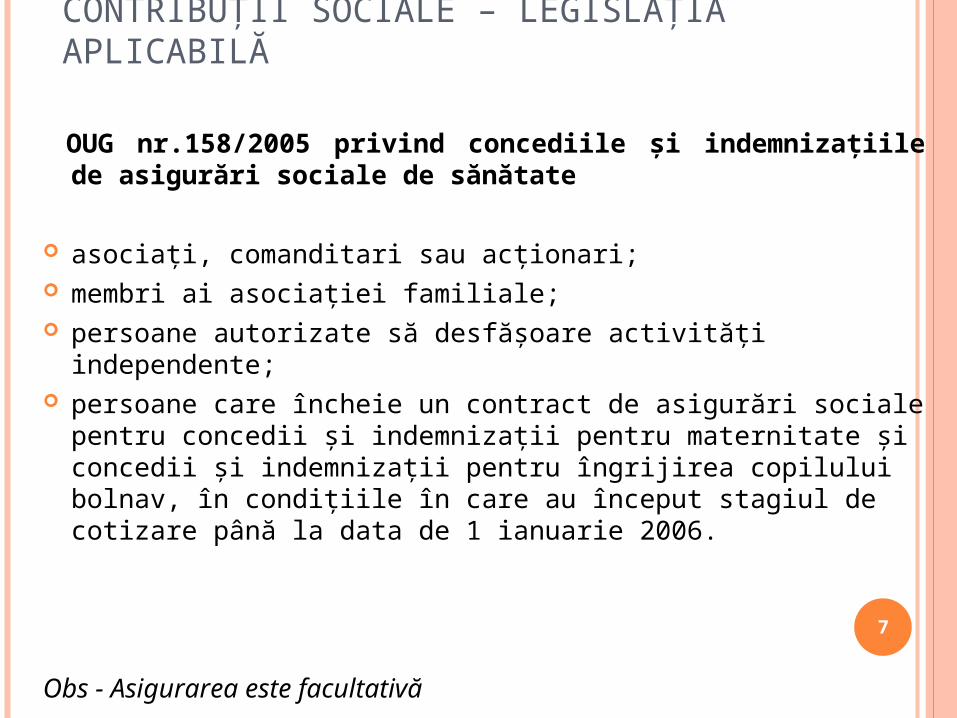

7

OUG nr.158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate

asociaţi, comanditari sau acţionari; membri ai asociaţiei familiale; persoane autorizate să desfăşoare activităţi independente; persoane care încheie un contract de asigurări sociale pentru

concedii şi indemnizaţii pentru maternitate şi concedii şi indemnizaţii pentru îngrijirea copilului bolnav, în condiţiile în care au început stagiul de cotizare până la data de 1 ianuarie 2006.

Obs - Asigurarea este facultativă

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

8

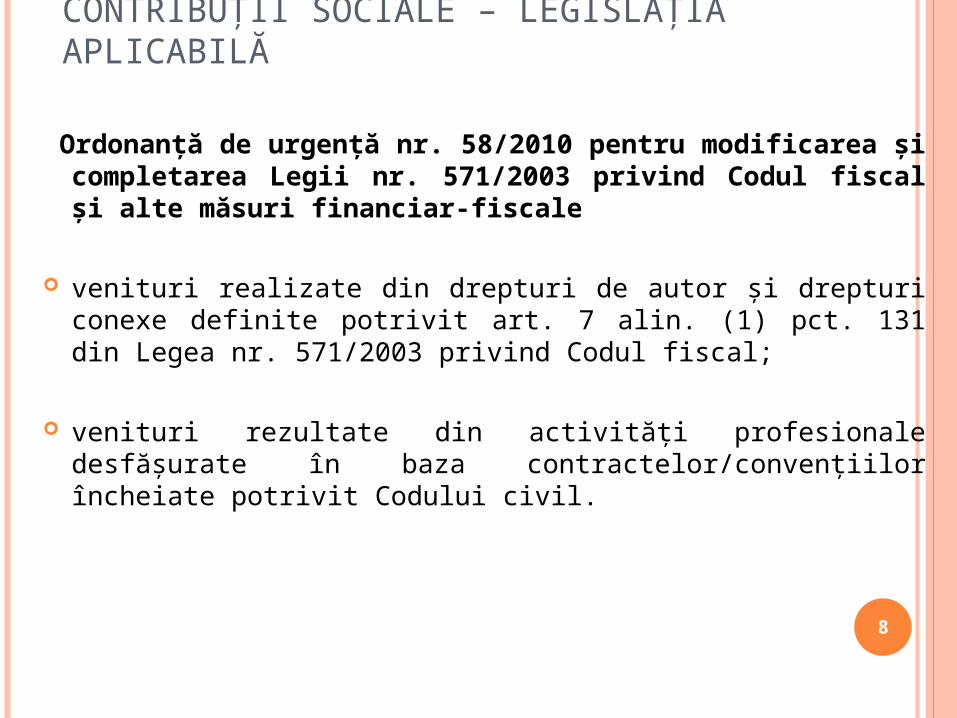

Ordonanţă de urgenţă nr. 58/2010 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal şi alte măsuri financiar-fiscale

venituri realizate din drepturi de autor şi drepturi conexe definite potrivit art. 7 alin. (1) pct. 131 din Legea nr. 571/2003 privind Codul fiscal;

venituri rezultate din activităţi profesionale desfăşurate în baza contractelor/convenţiilor încheiate potrivit Codului civil.

CONTRIBUŢII SOCIALE – LEGISLAŢIA APLICABILĂ

9

Lege nr. 448/2006 privind protecţia şi promovarea drepturilor persoanelor cu handicap

Persoanele juridice, autorităţile şi instituţiile publice, persoanele juridice, publice sau private, care au cel puţin 50 de angajaţi.

CONTRIBUŢIILE SOCIALE OBLIGATORII- CODUL FISCAL

10

I. SFERA DE APLICARE

II. CONTRIBUABILI

III. BAZA DE CALCUL

i. REGULI GENERALE

ii. EXCEPTII GENERALE

iii. EXCEPTII SPECIFICE

IV. CALCULUL, RETINEREA SI DECLARAREA

SFERA DE APLICARE

11

A. Contribuții individuale (16,5%):1) la bugetul asigurărilor sociale de stat (CAS) 10,5%2) la bugetul FNUASS (CASS) 5,5%3) la bugetul asigurărilor pentru şomaj (BAS) 0,5%

B. Contribuţii datorate de angajator (≈28%) 1) la bugetul asigurărilor sociale de stat (CAS) 20,8%*2) la bugetul FNUASS (CASS) 5,2%3) pt concedii şi îndemnizaţii de asig. soc. de sănătate (CCI)

0,85%4) la bugetul asigurărilor pentru şomaj (BAS) 0,5%5) pt. accidente de muncă şi boli profesionale (CAMBP) 0,15%-

0,85%6) la Fondul de garant. pt plata creanţ. salariale (CFGCS)

0,25%

* Cota valabila pentru condiții normale de munca. Pentru condiții deosebite cota este de 25,8%, iar pt condiții speciale cota este de 30,8%.

**Cota aplicabilă pentru CAMBP este diferenţiată în funcţie de clasa de risc

Baza legala: Art. 2 alin. 2 și art. 29618 din Codul Fiscal

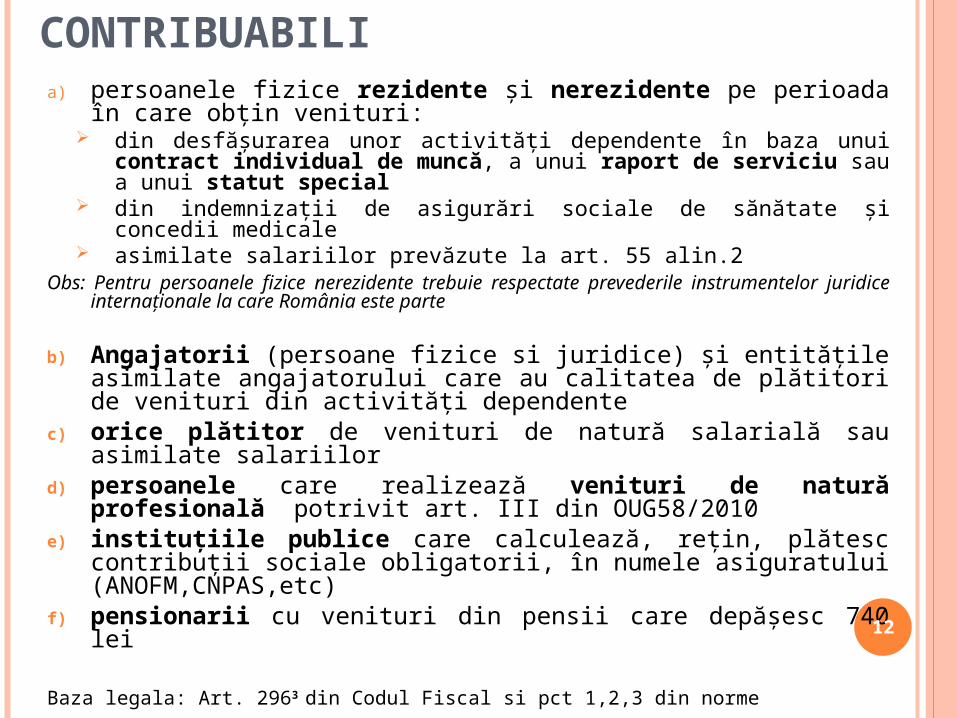

CONTRIBUABILIa) persoanele fizice rezidente și nerezidente pe perioada în

care obțin venituri: din desfășurarea unor activităţi dependente în baza unui

contract individual de muncă, a unui raport de serviciu sau a unui statut special

din indemnizaţii de asigurări sociale de sănătate şi concedii medicale

asimilate salariilor prevăzute la art. 55 alin.2Obs: Pentru persoanele fizice nerezidente trebuie respectate prevederile

instrumentelor juridice internaţionale la care România este parte

b) Angajatorii (persoane fizice si juridice) şi entităţile asimilate angajatorului care au calitatea de plătitori de venituri din activităţi dependente

c) orice plătitor de venituri de natură salarială sau asimilate salariilor

d) persoanele care realizează venituri de natură profesională potrivit art. III din OUG58/2010

e) instituţiile publice care calculează, reţin, plătesc contribuţii sociale obligatorii, în numele asiguratului (ANOFM,CNPAS,etc)

f) pensionarii cu venituri din pensii care depăşesc 740 lei

Baza legala: Art. 2963 din Codul Fiscal si pct 1,2,3 din norme

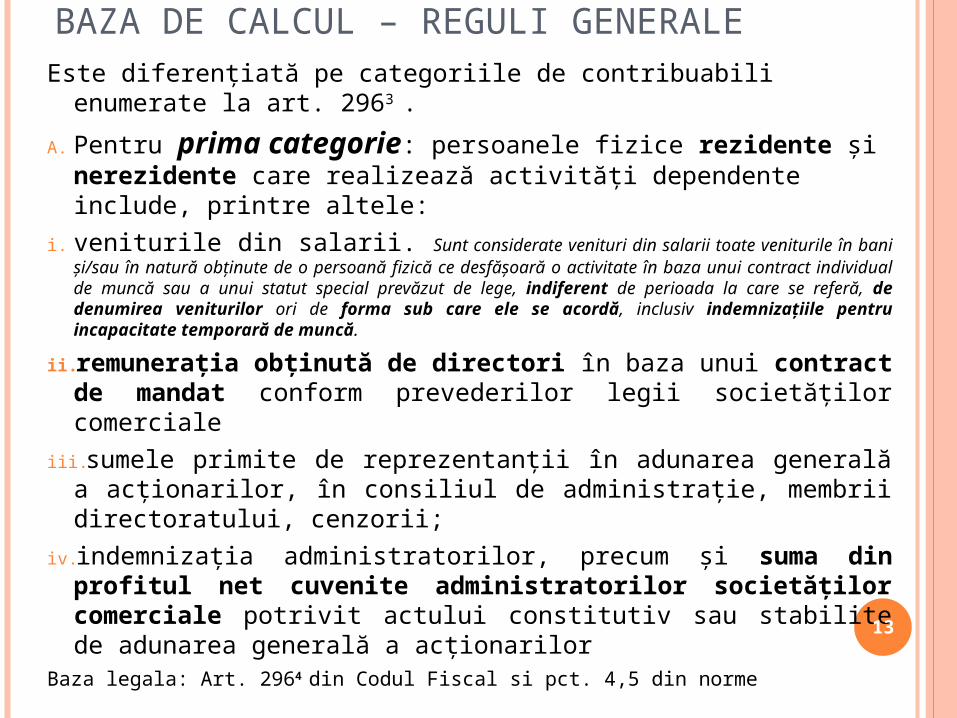

12

BAZA DE CALCUL – REGULI GENERALEEste diferențiată pe categoriile de contribuabili enumerate la

art. 2963 .

A. Pentru prima categorie: persoanele fizice rezidente și nerezidente care realizează activități dependente include, printre altele:

i. veniturile din salarii. Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute de o persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă sau a unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea veniturilor ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate temporară de muncă.

ii. remuneraţia obţinută de directori în baza unui contract de mandat conform prevederilor legii societăţilor comerciale

iii. sumele primite de reprezentanţii în adunarea generală a acţionarilor, în consiliul de administraţie, membrii directoratului, cenzorii;

iv. indemnizaţia administratorilor, precum şi suma din profitul net cuvenite administratorilor societăţilor comerciale potrivit actului constitutiv sau stabilite de adunarea generală a acţionarilor

Baza legala: Art. 2964 din Codul Fiscal si pct. 4,5 din norme

13

BAZA DE CALCUL – REGULI GENERALEv. sumele reprezentând salarii sau diferenţe de salarii

stabilite în baza unor hotărâri judecătoreşti rămase definitive şi irevocabile

vi. indemnizaţiile lunare plătite conform legii de angajatori pe perioada de neconcurenţă

vii. veniturile realizate ca urmare a activităților de creare de programe pentru calculator

viii. veniturile realizate de către persoanele cu handicap grav sau accentuat care sunt scutite de la plata impozitului pe venit

ix. Avantajele acordate sub forma de împrumuturi nerambursabile si anularea unei creanțe a angajatorului asupra angajatului

x. indemnizaţia lunară a asociatului unic

xi. remuneraţia primită de preşedintele asociaţiei de proprietari sau de alte persoane, în baza contractului de mandat

Baza legala: Art. 2964 din Codul Fiscal si pct. 6,7 si 8 din norme

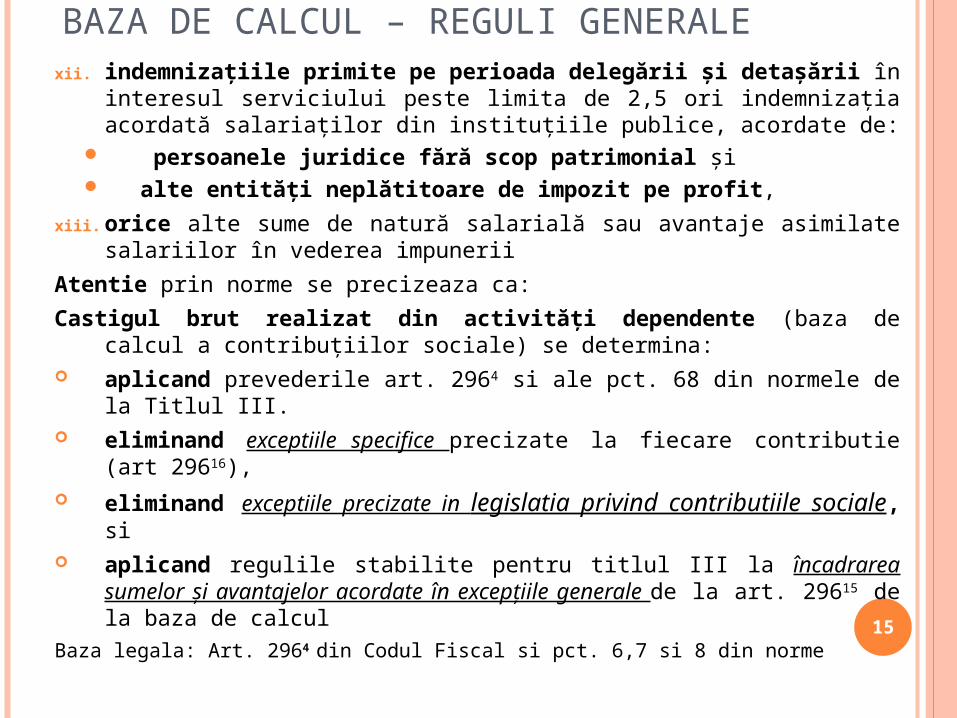

14

BAZA DE CALCUL – REGULI GENERALExii. indemnizaţiile primite pe perioada delegării şi detaşării în

interesul serviciului peste limita de 2,5 ori indemnizaţia acordată salariaţilor din instituţiile publice, acordate de:

persoanele juridice fără scop patrimonial şi alte entităţi neplătitoare de impozit pe profit,

xiii. orice alte sume de natură salarială sau avantaje asimilate salariilor în vederea impunerii

Atentie prin norme se precizeaza ca:

Castigul brut realizat din activități dependente (baza de calcul a contribuțiilor sociale) se determina:

aplicand prevederile art. 2964 si ale pct. 68 din normele de la Titlul III.

eliminand exceptiile specifice precizate la fiecare contributie (art 29616),

eliminand exceptiile precizate in legislatia privind contributiile sociale, si

aplicand regulile stabilite pentru titlul III la încadrarea sumelor și avantajelor acordate în excepțiile generale de la art. 29615 de la baza de calcul

Baza legala: Art. 2964 din Codul Fiscal si pct. 6,7 si 8 din norme

15

BAZA DE CALCUL – REGULI GENERALE

C. Pentru a doua si a treia categorie: angajatorii şi orice plătitor de venituri de natură salarială sau asimilate salariilor , regulile sunt aceleasi.

i. CAS: baza lunară de calcul o reprezintă suma câştigurilor brute

realizate de prima categorie de contribuabili. este plafonata la o suma egala cu numărul asiguraţilor x

5 x câştigul salarial mediu brut. Plafon pentru CAS individuală egal cu 5 ori câştigul

salarial mediu brut. Pentru 2011, plafonul este de 10.110 lei ( 5*2022 lei). Limita acestui plafon se calculează pe fiecare loc de realizare a venitului

Atentie: necorelare intre baza de calcul a contributiilor individuale si baza de calcul a angajatorului atunci cand venitul brut depaseste plafonul

Procedura de calcul a plafonului la societatile care au mai multe tipuri de conditii de munca este prevazuta in Norme

Baza legala: Art. 296 5din Codul Fiscal si pct. 10 din norme

16

BAZA DE CALCUL – REGULI GENERALE

Baza lunară de calcul al CAS este diferita de castigul brut realizat pe perioada în care persoana beneficiază de concedii medicale şi de indemnizaţii de asigurări sociale de sănătate, cu excepţia cazurilor de accident de muncă sau boală profesională

In acest caz, baza va fi egala cu 35% din câştigul salarial mediu brut corespunzător numărului zilelor lucrătoare din concediul medical.

Pentru anul 2011 baza este de 708 lei (35%*2022 lei)

Baza legala: Art. 29611 din Codul Fiscal

17

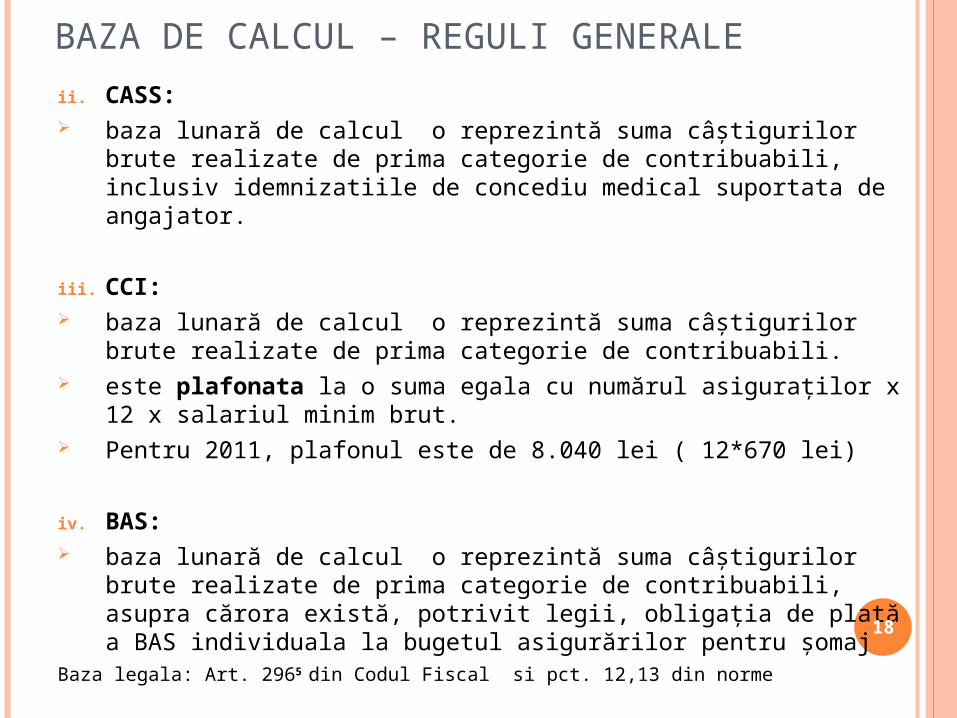

BAZA DE CALCUL – REGULI GENERALE

ii. CASS: baza lunară de calcul o reprezintă suma câştigurilor brute

realizate de prima categorie de contribuabili, inclusiv idemnizatiile de concediu medical suportata de angajator.

iii. CCI: baza lunară de calcul o reprezintă suma câştigurilor brute

realizate de prima categorie de contribuabili. este plafonata la o suma egala cu numărul asiguraţilor x

12 x salariul minim brut. Pentru 2011, plafonul este de 8.040 lei ( 12*670 lei)

iv. BAS: baza lunară de calcul o reprezintă suma câştigurilor brute

realizate de prima categorie de contribuabili, asupra cărora există, potrivit legii, obligaţia de plată a BAS individuala la bugetul asigurărilor pentru şomaj

Baza legala: Art. 2965 din Codul Fiscal si pct. 12,13 din norme

18

BAZA DE CALCUL – REGULI GENERALE

v. CFGCS: baza lunară de calcul reprezintă suma câştigurilor brute,

realizate DOAR de salariaţii încadraţi cu contract individual de muncă, inclusiv de salariaţii care cumulează pensia cu salariul

vi. CAMBP: baza lunară de calcul reprezintă

suma câştigurilor brute realizate lunar de prima categorie de contribuabili, respectiv

salariul de bază minim brut pe ţară garantat în plată, corespunzător numărului zilelor lucrătoare din concediul medical, cu excepţia cazurilor de accident de muncă sau boală profesională

Salariul minim in 2011 este de 670 lei

Baza legala: Art. 2965 din Codul Fiscal si pct. 14,15 din norme

19

BAZA DE CALCUL – REGULI GENERALE

C. Pentru a patra categorie: persoanele care realizează venituri de natură profesională:

Baza de calcul a CAS individuală şi pentru BAS individuală este cea stabilită potrivit art. III din Ordonanţa de urgenţă a Guvernului nr. 58/2010, modificata prin OUG. 82/2010

Plafon pentru CAS individuală şi pentru BAS individuală egal cu de 5 ori câştigul salarial mediu brut.

Spre deosebire, salariati, plafonul se aplica asupra tuturor veniturilor profesionale, indiferent de locul de realizare a venitului.

Nu se aplica la data reținerii, ci prin cerere de restituire depusa la CNPAS si ANOFM de către beneficiar

Baza legala: Art. 29614 din Codul Fiscal coroborat cu OUG 58/2010

20

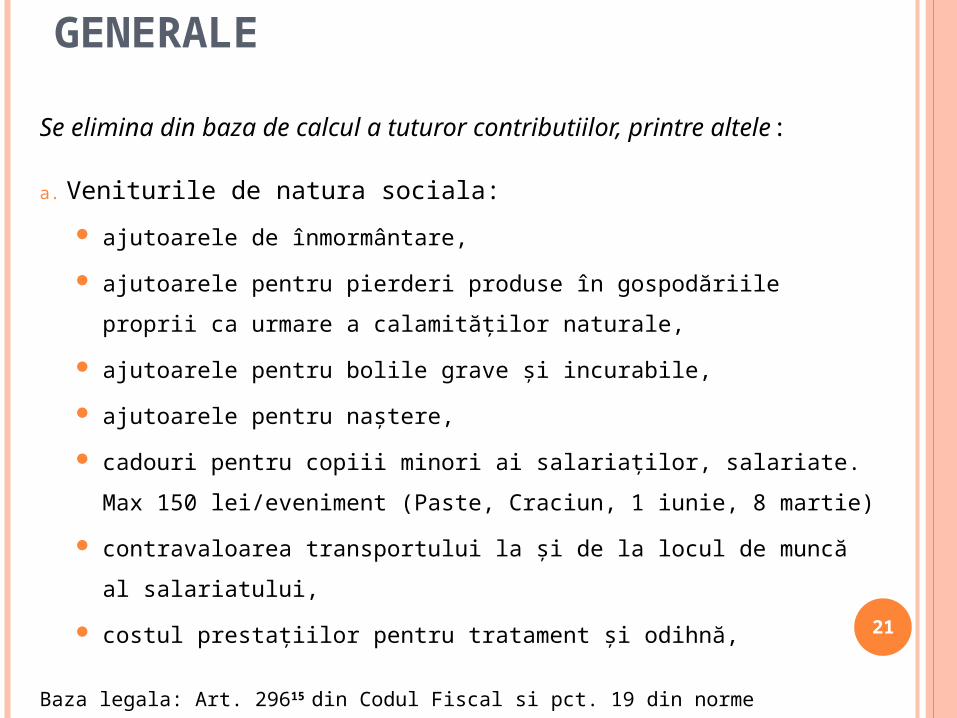

BAZA DE CALCUL – EXCEPTII GENERALE

Se elimina din baza de calcul a tuturor contributiilor, printre altele:

a. Veniturile de natura sociala:

ajutoarele de înmormântare,

ajutoarele pentru pierderi produse în gospodăriile proprii ca urmare a

calamităţilor naturale,

ajutoarele pentru bolile grave şi incurabile,

ajutoarele pentru naştere,

cadouri pentru copiii minori ai salariaţilor, salariate. Max 150

lei/eveniment (Paste, Craciun, 1 iunie, 8 martie)

contravaloarea transportului la şi de la locul de muncă al salariatului,

costul prestaţiilor pentru tratament şi odihnă,

Baza legala: Art. 29615 din Codul Fiscal si pct. 19 din norme

21

CHELTUIELI SOCIALE COMPARATIE IMP. PE VENIT VS. IMPOZIT PE PROFIT

22

Lecto

r univ

. dr. G

abrie

l Jinga

Venituri de natura sociala neimpozabile pe Titlul III (cf art. 55 alin. 4)

Cheltuieli sociale deductibile limitat in Titlul II cf. art. 21 alin 3

ajutoarele pentru naştere ajutoarele pentru naştere, ajutoarele de înmormântare ajutoarele pentru înmormântare, ajutoarele pentru bolile grave şi incurabile ajutoarele pentru boli grave sau incurabile şi

protezele, veniturile reprezentând cadouri pentru copiii minori ai salariaţilor <150 lei oferite de Paste, Craciun, 1 iunie

cadouri în bani sau în natură oferite copiilor minori şi salariaţilor,

cadourile oferite salariatelor <150 lei de 8 martie

cadouri în bani sau în natură acordate salariatelor,

costul prestaţiilor pentru tratament şi odihnă, inclusiv transportul pentru salariaţii proprii şi membrii de familie ai acestora

costul prestaţiilor pentru tratament şi odihnă, inclusiv transportul pentru salariaţii proprii şi pentru membrii de familie ai acestora,

ajutoarele pentru pierderi produse în gospodăriile proprii ca urmare a calamităţilor naturale

ajutoare pentru salariaţii care au suferit pierderi în gospodărie şi contribuţia la fondurile de intervenţie ale asociaţiei profesionale a minerilor, ajutorarea copiilor din şcoli şi centre de plasament;alte cheltuieli efectuate în baza contractului colectiv de muncă. cheltuielile reprezentând: tichete de creşă acordate de angajator în conformitate cu legislaţia în vigoare,

contravaloarea transportului la şi de la locul de muncă al salariatului,

cheltuielile pentru funcţionarea corespunzătoare a unor activităţi ori unităţi aflate în administrarea contribuabililor: grădiniţe, creşe, muzee, biblioteci, cantine, baze sportive, cluburi, cămine de nefamilişti, pentru şcolile pe care le au sub patronaj

BAZA DE CALCUL – EXCEPTII GENERALE

b. sumele primite, potrivit dispoziţiilor legale, pentru acoperirea cheltuielilor de mutare în interesul serviciului

c. indemnizaţiile de instalare

d. contravaloarea folosinţei locuinţei de serviciu

e. contravaloarea cheltuielilor de deplasare pentru transportul dintre localitatea în care angajaţii îşi au domiciliul şi localitatea unde se află locul de muncă al acestora, la nivelul unui abonament lunar

f. contravaloarea echipamentelor tehnice, a echipamentului individual de protecţie, a altor drepturi de protecţie a muncii, ce se acordă potrivit legislaţiei în vigoare;

g. cheltuielile efectuate de angajator pentru pregătirea profesională şi perfecţionarea angajatului în legătură cu activitatea desfăşurată de acesta pentru angajator

h. diferenţa favorabilă dintre dobânda preferenţială stabilită prin negociere şi dobânda practicată pe piaţă, pentru credite şi depozite;

Baza legala: Art. 29615 din Codul Fiscal

23

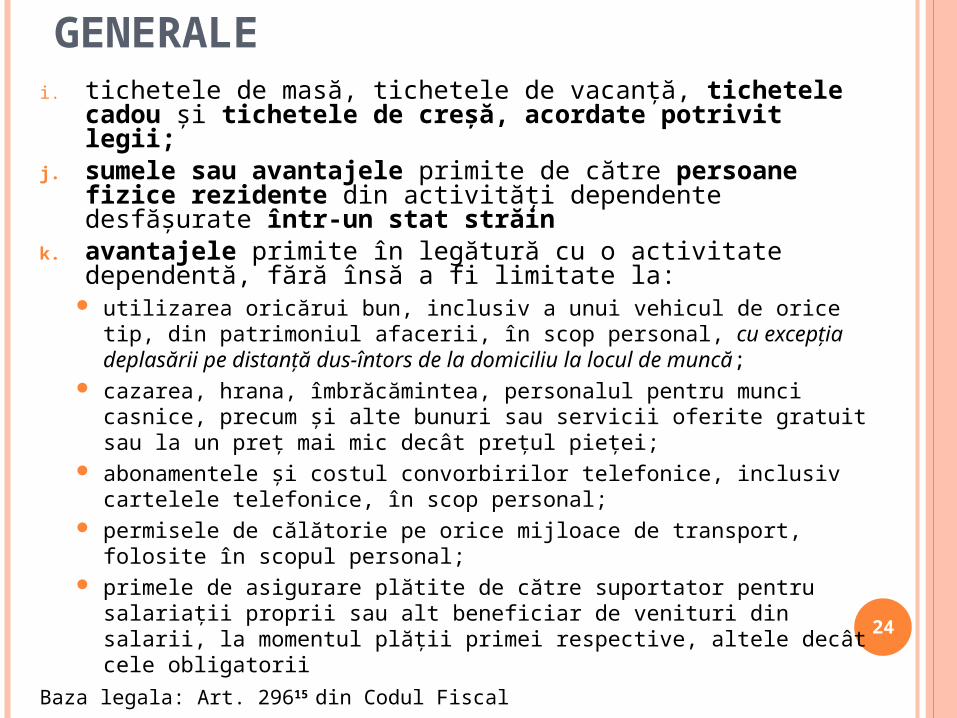

BAZA DE CALCUL – EXCEPTII GENERALE

i. tichetele de masă, tichetele de vacanţă, tichetele cadou şi tichetele de creşă, acordate potrivit legii;

j. sumele sau avantajele primite de către persoane fizice rezidente din activităţi dependente desfăşurate într-un stat străin

k. avantajele primite în legătură cu o activitate dependentă, fără însă a fi limitate la:

utilizarea oricărui bun, inclusiv a unui vehicul de orice tip, din patrimoniul afacerii, în scop personal, cu excepţia deplasării pe distanţă dus-întors de la domiciliu la locul de muncă;

cazarea, hrana, îmbrăcămintea, personalul pentru munci casnice, precum şi alte bunuri sau servicii oferite gratuit sau la un preţ mai mic decât preţul pieţei;

abonamentele şi costul convorbirilor telefonice, inclusiv cartelele telefonice, în scop personal;

permisele de călătorie pe orice mijloace de transport, folosite în scopul personal;

primele de asigurare plătite de către suportator pentru salariaţii proprii sau alt beneficiar de venituri din salarii, la momentul plăţii primei respective, altele decât cele obligatorii

Baza legala: Art. 29615 din Codul Fiscal

24

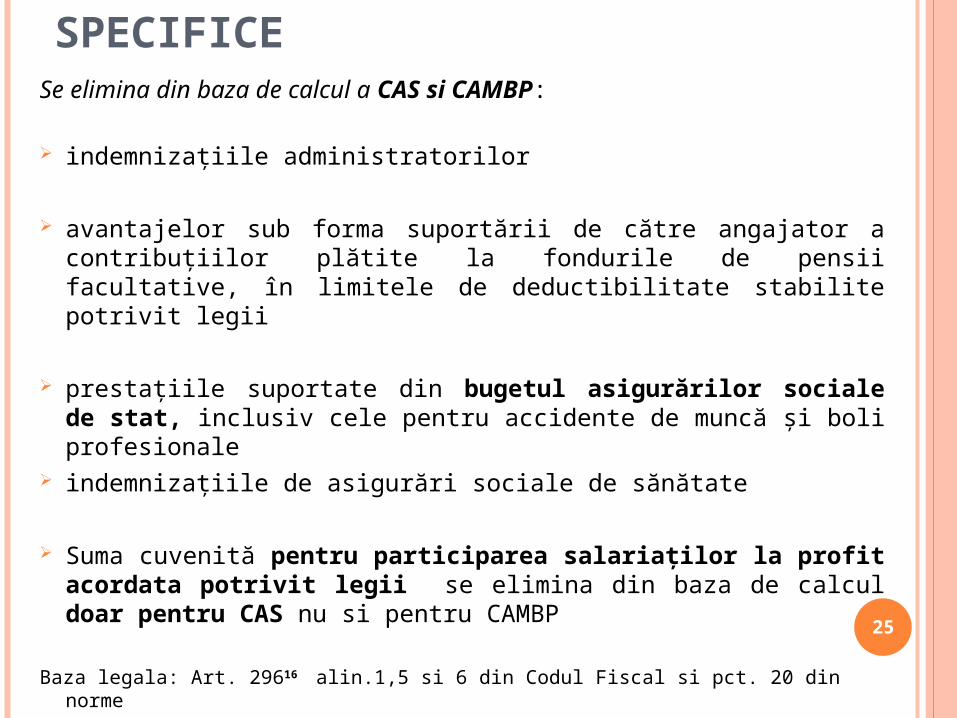

BAZA DE CALCUL – EXCEPTII SPECIFICE

Se elimina din baza de calcul a CAS si CAMBP:

indemnizațiile administratorilor

avantajelor sub forma suportării de către angajator a contribuţiilor plătite la fondurile de pensii facultative, în limitele de deductibilitate stabilite potrivit legii

prestaţiile suportate din bugetul asigurărilor sociale de stat, inclusiv cele pentru accidente de muncă și boli profesionale

indemnizațiile de asigurări sociale de sănătate

Suma cuvenită pentru participarea salariaţilor la profit acordata potrivit legii se elimina din baza de calcul doar pentru CAS nu si pentru CAMBP

Baza legala: Art. 29616 alin.1,5 si 6 din Codul Fiscal si pct. 20 din norme

25

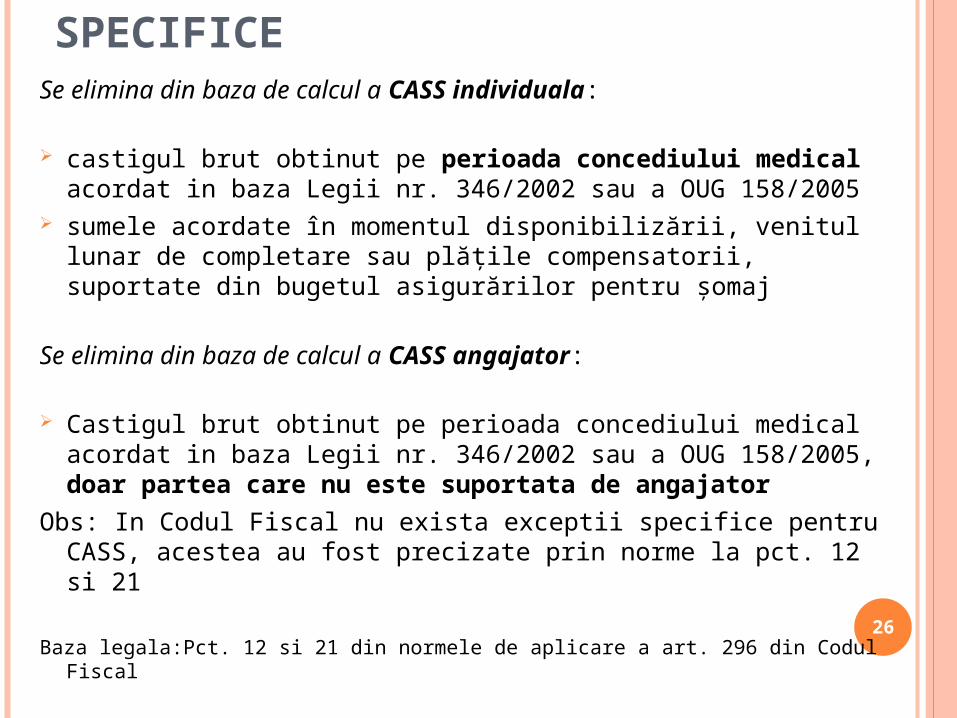

BAZA DE CALCUL – EXCEPTII SPECIFICE

Se elimina din baza de calcul a CASS individuala:

castigul brut obtinut pe perioada concediului medical acordat in baza Legii nr. 346/2002 sau a OUG 158/2005

sumele acordate în momentul disponibilizării, venitul lunar de completare sau plățile compensatorii, suportate din bugetul asigurărilor pentru șomaj

Se elimina din baza de calcul a CASS angajator:

Castigul brut obtinut pe perioada concediului medical acordat in baza Legii nr. 346/2002 sau a OUG 158/2005, doar partea care nu este suportata de angajator

Obs: In Codul Fiscal nu exista exceptii specifice pentru CASS, acestea au fost precizate prin norme la pct. 12 si 21

Baza legala:Pct. 12 si 21 din normele de aplicare a art. 296 din Codul Fiscal26

BAZA DE CALCUL – EXCEPTII SPECIFICE

Se elimina din baza de calcul a BAS: indemnizatiile administratorilor suma cuvenită pentru participarea salariaţilor la profit, acordata

potrivit legii veniturilor în bani şi/sau în natură, acordate persoanelor care

au calitatea de pensionari prestaţiile suportate din bugetul asigurărilor sociale de stat castigul brut obtinut pe perioada concediului medical acordat in

baza Legii nr. 346/2002 sau a OUG 158/2005, doar partea care nu este suportata de angajator

indemnizaţiile lunare plătite conform legii de angajatori pe perioada de neconcurenţă

compensaţiile acordate, persoanelor concediate pentru motive care nu ţin de persoana lor

Avantajele primite în legătură cu o activitate dependentă prevăzute la art. 29615 lit. p) din Codul fiscal și cele prevăzute ca neimpozabile la cap. III al titlului III din Codul fiscal și în normele de aplicare a acestui titlu

Baza legala: Art. 29616 alin.4 din Codul Fiscal si pct. 23 din norme

27

BAZA DE CALCUL – EXCEPTII SPECIFICE

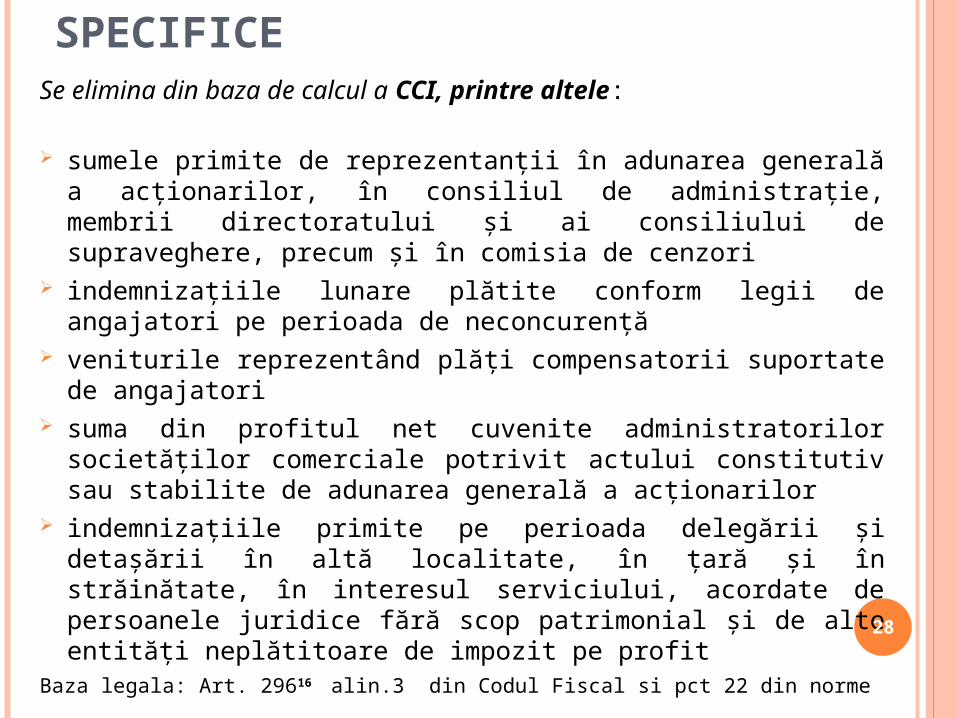

Se elimina din baza de calcul a CCI, printre altele:

sumele primite de reprezentanţii în adunarea generală a acţionarilor, în consiliul de administraţie, membrii directoratului şi ai consiliului de supraveghere, precum şi în comisia de cenzori

indemnizaţiile lunare plătite conform legii de angajatori pe perioada de neconcurenţă

veniturile reprezentând plăți compensatorii suportate de angajatori

suma din profitul net cuvenite administratorilor societăţilor comerciale potrivit actului constitutiv sau stabilite de adunarea generală a acţionarilor

indemnizațiile primite pe perioada delegării și detașării în altă localitate, în țară și în străinătate, în interesul serviciului, acordate de persoanele juridice fără scop patrimonial și de alte entități neplătitoare de impozit pe profit

Baza legala: Art. 29616 alin.3 din Codul Fiscal si pct 22 din norme

28

BAZA DE CALCUL – EXCEPTII SPECIFICE

Se elimina din baza de calcul a CFGS, printre altele:

suma cuvenită pentru participarea salariaţilor la profit, acordata potrivit legii

prestaţiile suportate din bugetul asigurărilor sociale de stat

castigul brut obtinut pe perioada concediului medical acordat in baza Legii nr. 346/2002 sau a OUG 158/2005, doar partea care nu este suportata de angajator

compensaţiile acordate, persoanelor concediate pentru motive care nu ţin de persoana lor

Avantajele primite în legătură cu o activitate dependentă prevăzute la art. 29615 lit. p) din Codul fiscal și cele prevăzute ca neimpozabile la cap. III al titlului III din Codul fiscal și în normele de aplicare a acestui titlu

Baza legala: Art. 29616 alin.3 din Codul Fiscal si pct 22 din norme

29

ALTE PREVEDERICalculul si reținerea si plata

Persoanele fizice şi juridice care au calitatea de angajator au obligaţia de a calcula, de a reţine şi de a vira lunar contribuţiile de asigurări sociale obligatorii

Calculul contribuţiilor sociale datorate de angajator şi de entităţile asimilate se realizează prin aplicarea cotelor asupra bazelor de calcul prevăzute la art. 2965 – 29613 rezultate după aplicarea excepțiilor generale și specifice (pct. 30 din norme)

DeclarareaPersoanele fizice şi juridice, care au calitatea de angajator sunt

obligate să depună lunar, până la data de 25 inclusiv, a lunii următoare celei pentru care se datorează contribuţiile, declaraţia 112 privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate.

Declaraţia se depune prin mijloace electronice de transmitere la distanţă, pe portalul e-România.

Excepție pana la 30.06.2011 se poate depune si in format hârtie

Atenție se depune si declarația 100 in anumite situații.

30

Lect. univ. dr. Gabriel JINGA

VĂ MULTUMESC

31

Lecto

r univ

. dr. G

abrie

l Jinga