contabilitate i rei.doc

TRANSCRIPT

Marian Covlea

CONTABILITATE- TEXT DE STUDIU ŞI APLICAŢII -

1

EDITURĂ RECUNOSCUTĂ DE CONSILIUL NAŢIONAL AL CERCETĂRII ŞTIINŢIFICE DIN ÎNVĂŢĂMÂNTUL SUPERIOR (C.N.C.S.I.S).

2

Marian Covlea

CONTABILITATE- TEXT DE STUDIU ŞI APLICAŢII -

3

4

Copyright © 2008, Editura Pro Universitaria

Toate drepturile asupra prezentei ediţii aparţinEditurii Pro Universitaria Nici o parte din acest volum nu poate fi copiată fără acordul scris al Editurii Pro Universitaria

5

Descrierea CIP a Bibliotecii Naţionale a României

C U P R I N S

Introducere 5Capitolul 1 : Definiţia, obiectul şi metoda contabilităţii 7

1.1. Definiţia contabilităţii 71.2. Patrimoniul – obiectul de studiu al contabilităţii 81.3. Metoda contabilităţii: procedee şi principii fundamentale 32

Capitolul 2 : Principiile contabilităţii financiare 362.1. Axiomatizarea contabilităţii financiare. Termeni şi concepte-cheie 362.2. Dispozitivul contabil 412.3. Principiile contabile prevăzute în mod explicit de reglementările contabile româneşti

49

2.4. Principiile contabile recunoscute implicit în contabilitatea românească 552.5. Alte abordări privind principiile contabile 602.6. Caracteristicile calitative ale informaţiilor din raportările financiare 63

Capitolul 3 : Bilanţul contabil 673.1. Definiţia, funcţiile şi tipologia bilanţului contabil. 673.2. Momentele de întocmire a bilanţului contabil 693.3. Formatul bilanţului contabil 703.4. Tipurile de modificări ale elementelor bilanţiere 753.5. Exerciţii şi probleme 76

Capitolul 4 : Contul contabil 804.1. Definiţia, conţinutul economic şi funcţiile contului contabil 804.2. Clasificarea conturilor contabile 814.3. Structura contului contabil 834.4. Regulile de funcţionare a conturilor 854.5. Analiza contabilă 884.6. Modele – tip de înregistrări contabile 904.7. Planul de conturi general (PCG) 98

Capitolul 5 : Balanţa de verificare a soldurilor conturilor 1005.1. Definiţia, funcţiile şi structura balanţei de verificare 1005.2. Identificarea erorilor de înregistrare cu ajutorul balanţelor de verificare

104

5.3. Problemă de rezolvat 105Capitolul 6 : Contul de profit şi pierdere 110

6.1. Conţinutul, structura şi funcţionarea contului de rezultate 110Capitolul 7 : Documentaţia 115

7.1. Documentaţia – procedeu al metodei contabilităţii 1157.2. Documentele de evidenţă: noţiune, clasificare, raţionalizare 1167.3. Verificarea şi corectarea documentelor 119

6

7.4. Reconstituirea documentelor dispărute 1207.5. Circuitul şi păstrarea documentelor 1227.6. Arhivarea documentelor 123

7.7. Modificări ale regimului unor operaţii şi documente cu aplicabilitate de la 1.01.2007 Capitolul 8 : Inventarierea şi reevaluarea patrimoniului

124

1328.1. Introducere 1328.2. Pregătirea inventarierii 1338.3. Desfăşurarea operaţiunilor de inventariere 1368.4. Finalizarea operaţiunilor de inventariere. Reevaluarea elementelor patrimoniale şi valorificarea rezultatelor inventarierii

142

8.5. Norme speciale aplicabile instituţiilor publice în materia inventarierii şi reevaluării patrimoniului

148

8.6. Modele de formulare specifice inventarierii şi reguli de utilizare a acestora

Capitolul 9 : Deprecierea şi amortizarea imobilizărilor 9.1. Introducere în materia imobilizărilor 9.2. Deprecierea imobilizărilor: definiţie, cauze, forme 9.3. Ajustările pentru deprecierea sau pierderea de valoare a imobilizărilor 9.4. Amortizarea imobilizărilorCapitolul 10 : Provizioanele 10.1. Definiţii 10.2. Condiţiile, principiile şi regula care stau la baza materiei provizioanelor 10.3. Recunoaşterea provizioanelor 10.4. Constituirea şi anularea provizioanelor

149

161161163163

164183183183

184185

Capitolul 11 : Evaluarea şi calculaţia în contabilitate 18611.1. Introducere 18611.2. Reguli de evaluare 18911.3. Sistemul de preţuri şi tarife – bază a evaluării patrimoniului 191

Capitolul 12 : Formele de contabilitate şi registrele contabile 19412.1. Ciclul contabil şi formele de contabilitate 19412.2. Registrele contabile: format şi utilizare 196

Capitolul 13 : Lucrările şi raportările contabile de închidere a exerciţiului economico-financiar

199

13.1. Lucrările contabile de închidere a exerciţiului economico-financiar 19913.2. Raportările contabile la închiderea exerciţiului economico-financiar 19913.3. Monografie contabilă 200

Capitolul 14 : Introducere în Contabilitatea de gestiune 14.1. Definiţia, obiectul şi sarcinile Contabilităţii de gestiune

218218

7

14.2. Comparaţie între Contabilitatea de gestiune şi Contabilitatea financiară 14.3. Definiţia, clasificarea şi repartizarea costurilor

222

230Lectura : Contribuţii la perfecţionarea terminologiei contabile româneştiA n e x e

250258

Anexa 1 : Subiecte de examen 258Anexa 2 : Planul de conturi generalBibliografie

266286

8

9

INTRODUCERE

“Contabilitate. Text de studiu şi aplicaţii” este o lucrare originală care se adresează tuturor celor care fac primii paşi în contabilitate şi doresc să meargă mai departe în acest fascinant domeniu, şi în special studenţilor anului I ai Facultăţii de Relaţii Economice Internaţionale.

Subordonată în principal utilităţii şi oportunităţii didactice, cartea are o structură complexă, specifică atât manualelor, cât şi caietelor de seminar: textul de bază, probleme rezolvate şi propuse spre rezolvare, studii de caz, monografii contabile, teste – grilă, subiecte de examen şi instrumente de lucru utile înţelegerii textului de bază şi rezolvării probelor practice de seminar şi subiectelor de examen (modele de documente, scheme de conturi şi planul de conturi general) şi aprofundării pe mai departe a materiei (lecturi suplimentare şi bibliografie).

Toate acestea sunt urmarea atenţiei deosebite care a fost acordată de către autor dezvoltării capacităţii studenţilor de a lucra independent, autonom din punct de vedere intelectual, precum şi dezvoltării abilităţilor practice, care reprezintă cerinţe de bază a învăţământului actual.

Prezentăm în continuare o listă (incompletă)1 a domeniilor de studiu şi de activitate profesională pentru care materia bazelor contabilităţii, aprofundată, constituie un indispensabil instrument de lucru:

Relaţii economice internaţionale: fiind cea mai complexă specializare economică, cu predominante influenţe externe (standarde internaţionale de contabilitate, standarde internaţionale de calitate, norme de drept internaţional, reguli comerciale uniforme, reguli de conduită, tradiţii şi cutume comerciale şi culturale, valute şi devize, limbi străine, etc.), în acest domeniu competenţa de cel mai înalt nivel, inclusiv în contabilitate, este cel mai important factor de succes, de obţinere a performanţelor de vârf. Contabilitatea îi ajută pe viitorii specialişti să înţeleagă şi să desfăşoare cu maxim de eficienţă tranzacţiile şi operaţiunile între sisteme contabile diferite, să elaboreze bugete în diverse monede, să organizeze activitatea propriei firme şi ale segmentelor reprezentative ale acesteia (departamente şi servicii specializate pe tipuri de mărfuri, pieţe externe, tranzacţii specifice, etc.) în condiţii de rentabilitate. De altfel, toate elementele de extraneitate influenţează în mod decisiv şi modelul contabil al activităţii de comerţ exterior şi cooperare economică internaţională.

Management: principiile contabilităţii ajută la înţelegerea subiectelor legate de formele de organizare a agenţilor economici, caracteristiciile

1 Prelucrare după “Notă către studenţi” din Needles Jr., Belverd E.; Anderson, Henry R.; Caldwell, James, C., 2001.

10

corporaţiilor, cuantificarea performanţelor activităţii şi utilizarea internă a informaţiilor contabile de către manageri.

Marketing: principiile de bază ale contabilităţii sunt folositoare pentru înţelegerea subiectelor legate de politicile de preţuri, relaţiile dintre vânzări şi profitabilitate, întocmirea şi urmărirea realizării bugetelor şi planurilor de stimulare.

Economie generală: bazele contabilităţii sunt utile pentru înţelegerea subiectelor de microeconomie, cum ar fi costurile activităţii economice, analiza (marginală) a costurilor, analiza profitabilităţii, maximizarea profitului şi cursurile de schimb ale monedelor; subiecte de macroeconomie cum ar fi moneda şi sistemul bancar, contabilitatea venitului naţional şi operaţiunile în monede străine.

Finanţe: aici principiile contabilităţii sunt utile pentru înţelegerea subiectelor legate de analiza rapoartelor financiare, analiza fluxurilor de lichidităţi, sistemul de bugete al întreprinderii, valoarea în timp a banilor, operaţiunile bancare şi de creditare, managementul fondului de rulment (inclusiv al mijloacelor băneşti, plasamentelor, creanţelor şi stocurilor), finanţarea pe termen scurt şi lung prin intermediul efectelor comerciale, obligaţiunilor, leasingului şi al emisiunii de acţiuni, al fuziunilor şi achiziţiilor de companii.

Sisteme informaţionale: principiile de bază ale contabilităţii sunt utile pentru înţelegerea sistemelor electronice şi contabile, a documentaţiei de sistem, a controlului intern şi a sistemelor de evidenţă a cumpărărilor şi salariilor.

Ca o particularitate tehnică, menţionez că materia evaluării contabile se regăseşte la capitolul de Evaluare, precum şi în cele care tratează Amortizarea şi Inventarierea, datorită importanţei, specificului şi implicaţiilor evaluării în mai multe teme din contabilitate.

Această lucrare se adresează în primul rând tuturor studenţilor anului I de la Facultatea de Relaţii Economice Internaţionale din cadrul Universităţii Creştine „Dimitrie Cantemir”, cu speranţa că le va întregi acestora în mod armonios pregătirea economică, oferindu-le cunoştinţe, abilităţi şi deprinderi utile, solide şi actuale şi de cel mai înalt nivel în acest stadiu al pregătirii lor, ca o garanţie a dezvoltării intelectuale şi profesionale viitoare de succes a acestora.

Februarie 2008 Autorul

11

CAPITOLUL 1CAPITOLUL 1

DEFINIŢIA, OBIECTUL ŞI METODADEFINIŢIA, OBIECTUL ŞI METODACONTABILITĂŢIICONTABILITĂŢII

1.1. Definiţia contabilităţii1.1. Definiţia contabilităţii

Într-o formă simplă şi cuprinzătoare, contabilitatea este o metodă de înregistrare, însumare şi prezentare a operaţiunilor economico-financiare ale unei organizaţii2, exprimate în etalonul universal (moneda).

În România, contabilitatea se ţine în limba română şi în moneda naţională. Unităţile care au activităţi de import – export şi/sau cooperare economică internaţională vor ţine contabilitatea şi în valutele în care se desfăşoară tranzacţiile.

În această lucrare, studiul bazelor contabilităţii se face pe exemplul contabilităţii financiare, în partidă dublă3, a societăţilor comerciale.

Într-o formă tradiţională, contabilitatea reprezintă disciplina care înregistrează, calculează, analizează şi controlează, în expresie valorică, în mod static şi dinamic (stare, mişcare, utilizare) patrimoniul, cu evidenţierea raporturilor de proprietate şi financiare în care se află acesta, precum şi a rezultatelor obţinute prin utilizarea sa.4

Contabilitatea financiară (pe exemplul căreia studiem aici Bazele contabilităţii) descrie circuitul patrimonial al întreprinderii luat în totalitatea şi structuralitatea sa.

Obiectivul său principal îl constituie conservarea patrimoniului şi furnizarea de informaţii sintetice privind poziţia financiară5, performanţele şi modificările poziţiei financiare. Informaţia contabilă, pe lângă o utilizare internă de către management, este destinată şi utilizatorilor externi (creditori, investitori, agenţiile guvernamentale, clienţi, furnizori, etc.)6

2 Societăţi comerciale, societăţi/companii naţionale, regii automome, institute de cercetare-dezvoltare, instituţii financiare şi de asigurări, instituţii bancare, instituţii publice, organizaţii non-guvernamentale, cooperative şi societăţi cooperative, asociaţii familiale, persoane fizice autorizate, etc. Pot fi denumite cu termeni generici ca agenţi economici, întreprinderi organizaţii sau unităţi patrimoniale.

3 Noţiunea de contabilitate în partidă dublă va fi tratată în subcapitolele 1.3, 2.4, etc.4 Octavian Bojianu, 2003, p. 23.5 Nivelul atins de indicatorii financiari: valoare patrimoniu, cifră de afaceri, valoare adăugată,

profit, etc. 6 Cu toţii, beneficiarii şi utilizatorii interni şi externi ai informaţiei contabile se numesc

Stakeholders (deţinătorii de miză - traducere din limba engleză), cei care au interes în întreprinderea respectivă, beneficiarii şi utilizatorii informaţiei contabile şi ai rezultatelor, în mod direct sau indirect, din întreprindere sau din afara ei, respectiv: acţionari, manageri, salariaţi,

12

Relaţiile delimitate şi evidenţiate în contabilitatea financiară au o determinare obiectivă, iar faptul că ele apar la intersecţia întreprinderii cu terţii le conferă caracter public, le face divulgabile integral.

Pornind de la această situaţie, contabilitatea financiară este puternic reglementată, normată, standardizată, adică se bazează pe reguli foarte precise privind producţia, prezentarea şi utilizarea informaţiilor contabile.

1.2. Patrimoniul – obiectul de studiu al contabilităţii

Patrimoniul reprezintă atât totalitatea drepturilor şi obligaţiilor cu valoare economică, ce aparţin unei persoane fizice sau juridice, cât şi bunurile la care acestea se referă:

creditori, investitori, clienţi, furnizori, concurenţa, agenţiile guvernamentale, organizaţiile patronale şi profesionale, comunităţile locale, piaţa de capital, analiştii, mass media, publicul larg. Aceasta este concepţia actuală predominantă de management, denumită Guvernanţă corporativă (Corporate Governance).

13

PATRIMONIUL

Persoane fizice şi juridice

A. Bunuri economice ca obiect de drepturi şi obligaţii

Substanţa materială a realităţii economice

B. Drepturi şi obligaţii referitoare la cauzele stăpânirii realităţii economice

Raporturi juridice de proprietate

Latura existenţialăfizică

Latura economică

Bunuri corporale şi necorporale

Unitatea bunurilor

Bunuri imobile şi mobile

Valoarea bunurilor

Drepturi Obligaţii

Noţiunea de patrimoniu poate fi contestată ca obiect de studiu al contabilităţii dacă este privită în mod simplist, cu caracter limitativ, ca un “Pat al lui Procust” pentru contabilitate. Tocmai de aceea, în ultima perioadă (după 1990), sfera patrimoniului unei întreprinderi şi implicit sarcinile şi terminologia contabilităţii au fost îmbogăţite cu elemente provenite din noua concepţie managerială “Guvernanţa Corporativă” şi “Responsabilitatea Socială a Companiei” ca parte a acesteia.

Astfel, contabilitatea a fost obligată să denumească, să consemneze, să evalueze, să clasifice, să calculeze şi să prezinte elemente noi, care ţin de:

- Protecţia mediului, a resurselor naturale şi asigurareadezvoltării durabile, sustenabile pe termen lung, cu grijă şi responsabilitate pentru generaţiile viitoare;

- Integrarea în comunitatea locală şi sprijinirea acesteia;- Consultarea salariaţilor, respectarea drepturilor lor,

dezvoltarea umană şi profesională, asigurarea protecţiei sociale, a vieţii şi sănătăţii acestora;

- Orientarea întregii activităţi către clienţi şi asigurareaprotecţiei consumatorilor;

- Creşterea permanentă a calităţii produselor şi serviciilor; - Instituirea unor relaţii reciproc avantajoase şi pe termen

lung cu furnizorii;- Respectarea regulilor concurenţei loiale;- Interzicerea exploatării muncii minorilor; - Protecţia în muncă asigurată grupurilor vulnerabile şi

defavorizate (femeile însărcinate şi care alăptează, tinerii, handicapaţii, etc.); - Respectarea normelor de etică profesională şi de

deontologie a afacerilor.Astfel, sub presiunea noilor reglementări legale, standarde, norme şi

practici profesionale a fost abandonată concepţia obţinerii profitului cu orice preţ, iar respectarea noilor reguli s-a transformat în argumente suplimentare de creştere a competitivităţii firmei pe piaţa internă şi internaţională.

În continuare vom da câteva exemple de norme contabile (şi fiscale) în aplicarea principiilor de mai sus:

- Impunerea majorării permanente a capitalului social alfirmelor;

- Scutirea de impozit a investiţiilor destinate protecţieimediului şi sponsorizărilor în scop social şi caritabil;

- Constituirea de rezerve şi provizioane;- Elaborarea unor situaţii financiare mai complete şi mai

detaliate;14

- Deductibilitatea unor cheltuieli sociale, anteriorconsiderate neproductive şi deci nedeductibile;

- Diversificarea şi creşterea importanţei activelor imobilizate necorporale (cheltuieli de dezvoltare, brevete, licenţe, mărci, know-how, fond comercial, etc.) generate prin management performant, personal înalt calificat şi creativ, pace socială, produse de calitate, clientelă fidelă, imagine bună pe piaţă, protecţia mediului, respectarea normelor de etică şi deontologie, etc.

Categoria de patrimoniu a fost studiată în literatura de specialitate din două puncte de vedere: juridic şi economic.

Juridic, categoria de patrimoniu a fost definită ca fiind un complex de elemente reprezentând, pe de o parte, bunurile economice ale unei entităţi, iar pe de altă parte, drepturile şi obligaţiile cu valoare economică ale aceleiaşi entităţi.

Ecuaţia patrimoniului potrivit concepţiei juridice este de forma:

BUNURI ECONOMICE = DREPTURI + OBLIGAŢII

Bunurile economice reprezintă tot ceea ce posedă entitatea, identificându-se cu elemente sub formă de terenuri, clădiri, construcţii, maşini, utilaje şi instalaţii de lucru, mijloace de transport, stocuri de materii prime şi materiale consumabile, stocuri de mărfuri, produse finite şi semifabricare, disponibilităţi băneşti şi alte elemente de avere. Se mai numesc şi resurse economice.

Drepturile şi obligaţiile cu valoare economică reprezintă raporturile ce se stabilesc în procesul de procurare şi gestionare al bunurilor. În situaţia în care titularul de patrimoniu este proprietar şi, deci, nu trebuie să acorde nici un echivalent valoric pentru bunurile aflate în posesia şi folosinţa sa, aceste raporturi capătă forma de drepturi. În situaţia în care pentru bunurile economice ca elemente patrimoniale, titularul de patrimoniu trebuie să dea un echivalent valoric sau să îndeplinească o prestaţie, aceste raporturi capătă forma de obligaţii.

Economic, categoria de patrimoniu delimitează valorile economice prin prisma utilizărilor şi surselor.

Ecuaţia generală a patrimoniului este de forma:

UTILIZĂRI (Activ) = SURSE (Pasiv)

15

Utilizările definesc modul de folosire al resurselor de către unitatea patrimonială în cadrul activităţii pe care aceasta o desfăşoară. La rândul lor utilizările pot fi grupate în:

utilizări permanente sau stabile, adică bunuri de folosinţă îndelungată (mai mare de un an);

utilizări temporare sau curente; utilizări rezultat sub formă de pierdere generală ca

urmare a unei activităţi nerentabile.Sursele reprezintă izvoarele de constituire a activului sau de finanţare a

bunurilor economice, având o determinare juridico-financiară. Ele pot fi grupate în :

surse proprii asigurate de către proprietar (aporturi), amortizări, sume provenite din despăgubirile de la asigurări, valorificarea unor imobilizări, dobânzi şi dividende primite, etc.;

surse atrase sau străine furnizate de terţe persoane fizice sau juridice (băncile pentru credite, firmele de leasing pentru bunurile luate în leasing, furnizorii pentru marfa primită dar încă neachitată, clienţii care au achitat marfa în avans, salariaţii pentru munca prestată dar încă neplătită sub forma de salarii, instituţiile publice pentru taxele, impozitele şi contribuţiile datorate, etc.),

surse rezultat sub forma profitului realizat la închiderea exerciţiului financiar - contabil.

UTILIZĂRI SURSEUtilizări permanente (investiţii, active imobilizate)

Surse permanente (finanţări, capital, datorii pe termen mediu şi lung)

Utilizări temporare (active circulante)

Surse temporare (datorii pe termen scurt)

Componentele patrimoniului potrivit celor două structuri sunt definite în contabilitate prin noţiunile de activ şi pasiv.

Potrivit conceptului juridic: ACTIVUL reprezintă bunurile economice ca valori pozitive ale

patrimoniului,PASIVUL reprezintă drepturile şi obligaţiile ca valori negative ale

patrimoniului.Din punct de vedere economic:ACTIVUL reprezintă utilizările de resurse, PASIVUL reprezintă sursele

de finanţare.

16

ProblemăSocietatea “Invest SRL” este fondată la 1 ianuarie prin aportul a

30.000.000 lei depuşi într-un cont bancar şi prin aportul unor mijloace de transport evaluate la 70.000.000 lei.

În cursul lunii ianuarie societatea efectuează următoarele operaţii economice:

achiziţionarea de mărfuri pe credit în sumă de 90.000.000 lei. vânzarea mărfurilor anterior achiziţionate pe credit la preţul de

140.000.000 lei. salarii plătite cu cec bancar: 20.000.000 lei. prime de asigurare plătite prin cec bancar: 2.000.000 lei. publicitate la posturi radio plătită prin cec bancar: 5.000.000 lei.În cursul lunii februarie societatea încasează 140.000.000 lei de la

clienţii săi şi plăteşte 90.000.000 lei datorii către furnizorii săi.

Se cere:1. Să se întocmească bilanţul de constituire al societăţii.2. Să se prezinte bilanţul şi contul de rezultate la 31 ianuarie.3. Să se prezinte bilanţul la sfârşitul lunii februarie.

Bilanţul este un procedeu folosit de metoda contabilităţii cu ajutorul căruia se prezintă la un moment dat, în expresie valorică, patrimoniul, sub dublul său aspect: sub aspectul destinaţiei economice şi sub aspectul surselor de finanţare. Prin bilanţ se prezintă şi rezultatele finale ale entităţii patrimoniale la un moment dat, sub formă de profit sau pierdere.

Bilanţ de constituireLa data de........

ACTIV (posed) PASIV (datorez)Mijloace de transport 70.000.000 Capital social 100.000.000Conturi curente la bănci 30.000.000TOTAL ACTIV 100.000.000 TOTAL PASIV 100.000.000

17

Contul de rezultate

CHELTUIELI VENITURIAchiziţie de mărfuri 90.000.000 Vânzare mărfuri 140.000.000Salarii 20.000.000Prime de asigurare 2.000.000 Publicitate 5.000.000 TOTAL CHELTUIELI 117.000.000 TOTAL VENITURI 140.000.000

VENITURI > CHELTUIELI PROFIT

PROFIT = 140.000.000 – 117.000.000 = 23.000.000 lei

Pentru întocmirea bilanţului final este necesară analiza influenţei operaţiilor asupra patrimoniului:

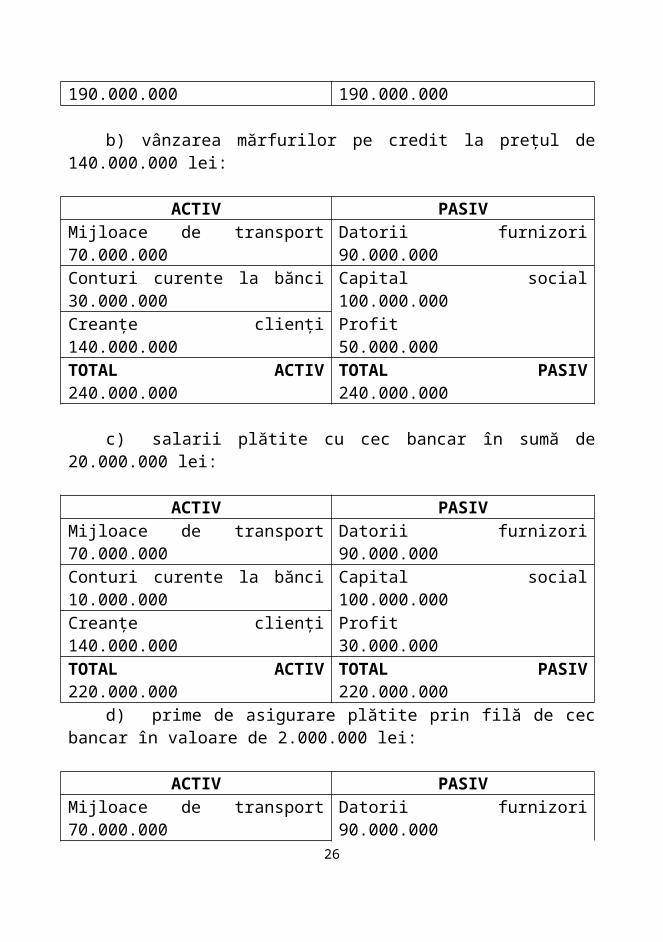

a) achiziţie de mărfuri pe credit în sumă de 90.000.000 lei:

ACTIV PASIVMijloace de transport 70.000.000 Datorii furnizori 90.000.000 Mărfuri 90.000.000 Capital social 100.000.000Conturi curente la bănci 30.000.000TOTAL ACTIV 190.000.000 TOTAL PASIV 190.000.000

b) vânzarea mărfurilor pe credit la preţul de 140.000.000 lei:

ACTIV PASIVMijloace de transport 70.000.000 Datorii furnizori 90.000.000 Conturi curente la bănci 30.000.000 Capital social 100.000.000Creanţe clienţi 140.000.000 Profit 50.000.000 TOTAL ACTIV 240.000.000 TOTAL PASIV 240.000.000

c) salarii plătite cu cec bancar în sumă de 20.000.000 lei:

ACTIV PASIVMijloace de transport 70.000.000 Datorii furnizori 90.000.000 Conturi curente la bănci 10.000.000 Capital social 100.000.000Creanţe clienţi 140.000.000 Profit 30.000.000 TOTAL ACTIV 220.000.000 TOTAL PASIV 220.000.000

18

d) prime de asigurare plătite prin filă de cec bancar în valoare de 2.000.000 lei:

ACTIV PASIVMijloace de transport 70.000.000 Datorii furnizori 90.000.000 Conturi curente la bănci 8.000.000 Capital social 100.000.000Creanţe clienţi 140.000.000 Profit 28.000.000 TOTAL ACTIV 218.000.000 TOTAL PASIV 218.000.000

e) publicitate plătită prin filă de cec bancar în valoare de 5.000.000 lei:

Bilanţ la 31 ianuarie N

ACTIV PASIVMijloace de transport 70.000.000 Datorii furnizori 90.000.000 Conturi curente la bănci 3.000.000 Capital social 100.000.000Creanţe clienţi 140.000.000 Profit 23.000.000 TOTAL ACTIV 213.000.000 TOTAL PASIV 213.000.000

În cursul lunii februarie societatea încasează 140.000.000 lei de la clienţii săi (cresc disponibilităţile din contul curent de la bancă) şi plăteşte 90.000.000 lei datorii către furnizorii săi (scad disponibilităţile din contul curent de la bancă):

Conturi curente la bănci = 3.000.000 + 140.000.000 - 90.000.000 = 53.000.000 lei.

Bilanţ la 28 februarie N

ACTIV PASIVMijloace de transport 70.000.000 Datorii furnizori 0Conturi curente la bănci 53.000.000 Capital social 100.000.000Creanţe clienţi 0 Profit 23.000.000 TOTAL ACTIV 123.000.000 TOTAL PASIV 123.000.000

19

STRUCTURA GENERALĂ A PATRIMONIULUI

ACTIV PASIVI. ACTIVE IMOBILIZATE I. DATORII

1. Imobilizari necorporale - datorii financiare (credite, împrumuturi din emisiuni de obligaţiuni)

- cheltuieli de constituire - datorii comerciale (furnizori, clienţi creditori, efecte de plătit)

- cheltuieli de dezvoltare - datorii fiscale, salariale şi sociale- concesiuni, brevete, licenţe, know-how, mărci (de fabrică, de comerţ, de serviciu) şi alte drepturi similare

- datorii faţă de asociaţi- creditori diverşi.

- fond comercial- alte imobilizări necorporale (programe informatice, baze de date).2. Imobilizări corporale II. PROVIZIOANE PENTRU

RISCURI ŞI CHELTUIELI- terenuri şi amenajări pentru terenuri (desecări, fertilizări, nivelări, terasări, îndiguiri, desărăturări, împrejmuiri, investiţii în infrastructură, întocmiri de documentaţii cadastrale şi de urbanism, etc.)- mijloace fixe (clădiri, construcţii speciale, maşini, utilaje şi instalaţii de lucru, aparate şi instalaţii de măsurare, control şi reglare, mijloace de transport, animale şi plantaţii, unelte, dispozitive, mobilier şi aparatură birotică).

III. CAPITALURI PROPRII

- capital social- prime de capital- rezerve din reevaluare- rezerve (legale, statutare, pentru acţiuni proprii, alte rezerve)- rezultatul reportat- rezultatul exerciţiului- subvenţii pentru investiţii

3. Imobilizări financiare IV. PASIVE DE REGULARI-ZARE

- titluri de participare - amortizările- creanţe ataşate participaţiilor - provizioanele (pentru deprecieri de

valoare, pentru creşterea valorii datoriilor)

- titluri sub formă de interese de participare

- venituri înregistrate în avans.

20

- alte imobilizări financiare.4. Avansuri pentru imobilizări5. Imobilizări în curs

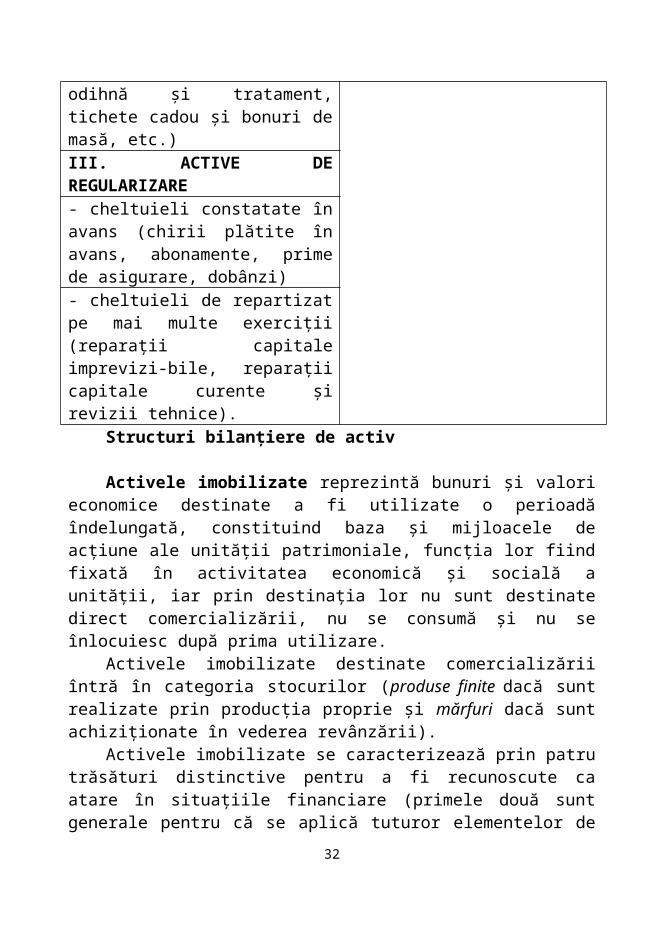

II. ACTIVE CIRCULANTE1. Stocuri şi producţie în curs de execuţie- materii prime şi materiale consumabile- producţie în curs de execuţie- produse finite şi semifabricate- mărfuri şi ambalaje- obiecte de inventar- baracamente şi amenajări provizorii2. Creanţe sau valori în curs de decontare- creanţe comerciale (clienţi, furnizori debitori, efecte comerciale de primit)- creanţe faţă de angajaţi- creanţe faţă de acţionari- creanţe fiscale, sociale şi salariale- debitori diverşi.3. Titluri de plasament şi disponibilităţi băneşti- acţiuni şi obligaţiuni pe termen scurt- disponibilităţi băneşti (numerarul din casierie, depozite la bancă, avansuri de trezorerie, alte valori de trezorerie – timbre fiscale, judiciare şi poştale, tichete şi bilete de călătorie, bonuri de combustibil, bilete de odihnă şi tratament, tichete cadou şi bonuri de masă, etc.)III. ACTIVE DE REGULARIZARE- cheltuieli constatate în avans (chirii plătite în avans, abonamente, prime de asigurare, dobânzi)- cheltuieli de repartizat pe mai multe exerciţii (reparaţii capitale imprevizi-

21

bile, reparaţii capitale curente şi revizii tehnice).

Structuri bilanţiere de activ

Activele imobilizate reprezintă bunuri şi valori economice destinate a fi utilizate o perioadă îndelungată, constituind baza şi mijloacele de acţiune ale unităţii patrimoniale, funcţia lor fiind fixată în activitatea economică şi socială a unităţii, iar prin destinaţia lor nu sunt destinate direct comercializării, nu se consumă şi nu se înlocuiesc după prima utilizare.

Activele imobilizate destinate comercializării întră în categoria stocurilor (produse finite dacă sunt realizate prin producţia proprie şi mărfuri dacă sunt achiziţionate în vederea revânzării).

Activele imobilizate se caracterizează prin patru trăsături distinctive pentru a fi recunoscute ca atare în situaţiile financiare (primele două sunt generale pentru că se aplică tuturor elementelor de activ şi pasiv, ultimele două sunt specifice numai imobilizărilor, generând fiecare câte o consecinţă):

1. caracter productiv;2. evaluare justă, credibilă;3. valoare mai mare; consecinţa: valoarea lor se transmite treptat

asupra costurilor producţiei prin mecanismul amortizării;4. durată de viaţă şi de utilizare mai îndelungată, de regulă peste un

an; consecinţa: participă la mai multe cicluri de producţie. Activele imobilizate se diferenţiază la rândul lor în patru grupe: imobilizări necorporale imobilizări corporale imobilizări financiare

Imobilizările necorporale, denumite şi active intangibile sau nemateriale, cuprind acele valori economice de investiţii care nu îmbracă forma fizică de bunuri materiale concrete. Pentru societăţile cu activitate de comerţ exterior şi cooperare economică internaţională, activele necorporale reprezintă cea mai importantă parte a averii lor, sunt elementele care fac diferenţa în concurenţa cu alte firme pe piaţa externă. De altfel, prevalenţa elementelor nemateriale (care încorporează inteligenţă, creativitate, cercetare, inovare, imagine, etc.) asupra elementelor materiale (terenuri, clădiri, utilaje, stocuri de materii prime şi materiale, etc.) reprezintă cea mai importantă caracteristică importantă a actualei realităţi economice pe plan internaţional (The New Economy) şi pentru o perioadă îndelungată în viitor.

22

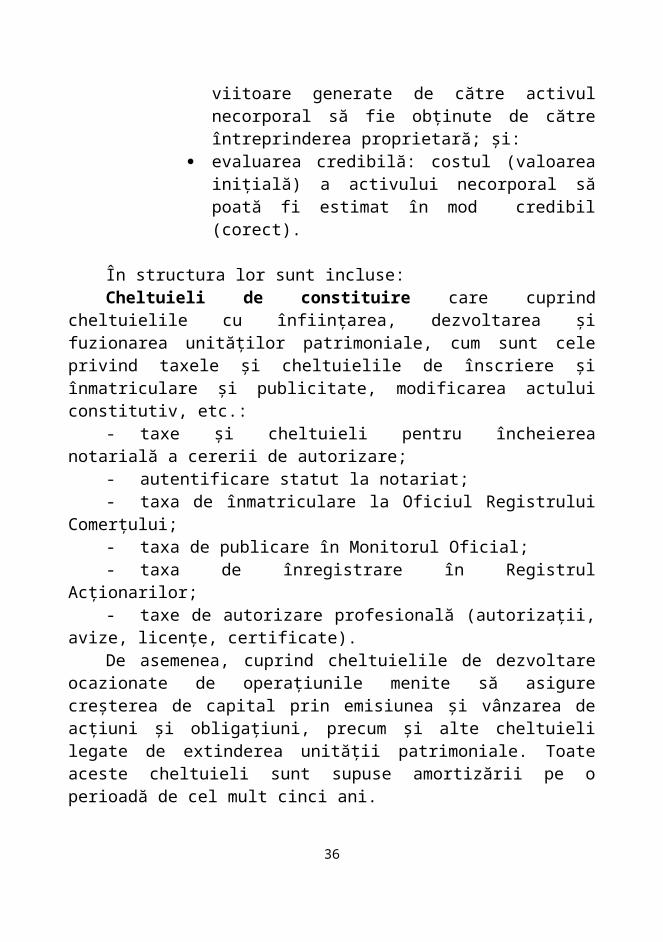

Pentru ca un activ necorporal să fie recunoscut în situaţiile financiare este necesar ca el să indeplinească în mod simultan trei categorii de cerinţe, respectiv:

23

a. îndeplinirea celor două condiţii ale definiţiei de activ necorporal:

identificabilitatea (denumire şi descriere scurtă) şi separabilitatea (posibilitatea întreprinderii proprietare de a-l utiliza, închiria, schimba ca pe un element separat, individual, de-sine-stătător sau de a distribui beneficiile viitoare generate de respectivul activ necorporal); şi:

controlul asupra activului corporal, exprimat prin capacitatea întreprinderii de a dispune liber de activ şi de a obţine beneficii economice viitoare din utilizarea activului şi de a restricţiona accesul terţilor la aceste beneficii; beneficiile economice viitoare se referă la veniturile provenite fie din vînzarea produselor sau serviciilor la care contribuie acel activ necorporal, fie din reducerea unor elemente de cost.

b. întrunirea celor două trăsături specifice activelor imobilizate: o valoare mai mare şi; participarea la mai multe cicluri de producţie.

c. întrunirea celor două criterii generale de recunoaştere pentru orice element patrimonial:

caracterul productiv: posibilitatea reală ca beneficiile economice viitoare generate de către activul necorporal să fie obţinute de către întreprinderea proprietară; şi:

evaluarea credibilă: costul (valoarea iniţială) a activului necorporal să poată fi estimat în mod credibil (corect).

În structura lor sunt incluse:Cheltuieli de constituire care cuprind cheltuielile cu înfiinţarea,

dezvoltarea şi fuzionarea unităţilor patrimoniale, cum sunt cele privind taxele şi cheltuielile de înscriere şi înmatriculare şi publicitate, modificarea actului constitutiv, etc.:

- taxe şi cheltuieli pentru încheierea notarială a cererii de autorizare;- autentificare statut la notariat;- taxa de înmatriculare la Oficiul Registrului Comerţului;- taxa de publicare în Monitorul Oficial;- taxa de înregistrare în Registrul Acţionarilor;- taxe de autorizare profesională (autorizaţii, avize, licenţe,

certificate).De asemenea, cuprind cheltuielile de dezvoltare ocazionate de

operaţiunile menite să asigure creşterea de capital prin emisiunea şi vânzarea 24

de acţiuni şi obligaţiuni, precum şi alte cheltuieli legate de extinderea unităţii patrimoniale. Toate aceste cheltuieli sunt supuse amortizării pe o perioadă de cel mult cinci ani.

Cheltuieli de dezvoltare cuprind cheltuielile legate de efectuarea unor lucrări sau obiective de cercetare finalizate, menite să contribuie la crearea de noi tehnologii, noi produse şi investiţii, utile şi eficiente în raport cu activitatea viitoare a unităţii patrimoniale. Ele se recuperează pe calea amortizării pe perioada contractului sau pe durata de utilizare. Fac parte din această categorie:

- proiectarea construcţia şi testarea producţiei intermediare sau folosirea intermediară (fără scop comercial) a prototipurilor şi modelelor;

- proiectarea uneltelor şi matriţelor care implică tehnologie nouă;- proiectarea, construcţia şi operarea unei uzine – pilot care nu este

fezabilă din punct de vedere economic şi comercial pentru producţia pe scară largă;

- proiectarea, construcţia şi testarea unei alternative alese pentru aparatele, produsele, procesele, sistemele sau serviciile noi ori îmbunătăţite;

- realizarea de studii tehnico – economice şi rapoarte de analiză-diagnostic, expertiză, evaluare, restructurare, retehnologizare, cercetări de piaţă, studii de fezabilitate, etc.

Aceste cheltuieli de dezvoltare au sens şi sunt recunoscute cu condiţia să genereze rentabilitate şi profitabilitate economică.

Concesiunile, brevetele, licenţele, mărcile comerciale şi alte drepturi similare cuprind toate cheltuielile efectuate pentru achiziţionarea drepturilor de exploatare a unui bun, în cazul concesiunilor, a unui brevet, a unei licenţe, a unei mărci (de fabricaţie, de comerţ, de serviciu), a unui know-how şi alte drepturi similare de proprietate industrială şi intelectuală. Aceste cheltuieli vor fi amortizate pe toată durata cât întreprinderea a achiziţionat dreptul de utilizare a unor astfel de imobilizări.

Fondul comercial reprezintă acele cheltuieli care sunt efectuate pentru dezvoltarea sau menţinerea potenţialului de activitate al unui agent economic cum ar fi: clientela, vadul comercial, segmentul de piaţă, emblema, firma, avantajul relativ faţă de concurenţă, etc. Fondul comercial (denumit şi Goodwill) reprezintă capacitatea unei firme de a realiza supra – profit pe baza elementelor enumerate:

Clientela (stabilă) este factorul esenţial al capacităţii firmei de a realiza un anumit volum al vânzărilor pentru un număr sigur de clienţi, prin efectul mobilizator al patrimoniului de a crea prosperitate firmei, prin randamentul de a realiza vânzările pentru un număr cert de clienţi.

25

Vadul comercial este rezultanta calităţii, numărului, ponderii şi frecvenţei consumatorilor de a achiziţiona bunuri de la acelaşi comerciant şi se bazează pe accesibilitatea, poziţionarea fizică favorabilă, convenabilă unui număr cât mai mare de clienţi (în mijlocul unui cartier populat, la stradă, lângă staţia de metrou, la o intersecţie, lângă o mare întreprindere, între primele 10 firme la accesarea pe un motor de căutare pe Internet, etc.).

Emblema reprezintă combinaţia de semne, culori sau înscrisuri prin intermediul cărora pot fi deosebiţi comercianţii. Aceasta asigură un drept de proprietate pentru toate beneficiile care pot fi obţinute din exploatarea fondului de comerţ. Se protejează prin înregistrare la Oficiul de Stat pentru Invenţii şi Mărci.

Firma este numele sub care se exercită comerţul şi care trebuie să asigure clar şi precis identitatea comerciantului, în scopul eliminării confuziilor. Se dobândeşte prin înscriere la Registrul Comerţului .

Fondul comercial creat de o întreprindere nu se contabilizează în timpul activităţii ei, ci numai cu ocazia determinării preţului de vânzare al întreprinderii respective. Cu alte cuvinte, fondul comercial generat intern nu este recunoscut, iar cel generat extern apare de regulă la consolidare şi reprezintă diferenţa dintre costul de achiziţie şi valoarea la data tranzacţiei, a părţii din activele nete achiziţionate de către entitate.

Din cauza dificultăţii de individualizare, evaluare precum şi a volatilităţii sale (fiind denumit de altfel „cel mai necorporal dintre necorporale”), se încearcă fracţionarea şi atribuirea fondului comercial pe celelalte active (şi în special pe cele corporale), urmând ca partea din fondul comercial care nu s-a putut atribui acestora să fie considerată ca fond comercial separat, de-sine-stătător, evidenţiat şi tratat ca atare în raportările financiare.

În cazul în care fondul comercial este tratat ca un activ separat, mărimea fondului comercial se amortizează de regulă pe o perioadă de cinci ani, sau pe o perioadă mai mare de cinci ani, cu condiţia ca această perioadă să nu depăşească durata de utilizare economică a activului (cât produce valoare adăugată) şi să fie prezentată şi justificată în notele explicative la bilanţ.

Avansuri şi alte imobilizări necorporale: cuprind avansurile acordate furnizorilor de imobilizări necorporale, programele informatice create de entitate sau achiziţionate de la terţi, pentru necesităţile proprii de utilizare, precum şi alte imobilizări necorporale.

Imobilizările necorporale în curs de execuţie: reprezintă imobilizările necorporale netrminate până la sfârşitul perioadei, evaluate la costul de producţie sau costul de achiziţie, după caz.

26

Imobilizările corporale, denumite şi active fixe tangibile, cuprind bunurile materiale de folosinţă îndelungată în activitatea unei întreprinderi. În cadrul imobilizărilor corporale sunt incluse:

Mijloacele fixe :- clădiri, construcţii speciale;- unelte, dispozitive, instrumente, mobilier şi aparatură birotic;- maşini, utilaje şi instalaţii de lucru ;- aparate şi instalaţii de măsurare, control şi reglare;- mijloace de transport;- animale şi plantaţii.

În conformitate cu legislaţia din ţara noastră, sunt considerate mijloace fixe, obiectul singular sau complexul (setul, garnitura, ansamblul) funcţional de obiecte utilizat ca atare, ce îndeplineşte cumulativ următoarele condiţii: are o valoare mai mare decât limita stabilită de lege (în prezent, 1.800 lei) şi o durată normată de utilizare mai mare de un an. Atunci când bunurile materiale procurate sau create de întreprindere nu sunt terminate, ele sunt incluse în categoria imobilizărilor în curs, în mod similar cu imobilizările necorporale.

Imobilizările corporale îşi pierd din valoare ca urmare a uzurii determinate de utilizarea lor (fizică – scăderea performanţelor) şi a progresului tehnic (morală – apar produse cu performanţe mai bune, mai la modă, etc.).

Uzura sau deprecierea imobilizărilor poate fi permanentă (ireversibilă) sau temporară (reversibilă).

Constatarea pierderii ireversibile de valoare suferită de imobilizările corporale (cu excepţia terenurilor, imobilizărilor financiare, imobilizărilor în curs şi avansurilor pentru imobilizări) şi includerea ei în costuri, poartă denumirea de amortizare. Nu intră în procesul de amortizare: terenurile,

27

cu destinaţie economică (agricolă, industrială, etc.)Terenurile

cu destinaţie locativă

aflate în conservare

imobilizările financiare, imobilizările în curs şi avansurile pentru imobilizări. Amenajările pentru terenuri se amortizează.

Constatarea pierderii reversibile de valoare a imobilizărilor se face prin calcularea şi înregistrarea unor ajustări de valoare (provizioane). Toate tipurile de imobilizări pot suferi reduceri temporare de valoare.

Avansuri pentru imobilizări corporale şi imobilizări corporale în curs (nefinalizate la data bilanţului) reprezintă alte componente ale grupei de imobilizări corporale.

Imobilizările financiare, denumite şi investiţii financiare pe termen lung, cuprind valorile financiare investite de întreprindere în patrimoniul altor societăţi sub forma titlurilor de participare, titlurilor imobilizate ale activităţii de portofoliu şi altor creanţe imobilizate.

Titlurile de participare reprezintă titlul7 de valoare sub formă de acţiuni şi alte valori similare investite de titularul de patrimoniu în capitalul altor unităţi patrimoniale. Deţinerea acestor titluri de valoare permite exercitarea de către unitatea deţinătoare a unui control sau influenţe semnificative asupra unităţii patrimoniale emitente.

Amortizarea participaţiilor se realizează sub forma dividendelor distribuite din portofoliul obţinut de societatea comercială emiţătoare de titluri de participare.

Titlurile imobilizate ale activităţii de portofoliu constau în titlurile dobândite (altele decât cele de participare), în vederea realizării unor venituri financiare, fără a putea interveni în gestiunea unităţii patrimoniale emitente.Toate titlurile de valoare, altele decât titlurile de participare, pe care unitatea patrimonială doreşte să le conserve pe termen lung, sau care nu pot fi vândute pe termen scurt, sunt delimitate în contabilitate sub forma titlurilor imobilizate.

De asemenea, titlurile dobândite pentru a realiza la o scadenţă un profit, fără a interveni în gestiunea altor societăţi, sunt considerate titluri imobilizate ale activităţii de portofoliu.

Creanţele imobilizate cuprind creanţele legate de participaţii, împrumuturi acordate pe termen lung şi alte creanţe imobilizate.

Creanţele legate de participaţii reprezintă acele creanţe ale unităţii patrimoniale care iau naştere cu ocazia acordării de împrumuturi altor unităţi patrimoniale la care aceasta deţine titluri de participare.

Împrumuturile acordate pe termen lung reprezintă sumele acordate unor terţi, în baza contractelor de împrumut, şi pentru care se primesc dobânzi.

7 Titlul este un înscris constatator al unei valori negociabile la bursă.28

Alte creanţe imobilizate cuprind garanţiile şi cauţiunile depuse de unitatea patrimonială la terţi în vederea garantării bunei execuţii a unei obligaţii.

Creanţa reprezintă dreptul creditorului de a primi o sumă de bani au alte bunuri economice ori valori, de la debitori, la un anumit termen.

Creanţele constituie în acelaşi timp un activ pentru creditori şi un pasiv pentru debitori.

Cauţiunea se realizează în baza unui contract conform căruia o persoană garantează pentru o altă persoană, faţă de terţi, că va îndeplini obligaţia persoanei garantate, în cazul în care aceasta nu îşi respectă angajamentul.

Garanţia se realizează tot pe bază de contract, prin care una din părţi, numită garant, garantează celeilalte părţi, denumită beneficiar, executarea unei obligaţii. Garanţia dă dreptul beneficiarului (creditorului) ca în cazul neexecutării obligaţiei de către debitor, să primească suma blocată drept garanţie sau să ceară scoaterea la licitaţie a bunurilor în vederea stingerii obligaţiei asumate.

Activele circulante, denumite şi active curente, cuprind toate activele de exploatare şi cele de trezorerie a căror durată de lichiditate este de până la un an. Ele se află într-o continuă mişcare, schimbându-şi forma materială şi utilitatea în cadrul circuitului economic al patrimoniului. Cu ocazia finalizării fiecărui ciclu de exploatare, diferitele elemente ale activelor circulante sunt înlocuite continuu cu alte elemente de aceeaşi natură.

În raport de forma concretă pe care o îmbracă şi destinaţia pe care o capătă în cadrul ciclurilor de exploatare, activele circulante se împart în stocuri şi producţie în curs de execuţie, creanţe, plasamente şi disponibilităţi băneşti.

Stocurile şi producţia în curs de execuţie reprezintă acele valori economice care prin natura şi destinaţia lor, sunt folosite ca materii prime şi materiale consumabile, producţie în curs de execuţie, produse finite şi semifabricate, mărfuri şi ambalaje aflate în depozite spre vânzare, etc. Ele intervin în ciclul de exploatare al unităţii patrimoniale, fiind consumate la prima utilizare ca materii prime şi materiale consumabile vândute, în cazul mărfurilor şi produselor finite, sau în curs de execuţie dacă au calitatea de producţie neterminată.

În sfera stocurilor se includ şi obiectele de inventar şi baracamentele.Obiectele de inventar sunt bunuri cu o valoare mai mică decât limita

prevăzută de lege pentru a fi considerate mijloace fixe, indiferent de durata lor de folosinţă, sau cu o durată de folosinţă mai mică de un an indiferent de valoarea lor, precum şi bunurile asimilate acestora (echipamente de protecţie, echipamente de lucru, aparate de măsură şi control şi alte obiecte similare).

29

Baracamentele şi amenajările provizorii sunt bunuri achiziţionate sau confecţionate de unităţile patrimoniale şi sunt utilizate pentru efectuarea unor lucrări sau pentru prestarea unor servicii (barăci, schele, podeţe, împrejmuiri, etc) din care, prin demolare sau demontare, se recuperează materiale.

Creanţele reprezintă valorile economice avansate temporar de către titularul de patrimoniu, altor persoane fizice sau juridice, pentru care urmează să se primească un echivalent valoric. Acest echivalent poate fi reprezentat de o sumă de bani, de o lucrare sau un serviciu.

Toate persoanele fizice sau juridice care au beneficiat de valorile avansate, urmând să dea un echivalent corespunzător, sunt delimitate prin noţiunea generică de debitori. Toţi debitorii unităţii patrimoniale, sub forma creanţelor legate de vânzarea de bunuri, lucrări sau servicii sunt delimitaţi prin structura de clienţi şi valori asimilate.

Clienţii reprezintă creanţele faţă de terţi ca urmare a vânzărilor pe credit a bunurilor materiale, a lucrărilor prestate şi serviciilor executate, ce fac obiectul activităţii unei întreprinderi. În concluzie, această categorie de active circulante ia naştere în etapa circuitului economic în care mărfurile şi produsele expediate către beneficiari (clienţi) urmează să se transforme în bani. Dacă încasarea echivalentului valoric nu se face concomitent cu livrarea bunurilor către beneficiar, ia naştere un drept de creanţă pentru furnizor (expeditor) şi o obligaţie de plată pentru beneficiar (destinatar), creanţă ce urmează a fi încasată la termenul stabilit de comun acord între cele două părţi.

Clienţii neîncasaţi la scadenţă şi asupra cărora există o lipsă de încredere în ceea ce priveşte solvabilitatea lor, sunt reflectaţi în contabilitate sub forma clienţilor incerţi.

De asemenea, sunt asimilate clienţilor creanţele privind efectele comerciale de primit, ce presupun, de regulă, existenţa unor raporturi juridice anterioare între părţi, rezultate din livrări de mărfuri, prestări de servicii, etc.

Unitatea patrimonială care vinde produse unui client, dacă doreşte să aibă o certitudine mai mare în ceea ce priveşte încasarea echivalentului valoric, solicită clientului său să semneze un efect de comerţ. Ele circulă sub diferite denumiri: înscrisuri, poliţe, cambii, instrumente de plată şi credit. Fiind negociabile, aceste titluri de valoare pot fi cedate, vândute sau transmise.

De exemplu, dacă o întreprindere livrează produse finite unui client şi doreşte confirmarea în scris a capacităţii sale de plată, va solicita semnarea de către clientul său a unei cambii sau trate sau va primi sub semnătura acestuia un bilet la ordin. Aceste efecte comerciale pot fi decontate la termenul de scadenţă înscris în cadrul lor de întreprinderea respectivă, pot fi scontate (vândute) imediat la bancă, situaţie în care banca devine proprietara efectului

30

şi va încasa la scadenţă creanţa de la client, pot fi valorificate ca titluri de valoare la bursa de valori sau transferate altei persoane cu drepturi de creanţă.

Toate drepturile de creanţă, altele decât cele asupra clienţilor, sunt concretizate în:

- creanţe asupra furnizorilor, denumite avansuri, când sunt acordate înaintea începerii execuţiei unei comenzi sau unui contract şi aconturi când sunt acordate după executarea parţială a comenzilor sau contractelor;

- creanţe asupra asociaţilor sau acţionarilor, în numerar şi/sau în natură, reprezentând drepturile de creanţă ale unităţii faţă de asociaţi pentru aporturile la capitalul social subscris;

- creanţele generate de relaţiile de decontare cu personalul, bugetul statului, asigurările sociale, fondul de şomaj, organisme publice;

- debitorii diverşi pentru creanţele determinare de cesiunea (vânzarea) titlurilor de plasament, activelor imobilizate, pagube materiale, reclamaţii, etc.

De asemenea, pot fi incluse în sfera creanţelor şi valorile şi dobânzile de încasat, reprezentând cecurile de încasat, efectele de încasat, cupoanele de încasat detaşabile din titlurile de valoare privind drepturile la dividende sau dobânzi neexpirate la închiderea exerciţiului. Aceste creanţe au un grad de lichiditate relativ mare, dar insuficient de mare pentru a fi cuprinse în categoria mijloacelor băneşti.

Plasamentele şi disponibilităţile băneşti denumite şi valori de trezorerie cuprind toate valorile economice care îmbracă forma sau îndeplinesc funcţia de bani, deoarece au cel mai ridicat grad de lichiditate.

În această categorie de active circulante se deosebesc:a) plasamente speculative (pe termen scurt) în acţiuni de pe piaţa de

capital, bonuri de trezorerie (de stat), etc;b) disponibilităţi băneşti;c) alte valori de trezorerie;d) valori de încasat.

a) Plasamentele se divid în titluri de plasament şi instrumente de trezorerie.

Titlurile de plasament se mai numesc şi investiţii financiare pe termen scurt sau investiţii temporare şi cuprind titlurile achiziţionate în vederea realizării unui câştig pe termen scurt. Acest câştig se determină ca diferenţă dintre preţul de vânzare şi preţul de cumpărare al acestor titluri.

Din categoria titlurilor de plasament fac parte:- acţiunile proprii răscumpărate şi deţinute temporar în vederea influenţării cursului la bursă, a reducerii capitalului social sau în vederea distribuirii lor către asociaţi;

31

- acţiunile altor societăţi cumpărate în vederea efectuării de operaţiuni speculative prin revânzare;- obligaţiuni emise de unitate şi răscumpărate ulterior, în vederea amortizării;- obligaţiuni cumpărate pentru obţinerea de dobânzi sau în vederea revânzării.

Instrumentele de trezorerie sunt reprezentate de titlurile de valoare achiziţionate cu scopul protejării disponibilităţilor băneşti sau al realizării unor operaţiuni speculative. Protejarea disponibilităţilor băneşti împotriva fenomenelor inflaţioniste se face luând în calcul variaţia puterii de cumpărare a monedei naţionale şi rata dobânzii. Din categoria instrumentelor de trezorerie fac parte:

- bonurile de tezaur care se utilizează în cadrul relaţiilor de credit dintre stat şi populaţie. În vederea acoperirii unor urgenţe ale bugetului, statul emite aceste titluri pe baza cărora se împrumută pe termen scurt. Bonurile de tezaur deţinute sunt purtătoare de dobânzi şi sunt irevocabile.

- certificatele substitutive de devize se remit agenţilor economici care au efectuat operaţii de comerţ exterior. Valoarea lor se corectează în funcţie de rata de schimb a devizelor. Deţinătorii de certificate beneficiază de dobânzi.

Astfel, oamenii de afaceri care se deplasează în alte ţări, pentru a nu purta cu ei cantităţi mari de bani reali, depun aceşti bani la o bancă (de obicei în valută convertibilă) primind în schimb un titlu de credit denumit certificat de depozit. Pe baza acestui certificat de depozit persoana respectivă poate ridica aceeaşi sumă de bani de la o bancă corespondentă dintr-o altă ţară.

b) Disponibilităţile băneşti (mijloace băneşti) sunt reprezentate prin numerarul aflat în casieria unităţii şi prin disponibilităţile aflate în conturi la bănci (în lei şi/sau în diferite valute).

Cu ajutorul acestor mijloace băneşti se efectuează operaţiuni de încasări şi plăţi, care pot fi în numerar şi prin decont bancar (fără numerar).

Disponibilităţile băneşti din conturile în lei şi în valută, se divid în disponibilităţi din conturi curente şi din acreditiv.

Disponibilităţile din conturile curente servesc la efectuarea diferitelor categorii de plăţi, la alimentarea acreditivelor, etc. Reîntregirea acestor disponibilităţi se face prin intermediul încasărilor de la terţi, al creditelor contractate de la bănci, al depunerilor de numerar din casieria unităţii,etc.

Acreditivele reprezintă acele mijloace băneşti rezervate la bancă într-un cont distinct, la dispoziţia unui furnizor. Din aceste acreditive urmează să se facă plata furnizorului pe măsura efectuării livrărilor de bunuri, executării lucrărilor sau prestării serviciilor. Acreditivele au şi rolul de a asigura (garanta) plata în favoarea furnizorului.

32

c) Alte valori de trezorerie se individualizează sub forma timbrelor fiscale, judiciare şi poştale, bonurilor de masă şi tichetelor - cadou, bonurilor de combustibil, tichetelor şi biletelor de călătorie, biletelor de tratament şi odihnă, etc.

d) Valorile de încasat şi avansurile de trezorerie. În categoria valorilor de încasat sunt incluse cecurile, efectele comerciale

(titluri de credit) şi certificate de depozit primite de la clienţi şi care urmează a fi încasate (cambii/trate, bilete la ordin, waranturi). Avansurile de trezorerie reflectă sumele acordate unor persoane şi care urmează a fi justificate sau restituite.

Structurile bilanţiere de pasiv

Elementele de pasiv reflectă modul şi sursele de provenienţă, de acoperire şi de finanţare a activelor patrimoniale. Pentru procurarea bunurilor economice, o unitate patrimonială utilizează:

-finanţarea proprie sau capitalul propriu care reflectă şi drepturile întreprinzătorilor sau acţionarilor asupra patrimoniului respectiv obligaţiile întreprinderii ca persoană juridică faţă de aceştia;

-finanţarea străină sau capitalul străin care reflectă şi obligaţiile unităţii patrimoniale faţă de terţi.

Corespunzător celor două modalităţi de finanţare, pasivul patrimoniului se împarte în capitaluri proprii şi datorii. La acestea se adaugă pasivele sub forma provizioanelor pentru riscuri şi cheltuieli şi a subvenţiilor.

Exigibilitatea surselor de finanţare se referă la termenul lor de decontare. În raport cu gradul de exigibilitate, pasivele se grupează în capital permanent (capital propriu plus datoriile pe termen mediu şi lung) şi datorii pe termen scurt sau curente.

Capitalurile proprii reprezintă interesul rezidual al acţionarilor/ asociaţilor şi corespund finanţării proprii a bunurilor economice aflate în circuitul patrimonial al unităţii. În structura capitalurilor proprii sunt cuprinse: capitalul individual sau social, primele de capital, rezervele din reevaluare, rezervele întreprinderii, rezultatul reportat, rezultatul exerciţiului şi fondurile proprii cu scop determinat.

Capitalul individual sau social se constituie la înfiinţarea societăţilor comerciale prin aportul personal al proprietarului sau asociaţilor şi acţionarilor. Acest aport poate fi în numerar sau în natură (imobilizări, stocuri, etc.).

Capitalul social se subdivide în:

33

capitalul subscris şi nevărsat, ce reflectă partea de capital care, deşi a fost subscrisă, nu a fost încă pusă la dispoziţia unităţii patrimoniale prin efectuarea aporturilor corespunzătoare;

capitalul subscris şi vărsat reflectă partea din capitalul subscris care a fost pusă efectiv la dispoziţia unităţii patrimoniale (prin vărsămintele aporturilor convenite în actul constitutiv sau modificator al societăţii).

Pe parcursul desfăşurării activităţii unei societăţi comerciale au loc operaţiuni de majorare şi de reducere a capitalului social.

O problemă interesantă o ridică aporturile la capitalul social, o interesantă intersectare a constrângerilor (condiţiilor) de natură economică şi juridică, specifice patrimoniului. Astfel, aporturile la capitalul social trebuie să îndeplinească şase condiţii pentru a fi acceptate şi considerate valabile:

- să aibă caracter productiv: orice aport legal (inclusiv aur, pietre preţioase, obiecte de artă, etc.) poate avea caracter productiv şi poate fi folosit în procesul de producţie, fie ca garanţie pentru credite şi finanţări, fie prin vânzare şi introducerea echivalentului lor (banii) în circuitul productiv, tocmai de aceea un asociat nu poate cere la retragerea din societate să i se returneze acelaşi aport pe care l-a adus la intrarea în societate;

- să fie corect, credibil evaluate: în afara obiectelor noi, în toate celelalte cazuri re-evaluarea va fi făcută de experţi evaluatori autorizaţi; atribuirea unei valori juste, credibile aporturilor este atât de importantă, încât în situaţia societăţilor cu răspundere limitată cu asociat unic chiar şi aporturile de natura bunurilor noi trebuie reevaluate de către experţi autorizaţi;

- să fie în proprietatea exclusivă a asociatului aportor: nu se admite co-proprietatea, indiviziunea, devălmăşia, etc. şi cu atât mai puţin aporturile care nu sunt în proprietatea asociatului aportor, luate pe credit, etc.;

- să fie într-o formă permisă de lege: legea este foarte permisivă, existând doar o interdicţie generală (pentru bunurile interzise generic de lege la deţinere, utilizare şi comercializare: droguri, explozibili, armament, etc.) şi o interdicţie specială (nu sunt admise ca aporturi la capital creanţele şi prestaţiile în muncă);

- să fie libere de orice sarcină (să nu constituie obiectul unui litigiu în curs sau să nu fie grevate de ipotecă, gaj, sechestru, confiscare, etc.), adică întreprinderea să-şi poată exercita imediat, efectiv şi deplin prerogativele de proprietar (posesie, folosinţă, dispoziţie);

- să fie aportate (vărsate) efectiv, să intre în patrimoniu şi să fie la dispoziţia întreprinderii pentru utilizare integrală şi imediată.

Majorarea capitalului social are loc pe calea emisiunilor de noi acţiuni, a aportului întreprinzătorilor, a fuziunilor şi prin operaţiuni interne de

34

capitalizare (încorporarea de rezerve, capitalizarea profitului exerciţiului precedent, transformarea obligaţiunilor în acţiuni, etc).

Reducerea capitalului se efectuează prin:- rambursarea către acţionari şi asociaţi a unei părţi din capital, atunci

când se consideră că acest capital este prea mare în raport cu volumul activităţii desfăşurate;

- acoperirea pierderilor înregistrate în decursul exerciţiilor financiare anterioare.

Primele legate de capital sunt determinate de operaţiunile de creştere a capitalului prin noi aporturi sau prin fuziuni. Primele legate de capital cuprind:

primele de emisiune; primele de fuziune; primele de aport; prime de conversie a obligaţiunilor în acţiuni.În cazul aporturilor noi, primele de emisiune şi cele privind aportul în

natură se creează ca diferenţă între preţul de emisiune al noilor acţiuni (mai mare) şi valoarea nominală a acţiunilor (mai mică). Această diferenţă este determinată de raportul cerere-ofertă de pe piaţă şi de faptul că noii acţionari trebuie să plătească, cu ocazia intrării în societate, o cotă parte din rezervele, rezultatele şi fondurile acumulate de societate.

Primele de fuziune apar în cazul fuzionării mai multor societăţi (operaţiune care presupune emisiunea de noi acţiuni) şi reprezintă diferenţa dintre valoarea contabilă a acţiunilor şi valoarea lor nominală.

Primele de aport apar în cazul creşterii capitalului social prin aport în natură. După evaluarea acestui aport se calculează numărul de acţiuni noi care trebuie emise. Primele de aport se determină ca diferenţă între valoarea contabilă a acţiunilor şi valoarea lor nominală.

Rezervele din reevaluare reprezintă plusurile sau minusurile create prin reevaluarea oricărui activ. În urma operaţiunilor de reevaluare are loc o creştere sau o micşorare a valorii activelor faţă de valoarea contabilă anterioară, creşterea fiind considerată sigură şi durabilă.

Odată constituite, rezervele din reevaluare sunt menţinute atâta timp cât bunurile la care se referă nu au fost amortizate sau vândute. Pe măsura amortizării, diferenţele din reevaluare sunt utilizate pentru creşterea capitalului social sau transferate la rezultatul reportat, în raport cu prevederile legii.

Rezervele întreprinderii se constituie în principal prin acumularea profitului din exerciţiile financiare precedente. În mod excepţional, rezervele se pot constitui şi din alte elemente ale situaţiei nete cum sunt diferenţele din reevaluare şi primele de capital.

35

Rezervele sunt structurate în: rezerve legale, rezerve statutare şi alte rezerve.

Rezervele legale sunt impuse de legislaţia unor ţări şi se constituie anual într-o anumită proporţie din profitul net sau din primele de capital. Rezervele legale sunt destinate protejării capitalului în situaţia în care unele exerciţii financiare se încheie cu pierderi.

Rezervele statutare se aseamănă cu rezervele legale, cu deosebirea că modul lor de constituire nu este stabilit prin lege, ci este precizat prin statutul societăţii comerciale şi prin contractul dintre asociaţi sau acţionari. Aceste rezerve nu pot fi diminuate decât după modificarea statutului societăţii.

Alte rezerve sunt constituite de către societăţile comerciale din profitul net, de obicei, prin hotărârea Adunării Generale a Acţionarilor. Aceste rezerve sunt destinate pentru finanţare unor investiţii în imobilizări corporale, pentru distribuirea de dividende în exerciţiile financiare încheiate cu pierderi, pentru răscumpărarea de către societate a propriilor acţiuni, în vederea reducerii capitalului social, etc.

Rezultatele pozitive sau negative reportate din anii precedenţi, a căror repartizare sau acoperire a fost amânată de AGA, sunt incluse în categoria capitalurilor proprii.

Rezultatul net al exerciţiului financiar încheiat este de asemenea inclus în categoria capitalurilor proprii. De remarcat este faptul că, profitul net reprezintă o sursă proprie de finanţare până în momentul repartizării lui pe destinaţii conform legii sau statutului societăţii comerciale respective.

Subvenţiile pentru investiţii (subsidiile de capital) sunt resursele alocate de la bugetul de stat sau de către alte instituţii interesate, în vederea finanţării unor lucrări de investiţii în active imobilizate, lucrări care vor duce la crearea de noi locuri de muncă, la protecţia mediului, etc.

Provizioanele pentru riscuri şi cheltuieli se constituie tot pe seama cheltuielilor, la sfârşitul exerciţiului, când se constată probabilitatea producerii unor pierderi sau cheltuieli. În exerciţiul financiar următor, indiferent dacă s-a realizat sau nu riscul sau dacă cheltuiala a devenit exigibilă, aceste provizioane se anulează prin reluarea lor la venituri. Aceste provizioane sunt impuse de necesitatea aplicării principiului prudenţei în evaluarea patrimoniului. În exerciţiul în care au fost constituite aceste provizioane au fost mărite cheltuielile, iar în exerciţiul următor când are loc anularea lor, se măresc veniturile, ceea ce determină o decalare în timp a impozitului pe profit şi a dividendelor.

Astfel de provizioane se constituie pentru: litigii (când se constată probabilitatea pierderii unui proces în curs de desfăşurare), cheltuieli de

36

repartizat pe mai multe exerciţii (cheltuieli cu reparaţiile), garanţii acordate clienţilor, pierderi din operaţiuni de schimb valutar.

Datoriile sau capitalul străinDatoriile exprimă resursele sau capitalurile furnizate de terţi pentru care

unitatea patrimonială trebuie să acorde un echivalent valoric sau o prestaţie. Persoanele fizice sau juridice faţă de care unitatea are obligaţii băneşti sunt denumite generic creditori. Creditorul reprezintă acea persoană fizică sau juridică, care în cadrul unui raport patrimonial a avansat o valoare economică, urmând să primească o contraprestaţie sau un echivalent valoric.

Datoriile sunt reflectate de contabilitate din momentul naşterii lor şi până în momentul rambursării, restituirii sau plăţii acestora către terţi.Majoritatea datoriilor sunt purtătoare de dobânzi. Din masa patrimonială a datoriilor, semnificative sunt următoarele: datoriile financiare, datoriile comerciale, datoriile fiscale, salariale şi sociale, datoriile privind relaţiile de decontare cu asociaţii şi creditorii diverşi.

Datoriile financiare cuprind creditele primite de la bancă şi alte instituţii de credit, precum şi împrumuturile din emisiunea de obligaţiuni.

Creditele bancare şi cele primite de la alte instituţii de credit cuprind creditele pe termen lung, mediu şi scurt. Aceste credite, numite şi credite de trezorerie, sunt purtătoare de dobândă şi sunt garantate cu activul unităţii patrimoniale. Ele sunt destinate finanţării investiţiilor şi cheltuielilor curente privind activitatea de exploatare a unităţii.

Împrumuturile din emisiunile de obligaţiuni mai sunt denumite şi împrumuturi obligatare. Societăţile comerciale care au nevoie de un împrumut pe termen lung, emit titluri de credit numite obligaţiuni, pe care le supun subscripţiei publice (direct sau prin intermediul instituţiilor specializate). Cumpărătorii acestor obligaţiuni beneficiază de dobânzi stimulative sau de alte avantaje.

Pentru emitent aceste obligaţiuni reprezintă un împrumut obţinut, iar pentru cumpărător un titlul de plasament.

Datoriile comerciale apar în cadrul relaţiilor de decontare cu furnizorii pentru aprovizionări de bunuri materiale, lucrări şi servicii.

Noţiunea generică de furnizori exprimă în contabilitatea datoria unei întreprinderi care s-a aprovizionat cu bunuri şi servicii, plata lor urmând să se facă ulterior (credit comercial).Dacă plata acestor obligaţii se face prin efecte de comerţ (cambii) acceptate de către furnizor, atunci aceste obligaţii faţă de ei sunt cunoscute sub denumirea de efecte de plată. Prin aceste efecte, beneficiarii de bunuri şi servicii recunosc că datorează furnizorilor o contrapartidă pentru livrările făcute.

37

Datoriile fiscale, salariale şi sociale include obligaţiile unităţii patrimoniale faţă de bugetul de stat şi bugetele locale, faţă de persoana şi faţă de organismele de asigurări sociale şi protecţie socială.

Datoriile faţă de asociaţi reprezintă obligaţiile faţă de acţionari sau asociaţi pentru capitalul de rambursat (dividende de plată), precum şi datoriile în cadrul grupului privind fondurile puse direct sau indirect la dispoziţia unităţii patrimoniale de către asociaţi.

Creditorii diverşi cuprind toate obligaţiile care prin natura lor nu se include în categoriile prezentate mai sus. Noţiunea generică de creditori desemnează persoanele fizice sau juridice faţă de care unitatea patrimonială are anumite obligaţii băneşti izvorâte din alte operaţiuni decât cele legate de aprovizionarea cu bunuri şi servicii.

Probleme:

1. Încadraţi elementele de mai jos în structurile de patrimoniu corespunzătoare:capital social terenuricasa rezervefurnizori salarii datoratecreditori diverşi produse finitemărfuri producţie în curs de execuţierezultatul net al exerciţiului utilajeconturi curente la bănci titluri de participarecheltuieli de constituire credite bancareclădiri clienţimaterii prime debitori diverşi

2. Reconstituiţi schema de clasificare a structurilor de patrimoniu punând în ordine următoarele structuri:

Producţie în curs de execuţie Furnizori Construcţii Casa în lei Capital subscris vărsat Mărfuri Terenuri Clienţi

38

3.Grupaţi elementele de mai jos în clase: Mărfuri Scaune Clădire administrativă Computer Autoturism Materii prime Casa în lei Producţie în curs de execuţie Reclamă luminoasă

1.3. Metoda contabilităţii: procedee de cercetare şi principii1.3. Metoda contabilităţii: procedee de cercetare şi principii fundamentalefundamentale

Ca orice disciplină ştiinţifică, având un obiect propriu de cercetare (patrimoniul), contabilitatea are o metodă, o modalitate specifică de lucru pentru realizarea sarcinilor care decurg din obiectul său.

Complexitatea obiectului de studiu al contabilităţii impune o complexitate a procesului de cercetare şi cunoaştere a acestuia. În aceste condiţii, analiza elementelor componente ale obiectului contabilităţii, trecerea de la fapte individuale la concluzii generale, de la aparenţa fenomenelor la sesizarea esenţei lor, necesită folosirea judicioasă a unor tehnici de lucru, procedee şi metodologii de cercetare.

Metoda este calea raţională de urmat în vederea atingerii unui scop, procedeul este mijlocul de realizare a scopului urmărit, iar principiul este regula cu cel mai mare grad de abstractizare şi aplicabilitate într-un anumit domeniu.

Metoda contabilităţii cuprinde un ansamblu de procedee aflate într-o strânsă intercondiţionare ca un tot unitar, în vederea stabilirii normelor şi principiilor cu caracter special pe care se fundamentează contabilitatea ca disciplină ştiinţifică şi cu ajutorul cărora cercetează starea şi mişcarea elementelor patrimoniale, pentru a sesiza legăturile dintre ele, ca pe această bază să se calculeze rezultatele finale şi să se analizeze şi controleze activitatea desfăşurată de unităţile respective.

Utilizarea ca un tot unitar a procedeelor metodei contabilităţii în interdependenţa şi condiţionarea lor reciprocă este determinată de interdependenţa şi legăturile reciproce dintre componentele patrimoniului ca obiect al contabilităţii, astfel:

a. elementele patrimoniale sunt privite, după cum am văzut în subcapitolul 1.2., sub un dublu aspect (mijloace economice şi surse de

39

provenienţă), dar existenţa şi mişcarea lor se circumscrie în expresie valorică la nivelul unităţii titulare de patrimoniu;

b. între mijloacele economice pe de o parte, şi procesele economice interne pe de altă parte, reflectate de metoda contabilităţii, există o interdependenţă şi o condiţionare reciprocă, în sensul că fără existenţa mijloacelor economice n-ar fi posibilă desfăşurarea proceselor economice, iar fără desfăşurarea proceselor economice, n-ar fi posibilă reproducerea, dezvoltarea mijloacelor economice;

c. aceeaşi interdependenţă şi condiţionare reciprocă există între mijloacele şi procesele economice, pe de o parte, şi sursele de finanţare a acestora, pe de altă parte, reflectate de procedeele contabilităţii, în sensul că orice modificare în volumul şi structura mijloacelor şi proceselor transformatoare determină, direct sau indirect, o modificare în volumul şi structura surselor de finanţare, şi invers.

Pentru elucidarea particularităţilor obiectului său de studiu, metoda contabilităţii se bazează pe două principii fundamentale:

1. Principiul dublei reprezentări: fiecare element patrimonial este privit sub un dublu aspect, de existent şi disponibil faptic pentru utilizare productivă (activ = mijloace economice), respectiv de surse de provenienţă (pasiv = surse, datorii, obligaţii), aşa cum s-a detaliat la subcapitolul 1.2. Această egalitate reprezintă ecuaţia dublei reprezentări (Activ = Pasiv sau Mijloace economice = Surse de finanţare). Acest principiu se materializează în bilanţul contabil.

2. Principiul dublei înregistrări a operaţiunilor economice, determinat de dubla reprezentare: fiecare operaţiune economică se înregistrează, simultan şi cu aceea şi sumă, în două conturi deosebite, denumite conturi corespondente, în debitul unui şi în creditul celuilat. Acest principiu se materializează în contul contabil şi se verifică prin balanţa de verificare a soldurilor conturilor.

Principiul dublei înregistrări necesită unele clarificări suplimentare: - toate elementele patrimoniale ale întreprinderii se află într-o continuă

mişcare şi transformare în fazele circuitului economic, rămânând totuşi într-un echilibru permanent în cadrul unităţii respective;

- mişcarea şi transformarea mijloacelor economice în fazele circuitului economic generează operaţii de ieşire dintr-o fază, şi de intrare în alta; de transformare dintr-o formă în alta, dintr-o stare în alta, de trecere dintr-un loc de gestiune (de păstrare, de producţie, de cheltuieli) în altul. Astfel, activele imobilizate sub formă de utilaje şi activele circulante sub formă de materii prime, materiale şi energie se transformă în active circulante sub formă de semifabricate şi produse finite, care la rândul lor îşi schimbă forma în active

40

circulante băneşti, care de asemenea îşi schimbă forma în active imobilizate şi active circulante materiale, etc. În fiecare operaţiune sunt afectate două zone, prin intrare – ieşire, creştere – scădere, modificare a stării, etc.

Metoda contabilităţii are trei tipuri de procedee de lucru prin care îşi studiază obiectul:

A. Generale, folosite de toate ştiinţele, cum ar fi: - Observarea, care reprezintă faza iniţială a cercetării obiectului de

studiu, luarea la cunoştinţă despre desfăşurarea fenomenelor şi proceselor economice prin simţuri, şi în special prin cel al vederii. Nici o operaţiune economico-financiară nu se consemnează pentru prima oară în documentele justificative dacă operatorul care face consemnarea nu a luat la cunoştinţă personal, prin simţurile sale, că operaţiunea respectivă a avut loc întocmai.

- Raţionamentul logic: pe bază de argumentare şi judecăţi logice (raţionamentul de tip deductiv - silogismul, dilema, paradoxul şi raţionamentul de tip inductiv - transducţia, analogia, ipoteza, etc.), pornind de la fenomenele şi procesele economice care intră în obiectul său de studiu şi care au fost observate, se ajunge la concluzii noi, ce permit stabilirea cu exactitate a modului de reflectare a acestora cu ajutorul diferitelor sale procedee. Astfel, având în vedere că mijloacele economice sunt egale cu sursele lor de provenienţă, s-a stabilit că întotdeauna activul este egal cu pasivul. Tot prin raţionament logic s-a stabilit influenţa pe care o produc operaţiile economice asupra activului şi pasivului unităţii, regulile care stau la baza reflectării operaţiunilor economico-financiare în conturi, conţinutul unor indicatori furnizaţi de contabilitate, etc.

- Comparaţia reprezintă alăturarea a două sau mai multe fenomene şi procese economice care se pot exprima valoric, cu scopul de a stabili asemănările şi deosebirile dintre ele, şi pe această bază să se fixeze anumite noţiuni şi să se tragă anumite concluzii: se compară veniturile cu cheltuielile pentru a se stabili rezultatele finale, se compară indicatorii realizaţi cu cei prestabiliţi pentru a se determina abaterile şi a se lua deciziile corespunzătore în vederea aducerii de corecţii, etc.

- Clasificarea este acţiunea de împărţire, distribuţie, repartizarea sistematică pe clase sau într-o anumită ordine a obiectelor sau fenomenelor în funcţie de asemănările şi deosebirile dintre ele: asemănările le apropie şi le încadrează în aceeaşi clasă, iar deosebirile le diferenţiază şi le distribuie în clase diferite.

- Analiza reprezintă un procedeu ştiinţific de cercetare a unui întreg, a unui fenomen, care se bazează pe descompunerea şi examinarea, pe studierea sistematică a fiecărui element component în parte. De exemplu, analiza contabilă este folosită în înregistrarea corectă a operaţiunilor economice,

41

analiza bilanţului se face pentru stabilirea situaţiei elementelor patrimoniale şi a raporturilor economico-financiare (indicatori) dintre acestea, analiza contului de rezultate se face pentru cunoaşterea mărimii şi proporţiilor diferitelor categorii de venituri şi cheltuieli ale întreprinderii, precum şi a rezultatului exerciţiului, etc.

- Sinteza se bazează pe trecerea de la particular la general, de la detaliu la întreg, de la simplu la compus, prin recompunerea acestuia din părţile componente, după descompunerea efectuată de analiză. Este folosită pe scară largă de metoda contabilităţii în operaţiile de grupare şi centralizare a datelor pentru a le face din ce în ce mai sintetice în scopul generalizării concluziilor ce se desprind din analiza acestora: în acest sens, bilanţul şi celelalte situaţii (raportări) financiare periodice sunt exemple ilustrative.

- Experimentul: reproducerea unui fenomen economic în condiţii pre-determinate, simplificate şi controlate, pentru a trage concluzii utile provind fenomenele economice reale. Se efectuează de către corpurile legiuitoare interne şi internaţionale în domeniul contabilităţii, în vederea elaborării unor norme contabile realiste şi fiabile.

B. Comune şi altor ştiinţe economice:- Documentaţia;- Inventarierea;- Evaluarea;- Calculaţia;C. Specifice numai metodei sale:- Contul contabil; - Balanţa de verificare a soldurilor conturilor;- Bilanţul contabil. Procedeele de la punctele B şi C vor fi tratate în amănunt în capitolele

următoare.

42

CAPITOLUL 2CAPITOLUL 2

PRINCIPIILE CONTABILITĂŢII FINANCIAREPRINCIPIILE CONTABILITĂŢII FINANCIARE

2.1. Axiomatizarea contabilităţii financiare. Termeni şi concepte-2.1. Axiomatizarea contabilităţii financiare. Termeni şi concepte-cheie cheie

Tema acestui capitol se referă la principiile contabile aplicabile de contabilitatea financiară în partidă dublă din România. Aria de aplicabilitate este foarte largă, având în vedere faptul că reglementările contabile româneşti sunt în linii mari, în toate părţile esenţiale, armonizate cu reglementările contabile relevante din Uniunea Europeană (Directiva a IV-a, Directiva a VII-a, Directiva a IX-a), armonizate la rândul lor cu Standardele Internaţionale de Contabilitate şi de Raportare Financiară (IAS/IFRS).

Conceptele-cheie folosite în acest capitol sunt:1. entitate: unitate patrimonială (societate comercială, regie

autonomă, etc.) cu personalitate juridică şi care aplică sistemul contabil respectiv. Sinonime: firmă, companie, întreprindere.

2. principii contabile: convenţiile, regulile şi procedeele necesare pentru definirea unei practici contabile acceptate la un moment dat.

3. IASC (International Accounting Standards Committee): Comitetul (de elaborare) a Standardelor Internaţionale de Contabilitate, înfiinţat în 1973 cu sediul la Londra, care a funcţionat până în aprilie 2001, când a fost înlocuit de IASB. Este organismul care a elaborat referenţialul contabil internaţional: Cadrul general pentru întocmirea şi prezentarea raportărilor financiare, standardele internaţionale (IAS) în număr de 30, interpretări ale standardelor (SIC) în număr de 11, ghiduri de implementare, etc.

4. IASB (International Accounting Standards Board): Consiliul (de elaborare) a Standardelor Internaţionale de Contabilitate, care din aprilie 2001 înlocuieşte IASC. Standardele pe care le elaborează se numesc IFRS (standarde internaţionale de raportare financiară), 8 până în prezent, iar interpretările lor se numesc IFRIC, până în prezent în număr de 7.

5. IAS (International Accounting Standards): Standarde internaţionale de contabilitate, elaborate de IASC (până în 2001).

6. IFRS (International Financial Reporting Standards): Standarde internaţionale de contabilitate, elaborate de IASB (după 2001).

7. SIC (Standards Interpretation Committee, până în 2001):

43