contabilitate financiar ă - econ.ubbcluj.rovictor.muller/download/cf cig curs si sem... ·...

TRANSCRIPT

1

Contabilitate financiară:

CONTABILITATEA CREANTELOR SI DATORIILOR CURENTE

curs 6-7

OBIECTIVELE DE BAZ Ă ALE CAPITOLULUI

1. Continutul si structura generala a creantelor si datoriilor2. Criterii de recunoaştere şi evaluare a creanŃelor şi datoriilor

curente în contabilitate3. Contabilitatea decontărilor comerciale: furnizori – clienti4. Contabilitatea decontărilor salariale şi sociale5. Contabilitatea decontărilor cu bugetul statului6. Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/

asociaŃii7. Contabilitatea decontărilor cu debitorii şi creditorii diverşi8. Contabilitatea ajustărilor privind deprecierea creanŃelor

Continutul si structura generala a creantelor si sidatoriilor

� ApariŃia şi încasarea creanŃelor pe termen scurt sau activele în curs de decontare reprezentând valorile economice avansate temporar de către o entitate economică altor persoane fizice şi/sau juridice urmând a primi în contrapartidă o prestaŃie sau un echivalent economic. Se află în postura de CREDITOR .

� ApariŃia şi plata datoriilor pe termen scurt sunt generate de valorile economice primite de către o entitate economică de la alte persoane şi / sau juridice, în contrapartida cărora entitatea este obligată să acorde o prestaŃie sau un echivalent valoric se află în postură de DEBITOR.

2

Continutul si structura generala a creantelor si sidatoriilor

IFRS 1 „Prezentarea situaŃiilor financiare” –

� o creanŃă este un activ curent dacă se aşteaptă ca aceasta:• să fie decontată în cursul normal al ciclului de exploatare al unei

entităŃi patrimoniale;• să fie realizată în termen de 12 luni de la data bilanŃului.

♦ o datorie este ca datorie curentă dacă se aşteaptă ca aceasta:• să fie decontată în cursul normal al ciclului de exploatare al

entităŃii patrimoniale;• sa fie exigibilă în termen de 12 luni de la data bilanŃului.

Clasificări:

În urma relaŃii economice, iau naştere o serie de datorii şi creanŃe, a căror decontare pe termen scurt sunt delimitate prin categoria de „decontări cu terŃii”.

Ansamblul acestor interactiuni intre debitori si creditori dau nastere la o serie de datorii şi creanŃe curente, � comerciale fa Ńă de furnizori şi clien Ńi;� sociale, fa Ńă de salaria Ńi; fa Ńă de bugetul de asigur ări sociale� fiscale, fa Ńă de bugetul statului, bugete locale;� patronale, fa Ńă de asocia Ńi;� diverse, fa Ńă de diver şi creditori, respectiv debitori

CRITERII DE RECUNOAŞTERE

Trebuie indeplinite cumulativ

A. Exist ă probabilitatea intrării de resurse economice generatoare de beneficii economice viitoare în cazul crean ŃelorIeşiri de resurse economice ce vor diminua beneficiile economice viitoare în cazul datoriilor

B. Evaluarea CreanŃelor să fie f ăcut ă Datoriilor în mod credibil

3

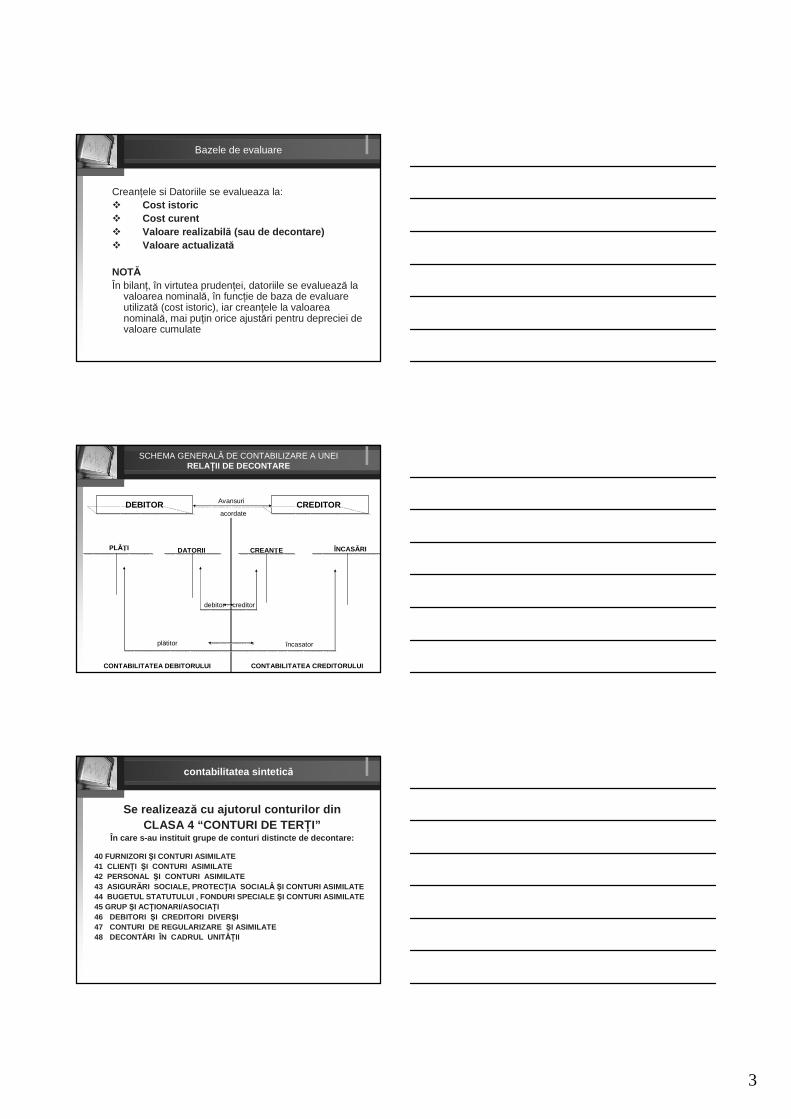

Bazele de evaluare

CreanŃele si Datoriile se evalueaza la:� Cost istoric � Cost curent � Valoare realizabil ă (sau de decontare) � Valoare actualizat ă

NOTĂ În bilanŃ, în virtutea prudenŃei, datoriile se evaluează la

valoarea nominală, în funcŃie de baza de evaluare utilizată (cost istoric), iar creanŃele la valoarea nominală, mai puŃin orice ajustări pentru depreciei de valoare cumulate

SCHEMA GENERALĂ DE CONTABILIZARE A UNEI RELAłII DE DECONTARE

DEBITOR CREDITOR Avansuri

acordate

PLĂłI DATORII CREANłE ÎNCASĂRI

debitor creditor

plătitor încasator

CONTABILITATEA DEBITORULUI CONTABILITATEA CREDITORULU I

contabilitatea sintetic ă

Se realizeaz ă cu ajutorul conturilor din CLASA 4 “CONTURI DE TER łI”

În care s-au instituit grupe de conturi distincte d e decontare:

40 FURNIZORI ŞI CONTURI ASIMILATE41 CLIENłI ŞI CONTURI ASIMILATE 42 PERSONAL ŞI CONTURI ASIMILATE 43 ASIGURĂRI SOCIALE, PROTECłIA SOCIAL Ă ŞI CONTURI ASIMILATE 44 BUGETUL STATUTULUI , FONDURI SPECIALE ŞI CONTURI ASIMILATE45 GRUP ŞI ACłIONARI/ASOCIAłI 46 DEBITORI ŞI CREDITORI DIVERŞI47 CONTURI DE REGULARIZARE ŞI ASIMILATE48 DECONTĂRI ÎN CADRUL UNITĂłII

4

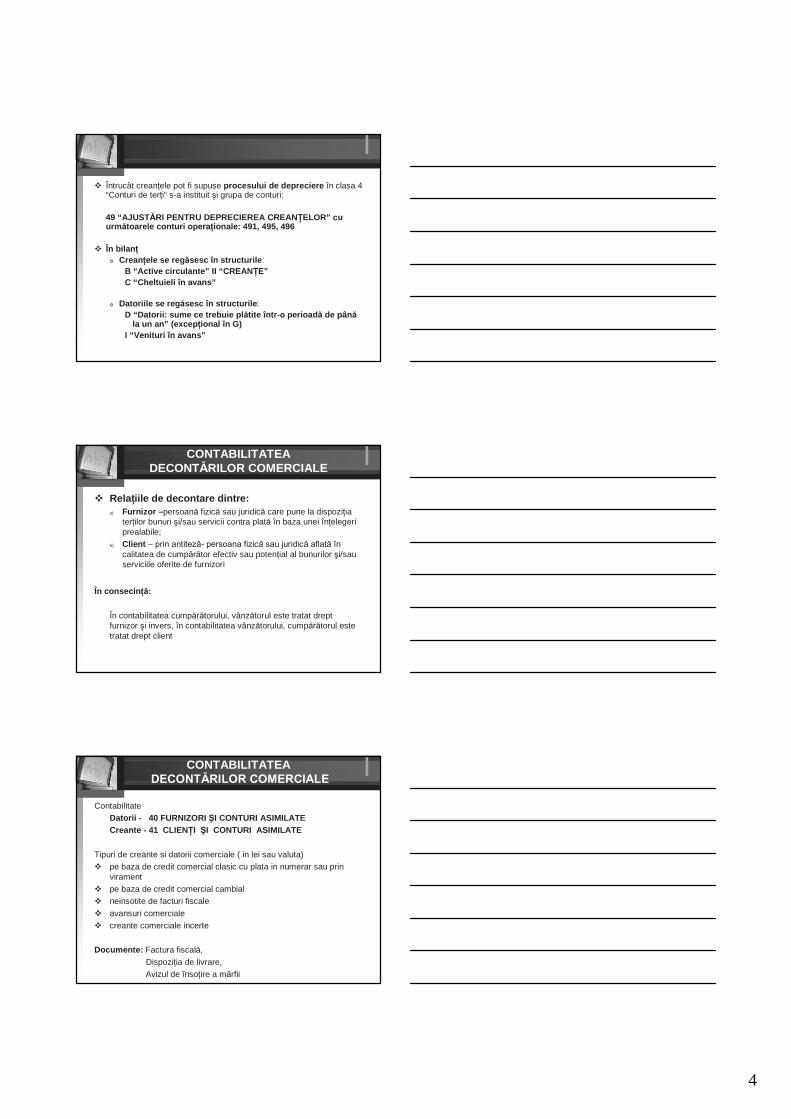

� Întrucât creanŃele pot fi supuse procesului de depreciere în clasa 4 “Conturi de terŃi” s-a instituit şi grupa de conturi:

49 “AJUST ĂRI PENTRU DEPRECIEREA CREANłELOR” cu urm ătoarele conturi opera Ńionale: 491, 495, 496

� În bilan Ń� Crean Ńele se reg ăsesc în structurile :

B “Active circulante” II “CREAN łE”C “Cheltuieli în avans”

� Datoriile se reg ăsesc în structurile : D “Datorii: sume ce trebuie pl ătite într-o perioad ă de pân ă

la un an” (excep Ńional în G) I “Venituri în avans”

CONTABILITATEA DECONTĂRILOR COMERCIALE

� RelaŃiile de decontare dintre: a) Furnizor –persoană fizică sau juridică care pune la dispoziŃia

terŃilor bunuri şi/sau servicii contra plată în baza unei înŃelegeri prealabile;

b) Client – prin antiteză- persoana fizică sau juridică aflată în calitatea de cumpărător efectiv sau potenŃial al bunurilor şi/sau serviciile oferite de furnizori

În consecin Ńă:

În contabilitatea cumpărătorului, vânzătorul este tratat drept furnizor şi invers, în contabilitatea vânzătorului, cumpărătorul este tratat drept client

CONTABILITATEA DECONTĂRILOR COMERCIALE

ContabilitateDatorii - 40 FURNIZORI ŞI CONTURI ASIMILATECreante - 41 CLIEN łI ŞI CONTURI ASIMILATE

Tipuri de creante si datorii comerciale ( in lei sau valuta)� pe baza de credit comercial clasic cu plata in numerar sau prin

virament� pe baza de credit comercial cambial� neinsotite de facturi fiscale

� avansuri comerciale� creante comerciale incerte

Documente: Factura fiscală,

DispoziŃia de livrare, Avizul de însoŃire a mărfii

5

A. CONTABILITATEA DECONT ĂRILOR PE BAZ Ă DE CREDIT COMERCIAL CLASIC

� Con Ńinut: Creditul comercial clasic este caracterizat printr-un decalaj în timp între momentul livrării bunurilor, lucrărilor şi serviciilor de către furnizori şi momentul plăŃii acestora de către clienŃi

� Se concretizeaz ă: � pentru furnizor - credit comercial clasic acordat, contabilizat în

contul 4111� Pentru client – credit comercial clasic primit, contabilizat în

contul 401 sau 404, după caz

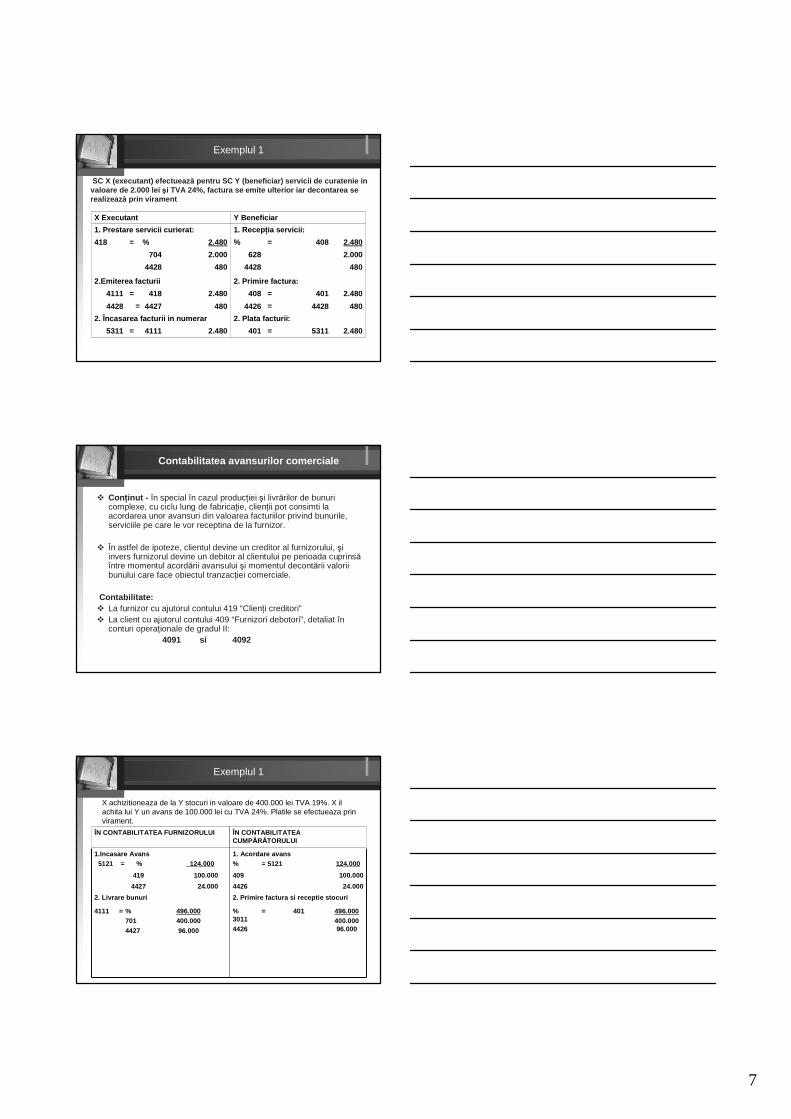

Exemplul 1

SC X (executant) efectueaz ă pentru SC Y (beneficiar) servicii de curierat. Valoarea facturat ă este de 2.000 lei şi TVA 24%. Decontarea se realizeaz ă in numerar.

2.4805311=4012.4804111=5311

2. Plata facturii: 2. Încasarea facturii in numerar

48044264804427

2.0006282.000704

2.480401=%2.480%=4111 =

1. Recep Ńia servicii:1. Prestare servicii curierat:

ÎN CONTABILITATEA BeneficiaruluiÎN CONTABILITATEA Executantului

Exemplul 2

SC X –vânzător livreaz ă SC Y – cumpărător produse finite având cost de produc Ńie de 80.000 lei. Y le folose şte ca materii prime, au pre Ń de facturare 100.000 lei şi TVA 24%. Eviden Ńa stocurilor MIP la ambele SC. Decontarea se face la scadenta prin viramente bancare .

119.0005121=401119.0004111=5121

2. Plata facturii: 3. Încasarea facturii

80.000345=711

2. Descărcarea gestiunii de produse finite

24.000442624.0004427

100.000301100.000701

124.000401=%124.000%=4111

1. Recep Ńia materiilor prime:1. Livrarea produselor finite:

CUMPĂRĂTORVÂNZĂTOR

6

B. CONTABILITATEA DECONT ĂRILOR PE BAZ Ă DE CREDIT COMERCIAL CAMBIAL

� Con Ńinut: Creditul comercial cambial este caracterizat emiterea de către client, în favoarea furnizorului său a unui efect de comerŃ: CEC, bilet la ordin, cambie.

� Se concretizeaz ă: � pentru furnizor – în efecte comerciale primite de la clienŃi,

contabilizate în contul 413 “Efecte de primit de la clienti”

� Pentru client – în efecte comerciale de plătit, la scadenŃă, contabilizate în conturile 403 “Efecte de plătit”, 405 “Efecte de plătit pentru imobilizări”, după caz

Exemplul 3

SC X livreaz ă SC Z produse finite având cost de produc Ńie de 150.000 lei, pe care Z le folose şte ca materiale auxiliare, pre Ń de facturare 200.000 lei şi TVA 24%. Eviden Ńa stocurilor se Ńine cu MIP la ambelor societ ăŃi.Z emite în favoarea lui Xun BO care se decontează la scadenŃă, prin viramente bancare.

248.0005121=403248.000413=5121

3. Plata biletului la ordin, prin banc ă:4. Încasarea BO, prin banc ă:

248.000403=401248.0004111=413

2. Emiterea biletului la ordin: 3. Acceptarea biletului la ordin

150.000345=711 =

2. Descărcarea gestiunii de produse finite

48.000442648.0004427

200.0003021200.000701

248.000401=%248.000%=4111

1. Recep Ńia materiilor prime:1. Livrarea produselor finite:

X VÂNZĂTORZ CUMPĂRĂTOR

Contabilitatea decont ărilor comerciale pentrucare nu s-au întocmit facturi fiscale

În cazul în care, în cadrul unor relaŃii comerciale de vânzare –cumpărare, până la inchiderea exerciŃiului financiar nu s-au întocmitfacturi, ci doar avize de însoŃire a mărfurilor, se impune ca acesteoperaŃii să fie înregistrate în contabilitate distinct.

• Contul 408 "Furnizori-facturi nesosite"- la client;• Contul 418 „ Clien Ńi – facturi de întocmit” – la furnizor.

Notă: Este necesară evidenŃierea distinctă a TVA-ului aferent facturilorneîntocmite cu 4428 „TVA neexigibilă”( bifunctional)

7

Exemplul 1

SC X (executant) efectueaz ă pentru SC Y (beneficiar) servicii de curatenie in valoare de 2.000 lei şi TVA 24%, factura se emite ulterior iar decontarea se realizeaz ă prin virament

2.4805311=4012.4804111=5311

2. Plata facturii: 2. Încasarea facturii in numerar

4804428=44264804427=4428

2.480401=4082.480418=4111

2. Primire factura: 2.Emiterea facturii

48044284804428

2.0006282.000704

2.480408=%2.480%=418

1. Recep Ńia servicii:1. Prestare servicii curierat:

Y BeneficiarX Executant

Contabilitatea avansurilor comerciale

� Con Ńinut - în special în cazul producŃiei şi livrărilor de bunuri complexe, cu ciclu lung de fabricaŃie, clienŃii pot consimti la acordarea unor avansuri din valoarea facturiilor privind bunurile, serviciile pe care le vor receptina de la furnizor.

� În astfel de ipoteze, clientul devine un creditor al furnizorului, şi invers furnizorul devine un debitor al clientului pe perioada cuprinsă între momentul acordării avansului şi momentul decontării valorii bunului care face obiectul tranzacŃiei comerciale.

Contabilitate:� La furnizor cu ajutorul contului 419 “ClienŃi creditori”� La client cu ajutorul contului 409 “Furnizori debotori”, detaliat în

conturi operaŃionale de gradul II:4091 si 4092

Exemplul 1

496.000400.000 96.000

401=% 30114426

496.000400.00096.000

%7014427

=4111

2. Primire factura si receptie stocuri2. Livrare bunuri

24.000442624.0004427

100.000409100.000419

1. Acordare avans% = 5121 124.000

1.Incasare Avans5121 = % 124.000

ÎN CONTABILITATEA CUMPĂRĂTORULUI

ÎN CONTABILITATEA FURNIZORULUI

X achizitioneaza de la Y stocuri in valoare de 400.000 lei TVA 19%. X il achita lui Y un avans de 100.000 lei cu TVA 24%. Platile se efectueaza prinvirament.

8

Exemplul 1

496.0005121=401496.0004111=5121

4. Plata diferen Ńei de pre Ń , inclusiv TVA-ul aferent (620.000-124.000)

4. Încasarea diferen Ńei de pre Ń , inclusiv TVA-ul aferent (620.000-124.000)

24.000442624.0004427

124.000401124.000411

100.0004091=%100.000%=419

ÎN CONTABILITATEA CUMPĂRĂTORULUI

ÎN CONTABILITATEA FURNIZORULUI

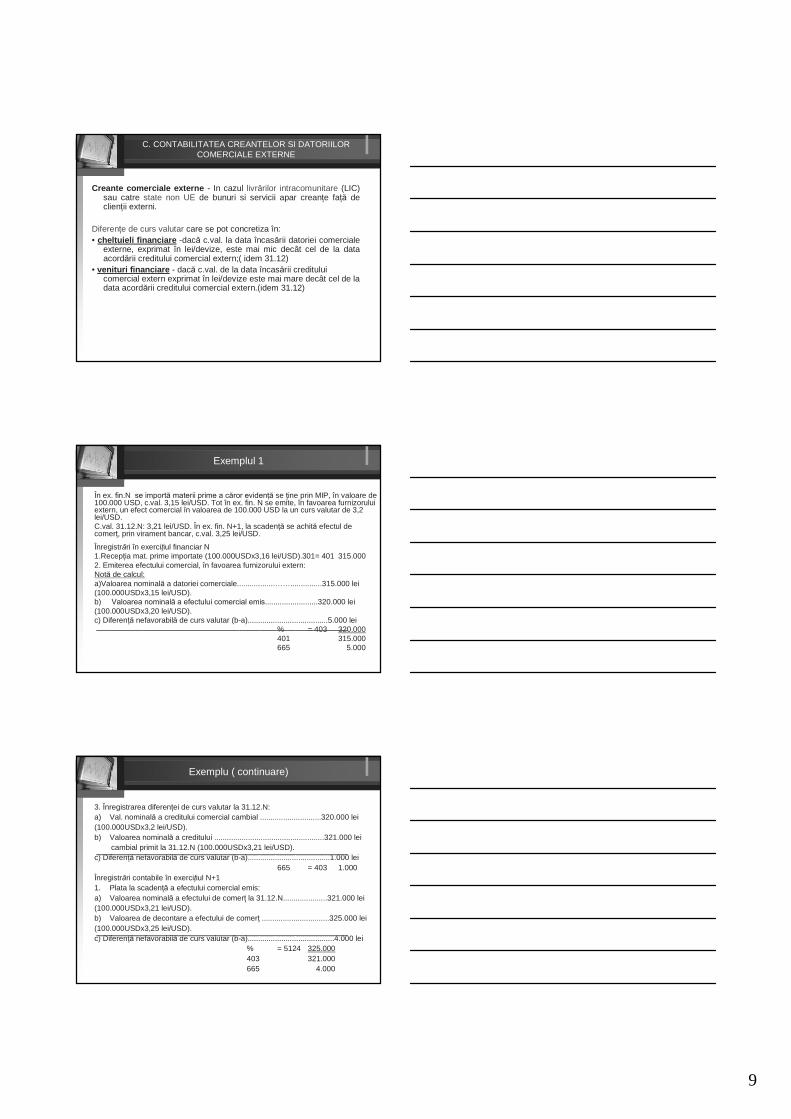

C. CONTABILITATEA CREANTELOR SI DATORIILOR COMERCIALE EXTERNE

� Sunt creante si datorii fata de parteneri de afaceri dinalte tari ( UE sau non UE)

� Se inregistreaza in contabilitate in lei la cursulvalutar de la data contractari� Import –data declaratiei vamale ( nu data facturarii)� Export – data facturarii

�Diferente de curs valutar ( IAS 21) fav,nefav� Intre data contractarii si data decontarii� Intre data contractarii si 31.12.daca decontarea se

face in anul urmator, si ulterior intre data de referinta31.12 si data decontarii

C. CONTABILITATEA CREANTELOR SI DATORIILOR COMERCIALE EXTERNE

� Datorii comerciale externe – in cazul importurilor de bunuri şi servicii apar datorii faŃă de furnizorii externi . Importul se poaterealiza din state UE (achiziŃie intracomunitara) sau state din afaraUE.

Diferentele de curs valutar: • cheltuieli financiare - dacă c.val la data plăŃii datoriei comerciale

externe, exprimat în lei/devize, este mai mare decât cel de la data primirii creditului comercial extern;( idem 31.12)

• venituri financiare - dacă c.val de la data plăŃii creditului comercialextern exprimat în lei/devize este mai mic decât cel de la data primirii creditului comercial extern.( idem 31.12)

9

C. CONTABILITATEA CREANTELOR SI DATORIILOR COMERCIALE EXTERNE

Creante comerciale externe - In cazul livrărilor intracomunitare (LIC) sau catre state non UE de bunuri si servicii apar creanŃe faŃă de clienŃii externi.

DiferenŃe de curs valutar care se pot concretiza în:• cheltuieli financiare -dacă c.val. la data încasării datoriei comerciale

externe, exprimat în lei/devize, este mai mic decât cel de la data acordării creditului comercial extern;( idem 31.12)

• venituri financiare - dacă c.val. de la data încasării credituluicomercial extern exprimat în lei/devize este mai mare decât cel de la data acordării creditului comercial extern.(idem 31.12)

Exemplul 1

În ex. fin.N se importă materii prime a căror evidenŃă se Ńine prin MIP, în valoare de 100.000 USD, c.val. 3,15 lei/USD. Tot în ex. fin. N se emite, în favoarea furnizorului extern, un efect comercial în valoarea de 100.000 USD la un curs valutar de 3,2 lei/USD. C.val. 31.12.N: 3,21 lei/USD. În ex. fin. N+1, la scadenŃă se achită efectul de comerŃ, prin virament bancar, c.val. 3,25 lei/USD.

Înregistrări în exerciŃiul financiar N1.RecepŃia mat. prime importate (100.000USDx3,16 lei/USD).301= 401 315.0002. Emiterea efectului comercial, în favoarea furnizorului extern: Notă de calcul: a)Valoarea nominală a datoriei comerciale..................……...............315.000 lei(100.000USDx3,15 lei/USD). b) Valoarea nominală a efectului comercial emis.........................320.000 lei(100.000USDx3,20 lei/USD). c) DiferenŃă nefavorabilă de curs valutar (b-a)......................................5.000 lei

% = 403 320.000401 315.000665 5.000

Exemplu ( continuare)

3. Înregistrarea diferenŃei de curs valutar la 31.12.N: a) Val. nominală a creditului comercial cambial .............................320.000 lei(100.000USDx3,2 lei/USD). b) Valoarea nominală a creditului ....................................................321.000 lei

cambial primit la 31.12.N (100.000USDx3,21 lei/USD). c) DiferenŃă nefavorabilă de curs valutar (b-a).......................................1.000 lei

665 = 403 1.000 Înregistrări contabile în exerciŃiul N+11. Plata la scadenŃă a efectului comercial emis: a) Valoarea nominală a efectului de comerŃ la 31.12.N.....................321.000 lei(100.000USDx3,21 lei/USD). b) Valoarea de decontare a efectului de comerŃ ................................325.000 lei(100.000USDx3,25 lei/USD). c) DiferenŃă nefavorabilă de curs valutar (b-a).........................................4.000 lei

% = 5124 325.000403 321.000665 4.000

10

Exemplul 2

În ex. fin. N se importă un echipament tehnologic, în valoare de 150.000 USD, curs valutar de 3,3 lei/USD. Tot în cursul ex. f in. N se emite, în favoarea furnizorului extern, un efect de comer Ń în valoare de 150.000 USD la un curs de 3,28 lei/USD. Cursul valutar la 31.12. N este de 3,275 lei/USD.

Înregistr ări contabile în exerci Ńiul financiar N: 1.Recep Ńia utilajului industrial importat (150.000USDx3,3 l ei/USD= 495.000)(Pentru simplificare, facem abstrac Ńie de existen Ńa drepturilor (taxe vamale, TVA, accize, şi orice alte sume) din importul de bunuri şi servicii, care se cuvin statului): 2131 = 404 495.000

Exemplu ( continuare)

2. Emiterea efectului comercial, în favoarea furniz orului extern: a)Valoarea nominal ă a datoriei comerciale(150.000USDx3,3 lei/USD). . 495.000 leib) Valoarea nominal ă a efectului comercial emis (100.000USDx3,28lei/USD ).492.000 leic) Diferen Ńă favorabil ă de curs valutar (b-a)..................…………………………… ...3.000 lei

404= % 495.000403 492.000765 3.000

3. Înregistrarea diferen Ńei de curs valutar la 31.12.N: a)Valoarea nomin a creditului comercial cambial (100. 000USDx3,28 lei/USD). .492.000 leib)Valoarea nominal ă a creditului comercial cambial………… ..............................491.250 lei(100.000USDx3,25 lei/USD). c) Diferen Ńă favorabil ă de curs valutar (a-b)............................. ............................750 lei

405 = 765 750

Exemplu ( continuare)

Înregistrări contabile în exerciŃiul financiar N+1

1. Plata la scaden Ńă a efectului comercial emis: a) Valoarea nominal ă a efectului comercial............................. ....491.250 lei(150.000USDx3,275 lei/USD). b) Valoarea de decontare a efectului de comer Ń........................487.500 lei(100.000USDx3,25 lei/USD). c) Diferen Ńă favorabil ă de curs valutar (a-b)............................. .........3.750 lei

405 = % 491.2505124 487.500765 3.750

11

Decont ările sociale vizeaz ă:

� ObligaŃiile de plată ale angajatorului faŃă de organismelede asigurări şi protecŃie sociala, compuse din:

� Contribu Ńii proprii ale angajatorului;

� Contribu Ńii ale anagaja Ńilor, re Ńinute din drepturile salarialeale acestora “prin stopaj la surs ă” în baza unui mandat legal

� Decontarea (plata) de către angajator a contribuŃiilorproprii şi reŃinute prin “stopaj la sursă”, organismelor de asigurări şi protecŃie socială beneficiare

Contabilitatea decontărilor salariale si sociale

Documente privind eviden Ńa salariilor

� Documente referitoare la prezenŃa la lucru şi volumul de muncăprestat

� Documente referitoare la producŃia obŃinută� Documente referitoare la stabilirea salariilor� Documente referitoare la evidenŃa nominală a angajaŃiilor, a salariilor

acestora şi a impozitelor aferente

Contabilitatea sintetica a decontarilor cu personalul

Conturi utilizate

Grupa 42 “Personal şi conturi asimilate”. Această grupă include următoarele conturi de gradul I:

• 421 "Personal – salarii datorate"

• 423 "Personal – ajutoare materiale datorate"

• 424 "Participarea personalului la profit"

• 425 "Avansuri acordate personalului"

• 426 "Drepturi de personal neridicate"

• 427 "ReŃineri din salarii datorate terŃilor"

• 428 "Alte datoriişi creanŃe în legătură cu personalul"

12

Contabilitatea sintetica a decontarilor sociale

Se efectuează cu ajutorul conturilor: - 431 “Asigurări sociale” care se desfăşoară pe următoarele conturi de gradul II:

� 4311 "ContribuŃia unităŃii la asigurările sociale"

� 4312 "ContribuŃia personalului la asigurările sociale"

� 4313 "ContribuŃia angajatorului la asigurările sociale de sănătate"

� 4314 "ContribuŃia angajaŃilor la asigurările sociale de sănătate"

- 437 "Ajutor de şomaj" – care se desfăşoară pe următoarele conturi de gradul II:

� 4371 "ContribuŃia unităŃii la fondul de şomaj"

� 4372 "ContribuŃia personalului la fondul de şomaj"

- 438 "Alte datoriişi creanŃe sociale" - care se desfăşoară pe următoarele conturi

de gradul II:

� 4381 "Alte datorii sociale"

� 4382 "Alte creanŃe sociale"

- 444 "Impozitul pe venituri de natura salariilor

Contabilitatea curenta a decontarilor sociale

Evidenta operativa şi contabilitatea analitică a decontărilor salariale se realizează cu ajutorul “Statelor de salarii” în care elementele de calcul a drepturilor salariale şi de decontare a cestora, sunt sistematizate astfel:

� A. Salariul Brut de bază (de încadrare)(+A1) Sporuri şi adaosuri (+A2) IndemnizaŃii de conducere (+A3) Indexări de salarii (pentru creşterile de preŃuri) (+A4) Salariu în natură (+A5) Alte drepturi salariale � B. (=) TOTAL DREPTURI SALARIALE BRUTE(-B1) ContribuŃia personalului la asigurările sociale(-B2) ContribuŃia angajaŃilor pentru asigurările sociale de sănătate (-B3) ContribuŃia personalului la fondul de şomaj(-B4) Impozit pe salarii (-B5) ReŃineri în favoarea terŃilor (-B6) ReŃineri în favoarea entităŃii (-B7) Avansuri acordate personalului � C. (=) TOTAL DREPTURI SALARIALE NETE DE PLAT Ă

Contabilitatea curenta a decontarilor sociale

Notă:B Baza de calcul a impozitului pe salarii este:

B-B1-B2-B3 n (-Dp) Deducerea personală n (-Cs) CotizaŃia sindicală n (-Cf) ContribuŃia la schemele facultative de pensii ocupaŃionale fără ca

acestea să depăşească anual echivalentul în lei a 200 de euro v (=) TOTAL DREPTURI SALARIALE IMPOZABILE (VENIT

IMPOZABIL)

13

Filiera inregistrarilor contabile privind decontarilesalariale

1. Acordarea de venituri salariale prin viramente bancare:425 = 5121 (B7)

2. Inregistrarea drepturilor salariale brute641 = 421 (B)

3. Inregistrarea retineriilor din salarii421 = %

4312 (B1)4314 (B2)4372 (B3)444 (B4)427 (B5)4282 (B6)425 (B7)

Filiera inregistrarilor contabile privind decontarilesalariale

4. Plata drepturilor salariale nete421 = 5121 (C )

5. Plata retineriilor din drepturile salariale prin viramente bancare% = 51214312 (B1)4314 (B2)4372 (B3)444 (B4)427 (B5)

Notă: Dacă, cu ocazia decontării drepturilor salariale nete, există sume nedecontate, acestea se trec în evidenŃă separată, prin formula contabilă:

421 = 426

Filiera inregistrarilor contabile privind decontarilesalariale

ContribuŃia angajatorului la organismele de asigurări şi protecŃie socială se compun, în principal din:

� CAS – ContribuŃia unităŃii la asigurările sociale� CASS – ContribuŃia angajatorului la asigurările sociale de sănătate� CFS - ContribuŃia unităŃii la fondul de şomaj

Contabilizarea contribuŃiilor angajatorului la organismele de asigurări şi protecŃie socială presupune:

� Înregistrarea obligaŃiilor de plată:6451 = 4311 (CAS) 6453 = 4313 (CASS)6452 = 4371 (CFS)

Plata contribuŃiilor prin virament bancar:% = 5121 4311 ( CAS )4313 ( CASS )4371 ( CFS )

14

Contabilitatea decontarilor cu bugetul statului

Structura contabilă a decontărilor cu bugetul statului vizează: � – Impozitul pe profit/venit

� – Taxa pe valoare adăugată

� – Impozitul pe venituri de natura salariilor

� – SubvenŃiile

� – Alte impozite, taxe şi vărsăminte asimilate

� – Fonduri speciale – taxe şi vărsăminte asimil

� - Alte datorii şi creanŃe faŃă de bugetul statului

Contabilitatea curentă se asigură cu ajutorul conturilor din grupa: 44 “Bugetul statului, fonduri speciale si conturiasimilate”

Contabilitatea impozitului pe profit/venit

Continut: Impozitul pe profit este un impozit direct aplicat asupra beneficiului obŃinut dintr-o activitate economică

Contribuabilii plătitori de impozit pe profit sunt:

� persoanele juridice române;

� persoanele juridice străine care desfăşoară activitate prin intermediul unuisediu permanent în România;

� persoanele juridice străine şi persoanele fizice nerezidente care desfăşoarăactivitate în România într-o asociere fără personalitate juridică;

� persoanele juridice străine care realizează venituri din/sau în legătură cu proprietăŃi imobiliare situate în România sau din vânzarea/cesionareatitlurilor de participare deŃinute la o persoană juridică română;

� persoanele fizice rezidente asociate cu persoane juridice române, pentruveniturile realizate atât în România câtşi în străinătate din asocieri fărăpersonalitate juridică

Contabilitatea impozitului pe profit/venit

� Calculul şi determinareaimpozitului pe profit se realizează dupăparcurgerea următoarelor etape:

a) - determinarea rezultatului contabil, cumulat de la începutul anului (RCC) astfel:

RCC = total venituri cumulate – total cheltuieli cumulateb) - calcularea rezultatului impozabil, cumulat de la începutul anului (RIC) astfel:

RIC = RCC + cheltuielile nedeductibile fiscal – veniturile neimpozabile– pierderea fiscală din anii precedenŃi

c) - determinarea impozitului pe profitul datorat, cumulat de la începutul anuluipână la finele trimestrului pentru care se face calculul (IPC):

IPC = RIC x cota de impozit pe profitd) - determinarea impozitului pe profit aferent trimestrului pentru care se face

calculul (IPT):IPT = IPC – impozit pe profit datorat pe cumulat la finele trimestruluiprecedent

15

Contabilitatea impozitului pe profit/venit

� Impozitul pe veniturile microintreprinderilorContinut: Impozitul pe venit (Iv) este un impozit opŃional pentru

microîntreprinderi - persoanele juridice române care la data de 31 decembrie a anului fiscal precedent, îndeplinesc cumulativ următoarele condiŃii:

� realizeaza venituri, altele decat cele din consultanta si management, in proportie de peste 50% din veniturile totale

� Au de la 1 până la 9 salariaŃi inclusiv;� Au realizat venituri mai mici decât echivalentul în lei a 100.000 euro;� Capitalul social este deŃinut integral de persoane fizice, şi/sau juridice de

drept privatEcuaŃia de calcul a impozitului pe venit este:

Iv=cifra de afaceri����3%

Contabilitatea impozitului pe profit/venit

Decontările privind impozitul pe profit/venit se reflectă contabilcu ajutorul contului

� 441 “Impozit pe profit/venit”, care se dezvoltă în analitic pedouă conturişi anume:

� Contul 4411 “Impozit pe profit”� Contul 4418 “Impozit pe venit”

Contabilitatea impozitului pe profit/venit

Exemplu: În trimestrul I al exerciŃiului financiar 200N s-au înregistrat încontabilitate următoarele cheltuielişi venituri:

�- cheltuieli cu materiile prime: 1.000 lei

�- cheltuieli cu materialele auxiliare: 1.200 lei

�- cheltuieli privind alte materiale consumabile: 1.500 lei

�- cheltuieli privind mărfurile: 20.000 lei

�- cheltuieli de reclamă (pe bază de contract scris): 500 lei

�- cheltuieli de sponsorizare: 50 lei

�- cheltuieli privind penalităŃile de întârziere: 80 lei

�- venituri din vânzarea mărfurilor: 60.000 lei

�- venituri din activităŃi diverse: 15.000 lei

�- venituri din titluri de participare: 400 lei

�Pierderea fiscală din exerciŃiul precedent este de 287,54 lei

16

Contabilitatea impozitului pe profit/venit

Determinarea rezultatului impozabil:� Rezultatul impozabil= Rezultatul contabil + Cheltuielile nedeductibile

fiscal – Venituri neimpozabile� Rezultatul contabil = Total venituri – Total cheltuieli= 75.400 – 24.330 =

51.070lei� Cheltuieli nedeductibile fiscal = 50 + 80 = 130 lei� Venituri neimpozabile = 400+ 287,54 = 687,54 lei� Rezultatul impozabil = 51.070 + 130 – 687,54 = 50.512,46 lei� Calcularea impozitului pe profit datorat pe trimestrul I: 50.512,46 lei x 16%

=8.081,99 lei ≈ 8.082 leiRezolvare :1) Înregistrarea impozitului pe profit datorat pe trimestrul I:691 „Cheltuieli cu impozitul pe profit” = 4411 „Impozitul pe profit” 8.0822) Înregistrarea achitării cu ordin de plată bancar a impozitului pe profit datorat (până la data de 25 aprilie 200N):4411 „Impozitul pe profit” = 5121 „Conturi la bănci în lei” 8.082

Contabilitatea impozitului pe profit/venit

Exemplu :O microîntreprindere a înregistrat în trimestrul I al anului N următoarele venituri:

- venituri din vânzarea produselor finite: 20.000 lei- venituri din producŃia de imobilizări corporale: 300 lei- alte venituri din exploatare: 4.000 lei- venituri din dobânzi: 600 lei

Să se determine şi să se înregistreze impozitul pe veniturile acesteimicroîntreprinderi.

Rezolvare :1) Determinarea şi înregistrarea impozitului pe veniturile

microîntreprinderilor

(20.000 + 4.000 + 600) x 3% = 738 lei698„Alte cheltuieli cu impozitele care nu apar=4418„Impoz.pe venit” 738

în elementele de mai sus”

Contabilitatea ta xei pe valoarea ad ăugat ă

NoŃiune - Taxa pe valoarea adaugată este un impozit indirect care se datorează bugetului de stat.Sfera de aplicare -În sfera de aplicare a taxei pe valoarea adaugată se cuprindoperaŃiunile care îndeplinesc cumulativ următoarele condiŃii:

� constituie o livrare de bunuri sau o prestare de servicii efectuate cu plată;� locul de livrare a bunurilor sau de prestare a serviciilor este considerat a fi în

România;� livrarea bunurilor sau prestarea serviciilor este realizată de o persoană

impozabilă;� livrarea bunurilor sau prestarea serviciilor să rezulte dintr-o activitate

economică.

17

Contabilitatea ta xei pe valoarea ad ăugat ă

Regimuri de impozitareOperaŃiunile impozabile cuprinse în sfera de aplicare a taxei pevaloarea adăugată se clasifică din punct de vedere al regimului de impozitare astfel:

A. OperaŃiuni impozabile sau taxabile, pentru care se aplică cotastandard sau redusă;

B. OperaŃiuni scutite cu drept de deducere, pentru care nu se datorează taxa pe valoarea adăugată, dar este permisă deducereataxei pe valoarea adăugată datorate sau plătitepentru bunurile sau serviciile achiziŃionate.

C. OperaŃiuni scutite fără drept de deducere, pentru care nu se datorează taxa pe valoarea adăugată şi nu este permisă deducereataxei pe valoarea adăugată datorate sau plătite pentru bunurile sauserviciile achiziŃionate.

Organizarea evidenŃei operativea T.V.A. constă din întocmireaurmătoarelor documente:

- DeclaraŃie de înregistrare în scopuri de TVA / DeclaraŃie de menŃiuni a altor persoane

- Jurnal pentru cumpărari

- Jurnal pentru vânzări

- Borderoul de vânzare (încasare) –

- Borderoul cuprinzând operaŃiunile asimilate livrărilor de bunurişi servicii;

- Decontul privind T.V.A.

- Cerere de rambursare

- Cerere de compensare

Contabilitatea ta xei pe valoarea ad ăugat ă

Contabilitatea ta xei pe valoarea ad ăugat ă

� Contabilitatea sintetică a taxei pe valoarea adaugată se realizează cu ajutorul contului 442 “Taxa pe valoareaadaugată”, care se detaliază pe următoarele conturi de

gradul II:

• 4423 "T.V.A. de plată"

• 4424 "T.V.A. de recuperat"

• 4426 "T.V.A. deductibilă"

• 4427 "T.V.A. colectată"

• 4428 "T.V.A. neexigibilă".

18

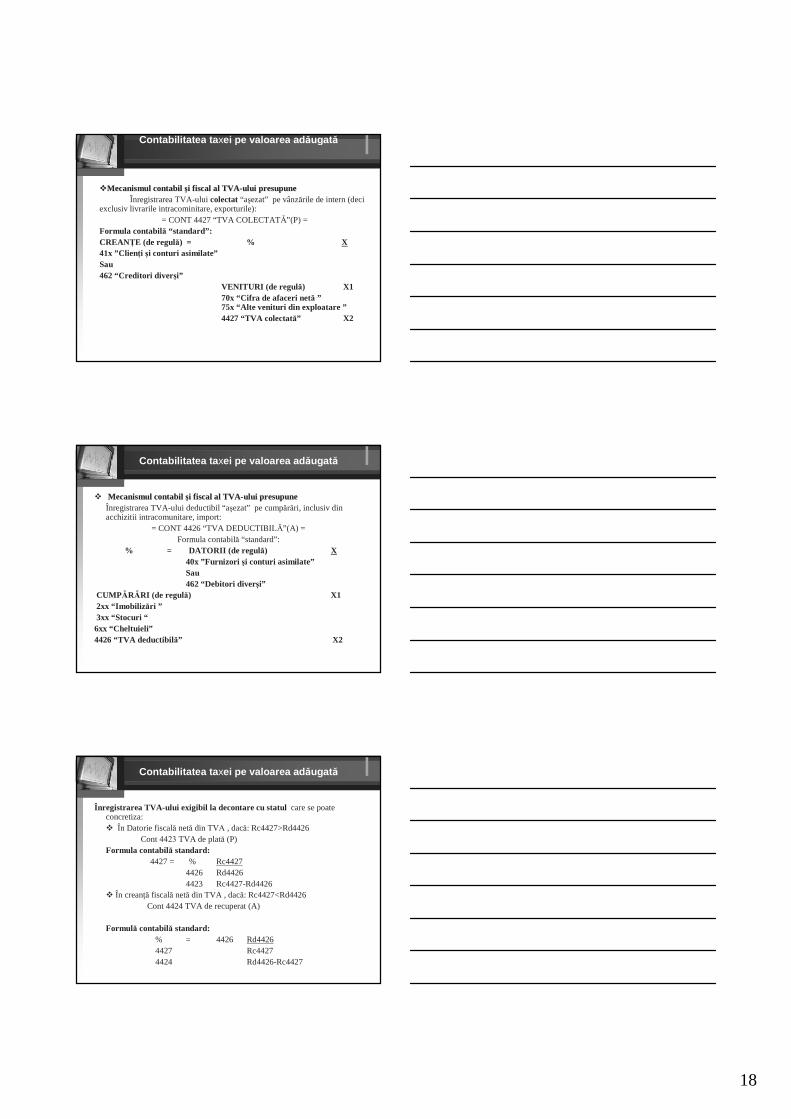

Contabilitatea taxei pe valoarea adăugat ă

��MecanismulMecanismul contabilcontabil şşi fiscal al i fiscal al TVATVA --uluiului presupunepresupuneÎnregistrarea TVA-uluicolectat“aşezat” pe vânzările de intern (deci

exclusiv livrarile intracominitare, exporturile): = CONT 4427 “TVA COLECTATĂ”(P) =

Formula contabilă “standard”: CREANłE (de regulă) = % X41x ”ClienŃi şi conturi asimilate”Sau462 “Creditori diver şi”

VENITURI (de regul ă) X170x “Cifra de afaceri netă ”75x “Alte venituri din exploatare ”4427 “TVA colectată” X2

Contabilitatea ta xei pe valoarea ad ăugat ă

� MecanismulMecanismul contabilcontabil şşi fiscal al i fiscal al TVATVA --uluiului presupunepresupuneÎnregistrarea TVA-ului deductibil “aşezat” pe cumpărări, inclusiv dinacchizitii intracomunitare, import:

= CONT 4426 “TVA DEDUCTIBILĂ”(A) =Formula contabilă “standard”:

% = DATORII (de regulă) X40x ”Furnizori şi conturi asimilate”Sau462 “Debitori diver şi”

CUMPĂRĂRI (de regulă) X12xx “Imobiliz ări ”3xx “Stocuri “6xx “Cheltuieli”4426 “TVA deductibilă” X2

Contabilitatea ta xei pe valoarea ad ăugat ă

Înregistrarea TVA-ului exigibil la decontare cu statul care se poateconcretiza: � În Datorie fiscală netă din TVA , dacă: Rc4427>Rd4426

Cont 4423 TVA de plată (P) Formula contabilă standard:

4427 = % Rc44274426 Rd44264423 Rc4427-Rd4426

� În creanŃă fiscală netă din TVA , dacă: Rc4427<Rd4426Cont 4424 TVA de recuperat (A)

Formulă contabilă standard: % = 4426 Rd44264427 Rc44274424 Rd4426-Rc4427

19

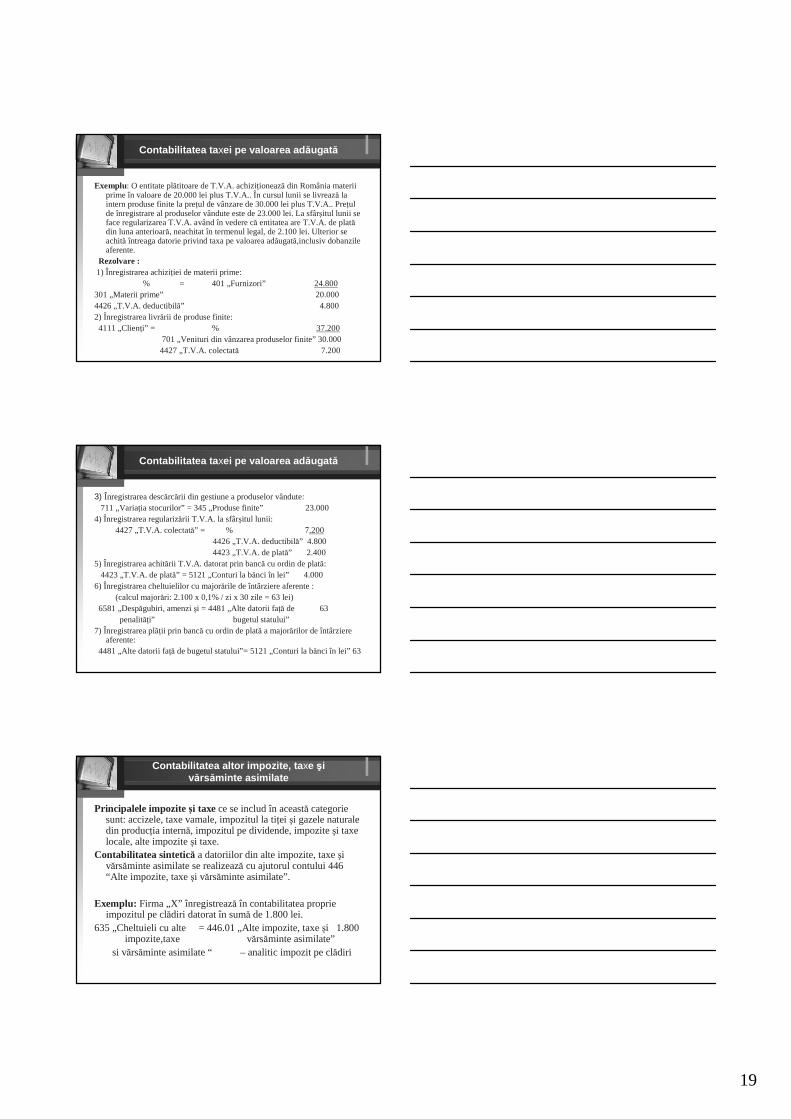

Contabilitatea ta xei pe valoarea ad ăugat ă

Exemplu: O entitate plătitoare de T.V.A. achiziŃionează din România materiiprime în valoare de 20.000 lei plus T.V.A.. În cursul lunii se livrează la intern produse finite la preŃul de vânzare de 30.000 lei plus T.V.A.. PreŃulde înregistrare al produselor vândute este de 23.000 lei. La sfârşitul lunii se face regularizarea T.V.A. având în vedere că entitatea are T.V.A. de platădin luna anterioară, neachitat în termenul legal, de 2.100 lei. Ulterior se achită întreaga datorie privind taxa pe valoarea adăugată,inclusiv dobanzileaferente.

Rezolvare :1) Înregistrarea achiziŃiei de materii prime:

% = 401 „Furnizori” 24.800301 „Materii prime” 20.0004426 „T.V.A. deductibilă” 4.8002) Înregistrarea livrării de produse finite:4111 „ClienŃi” = % 37.200

701 „Venituri din vânzarea produselor finite” 30.0004427 „T.V.A. colectată 7.200

Contabilitatea ta xei pe valoarea ad ăugat ă

3) Înregistrarea descărcării din gestiune a produselor vândute:711 „VariaŃia stocurilor” = 345 „Produse finite” 23.000

4) Înregistrarea regularizării T.V.A. la sfârşitul lunii:4427 „T.V.A. colectată” = % 7.200

4426 „T.V.A. deductibilă” 4.8004423 „T.V.A. de plată” 2.400

5) Înregistrarea achitării T.V.A. datorat prin bancă cu ordin de plată:4423 „T.V.A. de plată” = 5121 „Conturi la bănci în lei” 4.000

6) Înregistrarea cheltuielilor cu majorările de întârziere aferente :(calcul majorări: 2.100 x 0,1% / zi x 30 zile = 63 lei)

6581 „Despăgubiri, amenzişi = 4481 „Alte datorii faŃă de 63penalităŃi” bugetul statului”

7) Înregistrarea plăŃii prin bancă cu ordin de plată a majorărilor de întârziereaferente:

4481 „Alte datorii faŃă de bugetul statului”= 5121 „Conturi la bănci în lei” 63

Contabilitatea altor impozite, ta xe şivărsăminte asimilate

Principalele impozite şi taxe ce se includ în această categoriesunt: accizele, taxe vamale, impozitul la tiŃei şi gazele naturaledin producŃia internă, impozitul pe dividende, impoziteşi taxelocale, alte impoziteşi taxe.

Contabilitatea sintetică a datoriilor din alte impozite, taxeşivărsăminte asimilate se realizează cu ajutorul contului 446 “Alte impozite, taxeşi vărsăminte asimilate”.

Exemplu: Firma „X” înregistrează în contabilitatea proprieimpozitul pe clădiri datorat în sumă de 1.800 lei.

635 „Cheltuieli cu alte = 446.01 „Alte impozite, taxeşi 1.800 impozite,taxe vărsăminte asimilate”

si vărsăminte asimilate “ – analitic impozit pe clădiri

20

Contabilitatea contribu Ńiilor la fondurilespeciale

EntităŃile patrimoniale datorează unor organisme publicesume constutuite în mod special cu anumite destinaŃiiprevăzute de lege, care sunt cunoscute sub denumireade fonduri speciale, şi anume:

1. Fondul special de sănătate publică2. Fondul special al drumurilor publice3. Fondul special pentru promovarea şi modernizarea

turismului4. Fondul de mediu5. Alte fonduri speciale din categoria cărora amintim :

- fondul de garantare pentru plata creanŃelorsalariale

- fondul cultural naŃional ;- fondul pentru dezvoltarea sistemului energetic,

etc.

Contabilitatea contribu Ńiilor la fondurilespeciale

Contabilitatea sintetică a fondurilor speciale se realizează cu ajutorul contului 447“Fonduri speciale - taxeşi vărsăminteasimilate”.

Exemplu: Se înregistrează în contabilitate datoria entităŃii privindfond pentru sănătate publică de 1.100 lei, ce se achită ulterior prin bancă.

Rezolvare :1) Înregistrarea datoriei privind fondul pentru sănătate publică :635 „Cheltuieli cu alte = 447 „Fonduri speciale-taxeşi 1.100

impozite, taxeşi vărsăminte asimilate”vărsăminte asimilate “

2) Înregistrarea achitării datoriei prin bancă cu ordin de plată:447 „Fonduri speciale taxe = 5121 „Conturi la bănci în lei” 1.100

şi vărsăminte asimilate”

Contabilitatea crean Ńelor de naturasubven Ńiilor

� ConŃinut: SubvenŃiile, ca relaŃie de decontare, reprezintăcreanŃe (sume de primit) adjudecate de entităŃile economicefaŃă de guvern, agenŃiile guvernamentale sau alte instituŃiisimilare naŃinaleşi internaŃionale.� Contabilitatea curentă a creanŃelor din subvenŃii445 SubvenŃii4451SubvenŃii guvernamentale4452 Împrumuturi nerambursabile cu caracter de subvenŃii4458 Alte sume primite cu caracter de subvenŃii

� Finan Ńarea integral ă şi/sau par Ńială a unor categorii(elemente) de cheltuieli curente de exploatareInregistrarea creantei privind subventia 445x =741xIncasarea subvenŃiei (prin bancă) : 5121 =445x

21

Contabilitatea crean Ńelor de naturasubven Ńiilor

� FinanŃarea integrală şi/sau parŃială a activelor imobilizateAdjudecarea subvenŃiei:

445x = 13xÎncasarea subvenŃiei (prin bancă):

5121 = 445xTransferul cotei părŃi a subvenŃiei la rezultatul (veniturilor) exerciŃiului, pe măsura utilizării (realizării) activului:

13x = 7584

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

� Structura contabilă a decontărilor în cadrul grupului şi cu acŃionarii/asociaŃii vizează:

A. Decontări între: A.1. EntităŃi afiliate;A.2. EntităŃi între care exsită interese de participare;

B. Decontări între entitate şi acŃionarii/asociaŃii privind: B.1.Sume datorate acŃionarii/asociaŃiilor;B.2.Decontări privind capitalulşi dividentele de plată;

C. Contabilitatea curentă se asigură cu ajutorul conturilordin grupa:

45 GRUP ŞI ACłIONARI/ASOCIA łI

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

A. CONTABILITATEA DECONTĂRILOR ÎNTRE ENTIT ĂłILE “DE GRUP”

� Vizează cu predilecŃie acordareaşi retragerea de ajutoarefinanciare (fără sau cu dobândă moderată) între entităŃileafiliate şi/sau între care există interese de participare

� Conturile instituite (451x şi 453x) vor avea funcŃiacontabilă: � De activ – la entitatea aflată în postura de creditor; � De pasiv – la entitatea aflată în postura de debitor;

22

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

Societatea comercială X acordă, prin virament bancar, un ajutor financiar, în sumă de 5.000.000 lei filialei Y. La finele exerciŃiului financiar dobânzile calulate, dar încănedecontate, aferente exerciŃiului financiar expirabil sunt de 30.000 lei.

În exerciŃiul financiar următor se decontează dobânzileşi se restituie 200.000 lei, din ajutorul financiar acordat.

30.000451830.0004518

200.0004511200.0004511

230.0005121=%230.000%=5121

1. Plata parŃială a ajutorului financiar şi a dobânzilor:

1. Încasarea parŃială a ajutorului financiar şi a dobânzilor:

În exerciŃiul financiar N+1În exerciŃiul financiar N+1

30.0004518=66630.000766=4518

2. Înregistrarea dobânzilor de plătit: 2. Înregistrarea dobânzilor de încasat:

500.0004511=5121500.0005121=4511

1. Primirea ajutorului financiar:1. Acordarea ajutorului financiar:

În exerciŃiul financiar NÎn exerciŃiul financiar N

ÎN CONTABILITATEA SC YÎN CONTABILITATEA SC X

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

B. CONTABILITATEA DECONTĂRILOR ÎNTRE ENTITATE ŞI AC łIONARI/ASOCIA łI

Vizează cu predilecŃie:

� B1 SocietăŃile de persoane (SNC şi SCS) sau mixte (SRL) în care apare frecvent insuficienŃă de “lichidităŃi” acoperitătemporar de către asociaŃi (fără sau cu dobândă modică)

� Conturi utilizate 455x-cu funcŃie contabilă de pasiv

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

O societate cu răspundere limitată încasează în numerar de la asociatul săuunic suma de 50.000 lei pentru finanŃări curente. La finele exerciŃiuluifinanciar se calculează şi se înregistrează dobânzi în sumă de 5.000 lei. ÎnexerciŃiul financiar următor se achită, în numerar, dobânzile cuveniteasociatului, concomitent cu retragerea de către acesta a sumei de 25.000 lei.

5.0004558

25.0004551

30.0005311=%

1. Plata, în numerar a dobânzilorşi a sumelor retrase de asociatul unic:

În exerciŃiul financiar N+1:

5.000666=121

3.Închiderea contului de venituri şi cheltuieli privind dobânzile:

5.0004558=666

2. Înregistrarea dobânzilor cuvenite asociatului unic:

50.0004551=5311

1. Încasarea, a sumei depuse de asociatul unic în casierie:

În exerciŃiul financiar N:

23

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

B2 Decontările cu acŃionarii/ascociaŃii privind capitalul şidividende vor fi prezentateşi exemplificate în capitolulContabilitatea Capitalurilor

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

C. CONTABILITATEA DECONTĂRILOR DIN OPERAłIUNI ÎN PARTICIPA łIE

Vizează asocierile în participaŃie, fără personalitate juridică, în cadrulcărora apar, de regulă, următoarele categorii de relaŃii de decontare:

1) Încasări şi restituiri de sume vizând constituireaşi lichidareanecesarului de fond de rulment pentru dezvoltarea operaŃiunilor înparticipa Ńie;

2) Transferuri de venituri şi cheltuieli între coparticipanŃi la realizarea de operaŃiuni în participa Ńie şi decontarea sumelroreprezentând rezultatul financiar brut între coparticip anŃi:

Conturi utilizate: 458x

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

Între societăŃile comerciale X , cu rol activ, şi Y cu rol pasiv în contabilizareaoperaŃiunilor în participaŃie, se derulează următoarele decontări:

a) ContribuŃia SC Y, pusă la dispoziŃia SC X, la fondul de rulment al asocierii, însumă de 200.000 lei;

b) Veniturile relaizte din operaŃiunile în asociere, din care, potrivit contractului de asociere, 60% SC X , iar SC Y: b1) Venituri din vânzări de mărfuri…… 100.000 lei; b2) Venituri din activit ăŃi diverse………10.000 lei;

c) Cheltuieli realizate din operaŃiunile în asociere, din care, potrivit contractului de asociere, 50% revin SC X, iar 50% revin, SC Y: c1) Cheltuieli privind energia şi apa ………….1.000 lei;c2) Cheltuieli privind m ărfurile………………… 60.000 lei; c3) Cheltuielile cu remuneraŃiile personalului….10.000 lei; c4) Cheltuieli privind contribu Ńia unităŃi la asigurările sociale…..2.333 lei c5) Cheltuieli privind contribu Ńia unităŃi pentru ajutorul de şomaj..500 lei c6) Cheltuieli poştale şi taxe de telecomunicaŃii …..4.000 lei c7) Alte cheltuieli de exploatare………………...........2.167 lei

24

Contabilitatea decontărilor în cadrul grupuluişi cu acŃionarii/asociaŃii

1.0836581.083658

2.0006262.000626

25064522506452

1.16664511.1666451

5.0006415.000641

30.00060730.000607

500605500605

40.5004582=%40.500%=4581

3. Primirea cotei-p ărŃi din cheltuieli (50%): 3. Cedarea cotei-p ărŃi din cheltuieli (50%):

4.0007084.000708

40.00070740.000707

44.000%=458244.0004581=%

2. Primirea cote-parti din venituri (40%)2. Cedarea cote-parti din venituri (40%)

200.0005121=4582200.0004581=5121

1. Plata contribu Ńiei la fondul de rulment al asocierii:

1. Încasarea contribu Ńiei la fondul de rulmental asocierii:

ÎN CONTABILITATEA SC YÎN CONTABILITATEA SC X

CONTABILITATEA DECONTĂRILOE CU DEBITORII ŞI CREDITORII DIVERŞI

� Principalele operaŃiuni din care rezultă creanŃe şi datoriidiverse sunt:

- imputaŃii, despăgubiri şi penalităŃi de primit de la terŃi saudatorate terŃilor;

- vânzarea imobilizărilor şi a titlurilor de plasament;- împrumuturi din emisiuni de obligaŃiuni;- sume cuvenite pentru concesiuni, locaŃii de gestiuni, chirii, etc;- dividendeşi dobânzi de încasat pentru titluri imobilizate sau de

plasament;- reactivarea unor debite.� Contabilitatea debitorilorşi creditorilor diversi se realizează cu

ajutorul grupei 46“Debitori şi creditori diversi” care cuprinde:461 “Debitori diverşi”462 “Creditori diverşi”

CONTABILITATEA DECONTĂRILOE CU DEBITORII ŞI CREDITORII DIVERŞI

Exemplu: La o entitate patrimonială se înregistrează în contabilitatea proprie următoarele

- dividende de încasat de 7.000 lei de la o entitate la care se deŃin titluri de plasament

- reactivarea debite în valoare de 56.000 lei ;

- acordarea către un debitor a unui scont în sumă de 750 lei ;

- achiziŃionarea titlurilor de plasament în valoare de 4.000 lei, achitate ulterior

-diferenŃa nefavorabile de curs valutar în valoare de 850 lei pentru o datorie învalută faŃă de un furnizor extern;

- creanŃelor pentru concesiuni, chirii, locaŃii de gestiune, licenŃe şi alte drepturisimilare în suma de 50.000 lei;

- debitorilor prescrişi, scoşi din evidenŃă în sumă de 300 lei;

- achitarea datoriilor faŃă de creditori în sumă de 400 lei.

25

CONTABILITATEA DECONTĂRILOE CU DEBITORII ŞI CREDITORII DIVERŞI

1) Înregistrarea dividendelor de încasat în valoare de 7.000 lei de la o entitatela care se deŃin titluri de plasament:

461 „Debitori diverşi” = 762 „ Venituri din investiŃii financiare 7.000pe termen scurt”

2) Reactivarea debitelor în valoare de 56.000 lei:461 „Debitori diverşi” = 754 „ Venituri din creanŃe reactivate 56.000

şi debitori diverşi”

3) Se acordă unui debitor divers un scont în valoare de 750 lei :667 „ Cheltuieli privind sconturile acordate” = 461 „Debitori diverşi” 750

4) Se achiziŃionează titluri de plasament în valoare de 4.000 lei ce se vor achitaulterior.

503 „ AcŃiuni” = 462 „Creditori diverşi” 750

CONTABILITATEA DECONTĂRILOE CU DEBITORII ŞI CREDITORII DIVERŞI

5) La sfârşitul exerciŃiului financiar N se înregistrează o diferenŃă nefavorabilăde curs valutar în valoare de 850 lei, aferentă unei datorii exprimate învalută:

665 „ Cheltuieli din diferenŃe de curs valutar”= 462 „Creditori diverşi” 850

6) Se înregistrează creanŃe pentru concesiuni, chirii, locaŃii de gestiune, licenŃeşi alte drepturi similare în sumă de 50.000 lei

461 „Debitori diverşi” = 706 „ Venituri din redevenŃe, locaŃii 50.000de gestiune si chirii”

7) Se înregistrează debitori prescrişi, scoşi din evidenŃă în sumă de 300 lei:654 „ Pierderi din creanŃe şi debitori diverşi”= 461 „Debitori diverşi” 300

8) Se înregistrează achitarea datoriilor faŃă de creditori în sumă de 400 lei:462 „Creditori diverşi” = 5121 „ Conturi la bănci în lei” 400

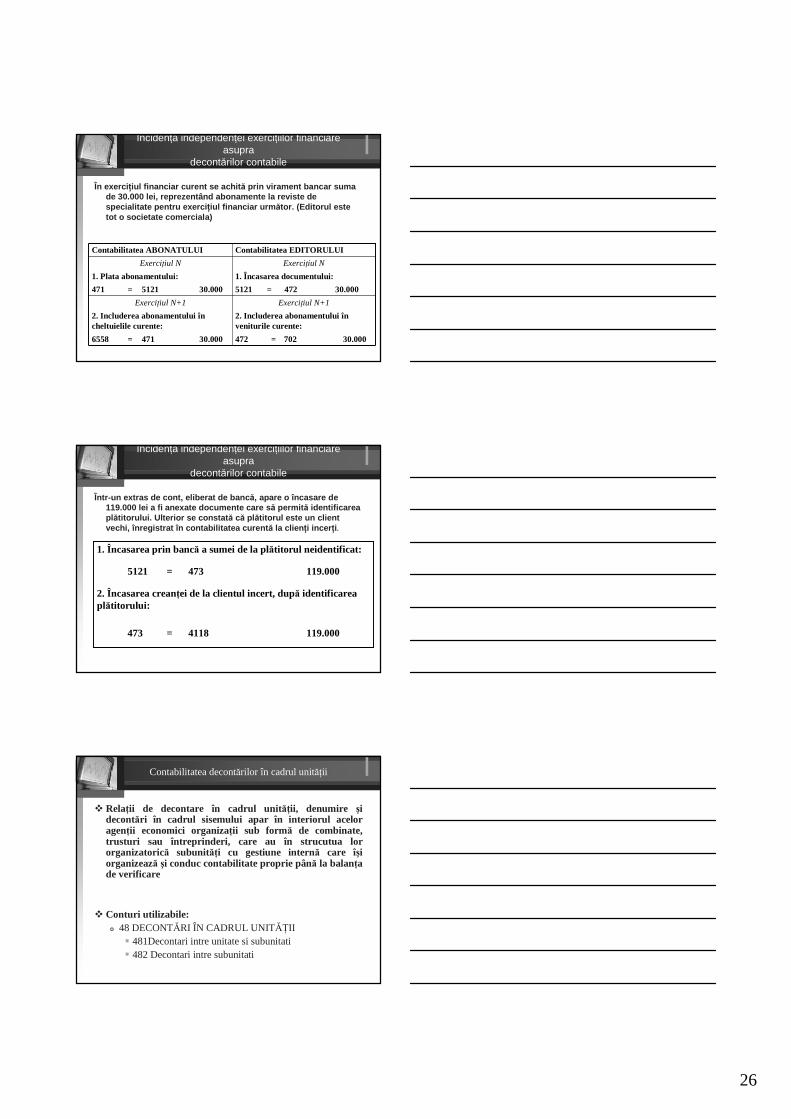

IncidenŃa independenŃei exerciŃiilor financiareasupra

decontărilor contabile

Principiul independen Ńei exerci Ńiilor financiare impuneinstituirea unor conturi de decontare între exerciŃiifinanciare consecutive. În plus, în cursul exerciŃiului, darmai ales la sfârşitul acestuia, apar unele operaŃiieconomice care trebuie reflectate temporar încontabilitatea entităŃii şi care, ulterior, urmează a fianulate sau repartizate la alte conturi. AsemeneaoperaŃii poartă numele de regularizări.

� Principalele operaŃii de regularizare se referă la:- delimitarea cheltuielilor şi veniturilor aferente perioadei

viitoare de cele aferente perioadei curente;- separarea creanŃelor şi datoriilor care necesită cercetări

şi lămuriri suplimentare� 47 CONTURI DE REGULARIZARE ŞI ASIMILATE

471 472 473

26

IncidenŃa independenŃei exerciŃiilor financiareasupra

decontărilor contabile

În exerci Ńiul financiar curent se achit ă prin virament bancar sumade 30.000 lei, reprezentând abonamente la reviste de specialitate pentru exerci Ńiul financiar urm ător. (Editorul estetot o societate comerciala)

30.000702=47230.000471=6558

2. Includerea abonamentului înveniturile curente:

2. Includerea abonamentului încheltuielile curente:

ExerciŃiul N+1ExerciŃiul N+1

5121 = 472 30.00030.0005121=471

1. Încasarea documentului: 1. Plata abonamentului:

ExerciŃiul NExerciŃiul N

Contabilitatea EDITORULUIContabilitatea ABONATULUI

IncidenŃa independenŃei exerciŃiilor financiareasupra

decontărilor contabile

Într-un extras de cont, eliberat de banc ă, apare o încasare de 119.000 lei a fi anexate documente care s ă permit ă identificareaplătitorului. Ulterior se constat ă că plătitorul este un client vechi, înregistrat în contabilitatea curent ă la clien Ńi incer Ńi.

119.0004118=473

2. Încasarea creanŃei de la clientul incert, după identificareaplătitorului:

119.000473=5121

1. Încasarea prin bancă a sumei de la plătitorul neidentificat:

Contabilitatea decontărilor în cadrul unităŃii

� RelaŃii de decontare în cadrul unităŃii, denumire şidecontări în cadrul sisemului apar în interiorul aceloragenŃii economici organizaŃii sub formă de combinate, trusturi sau întreprinderi, care au în strucutua lororganizatorică subunităŃi cu gestiune internă care îşiorganizează şi conduc contabilitate proprie până la balanŃade verificare

� Conturi utilizabile:� 48 DECONTĂRI ÎN CADRUL UNITĂłII

� 481Decontari intre unitate si subunitati� 482 Decontari intre subunitati

27

Contabilitatea decontărilor în cadrul unităŃii

O entitate X, transferă unei subunităŃi Y cu contabilitateaproprie până la balanŃa de verificare, piese de de schimb învaloare de 6.000 lei , a căror contabilitate, la ambeleentitări , se Ńine prin inventar permanent.

6.0000481=30246.0003024=481

ÎN CONTABILITATEA SC YÎN CONTABILITATEA SC X

Contabilitatea decontărilor în cadrul unităŃii

O entitate X, transferă unei subunităŃi Y materii prime învaloare de 50.000 lei, ambele entităŃi patrimoniale avândcontabilitatea proprie până la balanŃa de verificare, şipracticând, pentru evidenŃa stocurilor de materii prime inventar permanent.

50.000482=30150.000301=482

ÎN CONTABILITATEA SC YÎN CONTABILITATEA SC X

Contabilitatea ajustărilor privind depreciereacreanŃelor

� Pierderile de valoare reversibile se stabilesc la sfârşitulexerciŃiului când se compară valoarea contabilă cu valoareaactuală sau reală a acestora stabilită la inventar, iar pentrudiferenŃele constatate (atunci când valoarea contabilă estemai mare decât valoarea actuală) se constituie ajustăripentru depreciere sau se actualizează ajustările existente.

� Contabilitatea ajustarilor pentru deprecierea creanŃelor se realizează cu ajutorul grupei 49 “Ajustari pentrudeprecierea creanŃelor”, ce cuprinde următoarele conturi:

- 491 “Ajustari pentru deprecierea creanŃelor-clienŃi “- 495 “Ajustari pentru deprecierea creanŃelor-decontări în

cadrul grupuluişi cu actionarii/asociatii”- 496 “Ajustari pentru deprecierea creanŃelor-debitori

diverşi”.

28

Contabilitatea ajustărilor privind depreciereacreanŃelor

Societatea mamă acordă unei filiale un ajutor financiar în sumă de 100.000leiDin cauza insolvabilităŃii filialei, creanŃa se află în situaŃia probabilă de a nu mai putea fi încasată. Ulterior, situaŃia financiară a filialei se redresează, iar creanŃa este încasată. Decontările se fac prin bancă.

� Rezolvare :1) Înregistrarea acordării împrumutului:4511 „Decontări în cadrul grupului” = 5121 „Conturi la bănci în lei 100.0002) Înregistrarea constituirii ajustarii pentru deprecierea creanŃei:6864 „Cheltuieli financiare = 495 „Ajustari pentru deprecierea 100.000

privind ajustări pentru creanŃelor-decontări în cadruldeprecierea activelor circulante grupului şi cu asociaŃii”

3) Înregistrarea încasării creanŃei:5121 „Conturi la bănci în lei” = 4511 „Decontări în cadrul grupului” 100.0004) Înregistrarea anulării provizionului:

495 „Ajustari pentru = 7864 „Venituri din ajustări pentru 100.000deprecierea creanŃelor decontări deprecierea activelor circulante”în cadrul grupului şi cu asociaŃii