capitolul ii modificat (2).docxfinal

DESCRIPTION

utillllllTRANSCRIPT

CAPITOLUL II. Analiza economico – financiară a hotelului Azalia2.1. Date generale despre activitatea hotelului

Întreprinderea S.R.L. “AZALTEND” a fost înfiinţată în anul 2002, director fiind Andreev

Stepan, este încadrat în categoria hotelurilor de 2 stele cu denumirea comercială de hotelul

„AZALIA”. Clădirea hotelului „AZALIA” este amplasată pe adresa or.Cahul, str. Mateevici, 21, cu

program de lucru non-stop, avînd o arhitectură modernă şi ambianţă elegantă, el are toate

posibilităţile satisfacerii celor mai rafinate şi exigente gusturi, fiind destinaţia oamenilor care

apreciază serviciile de calitate.

Hotelul „AZALIA” are ca obiective de activitate prestarea serviciilor de turism, cazare,

masă, agrement pentru turiştii moldoveni şi străini.

Hotelul activează pe baza statutului (Anexa 1), precum şi pe baza următoarelor acte, cum ar

fi: „Act de clasificare” eliberat de Ministerul Culturii şi Turismului (Anexa 2,3), „Autorizaţie”

pentru amplasarea şi funcţionarea unităţilor de comerţ, alimentaţie publică şi prestări servicii,

eliberat de Primăria Oraşului Cahul (Anexa 4,5), „Certificat de turism” la categoria calificativă „A”,

eliberat de Asociaţia Naţională a Agenţiilor de Tursim din Moldova (Anexa 6), şi ultimul act pe

baza căruia hotelul îşi desfăşoară activitatea este „Autorizaţie sanitară de funcţionare”, eliberat de

Centrul Judeţean de Medicină Preventivă Cahul (Anexa 7).

Hotelul „AZALIA” dispune de 38 de camere confortabil amenajate: camere simple duble,

semi-lux, lux.

Camerele de lux şi semi-lux sunt formate din două încăperi, dormitor şi cameră de odihnă,

camera simplă este formată doar din dormitor. În fiecare cameră este un televizor color cu un

telefon cu acces la liniile naţionale şi internaţionale cu posibilitatea de conectare la internet, dispune

de asemenea de un frigider (mini-bar în camerele de lux), aer condiţionat.

Camerele sunt dotate cu sistem individual de climatizare, geamuri cu izolare acustică, la fel

la dispoziţia clienţilor funcţionează două ascensoare.

Tabelul 2.1. Prezentarea camerelor din cadrul hotelului „AZALIA”Tipul camerei Preţul pentru o noapte Dotări

Lux (301,302,303,304,305,306,307,308,309,310) 645 lei/persoană

Pat matrimonial, duş, tv, aer conditionat, telefon, WC.

Semi lux (401,402,403,404,406,407,408,409,410,501,

502,503,504)460 lei/persoană

Pat matrimonial, duş, tv, aer conditionat, telefon, WC

Simplu cu Tv (505,506,507,508,509,510,511) 430 lei/persoană

Pat, tv, telefon, WC, duş,

Sursa: Sintetizat de autor în baza datelor de la întreprindere.

25

Pentru cei ce doresc să servească bucate tradiţionale şi un sortiment bogat de plăcinte, clătite

şi pizza sunt invitaţi în barul „Acvarium” şi pizzeria „Celentano”, acestea dispunînd de un sortiment

bogat de bucate tradiţionale şi europene preparate de bucătari iscusiţi. Pe lîngă bucatele propuse în

meniu se pot servi băuturi alcoolice şi fără alcool conform sortimentului propus.

Serviciile oferite de întreprinderea S.R.L. “AZALTEND” sunt:

38 de camere;

Sală de conferinţe;

Bar;

Pizza;

Terasă;

Trezirea la o anumită oră;

Ascensor;

Internet WI-FI în sală şi în holul recepţiei;

Paza 24/24;

Recepţie 24/24;

Parcare;

Operaţii de plată cu card: Visa, MasterCard.

Clădirea hotelului este bine amenajată atît din interior cît şi din exterior, în jurul hotelului

sunt amenajate clumbe cu flori, terasă care funcţionează în timpul verii, dar pe lîngă serviciile

prestate, în cadrul hotelului este pusă la dispoziţia clienţilor o sală de conferinţe pentru petrecerea

diferitor evenimente cu capacitatea de 30 persoane, sala este dotată cu internet fără fir, WI-FI,

oferind deservirea pauzei de cafea, prînzului, cinei conform meniului.

În cadrul hotelului se transpun valorile existente în societate, aceasta dispune de un sistem

propriu de valori, tradiţii, obiceiuri, o filosofie de afacere proprie. De asemenea o atenţie deosebită

se acordă şi factorilor din exteriorul hotelului care reprezintă contextul pentru care hotelul există.

Conducătorul orientează comportamentul personalului astfel ca să atingă obiectivele

hotelului, folosind oameni cu calităţi necesare realizării sarcinilor concrete şi a forma mediul de

lucru care v-a menţine aceste calităţi.

Pe lîngă analiza mediului intern o atenţie deosebită îi revine şi mediului extern, deoarece

întreprinderea hotelieră este un sistem deschis – întreţinînd schimburi cu mediul sub forma

fluxurilor de intrare şi ieşire – şi, totodată, un sistem complex, deoarece relaţiile cu mediul sunt

numeroase şi variate.

26

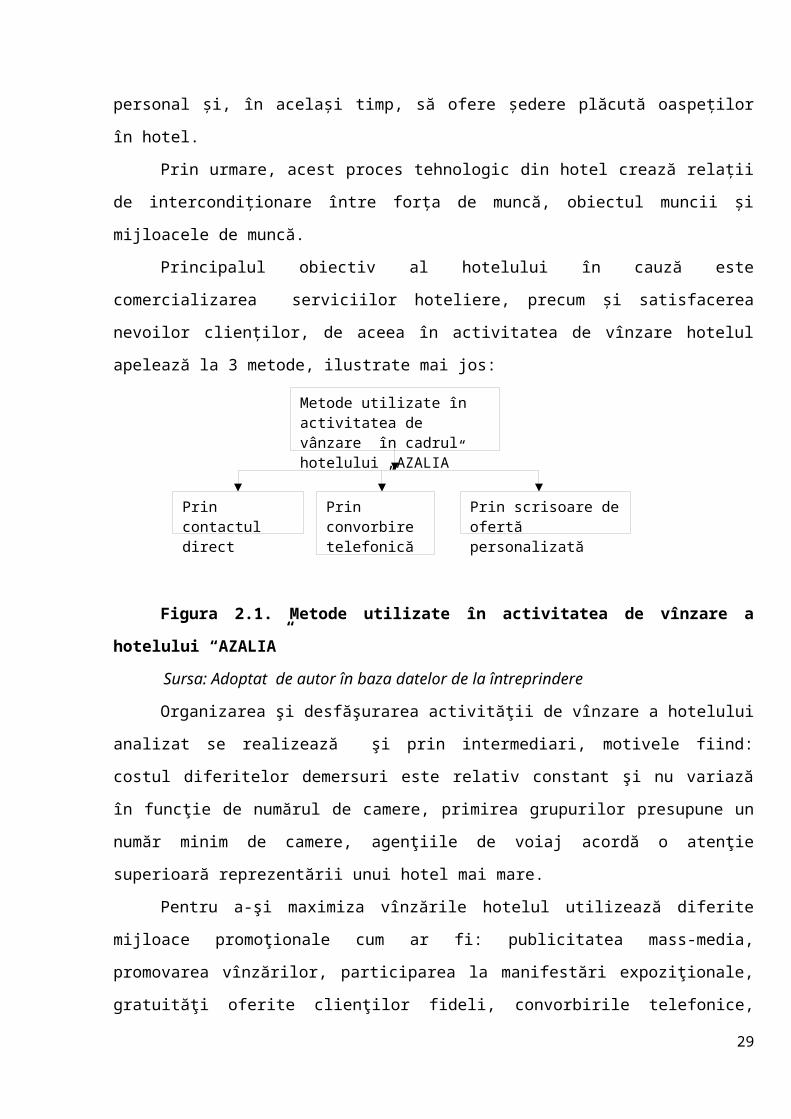

Metode utilizate în activitatea de vânzare în cadrul hotelului „AZALIA”

Prin contactul direct

Prin scrisoare de ofertă personalizată

Prin convorbire telefonică

Deci, deoarece componentele de referinţă ale mediului extern al întreprinderii hoteliere

sunt: clientela, concurenţa şi organizaţiile profesionale, hotelul „AZALIA” încearcă să activeze

potrivit nevoilor clienţilor, printr-o culegere permanentă a informaţiilor despre clienţi referitoare la:

Originea clienţilor, vîrsta, sexul, profesia şi starea civilă a clienţilor;

Mijlocul de transport utilizat;

Tipul clientelei (individuală sau de grup, cu sau fără rezervare, VIP etc.)

Cine a efectuat eventuala rezervare;

Sursa de informare cu privire la existenţa hotelului;

Motivele voiajului şi sejurului;

Durata şederii şi cheltuielile efectuate.

Acumularea informaţiilor se face prin completarea obligatorie pentru fiecare client a fişei de

anunţare a sosirii şi plecării (Anexa 8), în conformitate cu normele cu privire la accesul, evidenţa şi

protecţia turiştilor în structuri de primire turistice, precum şi printr-un chestionar de satisfacţie pus

la dispoziţie clienţilor în cameră (Anexa 9).

Hotelul “AZALIA” a adoptat o tehnologie raţională care să asigure productivitatea muncii

şi condiţii optime de lucru pentru personal şi, în acelaşi timp, să ofere şedere plăcută oaspeţilor în

hotel.

Prin urmare, acest proces tehnologic din hotel crează relaţii de intercondiţionare între forţa

de muncă, obiectul muncii şi mijloacele de muncă.

Principalul obiectiv al hotelului în cauză este comercializarea serviciilor hoteliere, precum

şi satisfacerea nevoilor clienţilor, de aceea în activitatea de vînzare hotelul apelează la 3 metode,

ilustrate mai jos:

Figura 2.1. Metode utilizate în activitatea de vînzare a hotelului “AZALIA”

Sursa: Adoptat de autor în baza datelor de la întreprindere

Organizarea şi desfăşurarea activităţii de vînzare a hotelului analizat se realizează şi prin

intermediari, motivele fiind: costul diferitelor demersuri este relativ constant şi nu variază în funcţie

27

de numărul de camere, primirea grupurilor presupune un număr minim de camere, agenţiile de voiaj

acordă o atenţie superioară reprezentării unui hotel mai mare.

Pentru a-şi maximiza vînzările hotelul utilizează diferite mijloace promoţionale cum ar fi:

publicitatea mass-media, promovarea vînzărilor, participarea la manifestări expoziţionale, gratuităţi

oferite clienţilor fideli, convorbirile telefonice, reprezentarea, relațiile publice, deplasările, mesele

oferite partenerilor de afaceri etc.

Pentru întreţinerea relaţiilor publice hotelul organizează diferite evenimente, cele mai

importante fiind: aniversări ale hotelului, date calendaristice importante, schimbarea listei-meniului,

expoziţii de artă culinară şi altele. Cu aceste prilejuri au loc cocteiluri şi spectacole desfăşurate în

hotel, iar informaţiile puse la dispoziţia mass-media sunt date publicităţii sub formă de ştiri.

O atenţie deosebită o acordă și aspectului interior şi exterior, holul de primire este frumos

decorat, iluminat şi amenajat cu mobilier de calitate şi ţine cont de următoarele aspecte:

clientul nu trebuie să se intersecteze în holul de primire cu lucrători de la bucătărie sau cu

cameriste;

uşa de la bucătărie nu trebuie să fie deschisă ca mirosurile şi zgomotele să se transmită în

sală;

zgomotul apei de la grupul sanitar comun îi poate deranja pe clienţii de la mesele

amplasate în apropiere;

uniforma lucrătorilor trebuie adaptată caracteristicilor produsului hotelier oferit precum şi

decorului.

Aspectul exterior în ceee priveşte faţada, parcarea, spaţiile verzi sunt aranjate după anumite

principii bine determinate, astfel încît containerele cu gunoi să nu se afle la vederea clienţilor, iar

camerele să nu aibă vedere în curtea interioară.

Un alt mijloc de promovare utilizat de hotel sunt cărţile de vizită, broşuri şi alte pliante

publicitare, fiind prezentate informaţii despre unitate (Anexa 10). Pentru promovarea vînzărilor

hotelul întreprinde diferite acţiuni, cum ar fi: oferirea de tarife preferenţiale în weekend sau în

cursul săptămînii clienţilor fideli, afişe în ascensoare şi pe holuri, cadouri la care dă dreptul

adiţionarea de puncte sau viniete, reduceri ale preţurilor la restaurant pentru clienţii cu cazare la

hotel, tarife forfetare etc.

Tehnica de stabilire a tarifului de cameră reprezintă preţul plătit de un client pentru

închirierea unei camere pentru o noapte.

Fiecărei categorii de tarif de cameră i se atribuie, pe baza numărului de persoane care ocupă

camera, un tarif standard. Acesta mai este numit şi tariful de suport sau de recepţie, deoarece este

afişat la recepţie.

28

Activităţile specifice hotelului analizat sunt structurate, în general, în două mari grupe,

pornindu-se de la cele două servicii de bază pe care le oferă hotelul: cazarea şi restauraţia. De

asemenea, în divizarea activităţilor din hotel un criteriu impotant îl constituie contactul cu clientul,

respectiv prestarea directă a serviciilor hoteliere. Astfel, personalul care este încadrat în aceste două

compartimente, îşi desfăşoară activitatea predominant în faţa clientului, chiar dacă nu toate

sectoarele componente prestează constant activităţi cu acest specific. Celelalte activităţi, importante

pentru funcţionarea optimă a hotelului, cum ar fi aprovizionarea, gestiunea-contabilă, resursele

umane, marketingul sunt grupate în compartimente specializate.

Compartimentele operaţionale participă direct la realizarea obiectivelor firmei, în cadrul

acestora executîndu-se prestaţiile de servicii, iar compartimentele funcţionale asigură

fundamentarea deciziilor şi execută activităţile din cadrul funcţiilor (Anexa 12, 13).

În ceea ce privește structura organizatorică a unei întreprinderi ea poate fi definită prin

ansamblul persoanelor şi compartimentelor întreprinderii, modul în care sunt plasate într-o

configuraţie, coerenţa, precum şi ansamblul relaţiilor stabilite între ele. În general, în vârful

structurii se vor afla departamentele importante în cadrul unităţii hoteliere, care se consideră parte

integrantă a managementului organizaţiei. Pe un al doilea nivel se vor afla departamentele care sunt

responsabile de asigurarea sprijinului şi consultanţei pentru angajaţii din cadrul unităţii

hoteliere(Anexa 11). Funcţiile personalului grupează activităţile pe care le are de îndeplinit fiecare

angajat al întreprinderii. Ele sunt de două feluri: de conducere şi de execuţie. În cadrul hotelului

„AZALIA”, din cei 35 de angajati, 5 ocupă funcţii de conducere şi 30 de execuţie.

Interacţiunea directă şi continuă cu clienţii necesită din partea angajaţilor însuşirea unor

aptitudini de comunicare interpersonală. Pentru acest lucru managerii hotelului „AZALIA” folosesc o

serie de tehnici cu scopul de îmbunătăţire a comunicării:

- ascultarea cu atenţie a mesajului interlocutorului;

- evitarea emoţiilor puternice în momentul comunicării;

- planificarea mesajului ce se doreşte a fi transmis;

- acordarea de atenţie mesajului non-verbal;

- încercarea de a se pune în situaţia interlocutorului.

Departamentul de front-office joacă, în cadrul hotelului analizat un rol important în furnizarea

de ospitalitate clienţilor. Întrucît clienţii se adresează în primul rînd recepţiei pentru obţinerea de

informaţii cu privire la serviciile oferite de hotel sau eventualele neclarităţi şi reclamaţii, de aceea

lucrătorii din cadrul acestui departament încearcă să colecteze şi să înregistreze majoritatea

informaţiilor care prezintă interes pentru clienţi.

29

De asemenea, departamentul dezvoltă proceduri de distribuire a informaţiilor la nivelul

celorlalte departamente pentru a putea fi realizate activităţile necesare prestării serviciilor la un

standard de calitate superior.

În ceea ce priveşte comunicarea cu serviciul de etaj are ca primă problemă statutul camerelor

eliberate în vederea ocupării lor imediate, sau alte detalii ce se referă la numărul de ocupanţi ai

camerelor, securitatea cazării şi diversele cereri ale clienţilor la nivelul camerei (şampon, pastă de

dinţi, echipamente electrice etc.) şi deoarece hotelul „AZALIA” nu dispune de un soft computerizat

pentru gestiunea capacităţii, raportarea statutului camerelor se face printr-o comunicare directă între

angajaţii recepţiei şi cei ai serviciului de etaj. La sfîrşitul zilei departamentul serviciului de etaj

realizează raportul statutului camerelor care este trimis la recepţie în vederea pregătirii de către

angajaţii de aici a activităţilor de cazare din ziua următoare.

De asemenea, departamentul dezvoltă proceduri de distribuire a informaţiilor la nivelul

celorlalte departamente pentru a putea fi realizate activităţile necesare prestării serviciilor la un

standard de calitate superior.

2.2. Analiza indicatorilor economico-financiari a hotelului Azalia

Analiza economico - financiară reprezintă un ansamblu de concepte, metode şi instrumente care

asigură tratarea informaţiilor interne şi externe orientate spre:

formularea unor aprecieri favorabile referitoare la situaţia economico-financiară a unei firme;

identificarea factorilor şi condiţiilor, ce au dus la apariţia situaţiei economice date;

identificarea rezervelor interne de îmbunătăţire a activităţii acesteia, din punct de vedere al

utilizării eficiente a resurselor umane, materiale şi financiare.

Analiza economico-financiară este unul dintre instrumentele de bază ale managementului

modern performant, o disciplină indispensabilă acesteia. Rolul analizei este considerabil amplificat

în contextul mecanismelor pieţii odată cu creşterea gradului de complexitate a activităţii economice

şi financiare a întreprinderii, cu profunde implicaţii în procesul de conducere, care nu se mai poate

realiza numai pe bază de experienţă şi rutină, necesitând în plus analize pertinente care să stea la

baza deciziilor operative şi strategice.

Pentru a evidenţia eficienţa indicatorilor economico – financiari a întreprinderii S.R.L.

“AZALTEND” este necesară calcularea unor coeficienţi de bază stabilind în acelaşi timp şi

legăturile dintre aceştea: îndeplinirea planului, a rezultatelor financiare şi a stării financiare,

raţionalitatea şi eficienţa utilizării resurselor de care dispune întreprinderea etc.

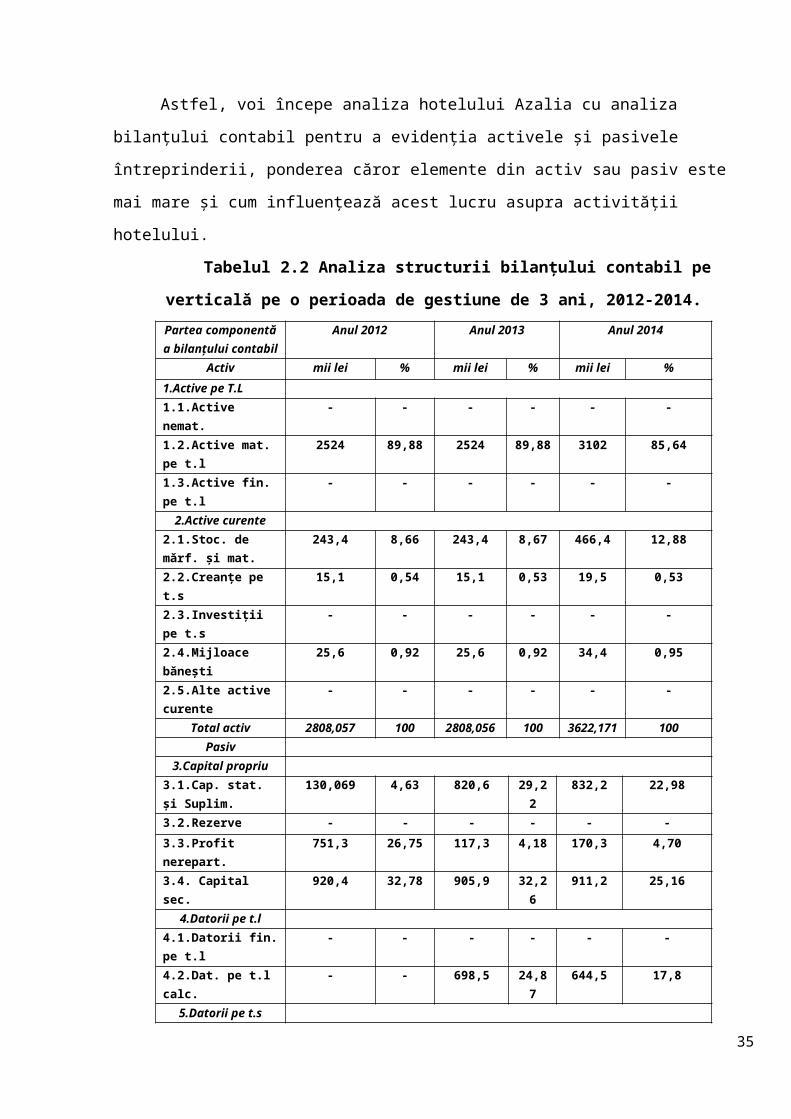

Astfel, voi începe analiza hotelului Azalia cu analiza bilanțului contabil pentru a evidenția

activele și pasivele întreprinderii, ponderea căror elemente din activ sau pasiv este mai mare și cum

influențează acest lucru asupra activității hotelului.

30

Tabelul 2.2 Analiza structurii bilanțului contabil pe verticală pe o perioada de gestiune

de 3 ani, 2012-2014.Partea componentă a bilanţului contabil

Anul 2012 Anul 2013 Anul 2014

Activ mii lei % mii lei % mii lei %1.Active pe T.L1.1.Active nemat. - - - - - -1.2.Active mat. pe t.l 2524 89,88 2524 89,88 3102 85,641.3.Active fin. pe t.l - - - - - -

2.Active curente2.1.Stoc. de mărf. şi mat.

243,4 8,66 243,4 8,67 466,4 12,88

2.2.Creanţe pe t.s 15,1 0,54 15,1 0,53 19,5 0,532.3.Investiţii pe t.s - - - - - -2.4.Mijloace băneşti 25,6 0,92 25,6 0,92 34,4 0,952.5.Alte active curente

- - - - - -

Total activ 2808,057 100 2808,056 100 3622,171 100Pasiv

3.Capital propriu3.1.Cap. stat. şi Suplim.

130,069 4,63 820,6 29,22 832,2 22,98

3.2.Rezerve - - - - - -3.3.Profit nerepart. 751,3 26,75 117,3 4,18 170,3 4,703.4. Capital sec. 920,4 32,78 905,9 32,26 911,2 25,16

4.Datorii pe t.l4.1.Datorii fin. pe t.l - - - - - -4.2.Dat. pe t.l calc. - - 698,5 24,87 644,5 17,8

5.Datorii pe t.s5.1.Datorii fin. pe t.s - - 431 15,35 400,1 11,045.2.Dat. com. pe t.s 980 34,9 668,5 23,80 590,9 16,315.3.Dat. pe t.s calc. 6,3 0,22 68,6 2,44 72,9 2,01

Total pasiv 2808,057 100 2808,056 100 3622,171 100Sursa: Sistematizat de autor conform anexei 14

În urma calculelor efectuate se poate constata că la SRL ,,Azaltend” , pe parcursul perioadei

de gestiune 2012-2014, în postul de activ ponderea cea mai mare o deţin activele materiale pe

termen lung, un element important pentru activitatea unei întreprinderi prestatoare de servicii ca

SRL „Azaltend”. În schimb în postul de pasiv, ponderea cea mai mare o dețin capitalul secundar

32,78%; 32, 26%; 25,16 % și datorii comerciale pe termen scurt 34,9%; 23,8%; 16,31 %.

Analiza structurii bilanţului contabil pe orizontală oferă posibilitatea de a studia în dinamică

majorările sau reducerile referitor la indicatorii înregistraţi în anii 2012-2014 la întreprindere

precum şi să observe cota parte a fiecărui indicator în totalul activului sau pasivului.

31

În continuare voi prezenta diagrama cu privire la dinamica activelor întreprinderii pentru a

observa mai bine care sunt componentele cu cel mai mare număr și care este rolul lor la hotelul dat.

(diagrama 2.1).

2012 2013 20140

500

1000

1500

2000

2500

3000

3500

Active mat. pe t.l Stoc. de mărf. şi mat. Creanţe pe t.s Mijloace băneşti

Diagrama 2.1 Evoluția elementelor de activ în perioada anilor 2012-2014 (mii lei)

Sursa: elaborată de autor conform tabelului 2.2.

Analizând diagrama 2.1 putem spune că pe parcursul anilor de gestiune 2012-2014

ponderea cea mai mare o dețin activele materiale pe termen lung în care observăm o creștere

treptată a lor, în anul 2013 acestea au crescut cu 89,88 % iar în anul 2014 ele au crescut cu 85,64

% din totalul activelor.

În continuare vom analiza evoluția elementelor de pasiv în perioada anilor 2012-2014

conform diagramei 2.2.

2012 2013 20140

200

400

600

800

1000

1200

Cap. stat. şi Suplim. Profit nerepartizat Capital sec. Dat. pe t.l calc.Datorii fin. pe t.s Dat. com. pe t.s Dat. pe t.s calc.

Diagrama 2.2. Evoluția elementelor de pasiv în perioada anilor 2012-2014 (mii lei)

32

Sursa: Elaborată de autor conform tabelului 2.2.

Conform diagramei 2.2 se observă o evoluţie foarte variată a elementelor de pasiv, unele

având o tendinţă de creştere cum ar fi capital secundar,iar altele o tendinţă de reducere ca datorii pe

termen scurt calculate.

Analiza în dinamică a activelor S.R.L. “AZALTEND” (tabelul 2.3) denotă următoarele

aspecte: în perioada anilor 2012-2014 se atestă o creștere continuă a acestora. Tendinţa este dictată

de comportamentul similar atât al activelor pe termen lung, cât şi a celor pe termen scurt.

Modificările structurale în favoarea activelor pe termen lung în anul 2014 se explică prin depăşirea

ritmului creşterii activelor curente asupra ritmului creşterii activelor pe termen lung.

Tabelul 2.3. Analiza activelor întreprinderii pentru anii 2012 – 2014.

Indicatori U.M.

Anii Abaterea2012 2013 2014 2013/2012 2014/2013

A B 1 2 3 ∑ % ∑ %Total active mii

lei2808,057 2808,056 3622,171 -0,001 99,99 +814,115 128,99

Active pe termen lung

mii lei

2523,971 2523,971 3101,868 0 100 +577,897 122,89

Active curente mii lei

284,086 284,086 520,303 0 100 +236,217 183,15

Vînzări nete mii lei

4412,126 2160,499 4794,839 -2251,627 48,97 +2634,34 221,93

Sursa: Sistematizat de autor conform anexei 14

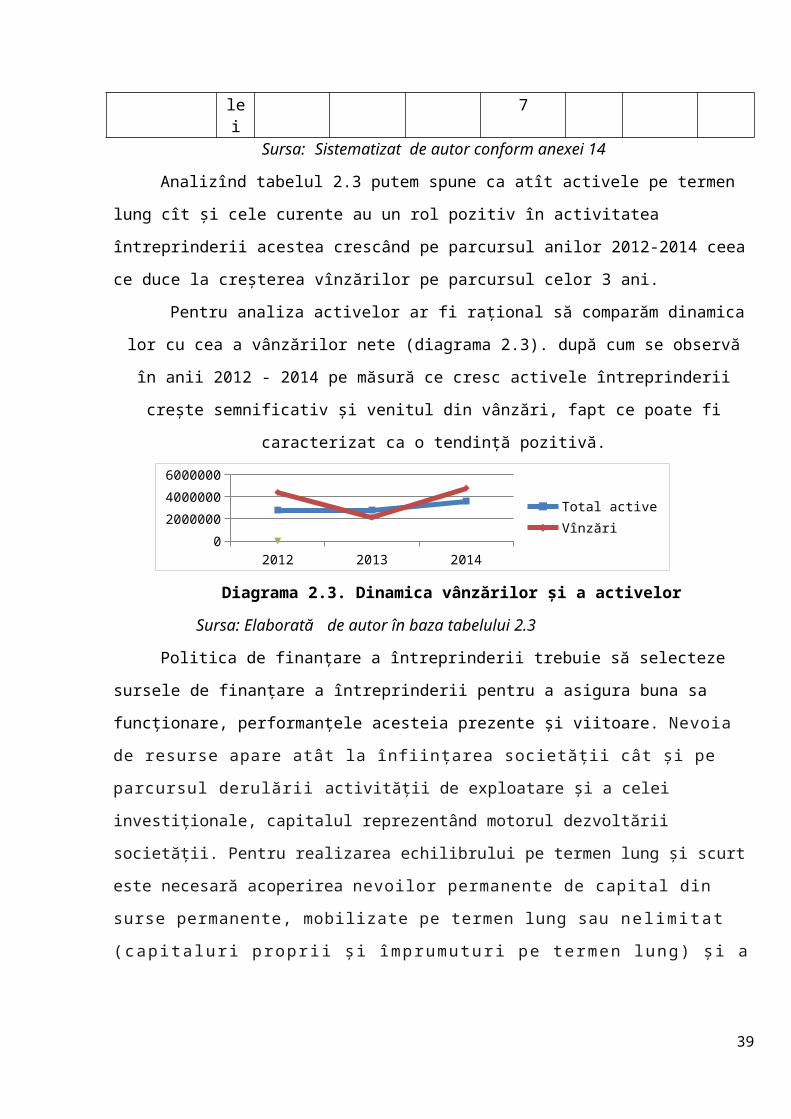

Analizînd tabelul 2.3 putem spune ca atît activele pe termen lung cît și cele curente au un rol

pozitiv în activitatea întreprinderii acestea crescând pe parcursul anilor 2012-2014 ceea ce duce la

creșterea vînzărilor pe parcursul celor 3 ani.

Pentru analiza activelor ar fi raţional să comparăm dinamica lor cu cea a vânzărilor nete

(diagrama 2.3). după cum se observă în anii 2012 - 2014 pe măsură ce cresc activele întreprinderii

crește semnificativ și venitul din vânzări, fapt ce poate fi caracterizat ca o tendinţă pozitivă.

2012 2013 20140

2000000

4000000

6000000

Total activeVînzări

Diagrama 2.3. Dinamica vânzărilor şi a activelor

Sursa: Elaborată de autor în baza tabelului 2.3

Politica de finanțare a întreprinderii trebuie să selecteze sursele de finanțare a întreprinderii

pentru a asigura buna sa funcționare, performanțele acesteia prezente și viitoare. Nevoia de

resurse apare atât la înființarea societății cât și pe parcursul derulării activității de

33

exploatare și a celei investiționale, capitalul reprezentând motorul dezvoltării societății. Pentru

realizarea echilibrului pe termen lung și scurt este necesară acoperirea nevoilor permanente de

capital din surse permanente, mobilizate pe termen lung sau ne l imi t a t

( ca p i t a lu r i p rop r i i ș i împ rum utu r i pe t e r men lun g ) ș i a s igu r a r e a uno r

r e s u r se temporare care să facă față nevoilor de finantare pe termen scurt.

Analiza surselor de finanţare a întreprinderii este prezentată în tabelul 2.4.

Tabelul 2.4. Analiza surselor de finanţare la S.R.L. Azaltend

Indicatori U.M.

Anii Abaterea2012 2013 2014 2013/2012 2014/2013

A B 1 2 3 ∑ % ∑ %Capital propriu

mii lei

1801,763 1843,761 1913,708 +41,99 102,33

+69,947 103,79

Datorii pe termen lung

mii lei

- 698,479 644,552 +698,479 - -53,927 92,28

Datorii pe termen scurt

mii lei

1006,294 665,816 1063,911 -340,478 66,16 +398,095

159,79

Total pasiv mii lei

2808,057 2808,056 3622,171 -0,001 99,99 +814,115

128,99

Sursa: Sistematizat de autor în baza anexei 14

Analizând tabelul 2.4, observăm că pasivele, similar activelor denotă o tendinţă clară de

creștere. Un aspect pozitiv îl reprezintă diminuarea datoriilor pe termen scurt în anul 2013 faţă de

2012 cu 340,478 mii lei. Cea mai mare pondere în pasiv îi revine capitalului propriu, care are o

tendinţă de creștere ceea ce este bine pentru întreprindere deoarece asta înseamnă că întreprinderea

dispune de resurse proprii și va apela mai puțin sau deloc la împrumuturi bancare.

20122013

2014

0

500

1000

1500

2000

Capital propriuDatorii pe termen lungDatorii pe termen scurt

Diagrama 2.4. Dinamica surselor de finanţare(mii lei)

Sursa: Elaborată de autor în baza tabelului 2.4

34

Datele despre nivelul profitului şi a pierderilor întreprinderii reprezintă un interes deosebit

pentru proprietari, creditori, furnizori, concurenţi, de aceea este foarte important de a face o analiză

multilaterală a profitului. În tabelul 2.5 vor fi prezentate patru tipuri de profit în dinamică, pentru

perioada analizată.

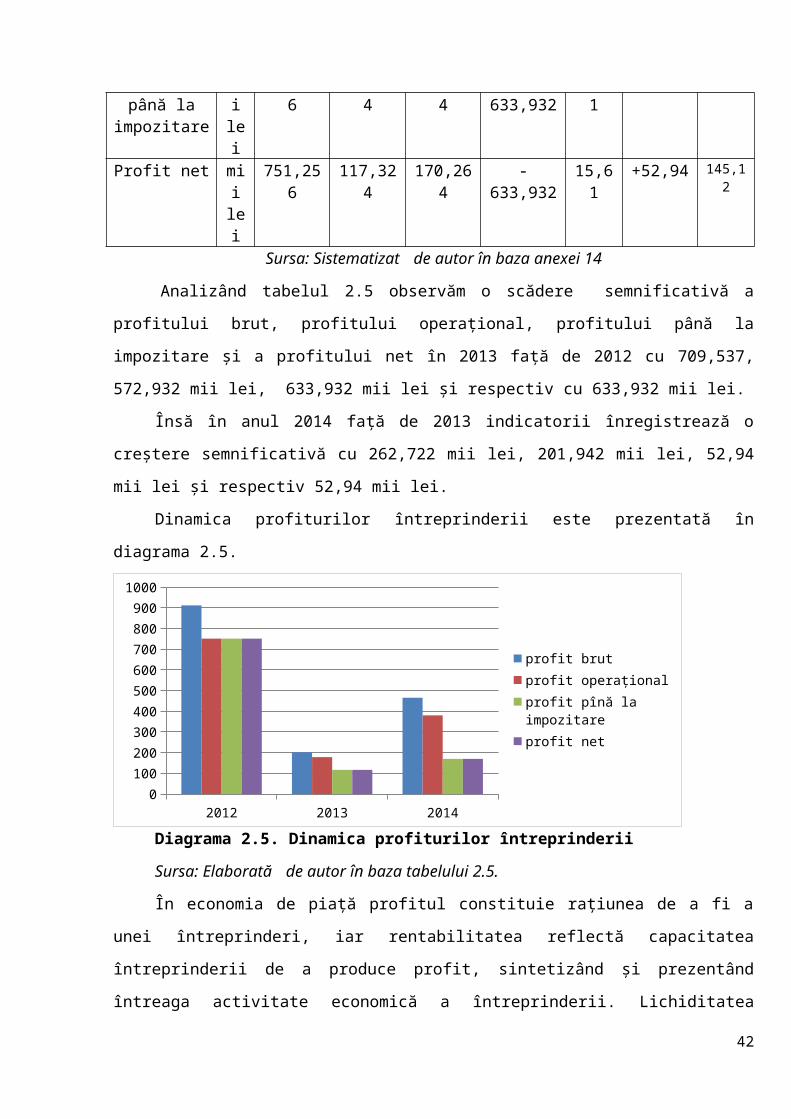

Tabelul 2.5. Analiza indicatorilor de profitabilitate la S.R.L. AZALTEND

Indicatori U.M.

Anii Abaterea2012 2013 2014 2013/2012 2014/2013

A B 1 2 3 ∑ % ∑ %Profit brut mii

lei912,002 202,465 465,187 -709,537 22,20 +262,722 229,76

Profit operaţional

mii lei

751,256 178,324 380,266 -572,932 23,73 +201,942 213,24

Profit până la impozitare

mii lei

751,256 117,324 170,264 -633,932 15,61 +52,94 145,12

Profit net mii lei

751,256 117,324 170,264 -633,932 15,61 +52,94 145,12

Sursa: Sistematizat de autor în baza anexei 14

Analizând tabelul 2.5 observăm o scădere semnificativă a profitului brut, profitului

operaţional, profitului până la impozitare și a profitului net în 2013 față de 2012 cu 709,537,

572,932 mii lei, 633,932 mii lei și respectiv cu 633,932 mii lei.

Însă în anul 2014 față de 2013 indicatorii înregistrează o creștere semnificativă cu 262,722

mii lei, 201,942 mii lei, 52,94 mii lei şi respectiv 52,94 mii lei.

Dinamica profiturilor întreprinderii este prezentată în diagrama 2.5.

2012 2013 20140

100

200

300

400

500

600

700

800

900

1000

profit brutprofit operaționalprofit pînă la impozitareprofit net

Diagrama 2.5. Dinamica profiturilor întreprinderii

Sursa: Elaborată de autor în baza tabelului 2.5.

În economia de piaţă profitul constituie raţiunea de a fi a unei întreprinderi, iar rentabilitatea

reflectă capacitatea întreprinderii de a produce profit, sintetizând şi prezentând întreaga activitate

economică a întreprinderii. Lichiditatea bilanţului contabil reprezintă capacitatea întreprinderii de a

35

achita datoriile pe termen scurt, iar lichiditatea activelor - capacitatea de a se transforma în mijloace

băneşti fără pierderea valorii lor. Insuficienţa lichidităţii bilanţului contabil generează incapacitatea

întreprinderii de a plăti datoriile sale pe termen scurt, ceea ce poate duce la vânzarea investiţiilor pe

termen lung, activelor şi în cele din urmă, la faliment.

În continuare voi analiza structura mijloacelor fixe ale întreprinderii pe categorii în dinamică

în tabelul ce urmează.

Tabelul 2.6. Aprecierea structurii mijloacelor fixe ale întreprinderii.

Tipuri de mijloace fixe pe categorii

La finele anului 2012 La finele anului 2013

La finele anului 2014

Abaterea

2013/2012 2014/2013

mii lei % mii lei % mii lei % ∑ % ∑ %1.Mf-total din care:

3746,280 100 3941,152 3941,152 +194,872

1.1. Clădiri 2164,029 2310,242 2310,242

1.2. Construcții speciale

- - - - - - - - - -

1.3. Mașini, utilaje

789,832 822,398 825,073

1.4. Inclusiv teh. Cal.

14,461 14,461 14,461 - - - -

1.5. Mijloace de transport

665,304 667,140 667,140

1.6. Plantații perene

- - - _ - - - - - -

1.7. Alte mijl.fix 127,115 141,732 141,732Sursa: Sistematizat de autor în baza anexei 14

În baza datelor din tabel se poate constata că la întreprinderea analizată valoarea totală a

mijloacelor fixe pe parcursul anilor de gestiune s-a majorat, ca de exemplu în anul 2013 față de anul

2012 valoarea totală a mijloacelor fixe a crescut cu 194,872 mii lei iar in anul 2014 aceasta

rămînând constantă ceea ce se apreciază pozitiv. Această abatere a fost determinată de modificările

pozitive intervenite la toate tipurile de mijloace fixe. Dacă examinăm ponderea cărui element

predomină în structura mijloacelor fixe ale întreprinderii analizate, observăm că cu toate că s-a

înregistrat o reducere neesențială, ponderea părții mijloacelor fixe la finele anului de gestiune a

constituit 3,65%. În continuare vom reprezenta structura mijloacelor fixe în diagrama ce urmează.

36

Pentru efectuarea analizei lichidităţii întreprinderii se va recurge la calcularea coeficienţilor

lichidităţii (tabelul 2.7).

Tabelul 2.7. Dinamica indicatorilor de lichiditate

Indicatori

Anii de gestiune Abaterea2012

mii lei2013

mii lei2014

mii lei2013/2012 2014/2013

∑ % ∑ %

1.Active curente 284,086 284,086 520,303 0 100 +236,21 183,152.Dat. pe t. scurt 1006,294 665,816 1063,911 -340,478 66,16 +398,09 159,793.Mijloace bănești 25,624 25,624 34,413 0 100 +8,79 134,304.Investiții pe t.scurt - - - - - - -5.Creanțe pe t.scurt 15,102 15,102 19,492 0 100 +4,39 129,076.Lichiditatea curentă 0,28 0,42 0,48 +0,14 150 +0,06 114,287.Lichid. intermediară 0,04 0,061 0,05 +0,021 152,5 -0,011 81,97

8.Lichiditatea absolută 0,025 0,038 0,032 +0,013 152 -0,006 84,21

Sursa: Sistematizat de autor în baza anexei 14

Lichiditatea absolută (Labs) reflectă capacitatea întreprinderii de a-şi onora imediat

obligaţiunile curente utilizând numai mijloacele băneşti disponibile la moment. Această rată a

lichidităţii înregistrează o creştere cu 0,013 în 2013 față de 2012 și respectiv o descreștere cu 0,006

în anul 2014 faţă de 2013, însă coeficientul lichidității absolute este sub limita normelor stabilite

care explică dificultatea întreprinderii de a-și onora obligaţiunile curente utilizând numai mijloacele

băneşti disponibile la moment.

Lichiditatea intermediara (Lint) indică capacitatea întreprinderii de a-şi achita datoriile pe

termen scurt fără a fi obligată să vândă stocurile de mărfuri şi materiale. El reflectă cota datoriilor

pe termen scurt pe care întreprinderea este capabilă să le achite prin mobilizarea mijloacelor

băneşti, investiţiilor pe termen scurt şi creanţelor pe termen scurt. La întreprinderea analizată,

coeficientul lichidităţii intermediare înregistrează o creştere cu 0,021 în anul 2013 faţă de 2012 și o

scădere cu 0,011 în anul 2014 față de 2013, dar este mult mai mic decât valorile optime, care indică

o incapacitate a întreprinderii de a-și acoperi datoriile pe termen scurt doar cu mijloacele băneşti,

investiţiile pe termen scurt şi creanţele pe termen scurt.

Lichiditatea curentă (Lc) sau solvabilitatea reflectă posibilitatea activelor curente, de care

dispune întreprinderea analizată, de a se transforma în lichidităţi necesare pentru a satisface

obligaţiile de plată. Din calculele efectuate mai sus vedem că pentru perioada analizată indicatorul

înregistrează o tendinţă de creştere în anul 2013 față de 2012 cu 0,14, dar nu se atinge valoarea

37

optimă de 2-2,5 (tabelul 2.7). Întreprinderea ar trebui să elaboreze un şir de măsuri pentru a asigura

mărimile optime ale indicatorului.

2012 2013 20140

0.1

0.2

0.3

0.4

0.5

0.6

Lichiditatea curentăLichiditatea IntermediarăLichiditatea absolută

Diagrama 2.5. Evoluția coeficienților lichidității la S.R.L. “Azaltend”Sursa: Elaborat de autor în baza tabelului 2.7.

Analiza indicatorilor economico-financiari poate fi apreciată pozitiv în ceea ce priveşte

rentabilitatea vînzărilor, economică și financiară, acestea cresc pe parcursul anilor 2012-2014, ele

păstrîndu-și valorile pozitive.

2.3. Analiza indicatorilor cu privire la personalul din hotel.

Resursele umane au un rol deosebit în asigurarea performanţei organizaţiei, iar modificarea

sa contribuie pe arie largă la modificarea situaţiei economico-financiare.

Pentru a examina modul de asigurare a organizaţiei cu resurse umane se utilizează

indicatorul generalizator numărul mediu scriptic al salariaţilor. Astfel, pentru a efectua o analiză în

dinamică a numărului mediu scriptic al salariaţilor se utilizează informaţia din tabel:

Tabelul 2.8. Aprecierea asigurării întreprinderii cu personal pe categorii în dinamică

Categorii de personal 2012 2013 2014 Abaterea absolută2013/2012 2014/20113

A 1 2 3 ∑ % ∑ %Numărul mediu scriptic al salariaţilor – total Inclusiv:

58 58 58 - 100 - 100

Personal administrativ 8 8 7 - 100 -1 87,5Personal din activitatea de bază

43 45 45 +3 104,65

- 100

Personal auxiliar 7 5 6 -2 71,43 +1 120Sursa: Sistematizat de autor în baza datelor de la întreprindere

În baza rezultatelor obţinute se poate constata o stabilitate a numărului mediu scriptic al

salariaţilor în total, cît şi pe fiecare categorie în parte. Astfel, numărul mediu scriptic al salariaţilor

38

în total pe întreprindere nu s-a schimbat pe parcursul anilor 2012-2014. Însă pe parcursul anului au

loc angajări și eliberări, în deosebi, în rîndul tinerilor specialiști a căror cauze o constituie:

- Salariile demotivante;

- Oportunităţi reduse de promovare;

- Existența altor companii care vin cu oferte motivante;

- Situaţia economică, politică, socială la nivel naţional.

2012 2013 20140

10

20

30

40

50

Personal administrativpersonal din activ. de bazăPersonal auxiliar

Diagrama 2.6. Categorii de personal la S.R.L. “Azaltend”Sursa: Elaborat de autor în baza tabelului 2.8.

Analizînd diagrama 2.6 observăm ca ponderea cea mai mare o reprezintă personalul din

activitatea de bază celelalte categorii avînd un număr mic.

Pe lîngă asigurarea cantitativă a întreprinderii cu resurse umane, un rol important îl

constituie şi asigurarea cu personal sub aspect calitativ. Există mai multe metode de studiu în acest

domeniu, dar cel mai frecvent se utilizează următoarele: vîrstă; gen; vechime în muncă; gradul de

calificare.

Analiza personalului întreprinderii în funcţie de vîrstă pentru anul 2014 are următoarea

structură:

Tabelul 2.9. Aprecierea asigurării întreprinderii cu personal după vîrstă

Vîrsta

Personal administrativ

Personal din activitatea

de bază

Personal auxiliar Total În %

< 30 4 25 - 29 5030-50 3 19 2 24 41,3850< - 1 4 5 8,62Total 7 45 6 58 100%

Sursa: Sistematizat de autor în baza datelor de la întreprindere

Analizînd, situaţia existentă se poate afirma că salariaţii încadraţi în prima categorie de

vîrstă, < 30 ani, constituie majoritatea, 50 %, ceea ce poate fi interpretată atît pozitiv cît şi negativ.

Latura pozitivă constă în faptul că în cadrul companiei există cadre tinere cu iniţiativă,

creativitate.

39

Aspectul negativ se explică prin faptul că de obicei, după obţinerea unei experienţe tinerii îşi

schimbă locul de muncă în căutarea unor condiţii mai avantajoase, cu perspective reale de creştere

profesională, cu un salariu mai motivant. Din aceste considerente compania ar trebui să-şi

mobilizeze eforturile în vederea creării unei baze a salariaţilor din categoria a doua, care se

caracterizează prin stabilitate, experienţă şi siguranţă.

Structura personalului pe gen în cadrul S.R.L. „AZALTEND” pentru anul 2014 este

prezentată în tabelul 2.10.

Tabelul 2.10. Apreciare asigurării întreprinderii cu personal după gen

Gen Personal administrativ

Personal din activitatea

de bază

Personal auxiliar Total În %

Feminin 3 25 - 28 48,28Masculin 4 20 6 30 51,72Total 7 45 6 58 100%

Sursa: Sistematizat de autor în baza datelor de la întreprindere

Potrivit rezultatelor din tabel, personalul de gen masculin prevalează personalul de gen

feminin. Cei mai mulți bărbați sunt antrenați în activitatea de bază.

Un rol semnificativ al administrării personalului îl constituie aprecierea gradului de

stabilitate a personalului din activitatea de bază care poate fi influenţat de o serie de factori.

Factorul de bază ce influenţează stabilitatea personalului productiv este mişcarea acestuia.

Creșterea performanței economico-financiare a oricărei întreprinderi este strâns legată de

stabilitatea resurselor umane. Fluctuațiile de personal (intrări și ieșiri de personal) perturbă orice

activitate economică care se regasește în nivelul presupușilor indicatori economico-financiari.

Sunt însă situații în care întreprinderea angajează personal (prin extinderea activității sau

prin modificarea structurii acesteia) sau disponibilizează personal ca urmare a restrângerii activității

sau ca urmare a pensionării. Din aceste considerente se poate spune că în cazul oricărei întreprinderi

există o mișcare de personal (intrări și ieșiri).

Feminin Masculin05

1015202530

Personal administrativ

personal din activ. de bază

Personal auxiliar

Diagrama 2.7 Asigurarea întreprinderii cu personal după gen

Sursa: Elaborat de autor în baza tabelului 2.10

40

Tabelul 2.11. Apreciare asigurării întreprinderii cu personal după forma de pregătire

Coeficienţi 2012 2013 2014 Abaterea2013/2012 2014/2013

A 1 2 3 ∑ % ∑ %1.Coeficientul de circulaţie la intrare : Kint. – NSint. + NSp

NS 0,12 0,17 0,09 +0,0

5141,6

6 -0,08 52,94

2. Coeficientul de circulaţie la ieşire : Kieş. – NSieş. + NSp

NS0,12 0,17 0,16 +0,0

5141,6

6 -0,01 94,12

3.Coeficientul circulaţiei totaleKt = Kint. + Kieş. 0,24 0,34 0,25 +0,1

0141,6

6 -0,09 73,53

Sursa: Sistematizat de autor în baza datelor de la întreprindere

În baza rezultatelor obţinute coeficienţii au înregistrat o creştere în anul 2013 față de 2012 ca

rezultat al creşterii numărului de intrări şi ieşiri de personal, ceea ce se reflectă negativ asupra

stabilităţii personalului, însă situația se redresează în anul 2014 cînd valorile coeficienților se

diminuează comparativ cu anul 2013.

Un indicator de bază al analizei situaţiei existente privind disponibilul de personal îl

reprezintă indicatorul fluctuaţiei personalului.

2012 2013 201405

101520

fluctuația personalului

fluctuația personalului

Diagrama 2.8. Dinamica fluctuaţiei personaluluiSursa: Elaborat de autor

În baza rezultatelor obţinute se poate constata o creştere semnificativă a fluctuaţiei resurselor

umane în anul 2013 față de anul 2012 cu 5,17 %, însă situația se redresează în anul 2014 cînd acest

indicator se micșorează comparativ cu anul 2013 cu 1,72 %. Indicatorul înregistrează valori care

sunt sub limita admisibilă de 25% ceea ce oferă posibilitate organizației să acționeze în vederea

reducerii acestui indicator.

O cauză a existenței fluctuaţiei resurselor umane în cadrul S.R.L. „AZALTEND” o

reprezintă: Situaţia familială; Starea sănătăţii angajatului; Experienţa în muncă; Nivelul de pregătire

41

profesională; Presiunea altor companii concurente; Zona geografică; Nivelul salarial; Facilităţile

economico-sociale; Relaţiile interpersonale; Salariile practicate în alte companii.

O cauză a fluctuaţiei pentru S.R.L. „AZALTEND” o reprezintă creşterea costurilor de

înlocuire pentru angajați. Un personal înalt calificat care implică o perioada mai mare de înlocuire

implică costuri foarte mari pentru întreprindere, în special pentru întreprinderile specializate în

prestarea serviciilor hoteliere.

De asemenea, eliberările în masă duc la scăderea imaginei organizaţiei, apare riscul reducerii

calităţii activităţilor executate cît şi riscul de întrerupere a procesului sau supra-încărcarea normei

unor angajaţi din cadrul companiei. Creşterea fluctuaţiei personalului contribuie şi la demotivarea

personalului existent în cadrul S.R.L. „AZALTEND”, apare nesiguranța locului de muncă ceea ce

duce la creşterea absenteismului în rîndul angajaţilor.

Un rol semnificativ în aprecierea eficienţei personalului îi revine indicatorului ponderii

cheltuielilor de personal în venitul din vînzări.

Tabelul 2.12. Apreciare ponderii cheltuielilor de personal în venitul din vînzări

Indicatorii U.M. 2012 2013 2014Abaterea

2013/2012 2014/2013

A B 1 2 3 ∑ % ∑ %

Cheltuieli de personal mii lei 493,597 503,492 507,605 +9,90 102 +4,11 100,82

Ritm de creştere % 100 102 101 +2 102 -1 99,02

Venitul din vînzări mii lei4412,126 2160,499 4794,839 -2251,627 48,97 +2634,34 221,93

Ritm de creştere % 100 49 222 -51 49 +173 453,06

Ponderea cheltuielilor de personal în venitul

din vînzări% 11,19 23,30 10,58 +12,11 208,22 -12,72 45,41

Sursa: Sistematizat de autor în baza datelor de la întreprindere

În baza rezultatelor obţinute se poate constata o creştere continuă a cheltuielilor de personal

pentru perioada 2012-2014. Însă ritmul de creştere a cheltuielilor de personal depăşeşte ritmul de

creştere a venitului din vînzări, ceea ce se apreciază negativ.

Succesul şi competitivitatea unei întreprinderi depinde în cea mai mare măsură, de utilizarea

raţională şi eficientă a resurselor umane, precum şi de calitatea muncii şi motivarea personalului, de

menţinerea în echilibru sau majorarea continuă a principalilor indicatori ce caracterizează

activitatea resurselor umane.

42

Volumul vânzărilor este considerat unul dintre cei mai importanţi indicatori ai activităţii

întreprinderii. Scopul funcţionării oricărei întreprinderi este mărirea volumului vânzărilor pentru a

obţine maximum de profit. Volumul vânzărilor condiţionează nivelul rentabilităţii, al productivităţii

şi alţi indicatori ai funcţionării întreprinderii.

Pentru o demonstrare mai exactă a dinamicii vânzărilor este foarte important a studia

indicatorii rentabilităţii vânzărilor (Tabelul 2.3). Acest indicator are o utilizare frecventă în

economia de piaţă şi se calculează ca raportul dintre profitul net şi venitul din vânzări.

Tabelul 2.3. Analiza indicatorilor de rentabilitate.

Indicatori U.M.

Anii Abaterea2012 2013 2014 2013/2012 2014/2013

A B 1 2 3 ∑ % ∑ %Profit net mii

lei751,256 117,324 170,264 -633,932 15,62 +52,94 145,123

Vînzări nete mii lei

4412,126 2160,499 4794,839 -2251,627 48,97 +2634,34 221,932

Rentabilitatea vînzărilor

% 17,027 5,43 3,55 -11,6 31,89 -1,88 65,37

Sursa: Sistematizat de autor conform anexei 14

În baza rezultatelor obţinute se observă o scădere semnificativă a rentabilității vânzărilor în

anul 2013 față de anul 2012 cu 11,6 % datorită scăderii profitului net și a venitului din vânzări cu

633,932 mii lei și 2251,627 mii lei. Acest indicator înregistrează o diminuare nesemnificativă în

anul 2014 față de 2013 cu 1,88 % ca rezultat al creșterii profitului net cu 52,94 mii lei și a venitului

din vânzări cu 2634,34 mii lei.

2012 2013 20140

500000100000015000002000000250000030000003500000400000045000005000000

profit netvînzări nete

Diagrama 2.1. Dinamica vânzărilor şi a profitului net (mii lei)

Sursa: Elaborată de autor în baza tabelului 2.3

Din diagrama 2.1. observăm, că profitul net în decursul anilor 2012 - 2014 are tendinţă de

scădere, ceea ce reprezintă un aspect negativ.

43

Pe viitor, pentru a obţine un rezultat financiar mai bun întreprinderea trebuie să utilizeze

eficient resursele sale atât materiale, salariale, cât şi mijloacele fixe. Aceasta va permite obţinerea

unui profit mai mare şi va conduce la obţinerea unei majorări a rentabilităţii din toate aspectele de

analiză financiar-economică.

44