capitolul i

DESCRIPTION

rTRANSCRIPT

Capitolul I

CAPITOLUL IBAZELE TEORETICE ALE INVESTITIILOR

1.1 Conceptul de investitie

În practica economica investitia este privita ca o cheltuiala facuta de persoane fizice si juridice cu

scopul de a obtine bunuri si servicii. Aceasta categorie de cheltuieli angajeaza cel mai mult viitorul

În general, investitiile reprezinta un plasament de resurse banesti în imobilizari pe termen lung, de

natura corporala, necorporala si în participatiuni si în imobilizari pe termen scurt pentru constituirea

elementelor de active circulante si acordare de credit comercial. Investitiile pe termen lung de natura

corporala se constituie din terenuri, cladiri, utilaje, plantatii aflate în patrimoniul celor ce le

achizitioneaza si nu a celor ce le creeaza. Investitiile pe termen lung de natura necorporala sunt

cheltuielile de cercetare stiintifica, formare si perfectionare de personal, în toate cazurile când aceste

cheltuieli nu se pot cuprinde în costul de fabricatie. Participatiunile sunt resurse de care dispune firma

în crearea capitalului social la alte firme.

În definitiile date investitiilor se disting: aspectul economic, financiar, contabil si juridic.

Din punct de vedere economic, investitiile reprezinta toate consumurile de resurse

care se fac în prezent în speranta unor efecte economice. Investiţia reprezintă „un sacrificiu

de resurse curente în speranţa obţinerii în viitor a unor efecte şi rezultate

economice(venituri, încasări) eşalonate în timp şi care, în sumă totală sunt

superioare cheltuielilor iniţiale”. Din acest punct de vedere o atenţie deosebită

este acordată factorului timp şi a influenţei acestuia, categoriei de eficienţă sau

rentabilitate, precum şi factorului risc. Prin această abordare economică se

înţelege nu doar alocarea unor surse pentru procurarea unor active fixe, dar şi

cheltuielile efectuate în cadrul unor programe de dezvoltare-cercetare, cheltuieli

legate de formarea personalului, cheltuieli pentru publicitate.

Din punct de vedere financiar, investitiile reprezinta crearea de capital de productie prin

renuntarea la consumul imediat a resurselor banesti. De la acest capital se spera a se realiza un flux de

încasari viitoare. Acest aspect al definirii investitiilor tine seama de fluxurile financiare de care acestea

sunt legate.

Sub aspect contabil, investitiile reprezinta transformarea de moneda fie în active

fizice supuse amortizarii, fie în active financiare. Investiţia este definită ca fiind o

imobilizare de bunuri mobile sau imobile, corporale sau necorporale, achiziţionate

1

Capitolul I

sau create de o entitate economică destinate a rămâne durabile, în cadrul

entităţii respective.

Din punct de vedere juridic, investitiile reprezinta achizitiile de elemente ale unui patrimoniu

care pot constitui obiect al dreptului de proprietate. Atributul de cheltuiala referitor la investitii trebuie

înteles ca transformarea activelor banesti în active materiale care, puse în opera, maresc patrimoniul

întreprinzatorului.

Privit sub aceste aspecte, fenomenul investitional este însotit de o marire a pasivului, fiind

vorba de o cheltuiala al carei efect se întinde dincolo de exercitiul bugetar. În literatura economica a

tarilor dezvoltate, contributii la definirea investitiilor si-au adus o serie de autori, cum ar fi: Florin

Aftalion, Henri Peumans, Pierre Masse, Jacques Rueff.

Cea mai însemnata contributie la definirea investitiilor a adus-o economistul englez J.M.

Keynes. Adept al ecuatiei Economii = Investitii, Keynes defineste investitiile ca adaosul curent la

valoarea echipamentului de productie. El defineste si imboldul spre investitii care se manifesta când

rata eficientei marginale a capitalului este ridicata, iar nivelul dobânzii scazut. Considerând investitiile

un fenomen financiar si monetar, apreciem ca acestea reprezinta angajarea pe un termen lung a unui

capital, plasarea acumularilor banesti ale populatiei sau agentilor economici în scopul obtinerii unui

câstig maxim cu riscuri minime.

Elementele definitorii ale conceptului de investitii sunt:

a). Continutul concret material al efortului investitional, care considera investitia ca

o structura individualizata de resurse diferite ca natura si volum ce sunt angrenate în

realizarea unor proiecte;

b). Factorul timp – durata, care releva faptul ca orice proiect se deruleaza în timp,

ca parametrii economici ai proiectului au o evolutie proprie;

c). Notiunea de eficienta conform careia întreprinzatorul accepta schimbarea unor

disponibilitati prezente de resurse pentru o serie de efecte viitoare, care în suma totala sa

fie superioare cheltuielilor initiale;

d). Notiunea de risc. Investitia reprezinta o cheltuiala efectuata în prezent, certa, în

scopul obtinerii unor efecte viitoare, incerte.

1.2. Tipologia investiţiilor

Cele mai importante criterii de grupare a investiţiilor sunt:

1) După natura tranzacţiilor implicate:

- investiţii reale;

- investiţii financiare.

2) După structură, investiţiile sunt:

2

Capitolul I

- utilaje şi instalaţii;

- lucrări de construcţii-montaj;

- cheltuieli asimilate investiţiilor.

3) După modul de formare a capitalului, investiţiile sunt:

- investiţii nete;

- investiţii brute.

Investiţiile nete reprezintă parte a profitului sau venitului economisit destinată numai sporirii

volumului capitalului fix şi al stocurilor de capital, fiind deci sursa formării nete a capitalului.

Investiţiile brute sunt constituite din investiţia netă şi amortizarea capitalului fix, fiind sursa

formării brute a capitalului.

4) Din punct de vedere al importanţei pentru beneficiar:

- investiţii principale;

- investiţii colaterale;

- investiţii conexe.

Investiţii principale sau directe, sunt obiectele de bază care formează investiţia propriu-zisă,

legate nemijlocit de crearea de capital fix.

Investiţiile colaterale sau utilităţi, sunt obiecte din afara incintei, dar legate teritorial şi funcţional

de investiţia directă: racordul la apă, energie, canal, drumuri, telecomunicaţii.

Investiţiile conexe sunt lucrări realizate pentru alţi beneficiari în scopul asigurării investiţiei

principale cu materii prime, materiale, combustibili, energie.

6) După locul geografic al amplasamentului, investiţiile sunt:

- investiţii interne realizate în ţara de origine;

- investiţii externe realizate în alte ţări.

7) După nivelul lor relativ de risc şi de necesitate:

- investiţii de înlocuire, care au rolul de a substitui cu un echipament nou, un echipament învechit

fizic şi moral;

- investiţii de modernizare care vizează reducerea costurilor de producţie sau îmbunătăţirea

calităţii produselor;

- investiţii de expansiune destinate a face faţă creşterii cererii şi care privesc fie lansarea de

produse noi, fie sporirea capacităţii de producţie sau de vânzare a produselor existente;

- investiţii fastuoase sau de lux, care au drept justificare susţinerea prestigiului mărcii fabricii;

- investiţii strategice care au ca scop de a reduce riscurile datorate progresului tehnic şi

concurenţei. Investiţiile strategice, la rândul lor, pot fi: investiţii ofensive; investiţii defensive;

investiţii de ordin social.

3

Capitolul I

Investiţiile strategice ofensive au caracter de cercetare şi dezvoltare pentru introducerea

progresului tehnic. Investiţii strategice defensive sunt cele care protejează firma contra riscurilor

generate de încetarea aprovizionărilor din cauza preţurilor excesive sau a calităţii necorespunzătoare a

materiei prime. Investiţiile strategice de ordin social sunt cele care vizează îmbunătăţirea condiţiilor de

muncă.

1.3. Proiectul de investiţii

Activitatea de investiţii se desfăşoară pe bază de programe sau proiecte de investiţii.

Programele de investiţii au o arie de cuprindere mai largă, pentru implementarea lor fiind nevoie

de o detaliere în unul sau mai multe proiecte.

Proiectul de investiţii rămâne şi în condiţiile economiei de piaţă, un ansamblu informaţional care

configurează sub aspect comercial, economic, tehnic-constructiv, funcţional şi financiar opţiunile de

investiţii ale întreprinzătorilor.

După natura relaţiilor dintre proiecte, distingem: proiecte complementare, proiecte

contingentate. Proiecte complementare sunt acele proiecte la care decizia privind un proiect

influenţează automat decizia la un alt proiect. Proiectele contingentate sunt cele în care eficienţa unui

proiect depinde de decizia de adoptare sau de respingere a unui alt proiect. În acest cadru se poate

vorbi de contingentare pozitivă sau negativă, în funcţie de modul cum se manifestă adoptarea şi

respingerea unui proiect în nivelul eficienţei altui proiect.

Cele mai semnificative proiecte de investiţii ce pot fi promovate în condiţiile economiei de piaţă

sunt: proiecte de înlocuire, generate de gradul de uzură înaintată a echipamentelor; proiecte de

retehnologizare, generate atât de uzura fizică, cât şi de cea morală a echipamentelor; proiecte de

inovare, destinate introducerii unor activităţi noi; proiecte de expansiune, care vizează amplificarea

în proporţii a unităţilor existente; proiecte de dezinvestiţii, destinate suprimării activităţilor devenite

nerentabile. Indiferent de natura lor, în procesul preselecţiei lor proiectele se grupează în: proiecte care

pot genera încasări, care se analizează pe baza criteriului profit; proiecte care nu generează încasări,

care se analizează pe baza criteriului cost.

În practica investiţională, au apărut însă forme evoluate de relaţii între parteneri la implementarea

unui proiect, pornind de la interesele şi limitele de competenţă ale investitorului. În acest sens

întâlnim: proiecte la cheie în manieră clasică, care presupun stabilirea unei relaţii simple între

parteneri (de ex. achiziţionarea unui echipament); proiecte la cheie în manieră încărcată, au la bază o

relaţie mai complexă între parteneri, cu implicarea mai profundă a furnizorului în viaţa proiectului.

4

Capitolul I

1.4 Riscul investitiilor

Ce este riscul?

Riscul,in termeni traditionali,este perceput ca ceva ‘negativ’.Dictionarul lui Webster,de

exemplu,defineste riscul ca o’expunere la pericol si noroc’. Simbolurile chinezesti pentru risc

reproduse mai jos redau o mai buna descriere a riscului.

Primul simbol reprezinta simbolul pentru ‘pericol’ in timp ce al doilea reprezinta simbolul pentru

‘oportunitate’, ceea ce face din risc un amestec intre pericol si oportunitate.

Riscul mai poate fi definit ca probabilitatea producerii unui set de consecinţe

specifice unei decizii sau a unui eveniment nedorit, care poate fi previzibil, o

situaţie căreia i se pot asocia anumite probabilităţi

Tipurile de riscuri:

Riscul oricarei investitii individuale poate fi inpartit in doua surse.Unele riscuri sunt specifice

firmei, pe cand restul riscurilor se intind pe toata piata si afecteaza toate investitiile.

Riscurile la care sunt expuse firmele pot fi impartite in urmatoarele categorii:

-Specific proiectelor:un proiect individual poate avea fluxuri monetare mai mari sau mai mici

decat era prevazut

-Risc competitiv:se refera la aceea ca fluxurile monetare si castigurile unui proiect pot fi afectate

de actiunile competitorilor.

-Riscul specific industriei cuprinde factorii care in primul rand influenteaza castigurile si

fluxurile monetare ale unei industrii specifice.

5

Capitolul I

-Riscul international provine din detinerea unor fluxuri monetare intr-o moneda alta decat cea

in care sunt masurate castigurile.

-Riscul pietei care reflecta efectul asupra castigurilor si fluxurilor monetare a factorilor

macroeconomici, care in mod esential afecteaza toate companiile.

1.5 Evaluarea riscurilor in proiectele de investitii

In mediul economic si de afaceri actual, oriec decizie de investitii este puternic marcata de

modificarile imprevizibile-uneori in sens pozitiv, dar de cele mai multe ori in sens negativ-ale

factorilor de mediu.Aceste evolutii imprevizibile au stat in atentia specialistilor in domeniu mai mult

sub aspectul impactului lor negativ asupra rentabilitatii proiectului si au primit denumirea de risc al

proiectului.

Intr-o conceptie generala, riscul inseamna hazard, primejdia unor eventuale pierderi sau

posibilitatea de expunere la pierderi a firmei sau a proiectului, de aceea raspunsurile la risc vizeaza in

special eliminarea sau diminuarea acestuia, iar intr-o viziune mai sintetica riscul reprezinta “

probabilitatea ca un anumit eveniment advers sa se produca”.Este o definitie inca utilizata, deoarece ea

a deschis si calea construirii unei tipologii a riscului.

Aceste definitii nu sesizeaza insa un element deosebit de important: riscul include nu doar

potentialitatea unui efect advers, ci si pe cea a unei oportunitati.

Totodata, ele nu atrag inca atentia asupra faptului ca modul de raspuns la provocarile riscului

poate schimba efectul dintr-unul negativ intr-unul pozitiv.

Oricat ar fi de precauti si oricate informatii ar avea, managerii nu vor putea niciodata sa elimine

in intregime incertitudinea din activitatea lor sau sa evite aparitia riscului..Tot ceea ce se poate face

este sa se studieze si sa se calculeze riscul, pentru a-l cunoaste si a alege varianta de decizie cel mai

putin riscanta.Calculul riscurilor, insa, nu scuteste managerul de asumarea sau acceptarea lor, ci ii da

posibilitatea sa le infrunte in cunostinta de cauza.

Riscul se constituie ca un ‘risc necesar’ in procesul de dezvoltare, iar ocolirea lui este

contraproductiva, generand piedici acestui proces.Astfel, in cadrul introducerii pe piata de noi produse,

exista incertitudini in legatura cu reactia concurentilor, preturile la care se vor vinde produsele,

veniturile scontate, de unde si eventualele riscuri.Pentru a face fata riscului, accentul economic va

cauta sa introduca procedee tehnologice dintre cele mai moderne, care sa-i permita scaderea costurilor

si fabricarea unor produse de calitate superioara.

6

Capitolul I

Fabricile sunt preocupate mereu de modalitatea de vanzare a produselor. In vederea atingerii

acestui scop, ele inventeaza, isi innoiesc periodic metodele, perfectioneaza sistemele de productie,

numai si numai pentru a-si pastra clientela si a atrage cumparatorii.Aceasta preocupare a firmelor este

accentuata odata cu deschiderea economiei spre exterior, cu intensificarea relatiilor comerciale intre

tari, deoarece produse straine ce dispun de avantaj competitiv inunda piata, iar produsele autohtone

intra intr-o competitie din ce in ce mai puternica.

In aceste conditii, se cauta metode de a produce la costuri mai mici si o calitate mai buna sau de a

oferi o imagine specifica, care ofera distinctie produselor proprii comparativ cu cele ale concurentilor

interni si externi.

Toate eforturile de cautare a avantajului competitiv sunt sustinute printr-un proces investitional

continuu, adica prin imobilizarea unui volum mare de resurse financiare pe o perioada indelungata de

timp, pana cand efectele sperate, dar nesigure, incep sa apara.In ceea ce priveste riscul in proiecte, cea

mai consistenta definitie este oferita de Project Management Institute din USA in ghidul

managementului de proiect publicat in anul 2000, riscul de proiect este definit ca “ un eveniment sau o

conditie incerta care, daca apare, are un efect pozitiv sau negativ asupra obiectivului proiectului…

Riscul proiectului include atat amenintarile asupra obiectivului proiectului cat si oportunitatile de a

inbunatati aceste obiecive.

Toate trasaturile proiectelor de investitii conduc la ideea de risc, astfel:

-proiectul se realizeaza pentru a oferi firmei avantaj competitiv sau pentru a-i reintari pozitia pe

piata, dar nu exista siguranta ca raspunsurile concurentei nu vor fi mai puternice, iar astefel efortul se

poate dovedi inutil.

-pentru realizarea proiectului sunt necesare sume mari de bani care incep sa aduca rezultate abea

dupa ce proiectul s-a incheiat, iar produsele realizate pe baza acestuia au ajuns pe piata.

-in general, realizarea obiectivului investitional presupune o combinatie de eforturi materiale,

umane si financiare, care pot fi afectate de erori sau variatii fata de estimarile initiale, ceea ce se

reflecat in nefinalizarea la timp si la caracteristicile dorite a proiectului.

Pe parcursul realizarii proiectului apar unele cauze care pot influenta rezultatele economice, cum

ar fi: prelungirea duratei de realizare a obiectivului sau de atingere a parametrilor proiectati; depasirea

volumui de investitii prevazut initial; cresterea preturilor la materii prime si materiale, energie,

modificarea preturilor echipamentelor care se desfac pe piata externa sau pe cea interna.

Expunerea la risc nu inceteaza odata cu punerea in functiune a obiectivului de investitii, aceasta

continua si pe perioada de functionare a acestuia uneori cu intensitate mai mare.

Printre elementele care in mod cert isi schimba nivelul pe durata de functionare a obiectivului de

investitii si care pot crea probleme mentionam: epuizarea resurselor de materii prime si schimbarea

pietelor de aprovizionare, modificarea preturilor pe piata materiilor prime, cresterea in salturi a

7

Capitolul I

salariilor si ritmul de dezvoltare tehnologica ce poate conduce la uzura morala rapida si implicit la

scaderea preturilor la produsele finite invechite.

Toate aceste schimbari antreneaza modificarea veniturilor si cheltuielilor aferente

proiectului, fapt ce impune o analiza a stabilitatii indicatorilor de eficienta si rentabilitate a

proiectelor de investitii fata de diferitele modificari ce pot sa apara. Cunoscand limitele intre care

pot lua valori indicatorii de eficienta, precum si riscurile potentiale ce planeaza asupra proiectului se

pot prevedea din timp modalitati alternative de raspuns pentru a mentine totusi un nivel acceptabil de

rentabilitate a proiectului.Pentru practicieni foarte importante sunt posibilitatile de protejare in fata

riscului, printre acestea mentionam: transferul riscurilor catre societatile de asigurari sau catre firme

ce pot prelua o parte din executia sau implementarea proiectului, construirea unui plan de contingenta

si a unui buget de risc, implementarea unor proceduri de identificare a riscului.

Important este deci sa se evidentieze in ce masura viitorul obiectiv functioneaza in mod stabil

chiar si atunci cand apar modificari de conditiile initiale luate in considerare la evaluarea economico-

financiara si la intocmirea studiului de fezabilitate.

In functie de consecintele esuarii proiectului asupra situatiei firmei, riscul cunoaste urmatoarele forme:

1. Riscul de faliment, apare atunci cand esuarea investitie conduce firma intr-o situatie

deosebit de grea, practic fiind condamnata la disparitie, urmand sa dea faliment.Desigur, decizia de

investitii se ia pentru o perspectiva sanatoasa a dezvoltarii economice, insa uneori, dupa punerea in

functiune a proiectului, conjunctura se dovedeste mai putin favorabila decat cea prevazuta, incasarile

scontate nu se realizeaza, in timp ce obligatiile de rambursare a creditelor si de plata a dobanzilor

aferente continua sa existe.

2. Riscul de insolvabilitate apare atunci cand s-au utilizat credite pentru finantarea

investitiei, iar firma nu mai poate face fata platilor.Incapacitatea de a-si achita angajamentele (criza de

inslvabilitate) poate conduce fie la lichidare, cand nu mai este nicio sansa de salvare, fie sa se

solutioneze printr-o interventie de conjunctura, pe baza unui credit suplimentar de la banca, sau firma

respectiva se asociaza cu alta mai puternica sau cu o situatie financiara stabila.

3. Riscul pierderii autonomiei se manifesta inainte de declansarea crizei de insolvabilitate;

el se manifesta atunci cand intreprinderea constata ca, prin mijloacele proprii, nu mai are capacitate a

de a-si pastra in viitor pozitia sa in productie sau sub aspect comercial.Astfel spus, resursele de

autofinantare se doedesc insuficiente in raport cu nevoile de extindere.Managerul trebuie sa decida

daca vor ramane o firma mica sau mijlocie, mentionandu-si independenta sau daca isi vor mari

dimensiunile capitalului prin afilierea la o firma mai puternica.

4. Riscul scaderii rentabilitatii este un risc de natura mai mult financiara care exprima

faptul ca la o crestere de capital, beneficiul net nu creste in aceeasi proportie.

8

Capitolul I

1.6. Indicatori de evaluare si analiza a eficientei econmice a investitiilor

1.6.1 Fundamentele eficientei economice a investitiilor

Notiuni generale privind eficienta economica a investitiilor Eficienta economica este o conceptie moderna de evaluare a activitatii si serveste la

fundamentarea deciziilor, astfel încât resursele disponibile sa fie consumate în modul cel mai favorabil

pentru societate.

Eficienta economica a investitiilor productive este o categorie economica complexa, care

exprima sintetic rezultatele ce se obtin în economie cu anumite cheltuieli de investitii, tinând seama si

de factorul timp. Într-un sens mai larg, eficienta economica a investitiilor reprezinta corelarea

rezultatelor obtinute pe multiple planuri, ca urmare a efectuarii unei investitii, cu cantitatea totala a

resurselor consumate pentru punerea în functiune a acesteia. Compararea efectelor cu eforturile pentru

determinarea eficientei economice, reprezinta însa numai o formula de principiu. Conceptul de

eficienta economica asociazasi alte elemente de judecata, fara de care eficienta ar fi definita incomplet.

Dintre acestea amintim:

-structura resurselor consumate si structura rezultatelor obtinute pot da indicatii de o importanta

esentiala în adoptarea deciziilor cu caracter economic. O actiune considerata ca fiind excelenta prin

prisma raportului dintre efecte si eforturi devine inoportuna daca reclama consumul unor materiale

deficitare sau daca conduce la rezultatele nedorite de societate, cum sunt produsele de care piata este

suprasaturata;

- timpul actioneaza asupra eficientei ca un factor, putând pune în valoare sau respinge o varianta

cercetata;

- calitatea efectelor reprezinta cea mai semnificativa latura a eficientei economice.

Trasaturi si criterii de evaluare si apreciere a eficientei economice :Eficienta economica are anumite trasaturi generate, pe de o parte, de specificul relatiilor care o

definesc, iar pe de alta parte, de modalitatile de exprimare a sa. Dintre aceste trasaturi mentionam:

- Categoria economica de eficienta are un caracter sistemic, determinat de complexitatea

relatiilor dintre legea economiei de timp si celelalte legi economice obiective ale societatii. Având în

9

Capitolul I

vedere caracterul sistemic al eficientei, se impune evaluarea sa printr-un ansamblu corelat de

indicatori.

– Eficienta economica se caracterizeaza printr-o dubla relativitate, pentru ca, pe de o parte, se

exprima ca un raport între efecte si eforturi, iar pe de alta parte, aprecierea acestor elemente nu se

poate face decât în mod relativ.

– O alta trasatura a eficientei este caracterul sau de perspectiva, ceea ce presupune ca evaluarea si

aprecierea eficientei economice sa se efectueze în functie de evolutia în timp a resurselor si efectelor.

Pe baza acestor trasaturi, în evaluarea si aprecierea eficientei economice trebuie avute în vedere

urmatoarele criterii: obtinerea eficientei economice maxime; îmbinarea optimului la nivel

microeconomic cu cel la nivel macroeconomic; îmbinarea cerintelor economice cu cele social-politice;

îmbinarea cerintelor actuale cu cele de perspectiva; alegerea judicioasa a bazei de comparatie.

Evaluarea nivelului eficientei necesita parcurgerea urmatoarelor etape: identificarea si evaluarea

efectelor economice ale activitatii; echivalarea ca naturasi timp a resurselor si efectelor si însumarea

lor; construirea sistemului de indicatori de eficienta a activitatii; analiza economica a indicatorilor

calculati; decizia de alegere a unei variante a activitatii.

Determinarea eficientei economice a investitiilor se realizeaza în functie de trei criterii

principale: maximizarea efectelor economico-sociale; minimizarea cheltuielilor pentru investitii

pâna la un anumit prag limita; diminuarea influentei factorului timp, respectiv a decalajului în

timp între efortul si efectele investitiilor.

1.6.2 Sistemul indicatorilor de eficienta economica a investitiilor

1.6.2.1. Definitie si clasificari. 1.6.2.2. Indicatorii eficientei economice a investitiilor la nivel macroeconomic. 1.6.2.3. Indicatorii eficientei economice a investitiilor la nivel microeconomic. 1.6.2.4. Compararea indicatorilor de eficienta economica a investitiilor.

1.6.2.1 Definitie si clasificari

Indicatorii eficientei economice a investitiilor sunt marimi care exprima o anumita caracteristica

a procesului de realizare a investitiilor si de recuperare a fondurilor avansate, având însusirea de a

determina rezultate în comparatie cu resursele consumate.

Criterii de clasificare a indicatorilor de apreciere a eficientei economice a

10

Capitolul I

Investitiilor:

A. Dupa natura lor, indicatorii de eficienta economica a investitiilor sunt: indicatori naturali si

indicatori valorici.

Indicatorii naturali reprezinta marimi care masoara caracteristicile cantitative ale procesului de

investitii. Numarul lor difera de la ramura la ramura, cel mai frecvent utilizati sunt: capacitatea de

productie, durata de realizare a investitiei, numarul salariatilor, consumul specific de materii prime,

materiale etc. Indicatorii naturali, la rândul lor, se clasifica dupa criteriul fazelor parcurse în procesul

investitional în: indicatori ai constructiei, indicatori de exploatare. Datorita caracterului eterogen al

indicatorilor naturali si a subordonarii lor indicatorilor valorici, compararea indicatorilor naturali în

efectuarea analizei eficientei economice a investitiilor este limitata.

Indicatorii valorici reflecta raportul valoric dintre efortul de investitii si efectele ce vor rezulta

dupa punerea în functiune a obiectivelor. Indicatorii valorici, la rândul lor, dupa importanta, se

grupeaza în: indicatori de baza, care au un continut sintetic si caracterizeaza principalele aspecte ale

eficientei investitiilor. Aici se includ: valoarea productiei, investitia specifica, rentabilitatea, durata de

recuperare a investitiei totale; indicatori suplimentari, care aduc precizari detaliate asupra unor aspecte

particulare ale eficientei economice a investitiilor. Ex.: valoarea investitiei, volumul acumularilor

banesti, cheltuieli de exploatare.

B. Dupa modul de calcul indicatorii de eficienta economica a investitiilor se grupeaza astfel:

indicatori de antecalculatie (cu ajutorul acestora se determina efectele economice preliminate ale

viitoarei capacitati); indicatori statistici (indicatori realizati în unitati similare în functiune si care

servesc ca baza de comparatie pentru noua investitie); indicatori normati (reprezinta limite maxime

sau minime acceptabile pentru realizarea unei investitii similare).

C. În functie de importanta lor în adoptarea deciziilor de investitii, prof. I. Românu grupeaza

indicatorii de eficienta economica a investitiilor astfel: indicatori cu caracter general, care cuprind:

capacitatea de productie, costurile de productie, numarul salariatilor, beneficiul; indicatori de baza:

volumul investitiilor, investitia specifica, durata de recuperare a investitiei totale; indicatorii specifici

diferitelor ramuri; indicatori suplimentari: consumurile specifice, gradul de mecanizare, puterea

instalata; indicatori privind comertul exterior: cursul de revenire brut, net, aportul net valutar.

D. În functie de efortul pentru investitii si efectul investitiei, indicatorii se grupeaza în: indicatori

care exprima efortul de investitii ca: valoarea investitiei totale, numarul salariatilor, suprafata

amplasamentului; indicatori care masoara efectul scontat: productia neta, beneficiul, rentabilitatea.

E. Dupa sfera de aplicare, indicatorii de eficienta sunt grupati în: indicatori generali a caror

folosire este posibila în orice ramura; indicatori partiali care pot fi utilizati în analiza doar în anumite

sectoare, reflectând doar în parte aspecte privind efortul si efectele într-un proiect de investitii.

11

Capitolul I

F. În functie de natura proceselor si fenomenelor reflectate, indicatorii de apreciere a proiectelor

de investitii se pot grupa astfel: indicatori economico-financiari care reflecta parametrii cantitativi,

calitativi sau valorici ai factorilor procesului investitional; indicatori de eficienta economica, care se

caracterizeaza prin faptul ca pun în comparatie efectul cu efortul sau invers.

G. În functie de gradul lor de sinteza, sistemul indicatorilor de eficienta este structurat pe trei

trepte: treapta I-a, are ca functii cunoasterea elementelor de detaliu ale activitatii de investitii si includ

indicatorii analitici; treapta a II-a cuprinde indicatorii sintetici ai eficientei; treapta a III-a, care are

ca obiectiv reflectarea laturilor fundamentale ale eficientei activitatii de investitii printr-un numar

restrâns de indicatori – indicatorii complecsi.

În prezent se pune problema prioritatii indicatorilor si ierarhizarii lor în luarea deciziilor de

investitii.

1.6.2.2. Indicatorii eficientei economice a investitiilor la nivel macroeconomic

Investitiile reprezinta suportul material al dezvoltarii economice si tocmai din aceasta cauza se

impune analiza fondurilor alocate acestei activitati. Aceasta intereseaza cu atât mai mult, cu cât

investitiile reprezinta economii la consum. Pentru analiza eficientei economice a investitiilor la nivel

macroeconomic, se impune folosirea unui sistem de indicatori de volum si de eficienta economica.

Evaluarea eficientei economice a investitiilor la nivel macroeconomic se impune si în conditiile

economiei de piata, pentru orientarea agentilor economici în directia realizarii acelor investitii care

sunt absolut necesare. Se impune cunoasterea rezultatelor economice si a directiilor de dezvoltare si

pentru alte tari, în special acelea care reprezinta partenerii efectivi sau potentiali pentru întreprinzatorii

din tara noastra. Si la nivel macroeconomic exprimarea eficientei economice se face cu ajutorul

raportului efecte si eforturi sau invers.

Efectele investitiilor la nivel macroeconomic se redau printr-o serie de indicatori de sinteza, cum

sunt: produsul global brut, produsul intern brut si cel net, produsul national brut si cel net, etc.

Efortul investitional este dat de volumul investitiilor.

Reamintim ca dupa sfera de cuprindere, investitiile se pot împarti în: investitii nete si investitii

brute.

Investitiile nete sunt cele care se constituie ca parte din produsul national net si sunt formate din

cheltuielile alocate pentru echipamente de productie, pentru formarea capitalului, respectiv cresterea

volumului capitalului fix si a volumului stocurilor.

Investitiile brute se obtin daca la investitiile nete se adauga fondul de amortizare, ca resursa de

finantare a investitiilor. Când este cazul, la investitia bruta se adaugasi capitalurile straine atrase pentru

realizarea unor investitii, constituindu-se astfel investitia totala.

12

Capitolul I

La nivel macroeconomic, investitia totala este data de relatia:

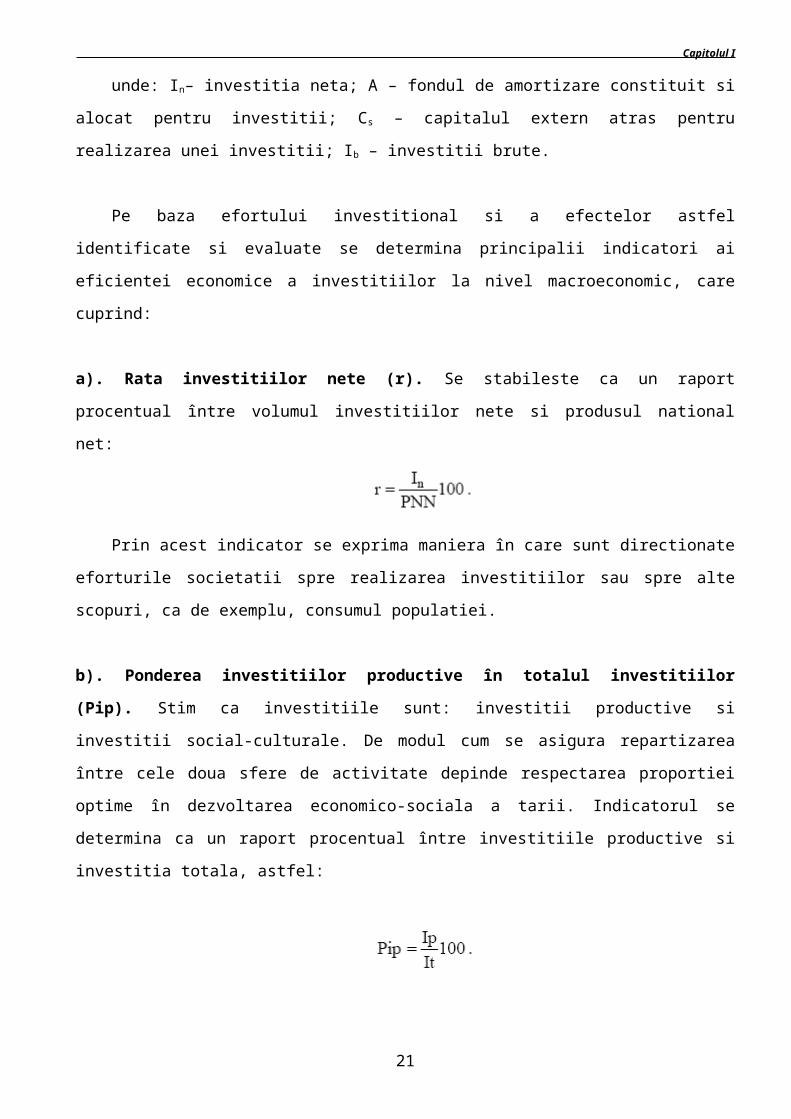

unde: In– investitia neta; A – fondul de amortizare constituit si alocat pentru investitii; C s –

capitalul extern atras pentru realizarea unei investitii; Ib – investitii brute.

Pe baza efortului investitional si a efectelor astfel identificate si evaluate se determina principalii

indicatori ai eficientei economice a investitiilor la nivel macroeconomic, care cuprind:

a). Rata investitiilor nete (r). Se stabileste ca un raport procentual între volumul investitiilor nete si

produsul national net:

Prin acest indicator se exprima maniera în care sunt directionate eforturile societatii spre

realizarea investitiilor sau spre alte scopuri, ca de exemplu, consumul populatiei.

b). Ponderea investitiilor productive în totalul investitiilor (Pip). Stim ca investitiile sunt: investitii

productive si investitii social-culturale. De modul cum se asigura repartizarea între cele doua sfere de

activitate depinde respectarea proportiei optime în dezvoltarea economico-sociala a tarii. Indicatorul se

determina ca un raport procentual între investitiile productive si investitia totala, astfel:

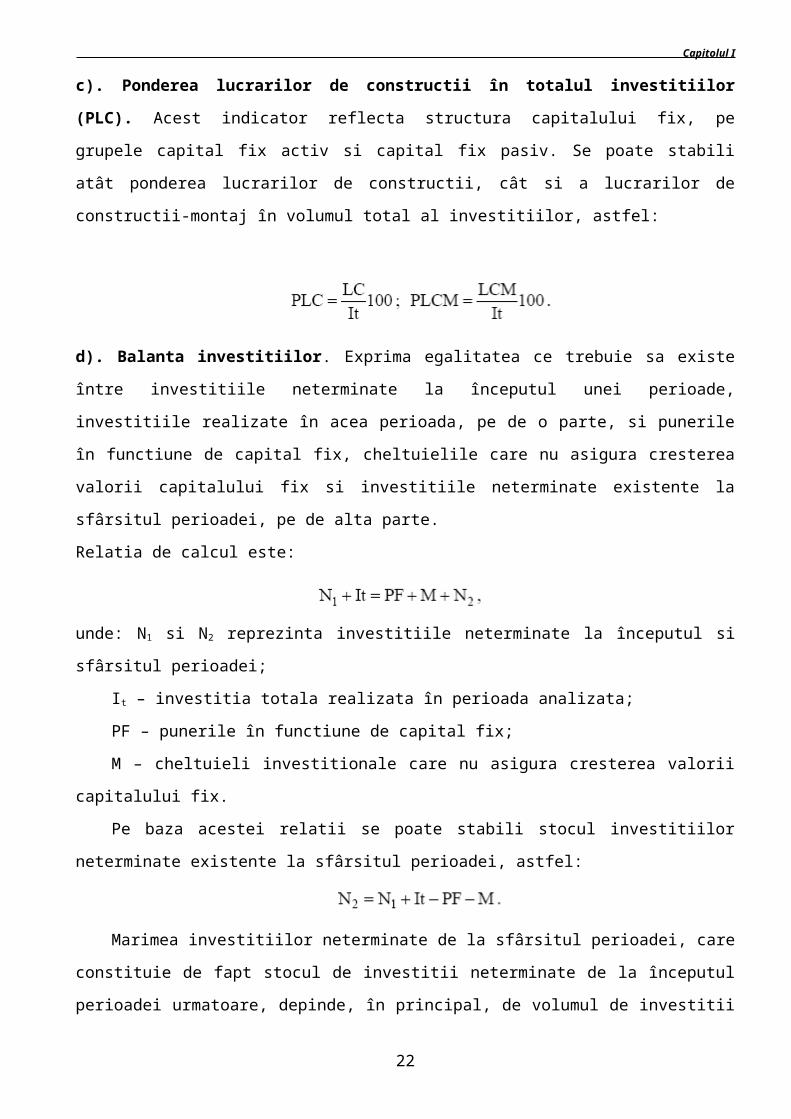

c). Ponderea lucrarilor de constructii în totalul investitiilor (PLC). Acest indicator reflecta

structura capitalului fix, pe grupele capital fix activ si capital fix pasiv. Se poate stabili atât ponderea

lucrarilor de constructii, cât si a lucrarilor de constructii-montaj în volumul total al investitiilor, astfel:

d). Balanta investitiilor. Exprima egalitatea ce trebuie sa existe între investitiile neterminate la

începutul unei perioade, investitiile realizate în acea perioada, pe de o parte, si punerile în functiune de

capital fix, cheltuielile care nu asigura cresterea valorii capitalului fix si investitiile neterminate

existente la sfârsitul perioadei, pe de alta parte.

13

Capitolul I

Relatia de calcul este:

unde: N1 si N2 reprezinta investitiile neterminate la începutul si sfârsitul perioadei;

It – investitia totala realizata în perioada analizata;

PF – punerile în functiune de capital fix;

M – cheltuieli investitionale care nu asigura cresterea valorii capitalului fix.

Pe baza acestei relatii se poate stabili stocul investitiilor neterminate existente la sfârsitul

perioadei, astfel:

Marimea investitiilor neterminate de la sfârsitul perioadei, care constituie de fapt stocul de

investitii neterminate de la începutul perioadei urmatoare, depinde, în principal, de volumul de

investitii realizat, volumul capitalului fix pus în functiune si caracterul lucrarilor. Uneori se

diminueaza investitiile neterminate pentru a reduce imobilizarile de fonduri de investitii. Acesta este

un fapt pozitiv numai în masura în care reducerea nu afecteaza buna desfasurare a procesului

investitional pentru anul urmator, deoarece investitiile neterminate la sfârsitul perioadei constituie

front de lucru pentru perioada urmatoare.

e). Coeficientul eficientei economice a investitiilor. Exprima sporul de efecte anuale ce se obtin la o

unitate monetara investitasi se determina ca un raport între sporul de produs national net si investitia

totala din anul anterior. Acest indicator are si unele limite: cresterea volumului de efecte pentru anul

respectiv nu se datoreaza numai investitiilor realizate în anul anterior; nivelul eficientei economice mai

este influentat si de modificarea preturilor.

f). Gradul de înzestrare tehnica a muncii. Apreciaza gradul în care progresul tehnico-economic este

implementat în unitatile economice si se determina ca un raport între volumul capitalului fix si

numarul de salariati. Exprima ce volum de capital fix este folosit de un salariat. Cu cât el este mai

mare, cu atât asigura un grad mai ridicat de mecanizare si automatizare a proceselor de productie.

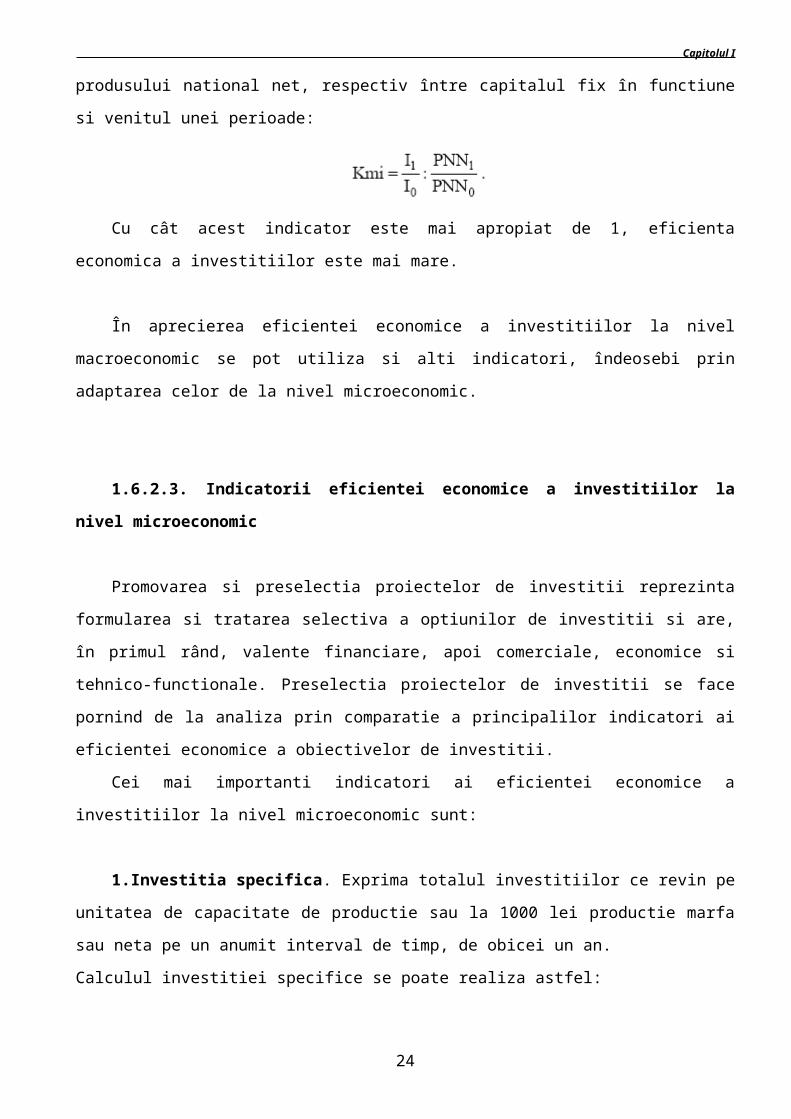

g). Coeficientul marginal al investitiei. Exprima aportul investitiilor la crearea produsului national

net. Arata câte procente de crestere a investitiilor sunt necesare pentru a obtine un procent de crestere a

produsului national net. Se calculeaza ca un raport între indicii investitiilor si indicii de crestere a

produsului national net, respectiv între capitalul fix în functiune si venitul unei perioade:

14

Capitolul I

Cu cât acest indicator este mai apropiat de 1, eficienta economica a investitiilor este mai mare.

În aprecierea eficientei economice a investitiilor la nivel macroeconomic se pot utiliza si alti

indicatori, îndeosebi prin adaptarea celor de la nivel microeconomic.

1.6.2.3. Indicatorii eficientei economice a investitiilor la nivel microeconomic

Promovarea si preselectia proiectelor de investitii reprezinta formularea si tratarea selectiva a

optiunilor de investitii si are, în primul rând, valente financiare, apoi comerciale, economice si tehnico-

functionale. Preselectia proiectelor de investitii se face pornind de la analiza prin comparatie a

principalilor indicatori ai eficientei economice a obiectivelor de investitii.

Cei mai importanti indicatori ai eficientei economice a investitiilor la nivel microeconomic sunt:

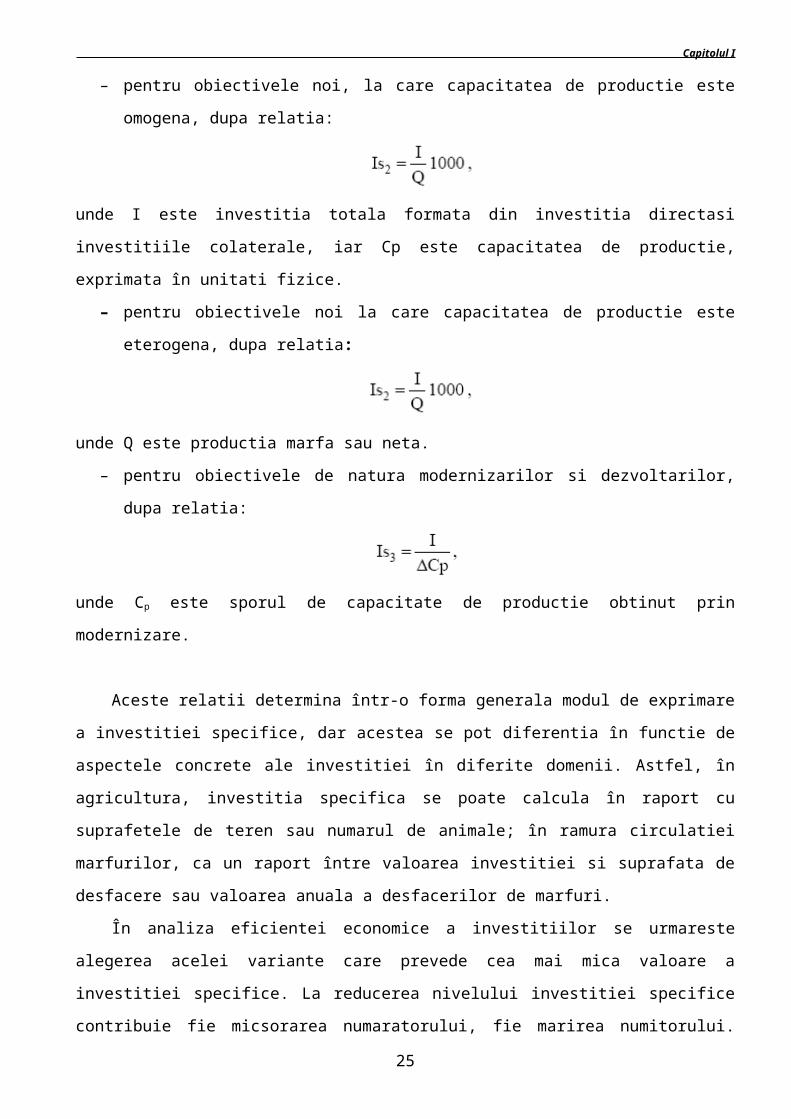

1.Investitia specifica. Exprima totalul investitiilor ce revin pe unitatea de capacitate de productie

sau la 1000 lei productie marfa sau neta pe un anumit interval de timp, de obicei un an.

Calculul investitiei specifice se poate realiza astfel:

– pentru obiectivele noi, la care capacitatea de productie este omogena, dupa relatia:

unde I este investitia totala formata din investitia directasi investitiile colaterale, iar Cp este capacitatea

de productie, exprimata în unitati fizice.

– pentru obiectivele noi la care capacitatea de productie este eterogena, dupa relatia:

unde Q este productia marfa sau neta.

– pentru obiectivele de natura modernizarilor si dezvoltarilor, dupa relatia:

unde Cp este sporul de capacitate de productie obtinut prin modernizare.

15

Capitolul I

Aceste relatii determina într-o forma generala modul de exprimare a investitiei specifice, dar

acestea se pot diferentia în functie de aspectele concrete ale investitiei în diferite domenii. Astfel, în

agricultura, investitia specifica se poate calcula în raport cu suprafetele de teren sau numarul de

animale; în ramura circulatiei marfurilor, ca un raport între valoarea investitiei si suprafata de

desfacere sau valoarea anuala a desfacerilor de marfuri.

În analiza eficientei economice a investitiilor se urmareste alegerea acelei variante care prevede

cea mai mica valoare a investitiei specifice. La reducerea nivelului investitiei specifice contribuie fie

micsorarea numaratorului, fie marirea numitorului. Posibilitati de crestere a numitorului sunt mai

numeroase si vizeaza cresterea productiei, cresterea productivitatii muncii. Posibilitatile de micsorare a

numaratorului sunt mai putine si vizeaza reducerea anumitor categorii de cheltuieli cuprinse în devizul

general, cum ar fi: cheltuieli cu proiectarea, cheltuieli cu conducerea întreprinderii etc.

Marimea indicatorului investitia specifica este influentata, în principal de doua grupe de factori:

factori legati de amplasamentul obiectivului, factori care tin de profilul productiei si de modul de

exploatare a obiectivului.

2.Valoarea investitiei. Reprezinta valoarea echipamentelor, utilajelor, constructiilor, terenului,

executiei, costul formarii fortei de munca si a stocurilor de resurse materiale pentru primul exercitiu

economic, valoare estimata cu ajutorul preturilor curente.Determinarile sunt specifice naturii

proiectului si detaliate pentru a surprinde în totalitate costul proiectului.

3. Bugetul investitiei. Se estimeazatinând seama de parametrii bilantului initial si evolutia

previzionata pentru a corespunde parametrilor activitatii de exploatare în exercitiile economice

viitoare. Bugetul investitiei reprezinta suma totala a capitalurilor permanente susceptibile a fi utilizate

pentru realizarea investitiei. Se estimeaza luând în considerare cresterea preconizata a capitalului

social, resursele constituite din partea de profit afectata cresterii economice, alte rezerve consolidate,

împrumuturi pe termen lung.

4.Cheltuieli de exploatare. Reprezinta costul productiei si se estimeaza analitic pe elementele:

cheltuieli curente; rezerve de risc si pierderi; amortizare; pentru primul exercitiu economic si apoi, în

functie de evolutia previzibila, pentru exercitiile viitoare, în cadrul perioadei de viata a proiectului.

5.Veniturile proiectului. Reprezinta valoarea productiei si se evalueaza în functie de volumul

productiei si a preturilor curente pentru primul an de functionare. Pentru anii de exploatare viitori se

tine seama de prognozele cererii si preturilor, ca si de evolutia costului factorilor productiei. Este un

indicator care reflecta efectul obtinut în urma realizarii investitiilor.

6.Productivitatea anuala. Exprima valoarea anuala a productiei pe salariat în cadrul obiectivului

de investitii. Productivitatea muncii ca efect al investitiei exprima eficienta cu care sunt avansati,

combinati, substituiti si consumati factorii de productie.

16

Capitolul I

7.Rentabilitatea. Este o forma de exprimare a eficientei economice care evidentiaza capacitatea

noilor obiective de a realiza profit. Profitul reprezinta venitul ce revine posesorului de capital drept

recompensa a utilizarii acestuia în calitatea de factor de productie si este ratiunea oricarei actiuni

economice, mobilul investirii capitalului. Profitul reprezinta excedentul pretului de vânzare peste

cheltuielile de productie si este expresia absoluta a rentabilitatii.

Indicatorii care exprima rentabilitatea în expresie relativa, denumitasi rata rentabilitatii, sunt

urmatorii: raportul procentual între suma totala a profitului si marimea capitalului; raportul procentual

între suma totala a profitului si costul de productie.

8.Durata de recuperare a investitiei totale. Este cel mai cuprinzator indicator pentru aprecierea

de ansamblu a eficientei economice a investitiilor si exprima perioada de timp în care cheltuielile de

investitii sunt recuperate din rezultatele financiare ce se vor obtine dupa intrarea în productie a noului

obiectiv.

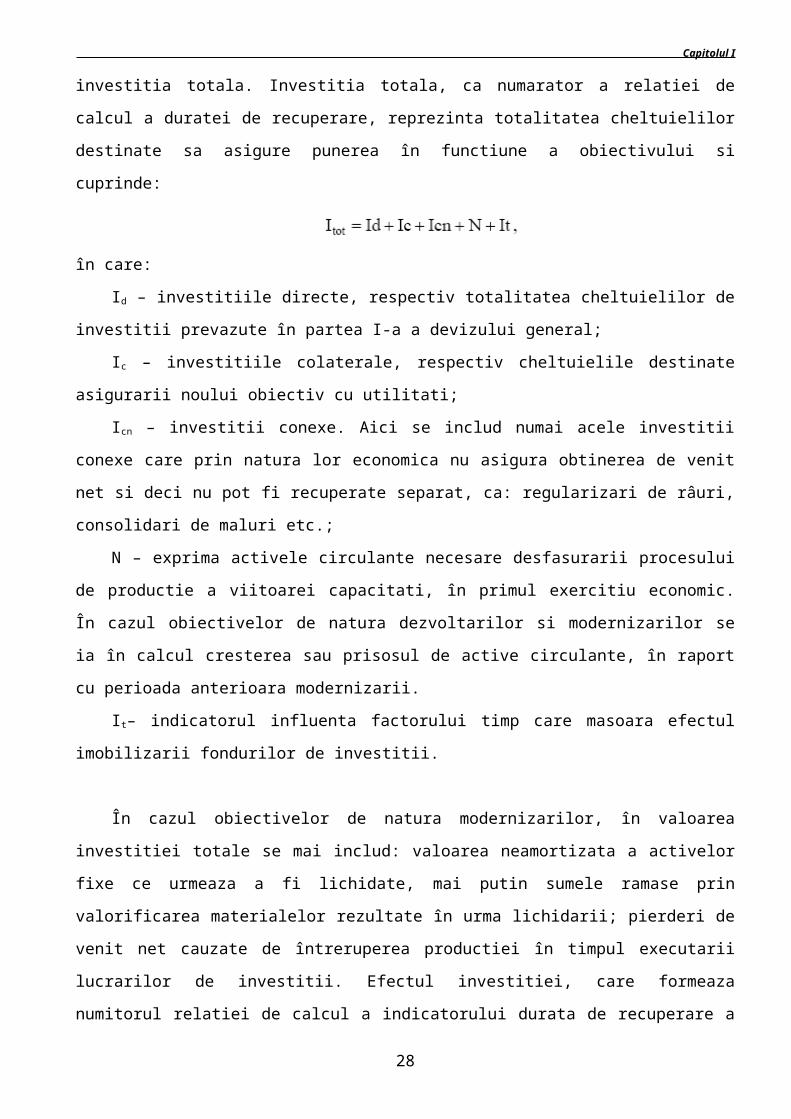

Durata de recuperare a investitiei totale se determina ca un raport între efort si efect. Efortul

investitional este dat de investitia totala. Investitia totala, ca numarator a relatiei de calcul a duratei de

recuperare, reprezinta totalitatea cheltuielilor destinate sa asigure punerea în functiune a obiectivului si

cuprinde:

în care:

Id – investitiile directe, respectiv totalitatea cheltuielilor de investitii prevazute în partea I-a a

devizului general;

Ic – investitiile colaterale, respectiv cheltuielile destinate asigurarii noului obiectiv cu utilitati;

Icn – investitii conexe. Aici se includ numai acele investitii conexe care prin natura lor economica

nu asigura obtinerea de venit net si deci nu pot fi recuperate separat, ca: regularizari de râuri,

consolidari de maluri etc.;

N – exprima activele circulante necesare desfasurarii procesului de productie a viitoarei

capacitati, în primul exercitiu economic. În cazul obiectivelor de natura dezvoltarilor si modernizarilor

se ia în calcul cresterea sau prisosul de active circulante, în raport cu perioada anterioara modernizarii.

It– indicatorul influenta factorului timp care masoara efectul imobilizarii fondurilor de investitii.

În cazul obiectivelor de natura modernizarilor, în valoarea investitiei totale se mai includ:

valoarea neamortizata a activelor fixe ce urmeaza a fi lichidate, mai putin sumele ramase prin

valorificarea materialelor rezultate în urma lichidarii; pierderi de venit net cauzate de întreruperea

productiei în timpul executarii lucrarilor de investitii. Efectul investitiei, care formeaza numitorul

17

Capitolul I

relatiei de calcul a indicatorului durata de recuperare a investitiei totale, se constituie atât din

plusprodus sau acumulari banesti, cât si din profit sau beneficiu.

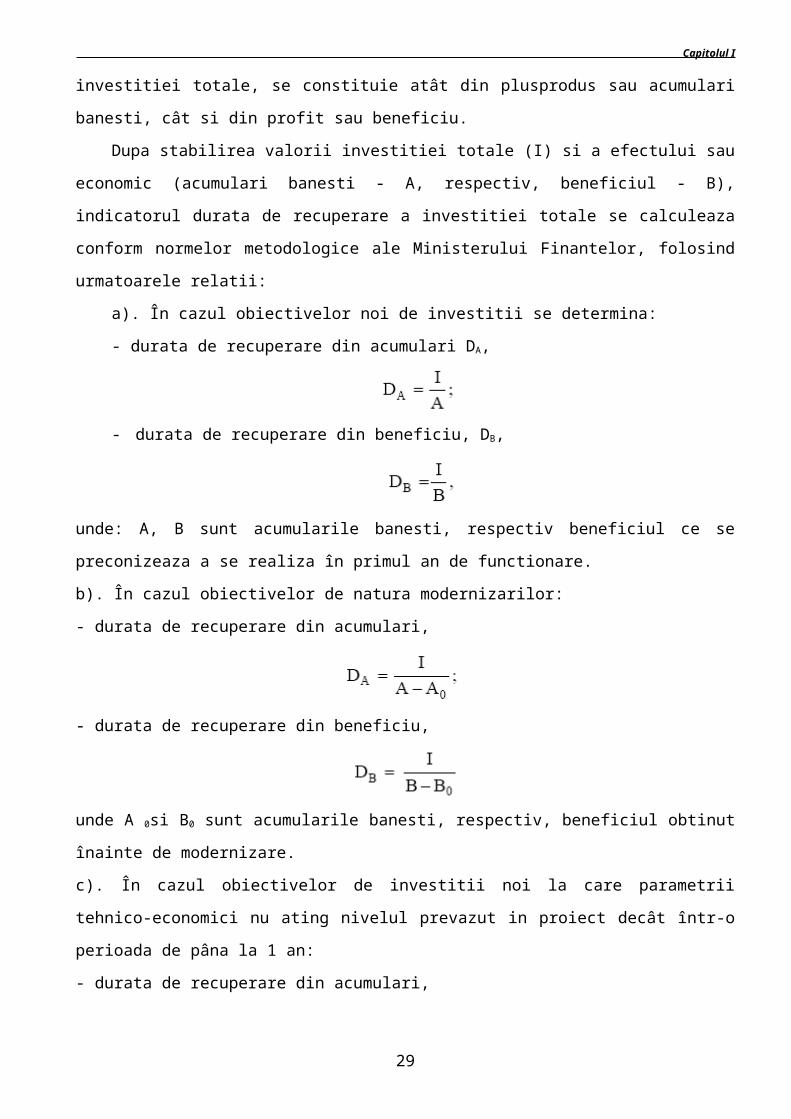

Dupa stabilirea valorii investitiei totale (I) si a efectului sau economic (acumulari banesti - A,

respectiv, beneficiul - B), indicatorul durata de recuperare a investitiei totale se calculeaza conform

normelor metodologice ale Ministerului Finantelor, folosind urmatoarele relatii:

a). În cazul obiectivelor noi de investitii se determina:

- durata de recuperare din acumulari DA,

- durata de recuperare din beneficiu, DB,

unde: A, B sunt acumularile banesti, respectiv beneficiul ce se preconizeaza a se realiza în primul an

de functionare.

b). În cazul obiectivelor de natura modernizarilor:

- durata de recuperare din acumulari,

- durata de recuperare din beneficiu,

unde A 0si B0 sunt acumularile banesti, respectiv, beneficiul obtinut înainte de modernizare.

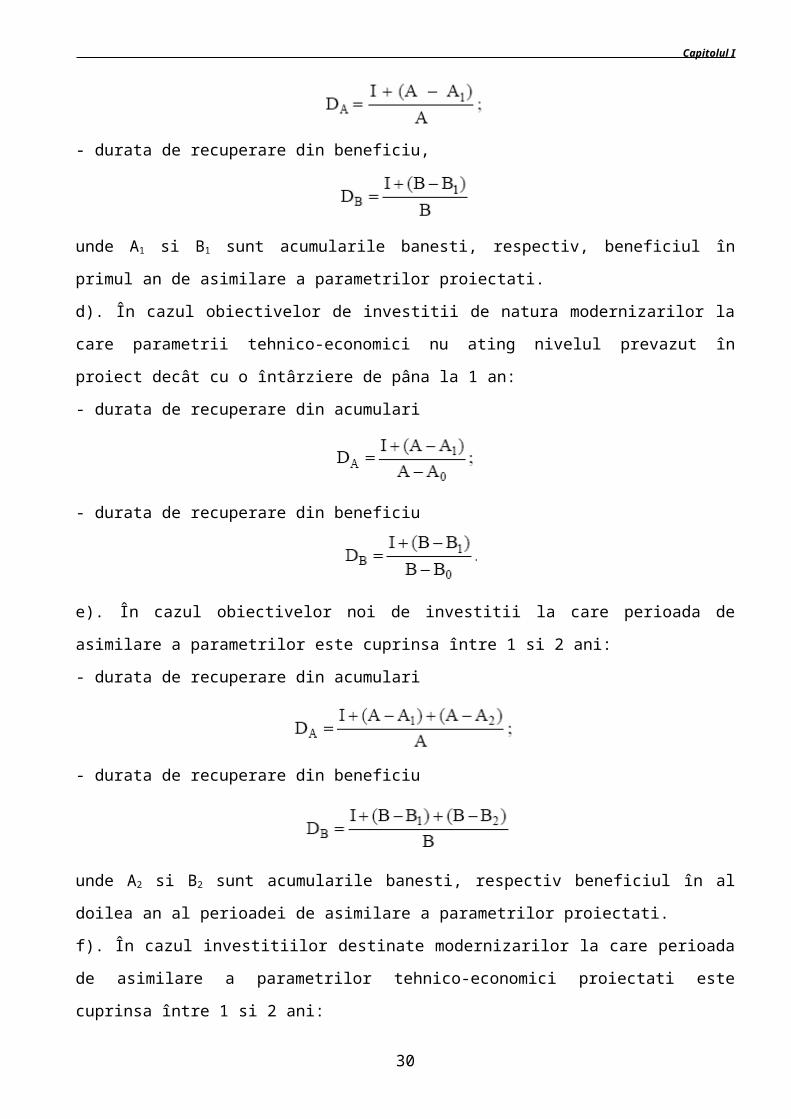

c). În cazul obiectivelor de investitii noi la care parametrii tehnico-economici nu ating nivelul prevazut

in proiect decât într-o perioada de pâna la 1 an:

- durata de recuperare din acumulari,

- durata de recuperare din beneficiu,

unde A1 si B1 sunt acumularile banesti, respectiv, beneficiul în primul an de asimilare a parametrilor

proiectati.

d). În cazul obiectivelor de investitii de natura modernizarilor la care parametrii tehnico-economici nu

ating nivelul prevazut în proiect decât cu o întârziere de pâna la 1 an:

18

Capitolul I

- durata de recuperare din acumulari

- durata de recuperare din beneficiu

e). În cazul obiectivelor noi de investitii la care perioada de asimilare a parametrilor este cuprinsa între

1 si 2 ani:

- durata de recuperare din acumulari

- durata de recuperare din beneficiu

unde A2 si B2 sunt acumularile banesti, respectiv beneficiul în al doilea an al perioadei de asimilare a

parametrilor proiectati.

f). În cazul investitiilor destinate modernizarilor la care perioada de asimilare a parametrilor tehnico-

economici proiectati este cuprinsa între 1 si 2 ani:

- durata de recuperare din acumulari

- durata de recuperare din beneficiu

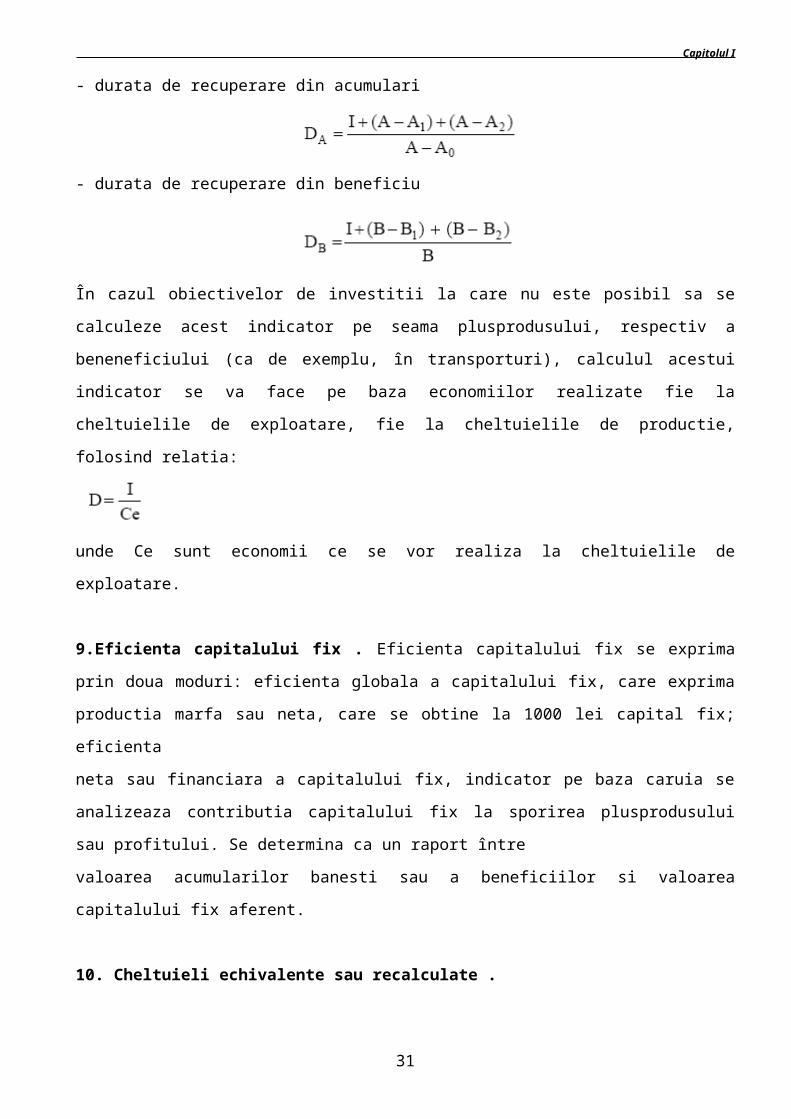

În cazul obiectivelor de investitii la care nu este posibil sa se calculeze acest indicator pe seama

plusprodusului, respectiv a beneneficiului (ca de exemplu, în transporturi), calculul acestui indicator se

va face pe baza economiilor realizate fie la cheltuielile de exploatare, fie la cheltuielile de productie,

folosind relatia:

unde Ce sunt economii ce se vor realiza la cheltuielile de exploatare.

19

Capitolul I

9.Eficienta capitalului fix . Eficienta capitalului fix se exprima prin doua moduri: eficienta globala a

capitalului fix, care exprima productia marfa sau neta, care se obtine la 1000 lei capital fix; eficienta

neta sau financiara a capitalului fix, indicator pe baza caruia se analizeaza contributia capitalului fix la

sporirea plusprodusului sau profitului. Se determina ca un raport între

valoarea acumularilor banesti sau a beneficiilor si valoarea capitalului fix aferent.

10. Cheltuieli echivalente sau recalculate .

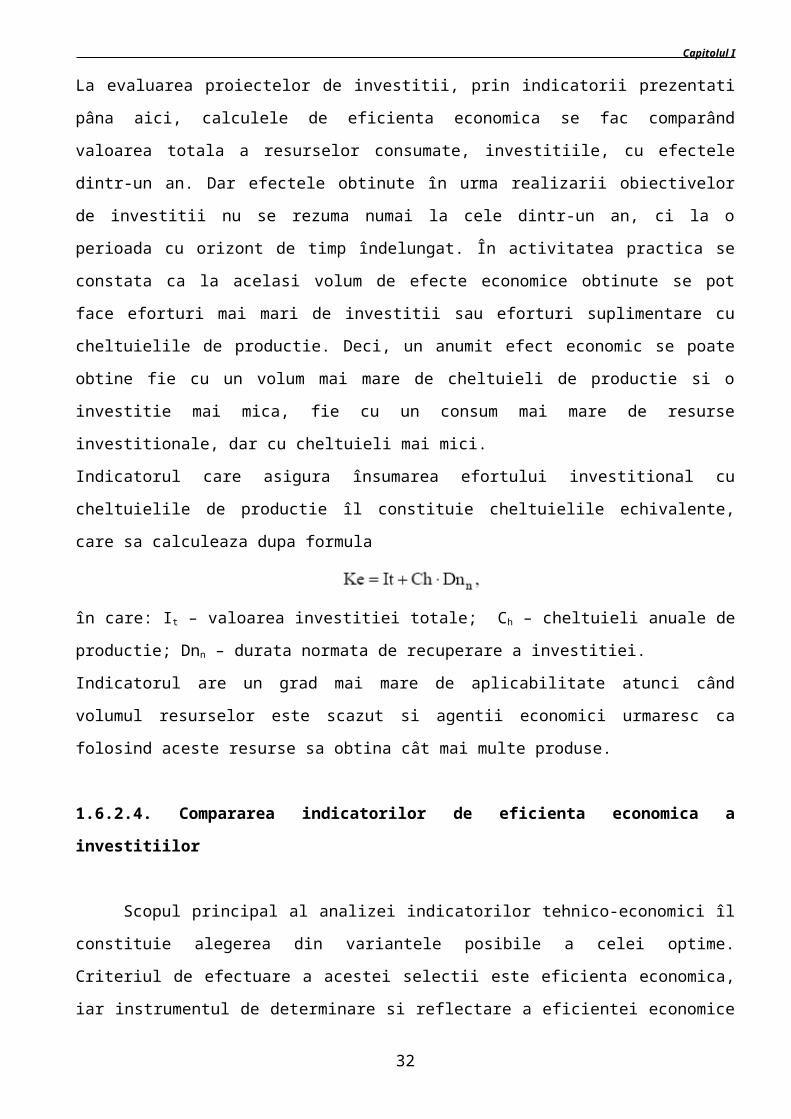

La evaluarea proiectelor de investitii, prin indicatorii prezentati pâna aici, calculele de eficienta

economica se fac comparând valoarea totala a resurselor consumate, investitiile, cu efectele dintr-un

an. Dar efectele obtinute în urma realizarii obiectivelor de investitii nu se rezuma numai la cele dintr-

un an, ci la o perioada cu orizont de timp îndelungat. În activitatea practica se constata ca la acelasi

volum de efecte economice obtinute se pot face eforturi mai mari de investitii sau eforturi suplimentare

cu cheltuielile de productie. Deci, un anumit efect economic se poate obtine fie cu un volum mai mare

de cheltuieli de productie si o investitie mai mica, fie cu un consum mai mare de resurse investitionale,

dar cu cheltuieli mai mici.

Indicatorul care asigura însumarea efortului investitional cu cheltuielile de productie îl constituie

cheltuielile echivalente, care sa calculeaza dupa formula

în care: It – valoarea investitiei totale; Ch – cheltuieli anuale de productie; Dnn – durata normata de

recuperare a investitiei.

Indicatorul are un grad mai mare de aplicabilitate atunci când volumul resurselor este scazut si agentii

economici urmaresc ca folosind aceste resurse sa obtina cât mai multe produse.

1.6.2.4. Compararea indicatorilor de eficienta economica a investitiilor

Scopul principal al analizei indicatorilor tehnico-economici îl constituie alegerea din variantele

posibile a celei optime. Criteriul de efectuare a acestei selectii este eficienta economica, iar

instrumentul de determinare si reflectare a eficientei economice aferent unui obiectiv de investitii îl

formeaza sistemul indicatorilor cuprinsi în documentatie.

În vederea aplicarii metodei comparatiei indicatorii noului obiectiv se compara cu urmatorii

indicatori care constituie baza de comparatie: indicatorii realizati la investitii similare, în functiune în

tara sau strainatate; indicatorii medii pe feluri de lucrari; indicatorii diferitelor variante în care se

prezinta documentatia; indicatorii realizati de întreprindere înainte de executia investitiei, în cazul

modernizarilor; indicatorii normati de ministere sau la nivel departamental, pe ramuri si domenii.

20

Capitolul I

În urma compararii indicatorilor tehnico-economici se pot face urmatoarele constatari:

– toti indicatorii investitiei se încadreaza sau sunt superiori celor care constituie baza de comparatie; în

aceasta situatie investitia se apreciaza ca eficienta;

– indicatorii investitiei propuse sunt defavorabili fata de cei luati ca baza de comparatie si se respinge

de la expertizare;

– majoritatea indicatorilor investitiei propuse sunt favorabili, iar unii nefavorabili fata de indicatorii cu

care s-au comparat. În acest caz se va adânci analiza asupra factorilor tehnici, economici si financiari

care au determinat ca o parte din indicatorii respectivi sa fie nefavorabili.

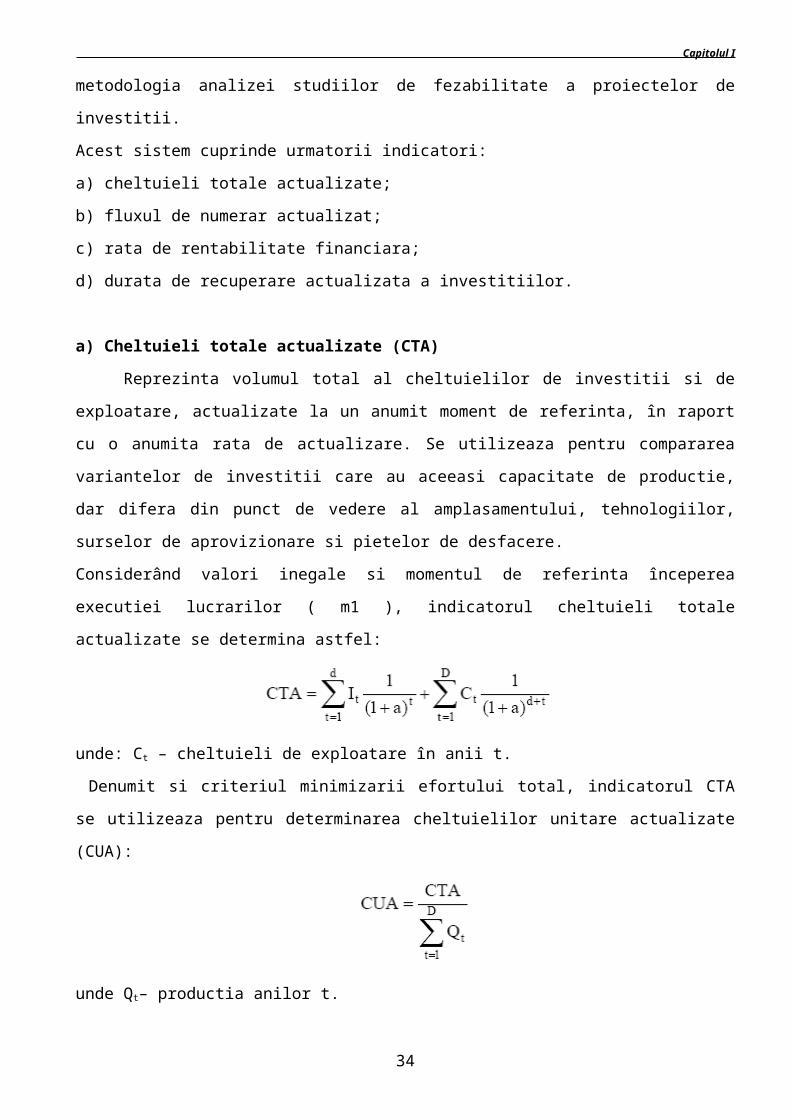

1.7. Indicatori de eficienta a investitiilor bazati pe calculele de actualizare

Pe baza tehnicii actualizarii s-a elaborat un sistem de indicatori dinamici. Acesti indicatori au

fost asimilati în metodologia analizei studiilor de fezabilitate a proiectelor de investitii.

Acest sistem cuprinde urmatorii indicatori:

a) cheltuieli totale actualizate;

b) fluxul de numerar actualizat;

c) rata de rentabilitate financiara;

d) durata de recuperare actualizata a investitiilor.

a) Cheltuieli totale actualizate (CTA)

Reprezinta volumul total al cheltuielilor de investitii si de exploatare, actualizate la un anumit

moment de referinta, în raport cu o anumita rata de actualizare. Se utilizeaza pentru compararea

variantelor de investitii care au aceeasi capacitate de productie, dar difera din punct de vedere al

amplasamentului, tehnologiilor, surselor de aprovizionare si pietelor de desfacere.

Considerând valori inegale si momentul de referinta începerea executiei lucrarilor ( m1 ), indicatorul

cheltuieli totale actualizate se determina astfel:

unde: Ct – cheltuieli de exploatare în anii t.

Denumit si criteriul minimizarii efortului total, indicatorul CTA se utilizeaza pentru determinarea

cheltuielilor unitare actualizate (CUA):

21

Capitolul I

unde Qt– productia anilor t.

În alegerea variantei optime de proiect se va prefera cea cu CTA si CUA minime.

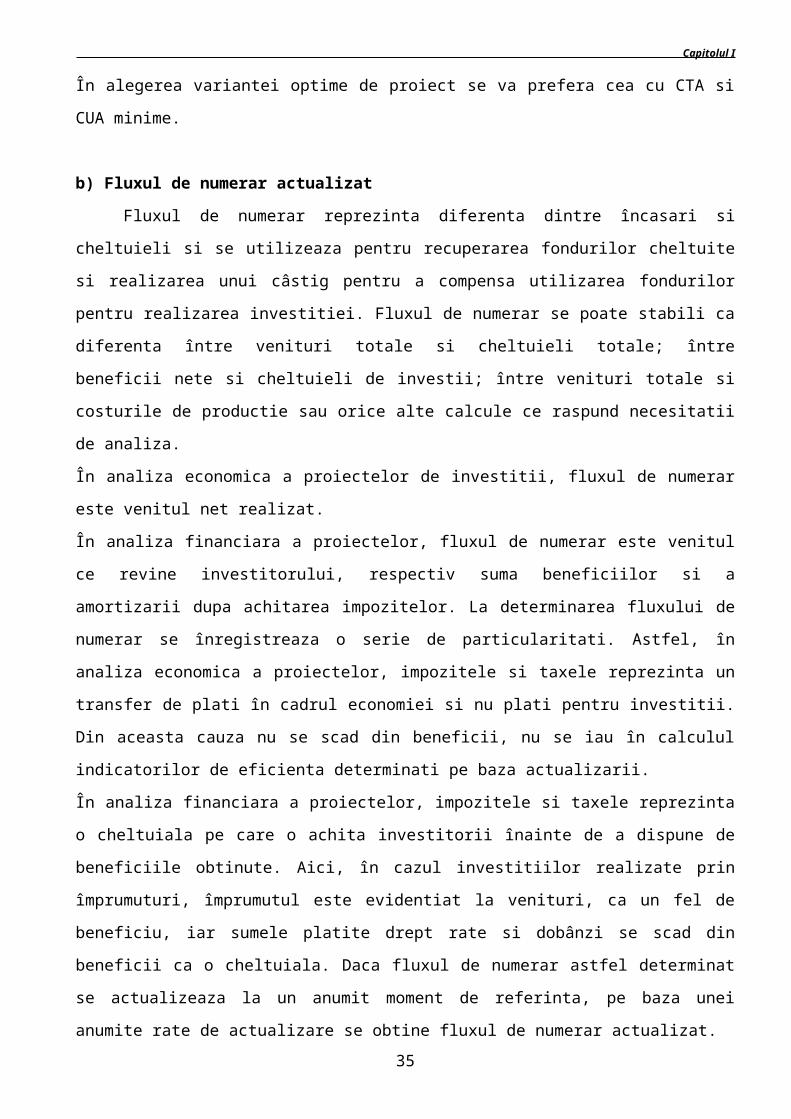

b) Fluxul de numerar actualizat

Fluxul de numerar reprezinta diferenta dintre încasari si cheltuieli si se utilizeaza pentru

recuperarea fondurilor cheltuite si realizarea unui câstig pentru a compensa utilizarea fondurilor pentru

realizarea investitiei. Fluxul de numerar se poate stabili ca diferenta între venituri totale si cheltuieli

totale; între beneficii nete si cheltuieli de investii; între venituri totale si costurile de productie sau

orice alte calcule ce raspund necesitatii de analiza.

În analiza economica a proiectelor de investitii, fluxul de numerar este venitul net realizat.

În analiza financiara a proiectelor, fluxul de numerar este venitul ce revine investitorului, respectiv

suma beneficiilor si a amortizarii dupa achitarea impozitelor. La determinarea fluxului de numerar se

înregistreaza o serie de particularitati. Astfel, în analiza economica a proiectelor, impozitele si taxele

reprezinta un transfer de plati în cadrul economiei si nu plati pentru investitii. Din aceasta cauza nu se

scad din beneficii, nu se iau în calculul indicatorilor de eficienta determinati pe baza actualizarii.

În analiza financiara a proiectelor, impozitele si taxele reprezinta o cheltuiala pe care o achita

investitorii înainte de a dispune de beneficiile obtinute. Aici, în cazul investitiilor realizate prin

împrumuturi, împrumutul este evidentiat la venituri, ca un fel de beneficiu, iar sumele platite drept rate

si dobânzi se scad din beneficii ca o cheltuiala. Daca fluxul de numerar astfel determinat se

actualizeaza la un anumit moment de referinta, pe baza unei anumite rate de actualizare se obtine

fluxul de numerar actualizat.

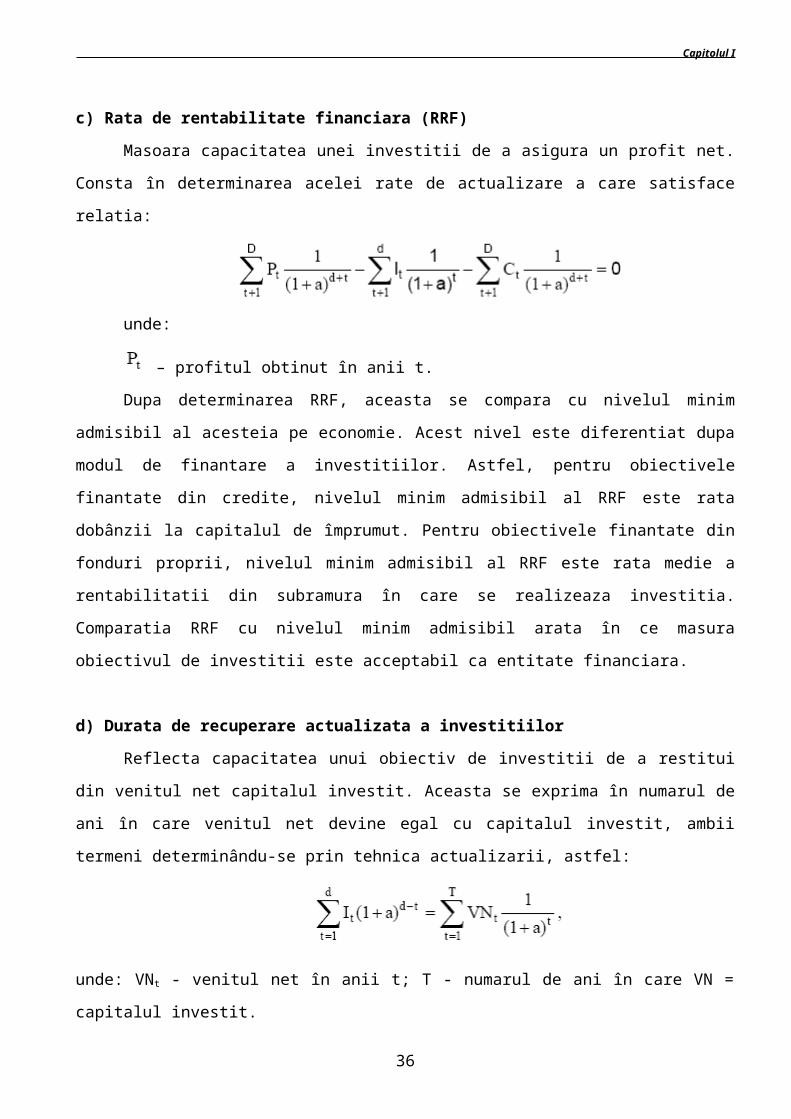

c) Rata de rentabilitate financiara (RRF)

Masoara capacitatea unei investitii de a asigura un profit net. Consta în determinarea acelei rate

de actualizare a care satisface relatia:

unde:

– profitul obtinut în anii t.

22

Capitolul I

Dupa determinarea RRF, aceasta se compara cu nivelul minim admisibil al acesteia pe

economie. Acest nivel este diferentiat dupa modul de finantare a investitiilor. Astfel, pentru obiectivele

finantate din credite, nivelul minim admisibil al RRF este rata dobânzii la capitalul de împrumut.

Pentru obiectivele finantate din fonduri proprii, nivelul minim admisibil al RRF este rata medie a

rentabilitatii din subramura în care se realizeaza investitia. Comparatia RRF cu nivelul minim

admisibil arata în ce masura obiectivul de investitii este acceptabil ca entitate financiara.

d) Durata de recuperare actualizata a investitiilor

Reflecta capacitatea unui obiectiv de investitii de a restitui din venitul net capitalul investit.

Aceasta se exprima în numarul de ani în care venitul net devine egal cu capitalul investit, ambii

termeni determinându-se prin tehnica actualizarii, astfel:

unde: VNt - venitul net în anii t; T - numarul de ani în care VN = capitalul investit.

Alocarea resurselor de capital (capital budgeting)

Decizia de acceptare a unui proiect depinde de analiza cash flows (cash flow - flux de

numerar/bani) ce rezulta din proiect. Procesul de alocare a resurselor de capital trebuie sa satisfaca

urmatoarele criterii :

• trebuie sa se ia în consideratie toate cash flow-urile proiectului (inclusiv capitalul de lucru);

• trebuie luata în considerare valoarea în timp a monedei;

• trebuie totdeauna sa conduca la o decizie corecta când se selecteaza dintre proiecte care se exclud

reciproc, pe diferite orizonturi de investitie.

Întregul proces de alocare se bazeaza pe estimarea cash flow-ului si aceasta este foarte

importanta pentru factorul de decizie pentru a obtine o prognoza pe care se poate baza. În acest sens,

trebuie realizate doua lucruri:

- sa se identifice toate variabilele care pot afecta cash flow-urile si sa se determine care dintre aceste

variabile este critica pentru succesul proiectului ;

- sa se defineasca nivelul conditiilor de acuratete a prognozei.

Costul capitalului (cost of capital)

23

Capitolul I

Metodele de cash flow actualizat (discounted cash flow methods), apreciaza cash flow-ul unui

proiect în raport cu rata necesara de recuperare (required rate of return - hurdle rate) pentru a

determina acceptabilitatea acestuia. Aceasta rata de recuperare poate fi considerata drept cost al

capitalului pentru compania respectiva.

Cum poate fi definit costul de capital?

Costul capitalului pentru o companie este rata de recuperare care trebuie utilizata la alocarea

resurselor de capital.

Valoarea ponderata a costului capitalului (weighted average cost of capital -WACC) reflecta

costurile companiei pentru obtinerea de capital pentru investitii pe termen lung si este o medie

ponderata a costurilor companiei pentru credite (de lunga durata sau scurta durata) si a costurilor

pentru actiuni (actiuni preferentiale, actiuni ordinare).

Cu alte cuvinte, costul capitalului reprezinta costurile mijloacelor financiare utilizate pentru

obtinerea tuturor bunurilor firmei. În general aceasta se refera la rata de recuperare pe care o

anticipeaza partile care contribuie la structura financiara: actionari preferentiali si actionari ordinari, ca

si creditori. În acest fel, aceasta este în general calculata ca o medie ponderata a costurilor asociate cu

fiecare tip de pasive incluse în structura financiara a întreprinderii.

În ceea ce priveste alocarea resurselor de capital, conceptul care sustine definirea costului

capitalului este acela prin care o companie trebuie sa-si organizeze resursele si sa selecteze proiectele

cu scopul de a obtine venituri care sa acopere cel putin costul capitalului. Managementul financiar

separa decizia de investitie de decizia privind finantarea. Structura financiara a companiei este

considerata ca fiind fixate si se obtine valoarea WACC.

1.8. Analiza cost beneficiu a proiectelor de investitii

Metoda cost-beneficiu a patruns în practica economica a multor tari prin intermediul Bancii

Mondiale, începând cu anii ’60,’70. În tara noastra, odata cu aderarea la Banca Mondiala în 1972,

aceasta metoda a început sa fie folosita de unele institute de proiectare la fundamentarea investitiilor

finantate de aceasta banca. Modul de elaborare a documentatiei tehnico-economice si datele din bilant

si din studiile de fezabilitate întocmite de agentii economici asigura fondul de date pentru adaptarea

acestora la schemele de calcul utilizate în metodologia actualizarii, în vederea determinarii

rentabilitatii obiectivului pe baza indicatorilor specifici analizei cost-beneficiu.

Analiza cost-beneficiu a proiectelor de investitii utilizeaza urmatorii indicatori:

1) venitul net actualizat;

2) fluxul de numerar

3) raportul venituri-costuri actualizate;

24

Capitolul I

4) rata interna de rentabilitate;

5) rata integrata;

6) cursul de revenire net actualizat.

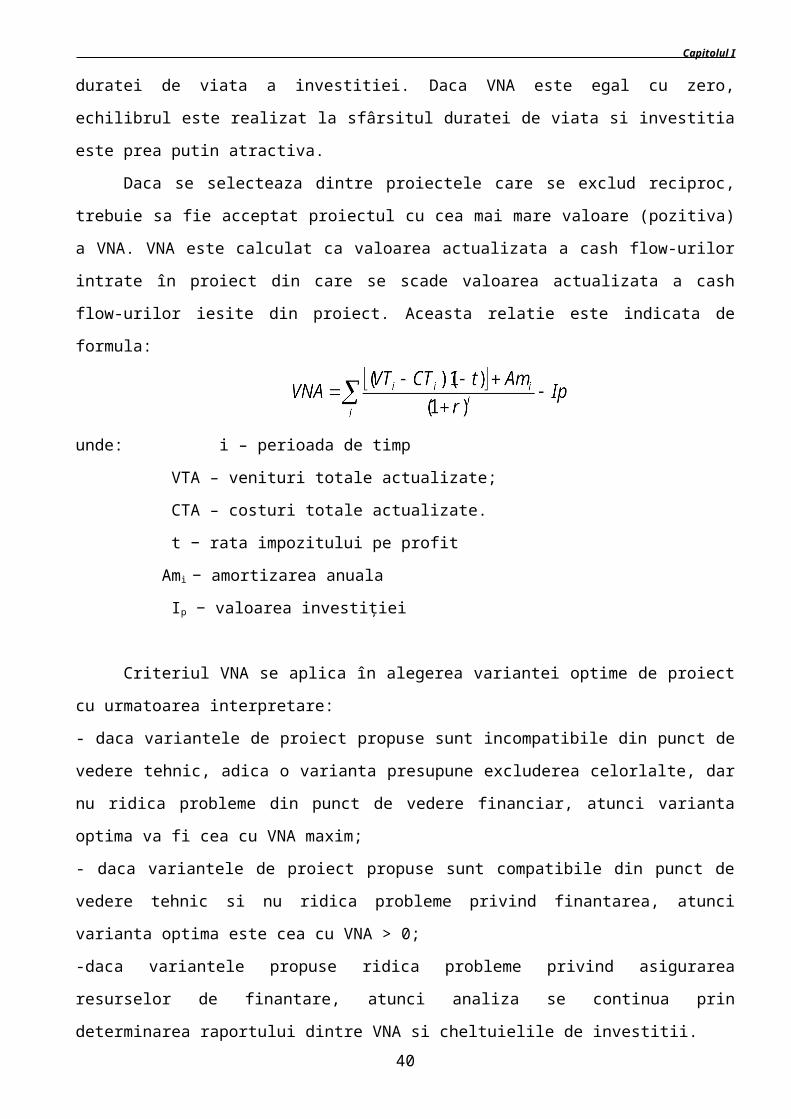

1) Venitul net actualizat (VNA)

Valoarea neta actualizata (VNA) a proiectului indica impactul asteptat al proiectului asupra valorii

companiei.

Proiectele cu VNA pozitiv se considera ca vor conduce la cresterea valorii companiei. În acest

fel, regulile privind adoptarea deciziilor pe baza VNA specifica faptul ca toate proiectele independente

cu VNA pozitiv trebuie sa fie acceptate. Daca VNA este mai mare decât zero proiectul este acceptabil,

deoarece veniturile sunt suficiente pentru a obtine beneficiu si sa fie returnat capitalul investit initial,

înainte de sfârsitul duratei de viata a investitiei. Daca VNA este egal cu zero, echilibrul este realizat la

sfârsitul duratei de viata si investitia este prea putin atractiva.

Daca se selecteaza dintre proiectele care se exclud reciproc, trebuie sa fie acceptat proiectul cu

cea mai mare valoare (pozitiva) a VNA. VNA este calculat ca valoarea actualizata a cash flow-urilor

intrate în proiect din care se scade valoarea actualizata a cash flow-urilor iesite din proiect. Aceasta

relatie este indicata de formula:

unde: i – perioada de timp

VTA – venituri totale actualizate;

CTA – costuri totale actualizate.

t − rata impozitului pe profit

Ami − amortizarea anuala

Ip − valoarea investiţiei

Criteriul VNA se aplica în alegerea variantei optime de proiect cu urmatoarea interpretare:

- daca variantele de proiect propuse sunt incompatibile din punct de vedere tehnic, adica o varianta

presupune excluderea celorlalte, dar nu ridica probleme din punct de vedere financiar, atunci varianta

optima va fi cea cu VNA maxim;

- daca variantele de proiect propuse sunt compatibile din punct de vedere tehnic si nu ridica probleme

privind finantarea, atunci varianta optima este cea cu VNA > 0;

-daca variantele propuse ridica probleme privind asigurarea resurselor de finantare, atunci analiza se

continua prin determinarea raportului dintre VNA si cheltuielile de investitii.

25

Capitolul I

2) Fluxul de numerar

Este indicatorul esenţial pentru finanţarea investiţiilor şi pentru aprecierea rezultatelor

economice ale acestei acţiuni.

Permite determinarea principalilor indicatori dinamici:

VNA;

Raportul VNA/RIR;

RIR (RRF,RRE).

Fluxul de numerar se actualizează faţă de momentul declanşării primelor cheltuieli cu

coeficienţii ratei stabilite „r”.

În perioada de execuţie fluxul de numerar este negativ, iar după intrarea în funcţiune a

obiectivului creşte pe măsura atingerii capacităţii de producţie devenind pozitiv.

Se exprima prin relaţia :

Vy - Cy

Vy – venituri anuale (pe anul y);

Cy – costuri de exploatare (pe an y).

3) Raportul venituri-costuri actualizate (Rv / cact)

Masoara capacitatea unui proiect de a-si acoperi cheltuielile din veniturile obtinute. Pentru

valori inegale si momentul de referinta m1 , se determina astfel:

Varianta optima de proiect este cea în care R v / cact = 1, când se presupune ca la proiectul

analizat se sconteaza o eficienta de marimea coeficientului de actualizare.

Indicatorul ( Rv / cact ) este utilizat aproape exclusiv în analiza economica a proiectelor de

investitii.

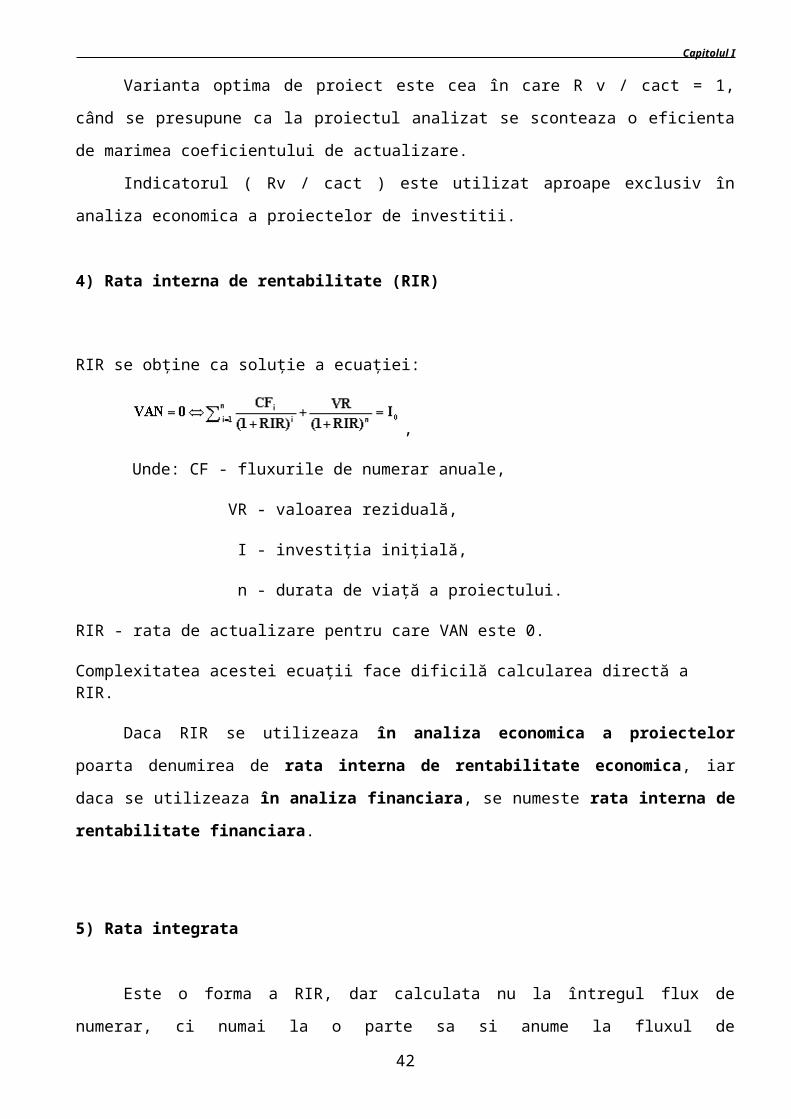

4) Rata interna de rentabilitate (RIR)

RIR se obţine ca soluţie a ecuaţiei:

26

Capitolul I

,

Unde: CF - fluxurile de numerar anuale,

VR - valoarea reziduală,

I - investiţia iniţială,

n - durata de viaţă a proiectului.

RIR - rata de actualizare pentru care VAN este 0.

Complexitatea acestei ecuaţii face dificilă calcularea directă a RIR.

Daca RIR se utilizeaza în analiza economica a proiectelor poarta denumirea de rata interna

de rentabilitate economica, iar daca se utilizeaza în analiza financiara, se numeste rata interna de

rentabilitate financiara.

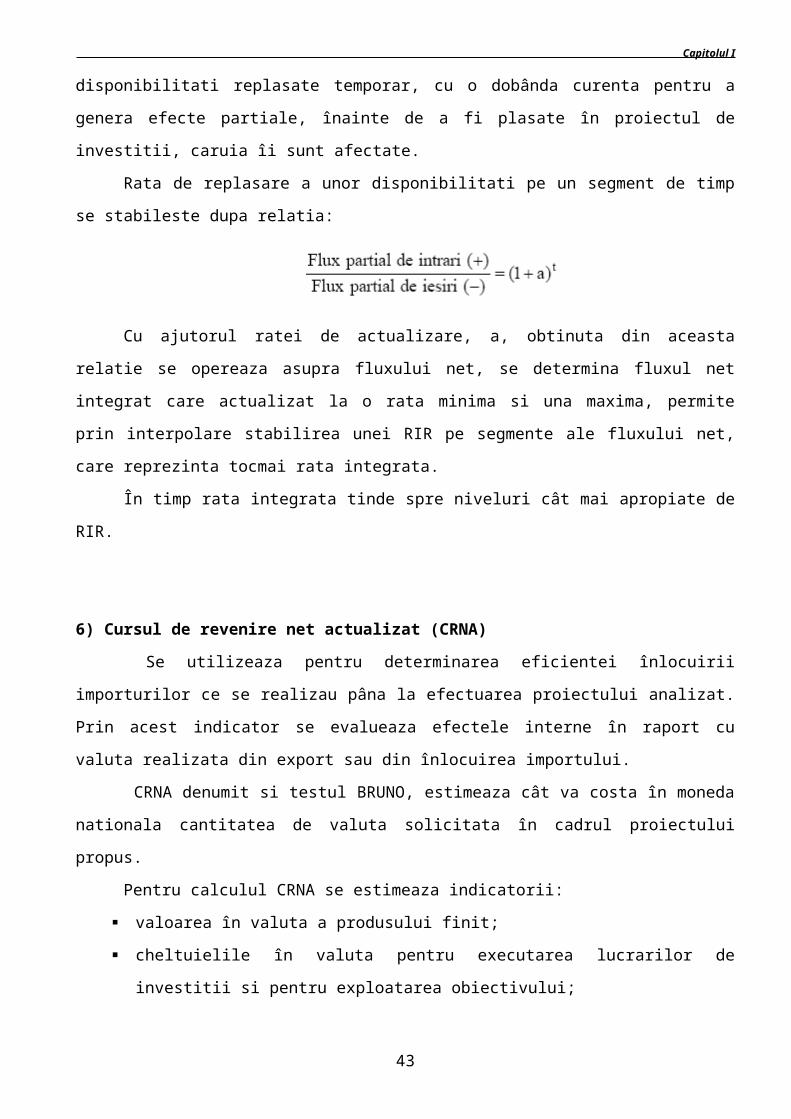

5) Rata integrata

Este o forma a RIR, dar calculata nu la întregul flux de numerar, ci numai la o parte sa si

anume la fluxul de disponibilitati replasate temporar, cu o dobânda curenta pentru a genera efecte

partiale, înainte de a fi plasate în proiectul de investitii, caruia îi sunt afectate.

Rata de replasare a unor disponibilitati pe un segment de timp se stabileste dupa relatia:

Cu ajutorul ratei de actualizare, a, obtinuta din aceasta relatie se opereaza asupra fluxului net,

se determina fluxul net integrat care actualizat la o rata minima si una maxima, permite prin

interpolare stabilirea unei RIR pe segmente ale fluxului net, care reprezinta tocmai rata integrata.

În timp rata integrata tinde spre niveluri cât mai apropiate de RIR.

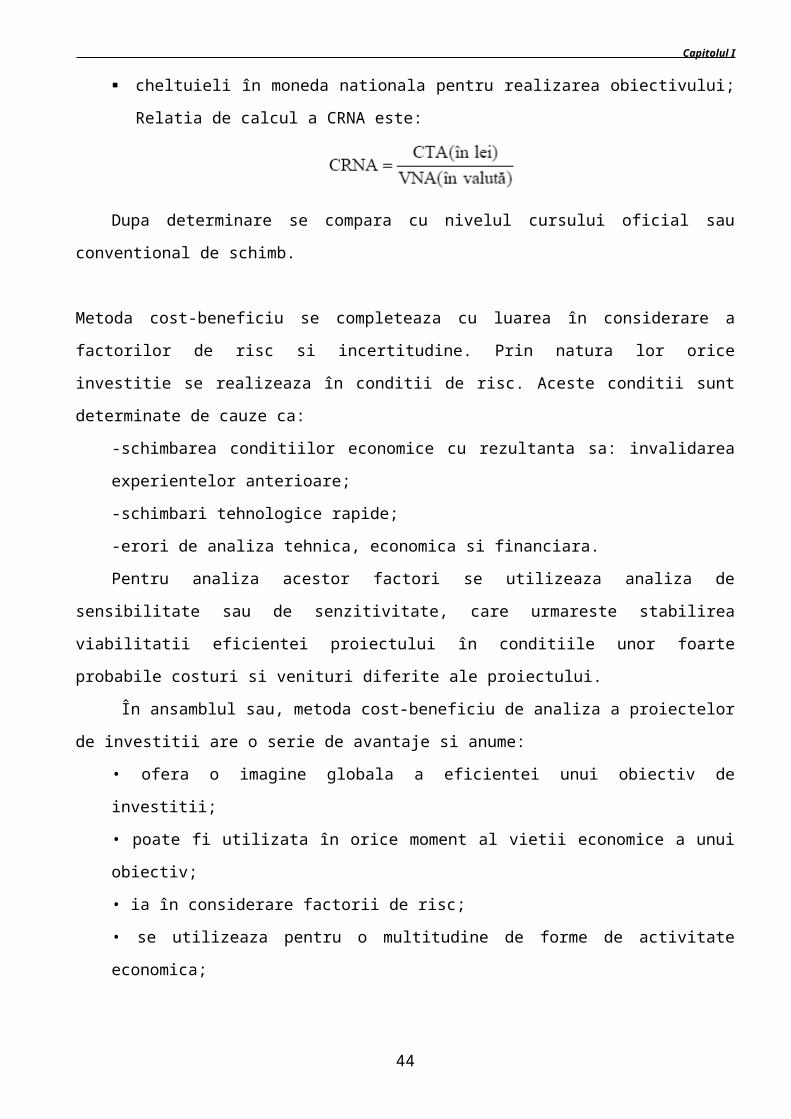

6) Cursul de revenire net actualizat (CRNA)

Se utilizeaza pentru determinarea eficientei înlocuirii importurilor ce se realizau pâna la

efectuarea proiectului analizat. Prin acest indicator se evalueaza efectele interne în raport cu valuta

realizata din export sau din înlocuirea importului.

27

Capitolul I

CRNA denumit si testul BRUNO, estimeaza cât va costa în moneda nationala cantitatea de

valuta solicitata în cadrul proiectului propus.

Pentru calculul CRNA se estimeaza indicatorii:

valoarea în valuta a produsului finit;

cheltuielile în valuta pentru executarea lucrarilor de investitii si pentru exploatarea

obiectivului;

cheltuieli în moneda nationala pentru realizarea obiectivului; Relatia de calcul a CRNA este:

Dupa determinare se compara cu nivelul cursului oficial sau conventional de schimb.

Metoda cost-beneficiu se completeaza cu luarea în considerare a factorilor de risc si incertitudine. Prin

natura lor orice investitie se realizeaza în conditii de risc. Aceste conditii sunt determinate de cauze ca:

-schimbarea conditiilor economice cu rezultanta sa: invalidarea experientelor anterioare;

-schimbari tehnologice rapide;

-erori de analiza tehnica, economica si financiara.

Pentru analiza acestor factori se utilizeaza analiza de sensibilitate sau de senzitivitate, care

urmareste stabilirea viabilitatii eficientei proiectului în conditiile unor foarte probabile costuri si

venituri diferite ale proiectului.

În ansamblul sau, metoda cost-beneficiu de analiza a proiectelor de investitii are o serie de

avantaje si anume:

• ofera o imagine globala a eficientei unui obiectiv de investitii;

• poate fi utilizata în orice moment al vietii economice a unui obiectiv;

• ia în considerare factorii de risc;

• se utilizeaza pentru o multitudine de forme de activitate economica;

Folosirea testului BRUNO ofera posibilitatea de a se evita absolutizarea importantei încasarilor

valutare si a efectului acestora asupra balantei de plati externe.

1.9 Relevanţa ratei interne de rentabilitate în evaluarea proiectelor de investiţii

Evaluarea eficienţei alocării resurselor într-un proiect de investiţii se face cu ajutorul unor

analize bazate pe calcule actuariale complexe. Calculul actuarial presupune translatarea unor valori la

diferite momente de timp, în funcţie de raţiunea analizei. Factorul de discontare are diferite forme, în

28

Capitolul I

funcţie de momentul de timp la care se face actualizarea.1 Un rol important în cadrul acestei analize îl

au doi indicatori: valoarea actualizată netă (VAN) şi rata internă de rentabilitate (RIR). Conform

criteriului VAN un proiect de investiţii este eficient în condiţiile în care acesta este pozitiv şi are o

valoare cât mai mare. Un proiect de investiţii este cu atât mai rentabil cu cât RIR este mai mare.2 Cei

doi indicatori de eficienţă sunt complementari, utilizarea simultană a acestora conducând la o mai bună

fundamentare a deciziei investiţionale decât utilizarea lor separată. Atât rata internă de rentabilitate cât

şi valoarea actualizată netă pot fi utilizaţi atât ca şi criterii de selectare a unor proiecte de investiţii dar

şi ca criterii de selectare a alternativelor de finanţare aflate la dispoziţia actorilor economici. Tot mai

mulţi specialişti pun însă în balanţă cei doi indicatori, minimizând rolul RIR în aceste analize de

eficienţă sau în construcţia bugetului de capital.

În cazul valorii actualizate nete, problema principală rămâne determinarea costului de

oportunitate al capitalului reprezentat de rata de discontare. Rata de discontare utilizată în ecuaţia VAN

este de regulă constantă dar nu ia în calcul dimensiunea financiară a investiţiei sau sursele de finanţare

ale acesteia. Cel mai frecvent rata de discontare este asimilată ratei nominale a dobânzii de pe o piaţă

financiară, această dobândă nominală reprezentând de fapt dobânda reală ajustată cu rata inflaţiei. Este

foarte dificil de stabilit o rată de discontare "reală", orice modificare a acesteia conducând la o

modificare a valorii VAN. Problemele se complică şi mai mult atunci când este vorba de alocarea unor

resurse în proiecte de investiţii sau portofolii plasate pe pieţe străine. O altă dificultate ce apare în

selectarea unui proiect de investiţii pe baza criteriului VAN este momentul la care se face translatarea,

fapt ce influenţează direct factorul de discontare utilizat şi implicit valoarea finală a acestui indicator.

Din această cauză, VAN este mai dificil de utilizat pentru selectarea unor proiecte de investiţii cu ciclu

de viaţă diferite sau momente iniţiale / finale de derulare diferite.

O altă critică fundamentală adusă criteriului VAN este aceea că în utilizarea acestuia se

porneşte de la premisa că, pentru două proiecte diferite, riscul asumat de investitor este acelaşi. Din

păcate, în practica economică riscul asumat de investitori diferă de la un proiect la altul. Cu cât gradul

de complexitate al proiectelor de investiţi este mai mare, cu atât este mai diferit gradul de risc asumat

de investitori. În plus, riscurile asumate sunt mult mai complexe şi mult mai mari dacă este vorba de o

investiţie în străinătate, dată fiind complexitatea mediului în care se desfăşoară acest proces. Practica a

dovedit că utilizarea criteriului VAN favorizează proiectele mai mari de investiţii, în detrimentul

proiectelor de dimensiuni mai mici care implicit presupun asumarea unui risc mai redus in partea

1Formulele de calcul ale factorului de discontare in funcţie de momentul de timp la care se realizează translatarea se gasesc in ANEXE

2 Aceste două criterii pot fi aplicate nu numai proiectelor de investiţii ci şi alternativelor de finanţare aflate la dispoziţia actorilor economici. Pentru un împrumut obligatar de exemplu, valoarea actualizată netă va fi negativă şi cu cât ea este mai aproape de 0 cu atât finanţarea este mai avantajoasă pentru emitent. În acest caz RIR ar trebui să fie cât mai mic.

29

Capitolul I

investitorilor. Specialiştii au ajuns la concluzia că toate aceste "slăbiciuni" ale valorii actualizate nete

sunt eliminate de utilizarea complementară a ratei interne de rentabilitate. În acest caz, nu se poate

vorbi despre o superioritate netă a nici unuia dintre indicatori, în condiţiile în care aceştia se

completează reciproc.

Rata internă de rentabilitate este definită în literatura de specialitate ca fiind acea rată de

discontare pentru care valoarea actuarială netă este egală cu zero, practic RIR este asimilat în acest caz

cu un cost minim al capitalului, pe care investitorul este dispus să îl accepte. Deoarece RIR reprezintă

o rată sau o raţie determinată ce nu este sensibilă la rata de discontare aşa cum este VAN, este un

criteriu mult mai preferat de investitori pentru compararea unor alternative de plasament în acţiuni sau

obligaţiuni.

Rata internă de rentabilitate este mult mai reprezentativă decât valoarea actualizată netă în

cazul comparării unor proiecte de investiţii cu durată diferită de viaţă sau cu momente diferite de

iniţiere sau finalizare. De asemenea, acest indicator este mult mai util în aprecierea eficienţei unor

proiecte de investiţii străine decât valoarea actualizată netă. Cu toate aceste avantaje, specialiştii aduc

critici fundamentale acestui indicator precum şi relevanţei utilizării sale în evaluarea eficienţei unor

proiecte de investiţii sau în compararea şi selectarea acestora.

O primă critică este legată de faptul că rata internă de rentabilitate nu ţine cont de semnul

fluxurilor de numerar (CF) luate în calcul.

1.10 Etapele procesului investitional

Procesul investitional reprezinta totalitatea activitatilor si operatiunilor întreprinse în vederea

înfaptuirii lucrarilor necesare realizarii si punerii în functiune-exploatare a unor obiective economice,

sociale, etc., angrenând un mare consum de resurse materiale, financiare si de munca, prin interventia

în flux a factorilor implicati.

Organizarea procesului investitional are în vedere doua faze si anume: faza de conceptie sau

pregatire a investitiei; faza de înfaptuire a procesului investitional.

Faza de conceptie sau pregatire a investitiei se realizeaza, în principiu, prin parcurgerea

urmatoarelor etape:

- formularea optiunilor de investitii, care este o rezultanta a tuturor verigilor de baza a economiei,

cât si a studiilor de perspective si a prognozelor elaborate atât la nivel macroeconomic, cât si la nivelul

ramurilor si subramurilor;

30

Capitolul I

- fundamentarea optiunilor de investitii se concretizeaza în definirea necesitatii, oportunitatii si

eficientei economice a obiectivelor;

-luarea deciziei de alocare a resurselor de investitii, prin care se finalizeaza faza pregatirii

investitiei.

Faza de înfaptuire a procesului investitional impune etapele:

Etapa I. Proiectarea investitiilor;

Etapa II. Achizitionarea utilajelor si instalatiilor complexe;

Etapa III. Executarea lucrarilor de constructii-montaj;

Etapa IV. Efectuarea probelor tehnologice si atingerea parametrilor tehnicoeconomici proiectati;

Etapa V. Receptionarea lucrarilor de investitii.

Etapa I. Proiectarea investitiilor

A. Continutul documentatiei tehnico economice;

B. Proiectarea obiectivelor de investitii finantate de la bugetul statului.

A. Continutul documentatiei tehnico-economice

Prin documentatie tehnico-economica se întelege totalitatea pieselor scrise si desenate prin care

se definitiveaza viitoarea capacitate de productie si care stau la baza executarii, finantarii, creditarii si

decontarii lucrarilor.

Documentatia tehnico-economica este formata din doua parti mari:

-Documentatia de proiect, care stabileste caracteristicile si conditiile de executare a investitiei de

la problemele fundamentale pâna la desenele si schitele de executie. Prin documentatia de proiect se

stabileste felul utilajelor, arhitectura constructiei, tehnologia de fabricatie, asigurarea utilitatilor,

transportul, amenajarile exterioare.

-Documentatia de deviz, care stabileste totalul cheltuielilor necesare pentru realizarea investitiei

conform proiectelor de executie.

A1. Continutul documentatiei de proiect

Conform normelor metodologice elaborate în ianuarie 1990, începând cu acest an si în prezent,

documentatia de proiect cuprinde:

- studiul tehnico-economic;

- proiectul de executie.

31

Capitolul I

Studiul tehnico-economic (STE) cuprinde totalitatea obiectelor si lucrarilor necesare pentru

pregatirea, executia si punerea în functiune a obiectivelor de investitii. STE se întocmeste în prima

etapa a proiectarii de catre beneficiarul de investitii, în mai multe variante pentru a permite alegerea

celei optime.

STE are urmatorul continut cadru: capacitatea de productie; profilul de productie; localitatea de

amplasare; beneficiarul; necesitatea si oportunitatea investitiei; sursele de aprovizionare cu materii

prime; solutiile tehnologice; consumurile specifice de energie si combustibil; factorii de risc; masuri de

protectie a mediului; investitiile conexe si colaterale; importul pentru investitii.

În vederea elaborarii STE, titularul de investitii are obligatia de a obtine, în prealabil, urmatoarele

acorduri si avize:

- acordul pentru ocuparea terenului agricol sau forestier;

- acordul pentru asigurarea cu combustibil, energie electricasi termica;

- acordul Ministerului Mediului, Padurilor si Apelor pentru îndeplinirea masurilor de protectie a

mediului;

-acordul Comisiei Nationale pentru Urbanism pentru încadrarea în prevederile programelor de

sistematizare teritoriala;

- alte acorduri si avize specifice.

Odata cu STE în prima faza a proiectarii se întocmeste si lista nominala a principalelor indicatori

de eficienta pentru obiectivul respectiv. Aceasta lista cuprinde pentru obiectivele din industrie,

urmatoarele: denumirea investitiei; valoarea totala a investitiei; capacitatea de productie; valoarea

anuala a productiei marfa; valoarea acumularilor banesti; numar de locuri de munca create; durata: de

realizare a investitiei; de recuperare a investitiei, de realizare a nivelului proiectat al indicatorilor.

Proiectul de executie (PE)

PE este piesa din documentatia de proiect care detaliaza tehnic, aprofundeaza si caracterizeaza

elementele din STE aprobat.

Scopul PE este de a rezolva în detaliu toate problemele cu privire la solutiile tehnologice,

constructive si arhitecturale cuprinse în STE si sa precizeze valoarea de deviz a lucrarii. Continutul

cadru al PE reglementat de norme metodologice ale Ministerului Finantelor, detaliaza elementele din

STE si cuprinde distinct indicatorii tehnico-economici aferenti obiectivului respectiv. Daca de la

elaborarea STE aferent unui obiectiv trec mai mult de 9 luni, beneficiarul va reactualiza pentru PE

acordurile privind: ocuparea terenului; asigurarea cu combustibil, energie electrica si termica; protectia

mediului; urbanismul si sistematizarea.

Pentru anumite lucrari de investitii, cum ar fi utilajele independente, obiectele de inventar, nu se

întocmesc proiecte de executie. Justificarea necesitatii oportunitatii si eficientei economice a acestor

investitii se face pe baza de memorii justificative.

32

Capitolul I

Ori de câte ori se dispune de toate datele si elementele necesare PE, documentatia tehnico-

economica se va elabora într-o singura faza, numita proiect în faza unica, care cumuleaza continutul si

functiile STE si cele ale PE.

În vederea reducerii duratei si a cheltuielilor proiectarii, s-a extins tipizarea proiectelor. Pentru