bugetul: o problemămare nerezolvatăconsiliulfiscal.ro/prezentare predeal 2020 .pdf · de...

TRANSCRIPT

Bugetul: o problemă mare nerezolvată

Daniel Dăianu*

Evenimentul “Întâlnire cu presa economică”, organizat de FinMedia, Predeal 20.02.2020

*Această prezentare nu angajează în mod automat instituțiile cu care autorul este afiliat

Observații preliminare (1)

• Consiliile fiscale (CF) au apărut după anul 2009, pentru a judecapoliticile bugetare (criza financiară și experiența Pactului de Stabilitate șiCreștere).

• CF sunt “avertizori de integritate” privind sănătatea finanțelor publice.

• CF trebuie să facă analize fără parti pris. CF sunt prezumate ainteracționa cu ministerele de finanțe publice (MFP) în construcția bugetarăși opiniile lor contează; există memorandumuri de colaborare…

• CF în vremuri cuprinse de populism, demagogie, extremism politic…

• Unele CF au prerogative considerabil mai extinse decât în România; aualură de institute de cercetare, fac prognoze și cercetări utilizate de guverne(Slovenia, Irlanda, Olanda).

• Analizele CF sunt publice în toate statele UE.

• Consiliul Fiscal European colaborează cu Comisia Europeană și cu CFnaționale.

Observații preliminare (2)

➢ Dezbaterea în UE privind reforma regulilor fiscale (simplificare și

atenuarea prociclicității ajustărilor macro), noul activism fiscal, sunt

irelevante pentru noi, date fiind dimensiunea deficitelor si Leul care nu

este moneda de rezervă.

➢ Mari presiuni pe bugete naționale, reflectate de disputa pe bugetul UE.

➢ Blanchard vs. Rogoff &Reinhart…rate neutrale mult diminuate, inflație

mică, rate de dobândă scazute, finanțarea deficitelor si a datoriilor .

Observatii preliminare (3): context general

• Exod de capital uman ce continuă și pune presiune pe piața muncii; nueste numai fenomen românesc.

• UE frământată de clivaje între Nord si Sud, Vest si Est.

• Guvernanța UE (ca și a zonei euro) este o problema majoră pentru statelemembre si instituțiile europene –privește si bugetul UE.

• Schimbări climatice, amenințare existențială cu impact financiarsubestimat (in opinia mea). ESRB judeca schimbările climatice ca risc sistemic.

• Erodarea multilateralismului in relațiile economice internaționale

• Încetinirea economică poate fi accentuată de coronavirus și alteincertitudini radicale.

• Acalmia de pe piețe poate fi înșelătoare; “risk repricing” poate avea locsubit si mai lovite ar fi economiile emergente cu deficite si datorii mai mari.

• Creșterile de cotații la burse pe plan mondial fac parte dintr-o mare bulăspeculativă facilitată de Qes.

Observații preliminare (4)

• CF a subliniat in 2019: încordarea structurală mare a bugetului,puținătatea veniturilor fiscale, subestimare de cheltuieli și supraestimarede venituri, deficit probabil peste 3% din PIB, EDP la orizont…

• Nu poți vorbi de buget 2020 fără a discuta bugetul în 2021 având învedere legătura ombilicală …

• Salutară ȚINTA de a reduce deficitul la 3,6% din PIB (cash și ESA) în 2020,dar trebuie luate masuri credibile.

• Se poate evita experiența din 2009-2012 dacă “ne oprim la timp”…

• 2020 va testa responsabilitatea politică în chestiunea bugetară.

• Ajustarea macro nu înseamnă automat robustețe bugetară .

• Necesară creșterea veniturilor fiscale cu 2-3% din PIB în câțiva ani (lapeste 30% din PIB). Am finanța mai bine educația, sănătatea, infrastructura,politici industriale (inclusiv impact climate change); am răspunde mai binela șocuri adverse de orice natură (trăim vremuri cu “incertitudiniradicale”).

Bugetul: sub presiune (1)

➢ Derapaj mare în 2019: deficit cash de 4,6%, deficit ESA 4% din PIB .

➢ Problemă mare nu de stoc incă (datorie publică 35,5% din PIB în 2019),

ci de fluxuri (angajamente); cu actualul calendar al Legii Pensiilor, deficit

peste 6% în 2021, peste 7% din PIB în 2022 - cu moment cheie în 2020!!!

➢ Creșterea din 2020 a punctului de pensie: impact de 3 ori mai mare în

2021; recalcularea are impact mare în 2022, cca 1% din PIB.

➢ Dacă am colecta mai bine la buget am ajuta consolidarea, mai ales că în

2022 impactul recalculării ar fi de cca 1% din PIB; dar nu putem construi

bugete pe venituri ipotetice.

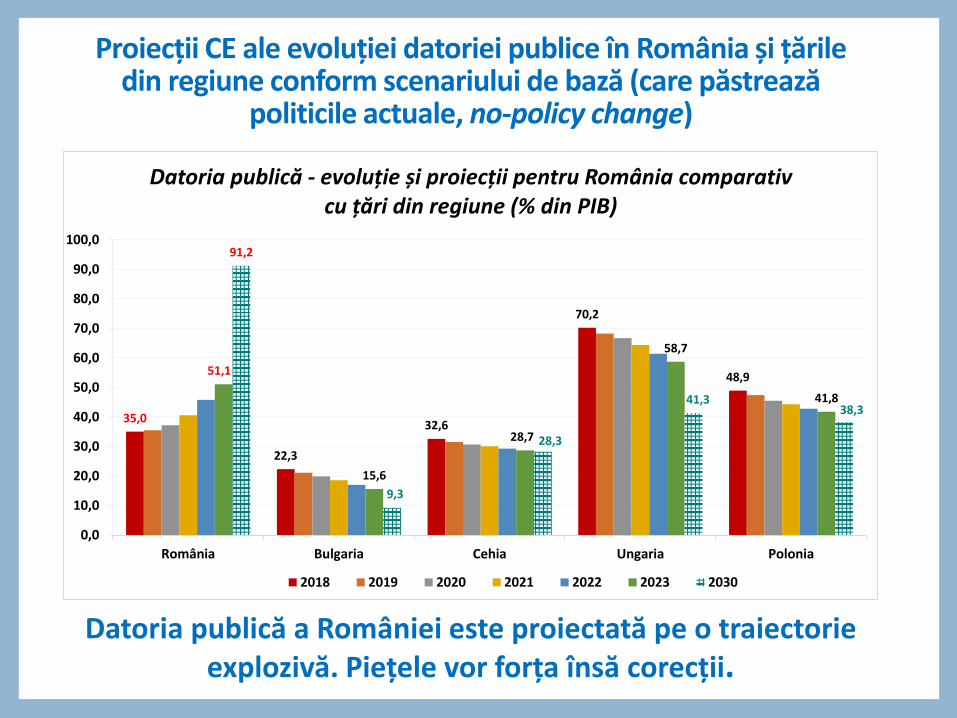

➢ Datoria publică ar crește rapid fără consolidare bugetară (vezi graficele

următoare).

Datoria publică a României este proiectată pe o traiectorie explozivă. Piețele vor forța însă corecții.

Sursa: Debt Sustainability Monitor 2019 (CE)

35,0

22,3

32,6

70,2

48,951,1

15,6

28,7

58,7

41,8

91,2

9,3

28,3

41,338,3

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

România Bulgaria Cehia Ungaria Polonia

Datoria publică - evoluție și proiecții pentru România comparativ cu țări din regiune (% din PIB)

2018 2019 2020 2021 2022 2023 2030

Proiecții CE ale evoluției datoriei publice în România și țările din regiune conform scenariului de bază (care păstrează

politicile actuale, no-policy change)

Sursa: MFP, CNSP, calcule Consiliul Fiscal

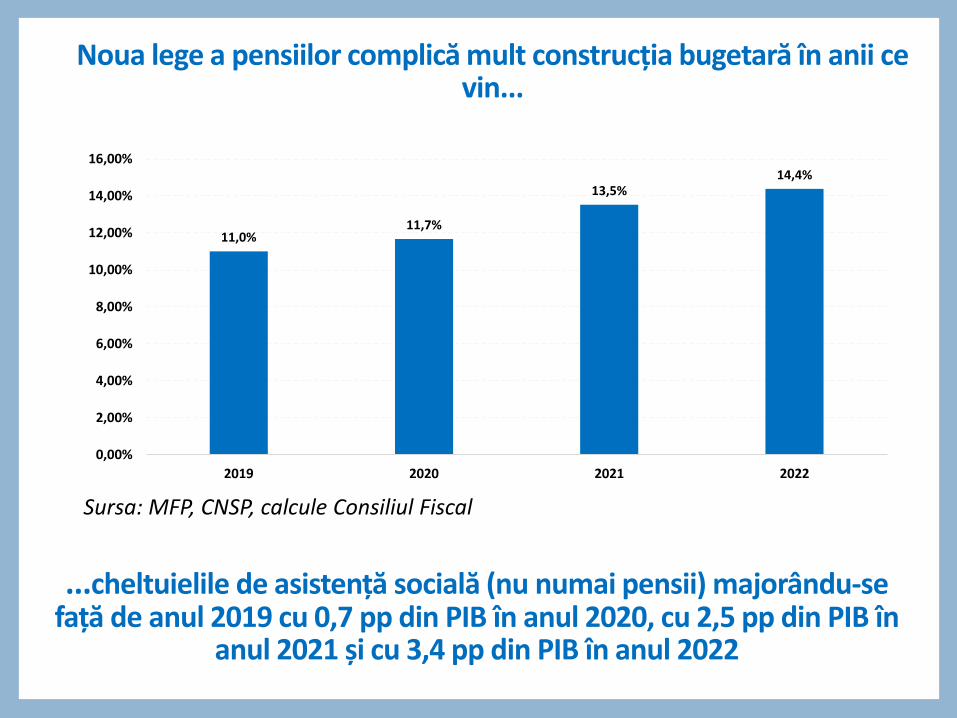

Noua lege a pensiilor complică mult construcția bugetară în anii cevin...

...cheltuielile de asistență socială (nu numai pensii) majorându-se față de anul 2019 cu 0,7 pp din PIB în anul 2020, cu 2,5 pp din PIB în

anul 2021 și cu 3,4 pp din PIB în anul 2022

11,0%11,7%

13,5%14,4%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

2019 2020 2021 2022

Alt calendar de creștere a punctului de pensie?

➢ O eșalonare pe patru ani a creșterii cu 40% a punctului de pensie ar

duce deficitul la 4-4,1% în 2020 și la 4,2% în 2021; cu alte măsuri ne-am

apropia de ținta de 3,6% în 2020 .

➢ Recalcularea din 2022 ar adăuga insa 1% din PIB la deficit; deci alte

masuri compensatorii necesare.

➢ In 2-3 ani am putea creste veniturile fiscale, dar este deziderat acum…

➢ Fără creșterea punctului de pensie, în 2020 deficitul ar fi de 3,8-3,9% din

PIB - pensiile ar crește totuși cu 8% medie anuală în 2020 datorită măririi cu

15% în septembrie 2019 (vezi opinia CF din ianuarie a.c).

Proiecția evoluției datoriei publice a României în ipoteza unui deficit bugetar în descreștere: 4% în 2020, 3,5% în 2021,

respectiv 3% în 2022 –este numai un exercitiu!

Sursa: Debt Sustainability Monitor 2019 (CE), calcule CF

35,0 35,537,2

40,6

45,8

35,0 35,536,7 37,4 37,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

2018 2019 2020 2021 2022

Datoria publică a României - scenarii de evoluție pentru perioada 2020-2022 (% din PIB)

Scenariu de bază CE Scenariu ajustare deficit

Bugetul: sub presiune (2)

➢ Intrarea în EDP; rating-ul …

➢ Acomodarea presiunilor (aplicarea LP) prin colectare mai bună în 2020 și

2021 și scăderea altor cheltuieli este o ipoteză “eroică”, nu o vad posibila

➢ O stimulare a inflației pentru a face corecții ar fi periculoasă; am risca

pierderea încrederii în Leu, destabilizarea economiei…

➢ Politica monetară nu poate compensa un derapaj bugetar major .

➢ Absorbția de fonduri europene ar ajuta consolidarea bugetară, dar este

nevoie de o programare bugetară măiastră (problema co-finantarii).

➢ In 2020 este prevazut mai mult ca % in buget finantare investitii cu

fonduri europene…iar o ipoteza indrazneata…sa speram ca se va realiza.

Politica monetară nu poate fi relaxatăînainte de corecția bugetară efectivă

➢ Corecția macroeconomică poate accentua încetinirea economică în 2020

și 2021, dar trebuie facută

➢ Nu poți diminua ratele de politică monetară când bugetul are deficite

mari (graba strica treaba!)

➢ Și în anii 2009-2010 au fost voci care cereau relaxare de politică

monetară în condițiile în care aveam de realizat ajustări foarte mari. O

relaxare monetara atunci ar fi declanșat o criză a leului…

➢ Numai după ce execuția bugetară va dovedi corecții majore se poate

imagina o relaxare…forward guidance nu operează aici…

➢ Policy-mix-ul depinde esențialmente de ajustarea bugetului…

➢ România are situația macro cea mai nefavorabilă în regiune (a se vedea

graficele următoare)

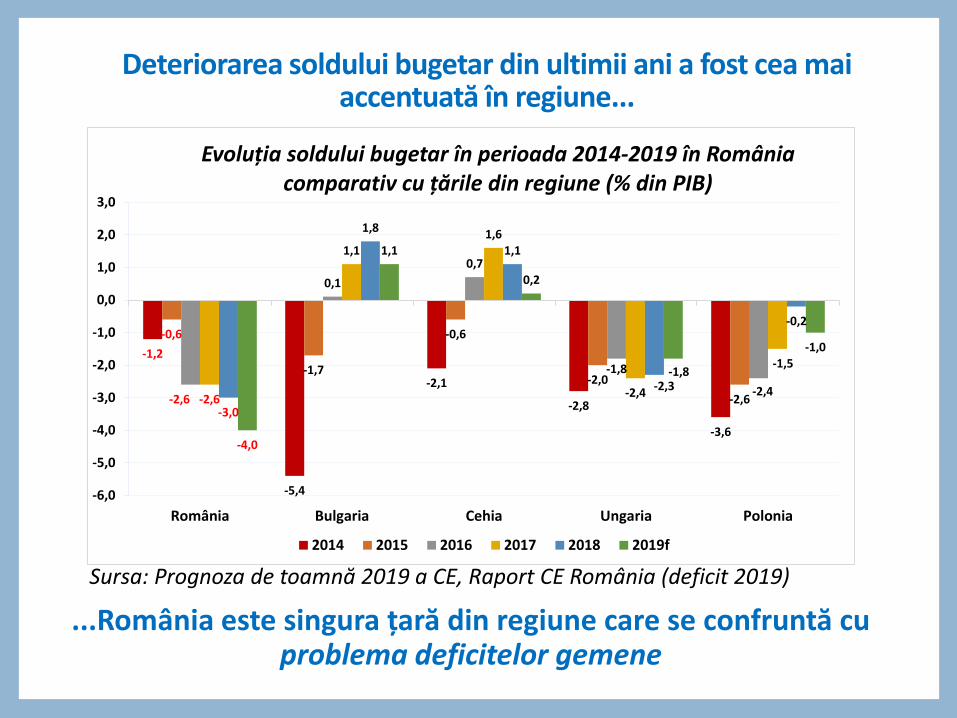

...România este singura țară din regiune care se confruntă cu problema deficitelor gemene

Deteriorarea soldului bugetar din ultimii ani a fost cea mai accentuată în regiune...

Sursa: Prognoza de toamnă 2019 a CE, Raport CE România (deficit 2019)

-1,2

-5,4

-2,1

-2,8

-3,6

-0,6

-1,7

-0,6

-2,0

-2,6-2,6

0,1

0,7

-1,8

-2,4-2,6

1,11,6

-2,4

-1,5

-3,0

1,8

1,1

-2,3

-0,2

-4,0

1,1

0,2

-1,8

-1,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

România Bulgaria Cehia Ungaria Polonia

Evoluția soldului bugetar în perioada 2014-2019 în România comparativ cu țările din regiune (% din PIB)

2014 2015 2016 2017 2018 2019f

...nivelul ridicat al deficitului de cont curent este singular în regiune

Creșterea absorbției interne a stimulat deficitele externe...

Sursa: Prognoza de toamnă 2019 a CE și date BNR (deficit România2019)

-0,5

0,4

-1,2

1,2

-1,4-1,1

0,6

-1,5

2,3

0,2

-2,0

5,3

0,1

4,7

0,0

-3,4

6,1

0,3

2,3

0,2

-4,4

4,6

-0,2 -0,3 -0,4

-4.8

5,5

0,0

-1,2-0,4

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

România Bulgaria Cehia Ungaria Polonia

Evoluția soldului contului curent în perioada 2014-2019 în România comparativ cu țările din regiune (% din PIB)

2014 2015 2016 2017 2018 2019f

4,01

0,07

1,16

1,08

1,76

-0,50

0,50

1,50

2,50

3,50

4,50

5,50

Q 1 2 0 1 4

Q 2 2 0 1 4

Q 3 2 0 1 4

Q 4 2 0 1 4

Q 1 2 0 1 5

Q 2 2 0 1 5

Q 3 2 0 1 5

Q 4 2 0 1 5

Q 1 2 0 1 6

Q 2 2 0 1 6

Q 3 2 0 1 6

Q 4 2 0 1 6

Q 1 2 0 1 7

Q 2 2 0 1 7

Q 3 2 0 1 7

Q 4 2 0 1 7

Q 1 2 0 1 8

Q 2 2 0 1 8

Q 3 2 0 1 8

Q 4 2 0 1 8

Q 1 2 0 1 9

Q 2 2 0 1 9

Q 3 2 0 1 9

Q 4 2 0 1 9

Randamente medii obligațiuni emise în monedă locală 5Y pentru România și țările din regiune

România Bulgaria Cehia Ungaria Polonia

Coordonatele execuției bugetare din anul 2019și implicații pentru 2020

➢ Execuția bugetară arată încordare și mai mare…

➢ Creșterea cu 40% a punctului de pensie in 2020 este prea mare pentru

buget: cu alte cheltuieli plus recalculare, asistența socială = +1,8% din PIB în

2021 (ce se adaugă la +0,7% din PIB în 2020 dacă nu se iau măsuri de

corecție…) și + alt 1% în 2022; deficitul bugetar (DB) ar ajunge la peste 7% din

PIB în 2022.

➢ Proiectul de buget pentru 2020 prevede: reducere de cheltuieli cu

personalul și achiziții de cca 0,40% din PIB, diminuare de cheltuieli de capital

0,5% din PIB. Insuficient, în opinia CF, pentru a compensa pierdere de venituri

cca 0,5% din PIB, subestimare de cheltuieli (achiziții) și supraestimare de

venituri (contribuții) de cca 0,45% din PIB plus analiza macro și impact

pensii….deficit 4,6-4,8% din PIB.

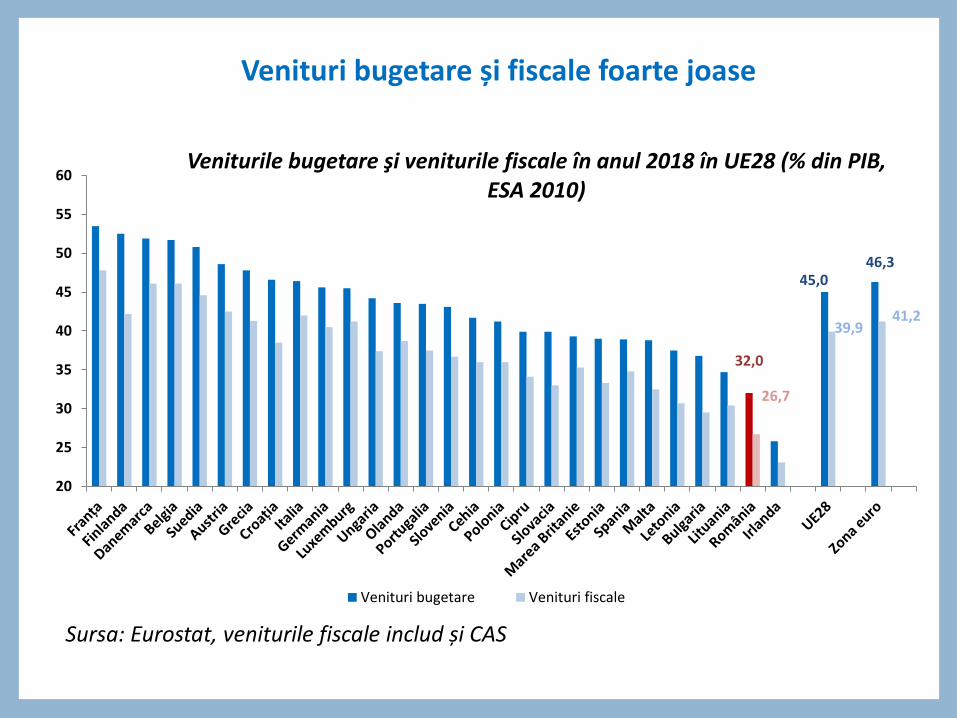

32,0

45,046,3

26,7

39,941,2

20

25

30

35

40

45

50

55

60Veniturile bugetare şi veniturile fiscale în anul 2018 în UE28 (% din PIB,

ESA 2010)

Venituri bugetare Venituri fiscale

Venituri bugetare și fiscale foarte joase

Sursa: Eurostat, veniturile fiscale includ și CAS

Rigidizarea accentuată a structurii cheltuielilor bugetare

Sursa: MFP, calcule Consiliul Fiscal

6,074,91

8,5 8,98,1

6,8 6,9 7,3 7,5 7,3 7,48,1

9,9 9,8 9,8 9,678,91

7,20

10,1

12,213,0

12,111,3 10,8 10,6 10,7 10,7 10,8 10,6 11,0 11,0 11,62

46,1

38,0

52,4

58,5 57,855,3 55,9 57,1 57,8 58,5 60,1

63,3 63,2 63,5 63,7 65,5053,7

45,1

69,4

82,1 80,3

68,665,1 66,1 66,6 65,3

70,3

76,5 77,980,6 81,0 79,85

0

10

20

30

40

50

60

70

80

90

0

2

4

6

8

10

12

14

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 R2 2019 2019 Program2020

%

Cheltuieli de personal, % PIB (scala din stânga)

Asistență socială, % PIB (scala din stânga)

Ponderea cheltuielilor de personal și asistență socială în total cheltuieli, nete de fonduri UE (%)

Ponderea cheltuielilor de personal și asistență socială în total venituri fiscale + CAS (%)

Evoluția ponderii cheltuielilor de personal și asistență socială în perioada 2006 – 2020 în România (standarde cash)

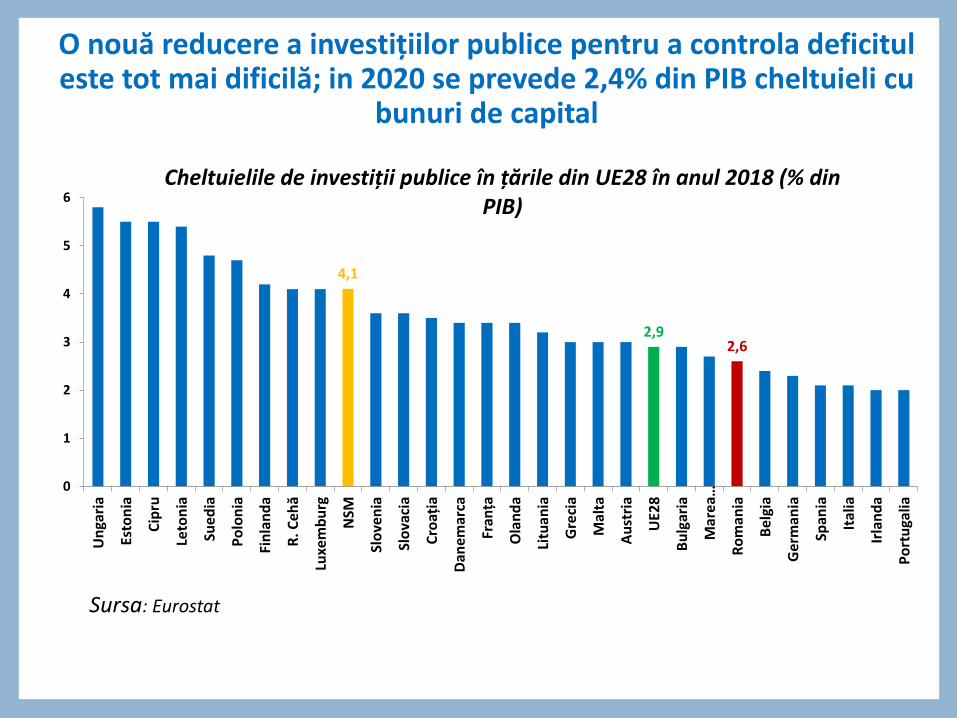

O nouă reducere a investițiilor publice pentru a controla deficituleste tot mai dificilă; in 2020 se prevede 2,4% din PIB cheltuieli cu

bunuri de capital

4,1

2,92,6

0

1

2

3

4

5

6

Un

gari

a

Esto

nia

Cip

ru

Leto

nia

Sued

ia

Po

lon

ia

Fin

lan

da

R. C

eh

ă

Luxe

mb

urg

NSM

Slo

ven

ia

Slo

vaci

a

Cro

ația

Dan

emar

ca

Fran

ța

Ola

nd

a

Litu

ania

Gre

cia

Mal

ta

Au

stri

a

UE2

8

Bu

lgar

ia

Mar

ea…

Ro

man

ia

Bel

gia

Ge

rman

ia

Span

ia

Ital

ia

Irla

nd

a

Po

rtu

galia

Cheltuielile de investiții publice în țările din UE28 în anul 2018 (% din PIB)

Sursa: Eurostat

Eficiența colectării veniturilor este la un nivel scăzut

Sursa: Taxud, 2019

38

16

1921

27

15

40

22

1719

24

14

35

2018

16

24

13

36

12

15 15

20

12

36

12 1214 14

11

0

5

10

15

20

25

30

35

40

45

România Bulgaria Cehia Ungaria Polonia UE28

GAP-ul de TVA în România comparativ cu media UE28 și țările din regiune (%)

2013 2014 2015 2016 2017

Concluzii (1)

➢ Spațiu fiscal foarte mic, deficite excesive și venituri fiscale joase; spațiu

de manevră scăzut și fiindcă leul nu este monedă de rezervă.

➢ Noua lege a pensiilor - implică deficit de peste 6% din PIB în 2021 și

peste 7% în 2022.

➢ Anul 2020 este moment cheie: impactul în 2021 ar fi triplu!

➢ Aplicarea legii să se facă în funcție de spațiul fiscal.

➢ Datoria publică (cca 35,5% din PIB în 2019) va crește rapid dacă nu

controlăm deficitele (exp dupa 2009), fie și politici ale BCE și Fed relaxate.

➢ Consolidare bugetară necesară, chiar dacă am avea încetinire

economică.

➢ Relaxarea politicii monetare înainte de pași clari de corecție bugetară

este neavenită.

Concluzii (2)

➢ Creșterea veniturilor fiscale absolut necesară

➢ Noi reduceri de taxe și impozite ar fi o prostie (ex: taxa clawback, etc)

➢ Teza că nu pot fi crescute veniturile fiscale este incorectă; s-a realizat in

Bulgaria si Polonia. In Romania am redus excesiv taxele și impozitele

➢ Problema conformării la plată, a disciplinei financiare; reforma ANAF;

eliminare excepții necuvenite, combatere evaziune fiscala și “tax

avoidance” (profit shifting), IVG, nou regim fiscal eventual, mai ales dacă nu

avem corecții bugetare la timp…

➢ Venituri fiscale mici reduc volumul de bunuri publice si capacitatea de a

amortiza socuri adverse, descurajeaza politici industriale/plasarea in lanturi

de valoare avantajoase (din lipsa de resurse…pietele nu garanteaza

ascensiune perpetua in value chains…Piata Unica nu este un level playing

field…)

Concluzii (3)➢ Consolidarea bugetară ar aduce un bonus de credibilitate.

➢ Absorbția de fonduri europene poate susține un nivel de cheltuieli

publice fără a mări DB (cofinanțarea rezolvabilă prin programare).

➢ Avem spațiu de manevră mai mic decât băncile centrale care emit

monedă de rezervă

➢ Venituri fiscale reduse exprima și abuzuri de poziție dominantă pe piață

(presiuni asupra Consiliului Concurentei). CDR si alte asociații patronale ar

trebui sa ajute Guvernul să combată asemenea abuzuri și evaziunea

fiscală…dacă doresc dezvoltarea României!

➢ Exercițiul 2021-2027 probabil ultimul cu structura actuală de fonduri

structurale (agricultură și coeziune)… schimbările climatice.

➢ Aderarea la zona euro: o himeră fără consolidare bugetară si robustețe.