3.2.partea personala.pdf

TRANSCRIPT

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 1/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 73 ~ Partea personală

3.2. STUDIU PRIVIND EVALUAREA VALORICĂ A LUCRĂRILORLEGATE DE EXECUŢIA UNEI CONSTRUCŢII CU DESTINAŢIA

DE LOCUIT ŞI SPAŢII PUBLICE

3.2.1. COSTUL IN CONSTRUCTII3.2.2. PRETUL IN CONSTRUCTII

3.2.3. METODE DE EVALUARE VALORICA

3.2.4. EVALUARI PENTRU SUPRASTRUCTURA

3.2.1. COSTUL IN CONSTRUCTII

Oricine este responsabil cu managementul unui proiect de constructie, indiferent decomplexitatea acestuia, recunoaste importanta generala, pe care o au aspectele financiare si celelegate de cost in realizarea activitatilor specifice si in particular dificultatea problemelor privind

estimarea, controlul si gestionarea costurilor.

Costurile sunt principala si constanta sursa de preocupare atunci cind:

se analizeaza conceptiile tehnice; se stabilesc solutiile tehnologice-organizatorice de executie; se fundamenteaza bugetele; se intocmesc ofertele si propunerile tehnice si financiare; se negociaza si incheie contractele de executie; cand se analizeaza modificari ale solutiilor proiectate.

Intrebarile care se pun sunt:

cum trebuie abordate aceste probleme pentru a estima si evalua corect costurile; cum trebuie procedat pentru a diminua la minim riscul de depasire a bugetelor

planificate; cum putem asigura un echilibru intre aspectele tehnice si costul acestora.

In acelasi, timp trebuie avuta in vedere si presiunea care se exercita pentru executia si predarea spre exploatare intr-un timp cit mai scurt a constructiilor. Foarte multi investitorisolicita proiectantilor si executantilor furnizarea unor constructii cu toate facilitatile intr-un

interval de timp injumatatit fata de acum citiva ani in urma. Ca rezultat al acestei situatii, nevoiade estimare cit mai corecta si rapida a costurilor proiectelor noi, a crescut foarte mult. Investitoriisi proiectantii trebuie sa cunoasca implicatiile legate de cost in ce priveste deciziile de proiectarechiar in timpul procesului de dezvoltare a proiectului. Pentru a realiza acest deziderat, ei trebuiesa inteleaga conceptele fundamentale ale notiunii de cost si a metodelor de estimare a costuriloratit din perspectiva investitorilor cit si a executantilor. In plus dupa semnarea contractelor de proiectare/executie, investitorii, proiectantii si executantii, trebuie sa cunoasca consecintele

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 2/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 74 ~ Partea personală

legate de cost si durata, a modificarilor efectuate la proiectul de executie initial si sa fie capabilisa decida cele mai bune solutii pentru minimalizarea efectelor negative ale acestora.

Multi ani, industria constructiilor a fost orientata spre rezolvarea a 2 probleme in ce priveste realizarea cladirilor si lucrarilor ingineresti. In primul rind, din punct de vedere al

conceptiei arhitecturale si al proiectarii tehnice, cel mai important lucru este cel legat derealizarea unor constructii “utilizabile”, in care organizarea spatiilor sa ras punda nevoilor beneficiarilor si sa satisfaca exigentele estetice si functionale ale acestora. In al doilea rind din punct de vedere al executiei, eforturile contractorilor s-au indreptat spre modul cum se vorexecuta constructiile si cit va costa realizarea acestora. Beneficiarii se asteapta intotdeauna de lacontractori sa fie capabili sa execute o lucrare de constructie la costurile estimate initial. In acestscop arhitectii, proiectantii si executantii si-au orientat eforturile lor spre satisfacerea acestuiscop.

In ultima perioada fenomenul tot mai accentuat de limitare a resurselor a impus o noua

abordare a deciziei de a investi, in sensul alocarii rationale a resurselor in raport cu destinatia siutilizarea acestora. Astfel investitorii au devenit interesati nu numai de costurile initiale ale unui proiect de constructie ci si de costurile de exploatare pe perioada de viata a acesteia. In loc saanalizeze investitia in mod simplu numai in termeni de cost initial de executie, astazi investitoriiiau in consideratie si costurile de intretinere, reparatii, inlocuire, costurile de asigurare autilitatilor, etc.

DE CE ESTE MANAGEMENTUL COSTULUI O FUNCTIE INGINEREASCA ?

Majoritatea oamenilor recunosc ca inginerul si/sau ingineria (definite ca aplicatii ale

principiilor stiintei si tehnicii) sunt cei care creeaza lucruri functionale (produse care au outilitate). Ingineria, in general, are multiple dimensiuni. Cea mai evidenta, este cea legata de proiectarea dimensionala a unui produs, de calculul si analiza tuturor factorilor careconditioneaza aceasta dimensionare (proiectarea unei constructii, proiectarea unui pod, proiectarea unui soft de aplicatie, etc). In acelasi timp, in spatele dimensiunilor fizice ale produsului proiectat, sunt alte importante aspecte legate de bani, timp si alte resurse care suntinvestite in realizarea produselor proiectate. Acestea sunt cunoscute sub o denumire generica decosturi. Astfel daca ne referim la exemplul de mai sus, cineva trebuie sa estimeze cit costa podulsau cladirea proiectate, sa determine activitatile necesare pentru proiectarea si executia acestora,sa estimeze cit vor dura aceste activitati, etc. Mai mult, cineva trebuie sa monitorizeze si sa

evalueze progresul proiectarii si executiei podului sau cladirii (in relatie directa cu consumurilede bani si timp) si sa asigure ca podul sau cladirea complet finalizate vor fi puse in functiuneconform cerintelor proprietarilor/beneficiarilor/clientilor. De asemenea cineva trebuie samonitorizeze si sa evalueze costul utilizarii si intretinerii podului sau cladirii pe perioada defunctionare a acesteia.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 3/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 75 ~ Partea personală

Se poate afirma ca nici o constructie nu a fost realizata fara a lua in considerare costul inoricare din formele sale, iar analiza sistematica si profesionala a dimensiunilor acestuia, conducela realizarea unor constructii cu performante deosebite.

Ingineria costurilor pune in evidenta costul ca fiind o extensie necesara a ingineriei ca

disciplina traditional si evidentiaza legatura intima existent intre dimensiunile fizice ale uneiconstructii si cost.

Este necesar ca practicianul in ingineria costurilor sa aiba o pregatire inginereasca

traditional ?

Instrumentele si cunostintele necesare pentru a lucra cu costuri (estimarea costurilor, planificare si programarea costurilor, analiza costurilor, analiza riscurilor, masurarea performantelor, etc) sunt mult diferite de cele solicitate de dimensionarea fizica a constructiilor.Tocmai din aceasta diferenta s-a nascut disciplina ingineria costurilor. Practicienii in ingineria

costurilor lucreaza impreuna cu inginerii, arhitectii, managerii de proiect si alte meserii,ocupindu-se de dimensiunile legate de cost ale produselor ce se realizeaza. Din aceasta cauza practicienii in ingineria costurilor au nevoie de intelegerea “principiilor stiintifice si tehnice” pecare le utilizeaza acestia in munca lor.

Prin urmare in domeniul constructiilor, ingineria costurilor este o forma de pregatiresuplimentara a inginerului constructor traditional . Alaturi de cunostintele stiintifice, tehnice sitehnologice specifice meseriei de constructor, ingineria costurilor furnizeaza cunostintereferitoare la evaluarea costurilor in lungul vietii unei constructii, analiza costurilor, masurarea performantelor unui proiect, evaluarea si analiza riscurilor, etc.

In practica mondiala, practicienii in ingineria costurilor pot fi intilniti sub titulatura

de:

cost estimator ( estimatori de cost); quantity surveyor ( verificator privind incadrarea in cantitatile si costurile

contractate a lucrarilor de constructii) care poate fi asimilat cu dirigintele de santier din tara noastra,

parametric analyst ( analist al parametrilor de executie a proiectului); value engineer (ingineria valorii); cost schedule engineer ( inginer in planificarea costurilor);

project manager ( manager de proiect);

Indiferent insa de forma de specializare sau domeniul de lucru, practicianul in ingineriacosturilor trebuie sa aiba o pregatire fundamentala specifica domeniului stiintei ingineresti deconstructii, la care sa se adauge cunostinte fundamentale privind costurile si cunostinte privindtehnici si instrumente specific ale ingineriei costurilor.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 4/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 76 ~ Partea personală

Activităţi specifice ingineriei costurilor

Pentru a înţelege corect rolul şi importanţa activităţii practicianului în ingineria costurilor,în cele ce urmează sunt precizate explicit, principalele responsabilităţi ale acestuia legate derealizarea unui proiect de construcţie:

Estimarea costurilor – este principala responsabilitate a practicianului în ingineriacosturilor, aceasta f iind realizată pentru investitori/proprietari/beneficiari, proiectanţi,manageri de proiect, executanţi;

Planificarea investiţiilor şi a lucrărilor de construcţii – în responsabilitatea practicianuluiîn ingineria costurilor fiind planificarea costurilor şi fluxurilor financiare asociate

Analiza de risc la realizarea unei investiţii sau lucrări de construcţie – responsabilitatea practicianului în ingineria costurilor fiind cuntificarea în costuri a oricăror situaţii de riscce pot apărea pe parcursul derulării unei investiţii sau lucrări de construcţii

Controlul costurilor – este responsabilitatea integrala a practicianului in ingineria

costurilor controlul costurilor pe parcursul realizării lucrărilor de construcţii. Acestcontrol urmăreşte atît încadrarea în costurile planificate cît şi structura costurilorefectuate

Dezvoltarea unor modele de cost – este responsabilitatea practicianului în ingineriacosturilor să dezvolte pentru fiecare investiţie sau lucrare de construcţie în parte un modelde estimare, inregistrare şi control al costurilor

Colectarea informaţiilor – este responsabilitatea practicianului în ingineria costurilordezvoltarea unui sistem de înregistrare a datelor care să furnizeze informaţiile necesareatit propriei activităţi cît şi celorlaţi participanţi interesaţi care au atribuţii de decizie

Validarea informaţiilor legate de cost – este responsabilitatea practicianului în ingineriacosturilor să analizeze şi să valideze toate informaţiile primare legate de costuri înlegătură cu realizarea unei investiţii sau lucrări de construcţii

Analiza propunerilor financiare ale furnizorilor – este responsabilitatea practicianului îningineria costurilor să analizeze, din punct de vedere al costurilor, toate ofertele

furnizorilor Activitatea de reducere şi îmbunătăţire a costurilor – este responsabilitatea practicianului

în ingineria costurilor să analizeze şi să propună soluţii de reducere a costurilor sau deîmbunătăţire a costurilor de realizare a unei investiţii sau lucrări de construcţie

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 5/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 77 ~ Partea personală

Analiza valorii – este responsabilitatea practicianului în ingineria costurilor să analizeze

valoarea investiţiilor sau lucrărilor de construcţie prin raportare la calitatea lor şi la duratade execuţie

Proiectarea costurilor – este responsabilitatea practicianului în ingineria costurilor să

stabilească limitele de cost pentru execuţia unor investiţii sau lucrări de construcţii

Determinarea cerinţelor de cost - este responsabilitatea practicianului în ingineriacosturilor să definescă în mod clar care sunt cerinţele tehnice şi de calitate în legătură cucosturile de realizare a unor investiţii şi lucrări de construcţii

Pregătirea datelor şi realizarea evaluărilor pentru întocmirea planurilor de afaceri – este responsabilitatea practicianului în ingineria costurilor să contribuie prin evaluări şiinformaţii legate de cost la elaborarea planurilor de afaceri şi a studiilor de fezabilitate

Întocmirea analizelor comparative – este responsabilitatea practicianului în ingineriacosturilor să întocmească şi să puna la dispoziţia tuturor celor interesaţi analizecomparative ale costurilor de realizare a investiţiilor sau lucrărilor de construcţie

Suport la negocierea contractelor – este responsabilitatea practicianului în ingineriacosturilor să asigure suportul pentru negocierea costurilor de realizare a investiţiilor şilucrarilor de construcţie

Analiza valorii banilor în timp – este responsabilitatea practicianului in ingineriacosturilor să analizeze şi să întreprindă demersurile necesare păstrării valorii banilor

3.2.2. PRETUL IN CONSTRUCTII

În teoria economică a costurilor în general şi în particular pentru problemele legate deeconomia construcţiilor, una din primele preocupări este aceea de a defini şi clarifica conţinutulnoţiunilor specifice de cheltuială, cost şi preţ. Necesitatea şi utilitatea unei astfel de întreprinderirezultă din următoarele aspecte:

Este absolut necesară existenţa clară şi bine conturată a unei terminologii unitare care să

permit analiza şi decizia corectă pe baze economice a problemelor legate de realizarea şiconducerea procesului de producţie în construcţii În condiţiile economiei de piaţă preţul unei lucrări de construcţie devine o mărime

variabilă a cărei valoare este influenţată de numeroşi factori de cost şi de cheltuială Evaluarea economică a execuţiei lucrărilor de construcţie, pentru a fi corectă şi cît mai

aproape de realitate, impune cunoaşterea conţinutului noţiunilor de cheltuială şi cost

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 6/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 78 ~ Partea personală

Analiza economică a fenomenelor legate de procesul de producţie, adoptarea unor deciziimanageriale, impune cunoaşterea clară şi evaluarea corectă a mărimilor legate decheltuială, cost şi preţ

Desfăşurarea corespunzătoare din punct de vedere economic al activităţii la diversenivele funcţionale ale unei firme de construcţii

Discuţiile cele mai aprinse şi confuziile cele mai dese se fac în legătură cu noţiunile decheltuială şi cea de cost.

Cheltuiala este expresia bănească a bunurilor care se consumă, se distrug sau se pierd pesocoteala firmei, cu sau fără destinaţie determinată în interiorul unei firme sau în afara acesteia.

Costul este o categorie economic care exprimă în formă bănească consumul de valori deorice natură ocazionat de realizarea unui produs, al unei lucrări de construcţie sau al unuiserviciu.

Prin urmare noţiunea de cheltuială are o sferă de cuprindere mult mai largă decât aceeade cost şi de obicei nu se pot suprapune sau stabili o egalitate între ele. Aceasta deoarece costul,de regulă, este echivalentul în bani al unui consum de resurse care se poate foarte bine identificaşi măsura, spre deosebire de cheltuială care este expresia bănească al unui consum de resursecar e nu se poate individualiya concret asupra unui singur produs sau activităţi.

Etimologic noţiunea de cost provine de la verbul latinesc constare, care înseamnă astabili, a fixa ceva, de la care s-a desprins noţiunea de costa folosită pentru a exprima cît s-aconsumat sau s-a plătit pentru un lucru sau un obiect. Deci costul are un caracter universal,datorită conţinutului pe care îl exprimă legat de consumul de resurse ocazionat de producereaunei lucrări sau a unui serviciu. Consumul de resurse pentru realizarea unei lucrări mai estecunoscut sub denumirea de consumaţiuni sau consum de resurse. Acestea sunt formate dinmaterii prime şi material, forţă de muncă, utilaje ce sunt consumate într -un proces de producţieîn vederea obţinerii unor valori, care se mai numesc şi resurse ale procesului.

Considerând procesul de producţie ca un sistem, legătura dintre consumul de resurse şicosturi se poate prezenta ca in figura 1.

Figura 1. Sistemul de producţie în construcţii

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 7/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 79 ~ Partea personală

Corespunzător fiecărui tip de resursă X j se consumă o anumită cantitate i dependentă detipul, natura şi volumul producţiei realizate. Dacă cantitatea de producţie obţinută este unitarăconsumurile de resurse sunt şi ele unitare. Se defineşte astfel matricea consumurilor unitare de

resurse.

Figura 2. Matricea consumurilor unitare de resurseDin punct de vedere bănesc fiecărei resurse ce se consumă i se poate asocia un preţ unitar

de achiziţie p j . Se poate descrie astfel matricea preţurilor unitare ale resurselor.

Figura 3. Matricea pre ţurilor unitare ale resurselor

Prin înmulţirea celor două matrici se obţine matricea costurilor unitare de execuţie care se poate calcula pentru fiecare proces de construcţie.

Preţul reprezintă suma de bani pe care o primeşte executantul produsului deconstrucţie prin vânzarea acestuia către beneficiarul respectivului produs. Prin urmarepreţul este astfel stabilit încât executantul să poată recupera toate costurile şi cheltuielileocazionate de realizarea respectivului produs (lucrare de construcţie) şi să asigure şiobţinerea unui beneficiu.

Sintetizând putem spune că problema evaluării preţului unei lucrări de construcţienecesită în prealabil determinarea (calculul) costurilor şi cheltuielilor generate de execuţiarespectivelor lucrări şi apoi ca rezultat al negocierilor între beneficiar şi executant stabilirea unui preţ de execuţie (vânzare). În figura 4 este prezentată interdependenţa dintre costurile şicheltuielile ocazionate de realizarea unei lucrări de construcţii.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 8/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 80 ~ Partea personală

Figura 4. Interdependenţa dintre costuri şi cheltuieli

CLASIFICAREA COSTURILOR

Aşa cum s-a definit anterior, din punct de vedere contabil, costul este o măsură în termenimonetari a cantităţii de resurse utilizate pentru realizarea anumitor activităţi. Din punct de vederemanagerial, costul este utilizat în diferite moduri sau altfel spus există diferite tipuri de costuriutilizate funcţie de interesul managerial. Unele tipuri de costuri sunt utilizate pentru estimare,altele pentru planificarea lucrarilor, proiectarea bugetelor sau controlul costurilor, altele pentruluarea deciziilor pe termen lung sau scurt.

Principalii factori de caracterizare, difer enţiere şi definire ai costurilor, sunt:

procesul tehnologic, omogenitatea şi conţinutul consumaţiunilor, unitatea de produs, momentul efectuării consumului de resurse, natura activităţii de producţie, momentele principale ale producţiei, volumul fizic al producţiei.

a) Clasificarea costurilor funcţie de procesul tehnologic

Unul din factorii importanţi care determină caracterul, diferenţierea şi definireacosturilor, este procesul tehnologic. Această legătură conduce la separarea costurilor în 2 marigrupe:

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 9/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 81 ~ Partea personală

costuri tehnologice sau costuri de bază (manufacturing costs), respectiv costurileasociate cu execuţia activităţilor firmei (respectiv execuţia lucrărilor de construcţii).Aceste costuri se împart în 3 categorii:

o costul materialelor , prin aceasta înţelegîndu-se costul acelor consumuri de

materiale care se regăsesc sau se consumă pentru execuţia produsului deconstrucţie

o costul forţei de muncă (manoperă), prin aceasta înţelegindu-se contravaloareasalariilor muncitorilor care realizează activităţile de construcţii

o costul utilajelor , prin aceasta înţelegîndu-se contravaloarea consumului de utilaje,echipamente, maşini şi instalaţii folosite pentru execuţia lucrărilor de construcţii

Tot în categoria costurilor de bază sunt incluse şi alte costuri legate de materiale,forţă de muncă şi utilaje, dar care nu se regăsesc în cadrul procesului de producţie (deexecuţie) a lucrărilor de construcţie. În această categorie sunt incluse:

o taxe, impozite, asigurări legate de salarii şi utilaje

o costuri legate de asigurarea calităţii lucrărilor de construcţii

costuri de regie sau costuri de organizare si conducere (operating costs); aceste costuri,

deşi nu sunt legate direct de procesul de execuţie a lucrărilor de construcţie, suntocazionate de necesitatea creerii condiţiilor materiale de muncă, managementului procesului de execuţie şi a funcţionării firmei în general. În această categorie sunt incluse

o

costurile administrative ale firmei

o costurile administrative din şantier

o costurile de recepţie şi garantare a lucrărilor

b) Clasificarea costurilor funcţie purtătorul de costuri (funcţie de trasabilitatea costurilor)

Acest factor de clasificare se referă la posibilitatea de a identifica un cost în legăturădirectă cu produsul sau lucrarea de construcţie realizată.

costul direct , este nemijlocit legat de execuţie, el caracterizîndu-se prin faptul că se poateidentifica momentul efectuării lui şi măsura mărimea acestuia pe fiecare activitate.

costul indirect , sunt acelea ocazionate de execuţia întregului obiect de construcţie; fiind

comune întregii activităţi de execuţie, ele nu se pot repartiza în momentul efectuării lor pe o anumită activitate sau proces.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 10/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 82 ~ Partea personală

Costurile directe se caracterizează prin faptul că ele sunt direct proporţionale cu volumulde producţie realizat (cantitatea de lucrări executată).

Costurile indirecte se caracterizează prin aceea că mărimea lor nu variază proporţional cuvolumul producţiei (cantităţile de lucrări executate) fiind r elativ constant. În schimb ponderea lor

în costurile totale este variabilă.

c) Clasificarea costurilor funcţie de dependenţa lor faţă de volumul de lucrări

Din acest punct de vedere, distingem următoarele tipuri de costuri:

costuri fixe, sau constante, sunt acele costuri care faţă de modificarea volumului fizic de

lucrări nu-şi schimbă mărimea

costuri semifixe, acele costuri care îşi schimbă marimea, la modificarea volumului fizic

de lucrări, într -o proporţie neînsemnată

costuri variabile, acele costuri a căror mărime variază funcţie de schimbările volumuluifizic de lucrări. Acestea, la rîndul lor, pot fi costuri variabile proporţionale sau costurivariabile neproporţionale.

d) Clasificarea funcţie de modul de calcul

Din acest punct de vedere distingem următoarele tipuri de costuri:

costuri unitare, respectiv costul calculat pe unitate de volum fizic de lucrări executate.Trebuie reţinut că, în general, costul unitar este un cost mediu pe unitate de lucrare.

Astfel costul unitar are o componetă de cost fix şi o componentă de cost variabil şi prinurmare costul unitar în general scade odată cu creşterea volumului fizic de lucrăriexecutate.

costuri totale, respectiv costul calculat pentru întregul volum fizic de lucrări executate.

e) Clasificarea costurilor din punct de vedere al actului managerial

Din acest punct de vedere distingem următoarele tipuri de costuri:

cost controlabil, respectiv mărimea costului este sub controlul conducătorului

(responsabilului) activităţii măsurabile prin acel cost. În general toate costurile variabilecum ar fi costul materialelor, costul manoperei, sunt sub controlul managerului de proiectsau a antreprenorilor

cost necontrolabil, respectiv acele costuri a căror mărime nu este sub influenţa deciziei

manageriale. În această categorie pot fi enumerate costurile legate de uzuraechipamentelor, utilajelor, instalaţiilor de lucru.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 11/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 83 ~ Partea personală

cost standard (cost normat), este un cost pre-determinat, care se utilizează în general camărime de referinţă. Aceste costuri sunt stabilite pe baza consumurilor necesare pentrurealizarea activităţilor la care se referă costul standard.

cost suplimentar, este diferenţa de cost dintre mai multe variante de execuţie a aceleeaşi

activităţi (lucrări de construcţie)

cost marginal, este costul pentru execuţia unei cantităţi unitare suplimentare de lucrare.

Costul marginal urmăreşte să stabilească limitele între care evoluează costurile şimodificările acestora sub acţiunea factorilor de influenţă.

f) clasificarea costurilor funcţie de structura funcţională a firmei de construcţii

Din acest punct de vedere distingem următoarele tipuri de costuri:

cost administrativ, este costul aferent funcţionării aparatului administrativ al firmei

cost de marketing, respectiv costul aferent funcţionării serviciului de marketing(aprovizionare, depozitare, gestionare,etc) şi a serviciilor legate de activitatea comercialăa firmei

cost de producţie

cost de promovare

cost servicii, respectiv costul serviciilor realizate de terţi pentru firma în cauză

Figura 5. Tipuri de costuri

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 12/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 84 ~ Partea personală

3.2.3. METODE DE EVALUARE VALORICA

3.2.3.1. ESTIMAREA COSTURILOR

Prin estimare a costurilor se înţelege o previziune a costurilor totale finale de execuţie aunui proiect de construcţie. Această definiţie presupune 2 aspecte importante, şi anume:

Estimarea este un calcul aproximativ

Estimarea conţine incertitudini

Scopul principal al estimării costurilor este să furnizeze o mărimi de referinţă pentrucontrolul costurilor, pentru a verifica dacă resursele consumate în timpul execuţiei proiectuluisunt ţinute în cadrul costurilor evaluate în faza de fezabilitate a proiectului. Deviaţiile de laacestea pot să pună în pericol profitabilitatea proiectului şi pot transforma un proiect de succesîntr-o catastrofă.

Acurateţea estimării costurilor este dependentă de informaţiile existente în vedereaevidenţierii şi calculului acestora. În figura 6 este prezentată o structură a costurilor totale aleunui proiect de construcţie din acest punct de vedere.

Figura 6. Costurile totale ale unui proiect de construcţie

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 13/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 85 ~ Partea personală

Există mai multe modalităţi de clasificare a tipurilor de estimări ale costurilor unui proiect de construcţie. Dintre acestea, cele mai semnificative sunt:

a) Estimări dependente de gradul de definire a proiectului

Acest tip de estimări sunt dependente de procentul de detaliere a proiectului arhitecturalsi de rezistenţă. Sunt definite astfel nivelul de informaţii pe care le are la dispoziţie practicianulîn ingineria costurilor pentru a efectua estimările.

b) Estimări dependente de utilizarea lor

Acest tip de estimări sunt în legătură directă cu utilitatea pentru care sunt făcute. Astfelvom avea estimări utilizate pentru întocmirea studiilor de fezabilitate, estimări pentru întocmireadocumentaţiilor de autorizare a lucrărilor, estimări pentru proiectarea bugetelor, estimări pentruîntocmirea de către contractori a ofertelor de preţ, estimări pentru controlul evoluţiei proiectului,etc.

c) Metodologia estimării

Pentru estimarea costurilor se folosesc mai multe metodologii, respectiv proceduri deformare si estimar e a costurilor, care la rîndul lor pot fi de natură probabilistică sau deterministă.

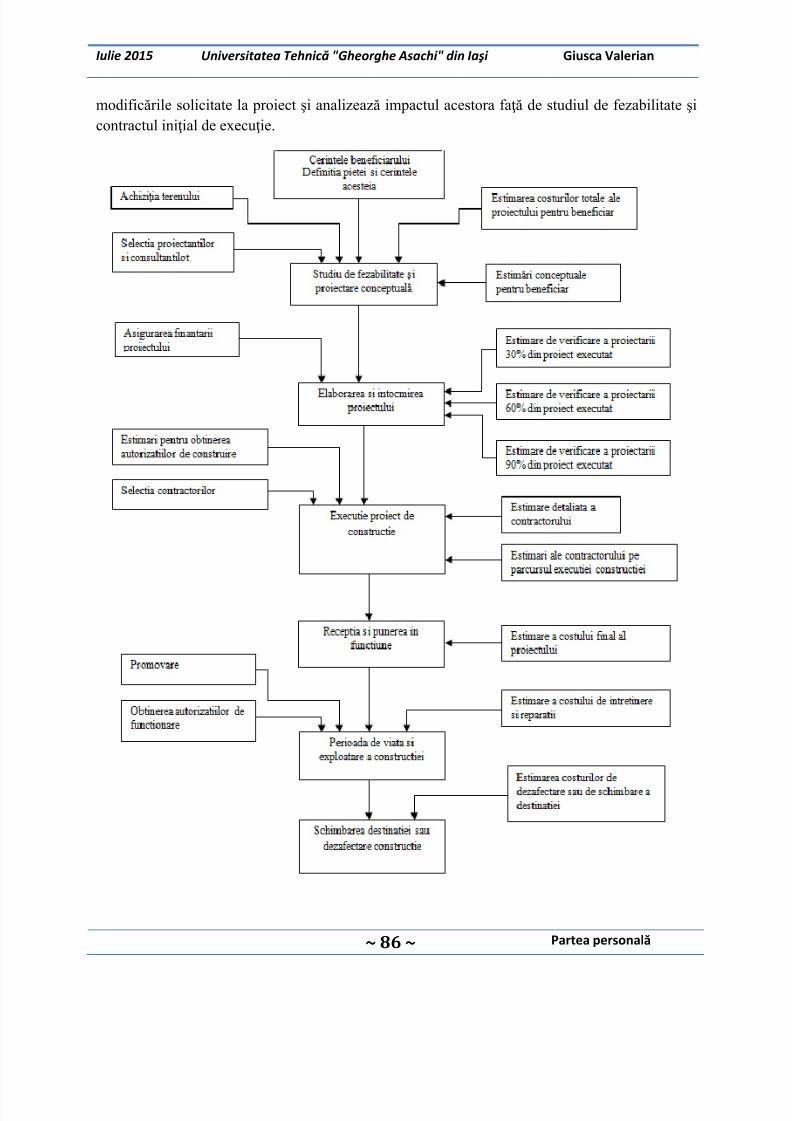

Pe parcursul ciclului de viaţă al unui proiect sunt realizate diverse estimări (vezi figura7). Aceste estimări sunt utilizate pentru realizarea diferitelor functii ale managementului de proiect (figura 8). Astfel în faza incipientă de dezvoltare a proiectului de construcţie, beneficiarul are nevoie de o estimare a costului probabil de realizare a proiectului (investiţiei)

pentru a evalua fezabilitatea financiară a acestuia. Această estimare este realizată avînd ladispoziţie un volum minim de informaţii deoarece este solicitată în momentul cînd investitorulare o idee vagă cu privire la ce doreşte să realizeze. Odată ce proiectarea este începută se pot faceestimări ale bugetelor de execuţie ale diferitelor etape ale proiectului. Aceste bugete sunt grupateintr-un plan de costuri care este un sumar al tuturor cheltuielilor ocazionate de realizarea proiectului de construcţie. Marimea acestui buget este verificată periodic pe parcursul detalierii proiectării, utilizăndu-se metode de estimare din ce în ce mai exacte odată cu proiectareadetaliilor de execuţie. De asemenea în această perioadă bugetul iniţial suferă modificări şicorecturi urmărindu-se încadrarea în limitele costurile adoptate în cuprinsul studiului defezabilitate. În caz de necorelare, se fac estimări pentru soluţii alternative de proiectare. În final,

se fac estimări utilizabile beneficiarului în vederea anticipării şi analizei ofertelor de preţ.Estimări sunt de asemenea realizate şi după începerea execuţiei efective a proiectului, pentrucontrolul costurilor. Contractorii fac estimări ale limitelor maxime de cost a propriilor activităţiîn aşa fel încît să se încadreze în sumele oferite şi contractate. Pe parcursul execuţiei estimeazăcostul efectiv al lucrărilor executate, le compară cu costurile limită şi realizează corecturilenecesare. Deasemenea pe parcursul execuţiei, beneficiarul estimează preţurile pentru

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 14/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 86 ~ Partea personală

modificările solicitate la proiect şi analizează impactul acestora faţă de studiul de fezabilitate şicontractul iniţial de execuţie.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 15/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 87 ~ Partea personală

Figura 7. Estimări pe perioada de viaţă a proiectului de construcţie

Figura 8. Rolul estimatorului pe parcursul realizării unui proiect de construcţie

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 16/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 88 ~ Partea personală

3.2.3.2. FACTORII CARE INFLUENŢEAZĂ MĂRIMEA COSTURILORESTIMATE

Principalul scop al activităţii de estimare a costurilor este acela de a oferi previziuni cîtmai corecte şi reale cu privire la costurile de realizare ale unui proiect de construcţiecorespunzător diferitelor etape de execuţie a acestuia. Pe parcursul ciclului de viaţă al unui proiect de construcţie, practicianul în ingineria costurilor trebuie să fie capabil să realizeze oserie de estimări, începând cu estimări în fazele iniţiale ale proiectului pînă la decontul final al proiectului. Calitatea acestor estimări, în sensul concordanţei dintre valorile estimate şi celeefectiv realizate, este direct proporţională cu volumul de informaţii şi gradul de certitudine aacestora, pe care practicianul în ingineria costurilor le are la dispoziţie. În practică, o estimare perfectă a costurilor nu este posibilă, orice estimare indiferent cât de bună este, conţine o serie defactori de risc care se traduc într-o diferenţă între costurile estimate şi cele efectiv realizate pe parcursul execuţiei proiectului de construcţie. Gradul de aproximare al mărimii costurilor semăsoară prin diferenţa între costul de revenire (costul realizat) şi cel estimat corespunzător etapei

de realizare a proiectului de construcţie. În figura 10 se prezintă variaţia gradului de aproximarea costurilor pe parcursul realizării unui proiect.

Factorii care influenţează mărimea costurilor unui proiect de construcţie pot fi analizaţifuncţie de momentul când intervin pe perioada de realizar e a acestuia.

a) Factori ce influenţează mărimea costurilor în perioada de identificare şi stabilire a temeide proiectare

Nu există 2 proiecte de construcţii identice şi, chiar în condiţiile existenţei unorsimilitudini între ele, costul lor va fi întotdeauna diferit. Costurile unui proiect sunt dependente

de costurile de obţinere a terenului, de materialele utilizate, de echipamentele şi utilajele folositeşi de costurile forţei de muncă specifice regiuni unde se realizează proiectul. Aceste costurivariază funcţie de o serie întreagă de factori, sintetic prezentaţi în figura 12.

Caietul de Sarcini a proiectului, defineşte atributele fizice şi de calitate ale unui proiect

Locaţia, unde se realizează proiectul influenţează costurile prin condiţionările impuse de

autorităţile publice locale (proceduri de autorizare, taxele de autorizare, durata procesuluide autorizare, măsurile de protecţie a mediului impuse, etc) şi prin specificulamplasamentului (costuri de aprovizionare, norme de proiectare, costuri de transport,

asigurarea forţei de muncă, etc) Modalitatea de selecţie a ofertanţilor şi tipul de contract, aleasă de către investitor poate

modifica valoarea costurilor estimate. Astfel costurile unui proiect în cazul unui contractla preţ unitar sunt diferite decît cele pentru un contract la preţ total. În cazul contractelorde tip „proiectare – execuţie” costurile sunt diferite decît în cazul unui contract„tradiţional” în care se execută un proiect realizat de beneficiar.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 17/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 89 ~ Partea personală

Caracteristicile şantierului, respectiv condiţiile de teren, nivelul apelor freatice, accesul,condiţiile arheologice, influenţează mărimea costurilor estimate

Felul construcţiei, respectiv dacă este o construcţie nouă sau dacă se utilizează o structurăveche care se consolidează şi remodelează. De cele mai multe ori o construcţie nouă este

mai ieftină decâi una care veche care se reface.

Impozite şi taxe, mărimea acestora este dependentă nu numai de regiunea în care se

realizează proiectul ci şi de tipul proiectului. Astfel sunt proiecte care funcţie dedestinaţie sau activităţi care se vor desfăşura în interiorul lor pot fi scutite de taxe sau plăti taxe ameliorate.

Durata de realizare a proiectului, în general proiectele cu durate lungi de realizareconduc şi spre costuri ridicate. Există însă şi situaţii în care pentru reducerea duratelor deexecuţie sunt necesare costuri suplimentare.

Inflaţia, care conduce la variaţia costurilor (de cele mai multe ori în sensul creşterii) pe perioada de realizare a proiectului

Figura 9. Factorii care conduc la modificarea costurilor estimate în faza de identificare a proiectelor

b) Factori ce influenţează mărimea costurilor în cursul punerii în operă a proiectului

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 18/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 90 ~ Partea personală

După începerea punerii în operă a unui proiect, costurile estimate ale acestuia foarte rarr ămân neschimbate. În faza de proiectare, în măsura în care sunt disponibile informaţii suficienteşi proiectul este definit în detaliu, costurile pot fi estimate corect şi pot fi considerate fixe. Darchiar şi în aceste condiţii, există o serie de factori care pot conduce la o creştere a costurilor deexecuţie a proiectului. În figura 13 sunt prezentaţi o serie dintre factorii care conduc lamodificarea costurilor estimate după începerea punerii în operă a proiectului.

Figura 10. Factori care produc variaţia costurilor după începerea punerii în operă

Modificări ale planurilor de execuţie, care pot apare datorită unor condiţii diverse: la

dorinţa beneficiarilor, condiţii de execuţie modificate care impun reproiectareaelementelor de construcţie, etc. Aceste modificări ale planurilor de execuţie presupuncosturi suplimentare de proiectare şi uneori costuri supimentare de execuţie.

Management defectuos al proiectului, are consecinţe în toate etapele de realizare a

proiectului de construcţie, conducând la: li psă de planificare şi organizare

comunicare defectuoasă între participanţii la realizarea proiectului

imposibilitatea de a identifica problemele şi de a efectua modificările necesare la proiect

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 19/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 91 ~ Partea personală

lipsa de control asupra duratei şi costului de execuţie

Condiţii de teren neprevăzute, care apar în momentul execuţiei lucrărilor de construcţie şicare a fost imposibil de prevăzut prin intermediul testelor iniţiale cu privire laamplasament. Drept urmare este posibilă o modificare totală a preiectului cu creş terea

simultană a costurilor şi duratei de execuţie.

Inflaţie sau modificări ale preţurilor, care pot apare pe parcursul execuţiei şi care uneori pot fi mai mari chiar decât cele care au fost prevăzute atunci cînd s-au estimat costurile proiectului

Penurie de materiale şi/sau echipamente, datorată fie slabei dezvoltări economice aregiunii unde se realizează proiectul şi care nu poate asigura volumul demateriale/echipamente necesare punerii în operă, fie lipsei efective de pe piaţă a unormateriale situaţie care nu a fost prevăzută de proiectant.

Modificarea cursului de schimb valutar, care intervine fie atunci cînd monedacontractului este alta decît moneda naţională , fie cînd achiziţia unor materiale sauechipamente se face din alte ţări

Alegerea unor antreprenori necorespunzători, în sensul că în general aceştia sunt

selectaţi ca rezultat al ofertelor de preţ propuse şi negociate şi nu ca rezultat al experienţei profesionale şi a capacităţii tehnice de realizare a lucrărilor de construcţie. Drept rezultatse produc întîrzieri ale duratelor de execuţie şi costuri suplimentare datorate non-calităţii.

Probleme de finaţare a proiectului, materializate prin lipsa fondurilor necesare punerii în

operă a proiectului care conduc la creşterea duratelor şi implict a costurilor de execuţie.Dacă lipsa resurselor financiare este îndelugată este posibilă chiar o denunţare a oferteloriniţiale de preţ şi negocierea întregului contract de execuţie a lucrărilor.

Modificarea costurilor de obţinere şi folosinţă a terenului

Forţa majoră, aşa cum este ea specificată în contract şi precizată în legislaţia comercialăa respectivei ţări

În afara acestor factori principali, pot apare şi alte cauze care să conducă la creşterea costurilorde execuţie pe perioada punerii în operă, dintre care putem enumera: estimări greşite ale

costurilor, implicarea nefericită a autorităţilor publice locale sau naţionale.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 20/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 92 ~ Partea personală

3.2.3.3. TEHNICI ŞI METODE DE ESTIMARE A COSTURILOR In timp, funcţie de interesele de moment sau cultura economică, s-au cristalizat mai multe

tehnici şi metode de evaluare.

În principiu există 4 tehnici de bază folosite pentru estimarea costurilor unui proiect de

construcţie, utilizabile în oricare din etapele de viaţă a acestuia.

a) Tehnici subiective – aceste tehnici se bazează pe experienţa practicianului în ingineriacosturilor în evaluarea costurilor unor proiecte similare. Estimările efectuate folosindaceastă tehnică trebuie întotdeauna însoţite de explicaţii cu privire la ipotezele şi limiteleavute în vedere la determinarea costurilor: factori geografici, politici, mâna de lucru,materiale, echipamente, etc. Acest tip de estimare conduce la rezultate care se încadreazăîntr-o marjă de eroare de +/- 40%

b) Tehnici parametrice – sunt tehnici aproximative, ele fiind aplicabile dacă se cunosc

elementele principale ale proiectului (de exemplu: lungime şi lăţime construcţie, înălţime,tip de structură, materiale utilizate, etc) considerînd regulile normale de proiectare şiexecuţie.Valorile obţinute în urma estimării se vor raprta în lei/mp construcţie sau lei/mcconstrucţie. Acest tip de estimare conduce la rezultate care se încadrează într -o marjă deeroare de +/- 15%

c) Tehnica comparaţiei – este o tehnică utilizabilă numai în situaţia în care proiecte saulucrări de construcţie similare au fost deja realizate. În această situaţie practicianul îningineria costurilor ia în considerare doar influenţa asupra costurilor a unor factori cum arfi: inflaţie, diferenţe distanţe de transport sau aprovizionare, etc. Acest tip de estimare

conduce la rezultate care se încadrează într -o marjă de eroare de +/- 10%d) Tehnici analitice – sunt tehnici foarte precise dar care necesită o detaliere a proiectului şi

o bună cunoaştere a acestuia de către practicianul în ingineria costurilor. Aplicareaacestor tehnici presupune o divizare a proiectului în elemente componente (stabilirea uneistructuri de lucru a proiectului). Pentru fiecare parte de proiect se calculează analiticcosturile utilizând norme de calcul cu luarea în consideraţie a inflaţiei şi a caracteristicilor proiectului. În general valorile obtinute pentru cost sunt exprimate corespunzător unităţiide măsură specifice a lucrării de construcţie care se evaluează (mc beton, mp cofraj, kgarmătură, etc). Acest tip de estimare conduce la rezultate care se încadrează într -o marjă

de eroare de +/- 5%

În ce priveşte metodele de evaluare, în figura 11 este prezentată o sinteză a acestora şi ocorespondenţă a diverselor denumiri sub care sunt întîlnite în activitatea practică de evaluare.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 21/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 93 ~ Partea personală

Figura 11. Metode de estimare a costurilor unui proiect de construcţie

În general la estimarea costurilor unui proiect de construcţie se utilizează o combinaţie ametodelor de evaluare. Astfel investitorul / beneficiarul proiectului estimează o gamă de costuri

pentru construcţie folosind metode de evaluare bazate pe preţuri de referinţă, respectiv preţ peunitate funcţională (lei/pat spital; lei/unitate de cazare hotel; lei/elev si/sau clasa scoala; lei/loctribuna sportivă; lei/loc parcare; etc.) sau preţ pe unitate de măsură specifică (lei/mc depozit;lei/mp suprafaţă birou; lei/ml canalizare; lei/km drum; etc). În general aceste evaluări furnizeazăo limită de cost utilizată de investitor/beneficiar pentru analizele economice şi financiare ale sale.La rândul său executantul atunci cînd pregăteşte şi prezintă oferta proprie, avînd la dispoziţieelemente concrete ale proiectului (chiar dacă lipsesc detaliile de execuţie), utilizează metode de

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 22/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 94 ~ Partea personală

evaluare pe unitate de măsură de lucrare (lei/mc beton; lei/mp cofraj, etc). Ulterior, în condiţiileacceptării ofertei sale, atunci cind fie primeşte fie elaborează el însuşi detaliile de proiectare,executantul va estima costurile folosind metode analitice.

3.2.3.4. DEVIZUL GENERAL AL INVESTITIEI

Conform HG 28/2008 privind aprobarea conţinutului-cadru al documentaţiei tehnico-economice aferente investiţiilor publice, precum şi a structurii şi metodologiei de elaborare adevizului general pentru obiective de investiţii şi lucrări de intervenţii, identificam devizulgeneral si structura acestuia, ca metoda de evaluare valorica a unei investitii.

Devizul general este documentaţia economică prin care se stabileşte valoarea totalăestimativă a cheltuielilor necesare realizării obiectivelor de investiţii sau a cheltuielilor asimilateinvestiţiilor, necesare realizării lucrărilor de intervenţii la construcţii şi instalaţii, în faza de proiectare studiu de fezabilitate/documentaţie de avizare a lucrărilor de intervenţii.

Devizul general se structurează pe capitole şi subcapitole de cheltuieli.

În cadrul fiecărui capitol/subcapitol de cheltuieli se înscriu obiectele de investiţie (la cap.4 şi, după caz, cap./subcap. 1.2, 1.3, 2, 3.1, 5.1), sau natura cheltuielilor (la celelaltecapitole/subcapitole).

Compensarea cheltuielilor între capitolele/subcapitolele de cheltuieli cuprinse în devizulgeneral, pe parcursul derulării investiţiei, în cadrul aceleiaşi valori totale, se face prinactualizarea devizului general, prin grija beneficiarului.

Devizul general întocmit la faza de proiectare - studiu de fezabilitate/documentaţie deavizare a lucrărilor de intervenţii se actualizează prin grija beneficiarului ori de câte ori estenecesar, dar de regulă în următoarele situaţii:

a)

la data supunerii spre aprobare a studiului de fezabilitate/documentaţiei de fezabilitate; b) la data solicitării autorizaţiei de construire; c) la data organizării procedurii de atribuire a contractului de achiziţie publică pentru

execuţia de lucrări; d) după încheierea contractelor de achiziţie, rezultând valoarea de finanţare a obiectivului de

investiţie/lucrărilor de intervenţii; e) la data întocmirii sau modificării de către ordonatorul principal de credite, potrivit legii, a

listei obiectivelor de investiţii, anexă la bugetul de stat sau la bugetul local, atât pentruobiective de investiţii noi, cât şi în continuare.

1.

Cheltuieli pentru obţinerea şi amenajarea terenului 1.1. Obţinerea terenului 1.2. Amenajarea terenului1.3. Amenajări pentru protecţia mediului şi aducerea la starea iniţială

2. Cheltuieli pentru asigurarea utilităţilor necesare obiectivului 3. Cheltuieli pentru proiectare şi asistenţă tehnică

3.1. Studii teren

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 23/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 95 ~ Partea personală

3.2. Obţinere avize, acorduri, autorizaţii 3.3. Proiectare şi inginerie 3.4. Organizarea procedurilor de achiziţii3.5. Consultanţă 3.6. Asistenţă tehnică

4. Cheltuieli pentru investiţia de bază

4.1. Construcţii şi instalaţii 4.2. Montajul utilajelor tehnologice4.3. Utilaje echipamente tehnologice şi funcţionale cu montaj 4.4. Utilaje fără montaj şi echipamente de transport 4.5. Dotări 4.6. Active necorporale

5. Alte cheltuieli

5.1. Organizare de şantier

5.1.1.

Lucrări de construcţii şi instalaţii aferente organizării de şantier 5.1.2. Cheltuieli conexe organizării de şantier

5.2. Comisioane, cote, taxe, costul creditului5.3. Cheltuieli diverse şi neprevăzute

6. Cheltuieli pentru probe tehnologice şi teste şi predare către beneficiar 6.1. Pregătirea personalului de exploatare 6.2. Probe tehnologice şi teste

DEFINIREA ELEMENTELOR DEVIZULUI GENERAL

1 Cheltuieli pentru obţinerea şi amenajarea terenului

1.1. Obţinerea terenului

În acest capitol se includ cheltuielile efectuate pentru cumpărarea de terenuri, plata concesiunii(redevenţei) pe durata realizării lucrărilor, exproprieri, despăgubiri, schimbarea regimului juridical terenului, scoaterea temporară sau definitivă din circuitul agricol, precum şi alte cheltuieli deaceeaşi natură.

1.2. Amenajarea terenului

În acest capitol se includ cheltuielile efectuate la începutul lucrărilor pentru pregătirea

amplasamentului şi care constau în demolări, demontări, dezafectări, defrişări, evacuări materialerezultate, devieri reţele de utilităţi din amplasament, sistematizări pe verticală, drenaje,epuismente (exclusiv cele aferente realizării lucrărilor pentru investiţia de bază), devieri decursuri de apă, strămutări de localităţi sau monumente istorice etc.

1.3. Amenajări pentru protecţia mediului şi aducerea la starea iniţială

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 24/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 96 ~ Partea personală

Se includ cheltuielile efectuate pentru lucrări şi acţiuni de protecţia mediului, inclusiv pentrurefacerea cadrului natural după terminarea lucrărilor, precum plantare de copaci, reamenajarespaţii verzi, şi reintroducerea în circuitul agricol a suprafeţelor scoase temporar din uz.

2 Cheltuieli pentru asigurarea utilităţilor necesare obiectivului

În acest capitol se includ cheltuielile aferente asigurării cu utilităţile necesare funcţionăriiobiectivului de investiţie, precum: alimentare cu apă, canalizare, alimentare cu gaze naturale,agent termic, energie electrică, telecomunicaţii, drumuri de acces, căi ferate industriale, care seexecută pe amplasamentul delimitat din punct de vedere juridic, ca aparţinând obiectivului deinvestiţie, precum şi cheltuielile aferente racordării la reţelele de utilităţi.

3 Cheltuieli pentru proiectare şi asistenţă tehnică

3.1. Studii de teren

În acest capitol se cuprind cheltuielile pentru studii geotehnice, geologice, hidrologice,hidrogeotehnice, fotogrammetrice, topografice şi de stabilitate ale terenului pe care se

amplasează obiectivul de investiţie.

3.2. Obţinere avize, acorduri, autorizaţii

În acest sub capitol se includ cheltuielile pentru:

obţinerea/prelungirea valabilităţii certificatului de urbanism;

obţinerea/prelungirea valabilităţii autorizaţiei de construire/desfiinţare;

obţinerea avizelor şi acordurilor pentru racorduri şi branşamente la reţele publice de apă,

canalizare, gaze, termoficare, energie electrică, telefonie etc.;

obţinerea certificatului de nomenclatură stradală şi adresă;

întocmirea documentaţiei, obţinerea numărului cadastral provizoriu şi înregistrarea

terenului în cartea funciară;

obţinerea acordului de mediu;

obţinerea avizului P.S.I.;

alte avize, acorduri şi autorizaţii.

3.3. Proiectare şi inginerie

În acest sub-capitol se includ cheltuielile pentru elaborarea tuturor fazelor de proiectare (studiude prefezabilitate, studiu de fezabilitate, proiect tehnic şi detalii de execuţie), pentru plata

verificării tehnice a proiectării şi pentru plata elaborării certificatului de performanţă energetică aclădirii, precum şi pentru elaborarea documentaţiilor necesare obţinerii acordurilor, avizelor şiautorizaţiilor aferente obiectivului de investiţie (documentaţii ce stau la baza emiterii avizelor şiacordurilor impuse prin certificatul de urbanism, documentaţii urbanistice, studii de impact,studii/expertize de amplasament, studii de trafic etc.).

Pentru lucrările de intervenţii la construcţii existente sau pentru continuarea lucrărilor laobiective începute şi neterminate, se includ cheltuielile efectuate pentru expertizarea tehnică.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 25/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 97 ~ Partea personală

Pentru lucrările de creştere a performanţei energetice a clădirilor ca urmare amodernizărilor/reabilitărilor, se includ cheltuielile pentru efectuarea auditului energetic.

3.4. Organizarea procedurilor de achiziţie

În acest sub-capitol se includ cheltuielile aferente organizării şi derulării procedurilor de achiziţii

publice, precum: cheltuieli aferente întocmirii documentaţiei de atribuire şi multiplicării acesteia(exclusiv cele cumpărate de ofertanţi); cheltuielile cu onorariile, transportul, cazarea şi diurnamembrilor desemnaţi în comisiile de evaluare; anunţuri de intenţie, de participare şi de atribuirea contractelor, corespondenţă prin poştă, fax, poştă electronică etc., în legătură cu procedurile deachiziţie publică.

3.5. Consultanţă

În acest sub-capitol se includ cheltuielile efectuate, după caz, pentru:

plata serviciilor de consultanţă la elaborarea studiilor de piaţă, de evaluare etc.;

plata serviciilor de consultanţă în domeniul managementului execuţiei investiţiei sau

administrarea contractului de execuţie.3.6. Asistenţă tehnică

În acest sub-capitol se includ cheltuielile efectuate, după caz, pentru:

asistenţă tehnică din partea proiectantului pe perioada de execuţie a lucrărilor (în cazul în

care aceasta nu intră în tarifarea proiectului);

plata diriginţilor de şantier, desemnaţi de autoritatea contractantă, autorizaţi conform prevederilor legale pentru verificarea execuţiei lucrărilor de construcţii şi instalaţii.

4 Cheltuieli pentru investiţia de bază

4.1. Construcţii şi instalaţii

În acest sub-capitol se cuprind cheltuielile aferente execuţiei tuturor obiectelor cuprinse înobiectivul de investiţie: clădiri, construcţii speciale, instalaţii aferente construcţiilor, precuminstalaţii electrice, sanitare, instalaţii interioare de alimentare cu gaze naturale, instalaţii deîncălzire, ventilare, climatizare, P.S.I., telecomunicaţii şi alte tipuri de instalaţii impuse dedestinaţia obiectivului.

Cheltuielile se desfăşoară pe obiecte de construcţie, iar delimitarea obiectelor se face de către proiectant.

Cheltuielile aferente fiecărui obiect de construcţie sunt estimate prin devizul pe obiect.

4.2.

Montajul utilajelor tehnologice În acest sub-capitol se cuprind cheltuielile aferente montajului utilajelor tehnologice şi alutilajelor incluse în instalaţiile funcţionale, inclusiv reţelele aferente necesare funcţionăriiacestora.

Cheltuielile se desfăşoară pe obiecte de construcţie.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 26/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 98 ~ Partea personală

4.3. Utilaje, echipamente tehnologice şi funcţionale cu montaj

În acest sub-capitol se cuprind cheltuielile pentru achiziţionarea utilajelor şi echipamentelortehnologice, precum şi a celor incluse în instalaţiile funcţionale.

Cheltuielile se desfăşoară pe obiecte de construcţie.

4.4. Utilaje fără montaj şi echipamente de tr ansportÎn acest sub-capitol se includ cheltuielile pentru achiziţionarea utilajelor şi echipamentelor carenu necesită montaj, precum şi a echipamentelor şi a echipamentelor de transport tehnologic.

Cheltuielile se desfăşoară pe obiecte de construcţie.

4.5. Dotări

Se cuprind cheltuielile pentru procurarea de bunuri care, conform legii, intră în categoriamijloacelor fixe sau obiecte de inventar, precum: mobilier, dotări P.S.I., dotări de uzgospodăresc, dotări privind protecţia muncii.

Cheltuielile se desfăşoară pe obiecte de construcţie.

4.6. Active necorporale

În acest sub-capitol se cuprind cheltuielile cu achiziţionarea activelor necorporale: drepturireferitoare la brevete, licenţe, know-how sau cunoştinţe tehnice nebrevetate.

5. Alte cheltuieli

5.1.Organizare de şantier

Se cuprind cheltuielile estimate ca fiind necesare contractantului în vederea creării condiţiilor dedesfăşurare a activităţii de construcţii-montaj.

5.1.1. Lucrări de construcţii şi instalaţii aferente organizării de şantier

Se cuprind cheltuielile aferente construirii provizorii sau amenajării la construcţii existente pentru vestiare pentru muncitori, grupuri sanitare, rampe de spălare auto, depozite pentrumateriale, fundaţii pentru macarale, reţele electrice de iluminat şi forţă, căi de acces - auto şi căiferate -, branşamente/racorduri la utilităţi, împrejmuiri, panouri de prezentare, pichete deincendiu şi altele asemenea. Se includ, de asemenea, cheltuielile de desfiinţare de şantier.

5.1.2. Cheltuieli conexe organizării de şantier

Se cuprind cheltuielile pentru: obţinerea autorizaţiei de construire/desfiinţare aferente lucrărilorde organizare de şantier, taxe de amplasament, închirieri semne de circulaţie, întrerupereatemporară a reţelelor de transport sau distribuţie de apă, canalizare, agent termic, energie

electrică, gaze naturale, a circulaţiei rutiere, feroviare, navale sau aeriene, contractele de asistenţăcu poliţia rutieră, contract temporar cu furnizorul de energie electrică, cu unităţi de salubrizare,taxe depozit ecologic, taxe locale; chirii pentru ocuparea temporară a domeniului public, costulenergiei electrice şi al apei consumate în incinta organizării de şantier pe durata de execuţie alucrărilor, costul transportului muncitorilor nelocalnici şi/sau cazarea acestora, paza şantierului,asigurarea pompierului autorizat etc.

5.2. Comisioane, cote, taxe, costul creditului

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 27/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 99 ~ Partea personală

În acest sub-capitol se cuprind, după caz: comisionul băncii finanţatoare, cota aferentăInspectoratului de Stat în Construcţii pentru controlul calităţii lucrărilor de construcţii, cota pentru controlul statului în amenajarea teritoriului, urbanism şi pentru autorizarea lucrăr ilor deconstrucţii, cota aferentă Casei Sociale a Constructorilor, valoarea primelor de asigurare dinsarcina autorităţii contractante, taxe pentru acorduri, avize şi autorizaţia de construire/desfiinţare, precum şi alte cheltuieli de aceeaşi natură, stabilite în condiţiile legii. În costul creditului secuprind comisioanele şi dobânzile aferente creditului pe durata execuţiei obiectivului.

5.3.Cheltuieli diverse şi neprevăzute

Estimarea acestora se face procentual din valoarea cheltuielilor prevăzute la capitolele/subcapitolele 1.2, 1.3, 2, 3 şi 4 ale devizului general, în funcţie de natura şicomplexitatea lucrărilor.

În cazul obiectivelor de investiţii noi, precum şi al reparaţiilor capitale, extinderilor,

transformărilor, modificărilor, modernizărilor, reabilitării la construcţii şi instalaţiiexistente, se aplică un procent de până la 10%.

În cazul lucrărilor de intervenţii de natura consolidărilor la construcţii existente şiinstalaţiile aferente, precum şi în cazul lucrărilor pentru prevenirea sau înlăturareaefectelor produse de acţiuni accidentale şi/sau calamităţi naturale, se aplică un procent de până la 20%, în funcţie de natura şi complexitatea lucrărilor.

Din procentul stabilit se acoperă, după caz, cheltuielile rezultate în urma modificărilor desoluţii tehnice, cantităţi suplimentare de lucrări, utilaje sau dotări ce se impun pe parcursul derulării investiţiei, precum şi cheltuielile de conservare pe parcursulîntreruperii execuţiei din cauze independente de autoritatea contractantă.

6 Cheltuieli pentru probe tehnologice şi teste şi predare la beneficiar

6.1. Pregătirea personalului de exploatare

În acest sub-capitol se cuprind cheltuielile necesare instruirii/şcolarizării personalului în vedereautilizării corecte şi eficiente a utilajelor şi tehnologiilor.

6.2. Probe tehnologice şi teste

În acest sub-capitol se cuprind cheltuielile aferente execuţiei probelor/încercărilor, prevăzute în proiect, rodajelor, expertizelor la recepţie, omologărilor etc.În situaţia în care se obţin venituri ca urmare a probelor tehnologice, în devizul general se înscrie

valoarea rezultată prin diferenţa dintre cheltuielile realizate pentru efectuarea probelor şiveniturile realizate din acestea.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 28/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 100 ~ Partea personală

3.3. STUDIU DE CAZ PARTEA ECONOMICA

3.3.1. ANALIZA ECONOMICA PRIVIND COFRAREA STALPILOR

3.3.1.2. ADOPTAREA SOLUTIEI DE EXECUTIEIn acest capitol sunt comparate costurile de executie a suprastructurii in functie de

solutia de cofraj folosita pentru realizarea planseelor din beton armat.

In functie de natura si complexitatea lucrarii, volumul de resurse implicat, perioada de

executie contractata si constrangerile din teren, metoda de realizare a suprastructurii poate fi

abordata diferit.

Astfel, vom alege doua metode de cofraj pentru realizarea planseelor din beton armat,

fiecare dintre acestea cu particularitati specifice:

A. COFRAJE CU PANOURI REFOLOSIBILE DIN LEMN

A. COFRAJE METALICE TIP CAROFALT

ANTEMASURATOARE - COFRAJE PANOURI DIN LEMN

Nr.

Crt.COD Articol UM Cantitate

1 CA07H1

Turnarea cu pompa a betonului armat în elementeleconstructiilor, exclusiv cele executate în cofrajeglisante...marca....1) la constructii cu înaltimea pâna la 15 minclusiv, în plansee (placi, grinzi, stâlpi)

MC 651,50

2 TRA06A05Transportul rutier al betonului-mortarului cu autobetoniera

de...5,5mc dist. =5 kmTONA 1.498,45

3 CB04A1Cofraje pentru beton armat din panouri refolosibile, cu asterealadin scânduri de rasinoase la constructii având înaltimea pâna la20 m inclusiv, la placi si grinzi

MP 2.880,00

4 CB04B1

Cofraje pentru beton armat din panouri refolosibile, cu

astereala din scânduri de rasinoase la constructii având

înaltimea pâna la 20 m inclusiv, la stalpi si cadre

MP 1.042,00

5 CB45B1asSustineri cu grinzi la constructii având înaltimea pâna la 20 minclusiv, grinzile rezemand pe popi metalici extensibili;

BUC 944,00

6 Cb44A1 Sustineri cu popi metalici extensibili BUC 2.832,00

7 CC02C1

Montarea armaturilor din otel-beton în elemente de constructii,exclusiv cele din constructiile executate în cofraje glisante...laconstructii executate la o înaltime pâna la 35 m inclusiv, din bare fasonate având diametrul pâna la 18 mm inclusiv, in grinzisi stâlpi si pâna la 10 mm inclusiv, în placi (inclusiv scari si podeste) cu distantier din plastic

KG 58.542,00

8 CZ0302A1Confectionarea armaturilor din otel beton pentru beton armat înelemente de constructii turnate în cofraje, exclusiv cele

KG 21.486,00

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 29/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 101 ~ Partea personală

executate în cofraje glisante...fasonarea barelor pentru pereti,grinzi, stâlpi si diafragme la constructii obisnuite, în atelierecentralizate, OB 37 D = 8 mm

9 CZ0302O1

Confectionarea armaturilor din otel beton pentru beton armat înelemente de constructii turnate în cofraje, exclusiv cele

executate în cofraje glisante...fasonarea barelor pentru placi(inclusiv scari si podeste) la constructii obisnuite, în atelierecentralizate, PC 52 D = 8 mm

KG 13.179,00

10 CZ0302E1 Confectionarea armaturilor din otel beton pentru beton armat înelemente de constructii turnate în cofraje, exclusiv celeexecutate în cofraje glisante...fasonarea barelor pentru pereti,grinzi, stâlpi si diafragme la constructii obisnuite, în atelierecentralizate, PC 52 D = 10 - 16 mm

KG 23.877,00

11 TRA02A05 Transportul rutier al materialelor,semifabricatelor cuautocamionul pe dist.= ...5 km.

TONA 64,00

ANTEMASURATOARE - COFRAJE METALICE TIP CAROFALT

Nr.

Crt.COD Articol UM Cantitate

1 CA07H1

Turnarea cu pompa a betonului armat în elementeleconstructiilor, exclusiv cele executate în cofrajeglisante...marca....1) la constructii cu înaltimea pâna la 15 minclusiv, în plansee (placi, grinzi, stâlpi)

MC 651,50

2 TRA06A05Transportul rutier al betonului-mortarului cu autobetoniera

de...5,5mc dist. =5 kmTONA 1.498,45

3 CB04A1Cofraje pentru beton armat din panouri refolosibile, cu asterealadin scânduri de rasinoase la constructii având înaltimea pâna la20 m inclusiv, la placi si grinzi

MP 2.880,00

4 CB21A1

Cofraje metalice tip, pentru beton armat la stalpi, alcatuite

din panouri manipulate manual, la constructii avand

inaltimea nivelurilor pana la 20m inclusiv, cu inaltimea

nivelurilor pana la 3 m inclusiv

MP 1.042,00

5 CB45B1asSustineri cu grinzi la constructii având înaltimea pâna la 20 minclusiv, grinzile rezemand pe popi metalici extensibili;

BUC 944,00

6 Cb44A1 Sustineri cu popi metalici extensibili BUC 2.832,00

7 CC02C1

Montarea armaturilor din otel-beton în elemente de constructii,exclusiv cele din constructiile executate în cofraje glisante...laconstructii executate la o înaltime pâna la 35 m inclusiv, din bare fasonate având diametrul pâna la 18 mm inclusiv, in grinzisi stâlpi si pâna la 10 mm inclusiv, în placi (inclusiv scari si podeste) cu distantier din plastic

KG 58.542,00

8 CZ0302A1 Confectionarea armaturilor din otel beton pentru beton armat în KG 21.486,00

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 30/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 102 ~ Partea personală

elemente de constructii turnate în cofraje, exclusiv celeexecutate în cofraje glisante...fasonarea barelor pentru pereti,grinzi, stâlpi si diafragme la constructii obisnuite, în atelierecentralizate, OB 37 D = 8 mm

9 CZ0302O1

Confectionarea armaturilor din otel beton pentru beton armat în

elemente de constructii turnate în cofraje, exclusiv celeexecutate în cofraje glisante...fasonarea barelor pentru placi(inclusiv scari si podeste) la constructii obisnuite, în atelierecentralizate, PC 52 D = 8 mm

KG 13.179,00

10 CZ0302E1 Confectionarea armaturilor din otel beton pentru beton armat înelemente de constructii turnate în cofraje, exclusiv celeexecutate în cofraje glisante...fasonarea barelor pentru pereti,grinzi, stâlpi si diafragme la constructii obisnuite, în atelierecentralizate, PC 52 D = 10 - 16 mm

KG 23.877,00

11 TRA02A05 Transportul rutier al materialelor,semifabricatelor cu

autocamionul pe dist.= ...5 km.

TONA 64,00

Pornind de la antemasuratoarea cantitatilor, intocmim devizele pentru suprastructura, si inurma aplicarii preturilor unitare pe fiecare resursa de material, manopera, utilaj si transportobtinem valoarea de executie a obiectului.

In ceea ce priveste nivelul de salarizare, in ambele variante, a fost luat in calcul un tariforar de 7 lei/ora (7*160 ore/luna = 1.120,00 lei/luna, reprezentand salariu mediu lunar manoperadirect productiva) la care se adauga prin recapitulatia de deviz urmatoarele contributii conform prevederilor legale:

CAS 20.80 %Somaj 0.50 %Sănătate 5.20 %Concedii si indemnizaţii 0.85 %Fond de risc 0.27 %Fond de garantare 0.25 %

Cota cheltuielilor indirecte este de de 6% si cea a profitului este de 4%.

Analizand cele doua devize de suprastructura, constatam ca, diferenta dinantemasuratoare, privind alegerea tipului de cofraj pentru stalpi, conduce, prin aplicarea preturilor pe categorii de lucrari, la valori mai mari de realizare a suprastructurii prin folosireacofrajelor metalice, dar la o analiza a duratei de executie constatam ca in aceasta variantanecesarul de ore manopera pe obiect este mai mic fata de necesarul din varianta panourilor dinlemn.

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 31/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 103 ~ Partea personală

3.3.2.ANALIZA SOLUTIEI DE EXECUTIE

A. Prima varianta – norma de deviz: CB04B1 - Cofraje pentru beton armat din panouri refolosibile, cu astereala dinscânduri de rasinoase la constructii având înaltimea pâna la 20 m inclusiv, la stalpi sicadre, avand urmatoarea reteta:

B. A doua varianta – norma de deviz:

CB21A1 - Cofraje metalice tip, pentru beton armat la stalpi, alcatuite din panourimanipulate manual, la constructii avand inaltimea nivelurilor pana la 20m inclusiv, cuinaltimea nivelurilor pana la 3 m inclusiv, avand urmatoarea reteta:

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 32/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 104 ~ Partea personală

3.3.2.1.COFRAJE METALICE TIP CAROFALT

Pliabil, transportabil, rapid şi sigur

CaroFalt este un cofraj pentru stâlpi pliabil, transportabil, cu platformă de betonare, scăriintegrate de acces şi coşuri pentru protecţie spate. Cofrajul a fost elaborat în cooperare cu

comisia de specialitate din domeniul construcţiilor şi respectă toate cerinţele de siguranţă cerutede sistem.

Cofrajul pentru stâlpi CaroFalt este alcătuit din patru panouri identice, care sunt asamblatearticulat pe baza principiului de morişcă. Cofrajul se poate monta cu sau fără şipcă triunghiularăde colţ, astfel încât se pot realiza după preferinţe muchii ascuţite sau perfect teşite. Atingereaînălţimii de betonare în pas (modul) de 30 cm a celor două panouri de bază cu înălţime de 270cm şi 360 cm se realizează prin panouri de completare, care sunt disponibile cu o înălţime de 60 cm şi 120 cm. În cazul acestei ajustări pe înălţime, se economiseşte timpul necesar montării şidemontării platformei de betonare şi a scării de acces, deoarece toate elementele odată montaterămân permanent la locul lor pe cofraj.

Rama

CARACTERISTICI AVANTAJE

ramă din profile închise, foarte durabile, din oţel rigiditate sporită la torsiune, durată de viaţăsporită

Profilele de ramă Carofalt sunt prevăzute cu două

straturi. Baza o constituie o grunduire neagrăanticorozivă. O protecţie suplimentară împotrivacoroziunii este asigurată prin conservareaspaţiului gol al ramei cu ceară. Stratul roşu dintr -un praf sintetic special este aplicat printr-o procedură de vopsire în câmp electrostatic,crescând astfel rezistenţa la zgârieturi şi lovituri aramei.

protecţie sporită anticorozivă

necesitate redusă de curăţare, datorităaderenţei scăzute a betonului durată de viaţă sporită

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 33/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 105 ~ Partea personală

Presiunea betonului

CARACTERISTICI AVANTAJE

rezistenţa admisibilă la presiune a betonului proaspăt (DIN 18218) pe toată suprafaţa: 100kN/m²

viteză mare de betonare şi la stâlpi foarteînalţi betonare până la înălţimea panoului, posibilă independent de reţeta de prepararea betonului, consistenţa betonului şicondiţiile meteorologice, indiferent deviteza de betonare

Construcţia

CARACTERISTICI AVANTAJE

patru panouri egale, îmbinate flexibil logistică simplă, componente egale

scară de acces integrată în sistem, coş pentru protecţie spate şi platformă de betonare

realizarea uşoară a muchiilor ascuţite sau perfect teşite ale popilor

cu sipca triunghiulară sau bandă izolatoare pentrustâlpii cu muchii ascuţite

realizarea uşoară a secţiunilordreptunghiulare şi a secţiunilor pătrate

Înălţimi & dimensiuni

CARACTERISTICI AVANTAJE

riglă perforată în pas de 5 cm, pentru secţiuni dela 20 cm la 60 cm

realizarea uşoară a secţiunilordreptunghiulare şi a secţiunilor pătrate

panouri de bază cu înălţimea de 270 şi 360 cm;înălţare cu ajutorul elementelor cu înălţimi de 60şi 120 cm

ajustare simplă la diferite înălţimi în pas de30 cm, cu economie de timp de lucrunu este necesară mutarea platformei de betonare

Cofrare şi decofrare

CARACTERISTICI AVANTAJE

îmbinarea dintre panourile de bază şi cele deînălţare se realizează cu cleştele de cofraj AS/ST

sunt de ajuns câteva lovituri de ciocan pentru a obţine o îmbinare strânsă şialinierea fără decalaje a panourilor

piesă de închidere şi bolţ cu siguranţă integrate închidere şi deschidere simple de pe scarade acces

roţi de transport integrabile transport rapid, economic, siguranţă sporită

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 34/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

~ 106 ~ Partea personală

Panou cofrant Element de prindere si fixare panouri

3.3.2.2.CONTINUTUL NORMELOR

Consumurile specifice de materiale.

Consumurile specifice de materiale din norme cuprind numai cota parte de materialeaferentă unei singure folosiri a cofrajelor, susţinerilor etc, ţinand seama de numărul mediu derefolosiri posibil, pentru fiecare "element în parte (panouri, bile, scanduri).

In normele de deviz pentru cofraje, executate cu panouri refolosibile de orice fel, s-au prevăzut şi materialele necesare executării micilor completări inerente la suprafeţele care nuse pot executa cu panouri refolosibile (suprafeţe nemodulare, intrînduri etc.) care au fostconsiderate că reprezinta în medie cca 10% din suprafaţa totală cofrată cu aceste panouri, precumşi materialele necesare pentru întreţinerea si recondiţionarea panourilor.

Consumurile de panouri de cofraj pentru stîlpi si grinzi, ţin seama de suprafeţele de panouri ce nu sînt în contact cu betonul şi care,nu se iau în considerare la măsurarea cofrajelor. Consumurile specifice de forţe de munca.

Consumurile specifice de forţe de muncă corespund operatiunilor aferente unei singurefolosinţe a cofrajelor, susţinerilor şi schelelor şi anume :

- cota parte din confecţionarea elementelor de cofraj din scanduri şi a elementelor desusţinere ale cofrajelor (popi, pene, calaje etc.);

- asamblarea şi montarea acestor elemente şi ale panourilor refolosibile, în cazul cofrajelorde acest fel, inclusiv confecţionarea şi montarea completărilor racordurilor cofrajelor precum şiungerea lor cu decofrol etc.;

- montarea elementelor de schelă ; - demontarea cofrajelor (decofrare), susţinerilor şi schelelor

8/16/2019 3.2.Partea personala.pdf

http://slidepdf.com/reader/full/32partea-personalapdf 35/35

Iulie 2015 Universitatea Tehnică "Gheorghe Asachi" din Iaşi Giusca Valerian

- curăţarea, sortarea, recondiţionarea şi stivuirea materialelor rezultate din demontare ; - transportul pe orizontală, la nivelul de lucru al elementelor de cof raj;- prelucrarea la maşină a panourilor de cofraj transformandu-le în panouri speciale pentru

beton aparent.

CONCLUZII

Din analiza celor doua retete a normelor de deviz constatam ca in varianta folosirii panourilor din lemn, norma de timp alocata unitatii de articol este mai mare rezultand un timp deexecutie mai mare, ceea ce conduce la costuri cu manopera mai mari.

Din punct de vedere a materialului, panourile metalice au fost cotate in ipoteza inchirieriide la furnizori de specialitate.

Consumurile de materiale pentru cofrajele metalice cuprind materialele, auxiliarenecesare montării şi demontării acestora, cofrajul metalic fiind considerat ca utilaj in reteta dinnorma de deviz, pentru care s-au stabilit tarife de deviz pe ora de funcţionare, tinand cont detariful de inchiriere, uzura si intretinere.

Constatam prin comparatie, ca in cazul folosirii panourilor metalice pentru realizareastalpilor, costurile de realizare a suprastructurii sunt mai mari, respectiv de 587.231,70 lei cuTVA, fata de 566.995,80 lei cu TVA, dar timpul de executie este mai mic, respectiv 8.836,44 ore de manopera, fata de 9.336,60 ore manopera in prima varianta.

In functie de constrangerile din teren, perioada in care se vor executa lucrarile,

termenul de executie si volumul de resurse implicat, se va adopta solutia de cofraj potrivita

pentru realizarea stalpilor din beton armat.