2015 · În 2015 sistemul bancar a parcurs o perioadă de reducere a creditării economiei...

TRANSCRIPT

Raportul conducerii

2015

8 | Raport anual Victoriabank | 2015

În anul 2015 Moldova a depășit cel mai devas-tator șoc economic, cauzat de recesiunea eco-nomică din regiune, precum și de seceta din vara anului 2015. Totodată, frauda bancară din noiembrie 2014 se face parţial responsabilă de deprecierea valutei naţionale, ratele înalte la dobânzi și creșterea preţurilor.

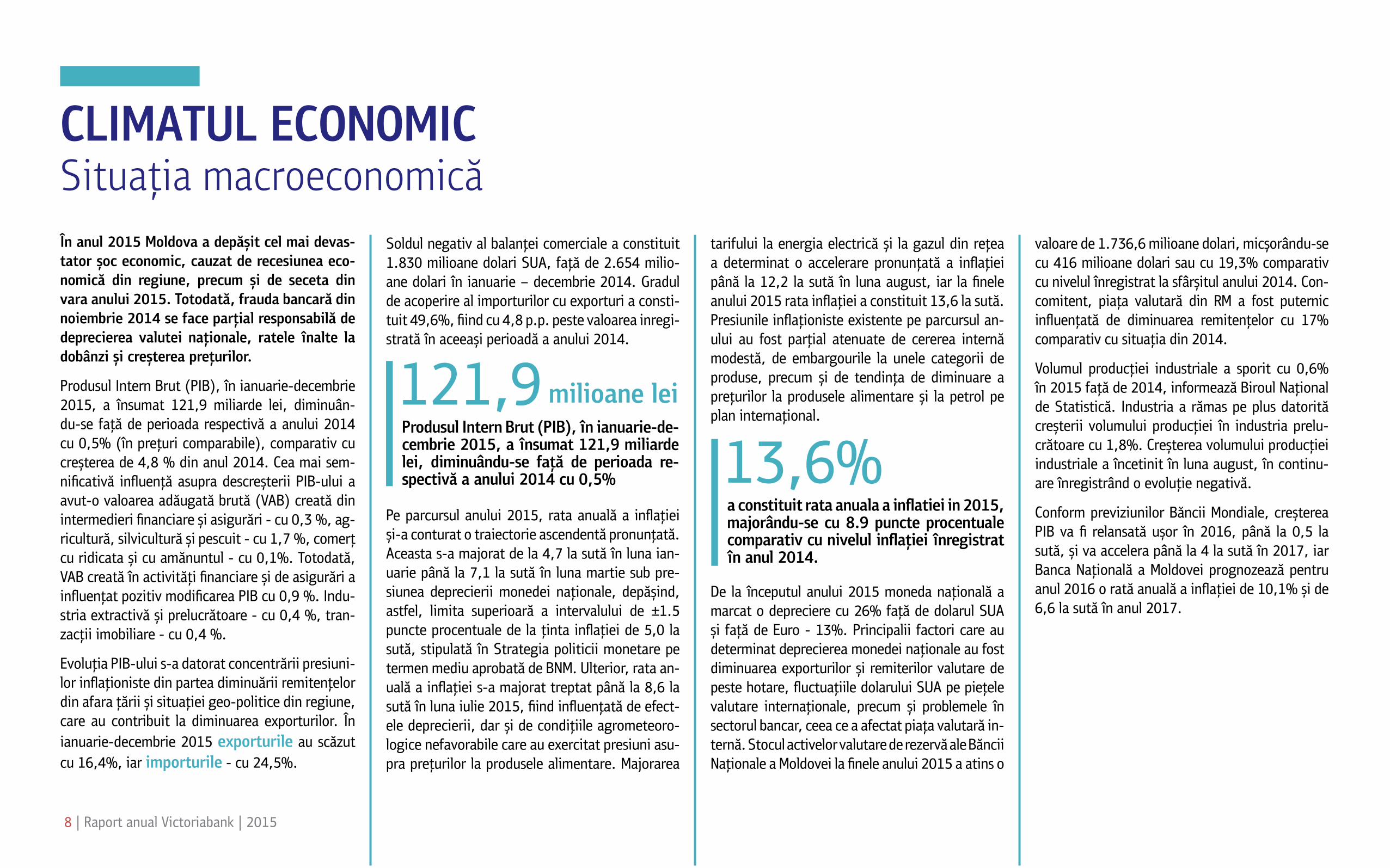

Produsul Intern Brut (PIB), în ianuarie-decembrie 2015, a însumat 121,9 miliarde lei, diminuân-du-se faţă de perioada respectivă a anului 2014 cu 0,5% (în preţuri comparabile), comparativ cu creșterea de 4,8 % din anul 2014. Cea mai sem-nificativă influenţă asupra descreșterii PIB-ului a avut-o valoarea adăugată brută (VAB) creată din intermedieri financiare și asigurări - cu 0,3 %, ag-ricultură, silvicultură și pescuit - cu 1,7 %, comerţ cu ridicata și cu amănuntul - cu 0,1%. Totodată, VAB creată în activităţi financiare și de asigurări a influenţat pozitiv modificarea PIB cu 0,9 %. Indu-stria extractivă și prelucrătoare - cu 0,4 %, tran-zacţii imobiliare - cu 0,4 %.

Evoluţia PIB-ului s-a datorat concentrării presiuni-lor inflaţioniste din partea diminuării remitenţelor din afara ţării și situaţiei geo-politice din regiune, care au contribuit la diminuarea exporturilor. În ianuarie-decembrie 2015 exporturile au scăzut cu 16,4%, iar importurile - cu 24,5%.

Soldul negativ al balanţei comerciale a constituit 1.830 milioane dolari SUA, faţă de 2.654 milio-ane dolari în ianuarie – decembrie 2014. Gradul de acoperire al importurilor cu exporturi a consti-tuit 49,6%, fiind cu 4,8 p.p. peste valoarea inregi-strată în aceeași perioadă a anului 2014.

Pe parcursul anului 2015, rata anuală a inflaţiei și-a conturat o traiectorie ascendentă pronunţată. Aceasta s-a majorat de la 4,7 la sută în luna ian-uarie până la 7,1 la sută în luna martie sub pre-siunea deprecierii monedei naţionale, depășind, astfel, limita superioară a intervalului de ±1.5 puncte procentuale de la ţinta inflaţiei de 5,0 la sută, stipulată în Strategia politicii monetare pe termen mediu aprobată de BNM. Ulterior, rata an-uală a inflaţiei s-a majorat treptat până la 8,6 la sută în luna iulie 2015, fiind influenţată de efect-ele deprecierii, dar și de condiţiile agrometeoro-logice nefavorabile care au exercitat presiuni asu-pra preţurilor la produsele alimentare. Majorarea

tarifului la energia electrică și la gazul din reţea a determinat o accelerare pronunţată a inflaţiei până la 12,2 la sută în luna august, iar la finele anului 2015 rata inflaţiei a constituit 13,6 la sută. Presiunile inflaţioniste existente pe parcursul an-ului au fost parţial atenuate de cererea internă modestă, de embargourile la unele categorii de produse, precum și de tendinţa de diminuare a preţurilor la produsele alimentare și la petrol pe plan internaţional.

De la începutul anului 2015 moneda naţională a marcat o depreciere cu 26% faţă de dolarul SUA și faţă de Euro - 13%. Principalii factori care au determinat deprecierea monedei naţionale au fost diminuarea exporturilor și remiterilor valutare de peste hotare, fluctuaţiile dolarului SUA pe pieţele valutare internaţionale, precum și problemele în sectorul bancar, ceea ce a afectat piaţa valutară in-ternă. Stocul activelor valutare de rezervă ale Băncii Naţionale a Moldovei la finele anului 2015 a atins o

CLIMATUL ECONOMIC

valoare de 1.736,6 milioane dolari, micșorându-se cu 416 milioane dolari sau cu 19,3% comparativ cu nivelul înregistrat la sfârșitul anului 2014. Con-comitent, piaţa valutară din RM a fost puternic influenţată de diminuarea remitenţelor cu 17% comparativ cu situaţia din 2014.

Volumul producţiei industriale a sporit cu 0,6% în 2015 faţă de 2014, informează Biroul Naţional de Statistică. Industria a rămas pe plus datorită creșterii volumului producţiei în industria prelu-crătoare cu 1,8%. Creșterea volumului producţiei industriale a încetinit în luna august, în continu-are înregistrând o evoluţie negativă.

Conform previziunilor Băncii Mondiale, creșterea PIB va fi relansată ușor în 2016, până la 0,5 la sută, și va accelera până la 4 la sută în 2017, iar Banca Naţională a Moldovei prognozează pentru anul 2016 o rată anuală a inflaţiei de 10,1% și de 6,6 la sută în anul 2017.

13,6%a constituit rata anuala a inflatiei in 2015, majorându-se cu 8.9 puncte procentuale comparativ cu nivelul inflaţiei înregistrat în anul 2014.

121,9Produsul Intern Brut (PIB), în ianuarie-de-cembrie 2015, a însumat 121,9 miliarde lei, diminuându-se faţă de perioada re-spectivă a anului 2014 cu 0,5%

milioane lei

Situaţia macroeconomică

9 | Raport anual Victoriabank | 2015

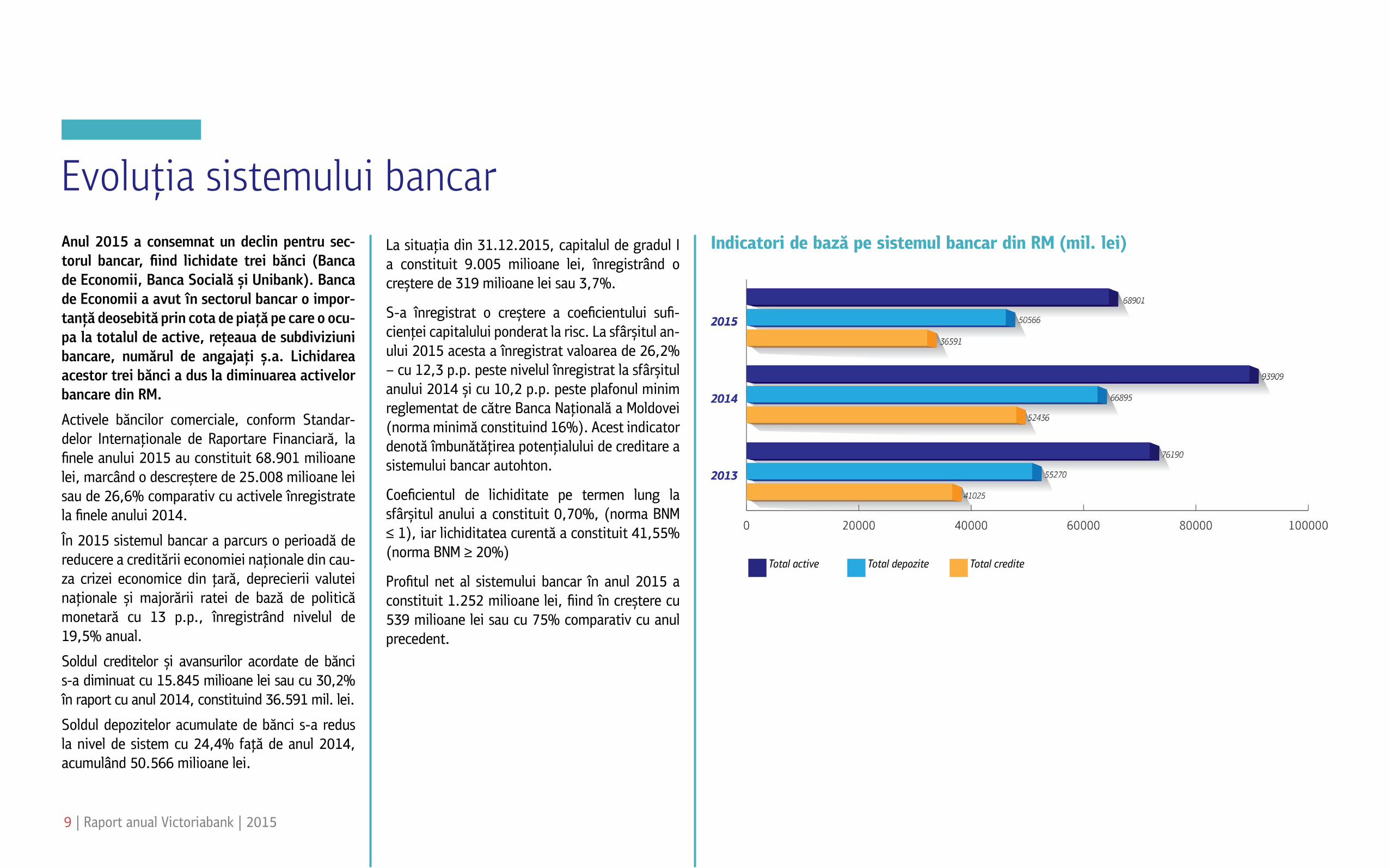

Anul 2015 a consemnat un declin pentru sec-torul bancar, fiind lichidate trei bănci (Banca de Economii, Banca Socială și Unibank). Banca de Economii a avut în sectorul bancar o impor-tanţă deosebită prin cota de piaţă pe care o ocu-pa la totalul de active, reţeaua de subdiviziuni bancare, numărul de angajaţi ș.a. Lichidarea acestor trei bănci a dus la diminuarea activelor bancare din RM.

Activele băncilor comerciale, conform Standar-delor Internaţionale de Raportare Financiară, la finele anului 2015 au constituit 68.901 milioane lei, marcând o descreștere de 25.008 milioane lei sau de 26,6% comparativ cu activele înregistrate la finele anului 2014.

În 2015 sistemul bancar a parcurs o perioadă de reducere a creditării economiei naţionale din cau-za crizei economice din ţară, deprecierii valutei naţionale și majorării ratei de bază de politică monetară cu 13 p.p., înregistrând nivelul de 19,5% anual.

Soldul creditelor și avansurilor acordate de bănci s-a diminuat cu 15.845 milioane lei sau cu 30,2% în raport cu anul 2014, constituind 36.591 mil. lei.

Soldul depozitelor acumulate de bănci s-a redus la nivel de sistem cu 24,4% faţă de anul 2014, acumulând 50.566 milioane lei.

La situaţia din 31.12.2015, capitalul de gradul I a constituit 9.005 milioane lei, înregistrând o creștere de 319 milioane lei sau 3,7%.

S-a înregistrat o creștere a coeficientului sufi-cienţei capitalului ponderat la risc. La sfârșitul an-ului 2015 acesta a înregistrat valoarea de 26,2% – cu 12,3 p.p. peste nivelul înregistrat la sfârșitul anului 2014 și cu 10,2 p.p. peste plafonul minim reglementat de către Banca Naţională a Moldovei (norma minimă constituind 16%). Acest indicator denotă îmbunătăţirea potenţialului de creditare a sistemului bancar autohton.

Coeficientul de lichiditate pe termen lung la sfârșitul anului a constituit 0,70%, (norma BNM ≤ 1), iar lichiditatea curentă a constituit 41,55% (norma BNM ≥ 20%)

Profitul net al sistemului bancar în anul 2015 a constituit 1.252 milioane lei, fiind în creștere cu 539 milioane lei sau cu 75% comparativ cu anul precedent.

Evoluţia sistemului bancarIndicatori de bază pe sistemul bancar din RM (mil. lei)

Total active Total depozite Total credite

10 | Raport anual Victoriabank | 2015

PERFORMANŢELE ACTIVITĂŢII B.C. ”VICTORIABANK” S.A.

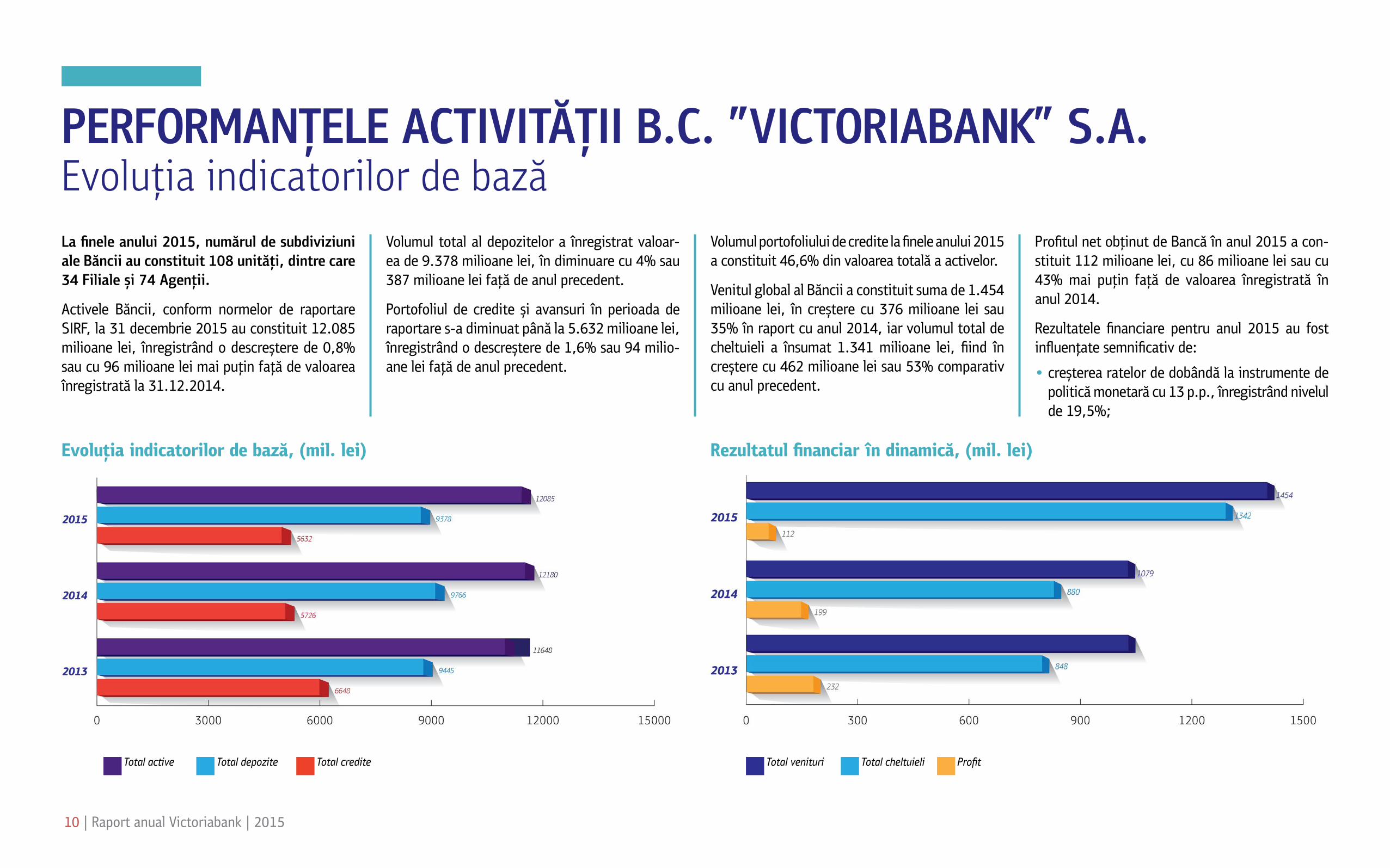

Volumul portofoliului de credite la finele anului 2015 a constituit 46,6% din valoarea totală a activelor.

Venitul global al Băncii a constituit suma de 1.454 milioane lei, în creștere cu 376 milioane lei sau 35% în raport cu anul 2014, iar volumul total de cheltuieli a însumat 1.341 milioane lei, fiind în creștere cu 462 milioane lei sau 53% comparativ cu anul precedent.

Evoluţia indicatorilor de bază, (mil. lei) Rezultatul financiar în dinamică, (mil. lei)

Total active Total depozite Total credite Total venituri Total cheltuieli Profit

La finele anului 2015, numărul de subdiviziuni ale Băncii au constituit 108 unităţi, dintre care 34 Filiale și 74 Agenţii.

Activele Băncii, conform normelor de raportare SIRF, la 31 decembrie 2015 au constituit 12.085 milioane lei, înregistrând o descreștere de 0,8% sau cu 96 milioane lei mai puţin faţă de valoarea înregistrată la 31.12.2014.

Volumul total al depozitelor a înregistrat valoar-ea de 9.378 milioane lei, în diminuare cu 4% sau 387 milioane lei faţă de anul precedent.

Portofoliul de credite și avansuri în perioada de raportare s-a diminuat până la 5.632 milioane lei, înregistrând o descreștere de 1,6% sau 94 milio-ane lei faţă de anul precedent.

Evoluţia indicatorilor de bazăProfitul net obţinut de Bancă în anul 2015 a con-stituit 112 milioane lei, cu 86 milioane lei sau cu 43% mai puţin faţă de valoarea înregistrată în anul 2014.

Rezultatele financiare pentru anul 2015 au fost influenţate semnificativ de:

• creșterea ratelor de dobândă la instrumente de politică monetară cu 13 p.p., înregistrând nivelul de 19,5%;

11 | Raport anual Victoriabank | 2015

• creșterea ratelor de dobândă la portofoliul de valori mobiliare cu 6,9 p.p.;

• majorarea normei rezervelor obligatorii de la 14% la 35% din mijloacele bănești în MDL su-puse rezervării;

• formarea provizioanelor pentru deprecierea ac-tivelor în valoare de 534 mil. lei.

Evoluţia numărului de clienţiPe parcursul anului 2015 au fost atrași la deser-vire 123.167 de clienţi, dintre care 4.017 per-soane juridice și 119.150 persoane fizice. Astfel, numărul total al clienţilor activi la finele anului 2015 a constituit 462.603 clienţi, dintre care: persoane juridice – 23.302 clienţi și persoane fizice – 439.301 clienţi.

Efortul în anul 2015 a fost direcţionat spre efici-entizarea deservirii clienţilor, care s-a manifestat prin implementarea noului soft bancar T24, îm-bunătăţirea serviciilor de deservire la distanţă: in-cluderea posibilităţii de realizare a operaţiunilor cu conturile de depozit și cu ajutorul semnăturii mobile, expedierea extraselor cu aplicarea semnă-turii electronice a Băncii, precum și lansarea ser-viciilor de bancassurance, proiecte care sunt în derulare și sunt planificate a fi lansate în prima jumătate a anului 2016.

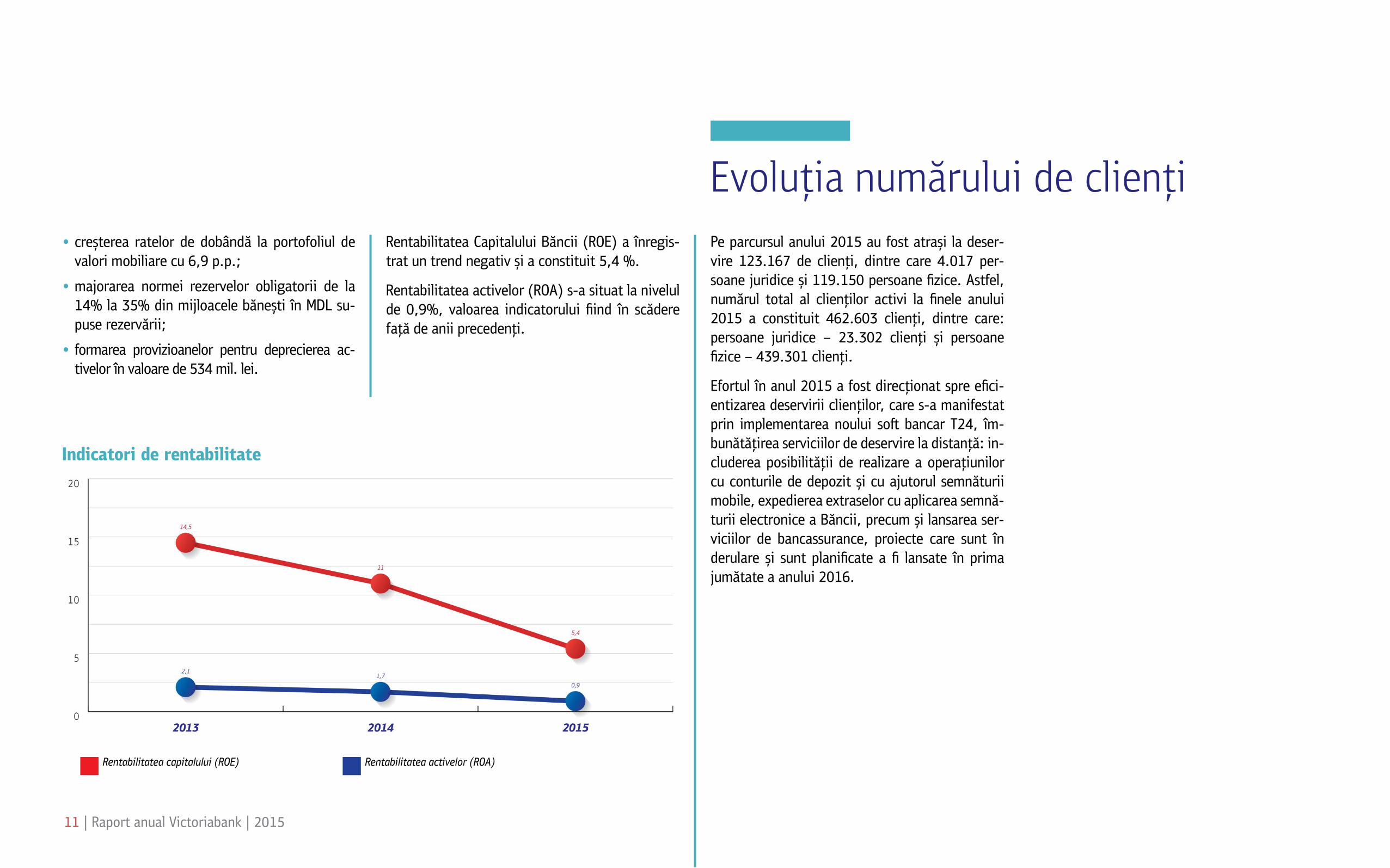

Rentabilitatea Capitalului Băncii (ROE) a înregis-trat un trend negativ și a constituit 5,4 %.

Rentabilitatea activelor (ROA) s-a situat la nivelul de 0,9%, valoarea indicatorului fiind în scădere faţă de anii precedenţi.

Indicatori de rentabilitate

Rentabilitatea capitalului (ROE) Rentabilitatea activelor (ROA)

12 | Raport anual Victoriabank | 2015

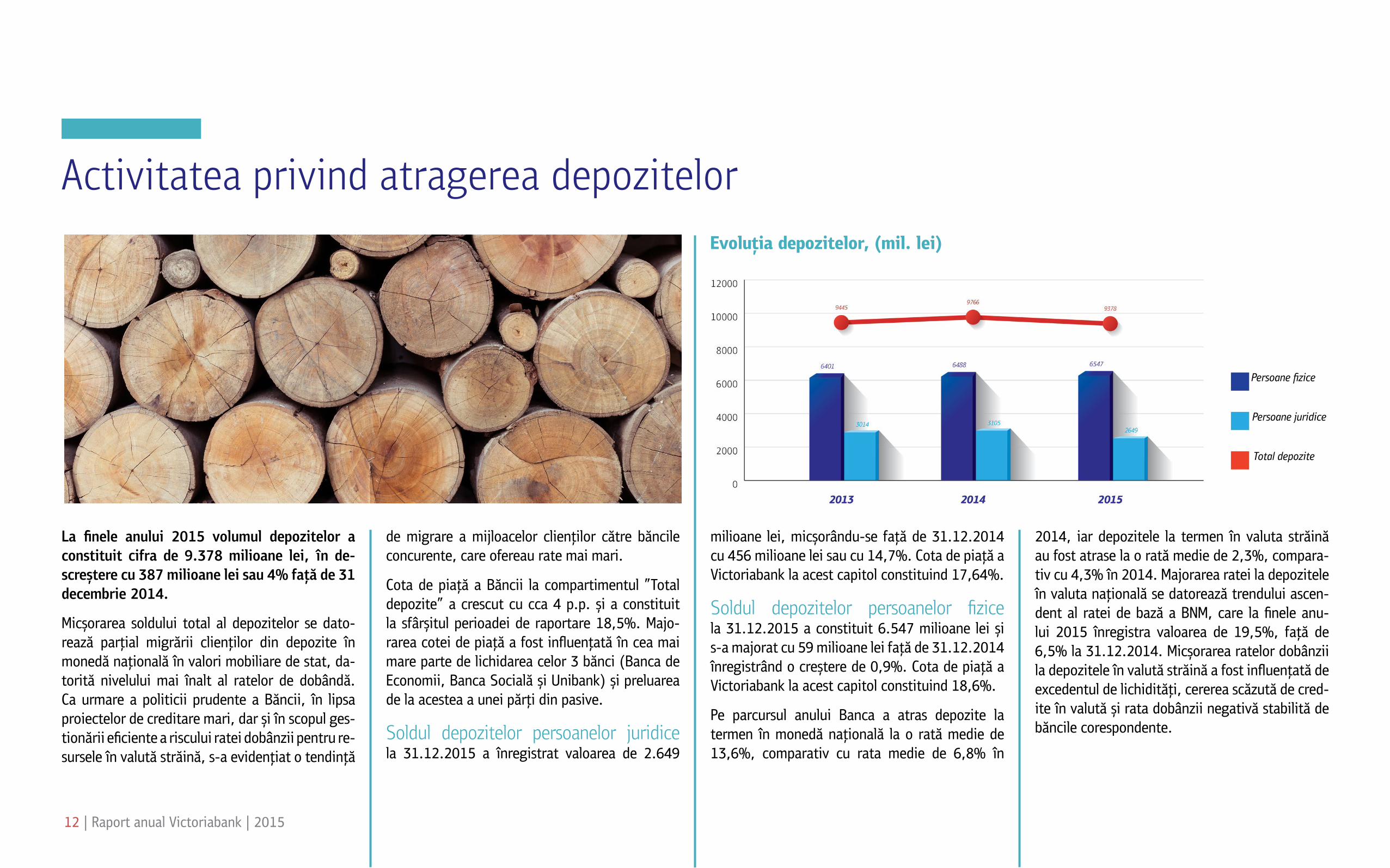

La finele anului 2015 volumul depozitelor a constituit cifra de 9.378 milioane lei, în de-screștere cu 387 milioane lei sau 4% faţă de 31 decembrie 2014.

Micșorarea soldului total al depozitelor se dato-rează parţial migrării clienţilor din depozite în monedă naţională în valori mobiliare de stat, da-torită nivelului mai înalt al ratelor de dobândă. Ca urmare a politicii prudente a Băncii, în lipsa proiectelor de creditare mari, dar și în scopul ges-tionării eficiente a riscului ratei dobânzii pentru re-sursele în valută străină, s-a evidenţiat o tendinţă

de migrare a mijloacelor clienţilor către băncile concurente, care ofereau rate mai mari.

Cota de piaţă a Băncii la compartimentul ”Total depozite” a crescut cu cca 4 p.p. și a constituit la sfârșitul perioadei de raportare 18,5%. Majo-rarea cotei de piaţă a fost influenţată în cea mai mare parte de lichidarea celor 3 bănci (Banca de Economii, Banca Socială și Unibank) și preluarea de la acestea a unei părţi din pasive.

Soldul depozitelor persoanelor juridice la 31.12.2015 a înregistrat valoarea de 2.649

Activitatea privind atragerea depozitelor

milioane lei, micșorându-se faţă de 31.12.2014 cu 456 milioane lei sau cu 14,7%. Cota de piaţă a Victoriabank la acest capitol constituind 17,64%.

Soldul depozitelor persoanelor fizice la 31.12.2015 a constituit 6.547 milioane lei și s-a majorat cu 59 milioane lei faţă de 31.12.2014 înregistrând o creștere de 0,9%. Cota de piaţă a Victoriabank la acest capitol constituind 18,6%.

Pe parcursul anului Banca a atras depozite la termen în monedă naţională la o rată medie de 13,6%, comparativ cu rata medie de 6,8% în

2014, iar depozitele la termen în valuta străină au fost atrase la o rată medie de 2,3%, compara-tiv cu 4,3% în 2014. Majorarea ratei la depozitele în valuta naţională se datorează trendului ascen-dent al ratei de bază a BNM, care la finele anu-lui 2015 înregistra valoarea de 19,5%, faţă de 6,5% la 31.12.2014. Micșorarea ratelor dobânzii la depozitele în valută străină a fost influenţată de excedentul de lichidităţi, cererea scăzută de cred-ite în valută și rata dobânzii negativă stabilită de băncile corespondente.

Evoluţia depozitelor, (mil. lei)

Persoane fizice

Persoane juridice

Total depozite

13 | Raport anual Victoriabank | 2015

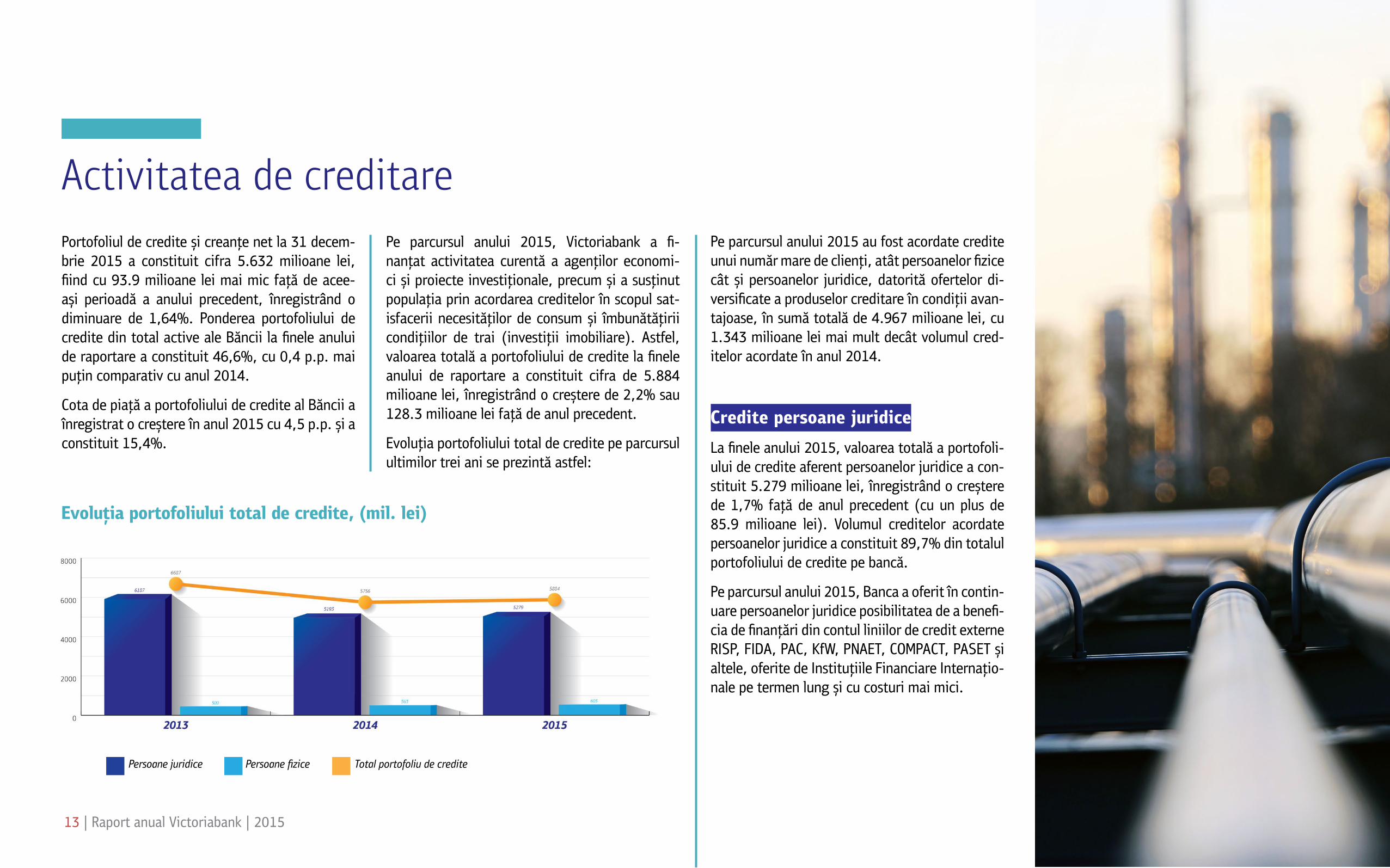

Portofoliul de credite și creanţe net la 31 decem-brie 2015 a constituit cifra 5.632 milioane lei, fiind cu 93.9 milioane lei mai mic faţă de acee-ași perioadă a anului precedent, înregistrând o diminuare de 1,64%. Ponderea portofoliului de credite din total active ale Băncii la finele anului de raportare a constituit 46,6%, cu 0,4 p.p. mai puţin comparativ cu anul 2014.

Cota de piaţă a portofoliului de credite al Băncii a înregistrat o creștere în anul 2015 cu 4,5 p.p. și a constituit 15,4%.

Pe parcursul anului 2015, Victoriabank a fi-nanţat activitatea curentă a agenţilor economi-ci și proiecte investiţionale, precum și a susţinut populaţia prin acordarea creditelor în scopul sat-isfacerii necesităţilor de consum și îmbunătăţirii condiţiilor de trai (investiţii imobiliare). Astfel, valoarea totală a portofoliului de credite la finele anului de raportare a constituit cifra de 5.884 milioane lei, înregistrând o creștere de 2,2% sau 128.3 milioane lei faţă de anul precedent.

Evoluţia portofoliului total de credite pe parcursul ultimilor trei ani se prezintă astfel:

Activitatea de creditarePe parcursul anului 2015 au fost acordate credite unui număr mare de clienţi, atât persoanelor fizice cât și persoanelor juridice, datorită ofertelor di-versificate a produselor creditare în condiţii avan-tajoase, în sumă totală de 4.967 milioane lei, cu 1.343 milioane lei mai mult decât volumul cred-itelor acordate în anul 2014.

Credite persoane juridice

La finele anului 2015, valoarea totală a portofoli-ului de credite aferent persoanelor juridice a con-stituit 5.279 milioane lei, înregistrând o creștere de 1,7% faţă de anul precedent (cu un plus de 85.9 milioane lei). Volumul creditelor acordate persoanelor juridice a constituit 89,7% din totalul portofoliului de credite pe bancă.

Pe parcursul anului 2015, Banca a oferit în contin-uare persoanelor juridice posibilitatea de a benefi-cia de finanţări din contul liniilor de credit externe RISP, FIDA, PAC, KfW, PNAET, COMPACT, PASET și altele, oferite de Instituţiile Financiare Internaţio-nale pe termen lung și cu costuri mai mici.

Evoluţia portofoliului total de credite, (mil. lei)

Persoane juridice Persoane fizice Total portofoliu de credite

14 | Raport anual Victoriabank | 2015

Credite persoane fizice

La finele anului 2015, portofoliul de credite acor-date persoanelor fizice a înregistrat o creștere de 42,4 milioane lei sau 7,5%, constituind la sfârșitul perioadei de raportare 605 milioane lei sau 10,3% din total portofoliu de credite al Băncii.

Volumul creditelor de consum și ipotecare au în-registrat o creștere de 35,9 milioane lei faţă de anul precedent și a constituit la finele anului 2015 cifra de 473 milioane lei.

Volumul portofoliului aferent produselor creditare acordate pe carduri bancare a constituit cifra de 132 milioane lei înregistrând o creștere de 5,2% faţă de anul precedent, astfel deţinând o cotă de 21,9% din portofoliul de credite acordate per-soanelor fizice.

Creșterea portofoliului de credite destinate per-soanelor fizice s-a datorat și campaniilor pro-moţionale organizate pe parcursul anului 2015, în cadrul cărora au fost acordate 688 credite de consum în suma totală de 19,3 milioane lei. Da-torită condiţiilor promoţionale, aferente produsu-lui ”Credit Magic”, suma medie lunară a creditelor acordate a crescut cu circa 1,8 milioane lei, până la 3,8 milioane lei.

De asemenea, Banca a susţinut persoanele juridice și fizice care întâmpină dificultăţi în rambursarea creditelor și plata dobânzilor prin restructurarea și prorogarea creditelor acestora.

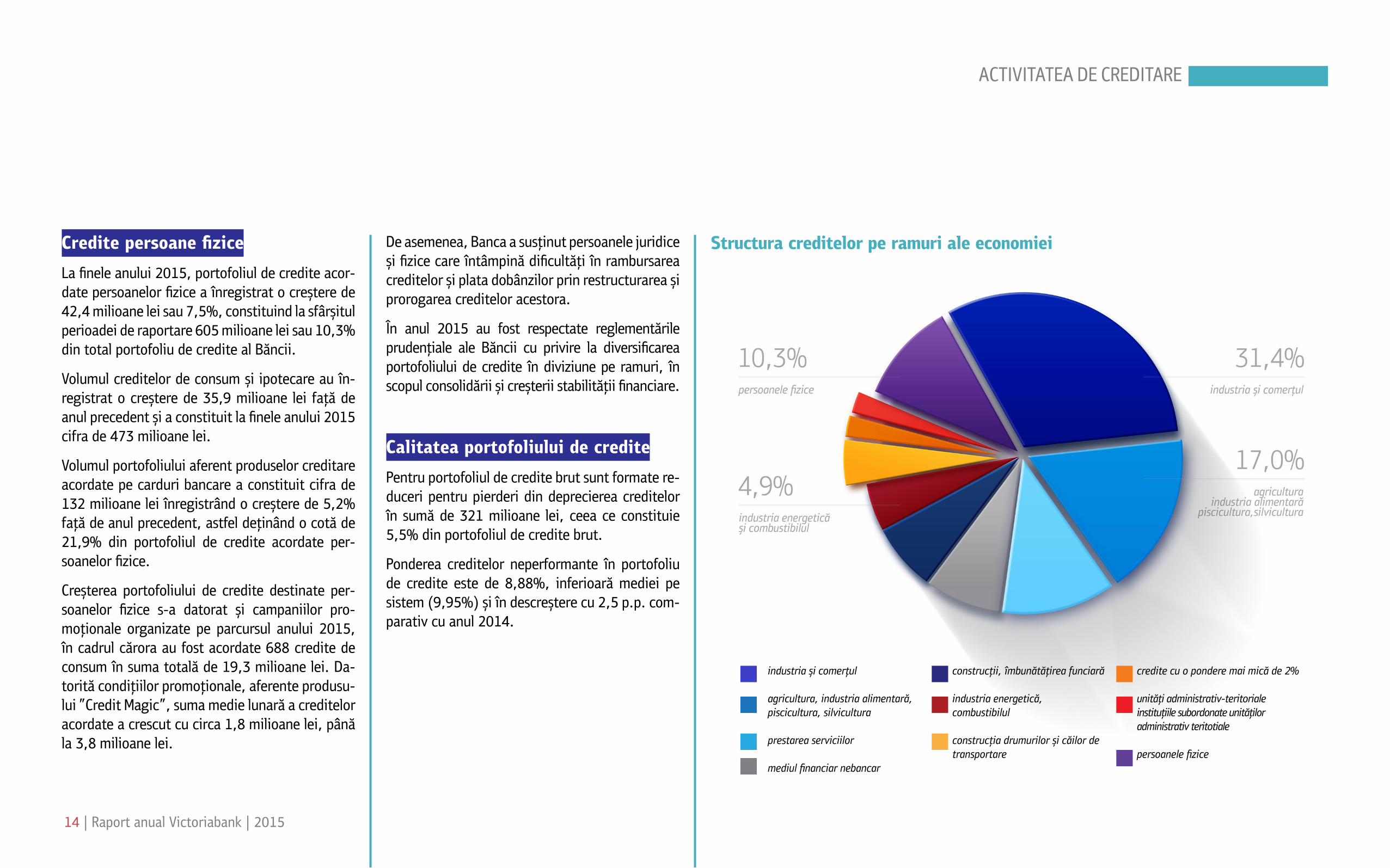

În anul 2015 au fost respectate reglementările prudenţiale ale Băncii cu privire la diversificarea portofoliului de credite în diviziune pe ramuri, în scopul consolidării și creșterii stabilităţii financiare.

Calitatea portofoliului de credite

Pentru portofoliul de credite brut sunt formate re-duceri pentru pierderi din deprecierea creditelor în sumă de 321 milioane lei, ceea ce constituie 5,5% din portofoliul de credite brut.

Ponderea creditelor neperformante în portofoliu de credite este de 8,88%, inferioară mediei pe sistem (9,95%) și în descreștere cu 2,5 p.p. com-parativ cu anul 2014.

ACTIVITATEA DE CREDITARE

Structura creditelor pe ramuri ale economiei

industria și comerţul

agricultura, industria alimentară, piscicultura, silvicultura

prestarea serviciilor

mediul financiar nebancar

construcţii, îmbunătăţirea funciară

industria energetică, combustibilul

construcţia drumurilor și căilor de transportare

credite cu o pondere mai mică de 2%

unităţi administrativ-teritorialeinstituţiile subordonate unităţilor administrativ teritotiale

persoanele fizice

15 | Raport anual Victoriabank | 2015

Datorită situaţiei macroeconomice înregistrate pe parcursul anului de raportare dar și aplicării unei strategii bazate pe riscuri minime, activele valutare au fost concentrate în bănci corespondente din categoria A, iar soldurile deţinute în bănci din Rusia, Ucraina și Belarus au fost menţinute la nivele minime prin fixarea unor limite de expunere protecţioniste și asocierea unor nivele de risc sporit.

Lista și ratingurile băncilor corespondente la situaţia din 31.12.2015

Banca –corespondentă

Rating

Oraș ŢaraCodul

S.W.I.F.T.Număr cont Valuta

Fitch Moody’s S&P

1The Bank of New York Mellon

AA- Aaa AA New York SUA IRVTUS3N 8900690941 USD

2 Commerzbank AG A+ Baa1 A-Frankfurt/

MainGer-

maniaCOBADEFF 400886414200

EURUSDGBPCHF

3 DZ Bank AG A+ A1 A+Frankfurt/

MainGer-

maniaGENODEFF 0006030226 EUR

4 BHF-Bank BBB- Aa3 AFrankfurt/

MainGer-

maniaBHFBDEFF 0000729178 EUR

5 Sberbank RF BBB- Baa1 BBB- Moscow Russia SABRRUMM 30111810200000000220 RUB

Evoluţia operaţiunilor de conversie prin virament

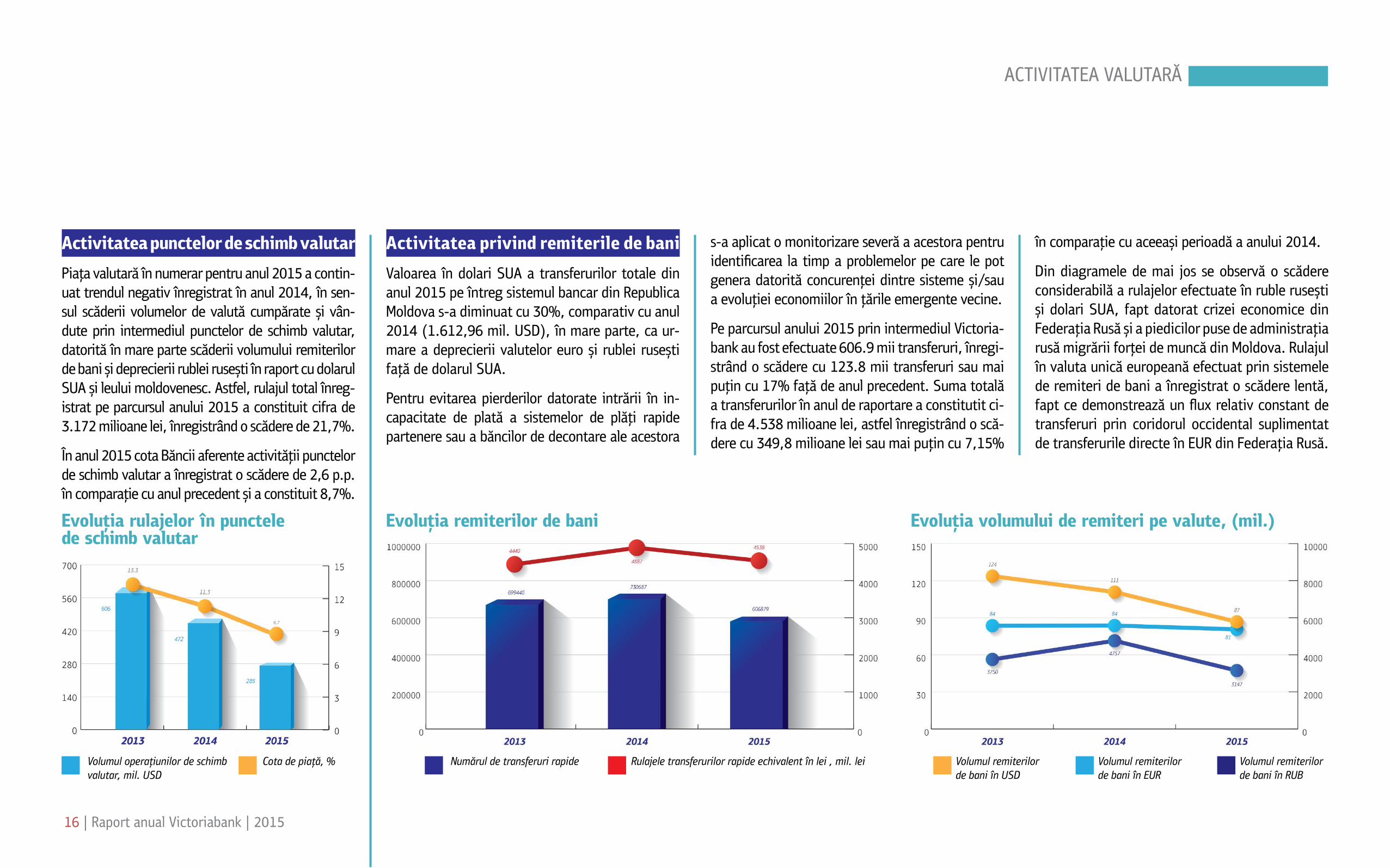

Volumul operaţiunilor de conversie prin virament a valutelor străine contra leului moldovenesc a înregistrat în anul 2015 o creștere de 8,1% faţă de anul precedent, înregistrând un volum total de 1.145 milioane USD. Cota Băncii pe acest seg-ment a înregistrat, la fel, o creștere de 8,7 p.p. faţă de anul precedent, datorându-se în mare parte majorării portofoliului de clienţi și adoptării unei strategii flexibile de negociere.

Activitatea valutară

Volumul operaţiunilor de conversie prin virament, mil. USD

Cota de piaţă,%

Evoluţia rulajelor prin virament (valuta contra MDL)

16 | Raport anual Victoriabank | 2015

Activitatea privind remiterile de bani

Valoarea în dolari SUA a transferurilor totale din anul 2015 pe întreg sistemul bancar din Republica Moldova s-a diminuat cu 30%, comparativ cu anul 2014 (1.612,96 mil. USD), în mare parte, ca ur-mare a deprecierii valutelor euro și rublei rusești faţă de dolarul SUA.

Pentru evitarea pierderilor datorate intrării în in-capacitate de plată a sistemelor de plăţi rapide partenere sau a băncilor de decontare ale acestora

s-a aplicat o monitorizare severă a acestora pentru identificarea la timp a problemelor pe care le pot genera datorită concurenţei dintre sisteme și/sau a evoluţiei economiilor în ţările emergente vecine.

Pe parcursul anului 2015 prin intermediul Victoria-bank au fost efectuate 606.9 mii transferuri, înregi-strând o scădere cu 123.8 mii transferuri sau mai puţin cu 17% faţă de anul precedent. Suma totală a transferurilor în anul de raportare a constitutit ci-fra de 4.538 milioane lei, astfel înregistrând o scă-dere cu 349,8 milioane lei sau mai puţin cu 7,15%

Activitatea punctelor de schimb valutar

Piaţa valutară în numerar pentru anul 2015 a contin-uat trendul negativ înregistrat în anul 2014, în sen-sul scăderii volumelor de valută cumpărate și vân-dute prin intermediul punctelor de schimb valutar, datorită în mare parte scăderii volumului remiterilor de bani și deprecierii rublei rusești în raport cu dolarul SUA și leului moldovenesc. Astfel, rulajul total înreg-istrat pe parcursul anului 2015 a constituit cifra de 3.172 milioane lei, înregistrând o scădere de 21,7%.

În anul 2015 cota Băncii aferente activităţii punctelor de schimb valutar a înregistrat o scădere de 2,6 p.p. în comparaţie cu anul precedent și a constituit 8,7%.

ACTIVITATEA VALUTARĂ

în comparaţie cu aceeași perioadă a anului 2014.

Din diagramele de mai jos se observă o scădere considerabilă a rulajelor efectuate în ruble rusești și dolari SUA, fapt datorat crizei economice din Federaţia Rusă și a piedicilor puse de administraţia rusă migrării forţei de muncă din Moldova. Rulajul în valuta unică europeană efectuat prin sistemele de remiteri de bani a înregistrat o scădere lentă, fapt ce demonstrează un flux relativ constant de transferuri prin coridorul occidental suplimentat de transferurile directe în EUR din Federaţia Rusă.

Volumul operaţiunilor de schimb valutar, mil. USD

Cota de piaţă, % Numărul de transferuri rapide Rulajele transferurilor rapide echivalent în lei , mil. lei

Evoluţia remiterilor de bani Evoluţia volumului de remiteri pe valute, (mil.)

Volumul remiterilor de bani în USD

Volumul remiterilor de bani în EUR

Volumul remiterilor de bani în RUB

Evoluţia rulajelor în punctele de schimb valutar

17 | Raport anual Victoriabank | 2015

În ultimii ani piaţa cardurilor bancare a cunos-cut o dezvoltare continuă, iar în anul 2015 acest ritm a fost unul mai accentuat. Astfel, în perioada de raportare, Banca și-a continu-at politica de dezvoltare pe acest segment și a oferit pe parcursul anului produse noi, servicii calitative și ajustate la necesităţile consumato-rilor, precum și canale noi de deservire pentru clienţii săi.

Pentru obţinerea obiectivelor stabilite a fost pus un accent deosebit pe creșterea valorii adăugate a produselor oferite și au fost realizate următoarele proiecte de o importanţă majoră:

• A fost încheiat un parteneriat cu Casa Naţion-ală de Asigurări Sociale, privind plata îndemni-zaţiilor și alocaţiilor sociale prin intermediul car-durilor bancare. Ca rezultat, până la finele anului 2015 au fost emise 28,8 mii de carduri de pen-sii și plăţi sociale care au înregistrat transferuri lunare la carduri de cca 40 milioane lei.

• A fost încheiat un parteneriat cu ÎS ”Poșta Moldovei” privind programul co-brand, în baza căruia clienţii pot solicita emiterea cardurilor pentru încasarea plăţilor sociale direct în ofici-ile poștale ale partenerului. Pentru acceptarea cardurilor bancare emise, în reţeaua parteneru-lui vor fi instalate POS-terminale prin care se va permite eliberarea numerarului, achitarea ser-viciilor comunale și poștale.

• A fost realizată etapa finală a parteneriatului cu compania Orange Moldova, în rezultatul căreia a fost lansată oficial aplicaţia mobilă de deser-vire la distanţă - DA! Mobile Banking, precum și acceptarea în calitate de plată a bonusurilor la procurarea produselor și serviciilor Orange în reţeaua comercială a acesteia, bonusurile fiind acumulate la efectuarea operaţiunilor cu cardu-rile co-brand.

• A fost lansat proiectul ”Shoppy” în parteneriat cu compania ”Darwin”, care presupune credi-tarea fără dobândă și achitarea în rate a mărfu-rilor și serviciilor în reţeaua partenerilor. A fost realizat proiectul de emitere și acceptare a car-durilor contactless (fără contact), care include emiterea cardurilor contactless Visa și acceptarea cardurilor fără contact Visa și MasterCard.

• A fost desfășurat auditul PCI PIN Security, privind corespunderea cerinţelor de securitate în pro-cesul de păstrare, transmitere și procesare a datelor de card.

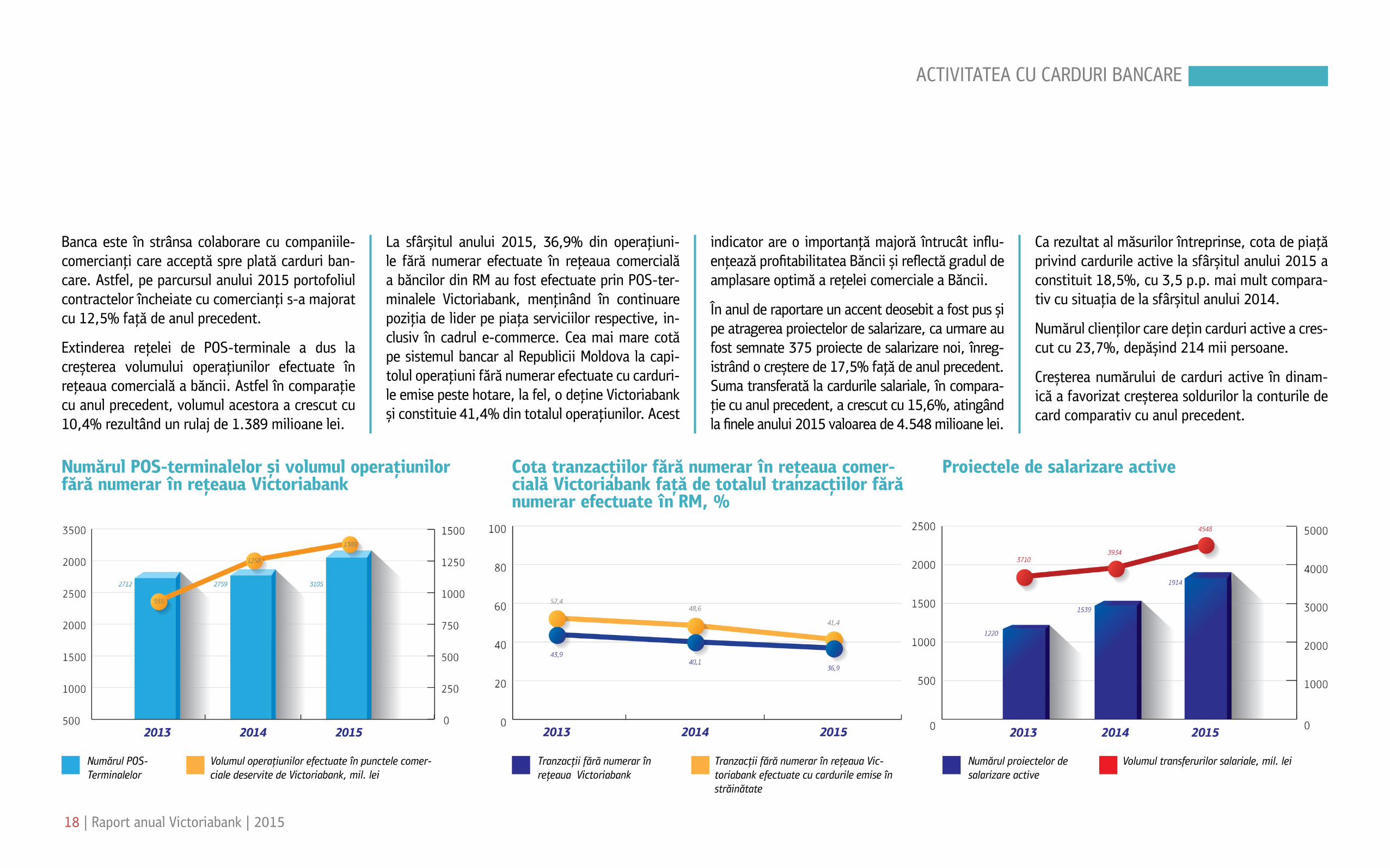

Ca rezultat al măsurilor întreprinse, pe parcursul anului 2015 au fost emise 103 mii carduri noi, numărul cardurilor în circulaţie a atins nivelul de 239.6 mii unităţi, fiind în creștere cu 26,4% faţă de finele anului precedent. În sensul îmbunătăţi-rii infrastructurii, parcul de bancomate ale Băncii a fost lărgit până la 171 unităţi, iar reţeaua de POS-terminale active a ajuns la 3.105 unităţi.

Activitatea cu carduri bancare

+26,4%Creșterea numărului cardurilor emise de Victoriabank în circulaţie în anul 2015 faţă de anul precedent.

18 | Raport anual Victoriabank | 2015

Banca este în strânsa colaborare cu companiile- comercianţi care acceptă spre plată carduri ban-care. Astfel, pe parcursul anului 2015 portofoliul contractelor încheiate cu comercianţi s-a majorat cu 12,5% faţă de anul precedent.

Extinderea reţelei de POS-terminale a dus la creșterea volumului operaţiunilor efectuate în reţeaua comercială a băncii. Astfel în comparaţie cu anul precedent, volumul acestora a crescut cu 10,4% rezultând un rulaj de 1.389 milioane lei.

La sfârșitul anului 2015, 36,9% din operaţiuni-le fără numerar efectuate în reţeaua comercială a băncilor din RM au fost efectuate prin POS-ter-minalele Victoriabank, menţinând în continuare poziţia de lider pe piaţa serviciilor respective, in-clusiv în cadrul e-commerce. Cea mai mare cotă pe sistemul bancar al Republicii Moldova la capi-tolul operaţiuni fără numerar efectuate cu carduri-le emise peste hotare, la fel, o deţine Victoriabank și constituie 41,4% din totalul operaţiunilor. Acest

ACTIVITATEA CU CARDURI BANCARE

indicator are o importanţă majoră întrucât influ-enţează profitabilitatea Băncii și reflectă gradul de amplasare optimă a reţelei comerciale a Băncii.

În anul de raportare un accent deosebit a fost pus și pe atragerea proiectelor de salarizare, ca urmare au fost semnate 375 proiecte de salarizare noi, înreg-istrând o creștere de 17,5% faţă de anul precedent. Suma transferată la cardurile salariale, în compara-ţie cu anul precedent, a crescut cu 15,6%, atingând la finele anului 2015 valoarea de 4.548 milioane lei.

Ca rezultat al măsurilor întreprinse, cota de piaţă privind cardurile active la sfârșitul anului 2015 a constituit 18,5%, cu 3,5 p.p. mai mult compara-tiv cu situaţia de la sfârșitul anului 2014.

Numărul clienţilor care deţin carduri active a cres-cut cu 23,7%, depășind 214 mii persoane.

Creșterea numărului de carduri active în dinam-ică a favorizat creșterea soldurilor la conturile de card comparativ cu anul precedent.

Numărul POS-terminalelor și volumul operaţiunilor fără numerar în reţeaua Victoriabank

Cota tranzacţiilor fără numerar în reţeaua comer-cială Victoriabank faţă de totalul tranzacţiilor fără numerar efectuate în RM, %

Proiectele de salarizare active

Numărul POS- Terminalelor

Numărul proiectelor de salarizare active

Volumul operaţiunilor efectuate în punctele comer-ciale deservite de Victoriabank, mil. lei

Tranzacţii fără numerar în reţeaua Victoriabank

Tranzacţii fără numerar în reţeaua Vic-toriabank efectuate cu cardurile emise în străinătate

Volumul transferurilor salariale, mil. lei

19 | Raport anual Victoriabank | 2015

ACTIVITATEA CU CARDURI BANCARE

Evoluţia numărului de carduri active

Astfel, soldul mediu zilnic la conturile de card a constituit suma de 911 milioane lei, cu 16,1% mai mult faţă de anul 2014.

Numărul și volumul total al tranzacţiilor fără numerar, efectuate cu carduri emise de Bancă în unităţile comerciale, la fel, a crescut. Astfel numărul tranzacţiilor fără numerar a crescut cu 29,6% și a constituit 2.355 mii tranzacţii, iar volumul acestor tranzacţii a crescut cu 13,7%, și a constituit cifra de 1.449 milioane lei.

Din volumul total al operaţiunilor efectuate prin intermediul cardurilor emise de Victoriabank, 18,2% sunt efectuate în unităţile comerciale.

Pentru stimularea creșterii numărului de tranzacţii efectuate cu cardul și loializarea clienţilor Băncii, pe parcursul anului 2015 au fost efectuate mai multe campanii promoţionale:

• În colaborare cu sistemul de plăţi Visa Inc. a fost lansată campania „Achitarea cu cardurile Visa vă aduce premii bănești” având ca scop stimularea

achitărilor cu cardul, loializarea clienţilor și deschi-derea cardurilor VISA Classic, fiind mai profitabile faţă de Visa Electron. În cadrul promoţiei au fost emise de 25 de ori mai multe carduri Visa Classic faţă de perioada similară a anului precedent.

• În parteneriat cu sistemul de plăţi MasterCard Inc. a fost lansată campania naţională „Să obţii mai mult decât ţi-ai fi dorit este de nepreţuit”. Scopul promoţiei a fost stimularea tranzacţiilor fără nu-merar, efectuate cu cardurile bancare MasterCard.

• În urma modificării legislaţiei cu privire la drep-tul consumatorului de a decide banca pentru recepţionarea pensiei și plăţilor sociale, Victo-riabank a lansat o campanie promoţională „De-schide cardul de pensii la Victoriabank și câștigă una dintre cele 10 vacanţe la sanatoriu” cu scopul de a atrage la deservire acest segment. În urma campaniei, banca a reușit să își creeze un portofoliu cu o cotă de 30% pe acest seg-ment de business.

Numărul cardurilor active Cota de piaţă a cardurilor active, %

Soldul mediu zilnic la conturi de card

Soldul total al conturilor de card la finele anului

Valoarea operaţiunilor cash, mil. lei

Valoarea operaţunilor fără numerar, mil. lei

Numărul de tranzacţii cash

Numărul de tranzacţii fără numerar

Evoluţia soldului conturilor de card, (mil. lei) Numărul și valoarea tranzacţiilor efectuate cu cardurile Victoriabank

20 | Raport anual Victoriabank | 2015

Investiţiile Băncii în valori mobiliare de stat și Certificatele BNM, mil. lei

În anul 2015 piaţa de capital din Republica Moldova, care este cea mai importantă sursă de capital pentru dezvoltarea economică prin asigurarea finanţării pe termen lung, a rămas în umbră, fiind caracterizată printr-o scădere dramatică a volumului tranzacţiilor cu valori mobiliare corporative și diminuării emisiuni-lor de valori mobiliare de către societăţile pe acţiuni. Această situaţie s-a creat din cauza că Bursa de Valori din Moldova a fost nevoită să-și sisteze activitatea pentru câteva luni în urma modificărilor legislative, precum și datorită in-stabilităţii economice și politice din Moldova, incertitudinilor pe piaţa financiară nebancară, nivelul insuficient de educaţie financiară.

Activitatea Victoriabank în anul 2015 a fost di-recţionată spre conformarea prevederilor Legii privind piaţa de capital prin obţinerea licenţei noi de Societate de investiţii și autorizaţiilor pe piaţa reglementată și MTF (Sistem multilateral de tranzacţionare), concentrarea eforturilor în ve-derea implementării sistemului nou de evidenţă, îmbunătăţirea și lărgirea activităţii în domeniile deja valorificate – operaţiuni de dealer pe piaţa valorilor mobiliare, operaţiuni de intermediere pe piaţa valorilor mobiliare corporative și VMS, ridi-carea nivelului rentabilităţii operaţiunilor Băncii pe piaţa valorilor mobiliare.

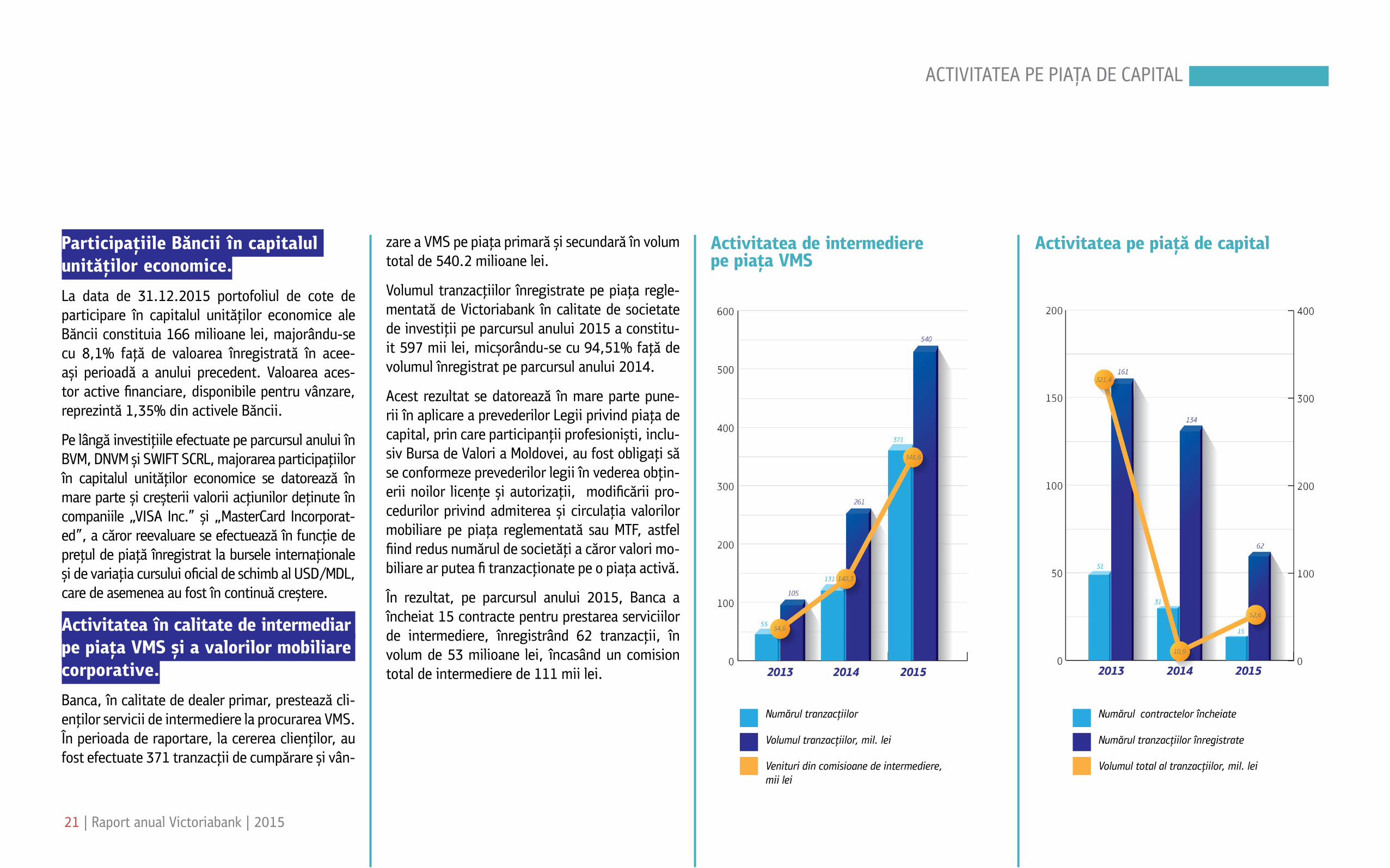

În 2015 au fost îndeplinite toate criteriile stabilite de BNM pentru dealerii primari, Banca participând la toate licitaţiile de plasare a VMS și efectuând tran-zacţii cu CBN și VMS pe piaţa primară și secundară.

Valoarea de bilanţ a portofoliului de valori mobili-are la finele anului 2015 a constituit 968 milioane lei, ceea ce reprezintă 7,9% din activele Băncii.

Portofoliul mediu de valori mobiliare în perioada de raportare a constituit 1.385 milioane lei, micșorându-se cu 14,32% faţă de anul 2014 da-torită diminuării volumului investiţiilor. Cauza diminuării mijloacelor disponibile pentru a fi in-vestite este majorarea pe parcursul perioadei de raportare de către BNM a normei rezervelor oblig-atorii de la 14% la 35% din mijloacele atrase în valuta naţională și alte valute neconvertibile su-puse rezervării.

Activitatea pe piaţa de capital

Investiţii în Certificate BNM

Investiţii în Valori Mobiliare de Stat

Venituri aferente investiţiilor

21 | Raport anual Victoriabank | 2015

Participaţiile Băncii în capitalul unităţilor economice.

La data de 31.12.2015 portofoliul de cote de participare în capitalul unităţilor economice ale Băncii constituia 166 milioane lei, majorându-se cu 8,1% faţă de valoarea înregistrată în acee-ași perioadă a anului precedent. Valoarea aces-tor active financiare, disponibile pentru vânzare, reprezintă 1,35% din activele Băncii.

Pe lângă investiţiile efectuate pe parcursul anului în BVM, DNVM și SWIFT SCRL, majorarea participaţiilor în capitalul unităţilor economice se datorează în mare parte și creșterii valorii acţiunilor deţinute în companiile „VISA Inc.” și „MasterCard Incorporat-ed”, a căror reevaluare se efectuează în funcţie de preţul de piaţă înregistrat la bursele internaţionale și de variaţia cursului oficial de schimb al USD/MDL, care de asemenea au fost în continuă creștere.

Activitatea în calitate de intermediar pe piaţa VMS și a valorilor mobiliare corporative.

Banca, în calitate de dealer primar, prestează cli-enţilor servicii de intermediere la procurarea VMS. În perioada de raportare, la cererea clienţilor, au fost efectuate 371 tranzacţii de cumpărare și vân-

zare a VMS pe piaţa primară și secundară în volum total de 540.2 milioane lei.

Volumul tranzacţiilor înregistrate pe piaţa regle-mentată de Victoriabank în calitate de societate de investiţii pe parcursul anului 2015 a constitu-it 597 mii lei, micșorându-se cu 94,51% faţă de volumul înregistrat pe parcursul anului 2014.

Acest rezultat se datorează în mare parte pune-rii în aplicare a prevederilor Legii privind piaţa de capital, prin care participanţii profesioniști, inclu-siv Bursa de Valori a Moldovei, au fost obligaţi să se conformeze prevederilor legii în vederea obţin-erii noilor licenţe și autorizaţii, modificării pro-cedurilor privind admiterea și circulaţia valorilor mobiliare pe piaţa reglementată sau MTF, astfel fiind redus numărul de societăţi a căror valori mo-biliare ar putea fi tranzacţionate pe o piaţa activă.

În rezultat, pe parcursul anului 2015, Banca a încheiat 15 contracte pentru prestarea serviciilor de intermediere, înregistrând 62 tranzacţii, în volum de 53 milioane lei, încasând un comision total de intermediere de 111 mii lei.

Activitatea de intermediere pe piaţa VMS

Activitatea pe piaţă de capital

Volumul tranzacţiilor, mil. lei

Numărul tranzacţiilor

Venituri din comisioane de intermediere, mii lei

Numărul tranzacţiilor înregistrate

Numărul contractelor încheiate

Volumul total al tranzacţiilor, mil. lei

ACTIVITATEA PE PIAŢA DE CAPITAL

22 | Raport anual Victoriabank | 2015

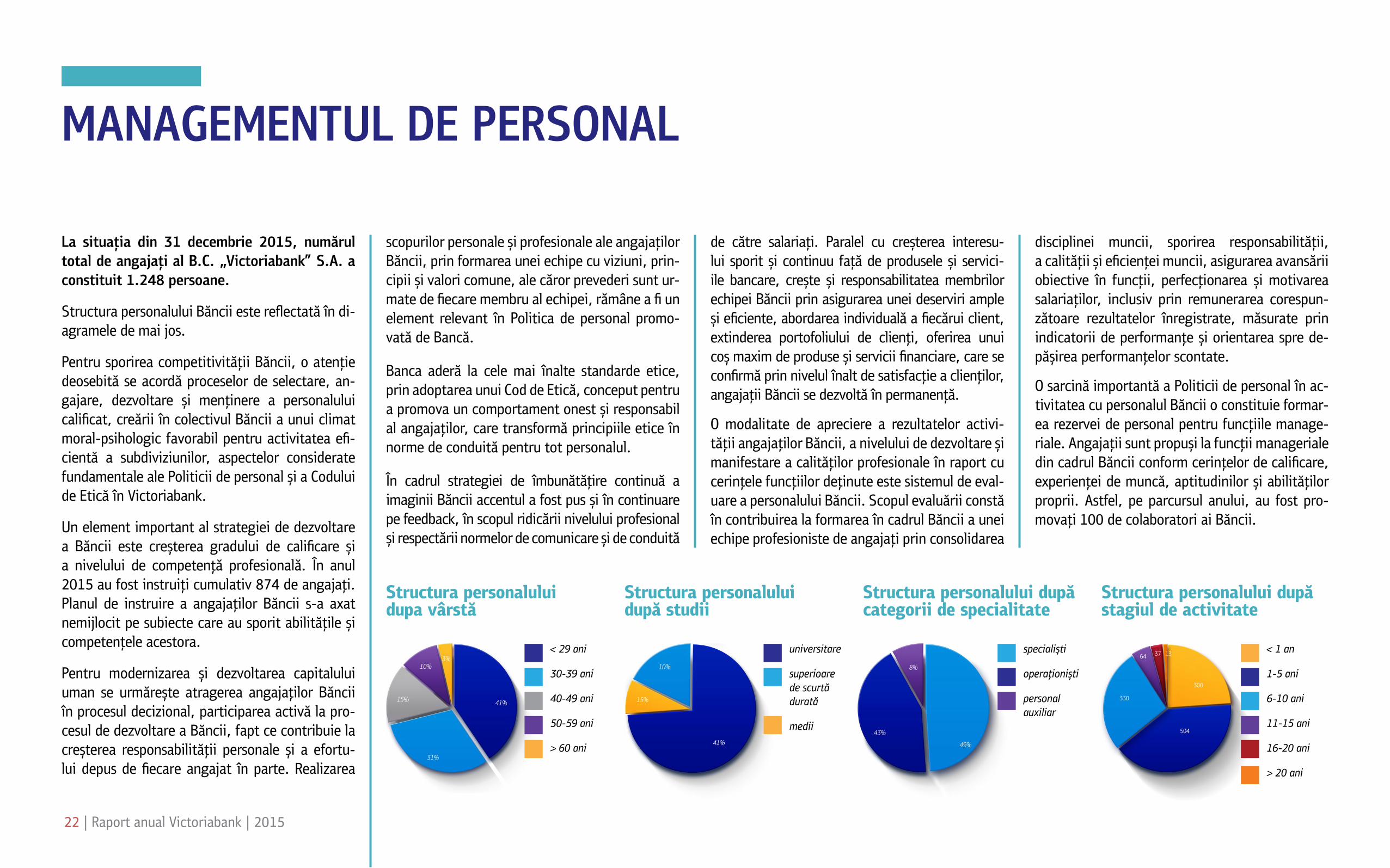

La situaţia din 31 decembrie 2015, numărul total de angajaţi al B.C. „Victoriabank” S.A. a constituit 1.248 persoane.

Structura personalului Băncii este reflectată în di-agramele de mai jos.

Pentru sporirea competitivităţii Băncii, o atenţie deosebită se acordă proceselor de selectare, an-gajare, dezvoltare și menţinere a personalului calificat, creării în colectivul Băncii a unui climat moral-psihologic favorabil pentru activitatea efi-cientă a subdiviziunilor, aspectelor considerate fundamentale ale Politicii de personal și a Codului de Etică în Victoriabank.

Un element important al strategiei de dezvoltare a Băncii este creșterea gradului de calificare și a nivelului de competenţă profesională. În anul 2015 au fost instruiţi cumulativ 874 de angajaţi. Planul de instruire a angajaţilor Băncii s-a axat nemijlocit pe subiecte care au sporit abilităţile și competenţele acestora.

Pentru modernizarea și dezvoltarea capitalului uman se urmărește atragerea angajaţilor Băncii în procesul decizional, participarea activă la pro-cesul de dezvoltare a Băncii, fapt ce contribuie la creșterea responsabilităţii personale și a efortu-lui depus de fiecare angajat în parte. Realizarea

scopurilor personale și profesionale ale angajaţilor Băncii, prin formarea unei echipe cu viziuni, prin-cipii și valori comune, ale căror prevederi sunt ur-mate de fiecare membru al echipei, rămâne a fi un element relevant în Politica de personal promo-vată de Bancă.

Banca aderă la cele mai înalte standarde etice, prin adoptarea unui Cod de Etică, conceput pentru a promova un comportament onest și responsabil al angajaţilor, care transformă principiile etice în norme de conduită pentru tot personalul.

În cadrul strategiei de îmbunătăţire continuă a imaginii Băncii accentul a fost pus și în continuare pe feedback, în scopul ridicării nivelului profesional și respectării normelor de comunicare și de conduită

de către salariaţi. Paralel cu creșterea interesu-lui sporit și continuu faţă de produsele și servici-ile bancare, crește și responsabilitatea membrilor echipei Băncii prin asigurarea unei deserviri ample și eficiente, abordarea individuală a fiecărui client, extinderea portofoliului de clienţi, oferirea unui coș maxim de produse și servicii financiare, care se confirmă prin nivelul înalt de satisfacţie a clienţilor, angajaţii Băncii se dezvoltă în permanenţă.

O modalitate de apreciere a rezultatelor activi-tăţii angajaţilor Băncii, a nivelului de dezvoltare și manifestare a calităţilor profesionale în raport cu cerinţele funcţiilor deţinute este sistemul de eval-uare a personalului Băncii. Scopul evaluării constă în contribuirea la formarea în cadrul Băncii a unei echipe profesioniste de angajaţi prin consolidarea

MANAGEMENTUL DE PERSONAL

disciplinei muncii, sporirea responsabilităţii, a calităţii și eficienţei muncii, asigurarea avansării obiective în funcţii, perfecţionarea și motivarea salariaţilor, inclusiv prin remunerarea corespun-zătoare rezultatelor înregistrate, măsurate prin indicatorii de performanţe și orientarea spre de-pășirea performanţelor scontate.

O sarcină importantă a Politicii de personal în ac-tivitatea cu personalul Băncii o constituie formar-ea rezervei de personal pentru funcţiile manage-riale. Angajaţii sunt propuși la funcţii manageriale din cadrul Băncii conform cerinţelor de calificare, experienţei de muncă, aptitudinilor și abilităţilor proprii. Astfel, pe parcursul anului, au fost pro-movaţi 100 de colaboratori ai Băncii.

Structura personalului dupa vârstă

Structura personalului după studii

Structura personalului după categorii de specialitate

Structura personalului după stagiul de activitate

< 29 ani

30-39 ani

40-49 ani

50-59 ani

> 60 ani

universitare

superioare de scurtă durată

medii

specialiști

operaţioniști

personal auxiliar

< 1 an

1-5 ani

6-10 ani

11-15 ani

16-20 ani

> 20 ani

23 | Raport anual Victoriabank | 2015

Pe parcursul anului 2015, Banca și-a menţinut nivelul general de risc scăzut.

La finele perioadei de raportare, ponderea ac-tivelor medii generatoare de dobânzi a înregistrat 62,8% din total active medii, cu 9 p.p. mai puţin în raport cu 2014. Pe parcursul anului volumul por-tofoliului de credite și avansuri s-a situat la nivel de 46,6% din total active. Structura bilanţului a avut un nivel de risc moderat.

Riscul de solvabilitate

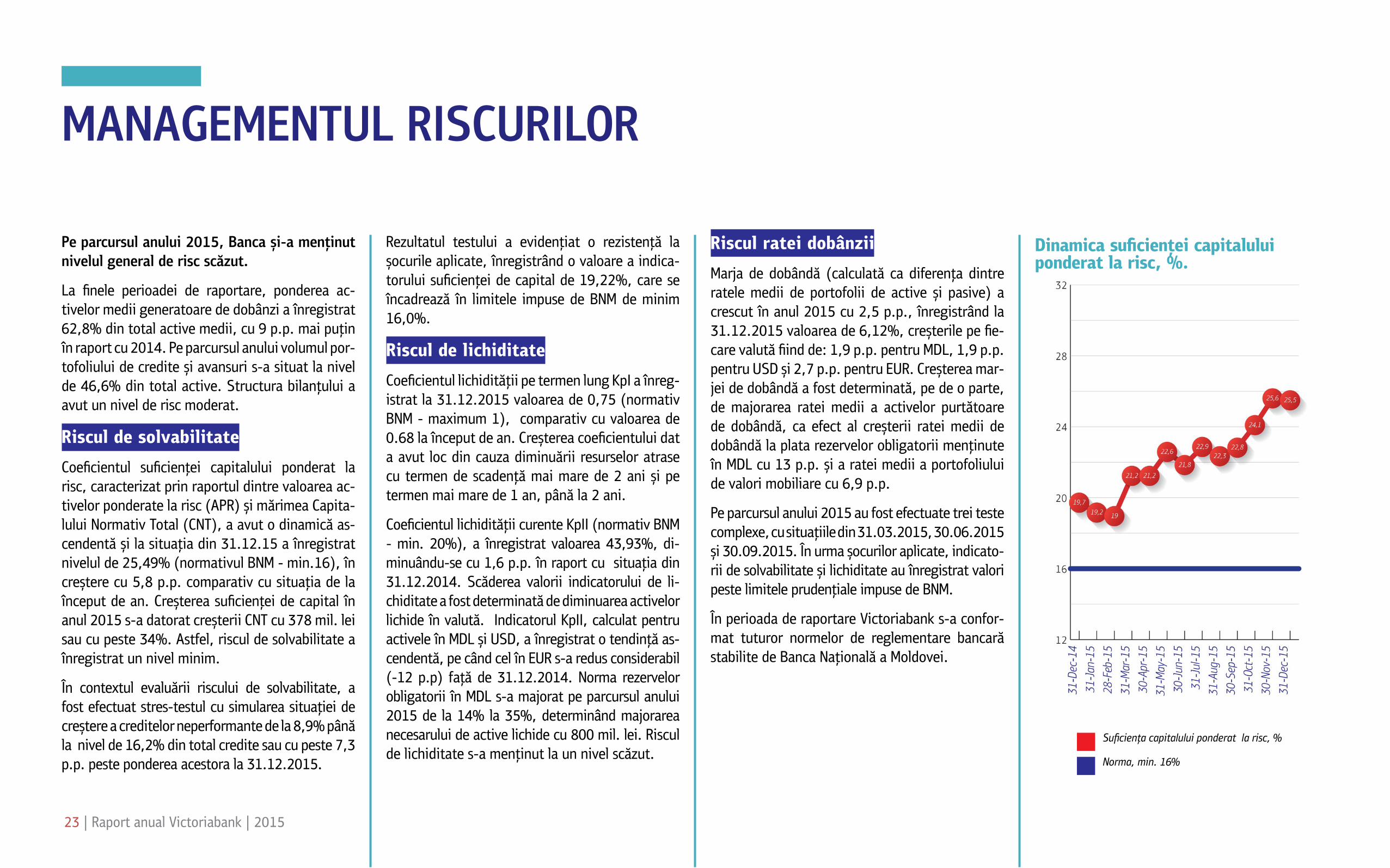

Coeficientul suficienţei capitalului ponderat la risc, caracterizat prin raportul dintre valoarea ac-tivelor ponderate la risc (APR) și mărimea Capita-lului Normativ Total (CNT), a avut o dinamică as-cendentă și la situaţia din 31.12.15 a înregistrat nivelul de 25,49% (normativul BNM - min.16), în creștere cu 5,8 p.p. comparativ cu situaţia de la început de an. Creșterea suficienţei de capital în anul 2015 s-a datorat creșterii CNT cu 378 mil. lei sau cu peste 34%. Astfel, riscul de solvabilitate a înregistrat un nivel minim.

În contextul evaluării riscului de solvabilitate, a fost efectuat stres-testul cu simularea situaţiei de creștere a creditelor neperformante de la 8,9% până la nivel de 16,2% din total credite sau cu peste 7,3 p.p. peste ponderea acestora la 31.12.2015.

Rezultatul testului a evidenţiat o rezistenţă la șocurile aplicate, înregistrând o valoare a indica-torului suficienţei de capital de 19,22%, care se încadrează în limitele impuse de BNM de minim 16,0%.

Riscul de lichiditate

Coeficientul lichidităţii pe termen lung KpI a înreg-istrat la 31.12.2015 valoarea de 0,75 (normativ BNM - maximum 1), comparativ cu valoarea de 0.68 la început de an. Creșterea coeficientului dat a avut loc din cauza diminuării resurselor atrase cu termen de scadenţă mai mare de 2 ani și pe termen mai mare de 1 an, până la 2 ani.

Coeficientul lichidităţii curente KpII (normativ BNM - min. 20%), a înregistrat valoarea 43,93%, di-minuându-se cu 1,6 p.p. în raport cu situaţia din 31.12.2014. Scăderea valorii indicatorului de li-chiditate a fost determinată de diminuarea activelor lichide în valută. Indicatorul KpII, calculat pentru activele în MDL și USD, a înregistrat o tendinţă as-cendentă, pe când cel în EUR s-a redus considerabil (-12 p.p) faţă de 31.12.2014. Norma rezervelor obligatorii în MDL s-a majorat pe parcursul anului 2015 de la 14% la 35%, determinând majorarea necesarului de active lichide cu 800 mil. lei. Riscul de lichiditate s-a menţinut la un nivel scăzut.

Riscul ratei dobânzii

Marja de dobândă (calculată ca diferenţa dintre ratele medii de portofolii de active și pasive) a crescut în anul 2015 cu 2,5 p.p., înregistrând la 31.12.2015 valoarea de 6,12%, creșterile pe fie-care valută fiind de: 1,9 p.p. pentru MDL, 1,9 p.p. pentru USD și 2,7 p.p. pentru EUR. Creșterea mar-jei de dobândă a fost determinată, pe de o parte, de majorarea ratei medii a activelor purtătoare de dobândă, ca efect al creșterii ratei medii de dobândă la plata rezervelor obligatorii menţinute în MDL cu 13 p.p. și a ratei medii a portofoliului de valori mobiliare cu 6,9 p.p.

Pe parcursul anului 2015 au fost efectuate trei teste complexe, cu situaţiile din 31.03.2015, 30.06.2015 și 30.09.2015. În urma șocurilor aplicate, indicato-rii de solvabilitate și lichiditate au înregistrat valori peste limitele prudenţiale impuse de BNM.

În perioada de raportare Victoriabank s-a confor-mat tuturor normelor de reglementare bancară stabilite de Banca Naţională a Moldovei.

MANAGEMENTUL RISCURILOR

Dinamica suficienţei capitalului ponderat la risc, %.

Suficienţa capitalului ponderat la risc, %

Norma, min. 16%

24 | Raport anual Victoriabank | 2015

Distincţia ”Cel mai bun raport preţ- calitate” la categoria instituţiilor financiar-bancare.Un nou titlu de valoare obţinut de Victoriabank este ”Cel mai bun raport preţ-calitate” la cate-goria instituţiilor financiar-bancare. Titlul are la bază o cercetare de piaţă realizată pe teritoriul Republicii Moldova de către specialiști ai organi-zaţiei ICERTIAS din Elveţia, în perioada lunii mai 2015, pe un eșantion de 1200 de persoane.

Consumatorilor li s-a pus întrebarea deschisă: ”Din experienţa Dvs. personală, care este banca (instituţia financiar-bancară) care oferă raportul cel mai bun calitate-preţ pe piaţa moldovenească de servicii bancare?”

Rezultatele arată că cele mai multe persoane au nominalizat Victoriabank drept banca cu cele mai bune produse și servicii la raportul preţ-calitate.

Distincţia de valoare “TOP Acquirer 2014”, oferită de compania MasterCard. Distincţia de valoare pentru Victoriabank - “TOP Acquirer 2014”, oferită de compania MasterCard este un titlu ce vine să demonstreze că Victori-abank este cea mai solicitată și sigură bancă de pe piaţa din Republica Moldova pentru achitarea plăţilor cu cardurile MasterCard.

Distincţia „STP Award 2014” din partea uneia dintre cele mai mari bănci germane Commerzbank. Premiul este oferit băncilor și instituţiilor finan-ciare în baza unei analize de apreciere a cali-tăţii transferurilor financiare și furnizării plăţilor comerciale.

Acest titlu vine să demonstreze clienţilor băncii Victoriabank siguranţa și viteza înaltă de execu-tare a plăţilor interbancare.

DISTINCŢII

25 | Raport anual Victoriabank | 2015

OBIECTIVE STRATEGICE PENTRU ANUL 2016

Obiective strategice

Luând în consideraţie prognozele Băncii Naţio-nale și dinamica indicilor macroeconomici prevăzuţi în Bugetul de stat pentru anul 2016, Comitetul de Direcţie în comun cu subdiviziu-nile Băncii și-au propus următoarele obiective pentru anul 2016:

1. Asigurarea stabilităţii și continuităţii în activi-tatea Băncii, în condiţiile create de situaţia social – economică și politică din ţară, menţinând Banca în poziţia de top în sistemul bancar al Moldovei;

2. Obţinerea profitului net în sumă de 206,2 mil. lei;

3. Creșterea capitalului propriu cu 7,2% din con-tul profitului obţinut în anul 2016. La 31 decem-brie 2016 acesta va constitui suma de 2.414 mil-ioane lei;

4. Asigurarea necesarului de capital pentru im-plementarea standardelor Basel III;

5. Extinderea reţelei de subdiviziuni ale băncii prin deschiderea a 2 filiale și 5 agenţii noi;

6. Majorarea numărului de clienţi cu cca. 56 mii unităţi sau cu 12,1%;

7. Abordarea prudenţială a procesului de cred-itare, sporirea activităţii în vederea rambursării

creditelor neperformante și îmbunătăţirii calităţii portofoliului de credite;

8. Asigurarea indicatorului de lichiditate curentă peste 38% și a coeficientului de lichiditate pe ter-men lung în mărime de până la 0,85;

9. Menţinerea unui nivel moderat al profilului de risc, încadrarea în pragurile de toleranţă stabilite pentru categoriile de riscuri, conform Politicii de administrare a riscurilor;

10. Ridicarea nivelului profesional și a calităţii personalului băncii.

26 | Raport anual Victoriabank | 2015

Codul de guvernanţă corporativă al B.C. „Vic-toriabank” S.A. (în continuare Cod) este elabo-rat în conformitate cu documentul Comitetului Basel din februarie 2006 – „Considerarea gu-vernării corporative pentru instituţiile financ-iare”, Codul guvernanţei corporative aprobat prin Hotărârea CNPF nr.28/6 din 01.06.2007 și prevederile Legii privind societăţile pe acţi-uni nr.1134-XIII din 02.04.97.

Banca se conduce de ideea că o bună Guvernare Corporativă contribuie la dezvoltarea economică necesară prin creșterea performanţelor Băncii și accesul acesteia la capitalul exterior.

Prin Guvernanţa corporativă Banca își propune să asigure acurateţea și transparenţa privitoare la rezultatele financiare ale Băncii și în același timp să asigure accesul egal al tuturor acţionarilor la informaţiile relevante despre Bancă.

Codul de guvernanţă corporativă se bazează pe asigurarea unui tratament egal, nediscriminato-riu, pentru toţi investitorii, realizat prin aplicar-ea în practică a unui set de principii, printre care accesul la informaţiile Băncii (cu caracter public, nu confidenţial) și transparenţa actului decizional (asigurată prin participarea la adunările generale ordinare și extraordinare).

Obiectul Codului este stabilirea unui ansamblu de principii și reguli care trebuie să dirijeze compor-tamentul Băncii și al tuturor angajaţilor săi în înde-plinirea funcţiilor aferente și în relaţiile lor comer-ciale și profesionale, în conformitate cu legislaţia în vigoare și respectând diferenţele lor culturale. Nu pretinde să înglobeze toate situaţiile care pot apărea în domeniul profesional, ci să stabilească niște principii de conduită care vor orienta acţiu-nile tuturor și ale fiecărui angajat în parte în acti-vitatea lor profesională.

Scopul Guvernanţei corporative este de a aduce cât mai aproape interesele clienţilor și investitorilor.

Structurile Guvernanţei corporative stabilesc funcţiile corespunzătoare ale membrilor Consiliului de Administraţie și Comitetului de Direcţie, pre-cum și competenţele și responsabilităţile acestora.

GUVERNANŢA CORPORATIVĂCodul de guvernanţă corporativă aplicat de Bancă

imagine

27 | Raport anual Victoriabank | 2015

Principiile Guvernanţei corporative includ ur-mătoarele direcţii:

• respectarea drepturilor acţionarilor;

• protecţia acţionarilor minoritari;

• transparenţa și informarea continuă a investi-torilor privind activitatea și strategia Băncii;

• relaţia cu acţionarii majoritari;

• componenţa conducerii (responsabilităţile Con-siliului de Administraţie și Comitetului de Di-recţie al Băncii).

În procesul de constituire, funcţionare și per-fecţionare a sistemului său de Guvernanţă corpo-rativă, Banca se conduce de principiile acesteia, la care se referă administrarea eficientă, dirijare activităţii curente, controlul asupra activităţii economico-financiare și dezvăluirea informaţiei.

Din perspectiva activităţii bancare, Guvernanţa corporativă implică modul în care sunt gestionate activitatea și afacerile Băncii de către organele de conducere și se referă la:

• stabilirea obiectivelor corporative, reieșind din specificul activităţii și nivelul riscurilor în care se implică Banca;

• gestionarea zilnică adecvată și transparentă a activităţii Băncii;

• asigurarea operării Băncii într-un mod sigur și prudent în conformitate cu legile și regulamen-tele în vigoare.

Banca promovează printre angajaţii săi recu-noașterea comportamentelor ce corespund prin-cipiilor etice de loialitate și bună credinţă, mani-festate prin intermediul următoarelor exigenţe:

Loialitate faţă de Bancă: în timpul exer-citării responsabilităţilor profesionale, angajaţii și persoanele cu funcţii de conducere trebuie să acţioneze cu loialitate, contribuind la apărarea in-tereselor Băncii. În același timp, trebuie sa evite situaţiile care ar putea genera un conflict între in-teresele personale și cele ale Băncii.

Respect faţă de lege: angajaţii și persoanele cu funcţii de conducere ale Băncii trebuie să re-specte legile în vigoare, acţionând în corespunde-re cu spiritul și finalitatea acestora și dând dovadă în toate acţiunile lor de un comportament etic.

Onestitate în gestiune și neacceptare a mituirii și corupţiei: Banca interzice mituirea autorităţilor și funcţionarilor publici și le interzice angajaţilor săi să le ofere terţilor sau să primească de la terţi plăţi nepotrivite de orice tip, cadouri, daruri sau favoruri care sunt în afara întrebuinţă-

rii pe piaţă sau care, prin valoarea, caracteristicile sau circumstanţele lor, în mod rezonabil, ar putea altera dezvoltarea relaţiilor comerciale, adminis-trative sau profesionale stabilite de întreprinderile sale. Nici un angajat nu va putea desfășura acţi-uni în numele Băncii care, direct sau indirect, vor contribui la așa-numita „spălare de bani”.

Confidenţialitate: Fiecare angajat sau persoană cu funcţie de conducere va respecta cu stricteţe obligaţia de confidenţialitate permanentă cu pri-vire la informaţia a cărei difuzare sau publicare ar putea afecta interesele Băncii.

Transparenţa: Toţi angajaţii Băncii trebuie să pună la dispoziţie informaţii veridice, necesare, complete și concrete cu privire la mersul activi-tăţilor ce ţin de îndeplinirea funcţiilor lor sau de domeniul lor de competenţă.

Egalitate de oportunităţi: Banca promovează dezvoltarea profesională și personală a tuturor an-gajaţilor săi asigurând o egalitate de oportunităţi prin intermediul politicilor sale de acţiune. În pro-cesul de selectaree și promovaree a angajaţilor Banca se bazează pe criterii obiective de merite și capacităţi. De asemenea, procesele de selectare vor include nu doar evaluarea capacităţilor profe-sionale ale candidatului, ci și o apreciere a compor-

tamentului și a capacităţilor sale de interacţiune.

Nediscriminare: Banca caută să asigure un cli-mat de lucru liber de orice discriminare interzisă de către lege și în particular din motive de rasă, credinţă, cultură, naţionalitate sau sex, precum și de orice comportament care ar implica o hărţuire cu caracter personal.

Instruire: Banca consideră că dezvoltarea pro-fesională care permite obţinerea unui randament sporit în realizarea funcţiilor de serviciu este strâns legată de dezvoltarea integrală a persoanelor.

Securitate și sănătate la locul de muncă: Angajaţii vor respecta cu stricteţe atât normele stipulate de lege cât și cele stabilite de către Bancă în domeniul protecţiei muncii, prevenirii riscurilor de muncă și politicii de mediu ambiant.

Profesionalism: Angajaţii și persoanele cu funcţii de conducere ale Băncii trebuie să acţioneze cu profesionalism și să manifeste această calitate într-o modalitate integră și în corespundere cu val-orile corporative. De asemenea, angajaţii trebuie să se distingă printr-un profesionalism înalt, bazat pe o activitate eficientă și abordat din perspectiva excelenţei și calităţii serviciului. Comportamentul lor trebuie să se bazeze pe următoarele principii:

Principiile Guvernanţei corporative

28 | Raport anual Victoriabank | 2015

• Calitate: Banca își asumă angajamentul de a presta servicii de calitate înaltă și va favoriza inovaţia, dezvoltarea și îmbunătăţirea continuă pentru a atinge un nivel maxim de calitate, pornind de la criterii de rentabilitate.

• Orientare spre clienţi: Angajaţii și persoan-ele cu funcţii de conducere ale Băncii vor aplica profesionalismul, colaborarea și mentalitatea lor de serviciu pentru a obţine satisfacţia cli-enţilor. În același timp, se vor strădui să satis-facă la maximum așteptările clienţilor săi și vor depune eforturi de anticipare întru cunoașterea necesităţilor acestora.

• Folosirea și protecţia patrimoniului Băncii: Activele pe care Banca le pune la dispoziţia an-gajaţilor săi vor fi folosite pentru efectuarea ac-tivităţilor ce ţin de interesele acesteia, într-un mod responsabil, eficient și adecvat domeniului lor de activitate profesională. De asemenea, angajaţii își asumă obligaţia să protejeze acele active care le vor fi încredinţate în legătură cu îndeplinirea funcţiilor lor de serviciu.

• Relaţiile cu clienţii și partenerii: Ban-ca consideră clienţii și partenerii săi parte in-dispensabilă în atingerea obiectivelor sale de creștere, rentabilitate și îmbunătăţire a calităţii serviciului, căutând să stabilească cu ei o relaţie

bazată pe încredere și beneficiu reciproc.

• Angajaţii care participă la procesul de selectare a partenerilor, furnizorilor și colaboratorilor externi sunt obligaţi sa acţioneze imparţial și obiectiv: nu se va admite obţinerea oricărui avantaj privat, an-gajaţii vor evita favorizarea persoanelor sau a companiilor din motive de rudenie sau priete-nie, se va evita coliziunea intereselor personale cu cele ale companiei.

Transparenţa, raportarea financiară și auditul

Banca asigură efectuarea raportărilor periodice și continue adecvate asupra tuturor evenimentelor im-portante, inclusiv situaţia financiară, performanţa, proprietatea și conducerea. În acord cu prevederile Băncii Naţionale a Moldovei și Comisiei Naţionale a Pieţei Financiare, informaţia se publică pe pagina web oficială a Băncii: www.victoriabank.md.

Comitetul de Direcţie este responsabil de calitatea și completitudinea dării de seamă financiare an-uale, dezvăluite public în conformitate cu actele normative în vigoare. Comitetul de Direcţie își asumă angajamentul privind transparenţa rapoar-telor prezentate de către auditorii externi.

Auditul extern este exercitat de o companie inde-pendentă, care poartă răspundere pentru auditul efectuat. Auditorul extern și remunerarea acestu-ia se aprobă de adunarea generală a acţionarilor Băncii.

Codul de guvernanţă corporativă este publicat pe pagina web a băncii la compartimentul „Dez-văluirea informaţiei” pe următoarea adresă: http://www.victoriabank.md/ro/details-infor-mation-disclosure-bank-governance

PRINCIPIILE GUVERNANŢEI CORPORATIVE

29 | Raport anual Victoriabank | 2015

În perioada de raportare Comitetul de Direcţie al Victoriabank și colectivul de angajaţi au ac-tivat în conformitate cu Codul de guvernanţă corporativă aprobat de Consiliul de Adminis-traţie al Băncii, asigurând o transparenţă max-imă în activitatea Băncii și acţionând în core-spundere cu legile în vigoare.

A fost depus efort pentru a urma un model efi-cient de Guvernanţă corporativă, care controle-ază și evaluează performanţa Băncii, satisfăcând în același timp nevoile tuturor părţilor interesate, adică a acţionarilor, managementului, angajaţilor și clienţilor Băncii și asigură valoare adăugată în creștere.

Au fost respectate principiile guvernanţei corpo-rative care includ:

• Respectarea drepturilor și tratamentul echitabil al acţionarilor Băncii;

• Respectarea drepturilor și intereselor tuturor deţinătorilor de interese;

• Integritatea și comportamentul etic al echipei de management.

Transparenţa și prezentarea corectă a rezultatelor financiare.

Comitetul de Direcţie și-a îndeplinit rolul de ges-tionar al activităţii Băncii, atingând obiectivele stipulate în strategia de dezvoltare a Băncii.

Au fost elaborate rapoarte zilnice, lunare și trime-striale ce ţin de toate domeniile de activitate, care au fost prezentate Comitetului de Direcţie pentru luarea deciziilor adecvate în procesul de manage-ment al activităţii.

Administrarea riscurilor bancare a constituit o componentă importantă a strategiei de obţinere a unui nivel așteptat al profitului Băncii, cu menţi-nerea unei expuneri la risc acceptabilă. Obţinerea unui nivel înalt de profitabilitate este un indicator relevant al calităţii managementului.

Clienţii și acţionarii Băncii au fost permanent in-formaţi prin publicarea rapoartelor în presă și pe pagina web a Băncii, pe panourile din toate sediile Băncii, referitor la strategia de dezvoltare, riscu-rile de afaceri, rezultatele financiare, produsele și serviciile oferite de Victoriabank.

Scopurile principale ale controlului intern al Băncii sunt asigurarea gestionării eficiente a Băncii, desfășurarea activităţilor financiare într- un mod sigur și prudent, protejarea intereselor deponenţilor și ale clienţilor.

Obiectivele principale ale controlului intern sunt minimalizarea riscurilor aferente activităţilor fi-nanciare, exercitarea controlului asupra respectă-rii legislaţiei în vigoare, asigurarea securităţii in-formaţiei, transparenţei structurii de proprietate și de control asupra Băncii, soluţionării conflict-elor de interese, asigurarea unui nivel necesar de securitate care ar corespunde naturii, caracterului și volumului tranzacţiilor efectuate.

Sistemele de control intern ale Băncii reprezintă un proces în care sunt implicate organele de conduc-ere ale Băncii și personalul acesteia, indiferent de funcţia ocupată. Sistemele de control sunt bazate pe procedee, metode, standarde, măsuri, inclusiv restricţii (limitări), relaţii de emitere/autorizare-ex-ecutare-raportare-control a tranzacţiilor și operaţi-unilor, precum și pe dispoziţiile organelor de con-ducere ale băncii, în baza unei informaţii autentice, complete și actualizate, adoptate pentru realizarea scopurilor și obiectivelor controlului intern.

Sistemele de control intern ale Băncii contribuie la sporirea veniturilor și minimalizarea cheltuielilor.

Scopul acestora este să asigure că cheltuielile sunt autorizate și efectuate conform destinaţiei, că ac-tivele sunt adecvat protejate, că obligaţiunile sunt înregistrate corect și riscurile sunt limitate.

Banca elaborează, organizează și implementează propriile sisteme de control intern, în baza Regula-mentului, ţinând cont de practica general accep-tată în acest domeniu, inclusiv documentele Com-itetului Basel și Directivele Comunităţii Europene și le adaptează la activitatea lor.

În vederea asigurării condiţiilor de realizare a sco-purilor și obiectivelor controlului intern, la elab-orarea, organizarea și implementarea sistemelor de control intern se iau în consideraţie volumul, numărul, tipul și diversitatea tranzacţiilor, gradul de risc asociat cu fiecare domeniu de activitate, volumul controlului din partea organelor de con-ducere asupra activităţii zilnice, gradul de cen-tralizare și descentralizare a Băncii, gradul de uti-lizare a resurselor tehnologiilor informaţionale.

Sistemele de control intern se elaborează și se adoptă de Bancă sub formă de reglementări in-terne scrise (politici, proceduri, regulamente, in-strucţiuni etc.).

Gradul de conformare cu Codul de guvernanţă corporativă

Sisteme de control intern și gestiune a riscurilor

30 | Raport anual Victoriabank | 2015

Gestiunea riscurilor

Administrarea riscurilor bancare constituie o componentă importantă a strategiei de obţinere a unui nivel scontat al profitului Băncii, cu menţi-nerea unei expuneri la risc acceptabile. Minimi-zarea riscurilor suportate de către Bancă con-tribuie la minimizarea pierderilor înregistrate de aceasta și maximizarea rentabilităţii Băncii.

Sistemul de management al riscurilor vizează:

• Identificarea, evaluarea, monitorizarea și con-trolul surselor existente și potenţiale de riscu-ri interne și externe, asumarea, eliminarea sau evitarea riscurilor, asigurarea împotriva riscu-rilor și/ sau formarea rezervelor pentru diferite tipuri de risc;

• Stabilirea unor responsabilităţi clare în do-meniul managementului riscurilor, separarea funcţiilor și obligaţiilor, asigurarea executării controalelor organizatorice și administrative, elaborarea metodelor de dirijare a activităţii;

• Elaborarea procedeelor de autorizare și aprobare a activităţilor, de ţinere a evidenţei, de securitate, de verificare, de evaluare, de gestionare și control a riscurilor, de asigurare a continuităţii activităţii;

• Asigurarea transparenţei, printr-un sistem cu-prinzător de monitorizare și raportare, prin care

să se analizeze și să se comunice conducerii Băncii expunerile efective;

• Elaborarea unui sistem de măsurare a perfor-manţei financiare care să ia în considerare pier-derea prevăzută (costul activităţii), pierderea neprevăzută (măsurarea riscurilor), precum și veniturile ajustate pentru fiecare risc (rentabili-tatea capitalului ajustat la riscuri);

• Definirea și utilizarea principiilor de diversificare a riscurilor și de management al portofoliului, evaluarea în ansamblu a riscurilor, dat fiind fap-tul că acestea sunt interdependente;

• Identificarea nivelului acceptabil de risc și sta-bilirea limitelor de expunere în concordanţă cu acesta, utilizarea și perfecţionarea continuă a testelor de stres;

• Analiza permanentă a realizărilor și eșecurilor sistemului de management al riscurilor, sepa-rat de desfășurarea activităţii, prin intermediul sistemului de control intern, auditului intern și extern;

• Asigurarea unui nivel profesional și specializat al cunoștinţelor în domeniul identificării și con-trolului diferitelor tipuri de riscuri bancare.

Administrarea riscurilor financiare se efectuează în conformitate cu următoarele principii:

• Banca dispune de sisteme informaţionale adec-vate pentru evaluarea, monitorizarea și rapor-tarea expunerii la risc;

• Banca elaborează proceduri și instrucţiuni in-terne privind testele de stres care asigură efec-tuarea periodică a testelor, cu o varietate de scenarii pe termen scurt și lung, ţinând cont de situaţiile specifice băncii și pieţei;

• Testele de stres sunt instrumente care comple-tează celelalte abordări și măsuri de gestionare a riscului, cu un rol deosebit în:

- furnizarea evaluărilor viitoare ale riscului;

- depășirea limitelor modelelor și datelor istorice;

- susţinerea comunicării interne și externe;

- includerea procedurilor de planificare a capitalului și a lichidităţii;

- informarea privind stabilirea toleranţei riscului băncii;

- facilitarea dezvoltării planurilor pentru di-minuarea riscului sau pentru situaţii ne-prevăzute de stres.

• Banca dispune de planuri de gestionare a diferi-tor scenarii de stres pentru situaţii imprevizibile;

• Banca îmbunătăţește permanent testele de stres atât din punct de vedere al nivelului de prezentare a riscului cât și din punct de vedere al gamei de riscuri luate în consideraţie. Astfel, Banca va revizui continuu scenariile și va căuta noi scenarii, va examina proceduri noi pentru identificarea riscurilor potenţiale, va îmbunătăţi identificarea agregării riscurilor corelate și a in-teracţiunii dintre riscurile financiare;

• Controlul privind testele de stres revine Comitet-ului de direcţie, iar responsabil de implementar-ea, administrarea și supravegherea testelor este Comitetul de administrare a activelor și pasivelor.

Banca folosește testele de stres pentru a identifi-ca, monitoriza și controla concentrarea riscurilor. Testele de stres sunt integrate în procesul de plan-ificare a capitalului și a lichidităţii.

• Tipul testelor de stres variază de la simplu la complex, în funcţie de numărul datelor de in-trare, variabile ale modelului și numărul datelor de ieșire (indicatorii modelaţi):

- Testele simple sunt teste de stres ad-hoc flexibile, care trebuie să fie completate rapid și care să răspundă la problemele aferente riscului emergent (de ex. riscul de lichidi-tate). Acestea sunt de fapt analize simple

SISTEME DE CONTROL INTERN ȘI GESTIUNE A RISCURILOR BĂNCII

31 | Raport anual Victoriabank | 2015

ale sensibilităţii bazate pe schimbări la un anumit factor de risc;

- Testele complexe sunt testele de stres ce eval-uează impactul evoluţiilor mai multor facto-ri de risc, combinaţi într-un scenariu unic, asupra situaţiei financiare a băncii, evaluată prin intermediul unui set de indicatori.

• Frecvenţa exerciţiilor de testare este în depen-denţă de tipul și scopul testului de stres. Pe-riodicitatea minimă obligatorie de testare este trimestrială pentru testele de stres complexe și lunară pentru testele cu factorii de risc luaţi in-dividual (teste simple).

Banca respectă drepturile acţionarilor săi, stip-ulate de legislaţia în vigoare, Statutul Băncii și Regulamentul Adunării Generale a Acţionari-lor Băncii. Toţi deţinătorii de acţiuni de aceeași clasă sunt trataţi în mod echitabil, toate valo-rile mobiliare de același tip și din aceeași clasă conferă drepturi egale.

Banca asigură prin mecanisme eficiente exercitar-ea drepturilor de proprietate ale acţionarilor asu-pra acţiunilor, ţinerea registrului acţionarilor fiind efectuată de către societatea de registru ”Grupa Financiară” S.A. (adresa: mun. Chișinău, str. Ar-meneasca, nr.55, of.301, tel. 022-271845), care se bucură de o înaltă reputaţie profesională pe piaţa valorilor mobiliare și este independent în raport cu Banca, membrii organelor de conducere ale Băncii și persoanelor afiliate ei.

Banca informează acţionarii despre drepturile lor și modul în care acestea pot fi exercitate, despre structura capitalului și înţelegerile care permit coacţionarilor să exercite controlul asupra Băncii, despre identitatea acţionarilor care deţin individ-ual sau concertat o cotă de participare în capita-lul social al băncii egală sau mai mare decât cota substanţială.

Informaţia cu privire la convocarea adunării generale a acţionarilor (locul, data și ora ţinerii

adunării și ordinea de zi a acesteia) este expediată fiecărui acţionar la adresa indicată în lista acţion-arilor Băncii sau prin intermediul poștei electron-ice, la cererea acţionarului, în termenele impuse de Legea privind societăţile pe acţiuni.

Banca stabilește pentru acţionari un mecanism transparent și clar de calcul a mărimii dividende-lor și de plată a lor.

Acţionarii au dreptul de preemţiune la subscrierea acţiunilor noi emise. În acest scop Banca stabilește un termen suficient pentru ca acţionarii să-și poată realiza acest drept.

Membrii organelor de conducere acţionează în interesul tuturor acţionarilor, nu doar a celor rezidenţi, majoritari sau care deţin pachetul de control.

Modul de asigurare a accesului acţionarilor la documentele Băncii

Banca prezintă, la solicitare, acţionarilor săi pent-ru iniţiere, dacă nu constituie obiectul unui secret de stat sau comercial, următoarele documente:

• Statutul Băncii și toate modificările și com-pletările operate în acesta;

• Certificatul de înregistrare de stat al Băncii;

• Regulamentele de funcţionare și organizare a Băncii, cu toate modificările și completările op-erate în ele;

• Contractele încheiate cu societatea de registru și cu societatea de audit a Băncii;

• Procesele-verbale ale Adunărilor Generale ale acţionarilor și ale ședinţelor Consiliului de Ad-ministraţie al Băncii;

• Lista membrilor Consiliului de Administraţie al Băncii, membrilor Comitetului de Direcţie și a celorlalte persoane cu funcţii de răspundere ale Băncii;

• Lista persoanelor interesate, în conformitate cu prevederile art.85 alin.(2) din Legea priv-ind societăţile pe acţiuni. Persoană interesată în efectuarea de către Bancă a tranzacţiilor se consideră persoana care totodată este:

- acţionar care deţine de sine stătător sau împreună cu persoanele sale afiliate peste 25% din acţiunile cu drept de vot ale Băncii;

- membru al Consiliului de Administraţie al Băncii sau al Comitetului de Direcţie al Băncii;

- partener al Băncii în tranzacţia dată sau în câteva tranzacţii legate reciproc;

- deţinător al unei cote considerabile (peste

Drepturile acţionarilor

32 | Raport anual Victoriabank | 2015

10%) în capitalul partenerului sau asociat al acestuia cu răspundere completă;

- reprezentant al partenerului Băncii în tran-zacţia dată sau în câteva tranzacţii legate reciproc ori intermediar în aceste tranzacţii;

- persoanele afiliate persoanelor specificate la lit. a), b), d), e), f)

• Prospectele ofertelor publice de valori mobiliare ale Băncii, toate modificările și completările op-erate în ele, precum și dările de seamă cu pri-vire la totalurile emiterii valorilor mobiliare;

• Datele despre volumele lunare și preţurile me-dii ale tranzacţiilor înregistrate în registrul deţinătorilor valorilor mobiliare ale Băncii;

• Rapoartele financiare ale Băncii;

• Rapoartele Comisiei de Cenzori, actele de con-trol și rapoartele organizaţiei de audit, actele de control și hotărârile organelor de stat care au exercitat controlul asupra activităţii Băncii;

• Rapoartele anuale ale Consiliului de Admini-straţie al Băncii și ale Comisiei de Cenzori a Băncii;

• Corespondenţa cu acţionarii;

• Alte documente prevăzute de Statutul sau de Regulamentele Băncii.

Banca asigură păstrarea documentelor prevăzute la sediul Băncii în conformitate cu cerinţele Or-ganului de stat pentru supravegherea și adminis-trarea Fondului Arhivistic al Republicii Moldova.

La cererea oricărui acţionar, depusă în scris la sediul Băncii sau expediată prin e-mail la adresa [email protected], Banca îi va prezenta, contra plată, în termen de 5 zile lucrătoare, extrase și/sau copii de pe documentele menţionate mai sus și de pe alte documente prevăzute de Statutul și de reg-ulamentele Băncii, cu excepţia documentelor ce constituie obiectul unui secret de stat, comercial sau bancar.

În cazul în care acţionarul dorește să ia cunoștinţă de documentele Băncii, accesul la acestea i se asigură la sediul Băncii în orele de lucru și la data convenită între Bancă și acţionar.

Banca prezintă extrase și/sau copii de documente în limba în care acestea au fost perfectate.

Acţionarul (reprezentantul împuternicit al acestu-ia) va confirma primirea extraselor și/sau copiilor documentelor solicitate sau luarea cunoștinţei de documentele respective.

Cuantumul plăţii pentru actele eliberate acţionari-lor este stabilit de Comitetul de Direcţie al Băncii

și nu poate depăși volumul cheltuielilor pentru prezentarea extraselor, scoaterea copiilor de pe documente și pentru expedierea lor.

Responsabil pentru asigurarea accesului la docu-mentele Băncii, cu excepţia documentelor Consili-ului de Administraţie al Băncii, este Comitetul de Direcţie al Băncii, iar la documentele Consiliului de Administraţie al Băncii – secretarul Consiliului.

DREPTURILE ACŢIONARILOR

33 | Raport anual Victoriabank | 2015

Consiliul de Administraţie

Banca este administrată de Consiliul de Admin-istraţie, care este însărcinat cu îndeplinirea tu-turor actelor necesare și utile pentru realizarea obiectivului de activitate al Băncii, cu excepţia celor prevăzute de lege pentru Adunarea Gener-ală a Acţionarilor. Consiliul de Administraţie se întrunește la intervale regulate și adoptă decizii care îi permit să își îndeplinească atribuţiile de o manieră efectivă și eficientă. Consiliul de Admin-istraţie acţionează în interesul Băncii și protejează interesele generale ale acţionarilor acesteia prin asigurarea unei dezvoltări sustenabile ale Băncii. Consiliul Băncii supraveghează activitatea organu-lui executiv prin adoptarea deciziilor obligatorii și acordarea de îndrumări. Cele mai importante as-pecte ale activităţii Consiliului sunt incluse în darea de seamă examinată și aprobată de către Adunar-ea Generală a Acţionarilor. Responsabilităţile Con-siliului de Administraţie sunt expuse în Statutul Băncii și în Regulamentul Consiliului de Adminis-traţie. Consiliul de Administraţie evită conflictele de interese sau apariţia conflictelor în activităţile lor cu angajamentele faţă de alte instituţii.

Alegerea membrilor Consiliului se realizează printr- o procedură oficială, riguroasă și transparentă, iar orice schimbare în componenţa numerică a

Consiliului se aprobă în cadrul Adunării Generale a Acţionarilor.

Comitetul de Direcţie

Organul executiv al Băncii este reprezentat de către Comitetul de Direcţie, care are rolul de ges-tionare curentă a Băncii, întru atingerea obiec-tivelor stipulate în strategia și business-planul ei. Comitetul de Direcţie este supravegheat de către Adunarea Generală a Acţionarilor și Consiliul de Administraţie și acţionează în interesele acţion-arilor. Responsabilităţile Comitetului de Direcţie sunt expuse în Statutul Băncii și în Regulamentul Comitetului de Direcţie. Comitetul de Direcţie este responsabil de furnizarea informaţiilor complete, exacte și esenţiale către Consiliul Băncii, Comisia de cenzori și auditul extern.

Comitetele de lucruComitetul ALCO (dirijarea activelor și pasivelor)

Comitetul ALCO este un comitet permanent de analiză și decizie, care emite recomandări și hotărâri conform atribuţiilor ce-i revin în vederea coordonării principalelor activităţi de formare și administrare a activelor și pasivelor. Se întrunește

o dată pe lună sau la necesitate. Comitetul ALCO are următoarele atribuţii de bază:

• elaborează standarde și sisteme de evaluare a riscurilor financiare, conform Politicii de admin-istrare a riscurilor a BC “Victoriabank” S.A.;

• asigură menţinerea unei structuri adecvate a activelor și pasivelor în concordanţă cu strate-gia Băncii, dirijează expunerea Băncii la riscul ratei dobânzii și la riscul de lichiditate.

Comitetul de crediteComitetul de credite este un comitet permanent, care se întrunește ori de câte ori se consideră necesar.

Comitetul de credite are atribuţii și drepturi care includ, dar nu se limitează la: examinarea ches-tiunilor activităţii de creditare a Băncii, cu ex-cepţia celor ce ţin de competenţa Adunării Gen-erale a Acţionarilor, Consiliului de Administraţie, Comitetului de Direcţie și subdiviziunilor de sine stătătoare ale Băncii; stabilirea/anularea limitelor de creditare ale Filialelor Băncii, inclusiv delegar-ea Comisiilor de credite ale Filialelor Băncii îm-puterniciri speciale de luare a deciziilor referitor la cererile debitorilor (potenţialilor debitori) în cadrul tranzacţiilor creditare exclusive și unice; luarea deciziilor referitor la cererile de acordare /

Organele de conducereprorogare / renegociere a creditelor interbancare.

Comitetul de achiziţiiComitetul de achiziţii este un comitet permanent, care se întrunește în ședinţe ori de câte ori se consideră necesar. Comitetul de achiziţii are drept scop selectarea ofertelor în vederea procurării de către Bancă a mărfurilor, contractelor de prestare servicii și/sau lucrări de construcţii. Comitetul de achiziţii analizează și selectează, în urma licitaţiei sau concursului de oferte organizate, furnizorul de produse sau servicii, aprobă contractele închei-ate cu furnizorii selectaţi și verifică executarea de către furnizori a clauzelor contractelor de achiziţii.

Comitetul de personalComitetul de personal este un comitet perma-nent, care se întrunește ori de câte ori se consid-eră necesar și examinează chestiunile cu privire la personalul Băncii, cu excepţia celor ce ţin de competenţa Consiliului de Administraţie și Comi-tetului de Direcţie al Băncii. Comitetul de person-al examinează și înaintează propuneri cu privire la selectarea, angajarea, promovarea și concedierea managerilor din cadrul subdiviziunilor Băncii, precum și a administratorilor în conformitate cu actele normative în vigoare.

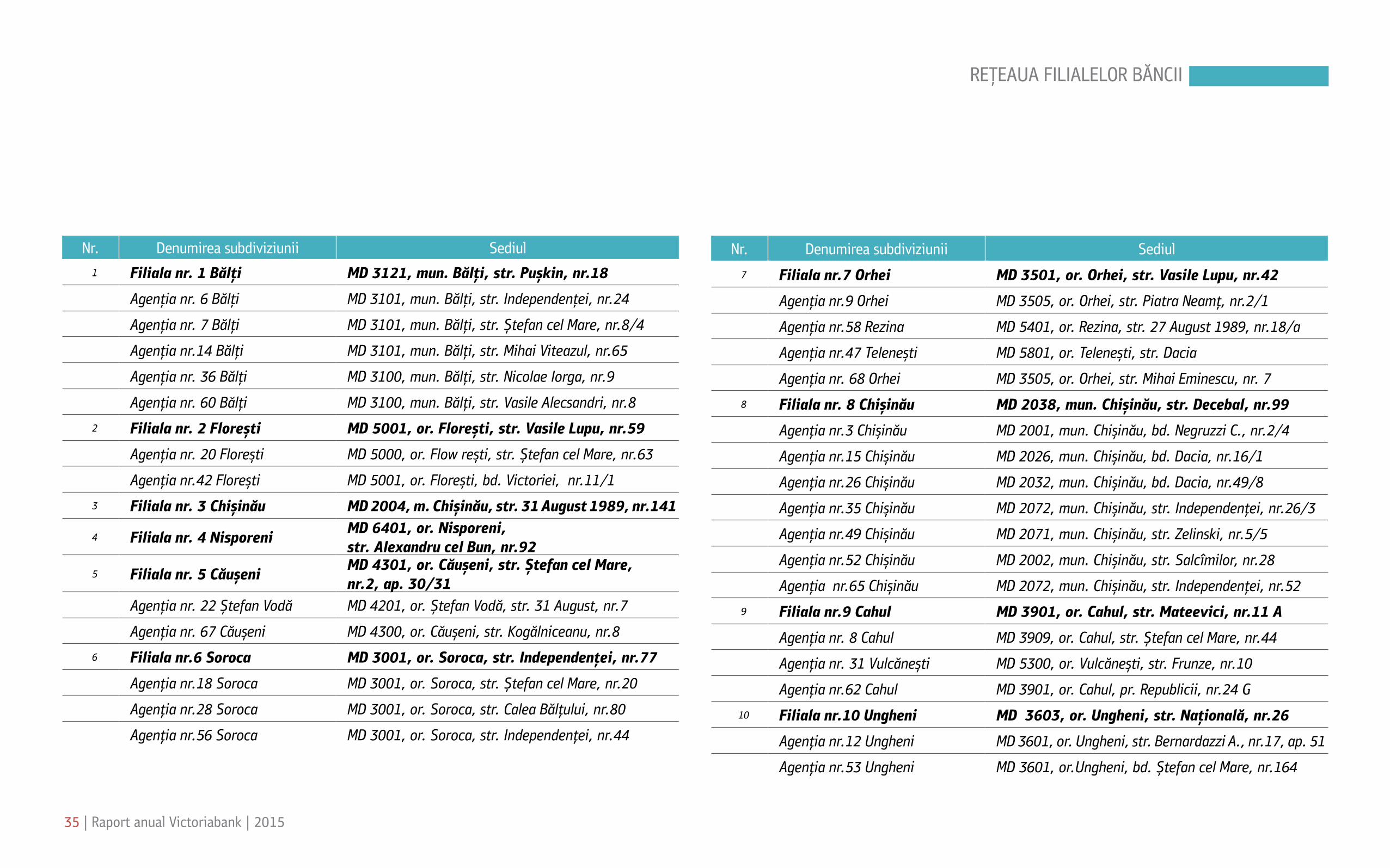

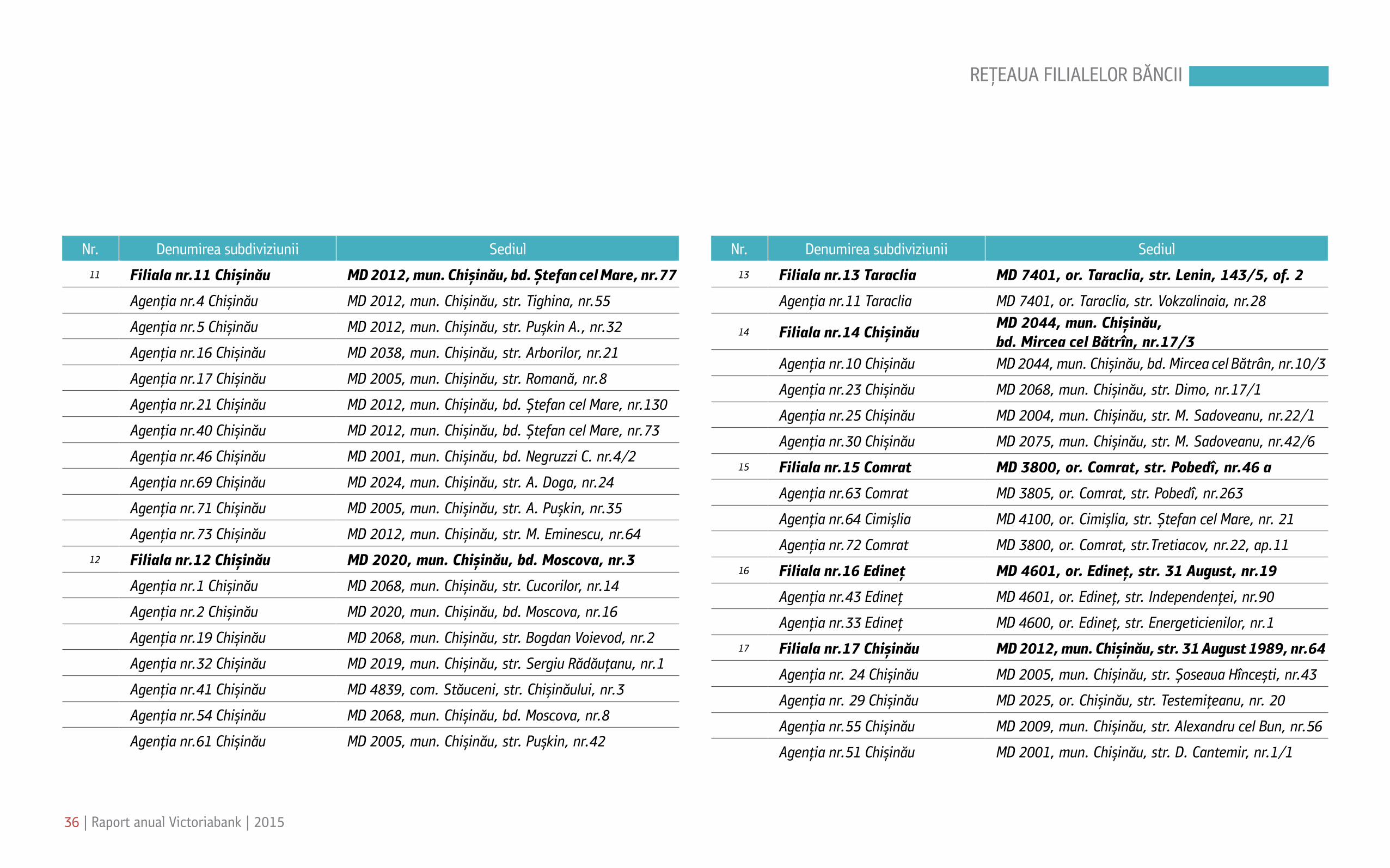

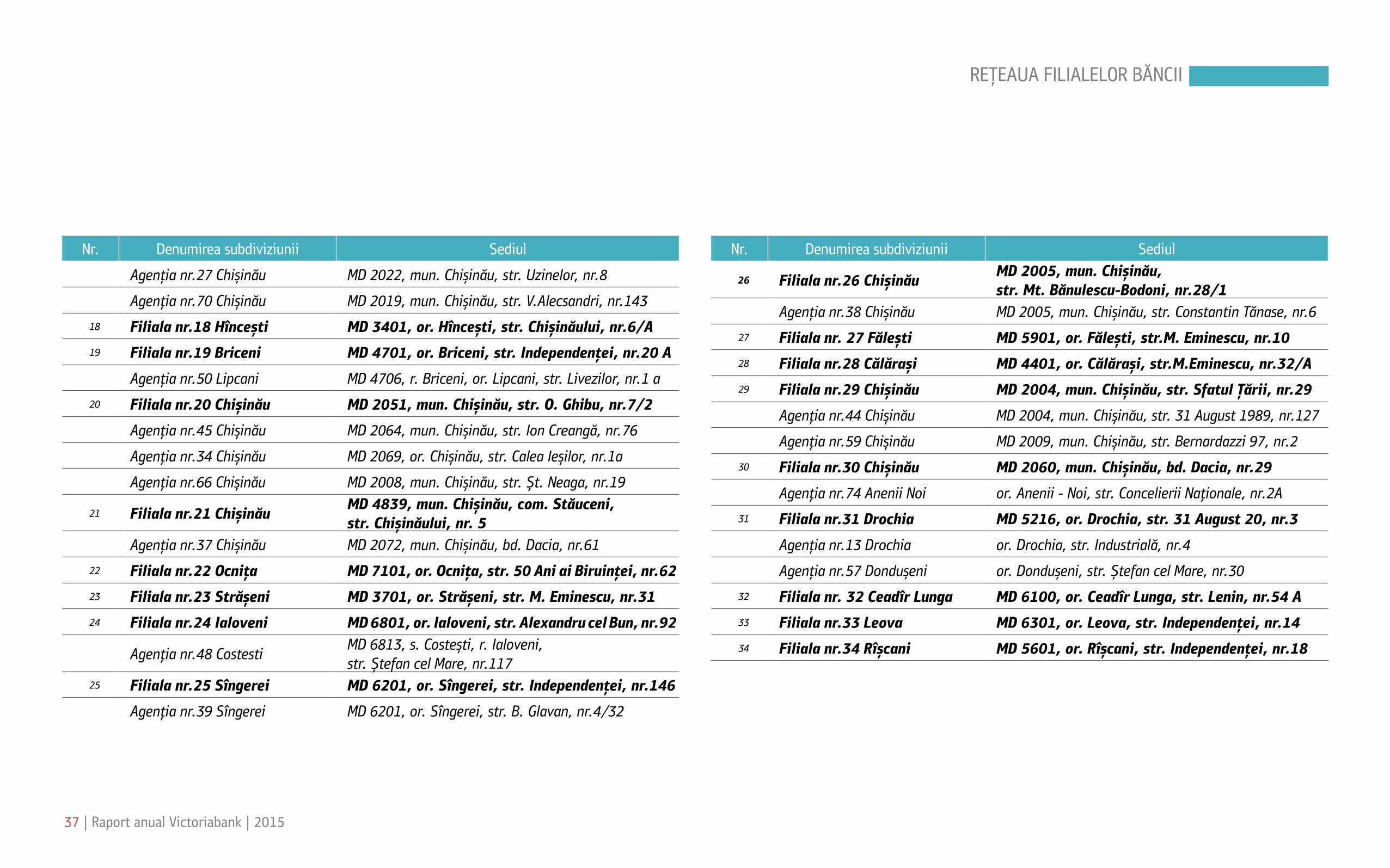

Reţeaua Filialelor Băncii

2015

35 | Raport anual Victoriabank | 2015

Nr. Denumirea subdiviziunii Sediul 1 Filiala nr. 1 Bălţi MD 3121, mun. Bălţi, str. Pușkin, nr.18

Agenţia nr. 6 Bălţi MD 3101, mun. Bălţi, str. Independenţei, nr.24

Agenţia nr. 7 Bălţi MD 3101, mun. Bălţi, str. Ștefan cel Mare, nr.8/4

Agenţia nr.14 Bălţi MD 3101, mun. Bălţi, str. Mihai Viteazul, nr.65

Agenţia nr. 36 Bălţi MD 3100, mun. Bălţi, str. Nicolae Iorga, nr.9

Agenţia nr. 60 Bălţi MD 3100, mun. Bălţi, str. Vasile Alecsandri, nr.8

2 Filiala nr. 2 Florești MD 5001, or. Florești, str. Vasile Lupu, nr.59

Agenţia nr. 20 Florești MD 5000, or. Flow rești, str. Ștefan cel Mare, nr.63

Agenţia nr.42 Florești MD 5001, or. Florești, bd. Victoriei, nr.11/1

3 Filiala nr. 3 Chișinău MD 2004, m. Chișinău, str. 31 August 1989, nr.141

4 Filiala nr. 4 Nisporeni MD 6401, or. Nisporeni, str. Alexandru cel Bun, nr.92

5 Filiala nr. 5 Căușeni MD 4301, or. Căușeni, str. Ștefan cel Mare, nr.2, ap. 30/31

Agenţia nr. 22 Ștefan Vodă MD 4201, or. Ștefan Vodă, str. 31 August, nr.7

Agenţia nr. 67 Căușeni MD 4300, or. Căușeni, str. Kogălniceanu, nr.8

6 Filiala nr.6 Soroca MD 3001, or. Soroca, str. Independenţei, nr.77

Agenţia nr.18 Soroca MD 3001, or. Soroca, str. Ștefan cel Mare, nr.20

Agenţia nr.28 Soroca MD 3001, or. Soroca, str. Calea Bălţului, nr.80

Agenţia nr.56 Soroca MD 3001, or. Soroca, str. Independenţei, nr.44

Nr. Denumirea subdiviziunii Sediul

7 Filiala nr.7 Orhei MD 3501, or. Orhei, str. Vasile Lupu, nr.42

Agenţia nr.9 Orhei MD 3505, or. Orhei, str. Piatra Neamţ, nr.2/1

Agenţia nr.58 Rezina MD 5401, or. Rezina, str. 27 August 1989, nr.18/a

Agenţia nr.47 Telenești MD 5801, or. Telenești, str. Dacia

Agenţia nr. 68 Orhei MD 3505, or. Orhei, str. Mihai Eminescu, nr. 7