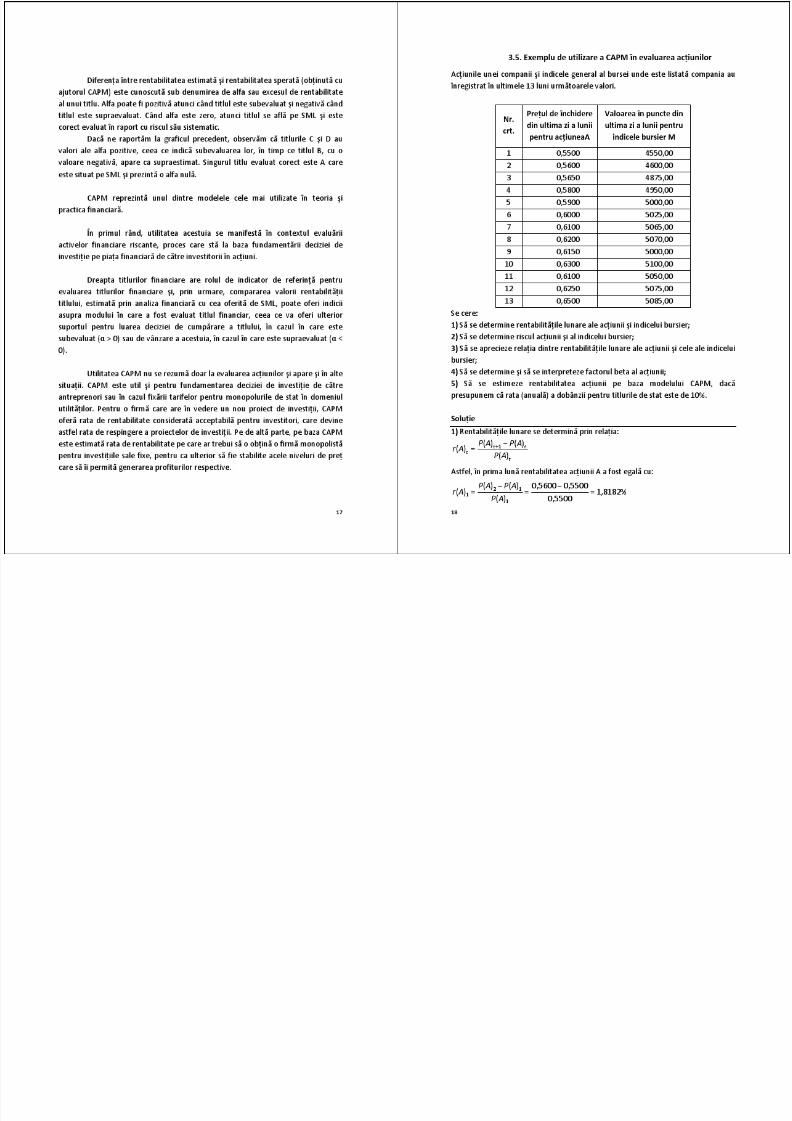

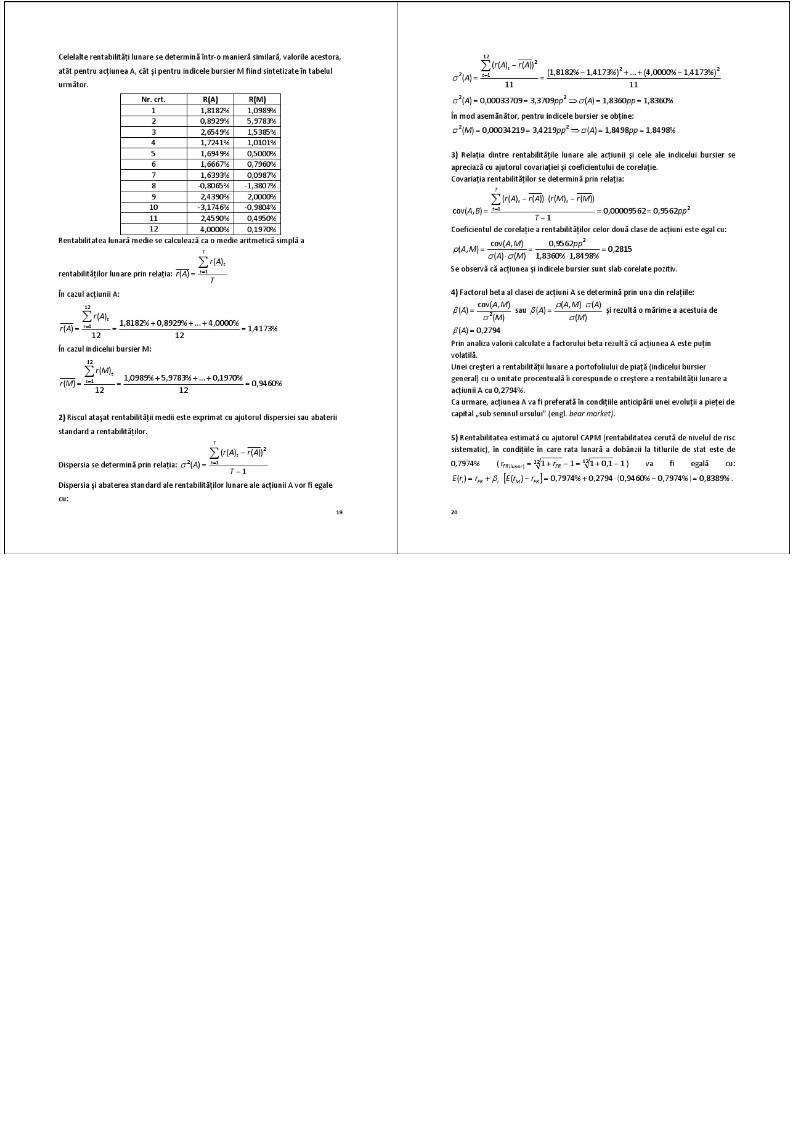

2012-2013 mpf - evaluarea actiunilor (intro)

TRANSCRIPT

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 1/10

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 2/10

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 3/10

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 4/10

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 5/10

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 6/10

11

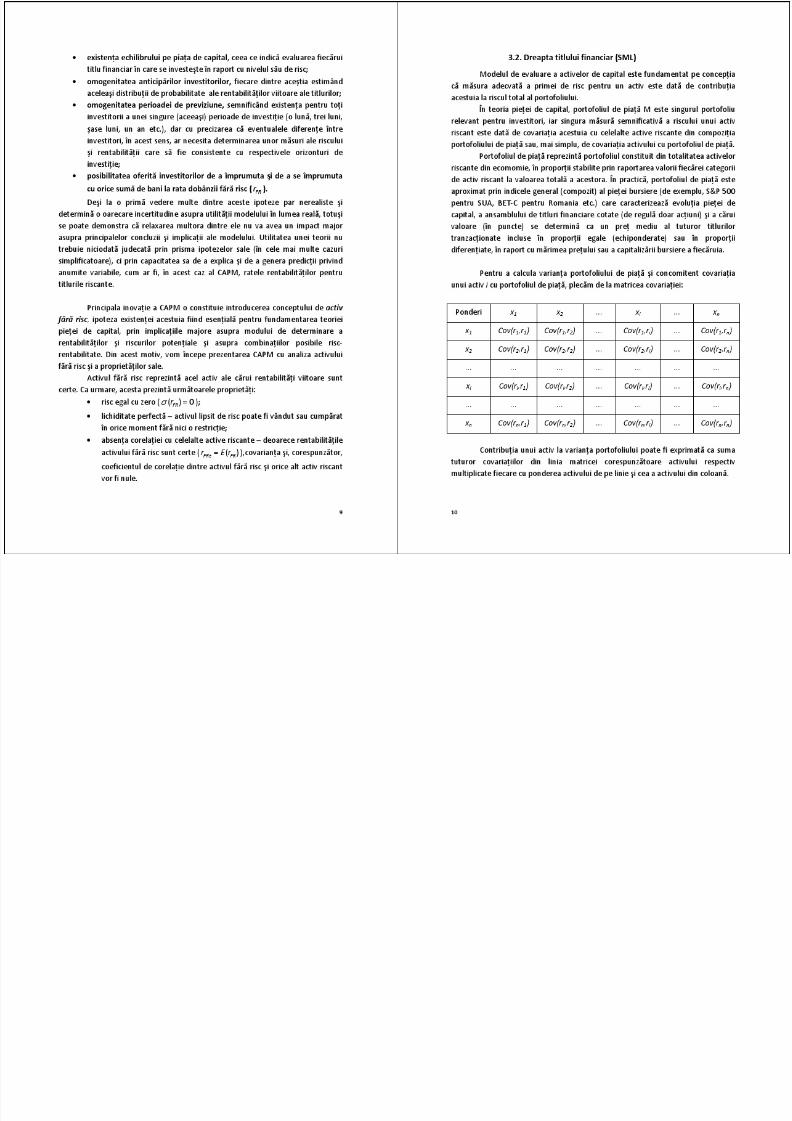

Astfel, contribu ț ia activului i la riscul total al portofoliului de piață M

( Mi C /σ ) este egală cu:

[ ]),cov(),cov(),cov(),cov( 2211/ i nni i i i i i Mi r r x r r x r r x r r x x C +++++⋅= KKσ şi,

întrucât rentabilitatea portofoliului de piață este egală cu media ponderat ă a

rentabilităț ilor tuturor activelor riscante ( ∑=

=n

i i i M r x r

1

), relația de mai sus poate fi

simplificată la ),cov(/ Mi i Mi r r x C ⋅=σ .

Se observă , de asemenea, că deț inerea titlului i are o contribu ț ie la prima

de risc a portofoliului de piață M egală cu [ ]FRi i Mi r r E x Cr −⋅= )(/ .

Prin urmare, prima pe unitate de risc în cazul investiț iei în activul i va fi [ ]

),cov()(

),cov()(

/

/

Mi

FRi

Mi i

FRMi

Mi

Mi

r r r r E

r r x r r E x

C

Cr −=⋅

−⋅=σ

, care pentru portofoliul de piață devine

)()(

),cov()(

2M

FRM

MM

FRM

r r r E

r r r r E

σ

−=− şi poart ă denumirea de pre ț ul riscului de pia ță , întrucât

cuantifică excesul de rentabilitate solicitat pentru acceptarea riscului portofoliului.

Cum, potrivit unui principiu de bază al echilibrului, toate investiț iile ar trebui să ofere aceea şi primă pe unitate de risc, întrucât în caz contrar s‐ar realiza opera ț iuni de arbitraj ce vor determina în cele din urmă , prin presiuni asupra pre țurilor activelor, o evoluție spre starea de echilibru, prima pe unitatea de risc în cazul activului i trebuie să fie egală cu cea a portofoliului de piață M.

Astfel: )(

)(),cov(

)(2

M

FRM

Mi

FRi

r r r E

r r r r E

σ

−=−, de unde rezultă că

[ ]FRMM

Mi FRi r r E

r r r r r E −⋅=− )()(

),cov()( 2σ , care exprimă relația dintre prima de risc a unui

activ riscant şi prima de risc a portofoliului de piață .

Scrisă sub forma ),cov()(

)()( 2 Mi M

FRMFRi r r

r r r E

r r E ⋅−=−

σ , relaț ia de mai sus

devine ecua ția dreptei titlurilor financiare (SML) care arat ă că la echilibrul pieței financiare, prima de risc [ ]FRi r r E −)( a unui activ oarecare i este o funcț ie liniară a

contribu ț iei activului la formarea riscului de piață .

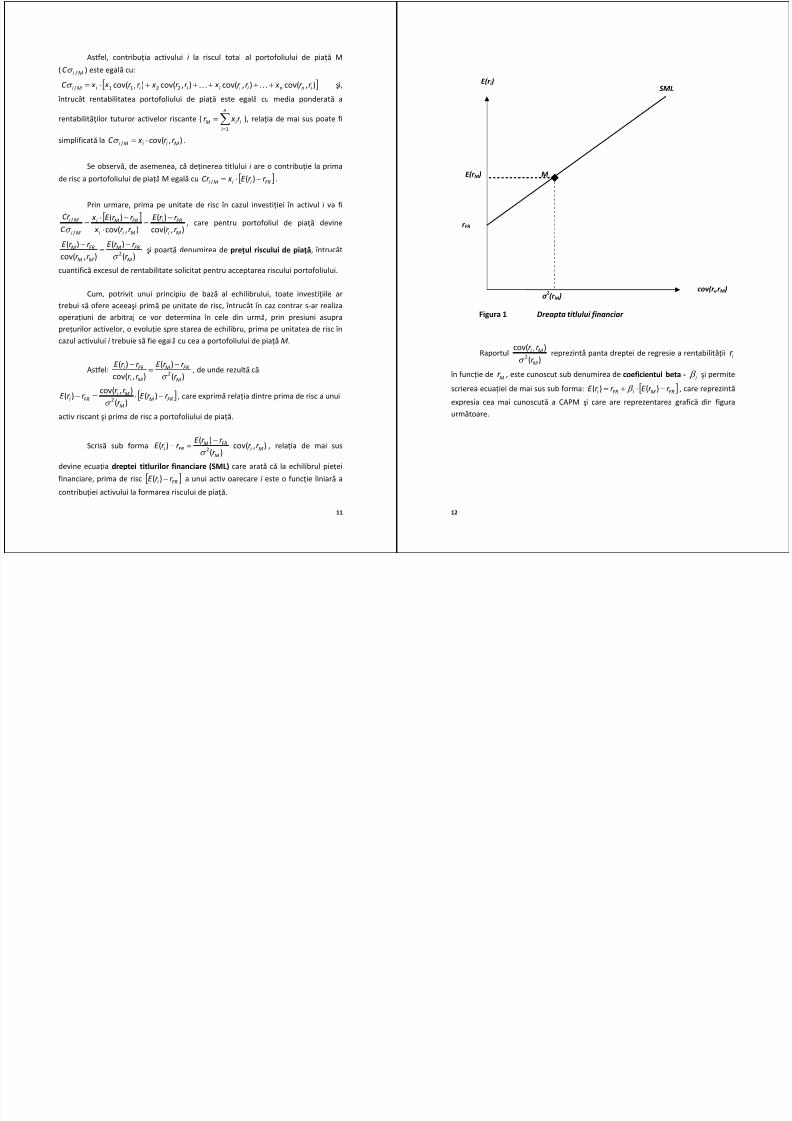

12

Figura 1 Dreapta titlului financiar

Raportul )(

),cov(2

M

Mi

r r r

σ reprezint ă panta dreptei de regresie a rentabilit ăț ii i r

în funcț ie de Mr , este cunoscut sub denumirea de coeficientul beta ‐ i β şi permite

scrierea ecua ț iei de mai sus sub forma: [ ]FRMi FRi r r E r r E −⋅+= )()( β , care reprezint ăexpresia cea mai cunoscută a CAPM şi care are reprezentarea grafică din figura urmă toare.

E(r i )

r FR

E(r M )

cov(r i ,r M )

M

SML

σ 2(r M )

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 7/10

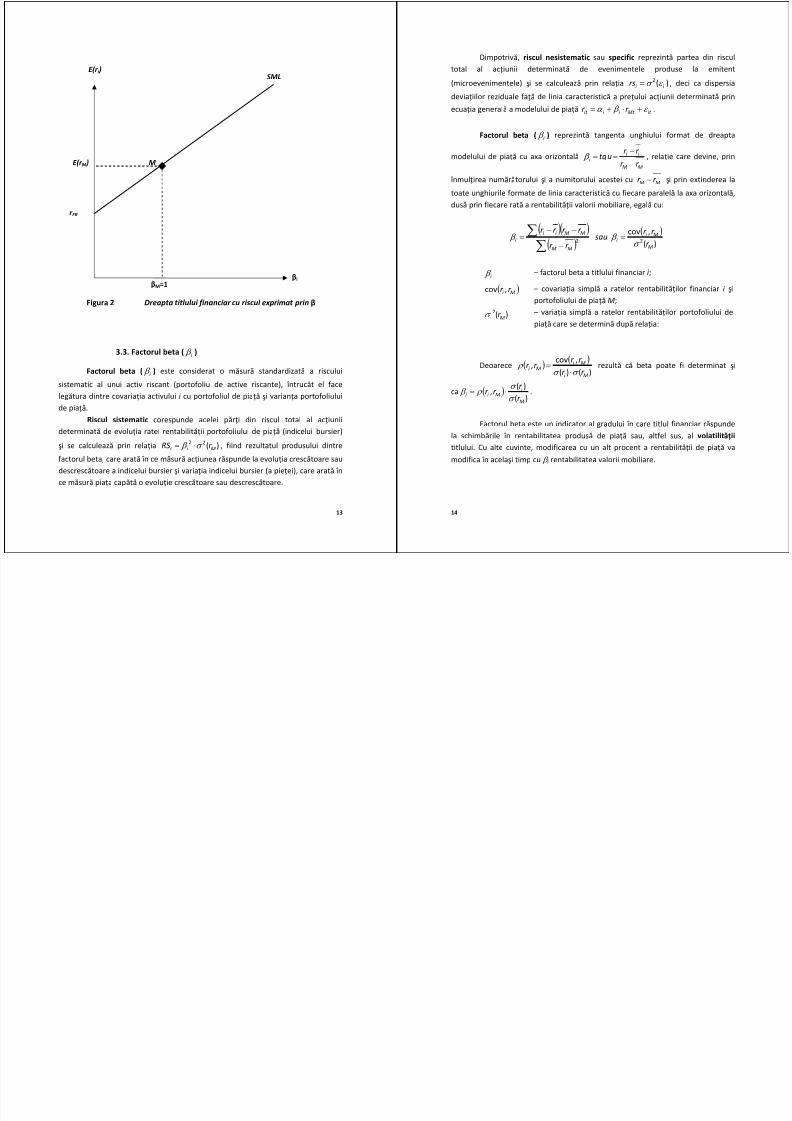

13

Figura 2 Dreapta titlului financiar cu riscul exprimat prin β

3.3. Factorul beta ( i β )

Factorul beta ( i β ) este considerat o măsură standardizat ă a riscului sistematic al unui activ riscant (portofoliu de active riscante), întrucât el face legă tura dintre covariația activului i cu portofoliul de piață ş i varianța portofoliului de piață .

Riscul sistematic corespunde acelei părți din riscul total al acțiunii determinat ă de evoluția ratei rentabilităț ii portofoliului de piață (indicelui bursier)

şi se calculează prin relația )(22Mi i r RS σ β ⋅= , fiind rezultatul produsului dintre

factorul beta, care arat ă în ce măsură acț iunea răspunde la evoluția crescă toare sau descrescă toare a indicelui bursier şi variaț ia indicelui bursier (a pieței), care arat ă în ce măsură piața capă tă o evoluție crescă toare sau descrescă toare.

E(r i )

r FR

E(r M )

β i

M

SML

β M=1

14

Dimpotrivă , riscul nesistematic sau specific reprezint ă partea din riscul total al acț iunii determinat ă de evenimentele produse la emitent

(microevenimentele) şi se calculează prin relația )(2i i rs ε σ = , deci ca dispersia

deviațiilor reziduale față de linia caracteristică a pre țului acțiunii determinat ă prin ecua ț ia generală a modelului de piață it Mt i i it r r ε β α +⋅+= .

Factorul beta ( i β ) reprezint ă tangenta unghiului format de dreapta

modelului de piață cu axa orizontalăMM

i i i

r r

r r utg

−−== β , rela ție care devine, prin

înmulț irea numără torului şi a numitorului acestei cu MM r r − şi prin extinderea la

toate unghiurile formate de linia caracteristică cu fiecare paralelă la axa orizontală , dusă prin fiecare rată a rentabilităț ii valorii mobiliare, egală cu:

( )( )( )

( ))(

,cov22

M

Mi i

MM

MMi i i r

r r sau

r r

r r r r

σ β β =

−

−−=

∑∑

i β – factorul beta a titlului financiar i ;

( )Mi r r ,cov – covariația simplă a ratelor rentabilit ăț ilor financiar i şi

portofoliului de piață M;

)(2Mr σ – variaț ia simplă a ratelor rentabilităț ilor portofoliului de

piață care se determin ă după relația:

Deoarece ( ) ( ))()(

,cov,Mi

Mi Mi r r

r r r r

σ σ ρ

⋅= rezultă că beta poate fi determinat şi

ca ( ) )()(

,Mi Mi i r

r r r σ

σ ρ β ⋅= .

Factorul beta este un indicator al gradului în care titlul financiar răspunde la schimbările în rentabilitatea produs ă de piață sau, altfel sus, al volatilit ăț ii titlului. Cu alte cuvinte, modificarea cu un alt procent a rentabilităț ii de piață va

modifica în acelaşi timp cu β i rentabilitatea valorii mobiliare.

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 8/10

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 9/10

7/21/2019 2012-2013 MPF - Evaluarea Actiunilor (Intro)

http://slidepdf.com/reader/full/2012-2013-mpf-evaluarea-actiunilor-intro 10/10