2008 privind regimul general al accizelor ă ş · prezint ă autorit ăŃii vamale teritoriale...

TRANSCRIPT

2015 2016 TITLUL VII 10. Accize şi alte taxe speciale CAP. 1 1. Accize armonizate ART. 162 -175^4 *** Abrogat.

TITLUL VIII - Accize şi alte taxe speciale CAPITOLUL I - Regimul accize lor armonizate SECłIUNEA 1 - Dispozi Ńii generale 1. (1) În înŃelesul art. 336 pct. 4 din Codul fiscal, autoritatea competentă poate fi: a) Comisia pentru autorizarea operatorilor de produse supuse accizelor armonizate, instituită la nivelul Ministerului FinanŃelor Publice, prin ordin al ministrului finanŃelor publice, denumită în continuare comisie; b) comisiile constituite la nivelul structurilor subordonate ale AgenŃiei NaŃionale de Administrare Fiscală, denumite în continuare comisii teritoriale; c) direcŃia de specialitate care asigură secretariatul comisiei şi direcŃia cu atribuŃii în elaborarea legislaŃiei privind regimul accizelor din cadrul Ministerului FinanŃelor Publice, denumite în continuare autoritate fiscală centrală; d) structurile de specialitate din cadrul DirecŃiei Generale a Vămilor, denumite în continuare autoritate vamală centrală sau teritorială, după caz; e) direcŃiile generale regionale ale finanŃelor publice, DirecŃia generală de administrare a marilor contribuabili, denumite în continuare autoritate fiscală teritorială; f) direcŃiile regionale vamale sau birourile vamale de interior şi/sau birourile vamale de frontieră, denumite în continuare autoritate vamală teritorială. (2) Potrivit art. 336 pct. 5 din Codul fiscal, atunci când intervin modificări în Nomenclatura combinată, se realizează corespondenŃa dintre codurile NC prevăzute în titlul VIII din Codul fiscal şi noile coduri din nomenclatura adoptată în temeiul art. 12 din Regulamentul (CEE) nr. 2.658/87 al Consiliului din 23 iulie 1987 privind Nomenclatura tarifară şi statistică şi Tariful Vamal Comun. (3) În cazul în care Comitetul pentru accize, stabilit prin art. 43 alin. (1) din Directiva 2008/118/CE a Consiliului din 16 decembrie

2008 privind regimul general al accizelor şi de abrogare a Directivei 92/12/CEE, adoptă o decizie de actualizare în conformitate cu prevederile art. 2 paragraful 5 şi art. 27 din Directiva 2003/96/CE a Consiliului privind restructurarea cadrului comunitar de impozitare a produselor energetice şi a electricităŃii, actualizarea codurilor nomenclaturii combinate pentru produsele energetice se face potrivit prevederilor din decizie, în măsura în care acestea nu contravin prevederilor alin. (2). (4) În sensul art. 336 pct. 17 din Codul fiscal, operatorul economic este persoana juridică care desfăşoară în mod independent şi indiferent de loc activităŃi economice cu produse accizabile, oricare ar fi scopul sau rezultatul acestor activităŃi. (5) ActivităŃile economice cuprind toate activităŃile producătorilor, profesioniştilor şi persoanelor care furnizează servicii, inclusiv activităŃile extractive, agricole şi activităŃile profesiilor libere sau asimilate acestora. (6) AutorităŃile şi instituŃiile publice nu sunt considerate ca efectuând activităŃi economice, în cazul activităŃilor sau tranzacŃiilor în care se angajează în calitate de autorităŃi publice. (7) În înŃelesul prezentelor norme, nu se consideră a fi operator economic structurile fără personalitate juridică ale unui operator economic sau ale unei instituŃii publice. SUBSECłIUNEA a 2-a Eliberarea pentru consum 2. (1) Pentru produsele accizabile aflate în una dintre situaŃiile prevăzute la art. 340 alin. (10) din Codul fiscal nu se datorează accize în următoarele situaŃii, atunci când sunt dovedite prin procese-verbale: a) în cazul în care distrugerea totală sau pierderea iremediabilă intervine ca urmare a unui caz fortuit ori forŃei majore, dacă se prezintă autorităŃii vamale teritoriale dovezi suficiente despre evenimentul produs, emise de autoritatea vamală, Ministerul Afacerilor Interne sau autoritatea competentă în domeniu din România sau din alt stat membru, după caz, precum şi informaŃii precise cu privire la tipul şi cantitatea produselor accizabile distruse total ori pierdute iremediabil;

b) în cazul pierderilor iremediabile apărute ca urmare a unor cauze care Ńin de natura produselor accizabile, dacă se încadrează în limitele prevăzute în normele tehnice ale utilajelor şi instalaŃiilor sau în coeficienŃii maximi de pierderi specifice activităŃilor de depozitare, manipulare, distribuŃie şi transport, după caz, prevăzuŃi în studiile realizate la solicitarea antrepozitarului, destinatarului înregistrat ori expeditorului înregistrat, de către institute/societăŃi care au înscris în obiectul de activitate una dintre activităŃile cu codurile CAEN 7112, 7120 sau 7490 şi au implementate standardele de calitate ISO 9001, ISO 14001 şi OHSAS 18001; c) în cazul în care distrugerea totală este autorizată de către autoritatea vamală teritorială. Distrugerea se autorizează dacă produsele accizabile nu îndeplinesc condiŃiile de comercializare şi nici nu pot fi procesate ori transformate în vederea obŃinerii unor produse care pot fi comercializate, cu condiŃia ca operatorul economic să prezinte autorităŃii vamale teritoriale documente doveditoare în acest sens. (2) Pierderile se evidenŃiază în cazul de la alin. (1) lit. a): a) în contabilitatea operatorului economic, în cazul produselor accizabile din antrepozitul fiscal; b) în raportul de eveniment prevăzut în ordinul preşedintelui AgenŃiei NaŃionale de Administrare Fiscală, în cazul produselor deplasate în regim suspensiv de accize. (3) În cazul pierderilor iremediabile apărute ca urmare a unor cauze care Ńin de natura produselor accizabile, acestea se evidenŃiază după cum urmează: a) în situaŃiile de raportare prevăzute în prezentul titlu, în cazul produselor accizabile din antrepozitul fiscal. Stabilirea regimului pierderilor se efectuează cu ocazia inventarierii anuale a patrimoniului, utilizând studiile realizate la solicitarea antrepozitarului autorizat; b) în raportul de primire, în cazul produselor deplasate în regim suspensiv de accize. Stabilirea regimului pierderilor se realizează utilizând studiile realizate la solicitarea plătitorilor de accize prevăzuŃi la pct. 3 alin. (2) sau (3), după caz. În ambele situaŃii responsabilitatea faŃă de corectitudinea coeficienŃilor maximi de pierderi revine persoanei care a întocmit studiile respective. Antrepozitarii autorizaŃi, destinatarii înregistraŃi şi expeditorii

înregistraŃi depun o copie de pe studiile prevăzute la alin. (1) lit. b), înainte de stabilirea regimului pierderilor, la autoritatea vamală teritorială. (4) În cazul unui produs accizabil pentru care în anexa nr. 1 la titlul VIII din Codul fiscal se prevăd niveluri diferite ale accizelor, accizele datorate pentru pierderile care intervin în antrepozitul fiscal, care nu pot individualizate pe produs şi care sunt impozabile, se determină prin utilizarea celui mai ridicat nivel al accizelor aplicabil pentru respectivul produs. (5) În cazul pierderilor de produse energetice care se regăsesc la art. 355 alin. (2) din Codul fiscal, dar nu se regăsesc şi la alin. (3) de la acelaşi articol, aflate sub regim suspensiv de accize care sunt impozabile, se datorează accize după cum urmează: a) la nivelul prevăzut pentru produsul cu care acesta a fost asimilat din punct de vedere al nivelului accizelor; b) la nivelul prevăzut pentru motorină, în cazul în care pentru respectivul produs antrepozitarul autorizat nu a obŃinut asimilarea din punctul de vedere al nivelului accizelor. (6) În cazul pierderilor de bioetanol aflat sub regim suspensiv de accize, destinat utilizării în producŃia de produse energetice, pe care autoritatea vamală teritorială le consideră impozabile, se datorează accize la nivelul prevăzut pentru benzina fără plumb, dacă acesta este denaturat potrivit pct. 78, respectiv la nivelul prevăzut pentru alcoolul etilic, dacă acesta este nedenaturat. (7) În toate situaŃiile în care distrugerea sau pierderea produselor accizabile nu se admite ca neimpozabilă, accizele devin exigibile la data emiterii deciziei de impunere de către autoritatea vamală teritorială şi se plătesc în termen de 5 zile de la această dată. Autoritatea vamală teritorială stabileşte cuantumul accizelor datorate şi emite decizia de impunere potrivit procedurii stabilite prin ordin al preşedintelui AgenŃiei NaŃionale de Administrare Fiscală. (8) În toate situaŃiile în care se constată faptic diferenŃe în plus faŃă de stocurile scriptice de produse accizabile înscrise în contabilitatea antrepozitului fiscal, respectivele plusuri se înregistrează în contabilitate. SUBSECłIUNEA a 3-a Plătitori de accize

SECłIUNEA a 3-a Nivelul accizelor

ART. 176 Nivelul accizelor

ART. 176 al.1 5^1.4. (1) În cazul produselor energetice şi al electricităŃii, utilizate în scop comercial reprezintă utilizarea de către un operator economic - consumator final, care, în mod independent, realizează, în orice loc, furnizarea de bunuri şi servicii, oricare ar fi scopul sau rezultatele

3. (1) În aplicarea art. 341 alin. (1) lit. a) pct. 2 din Codul fiscal, persoana plătitoare de accize este destinatarul din România, în situaŃiile prevăzute la art. 412 alin. (2) şi (4) din Codul fiscal, când pierderile au fost depistate la momentul recepŃiei efectuate de către destinatarul din România, dacă sunt îndeplinite cumulativ următoarele condiŃii: a) autorităŃile din statul membru de expediŃie aduc dovezi potrivit cărora neregula nu s-a produs în statul membru de expediŃie; şi b) nu există dovezi care să ateste că neregula s-a produs pe parcursul deplasării în regim suspensiv de la plata accizelor. (2) În cazul în care pe parcursul unei deplasări a produselor accizabile în regim suspensiv de accize, care se desfăşoară pe teritoriul României, a fost depistată o neregulă care a condus la eliberarea pentru consum a produselor accizabile în conformitate cu art. 340 alin. (1) lit. a) din Codul fiscal, precum şi în cazul în care produsele accizabile nu au ajuns la destinaŃie în termen de 4 luni de la începerea deplasării, persoana plătitoare de accize este antrepozitarul autorizat expeditor sau expeditorul înregistrat. (3) Prin excepŃie de la prevederile alin. (2), în cazul deplasărilor în regim suspensiv de accize care se desfăşoară pe teritoriul României, persoana plătitoare de accize este antrepozitarul autorizat primitor atunci când neregula a fost depistată la momentul recepŃiei şi dacă sunt îndeplinite cumulativ următoarele condiŃii: a) sunt aduse dovezi certificate de autoritatea vamală teritorială în a cărei rază de competenŃă se află expeditorul, potrivit cărora neregula nu s-a produs la expeditor; şi b) nu există dovezi care să ateste că neregula s-a produs pe parcursul deplasării în regim suspensiv de la plata accizelor.

unor astfel de activităŃi economice. (2) ActivităŃile economice cuprind toate activităŃile producătorilor, comercianŃilor şi persoanelor care furnizează servicii, inclusiv activităŃile agricole şi de minerit şi activităŃile profesiilor libere sau asimilate. (3) AutorităŃile guvernamentale şi locale şi alte instituŃii publice nu vor fi considerate ca efectuând activităŃi economice, în cazul activităŃilor sau tranzacŃiilor în care se angajează în calitate de autorităŃi publice. (4) În înŃelesul prezentelor norme, nu se consideră a fi operator economic o parte a unei societăŃi sau a unui organism juridic care din punct de vedere organizaŃional constituie o organizaŃie independentă, capabilă să funcŃioneze prin mijloacele sale proprii. (5) Utilizarea energiei electrice pentru iluminatul public se consideră utilizare în scop comercial. (6) Când are loc o utilizare combinată între utilizarea în scop comercial şi utilizarea în scop necomercial, accizarea se va aplica proporŃional cu fiecare tip de utilizare corespunzător. (7) Pentru semestrul I al anului 2007, structura accizei la Ńigarete este 16,28 euro/1000 Ńigarete + 29% aplicat la preŃul maxim de vânzare cu amănuntul declarat. 5^2. *** Abrogat Norme metodologice: ART. 177 al. 5 6. (1) PreŃurile de vânzare cu amănuntul pentru Ńigarete se stabilesc de antrepozitarul autorizat pentru producŃie, de antrepozitarul autorizat pentru depozitare pentru Ńigaretele achiziŃionate, cu excepŃia celor pentru care preŃurile se declară de producătorul intern, de destinatarul înregistrat sau de importatorul autorizat de astfel de produse şi se notifică autorităŃii fiscale centrale - direcŃia cu atribuŃii în elaborarea legislaŃiei în domeniul accizelor. (2) Înregistrarea de către autoritatea fiscală centrală a preŃurilor de vânzare cu amănuntul se face pe baza declaraŃiei scrise a antrepozitarului autorizat, a destinatarului înregistrat sau a importatorului autorizat, modelul-tip al acesteia fiind prevăzut în anexa nr. 4. (3) DeclaraŃia se va întocmi în 3 exemplare, care se vor înregistra la autoritatea fiscală centrală - direcŃia cu atribuŃii în elaborarea legislaŃiei în domeniul accizelor. După înregistrare, un exemplar

SECłIUNEA a 2-a Nivelul şi calculul accizelor

SUBSECłIUNEA 1 Nivelul accizelor 4. (1) În aplicarea art. 342 din Codul fiscal, nivelul accizelor pentru produsele energetice prevăzute la art. 355 alin. (3) lit. f) - h) din Codul fiscal şi pentru energia electrică diferă în funcŃie de scopul în care sunt utilizate aceste produse, respectiv comercial sau necomercial. Utilizare în scop comercial reprezintă utilizarea acestor produse de către un operator economic în cadrul activităŃii sale economice, astfel cum este definit la pct. 1 alin. (4), precum şi utilizarea energiei electrice pentru iluminatul public. (2) Când are loc o utilizare combinată între utilizarea în scop comercial şi utilizarea în scop necomercial, nivelul accizelor pentru produsele energetice prevăzute la art. 355 alin. (3) lit. f) - h) din Codul fiscal şi pentru energia electrică se aplică proporŃional, corespunzător fiecărui tip de utilizare.

rămâne la autoritatea fiscală centrală, exemplarul al doilea rămâne la persoana care a întocmit declaraŃia, iar exemplarul al treilea se va transmite autorităŃii vamale teritoriale competente cu aprobarea notelor de comandă pentru timbre. (4) DeclaraŃia, care va cuprinde în mod expres data de la care se vor practica preŃurile de vânzare cu amănuntul, va fi depusă la autoritatea fiscală centrală cu minimum două zile înainte de data practicării acestor preŃuri. (5) Cu maximum 7 zile şi minimum 24 de ore înainte de data efectivă a intrării în vigoare, lista cuprinzând preŃurile de vânzare cu amănuntul, cu numărul de înregistrare atribuit de autoritatea fiscală centrală, va fi publicată, prin grija antrepozitarului autorizat, a destinatarului înregistrat sau a importatorului autorizat, în două cotidiene de mare tiraj. Câte un exemplar din cele două cotidiene va fi depus la autoritatea fiscală centrală în ziua publicării. (6) Ori de câte ori se intenŃionează modificări ale preŃurilor de vânzare cu amănuntul, antrepozitarul autorizat, destinatarul înregistrat sau importatorul autorizat are obligaŃia să redeclare preŃurile pentru toate sortimentele de Ńigarete, indiferent dacă modificarea intervine la unul sau la mai multe sortimente. Redeclararea se face pe baza aceluiaşi model de declaraŃie prevăzut la alin. (2) şi cu respectarea termenelor prevăzute la alin. (4) şi (5). (7) După primirea declaraŃiilor privind preŃurile de vânzare cu amănuntul şi după publicarea acestora în două cotidiene de mare tiraj, autoritatea fiscală centrală va publica aceste liste pe site-ul Ministerului FinanŃelor Publice. (8) Antrepozitarul autorizat, destinatarul înregistrat sau importatorul autorizat de astfel de produse, care renunŃă la comercializarea pe piaŃa internă a unui anumit sortiment de Ńigarete, are obligaŃia de a comunica acest fapt autorităŃii fiscale centrale şi de a înscrie în continuare preŃurile aferente acestor sortimente în declaraŃia preŃurilor de vânzare cu amănuntul, pe perioada de până la epuizare, dar nu mai puŃin de 3 luni. (9) În situaŃia destinatarului înregistrat care achiziŃionează doar ocazional Ńigarete dintr-un alt stat membru, acesta va urma procedura prevăzută la alin. (1) - (6). (10) În situaŃiile în care nu se pot identifica preŃurile de vânzare cu amănuntul pentru Ńigaretele provenite din confiscări, calculul accizelor se face pe baza accizei totale prevăzute în anexa nr. 1 la

titlul VII din Codul fiscal. (11) PreŃul de vânzare al Ńigaretelor practicat de orice persoană nu poate depăşi preŃul de vânzare cu amănuntul declarat în vigoare la momentul vânzării. 7. *** Abrogat 8. *** Abrogat 9. *** Abrogat 9^1. *** Abrogat 9^2. *** Abrogat 10. *** Abrogat 10^1. *** Abrogat 11. *** Abrogat 11^1. *** Abrogat 12. *** Abrogat 12^1. *** Abrogat 12^2. *** Abrogat 12^3. *** Abrogat. Norme metodologice: ART. 208 30^1. (1) În scopul determinării categoriei valorice în care se încadrează produsele accizabile prevăzute la nr. crt. 7, 9 şi 10 din anexa nr. 2 de la titlul VII din Codul fiscal, provenite din achiziŃii intracomunitare sau din import, al căror preŃ de vânzare este exprimat în altă monedă decât lei, conversia în lei se realizează pe baza ultimului curs de schimb comunicat de Banca NaŃională a României, valabil la data la care intervine exigibilitatea accizei conform art. 211 din Codul fiscal, iar în cazul celor importate pe baza cursului de schimb valutar care reglementează calculul valorii în vamă. (2)*** Abrogat. (3) *** Abrogat. (4) *** Abrogat. (5) Pentru produsele prevăzute la art. 207 lit. g), j) şi k) provenite din producŃia internă, valoarea unitară înscrisă în anexa nr. 2 de la titlul VII din Codul fiscal, reprezentând baza de impozitare pentru calculul accizei, este preŃul de livrare al furnizorului. Elementele pe baza cărora se stabileşte preŃul de livrare sunt cele prevăzute la art. 137 din Codul fiscal, cu excepŃia accizei care urmează a fi percepută.

(6) Pentru produsele prevăzute la art. 207 lit. g), j) şi k) provenite din achiziŃii intracomunitare sau din import, valoarea unitară înscrisă în anexa 2 de la titlul VII din Codul fiscal, reprezentând baza de impozitare pentru calculul accizei, se determină potrivit prevederilor art. 138^1, respectiv art. 139 din Codul fiscal, cu excepŃia accizei care urmează a fi percepută. 30^1.1. *** Abrogat. Norme metodologice: ART. 209 30^2. (1) Operatorul economic, persoană fizică sau juridică autorizată care achiziŃionează din alte state membre ale Uniunii Europene produse supuse accizelor de natura celor prevăzute la art. 207 lit. a)-c) şi lit. f)-l) din Codul fiscal, trebuie să se autorizeze pentru achiziŃii intracomunitare de astfel de produse la autoritatea vamală teritorială. (2) Pentru obŃinerea autorizaŃiei prevăzute la alin. (1) operatorul economic trebuie să depună o cerere care să conŃină informaŃiile şi să fie însoŃită de documentele prevăzute în anexa nr. 29 . (3) Autoritatea vamală teritorială poate să solicite operatorului economic solicitant al autorizaŃiei orice informaŃie şi documente pe care le consideră necesare, după caz, cu privire la: a) identitatea operatorului economic; b) amplasarea locurilor unde se recepŃionează produsele accizabile; c) tipurile de produse accizabile ce urmează a fi recepŃionate în fiecare locaŃie; d) capacitatea operatorului economic de a asigura garanŃia financiară. (4) Nu va fi autorizată pentru achiziŃii intracomunitare persoana care a fost condamnată printr-o hotărâre judecătorească definitivă în România sau într-un alt stat pentru o infracŃiune dintre cele reglementate de legislaŃia fiscală. (5) AutorizaŃia de operator economic pentru achiziŃii intracomunitare are valabilitate 3 ani, cu începere de la data de 1 a lunii următoare celei în care operatorul economic face dovada constituirii garanŃiei în cuantumul şi în forma aprobate de autoritatea vamală teritorială. Orice astfel de operator are obligaŃia de a depune o garanŃie corespunzătoare unei cote de 3% din suma totală a accizelor aferente produselor achiziŃionate în anul anterior. În cazul unui nou

operator, garanŃia va reprezenta 3% din accizele estimate, aferente produselor ce urmează a se achiziŃiona pe parcursul unui an. GaranŃia poate fi sub formă de depozit în numerar şi/sau de garanŃii personale, modul de constituire fiind cel prevăzut la pct. 108. (6) În situaŃia în care intervin modificări faŃă de datele iniŃiale menŃionate în autorizaŃie, operatorul economic are obligaŃia de a solicita autorităŃii vamale teritoriale emitente a autorizaŃiei modificarea acesteia, după cum urmează: a) pentru fiecare nouă locaŃie în care urmează a se realiza recepŃia de produse supuse accizelor, cu cel puŃin 15 zile înainte de recepŃia produselor; b) dacă se modifică datele de identificare ale operatorului economic, în termen de 30 de zile de la data înregistrării modificării; c) dacă modificările intervenite se referă la tipul produselor supuse accizelor, cu cel puŃin 60 de zile înainte de recepŃia produselor. (7) Operatorul economic nu poate realiza recepŃia de produse supuse accizelor într-o locaŃie dacă nu face dovada înregistrării acesteia la autoritatea vamală teritorială. (8) Produsele supuse accizelor primite de către operatorul economic sunt însoŃite de documentul comercial care atestă achiziŃia intracomunitară. (9) AutorizaŃia poate fi revocată de autoritatea emitentă a acesteia în situaŃia în care operatorul economic săvârşeşte o infracŃiune la reglementările fiscale. (10) Decizia de revocare se comunică operatorului economic şi produce efecte de la data la care a fost adusă la cunoştinŃa operatorului economic. (11) În cazuri excepŃionale când interesele legitime ale operatorului economic impun aceasta, autoritatea vamală emitentă a autorizaŃiei poate decala termenul de intrare în vigoare a deciziei de revocare, la o dată ulterioară. (12) Operatorul economic nemulŃumit poate contesta decizia de revocare a autorizaŃiei, potrivit legislaŃiei în vigoare. (13) Contestarea deciziei de revocare a autorizaŃiei de operator economic pentru achiziŃii intracomunitare nu suspendă efectele juridice ale acestei decizii pe perioada soluŃionării contestaŃiei în procedură administrativă. (14) În cazul în care operatorul economic doreşte să renunŃe la autorizaŃie, acesta are obligaŃia să notifice acest fapt autorităŃii

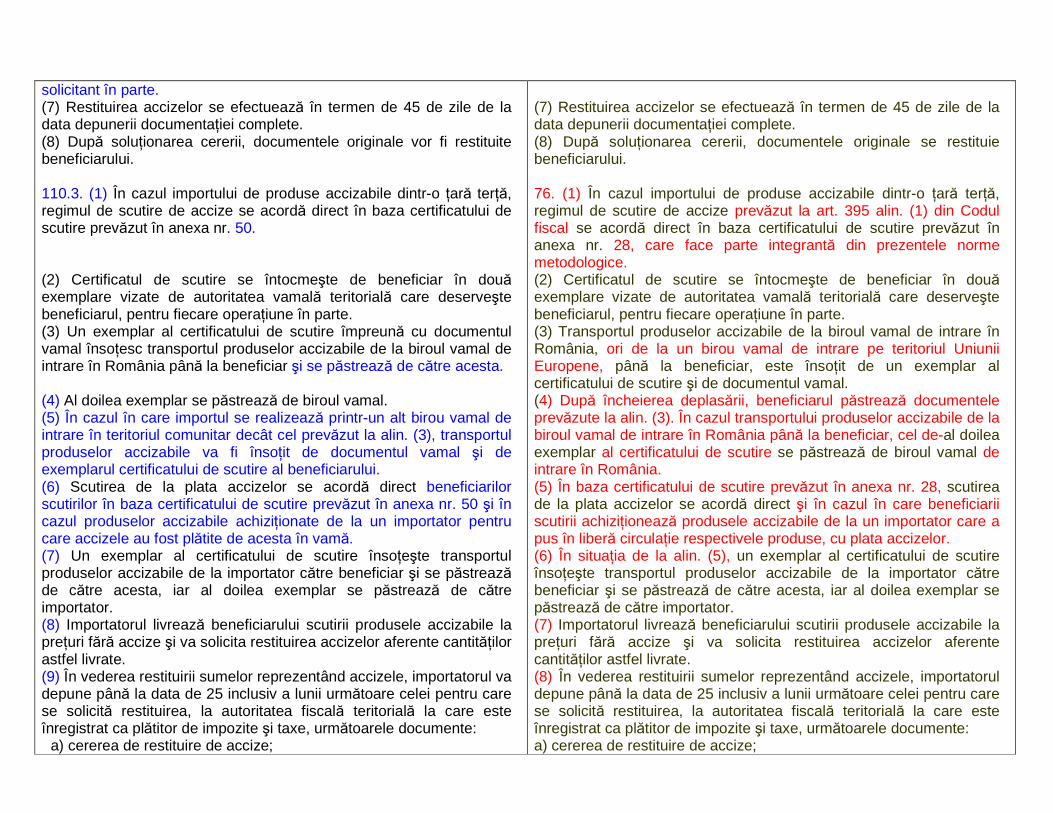

vamale emitente cu cel puŃin 60 de zile înainte de data de la care renunŃarea la autorizaŃie produce efecte. (15) Operatorii economici, alŃii decât antrepozitarii autorizaŃi şi destinatarii înregistraŃi, care achiziŃionează din teritoriul comunitar produsele prevăzute la art. 207 lit. d) şi e) din Codul fiscal, au obligaŃia de a respecta procedura prevăzută la pct. 101. Norme metodologice: ART. 210 31. (1) Operatorii economici care exportă sau care livrează într-un alt stat membru sortimente de cafea obŃinute din operaŃiuni proprii de prelucrare a cafelei achiziŃionate direct de către aceştia din alte state membre sau din import pot solicita la cerere restituirea accizelor. Intră sub incidenŃa acestor prevederi şi sortimentele de cafea rezultate exclusiv din operaŃiuni de ambalare. (2) Beneficiază la cerere de regimul de restituire şi operatorii economici, pentru produsele prevăzute la art. 207 lit. a)-c) şi f)-l) din Codul fiscal achiziŃionate direct de către aceştia dintr-un stat membru sau din import, care ulterior sunt exportate, sunt livrate în alt stat membru ori returnate furnizorilor, fără a suporta vreo modificare. (3) Cererea de restituire se depune la autoritatea fiscală la care solicitantul este înregistrat ca plătitor de impozite şi taxe, în intervalul de până la 3 luni de la data efectuării livrării către un alt stat membru sau a operaŃiunii de export către o Ńară terŃă. (4) Cererea prevăzută la alin. (3) va conŃine obligatoriu informaŃii privind cantitatea produselor expediate, statul membru de destinaŃie sau Ńara terŃă, valoarea totală a facturii şi fundamentarea sumelor reprezentând accizele de restituit. (5) Odată cu cererea de restituire, solicitantul trebuie să depună următoarele documente justificative: a) în cazul exportului: 1. copia documentului vamal de import al produselor sau a documentului care atestă achiziŃia acestora dintr-un stat membru; 2. copia documentului care atestă plata accizelor la importul produselor sau la achiziŃia acestora dintr-un stat membru, confirmat de banca la care plătitorul are contul deschis; 3. copia declaraŃiei vamale care reprezintă dovada faptului că produsele au fost exportate; b) în cazul livrării către un stat membru: 1. copia documentului vamal de import al produselor sau a

documentului care atestă achiziŃia acestora dintr-un stat membru; 2. copia documentului care atestă plata accizelor la importul produselor sau la achiziŃia acestora dintr-un stat membru, confirmat de banca la care plătitorul are contul deschis; 3. copia facturii către cumpărătorul din statul membru de destinaŃie. (6) În situaŃia în care intervine reducerea nivelului accizei, pentru cererile de restituire care sunt prezentate în intervalul de 3 luni de la reducere, restituirea este acordată la nivelul accizei în vigoare la momentul depunerii cererii, dacă nu se face dovada că pentru produsele expediate s-au plătit accizele la nivelul aplicabil anterior reducerii. (7) Operatorii economici pot beneficia la cerere de restituirea accizelor şi în cazul cantităŃilor de produse prevăzute la alin. (1) şi (2) achiziŃionate direct din alte state membre sau din import şi returnate furnizorilor fără a suporta vreo modificare. (8) Pentru cazul prevăzut la alin. (7) cererea de restituire se depune la autoritatea fiscală la care solicitantul este înregistrat ca plătitor de impozite şi taxe, în intervalul de până la 30 de zile de la data achiziŃionării produselor. (9) Cererea prevăzută la alin. (8) va conŃine obligatoriu informaŃii privind cantitatea de produse accizate achiziŃionate, statul membru de achiziŃie sau Ńara terŃă, valoarea totală a facturii de achiziŃie, motivaŃia returului de produse accizate şi fundamentarea sumelor reprezentând accizele de restituit. (10) Odată cu cererea de restituire prevăzută la alin. (8), solicitantul trebuie să depună următoarele documente justificative: a) în cazul returnării la export: 1. copia documentului vamal de import al produselor sau a documentului care atestă achiziŃia acestora dintr-un stat membru; 2. copia documentului care atestă plata accizelor la importul produselor sau la achiziŃia acestora dintr-un stat membru, confirmat de banca la care plătitorul are contul deschis; 3. copia declaraŃiei vamale care reprezintă dovada că produsele au fost returnate la export; b) în cazul returnării produselor accizate către furnizorul dintr-un stat membru: 1. copia documentului vamal de import al produselor sau a documentului care atestă achiziŃia acestora dintr-un stat membru; 2. copia documentului care atestă plata accizelor la importul

produselor sau la achiziŃia acestora dintr-un stat membru, confirmat de banca la care plătitorul are contul deschis; 3. copia documentului comercial care atestă că produsele au fost returnate furnizorului dintr-un alt stat membru. (10^1) Accizele plătite pentru sortimentele de cafea retrase de pe piaŃă în vederea distrugerii, dacă starea sau vechimea acestora le face improprii consumului ori nu mai îndeplinesc condiŃiile de comercializare, pot fi restituite la cererea operatorului economic care a plătit accizele aferente produselor respective. (10^2) În cazul retragerii de pe piaŃă a produselor, operatorul economic aflat în situaŃia de la alin. (10^1) va înştiinŃa în scris autoritatea vamală teritorială cu cel puŃin două zile înainte de efectuarea acesteia, printr-o notificare în care se vor menŃiona cauzele, cantităŃile de produse accizabile care fac obiectul retragerii, data la care produsele au fost achiziŃionate dintr-un alt stat membru sau importate, valoarea accizelor plătite, data şi locul/locurile de unde urmează să fie retrase produsele respective, locul în care produsele urmează a fi distruse. (10^3) Distrugerea sortimentelor de cafea se realizează sub supravegherea autorităŃii vamale teritoriale, cu respectarea condiŃiilor de mediu. (10^4) Distrugerea sortimentelor de cafea se consemnează într-un proces-verbal întocmit de reprezentantul operatorului economic şi certificat de reprezentantul autorităŃii vamale teritoriale. (10^5) Pentru a beneficia de restituirea accizelor, operatorul economic va depune o cerere în acest sens la autoritatea fiscală teritorială unde este înregistrat ca plătitor de impozite şi taxe, însoŃită de următoarele documente: a) copia facturii de achiziŃie; b) documentul care atestă că accizele au fost plătite de operatorul economic care solicită restituirea accizelor; c) procesul-verbal de distrugere. (11) Autoritatea fiscală teritorială va analiza documentaŃia depusă de operatorul economic şi va decide asupra dreptului de restituire a accizelor prin întocmirea unui proces-verbal în care se înscriu în mod distinct motivele de fapt şi temeiul de drept pentru accizele propuse spre respingere, precum şi cuantumul accizelor aprobate la restituire şi prin emiterea unei decizii de admitere, în totalitate sau în parte, ori de respingere a cererii de restituire.

(12) *** Abrogat. (13) În cazul în care decizia este de admitere în totalitate sau în parte, autoritatea fiscală teritorială procedează la restituirea accizelor în condiŃiile art. 117 din Codul de procedură fiscală. 14) Pentru produsele prevăzute la alin. 207 lit. d) şi e) din Codul fiscal care sunt retrase de pe piaŃă, dacă starea sau vechimea acestora le face improprii consumului ori nu mai îndeplinesc condiŃiile de comercializare, se aplică procedura prevăzută la pct. 98 subpct. 98.2. (15) Pentru produsele prevăzute la alin. 207 lit. d) şi e) din Codul fiscal care ulterior sunt exportate, se aplică procedura prevăzută la pct. 98 subpct. 98.3. (16) Pentru produsele prevăzute la alin. 207 lit. d) şi e) din Codul fiscal care ulterior sunt livrate într-un alt stat membru, se aplică procedura prevăzută la pct. 100. Norme metodologice: ART. 211 31^a. *** Abrogat 31^b. Pentru produsele prevăzute la art. 207 lit. a)-c) şi f)-l) din Codul fiscal livrate în baza unui contract de consignaŃie, exigibilitatea accizelor la consignant intervine la data la care bunurile sunt livrate de consignatar clienŃilor săi. Contractul de consignaŃie reprezintă un contract prin care consignantul se angajează să livreze bunuri consignatarului, pentru ca acesta din urmă să găsească un cumpărător pentru aceste bunuri. Consignatarul acŃionează în nume propriu, dar în contul consignantului, când livrează bunurile către cumpărători. Norme metodologice: ART. 215 32. Impozitul la ŃiŃeiul din producŃia internă se plăteşte la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care impozitul devine exigibil. Norme metodologice ART. 218 32^1. *** Abrogat Norme metodologice: ART. 219 33. (1) EvidenŃierea în contabilitate a accizelor şi a impozitului la ŃiŃeiul din producŃia internă se efectuează conform reglementărilor

contabile aplicabile de către operatorii economici. 1^1) Nu intră sub incidenŃa obligaŃiei prevăzute la art. 219 alin. (2) din Codul fiscal operatorii economici care importă sau care achiziŃionează din alte state membre produse supuse accizelor, pentru care exigibilitatea accizelor a intervenit la momentul întocmirii formalităŃilor vamale de import şi, respectiv, la momentul recepŃiei produselor, iar accizele au fost plătite conform termenelor legale. (2) Sumele datorate drept accize şi impozit la ŃiŃeiul din producŃia internă, se virează de către plătitori în conturile corespunzătoare de venituri ale bugetului de stat deschise la unităŃile trezoreriei statului din cadrul unităŃilor fiscale în a căror evidenŃă aceştia sunt înregistraŃi ca plătitori de impozite şi taxe, cu excepŃia accizelor datorate pentru importuri de produse accizabile care se achită în conturile corespunzătoare de venituri ale bugetului de stat deschise la unităŃile trezoreriei statului în raza cărora funcŃionează birourile vamale prin care se derulează operaŃiunile de import. Codurile IBAN aferente conturilor de venituri ale bugetului de stat în care se achită aceste obligaŃii sunt publicate pe pagina de web a Ministerului FinanŃelor Publice, la adresa: www.mfinante.ro/Portal/ANAF/Asistenta contribuabililor. 34. Pentru produsele scoase din rezerva de stat sau din rezerva de mobilizare, plata accizelor se face de către unităŃile deŃinătoare ale acestor stocuri la livrarea produselor către beneficiari. 35. (1) Produsele accizabile deŃinute de agenŃii economici care înregistrează obligaŃii fiscale restante pot fi valorificate în cadrul procedurii de executare silită de organele competente, potrivit legii, astfel: a) produsele accizabile destinate utilizării ca materii prime se valorifică în regim suspensiv numai către un antrepozit fiscal de producŃie. În cazul valorificării produselor accizabile, în cadrul procedurii de executare silită, prin vânzare directă sau licitaŃie, livrarea se face pe bază de factură fiscală specifică şi de document administrativ de însoŃire. Documentul administrativ de însoŃire se obŃine de la antrepozitul fiscal beneficiar; b) produsele accizabile marcate se valorifică la preŃuri cu accize către agenŃii economici comercianŃi. În cazul valorificării produselor accizabile marcate, în cadrul procedurii de executare silită, prin vânzare directă sau licitaŃie, livrarea se face pe bază de factură

fiscală specifică, în care acciza va fi evidenŃiată distinct. (2) Persoanele care dobândesc bunuri accizabile prin valorificare potrivit alin. (1) trebuie să îndeplinească condiŃiile prevăzute de lege, după caz. Norme metodologice: ART. 220 36. (1) În cadrul sistemului de compensare intră şi compensările admise de actele normative, efectuate între agenŃii economici. (2) *** Abrogat. 36^1. *** Abrogat Norme metodologice ART. 206^2 71. (1) Accizele armonizate sunt aferente produselor supuse obligatoriu accizelor la nivel comunitar, regimul general al accizelor reglementat prin Directiva 2008/118/CE aplicabilă teritoriului ComunităŃii, fiind transpus în legislaŃia naŃională la titlul VII din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumit în continuare Cod fiscal. (2) Sumele datorate reprezentând accize se calculează în lei, după cum urmează: a) pentru bere: A = C x K x Q, unde: A = cuantumul accizei; C = numărul de grade Plato; K = acciza unitară, în funcŃie de producŃia anuală, prevăzută la nr. crt. 1 din anexa nr. 1 la titlul VII din Codul fiscal; Q = cantitatea în hectolitri de bere sau cantitatea în hectolitri de bază de bere din amestecul cu băuturi nealcoolice.

Gradul Plato reprezintă greutatea de zaharuri exprimată în grame, conŃinută în 100 g de extract primar. Prin extract primar se înŃelege soluŃia măsurată la origine la temperatura de 20°/4° C aferent ă berii, respectiv a bazei de bere din amestecul cu băuturi nealcoolice. ConcentraŃia zaharometrică exprimată în grade Plato, în funcŃie de care se calculează şi se virează la bugetul de stat accizele, este cea înscrisă în specificaŃia tehnică elaborată pe baza standardului în vigoare pentru fiecare sortiment de bere. În cazul produselor rezultate prin amestecul de bază de bere cu băuturi nealcoolice concentraŃia

SUBSECłIUNEA a 2-a Calculul accizelor 5. (1) În sensul art. 343 din Codul fiscal, sumele datorate reprezentând accize se calculează în lei, după cum urmează: a) pentru bere: A = C x K x Q, A = cuantumul accizei; C = numărul de grade Plato; K = nivelul accizei prevăzut la nr. crt. 1 din anexa nr. 1 la titlul VIII din Codul fiscal, actualizat potrivit art. 342 alin. (2) - (4) din Codul fiscal; Q = cantitatea de bere sau cantitatea de bază de bere în cazul amestecului cu băuturi nealcoolice, exprimată în hectolitri

Pentru bere, numărul de grade Plato este înscris în specificaŃia tehnică elaborată pe baza standardului în vigoare pentru fiecare sortiment de bere şi trebuie să fie acelaşi cu cel înscris pe etichetele de comercializare a respectivelor sortimente de bere. Pentru produsele rezultate prin amestecul de bază de bere cu băuturi nealcoolice, numărul de grade Plato este cel aferent bazei de bere din

zaharometrică exprimată în grade Plato în funcŃie de care se calculează şi se virează la bugetul de stat accizele este cea aferentă bazei de bere din amestecul cu băuturi nealcoolice.

ConcentraŃia zaharometrică exprimată în grade Plato trebuie să fie aceeaşi cu cea înscrisă pe etichetele de comercializare a sortimentelor de bere. În cazul amestecurilor de bere, pe eticheta de comercializare se va menŃiona şi concentraŃia zaharometrică exprimată în grade Plato aferentă bazei de bere din amestec cu băuturi nealcoolice. Abaterea admisă pentru concentraŃia zaharometrică exprimată în grade Plato între cea înscrisă pe etichetă şi cea determinată în bere, respectiv baza de bere din amestecul cu băuturi nealcoolice este de 0,5 grade Plato; b) pentru vinuri spumoase, băuturi fermentate spumoase şi produse intermediare: A = K x Q, unde: A = cuantumul accizei; K = acciza unitară prevăzută la nr. crt. 2.2, 3.2 şi 4 din anexa nr. 1 la titlul VII din Codul fiscal; Q = cantitatea în hectolitri; c) pentru alcool etilic: A = C x K x Q/100, unde: A = cuantumul accizei; C = concentraŃia alcoolică exprimată în procente de volum; K = acciza specifică, în funcŃie de producŃia anuală realizată, prevăzută la nr. crt. 5 din anexa nr. 1 la titlul VII din Codul fiscal; Q = cantitatea în hectolitri; d) pentru Ńigarete: Total acciză = A1 + A2, în care: A1 = acciza specifică; A2 = acciza ad valorem;

amestec şi se înscrie pe eticheta de comercializare.

Abaterea admisă între numărul de grade Plato înscris pe etichetă şi numărul de grade Plato determinat în bere, respectiv în baza de bere din amestecul cu băuturi nealcoolice este de 0,5 grade Plato;

b) pentru vinuri, băuturi fermentate şi produse intermediare: A = K x Q, A = cuantumul accizei; K = nivelul accizei prevăzut la nr. crt. 2 - 4 din anexa nr. 1 la titlul VIII din Codul fiscal, actualizat potrivit art. 342 alin. (2) - (4) din Codul fiscal; Q = cantitatea exprimată în hectolitri; c) pentru alcool etilic: A = C x K x Q / 100, A = cuantumul accizei; C = concentraŃia alcoolică exprimată în procente de volum; K = nivelul accizei prevăzut la nr. crt. 5 din anexa nr. 1 la titlul VIII din Codul fiscal, actualizat potrivit art. 342 alin. (2) - (4) din Codul fiscal; Q = cantitatea exprimată în hectolitri; d) pentru Ńigarete: A = A1 + A2, A = acciza datorată; A1 = acciza specifică; A2 = acciza ad valorem;

A1 = K1 x Q1; A2 = K2 x PA x Q2, unde: K1 = nivelul accizei specifice stabilit potrivit prevederilor art. 177 alin. (3) din Codul fiscal; K2 = procentul legal care se aplică asupra preŃului de vânzare cu amănuntul declarat, prevăzut la art. 177 alin. (2) din Codul fiscal; PA = preŃul de vânzare cu amănuntul declarat; Q1 = cantitatea exprimată în unităŃi de 1.000 buc. Ńigarete; Q2 = numărul de pachete de Ńigarete aferente lui Q1;

e) pentru Ńigări şi Ńigări de foi: A = Q x K, unde: A = cuantumul accizei; Q = cantitatea exprimată în unităŃi de 1.000 buc. Ńigări; K = acciza unitară prevăzută la nr. crt. 7 din anexa nr. 1 la titlul VII din Codul fiscal; f) pentru tutun de fumat fin tăiat, destinat rulării în Ńigarete şi pentru alte tutunuri de fumat: A = Q x K, unde: A = cuantumul accizei; Q = cantitatea în kg; K = acciza unitară prevăzută la nr. crt. 8 şi 9 din anexa nr. 1 la titlul VII din Codul fiscal; g) pentru produse energetice: A = Q x K, unde: A = cuantumul accizei; Q = cantitatea exprimată în tone, 1.000 litri sau gigajouli; K = acciza unitară prevăzută la nr. crt. 10-17 din anexa nr. 1 la titlul VII din Codul fiscal.

A1 = K1 x Q1; A2 = K2 x PA x Q2, K1 = nivelul accizei specifice stabilit prin ordin al ministrului finanŃelor publice, exprimat în lei/1.000 Ńigarete; K2 = procentul legal al accizei ad valorem care se aplică asupra preŃului de vânzare cu amănuntul declarat, prevăzut la art. 343 alin. (4) din Codul fiscal; PA = preŃul de vânzare cu amănuntul declarat pe pachet; Q1 = cantitatea de Ńigarete exprimată în mii Ńigarete; Q2 = numărul de pachete de Ńigarete; Q2 = Q1 / numărul de Ńigarete conŃinute în pachet; e) pentru Ńigări şi Ńigări de foi: A = Q x K, A = cuantumul accizei; Q = cantitatea exprimată în mii bucăŃi; K = nivelul accizei prevăzut la nr. crt. 7 din anexa nr. 1 la titlul VIII din Codul fiscal, actualizat potrivit art. 342 alin. (2) - (4) din Codul fiscal; f) pentru tutun de fumat fin tăiat, destinat rulării în Ńigarete şi pentru alte tutunuri de fumat: A = Q x K, A = cuantumul accizei; Q = cantitatea în kg; K = nivelul accizei prevăzut la nr. crt. 8, respectiv la nr. crt. 9 din anexa nr. 1 la titlul VIII din Codul fiscal, actualizat potrivit art. 342 alin. (2) - (4) din Codul fiscal; g) pentru produse energetice: A = Q x K, A = cuantumul accizei; Q = cantitatea exprimată în mii litri măsurată la temperatura de +15 °C/cantitatea exprimată în tone/cantitatea exprimată în gigajoule;

Pentru gazul natural, determinarea conŃinutului de energie furnizată se face în conformitate cu Regulamentul de măsurare a cantităŃilor de gaze naturale tranzacŃionate angro, aprobat prin decizia preşedintelui AutorităŃii NaŃionale de Reglementare în Domeniul Energiei; h) pentru electricitate: A = Q x K, unde: A = cuantumul accizei; Q = cantitatea de energie electrică activă exprimată în MWh; K = acciza unitară prevăzută la nr. crt. 18 din anexa nr. 1 la titlul VII din Codul fiscal.

K = nivelul accizei prevăzut la nr. crt. 10 - 17 din anexa nr. 1 la titlul VIII din Codul fiscal, actualizat potrivit art. 342 alin. (2) - (4) din Codul fiscal; h) pentru energie electrică: A = Q x K, A = cuantumul accizei; Q = cantitatea de energie electrică exprimată în MWh; K = nivelul accizei prevăzut la nr. crt. 18 din anexa nr. 1 la titlul VIII din Codul fiscal, actualizat potrivit art. 342 alin. (2) - (4) din Codul fiscal.

(2) În sensul art. 343 alin. (8) din Codul fiscal, preŃurile de vânzare cu amănuntul pentru Ńigarete se anunŃă în scris la autoritatea fiscală centrală - direcŃia cu atribuŃii în elaborarea legislaŃiei în domeniul accizelor - prin depunerea de către persoana care eliberează pentru consum ori importă Ńigaretele în România a unei declaraŃii potrivit modelului prevăzut în anexa nr. 1, care face parte integrantă din prezentele norme metodologice. (3) DeclaraŃia se întocmeşte în 3 exemplare, care se înregistrează la autoritatea fiscală centrală - direcŃia cu atribuŃii în elaborarea legislaŃiei în domeniul accizelor. După înregistrare, un exemplar rămâne la această autoritate, exemplarul al doilea rămâne la persoana care a întocmit declaraŃia, iar exemplarul al treilea se transmite autorităŃii vamale teritoriale care aprobă notele de comandă pentru timbre. (4) DeclaraŃia cuprinde în mod expres data de la care se vor practica preŃurile de vânzare cu amănuntul şi se depune la autoritatea fiscală centrală cu minimum două zile lucrătoare înainte de data practicării acestor preŃuri. (5) Cu maximum 7 zile şi minimum 24 de ore înainte de data efectivă a intrării în vigoare, lista cuprinzând preŃurile de vânzare cu amănuntul, cu numărul de înregistrare atribuit de autoritatea fiscală centrală - direcŃia cu atribuŃii în elaborarea legislaŃiei în domeniul accizelor, se publică, prin grija persoanei care eliberează pentru consum ori importă Ńigaretele în România, în două cotidiene de mare tiraj. Câte un exemplar din cele două cotidiene se depune la

(3) Pentru băuturile alcoolice - altele decât bere; vinuri; băuturi fermentate, altele decât bere şi vinuri şi produse intermediare -, precum şi pentru produsele din grupa tutunului prelucrat, se calculează contribuŃia pentru finanŃarea unor cheltuieli de sănătate prevăzută la art. 363 din Legea nr. 95/2006 privind reforma în

autoritatea fiscală centrală în ziua publicării. (6) Ori de câte ori se intenŃionează modificări ale preŃurilor de vânzare cu amănuntul, persoana care eliberează pentru consum ori importă Ńigaretele în România are obligaŃia să redeclare preŃurile pentru toate sortimentele de Ńigarete, indiferent dacă modificarea intervine la unul sau la mai multe sortimente. Redeclararea se face pe baza aceluiaşi model de declaraŃie prevăzut la alin. (2) şi cu respectarea termenelor prevăzute la alin. (4) şi (5). (7) După primirea declaraŃiilor privind preŃurile de vânzare cu amănuntul şi după publicarea acestora în două cotidiene de mare tiraj, autoritatea fiscală centrală publică aceste liste pe site-ul Ministerului FinanŃelor Publice. (8) Persoana care eliberează pentru consum ori importă Ńigaretele în România şi care renunŃă la comercializarea pe piaŃa internă a unui anumit sortiment de Ńigarete are obligaŃia de a comunica acest fapt autorităŃii fiscale centrale - direcŃia cu atribuŃii în elaborarea legislaŃiei în domeniul accizelor şi de a înscrie în continuare preŃurile aferente acestor sortimente în declaraŃia preŃurilor de vânzare cu amănuntul, până la epuizarea stocului pe care îl deŃine, dar nu mai puŃin de 3 luni de la data la care a comunicat că renunŃă la comercializarea pe piaŃa internă a respectivului sortiment de Ńigarete. (9) În situaŃiile în care nu se pot identifica preŃurile de vânzare cu amănuntul pentru Ńigaretele provenite din confiscări, calculul accizelor se face pe baza accizei totale prevăzute la nr. crt. 6 din anexa nr. 1 la titlul VIII din Codul fiscal.

SECłIUNEA a 3-a Obliga Ńiile pl ătitorilor de accize SUBSECłIUNEA 1 Plata accizelor la bugetul de stat

6. (1) În aplicarea art. 345 alin. (1) din Codul fiscal, pentru produsele accizabile prevăzute la nr. crt. 5 - 9 din anexa nr. 1 la titlul VIII din Codul fiscal, sumele reprezentând contribuŃia pentru finanŃarea unor cheltuieli de sănătate prevăzută la titlul XI din Legea nr. 95/2006 privind reforma în domeniul sănătăŃii, republicată, cu modificările

domeniul sănătăŃii, cu modificările şi completările ulterioare. (4) Pentru băuturile alcoolice, Ńigaretele, Ńigările şi Ńigările de foi, se calculează cota de 1% datorată AgenŃiei NaŃionale pentru Sport, prevăzută în Legea educaŃiei fizice şi sportului nr. 69/2000, cu modificările şi completările ulterioare, cotă care se aplică asupra valorii accizelor determinate potrivit prevederilor alin. (2), diminuată cu valoarea contribuŃiei pentru finanŃarea unor cheltuieli de sănătate prevăzute la alin. (3). (5) Valoarea accizelor datorate bugetului de stat reprezintă diferenŃa dintre valoarea accizelor determinată potrivit prevederilor alin. (2) din care se deduc: contribuŃia prevăzută la alin. (3), cota de 1% prevăzută la alin. (4) şi, după caz, contravaloarea marcajelor utilizate pentru marcarea produselor supuse acestui regim, conform procedurii prevăzute la pct. 117.3. (6) În înŃelesul prezentelor norme metodologice, accize percepute reprezintă accizele stabilite şi înregistrate în evidenŃele contabile ale plătitorului de accize ce urmează a fi virate la bugetul de stat în termenele prevăzute în titlul VII din Codul fiscal.

ulterioare, se virează în conturi colectoare deschise în structura clasificaŃiei bugetare la Trezoreria Statului de către persoana plătitoare de accize. (2) În aplicarea art. 345 alin. (2) lit. b) din Codul fiscal, în cazul importului, sumele reprezentând contribuŃia pentru finanŃarea unor cheltuieli de sănătate se virează de către autoritatea vamală în ziua lucrătoare imediat următoare celei în care accizele au fost încasate. (3) Pentru produsele accizabile prevăzute la nr. crt. 1 - 7 din anexa nr. 1 la titlul VIII din Codul fiscal, cota de 1% datorată Ministerului Tineretului şi Sportului, prevăzută în Legea educaŃiei fizice şi sportului nr. 69/2000, cu modificările şi completările ulterioare, se aplică asupra valorii accizelor datorate, diminuată cu suma reprezentând contribuŃia pentru finanŃarea unor cheltuieli de sănătate prevăzută la titlul XI din Legea nr. 95/2006 privind reforma în domeniul sănătăŃii, republicată, cu modificările ulterioare. (4) În aplicarea art. 345 alin. (1) din Codul fiscal, sumele reprezentând cota de 1% prevăzute la alin. (3) se virează potrivit prevederilor art. 46 din Regulamentul de punere în aplicare a dispoziŃiilor Legii educaŃiei fizice şi sportului nr. 69/2000, aprobat prin Hotărârea Guvernului nr. 884/2001, în termenul prevăzut la art. 345 alin. (1) din Codul fiscal. (5) În aplicarea art. 345 alin. (2) lit. b) din Codul fiscal, în cazul importului, sumele reprezentând cota de 1% prevăzute la alin. (3) se virează de către autoritatea vamală, în ziua lucrătoare imediat următoare celei în care accizele au fost încasate, în contul Ministerului Tineretului şi Sportului, prevăzut la art. 45 din regulamentul aprobat prin Hotărârea Guvernului nr. 884/2001. (6) Valoarea accizelor de plată la bugetul de stat reprezintă valoarea accizelor datorate determinată potrivit pct. 5 alin. (1), din care se deduce contribuŃia pentru finanŃarea unor cheltuieli de sănătate menŃionată la alin. (1), cota de 1% menŃionată la alin. (3) şi, după caz, contravaloarea marcajelor utilizate pentru marcarea produselor supuse acestui regim potrivit art. 421 din Codul fiscal. (7) În sensul art. 345 alin. (3) din Codul fiscal, livrarea produselor energetice prevăzute la art. 355 alin. (3) lit. a) - e) din Codul fiscal din antrepozitele fiscale sau din locurile în care au fost recepŃionate de către destinatarii înregistraŃi se efectuează numai în momentul în care furnizorul deŃine documentul care atestă plata la bugetul de stat a contravalorii accizelor aferente cantităŃii ce urmează a fi facturată

Norme metodologice

ART. 206^3 72. (1) Prin noŃiunea activitate de producŃie se înŃelege orice operaŃiune prin care produsele accizabile sunt fabricate, procesate sau modificate sub orice formă, inclusiv operaŃiunile de îmbuteliere şi ambalare a produselor accizabile în vederea eliberării pentru consum a acestora. (2) În activitatea de producŃie este inclusă şi operaŃiunea de extracŃie a produselor energetice, aşa cum sunt definite la art. 206^16 alin. (1) din Codul fiscal.

(3) Prin excepŃie de la prevederile alin. (1), operaŃiunile de aditivare a produselor energetice şi de amestec a acestora cu produse realizate din biomasă în regim suspensiv de accize pot fi realizate în antrepozitele fiscale de depozitare.

(4) În înŃelesul prezentelor norme metodologice, autoritatea competentă poate fi:

a) Comisia pentru autorizarea operatorilor de produse supuse accizelor armonizate, instituită prin ordin al ministrului finanŃelor publice, denumită în continuare Comisie; b) direcŃia de specialitate care asigură secretariatul Comisiei şi direcŃia cu atribuŃii în elaborarea legislaŃiei privind regimul accizelor din cadrul Ministerului FinanŃelor Publice, denumite în continuare autoritate fiscală centrală; c) structurile de specialitate din cadrul DirecŃiei Generale a Vămilor, denumite în continuare autoritate vamală centrală sau teritorială, după caz; d) direcŃiile generale regionale ale finanŃelor publice sau a municipiului Bucureşti şi DirecŃia generală de administrare a marilor contribuabili, denumite în continuare autoritate fiscală teritorială; e) direcŃiile regionale vamale sau birourile vamale de interior şi/sau birourile vamale de frontieră, denumite în continuare autoritate vamală teritorială; f) comisiile constituite la nivelul structurilor teritoriale ale AgenŃiei NaŃionale de Administrare Fiscală, denumite în continuare comisii teritoriale.

cumpărătorului. (8) Plata accizelor prevăzute la alin. (7) se efectuează de către furnizor ori de către cumpărător. În situaŃia în care plata este efectuată de către cumpărător în numele furnizorului, aceasta trebuie efectuată în contul, aparŃinând furnizorului, deschis la unităŃile Trezoreriei Statului. (9) Livrarea produselor energetice prevăzute la art. 355 alin. (3) lit. a) - e) din Codul fiscal din antrepozitele fiscale sau din locurile în care au fost recepŃionate de către destinatarii înregistraŃi se face numai pe baza comenzii cumpărătorului. (10) Pe baza comenzii, furnizorul emite cumpărătorului un document în care menŃionează: denumirea produsului, cantitatea, valoarea accizei datorate. În cazul în care plata accizelor se efectuează de către cumpărător, documentul cuprinde şi informaŃii cu privire la denumirea, codul de identificare fiscală şi numărul contului deschis la Trezoreria Statului ale furnizorului. (11) Comenzile menŃionate la alin. (10) se exprimă în tone sau mii litri. În cazul în care livrarea se efectuează în vase calibrate, comenzile trebuie să corespundă capacităŃilor înscrise în documentele însoŃitoare ale vaselor calibrate. (12) În situaŃiile prevăzute la alin. (11), cantităŃile din comenzi, exprimate în litri la temperatura efectivă, se corectează cu densitatea la temperatura de +15 °C, rezultând cantitatea expr imată în litri pentru care se datorează accize. Valoarea accizelor datorate se calculează prin înmulŃirea cantităŃii cu nivelul accizelor pe unitatea de măsură, exprimată în litri. (13) La livrarea efectivă a cantităŃilor de produse energetice prevăzute la art. 355 alin. (3) lit. a) - e) din Codul fiscal, exprimate în litri, furnizorul recalculează contravaloarea accizelor conform procedeului de mai sus. Sumele astfel obŃinute, reprezentând accize, se evidenŃiază distinct în factura emisă cumpărătorului de către furnizor. (14) Eventualele diferenŃe între valoarea accizelor virate la bugetul de stat calculate pe baza documentului prevăzut la alin. (10) şi valoarea accizelor aferente cantităŃilor de produse energetice efectiv livrate de furnizori, conform facturii, se regularizează cu ocazia depunerii declaraŃiei lunare privind obligaŃiile de plată la bugetul de stat.

SUBSECłIUNEA a 2-a Documente fiscale

(5) Pentru produsele supuse accizelor armonizate, poziŃia tarifară, subpoziŃia tarifară sau codul tarifar care stau la baza definirii acestor produse sunt cele prevăzute în Regulamentul CEE nr. 2.658/87 al Consiliului din 23 iulie 1987 privind Nomenclatura tarifară şi statistică şi Tariful Vamal Comun, în vigoare de la 19 octombrie 1992. (6) Pentru produsele energetice, poziŃia tarifară, subpoziŃia tarifară sau codul tarifar care stau la baza definirii acestor produse sunt cele prevăzute în Regulamentul CEE nr. 2.658/87 al Consiliului din 23 iulie 1987, amendat prin Regulamentul CE nr. 2.031/2001 în vigoare de la 1 ianuarie 2002. (7) Actualizarea codurilor nomenclaturii combinate pentru produsele energetice se va face printr-o decizie de actualizare în conformitate cu prevederile art. 2 paragraful 5 şi art. 27 din Directiva 2003/96/CE, decizie adoptată de Comitetul privind accizele, stabilit prin art. 43 alin. (1) al Directivei 2008/118/CE.. Norme metodologice ART. 206^7 73. (1) Nu se consideră eliberare pentru consum deplasarea produselor energetice din antrepozitul fiscal în vederea alimentării navelor sau aeronavelor care au ca destinaŃie un teritoriu din afara teritoriului comunitar, fiind asimilată unei operaŃiuni de export. De asemenea, operaŃiunea de alimentare cu produse energetice a navelor sau aeronavelor care au ca destinaŃie un teritoriu din afara teritoriului comunitar este asimilată unei operaŃiuni de export. (2) *** Abrogat (3) *** Abrogat (4) *** Abrogat (5) *** Abrogat (6) *** Abrogat (7) *** Abrogat (8) În cazul unui produs energetic pentru care acciza nu a fost anterior exigibilă şi care, prin schimbarea destinaŃiei iniŃiale, este oferit spre vânzare sau utilizat drept combustibil ori carburant, acciza devine exigibilă la data la care produsul energetic este oferit spre vânzare, obligaŃia plăŃii accizei revenind vânzătorului, sau la data la care este utilizat drept combustibil sau carburant, obligaŃia plăŃii accizei revenind utilizatorului.

7. (1) În aplicarea prevederilor art. 347 din Codul fiscal, orice plătitor de accize care livrează produse accizabile unei alte persoane are obligaŃia de a-i emite acestei persoane o factură, cu respectarea prevederilor art. 319 din Codul fiscal, precum şi un aviz de însoŃire a mărfurilor pe perioada transportului. Antrepozitarii autorizaŃi, destinatarii înregistraŃi şi expeditorii înregistraŃi au obligaŃia suplimentară de a înscrie în facturi codul de accize, la rubrica aferentă datelor de identificare. (2) Cu excepŃia deplasărilor în regim suspensiv de accize şi în cazul prevăzut la alin. (6), pentru eliberările în consum de produse accizabile efectuate din antrepozitele fiscale, factura trebuie să cuprindă distinct valoarea accizelor datorate pentru fiecare produs accizabil sau, după caz, menŃiunea "exceptat/scutit de accize", în situaŃia în care pentru produsele accizabile nu se datorează accize, ca urmare a aplicării unei exceptări sau scutiri. (3) Pentru eliberările în consum de Ńigarete, factura cuprinde şi o rubrică aferentă preŃului de vânzare cu amănuntul declarat. (4) Avizul de însoŃire, în care se înscrie contravaloarea accizelor percepute, aferente cantităŃilor de produse accizabile eliberate pentru consum, se utilizează în următoarele situaŃii: a) în cazul deplasării produselor accizabile de la antrepozitul fiscal către alte locuri proprii de depozitare şi/sau comercializare; b) în cazul deplasării produselor accizabile de la antrepozitul fiscal către clienŃi, dacă la momentul expedierii nu se emite factura, sau dacă expedierea se face direct către clienŃii cumpărătorului revânzător. (5) Avizul de însoŃire, în care se înscrie menŃiunea "accize percepute", se utilizează în următoarele situaŃii: a) în cazul deplasării produselor accizabile de la locul de recepŃie al destinatarului înregistrat către alte locuri proprii de depozitare; b) în cazul livrării de produse accizabile de către destinatarul înregistrat către clienŃi, atunci când acesta nu emite factura la momentul expedierii sau dacă expedierea se face direct către clienŃii cumpărătorului revânzător. (6) În situaŃiile prevăzute la alin. (4) nu este obligatorie înscrierea accizelor în facturile întocmite ulterior către clienŃi, dar în acestea se înscrie menŃiunea "accize percepute". (7) Deplasarea produselor accizabile în regim suspensiv de accize de

(9) În cazul pierderilor de produse intervenite pe parcursul transportului intracomunitar al produselor accizabile în regim suspensiv de accize, la sosirea produselor în România, pe baza documentelor justificative prezentate de primitor, autoritatea vamală teritorială va stabili natura pierderilor şi regimul de admitere al acestora. (10) Pentru pierderile neadmise ca neimpozabile se datorează accizele aferente acestora în România, calculate pe baza cotelor de accize în vigoare la momentul constatării de primitorul produselor accizabile, obligaŃia de plată a accizelor la bugetul statului revenind în sarcina expeditorului. În cazul produselor energetice pentru care nu este prevăzut un nivel de accize, se datorează o acciză la nivelul aplicabil combustibilului pentru încălzire sau combustibilului pentru motor echivalent. (10^1) Prevederile alin. (9) şi (10) se aplică în mod corespunzător şi în cazul pierderilor de produse intervenite pe parcursul transportului naŃional al produselor accizabile în regim suspensiv de accize. (11) În toate situaŃiile în care distrugerea sau pierderea produselor accizabile nu se admite ca neimpozabilă, acciza devine exigibilă la data la care autoritatea vamală teritorială a stabilit regimul pierderilor şi se plăteşte în termen de 5 zile de la această dată.. Norme metodologice ART. 206^8 74. (1) Acciza se consideră a fi suspendată atunci când produsele supuse accizelor sunt livrate între România şi alte state membre via Ńări AELS - AsociaŃia Europeană a Liberului Schimb -, sau între România şi o Ńară AELS sub o procedură intracomunitară de tranzit sau via una sau mai multe Ńări terŃe nemembre AELS, în baza unui carnet TIR sau ATA. (2) Acciza se consideră suspendată atunci când produsele supuse accizelor provin din sau sunt destinate unor Ńări terŃe ori unor teritorii terŃe din cele menŃionate la art. 206^4 din Codul fiscal. Norme metodologice ART. 206^9 75. Atunci când mai multe persoane sunt obligate să plătească în solidar aceeaşi datorie privind accizele, fiecare dintre aceste persoane poate fi urmărită pentru întreaga datorie.

la un loc de expediere aflat pe teritoriul României este însoŃită de un exemplar tipărit al documentului administrativ electronic. (8) Deplasarea intracomunitară a produselor cu accize plătite, dintr-un stat membru în România, respectiv din România într-un stat membru, este însoŃită de factură şi documentul de însoŃire reglementat la pct. 138 sau un alt document comercial care să conŃină aceleaşi informaŃii din documentul de însoŃire.

SUBSECłIUNEA a 3-a Garan Ńii

8. (1) GaranŃia prevăzută la art. 348 alin. (1) din Codul fiscal se constituie în favoarea autorităŃii fiscale teritoriale. (2) GaranŃia prevăzută la alin. (1) poate fi constituită sub formă de:

a) depozit în numerar; b) garanŃie personală.

(3) În cazul garanŃiei constituite sub formă de depozit în numerar se aplică următoarele reguli:

a) se consemnează mijloacele băneşti la unitatea Trezoreriei Statului la care este arondată autoritatea fiscală teritorială; b) orice dobândă plătită de trezorerie în legătură cu depozitul aparŃine deponentului.

(4) În cazul garanŃiei constituite sub formă de garanŃie personală se aplică următoarele reguli:

a) garantul trebuie să fie o societate bancară înregistrată în Uniunea Europeană şi SpaŃiul Economic European, autorizată să îşi desfăşoare activitatea pe teritoriul României; b) trebuie să existe o scrisoare de garanŃie bancară ori un instrument de garantare emis în condiŃiile legii de către o societate bancară în favoarea autorităŃii fiscale teritoriale la care operatorul economic este înregistrat ca plătitor de impozite şi taxe.

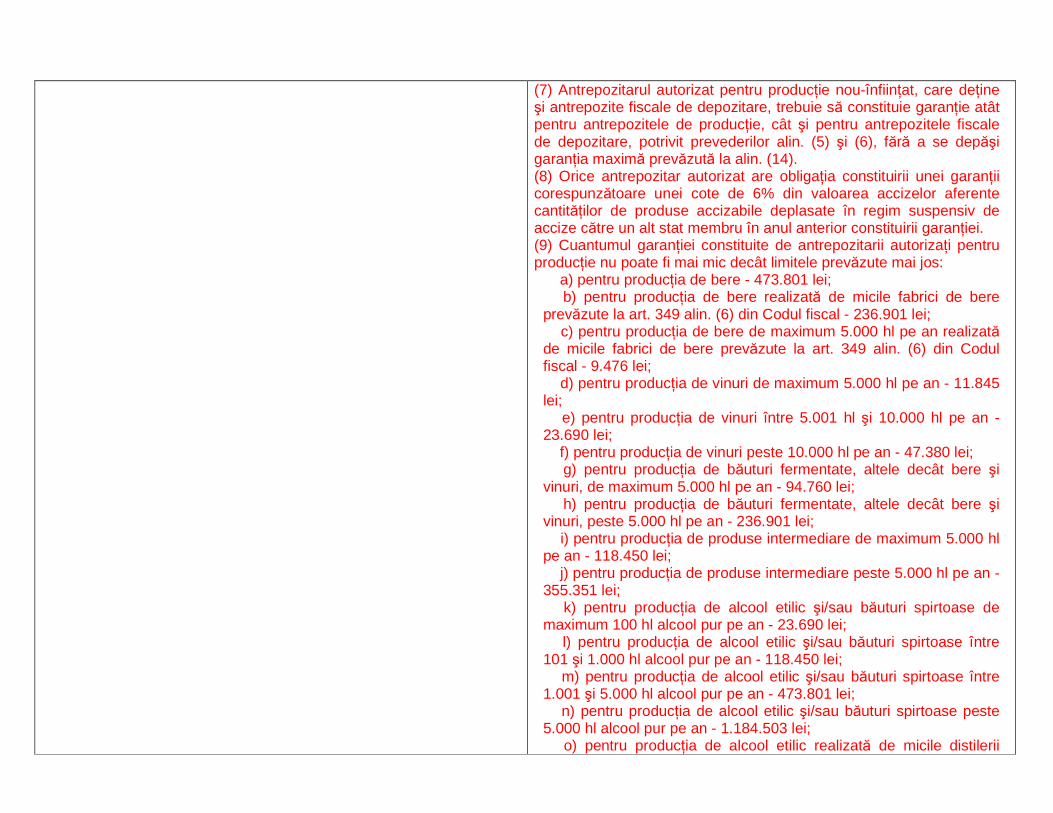

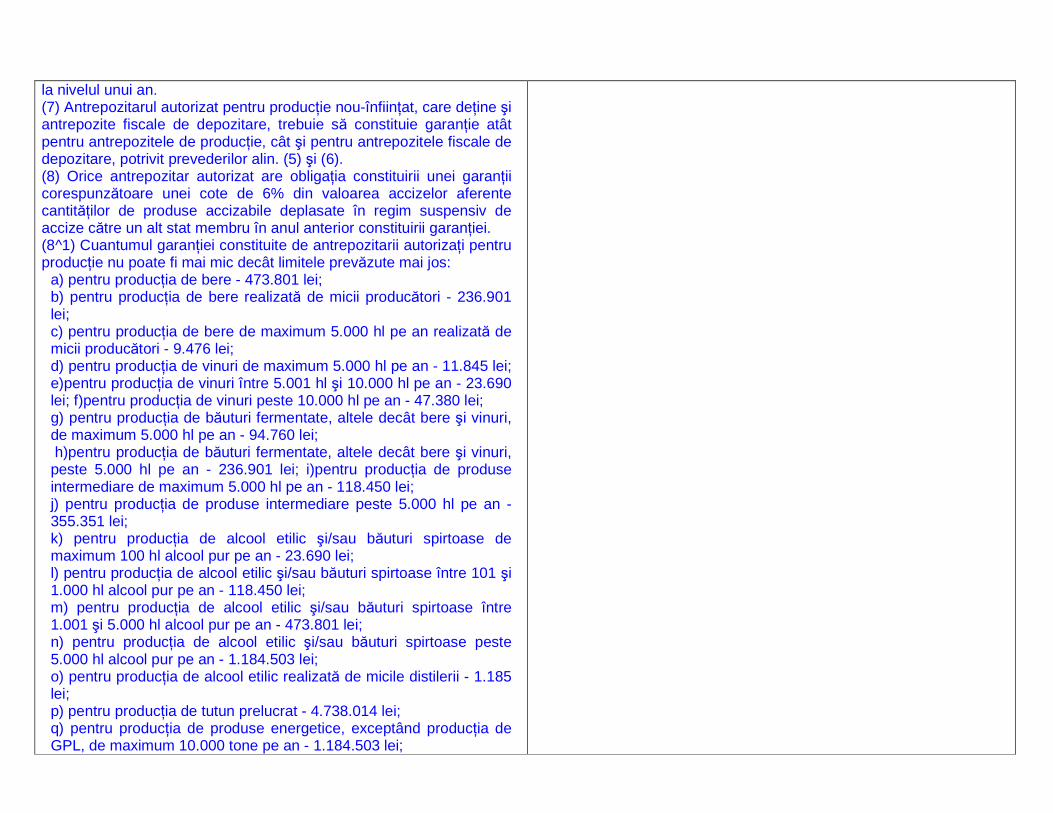

(5) Antrepozitarul autorizat pentru producŃie nou-înfiinŃat are obligaŃia de a constitui o garanŃie al cărei nivel corespunde unei cote de 6% din valoarea accizelor aferente produselor accizabile estimate a fi realizate în primul an de activitate. (6) Antrepozitarul autorizat pentru depozitare nou-înfiinŃat are obligaŃia de a constitui o garanŃie al cărei nivel corespunde unei cote de 6% din valoarea accizelor aferente produselor accizabile estimate a fi intrate în primul an de activitate.

(7) Antrepozitarul autorizat pentru producŃie nou-înfiinŃat, care deŃine şi antrepozite fiscale de depozitare, trebuie să constituie garanŃie atât pentru antrepozitele de producŃie, cât şi pentru antrepozitele fiscale de depozitare, potrivit prevederilor alin. (5) şi (6), fără a se depăşi garanŃia maximă prevăzută la alin. (14). (8) Orice antrepozitar autorizat are obligaŃia constituirii unei garanŃii corespunzătoare unei cote de 6% din valoarea accizelor aferente cantităŃilor de produse accizabile deplasate în regim suspensiv de accize către un alt stat membru în anul anterior constituirii garanŃiei. (9) Cuantumul garanŃiei constituite de antrepozitarii autorizaŃi pentru producŃie nu poate fi mai mic decât limitele prevăzute mai jos:

a) pentru producŃia de bere - 473.801 lei; b) pentru producŃia de bere realizată de micile fabrici de bere prevăzute la art. 349 alin. (6) din Codul fiscal - 236.901 lei; c) pentru producŃia de bere de maximum 5.000 hl pe an realizată de micile fabrici de bere prevăzute la art. 349 alin. (6) din Codul fiscal - 9.476 lei; d) pentru producŃia de vinuri de maximum 5.000 hl pe an - 11.845 lei; e) pentru producŃia de vinuri între 5.001 hl şi 10.000 hl pe an - 23.690 lei; f) pentru producŃia de vinuri peste 10.000 hl pe an - 47.380 lei; g) pentru producŃia de băuturi fermentate, altele decât bere şi vinuri, de maximum 5.000 hl pe an - 94.760 lei; h) pentru producŃia de băuturi fermentate, altele decât bere şi vinuri, peste 5.000 hl pe an - 236.901 lei; i) pentru producŃia de produse intermediare de maximum 5.000 hl pe an - 118.450 lei; j) pentru producŃia de produse intermediare peste 5.000 hl pe an - 355.351 lei; k) pentru producŃia de alcool etilic şi/sau băuturi spirtoase de maximum 100 hl alcool pur pe an - 23.690 lei; l) pentru producŃia de alcool etilic şi/sau băuturi spirtoase între 101 şi 1.000 hl alcool pur pe an - 118.450 lei; m) pentru producŃia de alcool etilic şi/sau băuturi spirtoase între 1.001 şi 5.000 hl alcool pur pe an - 473.801 lei; n) pentru producŃia de alcool etilic şi/sau băuturi spirtoase peste 5.000 hl alcool pur pe an - 1.184.503 lei; o) pentru producŃia de alcool etilic realizată de micile distilerii

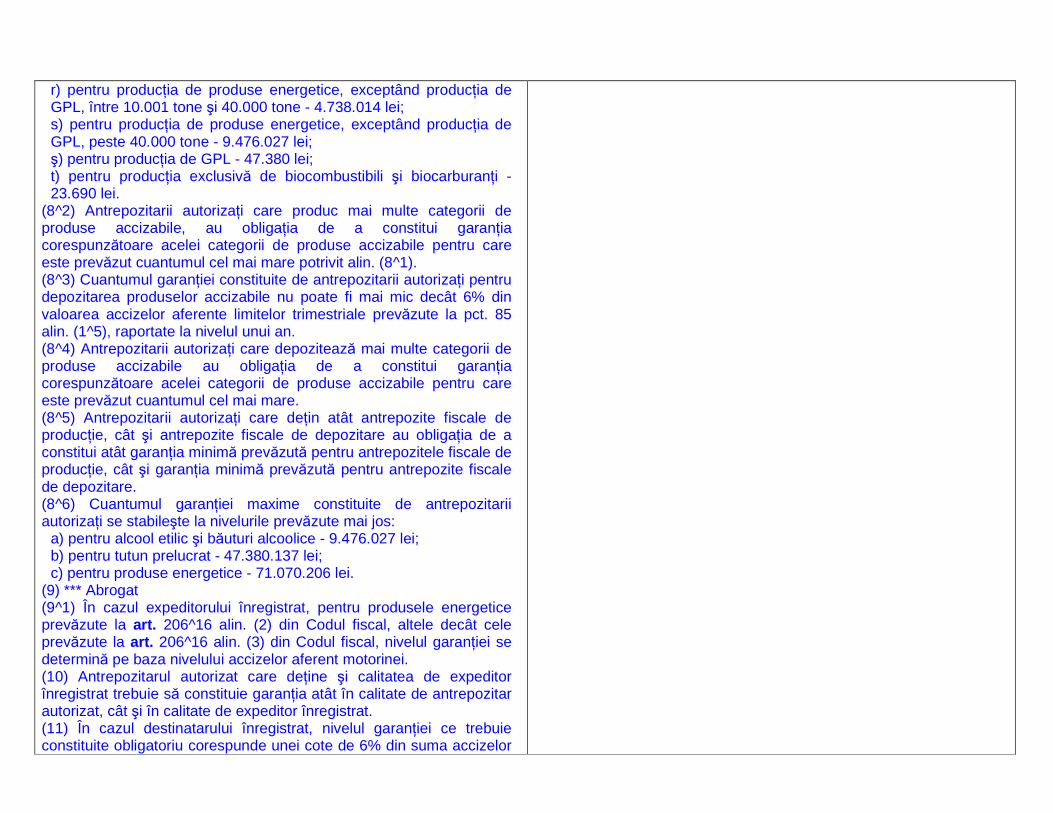

definite la pct. 12 alin. (16) - 1.185 lei; p) pentru producŃia de tutun prelucrat - 4.738.014 lei; q) pentru producŃia de produse energetice, exceptând producŃia de GPL, de maximum 10.000 tone pe an - 1.184.503 lei; r) pentru producŃia de produse energetice, exceptând producŃia de GPL, între 10.001 tone şi 40.000 tone - 4.738.014 lei; s) pentru producŃia de produse energetice, exceptând producŃia de GPL, peste 40.000 tone - 9.476.027 lei; ş) pentru producŃia de GPL - 47.380 lei; t) pentru producŃia exclusivă de biocombustibili şi biocarburanŃi - 23.690 lei.

(10) În aplicarea alin. (9), antrepozitarii autorizaŃi care produc mai multe tipuri de produse accizabile au obligaŃia de a constitui garanŃia minimă corespunzătoare acelui tip de produs accizabil pentru care, potrivit alin. (9), este prevăzut, respectiv calculat cuantumul cel mai mare. (11) Cuantumul garanŃiei constituite de antrepozitarii autorizaŃi pentru depozitarea produselor accizabile nu poate fi mai mic de 6% din contravaloarea accizelor aferente limitelor trimestriale prevăzute la pct. 30 alin. (8), raportate la nivelul unui an. (12) În aplicarea alin. (11), antrepozitarii autorizaŃi care depozitează mai multe tipuri de produse accizabile au obligaŃia de a constitui garanŃia corespunzătoare acelui tip de produs accizabil pentru care este prevăzut, respectiv calculat cuantumul cel mai mare. (13) Antrepozitarii autorizaŃi care deŃin atât antrepozite fiscale de producŃie, cât şi antrepozite fiscale de depozitare au obligaŃia de a constitui atât garanŃia minimă prevăzută pentru antrepozitele fiscale de producŃie, cât şi garanŃia minimă prevăzută pentru antrepozitele fiscale de depozitare, fără a se depăşi garanŃia maximă prevăzută la alin. (14). (14) Cuantumul garanŃiei maxime constituite de antrepozitarii autorizaŃi se stabileşte la nivelurile prevăzute mai jos:

a) pentru alcool etilic şi băuturi alcoolice - 9.476.027 lei; b) pentru tutun prelucrat - 47.380.137 lei; c) pentru produse energetice - 71.070.206 lei.

(15) În cazul antrepozitarului autorizat pentru producŃie de biodiesel, destinat utilizării în producŃia de produse energetice, valoarea accizelor care constituie baza de calcul pentru stabilirea garanŃiei se determină prin aplicarea nivelului accizelor prevăzut pentru motorină.

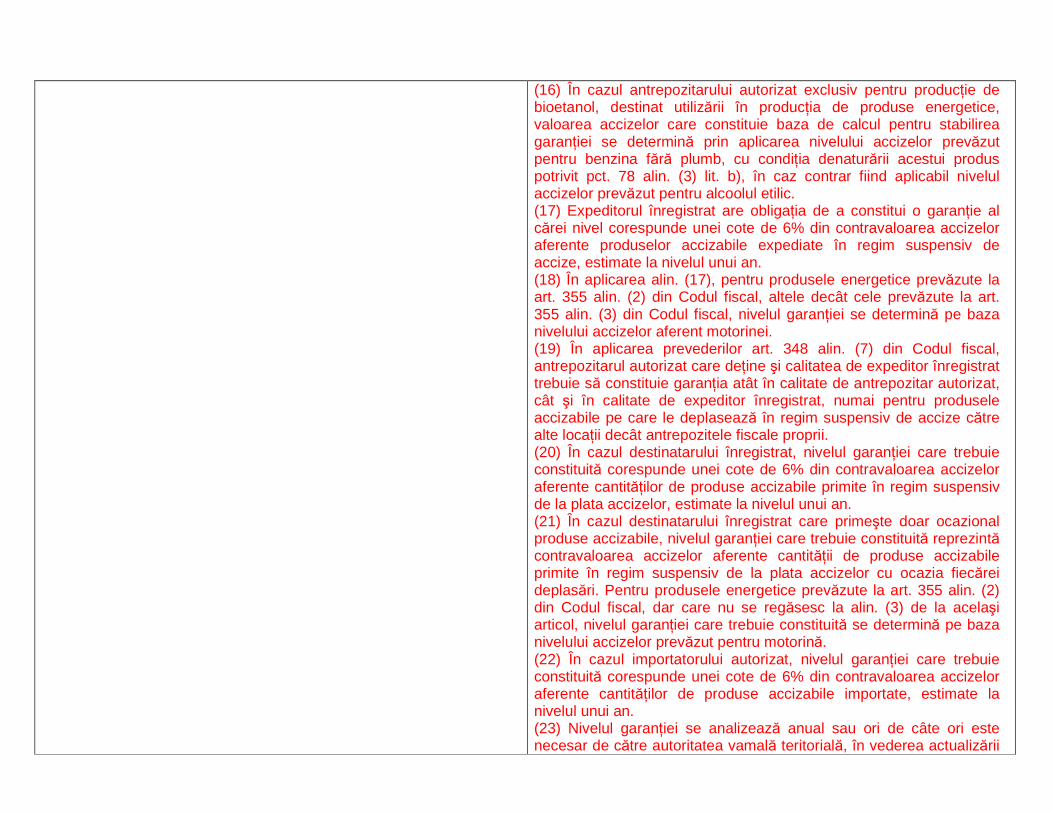

(16) În cazul antrepozitarului autorizat exclusiv pentru producŃie de bioetanol, destinat utilizării în producŃia de produse energetice, valoarea accizelor care constituie baza de calcul pentru stabilirea garanŃiei se determină prin aplicarea nivelului accizelor prevăzut pentru benzina fără plumb, cu condiŃia denaturării acestui produs potrivit pct. 78 alin. (3) lit. b), în caz contrar fiind aplicabil nivelul accizelor prevăzut pentru alcoolul etilic. (17) Expeditorul înregistrat are obligaŃia de a constitui o garanŃie al cărei nivel corespunde unei cote de 6% din contravaloarea accizelor aferente produselor accizabile expediate în regim suspensiv de accize, estimate la nivelul unui an. (18) În aplicarea alin. (17), pentru produsele energetice prevăzute la art. 355 alin. (2) din Codul fiscal, altele decât cele prevăzute la art. 355 alin. (3) din Codul fiscal, nivelul garanŃiei se determină pe baza nivelului accizelor aferent motorinei. (19) În aplicarea prevederilor art. 348 alin. (7) din Codul fiscal, antrepozitarul autorizat care deŃine şi calitatea de expeditor înregistrat trebuie să constituie garanŃia atât în calitate de antrepozitar autorizat, cât şi în calitate de expeditor înregistrat, numai pentru produsele accizabile pe care le deplasează în regim suspensiv de accize către alte locaŃii decât antrepozitele fiscale proprii. (20) În cazul destinatarului înregistrat, nivelul garanŃiei care trebuie constituită corespunde unei cote de 6% din contravaloarea accizelor aferente cantităŃilor de produse accizabile primite în regim suspensiv de la plata accizelor, estimate la nivelul unui an. (21) În cazul destinatarului înregistrat care primeşte doar ocazional produse accizabile, nivelul garanŃiei care trebuie constituită reprezintă contravaloarea accizelor aferente cantităŃii de produse accizabile primite în regim suspensiv de la plata accizelor cu ocazia fiecărei deplasări. Pentru produsele energetice prevăzute la art. 355 alin. (2) din Codul fiscal, dar care nu se regăsesc la alin. (3) de la acelaşi articol, nivelul garanŃiei care trebuie constituită se determină pe baza nivelului accizelor prevăzut pentru motorină. (22) În cazul importatorului autorizat, nivelul garanŃiei care trebuie constituită corespunde unei cote de 6% din contravaloarea accizelor aferente cantităŃilor de produse accizabile importate, estimate la nivelul unui an. (23) Nivelul garanŃiei se analizează anual sau ori de câte ori este necesar de către autoritatea vamală teritorială, în vederea actualizării

în funcŃie de schimbările intervenite în volumul afacerii, în activitatea antrepozitarului autorizat/destinatarului înregistrat/expeditorului înregistrat/importatorului autorizat sau în nivelul accizelor datorate. (24) Pentru antrepozitarul autorizat pentru producŃie, nivelul garanŃiei se actualizează în funcŃie de ieşirile de produse accizabile din anul precedent, care nu poate fi mai mică de 6% din valoarea accizelor aferente produselor accizabile realizate în anul precedent. (25) Pentru antrepozitarii autorizaŃi pentru depozitare, nivelul garanŃiei se actualizează în funcŃie de cantităŃile de produse accizabile ieşite în anul precedent. (26) Pentru antrepozitarul autorizat pentru producŃie, care deŃine şi antrepozite fiscale de depozitare, nivelul garanŃiei pentru antrepozitele fiscale de depozitare se actualizează în funcŃie de ieşirile de produse accizabile din anul precedent, altele decât cele provenite din antrepozitul de producŃie propriu. (27) Pentru destinatarul înregistrat, nivelul garanŃiei se actualizează în funcŃie de cantităŃile de produse accizabile achiziŃionate în anul precedent. (28) Pentru expeditorul înregistrat, nivelul garanŃiei se actualizează în funcŃie de cantităŃile de produse accizabile expediate în anul precedent. (29) Pentru importatorul autorizat, nivelul garanŃiei se actualizează în funcŃie de cantităŃile de produse accizabile importate în anul precedent. (30) În vederea actualizării nivelului garanŃiei, antrepozitarul autorizat/destinatarul înregistrat/expeditorul înregistrat trebuie să depună anual, până la data de 15 ianuarie inclusiv a anului următor, la autoritatea vamală teritorială, o declaraŃie privind informaŃiile necesare analizei potrivit prevederilor alin. (23) - (29). (31) Cuantumul garanŃiei stabilite prin actualizare se comunică antrepozitarului autorizat/destinatarului înregistrat/expeditorului înregistrat prin decizie emisă de autoritatea vamală teritorială, care va face parte integrantă din autorizaŃia de antrepozit fiscal/destinatar înregistrat/expeditor înregistrat. O copie a deciziei se transmite şi comisiei sau comisiei teritoriale, după caz. Termenul de constituire a garanŃiei astfel stabilite va fi de cel mult 30 de zile lucrătoare de la data comunicării deciziei. (32) Orice reprezentant fiscal are obligaŃia de a constitui garanŃia echivalentă cu valoarea accizelor aferente fiecărei operaŃiuni cu

produse accizabile. GaranŃia va fi constituită înainte de livrarea produselor de către vânzătorul din alt stat membru în România. (33) GaranŃiile constituite sunt valabile atât timp cât nu sunt executate de autoritatea fiscală teritorială la care sunt înregistraŃi ca plătitori de impozite şi taxe antrepozitarul autorizat, destinatarul înregistrat, expeditorul înregistrat sau importatorul autorizat. (34) GaranŃia poate fi executată atunci când se constată că antrepozitarul autorizat, destinatarul înregistrat, expeditorul înregistrat, importatorul autorizat sau reprezentantul fiscal nu şi-a respectat obligaŃiile legale privind plata accizei ori înregistrează orice alte obligaŃii fiscale restante, de natura celor administrate de AgenŃia NaŃională de Administrare Fiscală, în sensul art. 157 din Codul de procedură fiscală, cu mai mult de 30 de zile faŃă de termenul legal de plată. Executarea garanŃiei atrage suspendarea autorizaŃiei până la momentul reîntregirii acesteia. (35) GaranŃiile constituite de antrepozitarii autorizaŃi se depun la autoritatea fiscală teritorială în termen de 30 de zile lucrătoare de la data când devine valabilă autorizaŃia, iar eventualele diferenŃe rezultate din actualizarea sau executarea garanŃiei, în cazul antrepozitarilor autorizaŃi, destinatarilor înregistraŃi, expeditorilor înregistraŃi, importatorilor autorizaŃi şi reprezentanŃilor fiscali, se depun la autoritatea fiscală teritorială în termen de 30 de zile lucrătoare de la data când devine valabilă autorizaŃia ori de la data actualizării garanŃiei, după caz. Autoritatea fiscală teritorială, în termen de 5 zile lucrătoare, va transmite o copie a documentului care atestă constituirea garanŃiei la autoritatea vamală teritorială, care va înştiinŃa comisia sau comisia teritorială, după caz. (36) În toate situaŃiile, valoarea accizelor care constituie baza de calcul pentru stabilirea/actualizarea garanŃiei se determină prin aplicarea nivelurilor accizelor în vigoare la momentul constituirii garanŃiei, prevăzute în anexa nr. 1 la titlul VIII - Accize şi alte taxe speciale din Codul fiscal, actualizate potrivit art. 342 din Codul fiscal. (37) Orice antrepozitar autorizat poate să asigure, la cerere, o singură garanŃie care să acopere riscul de neplată a accizelor pentru toate antrepozitele fiscale ale acelui antrepozitar autorizat. Valoarea garanŃiei totale va fi egală cu suma garanŃiilor aferente fiecărui antrepozit fiscal deŃinut de către antrepozitarul autorizat. (38) În cazul antrepozitarului autorizat pentru producŃie de alcool etilic şi băuturi alcoolice în sistem integrat, garanŃia va fi stabilită în funcŃie

Norme metodologice ART. 206^10

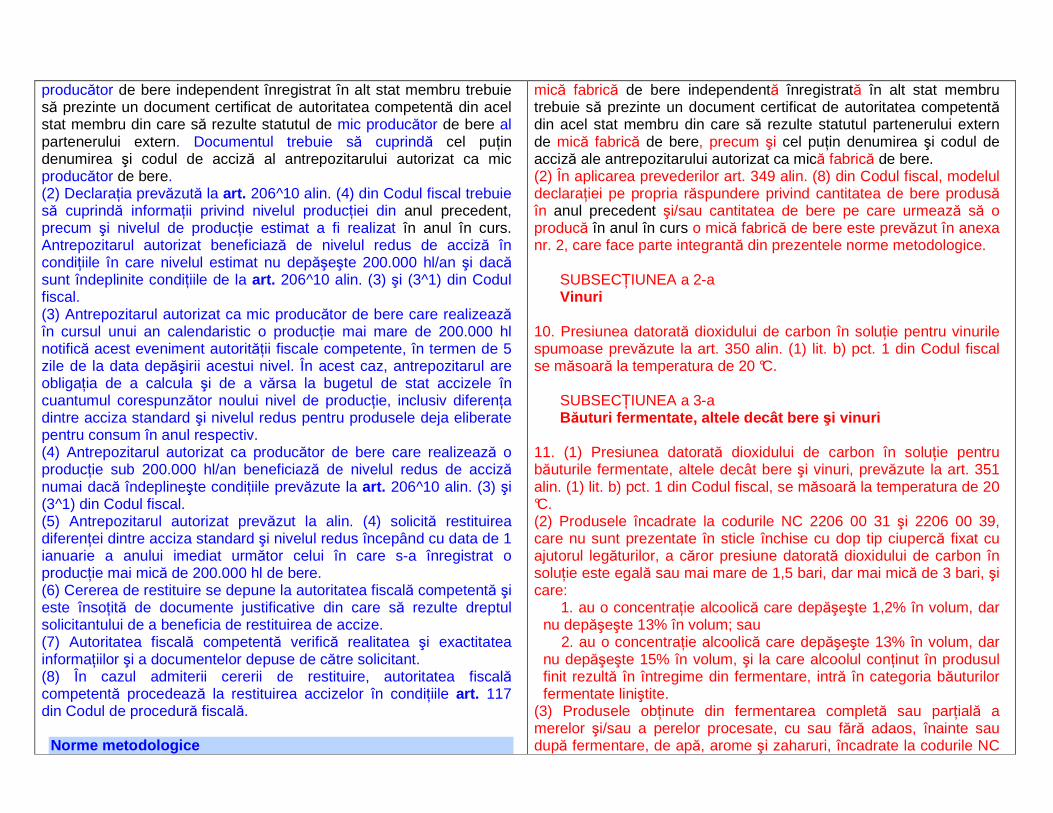

76. (1) Pentru a beneficia de acciza redusă în România, operatorul economic care eliberează pentru consum berea provenită de la un mic

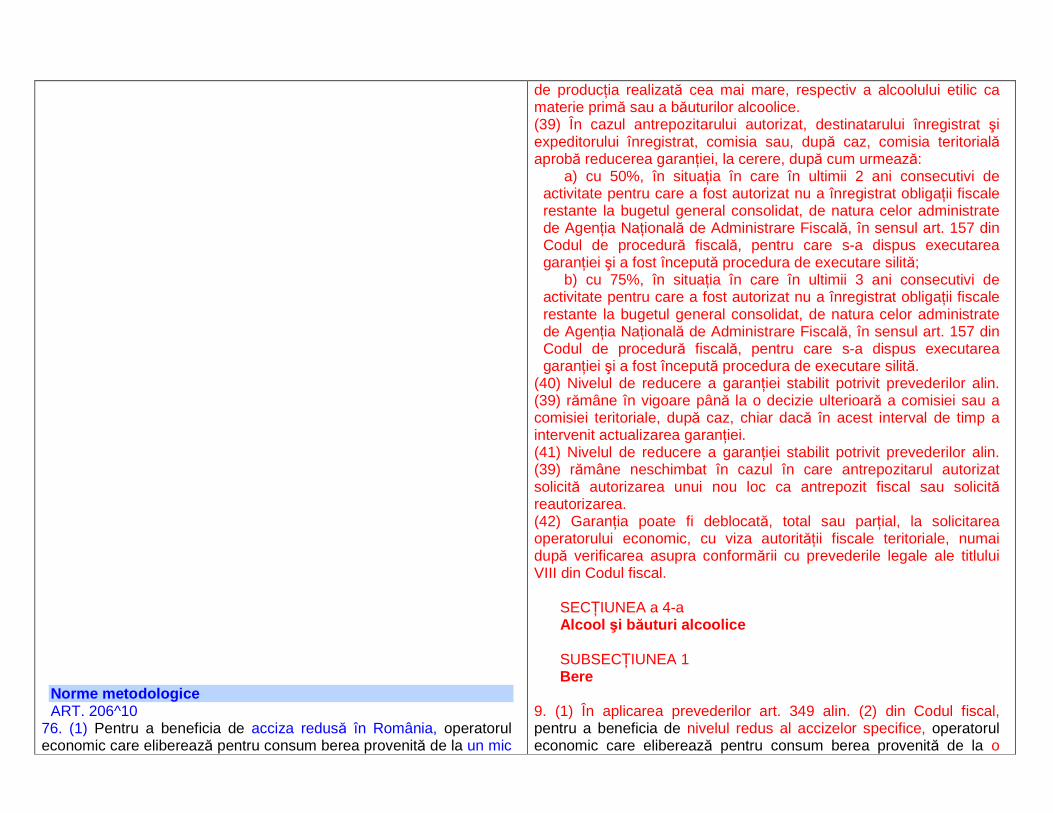

de producŃia realizată cea mai mare, respectiv a alcoolului etilic ca materie primă sau a băuturilor alcoolice. (39) În cazul antrepozitarului autorizat, destinatarului înregistrat şi expeditorului înregistrat, comisia sau, după caz, comisia teritorială aprobă reducerea garanŃiei, la cerere, după cum urmează:

a) cu 50%, în situaŃia în care în ultimii 2 ani consecutivi de activitate pentru care a fost autorizat nu a înregistrat obligaŃii fiscale restante la bugetul general consolidat, de natura celor administrate de AgenŃia NaŃională de Administrare Fiscală, în sensul art. 157 din Codul de procedură fiscală, pentru care s-a dispus executarea garanŃiei şi a fost începută procedura de executare silită; b) cu 75%, în situaŃia în care în ultimii 3 ani consecutivi de activitate pentru care a fost autorizat nu a înregistrat obligaŃii fiscale restante la bugetul general consolidat, de natura celor administrate de AgenŃia NaŃională de Administrare Fiscală, în sensul art. 157 din Codul de procedură fiscală, pentru care s-a dispus executarea garanŃiei şi a fost începută procedura de executare silită.

(40) Nivelul de reducere a garanŃiei stabilit potrivit prevederilor alin. (39) rămâne în vigoare până la o decizie ulterioară a comisiei sau a comisiei teritoriale, după caz, chiar dacă în acest interval de timp a intervenit actualizarea garanŃiei. (41) Nivelul de reducere a garanŃiei stabilit potrivit prevederilor alin. (39) rămâne neschimbat în cazul în care antrepozitarul autorizat solicită autorizarea unui nou loc ca antrepozit fiscal sau solicită reautorizarea. (42) GaranŃia poate fi deblocată, total sau parŃial, la solicitarea operatorului economic, cu viza autorităŃii fiscale teritoriale, numai după verificarea asupra conformării cu prevederile legale ale titlului VIII din Codul fiscal.

SECłIUNEA a 4-a Alcool şi băuturi alcoolice SUBSECłIUNEA 1 Bere

9. (1) În aplicarea prevederilor art. 349 alin. (2) din Codul fiscal, pentru a beneficia de nivelul redus al accizelor specifice, operatorul economic care eliberează pentru consum berea provenită de la o

producător de bere independent înregistrat în alt stat membru trebuie să prezinte un document certificat de autoritatea competentă din acel stat membru din care să rezulte statutul de mic producător de bere al partenerului extern. Documentul trebuie să cuprindă cel puŃin denumirea şi codul de acciză al antrepozitarului autorizat ca mic producător de bere. (2) DeclaraŃia prevăzută la art. 206^10 alin. (4) din Codul fiscal trebuie să cuprindă informaŃii privind nivelul producŃiei din anul precedent, precum şi nivelul de producŃie estimat a fi realizat în anul în curs. Antrepozitarul autorizat beneficiază de nivelul redus de acciză în condiŃiile în care nivelul estimat nu depăşeşte 200.000 hl/an şi dacă sunt îndeplinite condiŃiile de la art. 206^10 alin. (3) şi (3^1) din Codul fiscal. (3) Antrepozitarul autorizat ca mic producător de bere care realizează în cursul unui an calendaristic o producŃie mai mare de 200.000 hl notifică acest eveniment autorităŃii fiscale competente, în termen de 5 zile de la data depăşirii acestui nivel. În acest caz, antrepozitarul are obligaŃia de a calcula şi de a vărsa la bugetul de stat accizele în cuantumul corespunzător noului nivel de producŃie, inclusiv diferenŃa dintre acciza standard şi nivelul redus pentru produsele deja eliberate pentru consum în anul respectiv. (4) Antrepozitarul autorizat ca producător de bere care realizează o producŃie sub 200.000 hl/an beneficiază de nivelul redus de acciză numai dacă îndeplineşte condiŃiile prevăzute la art. 206^10 alin. (3) şi (3^1) din Codul fiscal. (5) Antrepozitarul autorizat prevăzut la alin. (4) solicită restituirea diferenŃei dintre acciza standard şi nivelul redus începând cu data de 1 ianuarie a anului imediat următor celui în care s-a înregistrat o producŃie mai mică de 200.000 hl de bere. (6) Cererea de restituire se depune la autoritatea fiscală competentă şi este însoŃită de documente justificative din care să rezulte dreptul solicitantului de a beneficia de restituirea de accize. (7) Autoritatea fiscală competentă verifică realitatea şi exactitatea informaŃiilor şi a documentelor depuse de către solicitant. (8) În cazul admiterii cererii de restituire, autoritatea fiscală competentă procedează la restituirea accizelor în condiŃiile art. 117 din Codul de procedură fiscală.

Norme metodologice

mică fabrică de bere independentă înregistrată în alt stat membru trebuie să prezinte un document certificat de autoritatea competentă din acel stat membru din care să rezulte statutul partenerului extern de mică fabrică de bere, precum şi cel puŃin denumirea şi codul de acciză ale antrepozitarului autorizat ca mică fabrică de bere. (2) În aplicarea prevederilor art. 349 alin. (8) din Codul fiscal, modelul declaraŃiei pe propria răspundere privind cantitatea de bere produsă în anul precedent şi/sau cantitatea de bere pe care urmează să o producă în anul în curs o mică fabrică de bere este prevăzut în anexa nr. 2, care face parte integrantă din prezentele norme metodologice.

SUBSECłIUNEA a 2-a Vinuri

10. Presiunea datorată dioxidului de carbon în soluŃie pentru vinurile spumoase prevăzute la art. 350 alin. (1) lit. b) pct. 1 din Codul fiscal se măsoară la temperatura de 20 °C.