01. sisteme cibernetice si mecanisme de reglare microeconomic

DESCRIPTION

rdfTRANSCRIPT

CAPITOLUL I

SISTEME CIBERNETICE ŞI MECANISME DE REGLARE LA NIVEL MICROECONOMIC

Conceptul de sistem cibernetic şi analiza sistemelor sunt aplicate în

studierea diferitelor tipuri de sisteme economice şi a mecanismelor de reglare şi autoreglare pe care acestea le formează în economia reală. Ne-am obişnuit, totuşi, să împărţim aceste sisteme economice în raport cu nivelul la care ele apar şi funcţionează. Vorbim, astfel, de sisteme microeconomice dacă ele sunt privite ca sisteme acţionând la nivel local, având interdependenţe destul de restrânse ca întindere şi varietate, realizând sau consumând puţine produse şi servicii etc. şi de sisteme macroeconomice dacă ele au o funcţionare şi interdependenţe de interes general, la nivelul întregii economii naţionale, produc şi consumă milioane de produse şi servicii, utilizează cantităţii mari de factori de producţie. De regulă, sistemele macroeconomice au drept componente de bază sisteme microeconomice, iar comportamentul întregului sistem privit la nivel macroeconomic, poate fi considerat rezultatul interacţiunii dintre comportamentele sistemelor microeconomice conţinute.

De aceea, o modalitate de a studia aceste sisteme cibernetice este cea denumită “bottom-up” (de jos în sus), deci analiza sistemelor microeconomice şi agregarea după aceea a comportamentelor acestora pentru a obţine, în final, sisteme macroeconomice din ce în ce mai complicate. O altă modalitate de studiere, “up-bottom” (de sus în jos) presupune abordarea mai întâi a sistemelor macroeconomice şi dezagregarea acestora în sisteme şi subsisteme, până se obţin sistemele de la nivel microeconomic.

În continuare, vom prefera prima modalitate de abordare care are avantajul unei mai mari coerenţe interne în construcţiile care se realizează cu diferite sisteme, acestea putând să fie introduse în sistemele de nivel mai înalt şi în funcţie de modul specific în care se organizează o economie. De aceea, vom începe să prezentăm sistemele cibernetice la nivel microeconomic (consumatori, producători, intermediari financiari ş.a.) ca, după aceea, să agregăm aceste sisteme (agenţi) în sisteme la nivel macroeconomic, până când obţinem sistemul economiei naţionale.

1.1 Sisteme cibernetice şi pieţe la nivel microeconomic

Analiza cibernetică a activităţilor care se desfăşoară la nivel microeconomic trebuie să pornească de la evidenţierea sistemelor care se constituie la acest nivel şi a modalităţilor prin care aceste sisteme interacţionează cu celelalte sisteme din mediu pentru a-şi realiza scopurile şi obiectivele proprii. La o primă privire, activitatea economică este desfăşurată de o multitudine de entităţi pe care

Cibernetica sistemelor economice

le numim: firme, gospodării, pieţe, instituţii publice, bănci, societăţi de asigurări, etc. Fiecare dintre acestea are o serie de caracteristici generale, comune şi celorlalte sisteme, dar şi caracteristici proprii, care le deosebesc de toate celelalte entităţi. Va trebui, de aceea, să introducem câteva noţiuni precis definite care să poată fi apoi utilizate pentru a descrie structura şi comportamentul acestor sisteme.

1.1.1 Definiţii de bază

În economie s-au dat multe definiţii sistemelor economice şi proceselor în

care acestea sunt implicate. Deoarece unul dintre scopurile ciberneticii economice este şi acela de a preveni apariţia unor conflicte între concepte diferite atunci când acestea sunt utilizate împreună, vom da în continuare o serie de definiţii suficient de clare entităţilor de bază pe care le vom introduce în continuare. Definiţii extrem de precise şi general acceptate nu pot fi date decât în ştiinţele lipsite de o perspectivă a evoluţiei, dar cum nu este acesta cazul economiei, rezultă că definiţiile la care ne-am oprit sunt perfectibile şi nu neapărat acceptate de toată lumea.

Piaţa. În economie piaţa este definită ca “în general, orice context în care au loc vânzări şi cumpărări de bunuri şi servicii”. Altă definiţie spune “Un mediu de schimb între cumpărători şi vânzători”. De asemenea, ea este definită ca “o colecţie de tranzacţii omogene. O piaţă este creată atunci când cumpărătorii potenţiali ai unui bun sau serviciu intră în contact cu vânzători potenţiali ai acestuia şi un mediu de schimb este disponibil”. Evident că o astfel de definiţie implică mai departe lămurirea noţiunilor de cumpărător, vânzător, mediu de schimb ş.a.

Convenţional, o vânzare este un transfer de posesie (sau de proprietate) a unui bun în schimbul altui bun. Acum apare problema definirii bunului. Acesta este o abstracţie economică pentru un lucru care furnizează utilitate posesorului sau utilizatorului său. Dar ce este utilitatea?

Evident că o astfel de definire a termenilor conduce până la urmă la redundanţă, dar nu avem altă modalitate de a le formula.

Criteriul de schimb utilizat pe piaţă implică faptul că tranzacţiile sunt voluntare, deci participanţii la aceste tranzacţii (cumpărători şi vânzători) decid independent unii de alţii. Este, de asemenea, obişnuit să se presupună că ei caută să-şi maximizeze propria utilitate (satisfacţia generată de posesia bunului primit) şi acţionează în mod coerent pentru a-şi atinge acest scop în condiţiile informaţiilor de care dispun. Deci, o tranzacţie pe piaţă are loc doar când toţi participanţii la ea percep că propriile lor utilităţi nu vor descreşte în urma actelor pe care le vor întreprinde pe piaţă.

Preţul. Un factor important (dar nu în mod strict necesar) pe o piaţă este preţul. Dacă ignorăm barterul (deci schimbul direct de mărfuri şi servicii) şi considerăm situaţia din economiile moderne, preţurile pot fi privite ca o reprezentare normalizată a ratei acceptabile de schimb dintre bunuri. Datorită eterogenităţii bunurilor, unul dintre ele (posibil fără valoare intrinsecă, de exemplu banii) este desemnat ca unitate standard în funcţie de care se schimbă toate

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

celelalte bunuri ale căror valori sunt transformate în număr de unităţi standard. Preţurile sunt importante pentru cumpărători şi vânzători deoarece ele simplifică evaluarea tranzacţiilor complexe şi, deci, contribuie la o mai mare eficienţă în maximizarea utilităţii. Ele reprezintă, de asemenea, un mod foarte compact de a sintetiza informaţia privind condiţiile de vânzare / cumpărare în scopul unei comunicări eficiente între participanţii pe piaţă.

Agent. Agentul reprezintă un participant la piaţă în orice postură ar fi acesta cu condiţia ca, prin aceasta, utilitatea sa să se modifice. De exemplu, un cumpărător este un agent care, prin tranzacţia efectuată pe piaţă, îşi modifică utilitatea proprie prin deţinerea produsului cumpărat. Un vânzător este şi el un agent care îşi modifică utilitatea prin intrarea în posesia sumei de bani în urma vânzării produsului obţinut.

Nu toţi participanţii la tranzacţiile de pe piaţă sunt agenţi. De exemplu instituţiile de reglementare sau de supraveghere a acesteia, deşi au un anumit rol în efectuarea tranzacţiilor de pe o piaţă, nu îşi modifică utilitatea în urma acestor tranzacţii.

Se observă deci că noţiunea de utilitate este legată direct de definiţia agentului. Aceasta poate fi înţeleasă ca o funcţie care arată cum se modifică satisfacţia, bunăstarea sau calitatea vieţii unui agent prin posesia sau consumul unor bunuri şi servicii. În particular, deciziile individuale ale agenţilor de a efectua sau nu tranzacţii pe piaţă depind de funcţiile lor de utilitate.

Un agent pe o piaţă se presupune că are preferinţe pentru a cumpăra şi vinde bunuri dependente de preţuri şi că este capabil să decidă raţional în tranzacţii în funcţie de aceste preferinţe. Preferinţele unui agent sunt individuale; ele nu trebuie în mod necesar împărtăşite şi de alţi agenţi.

În categoria agenţilor economici intră un număr mare de sisteme microeconomice începând cu indivizii care cumpără de pe piaţă un anumit produs, şi continuând cu consumatorii şi producătorii produselor tranzacţionate pe diferite tipuri de pieţe, cu agenţii speculatori şi intermediari care formează anumite pieţe şi chiar cu statul (guvernul) care poate şi el să se comporte ca un agent economic. Din această cauză, modelele de piaţă utilizează agenţi fără să facă distincţie dacă aceştia sunt firme sau gospodării, producători sau consumatori, comercianţi sau transportatori de produse.

Ceea ce este într-adevăr important este faptul că un agent caută doar să-şi maximizeze propria utilitate, indiferent de utilitatea altora şi va adopta un plan de acţiune (decizie) ce promite că-i va aduce cea mai mare utilitate.

Resurse. Resursele reprezintă un alt termen pentru bunuri atunci când piaţa este privită ca un mecanism de alocare a resurselor. Multe probleme care mai întâi apar ca având o mică legătură cu economia, pot fi abordate în cadrul unei structuri de piaţă dacă pot fi interpretate ca fiind alocări de resurse între agenţi.

Mecanism de piaţă. Tranzacţiile pe o anumită piaţă se efectuează într-un anumit cadru şi după anumite reguli. În sensul cel mai larg, un mecanism de piaţă constituie o structură de organizare economică sau caracteristicile imprimate unui mediu economic care uşurează efectuarea tranzacţiilor pe o anumită piaţă. Expresii

Cibernetica sistemelor economice

cum sunt “…forţele pieţei sau mecanisme de piaţă se referă la ansamblul de determinanţi cu excepţia acţiunii guvernamentale directe, care ajută la rezolvarea problemelor economice de bază, cum ar fi ce cantitate ar trebui tranzacţionată şi care ar fi preţul acesteia” (Dicţionarul Moffat).

Mai precis, “mecanismul de piaţă” se referă la un cadru abstract al unui sistem dinamic în care preţurile constituie un factor determinant al deciziilor luate de agenţi, care la rândul lor, influenţează preţurile. Datorită acestui feedback între deciziile agenţilor şi preţuri, studiul mecanismelor de piaţă este central în cibernetică.

O altă utilizare a termenului de “mecanism” este să identifice o structură de decizie distribuită ale cărei proprietăţi pot fi alese astfel încât să crească probabilitatea de obţinere a unor rezultate sociale benefice. De exemplu, “mecanismul Groves” este o schemă de a introduce penalităţi pentru reacţii extreme, care impune agenţilor să adopte un comportament raţional faţă de un bun public, astfel încât o politică bazată pe aceste reacţii ale agenţilor să conducă la rezultate generale benefice. Astfel de mecanisme sunt frecvent utilizate în eliminarea externalităţilor negative, cum ar fi, de exemplu, poluarea mediului de către agenţii producători.

Un alt mecanism, “mâna invizibilă”, asigură coordonarea agenţilor în stabilirea unui preţ sau unei cantităţi de bunuri care să determine un echilibru de piaţă. Acest mecanism, descris încă de Adam Smith (1776), funcţionează, în esenţă, în felul următor: agenţii sunt influenţaţi de preţuri care deplasează cererea lor către bunuri mai ieftine; cererea, datorită ofertei limitate, la rândul ei determină ca preţurile bunurilor ieftine să crească şi a celor scumpe să scadă; în consecinţă, piaţa caută dinamic o mulţime de preţuri astfel încât agenţii să nu mai perceapă un avantaj prin schimbarea deciziilor lor privind tranzacţiile efectuate.

Această mulţime de preţuri formează preţurile de echilibru care determină alocarea optimă a resurselor. Atingerea preţurilor de echilibru este explicată prin existenţa unei “mâini invizibile” care modifică preţurile şi cantităţile pe piaţă până când toţi agenţii ajung să fie satisfăcuţi de tranzacţiile pe care le realizează. Uneori această mână invizibilă mai este denumită “coordonator” sau “licitator” al pieţei. Atingerea preţurilor de echilibru pe o piaţă determină anumite comportamente specifice ale agenţilor despre care vom discuta mai târziu.

Un alt mecanism de piaţă foarte studiat este cel al licitaţiei. Aceasta este privită ca mecanismul de dezvăluire (revelare) a preferinţelor cumpărătorului şi a preţurilor (aproape) de echilibru. Poate cel mai cunoscut tip de licitaţie este cea englezească, în care licitatorul strigă o serie crescătoare de preţuri până când nu mai apare nici un cumpărător dornic să dea preţul respectiv pe bunul licitat. Ultimul cumpărător care a fost de acord să plătească preţul cel mai mare a obţinut produsul. Licitaţiile sunt, de regulă, utilizate pentru a vinde produse ale căror valoare de piaţă nu este cunoscută (cum ar fi, de exemplu, un tablou al unui pictor celebru), sau ale căror preţuri se schimbă frecvent ca răspuns la anumite evenimente.

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

Există multe alte variante de licitaţii (americană, daneză ş.a.) în care preţul începe de sus şi descreşte până când primul cumpărător îl acceptă. Aceste licitaţii au devenit foarte importante în contextul comerţului electronic, al pieţelor virtuale şi artificiale. Pe aceste pieţe, agenţii economici umani sunt înlocuiţi cu agenţi artificiali care reprezintă sisteme de calcul ce simulează comportamentul uman. Aceşti agenţi sunt presupuşi a fi autointeresaţi (având o funcţie de utilitate independentă), raţionali (acţionând în concordanţă cu funcţia lor de utilitate) şi inteligenţi (capabili de raţionamente complexe pentru a descoperi cursul optimal al acţiunii).

Modelarea mecanismelor de piaţă utilizând modele-bazate-pe-agenţi (vezi capitolul V) va reprezenta în viitor unul dintre cele mai interesante domenii, în care se vor întâlni cibernetica, informatica şi inteligenţa artificială pentru a automatiza încă un domeniu care până de curând era considerat rezervat oamenilor: cel al tranzacţiilor directe pe diferite pieţe.

1.1.2 Comportamentul agenţilor pe piaţă

După ce am introdus câteva noţiuni de baza, să descriem în continuare

principalele tipuri de comportamente pe care le întâlnim la agenţii economici pe piaţă. Aceste comportamente trebuie să fie cunoscute pentru a putea realiza modele de comportament care, mai departe, să poată fi utilizate de agenţi (umani sau artificiali) în procesele şi mecanismele specifice tranzacţiilor pe pieţe.

Vom aborda trei astfel de tipuri de comportamente: pe pieţe aflate la echilibru, pe pieţe cu informaţie completă şi pe pieţe cu informaţie incompletă. Mai există un tip de comportament, şi anume acela al agenţilor pe pieţe cu incertitudine totală, dar acesta încă nu a fost complet elucidat, existând încă multe probleme care se cer încă aprofundate. Din această cauză, încă nu vom vorbi despre acest tip de comportament de piaţă.

A. Comportamentul agenţilor (sistemelor microeconomice)

pe pieţe la echilibru

Produsele şi serviciile pe o piaţă pot fi de natură fizică (alune, cafea, carne etc.) sau abstractă (un proiect arhitectonic, un site pe Internet ş.a.). De regulă, mecanismul de ajustare a pieţei la echilibru poate fi descris după cum urmează.

Mai întâi, coordonatorul pieţei anunţă o nouă tranzacţie, posibil şi unele informaţii privind preţul aşteptat. Apoi agenţii economici de pe piaţă (consumatori şi producători) răspund cu funcţiile lor de cerere şi, respectiv, ofertă, arătând ce se schimbă în alocarea pe care ei o doresc pentru diferite alternative de preţ (cererea negativă este interpretată ca ofertă).

Pe baza funcţiilor de cerere şi ofertă transmise de agenţi, coordonatorul încearcă să determine un preţ de echilibru (de golire a pieţei) sau o mulţime de preţuri (în cazul echilibrului multiplu) astfel încât cererea să fie egală cu oferta pentru fiecare produs.

Cibernetica sistemelor economice

Opţional, pot avea loc mai multe iteraţii până când agenţii ajung la echilibru.

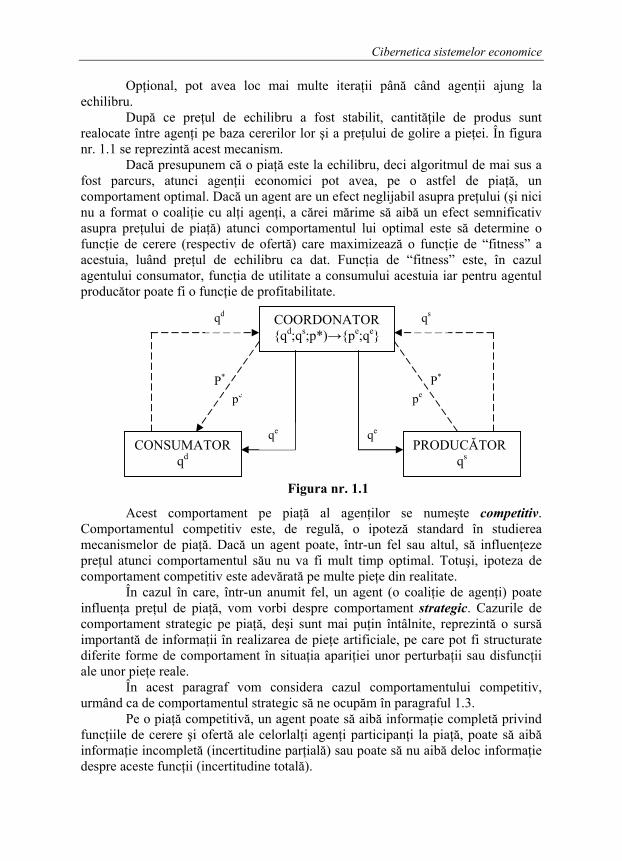

După ce preţul de echilibru a fost stabilit, cantităţile de produs sunt realocate între agenţi pe baza cererilor lor şi a preţului de golire a pieţei. În figura nr. 1.1 se reprezintă acest mecanism.

Dacă presupunem că o piaţă este la echilibru, deci algoritmul de mai sus a fost parcurs, atunci agenţii economici pot avea, pe o astfel de piaţă, un comportament optimal. Dacă un agent are un efect neglijabil asupra preţului (şi nici nu a format o coaliţie cu alţi agenţi, a cărei mărime să aibă un efect semnificativ asupra preţului de piaţă) atunci comportamentul lui optimal este să determine o funcţie de cerere (respectiv de ofertă) care maximizează o funcţie de “fitness” a acestuia, luând preţul de echilibru ca dat. Funcţia de “fitness” este, în cazul agentului consumator, funcţia de utilitate a consumului acestuia iar pentru agentul producător poate fi o funcţie de profitabilitate.

Figura nr. 1.1

Acest comportament pe piaţă al agenţilor se numeşte competitiv. Comportamentul competitiv este, de regulă, o ipoteză standard în studierea mecanismelor de piaţă. Dacă un agent poate, într-un fel sau altul, să influenţeze preţul atunci comportamentul său nu va fi mult timp optimal. Totuşi, ipoteza de comportament competitiv este adevărată pe multe pieţe din realitate.

În cazul în care, într-un anumit fel, un agent (o coaliţie de agenţi) poate influenţa preţul de piaţă, vom vorbi despre comportament strategic. Cazurile de comportament strategic pe piaţă, deşi sunt mai puţin întâlnite, reprezintă o sursă importantă de informaţii în realizarea de pieţe artificiale, pe care pot fi structurate diferite forme de comportament în situaţia apariţiei unor perturbaţii sau disfuncţii ale unor pieţe reale.

În acest paragraf vom considera cazul comportamentului competitiv, urmând ca de comportamentul strategic să ne ocupăm în paragraful 1.3.

Pe o piaţă competitivă, un agent poate să aibă informaţie completă privind funcţiile de cerere şi ofertă ale celorlalţi agenţi participanţi la piaţă, poate să aibă informaţie incompletă (incertitudine parţială) sau poate să nu aibă deloc informaţie despre aceste funcţii (incertitudine totală).

P*

pe

qe

COORDONATOR {qd;qs;p*)→{pe;qe}

CONSUMATOR qd

PRODUCĂTOR qs

pe P*

qe

qd qs

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

După ce vom da o descriere formală a pieţei de echilibru, vom aborda primele două cazuri. Al treilea caz, după cum am mai spus, încă nu este elucidat teoretic.

Înainte de a începe descrierea pieţei de echilibru, vom observa că funcţia de ofertă poate fi interpretată ca o funcţie de cerere care are valori negative; deci, în continuare, ne vom referi doar la funcţia de cerere care poate să ia valori pe întreaga mulţime R (valori pozitive pentru cerere şi valori negative pentru ofertă), numită şi funcţie de cerere netă.

Vom presupune că pe piaţă există un număr finit de bunuri [ ]k,...,2,1g∈ , fiecare bun fiind divizibil arbitrar şi putând fi adus pe piaţă în orice cantitate (nerestricţionat).

Aceste bunuri au asociate un vector al preţurilor [ ]pppp k,...,, 21= , unde Rpg ∈ este preţul bunului g.

Fără a pierde din generalitate, un bun (să spunem cel corespunzător indicelui k) este considerat “numerar”, deci preţul unitar asociat acestuia este

1=pk . Acest lucru permite ca preţurile tuturor celorlalte bunuri să poată fi exprimate ca multipli de preţul acestui bun. (Acest bun este considerat, în general, banii).

Când se află pe o piaţă la echilibru, fiecare agent îşi stabileşte o funcţie de cerere netă, z(p) definită ca:

( ) 11: −− → kki RRpz

unde indicele i reprezintă agentul. Deci, funcţia de cerere netă descrie cererea pentru bunul g la preţurile pg, [ ]1,...,2,1 −∈ kg (preţul bunului k fiind fixat ).

De exemplu, dacă [ ]( ) [ ]0,3,21,2,1 −=zi acest lucru spune că, la preţurile 1,2 şi respectiv 1, agentul i doreşte să vândă 2 unităţi de produs 1 şi să cumpere 3 unităţi de produs 2, utilizând pentru aceasta 4 unităţi de produs 3 (numerar)

( ) ( )[ ]43221 =⋅+−⋅ . Se observă, deci, că pe aceeaşi piaţă agenţii fac tranzacţii între ei, deci z poate fi considerată atât funcţie de cerere cât şi funcţie de ofertă.

Procesul de stabilire a unei funcţii de cerere netă poate fi un proces iterativ dacă vectorul de preţuri ce goleşte piaţa este în afara domeniului determinat de funcţiile de cerere transmise de agenţi coordonatorului pieţei. Un exemplu de astfel de proces iterativ este cel de tatonare a preţului de bază în care funcţiile zig(pg), cu

RRzig →: , sunt transmise coordonatorului pieţei în mai multe etape, la fiecare etapă coordonatorul determinând un preţ de bază.

Fiecare funcţie de cerere depinde de preţurile curente de piaţă ale celorlalte bunuri. Deci, dacă celelalte preţuri se schimbă, o nouă mulţime de funcţii de cerere netă trebuie stabilită şi transmisă. După ce coordonatorul stabileşte un preţ de golire a pieţei, să spunem p*, definit ca acel preţ +∈ Rp* pentru care

[ ] 1,...,2,1 , 0)( −∈=∑ kgpzi

ig (1.1)

Cibernetica sistemelor economice

fiecare agent primeşte (sau oferă) o cantitate ( )pzig* din fiecare dintre cele k-1

bunuri şi utilizează

∑−

=

⋅−1

1

** )(k

gggig ppz (1.2)

din bunul k (numerar). Analiza cibernetică a pieţelor la echilibru se bazează pe ipoteza că există

un mecanism care stabileşte un preţ de piaţă pentru fiecare bun, astfel încât oferta să egaleze cererea, iar realocarea bunurilor de către piaţă este făcută după ce aceste preţuri au fost stabilite. Există mai mulţi algoritmi de piaţă care pot fi utilizaţi pentru a determina un echilibru (algoritmi de tatonare a preţurilor sau a cantităţii, algoritmi de licitaţie de diferite forme etc.). Evident că, dacă un echilibru de piaţă nu există atunci nici un algoritm de acest tip nu poate fi dat.

După cum am văzut, pe o piaţă există două categorii fundamentale de agenţi: consumatori şi producători.

Fiecare agent consumator i are definită o funcţie de utilitate ui(xi) care arată preferinţele acestuia pentru diferite coşuri de bunuri şi servicii (mărfuri)

[ ]Tikiii xxxx ,...,, 21= , unde +∈Rigx reprezintă alocaţia consumatorului i din produsul g. Fiecare consumator i are, de asemenea, o înzestrare iniţială cu bunuri

[ ]Tikiii eeee ,...,, 21= unde +∈Reig este înzestrarea consumatorului i cu bunul g. Cererea (netă) în exces a consumatorului i pentru bunul g este atunci dată de:

( ) ( ) igigig epxpz −= În contextul pieţelor de echilibru, xig(p) reprezintă alegerea/alocarea

optimală a agentului i pentru preţurile date p iar zig(p) este schimbarea optimală în alocarea agentului i.

Agenţii producători – dacă există – pot utiliza unele bunuri şi servicii produse de alţi agenţi de pe piaţă. Fie [ ]Tjkjjj yyyy ,...,, 21= vectorul de producţie, unde yjg este cantitatea de produs g pe care o realizează producătorul j. Utilizarea netă a unui bun este un număr negativ. Capacitatea producătorului de a transforma un input în output este caracterizată de mulţimea posibilităţilor de producţie Yj, care reprezintă o mulţime de vectori de producţie admisibili.

Profitul producătorului j este dat de jjj Yyyp ∈⋅ unde , . Profiturile producătorilor sunt împărţite de consumatori pe baza unor proporţii predeterminate nu neapărat egale, deoarece consumatorul este proprietarul factorilor de producţie. Fie, astfel, θ ij fracţia din factorii utilizaţi de producătorul j pe care o deţine în proprietate consumatorul i. Profiturile producătorilor revin consumatorilor în funcţie de aceste proporţii. Consumatorii se presupune că nu au dreptul să se amestece în deciziile producătorilor.

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

Pentru a realiza uniformitate cu cazul consumatorului, definim cererea în exces a producătorului j (schimbarea sa optimală în alocare la preţurile date) ca fiind:

( ) ( ) pypz jgjg −= (1.3) O dată cu schimbarea preţurilor, şi agenţii îşi pot modifica planurile lor de

consum şi de producţie, dar producţia şi consumul apar efectiv doar atunci când piaţa a atins starea de echilibru.

O piaţă ( )yxp *** ,, se spune că este la echilibru general (Walrasian) dacă sunt îndeplinite condiţiile:

1) piaţa se goleşte: pentru fiecare bun, producţia plus înzestrarea cu bunuri a agenţilor este egală cu consumul. Formal:

** ∑∑∑ +=

jj

ii

ii yex (1.4)

2) fiecare consumator i consumă un coş de bunuri şi servicii astfel încât nu există un alt coş care îi aduce o utilitate a consumului mai mare, dându-se înzestrarea iniţială, preţurile curente ale pieţei şi profiturile primite de la producători. Formal:

( ) maxarg***

* xux iii

jjijii

ki ypepxpx ∑ℜ

=+≤∈

+ θ

(1.5)

3) fiecare producător j utilizează vectorul de producţie admisibil care îi maximizează profiturile sale dându-se preţurile pieţei. Deci

** maxarg ypy jj

Yy jj

⋅=∈

(1.6)

Soluţiile de echilibru general au unele proprietăţi interesante. Astfel, dacă agenţii sunt competitivi, fiecare echilibru general este eficient în sens Pareto, adică nici un agent nu poate să aibă un “fitness” mai bun (utilitate sau profit) fără ca un alt agent să aibă unul mai rău. Acest lucru înseamnă că nu este posibil să se determine o metodologie pentru determinarea soluţiilor problemei agentului, astfel încât fiecare agent să fie mai bun decât la echilibrul general.

Soluţia de echilibru este, de asemenea, stabilă împotriva coliziunii. Fiecare soluţie fără producători (economie de schimb pură) este stabilă în sensul conceptului de nucleu al jocului de formare a coaliţiei: nici un subgrup de agenţi consumatori nu-şi pot creşte utilitatea lor în sensul că consumatorii înlătură echilibrul şi formează propria lor piaţă.

Din nefericire, în unele situaţii, soluţia de echilibru general nu există. De exemplu, să presupunem că există pe piaţă un agent producător care deţine două utilaje fiecare având costuri marginale diferite şi o producţie de bază minimală. Dacă doar cea mai costisitoare maşină este pornită, poate să apară cazul în care preţul pe care cererea este dispusă să-l plătească să fie mai mare decât costul marginal al celei de-a doua maşini. Totuşi, dacă se pornesc ambele maşini, poate să existe mai multă ofertă şi, în consecinţă, preţul de piaţă să scadă sub costul

Cibernetica sistemelor economice

marginal al celei de-a doua maşini. Deci, nu există preţ astfel încât cererea să fie egală cu oferta.

Cu toate acestea, pot fi formulate condiţiile suficiente de existenţă ale unui echilibru, utilizând funcţiile de cerere în exces. Vom da, în acest sens, condiţiile de existenţă şi unicitate ale unei soluţii de echilibru general (Walras) sub forma a două propoziţii.

Propoziţia 1 (Existenţa echilibrului) Fie :

=∈= ∑=

+

−k

gg

kk pRS p1

1 1

Dacă funcţia kk

ii RSzz →

= −∑ 1: este o funcţie continuă care

satisface legea lui Walras, ( ) Sppzp k 1* există atunci ,0 −∈≡⋅ care este un echilibru Walras.

Condiţiile acestei propoziţii sunt, evident, satisfăcute dacă cererea este continuă. De exemplu, alocarea unei bande de frecvenţă într-o reţea în care o utilitate a agentului ajunge până la un prag la care el este capabil să participe la o videoconferinţă. Un alt exemplu este un scenariu în care un producător este capabil să producă două bunuri, A sau B, cu acelaşi cost. Atât timp cât preţul de piaţă al lui A depăşeşte preţul de piaţă al lui B, el va produce A şi invers. Deci, atât timp cât preţul lui A este doar puţin mai mare ca preţul lui B, producătorul va vinde doar A. Acest lucru va determina preţul lui A să scadă sub preţul lui B, şi producătorul va prefera, în continuare, producerea lui B.

Chiar dacă echilibrul există, el poate să nu fie unic. Se pot construi uşor exemple în acest sens (pieţe cu echilibre multiple). Totuşi, următoarea propoziţie dă condiţia suficientă de unicitate:

Propoziţia 2 (Unicitatea echilibrului în condiţiile bunurilor substituibile) Un echilibru este unic dacă cererea agregată pentru fiecare bun este

nedescrescătoare în raport cu preţurile altor bunuri. Bunurile substituibile (brut) sunt acele bunuri pentru care dacă preţul la

unul dintre ele creşte, cererea pentru celelalte bunuri creşte. Nu toate bunurile sunt substituibile. De exemplu, dacă preţul pâinii creşte, cererea de unt scade. Astfel de bunuri sunt numite complementare. Ele sunt destul de obişnuite în producţie, unde producătorii au nevoie frecvent de toate inputurile pentru a crea outputul.

Următoarea propoziţie este mai generală decât propoziţia 2. Propoziţia 3: Un echilibru este unic dacă ( ) ( ) 0ˆ şi 0ˆ >⋅= pzppz pentru

toţi p neproporţionali cu p̂ . Cadrul echilibrului general expus mai sus nu ţine seama de externalităţi. În

condiţiile externalităţii consumului, un consum al unui agent afectează utilitatea altui agent. În condiţiile externalităţii producţiei, o mulţime de posibilităţi de producţie ale unui agent este afectată direct de acţiunea altui agent.

Până acum am analizat comportamentul agenţilor competitivi pe pieţe aflate la echilibru; ei consideră, deci, că preţurile sunt date exogen şi îşi definesc

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

comportamentul (decizia de cerere/ofertă) doar pentru a-şi maximiza utilitatea (profitul) în condiţiile în care preţurile de piaţă sunt date – presupunând că nu are influenţă asupra acestor preţuri. Justificarea unei astfel de ipoteze este aceea că piaţa este prea mare pentru a putea fi influenţată de acţiunea unui singur agent. Totuşi, acest lucru este, într-un anumit sens, paradoxal deoarece acţiunile agenţilor determină preţul şi dacă nici unul dintre ei nu influenţează preţul atunci cine? Ipoteza de competitivitate este adevărată, într-adevăr, pentru un număr infinit de agenţi (fiecare dintre ei având dimensiuni neglijabile) dar care piaţa are un număr infinit de agenţi?

De aceea, pe pieţe cu un număr finit de agenţi este mai plauzibil să se presupună că un agent poate acţiona strategic şi poate, cel puţin ipotetic, să atingă o utilitate mai mare decât cea determinată de mărimea cererii sale. Pentru aceasta, agentul trebuie să speculeze modul în care acţiunea sa afectează preţul de piaţă care este influenţat simultan de modul în care ceilalţi agenţi de pe piaţă răspund la preţul care se schimbă ca urmare a acţiunii strategice a primului agent.

Cererea – pe care o anunţă agentul speculator care îşi urmăreşte strategia sa de influenţare a preţului de piaţă - se mai numeşte şi cerere revelată, pentru a se deosebi de cererea competitivă, adică cererea pe care o formulează un agent care acţionează competitiv. Vom nota funcţia de cerere relevată cu z pentru a o deosebi de funcţia de cerere competitivă ce a fost prezentată mai sus.

În esenţă, cererea revelată este o cerere netă în exces, deoarece ea se abate de la echilibrul de piaţă, agentul speculator neputând acţiona niciodată în condiţiile definite de echilibru.

Trebuie spus că unele proprietăţi ale pieţelor la echilibru nu se regăsesc în cazul pieţelor necompetitive. Astfel, eficienţa Pareto şi stabilitatea coaliţiilor se pierd dacă agenţii acţionează strategic în loc să acţioneze competitiv. Desigur că, cu cât mai puţini agenţi se abat de la comportamentul competitiv, cu atât rezultatele obţinute în cazul pieţelor aflate la echilibru vor fi mai apropiate de cele din cazul echilibrului general competitiv.

Să vedem, în continuare, care ar fi motivele care-i fac pe agenţi să se abată de la comportamentul competitiv. Scopul consumatorului autointeresat este să determine un coş de mărfuri destinate consumului care îi maximizează satisfacţia (utilitatea) consumului. Pentru a determina acest coş optim atunci când acţionează pe o piaţă, consumatorul trebuie să speculeze răspunsurile celorlalţi agenţi la preţuri. Aceasta deoarece deciziile lor privind cererea afectează preţurile, care afectează deciziile de cerere şi ofertă ale altor agenţi care, din nou afectează preţurile cu care se confruntă consumatorul respectiv.

Utilizând modelele celorlalţi agenţi, consumatorul poate să determine, deci, propriile sale decizii optime de cerere. Alţi agenţi pot fi, la rândul lor, speculatori. Acest lucru trebuie şi el inclus în modelul agentului privind acţiunile celorlalţi agenţi.

Cibernetica sistemelor economice

Să presupunem, astfel, că pe piaţă există n agenţi şi în plus, pe lângă aceştia, un agent speculator, notat s. Cererea în exces a celor n agenţi pentru un bun g este dată de:

( ) ( ) 1∑=

=n

iig

n

gpzpz (1.7)

Nu facem nici o ipoteză cu privire la modul în care aceşti agenţi iau deciziile lor de cerere/ofertă care determină cererea în exces. În particular, nu vom presupune nici că ei acţionează competitiv. Agentul speculator s utilizează informaţia sa despre ( )pzn

g ca bază a comportamentului său strategic aşa cum l-am descris.

Cererea totală în exces cu agentul speculator inclus în piaţă va fi:

( ) ( ) ( ) pzpzpz sg

n

gg+= (1.8)

Odată ce piaţa atinge un echilibru, oferta în exces egalează cererea, deci: ( ) gpzg bun fiecarepentru 0=

Înlocuind în ecuaţia (1.8) obţinem: ( ) ( ) 0pp zz n

gsg =+ (1.9) În continuare, putem avea două cazuri: • Cazul A: Consumatorul speculator

O soluţie a problemei de optim următoare dă cea mai mare utilitate pe care

un consumator speculator poate să o obţină:

(1.10)

Soluţia se poate obţine presupunând că echilibrul este unic şi că există un mecanism de piaţă care îl poate determina. Despre mecanismele de piaţă vom discuta mai în detaliu în paragraful 1.2.

⋅⋅θ≤

−=

≥

∑ )bugetrestricţ()p(yp)p(zp

)cerereacuegalăesteoferta(ze)p(x

)producenuulconsumator(0)p(x

condiţîn

))p(x(umax

hshs

ngsgsg

sg

ss

ie deh є producător

iile

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

• Cazul B: Producător speculator

Scopul producătorului autointeresat este să determine un vector de producţie care maximizează profitul. Din nou, acest lucru necesită un model al modului în care reacţionează ceilalţi agenţi la preţuri, deoarece deciziile de producţie ale producătorului afectează preţul, care afectează deciziile privind cererea şi oferta ale celorlalţi agenţi, care din nou afectează preţul cu care se confruntă producătorul.

O soluţie a următoarei probleme de maximizare dă cel mai mare profit pe care un producător speculator îl poate obţine:

( )

( )( ) ( )

=

∈

⋅

cererea)cu egală este (oferta

admisibil) poducţie de (planul y:condiţiileîn

yp

s

sp

pzpyYp

p

ngsg

s

max

(1.11)

Această soluţie se poate obţine presupunând că echilibrul de piaţă este unic

şi mecanismul de piaţă îl poate determina. Vom nota soluţia problemelor de optim de mai sus cu p* indiferent dacă

este vorba de problema consumatorului speculator sau problema producătorului speculator.

B. Comportamentul agenţilor pe pieţe cu informaţie completă

Vom studia, în continuare, comportamentul strategic al unui agent astfel

încât acesta să obţină o maximizare a utilităţii / profitului său, atunci când acesta ia în considerare comportamentul competitiv al celorlalţi agenţi de pe piaţă. După cum rezultă din ecuaţiile (1.10) şi (1.11), determinarea celui mai mare câştig posibil al agentului speculator necesită rezolvarea unei probleme de maximizare pentru vectorul preţurilor p. Totuşi, faptul că agentul speculator nu controlează direct acest vector, şi aceasta deoarece preţurile sunt afectate la fel de mult şi de alte decizii de cerere şi ofertă în exces, face specularea optimală mult mai dificilă. În particular, speculatorul este capabil doar să-şi controleze propria sa cerere (sau ofertă) revelată pe piaţă. Totuşi, speculatorul va putea să-şi aleagă zs astfel încât să orienteze piaţa către vectorul său dorit al preţurilor p*. Cu alte cuvinte, strategia cea mai bună a unui agent este să declare funcţii de cerere în exces astfel încât piaţa să conveargă către ceea ce este optim pentru el. Mai precis, când informaţia perfectă este disponibilă, cea mai bună strategie pentru un agent – chiar dacă şi alţi agenţi nu acţionează competitiv şi unii dintre ei sunt producători – este să declare o funcţie în exces cu proprietatea:

( ) ( ) ** pzpz ngsg −= (1.12)

Cibernetica sistemelor economice

pentru fiecare produs g şi care are o formă astfel încât algoritmul particular de căutare a echilibrului de piaţă converge către p*.

Dacă există un algoritm de ajustare a pieţei care garantează determinarea echilibrului, agentul speculator poate pur şi simplu să folosească o strategie ( )pzs care satisface:

( ) ( )( ) ( ) **

sg

**

dacă z

şi

pppzp

pzpzn

g

n

gsg

≠−≠

−= (1.13)

pentru a obţine rezultatul cel mai dorit de el, p*. Astfel de algoritmi care garantează determinarea unui echilibru (aproximativ) au dat Scarf (1967), Kehoe (1991) şi Ellickson (1993).

Totuşi, mulţi algoritmi de ajustare a preţului de piaţă, cum ar fi cel de tatonare (vezi paragraful următor) utilizează scheme iterative pentru atingerea echilibrului. În cadrul acestor scheme, anumite funcţii de cerere (ofertă) în exces speculative ( )pzs

conduc la algoritmul care converge către p*, în timp ce altele pot

determina ca algoritmul să nu fie convergent chiar dacă ( )pzs satisface (1.12). În continuare, vom prezenta convergenţa unei pieţe către soluţia dorită de agentul speculator. În particular, vom analiza ce condiţii trebuie să satisfacă funcţia de cerere (ofertă) în exces a speculatorului pentru ca piaţa să conveargă către echilibru.

1) Cazul unei pieţe cu două mărfuri

Având calculată deja soluţia speculativă optimală p*

1 , dorim să descriem comportamentul strategic conducând la această soluţie în condiţiile utilizării unui mecanism de piaţă oarecare.

Înainte de aceasta, vom utiliza notaţia ( ) xxf iδδ pentru a desemna o modificare a funcţiei f determinată de o modificare infinitezimală a lui xi. Evident că ( ) 0≤xxf iδδ dacă f(x) este necrescătoare în raport cu xi şi ( ) 0≥xxf iδδ dacă f(x) este nedescrescătoare în raport cu xi.

Dacă p1 a fost stabilit cu ajutorul unui algoritm a cărui singură cerinţă

pentru a determina echilibrul este ( ) , 0111≤ppz δδ avem atunci că

( ) 0z 11n

1≤pp δδ (deci cererea în exces pe o piaţă fără agenţi speculatori nu

trebuie să mai crească odată cu creşterea preţului), vedem că dacă: ( ) ( )( ) 0ppz

şi pzpz

1*11s

*1

n1

*11s

≤δδ

−= (1.14)

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

atunci există o singură soluţie, *11 pp = şi această soluţie va fi determinată de algoritm.

Un exemplu de astfel de algoritm de piaţă cu condiţia de convergenţă către p*

1 îndeplinită este algoritmul de căutare binară care este efectuată după unul dintre preţuri (celălalt fiind fixat, de exemplu la 1 fără pierdere de generalitate). Schema de ajustare a pieţei Walras utilizează acest algoritm.

S-a arătat că strategii simple de revelare a cererii în exces există pentru speculatorul care garantează că un echilibru va fi atins (deci unde câştigul maxim al speculatorului se materializează). De exemplu, s-a demonstrat că două tipuri clasice de licitaţii satisfac ecuaţia (14): licitaţia cantităţii Cournot şi licitaţia preţului Bertrand.

Licitaţia Cournot este dată de: ( ) ( ) *

1111 pzpz ns −= (1.15)

unde ( )pzn *11 este estimaţia (perfectă) a agentului speculator s asupra lui ( )pzn *

11 . Licitaţia Bertrand poate fi aproximată de:

( ) ( )

ε+>−

ε+≤≤ε−ε

ε−−−

ε−<

=−=

p*p , C

p*1pp*

1 ,C)p*p(C

p*p , C

p*znpzs

11

111

11

1111 (1.16)

unde p*

1 este estimaţia perfectă a speculatorului privind p*1 , C este o constantă

pozitivă mare şi ε este o constantă pozitivă mică. Deci, alegând un C suficient de mare şi un ε suficient de mic, preţul de golire

a pieţei va ajunge arbitrar de aproape de p*

1 .

2) Pieţe cu mărfuri substituibile multiple Raţionamentul anterior poate fi uşor extins la o piaţă cu mai mult de două

mărfuri. Dacă p poate fi stabilit printr-un algoritm de ajustare a pieţei a cărui singură cerinţă privind determinarea echilibrului sunt:

( ) 0<pipzi δδ şi ( ) jip jpzi ≠≥ , 0δδ

(de exemplu algoritmul de ajustare Walras sau algoritmul de tatonare a preţurilor), şi avem că:

( ) 0<pipzni δδ

Cibernetica sistemelor economice

şi ( ) jip jpzi

n ≠≥ , 0δδ

atunci ecuaţia (1.14) poate fi generalizată ca: ( ) ( )( )( ) hgpp

pp

pzpz

h

g

ngsg

≠≥

≤

−=

, 0z

0z

sg

sg

*

δδ

δδ (1.17)

Din nou, următoarele strategii simple de licitaţie satisfac aceste condiţii: ( ) ( ) *pzpz g

nggsg −= (1.18)

sau

( ) ( )

+>−

+<<−−−

−<

=

ε

εεε

ε

ε

ppC

pppCpC

ppC

pz

gg

gggg

gg

gsg

*

**

*

,

,

,

(1.19)

Aceasta înseamnă că soluţia optimală a problemei de maxim pe care trebuie să o rezolve speculatorul este trivială dacă cunoaşte celelalte decizii de cerere (ofertă) în exces ale celorlalţi agenţi de pe piaţă şi dacă piaţa va satisface condiţia de convergenţă (1.17) când agentul speculator nu este prezent pe piaţă. Pentru a construi funcţia sa de cerere în exces optimală, speculatorul nu trebuie să cunoască complet celelalte funcţii de cerere în exces. El are nevoie să ştie doar deciziile de cerere (ofertă) în exces agregate pentru o valoare particulară a preţurilor, p*, către care agentul speculator doreşte să conducă piaţa (vezi ecuaţiile (1.10) şi (1.11)).

3) Cazul general

Mulţi algoritmi de ajustare a preţurilor garantează determinarea unui preţ

de echilibru p̂ , dacă: ( ) 0ˆ =pz (1.20)

şi ( ) , 0ˆˆ ppzp ∀> care nu este proporţional cu p̂

Această condiţie este mai slabă decât cea stabilită în condiţiile pieţelor cu produse substituibile multiple. Condiţia de proporţionalitate nu mai este necesară dacă impunem condiţia ca unul dintre preţuri să fie fixat, de exemplu 1=pk , ceea ce nu reduce generalitatea deoarece, în orice caz, preţurile sunt relative.

Spunem că ecuaţia (1.20) constituie o condiţie suficientă de convergenţă pentru algoritmul respectiv.

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

Acum, agentul speculator poate dirija piaţa către preţul p* care îi maximizează câştigul, utilizând o strategie ( )pzs care satisface

( ) ( )( ) ( )[ ] pppznpzp

pznpz

s

s

*0*

**

≠>+

−=

ipentru toţ

(1.21)

Să dăm, în continuare, o condiţie simplă (dar mult mai strictă) care garantează că ecuaţia (1.21) este satisfăcută:

Propoziţia 4: Presupunem că algoritmul de ajustare a pieţei către echilibru converge dacă ecuaţia (20) are loc. Presupunem, de asemenea, că:

( )( ) pnppznpn*

pnzn

* ipentru toţ 0

şi , 0*

≠>

= (1.22)

(Cu alte cuvinte, dacă agentul speculator nu participă la piaţă, aceasta va avea un preţ de golire a pieţelor pn* şi piaţa îl va atinge). Atunci, speculatorul poate să

dirijeze piaţa către preţul p* care maximizează câştigul său utilizând o strategie ( )pzs care satisface relaţiile:

( ) ( )( ) ( ) ( ) pppznppnpzp

pznpz

s

s

****

*

≠−>

−=

ipentru toţ ,

şi (1.23)

Demonstraţie: Egalitatea din (1.21) este evident satisfăcută de egalitatea din (1.23). Ceea

ce rămâne de arătat este că inegalitatea din (1.23) satisface inegalitatea din (1.21):

( ) ( ) ( )( ) ( ) ( ) ( )( ) ( )( ) ( )[ ]

c.c.t.d.0*

**

****

***

>+

⇔−>

⇔−−>

⇒−>

pznpzp

pznppzp

pznpnpznppnpzp

pznppnpzp

s

s

s

s

Simplitatea condiţiilor (1.21) sau (1.23) face speculaţia optimală uşoară când speculatorul cunoaşte funcţia de cerere în exces agregată a celorlalţi agenţi şi, odată ce speculatorul a determinat preţul p*, el doreşte să dirijeze piaţa către acesta.

Totuşi, strategiile de speculare în licitaţii extrem de simple care erau adecvate în cazul pieţelor cu produse substituibile multiple (ecuaţiile (1.15) şi (1.16) nu mai satisfac, în general, inegalităţile din condiţiile (1.21) şi (1.23). Acest lucru nu trebuie să surprindă: când există mai multă informaţie structurală încorporată în funcţiile de cerere în exces, cum este cazul pieţelor cu produse substituibile, speculatorul se poate folosi de această informaţie, utilizând strategii mai simple.

Cibernetica sistemelor economice

În general, o piaţă poate avea echilibre multiple şi agentul speculator ar trebui să fie sigur că piaţa converge către unul dintre aceste puncte de echilibru, care îi maximizează câştigul său şi nu către altele. Pe pieţe care satisfac condiţia de substituibilitate cu speculator inclus, acest lucru nu este o problemă deoarece aceste pieţe pot avea cel mult un punct de echilibru.

Totuşi, în cazuri mai generale, agentul speculator ar trebui să fie sigur că strategia sa, ( )pzs satisface ( ) ( )pzpz n

s −= doar pentru acel(acei) vector(i) al(i) preţului către care el vrea ca piaţa să conveargă.

C. Comportamentul agenţilor pe pieţe cu informaţie incompletă

În continuare, să arătăm ce impact au incertitudinea şi informaţia

incompletă asupra strategiei agenţilor speculatori. Mai sus, forma funcţiei de exces ce era aleasă de agenţi pe pieţele cu

informaţie completă nu avea importanţă atât timp cât erau îndeplinite condiţiile (1.21) sau (1.23). Totuşi, dacă agentul nu poate estima zn

g perfect, rezultatele sale vor depinde de forma funcţiei alese.

• Convergenţa către echilibrul de piaţă

Independent de modul în care este aleasă funcţia zsg , rezultatele posibile

pe piaţă pot fi calculate rezolvând ecuaţia (1.9). Dacă nu există o soluţie, o analiză a algoritmului de piaţă este necesară pentru a determina cum poate fi atinsă una.

Criteriile de convergenţă în cazul informaţiei incomplete sunt, desigur, aceleaşi ca şi în cazul informaţiei complete, deci criteriile introduse în paragraful anterior pot fi considerate încă valide. În cazul cererii monoton descrescătoare şi substituibilităţii brute, incertitudinea nu are efecte asupra convergenţei: dacă cererea speculatorului este monoton descrescătoare (şi dacă produsele sunt substituibile brut în cazul unei pieţe cu mai multe bunuri) în funcţie de informaţia imperfectă privind deciziile altor agenţi, ei vor avea, desigur, tot o cerere descrescătoare, indiferent de eroarea de estimare privind celelalte cereri ale agenţilor (eroare ce apare datorită informaţiei imperfecte). Aşadar, în ipoteza că alţi agenţi satisfac cerinţele de cerere monoton descrescătoare şi substituibilitate brută şi că agenţii speculatori îndeplinesc condiţiile (1.17), echilibrul de piaţă va fi atins în aceleaşi condiţii ca şi la pieţele cu informaţie completă (perfectă).

În cazul unor pieţe cu produse multiple, totuşi, lucrurile sunt mai complicate. Informaţia imperfectă poate determina agentul speculator să creeze o cerere care conduce la neconvergenţa pieţei către echilibru. Mai precis, pentru a garanta convergenţa pieţei la acest echilibru dorit, utilizând condiţiile (1.21), agentul speculator va trebui să aleagă ( )pzs astfel încât

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

( ) ( ) ** pzpz ns −= şi ( ) ( )[ ] 0 >+ pzpz n

s , ipentru toţ *pp ≠ ceea ce depinde

de funcţia de cerere agregată a celorlalţi agenţi, ( )pzn . Se poate arăta că dacă agentul speculator utilizează informaţie

distorsionată pentru a construi o funcţie a cererii speculative, atunci piaţa nu converge la echilibru, iar dacă agentul speculator nu apare pe piaţă, aceasta converge către echilibru.

Informaţia imperfectă despre deciziile altor agenţi poate lua multe forme. Pot fi puse în evidenţă două cazuri mai importante:

i) agentul speculator are convingeri distorsionate (deci el nu este conştient că informaţia sa este imperfectă); şi

ii) agentul speculator dispune de o distribuţie de probabilitate privind parametrii relevanţi ai deciziilor de piaţă ale altor agenţi.

Ambele cazuri conduc la dificultăţi matematice aproape insurmontabile. De aceea, de multe ori se preferă o metodă pragmatică de alegere a unei funcţii de cerere.

Pare rezonabil, în această privinţă, să se presupună că pe multe pieţe reale, un agent deţine o estimaţie, chiar şi aproximativă, a proprietăţilor agregate ale celorlalţi agenţi şi are un anumit sentiment privind riscul ce şi-l asumă atunci când face speculaţii. În aceste condiţii, nu este imposibil ca agentul respectiv să-şi estimeze o funcţie a cererii care poate fi modificată în funcţie de diferite nivele de speculaţie şi risc.

O astfel de procedură corespunde situaţiilor practice şi poate servi ca o bază pentru un agent în a învăţa cum se comportă competitorii săi în căutarea unui echilibru.

Pare a avea sens că cu cât obţine mai multă informaţie prin învăţare, agentul poate specula şi-şi asumă un risc mai mare, deci şi poate câştiga mai mult.

Acest lucru poate fi măsurat prin parametrii de ajustare ai unei funcţii de cerere empirică, dependentă de cererea competitivă – deci acea cerere care a fost determinată de agent când are informaţie extrem de limitată despre competitorii săi.

Se introduce un factor de speculaţie de forma:

( )e pspsgg

−−−−=

*02

11 βγγ

unde β este factorul de risc iar γ 0g este un parametru al nivelului de speculaţie.

Funcţia de cerere a speculatorului poate fi atunci scrisă ca: ( ) ( )pzpz ggsg ⋅= γ

unde ( )pzg este funcţia de cerere rezultată din comportamentul competitiv al

agenţilor. Dacă ∞→= βγ sau 00g se obţine, după cum se observă,

comportamentul competitiv.

Cibernetica sistemelor economice

Se poate arăta că nivelul de speculaţie este redus dacă preţul pieţei este departe de preţul optimal aşteptat p* şi tinde către γ 0

g atunci când preţul tinde

către p* .

Într-un mod rezonabil, γ 0g poate fi ales astfel încât:

( )( )

( )( ) 01,max,1,min *

*

*

*0 ≥

−

−∈ βγ şi

pz

pzpz

pz

sg

ng

sg

ng

g .

Deci, pentru fiecare preţ, cererea revelată ar trebui să fie cuprinsă între cererea competitivă şi cererea optimală (estimată) iar distanţa dintre cererea competitivă şi cererea revelată ar trebui să descrească dacă creşte distanţa dintre preţul curent de golire a pieţei şi preţul de golire estimat.

1.2 Mecanisme de reglare (ajustare) a pieţei

Principalul motiv al introducerii conceptului de mecanism pe piaţă este acela că agenţii pot găsi împreună o soluţie eficientă care ia în considerare echilibrul între agenţi şi faptul că valorile diferitelor bunuri la nivelul unui singur agent pot fi independente, fără să fie nevoie de centralizarea tuturor informaţiilor şi a controlului.

Există mulţi algoritmi care pot fi utilizaţi pentru căutarea unui echilibru, având diferite nivele de descentralizare. În continuare vom prezenta câţiva algoritmi de ajustare a pieţei grupaţi în două mari categorii: algoritmi de tatonare a preţului şi, respectiv, algoritmi de tatonare a cantităţii.

1.2.1 Algoritmi de tatonare a preţului

Algoritmii din această clasă încearcă să modifice preţul de piaţă pentru a

obţine prin aceasta modificări de cantităţi cerute şi/sau oferite astfel încât piaţa să conveargă către echilibru. Relaţia fundamentală care stă la baza acestor algoritmi este aşa-numita relaţie de tatonare a preţului (Walras).

Aceasta are forma generală:

( )( )[ ] 0 ; >= λλ gtpz ggdt

p gd (1.24)

unde pg este preţul de piaţă al produsului g iar zg(p) reprezintă funcţia de cerere în exces pentru produsul g. λg este coeficientul de ajustare.

Relaţia (1.24) descrie o metodă de căutare de tipul celei mai rapide coborâri. În esenţă, mecanismul este iterativ, producţia şi consumul apărând după ce procesul s-a terminat. La fiecare iteraţie, mulţimea coordonatorului este un vector al preţurilor. Toţi agenţii trebuie să declare un vector cuprinzând cantităţile pe care ei doresc să le cumpere sau să le vândă dintr-un produs pentru preţul actual

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

de pe piaţă. Pe baza acestei informaţii, coordonatorul actualizează vectorul preţurilor şi trece la o nouă iteraţie.

Este clar că dacă nu există echilibru nici un algoritm nu-l poate determina. Mai mult, algoritmul de tatonare a preţurilor poate să eşueze în găsirea unui echilibru chiar dacă acest echilibru există.

Totuşi, se poate da o condiţie suficientă care garantează că un echilibru este determinat dacă el există. Avem astfel:

Propoziţia 4 (Convergenţa). Algoritmul de tatonare a preţului de bază converge la un echilibru dacă

( ) 01

* >∑=

k

ii pzp

pentru orice p care nu este proporţional cu vectorul preţului de golire a pieţei, p* . Algoritmul de ajustare a preţului (de bază) în acest caz este următorul: • Algoritmul pentru coordonatorul preţului:

[ ]kgpg ,...,1 ipentru toţ 1 ∈=

Se ia [ ]kgg ,...,1 ipentru toţ pozitiv ∈λ Repetă

Se comunică p la toţi agenţii Se primeşte un vector al cererii nete zi de la fiecare agent i Pentru 1,...,1 −= kg

∑+=i

igggg zpp λ

Până când ε<∑i

igz pentru toţi [ ]kg ,...,1∈

Se informează toţi agenţii că un echilibru a fost atins.

• Algoritmul pentru agentul i

Repetă Primeşte p de la coordonator Anunţă coordonatorului un vector al cererii Rzi

k 1−+∈

reprezentând dorinţa de a cumpăra (sau vinde) a agentului Până când este informat că un echilibru a fost atins Schimbă produsele şi consumă (sau produce) Strict vorbind, convergenţa garantează doar obţinerea soluţiei în varianta

continuă în care preţurile sunt ajustate conform relaţiei:

( )∑=i

iggg pzdt

pdλ

Cibernetica sistemelor economice

şi nu în varianta mai realistă a relaţiei discrete ( ) ( ) ( )( ) ,...2,1,0 1 =∑+=+ ttpztptp

iigggg λ

Totuşi, chiar şi varianta discretă poate să conveargă către echilibru în condiţiile substituibilităţii brute, cât timp multiplicatorul λ g este ales suficient de mic. Există anumite metode de alegere ale lui λ g astfel încât algoritmul să nu “sară” peste punctul de echilibru şi nici să nu fie prea lent.

O variantă a acestui algoritm, denumită algoritmul de backtracking, s-a dovedit mai adecvată situaţiilor practice.

Astfel, se modifică linia corespunzătoare alegerii lui λ g din algoritmul de tatonare după cum urmează:

Se ia 1=λ g pentru toţi [ ]kg ,...,1∈ Apoi se înlocuieşte linia privind determinarea noului preţ pg cu algoritmul

de backtracking dat mai jos. În acest algoritm, r reprezintă iteraţia curentă. • Algoritmul de backtracking:

rezultatul = fals Repetă

( )∑+=+

i

rgigg

rg

rg pzpp λ1

Dacă

( ) ( ) ( ) ( )∑>∑∧

∑≠

∑ ++

i

rgig

i

rgig

i

rgig

i

rgig pzpzpzsignpzsign 9,011

2λλ gg =

pp rg

rg =+1

altfel rezultatul = adevărat dacă 5,0≤λ g

λλ gg 2= Până când se obţine rezultatul adevărat.

O variantă a algoritmului de tatonare a preţului de bază este aşa numitul algoritm Walras de determinare a preţului de echilibru. Procesul de tatonare utilizat în cadrul acestuia diferă de cel din algoritmul de bază. Astfel, coordonatorul pieţei trimite un vector al preţurilor la agenţi. Fiecare agent răspund cu o funcţie de cerere pentru fiecare produs, considerând preţurile celorlalte produse ca fiind date. Aceste funcţii de cerere pot fi transmise asincron într-o ordine arbitrară. Când un coordonator a primit una sau mai multe funcţii noi de cerere pentru un produs, un nou echilibru pentru acel produs este calculat şi un nou preţ de golire a pieţei este obţinut. Acest nou preţ este trimis agenţilor şi, de regulă, el determină agenţii să-şi revizuiască şi să retrimită funcţiile lor de cerere pentru alte produse.

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

În anumite condiţii, acest proces iterativ converge către echilibru. Ca şi în algoritmul de tatonare de bază, agenţii din algoritmul Walras apar doar după ce procesul de piaţă a ajuns (aproape) la echilibru. Datorită naturii asincrone a algoritmului Walras este dificil de stabilit o măsură relevantă a complexităţii acestuia.

Un avantaj al ambelor procese de ajustare este simplitatea lor. Implementarea pe o piaţă este destul de simplă. Un dezavantaj este viteza lor de convergenţă. S-a demonstrat că, în unele cazuri, convergenţa algoritmului Walras este prea lentă pentru a putea fi utilizat, chiar şi în cazurile în care convergenţa este garantată.

O metodă de creştere semnificativă a convergenţei – în ipoteza că funcţiile de cerere sunt netede – este utilizarea algoritmului Newton – Raphson. Aceasta utilizează o informaţie derivată pentru a ajusta mărimea schimbării preţurilor.

Versiunea standard a acestui algoritm utilizează următoarea formulă de ajustare a preţurilor:

( ) ( )pzpzpp iiii 11 −+ ∇−= λ unde i+1 şi i sunt indicii iteraţiilor, λ este mărimea pasului şi ( )pz∇ reprezintă matricea gradient, definită de:

( ) ( )p

pzpzj

iig ∂

∂=∇

O valoare adecvată a lui λ poate fi determinată utilizând în paralel un algoritm de backtracking.

Comparativ cu algoritmul de tatonare de bază şi algoritmul Walras, algoritmul Newton – Raphson necesită utilizarea derivatelor parţiale ale funcţiilor de cerere şi impune, deci, un efort de calcul destul de mare al coordonatorului la fiecare iteraţie. Mai mult, la fiecare iteraţie, mesajul de răspuns al agenţilor cuprinde ( ) ( )pzpz ii ∇ şi , a doua componentă posibil inversată, ceea ce este destul de mult în comparaţie cu algoritmul de bază.

Pe de altă parte, derivatele parţiale pot fi destul de uşor aproximate numeric şi numărul de iteraţii este semnificativ redus, astfel încât acest algoritm devine mai eficient atât în privinţa calculelor cât şi a transmiterii informaţiei. Algoritmul Newton necesită un număr mai mic de iteraţii decât metodele alternative deoarece lungimea pasului este determinată cu ajutorul derivatelor parţiale şi toate preţurile sunt actualizate în paralel, deci este un proces de tatonare simultană (sincronă).

Cibernetica sistemelor economice

1.2.2 Algoritmi de tatonare a cantităţii

Algoritmii de tatonare a cantităţii sunt fundamentaţi pe relaţia de ajustare a cantităţii a lui Marshall:

( ) ( )[ ] qpqptq

gS

gD

gg −=

∂

∂λ (1.25)

unde ( )qp gD reprezintă preţul pe care agentul care formează cererea este dispus

să-l plătească pentru cantitatea qg de bun g iar ( )qp gS este preţul pe care agentul

care formează oferta este dispus să-l accepte pentru a vinde cantitatea qg . În esenţă, dacă preţul ofertei depăşeşte preţul cererii, cantitatea

tranzacţionată (produsă) descreşte şi invers. Obişnuit, metoda de tatonare a cantităţii a fost utilizată pentru analiza

stabilităţii echilibrului şi ca un argument pentru a stabili de ce anumite pieţe tind către un echilibru. Recent, acest mecanism de bază a fost utilizat pentru a determina preţurile de golire a pieţei computaţionale.

Totuşi, a determina un algoritm de ajustare eficient bazat pe tatonare cantităţii nu este prea simplu. Pe pieţe reale cu mai mult de doi agenţi nu este obişnuit să se aplice relaţia (1.25). Nu există o distincţie clară între agenţii care formează cererea şi cei care formează oferta: unii agenţi pot alege să cumpere sau să vândă depinzând de preţul de piaţă.

Mai mult, chiar dacă o astfel de distincţie este posibilă, nu este simplu să distribuim gq între cele două categorii de agenţi astfel încât fiecare categorie să

anunţe doar un singur preţ. Deci când determinăm ( )qp gS în (1.25) (analog pentru

( )qp gD ) trebuie să determinăm ce gq este asigurat de diferiţi agenţi ce formează

oferta (respectiv cererea) astfel încât toată producţia să fie realizată la acelaşi preţ marginal.

A face această împărţire a ofertei (cererii) este mult mai greu decât chiar a determina gq însuşi. Dacă se acceptă o generalizare foarte mare a mecanismului de tatonare a cantităţii astfel încât el să includă orice algoritm în care alocările agenţilor sunt actualizate ca o funcţie de alocările anterioare, este posibilă determinarea unui echilibru. O astfel de generalizare este însă destul de departe de idea iniţială a algoritmilor de tatonare a cantităţii aşa cum rezultă ea din relaţia (1.25) şi, de un anumit timp, termenul de mecanism bazat pe resurse sau orientat către resurse este utilizat în locul mecanismului de ajustare a cantităţii, pentru a denumi algoritmii care caută echilibrul cu resurse cu parametru de căutare liber. Cum vom vedea mai jos, algoritmii de tatonare a cantităţii utilizate în situaţiile reale au puţine în comun cu ecuaţia (1.25).

Principiile tatonării cantităţii diferă fundamental de principiile tatonării preţurilor. În loc să întrebe un agent cât de mult este dispus să cumpere sau să vândă la un anumit preţ, el este întrebat cât este dispus să plătească pentru

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

o cantitate suplimentară infinitezimală din fiecare bun (un set de preţuri) în condiţiile alocării curente. Deci, fiecare agent i poate fi privit ca deţinând o funcţie de preţ pi(zi) mai degrabă decât o funcţie a cererii ( )pzi .

Dacă există o aplicaţie bijectivă între pi(zi) şi ( )pzi (deci

zzpp iiii2121 ≠⇔≠ ), atunci condiţia de echilibru ( ) 0=∑

iig pz corespunde la:

( )( )( )

=≥

<<=

=≤

dacă

dacă

dacă

zzpzpzzzpzp

zzpzp

igiggiig

igigiggiig

igiggiig

unde zz igig şi sunt limita inferioară şi, respectiv, superioară (date) ale cererii nete a agentului i. Ideea de bază este că în algoritmul de tatonare a cantităţii se încearcă diferite realocări până când ecuaţia (1.25) este îndeplinită, în loc să evalueze diferite preţuri până când 0=∑

iigz , ca în algoritmul de tatonare a preţurilor.

Un avantaj al algoritmului de tatonare a cantităţii este că resursa netă totală realocată este întotdeauna păstrată la zero, deci fiecare alocare în căutarea echilibrului pe piaţă este fezabilă. Deci algoritmul poate să se termine la orice moment de timp cu o soluţie admisibilă. Un alt avantaj este că funcţiile de preţ utilizate în tatonarea cantităţii sunt mai strâns legate de funcţiile de utilitate decât funcţiile de cerere din algoritmii de tatonare a preţului, ceea ce determină o eficienţă computaţională mai mare. Multe abordări ale acestor algoritmi discută complexitatea determinării unui echilibru dacă funcţiile de cerere şi ofertă ale agenţilor sunt cunoscute.

Totuşi, poate fi destul de complicat pentru fiecare agent să-şi determine decizia optimă de ofertă/cerere dându-se doar preţurile. Determinarea funcţiei de cerere pentru o funcţie de utilitate dată şi o înzestrare cunoscută poate fi o problemă de optimizare destul de complicată. Funcţia de preţ, pe de altă parte, este alcătuită din derivate parţiale şi poate fi estimată numeric destul de uşor într-o iteraţie. Depinzând de aplicaţie, avantajul utilizării funcţiilor de preţ în locul funcţiilor de cerere variază. În unele cazuri problema dificilă este să determinăm o funcţie de utilitate sau mulţime posibilă de producţie. De exemplu, dacă agentul este producător, poate fi necesar să rezolve mai multe probleme şi programe până ce îşi construieşte mulţimea posibilităţilor de producţie pentru care trebuie să aleagă planul de producţie care maximizează profitul. Mai mult, fiecare agent trebuie să facă o deliberare locală la fiecare iteraţie a protocolului de piaţă, deoarece preţul se schimbă şi acest lucru afectează planul optimal al fiecărui agent.

Cibernetica sistemelor economice

Pentru cazul a două bunuri, un proces de tatonare a cantităţii de tip Newtonian este următorul:

)z(p

)z(p1

)z(p

)z(p

)z(p

zz r1

n

0j r1j

n

0j r1j

rj

ri

r1r

j

j

j

j

i

ii1

1

1

1

1

11

∑

∑

=

=

+

−

⋅λ−= (1.26)

Al doilea termen din partea dreaptă a relaţiei (1.26) este o medie ponderată (ponderile fiind derivatele preţurilor) a tuturor preţurilor şi schimbarea în alocaţie este diferenţa dintre preţul agentului considerat (i) şi această medie ponderată, împărţită la derivata preţului sau mărimea λ .

În cazul pieţelor cu bunuri multiple, algoritmul este mai complicat: [ ]rr

iirii

ri

ri pzpzpzz ><−∇−= −+ )())(( 11 λ

unde:

[ ])()())(()))((( 1

1

11 zpzpzpzpppp rn

rn

rj

rj

rnn

n

j

tjj

rn

rn

r −∇⋅∑ ∇∇+=>< −

=

−−

şi poate fi interpretat ca un preţ aşteptat. Acesta ar trebui să fie preţul de golire a pieţei dacă valoarea curentă a lui p∇ este independentă de alocaţie (de exemplu, dacă )(zp iig este o funcţie liniară).

Se observă că alocările intermediare depind de ordonarea agenţilor, chiar dacă condiţia de terminare a algoritmului rămâne aceeaşi. Soluţia finală rămâne, de asemenea, aceeaşi.

O problemă dificilă este definirea limitelor date zz şi . Acest lucru se face prin mecanisme suplimentare şi, de multe ori, şi acestea sunt destul de complicate.

1.3 Mecanismele de formare a pieţelor. Interacţiune şi cooperare pe piaţă

Evident că echilibrul constituie încă un concept central în studiul şi

modelarea pieţelor. Totuşi, atunci când abordăm analiza pieţelor reale, deci pieţele microeconomice, observăm că ele au proprietăţi şi comportamente care sunt foarte greu de explicat în termenii teoriei echilibrului economic. Preţurile înregistrează, astfel, o volatilitate în exces, deci ele se schimbă mult mai mult, atât ca mărime a preţului sau cantităţii cât şi ca frecvenţă a schimbărilor, decât ne-am aştepta din punct de vedere teoretic să se modifice. Multe schimbări de preţ, de exemplu, pot să apară în absenţa factorilor care sunt consideraţi, de regulă, ca determinanţi ai preţurilor. Unele pieţe, mai ales cele financiare, tind să se autonomizeze, în sensul

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

că tranzacţiile pe aceste pieţe se efectuează între produse care nu există în economie. De exemplu, s-a estimat că tranzacţiile zilnice pe piaţa valutară depăşesc un trilion de dolari USA, ceea ce reprezintă de circa 50 de ori mai mult decât PIB-ul realizat într-o singură zi în întreaga lume.

Mai mult, pe pieţe şi între pieţe apar corelaţii temporale care nu pot în nici un fel să fie explicate în cadrul oferit de teoria echilibrului. Phellps, referindu-se la astfel de corelaţii, spune: “Agenţii din modelele de echilibru nu sunt simple creaturi raţionale. Ipoteza echilibrului ridică serioase probleme de cunoaştere: cum am putea să presupunem că toţi agenţii au descoperit modelul adevărat şi cum pot ei să-şi estimeze cererea şi oferta conform cu acest model? Este într-adevăr, uimitor.” .

1.3.1 Pieţe departe-de-echilibru

În loc de ipotezele şi condiţiile teoriei echilibrului, mai consistente sunt conceptele şi metodele analizei pieţei în dezechilibru sau studiul funcţionării pieţelor departe-de-echilibru.

O modalitate de a introduce formarea preţului de piaţă la dezechilibru este cea a considerării unui proces de ajustare a pieţei de forma:

( ) ( )( )( )tpqfdt

tdp d=

unde p(t) este preţul la momentul t, qd - funcţia de cerere în exces şi f o funcţie

crescătoare ( )0' >f . În cazul procesului de ajustare prin tatonarea preţului de tip Walras, agenţii

îşi transmit reciproc funcţiile de cerere în exces unul altuia şi ajustează preţurile pe care le au în vedere în determinarea cererii (dacă sunt consumatori) sau ofertei (dacă sunt producători), dar fac efectiv tranzacţii atunci când preţurile au atins echilibrul. Acest lucru nu este, însă, adevărat pe pieţele financiare moderne, de exemplu. În timp ce metode tot mai sofisticate s-au dezvoltat pentru a permite tranzacţii în afara stării de echilibru, scopul general al unor astfel de metode a fost să determine condiţiile de stabilitate care să justifice convergenţa către echilibru. Comportamentul pieţelor dezechilibrate era privit ca o complicaţie pe ruta către echilibru.

Teoria aşteptărilor raţionale este construită pe ipotezele competiţiei perfecte, aşteptărilor raţionale, golirii pieţelor la echilibru, optimizării la nivel de agent şi cunoaşterii complete a preţurilor înainte de tranzacţii. Toate aceste ipoteze sunt, însă, discutabile, în special ipoteza privind cunoaşterea preţurilor înainte de tranzacţie.

De exemplu, în cazul pieţelor financiare despre care vorbeam, dar şi a altor tipuri de pieţe (a bunurilor şi serviciilor, a factorilor de producţie), schimbările în cererile şi ofertele agenţilor de pe piaţă sunt exprimate în funcţie de ordine

Cibernetica sistemelor economice

(comenzi) de vânzare şi cumpărare. Cele mai cunoscute tipuri de ordine sunt: ordinele pieţei şi ordinele limită. Un ordin de piaţă este o cerere de a tranzacţiona imediat la cel mai bun preţ disponibil. Evoluţia preţului pentru ordine de piaţă mici este, deseori, cunoscută, astfel că putem să determinăm în avans acest preţ, dar pentru ordine de piaţă mari evoluţia preţului este incertă. Dimpotrivă, un ordin limită este o cerere de tranzacţionare doar la un preţ dat sau la un preţ mai bun. Deci evoluţia preţului este cunoscută, dar momentul de timp la care va avea loc tranzacţia – dacă aceasta are loc – este necunoscut. În ambele cazuri, apare deci incertitudinea fie asupra momentului de timp, fie asupra preţului tranzacţiei. Acest lucru presupune că, excluzând vreun miracol, tranzacţiile individuale au loc pe o piaţă care nu este la echilibru. Deoarece mecanismele de ajustare descrise anterior se refereau doar la pieţe aflate la echilibru, trebuie să introducem un altfel de mecanism care să descrie formarea preţului pe pieţe departe-de-echilibru.

1.3.2 Mecanismul formării preţului

Acest mecanism constituie un model al comportamentului agenţilor

(consumatori sau producători) pe pieţe pe care tranzacţiile se desfăşoară departe-de-echilibru. În esenţă, acest mecanism construieşte o funcţie de impact pe piaţă Φ (numită, pentru o mai mare acurateţe, uneori şi funcţia de impact a preţului pe piaţă) care face legătura dintre fluxul de ordine (comenzi) care sosesc pe piaţă şi preţul ce se formează pe această piaţă.

Pentru a formula modelul, vom considera o piaţă financiară pe care sunt activi două tipuri de agenţi, care tranzacţionează un activ (măsurat în unităţi divizibile) ce poate fi transformat în bani (aceştia sunt consideraţi un activ liber de risc ce nu plăteşte dobândă).

Primul tip de agenţi sunt denumiţi investitori direcţionali. Ei cumpără şi vând active prin plasarea de ordine pe piaţă, care sunt întotdeauna îndeplinite. În cazul în care ordinele de cumpărare şi de vânzare ale investitorilor direcţionali nu golesc piaţa, excesul este preluat de al doilea tip de agenţi, care este formator de piaţă. Ordinele sunt preluate de formatorul de piaţă la un preţ care este diferit de preţul precedent cu o mărime dependentă de ordinul net al investitorului direcţional. Cumpărările determină preţul să crească şi vânzările determină preţul sa scadă.

Funcţia de impact Φ este un algoritm pe care formatorul de piaţă îl utilizează pentru a stabili preţul. Aceasta conţine o regulă de formare a preţului legată de ordinul net la noul preţ.

Să presupunem, astfel, că pe piaţă există N investitori direcţionali, notaţi cu indicele i, deţinând fiecare o parte ( )x i

t din activul tranzacţionat pe piaţă. Deşi nu este absolut necesar, se presupune că tranzacţiile au loc sincron la momentele de timp …,t-1, t, t+1,… .

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

Poziţia pe piaţă a investitorului direcţional i este descrisă de o funcţie ( ) ( ) ( )( ) ,...,, 11 IPPXx i

tttii

t −+ = (1.27) unde ( )I i

t reprezintă orice informaţie adiţională externă (în afara preţurilor). Funcţia ( )X i poate fi considerată ca o strategie sau regulă decizională a agentului i.

Ordinul (comanda) net ( )ω it este determinat de poziţia de piaţă a agentului i

prin relaţia: ( ) ( ) ( ) 1xx i

ti

ti

t −−=ω (1.28) Un pas al procesului de tranzacţionare pe piaţă poate fi descompus în două

etape: (1) Investitorii direcţionali observă cele mai recente preţuri pe piaţă şi

informaţia de la momentul t şi transmit ordinele nete ( ) Niit ,1 , 1 =+ω ;

(2) Formatorul de piaţă îndeplineşte toate ordinele nete la noul preţ Pt 1+ pe care îl stabileşte.

Pentru simplitate, să presupunem că preţul Pt , pentru toţi t, este un număr real pozitiv şi că poziţiile de piaţă ale agenţilor, ordinele şi strategiile agenţilor sunt anonime. Acest lucru măreşte obiectivitatea formatorului de piaţă care nu poate fi influenţat de un anumit agent. Aşadar, formatorul de piaţă îşi bazează procesul de formare a preţului doar pe ordinele nete ale agenţilor:

( )∑==

N

i

i

1ωω

Algoritmul utilizat de formatorul de piaţă pentru a determina preţul la care îndeplineşte ordinele nete ω este o funcţie crescătoare de ω :

( ) ,1 ωPfP tt =+ (1.29) Deoarece ordinele sunt anonime şi piaţa are mai mult de un agent, preţul de

îndeplinire a ordinelor agenţilor individuali, în cazul ordinelor de piaţă, este necunoscut de către aceştia.

O aproximaţie a funcţiei de impact asupra pieţei poate fi obţinută presupunând că f este de forma:

( ) ( ) , ωω Φ⋅= PtPtf (1.30)

unde Φ este o funcţie crescătoare şi ( ) 10 =Φ . Logaritmând (1.30) şi dezvoltând în

serie Taylor, presupunând că ( )0Φ există, aceasta conduce la

loglog 1 λω

≅−+ PP tt (1.31)

Această formă funcţională pentru Φ va fi numită funcţia log-liniară de impact asupra pieţei. λ este un factor de scală care normalizează mărimea ordinelor şi va fi denumit în continuare lichiditate.

Pentru un model de echilibru, preţul de golire a pieţei depinde doar de funcţiile de cerere curente. Pentru o regulă generală de formare a preţului neliniar, din contră, preţul la orice moment de timp t, depinde de întregul şir de ordine nete

Cibernetica sistemelor economice

anterioare. Regula dată de funcţia de impact log-liniară se află oarecum între acestea: schimbarea preţului în orice perioadă de timp dată depinde doar de dezechilibrul dintre ordinele nete sosite pe piaţă în decursul timpului.

De fapt, putem considera acest lucru ca pe o cerinţă şi utiliza pentru a obţine o regulă log-liniară. Presupunem, astfel, că două ordine plasate pe piaţă în succesiune imediată determină acelaşi preţ ca şi un singur ordin egal cu suma lor, deci:

( )( ) ( ) ,,, 2121 ωωωω += PfPff (1.32) Grupând ordinele în perechi şi aplicând repetat relaţia (1.32), devine clar

că schimbarea de preţ pe orice interval de timp depinde doar de suma ordinelor nete din acest interval. Înlocuind ecuaţia (1.30) în (1.32) obţinem:

( ) ( ) ( )ωωωω 2121 ΦΦ=+Φ Această ecuaţie funcţională are o soluţie de forma:

( ) e λωω =Φ (1.33)

care, se observă, este echivalentă cu ecuaţia (1.31). Ecuaţia funcţională mai are două soluţii posibile: ( ) ( ) 11 şi 0 =Φ=Φ ω ,

dar nici una dintre acestea nu îndeplineşte condiţia ca Φ să fie crescătoare. Regula log-liniară de formare a preţului este doar una aproximativă. Ea

este, însă, una dintre cele mai simple şi dă rezultate rezonabile. Pe lângă proprietatea de mai sus, ea mai are o serie de proprietăţi pe care le vom prezenta mai târziu.

Înainte de aceasta, să observăm faptul că algoritmul de determinare a preţului de piaţă de mai sus face anumite ipoteze care sunt discutabile. Astfel, se presupune că impactul pe piaţă al ordinelor este permanent. Deci schimbarea de preţ determinată de un ordin la un moment de timp dat continuă până când noi ordine nete determină alte schimbări. Dimpotrivă, dacă impactul pe piaţă ar fi temporar, schimbările de preţ s-ar diminua, chiar fără un nou flux de ordine de piaţă.

Ipoteza că funcţia de impact asupra pieţei Φ depinde doar de ordinul net ω nu ia în considerare aversiunea faţă de risc a formatorului de piaţă. În realitate, formatorii de piaţă utilizează abilitatea lor de a manipula preţul pentru a-şi păstra poziţia cât mai mult timp posibil. Luarea în considerare a acestor efecte de stoc face procesul de formare a preţului dependent de poziţia formatorului de piaţă, care depinde atât de ordinele trecute cât şi de cele prezente.

Ipoteza că noul preţ depinde doar de cel mai recent ordin şi de ultimul preţ neglijează, de asemenea, alte posibile influenţe, ca de pildă, noutăţile. Acestea pot schimba direct preţul, fără să intervină fluxul de ordine.

O astfel de posibilitate poate fi modelată prin introducerea unui nou termen aleator, ξ 1+t care să reprezinte zgomotul pe piaţă: Dacă notăm Pp tt log= , atunci putem scrie:

( ) ,...,,11

111 ξω

λ +=

−

+ +∑+= t

N

ittttt Ippipp (1.34)

Sisteme cibernetice şi mecanisme de reglare la nivel microeconomic

Ecuaţia de dinamică (1.34) este însă complet generală. Depinzând de funcţia neliniară ( )ω i , ea poate avea puncte fixe stabile, cicluri limită sau atractori haotici sau poate fi global instabilă. Funcţiile ( )ω i ştim că sunt definite în raport cu poziţiile din ecuaţia (1.28).

Există un anumit grad de imprecizie privind sensul termenului de “strategie”. Dacă un agent comută aleator între două strategii, aceasta poate fi privită ca o strategie mixtă unică. În funcţia de dinamică a preţului (1.34), N agenţi utilizând toţi aceeaşi strategie ( )x i sunt echivalenţi cu un singur agent cu strategia

)(iNx . Totuşi, aceste două lucruri nu sunt echivalente. Indicele superior (i) poate deci să se refere atât la un anumit agent cât şi la o strategie dată, depinzând de context.

Modificarea ecuaţiei (1.34) se poate face uşor în fiecare caz. Timpul t∆ , corespunzător unei singure iteraţii, poate fi interpretat ca o scală de timp în care investitorii cei mai rapizi observă şi reacţionează la preţ (de exemplu un minut pe zi).

În ecuaţia (1.34) apar şi câţiva parametri liberi. Aceştia sunt ξ, λ, ∆t şi scala lui ( )ω i . Ultimii trei nu sunt independenţi. De exemplu, dacă facem o schimbare de scală ( ) ( ) ( ) ( ) 0 unde , >→ cc iiii ωω , parametrul de scală ( )ic este proporţional cu capitalul investit i şi controlează mărimea ordinelor şi poziţiilor sale.