vasincu ovidiu proiect

DESCRIPTION

proiect managementTRANSCRIPT

Universitatea Ştefan cel Mare

Facultatea de ştiinte economice si administraţie publică

Specializare: Managementul şi administrarea afacerilor (II)

Metode Calitative şi Ccantitative pentru asistarea deciziei în afaceri

ÎntocmitMrd. Ovidiu-Ioan VASINCU

-SUCEAVA 2014-PREZENTAREA SOCIETĂŢII COMERCIALE S.C. DIDCON S.R.L.

1

Denumirea societăţii:S.C.Didcon S.R.L.Forma juridică de constituire:Societate cu răspundere limitatăNatura capitalului:privatNumăr de înmatriculare: J33/940/2001Sediul: România,Jud.Suceava,Com.Marginea,nr.252,cod 727345Tipul activităţii după cod CAEN principal:”4941 Transporturi rutiere de mărfuri”Grupa CAEN 494 - Transporturi rutiere de mărfuri şi servicii de mutare Diviziune CAEN 49 - Transporturi terestre şi transporturi prin conducte Secţiune CAEN H - TRANSPORT ŞI DEPOZITARECapital social subscris şi vărsat:200 LeiStructura acţionariatului:acţionar unic, xxxx yyyyy 100%

1.Scurt istoric

În anul 2009 proprietarul firmei a cumpărat o proprietate,pe care acesta şi-a construit sediul mai târziu. Societatea S.C Didcon S.R.L. a fost înfiinţată în anul 2001,având ca obiect de activitate transportul rutier de mărfuri.Ea este înregistrată în registrul comerţului pe data de 11 iulie 2005. Societatea este o persoană juridică română,iar ca şi formă de proprietate este societate comercială cu răspundere limita, cu capital privat 100% ,acţionar unic, fiind şi administratorul societăţii ,persoana fizică xxxx yyyyy.Elementele patrimoniale au fost exprimate doar în moneda naţională.Cifra de afaceri este realizată din veniturile reprezentând obiectul principal de activitate.

Pentru desfăşurarea activităţii, societatea dispune de următoarele spaţii şi utilaje: Birou-sediu firmă: pentru prezentare şi încheiere contracte de livrare mărfuri şi alte

bunuri mobile, în comuna Marginea utilaje:camion,tir,autoutilitare

Sediul social se afla în România,Jud.Suceava,Com.Marginea,nr.252,cod 727345.Societatea are un număr mediu de 2 angajaţi.Cu o echipă mică,entitatea reuşeşte să intre pe o piaţă de desfacere străină,suficient de

largă încât să aducă profituri.Concurenta în ultimii 2,3 ani a fost foarte puternică,dar firma a reuşit să se menţină, tocmai cu ajutorul angajaţilor tineri şi entuziasmaţi,care mereu au ştiut tainele afacerii. Firma a reuşit în scurt timp,şi prin munca,să obţină diverse legături cu furnizori din străinătate,din ţări precum Italia,Germania,Anglia,Austria,s.a.Cu ajutorul colaboratorilor,administratorul societăţii îşi propune ca în viitorul apropiat să aibă loc o extindere a activităţii,extindere care ar consta în creşterea numărului de angajaţi,şi a utilajelor necesare transportului de mărfuri.

2.Structura tehnic-organizatorică

2

În ţara noastră organizarea în entităţile economice diferă în funcţie de talia,importanţa,şi specificul acesteia.Organizarea constă în gruparea unor activităţi cu scopul de a realiza noi obiective unei firme,iar prin grupare să fie atribuită şi un manager fiecărei grupe,managerul fiind instruit pentru a putea realiza aceste activităţi. Structura organizatorică reprezintă un ansamblu de persoane, subdiviziuni organizatorice şi a relaţiilor care se întemeiază între acestea, prin intermediul cărora se realizează obiectul de activitate al întreprinderii. Aceasta este formată dintr-o structură funcţională şi o structură operaţională.Pentru a se putea asigura o desfăşurare normală a activităţii, societatea comercială trebuie să dispună de un element tehnico-administrativ compus din angajaţi, ce se ocupă de problemele care se ivesc în organizarea muncii, activitatea comercială, financiară, administrativă,şi secretariat. În opinia mea organizarea unei firme constă în gruparea şi delimitarea proceselor de muncă astfel încât după grupare să se obţină obiectivele propuse,având la dispoziţie cele mai bune condiţii de desfăşurarea a obiectivelor.

3. Caracterizare economico-financiară

Caracterizarea economico- financiară constă în caracterizarea mărimii activităţii cu scopul de a putea aprecia rezultatele şi performanţele realizate de către entitate.Obiectivul principal pentru care se realizează această caracterizare este evidenţierea echilibrului financiar al entităţii.

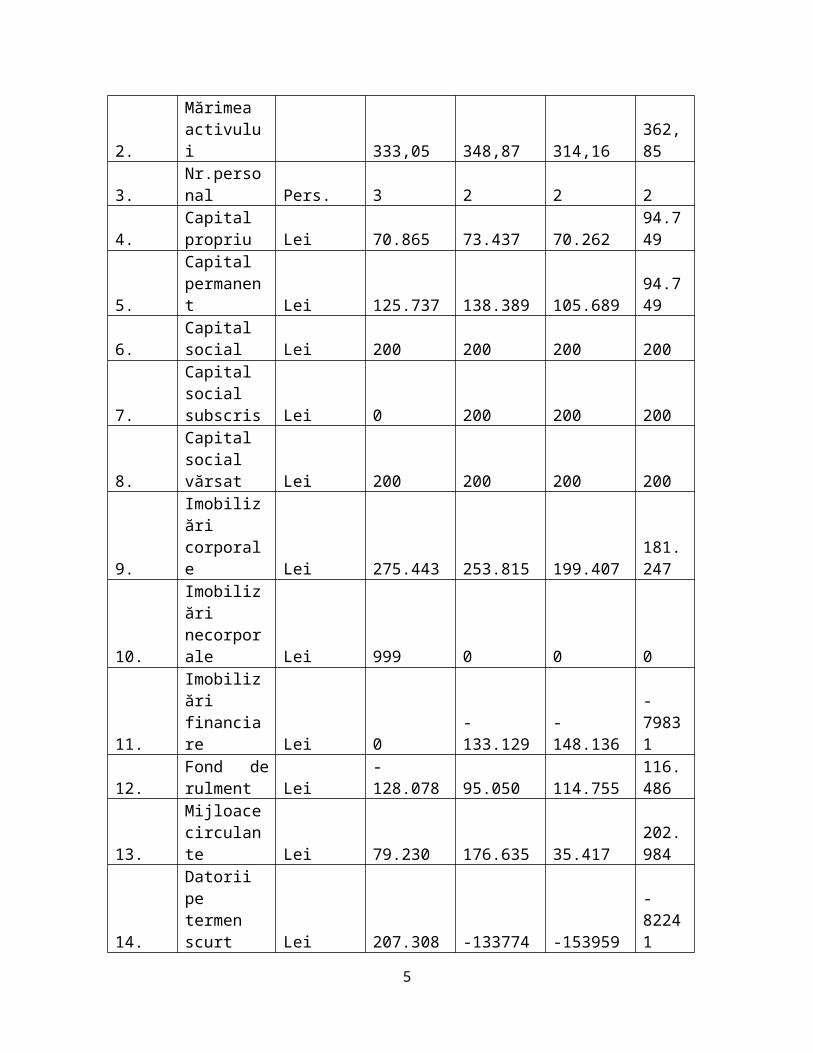

În continuare voi prezenta evoluţia principalilor indicatori economico-financiari ai firmei S.C.Didcon S.R.L. pentru perioada 2011-2013 în tabelul 2Iar calculul evoluţiei acestora de la an la an în tabelul 3 Indicatorii economico-financiari ai S.C.Didcon S.R.L.2010-2013

Nr crt. Indicatori U.M. Evolutie ani2010 2011 2012 2013

1.Cifra de afaceri Lei 161778 114189 116022

329662

2.Mărimea activului 333,05 348,87 314,16 362,85

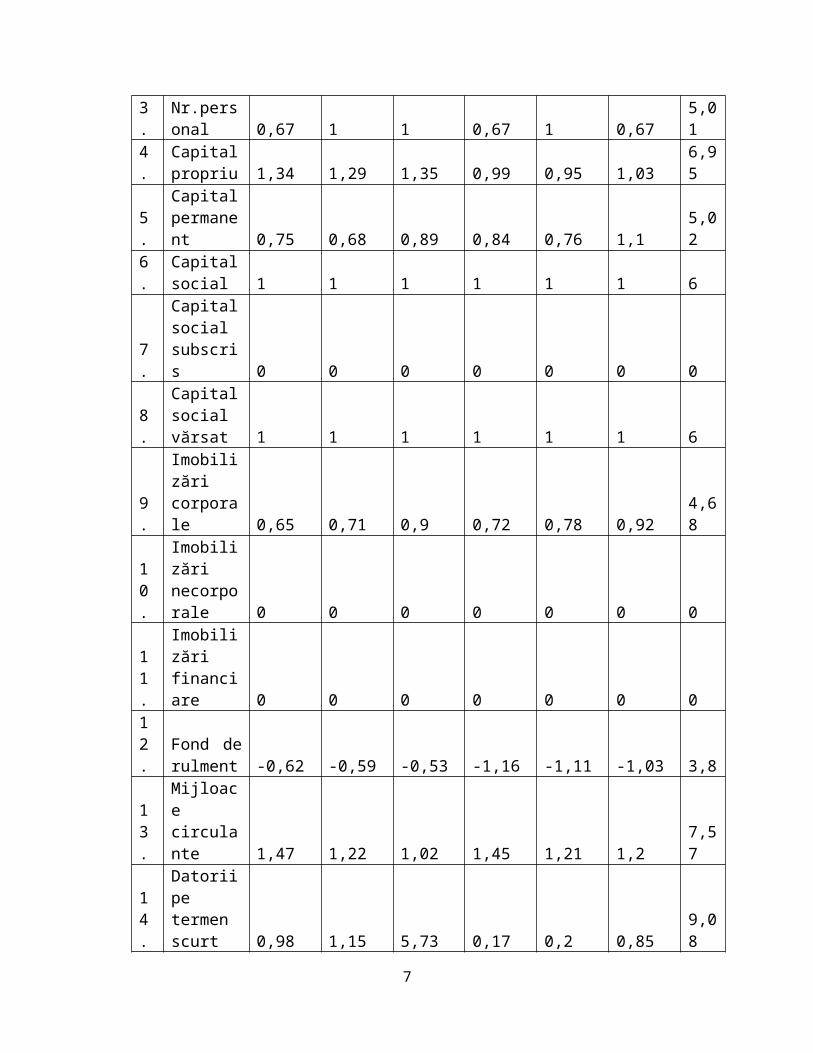

3. Nr.personal Pers. 3 2 2 2

4.Capital propriu Lei 70.865 73.437 70.262 94.749

5.Capital permanent Lei 125.737 138.389 105.689 94.749

6.Capital social Lei 200 200 200 200

7. Capital social

Lei 0 200 200 200

3

subscris

8.Capital social vărsat Lei 200 200 200 200

9.Imobilizări corporale Lei 275.443 253.815 199.407

181.247

10.Imobilizări necorporale Lei 999 0 0 0

11.Imobilizări financiare Lei 0 -133.129 -148.136

-79831

12.Fond de rulment Lei -128.078 95.050 114.755

116.486

13.Mijloace circulante Lei 79.230 176.635 35.417

202.984

14.Datorii pe termen scurt Lei 207.308 -133774 -153959

-82241

15.

Necesarul fondului de rulment Lei -140.922 -266.903 -302.095

-162072

16.Trezoreria netă Lei -269.000 15.836 60.623 35.172

17.Rezultat exploatare Lei -6983 -13.323 0 0

18.Rezultat financiar Lei 1886 0 0 0

19.Rezultat extraordinar Lei 0 18.620 14.580 13.800

20.Fond de amortizare Lei 22.627 0 0 0

21.Capital de autofinanţare Lei 0

0 0 0

Tabel 2.Evoluţia indicatorilor economico-financiari ai S.C.Didcon S.R.L.

Nr. crt Indicatori

2013/2012

2013/2011

2013/2012

2012/2010

2012/2011

2011/2010

Total

1Cifra de afaceri 2,04 2,89 2,84 0,72 1,02 0,71

10,22

2.Mărimea activului 1,09 1,04 1,15 0,94 0,9 1,05 6,17

3.Nr.personal 0,67 1 1 0,67 1 0,67 5,01

4

4.Capital propriu 1,34 1,29 1,35 0,99 0,95 1,03 6,95

5.Capital permanent 0,75 0,68 0,89 0,84 0,76 1,1 5,02

6.Capital social 1 1 1 1 1 1 6

7.

Capital social subscris 0 0 0 0 0 0 0

8.

Capital social vărsat 1 1 1 1 1 1 6

9.Imobilizări corporale 0,65 0,71 0,9 0,72 0,78 0,92 4,68

10.

Imobilizări necorporale 0 0 0 0 0 0 0

11.

Imobilizări financiare 0 0 0 0 0 0 0

12.

Fond de rulment -0,62 -0,59 -0,53 -1,16 -1,11 -1,03 3,8

13.

Mijloace circulante 1,47 1,22 1,02 1,45 1,21 1,2 7,57

14.

Datorii pe termen scurt 0,98 1,15 5,73 0,17 0,2 0,85 9,08

15.

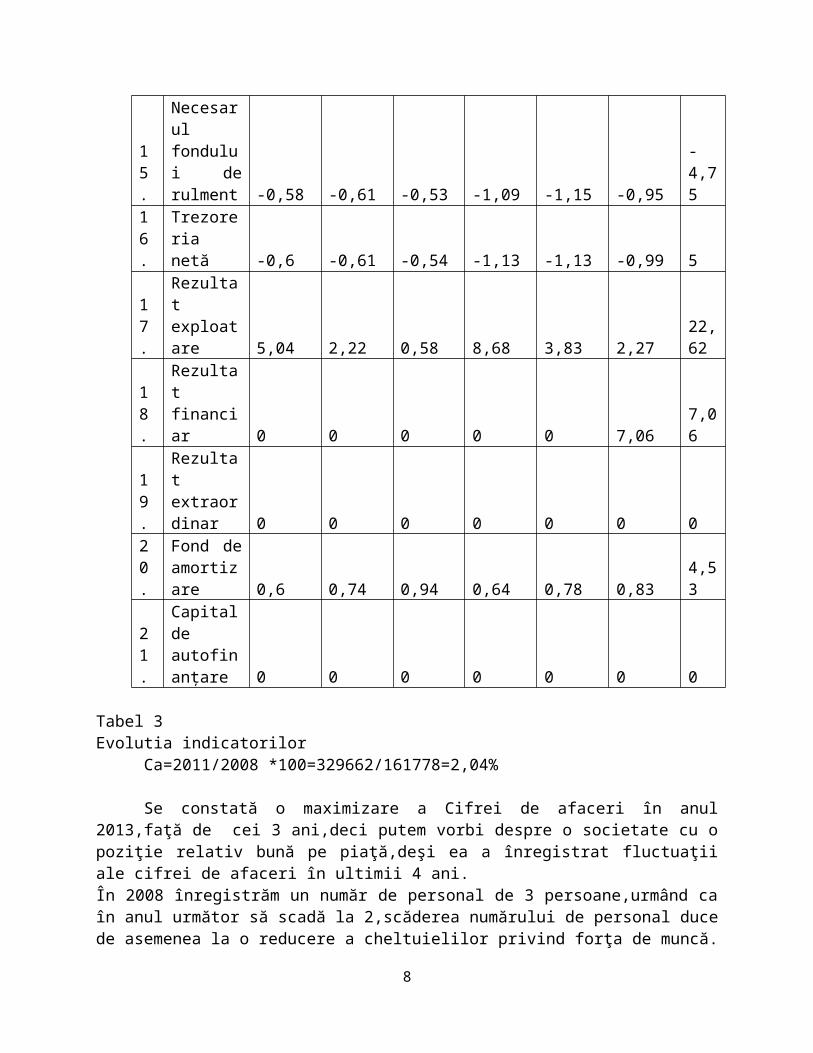

Necesarul fondului de rulment -0,58 -0,61 -0,53 -1,09 -1,15 -0,95

-4,75

16.

Trezoreria netă -0,6 -0,61 -0,54 -1,13 -1,13 -0,99 5

17.

Rezultat exploatare 5,04 2,22 0,58 8,68 3,83 2,27

22,62

18.

Rezultat financiar 0 0 0 0 0 7,06 7,06

19.

Rezultat extraordinar 0 0 0 0 0 0 0

20.

Fond de amortizare 0,6 0,74 0,94 0,64 0,78 0,83 4,53

21.

Capital de autofinanţare 0 0 0 0 0 0 0

Tabel 3Evolutia indicatorilor

Ca=2011/2008 *100=329662/161778=2,04%

5

Se constată o maximizare a Cifrei de afaceri în anul 2013,faţă de cei 3 ani,deci putem vorbi despre o societate cu o poziţie relativ bună pe piaţă,deşi ea a înregistrat fluctuaţii ale cifrei de afaceri în ultimii 4 ani.În 2008 înregistrăm un număr de personal de 3 persoane,urmând ca în anul următor să scadă la 2,scăderea numărului de personal duce de asemenea la o reducere a cheltuielilor privind forţa de muncă.

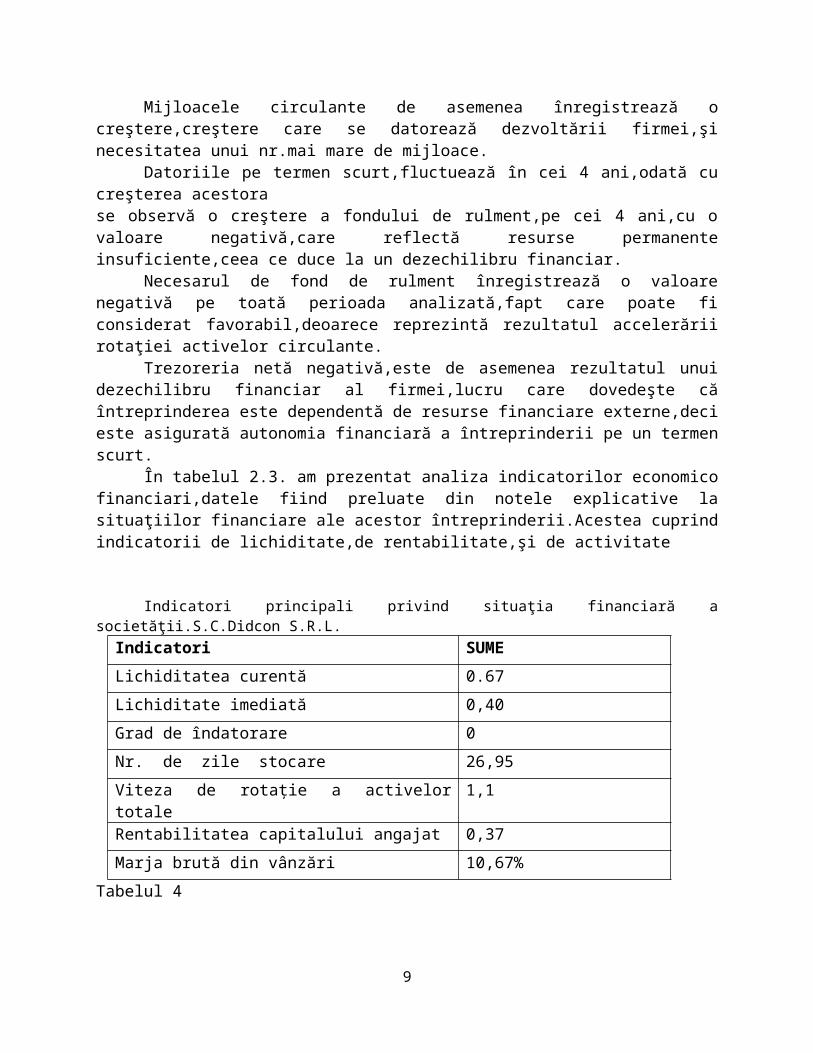

Mijloacele circulante de asemenea înregistrează o creştere,creştere care se datorează dezvoltării firmei,şi necesitatea unui nr.mai mare de mijloace.

Datoriile pe termen scurt,fluctuează în cei 4 ani,odată cu creşterea acestorase observă o creştere a fondului de rulment,pe cei 4 ani,cu o valoare negativă,care reflectă resurse permanente insuficiente,ceea ce duce la un dezechilibru financiar.

Necesarul de fond de rulment înregistrează o valoare negativă pe toată perioada analizată,fapt care poate fi considerat favorabil,deoarece reprezintă rezultatul accelerării rotaţiei activelor circulante.

Trezoreria netă negativă,este de asemenea rezultatul unui dezechilibru financiar al firmei,lucru care dovedeşte că întreprinderea este dependentă de resurse financiare externe,deci este asigurată autonomia financiară a întreprinderii pe un termen scurt.

În tabelul 2.3. am prezentat analiza indicatorilor economico financiari,datele fiind preluate din notele explicative la situaţiilor financiare ale acestor întreprinderii.Acestea cuprind indicatorii de lichiditate,de rentabilitate,şi de activitate

Indicatori principali privind situaţia financiară a societăţii.S.C.Didcon S.R.L.Indicatori SUME

Lichiditatea curentă 0.67

Lichiditate imediată 0,40

Grad de îndatorare 0

Nr. de zile stocare 26,95

Viteza de rotaţie a activelor totale 1,1

Rentabilitatea capitalului angajat 0,37

Marja brută din vânzări 10,67%

Tabelul 4

Indicatorii din tabel au fost calculaţi după următoarele formule contabile:Lichiditatea curentă=Active curente-Datorii curenteLichiditatea imediată=(Active curente-Stocuri)/Datorii curenteGrad de îndatorare=Capital împrumutat/Capital propriu *100Nr de zile stocare=Stoc mediu*365/Costul vânzarilorViteza de rotaţie a activelor totale=Cifra de afaceri/Total activeRentabilitatea capitalului angajat=Profitul înaintea deducerii dobânzii şi a impozitului pe profit/Capitalul angajat.

6

Lichiditatea curentă,are o valoare sub valoarea minimă admisă, respectiv 0,67 ,fapt care se datorează fondului de rulment negativ,şi a datoriilor pe termen scurt,iar acest lucru este considerat ca un disconfort financiar pentru entitate.

Lichiditatea imediată de asemenea are o valoare sub valoarea minimă admisă respectiv 0,40,în acest caz pot preciza că achitarea obligaţiilor pe termen scurt nu se poate realiza.

Aşa cum este prezentat în tabelul de mai sus,viteza de rotaţie a activelor totale are o valoare mică,ceea ce înseamnă că gradul de lichiditate este scăzut.

Cu cât nr. de zile de stocare are o valoare mai mare,cu atât activitatea este mai eficientă.

ANALIZA GESTIUNII CLIENŢILOR ŞI FURNIZORILOR

Rata de gestiune a clienţilor exprimă durata medie în zile de încasare a contravalorii

creanţelor clienţilor. Practic indică decalajul mediu în zile între data facturării şi data încasării

contravalorii.

Valoarea minimă care asigură o stare acceptabilă a gestiunii clienţilor este de 8 rotaţii,

care corespunde unei durate medii de încasare a creanţelor de 45 de zile. Valoarea optimă ar fi de

maxim 30 de zile.

Rata de gestiune a furnizărilor exprimă durata medie în zile de plată a contravalorii

datoriilor faţă de furnizori. Practic indică decalajul mediu în zile între data facturării şi data plăţii

contravalorii.

Valoarea minimă care asigură o stare acceptabilă a gestiunii datoriilor curente este de 6

rotaţii, care corespunde unei durate medii de plată a datoriilor de 60 de zile. Valoarea optimă a

perioadei de decontare ar fi de maxim 30 de zile.

Analiza comparativă a duratelor de încasare a creanţelor faţă de duratele de achitare a

obligaţiilor de exploatare este importantă din perspectiva asigurării şi menţinerii echilibrului

financiar al firmei.

Tabelul 5.

7

Viteza de rotaţie a clienţilor şi furnizorilor

Specificaţie 2011 2012 2013

Clienţi 9.692.994 8898578 10.812.038

Furnizori 6.809.958 5.574.808 7.412.359

Cifra de afaceri 63.825.621 84.576.111 110.555.264

Număr de rotaţii (clienţi) 6,58 9,50 10,23

Durata în zile a unei rotaţii (clienţi) 54,67 37,88 35,21

Număr de rotaţii (furnizori) 9,37 15,17 14,91

Durata în zile a unei rotaţii (furnizori) 38,41 23,73 24,14

ANALIZA SITUAŢIEI FINANCIARE A SOCIETĂŢII COMERCIALE Didcon S.R.L.

Viteza de rotaţie a clienţilor este mică în primul an (6,58 rotaţii în 2011), depăşind însă în

următorii doi ani valoarea medie recomandată. Decalajul între data facturării şi data încasării este

între 35 şi 54 de zile.

Viteza de rotaţie a furnizorilor este mai mare decât cea optimă pentru primul an,

reflectând valori optime pentru perioada 2012 – 2013. Firma nu foloseşte resursele furnizorilor şi

îşi achită într-o perioadă scurtă datoriile faţă de aceştia.

Vitezele de rotaţie înregistrate le depăşesc pe cele minime atât în cazul clienţilor cât şi în

cel al furnizorilor, din acest punct de vedere firma situându-se în limitele optime. Dar

comparându-le observăm ca firma încasează banii într-o perioadă mai lungă de timp decât cea în

care efectuează plăţile, acest lucru reflectând un dezavantaj pentru firmă.

Concluzii

8

Durata medie de încasare a clienţilor este mai mare decât durata medie de plată a

furnizorilor deoarece firma nu încasează suficient de repede banii de la clienţii săi pentru a-şi

achita datoriile faţă de furnizori. Acest lucru poate conduce la dezechilibre pe termen scurt.

9