ucb susține antreprenoriatul”, cod smis 2014+:...

TRANSCRIPT

1

Proiect cofinanțat din Fondul Social European prin Programul Operațional Capital Uman 2014-2020 Programul Operațional Capital Uman 2014-2020 Axa prioritară 3: Locuri de muncă pentru toţi Obiectivul specific 3.7: Creșterea ocupării prin susținerea întreprinderilor cu profil nonagricol din zona urbană POCU/82/3/7/106396 Titlul proiectului: ”UCB Susține antreprenoriatul”, Cod SMIS 2014+: 106396

MODEL

PLAN DE AFACERI

I. DATE GENERALE A. Date referitoare la membrul grupului tinta care a conceput si va sustine planul de afaceri B. Date referitoare la persoana juridica de drept privat care va fi infiintata II. OBIECTIVE, INDICATORI, REZULTATE III. PREZENTAREA PROIECTULUI 1. Descrierea in rezumat a proiectului de investitii 2. Analiza de piata 3. Descrierea modului de indeplinire a obiectivelor asumate 4. Activitati necesare implemantarii planului de afaceri 5. Resurse umane necesare 6. Strategia de promovare si comercializare 7. Analiza SWOT a afacerii dumneavoastra 8. Previziuni financiare 9. Justificarea necesitatii finantarii proiectului IV. ANEXE

2

A. Date referitoare la membrul grupului tinta care a conceput si va sustine planul de afaceri:

NUME SI PRENUME

CNP

ADRESA

TELEFON

Membrul grupului tinta care a conceput si va sustine planul de afaceri este actionar majoritar la o alta intreprindere (de tip SRL, SA)? (bifati casuta corespunzatoare calitatii dvs.) DA NU

B. Date referitoare la persoana juridica de drept privat care va fi infiintata:

B1. Activitatea intreprinderii si codul CAEN

Activitatea principala a intreprinderii Codul CAEN aferent activitatii principale

I.DATEGENERALE

3

Activitati secundare ale intreprinderii Codul CAEN aferent fiecarei activitati

secundare Enumerati toate activitatile secundare pe care intentionati sa le treceti in actul constitutiv

ATENTIE

In conformitate cu prevederile Ghidului Solicitantului - Conditii Specifice pentru apelul

Romania Start Up Plus, numarul planurilor de afaceri care prevad activitati economice ce se încadreaza in CAEN, Secțiunea G – Comerț cu ridicata și cu amănuntul; repararea autovehiculelor și motocicletelor, cu excepția Grupei 452 – Întreținerea și repararea autovehiculelor si motocicletelor, nu va putea depasi 20% din numarul total al planurilor de afaceri finantate in cadrul proiectului „UCB Susține antreprenoriatul”.

4

B2. Natura capitalului social, actionarii si administratorul:

Natura capitalului social privat % Valoarea in lei Roman Strain

ATENTIE

Asistenta financiara nerambursabila se acorda doar pentru un singur cod CAEN, iar

acela trebuie sa fie principal.

Atat codul CAEN principal cat si codurile CAEN secundare trebuie sa indeplineasca

simultan urmatoarele conditii: Ø Nu includ activitati din sectoarele pescuitului si acvaculturii reglementate de

Regulamentul (CE) nr. 104/2000 al Consiliului din 17 decembrie 1999 privind organizarea comună a pieţelor în sectorul produselor pescăreşti şi de acvacultură, publicat în Jurnalul Oficial al Uniunii Europene L nr. 17/21.01.2000;

Ø Nu inglobeaza activitati din domeniul productiei primare de produse agricole; Ø Nu inglobeaza activitati din domeniul prelucrarii si comercializarii produselor

agricole; Ø Nu inglobeaza activitati din domeniul producţie sau comercializare de produse

energetice definite potrivit Legii nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare

Ø Nu inglobeaza activitati din domeniile producţie sau comercializare de armament, muniţii, explozibili, tutun, alcool, substanţe aflate sub control naţional, plante, substanţe şi preparate stupefiante şi psihotrope.

5

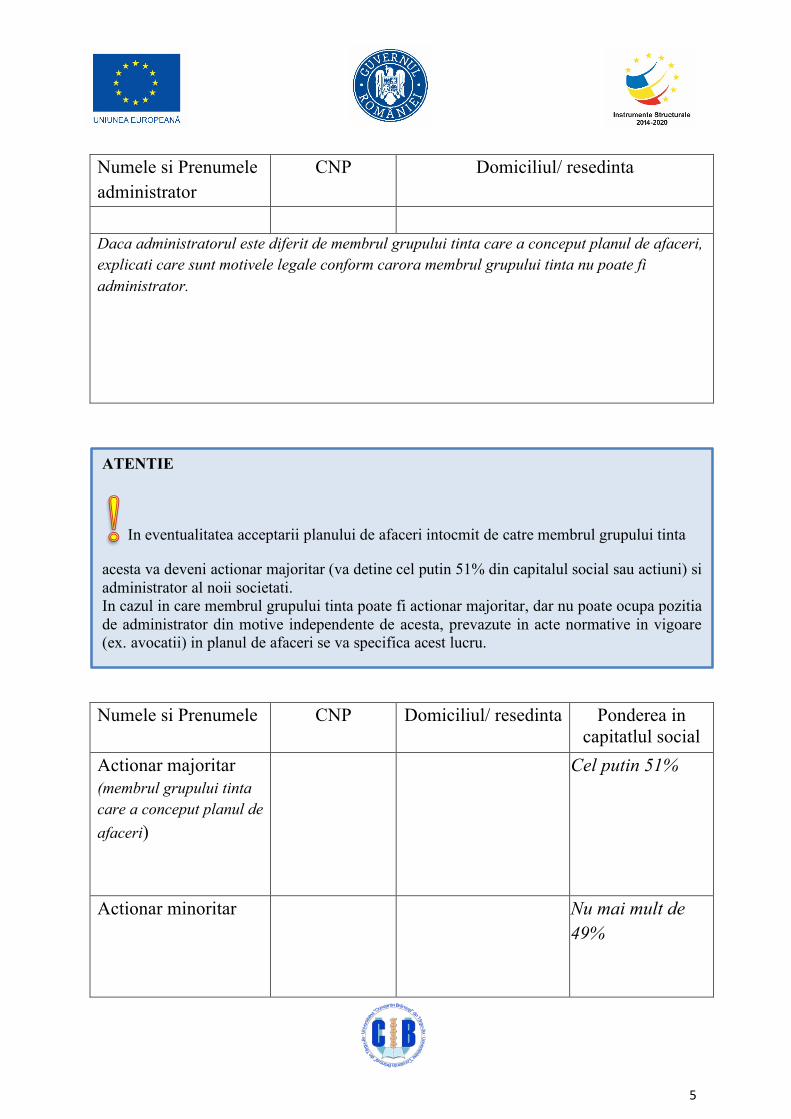

Numele si Prenumele administrator

CNP Domiciliul/ resedinta

Daca administratorul este diferit de membrul grupului tinta care a conceput planul de afaceri, explicati care sunt motivele legale conform carora membrul grupului tinta nu poate fi administrator.

Numele si Prenumele CNP Domiciliul/ resedinta Ponderea in capitatlul social

Actionar majoritar (membrul grupului tinta care a conceput planul de afaceri)

Cel putin 51%

Actionar minoritar

Nu mai mult de 49%

ATENTIE

In eventualitatea acceptarii planului de afaceri intocmit de catre membrul grupului tinta

acesta va deveni actionar majoritar (va detine cel putin 51% din capitalul social sau actiuni) si administrator al noii societati. In cazul in care membrul grupului tinta poate fi actionar majoritar, dar nu poate ocupa pozitia de administrator din motive independente de acesta, prevazute in acte normative in vigoare (ex. avocatii) in planul de afaceri se va specifica acest lucru.

6

B3. Locatia:

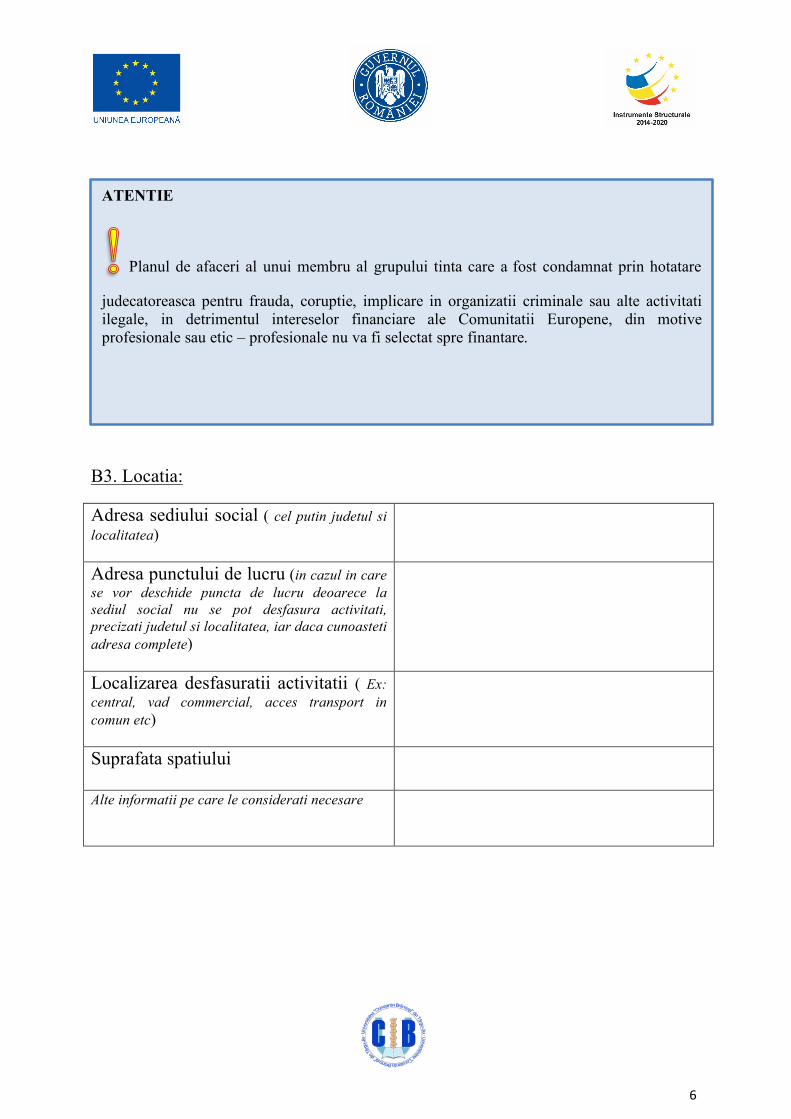

Adresa sediului social ( cel putin judetul si localitatea)

Adresa punctului de lucru (in cazul in care se vor deschide puncta de lucru deoarece la sediul social nu se pot desfasura activitati, precizati judetul si localitatea, iar daca cunoasteti adresa complete)

Localizarea desfasuratii activitatii ( Ex: central, vad commercial, acces transport in comun etc)

Suprafata spatiului

Alte informatii pe care le considerati necesare

ATENTIE

Planul de afaceri al unui membru al grupului tinta care a fost condamnat prin hotatare

judecatoreasca pentru frauda, coruptie, implicare in organizatii criminale sau alte activitati ilegale, in detrimentul intereselor financiare ale Comunitatii Europene, din motive profesionale sau etic – profesionale nu va fi selectat spre finantare.

7

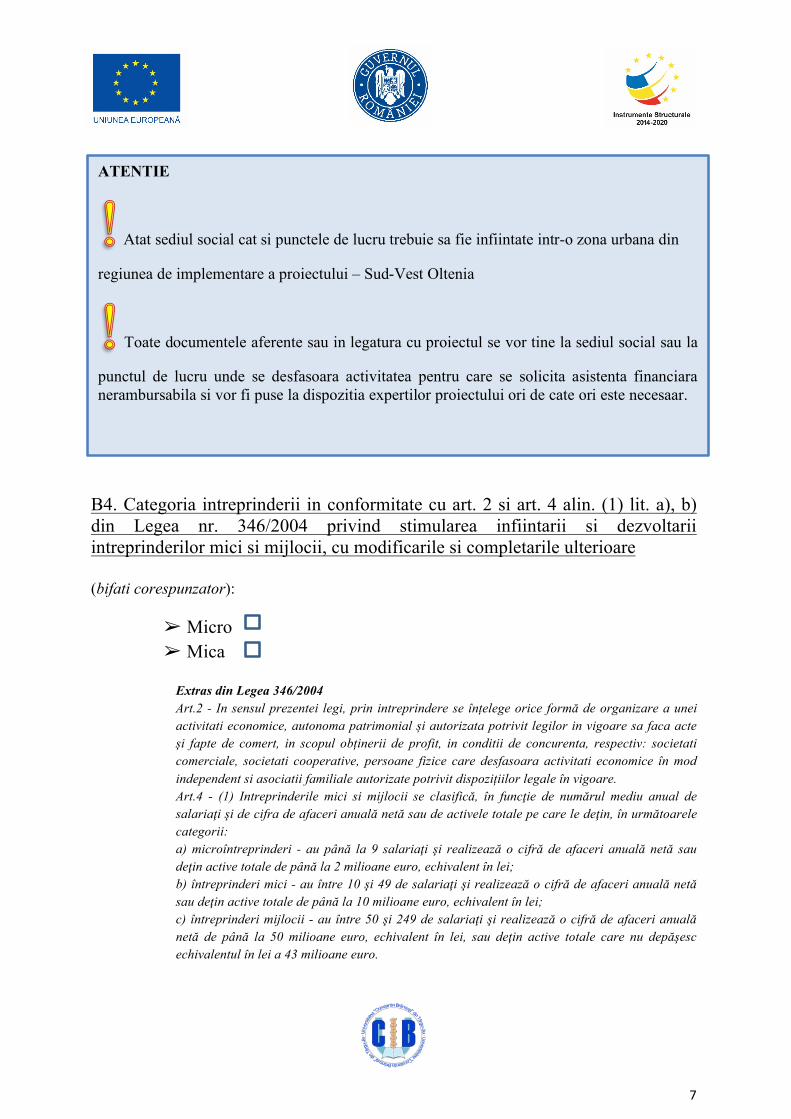

B4. Categoria intreprinderii in conformitate cu art. 2 si art. 4 alin. (1) lit. a), b) din Legea nr. 346/2004 privind stimularea infiintarii si dezvoltarii intreprinderilor mici si mijlocii, cu modificarile si completarile ulterioare (bifati corespunzator):

� Micro � Mica

Extras din Legea 346/2004 Art.2 - In sensul prezentei legi, prin intreprindere se înțelege orice formă de organizare a unei activitati economice, autonoma patrimonial și autorizata potrivit legilor in vigoare sa faca acte și fapte de comert, in scopul obținerii de profit, in conditii de concurenta, respectiv: societati comerciale, societati cooperative, persoane fizice care desfasoara activitati economice în mod independent si asociatii familiale autorizate potrivit dispozițiilor legale în vigoare. Art.4 - (1) Intreprinderile mici si mijlocii se clasifică, în funcţie de numărul mediu anual de salariaţi şi de cifra de afaceri anuală netă sau de activele totale pe care le deţin, în următoarele categorii: a) microîntreprinderi - au până la 9 salariaţi şi realizează o cifră de afaceri anuală netă sau deţin active totale de până la 2 milioane euro, echivalent în lei; b) întreprinderi mici - au între 10 şi 49 de salariaţi şi realizează o cifră de afaceri anuală netă sau deţin active totale de până la 10 milioane euro, echivalent în lei; c) întreprinderi mijlocii - au între 50 şi 249 de salariaţi şi realizează o cifră de afaceri anuală netă de până la 50 milioane euro, echivalent în lei, sau deţin active totale care nu depăşesc echivalentul în lei a 43 milioane euro.

ATENTIE

Atat sediul social cat si punctele de lucru trebuie sa fie infiintate intr-o zona urbana din

regiunea de implementare a proiectului – Sud-Vest Oltenia

Toate documentele aferente sau in legatura cu proiectul se vor tine la sediul social sau la

punctul de lucru unde se desfasoara activitatea pentru care se solicita asistenta financiara nerambursabila si vor fi puse la dispozitia expertilor proiectului ori de cate ori este necesaar.

8

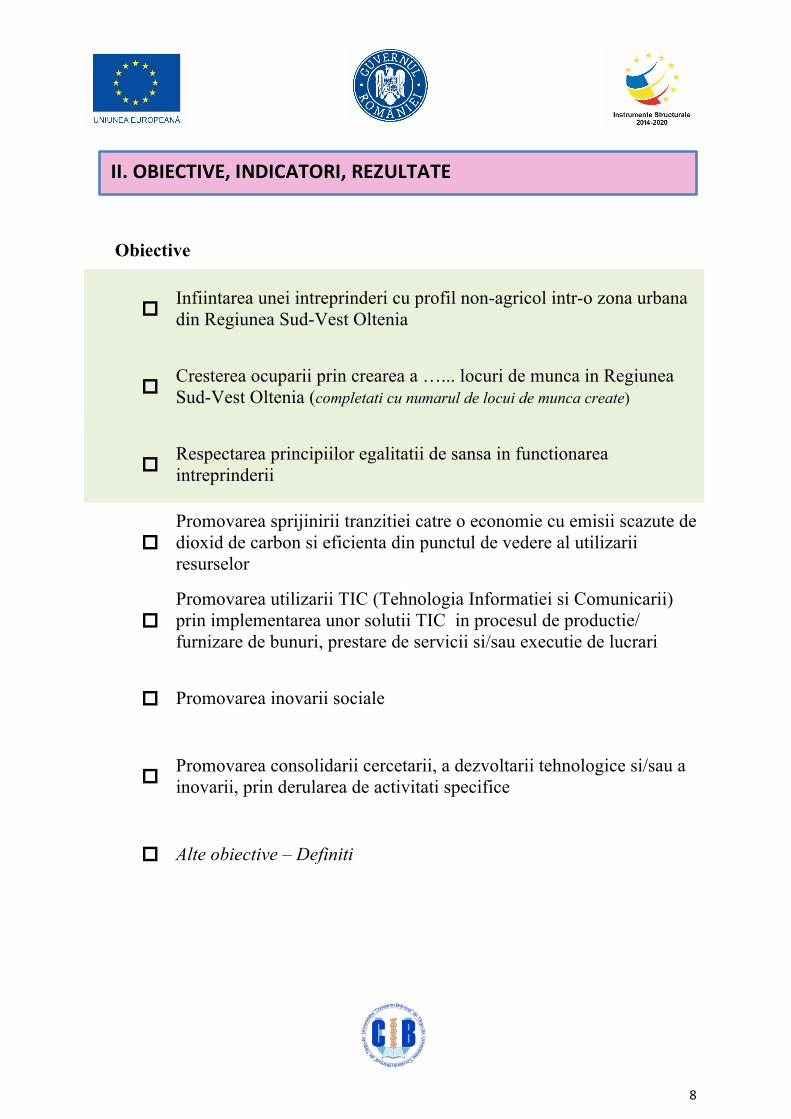

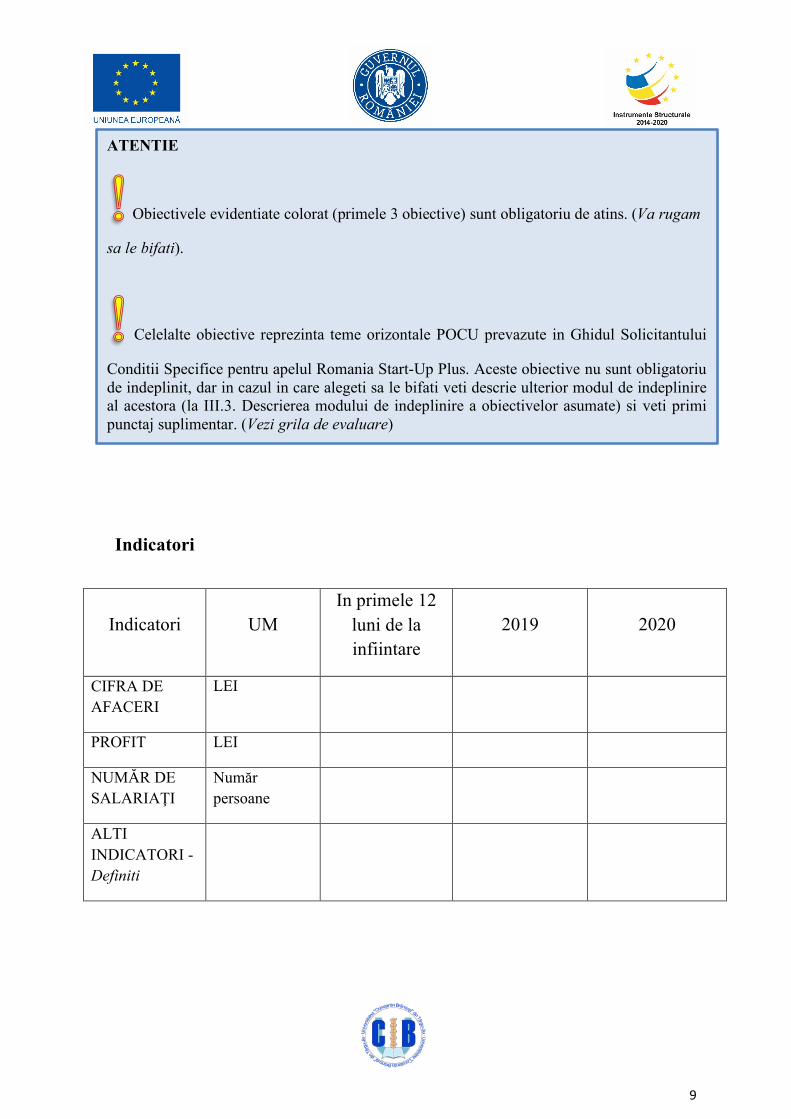

Obiective

▫ Infiintarea unei intreprinderi cu profil non-agricol intr-o zona urbana din Regiunea Sud-Vest Oltenia

▫Cresterea ocuparii prin crearea a …... locuri de munca in Regiunea Sud-Vest Oltenia (completati cu numarul de locui de munca create)

▫Respectarea principiilor egalitatii de sansa in functionarea intreprinderii

▫Promovarea sprijinirii tranzitiei catre o economie cu emisii scazute de dioxid de carbon si eficienta din punctul de vedere al utilizarii resurselor

▫Promovarea utilizarii TIC (Tehnologia Informatiei si Comunicarii) prin implementarea unor solutii TIC in procesul de productie/ furnizare de bunuri, prestare de servicii si/sau executie de lucrari

▫Promovarea inovarii sociale

▫Promovarea consolidarii cercetarii, a dezvoltarii tehnologice si/sau a inovarii, prin derularea de activitati specifice

▫Alte obiective – Definiti

II.OBIECTIVE,INDICATORI,REZULTATE

9

Indicatori

Indicatori UM In primele 12

luni de la infiintare

2019 2020

CIFRA DE AFACERI

LEI

PROFIT LEI

NUMĂR DE SALARIAŢI

Număr persoane

ALTI INDICATORI - Definiti

ATENTIE

Obiectivele evidentiate colorat (primele 3 obiective) sunt obligatoriu de atins. (Va rugam

sa le bifati).

Celelalte obiective reprezinta teme orizontale POCU prevazute in Ghidul Solicitantului

Conditii Specifice pentru apelul Romania Start-Up Plus. Aceste obiective nu sunt obligatoriu de indeplinit, dar in cazul in care alegeti sa le bifati veti descrie ulterior modul de indeplinire al acestora (la III.3. Descrierea modului de indeplinire a obiectivelor asumate) si veti primi punctaj suplimentar. (Vezi grila de evaluare)

10

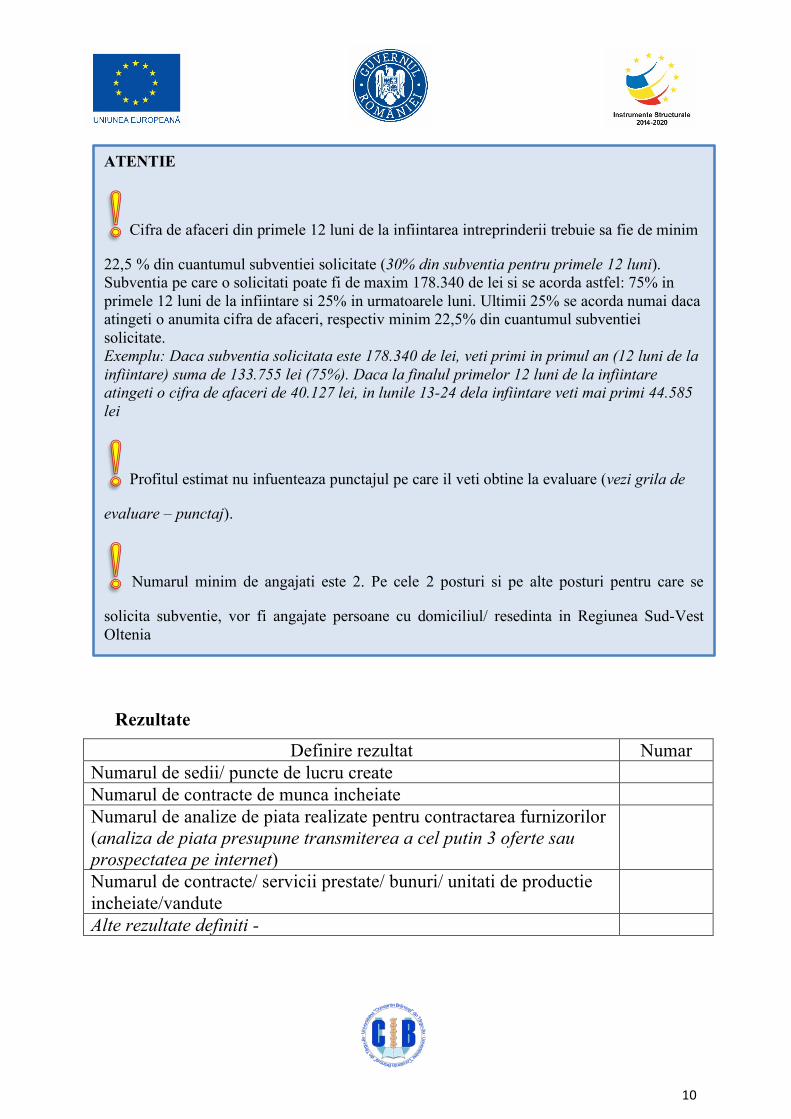

Rezultate

Definire rezultat Numar Numarul de sedii/ puncte de lucru create Numarul de contracte de munca incheiate Numarul de analize de piata realizate pentru contractarea furnizorilor (analiza de piata presupune transmiterea a cel putin 3 oferte sau prospectatea pe internet)

Numarul de contracte/ servicii prestate/ bunuri/ unitati de productie incheiate/vandute

Alte rezultate definiti -

ATENTIE

Cifra de afaceri din primele 12 luni de la infiintarea intreprinderii trebuie sa fie de minim

22,5 % din cuantumul subventiei solicitate (30% din subventia pentru primele 12 luni). Subventia pe care o solicitati poate fi de maxim 178.340 de lei si se acorda astfel: 75% in primele 12 luni de la infiintare si 25% in urmatoarele luni. Ultimii 25% se acorda numai daca atingeti o anumita cifra de afaceri, respectiv minim 22,5% din cuantumul subventiei solicitate. Exemplu: Daca subventia solicitata este 178.340 de lei, veti primi in primul an (12 luni de la infiintare) suma de 133.755 lei (75%). Daca la finalul primelor 12 luni de la infiintare atingeti o cifra de afaceri de 40.127 lei, in lunile 13-24 dela infiintare veti mai primi 44.585 lei

Profitul estimat nu infuenteaza punctajul pe care il veti obtine la evaluare (vezi grila de

evaluare – punctaj).

Numarul minim de angajati este 2. Pe cele 2 posturi si pe alte posturi pentru care se

solicita subventie, vor fi angajate persoane cu domiciliul/ resedinta in Regiunea Sud-Vest Oltenia

11

ATENTIE

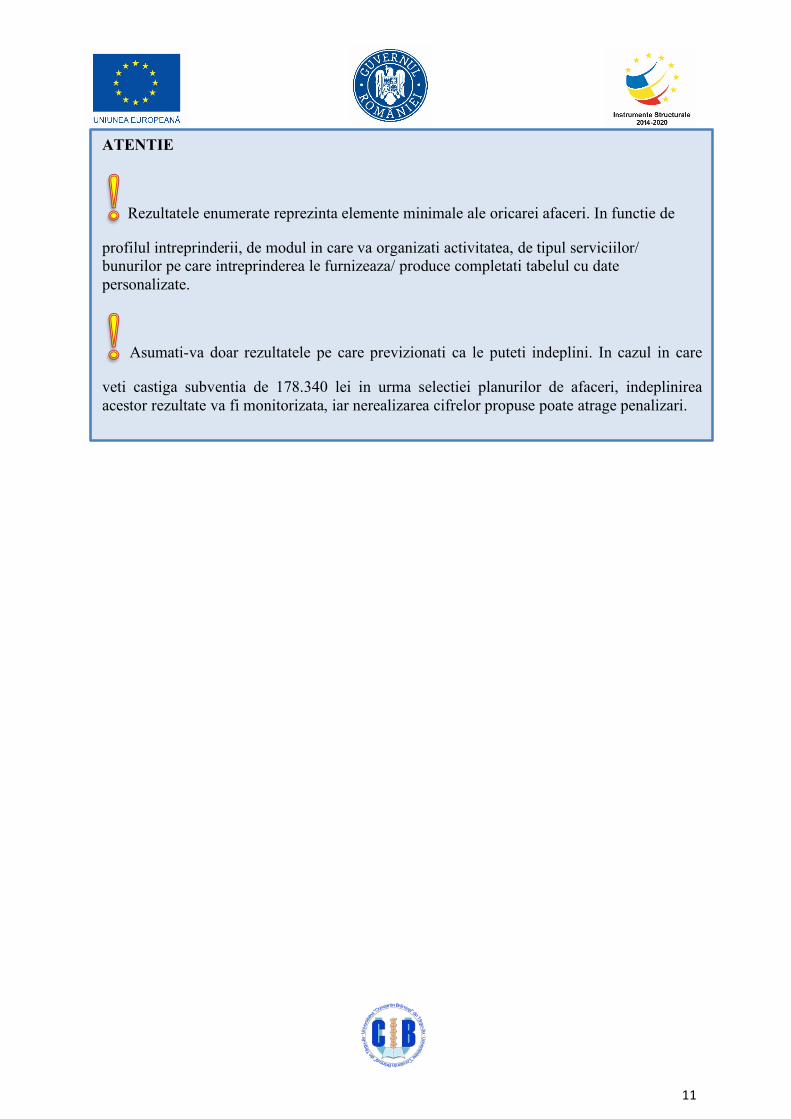

Rezultatele enumerate reprezinta elemente minimale ale oricarei afaceri. In functie de

profilul intreprinderii, de modul in care va organizati activitatea, de tipul serviciilor/ bunurilor pe care intreprinderea le furnizeaza/ produce completati tabelul cu date personalizate.

Asumati-va doar rezultatele pe care previzionati ca le puteti indeplini. In cazul in care

veti castiga subventia de 178.340 lei in urma selectiei planurilor de afaceri, indeplinirea acestor rezultate va fi monitorizata, iar nerealizarea cifrelor propuse poate atrage penalizari.

12

Precizati, in rezumat, in ce consta afacerea cu evidentierea produselor/ serviciilor.Precizati detaliile tehnice ale produselor/ caracteristicile serviciilor.

Descrieti profilul clientilor, (segmentarea pietei) si necesitatile lor. Descrieti felul in care produsele/ serviciile intreprinderii vor raspunde necesitatilor clientilor.

1. Descrierea in rezumat a planului de afaceri

2.Analiza de piata 2.1. Profilul clientilor

III.PREZENTAREAPROIECTULUI

13

Se va preciza amplasarea pieţei – locala, regionala, nationala, internationala etc. – cu detalii, dacă sunteţi în posesia lor şi mărimea acesteia (nr. de clienţi potenţiali, mărime d.p.v.d. fizic şi valoric).

Prezentaţi concurenţii pe grupa dumneavoastra de produse/servicii si caracteristicile pe care le cunoaşteţi ale acestora.

2.2. Localizarea pietei dumneavoastra

2.3.Concurenti potentiali

14

Descrieti principalele avantaje/dezavantaje ale produselor/serviciilor dumneavoastra in raport cu cele oferite de concurenta.

Precizati daca veti furniza servicii specifice ante sau post vanzare (transport, garantie, reparatii etc). Precizati daca exista fluctuatii ale cererii pietei ( cerere zilnica, anuala, sezoniera etc.). Prezicati care este distanta pana la principalii clienti si care este modalitatea de distributie a produselor/ serviciilor.

2.4. Poziţia produselor/serviciilor societăţii pe piaţă comparativ cu cele ale concurenţei

2.5. Caracteristici ale cererii pentru produsul/serviciul dumneavoastra

15

Precizati care sunt furnizorii critici pentru afacerea dumneavoastra (furnizorii care ofera produsele/servile fara de care afacerea dvs. nu poate functiona), nivelul de dependenta (in ce masura produsele/serviciile furnizorilor critici sunt usor de obtinut din alte surse, disponibilitatea pe piata, timpul de aprovizionare etc.).

Precizati cum veti respecta principiul egalitatii de sanse in implementarea proiectului. Prin egalitate de sanse intelegem cel putin ca nu se va face nici nu fel de deosebire, excludere, restrictie sau preferinta, pe baza de rasa, nationalitate, etnie, limba, religie, categorie sociala, convingeri, gen, orientare sexuala, varsta, handicap, boala cronica necontagioasa, infectie HIV, apartenenta la o categorie defavorizata, precum si orice alt criteriu care are ca scop sau efect restrangerea drepturilor.

Respectarea principiului egalitatii de sanse este criteriu eliminatoriu pentru planul

dumneavoastra de afaceri.

2.6. Furnizori critici

3. Descrierea modului de indeplinire a obiectivelor asumate

3.1. Respectarea principiului egalitatii de sanse

16

Detaliati concret (cuantificabil) prin ce/ in ce mod va fi sprijinita tranzitia catre o economie cu emisii scazute de dioxid de carbon si eficienta din punctul de vedere al utilizarii resurselor.

Completarea acestui punct nu este obligatorie, dar va poate aduce puncte suplimentare

(vezi Grila de evaluare – Punctaj)

Detaliati concret investitiile/ software-urile/ procesele tehnologice care utilizeaza TIC.

Completarea acestui punct nu este obligatorie, dar va poate aduce puncte suplimentare

(vezi Grila de evaluare – Punctaj)

Comisia Europeana promoveaza conceptul definit astfel: „inovari sociale inseamna inovari care au un caracter social atat din punctul de vedere al scopurilor urmarite, cat si al mijloacelor folosite, in special inovari referitoare la dezvoltarea si aplicarea de noi idei (privind produse, servicii si modele) care raspund unor nevoi sociale si, in acelasi timp, creeaza noi relatii sau colaborari sociale, fiind benefice pentru societate si stimuland capacitatea de a actiona a societatii”. Definitia este atat de exhaustiva, incat mai mult incurca decat ajuta pe cineva care nu a studiat fenomenul in tari dezvoltate. Mai simplu: gradinitele au aparut inaintea conceptului de inovare sociala, dar sunt aplicatia perfecta a definitiei. In Romania a raspunde nevoii pietei se intelege a-ti face publicitate – a distribui mesaje despre cat de performant este produsul/serviciul tau si, eventual, cat de ieftin. Ce faci insa cand firma concurenta are un produs similar, la un pret similar? Singurul lucru care poate face diferenta este apropierea de clienti, potentiali clienti, castigarea increderii in oamenii care compun firma, reversul fiind sprijinul comunitatii prin aprecierea reala a firmei.

3.2.Promovarea sprijinirii tranzitiei catre o economie cu emisii scazute de dioxid de carbon si eficienta din punctul de vedere al utilizarii resurselor

3.3. Promovarea utilizarii TIC (Tehnologia Informatiei si Comunicatiei) prin implementarea unor solutii TIC in procesul de productie/ furnizare de bunuri, prestare de servicii si/sau executie de lucrari

3.4. Promovarea inovarii sociale

17

Completarea acestui punct nu este obligatorie, dar va poate aduce puncte suplimentare

(vezi Grila de evaluare – Punctaj). Nu vor fi considerate masuri inovative social angajarea de persoane dezavantajate, actiuni voluntare ale angajatilor intreprinderii, gratuitatile/ promotiile

Detaliati daca:- planul de afaceri propune masuri de promovare a cercetarii, dezvoltarii tehnologice

si inovarii (ex. activitati de publicitate, organizarea de simpozioane pe teme specifice etc.) masuri ce trebuie sa fie in concordanta cu activitatile de baza ale intreprinderii

- planul de afaceri propune utilizarea de tehnologii/solutii informatice in procesul de productie/prestare servicii (se va verifica daca in descrierea achizitiilor sunt prevazute bunuri/servicii ce inglobeaza tehnologii sau softuri necesare desfasurarii activitatii nu mai vechi de 3 ani necesare activitatii de baza a aintreprinderii)

- planul de afaceri propune dezvoltarea unei solutii inovative (bun/serviciu/proces) certificata OSIM sau dezvoltata intr-o teza de doctorat

Completarea acestui punct nu este obligatorie, dar va poate aduce puncte suplimentare

(vezi Grila de evaluare – Punctaj).

3.5. Promovarea consolidarii cercetarii, a dezvoltarii tehnologice si/sau a inovarii, prin derularea de activitati specifice

18

Descrieti activitatile previzionate cu incadrarea lor in timp. Ex: Luna 1:inchiriere spatiu, amenajare spatiu, achizitie utilaje, echipamente; Luna 2: selectie si angajare personal etc.

Activitatile trebuie corelate cu rezultatele si indicatorii planului de afaceri. Planificarea

activitatilor in timp trebuie corelata cu cheltuielile si veniturile din Anexa 1 – Proiectii financiare. (Exemplu: daca angajati o persoana in luna a 2a, cheltuiala salariala se va reflecta in luna a 3a, daca produceti 100 de covrigi in luna a 4a, veniturile aferente vanzarii covrigilor vor fi evidentiate in luna a 4a)

Pentru angajati/colaboratori pe perioada nedeterminata/determinata, descrieti: - principalele responsabilitati pe scurt - activitatile prestate/in care sunt implicate (corelare cu punctul 4 Activitati necesare

implementarii planului de afaceri) - calificari/experienta (de ex necalificat, sau absolvent studii superioare in economie

cu experienta de cel putin 2 ani in contabilitate, vorbitor de engleza) Schitati schema organizatorica a intreprinderii

4. Activităţi necesare implementarii planului de afaceri

5. Resurse umane necesare

Numarul total de angajati pe perioada nedeterminata/determinata si/sau colaboratori (contracte conform Codului Civil):

Denumire pozitie Luna in care incepe contractul

Durata contractului Norma

Total numar angajati pe perioada nedeterminata (minim 2)

Total contracte pe perioada determinata

19

ATENTIE

Completati Anexa 1 –Proiectii financiare.

Descrieti modul de prezentare a produsului/serviciului catre clienti. Menţionaţi canalele dumneavoastră de distribuţie – vânzări directe, cu ridicata, intermediari, prin agenţi, la comandă, etc. si de ce aceste canale sunt potrivite. Prezentaţi metodele de promovare ce se vor utiliza (de ex.: publicitate online, lansare oficială, pliante, broşuri).

6. Strategia de promovare si comercializare

7. Analiza SWOT a afacerii dumneavoatră

Se va completa tabelul de mai jos cu puncte tari, puncte slabe, oportunitati si amenintari (se vor detalia minim 2 aspecte pentru fiecare capitol)

Puncte tari

Puncte slabe

Oportunitati

Amenintari

8. Previziuni financiare

20

Enumerati bunurile/software-urile/ echipamentele/ serviciile achizitionate pentru care cereti subventie. Precizati valoarea fiecarui bun/ seviciu, caracteristici minimale si necesitatea acestuia in cadrul afacerii.

ATENTIE

Este eligibila orice cheltuiala necesara planului de afaceri cu exceptia cumpararii de

active imobiliare. De asemenea nu sunt eligibile achizitiiile de bunuri/ materiale/ echipamente/ tehnologii second hand. Sunt eligibile cheltuielile cu inchirierea de sedii (inclusiv depozite, spatii pentru desfasurarea diverselor activitati ale intreprinderii, echipamente, vehicule, diverse bunuri. In cazul leasing-ului sunt eligibile doar contractile de leasing fara achizitie (leasing operational). Bunurile/ serviciile trebuie sa asigure un raport optim pret/ calitate. Investitiile ce vor fi decontate prin subventie vor functiona/ exista la sediul social/ punctul de lucru al intreprinderii pe o perioada de minim 3 ani. In cazul in care exista necesitatea deplasarii echipamentelor cumparate din subventie va trebui sa existe si un document care atesta acest lucru – contract sau factura.

8.1. Plan de finantare al proiectului

Sursa de finanţare RON %

Asistenta financiara nerambursabila (cuantumul subventiei pe care o cereti) Aport propriu (capital social sau imprumut) TOTAL valoare de investiţie 100%

8.2. Achizitii

21

Prezentati structura pretului pentru produsele/ serviciile firmei si justificarea alegerii. In cazul activitatilor de comert prezentati detaliati comisionul.

Detaliati

Justificarea necesitatii finantarii proiectului Prezentati de ce considerati ca fiind necesarea finantarea planului dumneavoastra de afaceri. Sustenabilitatea planului de afaceri Descrieti in ce mod veti asigura desfasurarea activitatii la firma dumneavoastra pentru cel putin 3 ani de la infiintare (cu accent pe lunile 25-36.

8.3. Active proprii puse la dispozitie pentru implementarea planului de afaceri (daca este cazul)

8.4. Structura pretului pentru produsele/ serviciile firmei

9. Sustenabilitatea planului de afaceri si justificarea necesitatii finantarii proiectului

22

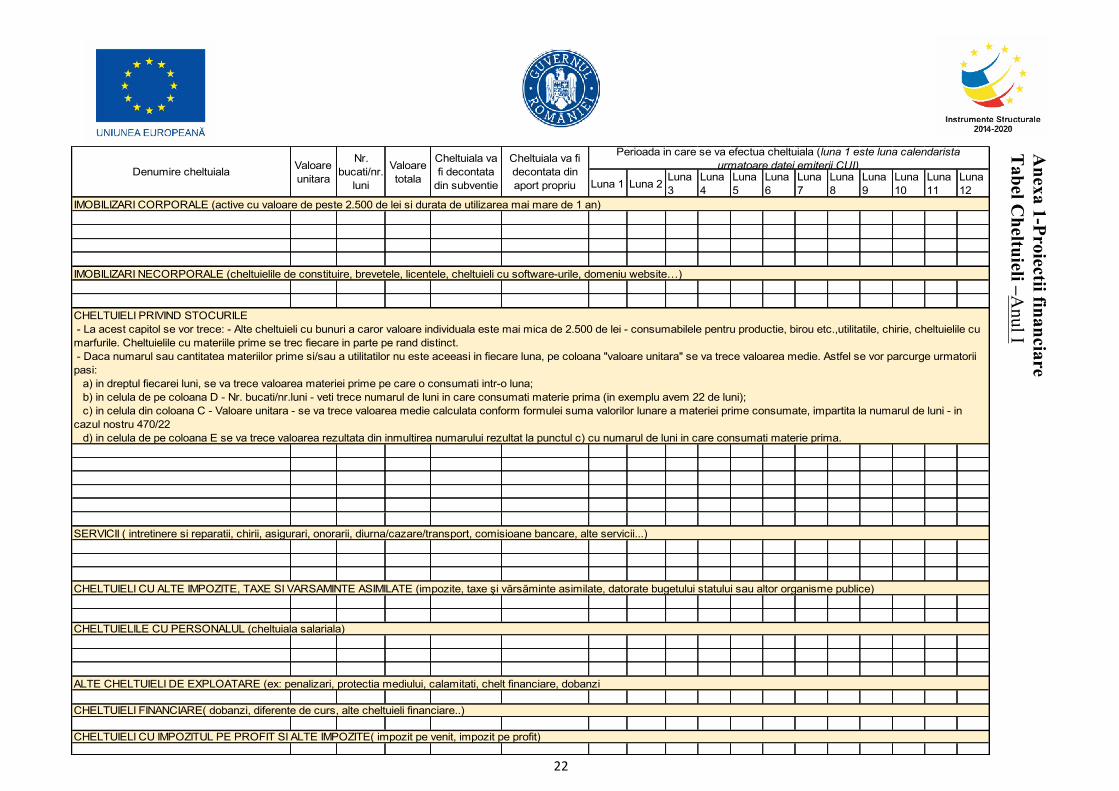

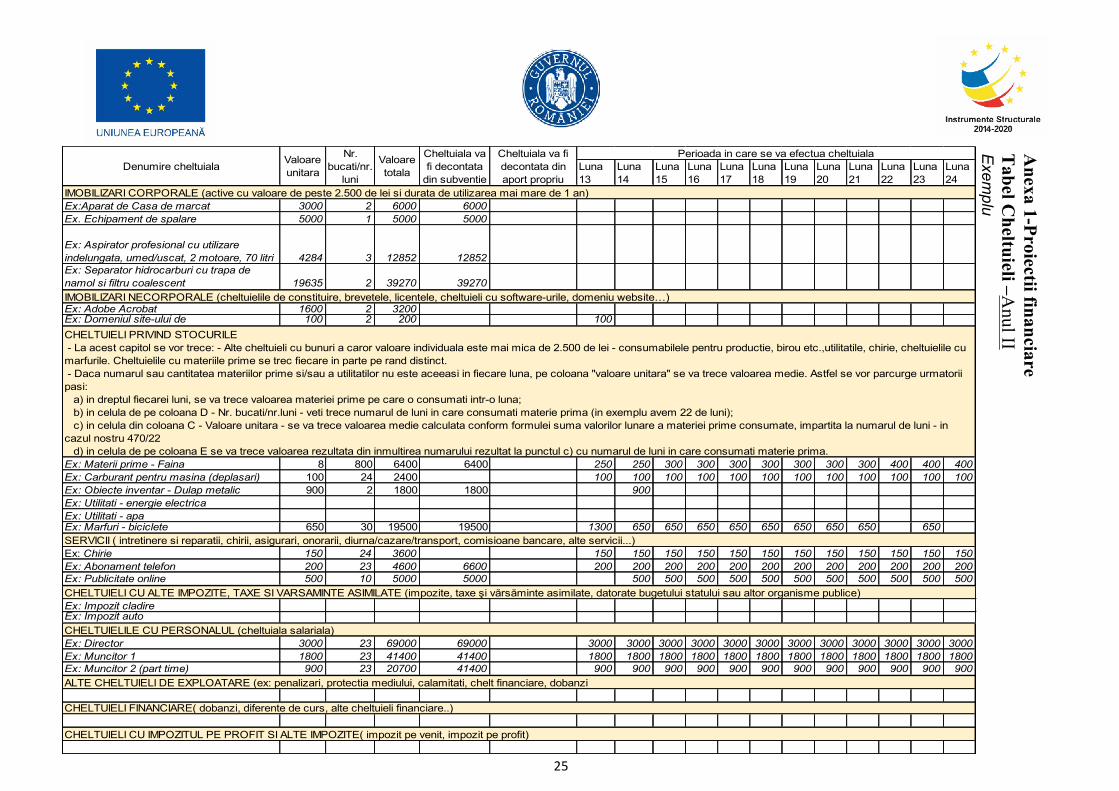

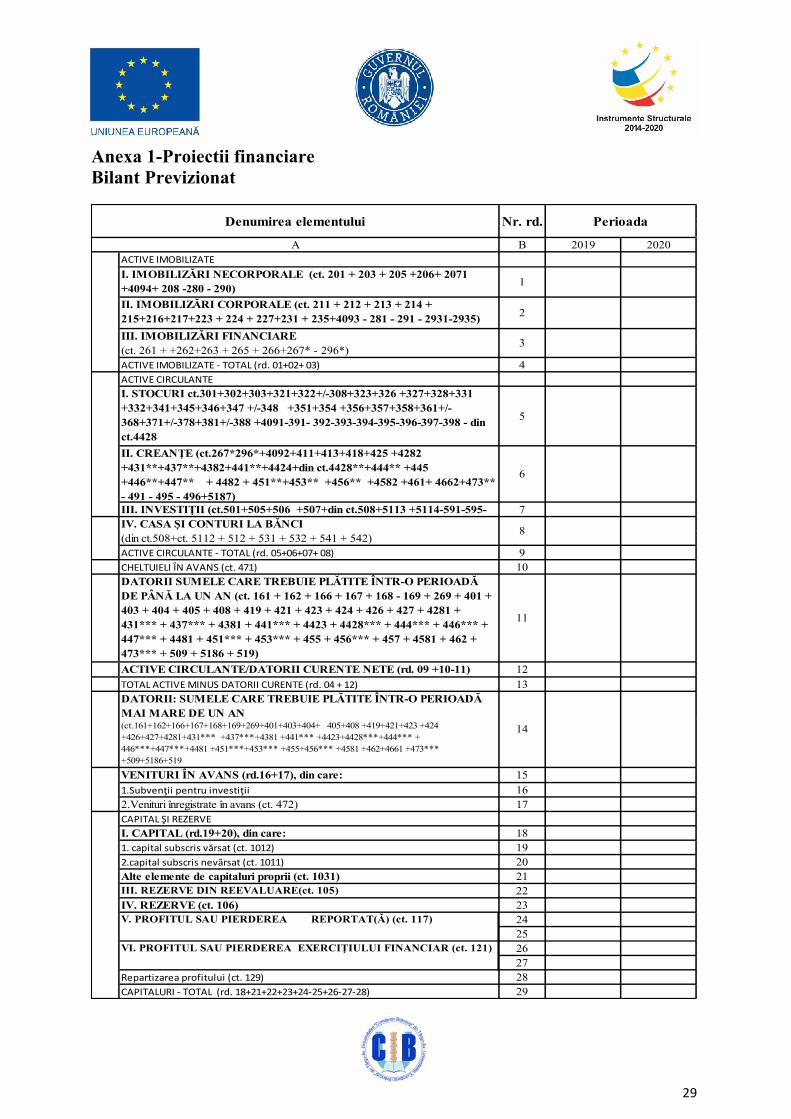

Anexa 1-Proiectii financiare

Tabel C

heltuieli –Anul I

Luna 1 Luna 2Luna

3

Luna

4

Luna

5

Luna

6

Luna

7

Luna

8

Luna

9

Luna

10

Luna

11

Luna

12

Cheltuiala va fi

decontata din

aport propriu

Perioada in care se va efectua cheltuiala (luna 1 este luna calendarista urmatoare datei emiterii CUI)

IMOBILIZARI CORPORALE (active cu valoare de peste 2.500 de lei si durata de utilizarea mai mare de 1 an)

IMOBILIZARI NECORPORALE (cheltuielile de constituire, brevetele, licentele, cheltuieli cu software-urile, domeniu website…)

CHELTUIELI PRIVIND STOCURILE

- La acest capitol se vor trece: - Alte cheltuieli cu bunuri a caror valoare individuala este mai mica de 2.500 de lei - consumabilele pentru productie, birou etc.,utilitatile, chirie, cheltuielile cu

marfurile. Cheltuielile cu materiile prime se trec fiecare in parte pe rand distinct.

- Daca numarul sau cantitatea materiilor prime si/sau a utilitatilor nu este aceeasi in fiecare luna, pe coloana "valoare unitara" se va trece valoarea medie. Astfel se vor parcurge urmatorii

pasi:

a) in dreptul fiecarei luni, se va trece valoarea materiei prime pe care o consumati intr-o luna;

b) in celula de pe coloana D - Nr. bucati/nr.luni - veti trece numarul de luni in care consumati materie prima (in exemplu avem 22 de luni);

c) in celula din coloana C - Valoare unitara - se va trece valoarea medie calculata conform formulei suma valorilor lunare a materiei prime consumate, impartita la numarul de luni - in

cazul nostru 470/22

d) in celula de pe coloana E se va trece valoarea rezultata din inmultirea numarului rezultat la punctul c) cu numarul de luni in care consumati materie prima.

Denumire cheltuialaValoare

unitara

Nr.

bucati/nr.

luni

Valoare

totala

Cheltuiala va

fi decontata

din subventie

SERVICII ( intretinere si reparatii, chirii, asigurari, onorarii, diurna/cazare/transport, comisioane bancare, alte servicii...)

CHELTUIELI CU ALTE IMPOZITE, TAXE SI VARSAMINTE ASIMILATE (impozite, taxe şi vărsăminte asimilate, datorate bugetului statului sau altor organisme publice)

CHELTUIELILE CU PERSONALUL (cheltuiala salariala)

ALTE CHELTUIELI DE EXPLOATARE (ex: penalizari, protectia mediului, calamitati, chelt financiare, dobanzi

CHELTUIELI FINANCIARE( dobanzi, diferente de curs, alte cheltuieli financiare..)

CHELTUIELI CU IMPOZITUL PE PROFIT SI ALTE IMPOZITE( impozit pe venit, impozit pe profit)

23

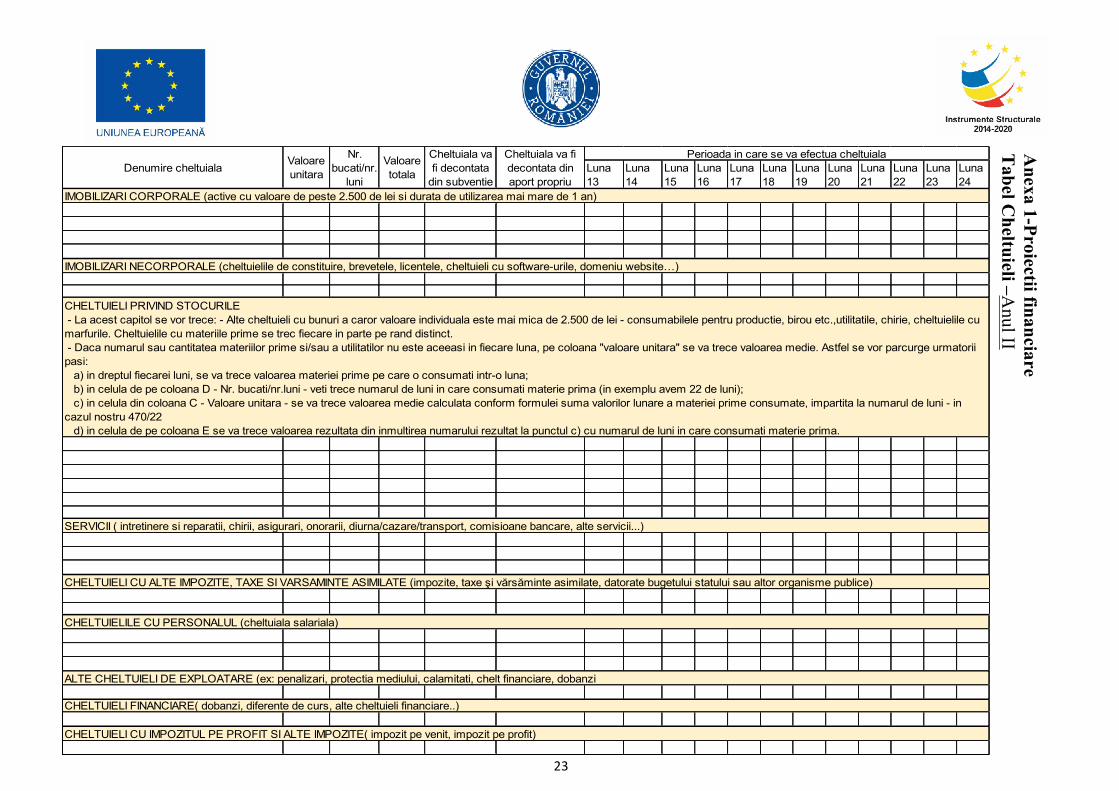

Anexa 1-Proiectii financiare

Tabel C

heltuieli –Anul II

Luna 13

Luna 14

Luna 15

Luna 16

Luna 17

Luna 18

Luna 19

Luna 20

Luna 21

Luna 22

Luna 23

Luna 24

Denumire cheltuiala Valoare unitara

Nr. bucati/nr.

luni

Valoare totala

Cheltuiala va fi decontata

din subventie

Cheltuiala va fi decontata din aport propriu

Perioada in care se va efectua cheltuiala

ALTE CHELTUIELI DE EXPLOATARE (ex: penalizari, protectia mediului, calamitati, chelt financiare, dobanzi

CHELTUIELI FINANCIARE( dobanzi, diferente de curs, alte cheltuieli financiare..)

CHELTUIELI CU IMPOZITUL PE PROFIT SI ALTE IMPOZITE( impozit pe venit, impozit pe profit)

CHELTUIELI PRIVIND STOCURILE - La acest capitol se vor trece: - Alte cheltuieli cu bunuri a caror valoare individuala este mai mica de 2.500 de lei - consumabilele pentru productie, birou etc.,utilitatile, chirie, cheltuielile cu marfurile. Cheltuielile cu materiile prime se trec fiecare in parte pe rand distinct. - Daca numarul sau cantitatea materiilor prime si/sau a utilitatilor nu este aceeasi in fiecare luna, pe coloana "valoare unitara" se va trece valoarea medie. Astfel se vor parcurge urmatorii pasi: a) in dreptul fiecarei luni, se va trece valoarea materiei prime pe care o consumati intr-o luna; b) in celula de pe coloana D - Nr. bucati/nr.luni - veti trece numarul de luni in care consumati materie prima (in exemplu avem 22 de luni); c) in celula din coloana C - Valoare unitara - se va trece valoarea medie calculata conform formulei suma valorilor lunare a materiei prime consumate, impartita la numarul de luni - in cazul nostru 470/22 d) in celula de pe coloana E se va trece valoarea rezultata din inmultirea numarului rezultat la punctul c) cu numarul de luni in care consumati materie prima.

IMOBILIZARI CORPORALE (active cu valoare de peste 2.500 de lei si durata de utilizarea mai mare de 1 an)

IMOBILIZARI NECORPORALE (cheltuielile de constituire, brevetele, licentele, cheltuieli cu software-urile, domeniu website…)

SERVICII ( intretinere si reparatii, chirii, asigurari, onorarii, diurna/cazare/transport, comisioane bancare, alte servicii...)

CHELTUIELI CU ALTE IMPOZITE, TAXE SI VARSAMINTE ASIMILATE (impozite, taxe şi vărsăminte asimilate, datorate bugetului statului sau altor organisme publice)

CHELTUIELILE CU PERSONALUL (cheltuiala salariala)

24

Anexa 1-Proiectii financiare

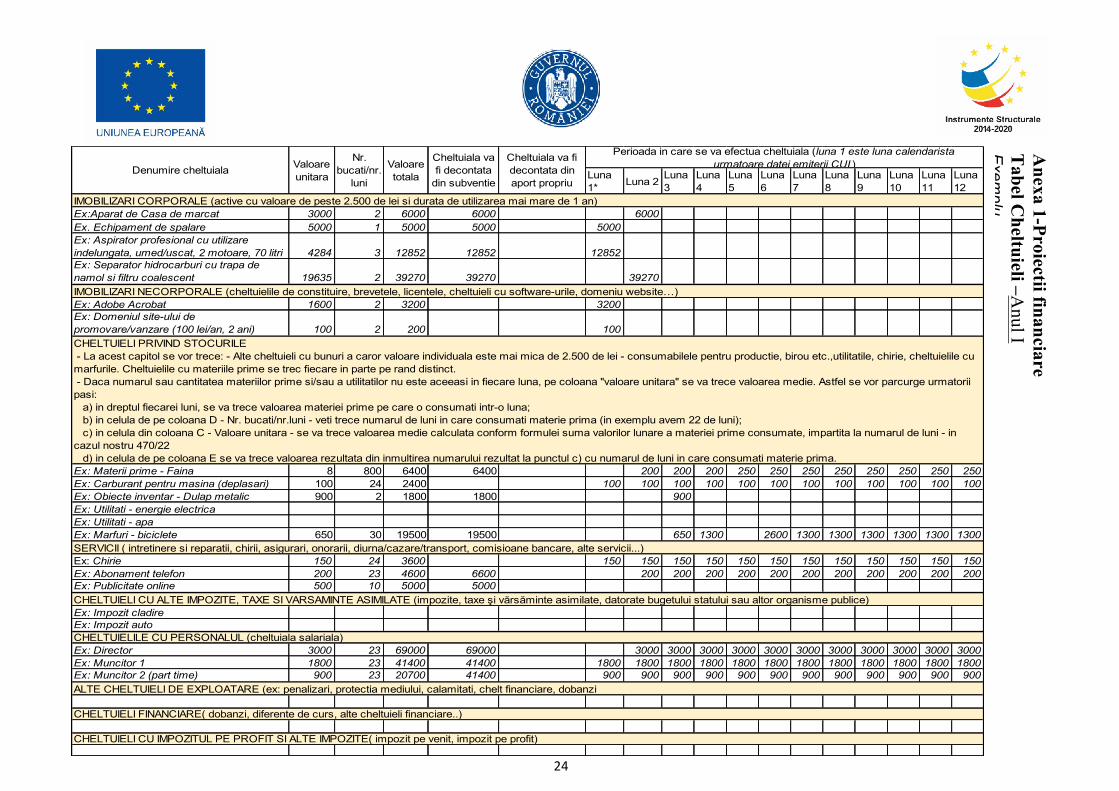

Tabel C

heltuieli –Anul I

Exem

plu

Luna 1* Luna 2

Luna 3

Luna 4

Luna 5

Luna 6

Luna 7

Luna 8

Luna 9

Luna 10

Luna 11

Luna 12

Ex:Aparat de Casa de marcat 3000 2 6000 6000 6000Ex. Echipament de spalare 5000 1 5000 5000 5000Ex: Aspirator profesional cu utilizare indelungata, umed/uscat, 2 motoare, 70 litri 4284 3 12852 12852 12852Ex: Separator hidrocarburi cu trapa de namol si filtru coalescent 19635 2 39270 39270 39270

Ex: Adobe Acrobat 1600 2 3200 3200Ex: Domeniul site-ului de promovare/vanzare (100 lei/an, 2 ani) 100 2 200 100

Ex: Materii prime - Faina 8 800 6400 6400 200 200 200 250 250 250 250 250 250 250 250Ex: Carburant pentru masina (deplasari) 100 24 2400 100 100 100 100 100 100 100 100 100 100 100 100Ex: Obiecte inventar - Dulap metalic 900 2 1800 1800 900Ex: Utilitati - energie electricaEx: Utilitati - apaEx: Marfuri - biciclete 650 30 19500 19500 650 1300 2600 1300 1300 1300 1300 1300 1300

Ex: Chirie 150 24 3600 150 150 150 150 150 150 150 150 150 150 150 150Ex: Abonament telefon 200 23 4600 6600 200 200 200 200 200 200 200 200 200 200 200Ex: Publicitate online 500 10 5000 5000

Ex: Impozit cladireEx: Impozit auto

Ex: Director 3000 23 69000 69000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000Ex: Muncitor 1 1800 23 41400 41400 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800Ex: Muncitor 2 (part time) 900 23 20700 41400 900 900 900 900 900 900 900 900 900 900 900 900

Cheltuiala va fi decontata

din subventie

Cheltuiala va fi decontata din aport propriu

Nr. bucati/nr.

luni

Valoare unitara

Valoare totala

Denumire cheltuiala

Perioada in care se va efectua cheltuiala (luna 1 este luna calendarista urmatoare datei emiterii CUI )

ALTE CHELTUIELI DE EXPLOATARE (ex: penalizari, protectia mediului, calamitati, chelt financiare, dobanzi

CHELTUIELI FINANCIARE( dobanzi, diferente de curs, alte cheltuieli financiare..)

CHELTUIELI CU IMPOZITUL PE PROFIT SI ALTE IMPOZITE( impozit pe venit, impozit pe profit)

IMOBILIZARI CORPORALE (active cu valoare de peste 2.500 de lei si durata de utilizarea mai mare de 1 an)

IMOBILIZARI NECORPORALE (cheltuielile de constituire, brevetele, licentele, cheltuieli cu software-urile, domeniu website…)

CHELTUIELI PRIVIND STOCURILE - La acest capitol se vor trece: - Alte cheltuieli cu bunuri a caror valoare individuala este mai mica de 2.500 de lei - consumabilele pentru productie, birou etc.,utilitatile, chirie, cheltuielile cu marfurile. Cheltuielile cu materiile prime se trec fiecare in parte pe rand distinct. - Daca numarul sau cantitatea materiilor prime si/sau a utilitatilor nu este aceeasi in fiecare luna, pe coloana "valoare unitara" se va trece valoarea medie. Astfel se vor parcurge urmatorii pasi: a) in dreptul fiecarei luni, se va trece valoarea materiei prime pe care o consumati intr-o luna; b) in celula de pe coloana D - Nr. bucati/nr.luni - veti trece numarul de luni in care consumati materie prima (in exemplu avem 22 de luni); c) in celula din coloana C - Valoare unitara - se va trece valoarea medie calculata conform formulei suma valorilor lunare a materiei prime consumate, impartita la numarul de luni - in cazul nostru 470/22 d) in celula de pe coloana E se va trece valoarea rezultata din inmultirea numarului rezultat la punctul c) cu numarul de luni in care consumati materie prima.

SERVICII ( intretinere si reparatii, chirii, asigurari, onorarii, diurna/cazare/transport, comisioane bancare, alte servicii...)

CHELTUIELI CU ALTE IMPOZITE, TAXE SI VARSAMINTE ASIMILATE (impozite, taxe şi vărsăminte asimilate, datorate bugetului statului sau altor organisme publice)

CHELTUIELILE CU PERSONALUL (cheltuiala salariala)

25

Anexa 1-Proiectii financiare

Tabel C

heltuieli –Anul II

Exem

plu

Luna 13

Luna 14

Luna 15

Luna 16

Luna 17

Luna 18

Luna 19

Luna 20

Luna 21

Luna 22

Luna 23

Luna 24

Ex:Aparat de Casa de marcat 3000 2 6000 6000Ex. Echipament de spalare 5000 1 5000 5000

Ex: Aspirator profesional cu utilizare indelungata, umed/uscat, 2 motoare, 70 litri 4284 3 12852 12852Ex: Separator hidrocarburi cu trapa de namol si filtru coalescent 19635 2 39270 39270

Ex: Adobe Acrobat 1600 2 3200Ex: Domeniul site-ului de 100 2 200 100

Ex: Materii prime - Faina 8 800 6400 6400 250 250 300 300 300 300 300 300 300 400 400 400Ex: Carburant pentru masina (deplasari) 100 24 2400 100 100 100 100 100 100 100 100 100 100 100 100Ex: Obiecte inventar - Dulap metalic 900 2 1800 1800 900Ex: Utilitati - energie electricaEx: Utilitati - apaEx: Marfuri - biciclete 650 30 19500 19500 1300 650 650 650 650 650 650 650 650 650

Ex: Chirie 150 24 3600 150 150 150 150 150 150 150 150 150 150 150 150Ex: Abonament telefon 200 23 4600 6600 200 200 200 200 200 200 200 200 200 200 200 200Ex: Publicitate online 500 10 5000 5000 500 500 500 500 500 500 500 500 500 500 500

Ex: Impozit cladireEx: Impozit auto

Ex: Director 3000 23 69000 69000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000Ex: Muncitor 1 1800 23 41400 41400 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800 1800Ex: Muncitor 2 (part time) 900 23 20700 41400 900 900 900 900 900 900 900 900 900 900 900 900

Perioada in care se va efectua cheltuialaDenumire cheltuiala

Valoare unitara

Nr. bucati/nr.

luni

Valoare totala

Cheltuiala va fi decontata

din subventie

Cheltuiala va fi decontata din aport propriu

CHELTUIELI CU IMPOZITUL PE PROFIT SI ALTE IMPOZITE( impozit pe venit, impozit pe profit)

IMOBILIZARI NECORPORALE (cheltuielile de constituire, brevetele, licentele, cheltuieli cu software-urile, domeniu website…)

IMOBILIZARI CORPORALE (active cu valoare de peste 2.500 de lei si durata de utilizarea mai mare de 1 an)

CHELTUIELI PRIVIND STOCURILE - La acest capitol se vor trece: - Alte cheltuieli cu bunuri a caror valoare individuala este mai mica de 2.500 de lei - consumabilele pentru productie, birou etc.,utilitatile, chirie, cheltuielile cu marfurile. Cheltuielile cu materiile prime se trec fiecare in parte pe rand distinct. - Daca numarul sau cantitatea materiilor prime si/sau a utilitatilor nu este aceeasi in fiecare luna, pe coloana "valoare unitara" se va trece valoarea medie. Astfel se vor parcurge urmatorii pasi: a) in dreptul fiecarei luni, se va trece valoarea materiei prime pe care o consumati intr-o luna; b) in celula de pe coloana D - Nr. bucati/nr.luni - veti trece numarul de luni in care consumati materie prima (in exemplu avem 22 de luni); c) in celula din coloana C - Valoare unitara - se va trece valoarea medie calculata conform formulei suma valorilor lunare a materiei prime consumate, impartita la numarul de luni - in cazul nostru 470/22 d) in celula de pe coloana E se va trece valoarea rezultata din inmultirea numarului rezultat la punctul c) cu numarul de luni in care consumati materie prima.

SERVICII ( intretinere si reparatii, chirii, asigurari, onorarii, diurna/cazare/transport, comisioane bancare, alte servicii...)

CHELTUIELI CU ALTE IMPOZITE, TAXE SI VARSAMINTE ASIMILATE (impozite, taxe şi vărsăminte asimilate, datorate bugetului statului sau altor organisme publice)

CHELTUIELILE CU PERSONALUL (cheltuiala salariala)

ALTE CHELTUIELI DE EXPLOATARE (ex: penalizari, protectia mediului, calamitati, chelt financiare, dobanzi

CHELTUIELI FINANCIARE( dobanzi, diferente de curs, alte cheltuieli financiare..)

26

Anexa 1-Proiectii financiare Tabel Proiectii Venituri

Anul I

Exemplu:

Anul II

Exemplu:

Total Anul I si Anul II

Exemplu:

Luna 1 Luna 2 Luna 3 Luna 4 Luna 5 Luna 6 Luna 7 Luna 8 Luna 9 Luna 10 Luna 11 Luna 12

NumeProdus/Serviciu

Pret/ unitate (lei)

Anul IUnitatea de masura

Luna 1 Luna 2 Luna 3 Luna 4 Luna 5 Luna 6 Luna 7 Luna 8 Luna 9 Luna 10 Luna 11 Luna 12Ex. Pandantive confectionate bucata 12 0 0 0 0 0 0 24 48 96 96 96 480Ex. Reparatii bijuterii ora 10 0 0 0 0 0 0 50 50 100 150 150 300

NumeProdus/Serviciu

Pret/ unitate (lei)

Anul IUnitatea de masura

Luna 13 Luna 14 Luna 15 Luna 16 Luna 17 Luna 18 Luna 19 Luna 20 Luna 21 Luna 22 Luna 23 Luna 24

NumeProdus/Serviciu

Pret/ unitate (lei)

Anul IIUnitatea de masura

Luna 13 Luna 14 Luna 15 Luna 16 Luna 17 Luna 18 Luna 19 Luna 20 Luna 21 Luna 22 Luna 23 Luna 24Ex. Pandantive confectionate bucata 12 480 480 480 480 480 480 480 480 480 480 480 480Ex. Reparatii bijuterii ora 10 300 300 300 300 300 300 300 300 300 300 300 300

NumeProdus/Serviciu

Pret/ unitate (lei)

Anul IIUnitatea de masura

Anul I Anul II

Total

Nume Produs/Serviciu

Total vanzari/an LEI

Pret/ unitate (lei)

Unitatea de masura

Anul I Anul IIEx. Pandantive confectionate bucata 12 840 5760Ex. Reparatii bijuterii ora 10 800 3600

Total 1640 9360

Total vanzari/an LEINume

Produs/ServiciuUnitatea de

masuraPret/ unitate

(lei)

AtentieProdusele/ServiciilespecificateinacestetabeletrebuiesafieceledetaliateinPlanuldeafaceriIII.1.-Descriereainrezumataplanuluideafaceri.Pentrucrearea/comercializareaproduselorsi/sauprestareaserviciilorprevazuteinacesttabelestenecesarasubventiapecareosolicitati.

27

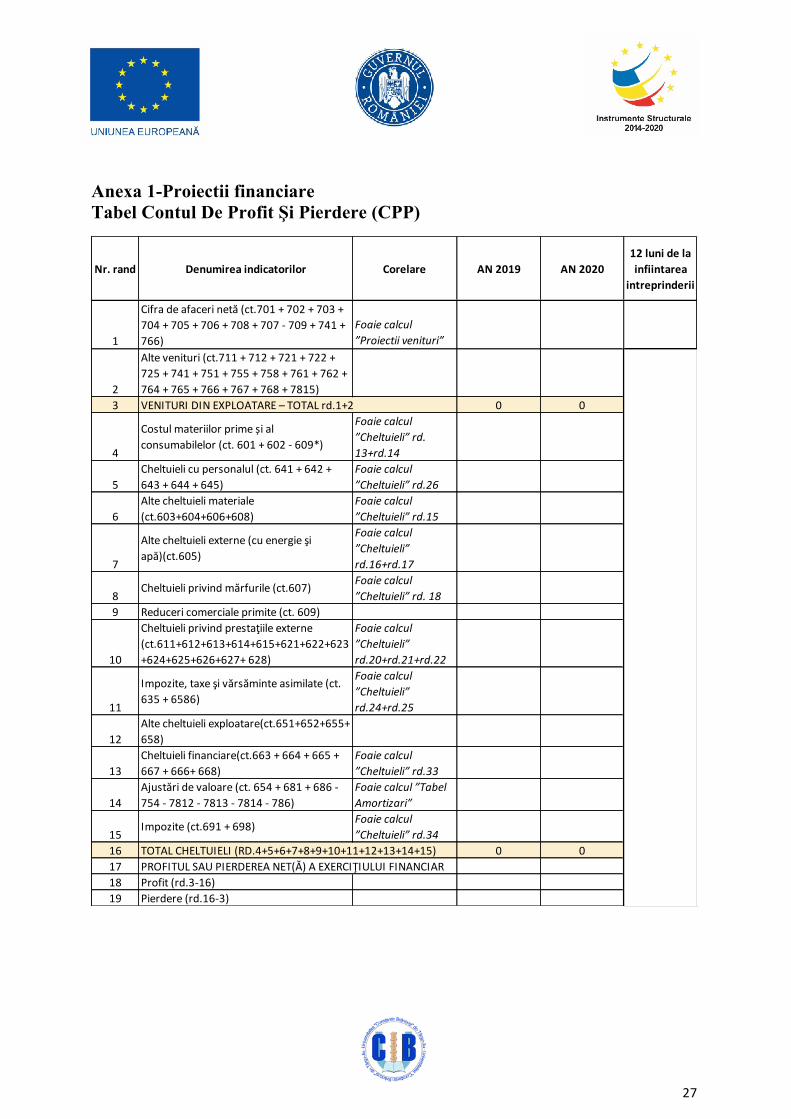

Anexa 1-Proiectii financiare Tabel Contul De Profit Şi Pierdere (CPP)

Nr.rand Denumireaindicatorilor Corelare AN2019 AN202012lunidelainfiintarea

intreprinderii

1

Cifradeafacerinetă(ct.701+702+703+704+705+706+708+707-709+741+766)

Foaiecalcul”Proiectiivenituri”

2

Altevenituri(ct.711+712+721+722+725+741+751+755+758+761+762+764+765+766+767+768+7815)

3 VENITURIDINEXPLOATARE–TOTALrd.1+2 0 0

4

Costulmateriilorprimeșialconsumabilelor(ct.601+602-609*)

Foaiecalcul”Cheltuieli”rd.13+rd.14

5Cheltuielicupersonalul(ct.641+642+643+644+645)

Foaiecalcul”Cheltuieli”rd.26

6Altecheltuielimateriale(ct.603+604+606+608)

Foaiecalcul”Cheltuieli”rd.15

7

Altecheltuieliexterne(cuenergieşiapă)(ct.605)

Foaiecalcul”Cheltuieli”rd.16+rd.17

8Cheltuieliprivindmărfurile(ct.607)

Foaiecalcul”Cheltuieli”rd.18

9 Reducericomercialeprimite(ct.609)

10

Cheltuieliprivindprestaţiileexterne(ct.611+612+613+614+615+621+622+623+624+625+626+627+628)

Foaiecalcul”Cheltuieli”rd.20+rd.21+rd.22

11

Impozite,taxeşivărsăminteasimilate(ct.635+6586)

Foaiecalcul”Cheltuieli”rd.24+rd.25

12Altecheltuieliexploatare(ct.651+652+655+658)

13Cheltuielifinanciare(ct.663+664+665+667+666+668)

Foaiecalcul”Cheltuieli”rd.33

14Ajustăridevaloare(ct.654+681+686-754-7812-7813-7814-786)

Foaiecalcul”TabelAmortizari”

15Impozite(ct.691+698)

Foaiecalcul”Cheltuieli”rd.34

16 TOTALCHELTUIELI(RD.4+5+6+7+8+9+10+11+12+13+14+15) 0 017 PROFITULSAUPIERDEREANET(Ă)AEXERCIŢIULUIFINANCIAR18 Profit(rd.3-16)19 Pierdere(rd.16-3)

28

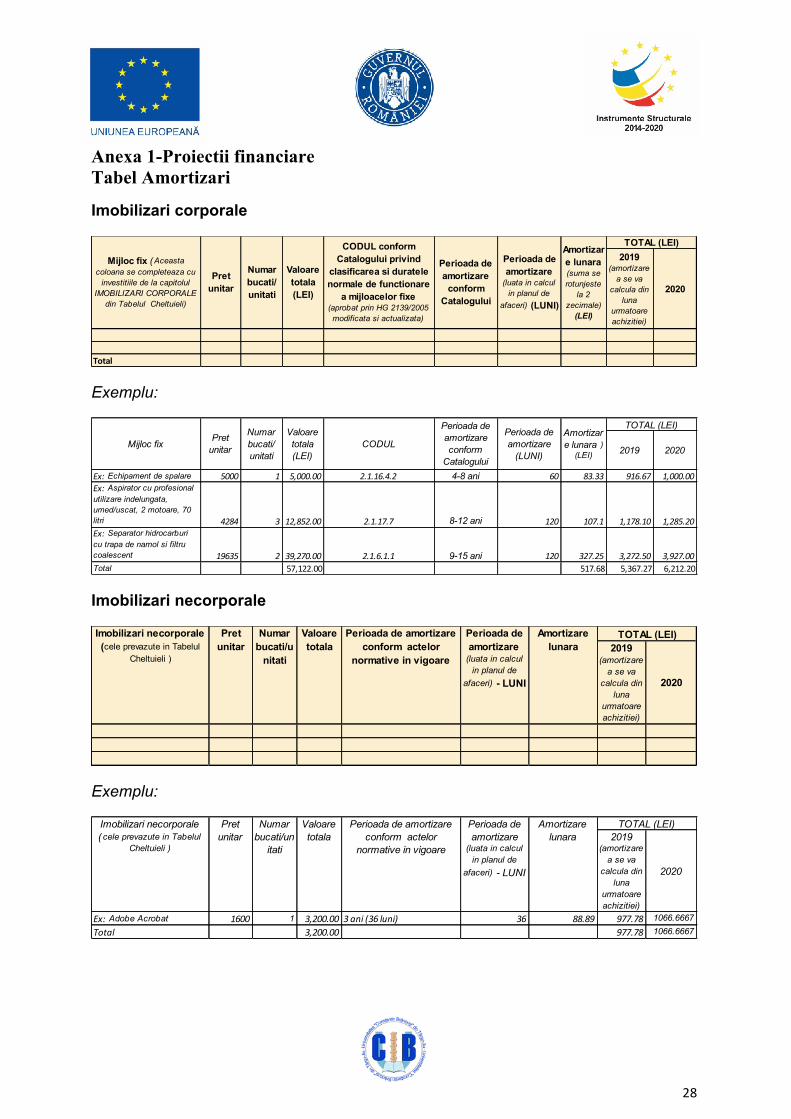

Anexa 1-Proiectii financiare Tabel Amortizari

Imobilizari corporale

Exemplu:

Imobilizari necorporale

Exemplu:

2019 (amortizare

a se va calcula din

luna urmatoare achizitiei)

2020

Total

Valoare totala (LEI)

CODUL conform Catalogului privind

clasificarea si duratele normale de functionare

a mijloacelor fixe (aprobat prin HG 2139/2005 modificata si actualizata)

Perioada de amortizare

conform Catalogului

Perioada de amortizare

(luata in calcul in planul de

afaceri) (LUNI)

Pret unitar

Mijloc fix ( Aceasta coloana se completeaza cu

investitiile de la capitolul IMOBILIZARI CORPORALE

din Tabelul Cheltuieli)

Numar bucati/ unitati

Amortizare lunara (suma se rotunjeste

la 2 zecimale) (LEI)

TOTAL (LEI)

2019 2020

Ex:Echipament de spalare 5000 1 5,000.00 2.1.16.4.2 4-8 ani 60 83.33 916.67 1,000.00Ex:Aspirator cu profesional utilizare indelungata, umed/uscat, 2 motoare, 70 litri 4284 3 12,852.00 2.1.17.7 8-12 ani 120 107.1 1,178.10 1,285.20Ex:Separator hidrocarburi cu trapa de namol si filtru coalescent 19635 2 39,270.00 2.1.6.1.1 9-15 ani 120 327.25 3,272.50 3,927.00Total 57,122.00 517.68 5,367.27 6,212.20

Mijloc fix Pret

unitar

Numar bucati/ unitati

Valoare totala (LEI)

CODUL

Perioada de amortizare conform

Catalogului

Perioada de amortizare

(LUNI)

Amortizare lunara )

(LEI)

TOTAL (LEI)

2019 (amortizare

a se va calcula din

luna urmatoare achizitiei)

2020

TOTAL (LEI)Imobilizari necorporale (cele prevazute in Tabelul

Cheltuieli )

Pret unitar

Numar bucati/u

nitati

Valoare totala

Perioada de amortizare

(luata in calcul in planul de

afaceri) - LUNI

Perioada de amortizare conform actelor

normative in vigoare

Amortizare lunara

2019 (amortizare

a se va calcula din

luna urmatoare achizitiei)

2020

Ex:Adobe Acrobat 1600 1 3,200.00 3ani(36luni) 36 88.89 977.78 1066.6667

Total 3,200.00 977.78 1066.6667

Perioada de amortizare

(luata in calcul in planul de

afaceri) - LUNI

Amortizare lunara

TOTAL (LEI)Imobilizari necorporale ( cele prevazute in Tabelul

Cheltuieli )

Pret unitar

Numar bucati/un

itati

Valoare totala

Perioada de amortizare conform actelor

normative in vigoare

29

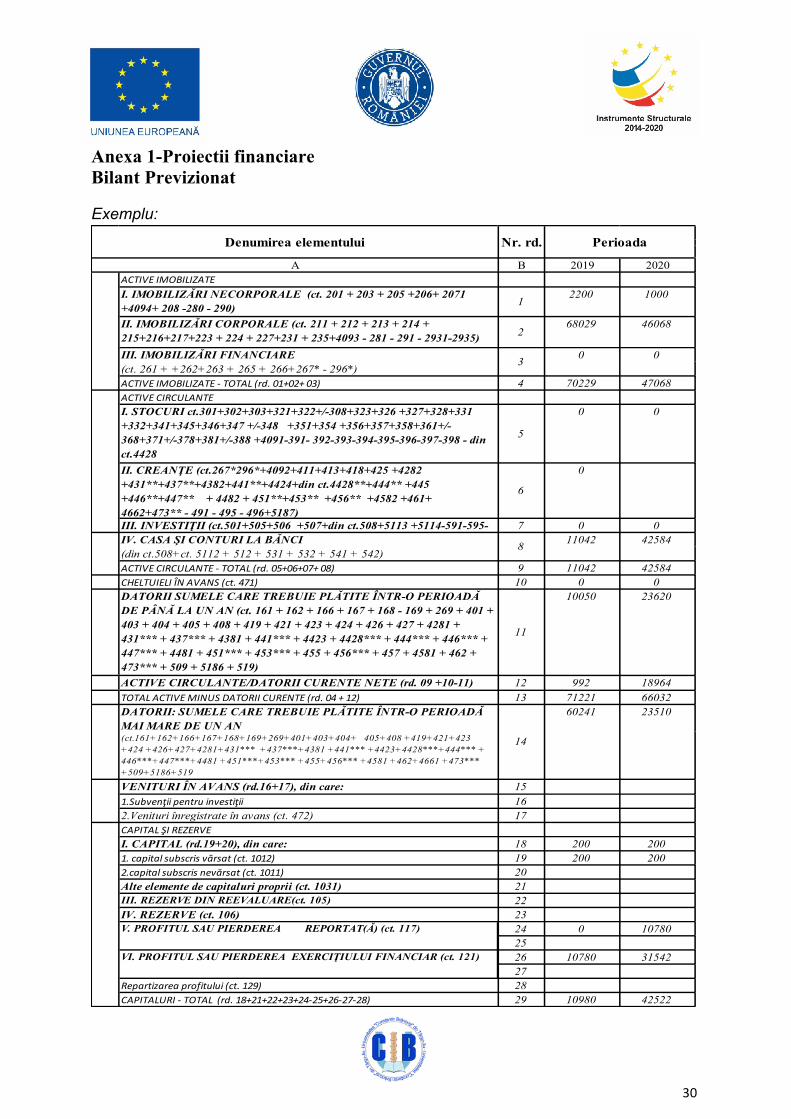

Anexa 1-Proiectii financiare Bilant Previzionat

B 2019 2020

1

2

4

5

6

7

910

11

1213

151617

181920212223242526272829

CAPITALŞIREZERVEI. CAPITAL (rd.19+20), din care:1.capitalsubscrisvărsat(ct.1012)2.capitalsubscrisnevărsat(ct.1011)

ACTIVE CIRCULANTE/DATORII CURENTE NETE (rd. 09 +10-11)TOTALACTIVEMINUSDATORIICURENTE(rd.04+12)DATORII: SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MARE DE UN AN (ct.161+162+166+167+168+169+269+401+403+404+ 405+408 +419+421+423 +424 +426+427+4281+431*** +437***+4381 +441*** +4423+4428***+444*** + 446***+447***+4481 +451***+453*** +455+456*** +4581 +462+4661 +473*** +509+5186+519

CHELTUIELIÎNAVANS(ct.471)DATORII SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ DE PÂNĂ LA UN AN (ct. 161 + 162 + 166 + 167 + 168 - 169 + 269 + 401 + 403 + 404 + 405 + 408 + 419 + 421 + 423 + 424 + 426 + 427 + 4281 + 431*** + 437*** + 4381 + 441*** + 4423 + 4428*** + 444*** + 446*** + 447*** + 4481 + 451*** + 453*** + 455 + 456*** + 457 + 4581 + 462 + 473*** + 509 + 5186 + 519)

II. CREANŢE (ct.267*296*+4092+411+413+418+425 +4282 +431**+437**+4382+441**+4424+din ct.4428**+444** +445 +446**+447** + 4482 + 451**+453** +456** +4582 +461+ 4662+473** - 491 - 495 - 496+5187)III. INVESTIŢII (ct.501+505+506 +507+din ct.508+5113 +5114-591-595-IV. CASA ŞI CONTURI LA BĂNCI (din ct.508+ct. 5112 + 512 + 531 + 532 + 541 + 542)

ACTIVEIMOBILIZATEI. IMOBILIZĂRI NECORPORALE (ct. 201 + 203 + 205 +206+ 2071 +4094+ 208 -280 - 290)

A

ACTIVECIRCULANTE-TOTAL(rd.05+06+07+08)

II. IMOBILIZĂRI CORPORALE (ct. 211 + 212 + 213 + 214 + 215+216+217+223 + 224 + 227+231 + 235+4093 - 281 - 291 - 2931-2935)III. IMOBILIZĂRI FINANCIARE (ct. 261 + +262+263 + 265 + 266+267* - 296*) ACTIVEIMOBILIZATE-TOTAL(rd.01+02+03)ACTIVECIRCULANTEI. STOCURI ct.301+302+303+321+322+/-308+323+326 +327+328+331 +332+341+345+346+347 +/-348 +351+354 +356+357+358+361+/-368+371+/-378+381+/-388 +4091-391- 392-393-394-395-396-397-398 - din ct.4428

Denumirea elementului Nr. rd. Perioada

8

3

IV. REZERVE (ct. 106)V. PROFITUL SAU PIERDEREA REPORTAT(Ă) (ct. 117)

VI. PROFITUL SAU PIERDEREA EXERCIŢIULUI FINANCIAR (ct. 121)

CAPITALURI-TOTAL(rd.18+21+22+23+24-25+26-27-28)

VENITURI ÎN AVANS (rd.16+17), din care:1.Subvenţiipentruinvestiţii

14

Alte elemente de capitaluri proprii (ct. 1031)III. REZERVE DIN REEVALUARE(ct. 105)

Repartizareaprofitului(ct.129)

2.Venituri înregistrate în avans (ct. 472)

30

Anexa 1-Proiectii financiare Bilant Previzionat

Exemplu:

B 2019 2020

12200 1000

268029 46068

4 70229 47068

5

0 0

6

0

7 0 0

9 11042 4258410 0 0

11

10050 23620

12 992 1896413 71221 66032

151617

18 200 20019 200 2002021222324 0 107802526 10780 31542272829 10980 42522

Denumirea elementului

ACTIVEIMOBILIZATEI. IMOBILIZĂRI NECORPORALE (ct. 201 + 203 + 205 +206+ 2071 +4094+ 208 -280 - 290)

ACTIVEIMOBILIZATE-TOTAL(rd.01+02+03)(ct. 261 + +262+263 + 265 + 266+267* - 296*)

Perioada

A

Nr. rd.

DATORII: SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MARE DE UN AN (ct.161+162+166+167+168+169+269+401+403+404+ 405+408 +419+421+423 +424 +426+427+4281+431*** +437***+4381 +441*** +4423+4428***+444*** + 446***+447***+4481 +451***+453*** +455+456*** +4581 +462+4661 +473*** +509+5186+519

60241

VI. PROFITUL SAU PIERDEREA EXERCIŢIULUI FINANCIAR (ct. 121)

Repartizareaprofitului(ct.129)CAPITALURI-TOTAL(rd.18+21+22+23+24-25+26-27-28)

Alte elemente de capitaluri proprii (ct. 1031)III. REZERVE DIN REEVALUARE(ct. 105)IV. REZERVE (ct. 106)V. PROFITUL SAU PIERDEREA REPORTAT(Ă) (ct. 117)

I. CAPITAL (rd.19+20), din care:1.capitalsubscrisvărsat(ct.1012)2.capitalsubscrisnevărsat(ct.1011)

CAPITALŞIREZERVE

1.Subvenţiipentruinvestiţii2.Venituri înregistrate în avans (ct. 472)

14

42584

TOTALACTIVEMINUSDATORIICURENTE(rd.04+12)23510

VENITURI ÎN AVANS (rd.16+17), din care:

II. IMOBILIZĂRI CORPORALE (ct. 211 + 212 + 213 + 214 + 215+216+217+223 + 224 + 227+231 + 235+4093 - 281 - 291 - 2931-2935)

0 0

DATORII SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ DE PÂNĂ LA UN AN (ct. 161 + 162 + 166 + 167 + 168 - 169 + 269 + 401 + 403 + 404 + 405 + 408 + 419 + 421 + 423 + 424 + 426 + 427 + 4281 + 431*** + 437*** + 4381 + 441*** + 4423 + 4428*** + 444*** + 446*** + 447*** + 4481 + 451*** + 453*** + 455 + 456*** + 457 + 4581 + 462 + 473*** + 509 + 5186 + 519) ACTIVE CIRCULANTE/DATORII CURENTE NETE (rd. 09 +10-11)

I. STOCURI ct.301+302+303+321+322+/-308+323+326 +327+328+331 +332+341+345+346+347 +/-348 +351+354 +356+357+358+361+/-368+371+/-378+381+/-388 +4091-391- 392-393-394-395-396-397-398 - din ct.4428II. CREANŢE (ct.267*296*+4092+411+413+418+425 +4282 +431**+437**+4382+441**+4424+din ct.4428**+444** +445 +446**+447** + 4482 + 451**+453** +456** +4582 +461+ 4662+473** - 491 - 495 - 496+5187)

ACTIVECIRCULANTE

IV. CASA ŞI CONTURI LA BĂNCI III. INVESTIŢII (ct.501+505+506 +507+din ct.508+5113 +5114-591-595-

ACTIVECIRCULANTE-TOTAL(rd.05+06+07+08)(din ct.508+ct. 5112 + 512 + 531 + 532 + 541 + 542)

3III. IMOBILIZĂRI FINANCIARE

CHELTUIELIÎNAVANS(ct.471)

8 11042

31

Anexa 2

DECLARAȚIE

Subsemnatul/Subsemnata ..............................................................................

membru al grupului tinta in proiectul “UCB Susține antreprenoriatul” declar pe propria

raspundere ca investițiile suportate din subvenția primită vor funcționa/ exista la

sediul social sau la punctul de lucru al intreprinderii pe o durata de minim 3 ani.

In cazul in care exista necesitatea deplasarii echipamentelor/ bunurilor

cumpărate din subvenție la vreun client inteleg ca trebui sa existe un document care

atesta acest lucru - contract sau factura, in caz contrar urmand a returna subventia

alocata achizitionarii echipamentelor/ bunurilor.

Semnătura

32

Anexa 3

DECLARAȚIE

Subsemnatul/Subsemnata ________________________ membru al grupului

tinta in proiectul “UCB Susține antreprenoriatul” declar pe propria raspundere, sub

sanctiunea Codului Penal privind falsul in declaratii, ca:

- informatiile furnizate in Planul de afaceri depus pentru selectie sunt corecte.

- sunt direct responsabil/a de pregatirea planului de afaceri si voi fi direct

responsabil/a de implementarea planului de afaceri, in cazul in care acesta va fi

aprobat, in sensul ca nu actionez ca intermediar pentru afacerea propusa a fi

finantata.

Semnătura