studiu privind analiza rezultatelor obŢinute de … · proiect cofinanţat din fondul social...

TRANSCRIPT

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

STUDIU PRIVIND ANALIZA REZULTATELOR OBŢINUTE

DE STUDENŢII DIN UNIVERSITĂŢILE PARTENERE

IMPLICATE ÎN COMPETIŢIE

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

CUPRINS

1. Introducere ............................................................................................................................. 3

2. Analiza comparativă între rezultatele obținute la concurs și cele obținute la examen ........... 6

2.1. Analiza de ansamblu privind comparaţia rezultate obţinute la concurs - rezultate

obţinute la examen .................................................................................................................. 7

2.2. Secţiunea baze de date, Etapa I ....................................................................................... 9

2.3. Secțiunea Contabilitate financiară, Etapa I .................................................................... 14

2.4. Secțiunea Contabilitate managerială, Etapa I ................................................................ 20

2.5. Secțiunea Contabilitate publică, Etapa I ........................................................................ 25

2.6. Secțiunea Introducere în contabilitate, Etapa I .............................................................. 31

3. Analiza rezultatelor studenţilor participanţi la concurs prin defalcarea pe teme ................. 37

3.1. Secţiunea Baze de date, Etapa I ..................................................................................... 37

3.2. Secțiunea Contabilitate financiară, Etapa I .................................................................... 39

3.3. Secțiunea Contabilitate managerială, Etapa I ................................................................ 42

3.4. Secțiunea Contabilitate managerială, Etapa I ................................................................ 44

3.5. Secțiunea Introducere în contabilitate, Etapa I .............................................................. 47

4. Concluzii .............................................................................................................................. 49

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

1. Introducere

În cadrul activităţii A 4. Promovarea unui parteneriat durabil între universităţile

implicate în proiect pentru organizarea unei competiţii dedicate studenţilor ce va consolida

reţeaua colaborativă între universităţi şi utilizarea TIC în activităţilr educaţionale au fost

implementate subactivitatăţile A 4.2 Organizarea unui concurs de preselecţie a studenţilor la

nivelul fiecărei universităţi implicate pe baza platformei online de evaluare a cunoştinţelor,

A4.3 Organizarea etapei finale a competiţiei dedicat viitorilor profesionişti contabili şi A 4.4

Realizarea unui studiu privind analiza rezultatelor obţinute de studenții din universitățile

partenere implicate în competiție.

Rezultatele subactivităţii A 4.4 s-au concretizat în elaborarea unui studiu privind analiza

rezultatelor obţinute de studenții din universitățile partenere implicate în competiție. În acest

sens, au fost efectuate două tipuri de analize, o analiză comparativă între notele obținute la

concurs, pe platforma online și cele obținute la examenul clasic și o analiză a rezultatelor

obținute de studenți pe temele propuse în fișa de disciplină, respectiv în tematica pentru concurs.

Evaluarea reprezintă un element esențial al procesului educațional. În ultimii ani au

apărut multe schimbări în acest domeniu. Una dintre ele vizează evaluarea prin intermediul

platformelor online.

În prezent multe organisme internaționale din domeniul contabilității folosesc platforme

de evaluare online. De exemplu, începând cu anul 2014 pentru obținerea unei calificări la

ACCA candidații susțin patru examene la calculator (F1, F2, F3 și F4). În cazul CIMA

(Chartered Institute of Management Accountants), atât certificatul în contabilitatea afacerilor,

cât și examenele pentru calificarea profesională se susțin la calculator. Pe de altă parte, aceste

instrumente informatice sunt din ce în ce mai utilizate în universități (University of Tasmania,

The National University of Singapore, University of Bedfordshire etc.). Platformele de evaluare

online permit dezvoltarea, administrarea și evaluarea testelor și comunicarea rezultatelor.

Testul practic (pe calculator) dat studenților pe platforme de evaluare on-line adaugă valoare

procesului de evaluare din următoarele perspective: oferă un grad ridicat de obiectivitate în

procesul de notare; rezultatul se comunică studentului instantaneu; studentul primeşte

rezolvarea subiectelor şi răspunsurile corecte într-un timp foarte scurt (Buchanan, 2000);

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

acceptă rezolvarea oricărui tip de aplicație, permițând evaluarea gândirii integrate și critice

(Quellmalz și Pellegrino, 2009); atenuează trăirile emoționale ale studenților înainte de

începerea examenului; momentul începerii și terminării examenului este ferm și omogen;

permite studenților întoarcerea la soluțiile precedente; elimină încercările de fraudare a

examenului; este eficientă în evaluarea unui număr mare de studenți (Temitayo, Adigun și Oke,

2013).

Profesorul este cel care trebuie să aibă abilitatea de a alege metoda de evaluare adecvată

pentru un anumit scop. Aceasta ar putea depinde de competența care se testează. Nicio formă

de evaluare nu este intrinsec superioară celorlalte. În schimb, pentru desfășurarea unei evaluări

corecte se recomandă implementarea unui sistem de control al calității ce include un proces

atent de reviuire și de analiză a întrebărilor (Schuwirth și Vleuten, 2004). Pentru a putea înlocui

evaluările tradiționale cu cele la calculator trebuie stabilit dacă acestea din urmă sunt fiabile.

Klein (2008) concluzionează că notele acordate de calculator sunt comparabile cu cele acordate

de profesori, putând fi folosite doar primele. Studiul nostru completează literatura în domeniu

cu o comparație între rezultatele obținute de un eșantion de studenți în urma unei examinări

clasice, respectiv a uneia asistate de calculator.

O platformă online a fost implementată în anul 2014 în cadrul Facultății de Contabilitate

și Informatică de Gestiune (CIG), din Academia de Studii Economice din București (ASE), ca

rezultat al proiectului de tip grant POSDRU Armonizare prin inovare în evaluarea cunostințelor

în domeniul de studii contabilitate. Platforma a fost folosită în primul an de peste 1.000 de

studenți, reprezentând aproximativ 50% din studenții facultății. Obiectivul final al

implementării acestui sistem este susținerea unor examene online. Înainte a face acest lucru,

însă, s-a decis efectuarea unui experiment sub forma organizării unui concurs cu premii la mai

multe discipline din planul de învățământ pe platforma online.

Concursul realizat în cadrul proiectului şi intitulat “Competiţia viitorilor profesionişti în

Contabilitate şi Informatică de Gestiune” a fost organizat în două etape în perioada mai – iunie

2015 (Etapa I şi Etapa II) la cele trei universităţi partenere şi pe cinci secţiuni: Secţiunea Baze

de date, Secţiunea Contabilitate financiară, Secţiunea Contabilitate manageriala (de gestiune),

Secţiunea Contabilitate publică şi Secţiunea Introducere în contabilitate.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Studenții participanţi erau înmatriculați la programul de studii de licență sau de masterat

la Facultatea de Contabilitate și Informatică de Gestiune, din cadrul ASE sau la facultățile de

contabilitate de la Universitatea de Vest din Timișoara și la Universitatea Babeș Bolyai din

Cluj.

Conform regulamentului competiției, un student a participat la o singură disciplină de

concurs. Regulamentul competiţiei a prevăzut faptul că primii 10 studenți de la fiecare secţiune

în ordinea punctajului obținut se calificau în etapa a doua. Dacă doi studenți aveau același

punctaj erau departajați în funcție de timpul de rezolvare. Punctajul obținut în etapa întâi nu era

luat în calcul pentru stabilirea ierarhiei după etapa a doua. Premiile au fost acordate studenților

cu cele mai bune performanțe (punctaje obținute) la etapa finală.

Cele două etape au constat în rezolvarea de către studenți a unor teste pe calculator, cu

limită de timp, sub supravegherea cadrelor didactice. Toti concurenții au accesat testele de pe

platforma online simultan, iar subiectele de concurs au fost realizate dintr-o tematică

prestabilită de cadre didactice titulare de la Academia de Studii Economice din București,

Universitatea de Vest din Timișoara si Universitatea Babes Bolyai din Cluj Napoca.

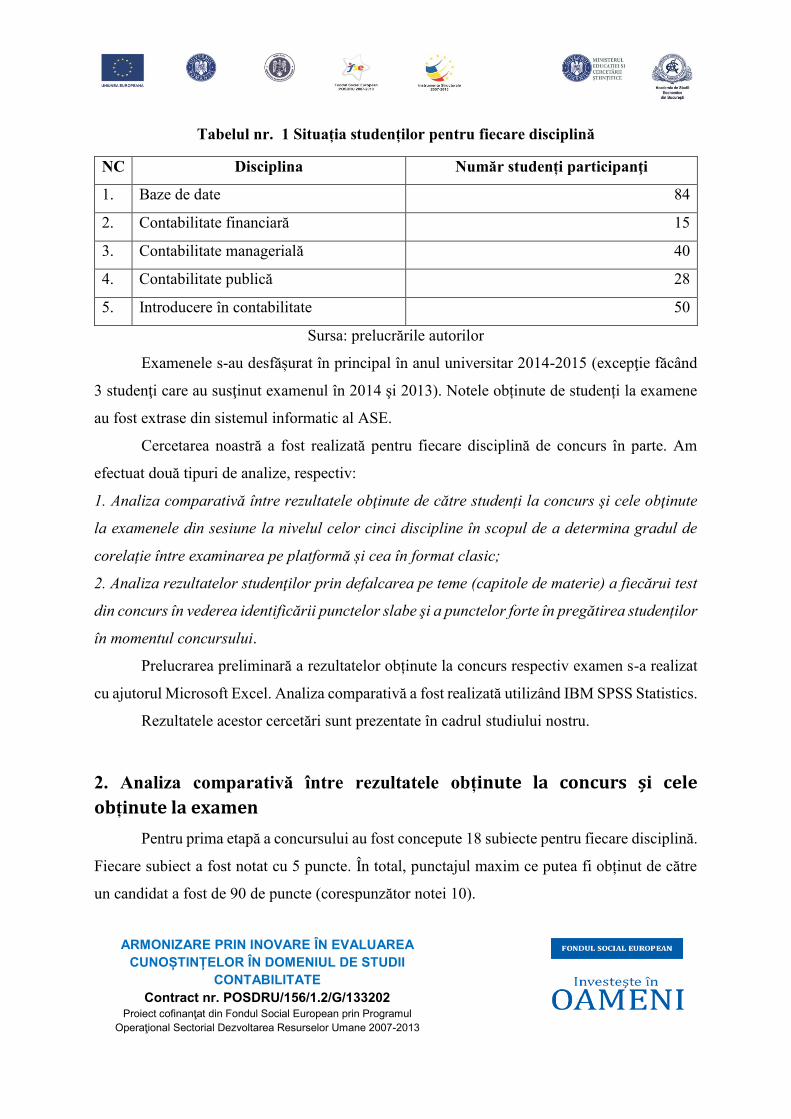

În cadrul studiu nostru am analizat doar rezultatele obținute de studenții din ASE în

cadrul primei etape. Situația studenților care au participat la fiecare secțiune în etapa I este

prezentată în tabelul 1.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 1 Situația studenților pentru fiecare disciplină

NC Disciplina Număr studenți participanţi

1. Baze de date 84

2. Contabilitate financiară 15

3. Contabilitate managerială 40

4. Contabilitate publică 28

5. Introducere în contabilitate 50

Sursa: prelucrările autorilor

Examenele s-au desfășurat în principal în anul universitar 2014-2015 (excepţie făcând

3 studenţi care au susţinut examenul în 2014 şi 2013). Notele obținute de studenți la examene

au fost extrase din sistemul informatic al ASE.

Cercetarea noastră a fost realizată pentru fiecare disciplină de concurs în parte. Am

efectuat două tipuri de analize, respectiv:

1. Analiza comparativă între rezultatele obţinute de către studenți la concurs şi cele obţinute

la examenele din sesiune la nivelul celor cinci discipline în scopul de a determina gradul de

corelație între examinarea pe platformă și cea în format clasic;

2. Analiza rezultatelor studenţilor prin defalcarea pe teme (capitole de materie) a fiecărui test

din concurs în vederea identificării punctelor slabe şi a punctelor forte în pregătirea studenților

în momentul concursului.

Prelucrarea preliminară a rezultatelor obținute la concurs respectiv examen s-a realizat

cu ajutorul Microsoft Excel. Analiza comparativă a fost realizată utilizând IBM SPSS Statistics.

Rezultatele acestor cercetări sunt prezentate în cadrul studiului nostru.

2. Analiza comparativă între rezultatele obținute la concurs și cele

obținute la examen

Pentru prima etapă a concursului au fost concepute 18 subiecte pentru fiecare disciplină.

Fiecare subiect a fost notat cu 5 puncte. În total, punctajul maxim ce putea fi obținut de către

un candidat a fost de 90 de puncte (corespunzător notei 10).

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

2.1. Analiza de ansamblu privind comparaţia rezultate obţinute la concurs -

rezultate obţinute la examen

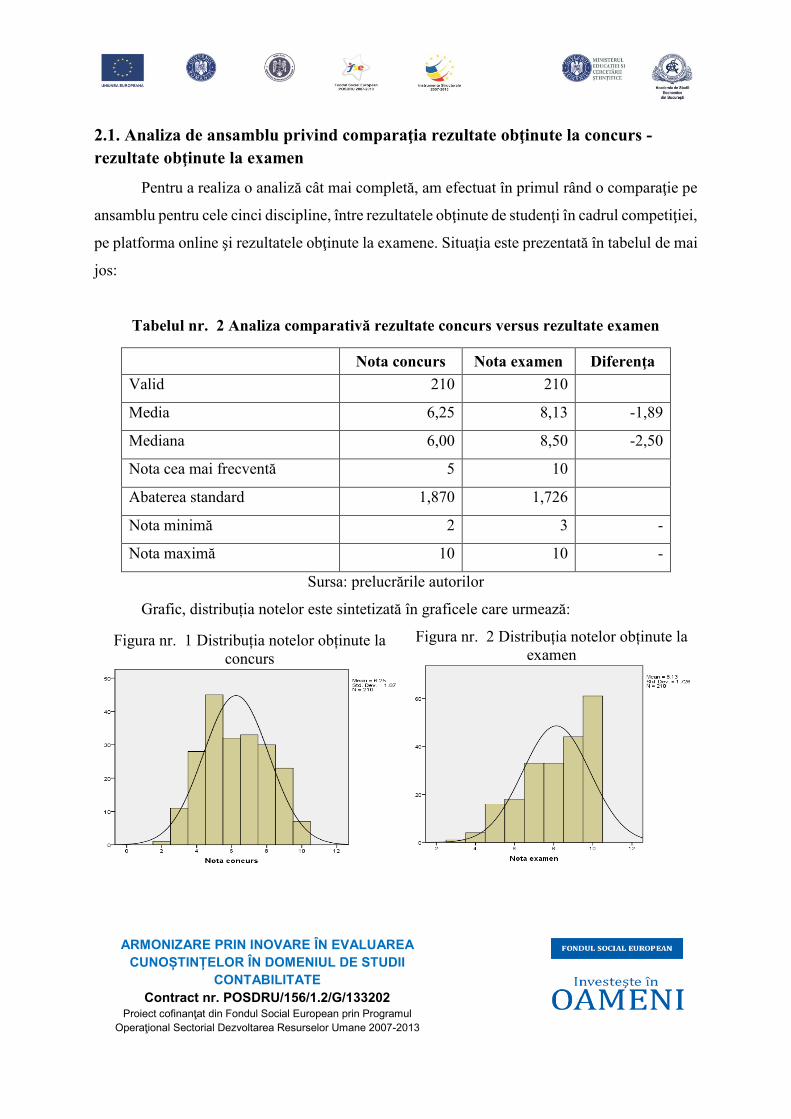

Pentru a realiza o analiză cât mai completă, am efectuat în primul rând o comparaţie pe

ansamblu pentru cele cinci discipline, între rezultatele obţinute de studenţi în cadrul competiţiei,

pe platforma online şi rezultatele obţinute la examene. Situaţia este prezentată în tabelul de mai

jos:

Tabelul nr. 2 Analiza comparativă rezultate concurs versus rezultate examen

Nota concurs Nota examen Diferenţa

Valid 210 210

Media 6,25 8,13 -1,89

Mediana 6,00 8,50 -2,50

Nota cea mai frecventă 5 10

Abaterea standard 1,870 1,726

Nota minimă 2 3 -

Nota maximă 10 10 -

Sursa: prelucrările autorilor

Grafic, distribuția notelor este sintetizată în graficele care urmează:

Figura nr. 1 Distribuția notelor obținute la

concurs

Figura nr. 2 Distribuția notelor obținute la

examen

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Se observă că per total distribuția notelor obținute la concurs este mai apropiată de cea

normală, cu o medie de 6,25, în timp ce media la examen pentru întregul eșantion a fost de 8,13.

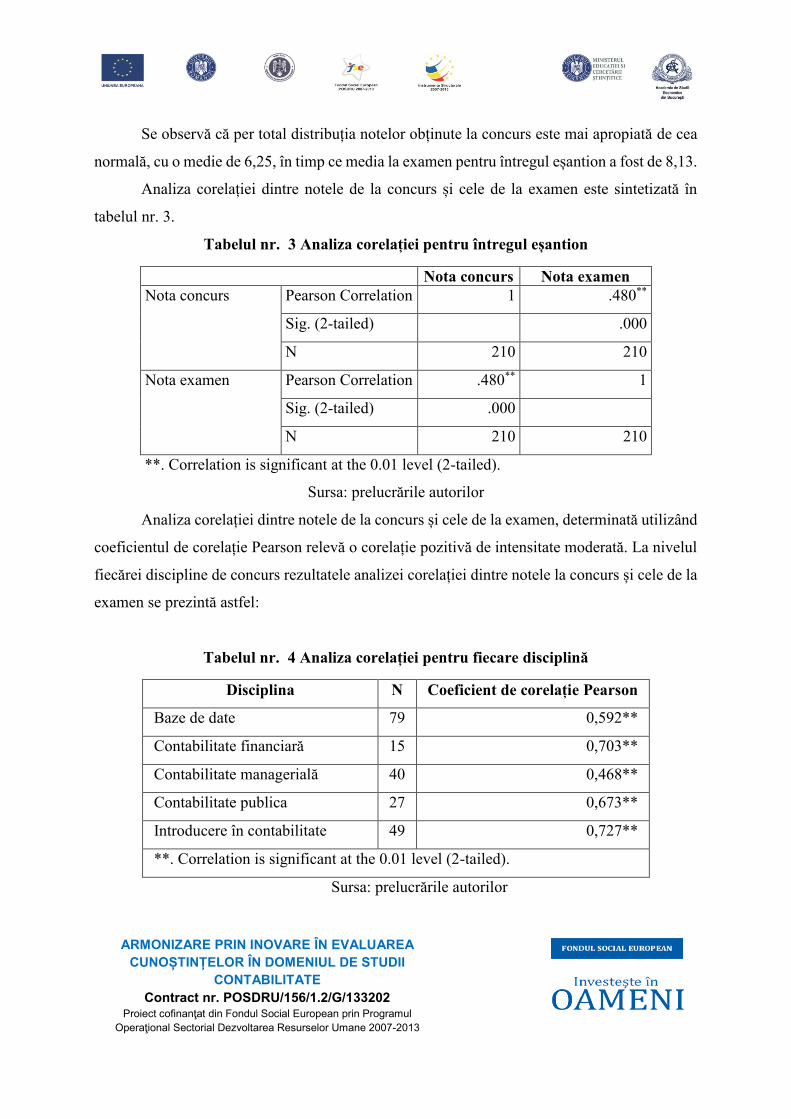

Analiza corelației dintre notele de la concurs și cele de la examen este sintetizată în

tabelul nr. 3.

Tabelul nr. 3 Analiza corelației pentru întregul eșantion

Nota concurs Nota examen

Nota concurs Pearson Correlation 1 .480**

Sig. (2-tailed) .000

N 210 210

Nota examen Pearson Correlation .480** 1

Sig. (2-tailed) .000

N 210 210

**. Correlation is significant at the 0.01 level (2-tailed).

Sursa: prelucrările autorilor

Analiza corelației dintre notele de la concurs și cele de la examen, determinată utilizând

coeficientul de corelație Pearson relevă o corelație pozitivă de intensitate moderată. La nivelul

fiecărei discipline de concurs rezultatele analizei corelației dintre notele la concurs și cele de la

examen se prezintă astfel:

Tabelul nr. 4 Analiza corelației pentru fiecare disciplină

Disciplina N Coeficient de corelație Pearson

Baze de date 79 0,592**

Contabilitate financiară 15 0,703**

Contabilitate managerială 40 0,468**

Contabilitate publica 27 0,673**

Introducere în contabilitate 49 0,727**

**. Correlation is significant at the 0.01 level (2-tailed).

Sursa: prelucrările autorilor

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Valorile coeficientului de corelație Pearson indică o corelație pozitivă de intensitate

mare între notele de la concurs și cele de la examen pentru patru discipline (Introducere în

contabilitate, Contabilitate financiară, Contabilitate publică, Baze de date) și o corelație pozitivă

de intensitate moderată pentru disciplina Contabilitate managerială.

Analiza comparativă a fost realizată şi pe fiecare disciplină de concurs în parte.

Rezultatele studiului ne indică în cazul tuturor celor cinci discipline analizate o distribuţie a

notelor obţinute la concurs mai apropiată de cea normală, faţă de cea a notelor obținute la

examen.

2.2. Secţiunea baze de date, Etapa I

În cadrul Secțiunii Baze de Date au participat doar studenți din cadrul ASE. Celelalte

două universități participante la proiectul ARPI nu au asigurat studenți și evaluări pentru

concursul la această diciplină.

Pentru disciplina ”Baze de date” subiectele de concurs au constat în câte 18 întrebări

pentru fiecare etapă, grupate pe următoarele teme:

Tabelul nr. 5 Structura pachetelor de subiecte la baze de date

Nr de subiecte %

TOTAL 18 100,00%

Concepte generale ale modelului relațional 4 22,22%

Proiectarea bazelor de date prin Normalizare 4 22,22%

Interogarea bazelor de date prin QBE 4 22,22%

Interogarea bazelor de date prin limbajul SQL 6 33,33%

Subiectele la concursul de baze de date au fost elaborate la cele două etape ale

concursului de către următoarele cadre didactice titulare la ASE București:

Structura testelor aferente celor două etape ale concursului, pornind de la tipuri de

întrebări este prezentată în tabelul următor:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

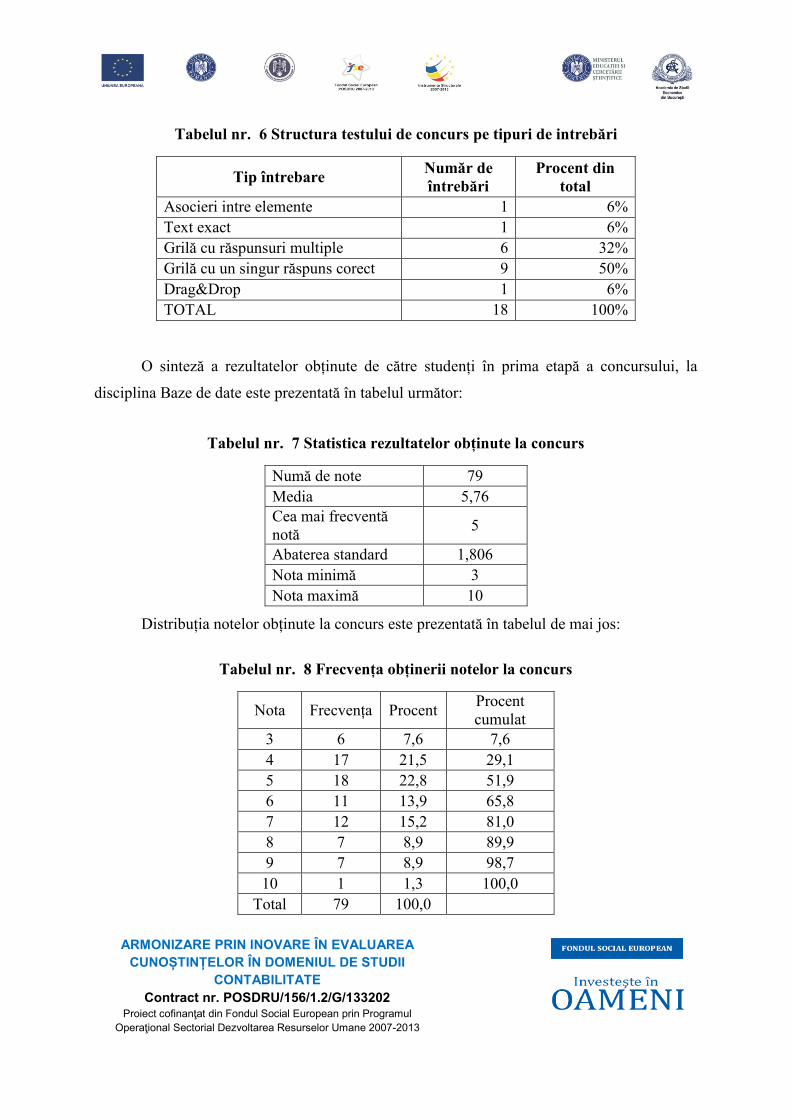

Tabelul nr. 6 Structura testului de concurs pe tipuri de intrebări

Tip întrebare Număr de

întrebări

Procent din

total

Asocieri intre elemente 1 6%

Text exact 1 6%

Grilă cu răspunsuri multiple 6 32%

Grilă cu un singur răspuns corect 9 50%

Drag&Drop 1 6%

TOTAL 18 100%

O sinteză a rezultatelor obținute de către studenți în prima etapă a concursului, la

disciplina Baze de date este prezentată în tabelul următor:

Tabelul nr. 7 Statistica rezultatelor obținute la concurs

Numă de note 79

Media 5,76

Cea mai frecventă

notă 5

Abaterea standard 1,806

Nota minimă 3

Nota maximă 10

Distribuția notelor obținute la concurs este prezentată în tabelul de mai jos:

Tabelul nr. 8 Frecvența obținerii notelor la concurs

Nota Frecvența Procent Procent

cumulat

3 6 7,6 7,6

4 17 21,5 29,1

5 18 22,8 51,9

6 11 13,9 65,8

7 12 15,2 81,0

8 7 8,9 89,9

9 7 8,9 98,7

10 1 1,3 100,0

Total 79 100,0

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

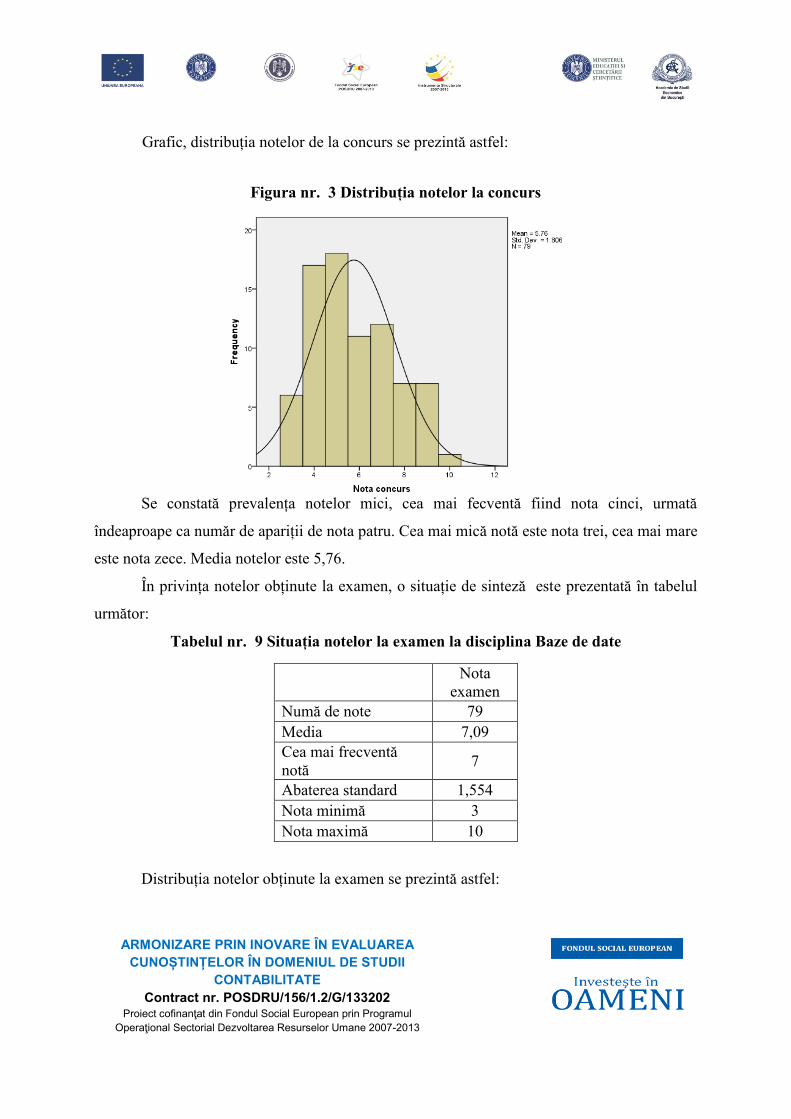

Grafic, distribuția notelor de la concurs se prezintă astfel:

Figura nr. 3 Distribuția notelor la concurs

Se constată prevalența notelor mici, cea mai fecventă fiind nota cinci, urmată

îndeaproape ca număr de apariții de nota patru. Cea mai mică notă este nota trei, cea mai mare

este nota zece. Media notelor este 5,76.

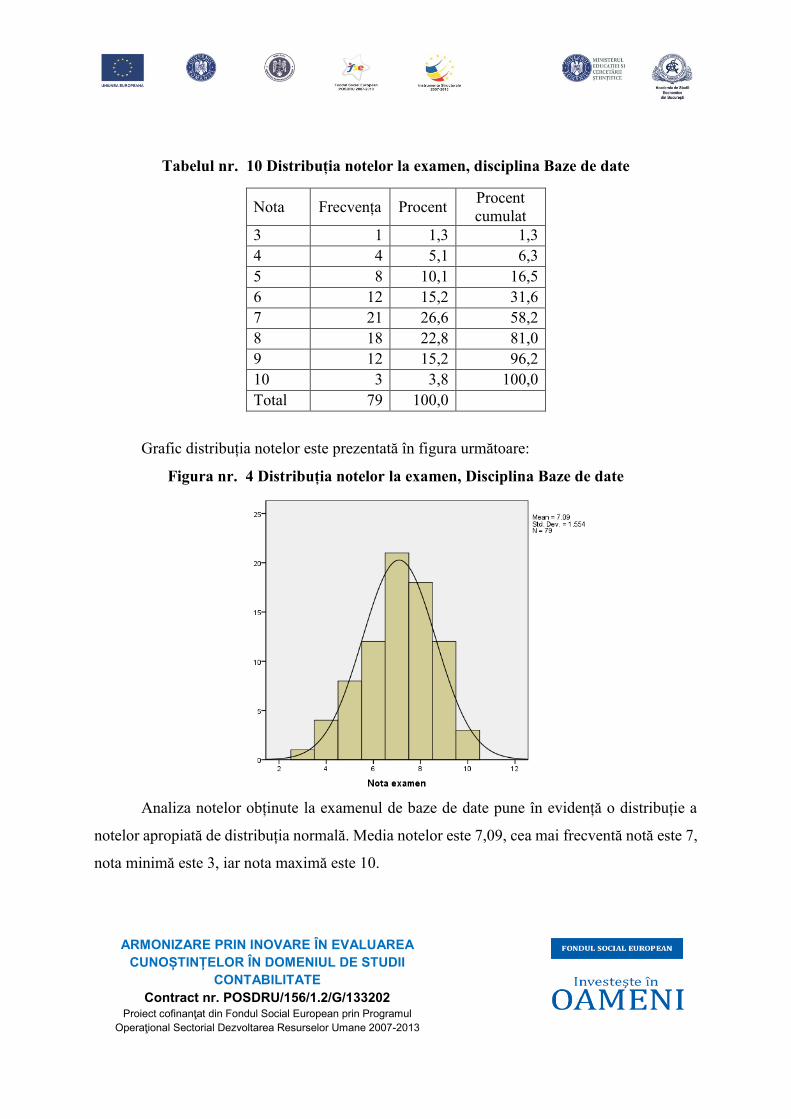

În privința notelor obținute la examen, o situație de sinteză este prezentată în tabelul

următor:

Tabelul nr. 9 Situația notelor la examen la disciplina Baze de date

Nota

examen

Numă de note 79

Media 7,09

Cea mai frecventă

notă 7

Abaterea standard 1,554

Nota minimă 3

Nota maximă 10

Distribuția notelor obținute la examen se prezintă astfel:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 10 Distribuția notelor la examen, disciplina Baze de date

Nota Frecvența Procent Procent

cumulat

3 1 1,3 1,3

4 4 5,1 6,3

5 8 10,1 16,5

6 12 15,2 31,6

7 21 26,6 58,2

8 18 22,8 81,0

9 12 15,2 96,2

10 3 3,8 100,0

Total 79 100,0

Grafic distribuția notelor este prezentată în figura următoare:

Figura nr. 4 Distribuția notelor la examen, Disciplina Baze de date

Analiza notelor obținute la examenul de baze de date pune în evidență o distribuție a

notelor apropiată de distribuția normală. Media notelor este 7,09, cea mai frecventă notă este 7,

nota minimă este 3, iar nota maximă este 10.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Diferențele dintre notele obținute la concurs şi cele de la examene ar putea fi explicate

de următoarele aspecte:

- Nivelul de dificultate în cazul subiectelor de la concurs a fost mai ridicat, deoarece,

chiar dacă nu s-a făcut o selecție prealabilă s-a pornit de la premisa că la acesta s-au

înscris studenții mai buni, s-a încercat formularea subiectelor astfel încât să se poată

face diferența între ei. La examenul din sesiunea obișnuită scopul subiectelor a constat

în verificarea însușirii unor competențe de către toți studenții;

- Desfășurarea concursului a avut loc cu aproximativ o lună înainte de încheierea

perioadei de studiu a disciplinei în cadrul programului de Contabilitate și Informatică

de Gestiune din cadrul Academiei de Studii Economice București, în timp ce examenul

din sesiunea obișnuită s-a desfășurat imediat după încheierea acestei perioade;

- Subiectele incluse în testul aferent concursului au avut un caracter omogen, la

elaborarea acestora participând cadre didactice din aceeași universitate, facultate,

departament, care sunt titulare ale disciplinei;

- Existența unor întrebări de tip grilă cu mai multe răspunsuri corecte a pus în dificultate

studenții. Dacă în cazul unor întrebări de tip grilă cu un singur răspuns corect, acesta

poate fi obținut și prin eliminarea variantelor improbabile, rezolvarea grilelor cu mai

multe răspunsuri corecte nu oferă acest avantaj (vezi tabel nr.11).

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 11 Sinteză raspunsuri corecte pe tip de întrebări

NC Tip grilă Procent mediu de

răspunsuri corecte

Număr de

grile

1 Grilă cu răspunsuri

multiple 34% 6

2 Grilă cu un singur

răspuns corect 48% 9

3 Asocieri între elemente 43% 1

4 Test exact (tastare în

spații libere) 62% 1

5

Potrivire elemente în

spaţii libere

(studentul alege dintr-o

listă de elemente date)

77% 1

2.3. Secțiunea Contabilitate financiară, Etapa I

În cadrul secțiunii de contabilitate financiară a concursului intitulat Competiția viitorilor

profesioniști în Contabilitate și Informatică de Gestiune au participat studenți din toate cele trei

universități partenere, astfel:

- Academia de Studii Economice din București – 15 de studenți;

- Universitatea de Vest din Timișoara –6 studenți;

- Universitatea Babeș Bolyai din Cluj-Napoca – 13 studenți.

Pentru această etapă au fost concepute 18 teste grilă care ar putea fi repartizare pe

următoarele capitole: imobilizări corporale, operații cu terții și stocuri, provizioane pentru

riscuri și cheltuieli, principii contabile, operații legate de capital și venituri de exploatare.

Structura testului pornind de la temele prezentate anterior este prezentată în tabelul

următor:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

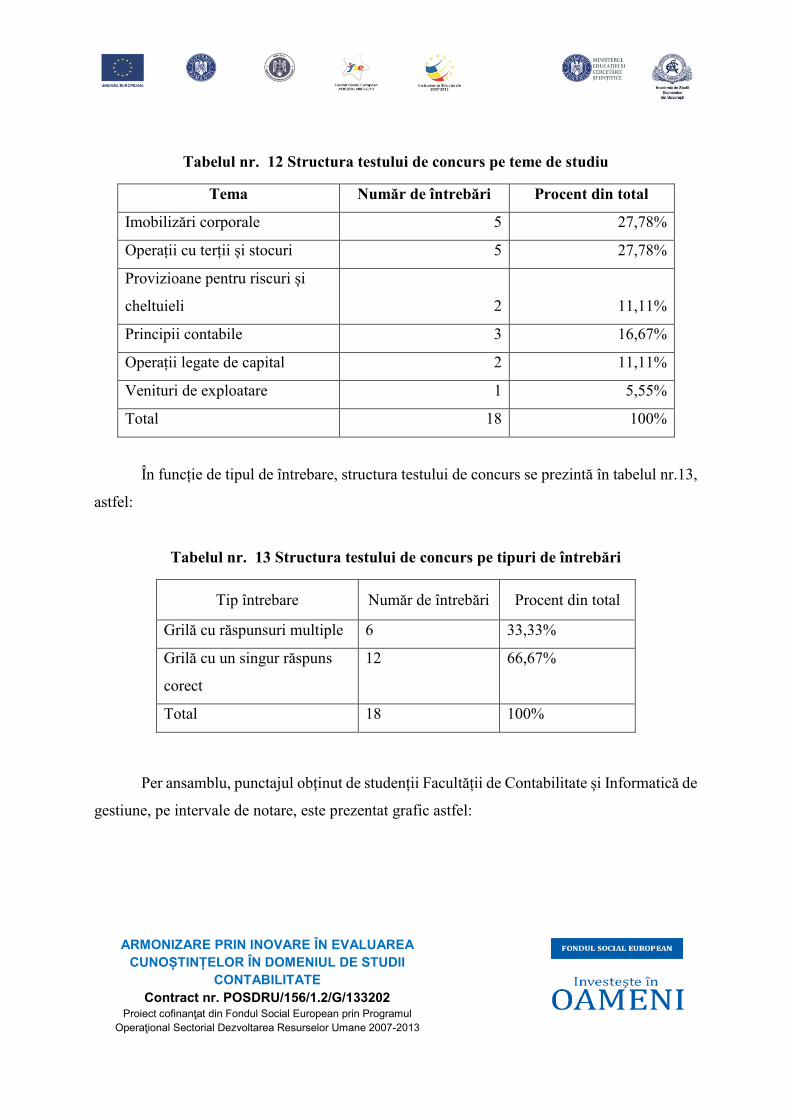

Tabelul nr. 12 Structura testului de concurs pe teme de studiu

Tema Număr de întrebări Procent din total

Imobilizări corporale 5 27,78%

Operații cu terții și stocuri 5 27,78%

Provizioane pentru riscuri și

cheltuieli 2 11,11%

Principii contabile 3 16,67%

Operații legate de capital 2 11,11%

Venituri de exploatare 1 5,55%

Total 18 100%

În funcție de tipul de întrebare, structura testului de concurs se prezintă în tabelul nr.13,

astfel:

Tabelul nr. 13 Structura testului de concurs pe tipuri de întrebări

Tip întrebare Număr de întrebări Procent din total

Grilă cu răspunsuri multiple 6 33,33%

Grilă cu un singur răspuns

corect

12 66,67%

Total 18 100%

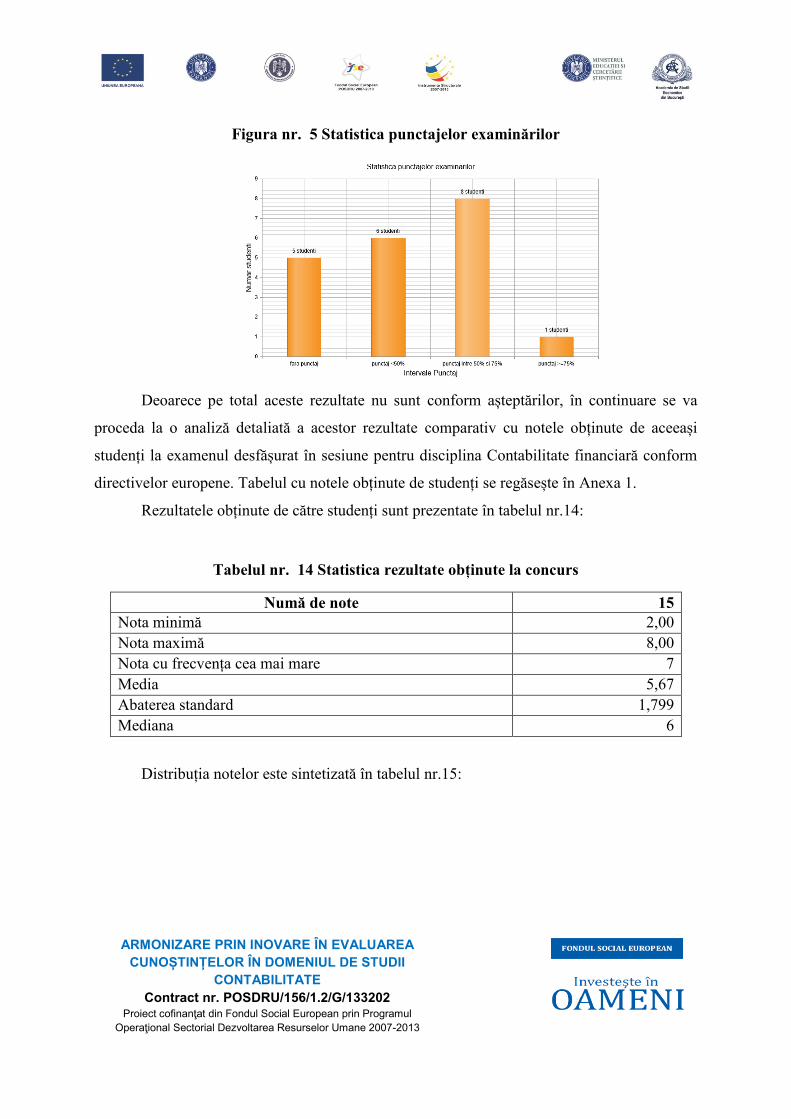

Per ansamblu, punctajul obținut de studenții Facultății de Contabilitate și Informatică de

gestiune, pe intervale de notare, este prezentat grafic astfel:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Figura nr. 5 Statistica punctajelor examinărilor

Deoarece pe total aceste rezultate nu sunt conform așteptărilor, în continuare se va

proceda la o analiză detaliată a acestor rezultate comparativ cu notele obținute de aceeași

studenți la examenul desfășurat în sesiune pentru disciplina Contabilitate financiară conform

directivelor europene. Tabelul cu notele obținute de studenți se regăsește în Anexa 1.

Rezultatele obținute de către studenți sunt prezentate în tabelul nr.14:

Tabelul nr. 14 Statistica rezultate obținute la concurs

Numă de note 15

Nota minimă 2,00

Nota maximă 8,00

Nota cu frecvența cea mai mare 7

Media 5,67

Abaterea standard 1,799

Mediana 6

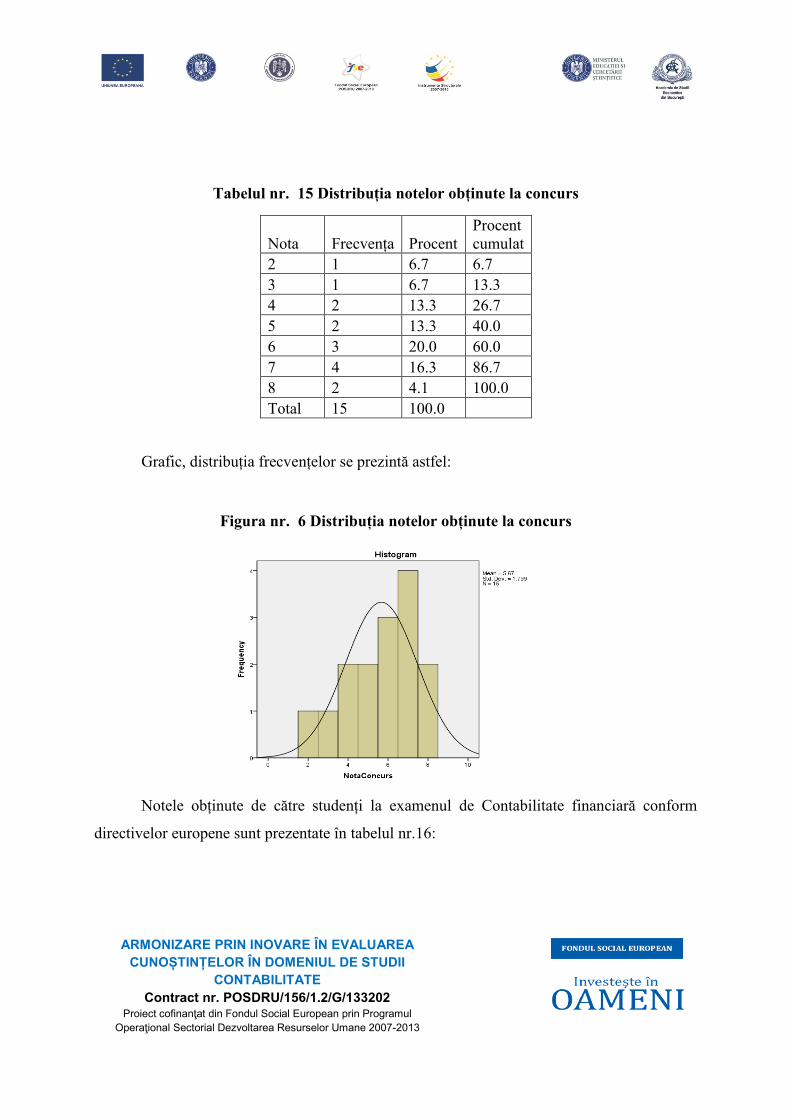

Distribuția notelor este sintetizată în tabelul nr.15:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 15 Distribuția notelor obținute la concurs

Nota Frecvența Procent

Procent

cumulat

2 1 6.7 6.7

3 1 6.7 13.3

4 2 13.3 26.7

5 2 13.3 40.0

6 3 20.0 60.0

7 4 16.3 86.7

8 2 4.1 100.0

Total 15 100.0

Grafic, distribuția frecvențelor se prezintă astfel:

Figura nr. 6 Distribuția notelor obținute la concurs

Notele obținute de către studenți la examenul de Contabilitate financiară conform

directivelor europene sunt prezentate în tabelul nr.16:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

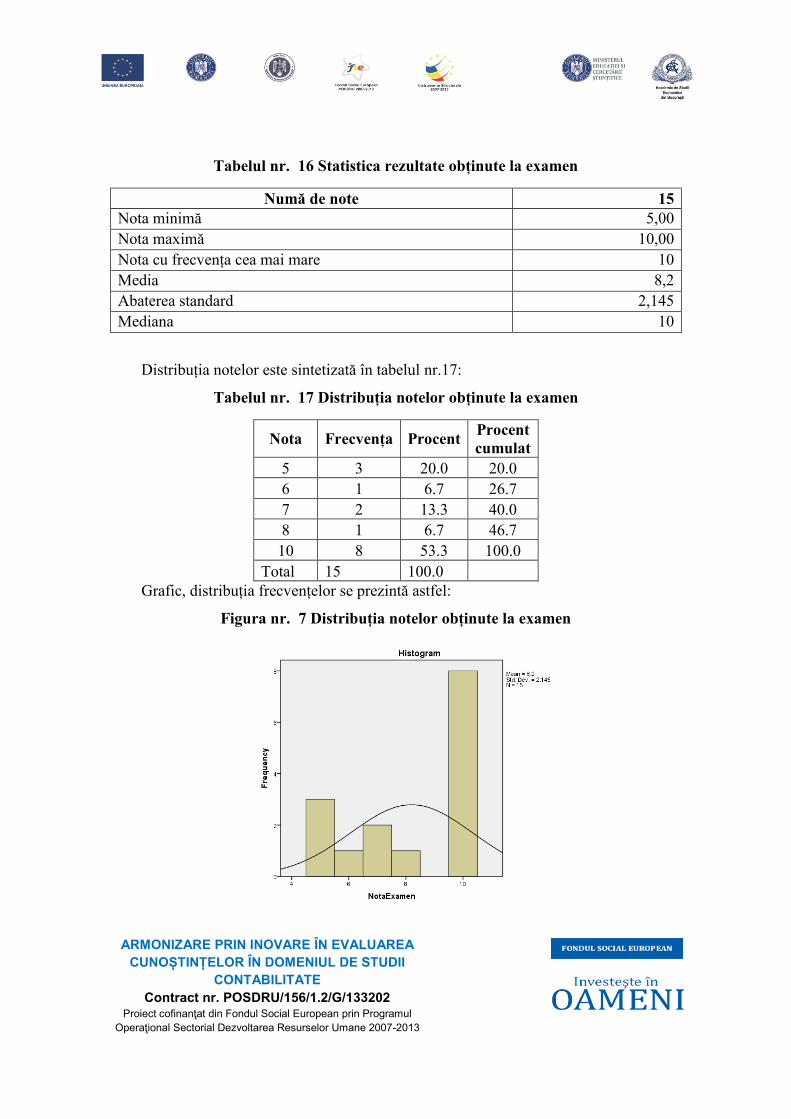

Tabelul nr. 16 Statistica rezultate obținute la examen

Numă de note 15

Nota minimă 5,00

Nota maximă 10,00

Nota cu frecvența cea mai mare 10

Media 8,2

Abaterea standard 2,145

Mediana 10

Distribuția notelor este sintetizată în tabelul nr.17:

Tabelul nr. 17 Distribuția notelor obținute la examen

Nota Frecvența Procent Procent

cumulat

5 3 20.0 20.0

6 1 6.7 26.7

7 2 13.3 40.0

8 1 6.7 46.7

10 8 53.3 100.0

Total 15 100.0

Grafic, distribuția frecvențelor se prezintă astfel:

Figura nr. 7 Distribuția notelor obținute la examen

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Din graficele precedente se observă că distribuția notelor obținute la concurs este mai

apropiată de cea normală decât cea a notelor obținute la examen.

Astfel, în timp ce la examen, nota cu frecvența cea mai ridicată este 10, la concurs este

doar 7. De asemenea, media notelor este foarte diferită la cele două probe: la examen este 8,20

iar la concurs 5,67. Diferențele înregistrate între notele obținute la concurs și notele obținute de

aceeași studenți la examen pot avea numeroase cauze. Dintre acestea pot fi enunțate

următoarele:

-20% dintre studenții care au participat la concurs în 2015 sunt din promoții mai mari,

ei promovând examenul la Contabilitate financiară în 2012 (1 student) respectiv 2013 (2

studenți). Maturitatea studenților respectivi si cunoștințele suplimentare acumulate după

susținerea examenului au influențat prestația lor la concurs.

-Unii dintre studenții care au luat note mari la examen și ar fi avut potențial să obțină

rezultate excelente la concurs nu au dorit să participe la acest eveniment, ei preferând să se

concentreze pe pregătirea la disciplinele din semestrul 2 în vederea menținerii pe poziții

fruntașe în clasamentele realizate la nivel de an de studiu. În plus, unii dintre studenți, deși ar fi

dorit, nu au putut participa la concurs fiind plecați în perioada respectivă cu burse ERASMUS.

-Momentul desfășurării unui eveniment poate influența rezultatele cu care se finalizează

acesta. Astfel, în mod normal, un examen are loc la scurt timp după încheierea cursurilor și

seminariilor desfășurare pe parcursul unui semestru, moment în care studenții au încă proaspete

cunoștințele dobândite. În mod concret, pentru 80% dintre participanții de la ASE, examenul la

disciplina Contabilitate financiară conform reglementărilor europene a avut loc în februarie

2015, iar pentru 20% în februarie 2014 respectiv februarie 2013. În schimb, concursul a avut

loc în mai 2015, adică la mai multe luni de la examen, perioadă în care o parte dintre cunoștințe

se puteau estompa, prin neutilizare. În plus, perioada de desfășurare a concursului s-a suprapus

cu perioada de pre-sesiune în care studenții au avut verificări la mai multe materii, ceea ce poate

însemna că unii dintre ei nu au mai avut timpul necesar pentru reîmprospătarea cunoștinelor.

Sau, poate, în lipsa premiilor în etapa 1, studenții au considerat că nu merită efortul să

recapituleze materia, ei bazându-se pentru calificarea în etapa a doua doar pe baza cunoștințelor

pe care erau siguri că le stăpânesc. Altfel spus, miza pentru etapa 1 a concursului era indefinit

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

mai mică decât cea a examenului, nota obținută la cel din urmă fiind luată în calcul pentru

acordarea burselor de studiu, de performanță sau excelență, pentru schimburile ERASMUS,

pentru media cerută de unii angajatori etc.

-Gradul de dificultate al subiectele pe care studenții le-au avut la concurs a fost mai

ridicat decât cel al subiectelor de examen. În plus, pentru elaborarea subiectelor s-au utilizat și

materiale bibliografice recomandate de către universitățile partenere, care nu sunt incluse în

fișa diciplinei la ASE, unele dintre ele având mai degrabă circuit local și fiind greu de procurat

de către studenții de la ASE. Nu mai puțin important este faptul că în timp ce, pentru examen,

subiectele sunt elaborate în principiu de către cadrele didactice care au predat disciplina

respectivă, subiectele respectând conținutul problemelor dezbătute dar și limbajul utilizat la

curs și seminar, pentru concurs, subiectele au fost elaborate de un grup de cadre didactice,

exprimările fiind uneori diferite de cele cu care erau familiarizați studenții. La sporirea gradului

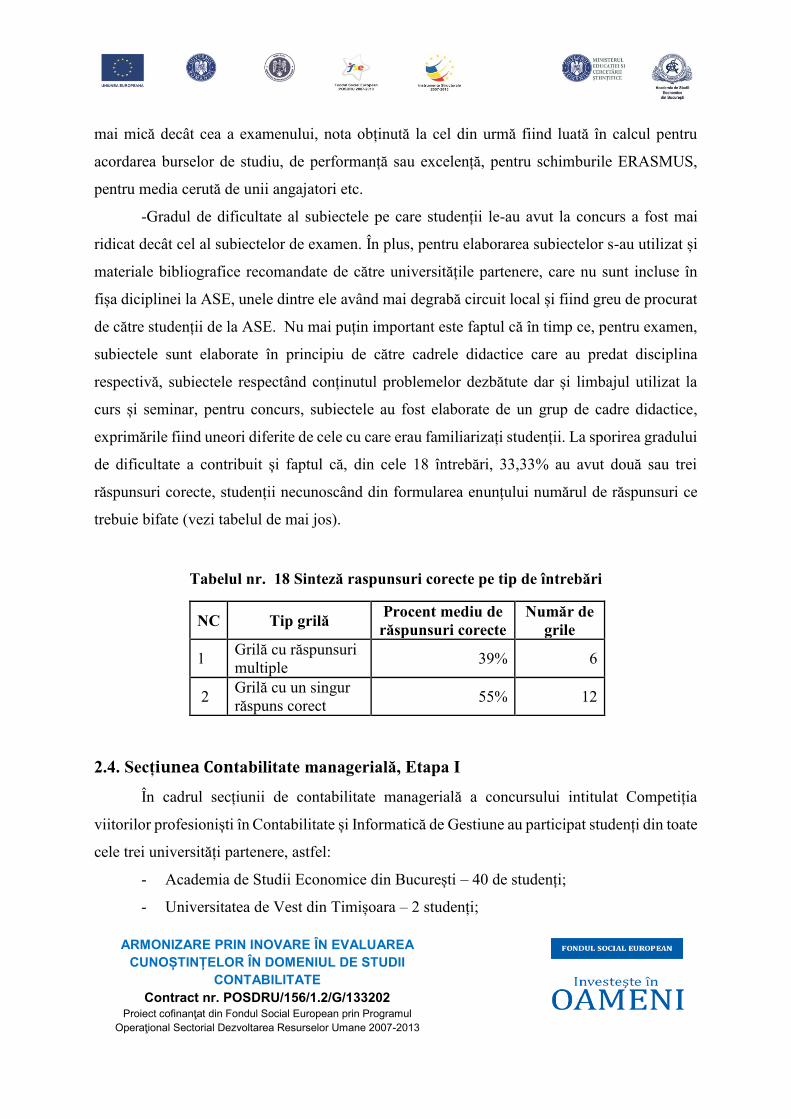

de dificultate a contribuit și faptul că, din cele 18 întrebări, 33,33% au avut două sau trei

răspunsuri corecte, studenții necunoscând din formularea enunțului numărul de răspunsuri ce

trebuie bifate (vezi tabelul de mai jos).

Tabelul nr. 18 Sinteză raspunsuri corecte pe tip de întrebări

NC Tip grilă Procent mediu de

răspunsuri corecte

Număr de

grile

1 Grilă cu răspunsuri

multiple 39% 6

2 Grilă cu un singur

răspuns corect 55% 12

2.4. Secțiunea Contabilitate managerială, Etapa I

În cadrul secțiunii de contabilitate managerială a concursului intitulat Competiția

viitorilor profesioniști în Contabilitate și Informatică de Gestiune au participat studenți din toate

cele trei universități partenere, astfel:

- Academia de Studii Economice din București – 40 de studenți;

- Universitatea de Vest din Timișoara – 2 studenți;

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

- Universitatea Babeș Bolyai din Cluj-Napoca – 10 studenți.

Pentru această etapă au fost concepute 18 teste grilă cu următoarea repartizare pe

capitole:

- Cadrul conceptual al contabilității manageriale – 3 subiecte, autori din cadrul

Academiei de Studii Economice din București;

- Cheltuielile. Tipuri de costuri – 6 subiecte, autori din cadrul Universității de Vest

din Timișoara;

- Cheltuielile indirecte – 6 subiecte, autori din cadrul Universității Babeș Bolyai din

Cluj Napoca;

- Sisteme contabile de înregistrare a costurilor – 3 subiecte, autori din cadrul

Academiei de Studii Economice din București.

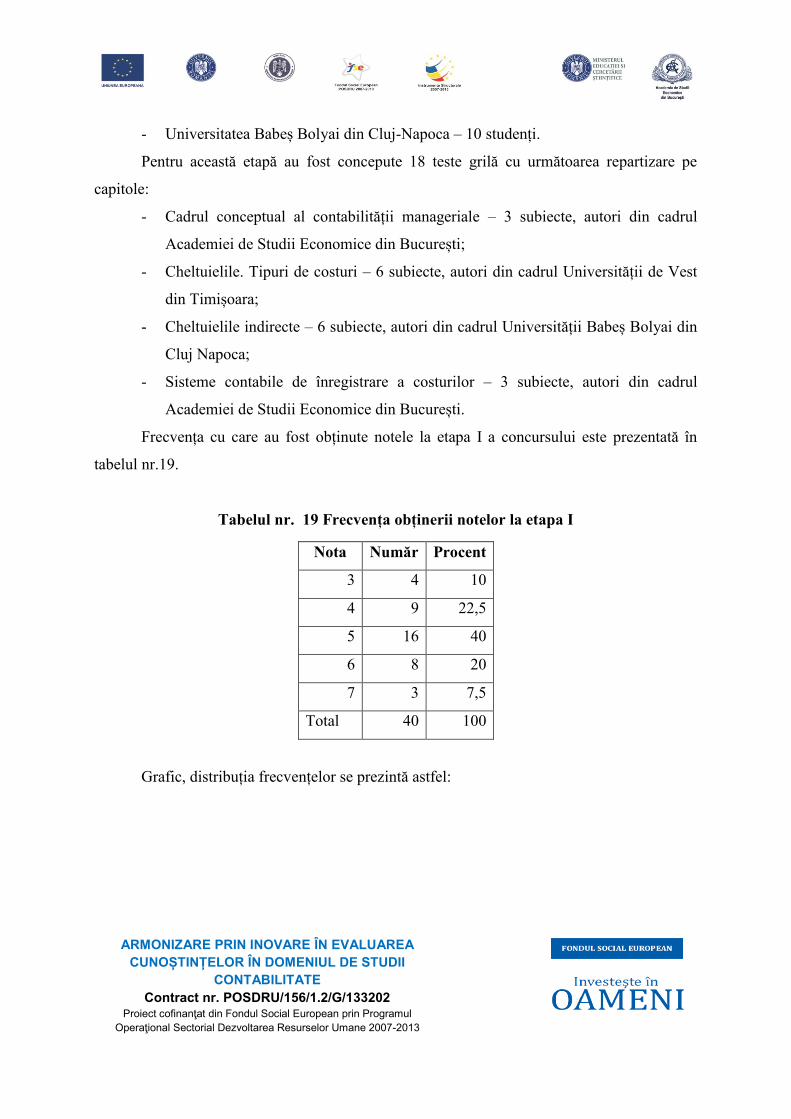

Frecvența cu care au fost obținute notele la etapa I a concursului este prezentată în

tabelul nr.19.

Tabelul nr. 19 Frecvența obținerii notelor la etapa I

Nota Număr Procent

3 4 10

4 9 22,5

5 16 40

6 8 20

7 3 7,5

Total 40 100

Grafic, distribuția frecvențelor se prezintă astfel:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

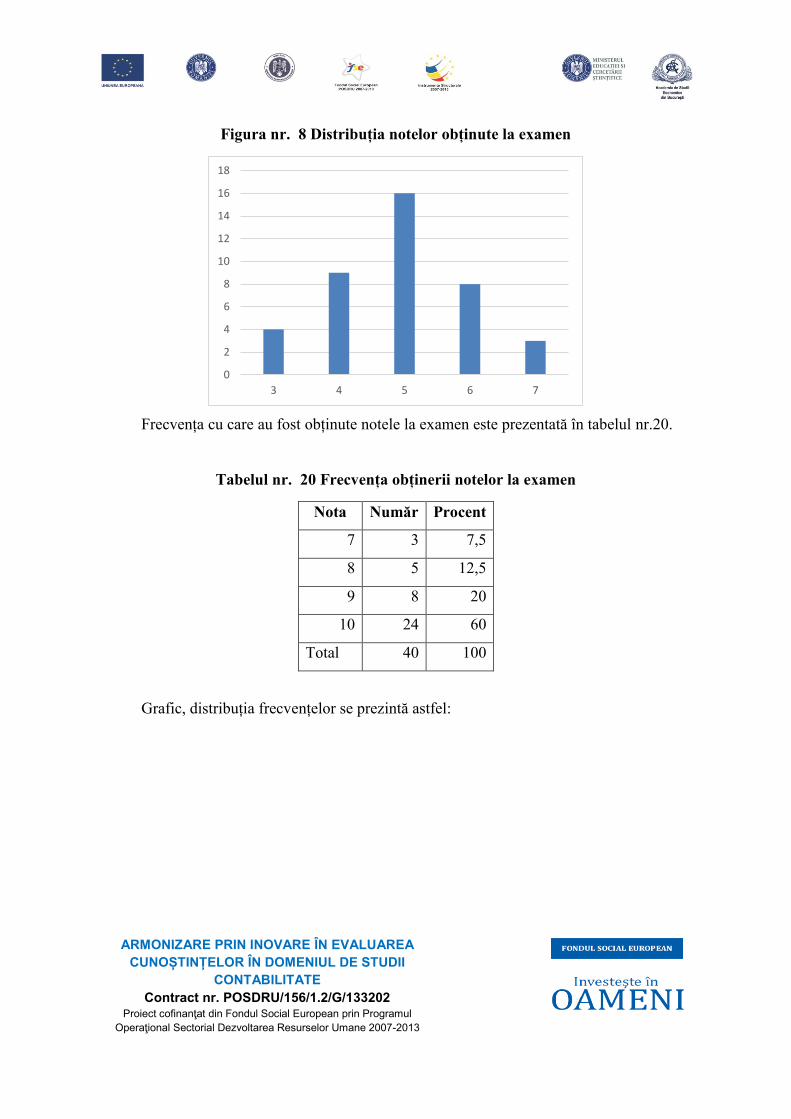

Figura nr. 8 Distribuția notelor obținute la examen

Frecvența cu care au fost obținute notele la examen este prezentată în tabelul nr.20.

Tabelul nr. 20 Frecvența obținerii notelor la examen

Nota Număr Procent

7 3 7,5

8 5 12,5

9 8 20

10 24 60

Total 40 100

Grafic, distribuția frecvențelor se prezintă astfel:

0

2

4

6

8

10

12

14

16

18

3 4 5 6 7

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

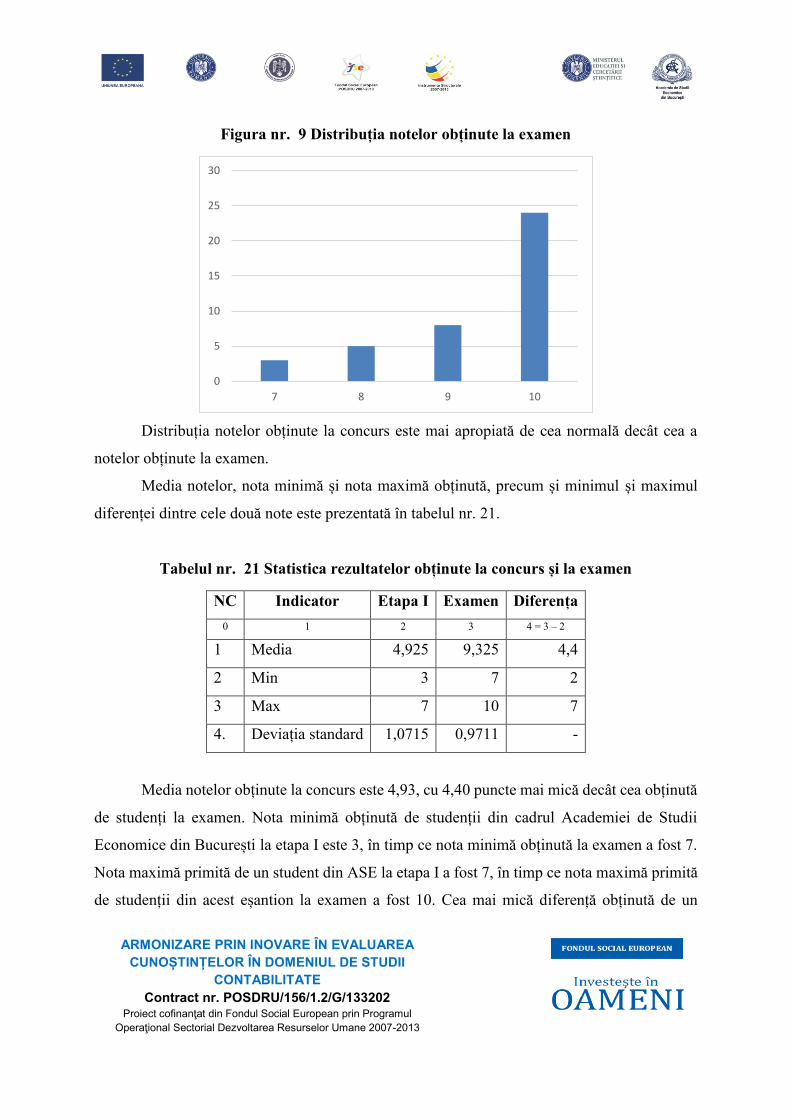

Figura nr. 9 Distribuția notelor obținute la examen

Distribuția notelor obținute la concurs este mai apropiată de cea normală decât cea a

notelor obținute la examen.

Media notelor, nota minimă și nota maximă obținută, precum și minimul și maximul

diferenței dintre cele două note este prezentată în tabelul nr. 21.

Tabelul nr. 21 Statistica rezultatelor obținute la concurs și la examen

NC Indicator Etapa I Examen Diferența

0 1 2 3 4 = 3 – 2

1 Media 4,925 9,325 4,4

2 Min 3 7 2

3 Max 7 10 7

4. Deviația standard 1,0715 0,9711 -

Media notelor obținute la concurs este 4,93, cu 4,40 puncte mai mică decât cea obținută

de studenți la examen. Nota minimă obținută de studenții din cadrul Academiei de Studii

Economice din București la etapa I este 3, în timp ce nota minimă obținută la examen a fost 7.

Nota maximă primită de un student din ASE la etapa I a fost 7, în timp ce nota maximă primită

de studenții din acest eșantion la examen a fost 10. Cea mai mică diferență obținută de un

0

5

10

15

20

25

30

7 8 9 10

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

student între nota de la examen și nota de la etapa I a fost de 2 puncte, în timp ce cea mai mare

diferență a fost de 7 puncte.

Aceste diferențe mari înregistrate între cele două note pot fi motivate de următoarele:

- Subiectele la concurs au avut un nivel de dificultate mai ridicat decât cele la examen;

- Subiectele pentru concurs au fost elaborate și de cadre didactice din alte universități,

pe baza mai multor materiale bibliografice (unele dintre ele elaborate în alte

universități și la care studenții din ASE au avut acces mai greu);

- Subiectele elaborate de cadrele didactice din alte universități au avut alte exprimări

decât cele cu care erau obișnuiți studenții din ASE;

- Examenul a avut loc în sesiune, studenții având înainte de examen câteva zile

dedicate pregătirii acestuia. Etapa I a concursului a avut loc în presesiune, cand

studenții aveau perioadă de verificări la diverse materii și s-au mobilizat mai greu

să învețe pentru concurs;

- Nota obținută la etapa I conta doar pentru calificarea la etapa a II-a. Se calificau 10

studenți, dar pentru premii acest rezultat nu era luat în considerare. Astfel, scopul

studenților a fost să se califice în etapa următoare, nu neapărat să obțină un punctaj

bun. În schimb, nota obținută la examen contează pentru mai multe avantaje pe care

le pot obține studenții (burse de studiu, loc în cămin etc.);

- Unele subiecte au avut mai multe răspunsuri corecte, dar studenților nu li s-a spus

câte astfel de răspunsuri sunt. Astfel, au fost grile care aveau un singur răspuns

corect și pentru care ei au ales două răspunsuri sau invers, grile care aveau mai multe

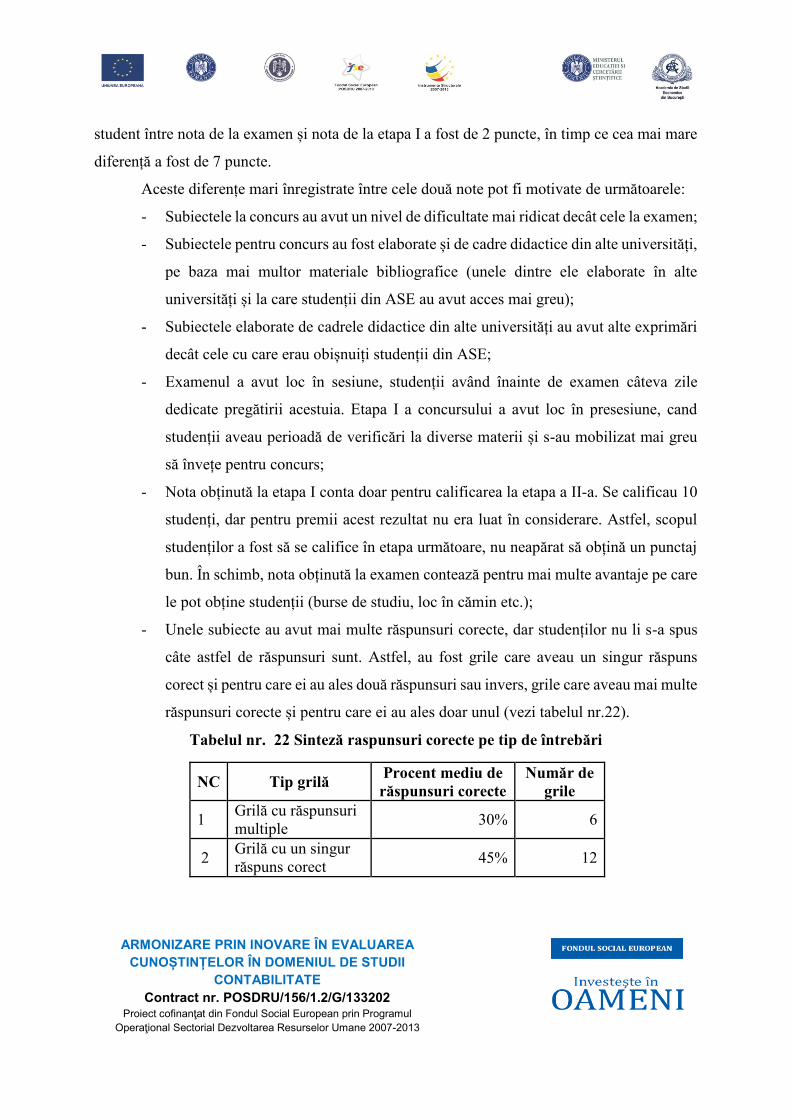

răspunsuri corecte și pentru care ei au ales doar unul (vezi tabelul nr.22).

Tabelul nr. 22 Sinteză raspunsuri corecte pe tip de întrebări

NC Tip grilă Procent mediu de

răspunsuri corecte

Număr de

grile

1 Grilă cu răspunsuri

multiple 30% 6

2 Grilă cu un singur

răspuns corect 45% 12

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

2.5. Secțiunea Contabilitate publică, Etapa I

La secțiunea de contabilitate publică a concursului intitulat Competiția viitorilor

profesioniști în Contabilitate și Informatică de Gestiune au participat studenți de la două

universități partenere, astfel:

- Academia de Studii Economice din București – 27 de studenți;

- Universitatea de Vest din Timișoara – 31 studenți;

Pentru această etapă au fost elaborate 18 teste grilă repartizare pe teme (capitole) și

autori astfel:

- Sistemul bugetar: 2 grile elaborate de autori din cadrul Universității de Vest din

Timișoara.

- Organizarea contabilității în instituțiile publice: 3 grile elaborate de autori din cadrul

Universității de Vest din Timișoara.

- Finanţarea instituţiilor publice - 2 grile elaborate de autori din cadrul Universității de

Vest din Timișoara.

- Active fixe: : concepte, clasificare, evaluare şi recunoaştere în contabilitate: 2 grile

elaborate de autori din cadrul Academiei de Studii Economice din București și Universității de

Vest din Timișoara.

- Active curente: concepte, clasificare, evaluare şi recunoaştere în contabilitate: 5 grile

elaborate de autori din cadrul Academiei de Studii Economice din București.

- Datorii: concepte, clasificare, evaluare şi recunoaştere în contabilitate: 1 grilă

elaborată de autori din cadrul Academiei de Studii Economice din București.

- Capitaluri proprii: concepte, clasificare, evaluare şi recunoaştere în contabilitate: 1

grilă elaborată de autori din cadrul Universității de Vest din Timișoara.

- Cheltuieli și venituri: concepte, clasificare, evaluare şi recunoaştere în contabilitate:

2 grile elaborate de autori din cadrul Academiei de Studii Economice din București.

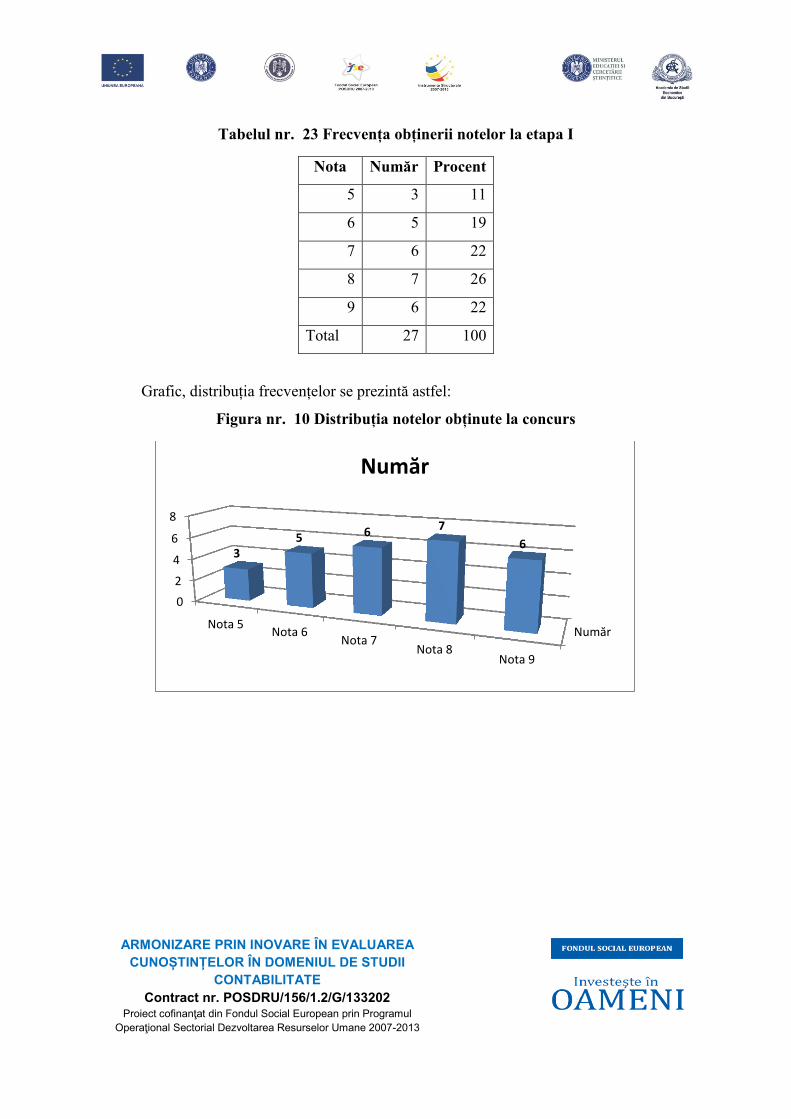

Frecvența cu care au fost obținute notele la etapa I a concursului este prezentată în

tabelul nr.23.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 23 Frecvența obținerii notelor la etapa I

Nota Număr Procent

5 3 11

6 5 19

7 6 22

8 7 26

9 6 22

Total 27 100

Grafic, distribuția frecvențelor se prezintă astfel:

Figura nr. 10 Distribuția notelor obținute la concurs

Număr

0

2

4

6

8

Nota 5Nota 6

Nota 7Nota 8

Nota 9

35 6 7

6

Număr

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

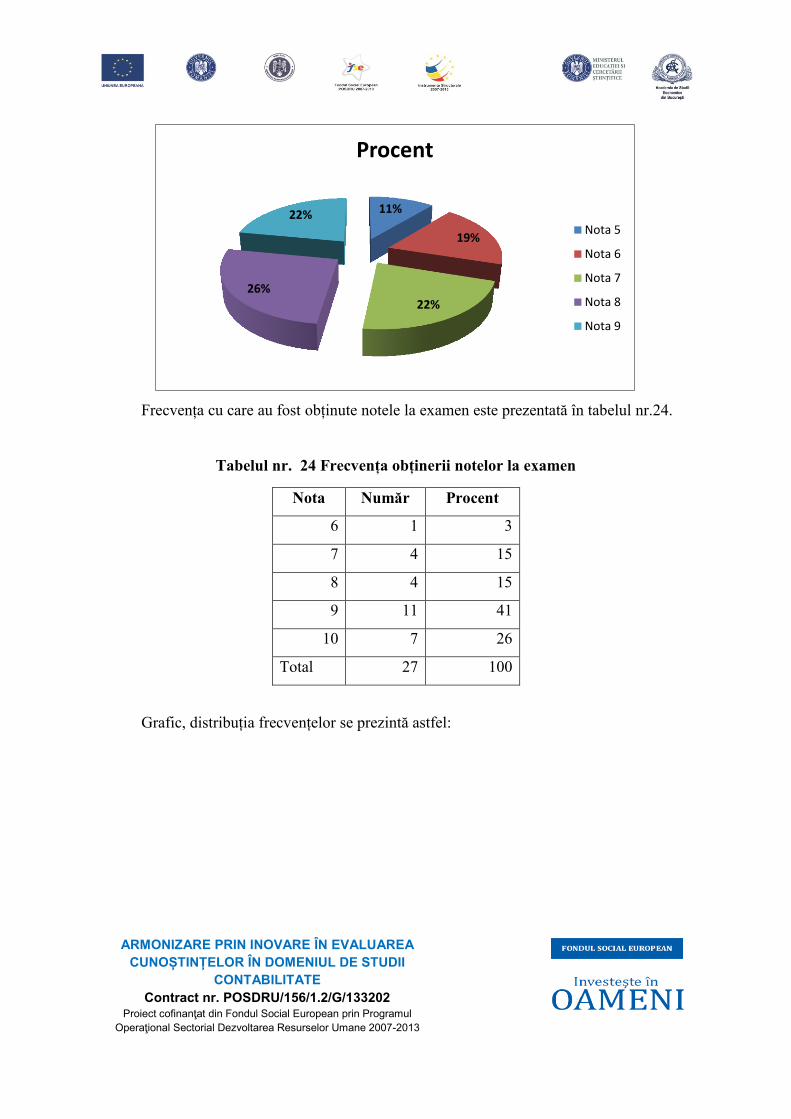

Frecvența cu care au fost obținute notele la examen este prezentată în tabelul nr.24.

Tabelul nr. 24 Frecvența obținerii notelor la examen

Nota Număr Procent

6 1 3

7 4 15

8 4 15

9 11 41

10 7 26

Total 27 100

Grafic, distribuția frecvențelor se prezintă astfel:

11%

19%

22%26%

22%

Procent

Nota 5

Nota 6

Nota 7

Nota 8

Nota 9

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

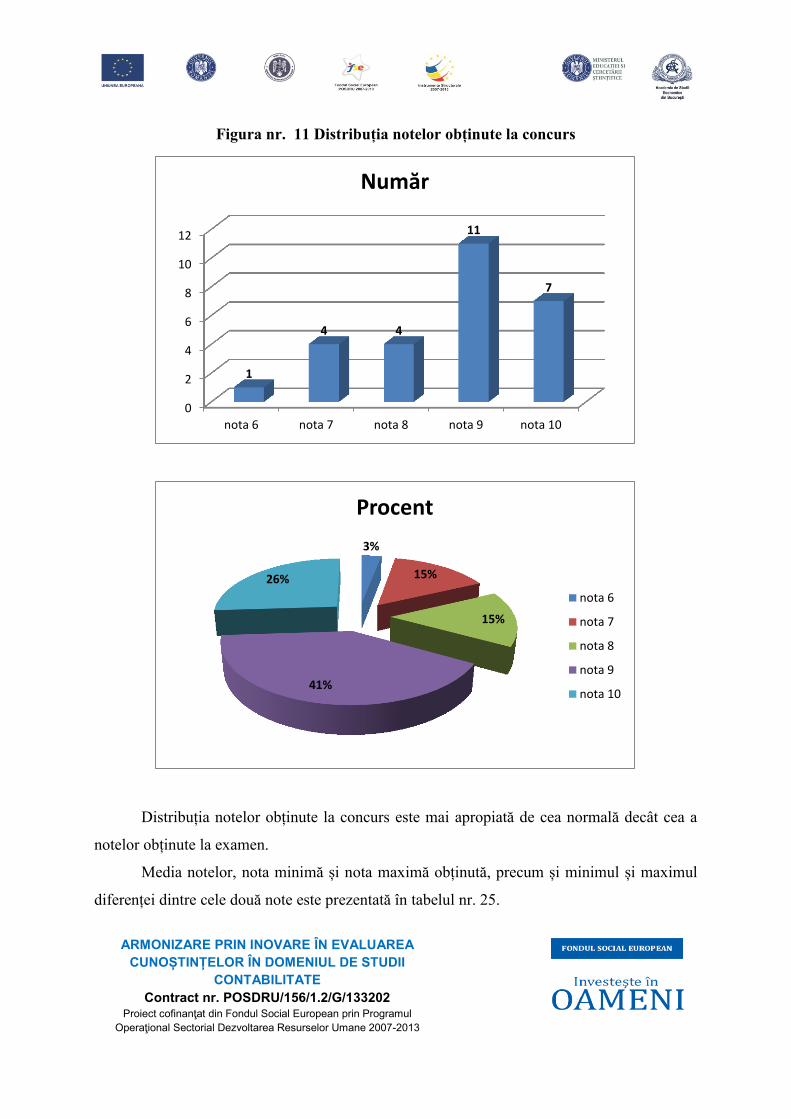

Figura nr. 11 Distribuția notelor obținute la concurs

Distribuția notelor obținute la concurs este mai apropiată de cea normală decât cea a

notelor obținute la examen.

Media notelor, nota minimă și nota maximă obținută, precum și minimul și maximul

diferenței dintre cele două note este prezentată în tabelul nr. 25.

0

2

4

6

8

10

12

nota 6 nota 7 nota 8 nota 9 nota 10

1

4 4

11

7

Număr

3%

15%

15%

41%

26%

Procent

nota 6

nota 7

nota 8

nota 9

nota 10

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

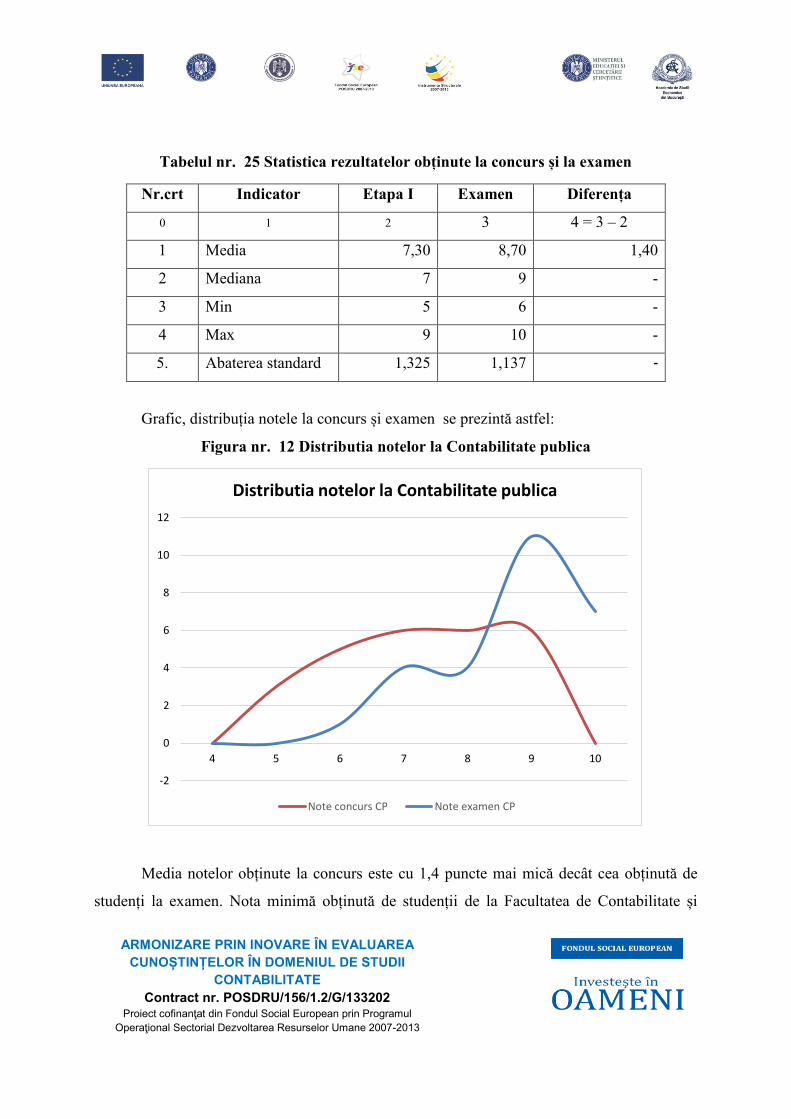

Tabelul nr. 25 Statistica rezultatelor obținute la concurs și la examen

Nr.crt Indicator Etapa I Examen Diferența

0 1 2 3 4 = 3 – 2

1 Media 7,30 8,70 1,40

2 Mediana 7 9 -

3 Min 5 6 -

4 Max 9 10 -

5. Abaterea standard 1,325 1,137 -

Grafic, distribuția notele la concurs și examen se prezintă astfel:

Figura nr. 12 Distributia notelor la Contabilitate publica

Media notelor obținute la concurs este cu 1,4 puncte mai mică decât cea obținută de

studenți la examen. Nota minimă obținută de studenții de la Facultatea de Contabilitate și

-2

0

2

4

6

8

10

12

4 5 6 7 8 9 10

Distributia notelor la Contabilitate publica

Note concurs CP Note examen CP

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Informatică de Gestiune din cadrul Academiei de Studii Economice din București care au

participat la etapa I este 5, în timp ce nota minimă obținută la examen a fost 6. Nota maximă

primită de un student din cadrul Academiei de Studii Economice din București a fost 9, în timp

ce nota minimă primită de studenții din acest eșantion la examen a fost 10. Cea mai mică

diferență obținută de un student între nota de la examen și nota de la etapa I a concursului, a

fost de 2 puncte, iar cea mai mare diferență a fost de 3 puncte. Aceste diferențe înregistrate între

cele două note pot avea următoarele argumente:

- Gradul de dificultate a subiectelor de la concurs a fost mai mare decât a celor de la

examen;

- Subiectele de la concurs au inclus elemente sensibile, care impuneau cunoștințe

solide de contabilitate publică;

- Eterogenitatea subiectelor din punct de vedere al autorilor, acestea fiind elaborate și

de cadre didactice de la Universitatea de Vest din Timișoara, care au o manieră

proprie de formulare, mai puțin familiară studenților de la ASEi;

- Participarea studenților la concurs a avut la bază exclusiv decizia acestora, singura

motivație fiind calificarea în etapa a doua a concursului, și complementar, evaluarea

cunoștițelor acumulate la contabilitate publică înainte de examen;

- Răspunsurile corecte multiple la unele subiecte nu au fost sesizate de către studenți

datorită limitării aprofundării materiei, etapa I a concursului desfășurându-se înainte

de începerea sesiunii. În acest sesn, este știut faptul că majoritatea studenților

aprofundează materia în sesiune. O sinteză a răspunsurilor corecte pe tip de întrebări

este prezentată mai jos:

Tabelul nr. 26 Sinteză raspunsuri corecte pe tip de întrebări

NC Tip grilă Procent mediu de

răspunsuri corecte

Număr de

grile

1 Grilă cu răspunsuri

multiple 49% 6

2 Grilă cu un singur

răspuns corect 73% 12

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

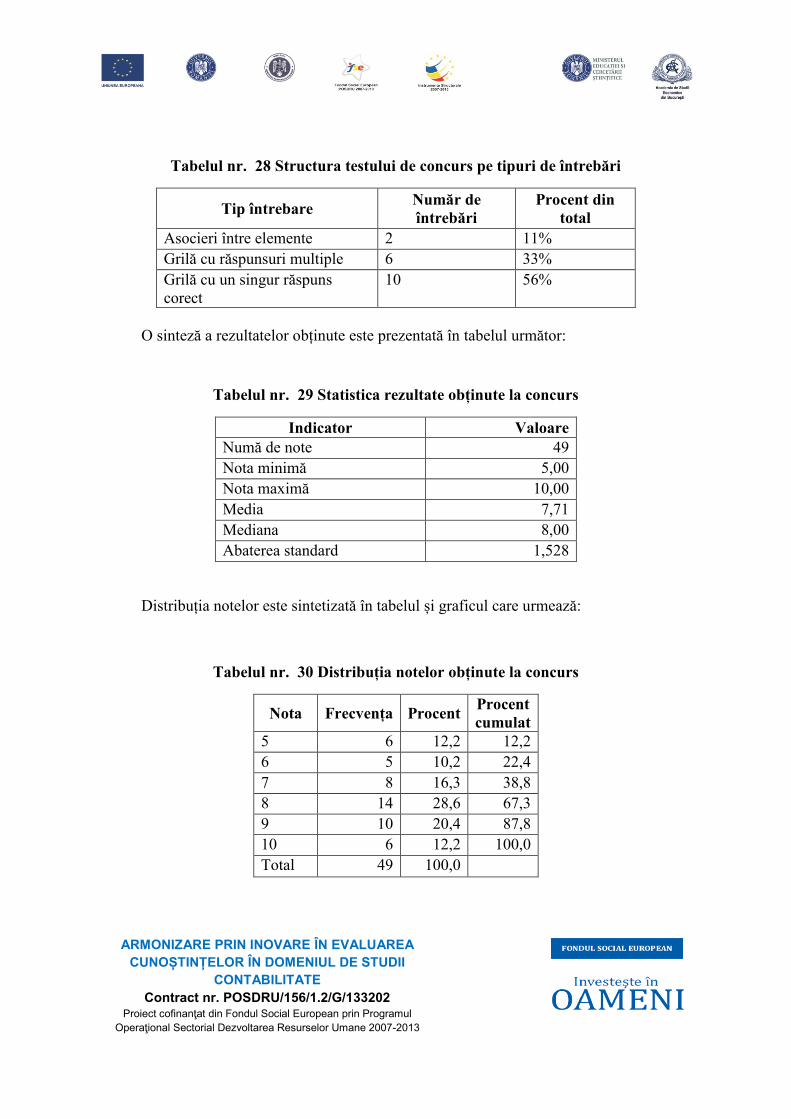

2.6. Secțiunea Introducere în contabilitate, Etapa I

În cadrul Secţiunii Introducere în contabilitate au participat studenți din cele trei

universități partenere, astfel:

- Academia de Studii Economice din București – 49 studenți;

- Universitatea de Vest din Timișoara – 18 studenți;

- Universitatea Babeș Bolyai din Cluj-Napoca – 35 studenți.

Pentru disciplina Introducere în contabilitate subiectele de concurs aferente primei etape

au constat în 18 întrebări grupate pe următoarele teme:

Rapoartele financiare – 3 subiecte, autori din cadrul Universității de Vest din Timișoara;

Sistemul de contabilitate în partidă dublă – 3 subiecte, autori din cadrul Academiei de

Studii Economice din București;

Sistemul informaţional contabil – 3 subiecte, autori din cadrul Academiei de Studii

Economice din București;

Recunoaşterea în contabilitate a tranzacţiilor şi evenimentelor – 6 subiecte, autori din

cadrul Universității Babeș Bolyai din Cluj Napoca şi 3 subiecte, autori din cadrul Universității

de Vest din Timișoara.

Structura testului pornind de la teme este prezentată în tabelul următor:

Tabelul nr. 27 Structura testului de concurs pe teme de studiu

Tema Număr de întrebări Procent

din total

Rapoartele financiare 3 16,67%

Sistemul de contabilitate în partidă dublă 3 16,67%

Sistemul informaţional contabil 3 16,67%

Recunoaşterea în contabilitate a tranzacţiilor şi

evenimentelor 9 50,00%

Total 18 100%

Fiecare subiect a fost notat cu 5 puncte. În total, punctajul maxim care ar fi putut fi

obținut de către un candidat a fost de 90 de puncte.

Pornind de la tipul de întrebare, structura testului de concurs se prezintă astfel:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 28 Structura testului de concurs pe tipuri de întrebări

Tip întrebare Număr de

întrebări

Procent din

total

Asocieri între elemente 2 11%

Grilă cu răspunsuri multiple 6 33%

Grilă cu un singur răspuns

corect

10 56%

O sinteză a rezultatelor obținute este prezentată în tabelul următor:

Tabelul nr. 29 Statistica rezultate obținute la concurs

Indicator Valoare

Numă de note 49

Nota minimă 5,00

Nota maximă 10,00

Media 7,71

Mediana 8,00

Abaterea standard 1,528

Distribuția notelor este sintetizată în tabelul și graficul care urmează:

Tabelul nr. 30 Distribuția notelor obținute la concurs

Nota Frecvența Procent Procent

cumulat

5 6 12,2 12,2

6 5 10,2 22,4

7 8 16,3 38,8

8 14 28,6 67,3

9 10 20,4 87,8

10 6 12,2 100,0

Total 49 100,0

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

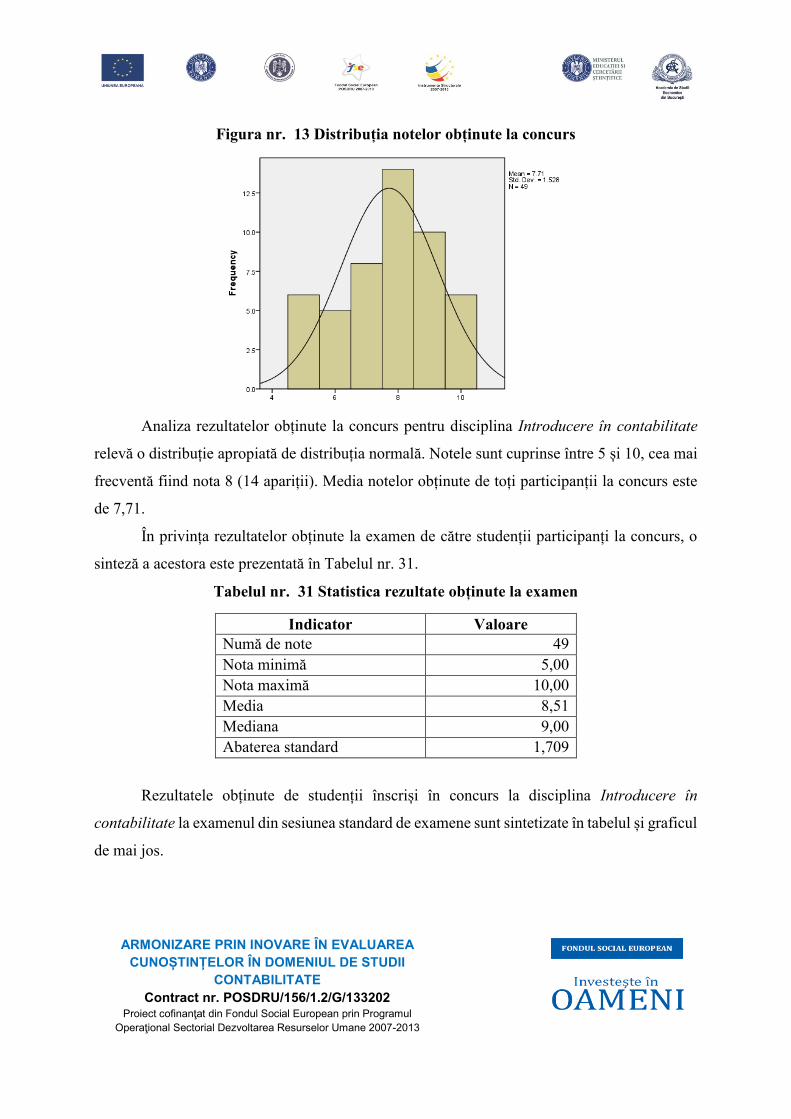

Figura nr. 13 Distribuția notelor obținute la concurs

Analiza rezultatelor obținute la concurs pentru disciplina Introducere în contabilitate

relevă o distribuție apropiată de distribuția normală. Notele sunt cuprinse între 5 și 10, cea mai

frecventă fiind nota 8 (14 apariții). Media notelor obținute de toți participanții la concurs este

de 7,71.

În privința rezultatelor obținute la examen de către studenții participanți la concurs, o

sinteză a acestora este prezentată în Tabelul nr. 31.

Tabelul nr. 31 Statistica rezultate obținute la examen

Indicator Valoare

Numă de note 49

Nota minimă 5,00

Nota maximă 10,00

Media 8,51

Mediana 9,00

Abaterea standard 1,709

Rezultatele obținute de studenții înscriși în concurs la disciplina Introducere în

contabilitate la examenul din sesiunea standard de examene sunt sintetizate în tabelul și graficul

de mai jos.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

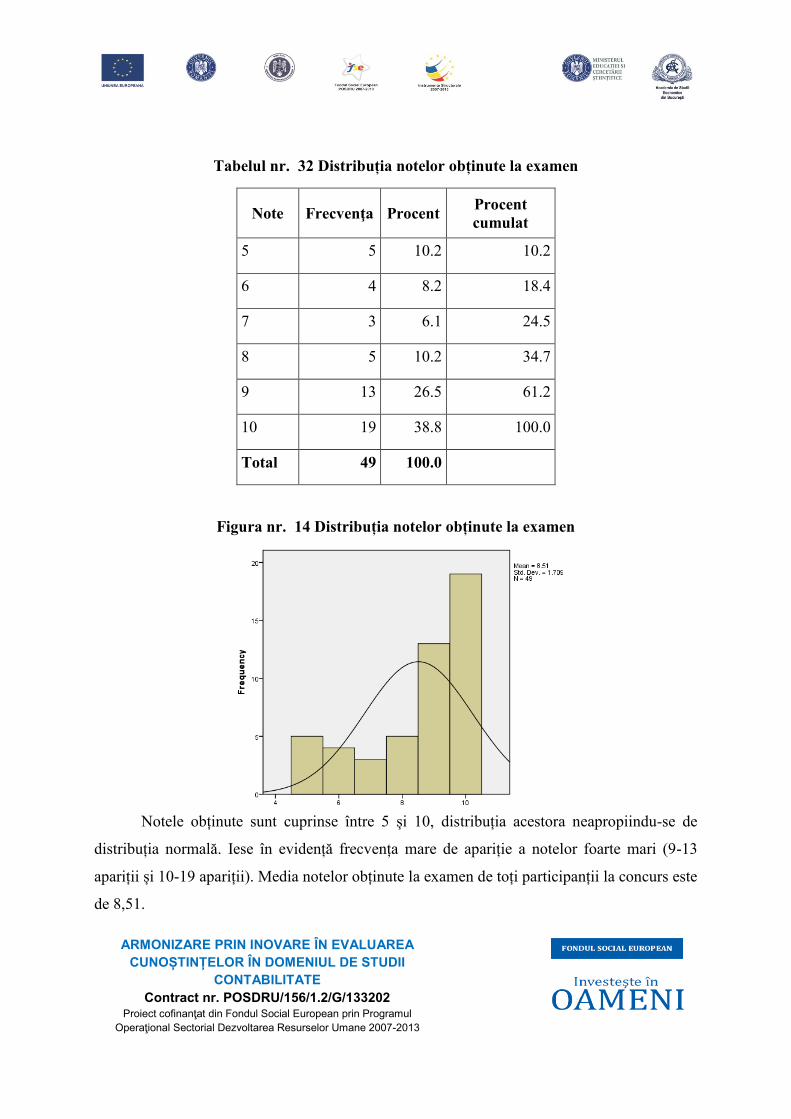

Tabelul nr. 32 Distribuția notelor obținute la examen

Note Frecvenţa Procent Procent

cumulat

5 5 10.2 10.2

6 4 8.2 18.4

7 3 6.1 24.5

8 5 10.2 34.7

9 13 26.5 61.2

10 19 38.8 100.0

Total 49 100.0

Figura nr. 14 Distribuția notelor obținute la examen

Notele obținute sunt cuprinse între 5 și 10, distribuția acestora neapropiindu-se de

distribuția normală. Iese în evidență frecvența mare de apariție a notelor foarte mari (9-13

apariții și 10-19 apariții). Media notelor obținute la examen de toți participanții la concurs este

de 8,51.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Din acest motiv considerăm că evaluarea pe platforma ofera, cel putin in privința

rezultatelor analizate prin acest studiu, o metodă de evaluare mai fidelă, distribuția fiind în cazul

acestora mai aproape de cea normală.

O situație comparativă a rezultatelor este prezentată în tabelul nr.33.

Tabelul nr. 33 Statistica rezultatelor obținute la concurs și examen

NC Indicator Etapa I Examen Diferența

0 1 2 3 4 = 3 – 2

1 Media 7,71 8,51 0,80

2 Cea mai frecventă notă 8 10 -

3 Min 5 5 -

4 Max 10 10 -

5 Deviația standard 1,528 1,709 -

Ca tendință generală se remarcă rezultate mai mari obținute la examen decât la concurs,

media notelor de la examen fiind cu 0,8 puncte (pe o scară de la 1 la 10) mai mare decât media

notelor obținute la concurs. În ambele situaţii notele minime și maxime coincid, existând

studenţi care au obţinut nota 5 respectiv nota 10.

Diferențele dintre notele obţinute la concurs şi cele de la examene ar putea fi explicate

de următoarele aspecte:

Nivelul de dificultate în cazul subiectelor de la concurs a fost mai ridicat, deoarece,

pornindu-se de la premisa că la acesta s-au înscris studenții mai buni, s-a încercat

formularea subiectelor astfel încât să se poată face diferența între ei. La examenul din

sesiunea obișnuită scopul subiectelor a constat în verificarea însușirii unor competențe

de către toți studenții.

Desfăşurarea concursului a avut loc la aproximativ trei luni după încheierea perioadei

de studiu a disciplinei în cadrul programului de Contabilitate și Informatică de Gestiune

din cadrul Academiei de Studii Economice București, în timp ce examenul din sesiunea

obișnuită s-a desfășurat imediat după încheierea acestei perioade. Deși cunoștințele

dobândite în cadrul disciplinei sunt cunoștințe de bază care sunt reluate ulterior la alte

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

discipline studiate chiar în perioada desfășurării concursului, există posibilitatea ca

unele dintre acestea să fi fost mai puțin utilizate și prin urmare uitate. Este posibil ca din

diferite motive (lipsa timpului, miza concursului etc) studenții să nu fi fost dispuși la

efortul de reînvățare a întregii materii studiate cu trei luni în urmă, cu atât mai mult cu

cât Etapa I a concursului a avut loc în perioada dinaintea sesiunii, cand studenții aveau

teste sau susţineau proiecte la alte discipline.

Subiectele incluse în testul aferent concursului au avut un caracter eterogen, la

elaborarea acestora participând cadre didactice din centre universitare diferite. În cadrul

examenului desfășurat în sesiune, subiectele sunt elaborate în principiu de către cadrele

didactice care au predat disciplina respectivă, subiectele respectând formatul

problemelor dezbătute la curs și seminar. La concurs studenţii au avut de rezolvat și

subiecte propuse de alte cadre didactice, care deși respectă o bibliografie comună, pot

avea un format diferit, exprimări diferite sau pot insista pe teme care nu au fost

aprofundate în cadrul activității desfășurate în cadrul semestrului. Diferenţele au fost

mai mari în cazul subiectelor elaborate de cadrele didactice de la celelalte universităţi.

Existența unor întrebări de tip grilă cu mai multe răspunsuri corecte a pus în dificulatete

studenţii. Dacă în cazul unor întrebări de tip grilă cu un singur răspuns corect, acesta

poate fi obținut și prin eliminarea variantelor improbabile, rezolvarea grilelor cu mai

multe răspunsuri corecte nu oferă acest avantaj. Tabelul nr.34 sprijină această afirmație,

procentul de răspunsuri corecte în cazul grilelor cu un singur răspuns corect fiind mai

mare decât în cazul celorlalte tipuri de întrebări.

Tabelul nr. 34 Sinteză raspunsuri corecte pe tip de întrebări

NC Tip grilă Procent mediu de

răspunsuri corecte

Număr de

grile

1 Asocieri între

elemente 57,00% 2

2 Grilă cu răspunsuri

multiple 57,00% 6

3 Grilă cu un singur

răspuns corect 63,40% 10

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

3. Analiza rezultatelor studenţilor participanţi la concurs prin defalcarea pe

teme

Pentru a identifica punctele slabe şi punctele forte în pregătirea studenților în momentul

concursului, s-a procedat la o analiză detaliată a rezultatelor defalcate pe fiecare test, pe teme.

Analiza a fost realizată pentru fiecare disciplină de concurs.

3.1. Secţiunea Baze de date, Etapa I

În urma analizei subiectelor propuse studenților la concurs au fost identificate

următoarele teme:

1. Concepte generale cu care operează modelul relațional

2. Proiectarea bazelor de date prin normalizare

3. Interogarea bazelor de date prin QBE

4. Interogarea bazelor de date prin SQL

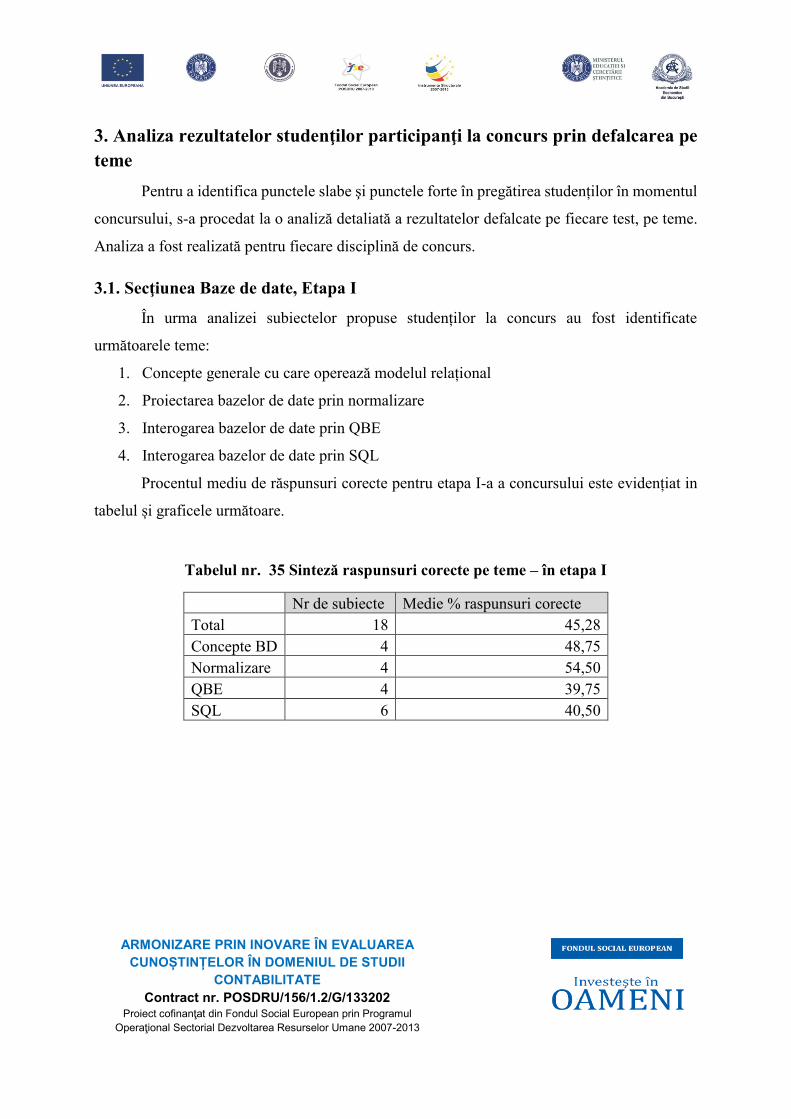

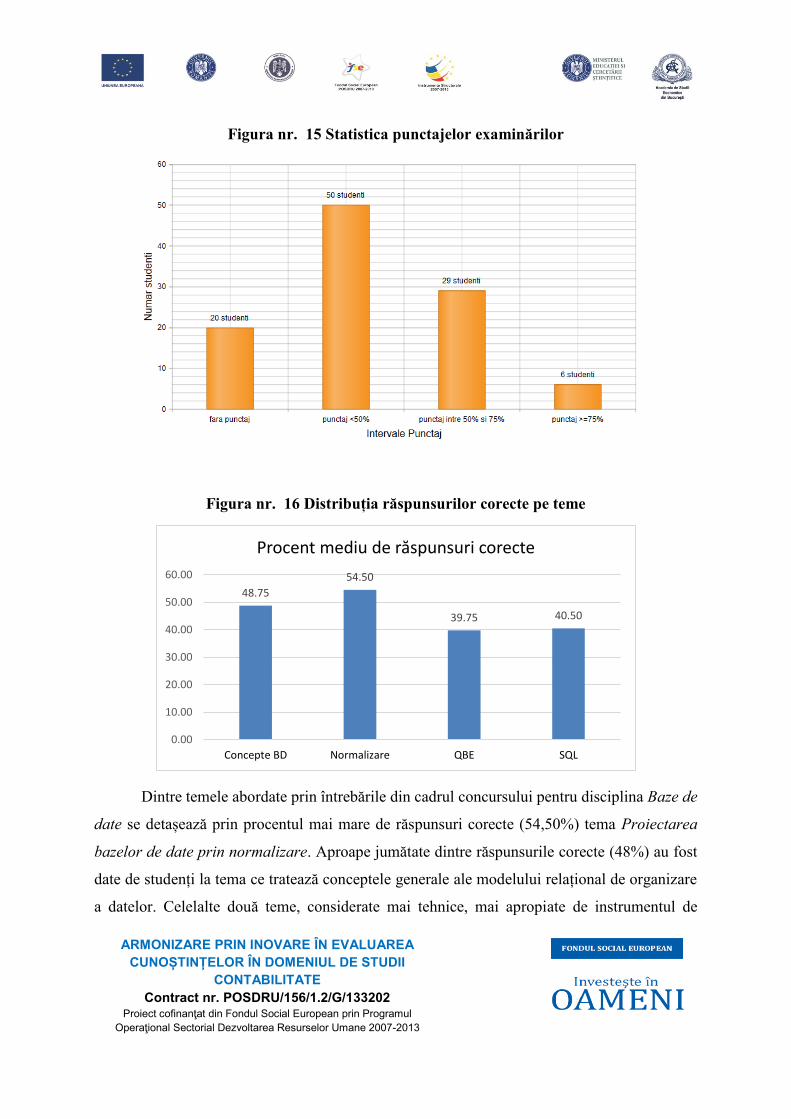

Procentul mediu de răspunsuri corecte pentru etapa I-a a concursului este evidențiat in

tabelul și graficele următoare.

Tabelul nr. 35 Sinteză raspunsuri corecte pe teme – în etapa I

Nr de subiecte Medie % raspunsuri corecte

Total 18 45,28

Concepte BD 4 48,75

Normalizare 4 54,50

QBE 4 39,75

SQL 6 40,50

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Figura nr. 15 Statistica punctajelor examinărilor

Figura nr. 16 Distribuția răspunsurilor corecte pe teme

Dintre temele abordate prin întrebările din cadrul concursului pentru disciplina Baze de

date se detașează prin procentul mai mare de răspunsuri corecte (54,50%) tema Proiectarea

bazelor de date prin normalizare. Aproape jumătate dintre răspunsurile corecte (48%) au fost

date de studenți la tema ce tratează conceptele generale ale modelului relațional de organizare

a datelor. Celelalte două teme, considerate mai tehnice, mai apropiate de instrumentul de

48.75

54.50

39.75 40.50

0.00

10.00

20.00

30.00

40.00

50.00

60.00

Concepte BD Normalizare QBE SQL

Procent mediu de răspunsuri corecte

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

implementare a bazelor de date (SQL si QBE) au avut procente mai mici de răspunsuri corecte,

explicabile prin contextul individual în care au fost formulate interogările.

3.2. Secțiunea Contabilitate financiară, Etapa I

Așa cum s-a precizat anterior, subiectele au fost elaborate pe mai multe teme. Aceastea

ar putea fi clasificate pe următoarele componente: imobilizări corporale, operații cu terții și

stocuri, provizioane pentru riscuri și cheltuieli, principii contabile, operații legate de capital și

venituri din exploatare.

Procentajul mediu de răspunsuri corecte obținut la fiecare întrebare în cadrul etapei I se

prezintă astfel:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

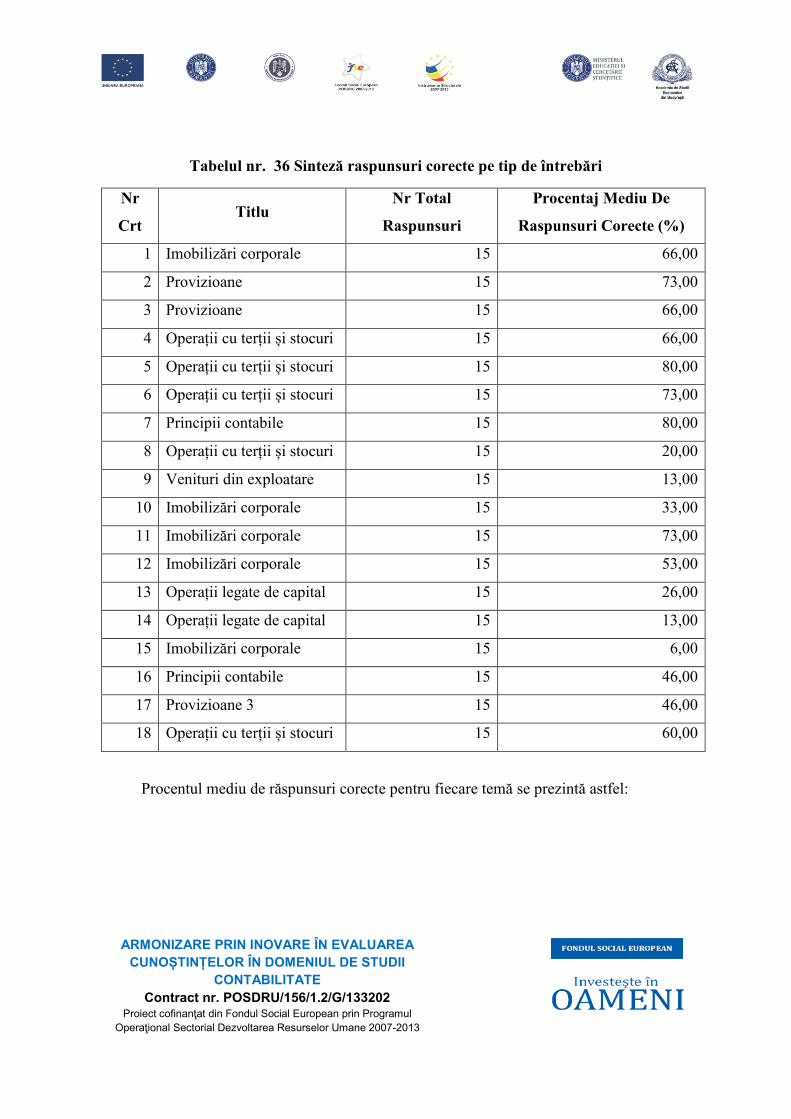

Tabelul nr. 36 Sinteză raspunsuri corecte pe tip de întrebări

Nr

Crt Titlu

Nr Total

Raspunsuri

Procentaj Mediu De

Raspunsuri Corecte (%)

1 Imobilizări corporale 15 66,00

2 Provizioane 15 73,00

3 Provizioane 15 66,00

4 Operații cu terții și stocuri 15 66,00

5 Operații cu terții și stocuri 15 80,00

6 Operații cu terții și stocuri 15 73,00

7 Principii contabile 15 80,00

8 Operații cu terții și stocuri 15 20,00

9 Venituri din exploatare 15 13,00

10 Imobilizări corporale 15 33,00

11 Imobilizări corporale 15 73,00

12 Imobilizări corporale 15 53,00

13 Operații legate de capital 15 26,00

14 Operații legate de capital 15 13,00

15 Imobilizări corporale 15 6,00

16 Principii contabile 15 46,00

17 Provizioane 3 15 46,00

18 Operații cu terții și stocuri 15 60,00

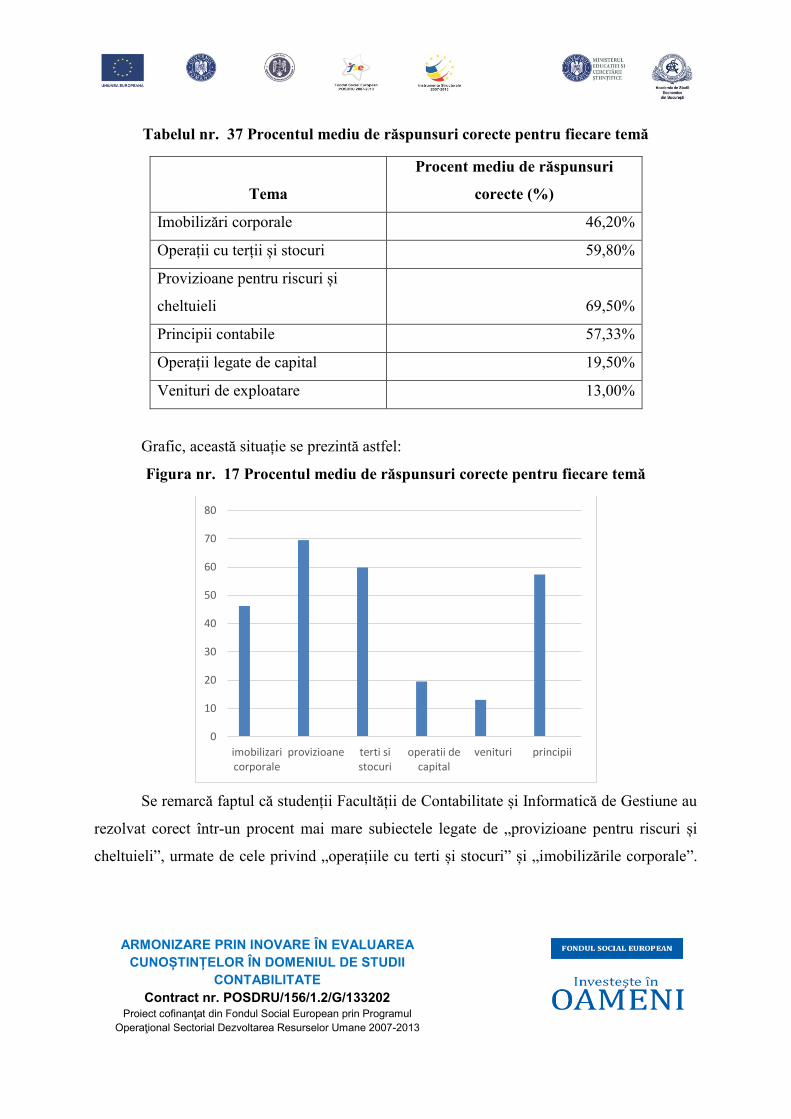

Procentul mediu de răspunsuri corecte pentru fiecare temă se prezintă astfel:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 37 Procentul mediu de răspunsuri corecte pentru fiecare temă

Tema

Procent mediu de răspunsuri

corecte (%)

Imobilizări corporale 46,20%

Operații cu terții și stocuri 59,80%

Provizioane pentru riscuri și

cheltuieli 69,50%

Principii contabile 57,33%

Operații legate de capital 19,50%

Venituri de exploatare 13,00%

Grafic, această situație se prezintă astfel:

Figura nr. 17 Procentul mediu de răspunsuri corecte pentru fiecare temă

Se remarcă faptul că studenții Facultății de Contabilitate și Informatică de Gestiune au

rezolvat corect într-un procent mai mare subiectele legate de „provizioane pentru riscuri și

cheltuieli”, urmate de cele privind „operațiile cu terti și stocuri” și „imobilizările corporale”.

0

10

20

30

40

50

60

70

80

imobilizaricorporale

provizioane terti sistocuri

operatii decapital

venituri principii

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Cele mai puține răspunsuri corecte au fost înregistrate pentru subiectele legate de „Venituri din

exploatare” și „operații de capital”. Acest lucru poate fi explicat de mai mulți factori:

-principiile de recunoaștere și evaluare a provizioanelor pentru riscuri și cheltuieli se

discută și fixează încă de la disciplina „Introducere în contabilitate”, aprofundându-se apoi la

„Contabilitate financiară conform IFRS„ și la ”Contabilitate financiară conform reglementărilor

europene”; în plus, pentru aceste teme, regulile sunt foarte clare, nefiind necesare prea multe

interpretări care să ducă la abordări și soluții diferite de la un specialist la altul;

-operațiile cu terții și stocurile reprezintă o temă amplu dezbătură pe parcursul

seminariilor si cursurilor de ”Contabilitate financiară conform reglementărilor europene” iar

operațiile cu stocuri au fost analizate și în anul întâi, în contextul standardului IAS 2, la

disciplina „Contabilitate financiară conform IFRS„; ca urmare, subiectele din această categorie

nu ridică probleme speciale pentru studenții facultății noastre;

-imobilizările corporale, deși reprezintă o temă discutată la mai multe discipline

(„Introducere în contabilitate”, „Contabilitate financiară conform IFRS„ și ”Contabilitate

financiară conform reglementărilor europene”), ea poate ridica probleme studenților deoarece

implică aspecte complexe de recunoaștere și evaluare;

-operațiile privind veniturile și operațiile legate de capital sunt operații care se dezvoltă

pe scurt la disciplina „Introducere în contabilitate”, partial la „Contabilitate financiară conform

IFRS„ (IAS 18 Veniturile) și destul de puțin în contextul disciplinei ”Contabilitate financiară

conform reglementărilor europene”, ceea ce arată lipsă de exercițiu pentru studenții de la

Facultatea de Contabilitate și Informatică de gestiune, pe acestă temă.

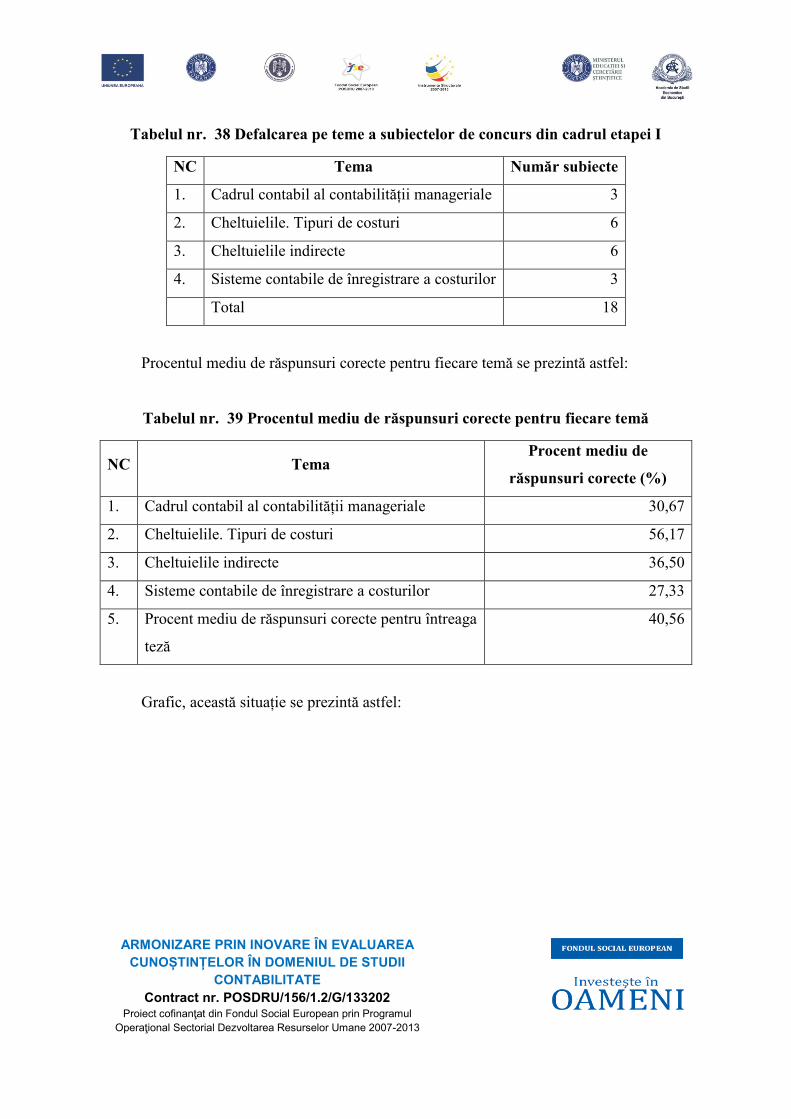

3.3. Secțiunea Contabilitate managerială, Etapa I

În cadrul disciplinei contabilitate manageriale, defalcarea pe teme a subiectelor de

concurs din cadrul etapei I este prezentată în tabelul nr. 38.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

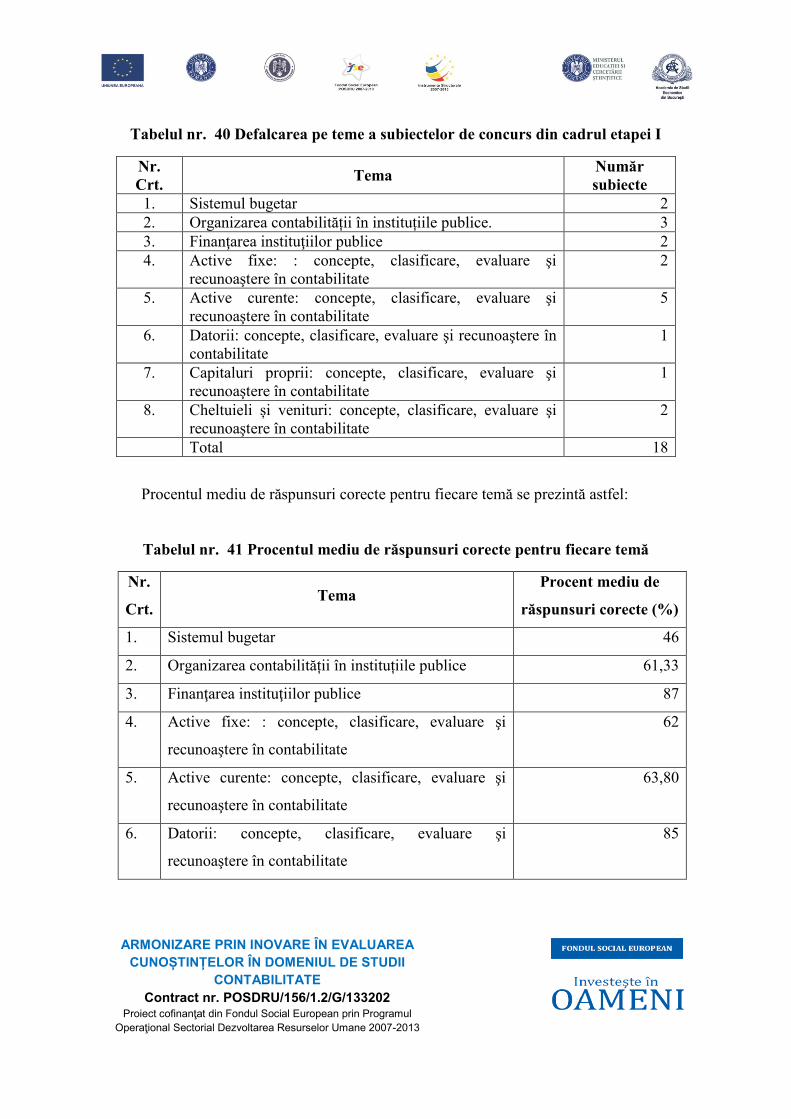

Tabelul nr. 38 Defalcarea pe teme a subiectelor de concurs din cadrul etapei I

NC Tema Număr subiecte

1. Cadrul contabil al contabilității manageriale 3

2. Cheltuielile. Tipuri de costuri 6

3. Cheltuielile indirecte 6

4. Sisteme contabile de înregistrare a costurilor 3

Total 18

Procentul mediu de răspunsuri corecte pentru fiecare temă se prezintă astfel:

Tabelul nr. 39 Procentul mediu de răspunsuri corecte pentru fiecare temă

NC Tema Procent mediu de

răspunsuri corecte (%)

1. Cadrul contabil al contabilității manageriale 30,67

2. Cheltuielile. Tipuri de costuri 56,17

3. Cheltuielile indirecte 36,50

4. Sisteme contabile de înregistrare a costurilor 27,33

5. Procent mediu de răspunsuri corecte pentru întreaga

teză

40,56

Grafic, această situație se prezintă astfel:

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

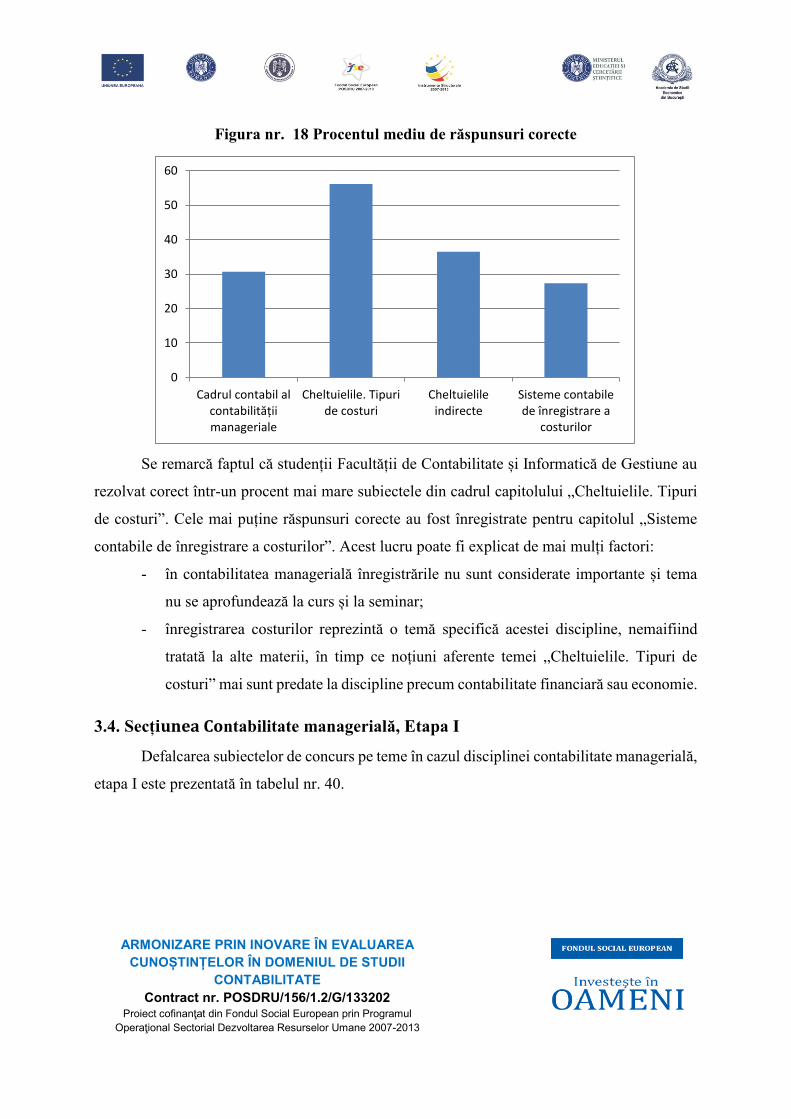

Figura nr. 18 Procentul mediu de răspunsuri corecte

Se remarcă faptul că studenții Facultății de Contabilitate și Informatică de Gestiune au

rezolvat corect într-un procent mai mare subiectele din cadrul capitolului „Cheltuielile. Tipuri

de costuri”. Cele mai puține răspunsuri corecte au fost înregistrate pentru capitolul „Sisteme

contabile de înregistrare a costurilor”. Acest lucru poate fi explicat de mai mulți factori:

- în contabilitatea managerială înregistrările nu sunt considerate importante și tema

nu se aprofundează la curs și la seminar;

- înregistrarea costurilor reprezintă o temă specifică acestei discipline, nemaifiind

tratată la alte materii, în timp ce noțiuni aferente temei „Cheltuielile. Tipuri de

costuri” mai sunt predate la discipline precum contabilitate financiară sau economie.

3.4. Secțiunea Contabilitate managerială, Etapa I

Defalcarea subiectelor de concurs pe teme în cazul disciplinei contabilitate managerială,

etapa I este prezentată în tabelul nr. 40.

0

10

20

30

40

50

60

Cadrul contabil al contabilității manageriale

Cheltuielile. Tipuride costuri

Cheltuielileindirecte

Sisteme contabilede înregistrare a

costurilor

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Tabelul nr. 40 Defalcarea pe teme a subiectelor de concurs din cadrul etapei I

Nr.

Crt. Tema

Număr

subiecte

1. Sistemul bugetar 2

2. Organizarea contabilității în instituțiile publice. 3

3. Finanţarea instituţiilor publice 2

4. Active fixe: : concepte, clasificare, evaluare şi

recunoaştere în contabilitate

2

5. Active curente: concepte, clasificare, evaluare şi

recunoaştere în contabilitate

5

6. Datorii: concepte, clasificare, evaluare şi recunoaştere în

contabilitate

1

7. Capitaluri proprii: concepte, clasificare, evaluare şi

recunoaştere în contabilitate

1

8. Cheltuieli și venituri: concepte, clasificare, evaluare şi

recunoaştere în contabilitate

2

Total 18

Procentul mediu de răspunsuri corecte pentru fiecare temă se prezintă astfel:

Tabelul nr. 41 Procentul mediu de răspunsuri corecte pentru fiecare temă

Nr.

Crt. Tema

Procent mediu de

răspunsuri corecte (%)

1. Sistemul bugetar 46

2. Organizarea contabilității în instituțiile publice 61,33

3. Finanţarea instituţiilor publice 87

4. Active fixe: : concepte, clasificare, evaluare şi

recunoaştere în contabilitate

62

5. Active curente: concepte, clasificare, evaluare şi

recunoaştere în contabilitate

63,80

6. Datorii: concepte, clasificare, evaluare şi

recunoaştere în contabilitate

85

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

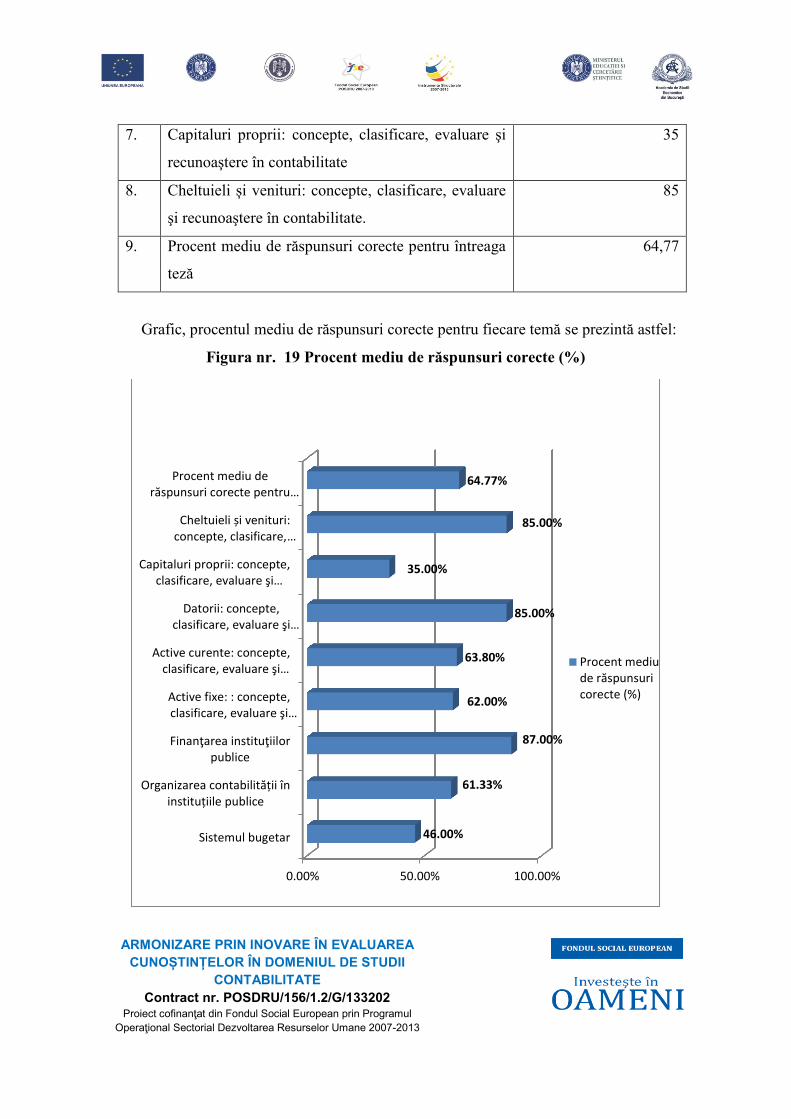

7. Capitaluri proprii: concepte, clasificare, evaluare şi

recunoaştere în contabilitate

35

8. Cheltuieli și venituri: concepte, clasificare, evaluare

şi recunoaştere în contabilitate.

85

9. Procent mediu de răspunsuri corecte pentru întreaga

teză

64,77

Grafic, procentul mediu de răspunsuri corecte pentru fiecare temă se prezintă astfel:

Figura nr. 19 Procent mediu de răspunsuri corecte (%)

0.00% 50.00% 100.00%

Sistemul bugetar

Organizarea contabilității în instituțiile publice

Finanţarea instituţiilorpublice

Active fixe: : concepte,clasificare, evaluare şi…

Active curente: concepte,clasificare, evaluare şi…

Datorii: concepte,clasificare, evaluare şi…

Capitaluri proprii: concepte,clasificare, evaluare şi…

Cheltuieli și venituri: concepte, clasificare, …

Procent mediu derăspunsuri corecte pentru…

46.00%

61.33%

87.00%

62.00%

63.80%

85.00%

35.00%

85.00%

64.77%

Procent mediude răspunsuricorecte (%)

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

Analiza graficului de mais sus relevă că studenții de la Facultatea de Contabilitate și

Informatică de Gestiune din cadrul ASE au rezolvat corect într-un procent mai mare subiectele

din cadrul temei „Finanţarea instituţiilor publice”. Deși acestea au fost elaborate de cadre

didactice de la Universitatea de Vest din Timișoara, corectitudinea rezolvării acestora poate fi

explicată prin următoarele: această temă se studiază la începutul semestrului și se corelează cu

temele următoare pe tot parcursul acestuia, ceea ce a pemis aprofundarea sa; tema reflectă o

particularitate fundamentală a instituțiilor publice.

La polul opus se situează tema „Capitaluri proprii: concepte, clasificare, evaluare şi

recunoaştere în contabilitate” din sfera căreia studenții au rezolvat corect cel mai mic procent

de subiecte. Similar cazului anterior, și aceste subiecte au fost elaborate de cadre didactice de

la Universitatea de Vest din Timișoara, însă procentul redus de răspunsuri corecte poate avea

următoarele argumente: dificultatea conceptuală, gradul redus de semnificație a temei pentru

instituțiile publice, confuzia cu conceptele specifice sectorului privat, subiect cu răspunsuri

multiple.

3.5. Secțiunea Introducere în contabilitate, Etapa I

În vederea identificării punctelor forte şi a punctelor slabe în pregătirea studenților la

momentul concursului la disciplina Introducere în contabilitate, s-a realizat analiza rezultatelor

studenţilor obținute la concurs prin defalcarea pe teme a fiecărui test din concurs.

În urma analizei subiectelor propuse studenților la concurs au fost identificate

următoarele teme:

5. Rapoartele financiare

6. Recunoaşterea în contabilitate a tranzacţiilor şi evenimentelor

7. Sistemul de contabilitate în partidă dublă

8. Sistemul informaţional contabil

Procentul mediu de raspunsuri corecte este evidentiat în tabelul și graficul următor. Se

remarcă procentul superior obţinut la tema Sistemul de contabilitate în partidă dublă, pentru

celelalate teme procentajul fiind foate apropiat ca valoare.

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

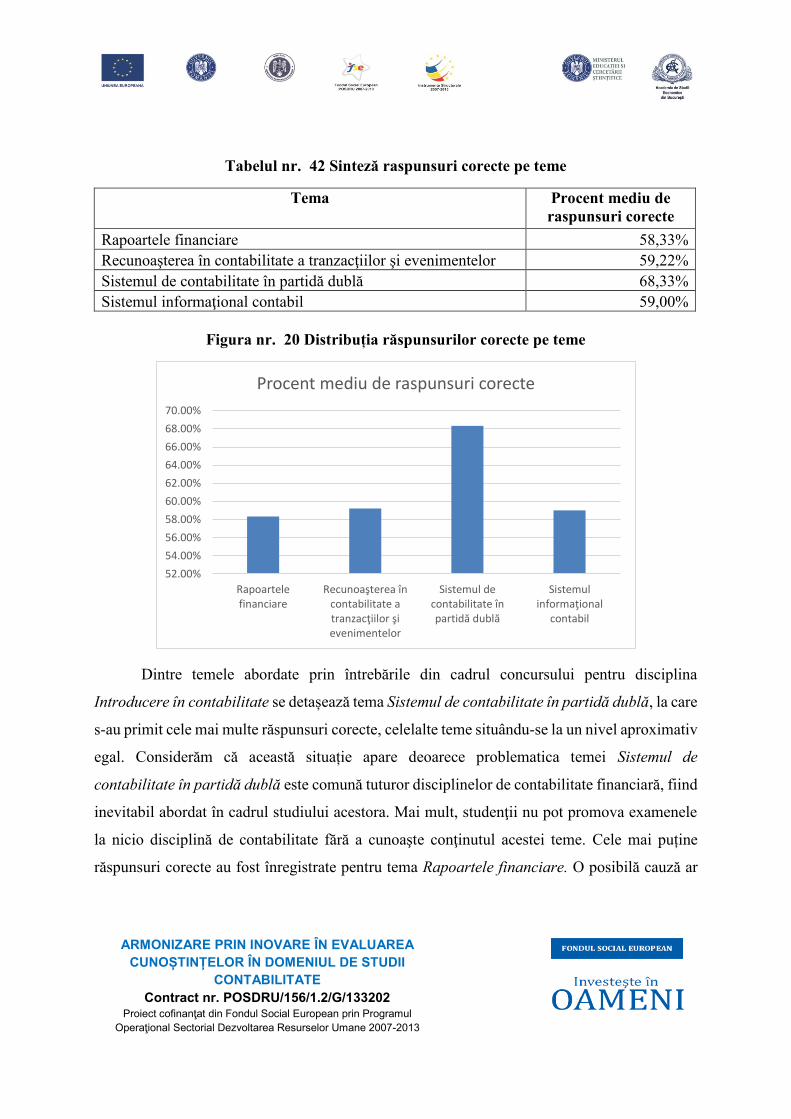

Tabelul nr. 42 Sinteză raspunsuri corecte pe teme

Tema Procent mediu de

raspunsuri corecte

Rapoartele financiare 58,33%

Recunoaşterea în contabilitate a tranzacţiilor şi evenimentelor 59,22%

Sistemul de contabilitate în partidă dublă 68,33%

Sistemul informaţional contabil 59,00%

Figura nr. 20 Distribuția răspunsurilor corecte pe teme

Dintre temele abordate prin întrebările din cadrul concursului pentru disciplina

Introducere în contabilitate se detașează tema Sistemul de contabilitate în partidă dublă, la care

s-au primit cele mai multe răspunsuri corecte, celelalte teme situându-se la un nivel aproximativ

egal. Considerăm că această situație apare deoarece problematica temei Sistemul de

contabilitate în partidă dublă este comună tuturor disciplinelor de contabilitate financiară, fiind

inevitabil abordat în cadrul studiului acestora. Mai mult, studenţii nu pot promova examenele

la nicio disciplină de contabilitate fără a cunoaşte conţinutul acestei teme. Cele mai puține

răspunsuri corecte au fost înregistrate pentru tema Rapoartele financiare. O posibilă cauză ar

52.00%

54.00%

56.00%

58.00%

60.00%

62.00%

64.00%

66.00%

68.00%

70.00%

Rapoartelefinanciare

Recunoaşterea încontabilitate atranzacţiilor şievenimentelor

Sistemul decontabilitate înpartidă dublă

Sistemulinformaţional

contabil

Procent mediu de raspunsuri corecte

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

putea fi formularea acestor subiecte care puţin diferită de cea cu care s-au întâlnit studenţii în

cadrul cursurilor şi seminariilor la ASE.

4. Concluzii

În acestui studiu am prezentat două tipuri de analize ale notelor obținute de studenții

CIG la cinci discipline în cadrul unui concurs desfășurat pe o platformă online și a examenului

scris. Prima analiză, a rezultatelor obținute la cele două evaluări, a reliefat faptul că distribuția

notelor obținute la concurs este mai apropiată de cea normală. Din acest motiv considerăm că

evaluarea pe platformă oferă, cel puțin în privința rezultatelor analizate prin acest studiu, o

metodă de evaluare mai fidelă. A doua analiză a vizat rezultatele obținute de studenți pe

capitole. Acest studiu nu poate fi făcut pentru examenele clasice, dar considerăm că este

importantă pentru cadrele didactice, care își pot adapta procesul educațional pentru semestrele

următoare. Analiză a condus la obținerea unor rezultate interesante. De exemplu, am putut

observa pentru toate cele cinci discipline de concurs că s-au obținut note mai mari la capitolele

predate la începutul semestrului sau la cele care au legătură cu alte discipline. Note mai mici au

fost înregistrate și la teme care nu sunt considerate prea importante în economia disciplinei

predate.

În concluzie, studiul nostru a putut evidenția cauzele diferențelor obținute între

evaluarea asistată de calculator și evaluarea scrisă. Putem afirma faptul că în prezent evaluarea

scrisă în domeniul contabilitate poate fi înlocuită sau completată de evaluarea asistată de

calculator, aceasta conducând la obținerea unor rezultate corecte pentru studenți.

Bibliografie

1. Buchanan, T. (2000), The Efficacy of a World Wide Web Mediated Formative

Assessment, Journal of Computer Assisted Learning, vol. 16, pp. 193-200

2. Klein, S., in Probability and Statistics: Essays in Honor of David A. Freedman, D.

Nolan, T. Speed, Eds. (Institute of Mathematical Statistics, Beachwood, OH, 2008), vol.

2, pp. 76–89

3. Quellmalz, E.S., Pellegrino, W., Technology and Testing, Science, vol. 323, 2009, pag.

75-79

ARMONIZARE PRIN INOVARE ÎN EVALUAREA

CUNOȘTINȚELOR ÎN DOMENIUL DE STUDII

CONTABILITATE

Contract nr. POSDRU/156/1.2/G/133202 Proiect cofinanţat din Fondul Social European prin Programul

Operaţional Sectorial Dezvoltarea Resurselor Umane 2007-2013

4. Schuwirth, L.W.T., van der Vleuten, C.P.M., Different written assessment methods:

what can be said about their strengths and weaknesses?, Medical Education 2004; 38:

974–979