sinteza cursului la disciplina: strategii manageriale În ... · 1 sinteza cursului la disciplina:...

TRANSCRIPT

1

Sinteza cursului la disciplina:

STRATEGII MANAGERIALE ÎN AFACERI

Masterat – anul II, semestrul 3, an universitar 2016-2017

TEMA 1

DIMENSIUNI FUNDAMENTALE ALE AFACERILOR ŞI ROLUL LOR ÎN

ECONOMIA DE PIAŢĂ

Obiective:

❖ înţelegerea noţiunii de afacere economică şi a caracteristicilor acesteia;

❖ evidenţierea principalelor etape în derularea unei afaceri şi a responsabilităţilor ce

revin managerului;

❖ cunoaşterea ariei conceptuale a managementului afacerilor;

❖ delimitarea etapelor de evoluţie în teoria şi practica managerială din România;

❖ analiza raportului dintre ştiinţă şi artă în abordarea managementului afacerilor.

Schimbările politice, economice şi sociale care au marcat debutul noului mileniu au

avut un impact major asupra afacerilor economice şi al managementului acestora. Sub

presiunea acestor transformări, concepţia organizării şi conducerii afacerilor s-a

modificat substanţial. Firmele caută să găsească soluţii optime prin care să-şi adapteze

comportamentele strategice şi operaţionale la specificul pieţei, cu luarea în considerare a

potenţialului lor competitiv. în contextul acestor raţiuni, înţelegerea sensului dezvoltării

afacerilor în mediul dinamic al pieţei şi al rolului acestora în economia viitorului implică

ample cercetări conceptuale însoţite de acţiuni practice concrete, toate aflându-se sau

fiind determinate în zona intervenţiilor manageriale profesioniste.

1.1. Afacerea - delimitări conceptuale, caracteristici şi etape

Afacerea a devenit, în prezent, un fenomen socio-economic de mare complexitate,

care implică o bună pregătire profesională şi managerială a celor care operează în acest

domeniu.

1.1.1. Abordări conceptuale

Cu toate că termenul de afacere a intrat în vocabularul nostru curent, fiind

vehiculat până la banalizare, puţini îşi mai pun problema accepţiunilor diferite atribuite

noţiunii, de-a lungul timpului. Asociată cu activitatea imorală („drumurile bogăţiei nu

sunt şi drumurile onoarei")* şi privită cu neîncredere în perioada catolicismului

medieval, afacerea este reabilitată odată cu afirmarea capitalismului protestant. în

opoziţie cu concepţia catolică medievala, protestantismul promovează „spiritul

capitalismului", afacerea fiind privită ca o modalitate profesională, morală şi raţională de

a câştiga bani în mod legitim. Religia protestantă încurajează acumularea averii prin

muncă tenace, ca suport pentru dezvoltarea afacerilor. De altfel, multe studii de

2

specialitate susţin ideea că în ţările adepte ale religiei protestante, capitalismul occidental

s-a dezvoltat mai rapid şi mai temeinic.

În lucrarea Teoria evoluţiei economice, publicată în 1911, renumitul economist

Joseph A. Schumpeter aduce un adevărat elogiu spiritului de afaceri, insistând asupra

rolului determinant al întreprinzătorului, cel care pune în aplicare noi metode de

producţie şi lansează noi produse, construind suportul economic al societăţii.

Accepţiunea pozitivă asociată termenului s-a păstrat, impunându-se, în prezent, o nouă

manieră de abordare a afacerii, care promovează tot mai mult latura sa etică şi de

responsabilitate socială.

în România, după cel de-al Doilea Război Mondial, termenul de afacere capătă o

conotalie negativă, menită să descurajeze spiritul întreprinzător. Afacerea era asimilată cu

necinstea, furtul, înşelătoria. în ciuda faptului că, după 1989, noţiunea a fost reabilitată,

recăpătându-şi semnificaţia corectă, Dicţionarul explicativ al limbii române (ediţia 1998)

mai păstrează, ca primă explicaţie a termenului, conotaţia limitativă şi eronată de

„tranzacţie financiară, comercială sau industrială, bazată de obicei pe speculă sau pe

speculaţii", ceea ce explică, într-o oarecare măsură, faptul că la nivelul mentalului

colectiv s-a menţinut, mult timp, această gravă stereotipie de gândire. în ultimii ani,

percepţia s-a schimbat, afacerea fiind definită ca o „activitate industrială, financiară,

având ca scop obţinerea profitului" (Mihalciuc, M.; Stănciulescu, G., 1996, p. 14).

'Indiferent, însă, de semnificaţiile care i-au fost atribuite, noţiunea de afacere şi-a păstrat,

de-a lungul timpului, aura de fascinaţie şi interes.

Componentele definiţionale ale afacerii au fost abordate detaliat în literatura de

specialitate. Esenţialul în analiza acestui concept îl constituie sublinierea ariei acţionale,

determinarea conţinutului, a elementelor şi direcţiilor care-i stabilesc trăsăturile.

Dicţionarul Larousse defineşte afacerea ca „..tot ce constituie obiectul unei ocupaţii şi

priveşte interesul cuiva (întreprinzător): activităţi comerciale, industriale, financiare ele",

iar în Marea Britanie, The Concise Oxford Dictionary prezintă afacerea ca un „... lucru

ce trebuie făcut pentru a câştiga bani". în varianta elaborată de Dicţionarul complet al

economiei de piaţă (1994), noţiunea de afacere este explicată mai larg şi „desemnează

activităţi exercitate de unităţi producătoare, comerciale sau financiare din sectorul privat

sau public. Afacerea poate aparţine unui singur întreprinzător care îşi asumă riscul

întregii activităţi sau mai multor persoane asociate, care se înţeleg să împartă, într-un

mod specific, drepturile şi obligaţiile".

În literatura internaţională de specialitate, S. Godin şi C. Conley (1987, p. 3),

definesc afacerea ca „...o tranzacţie cu finalitate financiară". O abordare mai largă a

conceptului o regăsim în studiile francezului H. Fraisse (1990, p. 9), care consideră că

afacerea se referă în plan definitional la „...operaţiuni constând în studierea, contractarea

şi realizarea, pentru un organism-client, a unui produs specific, ce nu există până în acel

moment într-o anumită formă sau în contextul dat". Concentrând aria explicativă a

noţiunii, Arie de Gues subliniază, în lucrarea Corporaţia vie, faptul că „esenţa unei

afaceri este producerea de bunuri şi servicii pentru care oamenii sunt pregătiţi să

plătească un preţ".

în literatura naţională, Dan Popescu (2001, p. 7) înţelege prin afacere „iniţiativa

unui întreprinzător, concretizată într-o relaţie contractuală şi având o finalitate

economico-financiară precizată, corespunzătoare unui anumit scop", iar Dan D.

3

Voiculescu (1996, p. 43) subliniază că: „o adevărată afacere este doar aceea care

soluţionează nevoi materiale sau spirituale, care oferă soluţii la problemele membrilor

societăţii şi produce implicit profituri financiare". Ataşându-se curentului umanist, care

amplifică semnificaţia etică şi de responsabilitate socială a conţinutului afacerilor, M.

Moldoveanu şi E.M. Dobrescu (1995, p. 29) extind sensul profitului la ideea de

moralitate, responsabilitate şi prestigiu social. Făcând această completare definiţională, se

subliniază şi imaginea mai puţin favorabilă a mediului de afaceri, calitatea acestuia fiind

afectată de activitatea ilegală şi imorală a celor lipsiţi, nu numai de fondul perceptiv al

profesiei, ci şi de conduita morală necesară unei activităţi menită să răspundă cu

prioritate intereselor umane generale. Accentuând rolul imaginaţiei şi a creativităţii în

procesul de construire a unei afaceri, precum şi complexitatea dezvoltării acesteia în

practică, Octavian Thor Pleter (2005, p. 24) sintetizează esenţa conceptului printr-o

formulă eseistică, apreciind că orice afacere este „mai întâi un vis şi apoi un mod practic

de a aborda complexitatea."

Privitor la conţinutul conceptual, putem concluziona, aşadar, că afacerea

reprezintă un ansamblu de operaţiuni iniţiate, organizate şi conduse de unul sau mai

mulţi întreprinzători, care vizează producerea şi vânzarea de bunuri şi/sau servicii

pentru satisfacerea nevoilor clienţilor şi obţinerea de profit. Considerăm că această

definiţie unifică principalele elemente conceptuale ale afacerii, care, în diferite expuneri,

sunt prezentate separat şi fragmentat, subliniind, într-un context acţionai, operaţiunile pe

care afacerea le implică, cu orientarea lor către scopul final, acela de realizare şi

maximizare a profitului. Reprezentând o activitate definitorie pentru sistemul economiei

de piaţă, afacerea are un obiect bine determinat, reflectat în condiţiile şi modalităţile ei

specifice de realizare. Menită să aducă avantaje tuturor părţilor implicate, ea are o

finalitate económico-financiara bine conturată, în concordanţă cu un anumit scop

(menţinerea pe piaţă şi obţinerea de profit). Afacerea poate aparţine unui singur

întreprinzător, care îşi asumă toate drepturile, obligaţiile şi riscurile implicate, sau poate

aparţine mai multor persoane asociate, caz în care toate elementele amintite se împart

între părţile implicate.

1.1.2. Caracteristicile şi etapele unei afaceri

Caracteristicile unei afaceri, prezentate în literatura de specialitate de numeroşi

autori1 care s-au aplecat asupra problematicii, pot fi enunţate astfel:

> afacerea este, de cele mai multe ori, un produs nou, care, neexistând în momentul

contractării şi al cumpărării sale de către consumator, presupune o serie de riscuri pentru

ambele părţi implicate (vânzător şi client), riscuri care pot fi eludate prin câştigarea

încrederii şi credibilităţii reciproce;

> afacerea are ca punct de plecare şi se bazează pe nevoile şi solicitările clientului,

fără de care întregul demers nu şi-ar mai afla sensul, şi se raportează la necesităţile

specifice exprimate de acesta, ceea ce o face foarte greu reproductibilă;

> vânzarea unei afaceri se realizează, de regulă, de către o persoană juridică;

> afacerea antrenează în actul decizional mai mulţi participanţi, cu responsabilităţi

şi obligaţii specifice;

4

> se derulează, în majoritatea cazurilor, pe termen mediu şi lung, fiind expusă

factorilor de mediu perturbatori;

> implică asumarea anumitor riscuri de către toţi cei antrenaţi în desfăşurarea sa;

> întreprinzătorii îşi exercită interesele şi funcţiile ce le revin în sistemul economic,

cu luarea în considerare a raporturilor contractuale, concurenţiale, de colaborare şi de

încredere stabilite cu partenerii.

Derularea unei afaceri economice presupune mai multe etape, în cadrul cărora

managerul are de îndeplinit o serie de responsabilităţi pe care trebuie să le ducă la bun

sfârşit. Etapele şi principalele responsabilităţi care revin managerului au fost structurate

de către renumitul economist francez Henry Fraisse (citat de Popescu, D., 2001, p. 18),

astfel:

=> etapa prospectării afacerii, prin care se urmăreşte identificarea clientului şi

precizarea nevoilor acestuia, implică următoarele acţiuni:

- analiza rezultatelor precedente;

- identificarea concurenţei, obţinerea referinţelor şi analiza avantajelor de care

aceasta dispune;

- detectarea unor noi oportunităţi de afaceri;

- stabilirea contactelor cu potenţialii parteneri de afaceri;

- definirea obiectivelor şi elaborarea planurilor de acţiune solicitate de noua

afacere;

■=> etapa de studiu, care are în vedere pregătirea şi redactarea ofertei, solicită

următoarele acţiuni:

- consultarea clientului, identificarea nevoilor şi solicitărilor acestuia;

- consultarea echipei şi a furnizorilor;

- redactarea ofertei, astfel încât aceasta să fie cât mai adaptată nevoilor reale

ale clientului;

- elaborarea planului de afaceri;

- etapizarea activităţilor pe care le implică obiectul facerii (producţie/servicii);

- alragerea, dacă este cazul, a unor noi parteneri, în funcţie de specificul

activităţii acestora;

=> etapa negocierii, care are drept scop realizarea înţelegerii între parteneri şi

stabilirea acordului privind interesele ambelor părţi, se concentrează asupra următoarelor

aspecte:

- colaborarea permanentă cu clientul, pe baza bunei înţelegeri şi a

parteneriatului;

- punerea de acord în legătură cu eventualele reduceri de preţ sau tarife şi

discutarea implicaţiilor pe care aceste reduceri le-ar putea avea asupra ambelor părţi (în

acest punct, lucrurile trebuie expuse foarte deschis şi documentat, pentru ca fiecare parte

să ştie ce ar implică o asemenea acţiune pentru ea şi pentru partener);

- informarea operativă a clientului în legătură cu toate propunerile de

modificare a înţelegerilor contractuale;

■=> etapa de realizare a prevederilor contractului, ca urmare a comenzii ferme

venite din partea clientului, are în vedere o serie de operaţiuni, printre care:

5

- analizarea şi negocierea eventualelor solicitări de modificare a clauzelor din

contract şi discutarea implicaţiilor acestor modificări asupra derulării afacerii;

- obţinerea acordului definitiv al clientului pentru intrarea comenzii în

execuţie;

- analiza şi controlul costurilor pe care le implică realizarea comenzii;

- verificarea stadiului de execuţie a contractului;

- coordonarea eficientă a propriei echipe;

- urmărirea calităţii procesului de execuţie şi finalizarea comenzii la termenul

prevăzut în contract;

- respectarea tuturor obligaţiilor contractuale;

■=> etapa finalizării afacerii, cu momentele ei principale, recepţia şi soluţionarea

eventualelor deficienţe, implică următoarele responsabilităţi:

- analiza modului în care s-a derulat afacerea în toate etapele sale, cu

specificarea aspectelor favorabile şi a celor mai puţin favorabile şi închiderea dosarului

afacerii;

- menţinerea bunelor relaţii parteneriale şi cultivarea acestora şi după

finalizarea afacerii;

- exploatarea tuturor informaţiilor existente în legătură cu posibilitatea

lansării unei noi afaceri;

- pregătirea pentru deschiderea unui nou dosar de afaceri şi iniţierea

contractelor viitoare.

Construirea unei afaceri implică stabilirea unor obiective clare şi realiste, asumarea

raţională a riscurilor legate de toate etapele afacerii, elaborarea de strategii şi planuri de

acţiune care, pe parcursul dezvoltării afacerii, trebuie revăzute în mod sistematic, în

funcţie de factorii perturbatori care pot să apară.

Modalităţile de demarare a unei afaceri depind de o multitudine de factori

(obiectivele vizate, resurse, riscuri, contextul economico-social etc.) şi pot consta în

dezvoltarea unui concept propriu sau cumpărarea (preluarea) unei afaceri. Iniţierea unei

afaceri prin dezvoltarea unui concept propriu implică, evident, un potenţial mare de

creativitate, dar şi o serie de alte aspecte de care întreprinzătorul trebuie să ţină seama, şi

anume:

S analiza complexă a pieţei şi identificarea acelor nevoi ale consumatorilor care nu au

fost încă satisfăcute;

S cunoştinţe solide în domeniul de dezvoltare a afacerii;

S evaluarea resurselor financiare, umane, materiale disponibile;

S previzionarea corectă a şanselor de reuşită şi a riscurilor pe care afacerea le

implică.

La rândul său, opţiunea pentru cumpărarea unei afaceri trebuie să fie susţinută, în

primul rând, de informaţii cât mai exacte cu privire la afacerea în cauză: cifra de afaceri,

mijloace fixe, mărimea profitului, resurse umane, poziţia pe piaţă, nivelul de

competitivitate, clienţi, concurenţi, posibilităţi de extindere, datorii, volumul investiţiilor

care se impun etc. Este, de asemenea, important ca întreprinzătorul-cumpărător să afle

care este motivul real pentru care se vinde acea afacere.

6

Indiferent de modalitatea aleasă pentru demarare, dezvoltarea unei afaceri

presupune identificarea operativă a oportunităţilor şi ameninţărilor mediului în care se

operează, analiza corectă a punctelor tari şi a slăbiciunilor, previziunea realistă a efectelor

sale, operându-se cu criterii de raţionalitate în materie de opţiuni, decizii şi evaluare a

performanţelor.

Confruntându-se cu faptele dure ale realităţii curente, managerul trebuie să fie

eficient şi eficace, prin corecta stabilire a priorităţilor, buna gestionare a timpului,

exploatarea curajoasă a oportunităţilor şi dezvoltarea competenţelor manageriale. Alături

de capitalul financiar şi la fel de important ca acesta, afacerea presupune o investiţie mare

de profesionalism, creativitate, tenacitate şi, nu în ultimul rând, o puternică dorinţă de a

reuşi. Managerul modern trebuie să fie preocupat permanent de perfecţionarea abilităţilor

şi însuşirilor care pot să-i faciliteze succesul. Numeroase studii de specialitate evidenţiază

calităţile indispensabile ale unui manager performant, menţionând cu prioritate: educaţia,

iniţiativa, spiritul vizionar, flexibilitatea, capacitatea de a comunica eficient,

adaptabilitatea ia schimbare, devotamentul, autocontrolul, disciplina. Alături de toate

acestea, curajul de a înfrunta provocările şi de a rămâne în luptă, în ciuda dificultăţilor,

este o însuşire comună tuturor celor care au învins în lumea dură şi, de multe ori,

înşelătoare a afacerilor.

TEMA 2

PROCESUL MANAGERIAL, FUNCTIILE SI PRINCIPIILE

MANAGEMENTULUI AFACERILOR

În activitatea firmei de afaceri se desfăşoară două categorii de procese: procese de

execuţie şi procese manageriale.

Procesul managerial este dat de loialitatea fazelor şi etapelor prin care se clarifică

obiectivele firmei şi ale subsistemelor sale organizaţionale, se stabilesc procesele de

muncă necesare şi preconizate pentru atingerea lor, se repartizează sarcinile pentru

îndeplinirea obiectivelor propuse, în esenţă, procesul managerial este constituit din

ansamblul acţiunilor, desfăşurate într-o anumită succesiune, prin care sunt îndeplinite

funcţiile manageriale, cu respectarea principiilor manageriale şi cu utilizarea unor metode

adecvate realizării obiectivelor organizaţiei, în condiţii de profitabilitate ridicată şi de

utilitate socială. Aplicat afacerii, întregul proces managerial este concentrat asupra

construirii şi dezvoltării acesteia prin coordonarea judicioasă şi gestionarea raţională a

resurselor de care firma dispune.

în cadrul firmei, procesul managerial se desfăşoară continuu şi neîntrerupt.

Complexitatea şi amploarea sa cresc la nivelul managementului superior şi se reduc

proporţional odată cu coborârea pe verticala sistemului de conducere (şefi de

departamente, de servicii, şefi de echipă etc). însumând mai multe operaţii, grupate în

etape bine definite (iniţială, intermediară şi finală); procesul managerial presupune o

anumită ordine în derularea acţiunilor şi vizează, în esenţă, realizarea eficientă şi eficace

a tuturor activităţilor.

7

Conţinutul procesului managerial depinde de problemele şi sarcinile firmei şi poate

fi abordat sub următoarele aspecte:

• sub aspect metodologic, procesul managerial presupune detaşarea a patru etape

succesive:

- definirea scopului;

- analiza situaţiei actuale;

- determinarea problemei;

- adoptarea deciziei;

• din punct de vedere funcţional, procesul managerial se manifestă în cursul

realizării principalelor funcţii ale managementului şi se conturează în patru etape:

- planificarea;

- organizarea;

- controlul;

- influenţarea;

sub aspect economic, procesul managerial poate fi exprimat în patru etape logice, care

urmăresc relaţia nevoi-resurse, şi anume:

- identificarea necesităţilor economice necesare dezvoltării afacerii;

- analiza resurselor de care dispune firma;

- repartizarea resurselor;

- folosirea resurselor;

din punct de vedere organizational, procesul managerial include totalitatea regulilor,

normelor şi principiilor de funcţionare a firmei, care stau la baza bunei desfăşurări a

activităţii, şi anume:

- ansamblul reglementărilor şi normelor;

- metodele de instruire;

- principiile de repartizare a responsabilităţilor;

- ansamblul relaţiilor de cooperare între compartimentele firmei;

sub aspect social, procesul de management pune în evidenţă rolul factorului uman în

activitatea firmei, participarea acestuia în etapele de stabilire a obiectivelor, de analiză a

situaţiei, de identificare a problemelor şi de elaborare a variantelor de decizie; din punct

de vedere informaţional, procesul managerial se exercită prin următoarele etape:

- identificarea surselor de informaţie;

- completarea şi dezvoltarea informaţiei;

- prelucrarea informaţiei;

- transmiterea informaţiei către factorii de decizie.

în practica de afaceri, eficienţa procesului managerial este pusă în evidenţă, atât de

resursele pe care firma le angajează (materiale, umane, informaţionale etc), cât şi de

capacitatea managerului de a face faţă provocărilor generate de mediul de afaceri.

Complexitatea procesului managerial este subliniată şi de trăsăturile sale

caracteristice, şi anume:

> dinamismul ~ explicat prin necesitatea adaptării permanente a acţiunilor

manageriale la factorii de mediu, interni şi externi. Modificarea acestora accentuează

complexitatea problemelor de afaceri, generând mutaţii semnificative în modul de

8

realizare a procesului managerial; această caracteristică se manifestă şi în dinamica

conlucrării diferitelor stadii şi operaţii care concură la realizarea procesului managerial;

> stabilitatea - pusă în evidenţă de folosirea unor canale de comunicare şi

structuri cunoscute, prin intermediul cărora se prelucrează informaţiile şi se adoptă

deciziile;

> caracterul contextual - determinat de specificitatea firmelor (natura

obiectivelor, strategiilor şi politicilor, volumul resurselor de care dispun, stiluri

manageriale etc);

> continuitatea şi consecvenţa - generate de desfăşurarea neîntreruptă a etapelor

specifice procesului de management;

> ciclicitatea - subliniază faptul că, după parcurgerea tuturor activităţilor

manageriale necesare pentru atingerea scopului (obiectivului) propus, ciclul de activităţi

specifice se reia cu stabilirea unor noi obiective sau corectarea/ completarea celor

precedente.

Realizarea tuturor acţiunilor prin care managerul şi echipa sa stabilesc obiectivele firmei,

planifică, organizează, iau decizii, coordonează şi controlează activitatea personalului

implică angajarea a patru categorii de resurse: resurse umane, resurse financiare, resurse

materiale, resurse informaţionale. Utilizând cele patru categorii de resurse, procesul

managerial urmăreşte atingerea unor obiective (scopuri) bine stabilite, în condiţii de

profitabilitate ridicată. Resursele sunt considerate input-uvi (intrări) în proces, iar

obiectivele sunt privite ca output-\xr\ (ieşiri). Raportul dintre ieşiri şi intrări indică

productivitatea organizaţiei. Toate elementele menţionate au fost concludent structurate

de profesorul american Ricky Griffin (2005, p. 154) într-o diagramă care reflectă

procesul managerial în organizaţiile moderne (fig. 2.1). Plecând de la această diagramă,

procesul managerial poate fi definit ca „o înlănţuire de eforturi de gândire şi acţiune prin

care echipa managerială realizează diagnoza, planificarea şi decizia, organizarea,

coordonarea şi controlul procesului de transformare succesivă a resurselor

informaţionale, financiare şi materiale, cu implicarea resursei umane, în scopul atingerii

obiectivului strategic al organizaţiei într-o manieră acţională eficace cu economie de timp

şi eficienţă - cu câştig maxim şi efort minim" (Mihuţ, I.; Petelean, A., 1997, p. 104).

Conceput şi tratat ca proces, managementul afacerilor presupune succesiunea

următoarelor etape:

> identificarea resurselor materiale şi umane;

> stabilirea obiectivelor în funcţie de resursele disponibile;

> elaborarea strategiilor;

> coordonarea activităţilor subiacente;

> evaluarea rezultatelor şi operarea unor corecţii;

> proiectarea unei noi afaceri.

La nivelul firmei, etapele procesului managerial sunt stabilite pe întreaga perioadă

de derulare a unei afaceri, de la demararea şi până la finalizarea acesteia, după care ciclul

managerial se reia prin proiectarea unei noi afaceri şi stabilirea unor noi obiective. Pe

parcursul fiecărei etape şi pe fiecare nivel ierarhic, procesului managerial îi sunt specifice

trei faze (Hobeanu, T.; Mitrache, M., 2000, p. 78). Acestea sunt următoarele:

9

- faza previzională, în cadrul căreia se stabilesc obiectivele, se elaborează

planurile şi programele de lucru;

- faza operativă, pe parcursul căreia se organizează procesele de muncă, se

coordonează activitatea şi se antrenează salariaţii pentru realizarea obiectivelor stabilite;

- faza post-operativă, care presupune analiza critică a rezultatelor etapei

parcurse şi pregătirea trecerii la etapele următoare.

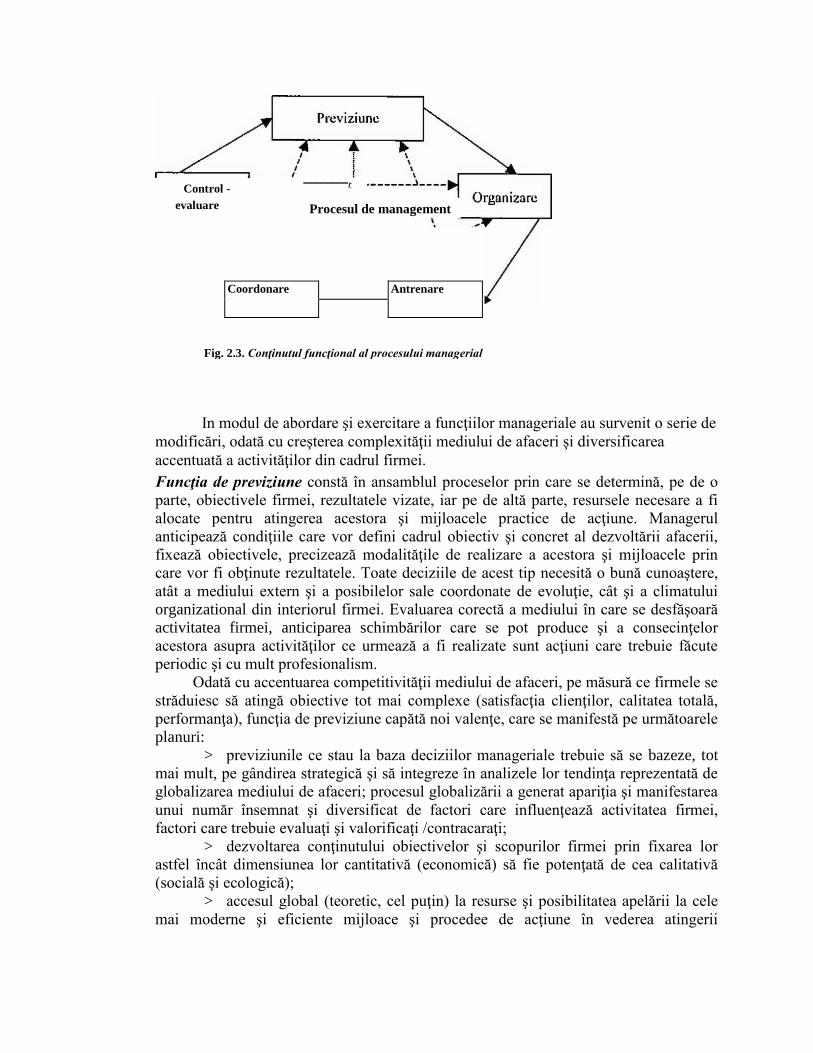

în practica de afaceri, analiza principalelor componente ale procesului managerial

(fig. 2.2) permite sublinierea următoarelor aspecte:

•procesul managerial are la bază eficienţa organizatorică şi profitul;

- potenţează ansamblul activităţilor desfăşurate în cadrul firmei;

S organizarea procesului managerial presupune delimitarea raţională, în timp şi

spaţiu, a activităţilor pe etape şi faze, reglementarea şi normarea acestora, stabilirea

termenelor de execuţie şi asigurarea condiţiilor de realizare a diferitelor operaţiuni pe

care procesul de derulare a afacerii le solicită;

S calitatea deciziilor este influenţată, în mare măsură, de modul în care procesul

managerial a fost organizat.

Procesul managerial se realizează prin intermediul funcţiilor manageriale, al căror

conţinut defineşte ciclul complet al tuturor activităţilor care se desfăşoară în cadrul

firmei.

2.2. Funcţiile managementului

Managementul este un domeniu al ştiinţei care prezintă, într-un context acţionai,

funcţiile şi operaţiile ce decurg din aceste funcţii, cu orientarea lor spre scopul propus,

acela de a maximiza profitul.

2.2.1. Abordări privind delimitarea funcţiilor manageriale

Identificarea funcţiilor procesului managerial şi analiza conţinutului lor este un

proces evolutiv în ştiinţa managerială. în literatura de specialitate există diverse moduri

de abordare şi delimitare a acestora în funcţie de şcolile şi curentele de gândire din cadrul

cărora provin cei care s-au aplecat asupra problematicii. Henry Fayol, reprezentantul

şcolii clasice de management, este primul care a divizat procesul managerial în cinci

funcţii, apreciate ca funcţiile clasice ale managementului şi care, în continuare, stau la

baza analizei procesului de management. Acestea sunt: prevederea, organizarea,

comanda, coordonarea şi controlul. De-a lungul evoluţiei în timp a managementului,

numeroşi alţi specialişti1 au propus variante diferite de actualizare a funcţiilor

manageriale.

Şi în ştiinţa românească au existat preocupări remarcabile cu privire la delimitarea

funcţiilor managementului, atât înainte, cât şi după 1990. Amintim, în acest sens, opinia

lui Constantin Pintilie (1975, p. 17) potrivit căruia procesul managerial încorporează şase

funcţii: previziune, organizare, motivare, coordonare, control, menţinerea şi dezvoltarea

unui climat armonios de muncă sau pe cea a profesorului Paraschiv Vagu (1975, p. 52),

care divizează procesul managerial în următoarele funcţii: de planificare, de organizare,

de decizie, de reglare, de evidenţă şi control. în concepţia lui Cornel Russu (1996, p. 59),

funcţiile managementului pot fi clasificate astfel: previziunea, organizarea, antrenarea,

10

coordonarea, controlul, iar Ovidiu Nicolescu şi Ion Verboncu (1999, p. 65) consideră că

procesul de management se realizează prin intermediul funcţiilor de previziune,

organizare, coordonare, antrenare, control-evaluare. Trebuie să menţionăm că, deşi

opiniile diferă în ceea ce priveşte numărul şi denumirea funcţiilor manageriale, ele nu se

deosebesc atunci când se referă la conţinutul general al acestora.

Apreciind valabilitatea şi aplicabilitatea funcţiilor manageriale tradiţionale în

organizaţiile moderne, Octavian Thor Pleter (2005, p. 270) propune o sistematizare

secvenţială, cronologică a funcţiilor manageriale pentru momentul demarării unei afaceri.

în opinia specialistului român, construcţia managerială a unei afaceri implică următoarele

funcţii:

- analiza şi predicţia cererii;

- expunerea afacerii pe piaţă (amplasarea unităţilor de producţie/servicii/vânzare,

expunerea informaţională, mediática);

- planificarea producţiei, a aprovizionării, a necesarului de personal şi materiale pe

criteriul productivităţii maxime;

❖ stabilirea procedurilor (operaţiunilor) concrete de lucru (posturi de lucru,

automatizarea operaţiilor, metode de automatizare, operaţiunile de transport şi

aprovizionare);

❖ construcţia organizaţiei (organizare ierarhică, acţiuni de managementul

resurselor umane: selecţia şi recrutarea personalului, antrenarea, motivarea, retribuirea

salariaţilor);

❖ implementarea unui sistem al calităţii;

❖ controlul (punerea în funcţiune a unui sistem fiabil de monitorizare şi control a

activităţii şi a tuturor operaţiilor pe care le presupun funcţiile manageriale anterioare).

Toate funcţiile manageriale au în vedere principiul optimizării activităţii în toate

fazele parcurse. Criteriile de optimizare urmărite variază în funcţie de specificul

activităţii, obiectivele propuse, poziţia pe piaţă, competitori, clienţi etc.

2.2.2. Reevaluări ale funcţiilor managementului afacerilor

Complexitatea tot mai accentuată a activităţilor desfăşurate în cadrul firmei solicită

o perspectivă nouă de analiză a funcţiilor tradiţionale ale managementului.

Complementaritatea acestora şi caracterul sistemic al firmei moderne sunt cauze ce

impun reconsiderarea abordării conţinutului funcţional al procesului managerial, prin

tratarea integratoare a funcţiilor în cadrul unui sistem subordonat obiectivelor firmei (fig.

2.3). Tratarea funcţiilor manageriale în strânsă interdependenţă este o necesitate

determinată, în primul rând, de caracterul lor complementar, de numeroasele conexiuni

care se stabilesc între ele (Nicolescu, O.; Verboncu, I., 2001, p. 49). Orice deficienţă

înregistrată la nivelul uneia dintre funcţiile încorporate în

procesul managerial determină diminuarea eficienţei întregului proces. Acest aspect se

resimte negativ asupra profitabilităţii .firmei, prin deteriorarea calităţii activităţilor.

Control -

evaluare

-------------- r

In modul de abordare şi exercitare a funcţiilor manageriale au survenit o serie de

modificări, odată cu creşterea complexităţii mediului de afaceri şi diversificarea

accentuată a activităţilor din cadrul firmei.

Funcţia de previziune constă în ansamblul proceselor prin care se determină, pe de o

parte, obiectivele firmei, rezultatele vizate, iar pe de altă parte, resursele necesare a fi

alocate pentru atingerea acestora şi mijloacele practice de acţiune. Managerul

anticipează condiţiile care vor defini cadrul obiectiv şi concret al dezvoltării afacerii,

fixează obiectivele, precizează modalităţile de realizare a acestora şi mijloacele prin

care vor fi obţinute rezultatele. Toate deciziile de acest tip necesită o bună cunoaştere,

atât a mediului extern şi a posibilelor sale coordonate de evoluţie, cât şi a climatului

organizational din interiorul firmei. Evaluarea corectă a mediului în care se desfăşoară

activitatea firmei, anticiparea schimbărilor care se pot produce şi a consecinţelor

acestora asupra activităţilor ce urmează a fi realizate sunt acţiuni care trebuie făcute

periodic şi cu mult profesionalism.

Odată cu accentuarea competitivităţii mediului de afaceri, pe măsură ce firmele se

străduiesc să atingă obiective tot mai complexe (satisfacţia clienţilor, calitatea totală,

performanţa), funcţia de previziune capătă noi valenţe, care se manifestă pe următoarele

planuri:

> previziunile ce stau la baza deciziilor manageriale trebuie să se bazeze, tot

mai mult, pe gândirea strategică şi să integreze în analizele lor tendinţa reprezentată de

globalizarea mediului de afaceri; procesul globalizării a generat apariţia şi manifestarea

unui număr însemnat şi diversificat de factori care influenţează activitatea firmei,

factori care trebuie evaluaţi şi valorificaţi /contracaraţi;

> dezvoltarea conţinutului obiectivelor şi scopurilor firmei prin fixarea lor

astfel încât dimensiunea lor cantitativă (economică) să fie potenţată de cea calitativă

(socială şi ecologică);

> accesul global (teoretic, cel puţin) la resurse şi posibilitatea apelării la cele

mai moderne şi eficiente mijloace şi procedee de acţiune în vederea atingerii

Procesul de management

Coordonare Antrenare

Fig. 2.3. Conţinutul funcţional al procesului managerial

obiectivelor firmei -graţie globalizării pieţelor şi posibilităţilor de informare în timp

real.

Funcţia de organizare vizează conceperea cadrului organizatoric optim care să permită

desfăşurarea proceselor de muncă în condiţii de eficacitate maximă şi desemnează

ansamblul proceselor prin care: (a) se determină, se grupează şi se structurează

activităţile solicitate de îndeplinirea obiectivelor propuse; (b) se stabilesc şi se atribuie

rolurile ce derivă din gruparea şi structurarea activităţilor; (c) se desemnează

responsabilităţile de grup şi cele individuale în vederea atingerii rezultatelor; (d) se

alocă resursele materiale şi financiare necesare derulării activităţilor; (e) se trasează

regulile şi sistemele detaliate de lucru, inclusiv cele privind comunicarea, luarea

deciziilor şi rezolvarea situaţiilor conflictuale.

Conceperea unei structuri organizatorice adecvate, prin care să fie definite toate

tipurile de activităţi necesare pentru îndeplinirea sarcinilor propuse şi desemnarea

personalul capabil să realizeze cât mai performant aceste sarcini, este o problemă

dificilă pentru managementul firmei. în prezent, această dificultate este accentuată de

necesitatea adaptării firmei la modificările majore produse în mediul de afaceri, prin

acţiuni care vizează funcţia de organizare şi care să se regăsească în:

> dimensionarea relativ redusă a aparatului de conducere a firmelor, cu efecte

pozitive în ceea ce priveşte crearea, gestionarea, difuzarea, dezvoltarea şi valorificarea

cunoştinţelor, participarea la procesul decizional etc;

>* dezvoltarea în cadrul structurilor organizatorice a compartimentelor cu

caracter funcţional şi de stat major, cu rol hotărâtor în proiectarea şi implementarea

schimbărilor necesare pentru buna funcţionare a activităţilor firmei;

- tendinţa dezvoltării subdiviziunilor complexe, cu dublă funcţionalitate: de

cercetare ştiinţifică şi de producţie propriu-zisă;

- mutaţii în privinţa structurii organizatorice, de la cea mecanicistă (caracterizată

prin formalizare şi ierarhizare stricte, accentul fiind pus pe informaţiile scrise etc.) către

cea de tip organic (mai puţin formalizată, concomitent centralizată şi descentralizată, în

care cooperarea, consultarea, creativitatea şi comunicaţiile au o importanţă primordială,

iar principalele subdiviziuni organizatorice îşi modifică aproape în permanenţă

dimensiunile şi componenţa pentru a face faţă noilor solicitări la care este supusă

firma);

> tratarea sistemică a elementelor organizaţionale ale firmei;

> diversificarea posturilor şi funcţiilor şi modificarea naturii sarcinilor

încorporate la nivelul posturilor (creşterea gradului de intelectualizare a posturilor prin

extinderea celor care solicită creativitate, inovare şi control).

Funcţia de coordonare constă în ansamblul proceselor prin care se asigură

armonizarea deciziilor şi acţiunilor personalului firmei şi ale subsistemelor sale,

conform previziunilor şi cadrului organizatoric stabilite anterior. Scopul acestei funcţii

este de a sincroniza, regla şi reuni acţiunile angajaţilor în vederea realizării, în condiţii

de eficienţă ridicată, a obiectivelor firmei. Premisa coordonării şi armonizării

intereselor individuale şi de grup cu obiectivele firmei este asigurată de realizarea unei

bune comunicări la toate nivelurile. Acest lucru depinde, în mare măsură, de calitatea

actului managerial (flexibilitate, adaptabilitate, stil managerial, personalitatea

managerului), dar şi de gradul de receptivitate, de deschidere, de implicare a

personalului.

în condiţiile actuale, firma trebuie să facă faţă unor situaţii mult mai complexe, iar

funcţia de coordonare trebuie să răspundă unor noi solicitări, dintre care cele mai

semnificative sunt următoarele:

> necesitatea ca managerii să gândească şi să conceapă reţele de comunicare

care să corespundă cel mai bine modelului fluxului informaţional dintre membrii

grupurilor de lucru constituite în cadrul firmei. în condiţiile în care actul managerial nu

este posibil fără o bună comunicare, iar a conduce înseamnă a comunica, a transmite şi

recepta informaţii, managerii trebuie să înveţe să exploateze la maximum avantajele şi

să reducă la minimum dezavantajele ce pot să decurgă din procesul de comunicare.

Acest lucru este posibil în condiţiile în care se cunosc factorii care pot provoca

distorsiuni şi bruiaje în comunicarea managerială şi se acţionează corect în direcţia

depăşirii lor;

> posibilitatea apelării la noile forme de comunicare pe care le oferă tehnologia

modernă şi dezvoltarea Inlernetului: sistemul de poştă electronică (ce permite schimbul

rapid de mesaje pe baza procesării computerizate a textului şi comunicaţiei prin reţea);

teleconferinţa (care permite organizarea de întruniri prin intermediul circuitului închis

de televiziune); crearea de grupuri de dialog prin reţea (sistem ce coordonează mesajele

electronice simultane de la membrii grupului care folosesc fiecare un computer pe al

cărui ecran apar toate mesajele).

Funcţia de antrenare încorporează ansamblul acţiunilor prin care personalul

firmei este atras şi stimulat să contribuie la realizarea obiectivelor stabilite, prin luarea

în considerare a factorilor care-1 motivează. Suportul practic al antrenării îl reprezintă

motivarea, care urmăreşte corelarea satisfacerii necesităţilor şi intereselor personalului

cu realizarea obiectivelor şi sarcinilor ce îi revin.

Dinamismul mediului de afaceri şi procesele de schimbare care afectează firma

modernă determină, în relaţie cu funcţia de antrenare a managementului, o serie de

mutaţii, dintre care menţionăm:

> schimbarea opticii de abordare a antrenării personalului, prin cunoaşterea

motivaţiilor reale care susţin implicarea acestuia în viaţa organizaţiei;

> operaţionalizarea unor sisteme flexibile de stimulare şi a unor mecanisme

adecvate de cointeresare, prin care să fie impulsionată participarea salariaţilor la

realizarea obiectivelor firmei şi asumarea de către aceştia a responsabilităţilor pentru

îndeplinirea sarcinilor ce le revin;

V redefinirea parametrilor relaţiei dintre motivare şi succes managerial, prin

asimilarea şi operaţionali zarea conceptului de optim motivational, în strânsă corelaţie

cu transformările ce au Ioc în privinţa conţinutului muncii şi a motivaţiei individuale;

y intensificarea caracterului motivational al deciziilor şi acţiunilor managerilor

prin:

- diversificarea şi extinderea metodelor şi tehnicilor de management ce au

ca obiectiv principal valorificarea complexă a potenţialului uman;

- încurajarea iniţiativei;

- creşterea gradului de autonomie decizională la nivelul grupurilor de lucru;

- stabilirea unor obiective complexe care să permită afirmarea creativă a

personalităţii angajaţilor;

- amplificarea caracterului motivational al strategiilor şi politicilor firmei;

- extinderea sferei de cuprindere a motivării, bazată pe conceptul de

stakeholders;

> corelarea corectă a sistemului de motivare cu cel al responsabilităţilor

privind îndeplinirea sarcinilor.

Funcţia de control-evaluare finalizează ciclul procesului managerial şi constă în

ansamblul proceselor prin care se realizează următoarele acţiuni:

V' măsurarea şi compararea performanţelor actuale ale

firmei cu obiectivele şi standardele stabilite iniţial; v' identificarea abaterilor

de la obiectivele şi standardele

stabilite şi a cauzelor care le-au generat; V eliminarea deficienţelor constatate şi

adoptarea măsurilor corective.

Scopul principal al funcţiei de control-evaluare constă în corectarea la timp a

abaterilor ce pot să apară pe parcursul perioadelor de îndeplinire a obiectivelor

previzionate.

Acţiunile principale pe care le presupune funcţia de control-evaluare sunt

următoarele:

> stabilirea standardului de performanţă;

> evaluarea rezultatelor activităţii desfăşurate;

y compararea rezultatelor obţinute cu un etalon sau cu

un criteriu de evaluare, identificând abaterile; > crearea unui mecanism eficace de

determinare a cauzelor care au generat abaterile de la standardul propus, corectarea

activităţilor desfăşurate şi înlăturarea, dacă este posibil, a neajunsurilor care au

generat dezechilibrele. Pusă în relaţie cu activitatea tot mai complexă desfăşurată în

cadrul firmei, exercitarea funcţiei de control-evaluare va trebui să conducă la:

❖ elaborarea şi implementarea unui sistem eficient de control-evaluare,

caracterizat prin:

- multidimensionalitate (pentru cuprinderea majorităţii factorilor relevanţi

legaţi de performanţă);

- capacitatea de a gestiona evenimentele viitoare;

- costuri eficiente, astfel încât rezultatele obţinute în urma controlului să

fie superioare costurilor legate de exercitarea sa;

- precizie, deoarece funcţia de control-evaluare oferă baza pentru

următoarele acţiuni ale firmei;

- realism în legătură cu ceea ce trebuie îndeplinit;

- actualitate (pentru a se răspunde prompt la deficienţe, sistemul trebuie să

ofere informaţii relevante într-un interval corespunzător de timp);

- acceptabilitate pentru personalul firmei (angajaţilor trebuie să li se

explice că evaluarea şi controlul sunt parte din procesul muncii);

- flexibilitate;

- continuitate;

- monitorizarea funcţionării activităţilor, cu intensitate mai mare în

momentele decisive pentru realizarea obiectivelor propuse;

❖ capacitatea sistemului de control-evaluare de a asista managerii în rezolvarea

unor probleme, precum:

- eliminarea incertitudinii ce apare datorită stabilirii obiectivelor firmei pe

baza unui volum de informaţii disponibile la un moment dat, care, mai apoi, sub

influenţa anumitor factori de mediu, nu se concretizează în rezultatele aşteptate;

- dezvoltarea unui sistem comunicaţional pe bază de feedback, care să

faciliteze controlul asupra modului în care au fost înţelese şi implementate deciziile

managerului;

- identificarea la timp a disfuncţionalităţilor, prin accentuarea caracterului

preventiv al controlului;

- identificarea oportunităţilor, a anumitor situaţii în care lucrurile

evoluează peste aşteptări şi care pot constitui premise pentru rezultate viitoare

favorabile;

- rezolvarea situaţiilor dificile generate de implicarea firmelor în operaţiuni

şi proiecte tot mai complexe;

- descentralizarea autorităţii prin încurajarea participării angajaţilor la

adoptarea deciziilor, menţinându-se, în acelaşi timp, un control riguros asupra

procesului decizional;

❖ creşterea eficienţei activităţii manageriale prin realizarea evaluărilor axate pe

relaţia cauză-efect şi un control activ;

❖ implementarea conceptului de prevenire activă a disfuncţionalităţilor.

Odată cu amplificarea complexităţii activităţii firmelor şi a obiectivelor de

afaceri, au apărut mutaţii semnificative în exercitarea funcţiilor tradiţionale ale

managementului. în prezent, firmele modeme se concentrează cu mai multă atenţie şi

responsabilitate asupra exercitării funcţiilor de previziune, antrenare, organizare. Mai

mult, alături de funcţiile clasice, care rămân esenţialmente aceleaşi (planificare,

organizare, coordonare, antrenare, evaluare-control), au apărut noi activităţi mana-

geriale, care au în vedere planificarea strategică, comunicarea, gestionarea resurselor

umane, gestionarea crizelor ete. în acest context, funcţiile pe care managementul

afacerilor trebuie să le îndeplinească sunt strâns legate de capacitatea sa de a dezvolta şi

aplica metode şi tehnici specifice unor noi tipuri de management, consacrate deja în

domeniul afacerilor, şi anume:

^ managementul strategic - acţiunile manageriale sunt orientate spre gestionarea

afacerilor în funcţie de obiectivele strategice ale firmei;

"îţ- managementul participativ - are în vedere acţiunile de atragere şi implicare a

salariaţilor în procesul decizional în sfera lor de competenţă;

*k> managementul schimbării - implică acţiuni manageriale care gestionează

procesele generate de schimbare pentru a adapta organizaţia la multiplele transformări

la care este supusă; se urmăreşte valorizarea maximă a oportunităţilor oferite de

schimbare prin capacitatea potenţialului creativ al salariaţilor, încurajarea

competitivităţii şi performanţei la nivelul întregului colectiv al firmei;

managementul crizelor are în vedere acţiuni manageriale destinate rezolvării

situaţiilor tensionate care pot să apară pe parcursul derulării afacerii;

^> managementul orientat către satisfacerea clienţilor reflectă noua filosofie a

firmei de afaceri, aceea de a se raporta în permanenţă la nevoile consumatorilor,

redefinind percepţiile, mentalităţile şi comportamentele tuturor celor responsabili de

bunul mers al organizaţiei.

Transformările produse în mediul de afaceri implică o •nouă atitudine a

managementului faţă de clienţi, iar funcţiile pe care managerul trebuie să le

îndeplinească sunt puternic orientate asupra acţiunilor care vizează creşterea capacităţii

firmei de a satisface, într-un mod profitabil, cerinţele consumatorilor. Sistemul

managerial trebuie să asigure, decizional şi acţionai, condiţiile pentru identificarea celor

mai noi oportunităţi de pieţe şi categorii de consumatori, fundamentarea celor mai

adecvate strategii de preţ şi adaptarea encienta a modalităţilor de promovare la

specificul condiţiilor concrete de pe piaţă. Din această perspectivă, afacerile trebuie să

se deruleze având ca filosofie dominantă optica de marketing, ceea ce presupune:

> cercetarea pieţei, care subsumează următoarele obiective:

- delimitarea segmentelor de piaţă pe care firma urmează să acţioneze şi

identificarea particularităţilor acestora (factorii de mediu, caracteristicile demografice,

nivelul veniturilor potenţialilor consumatori, tradiţiile, obiceiurile, comportamentul

acestora etc.), cu o concentrare specială asupra identificării elementelor care pot viza

niveluri ridicate ale valorii percepute pe piaţă;

- determinarea motivaţiilor reale ale partenerilor de faceri şi stabilirea

gradului de implicare efectivă a acestora în relaţia de afaceri;

y adaptarea produselor şi serviciilor la cerinţele pieţei şi studierea atentă a

mutaţiilor dinamice ce au loc în comportamentul şi nevoile consumatorilor;

y promovarea ca şi componentă critică a mixului de marketing al firmei, ce include

publicitatea, promovarea produselor, relaţiile publice, utilizarea mărcilor, organizarea şi

participarea la manifestări promoţionale, forţele de vânzare, fiecare din ele beneficiind

de procedee, tehnici şi mijloace concrete de acţiune;

y asigurarea eficienţei activităţii prin valorificarea superioară a resurselor de care

firma dispune şi alegerea celor mai potrivite metode şi tehnici manageriale.

Realitatea din practica de afaceri a confirmat de nenumărate ori faptul că rezultate

favorabile se obţin atunci când toate eforturile manageriale sunt orientate în direcţia

satisfacerii nevoilor clienţilor, prin identificarea modalităţilor de realizare a acestui

obiectiv mai performant, comparativ cu ceilalţi

competitori. Altfel spus, o firmă supravieţuieşte şi prosperă atunci când satisface

solicitările clientului într-un mod mai profitabil şi mai eficient decât concurenţii săi. La

polul opus, eşecul survine atunci când sistemul managerial se dovedeşte incapabil să

reacţioneze eficient la presiunile mediului de afaceri şi să-şi adapteze comportamentele

strategice şi operaţionale la specificul acestuia.

2.2.3. Principii generale şi specifice în managementului

afacerilor

La baza exercitării funcţiilor manageriale se află un ansamblu de principii

generale ce exprimă nivelul de dezvoltare a ştiinţei managementului şi fundamentele

teoretice ale modelării de ansamblu a sistemului de management al firmei. Pe baza

acestor principii se formează şi se dezvoltă acţiunile şi comportamentele manageriale.

Principul managementului participativ constă în implicarea salariaţilor în

exercitarea actului decizional în funcţie de competenţele de care aceştia dispun.

în contextul accentuării complexităţii mediului de afaceri şi al activităţilor firmei,

aplicarea principiului managementului participativ îşi va dovedi avantajele atât la

nivelul firmei şi al salariaţilor acesteia, cât şi asupra stakeholderilor, în condiţiile în care

consecinţele aplicării sale se vor regăsi în:

> extinderea gradului de participare a salariaţilor la viaţa organizaţiei prin

intensificarea gradului de implicare în acţiunile care vizează adoptarea şi

implementarea deciziilor;

> elaborarea şi implementarea unui sistem de cointeresare materială şi morală a

salariaţilor, sistem care să fie însoţit de creşterea responsabilităţilor acestora în

realizarea sarcinilor ce le revin;

> crearea climatului de cooperare la nivelul firmei, dezvoltarea echipelor şi a

spiritului de echipă (ca fundament al managementului participativ);

> fundamentarea conceperii şi exercitării proceselor şi relaţiilor manageriale din

firmă, pe baza luării în considerare a intereselor stakeholderilor;

> promovarea unui stil de conducere, a unui leadership şi a unei culturi

organizaţionale de tip participativ, cu efecte pozitive în planul intensificării colaborării,

consultării şi implicării salariaţilor în procesele decizionale în care sunt competenţi.

Principiul motivării exprimă necesitatea identificării şi utilizării acelor stimulente

materiale şi morale care asigură îmbinarea armonioasă a intereselor tuturor părţilor

implicate în buna desfăşurare a activităţii firmei. Motivaţia orientează acţiunile

factorului uman în fiecare situaţie concretă, influenţând major linia de comportament

organizaţional. Ea este generată de o sumă complexă de nevoi, aspiraţii, dorinţe,

intenţii, idealuri care pot diferi de la un individ la altul. Sistemul managerial trebuie să

identifice şi să pună în aplicare cele mai potrivite forme de motivaţii, astfel încât să fie

stimulată la maxim implicarea salariaţilor la realizarea obiectivelor prioritare ale firmei.

Mutaţiile produse în aplicarea principiului motivării vizează, în principal,

următoarele aspecte:

> diversificarea formelor de motivare materială (salariu, prime, plata unei părţi

din profit, diverse sporuri), prin acordarea unor avantaje financiare neplătite direct, de

tipul: discounturi la procurarea unor bunuri sau servicii; plata taxelor pentru anumite

cursuri de perfecţionare; plata taxelor şcolare pentru copiii salariaţilor; credite cu

dobânzi mici; acordarea unor facilităţi în călătoriile de afaceri;

> preocuparea pentru găsirea celor mai bune forme de motivare complexă a

angajaţilor prin îmbinarea componentei materiale cu cea nonfinanciară, care să vizeze

dezvoltarea carierei, creşterea prestigiului, recunoaşterea socială, programe de lucru

flexibile etc.;

> creşterea rolului motivării cognitive a angajaţilor, axată pe satisfacerea nevoilor

de cunoaştere, informare, inovare;

> aplicarea principiului motivării trebuie să se facă diferenţiat, ţinându-se cont de

faptul că diversitatea este o trăsătură ce nu poate fi neglijată şi că fiecare salariat este o

personalitate complexă, cu valori, aspiraţii şi motivaţii unice;

> implicarea angajaţilor în stabilirea obiectivelor Urmei şi în luarea deciziilor

privind modul de realizare a acestora;

y creşterea gradului de responsabilizare a salariaţilor prinlr-o redefinire a postului

(atribuirea unor sarcini mai importante şi creşterea autorităţii privind realizarea

acestora);

y crearea unui climat organizaţional care să favorizeze nevoia de realizare

profesională şi de creştere a performanţelor individuale.

Principiul creşterii continue a eficienţei are în vedere maximizarea efectelor

economico-sociale (cuantificabile şi neeuantificabile) ale firmei în condiţiile

minimizării eforturilor

(cheltuielilor), prin folosirea unui instrumentar modern de metode şi tehnici

manageriale, bazat pe analiza ştiinţifică a realităţilor din practica de afaceri.

Complexitatea sporită a operaţiunilor de afaceri a făcut ca principiul creşterii

eficienţei să capete valenţe noi. Acestea trebuie abordate în contextul măsurilor ce

prefigurează cadrul de creştere continuă a eficienţei şi competitivităţii activităţii

firmelor şi care pot fi sumarizate astfel:

> reconsiderarea noţiunii de eficienţă (sub influenţa şcolii sistemice de

management) prin înlocuirea conceptului de eficienţă economică cu cel de eficienţă

socială (ce ar implica, pe lângă aspectele economice clasice ale noţiunii, şi calitatea

climatului din firmă, fluiditatea relaţiilor ierarhice, structura motivaţională a

personalului, intensitatea sentimentelor de apartenenţă la viaţa organizaţiei,

posibilităţile de promovare în cadrul firmei etc). Pentru susţinerea acestui concept

pledează şi P.F. Drucker (1989, p. 45), afirmând că „societatea ţărilor dezvoltate a

devenit o societate a organizaţiilor, în care cele mai multe, dacă nu toate sarcinile

sociale sunt îndeplinite în, şi de către organizaţii", aducând ca argument faptul că

organizaţiile „sunt mediul înconjurător creat de om, ecologia socială a societăţii post-

capitaliste". Conceptul de eficienţă socială a firmei trebuie extins şi asupra

componentei externe a acesteia, respectiv cea care vizează ansamblul stakeholderilor

firmei (clienţi, furnizori, comunitate locală, autorităţi etc);

> măsurarea eficienţei prin prisma ecologicului, în sensul cuantificării efectelor

pe care activitatea firmei le produce asupra mediului şi creşterea responsabilităţii

sociale a firmei prin suportarea costurilor poluării. în contextul actual, creşterea

eficienţei managementului afacerilor, ca rezultat al antrenării şi utilizării raţionale a

resurselor în procesul de realizare a obiectivelor de afaceri, reprezintă esenţa

progresului economic şi social.

Principiul asigurării concordanţei dintre parametrii sistemului de management

al firmei, caracteristicile sale esenţiale şi cele ale mediului ambiant are ca fundament

dinamismul dezvoltării societăţii contemporane în toate laturile sale, ceea ce face ca

variabilele endogene şi exogene de management să-şi modifice rapid parametrii,

determinând schimbări în conţinutul proceselor de management. în acest context, este

nevoie de o permanentă corelaţie, perfecţionare şi adaptare a sistemului de management

la condiţiile concrete existente în cadrul firmei şi la contextul mediului în care aceasta

operează.

în prezent, operaţionalizarea eficientă a principiului asigurării concordanţei dintre

parametrii sistemului de management al firmei, caracteristicile sale esenţiale şi cele ale

mediului ambiant reprezintă sarcina cea mai provocatoare pentru managementul

modern, sarcină care se poate soluţiona cu succes prin apelarea la planificarea glisantă,

întrucât aceasta:

> urmăreşte abordarea integratoare a firmei (ca sistem primar al sistemului

economiei mondiale) şi a managementului firmei (ca sistem originar al sistemului

global de management);

> ia în considerare transformările care au loc, atât în mediul intern al firmei

(schimbări în relaţiile şi procesele de management, mutaţii în structura organizatorică a

firmei, amplificarea rolului culturii organizaţionale, a motivaţiei personalului etc.), cât

şi în cel extern (apariţia şi manifestarea tot mai intensă a unor forţe din afara firmei,

care influenţează deciziile de afaceri).

Valoarea praxiologică a principiilor generale ale managementului este evidentă în

sfera afacerilor. Alături de acestea, specialişti de prestigiu în domeniu au formulat o

serie de principii specifice managementului afacerilor, care oferă căi eficiente de

acţiune în practica de afaceri. Theodore Levitt (citat de Moldoveanu, M; Dobrescu,

E.M.; loan-Franc, V., 1998, p. 19) ataşează managementului afacerilor următoarele

principii:

S a elabora obiective, strategii şi planuri de acţiune clare

şi a le revedea în mod sistematic; •S a produce şi a livra bunuri/servicii pe

care oamenii şi

le doresc; v" a crea şi a păstra clientela;

S a realiza beneficii importante în scopul atragerii

potenţialilor investitori şi a-i păstra pe cei existenţi; S a oferi recompense

materiale şi morale care să

motiveze resursele umane. La rândul său, W. Edward Deming (1989, p. 65),

reflectând asupra principiilor care stau la baza managementului afacerilor, le

formulează astfel:

❖ a considera clientul ca cel mai important element în ecuaţia unei afaceri;

❖ a stabili obiective ferme;

❖ a controla sistematic;

❖ a adopta un stil de conducere care să motiveze şi să stimuleze angajaţii;

❖ a încuraja comunicarea;

❖ a suprima practicile care frustrează personalul;

❖ a promova metode moderne de formare a personalului;

❖ a încuraja procesul de perfecţionare şi învăţare continuă.

în aceeaşi notă, D. Carlson (citat de Petrescu, 1.; Dragomir Ştefânescu, C;

Gherasim, S., 2000, p. 58) enunţă o serie de principii pe care le consideră esenţiale

pentru a reuşi în managementul afacerilor:

❖ a prevedea rezultatele dorite;

❖ a interpreta corect cererea consumatorilor;

❖ a fixa obiective, politici şi norme de randament;

❖ a elabora planuri, strategii, programe corespunzător obiectivelor fixate;

• a încuraja salariaţii în direcţia perfecţionării continue;

• a stimula managementul participativ;

• a promova respectul şi normele de etică profesinală la nivelul organizaţiei.

În ultimele decenii, companiile au fost nevoite să facă faţă competiţiei tot mai

puternice de pe piaţa globală şi ritmului ameţitor al schimbărilor. în urma unui studiu,

realizat la sfârşitul anilor '90 asupra a 160 de companii occidentale, au fost formulate o

serie de principii ale succesului în managementul afacerilor, în condiţiile în care

procesele de schimbare afectează profund activitatea firmelor şi realizarea obiectivelor

de afaceri, în formă sintetizată, principiile enunţate vizează:

- conceperea şi fundamentarea unei strategii bine definite;

- crearea şi menţinerea unui nivel de execuţie operaţională ireproşabil;

- dezvoltarea unei culturi organizaţionale centrate pe competitivitate şi

performanţă;

- construirea şi menţinerea unei organizaţii flexibile, în esenţă, toate principiile

menţionate pot constitui un ghid eficient de acţiune, cu valoare practică pentru

manageri. Evident, acestora li se mai pot adăuga şi altele, rezultate din studiile pe care

le-am realizat în ultimii ani asupra unor firme româneşti competitive în domeniul în

care operează. Aceste principii şi-au dovedit, în timp, utilitatea practică şi au în vedere:

stabilirea realistă a obiectivelor şi elaborarea unor strategii competitive;

întocmirea unui studiu preliminar care să vizeze perspectivele pe

termen scurt şi lung;

implementarea unei structuri organizaţionale adecvate, asigurarea

flexibilităţii activităţilor şi adaptabilitatea acestora la cerinţele în

continuă schimbare ale mediului înconjurător;

administrarea raţională a resurselor financiare;

utilizarea întregului potenţial profesional al salariaţilor;

S Stimularea procesului de învăţare continuă şi încurajarea creativităţii;

S motivarea angajaţilor în funcţie de rezultatele obţinute;

S controlul activităţilor pe responsabilităţi şi etape;

S cultivarea sentimentului de ataşament faţă de misiunea şi obiectivele firmei;

S situarea preocupărilor sociale în sfera de interes a managementului firmei;

S dezvoltarea comunicării, promovarea valorilor morale şi tratarea principială a

partenerilor de afaceri;

S apelarea la o echipă de consultanţi competenţi pentru rezolvarea anumitor

probleme complexe.

Aplicarea cu succes a principiilor menţionate şi crearea premiselor pentru

atingerea performanţelor în afaceri implică profunde transformări la nivelul modului de

a gândi şi de a acţiona a managerului, în strânsă corelaţie cu concepţia clientului de a

întreprinde şi a promova afaceri, cu comportamentul şi aspiraţiile acestuia. Managerul

trebuie să cunoască în detaliu piaţa pe care acţionează, să-i înţeleagă mecanismele de

funcţionare, să-i prevadă tendinţele de evoluţie şi să se adapteze la acestea. A cunoaşte

bine mediul de afaceri şi a prevedea evoluţia acestuia este un element important în

dezvoltarea unei afaceri. De asemenea, înţelegerea mecanismelor subtile ale

comunicării, stimularea dezvoltării profesionale a angajaţilor, crearea unei culturi

organizaţionale modern-participative sunt principii ale managementului care şi-au

dovedit utilitatea în practica de afaceri. Referitor la un alt principiu, acela al elaborării

de obiective raţionale şi strategii coerente de acţiune, principiu managerial menţionat de

toţi teoreticienii ca factor esenţial al reuşitei în afaceri, realitatea din viaţa managerială

demonstrează incontestabil valabilitatea acestuia. Urmărind diferenţele care delimitau

companiile performante de cele cu mai

puţine realizări, specialiştii firmei McKinsey&Company* au identificat faptul că

succesul în afaceri era atributul firmelor care îşi stabiliseră un număr redus de obiective

prioritare, a căror îndeplinire era urmărită cu tenacitate: „Suntem orientaţi spre calitatea

serviciilor prestate clientelei" sau „Scopul nostru consta în facilitarea unor servicii

sigure şi rapide". Organizaţiile mai puţin performante urmăreau, în mod deosebit,

profitul, fără să dispună de o orientare strategică precisă şi de un plan coerent.

Concepte-cheie:

procesul managerial;

funcţiile managementului;

reevaluări ale funcţiilor manageriale;

principiile manageriale generale;

principiile specifice managementului afacerilor.

TEMA 3

CONCEPTUL DE STRATEGIE MANAGERIALA, MANAGEMENTUL

STRATEGIC SI POLITICA FIRMEI

1. Conceptul de strategie managerială, management strategic şi politică a

organizatiei

Strategia desemnează ansamblul obiectivelor majore ale organizaţiei pe termen

lung principalele modalităţi de realizare, împreună cu resursele alocate, în vederea obţi-nerii avantajului competitiv potrivit misiunii organizaţiei.

Numeroşi specialişti în studiile lor privitoare la management au definit în mod

diferit strategia întreprinderii. Astfel, Justin Longenecker şi Charles D. Prigle prezintă

strategia ca o concretizare a previziunii, statuând că are drept obiect „elaborarea unor

cuprinzătoare programe de esenţă privind viitorul, continuându-se cu o planificarere

mai detaliată şi de o natură specifică1.

Specialistul belgian Philippe de Woot concepe strategia ca fiind opţiunile

importante ale întreprinzătorului în confruntarea cu mediul ţinând cont de resursele de

care dispune"2. O definiţie diferită ne oferă M. Bower -„strategia este ştiinţa şi arta de

a declanşa toate resursele intreprinderii pentru atingerea cu succes a obiectivelor şi

scopurilor fixate3. E. Learned şi colaboratorii definesc strategia ca „structura

obiectivelor sau scopurilor, planurile si politicile majore pentru realizarea acestor

scopuri, astfel stabilite incat să definească profilul actual sau viitor al firmei4 ,

În lucrarea coordonată de profesorul O. Nicolescu5

strategie de firmă se

desemnează ansamblul obiectivelor majore ale întreprinderii, pe termen lung,

principalele modalităti de realizare, împreună cu resursele alocate.

Putem conchide că strategia este ştiinţa şi arta de a declansa toate resursele

societăţii comerciale pentru atingerea cu succes a obiectivelor şi scopurilor fixate, de

managerul firmei.

Obiectivul, la care ne-am referit mai sus, poate fi definit ca măsură a eficienţei

procesului de conversiune a resurselor societăţii comerciale (oameni, fonduri, echipate).

Elementele componente ale obiectivului sunt următoarele: a) atributul, ales ca măsură a

eficienţei, ca măsură a recuperării resurselor; b) indicatorul sau scara, ca mijloc de

măsurare a atributului, în concret rata medie a recuperării investiţiilor; c) scopul, adică

valoarea particulară de pe scară pe care societatea comercială încearcă să o atingă, sau

altfel spus, optimizarea recuperării investiţiilor.

Gândirea strategică managerială discerne şi defineşte scopurile şi obiectivele pe

termen lung al societăţii comerciale şi mijloacele de pus în operă în vederea atingerii

1 J. Longeneckner, Pringle, Ch. Management, Charles E. Merrill Publis.hing Companz,

A Bell /Howell Companz, Columbus, Toronto, London, Sydney, 1981, p.6 2 De woot, Ph., Strtegie de Management, Dunot economie, Paris, 1970, p.40

3 Boewr, M., Diriger c’est vouloir, PParis, 1968, p.89

4 Learned,E., Andreus, K.,Guth, W., Bussines Policy, Richard P. Irwin Homewood,

Illinois, Georgetown, 1969, p.7 5 Nicolescu, O., (coord), Management, Ed. Didactica si pedagogica, 1992, p.80.

lor, precum şi alocaţiile de resurse necesare. Rezultă că se cere managerului să

definească scopurile şi obiectivele societăţii comerciale. De reţinut că, în timp ce

scopurile au un sens mai mult calitativ, de pildă, de a crea un climat de lucru favorabil

dezvoltării personalului în vederea creşterii eficacităţii întregii activităţi a societăţii

comerciale, obiectivele sunt mai mult cuantificabile. Acest conţinut poate fi exprimat

prin preocuparea pentru extinderea pieţei cu 5%, sau de a obţino o creşte cu 8% a

profitului ş.'a.m.d. Mai trebuie adăugat că gândirea strategică managerială se aplică la

planurile şi programele de dezvoltare internă a societăţii comerciale în funcţie de forţele

externe care-i afectează reuşita pe termen lung.

Descoperirea unei idei legate de creşterea volumului de activitate, de porţiunea

de piaţă câştigată, de profitul net sau de continuitatea unei acţiuni eficace constituie un

act creator. în acest proces managerul se poate confrunta cu o schimbare strategică sau

cu necesitatea de a asigura orientarea eforturilor pentru descoperirea de oportunităţi.

Aceste procese presupun timp şi costuri considerabile, iar managerul înainte de a le

aloca are obligaţia să se convingă de eficienţa ideii sau acţiunii preconizate.

Strategia unei societăţi comerciale vizează în principal: a) sfera de produse şi de

pieţe în care este angajata societatea comercială, ceea ce îi oferă managerului avantajul

de a se concentra asupra unor domenii complet conturate atât pe planul aprovizionării

cât şi al desfacerii produselor firmei; b) vectorul de creştere, care indică direcţia în care

se dezvoltă societatea comercială, orientarea concretă a schimbării strategice; c)

avantajul competitiv, pus în evidenţă de către proprietăţile specifice ale pieţelor şi

produselor care vor asigura societăţii comerciale o poziţie competitivă solidă; d)

sinergia, care concretizează şi măsoară capacitatea societăţii comerciale de a face

eficiente intrările de produse pe pieţe, îndeosebi in domenii noi de creştere6 .

Trăsăturile sale definitorii sunt:

au în vedere, în mod explicit şi implicit, reali; unor scopuri bine precizate, specificate sub forma de misiune şi obiective;

vizează perioade viitoare; sfera de cuprindere a strategiei este organizatia in ansamblul său;

se rezumă la elemente esenţiale;

este rezultat al negocierii;

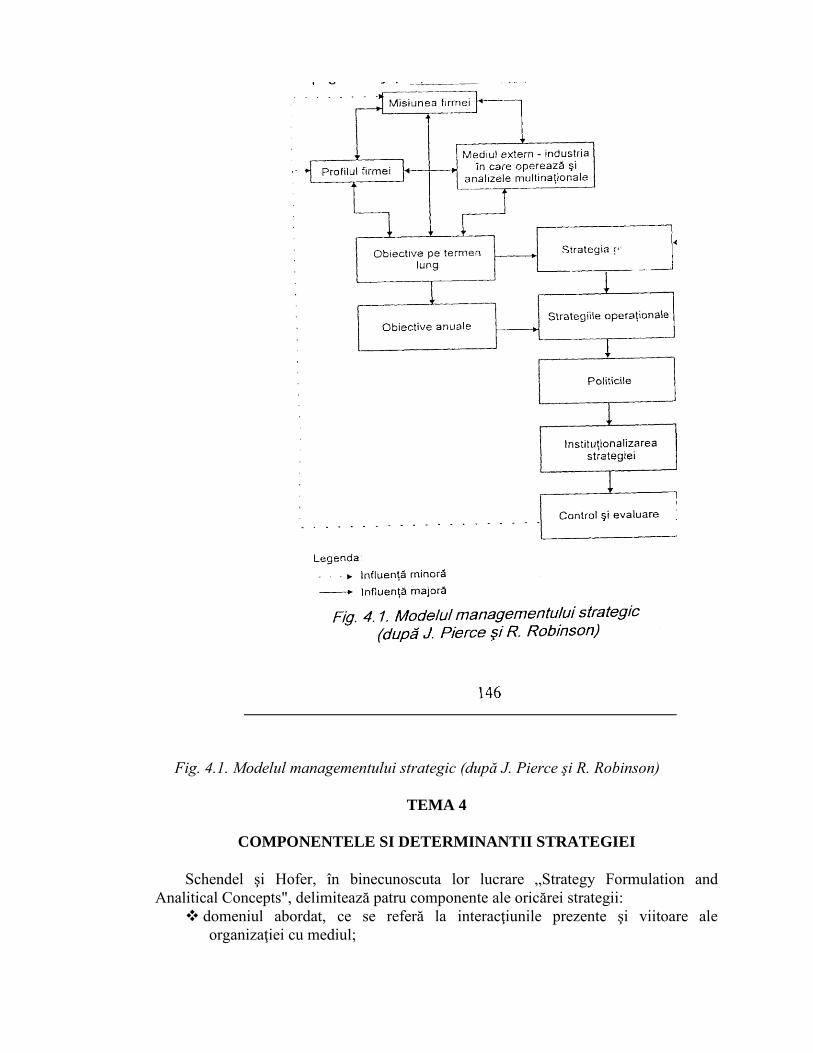

Managementul strategic este definit ca un set de decizii şi acţiuni concretizat în

formularea şi implementarea de planuri proiectate pentru realiza obiectivele firmei.

Modelul managementului strategic este redat în figura 4.1.

Politica firmei cuprinde un set de obiective pe termen mediu, ce se referă fie la

ansamblul activităţilor, fie la componente majore ale acesteia, împreună cu volumul si

structura resurselor disponibile, acţiunile majore de întreprins, principalii responsabili şi

executanţi, sursele de finanţare, termenele finale şi intermediare, indicatorii de eficienţă

globali şi parţiali

6 Ansoff, H. I., Corporate strategy, Penguin Books, "Bungay, Suffolk, 1970

Fig. 4.1. Modelul managementului strategic (după J. Pierce şi R. Robinson)

TEMA 4

COMPONENTELE SI DETERMINANTII STRATEGIEI

Schendel şi Hofer, în binecunoscuta lor lucrare „Strategy Formulation and

Analitical Concepts", delimitează patru componente ale oricărei strategii:

domeniul abordat, ce se referă la interacţiunile prezente şi viitoare ale

organizaţiei cu mediul;

desfăşurarea resurselor are în vedere nivelul şi structura resurselor organizaţiei,

precum şi perfecţionarea abilităţilor ce contribuie la realizarea obiectivelor şi

scopurilor;

avantajul competitiv vizează poziţia unică pe care o organizaţie o dezvoltă, în

raport cu concurenţii săi, prin strcturile evoluţiei resurselor şi/sau deciziile

privind domeniul abordat;

sinergia, definită ca afecte sintetice ce se aşteaptă ca urmare a implementării

deciziilor şi utilizării resurse-organizaţiei.

TEMA 5

TIPOLOGIA STRATEGIILOR

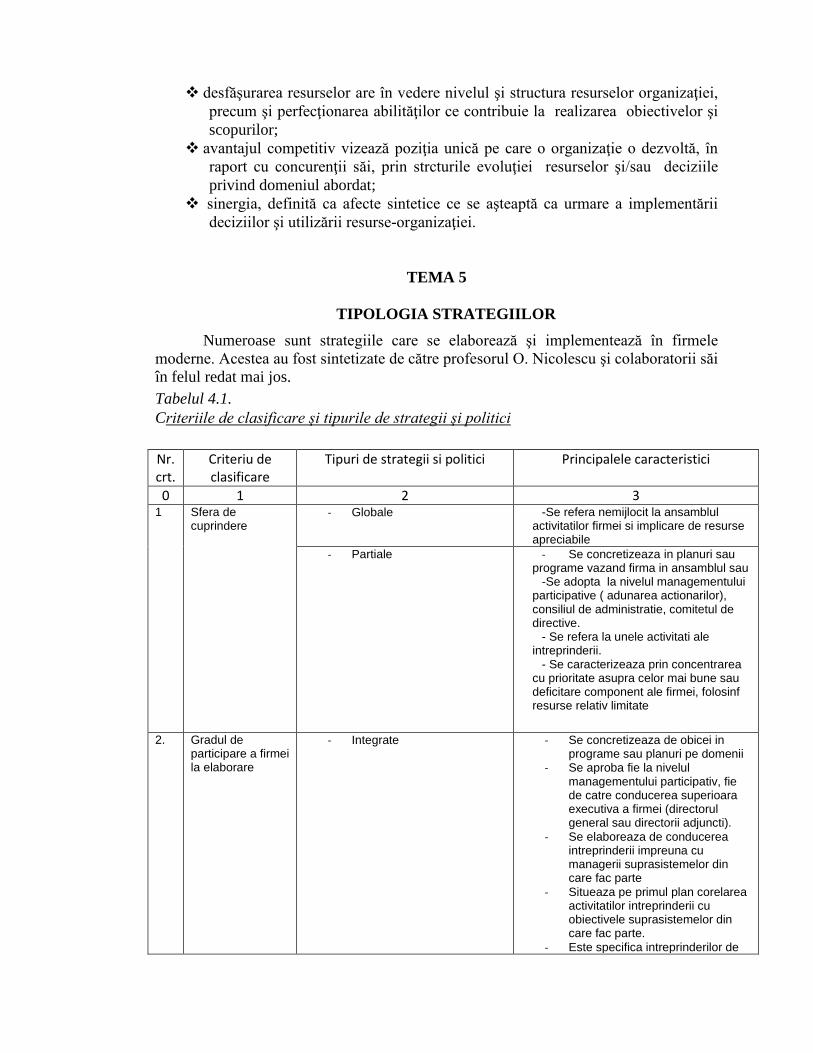

Numeroase sunt strategiile care se elaborează şi implementează în firmele

moderne. Acestea au fost sintetizate de către profesorul O. Nicolescu şi colaboratorii săi

în felul redat mai jos.

Tabelul 4.1.

Criteriile de clasificare şi tipurile de strategii şi politici

Nr. crt.

Criteriu de clasificare

Tipuri de strategii si politici Principalele caracteristici

0 1 2 3 1 Sfera de

cuprindere - Globale -Se refera nemijlocit la ansamblul

activitatilor firmei si implicare de resurse apreciabile

- Partiale - Se concretizeaza in planuri sau programe vazand firma in ansamblul sau

-Se adopta la nivelul managementului participative ( adunarea actionarilor), consiliul de administratie, comitetul de directive.

- Se refera la unele activitati ale intreprinderii.

- Se caracterizeaza prin concentrarea cu prioritate asupra celor mai bune sau deficitare component ale firmei, folosinf resurse relativ limitate

2. Gradul de participare a firmei la elaborare

- Integrate - Se concretizeaza de obicei in programe sau planuri pe domenii

- Se aproba fie la nivelul managementului participativ, fie de catre conducerea superioara executiva a firmei (directorul general sau directorii adjuncti).

- Se elaboreaza de conducerea intreprinderii impreuna cu managerii suprasistemelor din care fac parte

- Situeaza pe primul plan corelarea activitatilor intreprinderii cu obiectivele suprasistemelor din care fac parte.

- Este specifica intreprinderilor de

stat, mai ales din economiile de tip communist, supracentralizate.

- Independente - se elaboreaza independent de managementul superior la firmei

- Pe primul plan se situeaza maximizarea profiturilor unitatii sau supravietuirea acesteia

- Este specifica intreprinderii privatizate

3. Dinamica principalelor obiective incorporate

- Redresare - Stabileste obiective la nivelul celor realizate cu cativa ani in urma, superioare obiectivelor din perioada precedent

- Se axeaza pe eliminarea deficientelor inregistrate in trecutul apropiat

- Consolidare - Stabileste obiective cantitative identice sau apropiate celor din perioada precedent

- Se axeaza asupra perfectionarii laturilor calitative ale activitatilor intreprinderii.

- Dezvoltare - Stabileste obiective sensibil superioare cantitativ si calitativ celor din perioada precedent

- Se bazeaza pe o solida situatie economica, dublata de un apreciabil potential tehnic si commercial

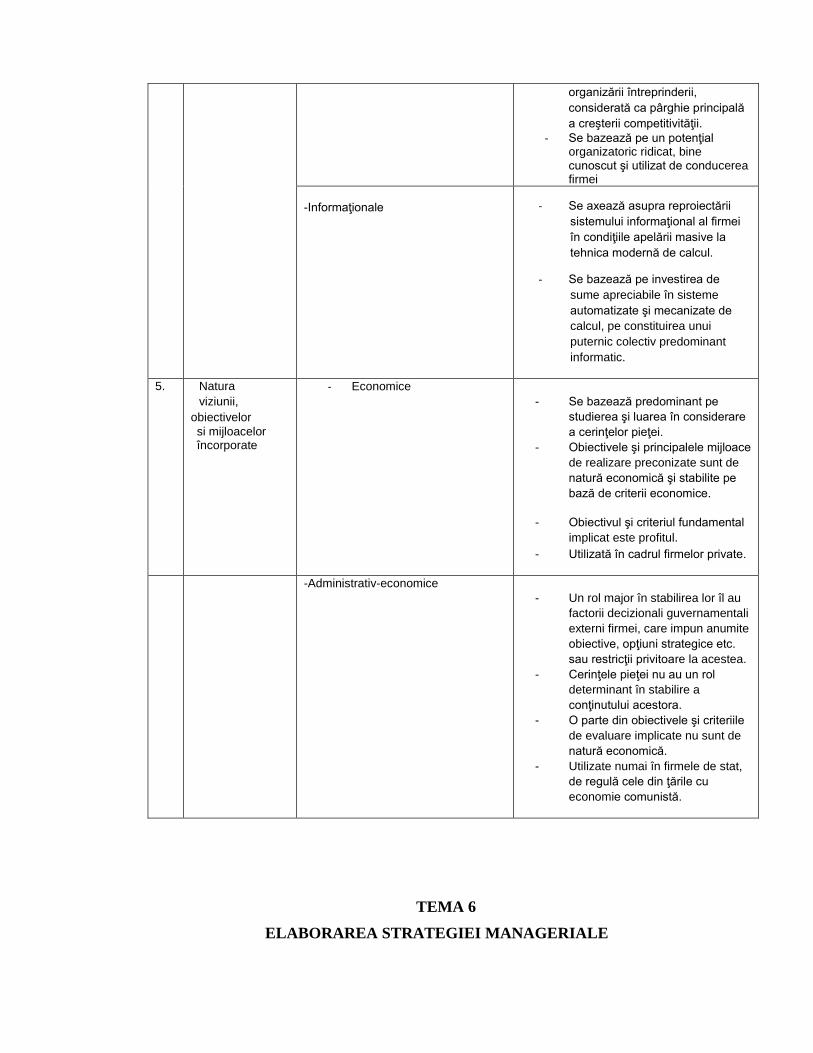

4. Tipul obiectivelor si natura abordarilor

- Inovationale - Se axeaza pe promovarea rapida a progresului stiintifico-tehnic sub forma de produse noi si modernizate, tehnologii perfectionate, noi sisteme de organizare etc.

- Se bazeza pe un ridicat potential de cercetare-dezvoltare si pe productie.

- Ofensive - Situeaza pe primul plan patrunderea pe noi piete si imbunatatirea pozitiei detinute pe pietele actuale

- Se bazeaza pe un ridicat potential commercial, de productie si financiar

- Specializare - Se axeaza pe restrangerea gamei de produse fabricate

- Se bazeaza pe existenta unor produse deosebit de competitive si pe un puternic sector de conceptie tehnica

- Diversificare

- Se axează asupra lărgirii gamei

de produse fabricate.

- Se bazează pe existenţa unui

număr mare de cadre bine

pregătite din domenii diferite şi pe

un potenţial organizatoric

apreciabil.

- Organizatorice - Se axează asupra perfecţionării

organizării întreprinderii,

considerată ca pârghie principală

a creşterii competitivităţii.

- Se bazează pe un potenţial organizatoric ridicat, bine cunoscut şi utilizat de conducerea firmei

-Informaţionale

- Se axează asupra reproiectării

sistemului informaţional al firmei

în condiţiile apelării masive la

tehnica modernă de calcul.

- Se bazează pe investirea de

sume apreciabile în sisteme

automatizate şi mecanizate de

calcul, pe constituirea unui

puternic colectiv predominant

informatic.

5. Natura

viziunii,

obiectivelor

si mijloacelor încorporate

- Economice - Se bazează predominant pe

studierea şi luarea în considerare

a cerinţelor pieţei.

- Obiectivele şi principalele mijloace

de realizare preconizate sunt de

natură economică şi stabilite pe

bază de criterii economice.

- Obiectivul şi criteriul fundamental

implicat este profitul.

- Utilizată în cadrul firmelor private.

-Administrativ-economice

- Un rol major în stabilirea lor îl au

factorii decizionali guvernamentali

externi firmei, care impun anumite

obiective, opţiuni strategice etc.

sau restricţii privitoare la acestea.

- Cerinţele pieţei nu au un rol

determinant în stabilire a

conţinutului acestora.

- O parte din obiectivele şi criteriile

de evaluare implicate nu sunt de

natură economică.

- Utilizate numai în firmele de stat,

de regulă cele din ţările cu

economie comunistă.

TEMA 6

ELABORAREA STRATEGIEI MANAGERIALE

In etapa de tranziţie la economia de piaţă, în jurul societăţii comerciale

evoluează totul: tehnica, produsele, pietele, concurenţii. În acest context progresul

societăţii comerciale implică transformarea şi adaptarea unităţii la noile condiţii.

Managerul este chemat să formuleze o strategie, adică să determine scopurile şi

mijloacele care

vor permite realizarea optimă a acestei adaptări. Conştient de

responsabilitatea sa managerul este dator să clarifice linia sa de acţiune posibilă în

raport cu mediul, cu obiectivele sale, cu resursele sale şi toate orientate spre dezvoltarea

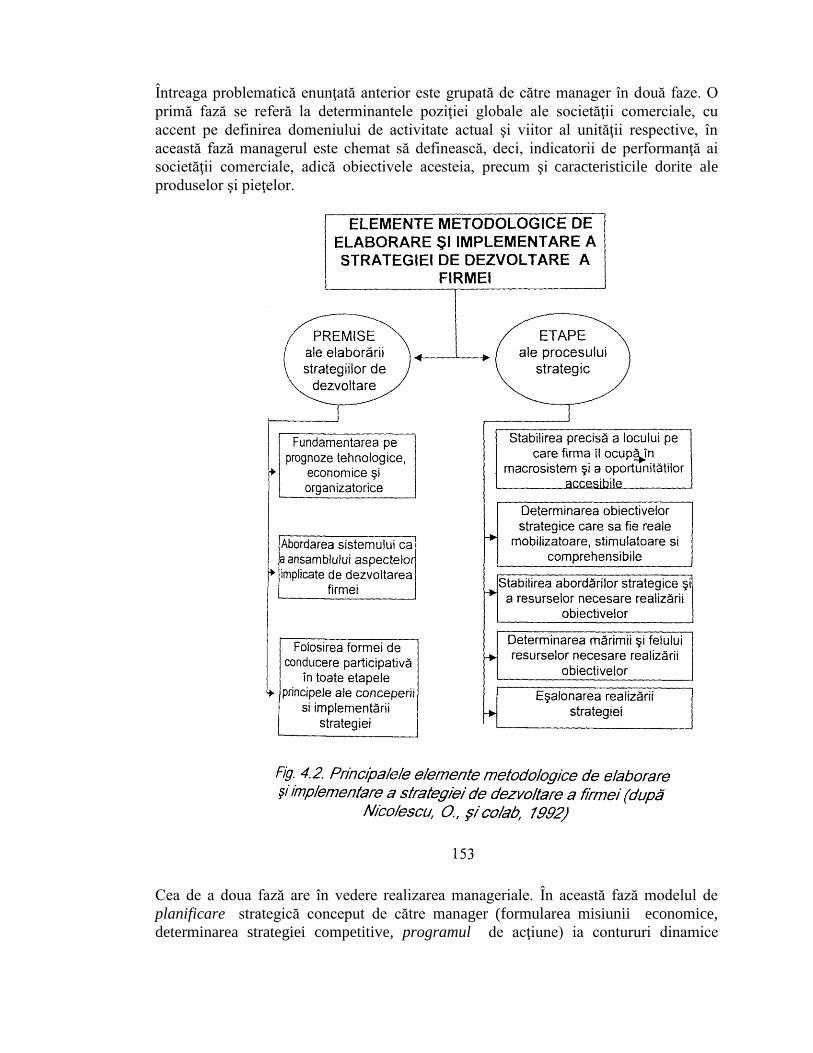

firmei. Elementele metodologice de elaborare şi implementare a strategiei de dezvoltare

a firmei sunt redate în figura 4.2.

Indiferent de mărimea sa societatea comerciala trebuie să fie în măsură să-şi

conceapă o strategie proprie 7

Pentru a formula strategia, managerul trebuie Să

stabilească un model în care să clarifice cele patru componente ale strategiei

manageriale: a) oportunitatea pieţei; b) competenţele şi resursele societăţii comerciale;

c) valorile şi aspiraţiile personale ale cadrelor superioare; d) valorile morale, rolul